manos de angel

TRANSCRIPT

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

1

NOTAS DE CARÁCTER GENERAL

1. La CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. constituida por documento

privado, inscrita el 31 de octubre de 2017 bajo el número 02272420 del libro IX, matrícula mercantil

número 02887160 con una duración indefinida, su representante legal es la gerente LUISA

FERNANDA HERRERA CABEZAS según certificación expedida por la cámara de comercio de

Bogotá, con domicilio principal en Fusagasugá. Tiene como objeto principal la prestación de servicios

de salud en lo relativo a tratamiento médico sin internación, actividades de apoyo terapéutico,

atención residencial medicalizada.

Hipótesis de negocio en marcha

Al preparar el conjunto completo de estados financieros, la Gerencia de la IPS, evaluó la capacidad

que tiene para continuar como negocio en marcha. Los estados financieros presentados se elaboran

partiendo del supuesto que está en plena actividad y seguirá funcionando en el futuro previsible. Por

el momento no se tiene intención de liquidarla o hacer cesar sus operaciones.

El capital de los socios inicialmente, al momento de la constitución de la empresa, se encontraba de la siguiente manera:

SOCIO No DE ACCIONES VALOR

LUISA FERNANDA CABEZAS HERRERA 333.3 $2.733.333,33

EDGAR HERNAN RAMIREZ PARDO 333.3 $2.733.333,33 MARIA DEL PILAR CAJIGAS ROMERO 333.3 $2.733.333,33

NOTA 2. DECLARACION DE RESPONSABILIDAD

La Gerencia es responsable de la información contenida en estos estados financieros. La

preparación de los mismos con base en las Normas de Contabilidad y de Información Financiera

(NCIF) aceptadas en Colombia, y requiere la utilización del juicio de la Gerencia para la

aplicación de las políticas contables.

NOTA 3 BASE DE PRESENTACION DE LOS ESTADOS FINANCIEROS

3.1. NORMAS CONTABLES APLICADAS

Con corte a la fecha de presentación de los estados financieros, la IPS se encuentra obligada a

presentar sólo estados financieros individuales, los cuales fueron preparados de conformidad con

lo dispuesto por el nuevo marco normativo en materia contable y financiera: Normas de

Contabilidad y de Información Financiera aceptadas en Colombia, en adelante NCIF, definido

mediante la Ley 1314 del 2009, reglamentadas por el Decreto Único Reglamentario 2420 del 2015.

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

2

Las NCIF (Normas Colombianas de Información Financiera) aplicadas en estos estados financieros

se basan en la Norma Internacional de Información Financiera para Pymes, en adelante NIIF para

Pymes, emitida por el Consejo de Normas Internacionales de Contabilidad (International Accounting

Standards Board – IASB, por sus siglas en inglés); las normas de base corresponden a las

oficialmente traducidas al español.

3.2. IMPORTANCIA RELATIVA Y MATERIALIDAD

La presentación de los hechos económicos se hace de acuerdo con su importancia relativa o

materialidad.

Para efectos de revelación, una transacción, hecho u operación es material cuando, debido a su

cuantía o naturaleza, su conocimiento o desconocimiento, considerando las circunstancias que

lo rodean, incide en las decisiones que puedan tomar o en las evaluaciones que puedan realizar

los usuarios de la información contable.

En la preparación y presentación de los estados financieros, la IPS considera material toda

partida que supere los 4 SMMLV aproximado al múltiplo de mil más cercano.

3.3. BASES DE MEDICION

Los estados financieros comparados han sido preparados sobre la base del costo histórico como se

explica en las políticas contables a continuación. Por lo general el costo histórico se basa en el valor

razonable de la contraprestación otorgada a cambio de los bienes y servicios en la fecha en que

lleva a cabo la transacción.

3.4. BASES DE PRESENTACION DE ESTADOS FINANCIEROS

Los estados financieros se presentan siguiendo los siguientes parámetros:

Estado de situación financiera: Los activos y pasivos se presentan ordenados Corrientes y

No corrientes respectivamente, por considerar que para la IPS esta forma de presentación

proporciona una información fiable más relevante. consecuentemente en las notas a los

estados financieros se revela para los activos y pasivos, el importe que se espera recuperar o

pagar dentro de los doce meses siguientes y posterior a los doce meses

Estado de resultados integral: Se presenta el estado de resultados y el otro Resultado

Integral en un solo Estado. Además el estado de resultados se presenta discriminado por

función de los gastos, este modelo proporciona información más apropiada y relevante

Estado de flujos de efectivo: se presenta por el método Indirecto: presenta los flujos de

efectivo de las actividades de operación por categorías principales de cobros (por ejemplo,

cobros a clientes) y pagos (por ejemplo, pagos a proveedores o a empleados) en términos

brutos

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

3

Estado de cambios en el patrimonio: refleja todos los cambios en el patrimonio producidos

entre el comienzo y el final del periodo sobre el que se informa que surgen de transacciones

que reflejen un incremento o una disminución en los activos netos del periodo. Este estado

suministra una conexión entre el estado de situación financiera de la entidad y su estado del

resultado integral.

3.5. Uso de estimaciones y juicios con efecto significativo en el estado de situación

financiera

La preparación de los estados financieros de la entidad de conformidad con las Normas de

Contabilidad y de Información Financiera aceptadas en Colombia (NCIF) requiere que la

administración realice juicios, estimaciones y supuestos que afectan la aplicación de las

políticas contables y los montos de activos, pasivos y contingentes en la fecha del Estado

de Situación Financiera, así como los ingresos y gastos del año. Los resultados reales

pueden diferir de estas estimaciones.

Las estimaciones y supuestos relevantes son revisados regularmente. Las revisiones de

las estimaciones contables son reconocidas en el período en que la estimación es revisada

y en cualquier período futuro afectado.

3.6. Moneda funcional y de presentación

Los estados financieros comparados son presentados en pesos colombianos, que a la vez

es la moneda funcional y la moneda de presentación de la IPS.

NOTA 4 PRINCIPALES POLITICAS Y PRACTICAS CONTABLES

Las políticas contables establecidas a continuación han sido aplicadas consistentemente

en la preparación de los estados financieros, de acuerdo con las Normas de Contabilidad

y de información Financiera Aceptadas en Colombia (NCIF).

4.1 Instrumentos financieros

Un instrumento financiero es un contrato que da lugar a un activo financiero en una entidad

y, simultáneamente, a un pasivo financiero o instrumento de capital en otra entidad. Los

activos y pasivos financieros se reconocen inicialmente a su valor razonable más (menos)

los costos de transacción directamente atribuibles, excepto para aquellos que se miden

posteriormente a valor razonable.

Al momento del reconocimiento inicial, La IPS clasifica sus activos financieros para la

medición posterior a costo amortizado o a valor razonable según corresponda.

4.2 Activos financieros

La IPS clasifica sus activos financieros a la fecha de su reconocimiento inicial en:

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

4

a) Efectivo y los equivalentes al efectivo: incluyen los saldos de libre disposición en caja

y en bancos, depósitos de ahorros, depósitos a plazo en Entidades financieras, y otras

inversiones a corto plazo de gran liquidez con vencimiento original de tres meses o menos desde

la fecha de adquisición, y los sobregiros bancarios, estando sujetos a un riesgo no significativo

de cambios en su valor efectivo y sus equivalentes al efectivo incluyen:

Caja general.

Caja menor.

Cuentas en bancos.

Los Certificados de Depósito a Término (CDT) constituidos a 90 días o menos cuya

intención original sea redimirlos en el plazo establecido.

Las Fiducuentas y/o carteras colectivas

Depósitos a la vista.

b) Préstamos y cuentas por cobrar: Son activos financieros con derecho a recibir unos

pagos fijos o determinables y que no cotizan en un mercado activo y que se incluyen en el

activo corriente, excepto por aquellos que excedan los 12 meses a partir de la emisión del

estado de situación financiera, en cuyo caso se clasifican como activos no corrientes.

Las cuentas por cobrar comerciales se reconocen inicialmente a su valor nominal o sea al

importe original de la factura y su promedio de cobro es inferior a 60 días.

Las cuentas por cobrar posteriormente se medirán al costo amortizado bajo el método del

interés efectivo.

Una cuenta por cobrar deberá medirse al costo amortizado si se cumplen las dos

condiciones siguientes:

a. El activo se mantiene dentro de un modelo de negocio, es decir cuyo objeto es mantener

el activo para obtener los flujos de efectivo contractuales y

b. Las condiciones contractuales de la cuenta por cobrar dan lugar, en fechas especificadas a

flujos de efectivo que son únicamente pagos del principal e intereses sobre el importe del

principal pendiente.

Las cuentas por cobrar en condiciones normales de crédito se miden al importe no descontado

del efectivo que se espera recibir.

En el momento que se presente mora en el pago, o la línea de crédito establezca una tasa de

interés, esta cuenta por cobrar se medirá al costo amortizado.

Se dará de baja a la cuenta por cobrar si se expira o se liquidan los derechos contractuales

adquiridos, o que la IPS, transfiera sustancialmente a terceros todos los riesgos y ventajas

inherentes de las cuentas por cobrar

El deterioro de las cuentas por cobrar comerciales se establece cuando existe evidencia

objetiva de que la IPS no podrá cobrar todos los importes que se le adeudan de acuerdo con

las condiciones originalmente establecidas.

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

5

Al final de cada período sobre el que se informa se evalúa si existe evidencia objetiva de

incobrabilidad y si existe, la IPS reconocerá inmediatamente una estimación para cuentas

incobrables.

La IPS evalúa la existencia del deterioro en las cuentas por cobrar, realizando un análisis

individual de cartera por edades, estableciendo las cuentas por cobrar vencidas, que superen

las condiciones establecidas, que a su vez la administración verifica y procede a hacer la gestión

de cobro.

Se mide el valor por la estimación para cuentas incobrables a la fecha de los estados financieros

de acuerdo a la diferencia resultante entre el importe en libros de la cuenta por cobrar y el valor

presente de los flujos de efectivo futuros estimados, descontados uti lizando la tasa de interés

efectivo original si se ha pactado de la cuenta por cobrar sino a la tasa de interés de consumo

para créditos ordinarios fijada por el banco de la república. Esta diferencia será calculada por

administración de acuerdo a la probabilidad de cobro, estimada basados en la experiencia del

negocio.

Si en períodos posteriores, el importe de la estimación de cuentas incobrables disminuye y

pueda relacionarse objetivamente con un hecho ocurrido con posterioridad al reconocimiento

de la primera estimación por incobrabilidad, se revertirá la estimación reconocida con

anterioridad y reconocerá el importe de la reversión en resultados inmediatamente.

El monto del deterioro se reconoce en el estado de resultados. Cuando una cuenta por cobrar

se considera incobrable, se elimina de los estados financieros contra la provisión previamente

reconocida

c) Los activos financieros diferentes de aquellos medidos a costo amortizado se miden

posteriormente a valor razonable con cambios reconocidos en el resultado del periodo.

4.3 Pasivos financieros

La IPS clasifica sus pasivos financieros de acuerdo a la obligación contractual pactada así:

a) Obligaciones Financieras: La IPS reconocerá como obligaciones financieras, todas las

obligaciones contraídas con el fin de obtener recursos para la operación de un negocio, a través

de establecimientos de créditos o de otras instituciones financieras, ya sea del país o del

exterior. Estas obligaciones por lo general generan intereses y otros rendimientos a favor del

acreedor. Las tasas de interés y los plazos se establecen de acuerdo a la negociación que

realice la Gerencia.

La IPS mide las obligaciones Financieras inicialmente al precio de la transacción, es decir, al

costo y los demás gastos inherentes a ellas. Cuando se realiza una transacción que sea

financiada a una tasa de interés que no es la de mercado, mide inicialmente la obligación al

valor presente de los pagos futuros descontados a una tasa de interés de mercado, para una

transacción de deuda similar

Al final de cada período sobre el que se informa, la IPS mide las obligaciones financieras al

costo amortizado, utilizando el método de interés de efectivo. Si se acuerda una transacción de

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

6

financiación, mide la obligación al valor presente de los pagos futuros descontados a una tasa

de interés de mercado para una transacción de deuda similar.

La IPS clasifica una porción de las obligaciones financieras en el pasivo corriente, que tengan

vencimiento igual o menor a doce meses la otra porción se clasifica en el pasivo no corriente.

Se revisan sus estimaciones de pago se ajusta el importe en libros del pasivo financiero para

reflejar los flujos de efectivos reales ya revisados.

b) Cuentas por pagar: La IPS reconoce como cuentas por pagar, todas las obligaciones que

surgen por operaciones de compra de bienes materiales (Inventarios), servicios recibidos,

gastos incurridos y adquisición de activos fijos o contratación de inversiones en proceso, y las

mide al precio de la transacción incluidos los costos de ella.

Si son pagaderas a menor de doce meses se registran como Cuentas por Pagar a Corto Plazo

y si su vencimiento es a más de doce meses, en Cuentas por Pagar a Largo plazo.

4.4. Baja en cuentas de activos y pasivos

Un activo financiero o una parte de él, es dado de baja del estado de situación financiera cuando

se vende, transfiere, expira o la IPS pierde control sobre los derechos contractuales o sobre los

flujos de efectivo del instrumento.

Un pasivo financiero o una parte de él es dado de baja del estado de situación financiera

cuando la obligación contractual se haya extinguido, es decir, la obligación haya sido pagada,

cancelada o bien haya expirado.

Cuando un pasivo financiero existente es reemplazado por otro proveniente de la misma

contraparte bajo condiciones sustancialmente diferentes, o si las condiciones de un pasivo

existente se modifican de manera sustancial, tal intercambio o modificación se trata como una

baja del pasivo original y el reconocimiento de un nuevo pasivo, y la diferencia en los valores

respectivos en libros se reconocen en el estado de resultado.

4.5. Propiedad, planta y equipo

Las propiedades, planta y equipo incluyen el importe de los terrenos, edificios, muebles,

vehículos, maquinaria y equipo, equipos de informática y otros bienes tangibles de propiedad de

La IPS, y que son de forma permanente en el giro normal de los negocios.

Todos los elementos de la Propiedad Planta y Equipo se presentan en el Estado de Situación

Financiera al costo menos la depreciación acumulada y cualquier pérdida por deterioro

reconocida. El costo incluye el precio de adquisición, que incluye los honorarios legales y de

intermediación, los aranceles de importación y los impuestos no recuperables, después de

deducir los descuentos comerciales y las rebajas, todos los costos directamente atribuibles a la

ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la

forma prevista por la Presidencia Ejecutiva, los costos de desmantelamiento y los costos por

intereses y comisiones por préstamos relacionados directamente para la adquisición de activos

fijos se reconocen directamente como gasto en el estado de resultados.

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

7

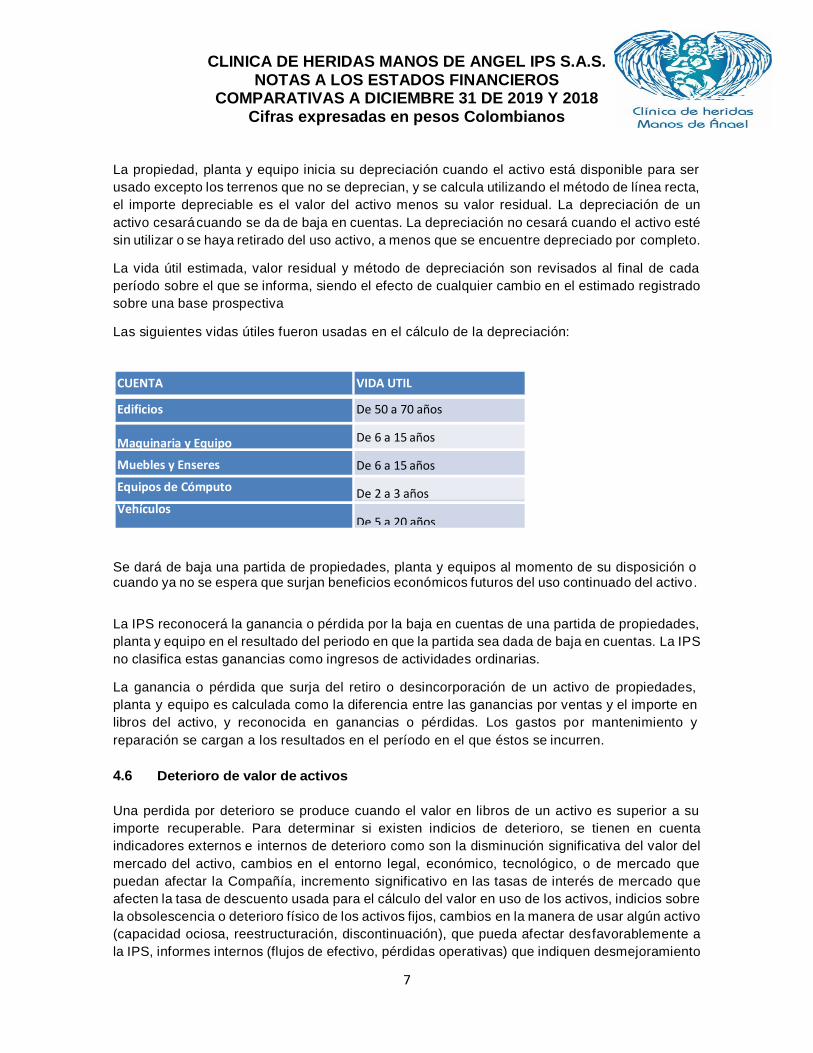

La propiedad, planta y equipo inicia su depreciación cuando el activo está disponible para ser

usado excepto los terrenos que no se deprecian, y se calcula utilizando el método de línea recta,

el importe depreciable es el valor del activo menos su valor residual. La depreciación de un

activo cesará cuando se da de baja en cuentas. La depreciación no cesará cuando el activo esté

sin utilizar o se haya retirado del uso activo, a menos que se encuentre depreciado por completo.

La vida útil estimada, valor residual y método de depreciación son revisados al final de cada

período sobre el que se informa, siendo el efecto de cualquier cambio en el estimado registrado

sobre una base prospectiva

Las siguientes vidas útiles fueron usadas en el cálculo de la depreciación:

Se dará de baja una partida de propiedades, planta y equipos al momento de su disposición o cuando ya no se espera que surjan beneficios económicos futuros del uso continuado del activo.

La IPS reconocerá la ganancia o pérdida por la baja en cuentas de una partida de propiedades,

planta y equipo en el resultado del periodo en que la partida sea dada de baja en cuentas. La IPS

no clasifica estas ganancias como ingresos de actividades ordinarias.

La ganancia o pérdida que surja del retiro o desincorporación de un activo de propiedades,

planta y equipo es calculada como la diferencia entre las ganancias por ventas y el importe en

libros del activo, y reconocida en ganancias o pérdidas. Los gastos por mantenimiento y

reparación se cargan a los resultados en el período en el que éstos se incurren.

4.6 Deterioro de valor de activos

Una perdida por deterioro se produce cuando el valor en libros de un activo es superior a su

importe recuperable. Para determinar si existen indicios de deterioro, se tienen en cuenta

indicadores externos e internos de deterioro como son la disminución significativa del valor del

mercado del activo, cambios en el entorno legal, económico, tecnológico, o de mercado que

puedan afectar la Compañía, incremento significativo en las tasas de interés de mercado que

afecten la tasa de descuento usada para el cálculo del valor en uso de los activos, indicios sobre

la obsolescencia o deterioro físico de los activos fijos, cambios en la manera de usar algún activo

(capacidad ociosa, reestructuración, discontinuación), que pueda afectar desfavorablemente a

la IPS, informes internos (flujos de efectivo, pérdidas operativas) que indiquen desmejoramiento

CUENTA

Edificios

Maquinaria y Equipo

Muebles y Enseres

Equipos de Cómputo

Vehículos

VIDA UTIL

De 50 a 70 años

De 6 a 15 años

De 6 a 15 años

De 2 a 3 años

De 5 a 20 años

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

8

en el rendimiento de algún activo.

La IPS reducirá el importe en libros del activo hasta su importe recuperable si, y solo si, el

importe recuperable es inferior al importe en libros. Esa reducción es una pérdida por deterioro

del valor y se reconocerá inmediatamente en resultados.

4.7. Beneficios a empleados

Los beneficios a los empleados comprenden todas las retribuciones que la IPS proporciona a

los trabajadores a cambio de sus servicios.

El reconocimiento de estos beneficios es de forma inmediata, puesto que no es necesario

plantear ninguna hipótesis actuarial para medir las obligaciones o los costos correspondientes,

y por tanto no existe posibilidad alguna de ganancias o pérdidas actuariales.

Son beneficios de corto plazo los que se espera liquidar en su totalidad antes de los doce meses

siguientes al cierre del periodo. Los beneficios a empleados son reconocidos directamente en

los resultados del periodo en la medida en que los empleados presten el servicio, por el valor

esperado a pagar.

Estos beneficios corresponden a todo el personal que tiene relación directa con la IPS y que

equivale a un importe fijo de acuerdo con los contratos particulares de cada trabajador,

registrando estos beneficios a su valor nominal.

4.8 Provisiones, pasivos y activos contingentes

a) Provisiones

La IPS reconoce una provisión sólo cuando tiene una obligación presente como resultado de un

suceso pasado; es probable que La IPS tenga que desprenderse de recursos, que incorporen

beneficios económicos para cancelar tal obligación; y pueda estimarse de manera fiable el

importe de la obligación.

Las provisiones para demandas legales se reconocen cuando se tiene una obligación presente

legal o asumida como resultado de eventos pasados, es probable que se requiera de la salida

de recursos para pagar la obligación y el monto se ha estimado confiablemente.

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

9

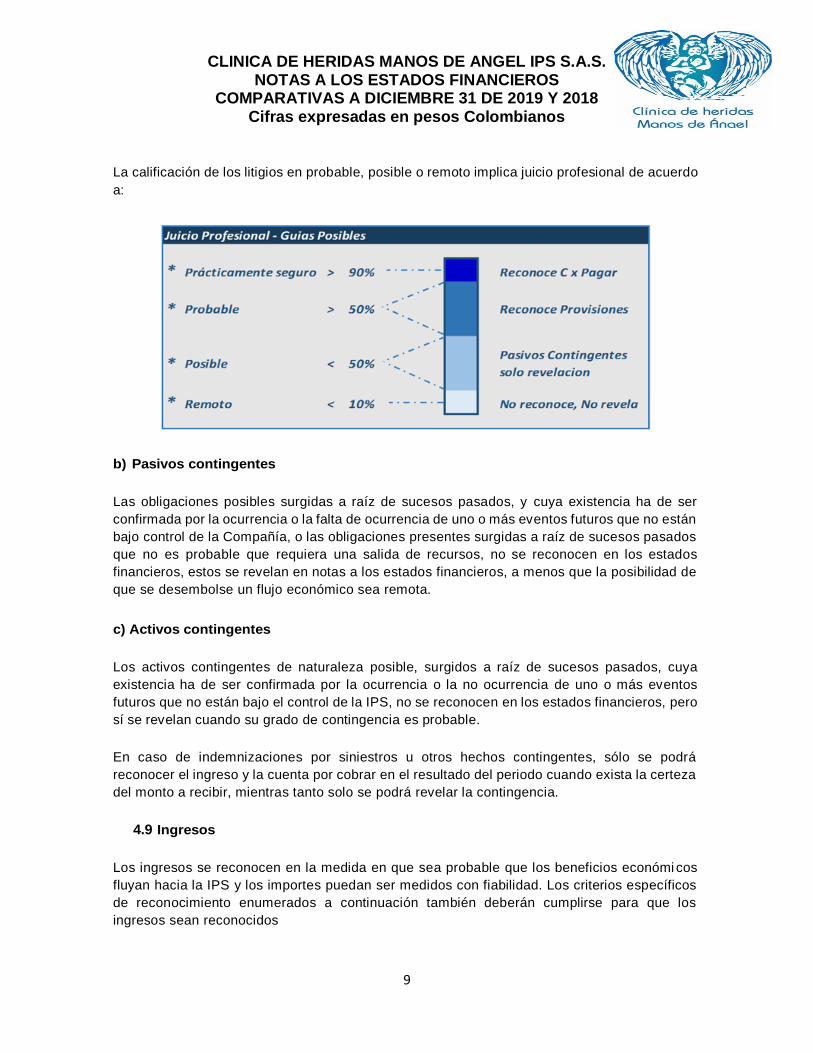

La calificación de los litigios en probable, posible o remoto implica juicio profesional de acuerdo

a:

b) Pasivos contingentes

Las obligaciones posibles surgidas a raíz de sucesos pasados, y cuya existencia ha de ser

confirmada por la ocurrencia o la falta de ocurrencia de uno o más eventos futuros que no están

bajo control de la Compañía, o las obligaciones presentes surgidas a raíz de sucesos pasados

que no es probable que requiera una salida de recursos, no se reconocen en los estados

financieros, estos se revelan en notas a los estados financieros, a menos que la posibilidad de

que se desembolse un flujo económico sea remota.

c) Activos contingentes

Los activos contingentes de naturaleza posible, surgidos a raíz de sucesos pasados, cuya

existencia ha de ser confirmada por la ocurrencia o la no ocurrencia de uno o más eventos

futuros que no están bajo el control de la IPS, no se reconocen en los estados financieros, pero

sí se revelan cuando su grado de contingencia es probable.

En caso de indemnizaciones por siniestros u otros hechos contingentes, sólo se podrá

reconocer el ingreso y la cuenta por cobrar en el resultado del periodo cuando exista la certeza

del monto a recibir, mientras tanto solo se podrá revelar la contingencia.

4.9 Ingresos

Los ingresos se reconocen en la medida en que sea probable que los beneficios económi cos

fluyan hacia la IPS y los importes puedan ser medidos con fiabilidad. Los criterios específicos

de reconocimiento enumerados a continuación también deberán cumplirse para que los

ingresos sean reconocidos

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

10

Los ingresos de La IPS se llevarán de forma separada de conformidad con la naturaleza de la

actividad o servicio que los generó o motivó

La IPS reconoce como Ingresos los siguientes

1. Ventas de servicios médicos, servicios de apoyo terapéutico y rehabilitación, servicios

domiciliarios medicalizados.

2. Intereses por los rendimientos otorgados por las Entidades financieras en cuentas de

ahorros y depósitos a término fijo

4.10 Impuestos

a) Impuestos sobre la renta

El gasto por impuestos sobre la renta y CREE comprende el impuesto corriente y el impuesto

diferido. El gasto por impuesto se reconoce en el estado de resultados excepto en la parte que

corresponde a partidas reconocidas en la cuenta de otro resultado integral en el patrimonio. En

este caso el impuesto es también reconocido en dicha cuenta.

b) Impuesto corriente reconocido como pasivo.

El impuesto corriente es la cantidad a pagar por el impuesto sobre la renta relativo a la ganancia

fiscal del período corriente. Se reconoce como un pasivo en la medida en que no haya sido

pagado; y como un activo si la cantidad ya pagada, que corresponda al período presente y a los

anteriores, excede el importe del gasto por esos períodos.

El gasto por impuesto sobre la renta corriente, se reconoce en el año, de acuerdo con la

depuración efectuada entre la ganancia contable, para determinar la ganancia fiscal,

multiplicada por la tarifa del impuesto sobre la renta del año corriente y conforme con lo

establecido en las normas tributarias vigentes, o sobre un sistema de renta especial según la

normatividad aplicable.

Su reconocimiento se efectúa mediante el registro de un gasto y un pasivo en las cuentas

por pagar denominado impuesto sobre la renta por pagar

Los pasivos o activos por los impuestos corrientes del período y de períodos anteriores deben

valorarse por el importe que se espere pagar o recuperar de las autoridades fiscales,

utilizando las tasas de impuestos y las leyes fiscales vigentes o prácticamente promulgadas a

la fecha del estado de situación financiera, los que sean aplicables según las autoridades

fiscales.

El impuesto sobre la renta corriente es calculado sobre la base de las leyes tributarias vigentes

en Colombia a la fecha de corte de los estados financieros

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

11

La gerencia de la Compañía periódicamente evalúa posiciones tomadas en las declaraciones

tributarias con respecto a situaciones en los cuales la regulación fiscal aplicable es sujeta a

interpretación y establece provisiones cuando sea apropiado sobre la base de montos

esperados a ser pagados a las autoridades tributarias.

La Entidad calcula la provisión del impuesto sobre la renta con base al mayor valor entre la renta

líquida gravable y la renta presuntiva, es decir, la renta líquida del año 2019 a una tarifa del 33%

o 3,5% del patrimonio líquido del año gravable 2018, Los responsables del Impuesto de Renta

tienen la exoneración de los pagos de aportes parafiscales (SENA - ICBF) y aporte a salud.

c) Autorretención Especial

A partir del año 2017 de conformidad con la Ley 1819 se crea la Autorretención especial en

renta, en los años 2018 y 2019 no se pagó esta Autorretención, es deber de la administración

cumplir con las obligaciones tributarias y fiscales en los periodos futuros.

NOTAS DE CARÁCTER ESPECÍFICO

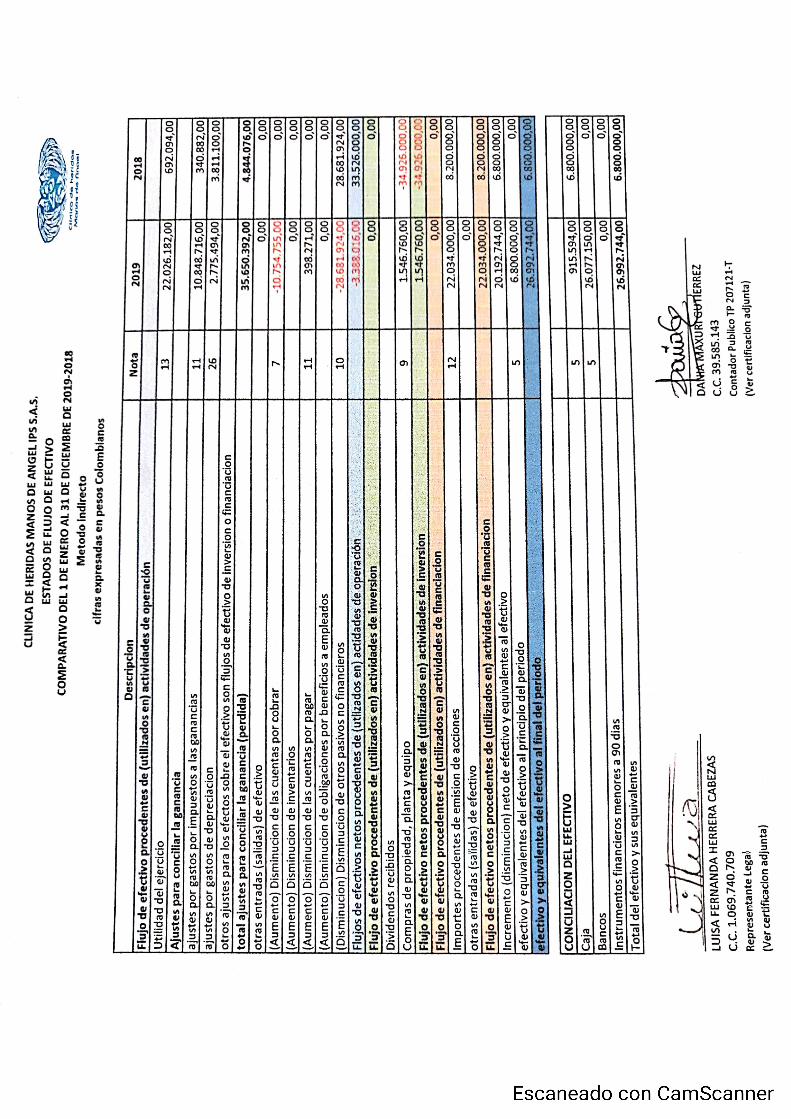

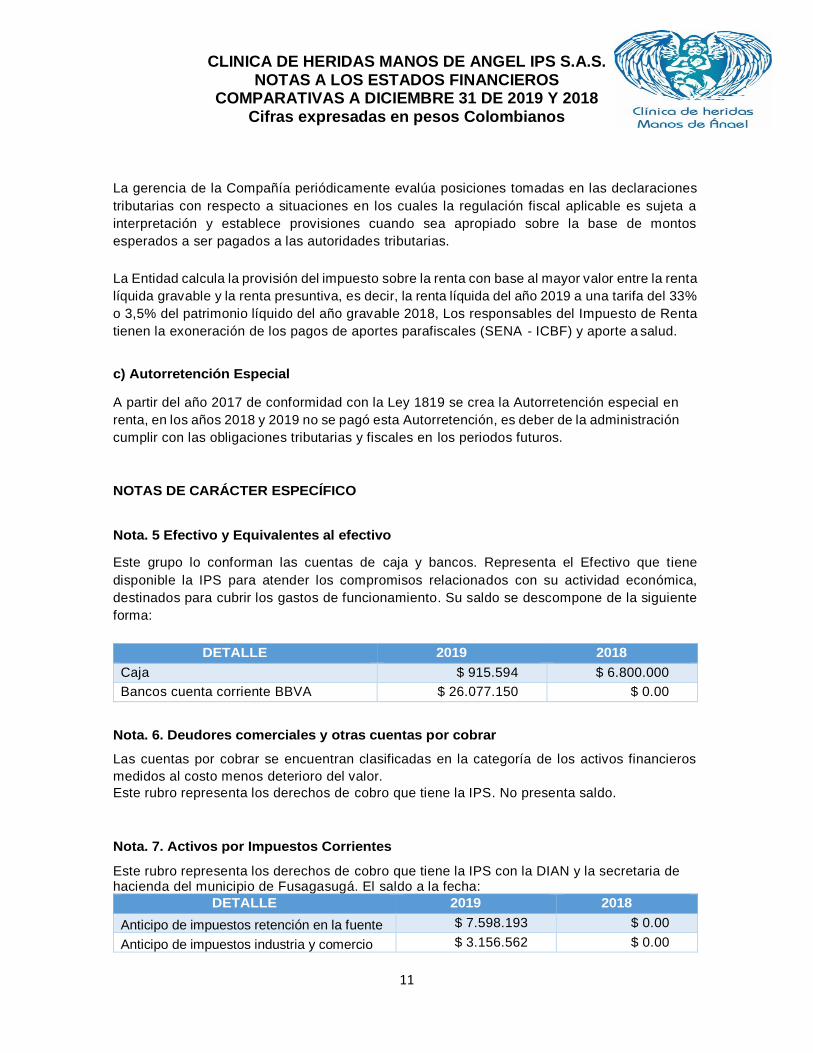

Nota. 5 Efectivo y Equivalentes al efectivo

Este grupo lo conforman las cuentas de caja y bancos. Representa el Efectivo que tiene

disponible la IPS para atender los compromisos relacionados con su actividad económica,

destinados para cubrir los gastos de funcionamiento. Su saldo se descompone de la siguiente

forma:

DETALLE 2019 2018

Caja $ 915.594 $ 6.800.000

Bancos cuenta corriente BBVA $ 26.077.150 $ 0.00

Nota. 6. Deudores comerciales y otras cuentas por cobrar

Las cuentas por cobrar se encuentran clasificadas en la categoría de los activos financieros

medidos al costo menos deterioro del valor.

Este rubro representa los derechos de cobro que tiene la IPS. No presenta saldo.

Nota. 7. Activos por Impuestos Corrientes

Este rubro representa los derechos de cobro que tiene la IPS con la DIAN y la secretaria de hacienda del municipio de Fusagasugá. El saldo a la fecha:

DETALLE 2019 2018

Anticipo de impuestos retención en la fuente $ 7.598.193 $ 0.00

Anticipo de impuestos industria y comercio $ 3.156.562 $ 0.00

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

12

Nota 8. Inventario

Está representado por materiales para la prestación del servicio, pero estos no se encuentran

para la comercialización. A la fecha no presenta saldo.

Nota 9. Propiedad Planta y equipo

En la cuenta Propiedad Planta y Equipo se registran aquellos activos tangibles adquiridos, que

se utilizan en forma permanente en el desarrollo del giro ordinario de los negocios y cuya vida

útil excede de un año. Se contabilizaron incluyendo los costos y gastos indirectos así como los

impuestos causados hasta el momento en que el activo se encuentre en condiciones de

utilización. Las adiciones, mejoras, reparaciones extraordinarias que aumenten

significativamente la vida útil de los activos, se registran como mayor valor de los mismos y los

desembolsos por mantenimiento y reparaciones que se realicen para la conservación de estos

activos se cargan como gastos a medida que se causan. La depreciación se aplica de acuerdo

con el número de años estimado de los activos y se registra utilizando el método de línea recta.

DETALLE 2019 2018

Equipo de oficina $ 717.640 $ 520.000

Equipo de computación $ 1.915.000 $ 1.495.000

Equipo médico científico $ 11.000.000 $ 0.00

Flota y equipo de transporte $ 19.746.600 $ 32.911.000

Depreciación acumulada $ 6.586.594 $ 3.811.100

Nota 10. Cuentas por pagar accionistas

Para este rubro se registran cuentas por pagar que tiene la IPS con accionistas, en este rubro no se

presenta saldo a la fecha a informar.

DETALLE 2019 2018

$ 0.00 $ 28.681.924

Nota 11. Pasivos por impuestos corrientes

Este saldo representado en las cuenta por pagar por concepto de impuesto de renta, retención en

la fuente e IVA que se debe pagar a la Dirección de impuestos y aduanas Nacionales (DIAN):

DETALLE 2019 2018

Retención en la fuente por arrendamiento $ 511.350 $ 0.00

Impuesto de renta y complementarios $ 10.848.716 $ 340.882

Impuesto a la ventas pagado $ 227.803 $ 0.00

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

13

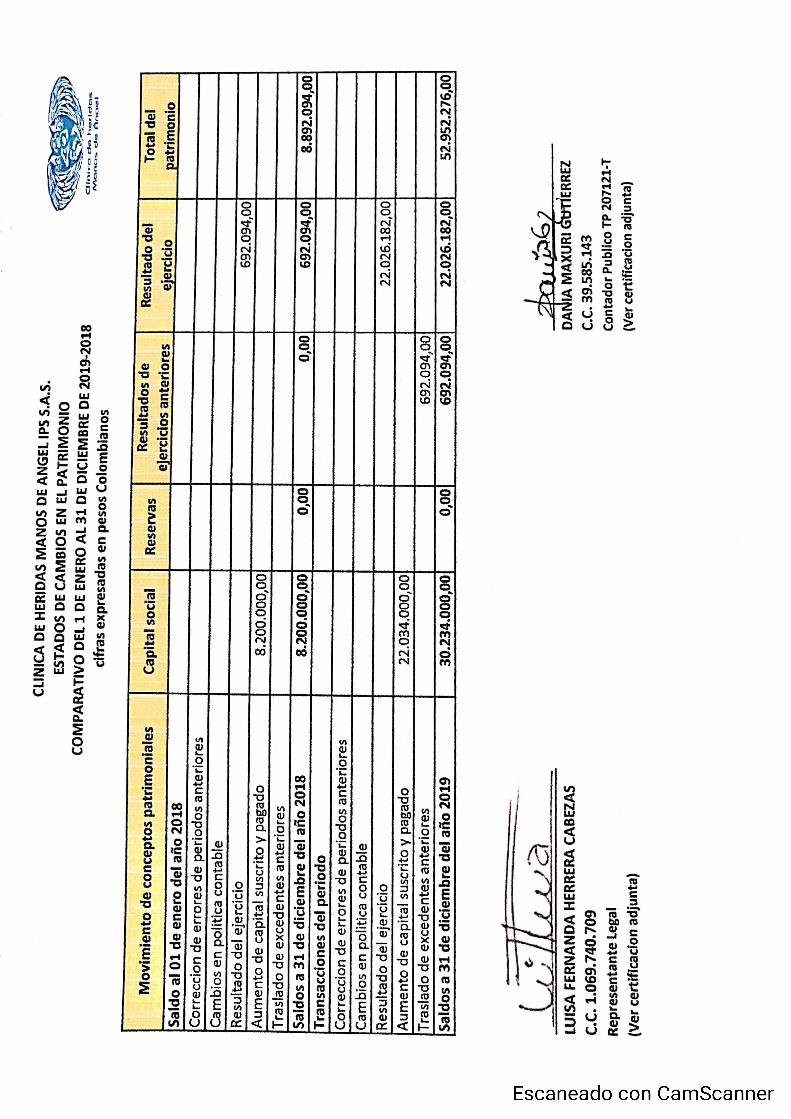

Nota 12. Capital social

La IPS reconoce como Capital Social el importe de efectivo pagado por los socios por las

acciones de la Sociedad al momento de ingresar a esta. Para el año 2019 se efectuó un

incremento en el aporte de los socios por $ 22.034.000 en partes iguales de $ 7.344.666,67

DETALLE 2019 2018

Capital autorizado $ 30.234.000 $ 8.200.000

Capital suscrito y pagado $ 30.234.000 $ 8.200.000

Capital por suscribir $ 0.00 $ 0.00

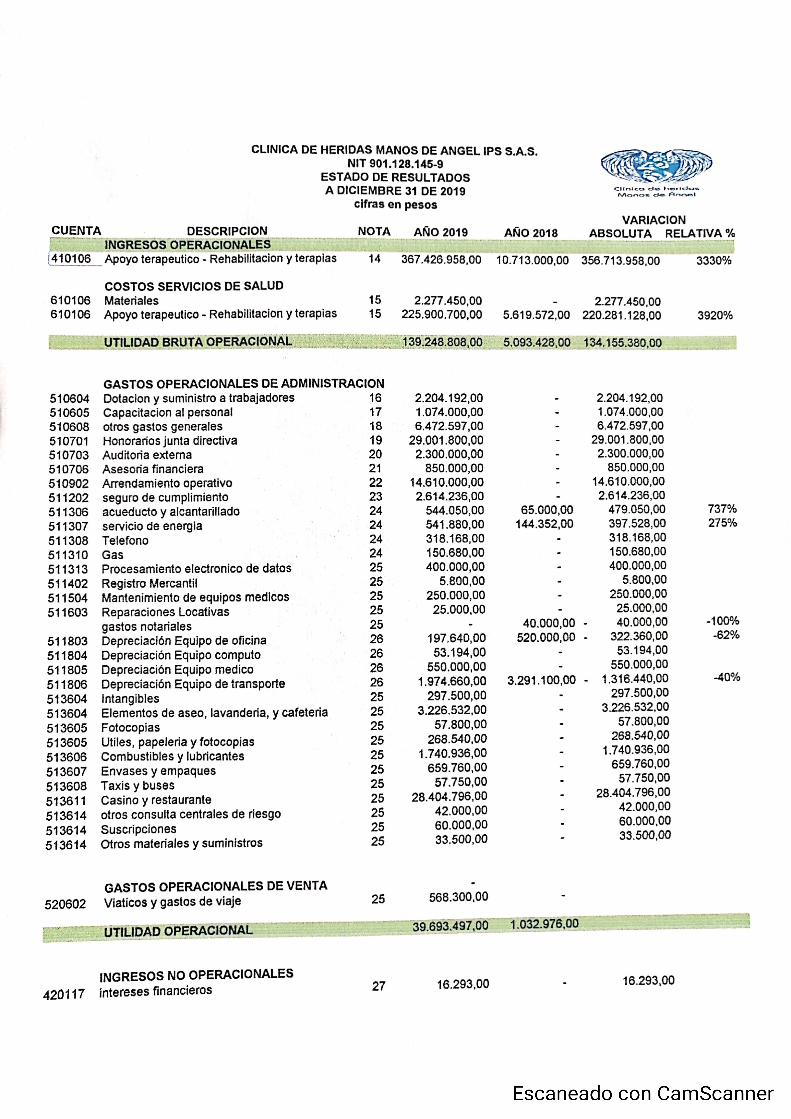

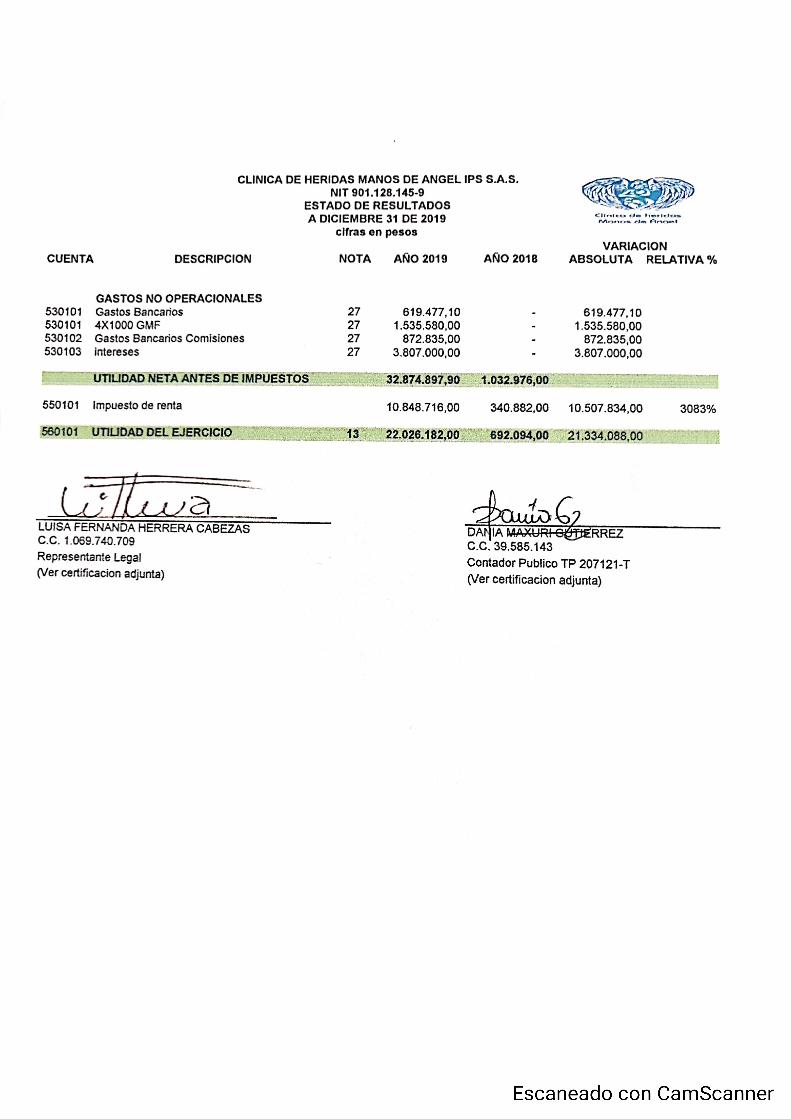

Nota 13. Utilidad del Ejercicio

Al cierre del ejercicio de 2019 La IPS, presenta un resultado que se discrimina de la siguiente

forma.

DETALLE 2019 2018

Ingresos operacionales $ 367.426.958,00 $ 10.713.000,00

Costos $ 228.178.150,00 $ 5.619.572,00

Gastos operacionales y de ventas $ 99.555.311,00 $ 4.060.452,00

Ingresos no operacionales $ 16.293,00 $ 0.00

Gastos no operacionales $ 6.834.892,10 $ 0.00

Impuesto de renta $ 10.848.716,00 $ 340.882,00

Utilidad del ejercicio $ 22.026.182,00 $ 692.094,00

Nota 14. Ingresos por actividades ordinarias

Durante el año 2019 la IPS tuvo los siguientes ingresos por la venta de servicios de apoyo terapéutico,

atención domiciliaria

DETALLE 2019 2018

Ingresos operacionales $ 367.426.958,00 $ 10.713.000,00

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

14

Nota 15. Costos servicios de salud

Corresponde a los gastos que incurrió la IPS en desarrollo de su objeto social, aquí se ven

reflejados los costos de nómina, y costos de materiales para la prestación del servicio:

DETALLE 2019 2018

Materiales $ 2.277.450,00 $ 0.00

Costos servicios médicos $ 225.900.700,00 $ 5.619.572

Nota 16. Dotación a trabajadores

Corresponde a los gastos que incurrió por la IPS en tema de dotación de colaboradores:

DETALLE 2019 2018

Dotación y suministro a trabajadores $ 2.204.192 $ 0.00

Nota 17. Capacitación de personal

Corresponde a los gastos que incurrió por la IPS en mejorar el continuo aprendizaje de sus

colaboradores:

DETALLE 2019 2018

FUNDETEC – Ingrid Guzmán $ 1.074.000,00 $ 0.00

Nota 18. Otros gastos generales

Son gastos generales los cuales no se encuentran clasificados en otras partidas pero la suma de estos representan un valor material asi :

DETALLE 2019 2018

Otros gastos generales $ 6.472.597,00 $ 0.00

Nota 19. Honorarios junta directiva

Corresponde a los gastos que incurrió por la IPS en contraprestación por los servicios de la gerente.

DETALLE 2019 2018

Honorarios – Luisa Fernanda Herrera Cabezas $ 29.001.800,00 $ 0.00

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

15

Nota 20. Auditoria externa

En el año 2019 se mejoraron los procesos, entre ellos se contrato un auditor medico, sus honorarios se ven reflejados asi.

DETALLE 2019 2018

Auditor medico $ 2.300.000,00 $ 0.00

Nota 21. Asesoría financiera

Corresponde a los gastos incurridos en los honorarios del Contador publico

DETALLE 2019 2018

Contadora – Flor Mery Soacha $ 850.000,00 $ 0.00

Nota 22. Arrendamiento operativo

Corresponde a los gastos incurridos en el arrendamiento del local donde se encuentran las instalaciones de la IPS

DETALLE 2019 2018

Calle 17ª No 12-78 Fusagasugá $ 14.610.000,00 $ 0.00

Nota 23. Seguro de cumplimiento

Corresponde a los gastos incurridos para la adquisición de un seguro para amparar el cumplimiento de los servicios prestados:

DETALLE 2019 2018

Seguros del estado $ 2.614.236,00 $ 0.00

Nota 24. Servicios públicos

Corresponde a los gastos por servicios públicos, el saldo discriminado se presenta asi:

DETALLE 2019 2018

acueducto y alcantarillado $ 544.050,00 $ 65.000,00

servicio de energía $ 541.880,00 $ 144.352,00

Teléfono $ 318.168,00 $ 0.00

Gas $ 150.680,00 $ 0.00

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

16

Nota 25. Gastos administración y de ventas

Corresponde a los gastos por servicios públicos, el saldo discriminado se presenta asi:

DETALLE 2019 2018

Procesamiento electrónico de datos $ 400.000,00 $ 0.00

Registro Mercantil $ 5.800,00 $ 0.00

Mantenimiento de equipos médicos $ 250.000,00 $ 0.00

Reparaciones Locativas $ 25.000,00 $ 0.00

gastos notariales $ 0.00 $ 40.000,00

Intangibles $ 297.500,00 $ 0.00 Elementos de aseo, lavandería, y cafetería $ 3.226.532,00 $ 0.00 Fotocopias $ 57.800,00 $ 0.00 Útiles, papelería y fotocopias $ 268.540,00 $ 0.00 Combustibles y lubricantes $ 1.740.936,00 $ 0.00 Envases y empaques $ 659.760,00 $ 0.00 Taxis y buses $ 57.750,00 $ 0.00 Casino y restaurante $ 28.404.796,00 $ 0.00 otros consulta centrales de riesgo $ 42.000,00 $ 0.00 Suscripciones $ 60.000,00 $ 0.00 Otros materiales y suministros $ 33.500,00 $ 0.00 Viáticos y gastos de viaje $ 568.300,00

Nota 26. Depreciación

Durante el ejercicio los activos fijos se han depreciado, y a continuación el saldo discriminado por cada segmento se presenta asi:

DETALLE 2019 2018

Equipo de oficina $ 197.640,00 $ 520.000,00

Equipo de computo $ 53.194,00 $ 0,00

Equipo Medico $ 550.000,00 $ 0,00

Flota y equipo de transporte $ 1.974.660,00 3.291.100,00

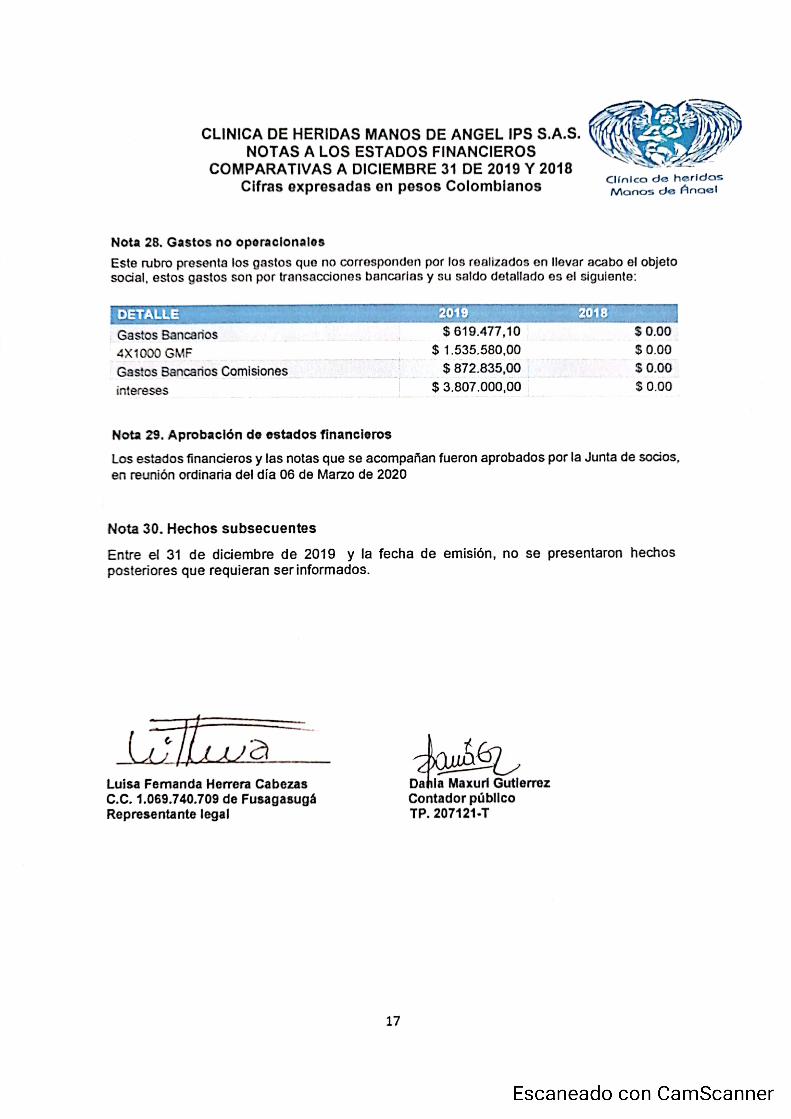

Nota 27. Ingresos no operacionales

Son ingresos que no corresponden por la venta e servicios de salud, estos ingresos son por intereses financieros:

DETALLE 2019 2018

Intereses financieros cuenta corriente BBVA $ 16.293,00 $ 0.00

CLINICA DE HERIDAS MANOS DE ANGEL IPS S.A.S. NOTAS A LOS ESTADOS FINANCIEROS

COMPARATIVAS A DICIEMBRE 31 DE 2019 Y 2018 Cifras expresadas en pesos Colombianos

17