les el mercado del equipamiento médi- co-hospitalario en ...el mercado del equipamiento...

TRANSCRIPT

1

Not

as S

ecto

riale

s

El mercado del equipamiento médi-co-hospitalario en México

Oficina Económica y Comercial de la Embajada de España en México

2

El mercado del equipamiento médico-hospitalario en México

Esta nota ha sido elaborada por Ana Pascual Pueyo bajo la supervisión de la Oficina Económica y Co-mercial de la Embajada de España en México Mayo 2009 N

otas

Sec

toria

les

Not

as S

ecto

riale

s

El mercado del equipamiento médico-hospitalario en México

Oficina Económica y Comercial de la Embajada de España en México

El mercado del equipamiento médico-hospitalario en México

Esta nota

Mayo 2009 Not

as S

ecto

riale

s N

otas

Sec

toria

les

El mercado del equipamiento médico-hospitalario en México

Oficina Económica y Comercial de la Embajada de España en México

Esta nota ha sido elaborada por Ana Pascual Pueyo bajo la supervisión de la Oficina Económica y Co-mercial de la Embajada de España en México Mayo 2009 N

otas

Sec

toria

les

Not

as S

ecto

riale

s

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 3

ÍNDICE

CONCLUSIONES 4

I. DEFINICION DEL SECTOR 5

1. Delimitación del sector 5 2. Clasificación arancelaria 6

II. OFERTA 8

1. Tamaño del mercado 9 2. Producción local 11 3. Importaciones 12 4. Importaciones - exportaciones 15

III. ANÁLISIS CUALITATIVO DE LA DEMANDA 16

1. Tendencias generales del consumo 16 2. Características del sector salud en México 20 3. Centros públicos 21 4. Centros privados 29 5. Formas de suministro según entidad 30

IV. DISTRIBUCIÓN 32

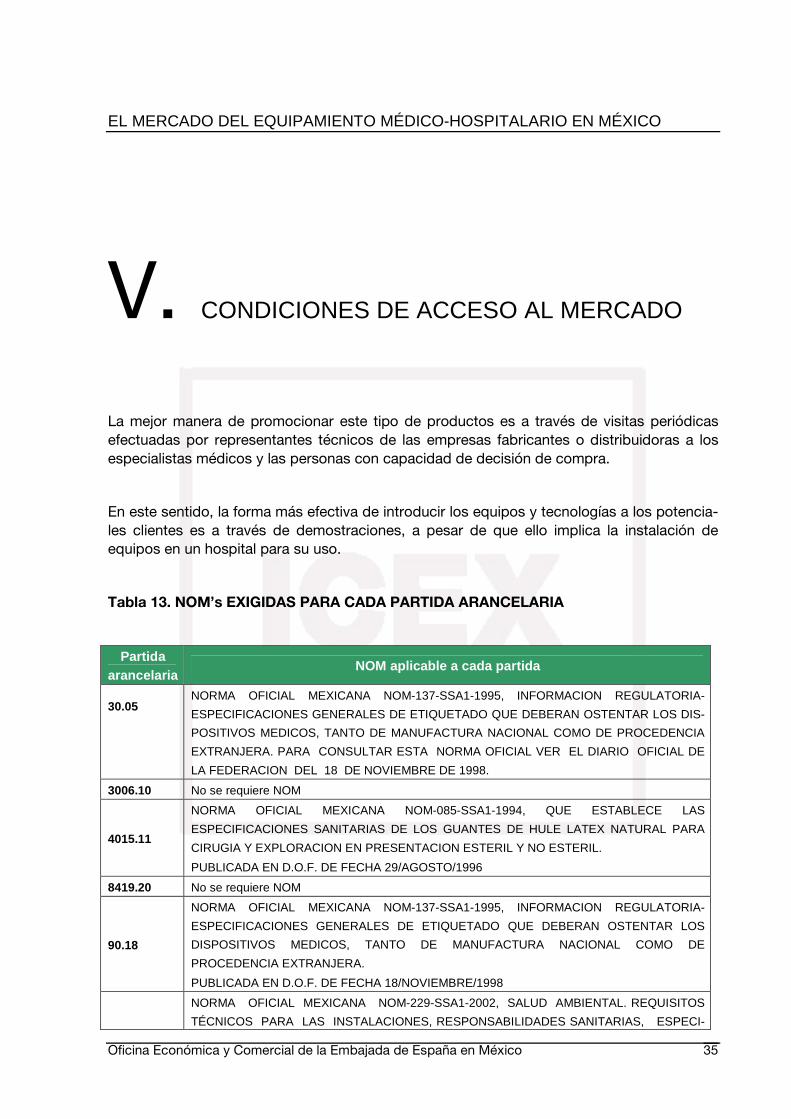

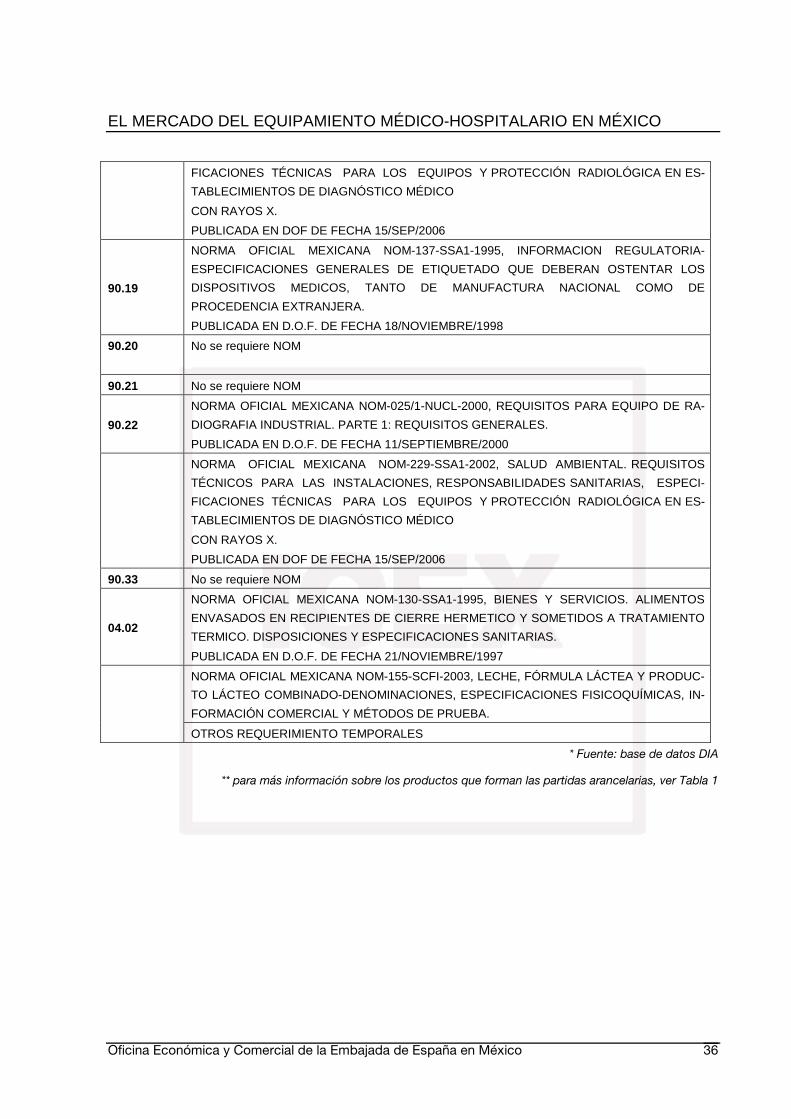

V. CONDICIONES DE ACCESO AL MERCADO 35

VI. ANEXOS 37

1. Ferias 37 2. Publicaciones del sector 38 3. Asociaciones y direcciones de interés 38 4. Inversión extranjera y cooperación empresarial 39 5. Recomendaciones de acceso 40 6. Otros aspectos relevantes asociados al sector 40 7. Fuentes 41

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 4

CONCLUSIONES

Esta nota se ha actualizado sobre la base de otra ya preexistente del año 2003. El objetivo es ofrecer a los empresarios españoles del sector de equipamiento médico-hospitalario una panorámica más actualizada del sector en México.

A grandes rasgos este sector se caracteriza por una gran heterogeneidad de productos, lo que dificulta su cuantificación. Si a esto se une la escasez de datos oficiales sobre el sector salud, se hace complicado realizar un perfil exacto del sector en México. En los últimos años han surgido empresas privadas que se dedican al análisis de este mercado.

Lo que sí se puede afirmar es que se trata de un país eminentemente consumidor con un importante desequilibrio entre las necesidades de material médico-hospitalario y la produc-ción que se da dentro del país. De ahí que México sea un país muy atractivo para empresas extranjeras del sector de equipamiento médico-hospitalario, debido a la relevante demanda de importaciones que se realizan desde este país. Es importante destacar que México sirve también como plataforma para el mercado estadounidense, y que a su vez empresas nor-teamericanas se benefician de los programas de maquilas en México para abaratar los cos-tes de fabricación de sus productos. Esta es una inversión de carácter temporal y está moti-vada principalmente por el menor precio de la mano de obra en la República Mexicana. Aun-que esta producción está dirigida sobre todo al mercado estadounidense, es un factor a te-ner en cuenta para las empresas españolas que, por un lado, estén interesadas no sólo en México sino en los países miembros del NAFTA. De ahí que sea interesante considerar a México no sólo como mercado sino como un país dónde realizar inversiones productivas de cara a competir en el mercado azteca y como plataforma para nuevos mercados.

En los últimos años, los expertos del sector afirman que se está produciendo una delegación de las funciones de prestación de servicios de salud. No sólo se derivan las atenciones sani-tarias al sector privado sino que también afecta a las empresas proveedoras de materiales, de forma que tiene cada vez más importancia un perfil de empresa que cubra las necesida-des materiales de forma integral. Son cada vez más comunes proyectos llave en mano tanto para el sector público como para el privado, algo que hay que tener en cuenta a la hora de buscar posibles distribuidores o socios en el país.

Por último, uno de los aspectos que más preocupan a las empresas del sector es el tema de la distribución ya que es dónde generalmente encuentran más problemas a la hora de co-mercializar sus productos.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 5

I. DEFINICION DEL SECTOR

1. DELIMITACIÓN DEL SECTOR

México es definido habitualmente como un país de contrastes, calificativo que puede apli-carse también al ámbito sanitario. Por un lado conviven enfermedades características de zo-nas en subdesarrollo como pueden ser las pandemias infecciosas o la desnutrición, mientras que por otra parte se sufren problemas típicos de las sociedades avanzadas, por ejemplo, cáncer, diabetes, cardiopatías, etc. A esto hay que sumarle el gran volumen de población que hay que tratar, alrededor de 107 millones, lo que hace que haya una gran necesidad de mejora de los servicios y sobre todo de infraestructuras y personal sanitario.

En los últimos años se está poniendo en marcha una creciente inversión en el sector de sa-lud. Por una parte desde el sector público se están realizando esfuerzos por extender la co-bertura del sistema nacional de salud a todos los rincones de la república. Por otro lado, ca-da vez el sector privado cuenta con más recursos, aunque bastante fragmentados, para atender una demanda que dista mucho de estar cubierta por la oferta.

En este sentido, México es un mercado con grandes necesidades materiales tanto de in-fraestructuras como de equipamiento para el sector salud, que es precisamente lo que se va a ver en esta nota. El término equipamiento médico-hospitalario se refiere a una gama de productos en la que se pueden distinguir los siguientes subsectores:

- Aparatos médicos para diagnóstico no electrónicos

- Instrumental médico-quirúrgico no fungible

- Material médico-quirúrgico fungible

- Aparatos e instrumental electrónicos

- Aparatos ortopédicos y prótesis

- Productos de diagnósticos

- Instrumentos y aparatos de laboratorio

- Mobiliario

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 6

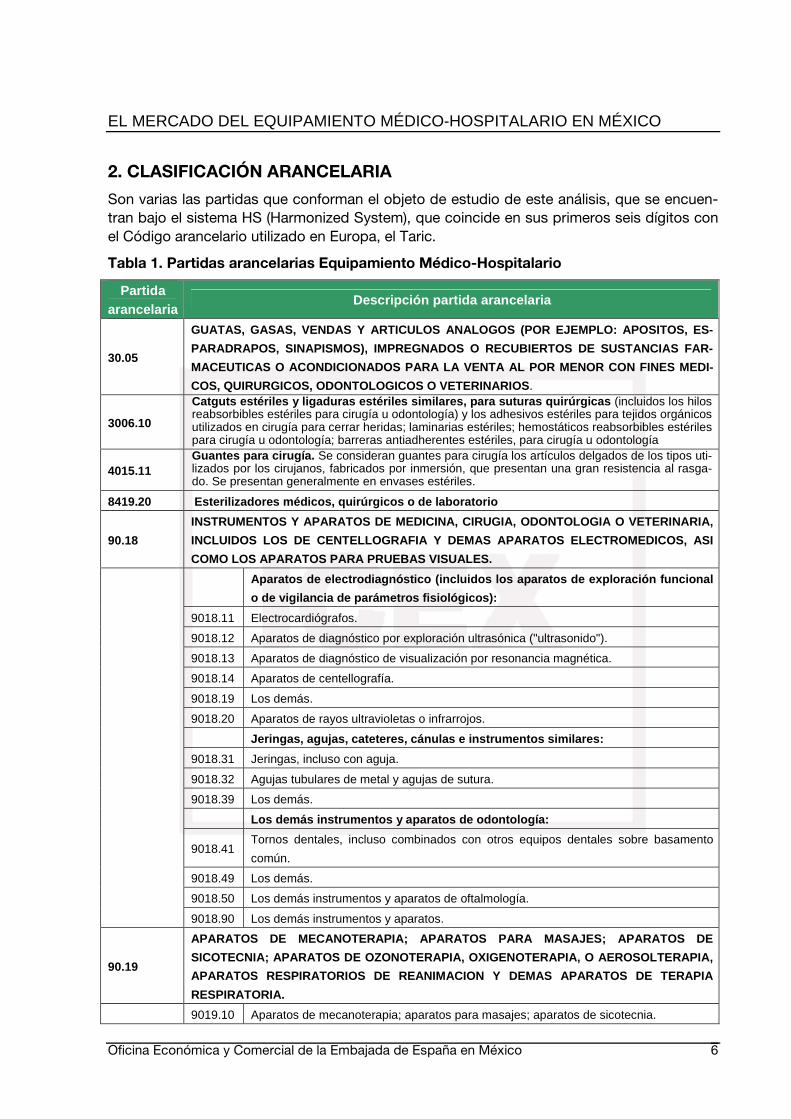

2. CLASIFICACIÓN ARANCELARIA

Son varias las partidas que conforman el objeto de estudio de este análisis, que se encuen-tran bajo el sistema HS (Harmonized System), que coincide en sus primeros seis dígitos con el Código arancelario utilizado en Europa, el Taric.

Tabla 1. Partidas arancelarias Equipamiento Médico-Hospitalario

Partida arancelaria

Descripción partida arancelaria

30.05

GUATAS, GASAS, VENDAS Y ARTICULOS ANALOGOS (POR EJEMPLO: APOSI TOS, ES-

PARADRAPOS, SINAPISMOS), IMPREGNADOS O RECUBIERTOS DE SUSTANCIAS FAR -

MACEUTICAS O ACONDICIONADOS PARA LA VENTA AL POR MENOR CON FINES MEDI-

COS, QUIRURGICOS, ODONTOLOGICOS O VETERINARIOS .

3006.10

Catguts estériles y ligaduras estériles similares, para suturas quirúrgicas (incluidos los hilos reabsorbibles estériles para cirugía u odontología) y los adhesivos estériles para tejidos orgánicos utilizados en cirugía para cerrar heridas; laminarias estériles; hemostáticos reabsorbibles estériles para cirugía u odontología; barreras antiadherentes estériles, para cirugía u odontología

4015.11 Guantes para cirugía. Se consideran guantes para cirugía los artículos delgados de los tipos uti-lizados por los cirujanos, fabricados por inmersión, que presentan una gran resistencia al rasga-do. Se presentan generalmente en envases estériles.

8419.20 Esterilizadores médicos, quirúrgicos o de l aboratorio

90.18

INSTRUMENTOS Y APARATOS DE MEDICINA, CIRUGIA, ODONTOLOGIA O VETERINARIA,

INCLUIDOS LOS DE CENTELLOGRAFIA Y DEMAS APARATOS ELECTROMEDICOS, ASI

COMO LOS APARATOS PARA PRUEBAS VISUALES.

Aparatos de electrodiagnóstico (incluidos los apara tos de exploración funcional

o de vigilancia de parámetros fisiológicos):

9018.11 Electrocardiógrafos.

9018.12 Aparatos de diagnóstico por exploración ultrasónica ("ultrasonido").

9018.13 Aparatos de diagnóstico de visualización por resonancia magnética.

9018.14 Aparatos de centellografía.

9018.19 Los demás.

9018.20 Aparatos de rayos ultravioletas o infrarrojos.

Jeringas, agujas, cateteres, cánulas e instrumentos similares:

9018.31 Jeringas, incluso con aguja.

9018.32 Agujas tubulares de metal y agujas de sutura.

9018.39 Los demás.

Los demás instrumentos y aparatos de odontología:

9018.41 Tornos dentales, incluso combinados con otros equipos dentales sobre basamento

común.

9018.49 Los demás.

9018.50 Los demás instrumentos y aparatos de oftalmología.

9018.90 Los demás instrumentos y aparatos.

90.19

APARATOS DE MECANOTERAPIA; APARATOS PARA MASAJES; APARAT OS DE

SICOTECNIA; APARATOS DE OZONOTERAPIA, OXIGENOTERAPIA, O AEROSOL TERAPIA,

APARATOS RESPIRATORIOS DE REANIMACION Y DEMAS APARATOS DE TERAPIA

RESPIRATORIA.

9019.10 Aparatos de mecanoterapia; aparatos para masajes; aparatos de sicotecnia.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 7

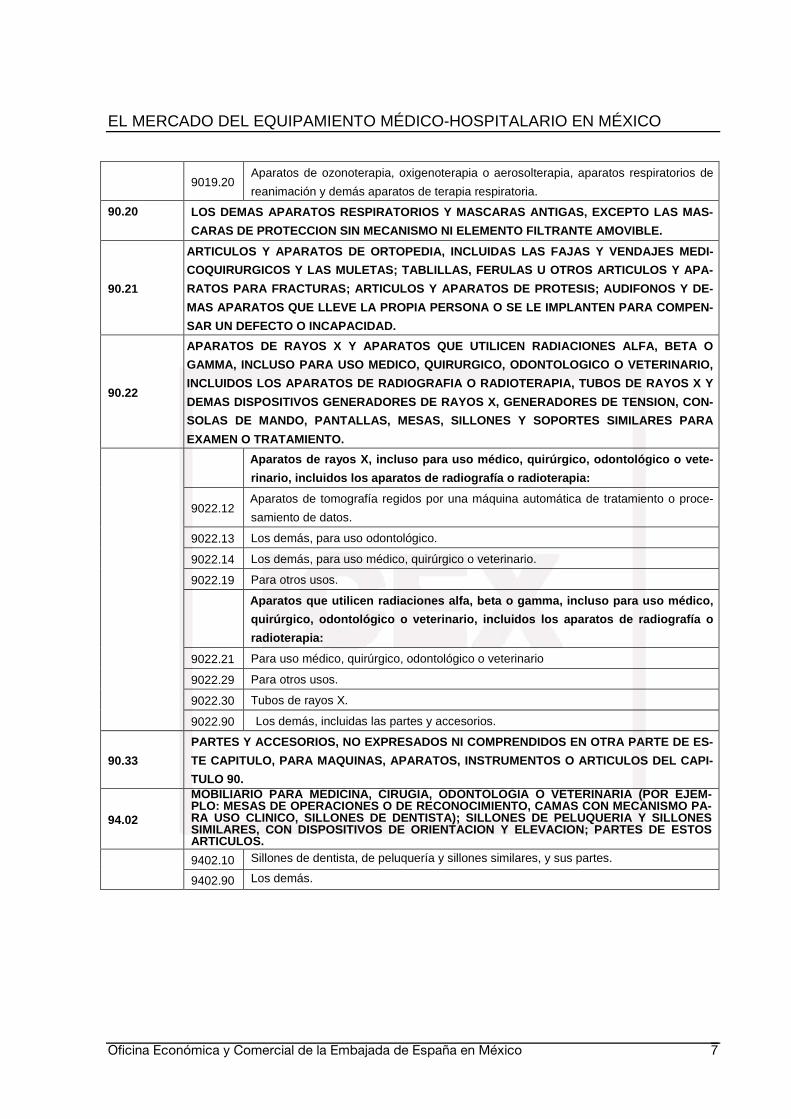

9019.20 Aparatos de ozonoterapia, oxigenoterapia o aerosolterapia, aparatos respiratorios de

reanimación y demás aparatos de terapia respiratoria.

90.20

LOS DEMAS APARATOS RESPIRATORIOS Y MASCARAS ANTIGAS, EXCEPTO LAS M AS-

CARAS DE PROTECCION SIN MECANISMO NI ELEMENTO FILTRANTE AMOVIBL E.

90.21

ARTICULOS Y APARATOS DE ORTOPEDIA, INCLUIDAS LAS FAJAS Y VENDAJ ES MEDI-

COQUIRURGICOS Y LAS MULETAS; TABLILLAS, FERULAS U OTROS ART ICULOS Y APA-

RATOS PARA FRACTURAS; ARTICULOS Y APARATOS DE PROTESIS; AUDI FONOS Y DE-

MAS APARATOS QUE LLEVE LA PROPIA PERSONA O SE LE IMPLANTEN PARA COMPEN-

SAR UN DEFECTO O INCAPACIDAD.

90.22

APARATOS DE RAYOS X Y APARATOS QUE UTILICEN RADIACIONES ALFA, BETA O

GAMMA, INCLUSO PARA USO MEDICO, QUIRURGICO, ODONTOLOGI CO O VETERINARIO,

INCLUIDOS LOS APARATOS DE RADIOGRAFIA O RADIOTERAPIA, TUB OS DE RAYOS X Y

DEMAS DISPOSITIVOS GENERADORES DE RAYOS X, GENERADORES DE TENSION, CON-

SOLAS DE MANDO, PANTALLAS, MESAS, SILLONES Y SOPORTES SIMILARES PA RA

EXAMEN O TRATAMIENTO.

Aparatos de rayos X, incluso para uso médico, quirúr gico, odontológico o vete-

rinario, incluidos los aparatos de radiografía o ra dioterapia:

9022.12 Aparatos de tomografía regidos por una máquina automática de tratamiento o proce-

samiento de datos.

9022.13 Los demás, para uso odontológico.

9022.14 Los demás, para uso médico, quirúrgico o veterinario.

9022.19 Para otros usos.

Aparatos que utilicen radiaciones alfa, beta o gamm a, incluso para uso médico,

quirúrgico, odontológico o veterinario, incluidos l os aparatos de radiografía o

radioterapia:

9022.21 Para uso médico, quirúrgico, odontológico o veterinario

9022.29 Para otros usos.

9022.30 Tubos de rayos X.

9022.90 Los demás, incluidas las partes y accesorios.

90.33

PARTES Y ACCESORIOS, NO EXPRESADOS NI COMPRENDIDOS EN OTRA PARTE DE E S-

TE CAPITULO, PARA MAQUINAS, APARATOS, INSTRUMENTOS O ARTICU LOS DEL CAPI-

TULO 90.

94.02

MOBILIARIO PARA MEDICINA, CIRUGIA, ODONTOLOGIA O VETERI NARIA (POR EJEM-PLO: MESAS DE OPERACIONES O DE RECONOCIMIENTO, CAMAS CON MECAN ISMO PA-RA USO CLINICO, SILLONES DE DENTISTA); SILLONES DE PELUQUERIA Y SIL LONES SIMILARES, CON DISPOSITIVOS DE ORIENTACION Y ELEVACION; PARTES DE ESTO S ARTICULOS.

9402.10 Sillones de dentista, de peluquería y sillones similares, y sus partes.

9402.90 Los demás.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 8

II. OFERTA

En México, las empresas de menor tamaño se orientan a la fabricación de materiales médi-cos y hospitalarios de grandes volúmenes de consumo, pero cuya tecnología es sumamente sencilla (vendas, jeringas, catéteres, sondas…). Es decir, la producción nacional se centra principalmente en equipamiento e instrumental médico poco sofisticado, incluyendo equipos de anestesia, de rayos X, de oxígeno, inhaladores, esterilizadores, equipos de ultra-sonido o incubadoras. La mayoría de estos equipos son fabricados o ensamblados utilizan-do material y componentes importados. Algunos de ellos se diseñan en México, pero la ma-yoría se fabrican usando tecnología importada.

Por otro lado, la industria mexicana del sector médico-hospitalario (ubicada en más del 80 por ciento en el DF. y área metropolitana) se compone, en un 3,8 % por compañías produc-toras, 69,7 % por empresas distribuidoras, 19,2 % por productoras-distribuidoras y un 7,2% por empresas de servicios.

Según los datos que facilita el Instituto Nacional de Estadística, Geografía e Informática (INEGI), en su publicación de los Censos Económicos de 2008, las unidades económicas existentes dentro del sector son las siguientes (según actividad):

- 385001 Fabricación y Reparación de Equipo Instrumental Médico y de Cirugía: 304 empre-sas

- 385002 Fabricación de Equipos y Accesorios Dentales: 218 empresas

- 385004 Fabricación y Reparación de Aparatos e Instrumentos de Medida y Control Técni-co-científico: 67 empresas

- 385005 Fabricación de Anteojos, Lentes, Aparatos e Instrumentos Ópticos y sus Partes: 171 empresas

- 383203 Fabricación, ensamble y reparación de equipo y aparatos electrónicos para uso médico: 17 empresas.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 9

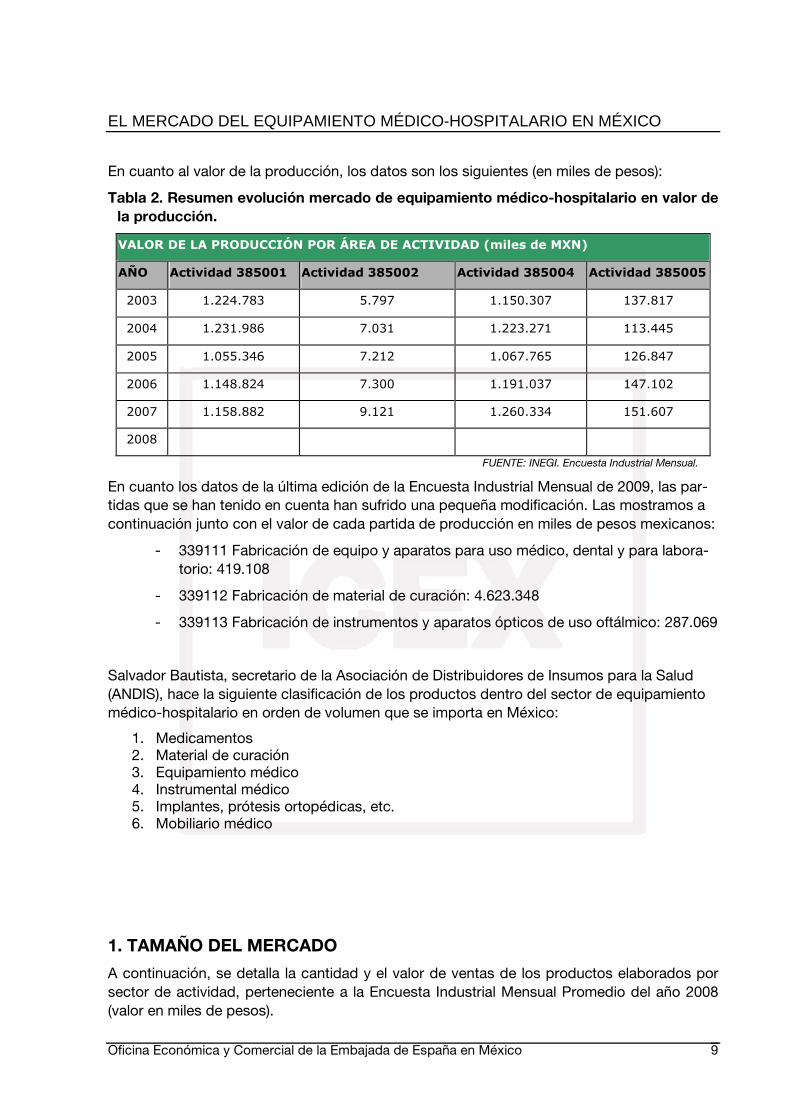

En cuanto al valor de la producción, los datos son los siguientes (en miles de pesos):

Tabla 2. Resumen evolución mercado de equipamiento médico-hospitalario en valor de la producción.

VALOR DE LA PRODUCCIÓN POR ÁREA DE ACTIVIDAD (miles de MXN)

AÑO Actividad 385001 Actividad 385002 Actividad 385004 Actividad 385005

2003 1.224.783 5.797 1.150.307 137.817

2004 1.231.986 7.031 1.223.271 113.445

2005 1.055.346 7.212 1.067.765 126.847

2006 1.148.824 7.300 1.191.037 147.102

2007 1.158.882 9.121 1.260.334 151.607

2008

FUENTE: INEGI. Encuesta Industrial Mensual.

En cuanto los datos de la última edición de la Encuesta Industrial Mensual de 2009, las par-tidas que se han tenido en cuenta han sufrido una pequeña modificación. Las mostramos a continuación junto con el valor de cada partida de producción en miles de pesos mexicanos:

- 339111 Fabricación de equipo y aparatos para uso médico, dental y para labora-torio: 419.108

- 339112 Fabricación de material de curación: 4.623.348

- 339113 Fabricación de instrumentos y aparatos ópticos de uso oftálmico: 287.069

Salvador Bautista, secretario de la Asociación de Distribuidores de Insumos para la Salud (ANDIS), hace la siguiente clasificación de los productos dentro del sector de equipamiento médico-hospitalario en orden de volumen que se importa en México:

1. Medicamentos 2. Material de curación 3. Equipamiento médico 4. Instrumental médico 5. Implantes, prótesis ortopédicas, etc. 6. Mobiliario médico

1. TAMAÑO DEL MERCADO

A continuación, se detalla la cantidad y el valor de ventas de los productos elaborados por sector de actividad, perteneciente a la Encuesta Industrial Mensual Promedio del año 2008 (valor en miles de pesos).

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 10

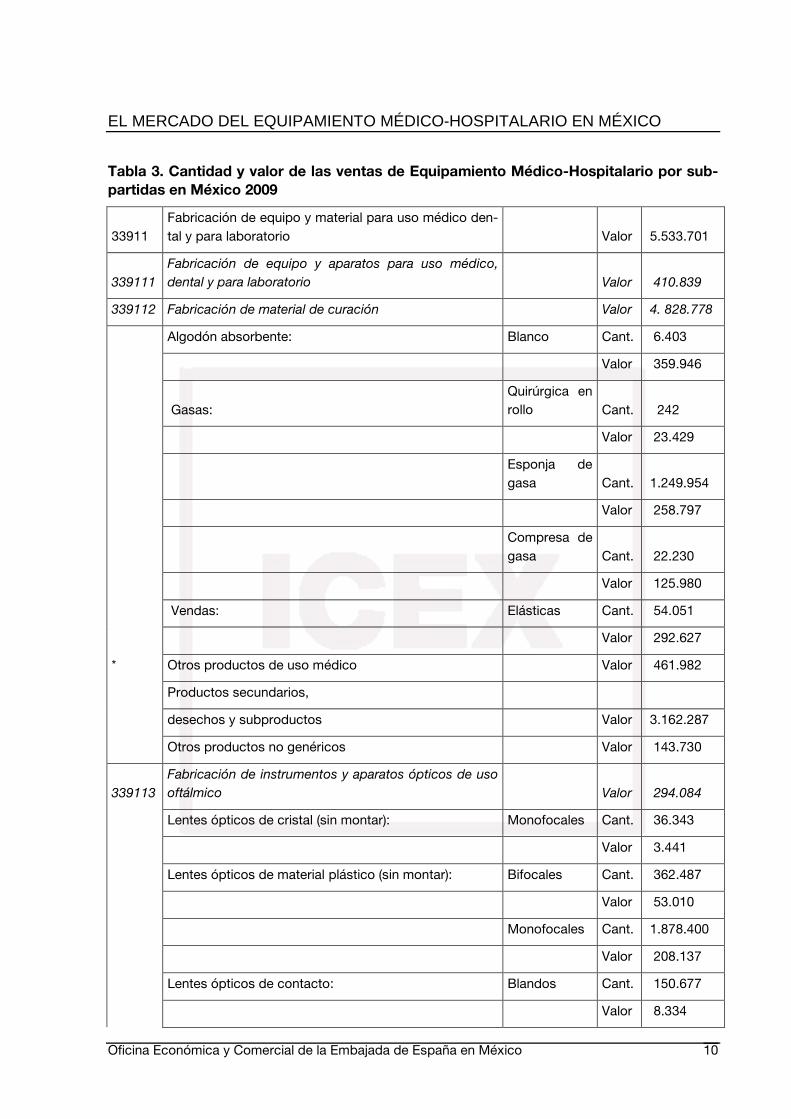

Tabla 3. Cantidad y valor de las ventas de Equipamiento Médico-Hospitalario por sub-partidas en México 2009

33911 Fabricación de equipo y material para uso médico den-tal y para laboratorio Valor 5.533.701

339111

Fabricación de equipo y aparatos para uso médico,

dental y para laboratorio Valor 410.839

339112 Fabricación de material de curación Valor 4. 828.778

Algodón absorbente: Blanco Cant. 6.403

Valor 359.946

Gasas: Quirúrgica en rollo Cant. 242

Valor 23.429

Esponja de gasa Cant. 1.249.954

Valor 258.797

Compresa de gasa Cant. 22.230

Valor 125.980

Vendas: Elásticas Cant. 54.051

Valor 292.627

* Otros productos de uso médico Valor 461.982

Productos secundarios,

desechos y subproductos Valor 3.162.287

Otros productos no genéricos Valor 143.730

339113

Fabricación de instrumentos y aparatos ópticos de uso

oftálmico Valor 294.084

Lentes ópticos de cristal (sin montar): Monofocales Cant. 36.343

Valor 3.441

Lentes ópticos de material plástico (sin montar): Bifocales Cant. 362.487

Valor 53.010

Monofocales Cant. 1.878.400

Valor 208.137

Lentes ópticos de contacto: Blandos Cant. 150.677

Valor 8.334

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 11

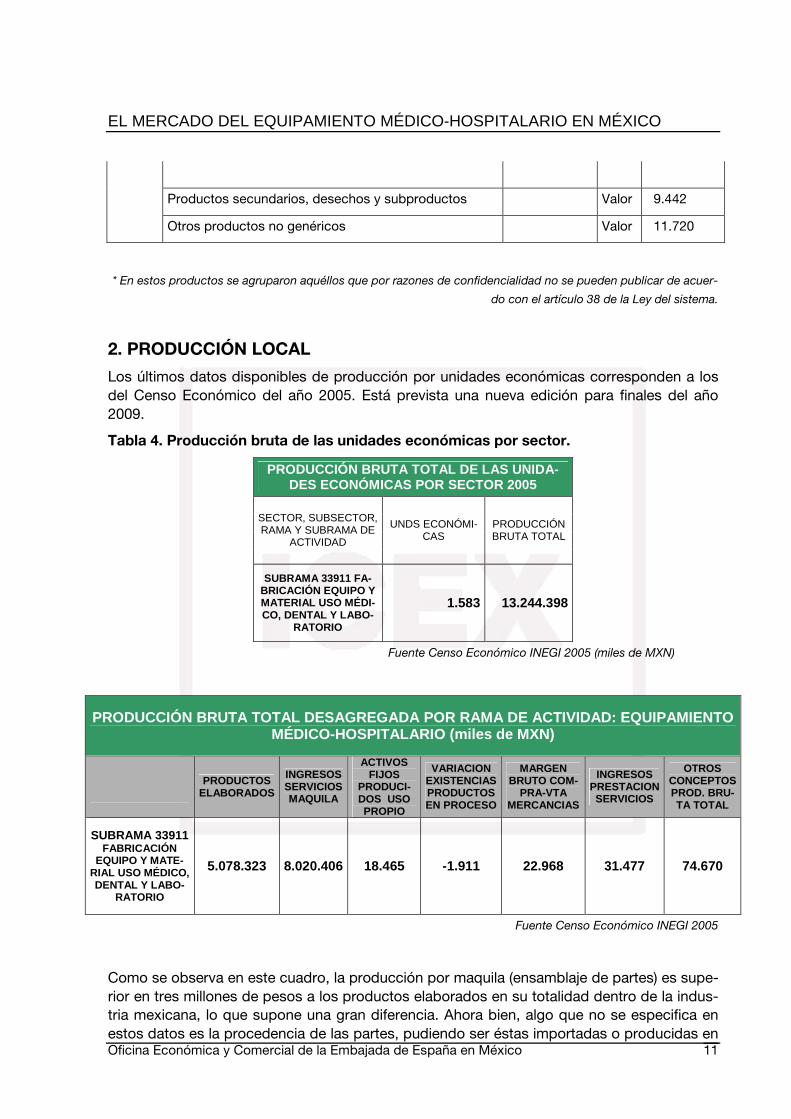

Productos secundarios, desechos y subproductos Valor 9.442

Otros productos no genéricos Valor 11.720

* En estos productos se agruparon aquéllos que por razones de confidencialidad no se pueden publicar de acuer-

do con el artículo 38 de la Ley del sistema.

2. PRODUCCIÓN LOCAL

Los últimos datos disponibles de producción por unidades económicas corresponden a los del Censo Económico del año 2005. Está prevista una nueva edición para finales del año 2009.

Tabla 4. Producción bruta de las unidades económicas por sector.

PRODUCCIÓN BRUTA TOTAL DE LAS UNIDA-DES ECONÓMICAS POR SECTOR 2005

SECTOR, SUBSECTOR, RAMA Y SUBRAMA DE

ACTIVIDAD

UNDS ECONÓMI-CAS

PRODUCCIÓN BRUTA TOTAL

SUBRAMA 33911 FA-BRICACIÓN EQUIPO Y MATERIAL USO MÉDI-CO, DENTAL Y LABO-

RATORIO

1.583 13.244.398

Fuente Censo Económico INEGI 2005 (miles de MXN)

PRODUCCIÓN BRUTA TOTAL DESAGREGADA POR RAMA DE ACTI VIDAD: EQUIPAMIENTO MÉDICO-HOSPITALARIO (miles de MXN)

PRODUCTOS ELABORADOS

INGRESOS SERVICIOS MAQUILA

ACTIVOS FIJOS

PRODUCI-DOS USO PROPIO

VARIACION EXISTENCIAS PRODUCTOS EN PROCESO

MARGEN BRUTO COM-

PRA-VTA MERCANCIAS

INGRESOS PRESTACION SERVICIOS

OTROS CONCEPTOS PROD. BRU-TA TOTAL

SUBRAMA 33911 FABRICACIÓN

EQUIPO Y MATE-RIAL USO MÉDICO, DENTAL Y LABO-

RATORIO

5.078.323 8.020.406 18.465 -1.911 22.968 31.477 74.670

Fuente Censo Económico INEGI 2005

Como se observa en este cuadro, la producción por maquila (ensamblaje de partes) es supe-rior en tres millones de pesos a los productos elaborados en su totalidad dentro de la indus-tria mexicana, lo que supone una gran diferencia. Ahora bien, algo que no se especifica en estos datos es la procedencia de las partes, pudiendo ser éstas importadas o producidas en

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 12

el mercado doméstico. La importancia de este volumen quedará clarificada una vez que se hayamos puesto en relación con el volumen de importaciones.

De todas formas, hay que tener en cuenta que dada la generalidad de los datos que presen-ta el Censo Económico elaborado por el INEGI, se ha tenido en cuenta para esta tabla una parte de lo que en principio es el objeto de este estudio: equipamiento y material para uso médico, dental y laboratorio.

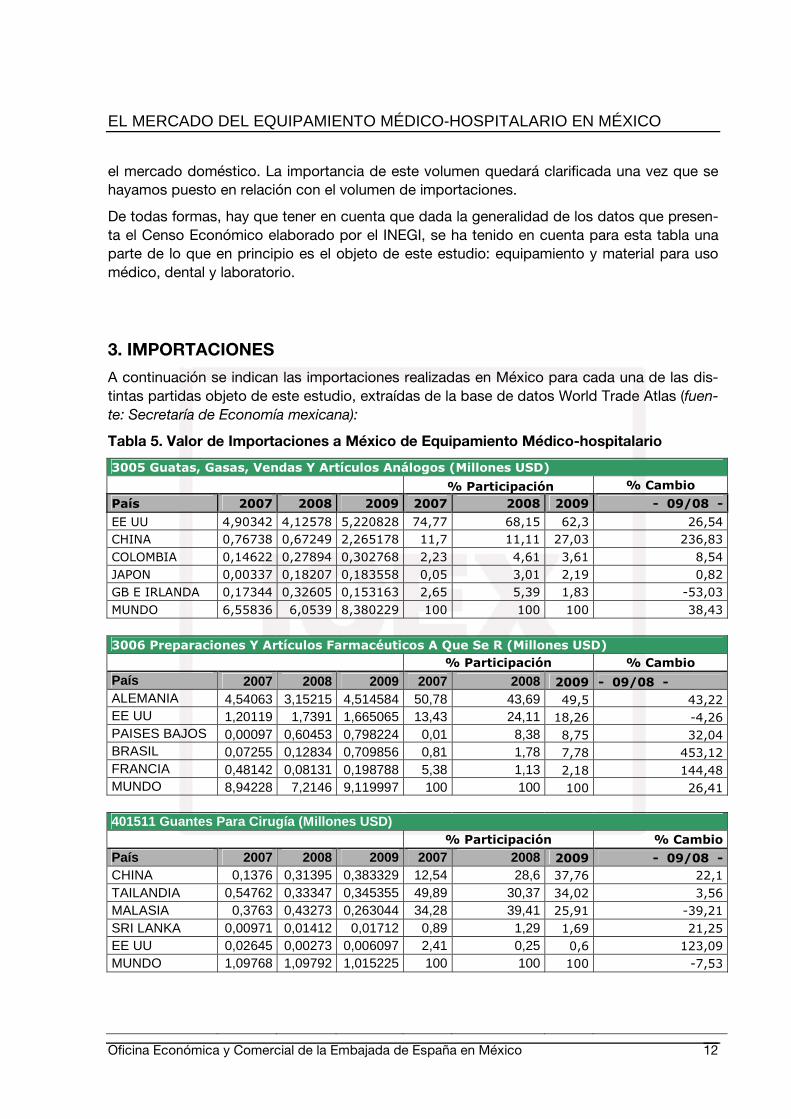

3. IMPORTACIONES

A continuación se indican las importaciones realizadas en México para cada una de las dis-tintas partidas objeto de este estudio, extraídas de la base de datos World Trade Atlas (fuen-te: Secretaría de Economía mexicana):

Tabla 5. Valor de Importaciones a México de Equipamiento Médico-hospitalario

3005 Guatas, Gasas, Vendas Y Artículos Análogos (Millones USD) % Participación % Cambio

País 2007 2008 2009 2007 2008 2009 - 09/08 -

EE UU 4,90342 4,12578 5,220828 74,77 68,15 62,3 26,54 CHINA 0,76738 0,67249 2,265178 11,7 11,11 27,03 236,83 COLOMBIA 0,14622 0,27894 0,302768 2,23 4,61 3,61 8,54 JAPON 0,00337 0,18207 0,183558 0,05 3,01 2,19 0,82 GB E IRLANDA 0,17344 0,32605 0,153163 2,65 5,39 1,83 -53,03 MUNDO 6,55836 6,0539 8,380229 100 100 100 38,43 3006 Preparaciones Y Artículos Farmacéuticos A Que Se R (Millones USD) % Participación % Cambio País 2007 2008 2009 2007 2008 2009 - 09/08 - ALEMANIA 4,54063 3,15215 4,514584 50,78 43,69 49,5 43,22 EE UU 1,20119 1,7391 1,665065 13,43 24,11 18,26 -4,26 PAISES BAJOS 0,00097 0,60453 0,798224 0,01 8,38 8,75 32,04 BRASIL 0,07255 0,12834 0,709856 0,81 1,78 7,78 453,12 FRANCIA 0,48142 0,08131 0,198788 5,38 1,13 2,18 144,48 MUNDO 8,94228 7,2146 9,119997 100 100 100 26,41 401511 Guantes Para Cirugía (Millones USD)

% Participación % Cambio País 2007 2008 2009 2007 2008 2009 - 09/08 - CHINA 0,1376 0,31395 0,383329 12,54 28,6 37,76 22,1 TAILANDIA 0,54762 0,33347 0,345355 49,89 30,37 34,02 3,56 MALASIA 0,3763 0,43273 0,263044 34,28 39,41 25,91 -39,21 SRI LANKA 0,00971 0,01412 0,01712 0,89 1,29 1,69 21,25 EE UU 0,02645 0,00273 0,006097 2,41 0,25 0,6 123,09 MUNDO 1,09768 1,09792 1,015225 100 100 100 -7,53

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 13

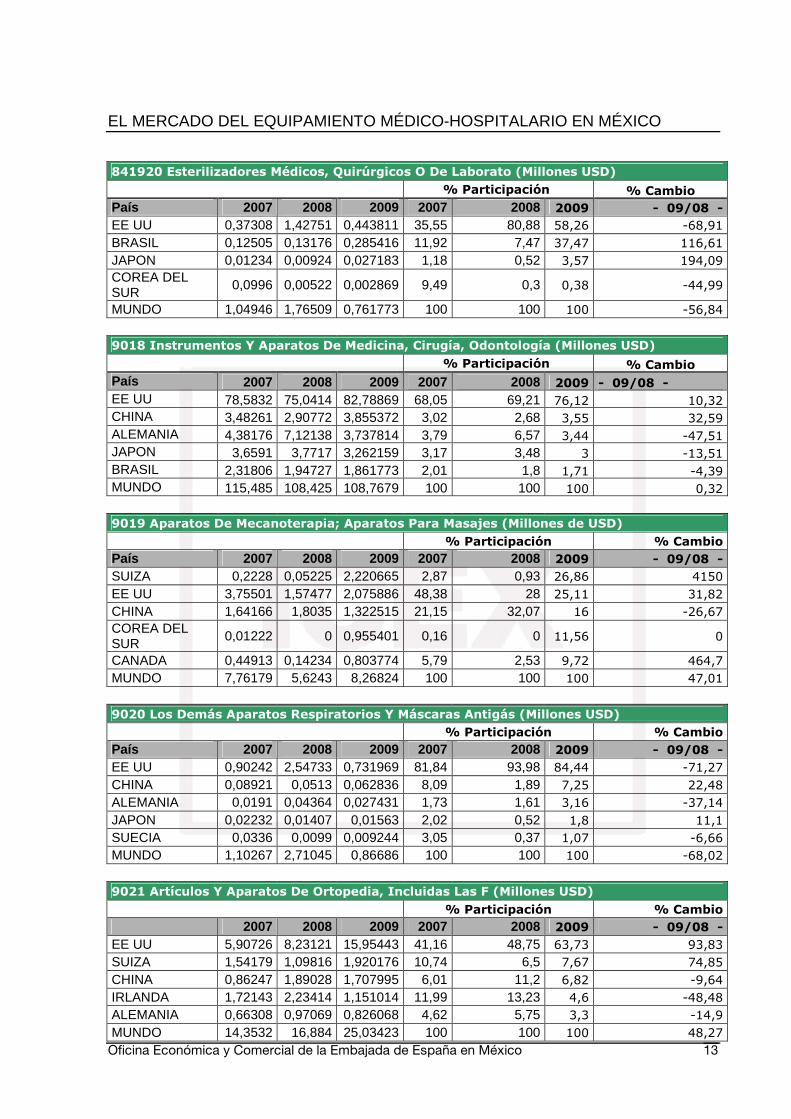

841920 Esterilizadores Médicos, Quirúrgicos O De Laborato (Millones USD) % Participación % Cambio País 2007 2008 2009 2007 2008 2009 - 09/08 - EE UU 0,37308 1,42751 0,443811 35,55 80,88 58,26 -68,91 BRASIL 0,12505 0,13176 0,285416 11,92 7,47 37,47 116,61 JAPON 0,01234 0,00924 0,027183 1,18 0,52 3,57 194,09 COREA DEL SUR

0,0996 0,00522 0,002869 9,49 0,3 0,38 -44,99

MUNDO 1,04946 1,76509 0,761773 100 100 100 -56,84 9018 Instrumentos Y Aparatos De Medicina, Cirugía, Odontología (Millones USD) % Participación % Cambio País 2007 2008 2009 2007 2008 2009 - 09/08 - EE UU 78,5832 75,0414 82,78869 68,05 69,21 76,12 10,32 CHINA 3,48261 2,90772 3,855372 3,02 2,68 3,55 32,59 ALEMANIA 4,38176 7,12138 3,737814 3,79 6,57 3,44 -47,51 JAPON 3,6591 3,7717 3,262159 3,17 3,48 3 -13,51 BRASIL 2,31806 1,94727 1,861773 2,01 1,8 1,71 -4,39 MUNDO 115,485 108,425 108,7679 100 100 100 0,32 9019 Aparatos De Mecanoterapia; Aparatos Para Masajes (Millones de USD)

% Participación % Cambio País 2007 2008 2009 2007 2008 2009 - 09/08 - SUIZA 0,2228 0,05225 2,220665 2,87 0,93 26,86 4150 EE UU 3,75501 1,57477 2,075886 48,38 28 25,11 31,82 CHINA 1,64166 1,8035 1,322515 21,15 32,07 16 -26,67 COREA DEL SUR

0,01222 0 0,955401 0,16 0 11,56 0

CANADA 0,44913 0,14234 0,803774 5,79 2,53 9,72 464,7 MUNDO 7,76179 5,6243 8,26824 100 100 100 47,01 9020 Los Demás Aparatos Respiratorios Y Máscaras Antigás (Millones USD)

% Participación % Cambio País 2007 2008 2009 2007 2008 2009 - 09/08 - EE UU 0,90242 2,54733 0,731969 81,84 93,98 84,44 -71,27 CHINA 0,08921 0,0513 0,062836 8,09 1,89 7,25 22,48 ALEMANIA 0,0191 0,04364 0,027431 1,73 1,61 3,16 -37,14 JAPON 0,02232 0,01407 0,01563 2,02 0,52 1,8 11,1 SUECIA 0,0336 0,0099 0,009244 3,05 0,37 1,07 -6,66 MUNDO 1,10267 2,71045 0,86686 100 100 100 -68,02 9021 Artículos Y Aparatos De Ortopedia, Incluidas Las F (Millones USD) % Participación % Cambio 2007 2008 2009 2007 2008 2009 - 09/08 - EE UU 5,90726 8,23121 15,95443 41,16 48,75 63,73 93,83 SUIZA 1,54179 1,09816 1,920176 10,74 6,5 7,67 74,85 CHINA 0,86247 1,89028 1,707995 6,01 11,2 6,82 -9,64 IRLANDA 1,72143 2,23414 1,151014 11,99 13,23 4,6 -48,48 ALEMANIA 0,66308 0,97069 0,826068 4,62 5,75 3,3 -14,9 MUNDO 14,3532 16,884 25,03423 100 100 100 48,27

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 14

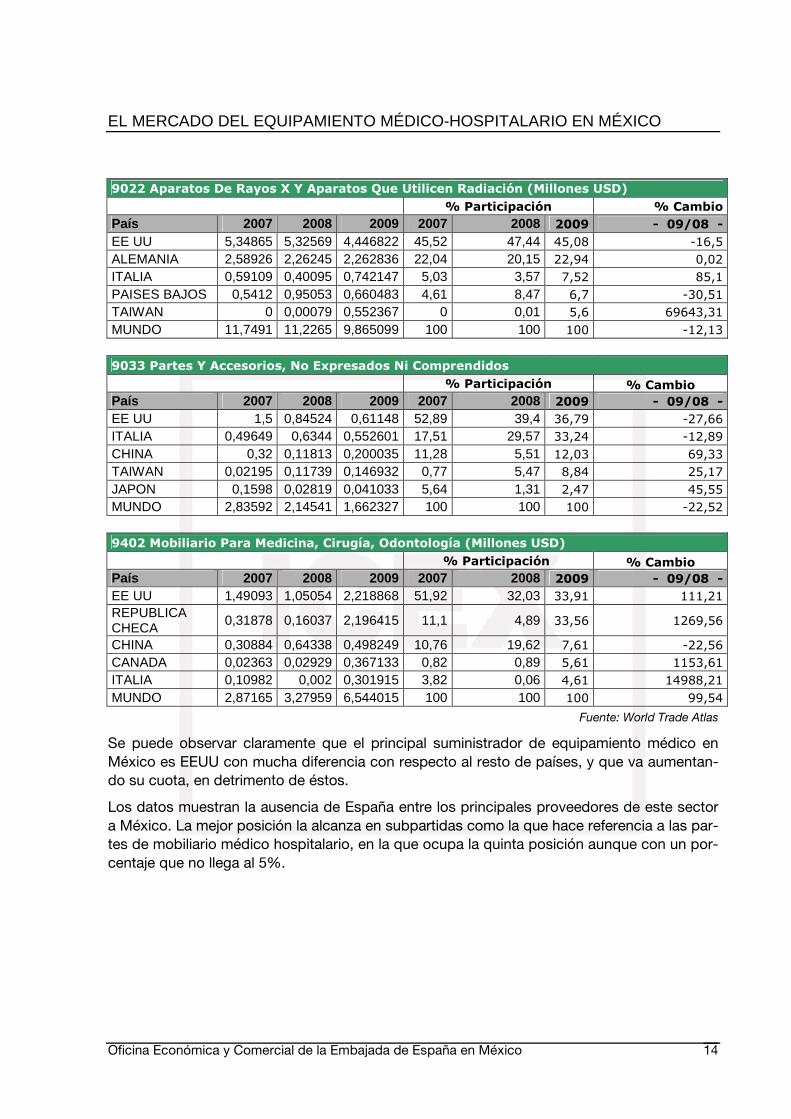

9022 Aparatos De Rayos X Y Aparatos Que Utilicen Radiación (Millones USD) % Participación % Cambio

País 2007 2008 2009 2007 2008 2009 - 09/08 - EE UU 5,34865 5,32569 4,446822 45,52 47,44 45,08 -16,5 ALEMANIA 2,58926 2,26245 2,262836 22,04 20,15 22,94 0,02 ITALIA 0,59109 0,40095 0,742147 5,03 3,57 7,52 85,1 PAISES BAJOS 0,5412 0,95053 0,660483 4,61 8,47 6,7 -30,51 TAIWAN 0 0,00079 0,552367 0 0,01 5,6 69643,31 MUNDO 11,7491 11,2265 9,865099 100 100 100 -12,13 9033 Partes Y Accesorios, No Expresados Ni Comprendidos % Participación % Cambio País 2007 2008 2009 2007 2008 2009 - 09/08 - EE UU 1,5 0,84524 0,61148 52,89 39,4 36,79 -27,66 ITALIA 0,49649 0,6344 0,552601 17,51 29,57 33,24 -12,89 CHINA 0,32 0,11813 0,200035 11,28 5,51 12,03 69,33 TAIWAN 0,02195 0,11739 0,146932 0,77 5,47 8,84 25,17 JAPON 0,1598 0,02819 0,041033 5,64 1,31 2,47 45,55 MUNDO 2,83592 2,14541 1,662327 100 100 100 -22,52 9402 Mobiliario Para Medicina, Cirugía, Odontología (Millones USD) % Participación % Cambio País 2007 2008 2009 2007 2008 2009 - 09/08 - EE UU 1,49093 1,05054 2,218868 51,92 32,03 33,91 111,21 REPUBLICA CHECA

0,31878 0,16037 2,196415 11,1 4,89 33,56 1269,56

CHINA 0,30884 0,64338 0,498249 10,76 19,62 7,61 -22,56 CANADA 0,02363 0,02929 0,367133 0,82 0,89 5,61 1153,61 ITALIA 0,10982 0,002 0,301915 3,82 0,06 4,61 14988,21 MUNDO 2,87165 3,27959 6,544015 100 100 100 99,54

Fuente: World Trade Atlas

Se puede observar claramente que el principal suministrador de equipamiento médico en México es EEUU con mucha diferencia con respecto al resto de países, y que va aumentan-do su cuota, en detrimento de éstos.

Los datos muestran la ausencia de España entre los principales proveedores de este sector a México. La mejor posición la alcanza en subpartidas como la que hace referencia a las par-tes de mobiliario médico hospitalario, en la que ocupa la quinta posición aunque con un por-centaje que no llega al 5%.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 15

4. IMPORTACIONES – EXPORTACIONES

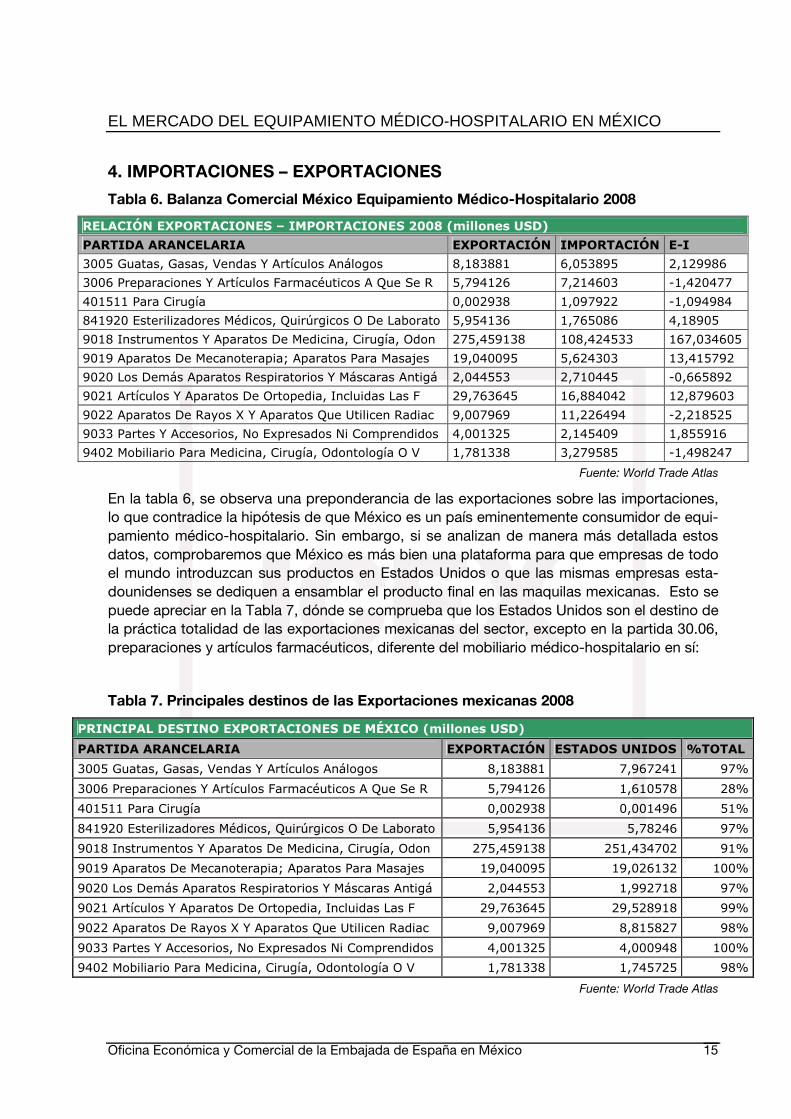

Tabla 6. Balanza Comercial México Equipamiento Médico-Hospitalario 2008

RELACIÓN EXPORTACIONES – IMPORTACIONES 2008 (millones USD)

PARTIDA ARANCELARIA EXPORTACIÓN IMPORTACIÓN E-I

3005 Guatas, Gasas, Vendas Y Artículos Análogos 8,183881 6,053895 2,129986

3006 Preparaciones Y Artículos Farmacéuticos A Que Se R 5,794126 7,214603 -1,420477

401511 Para Cirugía 0,002938 1,097922 -1,094984

841920 Esterilizadores Médicos, Quirúrgicos O De Laborato 5,954136 1,765086 4,18905

9018 Instrumentos Y Aparatos De Medicina, Cirugía, Odon 275,459138 108,424533 167,034605

9019 Aparatos De Mecanoterapia; Aparatos Para Masajes 19,040095 5,624303 13,415792

9020 Los Demás Aparatos Respiratorios Y Máscaras Antigá 2,044553 2,710445 -0,665892

9021 Artículos Y Aparatos De Ortopedia, Incluidas Las F 29,763645 16,884042 12,879603

9022 Aparatos De Rayos X Y Aparatos Que Utilicen Radiac 9,007969 11,226494 -2,218525

9033 Partes Y Accesorios, No Expresados Ni Comprendidos 4,001325 2,145409 1,855916

9402 Mobiliario Para Medicina, Cirugía, Odontología O V 1,781338 3,279585 -1,498247

Fuente: World Trade Atlas

En la tabla 6, se observa una preponderancia de las exportaciones sobre las importaciones, lo que contradice la hipótesis de que México es un país eminentemente consumidor de equi-pamiento médico-hospitalario. Sin embargo, si se analizan de manera más detallada estos datos, comprobaremos que México es más bien una plataforma para que empresas de todo el mundo introduzcan sus productos en Estados Unidos o que las mismas empresas esta-dounidenses se dediquen a ensamblar el producto final en las maquilas mexicanas. Esto se puede apreciar en la Tabla 7, dónde se comprueba que los Estados Unidos son el destino de la práctica totalidad de las exportaciones mexicanas del sector, excepto en la partida 30.06, preparaciones y artículos farmacéuticos, diferente del mobiliario médico-hospitalario en sí:

Tabla 7. Principales destinos de las Exportaciones mexicanas 2008

PRINCIPAL DESTINO EXPORTACIONES DE MÉXICO (millones USD)

PARTIDA ARANCELARIA EXPORTACIÓN ESTADOS UNIDOS %TOTAL

3005 Guatas, Gasas, Vendas Y Artículos Análogos 8,183881 7,967241 97%

3006 Preparaciones Y Artículos Farmacéuticos A Que Se R 5,794126 1,610578 28%

401511 Para Cirugía 0,002938 0,001496 51%

841920 Esterilizadores Médicos, Quirúrgicos O De Laborato 5,954136 5,78246 97%

9018 Instrumentos Y Aparatos De Medicina, Cirugía, Odon 275,459138 251,434702 91%

9019 Aparatos De Mecanoterapia; Aparatos Para Masajes 19,040095 19,026132 100%

9020 Los Demás Aparatos Respiratorios Y Máscaras Antigá 2,044553 1,992718 97%

9021 Artículos Y Aparatos De Ortopedia, Incluidas Las F 29,763645 29,528918 99%

9022 Aparatos De Rayos X Y Aparatos Que Utilicen Radiac 9,007969 8,815827 98%

9033 Partes Y Accesorios, No Expresados Ni Comprendidos 4,001325 4,000948 100%

9402 Mobiliario Para Medicina, Cirugía, Odontología O V 1,781338 1,745725 98%

Fuente: World Trade Atlas

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 16

III. ANÁLISIS CUALITATIVO DE LA DEMANDA

A este respecto, es importante detallar los diferentes tipos de clientes finales dentro del sec-tor del equipamiento médico: hospitales y centros públicos, hospitales y centros privados y médicos privados (profesionales independientes).

1. TENDENCIAS GENERALES DEL CONSUMO

Factores sociodemográficos

México tiene una población de 107,1 millones de habitantes a cierre de 2008 (de los que 66% tienen menos de 35 años), con una tasa de crecimiento del 0,85% en los últimos cinco años. Alrededor del 75% de la población se centra en zonas urbanas y una quinta parte de la población vive en la ciudad de México. Se calcula que para el 2010 la población llegará a 113 millones de personas.

Las familias constituyen el grupo más importante de consumidores de México, representan-do el 78% de la población. Existen pocas personas que vivan solas y no suman más del 6% de la población. El resto está formado por estudiantes y parejas.

Dado el gran tamaño de los hogares y el promedio relativamente bajo de ingreso, el ingreso familiar disponible tiende a ser escaso. Las familias mexicanas tienen un promedio de tres hijos y un poder de compra por hogar de 15.000 USD anuales.

Factores económicos

1.2.1. Aspectos generales

La economía mexicana es la decimotercera más grande del mundo y la segunda mayor de América Latina. El Producto Interior Bruto (PIB) alcanzó los 934.700 millones de dólares en 2008, lo que supuso una renta per capita de aproximadamente 8.700 dólares, aunque el Fondo Monetario Internacional (FMI) estima que esta cifra supera los 10.000 dólares. Dicho ingreso lo coloca como una nación de renta media y su cifra representa aproximadamente el 30% del ingreso español.

México está estratégicamente situado en el norte del continente americano con una frontera de más de 3.000 Km. con EEUU. Por otro lado, es un país perteneciente a la Organización

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 17

para la Cooperación y el Desarrollo Económico (OCDE) desde 1994 y uno de los principales destinos para la inversión extranjera en el continente americano.

Por otro lado, México ha ido liberalizando sus relaciones comerciales fundamentalmente desde su adhesión al GATT en 1986. Este grado de apertura se debe, en parte, a los múlti-ples acuerdos de libre comercio que ha firmado (12 en total), que ofrecen acceso preferen-cial a 44 mercados y a más de 1.000 millones de consumidores, además de los Acuerdos de Complementación o Asociación Económica con países como Brasil, Argentina, Perú y Cuba que favorecen el intercambio comercial. Sin embargo, los tratados de libre comercio más significativos son, sin lugar a dudas, el TLCAN (TLC de América del Norte) que entró en vi-gor en 1 de enero de 1994, por el que las exportaciones mexicanas han aumentado conside-rablemente con los países miembros (EE.UU. y Canadá) y el TLCUE con la Unión Europea, que entró en vigor en 2000. Gracias a este último convenio, el comercio exterior entre Méxi-co y la UE creció 129% en cinco años.

Por todo lo anterior México puede considerarse como una economía abierta, con un arancel promedio ponderado del 4%.

1.2.2. Coyuntura económica

En la última década, el PIB mexicano se ha expandido a una tasa promedio anual de un 3,8%, pero con importantes altibajos. En el lustro posterior a la crisis de 1995, la economía creció a un ritmo promedio de un 5,5% por año. Sin embargo, en 2001, la economía de México sufrió un doble golpe: una recesión en Estados Unidos, el principal mercado para las exportaciones, y el acceso de China a la Organización Mundial de Comercio. La combina-ción de una débil demanda externa y una fuerte competencia de países asiáticos tuvieron como resultado un prolongado periodo de estancamiento. Por otra parte, tradicionalmente se ha señalado que México ha tenido una gran dependencia de los ingresos del petróleo.

En 2008, por su parte, se produjo un deterioro significativo en la situación económica del pa-ís por efecto de la crisis global desencadenada en EEUU. Aunque los problemas económicos en EEUU y la incertidumbre sobre la evolución económica a nivel global tuvieron inicialmente una lectura optimista en México, que se limitó a poner en marcha algunos programas de apoyo al crecimiento que se fueron intensificando según transcurrían los meses mientras re-bajaba gradualmente sus expectativas, los efectos adversos fueron evidentes al cierre de año: la depreciación del peso obligó al Banco de México a poner en marcha un esquema de subasta de dólares para mantener el tipo de cambio mientras algunas grandes empresas se declaraban en suspensión de pagos debido a su elevada exposición en instrumentos deriva-dos en dólares que no pudieron manejar. Se hizo cada vez más evidente la restricción credi-ticia tanto para empresas como para la financiación de grandes obras de infraestructura cu-yas licitaciones comenzaron a retrasarse; se produjeron pérdidas importantes en la bolsa; las cifras de desempleo comenzaron a subir y los indicadores macroeconómicos reflejaban cla-ramente el deterioro significativo de la situación económica: Crecimiento del PIB 1,3% (cuando el objetivo del Ejecutivo estaba en el 3%); inflación 6,5% (frente al objetivo del 3 +/-1%), captación de Inversión Extranjera Directa (IED) 21.949 MUSD (frente a los 27.277 de 2007), el tipo de cambio en 13,8 pesos por dólar (muy lejos del 10,5 de principios de 2008, el “superpeso”) y la de creación de empleo en unos 240.000 (completamente insuficiente si se considera que anualmente se incorpora al mercado de trabajo más de un millón de perso-

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 18

nas), así como una notable reducción de los ingresos fiscales que siguen siendo muy de-pendientes del petróleo (los ingresos por exportaciones e impuestos relacionados con el pe-tróleo explican más del 30% del presupuesto total).

A pesar de la situación, prácticamente todos los analistas e incluso los organismos multila-terales internacionales han destacado que México (acostumbrado a crisis económicas recu-rrentes asociadas en muchas ocasiones a cambios políticos en el pasado) se encuentra ac-tualmente mejor preparado que en cualquier otro momento anterior para afrontar esta crisis con una situación saneada de sus finanzas públicas, un sistema financiero sólido y habiendo emprendido reformas importantes en los últimos años. También han valorado positivamente las medidas contra cíclicas que ha tomando a lo largo de 2008 articulando diversos progra-mas de promoción del empleo, subsidios en algunos servicios productos y servicios etc. En cualquier caso, el panorama de México para los próximos años seguirá siendo “complicado” y su recuperación está muy condicionada a la recuperación de EE.UU.

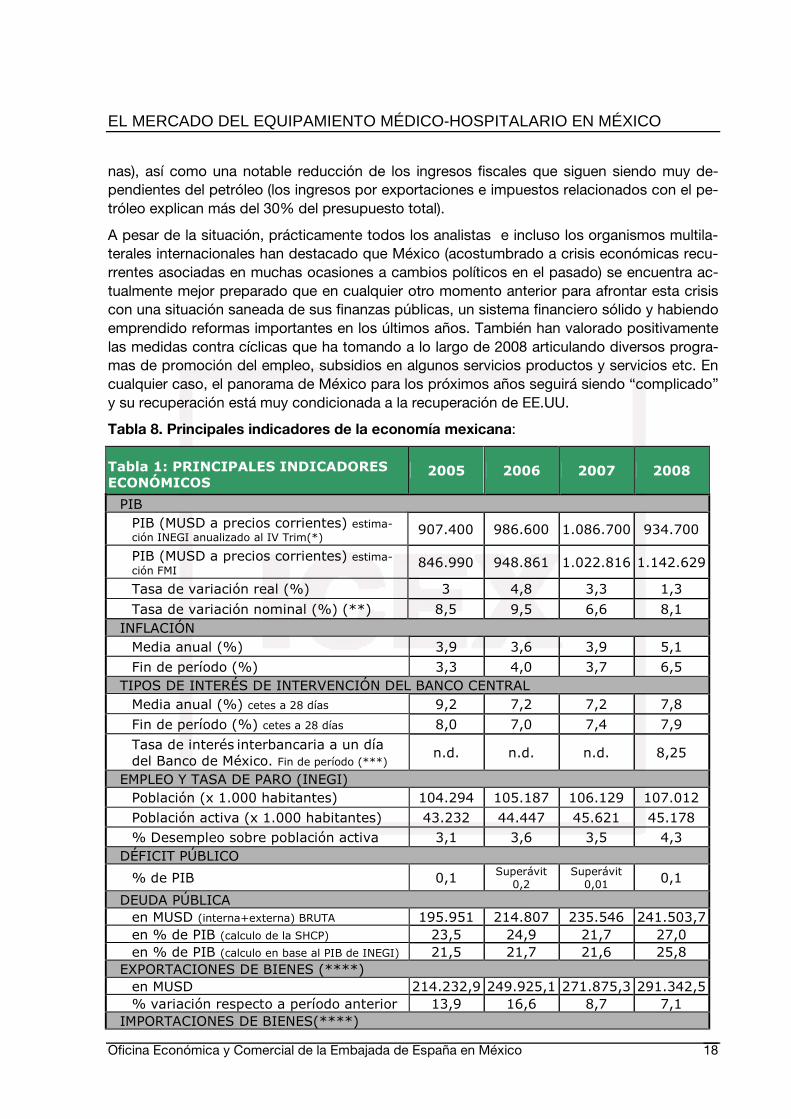

Tabla 8. Principales indicadores de la economía mexicana:

Tabla 1: PRINCIPALES INDICADORES ECONÓMICOS

2005 2006 2007 2008

PIB PIB (MUSD a precios corrientes) estima-ción INEGI anualizado al IV Trim(*) 907.400 986.600 1.086.700 934.700

PIB (MUSD a precios corrientes) estima-ción FMI 846.990 948.861 1.022.816 1.142.629

Tasa de variación real (%) 3 4,8 3,3 1,3

Tasa de variación nominal (%) (**) 8,5 9,5 6,6 8,1 INFLACIÓN Media anual (%) 3,9 3,6 3,9 5,1

Fin de período (%) 3,3 4,0 3,7 6,5 TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL Media anual (%) cetes a 28 días 9,2 7,2 7,2 7,8

Fin de período (%) cetes a 28 días 8,0 7,0 7,4 7,9

Tasa de interés interbancaria a un día del Banco de México. Fin de período (***)

n.d. n.d. n.d. 8,25

EMPLEO Y TASA DE PARO (INEGI) Población (x 1.000 habitantes) 104.294 105.187 106.129 107.012 Población activa (x 1.000 habitantes) 43.232 44.447 45.621 45.178 % Desempleo sobre población activa 3,1 3,6 3,5 4,3

DÉFICIT PÚBLICO

% de PIB 0,1 Superávit 0,2

Superávit 0,01 0,1

DEUDA PÚBLICA en MUSD (interna+externa) BRUTA 195.951 214.807 235.546 241.503,7 en % de PIB (calculo de la SHCP) 23,5 24,9 21,7 27,0 en % de PIB (calculo en base al PIB de INEGI) 21,5 21,7 21,6 25,8

EXPORTACIONES DE BIENES (****) en MUSD 214.232,9 249.925,1 271.875,3 291.342,5 % variación respecto a período anterior 13,9 16,6 8,7 7,1

IMPORTACIONES DE BIENES(****)

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 19

en MUSD 221.819,5 256.058,3 281.949,0 308.603,2 % variación respecto a período anterior 12,7 15,4 10,1 9,4

SALDO B. COMERCIAL

en MUSD -7.586,6 -6.133,2 -10.074 -17.260,3

en % de PIB (cálculo del Banco de México) 0,8 0,7 0,9 1,5 en % de PIB (*) 0,8 0,6 0,9 1,8

SALDO B. CUENTA CORRIENTE en MUSD -4.368,9 -4.374,6 -8.331,2 -15.724,8 en % de PIB (cálculo del Banco de México) 0,5 0,5 0,8 1,4 en % de PIB (*) 0,4 0,4 0,7 1,6

DEUDA EXTERNA en MUSD * (pública y privada) 122.656 107.640 123.094 129.883 en % de PIB (calculo de la SHCP) 15,6 13,5 11,3 14,5 en % de PIB (calculo en base al PIB de INEGI) 13,5 10,9 11,3 13,8

SERVICIO DE LA DEUDA EXTERNA en MUSD TOTAL 27.440 44.229 25.405 26.764 amortizaciones 20.357 36.975 18.705 20.583 intereses 7.082 7.254 6.700 6.181 en % de exportaciones de b. y s. 12,8 17,6 9,3 9,1

RESERVAS INTERNACIONALES en MUSD 68.668,9 67.679,7 77.990,8 85.441 en meses de importación de b. y s. 3,8 3,2 3,3 3,3

INVERSIÓN EXTRANJERA DIRECTA en MUSD 21.921,9 19.316,2 27.277,9 21.949,5

TIPO DE CAMBIO FRENTE AL DÓLAR media anual 10,8 10,9 10,9 11,15 fin de período 10,6 10,8 10,9 13,83

Fuentes: Datos de empleo (INEGI-ENOE); deuda y finanzas públicas SHCP “Informe sobre la situación económica, finanzas públicas y deuda pública”. Datos de Balanza de Pagos, tipo de cambio, tipos de interés y reservas inter-nacionales del Banco de México. Datos de Inversión, Secretaría de Economía.

Notas: (*) Para el PIB en millones de dólares se han señalado las estimaciones de diversas fuentes: La estima-ción del INEGI al cierre del IV trimestre es más cercana a los datos utilizados por la SHCP para el cálculo de los porcentajes sobre el PIB la deuda. En cualquier caso el dato del PIB anual de INEGI aplicando el tipo de cambio promedio del año de 11,15 pesos por dólar se situaría en 1.086.790 MUSD en 2008 algo por debajo de la estima-ción del FMI que también se recoge en la tabla y se acerca más al dato utilizado por el Banco de México para los porcentajes sobre el PIB de los diferentes apartados de la Balanza de Pagos.

(**) La tasa de variación nominal calculada por el INEGI, resultado de la variación del PIB real (1,3%) y del “Índi-ce de Precios Implícitos del Producto” 6,6%).

(***) El Banco de México utiliza, oficialmente, desde el 21 de enero de 2008, un nivel objetivo para los tipos de interés de financiación interbancaria como instrumento de política monetaria en sustitución de “el corto” (saldo objetivo diario para las cuentas corrientes de la banca en el banco central) utilizado hasta ese momento.

(****) Los datos de exportación e importación consignados en la tabla corresponden con los datos de la Balanza de Pagos del Banco de México y difieren ligeramente de los datos de ProMéxico que se utilizan para el desglose por países y productos de la balanza comercial.

1.2.3. Expectativas económicas para el año 2009

El escenario para 2009 está marcado por la incertidumbre respecto a la magnitud de los efectos sobre la economía mexicana de la crisis que está atravesando EEUU, por lo que las previsiones se están ajustando constantemente. En este sentido, el Ejecutivo está aplicando

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 20

las medidas económicas anticíclicas necesarias, aumentando el gasto público en vivienda e infraestructuras, y tratando de fortalecer la demanda interna para afrontar la situación.

Así, la expectativa de crecimiento del PIB de la Secretaría de Hacienda y Crédito Público pa-ra 2009 es del (-) 5,5%, pudiendo reajustarse a lo largo del año. Asimismo, el Banco de México (Banxico) estima que el PIB registre una contracción de entre 3,8 y 4,8% a tasa anual. La amplitud de este intervalo de pronóstico refleja el grado de incertidumbre que ac-tualmente enfrenta la economía. Por otro lado, considerando la trayectoria prevista de la economía mundial y de la producción industrial de Estados Unidos, las previsiones para el año 2010 concluyen que el PIB podría expandirse entre 1,5 y 2,5% anual. Finalmente, el FMI anticipa una contracción del PIB del 3,7% a tasa anual para el año 2009.

Distribución de la renta disponible

Según la Encuesta Nacional de Ingresos y Gastos de los Hogares del año 2006 (últimos da-tos disponibles), las diferencias en los niveles de ingresos y gastos entre deciles de pobla-ción son muy notorias. Así el ingreso corriente total promedio por hogar del decil de la po-blación de menores ingresos fue en 2006 de 7.726 pesos (unos 700 dólares de 2006) frente a los 116.666 pesos (unos 10.700 dólares) del decil de la población de mayores ingresos, 20 veces más. Además, los deciles I al VI (el 60% de los hogares con menores ingresos) con-centraron sólo el 27% del ingreso (25,3% en 2004) frente al 35,7% que recibe el decil X (38,6% en 2004), el de mayores ingresos. La distribución de la renta ha mejorado en los últi-mos años y ha aumentado el ingreso total trimestral promedio de los hogares un 10,1% en-tre 2004 y 2006 (pasando de 30.992 a 34.127 pesos) aunque siguen existiendo grandes dis-paridades y desequilibrios. Como es lógico, los hogares de los deciles de menores ingresos destinan parte importante de su gasto a alimentos y bebidas, es decir a bienes de consumo básico (el 38,3% en el decil I) y una proporción mucho más reducida a la salud y la educa-ción. Sin embargo, hay una parte de la población con un nivel adquisitivo muy elevado que consume todo tipo de productos y servicios de gama alta.

2. CARACTERÍSTICAS DEL SECTOR SALUD EN MÉXICO

Las enfermedades no transmisibles y las lesiones son la preocupación principal para los ges-tores del sistema sanitario mexicano en la actualidad, que por otra parte son las de más difí-cil tratamiento. A esto se une el envejecimiento de la población y unos estilos de vida poco saludables muy generalizados entre la población mexicana. Según la Dirección General de Información en Salud, el 84% de las muertes en México están causadas por enfermedades no transmisibles y lesiones, superando el 53% la edad de 53 años. La tasa de mortalidad es-tá en 4,4 muertos por cada mil habitantes y la esperanza de vida es de 78 años para las mu-jeres y 73 para los hombres.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 21

Figura 1. Estructura del Sistema Nacional de Salud

Fuente: Secretaría de salud

Dentro de los sectores de la economía, el sector salud, concentra el 3.4% del total de esta-blecimientos económicos, 1% de la producción bruta nacional (cifra similar a la generada por el sector de servicios educativos), y cuenta con el 2.2% del personal ocupado en México.

Salvador Bautista, secretario de la Asociación de Distribuidores de Insumos para la Salud (ANDIS), señala una principal diferencia entre los sectores público y privado. En el primero se demanda un mayor volumen siendo el margen obtenido menor. En el ámbito privado ocurre lo contrario, demandándose un volumen mucho menor pero alcanzándose precios mayores.

3. CENTROS PÚBLICOS

La clasificación existente se atiene a estándares internacionales: primer nivel para medicina general, segundo nivel para hospitales que ofrecen medicina especializada, y un tercer nivel para aquellos hospitales que ofrecen la más avanzada medicina.

Las instituciones públicas representan entre el 60% y el 70% del total de servicios médicos en México, y se dividen en:

- El Instituto Mexicano del Seguro Social (IMSS) que protege a trabajadores afiliados al sector privado. Provee servicios sanitarios a personas de pequeñas zonas rurales en las que no exista ningún otro servicio de salud. Cubre a cerca de 48 millones de mexicanos.

- El Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) que atiende a 11 millones de mexicanos.

- La Secretaría de Salud (SSA), que ofrece servicios a personas que no están protegidas por ninguna otra institución sanitaria. Incluye a 46 millones de mexicanos.

Cuentan con diferentes estructuras de financiamiento: mientras SSA e ISSTE dependen del Erario Público, el IMSS organiza su financiación de forma tripartita, entre el trabajador, el

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 22

empresario y el Gobierno. Hasta los años 90 los insumos del sector salud se compraban de forma centralizada, pero por el creciente volumen que se iba necesitando, esto cada vez se hacía más difícil, por lo que se acabó delegando esta tarea a los estados mexicanos.

Aunque también existen otras instituciones públicas que también ofrecen atención sanitaria:

- Petróleos Mexicanos (PEMEX) que ofrece atención a sus trabajadores. - La Secretaría de Marina (SM) que provee servicios de salud a los miembros de la marina. - La Secretaría de Defensa (SDN), para trabajadores de la Armada. - El Gobierno del Distrito Federal (DDF), que provee de servicios a la población que no esté

protegida por ninguna otra institución. - Gobiernos Estatales, que ofrecen cobertura a personas no protegidas por instituciones

de seguridad social.

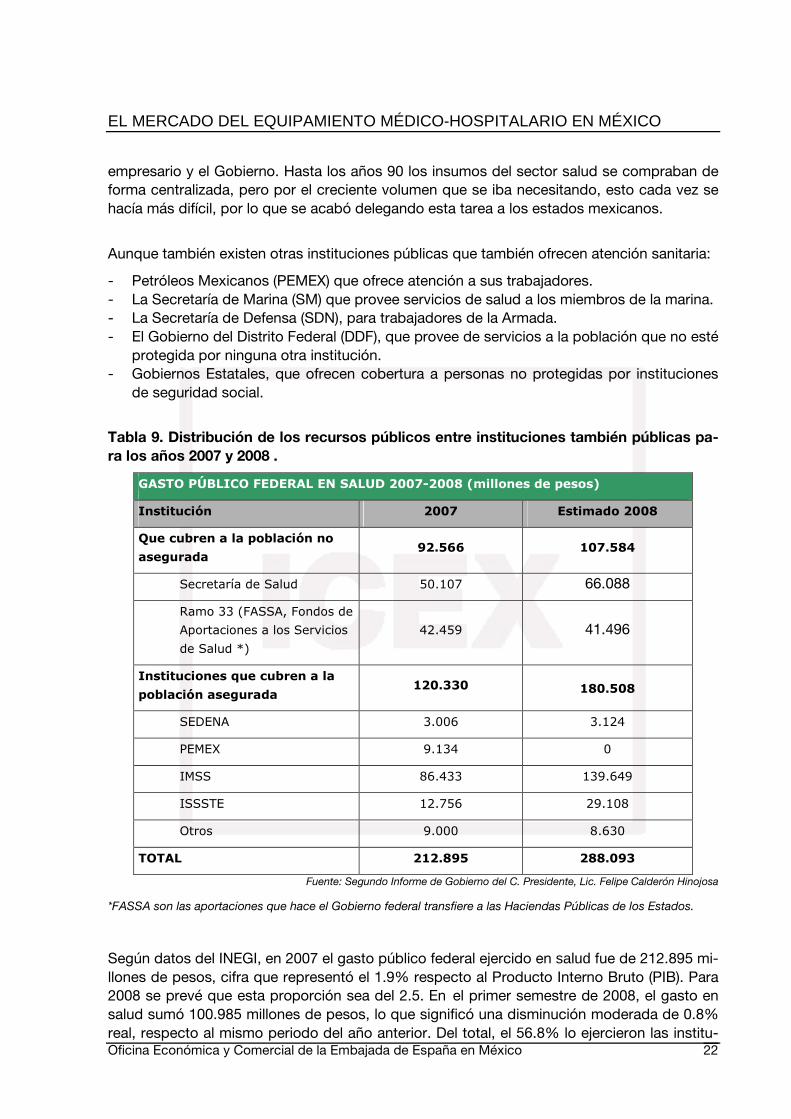

Tabla 9. Distribución de los recursos públicos entre instituciones también públicas pa-ra los años 2007 y 2008 .T

GASTO PÚBLICO FEDERAL EN SALUD 2007-2008 (millones de pesos)

Institución 2007 Estimado 2008

Que cubren a la población no

asegurada 92.566 107.584

Secretaría de Salud 50.107 66.088

Ramo 33 (FASSA, Fondos de

Aportaciones a los Servicios

de Salud *)

42.459 41.496

Instituciones que cubren a la

población asegurada 120.330 180.508

SEDENA 3.006 3.124

PEMEX 9.134 0

IMSS 86.433 139.649

ISSSTE 12.756 29.108

Otros 9.000 8.630

TOTAL 212.895 288.093

Fuente: Segundo Informe de Gobierno del C. Presidente, Lic. Felipe Calderón Hinojosa

*FASSA son las aportaciones que hace el Gobierno federal transfiere a las Haciendas Públicas de los Estados.

Según datos del INEGI, en 2007 el gasto público federal ejercido en salud fue de 212.895 mi-llones de pesos, cifra que representó el 1.9% respecto al Producto Interno Bruto (PIB). Para 2008 se prevé que esta proporción sea del 2.5. En el primer semestre de 2008, el gasto en salud sumó 100.985 millones de pesos, lo que significó una disminución moderada de 0.8% real, respecto al mismo periodo del año anterior. Del total, el 56.8% lo ejercieron las institu-

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 23

ciones que cubren a la población asegurada. Dentro de ésta, sobresalen por su participación el Instituto Mexicano del Seguro Social (IMSS), con el 71.1% y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), con el 19.2%. El restante 43.2% correspondió a las instituciones que cubren a la población no asegurada.

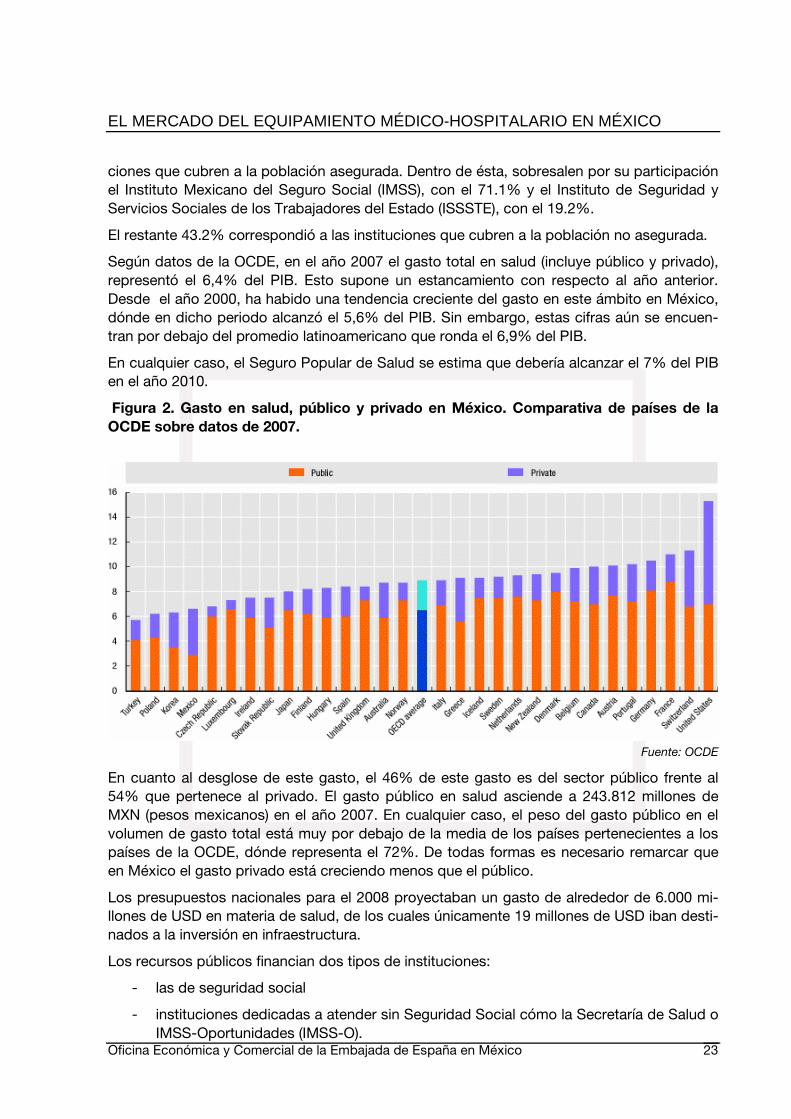

Según datos de la OCDE, en el año 2007 el gasto total en salud (incluye público y privado), representó el 6,4% del PIB. Esto supone un estancamiento con respecto al año anterior. Desde el año 2000, ha habido una tendencia creciente del gasto en este ámbito en México, dónde en dicho periodo alcanzó el 5,6% del PIB. Sin embargo, estas cifras aún se encuen-tran por debajo del promedio latinoamericano que ronda el 6,9% del PIB.

En cualquier caso, el Seguro Popular de Salud se estima que debería alcanzar el 7% del PIB en el año 2010.

Figura 2. Gasto en salud, público y privado en México. Comparativa de países de la OCDE sobre datos de 2007.

Fuente: OCDE

En cuanto al desglose de este gasto, el 46% de este gasto es del sector público frente al 54% que pertenece al privado. El gasto público en salud asciende a 243.812 millones de MXN (pesos mexicanos) en el año 2007. En cualquier caso, el peso del gasto público en el volumen de gasto total está muy por debajo de la media de los países pertenecientes a los países de la OCDE, dónde representa el 72%. De todas formas es necesario remarcar que en México el gasto privado está creciendo menos que el público.

Los presupuestos nacionales para el 2008 proyectaban un gasto de alrededor de 6.000 mi-llones de USD en materia de salud, de los cuales únicamente 19 millones de USD iban desti-nados a la inversión en infraestructura.

Los recursos públicos financian dos tipos de instituciones:

- las de seguridad social

- instituciones dedicadas a atender sin Seguridad Social cómo la Secretaría de Salud o IMSS-Oportunidades (IMSS-O).

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 24

Los recursos materiales son insuficientes y se encuentran mal distribuidos. En México hay 23.269 unidades de salud, de las cuales el 86,8% pertenece al sector público y el 13,2% res-tante al privado. De éstas, 4.103 son hospitales. En cuanto a la atención ambulatoria, encon-tramos 19.156 unidades públicas. Con respecto a las camas disponibles del Sector Público son 78.643 (53,7% de la Seguridad Social) siendo la media del país de 0,74 camas por cada 1.000 habitantes según el INEGI para el año 2007, cuando el mínimo recomendado por la OMS es de una cama por cada 1.000 habitantes.

Durante el periodo 2000-2007 el número de unidades médicas del sector público refleja un crecimiento de 8,2%, pasando de 19.099 a 20.664 unidades. Las unidades hospitalarias muestran un incremento de 17,3% en tanto que las de consulta externa solamente del 7,7%.

Igual que lo que ocurre con los recursos materiales, México adolece de escasez y mala dis-tribución del personal sanitario. A este respecto, la información de la que se dispone es bá-sicamente la referente al sector público, ofrecida por el Sistema Nacional de Información en Salud (SINAIS), ya que los datos que se tiene del sector privado son bastante opacos. En 2007 están censados 661.477 profesionales, lo que supone un pequeño incremento con res-pecto a los 648.283 trabajadores que tenía el sector salud en 2005. De este número, 153.597 son médicos y 217.640 son enfermeras, el resto lo forma el personal administrativo y demás auxiliares. En el sector privado se estima que esta cifra se acerca a los 55.000 médicos, 31.000 enfermeros y 34.000 auxiliares, aunque, cómo se ha dicho antes, estas cifras son só-lo una aproximación.

Según la OCDE, México ocupaba en 2006 el segundo puesto más bajo entre las naciones miembros, sólo superando a Turquía que contaba con 1.5 doctores por cada mil habitantes, cuando la media de los países de la OCDE era de 2.9, casi el doble. Según datos del SINAIS sobre el año 2007, en México habría 3,4 entre médicos y enfermeras para cada 1.000 habi-tantes, y 1,6 médicos para cada mil habitantes. En cuanto a recursos humanos, hay 6,3 pro-fesionales, incluyendo administrativos, etc. para cada 1.000 habitantes.

El 51,5% de la población no tiene acceso a servicios públicos de salud. Además existen per-sonas que teniendo derecho prefieren acudir al servicio privado, concretamente el 21%. Las largas esperas, obtener citas con hasta dos meses de antelación, y la falta de ciertos medi-camentos son varias de las razones.

Dicha situación de la salud pública, ha contribuido en gran medida al incremento no sólo de la demanda sino también de la inversión de servicios de salud privados. El 32% de la pobla-ción total demanda servicios privados, produciéndose un incremento del 120% desde el año 1995 hasta el 2005. Los servicios más demandados corresponden a: cirugía, medicina inter-na, traumatología, ortopedia, perinatología, oftalmología y psiquiatría según el INEGI.

Por el lado del Estado, quiere mejorar la infraestructura de servicios de salud en el rubro de alta especialidad. Por ejemplo, la constructora española Acciona tiene concedida la cons-trucción de cuatro centros hospitalarios se ubicarán en Tecate, Verazcruz y Campeche, así como una unidad médica familiar en Baja California. Estos centros se unen al Hospital León Bajío, gestionado por Acciona Servicios Hospitalarios, que el pasado año se convirtió en el primer hospital latinoamericano en obtener la calificación de calidad ISO 9001.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 25

MEDIDAS EMPRENDIDAS POR EL GOBIERNO FEDERAL DE LA REPÚBLICA

Desde el Gobierno se ha puesto en marcha el Plan Nacional de Desarrollo 2007-2012, que en materia de salud pretende universalizar el acceso a la Sanidad. Con este objetivo se de-sarrolla el Programa Nacional de Salud 2007-2012. En cualquier caso, hay que entender es-tas propuestas como continuación del proceso de modernización en el que está inmerso el sector mexicano de salud, basado en tres pilares principales: lograr que los servicios sanita-rios lleguen a toda la población, mejorar la calidad de los servicios ofrecidos por las institu-ciones sanitarias y extender la participación de grupos privados al sector médico.

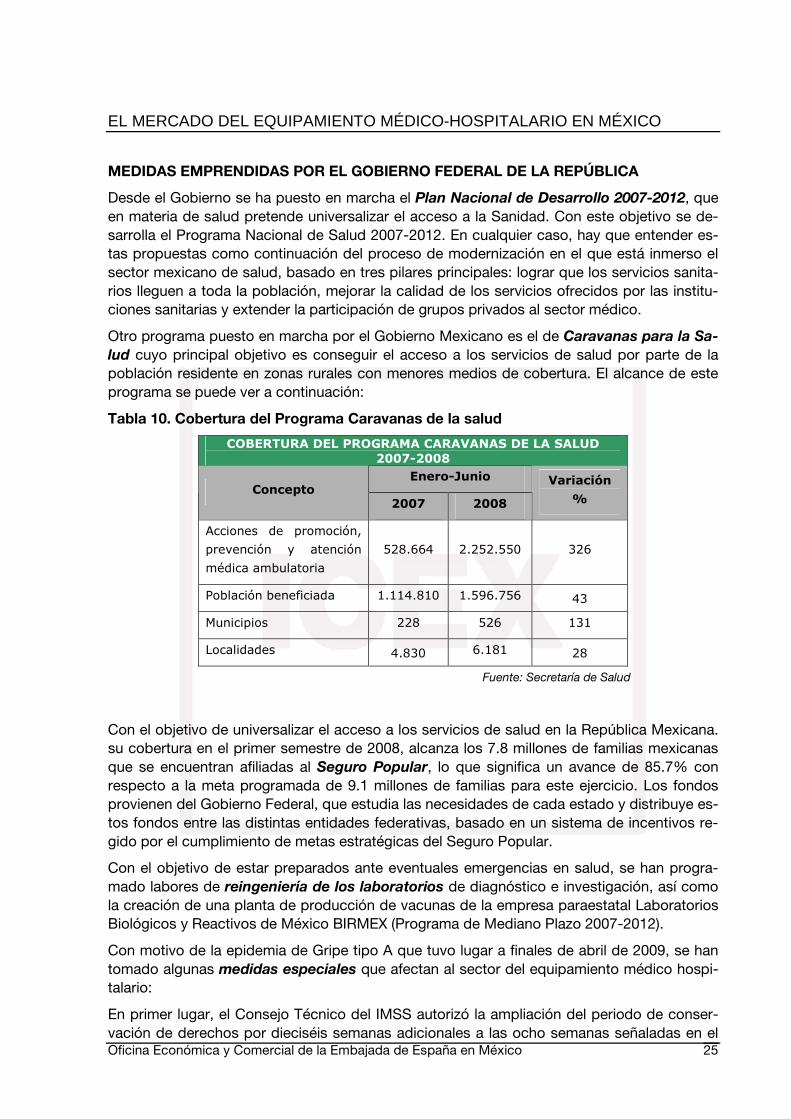

Otro programa puesto en marcha por el Gobierno Mexicano es el de Caravanas para la Sa-lud cuyo principal objetivo es conseguir el acceso a los servicios de salud por parte de la población residente en zonas rurales con menores medios de cobertura. El alcance de este programa se puede ver a continuación:

Tabla 10. Cobertura del Programa Caravanas de la salud

COBERTURA DEL PROGRAMA CARAVANAS DE LA SALUD 2007-2008

Enero-Junio Concepto

2007 2008

Variación

%

Acciones de promoción,

prevención y atención

médica ambulatoria

528.664 2.252.550 326

Población beneficiada 1.114.810 1.596.756 43

Municipios 228 526 131

Localidades 4.830 6.181 28

Fuente: Secretaría de Salud

Con el objetivo de universalizar el acceso a los servicios de salud en la República Mexicana. su cobertura en el primer semestre de 2008, alcanza los 7.8 millones de familias mexicanas que se encuentran afiliadas al Seguro Popular, lo que significa un avance de 85.7% con respecto a la meta programada de 9.1 millones de familias para este ejercicio. Los fondos provienen del Gobierno Federal, que estudia las necesidades de cada estado y distribuye es-tos fondos entre las distintas entidades federativas, basado en un sistema de incentivos re-gido por el cumplimiento de metas estratégicas del Seguro Popular.

Con el objetivo de estar preparados ante eventuales emergencias en salud, se han progra-mado labores de reingeniería de los laboratorios de diagnóstico e investigación, así como la creación de una planta de producción de vacunas de la empresa paraestatal Laboratorios Biológicos y Reactivos de México BIRMEX (Programa de Mediano Plazo 2007-2012).

Con motivo de la epidemia de Gripe tipo A que tuvo lugar a finales de abril de 2009, se han tomado algunas medidas especiales que afectan al sector del equipamiento médico hospi-talario:

En primer lugar, el Consejo Técnico del IMSS autorizó la ampliación del periodo de conser-vación de derechos por dieciséis semanas adicionales a las ocho semanas señaladas en el

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 26

Artículo 109 de la Ley del Seguro Social, a los asegurados que hayan quedado o llegasen a quedar privados de su trabajo remunerado durante el lapso comprendido entre el 1º de ene-ro y el 30 de junio de 2009.

Por otra parte, el Gobierno mexicano ha decretado que algunos productos del sector salud sean eximidos del pago de impuestos de importación para agilizar su adquisición y poder ayudar a controlar la propagación del virus de la influenza H1N1. Para consultar el texto ínte-gro visite: http://dof.gob.mx/nota_detalle.php?codigo=5088366&fecha=25/04/2009 Esta me-dida tiene como objeto “equipo médico y de diagnóstico como material quirúrgico y de cu-ración productos higiénicos y otras mercancías relacionados con el sector salud que, con motivo de la epidemia, realicen las instituciones públicas o privadas de salud, o cualquier particular”. A su vez, el alcohol desnaturalizado en su presentación de hasta 20 litros queda-rá exento del Impuesto Especial Sobre Producción y Servicios (IEPS), ya que es utilizado como material de curación, antiséptico, y germicida de uso extremo, según menciona el DOF. También dice que La Secretaría de Salud, por conducto de la Comisión Federal para la Protección de Riesgos Sanitarios (COFEPRIS), determinará el listado de las mercancías que podrán ser importadas con el beneficio a que se refiere el presente artículo.

El listado con los productos exentos de los impuestos se dan a conocer en la página del Servicio de Administración Tributaria (SAT). La medida estará vigente hasta la fecha en que se declare que la situación de contingencia derivada del brote de influenza en México ha fi-nalizado.

Decreto

Artículo Primero: Se exime totalmente el pago de los impuestos general de importación y al

valor agregado, así como del derecho de trámite aduanero, que se causen con motivo de la

importación de equipo médico, agentes de diagnóstico, material quirúrgico y de curación,

productos higiénicos y otras mercancías relacionados con el sector salud.

La Secretaría de Salud, por conducto de la Comisión Federal para la Protección de Riesgos

Sanitarios, determinará el listado de las mercancías que podrán ser importadas con el benefi-

cio a que se refiere el presente artículo.

Dicho listado se hará del conocimiento del público, en la página electrónica del Servicio de

Administración Tributaria www.sat.gob.mx

Artículo Segundo: Se exime totalmente el pago del impuesto especial sobre producción y

servicios que se cause por la importación de alcohol desnaturalizado en envases de hasta 20

litros.

Artículo Tercero: El Servicio de Administración Tributaria podrá expedir los lineamientos que

sean necesarios para la correcta y debida aplicación del presente Decreto.

En un aspecto más general, el Gobierno de México estudia solicitar apoyo económico a or-ganismos internacionales con el objeto de mitigar los efectos negativos que la gripe ha teni-do en el país azteca. El Gobierno calcula que el impacto de la epidemia ha sido de 0.3% en el Producto Interior Bruto este año, lo que se traduce en unos 30.000 millones de USD, cal-culando una contracción económica para el 2009 de 4,1%. El Banco Central es más pesi-mista y espera una caída máxima del 4.8% y una mínima del 3.8% del PIB.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 27

Durante aproximadamente 15 años la construcción de infraestructura hospitalaria pública ha estado parada por la falta de recursos. Paradójicamente este rezago presenta una oportuni-dad para el sector de la construcción. El Gobierno Mexicano está tratando de reincentivar el sector a través de los contratos de Proyectos de Prestación de Servicios, mejor conocidos en el como PPS. Los PPS son un esquema atractivo para el inversionista que realiza la eje-cución del proyecto, en el que el gobierno no invierte hasta que se entrega la obra finalizada (por ejemplo un hospital). La empresa que lo lleve a cabo es la que tiene que contar con el financiamiento necesario para poder ejecutar el proyecto y cobrar por él terminado el mismo.

Los PPS permiten construir Hospitales Regionales de Alta Especialidad (HRAE), instalacio-nes de primer nivel que representan inversiones de entre 800 y 1.000 millones de pesos en un año y operarlos a los seis meses. En cambio, los hospitales bajo el esquema de obra pú-blica se construyen entre cuatro y seis años, bajo el riesgo de que el proyecto sea suspendi-do por modificaciones en los presupuestos o porque los cambios a los proyectos ejecutivos tardan en efectuarse.

Hasta ahora, el 80% de los HRAE se construyó con recursos públicos y 20% se hizo con in-versión privada.

Cada hospital cuenta con dos directores:

- uno administrativo por parte de la compañía licenciataria, responsable del manteni-miento del inmueble, equipo médico, telefonía, seguridad, alimentación y ropería.

- otro director médico, impuesto por la SSA, que vigila el personal médico y de enfer-mería.

La crisis ha afectado a este tipo de proyectos en el sentido de que el financiamiento ofrecido por las entidades bancarias se ha encarecido a la par que los costos se han incrementado derivado del encarecimiento del dólar principalmente por ser de Estados Unidos de dónde provienen la mayor parte de los equipos, aunque también ha sucedido lo mismo con el euro.

En cuanto a estos Proyectos para Prestación de Servicios (PPS), se encuentran en marcha los siguientes:

Para fortalecer la Red Hospitalaria Nacional de Alta Especialidad, se tienen en ejecución dos hospitales regionales: uno a través de los PPS; en octubre de 2007 inició la construcción del Hospital Regional de Alta Especialidad (HRAE) de Ciudad Victoria, Tamaulipas, el cuál se pu-so en marcha en mayo de 2009, con una capacidad de 100 camas y 21 especialidades mé-dicas, cuyas unidades de apoyo proporcionan servicios ambulatorios de hemodiálisis, ciru-gía, oncología y rehabilitación. Su zona de influencia abarca los estados de Tamaulipas, Ve-racruz y parte de Hidalgo, para beneficiar a 1.9 millones de habitantes. El monto de la inver-sión privada para construcción y equipamiento asciende a 905.7 millones de pesos.

Asimismo, se encuentra en proceso de licitación pública internacional, el Hospital Regional de Alta Especialidad en Ixtapaluca, Estado de México, que de acuerdo a su regionalización contempla la capacidad de otorgar los servicios de salud a los estados de Hidalgo y México, para beneficio de 5.5 millones de habitantes, con una capacidad de 246 camas y 28 espe-cialidades médicas, así como con servicios ambulatorios en hemodiálisis, rehabilitación, ci-rugía ambulatoria y oncología (quimioterapia y radioterapia).

El Programa de HRAE bajo el esquema de PPS, entre 2008 y 2012, se propone desarrollar cinco unidades de atención hospitalaria, ubicadas en: Querétaro (Querétaro), Culiacán (Sina-

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 28

loa), Chihuahua (Chihuahua), Torreón (Coahuila) y Acapulco (Guerrero) que corresponden a la Segunda Generación de PPS, que en total proponen beneficiar a 10.4 millones de habitan-tes.

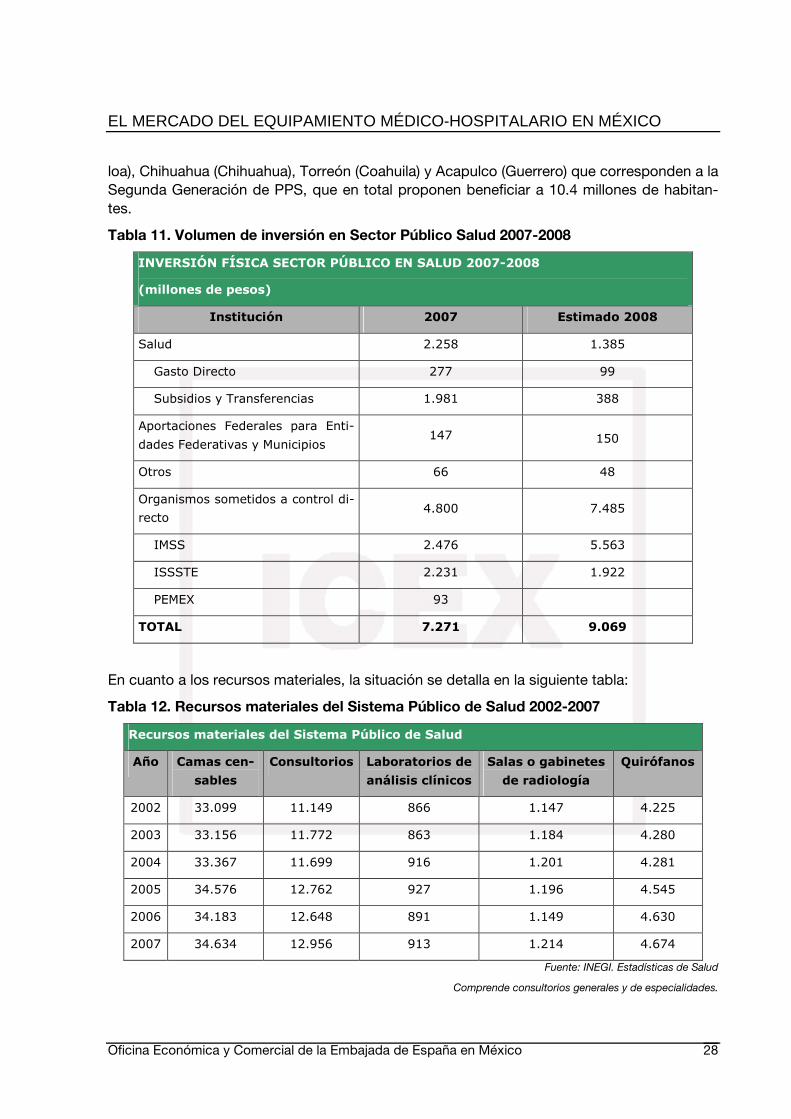

Tabla 11. Volumen de inversión en Sector Público Salud 2007-2008

INVERSIÓN FÍSICA SECTOR PÚBLICO EN SALUD 2007-2008

(millones de pesos)

Institución 2007 Estimado 2008

Salud 2.258 1.385

Gasto Directo 277 99

Subsidios y Transferencias 1.981 388

Aportaciones Federales para Enti-

dades Federativas y Municipios 147 150

Otros 66 48

Organismos sometidos a control di-

recto 4.800 7.485

IMSS 2.476 5.563

ISSSTE 2.231 1.922

PEMEX 93

TOTAL 7.271 9.069

En cuanto a los recursos materiales, la situación se detalla en la siguiente tabla:

Tabla 12. Recursos materiales del Sistema Público de Salud 2002-2007

Recursos materiales del Sistema Público de Salud

Año Camas cen-

sables

Consultorios Laboratorios de

análisis clínicos

Salas o gabinetes

de radiología

Quirófanos

2002 33.099 11.149 866 1.147 4.225

2003 33.156 11.772 863 1.184 4.280

2004 33.367 11.699 916 1.201 4.281

2005 34.576 12.762 927 1.196 4.545

2006 34.183 12.648 891 1.149 4.630

2007 34.634 12.956 913 1.214 4.674

Fuente: INEGI. Estadísticas de Salud

Comprende consultorios generales y de especialidades.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 29

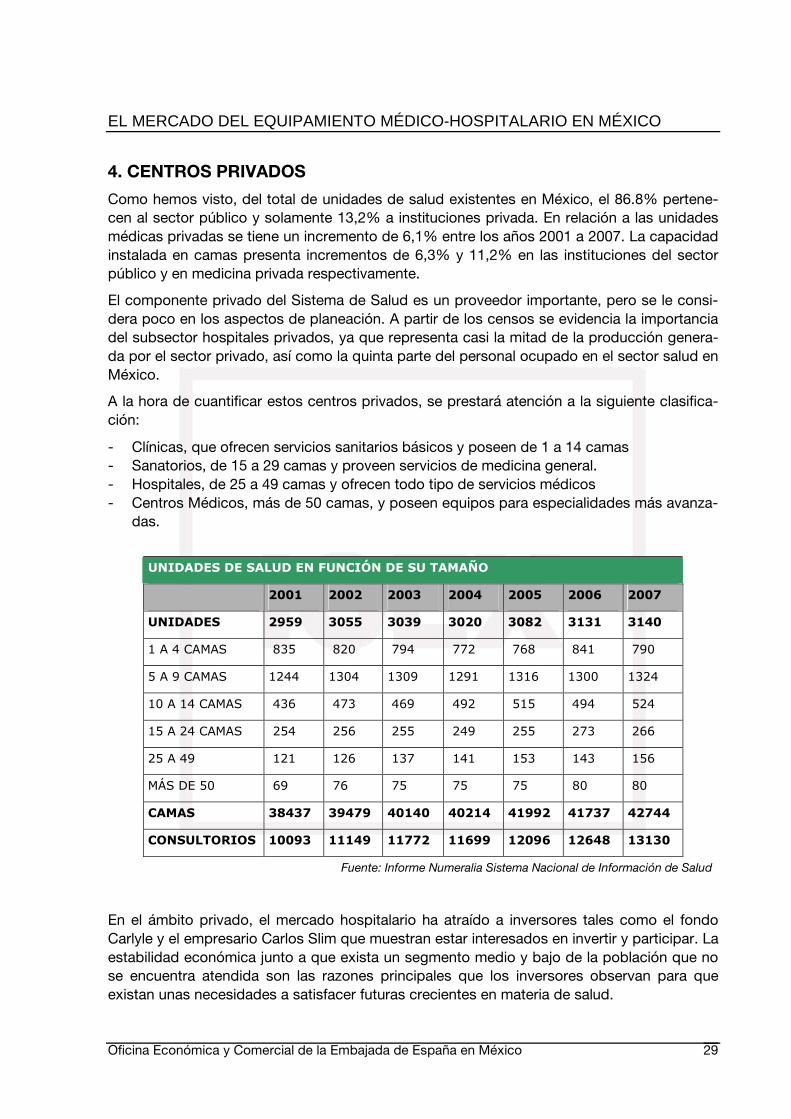

4. CENTROS PRIVADOS

Como hemos visto, del total de unidades de salud existentes en México, el 86.8% pertene-cen al sector público y solamente 13,2% a instituciones privada. En relación a las unidades médicas privadas se tiene un incremento de 6,1% entre los años 2001 a 2007. La capacidad instalada en camas presenta incrementos de 6,3% y 11,2% en las instituciones del sector público y en medicina privada respectivamente.

El componente privado del Sistema de Salud es un proveedor importante, pero se le consi-dera poco en los aspectos de planeación. A partir de los censos se evidencia la importancia del subsector hospitales privados, ya que representa casi la mitad de la producción genera-da por el sector privado, así como la quinta parte del personal ocupado en el sector salud en México.

A la hora de cuantificar estos centros privados, se prestará atención a la siguiente clasifica-ción:

- Clínicas, que ofrecen servicios sanitarios básicos y poseen de 1 a 14 camas - Sanatorios, de 15 a 29 camas y proveen servicios de medicina general. - Hospitales, de 25 a 49 camas y ofrecen todo tipo de servicios médicos - Centros Médicos, más de 50 camas, y poseen equipos para especialidades más avanza-

das.

UNIDADES DE SALUD EN FUNCIÓN DE SU TAMAÑO

2001 2002 2003 2004 2005 2006 2007

UNIDADES 2959 3055 3039 3020 3082 3131 3140

1 A 4 CAMAS 835 820 794 772 768 841 790

5 A 9 CAMAS 1244 1304 1309 1291 1316 1300 1324

10 A 14 CAMAS 436 473 469 492 515 494 524

15 A 24 CAMAS 254 256 255 249 255 273 266

25 A 49 121 126 137 141 153 143 156

MÁS DE 50 69 76 75 75 75 80 80

CAMAS 38437 39479 40140 40214 41992 41737 42744

CONSULTORIOS 10093 11149 11772 11699 12096 12648 13130

Fuente: Informe Numeralia Sistema Nacional de Información de Salud

En el ámbito privado, el mercado hospitalario ha atraído a inversores tales como el fondo Carlyle y el empresario Carlos Slim que muestran estar interesados en invertir y participar. La estabilidad económica junto a que exista un segmento medio y bajo de la población que no se encuentra atendida son las razones principales que los inversores observan para que existan unas necesidades a satisfacer futuras crecientes en materia de salud.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 30

Cabe destacar otro aspecto interesante a su vez. Hasta hace una década, los mexicanos con alto poder adquisitivo viajaban a Estados Unidos para comprar lo último en medicamen-tos o realizar una intervención. Sin embargo, la tendencia se ha invertido. La creación de un marco regulatorio que reconoce la propiedad intelectual y las inversiones que algunos hospi-tales realizaron en tecnología punta, instalaciones y especialización de profesionales médi-cos lo han propiciado. Actualmente, muchos estadounidenses cruzan la frontera para com-prar medicamentos en Tijuana y Ciudad Juárez y también se comienza a demandar servicios hospitalarios por un simple factor: el precio. El precio es la ventaja competitiva de México.

“El sector no se plantea enfocarse tan sólo en pacientes extranjeros, también quiere que los jubilados estadounidenses que viven en México sean clientes”, afirma Héctor Montes Rabell, director financiero de Médica Sur. Y es que México, en los últimos años ha registrado un crecimiento exponencial en el número de viviendas ubicadas en playa compradas por los denominados “baby boomers”.

En definitiva, las carencias del sector público en materia de salud, han hecho emerger un sector privado con gran crecimiento en los últimos años y perspectivas realmente interesan-tes de cara al futuro. Un sector que requiere inversiones y que ofrece interesantes oportuni-dades en México.

Existen algunas cadenas de hospitales privados con gran importancia en el panorama mexi-cano, destacando sobre todo el Hospital Ángeles con 21 centros hospitalarios repartidos por toda la república mexicana, Christus Muguerza con 8 o la Sociedad de Beneficiencia Espa-ñola con 4. Muchos de ellos forman parde de la Asociación Nacional de Hospitales Privados.

5. FORMAS DE SUMINISTRO SEGÚN ENTIDAD

Como ya se detalló, en México el sector salud se encuentra dividido en varias instituciones, todas ellas normadas y regidas por la Secretaria de Salud. Estas instituciones son autóno-mas desde el punto de vista presupuestario y de toma de decisiones con respecto al gasto institucional, y consecuentemente compiten entre ellas por un presupuesto del gobierno fe-deral.

a) Sector Público

En cuanto a la provisión de productos médicos a las instituciones públicas, es conveniente indicar que éstas solicitan a los eventuales suministradores de productos, su registro como proveedores. Existen tres modos diferentes de compra por parte de los organismos públicos en materia de salud, según consta en la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público:

- Adjudicación Directa: compras por debajo de 3.100 USD - Invitación a un mínimo de tres empresas: compras entre 3.100 y 161.000 USD

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 31

- Licitación Pública: compras superiores a 161.000 USD, ya sea nacional (para lo que más del 50% del producto ha de contener producción nacional) o internacio-nal.

El IMSS, ISSSTE y SSA centralizan sus compras para todas sus unidades de salud en todo el territorio mexicano, a través de centrales de compra existentes en la Ciudad de México. Estas instituciones se encuentran actualmente en proceso de transferir a las autoridades es-tatales la capacidad de comprar directamente los productos médicos requeridos (adquisi-ciones que efectuarían a través de unidades en cada uno de los estados mexicanos). No obstante, es preciso mencionar que el proceso de descentralización está más extendido pa-ra suministros y productos sanitarios, mientras que la mayoría de equipo médico aún se si-gue comprando de manera centralizada desde la Ciudad de México.

b) Sector privado

Por otro lado, las clínicas y sanatorios privados normalmente adquieren equipos usados que los grandes hospitales públicos venden. También efectúan compras de equipos domésticos usados e importados. Pocos centros privados de este tipo poseen presupuesto para com-prar equipo nuevo.

Los hospitales de medio tamaño, en algunas ocasiones, compran equipos nuevos o usados, en función de su propio presupuesto.

Sin embargo, los centros médicos privados sí compran equipo puntero, pero suelen solicitar financiación de los distribuidores o fabricantes.

El modo a través del que los organismos privados de salud seleccionan a sus proveedores es solicitando cotizaciones de precios. Sus decisiones se basan en el mejor equipo al mejor precio.

En cuanto a los médicos privados, la mayoría poseen equipos pequeños y portátiles en sus oficinas. Habitualmente estos equipos son aparatos que implican un uso y un gasto no muy altos.

Javier Salazar, Director de Ventas de SAVI y Secretario de ANDIS, destacó la transición que se estaba dando en México hacia el esquema moderno de prestación de servicios de salud y que consiste en que el sector público los subcontrata al privado. Esta es precisamente la di-rección que se le está dando al trabajo de la asociación, realizando programas integrales de abastecimiento de insumos médico-hospitalarios. El Gobierno Mexicano cada vez invierte menos en equipamiento médico-hospitalario y contrata directamente el servicio sanitario.

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 32

IV. DISTRIBUCIÓN

Coexisten en México canales muy diversos, como son importadores directos, representan-tes, agentes de ventas, distribuidores, detallistas, así como empresas subsidiarias de expor-tadores extranjeros. En general, los canales de distribución en México comprenden las mis-mas figuras comerciales que operan en España. La gran diferencia es que los límites entre una y otra no son tan claros de forma que todas las funciones puede realizarlas una sola fi-gura. Es decir, un importador puede ser también distribuidor, agente, o representante según la circunstancia y el producto.

A continuación se analizan algunas de las alternativas mencionadas anteriormente para la importación y distribución en México:

Los importadores / distribuidores son especialmente importantes para la venta de produc-tos agroalimentarios y bienes de consumo. También se utiliza esta figura en la importación de maquinaria, pero generalmente, para las líneas de productos más simples y de menor precio. Los distribuidores son vendedores independientes que compran y revenden los pro-ductos por su propia cuenta. A diferencia de los comisionistas, los distribuidores obtienen su beneficio de la diferencia entre el precio de compra y el de venta. Por otra parte, están ex-puestos a un mayor riesgo: absorben todas las pérdidas que resulten de la venta, daño o de-fecto de las mercancías, así como de las quejas e impago por parte de los clientes.

Un acuerdo de distribución puede parecer más ventajoso, pero hay que tener en cuenta que en este caso el vendedor extranjero se convierte en un proveedor sin capacidad de control sobre los precios, métodos de venta o cualquier otra política comercial desarrollada por el distribuidor.

Representantes / Agentes de ventas: La elección de un representante / agente de ventas puede ser beneficiosa en la medida en que no requiere una inversión particular. Por otra par-te, un representante puede poseer conocimientos sobre el mercado, las ventas, los requisi-tos de importación y transporte que a una compañía que opte por la venta directa le puede resultar difícil conseguir.

La elección entre la venta directa y a través de representante/agente dependerá del tipo de producto y de la relación que cada compañía prefiera. Por lo general, los agentes son prefe-ribles en caso de prestación de servicios o venta a grandes clientes, incluidas las adminis-traciones federales, estatales y locales y bienes industriales de difícil o costoso almacenaje. Asimismo, el procedimiento más común para ventas directas de bienes de capital a usuarios

EL MERCADO DEL EQUIPAMIENTO MÉDICO-HOSPITALARIO EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México 33

finales consiste en vender a través de agentes que demandan en función de las necesidades de los compradores.

Es necesario, en todo caso, prestar apoyo completo al representante para desarrollar o in-troducir la línea de productos en el mercado.

Es importante tener en cuenta que, según la Ley Federal de Trabajo, el agente puede ser considerado como un empleado de la empresa exportadora extranjera por los servicios que preste en México, con independencia de la nacionalidad o residencia del empleador. La Ley Federal de Trabajo establece que toda persona que realice ventas, bajo supervisión directa, se considerará empleado por la persona para la cual realiza las ventas.

Franquicias: Las franquicias gozan de muy buena aceptación y creciente popularidad en México. La compañía extranjera cede el uso de sus derechos de propiedad intelectual, así como el know how, a cambio de regalías y otros pagos por la franquicia.

Las franquicias constituyen un buen mecanismo para el control de la calidad a bajo coste. Asimismo, no conllevan un gran riesgo financiero; el franquiciatario adquiere el uso de los derechos y compensa al franquiciador por su uso.

Dado que una franquicia supone el uso de una marca, ésta deberá registrarse previamente ante el Instituto Mexicano de la Propiedad Industrial.

Al término del contrato y en caso de transferencia de know how, el franquiciatario podría convertirse en un competidor. Para mitigar este riesgo, se puede incluir una cláusula de no-competencia en el contrato de franquicia.

Por otra parte, las regalías percibidas de la contraparte mexicana serán gravadas en México. En virtud del Convenio entre España y México para evitar la doble imposición, el impuesto no podrá exceder del 10% del importe bruto de las regalías (art. 12. º, párrafo 2). No obstante las disposiciones del párrafo 2, si el receptor de las regalías está sometido a gravamen en España por las regalías, sólo tributará en España.