las operaciones especiales de los bancos centrales y … · bancos centrales y las niif: ... aplica...

TRANSCRIPT

Las operaciones especiales de los

Bancos Centrales y las NIIF:

El caso del Banco de la República

José Antonio Lombana Sosa

Subdirector Técnico Departamento de Contaduría

XV Reunión sobre aspectos contables y presupuestales

de Banca Central

San José de Costa Rica

Mayo 2016

Agenda

1. Introducción.

2. Nuevo marco contable del Banco de la República

basado en NIIF

3. Tratamiento contable de las operaciones especiales

i. Objetivo y estructura financiera de los bancos

centrales

ii.Selección de políticas contables para el Banco de la

Republica.

iii.Operaciones especiales.

4. Conclusiones

1. Introducción.

Introducción

Objetivo: describir la experiencia del Banco de la República,

banco central de Colombia; en el proceso de implementación

del nuevo marco contable basado en las normas

internaciones de información financiera “NIIF”; con énfasis en

aquellas operaciones especiales o de mayor complejidad

debido a que:

• No se encuentran previstas en las NIIF; o

• Su aplicación de manera literal no reflejaría: la realidad

económica o presentaría un resultado no deseado.

Lo anterior, considerando que las NIIF están diseñadas

para entidades con animo de lucro, objetivo que no

tienen los bancos centrales.

2. Nuevo marco contable del Banco de la

República basado en NIIF.

Fuentes de regulación contable basadas en las siguientes normas:

Emitidas por el gobierno nacional

Previstas por el Supervisor, para las entidades vigiladas del sector financiero y el banco central.

Contenidos en la Ley y los estatutos del Banco .

Marco contable del Banco de la República basado en NIIF

Hasta el año

2014

Modernización del marco contable del Banco de la República.

A partir del año

2015

Se inicia el proceso de convergencia a NIIF, en Colombia.

Modelo contable para el Banco República

Ley 1314 de 2009

Estudio conjunto entre:

Regulador contable para el

sector público; y el

Supervisor

Son las NIIF con excepciones:

Aspectos que resulten

contrarios a su régimen

especial. (Ley y estatutos

del Banco).

Tratamiento de la cartera de

crédito y su deterioro.

( Se aplican normas

especiales expedidas por el

supervisor).

El Banco no hace una declaración explicita de

cumplimiento de las NIIF.

3. Tratamiento contable de las

operaciones especiales.

3.1 Objetivo y estructura financiera de los Bancos Centrales

Política monetaria y la coordinación de la política macroeconómica

en asocio con otras entidades.

Enfoque

Cumplimento de sus

objetivos y sus funciones,

sin que necesariamente el

beneficio económico o

social se refleje en sus

resultados contables.

Objetivo

Velar por el mantenimiento

dela capacidad adquisitiva de

la moneda.

Enfoque y objetivo

3.1 Objetivo y estructura financiera de los Bancos Centrales

Generalmente los Bancos centrales no están sujetos a:

Reglas de solvencia

Niveles mínimos de capital.

Estructura financiera de los Bancos centrales

Impactada por la gestión y admón. de las actividades propias del

BC.

Diferente y única

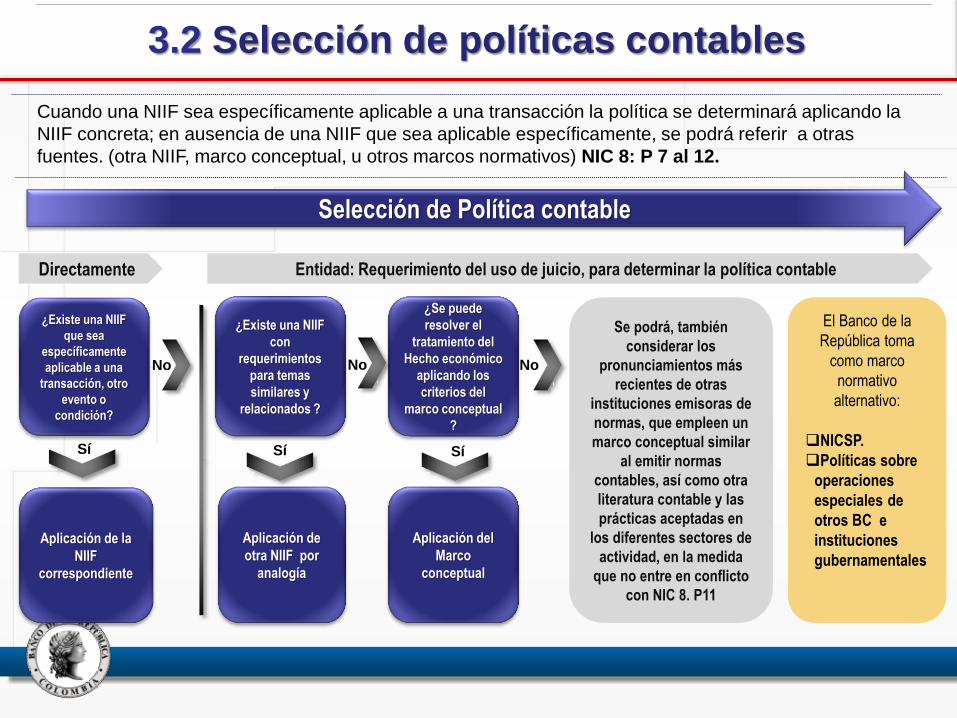

3.2 Selección de políticas contables

Se podrá, también

considerar los

pronunciamientos más

recientes de otras

instituciones emisoras de

normas, que empleen un

marco conceptual similar

al emitir normas

contables, así como otra

literatura contable y las

prácticas aceptadas en

los diferentes sectores de

actividad, en la medida

que no entre en conflicto

con NIC 8. P11

¿Existe una NIIF

que sea

específicamente

aplicable a una

transacción, otro

evento o

condición?

Sí

No

¿Existe una NIIF

con

requerimientos

para temas

similares y

relacionados ?

Sí

No

¿Se puede

resolver el

tratamiento del

Hecho económico

aplicando los

criterios del

marco conceptual

?

No

Sí

Selección de Política contable

Cuando una NIIF sea específicamente aplicable a una transacción la política se determinará aplicando la

NIIF concreta; en ausencia de una NIIF que sea aplicable específicamente, se podrá referir a otras

fuentes. (otra NIIF, marco conceptual, u otros marcos normativos) NIC 8: P 7 al 12.

Entidad: Requerimiento del uso de juicio, para determinar la política contable

Aplicación de la

NIIF

correspondiente

Aplicación de

otra NIIF por

analogía

Aplicación del

Marco

conceptual

Directamente

El Banco de la

República toma

como marco

normativo

alternativo:

NICSP.

Políticas sobre

operaciones

especiales de

otros BC e

instituciones

gubernamentales

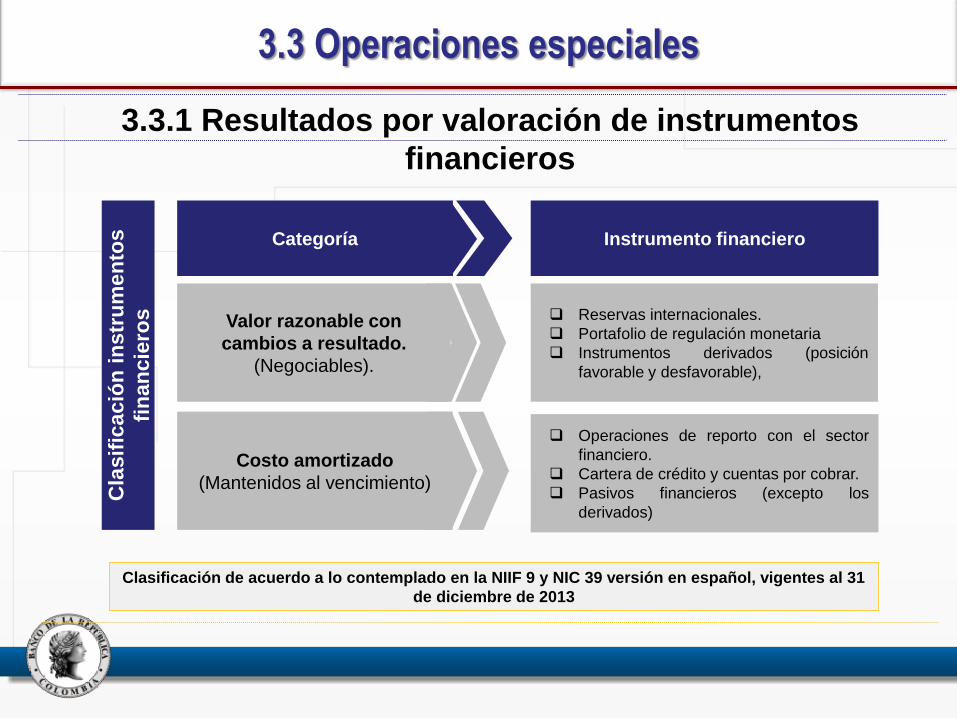

3.3 Operaciones especiales

3.3.1 Resultados por valoración de instrumentos

financieros

Cla

sif

ica

ció

n i

nstr

um

en

tos

fin

an

cie

ros

Categoría Instrumento financiero

Valor razonable con

cambios a resultado.

(Negociables).

Reservas internacionales.

Portafolio de regulación monetaria

Instrumentos derivados (posición

favorable y desfavorable),

Operaciones de reporto con el sector

financiero.

Cartera de crédito y cuentas por cobrar.

Pasivos financieros (excepto los

derivados)

Costo amortizado

(Mantenidos al vencimiento)

Clasificación de acuerdo a lo contemplado en la NIIF 9 y NIC 39 versión en español, vigentes al 31

de diciembre de 2013

3.3 Operaciones especiales

3.3.1 Resultados por valoración de instrumentos

financieros

Rendimientos instrumentos financieros

Estado de resultados

Valorización a

precios de

mercado de todos

los IF

Patrimonio

Fluctuaciones

cambiarias de las

reservas

internacionales

Fluctuaciones

cambiarias de otros

activos y pasivos en

moneda extranjera.

Intereses a costo

amortizado.

Acorde NIIF 9 / NIC 39

Instrumentos

financieros

Excepción Ley y

Estatutos del Banco

Acorde a NIC 21 “Efecto de

las variaciones en los

tipos de cambio de la

moneda extranjera».

Acorde NIIF 9 / NIC 39

Instrumentos

financieros

3.3 Operaciones especiales

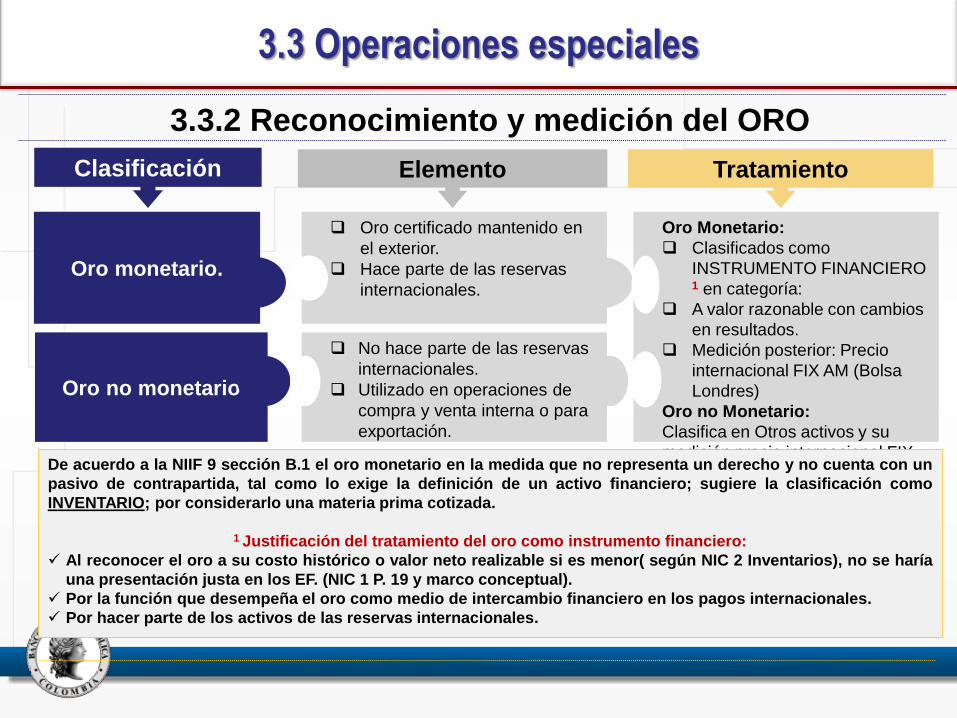

3.3.2 Reconocimiento y medición del ORO

Oro monetario.

Oro certificado mantenido en

el exterior.

Hace parte de las reservas

internacionales. Oro no monetario

No hace parte de las reservas

internacionales.

Utilizado en operaciones de

compra y venta interna o para

exportación.

Clasificación Elemento Tratamiento

Oro Monetario:

Clasificados como

INSTRUMENTO FINANCIERO 1 en categoría:

A valor razonable con cambios

en resultados.

Medición posterior: Precio

internacional FIX AM (Bolsa

Londres)

Oro no Monetario:

Clasifica en Otros activos y su

medición precio internacional FIX

AM

De acuerdo a la NIIF 9 sección B.1 el oro monetario en la medida que no representa un derecho y no cuenta con un

pasivo de contrapartida, tal como lo exige la definición de un activo financiero; sugiere la clasificación como

INVENTARIO; por considerarlo una materia prima cotizada.

1 Justificación del tratamiento del oro como instrumento financiero:

Al reconocer el oro a su costo histórico o valor neto realizable si es menor( según NIC 2 Inventarios), no se haría

una presentación justa en los EF. (NIC 1 P. 19 y marco conceptual).

Por la función que desempeña el oro como medio de intercambio financiero en los pagos internacionales.

Por hacer parte de los activos de las reservas internacionales.

3.3 Operaciones especiales

3.3.3 Inventarios de especies monetarias

Producción de

billetes y

monedas.

Productos terminado

Elemento Características

Materia prima,

insumos, materiales

Productos en proceso

No están destinados para la

venta.

Son necesarios para cumplir

con la función propia del

Banco Central => emisión de

la moneda legal colombiana.

Distribución a los agentes de

la económica nacional sin

contraprestación.

No tienen un valor de

mercado ni un VNR.

3.3 Operaciones especiales

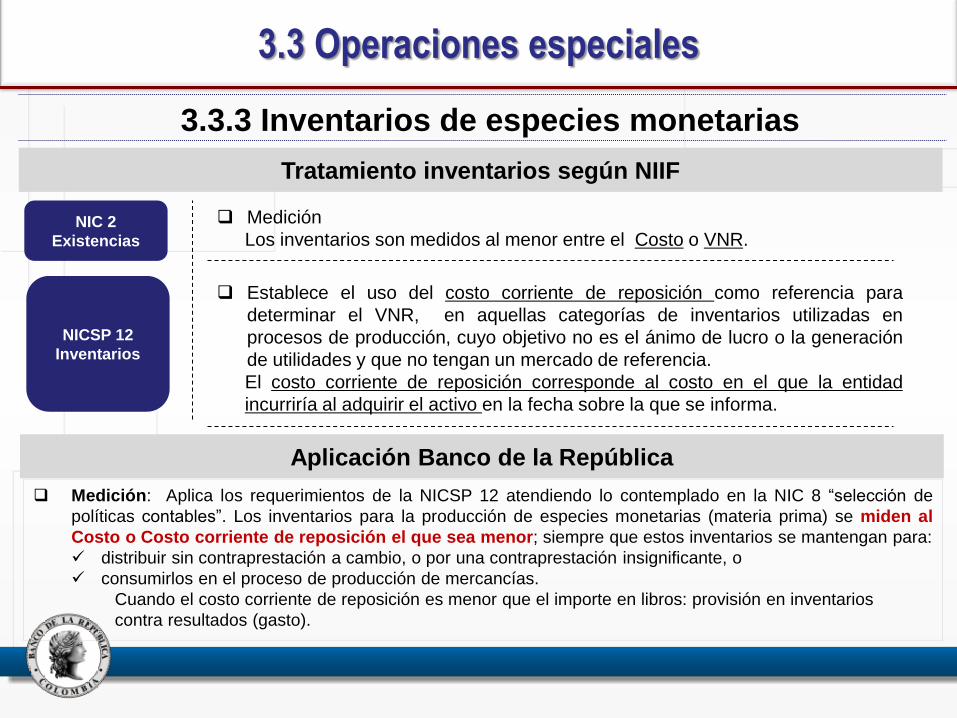

3.3.3 Inventarios de especies monetarias

Tratamiento inventarios según NIIF

NIC 2

Existencias

Medición

Los inventarios son medidos al menor entre el Costo o VNR.

NICSP 12

Inventarios

Establece el uso del costo corriente de reposición como referencia para

determinar el VNR, en aquellas categorías de inventarios utilizadas en

procesos de producción, cuyo objetivo no es el ánimo de lucro o la generación

de utilidades y que no tengan un mercado de referencia.

El costo corriente de reposición corresponde al costo en el que la entidad

incurriría al adquirir el activo en la fecha sobre la que se informa.

Aplicación Banco de la República

Medición: Aplica los requerimientos de la NICSP 12 atendiendo lo contemplado en la NIC 8 “selección de

políticas contables”. Los inventarios para la producción de especies monetarias (materia prima) se miden al

Costo o Costo corriente de reposición el que sea menor; siempre que estos inventarios se mantengan para:

distribuir sin contraprestación a cambio, o por una contraprestación insignificante, o

consumirlos en el proceso de producción de mercancías.

Cuando el costo corriente de reposición es menor que el importe en libros: provisión en inventarios

contra resultados (gasto).

3.3 Operaciones especiales.

3.3.4 Deterioro de propiedad planta y equipo

Evaluación de los

elementos de PPYE al

final de cada periodo.

PPYE Banrep

Activos no

generadores

de efectivo.

-

Se mantienen

para el

cumplimiento

de las

funciones

misionales

(No tienen

animo de

lucro).

Normas locales

PCGA (anteriores)

Determinación de

provisiones por

deterioro con

cargo a

resultados.

NIC 36 – Deterioro

Deterioro

determinado con

base en criterios

de:

Obsolescencia

Daño físico.

Objetivo: determinar

indicios de deterioro:

-Estimación del valor

recuperable

-Ajuste en resultados

Requiere:

Definición de UGE.

Asociar los activos a

las UGE.

Análisis de factores

internos y externos

para identificar

indicios de deterioro.

Para=> determinar el

valor justo y el valor de

uso de la UGE.

Un activo NGE se encuentra

deteriorado si:

Importe en libros > importe

de servicios recuperables

NICSP 21 Deterioro valor de

activos no generadores de

efectivo - NGE

Los factores de deterioro están

relacionados con su

utilización.

Luego, el vlr en uso del activo

es el valor referencia para

determinar el Costo de

servicio recuperable. El enfoque adecuado para

determinar el deterioro de

valor => Costo de reposición

depreciado.

Si el costo en libros > CRD

Existe deterioro que se

reconoce como una perdida

por deterioro con cargo a

resultados

3.3 Operaciones especiales.

3.3.5 Bienes de arte y cultura

Los bienes de arte y cultura NO es contemplado por las NIIF; debido a que tienen

características que dificultan su reconocimiento y medición, tales como:

Es poco probable que su valor en términos culturales y artísticos quede bien reflejado en

un valor financiero que se base exclusivamente en un precio de mercado.

Tienen restricciones a su disposición para la venta.

Su valor tiende a incrementarse con el tiempo, incluso si sus condiciones físicas se

deterioran.

Su vida útil es difícil de estimar, ya que sobrepasarían los cientos de años.

Actividad

cultural en

el Banco de

la

República

El Banco cumple con las funciones culturales y científicas.

En desarrollo de esta facultad, el Banco contribuye a la actividad cultural del país mediante

cuatro líneas:

Red de bibliotecas,

Museos del oro,

Museo de artes y otras colecciones, y

Actividad musical.

Tratamiento

contable

NICSP 17 Propiedad planta y equipo: Regula los bienes de patrimonio artístico y cultural,

toma como base de medición=> potencial de servicio y no su valor intrínseco.

Metodología establecida por HM Treasury (UK): tratamiento de activos de patrimonio

histórico en:

Activos operacionales y Activos no operacionales.

Marco

contable

adoptado

Clasificación NIIF Características Consideraciones Banco

Bienes de

uso no

operacional

Bienes de uso

Operacional

- Legado cultural (Preservación como legado cultural

para las generaciones presentes y futuras)

- Valor cultural (Prevalece el valor cultural por encima

del valor financiero)

- Uso Cultural (Conservación con el fin de promover el

conocimiento, la investigación, el estudio sobre la

cultura. el arte y demás, así como propiciar el acceso

al conocimiento científico, cultural, artístico, literario y

bibliográfico y educacional de la comunidad)

- Reconocimiento cultural (declaración o

consideración de interés cultural)

- Los bienes culturales utilizados en las actividades

ordinarias del Banco tendrán un tratamiento contable

igual al de un elemento de PP&E.

Categorías

- Colecciones de obras de arte.

- Colecciones Museo del Oro.

- Colección Bibliográfica

- Murales y esculturas.

- Instrumentos musicales.-Salas

Categorías

- Inmuebles

3.3.5 Bienes de patrimonio, histórico, artístico y cultural – NIC SP 17

3.3 Operaciones especiales.

Clasificación Aspectos de Medición

Bienes patrimonio

de uso no

operacional

Medición Inicial

- Costo inicial incluirá el costo de adquisición

más todos los costos atribuibles para

ponerlo en el lugar y en las condiciones de

uso.

Medición Posterior

- Se mantiene el costo histórico hasta su baja

de cuentas.

- No son objeto de depreciación dado que el

beneficio es el potencial de servicio.

- Se evalúa su deterioro de valor (se evalúa

la perdida de potencial de servicio).

Medio de adquisición:

- Si compra = Costo de adquisición

- Si donación = Valor de mercado.

- Si no es posible determinar costo =

Costo cero o uno para demostrar el

control y potencial de servicio del

bien.

Medición Inicial

- Igual – Costo adquisición más todos los

costos atribuibles para ponerlo en el lugar y

en las condiciones de uso.

Medición Posterior

- Metodologías de medición y deterioro de

valor iguales a PP&E

Metodología de medición PP&E

Se debe determinar:

- Vida útil, valor residual,

- Método de depreciación, y

- Estimar el deterioro de valor.

Bienes de uso

Operacional

3.3 Operaciones especiales.

3.3 Operaciones especiales.

3.3.6 Flujos de efectivo

El objetivo del Estado de flujo de efectivo de acuerdo con la NIC 7, es suministrar a los usuarios de los

estados financieros de una entidad, las bases para evaluar la capacidad para generar efectivo y

equivalentes de efectivo, y las necesidades de liquidez para la toma de decisiones económicas.

Objetivo que NO se cumple para los bancos centrales, en la medida que su función principal es la emisión

de la moneda de curso legal, con lo cual se dispone de la capacidad de generación de efectivo.

Uso y utilidad del flujo de efectivo en los bancos centrales

1. Hace dos décadas el Banco de la República prepara, un estado de operaciones monetarias efectivas:

Para efectos de análisis interno.

No hace parte de los estados financieros.

2. A partir del año 2015 con ocasión de la aplicación del nuevo marco contable basado en las NIIF el Banco:

Adapta la presentación del estado de operaciones monetarias efectivas a los requerimientos de la NIC

7.

Utiliza el método directo.

Los flujos de efectivo se clasifican en actividades de : (i) Inversión, (ii) operación y (iii) financiación.

El efectivo y equivalentes de efectivo se define como el valor de partidas con liquidez inmediata (caja

menor, bancos del exterior y del país; y especies extranjeras en caja)

Caso Banco de la República

4. Conclusiones.

4. Conclusiones

Motivación de la revisión del marco normativo contable.

Convergencia contable hacia NIIF en Colombia.

Necesidad de optimizar la producción y divulgación de la información

financiera a fin de facilitar la rendición de cuentas.

Utilización de NIIF a partir del año 2015

Como referente principal para el reconocimiento, medición y revelación

de los hechos económicos, excepto aquellos aspectos contables

contenidos en su régimen especial, razón por la cual el Banco no

expresa en sus notas a los estados financieros una declaración explicita

de aplicación plena de las NIIF.

Operaciones especiales

Se utiliza el marco contable mas apropiado, para reflejar la realidad

económica, situación permitida por NIIF; sin que signifique una

excepción o contravención al marco contable emitido por el IASB.

Gracias por su atención