la inversión (fija y diferida) (1)

DESCRIPTION

Tipos de InversiónTRANSCRIPT

La inversión (fija y diferida) y los gastos de

operación de un proyectoPRESENTA:-MARTIN VERA MALDONADO-MARTIN JOEL PÉREZ J IMÉNEZ

Objetivo Dar a conocer todo lo referente a la inversión fija y diferida así como sus ejemplos de cada una de ellas.

Introducción La inversión

Se habla de inversión cuando destinas tu dinero para la compra de bienes que no son de consumo final y que sirven para producir otros bienes, por ejemplo una máquina para hacer zapatos, ya que puedes venderlos y recibir ganancias.

Las inversiones se pueden clasificar en los siguientes tres rubros:

1. Inversiones fijas

2. Inversiones diferidas

3. Capital de trabajo

Las inversiones fijas Se refiere a todo tipo de activos tangibles cuya vida útil es mayor a un año y cuya finalidad es proveer las condiciones necesarias para que la empresa lleve a cabo sus actividades

Se le llama fijo porque la empresa no puede desprenderse fácilmente de el sin que ello ocasione problemas a sus actividades productivas

Las inversiones fijas pueden incluir la adquisición de:

Terrenos Maquinaria Equipo

Vehículos Instalación eléctrica y sanitaria

Refacciones Equipo de mantenimiento Mobiliario Equipo de oficina

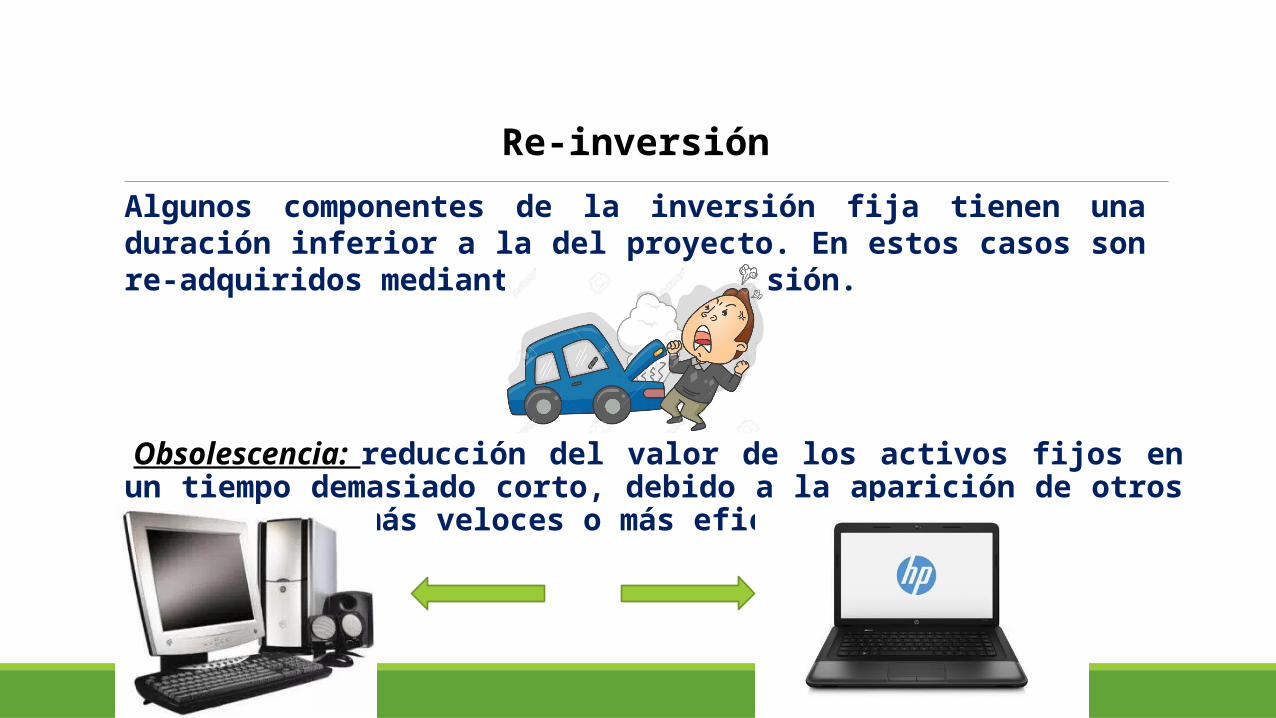

Obsolescencia: reducción del valor de los activos fijos en un tiempo demasiado corto, debido a la aparición de otros instrumentos más veloces o más eficientes.

Algunos componentes de la inversión fija tienen una duración inferior a la del proyecto. En estos casos son re-adquiridos mediante una re-inversión.

Re-inversión

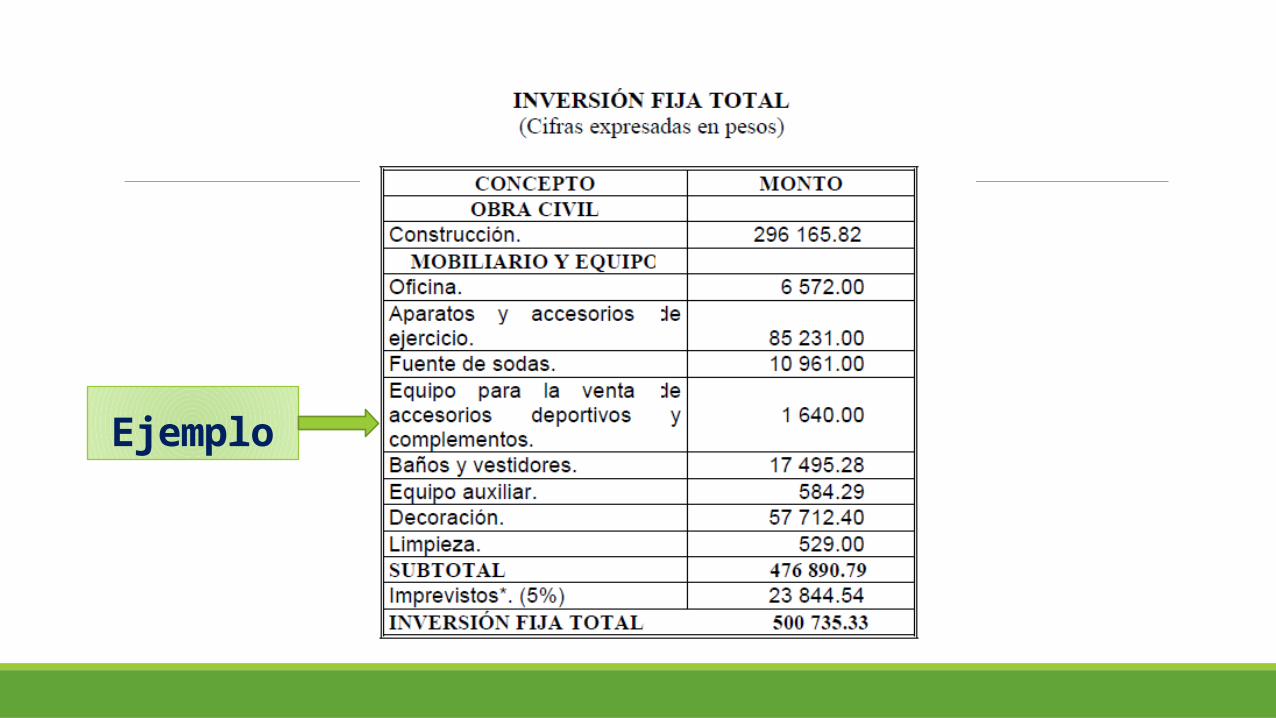

Ejemplo

Cabe mencionar que: La depreciación solo se aplica al activo fijo, ya que con el uso estos bienes valen menos; es decir, se deprecian (pierden su valor original).

En el caso del costo de equipo y de maquinaria debe verificarse si este incluye fletes, instalación y puesta en marcha.

En la evaluación de proyectos se acostumbra presentar la lista de todos los activos tangibles e intangibles, anotando que se incluye en cada uno de ellos.

Las inversiones diferidas Este tipo de inversión se refiere a las inversiones en activos intangibles, los cuales se realizan sobre activos constituidos por los servicios o derechos adquiridos necesarios para la puesta en marcha del proyecto.

Las inversiones fijas pueden incluir la adquisición de: Patentes de invención Marcas Asistencia técnica

Contratos de servicios (como luz, teléfono, internet, agua, corriente trifásica y servicios notariales)

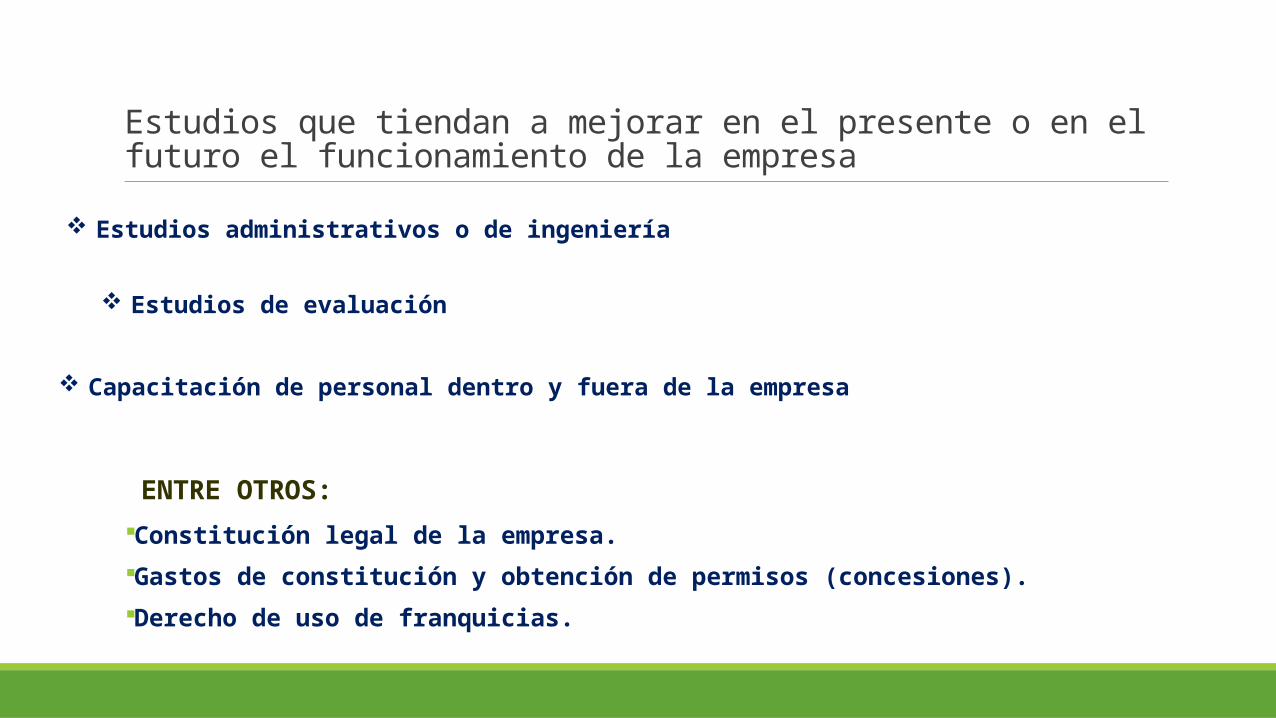

Estudios que tiendan a mejorar en el presente o en el futuro el funcionamiento de la empresa

Constitución legal de la empresa. Gastos de constitución y obtención de permisos (concesiones). Derecho de uso de franquicias.

Estudios administrativos o de ingeniería

Estudios de evaluación

Capacitación de personal dentro y fuera de la empresa

ENTRE OTROS:

La amortización solo se aplica a estos activos intangibles (diferidos), ya que, por ejemplo, si se ha comprado una marca comercial, esta, con el uso del tiempo, no baja de precio ni se deprecia, significa que esta, comienza a redituar el gasto primero hasta recuperar la inversión.

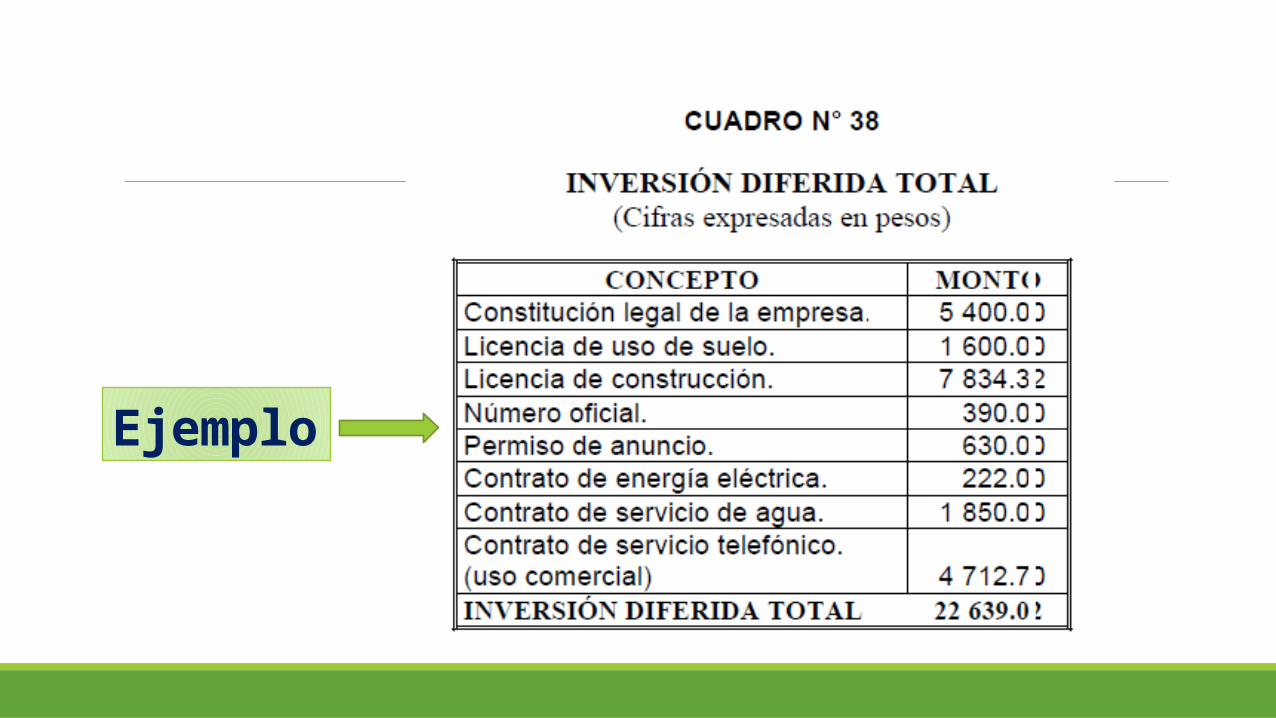

Ejemplo

Gastos para la operación de un proyecto (Capital de

trabajo) Para efectos prácticos, son los recursos que requiere una empresa para su operación una vez efectuadas las inversiones fijas y diferidas; se requiere siempre al inicio de la operación del proyecto.

De aquí se origina el termino capital de trabajo, es decir el capital con el que hay que contar para empezar a trabajar

Desde el punto de vista practico, esta representado por el capital adicional (distinto de la inversión en activo fijo y diferido) con que hay que contar para que empiece a funcionar una empresa

• Debe comprarse materia prima• Pagar mano de obra directa que la transforme• Otorgar crédito en las primeras ventas• Contar con cierta cantidad en efectivo para sufragar los gastos diarios de la

empresa.

Todo esto se conoce como el activo circulante

Para esto se debe de financiar la primera producción antes de recibir ingresos; entonces:

Pero así como hay que invertir en estos rubros, también se puede obtener crédito a corto plazo en conceptos como impuestos y algunos servicios y

proveedores

Cierta parte de esta cantidad se pide prestada

Esto es el pasivo circulante

En otras palabras Pasivo circulante de una empresa está formado por sus deudas a corto plazo, que deben ser pagadas en un plazo inferior a los doce meses.

Se trata, por lo tanto, del pasivo exigible a corto plazo que es circulante ya que no existe intención de que permanezca en la empresa durante mucho tiempo y está en constante rotación o movimiento.

LAS FUENTES DE FINANCIAMIENTO:

Recursos propios Créditos bancarios Subsidios y donaciones Alianzas estratégicas Aportaciones de capital de riesgo Otros créditos locales y regionales

CONCLUSIÓN