la encuesta de innovación tiene por objetivo proporcionar ......• la encuesta de innovación...

TRANSCRIPT

• La Encuesta de Innovación tiene por objetivo proporcionar información sobre la estructura delproceso de innovación de las empresas en Chile (insumos y resultados), y mostrar las relacionesentre dicho proceso y la estrategia de innovación de las empresas, el esfuerzo innovativo, losfactores que influyen en su capacidad para innovar y el rendimiento económico de las empresas,para los años de medición.

• La Encuesta mide variables como el tipo de innovación (producto, proceso, gestión organizativay/o marketing), grado de novedad, derechos de propiedad intelectual, las actividades innovativas,incluyendo la I+D, que realizan las empresas chilenas, en los distintos sectores productivos yregiones del país.

• El diseño del formulario y metodología de levantamiento, sigue los lineamientos generalessugeridos por la OECD y la Community Innovation Survey (CIS) de Eurostat, los que estánplasmados en el Manual de Oslo y que son aplicados en la mayoría de los países miembros., con lafinalidad de hacer comparables los resultados y estadísticas internacionalmente.

• La Encuesta de Innovación es de corte transversal tomando los años 2013 y 2014, y esrepresentativa a nivel nacional por sector económico (13 sectores), por región, por tamaño deempresa, y del cruce sector/tamaño de empresa.

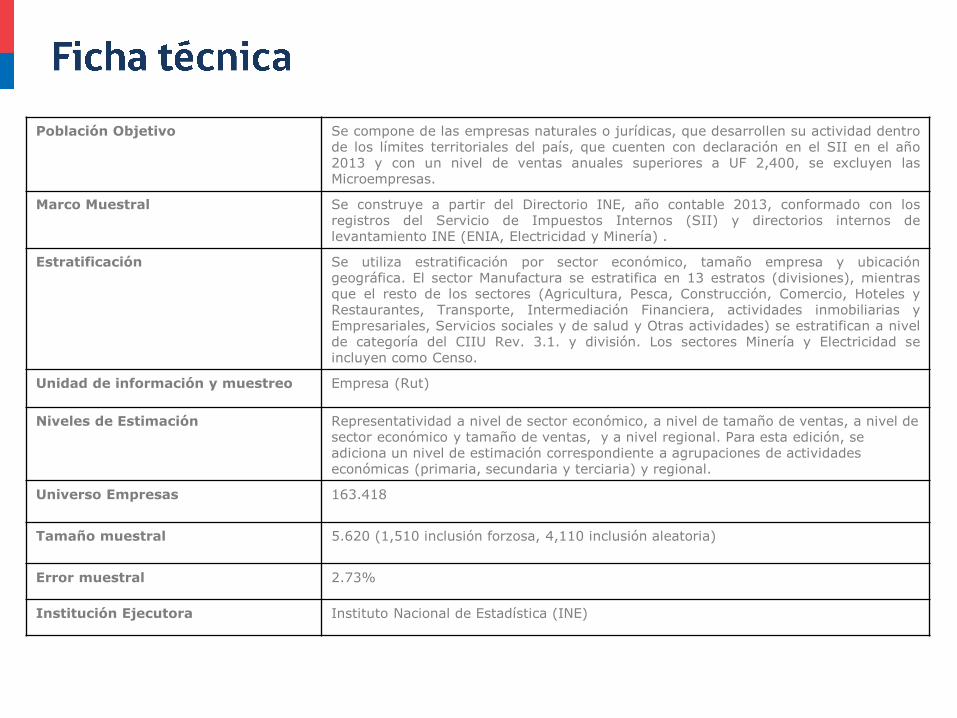

Población Objetivo Se compone de las empresas naturales o jurídicas, que desarrollen su actividad dentrode los límites territoriales del país, que cuenten con declaración en el SII en el año2013 y con un nivel de ventas anuales superiores a UF 2,400, se excluyen lasMicroempresas.

Marco Muestral Se construye a partir del Directorio INE, año contable 2013, conformado con losregistros del Servicio de Impuestos Internos (SII) y directorios internos delevantamiento INE (ENIA, Electricidad y Minería) .

Estratificación Se utiliza estratificación por sector económico, tamaño empresa y ubicacióngeográfica. El sector Manufactura se estratifica en 13 estratos (divisiones), mientrasque el resto de los sectores (Agricultura, Pesca, Construcción, Comercio, Hoteles yRestaurantes, Transporte, Intermediación Financiera, actividades inmobiliarias yEmpresariales, Servicios sociales y de salud y Otras actividades) se estratifican a nivelde categoría del CIIU Rev. 3.1. y división. Los sectores Minería y Electricidad seincluyen como Censo.

Unidad de información y muestreo Empresa (Rut)

Niveles de Estimación Representatividad a nivel de sector económico, a nivel de tamaño de ventas, a nivel de sector económico y tamaño de ventas, y a nivel regional. Para esta edición, se adiciona un nivel de estimación correspondiente a agrupaciones de actividades económicas (primaria, secundaria y terciaria) y regional.

Universo Empresas 163.418

Tamaño muestral 5.620 (1,510 inclusión forzosa, 4,110 inclusión aleatoria)

Error muestral 2.73%

Institución Ejecutora Instituto Nacional de Estadística (INE)

Fuente: 9na Encuesta de Innovación (2013-2014), Ministerio de Economia, y, Science, Technology and Innovation inEurope, Edition 2013, en base a la CIS_2010 (Community Innovation Survey).

Nota 1: *Considera aquellas empresasque realizaron innovación tecnológica(producto o proceso, y actividades encurso o abandonadas), e innovación notecnológica (marketing o gestiónorganizativa).** Excluye Grecia y Reino Unido.

Nota 2: Tasa de Innovación de Chilehomologada con estándares OCDE, mayora 9 trabajadores excluyendo sectoragricultura. Además, para esta ediciónincluimos en la tasa aquellas actividadesinnovativas que no alcanzaron atransformarse en innovación (ya sea enproductos, procesos, organizacional ymarketing).

26.7%26.8%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

BulgariaPoland

RomaniaLatvia

HungaryLithuania

SpainNorway

MaltaSlovakiaCroatia

United KingdomSlovenia

FranceCzech Republic

TurkeyEstonia

ChileEU-27

ItalyCyprus

NetherlandsFinlandAustria

SwedenDenmark

SerbiaIreland

BelgiumPortugal

IcelandLuxembourg

Germany

• De acuerdo a los estándares internacionales y homologando la forma de medición dela tasa de innovación con la Unión Europea (empresas con más de 9 trabajadores,excluyendo sector agricultura y sumando aquellas empresas que abandonaronactividades innovativas antes de tangibilizarlas como innovación en cualquiera de los4 tipos), el porcentaje de empresas que innovaron en Chile es de 26.7%, mientrasque el promedio de la Unión Europea es de 26.8%, lo que nos permite ubicarnos unpuesto bajo el promedio de Europa. Cabe mencionar que este es un proxy, dado quela tasa calculada por la Unión Europea incluye a aquellas empresas que realizanactividades de innovación tecnológica en curso o abandonadas durante el periodo.

• Por otra parte, la tasa de innovación de acuerdo a estándares OECD y UE, y a larealidad nacional, es decir, considerando todos los sectores económicos (se incluyeagricultura) y a su vez considerando Pequeñas, Medianas y Grandes empresas (deacuerdo a su nivel de ventas y no número de trabajadores), los resultados muestranuna tasa de innovación para Chile de 16.6% para los años 2013 y 2014, lo quequiere decir que 27.160 empresas chilenas realizaron algún tipo de innovación(producto, proceso, gestión organizativa y/o marketing) durante los años demedición.

- El ratio de innovación, entendido como el porcentaje de empresas que realizaron algún tipo de innovaciónsobre el total de empresas, fue de 16,6% para los años 2013 y 2014.

- Los resultados muestran que el tipo de innovación mayormente implementado fue el de proceso, es decir, laimplementación de un nuevo o significativamente mejorado proceso de producción, método de distribución oactividad de soporte para los bienes o servicios, seguido de cerca por marketing.

Fuente: Novena encuesta de innovación (2013-2014)

5.1%

8.2%

11.4%

7.8% 8.0%

11.8%

16.6%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

Pro

du

cto

Pro

ceso

Inn

ova

ció

nTe

cno

lógi

ca

Org

aniz

acio

nal

Mar

keti

ng

Inn

ova

ció

n n

ote

cno

lógi

ca

Tasa

Inn

ova

ció

n

- A nivel sectorial, los sectores que tienen una mayor tasa de innovación son Minería, Manufactura yservicios financieros, con tasas de 30%, 29,1 y 23,9% respectivamente. .

- Por el contrario, los resultados más bajos se observan en los sectores Hoteles y restaurantes (11,2%),Electricidad, gas y agua (8,2%) y Transporte, almacenamiento y telecomunicaciones (6,9%).

Fuente: Novena encuesta de innovación (2013-2014)

6.9%

8.2%

11.2%

15.4%

16.6%

18.4%

18.5%

19.8%

20.2%

20.4%

23.9%

29.1%

30.0%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

Transporte, almacenamiento y comunicaciones

Suministro de electricidad, gas y agua

Hoteles y restaurantes

Comercio

Otras actividades de servicios comunitarios, sociales y personales

Servicios sociales y de salud

Agricultura, ganadería, caza y silvicultura

Construcción

Actividades inmobiliarias, empresariales y de alquiler

Pesca

Intermediación financiera

Industrias manufactureras

Explotacion de minas y canteras

- Respecto a la innovación por tamaño de empresa, se observa que las Grandes Empresas son lasque presentan una mayor tasa de innovación (31.9%), destacando la innovación en procesos(18.8%).

- En el caso de las Medianas Empresas se observa también una mayor tasa de innovación enprocesos, mientras que en las Pequeñas Empresas se innova en una mayor cuantía en marketing.

31.9%

23.7%

14.5%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

Grande Mediana Pequeña

TamañoInnovación Tecnológica Innovación no Tecnológica Tasa de

InnovaciónProducto Proceso Subtotal Organizacional Marketing Subtotal

Grande 10.1% 18.8% 22.7% 17.6% 14.1% 23.1% 31.9%

Mediana 6.4% 13.8% 17.6% 12.5% 9.1% 16.2% 23.7%

Pequeña 4.6% 6.5% 9.7% 6.4% 7.4% 10.3% 14.5%

Total 5.1% 8.2% 11.4% 7.8% 8.0% 11.8% 16.6%

Fuente: Novena encuesta de innovación (2013-2014)

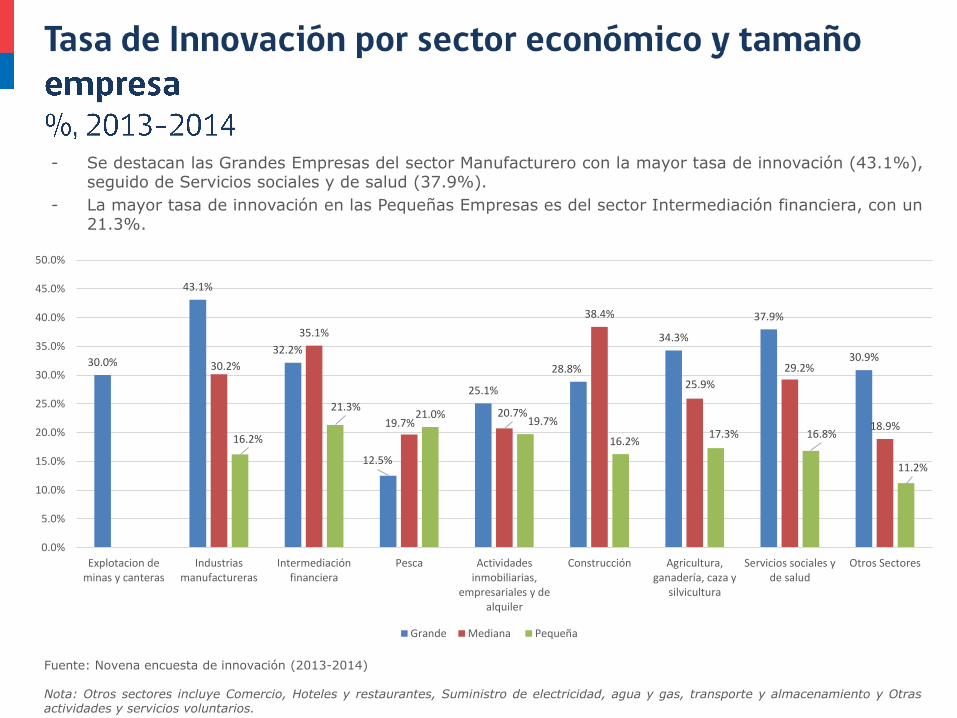

- Se destacan las Grandes Empresas del sector Manufacturero con la mayor tasa de innovación (43.1%),seguido de Servicios sociales y de salud (37.9%).

- La mayor tasa de innovación en las Pequeñas Empresas es del sector Intermediación financiera, con un21.3%.

30.0%

43.1%

32.2%

12.5%

25.1%

28.8%

34.3%

37.9%

30.9%30.2%

35.1%

19.7%20.7%

38.4%

25.9%

29.2%

18.9%16.2%

21.3%21.0%

19.7%

16.2%17.3% 16.8%

11.2%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

50.0%

Explotacion deminas y canteras

Industriasmanufactureras

Intermediaciónfinanciera

Pesca Actividadesinmobiliarias,

empresariales y dealquiler

Construcción Agricultura,ganadería, caza y

silvicultura

Servicios sociales yde salud

Otros Sectores

Grande Mediana Pequeña

Fuente: Novena encuesta de innovación (2013-2014)

Nota: Otros sectores incluye Comercio, Hoteles y restaurantes, Suministro de electricidad, agua y gas, transporte y almacenamiento y Otrasactividades y servicios voluntarios.

- Se observa que todas las categorías de innovación, aquellas empresas que exportaron en 2013 y/o 2014innovaron en una mayor proporción que aquellas que no realizaron ningún tipo de actividad exportadora, locual nos muestra que el hecho de salir al mercado externo empuja a las empresas a llevar a caboinnovación, o bien, aquellas empresas que logran innovar son aquellas que finalmente logran salir a exportara los mercados extranjeros.

4.7%

7.3% 7.0% 6.7%

15.1%12.9%

23.3%

20.1%

29.5%

41.9%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

Producto Proceso Organizacional Marketing General

No exporta Exporta

Fuente: Novena encuesta de innovación (2013-2014)

- No se observa una correlación en particular a raíz de los rangos etarios de las empresas. Sin embargo, siexcluimos la innovación en producto, son las empresas de entre 1 y 5 años de antigüedad las que másinnovan en procesos, organizacional y marketing

4.7%

10.9%10.3%

9.9%

18.6%

7.0% 7.3%6.8%

7.3%

16.0%

4.1%

6.2%

8.0%8.6%

17.3%

4.7%

8.4%

6.5% 6.6%

15.1%

5.1%

8.2% 7.8% 8.0%

16.6%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

Producto Proceso Organizacional Marketing General

1-5 años 6-10 años 11-19 años mas de 20 años Total

Fuente: Novena encuesta de innovación (2013-2014)

- Se observa que las innovaciones se presentan mayoritariamente como nuevas para la empresa quenuevas para el mercado.

- En las innovaciones de proceso existe mayor diferencia entre las opciones nuevo para el mercado ynuevo para la empresa.

- Por lo tanto, se concluye que en general las innovaciones realizadas son del tipo adaptación detecnología más que creación de nuevas tecnologías.

28.3%

14.5%

71.7%

85.5%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

Producto Proceso

Nuevo para el mercado Nuevo para la empresa

Fuente: Novena encuesta de innovación (2013-2014)

- Se entienden como efectos a los resultados derivados de las innovaciones de producto y procesorealizadas por la empresa. De acuerdo a lo señalado por las empresas, se observa con un rango demayor importancia el efecto “mejora la calidad de bienes y servicios” (73.6%), seguido de “aumentarla capacidad y/o flexibilidad para la producción de bienes y servicios” (60.9%).

57.6%

59.9%

73.6%

60.9%

47.0%

45.0%

Ampliación de la gama de bienes y servicios

Ingresos a nuevos mercados o incrementos de la participación en el mercado actual

Mejora en la calidad de los bienes y servicios

Aumentar la capacidad y/o flexibilidad para la producción de bienes y servicios

Reducción de costos por unidad producida (laboral, consumo de materiales, deenergía, etc.)

Reducción de impacto medioambiental o mejorar la sanidad y la seguridad

Fuente: Novena encuesta de innovación (2013-2014)

Nota: Considera importancia alta y media.

- Dentro de los resultados del proceso innovativo se indaga por los ejecutores de las innovaciones.Tanto en las innovaciones de producto como en las de proceso se destaca que son las propiasempresas las que desarrollan la innovación, es decir, el 63.2% y el 77.2% de las empresas queinnovaron en producto o proceso, respectivamente, lo realizaron in-house.

- Sólo el 12.4% de las empresas que innovaron en producto dice que estas innovaciones fueronrealizadas por totalmente por terceros, mientras que en las empresas que innovaron en proceso, eldato es de 5.2%.

63.2%

77.2%

10.9%

15.2%

20.8%

15.2%12.4%

5.2%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

Producto Proceso

Principalmente la empresa

Principalmente la empresa en conjunto conotras empresas o instituciones

Principalmente la empresa adoptando omodificando bienes o servicios originalmentedesarrollados por otras empresas oinstituciones

Principalmente otras empresas oinstituciones

Fuente: Novena encuesta de innovación (2013-2014)

- De acuerdo a lo señalado por las empresas, se observa en innovación organizacional con un rango demayor importancia el efecto “Reducir tiempo de respuesta a la necesidad del cliente y/o proveedor”(85.7%), mientras que para innovación en marketing el “Incrementar o mantener la participación demercado” (73.9%) es el efecto de mayor importancia para este tipo de innovación.

85.7%

67.5%

80.5%

57.4%

77.4%

Reducir tiempo de respuesta a lanecesidad del cliente y/o proveedor

Mejorar la habilidad para desarrollarnuevos productos y/o procesos

Mejorar la calidad de sus bienes yservicios

Reducir costos por unidad producida

Mejorar la comunicación y/oparticipación de información dentro

de su empresa y/o con otras…

73.9%

54.2%

43.3%

Incrementar o mantener laparticipación de mercado

Introducir productos para un nuevosegmento de mercado

Introducir productos para unmercado geográficamente nuevo

Fuente: Novena encuesta de innovación (2013-2014)

Nota: Considera importancia alta y media.

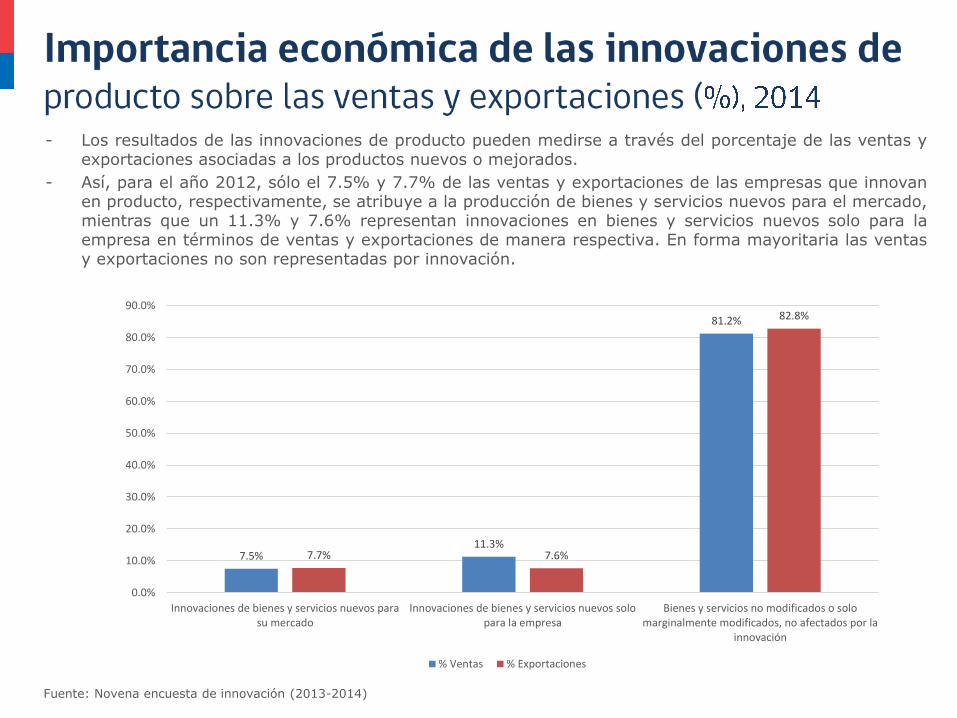

- Los resultados de las innovaciones de producto pueden medirse a través del porcentaje de las ventas yexportaciones asociadas a los productos nuevos o mejorados.

- Así, para el año 2012, sólo el 7.5% y 7.7% de las ventas y exportaciones de las empresas que innovanen producto, respectivamente, se atribuye a la producción de bienes y servicios nuevos para el mercado,mientras que un 11.3% y 7.6% representan innovaciones en bienes y servicios nuevos solo para laempresa en términos de ventas y exportaciones de manera respectiva. En forma mayoritaria las ventasy exportaciones no son representadas por innovación.

7.5%11.3%

81.2%

7.7% 7.6%

82.8%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

Innovaciones de bienes y servicios nuevos parasu mercado

Innovaciones de bienes y servicios nuevos solopara la empresa

Bienes y servicios no modificados o solomarginalmente modificados, no afectados por la

innovación

% Ventas % Exportaciones

Fuente: Novena encuesta de innovación (2013-2014)

- Curiosamente, son las empresas más pequeñas las cuales contribuyen en una mayor proporción coninnovaciones de bienes y servicios nuevos para el mercado, mientras que las grandes, son las que enproporción reciben un mayor porcentaje de sus ventas en innovación, tanto para el mercado comopara la empresa.- Por otro lado, son las empresas grandes quienes valoran más en términos de exportaciones(proporcionalmente) las innovaciones nuevas para el mercado, siendo las medianas las cuales tienenun menor porcentaje en este ámbito de comparación.

Fuente: Novena encuesta de innovación (2013-2014)

7.4% 5.2%

15.5%10.1%

25.9% 26.4%

82.5%

68.9%

58.1%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

Pequeña Mediana Grande

% Exportaciones

Innovaciones de bienes y servicios nuevos para su mercado

Innovaciones de bienes y servicios nuevos solo para la empresa

Bienes y servicios no modificados o solo marginalmente modificados, noafectados por la innovación

8.0%

0.3% 2.9%6.7%

13.7%

33.9%

83.4% 84.7%

63.2%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

Pequeña Mediana Grande

% Ventas

Innovaciones de bienes y servicios nuevos para su mercado

Innovaciones de bienes y servicios nuevos solo para la empresa

Bienes y servicios no modificados o solo marginalmente modificados, noafectados por la innovación

99.46%

0.54%

162,531

887

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

No Si

% N° Empresas

- Se entiende innovación social como el desarrollo novedoso mediante el cual se construye un proceso,producto, servicio o modelo con impacto cuantificable, que es más sustentable o justo que lo existente, oque soluciona una problemática de interés público, y donde el valor generado es distribuido en la sociedadsin desmedro de la generación de beneficio privado.

- Solo 887 empresas, correspondiente al 0.54% del marco muestral, declaran haber realizado innovaciónsocial durante 2013-2014. Ellas, en promedio destinaron 0.48% y 0.46% de sus ventas para este tipo deactividades.

Fuente: Novena encuesta de innovación (2013-2014)

0.48%0.46%

0.00%

0.10%

0.20%

0.30%

0.40%

0.50%

2013 2014

- En pos de mejorar la comparabilidad internacional de nuestra encuesta, en esta edición se añadió lapregunta “Durante los año 2013-2014, su empresa realizó alguna actividad innovativa (N.D.A: éstas seexplicitarán más adelante) que no resultó en innovación de producto, proceso, organizacional o marketing”.

- En ese sentido, si añadimos a la tasa de innovación ya calculada aquellas innovaciones que no llegaron atérmino, la tasa de innovación se incrementa en 0.7 pp, alcanzando los 17.3%.

16.6%

17.3%

10.0%

11.0%

12.0%

13.0%

14.0%

15.0%

16.0%

17.0%

18.0%

Tasa innovación Tasa innovación "Abandonada"

Fuente: Novena encuesta de innovación (2013-2014)

4.53%

1.23%0.04% 0.09% 0.25% 0.39%

17.38%

6.40%

0.22%0.52% 0.60%

2.36%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

Marca Patente Modelo deutilidad

DiseñoIndustria

Derechos deautor

Variedadvegetal

Derechos de propiedad solicitados en Chile

Todas las empresas Empresas que innovaron en 2013-2014

1.19%

0.39%0.00%

0.19% 0.22% 0.14%

6.38%

1.86%

0.01%

1.04%1.33%

0.83%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

Marca Patente Modelo deutilidad

DiseñoIndustria

Derechos deautor

Variedadvegetal

Derechos de propiedad solicitados en el extranjero

Todas las empresas Empresas que innovaron en 2013-2014

Fuente: Novena encuesta de innovación (2013-2014)

- Tanto en Chile como en el extranjero, los derechos de propiedad más solicitados son a nivel de Marca,seguido de lejos por patentes por Patentes.

- Vemos en todos los casos diferencias positivas y a favor de aquellas empresas que innovaron en 2013-2014

- Vemos que en un mayor porcentaje de empresas consideraron de alta o mediana importancia la marcacomo método de protección, seguido a bastante distancia por secreto empresarial y cláusulas deconfidencialidad de los empleados.

- De esta forma, los menos importantes son variedad vegetal y modelo de utilidad.

89.7%

14.6%

1.4%2.9%

8.0%

0.8%

25.2%21.9%

26.7%

85.7%

24.0%

3.4%7.2%

8.1%

2.1%

18.3%27.0%

17.8%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

Todas las empresas

Empresas que innovaron en 2013-2014

Fuente: Novena encuesta de innovación (2013-2014)

Nota: Considera importancia alta y media.

- Las actividades innovativas son todas aquellas actividades, incluidas la I+D, que conducen efectivamenteo tienen por objetivo conducir a la introducción de innovaciones (fuente: Manual de Oslo, 2005, OCDE).Si bien las actividades innovativas son un insumo para la innovación, estas no necesariamente conducena realizar innovaciones durante los años en que se efectuaron estas actividades. Es decir, puede sucederque se realicen esfuerzos en actividades innovativas, sin embargo, estas no generen innovaciones.

- Excluyendo la I+D del análisis, se destaca como la principal actividad la adquisición de Maquinaria,equipos y software por parte de la empresa requeridas principalmente para la introducción deinnovaciones de producto y proceso. Lo realiza el 58.9% de las empresas innovadoras vs. el 57.6% deltotal de empresas. Esto nos indica que la estrategia de innovación que adoptan las empresas es – en sumayoría - del tipo modernización vía la compra de equipamiento más moderno, donde el conocimientovendría incorporado en equipo adquirido.

58.9%

2.2% 2.7%

14.9%

2.2%

19.1%

0.01%

57.6%

2.7% 3.2%

14.7%

2.2%

18.6%

1.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

Maquinarias,equipos ysoftware

Otrosconocimientos

externos

Capacitación parala innovación

Introducción deinnovaciones al

mercado

Diseño Instalación deequipos

Otras actividades

Empresas que innovaron en 2013-2014 Todas las empresas

Fuente: Novena encuesta de innovación (2013-2014)

- Excluyendo la I+D del análisis, se destaca como la principal actividad la adquisición de Maquinaria,equipos y software por parte de la empresa requeridas principalmente para la introducción deinnovaciones de producto y proceso. Lo realiza el 54.1% de las empresas innovadoras vs. el 53.3% deltotal de empresas. Esto nos indica que la estrategia de innovación que adoptan las empresas es – en sumayoría - del tipo modernización vía la compra de equipamiento más moderno, donde el conocimientovendría incorporado en equipo adquirido.

- Vemos que para año, la diferencia entre las empresas que innovaron y la totalidad es mínima, debido aque una porción pequeña de las unidades que gastaron en este tipo de actividades no realizaroninnovación.

Fuente: Novena encuesta de innovación (2013-2014)

54.1%

3.1% 5.1%

10.9%

1.5%

25.2%

0.03%

53.3%

3.7% 5.2%

10.9%

1.5%

24.8%

0.6%0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

Maquinarias,equipos y software

Otrosconocimientos

externos

Capacitación parala innovación

Introducción deinnovaciones al

mercado

Diseño Instalación deequipos

Otras actividades

Empresas que innovaron en 2013-2014 Todas las empresas

- En general, el 16.9% de las empresas innovadoras realiza actividades I+D (interno y/o externo), mientrasque el 8.9%% de las empresas innovadoras tiene departamento de I+D.

- A nivel sectorial, destaca el sector Electricidad, gas y agua; un 50% de las empresas innovadoras del sectorrealizan I+D, y un 30% tiene departamento I+D.

4.8%

12.1%

26.7%

22.7%

30.0%

13.5%

4.3%0.3%

10.8%

12.7%11.8%

6.2%5.2%

8.9%

13.0%

47.3%

33.3%

27.5%

50.0%

16.0%

10.5%

16.6%

10.4%

17.3%

25.3%

21.5%

16.2% 16.9%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

Agr

icu

ltu

ra, g

anad

ería

, caz

a y

silv

icu

ltu

ra

Pes

ca

Exp

lota

cio

n d

e m

inas

yca

nte

ras

Ind

ust

rias

man

ufa

ctu

rera

s

Sum

inis

tro

de

ele

ctri

cid

ad,

gas

y ag

ua

Co

nst

rucc

ión

Co

me

rcio

Ho

tele

s y

rest

aura

nte

s

Tran

spo

rte,

alm

ace

nam

ien

toy

com

un

icac

ion

es

Inte

rmed

iaci

ón

fin

anci

era

Act

ivid

ade

s in

mo

bili

aria

s,em

pre

sari

ales

y d

e al

qu

iler

Serv

icio

s so

cial

es y

de

salu

d

Otr

as a

ctiv

idad

es d

e se

rvic

ios

com

un

itar

ios,

so

cial

es, e

tc

Tota

l

Dpto I+D Realiza I+D

Fuente: Novena encuesta de innovación (2013-2014)

- De las empresas innovadoras, las grandes son las que más realizan actividades I+D, alcanzando un30.1%, mientras que el 19.6% de ellas tiene departamento de I+D.

- Por su parte, un 18.2% y 14.3% de las empresas innovadoras medianas y pequeñas, respectivamente,realizan actividades I+D, mientras que un 16.8% y un 4.9%, de manera respectiva, tienen incorporadoun departamento de I+D a sus instalaciones.

19.6%

16.8%

4.9%

8.9%

30.1%

18.2%

14.3%

16.9%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

Grande Mediana Pequeña Total

Dpto I+D Realiza I+D

Fuente: Novena encuesta de innovación (2013-2014)

- Las actividades de I+D de las empresas que realizan innovaciones tecnológicas (producto o proceso) sonen su mayoría realizadas dentro de la empresa. El 18.3% de las empresas que realizan innovacionestecnológicas efectúan actividades I+D dentro de la empresa, mientras que el 4.7% de estas empresassubcontratan sus actividades de I+D.

18.3%

4.7%

19.9%

15.5%

3.6%

16.9%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

I+D intramuro I+D extramuro I+D

Innovación Tecnológica Innovación general

Fuente: Novena encuesta de innovación (2013-2014)

- En términos generales, vemos que las actividades manufactureras y mineras se llevan la gran mayoría del gasto en actividades innovativas, alcanzando un 26.6% y 24.7% para el año 2014, respectivamente. Por otro lado, quienes gastaron menos fueron los sectores de Hoteles y restaurantes, junto con Pesca, alcanzando un 0.5% y 0.4% del total de 2014, respectivamente.

9.8%

0.4%

24.7%

26.6%

2.5%

3.4%

9.3%

0.5%

6.4%

6.8%

6.9%

2.5%

0.5%

8.1%

0.2%

27.0%

29.7%

2.5%

2.9%

6.8%

0.3%

6.3%

6.8%

6.2%

2.8%

0.5%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0%

Agricultura, ganadería, caza y silvicultura

Pesca

Explotacion de minas y canteras

Industrias manufactureras

Suministro de electricidad, gas y agua

Construcción

Comercio

Hoteles y restaurantes

Transporte, almacenamiento y comunicaciones

Intermediación financiera

Actividades inmobiliarias, empresariales y de alquiler

Servicios sociales y de salud

Otras actividades de servicios comunitarios, sociales, etc

% Act. Innovativas 2013 % Act. Innovativas 2014

Fuente: Novena encuesta de innovación (2013-2014)

84.7%

4.5%

10.8%

80.6%

5.7%

13.7%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

Grande Mediana Pequeña

% Act. Innovativas 2013 % Act. Innovativas 2014

Fuente: Novena encuesta de innovación (2013-2014)

- Son las empresas grandes las que se llevan la gran mayoría de la torta, llegando a un 80.6% del total durante el años 2014. Por suparte, las empresas medianas y pequeñas alcanzaron un 5.7% y un 13.7% del total en el año 2014, respectivamente.

- Dentro de los obstáculos enfrentados al momento de innovar, para empresas que lograron innovar, seobserva como la principal dificultad el “Costo de innovación muy alto”, seguido por el “Falta de personalcalificado” e “Incertidumbre respecto a la demanda por bienes o servicios innovados. Para las engeneral, los principales obstáculos son “Costo de innovación muy alto”, “Falta de fondos propios” y“Mercado dominado por empresas establecidas”.

Fuente: Novena encuesta de innovación (2013-2014)

Nota: Considera importancia alta y media.

59.8%

58.4%

65.7%

62.1%

49.7%

49.7%

54.9%

52.3%

61.9%

18.8%

30.3%

21.6%

58.0%

50.6%

58.4%

51.4%

47.0%

45.3%

46.6%

52.9%

52.8%

25.7%

35.8%

29.9%

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0%

Falta de fondos propios

Falta de financiamiento externo a la empresa

Costo de innovación muy alto

Falta de personal calificado

Falta de información sobre la tecnología

Falta de información sobre los mercados

Dificultad en encontrar cooperación de partners para la innovación

Mercado dominado por empresas establecidas

Incertidumbre respecto a la demanda por bienes o servicios innovados

No es necesario debido a innovaciones previas

No es necesario por falta de demanda de innovaciones

Dificultad regulatoria

Todas las empresas Empresas que innovaron 2013-2014

- Se observa que una de las principales fuentes de información que utilizan las empresas para realizar lasactividades innovativas proviene de “fuentes internas”, es decir, las ideas provenientes al interior de laempresa. En segundo lugar, se utilizan como fuentes de información los “clientes”.

- Este cuadro refleja que las empresas al momento de realizar innovación y/o actividades innovativasutilizan principalmente, junto con las fuentes internas, las fuentes de información de mercado (clientesy proveedores) por sobre las fuentes de instituciones que generan, difunden y transfieren conocimientocomo son las consultoras, universidades e institutos de I+D.

Fuente: Novena encuesta de innovación (2013-2014)

Nota: Considera importancia alta y media.

59.2%

52.9%

56.0%

38.3%

26.4%

14.9%

14.0%

35.8%

26.8%

25.9%

55.0%

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0%

Fuentes Internas

Proveedores

Clientes

Competidores u otras empresas del mismo sector

Consultores, laboratorios comerciales o institutos privados para I+D

Universidades u otras instituciones de educación superior

Institutos de investigación públicos o del Gobierno

Conferencias, ferias y exposiciones

Revistas científicas, publicaciones técnicas y comerciales y bases de…

Asociaciones a nivel profesional e industrial

Internet

- El 13.4% de las empresas que realizaron alguna actividad innovativa durante el 2013-2014 dicen haber participado en acciones de cooperación en proyectos de innovación en conjunto con otras empresas, universidades, institutos de investigación, u otros.

- A su vez, las empresas grandes son las que más cooperan con un 15.3%, seguidas por las pequeñas con un 13.9%.

15.3%

10.4%

13.9%13.4%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

Grande Mediana Pequeña Total

Fuente: Novena encuesta de innovación (2013-2014)

- Se observa en primer lugar que un 65.4% de las empresas que cooperan a nivel nacional, lo hace conclientes y consumidores. En segundo lugar, el 51.2% de las empresas coopera con proveedores deequipos, materiales, componentes o softwares.

- En cuanto a la cooperación de procedencia internacional, el 42.5% de las empresas lo hace tambiéncon proveedores, y un 22.6% con universidades u otras instituciones de educación superior.

- Los resultados muestran también que hay una baja cooperación entre la empresas innovadoras y lasuniversidades e institutos de investigación a nivel nacional, mientras que hay una baja cooperacióncon otras empresas extranjeras.

49.1%51.2%

65.4%

46.8%

30.6%

21.6%23.7%

2.7%

42.5%

10.5% 10.8%

16.8%

22.6%

4.5%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

Otras empresas alinterior de su grupo

Proveedores deequipos, materiales,

componentes osoftware

Clientes oconsumidores

Competidores u otrasempresas de su sector

Consultores,laboratorios o

institutos de I+D

Universidades u otrasinstituciones de

educación superior

Institutos deinvestigación públicos

o del Gobierno

Nacional Extranjero

Fuente: Novena encuesta de innovación (2013-2014)

- Vemos que en total, un 16.6% de las empresas solicitó en los años 2013-2014 subsidios, créditos obeneficios tributarios de origen estatal para financiar sus actividades de innovación (independiente siobtuvieron o no el apoyo).

- Por otro lado, un 67.2% de las empresas que innovaron durante 2013 y/o 2014 solicitaron alguno deestos instrumentos.

67.2%

16.6%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

Empresas que innovaron 2013-2014 Todas las empresas

Fuente: Novena encuesta de innovación (2013-2014)

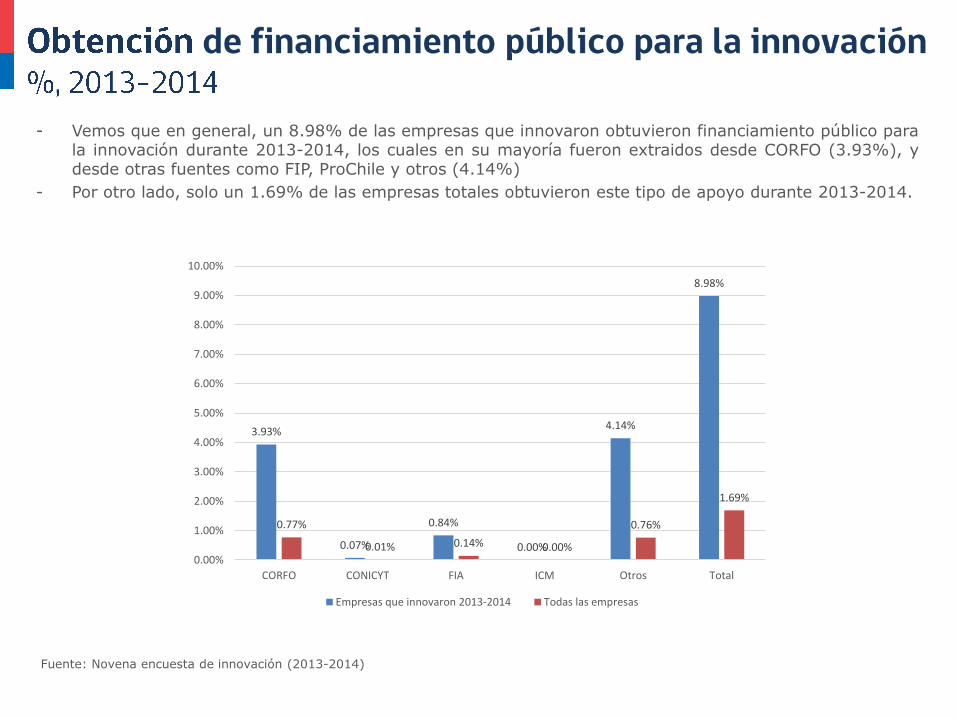

- Vemos que en general, un 8.98% de las empresas que innovaron obtuvieron financiamiento público parala innovación durante 2013-2014, los cuales en su mayoría fueron extraidos desde CORFO (3.93%), ydesde otras fuentes como FIP, ProChile y otros (4.14%)

- Por otro lado, solo un 1.69% de las empresas totales obtuvieron este tipo de apoyo durante 2013-2014.

Fuente: Novena encuesta de innovación (2013-2014)

3.93%

0.07%

0.84%

0.00%

4.14%

8.98%

0.77%

0.01% 0.14% 0.00%

0.76%

1.69%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

CORFO CONICYT FIA ICM Otros Total

Empresas que innovaron 2013-2014 Todas las empresas

- De la totalidad de las empresas, un 55.7% no solicita financiamiento público para la innovación debidoa que “No se adaptan a las necesidades específicas de la empresa”, mientras que un 39% no lo haceporque “No conoce instrumentos de apoyo”.

- Por el lado de las empresas que innovaron, un 55.7% no solicitó financiamiento porque “No se adaptana las necesidades específicas de la empresa”, mientras que un 50.9% no lo hace porque “No conoceinstrumentos de apoyo”.

50.8%

18.8%22.0% 21.5%

6.0%

50.9%

0.1%

55.7%

12.2%

16.3%

11.6%

2.8%

39.0%

0.3%0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

No se adaptan a lasnecesidades específicas

de su actividad

Excesivosrequerimientos y

garantías

Dificultadesburocráticas

Dificultades paraformular proyectos de

innovación

Dificultades con elmanejo de la

confidencialidad

No conoceinstrumentos de apoyo

Otros

Empresas que innovaron 2013-2014 Todas las empresas

Fuente: Novena encuesta de innovación (2013-2014)

- Ante la pregunta sobre si la empresa conoce la Ley de Incentivo Tributario, vemos que en general, un9.1% de las empresas tiene conocimiento sobre ésta, mientras que de las empresas que innovaronen 2013-2014, un 12.5% de ellas dice conocer la Ley.

- Si desagregamos por tamaño, vemos que son las grandes empresas las que tienen un mayorconocimiento del beneficio tributario, tanto entre la totalidad de las empresas como entre lasempresas que innovaron en 2013-2014.

Fuente: Novena encuesta de innovación (2013-2014)

27.7%

12.0%

10.2%

12.5%

25.3%

12.8%

7.4%

9.1%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

Grande Mediano Pequeño Total

Empresas que innovaron 2013-2014 Todas las empresas

- Del total de empresas, un 0.4% postuló al beneficio tributario, mientras que de las empresas queinnovaron en 2013-2014, un 1% realizó la postulación.

- Si desagregamos por tamaño, vemos que son las grandes empresas las que en mayor proporciónpostularon al beneficio tributario, tanto entre la totalidad de las empresas como entre las empresas queinnovaron en 2013-2014.

Fuente: Novena encuesta de innovación (2013-2014)

3.7%

1.0%

0.6%

1.0%

1.8%

0.5%

0.3%0.4%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

Grande Mediano Pequeño Total

Empresas que innovaron 2013-2014 Todas las empresas

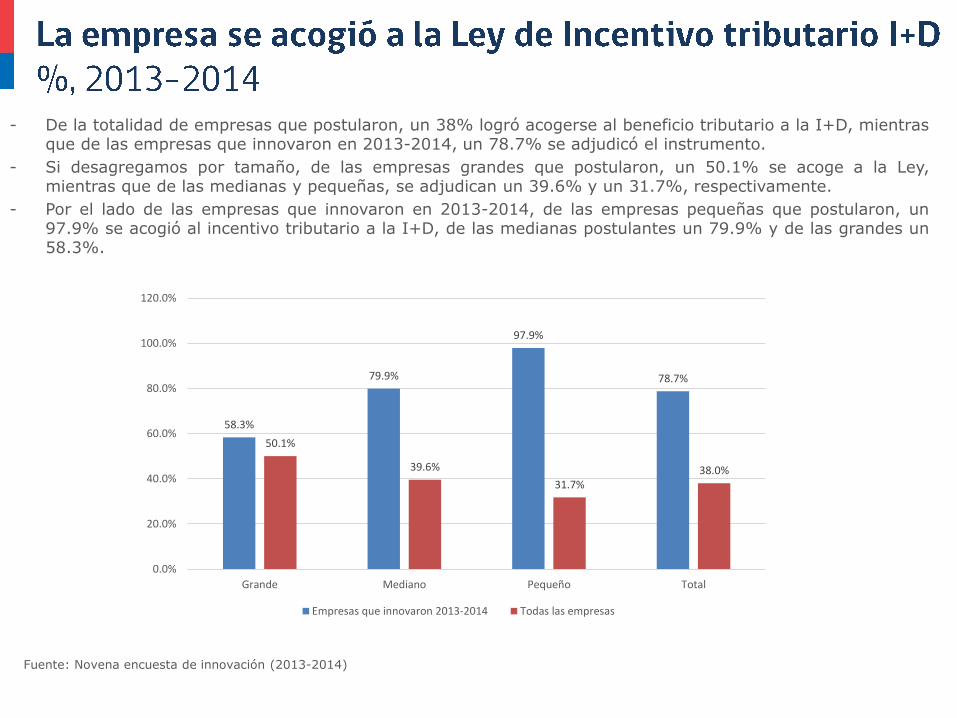

- De la totalidad de empresas que postularon, un 38% logró acogerse al beneficio tributario a la I+D, mientrasque de las empresas que innovaron en 2013-2014, un 78.7% se adjudicó el instrumento.

- Si desagregamos por tamaño, de las empresas grandes que postularon, un 50.1% se acoge a la Ley,mientras que de las medianas y pequeñas, se adjudican un 39.6% y un 31.7%, respectivamente.

- Por el lado de las empresas que innovaron en 2013-2014, de las empresas pequeñas que postularon, un97.9% se acogió al incentivo tributario a la I+D, de las medianas postulantes un 79.9% y de las grandes un58.3%.

58.3%

79.9%

97.9%

78.7%

50.1%

39.6%

31.7%38.0%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

Grande Mediano Pequeño Total

Empresas que innovaron 2013-2014 Todas las empresas

Fuente: Novena encuesta de innovación (2013-2014)

- Respecto a las empresas que innovaron durante los años 2013 y/o 2014, el 61.2% de las empresasplanea seguir innovando en producto, el 51% en gestión organizativa, el 49.2% en proceso y el 49.3%en marketing. En términos generales, de las empresas innovadoras, un 80.5% espera seguir innovandodurante los próximos años.

- En cuanto a las empresas que no introdujeron algún tipo de innovación, declaran que en el futuropiensan innovar en producto un 28.4%, seguido de innovaciones en gestión organizativa (26.9%). Entotal, un 45.1% espera innovar durante lo 2 años venideros.

Fuente: Novena encuesta de innovación (2013-2014)

61.2%

49.2% 49.3%51.0%

26.4%

80.5%

28.4%24.3% 25.2%

26.9%

14.0%

45.1%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

Producto Proceso Marketing Organizacional Social General

Empresas que innovaron 2013-2014 Todas las empresas

- Podemos ver que son las empresas ubicadas en las regiones I y XI las que más gastan son las que tienenuna mayor tasa de innovación, seguidas por la VII y II.

- Por otro lado, las regiones XIV y III son las que menos esfuerzos hacen en este tipo de actividades.

5.2%

11.7%

12.2%

12.4%

12.9%

13.0%

13.5%

13.8%

14.4%

16.5%

17.8%

18.2%

18.4%

19.0%

20.1%

20.2%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

RP

XIV

III

X

XII

VI

IX

XV

VIII

V

RM

IV

II

VII

XI

I

Fuente: Novena encuesta de innovación (2013-2014).

Nota: RP: Resto país (empresas no clasificadas en las regiones explicitadas).

RegiónInnovación tecnológica Innovación no tecnológica

Innovación General

Producto Proceso Subtotal Organizacional Marketing Subtotal

I R. de Tarapacá 5.2% 8.3% 10.7% 7.8% 12.5% 15.8% 20.2%

II R. de Antofagasta 4.2% 10.7% 11.1% 5.1% 8.5% 10.8% 18.4%

III R. de Atacama 3.2% 7.4% 10.3% 8.4% 0.9% 9.1% 12.2%

IV R. de Coquimbo 6.1% 4.5% 9.9% 11.3% 9.3% 12.4% 18.2%

V R. de Valparaíso 6.5% 9.3% 15.6% 5.0% 10.7% 12.6% 16.5%

VI R. del Libertador General Bernardo O´Higgins 5.6% 4.6% 8.1% 4.4% 5.6% 8.7% 13.0%

VII R. del Maule 7.4% 16.5% 18.0% 16.2% 15.2% 16.8% 19.0%

VIII R. del Biobío 7.1% 3.7% 9.9% 8.9% 4.0% 11.0% 14.4%

IX R. de La Araucanía 5.8% 6.3% 8.2% 10.3% 10.9% 12.4% 13.5%

X R. de Los Lagos 6.3% 7.4% 11.5% 4.2% 2.7% 4.8% 12.4%

XI R. de Aysén 8.8% 11.2% 15.8% 9.3% 7.3% 12.4% 20.1%

XII R. de Magallanes y de La Antártica Chilena 5.3% 6.4% 9.8% 4.2% 4.8% 7.1% 12.9%

XIII R. Metropolitana de Santiago 4.2% 8.6% 11.2% 7.6% 8.3% 12.3% 17.8%

XIV R. de Los Ríos 5.5% 1.0% 6.2% 5.7% 0.7% 6.0% 11.7%

XV R. de Arica y Parinacota 0.7% 13.0% 13.0% 12.9% 5.6% 13.2% 13.8%

- Podemos ver que son las empresas ubicadas en las regiones I y XI las que más gastan son las que tienenuna mayor tasa de innovación, seguidas por la VII y II.

- Por otro lado, las regiones XIV y III son las que menos esfuerzos hacen en este tipo de actividades.

Fuente: Novena encuesta de innovación (2013-2014)

- Para esta edición, se incorporaron actividades agrupadas por región, donde la primaria corresponde aactividades (Agricultura, pesca y minería), secundaria (manufactura, EGA y construcción) y terciaria (todos losdemás servicios).

- Vemos que en promedio, son las actividades secundarias aquellas que más innovan, destacando especialmenteen las Regiones de Antofagasta y Tarapacá. Por su parte, las actividades menos innovadoras son las terciarias,destacando las regiones de Los Lagos y el Maule como las nuevas innovadoras en este tipo de actividades.

Fuente: Novena encuesta de innovación (2013-2014)

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0% 45.0% 50.0%

R. Metropolitana de Santiago

R. de Magallanes y de La Antártica Chilena

R. de Aysén

R. de Los Lagos

R. de Los Ríos

R. de La Araucanía

R. del Biobío

R. del Maule

R. del Libertador General Bernardo O´Higgins

R. de Valparaíso

R. de Coquimbo

R. de Atacama

R. de Antofagasta

R. de Tarapacá

R. de Arica y Parinacota

Total

Total Terciaria Secundaria Primaria

- Se observa que el 42.3% del gasto en actividades innovativas se ejecutó en la Región Metropolitana duranteel año 2013 y el 45.3% en el año 2014, independiente de la región de ubicación de la empresa .

- En el año 2014 y 2013, le sigue a la Región Metropolitana la V Región con un 10.3% y 9.1%,respectivamente.

42.3%

1.3%

0.9%

2.9%

2.2%

3.4%

7.1%

6.2%

8.7%

10.3%

7.7%

1.1%

3.3%

1.8%

0.8%

45.3%

2.0%

1.2%

4.5%

2.3%

4.4%

4.8%

5.6%

7.6%

9.1%

5.1%

0.9%

4.9%

1.6%

0.8%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0% 45.0% 50.0%

R. Metropolitana de Santiago

R. de Magallanes y de La Antártica Chilena

R. de Aysén

R. de Los Lagos

R. de Los Ríos

R. de La Araucanía

R. del Biobío

R. del Maule

R. del Libertador General Bernardo O´Higgins

R. de Valparaíso

R. de Coquimbo

R. de Atacama

R. de Antofagasta

R. de Tarapacá

R. de Arica y Parinacota

2014 2013Fuente: Novena encuesta de innovación (2013-2014)

- Las regiones en donde más empresas postularon al beneficio tributario – en proporción – fueron la Región deLos Lagos (3.1%) y La Araucanía (1.9%).

- En estas mismas regiones, sólo un 0.8% de las empresas que postularon se acogió finalmente al beneficio enLos Lagos, mientras que en La Araucanía, un 93.3% se acogió a la Ley.

Fuente: Novena encuesta de innovación (2013-2014)

0.1% 0.0% 0.0% 0.0% 0.1% 0.2%0.1%

0.4%0.3%

1.9%

0.0%

3.1%

0.0%

0.5%

0.2%0.0%

0.0%

50.0%

0.0%

100.0%

21.3%25.0%

2.8%

95.0% 93.3%

0.0% 0.8% 0.0%

11.9%

51.0%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

R. d

e A

rica

y P

arin

aco

ta

R. d

e Ta

rap

acá

R. d

e A

nto

faga

sta

R. d

e A

taca

ma

R. d

e C

oq

uim

bo

R. d

e V

alp

araí

so

R. d

el L

iber

tad

or

Gen

era

l Ber

nar

do

O´H

iggi

ns R

. del

Mau

le

R. d

el B

iob

ío

R. d

e La

Ara

uca

nía

R. d

e Lo

s R

íos

R. d

e Lo

s La

gos

R. d

e A

ysén

R. d

e M

agal

lan

es

y d

e L

a A

ntá

rtic

aC

hile

na

R. M

etro

po

litan

a d

e Sa

nti

ago

Postuló Se acogió

- La región en donde más se solicitó financiamiento público para la innovación en 2013-2014 fue en la XI con un10,3%, seguida por la XIV con un 7.6%.

- Respecto al porcentaje de adjudicación u obtención del financiamiento, las regiones III y IV tuvieron 100% deefectividad a la hora de pedirlo, mientras que las regiones VIII, X y V obtuvieron en un 98.1%, 96.2% y 95%los recursos, respectivamente.

0.0%0.4%

0.04%

2.8%3.3%

1.3%

0.7% 0.7%1.0%

0.3%

10.1%

5.3%

3.2%

7.6%

1.2%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

I II III IV V VI VII VIII IX X XI XII XIII XIV XV

Solicitó financiamiento público

0.0%

94.5%

100.0% 100.0%

95.0%

17.5%

33.7%

98.1%

19.5%

96.2%

52.1%

83.4%

68.1%

1.0%

53.8%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

I II III IV V VI VII VIII IX X XI XII XIII XIV XV

Obtuvo financiamiento público

Fuente: Novena encuesta de innovación (2013-2014)

- Vemos que de aquellas empresas que realizaron actividades innovativas en regiones, solo algunas de ellas lohicieron cooperando con otras empresas o instituciones.

- Las regiones cuya tasa de cooperación para la innovación es mayor son la XV, V y la I Región.

Fuente: Novena encuesta de innovación (2013-2014)

44.9%

9.2%

0.4%

21.0%

41.4%

19.0%

7.1%

3.3%

17.6%

17.8%

6.6%

19.0%

8.0%

1.0%

31.9%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0% 45.0% 50.0%

R. de Tarapacá

R. de Antofagasta

R. de Atacama

R. de Coquimbo

R. de Valparaíso

R. del Libertador General Bernardo O´Higgins

R. del Maule

R. del Biobío

R. de La Araucanía

R. de Los Lagos

R. de Aysén

R. de Magallanes y de La Antártica Chilena

R. Metropolitana de Santiago

R. de Los Ríos

R. de Arica y Parinacota