presentación encuesta de desarrollo e innovación ... · nombre de la investigación: encuesta de...

TRANSCRIPT

w w w. d a n e . g o v. c o

Diciembre 1 de 2017Bogotá D.C., Colombia

ENCUESTA DE DESARROLLO E INNOVACIÓN

TECNOLÓGICA SECTOR INDUSTRIA

MANUFACTURERA – EDIT

2015 - 2016

Nombre de la investigación: Encuesta de Desarrollo e Innovación Tecnológica en la industria manufacturera – EDIT.

Objetivo general: Caracterizar la dinámica tecnológica y analizar las actividades de innovación y desarrollo

tecnológico en las empresas del sector industrial colombiano.

Universo de estudio: 8.610 empresas industriales del directorio de la Encuesta Anual Manufacturera – EAM, 2016, de

las cuales se obtuvo información de 7.947.

Unidad estadística: Empresa manufacturera

Población objetivo: Empresas industriales ubicadas en el territorio nacional, con personal ocupado mayor o igual a 10

personas, y/o valor de la producción superior a $500 millones de pesos anuales para el 2016.

Período de recolección: Bienal

Clasificación estadística: Clasificación Industrial Internacional Uniforme Revisión 4 Adaptada para Colombia -CIIU

Rev.4-.

Ficha metodológica

Número de empresas investigadas según actividad industrialTotal nacional

2015-2016

CIIU Revisión 4

A.C.Actividad industrial Total empresas Participación

Total empresas 7.947

101 Procesamiento y conservación de carne y pescado 182 2,3

102 Procesamiento y conservación de frutas, legumbres, hortalizas y tubérculos 57 0,7

103 Elaboración de aceites y grasas 73 0,9

104 Elaboración de productos lácteos 143 1,8

105 Elaboración de productos de molinería, almidones y sus derivados 125 1,6

106 Elaboración de productos de café 56 0,7

107 Elaboración de azúcar y panela 33 0,4

108 Elaboración de otros productos alimenticios 627 7,9

109 Elaboración de alimentos preparados para animales 51 0,6

110 Elaboración de bebidas 98 1,2

131 Hilatura, tejeduría y acabado de productos textiles 108 1,4

139 Fabricación de otros productos textiles 172 2,2

141 Confección de prendas de vestir 862 10,8

143 Fabricación de artículos de punto y ganchillo 35 0,4

151 Curtido y recurtido de cueros y fabricación de artículos de viaje 91 1,1

152 Fabricación de calzado 284 3,6

161 Aserrado, acepillado e impregnación de la madera 54 0,7

162 Fabricación de hojas de madera para enchapado, tableros y paneles 19 0,2

163 Fabricación de partes y piezas de madera 56 0,7

164 Fabricación de recipientes de madera 35 0,4

169 Fabricación de otros productos de madera 22 0,3

170 Fabricación de papel y cartón 115 1,4

181 Actividades de impresión y servicios relacionados 459 5,8

190 Coquización, refinación del petróleo y mezcla de combustibles 56 0,7

201 Fabricación de sustancias químicas básicas y sus productos 139 1,7

Número de empresas investigadas según actividad industrial (cont.)Total nacional

2015-2016

CIIU Revisión 4

A.C.Actividad industrial Total empresas Participación

203 Fabricación de fibras sintéticas y artificiales 6 0,1221 Fabricación de productos de caucho 83 1,0222 Fabricación de productos de plástico 595 7,5231 Fabricación de vidrio y productos de vidrio 72 0,9239 Fabricación de productos minerales no metálicos n.c.p. 316 4,0242 Industrias básicas de metales preciosos y no ferrosos 40 0,5251 Fabricación de productos metálicos para uso estructural 264 3,3259 Fabricación de otros productos elaborados de metal 364 4,6260 Fabricación de productos informáticos, electrónicos y ópticos 21 0,3270 Fabricación de aparatos y equipo eléctrico 187 2,4281 Fabricación de maquinaria y equipo de uso general 235 3,0282 Fabricación de maquinaria y equipo de uso especial 227 2,9291 Fabricación de vehículos automotores y sus motores 12 0,2292 Fabricación de carrocerías para vehículos automotores 71 0,9293 Fabricación de partes, piezas (autopartes) y accesorios para vehículos 99 1,2300 Fabricación de otros tipos de equipo de transporte 38 0,5311 Fabricación de muebles 346 4,4312 Fabricación de colchones y somieres 42 0,5321 Fabricación de joyas, bisutería y artículos conexos 20 0,3323 Fabricación de artículos y equipo para la práctica del deporte 12 0,2324 Fabricación de juegos, juguetes y rompecabezas 26 0,3325 Fabricación de instrumentos, aparatos y materiales médicos y odontológicos 67 0,8329 Otras industrias manufactureras n.c.p. 109 1,4330 Mantenimiento y reparación de productos en metal, maquinaria y equipo 39 0,5

2021 Fabricación de plaguicidas y otros químicos de uso agropecuario 32 0,42022 Fabricación de pinturas, barnices y revestimientos similares 76 1,02023 Fabricación de jabones y detergentes, perfumes y preparados de tocador 165 2,12029 Fabricación de otros productos químicos n.c.p. 109 1,42100 Fabricación de productos farmacéuticos, sustancias químicas medicinales 198 2,5

241-243 Industrias básicas de hierro y de acero y fundición de metales 124 1,6

Fuente: DANE – EDIT

CIIU Rev. 4 A.C.

RESULTADOS EDIT VIII

2015 – 2016

CAPÍTULO UNO:

INNOVACIÓN Y SU IMPACTO EN

LA EMPRESA

Fuente: DANE – EDIT

Distribución de las empresas industriales por tipología definida

en función de resultados de innovación

Total nacional

2015-2016

0

10

20

30

40

50

60

70

80

Innovadoras ensentido Estricto

Innovadoras ensentido Amplio

PotencialmenteInnovadoras

No Innovadoras

0,2

21,5

3,6

74,7

%

Distribución de las empresas por tipología definida en función de resultados

de innovación, según principales actividades

industriales

Total nacional

2015 – 2016

Fuente: DANE – EDIT Nota 1: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.Nota 2: Para la elaboración de este gráfico se tomaron las 20 actividades industriales más representativas en términos de grado de innovación y número de empresas encuestadas.

0% 20% 40% 60% 80% 100%

Elaboración de productos de café

Fabricación de papel y cartón

Elaboración de aceites y grasas

Fabricación de pinturas, barnices y revestimientos similares

Fabricación de carrocerías para vehículos automotores

Fabricación de productos minerales no metálicos n.c.p.

Coquización, refinación del petróleo y mezcla de combustibles

Fabricación de sustancias químicas básicas y sus productos

Procesamiento y conservación de frutas, legumbres, hortalizas y tubérculos

Elaboración de alimentos preparados para animales

Fabricación de colchones y somieres

Fabricación de aparatos y equipo eléctrico

Elaboración de productos de molinería, almidones y sus derivados

Fabricación de otros tipos de equipo de transporte

Fabricación de plaguicidas y otros químicos de uso agropecuario

Elaboración de productos lácteos

Fabricación de otros productos químicos n.c.p.

Fabricación de productos informáticos, electrónicos y ópticos

Fabricación de productos farmacéuticos, sustancias químicas medicinales

Fabricación de jabones y detergentes, perfumes y preparados de tocador

26,8

23,5

24,7

26,3

25,4

23,4

28,6

27,3

31,6

21,6

33,3

32,1

30,4

31,6

31,3

36,4

37,6

33,3

36,4

41,8

1,8

3,1

1,8

4,3

4,1

2,6

4,2

6,6

7,2

3,5

13,7

2,4

3,2

5,6

5,3

6,3

4,9

2,8

9,5

6,6

5,5

71,4

71,3

71,2

71,1

70,4

69,9

69,6

65,5

64,9

64,7

64,3

64,2

64,0

63,2

59,4

58,7

58,7

57,1

56,6

52,7

Innovadoras en sentido amplio Innovadoras en sentido estricto

Potencialmente innovadoras No innovadoras

Distribución de las innovaciones de producto de las empresas

industriales por nivel de alcance

Total nacional

2015 - 2016

Fuente: DANE – EDIT

0

5

10

15

20

25

30

35

40

45

50

Bienes o serviciosnuevos

Bienes o serviciosmejorados

significativamente

Bienes o serviciosnuevos

Bienes o serviciosmejorados

significativamente

Bienes o serviciosnuevos

Bienes o serviciosmejorados

significativamente

Innovaciones para la empresa Innovaciones para el mercadonacional

Innovaciones para el mercadointernacional

48,4

37,5

5,7 6,2

1,1 1,1

%

Fuente: DANE – EDIT

Distribución de las innovaciones de método o técnica llevadas a

cabo por las empresas, por tipo de método

Total nacional

2015 – 2016

0

10

20

30

40

50

60

Métodos de producción,distribución, entrega o

sistemas logísticos; nuevos osignificativamente mejorados

Nuevos métodos organizativosimplementados en el

funcionamiento interno

Técnicas de comercializaciónnuevas

56,7

24,7

18,6

%

Fuente: DANE – EDIT

Nota 1: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Nota 2: 20 de 1.722 empresas innovadoras respondieron todas las opciones como Nulo

Distribución de las empresas industriales innovadoras por grado

de importancia de las innovaciones en aspectos de la empresa

Total nacional

2015 – 2016

0% 20% 40% 60% 80% 100%

Disminución de pago de impuestos

Aprovechamiento de residuos del proceso productivo

Mejora en el cumplimiento de regulaciones

Reducción costos comunicaciones

Reducción costos transporte

Reducción consumo de agua

Reducción costos mantenimiento

Reducción consumo de energía

Reducción consumo de materias primas

Reducción costos laborales

Aumento de la productividad

Ha ingresado a un mercado geográfico nuevo

Mantiene su participación en el mercado

Ampliación de la gama deservicios y bienes ofrecidos

Mejora en la calidad de servicios o bienes

Otr

osIm

pact

osP

roce

soM

erca

doP

rodu

cto

4,4

21,8

33,4

5,9

8,4

9,2

9,8

12,1

12,8

17,6

44,4

22,4

44,1

36,2

51,7

17,7

31,9

32,6

27,1

24,9

28,0

37,0

34,0

37,4

42,0

39,2

36,0

42,5

38,7

32,5

77,9

46,2

34,0

67,1

66,8

62,8

53,2

53,9

49,8

40,4

16,4

41,6

13,5

25,1

15,9

Alta Media Nula

Fuente: DANE – EDIT

Nota 1: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Nota 2: 239 de las 2007 empresas innovadoras y potenciales respondieron todas las opciones como nulo.

Distribución de empresas industriales innovadoras y potencialmente

innovadoras por grado de importancia de los obstáculos para innovar

Total nacional

2015 - 2016

0% 20% 40% 60% 80% 100%

Baja oferta de servicios de inspección, pruebas, calibración

Insuficiente capacidad del sistema de propiedad intelectual

Escasas posibilidades de cooperación con otras empresas

Dificultades para acceder a financiamiento externo a la empresa

Facilidad de imitación por terceros

Baja rentabilidad de la innovación

Incertidumbre frente al éxito en la ejecución técnica del proyecto

Incertidumbre frente a la demanda de bienes y servicios innovadores

Escasa información sobre tecnología disponible

Dificultad para el cumplimiento de regulaciones

Escasa información sobre mercados

Falta de personal calificado

Escasa información sobre instrumentos públicos de apoyo

Escasez de recursos propios

Obs

tácu

los

asoc

iado

s al

ent

orno

Obs

tácu

los

asoc

iado

s a

riesg

os

Obs

tácu

los

asoc

iado

s a

info

rmac

ión

y

capa

cida

des

inte

rnas

7,9

12,7

15,5

16,7

22,9

12,9

14,1

20,7

5,3

8,7

9,0

11,2

14,9

24,4

32,7

29,1

29,4

30,4

35,7

40,8

44,8

42,4

40,1

34,2

41,0

40,0

33,4

38,8

59,4

58,2

55,0

52,9

41,4

46,3

41,1

36,9

54,6

57,1

50,0

48,8

51,7

36,8

Alta Media Nula

Fuente: DANE – EDIT

Nota 1: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Nota 2: 13 de las 247 empresas que tuvieron la intención de innovar respondieron todas las opciones como nulo.

Distribución de las empresas industriales que tuvieron la intención de

innovar por grado de importancia de los obstáculos para innovar

Total nacional

2015-2016

0% 20% 40% 60% 80% 100%

Baja oferta de servicios de inspección, pruebas, calibración

Insuficiente capacidad del sistema de propiedad intelectual

Escasas posibilidades de cooperación con otras empresas

Facilidad de imitación por terceros

Dificultades para acceder a financiamiento externo a la empresa

Baja rentabilidad de la innovación

Incertidumbre frente al éxito en la ejecución técnica del proyecto

Incertidumbre frente a la demanda de bienes y servicios innovadores

Escasa información sobre mercados

Escasa información sobre tecnología disponible

Falta de personal calificado

Dificultad para el cumplimiento de regulaciones

Escasa información sobre instrumentos públicos de apoyo

Escasez de recursos propios

Obs

tácu

los

asoc

iado

s al

ent

orno

Obs

tácu

los

asoc

iado

s a

riesg

os

Obs

tácu

los

asoc

iado

s a

info

rmac

ión

yca

paci

dade

s in

tern

as

12,6

13,4

25,1

26,7

29,6

18,2

19,0

25,5

8,1

8,5

9,3

11,7

23,1

42,1

38,5

34,4

32,0

35,6

33,2

45,7

46,2

44,5

48,6

47,4

49,0

35,2

38,5

34,4

49,0

52,2

42,9

37,7

37,2

36,0

34,8

30,0

43,3

44,1

41,7

53,0

38,5

23,5

Alta Media Nula

CAPÍTULO DOS:

INVERSIÓN EN ACTIVIDADES

CIENTÍFICAS,

TECNOLÓGICAS Y DE INNOVACIÓN

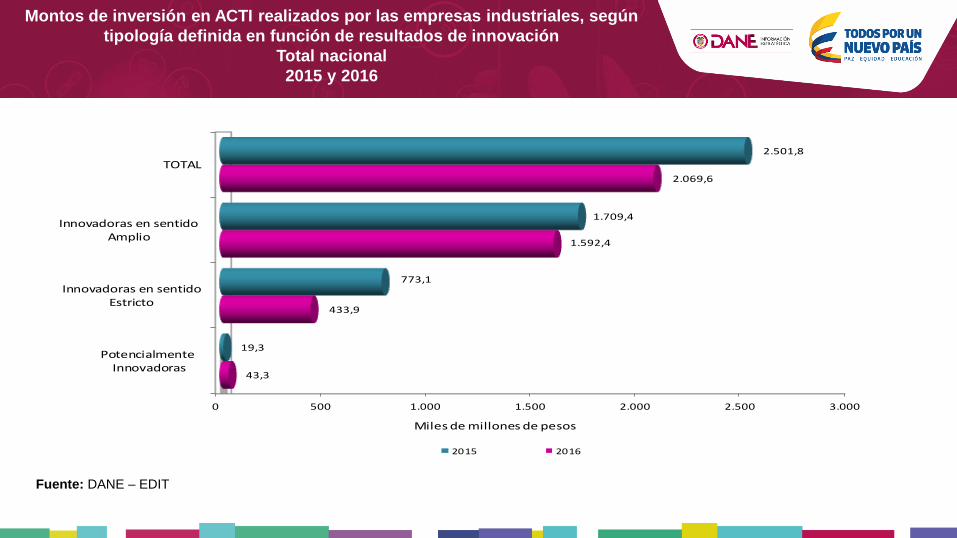

Montos de inversión en ACTI realizados por las empresas industriales, según

tipología definida en función de resultados de innovación

Total nacional

2015 y 2016

Fuente: DANE – EDIT

0 500 1.000 1.500 2.000 2.500 3.000

Potencialmente Innovadoras

Innovadoras en sentidoEstricto

Innovadoras en sentidoAmplio

TOTAL

43,3

433,9

1.592,4

2.069,6

19,3

773,1

1.709,4

2.501,8

Miles de millones de pesos

2015 2016

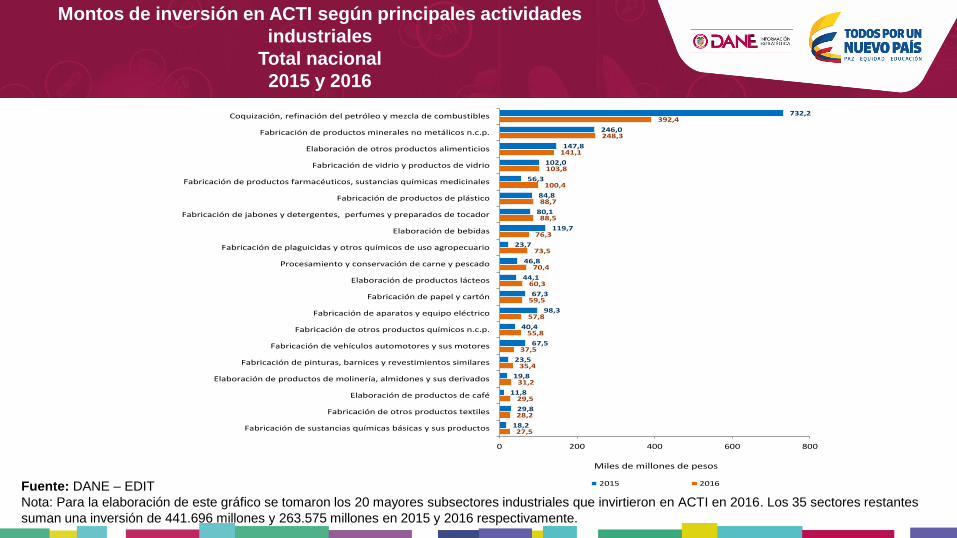

Montos de inversión en ACTI según principales actividades

industriales

Total nacional

2015 y 2016

27,5

28,2

29,5

31,2

35,4

37,5

55,8

57,8

59,5

60,3

70,4

73,5

76,3

88,5

88,7

100,4

103,8

141,1

248,3

392,4

18,2

29,8

11,8

19,8

23,5

67,5

40,4

98,3

67,3

44,1

46,8

23,7

119,7

80,1

84,8

56,3

102,0

147,8

246,0

732,2

0 200 400 600 800

Fabricación de sustancias químicas básicas y sus productos

Fabricación de otros productos textiles

Elaboración de productos de café

Elaboración de productos de molinería, almidones y sus derivados

Fabricación de pinturas, barnices y revestimientos similares

Fabricación de vehículos automotores y sus motores

Fabricación de otros productos químicos n.c.p.

Fabricación de aparatos y equipo eléctrico

Fabricación de papel y cartón

Elaboración de productos lácteos

Procesamiento y conservación de carne y pescado

Fabricación de plaguicidas y otros químicos de uso agropecuario

Elaboración de bebidas

Fabricación de jabones y detergentes, perfumes y preparados de tocador

Fabricación de productos de plástico

Fabricación de productos farmacéuticos, sustancias químicas medicinales

Fabricación de vidrio y productos de vidrio

Elaboración de otros productos alimenticios

Fabricación de productos minerales no metálicos n.c.p.

Coquización, refinación del petróleo y mezcla de combustibles

Miles de millones de pesos

2015 2016Fuente: DANE – EDIT

Nota: Para la elaboración de este gráfico se tomaron los 20 mayores subsectores industriales que invirtieron en ACTI en 2016. Los 35 sectores restantes

suman una inversión de 441.696 millones y 263.575 millones en 2015 y 2016 respectivamente.

Montos de inversión en ACTI distribuido por escala de personal

ocupado en la empresas industriales

Total nacional

2015 y 2016

Fuente: DANE – EDIT

0 500 1.000 1.500 2.000 2.500

50 o menos

51 a 200

Más de 200

81,2

335,3

1.653,1

220,2

249,9

2.031,8

Miles de millones de pesos

Esca

la d

e per

sona

l ocu

pado

2015 2016

Montos de inversión en ACTI distribuidos por tipo de actividad

científica, tecnológica y de innovación

Total nacional

2015 y 2016

Fuente: DANE – EDIT

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

Total Adquisición de

maquinaria yequipo

Actividades de

I+D internas

TIC Transferencia

de tecnologíay/o adquisición

de otros

conocimientos

Mercadotecnia Asistencia

técnica yconsultoría

Adquisición de

I+D (externa)

Ingeniería y

diseñoindustrial

Formación y

capacitación

2015 2.501.791 908.788 927.088 181.485 135.269 83.807 59.228 32.947 164.045 9.135

2016 2.069.593 971.460 574.754 160.030 134.552 102.766 63.593 27.889 22.200 12.348

Mill

ones

de p

esos

CAPÍTULO TRES:

FINANCIAMIENTO DE LAS

ACTIVIDADES CIENTÍFICAS,

TECNOLÓGICAS Y DE

INNOVACIÓN

Montos invertidos en ACTI por las empresas industriales,

distribuidos por fuentes de financiamiento

Total nacional

2015 y 2016

Fuente: DANE – EDIT

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

Total Recursospropios

Bancaprivada

Otrasempresas del

grupo

Recursospúblicos para

ACTI

Otrasempresas

Fondos decapitalprivado

Cooperacióno Donaciones

2015 2.501.791 2.154.534 299.130 29.908 13.354 4.004 860 2

2016 2.069.593 1.648.797 326.456 79.196 8.977 2.933 2.604 630

Mill

ones

de pe

sos

Montos financiados con recursos públicos para realizar ACTI

distribuidos por líneas de cofinanciación

Total nacional

2015 y 2016

Fuente: DANE – EDIT

0

2.000

4.000

6.000

8.000

Mill

ones

de p

esos

Líneas de cofinanciación para ACTI del sector publicoTotal lineas de cofinanciación COLCIENCIAS (Cofinanciación) Bancoldex-Innpulsa SENA

2015 5.929 4.862 420 647

2016 3.926 2.310 647 969

Montos financiados con recursos públicos para realizar ACTI

distribuidos por líneas de crédito

Total nacional

2015 y 2016

Fuente: DANE – EDIT

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Mill

ones

de p

esos

Líneas de crédito Otras líneas

Total Crédito y Otras líneas BANCOLDEX (Crédito)

Fondos departamentales omunicipales de ciencia y

tecnología

Fondo de Ciencia, Tecnologíae Innovación del Sistema

General de Regalías

2015 7.424 3.190 1.909 2.325

2016 5.050 999 4.051 0

Fuente: DANE – EDIT

Nota 1: 10 empresas de las 57 innovadoras y potenciales que se financiaron con recursos públicos respondieron todas las opciones como nulo.

Nota 2: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Distribución de las empresas innovadoras y potenciales que financiaron ACTI

con recursos públicos, por grado de importancia de los obstáculos para

acceder a dichos recursos

Total nacional

2015 - 2016

0% 20% 40% 60% 80% 100%

Desconocimiento de las líneas de financiación públicas

Falta de información sobre requisitos

Dificultad para cumplir con los requisitos

Demora en la intermediación entre banca comercial y líneaspúblicas de crédito

Condiciones de financiación y/o cofinanciación pocoatractivas

Tiempo de trámite excesivo

7,0

12,3

15,8

17,5

21,1

26,3

54,4

50,9

43,9

33,3

31,6

35,1

38,6

36,8

40,4

49,1

47,4

38,6

Alta Media Nula

Fuente: DANE – EDIT

Nota 1: 16 de las 233 empresas que tuvieron la intención de acceder a financiamiento con recursos públicos respondieron todas las opciones como nulo.

Nota 2: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Distribución de las empresas innovadoras y potenciales que tuvieron la intención

de financiar ACTI con recursos públicos, por grado de importancia de los

obstáculos para acceder a dichos recursos

Total nacional

2015 - 2016

0% 20% 40% 60% 80% 100%

Demora en la intermediación entre banca comercial y líneaspúblicas de crédito

Condiciones de financiación y/o cofinanciación pocoatractivas

Tiempo de trámite excesivo

Falta de información sobre requisitos

Dificultad para cumplir con los requisitos

Desconocimiento de las líneas de financiación públicas

27,9

31,8

33,9

34,8

36,5

38,6

27,5

36,5

39,1

37,3

37,3

34,8

44,6

31,8

27,0

27,9

26,2

26,6

Alta Media Nula

CAPÍTULO CUATRO:

PERSONAL OCUPADO

RELACIONADO CON ACTI

Personal ocupado que participó en la realización de ACTI, según

escala de personal de las empresas

Total nacional

2015 y 2016

Fuente: DANE – EDIT

0 5.000 10.000 15.000 20.000 25.000

50 o menos

51 a 200

Más de 200

Total

2.615

5.312

11.305

19.232

3.229

6.738

11.833

21.800

2015 2016

Esca

lade

per

sona

l ocu

pado

Fuente: DANE – EDIT

Nota: Para la elaboración de este gráfico se tomaron las 10 actividades con mayores contribuciones a la variación del personal en ACTI.

p.p: Puntos porcentuales.

Variación anual y contribución del personal ocupado que participó en la

realización de ACTI, según principales actividades industriales

Total nacional

2016/2015

-36,6

115,6

17,8

42,5

30,9

13,4

97,9

17,0

21,5

37,1

13,4

-50 0 50 100 150

Fabricación de otros tipos de equipo de transporte

Curtido y recurtido de cueros y fabricación de artículos de viaje

Elaboración de productos lácteos

Elaboración de aceites y grasas

Actividades de impresión y servicios relacionados

Fabricación de aparatos y equipo eléctrico

Fabricación de pinturas, barnices y revestimientos similares

Fabricación de productos farmacéuticos, sustancias químicas medicinales

Fabricación de jabones y detergentes, perfumes y preparados de tocador

Elaboración de otros productos alimenticios

Total

Variación (%)

-0,8

0,5

0,5

0,5

0,6

0,7

0,7

0,8

1,3

2,6

13,4

-10 -5 0 5 10 15 20

Contribución (p.p)

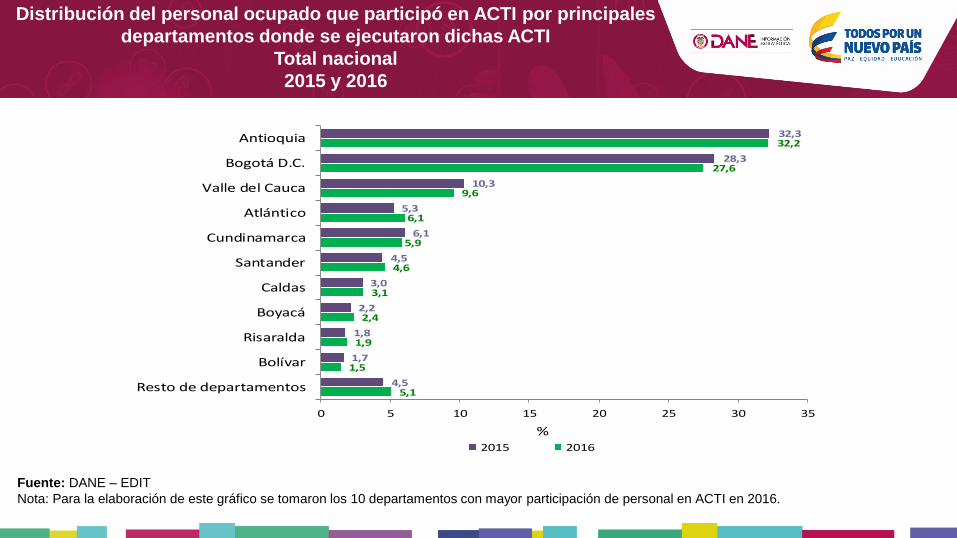

Distribución del personal ocupado que participó en ACTI por principales

departamentos donde se ejecutaron dichas ACTI

Total nacional

2015 y 2016

Fuente: DANE – EDIT

Nota: Para la elaboración de este gráfico se tomaron los 10 departamentos con mayor participación de personal en ACTI en 2016.

5,1

1,5

1,9

2,4

3,1

4,6

5,9

6,1

9,6

27,6

32,2

4,5

1,7

1,8

2,2

3,0

4,5

6,1

5,3

10,3

28,3

32,3

0 5 10 15 20 25 30 35

Resto de departamentos

Bolívar

Risaralda

Boyacá

Caldas

Santander

Cundinamarca

Atlántico

Valle del Cauca

Bogotá D.C.

Antioquia

%2015 2016

Fuente: DANE – EDIT

Nota: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Distribución del personal ocupado que participó en ACTI por

máximo nivel educativo culminado

Total nacional

2015 y 2016

0

5

10

15

20

25

30

35

Profesional Educaciónsecundaria

Tecnólogo Técnico Especialización Educaciónprimaria

Maestría FPI- SENA Doctorado Ninguno

29,430,8

11,310,0

9,2

3,9 3,8

1,1 0,5 0,1

30,6

28,0

11,510,4

9,5

4,3 3,8

1,3 0,5 0,1

%

2015 2016

Fuente: DANE – EDIT

Nota 1: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Nota 2: La base de cálculo es el personal ocupado en ACTI en 2016 (21.800).

Distribución del personal ocupado que participó en ACTI por

área funcional y sexo

Total nacional

2016

0

10

20

30

40

50

60

Producción I+D Administración Mercadeo y Ventas Dirección general Contable y financiera

48,9

17,7

13,010,8

6,7

3,0

55,1

16,4

11,2

7,8 7,7

1,8

36,5

20,1

16,6 16,5

4,9 5,4

%

Total Hombres Mujeres

Fuente: DANE – EDIT

Nota 1: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Nota 2: La base de cálculo es el personal ocupado en ACTI que trabajó en el área de I+D en 2016 (3.848).

Distribución del personal ocupado del departamento de I+D por

área funcional y sexo

Total nacional

2016

0

10

20

30

40

50

60

Investigadores Asistentes de investigación Técnicos en I+D Auxiliares en I+D

49,7

15,5

21,3

13,5

50,2

13,0

22,9

13,8

48,9

19,618,5

13,0

%

Total Hombres Mujeres

Fuente: DANE – EDIT

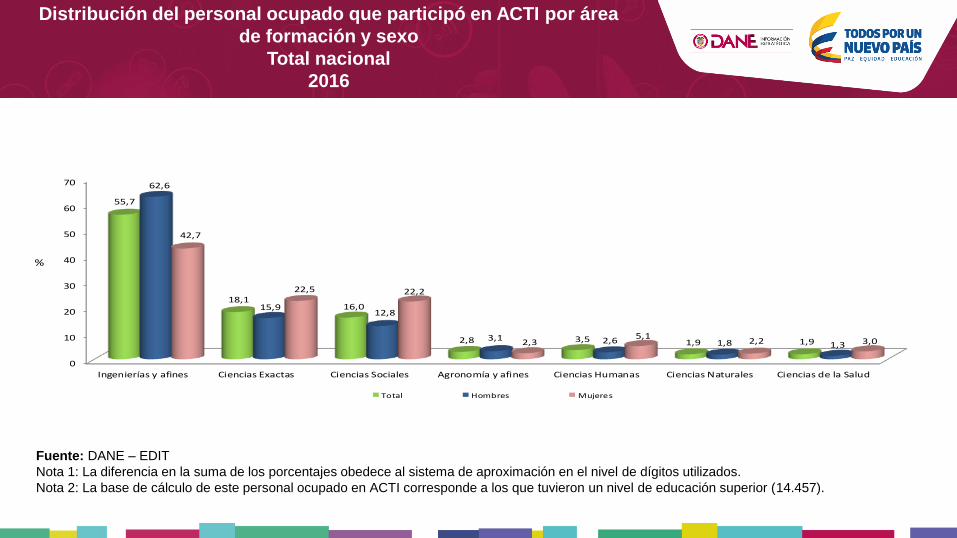

Nota 1: La diferencia en la suma de los porcentajes obedece al sistema de aproximación en el nivel de dígitos utilizados.

Nota 2: La base de cálculo de este personal ocupado en ACTI corresponde a los que tuvieron un nivel de educación superior (14.457).

Distribución del personal ocupado que participó en ACTI por área

de formación y sexo

Total nacional

2016

0

10

20

30

40

50

60

70

Ingenierías y afines Ciencias Exactas Ciencias Sociales Agronomía y afines Ciencias Humanas Ciencias Naturales Ciencias de la Salud

55,7

18,116,0

2,8 3,5 1,9 1,9

62,6

15,912,8

3,1 2,6 1,8 1,3

42,7

22,5 22,2

2,35,1

2,2 3,0

%

Total Hombres Mujeres

Fuente: DANE – EDIT

Personal que recibió formación y/o capacitación con recursos

invertidos en ACTI, por tipo de capacitación

Total nacional

2015 y 2016

0

1.000

2.000

3.000

4.000

Capacitaciónespecializada

Especialización Maestría Doctorado

2.693

25954 3

3.641

649

1136

2015 2016

No.d

e pe

rson

as

Fuente: DANE – EDIT

Nota: Para la elaboración de este gráfico se tomaron las 10 actividades con mayor número de personal capacitado en ACTI en 2016.

Personal que recibió formación y/o capacitación con recursos

invertidos en ACTI, según principales actividades industriales

Total nacional

2015 y 2016

0 100 200 300 400 500 600 700

Procesamiento y conservación de carne ypescado

Fabricación de otros productos elaborados demetal

Elaboración de productos de molinería,almidones y sus derivados

Fabricación de otros productos químicos n.c.p.

Fabricación de productos de plástico

Fabricación de productos minerales nometálicos n.c.p.

Elaboración de otros productos alimenticios

Fabricación de carrocerías para vehículosautomotores

Coquización, refinación del petróleo y mezcla decombustibles

Fabricación de aparatos y equipo eléctrico

120

131

145

174

183

183

220

361

580

680

47

122

87

135

119

145

116

458

152

318

No. de personas

2015 2016

CAPÍTULO CINCO:

RELACIONES CON ACTORES DEL

SISTEMA NACIONAL DE CIENCIA,

TECNOLOGÍA E INNOVACIÓN

Y COOPERACIÓN PARA LA INNOVACIÓN

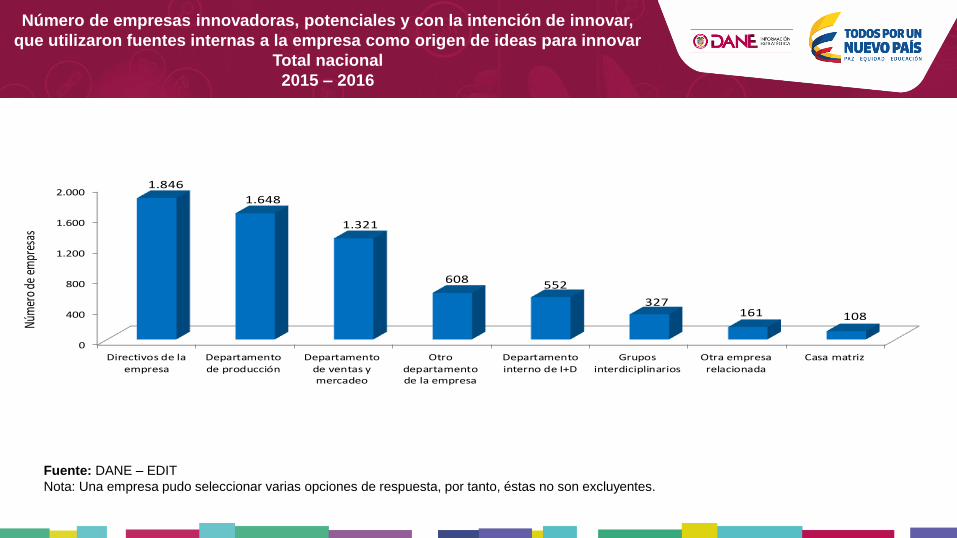

Fuente: DANE – EDIT

Nota: Una empresa pudo seleccionar varias opciones de respuesta, por tanto, éstas no son excluyentes.

Número de empresas innovadoras, potenciales y con la intención de innovar,

que utilizaron fuentes internas a la empresa como origen de ideas para innovar

Total nacional

2015 – 2016

0

400

800

1.200

1.600

2.000

Directivos de la

empresa

Departamento

de producción

Departamento

de ventas ymercadeo

Otro

departamentode la empresa

Departamento

interno de I+D

Grupos

interdiciplinarios

Otra empresa

relacionada

Casa matriz

1.846

1.648

1.321

608552

327161 108

Núm

ero

de e

mpr

esas

Fuente: DANE – EDIT

Nota 1: Para la elaboración de este gráfico se tomaron las 10 mayores fuentes de ideas de innovación externas.

Nota 2: Una empresa pudo seleccionar varias opciones de respuesta, por tanto, éstas no son excluyentes.

Número de empresas innovadoras, potenciales y con la intención de innovar,

que utilizaron fuentes externas a la empresa como origen de ideas para innovar

Total nacional

2015 – 2016

0

200

400

600

800

1.000

1.200

Internet Clientes Proveedores Ferias y

exposiciones

Libros o revistas Normas y

reglamentostécnicos

Seminarios y

conferencias

Consultores,

expertos oinvestigadores

Competidores u

otras empresasdel sector

Bases de datos

científicas ytecnológicas

1.052 1.021

790

696655 651

519

356325

262Núm

ero

de e

mpr

esas

Fuente: DANE – EDIT

Nota 1: Para la elaboración de este gráfico se tomaron los 10 actores del SNCTI con mayores relaciones de apoyo a las empresas.

Nota 2: Una empresa pudo seleccionar varias opciones de respuesta, por tanto, éstas no son excluyentes.

Número de empresas innovadoras, potenciales y con la intención de innovar, que

sostuvieron alguna relación de apoyo para la realización de ACTI, según principales

actores del SNCTI

Total nacional

2015 – 2016

0

100

200

300

400

SENA Universidades Agremiacionessectoriales

ICONTEC Consultores enI+D

Procolombia Superintendenciade Industria y

Comercio

COLCIENCIAS Ministerios BANCOLDEX

379

310

237 230212 205 195

166

127 119

Núm

ero

de e

mpr

esas

CAPÍTULO SEIS:

PROPIEDAD INTELECTUAL Y

CERTIFICACIONES

DE CALIDAD

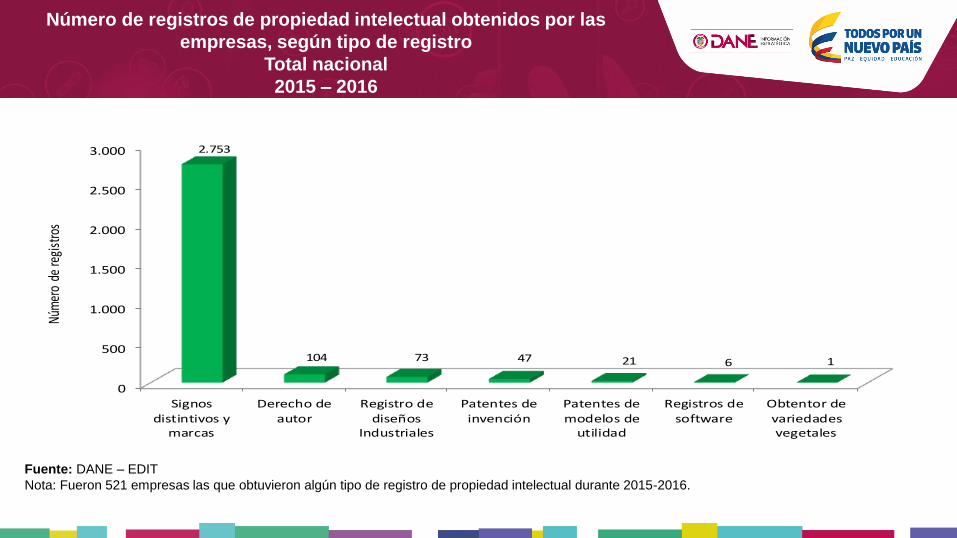

Fuente: DANE – EDIT

Nota: Fueron 521 empresas las que obtuvieron algún tipo de registro de propiedad intelectual durante 2015-2016.

Número de registros de propiedad intelectual obtenidos por las

empresas, según tipo de registro

Total nacional

2015 – 2016

0

500

1.000

1.500

2.000

2.500

3.000

Signos

distintivos ymarcas

Derecho de

autor

Registro de

diseñosIndustriales

Patentes de

invención

Patentes de

modelos deutilidad

Registros de

software

Obtentor de

variedadesvegetales

2.753

104 73 47 21 6 1

Núm

ero

de re

gist

ros

Fuente: DANE – EDIT

Nota: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

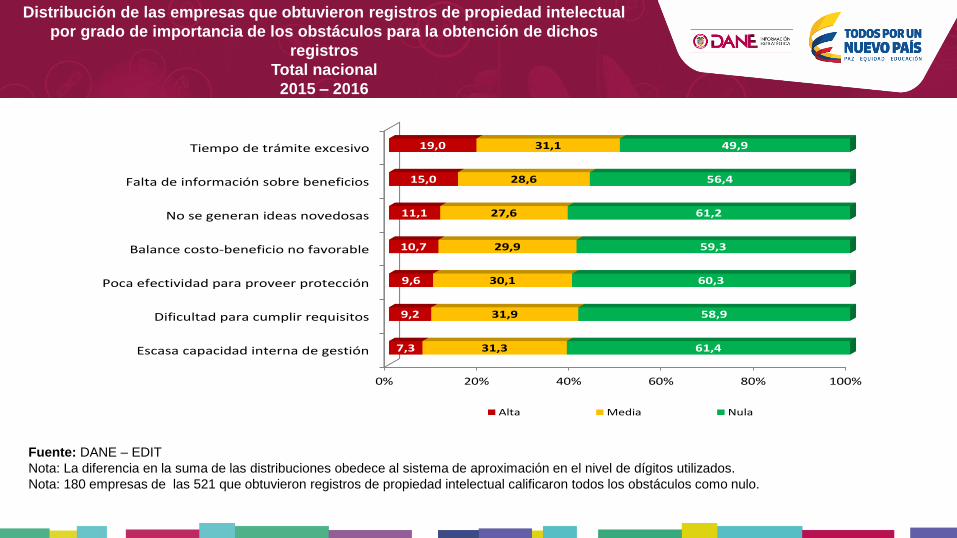

Nota: 180 empresas de las 521 que obtuvieron registros de propiedad intelectual calificaron todos los obstáculos como nulo.

Distribución de las empresas que obtuvieron registros de propiedad intelectual

por grado de importancia de los obstáculos para la obtención de dichos

registros

Total nacional

2015 – 2016

0% 20% 40% 60% 80% 100%

Escasa capacidad interna de gestión

Dificultad para cumplir requisitos

Poca efectividad para proveer protección

Balance costo-beneficio no favorable

No se generan ideas novedosas

Falta de información sobre beneficios

Tiempo de trámite excesivo

7,3

9,2

9,6

10,7

11,1

15,0

19,0

31,3

31,9

30,1

29,9

27,6

28,6

31,1

61,4

58,9

60,3

59,3

61,2

56,4

49,9

Alta Media Nula

Fuente: DANE – EDIT

Nota: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Nota: 35 empresas de 232 que tuvieron la intención de obtener registros de propiedad intelectual calificaron todos los obstáculos como Nulo.

Distribución de las empresas que tuvieron la intención de obtener registros de

propiedad intelectual, por grado de importancia de los obstáculos para la

obtención de dichos registros

Total nacional

2015 – 2016

0% 20% 40% 60% 80% 100%

No se generan ideas novedosas

Escasa capacidad interna de gestión

Poca efectividad para proveer protección

Balance costo-beneficio no favorable

Dificultad para cumplir requisitos

Falta de información sobre beneficios

Tiempo de trámite excesivo

13,8

15,5

19,0

21,6

26,7

27,2

32,8

34,1

40,5

35,8

36,2

35,8

35,8

31,9

52,2

44,0

45,3

42,2

37,5

37,1

35,3

Alta Media Nula

Fuente: DANE – EDIT

Nota: Una empresa pudo seleccionar varias opciones de respuesta, por tanto, éstas no son excluyentes.

Número de empresas que utilizaron métodos no registrables de

protección a la propiedad intelectual, según tipo de método

Total nacional

2015 – 2016

0

500

1.000

1.500

Acuerdos o contratos

de confidencialidadcon los empleados

Acuerdos o contratos

de confidencialidadcon otras empresas

Secreto Industrial Alta complejidad en el

diseño

1.273

796

178

83

Núm

ero

de e

mpr

esas

Fuente: DANE – EDIT

Nota: Fueron 879 y 368 las empresas que obtuvieron certificaciones de calidad de proceso y producto respectivamente.

Porcentaje de empresas que obtuvieron certificaciones de calidad de proceso

o producto, según escala de personal ocupado

Total nacional

2015 – 2016

5,12,1

18,9

7,5

29,0

13,9

0

10

20

30

40

Certificaciones de calidad de proceso Certificaciones de calidad de producto

%

50 o menos 51 a 200 Más de 200

Fuente: DANE – EDIT

Nota 1: La diferencia en la suma de las distribuciones obedece al sistema de aproximación en el nivel de dígitos utilizados.

Nota 2: 52 de las 983 empresas que obtuvieron certificaciones de calidad de producto o proceso respondieron todas las opciones como nulo.

Distribución de las empresas industriales por grado de importancia de

las certificaciones de calidad obtenidas en aspectos de la empresa

Total nacional

2015 – 2016

0% 20% 40% 60% 80% 100%

Mayor transferencia de tecnología hacia la empresa

Mayor actualización tecnológica

Generación de ideas para innovar

Mayor acceso a mercados internacionales

Mejor relación con otras empresas del sector

Aumento de la productividad

Mayor acceso a mercados nacionales

16,9

21,6

23,3

30,9

31,5

38,5

49,8

42,9

43,6

44,2

30,4

40,6

44,2

36,0

40,2

34,8

32,6

38,7

27,9

17,4

14,1

Alta Media Nula

CIIU Rev. 4 A.C.

RESULTADOS EVOLUCIÓN EDIT VII (2013-2014) – EDIT VIII (2015 – 2016)

EVOLUCIÓN

EDIT VI (2013-2014) – EDIT VII (2015-2016)

CIIU Rev. 4 A.C.

Estructura EDIT 2013-2014

EstructuraEDIT 2015-2016

Panel

No. de empresas 8.835 7.947 7.591

Fuente: DANE – EDIT

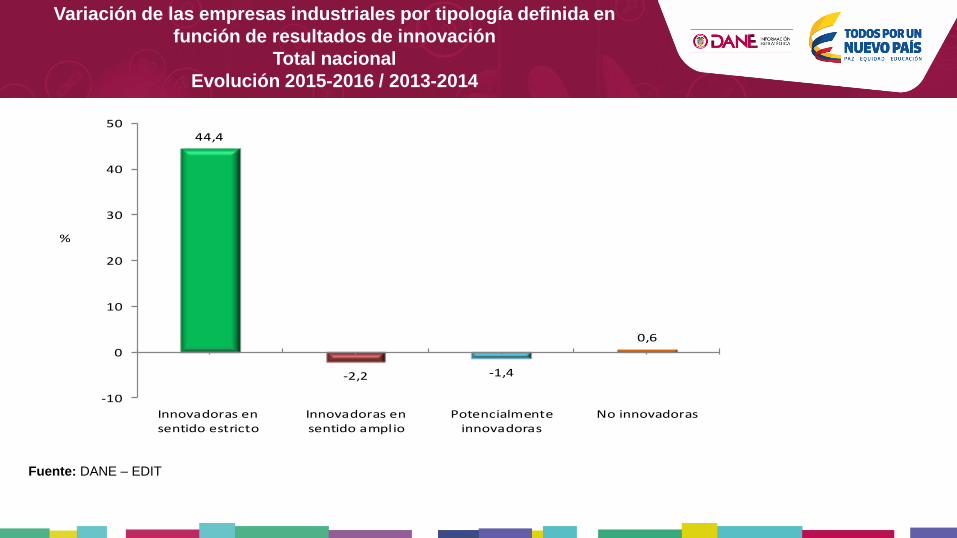

Variación de las empresas industriales por tipología definida en

función de resultados de innovación

Total nacional

Evolución 2015-2016 / 2013-2014

44,4

-2,2 -1,4

0,6

-10

0

10

20

30

40

50

Innovadoras ensentido estricto

Innovadoras ensentido amplio

Potencialmenteinnovadoras

No innovadoras

%

Fuente: DANE – EDIT

Variación del número de innovaciones de método o técnica de las

empresas industriales por nivel de alcance

Total nacional

Evolución 2015-2016 / 2013-2014

7,6

28,5 27,7

0

5

10

15

20

25

30

Métodos de producción,distribución, entrega o sistemas

logísticos; nuevos osignificativamente mejorados

Nuevos métodos organizativosimplementados en el

funcionamiento interno

Técnicas de comercializaciónnuevas

%

Fuente: DANE – EDIT

Variación de los montos de inversión en ACTI realizados por las

empresas industriales

Total nacional

Evolución 2013-2016

27,6

12,9

-15,7-20

-10

0

10

20

30

2013-2014 2014-2015 2015-2016

%

Fuente: DANE – EDIT

Variación del personal que participó en la realización de ACTI

Total nacional

Evolución 2013-2016

28,4

-5,1

15,4

-10

-5

0

5

10

15

20

25

30

2013-2014 2014-2015 2015-2016

%