10ma. encuesta innovación en empresas (2015-2016) · antecedentes 1. la encuesta de innovación...

TRANSCRIPT

10ma. Encuesta innovación enempresas (2015-2016)

Febrero, 2018

Antecedentes

1. La Encuesta de Innovación tiene por objetivo proporcionar información sobre la es-tructura del proceso de innovación de las empresas en Chile (insumos y resultados),y mostrar las relaciones entre dicho proceso y la estrategia de innovación de las em-presas, el esfuerzo innovativo, los factores que influyen en su capacidad para innovary el rendimiento económico de las empresas, para los años de medición.

2. La Encuesta mide variables como el tipo de innovación (producto, proceso, gestiónorganizativa y/o marketing), grado de novedad, derechos de propiedad intelectual,las actividades innovativas, incluyendo la I+D, que realizan las empresas chilenas, enlos distintos sectores productivos y regiones del país.

3. El diseño del formulario y metodología de levantamiento, sigue los lineamientos ge-nerales sugeridos por la OECD y la Community Innovation Survey (CIS) de Eurostat,los que están plasmados en el Manual de Oslo y que son aplicados en la mayoría de lospaíses miembros, con la finalidad de hacer comparables los resultados y estadísticasinternacionalmente.

4. La Encuesta de Innovación es de corte transversal tomando los años 2015 y 2016, yes representativa a nivel nacional por sector económico (CIIU rev.4), por región, portamaño de empresa, y del cruce sector/tamaño de empresa.

Ficha Técnica

Población Objetivo: Empresas formales que durante el año 2015, desarrollaron su activi-dad económica dentro de los límites territoriales del país y alcanzaron un nivel de ventasanuales superior a 2.400 UF.Marco Muestral: Directorio Nacional de Empresas del INE y Encuestas complementarias(ENIA, EGA, Minería) del año contable 2015.Estratificación: Según la actividad económica (sección, división y actividades agrupadas),el tamaño de venta anual (UF), la región y el tramo (correspondiente a Inclusión Forzosae Inclusión Aleatoria de las unidades estadísticas en la muestra).Unidad de información y muestreo: Empresa (Rut)Niveles de estimación: Representatividad a nivel de sector económico, tamaño de ventas,a nivel de sector económico y tamaño de ventas, región, región y sector económico.Universo de empresas: 177.935 unidades.Tamaño Muestral: 5.876Error Muestral: 6,29 % de error relativo a nivel nacional de las ventas anuales provenientesdel marco muestral para las unidades seleccionadas.Institución Ejecutora: Instituto Nacional de Estadísticas (INE).

Resumen Ejecutivo

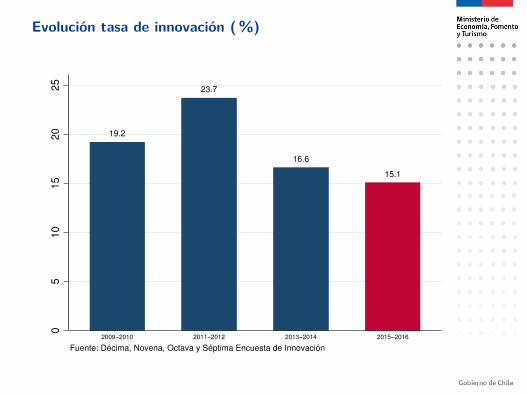

1. La tasa de innovación, la cual establece el porcentaje de empresas que realizaronalgún tipo de innovación en Productos, Procesos, Organizacional o Marketing durante2015-2016 fue de un 15.1 %. Esto representa una baja de 1.5 puntos porcentualesen comparación al último estudio realizado en 2013-2014, cuya tasa llegó a 16.6 %.

2. Con respecto al gasto en actividades innovativas, el año 2015 se gastó 1.614 ($MM)correspondiente al 1 % del PIB mientras que el año 2016 se gastó 1.799 ($MM)también correspondiente al 1 % del PIB.

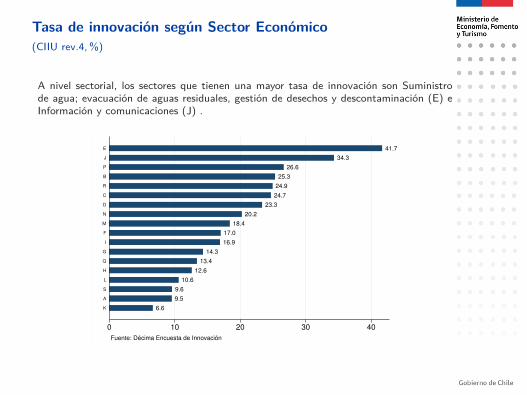

3. En cuanto a sector económico, Suministro de agua; evacuación de aguas residuales,gestión de desechos y descontaminación es el sector económico que presenta la mayortasa con un 41.7 %, seguido de Información y comunicaciones con un 34.3 %.

4. Al desglosar la tasa de innovación de acuerdo al tamaño de la empresa, se mantienela tendencia de que las grandes son las que más realizan innovación. Para los años2015-2016, el 29.4 % de las grandes empresas realizaron innovación, mientras quesegún la encuesta anterior la tasa llegó a 31.9 %.

5. La II Región de Antofagasta es donde más se realizó innovación con un 21.6 % delas empresas, seguida por la I región de Tarapacá con un 20.6 %.

Índice

1. Innovación en el mundo y en Chile

2. Resultados Derechos de propiedad intelectual

3. Actividades Innovativas

4. Obstáculos a la innovación

5. Información y cooperación

6. Solicitud y uso de programas públicos

7. Perspectiva en innovaciones futuras

8. Innovación en regiones

Índice

1. Innovación en el mundo y en Chile

2. Resultados Derechos de propiedad intelectual

3. Actividades Innovativas

4. Obstáculos a la innovación

5. Información y cooperación

6. Solicitud y uso de programas públicos

7. Perspectiva en innovaciones futuras

8. Innovación en regiones

Innovación en el mundo

23.623.6

0 10 20 30 40

RomaniaBulgariaPolandLatvia

HungaryEstonia

SlovakiaSpain

LithuaniaCroatia

MacedoniaCzech Republic

MaltaSlovenia

SerbiaChile

EU−28Italy

CyprusNetherlands

SwedenUnited Kingdom

FranceTurkeyGreece

PortugalDenmark

FinlandLuxembourg

AustriaNorwayBelgiumIceland

GermanySwitzerland

Ireland

Fuente: Décima Encuesta de Innovación, y Science, Technology and Innovationin Europe, Edition 2014

Tasa de innovación en el mundo (%)

Tasa de innovación en Chile

▶ Homologando la forma de medición de la tasa de innovación con la Unión Europea(firmas con más de 9 trabajadores, excluyendo sector agricultura y sumando aque-llas empresas que abandonaron actividades innovativas antes de tangibilizarlas comoinnovación en cualquiera de los 4 tipos), el porcentaje de empresas que innovaron enChile es de 23.6 % igualando a la UE.

▶ Por otra parte, la tasa de innovación de acuerdo a estándares OECD y UE, y a larealidad nacional, es decir, considerando todos los sectores económicos y a su vezconsiderando Pequeñas, Medianas y Grandes empresas, los resultados muestran unatasa de innovación para Chile de 15.1 % para los años 2015 y 2016, lo que quieredecir que 26.797 empresas chilenas realizaron algún tipo de innovación (producto,proceso, gestión organizativa y/o marketing) durante los años de medición.

Evolución tasa de innovación ( %)

19.2

23.7

16.6

15.1

05

10

15

20

25

2009−2010 2011−2012 2013−2014 2015−2016

Fuente: Décima, Novena, Octava y Séptima Encuesta de Innovación

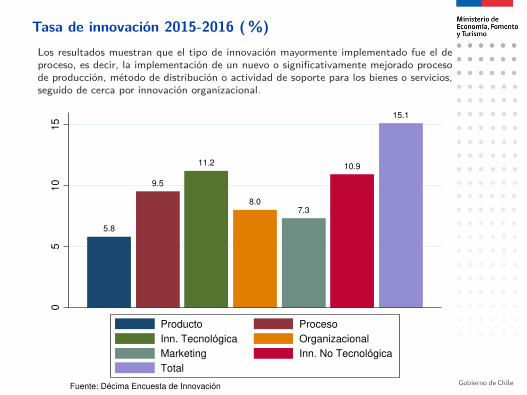

Tasa de innovación 2015-2016 ( %)Los resultados muestran que el tipo de innovación mayormente implementado fue el deproceso, es decir, la implementación de un nuevo o significativamente mejorado procesode producción, método de distribución o actividad de soporte para los bienes o servicios,seguido de cerca por innovación organizacional.

5.8

9.5

11.2

8.07.3

10.9

15.1

05

10

15

Fuente: Décima Encuesta de Innovación

Producto Proceso

Inn. Tecnológica Organizacional

Marketing Inn. No Tecnológica

Total

Tasa de innovación según Sector Económico(CIIU rev.4, %)

A nivel sectorial, los sectores que tienen una mayor tasa de innovación son Suministrode agua; evacuación de aguas residuales, gestión de desechos y descontaminación (E) eInformación y comunicaciones (J) .

6.6

9.5

9.6

10.6

12.6

13.4

14.3

16.9

17.0

18.4

20.2

23.3

24.7

24.9

25.3

26.6

34.3

41.7

0 10 20 30 40

K

A

S

L

H

Q

G

I

F

M

N

D

C

R

B

P

J

E

Fuente: Décima Encuesta de Innovación

Tasa de innovación por tamaño de Empresa ( %)Respecto a la innovación por tamaño de empresa, se observa que las Grandes Empresasson las que representan una mayor tasa de innovación (29.4 %).

29.4

23.4

12.9

01

02

03

0

Grande Mediana Pequeña

Fuente: Décima Encuesta de Innovación

Tasa de innovación por tamaño de Empresa ysector económico de los seis sectores con mayor tasa de innovación ( %)

Se destacan las Grandes Empresas del sector Enseñanza (43.6 %), Suministro de agua(41.7 %), e Información y Comunicaciones (38.9 %). De las Pequeñas Empresas, la mayortasa de innovación está en el sector de Información y Comunicaciones.

43.6

41.7

38.9 38.6 38.5

25.3

37.5

32.1

24.923.4

34.2

24.2 23.6

11.6

01

02

03

04

0

Grande Mediana Pequeña

P E J C R B P J C R E B J R P C E B

Fuente: Décima Encuesta de Innovación

Actividad exportadora e innovación ( %)

Se observa en todas las categorías de innovación, que aquellas empresas que exportaron,innovaron en una mayor proporción que aquellas que no, lo cual indica que el hecho desalir al mercado externo empuja a las firmas a llevar a cabo innovación, o bien, aquellasempresas que logran innovar son aquellas que finalmente logran salir a exportar a losmercados extranjeros.

12.6

5.5

13.0

7.7

14.5

7.0

21.8

8.9

37.3

14.0

010

20

30

40

Producto Organizacional Marketing Proceso Total

Fuente: Décima Encuesta de Innovación (2015−2016)

Exporta No exporta

Innovación según antigüedad de la empresa ( %)

En ningún tipo de innovación se observa una correlación en particular. A nivel agregadose observa que a mayor edad de la firma menor es la proporción que innova.

4.6

8.8

5.7

4.2

5.8

7.4

10.110.5

9.79.5

6.5

9.48.8

7.0

8.0

10.6

6.57.1

5.8

7.3

16.115.9

15.0

13.6

15.1

05

10

15

Po

rce

nta

jes

Producto Proceso Organizacional Marketing General

1−5 años 6−10 años 11−19 años más de 20 años Total

Fuente: Décima Encuesta de Innovación.

Grado de NovedadSegún tipo de Innovación ( %)

▶ Se observa que las innovaciones se presentan mayoritariamente como nuevas para laempresa que nuevas para el mercado.

▶ Por ende, existiría un fenómeno de adaptación en la tecnología utilizada por lasempresas más que creación de nuevas tecnologías

20.0

80.0

11.4

88.6

020

40

60

80

Porc

enta

jes

Producto Proceso

Nuevo para el mercado Nuevo para la empresa

Fuente: Décima Encuesta de Innovación.

Efectos de las innovaciones tecnológicas ( %)

De acuerdo a lo señalado por las empresas, se observa con un rango de mayor importanciael efecto Mejora en la calidad de bienes y servicios (bys) (75.9 %) seguido de ampliaciónde la gama de bienes y servicios (59 %).

51.4

51.7

57.3

75.9

50.7

59.0

0 20 40 60 80Porcentajes

Ampliación de la gama de bys Ingreso a nuevos mercados

Mejora en la calidad de los bys Aumentar la capacidad y/o flexibilidad para la producción

Reducción de costos por unidad producida Reducción impacto medioambiental o mejorar la sanidad y la seguridad

Fuente: Décima Encuesta de Innovación.

Desarrollo de innovación tecnológicaSegún tipo de innovación ( %)

▶ La innovación tecnológica se desarrolla principalmente in-house. El 79.4 % y el 74.5 %de las empresas que innovaron en producto o proceso, respectivamente, lo realizaronde esta forma.

▶ Sólo el 3.2 % de las empresas que innovaron en producto dice que estas innovacionesfueron realizadas principalmente por terceros, mientras que en innovación en proceso,el dato es de 6.0 %.

79.4

14.511.2

3.2

74.5

14.6

9.16.0

020

40

60

80

Porc

enta

jes

Producto Proceso

Principalmente la empresa

Principalmente la empresa en conjunto con otras empresas o instituciones

Principalmente la empresa adoptando o modificando bienes o servicios originalmente desarrollados por otras empresas

Principalmente otras empresas o instituciones

Fuente: Décima Encuesta de Innovación.

Efectos innovaciones no tecnológicas ( %)

En innovación organizacional el efecto “Reducir tiempo de respuesta a la necesidad delcliente y/o proveedor” (47.7 %) es el más preponderante, mientras que para innovaciónen marketing el “Incrementar o mantener la participación de mercado” (42.9 %) es elefecto de mayor importancia.

45.4

36.4

46.1

41.4

47.7

0 10 20 30 40 50Porcentajes

Innovación Organizacional

Reducir tiempo de respuesta a la necesidad del cliente... Mejorar la habilidad para desarrollar nuevos productos...

Mejorar la calidad de sus bys Reducir los costos por unidad producida

Mejorar la comunicación y/o participación de información...

22.8

30.3

42.9

0 10 20 30 40Porcentajes

Innovación Marketing

Incrementar o mantener p. de mercado Introducir productos para un nuevo seg. del mercado

Introducir productos para un mercado geo. nuevo

Fuente: Décima Encuesta de Innovación.

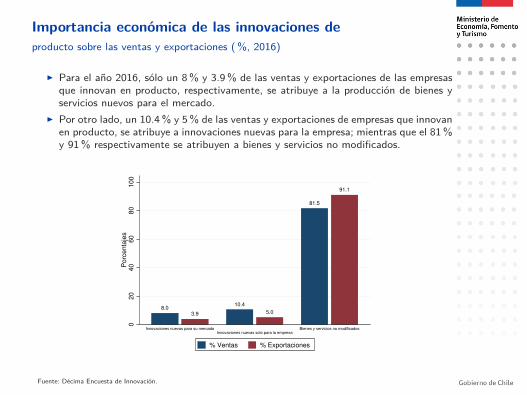

Importancia económica de las innovaciones deproducto sobre las ventas y exportaciones ( %, 2016)

▶ Para el año 2016, sólo un 8 % y 3.9 % de las ventas y exportaciones de las empresasque innovan en producto, respectivamente, se atribuye a la producción de bienes yservicios nuevos para el mercado.

▶ Por otro lado, un 10.4 % y 5 % de las ventas y exportaciones de empresas que innovanen producto, se atribuye a innovaciones nuevas para la empresa; mientras que el 81 %y 91 % respectivamente se atribuyen a bienes y servicios no modificados.

8.03.9

10.4

5.0

81.5

91.1

020

40

60

80

100

Porc

enta

jes

Innovaciones nuevas para su mercadoInnovaciones nuevas solo para la empresa

Bienes y servicios no modificados

% Ventas % Exportaciones

Fuente: Décima Encuesta de Innovación.

Importancia económica de las innovaciones deproducto sobre las ventas y exportaciones, según tamaño ( %, 2016)

Se observa que son las firmas pequeñas las cuales atribuyen un mayor porcentaje de susventas y exportaciones a innovaciones nuevas para el mercado.

11.3

2.0

9.1

27.1

20.2

7.8

61.5

77.8

83.0

02

04

06

08

0P

orc

en

taje

s

Innovaciones nuevas para su mercadoInnovaciones nuevas solo para la empresa

Bienes y servicios no modificados

% de Ventas

Pequeñas Medianas Grandes

81.1

8.9

3.4 1.4

38.2

4.2

17.4

53.0

92.5

02

04

06

08

01

00

Po

rce

nta

jes

Innovaciones nuevas para su mercadoInnovaciones nuevas solo para la empresa

Bienes y servicios no modificados

% de Exportaciones

Pequeñas Medianas Grandes

Fuente: Décima Encuesta de Innovación.

Innovación Social ( %)

▶ Se entiende innovación social como el desarrollo novedoso mediante el cual se cons-truye un proceso, producto, servicio o modelo con impacto cuantificable, que es mássustentable que lo existente, o que soluciona una problemática de interés público, ydonde el valor generado es distribuido en la sociedad sin desmedro de la generaciónde beneficio privado. En la Décima encuesta se obtiene una tasa de 0.9 % mientrasque en la Novena encuesta existía una tasa de 0.54 %.

▶ De las empresas que realizaron innovación social, se observa que en promedio des-tinaron un 0.7 % y 1.6 % de sus ventas para estas actividades en 2015 y 2016,respectivamente.

0.7

1.6

0.5

11

.5

2015 2016

Fuente: Décima Encuesta de Innovación

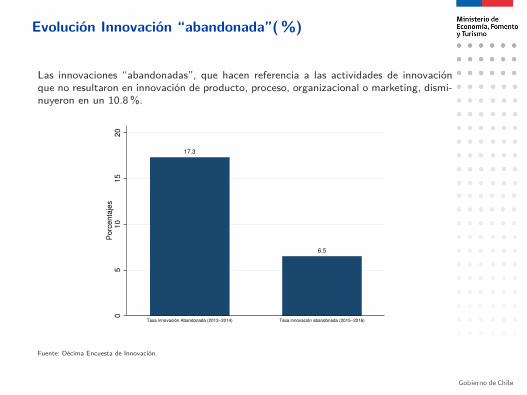

Evolución Innovación “abandonada”( %)

Las innovaciones “abandonadas”, que hacen referencia a las actividades de innovaciónque no resultaron en innovación de producto, proceso, organizacional o marketing, dismi-nuyeron en un 10.8 %.

17.3

6.5

05

10

15

20

Po

rce

nta

jes

Tasa innovación Abandonada (2013−2014) Tasa innovación abandonada (2015−2016)

Fuente: Décima Encuesta de Innovación.

Índice

1. Innovación en el mundo y en Chile

2. Resultados Derechos de propiedad intelectual

3. Actividades Innovativas

4. Obstáculos a la innovación

5. Información y cooperación

6. Solicitud y uso de programas públicos

7. Perspectiva en innovaciones futuras

8. Innovación en regiones

Solicitud de métodos de protección formalpara sus innovaciones ( %)

▶ Tanto en Chile como en el extranjero, los derechos de propiedad más solicitadosson a nivel de Marca, seguido por Patentes.

▶ Vemos en todos los casos diferencias positivas y a favor de aquellas empresas queinnovaron en 2015-2016

1.0

5.8

0.8

4.1

0.00.3

0.1

0.5

0.1

0.7

0.0 0.0

02

46

Po

rce

nta

jes

Marca Patente Modelo de utilidad Diseño industrial Derecho de autor Variedad vegetal

Derechos de propiedad solicitados en Chile

Todas las empresas Innovó 2015−2016

0.4

2.6

0.3

2.3

0.2

1.5

0.2

1.5

0.3

1.8

0.0 0.0

0.5

11

.52

2.5

Po

rce

nta

jes

Marca Patente Modelo de utilidad Diseño industrial Derecho de autor Variedad vegetal

Derechos de propiedad solicitados en elextranjero

Todas las empresas Innovó 2015−2016

Fuente: Décima Encuesta de Innovación.

Importancia de los métodos de protección( %) entre quienes solicitaron

▶ Un mayor porcentaje de empresas consideraron de alta o mediana importancia lamarca como método de protección, seguido por patentes.

▶ De esta forma, las menos preferidas son variedad vegetal y modelo de utilidad.

76.9

82.5

48.8 48.4

17.220.6

18.9

22.720.3

24.3

0.4 0.5

02

04

06

08

0P

orc

en

taje

s

Marca Patente Modelo de utilidad Diseño industrial Derecho de autor Variedad vegetal

Solicitó protección Innovó 2015−2016

Fuente: Décima Encuesta de Innovación.

Índice

1. Innovación en el mundo y en Chile

2. Resultados Derechos de propiedad intelectual

3. Actividades Innovativas

4. Obstáculos a la innovación

5. Información y cooperación

6. Solicitud y uso de programas públicos

7. Perspectiva en innovaciones futuras

8. Innovación en regiones

Empresas que realizaron actividades innovativasSegún tipo de actividad ( %)

▶ Las actividades innovativas son todas aquellas actividades, incluidas la I+D, queconducen efectivamente o tienen por objetivo conducir a la introducción deinnovaciones (fuente: Manual de Oslo, 2005, OCDE).

▶ Excluyendo la I+D del análisis, se destaca como la principal actividad la adquisiciónde Maquinaria, equipos y software.

57.5 57.3

8.910.9

21.3

23.4

19.2 19.9

10.0 10.0

14.9 15.1

1.9 1.9

02

04

06

0P

orc

en

taje

s

Maquinarias, equipos y softwareOtros conocimientos externos

Capacitación para la innovaciónIntroducción de innovaciones al mercado

DiseñoInstalación y puesta a punto ...

Otros

Empresas que innovaron Todas las empresas

Fuente: Décima Encuesta de Innovación.

Empresas innovadoras que realizan I+D y tienenDpto. de I+D, según tamaño ( %)

▶ De las empresas innovadoras, las Grandes son las que más realizan actividades I+D,alcanzando un 24.3 %, mientras que el 18.7 % de ellas tiene departamento de I+D.

▶ Por su parte, un 14.2 % y 7.6 %, de las empresas innovadoras medianas y pequeñas,respectivamente, realizan actividades I+D, mientras que un 10.9 % y un 4.2 % demanera respectiva, tienen incorporado un departamento de I+D.

18.7

24.3

10.9

14.2

4.2

7.67.0

10.6

05

10

15

20

25

Grande Mediana Pequeña Total

Fuente: Décima Encuesta de Innovación (2015−2016)

Dpto. I+D Realiza I+D

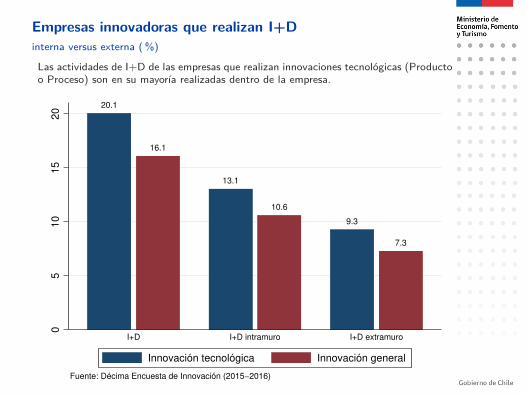

Empresas innovadoras que realizan I+Dinterna versus externa ( %)

Las actividades de I+D de las empresas que realizan innovaciones tecnológicas (Productoo Proceso) son en su mayoría realizadas dentro de la empresa.

20.1

16.1

13.1

10.6

9.3

7.3

05

10

15

20

I+D I+D intramuro I+D extramuro

Fuente: Décima Encuesta de Innovación (2015−2016)

Innovación tecnológica Innovación general

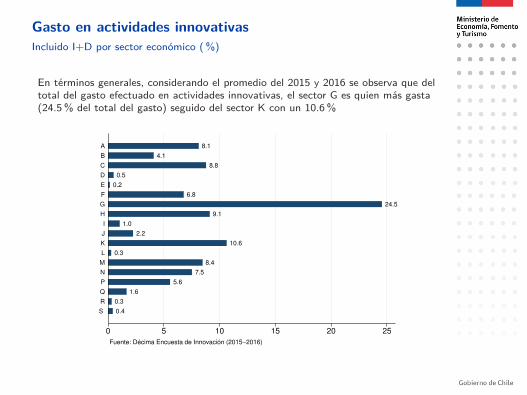

Gasto en actividades innovativasIncluido I+D por sector económico ( %)

En términos generales, considerando el promedio del 2015 y 2016 se observa que deltotal del gasto efectuado en actividades innovativas, el sector G es quien más gasta(24.5 % del total del gasto) seguido del sector K con un 10.6 %

0.4

0.3

1.6

5.6

7.5

8.4

0.3

10.6

2.2

1.0

9.1

24.5

6.8

0.2

0.5

8.8

4.1

8.1

0 5 10 15 20 25

S

R

Q

P

N

M

L

K

J

I

H

G

F

E

D

C

B

A

Fuente: Décima Encuesta de Innovación (2015−2016)

Gasto en actividades innovativasIncluido I+D por tamaño ( %)

Son las empresas grandes las que se llevan la gran mayoría de la torta, llegando a un73.13 % del total durante el año 2015 y a un 60.86 % el año 2016. Por su parte, lasempresas medianas y pequeñas alcanzaron un 7.56 % y un 19.31 % del total en el año2015, y un 11.74 % y 10.4 % el año 2016.

73.13%

7.56%

19.31%

Grande Mediana Pequeña

% Actividad Innovativas 2015

68.86%

11.74%

19.40%

Grande Mediana Pequeña

% Actividad Innovativas 2016

Fuente: Décima Encuesta de Innovación.

Índice

1. Innovación en el mundo y en Chile

2. Resultados Derechos de propiedad intelectual

3. Actividades Innovativas

4. Obstáculos a la innovación

5. Información y cooperación

6. Solicitud y uso de programas públicos

7. Perspectiva en innovaciones futuras

8. Innovación en regiones

Obstáculos a la innovación 2015-2016 ( %)Para empresas que lograron innovar, se observa que la principal dificultad fue “Costo deinnovación muy alto”, seguido por “Falta fondos propios”, y “Falta de financiamientoexterno a la empresa”. Para el total de las empresas, los principales obstáculos son “Costode innovación muy alto”, “Falta fondos propios”, y “Mercado dominado por empresasestablecidas”.

33.6

34.9

35.5

39.0

39.6

42.0

59.5

53.5

62.2

55.5

57.4

56.4

67.5

56.7

66.5

59.4

65.1

61.8

62.2

62.9

74.0

65.3

78.8

65.9

0 20 40 60 80

No es necesario debido a innovaciones previas

Dificultad regulatoria

No es necesario por falta de demanda de innovaciones

Falta de información sobre los mercados

Dificultad en encontrar cooperación de partners para la innovación

Falta de información sobre la tecnología

Falta de financiamiento externo a la empresa

Falta de personal calificado

Incertidumbre respecto a la demanda por bienes o servicios innovados

Mercado dominado por empresas establecidas

Falta fondos propios

Costo de innovación muy alto

Fuente: Décima Encuesta de Innovación

Obstáculos a la innovación (% del total)

Todas las empresas Empresas que innovaron

Índice

1. Innovación en el mundo y en Chile

2. Resultados Derechos de propiedad intelectual

3. Actividades Innovativas

4. Obstáculos a la innovación

5. Información y cooperación

6. Solicitud y uso de programas públicos

7. Perspectiva en innovaciones futuras

8. Innovación en regiones

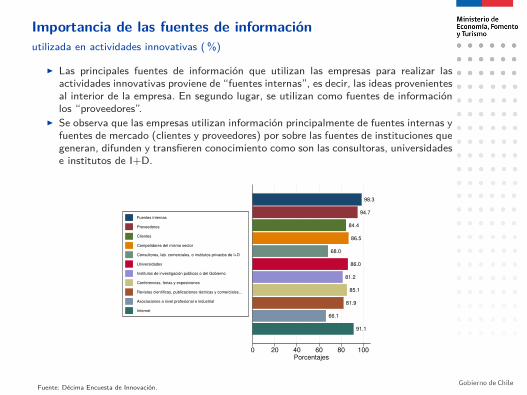

Importancia de las fuentes de informaciónutilizada en actividades innovativas ( %)

▶ Las principales fuentes de información que utilizan las empresas para realizar lasactividades innovativas proviene de “fuentes internas”, es decir, las ideas provenientesal interior de la empresa. En segundo lugar, se utilizan como fuentes de informaciónlos “proveedores”.

▶ Se observa que las empresas utilizan información principalmente de fuentes internas yfuentes de mercado (clientes y proveedores) por sobre las fuentes de instituciones quegeneran, difunden y transfieren conocimiento como son las consultoras, universidadese institutos de I+D.

91.1

66.1

81.9

85.1

81.2

86.0

68.0

86.5

84.4

94.7

98.3

0 20 40 60 80 100Porcentajes

Fuentes internas

Proveedores

Clientes

Competidores del mismo sector

Consultores, lab. comerciales, o institutos privados de I+D

Universidades

Institutos de investigación públicos o del Gobierno

Conferencias, ferias y exposiciones

Revistas científicas, publicaciones técnicas y comerciales...

Asociaciones a nivel profesional e industrial

Internet

Fuente: Décima Encuesta de Innovación.

Empresas que realizan actividades innovativasy efectuaron acciones de cooperación, por tamaño ( %)

▶ En términos generales, el 19.3 % de empresas que innovan dice haber realizado algunaacción de cooperación.

▶ A su vez, para aquellas que innovan son las grandes empresas las que más cooperancon un 25.8 % seguido de las medianas con un 25 %.

25.825.0

16.9

05

10

15

20

25

Grande Mediana Pequeña

Fuente: Décima Encuesta de Innovación

Empresas que realizan actividades innovativasy efectuaron acciones de cooperación, por tipo de cooperación ( %)

▶ Se observa que un 71.1 % de las empresas que coopera, lo hace con Proveedores deequipos, materiales componentes o software.

▶ Hay una baja cooperación (18.9 %) entre las empresas y sus Competidores u otrasempresas de su sector.

18.9

23.1

29.3

34.4

41.8

48.5

71.1

0 20 40 60 80

Competidores u otras empresas de su sector

Institutos de investigación públicos o del Gobierno

Consultores, laboratorios o institutos de I+D

Universidades u otras instituciones de educación superior

Otras empresas al interior de su grupo

Clientes o consumidores

Proveedores de equipos, materiales, componentes o software

Fuente: Décima Encuesta de Innovación

Índice

1. Innovación en el mundo y en Chile

2. Resultados Derechos de propiedad intelectual

3. Actividades Innovativas

4. Obstáculos a la innovación

5. Información y cooperación

6. Solicitud y uso de programas públicos

7. Perspectiva en innovaciones futuras

8. Innovación en regiones

Solicitud de financiamiento público para la innovación( %)

▶ De todas las empresas, un 15.1 % solicitó en los años 2015-2016 subsidios, créditoso beneficios tributarios de origen estatal para financiar sus actividades de innovación(independiente si obtuvieron o no el apoyo)

▶ Por otro lado, un 85.2 % de las empresas que innovaron, solicitaron alguno de estosinstrumentos.

15.1

85.2

020

40

60

80

Fuente: Décima Encuesta de Innovación

Todas las empresas Empresas que innovaron

Obtención de financiamiento público para la innovación ( %)

▶ Vemos que en general, un 8.41 % de las empresas que innovaron obtuvieron finan-ciamiento público para la innovación durante 2015-2016, los cuales en su mayoríafueron extraídos desde CORFO (4.26 %), y desde otras fuentes como FIP, ProChiley otros (4.02 %).

▶ Por otro lado, solo un 0.13 % del total de empresas obtuvieron este tipo de apoyodurante 2015-2016.

0.09 0.01 0.00 0.00 0.00 0.03 0.00 0.13

4.26

0.22 0.10 0.01 0.020.24

4.02

8.41

02

46

8P

orc

enta

jes

Todas las empresas Innovaron 2015−2016

CORFO CONICYT FIA ICM FIP PROCHILE Otros Total

Fuente: Décima Encuesta de Innovación.

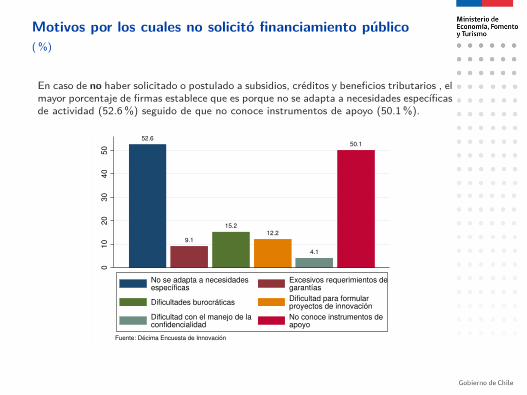

Motivos por los cuales no solicitó financiamiento público( %)

En caso de no haber solicitado o postulado a subsidios, créditos y beneficios tributarios , elmayor porcentaje de firmas establece que es porque no se adapta a necesidades específicasde actividad (52.6 %) seguido de que no conoce instrumentos de apoyo (50.1 %).

52.6

9.1

15.212.2

4.1

50.1

01

02

03

04

05

0

Fuente: Décima Encuesta de Innovación

No se adapta a necesidadesespecíficas

Excesivos requerimientos degarantías

Dificultades burocráticasDificultad para formular proyectos de innovación

Dificultad con el manejo de laconfidencialidad

No conoce instrumentos deapoyo

Empresas postulantes a ley de incentivo tributario I+D( %, 2013-2014)

Del total de empresas en el período 2013-2014, un 0.4 % postuló al beneficio tributario,mientras que de las empresas que innovaron, un 1 % realizó la postulación.

1.8

3.7

0.5

1.0

0.3

0.6

0.4

1.0

01

23

4

Grande Mediana Pequeña Total

Fuente: Novena Encuesta de Innovación

Todas las empresas Empresas que innovaron

Empresas postulantes a ley de incentivo tributario I+D( %, 2015-2016)

▶ Del total de empresas en el período 2015-2016, un 0.5 % postuló al beneficiotributario, mientras que de las empresas que innovaron en ese mismo período, un1.3 % realizó la postulación.

▶ Si desagregamos por tamaño, vemos que son las grandes empresas las que enmayor proporción postularon al beneficio tributario en cuanto a las empresas queinnovaron. También se obtiene que las pequeñas empresas no realizaron innovación.

2.1

5.1

1.1

4.1

0.3

0.0

0.5

1.3

01

23

45

Grande Mediana Pequeña Total

Fuente: Décima Encuesta de Innovación

Todas las empresas Empresas que innovaron

Empresas que se acogen al beneficio tributarioen base a las que postularon ( %, 2013-2014)

De la totalidad de empresas que postularon en 2013-2014, un 38 % logró acogerse albeneficio tributario a la I+D, mientras que de las empresas que innovaron en ese período,un 78.8 % se adjudicó el instrumento.

50.1

58.3

39.6

79.9

31.7

97.9

38.0

78.7

02

04

06

08

01

00

Grande Mediana Pequeña Total

Fuente: Novena Encuesta de Innovación

Todas las empresas Empresas que innovaron

Empresas que se acogen al beneficio tributarioen base a las que postularon ( %, 2015-2016)

▶ De la totalidad de empresas que postularon en este período, un 40.9 % logróacogerse al beneficio tributario a la I+D, mientras que de las empresas queinnovaron en 2015-2016, un 83.8 % se adjudicó el instrumento.

▶ Si desagregamos por tamaño, de las empresas grandes que postularon, un 72.9 % seacoge a la ley, mientras que de las medianas y pequeñas, se adjudican un 74.4 % y4.6 %, respectivamente.

72.9

77.574.4

88.5

4.6

0.0

40.9

83.8

020

40

60

80

Grande Mediana Pequeña Total

Fuente: Décima Encuesta de Innovación

Todas las empresas Empresas que innovaron

Índice

1. Innovación en el mundo y en Chile

2. Resultados Derechos de propiedad intelectual

3. Actividades Innovativas

4. Obstáculos a la innovación

5. Información y cooperación

6. Solicitud y uso de programas públicos

7. Perspectiva en innovaciones futuras

8. Innovación en regiones

Perspectivas de innovación en los próximos dos años( %)

▶ Del total de empresas, un 48.3 % planea innovar en los próximos dos años, mientrasque de aquellas que ya innovan lo hace un 85.2 %.

▶ Innovación en producto seguido de innovación en marketing son los tipos de innova-ción que las empresas planean en mayor porcentaje seguir haciendo en los dos añosvenideros.

11.3

25.422.7

48.4

24.0

52.3

25.4

61.0

32.2

61.5

48.3

85.2

02

04

06

08

0

Social Proceso Organizacional Marketing Producto Total

Fuente: Décima Encuesta de Innovación

Todas las empresas Empresas que innovaron

Índice

1. Innovación en el mundo y en Chile

2. Resultados Derechos de propiedad intelectual

3. Actividades Innovativas

4. Obstáculos a la innovación

5. Información y cooperación

6. Solicitud y uso de programas públicos

7. Perspectiva en innovaciones futuras

8. Innovación en regiones

Tasa innovación según región ( %)

▶ Aquellas empresas pertenecientes a las regiones II, I y XI son las que presentan mayortasa de innovación (21.6 % ; 20.6 % y 19.1 %, respectivamente)

10.2

10.5

13.8

15.3

15.7

15.7

15.8

15.9

16.3

16.4

16.5

18.0

19.1

20.6

21.6

0 5 10 15 20

VII

VIII

VI

RM

IX

XIV

XV

X

V

III

IV

XII

XI

I

II

Fuente: Décima Encuesta de Innovación

Tasa de Innovación por Región (%)

Tasa innovación según tipo y región ( %)

Se puede observar que en las regiones II y XI es mayor la innovación tecnológica, mientrasque en la I región, es mayor la innovación no tecnológica.

Region Tecnológica No tecnológica Innovación generalProducto Proceso Subtotal Organizacional Marketing Subtotal

I R. de Tarapacá 3,8 % 8,5 % 8,5 % 12,6 % 8,9 % 19,1 % 20,6 %II R. de Antofagasta 10,4 % 18,2 % 18,6 % 11,9 % 13,5 % 14,8 % 21,6 %III R. de Atacama 6,9 % 3,6 % 9,5 % 12,6 % 6,7 % 15,7 % 16,4 %IV R. de Coquimbo 10,6 % 10,0 % 14,1 % 6,6 % 7,7 % 8,6 % 16,5 %V R. de Valparaíso 4,8 % 12,2 % 13,6 % 10,7 % 6,4 % 12,5 % 16,3 %VI R. del Libertador General Bernardo O´Higgins 4,1 % 9,2 % 11,6 % 7,2 % 4,0 % 7,3 % 13,8 %VII R. del Maule 4,4 % 4,8 % 5,8 % 7,4 % 4,5 % 8,4 % 10,2 %VIII R. del Biobío 4,1 % 8,4 % 9,5 % 6,4 % 6,5 % 7,6 % 10,5 %IX R. de La Araucanía 5,6 % 10,9 % 13,7 % 10,2 % 7,9 % 11,0 % 15,7 %X R. de Los Lagos 6,7 % 11,9 % 13,2 % 8,9 % 8,9 % 11,3 % 15,9 %XI R. de Aysén 7,2 % 14,0 % 16,5 % 8,2 % 7,4 % 9,5 % 19,1 %XII R. de Magallanes y de La Antártica Chilena 12,5 % 9,0 % 13,0 % 8,5 % 7,3 % 10,9 % 18,0 %XIII R. Metropolitana de Santiago 5,9 % 9,1 % 10,8 % 7,2 % 7,5 % 11,3 % 15,3 %XIV R. de Los Ríos 2,0 % 6,1 % 7,7 % 7,4 % 9,8 % 13,9 % 15,7 %XV R. de Arica y Parinacota 5,1 % 11,0 % 14,6 % 4,5 % 5,9 % 7,8 % 15,8 %

Gasto en actividades innovativassegún región de ejecución ( %)

Se observa que el 51,32 % del gasto en actividades innovativas se ejecutó en la RegiónMetropolitana durante los años 2015-2016. Lo sigue la región de Valparaíso con un 9,26 %.

Region %I R. de Tarapacá 0,97 %II R. de Antofagasta 3,84 %III R. de Atacama 1,25 %IV R. de Coquimbo 2,94 %V R. de Valparaíso 9,26 %VI R. del Libertador General Bernardo O´Higgins 4,50 %VII R. del Maule 3,54 %VIII R. del Biobío 6,68 %IX R. de La Araucanía 6,53 %X R. de Los Lagos 3,45 %XI R. de Aysén 0,50 %XII R. de Magallanes y de La Antártica Chilena 1,51 %XIII R. Metropolitana de Santiago 51,32 %XIV R. de Los Ríos 1,12 %XV R. de Arica y Parinacota 2,59 %

Ley incentivo tributario en I+Dpostula y acoge según Región ( %)

Las regiones en donde más empresas postularon al beneficio tributario -en porcentaje-corresponde a la VI y IX. Sin embargo, en estas mismas regiones las empresas que seacogen a dicho beneficio en base a las que postularon alcanzan un 2,2 % y 3,4 % respec-tivamente. Por otro lado, en las regiones IV y VIII se acogen en un 100 % las empresasque postularon.

Region Postula AcogeI R, de Tarapacá 0,9 % 0,0 %II R, de Antofagasta 0,3 % 47,5 %III R, de Atacama 0,0 % 0,0 %IV R, de Coquimbo 0,1 % 100,0 %V R, de Valparaíso 0,4 % 90,0 %VI R, del Libertador General Bernardo O´Higgins 3,4 % 2,2 %VII R, del Maule 0,1 % 51,2 %VIII R, del Biobío 0,1 % 100,0 %IX R, de La Araucanía 1,6 % 3,4 %X R, de Los Lagos 0,5 % 87,8 %XI R, de Aysén 0,0 % 0,0 %XII R, de Magallanes y de La Antártica Chilena 0,9 % 0,0 %XIII R, Metropolitana de Santiago 0,3 % 78,7 %XIV R, de Los Ríos 0 % 0 %XV R, de Arica y Parinacota 0 % 0 %

Solicitud de financiamiento público paraactividades innovativas por región ( %)

La región en donde más se solicitó financiamiento público para la innovación entre 2015-2016 fue la XII con un 5.2 %, seguida de la XI con un 2.9 %.

5.2

2.9 2.8

1.91.8 1.8 1.8

1.4

1.1 1.11.0

0.5

0.1 0.10.0

01

23

45

XII XI III RM X IV V VIII XV II IX VII VI XIV I

Fuente: Décima Encuesta de Innovación

Obtención de financiamiento público paraactividades innovativas por región ( %)

Con respecto a la obtención de financiamiento (dado que las regiones lo solicitaron), seobtuvo en un 100 % los recursos para las regiones XV, XIV, XII, VII, VI, III y I.

100.0 100.0 100.0 100.0 100.0 100.0 100.096.9 96.1 95.5

89.1

62.4

45.6

30.2

0.0

020

40

60

80

100

XV XIV XII VII VI III I IV II RM X VIII IX V XI

Fuente: Décima Encuesta de Innovación

Acciones de cooperación según región ( %)

Del total de empresas, las regiones cuya tasa de cooperación es mayor en actividadesinnovativas corresponden a la III región de Atacama (32.9 %) y VI región del LibertadorGeneral Bernardo Ohiggins (31.9 %).

32.931.9

25.9 25.5

20.419.5

17.7 17.2

13.8

12.010.9

9.5

6.6

4.8 4.7

010

20

30

40

III VI XV RM I V XI IV XII XIV IX VIII II X VII

Fuente: Décima Encuesta de Innovación

GRACIAS