la colaboración administrativa, signo moderno de la ... · • devoluciones y compensaciones. •...

TRANSCRIPT

1

La Colaboración Administrativa,signo moderno de la Coordinación Fiscal:

El caso de México

CEPAL - Santiago de Chile Enero 2006.

Mtro. Carlos Loeza ManzaneroUNAM-FES ARAGÓN

2

La Coordinación Fiscal es la concertación entre los diferentes Órdenes de Gobierno para lograr avances y mejoras en el Sistema Tributario en general y de la recaudación en lo particular, identificando áreas de oportunidad y el nivel de gobierno más eficaz para conseguirlo.

3

En México los antecedentes de la Coordinación Fiscal se remontan a las primeras décadas del siglo XX, a las REUNIONES NACIONALES FISCALES, que se realizaron en 1925, 1933 y 1947

4

REUNIONES NACIONALES FISCALES

PRIMERA 1925

Mejor distribución de potestades Federación-entidades (gobiernos subnacionales); evitar duplicidad de concurrencia en aplicación de gravámenes a contribuyentes. (Resultados mínimos)

SEGUNDA 1933

Nuevamente combatir doble concurrencia; se acordó una medida trascendental para el Sistema Tributario Mexicano, que a la fecha prevalece y es el componente sustantivo de al Coordinación Fiscal: el establecimiento de las participaciones a gobiernos subnacionales.

5

REUNIONES NACIONALES FISCALES

TERCERA (1947)

Creación del Impuesto sobre Ingresos Mercantiles, sustiuyó numerosos impuestos al comercio y a la industria; creación también de esquemas resarcitorios a entidades que dejaban de aplicar ciertos gravámenes por otro de orden federal.

6

Ágil evolución en las siguientes tres décadas hasta alcanzar en 1980, la formalización del SISTEMA NACIONAL DE COORDINACIÓN FISCAL, basado en la Ley de Coordinación Fiscal aprobada por el Congreso en 1978, con los siguientes objetivos:

• Exclusividad del Gobierno Federal para gravar el Ingreso y el Consumo (ISR, IVA), lo que implicó la abrogación de numerosos impuestos locales.

• Evitar la concurrencia entre niveles de gobierno en la aplicación de gravámenes.

• Consolidación del esquema resarcitorio de participaciones a entidades federativas.

• Es el marco conforme al cual se definen la distribución de ingresos fiscales, potestades tributarias por orden de gobierno y se procura y promueve la Colaboración Admnistrativa entre Federación y gobiernos subnacionales.

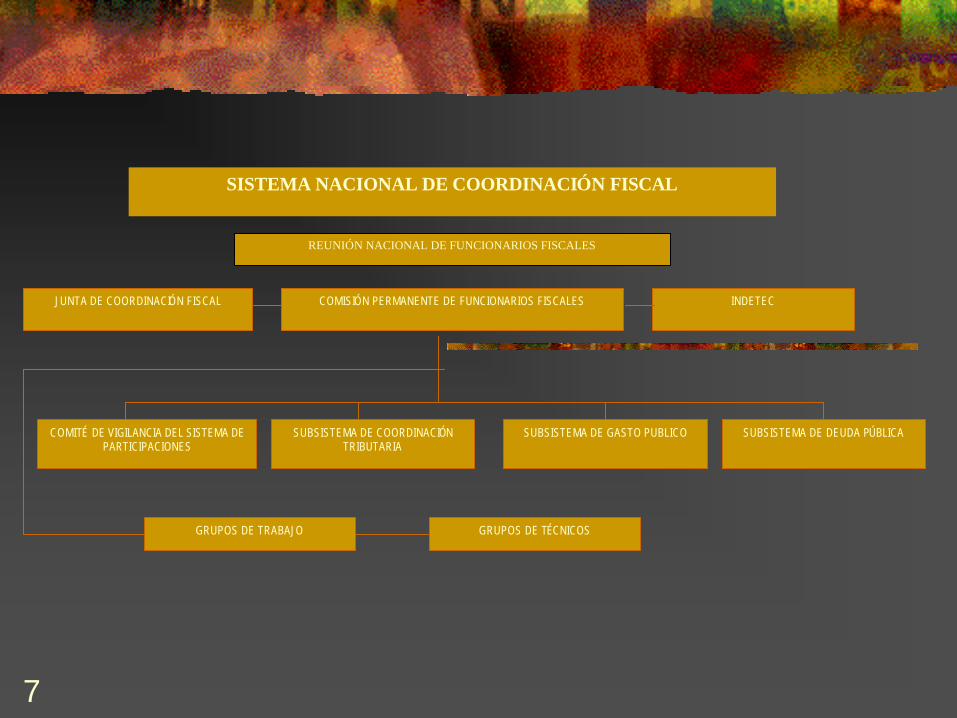

7

SISTEMA NACIONAL DE COORDINACIÓN FISCAL

REUNIÓN NACIONAL DE FUNCIONARIOS FISCALES

JUNTA DE COORDINACIÓN FISCAL COMISIÓN PERMANENTE DE FUNCIONARIOS FISCALES INDETEC

COMITÉ DE VIGILANCIA DEL SISTEMA DE PARTICIPACIONES

SUBSISTEMA DE COORDINACIÓN TRIBUTARIA

SUBSISTEMA DE DEUDA PÚBLICASUBSISTEMA DE GASTO PUBLICO

GRUPOS DE TRABAJO GRUPOS DE TÉCNICOS

8

El Sistema de Participaciones consiste en resarcir a gobiernos subnacionales los ingresos que dejaron de captar por la eliminación de impuestos locales al Ingreso y al Consumo, por convertirse estos en potestad exclusiva de la Federación.

Su mecánica operativa se basa en que del monto de la recaudación de impuestos federales, denominada RECAUDACIÓN FEDERAL PARTICIPABLE, un porcentaje debe ser distribuido a las entidades. Tal porcentaje iniciócon 13% en 1980, al cierre del 2005 fue de 25.2%

Del monto que cada entidad recibe están obligados a distribuir a sus municipios por lo menos el 20%.

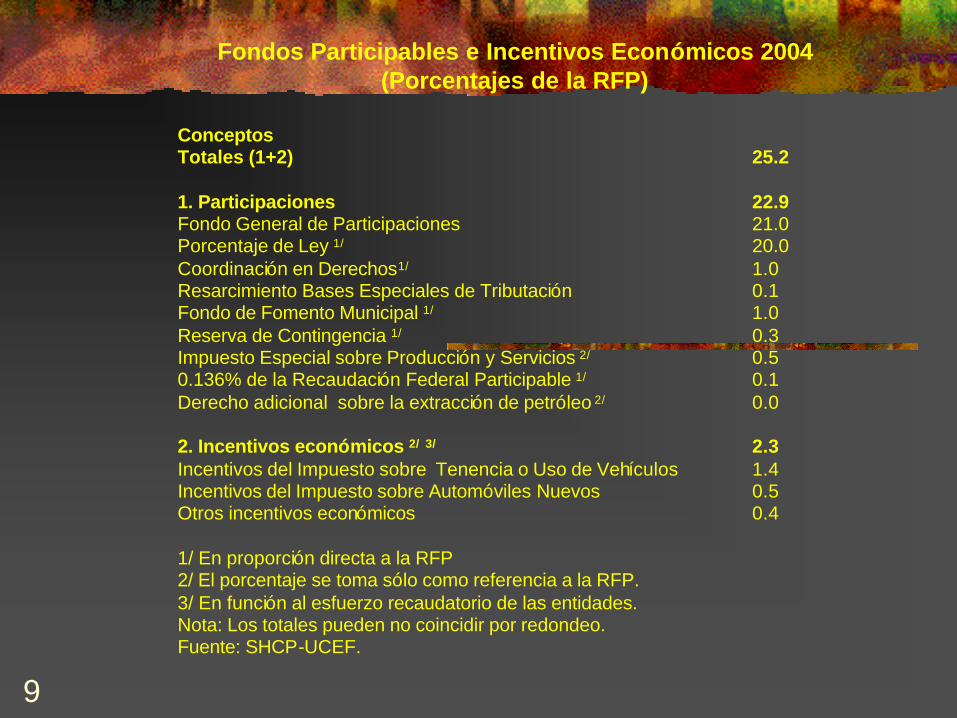

9

Fondos Participables e Incentivos Económicos 2004(Porcentajes de la RFP)

ConceptosTotales (1+2) 25.2

1. Participaciones 22.9 Fondo General de Participaciones 21.0 Porcentaje de Ley 1/ 20.0 Coordinación en Derechos1/ 1.0 Resarcimiento Bases Especiales de Tributación 0.1 Fondo de Fomento Municipal 1/ 1.0 Reserva de Contingencia 1/ 0.3 Impuesto Especial sobre Producción y Servicios 2/ 0.5 0.136% de la Recaudación Federal Participable 1/ 0.1 Derecho adicional sobre la extracción de petróleo 2/ 0.0

2. Incentivos económicos 2/ 3/ 2.3 Incentivos del Impuesto sobre Tenencia o Uso de Vehículos 1.4 Incentivos del Impuesto sobre Automóviles Nuevos 0.5 Otros incentivos económicos 0.4

1/ En proporción directa a la RFP2/ El porcentaje se toma sólo como referencia a la RFP.3/ En función al esfuerzo recaudatorio de las entidades.Nota: Los totales pueden no coincidir por redondeo.Fuente: SHCP-UCEF.

10

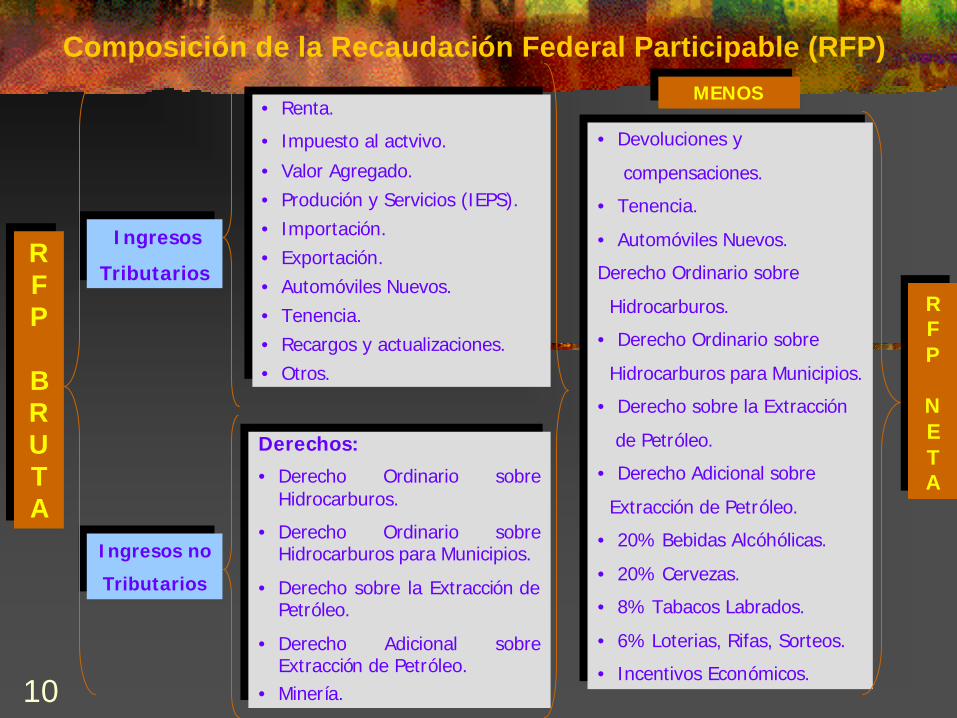

Composición de la Recaudación Federal Participable (RFP)

RFP

BRUTA

RFP

BRUTA

• Devoluciones y

compensaciones.

• Tenencia.

• Automóviles Nuevos.

Derecho Ordinario sobre

Hidrocarburos.

• Derecho Ordinario sobre

Hidrocarburos para Municipios.

• Derecho sobre la Extracción

de Petróleo.

• Derecho Adicional sobre

Extracción de Petróleo.

• 20% Bebidas Alcóhólicas.

• 20% Cervezas.

• 8% Tabacos Labrados.

• 6% Loterias, Rifas, Sorteos.

• Incentivos Económicos.

• Devoluciones y

compensaciones.

• Tenencia.

• Automóviles Nuevos.

Derecho Ordinario sobre

Hidrocarburos.

• Derecho Ordinario sobre

Hidrocarburos para Municipios.

• Derecho sobre la Extracción

de Petróleo.

• Derecho Adicional sobre

Extracción de Petróleo.

• 20% Bebidas Alcóhólicas.

• 20% Cervezas.

• 8% Tabacos Labrados.

• 6% Loterias, Rifas, Sorteos.

• Incentivos Económicos.

Derechos:

• Derecho Ordinario sobre Hidrocarburos.

• Derecho Ordinario sobre Hidrocarburos para Municipios.

• Derecho sobre la Extracción de Petróleo.

• Derecho Adicional sobre Extracción de Petróleo.

• Minería.

Derechos:

• Derecho Ordinario sobre Hidrocarburos.

• Derecho Ordinario sobre Hidrocarburos para Municipios.

• Derecho sobre la Extracción de Petróleo.

• Derecho Adicional sobre Extracción de Petróleo.

• Minería.

• Renta.

• Impuesto al actvivo.

• Valor Agregado.

• Produción y Servicios (IEPS).

• Importación.

• Exportación.

• Automóviles Nuevos.

• Tenencia.

• Recargos y actualizaciones.

• Otros.

• Renta.

• Impuesto al actvivo.

• Valor Agregado.

• Produción y Servicios (IEPS).

• Importación.

• Exportación.

• Automóviles Nuevos.

• Tenencia.

• Recargos y actualizaciones.

• Otros.

MENOSMENOS

Ingresos no

TributariosIngresos no

Tributarios

Ingresos

TributariosIngresos

TributariosRFP

NETA

RFP

NETA

11

Las Participaciones son el principal ingreso no etiquetado de los gobiernos subnacionales, es decir, que su destino lo definen libremente a diferencia de otras Transferencias Federales, como las denominadas Aportaciones Federales, contenidas en un Ramo presupuestal denominado Ramo 33, que se integra por varios fondos y su característica principal es que tienen destino específico.

12

Las Participaciones se distribuyen a las entidades con base en una fórmula, que data de 1990.

Una característica de las Participaciones es que registran el efecto SUMA CERO, que significa que se trata de un monto determinado a distribuir y los aumentos que pueden lograr algunas entidades necesariamente implica disminuciones para otras y viceversa.

El camino para obtener Ingresos adicionales de origen federal sin destino específico es a través de una serie de acciones de fiscalización y de potestades que la Federación delega a gobiernos subnacionales, por cuyo ejercicio obtienen ingresos que se denominan Incentivos Económicos, que en su conjunto están contenidos en la figura denominada Colaboración Administrativa en Materia Fiscal Federal.

13

Al ponerse en marcha en 1980 el Sistema Nacional de Coordinación Fiscal, las entidades firmaron con la Federación un Convenio de Adhesión al Sistema y un Convenio de Colaboración Administrativa en Materia Fiscal Federal, el cual es el Marco Jurídico donde se definen funciones delegadas, compromisos y beneficios de acciones coordinadas entre los diferentes niveles de gobierno.

14

Una característica del Convenio es que las acciones convenidas se encuentran en Anexos, lo que da gran flexibilidad de operación a las acciones coordinadas porque se sustituyen y/o crean Anexos en respuesta de las exigencias específicas de la actividad tributaria y los universos que se desean cubrir, además de que no se requiere de aprobación del Congreso Federal o Locales.

El Convenio se revisa de manera permanente; ha registrado actualizaciones en 1984, 1988, 1990 y 1997. Este último está vigente; se tiene ya una versión revisada a firmarse en 2006.

15

Convenio de Colaboración Administrativa de 1990

Convenio de Colaboración Administrativa en Materia Fiscal Federal vigente a partir

del 1° de enero de 1997

El impuesto al valor agregado fue retomado por la instancia federal.

Relativo a las funciones operativas de administración de los siguientes ingresos coordinados:

•Impuesto al valor agregado. (fiscalización conjunta)•Impuesto sobre tenencia o uso de vehículos, excepto aeronaves•Multas impuestas por autoridades federales a infractores domiciliados dentro de la circunscripción territorial del Estado, excepto las impuestas por la Secretaría y sus organismos desconcentrados y las destinadas a un fin específico y las participables a terceros.

Relativo a las funciones operativas de determinación, comprobación, recaudación y cobro de los siguientes ingresos coordinados:

•Impuesto al valor agregado (Fiscalización Concurrente y control de obligaciones) •Impuesto sobre la renta (Fiscalización Concurrente y control de obligaciones)• Impuesto especial sobre producción y servicios. (Fiscalización Concurrente)•Impuesto sobre tenencia o uso de vehículos, excepto aeronaves•Multas impuestas por autoridades administrativas federales no fiscales•Impuestos al comercio exterior. (Verificación de la legal estancia en territorio nacional de toda clase de mercancía de procedencia extranjera, incluyendo vehículos)

16

ANEXOS DEL CONVENIO DE COLABORACIÓN ADMINISTRATIVA

ANEXO 1 Administración de derechos por el uso, goce o aprovechamiento de la Zona Federal Marítimo Terrestre

ANEXO 2 Administración de Ingresos Coordinados del impuesto sobre automóviles nuevos

ANEXO 3 Administración de los Ingresos Coordinados del Impuesto Sobre la Renta del régimen de pequeños Contribuyentes

ANEXO 4 Administración de los Ingresos Coordinados de los derechos por el Uso, goce y aprovechamiento de inmuebles ubicados en las riberas o zonas federales contiguas a los cauces de las corrientes y en los vasos o depósitos de propiedad nacional

ANEXO 5 Administración de los Ingresos Coordinados de derechos de obra pública y de servicios relacionados con la misma

ANEXO 7 Administración de Ingresos Fiscales de Impuestos Sobre la Renta de contribuyentes que tributen en el régimen intermedio

ANEXO 8 En materia de comercio exterior ANEXO 9 Administración de los derechos de pesca deportiva ANEXO 10 Condonación total o parcial de recargos y multas ANEXO 12 Verificación de la legal estancia en territorio nacional de bebidas

alcohólicas, cerveza y tabaco de procedencia extranjera ANEXO 13 Derechos por el Servicio Nacional de Turismo ANEXO 14 Verificación de la legal estancia o tenencia en territorio nacional de

mercancías de procedencia extranjera, excepto vehículos

17

La Colaboración Administrativa en Materia Fiscal Federal es el acto mediante el cual el Gobierno Federal, las Entidades Federativas y los Municipios (gobiernos subnaconales) comparten responsabilidades en materia de administración de contribuciones federales, que en su conjunto conforman la parte actuante de la Administración Tributaria Nacional.

18

Su proposito central es potencializar las acciones de Fiscalización en un esquema permanente de mejora continua del Sistema Tributario ¿como opera? La Federación delega potestades tributarias y de fiscalización a gobiernos subnacionales, bajo el criterio de mayor eficacia ya que esos órdenes de gobierno están mas cercanos a los contribuyentes

A cambio de realizar tales acciones reciben incentivos económicos, los cuales representan una proporción muy relevante de sus ingresos.

19

Clasificación de los Ingresos Coordinados en Función de las Facultades Delegadas:

A) Administración Total o Integral (100%)________________________

Entidades Federativas Municipios

Impuesto Sobre Tenencia o Uso de Vehículos Derechos de ZOFEMATImpuesto Sobre Automóviles Nuevos Derechos de Riberas I.S.R. REPECOS, Intermedios y Enajenación de Inmuebles. Derechos del Registro Nacional de Turismo Derechos por la Inspección y vigilancia de Obra Pública.

B) Fiscalización y Control de Obligaciones fiscales de los contribuyentes ____________________________Entidades Municipios

Impuesto al Valor Agregado (100%) Multas Federales no Fiscales ( 8%) Multas Federales no fiscales (90%)Impuesto Sobre la Renta (75%) Impuesto al Activo (75%) Impuesto Especial Sobre Producción y Servicios 100%Impuestos al Comercio Exterior (100%) Comercio Exterior (20%)Condonación de Multas y Recargos (0%)

20

Los incentivos económicos son mayores a los ingresos obtenidos por impuestos locales y si se comparan con el total de ingresos propios de las entidades, que incluyen impuestos, derechos, productos y aprovechamientos, representan en promedio nacional el 32%.

30.531.714547220724762269,686

200020042000200420002004

(1)%(2)/ECONÓMICOS

INCENTIVOSPROPIOSINGRESOS

Fuente: SHCP-UCEF

Cifras en millones de pesos

21

Ingresos PropiosInc. Econ. (Ing. Fed.

Coord.)%

2004 2004 2004Impuestos 14,856.3 17,437.5 117.4Derechos 13,869.1 17,437.5 125.7Productos 2,790.0 17,437.5 625.0Aprovech. 8,875.5 17,437.5 196.5Otras Contrib. 634.3 17,437.5 M/RTotal 41,025.2 17,437.5 42.5

Ingresos PropiosInc. Econ. (Ing. Fed.

Coord.)%

2004 2004 2004Impuestos 30,654.5 22,072.1 72.0Derechos 19,376.1 22,072.1 113.9Productos 8,950.2 22,072.1 246.6Aprovech. 10,058.2 22,072.1 219.4Otras Contrib. 648.0 22,072.1 M/RTotal 69,687.0 22,072.1 31.7

Proporción de incentivos, respecto de ingresos propios(Millones de pesos corrientes)

Concepto

SIN CONSIDERAR AL DISTRITO FEDERAL

Concepto

Proporción de incentivos, respecto de ingresos propios(Millones de pesos corrientes)

22

La Colaboración Administrativa ha registrado un proceso de consolidación a partir de 1997:

•Entre 2001 y 2005 los ingresos por incentivos crecieron 90% en relación al período 1994-2000.

•Alcanzaron un monto de alrededor de 10 mil millones de dólares, mayor en más de dos veces al distribuido a gobiernos subnacionales por excedentes petroleros del periodo 2003-2005.

•La base de constribuyentes se amplió sustantivamente con la administración de REPECOS por parte de los gobiernos subnacionales.

•Ello implicó un combate eficaz contra la evasión

•La Colaboración Administrativa es una vía real para el fortalecimiento de las haciendas públicas de gobiernos subnacionales.

23

24

Sin duda una de las fortalezas de la Colaboración Administrativa es la activa participación de los gobiernos locales, que acerca de los contribuyentes tienen un mayor y en ocasiones un pleno conocimiento de los contribuyentes de su circunscripción territorial. Saben:

üQuiénes Son

üDonde están

üA que se dedican

üEl giro de su actividad

üLos cambios de estilos de vida

üLos casos de prosperidad y de quebrantos

25

Los requerimientos del país en materia fiscal, por cierto impostergables, como es el caso de una Reforma Fiscal, requieren de la participación activa de los diferentes niveles de gobierno. Ha quedado demostrado que la coordinación de éstos basada en distribución de responsabilidades, pero también de beneficios, es el camino a seguir, es por ello que en la modernización del Sistema Tributario Mexicano tiene un papel destacado, estratégico, la Colaboración Administrativa.

26

En el caso de México se puede aseverar que la Colaboración Fiscal, que data de varias décadas desde sus orígenes, ha evolucionado y modernizado sus procedimientos en forma ágil y eficaz.

A la fecha se cuenta con marcos normativos adecuados para regular formas y montos de transferencias federales a gobiernos subnacionales y de delegación de potestades, compromisos y beneficios entre órdenes de Gobierno.

27

Pero asimismo es aguda la fragilidad de las finanzas públicas con una de las cargas fiscales más bajas a nivel internacional, 11%.

Ésta no corresponde al grado de desarrollo del país y tiene que modificarse, incrementarse de inmediato, para lograr el abatimiento de rezagos y acceder a mejores estadios de desarrollo.

En ese propósito, la Colaboración Administrativa tiene un potencial relevante.

28

La Coordinación Fiscal entre órdenes de Gobierno como marco de referencia y la Colaboración Administrativa como instrumento operativo, son una dupla inseparable que se debe aprovechar al máximo.

Si bien hacia el fortalecimiento de las Hacienda Públicas, en general en el propósito prioritario del mejoramiento de las condiciones de vida de los mexicanos.

29

En México, la Colaboración Administrativa es un signo moderno de la Coordinación Fiscal.