internacionalizaci n de la pyme en la provincia de c diz · dra. dª. m. del rosario toribio muñoz...

TRANSCRIPT

Nivel de internacionalización de la PYME en la provincia de Cádiz

Nivel de

internacionalización de la PYME en la provincia de

Cádiz

Director: Dr. D. Antonio Leal Jiménez Director de la Cátedra de Internacionalización Extenda/Universidad de Cádiz Autores: Dr. D. Sebastián Sotomayor González Dra. Dª. M. del Rosario Toribio Muñoz Colaboradores: D. Mariano Ruiz Carretero D. José Manuel Soto Sambruno

PRESENTACIÓN

Me complace extraordinariamente presentar esta Investigación << Nivel de Internacionalización de la PYME en la provincia de Cádiz>>, resultado de un compromiso cumplido con un amplio trabajo realizado durante casi dos años.

Damos así respuesta al desarrollo de proyectos de investigación, que junto al de docencia en el ámbito de la internacionalización, y la realización de seminarios específicos, configuran las actividades que la Cátedra de Internacionalización EXTENDA/UNIVERSIDAD DE CÁDIZ, tiene encomendada. Esta investigación se ha realizado en empresas de la provincia de Cádiz, con experiencia exportadora y sin ella. La riqueza del trabajo realizado se puede constatar fácilmente y la información que se aporta proporciona una visión de conjunto muy real de las características de las empresas que configuran el tejido empresarial, en un nivel de conocimiento del que hasta ahora no se disponía. El informe pretende ser la descripción analítica del sector estudiado, y logra desvelar, en la medida que ha sido posible, los mecanismos que lo generan, con el detalle y profundidad necesaria. El grupo de investigadores y colaboradores que han dado cuerpo al cúmulo de datos al que hemos tenido acceso, ha trabajado con ilusión y entusiasmo, a pesar de las grandes dificultades encontradas, para hacer llegar a EXTENDA, a las PYMES de la provincia de Cádiz, a nuestros estudiantes universitarios y a la sociedad en general, un instrumento que nos permita ser un punto de encuentro entre la Universidad, el mundo de la empresa y la sociedad, con orientación a fomentar el conocimiento, la necesidad y análisis de la realidad de las empresas en su faceta de internacionalización, para que ayude a todos a crear riqueza para nuestra provincia Deseamos expresar nuestro cordial agradecimiento a cuantos han hecho posible este trabajo con su valiosa aportación. Cádiz, octubre de 2008 Antonio Leal Jiménez Director de la Investigación Titular de la Cátedra de Internacionalización EXTENDA/UCA

Índice

Índice __________________________________________________________________________________________________________________________________________________________________________

7

Capítulo 1: Introducción, objetivos, metodología y fuentes..................................................................13

Capítulo 2: Evolución de las exportaciones e importaciones de la provincia de Cádiz: Periodo 2000-2006............................................................................................................................................................23

2.1. Contenido de la investigación ...........................................................................................................23

2.2. Evolución de las exportaciones gaditanas: periodo 2000-2006 ......................................................23

2.2.1. Exportaciones de Andalucía y Cádiz en España.........................................................................23

2.2.2. Participación de las exportaciones de la provincia de Cádiz en las andaluzas. .........................26

2.2.3. Evolución de las exportaciones gaditanas por secciones del Taric.............................................30

2.2.4. Evolución de la estructura de las exportaciones gaditanas por secciones del Taric ..................33

2.2.5. Destino de las exportaciones andaluzas y gaditanas...................................................................36

2.2.6. Exportaciones gaditanas hacia Alemania, Francia, Reino Unido, Italia y Portugal: desglose por secciones del Taric ................................................................................................................................42

2.2.6.1. Exportaciones gaditanas a Alemania: desglose por secciones del Taric ..............................42 2.2.6.1.1. Exportaciones gaditanas a Alemania: análisis de la sección XV “Metales comunes y manufacturas de estos metales”....................................................................................................44 2.2.6.1.2. Exportaciones gaditanas a Alemania: análisis de la sección XVII “Material de transporte”....................................................................................................................................44 2.2.6.1.3. Exportaciones gaditanas a Alemania: análisis de la sección XVI “Máquinas y aparatos, material eléctrico y sus partes”.....................................................................................................45 2.2.6.1.4. Exportaciones gaditanas a Alemania: análisis de otras secciones del Taric.................46

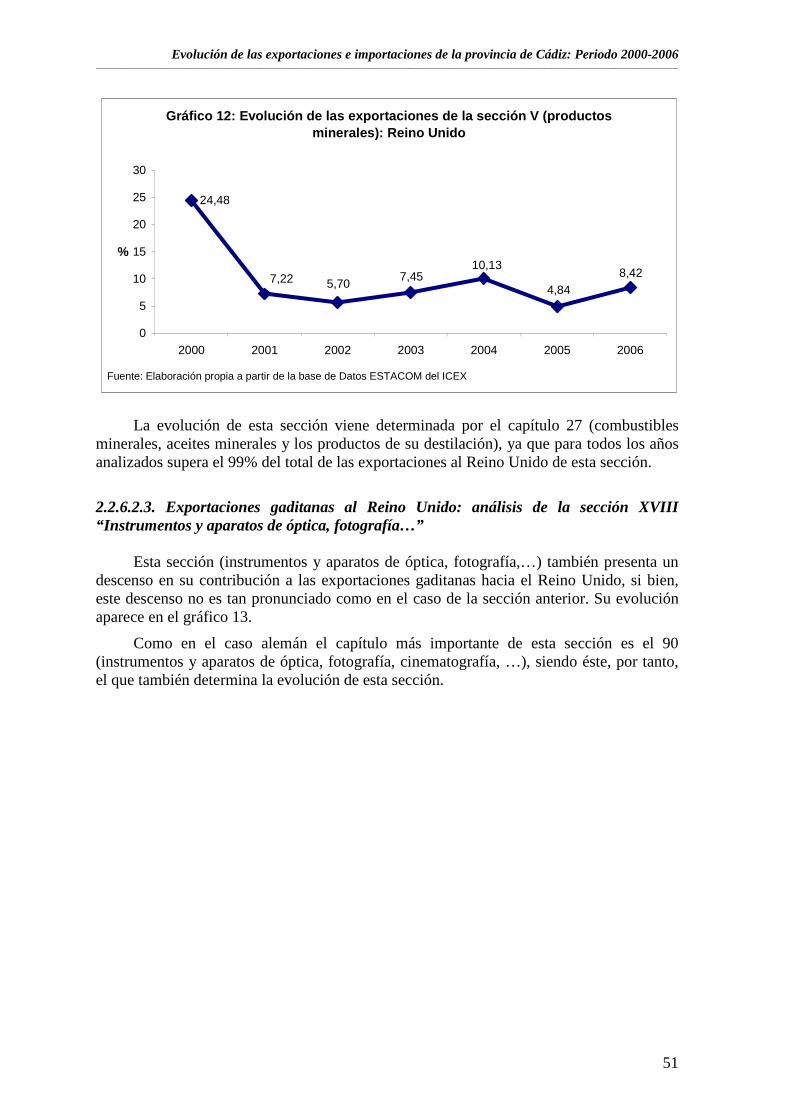

2.2.6.2. Exportaciones gaditanas al Reino Unido: desglose por secciones del Taric........................48 2.2.6.2.1. Exportaciones gaditanas al Reino Unido: análisis de la sección XV “Metales comunes y sus manufacturas” .....................................................................................................................50 2.2.6.2.2. Exportaciones gaditanas al Reino Unido: análisis de la sección V “Productos minerales” ....................................................................................................................................50 2.2.6.2.3. Exportaciones gaditanas al Reino Unido: análisis de la sección XVIII “Instrumentos y aparatos de óptica, fotografía…” .................................................................................................51 2.2.6.2.4. Exportaciones gaditanas al Reino Unido: análisis de otras secciones del Taric...........52

2.2.6.3. Exportaciones gaditanas a Francia: desglose por secciones del Taric..................................54 2.2.6.3.1. Exportaciones gaditanas a Francia: análisis de la sección XV “metales comunes y sus manufacturas” ..............................................................................................................................56 2.2.6.3.2. Exportaciones gaditanas a Francia: análisis de la sección XVII “material de transporte”.....................................................................................................................................................56 2.2.6.3.3. Exportaciones gaditanas a Francia: análisis de la sección V “productos minerales” ...57 2.2.6.3.4. Exportaciones gaditanas a Francia: análisis de las secciones II, VI y VII del Taric ....58

2.2.6.4. Exportaciones gaditanas a Italia: desglose por secciones del Taric .....................................59 2.2.6.4.1. Exportaciones gaditanas a Italia: análisis de la sección XV “metales comunes y manufacturas de esos metales”.....................................................................................................61 2.2.6.4.2. Exportaciones gaditanas a Italia: análisis de la sección VI “productos de las industrias químicas o conexas”.....................................................................................................................62 2.2.6.4.3. Exportaciones gaditanas a Italia: análisis de las secciones V “productos minerales” y XVII “material de transporte” ......................................................................................................63

2.2.6.5. Exportaciones gaditanas a Portugal: desglose por secciones del Taric ................................64 2.2.6.5.1. Exportaciones gaditanas a Portugal: análisis de la sección XV “metales comunes y manufacturas de esos metales”.....................................................................................................64 2.2.6.5.2. Exportaciones gaditanas a Portugal: análisis de la sección XVI “maquinas y aparatos, material eléctrico y sus partes”.....................................................................................................66 2.2.6.5.3. Exportaciones gaditanas a Portugal: análisis de las secciones VI “productos de la industria química” y VII “materias plásticas y manufacturas de estas materias”.........................67 2.2.6.5.4. Exportaciones gaditanas a Portugal: análisis de la sección I “animales vivos y productos del reino animal” .........................................................................................................69 2.2.6.5.5. Exportaciones gaditanas a Portugal: análisis de la sección V “productos minerales”..69

Índice __________________________________________________________________________________________________________________________________________________________________________

8

2.2.6.5.6. Exportaciones gaditanas a Portugal: análisis de las secciones IX “madera, carbón vegetal y manufacturas de la madera” y XVII “material de transporte” ......................................70

2.2.7. Grado de concentración de las exportaciones de los principales productos...............................73 2.2.7.1. Grado de concentración por productos.................................................................................73 2.2.7.2. Grado de concentración por países ......................................................................................75

2.2.8. Las exportaciones gaditanas: año 2007 ......................................................................................76 2.2.8.1. Exportaciones de Andalucía y Cádiz en España 2007 .........................................................76 2.2.8.2. Participación de las exportaciones gaditanas en las andaluzas ............................................77 2.2.8.3. Participación de las exportaciones gaditanas en las andaluzas por secciones del Taric.......77 2.2.8.4. Exportaciones gaditanas por secciones del Taric.................................................................78 2.2.8.5. Estructura de las exportaciones gaditanas por secciones del Taric ......................................80 2.2.8.6. Destino de las exportaciones andaluzas y gaditanas ............................................................81

2.2.8.6.1. Exportaciones andaluzas y gaditanas hacia la Unión Europea.....................................82 2.2.8.7. Grado de concentración por productos 2007........................................................................86 2.2.8.8. Grado de concentración por países 2007..............................................................................87

2.3. Evolución de las importaciones gaditanas: periodo 2000-2006. ....................................................88

2.3.1. Importaciones de Andalucía y Cádiz en España.........................................................................88

2.3.2. Participación de las importaciones de la provincia de Cádiz en las Andaluzas .........................91

2.3.3. Evolución de las importaciones gaditanas por secciones del Taric ............................................94

2.3.4. Evolución de la estructura de las importaciones gaditanas por secciones del Taric ..................98

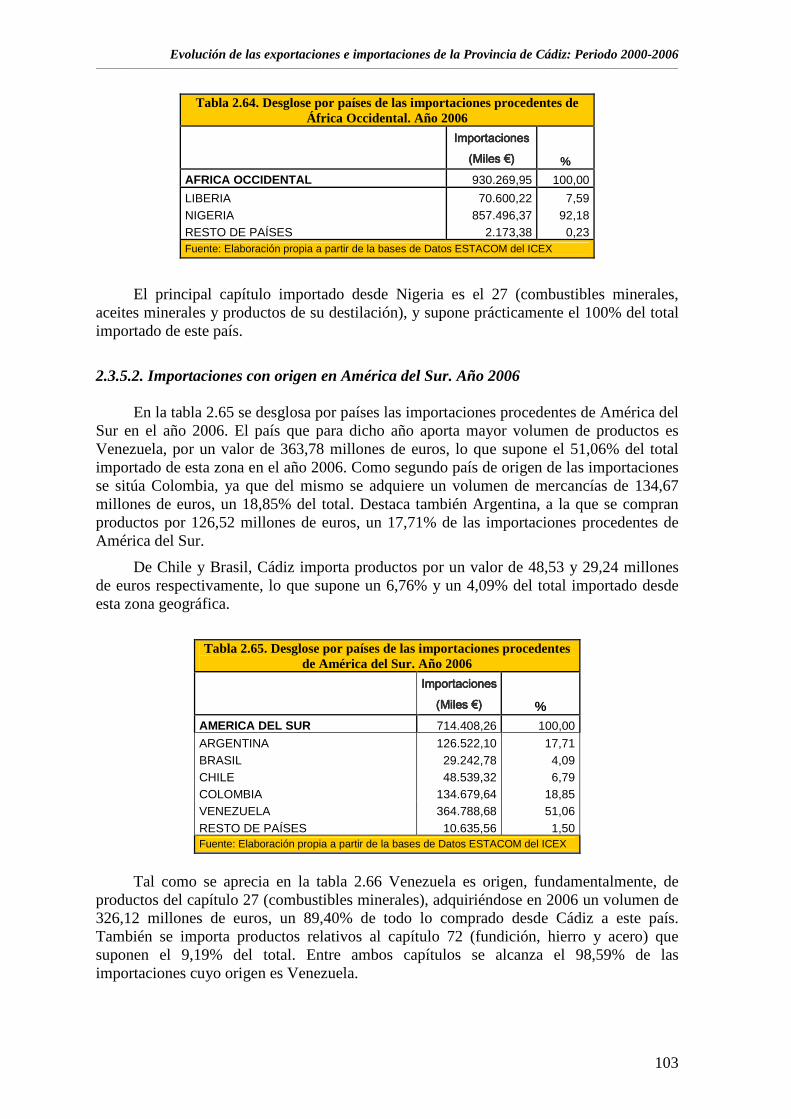

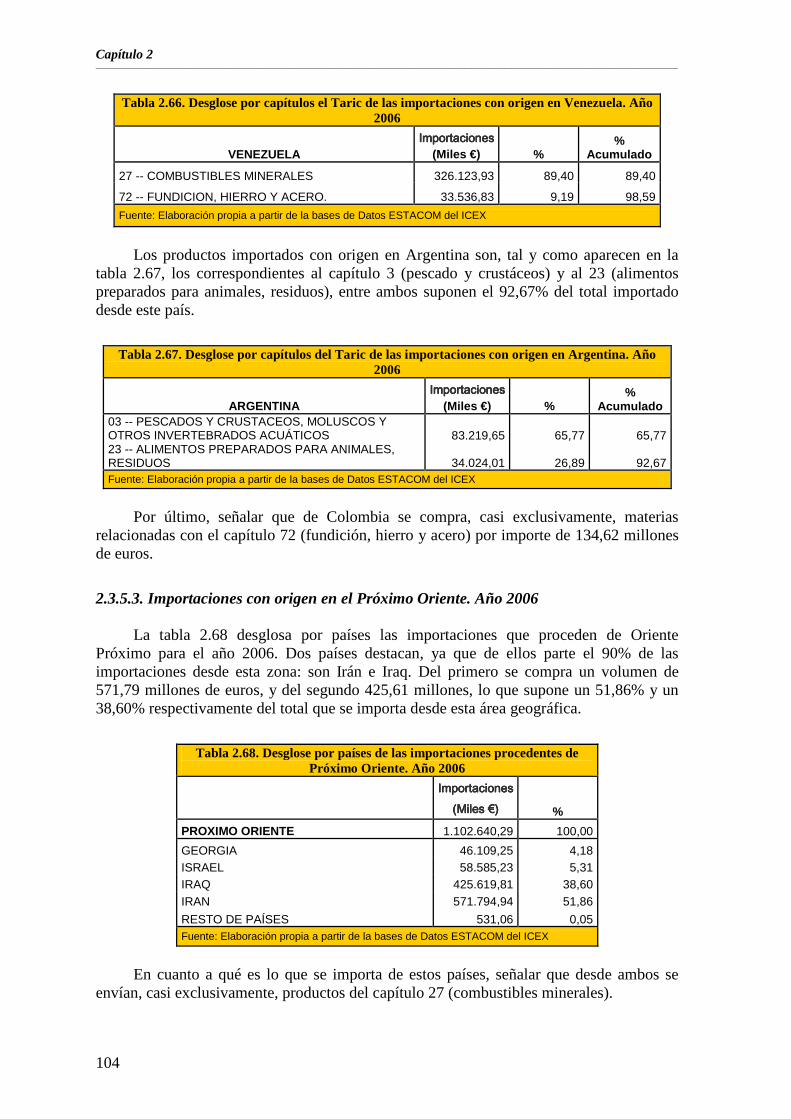

2.3.5. Origen de las importaciones andaluzas y gaditanas .................................................................100 2.3.5.1. Importaciones con origen en África Occidental. Año 2006...............................................102 2.3.5.2. Importaciones con origen en América del Sur. Año 2006 .................................................103 2.3.5.3. Importaciones con origen en el Próximo Oriente. Año 2006.............................................104 2.3.5.4. Importaciones con origen en la Península Arábiga. Año 2006 ..........................................105 2.3.5.5. Importaciones con origen en la Unión Europea. Año 2006 ...............................................105

2.3.5.5.1. Importaciones con origen en la Unión Europea: Países Bajos. Año 2006..................106 2.3.5.5.2. Importaciones con origen en la Unión Europea: Francia, Año 2006..........................106 2.3.5.5.3. Importaciones con origen en la Unión Europea: Italia, Año 2006 .............................106 2.3.5.5.4. Importaciones con origen en la Unión Europea: Alemania, Año 2006 ......................107 2.3.5.5.5. Importaciones con origen en la Unión Europea: Reino Unido, Año 2006 .................107 2.3.5.5.6. Importaciones con origen en la Unión Europea: Portugal, Año 2006 ........................108

2.3.5.6. Importaciones con origen en Europa Oriental. Año 2006..................................................108

2.3.6. Grado de concentración de las importaciones ..........................................................................109 2.3.6.1. Grado de concentración por productos...............................................................................109 2.3.6.2. Grado de concentración por países ....................................................................................111

2.4. Análisis de la tasa de cobertura......................................................................................................113

2.4.1. Tasa de cobertura por productos...............................................................................................113

2.4.2. Tasa de cobertura por países.....................................................................................................116

2.4.3. Tasa de cobertura por productos y países: Año 2006 ...............................................................117

2.4.4. Tasa de cobertura: Año 2007 ....................................................................................................122 2.4.4.1. Tasa de cobertura por productos 2007 ...............................................................................122 2.4.4.2. Tasa de cobertura por países 2007 .....................................................................................123

Capítulo 3: Análisis de las PYMES exportadoras de la provincia de Cádiz .....................................127

3.1. Análisis previo de las características de las PYMES exportadoras gaditanas ...........................127

3.1.1. Variables de estudio ..................................................................................................................127 3.1.1.1. El tamaño de la empresa ....................................................................................................127 3.1.1.2 La antigüedad de la empresa...............................................................................................128 3.1.1.3. Nivel Tecnológico..............................................................................................................128

Índice __________________________________________________________________________________________________________________________________________________________________________

9

3.1.1.4. Participación extranjera en el capital social .......................................................................129 3.1.1.5. Variables financieras..........................................................................................................130 3.1.2. La muestra.............................................................................................................................130

3.1.3. Características de las empresas de la muestra..........................................................................131 3.1.3.1. Empresas no exportadoras/no importadoras ......................................................................131 3.1.3.2. Empresas exportadoras ......................................................................................................131 3.1.3.3. Empresas solo importadoras ..............................................................................................132 3.1.3.4. Diferencias entre las empresas exportadoras, las importadoras y las no exportadoras ......133

3.2. Análisis de las PYMES exportadoras de la provincia de Cádiz ..................................................135

3.2.1. Introducción...............................................................................................................................135

3.2.2. Datos de las empresas encuestadas...........................................................................................135

3.2.3. Análisis del tamaño empresarial ...............................................................................................139

3.2.4. La experiencia exportadora de la empresa................................................................................143

3.2.5. Recursos y capacidades relacionados con la actividad exportadora de la empresa.................149 3.2.5.1. Los activos intangibles.......................................................................................................149 3.2.5.2. Los activos tangibles..........................................................................................................158

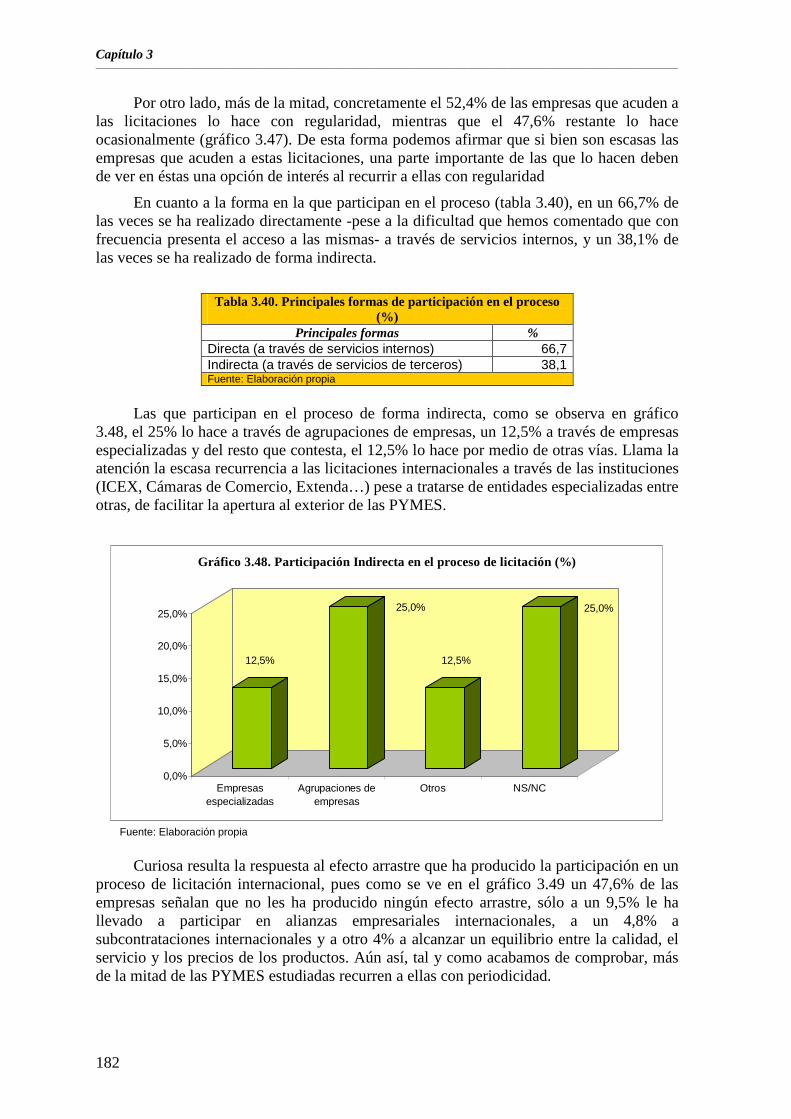

3.2.6. Situación exportadora de la empresa ........................................................................................165 3.2.6.1. Principales mercancías exportadas.....................................................................................165 3.2.6.2. Principales áreas de destino de las exportaciones ..............................................................166 3.2.6.3. Asistencia a ferias, misiones comerciales directas e indirectas y otras actividades de promoción .......................................................................................................................................169 3.2.6.4. Actuaciones de acceso a los mercados exteriores ..............................................................174 3.2.6.5. Licitaciones Internacionales...............................................................................................179

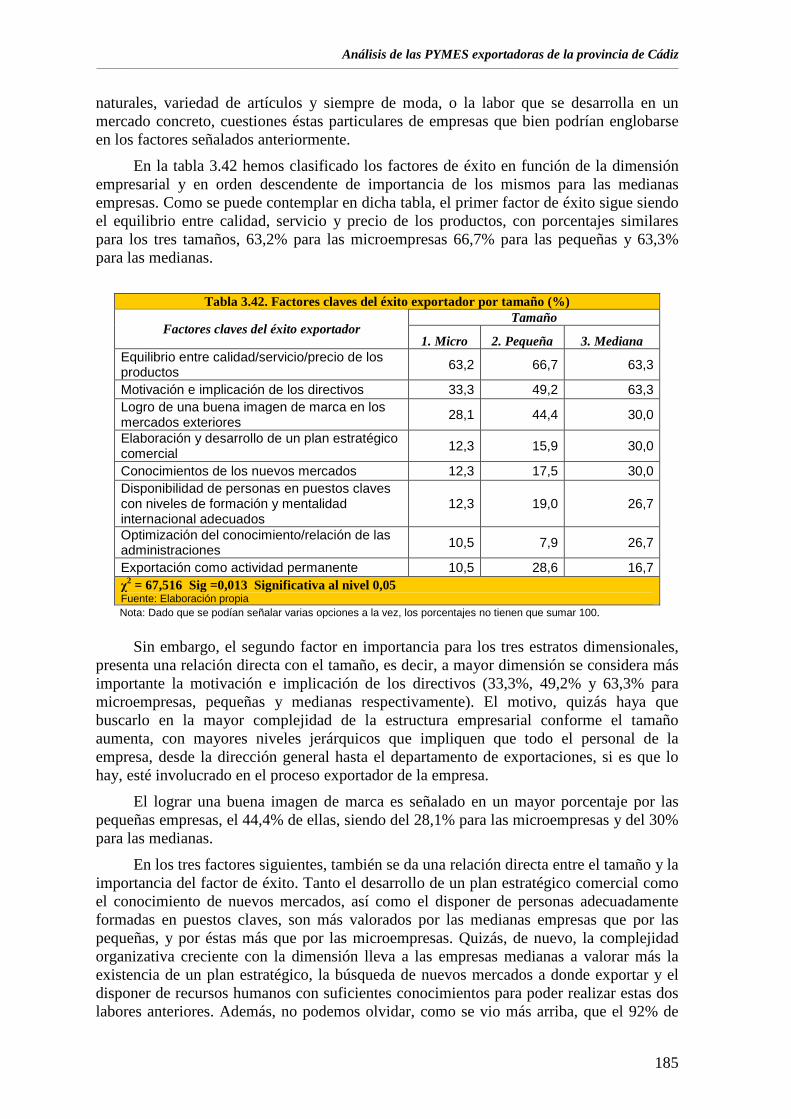

3.2.7. Factores de éxito en al política de exportaciones de la empresa ..............................................183

3.2.8. Barreras en el proceso de exportación......................................................................................187 3.2.8.1. Barreras de conocimiento de los mercados de destino.......................................................188 3.2.8.2. Barreras de recursos...........................................................................................................189 3.2.8.3. Barreras de apoyo privado y logístico................................................................................190 3.2.8.4. Barreras culturales .............................................................................................................190 3.2.8.5. Barreras legales..................................................................................................................191 3.2.8.6. Barreras de adaptación al mercado ....................................................................................192 3.2.8.7. Barreras exógenas ..............................................................................................................192 3.2.8.8 Las diez barreras más difíciles de superar...........................................................................193

3.3.9. Perfil de la PYME exportadora de la provincia de Cádiz .........................................................194

Capítulo 4: Análisis de las PYMES no exportadoras de la provincia de Cádiz ................................199

4.1. Características de las empresas encuestadas...............................................................................199

4.2. Análisis del tamaño empresarial ..................................................................................................203

4.3. Datos sobre la producción y mercado..........................................................................................207 4.3.1. Nivel de utilización de la capacidad productiva y tendencia ................................................207 4.3.2. Mercado habitual y tendencia del mercado...........................................................................211 4.3.3. Competidores y canales de venta utilizados..........................................................................213 4.3.4. Ventajas competitivas de la empresa ....................................................................................215

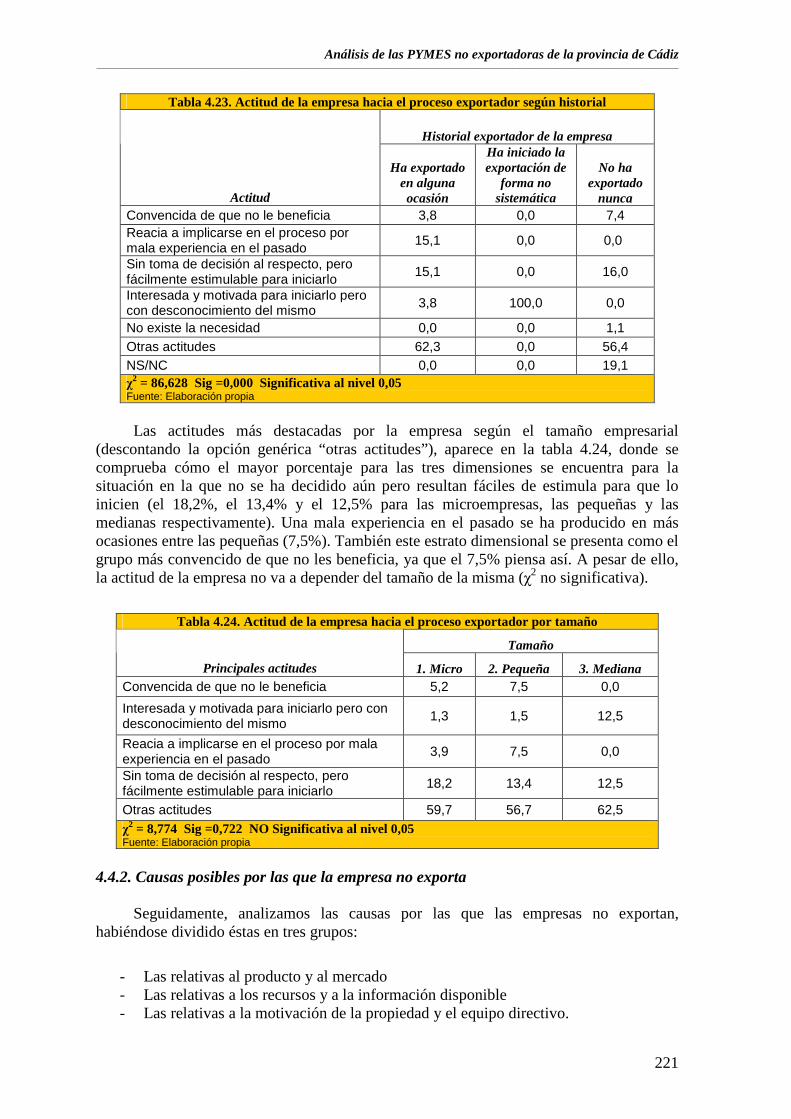

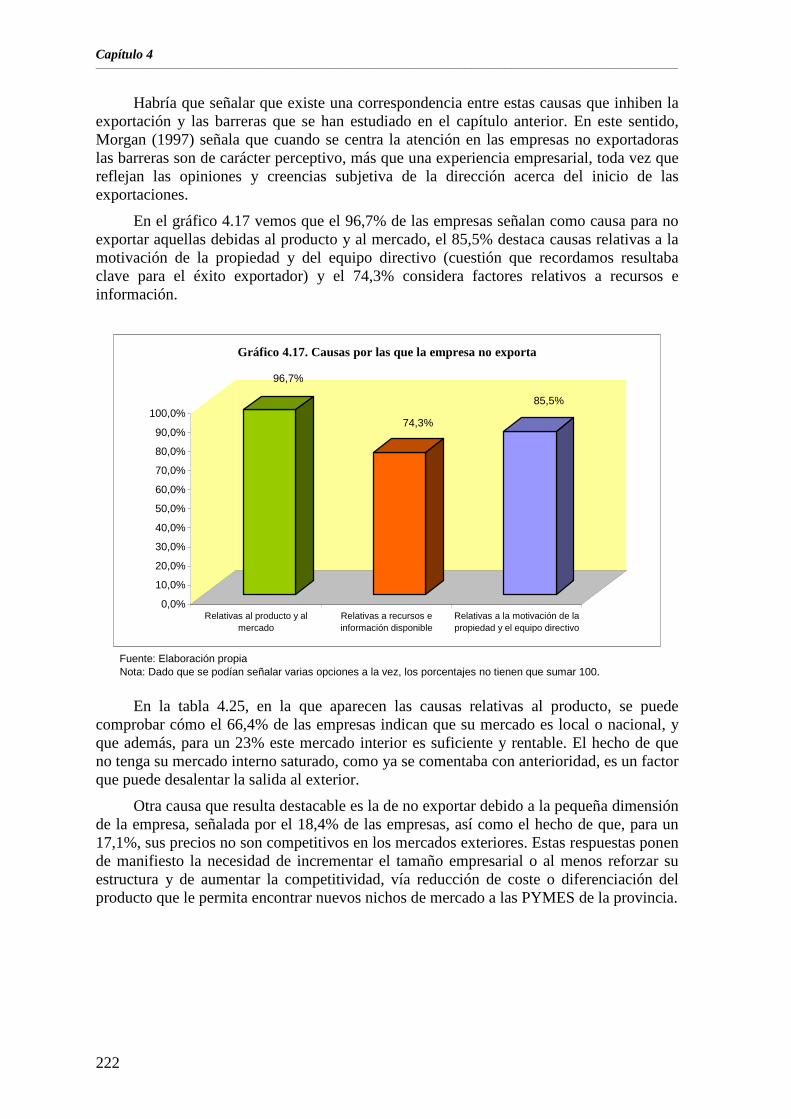

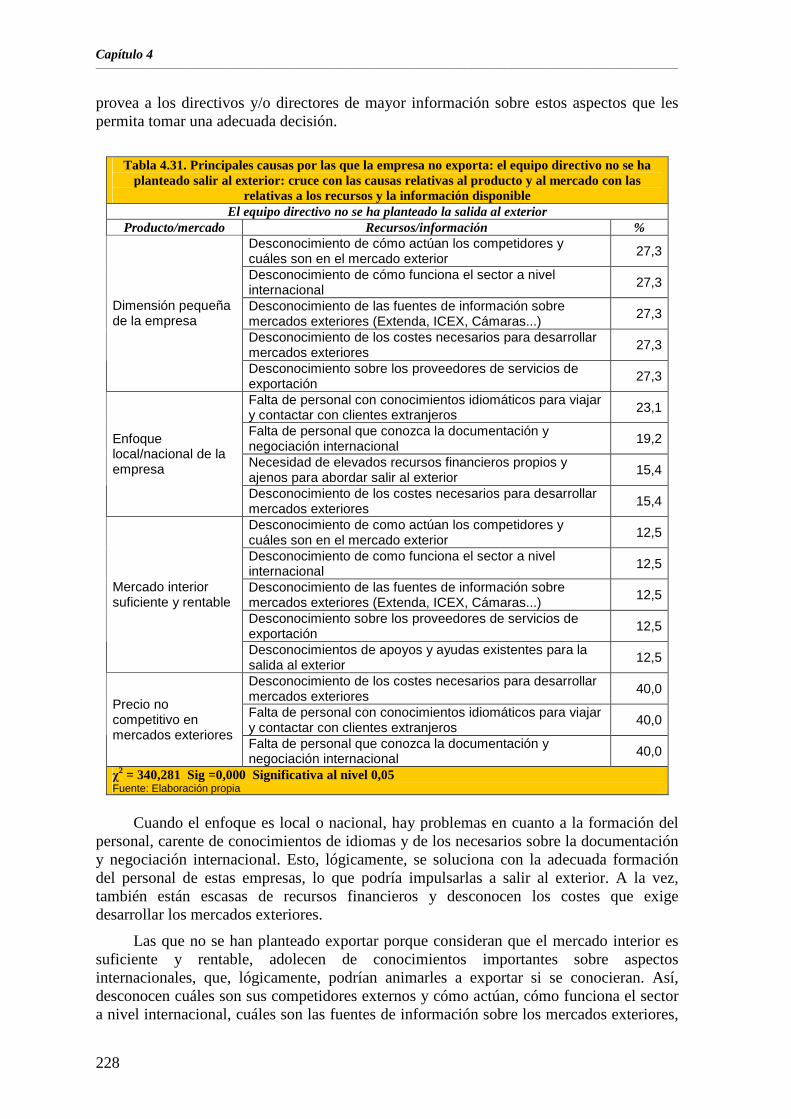

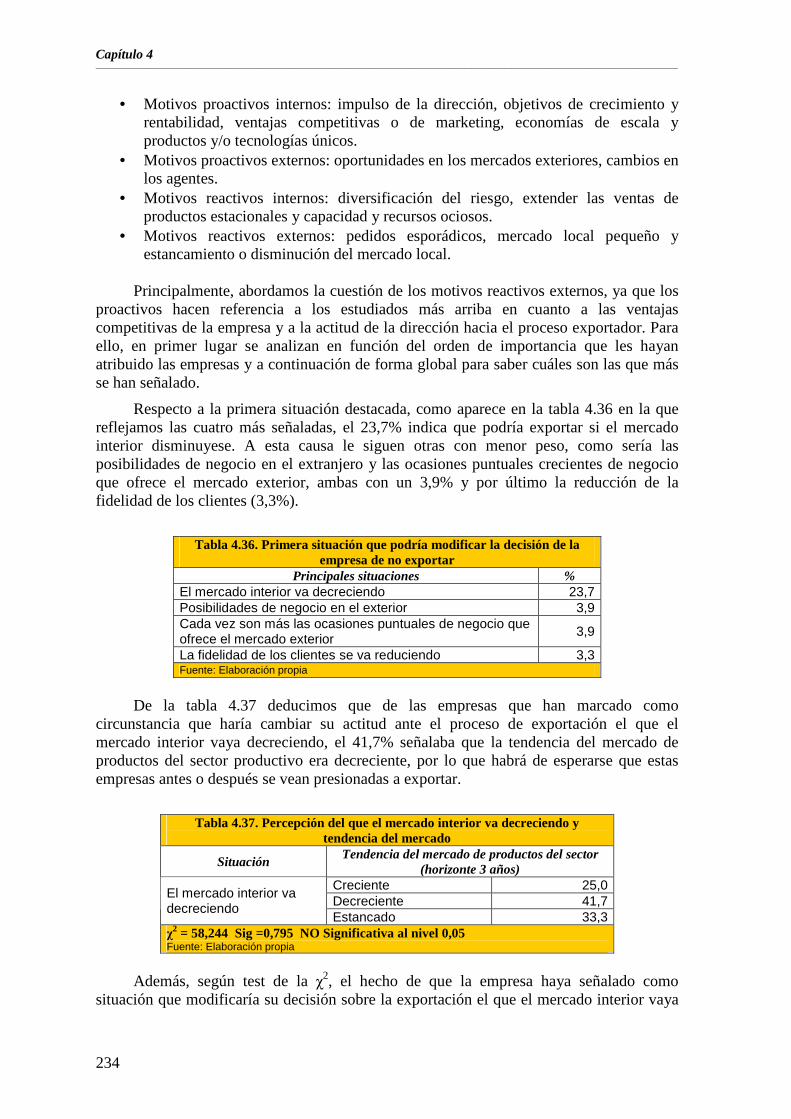

4.4. Situación de la empresa ante el mercado exterior........................................................................219 4.4.1. Historial exportador y actitud hacia el proceso exportador...................................................219 4.4.2. Causas posibles por las que la empresa no exporta...............................................................221 4.4.3. Realización de operaciones de operaciones de importación relacionadas con la actividad productiva de la empresa ................................................................................................................230

4.5. Situaciones que podrían modificar o presionar la decisión de la empresa de no salir al exterior.............................................................................................................................................................233

Índice __________________________________________________________________________________________________________________________________________________________________________

10

Capítulo 5: Conclusiones y recomendaciones ......................................................................................241

5.1. Conclusiones.....................................................................................................................................241

5.1.1. Conclusiones del análisis de las exportaciones de la provincia de Cádiz: Periodo 2000-2006.............................................................................................................................................................241

5.1.2. Conclusiones del análisis de las importaciones de la provincia de Cádiz: Periodo 2000-2006.............................................................................................................................................................242

5.1.3. Conclusiones del análisis previo de la PYME gaditana ............................................................243

5.1.4. Conclusiones estudio PYMES exportadoras de la provincia de Cádiz......................................244

5.1.5. Conclusiones estudio PYMES no exportadoras de la provincia de Cádiz.................................249

5.2. Recomendaciones.............................................................................................................................253

Anexos .....................................................................................................................................................259

Anexo I: Encuesta PYMES exportadoras de la Provincia de Cádiz ..................................................259

Anexo II: Encuesta PYMES no exportadoras de la Provincia de Cádiz ...........................................266

Anexo III: Cuadro de contenidos TARIC ............................................................................................271

BIBLIOGRAFÍA ....................................................................................................................................277

Capítulo 1

Introducción, objetivos, metodología y fuentes

Introducción, objetivos, metodología y fuentes __________________________________________________________________________________________________________________________________________________________________________

13

Capítulo 1: Introducción, objetivos, metodología y fuentes

La situación de cambio que caracteriza nuestra realidad y de la que la economía española por tanto no es ajena, ha provocado una rápida y profunda transformación en el orden mundial con una globalización de los mercados. El proceso de apertura al exterior y la liberalización económica, comercial y financiera experimentada por nuestro país, así como el crecimiento en el volumen de comercio exterior e inversiones españolas de las dos últimas décadas son reflejo de este importante cambio.

Ello exige a las empresas una mayor capacidad de adaptación y anticipación en sus actuaciones, que se ve favorecido por los avances tecnológicos y de las comunicaciones. De esta manera las empresas deben plantearse su posible estrategia de internacionalización, o su actitud ante dicho fenómeno, de tal forma que no pueden mantenerse ajena al mismo, tendiendo cuanto menos que decidir cuál será su posición al respecto.

Villarreal (2005) tras analizar una serie de componentes principales que aparecen en las definiciones llevadas a cabo por una serie de autores, define la internacionalización como “una estrategia corporativa de crecimiento por diversificación geográfica internacional, a través de un proceso evolutivo y dinámico de largo plazo que afecta gradualmente a las diferentes actividades de la cadena valor y a la estructura organizativa de la empresa, con un compromiso e implicación creciente de sus recursos y capacidades con el entorno internacional, y basado en un conocimiento aumentativo”.

El proceso de internacionalización pasa por distintas fases siendo tres las distintas formas en las que la empresa puede iniciar o incrementar su participación en los mercados exteriores (Escolano, C.V. et al., 2003).

La primera de ellas, y que además es la que en este trabajo más se va a abordar, es la exportación, dado que es la alternativa más empleada y la primera a la que recurre una empresa cuando inicia su proceso de apertura al exterior. En el caso de las pequeñas empresas con escasos recursos es la más recomendable. Además las PYMES con menos medios pueden recurrir, por su parte, a consorcios empresariales de exportación, que les permite actuar de manera conjunta en actividades comerciales. Con ello pueden aprovechar las ventajas que conlleva realizar operaciones de mayor magnitud así como compartir gastos o aumentar su capacidad de negociación.

En segundo lugar se puede contemplar la concesión de licencias (como acuerdos de distribución, contratos de fabricación, cesión de patentes o franquicias) en la que una empresa explota conjuntamente o cede alguna ventaja competitiva a otra empresa establecida en el mercado de destino.

Finalmente está la inversión directa en otro país, bien mediante el establecimiento de filiales propias o mediante la creación de empresas conjuntas. Según Fahy (2002) es importante definir las estrategias sobre las decisiones de la inversión extranjera directa para acceder a los recursos de un país y desarrollarlos. Ésta es además la vía de internacionalización más evolucionada y que puede permitir a largo plazo la consecución de mayores beneficios.

Si bien como se acaba de describir, tres son las alternativas más destacables para la internacionalización, dado que en el caso de las pequeñas y medianas empresas la exportación es el primer paso y casi el único en la mayoría de las ocasiones, este trabajo

Capítulo 1 __________________________________________________________________________________________________________________________________________________________________________

14

se va a centrar en ella, de tal manera que a partir de ahora se utilizará ambos conceptos indistintamente

La internacionalización y ya más concretamente la exportación, se convierte para muchas empresas en un asunto de gran importancia, pues le abre nuevos caminos frente a los mercados tradicionales que pueden encontrarse en vías de agotamiento. Surgen así nuevas oportunidades que a su vez sitúan a la empresa ante nuevos retos competitivos. Por tanto, la apertura de nuevos mercados además de los nuevos consumidores potenciales que aportan, pueden por su parte constituirse en una amenaza, si otras empresas exteriores son capaces de competir con las nuestras en sus propios mercados. Resulta por tanto necesario no solo controlar el mercado nacional, sino todos aquellos exteriores que supongan una competencia para la empresa. Se habla por tanto de la internacionalización como una estrategia de conquista y a su vez de una actuación defensiva.

Durante años la participación y competencia en mercados internacionales era un asunto que parecía afectar sólo a las grandes empresas (Dana. L.P., 2001), sin embargo en la actualidad es una cuestión que interesa también a las pequeñas y medianas. Ahora bien, esta actividad, una de las más complejas que puede abordar la empresa, entraña ciertos riesgos e incertidumbres que a las PYMES puede resultarle especialmente difíciles de afrontar. Pese a ello, dada la situación de cambio continuo que actualmente existe en los mercados, deben de prever en sus estrategias unos planes de acción que permitan hacer frente a esta circunstancia y entre estas estrategias está la internacionalización y en especial la exportación.

Las PYMES a veces son, sin embargo reacias a ello y esta reacción la puede provocar el desconocimiento a la hora de emprender un proceso de este tipo, por lo que es necesario que la empresa conozca bien todo el entorno que existe ante una oportunidad de mercado.

Si bien se suele argumentar (Alonso, J.A. Donoso,V., 1989) que las grandes empresas, gracias entre otros factores a las economías de escala que reduce los costes unitarios, se encuentran en mejor disposición para la exportación, las PYMES tienen la ventaja de lograr un mayor grado de especialización que les permite acceder con más facilidad a los mercados donde se requiere la diferenciación de productos. Por su parte Bonaccorsi (1992) destaca como elementos que tienen estas empresas y que les permiten abordar con mayores perspectivas de éxito su andadura exportadora, el disponer de más recursos, una acción comercial más amplia e intensa así como disfrutar de una mayor capacidad para asumir riesgos. Son por tanto estas ventajas una de sus fortalezas a explotar.

Sin embargo estas empresas adolecen de ciertas debilidades entre las que se destacan las siguientes:

- Suelen, a veces y especialmente en el caso de empresas familiares, carecer de una estructura organizativa que les permita emprender una iniciativa de este tipo, lo que se hace más latente cuando esta iniciativa la lleva a cabo alguien con una inadecuada capacitación para poderla desarrollar.

- En ocasiones sus productos no son competitivos en mercados internacionales.

Introducción, objetivos, metodología y fuentes __________________________________________________________________________________________________________________________________________________________________________

15

- Sus estructuras comerciales pueden resultar inadecuadas o insuficientes así como adolecer de una adecuada planificación, de manera que la estrategia de internacionalización se desarrollaría sin una correcta evaluación y análisis de la misma.

- La insuficiencia de recursos financieros también es otro problema al que estas empresas es posible que tengan hacer frente.

Las distintas instituciones de apoyo a las PYMES, conscientes de la importancia de la internacionalización empresarial y de las posibles desventajas en las que se pueden encontrar muchas de ellas, ponen en marcha distintos proyectos para su fomento, los cuales intentan, en su medida, reducir este riesgo y desconocimiento al que la empresa se enfrenta. Aún así, toda vez que es importante que las empresas reciban este apoyo, resulta necesario que las distintas instituciones dispongan de una información y conocimiento lo más cercano posible a cerca de la capacidad de internacionalización de las empresas a las que presta su apoyo, así como de la actitud de las mismas hacia dicho fenómeno.

Las PYMES, como ya es sabido, presentan un conjunto de características que las diferencia de las demás empresas, por lo que surge de esta manera la necesidad de conocer su realidad así como su capacidad y actitud frente a la internacionalización, siendo importante los distintos esfuerzos llevados a cabo para conocer la capacidad de expansión internacional de las PYMES y las posibles vías para mejorarlas. Es fundamental que estas empresas diversifiquen sus mercados, actuación que llevan a cabo muchas PYMES con éxito. De esta forma, cuando un mercado concreto sufra un periodo o proceso de recesión, la empresa tendrá otras alternativas que vendrán a reducir los riesgos y pérdidas en que se podría ver envuelta en caso de estar concentrada en un solo mercado.

Cádiz es la principal provincia andaluza en cuanto a exportación y séptima a nivel nacional, por lo que resulta de gran interés conocer las características de las empresas exportadoras de la provincia, así como sus rasgos diferenciadores respecto a aquéllas que no exportan. Este estudio se hace especialmente interesante en el caso de la pequeña y mediana empresa, al ser la predominante en la economía española y mundial y como no andaluza y gaditana. Todo ello puede ser de gran utilidad a las distintas instituciones y organismos que impulsan a las PYMES y en especial su internacionalización como estrategia de crecimiento y desarrollo económico para lograr, como se decía antes, dirigir correctamente sus distintas medidas y políticas de apoyo empresarial. Todo ello es lo que justifica la necesidad de llevar a cabo un análisis como el que se desarrolla a continuación.

Por todo lo anterior, podemos destacar que el objetivo principal de este trabajo es conocer la realidad exportadora de la provincia de Cádiz, tanto en su vertiente global o macroeconómica pero especialmente en su vertiente empresarial o microeconómica en el ámbito de la pequeña y mediana empresa. Con este mayor conocimiento se pretende ofrecer un elemento de diagnóstico que facilite la toma de decisiones para poder poner en marcha y desarrollar las políticas de fomento a la internacionalización para la empresa y en especial para las PYMES gaditanas.

Este objetivo principal lo podemos desglosar a su vez en un conjunto de objetivos generales como son:

Capítulo 1 __________________________________________________________________________________________________________________________________________________________________________

16

• Obtener una visión global del comercio exterior de la provincia de Cádiz que permita conocer el origen y destino de las principales mercancías importadas y exportadas, así como su saldo comercial, tanto en lo relativo a la provincia como al contexto andaluz.

• Delimitar el nivel de internacionalización de las PYMES gaditanas mediante un estudio de su situación actual que describa el avance seguido en su proceso de internacionalización así como la fase en la que se encuentra en la actualidad.

• Definir las pautas de comportamiento de las PYMES consideradas como exportadoras, sus características, factores claves de su éxito y barreras más importantes en su proceso de internacionalización

• Diagnosticar las posibilidades de incrementar la capacidad exportadora de las PYMES de la provincia mediante el estudio de las PYMES que aunque no lleven a cabo una actividad exportadora tendrían posibilidad de hacerlo, porque su potencial exportador se lo permite. Por tanto se pretende detectar aquellas deficiencias que hacen a las empresas desistir o no iniciar un proceso de internacionalización, aún estando en disposición de hacerlo.

Las fuentes empleadas y el proceso metodológico seguido ha sido el siguiente.

Para el análisis macroeconómico se utiliza como fuente de información la base de datos de comercio exterior ESTACOM del ICEX, cruzándose los datos necesarios para la obtención de los resultados buscados. Se han calculado así mismo, para determinar el saldo comercial, la tasa de cobertura por países y productos más importantes. Por otra parte se ha empleado para medir el grado de concentración de las exportaciones e importaciones en determinados productos y países el Índice de Herfindahl, que será descrito en el correspondiente capítulo.

El análisis microeconómico se ha llevado a cabo por dos vías. Una primera ha sido mediante el análisis de la Base de datos “Sistema de análisis de Balances Ibéricos” de la que se ha extraído información relativa a las pequeñas y medianas empresas de la provincia de Cádiz. Concretamente se han utilizado los estadísticos descriptivos fundamentales de las empresas exportadoras, importadoras y no exportadoras/no importadoras, estudiándose las diferencias de medias entre estos tres colectivos empresariales. Para ello, se realiza un análisis ANOVA de un factor a lo que se le añade un contraste post hoc para identificar entre cuáles de los grupos de empresas existen tales diferencias. Para la realización de este contraste, se incluye la prueba de igualdad de varianzas de Levene, ya que en los casos en los que exista dicha igualdad el contraste utilizado será el de Scheffé. En caso contrario se empleará el contraste de Games-Howell que no exige de tal hipótesis.

Esta primera opción ha sido más breve, dado que el objetivo central lo constituye la siguiente parte, cual es el estudio de la PYME gaditana a través de la obtención de una fuente de datos directa como es la propia empresa.

Para ello se ha procedido de la siguiente manera:

El primer paso ha sido seleccionar la relación de PYMES exportadoras de la provincia. Para ello se ha recabado información de tres fuentes: Base de datos de Extenda sobre las empresas exportadoras gaditanas, Base de datos de empresas exportadoras facilitadas por las Cámaras de Comercio de la provincia y de nuevo de la base de datos del Sistema de Análisis de Balances Ibéricos. De las tres fuentes se obtuvo un censo inicial de 761 PYMES exportadoras de la provincia, con las que nos

Introducción, objetivos, metodología y fuentes __________________________________________________________________________________________________________________________________________________________________________

17

pusimos en contacto directo para comprobar realmente si mantenían su carácter exportador y continuaban en activo (como puede observase en la tabla 1, no se pudo contactar con 63 empresas, por lo que las contactadas finalmente fueron 698). Como se comprueba en la tabla 1, 323 afirmaban no ser exportadoras, una no era catalogada como PYME y 15 empresas habían cerrado. Este minucioso proceso de depuración nos llevó, como se ve, a desechar un importante número de empresas de forma que finalmente quedaron 422 PYMES exportadoras gaditanas.

Una vez obtenido el listado de empresa se seleccionaron 150 en función del sector y tamaño acorde con la población de PYMES exportadoras de la provincia, para conseguir así una muestra representativa de la misma.

Junto a estas 150 empresas se seleccionaron otras 150 de las mismas características para sustituir a cualquiera de las que pudiesen no participar del primer grupo, de tal forma, que por cada sector de actividad y tamaño las empresas seleccionadas tenían sus suplentes. Debido que de estas 422, 144 no contestaron y 65 declinaron participar en el proceso de encuestación (tabla 1), se terminó remitiendo el cuestionario a todas a fin de conseguir la muestra de 150 empresas PYMES exportadoras. Finalmente, tras un arduo proceso de continuos contactos, se consiguieron los 150 cuestionarios debidamente cumplimentados, de forma que la muestra quedó constituida, como era nuestro objetivo, por 150 PYMES exportadoras1. Estas 150 empresas sobre el total de 422 suponen un índice de respuesta del 35,55%.

Es de destacar, no obstante, la dificultad para obtener respuesta de un gran número de empresas, lo que pone de manifiesto las 144 que no contestan y las 65 que no desean participar.

A las empresas entrevistadas se les solicitó la información que aparece en el cuestionario del anexo I.

Tabla 1. Proceso de encuestas de exportadoras

Encuestas realizadas

No es exportadora

No es PYME

Cierre Empresa

No contesta

No quiere participar

No Contactadas

Total Empresas

TOTAL 150 323 1 15 144 65 63 761 Fuente: Elaboración propia

En segundo lugar, y dado que para conocer la realidad exportadora de la provincia

consideramos de gran relevancia conocer no sólo a las empresas exportadoras sino a aquéllas que pudiendo exportar no lo hacen, pasamos a elaborar un listado de empresas que estimamos que se encontraban en dicha situación.

Para ello tomamos del estudio “Referencias empresariales de Andalucía 2007” las PYMES catalogadas como líderes, gacelas o de alto rendimiento, y que no teníamos clasificadas como exportadoras, pues partimos de la premisa de que dadas sus características pueden estar en disposición de iniciar un proceso de internacionalización. El número de estas empresas era de 115. Asimismo, incluimos en este listado a las empresas que en un principio teníamos como exportadoras pero que ya habían dejado de exportar, de forma que de las 323 que aparecen en la tabla 1 como no exportadoras se pasaron 286 al listado de no exportadoras. Ello, como se muestra en la tabla 2, nos 1 Larimo (2007) en una revisión sobre el ratio de respuesta y el tamaño de las muestras empleadas en los estudios sobre el comportamiento exportador de las PYMES indica que en más de la mitad de los estudios analizados el tamaño de la muestra estaba entre las 100 y las 200 empresas, llegando muy pocas a 300. Al usar una muestra de 150 estaríamos dentro de la media en el tamaño muestral.

Capítulo 1 __________________________________________________________________________________________________________________________________________________________________________

18

permitió obtener un listado de 401 empresas, aunque, por último, quedaron 388 ya que 10 resultaron ser exportadoras, dos no eran PYMES y una había cerrado. A estas 388 se les sometió al cuestionario que aparece en el anexo II. A su vez, de éstas, como se muestra en la tabla 2, 112 no contestaron, 99 no quería participar en este proceso y hubo 27 con las que no se pudo contactar. Finalmente, también tras un proceso de contactos sucesivos se consiguieron 150 cuestionarios debidamente cumplimentados, obteniéndose así una muestra de 150 PYMES no exportadoras2. Sobre las 388, estas 150 suponen un índice de respuesta del 38,66%.

Tabla 2. Proceso de encuestas de no exportadoras

Encuestas realizadas

Es exportadora

No es PYME

Cierre Empresa

No contesta

No quiere participar

No Contactadas

Total Empresas

TOTAL 150 10 2 1 112 99 27 401 Fuente: Elaboración propia

Todo este proceso de realización de encuestas se ha realizado en el periodo que va

de mayo a septiembre de 2008, teniendo las bases de datos correspondientes a estas empresas disponibles ya para su tratamiento estadístico el 30 de septiembre. Los resultados obtenidos tanto de las PYMES exportadoras como de las que en nuestro estudio denominamos, simplemente, como no exportadoras fueron tratados con el programa estadístico SPSS que nos permitió analizar y cruzar aquellas variables que descubrimos como más importantes y reveladoras. Al tratarse de variables, fundamentalmente, cualitativas se han elaborado tablas de contingencias, realizándose la prueba de la χ2 para ver si existe relación entre las variables estudiadas. En las cuantitativas se ha obtenido la media estadística aplicándose en este caso el análisis ANOVA para comprobar la significación de las diferencias de medias.

Con todo ello el estudio queda estructurado de la siguiente forma

- Capítulo 1: Introducción, objetivos, metodología y fuentes. - Capítulo 2: Evolución de las exportaciones e importaciones gaditanas: periodo

2000-2006. - Capítulo 3: Análisis de las PYMES exportadoras de la provincia de Cádiz. - Capítulo 4: Análisis de las PYMES no exportadoras de la provincia de Cádiz. - Capítulo 5: Recomendaciones y conclusiones.

En este primer capítulo queremos reflejar cuáles son los objetivos que nos

hemos planteado para cada etapa del estudio, cuál ha sido la metodología seguida y las fuentes de datos e información que se ha utilizado.

En el capítulo 2 se analiza la situación de las exportaciones e importaciones

gaditanas para el periodo 2000-2006, todo ello bajo un enfoque macroeconómico.

Para ello, se divide este capítulo en tres grandes apartados. En el primero de ellos, se va a estudiar qué se exporta y a dónde se exporta desde Cádiz. Esto va a proporcionar una primera aproximación sobre el carácter exportador de las empresas de la provincia, así como sobre la mayor o menor concentración, y por tanto dependencia, de los

2 Téngase en cuenta que en el estudio vamos a utilizar el concepto de “PYMES no exportadora” como aquella que, considerando que posee un potencial para desarrollar la actividad exportadora no la lleva a cabo.

Introducción, objetivos, metodología y fuentes __________________________________________________________________________________________________________________________________________________________________________

19

mercados hacia los que se dirigen las ventas exteriores, y que, en buena medida, condicionan o han condicionado la estructura de las exportaciones del periodo de análisis.

Seguidamente, se hace un análisis pormenorizado de las importaciones gaditanas, para conocer, de igual forma, cuál es el origen y cuáles son los productos que se compran fuera de las fronteras españolas, para terminar combinando ambas, exportaciones e importaciones a través de la Tasa de Cobertura, que permite conocer el saldo comercial de la provincia de Cádiz.

El Capítulo 3 comienza con la descripción de una muestra de PYMES gaditanas tomadas de la base de datos “Sistema de Análisis de Balances Ibéricos”, distinguiendo entre las que declaran ser exportadoras y las que no efectúan operaciones de venta de comercio exterior. La intención es encontrar rasgos que caractericen significativamente a las PYMES que exportan frente a las que no lo hacen, para poder dar una primera visión sobre estas empresas así como encontrar datos reveladores que permitan delimitar el cuestionario y el trabajo de campo que se desarrollará seguidamente.

A continuación se pasa a estudiar a partir de los resultados obtenidos de nuestro trabajo de campo, los rasgos más característicos de las PYMES exportadoras gaditanas, atendiendo tanto a datos generales de la empresa (ubicación, sector de actividad, forma jurídica, dimensión etc.) como a otros ya específicos relativos a sus características como exportadoras tales como antigüedad en la exportación, etapa en el proceso de internacionalización en el que se encuentra, recursos y capacidades relacionados con la actividad exportadora y otros datos relacionados con la actividad exportadora de la empresa. Finalmente se profundiza en los factores de éxito para la PYME en su política de exportación así como las barreras más importante en el proceso de exportación.

En el capítulo 4 tras delimitar las características, tal y como se hace en el capítulo anterior, de las PYMES en este caso consideradas como no exportadoras, se pasa a describir aspectos como sus datos de producción y mercado o situación de la empresa ante el mercado exterior. Finalmente se profundiza en las posibles causas por las que la empresa no exporta así como aquellas situaciones que pueden modificar la decisión de la empresa de no exportar.

Por último el capítulo 5 recoge las conclusiones obtenidas del estudio así como un conjunto de recomendaciones que, a partir de los resultados obtenidos, pueden resultar de interés.

Capítulo 1 __________________________________________________________________________________________________________________________________________________________________________

20

Capítulo 2

Evolución de las exportaciones e importaciones de la provincia de Cádiz:

Periodo 2000-2006

Evolución de las exportaciones e importaciones de la provincia de Cádiz: Periodo 2000-2006 __________________________________________________________________________________________________________________________________________________________________________

23

Capítulo 2: Evolución de las exportaciones e importaciones de la provincia de Cádiz: Periodo 2000-2006 2.1. Contenido de la investigación

En esta primera fase del trabajo se analiza la situación de las exportaciones gaditanas para el periodo 2000-2006, así como una actualización para 2007 de las exportaciones y las tasas de cobertura.

Para ello, este trabajo se divide en cuatro grandes apartados. En el primero de ellos, el epígrafe 2.2, se va a estudiar qué se exporta y a dónde se exporta desde Cádiz. Esto va a proporcionar una primera aproximación sobre el carácter exportador de las empresas de la provincia, así como sobre la mayor o menor concentración, y por tanto dependencia, de los mercados hacia los que se dirigen las ventas exteriores y que, en buena medida, condicionan o han condicionado la estructura de las exportaciones del periodo de análisis.

Seguidamente, en el epígrafe 2.3, se hace un análisis pormenorizado de las importaciones gaditanas, para conocer, de igual forma, cuál es el origen y cuáles son los productos que se compran fuera de las fronteras españolas, para terminar en el epígrafe 2.4 combinando ambas, exportaciones e importaciones a través de la Tasa de Cobertura, que permite conocer el saldo comercial de la provincia de Cádiz. Para estos apartados se utiliza como fuente de información la base de datos de comercio exterior ESTACOM del ICEX.

2.2. Evolución de las exportaciones gaditanas: periodo 2000-2006

En este epígrafe, como se ha comentado, se analiza la evolución de las exportaciones gaditanas durante el periodo 2000-2006. Para ello, en primer lugar se estudia el grado de participación de Andalucía y de Cádiz en el total nacional, para a continuación, determinar qué suponen las exportaciones gaditanas sobre lo exportado por el conjunto de la Comunidad Andaluza. Seguidamente, se examina la evolución de las exportaciones gaditanas por secciones del Taric así como la evolución de la estructura de tales exportaciones.

El estudio continúa centrándose en la cuestión de hacia dónde se dirigen las ventas exteriores gaditanas, analizándose por su importancia las exportaciones a la Unión Europea, y dentro de ésta, las que se encaminan hacia Alemania, Francia, Reino Unido, Italia y Portugal, analizándose las secciones y capítulos de éstas que más peso representan en el total exportado desde la provincia.

Finalmente, se concluye analizando el grado de concentración de las exportaciones, tanto desde la perspectiva de los productos como desde la perspectiva de los países.

2.2.1. Exportaciones de Andalucía y Cádiz en España

Se comienza con el análisis de la evolución de la contribución de las exportaciones de las distintas comunidades españolas en el total de las exportaciones nacionales, incluyéndose el porcentaje que representa cada una de las provincias andaluzas en el total nacional.

Capítulo 2 __________________________________________________________________________________________________________________________________________________________________________

24

Esta evolución aparece en la tabla 2.1. En la misma se aprecia que Andalucía es la quinta comunidad española por aportación al total de las exportaciones nacionales. En primer lugar aparece Cataluña durante los siete años analizados, seguida de la Comunidad Valenciana, Madrid y País Vasco. Sólo en el año 2005 Andalucía se sitúa en cuarto lugar pero muy cerca del País Vasco.

Tabla 2.1. Evolución de la contribución de las exportaciones por Comunidades Autónomas al

total nacional (porcentajes)

2000 2001 2002 2003 2004 2005 2006 Media 00/06

GALICIA 6,68 7,14 7,31 7,21 7,15 7,82 8,57 7,41 ASTURIAS 1,35 1,22 1,36 1,53 1,57 1,56 1,85 1,49 CANTABRIA 1,16 1,16 1,15 1,05 1,12 1,15 1,15 1,13 PAIS VASCO 9,36 8,70 8,55 8,28 9,03 9,11 9,75 8,97 NAVARRA 3,87 3,34 3,32 3,70 3,35 3,15 3,22 3,42 ARAGON 4,06 4,19 4,18 4,97 4,79 4,59 4,36 4,45 CATALUÑA 27,01 28,05 27,67 26,99 26,63 27,33 27,44 27,30 CASTILLA Y LEON 6,63 6,36 5,94 6,26 6,27 5,77 5,33 6,08 LA RIOJA 0,65 0,65 0,66 0,65 0,64 0,62 0,61 0,64 MADRID 11,18 10,97 10,80 10,73 10,48 10,89 10,49 10,79 CASTILLA LA MANCHA 1,48 1,54 1,61 1,59 1,70 1,76 1,70 1,62 COMUNIDAD VALENCIANA 12,29 12,26 12,70 12,13 11,76 10,94 10,66 11,82 BALEARES 0,71 0,83 0,91 0,70 0,78 0,66 0,68 0,75

EXTREMADURA 0,56 0,61 0,89 0,85 0,73 0,65 0,57 0,70

ANDALUCIA 8,15 7,86 7,77 8,11 8,94 9,16 9,25 8,46 Almería 0,97 1,01 1,12 1,16 1,10 1,05 0,97 1,05 Cádiz 2,73 2,54 2,20 2,39 3,04 3,28 3,64 2,83 Córdoba 0,51 0,55 0,58 0,57 0,59 0,59 0,68 0,58 Granada 0,34 0,38 0,40 0,43 0,42 0,42 0,41 0,40 Huelva 1,16 1,14 1,06 1,08 1,13 1,24 1,21 1,15 Jaén 0,46 0,41 0,44 0,42 0,50 0,43 0,36 0,43 Málaga 0,73 0,64 0,65 0,62 0,72 0,69 0,57 0,66

Sevilla 1,24 1,18 1,31 1,43 1,44 1,47 1,41 1,36

MURCIA 2,56 2,75 2,88 2,90 2,64 2,56 2,44 2,68 CANARIAS 0,70 0,64 0,56 0,52 0,52 0,54 0,31 0,54 CEUTA 0,08 0,08 0,07 0,07 0,06 0,07 0,04 0,07

MELILLA 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Fuente: Elaboración propia a partir de la bases de Datos ESTACOM del ICEX

La contribución media de Andalucía es del 8,46%, disminuyendo durante los años

2001 y 2002, para tomar una senda alcista a partir de 2003 hasta llegar al 9,25% en el 2006.

En la misma tabla 2.1 aparece el porcentaje que suponen las exportaciones de las provincias andaluzas sobre el total nacional. Cabe mencionar el caso que ocupa, el de la provincia de Cádiz, cuyo porcentaje sobre el total de exportaciones españolas es del 2,83% por término medio en el periodo, llegando al 3,64% en el 2006. Es de destacar que la provincia gaditana en 2006 se sitúa por encima de las siguientes comunidades: Asturias, Cantabria, Navarra, La Rioja, Castilla La Mancha, Baleares, Extremadura, Murcia, Canarias, Ceuta y Melilla. Se puede concluir, por ende, el importante peso de Cádiz en las exportaciones españolas, al situarse octava en el ranking por comunidades

Evolución de las exportaciones e importaciones de la provincia de Cádiz: Periodo 2000-2006 __________________________________________________________________________________________________________________________________________________________________________

25

autónomas para 2006 cuando se sustituye Andalucía por sus provincias, y novena para el caso en el que se utilizan los porcentajes medios del periodo.

Por su parte se encuentra que para el año 2006 Cádiz ocupa el séptimo lugar en el ranking de exportación de las provincias españolas, posición que ha mejorado con respecto a años anteriores. Concretamente en el año 2000 la provincia de Cádiz ocupaba el puesto décimo segundo, por detrás de Navarra, Guipúzcoa, Valladolid, Alicante y Álava, las cuales en 2006 pasa a estar detrás de Cádiz en dicho ranking. Esta mejora comienza a notarse a partir del año 2004.

La tabla 2.2 recoge las tasas de variación de las exportaciones para todo el periodo, así como la tasa de variación acumulativa anual, clasificadas de mayor a menor. Como puede comprobarse, Andalucía figura en quinto lugar, tras Melilla, Asturias, Galicia y Castilla La mancha, con una tasa de variación para todo el periodo de 55,91%, correspondiéndole una tasa de variación acumulativa anual del 7,68%, ambas por encima de las respectivas para la totalidad de España (37,25% y 5,42%).

En el lado opuesto se encuentran Ceuta y Canarias, con descensos del 31,95% y del 38,83% respectivamente, que se corresponden con una tasa de variación acumulada anual de -6,21% y -7,87%.

Por tanto, Andalucía se encuentra en el grupo de cabeza de las comunidades exportadoras de España, habiendo crecido casi un 56% durante el periodo 2000-2006, situándose también por crecimiento en quinto puesto del ranking nacional.

Tabla 2.2. Tasa de variación de la contribución de las exportaciones por Comunidades Autónomas en el periodo 2000-2006 (porcentajes)

Tasa Var. Tasa Var. 2000-2006 Acum.Anual ESPAÑA 37,25 5,42 19 -- MELILLA 422,79 31,74 02 -- ASTURIAS 87,32 11,03 01 -- GALICIA 76,07 9,89 11 -- CASTILLA LA MANCHA 58,04 7,93 15 -- ANDALUCIA 55,91 7,68

06 -- ARAGON 47,20 6,66

04 -- PAIS VASCO 43,01 6,14 14 -- EXTREMADURA 41,11 5,91 07 -- CATALUÑA 39,47 5,70 03 -- CANTABRIA 36,14 5,28 16 -- MURCIA 30,53 4,54 13 -- BALEARES 30,35 4,52 09 -- LA RIOJA 29,82 4,45 10 -- MADRID 28,82 4,31 12 -- COMUNIDAD VALENCIANA 19,15 2,96 05 -- NAVARRA 14,29 2,25 08 -- CASTILLA Y LEON 10,33 1,65 18 -- CEUTA -31,95 -6,21

17 -- CANARIAS -38,83 -7,87

Fuente: Elaboración propia a partir de la bases de Datos ESTACOM del ICEX

En el tabla 2.3 se refleja cómo entre las cinco regiones mencionadas suponen,

aproximadamente, el 67% del total exportado por España.

Capítulo 2 __________________________________________________________________________________________________________________________________________________________________________

26

Tabla 2.3. Evolución en la contribución de las exportaciones de las Comunidades

Autónomas más exportadoras al total nacional (porcentajes) 2000 2001 2002 2003 2004 2005 2006 04 -- PAIS VASCO 9,36 8,70 8,55 8,28 9,03 9,11 9,75 07 -- CATALUÑA 27,01 28,05 27,67 26,99 26,63 27,33 27,44 10 -- MADRID 11,18 10,97 10,80 10,73 10,48 10,89 10,49 12 -- COMUNIDAD VALENCIANA 12,29 12,26 12,70 12,13 11,76 10,94 10,66 15 -- ANDALUCIA 8,15 7,86 7,77 8,11 8,94 9,16 9,25

TOTAL 67,98 67,84 67,49 66,24 66,84 67,43 67,60

Fuente: Elaboración propia a partir de la bases de Datos ESTACOM del ICEX 2.2.2. Participación de las exportaciones de la provincia de Cádiz en las andaluzas.

En segundo lugar, se estudia la evolución del porcentaje de participación de las exportaciones de la provincia de Cádiz sobre las de Andalucía. En el gráfico 1, aparece reflejada dicha evolución.

Gráfico 1: Exportaciones gaditanas sobre andaluzas

33,56

32,33

28,3829,44

33,95

35,81

39,38

0

5

10

15

20

25

30

35

40

45

2000 2001 2002 2003 2004 2005 2006

Fuente: Elaboración propia a partir de la bases de Datos ESTACOM del ICEX

%

Como puede observarse, tras un breve descenso en el periodo 2000-2002, las

exportaciones gaditanas cada vez representan un mayor peso en las andaluzas. No obstante, hasta 2004 no se recupera el porcentaje de partida del 2000, llegando en el 2006 a acercarse al 40% del total exportado por la Comunidad Andaluza. Esto, lógicamente, es indicativo de la importancia de las mismas para Andalucía, como se pone de manifiesto claramente en la tabla 2.4, en el que se aprecia que Cádiz es la primera provincia exportadora de la Comunidad durante todo este periodo, seguida, de lejos, por Sevilla y colocándose en tercer lugar la provincia de Huelva (salvo en los años 2002 y 2003 en los que Almería la supera). Llama la atención que para el citado 2006, Cádiz exporta más por sí sola que Sevilla, Huelva y Almería de forma conjunta. Así mismo, es destacable la baja aportación de provincias como Granada y Jaén, con sólo un 4,39% y un 3,94% respectivamente para 2006.

Evolución de las exportaciones e importaciones de la provincia de Cádiz: Periodo 2000-2006 __________________________________________________________________________________________________________________________________________________________________________

27

Tabla 2.4. Contribución a las exportaciones andaluzas por provincia (porcentajes) 2000 2001 2002 2003 2004 2005 2006 Almería 11,88 12,90 14,36 14,35 12,25 11,45 10,48 Cádiz 33,56 32,33 28,38 29,44 33,95 35,81 39,38 Córdoba 6,24 6,95 7,50 7,00 6,55 6,42 7,33 Granada 4,14 4,79 5,21 5,35 4,75 4,60 4,39 Huelva 14,27 14,56 13,61 13,36 12,62 13,53 13,06 Jaén 5,70 5,23 5,69 5,23 5,63 4,67 3,94 Málaga 8,97 8,19 8,42 7,59 8,10 7,49 6,15 Sevilla 15,24 15,07 16,82 17,68 16,15 16,04 15,27 Fuente: Elaboración propia a partir de la bases de Datos ESTACOM del ICEX

Al mismo tiempo, como aparece en la tabla 2.5, es además, si bien superada

levemente por Córdoba (83,23% frente a 82,91%), la segunda de las provincias en dinamismo o crecimiento de sus exportaciones, apareciendo con una tasa de variación acumulativa anual de un 10,59%, por encima del 7,68% correspondiente a la tasa andaluza.

Tabla 2.5: Tasa de variación de las exportaciones de las provincias

andaluzas para el periodo 2000-2006 (porcentajes) Tasa Var. Tasa Var. 2000-2006 Acum.Anual Andalucía 55,91 7,68 Almería 37,46 5,45 Cádiz 82,91 10,59 Córdoba 83,23 10,62 Granada 65,22 8,73 Huelva 42,67 6,10 Jaén 7,88 1,27 Málaga 6,97 1,13 Sevilla 56,28 7,72 Fuente: Elaboración propia a partir de la bases de Datos ESTACOM del ICEX

No obstante, hay que indicar que este crecimiento no es homogéneo durante todo

el periodo, como refleja el gráfico 2.

La tasa de crecimiento resulta negativa para el año 2001 y 2002 (de hasta un -10,97% en este último), si bien posteriormente llega a subir incluso un 35,26% entre 2003 y 2004. Cuando en apartados siguientes se profundice en la composición de estas exportaciones por productos, se abundará más en esta cuestión.

En la tabla 2.6 aparece la evolución de las exportaciones gaditanas dentro de las andaluzas para cada una de las secciones del Taric, así como la media del periodo 2000-2006 para cada una de ellas.

Capítulo 2 __________________________________________________________________________________________________________________________________________________________________________

28

Gráfico 2: Porcentaje anual de variación exportacio nes Cádiz

12,30

35,26

22,16

13,94

-10,97

-2,83

-20

-10

0

10

20

30

40

2001 2002 2003 2004 2005 2006

Fuente: Elaboración propia a partir da la base de Datos ESTACOM del ICEX

%

Por lo que se observa, la estructura permanece bastante estable durante el periodo

analizado. No obstante, se destacan secciones como la VI (productos de la industria química o de las industrias conexas) de la que las exportaciones gaditanas pasan de ser el 15,42% del total exportado por Andalucía por dicho concepto en 2000 a representar prácticamente el 32% de las ventas exteriores de esta sección para Andalucía en 2006.

Por su parte, el material de transporte (sección XVII) también incrementa el porcentaje desde un 34,58% en 2000 a un 69,33% en 2006, es decir, cerca del 70% del material de transporte exportado desde Andalucía en este último año corresponde a exportaciones efectuadas por la provincia de Cádiz.

Destacar, también, el ascenso correspondiente a las materias textiles y sus manufacturas (sección XI), que pasa de, aproximadamente, un 3% para el año 2000 a un 7,93% en 2006.

En el lado opuesto se encontraría la sección XV (metales comunes y manufacturas de estos metales), que desciende poco más de 10 puntos, desde el 70,20% al 59,95%, descendiendo, por tanto, la participación gaditana de esta sección en el total de las ventas exteriores andaluzas realizadas en tal concepto.

Sin embargo la sección más oscilante es la XIX (armas y municiones) en la que años como 2002, 2003 o 2005 Cádiz concentra la práctica totalidad de las exportaciones andaluzas, mientras que en el 2000 y 2001 éstas eran prácticamente nulas.

Cabe reseñar que en 6 de las 22 secciones del Taric (si se incluye en ellas la de otros no clasificados), las exportaciones gaditanas suponen más del 50% de las andaluzas por cada sección, y en dos de ellas más del 75%. Si a esto se le suma que hay 5 secciones más para las que Cádiz supone más del 25% de las ventas andaluzas, se deduce que en la mitad de las 22 secciones en las que se divide el Taric, Cádiz aporta más del 25% de lo exportado por Andalucía en cada una de ellas.

Por tanto, se puede afirmar que las exportaciones gaditanas no sólo son importantes en cuanto a ser la primera provincia exportadora de Andalucía, sino porque, además, representan un elevado volumen para la mitad de las secciones del Taric.

Evolución de las exportaciones e importaciones de la provincia de Cádiz: Periodo 2000-2006 ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

29

Tabla 2.6. Aportación de las exportaciones gaditanas a las andaluzas por secciones del Taric (porcentajes)

SECCIONES TARIC 2000 2001 2002 2003 2004 2005 2006 Media 00-06

Sección I: Animales vivos y productos del reino animal 28,67 26,49 29,85 24,05 24,05 21,61 25,77 25,79 Sección II: Productos del reino vegetal 7,78 7,73 7,58 6,08 7,19 5,72 5,50 6,80 Sección III: Grasas y aceites animales o vegetales 0,38 0,53 0,29 0,28 0,15 0,19 0,56 0,34 Sección IV: Productos de las industrias alimentarias 33,37 37,65 37,03 36,04 33,76 30,04 28,63 33,79 Sección V: Productos Minerales 62,06 55,65 59,40 61,63 67,80 66,75 67,34 62,94 Sección VI: Productos de las industrias químicas o conexas 15,42 19,71 31,77 29,08 23,59 22,41 31,97 24,85 Sección VII: Materias plásticas y manufacturas de estas materias 38,91 40,75 44,36 39,51 34,00 38,02 41,70 39,60 Sección VIII: Pieles, cueros, peletería y manufacturas de estas materias 45,65 51,83 45,03 52,03 58,84 57,84 59,56 52,97 Sección IX: Madera, carbón vegetal y manufacturas de madera 25,97 28,95 24,17 38,66 36,43 42,07 28,88 32,16 Sección X: Pastas de madera y de otras materias fibrosas celulósicas 5,34 7,51 8,41 7,30 6,37 4,91 5,87 6,53 Sección XI: Materias textiles y sus manufacturas 2,96 3,88 2,55 2,02 2,54 4,20 7,93 3,72 Sección XII: Calzado, sombrerería, paraguas, … 3,59 3,06 1,93 2,47 4,16 2,45 4,91 3,22 Sección XIII: Manufacturas de piedras, yeso, cemento, … 3,18 3,20 2,92 3,89 3,03 7,26 3,49 3,85 Sección XIV: Perlas finas o cultivadas, piedras preciosas,... 1,30 0,45 0,33 1,33 0,36 0,24 0,37 0,62 Sección XV: Metales comunes y manufacturas de estos metales 70,20 68,60 63,87 62,23 65,86 60,86 59,95 64,51 Sección XVI: Maquinas y aparatos, material eléctrico y sus partes 8,53 15,34 16,85 35,35 21,26 18,37 18,01 19,10 Sección XVII: Material de transporte 34,58 48,76 35,77 25,40 54,05 59,13 69,33 46,72 Sección XVIII: Instrumentos y aparatos de óptica, fotografía, ... 82,80 82,61 81,80 79,65 76,39 70,24 66,83 77,19 Sección XIX: Armas y municiones, sus partes y accesorios 0,00 1,09 98,01 99,56 27,99 99,85 54,08 54,37 Sección XX: Mercancías y productos diversos 4,28 3,80 4,85 5,22 5,56 5,39 8,11 5,32 Sección XXI: Objetos de arte, de colección o de antigüedad 0,59 7,03 26,96 2,43 13,43 13,00 10,01 10,49 Otros. NO Clasificados 70,11 68,46 67,77 75,24 81,31 82,93 85,22 75,86

TOTAL 33,56 32,33 28,38 29,44 33,95 35,81 39,38 33,27

Fuente: Elaboración propia a partir de la bases de Datos ESTACOM del ICEX

Capítulo 2 __________________________________________________________________________________________________________________________________________________________________________

30

2.2.3. Evolución de las exportaciones gaditanas por secciones del Taric

En la tabla 2.7 aparece la evolución de las exportaciones gaditanas por secciones del Taric, reflejándose la tasa de variación del periodo y la acumulativa anual.

Las exportaciones andaluzas fueron de 6.210,42 millones de euros en 2006, partiendo de 3.395,34 millones en 2000, lo que supone un crecimiento nominal, ya comentado anteriormente, del 82,91% en todo el período y un crecimiento acumulativo anual del 10,59%.

Descendiendo a las distintas secciones del Taric, se ve que ese crecimiento ha sido muy dispar, encontrándose secciones con un crecimiento muy elevado (XIX, armas y municiones, sus partes y accesorios y de la cual ya se ha hablado), hasta secciones, como la XIV (perlas finas o cultivadas, piedras preciosas,…), que sufren un descenso importante. No obstante, estos dos casos extremos reseñados no son de una cuantía nominal muy significativa en el volumen total de exportaciones gaditanas.

Más destacable, por su peso, resulta el crecimiento de la sección XVII (material de transporte), con un crecimiento del 298,94%, pasando de una cifra de exportación de 316,65 millones de euros en 2000 a 1.263,22 millones en 2006, con una evolución en la que destaca el fuerte crecimiento en 2004 (de 223 millones a 861 millones de euros), y un crecimiento continuo en los años posteriores.

De igual forma destacan, por la importancia del volumen de las exportaciones, las secciones V (productos minerales) y XV (metales comunes y manufacturas de estos metales), con crecimientos de un 52,12% y 45,73% respectivamente (7,24% y 6,48% de variación acumulativa anual de cada una de ellas), alcanzando unas cifras de exportación de 1.572,77 millones de euros la primera, y 1.335,60 millones la segunda. De estas tres secciones señaladas (XVII, V y XV) se muestra su desglose por capítulos del Taric en el tabla 2.8.

De la sección XVII (material de transporte) destaca por su importancia cuantitativa el fuerte crecimiento de las exportaciones del capítulo 89 (navegación marítima y fluvial) pasando de 53,74 millones de euros en 2000 a 956,87 millones en 2006, con un crecimiento del 1.680,70% en el periodo y una tasa acumulativa anual de crecimiento del 61,60%. No obstante, se puede comprobar cómo ese espectacular crecimiento no es constante, ya que en 2002 hay una gran bajada respecto al año anterior, pasando de 130,94 millones a 14,74 millones de euros, produciéndose un espectacular crecimiento desde los 22,58 millones a los 600,95 millones de euros de 2003 a 2004. Estas cifras vienen a reflejar la recuperación de la industria naval de la provincia de Cádiz.

Sin embargo la caída del capítulo de vehículos queda patente, dado que desde el año 2002 no para de disminuir, apareciendo años con drásticos descensos como son 2003 (-20,5%) y 2006 (-17,5%). De hecho, el fuerte descenso de este capítulo unido a un importante crecimiento del correspondiente a navegación marítima y fluvial, hace que el sector del automóvil pase de ser el más relevante dentro de la sección de transporte a ocupar el tercer puesto en 2006. El sector del automóvil refleja en la provincia su caída tal y como sucede en el conjunto del país. No obstante en este último y para 2006 experimenta una recuperación (crecimiento del 4,2%) tras el descenso de 2005 (-4,6%), que pone de manifiesto por tanto la mayor incidencia negativa que ha tenido este fenómeno en la provincia gaditana.

Evolución de las exportaciones e importaciones de la provincia de Cádiz: Periodo 2000-2006 ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

31

Tabla 2.7. Evolución de las exportaciones gaditanas por secciones del Taric Tasa Var. % Tasa Var. %

2000

(miles €) 2001

(miles €) 2002

(miles €) 2003

(miles €) 2004

(miles €) 2005

(miles €) 2006

(miles €) 2000-2006 Acum.Anual

Sección I: Animales vivos y productos del reino animal 53.894,7 61.338,3 73.004,3 59.488,3 60.511,1 62.160,1 79.853,4 48,17 6,77 Sección II: Productos del reino vegetal 167.151,8 188.080,1 205.315,9 172.283,3 202.691,9 154.185,9 150.728,4 -9,83 -1,71 Sección III: Grasas y aceites animales o vegetales 2.377,9 3.557,6 3.091,5 2.621,2 1.787,1 2.241,5 7.246,3 204,73 20,41 Sección IV: Productos de las industrias alimentarias 237.966,0 308.425,2 293.376,5 291.696,6 274.886,7 260.742,4 258.989,2 8,83 1,42 Sección V: Productos Minerales 1.033.912,4 748.317,4 735.575,3 813.698,2 984.607,0 1.339.019,9 1.572.769,4 52,12 7,24 Sección VI: Productos de las industrias químicas 85.005,9 106.678,9 214.616,0 208.411,3 186.654,6 179.455,5 298.903,4 251,63 23,31 Sección VII: Materias plásticas y manufacturas 53.096,2 63.796,4 78.632,9 76.439,0 69.137,2 94.995,8 111.586,1 110,16 13,18 Sección VIII: Pieles, cueros, peletería y manufacturas 27.077,6 41.090,1 39.017,6 32.605,3 34.317,0 27.382,6 25.674,2 -5,18 -0,88 Sección IX: Madera, carbón vegetal y manufacturas de madera 18.597,1 21.661,0 16.080,2 30.663,1 26.466,4 33.207,3 19.068,3 2,53 0,42 Sección X: Pastas de madera 11.162,8 14.308,0 15.902,2 12.686,5 12.214,2 9.811,0 12.414,7 11,22 1,79 Sección XI: Materias textiles y sus manufacturas 5.530,1 8.353,0 5.094,0 4.424,1 6.172,2 9.145,3 19.528,7 253,13 23,40 Sección XII: Calzado, sombrerería, paraguas, quitasoles, bastones, látigos, fustas 271,9 336,5 242,8 512,0 602,2 518,7 1.466,1 439,13 32,42 Sección XIII: Manufacturas de piedras, yeso, cemento 2.116,3 2.847,1 3.362,3 4.539,6 4.067,2 9.191,2 5.153,3 143,51 15,99 Sección XIV: Perlas finas o cultivadas, piedras preciosas,... 800,7 316,0 186,9 673,1 189,4 116,0 176,8 -77,92 -22,26 Sección XV: Metales comunes y manufacturas de estos metales 916.485,2 798.872,2 561.218,3 659.383,5 921.792,7 943.755,2 1.335.596,2 45,73 6,48 Sección XVI: Maquinas y aparatos, material eléctrico 46.637,6 89.577,4 91.137,7 307.828,9 195.381,4 172.359,3 161.843,0 247,02 23,04 Sección XVII: Material de transporte 316.646,4 397.282,1 266.265,4 223.753,1 861.043,3 1.148.871,6 1.263.217,6 298,94 25,94 Sección XVIII: Instrumentos y aparatos de óptica, fotografía, ... 151.103,0 161.527,1 139.203,0 120.939,6 147.122,2 103.397,9 109.484,0 -27,54 -5,23 Sección XIX: Armas y municiones 0,0 1,1 3.599,9 3.055,9 1.117,1 2.508,5 3.299,7 299870,91 279,76 Sección XX: Mercancías y productos diversos 4.603,4 4.456,8 5.201,7 6.112,4 9.731,5 8.545,2 14.120,3 206,74 20,54 Sección XXI: Objetos de arte, de colección o de antigüedad 1,4 13,3 113,6 2,6 30,3 30,1 44,6 3112,57 78,30 Otros. No clasificados 260.900,5 278.345,4 187.166,8 266.974,8 461.315,7 522.007,8 759.259,0 191,01 19,49

TOTAL 3.395.339,0 3.299.181,0 2.937.404,8 3.298.792,4 4.461.838,4 5.083.648,8 6.210.422,6 82,91 10,59 NOTA: El crecimiento de la sección XIX se calcula para el periodo 2001-2006 Fuente: Elaboración propia a partir de la bases de Datos ESTACOM del ICEX

Capítulo 2 ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

32

Tabla 2.8. Desglose por capítulos de las exportaciones gaditanas de las secciones XVII, V y XV del Taric. Periodo 2000-2006 Tasa Var. % Tasa Var. %

2000

(miles €) 2001

(miles €) 2002

(miles €) 2003

(miles €) 2004

(miles €) 2005

(miles €) 2006

(miles €) 2000-2006 Acum.Anual

Sección XVII: Material de transporte 316.646,4 397.282,1 266.265,4 223.753,1 861.043,3 1.148.871,6 1.263.217,6 298,94 25,94 86 -- VEHICULOS Y MATERIAL PARA VIAS FERREAS O SIM 65,6 1.379,3 177,5 445,4 195,5 187,4 543,4 728,47 42,25 87 -- VEHICULOS AUTOMOVILES, TRACTORES, CICLOS 200.608,6 203.839,9 192.207,0 152.752,4 163.197,4 159.635,0 131.749,7 -34,33 -6,77 88 -- NAVEGACION AEREA O ESPACIAL 62.236,4 61.122,4 59.138,7 47.976,5 96.692,4 167.674,8 174.053,2 179,66 18,70 89 -- NAVEGACION MARITIMA O FLUVIAL 53.735,8 130.940,5 14.742,2 22.578,8 600.958,0 821.374,4 956.871,4 1680,70 61,60

Sección V: Productos Minerales 1.033.912,4 748.317,4 735.575,3 813.698,2 984.607,0 1.339.019,9 1.572.769,4 52,12 7,24 25 -- SAL; AZUFRE; TIERRAS Y PIEDRAS; YESOS, CALES 4.111,4 4.008,0 6.395,9 8.605,7 8.624,5 5.158,9 5.681,1 38,18 5,54 26 -- MINERALES, ESCORIAS Y CENIZAS 722,4 906,5 546,2 1.255,2 176,9 1.335,8 298,7 -58,66 -13,69 27 -- COMBUSTIBLES MINERALES, ACEITES MINERALES 1.029.078,6 743.402,9 728.633,2 803.837,3 975.805,6 1.332.525,2 1.566.789,6 52,25 7,26 Sección XV: Metales comunes y manufacturas de estos metales 916.485,2 798.872,2 561.218,3 659.383,5 921.792,7 943.755,2 1.335.596,2 45,73 6,48 72 -- FUNDICION, HIERRO Y ACERO 899.113,0 785.789,0 549.385,8 643.778,7 893.279,5 919.061,9 1.290.741,4 43,56 6,21 73 -- MANUFACTURAS DE FUNDICION, DE HIERRO O DE ACERO 14.920,4 9.646,3 8.768,9 11.394,9 11.947,0 15.703,3 18.549,4 24,32 3,70 74 -- COBRE Y MANUFACTURAS DE COBRE 82,7 18,6 43,6 77,0 8.464,6 103,9 471,9 470,83 33,69 75 -- NIQUEL Y MANUFACTURAS DE NIQUEL 0,0 0,0 0,0 1,7 35,9 2,8 46,1 2612,94 73,34 76 -- ALUMINIO Y MANUFACTURAS DE ALUMINIO 749,4 916,3 959,4 879,6 1.514,0 1.385,3 16.360,6 2083,17 67,18 78 -- PLOMO Y MANUFACTURAS DE PLOMO 20,4 7,4 2,0 5,7 16,2 8,2 29,5 44,06 6,27 79 -- CINC Y MANUFACTURAS DE CINC 1,9 238,3 16,3 26,5 13,2 4,6 13,1 594,89 38,14 80 -- ESTAÑOY MANUFACTURAS DE ESTAÑO. 0,0 0,0 7,7 7,8 6,2 5,7 6,4 -17,01 -3,06 81 -- LOS DEMAS METALES COMUNES; CERMETS ; MANUFACTURAS 77,4 30,9 0,1 0,1 45,6 0,1 6,6 -91,53 -33,73 82 -- HERRAMIENTAS Y UTILES, ARTICULOS DE CUCHILLERÍA 64,9 87,2 346,2 246,8 529,3 1.040,9 892,9 1276,49 54,81 83 -- MANUFACTURAS DIVERSAS DE METALES COMUNES 1.455,0 2.138,2 1.688,3 2.964,7 5.941,2 6.438,5 8.478,4 482,70 34,14 El crecimiento de capítulo 75 se calcula para el periodo 2003-2006, así como el del capítulo 80 para el periodo 2002-2006. Fuente: Elaboración propia a partir de la bases de Datos ESTACOM del ICEX

Evolución de las exportaciones e importaciones de la provincia de Cádiz: Periodo 2000-2006 __________________________________________________________________________________________________________________________________________________________________________

33

Por lo que respecta al desglose de la sección V, destacar el crecimiento de las exportaciones de los combustibles y aceites minerales (capítulo 27), que crecen un 52,25% a una tasa del 7,26% acumulativa anual, pasándose de exportar 1.029,07 millones de euros en 2000 a 1.566,79 millones en 2006.

Finalmente, de la sección XV, destacar el capítulo 72 (fundición, hierro y acero) que pasa de 899,11 millones de euros en 2000 a 1.290,74 millones en 2006, con un crecimiento de las exportaciones del 43,56%, lo que equivale una tasa acumulativa anual del 6,21%. Si bien otros capítulos presentan crecimiento muy elevados (capítulos 75, 76, 82, 79 y 74), su contribución al total de la sección es bastante escasa.

Tabla 2.9. Crecimiento en el periodo 2000-2006 de los capítulos y secciones más exportadoras

Crecimiento

2000-2006 (miles €)

% sobre el Total(1)