instituto para el desarrollo tÉcnico de las haciendas … · decisiones y resultados del ejercicio...

TRANSCRIPT

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

Seminario Internacional

““GestiGestióón Pn Púública para Resultados y Evaluaciblica para Resultados y Evaluacióón de Programasn de Programas””

AVANCES RUMBO AL PRESUPUESTO PARA AVANCES RUMBO AL PRESUPUESTO PARA RESULTADOS EN LAS ENTIDADES FEDERATIVAS RESULTADOS EN LAS ENTIDADES FEDERATIVAS

20 de abril de 2010

AVANCES RUMBO AL PRESUPUESTO PARA AVANCES RUMBO AL PRESUPUESTO PARA RESULTADOS EN LAS ENTIDADES FEDERATIVAS RESULTADOS EN LAS ENTIDADES FEDERATIVAS

TEMAS A DESARROLLARTEMAS A DESARROLLAR

I. La Gestión Pública para Resultados y Presupuesto Basado en Resultados en México

II. Reformas para Mejorar la Calidad del Gasto y para la Implementación del PBR en Entidades Federativas

III. Implicaciones y Retos para las Entidades Federativas

IV. Avances y Pendientes Rumbo al Presupuesto para Resultados en las Entidades Federativas

La Gestión Pública para Resultados y Presupuesto Basado en Resultados en México

¿¿Por quPor quéé orientar la Gestiorientar la Gestióón Pn Púública hacia Resultados? blica hacia Resultados?

Reenfocar la gestión de programas públicos para que se alcancen resultados e impactos

Optimizar recursos a través de programas más eficientes y eficaces

Unificar métodos entre dependencias del proceso presupuestario

Avanzar en la cultura de la planeación estratégica

Mejorar la orientación y asignación del gasto público

Facilitar la rendición de cuentas a ciudadanos, contribuyentes e instancias que auditan

La GestiLa Gestióón por Resultadosn por Resultados

Define resultados esperados de cada dependencia pública, en cuanto a sus bienes y servicios, y los impactos que generan en la población

Mejora la eficacia, eficiencia, calidad y efectividad en el uso de los recursos públicos y sus resultados

Contempla sistemas de información para monitorear y evaluar la acción pública e informar a la ciudadanía

Impulsa un proceso de mejora continua de los servicios públicos

Genera mecanismos de responsabilidad, compromiso y capacidad de acción de los servidores públicos

Define resultados esperados de cada dependencia pública, en cuanto a sus bienes y servicios, y los impactos que generan en la población

Mejora la eficacia, eficiencia, calidad y efectividad en el uso de los recursos públicos y sus resultados

Contempla sistemas de información para monitorear y evaluar la acción pública e informar a la ciudadanía

Impulsa un proceso de mejora continua de los servicios públicos

Genera mecanismos de responsabilidad, compromiso y capacidad de acción de los servidores públicos

Presupuesto Basado en Resultados (Presupuesto Basado en Resultados (PbRPbR))

Es un componente de la Gestión para Resultados que contempla actividades y herramientas para mejorar las decisiones y resultados del ejercicio presupuestario

El PbR significa

Un proceso basado en consideraciones objetivas para la asignación de fondos, hacia programas pertinentes y estratégicos para obtener los resultados esperados, que mejoren la calidad de bienes y servicios públicos

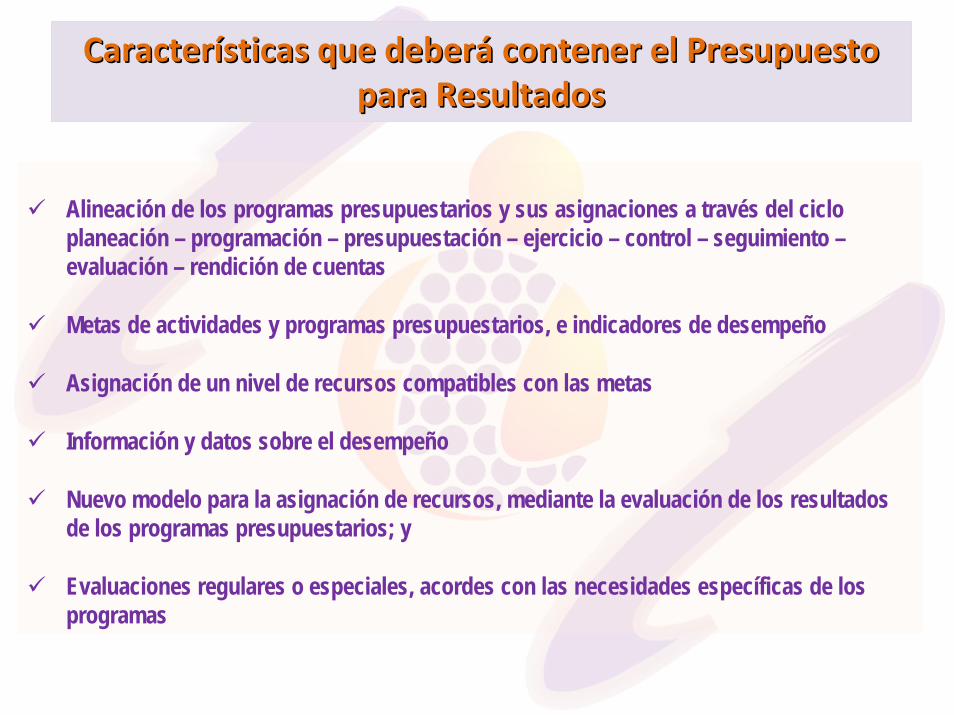

CaracterCaracteríísticas que debersticas que deberáá contener el contener el Presupuesto Presupuesto para Resultados para Resultados

Alineación de los programas presupuestarios y sus asignaciones a través del ciclo planeación – programación – presupuestación – ejercicio – control – seguimiento –evaluación – rendición de cuentas

Metas de actividades y programas presupuestarios, e indicadores de desempeño

Asignación de un nivel de recursos compatibles con las metas

Información y datos sobre el desempeño

Nuevo modelo para la asignación de recursos, mediante la evaluación de los resultados de los programas presupuestarios; y

Evaluaciones regulares o especiales, acordes con las necesidades específicas de los programas

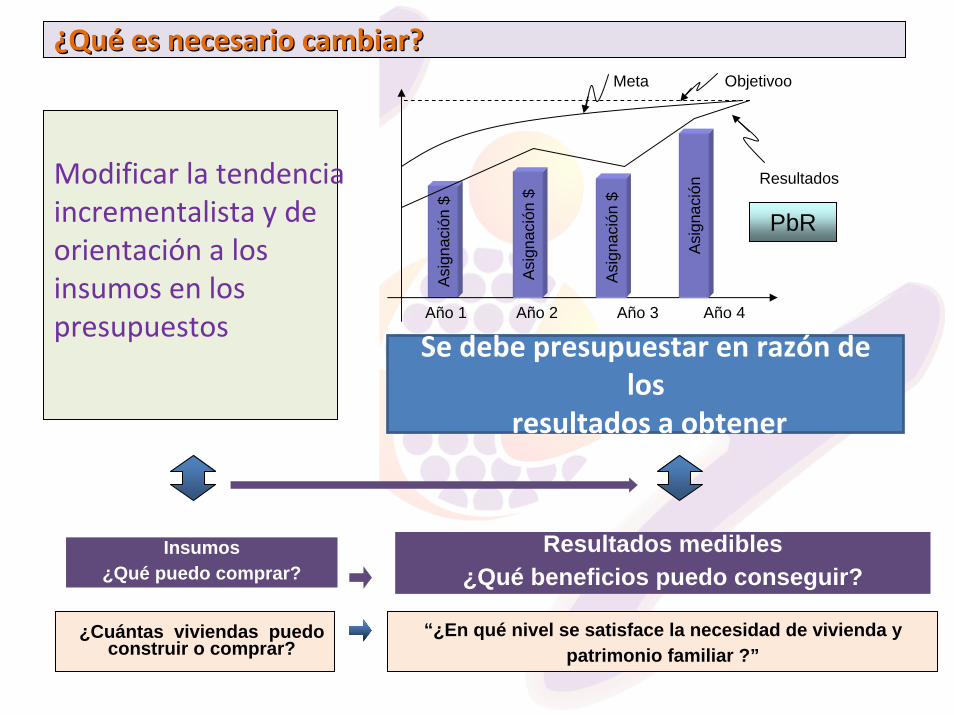

Modificar la tendenciaincrementalista y de orientación a los insumos en lospresupuestos

¿¿QuQuéé es necesario cambiar?es necesario cambiar?

Asig

naci

ón $

Asig

naci

ón $

Asig

naci

ón $

Asig

naci

ón

Año 1 Año 2 Año 3 Año 4

Meta Objetivoo

Resultados

PbR

Insumos¿Qué puedo comprar?

¿Cuántas viviendas puedo construir o comprar?

Resultados medibles¿Qué beneficios puedo conseguir?

“¿En qué nivel se satisface la necesidad de vivienda y patrimonio familiar ?”

Se debe presupuestar en razón de los

resultados a obtener

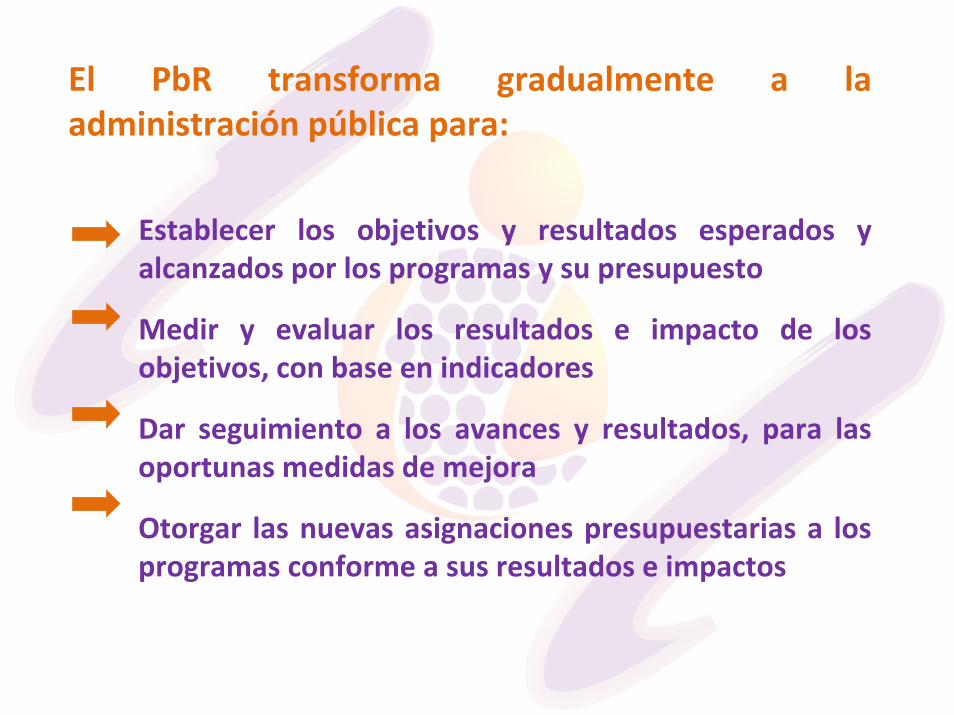

El PbR transforma gradualmente a la administración pública para:

Establecer los objetivos y resultados esperados y alcanzados por los programas y su presupuesto

Medir y evaluar los resultados e impacto de los objetivos, con base en indicadores

Dar seguimiento a los avances y resultados, para las oportunas medidas de mejora

Otorgar las nuevas asignaciones presupuestarias a los programas conforme a sus resultados e impactos

Reformas para Mejorar la Calidad del Gasto y para la Implementación del PBR en Entidades Federativas

USO DE HERRAMIENTAS

METODOLÓGICAS DE PLANEACIÓN, ANÁLISIS Y EVALUACIÓN

ADECUACIÓN DEL MARCO NORMATIVO

ACCIONES DE MEJORA EN EL

DESEMPEÑO DE LAS INSTITUCIONES

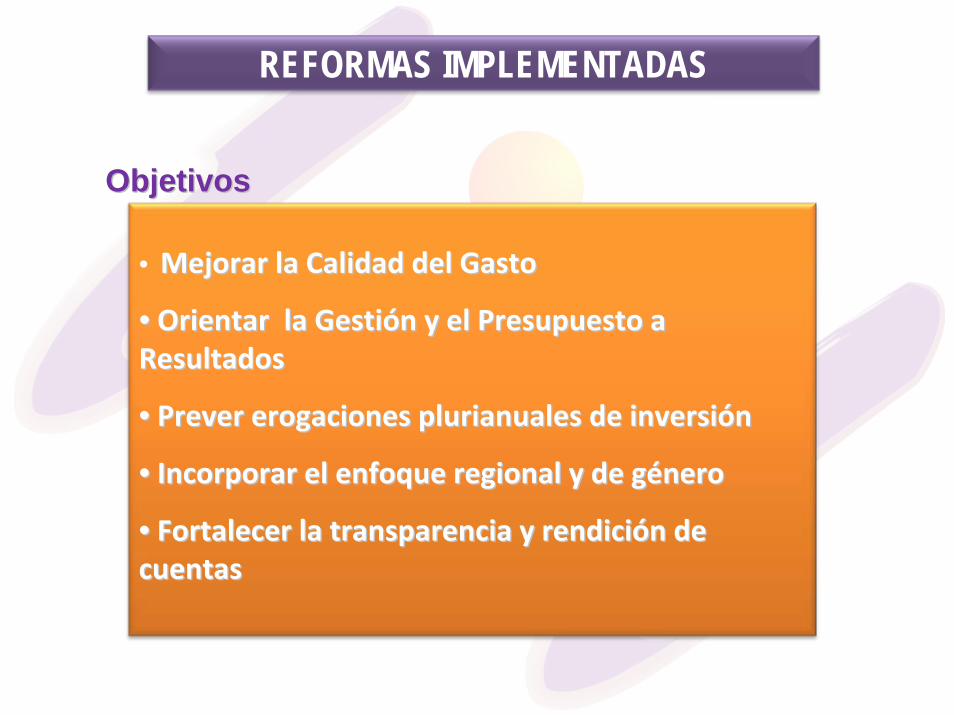

REFORMAS IMPLEMENTADAS

REFORMAS IMPLEMENTADAS

• Mejorar la Calidad del GastoMejorar la Calidad del Gasto

•• Orientar la GestiOrientar la Gestióón y el Presupuesto a n y el Presupuesto a ResultadosResultados

•• Prever erogaciones plurianuales de inversiPrever erogaciones plurianuales de inversióónn

•• Incorporar el enfoque regional y de gIncorporar el enfoque regional y de gééneronero

•• Fortalecer la transparencia y rendiciFortalecer la transparencia y rendicióón de n de cuentascuentas

ObjetivosObjetivos

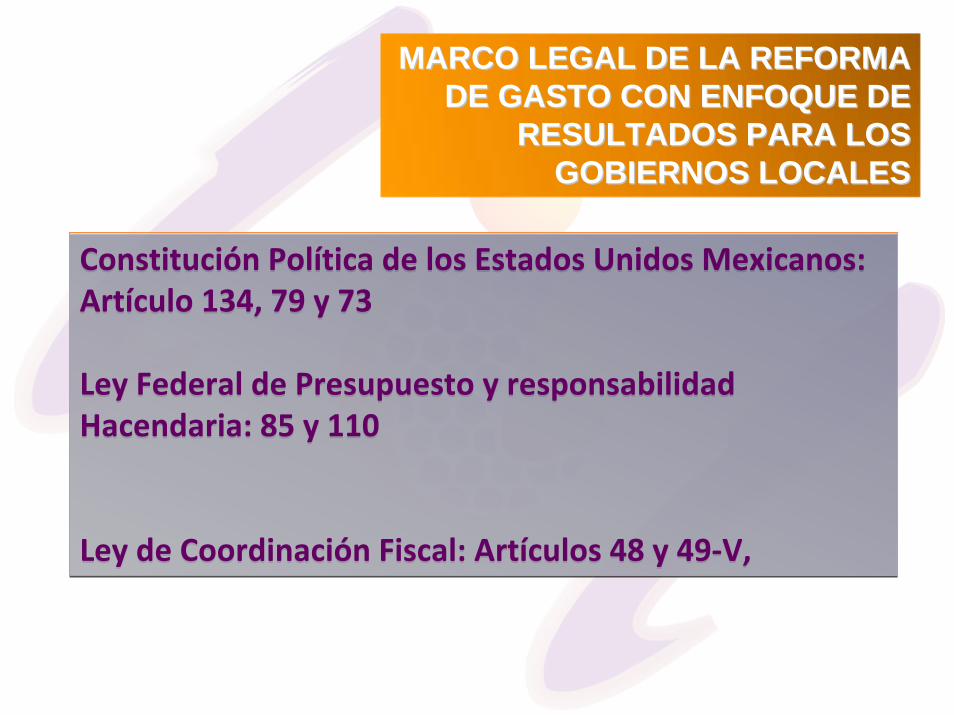

MARCO LEGAL DE LA REFORMA MARCO LEGAL DE LA REFORMA DE GASTO CON ENFOQUE DE DE GASTO CON ENFOQUE DE

RESULTADOS PARA LOS RESULTADOS PARA LOS GOBIERNOS LOCALESGOBIERNOS LOCALES

Constitución Política de los Estados Unidos Mexicanos: Artículo 134, 79 y 73

Ley Federal de Presupuesto y responsabilidad Hacendaria: 85 y 110

Ley de Coordinación Fiscal: Artículos 48 y 49‐V,

Constitución Política de los Estados Unidos Mexicanos: Artículo 134, 79 y 73

Ley Federal de Presupuesto y responsabilidad Hacendaria: 85 y 110

Ley de Coordinación Fiscal: Artículos 48 y 49‐V,

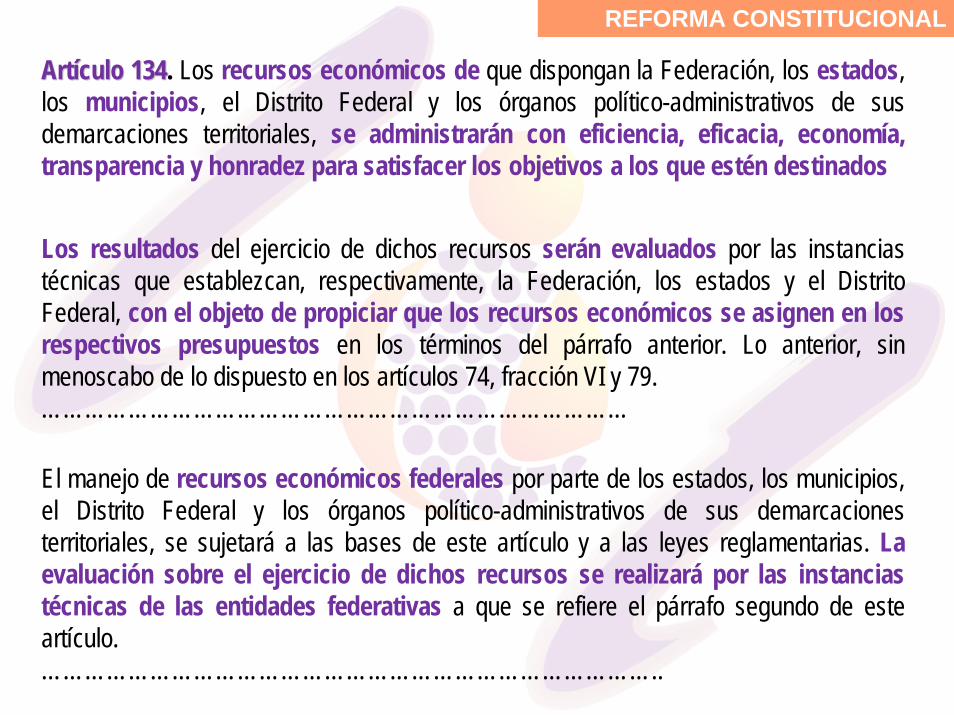

REFORMA CONSTITUCIONAL

ArtArtíículo 134culo 134. Los recursos económicos de que dispongan la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados

Los resultados del ejercicio de dichos recursos serán evaluados por las instancias técnicas que establezcan, respectivamente, la Federación, los estados y el Distrito Federal, con el objeto de propiciar que los recursos económicos se asignen en los respectivos presupuestos en los términos del párrafo anterior. Lo anterior, sin menoscabo de lo dispuesto en los artículos 74, fracción VI y 79.………………………………………………………………………

El manejo de recursos económicos federales por parte de los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, se sujetará a las bases de este artículo y a las leyes reglamentarias. La evaluación sobre el ejercicio de dichos recursos se realizará por las instancias técnicas de las entidades federativas a que se refiere el párrafo segundo de este artículo.…………………………………………………………………………..

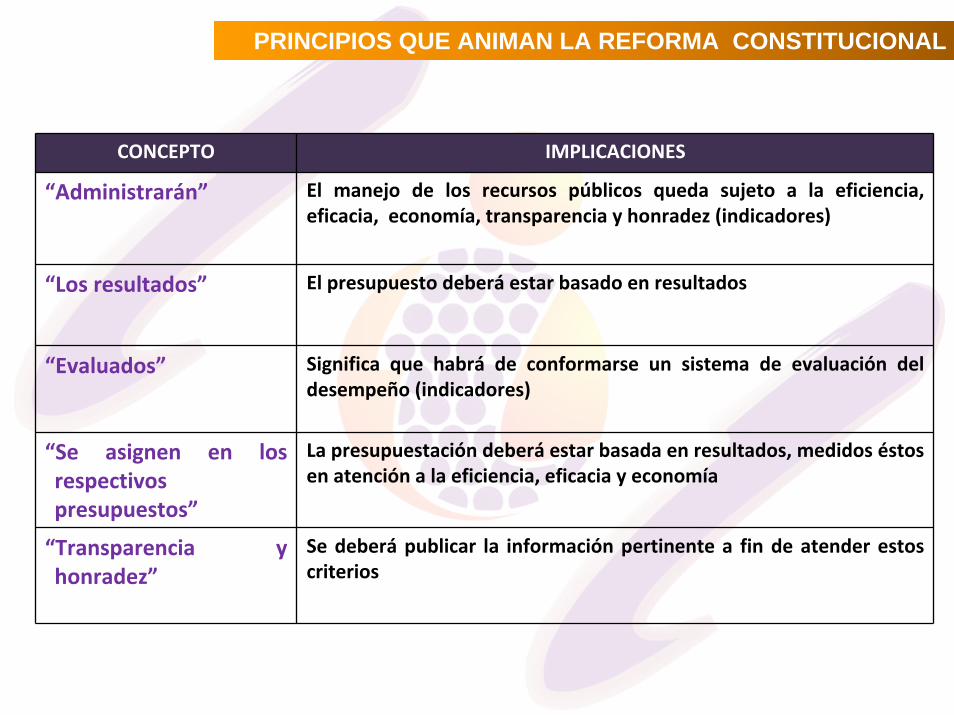

PRINCIPIOS QUE ANIMAN LA REFORMA CONSTITUCIONAL

CONCEPTO IMPLICACIONES

“Administrarán” El manejo de los recursos públicos queda sujeto a la eficiencia, eficacia, economía, transparencia y honradez (indicadores)

“Los resultados” El presupuesto deberá estar basado en resultados

“Evaluados” Significa que habrá de conformarse un sistema de evaluación del desempeño (indicadores)

“Se asignen en los respectivos presupuestos”

La presupuestación deberá estar basada en resultados, medidos éstos en atención a la eficiencia, eficacia y economía

“Transparencia y honradez”

Se deberá publicar la información pertinente a fin de atender estos criterios

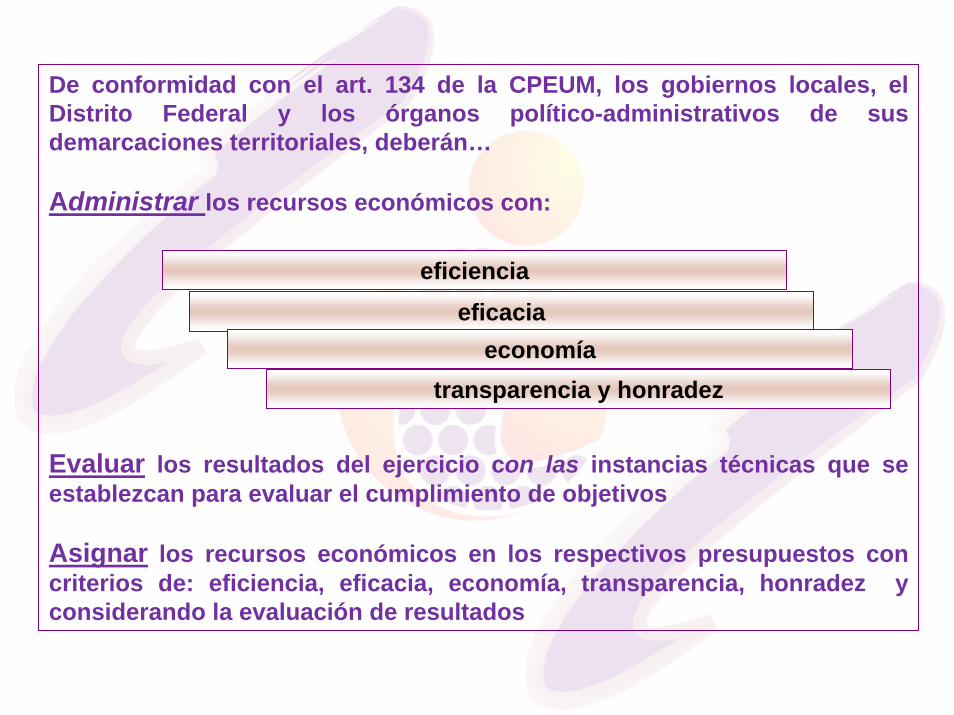

De conformidad con el art. 134 de la CPEUM, los gobiernos locales, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, deberán…

Administrar los recursos económicos con:

Evaluar los resultados del ejercicio con las instancias técnicas que se establezcan para evaluar el cumplimiento de objetivos

Asignar los recursos económicos en los respectivos presupuestos con criterios de: eficiencia, eficacia, economía, transparencia, honradez y considerando la evaluación de resultados

eficienciaeficacia

economíatransparencia y honradez

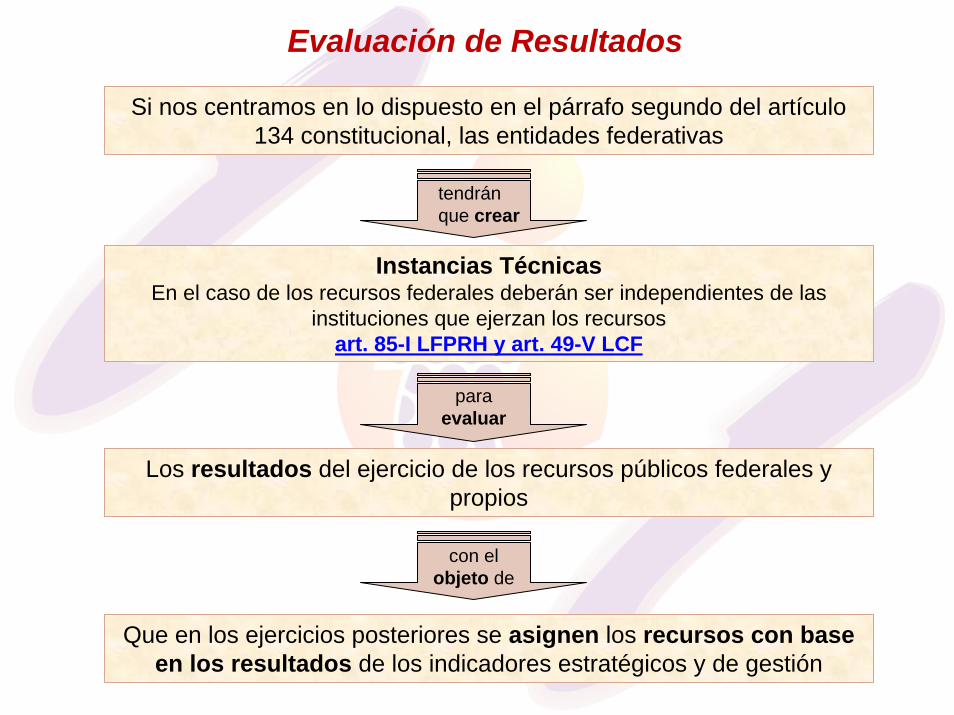

Si nos centramos en lo dispuesto en el párrafo segundo del artículo 134 constitucional, las entidades federativas

Los resultados del ejercicio de los recursos públicos federales y propios

Evaluación de Resultados

Instancias TécnicasEn el caso de los recursos federales deberán ser independientes de las

instituciones que ejerzan los recursosart. 85-I LFPRH y art. 49-V LCF

tendrán que crear

para evaluar

con el objeto de

Que en los ejercicios posteriores se asignen los recursos con base en los resultados de los indicadores estratégicos y de gestión

Implicaciones y Retos para las Entidades Federativas

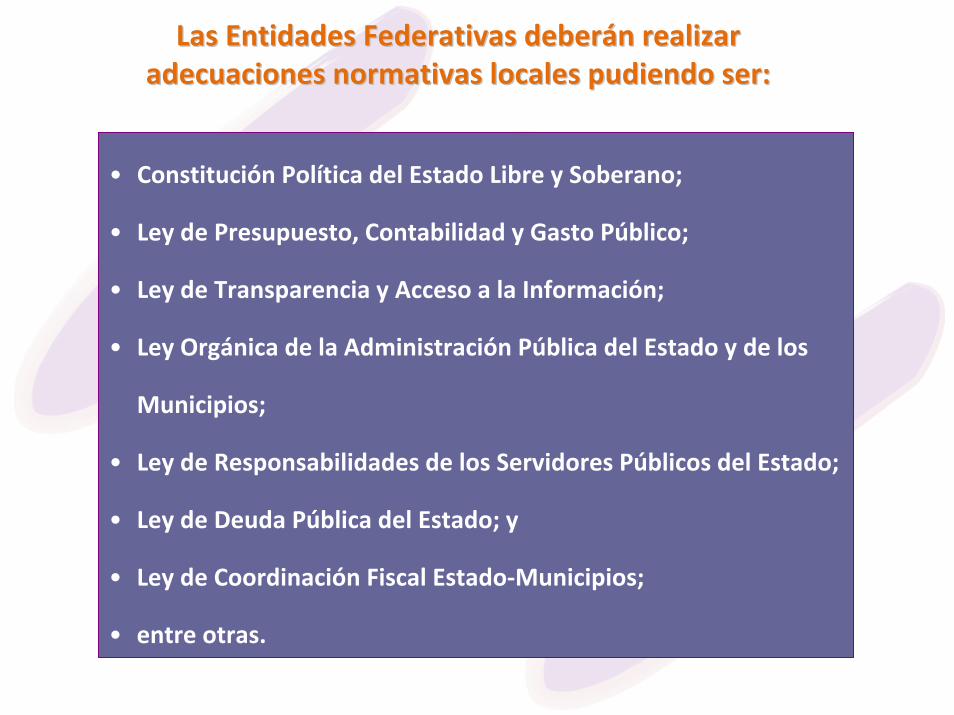

Las Entidades Federativas deberLas Entidades Federativas deberáán realizar n realizar adecuaciones normativas locales pudiendo ser: adecuaciones normativas locales pudiendo ser:

• Constitución Política del Estado Libre y Soberano;

• Ley de Presupuesto, Contabilidad y Gasto Público;

• Ley de Transparencia y Acceso a la Información;

• Ley Orgánica de la Administración Pública del Estado y de los

Municipios;

• Ley de Responsabilidades de los Servidores Públicos del Estado;

• Ley de Deuda Pública del Estado; y

• Ley de Coordinación Fiscal Estado‐Municipios;

• entre otras.

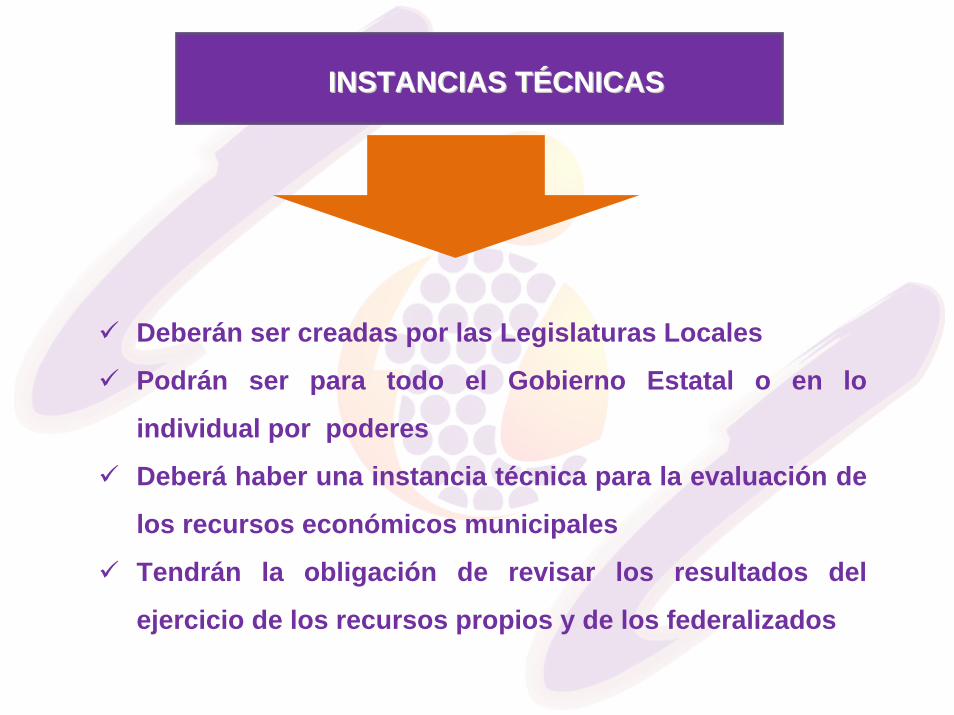

INSTANCIAS TINSTANCIAS TÉÉCNICASCNICAS

Deberán ser creadas por las Legislaturas Locales

Podrán ser para todo el Gobierno Estatal o en lo

individual por poderes

Deberá haber una instancia técnica para la evaluación de

los recursos económicos municipales

Tendrán la obligación de revisar los resultados del

ejercicio de los recursos propios y de los federalizados

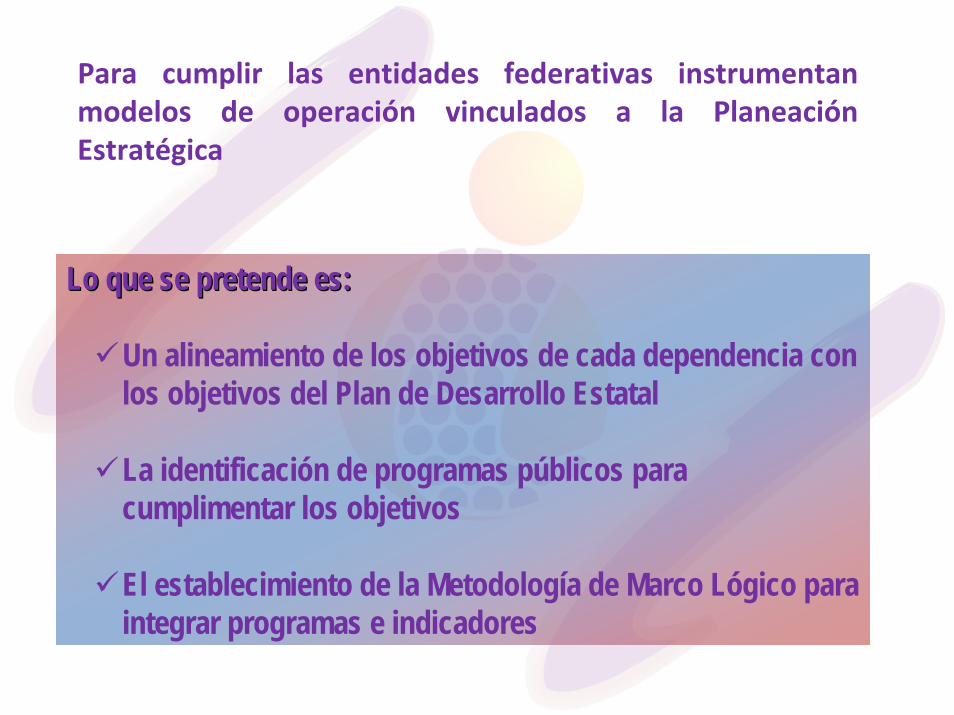

Lo que se pretende es:Lo que se pretende es:

Un alineamiento de los objetivos de cada dependencia con los objetivos del Plan de Desarrollo Estatal

La identificación de programas públicos para cumplimentar los objetivos

El establecimiento de la Metodología de Marco Lógico para integrar programas e indicadores

Para cumplir las entidades federativas instrumentan modelos de operación vinculados a la Planeación Estratégica

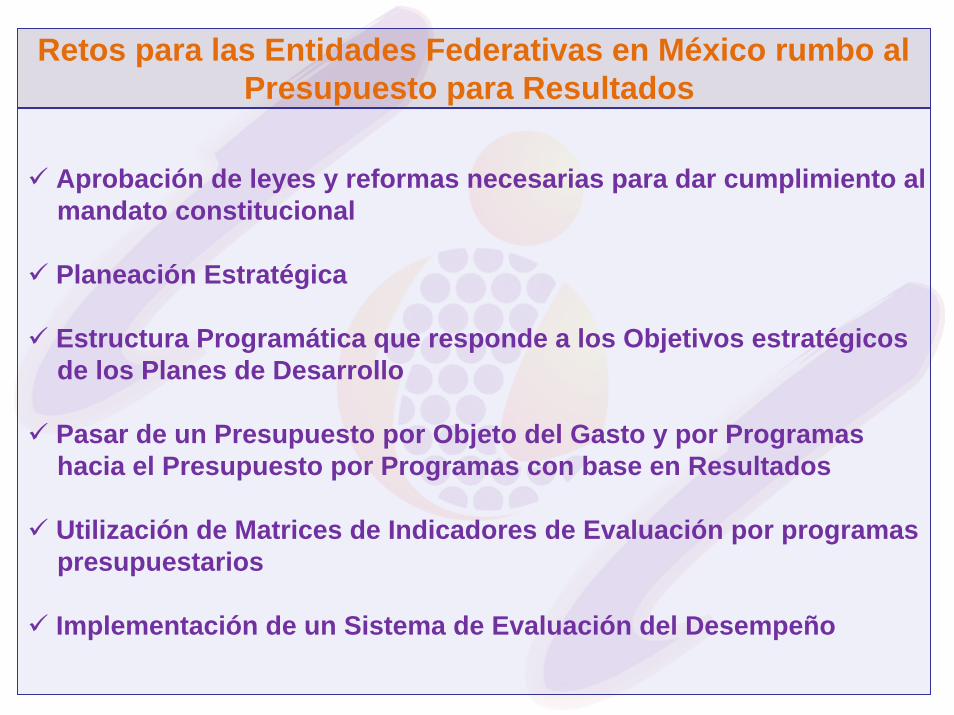

Retos para las Entidades Federativas en México rumbo al Presupuesto para Resultados

Aprobación de leyes y reformas necesarias para dar cumplimiento almandato constitucional

Planeación Estratégica

Estructura Programática que responde a los Objetivos estratégicos de los Planes de Desarrollo

Pasar de un Presupuesto por Objeto del Gasto y por Programashacia el Presupuesto por Programas con base en Resultados

Utilización de Matrices de Indicadores de Evaluación por programaspresupuestarios

Implementación de un Sistema de Evaluación del Desempeño

Avances y Pendientes Rumbo al Presupuesto para Resultados en las Entidades Federativas

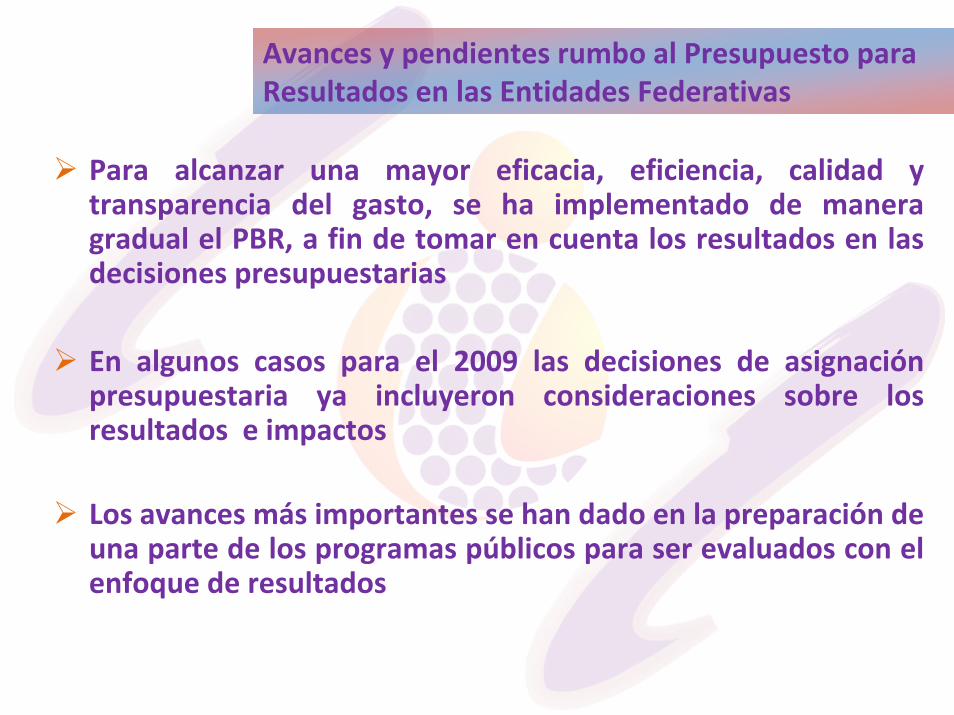

Para alcanzar una mayor eficacia, eficiencia, calidad y transparencia del gasto, se ha implementado de manera gradual el PBR, a fin de tomar en cuenta los resultados en las decisiones presupuestarias

En algunos casos para el 2009 las decisiones de asignación presupuestaria ya incluyeron consideraciones sobre los resultados e impactos

Los avances más importantes se han dado en la preparación de una parte de los programas públicos para ser evaluados con el enfoque de resultados

Avances y pendientes rumbo al Presupuesto para Resultados en las Entidades Federativas

Algunos programas y proyectos presupuestarios derivan de un proceso alineado entre la planeación – programación – evaluación

Los programas prioritarios de las entidades federativas, sobre todo los federales ya establecen, objetivos estratégicos, indicadores y metas

Más de la mitad de las Entidades Federativas transitan de un Presupuesto por Programas a Presupuestos Basados en Resultados y se ha iniciado una modificación institucional

Se han modificado normas presupuestarias en las Entidades Federativas y se ha iniciado una vinculación con el Sistema basado en resultados de la Federación (40.1 % de los recursos totales de las EF)

Avances y pendientes rumbo al Presupuesto para Resultados en las Entidades Federativas

Avances y pendientes rumbo al Presupuesto para Resultados en las Entidades Federativas

Para 2010 los gobiernos de las Entidades Federativas cuentan conun presupuesto con buena parte de recursos asignados emanado de la evaluación

Para 2009 por lo menos el 40% de los recursos presupuestados que ejercen las Entidades Federativas han tenido evaluaciones a través de resultados

La Federación en conjunto con las Entidades Federativas construyeron los indicadores de evaluación de los fondos etiquetados y transferidos a Entidades Federativas y Municipios

En la mayoría de los casos aun no se asignan recursos propios considerando los resultados alcanzados

Si bien hay evaluaciones, todavía no se considera el enfoque a resultados en todo su proceso y amplitud

Aun no se institucionalizan los programas de mejora de la gestión vinculado a los procesos de evaluación

Avances y pendientes rumbo al Presupuesto para Resultados en las Entidades Federativas

Entidades con Avances en PbR

El presupuesto se basa en la estructura programática con un enfoque de resultados, de tal forma que se articula con el Plan de Desarrollo, con los programas que de él se derivan, y con el proceso de ejecución y evaluación.

El proyecto de presupuesto se integra con base en un conjunto de catálogos y estructuras que agrupan las acciones y facilitan la orientación y asignación del recurso público de tal manera que para cada conjunto de acciones e indicadores agrupados a nivel de categoría programática, se asignan los requerimientos de presupuesto técnicamente ligados al cumplimiento de las metas de desempeño.

ESTADO DE MÉXICO

El programa anual integra la información diagnóstica y propone la estrategia de desarrollo mediante metas pertinentes y plazos específicos, que se monitorean con sus indicadores

El monitoreo de resultados se alinea con los objetivos planeados a través de sistemas automatizados, Sistema de Presupuesto por Programas (SIPREP) y Sistema Integral de Evaluación del Desempeño (SIED)

El SIED contiene indicadores estratégicos, que miden el cumplimiento de programas del plan; y de desempeño, que miden los resultados de la aplicación del presupuesto.

ESTADO DE MÉXICO

El presupuesto se elabora sobre la base de los procesos de planeación, programación y presupuestación desarrollados en años anteriores, así como con el presupuesto por programas e incorporando criterios y elementos cualitativos y cuantitativos que permiten medir y evaluar el cumplimiento de las políticas de largo plazo, los objetivos del PED y las metas de los programas y proyectos.

ESTADO DE JALISCO

Por programas con Enfoque a Resultados 2004-2006

Por programas 1999-2003Por objeto

del Gasto Hasta 1998

No Vinculado al PED

Programas derivados del PEDElaboración y Ejercicio por ProgramasSistema Integral de Información Financiera (SIIF)

Modelo de gestiónEstructura ProgramáticaProceso Integral de:Planeación-Programación-Presupuestación–Control y EvaluaciónIdentificación de: Gasto OperativoInversión PúblicaIndicadores de Gestión y Financieros

El proceso de Planeación, Programación Presupuestación, Control y EvaluaciónFig. No. 7 Evolución del proceso de Planeación, Programación

Presupuestación, Control y EvaluaciónEstado de Jalisco

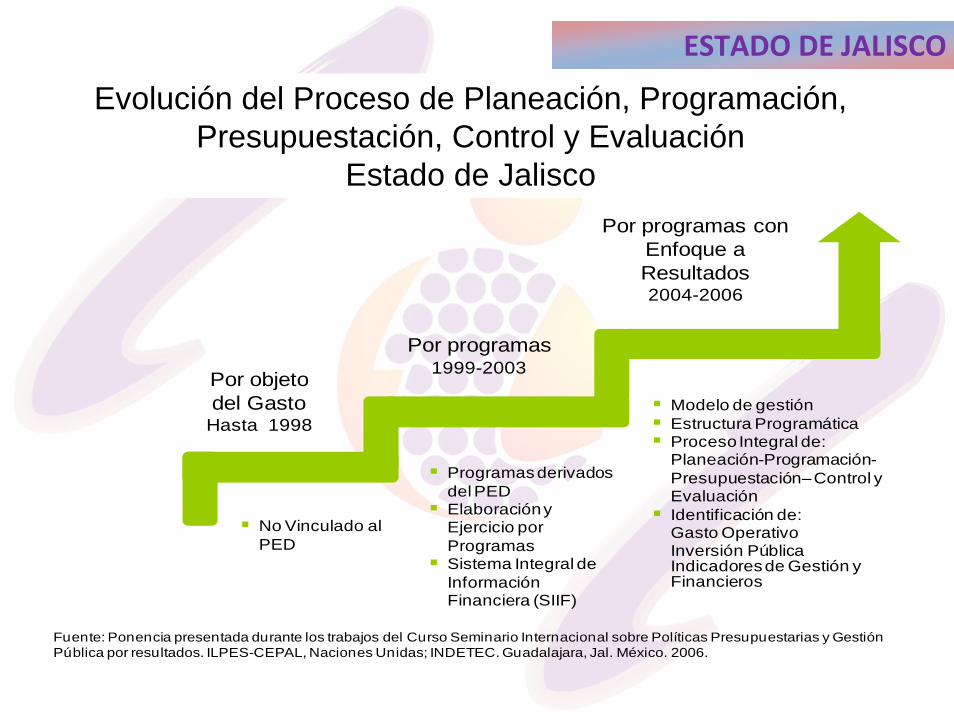

Fuente: Ponencia presentada durante los trabajos del Curso Seminario Internacional sobre Políticas Presupuestarias y Gestión Pública por resultados. ILPES-CEPAL, Naciones Unidas; INDETEC. Guadalajara, Jal. México. 2006.

Evolución del Proceso de Planeación, Programación, Presupuestación, Control y Evaluación

Estado de Jalisco

ESTADO DE JALISCO

El Sistema de Evaluación del Desempeño de la Gestión Gubernamental(SEDEGG) permite evaluar el desempeño operativo y administrativo, mediante la obtención y conjunción de datos cuantitativos y cualitativos referentes a los programas, planes, actividades y proyectos gubernamentales que, una vez procesados, generan información que ayuda a la toma de decisiones para mejorar

La entrega de los servicios públicos, el cumplimiento de metas y objetivos, y la administración eficiente de los recursos económicos, financieros y humanos.

Monitorea y aporta resultados para la evaluación, y define el grado de eficacia y eficiencia con que han sido empleados los recursos

ESTADO DE GUERRERO

El Presupuesto de Egresos 2010 se elaboró bajo la técnica de Presupuesto por Programas

El PbR se está implementando de manera gradual y progresiva en las dependencias y entes públicos a partir del ejercicio fiscal 2010.

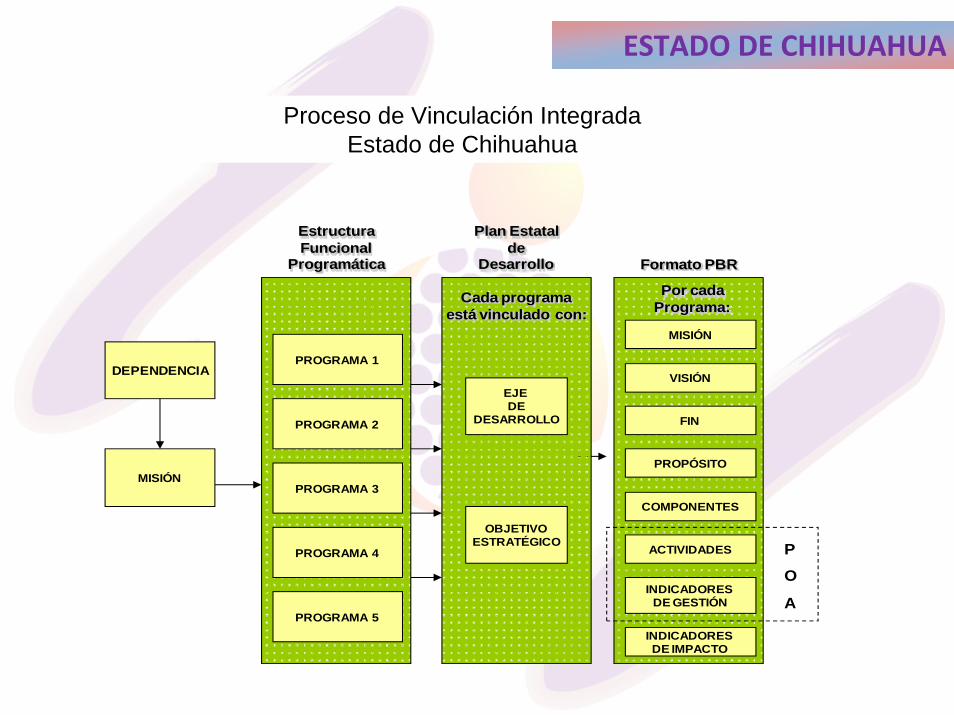

El Presupuesto de Egresos en Chihuahua se vincula al Plan Estatal de Desarrollo PED a través de los Ejes de Desarrollo, y éstos a su vez con la estructura funcional programática

ESTADO DE CHIHUAHUA

MISIÓN

PROGRAMA 1

PROGRAMA 2

PROGRAMA 3

PROGRAMA 4

PROGRAMA 5

Estructura Funcional

Programática

MISIÓN

VISIÓN

FIN

PROPÓSITO

Por cada Programa:

DEPENDENCIA

Cada programa está vinculado con:

EJE DE

DESARROLLO

OBJETIVOESTRATÉGICO

Plan Estatalde

Desarrollo

COMPONENTES

INDICADORES DE IMPACTO

ACTIVIDADES

INDICADORES DE GESTIÓN

P

O

A

Formato PBR

Fig. No. 11 Proceso de Vinculación IntegradaEstado de Chihuahua

Proceso de Vinculación IntegradaEstado de Chihuahua

ESTADO DE CHIHUAHUA

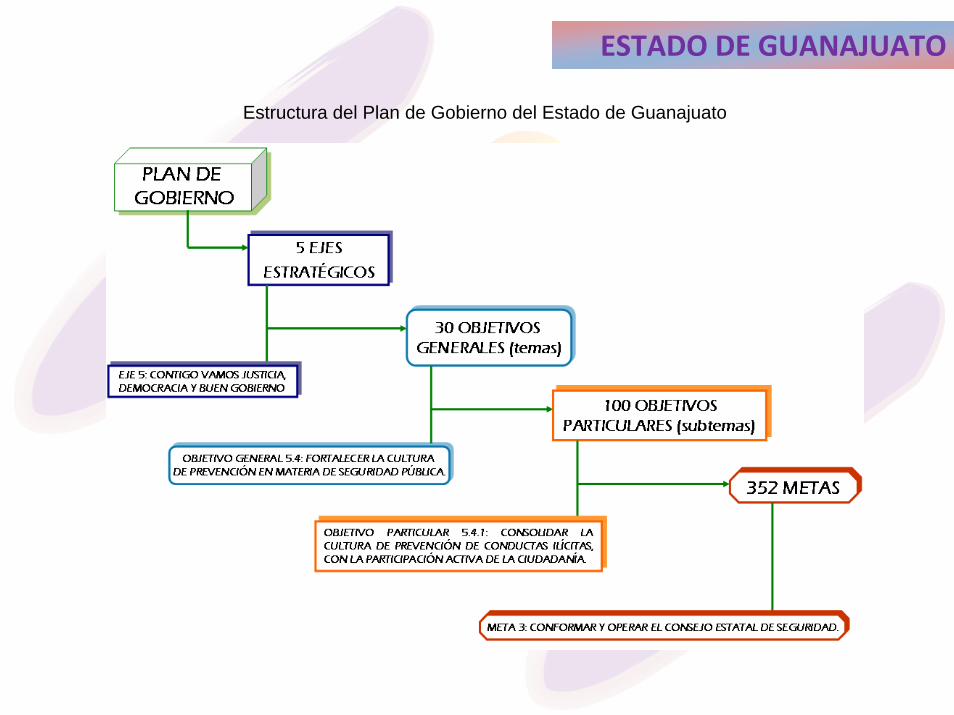

Estructura del Plan de Gobierno del Estado de Guanajuato

ESTADO DE GUANAJUATO

El Presupuesto para el ejercicio fiscal 2009 logró sentar las bases del proceso orientado hacia la implementación del PbR

Actualmente se encuentra en el tercer cuadrante del ciclo presupuestal

ESTADO DE GUANAJUATO

Se rediseñaron los procesos de planeación-programación-presupuestación; seguimiento y evaluación; actualización jurídica; formación de liderazgos; participación ciudadana, entre otros

Se estructuró un sistema informático denominado SEI y se realizaron los cursos a dependencias y entidades para su uso

Se integró la metodología de la MML para los programas transversales: “Desarrollo Regional de San Quintín”, “Vida Digna”, “Seguridad Pública” y de “Equidad de Género”.

ESTADO DE BAJA CALIFORNIA

Retos en materia de Gestión Pública para Resultados y Evaluación de Programas y Proyectos

∗ Elaboración del Presupuesto 2010 con Base en Resultados

de Evaluación de 2009

∗Conformación de Matrices de Indicadores

∗Evaluación del Desempeño por Instancias Técnicas de Evaluación Independientes

2010

Resultados de Evaluación 2010

Reformular o mantener Programas Públicos alineados

a la Planeación

Contar con Programas con indicadores, metas y recursos

en base a las metas programáticas

Formular un Presupuestode Egresos 2012 para Resultados

Programa de evaluación

2011

Retos en materia de Gestión Pública para Resultados y Evaluación de Programas y Proyectos

Instituto para el Desarrollo Técnico de las Haciendas Públicas

Lerdo de Tejada 2469 Col. Arcos Sur

Guadalajara, Jalisco C.P. 44500

Tel. 36 69 55 50 al 59

www.indetec.gob.mx