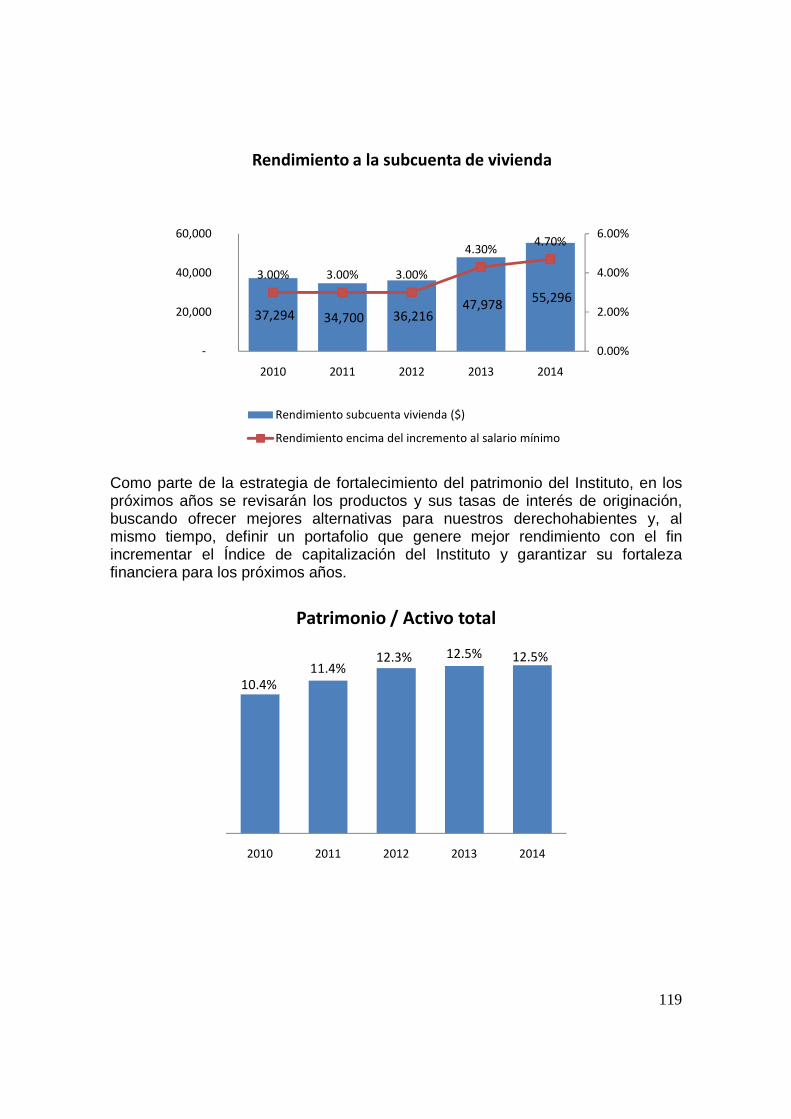

instituto del fondo nacional de la vivienda para los...

TRANSCRIPT

1

Instituto del Fondo Nacional de la Vivienda para lo s Trabajadores

Plan Financiero 2010-2014

2

Directorio Víctor Manuel Borrás Setién Director General Abelardo Carrillo Zavala Director Sectorial de los Trabajadores Sebastián B. Fernández Cortina Director Sectorial Empresarial Jorge Pulido Vázquez Secretario General y de Asuntos Jurídicos Román Álvarez Varea Subdirector General de Hipotecaria Social Eloy I. García Hernández Subdirector General de Recaudación Fiscal Víctor Eduardo Pérez Orozco Subdirector General de Sustentabilidad Social y Delegaciones José de Jesús Gómez Dorantes Subdirector General de Planeación y Finanzas Víctor Núñez Martín Subdirector General de Tecnologías José A. Morteo Baez Subdirector General de Control Interno y

Excelencia en el Servicio Jorge Cherit Galindo Subdirector General de Administración de Personas Vicente Rodríguez Woog Coordinador de Educación y Enlace con

Comisiones Consultivas Regionales Joaquín Escamilla Orozco Coordinador del Programa de Cedevis Mayela Vázquez Ávila Coordinadora de Comunicación y Apoyo Rafael Riva Palacio Pontones Secretario General del Sindicato del Infonavit

3

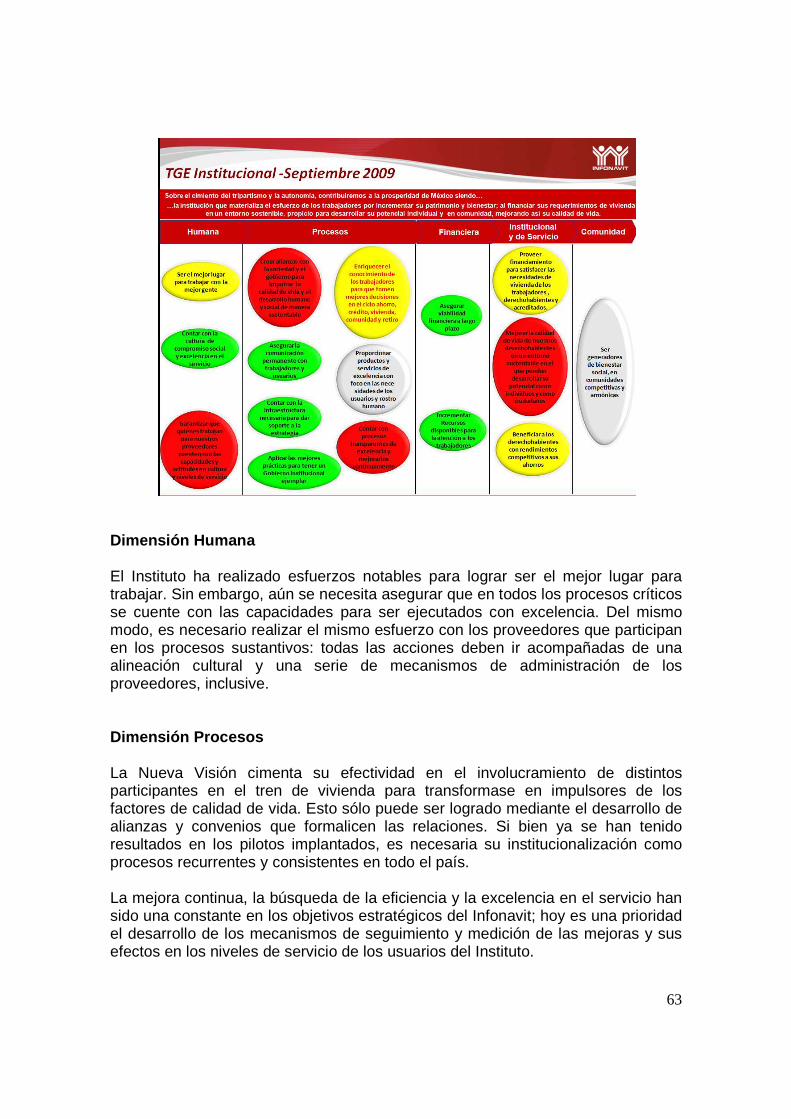

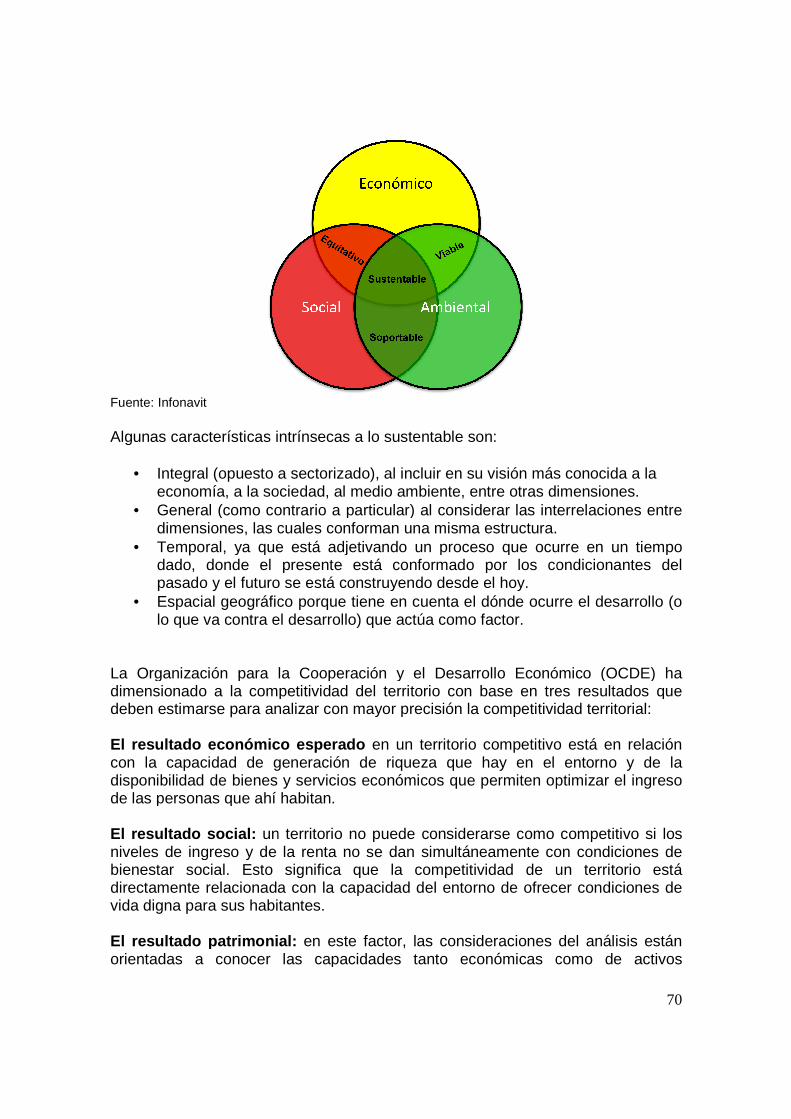

Visión “Sobre el cimiento del tripartismo y la autonomía, contribuiremos a la prosperidad de México siendo… …la institución que materializa el esfuerzo de los trabajadores por incrementar su patrimonio y bienestar; al financiar sus requerimientos de vivienda en un entorno sostenible, propicio para desarrollar su potencial individual y en comunidad, mejorando así su calidad de vida”. Misión Contribuir al bienestar de nuestros trabajadores y sus familias, al cumplir con la responsabilidad social que nos ha sido encomendada:

• Poniendo a su alcance productos de crédito e información que les permitan tomar la mejor decisión para satisfacer sus necesidades de vivienda y constituir un patrimonio familiar de acuerdo a sus intereses.

• Impulsando la creación de espacios habitacionales sustentables y competitivos que generen bienestar social, propicios para el desarrollo de comunidades más humanas y armónicas.

• Enriqueciendo el conocimiento de los trabajadores y sus familias en cuanto a: ahorro, crédito, patrimonio y retiro y promoviendo una cultura sobre la importancia de vivir en comunidades que generen bienestar social y plusvalía.

• Otorgando rendimientos a su ahorro para mejorar su capacidad de compra o pensión.

Objetivos Institucionales

• Ser generadores de bienestar social, en comunidades competitivas y armónicas

• Proveer financiamiento para satisfacer las necesidades de vivienda de los trabajadores, derechohabientes y acreditados.

• Mejorar la calidad de vida de nuestros derechohabientes en un entorno sustentable en el que puedan desarrollar su potencial como individuos y como ciudadanos

• Beneficiar a los derechohabientes con rendimientos competitivos a sus ahorros

• Asegurar viabilidad financiera a largo plazo • Incrementar los recursos disponibles para la atención a los trabajadores.

4

Índice

Página

Introducción 7 I. Diagnóstico 1. Entorno macroeconómico 9

1.1 El fin de la crisis 9 1.2 El principio de los efectos a mediano y largo plazo 11 1.3 La situación en México 12

2. Oferta y demanda de vivienda

2.1 Análisis de la oferta 17 2.1.1 Registro de la oferta 17 2.1.2 Oferentes 19 2.1.3 Expectativas del sector de la construcción: perspectiva de desarrolladores

21

2.1. 4 El financiamiento a la cadena de valor del sector vivienda 22 2.1. 5 Financiamiento con fondos de capital 23 2.1. 6 Financiamiento con créditos puente 24 2.1. 7 Correlación entre la oferta registrada y el crédito puente 24 2.1. 8 Financiamiento con créditos individuales 26 2.1. 9 Individualización de créditos ejercidos 27 2.1. 10 Características de la oferta de vivienda 29

2.2. Líneas de acción para estimular la oferta de mayor calidad

30

2.2.1 Hipoteca Verde 30 2.2.2 Hogar Digital 31 2.2.3 Índice de Calidad de Vivienda 32 2.2.4 Índice de Satisfacción del Acreditado (ISA) 35

2.3 Evolución de los precios de la vivienda

37

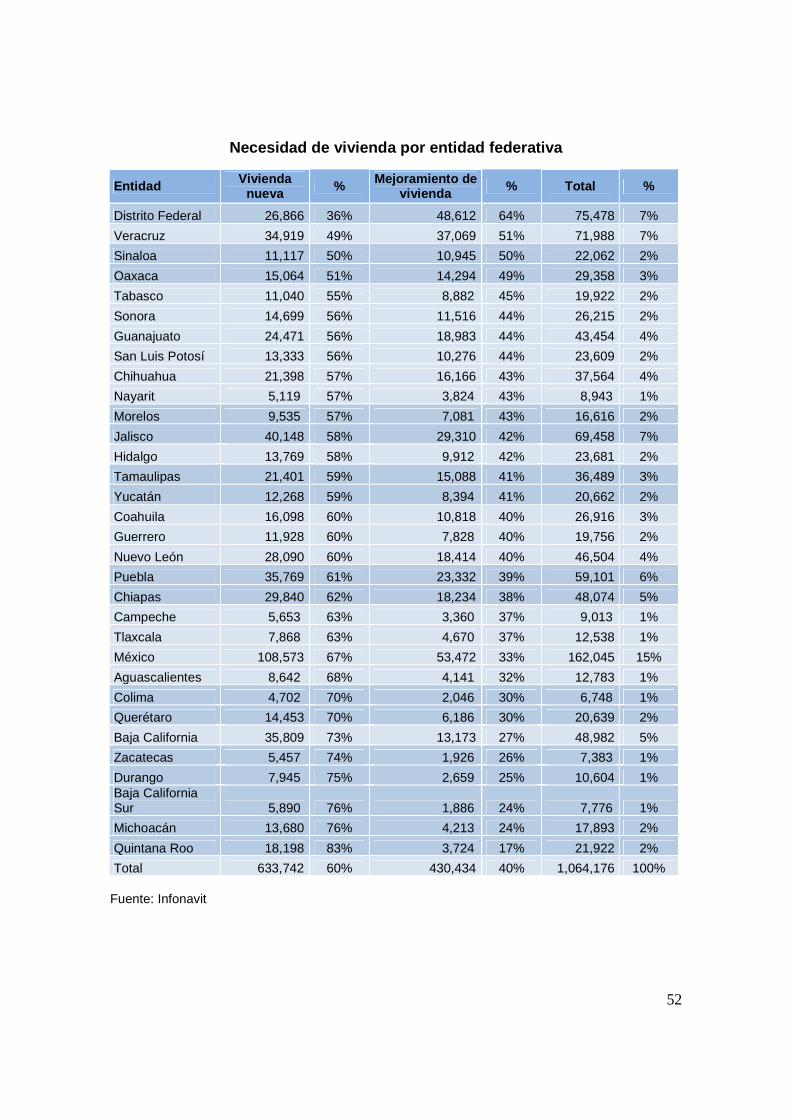

2.4 Análisis de la demanda 41 2.4.1 La situación a finales de 2008 41 2.4.2 Tendencia socio-económica de largo plazo 45 2.4.3 Rezago habitacional de los derechohabientes al IMSS 49 2.4.4 Necesidad de vivienda vs oferta de crédito Infonavit 50 2.4.5 Demanda de créditos del Infonavit 55

Derechohabiencia total Demanda no atendida Demanda calificada

5

II. Planeación estratégica

58

1. Iniciativas estratégicas para enfrentar la crisis en 2009 60

1.1 Contrarrestar la pérdida de empleo de los acreditados 60 1.2 Mitigar la disminución de la oferta de vivienda 60 1.3 Incrementar el ritmo de otorgamiento de crédito 61 1.4 Mitigar la disminución de ingresos estructurales y su efecto en el programa de crédito

61

1.5 Avances en el logro de la nueva visión 62

2. Priorida des estratégicas del Instituto para 2010 62 2.1 Diagnóstoco 62 2.2 Estrategias para fortalecer la operación de los procesos sustantivos

62

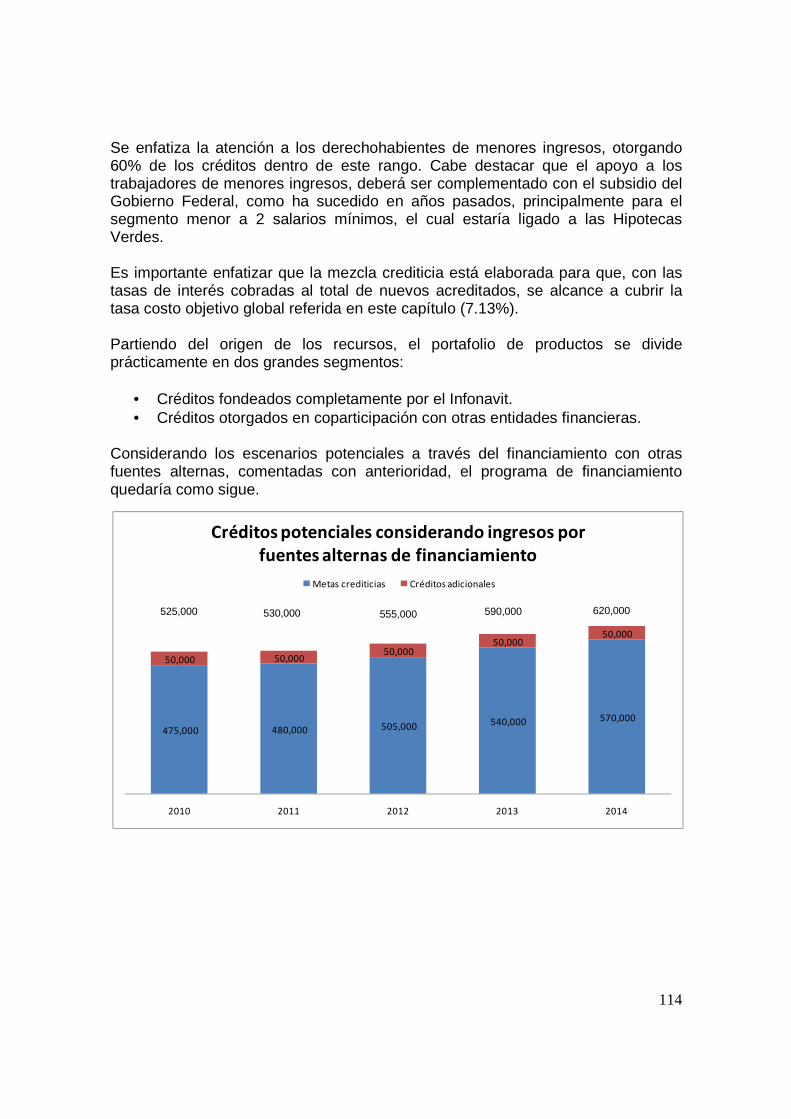

2.2.1 Otorgamiento de crédito 65 2.2.2 Administración de cartera 66 2.2.3 Recaudación fiscal 67 2.2.4 Fuentes alternas de financiamiento 68

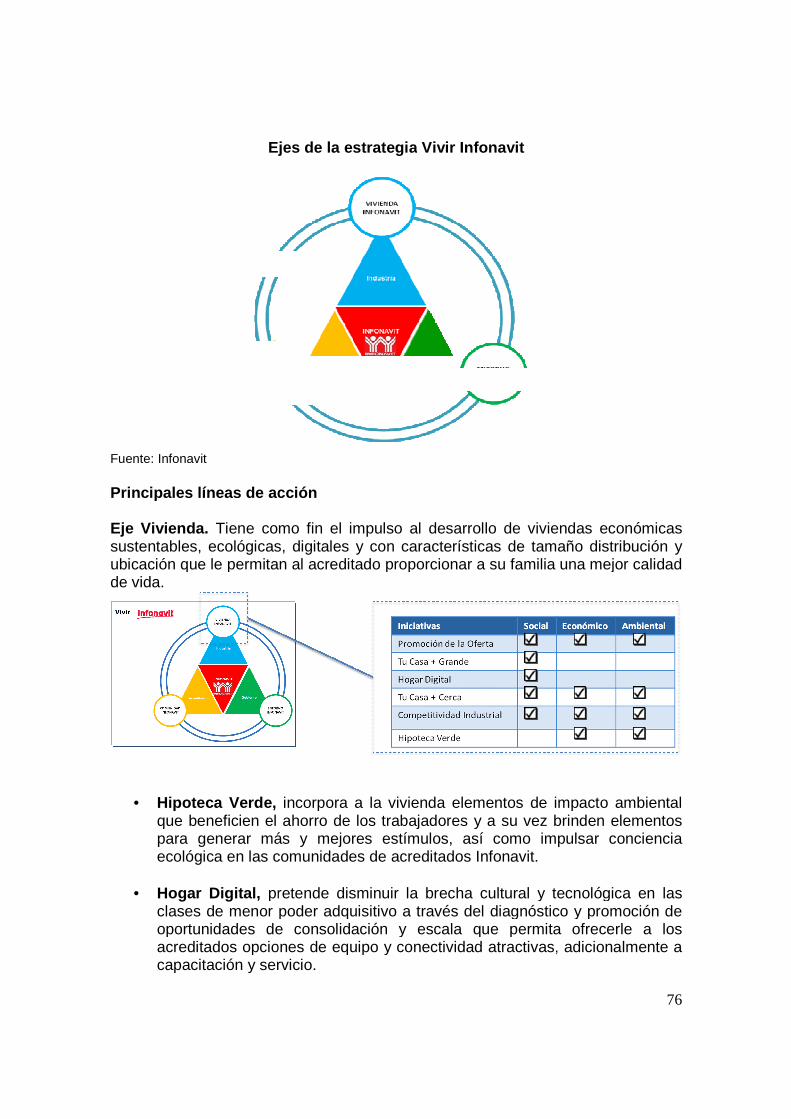

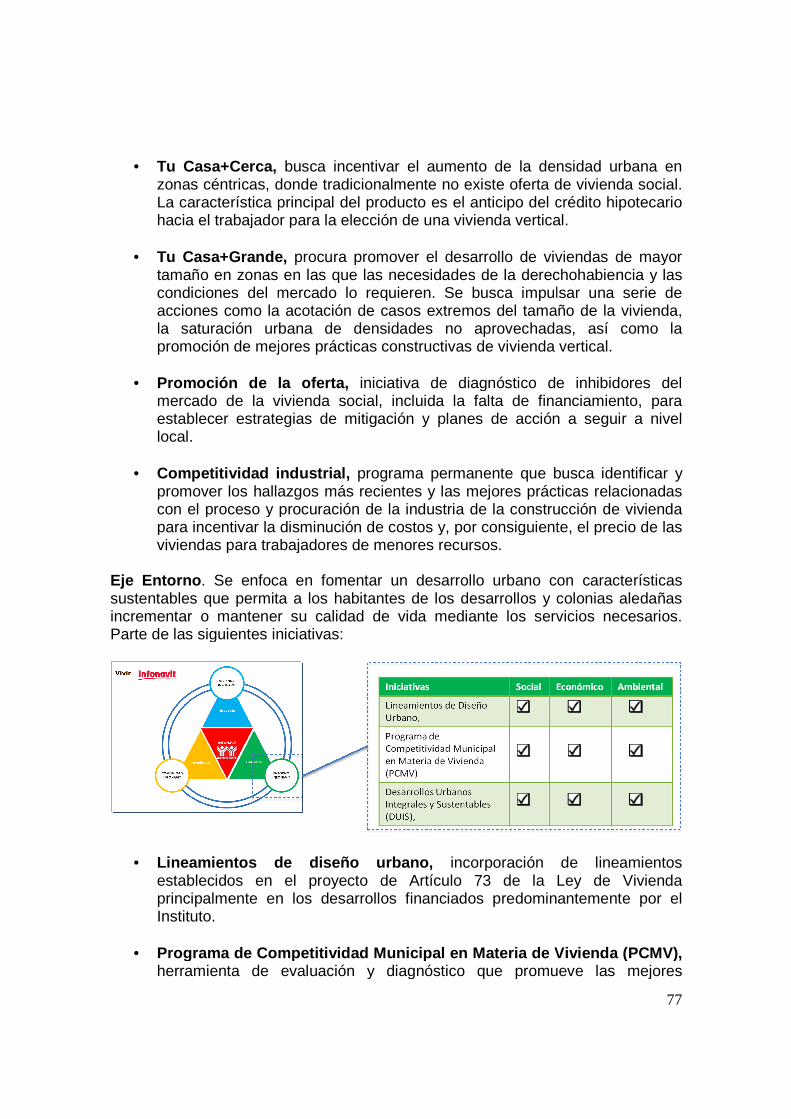

2.3 Estrategia para sustentabilidad social 69 2.3.1 Diagnóstico: enfoque sistémico competitividad territorial 69 2.3.2. Estrategia Vivir Infonavit 75

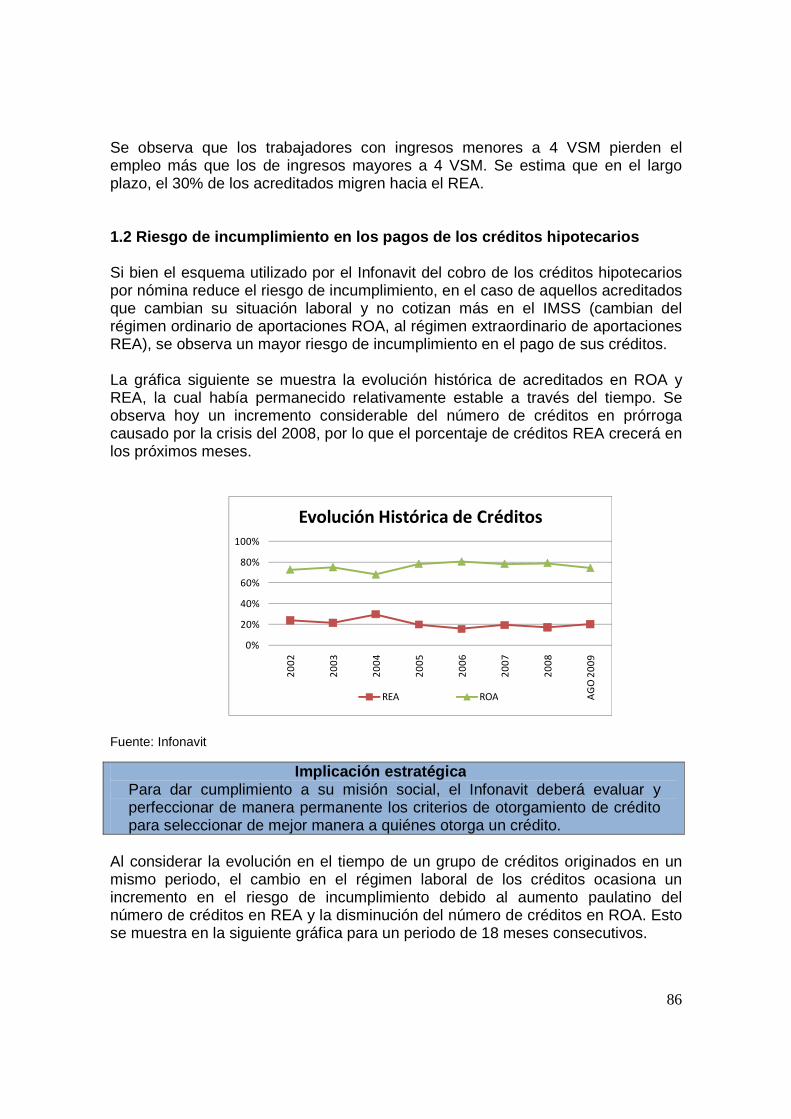

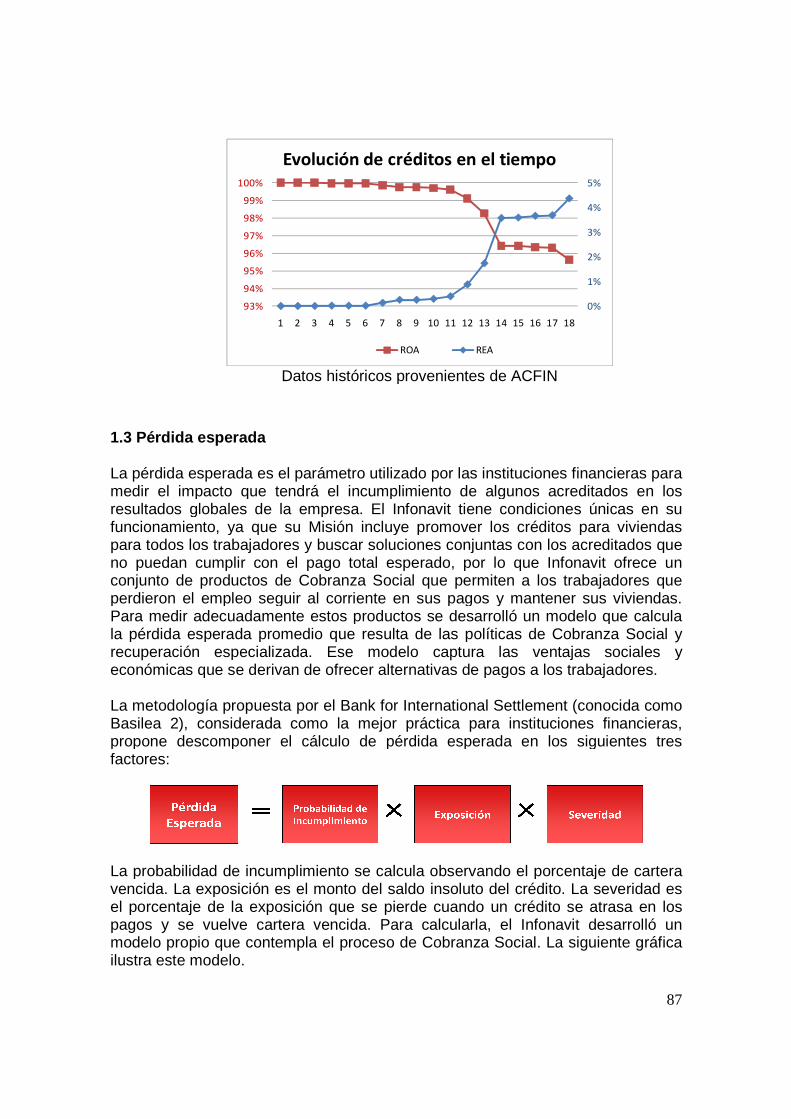

III. Estrategia para la fortaleza financiera 81 1. Diagnóstico: administración del riesgo en el Inf onavit 81

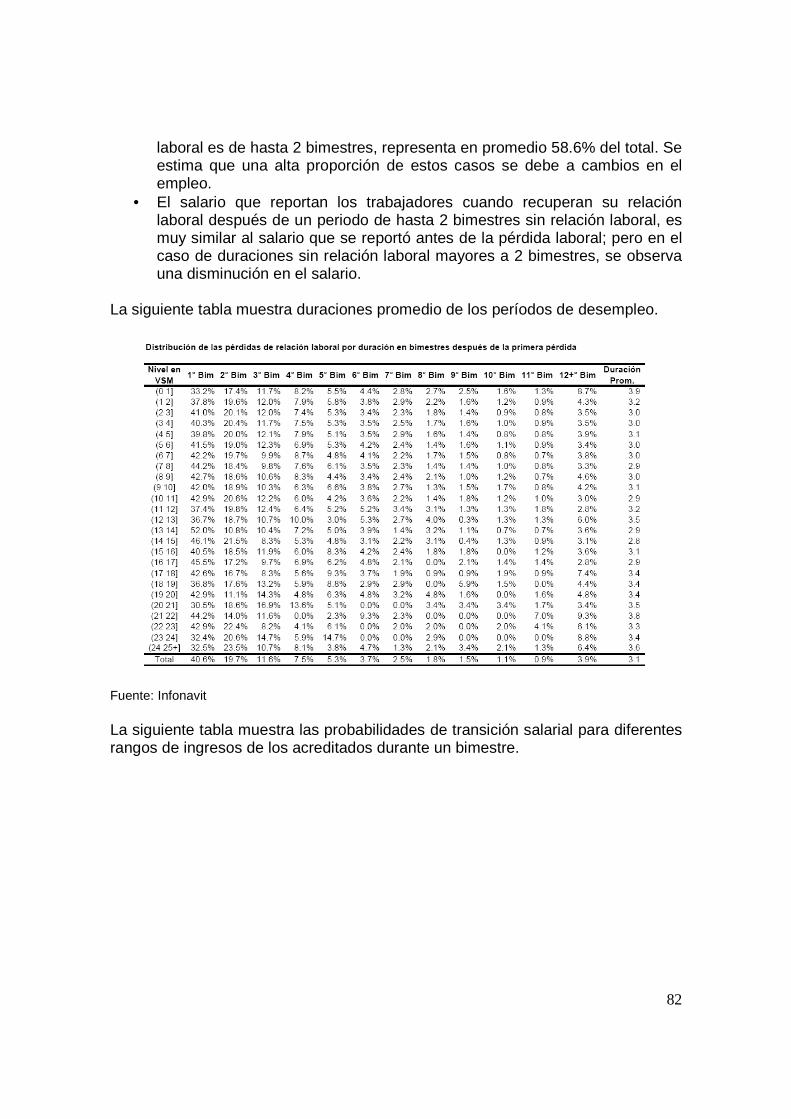

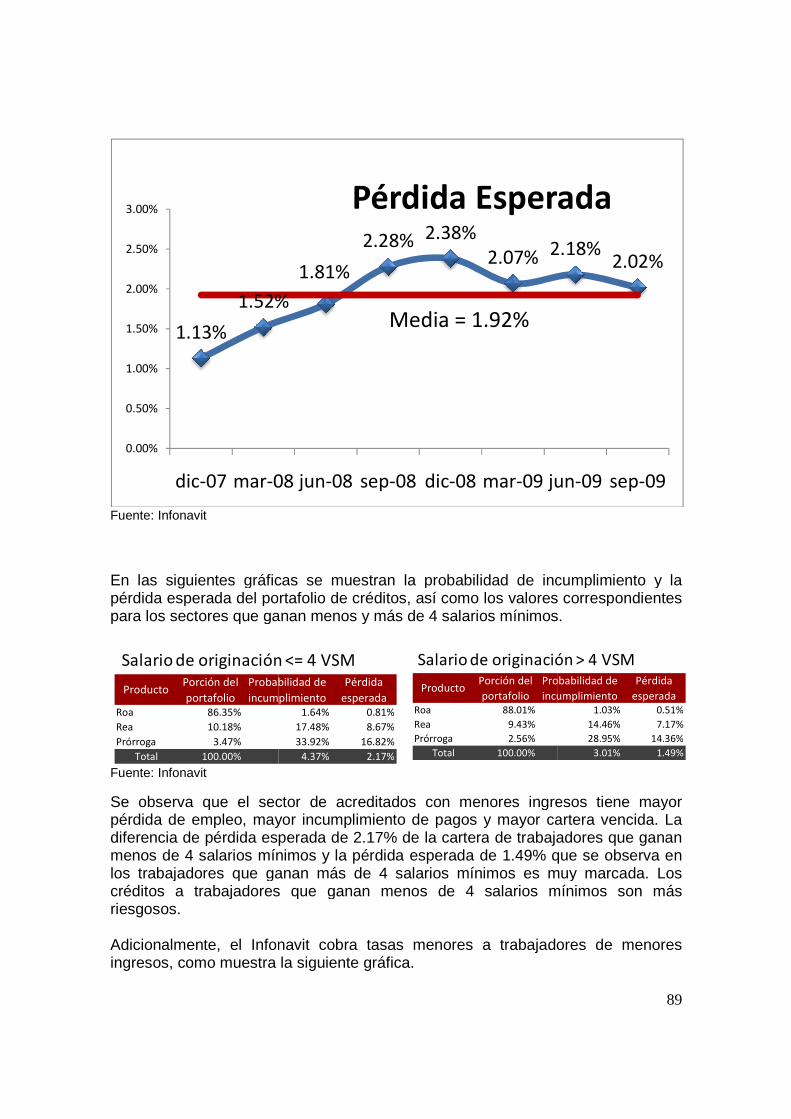

1.1 La variación salarial y el desempleo 81 1. 2 El riesgo de incumplimiento en los pagos de los créditos Hipotecarios

86

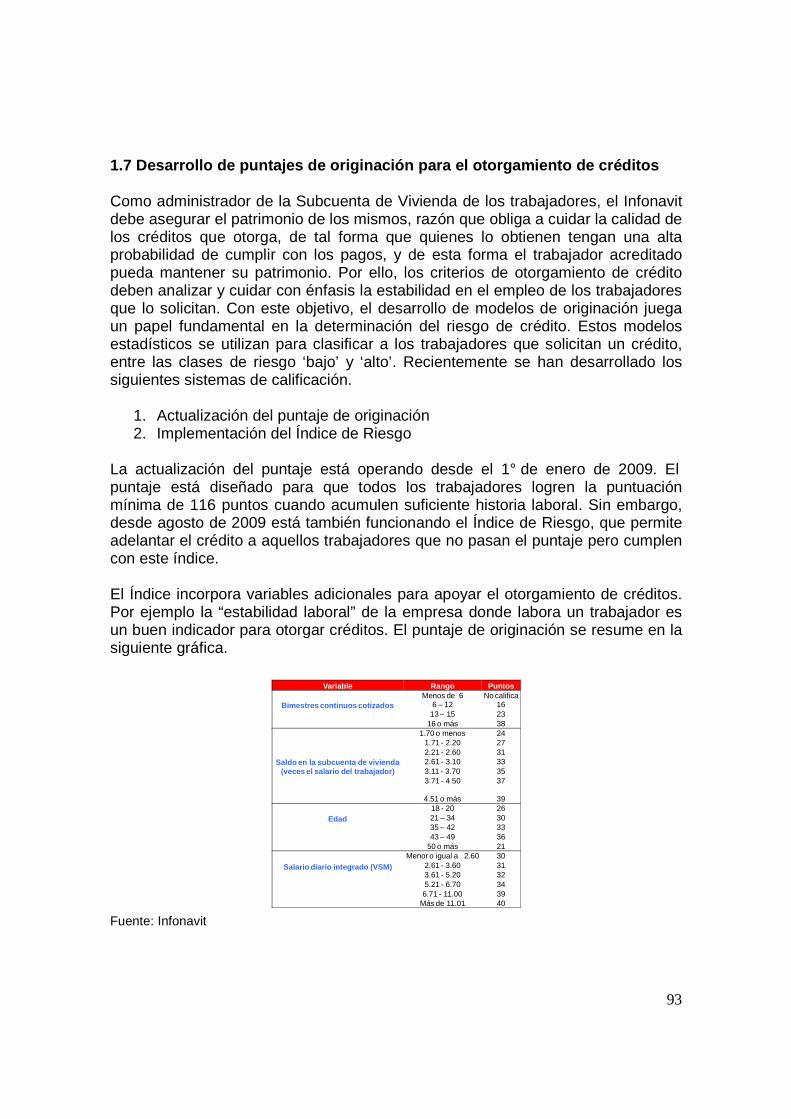

1.3 La pérdida esperada 87 1.4 Fondo de protección de pagos 91 1.5 El riesgo de extensión 91 1.6 Reservas preventivas y prórrogas 91 1.7 Desarrollo de puntajes de originación para otorgamiento de Créditos

93

1.8 Requerimientos de fondeo de mercado 94 1.9 Riesgo operativo 94

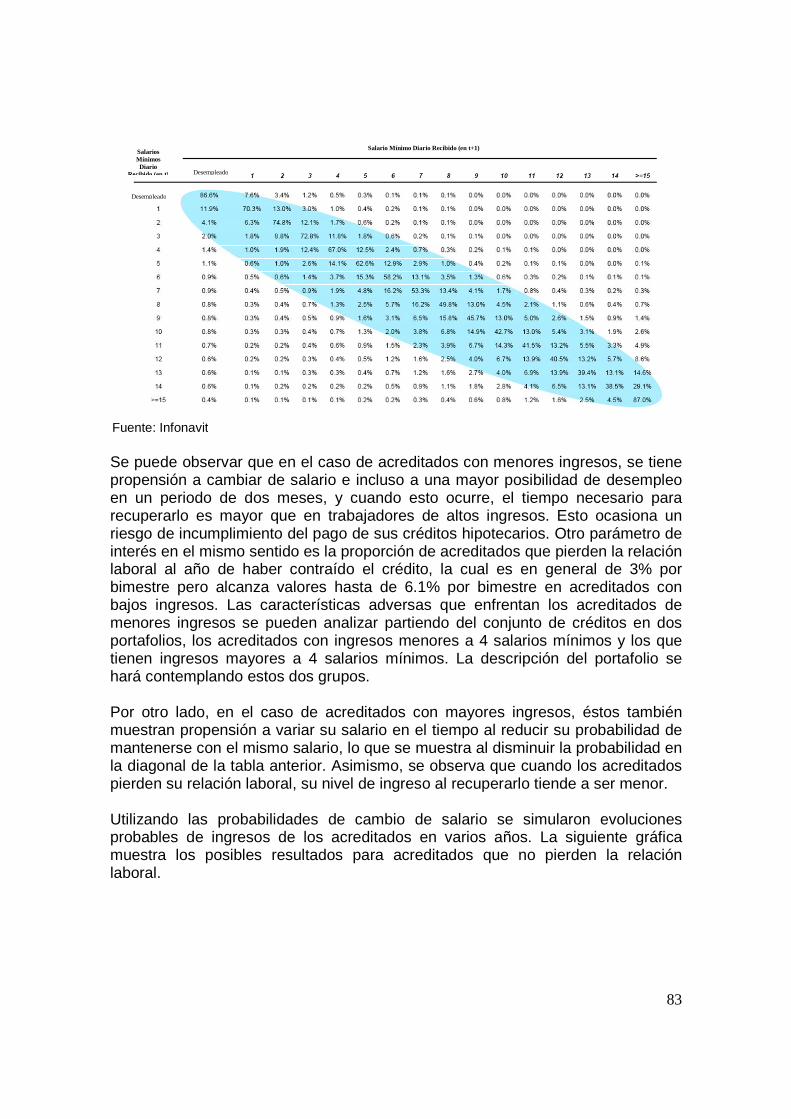

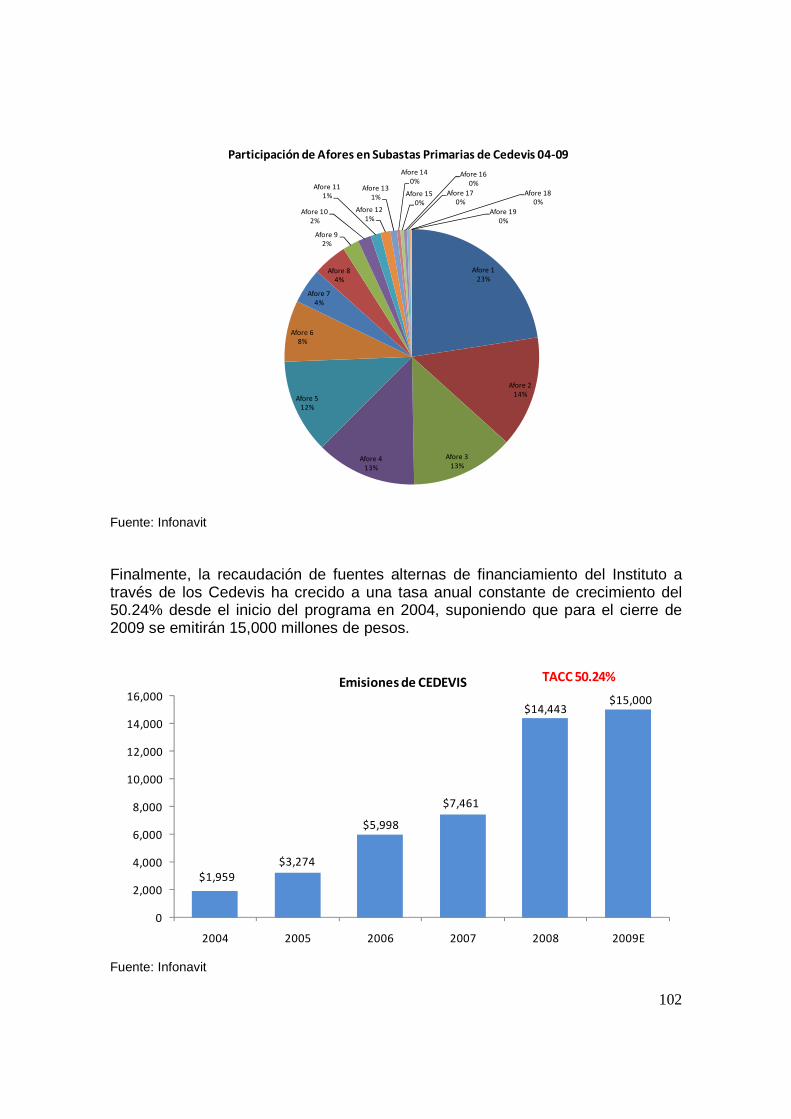

2. Financiamiento con fuentes alternas 95

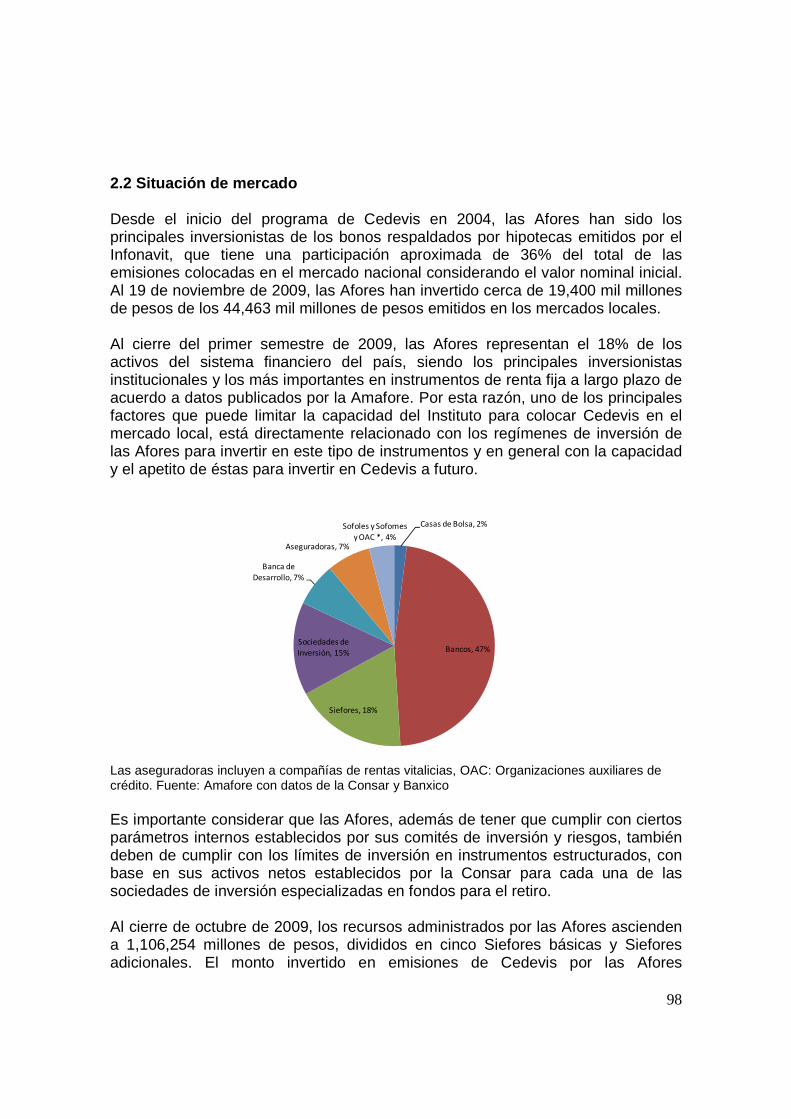

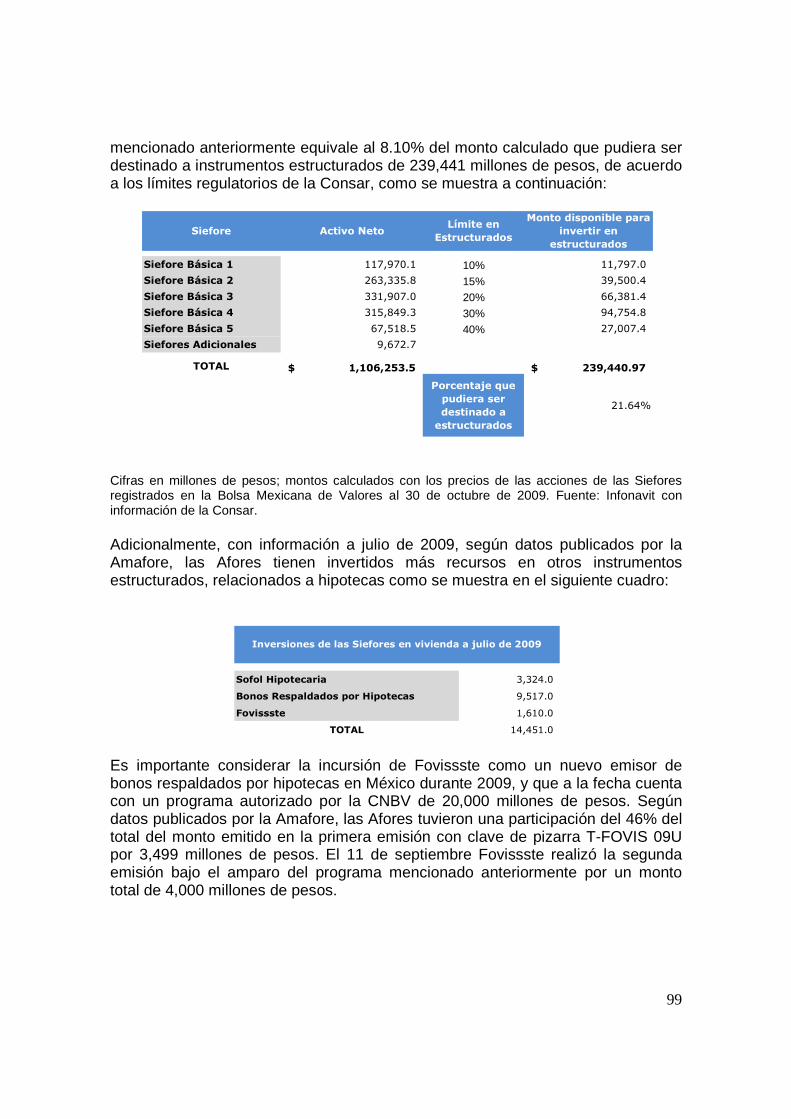

2.1 Evaluación del programa de Cedevis 95 2.2 Situación de mercado 98

6

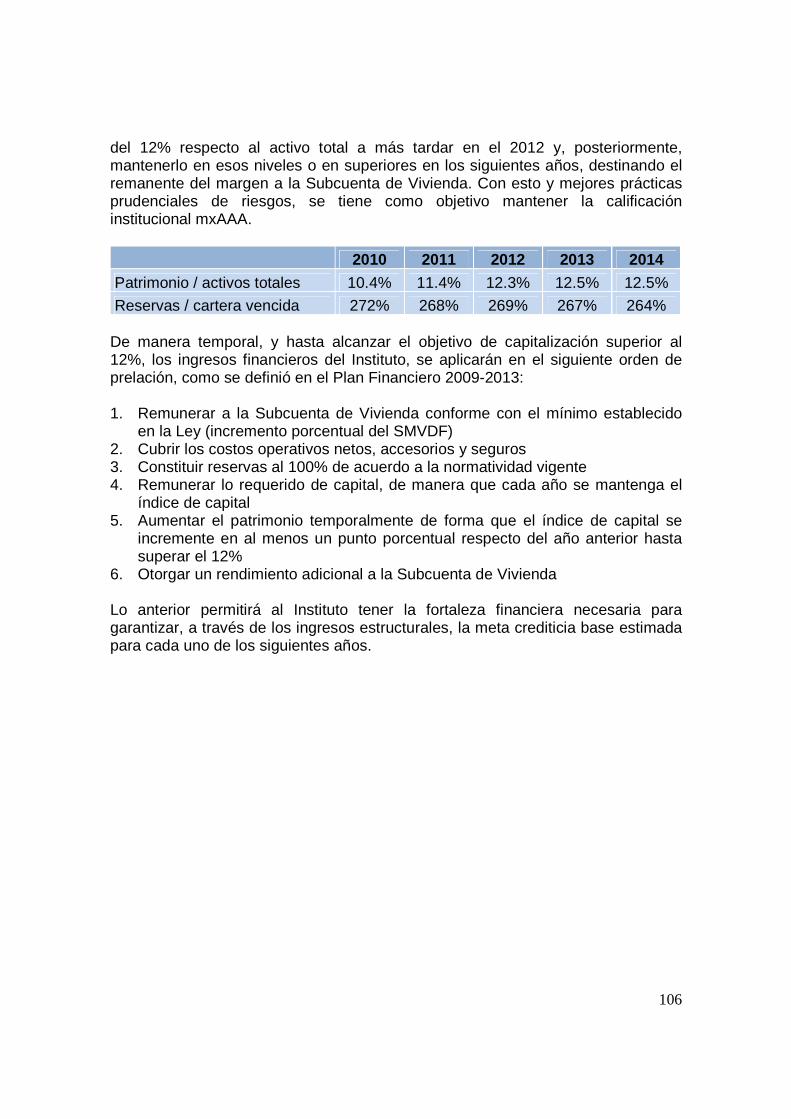

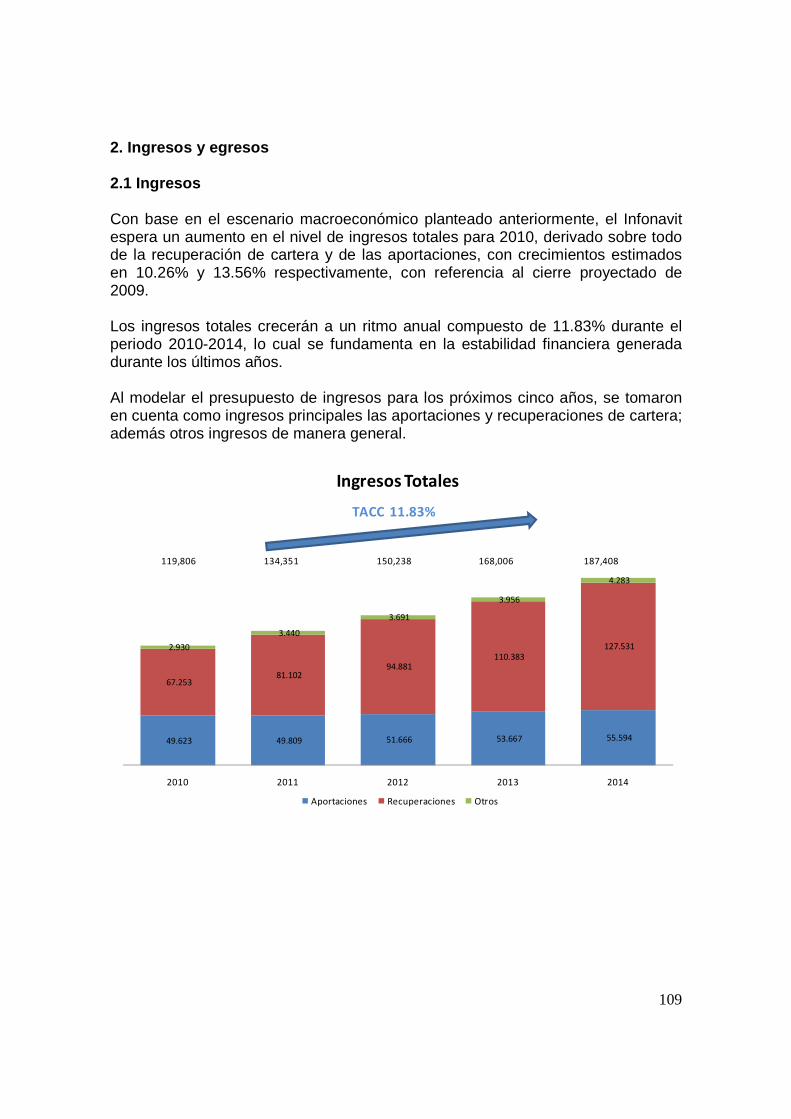

3. Estrategia para fortalecer la p olítica financiera 104 IV. Proyecciones financieras 2010 -2014 107

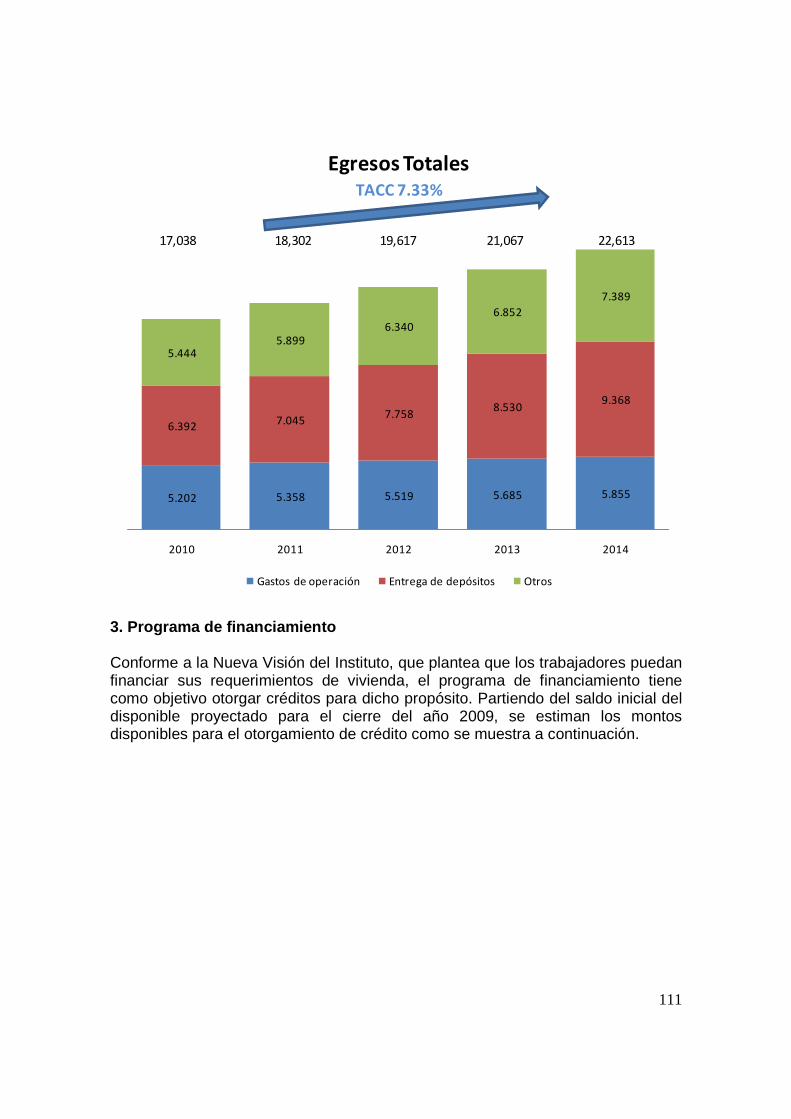

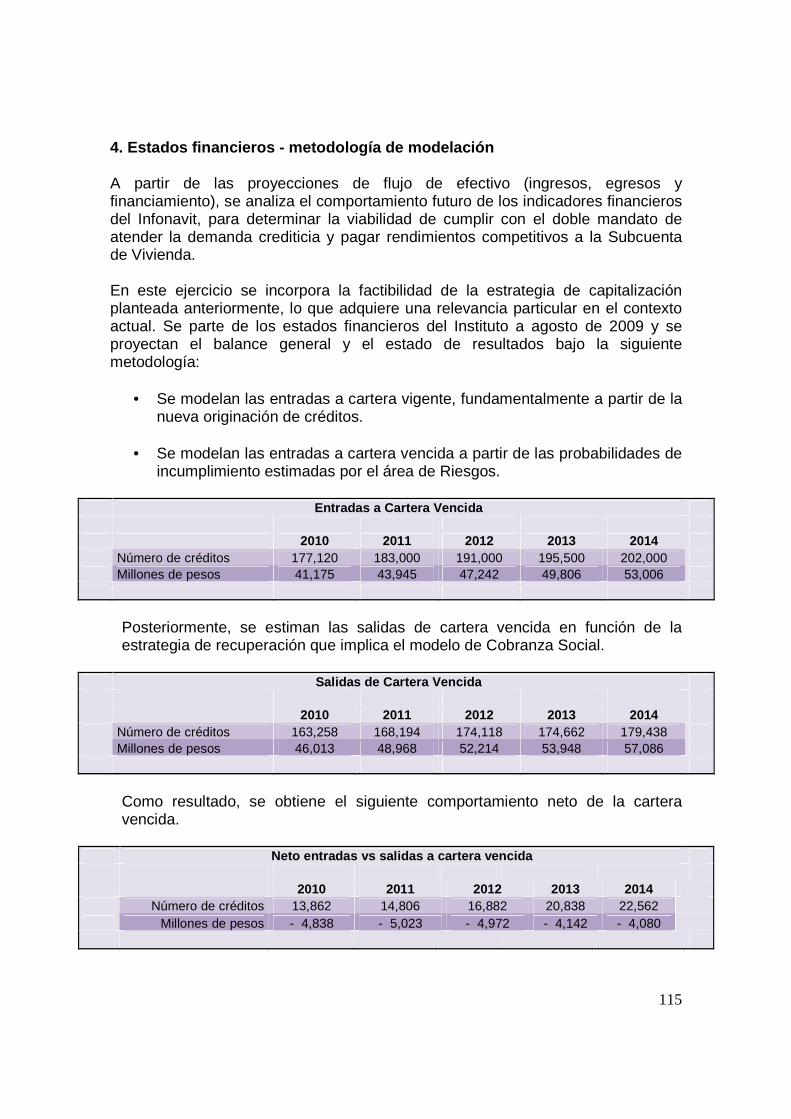

1. Proyecciones financieras 107 2. Ingresos y egresos 109 2.1 Ingresos 109 2.2 Egresos 110 3. Programa de financiamiento 111 4. Estados financieros - Metodología de modelación 115 5. Resumen de Estados Financieros 120 6. Pruebas de situaciones extremas (pruebas de estrés) 120

V. Conclusiones

122

7

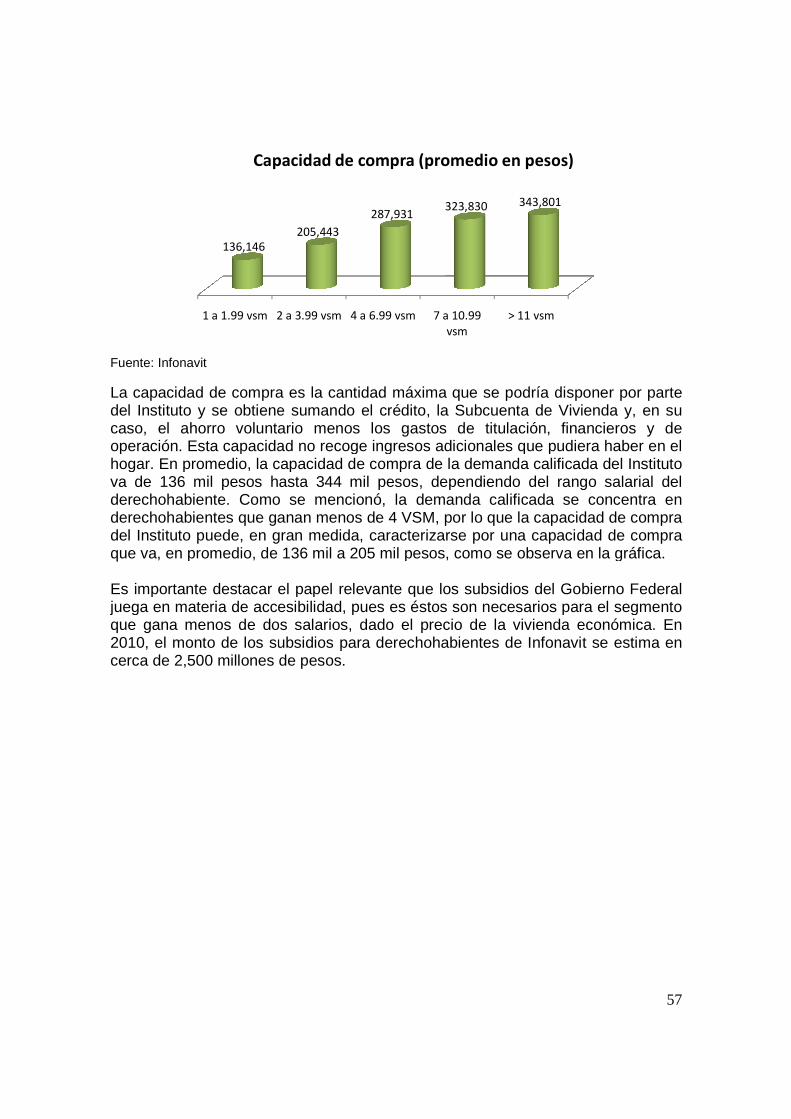

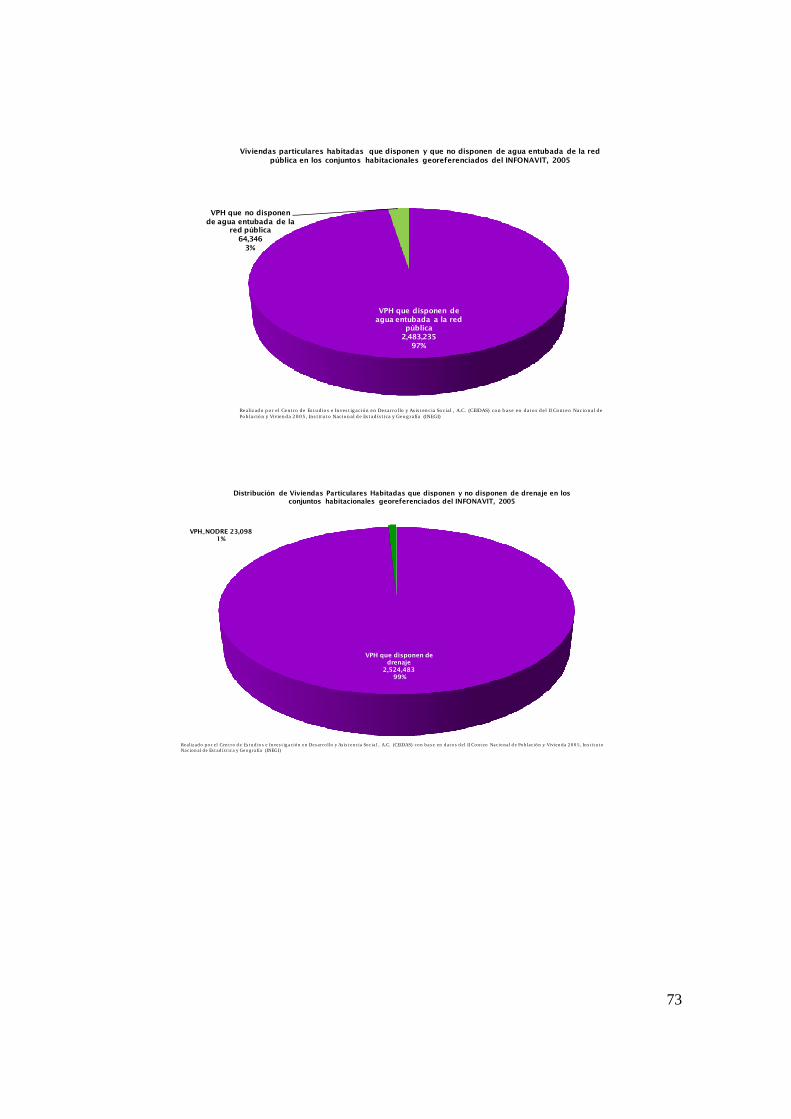

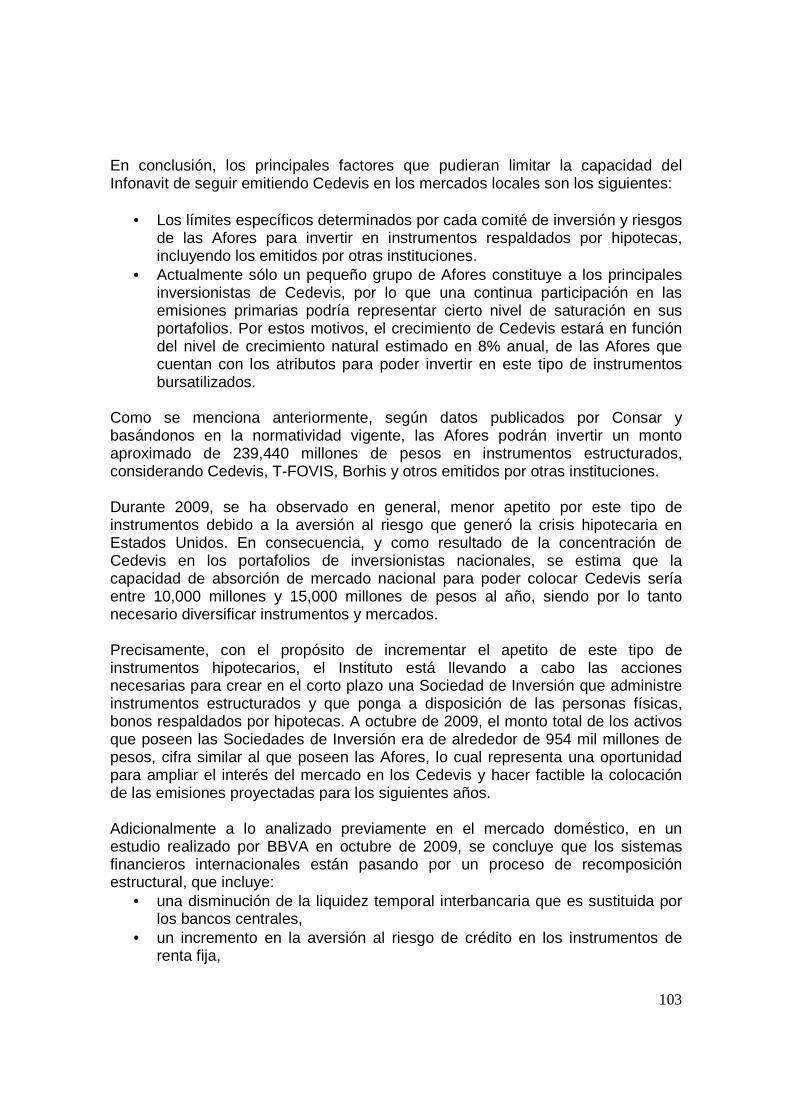

Introducción 2009 fue un año atípico para el Infonavit, pues los eventos en la economía del país ocasionaron que disminuyeran los ingresos estructurales del Instituto (compuestos de los recursos provenientes de la recaudación y de la recuperación de cartera); éstos fueron compensados con recursos adicionales del mercado financiero para cumplir con las metas institucionales de crédito. A pesar del complejo entorno económico, el Instituto sigue manteniendo solidez financiera. Se conserva el 100% de cobertura por riesgos crediticios, se incrementó el patrimonio de acuerdo al plan de capitalización del Plan Financiero 2009-2013 y se sigue otorgando rendimiento por encima del incremento del salario mínimo a la subcuenta de la vivienda. Con el propósito de apoyar a los acreditados afectados por el entorno económico, se puso a su alcance el programa “Garantía Infonavit”, que les brinda una serie de alternativas para reestructurar sus créditos. Esto también tuvo resultados positivos para el Instituto porque además se controlaron los efectos de la cartera vencida. En paralelo, el Infonavit continúa trabajando para alcanzar su Nueva Visión. Estos esfuerzos han sido reconocidos nacional e internacionalmente. Cabe destacar el reconocimiento explícito a los resultados del Instituto relativos al apartado de vivienda del Plan Nacional de Desarrollo 2007-2012, su contribución a los logros alcanzados dentro del Pacto Nacional por la Vivienda, así como el reconocimiento del jefe del ejecutivo federal en la recepción del premio International Star of Energy Efficiency de Alliance to Save Energy, que le fue otorgado a México por la labor conjunta llevada a cabo por la Conavi y el Infonavit en la promoción de la vivienda sustentable para sectores de escasos recursos. El Instituto ha avanzado en la ejecución de su Nueva Misión y Visión, en relación con la sustentabilidad social, toda vez que ofrece a los trabajadores productos crediticios para la adquisición de viviendas que en el corto plazo generan ahorros en los pagos de electricidad, gas y agua, además de que contribuyen a mejorar el medio ambiente. En conclusión, 2009 ha sido un año en que el Infonavit ha sorteado exitosamente los efectos de la crisis económica mundial y ha hecho avances significativos en el logro de su Nueva Visión. En el Plan Financiero 2010-2014 se hace un diagnóstico integral de la situación actual interna y externa en términos del entorno macroeconómico, las características de la oferta y la demanda, el estado de la administración de riesgos financieros, así como de los mercados financieros que proveen fuentes alternas de financiamiento para el Instituto. De este diagnóstico, se deriva la serie de líneas e implicaciones estratégicas que guiarán la labor institucional en el corto y mediano plazos, por medio de la revisión

8

de los objetivos estratégicos contenidos en el Tablero de Gestión Estratégica (TGE), que incorpora un acento especial dirigido a la búsqueda de la sustentabilidad social. De esto, surgen los proyectos incluidos en el Planes de labores y de financiamientos, así como la política financiera. El presente plan financiero concluye con la estimación de los ingresos y egresos del Instituto, así como de las metas crediticias para los siguientes cinco años.

9

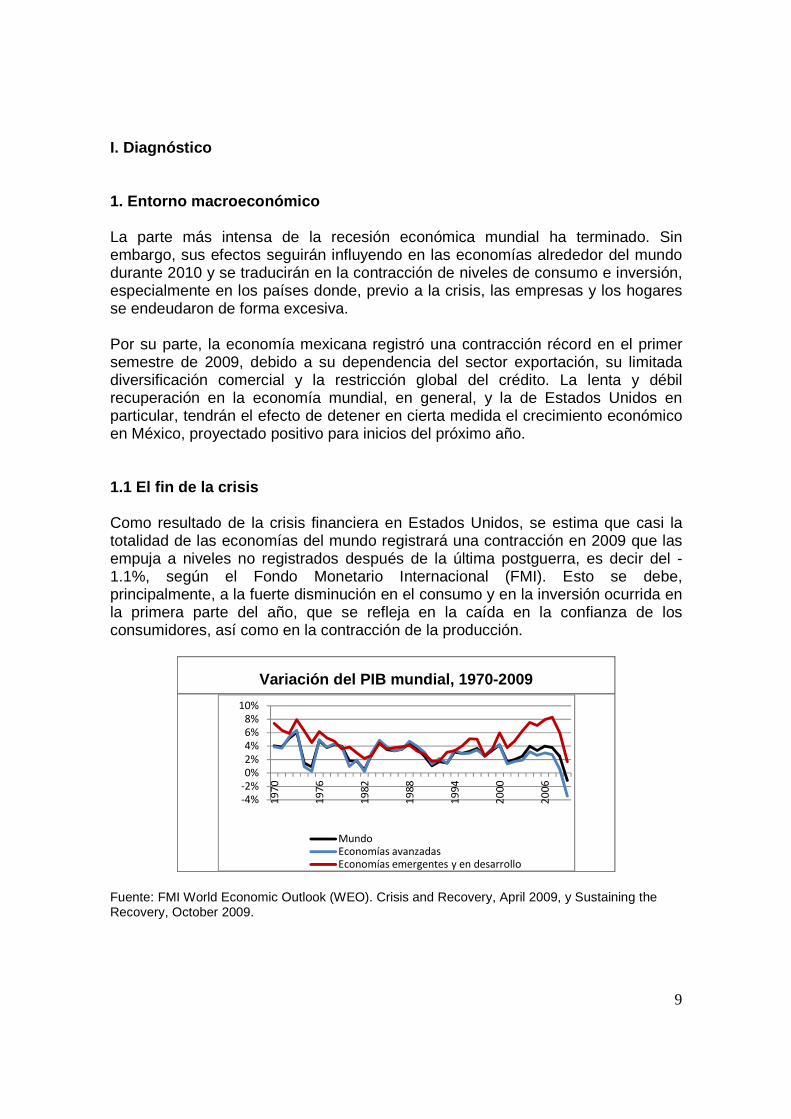

I. Diagnóstico 1. Entorno macroeconómico La parte más intensa de la recesión económica mundial ha terminado. Sin embargo, sus efectos seguirán influyendo en las economías alrededor del mundo durante 2010 y se traducirán en la contracción de niveles de consumo e inversión, especialmente en los países donde, previo a la crisis, las empresas y los hogares se endeudaron de forma excesiva. Por su parte, la economía mexicana registró una contracción récord en el primer semestre de 2009, debido a su dependencia del sector exportación, su limitada diversificación comercial y la restricción global del crédito. La lenta y débil recuperación en la economía mundial, en general, y la de Estados Unidos en particular, tendrán el efecto de detener en cierta medida el crecimiento económico en México, proyectado positivo para inicios del próximo año. 1.1 El fin de la crisis Como resultado de la crisis financiera en Estados Unidos, se estima que casi la totalidad de las economías del mundo registrará una contracción en 2009 que las empuja a niveles no registrados después de la última postguerra, es decir del -1.1%, según el Fondo Monetario Internacional (FMI). Esto se debe, principalmente, a la fuerte disminución en el consumo y en la inversión ocurrida en la primera parte del año, que se refleja en la caída en la confianza de los consumidores, así como en la contracción de la producción.

Variación del PIB mundial, 1970-2009

Fuente: FMI World Economic Outlook (WEO). Crisis and Recovery, April 2009, y Sustaining the Recovery, October 2009.

-4%-2%0%2%

4%6%8%

10%

19

70

19

76

19

82

19

88

19

94

20

00

20

06

MundoEconomías avanzadasEconomías emergentes y en desarrollo

10

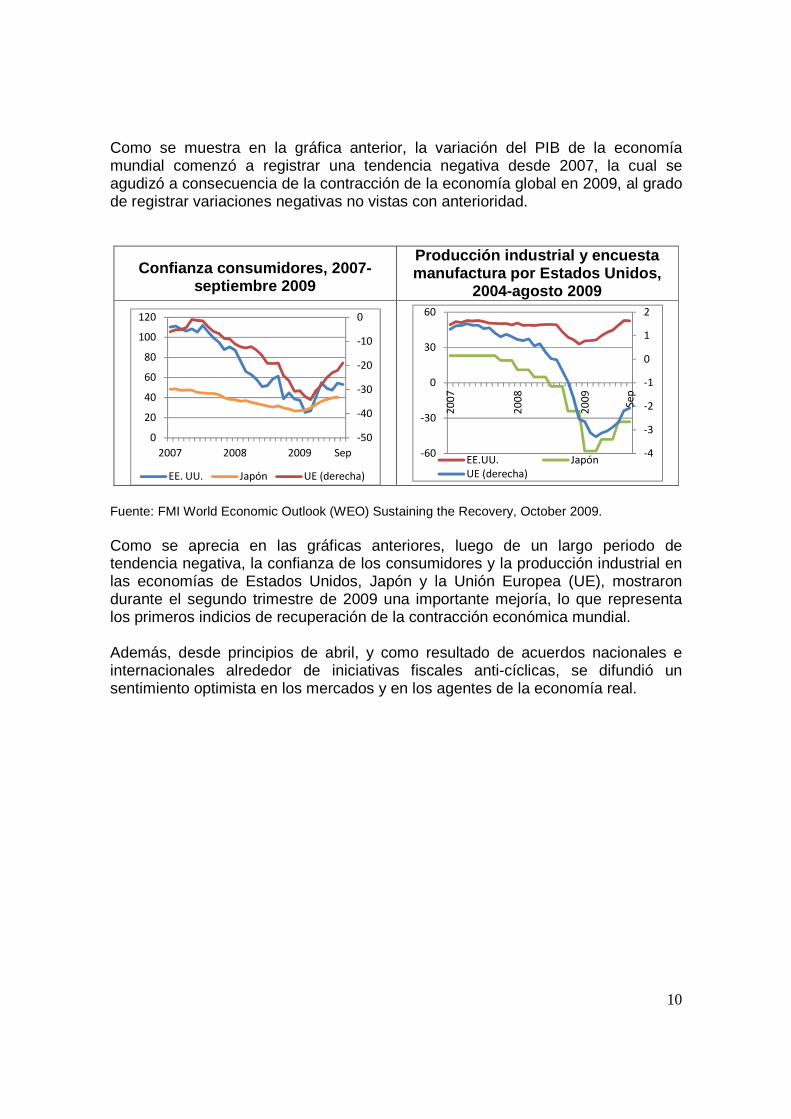

Como se muestra en la gráfica anterior, la variación del PIB de la economía mundial comenzó a registrar una tendencia negativa desde 2007, la cual se agudizó a consecuencia de la contracción de la economía global en 2009, al grado de registrar variaciones negativas no vistas con anterioridad.

Confianza consumidores, 2007-septiembre 2009

Producción industrial y encuesta manufactura por Estados Unidos,

2004-agosto 2009

Fuente: FMI World Economic Outlook (WEO) Sustaining the Recovery, October 2009. Como se aprecia en las gráficas anteriores, luego de un largo periodo de tendencia negativa, la confianza de los consumidores y la producción industrial en las economías de Estados Unidos, Japón y la Unión Europea (UE), mostraron durante el segundo trimestre de 2009 una importante mejoría, lo que representa los primeros indicios de recuperación de la contracción económica mundial. Además, desde principios de abril, y como resultado de acuerdos nacionales e internacionales alrededor de iniciativas fiscales anti-cíclicas, se difundió un sentimiento optimista en los mercados y en los agentes de la economía real.

-50

-40

-30

-20

-10

0

0

20

40

60

80

100

120

2007 2008 2009 Sep

EE. UU. Japón UE (derecha)

-4

-3

-2

-1

0

1

2

-60

-30

0

30

60

20

07

20

08

20

09

Sep

EE.UU. Japón

UE (derecha)

11

PIB en economías avanzadas, 2009 (crecimiento trimestral anualizado)

Índ ice del precio de vivienda en Estados Unidos 2005-julio de

2009

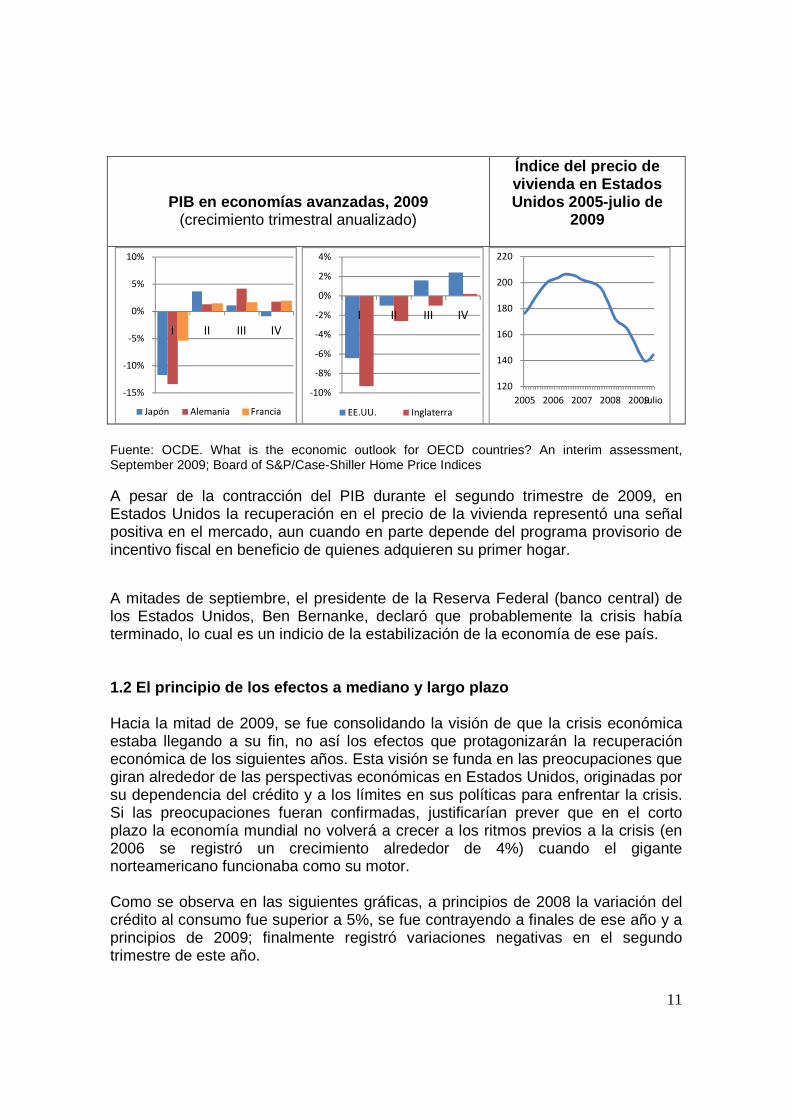

Fuente: OCDE. What is the economic outlook for OECD countries? An interim assessment, September 2009; Board of S&P/Case-Shiller Home Price Indices A pesar de la contracción del PIB durante el segundo trimestre de 2009, en Estados Unidos la recuperación en el precio de la vivienda representó una señal positiva en el mercado, aun cuando en parte depende del programa provisorio de incentivo fiscal en beneficio de quienes adquieren su primer hogar.

A mitades de septiembre, el presidente de la Reserva Federal (banco central) de los Estados Unidos, Ben Bernanke, declaró que probablemente la crisis había terminado, lo cual es un indicio de la estabilización de la economía de ese país. 1.2 El principio de los efectos a mediano y largo p lazo Hacia la mitad de 2009, se fue consolidando la visión de que la crisis económica estaba llegando a su fin, no así los efectos que protagonizarán la recuperación económica de los siguientes años. Esta visión se funda en las preocupaciones que giran alrededor de las perspectivas económicas en Estados Unidos, originadas por su dependencia del crédito y a los límites en sus políticas para enfrentar la crisis. Si las preocupaciones fueran confirmadas, justificarían prever que en el corto plazo la economía mundial no volverá a crecer a los ritmos previos a la crisis (en 2006 se registró un crecimiento alrededor de 4%) cuando el gigante norteamericano funcionaba como su motor. Como se observa en las siguientes gráficas, a principios de 2008 la variación del crédito al consumo fue superior a 5%, se fue contrayendo a finales de ese año y a principios de 2009; finalmente registró variaciones negativas en el segundo trimestre de este año.

-15%

-10%

-5%

0%

5%

10%

I II III IV

Japón Alemania Francia

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

I II III IV

EE.UU. Inglaterra

120

140

160

180

200

220

2005 2006 2007 2008 2009Julio

12

Deuda de los hogares como % del

ingreso disponible en Estados Unidos, 1967- Junio de 2009

(ajustado por temporada)

Variación en crédito al consumo en Estados Unidos, 2008-Junio de 2009 (ajustado por temporada)

Fuente: Board of Governors of the Federal Reserve System; US Bureau of Labor Statistics and Bureau of Economic Analysis Por lo anterior, es probable que en el futuro inmediato el consumo y la inversión privada en Estados Unidos no muestren un dinamismo similar a los registrados antes de la crisis, debido a la contracción del crédito, al deseo de reconstruir ahorros perdidos durante este periodo y a la necesidad de volver a niveles de deudas sostenibles, con relación al nivel récord de 2006. El FMI calcula que ese proceso, llamado desapalancamiento, persistirá durante 2010. Esa debilidad en el lado de la demanda se reflejará en un aumento del desempleo y de las quiebras, previsto para gran parte del próximo año, situación que conduce a que economías tan dependientes de Estados Unidos como la de México, tengan que buscar estrategias para reactivar el motor interno ya que, como se ha comentado, ese país no recuperará los niveles de crecimiento previos a 2006 en el corto plazo. 1.3 La situación en México Durante la primera parte de 2009, la economía mexicana registró una contracción récord, la más fuerte de los últimos setenta años, y entre las más intensas registradas en Latinoamérica en esta crisis. Como se ha dicho, la tendencia negativa ha resultado de una fuerte dependencia de la economía mexicana frente a la crisis financiera y económica de Estados Unidos, principalmente, y ha sido agravada aún más a raíz de factores como la caída en el precio del petróleo y el brote de influenza A (H1N1).

60%

80%

100%

120%

140%

19

67

19

71

19

75

19

79

19

83

19

87

19

91

19

95

19

99

20

03

20

07

-3%

-1%

1%

3%

5%

20

08

-I

20

08

-II

20

08

-III

20

08

-IV

20

09

-I

20

09

-II

13

El resultado de esto, así como de un cambio de posición a dólares del sector financiero mundial, fue la interrupción del acceso al crédito, tanto nacional como internacional. Entre las consecuencias inmediatas destaca el desplome del crédito al consumo, -21.3% entre junio de 2008 y 2009 en términos reales según la Secretaría de Hacienda y Crédito Público, lo que contribuyó a la fuerte contracción observada en el sector comercio.

Descomposición de la producción y del comportamient o sectorial

2008 2009

I II III IV I p/ II e/

PIB 2.6 2.9 1.7 -1.6 -8.0 -10.3

Consumo 2.6 2.5 1.9 -1.1 -7.5 -9.9 Formación de capital 3 8.4 8.1 0.6 -7.6 -19.9

Exportaciones 5.9 6.6 2.7 -8.8 -20.2 -31.2

Importaciones 8.9 9.4 8 -7.7 -22.5 -33.5

Producción industrial

1.2 1.6 -1.2 -4.2 -9.8 -11.5

Producción manufacturera

1.5 3 -1.2 -4.9 -13.8 -16.4

Comercio 5.4 5.5 5.7 -4.8 -17.2 -20.9

Transporte 3.8 1.9 0.7 -2.8 -10.3 -13.7

Fuente: Criterios generales de política económica (CGPE) 2010. Nota: p/cifras preliminares. e/cifras estimadas. Los primeros registros de contracción de la economía comenzaron a observarse durante el último trimestre de 2008 (-1.6%). De hecho, como se muestra en la tabla, durante la primera mitad de 2009, todos los sectores de la economía registraron resultados negativos, siendo los más afectados las importaciones y las exportaciones, el comercio, la producción manufacturera y el transporte. En junio de 2009, el valor de las exportaciones de mercancías había sido de 19,361 millones de dólares, cifra integrada por exportaciones no petroleras, con un monto de 16,540 millones de dólares, y productos petroleros por 2,821 millones de dólares. Ese mismo mes, las exportaciones totales registraron una caída de -26.6% con relación a su nivel en junio de 2008, misma que se derivó de contracciones de -20.4% de las exportaciones no petroleras y de -49.5% de las exportaciones petroleras. La tasa relacionada con el hidrocarburo se originó de descensos de -20.5% en las dirigidas al mercado de Estados Unidos y de -20% en las canalizadas al resto del mundo.

14

Los efectos de esa contracción económica han golpeado de forma intensa los hogares. Al cierre de agosto, el número de trabajadores asegurados en el Instituto Mexicano de Seguridad Social (IMSS) había disminuido en 548 mil unidades en el último año, y en 224 mil desde enero de 2009, volviendo a valores observados al principio de 2007. Sin duda, el reto para los siguientes años es la generación de empleos a niveles de años anteriores.

Número de trabajadores asegurados en el IMSS, 2006-agosto de 2009

Variación intermensual e interanual en trabajadores asegurados en el IMSS (en términos absolutos y porcentual respectivamente)

Fuente: IMSS; Banco Central de México Encuesta sobre las expectativas de los especialistas en economía del sector privado: agosto de 2009. Los datos por el primero y segundo trimestre son observados. Lo anterior es reforzado con la Encuesta nacional de ocupación y empleo (ENOE) publicada por el Instituto Nacional de Estadística y Geografía (INEGI), donde se estima que la tasa de desocupación entre agosto de 2008 y 2009 pasó de 4.15% a 6.28% Sin embargo, desde junio se han empezado a registrar señales positivas que indican que la parte más intensa de la recesión ha terminado. El número de despidos se ha estancado y en los últimos cuatro meses el número de trabajadores en la economía formal ha aumentado más de 125 mil empleos al corte de septiembre. Asimismo, las variables que con mayor anticipación registran la variación en la economía, los pedidos manufactureros y la confianza de los consumidores, han comenzado a mejorar su nivel mínimo desde marzo. Esos datos positivos son consistentes con las expectativas de los especialistas en economía del sector privado publicadas por el Banco de México, pues prevén una disminución en la contracción económica para la segunda parte de 2009 y un retorno a la expansión en 2010, como se muestra en las gráficas:

13.0

13.5

14.0

14.5

2006 2007 2008 2009 Ago

-6%

-4%

-2%

0%

2%

4%

6%

-400

-300

-200

-100

0

100

200

2008 2009 AgoM

illar

es

15

Indicadores adelantados: pedidos manufactureros y confianza de los

consumidores

Pronóstico de la variación del PIB para el tercero y cuarto trimestres de 2009 y 2010

Fuente: INEGI; Banco Central de México, Encuesta sobre las expectativas de los especialistas en economía del sector privado: agosto de 2009. Nota: Los datos por el primero y segundo trimestre son observados; los demás estimados. Finalmente, hay también señales positivas con respecto al mediano plazo. Por ejemplo, se espera que las exportaciones de materias primas se recuperen con mayor dinamismo. Asimismo, y según estimaciones del FMI, en los próximos meses y años el precio del crudo será “estable, aunque con lento crecimiento”, contrario a lo ocurrido después del desplome en las pasadas desaceleraciones de la economía mundial. Por otro lado, y a pesar de lo que ocurre en la mayoría de las economías avanzadas, México no tiene un problema vinculado al aumento desproporcionado de jubilados respecto al total de la población. Más bien, gracias al llamado bono demográfico, la proporción de población en edad de trabajar continuará creciendo más rápidamente que la población dependiente en edad escolar o en edad de retiro hasta 2010. Junto a un más robusto poder adquisitivo, esta tendencia debería asegurar un nivel mayor de ahorros, es decir, una fuente de capital muy importante en un periodo de escasez de financiamiento.

75

85

95

105

40

45

50

55

2008 2009 Ago

indicador de pedidos manufactureros (izquierda)

índice de confianza del consumidor (derecha)-12%

-9%

-6%

-3%

0%

3%

I II III IV 2010

16

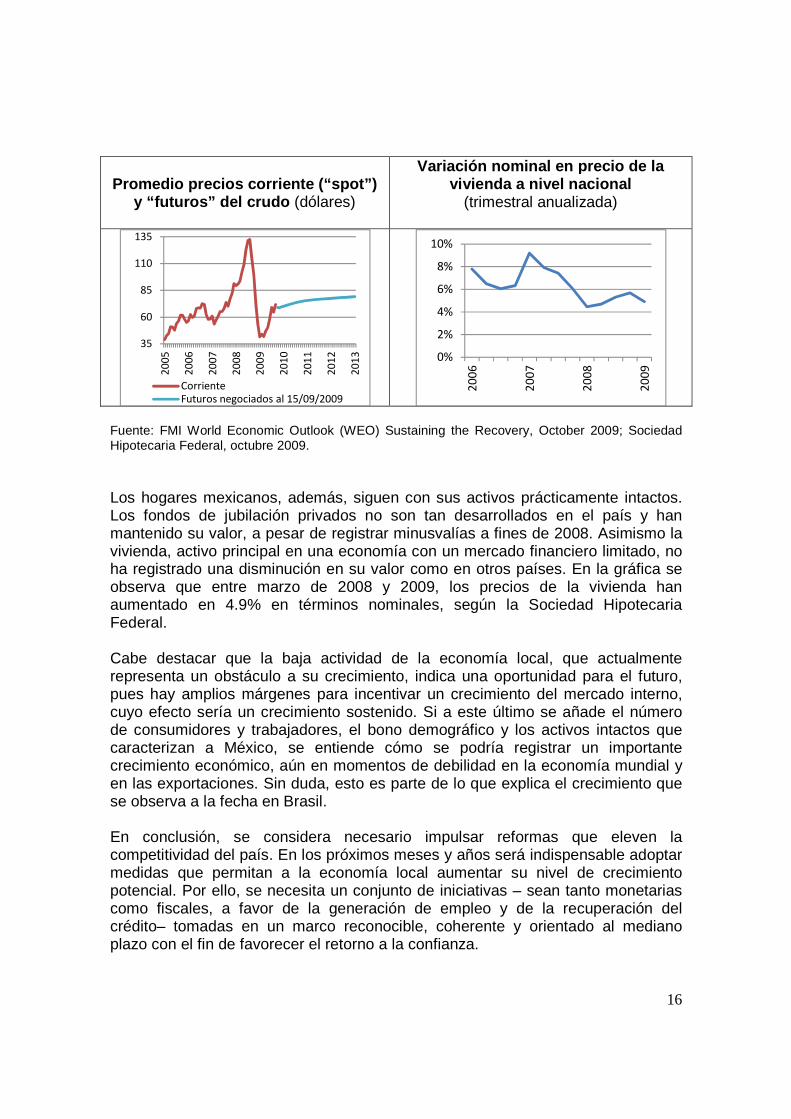

Promedio precios corriente (“spot”) y “futuros” del crudo (dólares)

Variación nominal en precio de la vivienda a nivel nacional

(trimestral anualizada)

Fuente: FMI World Economic Outlook (WEO) Sustaining the Recovery, October 2009; Sociedad Hipotecaria Federal, octubre 2009. Los hogares mexicanos, además, siguen con sus activos prácticamente intactos. Los fondos de jubilación privados no son tan desarrollados en el país y han mantenido su valor, a pesar de registrar minusvalías a fines de 2008. Asimismo la vivienda, activo principal en una economía con un mercado financiero limitado, no ha registrado una disminución en su valor como en otros países. En la gráfica se observa que entre marzo de 2008 y 2009, los precios de la vivienda han aumentado en 4.9% en términos nominales, según la Sociedad Hipotecaria Federal. Cabe destacar que la baja actividad de la economía local, que actualmente representa un obstáculo a su crecimiento, indica una oportunidad para el futuro, pues hay amplios márgenes para incentivar un crecimiento del mercado interno, cuyo efecto sería un crecimiento sostenido. Si a este último se añade el número de consumidores y trabajadores, el bono demográfico y los activos intactos que caracterizan a México, se entiende cómo se podría registrar un importante crecimiento económico, aún en momentos de debilidad en la economía mundial y en las exportaciones. Sin duda, esto es parte de lo que explica el crecimiento que se observa a la fecha en Brasil. En conclusión, se considera necesario impulsar reformas que eleven la competitividad del país. En los próximos meses y años será indispensable adoptar medidas que permitan a la economía local aumentar su nivel de crecimiento potencial. Por ello, se necesita un conjunto de iniciativas – sean tanto monetarias como fiscales, a favor de la generación de empleo y de la recuperación del crédito– tomadas en un marco reconocible, coherente y orientado al mediano plazo con el fin de favorecer el retorno a la confianza.

35

60

85

110

135

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

CorrienteFuturos negociados al 15/09/2009

0%

2%

4%

6%

8%

10%

20

06

20

07

20

08

20

09

17

Implicación estratégica La recesión económica conllevará el reto de crear políticas que impulsen el empleo; para el Infonavit, el reto será diseñar nuevos productos que tomen en cuenta un crecimiento moderado del empleo y de los salarios en el corto plazo.

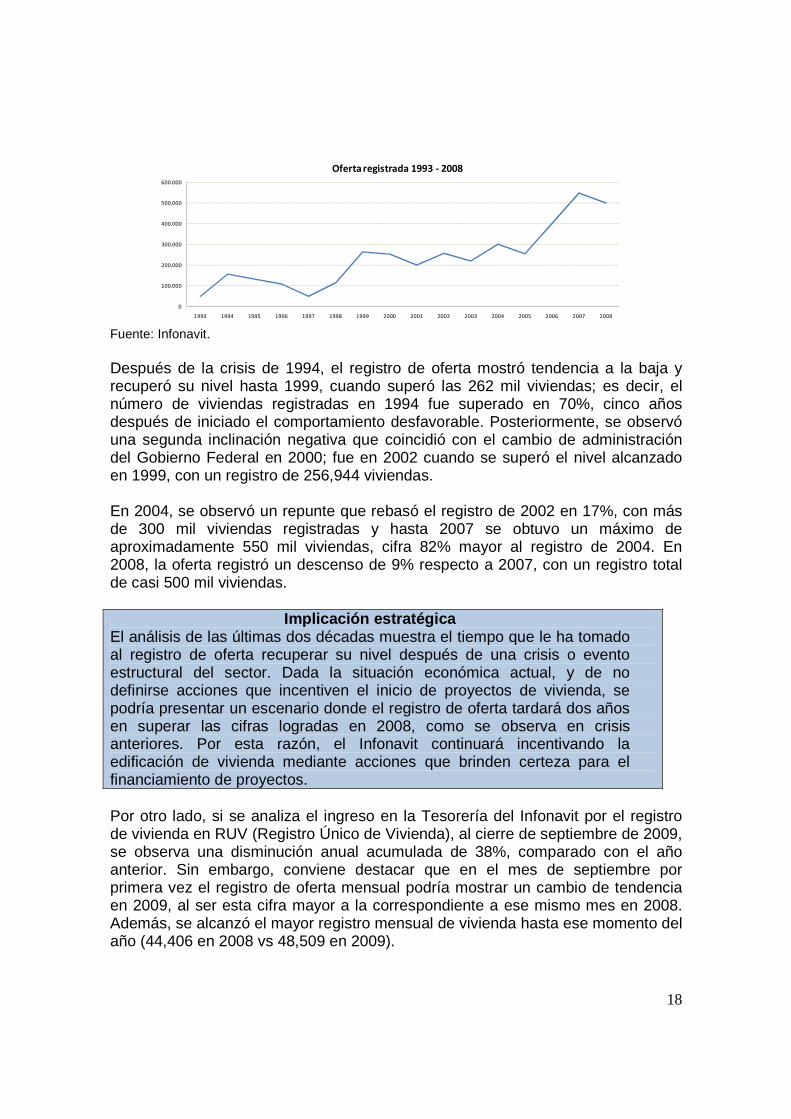

2. Oferta y demanda de vivienda 2.1 Análisis de la oferta 2009 se caracterizó por los cambios estructurales derivados de la crisis financiera y económica: el sector vivienda no ha sido la excepción, pues la crisis ha impactado en él a través de la falta de liquidez y de la menor disponibilidad de créditos puente para la producción de viviendas. Información de la Asociación Hipotecaría Mexicana (AHM) permite observar una disminución en la colocación de créditos puente en 2009, si se le compara con el año anterior. Desde el punto de vista de número de créditos otorgados, la caída fue de 39%, pues hasta agosto de 2009 se habían otorgado 650 créditos puente, lo que equivale a poco más de 100 mil viviendas, comparado con los 1,066 créditos otorgados a la misma fecha en 2008, que equivalían a casi 139 mil viviendas. Desde el punto de vista del ejercicio de crédito, se ha observado una disminución en el renglón de vivienda nueva ofrecida por los desarrolladores. En el grupo de los que cotizan en la Bolsa Mexicana de Valores (BMV), se observa una disminución del 3%; en el de desarrolladores grandes que no cotizan, la disminución es de 9%; y, por último, en los pequeños y medianos desarrolladores, la caída fue de 21% respecto a 2008. Por el lado del registro de casas nuevas, al cierre de septiembre de 2009, se observa una disminución en el registro de 38% acumulado, comparado con el año anterior. A continuación se muestra el análisis de la oferta de vivienda que parte del registro. 2.1. 1 Registro de la oferta El registro histórico de oferta del Infonavit a partir de 1993 revela que la crisis iniciada a finales de 1994 tuvo la mayor repercusión en el sector dos años después, llegando a un mínimo de 48,260 viviendas registradas en 1997, cifra con la que se vio reducido el registro de oferta en 69% con relación a 1994. A partir de esta fecha, se observó una tendencia positiva general en el registro de oferta, con diversas variaciones hasta 2008.

18

Fuente: Infonavit. Después de la crisis de 1994, el registro de oferta mostró tendencia a la baja y recuperó su nivel hasta 1999, cuando superó las 262 mil viviendas; es decir, el número de viviendas registradas en 1994 fue superado en 70%, cinco años después de iniciado el comportamiento desfavorable. Posteriormente, se observó una segunda inclinación negativa que coincidió con el cambio de administración del Gobierno Federal en 2000; fue en 2002 cuando se superó el nivel alcanzado en 1999, con un registro de 256,944 viviendas. En 2004, se observó un repunte que rebasó el registro de 2002 en 17%, con más de 300 mil viviendas registradas y hasta 2007 se obtuvo un máximo de aproximadamente 550 mil viviendas, cifra 82% mayor al registro de 2004. En 2008, la oferta registró un descenso de 9% respecto a 2007, con un registro total de casi 500 mil viviendas.

Implicación estratégica El análisis de las últimas dos décadas muestra el tiempo que le ha tomado al registro de oferta recuperar su nivel después de una crisis o evento estructural del sector. Dada la situación económica actual, y de no definirse acciones que incentiven el inicio de proyectos de vivienda, se podría presentar un escenario donde el registro de oferta tardará dos años en superar las cifras logradas en 2008, como se observa en crisis anteriores. Por esta razón, el Infonavit continuará incentivando la edificación de vivienda mediante acciones que brinden certeza para el financiamiento de proyectos. Por otro lado, si se analiza el ingreso en la Tesorería del Infonavit por el registro de vivienda en RUV (Registro Único de Vivienda), al cierre de septiembre de 2009, se observa una disminución anual acumulada de 38%, comparado con el año anterior. Sin embargo, conviene destacar que en el mes de septiembre por primera vez el registro de oferta mensual podría mostrar un cambio de tendencia en 2009, al ser esta cifra mayor a la correspondiente a ese mismo mes en 2008. Además, se alcanzó el mayor registro mensual de vivienda hasta ese momento del año (44,406 en 2008 vs 48,509 en 2009).

0

100.000

200.000

300.000

400.000

500.000

600.000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Oferta registrada 1993 - 2008

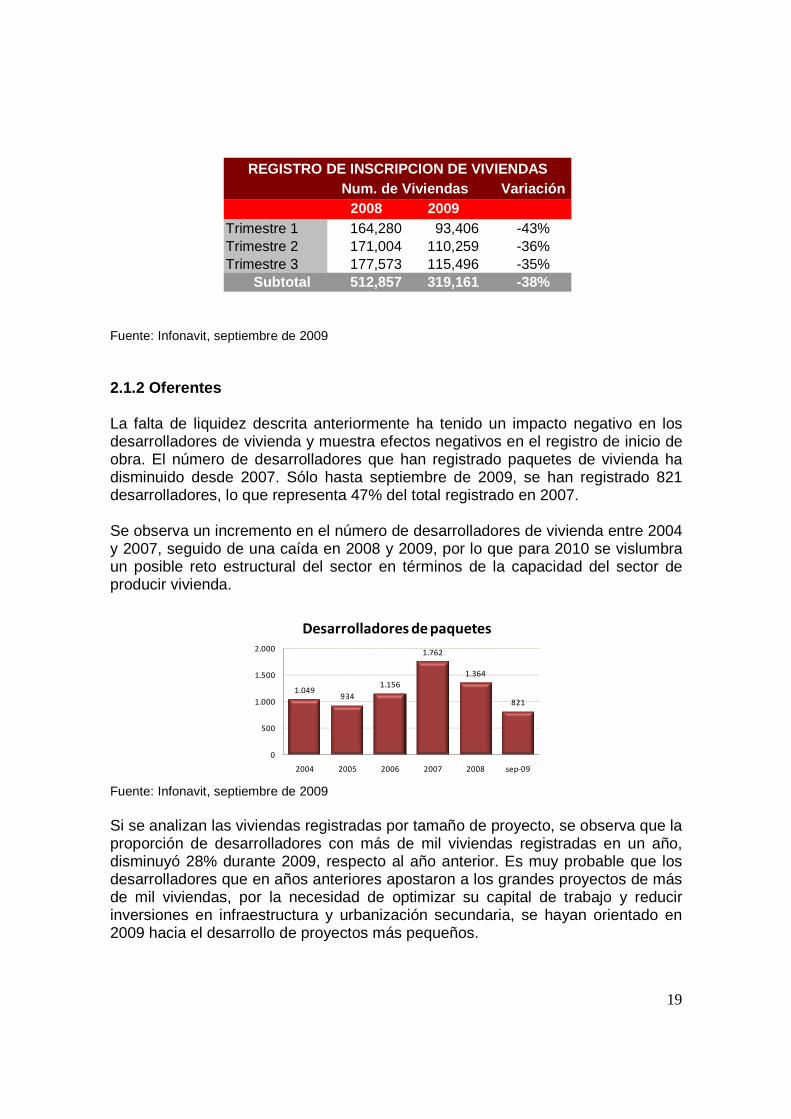

19

Fuente: Infonavit, septiembre de 2009 2.1.2 Oferentes La falta de liquidez descrita anteriormente ha tenido un impacto negativo en los desarrolladores de vivienda y muestra efectos negativos en el registro de inicio de obra. El número de desarrolladores que han registrado paquetes de vivienda ha disminuido desde 2007. Sólo hasta septiembre de 2009, se han registrado 821 desarrolladores, lo que representa 47% del total registrado en 2007. Se observa un incremento en el número de desarrolladores de vivienda entre 2004 y 2007, seguido de una caída en 2008 y 2009, por lo que para 2010 se vislumbra un posible reto estructural del sector en términos de la capacidad del sector de producir vivienda.

Fuente: Infonavit, septiembre de 2009

Si se analizan las viviendas registradas por tamaño de proyecto, se observa que la proporción de desarrolladores con más de mil viviendas registradas en un año, disminuyó 28% durante 2009, respecto al año anterior. Es muy probable que los desarrolladores que en años anteriores apostaron a los grandes proyectos de más de mil viviendas, por la necesidad de optimizar su capital de trabajo y reducir inversiones en infraestructura y urbanización secundaria, se hayan orientado en 2009 hacia el desarrollo de proyectos más pequeños.

Variación2008 2009

Trimestre 1 164,280 93,406 -43%Trimestre 2 171,004 110,259 -36%Trimestre 3 177,573 115,496 -35%

Subtotal 512,857 319,161 -38%

Num. de ViviendasREGISTRO DE INSCRIPCION DE VIVIENDAS

1.049934

1.156

1.762

1.364

821

0

500

1.000

1.500

2.000

2004 2005 2006 2007 2008 sep-09

Desarrolladores de paquetes

20

Fuente: Infonavit, septiembre de 2009

Por otro lado, en 2008 el 10% de las viviendas registradas eran de proyectos de más de mil viviendas cada uno; en 2009 es sólo el 2% Si se analiza este mismo dato por el número de proyectos registrados en 2008, se observa que el 0.5% de los proyectos registrados fueron de más de mil viviendas; en 2009 se redujo dos terceras partes esta proporción. Si se analiza el número de desarrolladores que en 2009 registraron proyectos de 50 ó menos viviendas cada uno, se observa que 358 no registraron proyectos de este tamaño durante 2008; es decir, 43% de los desarrolladores que han registrado proyectos de 50 ó menos viviendas en 2008, no registraron proyectos de este tamaño durante 2009. En otra perspectiva, si se analiza a los desarrolladores que en 2008 registraron proyectos de 50 ó menos viviendas, se observa que 614 desarrolladores no registraron proyectos en 2009; es decir, el 45% de los desarrolladores que registraron proyectos de 50 ó menos viviendas en 2008, no han registrado vivienda en 2009. Por lo anterior, se puede deducir que los desarrolladores grandes, al disminuir el tamaño de sus proyectos, absorbieron la proporción del mercado que tenían los pequeños y medianos desarrolladores con proyectos de menor tamaño, dado que los desarrolladores pequeños durante 2009 han registrado menores inicios de obra. El comportamiento observado podría atribuirse a una redistribución en la construcción de vivienda, ya que en 2009 se ha apostado por proyectos de menor tamaño, derivado de un menor acceso al crédito por parte de desarrolladores pequeños y medianos, así como la reducción del consumo de capital de trabajo para los grandes. La siguiente tabla muestra la clasificación con base en el número de créditos formalizados por desarrollador durante 2008 y 2009. Se observa que los cinco primeros son empresas que cotizan en la BMV y que al mes de septiembre habían

61% 61%68%

49%

14% 14%

11%

14%

20% 18%17%

27%

3% 4% 3%5%

2% 3% 2% 4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009

Viviendas registradas con base en tamaño de desarrollador

menos de 50

50 A 100

100 a 500

500 a 1000

1000 o más

13% 10%14%

10%

8%8%

7%

5%

32%

25%

29%

25%

15%

15%

14%

13%

32%

43%36%

46%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009

Tamaño de desarrolladores por núm. de viviendas registradas en el año

menos de 50

50 A 100

100 a 500

500 a 1000

1000 o más

21

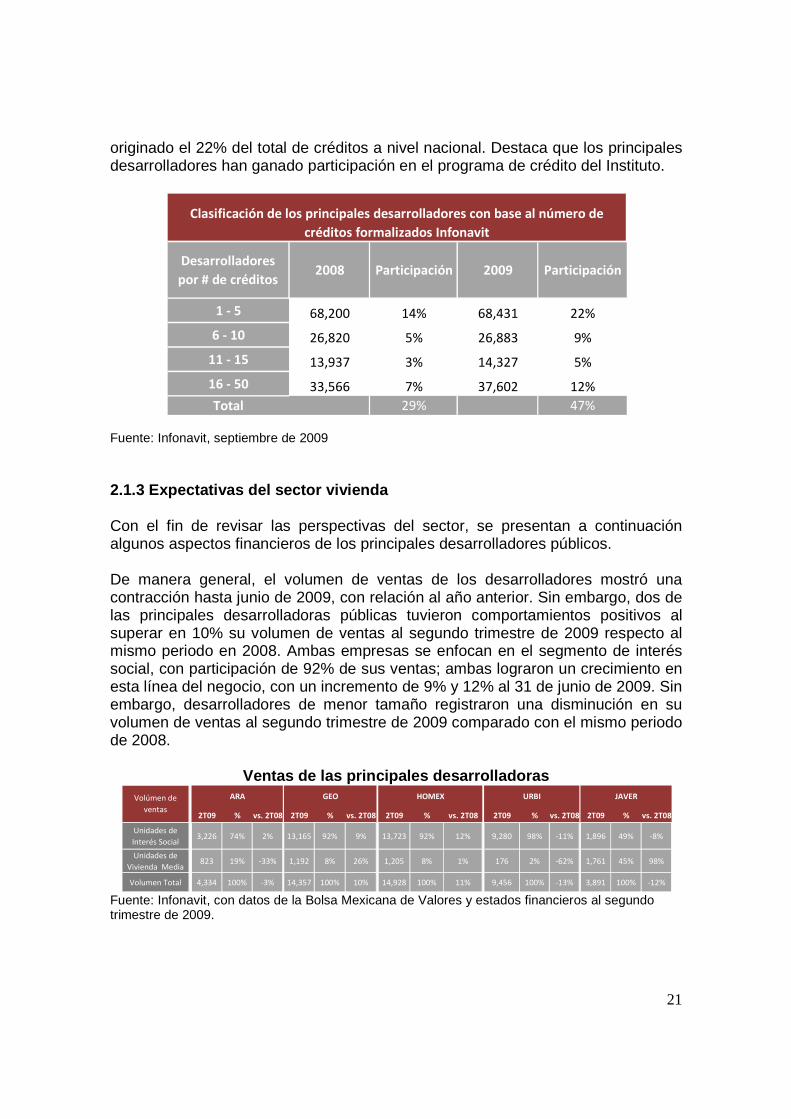

originado el 22% del total de créditos a nivel nacional. Destaca que los principales desarrolladores han ganado participación en el programa de crédito del Instituto.

Fuente: Infonavit, septiembre de 2009

2.1.3 Expectativas del sector vivienda Con el fin de revisar las perspectivas del sector, se presentan a continuación algunos aspectos financieros de los principales desarrolladores públicos. De manera general, el volumen de ventas de los desarrolladores mostró una contracción hasta junio de 2009, con relación al año anterior. Sin embargo, dos de las principales desarrolladoras públicas tuvieron comportamientos positivos al superar en 10% su volumen de ventas al segundo trimestre de 2009 respecto al mismo periodo en 2008. Ambas empresas se enfocan en el segmento de interés social, con participación de 92% de sus ventas; ambas lograron un crecimiento en esta línea del negocio, con un incremento de 9% y 12% al 31 de junio de 2009. Sin embargo, desarrolladores de menor tamaño registraron una disminución en su volumen de ventas al segundo trimestre de 2009 comparado con el mismo periodo de 2008.

Ventas de las principales desarrolladoras

Fuente: Infonavit, con datos de la Bolsa Mexicana de Valores y estados financieros al segundo trimestre de 2009.

Desarrolladores

por # de créditos2008 Participación 2009 Participación

1 - 5 68,200 14% 68,431 22%

6 - 10 26,820 5% 26,883 9%

11 - 15 13,937 3% 14,327 5%

16 - 50 33,566 7% 37,602 12%

Total 29% 47%

Clasificación de los principales desarrolladores con base al número de

créditos formalizados Infonavit

2T09 % vs. 2T08 2T09 % vs. 2T08 2T09 % vs. 2T08 2T09 % vs. 2T08 2T09 % vs. 2T08

Unidades de

Interés Social3,226 74% 2% 13,165 92% 9% 13,723 92% 12% 9,280 98% -11% 1,896 49% -8%

Unidades de

Vivienda Media823 19% -33% 1,192 8% 26% 1,205 8% 1% 176 2% -62% 1,761 45% 98%

Volumen Total 4,334 100% -3% 14,357 100% 10% 14,928 100% 11% 9,456 100% -13% 3,891 100% -12%

JAVERURBIHOMEXGEOARAVolúmen de

ventas

22

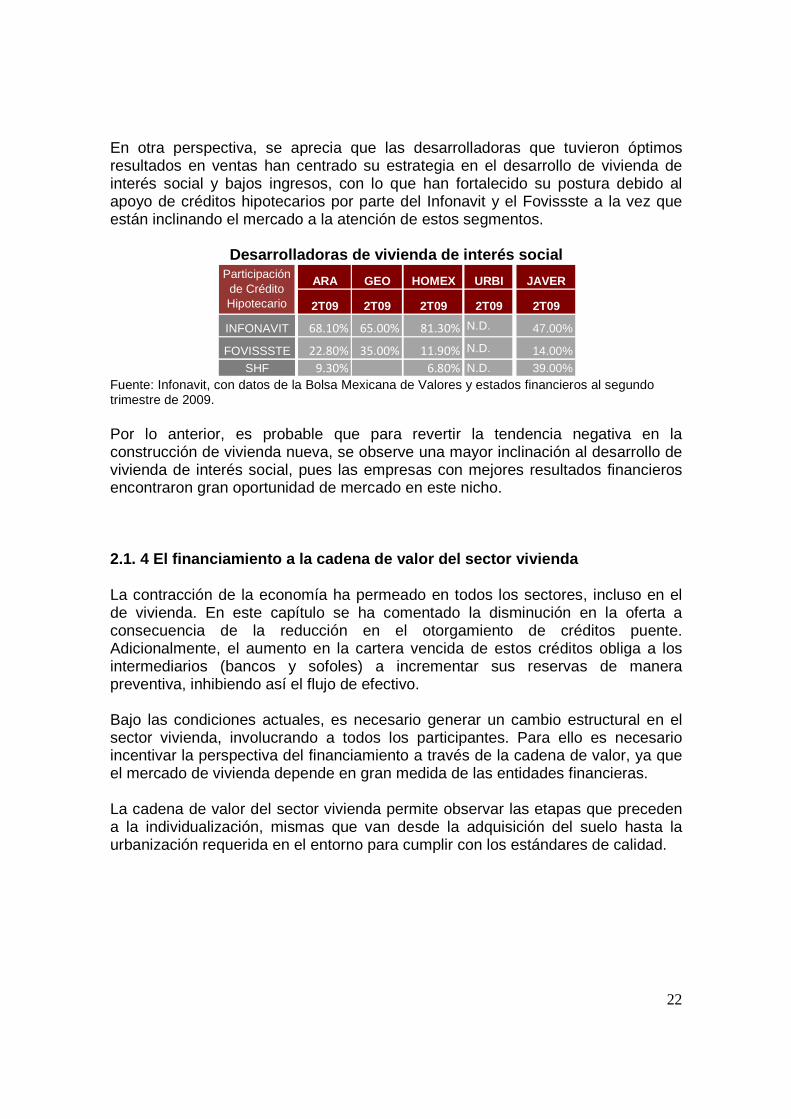

En otra perspectiva, se aprecia que las desarrolladoras que tuvieron óptimos resultados en ventas han centrado su estrategia en el desarrollo de vivienda de interés social y bajos ingresos, con lo que han fortalecido su postura debido al apoyo de créditos hipotecarios por parte del Infonavit y el Fovissste a la vez que están inclinando el mercado a la atención de estos segmentos.

Desarrolladoras de vivienda de interés social

Fuente: Infonavit, con datos de la Bolsa Mexicana de Valores y estados financieros al segundo trimestre de 2009.

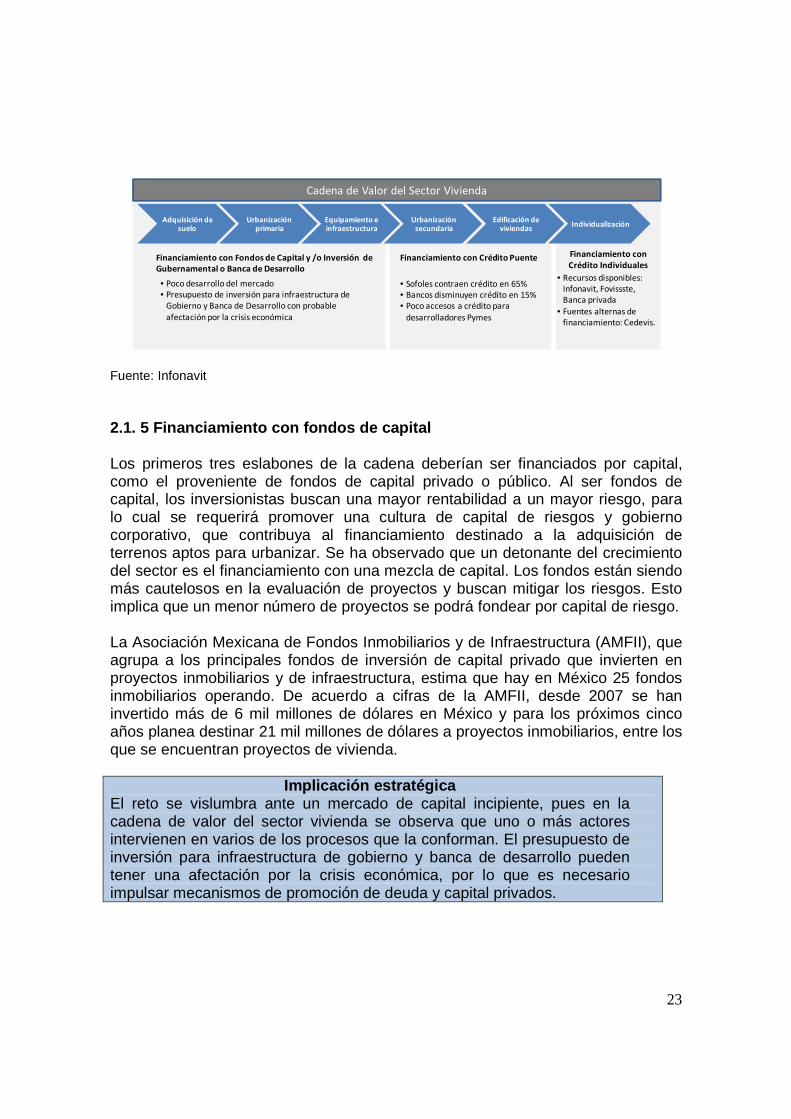

Por lo anterior, es probable que para revertir la tendencia negativa en la construcción de vivienda nueva, se observe una mayor inclinación al desarrollo de vivienda de interés social, pues las empresas con mejores resultados financieros encontraron gran oportunidad de mercado en este nicho. 2.1. 4 El financiamiento a la cadena de valor del s ector vivienda La contracción de la economía ha permeado en todos los sectores, incluso en el de vivienda. En este capítulo se ha comentado la disminución en la oferta a consecuencia de la reducción en el otorgamiento de créditos puente. Adicionalmente, el aumento en la cartera vencida de estos créditos obliga a los intermediarios (bancos y sofoles) a incrementar sus reservas de manera preventiva, inhibiendo así el flujo de efectivo. Bajo las condiciones actuales, es necesario generar un cambio estructural en el sector vivienda, involucrando a todos los participantes. Para ello es necesario incentivar la perspectiva del financiamiento a través de la cadena de valor, ya que el mercado de vivienda depende en gran medida de las entidades financieras. La cadena de valor del sector vivienda permite observar las etapas que preceden a la individualización, mismas que van desde la adquisición del suelo hasta la urbanización requerida en el entorno para cumplir con los estándares de calidad.

2T09 2T09 2T09 2T09 2T09

INFONAVIT 68.10% 65.00% 81.30% N.D. 47.00%

FOVISSSTE 22.80% 35.00% 11.90% N.D. 14.00%

SHF 9.30% 6.80% N.D. 39.00%

Participación de Crédito Hipotecario

JAVERARA GEO HOMEX URBI

23

Fuente: Infonavit 2.1. 5 Financiamiento con fondos de capital Los primeros tres eslabones de la cadena deberían ser financiados por capital, como el proveniente de fondos de capital privado o público. Al ser fondos de capital, los inversionistas buscan una mayor rentabilidad a un mayor riesgo, para lo cual se requerirá promover una cultura de capital de riesgos y gobierno corporativo, que contribuya al financiamiento destinado a la adquisición de terrenos aptos para urbanizar. Se ha observado que un detonante del crecimiento del sector es el financiamiento con una mezcla de capital. Los fondos están siendo más cautelosos en la evaluación de proyectos y buscan mitigar los riesgos. Esto implica que un menor número de proyectos se podrá fondear por capital de riesgo. La Asociación Mexicana de Fondos Inmobiliarios y de Infraestructura (AMFII), que agrupa a los principales fondos de inversión de capital privado que invierten en proyectos inmobiliarios y de infraestructura, estima que hay en México 25 fondos inmobiliarios operando. De acuerdo a cifras de la AMFII, desde 2007 se han invertido más de 6 mil millones de dólares en México y para los próximos cinco años planea destinar 21 mil millones de dólares a proyectos inmobiliarios, entre los que se encuentran proyectos de vivienda.

Implicación estratégica El reto se vislumbra ante un mercado de capital incipiente, pues en la cadena de valor del sector vivienda se observa que uno o más actores intervienen en varios de los procesos que la conforman. El presupuesto de inversión para infraestructura de gobierno y banca de desarrollo pueden tener una afectación por la crisis económica, por lo que es necesario impulsar mecanismos de promoción de deuda y capital privados.

Adquisición de suelo

Urbanización primaria

Equipamiento e infraestructura

Urbanización secundaria

Edificación de viviendas

Individualización

Financiamiento con Fondos de Capital y /o Inversión de Gubernamental o Banca de Desarrollo

Financiamiento con Crédito Puente Financiamiento con Crédito Individuales

• Poco desarrollo del mercado

• Presupuesto de inversión para infraestructura de

Gobierno y Banca de Desarrollo con probable

afectación por la crisis económica

• Sofoles contraen crédito en 65%

• Bancos disminuyen crédito en 15%

• Poco accesos a crédito para

desarrolladores Pymes

• Recursos disponibles:

Infonavit, Fovissste,

Banca privada

• Fuentes alternas de

financiamiento: Cedevis.

Cadena de Valor del Sector Vivienda

24

2.1.6 Financiamiento con créditos puente En la etapa de urbanización secundaria y edificación de vivienda, es conveniente mantener la deuda bancaria o de mercado en los mismos niveles, donde el crédito puente y las bursatilizaciones generen el flujo a un menor riesgo por tener flujos más predecibles. El comportamiento decreciente del registro de vivienda para Infonavit podría ser el reflejo parcial del rezago en el otorgamiento de créditos puente, pues hasta agosto de 2009 a nivel nacional, se habían colocado 650 créditos, cifra inferior al año anterior en 39%, lo que corresponde a una caída de 35% en el monto total de los créditos puente. Este entorno de falta de liquidez podría representar un reto en la producción de vivienda para los próximos años.

Comportamiento de créditos puente

Fuente: Asociación Hipotecaria Mexicana A continuación se muestran las entidades con mayor colocación de créditos puente hasta agosto 2009, que representan el 43% de la colocación nacional.

Entidades con mayor número de créditos puente

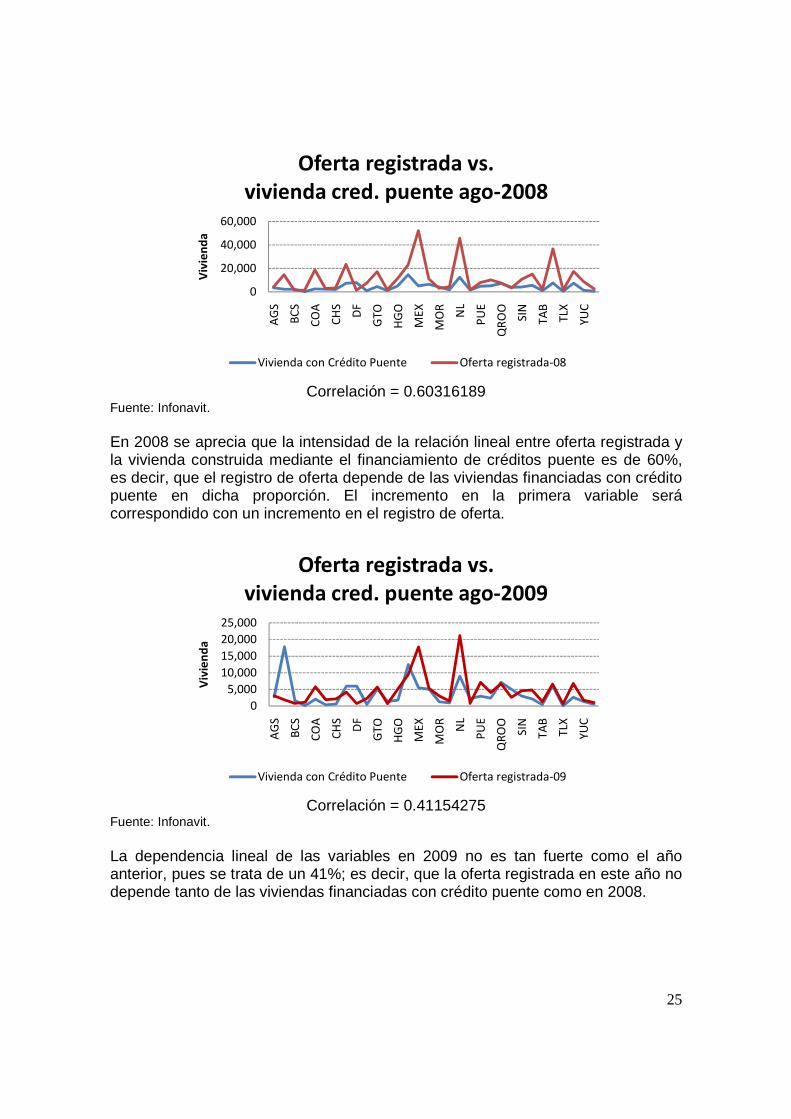

Fuente: Asociación Hipotecaria Mexicana 2.1.7 Correlación entre la oferta registrada y el c rédito puente El análisis de la información referente al registro de oferta y la vivienda construida con el financiamiento de créditos puente, muestra la existencia de cierta asociación entre estas dos variables.

Núm.

Cred Monto Núm. Viv

Núm.

Cred Monto

Núm.

Viv

Distrito Federal 90 3,086 5,984 13.8 12.9 32.0

Sal Luis Potosí 55 1,118 5,053 8.5 4.7 27.1

Jalisco 54 2,369 12,476 8.3 6.9 66.8 Nuevo León 44 1,818 8,941 6.8 7.6 47.9

Guanajuato 36 1,207 5,109 5.5 5.0 27.4

Entidad

Agosto 2009 Variación Interanual (%)

agosto-08 agosto-09 variación

No. Créditos 1,066 650 -39.0% No. Viviendas 138,815 100,532 -27.6%

25

Correlación = 0.60316189

Fuente: Infonavit. En 2008 se aprecia que la intensidad de la relación lineal entre oferta registrada y la vivienda construida mediante el financiamiento de créditos puente es de 60%, es decir, que el registro de oferta depende de las viviendas financiadas con crédito puente en dicha proporción. El incremento en la primera variable será correspondido con un incremento en el registro de oferta.

Correlación = 0.41154275

Fuente: Infonavit. La dependencia lineal de las variables en 2009 no es tan fuerte como el año anterior, pues se trata de un 41%; es decir, que la oferta registrada en este año no depende tanto de las viviendas financiadas con crédito puente como en 2008.

0

20,000

40,000

60,000

AG

S

BC

S

CO

A

CH

S

DF

GT

O

HG

O

ME

X

MO

R

NL

PU

E

QR

OO

SIN

TA

B

TLX

YU

C

Viv

ien

da

Oferta registrada vs. vivienda cred. puente ago-2008

Vivienda con Crédito Puente Oferta registrada-08

0

5,000

10,000

15,000

20,000

25,000

AG

S

BC

S

CO

A

CH

S

DF

GT

O

HG

O

ME

X

MO

R

NL

PU

E

QR

OO

SIN

TA

B

TLX

YU

C

Viv

ien

da

Oferta registrada vs. vivienda cred. puente ago-2009

Vivienda con Crédito Puente Oferta registrada-09

26

De esta manera, se confirma que en 2009 el registro de oferta ha perdido relación con el financiamiento de crédito puente, dado que éste ha disminuido. Se ha ofertado la vivienda registrada en años anteriores y no la que se financió durante el año. El análisis de los créditos puente por entidad revela que los estados con mayor caída en colocación de estos créditos disminuyeron en más de 70% su participación respecto al año anterior. Estos estados son Sonora, Colima, Durango, Tabasco, Chiapas, Zacatecas y Tlaxcala, y representan el 4.3% de la colocación nacional durante 2009. Una menor disminución se observa en el Estado de México, Chihuahua, Sinaloa, Guerrero, Veracruz, Coahuila e Hidalgo, que disminuyeron entre 50% y 65%. Estos últimos estados contribuyen con 18% a la colocación nacional. A su vez, la cartera vencida de los créditos puente por monto a nivel nacional se incrementó de 4.36% en agosto de 2008 a 16.0% en agosto de 2009. Por otro lado, al cierre de septiembre de 2009, las sofoles han bursatilizado un monto total de 35,868 millones de pesos en los mercados, lo que representa el 30.2% de participación de mercado considerando todas las emisiones desde 2003. Sin embargo, esto ha cambiado de forma radical durante el último año, afectando la liquidez de las instituciones. Durante 2009, no se han observado emisiones de mercado por parte de las sofoles. Las instituciones que han realizado emisiones son el Infonavit, Fovissste, HiTo y BBVA Bancomer, por un monto total de 23,727 millones de pesos, equivalente a la quinta parte del total de emisiones desde 2003. Desde el punto de vista del saldo vencido total de las emisiones bursátiles, las tres sofoles con el mayor índice de cartera vencida, al cierre de agosto de 2009, mostraron un porcentaje del 21.8%, 17.8% y 10.9% El deterioro de la cartera que soporta estas emisiones explica el por qué éstas no han podido acceder el financiamiento de mercado. 2.1.8 Financiamiento con créditos individuales El último eslabón de la cadena de valor es la individualización con el financiamiento hipotecario que atiende a todos los niveles y sectores de la población. El financiamiento en esta etapa representa el menor riesgo. Se ha observado que a mayor financiamiento a los compradores de vivienda, se requiere también un mayor financiamiento puente a los desarrolladores. La falta de oferta de vivienda que se ha observado en 2009, es atribuida principalmente al poco otorgamiento de crédito puente.

27

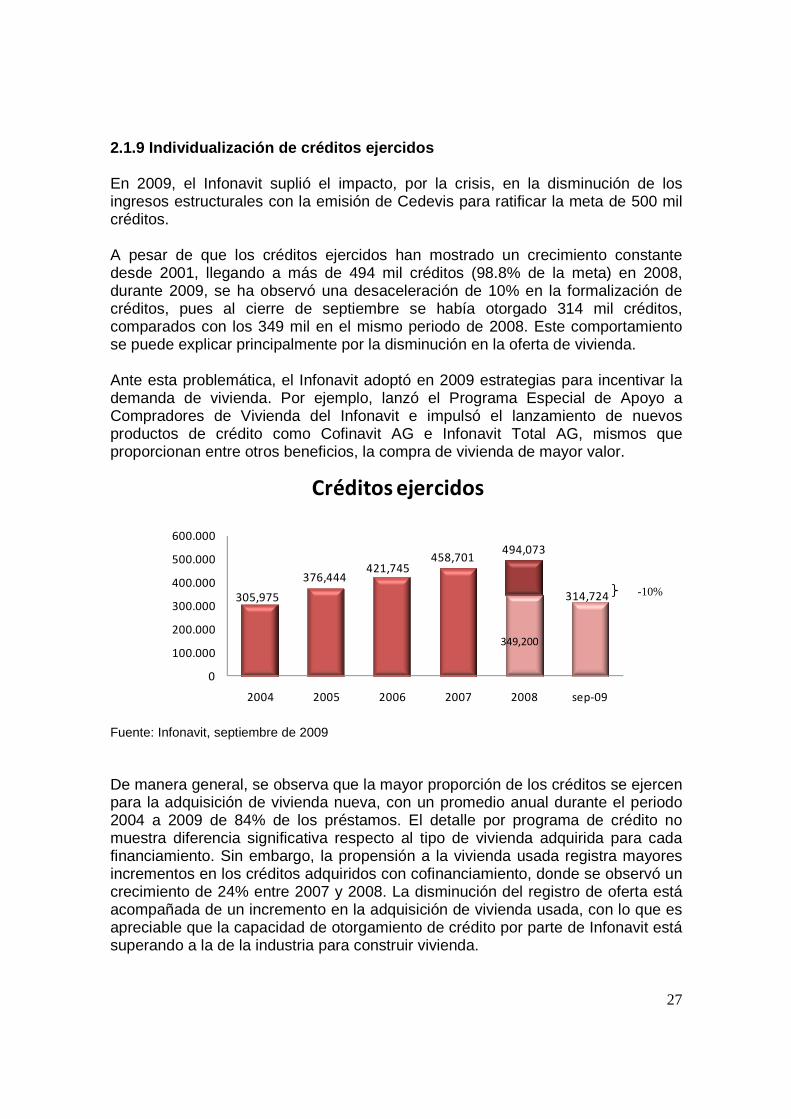

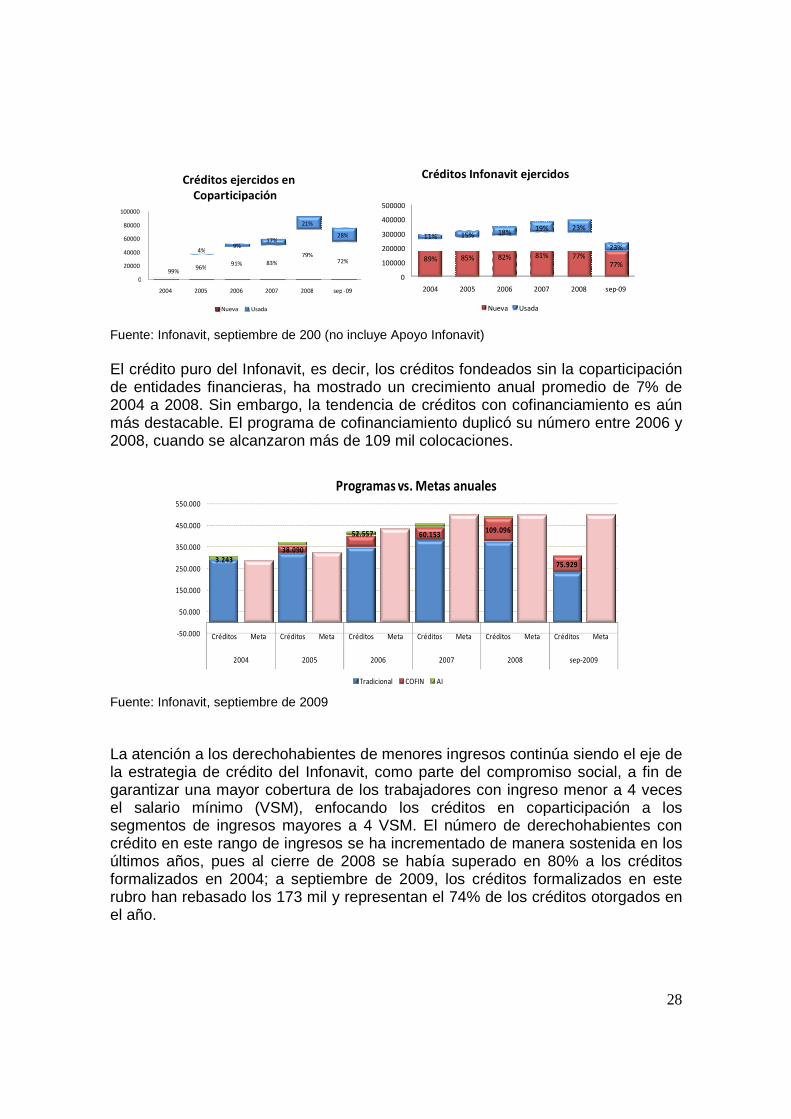

2.1.9 Individualización de créditos ejercidos En 2009, el Infonavit suplió el impacto, por la crisis, en la disminución de los ingresos estructurales con la emisión de Cedevis para ratificar la meta de 500 mil créditos. A pesar de que los créditos ejercidos han mostrado un crecimiento constante desde 2001, llegando a más de 494 mil créditos (98.8% de la meta) en 2008, durante 2009, se ha observó una desaceleración de 10% en la formalización de créditos, pues al cierre de septiembre se había otorgado 314 mil créditos, comparados con los 349 mil en el mismo periodo de 2008. Este comportamiento se puede explicar principalmente por la disminución en la oferta de vivienda. Ante esta problemática, el Infonavit adoptó en 2009 estrategias para incentivar la demanda de vivienda. Por ejemplo, lanzó el Programa Especial de Apoyo a Compradores de Vivienda del Infonavit e impulsó el lanzamiento de nuevos productos de crédito como Cofinavit AG e Infonavit Total AG, mismos que proporcionan entre otros beneficios, la compra de vivienda de mayor valor.

Fuente: Infonavit, septiembre de 2009 De manera general, se observa que la mayor proporción de los créditos se ejercen para la adquisición de vivienda nueva, con un promedio anual durante el periodo 2004 a 2009 de 84% de los préstamos. El detalle por programa de crédito no muestra diferencia significativa respecto al tipo de vivienda adquirida para cada financiamiento. Sin embargo, la propensión a la vivienda usada registra mayores incrementos en los créditos adquiridos con cofinanciamiento, donde se observó un crecimiento de 24% entre 2007 y 2008. La disminución del registro de oferta está acompañada de un incremento en la adquisición de vivienda usada, con lo que es apreciable que la capacidad de otorgamiento de crédito por parte de Infonavit está superando a la de la industria para construir vivienda.

305,975

376,444421,745

458,701494,073

314,724

0

100.000

200.000

300.000

400.000

500.000

600.000

2004 2005 2006 2007 2008 sep-09

Créditos ejercidos

349,200

-10%

28

Fuente: Infonavit, septiembre de 200 (no incluye Apoyo Infonavit) El crédito puro del Infonavit, es decir, los créditos fondeados sin la coparticipación de entidades financieras, ha mostrado un crecimiento anual promedio de 7% de 2004 a 2008. Sin embargo, la tendencia de créditos con cofinanciamiento es aún más destacable. El programa de cofinanciamiento duplicó su número entre 2006 y 2008, cuando se alcanzaron más de 109 mil colocaciones.

Fuente: Infonavit, septiembre de 2009

La atención a los derechohabientes de menores ingresos continúa siendo el eje de la estrategia de crédito del Infonavit, como parte del compromiso social, a fin de garantizar una mayor cobertura de los trabajadores con ingreso menor a 4 veces el salario mínimo (VSM), enfocando los créditos en coparticipación a los segmentos de ingresos mayores a 4 VSM. El número de derechohabientes con crédito en este rango de ingresos se ha incrementado de manera sostenida en los últimos años, pues al cierre de 2008 se había superado en 80% a los créditos formalizados en 2004; a septiembre de 2009, los créditos formalizados en este rubro han rebasado los 173 mil y representan el 74% de los créditos otorgados en el año.

89% 85% 82% 81% 77% 77%

11% 15% 18% 19% 23% 23%

0

100000 200000 300000 400000 500000

2004 2005 2006 2007 2008 sep- 09

Créditos Infonavit ejercidos

Nueva Usada

96%91% 83%

79%72%

99%

4%9% 17%

21%

28%

0

20000

40000

60000

80000

100000

2004 2005 2006 2007 2008 sep -09

Créditos ejercidos en Coparticipación

Nueva Usada

3.24338.090

52.557 60.153109.096

75.929

-50.000

50.000

150.000

250.000

350.000

450.000

550.000

Créditos Meta Créditos Meta Créditos Meta Créditos Meta Créditos Meta Créditos Meta

2004 2005 2006 2007 2008 sep-2009

Programas vs. Metas anuales

Tradicional COFIN AI

29

Fuente: Infonavit, septiembre de 2009 (no incluye coparticipación con otras entidades financieras).

Implicación estratégica Ante los retos estructurales del sector de financiamiento y construcción de vivienda, el Infonavit deberá desarrollar mecanismos que permitan diversificar su atención a las necesidades de vivienda de los trabajadores.

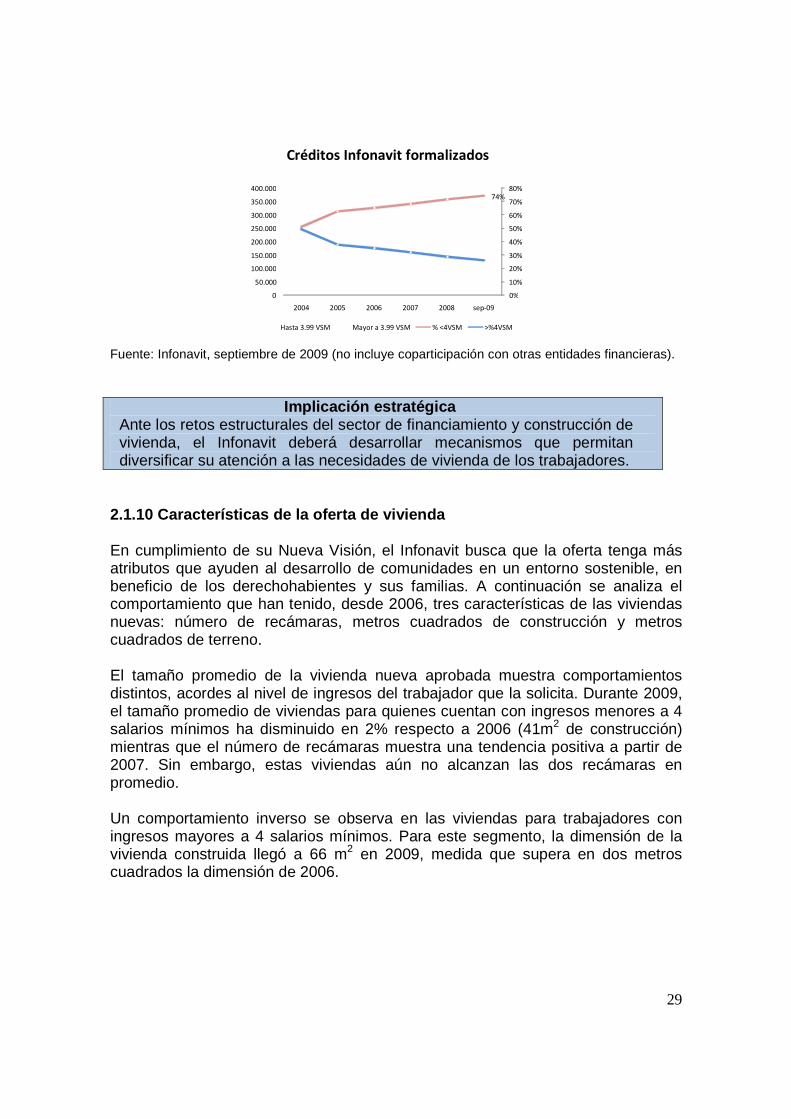

2.1.10 Características de la oferta de vivienda En cumplimiento de su Nueva Visión, el Infonavit busca que la oferta tenga más atributos que ayuden al desarrollo de comunidades en un entorno sostenible, en beneficio de los derechohabientes y sus familias. A continuación se analiza el comportamiento que han tenido, desde 2006, tres características de las viviendas nuevas: número de recámaras, metros cuadrados de construcción y metros cuadrados de terreno. El tamaño promedio de la vivienda nueva aprobada muestra comportamientos distintos, acordes al nivel de ingresos del trabajador que la solicita. Durante 2009, el tamaño promedio de viviendas para quienes cuentan con ingresos menores a 4 salarios mínimos ha disminuido en 2% respecto a 2006 (41m2 de construcción) mientras que el número de recámaras muestra una tendencia positiva a partir de 2007. Sin embargo, estas viviendas aún no alcanzan las dos recámaras en promedio. Un comportamiento inverso se observa en las viviendas para trabajadores con ingresos mayores a 4 salarios mínimos. Para este segmento, la dimensión de la vivienda construida llegó a 66 m2 en 2009, medida que supera en dos metros cuadrados la dimensión de 2006.

149.220200.334 227.044

258.759 268.992 173.480

143.400

120.116120.953

121.745 107.468

60.401

74%

0%

10% 20% 30% 40% 50% 60% 70% 80%

0 50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

2004 2005 2006 2007 2008 sep- 09

Créditos Infonavit formalizados

Hasta 3.99 VSM Mayor a 3.99 VSM % <4VSM >%4VSM

30

Fuente: Infonavit, septiembre de 2009 (no incluye Apoyo Infonavit) Por su parte, en la vivienda usada se observa un descenso en la dimensión entre 2008 y 2009, al pasar de 78.56m2 a 76.11m2. Es importante mencionar que los metros cuadrados de terreno, el número de recámaras y el valor avalúo promedio mostraron una diferencia a la baja en 2009 respecto al año anterior, lo cual indica la búsqueda de vivienda de menor tamaño y menor precio, probablemente impulsada por la situación económica.

Fuente: Infonavit, septiembre de 2009 (no incluye Apoyo Infonavit)

Implicación estratégica Infonavit continuará impulsando, a través de distintos mecanismos, mayor calidad de la oferta de vivienda. 2.2 Líneas de acción para estimular la oferta de ma yor calidad Con el objetivo de estimular la oferta con atributos de mayor calidad de las viviendas financiadas por el Infonavit, se han definido tres líneas de acción encaminadas a estimular oferta de vivienda con atributos de mayor calidad: Hipoteca Verde, Hogar Digital y el Índice de Calidad de Vivienda (Icavi), mismos que se describen a continuación. 2.2.1 Hipoteca Verde El programa Hipoteca Verde promueve que las viviendas que se oferten a los trabajadores cuenten con tecnologías para el ahorro de energía y agua, calentadores solares, aislantes térmicos en techos y muros, lámparas compactas fluorescentes, llaves ahorradoras y regaderas con obturador, con dependencia de la región bioclimática en la que se ubica la vivienda.

1,3

1,4

1,5

1,6

35

40

45

50

55

60

65

70

75

80

2006 2007 2008 sep-09

Me

tro

s C

uad

rad

os

Viviendas para trabajadores con ingreso menor a 4 VSM

m2 Construcción m2 Terreno Número de Recamaras

2

2,1

2,2

2,3

35

40

45

50

55

60

65

70

75

80

2006 2007 2008 sep-09

Me

tro

s C

uad

rad

os

Viviendas para trabajadores con ingreso mayor a 4 VSM

m2 Construcción m2 Terreno Número de Recamaras

Añom2

Construcciónm2 Terreno Recamaras Avalúo ($)

2008 78.56 77.96 2.17 406,342

2009 76.11 77.87 2.15 403,499

31

La instalación de ecotecnologías en la vivienda, además de contribuir al cuidado del medio ambiente, significa un ahorro mensual en la economía de las familias por un monto entre 280 y 400 pesos, derivado de un menor consumo de luz, agua y gas. A septiembre de 2009, el Infonavit ha financiado a nivel nacional, la adquisición de más de 69 mil viviendas equipadas con ecotecnologías. El 71% de los casos, que corresponden a 49,726 créditos, son préstamos que se completaron con subsidio del Gobierno Federal. Los estados con la mayor colocación de créditos con subsidio son Chihuahua, Tamaulipas y Nuevo León, que suman 14,178 créditos y representan el 29% de los subsidios. Por su parte, las Hipotecas Verdes sin subsidio han alcanzado los 19,977 créditos, entre los que se encuentra Tamaulipas al frente, seguido de Nuevo León y Baja California. Las tres entidades acumulan 7,635 créditos, mismos que representan el 38% de las Hipotecas Verdes no subsidiadas. Es importante hacer notar que, de manera general, existe un mejor desempeño en los estados del norte del país para la colocación de estos créditos, lo cual está ligado a las condiciones de desarrollo de la región.

Implicación estratégica A futuro, el Instituto seguirá impulsado que las viviendas financiadas con crédito del Infonavit cumplan con criterios de ecotecnología, en beneficio de los trabajadores, del medioambiente y la economía.

2.2.2 Hogar Digital Esta iniciativa está enmarcada en la estrategia Vivir Infonavit, en la vertiente de Vivienda, en la búsqueda de mejorar la calidad de vida del acreditado a través de su crédito. El objetivo del programa Hogar Digital es generar las condiciones para que los derechohabientes puedan adquirir con su crédito Infonavit, viviendas que cuenten con servicios de conectividad de última generación, accesibles a su capacidad de pago. Para lograrlo se estructuró la iniciativa de la siguiente manera:

• Trabajo conjunto con desarrolladores de vivienda y proveedores de la industria de telecomunicaciones, particularmente de servicio de Internet. En el Pacto Nacional por la Vivienda firmado en marzo de 2009, se incluyó el compromiso de los principales desarrolladores de vivienda de ofrecer desarrollos habitacionales con internet de banda ancha a bajo costo.

• Durante el primer semestre de 2009, se registraron a través de las

delegaciones del Infonavit, un total de 24,201 viviendas que contarán con infraestructura para uso de internet de banda ancha en el momento de su entrega. También el desarrollador estará pactando con un proveedor de internet condiciones preferenciales de precio y servicio.

32

• Además, se lanzó un piloto para llevar a cabo una prueba de concepto; éste

se encuentra en desarrollo en la ciudad de Morelia y se presentarán los resultados en el primer trimestre de 2010.

Implicación estratégica

Se desarrollará el modelo de desarrollo digital, con la intención de aplicarse en el mediano y largo plazos en toda la oferta que sea susceptible de financiarse con un crédito del Instituto.

2.2.3 Índice de Calidad de Vivienda (Icavi) El proyecto estratégico de Gestión de la Oferta de Vivienda de Calidad tiene como principal objetivo implantar una estrategia integral de fomento a la oferta de vivienda por delegación y segmento de crédito, que permita contar con vivienda suficiente y de calidad, para contribuir a mejorar la calidad de vida del acreditado, fomentando así la creación de ciudades más sustentables. Un elemento de esta iniciativa es contar con información mensual que permita conocer las condiciones y características de calidad de la vivienda, así como su entorno, además de orientar con datos de referencia hacia: • Derechohabientes, para la compra de una vivienda. • Oferentes, para motivar al diseño y presentación en el mercado de mejores

productos de vivienda. • Delegaciones regionales, para contar con un diagnóstico de calidad de los

conjuntos habitacionales, por desarrollador y por municipio. • Administración y órganos de gobierno, para la toma de decisiones. Considerando que todas las viviendas de los conjuntos habitacionales adquiridas a través de créditos del Infonavit cuentan con el compromiso de los oferentes de entregarlas con características básicas de habitabilidad, se otorgan 60 puntos en la escala del Índice. Además, si el conjunto habitacional y las viviendas consideran condiciones adicionales que propician mayor bienestar para sus habitantes, la medición oscila entre 60 y 100 puntos. Los elementos de calidad que se consideran en una vivienda, según el Icavi, son: • Características de la vivienda relacionadas con: tamaño, número de

recámaras; número de cajones de estacionamiento; instalaciones, elementos o equipamiento como cisterna, ductos para clima, conexión de teléfono, voz y datos, áreas especiales para personas con capacidades diferentes, elementos de seguridad, conexión de gas natural, entre otros.

33

• Características del conjunto habitacional, fraccionamiento o colonia, relacionadas con: casetas de vigilancia, bardas perimetrales, separación de aguas negras y pluviales, red de suministro de gas natural, redes subterráneas de electricidad y alumbrado público, telefonía, entre otros.

• Características de ubicación relacionadas con: nivel de consolidación de la zona por la cercanía a servicios, comunicación y acceso a equipamiento urbano, equipamiento urbano y servicios.

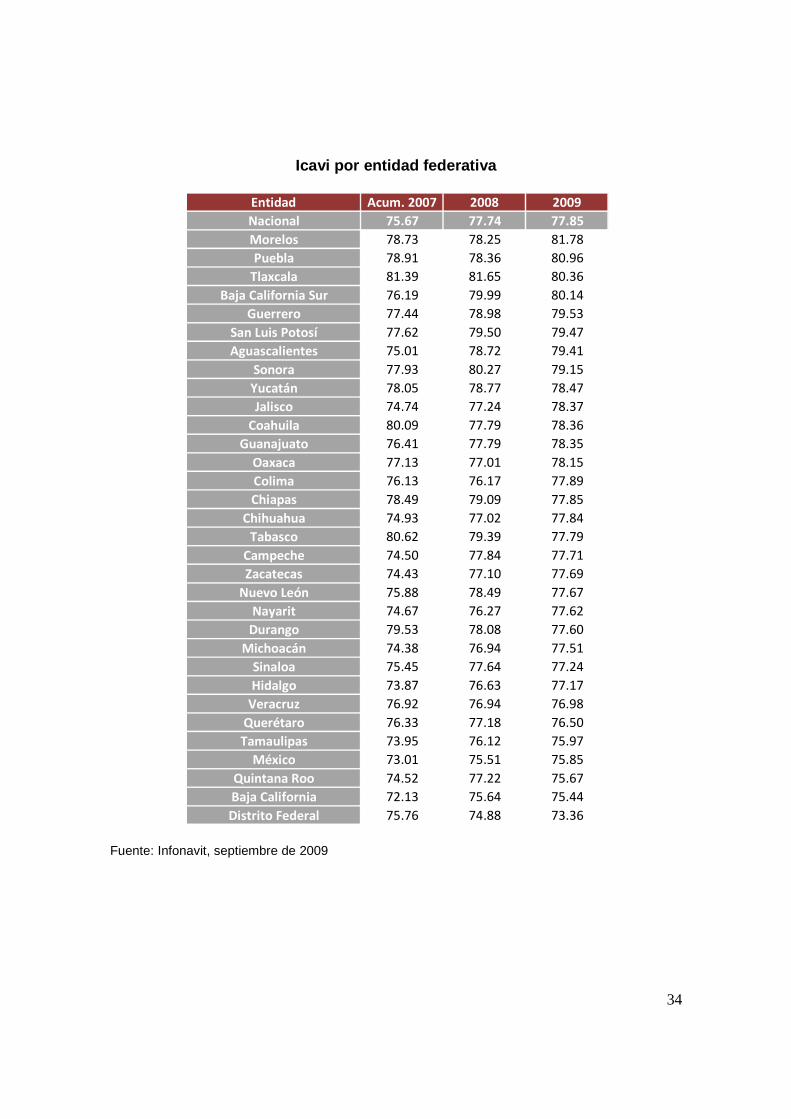

Las mejoras al Icavi en cuanto a procesos y medición están programadas para 2010, pues durante 2009 se ha trabajado en el proceso de actualización de información para que el próximo índice considere elementos de sustentabilidad. Más adelante se presenta el Icavi por entidad federativa de acuerdo a los resultados obtenidos en 2009. De manera general, el índice se muestra positivo a nivel nacional durante el año, con un valor de 77.85, lo que muestra incrementos de 0.14% respecto a 2008 y de 2.88% respecto a 2007. El estado de Morelos obtuvo la mejor calificación durante 2009, con un índice de calidad de 81.78, creciendo en 4.5% respecto a 2008 y 3.9% respecto a 2007. Le sigue el estado de Puebla con 80.96 en el índice y un comportamiento análogo durante 2009: crecimientos de 3.32% respecto a 2008 y 2.60% respecto a 2007. En contraste, el estado de Tlaxcala, que posee la tercera mejor posición en el índice con 80.36 durante 2009, decreció respecto a los años anteriores, cayendo 1.59% respecto a 2008 y 1.27% respecto a 2007.

34

Icavi por entidad federativa

Fuente: Infonavit, septiembre de 2009

Entidad Acum. 2007 2008 2009

Nacional 75.67 77.74 77.85

Morelos 78.73 78.25 81.78

Puebla 78.91 78.36 80.96

Tlaxcala 81.39 81.65 80.36

Baja California Sur 76.19 79.99 80.14

Guerrero 77.44 78.98 79.53

San Luis Potosí 77.62 79.50 79.47

Aguascalientes 75.01 78.72 79.41

Sonora 77.93 80.27 79.15

Yucatán 78.05 78.77 78.47

Jalisco 74.74 77.24 78.37

Coahuila 80.09 77.79 78.36

Guanajuato 76.41 77.79 78.35

Oaxaca 77.13 77.01 78.15

Colima 76.13 76.17 77.89

Chiapas 78.49 79.09 77.85

Chihuahua 74.93 77.02 77.84

Tabasco 80.62 79.39 77.79

Campeche 74.50 77.84 77.71

Zacatecas 74.43 77.10 77.69

Nuevo León 75.88 78.49 77.67

Nayarit 74.67 76.27 77.62

Durango 79.53 78.08 77.60

Michoacán 74.38 76.94 77.51

Sinaloa 75.45 77.64 77.24

Hidalgo 73.87 76.63 77.17

Veracruz 76.92 76.94 76.98

Querétaro 76.33 77.18 76.50

Tamaulipas 73.95 76.12 75.97

México 73.01 75.51 75.85

Quintana Roo 74.52 77.22 75.67

Baja California 72.13 75.64 75.44

Distrito Federal 75.76 74.88 73.36

35

2.2.4 Índice de Satisfacción del Acreditado (ISA) Durante 2009, se calculó el Índice de Satisfacción del Acreditado (ISA) que proporciona, de manera complementaria al Icavi, una medida de satisfacción de los acreditados. El ISA es una la calificación que otorgan los compradores de vivienda nueva a la desarrolladora o constructora que les vendió el inmueble. Se obtiene de encuestas realizadas a acreditados del Instituto que habitan una vivienda de adquisición reciente y mide el nivel de satisfacción que los habitantes tienen con:

• La vivienda: características interiores y exteriores, materiales de construcción, mano de obra diseño y estilo.

• El desarrollo habitacional: infraestructura del desarrollo, comodidades servicios cercanos y espacios comunes.

• La atención y servicio proporcionado por la empresa vendedora: cortesía y eficacia en la explicación de las condiciones de venta y garantías en la solución de problemas con la vivienda (postventa).

• Los servicios alrededor del desarrollo: transporte, comercios, servicios de salud, recolección de basura o seguridad.

• La relación entre precio pagado y valor recibido. Además de la calificación para cada factor, se evalúa la experiencia general de compra y habitación de la vivienda, a partir de lo cual se pondera la importancia que cada factor tiene en la satisfacción global de los acreditados. El ISA es un indicador sólido del desempeño de las empresas oferentes de vivienda que toma en consideración todos los elementos de la experiencia de compra y habitación del acreditado. Complementa al Icavi como indicador de calidad de vivienda al incorporar el grado de satisfacción de sus habitantes con el inmueble. Para calcular el ISA se llevaron a cabo 11,079 entrevistas telefónicas efectivas a los acreditados que habitan una vivienda comprada con 11 meses de anticipación al momento de la entrevista. El 10% de las mismas se complementó con cuestionarios de control. Se obtuvieron los siguientes resultados para 25 estados de la república.

36

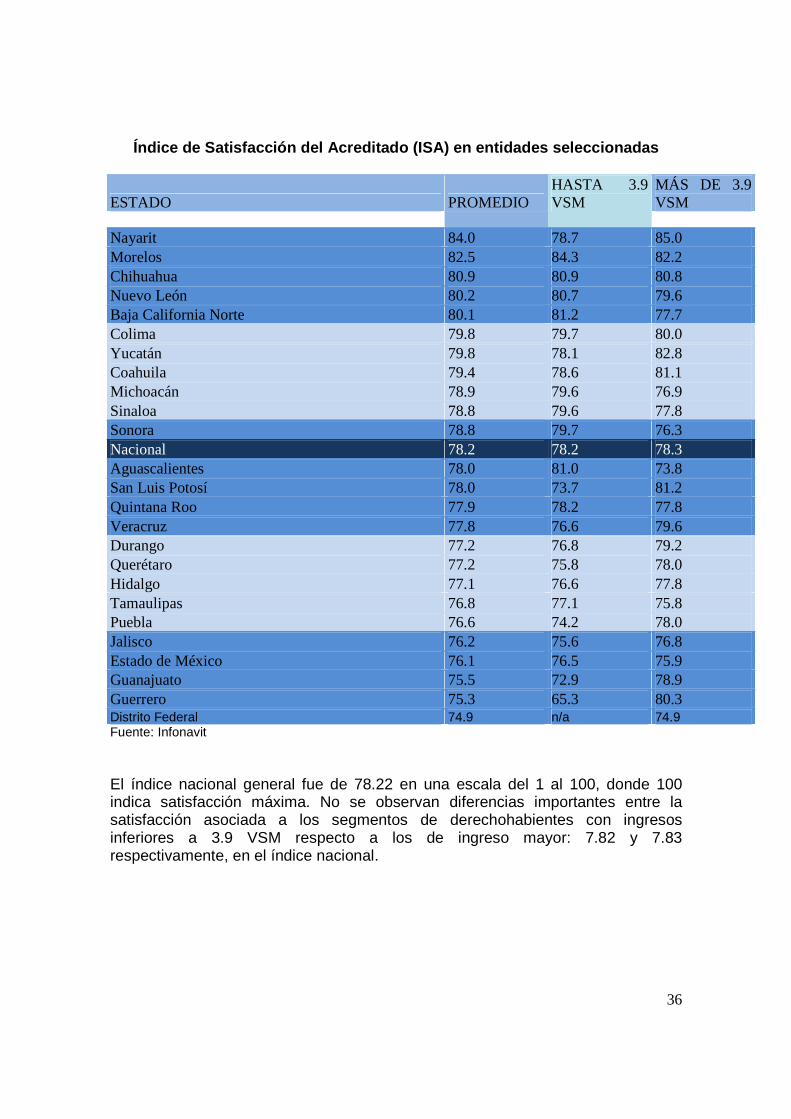

Índice de Satisfacción del Acreditado (ISA) en enti dades seleccionadas

ESTADO PROMEDIO HASTA 3.9 VSM

MÁS DE 3.9 VSM

Nayarit 84.0 78.7 85.0 Morelos 82.5 84.3 82.2 Chihuahua 80.9 80.9 80.8 Nuevo León 80.2 80.7 79.6 Baja California Norte 80.1 81.2 77.7 Colima 79.8 79.7 80.0 Yucatán 79.8 78.1 82.8 Coahuila 79.4 78.6 81.1 Michoacán 78.9 79.6 76.9 Sinaloa 78.8 79.6 77.8 Sonora 78.8 79.7 76.3 Nacional 78.2 78.2 78.3 Aguascalientes 78.0 81.0 73.8 San Luis Potosí 78.0 73.7 81.2 Quintana Roo 77.9 78.2 77.8 Veracruz 77.8 76.6 79.6 Durango 77.2 76.8 79.2 Querétaro 77.2 75.8 78.0 Hidalgo 77.1 76.6 77.8 Tamaulipas 76.8 77.1 75.8 Puebla 76.6 74.2 78.0 Jalisco 76.2 75.6 76.8 Estado de México 76.1 76.5 75.9 Guanajuato 75.5 72.9 78.9 Guerrero 75.3 65.3 80.3 Distrito Federal 74.9 n/a 74.9 Fuente: Infonavit El índice nacional general fue de 78.22 en una escala del 1 al 100, donde 100 indica satisfacción máxima. No se observan diferencias importantes entre la satisfacción asociada a los segmentos de derechohabientes con ingresos inferiores a 3.9 VSM respecto a los de ingreso mayor: 7.82 y 7.83 respectivamente, en el índice nacional.

37

Implicación estratégica

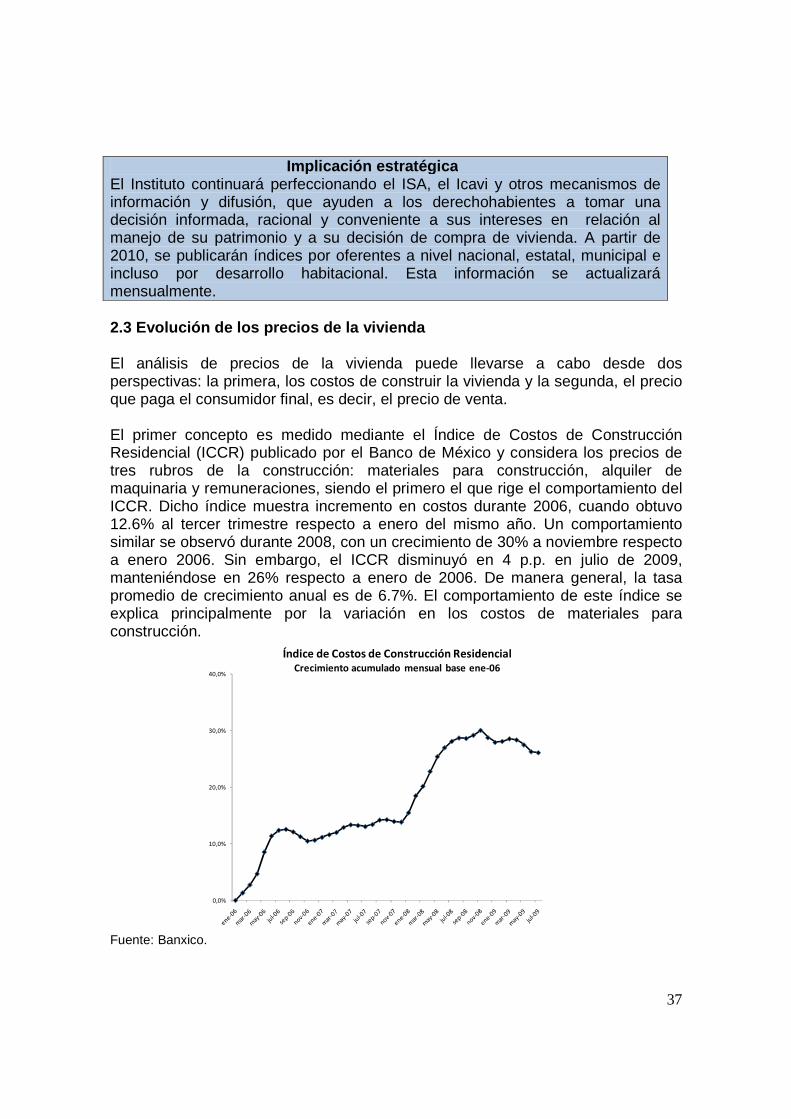

El Instituto continuará perfeccionando el ISA, el Icavi y otros mecanismos de información y difusión, que ayuden a los derechohabientes a tomar una decisión informada, racional y conveniente a sus intereses en relación al manejo de su patrimonio y a su decisión de compra de vivienda. A partir de 2010, se publicarán índices por oferentes a nivel nacional, estatal, municipal e incluso por desarrollo habitacional. Esta información se actualizará mensualmente. 2.3 Evolución de los precios de la vivienda El análisis de precios de la vivienda puede llevarse a cabo desde dos perspectivas: la primera, los costos de construir la vivienda y la segunda, el precio que paga el consumidor final, es decir, el precio de venta. El primer concepto es medido mediante el Índice de Costos de Construcción Residencial (ICCR) publicado por el Banco de México y considera los precios de tres rubros de la construcción: materiales para construcción, alquiler de maquinaria y remuneraciones, siendo el primero el que rige el comportamiento del ICCR. Dicho índice muestra incremento en costos durante 2006, cuando obtuvo 12.6% al tercer trimestre respecto a enero del mismo año. Un comportamiento similar se observó durante 2008, con un crecimiento de 30% a noviembre respecto a enero 2006. Sin embargo, el ICCR disminuyó en 4 p.p. en julio de 2009, manteniéndose en 26% respecto a enero de 2006. De manera general, la tasa promedio de crecimiento anual es de 6.7%. El comportamiento de este índice se explica principalmente por la variación en los costos de materiales para construcción.

Fuente: Banxico.

0,0%

10,0%

20,0%

30,0%

40,0%

Índice de Costos de Construcción ResidencialCrecimiento acumulado mensual base ene-06

38

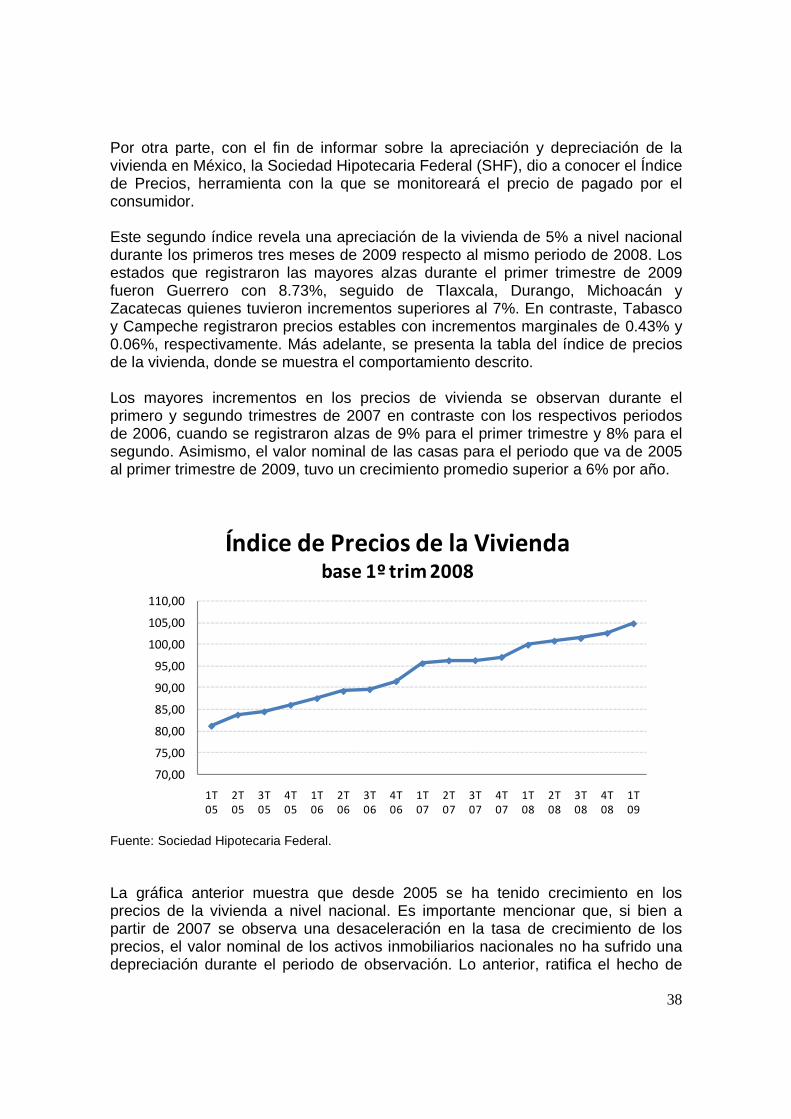

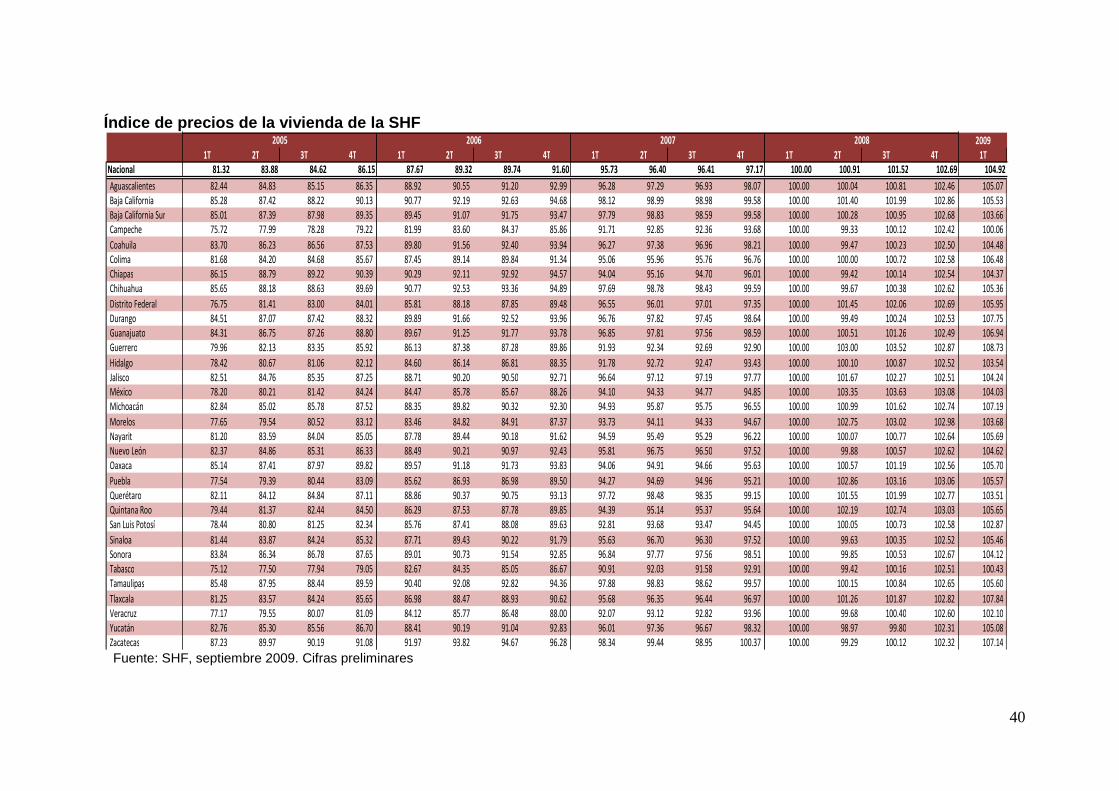

Por otra parte, con el fin de informar sobre la apreciación y depreciación de la vivienda en México, la Sociedad Hipotecaria Federal (SHF), dio a conocer el Índice de Precios, herramienta con la que se monitoreará el precio de pagado por el consumidor. Este segundo índice revela una apreciación de la vivienda de 5% a nivel nacional durante los primeros tres meses de 2009 respecto al mismo periodo de 2008. Los estados que registraron las mayores alzas durante el primer trimestre de 2009 fueron Guerrero con 8.73%, seguido de Tlaxcala, Durango, Michoacán y Zacatecas quienes tuvieron incrementos superiores al 7%. En contraste, Tabasco y Campeche registraron precios estables con incrementos marginales de 0.43% y 0.06%, respectivamente. Más adelante, se presenta la tabla del índice de precios de la vivienda, donde se muestra el comportamiento descrito. Los mayores incrementos en los precios de vivienda se observan durante el primero y segundo trimestres de 2007 en contraste con los respectivos periodos de 2006, cuando se registraron alzas de 9% para el primer trimestre y 8% para el segundo. Asimismo, el valor nominal de las casas para el periodo que va de 2005 al primer trimestre de 2009, tuvo un crecimiento promedio superior a 6% por año.

Fuente: Sociedad Hipotecaria Federal.

La gráfica anterior muestra que desde 2005 se ha tenido crecimiento en los precios de la vivienda a nivel nacional. Es importante mencionar que, si bien a partir de 2007 se observa una desaceleración en la tasa de crecimiento de los precios, el valor nominal de los activos inmobiliarios nacionales no ha sufrido una depreciación durante el periodo de observación. Lo anterior, ratifica el hecho de

70,00

75,00

80,00

85,00

90,00

95,00

100,00

105,00

110,00

1T

05

2T

05

3T

05

4T

05

1T

06

2T

06

3T

06

4T

06

1T

07

2T

07

3T

07

4T

07

1T

08

2T

08

3T

08

4T

08

1T

09

Índice de Precios de la Viviendabase 1º trim 2008

39

que el mercado de vivienda mexicano no se ha enfrentado a una burbuja inflacionaria ni a una sobrevaluación de activos como la que originó la crisis financiera mundial que inició en Estados Unidos. Este hecho, unido a la estabilidad y el nivel de capitalización del sistema financiero mexicano, debería acortar el periodo de recuperación de la cadena de edificación de vivienda. Es importante mencionar que el esquema del Índice de Precios de la vivienda en México incluye el mercado en su totalidad, es decir, vivienda nueva y usada de tipo interés social, económica, media, residencial; casas solas, condominios y departamentos, mientras que el ICCR es exclusivo de vivienda nueva.

40

Índice de precios de la vivienda de la SHF

Fuente: SHF, septiembre 2009. Cifras preliminares

20091T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T

Nacional 81.32 83.88 84.62 86.15 87.67 89.32 89.74 91.60 95.73 96.40 96.41 97.17 100.00 100.91 101.52 102.69 104.92

Aguascalientes 82.44 84.83 85.15 86.35 88.92 90.55 91.20 92.99 96.28 97.29 96.93 98.07 100.00 100.04 100.81 102.46 105.07

Baja California 85.28 87.42 88.22 90.13 90.77 92.19 92.63 94.68 98.12 98.99 98.98 99.58 100.00 101.40 101.99 102.86 105.53

Baja California Sur 85.01 87.39 87.98 89.35 89.45 91.07 91.75 93.47 97.79 98.83 98.59 99.58 100.00 100.28 100.95 102.68 103.66

Campeche 75.72 77.99 78.28 79.22 81.99 83.60 84.37 85.86 91.71 92.85 92.36 93.68 100.00 99.33 100.12 102.42 100.06

Coahuila 83.70 86.23 86.56 87.53 89.80 91.56 92.40 93.94 96.27 97.38 96.96 98.21 100.00 99.47 100.23 102.50 104.48

Colima 81.68 84.20 84.68 85.67 87.45 89.14 89.84 91.34 95.06 95.96 95.76 96.76 100.00 100.00 100.72 102.58 106.48

Chiapas 86.15 88.79 89.22 90.39 90.29 92.11 92.92 94.57 94.04 95.16 94.70 96.01 100.00 99.42 100.14 102.54 104.37

Chihuahua 85.65 88.18 88.63 89.69 90.77 92.53 93.36 94.89 97.69 98.78 98.43 99.59 100.00 99.67 100.38 102.62 105.36

Distrito Federal 76.75 81.41 83.00 84.01 85.81 88.18 87.85 89.48 96.55 96.01 97.01 97.35 100.00 101.45 102.06 102.69 105.95

Durango 84.51 87.07 87.42 88.32 89.89 91.66 92.52 93.96 96.76 97.82 97.45 98.64 100.00 99.49 100.24 102.53 107.75

Guanajuato 84.31 86.75 87.26 88.80 89.67 91.25 91.77 93.78 96.85 97.81 97.56 98.59 100.00 100.51 101.26 102.49 106.94

Guerrero 79.96 82.13 83.35 85.92 86.13 87.38 87.28 89.86 91.93 92.34 92.69 92.90 100.00 103.00 103.52 102.87 108.73

Hidalgo 78.42 80.67 81.06 82.12 84.60 86.14 86.81 88.35 91.78 92.72 92.47 93.43 100.00 100.10 100.87 102.52 103.54

Jalisco 82.51 84.76 85.35 87.25 88.71 90.20 90.50 92.71 96.64 97.12 97.19 97.77 100.00 101.67 102.27 102.51 104.24

México 78.20 80.21 81.42 84.24 84.47 85.78 85.67 88.26 94.10 94.33 94.77 94.85 100.00 103.35 103.63 103.08 104.03

Michoacán 82.84 85.02 85.78 87.52 88.35 89.82 90.32 92.30 94.93 95.87 95.75 96.55 100.00 100.99 101.62 102.74 107.19

Morelos 77.65 79.54 80.52 83.12 83.46 84.82 84.91 87.37 93.73 94.11 94.33 94.67 100.00 102.75 103.02 102.98 103.68

Nayarit 81.20 83.59 84.04 85.05 87.78 89.44 90.18 91.62 94.59 95.49 95.29 96.22 100.00 100.07 100.77 102.64 105.69

Nuevo León 82.37 84.86 85.31 86.33 88.49 90.21 90.97 92.43 95.81 96.75 96.50 97.52 100.00 99.88 100.57 102.62 104.62

Oaxaca 85.14 87.41 87.97 89.82 89.57 91.18 91.73 93.83 94.06 94.91 94.66 95.63 100.00 100.57 101.19 102.56 105.70

Puebla 77.54 79.39 80.44 83.09 85.62 86.93 86.98 89.50 94.27 94.69 94.96 95.21 100.00 102.86 103.16 103.06 105.57

Querétaro 82.11 84.12 84.84 87.11 88.86 90.37 90.75 93.13 97.72 98.48 98.35 99.15 100.00 101.55 101.99 102.77 103.51

Quintana Roo 79.44 81.37 82.44 84.50 86.29 87.53 87.78 89.85 94.39 95.14 95.37 95.64 100.00 102.19 102.74 103.03 105.65

San Luis Potosí 78.44 80.80 81.25 82.34 85.76 87.41 88.08 89.63 92.81 93.68 93.47 94.45 100.00 100.05 100.73 102.58 102.87

Sinaloa 81.44 83.87 84.24 85.32 87.71 89.43 90.22 91.79 95.63 96.70 96.30 97.52 100.00 99.63 100.35 102.52 105.46

Sonora 83.84 86.34 86.78 87.65 89.01 90.73 91.54 92.85 96.84 97.77 97.56 98.51 100.00 99.85 100.53 102.67 104.12

Tabasco 75.12 77.50 77.94 79.05 82.67 84.35 85.05 86.67 90.91 92.03 91.58 92.91 100.00 99.42 100.16 102.51 100.43

Tamaulipas 85.48 87.95 88.44 89.59 90.40 92.08 92.82 94.36 97.88 98.83 98.62 99.57 100.00 100.15 100.84 102.65 105.60

Tlaxcala 81.25 83.57 84.24 85.65 86.98 88.47 88.93 90.62 95.68 96.35 96.44 96.97 100.00 101.26 101.87 102.82 107.84

Veracruz 77.17 79.55 80.07 81.09 84.12 85.77 86.48 88.00 92.07 93.12 92.82 93.96 100.00 99.68 100.40 102.60 102.10

Yucatán 82.76 85.30 85.56 86.70 88.41 90.19 91.04 92.83 96.01 97.36 96.67 98.32 100.00 98.97 99.80 102.31 105.08

Zacatecas 87.23 89.97 90.19 91.08 91.97 93.82 94.67 96.28 98.34 99.44 98.95 100.37 100.00 99.29 100.12 102.32 107.14

2005 2006 2007 2008

41

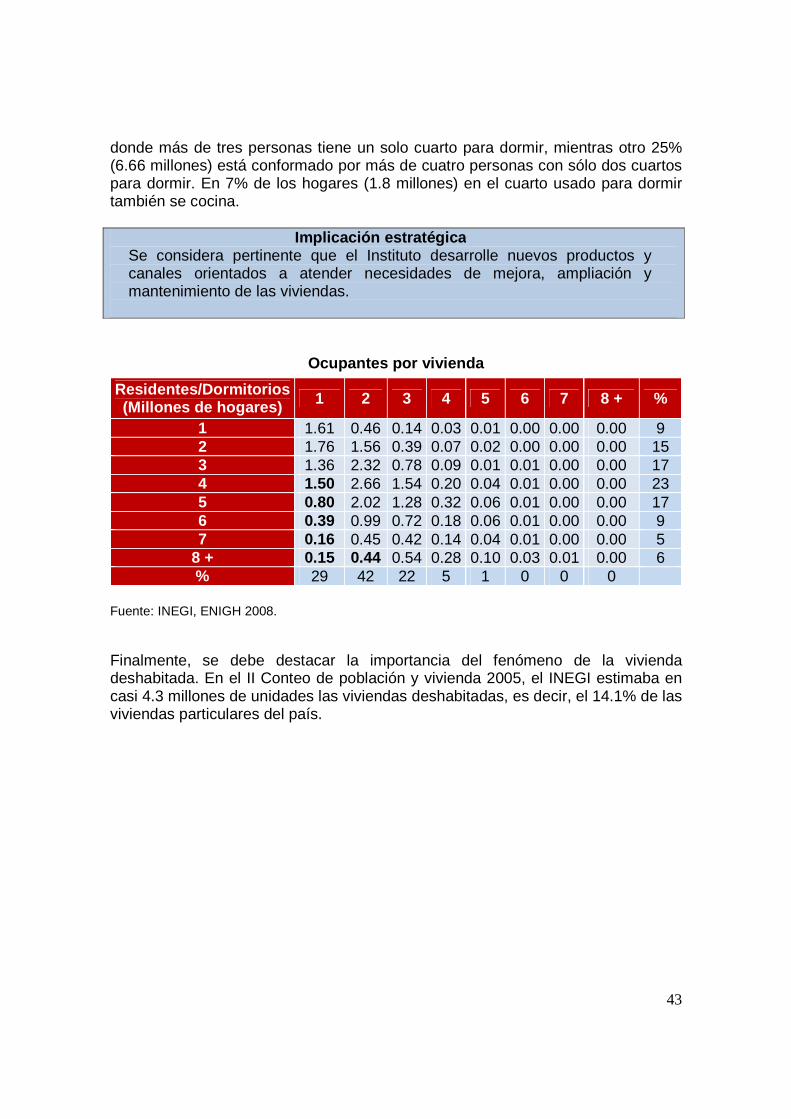

2.4 Análisis de la demanda Tanto en el corto como en el mediano plazo, el escenario de la demanda de vivienda en el país, sugiere un importante dinamismo del sector de ampliación y mejoramiento de la vivienda. De hecho, el presente estado del parque habitacional, las tendencias socio-económicas de largo plazo, así como las tendencias económicas de corto y mediano plazo, indican que a futuro la demanda que más se expandirá será la vinculada a la restauración de la vivienda, sea como respuesta al hacinamiento, al envejecimiento de las viviendas, a la necesidad de rentar o vender vivienda actualmente deshabitada, o en algunos casos únicamente a causa de la disminución del poder adquisitivo de los hogares, resultado de la crisis económica. 2.4.1 La situación a finales de 2008 Según la Encuesta nacional de ingresos y gastos de los hogares (ENIGH) 2008, el total de la población en México es de 106.9 millones de personas, quienes conforman 26.7 millones de hogares y habitan 26.2 millones de viviendas. Después de una aceleración durante los años 2005 y 2006, el ritmo de crecimiento de hogares y viviendas se desaceleró de forma significativa en los años 2007 y 2008. Como se puede observar en la gráfica, el crecimiento anual de hogares y de viviendas disminuyó de manera considerable en 2008 pasando, respectivamente, de 1.9% y 2.1% (2004-2006) a 0.4% y 0.4% (2006-2008). Lo anterior pudiera ser explicado por la tendencia decreciente en la formación de hogares unipersonales, integrados únicamente el jefe del hogar (-4%), y la lenta evolución de los hogares nucleares, integrados por padres e hijos (+0.7%). Lo anterior sugiere que los hogares unipersonales creados en su momento, se están reincorporando de nueva cuenta a los hogares nucleares o ampliados. Esto se explica tal vez por las dificultades económicas a las que se enfrentan al sostener un hogar de forma independiente (véase sección Tendencias socio-económicas de largo plazo). No obstante, en estudios como Mexican Housing Overview 2009, publicado por Softec, se proyecta que se crearán en el país alrededor de 800 mil nuevos hogares durante los próximos años. Esto sugiere que en la ENIGH posiblemente se capturó el efecto de la condición económica del país comentada en el capítulo de entorno macroeconómico. Por lo anterior, se estima que en el mediano plazo la tendencia de crecimiento en la creación de nuevos hogares repunte a un ritmo moderado y, como consecuencia, también se reanime la demanda de vivienda.

Implicación estratégica La demanda de vivienda en los próximos años obedecerá a tendencias demográficas y al desempeño económico del país, que deberán ser estudiados constantemente para definir políticas públicas del sector.

Al fin de 2008, el 52% de los hogares estaba ubicado en 100 mil habitantes, 14% en localidades entre 15 y 100 mil habitantes, y 34% en comunidades pequeñas

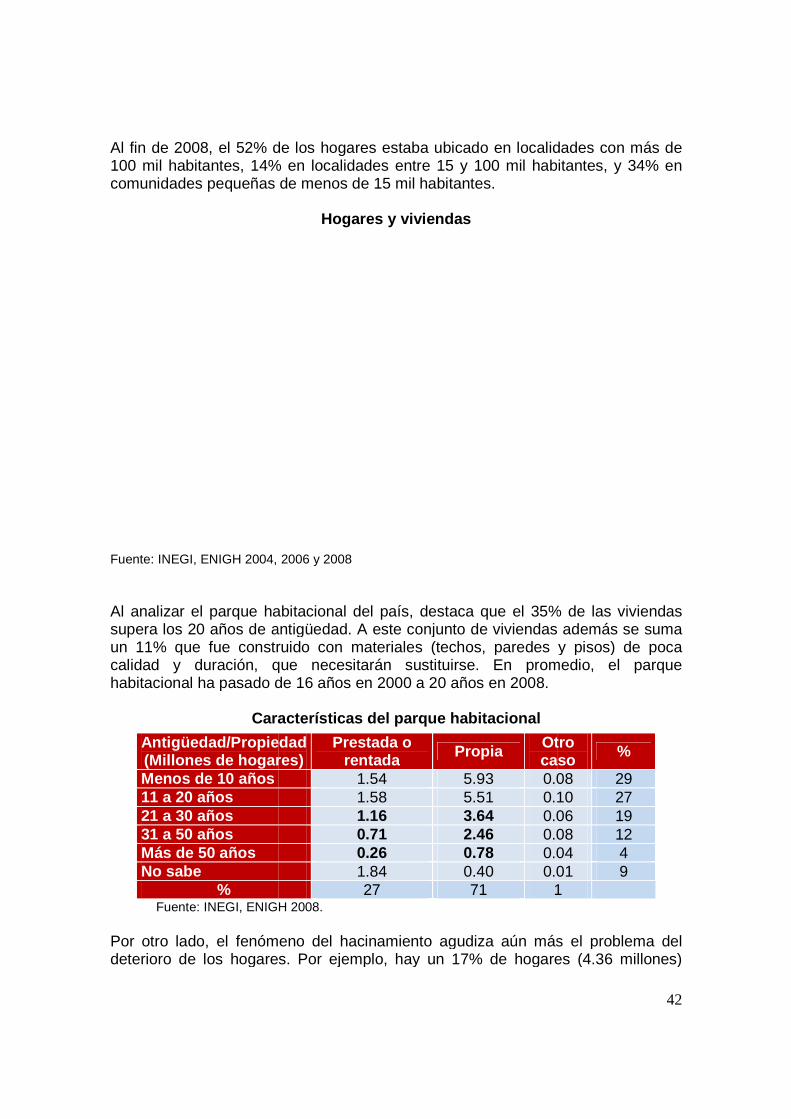

Fuente: INEGI, ENIGH 2004, 2006 y 2008 Al analizar el parque habitacional delsupera los 20 años de antigüedad. A este conjunto de viviendasun 11% que fue construido ccalidad y duración, que necesitaráhabitacional ha pasado de 16 años en 2000 a 20 años en 2008.

Características del parque habitacional

Fuente: INEGI, ENIGH 2008. Por otro lado, el fenómeno del hacinamiento agudiza aún más el problema del deterioro de los hogares. Por ejemplo, hay un 17% de hogares (4.36 millones)

Antigüedad/Propiedad(Millones de hogares)Menos de 10 años 11 a 20 años 21 a 30 años 31 a 50 años Más de 50 años No sabe

%

24.224.5

2002

Total de Viviendas