informe trimestral mercado inmobiliario gran santiago 4 ... · © gfk adimark | estudios...

TRANSCRIPT

1© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

Informe Trimestral MERCADO INMOBILIARIO

Gran Santiago

2do Trimestre 2019

GfK Growth from Knowledge

2© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

El presente informe corresponde al análisis del

comportamiento del mercado de viviendas nuevas

en el Gran Santiago, entre el 01 de Abril 2019 y el

30 de Junio de 2019.

En esta medición se visitaron un total de 1.189proyectos habitacionales de los cuales:

Oferta Nueva

• Nuevos proyectos

incorporados durante

el 2do Trimestre 2019.

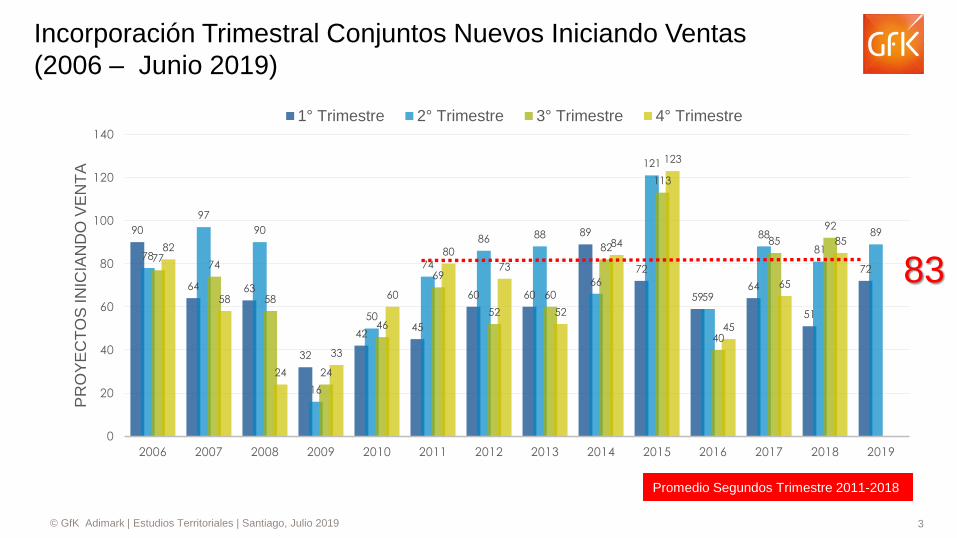

Total = 89

Oferta Anterior

• Proyectos con oferta

anterior al 2do Trim 2019.

Total = 1.110

Nota: Informe considera cifras de Buin / Paine.

2do Trimestre 2019

3© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

90

64 63

32

4245

60 60

89

72

5964

51

72

78

97

90

16

50

74

86 88

66

121

59

88

81

89

7774

58

24

46

69

52

60

82

113

40

85

92

82

58

24

33

60

80

73

52

84

123

45

65

85

0

20

40

60

80

100

120

140

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

PR

OY

EC

TO

S IN

ICIA

ND

O V

EN

TA

1° Trimestre 2° Trimestre 3° Trimestre 4° Trimestre

Incorporación Trimestral Conjuntos Nuevos Iniciando Ventas

(2006 – Junio 2019)

Promedio Segundos Trimestre 2011-2018

83

4© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

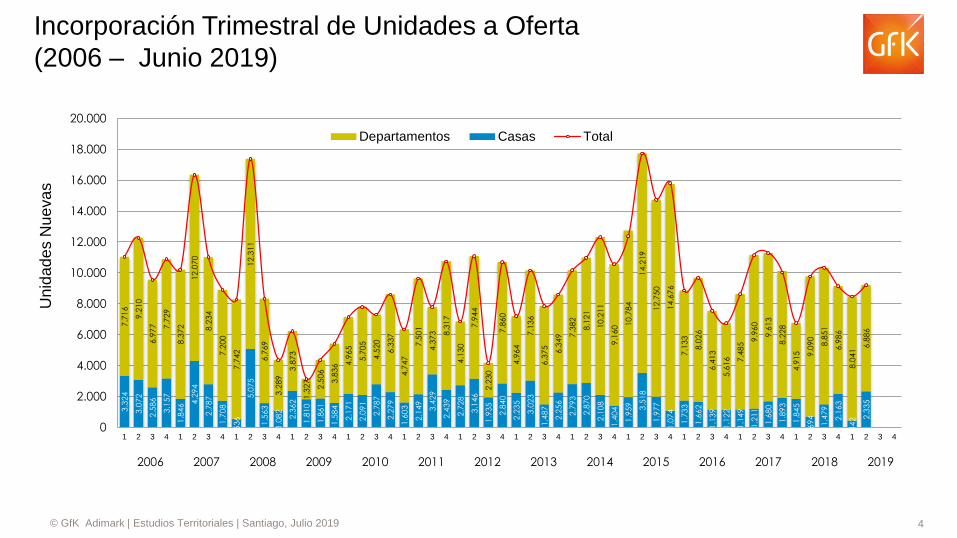

Incorporación Trimestral de Unidades a Oferta

(2006 – Junio 2019)

3.3

24

3.0

72

2.5

86

3.1

57

1.8

46 4

.29

4

2.7

87

1.7

08

53

6

5.0

75

1.5

63

1.0

82

2.3

62

1.8

10

1.8

61

1.5

84

2.1

71

2.0

91

2.7

87

2.2

79

1.6

03

2.1

49

3.4

29

2.4

39

2.7

28

3.1

46

1.9

35

2.8

40

2.2

35

3.0

23

1.4

87

2.2

56

2.7

93

2.8

70

2.1

08

1.4

04

1.9

59 3.5

18

1.9

77

1.0

74

1.7

33

1.6

62

1.1

39

1.1

22

1.1

49

1.2

11

1.6

80

1.8

93

1.8

45

69

4

1.4

79

2.1

63

44

2 2.3

35

7.7

16

9.2

10

6.9

77 7.7

29

8.3

72

12

.07

0

8.2

34

7.2

00

7.7

42

12

.31

1

6.7

69

3.2

89

3.8

73

1.3

27

2.5

06

3.8

36 4

.96

5

5.7

05

4.5

20

6.3

37

4.7

47

7.5

01

4.3

73 8.3

17

4.1

30

7.9

44

2.2

30

7.8

60

4.9

64

7.1

36

6.3

75 6.3

49 7

.38

2

8.1

21

10

.21

1

9.1

60 1

0.7

84

14

.21

9

12

.75

0

14

.67

6

7.1

33

8.0

26

6.4

13

5.6

16 7.4

85

9.9

60

9.6

13

8.2

28

4.9

15 9.0

90

8.8

51

6.9

86

8.0

41

6.8

86

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Un

ida

de

s N

ue

va

s

Departamentos Casas Total

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

5© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

Incorporación Trimestral a la Oferta

Proyectos por Comunas – 2do Trimestre 2019

Comuna Casa

LAS CONDES 5

PUENTE ALTO 4

LA REINA 3

SAN BERNARDO 2

LO BARNECHEA 2

BUIN 2

CERRILLOS 1

LA FLORIDA 1

VITACURA 1

MAIPU 1

COLINA 1

Comuna Departamento

LA FLORIDA 8

PROVIDENCIA 7

SANTIAGO 7

ÑUÑOA 7

VITACURA 6

LAS CONDES 5

LA CISTERNA 4

INDEPENDENCIA 4

LO BARNECHEA 2

SAN MIGUEL 2

SAN JOAQUIN 2

MACUL 2

LA REINA 2

SAN BERNARDO 1

COLINA 1

CERRILLOS 1

QUINTA NORMAL 1

RENCA 1

QUILICURA 1

PEÑALOLEN 1

ESTACION CENTRAL 1

Total 23

Total 66

89 NuevosProyectos

2do Trimestre 2019

6© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

6

3

7

6

9

3

4

0

6

14

7

9

6

13

4

1

4

2

6

4

9

14

4

7

2

3

6

4

5

6

7

11

2

3

1

2

3

4

7

3

2

12

3

2

4

2

2

7

3

6

18

3

5

5

4

4

4

10

7

9

15

8

3

5

6

4

5

8

8

12

7

4

2

3

6

6

4

6

8

14

11

5

4

2

6

1

2

10

7

7

7

2

7

1

4

2

9

LAS CONDES

SANTIAGO

ÑUÑOA

PROVIDENCIA

SAN MIGUEL

VITACURA

EST CENTRAL

LO BARNECHEA

MACUL

LA FLORIDA

1T 2017

2T 2017

3T 2017

4T 2017

1T 2018

2T 2018

3T 2018

4T 2018

1T 2019

2T 2019

52

31

51

37

33

16

23

26

13

18

Incorporación Trimestral a la Oferta

Comunas más Importante – 2017 a Junio 2019

15

10

29

23

17

10

10

11

5

5

30

26

41

18

32

7

9

17

10

24

21

25

57

21

14

16

9

16

16

26

Acumulado Años

2015 2016 2017 2018

7© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

Ra

ng

o d

e S

up

erf

icie

Útil

42,5%

28,6%

11,7%

10,7%6,5%

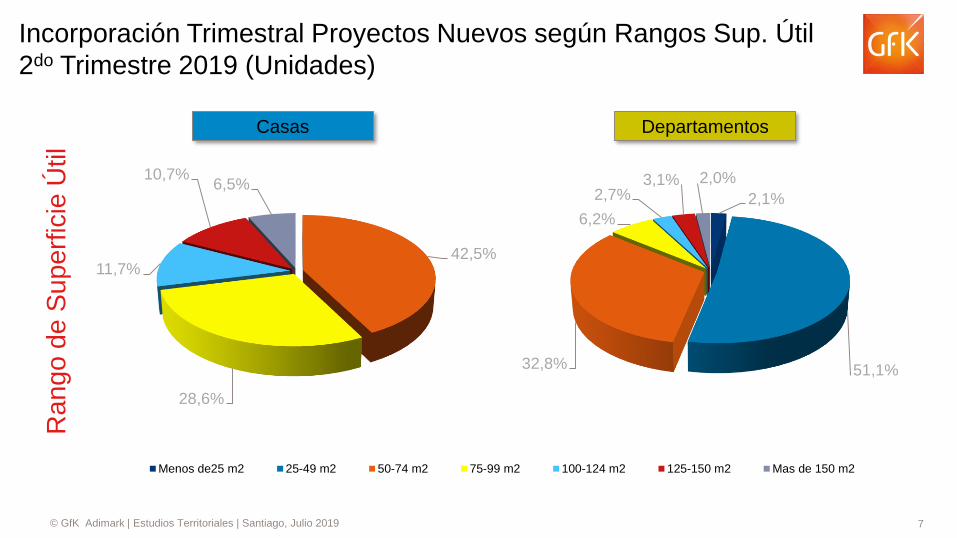

Menos de25 m2 25-49 m2 50-74 m2 75-99 m2 100-124 m2 125-150 m2 Mas de 150 m2

2,1%

51,1%32,8%

6,2%

2,7%3,1% 2,0%

Casas Departamentos

Incorporación Trimestral Proyectos Nuevos según Rangos Sup. Útil

2do Trimestre 2019 (Unidades)

8© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

Nu

me

ro d

e D

orm

ito

rio

s

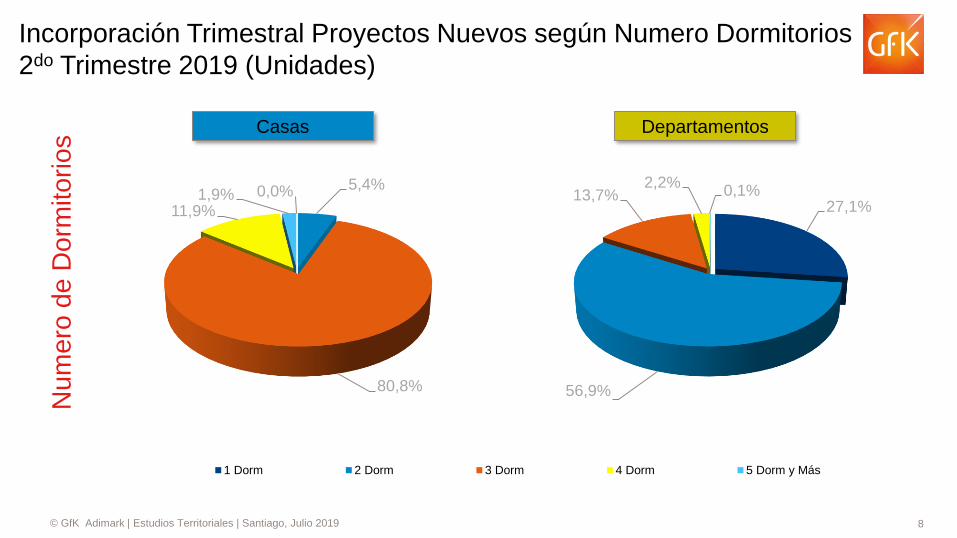

0,0% 5,4%

80,8%

11,9%1,9%

1 Dorm 2 Dorm 3 Dorm 4 Dorm 5 Dorm y Más

27,1%

56,9%

13,7%2,2%

0,1%

Casas Departamentos

Incorporación Trimestral Proyectos Nuevos según Numero Dormitorios

2do Trimestre 2019 (Unidades)

9© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

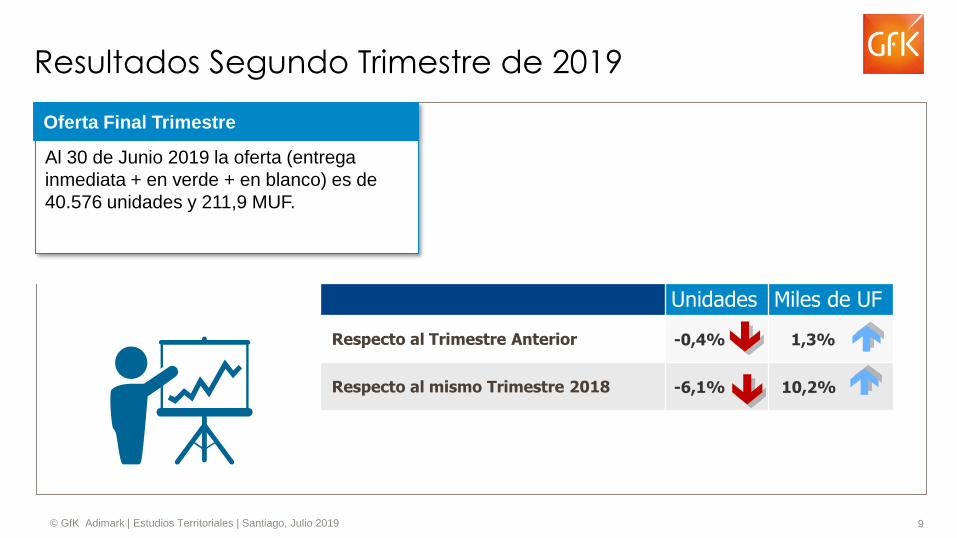

Resultados Segundo Trimestre de 2019

Oferta Final Trimestre

Al 30 de Junio 2019 la oferta (entrega

inmediata + en verde + en blanco) es de

40.576 unidades y 211,9 MUF.

Unidades Miles de UF

Respecto al Trimestre Anterior -0,4% 1,3%

Respecto al mismo Trimestre 2018 -6,1% 10,2%

10© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3

Un

ida

de

s

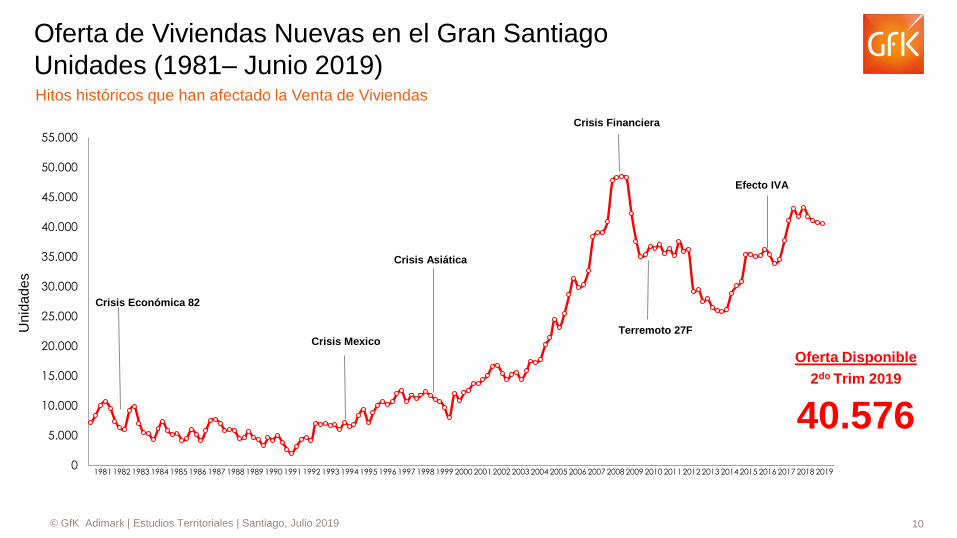

Crisis Económica 82

Crisis Asiática

Crisis Financiera

Hitos históricos que han afectado la Venta de Viviendas

Oferta Disponible

2do Trim 2019

40.576

Terremoto 27F

Efecto IVA

Oferta de Viviendas Nuevas en el Gran Santiago

Unidades (1981– Junio 2019)

Crisis Mexico

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

11© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

Evolución Meses para Agotar Oferta de Viviendas Nuevas

(Período 2006 – Junio 2019)

0

5

10

15

20

25

30

35

40

45

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Me

se

s A

go

tar

Ofe

rta

Casas Departamentos Total

Casas: 14,7 meses

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Departamentos: 16,2 meses Mercado Total: 16,0 meses

12© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

Concentración de la Oferta en Unidades por Comuna

2do Trimestre 2019

16,3%

15,1%

9,9%

6,9%

6,8%

6,6%

6,2%

5,8%

3,9%

3,5%

3,3%

15,7%

ÑUÑOA

SANTIAGO

LA FLORIDA

MACUL

SAN MIGUEL

ESTACION CENTRAL

LA CISTERNA

LAS CONDES

PROVIDENCIA

LO BARNECHEA

INDEPENDENCIA

OTROS

24,3%

16,7%

13,2%

11,5%

6,2%

6,1%

3,6%

3,5%

3,1%

2,3%

2,2%

7,3%

BUIN

COLINA

PUENTE ALTO

SAN BERNARDO

LAMPA

MAIPU

PADRE HURTADO

LA FLORIDA

LO BARNECHEA

PEÑALOLEN

QUILICURA

OTROS

CasasDepartamentos

Base : 6.103 unidaesBase : 34.473 unidaes

13© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

Fecha de Entrega de la Actual Oferta de Viviendas

2do Trimestre 2019

746296

600 485

959565

1.004 881

214 31142

2123

1527

2319

940

3340

2705

6869

1747

3660

1634

3720

9951381 1513

0

1000

2000

3000

4000

5000

6000

7000

8000

INMEDIATA DE 1 - 3MESES

DE 4 - 6MESES

DE 7 - 9MESES

DE 10 - 12MESES

DE 13 - 15MESES

DE 16 - 18MESES

DE 19- 21MESES

DE 22- 24MESES

DE 25- 27MESES

DE 28- 30MESES

DE 31- 33MESES

DE 34- 36MESES

Más de 37

CASAS DEPARTAMENTOS

Base : 6.103 unidaesBase : 34.473 unidaes

14© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

0

5000

10000

15000

20000

1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

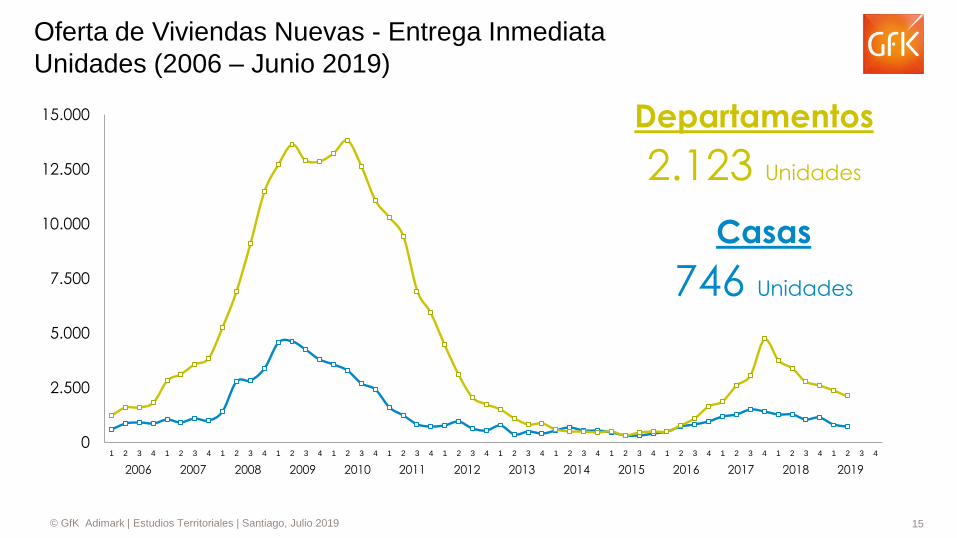

Oferta de Viviendas Nuevas - Entrega Inmediata

Unidades (1993 – Junio 2019)

2.869Unidades

-10%Disminuye respecto

Trimestre anterior

15© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

0

2.500

5.000

7.500

10.000

12.500

15.000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Oferta de Viviendas Nuevas - Entrega Inmediata

Unidades (2006 – Junio 2019)

Departamentos

2.123 Unidades

Casas

746 Unidades

16© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

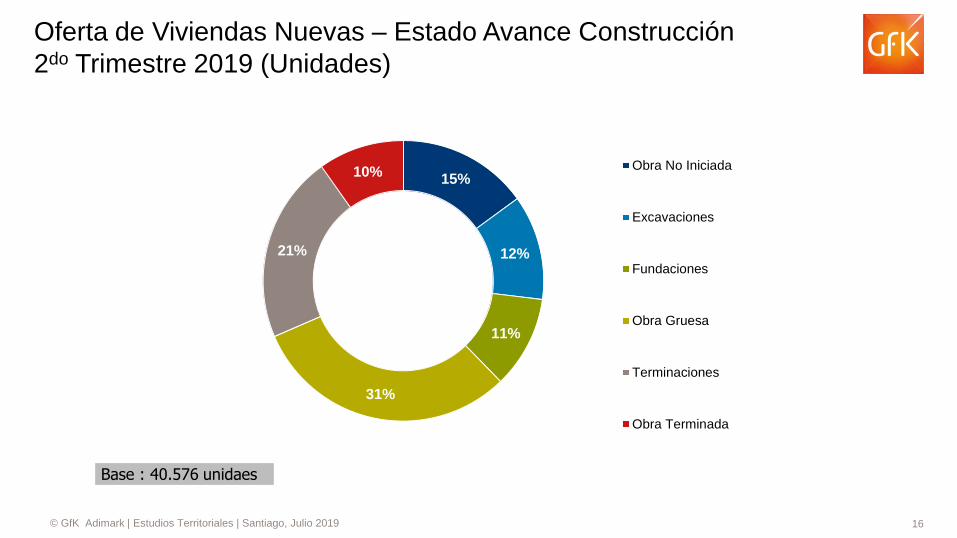

15%

12%

11%

31%

21%

10%Obra No Iniciada

Excavaciones

Fundaciones

Obra Gruesa

Terminaciones

Obra Terminada

Oferta de Viviendas Nuevas – Estado Avance Construcción

2do Trimestre 2019 (Unidades)

Base : 40.576 unidaes

17© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

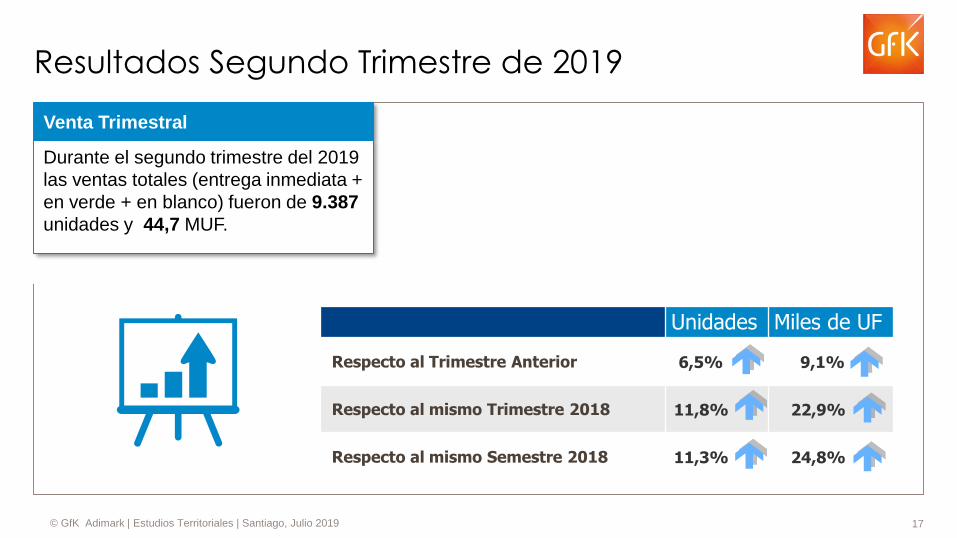

Resultados Segundo Trimestre de 2019

Venta Trimestral

Durante el segundo trimestre del 2019

las ventas totales (entrega inmediata +

en verde + en blanco) fueron de 9.387

unidades y 44,7 MUF.

Unidades Miles de UF

Respecto al Trimestre Anterior 6,5% 9,1%

Respecto al mismo Trimestre 2018 11,8% 22,9%

Respecto al mismo Semestre 2018 11,3% 24,8%

18© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

0

2.500

5.000

7.500

10.000

12.500

15.000

17.500

20.000

1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3

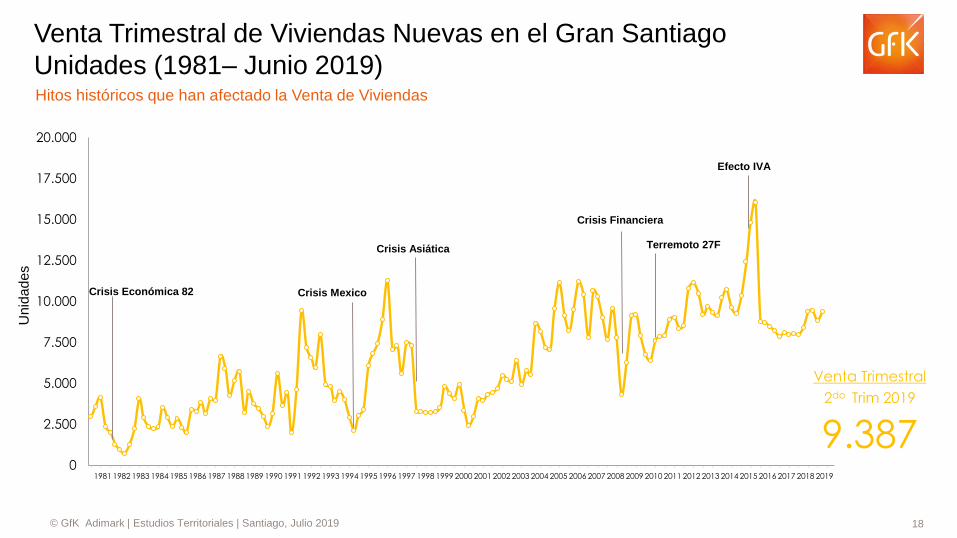

Venta Trimestral de Viviendas Nuevas en el Gran Santiago

Unidades (1981– Junio 2019)

Un

ida

de

s

Crisis Económica 82

Crisis Asiática

Crisis Financiera

Hitos históricos que han afectado la Venta de Viviendas

Venta Trimestral

2do Trim 2019

9.387

Terremoto 27F

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Efecto IVA

Crisis Mexico

19© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

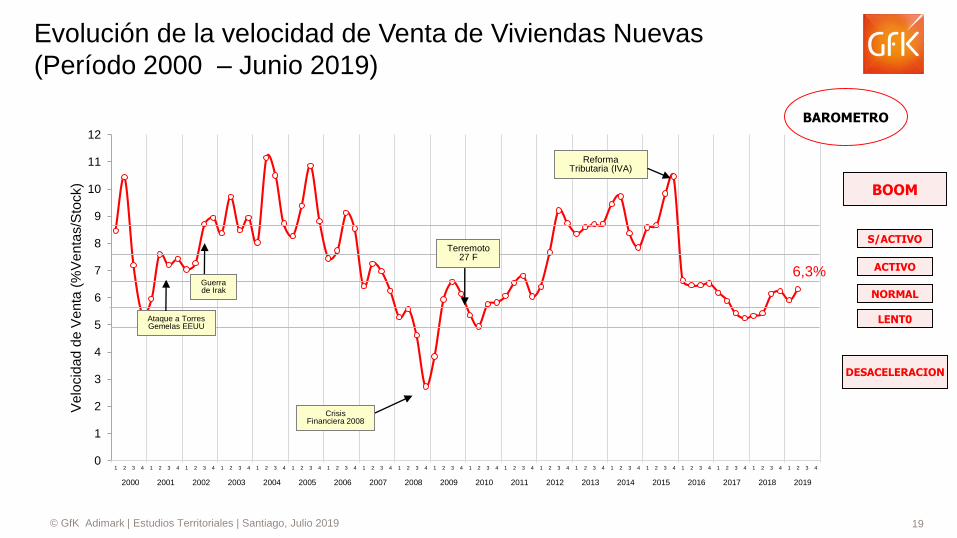

6,3%

0

1

2

3

4

5

6

7

8

9

10

11

12

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Ve

locid

ad d

e V

en

ta (

%V

en

tas/S

tock)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Evolución de la velocidad de Venta de Viviendas Nuevas

(Período 2000 – Junio 2019)

S/ACTIVO

BOOM

DESACELERACION

BAROMETRO

Crisis Financiera 2008

Terremoto 27 F

Ataque a Torres Gemelas EEUU

Guerra de Irak

Reforma Tributaria (IVA)

ACTIVO

NORMAL

LENT0

20© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

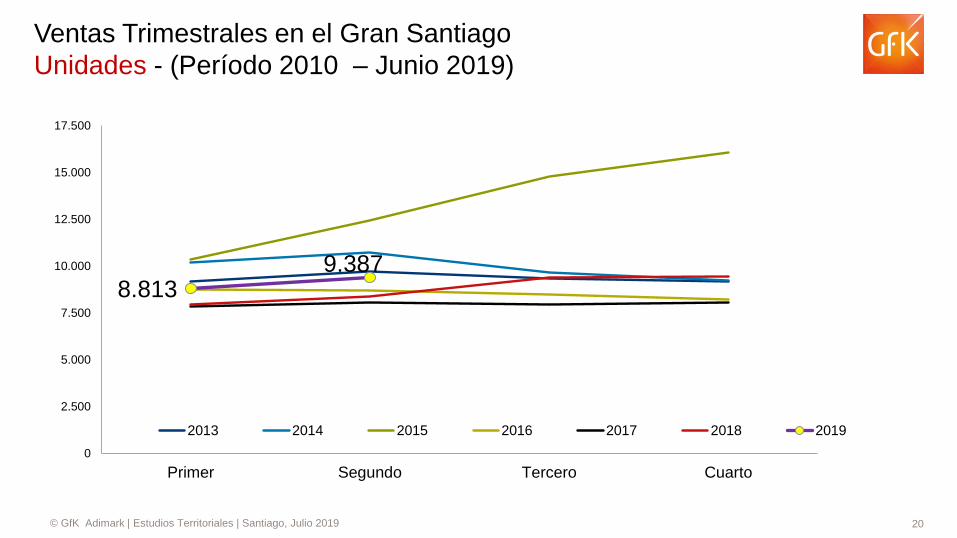

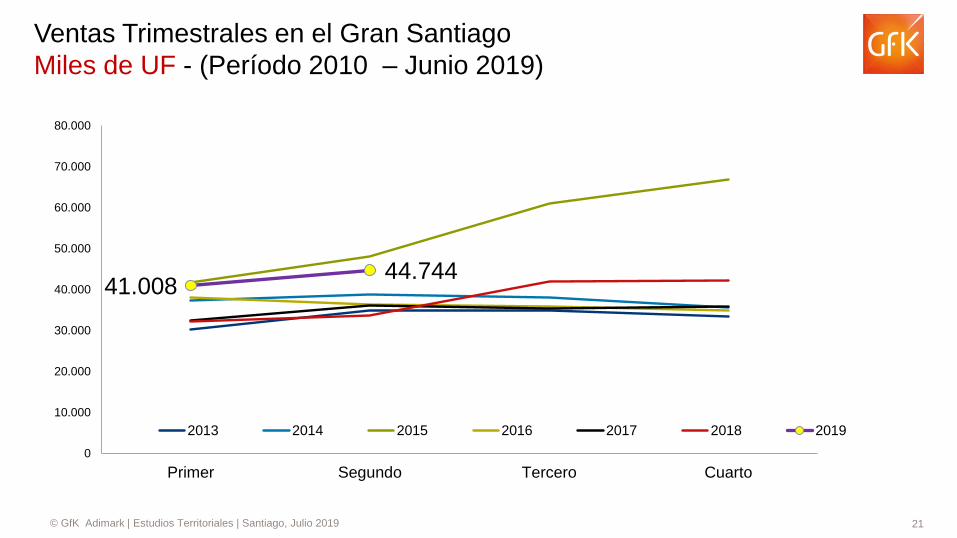

Ventas Trimestrales en el Gran Santiago

Unidades - (Período 2010 – Junio 2019)

8.8139.387

0

2.500

5.000

7.500

10.000

12.500

15.000

17.500

Primer Segundo Tercero Cuarto

2013 2014 2015 2016 2017 2018 2019

21© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

Ventas Trimestrales en el Gran Santiago

Miles de UF - (Período 2010 – Junio 2019)

41.00844.744

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Primer Segundo Tercero Cuarto

2013 2014 2015 2016 2017 2018 2019

22© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

0-1000 1000-2000 2000-3000 3000-4000 4000-5000 >5000

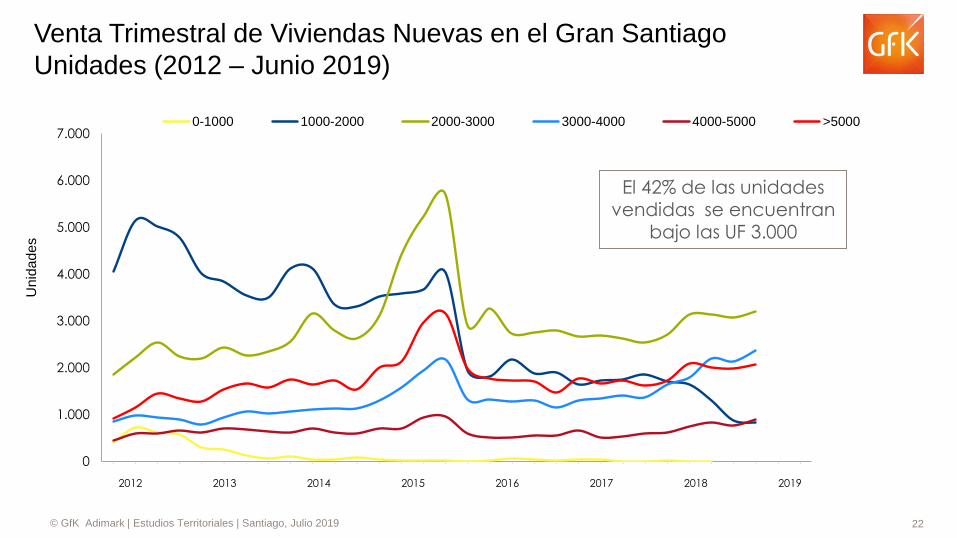

Venta Trimestral de Viviendas Nuevas en el Gran Santiago

Unidades (2012 – Junio 2019)

Un

ida

de

s

2012 2013 2014 2015 2016 2017 2018 2019

El 42% de las unidades vendidas se encuentran

bajo las UF 3.000

23© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

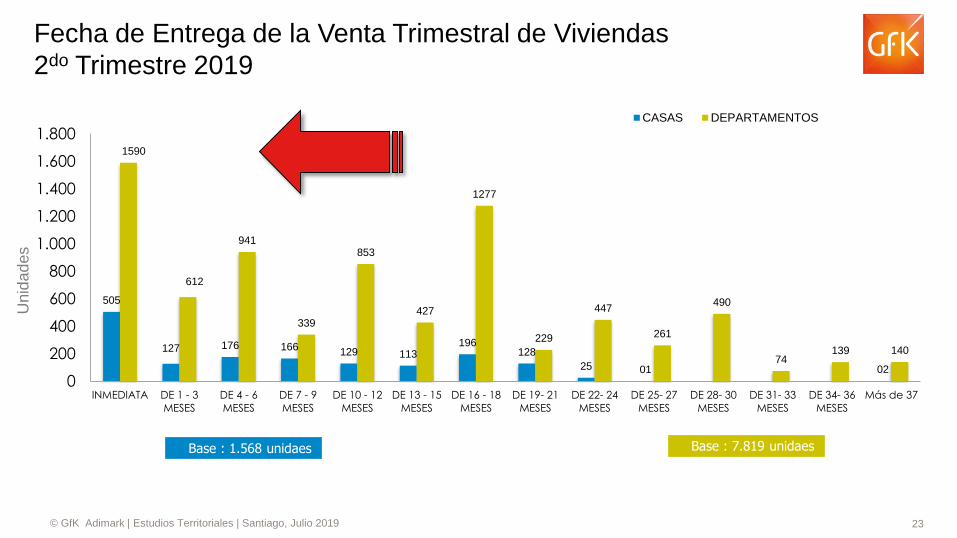

Fecha de Entrega de la Venta Trimestral de Viviendas

2do Trimestre 2019

505

127 176 166129 113

196128

25 01 02

1590

612

941

339

853

427

1277

229

447

261

490

74139 140

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

INMEDIATA DE 1 - 3

MESES

DE 4 - 6

MESES

DE 7 - 9

MESES

DE 10 - 12

MESES

DE 13 - 15

MESES

DE 16 - 18

MESES

DE 19- 21

MESES

DE 22- 24

MESES

DE 25- 27

MESES

DE 28- 30

MESES

DE 31- 33

MESES

DE 34- 36

MESES

Más de 37

CASAS DEPARTAMENTOS

Base : 1.568 unidaes Base : 7.819 unidaes

Un

ida

des

24© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

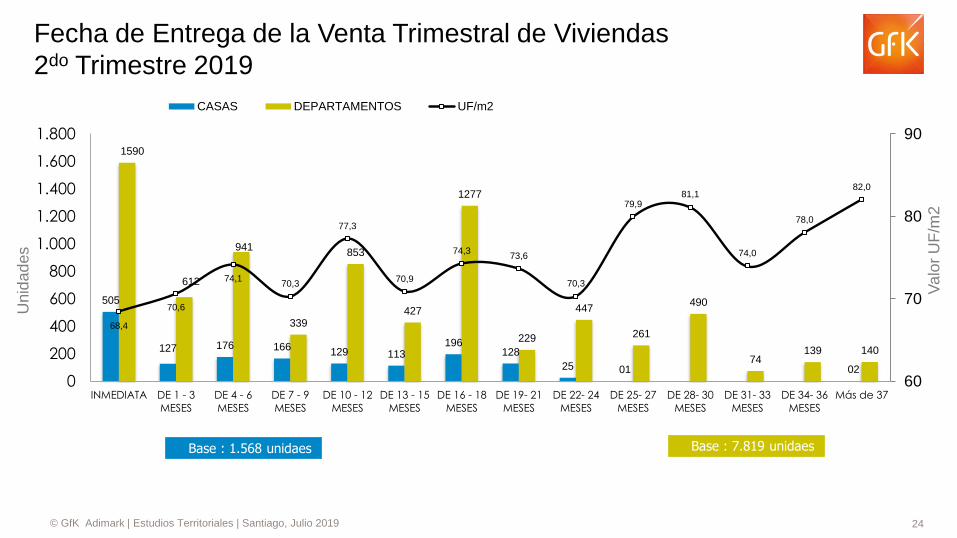

Fecha de Entrega de la Venta Trimestral de Viviendas

2do Trimestre 2019

505

127 176 166129 113

196128

25 01 02

1590

612

941

339

853

427

1277

229

447

261

490

74139 140

68,4

70,6

74,170,3

77,3

70,9

74,373,6

70,3

79,981,1

74,0

78,0

82,0

60

70

80

90

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

INMEDIATA DE 1 - 3

MESES

DE 4 - 6

MESES

DE 7 - 9

MESES

DE 10 - 12

MESES

DE 13 - 15

MESES

DE 16 - 18

MESES

DE 19- 21

MESES

DE 22- 24

MESES

DE 25- 27

MESES

DE 28- 30

MESES

DE 31- 33

MESES

DE 34- 36

MESES

Más de 37

CASAS DEPARTAMENTOS UF/m2

Un

ida

des

Va

lor

UF

/m2

Base : 1.568 unidaes Base : 7.819 unidaes

25© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

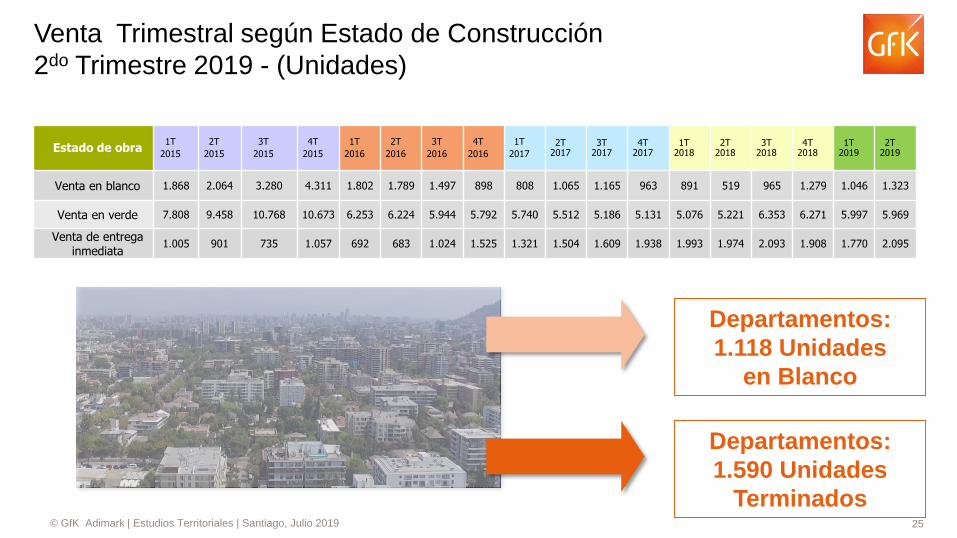

Venta Trimestral según Estado de Construcción

2do Trimestre 2019 - (Unidades)

Estado de obra1T

2015

2T

2015

3T

2015

4T

2015

1T

2016

2T

2016

3T

2016

4T

2016

1T

20172T

20173T

20174T

20171T

20182T

20183T

20184T

20181T

20192T

2019

Venta en blanco 1.868 2.064 3.280 4.311 1.802 1.789 1.497 898 808 1.065 1.165 963 891 519 965 1.279 1.046 1.323

Venta en verde 7.808 9.458 10.768 10.673 6.253 6.224 5.944 5.792 5.740 5.512 5.186 5.131 5.076 5.221 6.353 6.271 5.997 5.969

Venta de entrega inmediata

1.005 901 735 1.057 692 683 1.024 1.525 1.321 1.504 1.609 1.938 1.993 1.974 2.093 1.908 1.770 2.095

Departamentos:

1.118 Unidades

en Blanco

Departamentos:

1.590 Unidades

Terminados

26© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

20,0

30,0

40,0

50,0

60,0

70,0

80,0

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Casas Departamentos

1,8%

Valor UF/m2 Promedio de Venta en Viviendas Nuevas

(2006 – Junio 2019)

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

74,8UF/m2

Departamentos:

58,4UF/m2

Casas:Reforma

Tributaria

Alza Costos de

Construcción y Mano

de Obra.

Reforma

Tributaria (IVA)

0,7%

27© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

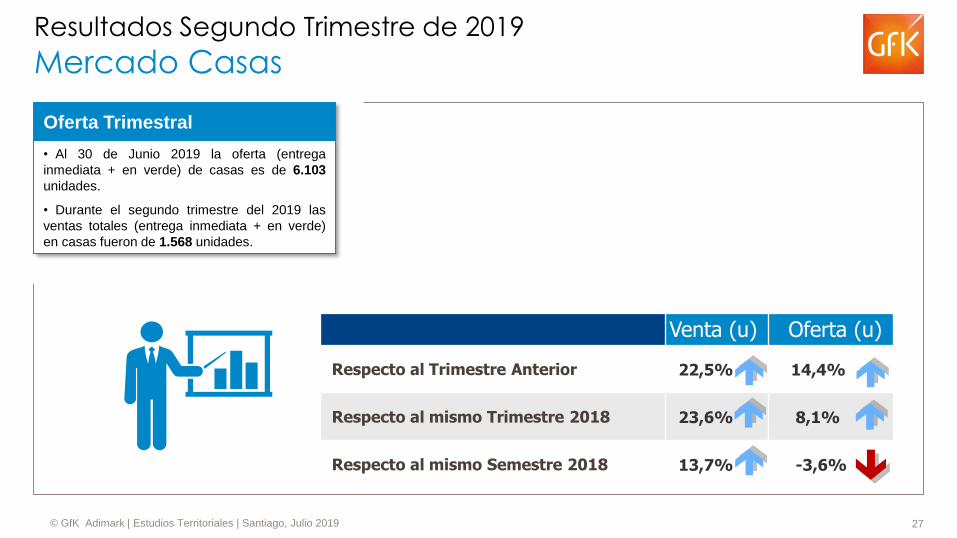

Resultados Segundo Trimestre de 2019

Mercado Casas

Oferta Trimestral

• Al 30 de Junio 2019 la oferta (entrega

inmediata + en verde) de casas es de 6.103

unidades.

• Durante el segundo trimestre del 2019 las

ventas totales (entrega inmediata + en verde)

en casas fueron de 1.568 unidades.

Venta (u) Oferta (u)

Respecto al Trimestre Anterior 22,5% 14,4%

Respecto al mismo Trimestre 2018 23,6% 8,1%

Respecto al mismo Semestre 2018 13,7% -3,6%

28© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

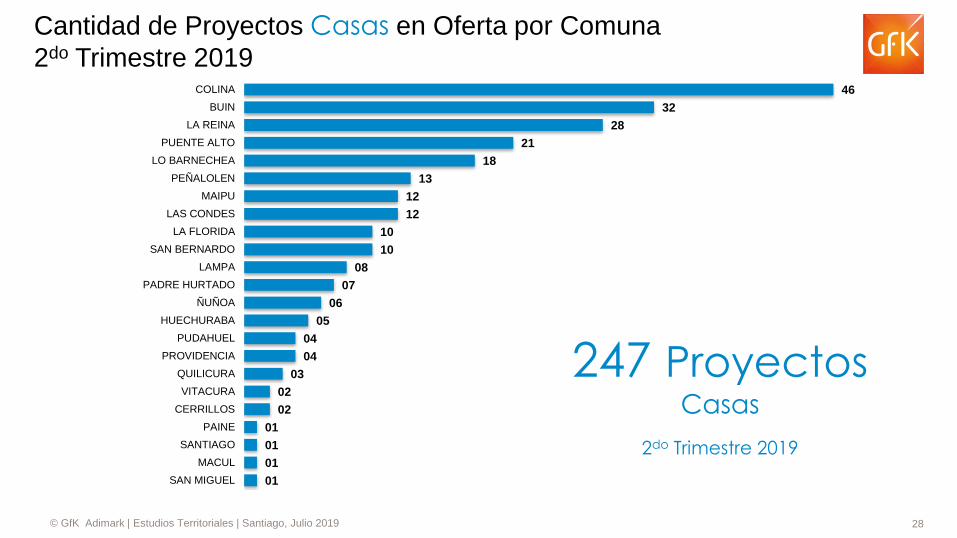

Cantidad de Proyectos Casas en Oferta por Comuna

2do Trimestre 201946

32

28

21

18

13

12

12

10

10

08

07

06

05

04

04

03

02

02

01

01

01

01

COLINA

BUIN

LA REINA

PUENTE ALTO

LO BARNECHEA

PEÑALOLEN

MAIPU

LAS CONDES

LA FLORIDA

SAN BERNARDO

LAMPA

PADRE HURTADO

ÑUÑOA

HUECHURABA

PUDAHUEL

PROVIDENCIA

QUILICURA

VITACURA

CERRILLOS

PAINE

SANTIAGO

MACUL

SAN MIGUEL

247 ProyectosCasas

2do Trimestre 2019

29© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

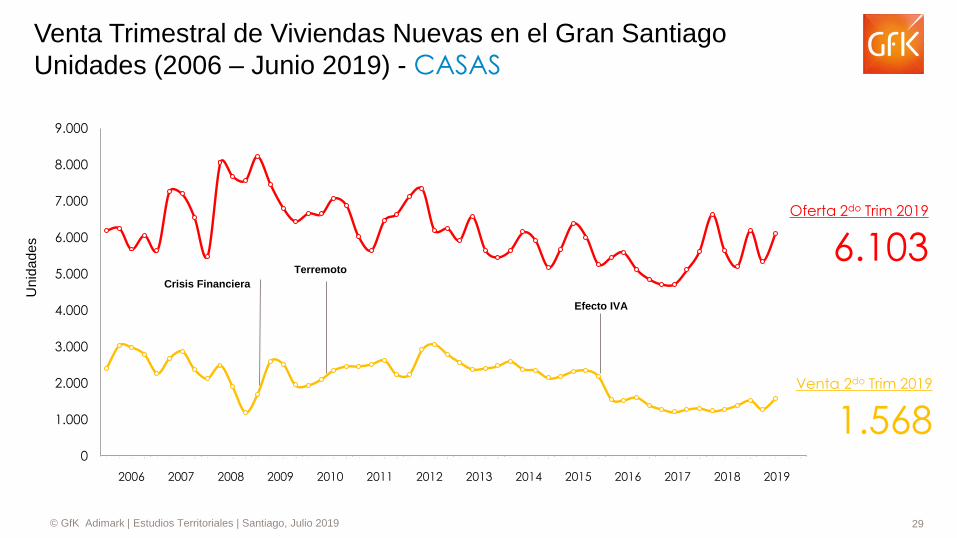

Venta Trimestral de Viviendas Nuevas en el Gran Santiago

Unidades (2006 – Junio 2019) - CASAS

Un

ida

de

s

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Crisis Financiera

Terremoto

Efecto IVA

Oferta 2do Trim 2019

6.103

Venta 2do Trim 2019

1.568

30© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

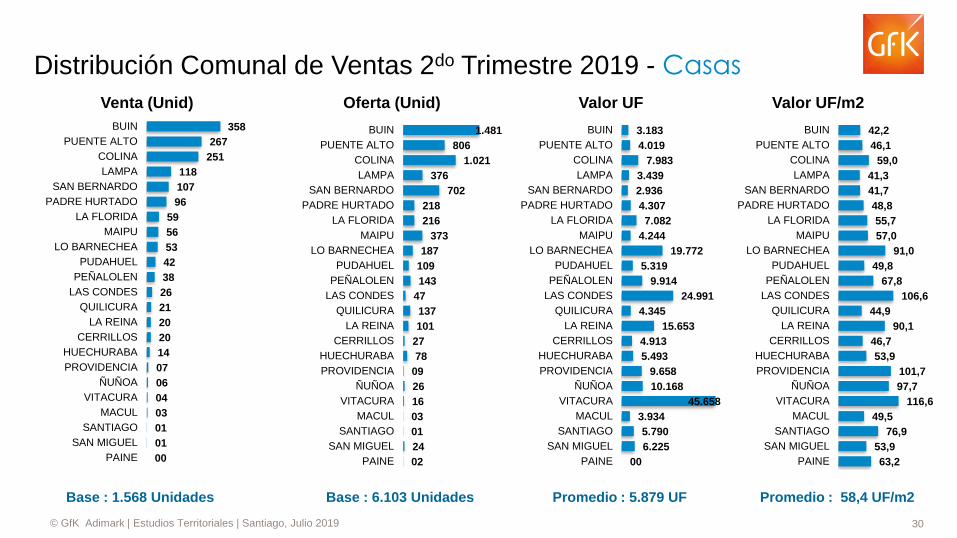

Distribución Comunal de Ventas 2do Trimestre 2019 - Casas

358

267

251

118

107

96

59

56

53

42

38

26

21

20

20

14

07

06

04

03

01

01

00

BUIN

PUENTE ALTO

COLINA

LAMPA

SAN BERNARDO

PADRE HURTADO

LA FLORIDA

MAIPU

LO BARNECHEA

PUDAHUEL

PEÑALOLEN

LAS CONDES

QUILICURA

LA REINA

CERRILLOS

HUECHURABA

PROVIDENCIA

ÑUÑOA

VITACURA

MACUL

SANTIAGO

SAN MIGUEL

PAINE

Venta (Unid) Oferta (Unid) Valor UF Valor UF/m2

Base : 1.568 Unidades Base : 6.103 Unidades Promedio : 5.879 UF Promedio : 58,4 UF/m2

1.481

806

1.021

376

702

218

216

373

187

109

143

47

137

101

27

78

09

26

16

03

01

24

02

BUIN

PUENTE ALTO

COLINA

LAMPA

SAN BERNARDO

PADRE HURTADO

LA FLORIDA

MAIPU

LO BARNECHEA

PUDAHUEL

PEÑALOLEN

LAS CONDES

QUILICURA

LA REINA

CERRILLOS

HUECHURABA

PROVIDENCIA

ÑUÑOA

VITACURA

MACUL

SANTIAGO

SAN MIGUEL

PAINE

3.183

4.019

7.983

3.439

2.936

4.307

7.082

4.244

19.772

5.319

9.914

24.991

4.345

15.653

4.913

5.493

9.658

10.168

45.658

3.934

5.790

6.225

00

BUIN

PUENTE ALTO

COLINA

LAMPA

SAN BERNARDO

PADRE HURTADO

LA FLORIDA

MAIPU

LO BARNECHEA

PUDAHUEL

PEÑALOLEN

LAS CONDES

QUILICURA

LA REINA

CERRILLOS

HUECHURABA

PROVIDENCIA

ÑUÑOA

VITACURA

MACUL

SANTIAGO

SAN MIGUEL

PAINE

42,2

46,1

59,0

41,3

41,7

48,8

55,7

57,0

91,0

49,8

67,8

106,6

44,9

90,1

46,7

53,9

101,7

97,7

116,6

49,5

76,9

53,9

63,2

BUIN

PUENTE ALTO

COLINA

LAMPA

SAN BERNARDO

PADRE HURTADO

LA FLORIDA

MAIPU

LO BARNECHEA

PUDAHUEL

PEÑALOLEN

LAS CONDES

QUILICURA

LA REINA

CERRILLOS

HUECHURABA

PROVIDENCIA

ÑUÑOA

VITACURA

MACUL

SANTIAGO

SAN MIGUEL

PAINE

31© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

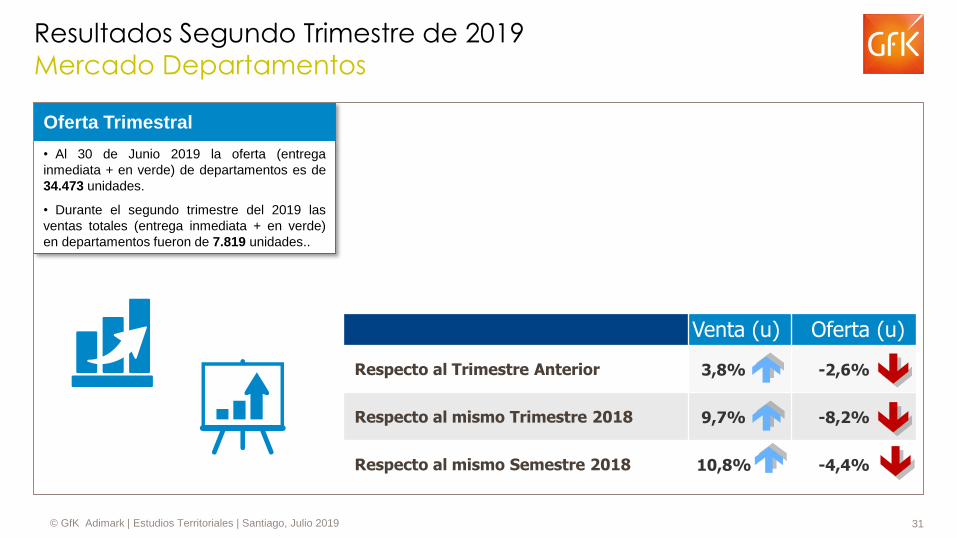

Resultados Segundo Trimestre de 2019

Mercado Departamentos

Oferta Trimestral

• Al 30 de Junio 2019 la oferta (entrega

inmediata + en verde) de departamentos es de

34.473 unidades.

• Durante el segundo trimestre del 2019 las

ventas totales (entrega inmediata + en verde)

en departamentos fueron de 7.819 unidades..

Venta (u) Oferta (u)

Respecto al Trimestre Anterior 3,8% -2,6%

Respecto al mismo Trimestre 2018 9,7% -8,2%

Respecto al mismo Semestre 2018 10,8% -4,4%

32© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

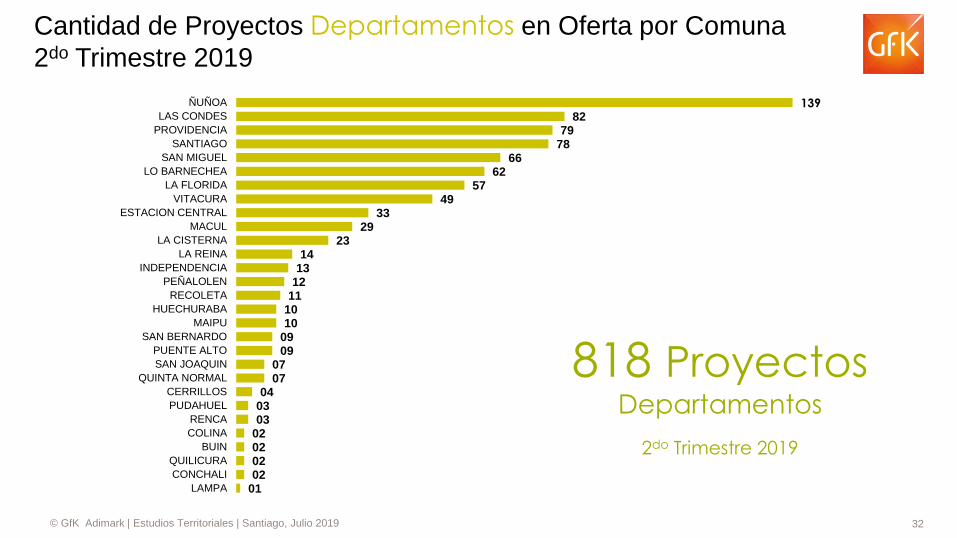

Cantidad de Proyectos Departamentos en Oferta por Comuna

2do Trimestre 2019

13982

7978

6662

5749

3329

2314

1312

111010

0909

0707

040303

02020202

01

ÑUÑOA

LAS CONDES

PROVIDENCIA

SANTIAGO

SAN MIGUEL

LO BARNECHEA

LA FLORIDA

VITACURA

ESTACION CENTRAL

MACUL

LA CISTERNA

LA REINA

INDEPENDENCIA

PEÑALOLEN

RECOLETA

HUECHURABA

MAIPU

SAN BERNARDO

PUENTE ALTO

SAN JOAQUIN

QUINTA NORMAL

CERRILLOS

PUDAHUEL

RENCA

COLINA

BUIN

QUILICURA

CONCHALI

LAMPA

818 ProyectosDepartamentos

2do Trimestre 2019

33© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

0

10.000

20.000

30.000

40.000

50.000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

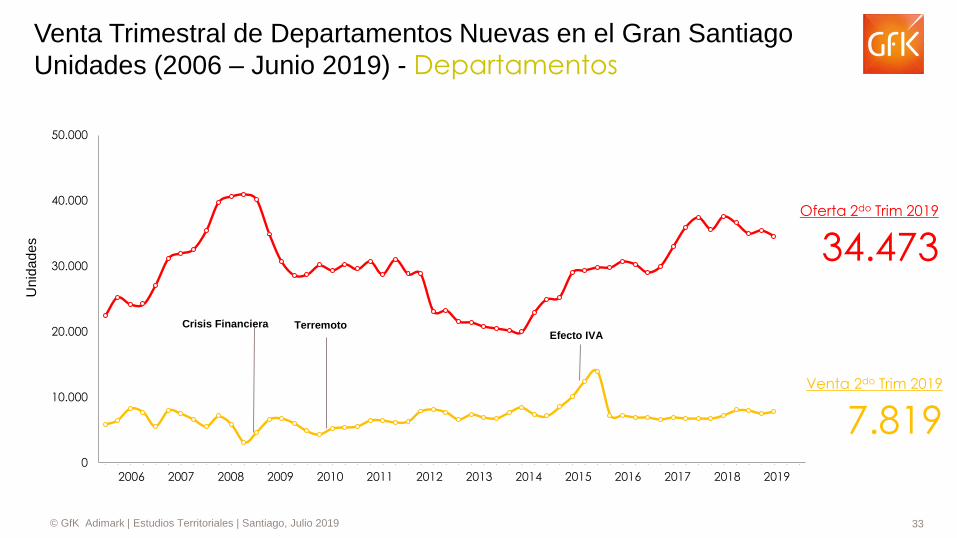

Venta Trimestral de Departamentos Nuevas en el Gran Santiago

Unidades (2006 – Junio 2019) - Departamentos

Un

ida

de

s

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Crisis Financiera TerremotoEfecto IVA

Oferta 2do Trim 2019

34.473

Venta 2do Trim 2019

7.819

34© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

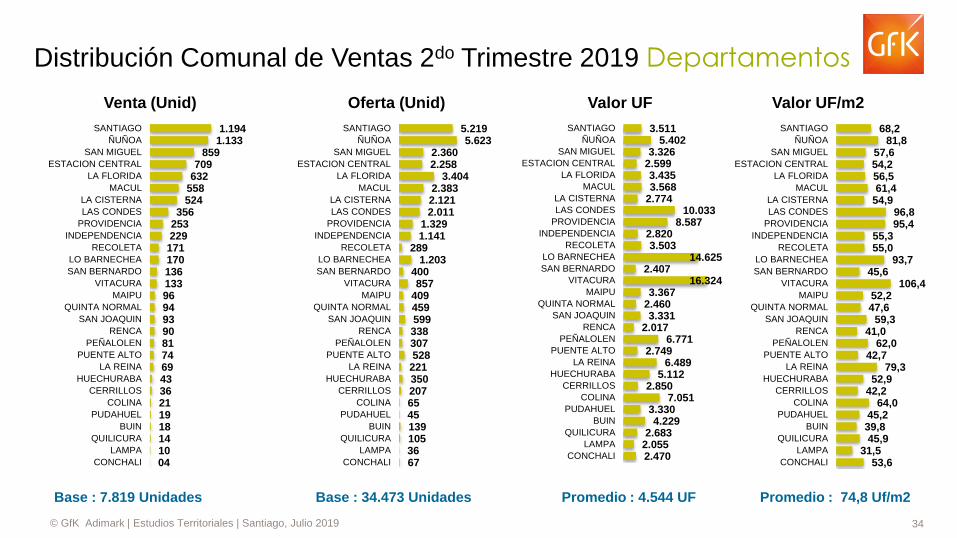

Distribución Comunal de Ventas 2do Trimestre 2019 Departamentos

1.1941.133

859709

632558524

356253229171170136133969493908174694336211918141004

SANTIAGO

ÑUÑOA

SAN MIGUEL

ESTACION CENTRAL

LA FLORIDA

MACUL

LA CISTERNA

LAS CONDES

PROVIDENCIA

INDEPENDENCIA

RECOLETA

LO BARNECHEA

SAN BERNARDO

VITACURA

MAIPU

QUINTA NORMAL

SAN JOAQUIN

RENCA

PEÑALOLEN

PUENTE ALTO

LA REINA

HUECHURABA

CERRILLOS

COLINA

PUDAHUEL

BUIN

QUILICURA

LAMPA

CONCHALI

Venta (Unid) Oferta (Unid) Valor UF Valor UF/m2

Base : 7.819 Unidades Base : 34.473 Unidades Promedio : 4.544 UF Promedio : 74,8 Uf/m2

3.5115.402

3.3262.5993.4353.568

2.77410.033

8.5872.8203.503

14.6252.407

16.3243.367

2.4603.331

2.0176.771

2.7496.489

5.1122.850

7.0513.3304.229

2.6832.0552.470

SANTIAGO

ÑUÑOA

SAN MIGUEL

ESTACION CENTRAL

LA FLORIDA

MACUL

LA CISTERNA

LAS CONDES

PROVIDENCIA

INDEPENDENCIA

RECOLETA

LO BARNECHEA

SAN BERNARDO

VITACURA

MAIPU

QUINTA NORMAL

SAN JOAQUIN

RENCA

PEÑALOLEN

PUENTE ALTO

LA REINA

HUECHURABA

CERRILLOS

COLINA

PUDAHUEL

BUIN

QUILICURA

LAMPA

CONCHALI

5.2195.623

2.3602.258

3.4042.3832.1212.011

1.3291.141

2891.203

400857

409459599338307528

22135020765451391053667

SANTIAGO

ÑUÑOA

SAN MIGUEL

ESTACION CENTRAL

LA FLORIDA

MACUL

LA CISTERNA

LAS CONDES

PROVIDENCIA

INDEPENDENCIA

RECOLETA

LO BARNECHEA

SAN BERNARDO

VITACURA

MAIPU

QUINTA NORMAL

SAN JOAQUIN

RENCA

PEÑALOLEN

PUENTE ALTO

LA REINA

HUECHURABA

CERRILLOS

COLINA

PUDAHUEL

BUIN

QUILICURA

LAMPA

CONCHALI

68,281,8

57,654,256,561,4

54,996,895,4

55,355,0

93,745,6

106,452,247,6

59,341,0

62,042,7

79,352,9

42,264,0

45,239,845,9

31,553,6

SANTIAGO

ÑUÑOA

SAN MIGUEL

ESTACION CENTRAL

LA FLORIDA

MACUL

LA CISTERNA

LAS CONDES

PROVIDENCIA

INDEPENDENCIA

RECOLETA

LO BARNECHEA

SAN BERNARDO

VITACURA

MAIPU

QUINTA NORMAL

SAN JOAQUIN

RENCA

PEÑALOLEN

PUENTE ALTO

LA REINA

HUECHURABA

CERRILLOS

COLINA

PUDAHUEL

BUIN

QUILICURA

LAMPA

CONCHALI

35© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019© GfK Adimark | Estudios Territoriales | Santiago, Julio 2019

Informe Trimestral MERCADO INMOBILIARIO

Gran Santiago

2do Trimestre 2019

GfK Growth from Knowledge