informe final hospital san josé. - :: servicio de salud...

TRANSCRIPT

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa

Área Salud, Agricultura y Medio Ambiente.

Informe Final Hospital San José.

Fecha: 31 de diciembre de 2009 Informe N°: 264/09

Saluda atentamente a Ud.,

N DEL CONTRALOR GENE

aya , V1l/0atrio aOG D•

DIMISIÓN DE AUDIT • *IA ADMINISTRATIVAEF

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN AUDITORIA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTEn12,

‹.41611

D.A.A. N° 1465/2009REMITE INFORME FINAL N° 264 DE 2009,SOBRE AUDITORÍA EFECTUADA ALPROCESO DE ENDEUDAMIENTO.

SANTIAGO, 3 1. DIC N 9*072613

Se remite a esa entidad, para su conocimientoy fines legales pertinentes, el Informe Final N° 264 de 2009, con el resultado delexamen practicado por funcionarios de esta División en el Instituto Nacional deGeriatría.

Sobre el particular, corresponde que esaautoridad disponga se adopten las medidas pertinentes y que se implementen lasacciones informadas, tendientes a subsanar las situaciones observadas, aspectos quese verificarán en una visita posterior que practique en esa Entidad este Organismo deControl.

AL SEÑORDIRECTOR---DHOSPITAL SAN JOSÉPRESENTE

/ PBO/sbc

DIVI9ON DEAUDITORIA

ADilNiSTRATIVA

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

INFORME FINAL N° 264 DE 2009, SOBREAUDITORÍA EFECTUADA AL PROCESO DEENDEUDAMIENTO EN EL HOSPITAL SANJOSÉ.

SANTIAGO, 3 1 DIC. 2009

En cumplimiento del plan de fiscalización deesta Contraloría General para el año 2009, se efectuó una auditoría al proceso deendeudamiento, en el Hospital San José, dependiente del Servicio de SaludMetropolitano Norte, la cual abarcó el período comprendido entre el 31 de diciembrede 2008 y el 30 de junio de 2009.

Objetivo

La auditoría tuvo por finalidad comprobar enel período mencionado, la veracidad y fidelidad de las cuentas de acuerdo con lanormativa contable; la autenticidad de la documentación de respaldo acorde a loestablecido en el decreto ley N° 1.263, de 1975, en la ley N° 10.336 y en la resoluciónN° 759, de 2003, de esta Contraloría General; el cumplimiento del trámite de legalidadde los actos administrativos, de acuerdo con la resolución N° 1.600, de 2008, de esteÓrgano de Control; verificar que el nivel de obligaciones devengadas y no pagadas,estén en concordancia con los términos incluidos en las glosas de la ley depresupuestos del Sector Público para los años 2008 y 2009, en lo concerniente a lapartida 16, del Ministerio de Salud.

Metodología

El examen se efectuó de acuerdo con laMetodología de Auditoría de este Organismo Superior de Control e incluyó, por lotanto, una evaluación de control interno y pruebas selectivas de los registros ydocumentos emitidos, así como la aplicación de otros medios técnicos que seestimaron necesarios en las circunstancias.

A LA SEÑORITAJEFA DE LA DIVISIÓN DE AUDITORÍA ADMINISTRATIVAPRESENTEWS / PRG

oo

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

Universo y Muestra

De acuerdo con los antecedentesrecopilados, al 30 de junio de 2009, el monto total de la deuda exigible ascendía a$ 3.456.369.559. De este total el 87% corresponde a cuentas por pagar en gastos debienes y servicios de consumo y el 13%, restante, a cuentas por pagar en gastos depersonal y por adquisición de activos no financieros. La revisión se orientó a la deudaexigible en bienes y servicios de consumo, revisándose una muestra de$ 454.464.915, equivalente a un 15,17%.

Antecedentes generales

El Hospital San José es de alta complejidad,por lo tanto, está tipificado como Hospital Tipo 1. Este establecimiento depende delServicio de Salud Metropolitano Norte y su funcionamiento está enfocado a laatención de los usuarios del área norte.

Sobre el particular, dada su calidad dedependencia del Servicio de Salud aludido, al centro hospitalario le son aplicables,entre otras, las normas referidas al DFL N° 1, de 2005, en relación a materiaspresupuestarias y el decreto N° 140/04, Reglamento Orgánico de los Servicios deSalud, ambos del Ministerio de Salud. Asimismo, cabe mencionar que elestablecimiento está en proceso de convertirse en un recinto asistencialautogestionado.

Dada su complejidad, la atención seencuentra orientada a todo tipo de tratamientos de diversas patologías, incluyendoaquellas declaradas como Garantías Explicitas en Salud, GES. Tiene una dotación de1.604 funcionarios de los cuales 1.351 corresponden al área clínica y cuenta con 504camas en total.

De la revisión efectuada se determinarondiversas observaciones, las que fueron expuestas en el Preinforme de ObservacionesN° 264, de 2009, dado a conocer al Director del Hospital San José mediante oficioDAA N° 1269, de 2009, al cual esa Autoridad no dio respuesta en el plazo previstopara tal efecto, por lo cual las observaciones allí establecidas son definitivas y seseñalan a continuación:

2

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

1. CONTROL INTERNO

1.1. Estructura Organizacional.

Mediante la resolución exenta N° 921, de 27de abril de 2009, del Servicio de Salud Metropolitano Norte, fue aprobada la nuevaestructura organizacional del Complejo Hospitalario San José, encabezada por laDirección, de la cual dependen las Subdirecciones Médica y la Administrativa. En estanueva estructura también se consideran los Centros de Responsabilidades queantiguamente se les denominaba Departamentos, siendo los Centros deResponsabilidades: Clínico Quirúrgico, Clínico Médico, Apoyo Clínico, RecursosHumanos, Finanzas y Comercialización y Logística.

Cabe indicar, que la Unidad de AuditoríaInterna cuenta con tres funcionarios, el Jefe de Unidad, un funcionario encargado detemas clínicos y una funcionaria a cargo de realizar auditorías administrativas. En lasdependencias del Hospital solo trabajan los dos últimos profesionales, ya que la Jefade la Unidad se encuentra en las oficinas del Servicio de Salud Metropolitano Norte.

La Unidad de Auditoría inició sus actividadesen el año 2007; sin embargo, el acto administrativo de su constitución no ha sidoemitido. En cuanto a su plan de trabajo, el que fue aprobado por la resolución exentaN° 1884, de abril de 2009, del Servicio de Salud Metropolitano Norte, se habíacumplido en un 43%, a septiembre de 2009; no cuenta con una calendarizaciónformal, aprobada para el cumplimiento de sus actividades y, tampoco, desde sucreación, ha efectuado auditorías relacionadas con endeudamiento.

1.2. Recepción de facturas y circularización de proveedores.

Si bien se advierte un procedimiento internode recepción de facturas, éste carece de aprobación formal. En general, las facturasse reciben en la Unidad de Contabilidad, no obstante, algunos documentos fueronrecibidos en los servicios clínicos junto con los productos, existiendo aún facturas sinenviar a contabilidad. Cabe agregar que la Unidad de Contabilidad no cuenta con unManual de Procedimientos.

De la circularización efectuada a losproveedores, cuyo universo y muestra se detallan en el acápite Examen de Cuentas,se determinó que a partir del mes de julio de 2009 el Hospital ha realizado mensual yaleatoriamente circularizaciones, en promedio a diez proveedores, de un total de 663,incluidos aquellos sin saldo pendiente. Al respecto, este procedimiento no ha sidoestablecido formalmente, de modo que se defina, entre otros, la forma, la periodicidady la cobertura.

DIVISION DE

AUDITORIA

ADIvIINISTReVA

3

_ G

Tz-IDDuIVIINSIIONZ

t›....N.liDITORIA

4

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

Lo anterior, se hace presente, por cuanto unprocedimiento estandarizado, permitiría detectar anomalías de recepción y pago defacturas. A modo de ejemplo, se citan las notas de créditos N° 6581 y N° 7858, deIndustrial y Comercial Baxter de Chile Limitada, respectivamente, por un monto totalde $ 195.612, que el establecimiento no las tenía registradas y cuya información seobtuvo de la validación efectuada por la Comisión de este Organismo de Control.

1.3. Custodia de pagarés.

Los pagarés son custodiados en la Unidadde Contabilidad en archivadores y ordenados por el número del documento. Noobstante, cabe señalar, que no se han efectuado arqueos de documentos por parte dela citada Unidad ni por la Auditoría Interna.

II. ENDEUDAMIENTO DEL HOSPITAL Y ANÁLISIS DE SUS CAUSAS

2.1. Deuda exigible.

Al 31 de diciembre de 2008 el saldo de ladeuda exigible que mantenía el Hospital San José ascendía a $ 5.932.452.181, de loscuales, el 99% correspondía a cuentas por pagar por bienes y servicios de consumo, yel 1% restante, es decir, $ 55.910.966 estaba referido a cuentas por pagar poradquisición de activos no financieros.

El saldo señalado precedentemente, por$ 5.932.452.181, categorizado en el ejercicio siguiente como servicio a la deuda, fueamortizado entre los meses de enero y abril de 2009, con recursos provenientes delFondo Nacional de Salud, Fonasa, a través del Servicio de Salud Metropolitano Norte.

El monto extraordinario recibido para el pagode la deuda de arrastre fue de $ 2.420.249.000, según lo informado por la JefaturaAdministrativa de la entidad. La diferencia se financió con recursos recibidos bajo ladenominación de prestaciones institucionales y prestaciones valoradas.

Si bien, la deuda de arrastre fue pagada enlos primeros meses del año 2009, cabe señalar que la deuda exigible relativa a eseaño, ha ido en aumento, alcanzando en abril a $ 2.305.001.722 y en junio a

(C).; $ 3.456.369.559.

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

2.2. Evolución de los ingresos y gastos.

Los ingresos patrimoniales entre los años2007 y 2008 crecieron en un 11,54%, en tanto, los gastos patrimoniales, en losmismos períodos, han tenido una evolución mayor en un 31%. La incidencia en elcrecimiento de los gastos se debió principalmente a los gastos en honorarios a sumaalzada de personas naturales, combustibles y lubricantes, productos farmacéuticos,materiales para mantenimiento y reparaciones, otras compras de servicios yconvenios, todo lo cual, implicó, posteriormente, un gran volumen de la deuda al 31 dediciembre de 2008 y su traspaso al ejercicio siguiente.

Por otra parte, cabe señalar que si bien losingresos entre los años 2008 y 2009, aumentaron, aproximadamente, en un 25,31%;sin embargo, no han sido suficientes para amortizar el total de la deuda exigible delejercicio 2009.

2.3. Brecha financiera entre la Producción, Prestaciones Valoradas, PPV,Prestaciones Institucionales, PPI y los fondos transferidos por el Fonasa a juniode 2009.

Una de las causas del endeudamiento, sedebe a que los fondos transferidos desde el Fonasa vía Servicio de SaludMetropolitano Norte, no siempre alcanzan a cubrir el total de las prestacionesrealizadas por el Hospital San José y el Centro de Diagnóstico Terapéutico. Estoocurre porque el Fonasa, se basa en un marco financiero aprobado con un tope atransferir, que no necesariamente corresponde a la cantidad total de las prestacionesrealizadas.

De este modo, las prestaciones valoradasrealizadas por el Hospital a junio de 2009, que incluyen, reducción de listas de espera,prestaciones complejas, urgencia y rescate, AUGE, otras valoradas, ascendieron a135.468 prestaciones, por un monto total de $ 8.977.540.030 y los montos transferidospor el Servicio de Salud Metropolitano Norte para las PPV fueron de $ 6.432.753.241,lo que genera un déficit para el Hospital de $ 2.544.786.789, que, en definitiva, setraduce en deuda exigible.

5

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

Los $ 6.432.753.241 se componen por$ 4.029.542.241, de Prestaciones Valoradas recibidas por el Hospital, segúncomprobantes de egresos del SSMN, y de $ 2.403.211.00, como aporte paraamortizar la deuda del año 2009.

Las Prestaciones Institucionales realizadas ajunio de 2009, ascienden a $ 8.111.027.850 y las transferencias recibidas por esteconcepto fueron de $ 7.679.293.000, observándose un déficit de $ 431.734.850.

2.4. Deuda de pacientes con el Hospital.

El total de las deudas contraídas por lospacientes al 30 de junio de 2009 ascendían a $ 1.193.447.104, de las cuales$ 683.647.104 corresponden a compromisos provenientes de los años 2002 al 2005.Anexo N° 1. Cabe señalar, que este último monto corresponde a un dato obtenido delsistema informático.

El análisis de este tipo de deudas permiteseñalar lo siguiente:

1. De acuerdo al Informe de deudaproporcionado por la Unidad de Tesorería, durante el período comprendido entreenero y junio de 2009, el Centro Hospitalario había emitido 1.493 pagarésequivalentes a $ 91.693.435, de pacientes con previsión Fonasa, suma que,descontados los abonos y regularizaciones, asciende a $ 48.060.314 al 30 de juniode ese año. Asimismo, existen 332 pagarés suscritos por pacientes de lsapres yparticulares por $ 44.101.630.

Cabe señalar, que en el citado Informe, seincluyen 10.737 pagarés emitidos a pacientes Fonasa, Isapre y Particulares, de losaños 2006 al 2008, por $ 417.638.056.

En relación a los pagarés emitidos conanterioridad al período 2006, los cuales no se encuentran incluidos en el citadoInforme, la Jefa de Tesorería manifestó que desde que asumió su cargo, el año 2007,su Unidad se concentró prioritariamente en las deudas del período 2006 en adelante,en atención a la dotación de personal con que cuenta la Unidad.

9 j A. Gil.q.- -----

z.'11-'\ DI ISION DE

1 ITORK

ADtv ISTRATIVA t''''o

6

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

Las deudas contraídas por los pacientes,como cuentas por cobrar, no se encuentran registradas en el Sistema de Informaciónpara la Gestión Financiera del Estado, SIGFE. Al respecto, el Jefe de Contabilidadseñaló que la mayoría de los citados documentos son incobrables, lo cual significaríareflejar un ingreso por percibir que nunca se concretaría, razón por la cual, el devengodel ingreso se contabiliza cuando se recibe el pago del pagaré.

El procedimiento aplicado por la Entidad nose condice con los principios de exposición y devengado de la Contabilidad Generalde la Nación, en cuanto a que los estados contables deben contener toda lainformación necesaria para una adecuada interpretación de las situacionespresupuestaria y económica financiera, y que la contabilidad debe registrar todos losrecursos en el momento que se generen, independientemente de que éstos hayansido o no percibidos.

El procedimiento de cobranza que realizala Unidad de Tesorería, dependiente del Centro de Responsabilidad de Finanzas yComercialización, consiste en efectuar llamados telefónicos y enviar cartas a losdeudores, acciones que van quedando registradas en el sistema informáticodenominado Lotus Smartsuite — Approach, por cada una de las cuentas. Sin embargo,dicha Unidad carece de reportes a nivel ejecutivo y consolidado que muestren estasacciones a fin de evaluar y controlar el procedimiento de cobranza efectuado.

No se exige a los pacientes un documentoque acredite el domicilio que se informa al momento de ingresar al Centro Asistencial,lo cual incide en la cobranza, ya que existen pacientes que informan direccionesfalsas.

La función de control y cobranza de lospagarés la realizan tres funcionarias para un universo de 12.562 documentossuscritos, entre los años 2006 y 2009, dos de las cuales efectúan la cobranzacorrespondiente a las deudas de pacientes con previsión Fonasa, y la otra, de losparticulares e Isapres.

4. En marzo de 2009, la Unidad de Tesoreríaenvío al Servicio de Salud Metropolitano Norte, a petición del Fonasa, la nómina delas deudas pendientes entre los años 2003 y 2007, que ascendían a $ 72.598.235,para obtener su recuperabilidad por la vía de las retenciones de impuestos por laTesorería General de la República. Sobre el particular, de acuerdo al correoelectrónico de 5 de octubre de 2009, remitido por la Unidad de Contabilidad delServicio de Salud a la Subdirección Administrativa del Hospital San José, se informóla recuperación de $ 3.054.369, suma que a la fecha de término de la auditoría, el)Hospital no había recibido de parte del citado S

..jD/VISION DE

AUDITORIA'ADMINISTRATIVA, o

7

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

III. EXAMEN DE CUENTAS

3.1. Aprobación del presupuesto.

Mediante la resolución exenta N° 638, de 26de marzo de 2009, del Servicio de Salud Metropolitano Norte, fue aprobado elpresupuesto para el Complejo Hospital San José y el Centro de DiagnósticoTerapéutico, CDT, vale decir, con un retraso de aproximadamente un trimestre.

Por otra parte, se determinó que elpresupuesto del año 2009 ingresado al SIGFE, difiere del monto aprobado en la citadaresolución, debido a que no siempre las sumas de los requerimientos presupuestariosen el SIGFE se corresponden con las aprobaciones presupuestarias. Sobre la materia,cabe señalar lo siguiente:

Al 31 de enero de 2009, el total derequerimientos de gastos y sus modificaciones del Complejo Hospital San José en elSIGFE era de $ 33.661.837.000; sin embargo, a esa fecha, no se encontraba emitidoel acto administrativo correspondiente.

Al 30 de junio de 2009, el total derequerimientos de gastos y sus modificaciones de la entidad ascendía a$ 34.070.613.768, no obstante, la única aprobación presupuestaria con la que secontaba a esa fecha, era la resolución exenta N° 638, ya mencionada, la queestablecía un presupuesto de $ 33.662.111.000, es decir, existía una modificación de$ 498.502.768, sin la aprobación por parte del Servicio de Salud.

El requerimiento de ingresos en el SIGFE,al 30 de junio de 2009, es menor al indicado en la resolución mencionadaprecedentemente en $ 238.521.000.

3.2. Cumplimiento Glosa Presupuestaria.

En lo relativo a que las obligacionesdevengadas de cada Servicio de Salud deben ser pagadas en un plazo no superior a45 días a contar de la fecha en que la factura es aceptada, acorde con lo señalado enla glosa 02, letra e), de la partida 16, del Ministerio de Salud, de la ley dePresupuestos del Sector Público N° 20.314, para el año 2009, cabe indicar, que estadisposición, no se cumple, al observarse que durante el período comprendido entreenero y junio de 2009, se advierte una cantidad de facturas impagas cuya antigüedadsobrepasaba el referido plazo.

8

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

Sin embargo, cabe hacer presente, que en elperíodo sujeto a revisión, el endeudamiento ha ido en disminución. Es así como enenero de 2009, el 81% del total de deuda exigible se concentraba en facturas con unaantigüedad mayor a los 45 días, en febrero y marzo, el porcentaje fue de 54%, enabril, de 35%, luego, en mayo y junio, presentó un ascenso de 47% y 53%,respectivamente.

3.3. Facturas contabilizadas y no pagadas, que conforman la deuda exigible al 30 dejunio de 2009.

• Facturas reconocidas en la contabilidad por el Hospital San José.

Al 30 de junio de 2009, el Balance deComprobación y Saldos del Hospital San José presentaba un saldo contable porconcepto de cuentas por pagar de bienes y servicios de consumo de $ 2.995.094.318.El examen consideró la deuda de tres proveedores, que en su conjunto representabanuna deuda de $ 454.464.915, correspondiente a un 15,17% del monto establecidoprecedentemente.

Al respecto, se determinó que lasobligaciones cuentan con la documentación de sustento pertinente y las facturasdevengadas están físicamente; no obstante, se observó que ciertas facturas seencuentran pendientes de pago por no contar con toda la documentaciónsustentatoria, como es el caso, de la orden de compra y la recepción de bodega,respecto de los proveedores Abbott Laboratories de Chile Ltda. y de la Central deAbastecimiento del Sistema Nacional de Servicios de Salud, respectivamente.

Además, se comprobó una antigüedad de lasfacturas devengadas y pendientes de pago, en promedio, superior a los 100 días,contados desde la fecha de la contabilización del devengo a la fecha de corte, 28 deagosto de 2009.

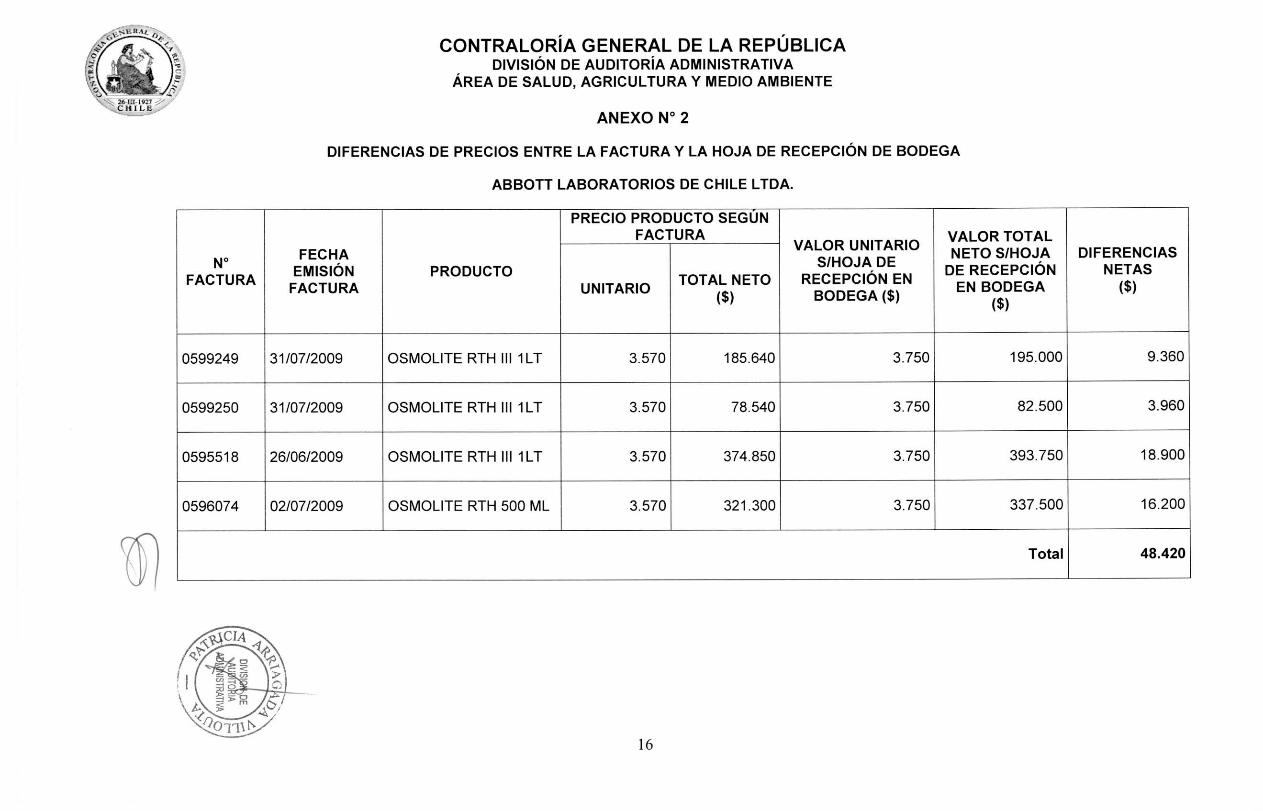

Por último, en las hojas de recepción debodega no se consigna el nombre de la persona que hizo el ingreso de losmedicamentos e insumos a bodega, adicionalmente, se determinó una diferenciademás, registrada entre la hoja de recepción de bodega y los precios unitariosestablecidos en las facturas del proveedor Abbott Laboratories de Chile Ltda. AnexoN° 2. Además, se observó que el producto s.p. Glucosa 5% am 250 ml, tipo viaflex ysemirígido, que figura en la factura N° 596074, se ingresan bajo un mismo código encircunstancias que tienen características y precios distintos,

„z.0 A G4.?)

DIVISION DE

VITORIAADMINSTRATIVA

9

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

• Hospital Clínico Universidad de Chile.

Se encuentra devengada y pendiente depago la factura N° 653539, de 12 de mayo de 2009, emitida por el Hospital Clínico dela Universidad de Chile por $ 32.690.340, por concepto de 1.737 ecografías, productode un proyecto denominado "Cribado de parto prematuro y malformacionescongénitas", que corresponde a la realización de ecografías a todas las embarazadasque cursen 22-24 semanas de gestación que provengan de los establecimientos desalud de las comunas de Independencia y Conchalí. El análisis pertinente, determinólo siguiente:

El Hospital mantenía la citada facturapendiente de pago desde el 31 de mayo de 2009, por cuanto, según lo informado porla Unidad de Contabilidad, se desconocía el origen de la misma y del citado proyecto.

De las indagaciones efectuadas en elServicio de Salud Metropolitano Norte, se determinó que por resolución N° 2338, de31 de diciembre de 2008, del citado Servicio, se aprobó un convenio con el HospitalClínico de la Universidad de Chile, para la realización de este proyecto. Asimismo, elServicio de Salud entregó la resolución N° 1997, de 29 de noviembre de 2007, queautoriza el convenio con el citado centro asistencial para este proyecto, a contar del 3de septiembre al 31 de diciembre de 2007.

Respecto de lo anterior, llama la atención quelas ecografías deban ser financiadas por el Hospital San José, en circunstancias que,por una parte, los beneficiarios corresponden a pacientes derivados desde losConsultorios, centros que dependen de las Municipalidades y, por otra, que losrecursos provenientes del Fonasa, en general, son para financiar las prestaciones quese realizan en el Hospital y se determinan en base a su producción.

Consultado al respecto, el Director delServicio de Salud Metropolitano Norte informó mediante oficio ord. N° 1850, de 19 deoctubre de 2009, que en " El año 2008 estas prestaciones estaban incorporadas en elrubro "Otras Valoradas" del convenio que el Servicio de Salud firmó con el Fonasa delprograma de prestaciones valoradas, en el contexto de una actividad adicional por untotal de 20.491, lo que hacía que la oferta comprometida por el Servicio de Saludalcanzaba a 40.991 ecografías para ese año. Se hace presente, que de acuerdo alconvenio: quedan pendientes para valorizar a precios Fonasa. Una vez valorizadas,se incorporarán al programa y se financian con saldo de Otras Valoradas a la fecha deM$ 991.651 y si falta, debe traspasarse desde el PPI, del Servicio".

10

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

Agrega que, en enero de 2009, se realiza unareunión con el Fonasa para dar inicio a la negociación correspondiente, para ese año,del nuevo contrato, donde se toma conocimiento que el rubro "Otras Valoradas",finalmente no fue valorizado dentro del programa de prestaciones valoradas 2008, porlo que todas las actividades del rubro Otras Valoradas eran parte del PPI. Es decir, deacuerdo a lo expuesto, el financiamiento para el convenio aprobado según resoluciónN° 2.338, de 2008, se entiende incorporado en las transferencias realizadas alHospital San José dentro del rubro Programa de Prestaciones Institucionales, PPI.

De lo informado, cabe señalar que el Directordel SSMN no acompañó el convenio con el Fonasa, a que se alude en su oficio ytampoco entregó mayores antecedentes que permitan pronunciarse sobre sicorresponde que las prestaciones a pagar al Hospital Clínico de la Universidad deChile, son con cargo a los fondos transferidos al Programa mencionadoprecedentemente.

3.4. Circularización a proveedores.

El monto circularizado alcanzó a$ 411.308.616, cifra que equivale a un 13,7% de las obligaciones registradas al 30 dejunio de 2009, ascendente a $ 2.995.094.318. El procedimiento de auditoría se aplicósobre una muestra de 40 proveedores, obteniéndose respuesta de 24.

En general, no se advierten diferenciassignificativas entre lo informado por el proveedor y la deuda registrada en lacontabilidad por el Hospital; no obstante, cabe observar lo siguiente:

Existen facturas del proveedor AMInternacional S.A. en fotocopia, que no han sido reconocidas en la contabilidad delHospital, por cuanto se carece de la documentación que respalde la recepción de losproductos desde el proveedor, tales como, las facturas N°s 77286 y 80821, de marzode 2008 y abril de 2009, respectivamente, por un monto total de $ 1.684.075. Elmotivo de esta situación, según lo informado por la Unidad de Contabilidad, se debe aque el proveedor no hizo entrega de la documentación correspondiente, tampocoexiste constancia de la recepción del documento en original, agregándose quesupuestamente se habría entregado en los servicios clínicos. Caso similar ocurre conla factura N° 71989, de mayo de 2007, por $ 880.000, en que no consta el ingreso delos medicamentos a la bodega.

DIVISION DE

AUDITORIAA

•

N1INISTRATIVA

11

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

El proveedor Farmacias Reccius S.A.,confirmó la existencia de las facturas N°s 52.407 y 52.408, adeudadas por el Hospital,de febrero de 2005, por un monto total de $ 72.019 y que en la contabilidad noaparecen pendientes. Al respecto, se informó que tales documentos fueron pagadospor la Unidad de Tesorería, pero en el comprobante contable no aparecen los datosde la persona que hizo el retiro del cheque.

En cuanto a Medimplant y Cía. Ltda, seevidenció que la factura N° 6637 emitida el 1 de diciembre de 2008, por $ 1.395.870,no se encuentra contabilizada en el SIGFE, debido a que no se había recepcionado eloriginal de la factura en la Unidad de Contabilidad, solo una fotocopia. Lasvalidaciones practicadas permitieron determinar que la compra facturada,correspondía a una placa cervical y tornillos de fijación, que fueron recepcionados porla bodega mediante hoja de recepción N° 20901977 y con una copia de la factura, enla cual no aparece el timbre de recepcionado por bodega.

El proveedor Industrial y Comercial Baxter deChile Limitada., informó de cinco facturas que no se encuentran reconocidascontablemente por la suma de $ 1.361.718. Anexo N° 3. Además, respecto de esteproveedor y de Lemare Chile S.A. se observaron demoras en la contabilización deldevengo de la factura de hasta 508 días. Anexo N° 4.

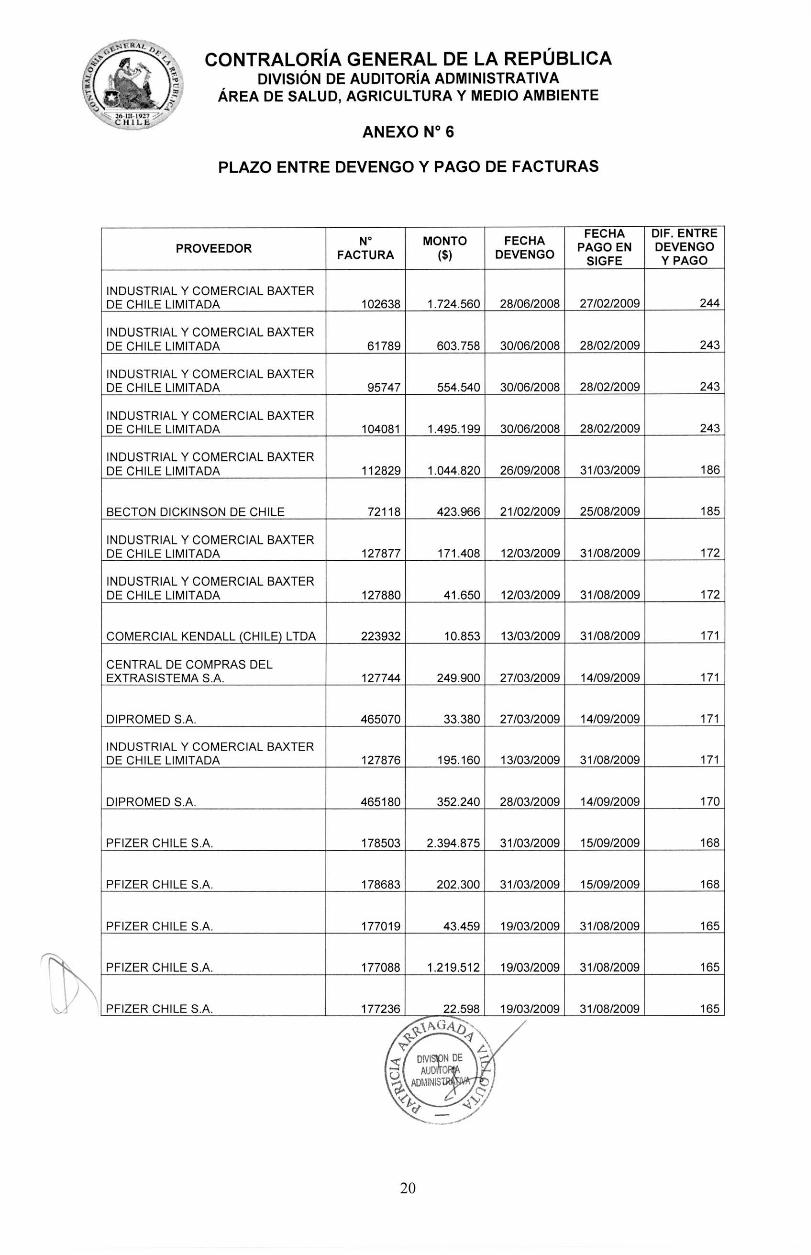

Por último, existen facturas que seencuentran devengadas y que no han sido pagadas, que sobrepasan los 170 días, yotras, que el pago se efectuó después de 160 días desde su devengo. Anexos N°s 5y 6.

CONCLUSIONES

De conformidad con lo expuestoprecedentemente, es dable concluir lo siguiente:

La principal causa del endeudamiento delHospital San José, corresponde al déficit producido entre las transferencias derecursos recibidas desde el Fonasa y la totalidad de las prestaciones institucionales yvaloradas, ejecutadas e informadas por el Hospital.

El centro asistencial mantiene cuentas porcobrar, al 30 de junio de 2009, por $ 1.193.447.104, de las cuales $ 683.647.104,provienen de los años 2002 al 2005.

DIVISION DE

AUDITORIAADMINISTRAD VA

12

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

Al respecto, el Hospital deberá adoptar lasmedidas conducentes a mejorar y agilizar los procedimientos de cobranza, así como,reflejar en los estados financieros las deudas contraídas por los pacientes.

Existen deficiencias de control de internorelativas a la falta de formalización de la Unidad de Auditoría Interna, la que inicio susactividades en el año 2007 y en la recepción de las facturas, al comprobarse quealgunos documentos fueron recibidos en los servicios clínicos, junto con los productos,sin que fueran remitidos oportunamente a contabilidad.

Por lo tanto, el Hospital deberá dictar el actoadministrativo que sancione la organización y funcionamiento de la referida Unidad eimpartir instrucciones para centralizar la recepción de las facturas en la Unidad deContabilidad.

La aprobación del presupuesto para el año2009 del Hospital San José se realizó extemporáneamente, además, que al 30 dejunio de ese año existía una modificación presupuestaria sin la aprobación respectivapor parte del Servicio de Salud Metropolitano Norte; por lo tanto el Hospital deberáadoptar las medidas conducentes a aprobar su presupuesto oportunamente.

No se está dando cumplimiento a lodispuesto en la glosa 02, letra e), de la partida 16, del Ministerio de Salud, de la ley dePresupuestos del Sector Público, en que las obligaciones devengadas deben serpagadas en un plazo no superior a 45 días a contar de la fecha en que la factura esaceptada, comprobándose, en algunos casos, documentos impagos cuya antigüedad,en promedio, es superior a los 100 días; por tanto, la entidad deberá dar cumplimientoa lo establecido en dicha norma.

En la circularización practicada por esteOrganismo Contralor, se advirtieron deficiencias de control administrativas contables,al comprobarse facturas informadas por los proveedores que no aparecen pendientesen la contabilidad, otras que no están registradas, por cuanto se carece de ladocumentación que respalde la recepción de los productos, entre otros. Por lo tanto, elHospital deberá efectuar un análisis y seguimiento de las situaciones observadas yproceder a su regularización en los casos en que proceda.

7. Por último, respecto de la facturapendiente de pago, por $ 32.690.340, emitida por el Hospital Clínico de la Universidadde Chile, por concepto de ecografías practicadas a mujeres embarazadas que cursen22-24 semanas de gestación provenientes de los establecimientos de salud de las

*-51,:k,k(iitz)75,_

(111 -'1' DIVISION DE ,---,(-) AUDITORIA

k»... 4DMINISTRATIV O13

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

comunas de Independencia y Conchalí, prestaciones que se enmarcan en un proyectodenominado "Cribado de parto prematuro y malformaciones congénitas", el Hospitaldeberá solicitar un pronunciamiento jurídico al Ministerio de Salud, a fin de determinarsi procede el pago por parte de ese Centro Hospitalario.

Lo anterior, en consideración a que lasbeneficiarias son pacientes derivadas desde los Consultorios, centros que dependende las Municipalidades y, por otra, que los recursos provenientes del Fonasa, engeneral, son para financiar las prestaciones que se realizan en el Hospital y sedeterminan en base a su producción.

8. Finalmente, las medidas que el Director deln establecimiento adopte para solucionar lo observado, de conformidad con las políticas

T

de esta Contraloría General, se verificarán en los programas de seguimientos1 respectivos.

SALUDA ATENTAMENTE A UD.,

,---74142- ORDEN: DEL CONTRALOR GENERALCARMEN CARMONA RIOS

SUBJEFEDE AUDITORIA ADMINISTRATIVA

14

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA SALUD, AGRICULTURA Y MEDIO AMBIENTE

ANEXO N° 1

PAGARÉS IMPAGOS (SALDOS INSOLUTOS) AÑOS 2002 A 2005

AÑO CANTIDAD CUENTASPOR COBRAR

($)

ABONOS

($)

SALDOPENDIENTE

($)

2002 4549 310.684.029 142.634.741 168.049.288

2003 4897 376.490.487 219.581.661 156.908.826

2004 4611 368.372.363 202.627.323 165.745.040

2005 4658 448.641.871 255.697.921 192.943.950

TOTAL 18.715 1.504.188.750 820.541.646 683.647.104

15

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA DE SALUD, AGRICULTURA Y MEDIO AMBIENTE

ANEXO N° 2

DIFERENCIAS DE PRECIOS ENTRE LA FACTURA Y LA HOJA DE RECEPCIÓN DE BODEGA

ABBOTT LABORATORIOS DE CHILE LTDA.

N°FACTURA

FECHAEMISIÓN

FACTURAPRODUCTO

PRECIO PRODUCTO SEGÚNFACTURA

VALOR UNITARIOS/HOJA DE

RECEPCIÓN ENBODEGA ($)

VALOR TOTALNETO S/HOJA

DE RECEPCIÓNEN BODEGA

($)

DIFERENCIASNETAS

($)UNITARIO TOTAL NETO($)

0599249 31/07/2009 OSMOLITE RTH III 1LT 3.570 185.640 3.750 195.000 9.360

0599250 31/07/2009 OSMOLITE RTH III 1LT 3.570 78.540 3.750 82.500 3.960

0595518 26/06/2009 OSMOLITE RTH III 1LT 3.570 374.850 3.750 393.750 18.900

0596074 02/07/2009 OSMOLITE RTH 500 ML 3.570 321.300 3.750 337.500 16.200

Total 48.420

16

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE SALUD, AGRICULTURA Y MEDIO AMBIENTE

ANEXO N° 3

FACTURAS DE INDUSTRIAL Y COMERCIAL BAXTER DE CHILE LIMITADA, NORECEPCIONADAS EN LA UNIDAD DE CONTABILIDAD

FECHA EMISIÓNFACTURA S/

CONFIRMACIÓNN°

FACTURAMONTO

($)

19/02/2008 93352 57.120

06/02/2009 126315 13.804

06/02/2009 126316 10.413

19/03/2009 129814 1.266.577

02/06/2009 136341 13.804

TOTAL 1.361.718

17

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE SALUD, AGRICULTURA Y MEDIO AMBIENTE

ANEXO N° 4

DEMORAS EN EL INGRESO DE FACTURAS AL SIGFE

PROVEEDOR N°FACTURA

MONTO($)

FECHA DEEMISIÓN DE

LAFACTURA

FECHARECEPCIÓN ENCONTABILIDAD

FECHADEVENGO

DÍAS DEDEMORA

MOTIVO

INDUSTRIAL YCOMERCIALBAXTER DECHILELIMITADA

61789 603.758 07/02/2007 08/02/2007 30/06/2008 508

Se encontraba a laespera de Nota deCrédito 8265 quetiene fecha08/07/2009.

INDUSTRIAL YCOMERCIALBAXTER DECHILELIMITADA

95747 554.540 17/03/2008 18/03/2008 30/06/2008 104

Se encontraba a laespera de Nota deCrédito 8266 quetiene fecha08/07/2009.

LEMARE CHILES.A.

13350 589.050 12/02/2009 13/02/2009 12/06/2009 119Falta de confirmaciónde información porparte del proveedor

18

PROVEEDOR N° FACTURA MONTO$

FECHADEVENGO

DÍASENTREDEVENGO

YEXAMEN

INDUSTRIAL Y COMERCIAL BAXTER DE CHILE 129564 361.463 25/03/2009 174LIMITADA

INDUSTRIAL Y COMERCIAL BAXTER DE CHILE 129666 476.000 25/03/2009 174LIMITADA

COMERCIAL KENDALL (CHILE) LTDA 225516 238.000 27/03/2009 172

COMERCIAL KENDALL (CHILE) LTDA 225915 28.274 27/03/2009 172

COMERCIAL KENDALL (CHILE) LTDA 226047 64.260 27/03/2009 172

COMERCIAL KENDALL (CHILE) LTDA 226170 473.025 27/03/2009 172

COMERCIAL KENDALL (CHILE) LTDA 226207 243.902 27/03/2009 172

COMERCIAL KENDALL (CHILE) LTDA 226208 145.656 27/03/2009 172

COMERCIAL KENDALL (CHILE) LTDA 226209 616.896 27/03/2009 172

COMERCIAL KENDALL (CHILE) LTDA 226210 384.703 27/03/2009 172

COMERCIAL KENDALL (CHILE) LTDA 226277 16.958 27/03/2009 172

CENTRAL DE COMPRAS DEL EXTRASISTEMA S.A. 127698 1.666.0 27/03/2009 17200

CENTRAL DE COMPRAS DEL EXTRASISTEMA S.A. 127801 509.272 27/03/2009 172

CENTRAL DE COMPRAS DEL EXTRASISTEMA S.A. 127037 509.272 27/03/2009 172

INDUSTRIAL Y COMERCIAL BAXTER DE CHILE 129417 52.598 27/03/2009 172LIMITADA

COMERCIAL KENDALL (CHILE) LTDA 226160 261.800 28/03/2009 171

COMERCIAL KENDALL (CHILE) LTDA 226206 62.832 28/03/2009 171

COMERCIAL KENDALL (CHILE) LTDA 226212 65.117 28/03/2009 171

INDUSTRIAL Y COMERCIAL BAXTER DE CHILE 129418 463.267 28/03/2009 171LIMITADA

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE SALUD, AGRICULTURA Y MEDIO AMBIENTE

ANEXO N° 5

FACTURAS DEVENGADAS Y NO PAGADAS

19

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE SALUD, AGRICULTURA Y MEDIO AMBIENTE

ANEXO N° 6

PLAZO ENTRE DEVENGO Y PAGO DE FACTURAS

PROVEEDOR N°FACTURA

MONTO($)

FECHADEVENGO

FECHAPAGO EN

SIGFE

DIF. ENTREDEVENGOY PAGO

INDUSTRIAL Y COMERCIAL BAXTERDE CHILE LIMITADA 102638 1.724.560 28/06/2008 27/02/2009 244

INDUSTRIAL Y COMERCIAL BAXTERDE CHILE LIMITADA 61789 603.758 30/06/2008 28/02/2009 243

INDUSTRIAL Y COMERCIAL BAXTERDE CHILE LIMITADA 95747 554.540 30/06/2008 28/02/2009 243

INDUSTRIAL Y COMERCIAL BAXTERDE CHILE LIMITADA 104081 1.495.199 30/06/2008 28/02/2009 243

INDUSTRIAL Y COMERCIAL BAXTERDE CHILE LIMITADA 112829 1.044.820 26/09/2008 31/03/2009 186

BECTON DICKINSON DE CHILE 72118 423.966 21/02/2009 25/08/2009 185

INDUSTRIAL Y COMERCIAL BAXTERDE CHILE LIMITADA 127877 171.408 12/03/2009 31/08/2009 172

INDUSTRIAL Y COMERCIAL BAXTERDE CHILE LIMITADA 127880 41.650 12/03/2009 31/08/2009 172

COMERCIAL KENDALL (CHILE) LTDA 223932 10.853 13/03/2009 31/08/2009 171

CENTRAL DE COMPRAS DELEXTRASISTEMA S.A. 127744 249.900 27/03/2009 14/09/2009 171

DIPROMED S.A. 465070 33.380 27/03/2009 14/09/2009 171

INDUSTRIAL Y COMERCIAL BAXTERDE CHILE LIMITADA 127876 195.160 13/03/2009 31/08/2009 171

DIPROMED S.A. 465180 352.240 28/03/2009 14/09/2009 170

PFIZER CHILE S.A. 178503 2.394.875 31/03/2009 15/09/2009 168

PFIZER CHILE S.A. 178683 202.300 31/03/2009 15/09/2009 168

PFIZER CHILE S.A. 177019 43.459 19/03/2009 31/08/2009 165

PFIZER CHILE S.A. 177088 1.219.512 19/03/2009 31/08/2009 165

PFIZER CHILE S.A. 177236 22.598 19/03/2009 31/08/2009 165

20

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa

Área Salud, Agricultura y Medio Ambiente