incidencias económicas y sociales del endeudamiento ... · venezuela no tiene una relación...

TRANSCRIPT

Incidencias Económicas y Sociales del Endeudamiento Público en

Venezuela

Leonardo Vera UCV-FACES

Escuela de Economía

Octubre 2014 Esta presentación puede ser bajada en: http://ucv.academia.edu/LeonardoVera/Conference-Presentations

• Deuda Pública Externa de la República

• Deuda Pública Externa de PDVSA

• Deuda Pública Externa de otras Empresas Públicas no Financieras

• Deuda por Expropiaciones con Empresas Extranjeras

• Deudas Comerciales con Contratistas Petroleras

• Pasivos Contingentes por Litigios en el CIADI

• Deudas por Remisión de Dividendos Aprobados pero no Liquidados

• Deuda por Importaciones Aprovadas pero no Liquidadas

• Deuda Interna de la República

• Deuda Interna de PDVSA con otros entes (financieros)

• Pasivos Laborales

DEUDA PÚBLICA ¿DE QUÉ HABLAMOS?

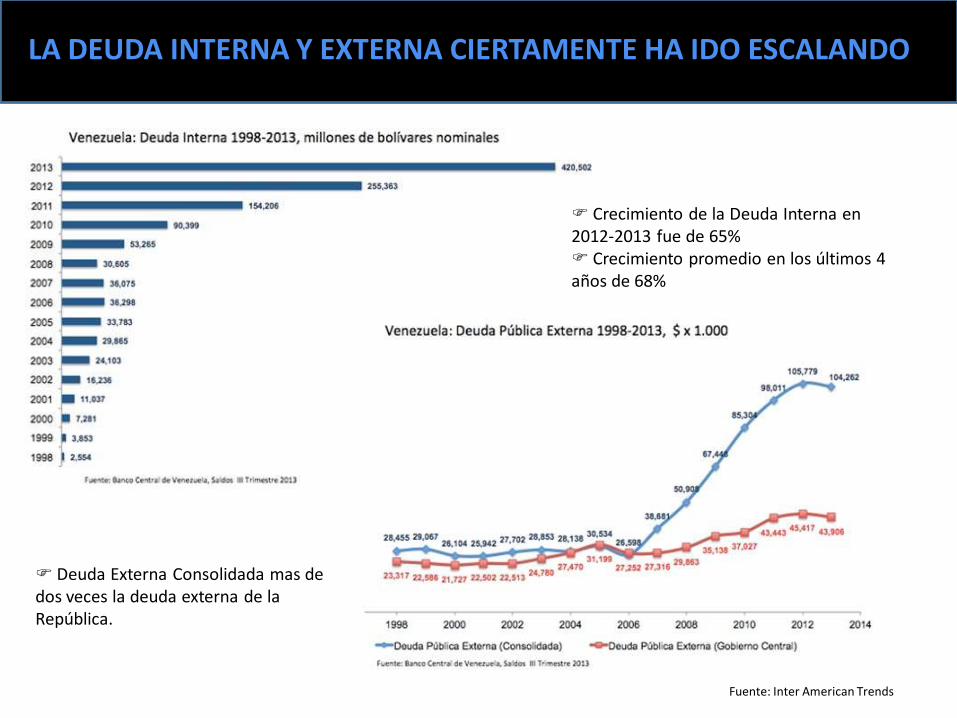

LA DEUDA INTERNA Y EXTERNA CIERTAMENTE HA IDO ESCALANDO

Crecimiento de la Deuda Interna en 2012-2013 fue de 65% Crecimiento promedio en los últimos 4 años de 68%

Deuda Externa Consolidada mas de dos veces la deuda externa de la República.

Fuente: Inter American Trends

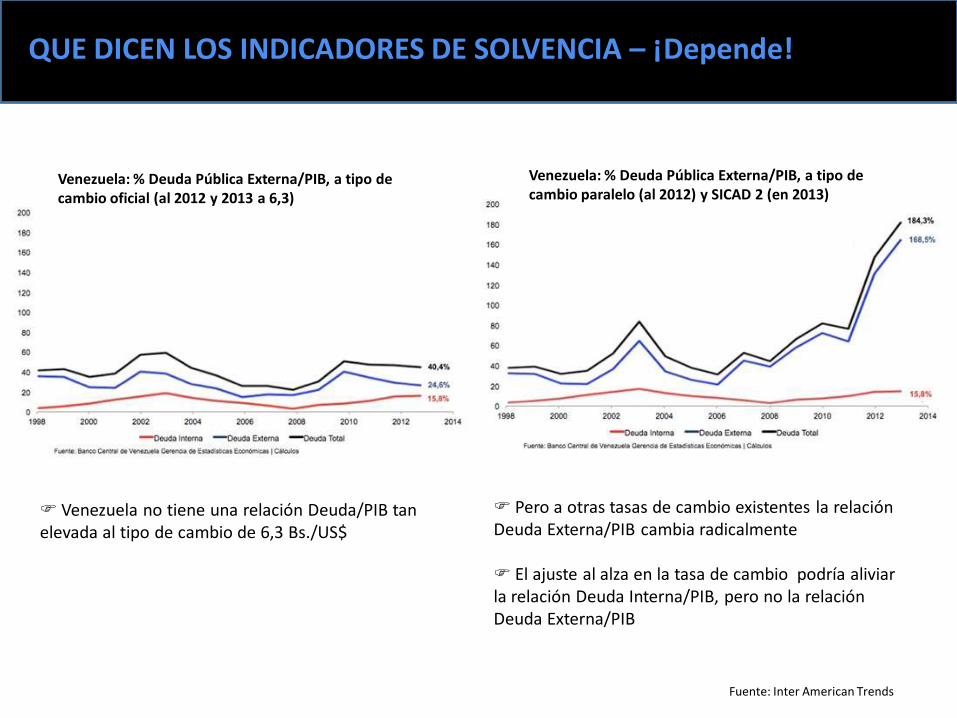

QUE DICEN LOS INDICADORES DE SOLVENCIA – ¡Depende!

Venezuela no tiene una relación Deuda/PIB tan elevada al tipo de cambio de 6,3 Bs./US$

Pero a otras tasas de cambio existentes la relación Deuda Externa/PIB cambia radicalmente

El ajuste al alza en la tasa de cambio podría aliviar la relación Deuda Interna/PIB, pero no la relación Deuda Externa/PIB

Venezuela: % Deuda Pública Externa/PIB, a tipo de cambio paralelo (al 2012) y SICAD 2 (en 2013)

Venezuela: % Deuda Pública Externa/PIB, a tipo de cambio oficial (al 2012 y 2013 a 6,3)

Fuente: Inter American Trends

Tenemos un problema con los ingresos petroleros…

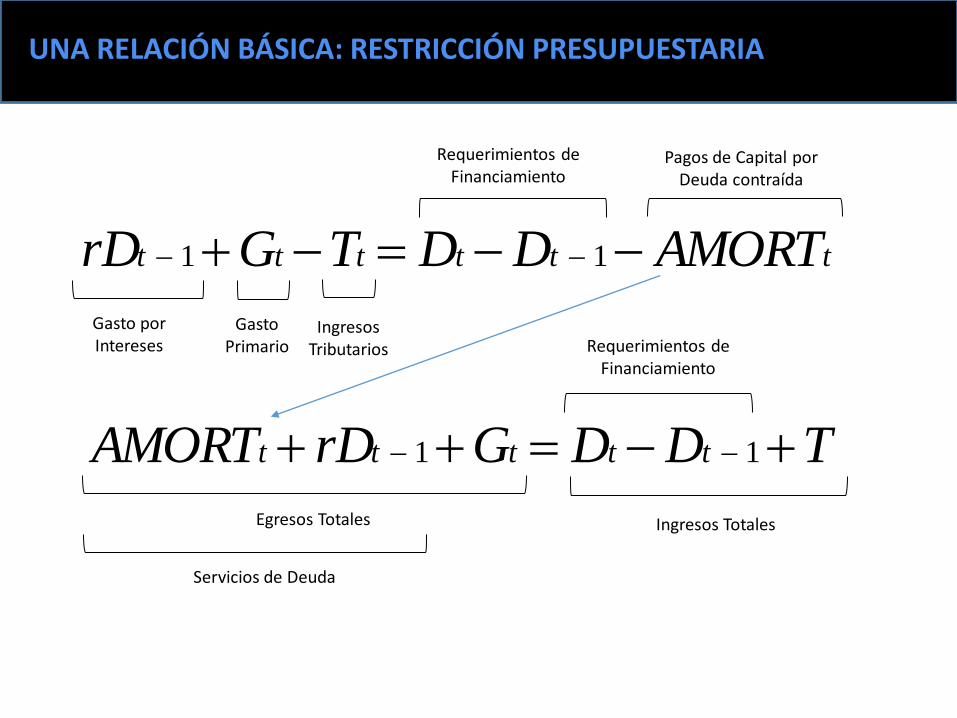

tttttt AMORTDDTGrD 11

TDDGrDAMORT ttttt 11

Gasto por Intereses

Ingresos Tributarios

Requerimientos de Financiamiento

Pagos de Capital por Deuda contraída

Egresos Totales Ingresos Totales

Requerimientos de Financiamiento

Servicios de Deuda

Gasto Primario

UNA RELACIÓN BÁSICA: RESTRICCIÓN PRESUPUESTARIA

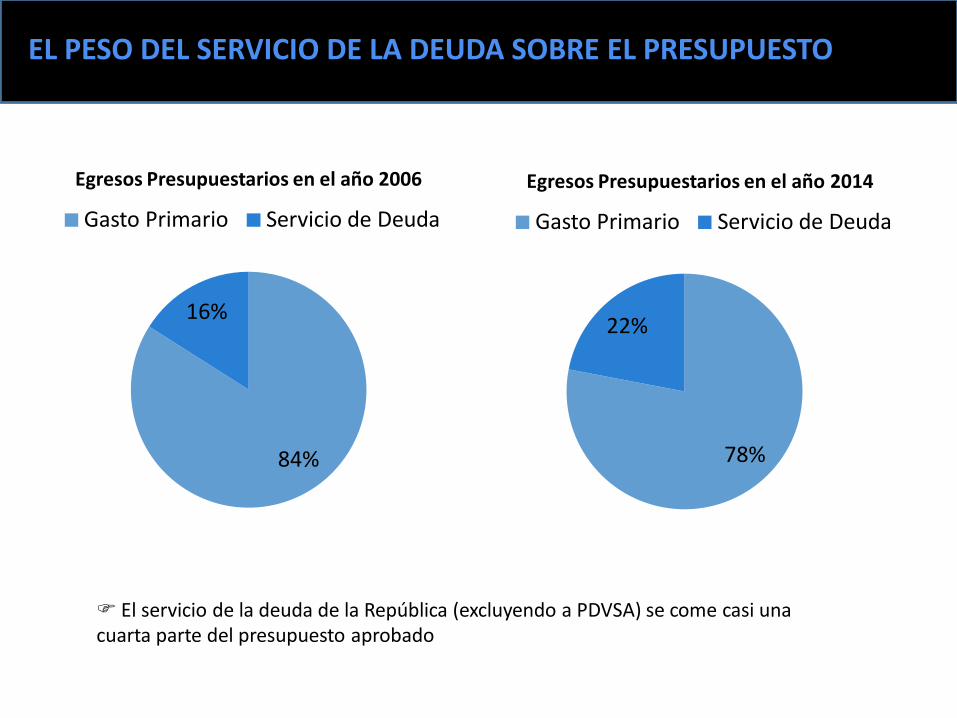

84%

16%

Egresos Presupuestarios en el año 2006

Gasto Primario Servicio de Deuda

78%

22%

Egresos Presupuestarios en el año 2014

Gasto Primario Servicio de Deuda

EL PESO DEL SERVICIO DE LA DEUDA SOBRE EL PRESUPUESTO

El servicio de la deuda de la República (excluyendo a PDVSA) se come casi una cuarta parte del presupuesto aprobado

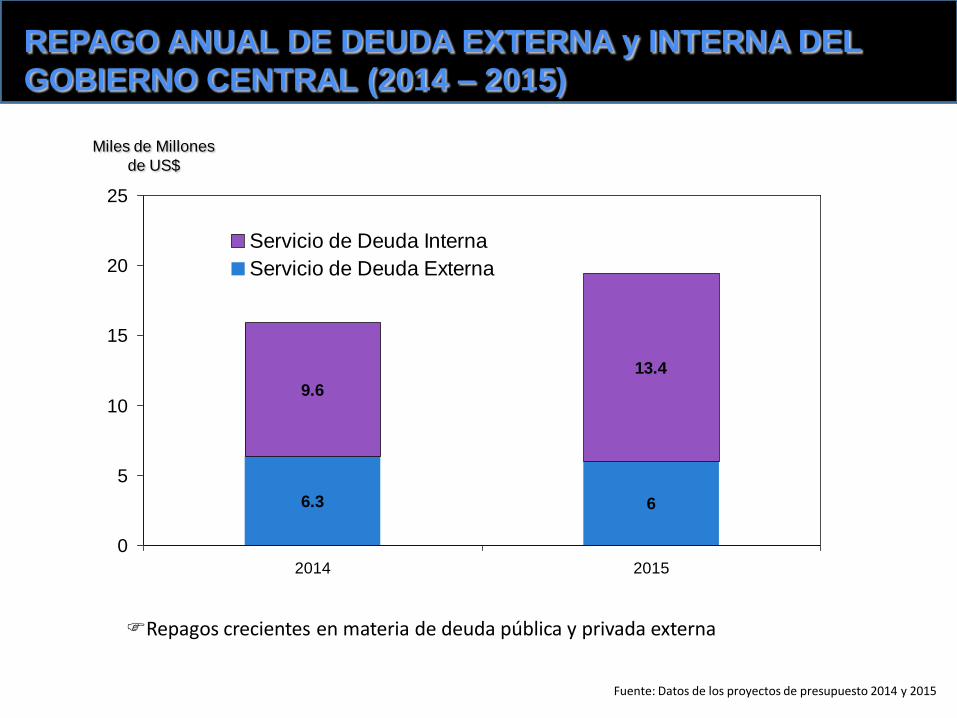

REPAGO ANUAL DE DEUDA EXTERNA y INTERNA DEL

GOBIERNO CENTRAL (2014 – 2015)

6.3 6

9.6

13.4

0

5

10

15

20

25

2014 2015

Servicio de Deuda Interna

Servicio de Deuda Externa

Miles de Millones

de US$

Fuente: Datos de los proyectos de presupuesto 2014 y 2015

Repagos crecientes en materia de deuda pública y privada externa

REPAGO ANUAL DE DEUDA EXTERNA

(Sector Publico + Privado) (2005 – 2013)*

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2005 2006 2007 2008 2009 2010 2011 2012 2013e

Repagos de Deuda Externa

Millones de US$

Fuente: Datos del BCV y 2013e estimado. 2/ Se refiere a los pagos de capital e intereses de la deuda externa a mediano y largo plazo del gobierno, autoridad monetaria, sector petrolero, empresas públicas no petroleras, otras instituciones financieras públicas y sector privado no financiero. De la deuda a corto plazo, se incluyen los pagos por préstamos del sector petrolero y sector privado no financiero. Los datos referentes a los pasivos del sector financiero y al resto de los pasivos a corto plazo sólo están disponibles en términos de flujos netos.

Repagos crecientes en materia de deuda pública y privada externa

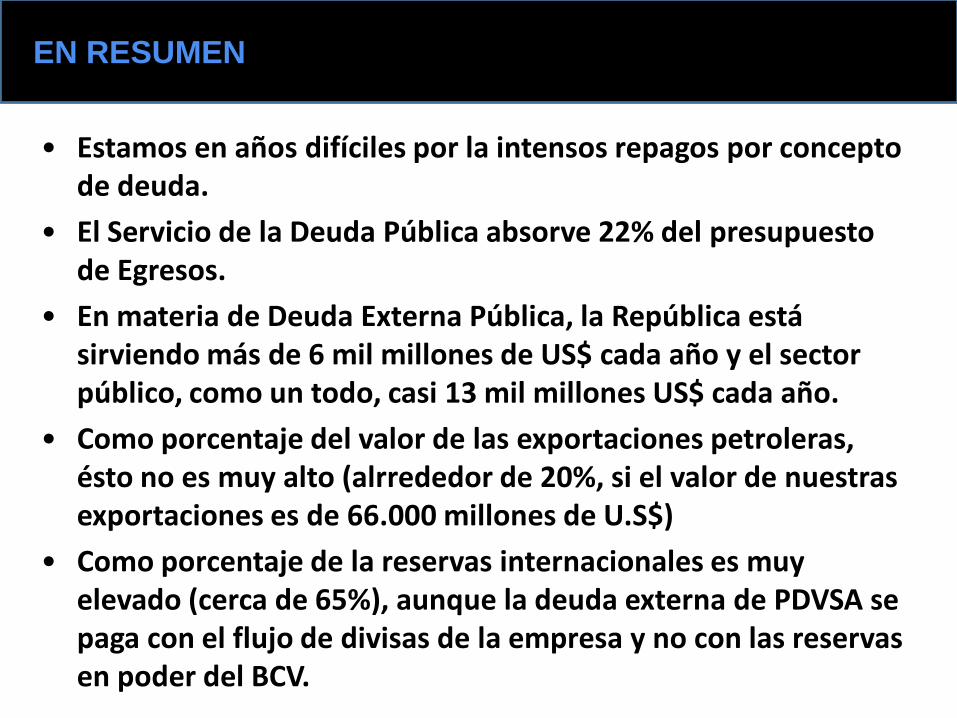

• Estamos en años difíciles por la intensos repagos por concepto de deuda.

• El Servicio de la Deuda Pública absorve 22% del presupuesto de Egresos.

• En materia de Deuda Externa Pública, la República está sirviendo más de 6 mil millones de US$ cada año y el sector público, como un todo, casi 13 mil millones US$ cada año.

• Como porcentaje del valor de las exportaciones petroleras, ésto no es muy alto (alrrededor de 20%, si el valor de nuestras exportaciones es de 66.000 millones de U.S$)

• Como porcentaje de la reservas internacionales es muy elevado (cerca de 65%), aunque la deuda externa de PDVSA se paga con el flujo de divisas de la empresa y no con las reservas en poder del BCV.

EN RESUMEN

¿Es tan Sólida la Posición Externa de Venezuela…?

VENEZUELA CON CONDICIONES EXTERNAS FAVORABLES Y PERSISTENTE EXCEDENTE EN LA CUENTA CORRIENTE DE LA BdP

Year Argentina Brazil Chile Colombia Mexico Peru Venezuela Latin America

1999 - 4.2 - 4.3 0.1 0.7 - 2.6 - 2.7 2.2 - 2.9

2000 - 3.2 - 3.8 - 1.1 0.8 - 2.9 - 2.9 10.1 - 2.3

2001 - 1.4 - 4.2 - 1.5 - 1.1 - 2.6 - 2.2 1.6 - 2.5

2002 8.6 - 1.5 - 0.8 - 1.3 - 2.0 - 1.9 8.2 - 0.8

2003 6.3 0.8 - 1.1 - 1.0 - 1.0 - 1.5 14.1 0.5

2004 2.1 1.8 2.6 - 0.8 - 0.7 0.1 13.8 1.0

2005 2.9 1.6 1.5 - 1.3 - 0.7 1.5 17.5 1.3

2006 3.6 1.3 4.6 - 1.9 - 0.5 3.2 14.4 1.5

2007 2.8 0.1 4.1 - 2.9 - 0.9 1.4 7.5 0.3

2008 2.1 - 1.7 - 3.2 - 2.8 - 1.4 - 4.1 10.9 - 0.8

2009 2.7 - 1.5 2.0 - 2.2 - 0.6 - 0.6 1.8 - 0.5

2010 0.4 - 2.2 1.5 - 3.1 - 0.3 - 2.4 5.0 - 1.2

2011 - 0.5 - 2.1 - 1.3 - 2.9 - 1.0 - 1.8 7.7 - 1.4

2012 0.0 - 2.4 - 3.5 - 3.3 - 1.2 - 3.4 2.9 - 1.8

Average 1.6 - 1.3 0.3 - 1.7 - 1.3 - 1.2 8.4 - 0.7

Source: Economic Comission for Latin American and the Caribbean, ECLAC

Selected Number of Latin American Countries, Current Account Result as a Percentage of GDP, 1999-2012

Entre 1999 y 2012 la región no generó excedente en la cuenta corriente, en contraste con Venezuela cuyo excedente promedio fue de 8,4 puntos del PIB

Los términos de comercio fueron bastante mejores para Venezuela

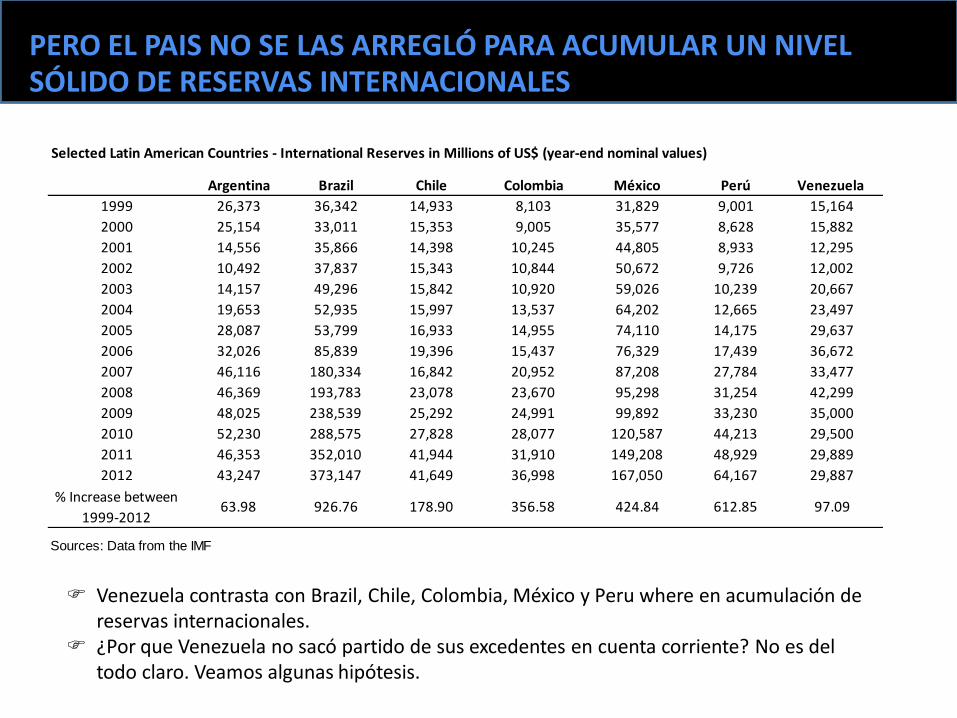

Venezuela contrasta con Brazil, Chile, Colombia, México y Peru where en acumulación de reservas internacionales.

¿Por que Venezuela no sacó partido de sus excedentes en cuenta corriente? No es del todo claro. Veamos algunas hipótesis.

PERO EL PAIS NO SE LAS ARREGLÓ PARA ACUMULAR UN NIVEL SÓLIDO DE RESERVAS INTERNACIONALES

Selected Latin American Countries - International Reserves in Millions of US$ (year-end nominal values)

Argentina Brazil Chile Colombia México Perú Venezuela

1999 26,373 36,342 14,933 8,103 31,829 9,001 15,164

2000 25,154 33,011 15,353 9,005 35,577 8,628 15,882

2001 14,556 35,866 14,398 10,245 44,805 8,933 12,295

2002 10,492 37,837 15,343 10,844 50,672 9,726 12,002

2003 14,157 49,296 15,842 10,920 59,026 10,239 20,667

2004 19,653 52,935 15,997 13,537 64,202 12,665 23,497

2005 28,087 53,799 16,933 14,955 74,110 14,175 29,637

2006 32,026 85,839 19,396 15,437 76,329 17,439 36,672

2007 46,116 180,334 16,842 20,952 87,208 27,784 33,477

2008 46,369 193,783 23,078 23,670 95,298 31,254 42,299

2009 48,025 238,539 25,292 24,991 99,892 33,230 35,000

2010 52,230 288,575 27,828 28,077 120,587 44,213 29,500

2011 46,353 352,010 41,944 31,910 149,208 48,929 29,889

2012 43,247 373,147 41,649 36,998 167,050 64,167 29,887

% Increase between

1999-201263.98 926.76 178.90 356.58 424.84 612.85 97.09

Sources: Data from the IMF

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000Jan-0

5

Sep-0

5

May-0

6

Jan-0

7

Sep-0

7

May-0

8

Jan-0

9

Sep-0

9

May-1

0

Jan-1

1

Sep-1

1

May-1

2

Jan-1

3

Sep-1

3

Reservas Líquidas

Millones de US$

STOCK DE RESERVAS INTERNACIONALES

LÍQUIDAS (Ene 2005 – Mar 2014)

Fuente: BCV

En realidad ya en 2012 las reservas líquidas estaban en nivel crítico ¿Por qué?

72.9%

12.4%

1.8% 11.2%

1.8%

GoldDEGIMF PositionLiquid AssetsOther Assets

Estructura de la Reservas Internacionales de Venezuela (1er Trimestre 2013)

Source: Central Bank of Venezuela

¿CÓMO EL BCV LIDIÓ CON UNA SITUACIÓN QUE SE

REMONTA A FINALES DE 2005?

17.4% 0.0%

1.6%

79.9%

1.1%

GoldDEGIMF PositionLiquid AssetsOther Assets

Estructura de las Reservas Internacionales de

Venezuela (2do 2005)

Source: Central Bank of Venezuela

Fuente: BCV y Cálculos propios

El BCV intento palear la situación revalorizando el Oro

-2500

-1500

-500

500

1500

2500

35002

00

5 I III

20

06

I III

20

07

I III

20

08

I III

20

09

I III

20

10

I III

20

11

I III

20

12

I III

20

13

I III

20

14

I

200

400

600

800

1000

1200

1400

1600

1800

2000

Ajuste por Revalorización de Activos

Precio del Oro

USD MM

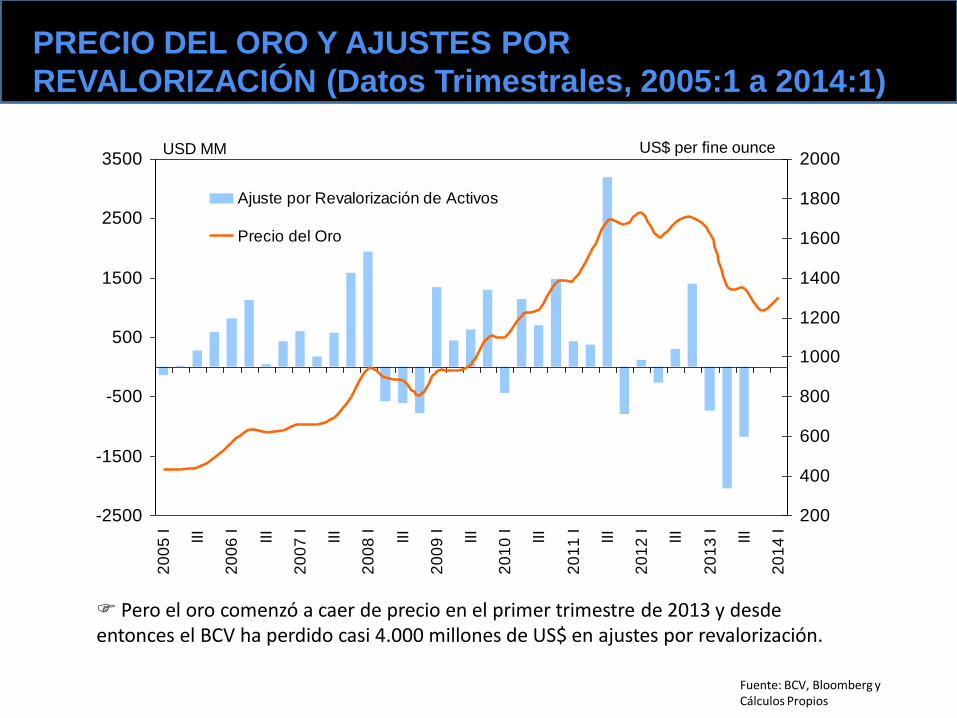

PRECIO DEL ORO Y AJUSTES POR

REVALORIZACIÓN (Datos Trimestrales, 2005:1 a 2014:1)

US$ per fine ounce

Fuente: BCV, Bloomberg y Cálculos Propios

Pero el oro comenzó a caer de precio en el primer trimestre de 2013 y desde entonces el BCV ha perdido casi 4.000 millones de US$ en ajustes por revalorización.

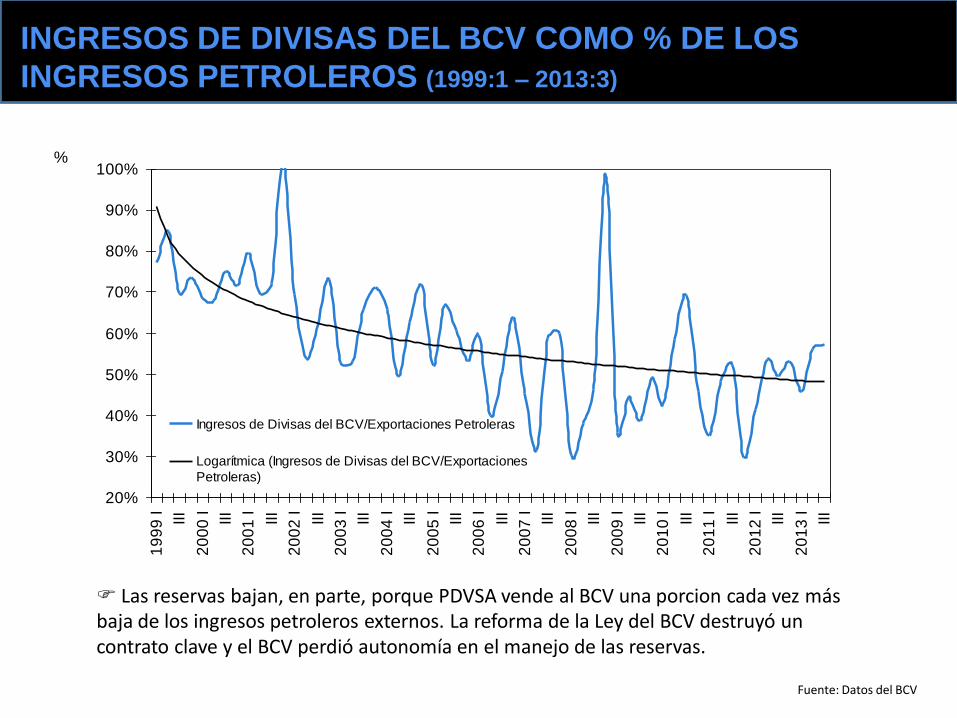

INGRESOS DE DIVISAS DEL BCV COMO % DE LOS

INGRESOS PETROLEROS (1999:1 – 2013:3)

%

20%

30%

40%

50%

60%

70%

80%

90%

100%1

99

9 I III

20

00

I III

20

01

I III

20

02

I III

20

03

I III

20

04

I III

20

05

I III

20

06

I III

20

07

I III

20

08

I III

20

09

I III

20

10

I III

20

11

I III

20

12

I III

20

13

I III

Ingresos de Divisas del BCV/Exportaciones Petroleras

Logarítmica (Ingresos de Divisas del BCV/Exportaciones

Petroleras)

Fuente: Datos del BCV

Las reservas bajan, en parte, porque PDVSA vende al BCV una porcion cada vez más baja de los ingresos petroleros externos. La reforma de la Ley del BCV destruyó un contrato clave y el BCV perdió autonomía en el manejo de las reservas.

0%

20%

40%

60%

80%

100%

20

05

I III

20

06

I III

20

07

I III

20

08

I III

20

09

I III

20

10

I III

20

11

I III

20

12

I III

20

13

I

III

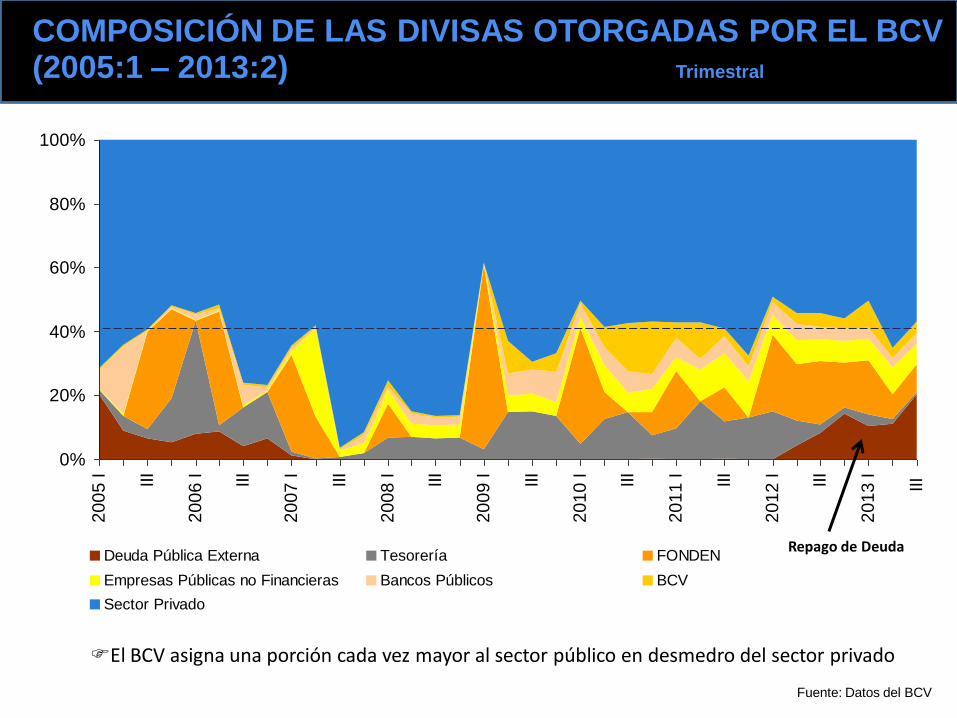

Deuda Pública Externa Tesorería FONDEN

Empresas Públicas no Financieras Bancos Públicos BCV

Sector Privado

COMPOSICIÓN DE LAS DIVISAS OTORGADAS POR EL BCV (2005:1 – 2013:2) Trimestral

Fuente: Datos del BCV

Repago de Deuda

El BCV asigna una porción cada vez mayor al sector público en desmedro del sector privado

Ultima actualización: 07/11/13

Fuente: Memoria y Cuenta del MPP de Energía y Petróleo ; MPP Planificación y FInanzas

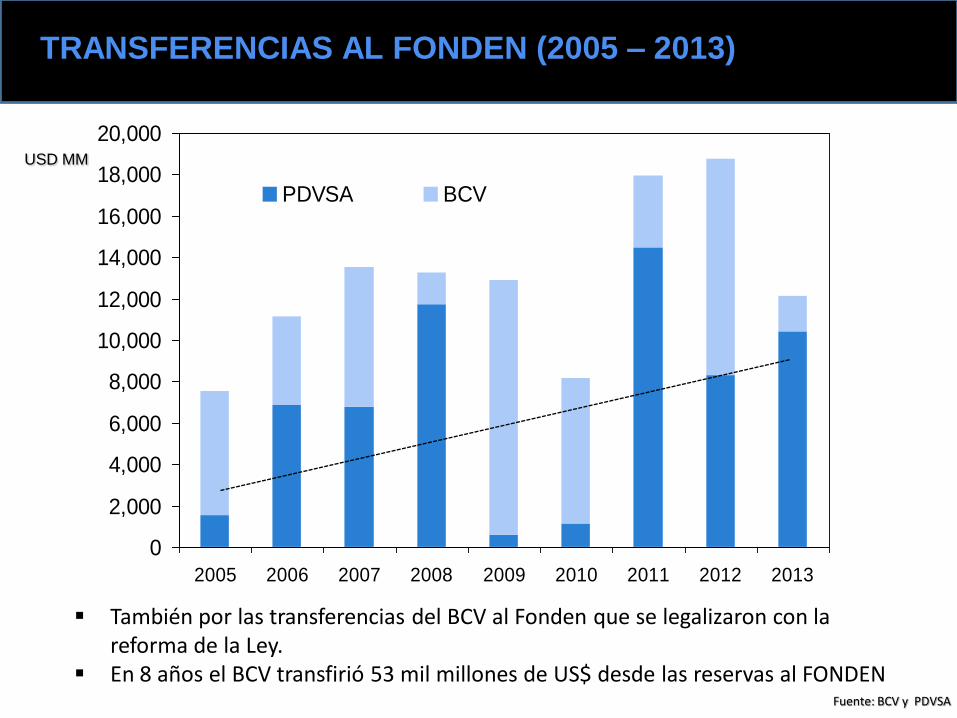

TRANSFERENCIAS AL FONDEN (2005 – 2013)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2005 2006 2007 2008 2009 2010 2011 2012 2013

PDVSA BCV

USD MM

Fuente: BCV y PDVSA

También por las transferencias del BCV al Fonden que se legalizaron con la reforma de la Ley.

En 8 años el BCV transfirió 53 mil millones de US$ desde las reservas al FONDEN

20,000

26,000

32,000

38,000

44,000

50,000

56,000

62,000

68,000

74,000

80,000

20

05

I III

20

06

I III

20

07

I III

20

08

I III

20

09

I III

20

10

I III

20

11

I III

20

12

I III

20

13

I

III

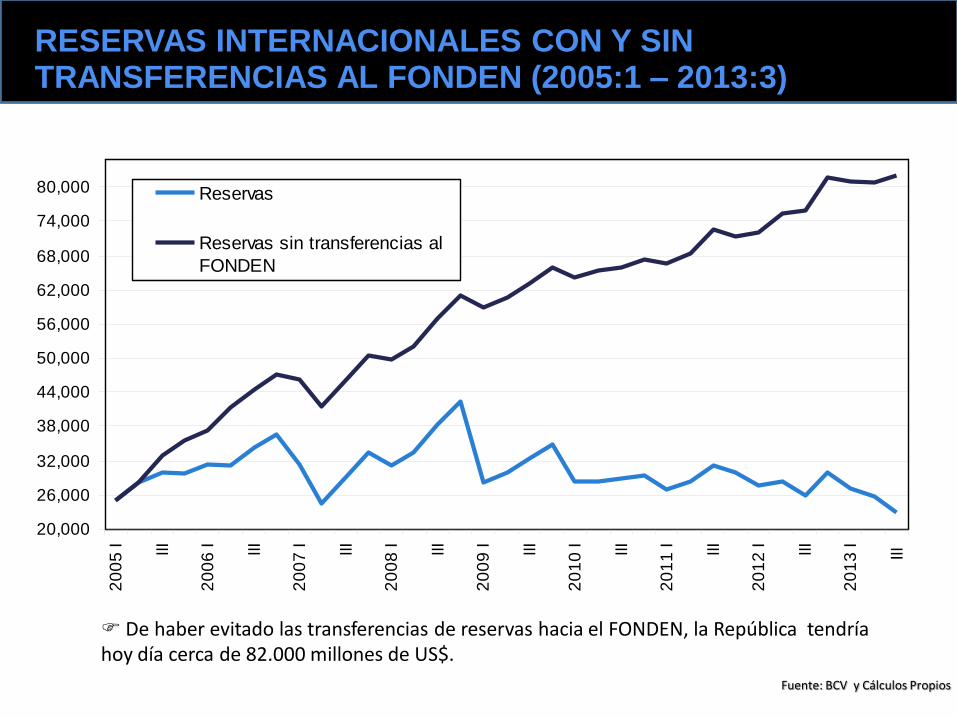

Reservas

Reservas sin transferencias al

FONDEN

Fuente: BCV y Cálculos Propios

RESERVAS INTERNACIONALES CON Y SIN TRANSFERENCIAS AL FONDEN (2005:1 – 2013:3)

De haber evitado las transferencias de reservas hacia el FONDEN, la República tendría hoy día cerca de 82.000 millones de US$.

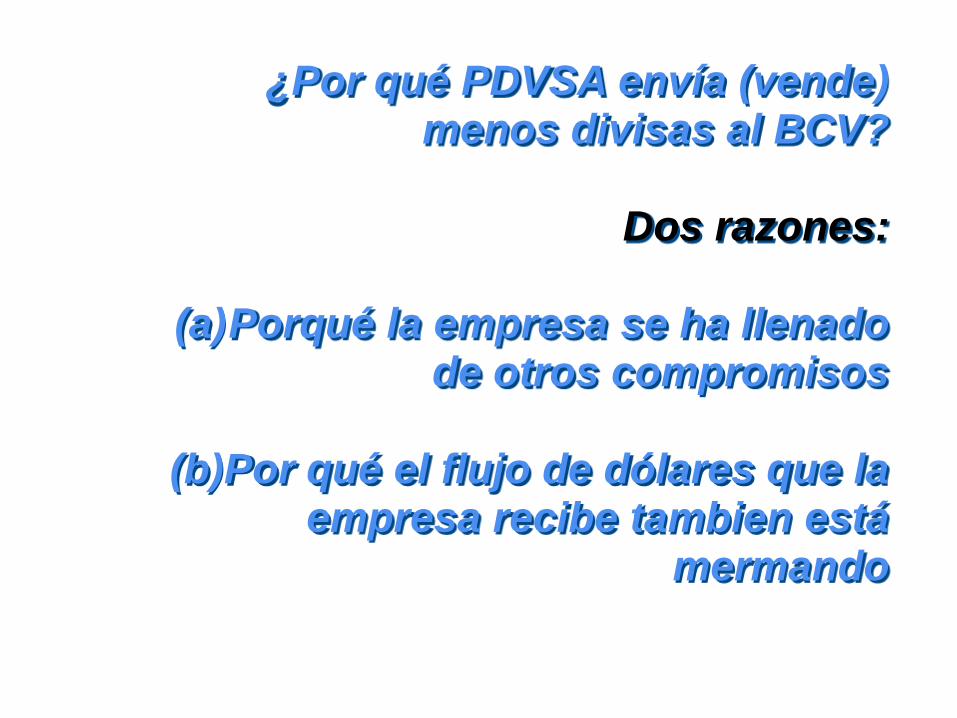

¿Por qué PDVSA envía (vende) menos divisas al BCV?

Dos razones:

(a)Porqué la empresa se ha llenado

de otros compromisos

(b)Por qué el flujo de dólares que la empresa recibe tambien está

mermando

¿QUÉ HACE HOY DÍA PDVSA CON LA MITAD DE

INGRESOS PETROLEROS EN DÓLARES?

BCV US$ 42,614

Lo que queda al BCV

PDVSA US$ 121,480 MM

Compras de Petróleo

y Derivados US$ 40,012 MM

(CAPEX) US$ 15,000 MM

FONDEN US$ 8,311 MM

Servicio de Deuda Externa US$ 1,973 MM

Programas Sociales

US$ 7,810

Misión Alimentación US$ 317 MM

Misión Barrio Adentro US$ 5,581 MM

Allocations to The Energy

Sector US$ 1,435

Agricultural Projects

US$ 109 MM

Fondo Chino US$ 5.760 MM

Gas project US$ 230 MM

Un ejercicio para el año 2012

Fuente: Banco Central de Venezuela

0

20

40

60

80

100

120

140

Ja

n-0

0

De

c-0

0

No

v-0

1

Oct-

02

Se

p-0

3

Au

g-0

4

Ju

l-0

5

Ju

n-0

6

Ma

y-0

7

Ap

r-0

8

Ma

r-0

9

Fe

b-1

0

Ja

n-1

1

De

c-1

1

No

v-1

2

Oct-

13

Se

pt

Cesta de Crudos Venezolana

Lineal (Cesta de CrudosVenezolana)

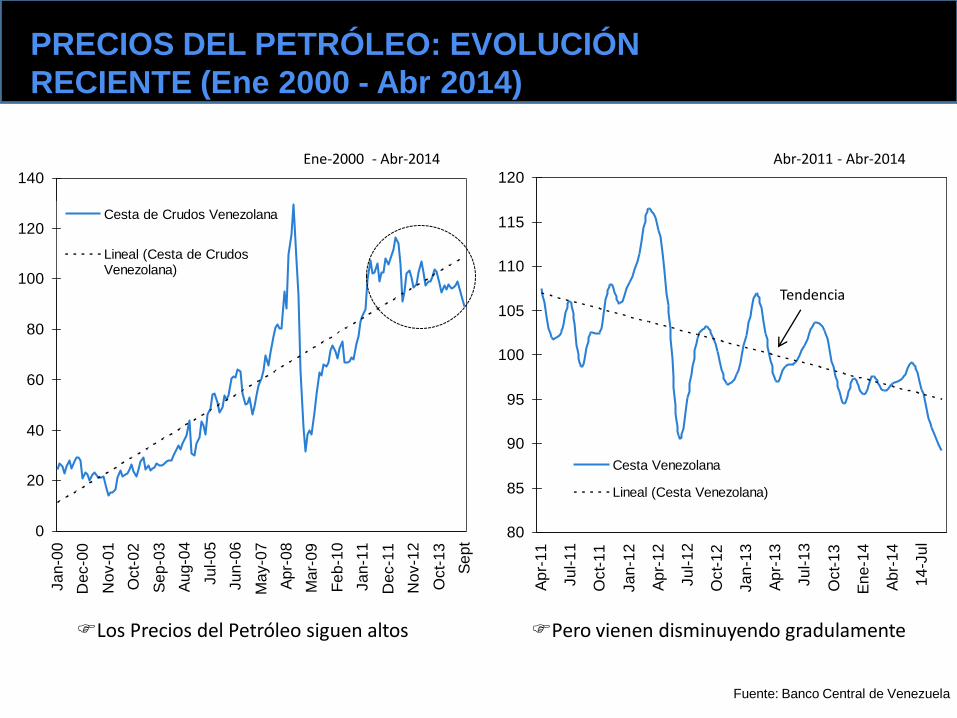

PRECIOS DEL PETRÓLEO: EVOLUCIÓN

RECIENTE (Ene 2000 - Abr 2014)

80

85

90

95

100

105

110

115

120

Ap

r-1

1

Ju

l-1

1

Oct-

11

Ja

n-1

2

Ap

r-1

2

Ju

l-1

2

Oct-

12

Ja

n-1

3

Ap

r-1

3

Ju

l-1

3

Oct-

13

En

e-1

4

Ab

r-1

4

14

-Ju

l

Cesta Venezolana

Lineal (Cesta Venezolana)

Ene-2000 - Abr-2014 Abr-2011 - Abr-2014

Tendencia

Los Precios del Petróleo siguen altos Pero vienen disminuyendo gradulamente

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200Ju

l-1

2

Se

p-1

2

No

v-1

2

Ja

n-1

3

Ma

r-1

3

Ma

y-1

3

Ju

l-1

3

13

-Se

p

Exportaciones de Crudo

Lineal (Exportaciones de Crudo)

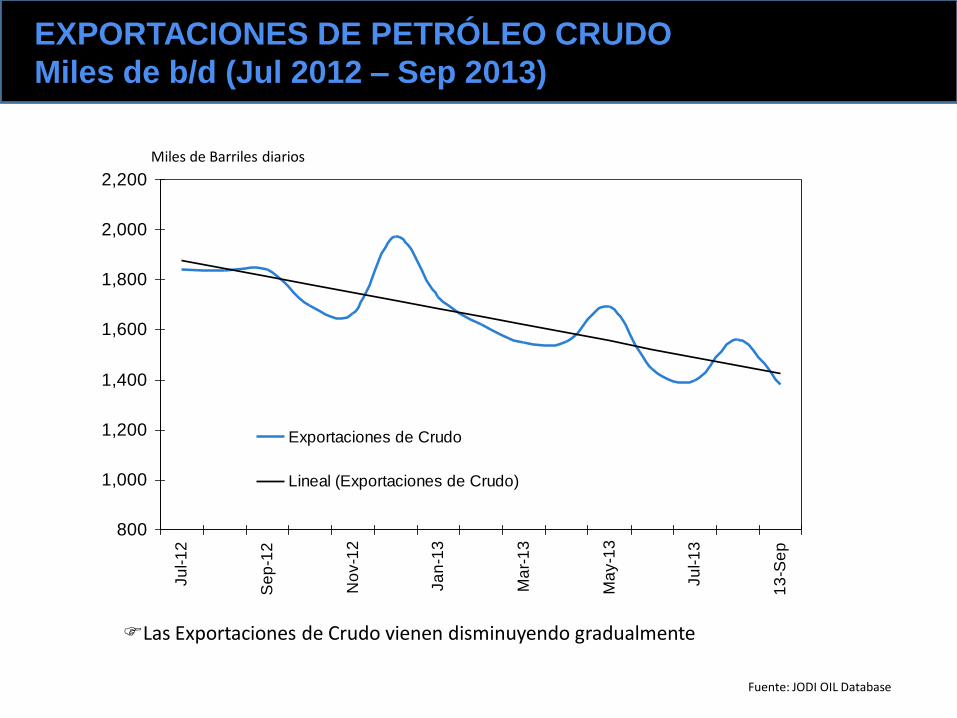

EXPORTACIONES DE PETRÓLEO CRUDO

Miles de b/d (Jul 2012 – Sep 2013)

Miles de Barriles diarios

Fuente: JODI OIL Database

Las Exportaciones de Crudo vienen disminuyendo gradualmente

400

500

600

700

800

900

1000

1100E

ne

-11

Ma

r-1

1

Ma

y-1

1

Ju

l-1

1

Se

p-1

1

No

v-1

1

En

e-1

2

Ma

r-1

2

Ma

y-1

2

Ju

l-1

2

Se

p-1

2

No

v-1

2

Ja

n-1

3

Ma

r-1

3

Ma

y-1

3

Ju

l-1

3

13

-Se

p

13

-No

v

En

e-1

3

Exportaciones de Crudo a EE.UU,

Lineal (Exportaciones de Crudo aEE.UU,)

EXPORTACIONES DE CRUDO HACIA EE.UU.

(MILES DE BARRILES DIARIOS) Ene 2011 – Feb 2014

Miles de barriles diarios

Fuente: EIA

Nuestro mejor mercado (los EE.UU.) está decreciendo

Ultima actualización: 07/11/13

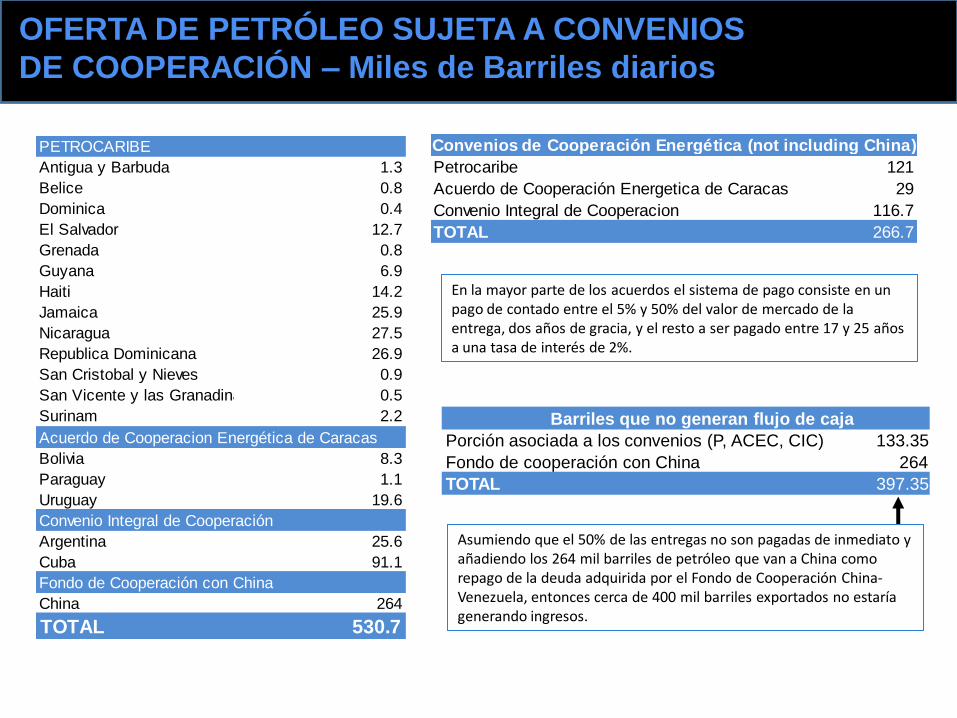

OFERTA DE PETRÓLEO SUJETA A CONVENIOS

DE COOPERACIÓN – Miles de Barriles diarios

PETROCARIBE

Antigua y Barbuda 1.3

Belice 0.8

Dominica 0.4

El Salvador 12.7

Grenada 0.8

Guyana 6.9

Haiti 14.2

Jamaica 25.9

Nicaragua 27.5

Republica Dominicana 26.9

San Cristobal y Nieves 0.9

San Vicente y las Granadinas 0.5

Surinam 2.2

Acuerdo de Cooperacion Energética de Caracas

Bolivia 8.3

Paraguay 1.1

Uruguay 19.6

Convenio Integral de Cooperación

Argentina 25.6

Cuba 91.1

Fondo de Cooperación con China

China 264

TOTAL 530.7

Petrocaribe 121

Acuerdo de Cooperación Energetica de Caracas 29

Convenio Integral de Cooperacion 116.7

TOTAL 266.7

Convenios de Cooperación Energética (not including China)

En la mayor parte de los acuerdos el sistema de pago consiste en un pago de contado entre el 5% y 50% del valor de mercado de la entrega, dos años de gracia, y el resto a ser pagado entre 17 y 25 años a una tasa de interés de 2%.

Asumiendo que el 50% de las entregas no son pagadas de inmediato y añadiendo los 264 mil barriles de petróleo que van a China como repago de la deuda adquirida por el Fondo de Cooperación China-Venezuela, entonces cerca de 400 mil barriles exportados no estaría generando ingresos.

Porción asociada a los convenios (P, ACEC, CIC) 133.35

Fondo de cooperación con China 264

TOTAL 397.35

Barriles que no generan flujo de caja

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

20

05

I III

20

06

I III

20

07

I III

20

08

I III

20

09

I III

20

10

I III

20

11

I III

20

12

I III

20

13

I

20

13

III

Importaciones Totales

Lineal (Importaciones Totales)

USD MM

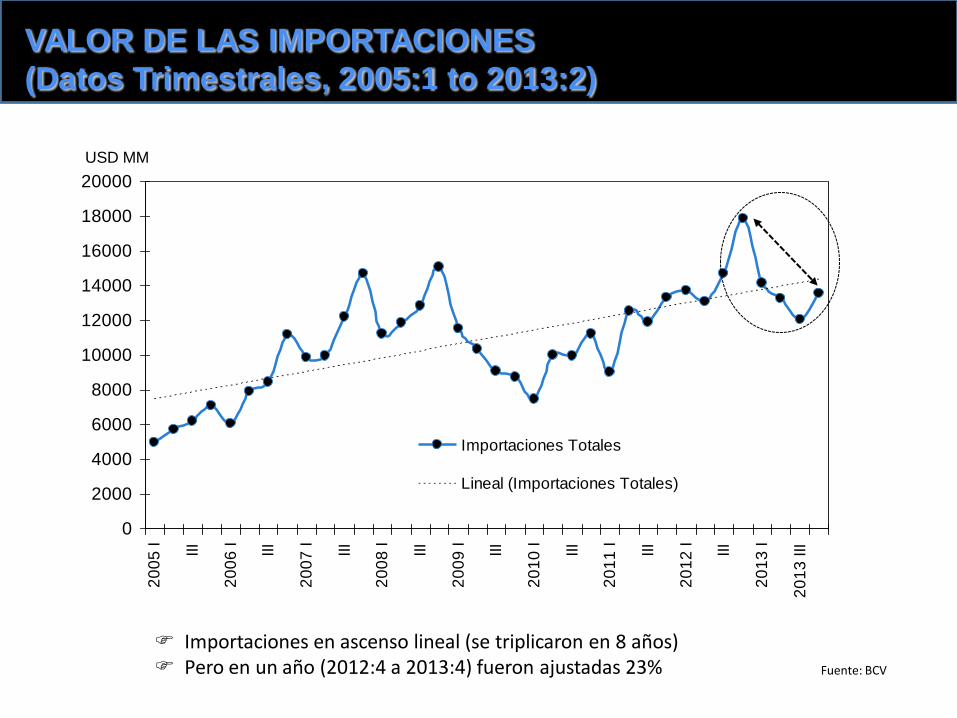

VALOR DE LAS IMPORTACIONES

(Datos Trimestrales, 2005:1 to 2013:2)

Fuente: BCV

Importaciones en ascenso lineal (se triplicaron en 8 años) Pero en un año (2012:4 a 2013:4) fueron ajustadas 23%

0%

10%

20%

30%

40%

50%

60%2

00

5 I III

20

06

I III

20

07

I III

20

08

I III

20

09

I III

20

10

I III

20

11

I III

20

12

I III

20

13

I

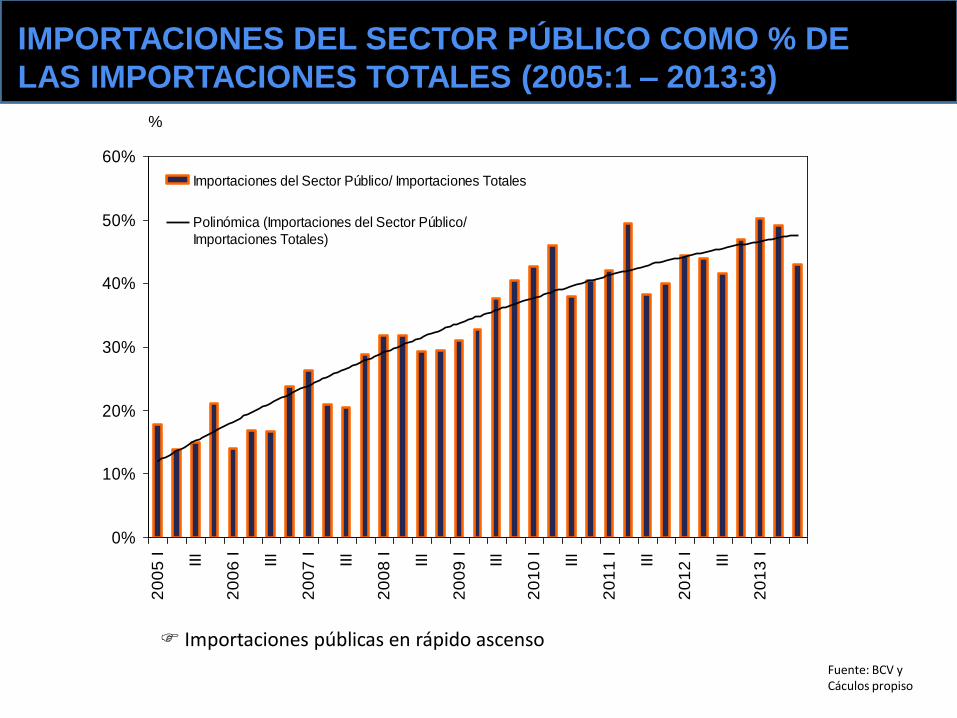

Importaciones del Sector Público/ Importaciones Totales

Polinómica (Importaciones del Sector Público/

Importaciones Totales)

%

Fuente: BCV y Cáculos propiso

IMPORTACIONES DEL SECTOR PÚBLICO COMO % DE

LAS IMPORTACIONES TOTALES (2005:1 – 2013:3)

Importaciones públicas en rápido ascenso

La reacción gubernamental frente a la crisis de liquidez externa…

Racionar más… y devaluar en fases

¿QUÉ HACE HOY DÍA PDVSA CON LA MITAD DE

INGRESOS PETROLEROS EN DÓLARES?

Sector Privado Lo que queda al Sector Privado

BCV US$ 42,000 MM

Empresas Públicas no Financieras

Dólares a la Tesorería FONDEN Banco Públicos

Necesidades del BCV Pago Deuda Externa

desde el BCV

Deuda Externa

Parece claro que la variable de ajuste es la asignación de dólares a la economía privada. Por eso el sector privado no ha podido honrar sus compromisos

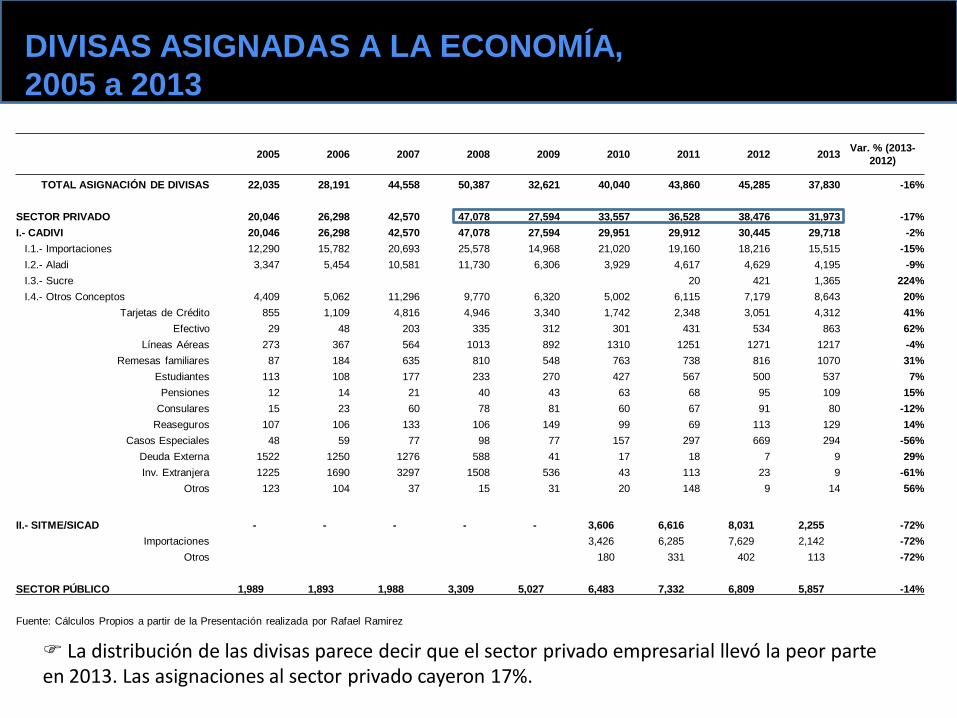

DIVISAS ASIGNADAS A LA ECONOMÍA,

2005 a 2013

2005 2006 2007 2008 2009 2010 2011 2012 2013 Var. % (2013-

2012)

TOTAL ASIGNACIÓN DE DIVISAS 22,035 28,191 44,558 50,387 32,621 40,040 43,860 45,285 37,830 -16%

SECTOR PRIVADO 20,046 26,298 42,570 47,078 27,594 33,557 36,528 38,476 31,973 -17%

I.- CADIVI 20,046 26,298 42,570 47,078 27,594 29,951 29,912 30,445 29,718 -2%

I.1.- Importaciones 12,290 15,782 20,693 25,578 14,968 21,020 19,160 18,216 15,515 -15%

I.2.- Aladi 3,347 5,454 10,581 11,730 6,306 3,929 4,617 4,629 4,195 -9%

I.3.- Sucre 20 421 1,365 224%

I.4.- Otros Conceptos 4,409 5,062 11,296 9,770 6,320 5,002 6,115 7,179 8,643 20%

Tarjetas de Crédito 855 1,109 4,816 4,946 3,340 1,742 2,348 3,051 4,312 41%

Efectivo 29 48 203 335 312 301 431 534 863 62%

Líneas Aéreas 273 367 564 1013 892 1310 1251 1271 1217 -4%

Remesas familiares 87 184 635 810 548 763 738 816 1070 31%

Estudiantes 113 108 177 233 270 427 567 500 537 7%

Pensiones 12 14 21 40 43 63 68 95 109 15%

Consulares 15 23 60 78 81 60 67 91 80 -12%

Reaseguros 107 106 133 106 149 99 69 113 129 14%

Casos Especiales 48 59 77 98 77 157 297 669 294 -56%

Deuda Externa 1522 1250 1276 588 41 17 18 7 9 29%

Inv. Extranjera 1225 1690 3297 1508 536 43 113 23 9 -61%

Otros 123 104 37 15 31 20 148 9 14 56%

II.- SITME/SICAD - - - - - 3,606 6,616 8,031 2,255 -72%

Importaciones 3,426 6,285 7,629 2,142 -72%

Otros 180 331 402 113 -72%

SECTOR PÚBLICO 1,989 1,893 1,988 3,309 5,027 6,483 7,332 6,809 5,857 -14%

Fuente: Cálculos Propios a partir de la Presentación realizada por Rafael Ramirez

La distribución de las divisas parece decir que el sector privado empresarial llevó la peor parte en 2013. Las asignaciones al sector privado cayeron 17%.

0

2,000

4,000

6,000

8,000

10,000

12,000

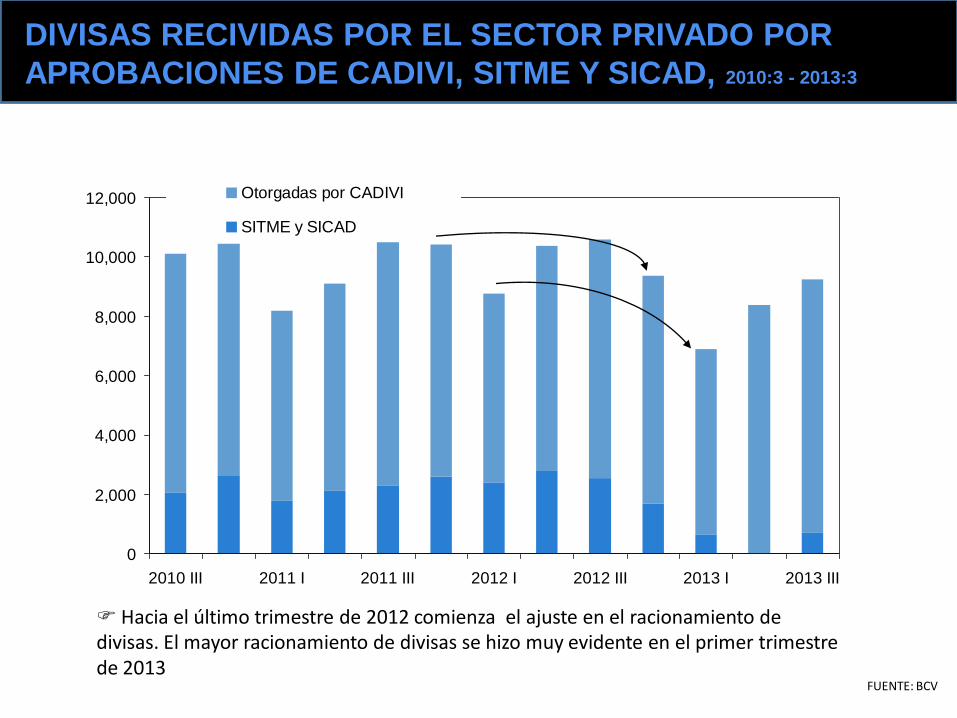

2010 III 2011 I 2011 III 2012 I 2012 III 2013 I 2013 III

Otorgadas por CADIVI

SITME y SICAD

DIVISAS RECIVIDAS POR EL SECTOR PRIVADO POR

APROBACIONES DE CADIVI, SITME Y SICAD, 2010:3 - 2013:3

FUENTE: BCV

Hacia el último trimestre de 2012 comienza el ajuste en el racionamiento de divisas. El mayor racionamiento de divisas se hizo muy evidente en el primer trimestre de 2013

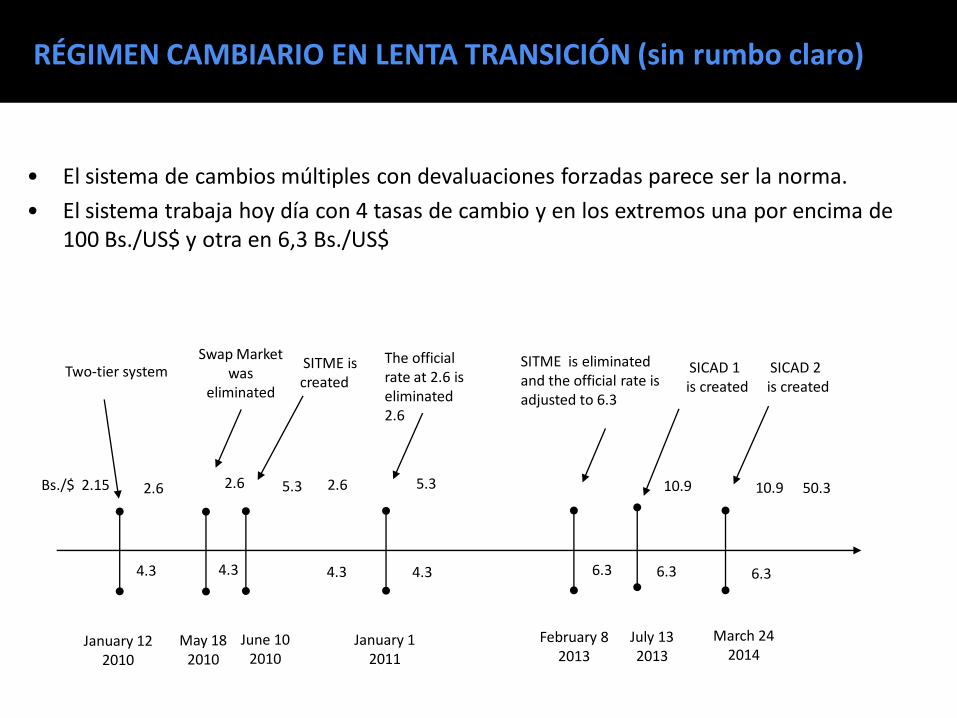

RÉGIMEN CAMBIARIO EN LENTA TRANSICIÓN (sin rumbo claro)

• El sistema de cambios múltiples con devaluaciones forzadas parece ser la norma.

• El sistema trabaja hoy día con 4 tasas de cambio y en los extremos una por encima de 100 Bs./US$ y otra en 6,3 Bs./US$

January 12 2010

Bs./$ 2.15 2.6

4.3

Two-tier system

May 18 2010

Swap Market was

eliminated

2.6

4.3

SITME is created

June 10 2010

2.6

4.3

5.3 5.3

4.3

January 1 2011

The official rate at 2.6 is eliminated 2.6

February 8 2013

SITME is eliminated and the official rate is adjusted to 6.3

6.3

SICAD 1 is created

6.3

10.9

July 13 2013

SICAD 2 is created

March 24 2014

10.9

6.3

50.3

¿Qué ha implicado el mayor racionamiento de divisas?

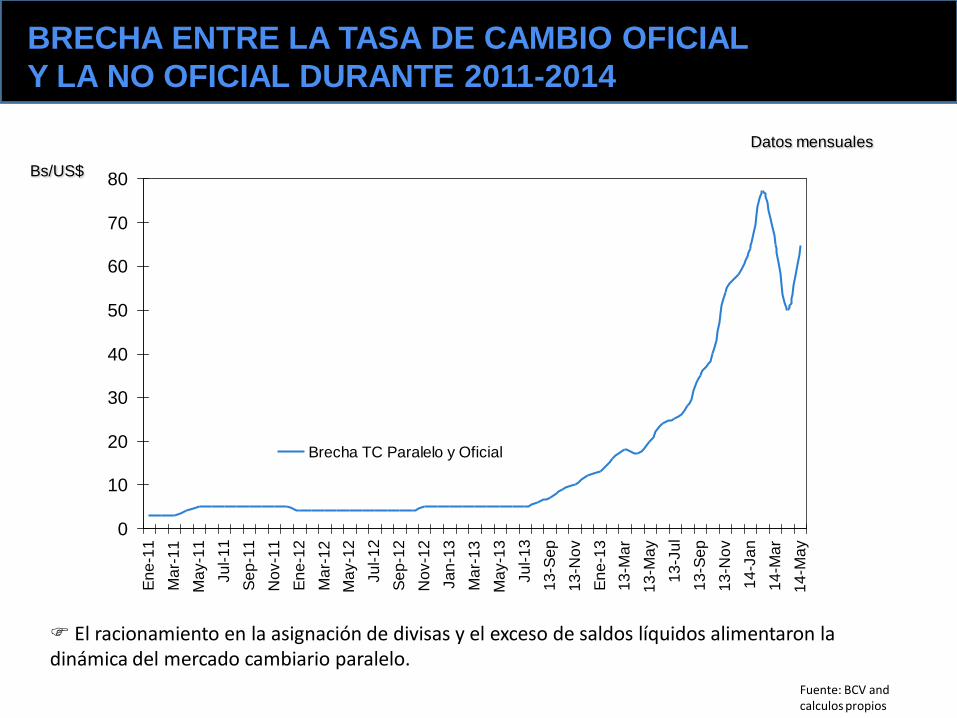

BRECHA ENTRE LA TASA DE CAMBIO OFICIAL

Y LA NO OFICIAL DURANTE 2011-2014

Bs/US$

Fuente: BCV and calculos propios

El racionamiento en la asignación de divisas y el exceso de saldos líquidos alimentaron la dinámica del mercado cambiario paralelo.

0

10

20

30

40

50

60

70

80

En

e-1

1

Ma

r-1

1

Ma

y-1

1

Ju

l-1

1

Se

p-1

1

No

v-1

1

En

e-1

2

Ma

r-1

2

Ma

y-1

2

Ju

l-1

2

Se

p-1

2

No

v-1

2

Ja

n-1

3

Ma

r-1

3

Ma

y-1

3

Ju

l-1

3

13

-Se

p

13

-No

v

En

e-1

3

13

-Ma

r

13

-Ma

y

13

-Ju

l

13

-Se

p

13

-No

v

14

-Ja

n

14

-Ma

r

14

-Ma

y

Brecha TC Paralelo y Oficial

Datos mensuales

77% de nuestras importaciones son demandadas por el sector productivo como

materias primas y bienes de capital.

Si se restrinjen (como se hizo en 2013 y se viene haciendo en 2014) se genera una

restricción para producir por el lado de la oferta. La desaceleración del crecimiento es

muy evidente.

Composición del Valor las Importaciones de Venezuela, 2009

23%

52%

25% Consumo Final

Consumo

Intermedio

Formación Bruta de

Capital Fijo

Fuente: Datos del BCV

Fuente: BCV

LA ESCACEZ DE DIVISAS AFECTA AL SECTOR

PRODUCTIVO

-5

-3

-1

1

3

5

7

2012 I

2012 I

I

2012 I

II

2012 I

V

2013 I

2013 I

I

2013 I

II

2013 I

V

2014 I

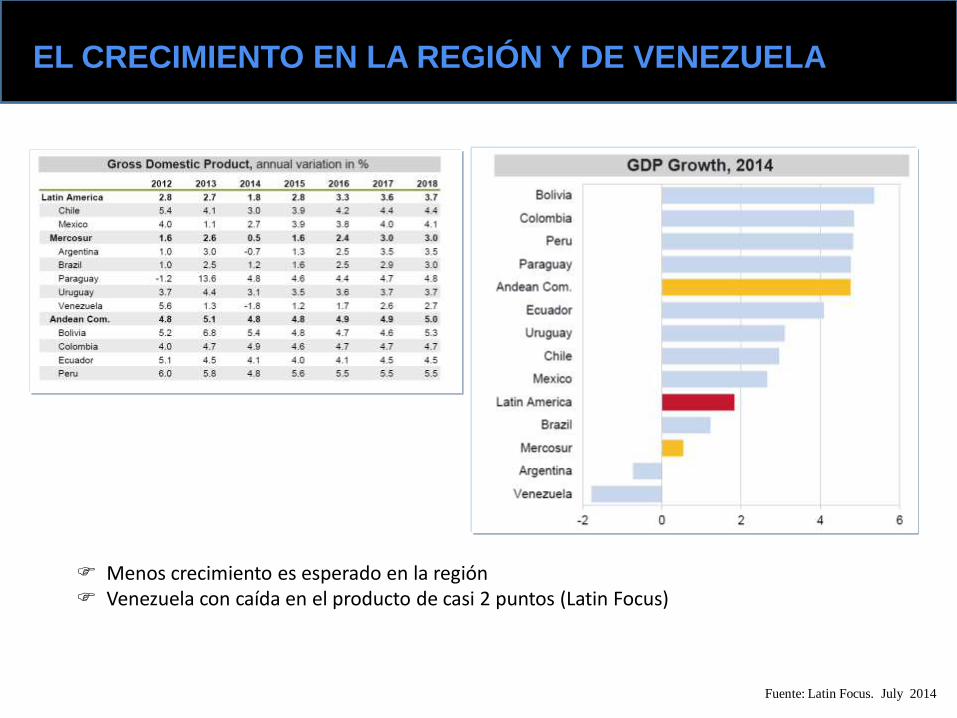

Tasa de Crecimiento del PIB

Fuente: Latin Focus. July 2014

Menos crecimiento es esperado en la región Venezuela con caída en el producto de casi 2 puntos (Latin Focus)

Tasa de Crecimiento del PIB estimada para 2014

EL CRECIMIENTO EN LA REGIÓN Y DE VENEZUELA

Fuente: Banco Central de Venezuela

5.0

7.0

9.0

11.0

13.0

15.0

17.0

19.0

21.0

23.0

25.0

27.0

29.0

31.0

33.0

35.0

J-0

9

J-0

9

N-0

9

A-1

0

S-1

0

F-1

1

J-1

1

D-1

1

M-1

2

O-1

2

M-1

3

A-1

3

J-1

4

0

10

20

30

40

50

60

70

80

90

Indice de Escasez

Tipo de Cambio Paralelo

Tasa de Inflación del IPC

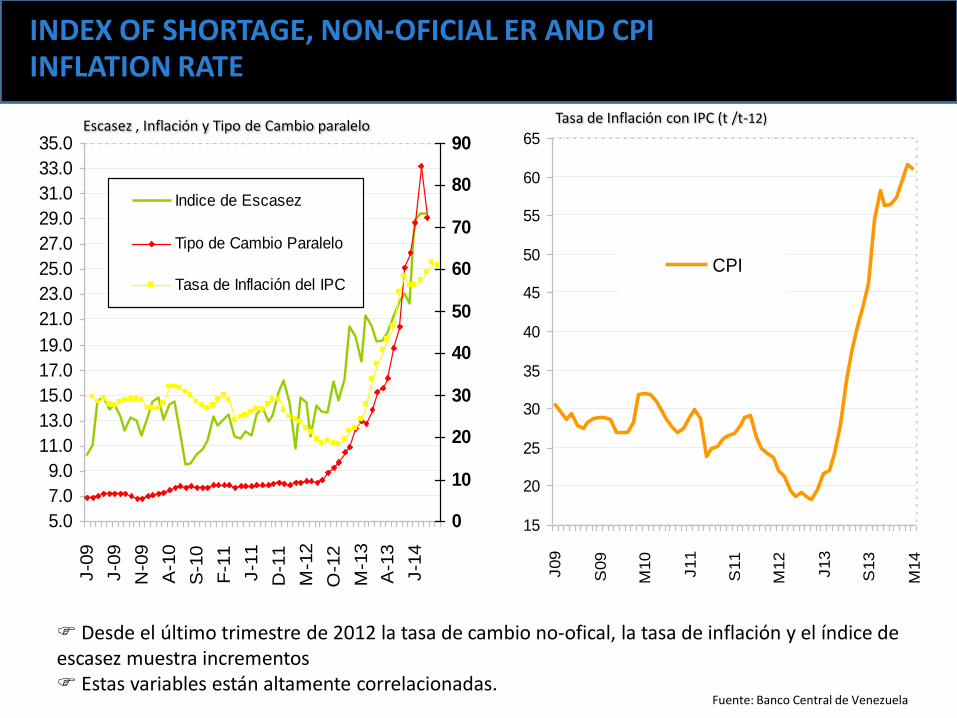

INDEX OF SHORTAGE, NON-OFICIAL ER AND CPI INFLATION RATE

Escasez , Inflación y Tipo de Cambio paralelo

Desde el último trimestre de 2012 la tasa de cambio no-ofical, la tasa de inflación y el índice de escasez muestra incrementos Estas variables están altamente correlacionadas.

15

20

25

30

35

40

45

50

55

60

65

J09

S09

M10

J11

S11

M12

J13

S13

M14

CPI

Tasa de Inflación con IPC (t /t-12)

Fuente: Datos del Banco Central de Venezuela y Cálculos Propios

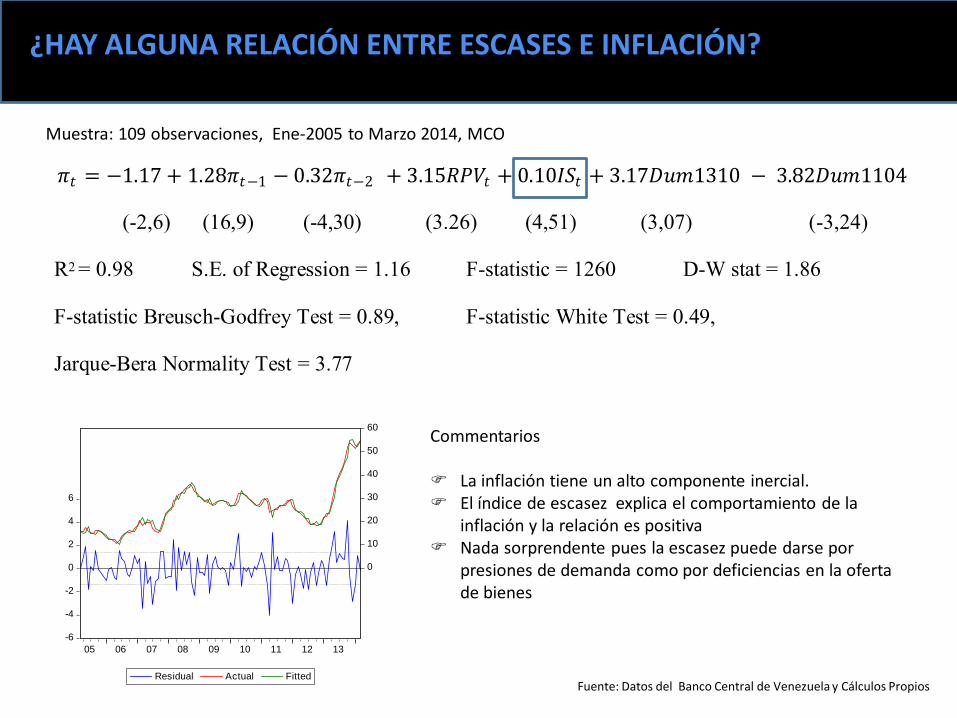

Commentarios La inflación tiene un alto componente inercial. El índice de escasez explica el comportamiento de la

inflación y la relación es positiva Nada sorprendente pues la escasez puede darse por

presiones de demanda como por deficiencias en la oferta de bienes

-6

-4

-2

0

2

4

6

0

10

20

30

40

50

60

05 06 07 08 09 10 11 12 13

Residual Actual Fitted

Rastreo y Comportamiento de los Residuos

𝜋𝑡 = −1.17 + 1.28𝜋𝑡−1 − 0.32𝜋𝑡−2 + 3.15𝑅𝑃𝑉𝑡 + 0.10𝐼𝑆𝑡 + 3.17𝐷𝑢𝑚1310 − 3.82𝐷𝑢𝑚1104

(-2,6) (16,9) (-4,30) (3.26) (4,51) (3,07) (-3,24)

R2 = 0.98 S.E. of Regression = 1.16 F-statistic = 1260 D-W stat = 1.86

F-statistic Breusch-Godfrey Test = 0.89, F-statistic White Test = 0.49,

Jarque-Bera Normality Test = 3.77

Muestra: 109 observaciones, Ene-2005 to Marzo 2014, MCO

¿HAY ALGUNA RELACIÓN ENTRE ESCASES E INFLACIÓN?

Tasa de Inflación en América Latina

2012 2013 2014(f)

América Latina 6.1 8.6 8.2

Argentina 10.8 11 13.1

Bolivia 4.5 6.5 5

Brazil 5.8 5.9 5.9

Chile 1.5 3 2.9

Colombia 2.4 1.9 3

Ecuador 4.2 2.7 3.6

Mexico 3.6 4 3.8

Paraguay 4 3.7 5.2

Peru 2.7 2.9 2.5

Uruguay 7.5 8.5 8

Venezuela 20.1 56.1 51.7

LA INFLACIÓN EN LA REGIÓN Y EN VENEZUELA

La región exhibe una tasa de inflación promedio de 8,2%. Este valor está muy afectado por la tasa de 56,7% de Venezuela

Inflación estimada para el año 2014

Pero además hay un problema fiscal que está generando otra

deuda de naturaleza más dañina

Ultima actualización: 11/06/14

Nota: (e) Estimado, (p) Proyectado

Fuente: Banco Central de Venezuela y Gerencia de Investigación Económica -20,000

-15,000

-10,000

-5,000

0

5,000

10,000

2000

2002

2004

2006

2008

2010

2012

2014 (

p)

-8%

-6%

-4%

-2%

0%

2%

4%

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

(e

)

20

14

(p

)

20

15

(p

)

Superávit (+) / Déficit Fiscal (-) % del PIB

Superávit (+) / Déficit Fiscal (-) MM US$

• Llevamos 7 años consecutivos con

déficit fiscal (a pesar del incremento

de los precios petroleros)

• En 12 de últimos 15 años las gestiones

del Gobierno Central han sido

deficitarias

¿CÓMO HA SIDO LA GESTION FISCAL?

Ingresos Fiscales Petroleros y Gasto Total del GC (1999 - 2012))

0

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

350,000,000

400,000,000

450,000,000

500,000,000

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Fuente: Ministerio de Finanzas

EL ARREGLO MACRO CONTRIBUYE A UNA CRECIENTE BRECHA

Miles de Bs

Ingresos Fiscales Petroleros se mueven con la tasa de cambio

Gasto Total del Gobierno Central crece con la inflación

La brecha entre ingresos fiscales petroleros y gastos totales se hace cada vez más grande.

USD MM

LA SOLUCIÓN ENCUBIERTA A LA BRECHA:

FINANCIAMIENTO DEL BCV A PDVSA Y LIQUDEZ M2

2

3

4

5

6

7

8

9

10

Ja

n-1

0

Ju

l-1

0

Ja

n-1

1

Ju

l-1

1

Ja

n-1

2

Ju

l-1

2

Ja

n-1

3

Ju

l-1

3

En

e-1

4

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

Acervo de FinanciamientoMonetario a PDVSA

Razón M2/RI

Coeficiente de correlación: 0.94

Fuente: BCV y Cálculos propios

PDVSA viene acudiendo sistemáticamente al financiamiento monetario del BCV ¿Por qué? Pareciera que la empresa no desea vender dólares a una tasa de cambio inadecuada y recurre a empréstitos en Bs. Para hacer el aporte fiscal.

¿HACIA DONDE VA EL EXCESO DE DINERO?

Demanda de Dólares

Bienes Raíces

Vehículos Electrónicos

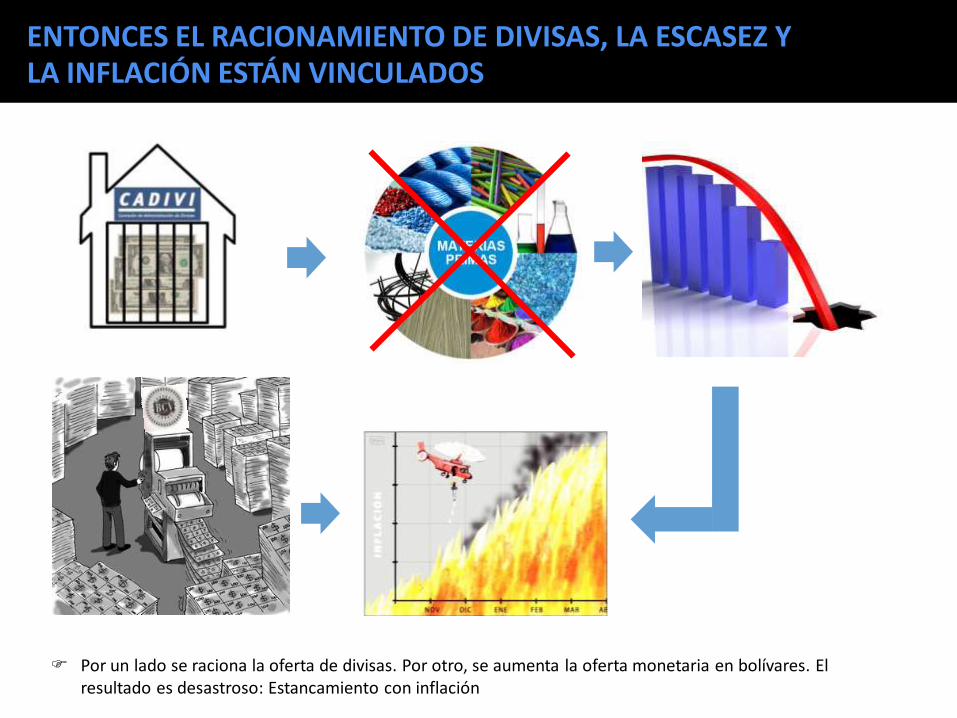

ENTONCES EL RACIONAMIENTO DE DIVISAS, LA ESCASEZ Y LA INFLACIÓN ESTÁN VINCULADOS

Por un lado se raciona la oferta de divisas. Por otro, se aumenta la oferta monetaria en bolívares. El

resultado es desastroso: Estancamiento con inflación

¿Qué perspectiva se presenta en torno al problema de la asignación

de divisas al Sector Privado?

48

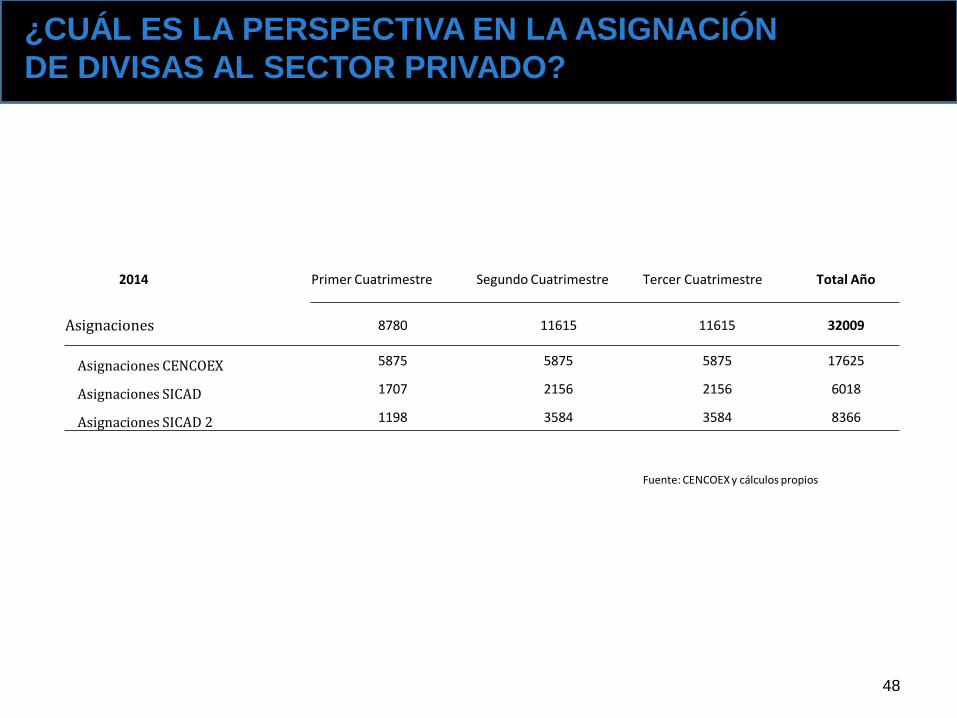

2014 Primer Cuatrimestre Segundo Cuatrimestre Tercer Cuatrimestre Total Año

Asignaciones 8780 11615 11615 32009

Asignaciones CENCOEX 5875 5875 5875 17625

Asignaciones SICAD 1707 2156 2156 6018

Asignaciones SICAD 2 1198 3584 3584 8366

Fuente: CENCOEX y cálculos propios

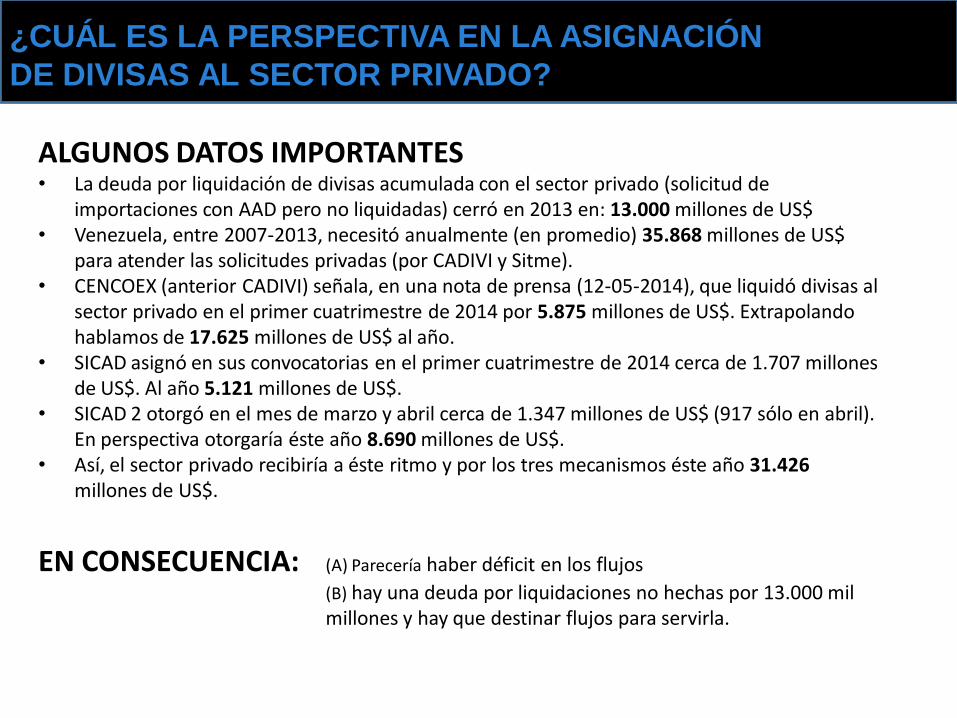

¿CUÁL ES LA PERSPECTIVA EN LA ASIGNACIÓN

DE DIVISAS AL SECTOR PRIVADO?

¿CUÁL ES LA PERSPECTIVA EN LA ASIGNACIÓN

DE DIVISAS AL SECTOR PRIVADO?

ALGUNOS DATOS IMPORTANTES • La deuda por liquidación de divisas acumulada con el sector privado (solicitud de

importaciones con AAD pero no liquidadas) cerró en 2013 en: 13.000 millones de US$ • Venezuela, entre 2007-2013, necesitó anualmente (en promedio) 35.868 millones de US$

para atender las solicitudes privadas (por CADIVI y Sitme). • CENCOEX (anterior CADIVI) señala, en una nota de prensa (12-05-2014), que liquidó divisas al

sector privado en el primer cuatrimestre de 2014 por 5.875 millones de US$. Extrapolando hablamos de 17.625 millones de US$ al año.

• SICAD asignó en sus convocatorias en el primer cuatrimestre de 2014 cerca de 1.707 millones de US$. Al año 5.121 millones de US$.

• SICAD 2 otorgó en el mes de marzo y abril cerca de 1.347 millones de US$ (917 sólo en abril). En perspectiva otorgaría éste año 8.690 millones de US$.

• Así, el sector privado recibiría a éste ritmo y por los tres mecanismos éste año 31.426 millones de US$.

EN CONSECUENCIA: (A) Parecería haber déficit en los flujos

(B) hay una deuda por liquidaciones no hechas por 13.000 mil millones y hay que destinar flujos para servirla.

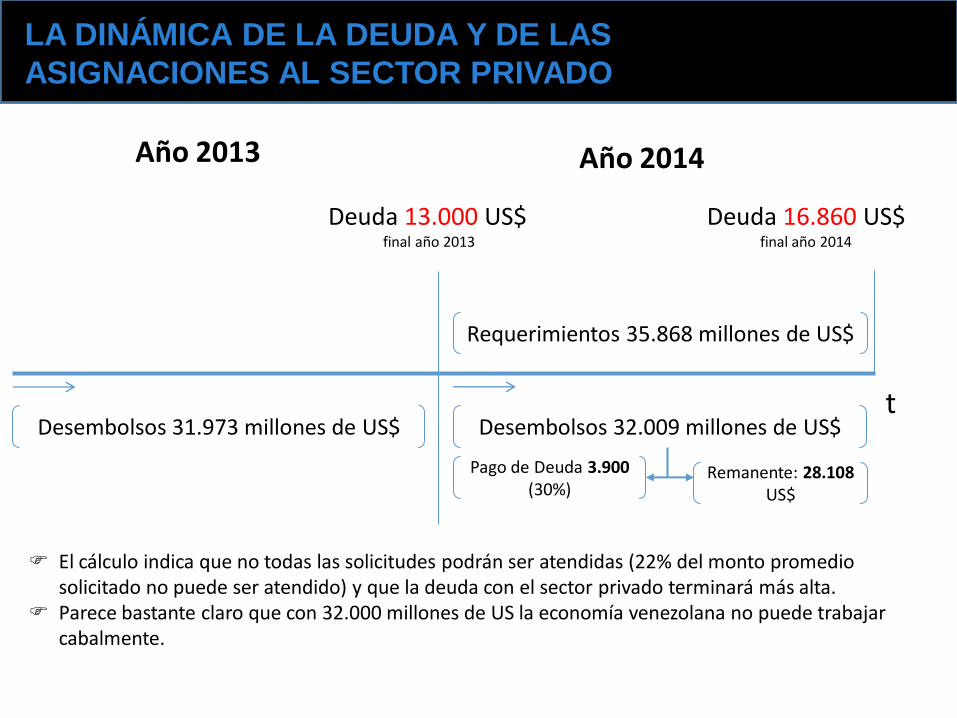

LA DINÁMICA DE LA DEUDA Y DE LAS

ASIGNACIONES AL SECTOR PRIVADO

Año 2013 Año 2014

Desembolsos 31.973 millones de US$

Deuda 13.000 US$ final año 2013

Desembolsos 32.009 millones de US$

Requerimientos 35.868 millones de US$

Pago de Deuda 3.900 (30%)

Remanente: 28.108 US$

Deuda 16.860 US$ final año 2014

t

El cálculo indica que no todas las solicitudes podrán ser atendidas (22% del monto promedio solicitado no puede ser atendido) y que la deuda con el sector privado terminará más alta.

Parece bastante claro que con 32.000 millones de US la economía venezolana no puede trabajar cabalmente.

Fuente: José Guerra

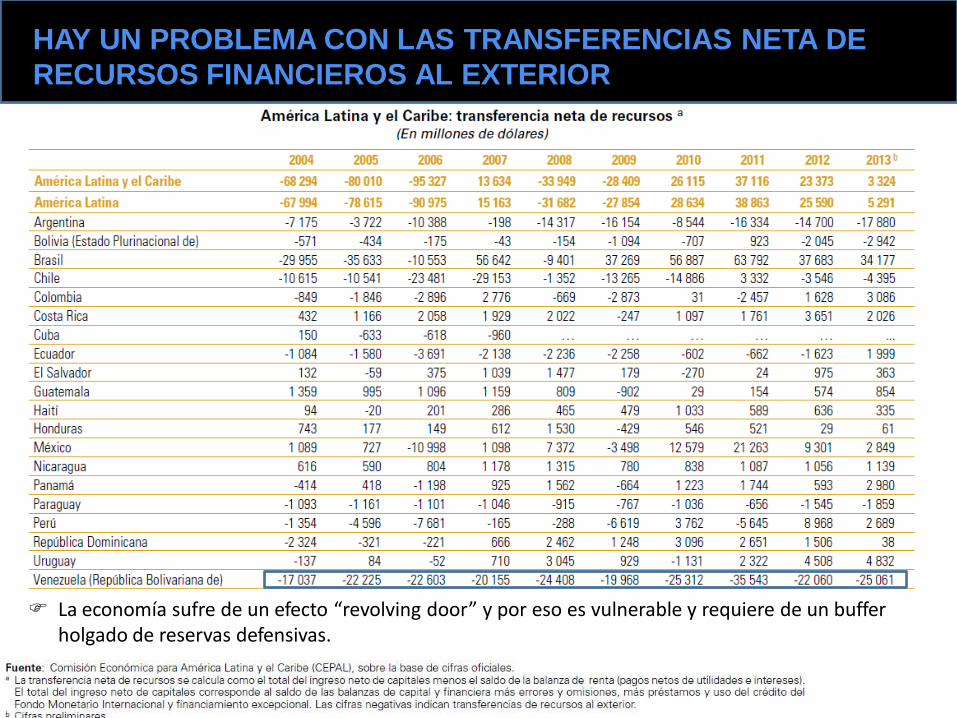

HAY UN PROBLEMA CON LAS TRANSFERENCIAS NETA DE

RECURSOS FINANCIEROS AL EXTERIOR

La economía sufre de un efecto “revolving door” y por eso es vulnerable y requiere de un buffer holgado de reservas defensivas.

Ultima actualización: 07/11/13

Fuente: Memoria y Cuenta del MPP de Energía y Petróleo ; MPP Planificación y FInanzas

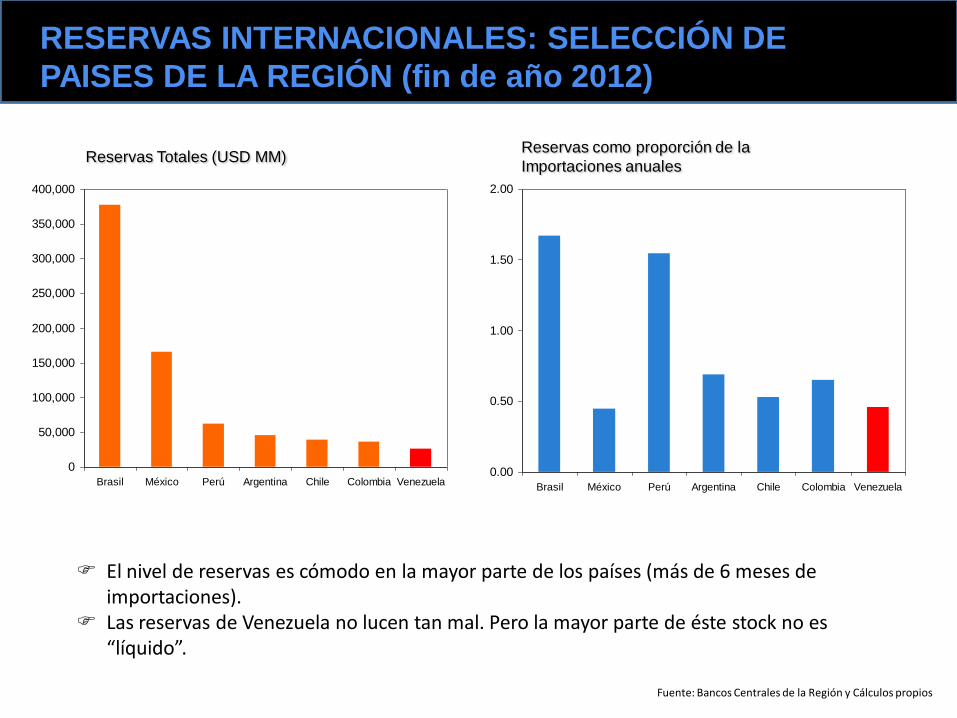

RESERVAS INTERNACIONALES: SELECCIÓN DE

PAISES DE LA REGIÓN (fin de año 2012)

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Brasil México Perú Argentina Chile Colombia Venezuela

Reservas Totales (USD MM)

0.00

0.50

1.00

1.50

2.00

Brasil México Perú Argentina Chile Colombia Venezuela

Reservas como proporción de la

Importaciones anuales

El nivel de reservas es cómodo en la mayor parte de los países (más de 6 meses de importaciones).

Las reservas de Venezuela no lucen tan mal. Pero la mayor parte de éste stock no es “líquido”.

Fuente: Bancos Centrales de la Región y Cálculos propios

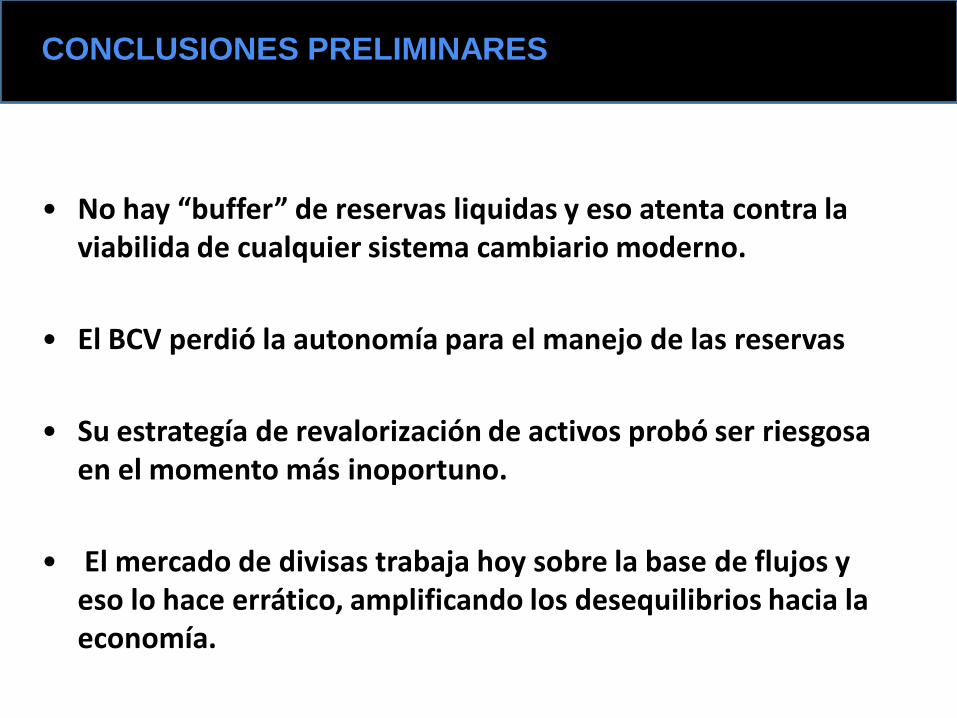

• No hay “buffer” de reservas liquidas y eso atenta contra la viabilida de cualquier sistema cambiario moderno.

• El BCV perdió la autonomía para el manejo de las reservas

• Su estrategía de revalorización de activos probó ser riesgosa en el momento más inoportuno.

• El mercado de divisas trabaja hoy sobre la base de flujos y eso lo hace errático, amplificando los desequilibrios hacia la economía.

CONCLUSIONES PRELIMINARES

Tenemos un problema con los ingresos petroleros…

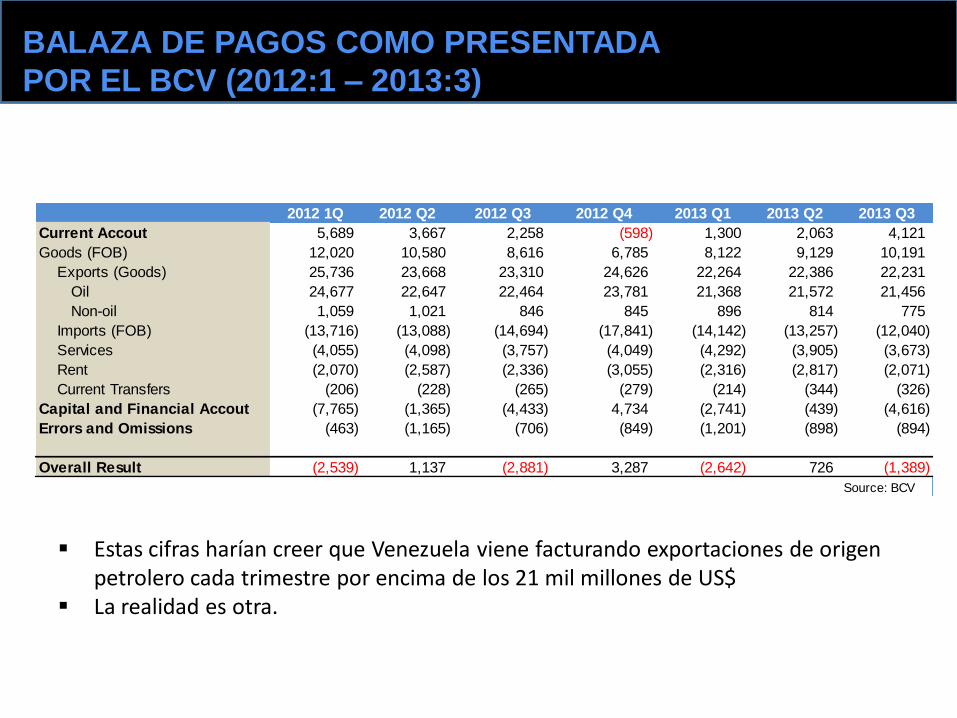

BALAZA DE PAGOS COMO PRESENTADA

POR EL BCV (2012:1 – 2013:3)

2012 1Q 2012 Q2 2012 Q3 2012 Q4 2013 Q1 2013 Q2 2013 Q3

Current Accout 5,689 3,667 2,258 (598) 1,300 2,063 4,121

Goods (FOB) 12,020 10,580 8,616 6,785 8,122 9,129 10,191

Exports (Goods) 25,736 23,668 23,310 24,626 22,264 22,386 22,231

Oil 24,677 22,647 22,464 23,781 21,368 21,572 21,456

Non-oil 1,059 1,021 846 845 896 814 775

Imports (FOB) (13,716) (13,088) (14,694) (17,841) (14,142) (13,257) (12,040)

Services (4,055) (4,098) (3,757) (4,049) (4,292) (3,905) (3,673)

Rent (2,070) (2,587) (2,336) (3,055) (2,316) (2,817) (2,071)

Current Transfers (206) (228) (265) (279) (214) (344) (326)

Capital and Financial Accout (7,765) (1,365) (4,433) 4,734 (2,741) (439) (4,616)

Errors and Omissions (463) (1,165) (706) (849) (1,201) (898) (894)

Overall Result (2,539) 1,137 (2,881) 3,287 (2,642) 726 (1,389)

Source: BCV

Estas cifras harían creer que Venezuela viene facturando exportaciones de origen petrolero cada trimestre por encima de los 21 mil millones de US$

La realidad es otra.

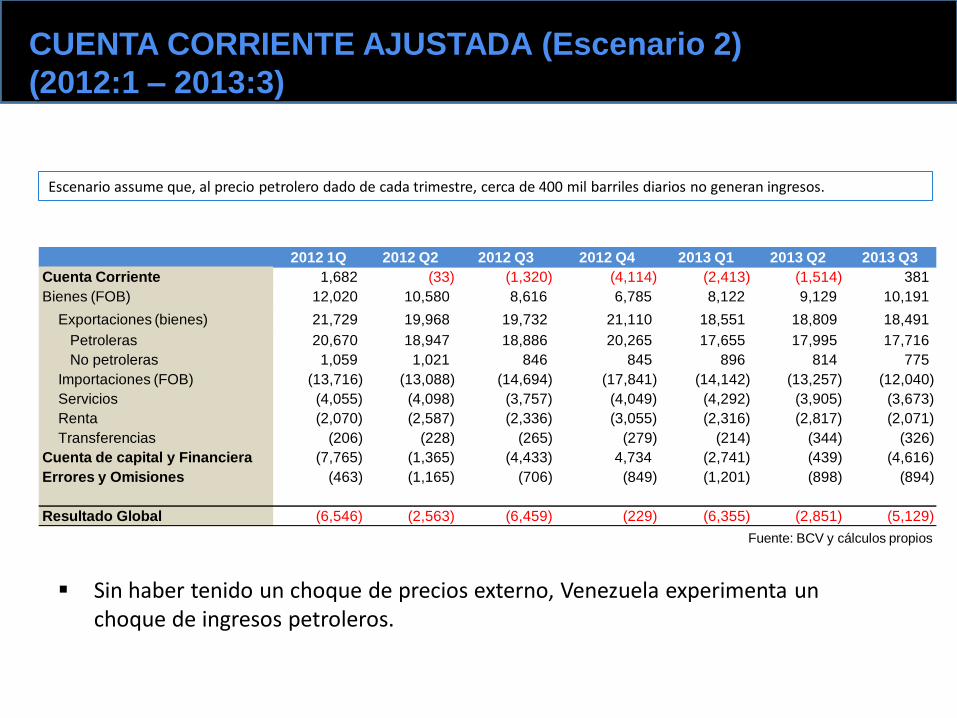

CUENTA CORRIENTE AJUSTADA (Escenario 2)

(2012:1 – 2013:3)

Escenario assume que, al precio petrolero dado de cada trimestre, cerca de 400 mil barriles diarios no generan ingresos.

Sin haber tenido un choque de precios externo, Venezuela experimenta un choque de ingresos petroleros.

2012 1Q 2012 Q2 2012 Q3 2012 Q4 2013 Q1 2013 Q2 2013 Q3

Cuenta Corriente 1,682 (33) (1,320) (4,114) (2,413) (1,514) 381

Bienes (FOB) 12,020 10,580 8,616 6,785 8,122 9,129 10,191

Exportaciones (bienes) 21,729 19,968 19,732 21,110 18,551 18,809 18,491

Petroleras 20,670 18,947 18,886 20,265 17,655 17,995 17,716

No petroleras 1,059 1,021 846 845 896 814 775

Importaciones (FOB) (13,716) (13,088) (14,694) (17,841) (14,142) (13,257) (12,040)

Servicios (4,055) (4,098) (3,757) (4,049) (4,292) (3,905) (3,673)

Renta (2,070) (2,587) (2,336) (3,055) (2,316) (2,817) (2,071)

Transferencias (206) (228) (265) (279) (214) (344) (326)

Cuenta de capital y Financiera (7,765) (1,365) (4,433) 4,734 (2,741) (439) (4,616)

Errores y Omisiones (463) (1,165) (706) (849) (1,201) (898) (894)

Resultado Global (6,546) (2,563) (6,459) (229) (6,355) (2,851) (5,129)

Fuente: BCV y cálculos propios

MM USD/b

¿QUÉ VIENE PASANDO CON LOS FLUJOS?

EVOLUCIÓN DE LA CUENTA CORRIENTE (2005:1 – 2013:3)

-5,000

0

5,000

10,000

15,000

20,000

2005

I

III 2006

I

III 2007

I

III 2008

I

III 2009

I

III 2010

I

III 2011

I

III 2012

I

III 2013

I

III

Resultado en Cuente Corriente

Ajuste por convenios comercialesy financieros petroleros

Lineal (Resultado en CuenteCorriente)

Fuente: Datos del BCV

Venezuela acusa una disminución en sus superavit en Cuente Corriente Si consideramos el efecto de los convenios petroleros la disminución es más aguda.

¿QUÉ HACE HOY DÍA PDVSA CON LA MITAD DE

INGRESOS PETROLEROS EN DÓLARES?

PDVSA

Importaciones de Crudo y

Derivados

Pago en US$ a Proveedores

Por Suministros y Servicios

Corrientes

Por atrasos (deuda)

Inversiones de Capital (CAPEX)

Servicio de Deuda Financiera

Externa FONDEN

Gasto en US$ en Programas

Sociales

Misión Vivienda

PDVAL

Misiones Sociales

BCV Lo que queda lo vende al BCV

Tenemos un problema con los ingresos no-petroleros y las

importaciones…

90

4,090

8,090

12,090

16,090

20,090

24,090

28,090

32,090

36,090

40,090

44,090

48,090

52,090

56,090

60,090

64,090

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

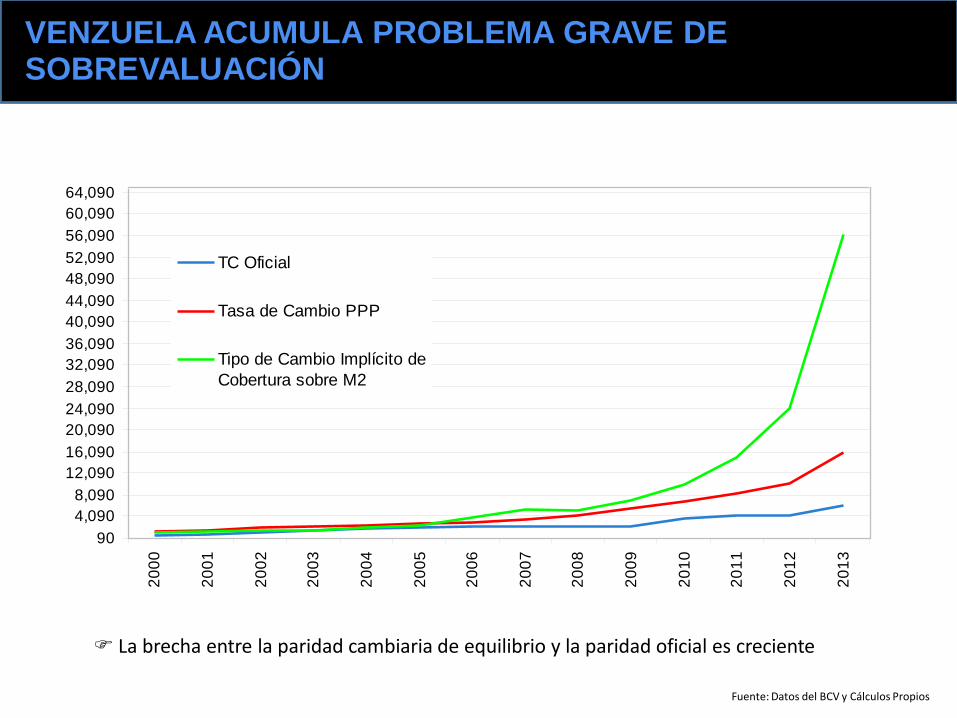

TC Oficial

Tasa de Cambio PPP

Tipo de Cambio Implícito de

Cobertura sobre M2

Fuente: Datos del BCV y Cálculos Propios

VENZUELA ACUMULA PROBLEMA GRAVE DE SOBREVALUACIÓN

La brecha entre la paridad cambiaria de equilibrio y la paridad oficial es creciente

0

500

1000

1500

2000

25002

00

5 I III

20

06

I III

20

07

I III

20

08

I III

20

09

I III

20

10

I III

20

11

I III

20

12

I III

20

13

I III

Exportaciones No Petroleras

USD MM

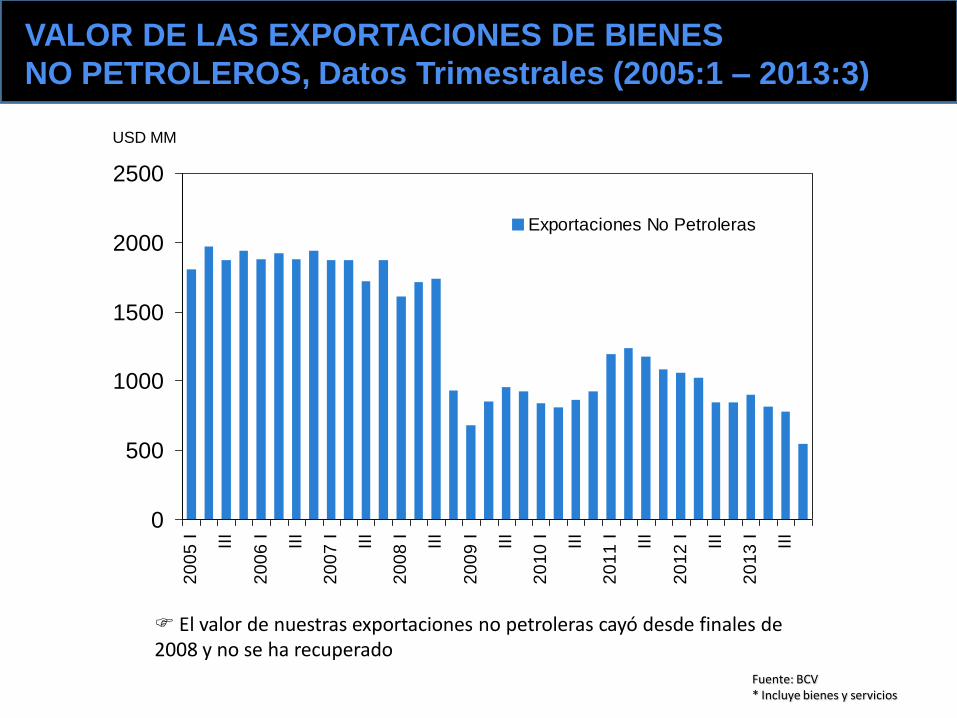

VALOR DE LAS EXPORTACIONES DE BIENES

NO PETROLEROS, Datos Trimestrales (2005:1 – 2013:3)

Fuente: BCV * Incluye bienes y servicios

El valor de nuestras exportaciones no petroleras cayó desde finales de 2008 y no se ha recuperado

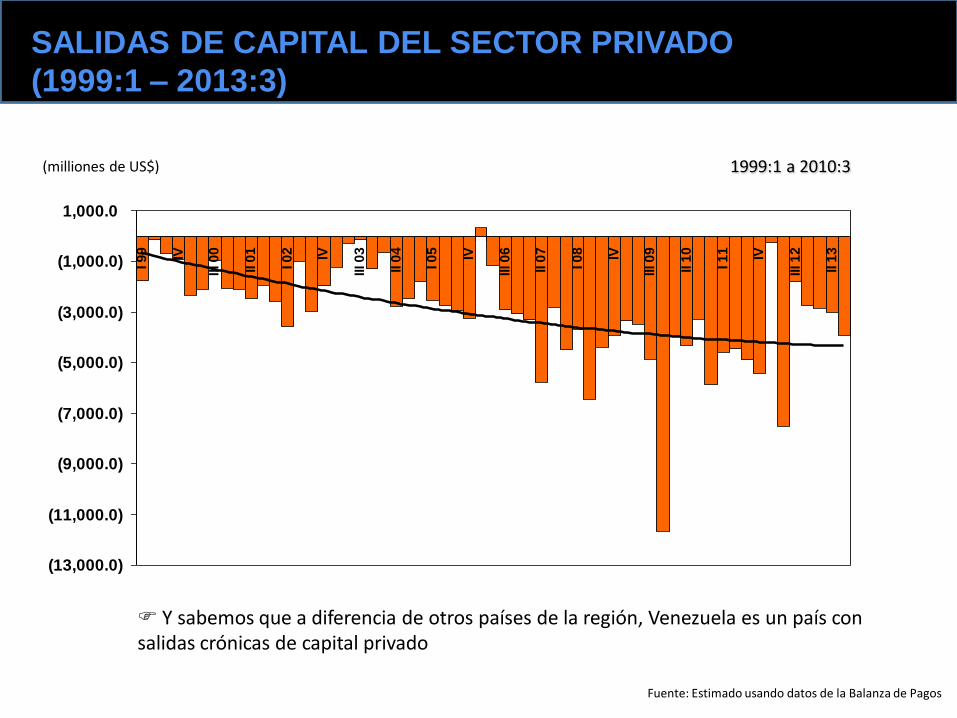

Salidas crónicas de capital y alto repago de deuda (capital e

intereses) en los últimos 3 años…

SALIDAS DE CAPITAL DEL SECTOR PRIVADO

(1999:1 – 2013:3)

(13,000.0)

(11,000.0)

(9,000.0)

(7,000.0)

(5,000.0)

(3,000.0)

(1,000.0)

1,000.0

I 9

9 IV

III 0

0

II 0

1

I 0

2 IV

III 0

3

II 0

4

I 0

5 IV

III 0

6

II 0

7

I 0

8 IV

III 0

9

II 1

0

I 1

1 IV

III 1

2

II 1

3

1999:1 a 2010:3 (milliones de US$)

Fuente: Estimado usando datos de la Balanza de Pagos

Y sabemos que a diferencia de otros países de la región, Venezuela es un país con salidas crónicas de capital privado

• Los ingresos petroleros han mermado producto de ciertos acuerdos comerciales y financieros. El choque de ingresos que esto produce puede estar cercano al 20% (2 de cada 10 dólares ligados a la exportación de petróleo no generan ingresos).

• El BCV recibe en compra-venta una proporción menor de los dólares producido por el sector petrolero.

• El valor de la exportaciones no petroleras ha mermado.

• La importaciones y las salidas de capital han escalado.

• Tenemos también un problema con los flujos

CONCLUSIONES PRELIMINARES 2

Comportamiento de la Oferta de Dinero

Comportamiento de la Demanda de Dinero

Cambios en las expectativas inflacionarias

Desequilibrio Monetario

Variables Ecuaciones de Comportamiento

En un contexto de aceleración inflacionaria, estancamiento del producto y fijación en las tasas de interés, la demanda de dinero se mueve con las expectativas inflacionarias.

Mientras la demanda de dinero cae, la oferta de dinero aumenta ¿A donde va el exceso?

DINÁMICA DEL DESEQUILIBRIO MONETARIO

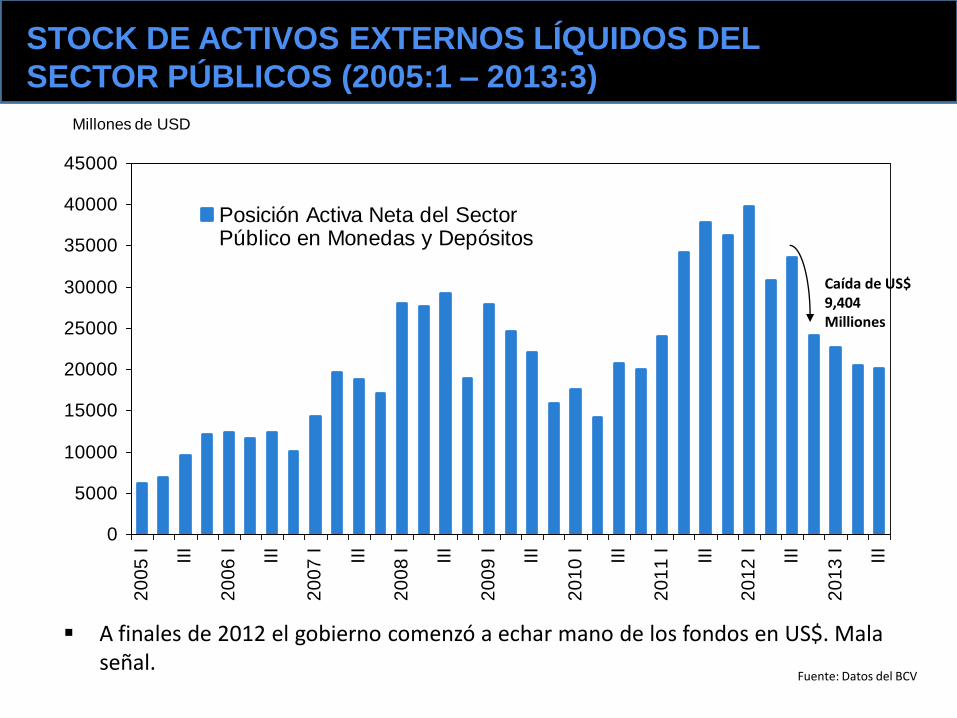

Millones de USD

STOCK DE ACTIVOS EXTERNOS LÍQUIDOS DEL

SECTOR PÚBLICOS (2005:1 – 2013:3)

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

20

05

I III

20

06

I III

20

07

I III

20

08

I III

20

09

I III

20

10

I III

20

11

I III

20

12

I III

20

13

I III

Posición Activa Neta del SectorPúblico en Monedas y Depósitos

Caída de US$ 9,404 Milliones

Fuente: Datos del BCV

A finales de 2012 el gobierno comenzó a echar mano de los fondos en US$. Mala señal.

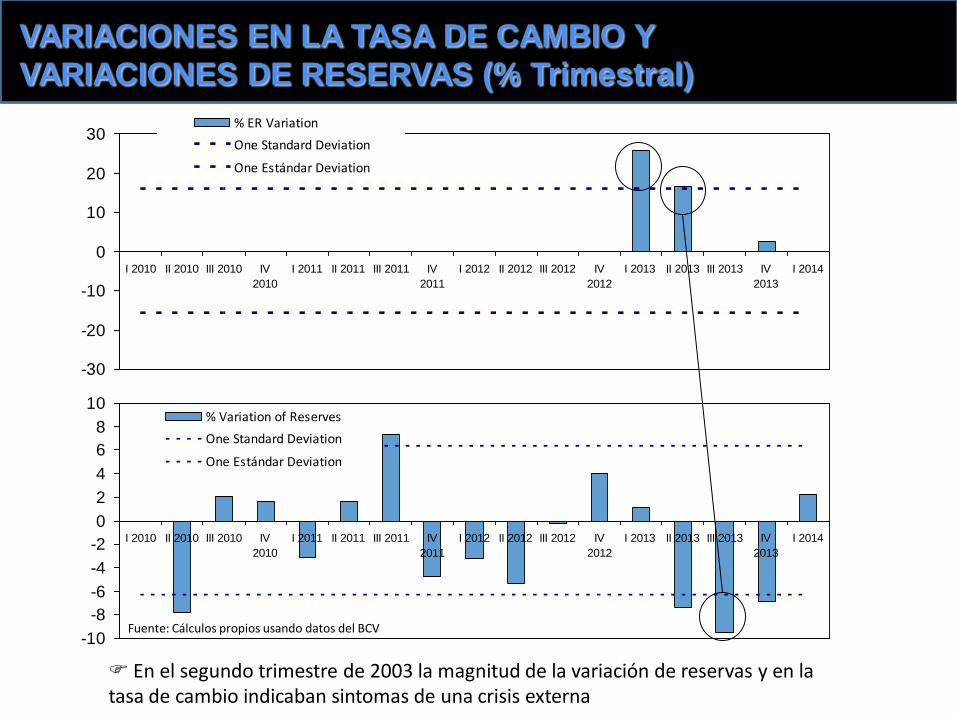

-30

-20

-10

0

10

20

30

I 2010 II 2010 III 2010 IV

2010

I 2011 II 2011 III 2011 IV

2011

I 2012 II 2012 III 2012 IV

2012

I 2013 II 2013 III 2013 IV

2013

I 2014

% ER Variation

One Standard Deviation

One Estándar Deviation

-10

-8

-6

-4

-2

0

2

4

6

8

10

I 2010 II 2010 III 2010 IV

2010

I 2011 II 2011 III 2011 IV

2011

I 2012 II 2012 III 2012 IV

2012

I 2013 II 2013 III 2013 IV

2013

I 2014

% Variation of Reserves

One Standard Deviation

One Estándar Deviation

VARIACIONES EN LA TASA DE CAMBIO Y

VARIACIONES DE RESERVAS (% Trimestral)

Fuente: Cálculos propios usando datos del BCV

En el segundo trimestre de 2003 la magnitud de la variación de reservas y en la tasa de cambio indicaban sintomas de una crisis externa

Fuente: Banco Central de Venezuela

8.0

10.0

12.0

14.0

16.0

18.0

20.0

22.0

24.0

26.0

28.0

30.0

J-0

9

J-0

9

N-0

9

A-1

0

S-1

0

F-1

1

J-1

1

D-1

1

M-1

2

O-1

2

M-1

3

A-1

3

J-1

4

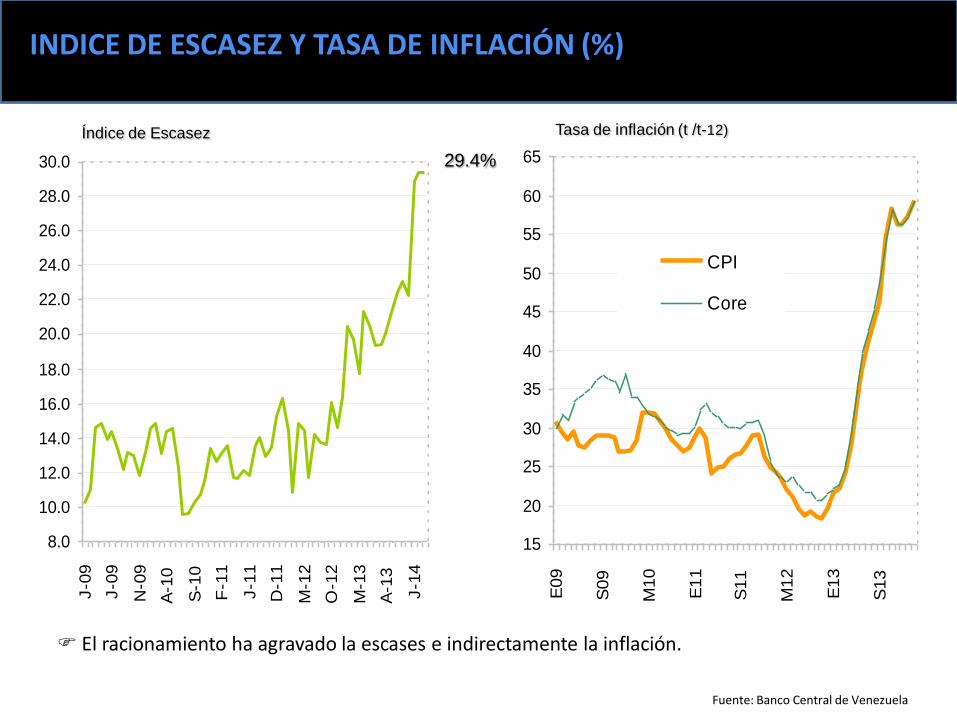

INDICE DE ESCASEZ Y TASA DE INFLACIÓN (%)

29.4%

Índice de Escasez

El racionamiento ha agravado la escases e indirectamente la inflación.

15

20

25

30

35

40

45

50

55

60

65

E09

S09

M10

E11

S11

M12

E13

S13

CPI

Core

Tasa de inflación (t /t-12)

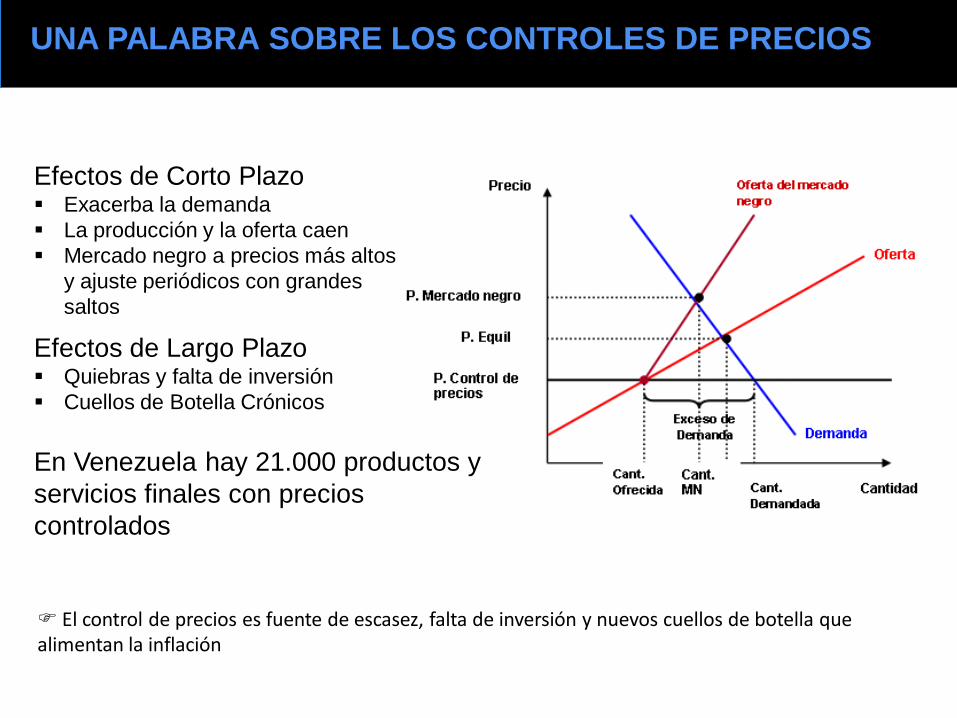

UNA PALABRA SOBRE LOS CONTROLES DE PRECIOS

Efectos de Corto Plazo Exacerba la demanda

La producción y la oferta caen

Mercado negro a precios más altos

y ajuste periódicos con grandes

saltos

Efectos de Largo Plazo Quiebras y falta de inversión

Cuellos de Botella Crónicos

En Venezuela hay 21.000 productos y

servicios finales con precios

controlados

El control de precios es fuente de escasez, falta de inversión y nuevos cuellos de botella que alimentan la inflación

• La crisis de liquidez externa de Venezuela es estructural y no cíclica (los precios del crudo no han caído abruptamente)

• Revertir los patrones requiere de grandes cambios que aún no se vislumbran

• Toda solución al desequilibrio en el mercado de divisas pasa por buscar una tasa de cambio real de equilibrio única y estable, pero ésto no se decreta… es un resultado endógeno a la calidad del programa económico que se implemente.

• Para ello se requiere no sólo devaluar, sino además hacer los cambios institucionales que permitan una mejor gestión de los ingresos petroleros externos y elevar el nivel de reservas.

• Adicionalmente se requiere promover un contrato social con un programa macroeconómico y de estímulo productivo que cambie la percepción de los agentes y ataque las causas de la inflación y el marasmo productivo.

• El racionamiento está causando un grave daño al bienestar económico, augudizando el estancamiento y propiciando más inflación… y nada hace pensar que tales daños son transitorios.

EN RESUMEN