impuestos y p.v.p.: 15 euros competitividad · fundación impuestos y competitividad isbn:...

TRANSCRIPT

FundaciónImpuestos yCompetitividad

Editor:ISBN: 978-84-617-9339-6

En España el sector inmobiliario no sólo ha venido a cubrir unanecesidad residencial, sino que ha constituido el verdadero motorde la economía durante muchos años, siendo el objetivo prefe-rido de grandes y pequeños inversores, y constituyendo una au-téntica alternativa frente a otros instrumentos de inversión. Se tratade un sector que genera muchos puestos de trabajo directos peroque implica, al mismo tiempo, a una gran cantidad de activida-des colaterales relacionadas con el mismo, por lo que los efectostanto del auge como de una crisis se reflejan en toda la economía.Además, el sector inmobiliario ha sido y es una de las principa-les fuentes de financiación del sector público, fundamentalmentea través de impuestos como el IVA, el ITP o el IBI.

Durante años en España el sector público ha promovido la ad-quisición de vivienda con importantes incentivos fiscales, sin em-bargo, con la llegada de la crisis las políticas legislativas han idodirigidas a la eliminación de cualquier incentivo existente de-jando al sector de la construcción en una situación de abandonoinusual, en contraste con lo que venía ocurriendo desde hacíadécadas.

En el presente trabajo se han revisado las políticas públicas lle-vadas a cabo en seis países de la Unión Europea para constatarque, a diferencia de lo que está ocurriendo en España, los paísesde nuestro entorno más cercano están implementando ayudas di-rectas e incentivos fiscales de apoyo al sector.

P.V.P.: 15 euros(IVA incluido)

FundaciónImpuestos yCompetitividad

LA VIVIENDA: IMPUESTOS YOTRAS POLÍTICAS FISCALES.LA EXPERIENCIA EUROPEA

LAVIVIENDA: IMPUESTOSY OTRAS POLÍTICAS FISCALES.LA EXPERIENCIA EUROPEA

Abreviaturas

AJD: Actos Jurídicos DocumentadosArt: ArtículoBMWi: Ministerio Federal de Economía y Tecnología en AlemaniaBOE: Boletín Oficial del EstadoCC.AA: Comunidad AutónomaCEE: Comunidad Económica EuropeaDoc.: DocumentoFMI: Fondo Monetario InternacionalIBI: Impuesto sobre Bienes InmueblesIEF: Instituto de Estudios FiscalesIHRU: Instituto de Rehabilitación de Vivienda y Desarrollo Urbano en PortugalIMI: Impuesto Municipal sobre Inmuebles en PortugalIMT: Impuesto de Transmisiones Patrimoniales en PortugalIMU: Impuesto municipal sobre la propiedad inmobiliaria en ItaliaINE: Instituto Nacional de EstadísticaINSEE: Instituto Nacional de Estudios Estadísticos y Económicos en FranciaIPREM: Indicador Público de Renta de Efectos MúltiplesIRPF: Impuesto sobre la Renta de las Personas FísicasITP: Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos DocumentadosIVA: Impuesto sobre el Valor AñadidoKFW: Banco Alemán de DesarrolloLIVA: Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor AñadidoNúm.: NúmeroP.O: Procedimiento OrdinarioPGE: Presupuestos Generales del EstadoPFP: Plataformas de Financiación ParticipativaPIB: Producto Interior BrutoPTZ: Préstamo 0 en FranciaR/D: Real DecretoRDL: Real Decreto LegislativoRHI: Incentivo por calor renovable en AlemaniaSIN: Société Nationale ImmobilièreSOCIMI: Sociedades Anónimas Cotizadas de Inversión InmobiliariaTPO: Transmisiones Patrimoniales OnerosasTR: Texto RefundidoTSJ: Tribunal Superior de JusticiaUE: Unión EuropeaVAB: Valor Agregado BrutoVPO: Vivienda de Protección oficial

“El sector inmobiliario es esencial para laeconomía, pero también es un sector que

ha sido fuente de vulnerabilidad y crisis”1.

(1) Zhu, Min, Subdirector Gerente del FMI, Los mercados inmobiliarios, la estabilidad fi-nanciera y la economía, 2014. Palabras de apertura en la Conferencia patrocinada por elBundesbank, La Fundación Alemana para la Investigación Científica y el FMI, el 5 dejunio de 2014.

EDITA: Fundación Impuestos y CompetitividadPº de la Castellana 135, 7ª Planta, 28046 [email protected]

Edición: Marzo 2017

Todos los derechos reservados. Cualquier forma de reproducción, distribución,comunicación pública o transformación de esta obra, sólo puede ser realizadacon la autorización de sus titulares, salvo excepción prevista por la Ley. El editory los autores no aceptarán responsabilidades por las posibles consecuenciasocasionadas a las personas naturales o jurídicas que actúen o dejen de actuarcomo resultado de alguna información contenida en esta publicación.

ISBN: 978-84-617-9339-6

Depósito Legal: M-8348-2017

AUTORA

Sofía Borgia Sorrosal(Universidad Francisco de Vitoria)

El presente documento refleja el resultado de un proyecto promovido den-tro de sus objetivos estatutarios por la Fundación Impuestos y Competiti-vidad, que ostenta en exclusiva los derechos legales para su difusión. Noobstante la autoría del mismo corresponde a las personas o entidadesarriba mencionadas, a las que resultan imputables en exclusiva las opi-niones o juicios de valor que el documento incorpora.

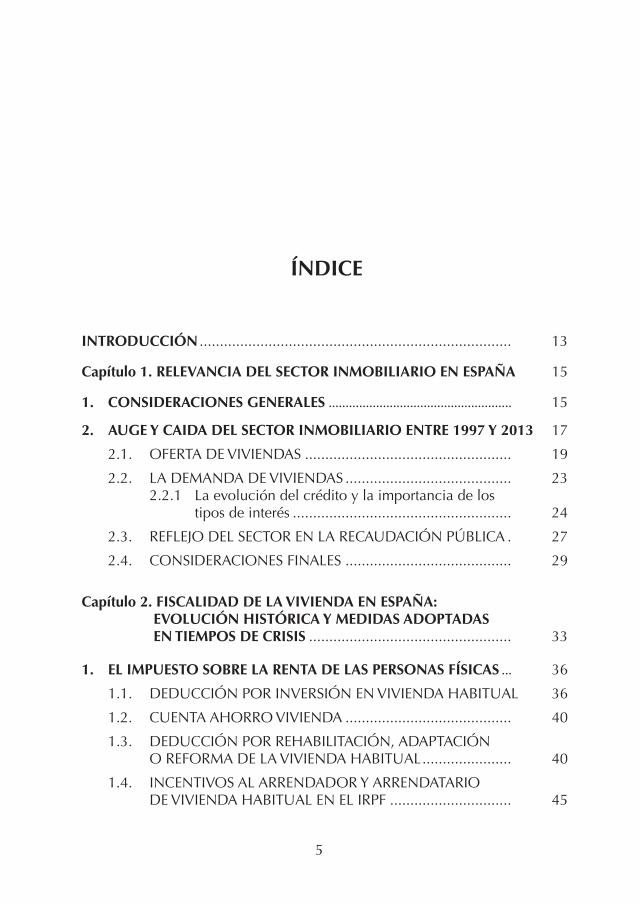

ÍNDICE

INTRODUCCIÓN ............................................................................. 13

Capítulo 1. RELEVANCIA DEL SECTOR INMOBILIARIO EN ESPAÑA 15

1. CONSIDERACIONES GENERALES ...................................................... 15

2. AUGE Y CAIDA DEL SECTOR INMOBILIARIO ENTRE 1997 Y 2013 17

2.1. OFERTA DE VIVIENDAS ................................................... 19

2.2. LA DEMANDA DE VIVIENDAS ......................................... 232.2.1 La evolución del crédito y la importancia de los

tipos de interés ...................................................... 24

2.3. REFLEJO DEL SECTOR EN LA RECAUDACIÓN PÚBLICA . 27

2.4. CONSIDERACIONES FINALES ......................................... 29

Capítulo 2. FISCALIDAD DE LAVIVIENDA EN ESPAÑA:EVOLUCIÓN HISTÓRICAY MEDIDAS ADOPTADASEN TIEMPOS DE CRISIS .................................................. 33

1. EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS ... 36

1.1. DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL 36

1.2. CUENTA AHORRO VIVIENDA ......................................... 40

1.3. DEDUCCIÓN POR REHABILITACIÓN, ADAPTACIÓNO REFORMA DE LA VIVIENDA HABITUAL...................... 40

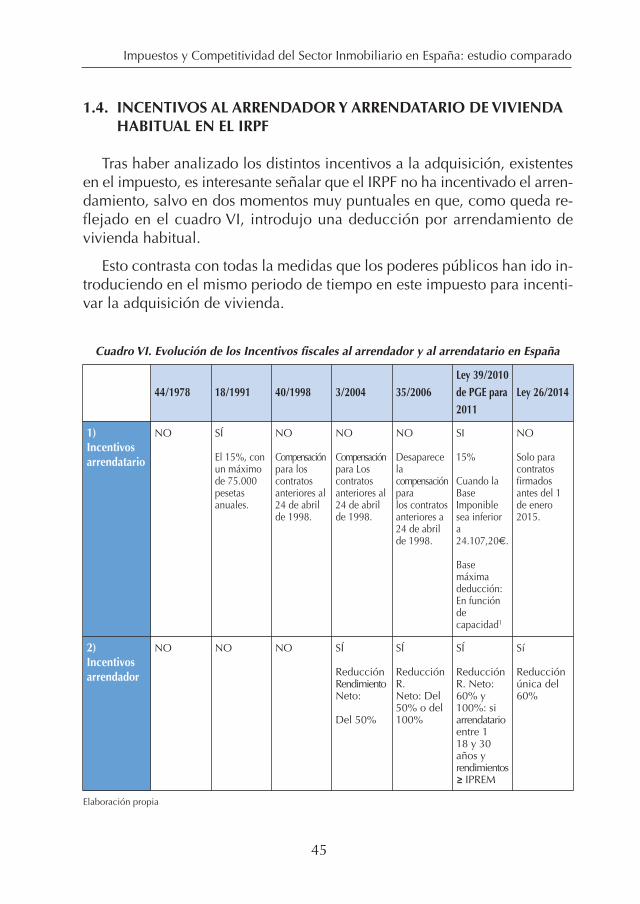

1.4. INCENTIVOS AL ARRENDADOR Y ARRENDATARIODE VIVIENDA HABITUAL EN EL IRPF .............................. 45

5

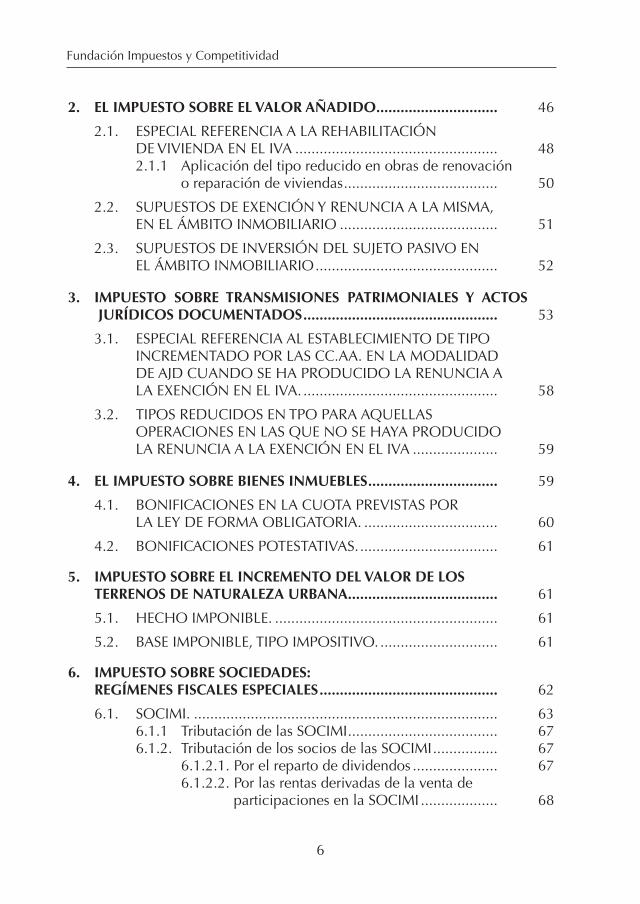

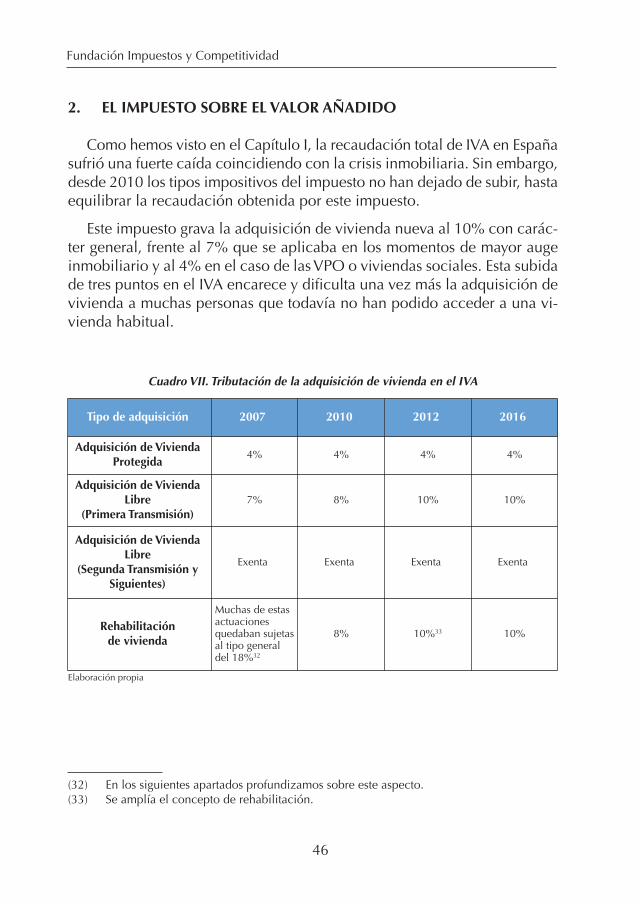

2. EL IMPUESTO SOBRE EL VALOR AÑADIDO.............................. 46

2.1. ESPECIAL REFERENCIA A LA REHABILITACIÓNDE VIVIENDA EN EL IVA .................................................. 482.1.1 Aplicación del tipo reducido en obras de renovación

o reparación de viviendas...................................... 50

2.2. SUPUESTOS DE EXENCIÓN Y RENUNCIA A LA MISMA,EN EL ÁMBITO INMOBILIARIO ....................................... 51

2.3. SUPUESTOS DE INVERSIÓN DEL SUJETO PASIVO ENEL ÁMBITO INMOBILIARIO............................................. 52

3. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOSJURÍDICOS DOCUMENTADOS................................................ 53

3.1. ESPECIAL REFERENCIA AL ESTABLECIMIENTO DE TIPOINCREMENTADO POR LAS CC.AA. EN LA MODALIDADDE AJD CUANDO SE HA PRODUCIDO LA RENUNCIA ALA EXENCIÓN EN EL IVA. ................................................ 58

3.2. TIPOS REDUCIDOS EN TPO PARA AQUELLASOPERACIONES EN LAS QUE NO SE HAYA PRODUCIDOLA RENUNCIA A LA EXENCIÓN EN EL IVA ..................... 59

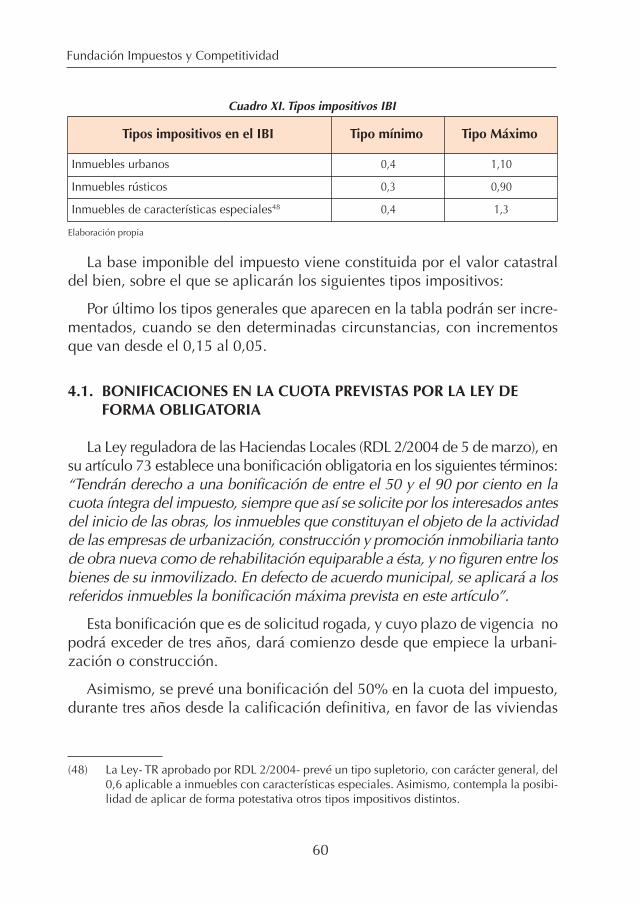

4. EL IMPUESTO SOBRE BIENES INMUEBLES................................ 59

4.1. BONIFICACIONES EN LA CUOTA PREVISTAS PORLA LEY DE FORMA OBLIGATORIA. ................................. 60

4.2. BONIFICACIONES POTESTATIVAS................................... 61

5. IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOSTERRENOS DE NATURALEZA URBANA..................................... 61

5.1. HECHO IMPONIBLE. ....................................................... 61

5.2. BASE IMPONIBLE, TIPO IMPOSITIVO. ............................. 61

6. IMPUESTO SOBRE SOCIEDADES:REGÍMENES FISCALES ESPECIALES............................................ 62

6.1. SOCIMI. ........................................................................... 636.1.1 Tributación de las SOCIMI..................................... 676.1.2. Tributación de los socios de las SOCIMI................ 67

6.1.2.1. Por el reparto de dividendos ..................... 676.1.2.2. Por las rentas derivadas de la venta de

participaciones en la SOCIMI ................... 68

Fundación Impuestos y Competitividad

6

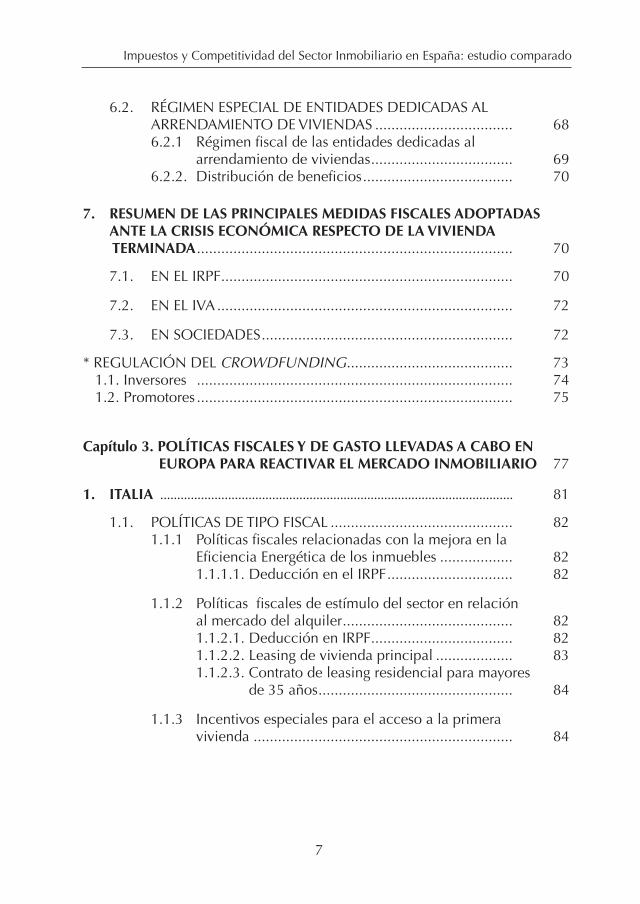

6.2. RÉGIMEN ESPECIAL DE ENTIDADES DEDICADAS ALARRENDAMIENTO DE VIVIENDAS .................................. 686.2.1 Régimen fiscal de las entidades dedicadas al

arrendamiento de viviendas................................... 696.2.2. Distribución de beneficios..................................... 70

7. RESUMEN DE LAS PRINCIPALES MEDIDAS FISCALES ADOPTADASANTE LA CRISIS ECONÓMICA RESPECTO DE LAVIVIENDATERMINADA.............................................................................. 70

7.1. EN EL IRPF........................................................................ 70

7.2. EN EL IVA......................................................................... 72

7.3. EN SOCIEDADES.............................................................. 72

* REGULACIÓN DEL CROWDFUNDING......................................... 731.1. Inversores .............................................................................. 741.2. Promotores .............................................................................. 75

Capítulo 3. POLÍTICAS FISCALES Y DE GASTO LLEVADAS A CABO ENEUROPA PARA REACTIVAR EL MERCADO INMOBILIARIO 77

1. ITALIA ........................................................................................................ 81

1.1. POLÍTICAS DE TIPO FISCAL ............................................. 821.1.1 Políticas fiscales relacionadas con la mejora en la

Eficiencia Energética de los inmuebles .................. 821.1.1.1. Deducción en el IRPF............................... 82

1.1.2 Políticas fiscales de estímulo del sector en relaciónal mercado del alquiler.......................................... 821.1.2.1. Deducción en IRPF................................... 821.1.2.2. Leasing de vivienda principal ................... 831.1.2.3. Contrato de leasing residencial para mayores

de 35 años................................................ 84

1.1.3 Incentivos especiales para el acceso a la primeravivienda ................................................................ 84

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

7

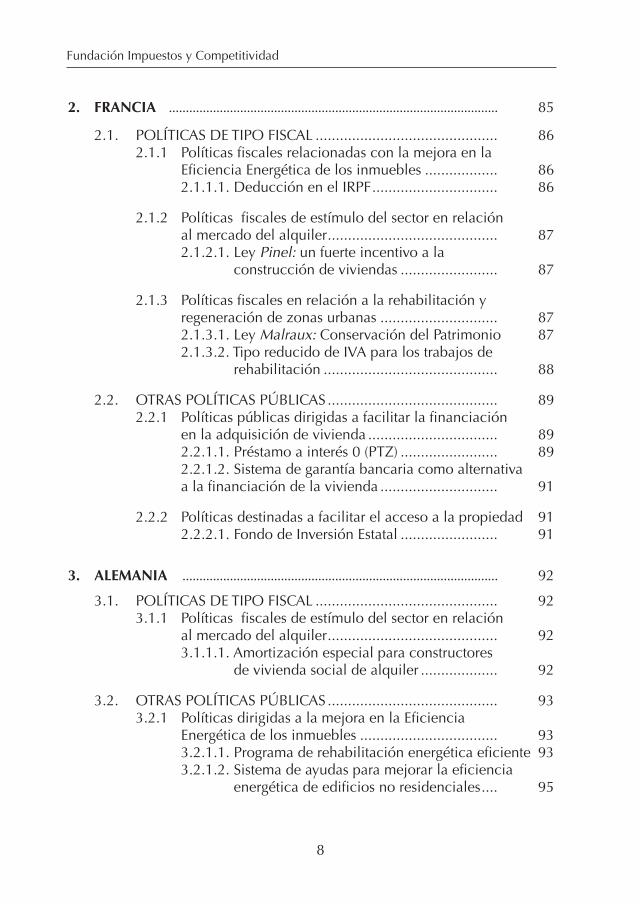

2. FRANCIA ................................................................................................. 85

2.1. POLÍTICAS DE TIPO FISCAL ............................................. 862.1.1 Políticas fiscales relacionadas con la mejora en la

Eficiencia Energética de los inmuebles .................. 862.1.1.1. Deducción en el IRPF............................... 86

2.1.2 Políticas fiscales de estímulo del sector en relaciónal mercado del alquiler.......................................... 872.1.2.1. Ley Pinel: un fuerte incentivo a la

construcción de viviendas ........................ 87

2.1.3 Políticas fiscales en relación a la rehabilitación yregeneración de zonas urbanas ............................. 872.1.3.1. Ley Malraux: Conservación del Patrimonio 872.1.3.2. Tipo reducido de IVA para los trabajos de

rehabilitación ........................................... 88

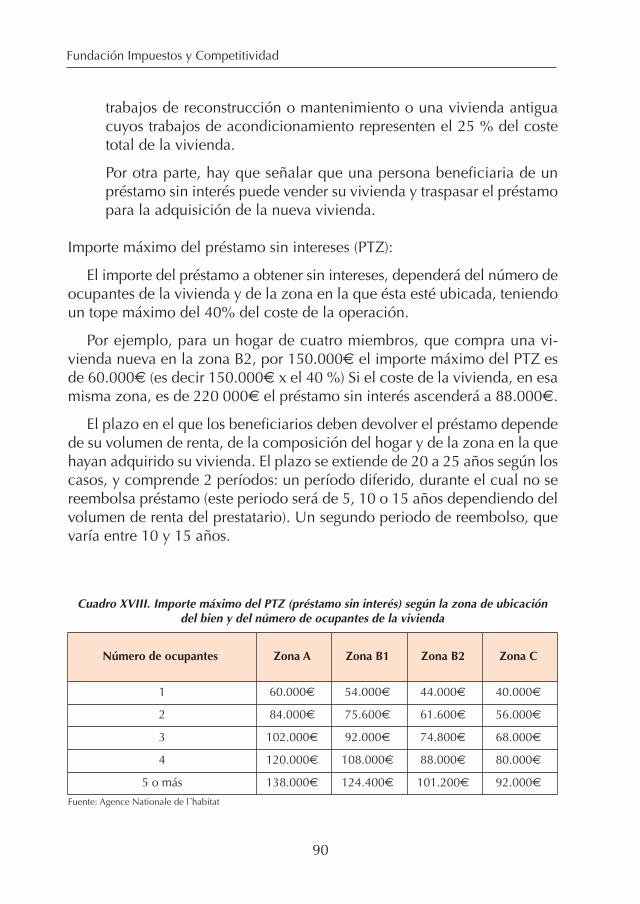

2.2. OTRAS POLÍTICAS PÚBLICAS .......................................... 892.2.1 Políticas públicas dirigidas a facilitar la financiación

en la adquisición de vivienda ................................ 892.2.1.1. Préstamo a interés 0 (PTZ) ........................ 892.2.1.2. Sistema de garantía bancaria como alternativaa la financiación de la vivienda ............................. 91

2.2.2 Políticas destinadas a facilitar el acceso a la propiedad 912.2.2.1. Fondo de Inversión Estatal ........................ 91

3. ALEMANIA ............................................................................................. 92

3.1. POLÍTICAS DE TIPO FISCAL ............................................. 923.1.1 Políticas fiscales de estímulo del sector en relación

al mercado del alquiler.......................................... 923.1.1.1. Amortización especial para constructores

de vivienda social de alquiler ................... 92

3.2. OTRAS POLÍTICAS PÚBLICAS .......................................... 933.2.1 Políticas dirigidas a la mejora en la Eficiencia

Energética de los inmuebles .................................. 933.2.1.1. Programa de rehabilitación energética eficiente 933.2.1.2. Sistema de ayudas para mejorar la eficiencia

energética de edificios no residenciales.... 95

Fundación Impuestos y Competitividad

8

4. REINO UNIDO .......................................................................... 96

4.1. POLÍTICAS DE TIPO FISCAL ............................................. 964.1.1 Políticas fiscales relacionadas con la mejora en la

Eficiencia Energética de los inmuebles .................. 974.1.1.1. Exención impuesto de timbre ................... 974.1.1.2. Deducción en el IRPF............................... 974.1.1.3. Tipo reducido de IVA del 5% para la

realización de mejoras en la eficienciaenergética................................................. 97

4.1.2 Incentivos fiscales para el acceso a la primera vivienda 984.1.2.1. Exención del Impuesto de Timbre en la

adquisición de vivienda habitual .............. 98

4.2. OTRAS POLÍTICAS PÚBLICAS .......................................... 994.2.1 Políticas dirigidas a mejorar la eficiencia y

competitividad del sector ...................................... 994.2.1.1. Government Construction Strategy ........... 994.2.1.2. Starter Homes........................................... 101

4.2.2 Políticas dirigidas a la mejora en la EficienciaEnergética de los inmuebles .................................. 1024.2.2.1. Incentivo por calor renovable ................... 102

4.2.3 Políticas púbicas dirigidas a facilitar la financiaciónen la adquisición de vivienda ................................ 1024.2.3.1. Préstamos estatales a los bancos para estimular

el sector (Help to Buy) .............................. 1024.2.3.2. Préstamo de Equidad. Adquisición de vivienda

con préstamo del Gobierno ...................... 1034.2.3.3. Ayuda del Gobierno en el pago de intereses

hipotecarios.............................................. 103

4.2.4 Políticas destinadas a facilitar el acceso a la propiedad 1044.2.4.1. Programa de propiedad compartida y viviendas

asequibles 2016-2021 .............................. 1044.2.4.2. Ayuda para el acceso a la primera vivienda

(Help to Buy:ISA)...................................... 105

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

9

5. PORTUGAL ............................................................................................. 106

5.1. POLÍTICAS DE TIPO FISCAL ............................................. 1065.1.1 Políticas fiscales relacionadas con la mejora en la

Eficiencia Energética de los inmuebles .................. 1065.1.1.1. En el Impuesto sobre Transmisiones

Patrimoniales (IMT)................................... 1065.1.1.2. En el Impuesto sobre propiedad municipal (IMI) 107

5.1.2 Políticas fiscales en relación a la rehabilitación yregeneración de zonas urbanas ............................. 1075.1.2.1. En el Impuesto sobre la Renta................... 1075.1.2.2. En el IVA .................................................. 1085.1.2.3. En el Impuesto sobre Transmisiones

Patrimoniales (IMT)................................... 1085.1.2.4. En el Impuesto sobre propiedad municipal (IMI) 108

5.1.3 Incentivos fiscales para atraer inversores extranjeros 1095.1.3.1. Exenciones fiscales ................................... 109

5.2. OTRAS POLÍTICAS PÚBLICAS .......................................... 1105.2.1 Visados en Portugal para extranjeros que adquieran

inmuebles de más de 500.000€ ............................ 1105.2.2 Programa de arrendamiento joven......................... 111

6. POLONIA ............................................................................................. 111

6.1. POLÍTICAS DE TIPO FISCAL ............................................. 1126.1.1 Destinadas a facilitar el acceso a la propiedad de

vivienda habitual ................................................... 1126.1.1.1. Deducción en el Impuesto sobre la Renta

por inversión en vivienda ......................... 112

6.2. OTRAS POLÍTICAS PÚBLICAS .......................................... 1136.2.1 Construcción de vivienda social y estimulo del

ahorro para facilitar el acceso a la vivienda........... 113

6.2.2 Políticas relacionadas con la mejora en la EficienciaEnergética de los inmuebles .................................. 1146.2.2.1. Fondo de Termomodernización y Reparaciones 1146.2.2.2. Programa RÝS para viviendas familiares ... 114

Fundación Impuestos y Competitividad

10

Capítulo 4. RECAPITULACIÓNY PROPUESTAS DE REFORMA................... 117

1. POLÍTICAS ORIENTADAS A FACILITAR LA REHABILITACIÓNYREGENERACIÓN DE DETERMINADAS ZONAS, ADEMÁS DECONTRIBUIR A LA CONSECUCIÓN DEL OBJETIVO DEEFICIENCIA ENERGÉTICA DEL PARQUE DEVIVIENDAS........... 118

1.1. POLÍTICAS DE TIPO FISCAL ............................................. 1191.1.1 En el IRPF .............................................................. 119

1.1.1.1. Deducción por rehabilitación y adquisiciónde vivienda energéticamente eficiente...... 119

1.1.1.2. Tributación de la ganancia patrimonial portransmisión a un tipo reducido ................. 122

1.1.2 En el IVA ............................................................... 1231.1.3 En el ITP ................................................................ 1231.1.4 En el IBI................................................................. 124

2. POLÍTICAS DESTINADAS A FACILITAR LA ADQUISICIÓN, TENENCIAY TRANSMISIÓN DE LAVIVIENDA HABITUAL......................... 125

2.1. POLÍTICAS DE TIPO FISCAL ............................................. 1252.1.1 En el IVA ............................................................... 1252.1.2 En el IBI................................................................. 1282.1.3 En el Impuesto sobre el Incremento de valor de los

terrenos de naturaleza urbana (IIVTNU) ................ 128

2.2. OTRAS POLÍTICAS PÚBLICAS DIRIGIDAS A FACILITAR ELACCESO A LA VIVIENDA ................................................. 1292.2.1 Ayudas de tipo financiero para acceder a la primera

vivienda ................................................................ 129

3. POLÍTICAS DIRIGIDAS A ESTIMULAR EL SECTOR A TRAVÉS DELMERCADO DEL ALQUILER ........................................................ 130

3.1. DE TIPO FISCAL ............................................................... 1303.1.1 Deducción en el IRPF por adquisición de vivienda

nueva destinada al arrendamiento ......................... 1303.1.2 Tributación especial de los ingresos por arrendamiento

de inmuebles......................................................... 131

PROPUESTAS DE REFORMA DEL CROWDFUNDING ..................... 131

4. CONCLUSIÓN FINAL ................................................................ 131

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

11

INTRODUCCIÓN1

El sector inmobiliario fue el elegido en 1985 por el Estado, para sacar aEspaña de la crisis económica que estaba atravesando. En ese momento seaprueba el llamado “Decreto Boyer” que implicaba una fuerte intervenciónen el mercado inmobiliario con la finalidad de convertirlo en uno de losmotores de la recuperación económica. Se trataba de una apuesta clara poreste sector que, al mismo tiempo, era uno de los que más mano de obra re-quería y, por tanto, mayor incidencia tendría en la reducción del paro y elresurgimiento económico de todos los sectores económicos implicados.Además, España entraría poco después en la Unión Europea convirtiéndoseen un destino muy atractivo para los inversores extranjeros.

A partir de ese momento, el sector inmobiliario en España ha estado fuer-temente intervenido, no sólo por los planes de vivienda, la Ley del Suelo ola Ley de Arrendamientos urbanos, sino por las decisiones presupuestariasreferentes tanto al gasto público como a las medidas de tipo tributario quehan sido determinantes en el comportamiento de oferta y demanda.

El sector inmobiliario ha sido y es uno de los principales pilares de nues-tro desarrollo económico; y no sólo por el número de puestos de trabajoque genera, tanto de forma directa como indirecta. Más allá de todo eso, elsector inmobiliario ha sido una de las principales fuentes de ingresos delsector público, fundamentalmente a través del IVA. Sin embargo, en los úl-timos años parece ser el gran olvidado del sector público, tanto de sus po-líticas fiscales como de gasto.

(1) Quiero mostrar mi agradecimiento más sincero a Alberto Montesinos, por su inestimableayuda en la búsqueda de datos y de información.

Este trabajo toma como punto de partida la revisión de datos estadísticosoficiales que ponen de manifiesto la trascendencia del sector inmobiliariocomo verdadero motor de la economía española.

En un contexto de crisis económica y constantes reformas fiscales, el pre-sente estudio pretende analizar la evolución que, en España, ha tenido la po-lítica fiscal en relación a la adquisición, tenencia y transmisión de vivienda.

Al mismo tiempo, el trabajo realiza un estudio comparado de las políti-cas fiscales y de gasto llevadas a cabo, en este sentido, por otros seis paísesde la Unión Europea: Italia, Francia, Alemania, Portugal, Reino Unido y Po-lonia.

El estudio realizado deja en evidencia el total abandono de este sector enEspaña por parte de las políticas del Estado y muestra cómo los países denuestro entorno han introducido numerosos incentivos fiscales con la in-tención, no sólo de reactivar el sector inmobiliario y de la construcción,sino de avanzar en el cumplimento de los objetivos comprometidos con Eu-ropa en relación a la mejora de la eficiencia energética.

Finalmente, se plantean propuestas de reforma encaminadas no sólo areactivar el sector, sino a potenciar la competitividad del mismo en térmi-nos de economía y eficiencia.

Fundación Impuestos y Competitividad

14

Capítulo 1. RELEVANCIA DEL SECTOR INMOBILIARIO EN ESPAÑA

1. CONSIDERACIONES GENERALES

El boom inmobiliario que culminó en 2007, no fue el primero que vivíanuestro país, entre 1986 y 1991 la economía española vivió otro momentode esplendor del sector, si bien es cierto que mucho más corto y de menorintensidad que el último.

En 1985, este sector fue el elegido por los poderes públicos para sacar aEspaña del estancamiento económico en que estaba sumida. En ese mo-mento se aprueba el llamado “Decreto Boyer” (Real Decreto Ley 2/1985, de30 de abril, sobre medidas de política económica)2.

Este Decreto, implicaba una fuerte intervención en el mercado inmobi-liario con la finalidad de convertirlo en uno de los motores de la recupe-ración económica mediante medidas que potenciaban y estimulaban laadquisición de vivienda y, por tanto, el desarrollo del sector de la cons-trucción.

En España el sector inmobiliario y de forma especial el mercado de la vi-vienda, ha estado fuertemente intervenido, no sólo por los planes de vi-

(2) Este Real Decreto establecía, en su artículo 7, entre otras cosas, lo siguiente: “La adqui-sición de viviendas de nueva construcción, cualquiera que sea su destino, dará derechoa una deducción del 17 por 100 por inversión en vivienda con los requisitos y límites es-tablecidos en el número 4 de la letra h) del artículo 29 de la Ley 44/1978, de 8 de sep-tiembre, redactado conforme al artículo 53 de la Ley 50/1984, de 30 de diciembre, dePresupuestos Generales del Estado para 1985”

15

vienda, la Ley del Suelo o la Ley de Arrendamientos urbanos, sino por lasdecisiones presupuestarias referentes tanto al gasto público como a las me-didas de tipo tributario que han sido determinantes en el comportamientode oferta y demanda.

Esta intervención de la que hablamos se ha traducido en que, durantedécadas, la normativa fiscal ha incentivado la adquisición de vivienda en de-trimento del alquiler.

Esta apuesta del sector público por potenciar la tenencia de vivienda enrégimen de propiedad es clave para entender el comportamiento que, du-rante años, ha tenido la demanda en España.

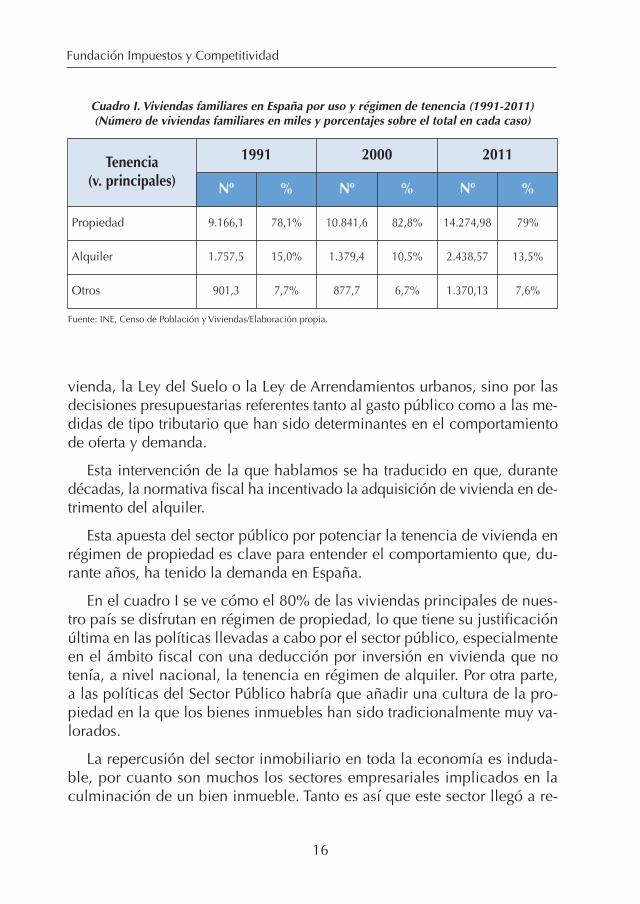

En el cuadro I se ve cómo el 80% de las viviendas principales de nues-tro país se disfrutan en régimen de propiedad, lo que tiene su justificaciónúltima en las políticas llevadas a cabo por el sector público, especialmenteen el ámbito fiscal con una deducción por inversión en vivienda que notenía, a nivel nacional, la tenencia en régimen de alquiler. Por otra parte,a las políticas del Sector Público habría que añadir una cultura de la pro-piedad en la que los bienes inmuebles han sido tradicionalmente muy va-lorados.

La repercusión del sector inmobiliario en toda la economía es induda-ble, por cuanto son muchos los sectores empresariales implicados en laculminación de un bien inmueble. Tanto es así que este sector llegó a re-

Fundación Impuestos y Competitividad

16

Cuadro I. Viviendas familiares en España por uso y régimen de tenencia (1991-2011)(Número de viviendas familiares en miles y porcentajes sobre el total en cada caso)

Nº % Nº % Nº %

Tenencia(v. principales)

Propiedad

Alquiler

Otros

9.166,1

1.757,5

901,3

78,1%

15,0%

7,7%

10.841,6

1.379,4

877,7

82,8%

10,5%

6,7%

14.274,98

2.438,57

1.370,13

79%

13,5%

7,6%

Fuente: INE, Censo de Población y Viviendas/Elaboración propia.

1991 2000 2011

presentar en 2006 el 12,6% del PIB, muy por encima de la media europea(6,2%)3.

En España el sector inmobiliario no sólo ha venido a cubrir una necesi-dad residencial, sino que ha constituido el verdadero motor de la economíadurante muchos años, siendo el objetivo preferido de grandes y pequeñosinversores, y constituyendo una auténtica alternativa frente a otros instru-mentos de inversión. Se trata de un sector que genera muchos puestos de tra-bajo directos pero que implica, al mismo tiempo, a una gran cantidad deactividades colaterales relacionadas con el mismo, por lo que los efectostanto del auge como de una crisis se reflejan en toda la economía.

Además, el sector inmobiliario ha sido y es una de las principales fuen-tes de financiación del sector público, fundamentalmente a través de im-puestos como el IVA, el ITP o el IBI.

Este capítulo, pretende hacer referencia a algunos datos que ponen demanifiesto la trascendencia del sector de la construcción en la economíanacional, especialmente el mercado de la vivienda. Un sector por el quelas políticas públicas han venido apostando claramente, durante décadas yque en los últimos años está sufriendo las modificaciones legislativas intro-ducidas ante la crisis económica.

2. AUGE Y CAIDA DEL SECTOR INMOBILIARIO ENTRE 1997 Y 2013

Entre 1997 y 2007 (aproximadamente), España vivió, al igual que otrostantos países desarrollados, un periodo de crecimiento económico intensocuya explicación se basa, en gran medida, en una expansión del mercado in-mobiliario4, que desembocó en una “burbuja inmobiliaria” sin precedentes.

En 2007, a raíz de la crisis financiera originada en Estados Unidos por laimposibilidad de devolver un amplio volumen de créditos por parte de quie-nes habían adquirido inmuebles, el modelo productivo que se estaba si-

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

(3) Asimismo, datos del IEF afirman que “la formación bruta de capital fijo en construcciónllegó a representar el 22,4 por 100 del PIB”. Ver Martínez Álvarez, J.A., García Martos,D., ”Auge y crisis del sector inmobiliario reciente: Interrelación con la política econó-mica”, Documentos. Nº 5/2014, Instituto de Estudios Fiscales, Madrid.

(4) Puig Gómez, Albert, El Modelo Productivo Español en el Periodo Expansivo de 1997-2007: Insostenibilidad y Ausencia de Políticas de Cambio, 2010.

17

guiendo durante esos años se colapsó, con unas consecuencias, que a díade hoy siguen presentes.

Aunque en nuestro país se habían vivido con anterioridad etapas de augedel sector inmobiliario, ésta a la que nos referimos ahora destaca tanto porsu continuidad durante un elevado número de años, como por la gran can-tidad de viviendas construidas en dicho periodo y la existencia de una grancantidad de “adquirientes inversores”, que vieron en la adquisición de vi-viendas una alternativa a otros productos de inversión.

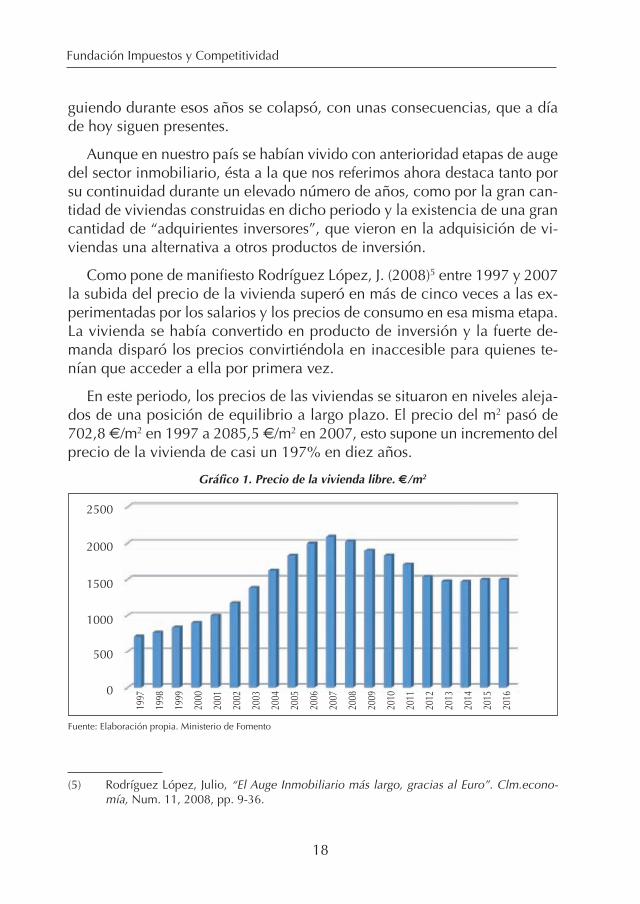

Como pone de manifiesto Rodríguez López, J. (2008)5 entre 1997 y 2007la subida del precio de la vivienda superó en más de cinco veces a las ex-perimentadas por los salarios y los precios de consumo en esa misma etapa.La vivienda se había convertido en producto de inversión y la fuerte de-manda disparó los precios convirtiéndola en inaccesible para quienes te-nían que acceder a ella por primera vez.

En este periodo, los precios de las viviendas se situaron en niveles aleja-dos de una posición de equilibrio a largo plazo. El precio del m2 pasó de702,8 €/m2 en 1997 a 2085,5 €/m2 en 2007, esto supone un incremento delprecio de la vivienda de casi un 197% en diez años.

Fundación Impuestos y Competitividad

18

(5) Rodríguez López, Julio, “El Auge Inmobiliario más largo, gracias al Euro”. Clm.econo-mía, Num. 11, 2008, pp. 9-36.

Fuente: Elaboración propia. Ministerio de Fomento

Gráfico 1. Precio de la vivienda libre. €/m2

2500

2000

1500

1000

500

0

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

No obstante, este incremento del precio de la vivienda no supuso un obs-táculo para el aumento de la adquisición de las mismas. Tal y como RobertJ. Shiller6 explica, nadie percibía el riesgo de que estos activos bajasen deprecio, mostrándose los compradores poco impresionados por los precios dela vivienda que iban a adquirir, en base a la ilusión de que su valor futurocompensaría sobradamente su coste actual, apareciendo comportamientospuramente especulativos en este sector.

En el gráfico 1 se aprecia cómo, a pesar de haber experimentado fuertesbajadas a partir de 2007, los precios siguen siendo elevados en relación alos existentes en el inicio del periodo analizado.

Se produjo un fuerte incremento tanto de la demanda como de la ofertade viviendas, que nunca parecía ser suficiente para satisfacer una demandaque, además de tener un componente demográfico importante, percibía laadquisición de inmuebles como la inversión más rentable.

Para poder entender mejor el proceso de auge y caída vivido por el sec-tor, merece la pena separar el análisis desde tres puntos de vista que seríanlos siguientes: reflexiones por el lado de la oferta (con especial referencia alos cambios en el empleo), el papel de la demanda (relacionada con la evo-lución del crédito en el periodo) y, finalmente, el papel del sector público através de la recaudación impositiva relacionada con el sector.

2.1. OFERTA DEVIVIENDAS

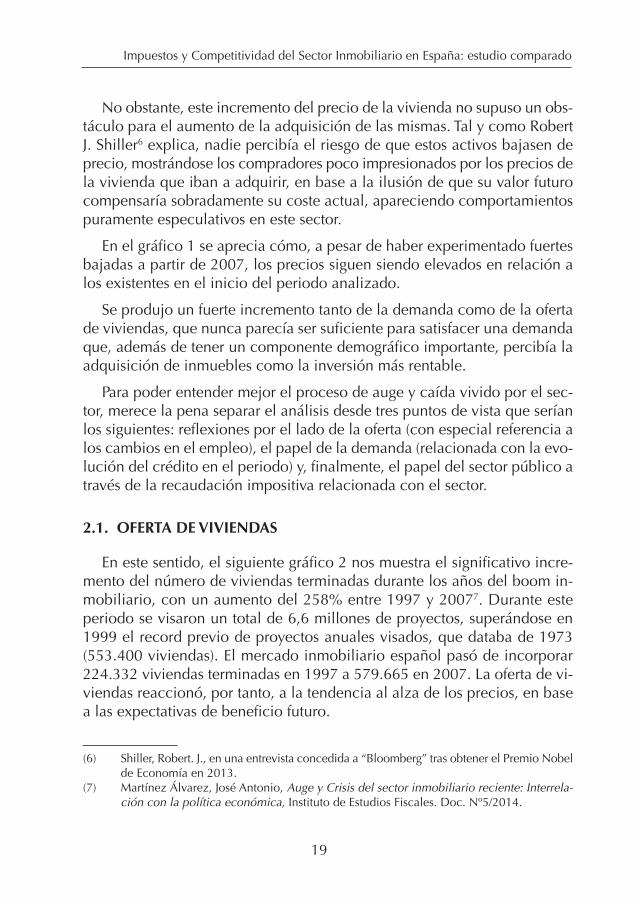

En este sentido, el siguiente gráfico 2 nos muestra el significativo incre-mento del número de viviendas terminadas durante los años del boom in-mobiliario, con un aumento del 258% entre 1997 y 20077. Durante esteperiodo se visaron un total de 6,6 millones de proyectos, superándose en1999 el record previo de proyectos anuales visados, que databa de 1973(553.400 viviendas). El mercado inmobiliario español pasó de incorporar224.332 viviendas terminadas en 1997 a 579.665 en 2007. La oferta de vi-viendas reaccionó, por tanto, a la tendencia al alza de los precios, en basea las expectativas de beneficio futuro.

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

19

(6) Shiller, Robert. J., en una entrevista concedida a “Bloomberg” tras obtener el Premio Nobelde Economía en 2013.

(7) Martínez Álvarez, José Antonio, Auge y Crisis del sector inmobiliario reciente: Interrela-ción con la política económica, Instituto de Estudios Fiscales. Doc. Nº5/2014.

Como veremos más adelante, este incremento de la oferta tuvo un reflejodirecto en la tasa de paro, tanto nacional como del propio sector de la cons-trucción. El comportamiento de la tasa de paro revela, de forma determi-nante, la influencia del sector en nuestra economía.

En los años previos a la crisis, España mostraba un peso del sector de laconstrucción en su economía superior al de las principales economías eu-ropeas8. De los más de 6 millones de empleos creados entre 1996 y 2007,el 20% se generaron dentro del sector de la construcción.

El número de viviendas iniciadas en España en los años de mayor augesuperaba en mucho el iniciado en el resto de países europeos9.

Sin embargo, la venta de viviendas registró en los tres primeros trimestresde 2007 un descenso del 12%, y en enero de 2008, una caída del 27,1%respecto al mismo mes del año anterior10. Al mismo tiempo se producía una

Fundación Impuestos y Competitividad

20

Fuente: Elaboración propia. Ministerio de Fomento

Gráfico 2. Viviendas iniciadas y terminadas por año

700.000

600.000

500.000

400.000

300.000

200.000

100.000

0

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Viviendas libres iniciadas Viviendas libres terminadas

(8) Consejo Económico y Social de España, “El papel del sector de la construcción en el cre-cimiento económico”. 2016.

(9) Martínez Álvarez, J.A., García Martos, D., ”Auge y crisis del sector inmobiliario reciente:Interrelación con la política económica”, Documentos. Nº 5/2014, Instituto de EstudiosFiscales, Madrid.

(10) García Ramos, María José. “¿Dónde estamos? Coyuntura inmobiliaria”, Inmueble. Re-vista del Sector Inmobiliario, nº 86, 2008.

caída del número de viviendas hipotecadas y del importe medio de los prés-tamos sobre viviendas. Pero el efecto de la crisis fue aún más severo en re-lación a las viviendas de segunda mano, cuya compraventa cayó un 35,6%.

En cuanto al número de viviendas acabadas, debido al largo periodomedio de construcción (dos años aproximadamente), la oferta es rígida acorto plazo, por lo que ante una minoración de la demanda, la vivienda enconstrucción continua edificándose hasta su terminación. En consecuencia,a pesar de que la demanda de viviendas sufrió un retroceso drástico con elestallido de la burbuja inmobiliaria, la terminación de viviendas siguió cre-ciendo durante un tiempo. Esta situación degeneró en tensiones de liquidezy concursos de acreedores y, aunque muchas de las empresas constructorasoptaron por terminar los proyectos empezados, se frenó en seco el iniciode nuevas promociones (entre 2007 y 2008), mientras que la construcciónde viviendas prosiguió avanzando hasta 2009, año en el que se registra unasignificativa caída en la terminación de viviendas.

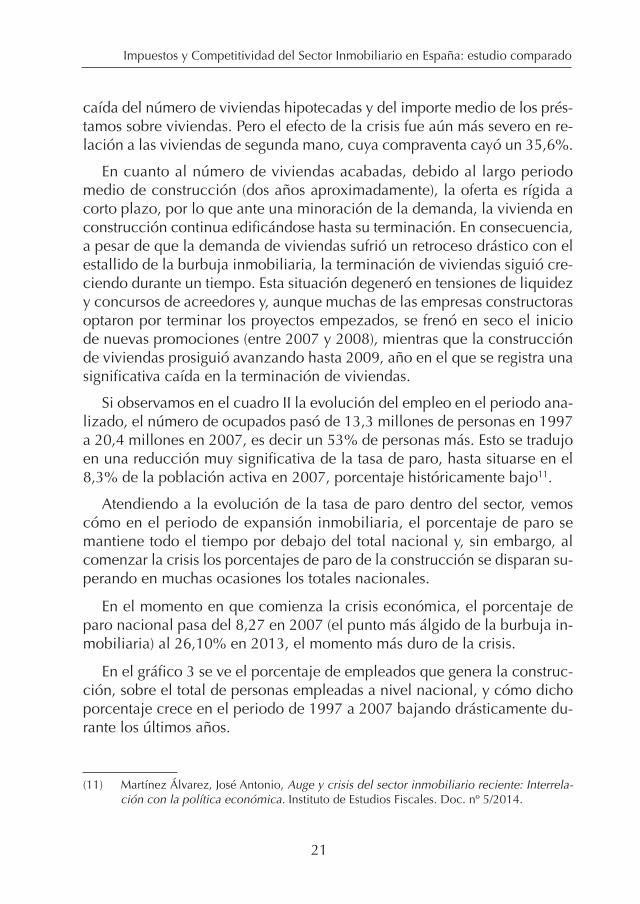

Si observamos en el cuadro II la evolución del empleo en el periodo ana-lizado, el número de ocupados pasó de 13,3 millones de personas en 1997a 20,4 millones en 2007, es decir un 53% de personas más. Esto se tradujoen una reducción muy significativa de la tasa de paro, hasta situarse en el8,3% de la población activa en 2007, porcentaje históricamente bajo11.

Atendiendo a la evolución de la tasa de paro dentro del sector, vemoscómo en el periodo de expansión inmobiliaria, el porcentaje de paro semantiene todo el tiempo por debajo del total nacional y, sin embargo, alcomenzar la crisis los porcentajes de paro de la construcción se disparan su-perando en muchas ocasiones los totales nacionales.

En el momento en que comienza la crisis económica, el porcentaje deparo nacional pasa del 8,27 en 2007 (el punto más álgido de la burbuja in-mobiliaria) al 26,10% en 2013, el momento más duro de la crisis.

En el gráfico 3 se ve el porcentaje de empleados que genera la construc-ción, sobre el total de personas empleadas a nivel nacional, y cómo dichoporcentaje crece en el periodo de 1997 a 2007 bajando drásticamente du-rante los últimos años.

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

21

(11) Martínez Álvarez, José Antonio, Auge y crisis del sector inmobiliario reciente: Interrela-ción con la política económica. Instituto de Estudios Fiscales. Doc. nº 5/2014.

Fundación Impuestos y Competitividad

22

Cuadro II. Población activa, ocupada y parada: total nacional y sector de la construcción

PeriodoP. activa(miles)

Ocupados(miles)

Parados(miles)

Tasa deparo (%)

PeriodoP. activa(miles)

Ocupados(miles)

Parados(miles)

Tasa deparo (%)

22.922

22.954

23.190

23.444

23.436

23.364

23.261

23.066

22.189

21.585

20.886

20.184

19.538

18.785

18.051

18.003

17.412

17.081

16.809

17.866

17.345

17.139

17.633

18.421

18.725

19.107

20.469

20.356

19.748

18.973

17.970

17.296

16.630

16.147

15.506

14.690

13.904

13.345

5.056

5.610

6.052

5.811

5.013

4.640

4.154

2.596

1.834

1.838

1.913

2.214

2.242

2.155

1.904

2.496

2.722

3.177

3.464

22,06

24,44

26,10

24,79

21,39

19,86

17,86

11,25

8,27

8,52

9,16

10,97

11,48

11,47

10,55

13,86

15,63

18,60

20,61

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

Total Nacional Sector Construcción

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1.281

1.247

1.367

1.591

1.845

2.153

2.553

2.882

2.881

2.704

2.510

2.462

2.312

2.189

2.055

1.921

1.774

1.639

1.622

1.074

993

1.029

1.161

1.404

1.651

1.890

2.460

2.697

2.542

2.357

2.253

2.102

1.981

1.876

1.722

1.573

1.386

1.306

208

254

338

429

440

502

662

422

184

162

152

209

210

210

179

198

202

253

316

16,24

20,37

24,73

26,96

23,85

23,32

25,93

14,64

6,39

5,99

6,06

8,49

9,08

9,59

8,71

10,31

11,39

15,44

19,48

Fuente: Elaboración propia. Ministerio de Fomento.

Fuente: Elaboración propia. Ministerio de Fomento

Gráfico 3. Peso de la construcción (en %) sobre en el empleo nacional

14121086420

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

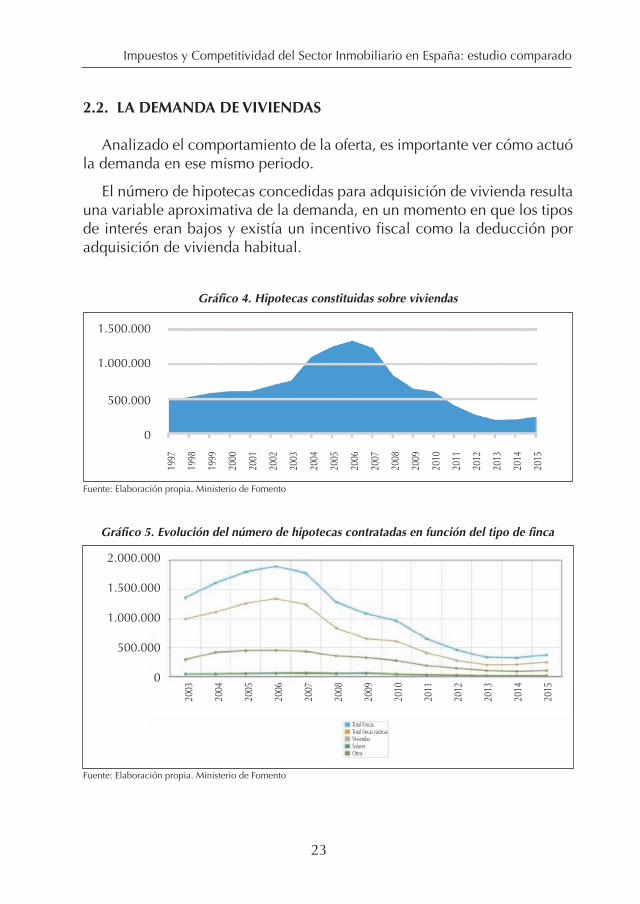

2.2. LA DEMANDA DEVIVIENDAS

Analizado el comportamiento de la oferta, es importante ver cómo actuóla demanda en ese mismo periodo.

El número de hipotecas concedidas para adquisición de vivienda resultauna variable aproximativa de la demanda, en un momento en que los tiposde interés eran bajos y existía un incentivo fiscal como la deducción poradquisición de vivienda habitual.

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

23

Fuente: Elaboración propia. Ministerio de Fomento

Gráfico 4. Hipotecas constituidas sobre viviendas

Fuente: Elaboración propia. Ministerio de Fomento

Gráfico 5. Evolución del número de hipotecas contratadas en función del tipo de finca

1.500.000

1.000.000

500.000

0

2.000.000

1.500.000

1.000.000

500.000

0

Total FincasTotal fincas rústicasViviendasSolaresOtros

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

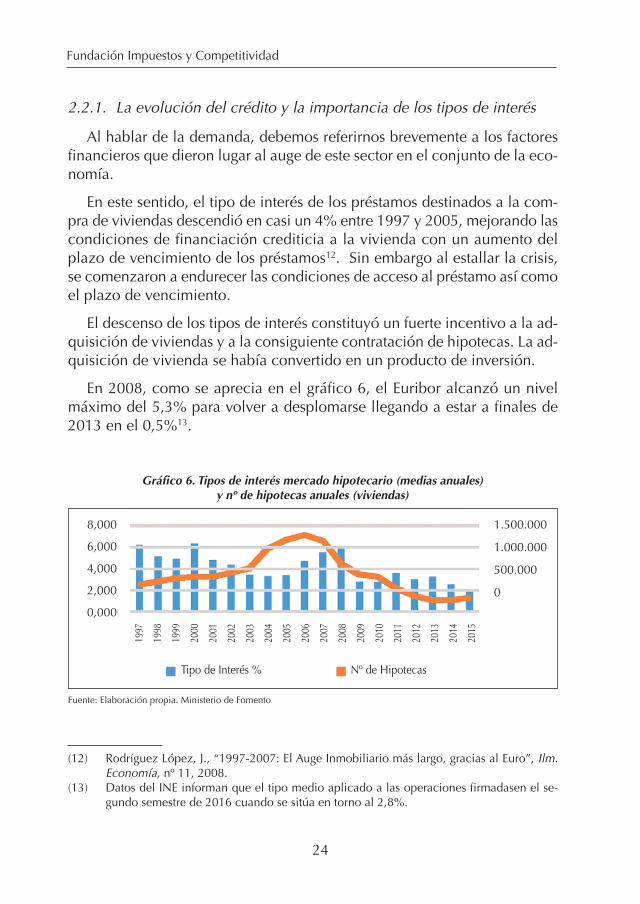

2.2.1. La evolución del crédito y la importancia de los tipos de interés

Al hablar de la demanda, debemos referirnos brevemente a los factoresfinancieros que dieron lugar al auge de este sector en el conjunto de la eco-nomía.

En este sentido, el tipo de interés de los préstamos destinados a la com-pra de viviendas descendió en casi un 4% entre 1997 y 2005, mejorando lascondiciones de financiación crediticia a la vivienda con un aumento delplazo de vencimiento de los préstamos12. Sin embargo al estallar la crisis,se comenzaron a endurecer las condiciones de acceso al préstamo así comoel plazo de vencimiento.

El descenso de los tipos de interés constituyó un fuerte incentivo a la ad-quisición de viviendas y a la consiguiente contratación de hipotecas. La ad-quisición de vivienda se había convertido en un producto de inversión.

En 2008, como se aprecia en el gráfico 6, el Euribor alcanzó un nivelmáximo del 5,3% para volver a desplomarse llegando a estar a finales de2013 en el 0,5%13.

Fundación Impuestos y Competitividad

24

(12) Rodríguez López, J., “1997-2007: El Auge Inmobiliario más largo, gracias al Euro”, Ilm.Economía, nº 11, 2008.

(13) Datos del INE informan que el tipo medio aplicado a las operaciones firmadasen el se-gundo semestre de 2016 cuando se sitúa en torno al 2,8%.

Fuente: Elaboración propia. Ministerio de Fomento

Gráfico 6. Tipos de interés mercado hipotecario (medias anuales)y nº de hipotecas anuales (viviendas)

8,000

6,000

4,000

2,000

0,000

1.500.000

1.000.000

500.000

0

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Tipo de Interés % Nº de Hipotecas

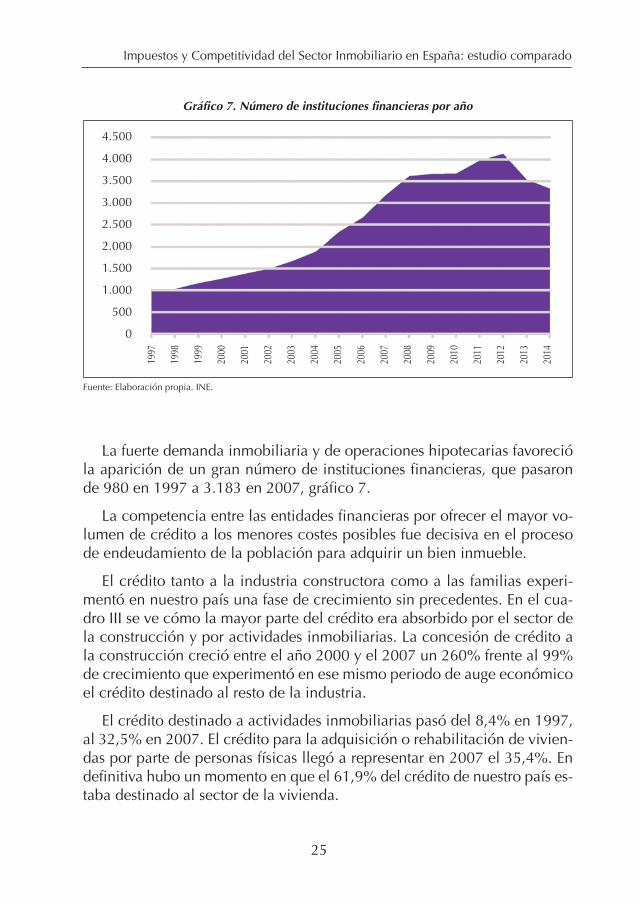

La fuerte demanda inmobiliaria y de operaciones hipotecarias favorecióla aparición de un gran número de instituciones financieras, que pasaronde 980 en 1997 a 3.183 en 2007, gráfico 7.

La competencia entre las entidades financieras por ofrecer el mayor vo-lumen de crédito a los menores costes posibles fue decisiva en el procesode endeudamiento de la población para adquirir un bien inmueble.

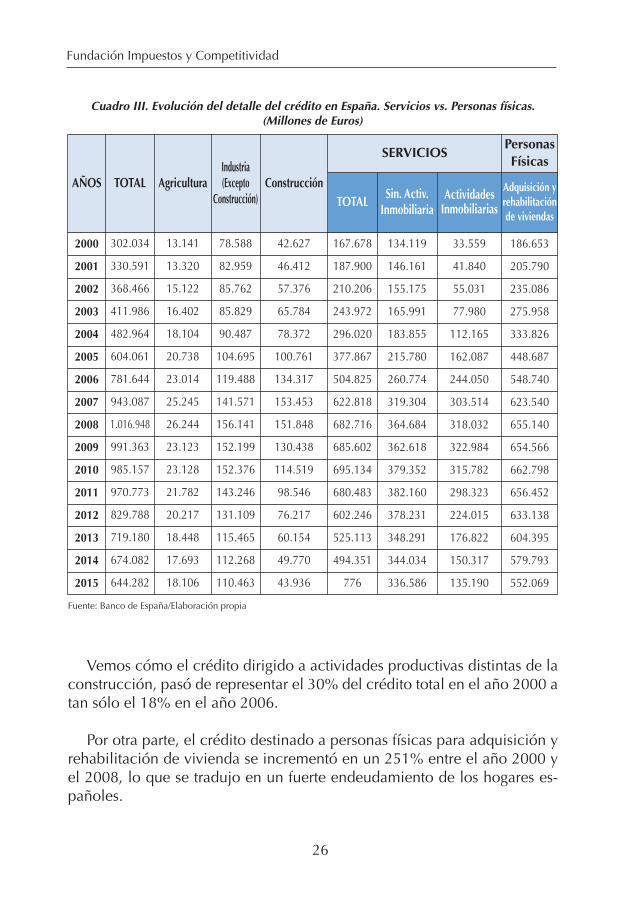

El crédito tanto a la industria constructora como a las familias experi-mentó en nuestro país una fase de crecimiento sin precedentes. En el cua-dro III se ve cómo la mayor parte del crédito era absorbido por el sector dela construcción y por actividades inmobiliarias. La concesión de crédito ala construcción creció entre el año 2000 y el 2007 un 260% frente al 99%de crecimiento que experimentó en ese mismo periodo de auge económicoel crédito destinado al resto de la industria.

El crédito destinado a actividades inmobiliarias pasó del 8,4% en 1997,al 32,5% en 2007. El crédito para la adquisición o rehabilitación de vivien-das por parte de personas físicas llegó a representar en 2007 el 35,4%. Endefinitiva hubo un momento en que el 61,9% del crédito de nuestro país es-taba destinado al sector de la vivienda.

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

25

Fuente: Elaboración propia. INE.

Gráfico 7. Número de instituciones financieras por año

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Vemos cómo el crédito dirigido a actividades productivas distintas de laconstrucción, pasó de representar el 30% del crédito total en el año 2000 atan sólo el 18% en el año 2006.

Por otra parte, el crédito destinado a personas físicas para adquisición yrehabilitación de vivienda se incrementó en un 251% entre el año 2000 yel 2008, lo que se tradujo en un fuerte endeudamiento de los hogares es-pañoles.

Fundación Impuestos y Competitividad

26

Cuadro III. Evolución del detalle del crédito en España. Servicios vs. Personas físicas.(Millones de Euros)

302.034

330.591

368.466

411.986

482.964

604.061

781.644

943.087

1.016.948

991.363

985.157

970.773

829.788

719.180

674.082

644.282

13.141

13.320

15.122

16.402

18.104

20.738

23.014

25.245

26.244

23.123

23.128

21.782

20.217

18.448

17.693

18.106

78.588

82.959

85.762

85.829

90.487

104.695

119.488

141.571

156.141

152.199

152.376

143.246

131.109

115.465

112.268

110.463

42.627

46.412

57.376

65.784

78.372

100.761

134.317

153.453

151.848

130.438

114.519

98.546

76.217

60.154

49.770

43.936

167.678

187.900

210.206

243.972

296.020

377.867

504.825

622.818

682.716

685.602

695.134

680.483

602.246

525.113

494.351

776

134.119

146.161

155.175

165.991

183.855

215.780

260.774

319.304

364.684

362.618

379.352

382.160

378.231

348.291

344.034

336.586

33.559

41.840

55.031

77.980

112.165

162.087

244.050

303.514

318.032

322.984

315.782

298.323

224.015

176.822

150.317

135.190

186.653

205.790

235.086

275.958

333.826

448.687

548.740

623.540

655.140

654.566

662.798

656.452

633.138

604.395

579.793

552.069

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

AÑOS TOTAL AgriculturaIndustria(Excepto

Construcción)Construcción

TOTALSin. Activ.

InmobiliariaActividadesInmobiliarias

Adquisición yrehabilitaciónde viviendas

SERVICIOSPersonasFísicas

Fuente: Banco de España/Elaboración propia

Con la llegada de la crisis y la explosión de la burbuja inmobiliaria laconcesión de crédito descendió. Así el crédito concedido para la adquisi-ción y rehabilitación de vivienda descendió un 18% entre el año 2008 y el2015. Sin embargo, los descensos más bruscos y llamativos se producen enla concesión de crédito a la construcción que ha descendido un 245% enese mismo periodo y a la promoción (actividades inmobiliarias) que regis-tra un descenso del 135%.

2.3. REFLEJO DEL SECTOR EN LA RECAUDACIÓN PÚBLICA

El auge y la crisis del sector inmobiliario afecta a toda la economía, tantodentro del ámbito privado o empresarial como en lo relativo a los ingresospúblicos. En el momento de mayor auge las arcas públicas registraron un in-cremento de los ingresos procedentes de impuestos relacionados con ope-raciones de compraventa o tenencia de inmuebles.

Las operaciones de transacción de inmuebles tienen repercusión recau-datoria en todos los niveles de la Hacienda Pública.

El grueso de la tributación recae en el IVA o sobre el Impuesto de Trans-misiones Patrimoniales (el primero estatal y el segundo autonómico) de-pendiendo de si el inmueble es nuevo o de segunda mano. Además en elprimer caso la compraventa de un inmueble devenga, por su escritura antenotario, el impuesto de Actos Jurídicos Documentados, (recaudado a nivelautonómico).

Por otra parte la venta, de segunda mano, devenga el pago del Impuestosobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, recau-dado por las entidades locales junto al Impuesto sobre Bienes Inmueblesque se paga anualmente por la tenencia en propiedad de un bien inmueble

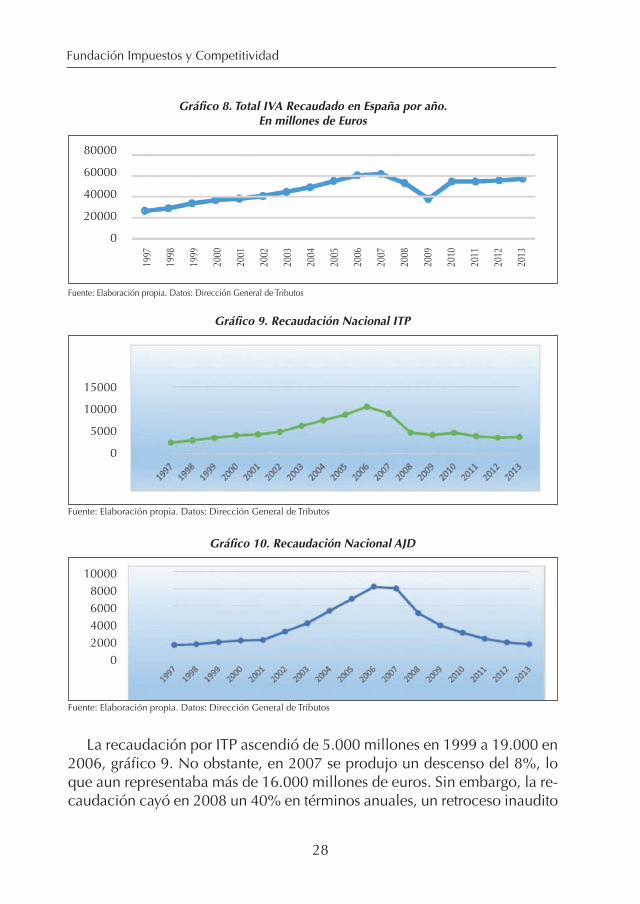

En el siguiente gráfico 8 podemos ver la evolución de la Recaudaciónpor IVA en las operaciones del sector inmobiliario, incrementándose a unritmo acelerado en los primeros años de la década del 2000 y hasta el 2007.

Entre el 2006 y el 2009 la recaudación por IVA en nuestro país descen-dió en un 39% y en 2013 algo más recuperada, no supera los niveles de re-caudación de 2005. No obstante, vemos como a partir del 2010 larecaudación se recupera debido, fundamentalmente, a la subida del tipogeneral del IVA del 16% al 18% en 2010 y al 21% en 2012.

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

27

La recaudación por ITP ascendió de 5.000 millones en 1999 a 19.000 en2006, gráfico 9. No obstante, en 2007 se produjo un descenso del 8%, loque aun representaba más de 16.000 millones de euros. Sin embargo, la re-caudación cayó en 2008 un 40% en términos anuales, un retroceso inaudito

Fundación Impuestos y Competitividad

28

Fuente: Elaboración propia. Datos: Dirección General de Tributos

Gráfico 8. Total IVA Recaudado en España por año.En millones de Euros

80000

60000

40000

20000

0

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Fuente: Elaboración propia. Datos: Dirección General de Tributos

Gráfico 9. Recaudación Nacional ITP

15000

10000

5000

0

Fuente: Elaboración propia. Datos: Dirección General de Tributos

Gráfico 10. Recaudación Nacional AJD

100008000600040002000

0

y que explica en buena medida el descontrol del déficit autonómico. Losdescensos continuaron hasta que la recaudación se situó en 5.542 millonesen 2013, el nivel más bajo desde 1998 en términos nominales, gráfico 9 y 10.

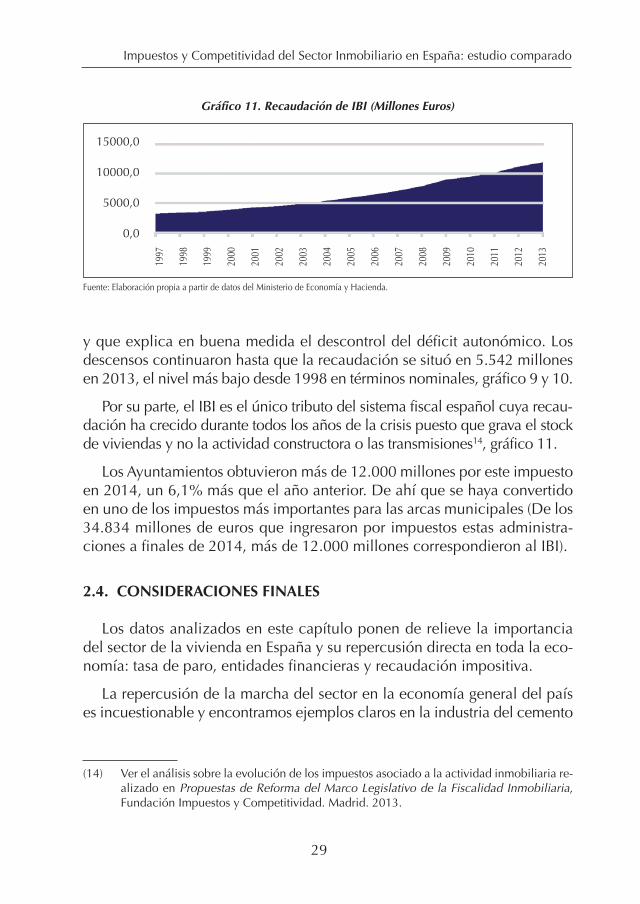

Por su parte, el IBI es el único tributo del sistema fiscal español cuya recau-dación ha crecido durante todos los años de la crisis puesto que grava el stockde viviendas y no la actividad constructora o las transmisiones14, gráfico 11.

Los Ayuntamientos obtuvieron más de 12.000 millones por este impuestoen 2014, un 6,1% más que el año anterior. De ahí que se haya convertidoen uno de los impuestos más importantes para las arcas municipales (De los34.834 millones de euros que ingresaron por impuestos estas administra-ciones a finales de 2014, más de 12.000 millones correspondieron al IBI).

2.4. CONSIDERACIONES FINALES

Los datos analizados en este capítulo ponen de relieve la importanciadel sector de la vivienda en España y su repercusión directa en toda la eco-nomía: tasa de paro, entidades financieras y recaudación impositiva.

La repercusión de la marcha del sector en la economía general del países incuestionable y encontramos ejemplos claros en la industria del cemento

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

29

(14) Ver el análisis sobre la evolución de los impuestos asociado a la actividad inmobiliaria re-alizado en Propuestas de Reforma del Marco Legislativo de la Fiscalidad Inmobiliaria,Fundación Impuestos y Competitividad. Madrid. 2013.

Fuente: Elaboración propia a partir de datos del Ministerio de Economía y Hacienda.

Gráfico 11. Recaudación de IBI (Millones Euros)

15000,0

10000,0

5000,0

0,0

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

o el sector bancario (sin olvidar que buena parte de la industria se ve di-rectamente afectada por lo que ocurre en el sector de la construcción: cris-talería, electrodomésticos, fabricación de muebles, etc.)

En este sentido podemos hablar de la capacidad de arrastre de la cons-trucción, que elevó el peso de los sectores ligados a ella hasta el 35% deltotal (periodo de 1997 a 2007). El crecimiento promedio anual de los sec-tores ligados a la construcción entre 1997 y 2007 fue del 4,2%, 1,3 puntosmás que en el resto.15

Atendiendo a datos del Consejo Económico y Social de España, la cifrade negocio del conjunto de ramas dedicadas a la producción de materialesde construcción fue de 15.755 millones de euros en 2013. Desde 2008, lacaída de la actividad constructora afectó al conjunto de estas ramas, demodo que sus ventas cayeron un 62 por 100.

Asimismo, el empleo se redujo en más de 150.000 ocupados, casi el 20por 100 de los empleos industriales destruidos durante dicho periodo.

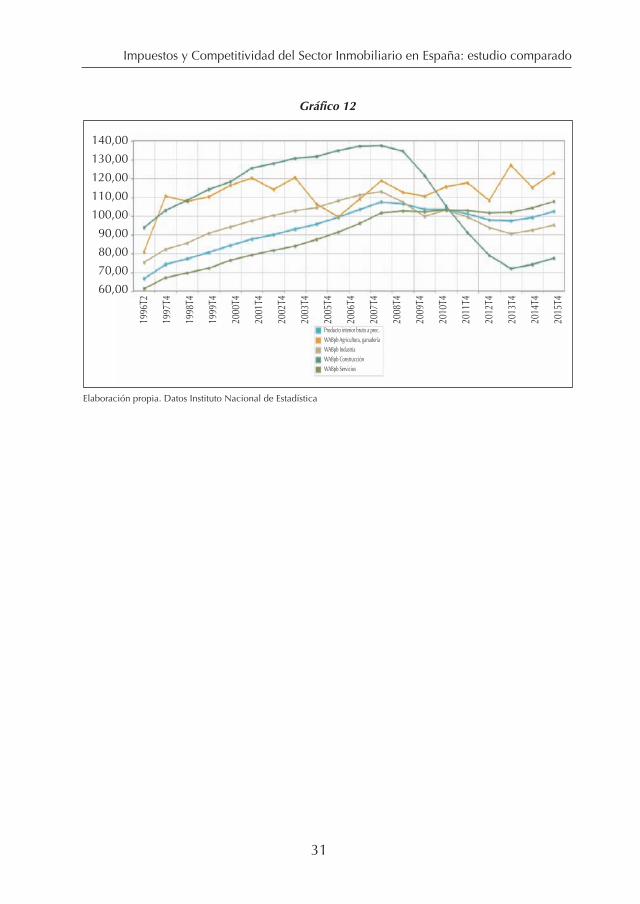

Entre 1996 y 2008 la economía española generó 240 miles de millones deeuros de VAB, un 20% procedente directamente de la construcción y las ac-tividades inmobiliarias. Estos datos ponen de manifiesto que se trata de unsector de vital importancia para la economía, no solo doméstica, sino para laeconomía real, siendo una fuente muy importante de estabilidad financiera,gráfico 12.

En 2006 el sector de la construcción suponía el 11% del VAP, reducién-dose en 2014 a un 5,4%. Sin embargo, si estas pronunciadas caídas en losdistintos indicadores económicos (PIB, VAB, empleo o afiliación a la Segu-ridad Social etc.) se ponen en relación con otros países del ámbito europeo,podemos apreciar cómo, aún en crisis, este sector está equiparado al restode potencias europeas, lo cual es un signo inequívoco de la importancia deeste sector en la estabilidad de la economía española en su conjunto.

Fundación Impuestos y Competitividad

30

(15) https://www.bbvaresearch.com/

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

31

Elaboración propia. Datos Instituto Nacional de Estadística

1996

T2

1997

T4

1998

T4

1999

T4

2000

T4

2001

T4

2002

T4

2003

T4

2005

T4

2006

T4

2007

T4

2008

T4

2009

T4

2010

T4

2011

T4

2012

T4

2013

T4

2014

T4

2015

T4

140,00

130,00

120,00

110,00

100,00

90,00

80,00

70,00

60,00

Producto interior bruto a prec.WABpb Agricultura, ganaderíaWABpb IndustriaWABpb ConstrucciónWABpb Servicios

Gráfico 12

Capítulo 2. FISCALIDAD DE LAVIVIENDA EN ESPAÑA:EVOLUCIÓN HISTÓRICAY MEDIDAS ADOPTADASEN TIEMPOS DE CRISIS

Como se ha apuntado en el capítulo I, hablar del sector de la construcciónen España es hablar del mercado inmobiliario residencial, principalmente.

El mercado de la vivienda es un sector fuertemente intervenido en todoslos países de nuestro entorno, puesto que hablamos de una de las necesi-dades básicas del ser humano, reconocido por el artículo 47 de nuestraConstitución. Cosa distinta es que, el texto constitucional no dice que esa“vivienda digna” tenga que ser en régimen de propiedad. Sin embargo, enEspaña las políticas de vivienda han incentivado durante décadas la adqui-sición de vivienda y lo han hecho, fundamentalmente, a través de incenti-vos fiscales.

Son muchos impuestos, estatales, autonómicos y locales, los que intervie-nen en la adquisición, rehabilitación, tenencia y transmisión de una vivienda.

En este capítulo analizaremos la fiscalidad de la vivienda terminada,puesto que la fiscalidad del sector promotor ha sido revisada en profundi-dad por recientes publicaciones a las que nos remitimos como la del Cate-drático D. Pablo Chico de la Cámara16 o la Fundación Impuestos yCompetitividad17.

33

(16) CHICO DE LA CÁMARA, P., La Fiscalidad de la Promoción Inmobiliaria: Estudio Integralde la Tributación del Proceso Urbanístico y Propuestas de Mejora,Tirant lo Blanch, 2016.

(17) FUNDACIÓN IMPUESTOS Y COMPETITIVIDAD, Propuestas de Reforma del Marco Le-gislativo de la Fiscalidad Inmobiliaria, Madrid, 2013.

Fundación Impuestos y Competitividad

34

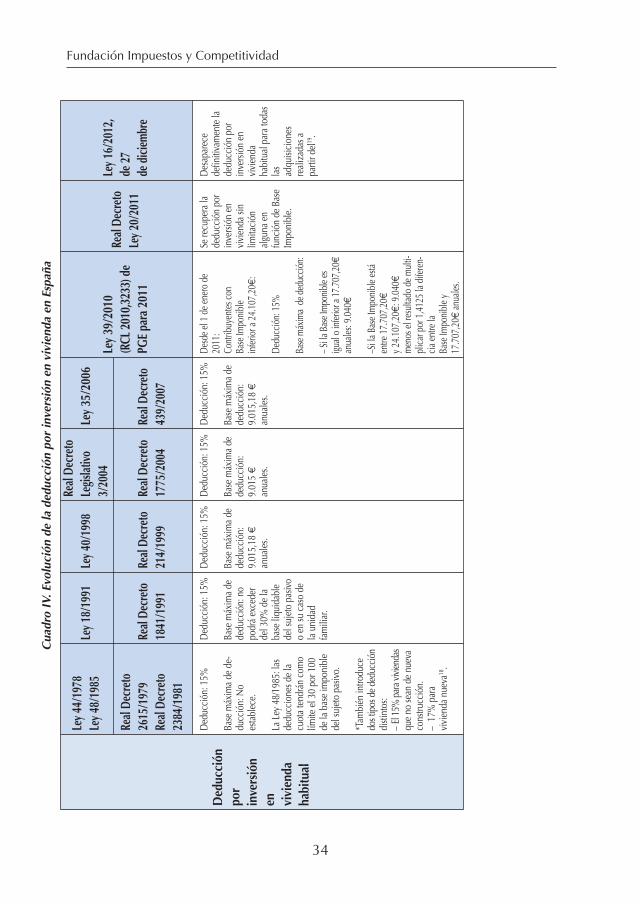

CuadroIV.EvolucióndeladeducciónporinversiónenviviendaenEspaña

Ded

ucción

por

inversión

en vivien

daha

bitual

Ley4

4/19

78Ley4

8/19

85Ley1

8/19

91Ley4

0/19

98Re

alDe

creto

Legis

lativo

3/20

04Ley35

/200

6

Real

Decreto

2615

/197

9Re

alDe

creto

2384

/198

1

Ded

ucci

ón:1

5%

Base

máx

ima

dede

-du

cció

n:N

oes

tabl

ece.

LaLe

y48

/198

5:la

sde

ducc

ione

sde

lacu

ota

tend

rán

com

olím

iteel

30po

r100

dela

base

impo

nibl

ede

lsuj

eto

pasiv

o.

*Tam

bién

intro

duce

dost

ipos

dede

ducc

ión

disti

ntos

:–

El15

%pa

raviv

ienda

squ

eno

sean

denu

eva

cons

trucc

ión.

–17

%pa

ravi

vien

danu

eva18

.

Ded

ucci

ón:1

5%

Base

máx

ima

dede

ducc

ión:

nopo

drá

exce

der

del3

0%de

laba

seliq

uida

ble

dels

ujet

opa

sivo

oen

suca

sode

laun

idad

fam

iliar

.

Ded

ucci

ón:1

5%

Base

máx

ima

dede

ducc

ión:

9.01

5,18

€

anua

les.

Ded

ucci

ón:1

5%

Base

máx

ima

dede

ducc

ión:

9.01

5€

anua

les.

Ded

ucci

ón:1

5%

Base

máx

ima

dede

ducc

ión:

9.01

5,18

€

anua

les.

Desd

eel1

deen

ero

de20

11:

Cont

ribuy

entes

con

Base

Impo

nibl

ein

ferio

ra24

.107

,20€

:

Dedu

cció

n:15

%

Base

máx

ima

dede

ducc

ión:

–Sila

Base

Impo

nibl

ees

igual

oin

ferio

ra17

.707

,20€

anua

les:9

.040

€

–Sil

aBas

eIm

poni

blee

stáen

tre17

.707

,20€

y24.

107,

20€

:9.0

40€

men

osel

resu

ltado

dem

ulti-

plica

rpor

1,41

25la

difer

en-

ciaen

trela

Base

Impo

nibl

ey17

.707

,20€

anua

les.

Sere

cupe

rala

dedu

cció

npo

rin

versi

ónen

vivi

enda

sinlim

itaci

ónal

guna

enfu

nció

nde

Base

Impo

nibl

e.

Des

apar

ece

defin

itiva

men

tela

dedu

cció

npo

rin

versi

ónen

vivi

enda

habi

tual

para

toda

sla

sad

quisi

cion

esre

aliz

adas

apa

rtird

el19

.

Real

Decreto

1841

/199

1Re

alDe

creto

214/19

99Re

alDe

creto

1775

/200

4Re

alDe

creto

439/20

07

Ley39

/201

0(RCL

2010

,323

3)de

PGEpa

ra20

11

Real

Decreto

Ley2

0/20

11

Ley1

6/20

12,

de27

dedicie

mbre

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

35

(18)

Más

adel

ante

laLe

y37

/198

8,m

antie

neel

porc

enta

jede

dedu

cció

nde

l15%

sobr

ela

sca

ntid

ades

dest

inad

asa

laad

quis

ició

nde

vi-

vien

daha

bitu

ale

inst

aura

unpo

rcen

taje

del1

0%pa

rala

adqu

isic

ión

ore

habi

litac

ión

devi

vien

dadi

stin

tade

laha

bitu

al.

(19)

No

obst

ante

,se

esta

blec

eun

régi

men

tran

sito

rio

por

elqu

epo

drán

cont

inua

rpr

actic

ando

lade

ducc

ión

por

inve

rsió

nen

vivi

enda

enej

erci

cios

futu

ros

todo

saq

uello

sco

ntri

buye

ntes

que

hubi

eran

adqu

irid

oan

tes

de1

deen

ero

de20

13su

vivi

enda

habi

tual

osa

-tis

fech

oca

ntid

ades

ante

sde

dich

afe

cha

para

laco

nstr

ucci

ón,a

mpl

iaci

ón,r

ehab

ilita

ción

ore

aliz

ació

nde

obra

sde

adap

taci

ónpa

rape

rson

asco

ndi

scap

acid

aden

suvi

vien

daha

bitu

al

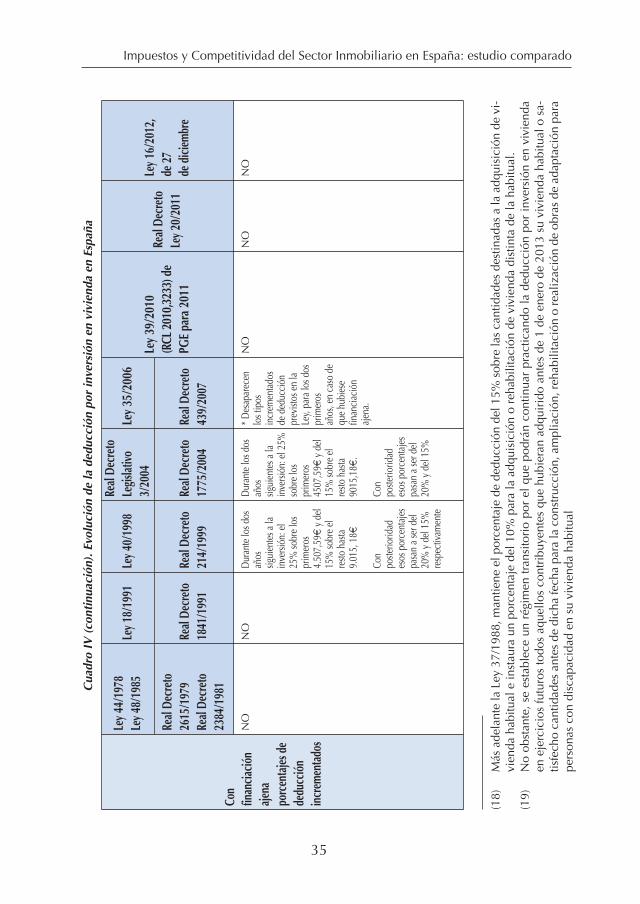

CuadroIV(continuación).EvolucióndeladeducciónporinversiónenviviendaenEspaña

Con

finan

ciació

naje

napo

rcen

tajes

dede

ducción

increm

entado

s

Ley4

4/19

78Ley4

8/19

85Ley1

8/19

91Ley4

0/19

98Re

alDe

creto

Legis

lativo

3/20

04Ley35

/200

6

Real

Decreto

2615

/197

9Re

alDe

creto

2384

/198

1

NO

NO

Dur

ante

losd

osañ

ossig

uien

tesa

lain

versi

ón:e

l25

%so

bre

los

prim

eros

4.50

7,59

€y

del

15%

sobr

eel

resto

hasta

9.01

5,18

€

Con

poste

riorid

ades

ospo

rcen

taje

spa

san

ase

rdel

20%

yde

l15%

resp

ectiv

amen

te

Dur

ante

losd

osañ

ossig

uien

tesa

lain

versi

ón:e

l25%

sobr

elo

spr

imer

os45

07,5

9€y

del

15%

sobr

eel

resto

hasta

9015

,18€

.

Con

poste

riorid

ades

ospo

rcen

taje

spa

san

ase

rdel

20%

yde

l15%

*Des

apar

ecen

lost

ipos

incr

emen

tado

sde

dedu

cció

npr

evist

osen

laLe

y,pa

ralo

sdos

prim

eros

años

,en

caso

dequ

ehu

bies

efin

anci

ació

naj

ena.

NO

NO

NO

Real

Decreto

1841

/199

1Re

alDe

creto

214/19

99Re

alDe

creto

1775

/200

4Re

alDe

creto

439/20

07

Ley39

/201

0(RCL

2010

,323

3)de

PGEpa

ra20

11

Real

Decreto

Ley2

0/20

11

Ley1

6/20

12,

de27

dedicie

mbre

Revisaremos aquellas medidas tributarias que han supuesto una mayor in-tervención en el mercado inmobiliario Español en las últimas décadas.

1. EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Este es uno de los impuestos que más fuertemente ha intervenido en elmercado de la vivienda durante más de treinta años y por ello lo vamos aanalizar con mayor detalle.

A continuación vamos a revisar los distintos incentivos que este impuestoha venido aplicando en las últimas décadas a la adquisición de vivienda, endetrimento del alquiler.

1.1. DEDUCCIÓN POR INVERSIÓN ENVIVIENDA HABITUAL

Dentro del IRPF ha existido durante más de treinta años la llamada de-ducción por inversión en vivienda habitual, que constituía un fuerte incen-tivo a la adquisición de vivienda y que como tal funcionó.

En el cuadro IV, podemos apreciar seis etapas distintas, en lo que a la de-ducción por inversión en vivienda habitual se refiere, desde la reforma fis-cal de 1977 hasta el momento actual.

En una primera etapa, la Ley de 1978 establecía una deducción del 15%de las cantidades satisfechas por la adquisición de vivienda habitual. Sinembargo, esta ley sufrió una reforma parcial aprobada por Ley 48/1985 de27 de diciembre que modificó, entre otros, el artículo 29 en el que se reco-gía la deducción por inversión. Con esta modificación aparecen dos por-centajes de deducción distintos:

– El 15% para viviendas que no sean de nueva construcción y constitu-yan o vayan a constituir la residencia habitual del contribuyente.

– El 17% para la adquisición de viviendas de nueva construcción,cualquiera que fuera su destino.

Lo más llamativo de esta reforma, es que el artículo 7.1 del Real Decreto-Ley 2/1985 al establecer el porcentaje de deducción del 17% dice que “laadquisición de viviendas de nueva construcción, cualquiera que sea su des-tino, dará derecho a una deducción del 17% por inversión en vivienda”.

Fundación Impuestos y Competitividad

36

La importancia de la deducción establecida en este artículo, reside enque dicha deducción no hace referencia únicamente a la vivienda habitual,sino a cualquier vivienda de nueva construcción o aquellas que cumplan losrequisitos del Real Decreto 2329/1983. De manera que cualquier adquisi-ción de vivienda pasaba a disfrutar de una deducción en la cuota. La entradaen vigor de esta reforma implicaba la existencia de un nuevo incentivo a lainversión, puesto que ya no se limitaba a la inversión en vivienda habitual,sino que la deducción era aplicable (en un porcentaje del 15%) a la adqui-sición de cualquier bien inmueble, con independencia del uso20.

Posteriormente la Ley 37/1988, de 28 de diciembre de Presupuestos Ge-nerales del Estado para 1989, en su artículo 85 mantiene el porcentaje de de-ducción del 15% sobre las cantidades destinadas a la adquisición de viviendahabitual e instaura un porcentaje del 10% para la adquisición o rehabilita-ción de vivienda distinta de la habitual. De manera que desaparece el por-centaje del 17% para viviendas de nueva construcción de la Ley 48/1985.

En cuanto a la cantidad deducible, la Ley 44/1978 no establecía límite,es la Ley 48/1985 de reforma parcial de la Ley 44/1978 la que establece ellímite de la base de deducción en el 30% de la base imponible del sujetopasivo o, en su caso, de la unidad familiar. Al situar el límite de la base dededucción en un porcentaje sobre la base imponible del sujeto pasivo seestaba vulnerando el principio de capacidad económica y por consiguienteel de igualdad, dado que a mayores ingresos mayor base imponible y portanto mayor cantidad deducible. Esta situación se agrava cuando la deduc-ción no sólo hace referencia a la vivienda habitual sino a cualquier tipo devivienda como ocurría en las leyes de 1978 y 1991. Todo esto convertía adicha deducción por inversión en vivienda en un instrumento de carácter re-gresivo.

Por otra parte, la base de la deducción, en cuota, estaba constituida porlas cantidades satisfechas para la adquisición, sin incluir los intereses que sededucían en la base del impuesto dentro del apartado de rendimientos delcapital inmobiliario con un límite de 800.000 pesetas por periodo impositivo.

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

37

(20) LÓPEZ GARCÍA, M.A., “Precios de la vivienda e incentivos fiscales a la vivienda en pro-piedad en España”, Documentos de Trabajo, núm. 105. Instituto de Estudios Fiscales.1994, pág. 14.

Posteriormente, en una segunda etapa, la Ley 18/1991 establece un por-centaje de deducción del 15% de las cantidades satisfechas por la adquisi-ción o rehabilitación de la vivienda que constituya o vaya a constituir laresidencia habitual del sujeto pasivo.

Esta Ley ya no habla de deducción para otro tipo de vivienda que no seala vivienda habitual, aunque establece un régimen transitorio respecto de lasdeducciones en la cuota para viviendas adquiridas con anterioridad a 1988y 1990:

“Los adquirentes con anterioridad a 1988 de viviendas con derecho adeducción del 17% en la cuota del impuesto, lo mantendrán al 15%,si se trata de viviendas habituales, y al 10%, en los restantes casos.

Los adquirentes con anterioridad a 1990 de viviendas distintas de lahabitual con derecho a deducción del 10% en la cuota del impuesto,lo mantendrán después de la entrada en vigor de la presente ley”

Con esta disposición transitoria la Ley de 1991 mantiene los derechos dededucción por adquisición de vivienda no habitual a quienes los estuvierandisfrutando y al mismo tiempo equipara los porcentajes de deducción poradquisición de vivienda habitual al 15% para todos los contribuyentes.

En cuanto a la base de la deducción, al igual que con la Ley 44/1978, es-taba constituida por las cantidades satisfechas para la adquisición o rehabi-litación de la vivienda, incluidos los gastos originados que hayan corrido acargo del adquirente, excepto los intereses de capitales ajenos invertidosque siguen deduciéndose en la base del impuesto, dentro del apartado derendimientos del capital inmobiliario y con el límite de 800.00 pesetas. Asi-mismo, la Ley 18/1991 mantenía el límite de la deducción en el 30% de labase liquidable del sujeto pasivo.

La tercera etapa se inicia con la Ley 40/1998, con la entrada en vigor deesta ley se observa un cambio significativo al concentrarse todas las ayudasen la cuota y no en la base imponible21. Con carácter general se reconoceel derecho a una deducción del 15% y, al contrario de lo que ocurría en las

Fundación Impuestos y Competitividad

38

(21) ONRUBIA FERNÁNDEZ, J., y SANZ SANZ, J.F., “Análisis de los incentivos a la adquisi-ción de vivienda habitual en el nuevo IRPF a través del concepto de ahorro fiscal margi-nal”, Hacienda Pública Española, núm. 148, Madrid, 1999, págs. 227-241.

leyes anteriores, se establece una base máxima de deducción, que no tomacomo referencia un tanto por ciento de la base imponible del sujeto pasivo,sino que fija una base máxima de deducción para todos los contribuyentes de9.015,18€22. En esta base de la deducción se incluyen todos los gastos origi-nados que hayan corrido a cargo del adquirente y, en el caso de financiaciónajena, la amortización, los intereses y demás gastos derivados de la misma.

La cuarta etapa la marca la entrada en vigor el 1 de enero de 2007 de laLey 35/2006 que deroga el Real Decreto Legislativo 3/2004, de 5 de marzo.Esta Ley introduce una novedad fundamental respecto de la deducción porinversión en vivienda habitual.

Dicha novedad hace referencia a la desaparición de los tipos incremen-tados de deducción aplicables, desde 1998, a las cantidades abonadas porla adquisición de dicha vivienda cuando exista financiación ajena. Estostipos incrementados eran: uno del 25% aplicable, durante los dos primerosaños, a la mitad de la base de deducción y otro, del 20%, que se aplicabaen los mismos términos que el anterior a partir del segundo año23.

Con la entrada en vigor de la Ley 35/2006, los contribuyentes podían apli-car una deducción por inversión en vivienda habitual que, con carácter ge-neral, es del 15% por 100 de las cantidades satisfechas en el periodo de quese trate por la adquisición o rehabilitación de la vivienda que constituya ovaya a constituir la residencia habitual del contribuyente. A estos efectos, larehabilitación debía cumplir las condiciones establecidas reglamentariamente.

La base máxima de esta deducción era de 9.015€ anuales y estaba cons-tituida por las cantidades satisfechas para la adquisición o rehabilitación dela vivienda, incluidos los gastos originados que hayan corrido a cargo del ad-quirente. También se podía aplicar esta deducción por las cantidades de-positadas en entidades de crédito, en cuentas que cumpliesen con losrequisitos de formalización y disposición establecidos reglamentariamentey siempre que se destinasen a la primera adquisición o rehabilitación de lavivienda habitual, con el límite de 9.015€ anuales.

Impuestos y Competitividad del Sector Inmobiliario en España: estudio comparado

39

(22) ADAME MARTÍNEZ, F., CASTILLO MANZANO, J.I., y LÓPEZ VALPUESTA, L., “El Sectorpúblico y la inversión en vivienda: la deducción por inversión en vivienda habitual”, enDocumentos, núm.17, Instituto de Estudios Fiscales, 2004, págs 22-28.

(23) La Ley prevé el establecimiento de una norma transitoria para aquellas personas que ad-quirieron la vivienda con anterioridad a la entrada en vigor de la Ley 35/2006.

La quinta etapa la marca la publicación de la Ley 39/2010, de 22 de di-ciembre en que, por primera vez, se limita el disfrute de la deducción porinversión en vivienda en función de la capacidad económica del sujeto pa-sivo, dejando fuera a un alto porcentaje de la población. Los límites mar-cados por la norma para poder practicar la deducción eran realmentereducidos y dejaban fuera a quienes de verdad tenían capacidad económicapara poder acceder a una vivienda en propiedad.

Por último la sexta y última etapa, en que se produce la desaparición de-finitiva del mayor incentivo fiscal a la adquisición de vivienda existente hastala fecha dentro del sistema tributario español. Dicha desaparición viene re-gulada en la Ley 16/2012, de 27 de diciembre, por la que se adoptan diver-sas medidas tributarias dirigidas a la consolidación de las finanzas públicasy al impulso de la actividad económica. Todo ello sin perjuicio de las medi-das que las distintas Comunidades Autónomas hayan introducido al respecto.

1.2. CUENTA AHORROVIVIENDA

Durante más de veinte años la Ley del IRPF ha contemplado la posibili-dad de deducir en el impuesto un porcentaje de las cuantías depositadaspor el contribuyente en Entidades de Crédito en cuentas que cumpliesenunos determinados requisitos de formalización.

En enero de 2013 desaparece otro de los incentivos a la adquisición devivienda: nos referimos a la posibilidad de deducir las cantidades aportadasa una cuenta ahorro vivienda durante el plazo de cuatro años.

Estas cuentas eran un producto financiero que permitían al contribuyenterealizar un ahorro con la única finalidad de adquirir o rehabilitar la primeravivienda habitual.

Durante todos los años de su vigencia, la cuantía deducible como la basemáxima de deducción ha ido de la mano de lo establecido para las canti-dades directamente invertidas en la adquisición de la vivienda habitual.

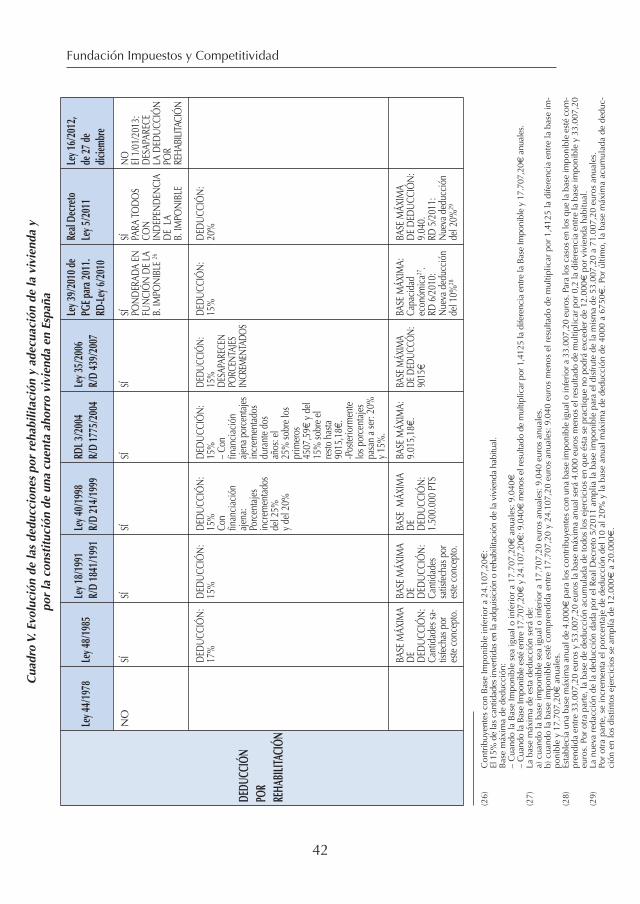

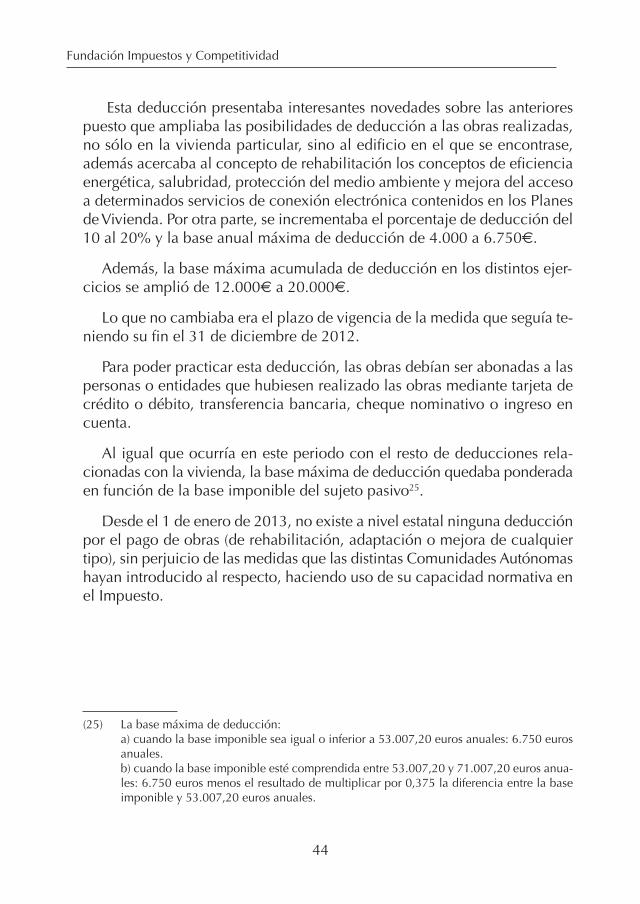

1.3. DEDUCCIÓN POR REHABILITACIÓN, ADAPTACIÓN O REFORMADE LAVIVIENDA HABITUAL

Como se aprecia en el cuadro V comparativas sobre las distintas deduc-

Fundación Impuestos y Competitividad

40

ciones existentes en el IRPF en materia de vivienda, durante décadas ha exis-tido en España una deducción en el IRPF por rehabilitación de vivienda ha-bitual, sin embargo dicha deducción tenía un carácter bastante restrictivo.

Con la llegada de la crisis el Real Decreto 6/2010, de 9 de abril amplíael concepto de rehabilitación con la intención de reactivar el sector de laconstrucción, y establece lo siguiente en una disposición adicional vigé-simo novena que se añade a la Ley 35/2006: