i.daniel guzmán santander · se logr alcanzar un total de 3.5 millones de toneladas en el rubro de...

TRANSCRIPT

Publicación Certificada porla Asociación Nacional deDictaminadores de Medios

ESTRATEGIA ADUANERA. La Revista Mexicana de Comercio Exterior. Publicación Bimestral editada por: SEI SOLUCIONES EMPRESARIALES INTEGRALES, SC. Oficinas Generales: Avenida Malintzi No.23, Zona Industrial Malintzi, C.P. 72210, Puebla, Pue., Teléfono (222) 129.2597, 129.70.80 Editor Responsable I. Daniel Guzmán Santander. Certificado de licitud de título 13651 y de contenido 11224 ante la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Certificado de reserva de derechos al uso exclusivo ante la SEP 04-2008-040811134200-102. Año IX, Número 74. Correspondencia de segunda clase. Franqueo pagado, permiso de publicación periódica autorizado por SEPOMEX PP21-00004. IMPRESIÓN: CARMONA IMPRESORES, S.A. DE C.V., Blvd. Paseo del Sol #115 Col. Jardines del Sol C.P. 27014, Torreón, Coah., 01 800 228 2276. Distribución a cargo de Comercializadora GBN S.A. de C.V., Federico Dávalos # 35 entre Manuel Salazar y Puente de Guerra, Col. San Juan Tlihuaca, Del. Azcapotzalco. México D.F. C.P 02400. Los artículos firmados son responsabilidad de sus autores y no reflejan necesariamente el punto de vista de Estrategia Aduanera. Todos los derechos reservados, prohibida la reproducción total o parcial, incluyendo cualquier medio electrónico o magnético, sin el permiso escrito del editor. ESTRATEGIA ADUANERA, La Revista Mexicana de Comercio Exterior es Marca Registrada.

Los anuncios y publicidad son propiedad y responsabilidad de los anunciantes. El contenido de esta publicación tiene un propósito exclusivamente informativo y no deberá ser considerada como la opinión directa o relativa de ESTRATEGIA ADUANERA, La Revista Mexicana de Comercio Exterior, sino de sus autores.En ningún caso ESTRATEGIA ADUANERA, la Revista Mexicana de Comercio Exterior, sus sociedades o corporaciones vinculadas, ni los socios, agentes o empleados, serán responsables de ninguna decisión o medida tomada confiando en la información contenida en esta publicación, ni de ningún daño directo, indirecto, especial o similar.

PUBLICACIÓN INSCRITA EN

Promedio de circulación pagada mensual 34,322 ejemplaresCertificada por segob

PUBLICACIÓN OFICIAL DE MEDIO INTEGRANTE DEL

Andrés Rohde PonceAlejandro Ramos Gil

Octavio de la Torre de StéffanoMauricio Medina Cárdenas

Marco Antonio Gutiérrez GuerecaFanny Angélica Euran Graham

José Alberto Campos VargasJulio César Cuevas Castro

CONSEJO EDITORIAL

PRESIDENTE DEL CONSEJO EDITORIAL

VICEPRESIDENTE

I.Daniel Guzmán SantanderDIRECTOR GENERAL

Claudia González MartínezDIRECCIÓN EJECUTIVA

Nadia Miranda Montes de OcaDIRECCIÓN ADMINISTRATIVA

Luis Antonio Xaltenco AlonsoDIRECCIÓN DE ARTE

José Guzmán Montalvo

Fernando Barbosa Sahagún

CORRESPONSALES

CORPORATIVO

Estrategia Aduanera, La Revista Mexicana de Comercio Exterior es un producto más de CORPORATIVO IDGS.

Juan Manuel Jiménez IllescasJuan José Paullada FigueroaJuan Manuel Quiroga LamJuan Rabindrana Cisneros García Manuel Hallivis Pelayo Ricardo Méndez Castro Armando Melgoza RiveraHéctor Alejandro Gutiérrez Fuentes

Fernando Mireles López Salvatore Galeazzi Oviedo Edgar I. Covarrubias CapalleraSara Raquel Rivera Rojas Lázaro Pérez Córdoba Giuseppe Romero ManzanoAna Rojas SánchezGiovanny González CoronaShutterstockDaniel Guzmán Miranda

WEB MASTEREDICIÓN

POSTPRODUCCIÓN FOTOGRÁFICADISEÑO

SUSCRIPCIONESSISTEMAS

ATENCIÓN A CLIENTESCAPACITACIÓN

FOTOGRAFÍATRADUCCIÓN

Javier Amieva Luis Parra Salvador de la Barrera Von Schmeling Mario Lev Burcikus Norma Caballero G.Margarita Libby H.

WASHINGTONNUEVA YORKHONG KONG

URUGUAYFRANCIA

COSTA RICA

EDITORIAL

ás del 80 por ciento del volumen y 70 por ciento del valor del comercio mundial, se transporta por barco. Vía marítima México une a más de 130 países y 490 destinos en el mundo”.

La ubicación geográfica en la que se encuentra México, al colindar con EUA, el mayor con-sumidor a nivel mundial, aunado a que tiene la posibilidad de conectar el océano Atlántico con el océano Pacífico y que la superficie marítima mexicana posee una extensión de tres millones 150 mil kilómetros cuadrados, con 11,122 kilómetros de litorales y 117 puertos de los cuales 17 son aduanas marítimas, podemos precisar que el potencial de crecimiento de este sector es elevado, debido a la riqueza marítima que tiene la nación azteca.

Esto genera una gran oportunidad de desarrollo, si se precisan estrategias inteligentes y exactas, que vayan encaminadas a generar niveles más altos de productividad. Es por ello que la actual administración que lidera Enrique Peña Nieto, ha decidido implementar diversos planes de trabajo, para que México se convierta en un nodo logístico global.

Al inicio de su periodo presidencial, se establecieron 25 proyectos portuarios a desarrollar, para aumentar la capacidad de los Puertos Marítimos Mexicanos, de operar 280 millones de toneladas en 2012 a manejar 500 millones de toneladas en 2018.

El camino para conseguirlo deriva en tres factores principales a impulsar. Garantizar la seguridad en los mares mexicanos, y así llevar a cabo actividades comerciales sanas. Renovar la infraestructura portuaria para crear puertos más dinámicos, eficientes, rápidos y tecnológicos, que reduzcan tiempos y costos. Y establecer leyes, normas, reglas y procedimientos aduanales que favorezcan el desarrollo del cabotaje, y que incentiven la inversión, más no que la desaliente.

El potencial de los Puertos Marítimos Mexicanos es el de convertirse en instrumentos generadores de mayor crecimiento económico. Es por ello que realizamos un reportaje, en el que se especifican las actividades más importantes que el gobierno está implementando en los puertos nacionales.

Dejando de lado el tema central de esta edición, presentamos un análisis detallado referente al Delito de Contrabando en la actividad del comercio. En ocasiones el importador, exportador y agente aduanal puede por descuido o por dolo incurrir en esa falta. Nuestro experto pone sobre la mesa un desglose preciso de los artículos que se deben conocer referente al delito mencionado, explicándolos con claridad y así evitar involucrarse en un proceso penal.

En México, la Cuota Compensatoria es una figura muy importante en las actividades de comercio exterior, pero en algunos casos es impuesta sin respetar los principios básicos que la Ley señala y puede llegar a vulnerar la garantía de seguridad jurídica de los importadores, por lo que nuestro especialista responde a la interrogante: ¿existe un error en lo que señala la Ley de Comercio Exterior?

Por último, las administraciones de aduanas y todo el gremio del comercio exterior tienen una enorme tarea para asegurar la implementación de las nuevas modificaciones que divulgó la Organización Mundial de Aduanas, mismas que entrarán en vigor a principios del 2017, es por ello que, ESTRATEGIA ADUANERA pone especial atención, presentando un estudio detallado de la Enmienda.

El Editor

CONTACTO:

@esaduanera www.facebook.com/EstrategiaAduanera

MÉXICO: 55 9000 5030 | 9000 5031 | 3186 2073PUEBLA 01 (222) 129 70 80 | 129 25 97

www.estrategiaaduanera.mx

Déjenos conocerSU OPINIÓ[email protected]

M

EN PORTADA

18

CONTENIDO

15

2854

5834

RE

PO

RT

E E

SP

EC

IAL

OPERACIÓN ADUANERA

ANÁLISIS JURÍDICO

REG

ULA

CIÓ

N IN

TER

NA

CIO

NA

L

OP

ER

AC

IÓN

AD

UA

NE

RA

JU

RÍD

ICO

AD

UA

NE

RO

DE

F. P

EN

AL

AD

UA

NE

RA

4 EXPERTOS EN OPERADOR ECONÓMICO AUTORIZADOConoce a este grupo élite y a su prestigiada confederación.

MODIFICACIONES AL SISTEMA ARMONIZADO Lic. Claudia Zamudio Urrutia

¿ERRORES EN LA INFORMACIÓN DECLARADA EN PEDIMENTOS?

Lic. David Morales Juárez

ZONAS FRANCAS VS RECINTOS FISCALIZADOS ESTRATÉGICOS Y

PROGRAMAS DE MAQUILADr. Pedro Trejo Vargas

CUOTAS COMPENSATORIAS¿INSEGURIDAD JURÍDICA EN SU

DETERMINACIÓN Y APLICACIÓN?Mtro. Armando Melgoza Rivera

PEDIMENTO ÚNICO EN TRANSFERENCIAS VIRTUALESLic. Ricardo Méndez Castro

Se analizará si la forma en que se determinan y aplican las cuotas

compensatorias en México, vulnera la garantía de seguridad jurídica de

los importadores.

La entrada en vigor del “procedimiento simplificado” en

operaciones virtuales.LA RESPONSABILIDAD PENAL DEL AGENTE ADUANAL EN EL DELITO

DE CONTRABANDO Dr. Miguel Antonio Gutiérrez Güereca

46

40

PÁG.

PÁG.

PUERTOS MARÍTIMOS MEXICANOS

REPORTAJE ESPECIAL

E

E

participó en la22ª CONFERENCIA ANUAL

de la FCCATrade Show

API PROGRESO

CLAAORGANIZA FORO EN BENEFICIO

DEL COMERCIO EXTERIOR

n octubre, la Administración Portuaria Integral (API) de Progreso par-ticipó en la 22a Conferencia Anual y Trade Show, la cual reunió a pre-

sidentes y consejeros de 19 líneas de cruceros de FloridaCaribbean Cruise Association (FCCA), proveedores, tour operadores y representantes del sec-tor turístico, con el propósito de atraer nuevas inversiones y negocios que ayuden a detonar el crecimiento económico de Yucatán, así como potencia-licen cada destino en materia de cruceros.

El evento organizado por FCCA en la Isla de Cozumel ubicada en el estado de Quintana Roo, contó con la participación del director general de la API de Progreso, Raúl Torre Gamboa, quien expuso junto a miembros de la Secreta-ría de Fomento Turístico del Estado de Yucatán y de la comunidad de cruce-ros, las ventajas competitivas, la infraestructura, y los servicios con las que cuenta el Puerto de Progreso y el estado de Yucatán.

n el auditorio Emilio Portes Gil, se llevó a cabo el foro “Reforma energética y sus implicaciones en el comercio exterior de México”

organizado por la Confederación Latinoamericana de Agentes Aduana-les (CLAA) y la Escuela Libre de Derecho, en el cual se analizaron casos que representan un reto para inversionistas en el sector energético vis-tos desde el marco legal actual en materia de comercio exterior, de los que resaltaron: las plataformas de perforación, enajenación y transfe-rencia de mercancías importadas temporalmente, la relación laboral en importaciones temporales por residentes en el extranjero, y mercancías destinadas al mantenimiento o reparación.

Así mismo, se llegó a la conclusión de que es necesario establecer propuestas de modificación a las disposiciones de comercio exterior que regulan temas energéticos para que no representen un problema en la generación de nuevas inversiones, sino que las incentiven.

Del Puerto de Altamira

Puerto Lázaro Cárdenas

e julio a septiembre del presente año, el Puerto de Altamira movilizó 13.5 millones de toneladas, lo que representa un crecimiento del 5% respecto al mismo periodo pero del 2014.

La Carga General Suelta es una de las que mayor dinamismo ha presentado durante este 2015, debido al continuo arribo de aerogeneradores y productos derivados del acero, acu-mulando 2.1 millones de toneladas al finalizar el tercer trimestre del actual año, lo que significa un incremento del 30%. Asimismo, gracias al manejo de paraxileno, sosa cáustica, cloruro de vinilo, entre otros, se logró alcanzar un total de 3.5 millones de toneladas en el rubro de los Fluidos. Pasando a los Gráneles, el Mineral, sumó 2.9 millones de toneladas, lo que nos permite indicar un 12% de aumento con res-pecto al 2014.

Además, al finalizar septiembre, se atendieron 1,383 buques, cifra que representa un crecimiento del 2%, esto debido a la llegada de buques portacontenedores y a las alianzas con navieras. Final-mente, el Director General de la Administración Portuaria Integral de Altamira, José Carlos Rodríguez Montemayor, informó que el Puerto de Altamira está rebasando las expectativas de crecimiento.

n colaboración con la la Administración Portuaria Inte-gral de Lázaro Cárdenas y la Fundación para la Calidad y la Competitividad del Estado de Michoacán, se llevó a cabo por primera vez en el estado de Michoacán el XVI

Congreso Estatal de Competitividad, 10º Foro PYME 2015, con el objetivo de elevar los niveles competitivos y económicos del país, así como de brindar herramientas básicas a micro, pequeños y medianos empresarios para incrementar su partici-pación en el mercado.

En el Puerto de Lázaro Cárdenas se dieron cita varias orga-nizaciones del sector: industrial, comercial, de servicios, turismo, educativo y de gobierno, donde el diálogo e intercambio de ideas en benficio de impulsar y adoptar procesos integrales de calidad y competitividad, fueron la constante. Así mismo, desta-caron las conferencias magistrales: Navegando hacia la Cultura de la Competitividad para el éxito de Michoacán”, “Generando Empresarios de Éxito, Mi País, Mi Empresa, Mi Persona” y “Perspectivas Económicas de México 2015-2016”.

D

E

Continua el crecimiento

al cierre del 3er trimestre

REALIZÓ EL XVI CONGRESO ESTATAL DE COMPETITIVIDAD

10º FORO PYME 2015

8 estrategiaADUANERAEDICIÓN No.74

SOLUCIONES DETRANSPORTEINTERMODAL

Reformas que transforman elComercio Exterior Mexicano

urante las últimas dos décadas, la API ha convertido a Manzanillo en el puerto más importante del país y el Cuarto de América Latina,

contribuyendo al fortalecimiento de la competitividad del Sistema Portuario Nacional y de la economía mexicana. El puerto de Manzanillo continuará siendo la principal puerta de entrada y salida para el comercio exterior del país y se mantiene como el número uno en el manejo de contendores, con una cifra de más de 2.5 millones de TEUs anuales.

n la Ciudad de Bruselas, Bélgica, se constituyó la Federación Internacional de Operadores Económicos Autorizados (por sus siglas en inglés IFAEO),

organismo que impulsará los intereses de todos los actores de la cadena de suministro en el intercambio de mercancías a nivel global.

Asimismo, entre los objetivos de la IFAEO se encuentra: conseguir la coo-peración entre los diferentes gobiernos y representantes del sector público en el establecimiento, fortalecimiento, entendimiento y homologación de las normas relacionadas con la seguridad internacional en la cadena de suministro a través de la figura del Operador Económico Autorizado.

Finalmente, el organigrama quedó establecido de la siguiente forma: como Presidente Ejecutivo, Alejandro Arola García, Héctor Alejandro Gutié-rrez Fuentes será el Secretario General, como Presidente de la Junta quedó Alejandro Octavio Ramos Gil, Octavio de la Torre de Stéffano ocupará el puesto de Tesorero, Jean Marie Salva como Vice Presidente de la Región Europa, Jorge Alberto Da Silva Oliveira como Vice Presidente de la Región África, Carlos Eduardo Farfán Echeverri como Vice Presidente de la Región América, Luis Fernando Barbosa Sahagún, Jorge Alejandro Rivera Vázquez, Federico Carlos Acebal Canney, Jorge Luis Chávez Zarate, Javier Díaz Molina y José Luis Álvarez Palacio todos como socios fundadores.

l operador logístico TIBA, creó un nuevo servicio de consolidación marí-tima de Asia a Panamá, el cual ofrece salidas semanales desde los puer-

tos de Shenzhen, Shanghái y Hong Kong. Con esta nueva oferta, los importa-dores podrán beneficiarse de los mejores precios y los fletes más competitivos del mercado, lo que les permitirá ahorrar tiempo, reducir costos y mejorar su cadena de suministro.

Así mismo, TIBA México recibió la condecoración como uno de los agen-tes más sobresalientes a nivel nacional y que más carga movilizó durante el 2014 (principalmente hacia Sudamérica) por parte del Director Comercial de Avianca Cargo, Ricardo Enrique Samayoa y del Gerente Regional para América Latina, Jaime Melara.Federico Carlos Acebal Canney, Jorge Luis Chávez Zarate, Javier Díaz Molina y José Luis Álvarez Palacio todos como socios fundadores.

l Instituto Mexicano de Ejecutivos en Comercio Exterior (IMECE) llevó a cabo su XI Convención Anual IMECE 2015 bajo el tema “Reformas que

transforman el Comercio Exterior Mexicano” conmemorativa a sus 17 años de trayectoria. El evento tuvo lugar en la Hacienda de los Morales y como en años pasados, el IMECE se vistió de gala para recibir a sus socios e invitados, como la gran comunidad de Comercio Exterior que representan y presenciar las distintas ponencias de expertos de la materia que dejaron huella en la historia de sus Convenciones Anuales.

La inauguración de esta Convención estuvo a cargo de su presidente Abe-lardo García Badilla, quien dirigió unas palabras a toda la comunidad del Ins-tituto, haciendo énfasis en el reconocimiento del pasado, para atender el pre-sente y preparase para el futuro. Al terminar su participación, invitó al Admi-nistrador General de Aduanas del SAT, Ricardo Treviño Chapa, a dar inicio a la primera conferencia del día, en la cual compartió importantes conceptos de la recaudación nacional y de la modernización de las aduanas de nuestro país.

En ocasión del XX Aniversario de operación de la API, y reconoce ampliamente su alto compromiso con el desarrollo del Puerto y el constante impulso para su mejora en bien de México.

Administración Portuaria Integral (API) de Manzanillo y a la Coordinación General de Puertos y Marina Mercante

Las Convenciones del IMECE se han distinguido siempre por reunir a altos funcionarios públicos, importantes empresarios y especialistas de la materia, logrando una mezcla perfecta que conforma la participación de los ejecutivos en Comercio Exterior.

Felicita gratamente a:

Se consolida IFAEO,en beneficio del comercio exterior.

E

E

DE

10 estrategiaADUANERAEDICIÓN No.74

Cuenta con tipos eficacespara realizar tus operacionesde divisas

Tenemos la solidez y tecnología de punta para ofrecerte un servicio integral

en tus operaciones cambiarias.

Nuestros productos te brindan oportunidad al comprar y vender divisas

y al cubrir tus cobros y pagos futuros en moneda extranjera.

En el mercado de divisas somos profesionales del cambio.

Contáctanos, nuestro equipo de especialistas te espera.

01 800 627 2300

RV 20x27CM ANUNCIO DIVISAS CHICA.pdf 1 8/5/15 12:46 PM

Comercio InternacionalBBVA Bancomer tu socio en Negocios Internacionales.

Medios de Pago

Instrumento financiero que facilita la operativa

de comercio exterior para garantizar el cumplimiento

de las condiciones de sus transacciones comerciales.

• Cartas de Crédito de Exportación

• Cartas de Crédito de Importación

• Cartas de Crédito Domésticas

• Cobranzas Documentarias de Importación y Exportación

Garantías

Instrumento que tiene la facilidad

de garantizar todas aquellas obligaciones comerciales, contractuales o financieras,

a través de nuestra extensa red de oficinas, tanto en México como en el extranjero.

Stand By Comercial

Stand By Financiero

Financiamientos al Comercio Exterior

Crédito Líquido (revolvente) para Importación y Exportación

Financiamiento a la Importación

Refinanciamiento de Cartas de Crédito de Importación

Transmisión de Aceptaciones y Pago Diferido

Financiamiento a la Pre-Exportación

Financiamiento a las ventas de Exportación

Forfaiting

Financiamiento con cobertura ECA

Fideicomiso de Cuenta Aduanera Este fideicomiso permite garantizar a favorde la Tesorería de la Federación el pagode los impuestos por importaciones temporales

y/o importaciones definitivas, conformea lo señalado en la Ley Aduanera.

Es el servicio que le permite realizar de forma fácil, rápida

y segura el pago de los impuestos y derechos generados por las operaciones de comercio

exterior, a través de una amplia red de módulos aduanales y pago electrónico.

Pago de Impuestos Aduanales

Es una solución en línea diseñada para resolver

sus necesidades de comercio

exterior de una manera fácil

y segura a través de Internet.

BancaElectrónica

ServiciosFinancierosProductos complementarios que robustecen el funcionamiento de sus operaciones de comercio

exterior.

Cuentas en dólares o en euros para empresas

Inversiones en dólares

Compra-venta de divisas

Forwards

Opciones

Pagos y cobros internacionales

Apoyo financiero para cubrir cada una de susnecesidades durante el ciclo de pre-exportación,importación y exportación.

RV 20x27CM COMERCIO INTERNACIONAL.pdf 1 8/5/15 12:45 PM

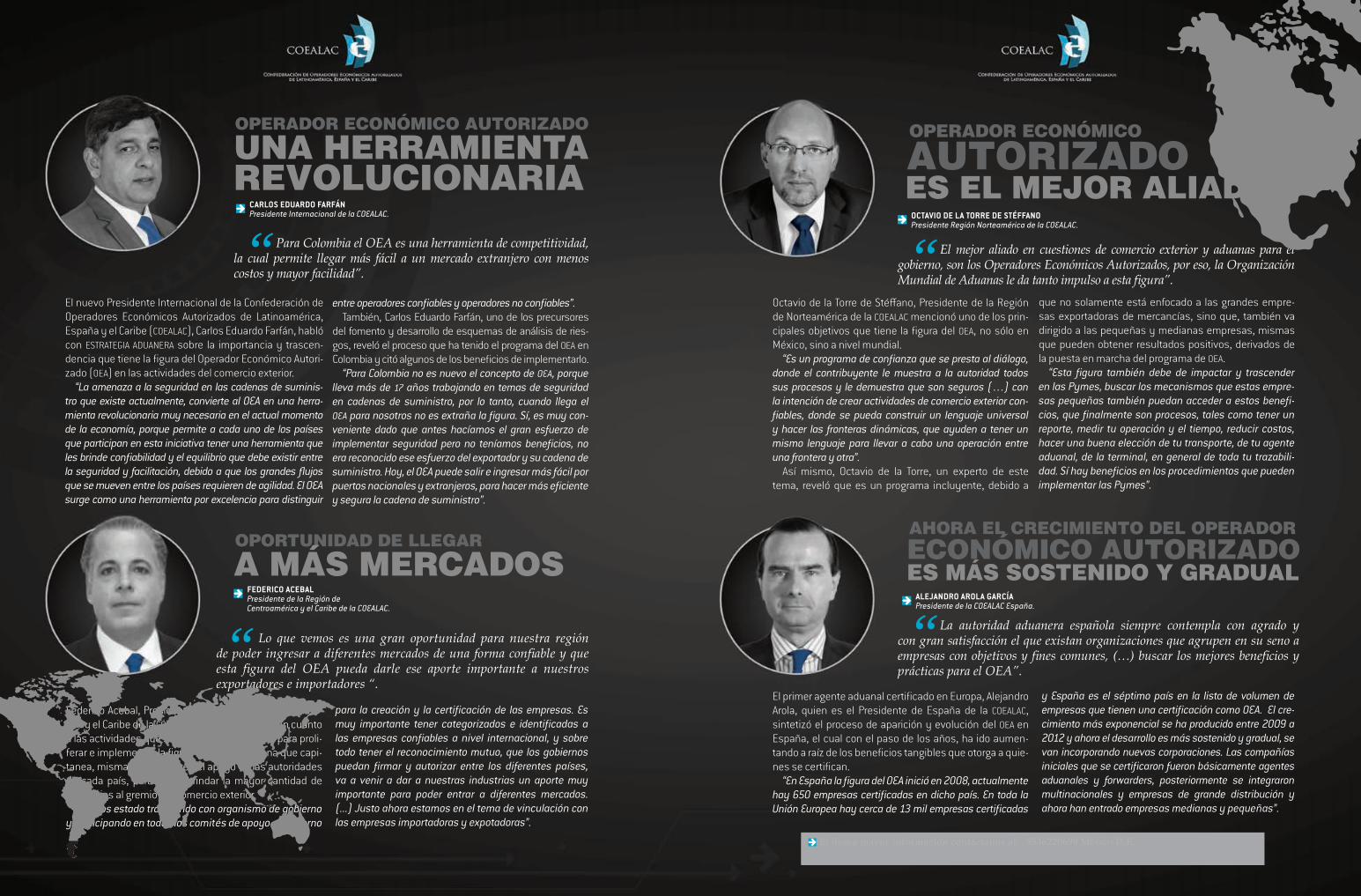

Gozan de amplia trayectoria en la implementación de la figura del Operador Económico Autorizado en Europa y América. Están dispuestos a compartir a través de su confederación, los pormenores de la figura del OEA, que aunque está en boca de todos, son muy pocos los que forman parte de esta élite.

CARLOS EDUARDO FARFÁNPresidente Internacional de la COEALAC.

OCTAVIO DE LA TORRE DE STÉFFANOPresidente Región Norteamérica de la COEALAC.

ALEJANDRO AROLA GARCÍAPresidente de la COEALAC España.

FEDERICO ACEBALPresidente Región de Centroamérica y el Caribe de la COELAC.

OPERADOR ECONÓMICO AUTORIZADO

OPORTUNIDAD DE LLEGAR

UNA HERRAMIENTA

A MÁS MERCADOS

REVOLUCIONARIACARLOS EDUARDO FARFÁNPresidente Internacional de la COEALAC.

Federico Acebal, Presidente de la Región de Centroamé-rica y el Caribe de la COEALAC, realizó un análisis en cuanto a las actividades que se están llevando a cabo para proli-ferar e implementar la figura del OEA en la zona que capi-tanea, misma que requiere del apoyo de las autoridades de cada país, para poder brindar la mayor cantidad de beneficios al gremio del comercio exterior.

“Hemos estado trabajando con organismo de gobierno y participando en todos los comités de apoyo al gobierno

Para Colombia el OEA es una herramienta de competitividad, la cual permite llegar más fácil a un mercado extranjero con menos costos y mayor facilidad”.

Lo que vemos es una gran oportunidad para nuestra región de poder ingresar a diferentes mercados de una forma confiable y que esta figura del OEA pueda darle ese aporte importante a nuestros exportadores e importadores “.

El nuevo Presidente Internacional de la Confederación de Operadores Económicos Autorizados de Latinoamérica, España y el Caribe (COEALAC), Carlos Eduardo Farfán, habló con ESTRATEGIA ADUANERA sobre la importancia y trascen-dencia que tiene la figura del Operador Económico Autori-zado (OEA) en las actividades del comercio exterior.

“La amenaza a la seguridad en las cadenas de suminis-tro que existe actualmente, convierte al OEA en una herra-mienta revolucionaria muy necesaria en el actual momento de la economía, porque permite a cada uno de los países que participan en esta iniciativa tener una herramienta que les brinde confiabilidad y el equilibrio que debe existir entre la seguridad y facilitación, debido a que los grandes flujos que se mueven entre los países requieren de agilidad. El OEA surge como una herramienta por excelencia para distinguir

FEDERICO ACEBALPresidente de la Región de Centroamérica y el Caribe de la COEALAC.

para la creación y la certificación de las empresas. Es muy importante tener categorizados e identificadas a las empresas confiables a nivel internacional, y sobre todo tener el reconocimiento mutuo, que los gobiernos puedan firmar y autorizar entre los diferentes países, va a venir a dar a nuestras industrias un aporte muy importante para poder entrar a diferentes mercados. (...) Justo ahora estamos en el tema de vinculación con las empresas importadoras y expotadoras”.

entre operadores confiables y operadores no confiables”.También, Carlos Eduardo Farfán, uno de los precursores

del fomento y desarrollo de esquemas de análisis de ries-gos, reveló el proceso que ha tenido el programa del OEA en Colombia y citó algunos de los beneficios de implementarlo.

“Para Colombia no es nuevo el concepto de OEA, porque lleva más de 17 años trabajando en temas de seguridad en cadenas de suministro, por lo tanto, cuando llega el OEA para nosotros no es extraña la figura. Sí, es muy con-veniente dado que antes hacíamos el gran esfuerzo de implementar seguridad pero no teníamos beneficios, no era reconocido ese esfuerzo del exportador y su cadena de suministro. Hoy, el OEA puede salir e ingresar más fácil por puertos nacionales y extranjeros, para hacer más eficiente y segura la cadena de suministro”.

OPERADOR ECONÓMICO

AHORA EL CRECIMIENTO DEL OPERADOR

AUTORIZADO

ECONÓMICO AUTORIZADO

ES EL MEJOR ALIADO

ES MÁS SOSTENIDO Y GRADUAL

Octavio de la Torre de Stéffano, Presidente de la Región de Norteamérica de la COEALAC mencionó uno de los prin-cipales objetivos que tiene la figura del OEA, no sólo en México, sino a nivel mundial.

“Es un programa de confianza que se presta al diálogo, donde el contribuyente le muestra a la autoridad todos sus procesos y le demuestra que son seguros (…) con la intención de crear actividades de comercio exterior con-fiables, donde se pueda construir un lenguaje universal y hacer las fronteras dinámicas, que ayuden a tener un mismo lenguaje para llevar a cabo una operación entre una frontera y otra”.

Así mismo, Octavio de la Torre, un experto de este tema, reveló que es un programa incluyente, debido a

El primer agente aduanal certificado en Europa, Alejandro Arola, quien es el Presidente de España de la COEALAC, sintetizó el proceso de aparición y evolución del OEA en España, el cual con el paso de los años, ha ido aumen-tando a raíz de los beneficios tangibles que otorga a quie-nes se certifican.

“En España la figura del OEA inició en 2008, actualmente hay 650 empresas certificadas en dicho país. En toda la Unión Europea hay cerca de 13 mil empresas certificadas

El mejor aliado en cuestiones de comercio exterior y aduanas para el gobierno, son los Operadores Económicos Autorizados, por eso, la Organización Mundial de Aduanas le da tanto impulso a esta figura”.

La autoridad aduanera española siempre contempla con agrado y con gran satisfacción el que existan organizaciones que agrupen en su seno a empresas con objetivos y fines comunes, (…) buscar los mejores beneficios y prácticas para el OEA”.

OCTAVIO DE LA TORRE DE STÉFFANOPresidente Región Norteamérica de la COEALAC.

que no solamente está enfocado a las grandes empre-sas exportadoras de mercancías, sino que, también va dirigido a las pequeñas y medianas empresas, mismas que pueden obtener resultados positivos, derivados de la puesta en marcha del programa de OEA.

“Esta figura también debe de impactar y trascender en las Pymes, buscar los mecanismos que estas empre-sas pequeñas también puedan acceder a estos benefi-cios, que finalmente son procesos, tales como tener un reporte, medir tu operación y el tiempo, reducir costos, hacer una buena elección de tu transporte, de tu agente aduanal, de la terminal, en general de toda tu trazabili-dad. Sí hay beneficios en los procedimientos que pueden implementar las Pymes”.

ALEJANDRO AROLA GARCÍAPresidente de la COEALAC España.

y España es el séptimo país en la lista de volumen de empresas que tienen una certificación como OEA. El cre-cimiento más exponencial se ha producido entre 2009 a 2012 y ahora el desarrollo es más sostenido y gradual, se van incorporando nuevas corporaciones. Las compañías iniciales que se certificaron fueron básicamente agentes aduanales y forwarders, posteriormente se integraron multinacionales y empresas de grande distribución y ahora han entrado empresas medianas y pequeñas”.

[email protected] [email protected] 66468230855536220699 México D.F.Si desea mayor información contáctanos al:

A finales de 2012, las terminales portuarias del país operaban 280 MILLONES DE TONELADAS, pero el objetivo de la nueva administración que encabeza el presidente Enrique Peña Nieto, es incrementar esa cifra al término de su periodo a 500 MILLONES de toneladas.

cargas fiscales, promueva e implemente sistemas elec-trónicos, fije tarifas justas que estimulen el desarrollo del tráfico marítimo y establezca procedimientos adua-nales asertivos.

La situación geográfica en la cual se encuentra México, es un aspecto positivo para transformar a la nación azteca en un nodo logístico global. Al colindar con Esta-dos Unidos de América, el mayor consumidor a nivel mundial, aunado a los 11,122 kilómetros de litorales con los que cuenta el país, son cualidades importantes que los inversionistas, tanto mexicanos como extranjeros, analizarán para poner su dinero en las estructuras de los Puertos Marítimos Mexicanos.

Otro aspecto importante para atraer la inversión de empresas privadas, es el nivel de competitividad de un puerto, el cual deriva de las fortalezas y debilidades con las que cuente. Una de ellas, puede ser, la eficiencia o deficiencia en infraestructura, otra de ellas, procede del entorno y de los acuerdos y tratados comerciales con los que cuente el país. No podemos olvidarnos de la tecnolo-gía, misma que hoy en día está siendo un tema determi-nante en la valoración de un determinado puerto.

n aspecto a desarrollar para alcanzar la meta señalada, es renovar la infraestructura de los Puertos Marítimos Mexicanos, para ello se han establecido 25 proyectos portuarios, de los

cuales 13 ya están en ejecución y al finalizar el presente año se terminarán ocho más, sin dejar de mencionar que en el 2016 se iniciarán cuatro.

El fin último de invertir en los Puertos Marítimos Mexicanos es convertirlos en instrumentos que gene-ren mayor crecimiento económico en el país, pero para lograrlo, se necesita desarrollar con inteligencia y estudio profundo del entorno un plan estratégico, que potencialicen todas las características positivas que ya tienen los puertos nacionales, y por supuesto, imple-mentar nuevas actividades que ayuden fortalecer el comercio exterior mexicano.

De ahí desprende el compromiso por parte de la autori-dad de promover la actividad portuaria con mayor conec-tividad, eficiencia y rapidez, que garantice seguridad en las operaciones comerciales en los puertos, maximice la productividad (mayor capacidad en el menor tiempo posible, reduciendo el número de escalas), disminuya

U

Sistema Portuario Nacional 2014 *Clasificación Toneladas Porcentaje

Petróleo y derivados

119,955,205 42%

Granel mineral 76,476,221 27%Contenerizada 40,261,492 14%General suelta 21,472,778 7%Granel agrícola 14,118,744 5%

Otros fluidos 13,849,977 5%*286 millones de toneladas.Fuente: SCT.

Ranking Nacional Federal de Movimiento Total de Carga Comercial *

Posición Puerto 2014 (Toneladas)

Variación 2013-2014

1 Manzanillo 25,942,814 0.6%2 Lázaro Cárdenas 25,822,205 -16.1%3 Veracruz 19,311,165 -5.9%4 Altamira 17,313,847 12.9%5 Coatzacoalcos 6,178,342 -12.6%6 Guaymas 5,689,230 -2.4%

*No incluye petróleo y derivados.Fuente: SCT. Coordinación General de Puertos y Marina Mercante.

18 estrategiaADUANERAEDICIÓN No. 74 19estrategiaADUANERA EDICIÓN No. 74

Puerto de Veracruz.La modernización del Puerto de Veracruz es una de las magnas obras que el gobierno de la República está rea-lizando en beneficio del pueblo mexicano.

Según datos de la Secretaría de Comunicaciones y Transportes (SCT), en la remodelación se invertirán 60 mil millones de pesos, de los cuales 25 mil millones de pesos provienen de recursos públicos, y el resto de la ini-ciativa privada.

Algunos de los beneficios que prevén las autoridades conseguir al término de la obra son que: la superficie en tierra de 367 hectáreas se incrementará a 817, de atender a 18 barcos simultáneamente pasará a hacerlo con 48 bar-cos, de 237 hectáreas de espejo de agua tendrá 737 y su movimiento de 21 millones de toneladas de carga aumen-tará a 110 millones, por mencionar algunos.

El proceso de construcción está planeado en dos eta-pas, la primera, que triplicará la capacidad actual del puerto, terminará en 2017, y la segunda, le dará una capacidad seis veces mayor a la inicial y estará lista para el primer trimestre del 2018.

El proyecto a puesto especial énfasis en el tema de preservación del medio ambiente, resaltando la cons-trucción de una planta para el tratamiento de aguas residuales, la instalación de una malla anti-dispersión de sedimentos y un sistema de monitoreo biológico. Así mismo, se contemplan la generación de 140 mil nuevos empleos (40 mil directos y 100 mil indirectos), lo que ayudará a crear un entorno con mayor número de opor-tunidades para los ciudadanos mexicanos.

El Puerto de Veracruz, uno de los puertos más importan-tes y estratégicos del país, al terminar su ampliación, se convertirá en el puerto más importante en América Latina.

Puerto de Lázaro Cárdenas.Con la modernización, ampliación y equipamiento del Puerto de Lázaro Cárdenas, se está convirtiendo en un puerto muy competitivo, al incrementar su capacidad 50 por ciento más, si se compara con la que tenía al ini-cio del actual periodo presidencial.

Con una inversión aproximada de cinco mil 800 millo-nes de pesos (mdp), la Terminal Especializada de Con-tenedores (TEC II) del Puerto de Lázaro Cárdenas, que entrará en operaciones en el segundo trimestre de 2016, podrá manejar 1.2 millones de contenedores de 20 pies (TEU) anualmente en su primera fase, llevará a cabo las operaciones automatizadas al 100%, y contará con un sistema de reconocimiento óptico de contene-dores para transportistas y actividades intermodales en ferrocarriles.

Orgullo de los mexicanos es que el Puerto de Lázaro Cárdenas optimizará el flujo de mercancía al contar con las grúas pórtico más grandes del mundo.

Así mismo, para el 2017 se tiene planeado terminar las siguientes obras: la Terminal Especializada en Autos, (524 mdp), la Terminal de Usos Múltiples 3, (577 mdp), y la protección de márgenes playeras y en canales de navegación (111 mdp).

Entre 2013 y 2014 (septiembre), se invirtieron dos mil 557 millones de pesos para construir 28.3 hectáreas de patios, de maniobras, muelles adicionales, así como la instalación de siete grúas y 18 de patio, todas ellas de alta tecnología y última generación.

Al terminar el proyecto, el puerto contará con la primera terminal automatizada del país y de Latinoa-mérica, lo que permitirá reducir tiempos y costos de operación.

20 estrategiaADUANERAEDICIÓN No. 74

Puerto de Manzanillo.En 2013, entró en operaciones la segunda Terminal Especia-lizadas de Contenedores (TEC II) y se espera que para fina-les del presente año la Nueva Terminal de Usos Múltiples sea inaugurada, y con ello el Puerto de Manzanillo alcan-zará la capacidad para mover dos millones de toneladas de mineral a granel y 465 mil toneladas de carga general.

Día con día, el Puerto de Manzanillo se consolida como un puerto referente en el manejo de carga, que ayuda al crecimiento de la economía mexicana a través de la mejora en la cadena logística, haciendo más eficientes las opera-ciones de carga y descarga de mercancías (se estima, que en la nueva terminal se hará en entre un día o día y medio, lo que representa una reducción de la mitad del tiempo).

Se espera que el crecimiento en toda la actividad por-tuaria de Manzanillo al finalizar el 2015 sea del 25%, de mover dos millones de contenedores (TEUS) a mover 2.5 millones y con ello seguir a la cabeza como el puerto nacional que más contenedores maneja.

También, con el objetivo de reducir la congestión vial y mejorar la relación puerto-ciudad, se está llevando a cabo la construcción de un túnel ferroviario, que permitirá a los trenes transitar las 24 horas, a diferencia de las cuatro veces que podían hacerlo antes. Y según la SCT, para el 2018 se triplicará la capacidad actual para mover mercan-cías por ferrocarril (750 mil contenedores al año).

Fuente: Informe “Competitividad de Global 2014-2015” del Foro Económico Mundial (World Economic Forum).

Por medio de esta interconexión, el desarrollo de todos los puertos nacio-nales ayudará a incrementar la competitividad de la economía mexicana, porque se conformarán rutas más cortas y eficientes para el tráfico de bie-nes y servicios, así como también se fortalecerá la integración de merca-dos y territorios.

Ranking de infraestructura portuaria a nivel mundial.

1

2

3

4

5

6

7

8

9

10

12

35

53

62

91

122 BRASIL (2,7)

ARGENTINA (3,7)

MÉXICO (4,2)CHINA (4,6)

CHILE (5)

EUA (5,7)

ESPAÑA (5,8)

ISLANDIA (5,9)

PANAMÁ (6,3)

BÉLGICA (6,4)

FINLANDIA (6,4)

HONG KONG (6,5)

EMIRATOS ÁRABES UNIDOS (6,5)

SINGAPUR (6,7)

HOLANDA (6,8)

DINAMARCA (5,8)

Corredores Económicos Interoceánicos Multimodales.México está fortaleciendo y apuntalando dos sistemas portuarios: el del Golfo y el del Pacífico. Ambos se comple-mentarán entre sí y estarán conectados a través de tres Corredores Económicos Interoceánicos Multimodales:

A. El del Norte, que va de Mazatlán a Matamoros y Alta-mira.

B. El del Centro, que une a Manzanillo y Lázaro Cárdenas con Veracruz y Tuxpan.

C. El Corredor Interoceánico del Istmo de Tehuantepec, que va de Salina Cruz a Coatzacoalcos.

Ranking América Latina por Movimiento de Contenedores (TEU´s) 2014

2014 Puerto País TEU 2013 TEU 2014 Variación 2013/2014

1 Balboa Panamá 3,187,387 3,468,283 9%2 Colón Panamá 3,356,060 3,286,736 -2%3 Santos Brasil 3,221,348 3,040,231 -6%4 Manzanillo México 2,118,186 2,368,741 12%5 Cartagena Colombia 1,987,864 2,236,551 13%6 Callao Perú 1,856,020 1,992,473 7%7 Kingston Jamaica 1,703,949 1,638,113 -4%8 Guayaquil Ecuador 1,519,059 1,621,381 8%9 Buenos Aires Argentina 1,784,800 1,400,760 -22%

10 Freeport Bahamas 1,500,000 1,400,000 -7%15 Lázaro Cárdenas México 1,053,183 996,654 -5%18 Veracruz México 866,966 847,370 -2%24 Altamira México 597,760 599,357 0%

Fuente: Copal 2014

Ranking Nacional Federal de Movimiento Total de Contenedores (TEU´s)

Posición Puerto 2014 (TEU´s) Variación 2013-2014

1 Manzanillo 2,368,741 11.8%2 Lázaro Cárdenas 996,654 -5.2%3 Veracruz 847,370 -2.3%

Fuente: SCT. Coordinación General de Puertos y Marina Mercante.MAN

ZANI

LLO

LÁZA

RO C

ÁR.

VERA

CRUZ

22 estrategiaADUANERAEDICIÓN No. 74 EDICIÓN No. 74 23estrategiaADUANERA

EL FUTURO ES HOYAPM TERMINALS MÉXICO

PM Terminals México recibió las grúas pórtico más grandes del mundo, las cua-les optimizarán el flujo de mercancía del puerto de Lázaro Cárdenas, Michoacán, hacia el interior del país y a diferentes

destinos en el continente Americano.El evento conmemorativo por la llegada del equipo

más sofisticado y nuevo del mercado, se realizó en la Hacienda de los Morales y contó con la presen-cia de Fernando Gamboa Rosas, Director General de Fomento y Administración Portuaria, así como de JD Nielsen, Director General de APM Terminals en México, quien habló de la importancia, trascendencia y mag-nitud que este proyecto tendrá en la nación azteca.

“Esta nueva terminal de contenedores semiauto-matizada representará una solución integral para las necesidades de cada uno de sus clientes, ya que ofrecerá un servicio eficiente con los más altos están-dares de calidad que permitan visualizar la cadena de suministro como una línea de producción”.

APM Terminals opera una red global de terminales en 73 puertos distribuidos en 60 países, cuenta con 8 proyectos en desarrollo y 153 servicios terrestres (Inland Services) y desde el 2012, ha estado pre-sente en el sector logístico mexicano, debido a la concesión que le fue otorgada para la construcción de la primera terminal semi-automatizada del país y de Latinoamérica.

AEs importante mencionar que la terminal de APM

Terminals en Lázaro Cárdenas contará con: Infraestructura portuaria moderna para la rápida libera-ción de carga. 7 grúas de pórtico - 24 filas de alcance / 10 m de altura sobre muelle. Patio y garita 100% automatizados.Asimismo, algunos de los beneficios que esta

magna infraestructura otorgará al comercio exterior mexicano son:

Conectará la terminal portuaria con la terminal de APM Terminals en Cuautitlán Izcalli, cerca de más de 250 Centros de Distribución en la zona indus-trial más importante del país.

Con el firme compromiso de garantizar el mejor ser-vicio en el manejo y entrega de contenedores, optimi-zando la eficacia de las cadenas logísticas en el país, asegurando una operación constante y con ventajas competitivas, la terminal en Michoacán de APM Termi-nals México prevé iniciar operaciones en la primera mitad de 2016.

Con el objetivo de fortalecer el crecimiento de la industria naval mexicana, aumentar el tráfico marítimo, hacer más ágil el cabotaje, dar seguridad jurídica y generar activida-des comerciales más productivas para el país, el diputado Arnoldo Ochoa González propuso un nuevo marco jurídico (ocho capítulos, con 35 artículos y cinco transitorios) para expedir la Ley Federal para el Fortalecimiento de la Marina Mercante y de la Industria Naval Mexicana, mismo que avaló la Cámara de Diputados con 332 votos, en lo general y en lo particular.

México necesita reactivar el comercio marítimo de altura, el cabotaje y la construcción de barcos, así como impulsar servicios de transporte más económicos, rápi-dos, y seguros, que tengan una cobertura más amplia, para ello es clave crear un mejor marco normativo.

Una de las nuevas implementaciones que se mencio-nan, es la creación de un Comité de Apoyo a la Marina Mercante y a la Industria Naval, con el fin de dialogar, estudiar, analizar, y proponer estrategias inteligentes y prácticas que ayuden al desarrollar de este sector.

La modernización de las normas tiene que ir acorde a las condiciones internacionales actuales, para que se traduzcan en actividades dinámicas, que no limiten o detengan el crecimiento, sino que sean estímulos para todos los actores del comercio exterior.

También, esta Ley menciona que se debe dar prefe-rencia a las embarcaciones con bandera mexicana para transportar las cargas de importación o exportación que sean propiedad del gobierno o de paraestatales. Igual-mente, establece que la industria naval, así como los astilleros, y varaderos tendrán prioridad sobre los extran-jeros para la construcción, reparación, mantenimiento y desguace de embarcaciones o aparatos navales propie-dad del gobierno nacional.

Además, fomenta la aplicación de convenios con el gobierno estatal y municipal, incluye capacitación téc-nica a los trabajadores, y en general implementa medi-das que beneficien a la marina mercante y a la industria

naval, el cual es un sector fundamental en la política comercial del país, que ayuda y cumple la función de fomentar el desarrollo económico de México.

Esto significa, que mediante el aumento del tráfico marítimo y todas las actividades que derivan de él, se podrán generar mejores condiciones de vida para los mexicanos, mayores ofertas laborales con una salario más elevado. Esa es la importancia de la nueva Ley en su implementación, dar certeza jurídica para detonar la economía.

El actual texto, ha ido enfocado a describir las diferen-tes actividades que el gobierno mexicano está impul-sado, desarrollando e implementando en los Puertos Marítimos Mexicanos, para detonar la actividad del comercio exterior.

Según el Coordinador General de Puertos y Marina Mer-cante, Guillermo Ruiz de Teresa, al término del 2015, los puertos del país operarán 370 millones de toneladas de mercancía, cifra que va encaminada al objetivo de 500 millones de toneladas para el 2018.

El esfuerzo de las autoridades y legisladores por gene-rar un marco normativo seguro, que potencialice y maxi-mice las acciones que se realizan en los Puertos Maríti-mos Mexicanos es un punto a destacar para conseguir las metas trazadas hacia el desarrollo del país.

México necesita del apoyo de todos los actores que participan en la cadena logística y comercial para tener mejores puertos, que sean más amplios, dinámicos, tecnológicos y modernos, que permitan exportar los pro-ductos nacionales e importar las mercancías que requie-ren los mexicanos con seguridad, rapidez, y eficiencia. Para ello, la actual administración ha planificado invertir mayormente en la infraestructura de los Puertos Maríti-mos Mexicanos, entendiendo que se vuelve una herra-mienta de competitividad para fomentar el desarrollo económico y social del país, donde existan salarios más dignos y se reduzcan considerablemente los índices de desempleo.

Una nueva Ley de Fomento a la Marina Mercante.

24 estrategiaADUANERAEDICIÓN No. 74

ww

w.estrategiaaduanera.mx

La revista mexicana de Com

ercio Exterior29

28 estrategiaADUANERAEDICIÓN No. 74

e es grato compartir que la Organización Mundial de Aduanas (OMA) ha publi-cado el paquete de modifi-

caciones (enmiendas) que han sido aceptadas de la Nomenclatura del Sistema Armonizado (SA) del 2017.

Dichas modificaciones, estarán vigentes a partir del 01 de enero de 2017, estamos hablando de una fecha límite en la cual todos los paí-ses que forman parte de este orga-nismo, deben ver reflejada en su normativa interna, los cambios que se han acordado por la comunidad internacional.

El reto es, para el caso de México, la fecha en la cual podremos tener plasmada en nuestra legislación

REGULACIÓN INTERNACIONAL

LAS NUEVAS MODIFICACIONES QUE DIVULGÓ LA OMA Y QUE ENTRARÁN EN VIGOR A PRINCIPIOS DEL

2017, BUSCAN MEJORAR LOS PATRONES DE CONSUMO, GENERAR AVANCE DE LA CIENCIA Y TECNOLOGÍA,

Y AYUDAR AL CONTROL DE PRODUCTOS. EN EL PRESENTE ARTÍCULO SE ANALIZAN ALGUNOS DE LOS

CAMBIOS EN LOS CRITERIOS DE COMERCIO EXTERIOR, MISMOS QUE TODOS LOS PAÍSES QUE INTEGRAN

LA OMA DEBERÁN IMPLEMENTAR EN SU NORMATIVIDAD INTERNA, ANTES DE LA FECHA LÍMITE.

M(LIGIE) todos estos cambios que obedecen a transfor-maciones sustanciales en los patrones de consumo, avance de la ciencia y tecnología, y al control de pro-ductos que se han hecho interesantes para otros orga-nismos especializados, por ejemplo, se ha dado una elevación de niveles de rastreabilidad de productos que hacen daño a la flora y fauna, y sin olvidar que existen los denominados umbrales comerciales de los propios productos, en fin, por ello, otros organismos solicitan a la OMA que vía el SA, se pueda saber qué países com-pran-venden, ciertos productos que son importantes para la comunidad internacional.

En consideración a lo anterior y adelantándonos más de un año a nuestra propia normativa, a continua-ción comentaré, de manera general, algunos casos representativos que son el contenido de esta Sexta Enmienda.

Incluye 233 cambios (enmiendas), divididos de la siguiente manera:

LIC. CLAUDIA ELIZA ZAMUDIO URRUTIA

Licenciada en Relaciones Internacionales. Egresada de laEscuela Nacional de Estudios Profesionales, ACATLÁN,UNAM. Especialización en Comercio Exterior. Perito en

Valoración Aduanera y en Clasificación Arancelaria.

ww

w.estrategiaaduanera.mx

La revista mexicana de Com

ercio Exterior31REGULACIÓN internacional

30 estrategiaADUANERAEDICIÓN No. 74

LAS ENMIENDAS DEL SA 2017 PARA EL PESCADO Y LOS PRODUCTOS PESQUEROS SON PARA MEJORAR, AÚN MÁS, LA COBERTURA DE ESPECIES Y LAS FORMAS EN LAS QUE SE ESTÁ CONSERVANDO EL PRODUCTO

PARA EL CASO DE LOS PRODUCTOS FORESTALES, SE DISEÑÓ UNA MEJOR COBERTURA DE LOS DIVERSOS TIPOS DE MADERA, CON EL FIN DE OBTENER UNA MEJOR IMAGEN DE LOS PATRONES DE COMERCIO, INCLUYENDO ESPECIES EN PELIGRO DE EXTINCIÓN

Sector agrícola 85. Otros sectores 26.

Sector químico 45.Sector de la maquinaria 25.Sector del transporte 18.Sector textil 15.Sector de la madera 13. Sector de metales comunes 6.

Siguiendo con el tema de los alimentos, la propuesta incluye, concretamente en cuanto a especies o conser-vación de productos que se deben supervisar para garan-tizar la seguridad alimentaria o para mejorar la explota-ción de los recursos, en particular de especies en peligro de extinción como los tiburones, las mantas y las rayas, se consideró crear una nueva subpartida 1604.18 - aletas de tiburón-.

Para los químicos hay nuevas subpartidas, tal es el caso de la 3808.52 que se ha creado de manera especial para el DDT, acondicionado y con peso menor de 300 g, siendo el nuevo texto el siguiente:

DDT (ISO) (clofenotano) (INN), en envases de un peso neto no superior a 300 g.

Nombre químico (IUPAC): 1,1,1-tricloro-2,2-bis(4-clorofenil)etano.

Sinónimos: 1,1,1-tricloro-2,2-bis(p-clorofenil)etano; 1,1’-2,2,2-tricloroetiliden)bis[4-clorobenceno]; 1,1-bis-(p-clorofenil)-2,2,2-tricloroetano; Diclorodifeniltricloroetano; Aavero-extra; Agritan; Anofex; Arkotine; Azotox; Bosan Supra; Bovidermol; Chlofenotan; Chlorophenothane; Citox; 4,4’-DDT; p,p’-DDT; Deoval; Detox; Detoxan; Dibovin; Dicophane; Dodat; Dykol; Estonate; Gesafid; Gesarol; Ivo-ran; Mutoxan; Neocid; Neocidol; Paraclorocidum; Penta-chlorin; Santobane; Tafidex; Zerdane.

Nombre comercial, Formulación (%), Presentación: Para uso Urbano: D.D.T. 100%, 99.999, Sólido Técnico;

D.D.T. 75%, 75.000, Polvo Humectable. Tipo de plaguicida: Insecticida.Presentaciones comerciales: Urbano: Para uso exclu-

sivo en la Secretaría de Salud (SS) en campañas sanitarias (prohibida su comercialización): como polvo humectable en equivalentes en gramos de ingrediente activo (I.A./kg o L) de: 750 y como sólido técnico en equivalentes en gra-mos de ingrediente activo (I.A./kg o L) de: 1000.

Para el caso de los productos forestales, se diseñó una mejor cobertura de los diversos tipos de madera, con el fin de obtener una mejor imagen de los patrones de comercio, incluyendo especies en peligro de extinción.

Esta separación de los datos sobre el comercio de made-ras tropicales servirá para centrar la atención y manejo de datos para la madera tropical (como ejemplo de éstas tenemos al cedro) y para las maderas no tropicales.

Las maderas tropicales ofrecen propiedades estructu-rales inigualables: gran dureza y resistencia al ataque de hongos, termitas y humedad. Provienen de árboles muy grandes con troncos homogéneos, circunstancia que per-mite obtener tableros de grandes dimensiones.

Las enmiendas del SA 2017 también incluyen la crea-ción de nuevas subpartidas para el monitoreo y control de ciertos productos del bambú y ratán, solicitados por la Red Internacional del Bambú y Ratán (INBAR).

Casi la mitad de la población mundial vive en riesgo de malaria, por ello, en esta enmienda, se hicieron cambios para rastrear la compra-venta de productos que son uti-lizados como productos antimaláricos y los equipos de diagnóstico que combaten el paludismo así como los mosquiteros.

Se han creado nuevas subpartidas para sustancias químicas específicas controladas bajo la Convención de Armas Químicas (CAQ), para ciertas sustancias químicas

peligrosas controladas en virtud del Convenio de Rotter-dam y para ciertos Contaminantes Orgánicos Persistentes (COP) controladas conforme al Convenio de Estocolmo.

Por otra parte, a petición de la Junta Internacional de Fis-calización de Estupefacientes (JIFE), nuevas subpartidas se han introducido para el seguimiento y control de pre-parados farmacéuticos que contienen efedrina, pseudo-efedrina o norefedrina, y para el alfa-fenilacetoacetonitrilo (APAAN), un pre-precursor de drogas. De ello, se han codifi-cado sustancias legales que se están usando en la sínte-sis de drogas y de este uso, su relevancia.

Los temas clave que encontramos en esta enmienda son:

1. LAS CUESTIONES AMBIENTALES Y SOCIALES.La mayoría de estos cambios se han solicitado por la FAO (Organización para la Agricultura y la Alimentación de las Naciones Unidas).

Debido a la importancia del SA en la recopilación de esta-dísticas comerciales, las enmiendas del SA 2017 para el pescado y los productos pesqueros son para mejorar, aún más, la cobertura de especies y las formas en las que se está conservando el producto, donde también está pre-sente el tema de la seguridad alimentaria y en considera-ción a la mejor gestión de los recursos naturales.

No solo se trata de pescado, sino también de la ubica-ción más específica de ciertos crustáceos, moluscos y demás invertebrados acuáticos, que han sido tema de esta enmienda y de la anterior, y esto por la importancia del comercio y el consumo de estas especies en sus diver-sas formas y presentaciones.

REGULACIÓN internacional

32 estrategiaADUANERAEDICIÓN No. 74

SIGUIENDO CON EL TEMA DE LOS ALIMENTOS, LA PROPUESTA INCLUYE, CONCRETAMENTE EN CUANTO A ESPECIES O CONSERVACIÓN DE PRODUCTOS QUE SE DEBEN SUPERVISAR PARA GARANTIZAR LA SEGURIDAD ALIMENTARIA O PARA MEJORAR LA EXPLOTACIÓN DE LOS RECURSOS

Enero del 2017 puede parecer lejano, la Secretaría de la OMA está trabajando en el desarrollo de tablas de correlación necesarias entre las viejas y las nuevas ediciones del SA, y en la actualización de las publicaciones del mismo, las notas explicativas, los criterios de clasifi-cación, el índice alfabético y la base de datos en línea del SA, etc.

De hecho, ya se cuenta con una agenda en la cual, se están reci-biendo propuestas para las enmien-das de 2022.

Las administraciones de adua-nas también tienen una enorme tarea para asegurar la implemen-tación a tiempo de esta enmienda del SA edición 2017 como lo exige el Convenio del SA.

Si desea conocer a más detalle, los cambios aplicables para el 2017, les comentamos que ya tenemos dicha información a su disposición en nuestras bases de datos así como el diseño de la capacitación arancelaria de acuerdo a sus nece-sidades.

2. CAMBIOS EN LOS PATRONES DE COMERCIO INTERNACIONAL.Otras enmiendas se debieron por cambios en los patrones de comer-cio internacional, son las corres-pondientes a las 69.07 (productos de cerámica sin esmaltar) y 69.08 placas y baldosas, de cerámica, barnizadas o esmaltadas, para pavi-mentación o revestimiento; cubos, dados y artículos similares, de cerá-mica, para mosaicos, barnizados o esmaltados, incluso con soporte, en otras palabras, esta partida 6908 desaparece, por lo que, los pro-ductos de cerámica esmaltada, se fusionaron para tener en cuenta el hecho de que las subpartidas dentro de estas partidas se refieren a pro-ductos que esencialmente ya no se fabrican, es por ello, que la industria y el comercio ya no hacen una dis-tinción entre: sin esmaltadas y no son cerámicos esmaltados, mien-tras que nuevos productos con un volumen muy alto de comercio se van a clasificar en las subpartidas 6907.90 y 6908.90.

Finalmente, en el capítulo 96, se crea una nueva partida:

“9620 Monopies, bipies, tripies y artículos similares”.

3. LOS AVANCES EN LA TECNOLOGÍA.

También se refleja en esta enmienda, entre otras cosas, los criterios de tamaño de papel para periódicos, las lámparas de diodos emisoras de luz (LED), circuitos integrados de múlti-ples componentes e híbridos, plug-in de vehículos híbridos y totalmente eléctricos.

Se crea una subpartida especí-fica para los diodos emisores de luz conocidos como leds siendo la subpartida: “8539.50 - Lámpara de diodos de emisión de luz (LED)”.

ww

w.estrategiaaduanera.mx

La revista mexicana de Com

ercio Exterior35

34 estrategiaADUANERAEDICIÓN No. 74

n esta ocasión abordaremos desde un punto de vista prác-tico la fracción XIV del artículo 105 del Código Fiscal de la Fede-

ración, claro, no sin antes hacer unas referencias de corte dogmático que nos permitan ubicar teóricamente los elementos de dicho tipo penal, el delito objeto de estudio es denomi-nado “Contrabando equiparado”, el cual a la letra refiere lo siguiente:

“Artículo 105. Será sancio-nado con las mismas penas del contrabando, quien:(…) XIV. Con el propósito de

obtener un beneficio indebido

LA RESPONSABILIDAD PENAL

DEFENSA PENAL ADUANERA

EL AGENTE ADUANAL EN SU LABOR COTIDIANA MANEJA DIVERSOS DOCUMENTOS QUE TIENE QUE PRESENTAR

ANTE LA AUTORIDAD. PERO EN OCASIONES, LOS PEDIMENTOS Y TRÁMITES DE IMPORTACIÓN, EXPORTACIÓN Y

TRÁNSITO DE MERCANCÍAS QUE LLEVA CONSIGO, PUEDEN POR DESCUIDO O POR DOLO ESTAR INCOMPLETOS

O INCLUSIVE FALTAR, Y ENTONCES SE PUEDE INCURRIR EN EL DELITO DE CONTRABANDO. AQUÍ SE ANALIZA Y

EXPLICA LO QUE ESTABLECE EL ARTÍCULO 36 DE LA LEY ADUANERA, PARA EVITAR INVOLUCRARTE EN UN PROCESO

PENAL, EL CUAL PRODUCE DESGASTE PSICOLÓGICO Y MORAL, AUNANDO AL COSTO QUE IMPLICA RESOLVERLO.

EDR. MIGUEL A. GUTIÉRREZ GUERECA

Egresado de la facultad de Derecho de la UNAM, donde también obtuvo la especialidad en Juicios Orales, el diplomado en Nivelación Pedagógica, y la maestría en Ciencias

Penales. Es autor del libro: “Introducción al Proceso Penal Acusatorio”. En la Universidad de Gottingen Alemania estudió Dogmática Penal Alemana; en la Universidad California

Western School cursó Técnicas de Litigación Oral y en México realizó estudios en Delitos Fiscales por el Instituto Nacional de Ciencias Penales. Es Abogado Postulante en Materia Federal en Delitos Fiscales y presidente de la Comisión de Derecho Penal

del Centro Nacional para la Competitividad del Comercio Exterior (CENCOMEX).

DEL AGENTE ADUANALEN EL DELITO DECONTRABANDO

o en perjuicio del fisco federal, transmita al sistema electrónico previsto en el artículo 36 de la Ley Adua-nera, información distinta a la declaración en el pedi-mento o factura, o pretenda acreditar la legal estancia de mercancías de comercio exterior con documentos que contengan información distinta a la transmitida al sistema o permita que se despache mercancía ampa-rada con documentos que contengan información distinta a la transmitida al sistema”.

En relación con este tipo penal podemos hacer las siguientes referencias de corte dogmático:a. Al inicio de su redacción este artículo nos exige un

propósito en la conducta del activo, siendo este el obtener un beneficio indebido, refiriéndose concre-tamente a dinero, por supuesto este elemento debe ser acreditado a través de los respectivos dictáme-

ww

w.estrategiaaduanera.mx

La revista mexicana de Com

ercio Exterior37DEFENSA penal aduanera

36 estrategiaADUANERAEDICIÓN No. 74

nes en contabilidad y/o comercio exterior dentro de la causa que se investigue.

b. El tipo penal en estudio nos refiere un perjuicio al fisco fede-ral, no debemos olvidar que este perjuicio es el que se produce en detrimento de la Secretaria de Hacienda y Crédito Público (SHCP), mismo que se acredita a través del dictamen respectivo, y es el que sustenta a la postre la declaratoria de perjuicio que en si misma representa un requisito de procedibilidad dentro del proceso que se pueda incoar a cualquier persona, esta documental es elaborada por medio del departa-mento conducente de la SHCP.1

Atendiendo a la propia redacción del tipo penal, es de hacer notar que se encuentran íntimamente relaciona-dos los elementos subjetivos men-cionados en el inciso a) y b) del presente artículo, ya que como se advierte el código utiliza la disyun-ción “o” es decir, que para efectos de acreditación del delito basta con demostrar la existencia de un bene-ficio indebido o bien un perjuicio al fisco, mismos de los que ya hemos dado cuenta en líneas anteriores res-pecto de su acreditación.

Como ya mencionamos la decla-ratoria de perjuicio se convierte en un filtro que debe cubrir el Ministerio Público dentro del proceso y es elabo-rado por contadores y dictaminadores de la referida Institución hacendaria y con base en ello se determinará la reparación del daño para el caso que se declare la existencia del delito, vea-mos de igual forma que dicho docu-mental no constituye en sí mismo un elemento del tipo penal criterio asu-mido por la siguiente Jurisprudencia.

1. Abreviatura Secretaría de Hacienda y Crédito Público.

“Época: Novena Época. Registro: 164605. Instancia: Primera Sala. Tipo de Tesis: Jurisprudencia. Fuente: Semanario Judicial de la Federación y su Gaceta. Tomo XXXI, Mayo de 2010. Materia(s): Penal. Tesis: 1a./J. 40/2010. Página: 354.

Declaratoria de perjuicio emitida por la Secretaría de Hacienda y Crédito Público. No constituye un elemento del delito de contrabando previsto en el artículo 103, Fracción II, del Código Fiscal de la Federación.La declaratoria de perjuicio emitida por la Secretaría de Hacienda y Crédito Público, a que se refiere el artículo 92 del Código Fiscal de la Federación, constituye un presupuesto de la acción penal, en tanto que es pre-vio al proceso, según se deduce del epígrafe del artículo en comento, que señala con transparencia que son condiciones que se requieren “para proceder penalmente por los delitos fiscales”. Empero, el requisito

en cuestión, nada tiene que ver con la existencia o inexistencia del delito previsto en el diverso artículo 103, fracción II del mismo Código, en virtud de que no forma parte del tipo penal, puesto que la tipicidad se verifica con antelación a que la declaración en cuestión ocurra; no condiciona el carácter de la antijuridicidad, atento a que la mera verificación de la con-ducta típica contraría el orden jurídico, sin necesidad de que se presente la declaración de la autoridad hacen-daria; y no incide en la capacidad de autodeterminación del sujeto activo que es lo que le da contenido a la cul-pabilidad, ya que la conducta es repro-chable penalmente, con independen-cia de que exista o no la declaración de referencia. En consecuencia, es claro que la figura en cuestión yace fuera del delito, por lo que no es posi-ble afirmar que la misma sea parte del mismo, puesto que no integra a nin-guno de sus elementos.

Contradicción de tesis 396/2009. Entre las sustentadas por los Tribunales Colegiados Primero y

Segundo, ambos del Vigésimo Noveno Circuito. 17 de febrero de 2010. Cinco votos. Ponente: Juan N. Silva Meza. Secretario: Roberto Ávila Ornelas.

Tesis de jurisprudencia 40/2010. Aprobada por la Primera Sala de este Alto Tribunal, en sesión de fecha diez de marzo de dos mil diez.

c) De manera indefectible la frac-ción en análisis nos remite al artículo 36 de la Ley Aduanera el cual regula la existencia de un Sistema Electrónico Aduanero, medio que según el propio Sis-tema de Administración Tributaria tiene dentro de sus objetivos pri-mordiales lograr que por un solo punto de entrada se gestionen todos los trámites de importación, exportación y tránsito de mercan-cías, así como el hecho de que el despacho aduanero se pueda lle-var a cabo con documentos digi-tales y electrónicos, empleando firmas electrónicas y sellos digi-tales, lo cual en sí mismo repre-senta el uso de las tecnologías aplicadas a esta materia.

d) En relación directa a las hipó-tesis conductuales que maneja este artículo debemos recono-cer tres, analicemos cada una de ellas:

1. “Transmita al sistema electró-nico previsto en el artículo 36 de la Ley Aduanera información dis-tinta a la declaración en el pedi-mento o factura”…2. “o pretenda acreditar la legal estancia de mercancías de comer-cio exterior con documentos que contengan información distinta a la transmitida al sistema”…3.“o permita que se despache mercancía amparada con docu-

PARA EFECTOS DE ACREDITACIÓN DEL DELITO BASTA CON DEMOSTRAR LA EXISTENCIA DE UN BENEFICIO INDEBIDO O BIEN UN PERJUICIO AL FISCO

mentos que contengan informa-ción distinta a la transmitida al sistema”...

Dentro de las hipótesis que hemos mostrado anteriormente, podemos apreciar en negrillas el elemento objetivo de la conducta de cada una de ellas, en el caso de la hipótesis uno se destaca que el verbo rector es transmitir, en el segundo caso es pretender acreditar y en el ter-cer supuesto es permitir. Así mismo conviene resaltar en este orden de ideas que el elemento subjetivo de la conducta es doloso y se aprecia un propósito específico como ya se mencionó en el inciso a) y b).

Toda vez, el precepto penal en cita nos remite a un elemento nor-mativo de corte jurídico contenido en el artículo 36 de la Ley Adua-nera, el cual establece:

Artículo 36. “Quienes introduz-can o extraigan mercancías del territorio nacional destinándolas a un régimen aduanero, están obligados a transmitir, a través del sistema electrónico aduanero, en documento electrónico a las autoridades aduaneras, un pedi-mento con información referente a las citadas mercancías, en los términos y condiciones que esta-blezca el Servicio de Administra-ción Tributaria mediante reglas, empleando la firma electrónica

avanzada o el sello digital y, debe-rán proporcionar una impresión del pedimento con la información correspondiente, el cual llevará impreso el código de barras.

En los pedimentos en los que aparezca la firma electrónica avan-zada o sello digital y el código de aceptación generado por el sistema electrónico aduanero, se consi-derará que fueron transmitidos y efectuados por la persona a quien corresponda dicha firma electró-nica avanzada o sello digital, ya sea de los importadores o exportadores, el agente aduanal o su mandatario aduanal autorizado.

El empleo de la firma electró-nica avanzada o sello digital que corresponda a cada uno de los importadores, exportadores, agen-tes aduanales y mandatarios aduanales, equivaldrá a la firma autógrafa de éstos”.

Es pues el sistema electrónico adua-nero el eje rector del equiparable a contrabando, ya que en cualquiera de las tres hipótesis conductuales mencionadas en párrafos anteriores se hace mención del mismo como un referente normativo que necesaria-mente se tiene que agotar para cum-plir con los extremos del delito.

De una manera breve hemos dado cuenta de algunas situaciones bási-cas que nos permiten acercarnos al tipo penal en estudio, lo anterior con el propósito específico de que el lec-tor cuente con datos objetivos que le permitan comprender la relación del Agente Aduanal y el delito que nos ocupa, ya que no debemos perder de vista que ese es uno de los objetivos de este artículo, por tanto veamos la siguiente hipótesis.

En la práctica diaria los Agentes Aduanales deben trabajar con cien-tos de documentos de diversa índole, dígase pedimentos de importación,

ww

w.estrategiaaduanera.mx

La revista mexicana de Com

ercio Exterior39DEFENSA penal aduanera

38 estrategiaADUANERAEDICIÓN No. 74

exportación, facturas, etcétera, así mismo, están obligados a respetar el contenido de muchas leyes que rigen en su materia, realizar la clasificación de mercancía a través de procesos que requieren conocimiento, tiempo y experiencia, en fin, es una labor téc-nica y administrativa absorbente de notable trascendencia para nuestro país, derivado de esta circunstancia nos podemos ubicar en una hipótesis concreta que permite establecer la siguiente pregunta generadora:

¿Es obligación del Agente Aduanal verificar la autenticidad y contenido de los documentos que le presentan los importadores para realizar el des-pacho aduanero de una mercancía que se pretende introducir al país?

Desarrollemos esta idea bajo el siguiente ejemplo, una empresa que pretende importar una determi-nada mercancía se presenta ante un Agente Aduanal (AA) por medio de un apoderado legal y le entrega un número específico de facturas que amparan la compra de los objetos que se pretenden introducir al país, resulta que con motivo de dicha circunstancia el AA realiza la clasificación arancelaria de dicha mercancía para los efectos fiscales respectivos, acto seguido, se pagan los impuestos atendiendo a los criterios de la LIGIE2 y se elaboran los pedimentos que en derecho proce-den, es decir, se cumple con el despa-cho aduanero. Toda esta información como ya vimos, el Agente Aduanal está obligado a enviarla al Sistema de Administración Tributaria a través del sistema electrónico antes estudiado y que se encuentra contenido en el artículo 36 de la Ley Aduanera, hasta este momento todo el proceso es apa-rentemente normal, pasado el tiempo la empresa a través de su departa-

2 Ley General de los Impuestos Generales de Importación y Exportación.

mento de contabilidad advierte la inconsistencia, hecho por el cual llaman a cuentas al apoderado legal y este al ver que la situación asume una actitud evasiva y expectante, posteriormente esta negociación al ver el comportamiento de su interme-diario recurre al AA para esclarecer los hechos y este a su vez le explica que él actuó con base en los documentos exhibidos por el intermediario.

Ahora sabemos que esta situación se generó en razón de que los docu-mentos entregados para el despacho aduanero eran falsos, ya que el apo-derado legal de la empresa encargado de dicha situación así lo hizo con el propósito de pagar menos impuestos por la importación y evidentemente obtener un lucro indebido a través del engaño de referencia al fungir como intermediario entre la empresa y el AA, de tal suerte, que la información con-

tenida en la factura de las mercancías importadas por la empresa es distinta a aquella que se transmitió en el des-pacho aduanero, por ende, estamos ante el cumplimiento de la primera hipótesis planteada en el artículo 36 de la Ley Aduanera y que a la par representa en sí mismo el cumpli-miento del elemento objetivo de la conducta planteada en el tipo penal ubicado en el artículo 105 fracción XIV del Código Fiscal de la Federación:

…”Transmita al sistema electró-nico previsto en el artículo 36 de la Ley Aduanera información distinta a la declaración en el pedimento o factura”…

La empresa importadora al no encontrar respuestas concretas a su problemática decide interponer una denuncia ante el Ministerio Público Federal y este a su vez en coordi-nación con la autoridad hacendaria investigan los hechos que hicieron de su conocimiento, para ello el repre-sentante Social con fundamento en sus facultades expresas por la ley realiza una serie de investigaciones dentro de las que se pueden destacar los dictámenes en Comercio Exterior y Contabilidad y por supuesto las decla-raciones de los involucrados, que en este caso son los Agentes Aduanales los dueños de la empresa, el apode-rado legal mismo que al tener cono-cimiento del proceso opta por decla-rar diciendo que le entregó al AA los documentos originales y que desco-noce qué fue lo que pasó en relación con los falsos, para posteriormente darse a la fuga, también declaran los empleados de la Aduana, aquellos cuyas firmas obran en los docu-

mentos generados por la autori-dad con motivo de la interna-ción de las mercancías.

Después de las diversas dili-gencias ministeriales se

decide ejercer acción penal en contra del AA por el delito de contrabando equiparado, tomando como referencia el tipo penal contenido en el artículo 105 fracción XIV solicitando y obte-niendo la orden de aprehensión para privarlo de su libertad, es cierto que se transmitió información distinta a la factura de las mercancías importa-das, pero lo que no se debe olvidar es acreditar el dolo, es decir, en términos lisos su conocimiento y voluntad del interviniente. A la luz de este caso real que se expone exclusivamente para efectos de socializar la experiencia de un agremiado aduanal nos damos cuenta de diversas situaciones que pudieron haber acontecido en la espe-cie y que desgraciadamente no ocu-rrieron, veamos:a. Nunca el Ministerio Público pudo

acreditar que el Agente Aduanal hubiera obtenido un beneficio indebido, y derivado de esta cir-cunstancia jamás hubo elementos a nivel cognitivo y volitivo que nos permitieran de una manera clara invocar que el dolo fuera debida-mente integrado, esto se debe entender a la luz de la premisa de que nadie puede comprobar un hecho negativo, es decir, yo no puedo acreditar lo que no sabía, o lo que no hice, en todo caso puedo aportar medios de prueba que per-mitan establecer que era lo que sí sabía dentro de un evento y deri-vado de esa circunstancia el señor juez puede y debe inferir a través de un proceso lógico si el Agente Aduanal en este caso desconocía la falsificación de las facturas que lo indujeron al error.

b. Consideramos que existió una indebida aplicación de la Ley Penal ya que suponiendo sin conceder que el AA hubiera actuado en coau-toría con el intermediario estaría-mos ante la presencia de un delito diverso, tal como podría ser el uso

EL SISTEMA DE ADMINISTRACIÓN TRIBUTARIA TIENE DENTRO DE SUS OBJETIVOS PRIMORDIALES LOGRAR QUE POR UN SOLO PUNTO DE ENTRADA SE GESTIONEN TODOS LOS TRÁMITES DE IMPORTACIÓN, EXPORTACIÓN Y TRÁNSITO DE MERCANCÍAS

de documento falso, mismo que no se subsume al delito en análisis.

c. Es evidente que el Ministerio Público no pudo acreditar el dolo en este caso, y no obstante de ello se consignó por el delito referido, violando la presunción de inocen-cia desde su inicio y desgraciada-mente este criterio fue confirmado por el Juez de Primera y Segunda Instancia, aclarando que no es desconocido para nosotros, que el elemento subjetivo dolo, no es necesario comprobarlo dentro de la averiguación previa sino hasta la sentencia, pero mínimamente deben existir indicios que presu-man su existencia, los que en el caso concreto no existieron.

d. A pesar de haber existido en la causa peritos terceros en discordia que favorecieron al AA, los jueces dejaron de atender a dichas pro-banzas en Comercio Exterior.

Dentro de este minúsculo bosquejo del caso expuesto, sabemos que se pueden levantar muchas voces argu-mentativas que pudieran aseverar que el caso pudo haber tomado diver-sas direcciones, no nos preocupan estas posturas, al contrario, retroali-mentar dentro de las ponencias jurí-dicas es el ejercicio más sano que nos permite perfeccionar. Así mismo, hacemos notar que resumir un expe-diente de aproximadamente seis mil fojas no es una labor sencilla, pero estamos muy confiados de haber

mandado mensajes claros a todos aquellos interesados en el tema, prin-cipalmente en el sentido de que no está de más agotar todas las precau-ciones necesarias para evitar ser san-cionado de manera injusta o bien por una ingenuidad, porque no obstante de que el Agente Aduanal tenga en su poder las manifestaciones de valor fir-madas por el importador y se ampare con toda la documentación necesaria, de cualquier manera se les puede involucrar en el proceso penal y ese sólo hecho, en sí mismo, representa una afectación Psicológica y Moral.

ww

w.estrategiaaduanera.mx

La revista mexicana de Com

ercio Exterior41

40 estrategiaADUANERAEDICIÓN No. 74

s interesante que una figura de tal trascendencia en el comercio exterior como el de las cuotas compensatorias,

sea impuesta sin respetar los princi-pios básicos que las normas que la contemplan señalan, por lo que pare-ciera que no se encuentra regulada la forma en que deben de determinarse las mismas, por lo que el presente trabajo buscará analizar si el error en su determinación y aplicación, que a nuestra consideración existe, es por una mala interpretación de la Ley o por una ausencia de las normas para tal efecto.

Antecedentes.Los antecedentes de las cuotas com-pensatorias en materia de comercio

ANÁLISIS JURÍDICO

SE ANALIZARÁ SI LA FORMA EN QUE SE DETERMINAN Y APLICAN LAS CUOTAS COMPENSATORIAS

EN MÉXICO, VULNERA LA GARANTÍA DE SEGURIDAD JURÍDICA DE LOS IMPORTADORES.

Eexterior los encontramos en el Acuerdo General sobre Aranceles Aduaneros y Comercio (Gatt de 1947), en específico en su artículo VI1 que comprende a los Dere-chos Antidumping y a los Derechos Compensatorios, en el cual localizamos de forma clara su fin, mismo que de ninguna forma busca ser una medida proteccionista que vaya más allá del valor normal.

En dicho artículo en clara protección a los principios de legalidad se estableció que no se podían imponer medidas que sean superiores al beneficio obtenido por medio de la subvención o del rango del valor nor-mal determinado, de lo cual se tiene un marco claro que debe de ser respetado por los miembros que forman parte de la Organización Mundial de Comercio, en el

1 Artículo VI: Derechos antidumping y derechos compensatorios.Las partes contratantes reconocen que el dumping, que permite la introducción de los productos de un país en el mercado de otro país a un precio inferior a su valor normal, es condenable cuando causa o amenaza causar un daño importante a una rama de produc-ción existente de una parte contratante o si retrasa de manera importante la creación de una rama de producción nacional. A los efectos de aplicación del presente artículo, un producto exportado de un país a otro debe ser considerado como introducido en el mercado de un país importador a un precio inferior a su valor normal (...).

CUOTAS¿INSEGURIDAD JURÍDICAEN SU DETERMINACIÓN Y

APLICACIÓN?

COMPENSATORIAS

Abogado con Maestría en Derecho Fiscal. Especialista en Derecho Aduanero, Comercio Exterior y Derecho Administrativo.

Actual socio del despacho “MFB Servicios Corporativos S.C.”Conferencista del Centro Nacional para la Competitividad del Comercio

Exterior (CENCOMEX). Considerado como uno de los principales asesores en Comercio Exterior por Estrategia Aduanera.

MTRO. ARMANDO MELGOZA RIVERA

ww

w.estrategiaaduanera.mx

La revista mexicana de Com

ercio Exterior43ANÁLISIS jurídico

42 estrategiaADUANERAEDICIÓN No. 74

LAS CUOTAS COMPENSATORIAS SON ARANCELES QUE SE APLICAN A LAS MERCANCÍAS IMPORTADAS EN CONDICIONES DE DISCRIMINACIÓN DE PRECIOS O DE SUBVENCIÓN EN SU PAÍS DE ORIGEN, CONFORME A LO ESTABLECIDO EN LA LEY DE COMERCIO EXTERIOR

LAS CUOTAS SERÁN EQUIVALENTES, EN EL CASO DE DISCRIMINACIÓN DE PRECIOS, A LA DIFERENCIA ENTRE EL VALOR NORMAL Y EL PRECIO DE EXPORTACIÓN; Y EN EL CASO DE SUBVENCIONES, AL MONTO DEL BENEFICIO Y PODRÁN TENER EL CARÁCTER DE PROVISIONALES O DEFINITIVAS.

entendido de que no basta estable-cer reglas generales que pareciera que cumplen con esos principios sino que de forma real se apliquen las medidas sin contravenir lo dis-puesto por el Acuerdo.

Al respecto podemos observar lo señalado en los numerales 2 y 3 del artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio que señalan:

2. Con el fin de contrarrestar o impe-dir el dumping, toda parte contra-tante podrá percibir, sobre cual-quier producto objeto de dumping, un derecho antidumping que no exceda del margen de dumping relativo a dicho producto. A los efectos de aplicación de este artículo, se entiende por margen de dumping la diferencia de precio determinada de conformidad con las disposiciones del párrafo 1.*