guÍa operativa presupuestal - uaesp.gov.co · •la constitución política de colombia en el cap...

TRANSCRIPT

GUÍA OPERATIVA PRESUPUESTAL

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

Ilva Nubia Herrera GálvezDirectora General

Susana García CasallasSubdirectora Administrativa y Financiera

Sergio Alejandro Jiménez GonzálezProfesional Especializado Profesional Especializado

Luisa Fernanda Beltrán RomeroMarcela Bonilla Rico

Colaboradoras Presupuesto

Bogotá D.C. 2015

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

MARCO LEGAL•La Constitución Política de Colombia en el capítulo 4, del título XI “De la organización territorial”,asigna a Bogotá un régimen especial. En tal sentido se expidió el Decreto Ley 1421 de 1993 el cual ensus artículos 134 al 143 establece el manejo presupuestal y financiero que deben acoger las

entidades distritales.

•El Decreto 111 de 1996 compila la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 queconforman el Estatuto Orgánico de Presupuesto, en su artículo 109 establece que las entidadesterritoriales, incluidos los distritos, en la expedición de sus estatutos de presupuesto deben seguirterritoriales, incluidos los distritos, en la expedición de sus estatutos de presupuesto deben seguirprincipios análogos a los dispuestos en la Ley Orgánica de Presupuesto.

•En concordancia con estas normas de carácter nacional, el Acuerdo 24 de 1995 y el Acuerdo 20 de1996 reglamentan el sistema presupuestal distrital. El Acuerdo 20 de 1996 en el artículo 19 faculta alAlcalde Mayor para compilar estos dos Acuerdos, por lo cual se expidió el Decreto 714 de 1996, queconstituye el Estatuto Orgánico de Presupuesto para el Distrito Capital.

•A su vez la Secretaria de Hacienda en ejercicio a sus atribuciones conferidas por el Artículo 92 y 102del Decreto 714 de 1996, procede a expedir la Resolución No. 0226 de Octubre 08 de 2014, Por lacual se adopta el Manual Operativo Presupuestal del Distrito Capital

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

Principios del Sistema Presupuestal

Legalidad: No

Unidad de Caja: Con el recaudo de todas las rentas y

Programación Integral: EL programa

presupuestal Especialización

Inembargabilidad: Son inembargables

Legalidad: No podrán incluirse ingresos o gastos que no figuren en el presupuesto de Rentas o que no

estén autorizados previamente por la

Ley.

Planificación: El presupuesto

deberá guardar concordancia con

los demás elementos del

Sistema Presupuestal.

Anualidad: El año fiscal comienza el

1° de Enero y termina el 31 de

Diciembre.

Universalidad: El presupuesto contendrá la

totalidad de los gastos que se

espere realizar durante la vigencia

fiscal.

todas las rentas y recursos de capital, se

atenderá el pago oportuno de las apropiaciones

autorizadas en el presupuesto salvo

excepciones contempladas en

la Ley..

presupuestal deberá contemplar simultáneamente

los gastos de funcionamiento y de inversión que

las exigencias técnicas y

administrativas demanden para su

ejecución y operación..

Especialización

Las apropiaciones deben referirse en cada entidad a su objeto y funciones

y se ejecutaran estrictamente

conforme al fin que fueron

programadas.

Son inembargables las rentas, cesiones y

participaciones incorporadas en el Presupuesto Anual

del Distrito, así como los bienes y

derechos de las entidades que lo

conforman.

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

PROGRAMACIÓN PRESUPUESTALEs el proceso mediante el cual se establecen los lineamientos, instrumentos y procedimientos para laelaboración, presentación, estudio y aprobación del presupuesto de las entidades distritales.

Aspectos de la Programación Presupuestal� Lineamientos de Política Presupuestal

� Determinación de:

⇒ Cálculo de Rentas e Ingresos

⇒ Gastos de Funcionamiento e Inversión

⇒

⇒

⇒ Gastos de Funcionamiento e Inversión

⇒ Costos de Plantas de Personal

� Elaboración del Plan Financiero

� Cuotas de Gasto Global

� Elaboración del Plan Operativo Anual de Inversiones-POAI

� Elaboración del Anteproyecto de Presupuesto Anual

� Aprobación del Consejo Directivo de la UAESP

� Revisión del Anteproyecto en Comités Funcionales

� Aprobación del Anteproyecto de Presupuesto Anual, por el CONFIS

� Expedición del Presupuesto mediante Acuerdo del Concejo Distrital

� Expedición del Decreto de Liquidación, por el Alcalde Mayor

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

MODIFICACIONES PRESUPUESTALES

Son aquellas operaciones mediante las cuales las entidadesmodifican sus presupuestos de ingresos ygastos, aumentando o disminuyendo el valor de las apropiaciones, cancelando las aprobadas oestableciendo otras nuevas, mediante traslados, créditosadicionales y la cancelación de apropiaciones

Requisitos para solicitar modificaciones presupuestales

De acuerdo con los tipos de modificaciones presupuestales,las entidades deben anexar los siguientesdocumentossegúncorresponda:documentossegúncorresponda:

1. Solicitud de modificación firmada por el representante legal del órgano o entidad dirigida a la Secretaríade Hacienda - Dirección Distrital de Presupuesto, remitiendo los anexos correspondientes al tipo demodificación.

2. Proyecto de acto administrativo (Acuerdo, Decreto o Resolución)

3. Justificación legal, económica y financiera, tanto de créditos como de contra créditos.

4. Certificado de disponibilidad presupuestal original.

5. Certificación de recursos adicionales expedida por el órgano receptor.

6. Concepto previo y favorable del Departamento Administrativo de Planeación Distrital, cuando se trate deuna modificación a la Inversión.

7. Concepto de la Dirección Distrital de Presupuesto.

8. Presupuesto ajustado.

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

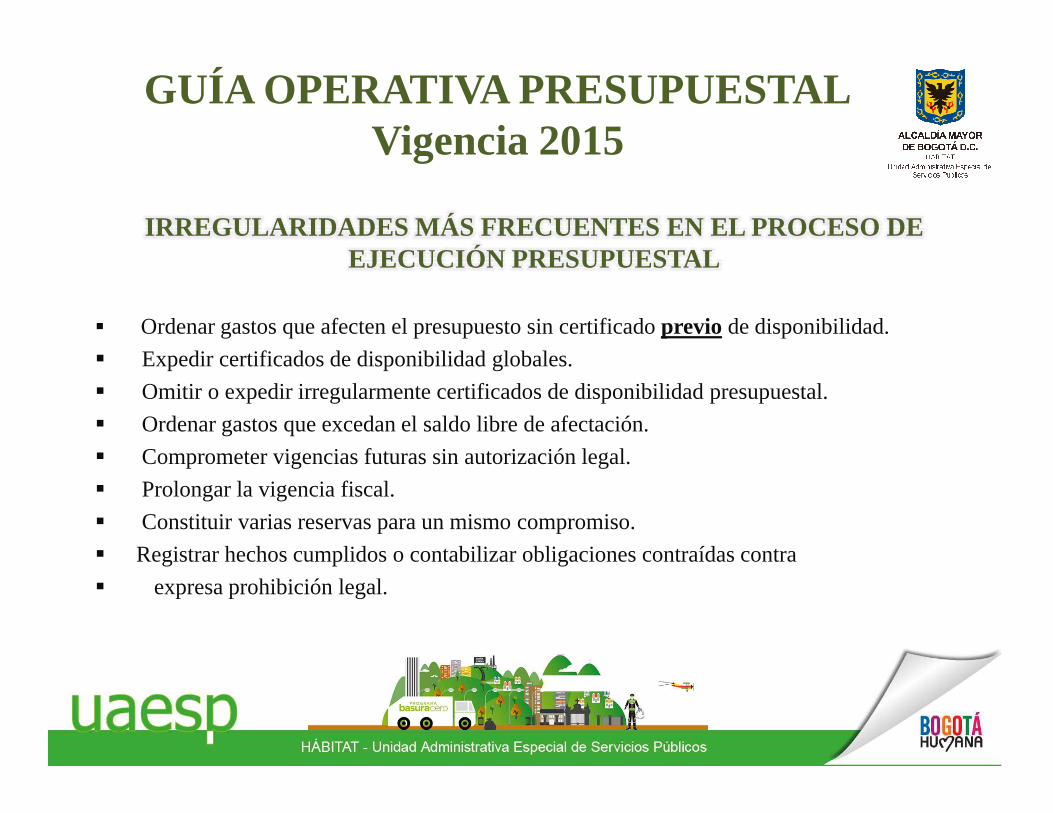

IRREGULARIDADES MÁS FRECUENTES EN EL PROCESO DE EJECUCIÓN PRESUPUESTAL

� Crear rubros u objetos del gasto no contemplados en el plan de cuentas.

� Efectuar adiciones y/o traslados presupuestales sin autorización de la autoridadcompetente

� Incorporar recursos con destinación diferente a la establecida en las transferencias ylos convenios interadministrativos.

� Ordenar traslados sin registrar oportunamente el certificado de disponibilidad.

� Ordenar traslados sin que el rubro contracreditado tenga saldo libre de afectaciónpresupuestal.

� No registrar oportunamente las modificaciones ordenadas de conformidad con la ley.

� Ordenar gastos sin tener apropiación presupuestal u objeto del gasto creado.

� Ordenar gastos no autorizados por la ley o sin la facultad legal.

� Ordenar gastos de inversión que no hagan parte del plan de desarrollo.

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

IRREGULARIDADES MÁS FRECUENTES EN EL PROCESO DE EJECUCIÓN PRESUPUESTAL

� Ordenar gastos que afecten el presupuesto sin certificadoprevio de disponibilidad.

� Expedir certificados de disponibilidad globales.

� Omitir o expedir irregularmente certificados de disponibilidad presupuestal.

� Ordenar gastos que excedan el saldo libre de afectación.

� Comprometer vigencias futuras sin autorización legal.

� Prolongar la vigencia fiscal.

� Constituir varias reservas para un mismo compromiso.

� Registrar hechos cumplidos o contabilizar obligaciones contraídas contra

� expresa prohibición legal.

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

Rentas e Ingresos

• Ingresos Corrientes: Ingresos quepercibe la “UAESP", en desarrollo delas actividades propias que le han sidoasignadas.( Concesión de Cementerios)

• Transferencias: Es la transacción de los

Gastos e Inversiones

• Gastos de Funcionamiento: Comprende losgastos por servicios personales, aportespatronales, gastos generales y transferenciasde funcionamiento.

• Transferencia para Funcionamiento:• Transferencias: Es la transacción de los

recursos entregados por Sec. Haciendaque financia algunos agregados delpresupuesto de la UAESP para cumplircon los objetivos para los cuales fuecreada (Funcionamiento e Inversión).

• Recursos de Capital: Ingresos que porsu naturaleza no son frecuentes en lavigencia (Reconocimientos,Rendimientos operaciones financieras)

• Transferencia para Funcionamiento:Corresponde a los recursos requeridos para elpago del Servicio de Alumbrado Público.

• Inversión: Erogaciones que efectúa la“UAESP" para el desarrollo social, físico ytecnológico requeridos por cada uno de losprocesos misionales que adelanta la Unidad.

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

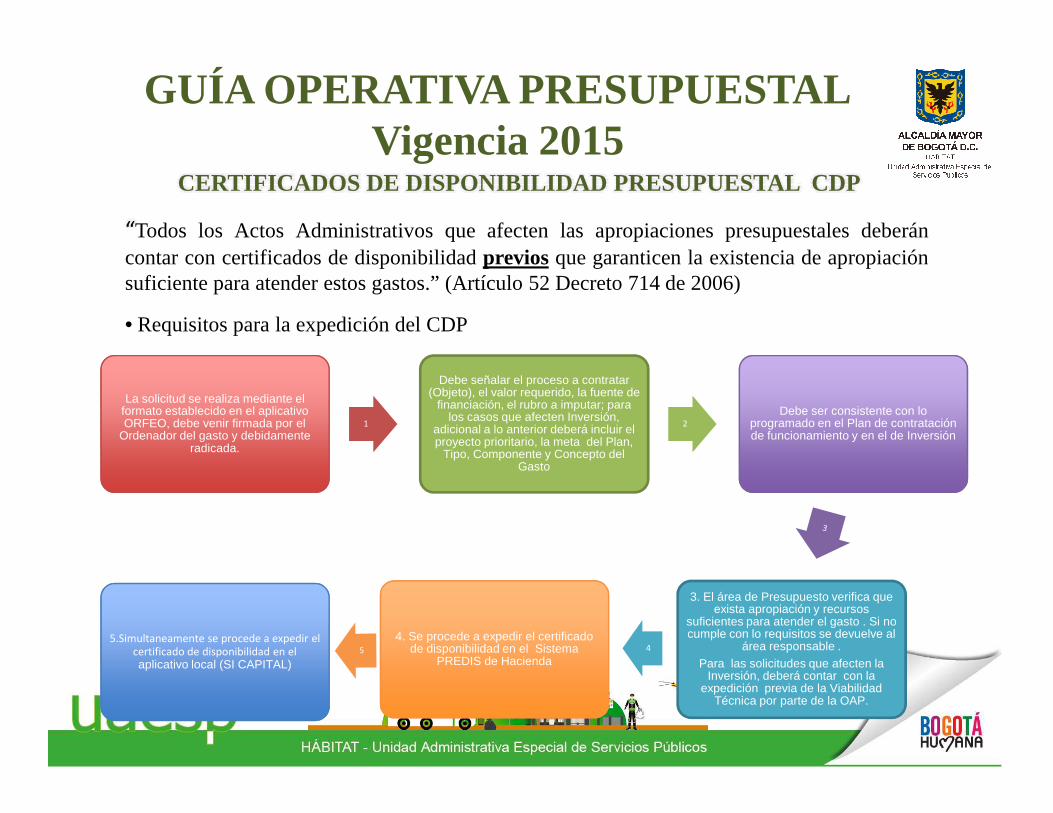

CERTIFICADOS DE DISPONIBILIDAD PRESUPUESTAL CDP

“Todos los Actos Administrativos que afecten las apropiaciones presupuestales deberáncontar con certificados de disponibilidadprevios que garanticen la existencia de apropiaciónsuficiente para atender estos gastos.” (Artículo 52 Decreto 714 de 2006)

• Requisitos para la expedición del CDP

La solicitud se realiza mediante el formato establecido en el aplicativo

Debe señalar el proceso a contratar (Objeto), el valor requerido, la fuente de

financiación, el rubro a imputar; para Debe ser consistente con lo formato establecido en el aplicativo ORFEO, debe venir firmada por el

Ordenador del gasto y debidamente radicada.

1

financiación, el rubro a imputar; para los casos que afecten Inversión,

adicional a lo anterior deberá incluir el proyecto prioritario, la meta del Plan,

Tipo, Componente y Concepto del Gasto

2

Debe ser consistente con lo programado en el Plan de contratación de funcionamiento y en el de Inversión

3. El área de Presupuesto verifica que exista apropiación y recursos

suficientes para atender el gasto . Si no cumple con lo requisitos se devuelve al

área responsable .Para las solicitudes que afecten la

Inversión, deberá contar con la expedición previa de la Viabilidad

Técnica por parte de la OAP.

4 4. Se procede a expedir el certificado

de disponibilidad en el Sistema PREDIS de Hacienda

5.Simultaneamente se procede a expedir el certificado de disponibilidad en el aplicativo local (SI CAPITAL)

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

CERTIFICADOS DE REGISTRO PRESUPUESTAL CRPEs la operación que perfecciona el compromiso, afecta en forma definitiva la apropiación y garantiza queésta no será desviada a ningún otro fin.

Requisitos para la expedición del CRPLa solicitud del

Certificado de Registro Presupuestal se realiza en el formato establecido en el aplicativo ORFEO y

debe cumplir los siguientes requisitos:

1 Firmada únicamente por el Ordenador del Gasto y debe estar debidamente

radicada

22 Debe contener datos del beneficiario tales como

Nombre, Cédula de ciudadanía o Nit .

3. Debe incluir el objeto, plazo y valor contractual, el cual debe ser igual al

estipulado en el contrato.

4. Debe incluir Copia del Acto administrativo que soporta el

compromiso (Contrato, Resolución, Factura, Relación

de Autorización)

5. Si se trata de un contratista nuevo, se

debe solicitar la creación del tercero

6. Se expide el Certificado de Registro

en el Aplicativo PREDIS de Hacienda

7

Simultáneamente se procede a expedir el

Certificado de Registro en el aplicativo local (SI

CAPITAL)

NotaNota:: NoNo sese podránpodrán tramitartramitar oo legalizarlegalizar actosactos administrativosadministrativos uu obligacionesobligaciones quequeafectenafecten elel presupuestopresupuesto dede gastosgastos cuandocuando nono reúnanreúnan loslos requisitosrequisitos legaleslegales oo seseconfigurenconfiguren comocomo hechoshechos cumplidoscumplidos..

LosLos responsablesresponsables deldel presupuestopresupuesto yy loslosordenadoresordenadores deldel gastogasto responderánresponderán disciplinaria,disciplinaria,fiscalfiscal yy penalmentepenalmente porpor incumplirincumplir lolo establecidoestablecidoenen estaesta normanorma.. ArtArt.. 2020 DecretoDecreto 195195 dede 20072007

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

ANULACIONES

Nota: Cuando se realiza anulación parcial o total de un CRP, se debe igualmente solicitar la anulación parcial o total según sea

el caso, del CDP.

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

Vigencias Futuras

Es una herramienta presupuestal para la asunción de compromisos con cargo a presupuestosfuturos autorizada por el Concejo Distrital con el objeto dedesarrollar proyectos de inversióno efectuar gastos con un horizonte mayor a un año y cuya ejecución se inicia con el presupuestode la vigencia en que se aprueben dichas autorizaciones.

Si la vigencias futuras se solicitan para la ejecución de proyectos de inversión, los mismosdeben hacer parte del Plan de Desarrollo vigente.

Las Vigencias Futuras son apropiaciones efectivas que se traducen en una inflexibilidad en elpresupuesto, ya que el monto autorizado debe incorporarse en cada uno de los presupuestos delas vigencias fiscales para las cuales se aprobaron

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

Reservas Presupuestales

Son las obligaciones y compromisos que a 31 de diciembre de cada vigencia fiscal no se hayancumplido. Es decir que el bien no se haya recibido, que la obrano se haya terminado o que elservicio no se haya prestado, pero que estén legalmente contraídas, se hayan registradopresupuestalmente y desarrollen el objeto de la apropiación.

Los saldos de reservas y cuentas por pagar de la vigencia anterior que no fueron pagados en eltranscurso del año, fenecerán sin excepción y se convertirán en Pasivos Exigibles, los cuales secancelaranconcargoal presupuestodela vigenciaenquesehagaexigiblela obligación.cancelaranconcargoal presupuestodela vigenciaenquesehagaexigiblela obligación.

Características de las Reservas Presupuestales

� Según lo establecido en la circular No. 031 de 2011 emitida por la Procuraduría General de la Nación, lasReservas Presupuestales deben ser constituidas en casos excepcionales .

� Las reservas presupuestales no se podrán utilizar para resolver deficiencias generadas en la falta de planeaciónpor parte de las entidades territoriales.

� Que existe un compromiso legalmente adquirido cuya naturaleza puede ser contractual o no contractual.� Que se ha realizado oportunamente el registro presupuestal� Que por razones imprevistas no contempladas inicialmente,� no se ha recibido a satisfacción la totalidad de los bienes y /o servicios.� Que existen recursos para su financiamiento.

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

Cierre Presupuestal

Es el procedimiento que realizan los órganos y entidades que conforman el presupuesto anual del Distrito Capital, al finalizar cada vigencia fiscal.

En el Cierre Presupuestal se Determina:

� ReservasPresupuestales� ReservasPresupuestales� Cuentas por Pagar� Pasivos Exigibles� Estado de Tesorería� Situación Presupuestal de la Vigencia� Situación Fiscal:

• Superávit o Déficit (Administración Central)• Cálculo Excedentes Financieros o Déficit (Establecimientos Públicos)

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

CONCEPTORECURSOS

ADMINISTRADOS

APORTES

DISTRITO TOTAL 2015PARTICIPACION

%

GASTOS 6.591.660.000 391.116.233.000 397.707.893.000 100,0%

GASTOS DE FUNCIONAMIENTO - 198.020.233.000 198.020.233.000 49,8%SERVICIOS PERSONALES 12.723.506.000 12.723.506.000 3%SERVICIOS PERSONALES ASOCIADOS A LA NOMINA 9.215.240.000 9.215.240.000 2,3%SERVICIOS PERSONALES INDIRECTOS 350.000.000 350.000.000 0,1%

PRESUPUESTO ASIGNADO VIGENCIA 2015

SERVICIOS PERSONALES INDIRECTOS 350.000.000 350.000.000 0,1%APORTES PATRONALES 3.158.266.000 3.158.266.000 0,8%GASTOS GENERALES 1.928.727.000 1.928.727.000 0,5%Transferencias para Funcionamiento 183.368.000.000 183.368.000.000 46,1%Servicio de Alumbrado Público 183.368.000.000 183.368.000.000 46,1%

INVERSION 6.591.660.000 193.096.000.000 199.687.660.000 50%

Directa 5.088.941.000 193.096.000.000 198.184.941.000 50%Pasivos Exigibles 1.502.719.000 - 1.502.719.000 0%

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

Sa lario Mínimo Mensual Lega l

Vigente

Presupuesto de la Unidad Vigencia

Fi sca l 2015

Presupuesto de la Unidad Vigencia

Fi sca l 2015 Expresado en SMMLV

Menor Cuantía

$ 644.350.oo (Decreto 2791 del 30/12/2014)

$ 397.707.893.000.oo (Acuerdo 575 del 17/12/2014)

617.223 SMMLV

De conformidad con el artículo 2, numera l 2, l i tera l b

de la ley 1150 de 2007, la menor cuantía para las

entidades que tengan un presupuesto anual

TABLA DE CONTRATACIÓN SEGÚN CUANTÍAS AÑO 2015

Menor Cuantía

Desde: Hasta :

$ 418.827.501.oo Sin limite

SELECCIÓN ABREVIADA DE MENOR

CUANTÍA.$ 41.882.751.oo $ 418.827.500.oo

SELECCIÓN DE MINIMA CUANTIA. 0 $ 41.882.750.oo

PRESUPUESTO SEGÚN LAS MODALIDADES DE SELECCIÓN

LICITACIÓN PÚBLICA

entidades que tengan un presupuesto anual

superior o igua l a 400.000 SMMLV e inferior a 850.000

SMMLV, será de 650 SMMLV.

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

CAJA MENOR. DEFINICIÓN:

Las cajas menores son fondos renovables que se proveen con recursos del presupuesto degastos de los entes públicos distritales, y su finalidad es atender erogaciones de menorcuantía que tengan el carácter de situaciones imprevistas,urgentes, imprescindibles oinaplazables necesarios para la buena marcha de la Administración.

. DESTINACIÓN:

Los fondos que constituyenla caja menor solamentepuedenutilizarse para sufragarLos fondos que constituyenla caja menor solamentepuedenutilizarse para sufragargastos generales identificados y definidos en los conceptos del presupuesto Anual delDistrito Capital y en los actos administrativos que la constituye, que tengan el carácter deurgentes, imprescindibles, inaplazables e imprevistos.

El área respectiva previamente a

realizar el requerimientodebe identificar que sea un gasto

Urgente, Imprescindible e

Inaplazable

El requerimiento debe ser

elaborado y radicado a través

del aplicativo ORFEO

El gasto individual no

debe exceder de DOS (2) salarios

mínimo legal mensual vigente

(SMLMV)

El requerimiento debe llevar el

visto bueno del Ordenador del

Gasto o su delegado.

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

CAJA MENOR

ENTREGA DE RECURSOS:

•Se revisa que el gasto que se va a efectuar posea rubro en la caja menor y además que exista saldo disponible.• El funcionario encargado de efectuar la compra debe firmar un recibo provisional por el monto entregado para la compra o gasto respectivo.

LEGALIZACIÓN DEL GASTO:

• Las facturas, recibos y demás comprobantes deberán estar elaborados en original, no • Las facturas, recibos y demás comprobantes deberán estar elaborados en original, no podrán presentar enmendaduras o tachones y contendrán los siguientes datos mínimos:

Nombre del beneficiario e

identificación con número de NIT o

Cédula de Ciudadanía

Dirección, Teléfono, lugar y fecha de

expedición

Detalle y Especificación del

gasto. Valor del servicio o bien en letras y números

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

CAJA MENOR

Descuentos de Ley (si hay

lugar)

Firma del Proveedor del bien o servicio

Cuando se adquieran elementos

devolutivos se debe comprobar

el ingreso al almacén

La legalización de recursos

entregados para la compra de

bienes se deben legalizar

máximo al tercer día hábil

NOTA: Todos los gastos deben estar debidamente legalizados antes del cierre.

No pueden los responsables de las áreas solicitar y/o autorizar gastos que noestén previamente verificados los recursos con la Caja Menor

GUÍA OPERATIVA PRESUPUESTALVigencia 2015

GRACIASGRACIAS