guia declaracion renta pj 2012 beta

TRANSCRIPT

Guía para la preparación y presentación de la

Declaración de Renta Personas Juridicas

año gravable 2012

actualicese.com

Versión BETA

actualicese.com

Guía para la preparación y presentación de la Declaración de Renta de Personas Jurídicas

Año gravable 2012

Versión

BETA

actualicese.com

actualicese.com Fundador y CEO: José Hernando Zuluaga M. Líder de Negocios: Juan Fernando Zuluaga C. Líder de Contenidos: María Cecilia Zuluaga C. Líder Logística: Luz Stella Cardona G. Publicación GUÍA PARA LA PREPARACIÓN Y PRESENTACIÓN

DE LA DECLARACION DE RENTA

DE PERSONAS JURIDICAS

Año Gravable 2012

ISBN 978-958-8515-09-0 Editora actualícese.com LTDA

Autor: Diego Hernán Guevara Madrid Coordinación Editorial: María Cecilia Zuluaga C. Diagramación: Carlos Alejandro Fernández.

Carátula: Gustavo Lopera Impresión: Impresora Feriva S.A.

SUSCRIPCION ORO. VENTAS Y RENOVACIONES

Líder de Suscripciones: Alex Bachenheimer M. Correo Electrónico: [email protected]

www.actualicese.com/oro

SERVICIO AL CLIENTE

Contacto telefónico: P.B.X: (092) 4854646 Celulares: Movistar: 315 578 5668 / 315 579 6104 Comcel: 313 634 6468 Tigo: 300 251 6123 Fijo: (092) 3169744 Fax: (092) 680 75 51- 488 51 52 – 488 51 53 – 682 99 11 Correo Electrónico: [email protected] (CAS) Centro de Atención al Suscriptor - Call Center:

Carolina Barrera / Ivonne Liliana Patiño / Jonatan Rojas www.actualicese.com/corporativo/contactanos/

PAUTA

Líder de Medios Publicitarios y Eventos Presenciales:

Andrés Felipe Merchán.

Correo Electrónico: [email protected] y [email protected]

pauta.actualicese.com/pauta/

OFICINAS

Unicentro, Cali Carrera 100 #5-169/331

Oasis de Unicentro Oficina 512C – 512D

Cali / Valle del Cauca / Colombia / Sur América

SUGERENCIAS Y/O COMENTARIOS

Las sugerencias y/o comentarios a esta publicación pueden ser enviados a [email protected] ó

comunicados al (CAS) Centro de Atención al Suscriptor.

Se prohíbe la reproducción total o parcial de esta publicación con fines comerciales.

Esta publicación se imprimió en Santiago de Cali en

Marzo 13 de 2013

actualicese.com

Versión

BETA

actualicese.com

Nota del Autor

Amigo(a) lector: Gracias por adquirir esta nueva quinta edición de la Guía para la preparación y presentación de la Declaración de Renta de Personas Jurídicas, en la cual se han hecho todas las actualizaciones convenientes y necesarias para estudiar dicho tema en su aplicación para el año gravable 2012. Como bien saben los que estudian este tema, son bastantes las novedades que cada año inciden en la correcta elaboración y presentación de este tipo de declaración, razón por la cual lo invito a que lea unas páginas más adelante la sección "Presentación y resumen de novedades normativas". Obviamente entre las más importantes figuran algunas de las medidas establecidas con la Ley de Reforma tributaria 1607 de diciembre 26 de 2012 que sí tienen efecto en el impuesto de renta y ganancia ocasional del propio ejercicio 2012 de las personas jurídicas como la medida de su art. 163 que modificó al art. 239-1 del E.T. permitiendo que en la declaración de renta del año gravable 2012 y 2013 las entidades del régimen ordinario saneen sus patrimonios declarando activos omitidos o eliminando pasivos ficticios y a cambio solo liquiden el impuesto de ganancia ocasional que les origine ese incremento en el patrimonio; o la medida de su art. 19 con el cual modifican el art. 596 del E.T. sobre el contenido de una declaración de renta; o la medida su art.136 con el cual se modifica el art. 579-2 sobre la manera de presentar declaraciones virtuales cuando haya problemas con el portal de la DIAN o problemas de causa mayor para el declarante. Además, aunque la gran mayoría de los cambios de la Ley 1607 afectarán el ejercicio 2013 y siguientes, el conocer varias de esos cambios son importantes para tomar decisiones en el propio cierre del año 2012 pues puede ponerse como ejemplo la medida del nuevo art. 118-1 del E.T. creado con el art. 109 de la Ley y que indicaría que el patrimonio líquido con que se cierre el 2012 será la base para definir cuánto gasto por intereses será aceptado como deducible en el ejercicio 2013 (recuerde que el analisis en profundidad a los más grandes cambios de la Ley 1607 los puede estudiar adquiriendo por separado nuestra obra educativa multimedia “Reforma Tributaria Ley 1607 de 2012: Todo un Revolcón normativo” editada en febrero 15 de 2013.). Igualmente se debe destacar lo dispuesto en la Resolución DIAN 0043 de Marzo 5 de 2013 a través de la cual se volvió a rediseñar el formulario 110 (eliminando el renglón del antiguo impuesto de remesas e incluyendo dos nuevos renglones para denunciar la ganancia ocasional especial por el saneamiento patrimonial de la Ley 1607 junto con su resepctivo impuesto de ganancia ocasiol) y al mismo tiempo se rediseñó también la estructura del formato 1732 para “información con relevancia tributaria” pues esta vez ya no tiene 343 renglones como en el caso del 2011 sino 451 renglones ya que con varios de los nuevos renglones se obtendrá la información del tipo de activos que se estén saneando patrimonialmente acogiéndose a la Ley 1607 y se mejoran al mismo tiempo la forma de reportar el detalle de los ingresos brutos del ejercicio que era una deficiencia importante en el formato usado durante el 2011. Incluso, esta vez habrá más reportantes del formato 1732 pues los topes de patrimonio o de ingresos brutos en el año anterior que se usan como referencia para determinar la obligación de entregarlo se redujeron a más de la mitad en comparación con los topes usados para tener la obligación por el 2011 (esta vez el tope es haber tenido en el 2011 un patrimonio bruto o ingresos brutos superiores a $1.250.000.000 mientras que la obligación para el 2011 era haber obtenido en el 2010 un patrimonio o ingresos brutos superiores a $3.000.000.000; la DIAN estima que serán unas 60.846 sociedades las que deberán entragar esta vez el formato). Y para rematar, esta vez el formato 1732 se debe entregar antes de la presentación de la declaración de renta y no dentro de los tres meses siguientes como sucedió con el caso del año gravable 2011 pues esta vez la resolución dice que una vez se entregue el formato 1732 entonces la declaración en el formulario 110 se generará automaticamente para solo firmarla digitalmente y presentarla. Para elaborar ese formato 1732 en XML incluso se necesitaba conocer primero el respectivo prevalidador tributario diseñado por la misma DIAN el cual solo fue liberado al público en fecha marzo 11 de 2013 (y adicionalmente no garantizaron que sea el definitivo pues lo lanzaron como “versión de prueba”, todo a pesar de que las declaraciones se vencerán entre abril 9 y 22 de 2013). Al respecto, no se puede dejar de mencionar que la publicación de esa resolución y del prevaliador tributario se

Versión

BETA

actualicese.com

4

realizaron más allá del plazo normal pues los arts. 11, 12 y 14 del Decreto 2634 de diciembre 17 de 2012 ya habían indicado que el formualario para la declaración de renta debía estar listo antes de marzo 1 de 2013 ya que desde esa fecha en adelante se podían empezar a presentar validamente las declaraciones. Eso entonces ha ocasionado el retraso de la edición final de este libro y además provocará que muchos declarantes no pueden madrugar tanto como querían para presentar su declaración 2012 pues incluso primero les toca diligenciar el archivo XML con los 451 renglones del formato 1732 antes de poder presentar la declaración. Ahora bien, hasta quienes no estén obligados a diligenciar ese formato 1732 sí se pueden beneficiar de estudiarlo para que puedan diligenciar correctamente la única página de su formulario 110 pues en las 12 páginas del formato 1732 la DIAN pide hacer distinción de las cifras contables y las cifras fiscales (ver Art. 755 del E.T.), señalando que varias cifras son solo contables y no fiscales, y viceversa. El formulario 110 y su formato 1732 lo hemos convertido otra vez en un gran archivo de Excel debidamente formulado que está incluido en el DVD que siempre acompaña esta obra. Téngase en cuenta adicionalmente que después de haber editado esta publicación, el Gobierno Nacional puede emitir decretos, resoluciones y demás normas que afecten los plazos u otros asuntos relacionados con la presentación de esta declaración, razón por la cual los invito a permanecer pendientes de la página www.actualicese.com, donde se les informará oportunamente de esos posibles cambios (ese es el caso, por ejemplo, de la cartilla instructiva en PFD que la DIAN emite para el formulario 110 e igualmente a esta fecha faltaba por publicarse la circular de la DIAN con los indices a diciembre 31 de 2012 para los documentos que cotizan en bolsa y que es una norma necesaria para declarar correctamente esos activos según lo indicado en el art. 271 del E.T.) En esta publicación se pretende mostrar varios de los puntos más importantes que se deben conocer y tener presentes cuando se estén elaborando las declaraciones de renta o de ingresos y patrimonio de las personas jurídicas (tanto del régimen ordinario como del régimen especial, y de las no contribuyentes declarantes), puntos que a veces no están bien claros en las cartillas de la DIAN. Por tanto, mi consejo es que se estudie esta publicación en combinación con lo que instruye la DIAN en dichas cartillas, e incluso con otras obras de autores distintos, pues en realidad no es posible tener en una sola publicación todas las respuestas a este importante tema. Teniendo presente que según el artículo 715 y siguientes del E.T. la DIAN tiene hasta 5 años después de los vencimientos para obligar a un declarante a presentar las declaraciones que no haya presentado, recomiendo, si usted es un asesor, conservar esta obra en su biblioteca por ese tiempo, pues le será de utilidad para atender a clientes que necesiten presentar esta declaración extemporáneamente. Y a quienes sí la presenten oportunamente , les recordamos que la DIAN tiene hasta dos años para revisarlas (plazo que puede ser menor si la declaración se acoge al beneficio de auditoría del artículo 689-1 del E.T. el cual solo se podrá usar por ultima vez justamente en la declaración del 2012 pues no fue prolongado por la Ley 1607), razón por la cual también les conviene conservar esta obra por ese mínimo tiempo, pues les será de utilidad en alguna posible controversia con los auditores de la DIAN. Espero que el estudio de esta publicación, en conjunto con los materiales complementarios incluidos en el DVD que la acompaña, le sea de bastante utilidad para resolver las inquietudes sobre esta importante obligación fiscal. Con sentido de agradecimiento, Diego Hernán Guevara Madrid Marzo 13 de 2013

Versión

BETA

1

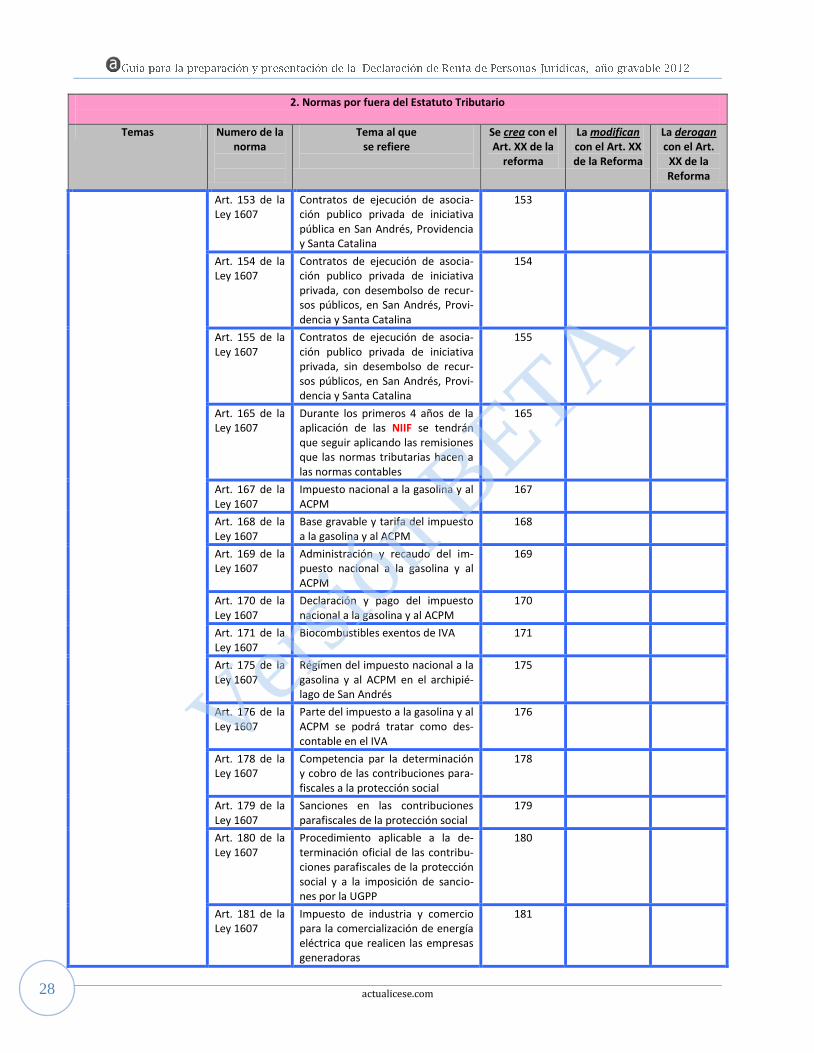

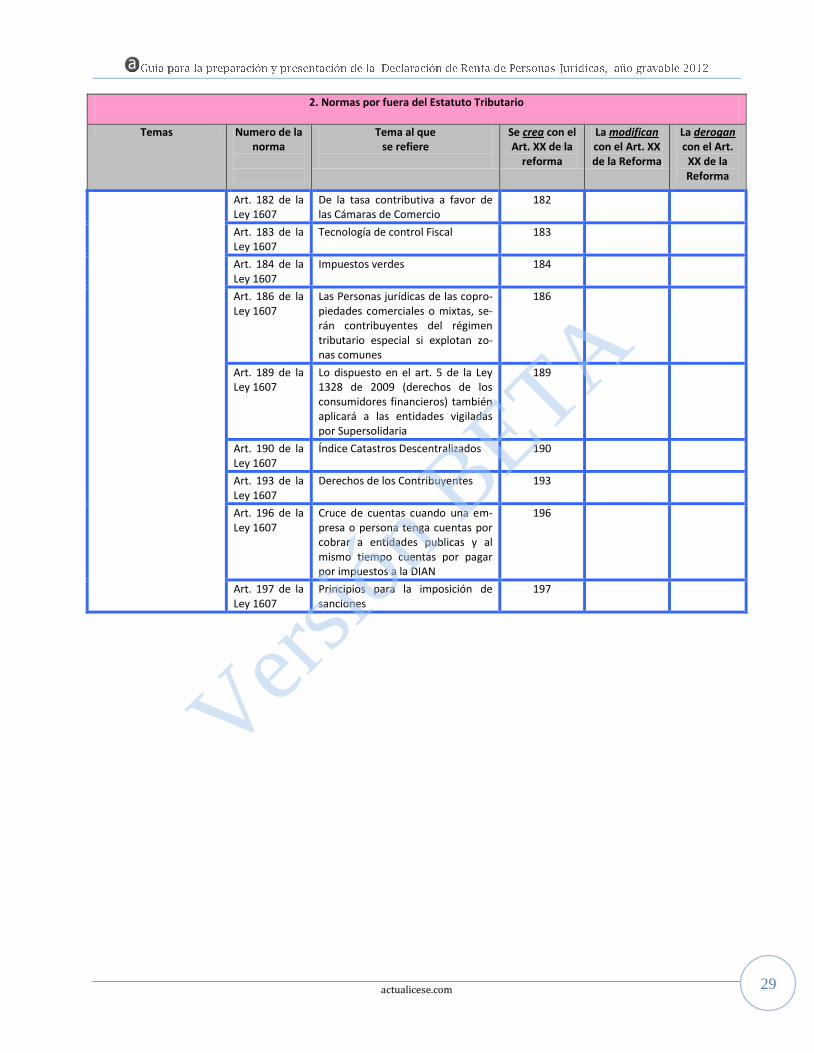

Contenido PRESENTACIÓN Y RESUMEN DE NOVEDADES NORMATIVAS ........................................................................................................... 1 INSTRUCCIONES PARA LA UTILIZACIÓN DE NUESTRA HERRAMIENTA EN EXCEL “FORMULARIO 110 PARA DECLARACIÓN 2012 CON ANEXOS Y FORMATO 1732” ..................................................................................................................... 10 INDICADORES BÁSICOS PARA LA PREPARACIÓN DE LA DECLARACIÓN DE RENTA AÑO GRVABLE 2012............... 13 CUADRO TEMÁTICO CON LOS CAMBIOS INTRODUCIDOS POR LA LEY DE REFORMA TRIBUTARIA 1607 DE DICIEMBRE 26 DE 2012 .................................................................................................................................................................................... 14 CAPÍTULO 1 ............................................................................................................................................................................................................... 30 CLASIFICACIÓN GENERAL DE LAS PERSONAS JURÍDICAS EN RELACIÓN CON EL IMPUESTO DE RENTA Y COMPLEMENTARIOS POR EL AÑO GRAVABLE 2012 .......................................................................................................................... 30 CAPÍTULO 2 ............................................................................................................................................................................................................... 34 BENEFICIOS FISCALES DE LA LEY 1429 DE 2010 PARA LAS PEQUEÑAS EMPRESAS Y PARA QUIENES BRINDEN NUEVOS PUESTOS DE TRABAJO A PERSONAS ESPECIALES ............................................................................................................ 34

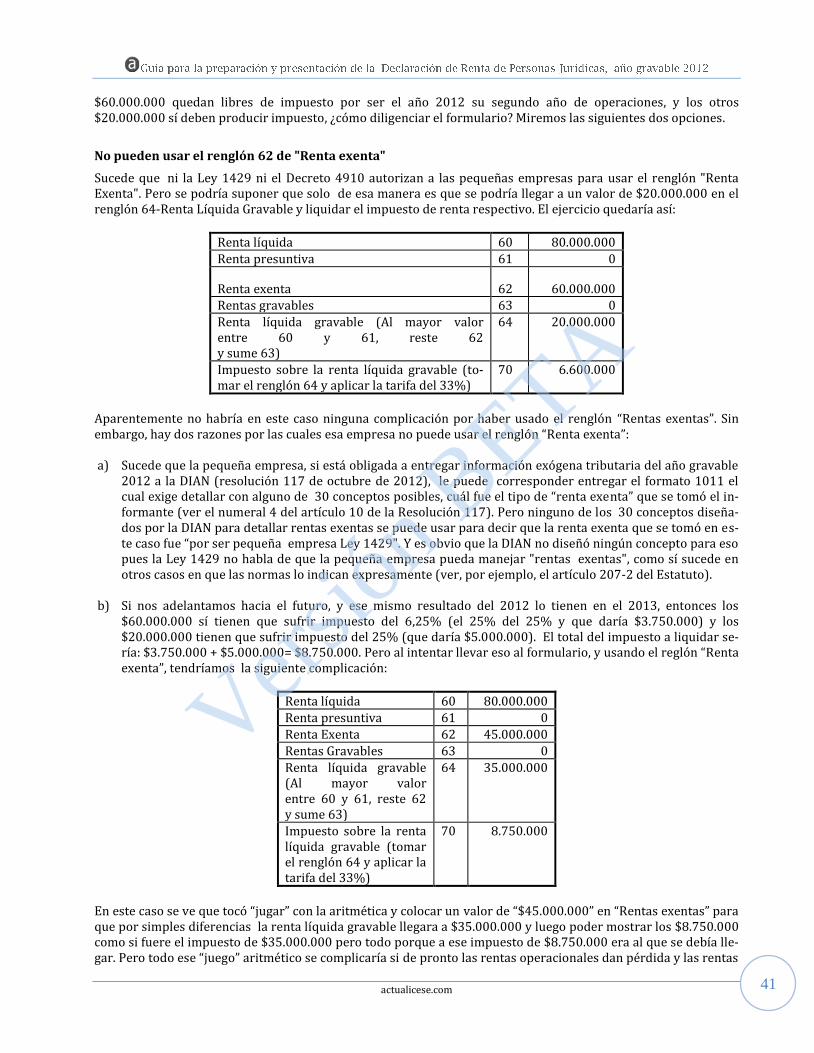

2.1. Cuáles son las pequeñas empresas beneficiadas ................................................................ 34 2.2. Beneficios tributarios en materia del impuesto de renta para las pequeñas empresas .. 37 2.3. ¿Cómo calcularán las pequeñas empresas su impuesto de renta 2012 en el formulario 110? ................................................................................................................................................ 39 2. 4 ¿Les conviene mostrar pérdidas líquidas en su declaración? ............................................ 43 2. 5. Beneficio del descuento tributario por generar nuevos puestos de trabajo con las personas especiales de los Arts. 9 a 13 de la Ley 1429. ............................................................ 43

CAPÍTULO 3 ............................................................................................................................................................................................................... 45 EL DILIGENCIAMIENTO DE LOS RENGLONES INFORMATIVOS 30 A 32 DEL FORMULARIO 110 Y LA SANCIÓN POR INEXACTITUD .............................................................................................................................................................................................. 45 CAPÍTULO 4 ............................................................................................................................................................................................................... 49 DETERMINACIÓN DEL VALOR PATRIMONIAL DE ALGUNOS ACTIVOS Y PASIVOS A DICIEMBRE 31 DE 2012 ..... 49

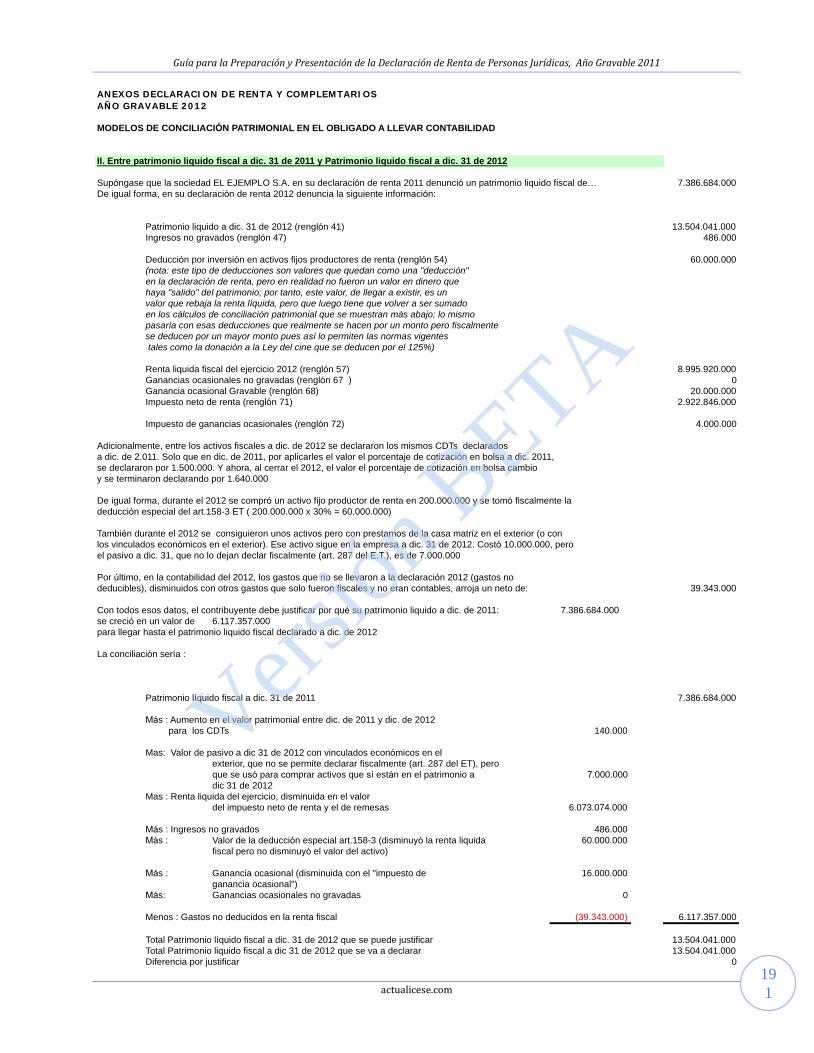

4.1. Valor patrimonial de los saldos en bancos y cuentas de ahorro ........................................ 51 4.2. Valor patrimonial de acciones y aportes en sociedades .................................................... 54 4.3. Inversiones temporales ......................................................................................................... 57 4.4. Cuentas por cobrar ................................................................................................................ 58 4.5. Inventarios ............................................................................................................................. 63 4.6. Activos fijos bienes inmuebles y vehículos .......................................................................... 66 4.7. Intangibles (formados y adquiridos) ................................................................................... 70 4.8 Pasivos ..................................................................................................................................... 70 4.9 Saneamiento patrimonial en la declaración del 2012 tal como lo permite el art. 163 de la Ley 1607 de 2012 ......................................................................................................................... 72 4.10 El patrimonio líquido con que se cierre el año 2012 y el monto de los intereses deducibles para el año 2013 ........................................................................................................ 74

CAPÍTULO 5 ............................................................................................................................................................................................................... 75 INGRESOS Y RENTAS EXENTAS ..................................................................................................................................................................... 75

5.1. Ingresos que son solo contables pero no fiscales ............................................................... 75 5.2 Ingresos que sí son fiscales y que no figuran como tales en el estado de resultados contables........................................................................................................................................ 75 5.3. Ingresos que constituyen renta ordinaria e ingresos que constituyen ganancia ocasional ........................................................................................................................................................ 76

Versión

BETA

actualicese.com

2

5.4. Implicaciones tributarias que tiene en el impuesto de renta el haber estado sujeto al régimen de precios de transferencia durante el 2012 ............................................................... 77 5.5. Venta de activos fijos y/o acciones (se incluye el caso de la renta líquida por recuperación de deducciones al vender con utilidad activos fijos depreciables) .................... 80 5.6. Ingresos no gravados y el rechazo de los costos y gastos asociados a ellos ...................... 81 5.7. Rentas exentas y su manejo ................................................................................................... 83

CAPÍTULO 6 ............................................................................................................................................................................................................... 89 COSTOS, DEDUCCIONES Y COMPENSACIONES ....................................................................................................................................... 89

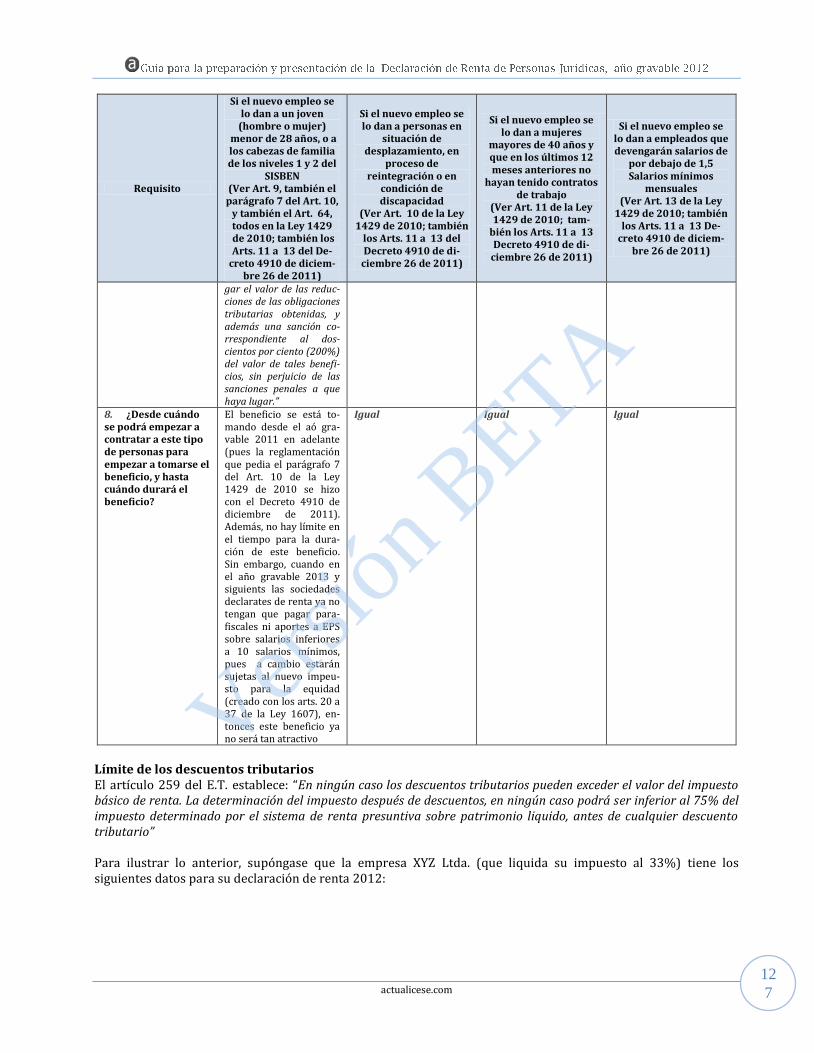

6.1. La deducción especial por inversión en activos fijos productores de renta...................... 89 6.2. Deducición especial fiscal por inversión en, o donaciones a, proyectos de investigación tecnológica ..................................................................................................................................... 92 Versión anterior de la Norma ....................................................................................................... 93 Nueva versión del norma con el cambio que le hace la Ley 1450 de 2011 ............................. 93 6.3. Deducibilidad de algunos impuestos pagados durante el año ........................................... 98 6.4. Salarios que son deducibles, y valor por aportes parafiscales que se pueden deducir .... 99 6.5. Costos y/o gastos con independientes que no coticen a seguridad social ...................... 101 6.6. Costos y gastos por operaciones gravadas con IVA efectuadas con personas naturales del régimen simplificado del IVA ............................................................................................... 103 6.7. Compras de bienes y servicios a personas y/o empresas ubicadas en el exterior ........ 103 6.8. Cantidad de cuotas anuales a deducir durante el 2012 para quienes manejaron “leasing operativo” en dicho año. ............................................................................................................. 104 6.9. Pérdidas no aceptables fiscalmente. ................................................................................... 106 6.10. Compensación de pérdidas fiscales de años anteriores.................................................. 106 6.11. Compensación de excesos de renta presuntiva sobre renta líquida .............................. 109 6.12. Tratamiento fiscal para los excedentes o las pérdidas en las entidades del régimen tributario especial ....................................................................................................................... 110

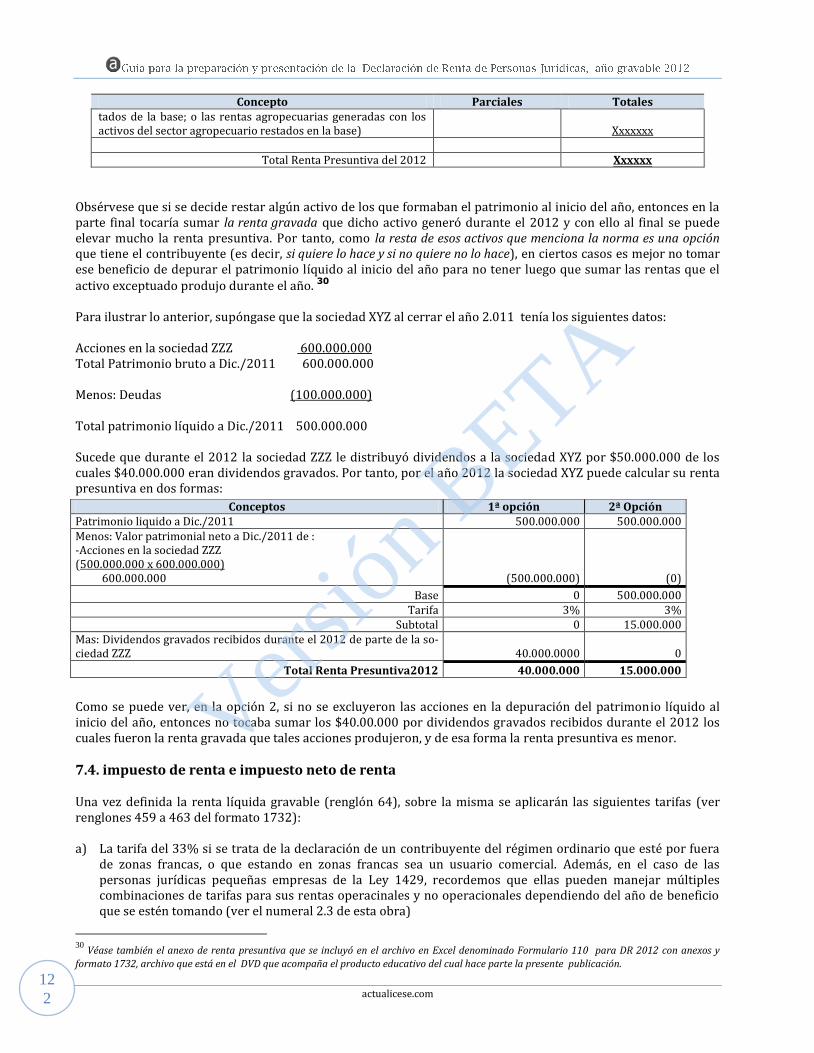

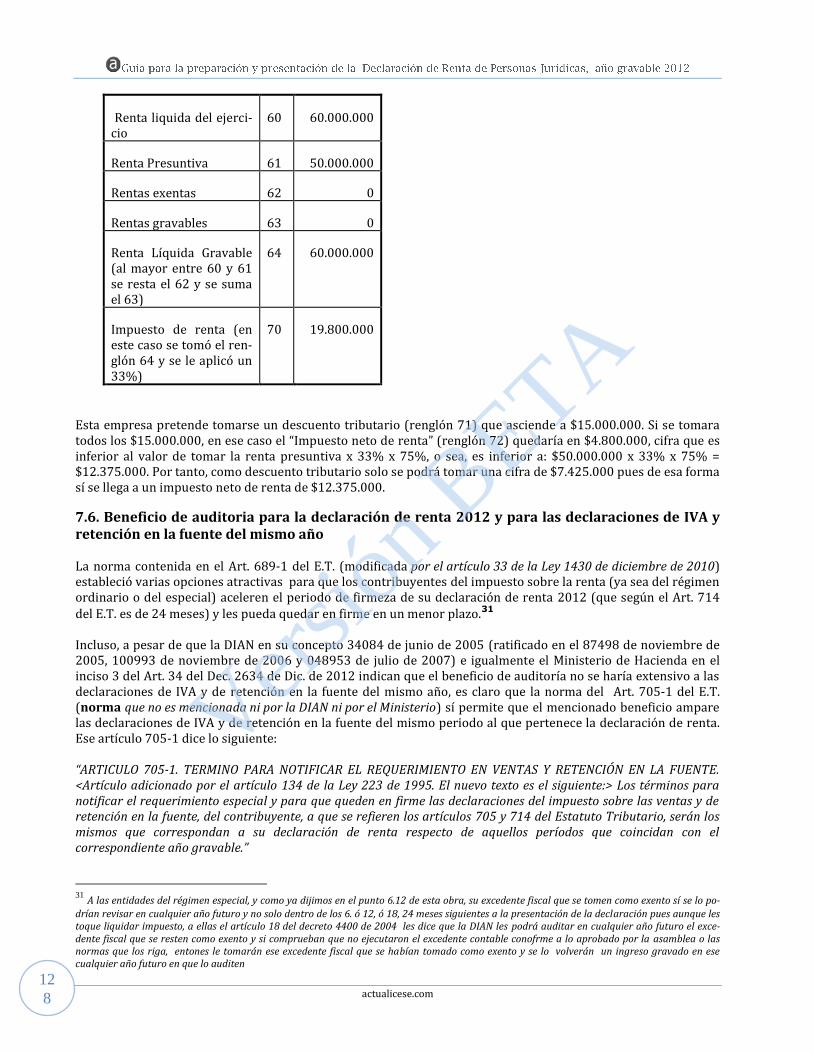

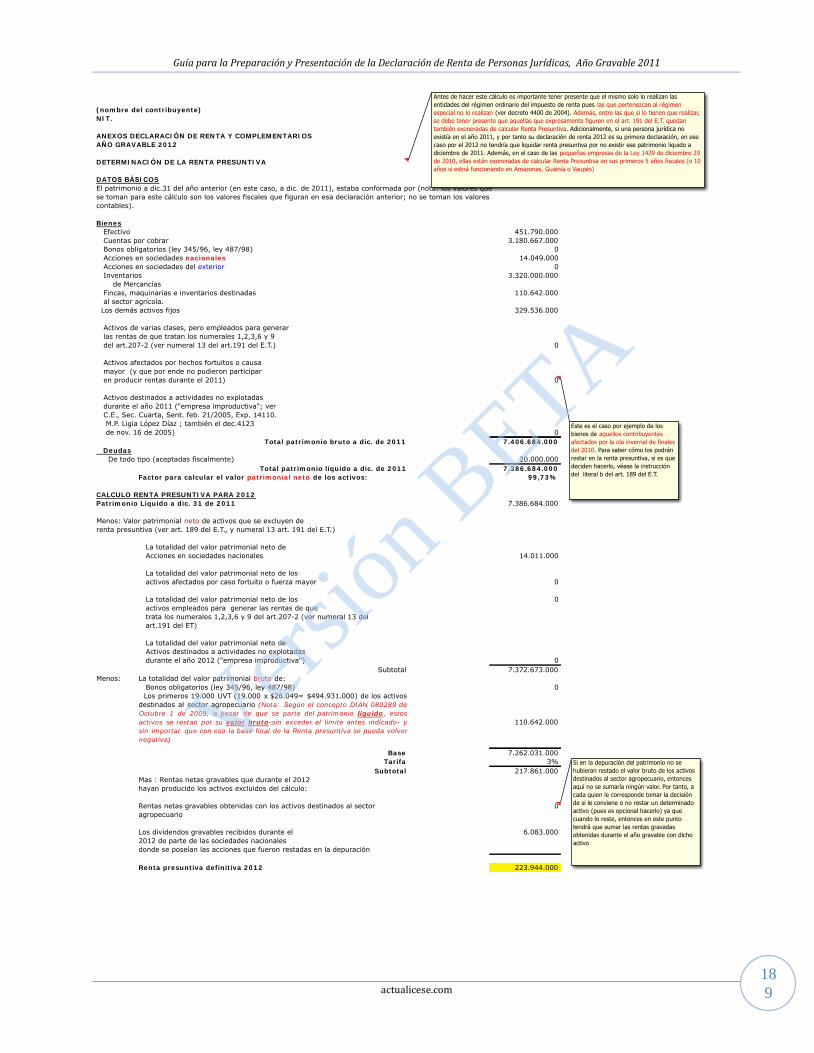

CAPÍTULO 7 ............................................................................................................................................................................................................ 119 RENTA PRESUNTIVA, LIQUIDACIÓN DEL IMPUESTO DE RENTA, IMPUESTO NETO DE RENTA E IMPUESTO DE GANANCIAS OCASIONALES ........................................................................................................................................................................... 119

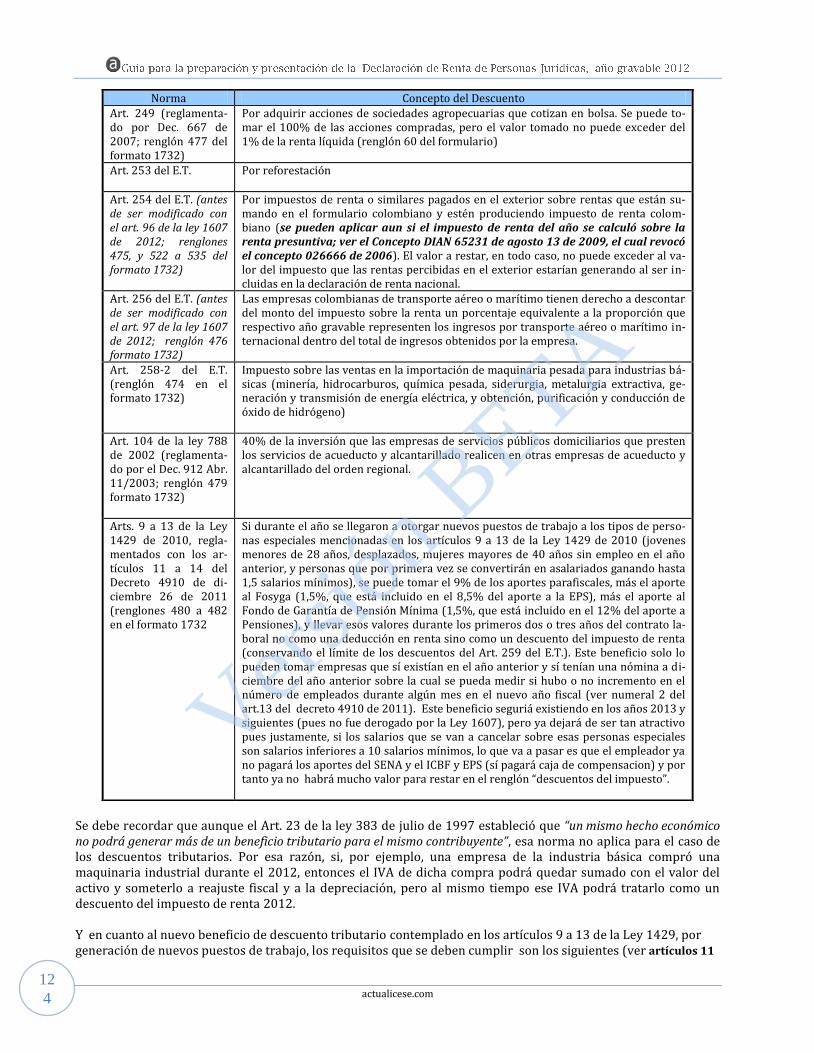

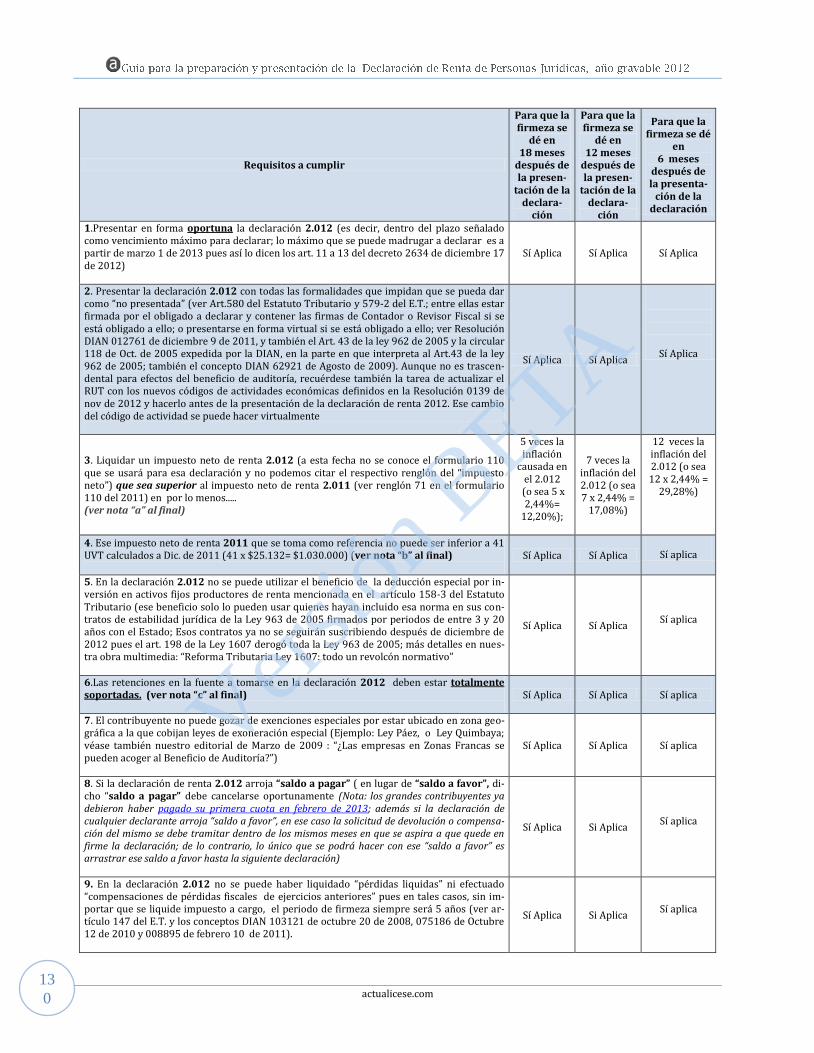

7.1. ¿Qué es la renta presuntiva? ................................................................................................ 119 7.2. Casos en los cuales no se liquida renta presuntiva ............................................................ 119 7.3. Depuración del patrimonio líquido para efectos del cálculo de la renta presuntiva. ..... 120 7.5. Repaso de los descuentos tributarios vigentes para el 2.012 ........................................... 123 7.6. Beneficio de auditoria para la declaración de renta 2012 y para las declaraciones de IVA y retención en la fuente del mismo año ..................................................................................... 128 7.7. Liquidación del impuesto de ganancias ocasionales ......................................................... 132

CAPÍTULO 8 ............................................................................................................................................................................................................ 134 ANTICIPO AL IMPUESTO DE RENTA Y SANCIONES QUE SE PODRÍAN LLEGAR A LIQUIDAR EN LA DECLARACIÓN .................................................................................................................................................................................................................................... 134

8.1 Liquidación del anticipo al impuesto de renta 2013 .......................................................... 134 8.2. Cálculo de las sanciones aplicables a la presentación de la declaración de renta o de ingresos y patrimonio ................................................................................................................. 135

CAPÍTULO 9 ............................................................................................................................................................................................................ 137 DILIGENCIAMIENTO Y PRESENTACIÓN DEL FORMULARIO ........................................................................................................ 137

9.1. Tener el RUT actualizado tanto para la entidad como para su representante legal y

Versión

BETA

3

contador o revisor fiscal ............................................................................................................. 137 9.2. Quiénes presentan su declaracion en papel y quiénes virtualmente .............................. 138 9.3. Sitios para el pago del impuesto ......................................................................................... 141 9.4. Liquidación de las cuotas del impuesto a pagar en los Grandes Contribuyentes ......... 141 9.5. Declaraciones con valor a pagar inferior a 41 UVT .......................................................... 143 9.6. Firmas de revisor fiscal o contador público ...................................................................... 143 9.7. Plazos para presentación y pago de la declaración de renta año gravable 2012 ........... 144 9.8. Formas de pago de las declaraciones de renta .................................................................. 147

CAPÍTULO 10 ....................................................................................................................................................................................................... 149 EJERCICIO ELABORACIÓN FORMULARIO 110 CON ANEXOS, Y FORMATO 1732, PARA UNA SOCIEDAD COMERCIAL .......................................................................................................................................................................................................... 149 ANEXO..................................................................................................................................................................................................................... 192 NORMATIVIDAD................................................................................................................................................................................................. 192

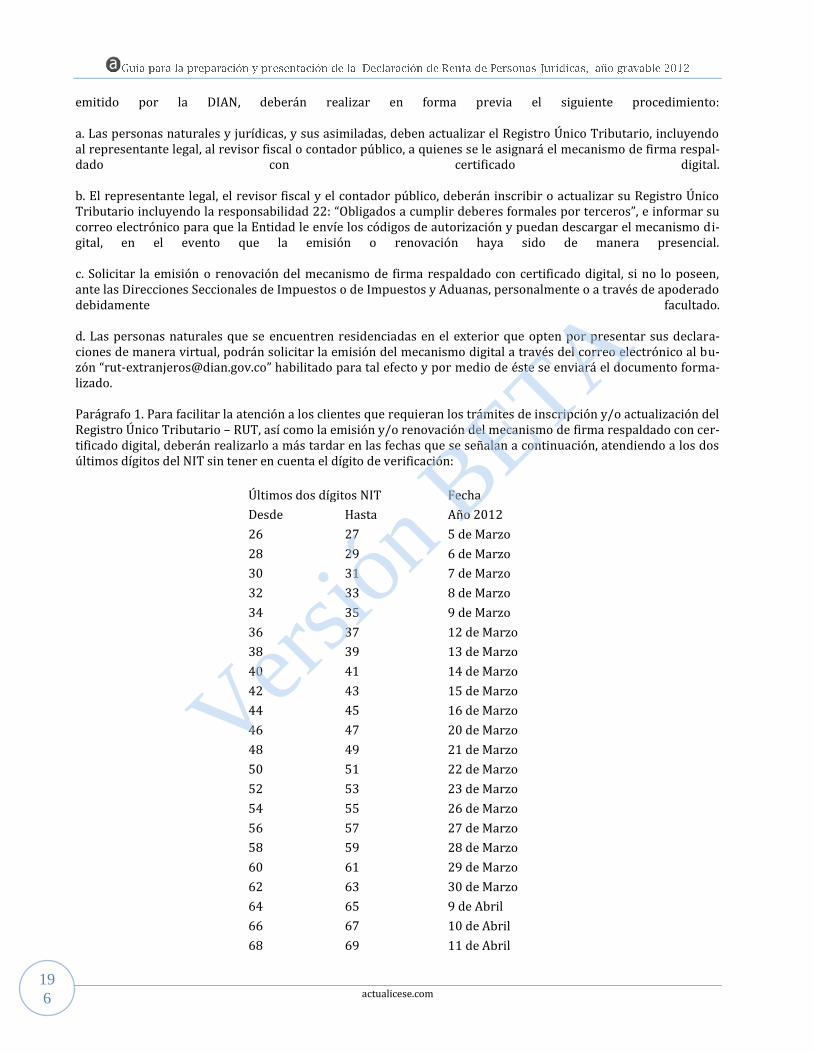

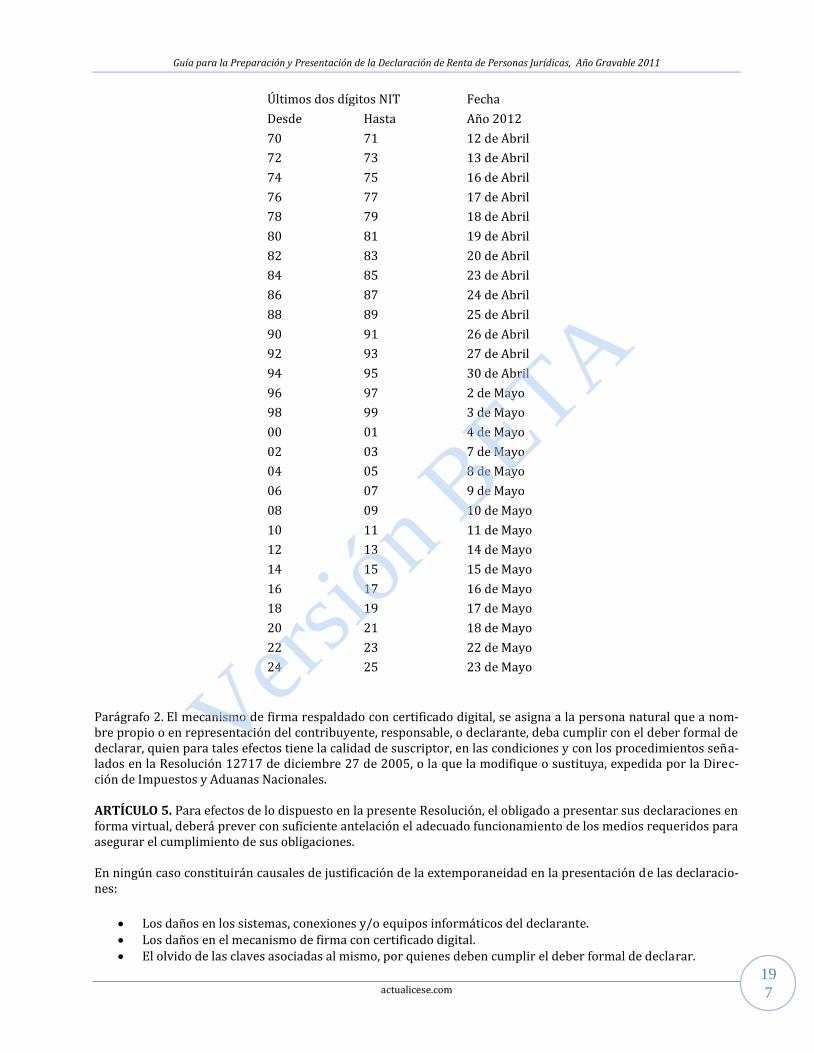

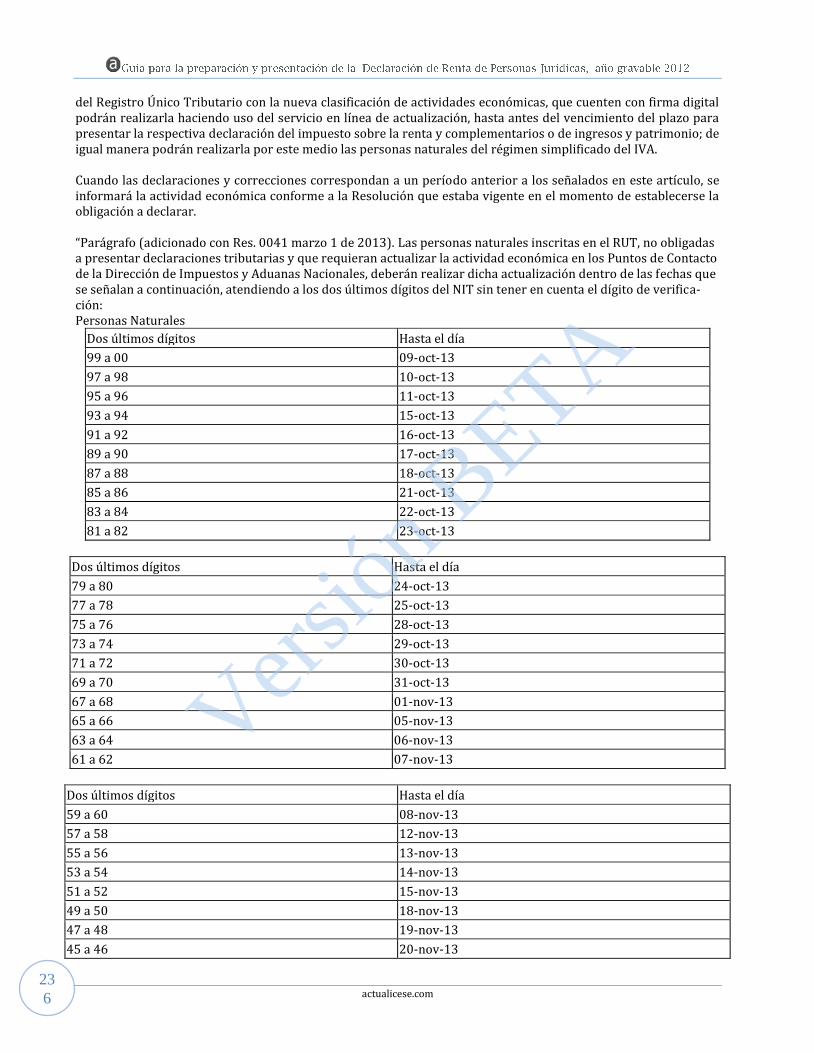

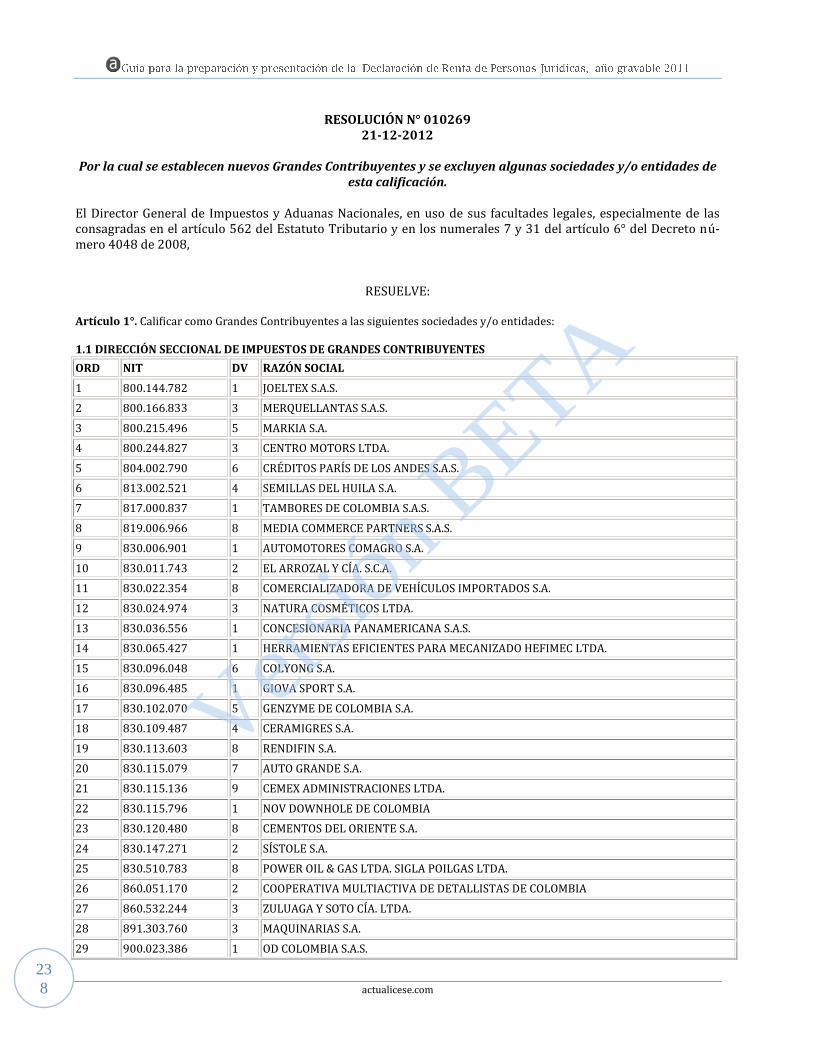

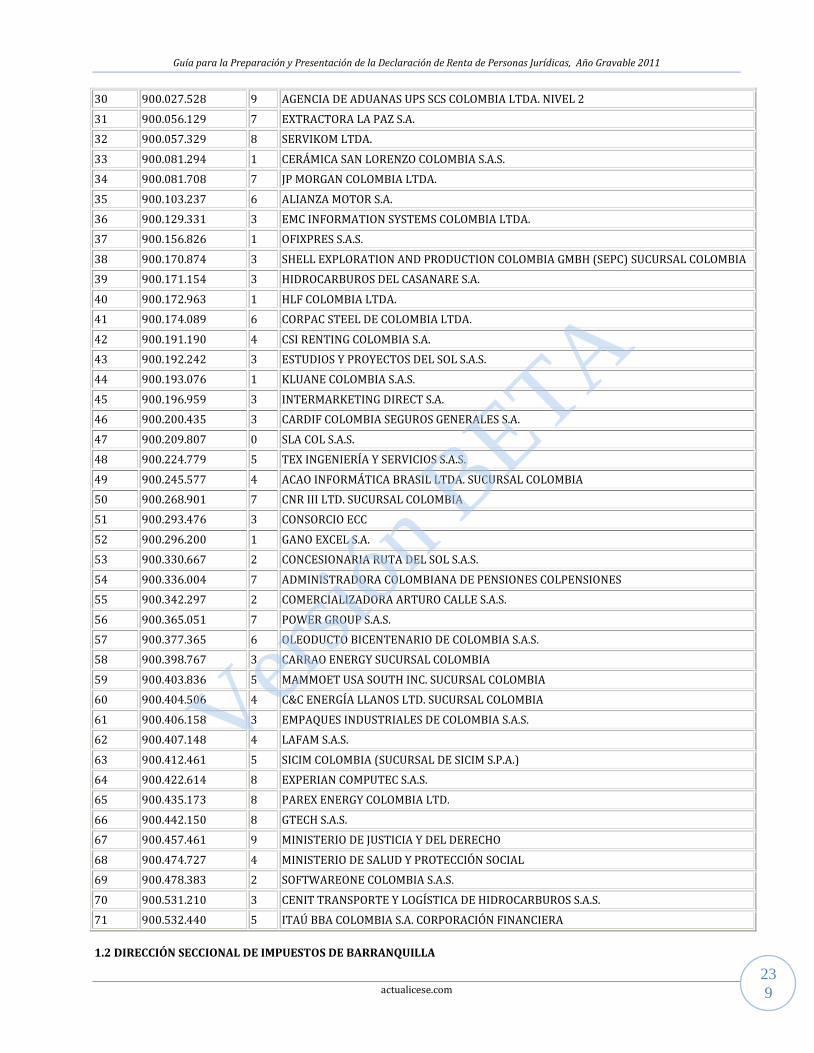

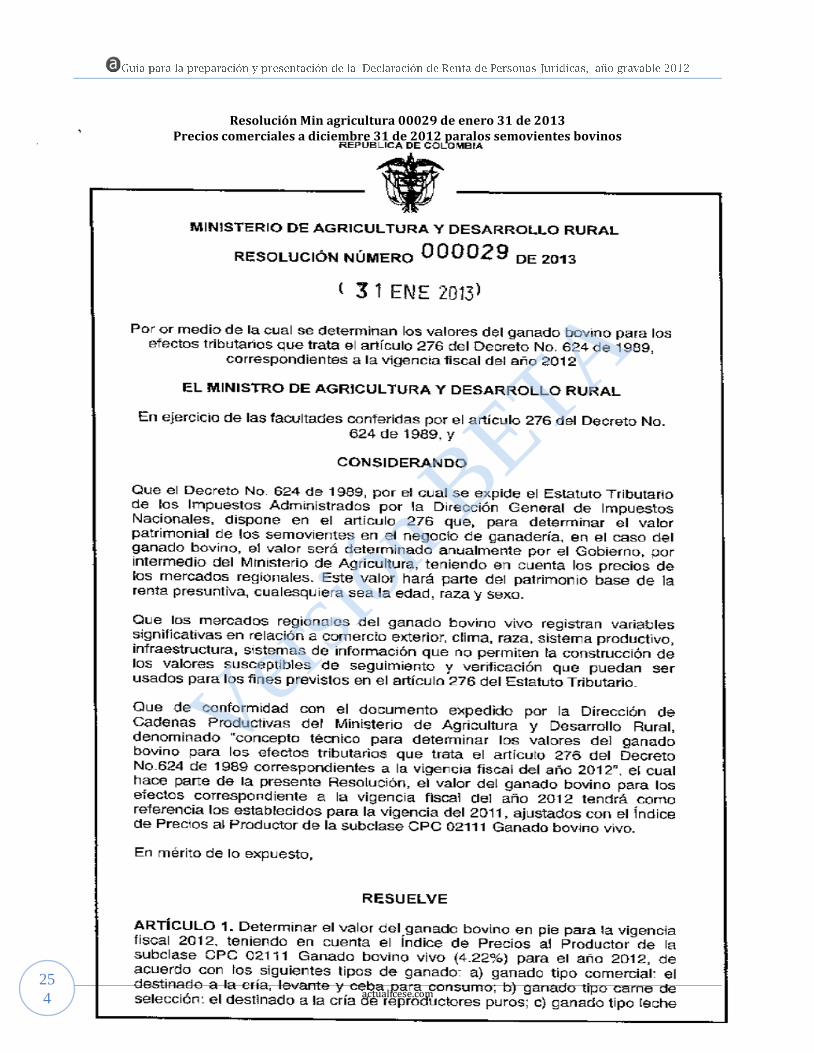

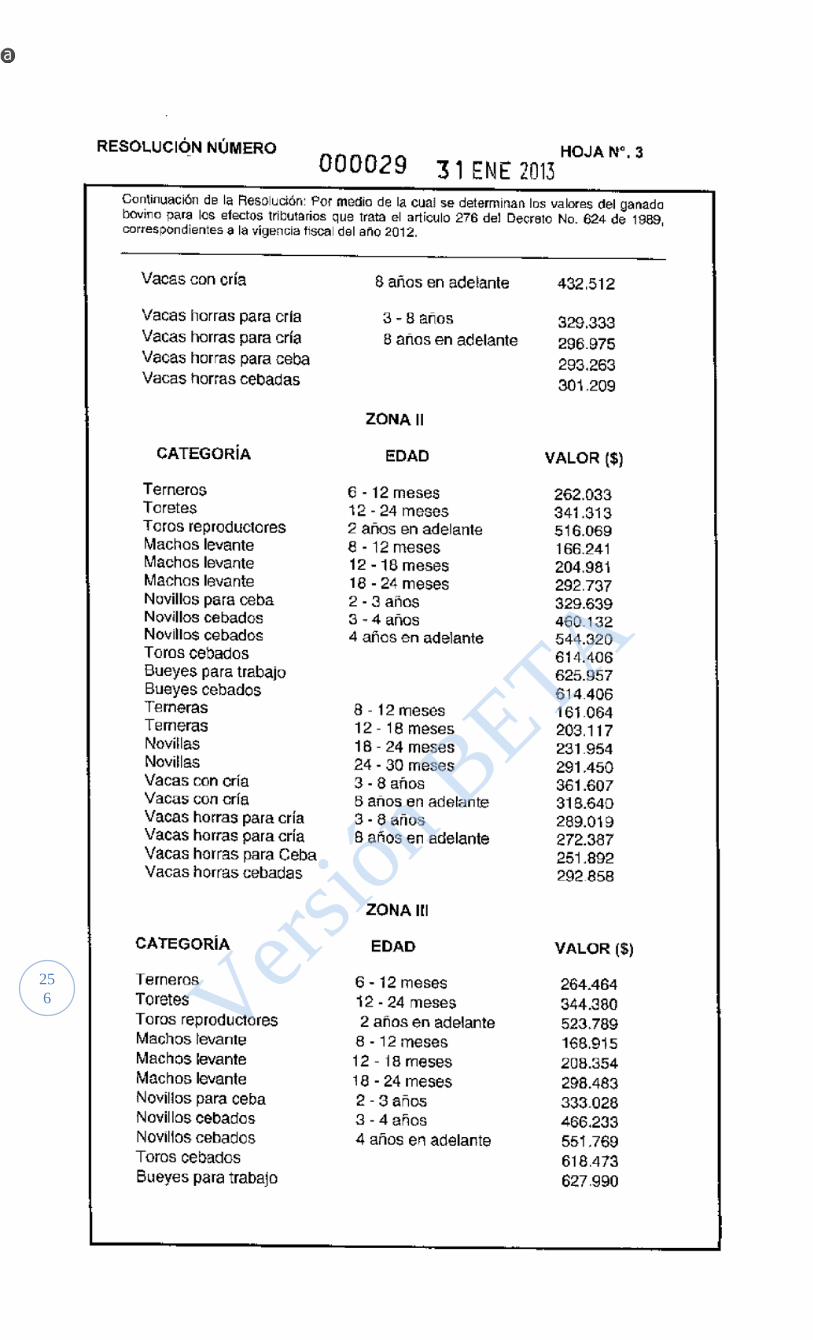

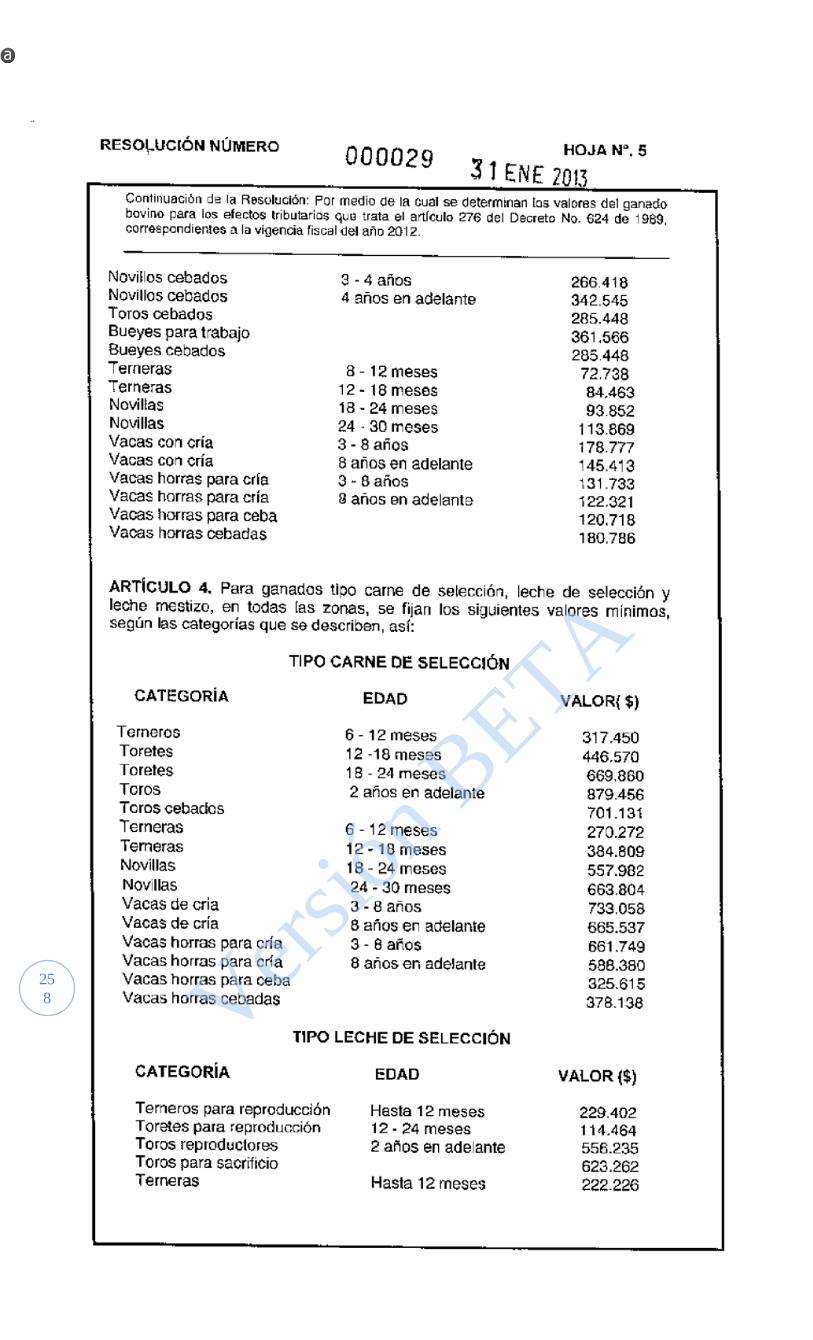

Resolución 012761 de Diciembre 9 de 2011 ........................................................................... 193 (modificada con Resolución 019 de febrero 28 de 2012) obligados a declarar virtualmente a partir de julio de 2012 ................................................................................................................ 193 Decreto 4910 de diciembre 26 de 2011 Reglamentacion beneficios en materia de impuesto de renta para pequeñas empresas ley 1429 de 2010 y por generacion de nuevos puestos de trabajo .......................................................................................................................................... 199 Resolución 0139 de noviembre 21 de 2012 ............................................................................. 212 Nuevo listado de códigos de actividades económicas ............................................................. 212 RESOLUCIÓN N° 010269 ............................................................................................................ 238 21-12-2012.................................................................................................................................. 238 Por la cual se establecen nuevos Grandes Contribuyentes y se excluyen algunas sociedades y/o entidades de esta calificación...................................................................................................... 238 Resolución Min agricultura 00029 de enero 31 de 2013 ........................................................ 254 Precios comerciales a diciembre 31 de 2012 paralos semovientes bovinos ......................... 254 Resolución 000043 Marzo 5 de 2013 ...................................................................................... 260 Por la cual se prescribe el formulario para la presentación de la Declaración de Renta y

Complementarios o de Ingresos y Patrimonio por el año gravable 2012, por parte de las personas

jurídicas y asimiladas y personas naturales y asimiladas, obligadas a llevar contabilidad, y se señala

el formato para el suministro de la información con relevancia tributaria ................................... 260

Versión

BETA

Versión

BETA

1

Versión

BETA

Versión

BETA

actualicese.com

1

Presentación y resumen de novedades normativas

Al concluir las actividades del año gravable 2012, todas las personas jurídicas sujetas al impuesto sobre la renta y complementarios en Colombia deben empezar a preparar la información que ha de quedar reportada en su declaración anual del impuesto sobre la renta (y su complementario de ganancias ocasionales). Dicha declaración se podrá presentar válidamente desde el 1 de marzo de 2013 en adelante (ver artículos 11 a 13 y 15 y 16 del Decreto 2634 de diciembre 17 de 2012) y de la misma solo se exonera a las personas jurídicas extranjeras sin sucursales en Colombia cuyos ingresos totales obtenidos durante el año fiscal hayan quedado sometidos a las retenciones en la fuente establecidas en los artículos 407 a 411 del E.T. (Ver numeral 2, artículo 592 del E.T.)1 Lo mismo deben hacer las personas jurídicas que aunque no contribuyen con el impuesto de renta (ver artículos 18, 18-1, 22, 23, 23-1, 23-2 del Estatuto Tributario), sí están obligadas a presentar una declaración de ingresos y patrimonio (ver Arts. 598 y 599 del E.T., y artículos 9 y 10 del Decreto 2634 de dic. 17 de 2012). Novedades sobre el formulario 110 Esas dos declaraciones (la de renta y complementarios” y la de “ingresos y patrimonio”) se elaboran utilizando el mismo formulario 110 diseñado por la DIAN para el año gravable 2012. Al respecto, se debe destar que el direc-tor de la DIAN, Juan Ricardo Ortega, a través de su Resolución 0043 de Marzo 5 de 2013 volvió a rediseñar el formulario 110 eliminando el renglón del antiguo impuesto de remesas (renglon 73 en el formulario del 2011 y que solo se necesitó para ser utilizado por las sucursales de sociedades extranjeras durante los 5 años siguientes a la Ley 1111 de diciembre de 2006 que fue la Ley que eliminó dicho impuesto) pero incluyendo al mismo tiempo dos nuevos renglones (el 69 y el 85) para denunciar la ganancia ocasional especial por el saneamiento patrimo-nial permitido por el art. 163 de la la Ley 1607 de diciembre 26 de 2012 junto con su resepctivo impuesto de ga-nancia ocasional. Incluso, en la casilla 25 del encabezado se hace dejó el espacio para marcar con una “X” si el de-clarante sí se acogerá o no a ese beneficio (ver más detalles en el numeral 4.9 de esta publicación). Además, cuando el formulario 110 para la declaración 2012 sea diligenciado en forma virtual, en ese caso en el portal de la DIAN se sigue haciendo la misma pregunta inicial que se hizo con los formularios del 2011, a saber: “¿Se acogió usted al beneficio contemplado en el art. 4 de la Ley 1429 de 2010?”. Si la respuesta es “Sí”, en ese caso el portal le hace un cálculo automático del impuesto de renta en el renglón 70 pero luego lo deja modifi-car manualmente (pues solo al interior de la pequeña empresa es donde se conoce cuánto de la renta líquida del renglón 64 es operacional y cuánta es no operacional y la norma del Decreto 4910 de 2011 sigue diciendo que la operacional está exonerada y mientas que la no operacional no está exonerada. Si la respuesta es “No”, entonces el portal sí liquida el impuesto de renta en forma automática y el mismo es inmodificable. Así mismo, al nuevo formulario 110, como la gran mayoría lo presentará en forma virtual pues están obligados a ello según lo indicado en la Resolucion 12761 de diciembre de 2011 (a excepción de algunas personas naturales obligadadas a llevar contabilidad que aun no tienen esa obligación), esta vez ya no le incluyeron los espacios que en el formulario del 2011 correspondían a las casillas 88 a 99 y en las que se colocaban los nombres y apellidos del represetante legal de la entidad o de la persona natural declarante al igual que los nombres y apellidos de su respectivo contador o Revisor Fiscal. Ello se debe al cambio que el artículo 19 de la Ley 1607 le hizo al numeral 5 del art. 596 del E.T. (contenido de una declaracion de renta) el cual, hasta antes de la Ley decía: “5. La firma de quien cumpla el deber formal de declarar”, pero luego de la reforma dice: “5. La firma de quien cumpla el deber formal de declarar, o la identificación en el caso de las personas naturales, a través de los medios que establezca el Gobierno Nacional.” Como quien dice, si los declarantes ya tienen esos datos en su RUT, entonces la DIAN obten-drá esa identificación de los firmantes directamente desde el RUT y por eso eliminó esas casillas en el formulario 110. De otra parte, al formulario 110 para la declaración 2012 le quitaron los renglones que en el formulario del 2011

1

Las personas jurídicas que se hayan liquidado durante el año 2012 pudieron haber presentado su declaración por la fracción del año 2012 desde el día siguiente a su liquidación y utilizando los formularios que se habían diseñado para la declaración de renta y complementarios del año 2011. Sin embargo, si aún no lo han hecho, usarán el formulario diseñado por la DIAN para la declaración del año 2012 y tendrán como plazo máximo el mismo que tienen las entidades que a diciembre 31 de 2012 no se habían liquidado; ver artículo 595 del E.T., artículo Art. 17 del Decreto 4907 de diciembre 26 de 2011 y Art. 17 del Decreto 2634 de diciembre 17 de 2012.

Versión

BETA

actualicese.com

2

correspondían a los numeros 85 a 87 y con los cuales se podía discriminar cuánto del total a pagar corresponde-ría a “sanciones”, cuánto a “intereses de mora” y cuánto al “impuesto”. Ahora solo se dejó la casilla 980 para indi-car el “pago total” y en la misma deben quedar involucrados los tres conceptos. Novedades sobre el formato 1732 De otra parte, con la misma Resolución 0043 se volvió a exigir que ciertos obligados a llevar contabilidad vuelvan a suministrar por el 2012 lo que desde el año gravable 2011 se empezó a conocer como “información con relevancia tributaria” (art. 631-3 del E.T.; ver la resolución 0017 de febrero 27 de 2012) usando para ello un formato 1732 que también fue ampliamente modificado (pues ahora ya no tiene 343 renglones como en el caso del 2011 sino 451). Esta vez el formato 1732 deberá ser diligenciado por los declarantes obligados a llevar contabilidad mencionados en el artículo 3 de la Resolución 0043. Pero adicionalmente el art. 4 de la Resolución les dice que lo deberán entregar antes de la presentación de la declaración de renta y no dentro de los tres meses siguientes como sucedió con el caso del año gravable 2011 pues esta vez la resolución dice que una vez se entregue el formato 1732 entonces la declaración en el formulario 110 se generará automaticamente para solo firmarla digitalmente y presentarla. Los arts. 3 a 5 de la Resolución 0043 establecen lo siguiente: “Artículo 3. Información con relevancia tributaria. Deberán presentar la información con relevancia tributaria correspondiente al año gravable 2012 o fracción del año gravable 2013, teniendo en cuenta el Formato No. 1732 denominado “Formato y especificaciones para el suministro de la información con relevancia tributaria” (Anexo 2 que hace parte integral de la presente Resolución): a) Quienes a 31 de diciembre de 2012 estuvieren calificados como grandes contribuyentes; b) Quienes a 31 de diciembre de 2012 tuvieren la calidad de agencias de aduanas; c) Los importadores que durante el año 2012 hayan presentado una o más declaraciones de importación y que en la declaración inicial o en la última corrección presentada en el año 2012 correspondiente a la declaración de renta del año gravable 2011, hubieren declarado ingresos brutos y/o patrimonio bruto superior a mil doscientos cincuenta millones de pesos ($1.250.000.000); d) Las personas jurídicas, sociedades y asimiladas obligados a presentar declaración del impuesto sobre la renta y complementarios del año gravable 2011 que en la declaración inicial o en la última corrección presentada en el año 2012, hubieren declarado ingresos brutos y/o patrimonio bruto superior a mil doscientos cincuenta millones de pe-sos ($1.250.000.000). La información a que se refiere este artículo, deberá ser diligenciada simultáneamente con el Formulario No 110 y presentada a través de los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales, con mecanismo de firma digital, diligenciando el Formato No. 1732 (Anexo 2 que hace parte integral de la presente Resolución). Parágrafo. No deberán suministrar la información de que trata el presente artículo, los declarantes de ingresos y patrimonio, así como las personas naturales obligadas a llevar contabilidad que no se encuentren en alguna de las categorías anteriores. Artículo 4. Procedimiento. Una vez diligenciado correctamente el Formato No. 1732, el Servicio Informático Elec-trónico generará el correspondiente Formulario No. 110 “Declaración de Renta y Complementarios o de Ingresos y Patrimonio para las Personas Jurídicas y Asimiladas y Personas Naturales y Asimiladas, Obligadas a llevar Contabi-lidad”, y se procederá a la presentación virtual, tanto del Formato No. 1732 como del Formulario No. 110, utilizando el mecanismo de firma respaldada por el correspondiente certificado digital emitido por la Dirección de Impuestos y Aduanas Nacionales, y generando e imprimiendo el recibo de pago para su presentación y pago en los bancos y de-más entidades autorizadas por la Dirección de Impuestos y Aduanas Nacionales, o realizar el pago virtual. Los no obligados a la presentación virtual del Formulario Modelo 110 “Declaración de Renta y Complementarios o de Ingresos y Patrimonio para Personas Jurídicas y Asimiladas y Personas Naturales y Asimiladas, Obligadas a llevar Contabilidad”, podrán optar por: comprar, diligenciar y firmar el formulario litográfico, presentarlo y pagarlo en bancos, o, ingresar a la página web de la Dirección de Impuestos y Aduanas Nacionales en la direc-ción: www.dian.gov.co, registrarse como usuario, diligenciar virtualmente e imprimir el formulario, el cual tendrá validez y autenticidad, en cumplimiento a lo dispuesto en el artículo 26 del Decreto 0019 de 2012, y firmarlo para su presentación y pago en los bancos y demás entidades autorizadas por la Dirección de Impuestos y Aduanas Nacio-

Versión

BETA

actualicese.com

3

nales para el efecto. Parágrafo 1. Cuando por inconvenientes técnicos no haya disponibilidad de los servicios informáticos electrónicos o se presenten situaciones de fuerza mayor que le impidan al contribuyente cumplir dentro del vencimiento del plazo fijado para declarar con la presentación de la declaración en forma virtual, no se aplicará la sanción de extempora-neidad establecida en el artículo 641 de Estatuto Tributario, siempre y cuando la declaración virtual se presente a más tardar al día siguiente a aquel en que los servicios informáticos de la Dirección de Impuestos y Aduanas Nacio-nales se haya restablecido o la situación de fuerza mayor se haya superado, de conformidad con el artículo 579-2 del Estatuto Tributario. Parágrafo 2. El formulario litográfico será utilizado únicamente por los no obligados a presentar virtualmente el Formulario No. 110, o en casos de contingencia según lo disponga la Dirección de Impuestos y Aduanas Nacionales. Parágrafo 3. Los obligados a presentar virtualmente el Formato No. 1732 y el Formulario No. 110, en caso de hacer correcciones, deberán generar un nuevo Formato No. 1732 y seguir el procedimiento previsto en este artículo. Artículo 5. Sanciones. El incumplimiento de la obligación respecto del Formato No. 1732 dará lugar a la aplicación de las sanciones contempladas en el artículo 651 del Estatuto Tributario, cuando no se presente simultáneamente con el Formulario No 110, o cuando el contenido presente errores, o no corresponda a lo solicitado. Para la declaración tributaria, serán aplicables las disposiciones que sobre el particular consagra el Estatuto Tribu-tario En relación con lo indicado en el literal “a” del art. 3 antes citado, es claro que los “Grandes Contribuyentes” obli-gados incluyen a los declarantes que apenas empezaron a tener esa calificación con la Resolucion 10269 de di-ciembre 21 de 2012 y excluye a los que con esa misma resolución les fue retirada dicha calificación. Como quien dice, los Grandes contribuyentes obligados sería los que en este momento continúen teniendo en su RUT, o em-pezaron a tener, la respectiva responsabilidad “13-Gran contribuyente” (pero sin incluir a las que sean declaran-tes de ingresos y patrimonio, responsabilidad “06” pues lo indica claramente el parágrafo del art. 3). Y en cuanto a lo indicado en el literal “b” del art. 3, esas personas jurídicas “declaranes de renta” allí mencionadas incluyen tanto a las que pertenezcan al régimen oridnario (responsabilidad “05” en su RUT) como a las que per-tenezcan al régimen especial (responsabilidad “04”). No se incluye entonces a las que solo sean personas jurídi-cas “declrantes de ingresos y patrimonio” (responsabilidad “06”). Ademñas, en comparación con los topes que se usaron para definir la obligación por el 2011 (resolución 0017 de febrero de 2012), esta vez la Resolución 0043 de 2013 los bajó notoriamente pues se dice que las obligadas serán las personas jurídicas que en el año anterior (2011) tuvieron patrimonios brutos o ingresos brutos superiores a $1.250.000.000 (los obligados por el 2011 fueron los que en el año anterior, 2010, hubiesen tenido patrimonios brutos o ingresos brutos superiores a $3.000.000.000). Al respecto, la propia DIAN, en un comunicado publicado en marzo 8 de 2013. estimó que esta vez los obligados serán una 1.210 personas naturales (por ser importadoras durante el 2012 con esos topes de patrimonios o ingresos brutos altos en el 2011) y unas 60.846 personas jurídicas (por ser importadoras durante el 2012 con los topes altos en el 2011 o que sin ser imoprtadoras durante el 2012 sí tenían esos topes altos en el 2011). En el instructivo con que publican dicho formato no se dice qué operaciones de sumas y restas serán las que se deban hacer dentro los renglones donde se van totalizando ciertos tramos de la información pues se indica que tales operaciones las realizará directamente el “prevalidador” diseñado por la DIAN (el cual es un aplicativo que funciona bajo el entorno de excel y que solo se puso a disposción del púbico, y en “versión de prueba”, desde marzo 11 de 2013). Con ese prevaliador la información quedará convertida en un archivo con el estandar XML (que solo es firmado digitalmente por el representante legal y no por el contador o Revisor fiscal ) y el mismo debe ser entregado en la zona de suministro de información por envío de archivos del portal de la DIAN (todo a pesar de que la propia Resolución por ningun lado menciona las instrucciones XSD que se deben conocer para verificar si el archivo es bien construido o no por el mencionado prevalidadoresos y que es lo que sí se hace por ejemplo con las resoluciones para solicitud de información exógena tributaria de los arts. 623 a 631-1 del E.T.; ver las resolucinones 111 a 118 de octubre 31 de 2012). La versión con que quedará elaborado esta vez el formato 1732 será la “5.0” pero esta vez se requiere que no pase lo sucedido durante el 2012 (cuando la DIAN

Versión

BETA

actualicese.com

4

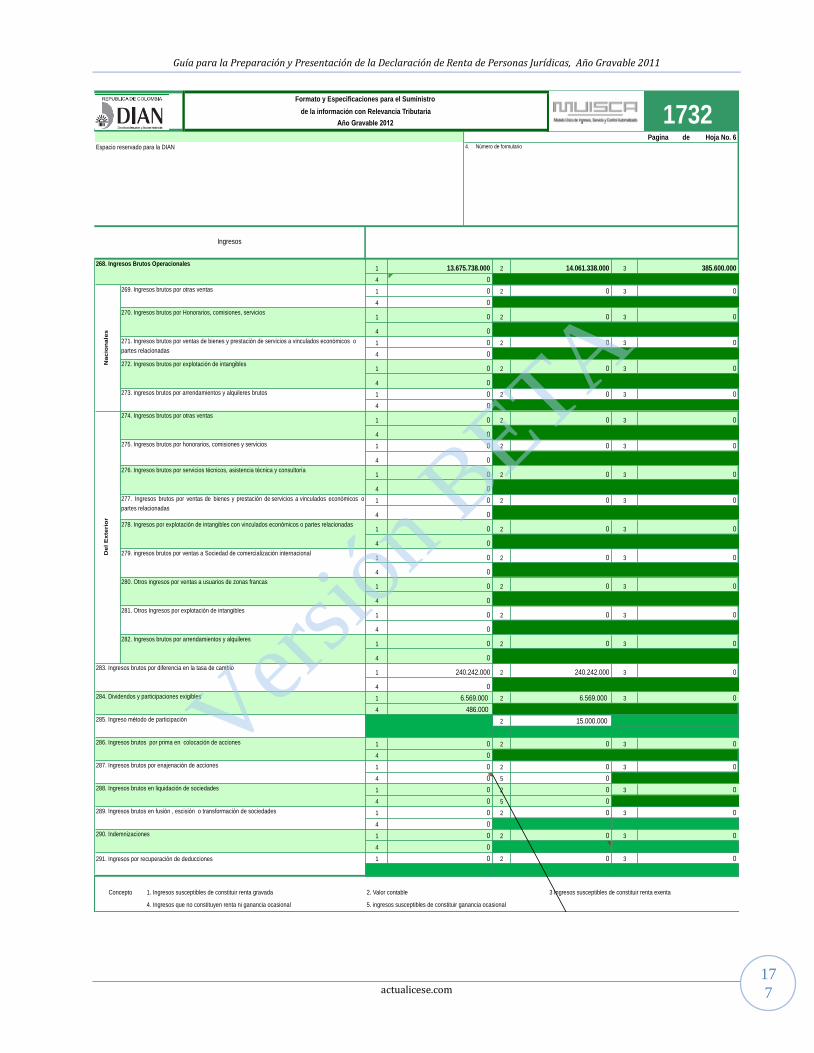

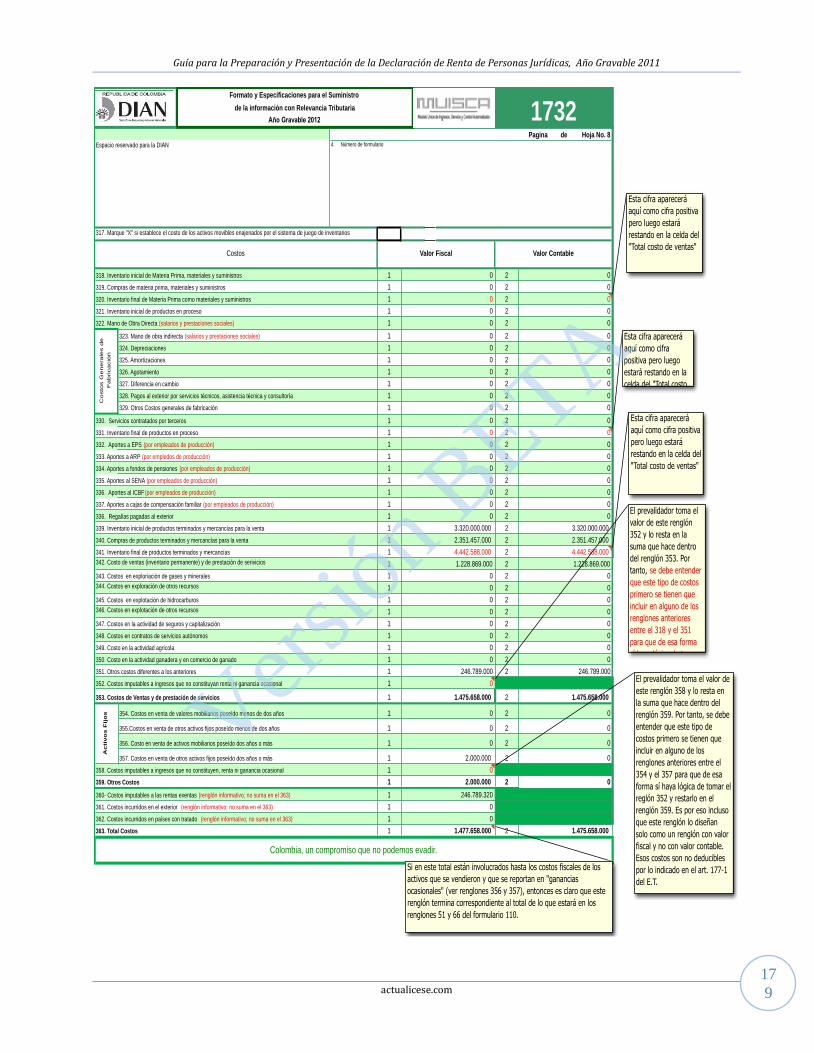

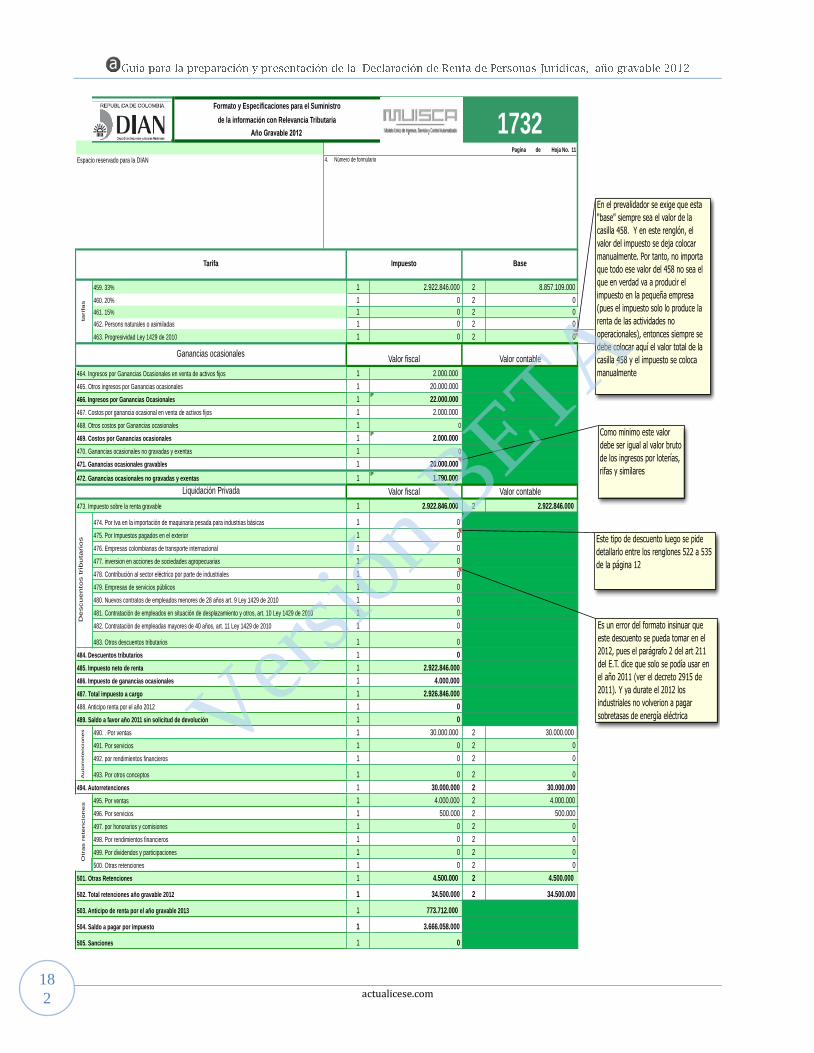

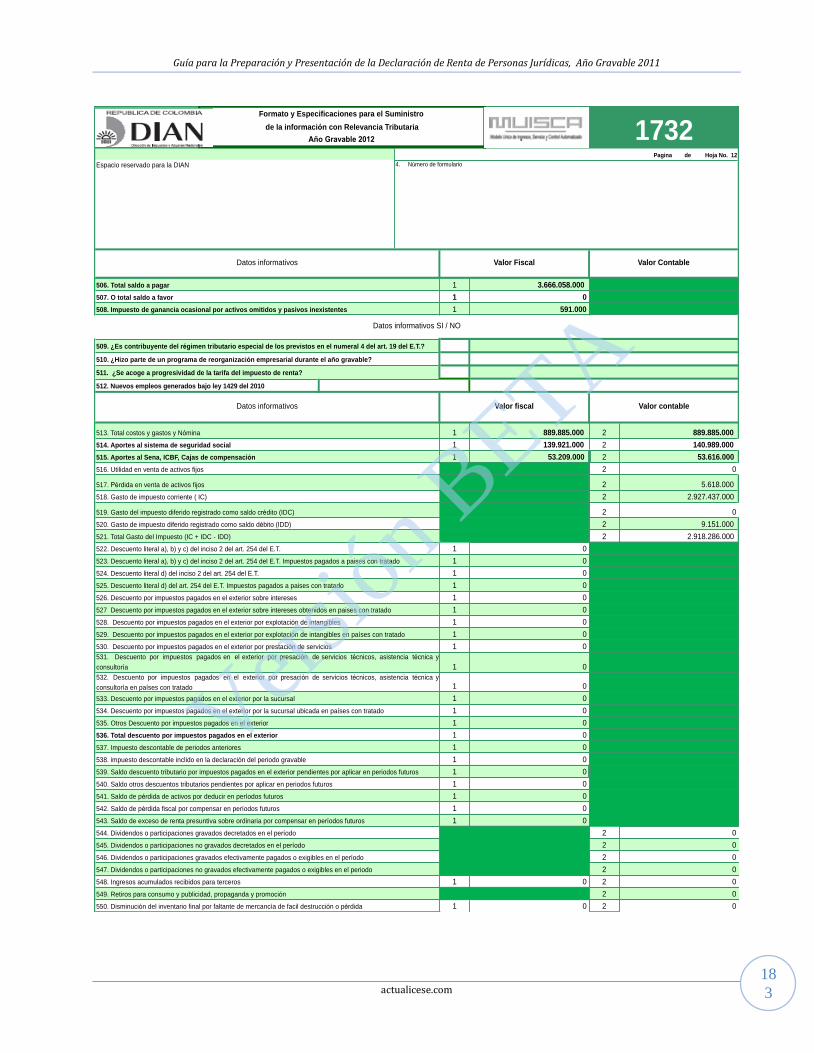

terminó publicando varias versiones del prevalidador pues los usuaarios le detectaron multiples fallas que la propia DIAN admitió en su concepto 37029 de mayo 24 de 2012), pues es obvio que si el formulario 110 va a depender de lo que diga el formato 1732, entonces dicho formato 1732 tiene que quedar perfecto (y además habrá que ver cómo la DIAN hará que se intengren sus dos zonas del portal, a saber, la zona donde se entregan formatos y la zona donde se diligencian declaraciones para que en esta ultima el representante y hasta el contado y revisor sí pueden encontrar el formulario 110 elaborado en forma automática luego de haber entregado en la primera el formato 1732). Sin embargo ya pudimos detectarle un error importante a la “versión de prueba” del prevalidador pues el valor del renglón 210, con el valor de “pasivos inexistentes”, y que debería ser simplemente informativo pues son justamente pasivos que se está admitiendo que no son fiscales (art. 163 Ley 1607 de 2012), lo terminó sumando equivocadamente en el renglón 211 de “total pasivos”. Además, habría que entender, según lo dice el primer inciso del art. 3 antes citado, que los mismos reportanes que tengan que entregar el formato 1732 por el año gravable 2012, también lo tendrían que entregar por “fraccción de año 2013 “, es decir, por las operaciones que alcancen a realizar durante el 2013 si sucede que se liquidan durante dicho año. Entre las muchas nuevas casillas y renglones que esta vez el formato 1732 se destacan la casilla 27 de la hoja 1 (“No. de declaracion de renta asociada”). En esa casilla, como esta vez el formato 1732 se elaborará antes del formulario 110, las instrucciones dicen que solo se diligenciará si antes de elaborar el formato 1732 se había hecho primero una declaración en papel (litográfica). También se destaca que quienes vayan a utilizar su declaracion 2012 para efectuar el saneamiento patrimonial permitido por el art. 163 de la Ley 1607 (incluyendo activos omitidos de años anteiores y eliminando pasivos ficticios) discriminarán el tipo de activo que están saneando usando para ello los nuevos renglones 104 (si es un efectivo), 113 (si eran cuentas por cobrar), 119 (si eran acciones), 133 (si eran inventarios), 167 (si eran activos fijos) y 185 (si eran otros activos diferentes), y el renglón 210 lo usarán para indicar los pasivos que en años anteriores eran ficticios y que desde ahora no se seguirán inclueyendo (se entiende que la suma de esos renglones 104,113,119,133,167,185 y 210 son los que alimentarán el valor que se lleve luego al renglón 472 “Ganancia ocasional por activos omitidos y pasivos inexistentes”) . Además, entre las páginas 5 a 7, donde se informa el detalle de los ingresos bruos ordinarios y los que forman ganancias ocasionales, esta vez cada uno de esos renglones tienen más casillas que en el caso del formato del 2011 pues ahora sí se podrá indicar que muchos de esos ingresos son a la vez ingresos que se tomarán como “ingresos no gravados” (algo que fue una gran deficiencia en el formato del 2011). Incluso, en esas mismas páginas 5 a 7, cuando a los ingresos se los esté clasificando entre alguna de las posibles 5 casillas en que se subdivide el renglón ( “ingreso que forma renta ordinaria gravada”, “ ingreso contable”, “ingreso que forma renta ordinaria exenta”, etc), esta vez las casillas tipo 4 ya no son para informar el ingreso que se tomará como “ganancia ocasional” sino que se usarán para informar los ingresos que se restarán como “no gravados”. Y la casilla tipo 5 ya no será para informar los ingresos que se restan como “no gravados” sino para informar los ingresos que se sumarán como “ganancias ocasionales”. De igual forma, entre los renglones 318 a 353 (para determinar el costo de las mercancias fabricadas y vendidas), entre el 364 y el 394 (gastos de administración), y entre el 395 y 419 (gastos de ventas), esta vez se incluyeron más renglones para discriminar por separado los aportes a la seguridad social (con un renglón individual para EPS, otro para Fondo de pensiones y otro para ARP) y los aportes parafiscales (con un renglón individual para aporte a SENA, otro para ICBF y otro para Caja compensación). Y como caso especial, entre los renglones de esta vez el formato diseñó los renglones 267, 301, 310 y 316 para reportar los ingresos obtenidos en paises de la CAN (comunidad andina de naciones). Y entre los renglones de los gastos, se diseñaron los renglones informativos (que solo son fiscales y no contables y que no suman en las zonas de los totales) numeros 362, 393, 418 y 433 para informar cuánto de los costos y gastos fueron con beneficiarios ubicados en países con los que existan tratados o convenidos de doble tributación (al respecto, los convenios que se podían aplicar durante el 2012 son: con España,Ley 1082/2006; con Chile, Ley 1261 de 2008; con Suiza, Ley 1344/2009; con Canadá, Ley1459/2011; el de Mexico, contenido en la Ley 1568/2012, todavía sigue a la espera de los trámites para empezar a aplicarlo) Además, es importante destacar que en la Resolución 117 de octubre 31 de 2012, con la cual se definio cuál es la información exógena tributaria para cruces de información del art. 631 que se debe entregar por el 2012, esta vez ya no se pidieron datos que sí se pedían hasta los reportes del año gravable 2011 (como el formato 1004 con el detalle de los descuentos del impuesto de renta que se tomen en la declaración de renta), pues esta vez dicha in-formación solo estará en el formato 1732 y no se producirá esa duplicidad de información que se formó en los

Versión

BETA

actualicese.com

5

reportes del año gravable 2011 entre los formatos diseñados en la resolución 11429 de octubre de 2011 y el for-mato 1732 de la Resolución 017 de febrero de 2012. Como sea, el formato 1732 pide información que no contie-nen los formatos de la Resolución 117 pues el 1732 sí pide hasta la información contable mientras que los for-matos de la Resolución 117 solo piden la información fiscal. Tengase presente que para solicitar la “Información con relevancia tributaria” del artículo 631-3 no se fijan pla-zos perentorios y por tal motivo el director de la DIAN la puede pedir en cualquier momento (a diferencia de la solicitud de información exógena de los otros articulos 623 a 631-1 la cual sí la debía pedir como minimo faltan-do dos meses antes de finalizar el año gravable, y que para el 2013, con los cambios que el art. 139 de la Ley 1607 le hizo al art. 631, la deberá seguir pidiendo dos meses antes de que empieze el año gravable). La factultad del Director de la DIAN de pedir esa información con relevancia tributraia es la similar a la que tam-bién se le concede en el artículo 684 del Estatuto y con el cual el director de la DIAN puede pedir todos los reque-rimientos ordinarios que quiera sobre una misma declaración tributaria. Pero ese artículo 684 no fue menciona-do en los considerandos de la Resolución 0043 aunque hubiera podido hacerlo. Por tanto, entregar la información del formato 1732 ha servido para que el director de la DIAN se ahorre la tarea de estar enviando multiples reque-rimientos ordinarios posteriores a la presentación de la declaracion y para que el contribuyenteles se ahorre el timpo de estarlos contestando (y para lo cual solo dan 15 días calendario después de recibidos). Como sea, hasta quienes no estén obligados a diligenciar el formato 1732, sí se pueden beneficiar de estudiarlo para que puedan diligenciar correctamente la única página de su formulario 110, pues en las 12 páginas del formato 1732 la DIAN ayuda a identificar que varias cifras son solo contables pero no fiscales y viceversa.. Recuérdese además que el Art. 755 del E.T. expresa: “Cuando haya desacuerdo entre la declaración de renta y patrimonio y los asientos de contabilidad de un mismo contribuyente, prevalecen éstos.”. Por tanto, con la información del formato 1732 la DIAN podrá saber más fácilmente si se amerita una revisión al contribuyente (por lo cual es muy inteligente que esta vez el formato 1732 se haga al mismo tiempo que la declaración ya que así se evita que la declaración vaya ganando tiempo de firmeza y sin que la DIAN tuviera en sus manos la información de formato). Y para quienes no entregan el formato 1732, pero sí le entregan cifras contables en abril a la Supersociedades, recuérdese que esa información es publicada luego en mayo en el portal de la Supersociedades, en su zona del SIREM, y estando allí entonces hasta la DIAN la puede consultar y examinar los valores contables para compararlos con los fiscales. La información del nuevo formato 1732, solicitada en virtud del nuevo artículo 631-3 del Estatuto, equivale a en-tregarle a la DIAN una solicitud de información exógena tributaria lo cual implica que le aplicarían las normas del artículo 638 del Estatuto (su periodo de “firmeza” sería hasta de 3 años; ver concepto DIAN 96801 de noviembre de 2009). Y si se entrega extemporáneamente o con errores entonces le aplicarían las sanciones del artículo 651 del Estatuto y la Resolución 11774 de diciembre de 2005 Por consiguiente, si bien la declaración de renta año gravable 2012 contenida en el formulario 110 podría quedar en firme en 24 meses o menos después de presentada (dependiendo de si el declarante acoge o no tal declaración al beneficio de auditoría del artículo 689-1 del Estatuto), en todo caso la información del formato 1732 sí podrá ser auditada por la DIAN durante los siguientes tres años (artículo 638 del Estatuto). Ese formato 1732 nosotros lo hemos convertido en un gran archivo de Excel debidamente formulado, que está incluido en el DVD que siempre acompaña esta obra, razón por la cual lo queremos destacar desde ya como la más importante de las herramientas de dicho DVD. Obviamente, es una herramienta flexible que permitirá que cada quien haga los ajustes que considere necesarios. En el capítulo 10 de esta publicación se incluyó un ejercicio completo para ilustar cómo quedaría la elaboración de un formulario 110, con su formato 1732, y los demás anexos explicativos de las cifras y cálculos más importantes de una declaración de renta 2012 de una sociedad comercial Más novedades normativas De otra parte, es importante destacar que en su aplicación por el año gravable 2012 las declaraciones de renta o

Versión

BETA

actualicese.com

6

de ingresos y patrimonio se tendrán que elaborar tomando en cuenta los múltiples cambios normativos que en materia sustantiva introdujeron las siguienes normas (todas ellas incluidas en el DVD que acompaña esta obra): a) Leyes: Los arts. 36 y 37 de la Ley 1450 de junio 16 de 2011 que agregaron al E.T. el nuevo artículo 57-2 y modificaron el artículo 158-1, ambos relacionados con beneficios tributarios para quienes reciben y/o destinan recursos a programas de investigación científica y tecnológica; el artículo 4 de la Ley 1493 de diciembre 26 de 2011 que permite deducir en renta el 100% de las inversiones en infraestructura para la mayoría de espectáculos públicos (ver el renglón 428 en el formato 1732); el art. 163 de la Ley 1607 de diciembre 26 de 2012 que modificó el art. 239-1 permitiendo que en las declaraciones del 2012 los contribuyentes del régimen ordinario puedan hacer un saneamiento fiscal de su patrimonio (declarando activos omitidos o eliminando pasivos ficticios) y pagando a cambio el impuesto de ganancia ocasional que se liquide sobre ese mayor patrimonio líquido que terminarán saneando. b) Fallos de inexequibilidad sobre normas tributarias expedidos por la Corte Constitucional: Luego de los fallos que se emitieran en enero y febrero de 2012 declarando que la Ley 1430 de 2010 sí era aplicable desde el año 2011 (ver las sentencias C-025 de Enero 25 de 2012 y C-076 de febrero 15 de 2012), la Corte no emitió durante el 2012 otras sentencias de inexequibilidad sobre normas tribuarias relacionadas con el impuesto de renta o de ganancia ocasional. Solamente en enero 23 de 2013 se vino a producir una sentencia C-015 que declaró inexequibles por falta de unidad de materia algunas expresiones del art. 15 de la Ley 1527 de abril de 2012 (Ley de Libranzas) y con las cuales se derogaban algunas normas tributarias las cuales entonces vuelven a revivir pero a partir de enero 23 de 2013. Entre las que vuelven a revivir se encuenta el parágrafo 4 del art. 127-1 el cual establece que a las pequeñas empresas de la Ley 590 de 2000 mencionadas en el parágrafo 3 del mismo art. 127-1 no les es permitido firmar contratos de Leasing en modalidad de Leasing Operativo. Lo anterior significa que los contratos que ya se hayan firmado entre abril de 2012 y enero 23 de 2013 como Leasing Operativo sí se pueden acabar de ejecutar con tratamiento de Leasing Operativo pero que no se pueden firmar nuevos contratos con ese tratamiento pues los nuevos contratos deben tener tratamiento de Leasing Financiero. c) Decretos: el Decreto 563 marzo de 2012 que en su art. 4 fijó la tasa de interés presuntiva para prestamos a socios durante el 2012; los arts. 2 a 4 del Decreto 1258 jun. 14 de 2012 que reglamentó la deducción del 100%

por inversiones en sitios para espectáculos de artes escénicas del art. 4 de la Ley 1493 de diciembre de 2011; el

Decreto 1602 jul. de 2012 que modificó al 4349 de 2004 con instrucciones sobre la presentación de la docu-mentación comprobatoria de los sujetos al régimen de precios de transferencia; el Decreto 2277 nov. 6 de 2012 que derogó al decreto 1000 de 1997 y estableció el nuevo procedimiento para devolución o compensación de saldos a favor en renta e IVA; el Decreto 2634 de dic 17 de 2012 (que fue modificado con el Decreto 187 de feb. 12 de 2013) el cual contiene el calendario de plazos para el 2013 y las formas de pago de las declaraciones tribu-tarias; el Decreto 2714 de dic. 27 de 2012 que en su art. 4 fija el reajuste fiscal para el 2012; El Decreto 2733 de Dic. 27 de 2012 que reglamentó la deducción del 200% de los salarios y prestaciones sociales pagados a mujeres victima de la violencia contenida en art. 23 Ley 1257 de 2008; d) Resoluciones DIAN y Ministerios: la Resolución DIAN 11963 nov. 17 de 2011 que fijo el valor d ela UVT para el año 2012; la Resolución DIAN 0117 de octubre 31 de 2012 con la cual se aumentó el universo de los obliga-dos a entregar información exógena tributaria del art. 631 del E.T por el año gravable 2012., información que de-be coincidir en su mayor parte con la misma que se haya de llevar a la declaración de renta o de ingresos y patri-monio del año gravable 20122; la Resolución DIAN 00138 nov de 2012 que fija el UVT para el 2013; la Resolu-ción DIAN 0139 de nov. 21 de 2012, modificada con la 0154 de dic. 14 de 2012, la cual derogó a la 0432 de 2008 y volvió a definir el listado de los códigos de actividades económicas; la Resolución DIAN 0151 de nov. 30 de 2012 que reglamentó el art. 22 del Decreto 2277 de nov. de 2012 con los procesos de solicitud virtual de de-volución de saldos a favor ante la DIAN; la Resolución DIAN 10269 dic 21 de 2012 con cambios a la lista de Grandes Contribuyentes la Resolución 0029 Minagricultura ene 31 de 2013 que fijó precios de ganado bovino a

2 Los obligados a entregar la información exógena del art. 631 serán las personas juridicas con o sin ánimo de lucro, declarantes de renta o de

ingresos y patrimonio por el 2012 pero que existian en el año anterior (2011) y en dicho año obtuvieron ingresos brutos fiscales, de renta más ganancia ocasional, supeiores a 100.000.000. Para más detalles sobre los reportes e la Resolución 117 de 2012 y la forma de hacerlos, consúltese la obra “Guía para la Preparación y Presentación de la Información Exógena tributaria a la DIAN por el año gravable 2012”, editada en febrero de 2013 por Editora actualicese.com Ltda.

Versión

BETA

actualicese.com

7

dic. 31 de 2012; la Resolucion DIAN 0043 de Marzo 5 de 2013, que definió el formulario 110 y el formato 1732 a utilizar en las declaraciones de renta año gravable 2012 e) Circulares DIAN: A la fecha en que hacemos este libro seguía pendiente de emitirse la circular con que la DIAN define los indices de contización en bolsa a diciembre 31 de 2012 para bonos y otros documentos que cotizan en bolsa y que es una norma importante para definir el valor patrimonial o fiscal de tales inversiones a dic. 31 de 2012 tal como lo dispone el art. 271 del E.T. f) Conceptos de la DIAN: se destacan los siguientes: el 1514 ene. 2012 con el que ratifica lo dicho en el concepto 60950 de agosto de 2010 y por tanto sigue vigente el concepto 94762 sep.2000 el cual permite deducir las in-demnizaciones por despido injusto; el 18148 marzo 2012 donde dice que no son deducibles los pagos por es-tampillas (aunque eso va en contra de lo que ha dicho el Cosejo de Estado en sus fallos para los expedientes 16557 de mar. de 2010 y 16302 de jul 2008 y que además se debe tomar en cuenta que desde julio 2012 entró a tener vigencia la Ley 1437 de ene. de 2011 que menciona la “unificación jurisprudencial”); el 21505 de marzo de 2012 donde se indicó que las Pequeñas empresas de la Ley 1429 no deben registrar libros en cámaras de co-mercio como inicialmente lo pedía del decreto 4910 de diciembre de 2011 ya que eso cambió luego con el Decre-to-Ley antritrámites 019 de enero de 2012; el 35976 jun. 5 2012 el cual establece que los topes de activos y de empleados de la pequeña empresa de la Ley 1429 se deben conservar todos los meses y no solo en el cierre del año; el 35973 jun 2012 donde se ratifica que el beneficio de progresividad en el impuesto de renta para las pe-queñas empresas de la Ley 1429 es solo en sus rentas operacionales; el 048992 ago. 20 de 2012 donde advirtió de los riesgos de establecer pequeñas empresas como si fueran “nuevas” cuando en verdad no lo son; el 048995 ago de 2012 donde se indicó que los derechos fiduciarios representados en acciones no se restan en la Renta presuntiva; el 053946 de ago. 24 2012 en el que se estableció que las pequeñas empresas de la ley 1429 no pueden vincular empleados de sociedades liqudadas; el 055883 de sep. 4 2012 donde se establece que las su-cursales de sociedades extranjeras no pueden usar los beneficios de pequeñas empresas de la Ley 1429. Al res-pecto, hay que recordar que las doctrinas o conceptos de la DIAN NO son de obligatorio acatamiento por parte de los declarantes (solo lo son para los funcionarios de la DIAN; ver Art. 264 de la Ley 223 de Dic. de 1995). Pero en caso de que los declarantes quieran acogerse a ellos (pues algunos los benefician) es importante recordar que ta-les conceptos tienen que estar vigentes hasta el momento en que se presente la declaración y no solamente a di-ciembre 31 cuando se consolida la obligación tributaria (Véase fallo del Consejo de Estado de octubre 27 de 2005). g) Fallos del Consejo de Estado: En su fallo de marzo de 2012 para el expediente 17180 el Consejo de Estado dijo que el beneficio de auditoria del art. 689-1 es irrenunciable y por tanto, cuando después de los 18, ó 12 ó 6 meses la declaración queda en firme y la DIAN no la puede modificar, entonces el contribuyente tampoco la puede modificar; en su fallo de marzo 3 de 2012 para el expediente 18172 el Consejo de Estado dijo gastos como ce-lebración del día de la secretaria, muerte de un trabajador, primera comunión de los hijos de los empleados, pa-seo de fin de año, regalos a gerentes y similares no son indispensables para obtener la renta y por esa razón, si bien contribuyen a mejorar el ambiente laboral e incentivar a los trabajadores para un mejor desarrollo de su función, no son pagos que incidan directamente en la actividad que desarrolla la empresa y no son deducibles (algo similar a lo que había dicho en su fallo de marzo de 2011 para el expediente 16966). Por el contrario, los gastos médicos por exámenes médicos de ingreso y retiro de los trabajadores pueden ser deducibles, pues son pagos de carácter obligatorio para el empleador. Y en el fallo de marzo 15 de 2012 para le expediente 16660 el Consejo dijo que los ingresos obtenidos en los países de la Comunidad Andina (Ecaudor, Peru, Bolivia) se restan como “ingresos no gravados” y no como “rentas exentas”. También, en su fallo de nov. de 2012 para el expe-diente 18137 el Consejo de Estado volvió a ratificar que en las cooperativas se puede deducir todo el GMF y no solo el 25% como lo indica el art. 115 del E.T. (es lo mismo que ya había dicho en el fallo de nov. de 2009 para el expediente 16612 de noviembre 26 de 2009 En cuanto a las modificaciones en materia sustantiva del impuesto de renta introducidas con leyes expedidas durante el mismo año 2012 (como el art.6 de la Ley 1536 de Jun. 14 de 2012, Ley de homenaje a Gloria Valencia de Castaño, y con el cual se agregó al E.T. un nuevo Art. 126-5 para permitir a Personas naturales y Personas jurídicas la deducción de hasta el 30% de las donaciones que efectúen a la Unidad Administrativa Especial del Sistema de Parques Nacionales; o el art. 63 de Ley 1537 jun 20 de 2012, Ley para dar 100.000 viviendas gratis, y con el cual se agregó un paragrafo 3 al art. 61 de la Ley 388 de 1997 para permitir que la venta de inmuebles por

Versión

BETA

actualicese.com

8

enajeación voluntaria a los proyectos de interes social del Estado sea un ingreso no gravado ni con renta ni con ganancia ocasional; o todas las normas de los aspectos susntitvos de la Ley 1607 de diciembre 26 de 2012), todas esas modificaciones solo serán aplicables para el ejercicio fiscal 2013 y siguientes por expreso mandato del artículo 338 de la Constitución Nacional. En cuanto a los cambios que introdujo la Ley 1607, véase más adelante un “Cuadro Temático de los cambios introducidos por la Ley 1607 al Estatuto Tributario y a otras normas por fuera del Estatuto” en el cual se pueden distinguir cuáles normas son normas sustantivas (artículos 6 a 554 del E.T. cuyo cambio aplica para el 2013) y qué normas son procedimentales (articulos 555 a 869-2cuyo cambio sí aplican para las declaraciones que se presenten desde el 26 de diciembre en adelante). Además, se puede adquirir por separado nuestra obra educativa multimedia “Reforma Tributaria Ley 1607 de 2012: Todo un Revolcón normativo” editada en febrero 15 de 2013. Debe tenerse presente además que el beneficio de auditoría del art. 689-1 (tal como fue modificado en su momento con el art. 33 de la ley 1430 de 2010), solo será aplicable hasta el año gravable 2012 pues no fue prolongado con la Ley 1607. En todo caso, vale la penda destacar que en el inciso sexto de la versión del art. 689-1 (luego de la modificación que le hizo la ley 1430 de 2010) se indica que si al momento de presentar la declaración del 2012, sucede que se tiene pendiente presentar las de los años anteriores, entonces esas declaraciones de años anteriores se podrán presentar extemporáneamente, con los respectivos incrementos en el impuesto de renta de 5, ó 7 ó 12 veces la inflación de ese año extemporáneo, y también les darán beneficio de auditoría De otra parte, los beneficios de rentas exentas de los numerales 7 y 9 del art. 207-2 del E.T. (rentas para arrendadores de leasing habitacional y rentas de los fideicomisos que vendan bienes raices para royectos de interés público), dichos beneficios solo se podrán aplicar hasta el año gravable 2012. Al respecto, es importante comentar que el art.161 de la Ley 1607 de 2012 realiza una modificación tácita al 207-2 del E.T. pues extiende por otros 5 años más (2013 a 2017) el beneficio de rentas exentas para las actividades del numeral 8 de ese art. 207-2 (nuevo software nacional) la cual tambien terminaba en el año gravable 2012 (ver Decreto 2755 de 2003) En cuanto al impuesto al patrimonio, debe recordarse que la versión más reciente de dicho impuesto fue la que gravó solo a los patrimonios líquidos que en enero 1 de 2011 superaran los 1.000 millones de pesos (ver Decre-toLey 4825 de diciembre 29 de 2010, Ley 1370 de 2009 y el Art. 10 de la Ley 1430 de 2010). Ese valor calculado sobre el patrimonio líquido de enero 1 de 2011 y que se declaró en mayo de 2011, se puede cancelar, con simples recibos de pago en bancos, hasta en 8 cuotas a lo largo de los años 2011 a 2014 (por ejemplo, las cuotas cinco y seis se pagarán durante mayo y septiembre de 2013 según lo indicado en el Art. 29 del Decreto 2634 de diciem-bre de 2012). Por tanto, los patrimonios líquidos de enero 1 de 2013 no estarán sujetos a nuevos impuestos al patrimonio. Además, quienes sí tuvieron que declararlo durante el 2011 deben tener presente que una de las opciones que tuvieron para contabilizarlo (en lugar de afectar la cuenta del gasto o la cuenta de revalorización del patrimonio) es la de registrarlo como un cargo diferido e irlo amortizando a lo largo de los años 2011 a 2014 (ver Decreto 859 de marzo de 2011 y el Concepto de Supersociedades 115-00819 de enero de 2011, que luego fue actualizado con el Concepto 046673 de abril 1 de 2011). Recuérdese que mientras haya saldo contable a di-ciembre 31 de cada año para ese activo diferido, este será solo un activo contable pero no un activo fiscal, pues no representa un bien que se pueda convertir en dinero o que pueda usarse para formar un gasto deducible. También vale destacar que durante el 2012 se aprobó la Ley 1568 de agosto 2, que aprobó el Convenio para evitar la doble tributación con México, pero lo dispuesto en esa Ley debe hacer el trámite respectivo ante la Corte Constitucional, y luego han de generarse los cruces de notas diplomáticas entre los gobiernos para que pueda empezar a aplicarse. A la fecha, los únicos convenios que ya tienen todo aprobado y se pueden aplicar son: 1) el convenio con la Comunidad Andina de Nacionales (Decisión 578 de mayo de 2004 aplicable desde enero de 2005); 2) el convenio con España (Ley 1082 de julio de 2006 que se puede aplicar desde octubre de 2008); 3) el convenio con Chile (Ley 1261 de diciembre de 2008 que se puede aplicar desde diciembre 22 de 2009); 4) el convenio con Suiza (Ley 1344 de julio de 2009 que según el Decreto 469 de marzo 6 de 2012 puede aplicarse desde enero 1 de 2012; y 5) el convenio con Canadá (Ley 1459 de junio de 2011 que según el decreto 2937 de octubre de 2012 puede aplicarse desde junio de 2012). Este tipo de leyes lo que hacen es establecer retenciones en la fuente a título de renta preferenciales (mas pequeñas) para cuando los residentes en esos otros paises se ganen ciertos tipos de ingresos en Colombia pero sin tener establecimientos permanentes en Colombia

Versión

BETA

actualicese.com

9

Por último, es importante destacar que la Resolución DIAN 012761 de diciembre 9 de 2011 (modificada con la Resolución 019 de febrero 28 de 2912) sigue siendo la norma vigente que define quiénes son los obligados a presentar sus declaraicones en forma virtual y entre ellos figuran todas las personas juridicas (por el solo hecho de que en el RUT figuren como agentes de retencion y e en la fuente de renta o de IVA o de timbre). Por tanto, to-das las personas jurídicas obligadas a presentar el formulario 110 (como declaración de renta o como declaración de ingresos y patrimio) la deben presentar en forma virtual3. Al respecto, deberá tomarse en cuenta los cambios que el art. 136 de la Ley 1607 le hizo al art. 579-2 cambiando los procedimientos para presentar la declaración virtual en forma extemporánea cuando se presenten fallas en el portal de la DIAN o causas de fuerza mayor para el declarante (la nueva versión de la norma les dice que no tienen que salir a correr a presentarlas en papel sino que podrán presentarlas virtualmente y en forma extemporanea pero sin sanciones cuando se hayan superado esas causas). En razón de todo lo anterior, el presente material se ha preparado con el propósito de suministrar una guía con la cual, a través del análisis a las normas vigentes y con el desarrollo de algunos ejercicios prácticos, se comprendan mejor los puntos que el autor considera como los más importantes a tener en cuenta para la preparación y pre-sentación de la declaración de renta o de ingresos y patrimonio por el año gravable 2012. Los comentarios y apreciaciones contenidos en esta publicación son responsabilidad exclusiva de su autor. No se asume ningún tipo de responsabilidad con relación a su aplicación ni a los resultados que se deriven de ello. Esta publicación es solamente una guía. Es obligación de los sujetos pasivos de las obligaciones tributarias consultar directamente las normas vigentes y darles cumplimiento.

3 Con un mismo mecanismo de firma digital las personas pueden firmar en todos los entes jurídicos donde les corresponda firmar, y con ese mismo

mecanismo también se presenta virtualmente la información exógena de la Resolución 117 que les corresponda.

Versión

BETA

actualicese.com

10

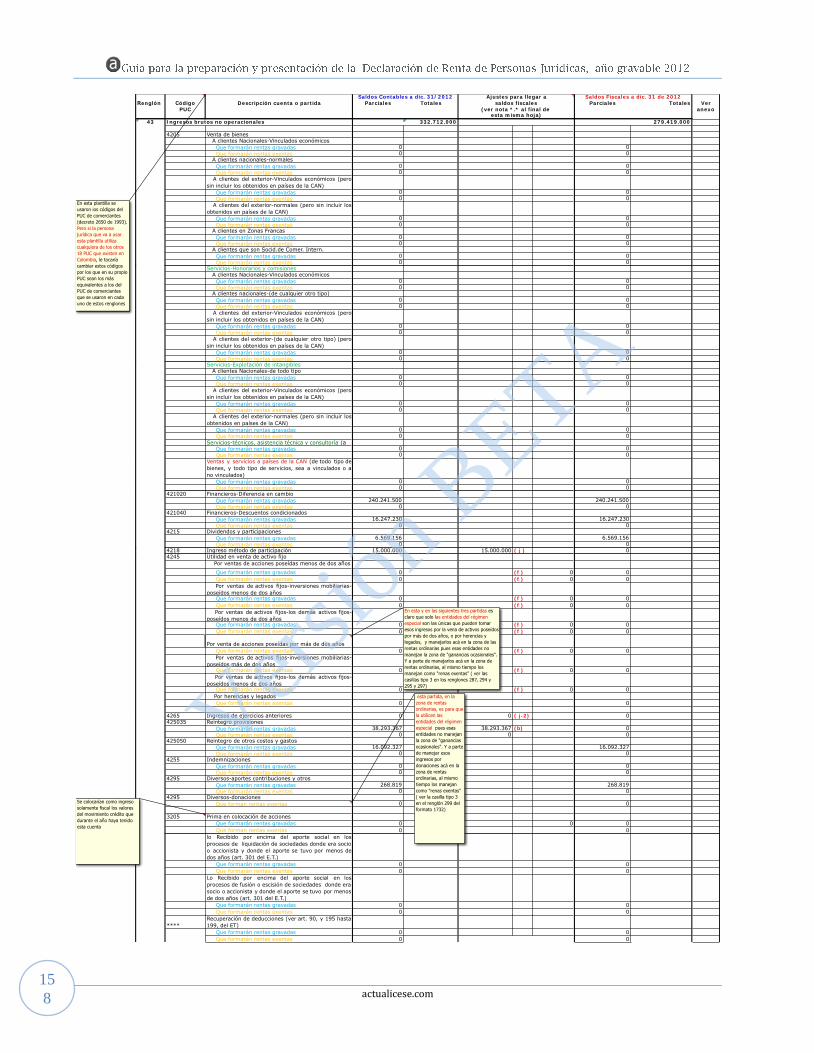

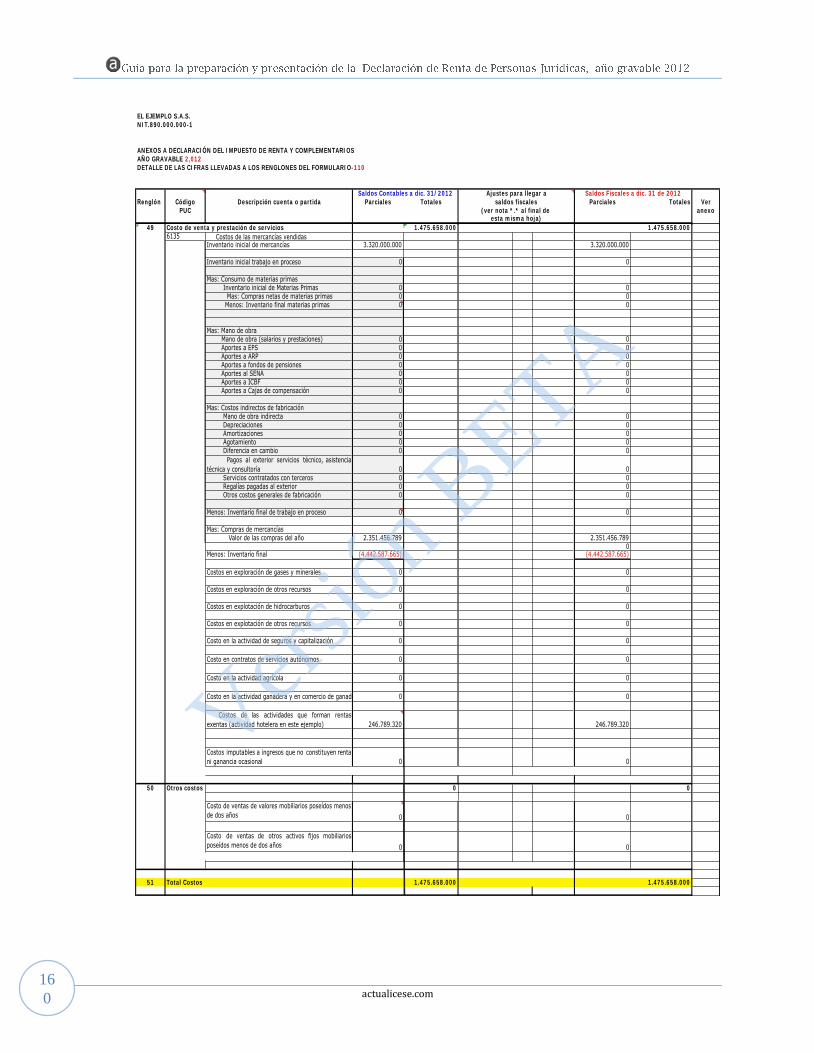

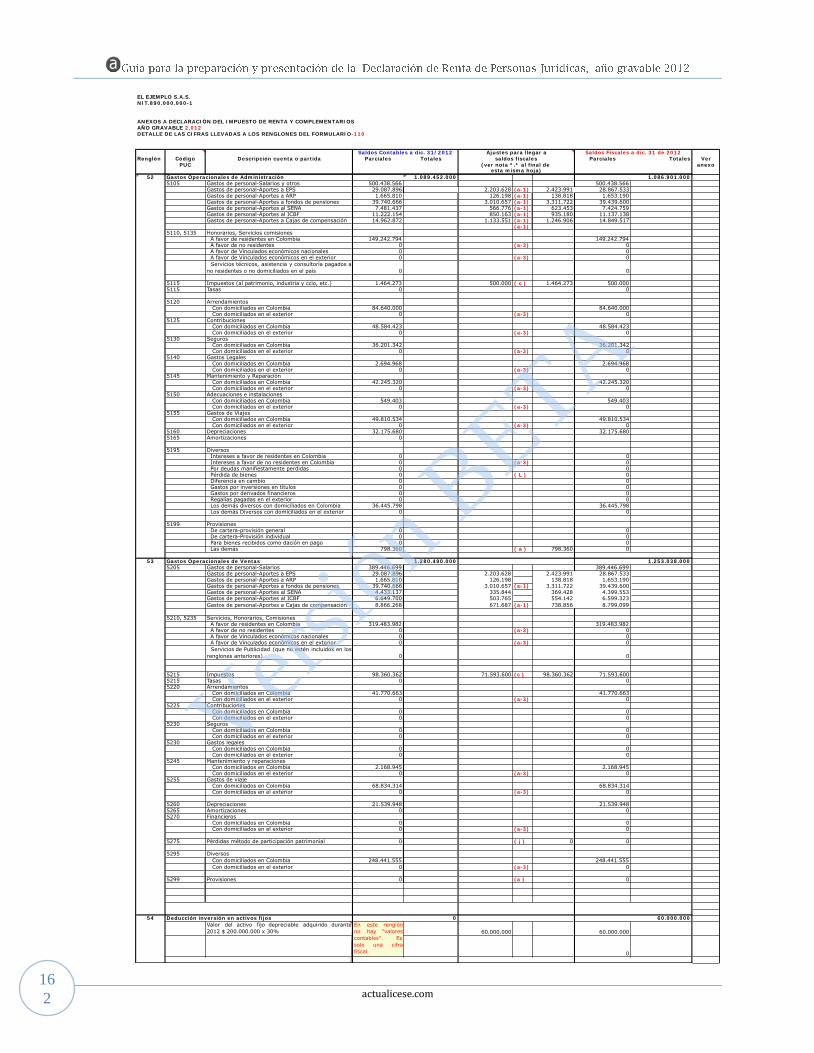

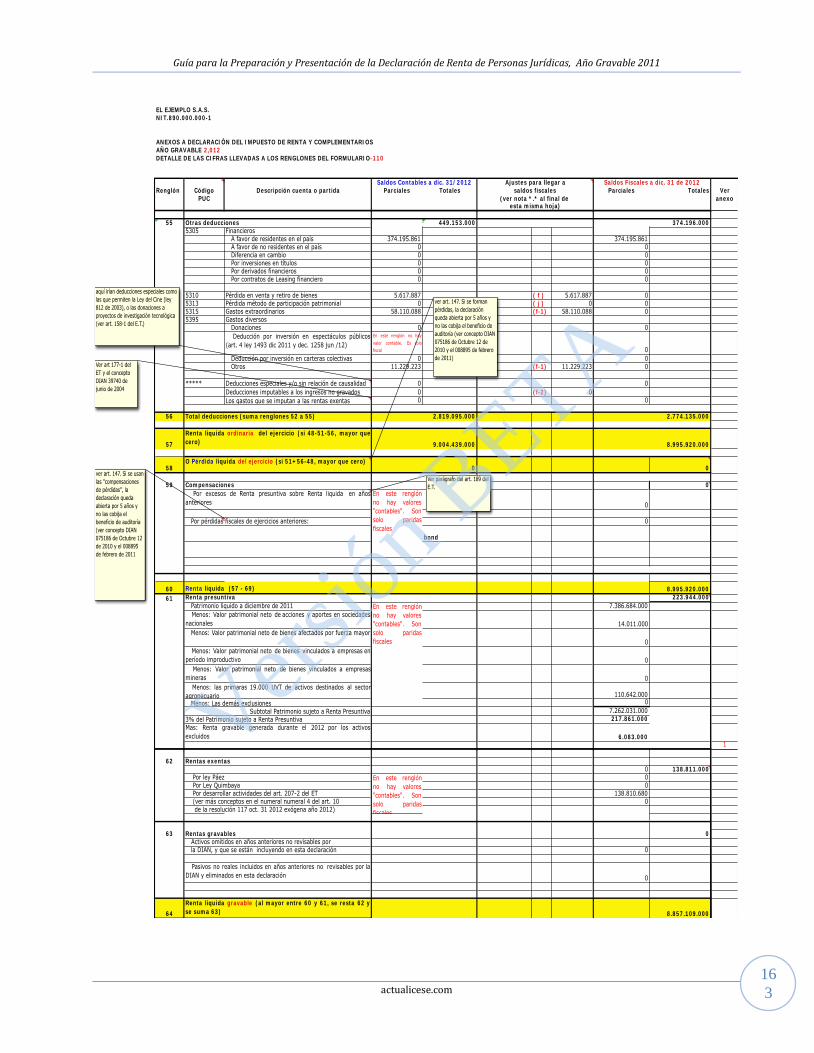

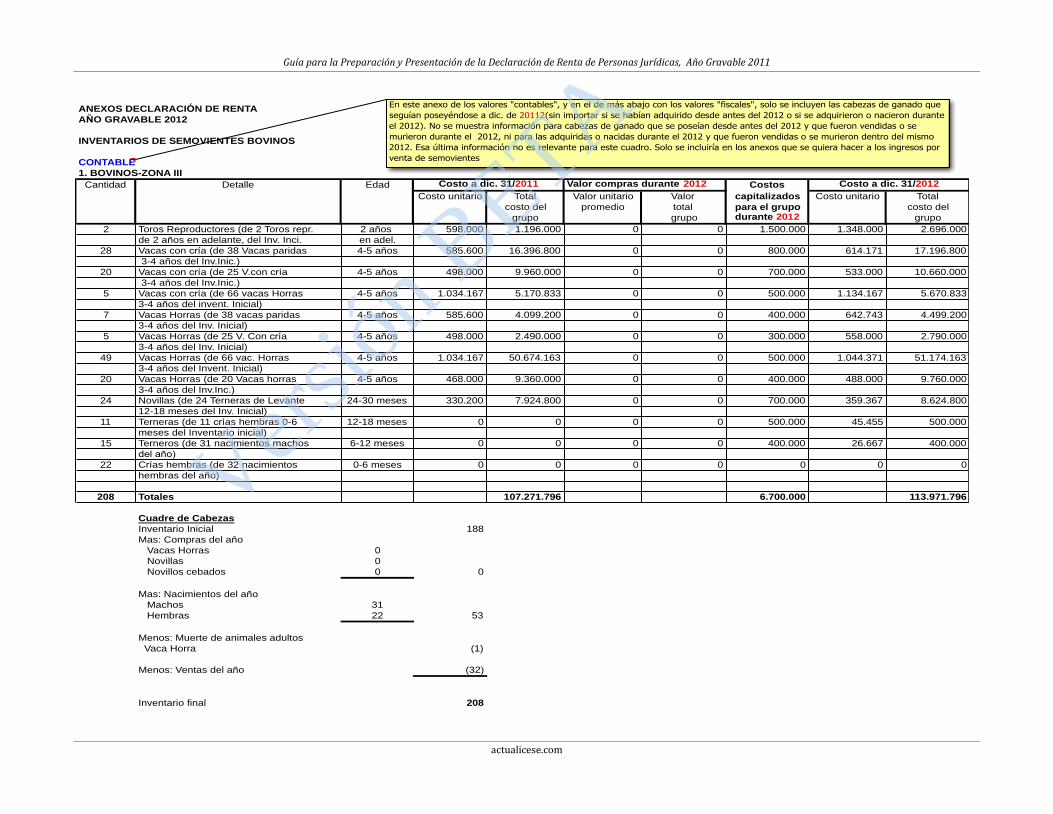

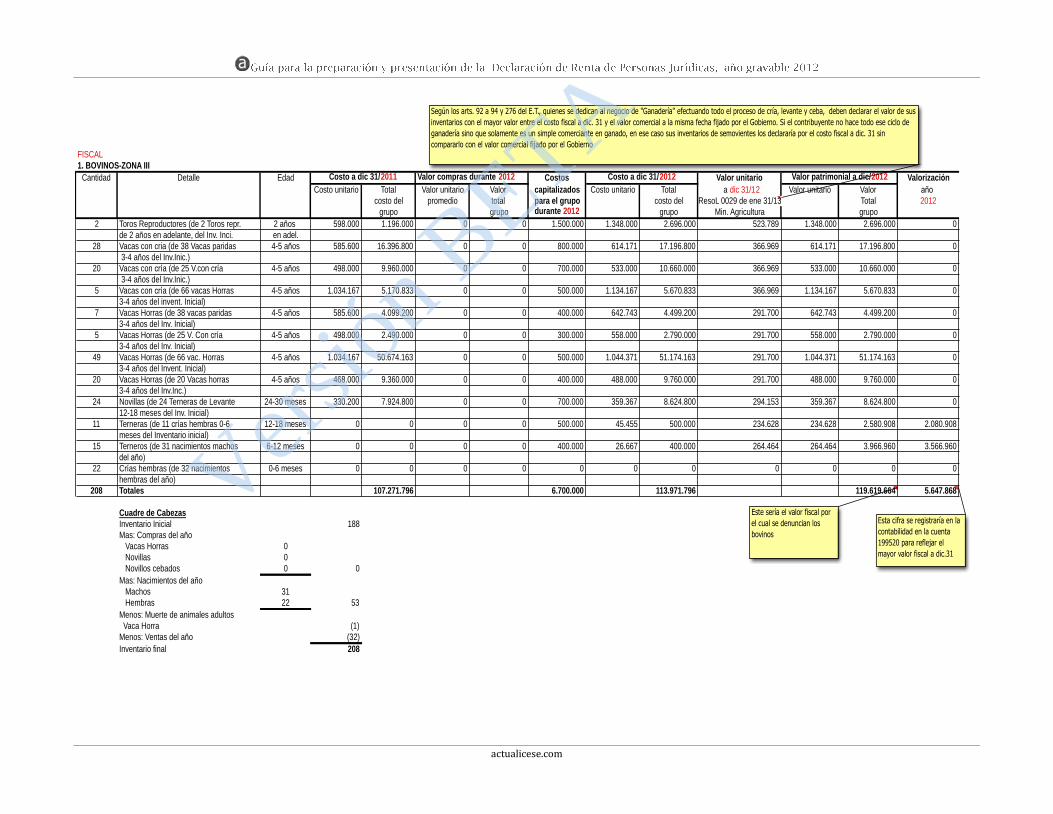

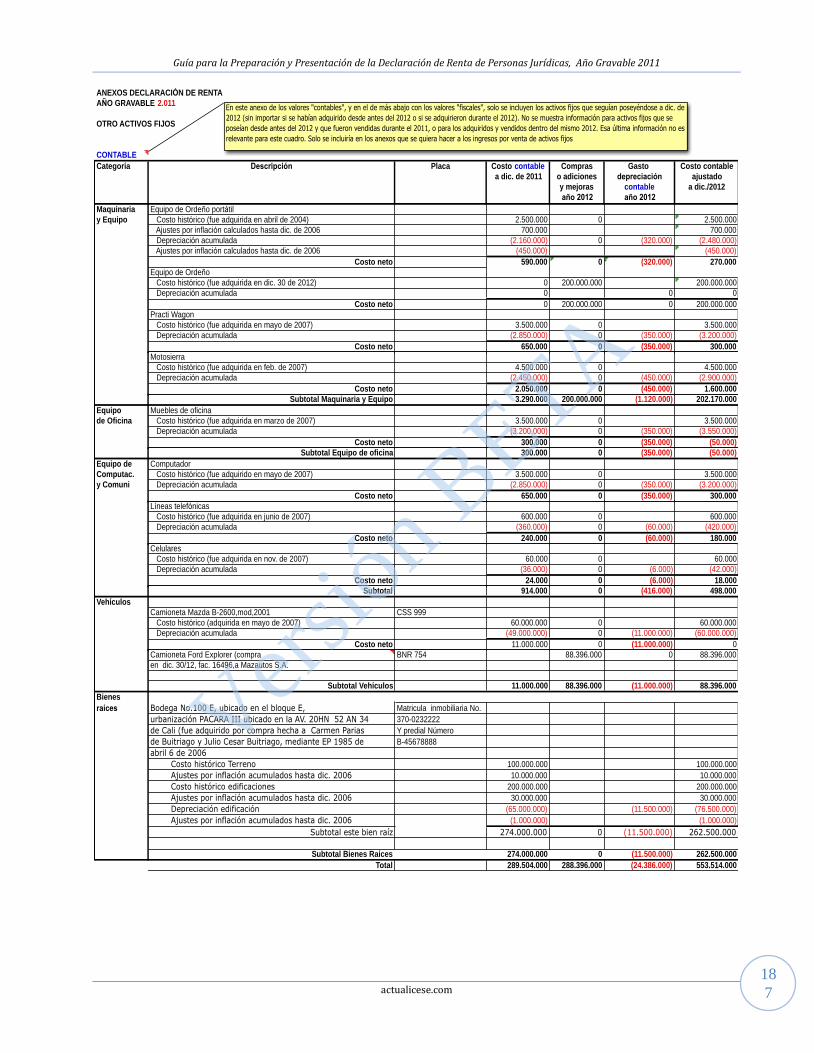

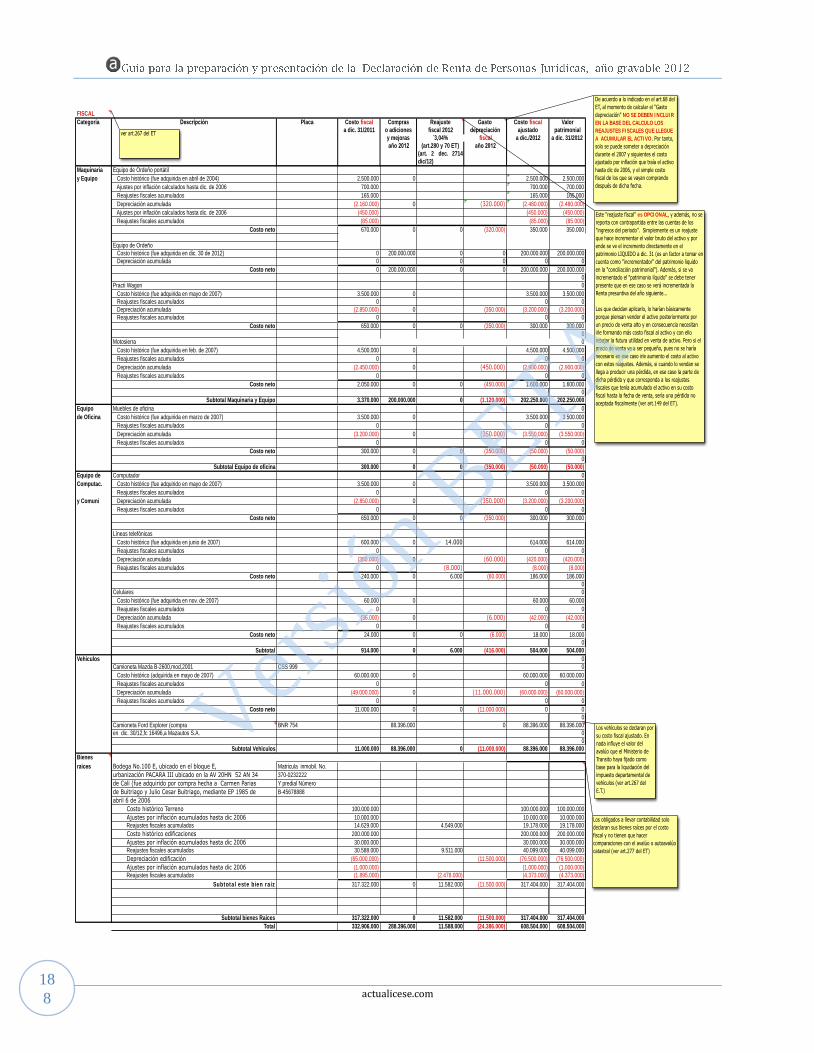

Instrucciones para la utilización de nuestra herra-mienta en Excel “Formulario 110 para Declaración 2012 con anexos y formato 1732” La principal herramienta en Excel contenida en el DVD que acompaña cada año esta obra es la que esta vez se denomina “formulario 110 para DR 2012 con anexos y formato 1732”, pues esta vez dicha herramienta contiene un total de 23 hojas de trabajo. A continuación explicamos la forma de utilizar dicha herramienta por quienes la quieran usar como plantilla en sus propios casos particulares (nota: todas las hojas de trabajo que componen el archivo son flexibles para que cada quien les efectúe los ajustes que considere pertinentes). Las hojas de esta herramienta tienen la siguiente descripción y recomendaciones: “Formulario 110”: En esta hoja de trabajo está contenida la información de los renglones 1 a 85 del formulario 110. La información de estos renglones se obtiene en forma automática si primero se diligencia la información de la hoja “Detalle Renglón”. “Detalle Renglón”: En esta hoja, según los renglones del formulario 110, se introdujeron los códigos de las cuen-tas del PUC de comerciantes y sus nombres con las cuales se alimentaría la información de los renglones del for-mulario 110 (quienes usen cualquiera de los otros 18 PUC existentes en Colombia, tendrían que hacer sus ajustes respectivos en este punto). Al mismo tiempo, para poder diligenciar en forma automática la información de las hojas 2 hasta 12 del formato 1732, en esta hoja “Detalle de Renglón” se hicieron todas las inserciones de sub-cuentas o partidas especiales que la DIAN solicita en esas hojas 2 a 12. Por tanto, en esta hoja “Detalle Renglón” solo se debe digitar manualmente la información del Balance General de la contabilidad a diciembre 31, con lo cual se obtendrán automáticamente, luego de hacer los ajustes respectivos, los saldos fiscales de activos y pasivos a diciembre 31 de 2012 (en esos “ajustes para llegar a saldos fiscales” cada quien tendrá que examinar cuáles le aplican y cuáles no, y tener presente que la herramienta no contempla todos los posibles ajustes que se puedan llegar a dar en el año 2012 para cada declarante). Igualmente, en el caso de los activos correspondientes a “Ac-ciones y aportes en sociedades”, “Activos fijos” e “Inventario de semovientes”, su saldo contable y fiscal se puede obtener automáticamente si primero se diligencian los datos de las hojas “Acciones y aportes”, “Semovientes bo-vinos” y “Activos Fijos”. Además, en esta misma hoja “Detalle Renglón” también se incluyeron las cuentas del PUC de comerciantes para ingresos y gastos, pero estas se pueden alimentar automáticamente si primero se diligencia la hoja denominada “Conciliación utilidades”. Igualmente, en esta misma hoja “Detalle Renglón” se incluyó la in-formación sobre “Renta Presuntiva” y “Anticipo al impuesto de renta 2013”. pero esas dos informaciones se ob-tienen automáticamente si primero se diligencian las hojas denominadas “Renta Presuntiva” y “Anticipo impuesto de renta”. “1732 Hoja 1”: En esta hoja estará la información de identificación del declarante que debe elaborar el formato 1732. “1732 Hoja 2”: En esta hoja estará la información para los renglones 100 a 148 de la formato (detalle de lo llevado a los renglones 33 a 36, y parte del 37, del formulario 110 , es decir, del ”Efectivo”, “Cuentas por cobrar”, “Accio-nes y aportes”, “Inventarios” y “Activos fijos”). Esta información se obtiene en forma automática con lo que pri-mero se haya diligenciado en la hoja “Detalle Renglón”. “1732 Hoja 3”: En esta hoja estará la información para los renglones 149 a 196 del formato (detalle del resto de lo llevado al renglón 37-Activos fijos, de lo llevado al renglón 38-Otros activos, y parte de lo llevado al renglón 40-Pasivos, del formulario 110). Esta información se obtiene en forma automática con lo que primero se haya di-ligenciado en la hoja “Detalle Renglón”.

Versión

BETA

actualicese.com

11

“1732 Hoja 4”: En esta hoja estará la información para los renglones 193 a 243 del formato (detalle del resto de lo llevado al renglón 40-Pasivos del formulario 110, y detalle de las partidas que componen el patrimonio contable a dic. 31 de 2012). Esta información se obtiene en forma automática con lo que primero se haya diligenciado en la hoja “Detalle Renglón”. “1732 Hoja 5”: En esta hoja estará la información para los renglones 244 a 267 del formato (detalle de lo llevado al renglón 42 del formulario 110, es decir, de los “Ingresos brutos operacionales”). Esta información se obtiene en forma automática con lo que primero se haya diligenciado en la hoja “Detalle Renglón”. “1732 Hoja 6”: En esta hoja estará la información para los renglones 268 a 291 del formato (detalle de lo llevado al renglón 43 y 65 del formulario 110, es decir, de los “Ingresos brutos no operacionales” y de los “Ingresos por ganancias ocasionales”). Esta información se obtiene en forma automática con lo que primero se haya diligencia-do en la hoja “Detalle Renglón”. “1732 Hoja 7”: En esta hoja estará la información para los renglones 292 a 316 del formato (detalle del resto de partidas llevadas al renglón 43 y 65 del formulario 110, es decir, de los “Ingresos brutos no operacionales” y de los “Ingresos por ganancias ocasionales”; y detalle de lo llevado al renglón 44 del formulario 110, “ingresos por intereses y rendimientos financieros”). Esta información se obtiene en forma automática con lo que primero se haya diligenciado en la hoja “Detalle Renglón”. “1732 Hoja 8”: En esta hoja estará la información para los renglones 317 a 363 del formato (detalle de lo llevado a los renglones 49, 50 y 66 del formulario 110, es decir, del “Costo de ventas”, “Otros costos” y “Costos de ga-nancias ocasionales”). Esta información se obtiene en forma automática con lo que primero se haya diligenciado en la hoja “Detalle Renglón”. “1732 Hoja 9”: En esta hoja estará la información para los renglones 364 a 412 del formato (detalle de lo llevado a los renglones 52 y 53 del formulario 110, es decir, de los “Gastos operacionales de administración” y “Gastos operacionales de ventas). Esta información que se obtiene en forma automática con lo que primero se haya dili-genciado en la hoja “Detalle Renglón”. “1732 Hoja 10”: En esta hoja estará la información para los renglones 413 a 458 del formato (detalle del resto de lo llevado al renglón 53-Gastos de ventas”, y de lo llevado a los renglones 54-“Deducción por inversión en activos fijos productivos”, 55-“Otras deducciciones”, y rengalones 57 a 64, “Renta liquida”, “Compensaciones”, “Renta Presuntiva”, “Rentas exentas”, “Rentas gravadas” y “Renta liquida gravable”, del fomulario 110). Esta información se obtiene en forma automática con lo que primero se haya diligenciado en la hoja “Detalle Renglón”. “1732 Hoja 11”: En esta hoja estará la información para los renglones 459 a 506 del formato (calculo automatico del impuesto de renta según la tarifa que le corresponda al declrante; amplición de la información llevada a los reglones 65 a 69 del formulario 110 sobre ganancias ocasionales; detalle de los descuentos tributarios tomados en el renglón 71; detalle de los renglones 73 a 82 del formulario 110 sobre “Impuesto de ganancia ocasional”, “Anticipos”, “Retenciones en la fuente” y “Sanciones”). Esta información se obtiene en forma automática con lo que primero se haya diligenciado en la hoja “Detalle Renglón” “1732 Hoja 12”: En esta hoja estará la información de los renglones 506 a 550 del formato (detalle de lo llevado a los renglones 30 a 32 del formulario 110 sobre gastos de nónima y sus respectivos aportes pagados durante el año a seguridad social y parafiscales; detalles sobre el impuesto de renta contable, la utilidad o pérdida contable del ejercicio 2012 después de impuestos, y otros datos solicitados por la DIAN). La mayor parte de la información de esta hoja se diligencia automáticamente con lo que primero se haya diligenciado en las hojas “Detalle Renglón” y “conciliación utilidades”. El resto de la información se tendrá que diligenciar manualmente. “Acciones y aportes”: En esta hoja, cuya información se introduce manualmente, se incluye un modelo para ad-ministrar la información contable y fiscal de este tipo de activos y con ella se puede alimentar automáticamente la parte pertinente de la hoja “Detalle Renglón”

Versión

BETA

actualicese.com

12