finanzas, presupuestos, inversiones control de crédito

TRANSCRIPT

Finanzas Es la Obtención del Máximo aprovechamiento de todos

los bienes y recursos, deudas y obligaciones de unaempresa.

Se Divide en: Inversiones

Financiamiento

Presupuestos

El presupuesto determina por anticipado en términos cuantitativos (Monetarios y/o No Monetarios) el origen y asignación de los recursos para un periodo especifico.

El sistema Presupuestal debe Incluir:

Presupuestos de Operación:

Presupuestos de Capital:

Presupuesto Financiero:

Los presupuestos pueden ser a corto, mediano y largo plazo, según el

tiempo que abarquen. De acuerdo a su campo de aplicación pueden

ser: Presupuesto de ventas.

Presupuesto de Producción.

Presupuesto de Compras.

Presupuesto de flujo de efectivo o presupuesto de caja.

Presupuesto de tesorería.

Presupuesto de Inversiones.

Inversiones Se entiende por inversión a toda vinculación de

recursos líquidos a cambio de la expectativa de obtener beneficios durante un período de tiempo futuro.

Clasificación de las inversiones Según el objeto de la inversión.

I. Equipo industrial.

II. Materias primas

III. Equipo de transporte.

•

I. De renovación

II. De expansión

III. De mejora o modernización

IV. Estratégicas

RecursosLos Recursos de una Empresa son el conjunto de

elementos indispensables para su funcionamiento.

El existo de cualquier organización depende de la adecuada selección organización y armonización de

los recursos y de darles el mejor empleo y la mas adecuada distribución.

Clasificación de los Recursos:

Recursos Financieros.

Recursos Materiales.

Recursos Humanos.

Recursos Tecnológicos.

Recursos Administrativos.

Recursos Financieros. Son los elementos Monetarios de que dispone la

empresa para ejecutar sus decisiones; estos provienende las aportaciones de los socios, las utilidades y lasventas, así como de los prestamos, créditos y emisiónde valores.

Recursos Materiales Son bienes Tangibles e insumos Propiedad de la

organización.

Recursos Humanos.

Los recursos humanos pueden definirse como el conjunto de habilidades, experiencias, conocimientos y competencias del personal que entrega una empresa.

Recursos Tecnológicos. Son la aplicación del conocimiento científico al

desarrollo de actividades practicas y sistemas tales como la maquina, equipos, instrumentos y procesos.

Recursos Administrativos.

Son indispensables para el funcionamiento, supervivencia, competitividad y éxito de cualquier

organización. Sistemas de administración que permiten la coordinación y optimización de los demás

recursos.

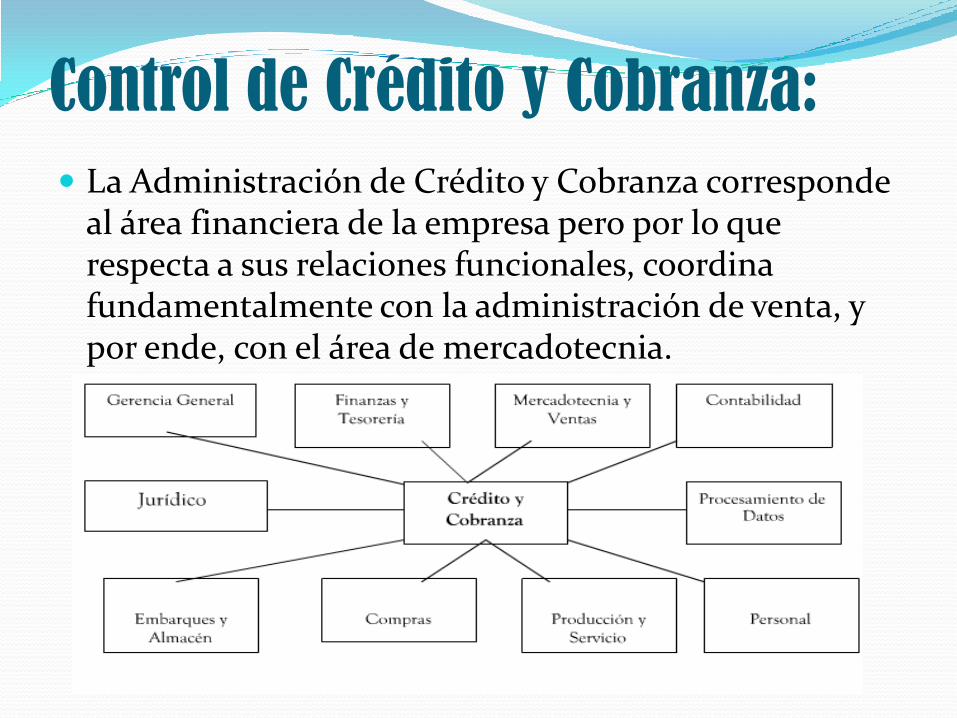

Control de Crédito y Cobranza:

La Administración de Crédito y Cobranza corresponde al área financiera de la empresa pero por lo que respecta a sus relaciones funcionales, coordina fundamentalmente con la administración de venta, y por ende, con el área de mercadotecnia.

Crédito: El crédito es fundamental para la existencia y el desarrollo de las empresa s, permite aumentar los volúmenes de venta, que a su vez disminuyen los

costos unitarios y permite a determinados sectores de la población integrarse al mercado consumidor.

Clasificación del Crédito:

Cobranza:Cobranza: es el proceso formal de presentar al girado un instrumento o documento para que los pague o acepte:

1. Pagare

2. Letras de cambio

3. Documentos de embargue

4. Otro titulo o valor

Cuentas Por cobrar:

Uno de los activos circulantes mas importantes de un negocio, considerado un activo liquido, es la cantidad de dinero que representa el capital de trabajo invertido en cuentas por cobrar a clientes.

Pago de Impuestos Son los pagos que se realizan a organismos que solo

tienen el carácter de recaudadoras y que el pago efectuado contribuye a generar el ingreso del estado para financiar el gasto publico.

La Constitución Política de los estados Unidos Mexicanos,

Establece como OBLIGACION de los mexicanos contribuir para los

gastos Públicos, así de la federación, del distrito federal o del estado en que residan, de manera

Proporcional & Equitativa que dispongan las leyes.

Elementos de las Contribuciones :SUJETO. Es la persona que esta

obligada a contribuir.

Art 1.- Todas las personas físicas y morales,

que sean residentes de México u obtengan

sus ingresos de fuentes ubicadas en el

territorio nacional, están obligadas al pago

de este impuesto.

OBJETO. Es la cosa, situación o hecho generador de la contribución. Las PF y PM pagan impuestos por obtener un ingreso:

Por los salarios percibidos al prestar un servicio subordinado.

Realizar actividades profesionales.

Por el arrendamiento o uso de

bienes inmuebles.

Por los intereses que obtenga.

Por los premios que obtenga.

Por los dividendos y ganancias

que repartan otras personas morales.

Por la enajenación o adquisición de Bienes-

BASE. Es la Cuantía sobre la cual se calcula la contribución.Existen ingresos gravados y exentos; por los primeros causan ingresos acumulados, los segundos no. Puede haber así mismo erogaciones deducibles, que restan parte del ingreso gravado.Deducciones autorizadas: Las personas físicas que otorguen ingresos por actividades empresariales o servicios profesionales, podrán efectuar las siguientes deducciones: Devoluciones: Las que se reciban o los descuentos o

bonificaciones que se hagan, siempre que se hubiese acumulado el ingreso correspondiente.

Adquisición de mercancías: Las adquisiciones de mercancías, así como de materias primas, productos semi terminados o terminados, que utilicen para prestar servicios, para fabricar bienes o para enajenarlos.

GastosInversiones

TASA O TARIFA. La primera es un porcentaje la segunda es una lista.

La tasa varia dependiendo del límite inferior en que se ubique la base, esta puede ir desde el 1.92% al 30% para personas físicas y del 30% para todas las personas morales.

ISR:Los impuestos directos se aplican de forma directa a la riqueza de las personas, principalmente a sus ingresos o signos de riqueza como la propiedad de autos o casas. El

impuesto directo más importante es el impuesto sobre la renta (ISR).

La ley del Impuesto Sobre la Renta establece que las PF están obligadas a pagar impuesto cuando sean

residentes en México por obtener ingresos en efectivo y bienes.

Se consideran ingresos por la prestación de servicio personal subordinado, los salarios y demás

prestaciones que deriven de una relación laboral.

IVA:los impuestos indirectos afectan patrimonialmente a

personas distintas del contribuyente (aquél que le paga al fisco). En otros términos, el contribuyente que

enajena bienes o presta servicios, traslada la carga del impuesto a quienes los adquieren o reciben. Dentro de éstos se encuentran el impuesto al valor agregado (IVA, impuesto al consumo de las personas y empresas) y el impuesto especial sobre producción y servicios (IEPS,

impuesto a gasolinas, alcoholes y tabacos).

Control de Nominas: Es el proceso de diseñar, organizar, implementar y controlar un sistema de pago veraz y oportuno de las remuneraciones y compensaciones al personal de la

empresa, dando cumplimiento a las obligaciones laborales, fiscales y de seguridad social que establecen

las leyes del país.

Concepto de Nomina: Documento Administrativo que concentra los registros

detallados por periodos de las percepciones a que tiene derecho un trabajador, en compensación a la

prestacion de sus servicios, sean salarios, prestaciones u otros beneficios; y que determinan su ingreso bruto; así como las deducciones a las que esta sujeto y que el patrón tiene la obligación de retener, a fin de calcular el monto neto de sus ingresos y la determinación del

costo empresa.

Nominas: