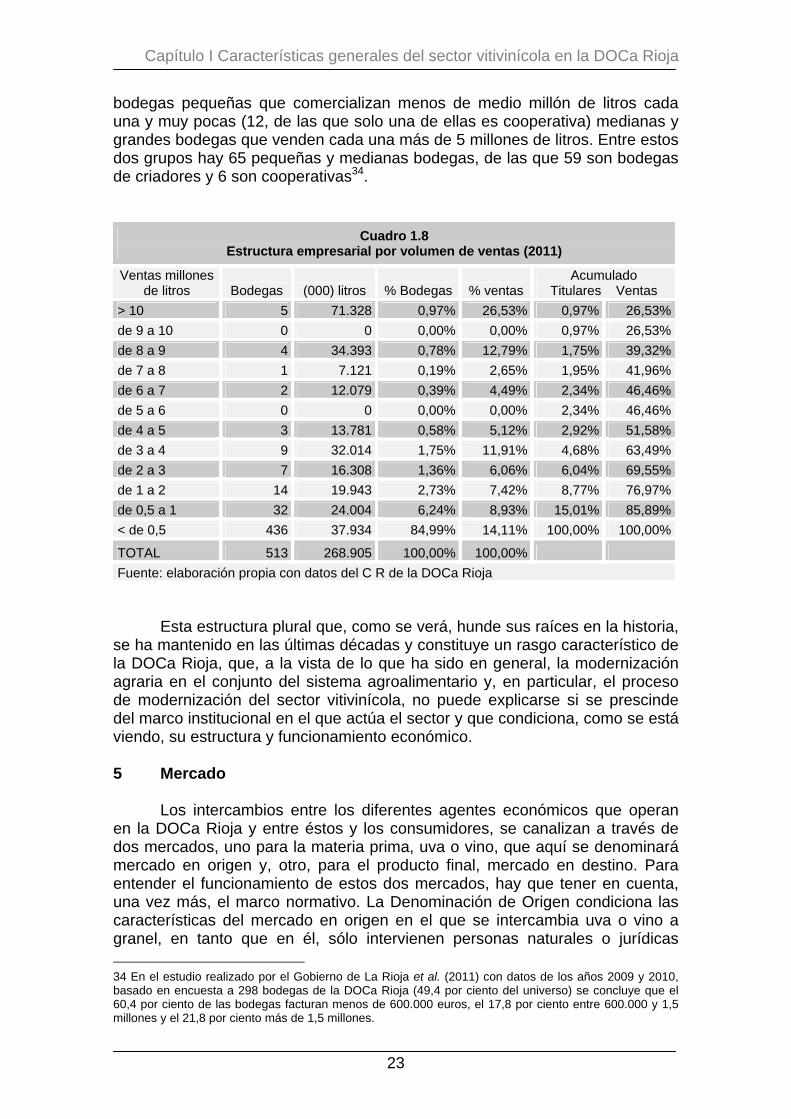

factores determinantes del funcionamiento económico del ... · vitivinícola en la denominación...

TRANSCRIPT

Emilio Barco Royo

María Cruz Navarro Pérez

Facultad de Ciencias Empresariales

Economía y Empresa

Título

Director/es

Facultad

Titulación

Departamento

TESIS DOCTORAL

Curso Académico

Factores determinantes del funcionamiento económico del sector vitivinícola en la Denominación de Origen Calificada Rioja (DOCa Rioja) y su adaptación a los

cambios en el entorno económico

Autor/es

© El autor© Universidad de La Rioja, Servicio de Publicaciones, 2014

publicaciones.unirioja.esE-mail: [email protected]

Factores determinantes del funcionamiento económico del sector vitivinícolaen la Denominación de Origen Calificada Rioja (DOCa Rioja) y su adaptación a

los cambios en el entorno económico, tesis doctoralde Emilio Barco Royo, dirigida por María Cruz Navarro Pérez (publicada por la Universidad

de La Rioja), se difunde bajo una LicenciaCreative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported.

Permisos que vayan más allá de lo cubierto por esta licencia pueden solicitarse a lostitulares del copyright.

Factores determinantes del funcionamiento económico del

sector vitivinícola en la Denominación de Origen

Calificada Rioja (DOCa Rioja) y su adaptación a los cambios en el

entorno económico Tesis doctoral

Universidad de La Rioja Departamento de Economía y Empresa

Noviembre 2012

Emilio Barco Royo

Factores determinantes del funcionamiento económico del sector vitivinícola en la Denominación de Origen Calificada Rioja (DOCa Rioja) y

su adaptación a los cambios en el entorno económico

Tesis doctoral Universidad de La Rioja

Departamento de Economía y Empresa Noviembre 2012

Emilio Barco Royo

Agradecimientos Quiero agradecer el apoyo y la ayuda recibida de la directora de la tesis, la profesora Mª Cruz Navarro, y destacar, especialmente, la disponibilidad y generosidad que ha mostrado durante todo el tiempo que ha llevado la elaboración de la misma. Asimismo quiero agradecerle sus esclarecedores comentarios y observaciones, y su minuciosa revisión de las versiones preliminares de cada uno de los capítulos que forman la tesis. Basta decir, en prueba de mi agradecimiento, que con ella he aprendido todo lo que se de economía. Quiero agradecer también al profesor Fernando Antoñanzas sus acertados comentarios sobre cuestiones relevantes en el campo de la economía internacional y de la regulación. Entre los agradecimientos que deseo hacer por el estímulo y la ayuda recibida durante todos estos años en la Facultad de Ciencias Económicas de la Universidad de la Rioja quiero citar aquí a los profesores Jesús Manuel Ramírez y Mariola Pinillos, con cuyo apoyo he contado siempre en mi vida personal y académica. Por último, tengo que hacer una mención especial a todas las personas que desde hace más de treinta años me han regalado su amistad y su saber, ya que con ellos he aprendido todo lo que se de este sector, desde podar una cepa, hasta disfrutar del contenido de una botella de vino compartida, mientras me enseñaban, por ejemplo, la factura de la primera prensa comprada el año 1905, las complejidades del mercado inglés, los costes de la última vendimia o cómo debía cumplimentar un impreso para declarar el movimiento de un vino, el arranque de una viña o solicitar permiso para realizar una plantación, que para todo esto, y para mucho más, hay papeles que cumplimentar en este sector. Gracias a todos.

A Soraya

Factores determinantes del funcionamiento económico del sector vitivinícola en la Denominación de Origen Calificada Rioja (DOCa Rioja) y

su adaptación a los cambios en el entorno económico1

Tesis doctoral

Noviembre 2012

Doctorando: Emilio Barco Royo

Directora: Mª Cruz Navarro Pérez

1 Para llevar a cabo este trabajo de investigación se ha contado con las ayudas para la realización de tesis doctoral de la UR (ATUR) durante los años 2009 y 2010 y con las ayudas a proyectos de investigación de la UR, con la financiación del Banco de Santander (API) en los años 2009 a 2012.

Índice Introducción ........................................................................................................ 1 Capítulo Primero ................................................................................................ 5 Características generales del sector vitivinícola en la Denominación de Origen Calificada Rioja .................................................................................. 5 Introducción ........................................................................................................ 5 1 Espacio de producción ................................................................................ 9 2 Determinantes de la producción y del crecimiento .................................... 11 3 Producto .................................................................................................... 16 4 Agentes económicos ................................................................................. 19 5 Mercado .................................................................................................... 23 6 Marco Institucional .................................................................................... 30

6.1 Disposiciones supranacionales .......................................................... 31 6.2 Disposiciones nacionales y regionales ............................................... 34

7 Funcionamiento económico y disposiciones institucionales ...................... 37 Capítulo segundo ............................................................................................. 41 Marco teórico y metodológico ........................................................................... 41 Introducción ...................................................................................................... 41 1 Revisión de los estudios sobre la modernización del sector agrario en España ................................................................................................. 42

1.1 Primeros trabajos: el debate entre ruralistas y marxistas sobre la modernización agraria .................................................................................. 43 1.2 Las nuevas aportaciones: las perspectivas agroecológica e institucional ........................................................................................ 45

1.2.1 La perspectiva agroecología .......................................................... 45 1.2.2 La perspectiva institucional ............................................................ 48

2 Marco teórico y enfoques para el análisis ................................................. 51 2.1 La Denominación de Origen .............................................................. 51 2.2 Las teorías neoinstitucionalistas ........................................................ 57 2.3 Un enfoque alternativo: la teoría de la regulación no convencional

o el enfoque francés de la regulación ............................................... 62 2.3.1 Fundamentos teóricos .................................................................... 62 2.3.2 Aplicaciones en el sector vitivinícola ............................................. 72

2.4 El modelo de análisis para el sector vitivinícola en la DOCa Rioja. ... 80 3 Metodología y fuentes ............................................................................... 84

3.1 En el análisis histórico ........................................................................ 84 3.2 En el análisis de la situación actual.................................................... 86

Capítulo tercero ................................................................................................ 89 La Historia cuenta ............................................................................................ 89 Introducción ...................................................................................................... 89 1 Primera etapa: vino corriente para mercados locales protegidos .............. 90

1.1 Primero fue el vino... y después la vid (siglos VII a. C., a IV d. C.) .. 92 1.2 El origen del poder municipal para regular (siglos V a XIV) ............. 97 1.3 La delimitación del espacio geográfico del Rioja (siglos XV al XVI) . 103 1.4 Proteccionismo y mercado (siglos XVII y XVIII) ............................... 111

2 Segunda etapa: Cambios en las disposiciones institucionales y en el régimen económico de funcionamiento durante el siglo XIX.…. 124

2.1 Factores determinantes de los cambios ........................................... 126 2.1.1 Factores generales: circunstancias políticas y económicas ......... 127 2.1.2 Factores específicos: plagas y enfermedades .......................... 133

2.2 Cambios en las disposiciones institucionales .................................. 142 2.3 Análisis económico del sector vitivinícola riojano en el siglo XIX.

Hacia un nuevo régimen económico de funcionamiento .................. 144 2.3.1 Los usos del suelo y la importancia del viñedo en la región: crecimiento y especialización ....................................................... 145 2.3.2 Rendimientos y producción .......................................................... 152 2.3.3 Demanda ...................................................................................... 159 2.3.4 Cambios en el modo de producción ............................................. 162 2.3.5 Los precios del vino ...................................................................... 175 2.3.6 Nuevo régimen económico de funcionamiento en el sector ......... 185

3 Tercera etapa: la institucionalización del vino de Rioja: de DO a DOCa 188 3.1 Factores generales: circunstancias políticas y económicas que influyen en los cambios en el sector vitivinícola durante el siglo XX 189 3.2 Los cambios en las disposiciones institucionales: de la filoxera a la Denominación de Origen Calificada ................................................. 198

3.2.1 El origen del Origen: cuando nace la DO Rioja ............................ 200 3.2.2 Del Estatuto del vino de 1932 a la Ley del Vino, la Viña y los Alcoholes de 1970 ........................................................................ 206 3.2.3 De DO a DOCa ............................................................................. 214

3.3 Análisis económico del sector vitivinícola en el siglo XX. Crisis filoxérica y reconstrucción ................................................................ 218

4 Las lecciones de la Historia ..................................................................... 230 4.1 Factores determinantes del funcionamiento económico del sector .. 230 4.2 Tensiones y elementos de cambio en situaciones críticas ............... 234 4.3 Los regímenes económicos de funcionamiento ............................... 237 4.4 Las disposiciones institucionales ..................................................... 242 4.5 Los modos de regulación y el desarrollo del sector vitivinícola

en la DOCa Rioja ........................................................................... 244 Capítulo cuarto ............................................................................................... 251 Factores de cambio en el modo de regulación actual en la DOCa Rioja ....... 251 Introducción .................................................................................................... 251 1 Entorno económico internacional en el que actúa el sector vitivinícola .. 254

1.1 Globalización económica ................................................................. 255 1.2 Influencia de las nuevas tecnologías de la información y de las comunicaciones ............................................................................... 257 1.3 Irrupción de nuevos países en el escenario económico

internacional ..................................................................................... 259 1.4 Reducción de las barreras comerciales en el ámbito agrario ........... 260 1.5 La progresiva liberalización de la política agrícola ........................... 262 1.6 La reducción de los costes de transacción por el avance en la integración económica en la UE ...................................................... 264 1.7 Importancia creciente de los tipos de cambio .................................. 266

2 El sector vitivinícola en el contexto internacional. Disposiciones institucionales y mercado. ............................................... 268

2.1 Las disposiciones institucionales al terminar el siglo XX .................. 269 2.1.1 Las disposiciones institucionales como factor de segmentación

del mercado. Los casos de las Indicaciones Geográficas y de las Denominaciones de Origen. ............................................... 271

2.1.2 Disposiciones supranacionales .................................................... 275 2.1.3 La Organización Común del Mercado del vino en la

Unión Europea en el marco de la PAC ........................................ 277 2.1.4 La Ley del vino en España y los reglamentos de las DDOO ........ 285

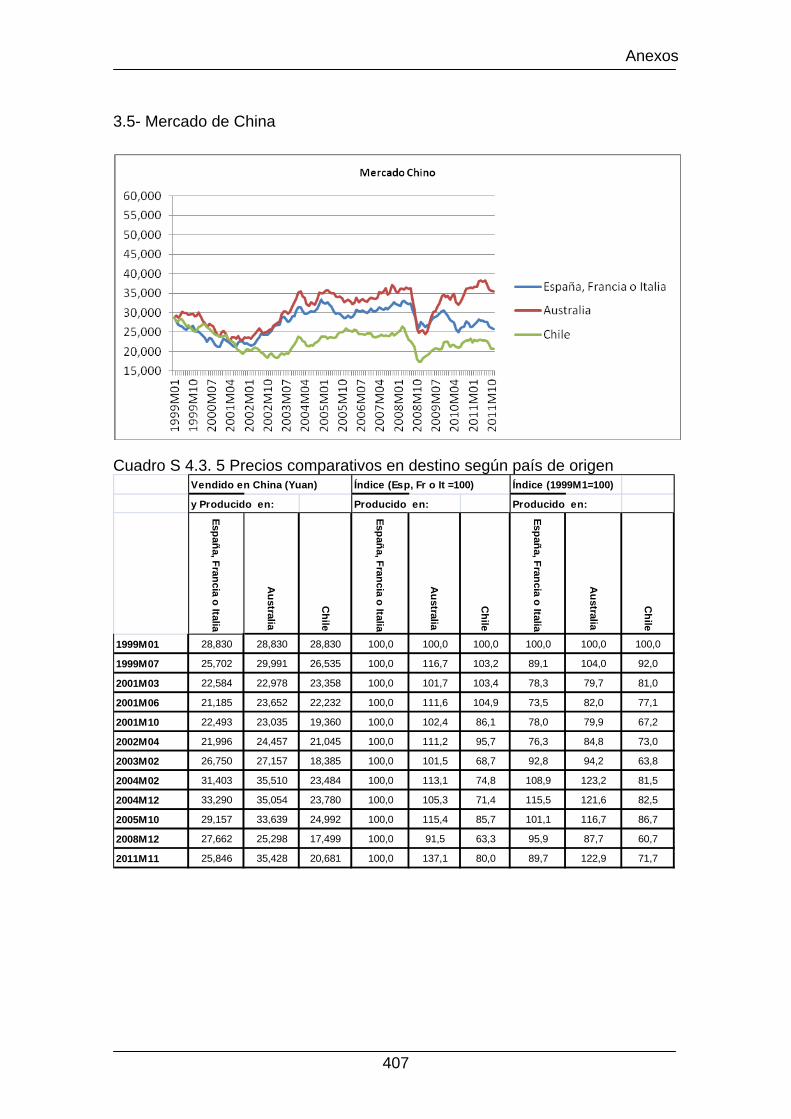

2.2 Características del mercado mundial del vino .................................. 287 2.2.1 Potencial de producción, oferta, consumo e intercambios comerciales. ................................................................................. 288 2.2.2 Condicionantes de la capacidad competitiva ................................ 300 2.2.3 Diversos modos de producción y de consumo ............................. 309

3 Tensiones y situaciones críticas en el modo de regulación de la DOCa Rioja ................................................................................... 319 4 Impacto de las tensiones y de los factores de cambio sobre el modo de regulación en la DOCa Rioja ............................................... 327

4.1 Aspectos metodológicos .................................................................. 328 4.2 Resultados del trabajo de campo. .................................................... 333

4.2.1 Espacio de producción ................................................................. 333 4.2.2 Determinantes de la producción y del crecimiento ....................... 334 4.2.3 Tipo de producto .......................................................................... 337 4.2.4 Agentes económicos .................................................................... 339 4.2.5 Mercado ....................................................................................... 340 4.2.6 Disposiciones institucionales ........................................................ 342 4.2.7 Resultados generales ................................................................... 344

Capítulo quinto ............................................................................................... 347 Conclusiones, limitaciones y futuras líneas de investigación ......................... 347 Anexos ........................................................................................................... 365

Anexos Capítulo I ....................................................................................... 366 Anexos Capítulo II ...................................................................................... 378 Anexos Capítulo III ..................................................................................... 383 Anexos Capítulo IV ..................................................................................... 388

Referencias Bibliográficas .............................................................................. 421

Referencias bibliográficas: Capítulo I ......................................................... 421 Referencias bibliográficas: Capítulo II ........................................................ 425 Referencias bibliográficas: Capítulo III ....................................................... 435 Referencias bibliográficas Capítulo IV ........................................................ 449

Índice de figuras Relación de figuras capítulo 1 Título

Página

Figura 1.1 Mapa de términos municipales que integran el espacio de producción de la DOCa Rioja según relación superficie de viñedo/superficie cultivada (2007)

11

Figura 1.2 Flujo de la uva y del vino en la DOCa Rioja (2007) 25 Figura 1.3 Composición de la OIPVR (2007-2011) 36 Relación de figuras capítulo 2 Título

Página

Figura 2.1 Aplicación de la teoría de la regulación de Bartolí y Boulet 74 Figura 2.2 Aplicación sectorial de la teoría de la regulación para el caso del sector vitivinícola en la DOCa Rioja

83

Índice de cuadros Relación de cuadros capítulo 1 Título

Página

Cuadro 1.1 Evolución de la DOCa Rioja 1983-2011. Grandes cifras 8 Cuadro 1.2 Variación de la superficie de viñedo (1983-2011) 10 Cuadro 1.3 Distribución de los titulares de viñedo según superficie (2011)

13

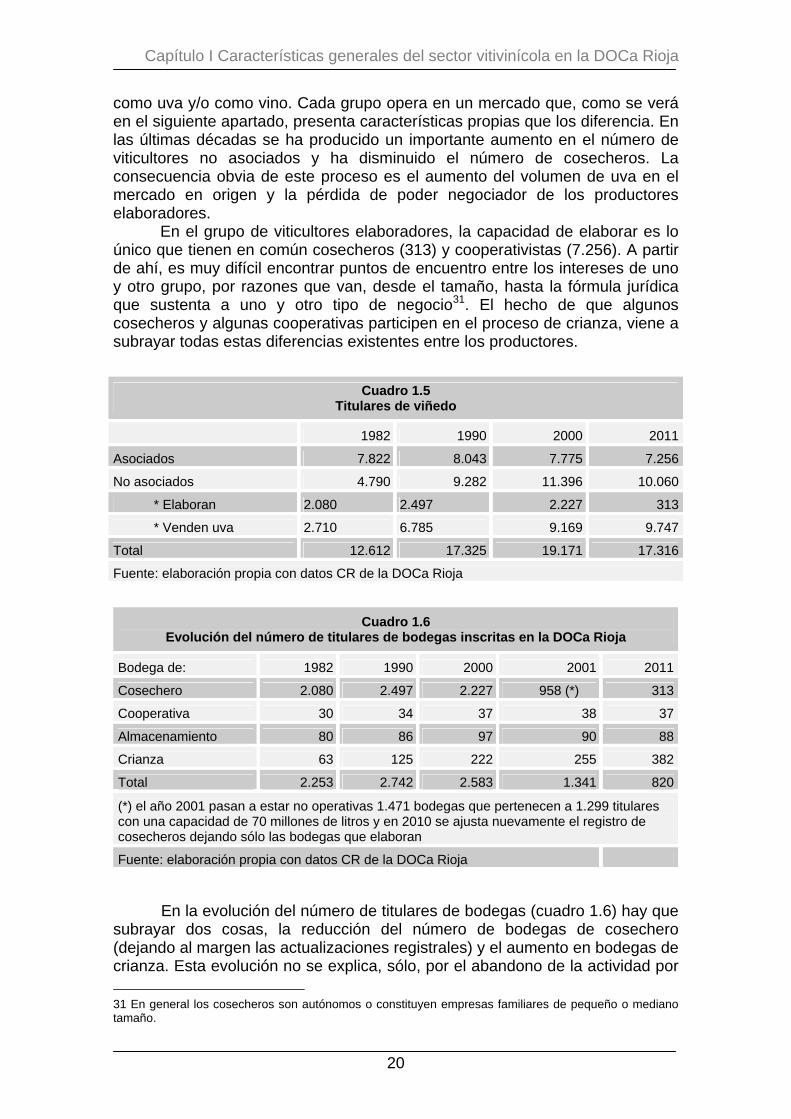

Cuadro 1.4 Tiempos mínimos de envejecimiento 18 Cuadro 1.5 Titulares de viñedo (1982-2011) 20 Cuadro 1.6 Evolución del número de titulares de bodegas inscritas en la DOCa Rioja (1982-2011)

20

Cuadro 1.7 Capacidad de almacenamiento y crianza en la DOCa Rioja (litros) (1983-2011)

22

Cuadro 1.8 Estructura empresarial por volumen de ventas (2011) 23 Cuadro 1.9 Factores que influyen en la formación de los precios 28 Relación de cuadros capítulo 2 Título

Página

Cuadro 2.1 Corrientes de pensamiento en el enfoque de la regulación 65

Relación de cuadros capítulo 3 Título

Página

Cuadro 3.1 Pujas de los precios del vino realizadas por el Concejo de Haro en 1491 (maravedís por azumbre)

102

Cuadro 3.2 Rendimiento del viñedo en el municipio de Quel en el Catastro del Marqués de la Ensenada

118

Cuadro 3.3 Usos del suelo en la provincia de Logroño 1855, 1860, 1861 y 1881.

148

Cuadro 3.4 Localización comarcal de la superficie de viñedo1861-1881 (Has)

151

Cuadro 3.5 Rendimiento del viñedo en Logroño (1959) 156 Cuadro 3.6 Rendimientos del viñedo en varios municipios de la provincia de Logroño, 1861 (Litros por hectárea)

157

Cuadro 3.7 Estimación del rendimiento y de la producción de vino en la provincia de Logroño entre 1861 y 1881

158

Cuadro 3.8 Consumo de vino en la provincia de Logroño, 1858-1861 160 Cuadro 3.9 Destino de la producción de vino de la provincia de Logroño, 1884

161

Cuadro 3.10 Gastos de producción vino en Logroño (1861) 165 Cuadro 3.11 Gastos de producción de vino en varios municipios de la provincia de Logroño (pesetas por hectárea) (1881)

165

Cuadro 3.12 Gastos de producción en Calahorra, Cenicero y Haro (1881)

166

Cuadro 3.13 Estructura de los gastos de producción (% Del gasto total)

167

Cuadro 3.14 Evolución de la superficie de viñedo en los municipios de la DOCa Rioja (1857-1935)

218

Cuadro 3.15 Evolución de la superficie de viñedo, del rendimiento y de la producción en los municipios de la DOCa Rioja (1890-1935)

220

Cuadro 3.16 Evolución de la superficie de viñedo en los municipios de la DOCa Rioja (1944-1982)

223

Cuadro 3.17 Producción, precios y exportación de vino de Rioja (1970-1976)

226

Cuadro 3.18 Estructura de elaboración por tipo de vino en España y en Logroño, 1935, 1944 y 1950 (en porcentaje)

227

Cuadro 3.19 Estructura de elaboración por grandes tipos de vino en España y en Logroño, 1935, 1944, 1950, 1960 y 1970 (en porcentaje)

228

Cuadro 3.20 Situaciones críticas determinantes de cambios en el funcionamiento económico del sector y/o en las disposiciones institucionales

236

Cuadro 3.21 Esquema temporal de la evolución de las características del modo de producción vitivinícola y del régimen económico de funcionamiento en la Denominación de Origen Rioja hasta 1833-62

238

Cuadro 3.22 Esquema temporal de la evolución de las características del modo de producción vitivinícola y del régimen económico de funcionamiento en la Denominación de Origen Rioja desde 1862

239

hasta 1886-91 Cuadro 3.23 Esquema temporal de la evolución de las características del modo de producción vitivinícola y del régimen económico de funcionamiento en la Denominación de Origen Rioja desde 1991

240

Cuadro 3.24 Tipo de crecimiento y orientación comercial 241 Cuadro 3.25 Evolución de las disposiciones institucionales en la Denominación de Origen Rioja

243

Cuadro 3.26 La regulación del sector vitivinícola en Rioja: los regímenes económicos de funcionamiento y su articulación con las disposiciones institucionales

246

Cuadro 3.27 Efectos del modo de regulación para los vinos de Rioja hasta 1833-62

247

Cuadro 3.28 Efectos del modo de regulación para los vinos de Rioja entre 1862 y 1986-91

247

Cuadro 3.29 Efectos del modo de regulación para los vinos de Rioja desde 1991

248

Cuadro 3.30 Características de los factores determinantes del modo de regulación y del modelo de desarrollo del sector vitivinícola en la DOCa Rioja

249

Relación de cuadros capítulo 4 Título

Página

Cuadro 4.1 Soluciones TIC en el sector vitivinícola 259 Cuadro 4.2 Evolución del presupuesto OCM del sector vitivinícola por medidas (millones de euros)

282

Cuadro 4.3 Cambios en las medidas de regulación (Reglamento 479/2008 por el que se aprueba la OCM del sector vitivinícola)

284

Cuadro 4.4 Producción mundial de vino por grupos de países 1986/90-2006/10 (miles de hectolitros)

291

Cuadro 4.5 Consumo mundial de vino por grupos de países 1986/90-2006/10 (miles de hectolitros)

293

Cuadro 4.6 Principales países exportadores de vino 2009 295 Cuadro 4.7 Principales países importadores de vino 296 Cuadro 4.8 Balance de aprovisionamiento de vino UE 27 (millones de Hectolitros)

298

Cuadro 4.9 Precios comparativos en destino según país de origen en 2011 (Índice 1991 = 100)

306

Cuadro 4.10 Características del funcionamiento económico del sector vitivinícola

318

Cuadro 4.11 Situación crítica en la DOCa Rioja, 1988-1994 322 Cuadro 4.12 Situación crítica en la DOCa Rioja, 1998-2002 323 Cuadro 4.13 Situación crítica en la DOCa Rioja, 2007 - ? 324 Cuadro 4.14 Tensiones y factores de cambio en el modo de regulación en la DOCa Rioja

330

Cuadro 4.15 Factores de cambio asociados a los elementos que caracterizan el modo de regulación de la DOCa Rioja

331

Cuadro 4.16 Impacto de los factores de cambio sobre los elementos que caracterizan el modo de regulación en la Doca Rioja

345

Índice de gráficos Relación de gráficos capítulo 1 Título

Página

Gráfico 1.1 Evolución del rendimiento en la DOCa Rioja (kilos por hectárea) (1985-2011)

15

Gráfico 1.2 Estructura de las ventas por tipo de vino de la DOCa Rioja (1983-2011)

18

Gráfico 1.3 Estructura de elaboración por agentes económicos (1983-2011)

21

Gráfico 1.4 Precios pagados por la uva y por el vino en la DOCa Rioja (1970-2011)

27

Gráfico 1.5 Evolución de las ventas de vino de la DOCa Rioja (millones de litros) (1979-2011)

29

Relación de gráficos capítulo 3 Título

Página

Gráfico 3. 1 Producción anual de vino. Medias decenales 1550-1830 (Hectolitros)

114

Gráfico 3. 2 Evolución mensual del precio medio del vino en la provincia de Logroño 1855-1874 (pesetas por litro)

184

Gráfico 3. 3 Evolución de la superficie de viñedo en la DOCa Rioja 1898-1935 (hectáreas)

220

Gráfico 3. 4 Producción de vino en la DOCa Rioja 1890-1935 (Hectolitros)

221

Gráfico 3. 5 Rendimiento medio del viñedo en la DOCa Rioja 1898-1935 (Litros por hectárea)

221

Relación de gráficos capítulo 4 Título

Página

Gráfico 4.1 Evolución de la superficie de viñedo y de la producción mundial de vino (1961-2010)

291

Gráfico 4.2 Evolución de la producción y del consumo de vino en el mundo (miles de hectolitros)

293

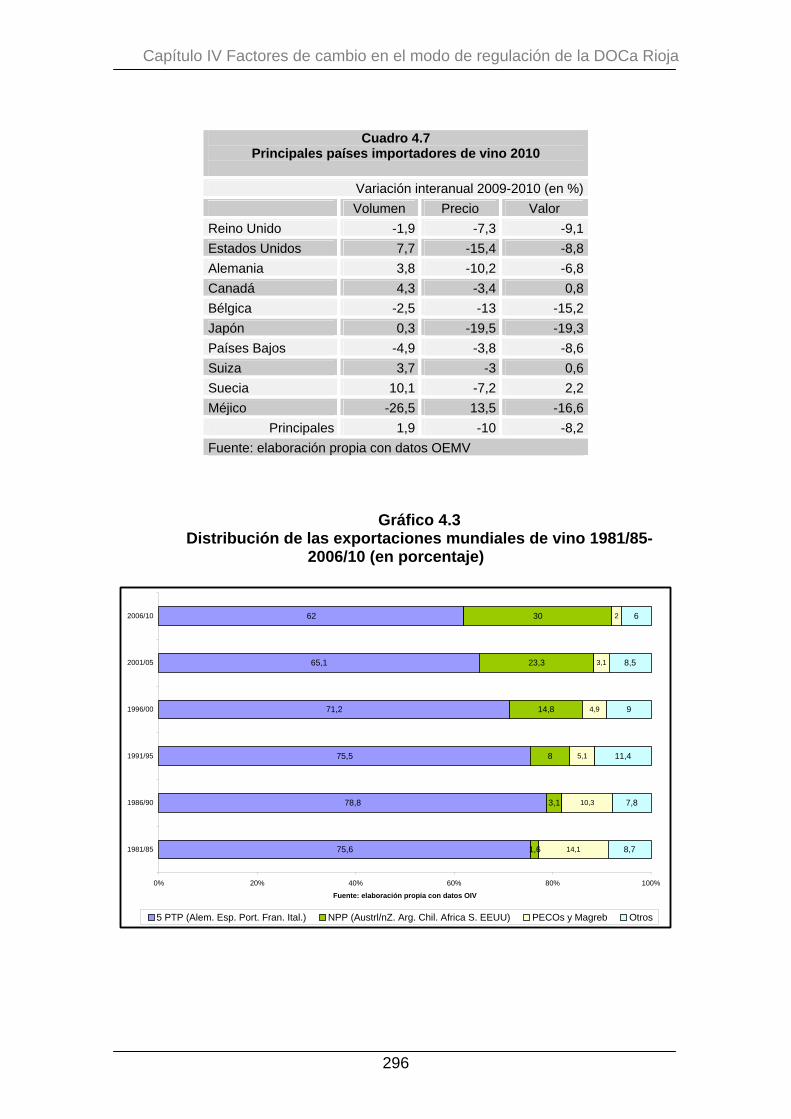

Gráfico 4.3 Distribución de las exportaciones mundiales de vino 1981/85-2006/10 (en porcentaje)

296

Gráfico 4.4 Proyección a 2030 de la distribución por países de la producción mundial de vino

299

Gráfico 4.5 Proyección a 2030 de la distribución por países del consumo mundial de vino

300

Gráfico 4.6 Evolución del tipo de cambio de la peseta respecto al 302

ECU/€ y al $ Gráfico 4.7 Evolución del tipo de cambio de la Libra y el Dólar respecto al Euro

303

Gráfico 4.8 Evolución de las ventas y de los precios de la uva y del vino exportado

321

Gráfico 4.9 Evolución de las ventas anuales acumuladas mes a mes (mayo 2006-junio 2012)

325

Índice de anexos

Relación de anexos capítulo 2 Título

Página

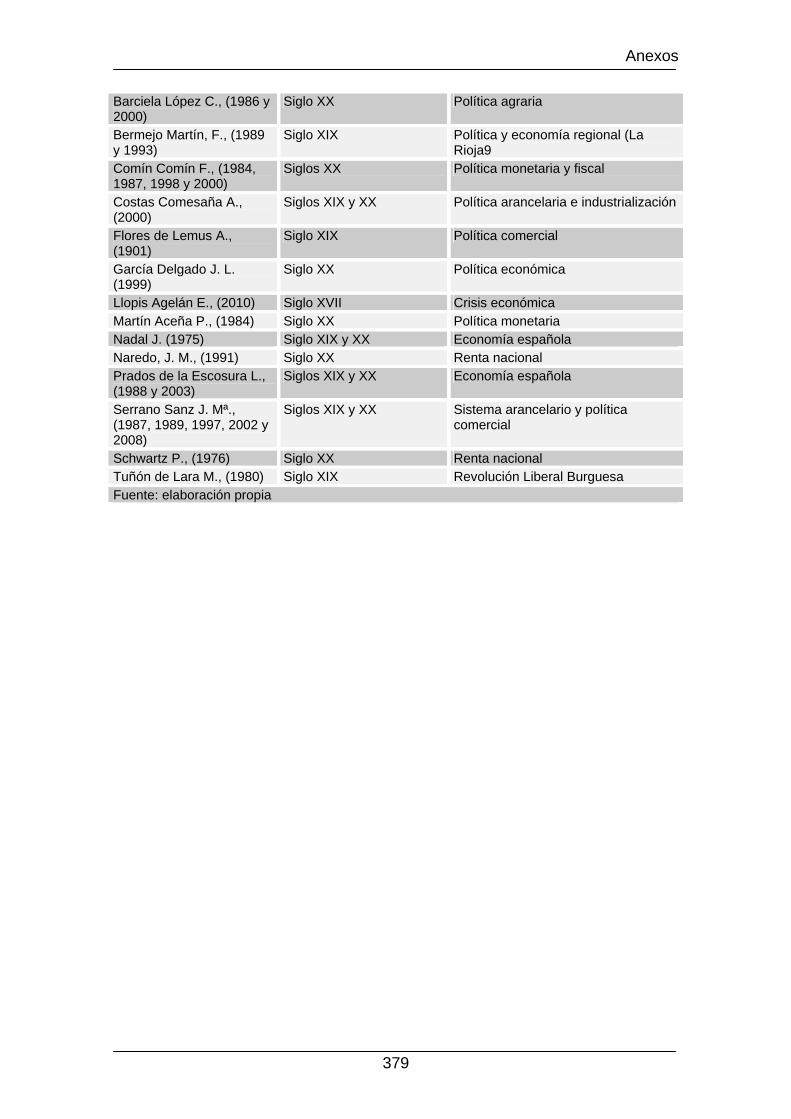

Anexo C 2.1 Fuentes bibliográficas con información relevante para la investigación histórica

378

Anexo C 2.2 Fuentes primarias utilizadas en la investigación histórica 380 Anexo C 2.3 Fuentes bibliográficas con información relevante para el estudio del sector en el mundo

381

Anexo C 2.4 Bases de datos utilizadas en la investigación 382

Relación de anexos capítulo 1 Título Página

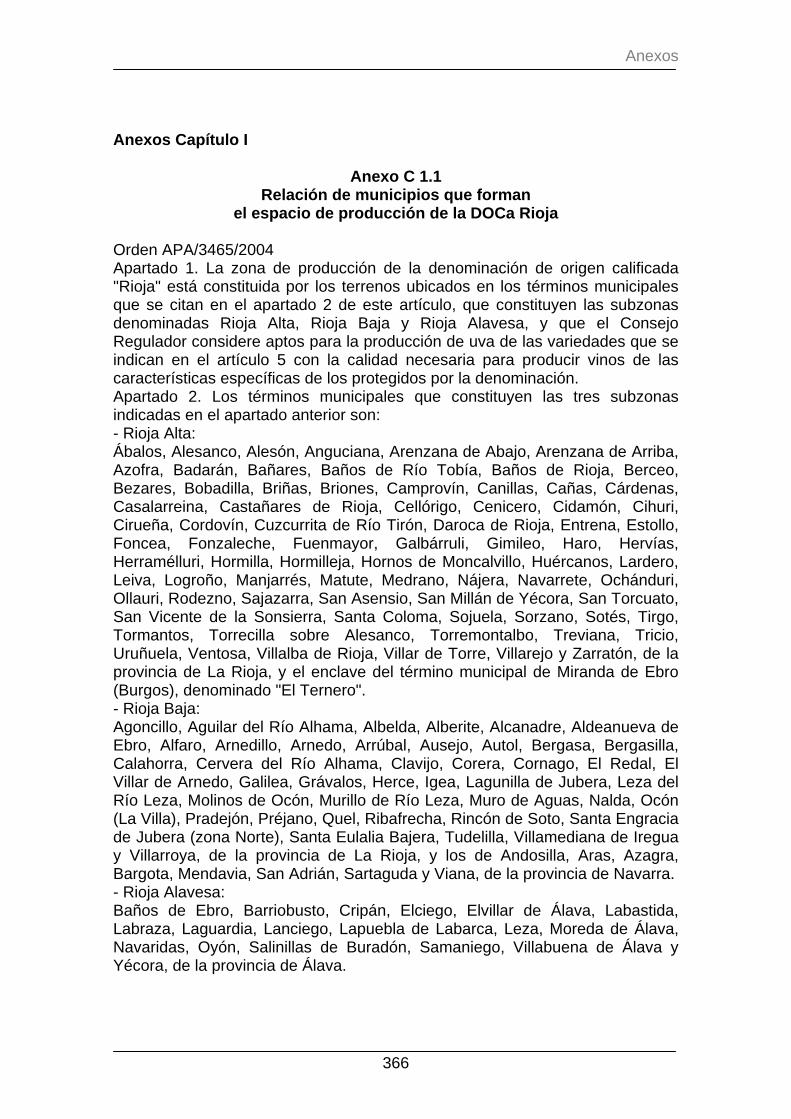

Anexo C 1.1 Relación de municipios que forman el espacio de producción de la DOCa Rioja

366

Anexo C 1.2 Evolución superficie de viñedo en la DOC Rioja (1983-2011)

367

Anexo C 1.3 Evolución de la producción total y amparada (1970-2011)

368

Anexo C 1.4 Rendimiento medio (kilos por hectárea) (1983-2011) 369 Anexo C 1.5 Estructura de venta del vino de la DOCa Rioja según envejecimiento (%) (1983-2011)

370

Anexo C 1.6 Elaboración de vino amparado por subsectores (litros) (1983-2011)

371

Anexo C 1.7 Precios de la uva y del vino aplicados por la Consejería de Agricultura (1983-2009)

372

Anexo C 1.8 Precio de la uva y del vino (euros) (1970-2012) 373 Anexo C 1.9 Ventas de vino (millones de litros) (1979-2011) 374 Anexo C 1.10 Destino de las exportaciones (millones de litros) (1984-2011)

375

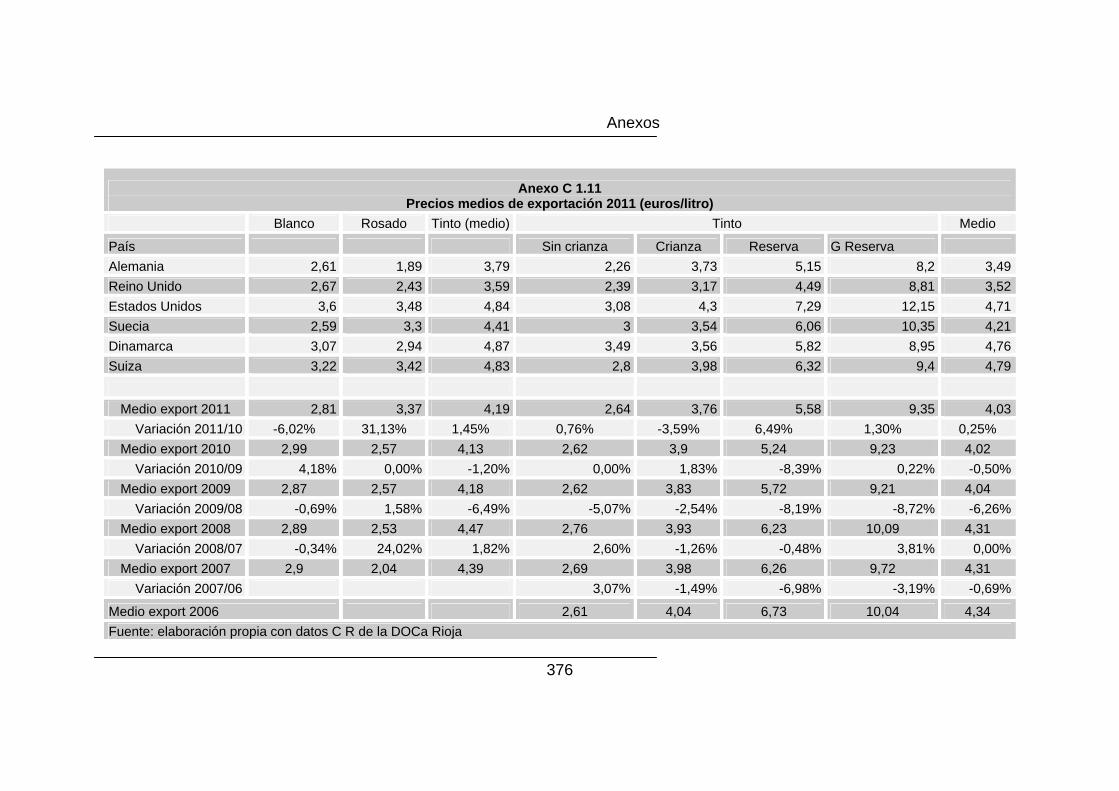

Anexo C 1.11 Precios medios de exportación 2011 (euros/litro) 376 Anexo C 1.12 Ventas de vino por color (1992-2011) 377

Relación de anexos capítulo 3 Título

Página

Anexo C 3.1 Rendimientos estimados el año 1861 (litros por hectárea)

383

Anexo C 3.2 Vinos premiados en la exposición de 1857 384 Anexo C 3.3 Tipos de vinos presentados en la exposición del año 1874

384

Anexo C 3.4 Relación de grandes cosecheros que presentan vinos en la exposición del año 1877

385

Anexo C 3.5 Precios medios anuales del vino en la provincia de Logroño (pesetas por litro)

386

Anexo 3.6 Estructura de elaboración de vino en España y en Logroño 1935, 1944, 1950, 1960 y 1970 ( en porcentaje)

387

Relación de anexos capítulo 4 Título

Página

Anexo C 4.1 Evolución de la superficie de viñedo en el mundo (hectáreas) (1961-2009) Fuente Faostat

388

Anexo C 4.2 Evolución de la superficie de viñedo en el mundo (1995-2010) Fuente OIV

389

Anexo C 4.3 Superficie de viñedo en los principales países (miles de hectáreas) 2002-2010)

390

Anexo C 4.4 Evolución de la producción mundial de vino (1961-2010) 391 Anexo C 4.5 Producción de vino. Medias por quinquenios 392 Anexo C.6 Consumo de vino en los principales países (miles de hectolitros)

393

Anexo C 4.7 Proyección de la distribución de la producción de vino entre los principales países (1996-2030)

394

Anexo C 4.8 Proyección de la distribución del consumo de vino entre los principales países (1996-2030)

395

Anexo C 4.9 Participación en los intercambios mundiales de vino por grupos de países (1981/85-2010)

396

Anexo C 4.10 Comercio mundial de vino. Exportaciones (millones de hectolitros) (1981/85-2010)

397

Anexo C 4.11 Simulación 1 Influencia de los tipos de cambio 398 Anexo C 4.12 Simulación 2 Influencia de los tipos de cambio 401 Anexo C 4.13 Simulación 3 Influencia de los tipos de cambio 403 Anexo C 4.14 Cuestionario guía para entrevista 410 Anexo C 4.15 Documento de descripción del entorno 413 Anexo C 4.16 Relación de personas entrevistadas 419

Introducción

1

“It is essential to understand that there are different wine segments, characterized by very different ways of appreciating wine and different prices.

Accordingly, such segments of wine consumption among new consumers require a segmented supply, which may also imply different regulations”.

The liberalisation of planning Rights in the EU wine sector

Study, European Parliament, 2012

Introducción

El objetivo de esta investigación es identificar los factores determinantes

del modelo de desarrollo y del funcionamiento económico del sector vitivinícola en la Denominación de Origen Calificada Rioja (DOCa Rioja) y su adaptación a los cambios que se producen en el entorno económico en el que actúa el sector. Con ello se demostrará que las características actuales del sector son el resultado de su adaptación permanente al conjunto de la economía a lo largo del tiempo y de la interacción que se produce entre los factores que determinan su funcionamiento y las disposiciones institucionales vigentes en cada momento. El estudio del caso de la DOCa Rioja, enmarcado en el escenario global que caracteriza hoy el funcionamiento económico del sector vitivinícola, permitirá, también, valorar si esta afirmación puede extenderse a otras zonas vitivinícolas, una vez particularizados los modos de producción y las disposiciones institucionales existentes en cada una de ellas.

Para el sector agrario, las investigaciones que han pretendido conocer el ajuste de esta actividad a la evolución social y económica se desarrollaron, con especial intensidad, en los años setenta y fueron planteadas desde una doble perspectiva: una centrada en el proceso de modernización del sector y otra, en su inserción en el modo de producción de las economías de mercado, para lo cual se considera que el sector agrario es el primer eslabón de la cadena denominada “Sistema Agroalimentario”.

En ese momento, el sector vitivinícola no fue objeto de un tratamiento diferenciado; no obstante, el análisis de cada subsector dentro del conjunto del sector agrario ha mostrado la existencia de rasgos propios que justifican la conveniencia de una investigación particular, lo cual se constata de manera especial en el caso del vitivinícola. Los principales estudios que han analizado esta actividad desde una perspectiva económica, en particular aquellos planteados en el ámbito de la DOCa Rioja, se centran en la los factores competitivos de las empresas, en su internacionalización y/o en la importancia del sector en la economía de la región. Aunque la mayoría ha hecho referencia a las normas que regulan el sector, ninguno aborda los determinantes que han impulsado el conjunto de disposiciones institucionales que condicionan su funcionamiento económico y que permiten ampliar el campo de análisis más allá de las organizaciones (sean estas de empresas, de trabajadores, de grupos de interés o el Estado). Esta es, precisamente, una de las aportaciones de este trabajo, en él no se aíslan los factores económicos de las instituciones, el modelo de análisis se basa justo en lo contrario, en su interrelación. Otra se deriva de la perspectiva histórica con la que se plantea la investigación; con ella, es posible disponer de una visión dinámica y continua de la actividad del sector desde la antigüedad hasta hoy, lo que facilita la compresión de las

Introducción

2

razones que animan los cambios producidos en su funcionamiento económico y en las disposiciones institucionales.

La delimitación de un sector pasa por definir el producto que ofrece, su composición a partir de los factores que intervienen en su producción, las características del proceso productivo, las alternativas de producción disponibles, los agentes económicos que intervienen en el mercado, la evolución que le ha llevado a una determinada situación en el momento al que se refiera el análisis, la interdependencia con otros sectores y/o productos y, por último, las reglas del juego que determinan las interrelaciones entre todos ellos. Todos estos elementos adquieren en el sector vitivinícola especial relevancia. La introducción de “la calidad”, como variable de identificación, condiciona los procesos y las estrategias empresariales, fracciona la oferta y la demanda y precisa, para su concreción y aplicación, de acuerdos entre los agentes, plasmados en normas específicas. El marco institucional adquiere importancia dado que determina la propia naturaleza del producto, segmenta la oferta y la demanda en función del tipo de vino ofertado y consumido, establece restricciones en la función de producción y en las características de los factores productivos, impone barreras de entrada y salida a las empresas, determina las condiciones con las que éstas interactúan con sus competidores, ofrece garantía a los consumidores y actúa como un elemento de diferenciación añadido al que, de manera particular, pueda desarrollar cada empresa. El sector vitivinícola riojano es un caso de referencia de indudable interés para llevar a cabo una investigación de carácter sectorial para alcanzar los objetivos planteados. En su evolución se han sucedido cambios que afectan tanto al espacio de producción, como al producto ofertado y que, en una parte significativa, serán consecuencia de disposiciones institucionales que han ido imponiendo restricciones en el funcionamiento económico del sector. El trabajo se ha estructurado en cinco capítulos. En el primero se describen las características del objeto de la investigación, el sector vitivinícola en la DOCa. Para ello se realiza una síntesis de su funcionamiento económico y estructura productiva, con especial referencia al marco institucional y al juego de intereses existentes. La explicación a que se anteponga esta descripción a la determinación del marco teórico, se encuentra en que la diversidad de agentes económicos y de modos de producción que conviven en el sector, unida a la interacción que se produce entre disposiciones institucionales y funcionamiento económico, influyen en la metodología a aplicar en la investigación, por lo que, su previo conocimiento puede ayudar a comprender el proceso de elección del marco teórico en que se va a situar la investigación.

Este proceso de elección estará condicionado por cinco premisas. Primera, en una investigación de tipo sectorial el producto adquiere un papel relevante que, en este caso, se refuerza por la existencia de la Denominación de Origen Calificada, figura a considerar en la determinación del modelo de análisis. Segunda, el funcionamiento económico del sector esta condicionado por las instituciones, por lo que éstas deben ser parte importante en la investigación. Tercera, evitar un tipo de análisis que fue habitual en las investigaciones sobre el sector agrario y que enfrenta las actividades agrarias con las no agrarias, destacando las relaciones entre agentes económicos, como base para el funcionamiento del sector, frente a modelos de análisis centrados en las peculiaridades de los mercados y en las diferencias interprofesionales. Cuarta, el dinamismo que muestra el sector obliga a asumir

Introducción

3

que su configuración actual es el resultado de una evolución en la que han ido cambiando los agentes económicos, las relaciones entre ellos y el entorno en el que operan, en una sucesión de situaciones de crecimiento y de crisis, por lo que es necesario incorporar una visión temporal de largo alcance, como exigen unas relaciones dinámicas y unas características en permanente proceso de modificación. Quinta, el desarrollo del sector se ve influenciado por factores de cambio que se generan tanto en el propio sector, como en el entorno económico en el que éste actúa, por lo que el modelo de análisis no puede ignorar el marco general en el que se sitúa esta actividad sectorial.

El estudio histórico será una parte esencial de la investigación para tener una visión dinámica del funcionamiento económico del sector con sus etapas de crecimiento y de crisis. El modo de producción existente en cada momento, los shocks externos e internos a las que se enfrentan los agentes económicos, los intereses particulares que entran en conflicto, la organización de dichos intereses, los cambios que se producen en otras actividades agrarias, la variación de la posición relativa del sector vitivinícola, la evolución económica general y los cambios permanentes en las prioridades sociales, condicionan las relaciones y elementos institucionales que se van definiendo y establecen las bases sobre las que se asientan, a lo largo de la Historia, las características del sector, siendo las actuales, el resultado de una larga evolución.

El enfoque francés de la teoría de la regulación ofrece un marco teórico para el estudio del sector al combinar la perspectiva histórica y la institucional, entendiendo las instituciones no solo como las organizaciones sino también como los condicionamientos formales e informales y sus poderes de coacción que ajustan los intereses particulares al funcionamiento económico del sector.

Los trabajos realizados por diversos economistas franceses, especialmente aquellos incluidos en el Groupe de Recherches sur la Régulation en Economie Capitaliste (GRREC) (Destanne de Bernis fundamentalmente) y aquellos vinculados al Centre d´Estudes Prospectives et de Recherches d´Economie Mathématique Appliquée à la Planification (CEPREMAP) de París (Aglietta, Boyer y Lipietz, entre otros), constituyen la base teórica del modelo de análisis que se presenta en el capítulo segundo.

El marco teórico elegido para llevar a cabo esta investigación, se aplica, en el capitulo tercero, al estudio de la evolución del sector vitivinícola riojano desde la antigüedad hasta hoy. El objetivo es presentar una visión no fragmentada por periodos históricos del desarrollo del sector en la que se relacionan el entorno económico en el que actúa el sector, el modo de producción que sustenta su funcionamiento económico y las disposiciones institucionales que lo condicionan. La primera conclusión que se extrae de esta forma de “mirar el sector” es que su actual configuración hunde sus raíces en la Historia y que son muy profundas aquellas que generaron el asentamiento en la región del producto primero y del cultivo después, para acabar delimitando, un espacio de producción de manera natural inicialmente y por disposición institucional desde la segunda década del siglo XX.

La larga trayectoria seguida por el sector se manifiesta también en la antigüedad y pervivencia de un conjunto de representaciones del vino, prácticas culturales, referencias a la calidad y al origen, normas, acuerdos, rutinas y tradiciones de las que, todavía hoy, es posible reconocer su huella.

En este capítulo se hace un recorrido a lo largo de casi dos milenios, superficial hasta el siglo XVIII y más detallado desde este momento, para

Introducción

4

comprobar, primero, la existencia de tres etapas en la configuración de las características actuales del sector y, después, para observar cómo se configuran estas características, a partir de la articulación de unos determinados regímenes económicos de funcionamiento y unas disposiciones institucionales, que son el resultado de un proceso histórico en el que se dan situaciones críticas que, en determinadas circunstancias, pueden generar factores de cambio, exógenos al sector, unas veces, y endógenos otras, que ponen a prueba la capacidad de resolución de conflictos del modo de regulación existente y evidencian las tensiones que afectan a su funcionamiento económico.

En cada una de las etapas identificadas se producen alteraciones que afectan a unos u otros factores considerados determinantes del funcionamiento económico del sector (espacio de producción, producto, condicionantes de la producción y del crecimiento, agentes económicos, mercado y disposiciones institucionales). El anális de estos cambios es la base para la identificación de los diferentes modos de regulación asociados a cada una de estas etapas y, es obvio, por el marco sectorial de esta investigación, que el producto desempeña un papel relevante. Tomando como referencia las modificaciones que se producen en el tipo de producto ofertado por el sector, la primera etapa llega hasta la parte central del siglo XIX y en ella el único producto que se ofrece es vino corriente y la estructura económica del sector tiene un carácter plural. La segunda va desde los años centrales del siglo XIX hasta la última década del siglo XX y en ella conviven dos ofertas diferentes, una de vino corriente y otra de vino fino o criado, dualidad que con el nacimiento de la Denominación de Origen Rioja se transformará en una oferta de vino corriente no amparado por la Denominación y vino de calidad, joven o criado, amparado por la Denominación. La tercera etapa se inicia en los años noventa del siglo XX y en ella las condiciones impuestas por el reglamento de la denominación al modo de producción y de comercio, determinan el vino de calidad, joven o criado, como el único producto ofertado por la DOCa Rioja, manteniéndose la diversidad en la estructura económica del sector.

Esta última etapa comienza a configurarse en la década de los años ochenta del siglo XX y coincide con una alteración radical del mercado mundial del vino. En la internacionalización del sector se enfrentan dos formas diferentes de entender su funcionamiento económico y el papel de las instituciones, lo que provoca tensiones que ponen a prueba la capacidad de adaptación a los cambios del modo de regulación existente actualmente en la DOCa Rioja. La actual crisis económica esta actuando como catalizador de estas tensiones y genera factores de cambio que pueden alumbrar un nuevo modo de regulación. La capacidad de estos factores para modificar el modelo de desarrollo actual de la DOCa, se somete a la opinión de un grupo de expertos representativos del sector. A todo ello se presta atención en el capítulo cuarto.

Las conclusiones del trabajo se presentan en el capítulo quinto en el que se exponen, también, tanto las limitaciones impuestas al inicio del trabajo, como aquellas encontradas en su desarrollo que tienen que ver con el marco teórico elegido y con las fuentes de información. Por último, se apuntan algunas líneas de investigación a desarrollar a partir del modelo de análisis aplicado en esta investigación y de los resultados obtenidos.

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

5

"Donde hay vino, beben vino; donde no hay vino, agua fresca"

Antonio Machado

Soledades. Poesías completas. Espasa Calpe 1977

Capítulo Primero Características generales del sector vitivinícola en la Denominación de Origen Calificada Rioja Introducción

De acuerdo al objetivo planteado en la investigación, identificar los

factores determinantes del modelo de desarrollo y del funcionamiento económico del sector vitivinícola en la Denominación de Origen Calificada Rioja (DOCa Rioja) y su adaptación a la evolución del entorno económico, resulta obligado comenzar con una descripción del objeto de la investigación en la actualidad y de los elementos estructurales que lo caracterizan.

Si bien esta exposición de las características, estructura y funcionamiento económico del sector vitivinícola en el ámbito de la DOCa Rioja, pudiera haberse realizado posteriormente, esto es, una vez planteados los fundamentos teóricos en los que se apoyará la investigación, se ha creído conveniente anticiparla, ya que su conocimiento, se considera imprescindible para la elección del marco teórico y del modelo de análisis a aplicar.

La identificación de las características de un sector puede hacerse desde distintas perspectivas. Desde el lado de la oferta el análisis se centraría en la estructura de producción, el producto o productos ofertados y los agentes económicos que actúan en el sector, y desde el lado de la demanda, en la estructura de los mercados. En el caso del sector vitivinícola no solo es necesaria una doble perspectiva, oferta y demanda, sino que, además, es preciso tener en cuenta algunas particularidades que ponen de manifiesto los estudios sobre el sector2.

El análisis del sector en el mundo muestra que existen grandes diferencias entre unas y otras zonas productoras de vino, diferencias que no pueden explicarse totalmente mediante factores agroclimáticos que condicionan la estructura de producción, las características del producto y con ello la oferta, ni tampoco se derivan exclusivamente de la estructura del mercado, sino que son consecuencia también de la forma en la que el sector vitivinícola ha ido adaptándose a los cambios que se producen en el conjunto de la economía, lo cual responde a una determinada evolución a lo largo de la historia y del marco institucional existente en cada lugar3.

Si no se tienen en cuenta, ni la perspectiva histórica, ni el marco institucional, no es fácil explicar la pluralidad existente en el sector vitivinícola

2 Pueden consultarse los trabajos de, Giraud-Héraud, et al., 2002; Green et al., 2004; Albisu et al., 2004; García et al., 2004; Barco et al., 2006. 3 En esta investigación se verá cómo, el sector vitivinícola en la Denominación de Origen Calificada Rioja, es, hoy, el resultado de un proceso histórico de cambios en el funcionamiento económico del sector y de la concreción de un marco institucional, que se ha ido modificando a lo largo el tiempo.

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

6

mundial. Esta pluralidad se manifiesta en múltiples aspectos que van, desde el mismo producto (vinos de calidad y vinos de mesa o corrientes en la jerga común), hasta la estructura de producción existente (tamaño de las empresas, fórmula societaria –sociedades mercantiles y cooperativas-), pasando por las estrategias competitivas aplicadas por las empresas, las regiones y/o los países (competencia en precio y diferenciación). Es obvio que esta pluralidad se genera, mantiene, acrecienta o reduce en la medida en que el marco institucional introduce o no mecanismos de regulación que la animan como, por ejemplo, las indicaciones de calidad4, la intervención pública en determinados tipos de vinos y el control de la producción mediante la restricción de plantaciones.

La DOCa Rioja es un caso de análisis útil para entender el impacto de los factores que se vienen apuntando en la configuración del sector y las consecuencias que se derivan de la existencia de un modelo plural en su funcionamiento económico. Las restricciones que impone la Denominación de Origen Calificada, condicionan y determinan el enfoque del análisis a realizar para su caracterización. No se trata de describir las características del sector vitivinícola en una región o país determinado, sino de un sector orientado a la producción de un tipo de vino determinado (“con Denominación de Origen Calificada Rioja”) y que solo puede producirse en el ámbito geográfico que define la DOCa Rioja (“en la Denominación de Origen Calificada Rioja”).

Por ello, y en consecuencia con el objetivo planteado en la investigación, se ha optado por realizar un análisis centrado en los aspectos generales del sector en el que se combinan las perspectivas de la oferta y de la demanda, con la que aporta el conocimiento de las instituciones5. A partir de esta múltiple visión, el campo de análisis puede delimitarse no sólo a partir del funcionamiento económico del sector, sino también, a partir de las reglas de juego y el juego de intereses existente en él6.

La estructura normativa y las instituciones que la acompañan, determinan las reglas del juego a las que está sometido el sector vitivinícola, y

4 Así se definen la denominación de origen y la indicación geográfica en el artículo 2 del Reglamento (CE) Nº 510/2006 del Consejo de 20 de marzo de 2006 sobre la protección de las indicaciones geográficas y de las denominaciones de origen de los productos agrícolas y alimenticios (Reglamento de aplicación 1898/2006. Reglamentos de modificación 417 y 628 de 2008.): A efectos del presente Reglamento se entenderá por: a) «denominación de origen»: el nombre de una región, de un lugar determinado o, en casos excepcionales, de un país, que sirve para designar un producto agrícola o un producto alimenticio — originario de dicha región, de dicho lugar determinado o de dicho país, — cuya calidad o características se deban fundamental o exclusivamente al medio geográfico con sus factores naturales y humanos, y — cuya producción, transformación y elaboración se realicen en la zona geográfica delimitada. b) «indicación geográfica»: el nombre de una región, de un lugar determinado o, en casos excepcionales, de un país, que sirve para designar un producto agrícola o un producto alimenticio — originario de dicha región, de dicho lugar determinado o de dicho país, — que posea una cualidad determinada, una reputación u otra característica que pueda atribuirse a dicho origen geográfico, y — cuya producción, transformación o elaboración se realicen en la zona geográfica delimitada. 5 Se asume aquí el pensamiento de Douglas North (1981), que considera las instituciones como las reglas de juego y están constituidas por condicionamientos formales (reglas, leyes, constituciones…), condicionamientos informales (normas de comportamiento, convenciones, códigos de conducta,…) y por sus poderes de coacción. 6 Esta opción soslaya el análisis del sector desde una perspectiva empresarial. Para una descripción de las características generales del sector en la DOCa Rioja y la delimitación del ámbito de negocio desde una perspectiva empresarial puede consultarse la tesis “Análisis de los factores explicativos del éxito empresarial: una aplicación al sector de Denominación de Origen Calificada Rioja” (Sáinz, 2002)

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

7

condicionan la propia definición del producto, las posibilidades de entrada de nuevas empresas, las prácticas de cultivo y elaboración, la presentación del producto, las condiciones de acceso a los mercados y, en la medida en que no son las mismas para todas las empresas, tienen implicaciones diferenciadas en su capacidad competitiva.

En el ámbito vitivinícola el marco normativo es especialmente complejo, desde la Organización Mundial del Comercio (OMC), al Consejo Regulador que gestiona una Denominación de Origen, se van intercalando eslabones que, con un criterio que va de lo más internacional a lo más local, incluyen los acuerdos y la legislación supranacional, nacional y regional, en su caso.

A todo ello hay que añadir las organizaciones que canalizan los intereses de los diferentes agentes económicos que actúan en el sector y las relaciones que se establecen entre ellas, y que puede adoptar carácter formal (Organización Interprofesional del Vino de Rioja -OIPVR- en el caso de la DOCa Rioja) o no. Nuevamente es posible en este ámbito profesional, identificar distintos niveles de organización que van desde lo local, hasta lo supranacional.

En este marco complejo, la norma que determina de una manera más directa el funcionamiento económico del sector en la DOCa Rioja, es la Orden APA/3465/2004, de 20 de octubre, por la que se aprueba el Reglamento de la Denominación de Origen Calificada “Rioja” y de su Consejo Regulador y que, por supuesto, ha de respetar toda la legislación de ámbito territorial superior a la que está sometido el territorio amparado por la denominación.

A partir de la lectura del articulado de esta legislación fundamental para el funcionamiento del sector, pueden apuntarse ya los primeros factores para la caracterización del sector: zona de producción, producto, prácticas culturales, registros (de productores, elaboradores, almacenistas, criadores y embotelladores) y gestión y control de la denominación. Si a estos factores se añaden, las principales variables que definen el producto final, las relaciones entre los diferentes agentes económicos que actúan en la DOCa y los mercados a través de los cuales se canaliza el intercambio, se obtiene la relación de factores que permiten estructurar el análisis del funcionamiento económico del sector:

1. Espacio geográfico que delimita la DOCa como agrupación de

términos municipales 2. Determinantes de la producción y del crecimiento 3. Tipo de producto 4. Agentes económicos que participan en cada fase de la cadena

producción-elaboración-comercialización 5. Mercado 6. Marco institucional

En lo que sigue, y a partir de la descripción de estos factores, se

identifican las características generales del funcionamiento económico del sector vitivinícola en la DOCa Rioja a lo largo de las tres últimas décadas7. El

7 Se acepta como hipótesis, que se validará a lo largo de la investigación, que, aunque las características actuales de la DOCa Rioja son el resultado de su evolución histórica, algunas de ellas quedan determinadas en la década de los años ochenta y son consecuencia tanto de factores externos al sector, como por ejemplo la incorporación de España a las Comunidades Europeas en 1986, como internos,

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

8

análisis no se limita a la mera descripción de los elementos característicos del sector, ya que la revisión de los datos disponibles desde principios de los años ochenta, muestra que la situación actual, no responde a una estructura estática en el tiempo sino que, por el contrario, es el resultado de cambios que alteran, de manera radical, la caracterización de la DOCa que se haría con datos de la década de los años ochenta, respecto a la de hoy.

Del análisis irá emergiendo una visión poliédrica de una etapa caracterizada por un crecimiento sostenido (cuadro 1.1), no exenta de tensiones y crisis de corta duración, en la que, al menos, tres cuestiones deberán quedar claras, las características de la oferta y el comportamiento de las ventas que permiten conocer la dinámica económica en la DOCa, la importancia de las instituciones y su articulación con el funcionamiento económico del sector.

Los datos que se utilizan en este análisis han sido obtenidos de las bases de datos, no publicadas, del Consejo Regulador de la DOCa Rioja y, en el caso de los precios de la uva y del vino se utilizan datos de bases propias obtenidos mediante una red de información local, no sistematizada, que se ha ido alimentando desde 1980, como se verá en el capítulo siguiente en el que se recogen las fuentes y los aspectos metodológicos aplicados en la investigación.

A lo largo del capítulo se exponen los datos que ilustran la descripción de cada uno de los factores de análisis y la información detallada se recoge en un anexo estadístico al final del trabajo.

Cuadro 1.1

Evolución de la DOCa Rioja 1983-2011. Grandes cifras

Variación

1983 1990 2000 2011 1983=100

Superficie registrada (Hectáreas) 38.349 46.972 57.448 63.825 166

Producción total o real (millones de litros) 106 166 369 277 261

Producción amparada (millones de litros) 106 161 311 268 253

Ventas (millones de litros) 108 104 160 269 249

Mercado interior 77 78 120 177 230

Mercado exterior 31 26 40 92 297

Capacidad de almacenamiento (millones de litros) (1) 531 604 1.196 1.403 264

En depósito 447 481 984 1.111 249

En barrica 84 123 212 292 348

Existencias a 31/12 (Millones de litros) 285 482 769 836 296

Ratio existencias/ventas 3 4,63 4,6 3,11

Número de titulares de viñedo (1) 12.612 17.325 19.171 17.316 137

Número de titulares de bodega de crianza 63 125 222 382 606

Bodegas con registro embotellador 443 583

(1) Datos del año 1982 en el año 1983

Fuente: elaboración propia con datos CR DOCa

como es el caso de todos aquellos que aparecen asociados al paso de Denominación de Origen a Denominación de Origen Calificada, como la aprobación de los planes de control cuantitativo -1981- y cualitativo-1986- y la prohibición de venta de vino a granel desde 1993.

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

9

1 Espacio de producción

Una de las restricciones que impone el Reglamento de la denominación de origen es, “que la producción, transformación y elaboración se realicen en la zona geográfica delimitada”. Por lo tanto, desde el momento en que el sector acepta la disciplina de la denominación, el espacio de producción, en este caso del vino con (o de la) Denominación de Origen Calificada Rioja (en lo que sigue vino de Rioja), queda delimitado por una norma, y no de forma natural, ni tampoco por el mercado.

Este espacio queda perfectamente definido, en el caso de la DOCa Rioja, en el artículo 4, apartado 1 de la Orden APA/3465/2004 que se refiere a la zona de producción. En él se agrupan los términos municipales en tres subzonas denominadas Rioja Alta, Rioja Baja y Rioja Alavesa (ver anexo C 1.1).

La DOCa ampara, el año 2011, una superficie de 63.825 hectáreas de viñedo que se distribuye entre tres comunidades autónomas: La Rioja aporta el 68,4 por ciento de la misma, Álava el 21 y Navarra el 10,6. En total son 142 términos municipales (118 son de La Rioja, 15 de Álava, 8 de Navarra y uno, Miranda de Ebro (finca Ternero), de Castilla y León). Tan sólo dos municipios superan las tres mil hectáreas de viñedo, Alfaro y Laguardia, y 19 tienen una superficie de viñedo comprendida entre mil y dos mil hectáreas. El peso relativo del espacio vitivinícola en cada uno de estos municipios es variable, dándose, en algunos casos, una situación de monocultivo con pocas o nulas posibilidades para un crecimiento de tipo extensivo y en otros, la superficie de viñedo, representa una parte pequeña de la superficie cultivada.

El potencial productivo está condicionado por tres limitaciones de carácter institucional. La primera, es la delimitación del espacio de producción y con ella se establece un límite máximo a la superficie potencial de cultivo vinculado al territorio amparado. La segunda restricción se encuentra en la falta de libertad para realizar nuevas plantaciones (derechos de plantación)8. La tercera, afecta al rendimiento que, como se verá, en una denominación de origen está acotado, y en la DOCa Rioja se limita, como máximo, a 6.500 kilos de uva por hectárea en las variedades de uva tinta y a 9.000 en las de blanca, con un rendimiento de transformación uva/vino también acotado en el 70 por ciento.

En este escenario restrictivo del potencial productivo para el sector vitivinícola de la Unión Europea, la superficie de viñedo inscrita en el registro del Consejo Regulador de la DOCa Rioja ha pasado de 38.347 hectáreas en el año 1983 a 63.825 en el año 2011. El resultado es que entre 1983 y 1994, la superficie de viñedo creció a una tasa media anual del 2,6 por ciento, coincidiendo con un periodo de fuerte presión, por parte del sector, para que se permitiera plantar, especialmente en los años anteriores a la entrada de España en las Comunidades Europeas (1986). Las mayores tasas de crecimiento se observan en los últimos años de la década de los noventa y primeros años del siglo XXI, cuando se registran crecimientos del 4,1 por ciento en el año 2000 y del 4,7 por ciento en el año 2001, después de unos años de fuerte aumento de las ventas (máximo de la década de los 90 el año 1998) y

8 La normativa comunitaria, madiante lo dispuesto en la Organización Común del Mercado del vino (OCM) o las prohíbe sin excepciones (periodo 1987-1999), o las autoriza excepcionalmente en zonas de producción de vinos de calidad, limitándolas en cantidad (68.000 hectáreas entre 1999 y 2010).

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

10

también de precios altos para la uva y el vino (Barco, 2008). El ajuste de los precios de la materia prima, tras el descenso de las ventas en los años 1999 y 2000, se refleja en la menor demanda de plantaciones lo que, junto a los acuerdos adoptados por el sector a partir del año 2003 para el control del potencial productivo se refleja en la reducida tasa de variación que presenta la superficie vitícola en los últimos años (cuadro 1.2 y anexo C 1.2).

Cuadro 1.2 Variación de la superficie de viñedo (1983-2011)

Periodo Tasa Anual de Variación

1983-1994 2,60

1994-2002 2,51

2002-2011 0,32

1983-2011 1,84

Fuente: elaboración propia La aparente contradicción entre la restricción normativa y el

comportamiento de la superficie de viñedo en la DOCa Rioja, se entiende al analizar la evolución que ha tenido el tratamiento del control del potencial productivo, a través de las nuevas plantaciones, en el marco de la Organización Común del Mercado del vino (OCM). La OCM vigente entre los años 1987 y 1999 las prohíbe y la nueva OCM aprobada el año 1999, mantiene la prohibición hasta el año 2010, con la excepción de 51.000 hectáreas que se reparten entre los Estados miembros, más 17.000 que gestiona directamente la Unión Europea, todas ellas destinadas a la producción de vinos de calidad. Parte del crecimiento del viñedo en la DOCa Rioja se explica por esta excepción en la prohibición de plantaciones y el resto, por la transferencia de derechos de plantación desde otras regiones y por la inscripción de viñedos históricos no inscritos anteriormente.

Al margen de la fuente de la que surgen las nuevas hectáreas, interesa subrayar que en un escenario en el que no hay libertad de plantación, y sí fuertes restricciones al crecimiento de la superficie de viñedo, la DOCa Rioja ha aumentado su potencial productivo por esta vía.

Cuando se desciende en el análisis a un ámbito municipal, la distribución territorial de la superficie de cultivo presenta notables diferencias, tanto en el grado de especialización productiva, como en su contribución a la expansión general del sector. En el territorio protegido por la denominación la superficie cultivada ocupa 183.511 hectáreas por lo que la superficie dedicada al viñedo representa, aproximadamente, la tercera parte de la misma. La importancia del viñedo en algunos municipios, en términos absolutos, se destaca cuando se pone en relación el viñedo con la superficie cultivada en cada uno de ellos, observándose la existencia de zonas con un alto grado de especialización productiva (Figura 1.1) y en las que es mínima la posibilidad de un crecimiento de la producción por la vía del aumento de la superficie.

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

11

Figura 1.1

Mapa de términos municipales que integran el espacio de producción de la DOCa Rioja, según relación superficie de viñedo/superficie cultivada

(2007)

2 Determinantes de la producción y del crecimiento

Las tres últimas décadas muestran un crecimiento de la producción

(Cuadro 1.1 y Anexo C 1.3) que es el resultado del impulso de dos factores, de una parte, el crecimiento de la superficie (crecimiento de tipo extensivo), ya mencionado en el apartado anterior y, de otra, el aumento del rendimiento9

(crecimiento de tipo intensivo). La conjugación de ambos factores, explicará que el crecimiento de la producción, combine una componente de carácter extensivo y otra de carácter intensivo. En el caso de la DOCa Rioja, ambos tipos de crecimiento están restringidos institucionalmente y, sin embargo, en las últimas décadas la producción total se ha multiplicado por 2,61 y la producción amparada10 por 2,53, pasando, la primera, de 106 millones de litros en el año 1983, a 277 en 2011 y, la segunda, de 106 a 268 en el mismo periodo. Conocido el comportamiento de la primera variable que determina el comportamiento de la producción, interesa, ahora, ver que ha pasado con el rendimiento. Éste, está limitado por lo establecido en el Reglamento de la denominación. De una parte el artículo 8 fija los rendimientos máximos por 9 Hay que distinguir entre rendimiento total o real, que son los kilos de uva o litros de vino producidos por hectárea y rendimiento amparado que es la producción protegida por la denominación y que queda acotada por el reglamento de la denominación y cada año por las normas de campaña. 10 Producción amparada es la que puede comercializarse como DOCa Rioja

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

12

hectárea en 6.500 kilos para las variedades de uvas tintas y en 9.000 kilos para las blancas11 y de otra, el artículo 10, que limita el volumen de mosto por kilo de uva.12

Más allá de las limitaciones normativas, el rendimiento estará condicionado por variables directamente relacionadas con el modo de producción, en particular con: prácticas culturales, parcelación, localización, tamaño de las explotaciones, edad y variedades.

Las prácticas culturales están reguladas en el artículo 6 del Reglamento. En él se establecen, la densidad de las plantaciones (entre 2.850 y 4.000 cepas por hectárea), las cantidades y periodo óptimo para el riego, los sistemas de poda con establecimiento del número máximo de yemas por hectárea, y la supeditación de todas las prácticas al límite impuesto al rendimiento.

Estas limitaciones normativas contribuyen a caracterizar la estructura de producción existente y que se manifiesta a través del grado de parcelación, la localización del viñedo en zonas de secano o de regadío, la estructura de propiedad, la edad de las plantaciones y las variedades cultivadas.

Una característica de la DOCa Rioja es el elevado grado de parcelación en el viñedo, 120.627 parcelas en el año 2011, con una superficie media por parcela de 0,52 hectáreas y no se observan modificaciones significativas en las últimas décadas.

Sí se ha producido, sin embargo, un cambio en la distribución de la superficie cultivada de viñedo entre tierras de secano y de regadío13. Los datos censales del año 2009 sitúan la superficie de viñedo en regadío, solo en La Rioja, en 8.602 hectáreas por lo que no es arriesgado pensar que, en el conjunto de la DOCa, este tipo de cultivo represente, ya, más del 25 por ciento de la superficie14.

11 El artículo 8 del Reglamento dice: 1. La producción máxima admitida por hectárea será de 65 quintales métricos de uva para las variedades tintas, y de 90 quintales métricos para las variedades blancas. 2. Este límite podrá ser modificado anualmente por el Consejo Regulador, a iniciativa propia o a petición de los inscritos interesados, efectuada con anterioridad a la vendimia, previos los asesoramientos y comprobaciones necesarios, de conformidad con lo previsto en la letra d) del apartado 2 del artículo 26 de la Ley 24/2003, sin que pueda superar, al alza, el 125 por 100 de los valores indicados en el anterior apartado. 3. En función de las circunstancias de la campaña el Consejo Regulador podrá reducir la producción máxima admitida por hectárea establecida en el apartado 1 de este artículo requiriéndose para ello un acuerdo adoptado por una mayoría cualificada de dos tercios de los miembros del Pleno. 4. La uva procedente de viñedos cuyos rendimientos sean superiores al límite autorizado no podrá ser utilizada en la elaboración de vinos protegidos por esta denominación, debiendo adoptar el Consejo Regulador las medidas necesarias para asegurar el cumplimiento de este precepto. 12 Artículo 10 “se aplicarán presiones adecuadas para la extracción del mosto o del vino y su separación de los orujos, de forma que el rendimiento no sea superior a 70 litros de vino por cada 100 kilogramos de vendimia. Las fracciones de mosto o vino obtenidas por presiones inadecuadas no podrán, en ningún caso, ser destinadas a la elaboración de vinos protegidos. El límite de litros de vino por cada 100 kilogramos de vendimia podrá ser modificado, excepcionalmente, por el Consejo Regulador, a iniciativa propia o a petición de los inscritos interesados, hasta un máximo de 72 litros por cada 100 kilogramos. En función de las circunstancias de la denominación, en determinadas campañas, el Consejo Regulador podrá reducir el rendimiento máximo de transformación de uva a vino, requiriéndose para ello un acuerdo adoptado por una mayoría cualificada de los dos tercios de los miembros del Pleno”. 13 “En el año 1983 sólo 978 hectáreas se localizaban en tierras de regadío permanente o eventual. Hoy son más de 8.000, pasando así del 2,6 al 13 por ciento de la superficie total de la DOCa Rioja” (Barco., 2008:181) 14 En la publicación “Los indicadores municipales de La Rioja, 2012” del Instituto de Estadística de La Rioja, de fecha 24 de septiembre de 2012, se recoje la cifra de 44.344 hectáraes de viñedo en La Rioja, de las cuales, 12.271 se localizan en tierras de regadío.

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

13

Desde la perspectiva de la estructura de propiedad, según tamaño15, no se observan cambios radicales en las últimas décadas. En el año 2011 había 17.316 titulares16 de viñedo inscritos en el registro correspondiente del Consejo Regulador, manteniéndose la pluralidad que caracteriza a la denominación desde esta perspectiva de la propiedad: muchos pequeños propietarios (menos de 5 hectáreas) que representan el 79 por ciento de los titulares pero que concentran menos de la tercera parte del viñedo y pocos medianos y grandes propietarios (más de 20 hectáreas) que representan el 1,3 por ciento de los titulares y son titulares de casi el 15 por ciento del viñedo inscrito en la denominación. Entre ambos grupos un colectivo de 3.467 titulares que concentran casi la mitad del viñedo inscrito (cuadro 1.3). Esta pluralidad en la estructura de propiedad en la que conviven explotaciones de tamaño muy diferente, es otra característica del sector en la DOCa Rioja y que, como ya se verá, se repite también en la estructura empresarial (elaboración, crianza y comercialización). No es fácil explicar esta diversidad, si se ignora el marco institucional que condiciona el funcionamiento económico del sector.

Cuadro 1.3 Distribución de los titulares de viñedo según superficie (2011)

Titulares % Acumulado Superficie (Has.) % Acumulado

< 1 Hectárea 6.209 35,86 35,86 2.954 4,63 4,63

de 1 a 2,5 4.474 25,84 61,69 7.282 11,40 16,03

de 2,51 a 5 2.929 16,91 78,61 10.418 16,31 32,34

de 5.01 a 10 2.431 14,04 92,65 17.194 26,92 59,26

de 10,01 a 20 1.036 5,98 98,63 13.811 21,62 80,88

de 20,01 a 30 118 0,68 99,31 2.802 4,39 85,27

de 30,01 a 50 70 0,40 99,72 2.640 4,13 89,40

de 50,01 a 100 30 0,17 99,89 2.035 3,19 92,59

> de 100,01 19 0,11 100,00 4.733 7,41 100,00

TOTAL 17.316 100,00 63.868 100,00

Fuente: elaboración propia con datos del CR de la DOCa Rioja

Otra variable determinante del comportamiento del rendimiento, es la edad del viñedo, por cuanto es menor la productividad del viñedo viejo.17 Una parte del crecimiento del sector, desde los años ochenta, es consecuencia del

15 Las explotaciones de menor tamaño presentan niveles tecnológicos más bajos que se manifiestan en menores rendimientos (Oliva, 2009, Cáceres et al., 2004) 16 El número de titulares es mayor que el número de explotaciones vitivinícolas ya que en algunas explotaciones hay varios titulares por razones fiscales o de organización de vendimia, por ejemplo. En el caso de la Comunidad Autónoma de La Rioja hay 13.190 titulares inscritos y, sin embargo, el número de titulares de explotaciones de viñedo que da el censo agrario de 2009 es de 5.952, observándose que en el censo apenas se declaran explotaciones de menos de 1 hectárea cuando en el registro de titulares del Consejo Regulador hay 6.209 en la DOCa. 17 Como referencia se considera que el viñedo entra en producción a partir de su segundo año en tendencia creciente hasta alcanzar el rendimiento máximo permitido a partir de su cuarto o quinto año. Desde esa edad el viñedo puede alcanzar la máxima productividad permitida por el reglamento hasta su envejecimiento, empezando entonces a decrecer, considerándose viñedo viejo aquel con cuarenta o más años.

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

14

rejuvenecimiento de las cepas. Si en al año 1983, una de cada tres cepas plantadas en la DOCa tenía más de cuarenta años, hoy, sólo el 10,80 por ciento de la superficie es viñedo viejo, representando las plantaciones realizadas en los últimos diez años, el 28,4 por ciento del total. Este rejuvenecimiento se refleja en el aumento del rendimiento medio obtenido en la denominación.

El artículo 5 del Reglamento se refiere a las variedades18 que, hasta el año 2008, se reducían a las siete tradicionales, cuatro tintas, tempranillo, garnacha, graciano y mazuelo y tres blancas, viura, garnacha blanca y malvasía y que, desde ese año, se han complementado con las variedades blancas, Chardonnay, Sauvignon blanc, Verdejo, Maturana blanca, Tempranillo blanco y Turruntés19.

Entre 1983 y 2011 el crecimiento ha estado acompañado también de una especialización productiva que concentra la producción de uva (y consecuentemente la de vino) en las variedades tintas (de una relación 80/20 entre tintas y blancas en 1983, se ha pasado a la relación actual 94/6) y entre éstas principalmente en la variedad tempranillo (41 por ciento de la superficie total de viñedo de la DOCa en 1983 y 80,9 por ciento en 2011), con pérdida de superficie en la variedad garnacha tinta.

Desde la perspectiva del rendimiento, y dejando al margen el efecto sobre el volumen de vino blanco elaborado y comercializado, este cambio varietal se refleja en la reducción del rendimiento medio tipo por hectárea20 que ha pasado de 6.996 kilos por hectárea el año 199121 a 6.652 en 2011.

A estos cambios en la estructura de producción hay que añadir aquellos asociados al proceso de modernización tecnológica como la utilización de material vegetal más productivo y menos sometido a las variaciones derivadas de condiciones climatológicas adversas, uso de productos fitosanitarios que reducen las mermas por plagas y enfermedades e innovaciones en maquinaria y herramientas para labores de suelo y manejo de la planta que influyen en la productividad de la tierra.

En definitiva, la evolución del rendimiento por hectárea, es el resultado de un conjunto de cambios que, con carácter general, explican el aumento del mismo y entre los que sólo el cambio varietal, por la reducción de la superficie cultivada con variedades blancas, actúa en sentido contrario.

La consecuencia de esta evolución en la estructura productiva del sector, en la que se producen cambios que actúan en diferentes direcciones respecto del rendimiento, no es otra que el aumento del rendimiento medio real obtenido22, que, si hasta el año 1995 no alcanzaba ningún año el rendimiento

18 “La elaboración de los vinos protegidos se realizará exclusivamente con uvas de las variedades siguientes: Tempranillo, Garnacha, Graciano, Mazuelo y Maturana tinta, entre las tintas, y Malvasía, Garnacha Blanca, Viura, Chardonnay, Sauvignon blanc, Verdejo, Maturana blanca, Tempranillo blanco y Turruntés, entre las blancas. De estas variedades se consideran preferentes las siguientes: Tempranillo, entre las tintas, y Viura, entre las blancas”. 19 El año 2012, todavía no se habían autorizado nuevas plantaciones con estas variedades, siendo éste, uno de los debates abiertos actualmente en la denominación entre viticultores y vinicultores 20 Obtenido este rendimiento como resultado de dividir la producción máxima permitida con rendimiento del 100 por cien en tintas y blancas (superficie de tintas por 6.500 kilos más superficie de blancas por 9.000 kilos) por la superficie total de viñedo (superficie de tintas más superficie de blancas). 21 Se considera 1991 por ser el año en el que el rendimiento máximo en uvas tintas se elevó de 6.000 a los 6.500 kilos por hectárea, 22 Se define este rendimiento como el obtenido de forma natural, esto es, el resultado de dividir la producción total de uva por la superficie productiva.

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

15

medio tipo, desde el año 1996 lo supera frecuentemente (gráfico 1.1 y Anexo C 1.4).

El aumento del rendimiento llevó al sector a adoptar acuerdos para su contención. Así, por ejemplo, en el año 2007 se limita la entrada de uva en bodega, de forma que solo se elabora la uva correspondiente al rendimiento amparado en cada campaña más un 10 por ciento en concepto de stock cualitativo voluntario23 y otro 10 por ciento adicional, que se ira reduciendo progresivamente ( al 8 y al 5 por ciento), para desaparecer a partir de la tercera campaña, y del cual, sólo la mitad abastecerá el mercado de vino de Rioja, destinándose el resto a destilar. Los acuerdos del sector para la limitación del rendimiento se aprueban en febrero de 2007 y se aplican desde la cosecha de ese año, observándose el efecto de ajuste que tienen entre el rendimiento medio real (con cien por cien) y el rendimiento medio tipo (ver gráfico 1.1).

Gráfico 1.1 Evolución del rendimiento en la DOCa Rioja (kilos por hectárea)

(1985-2011)

El resultado conjunto de aumento de superficie y rendimiento explica la

evolución de la producción en la DOCa Rioja que ha pasado de una producción amparada de 106 millones de litros el año 1983 a 268 en 2011. Desde los primeros años ochenta, la producción de vino de Rioja ha crecido a una tasa media anual acumulativa del 4 por ciento, por lo que la producción total se ha multiplicado por 2,61 en apenas tres décadas (por 2,53 si se considera sólo la producción amparada).

23 Este mecanismo de regulación ha estado vigente desde el año 2007 hasta la cosecha de 2010.

Capítulo I Características generales del sector vitivinícola en la DOCa Rioja

16

Este crecimiento se explica casi a partes iguales por la variación de las dos componentes que determinan la producción, la superficie productiva y el rendimiento, por lo que cabe concluir este apartado afirmando que en las últimas décadas el sector vitivinícola en la DOCa Rioja ha tenido un crecimiento extensivo e intensivo, que refleja la conjugación de los diferentes intereses existentes en el sector desde esta perspectiva y que se han puesto de manifiesto al analizar la relación entre la superficie vitícola y la superficie cultivada en los municipios que forman parte de la DOCa.

3 Producto

La importancia del marco institucional, en el funcionamiento económico