exposición dictamen

DESCRIPTION

exposicion de dictamen fiscalTRANSCRIPT

EL DICTAMEN FINANCIERO

Haga clic en el icono para agregar una imagen

“Dictamen”

Dicho de otra manera, el dictamen es la

opinión del Contador Público en torno a

la corrección contable de las cifras de

los estados financieros, como resultado

del examen y revisión de los mismos.

Víctor Manuel Mendívil Escalante. Elementos de

Auditoría.

Boletín 4010 de las NORMAS DE AUDITORÍA, PARA ATESTIGUAR, REVISIÓN Y OTROS SERVICIOS.

El dictamen es el documento que suscribe el

Contador Público conforme a las normas de su

profesión, relativo a la naturaleza, alcance y

resultado del examen realizado sobre los

estados financieros de la entidad de que se

trate.

NIA 200. Objetivos Globales del Auditor Independiente y Realización de la Auditoría de Conformidad con las NIA

La opinión del auditor sobre los estados

financieros se refiere así los estaos

financieros han sido preparados, en

todos los aspectos materiales, de

conformidad con el marco de

información financiera aplicable. Dicha

opinión es común a todas las auditorías

de los estados financieros.

NIA 700. Formación de la Opinión y Emisión del Informe de Auditoría sobre Estados Financieros

• La formación de una opinión sobre los

estados financieros basada en una

evaluación de las conclusiones extraídas

de la evidencia de auditoría obtenida, y

• La expresión de dicha opinión con

claridad mediante un informe escrito en

el que también se describa la base en la

que se sustenta la opinión.

Los objetivos del Auditor son:

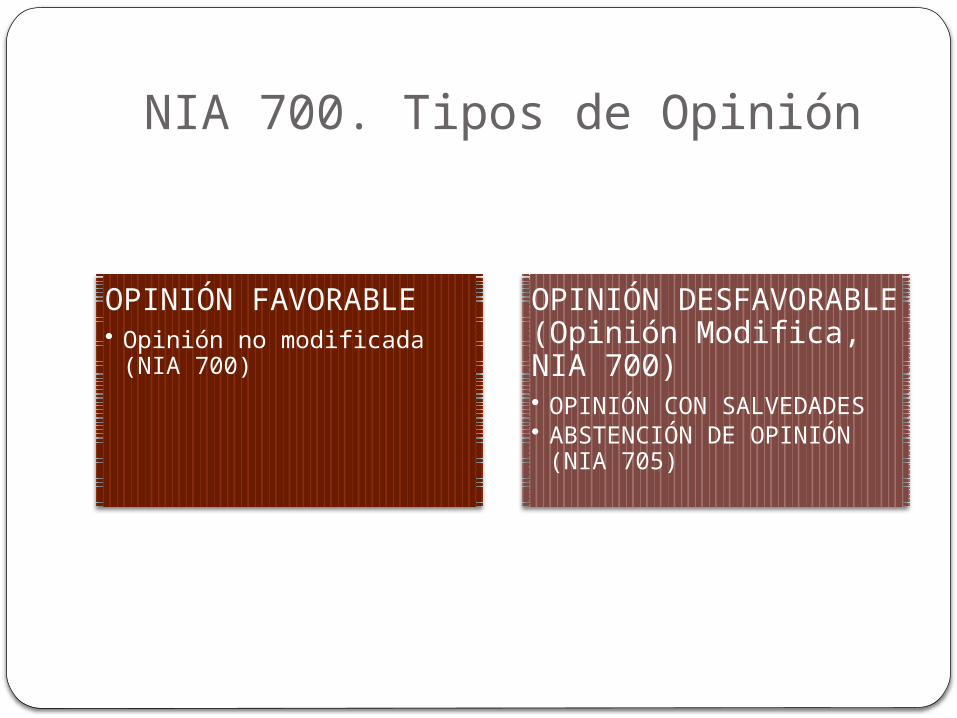

NIA 700. Tipos de Opinión

OPINIÓN FAVORABLE• Opinión no modificada (NIA

700)

OPINIÓN DESFAVORABLE (Opinión Modifica, NIA 700)• OPINIÓN CON

SALVEDADES • ABSTENCIÓN DE OPINIÓN

(NIA 705)

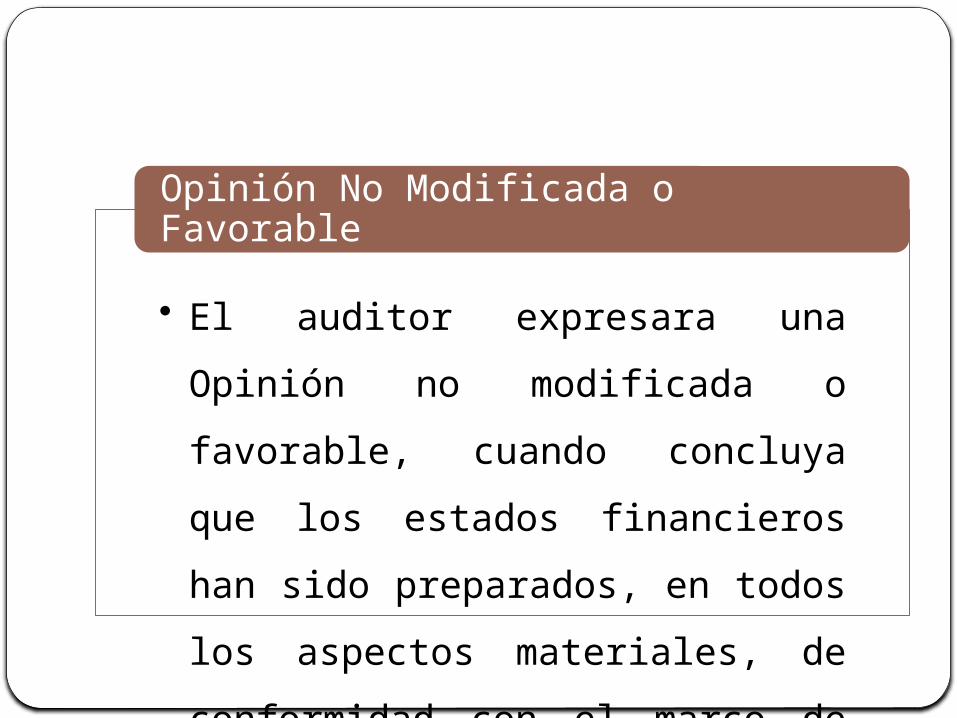

• El auditor expresara una Opinión

no modificada o favorable, cuando

concluya que los estados

financieros han sido preparados,

en todos los aspectos materiales,

de conformidad con el marco de

información financiera aplicable.

Opinión No Modificada o Favorable

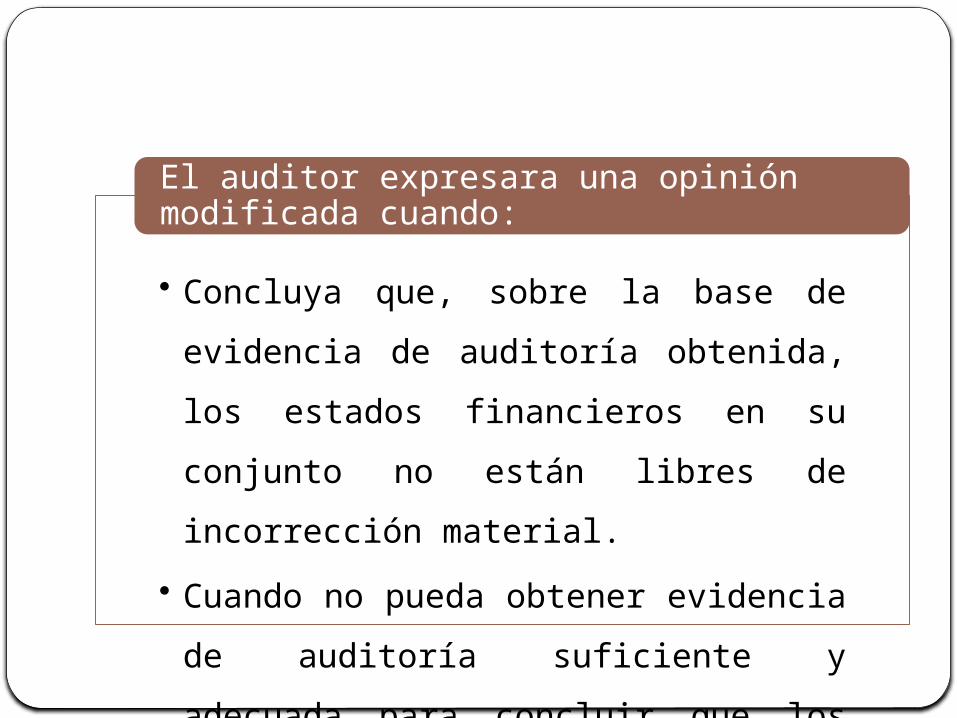

• Concluya que, sobre la base de

evidencia de auditoría obtenida, los

estados financieros en su conjunto no

están libres de incorrección material.

• Cuando no pueda obtener evidencia de

auditoría suficiente y adecuada para

concluir que los estados financieros

están libres de incorrección material.

El auditor expresara una opinión modificada cuando:

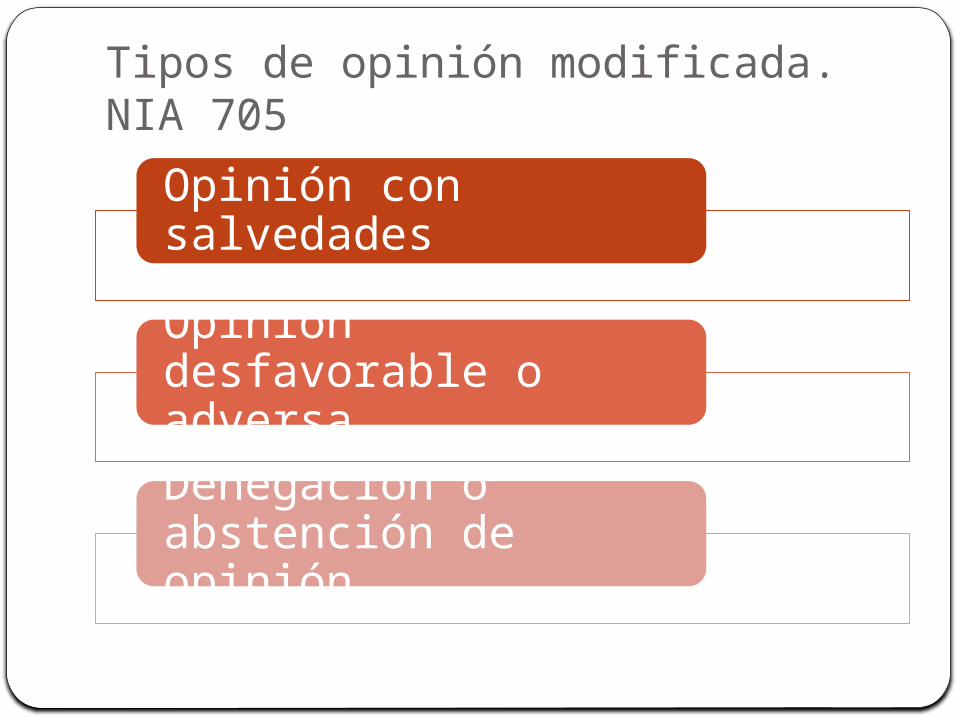

Tipos de opinión modificada. NIA 705

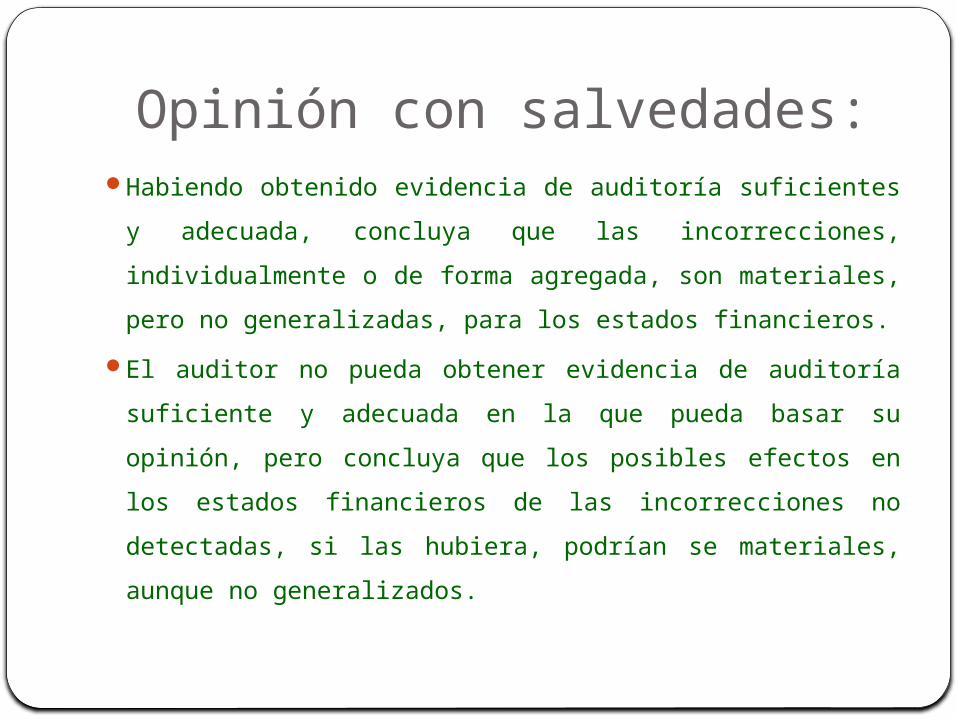

Opinión con salvedades

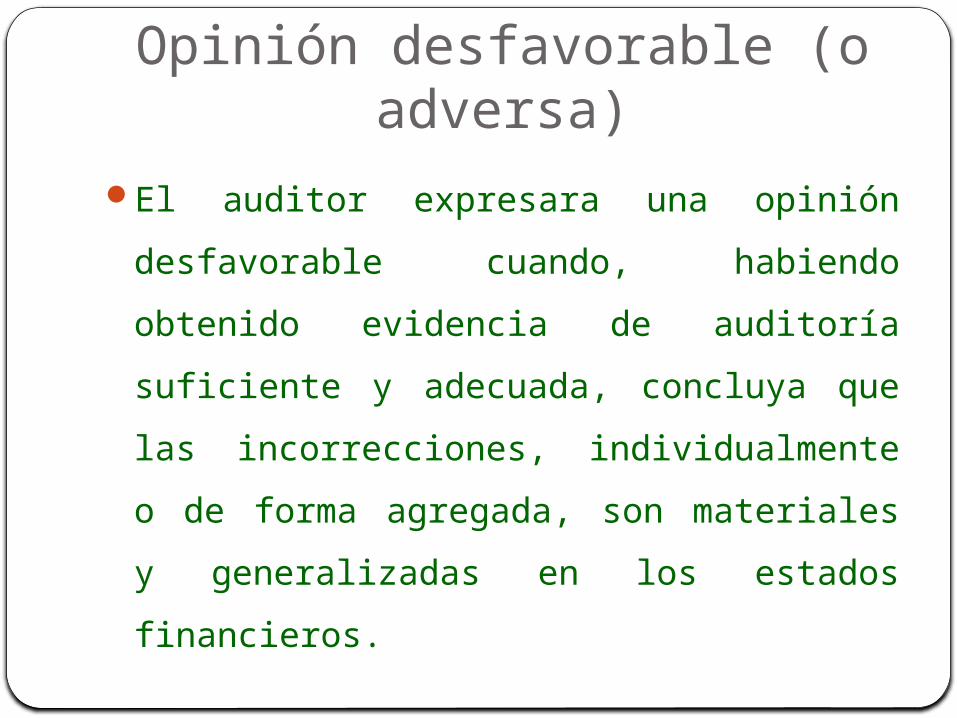

Opinión desfavorable o adversa

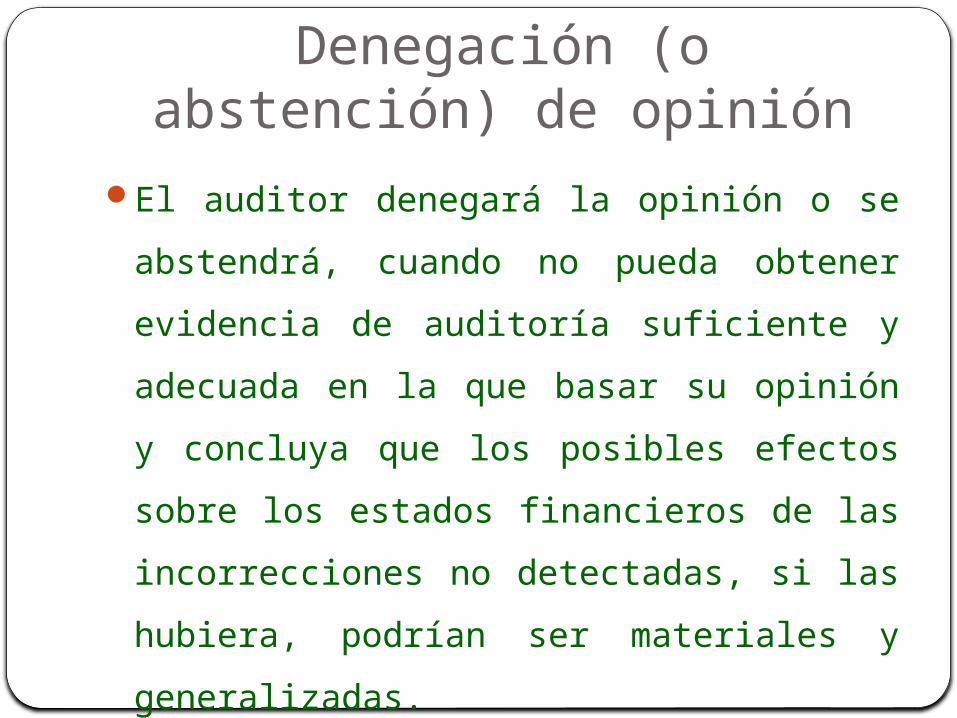

Denegación o abstención de opinión.

Opinión con salvedades:Habiendo obtenido evidencia de auditoría suficientes y

adecuada, concluya que las incorrecciones,

individualmente o de forma agregada, son materiales,

pero no generalizadas, para los estados financieros.

El auditor no pueda obtener evidencia de auditoría

suficiente y adecuada en la que pueda basar su opinión,

pero concluya que los posibles efectos en los estados

financieros de las incorrecciones no detectadas, si las

hubiera, podrían se materiales, aunque no generalizados.

Opinión desfavorable (o adversa)

El auditor expresara una opinión

desfavorable cuando, habiendo obtenido

evidencia de auditoría suficiente y

adecuada, concluya que las incorrecciones,

individualmente o de forma agregada, son

materiales y generalizadas en los estados

financieros.

Denegación (o abstención) de opinión

El auditor denegará la opinión o se

abstendrá, cuando no pueda obtener

evidencia de auditoría suficiente y

adecuada en la que basar su opinión y

concluya que los posibles efectos sobre los

estados financieros de las incorrecciones no

detectadas, si las hubiera, podrían ser

materiales y generalizadas.

Tipos de Opinión (Boletín 4010 de las Normas de Auditoría, para

atestiguar, revisión y otros servicios):

Dictamen sin salvedades.

Dictamen con salvedades.

Dictamen Negativo.

Dictamen con abstención de opinión.