expo flujo de efectivo

TRANSCRIPT

ESTADO DE FLUJOS DE EFECTIVOESTADO DE FLUJOS DE EFECTIVO

1

DEFINICIÓN DE EFECTIVO

• EfectivoEfectivo: comprende tanto:

Y los depósitos bancarios

•Bancos•Cuentas Corrientes• Depósitos a la Vista

El dinero en Caja

•Caja• Caja• Fondos Fijos

2

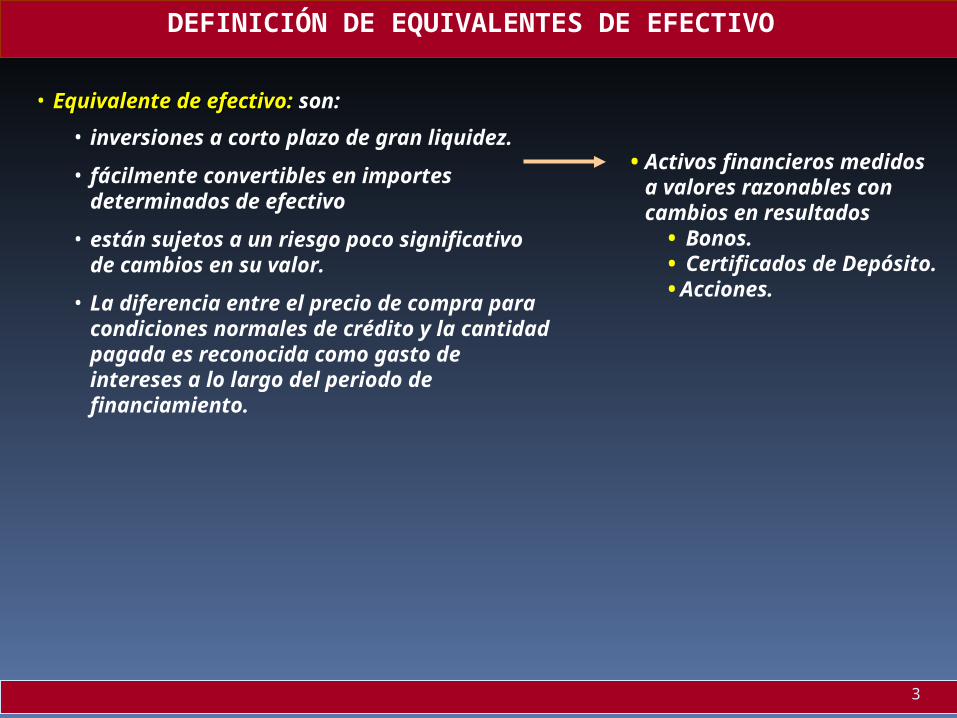

• Equivalente de efectivo: Equivalente de efectivo: son:

• inversiones a corto plazo de gran liquidez.

• fácilmente convertibles en importes determinados de efectivo

• están sujetos a un riesgo poco significativo de cambios en su valor.

• La diferencia entre el precio de compra para condiciones normales de crédito y la cantidad pagada es reconocida como gasto de intereses a lo largo del periodo de financiamiento.

• Activos financieros medidos a valores razonables con cambios en resultados

• Bonos.• Certificados de Depósito.•Acciones.

DEFINICIÓN DE EQUIVALENTES DE EFECTIVO

3

IFRS - NIIF

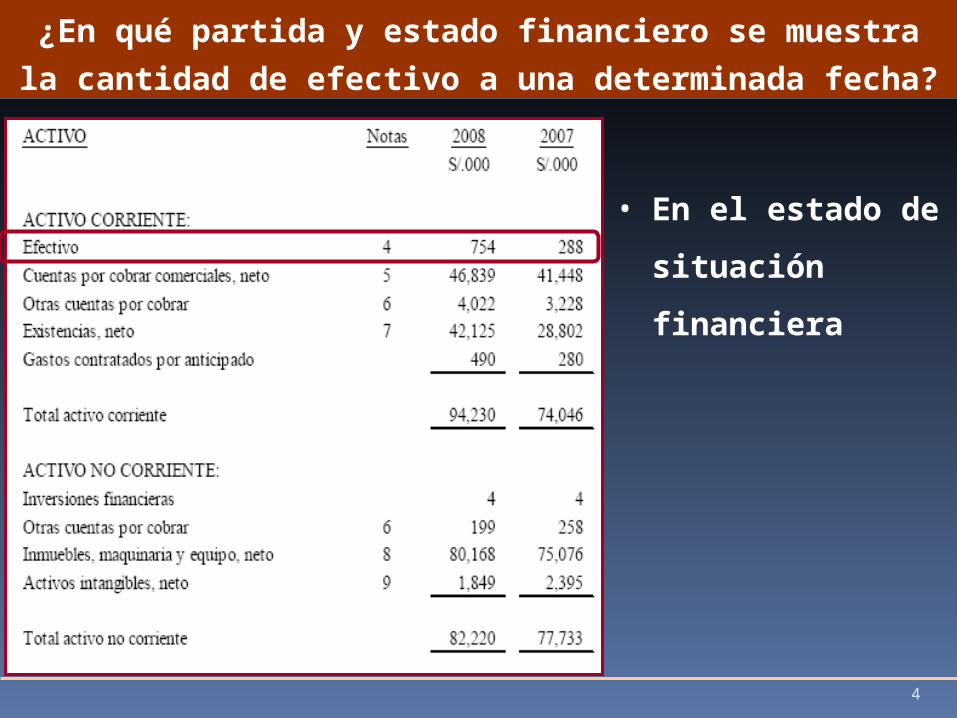

¿En qué partida y estado financiero se muestra la cantidad

de efectivo a una determinada fecha?

¿En qué partida y estado financiero se muestra la cantidad

de efectivo a una determinada fecha?

• En el estado de

situación financiera

4

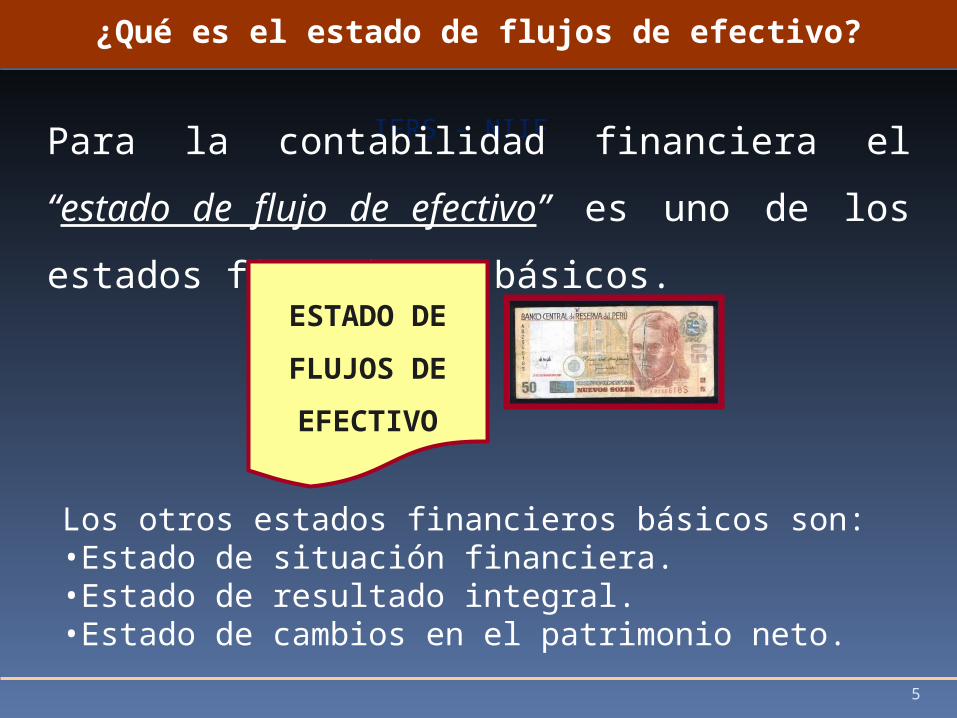

IFRS - NIIFPara la contabilidad financiera el “estado de flujo de

efectivo” es uno de los estados financieros básicos.

¿Qué es el estado de flujos de efectivo?¿Qué es el estado de flujos de efectivo?

ESTADO DE

FLUJOS DE

EFECTIVO

Los otros estados financieros básicos son:•Estado de situación financiera.•Estado de resultado integral.•Estado de cambios en el patrimonio neto.

5

IFRS - NIIFInforma sobre los movimientos (flujos de entradas y salidas) de

efectivo y sus equivalentes, ocurridos en un periodo:

¿Qué INFORMA el estado de flujos de efectivo?¿Qué INFORMA el estado de flujos de efectivo?

Distribuidas en tres categorías:•operación,•inversión y•financiamiento.

01/ENE/X1 31/DIC/X1

6

DEFINICIÓN DE FLUJOS DE EFECTIVO

• Flujos de efectivoFlujos de efectivo son:

• Cobranzas de facturas.• Ventas al contado.• Cobro de intereses y

comisiones.

• Pago de sueldos.• Pago de tributos.• Amortizaciones de

préstamos.• Pago de dividendos.

• las entradasentradas de efectivo y equivalentes al efectivo.

• las salidas salidas de efectivo y equivalentes al efectivo.

7

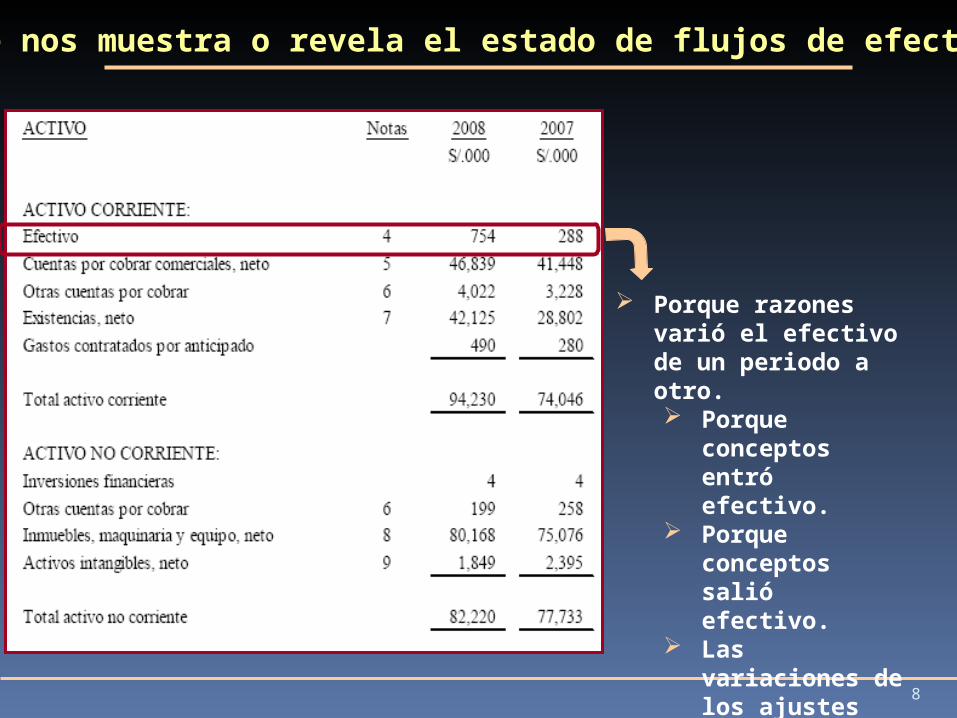

¿Qué nos muestra o revela el estado de flujos de efectivo?

Porque razones varió el efectivo de un periodo a otro. Porque conceptos

entró efectivo. Porque conceptos

salió efectivo. Las variaciones de

los ajustes por diferencia de cambio en el efectivo.

8

Clasificados según procedan de actividades de:

OPERACIÓN INVERSIÓN FINANCIAMIENTO

Clasificación de los flujos de efectivo

Estado deFlujos deEfectivo

9

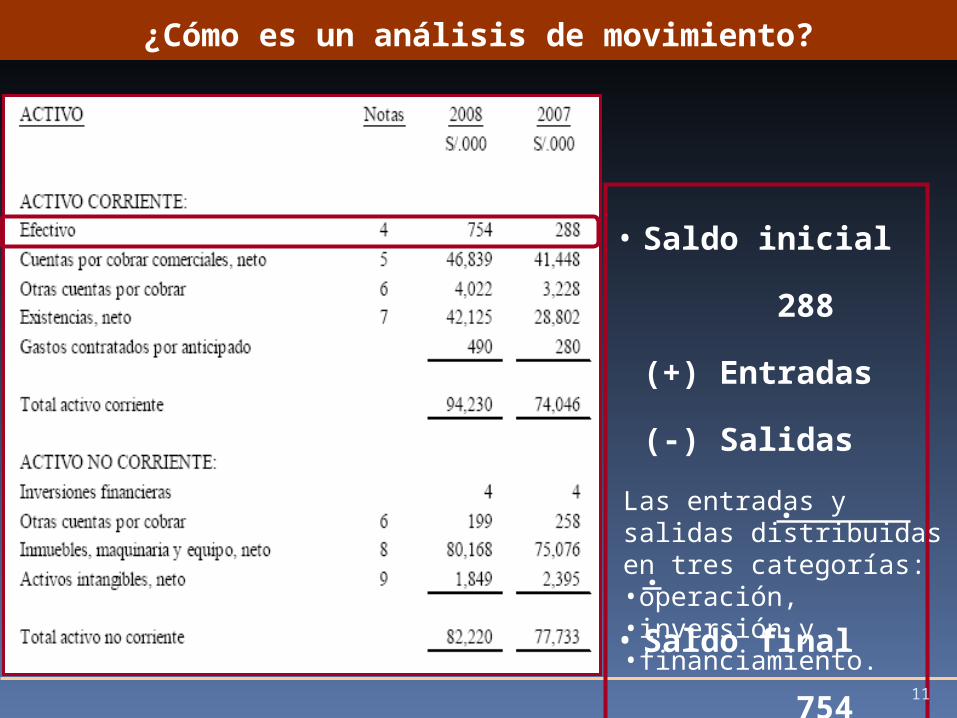

¿Qué se necesita para formular un estado de flujos de

efectivo?

• Se necesita un análisis de movimiento de la partida efectivo por conceptos.

10

¿Cómo es un análisis de movimiento?

• Saldo inicial 288

(+) Entradas

(-) Salidas . .

• Saldo final 754

Las entradas y salidas distribuidas en tres categorías:•operación,•inversión y•financiamiento.

11

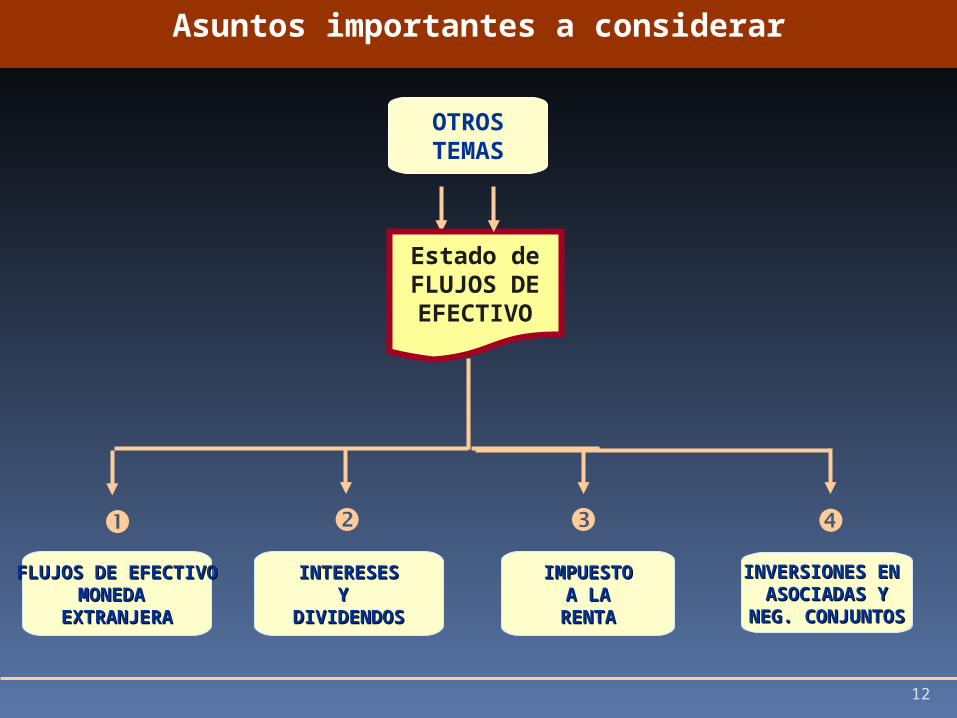

Asuntos importantes a considerar

OTROSTEMAS

FLUJOS DE EFECTIVOFLUJOS DE EFECTIVOMONEDA MONEDA

EXTRANJERAEXTRANJERA

IMPUESTOIMPUESTOA LAA LA

RENTARENTA

INTERESESINTERESESY Y

DIVIDENDOSDIVIDENDOS

Estado deFLUJOS DEEFECTIVO

INVERSIONES EN INVERSIONES EN ASOCIADAS YASOCIADAS Y

NEG. CONJUNTOSNEG. CONJUNTOS

12

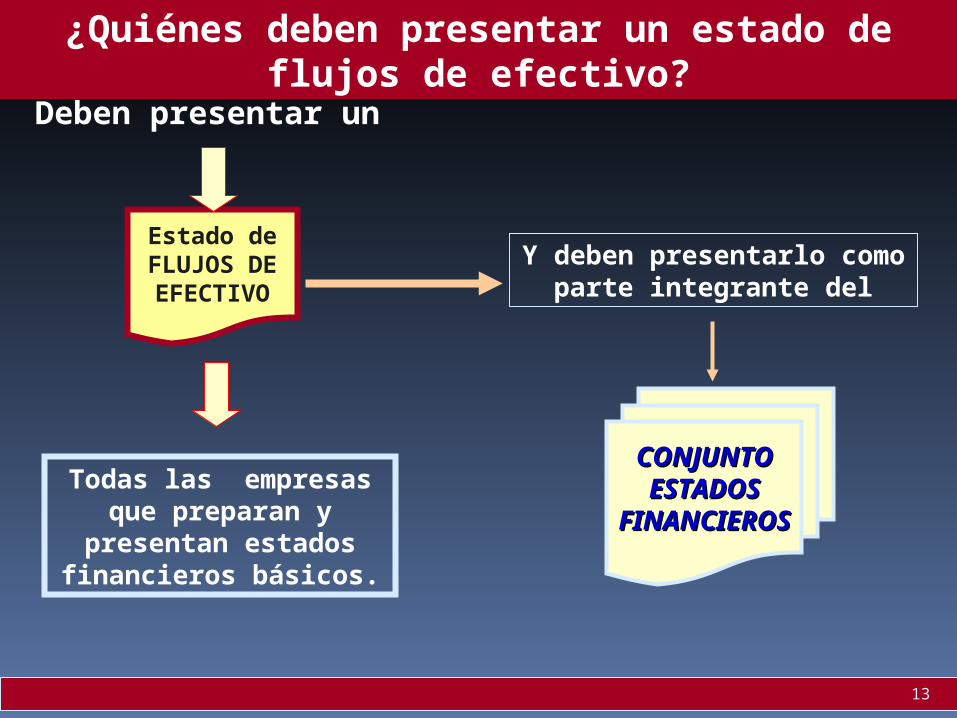

Todas las empresas que preparan y presentan estados

financieros básicos.

Y deben presentarlo como parte integrante del

Deben presentar un

CONJUNTOCONJUNTOESTADOSESTADOS

FINANCIEROSFINANCIEROS

Estado deFLUJOS DEEFECTIVO

¿Quiénes deben presentar un estado de flujos de efectivo?

13

Toda empresa que prepara y presenta los estados financieros básicos.

Cualquiera sea la naturaleza de las actividades de la empresa.

Independientemente de que el efectivo sea el bien o giro de su

negocio (caso de las entidades financieras)

Debe ser presentado por:

Toda vez que los usuarios están interesados en conocer

como la empresa genera y utiliza el

¿Quiénes deben presentar un estado de flujos de efectivo?

14

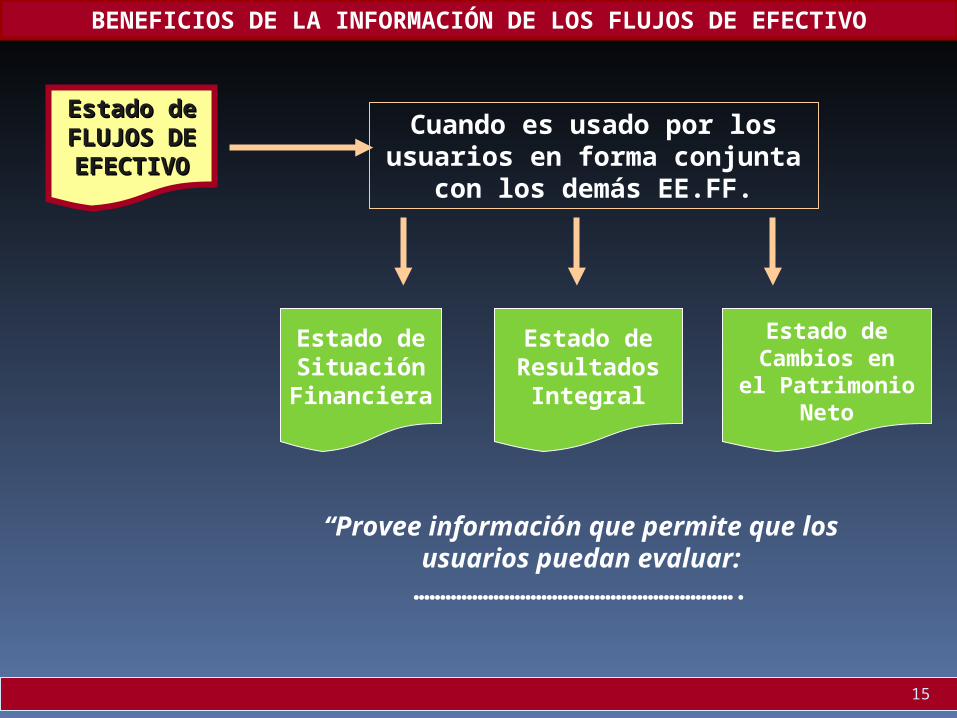

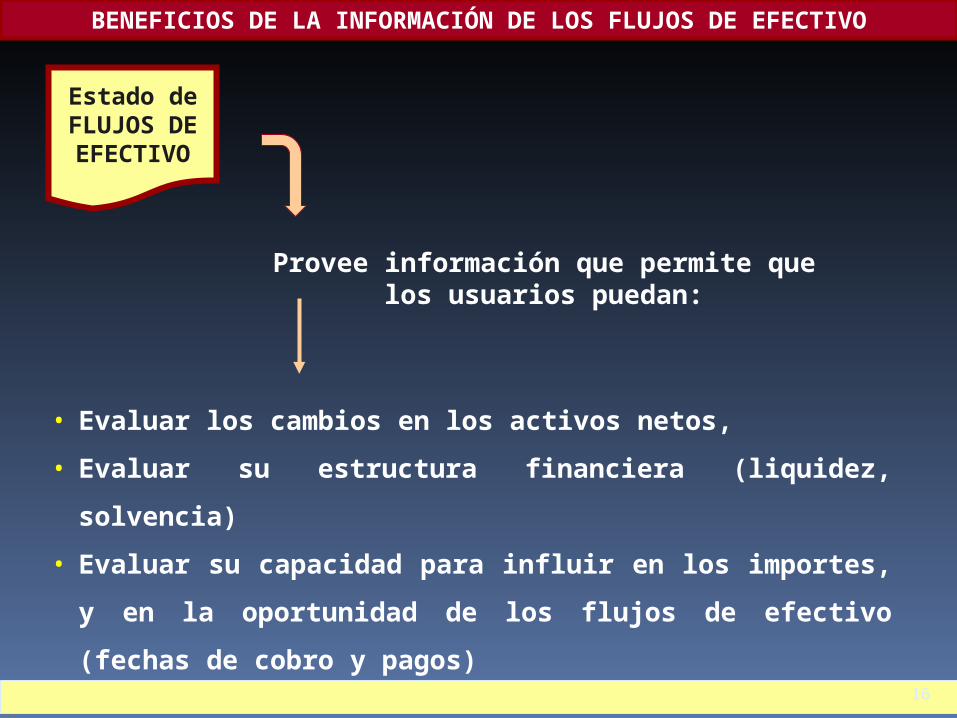

Cuando es usado por los usuarios en forma conjunta con los demás EE.FF.

“Provee información que permite que los usuarios puedan evaluar:

…………………………………………………….

BENEFICIOS DE LA INFORMACIÓN DE LOS FLUJOS DE EFECTIVO

Estado deSituación

Financiera

Estado deResultados

Integral

Estado deCambios en

el PatrimonioNeto

Estado deEstado deFLUJOS DEFLUJOS DEEFECTIVOEFECTIVO

15

• Evaluar los cambios en los activos netos,

• Evaluar su estructura financiera (liquidez, solvencia)

• Evaluar su capacidad para influir en los importes, y en la oportunidad de

los flujos de efectivo (fechas de cobro y pagos)

BENEFICIOS DE LA INFORMACIÓN DE LOS FLUJOS DE EFECTIVO

Estado deFLUJOS DEEFECTIVO

Provee información que permite que los usuarios puedan:

16

BENEFICIOS DE LA INFORMACIÓN DE LOS FLUJOS DE EFECTIVO

Estado deFLUJOS DEEFECTIVO

• Evaluar la capacidad de la empresa para generar

• Efectivo y

• Equivalentes de efectivo

• Permitiendo a los usuarios desarrollar modelos para evaluar y comparar el valor

actual de los flujos netos de efectivo de diferentes empresas.

• Comparar la información sobre el rendimiento de la operación de diferentes

empresas, ya que elimina los efectos de utilizar distintos tratamientos contables

para las mismas transacciones y sucesos económicos.

17

PRÉSTAMOS BANCARIOS

• Préstamos BancariosPréstamos Bancarios

Por lo general se consideran como parte de:

Los flujos de efectivo de las actividades de

FINANCIAMIENTOFINANCIAMIENTO

18

SOBREGIROS BANCARIOS

• Los sobregiros son una

modalidad de préstamos

bancarios.

CUENTA CAJA - BANCOS RUBRO SOBREGIROSRUBRO CAJA

100,000100,000 450,000450,000 550,000550,000

Se consideran como:

“ACTIVIDADES DE

FINANCIAMIENTO”

19

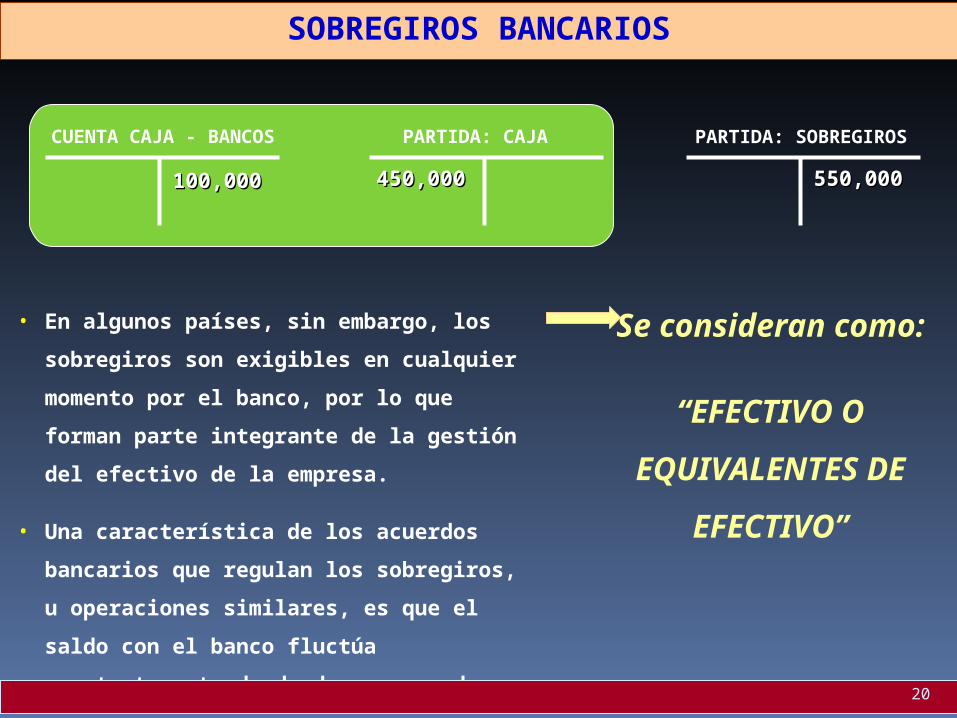

SOBREGIROS BANCARIOS

• En algunos países, sin embargo, los sobregiros

son exigibles en cualquier momento por el

banco, por lo que forman parte integrante de la

gestión del efectivo de la empresa.

• Una característica de los acuerdos bancarios

que regulan los sobregiros, u operaciones

similares, es que el saldo con el banco fluctúa

constantemente de deudor a acreedor.

CUENTA CAJA - BANCOS PARTIDA: SOBREGIROSPARTIDA: CAJA

100,000100,000 450,000450,000 550,000550,000

Se consideran como:

“EFECTIVO O

EQUIVALENTES DE

EFECTIVO”

20

MOVIMIENTO ENTRE PARTIDAS DEL EFECTIVO

• ningún movimiento entre las partidas que constituyen

el efectivo y equivalentes al efectivo,

no debe incluir:

CUENTA CAJA

100,000100,000

CUENTA BANCOS

100,000100,000

¿Por qué?

Estado deEstado deFLUJOS DEFLUJOS DEEFECTIVOEFECTIVO

Caja y bancos

21

MOVIMIENTO ENTRE PARTIDAS DEL EFECTIVO

¿Por qué no debe incluir?

• Porque estos componentes son parte de la gestión del efectivo

de la empresa más que de sus actividades de operación,

inversión o financiación.

• La gestión del efectivo comprende también la inversión de

excedente de efectivo y equivalentes al efectivo.

Estado deEstado deFLUJOS DEFLUJOS DEEFECTIVOEFECTIVO

22

DEFINICIÓN DE ACTIVIDADES DE OPERACIÓN

• Actividades de operación:Actividades de operación: son las actividades que:

• constituyen la principal fuente de ingresos ingresos ordinariosordinarios de la empresa,

• así como otras actividades que no puedan ser calificadas como de inversión o financiación.

• Cobranzas de facturas de ventas de bienes del negocio.

• Intereses y comisiones. (bancos)

• Adelantos de proveedores.

• Pago de impuestos.

Formas de entradasFormas de entradas

• Entradas por regalías, honorarios, comisiones y otros ingresos.

• Entradas por cobro de préstamos otorgados a trabajadores.

Formas de salidasFormas de salidas

• Pagos a proveedores.• Pagos de tributos.• Pagos a trabajadores

por remuneraciones.• Pago de intereses.

EJEMPLOEJEMPLO

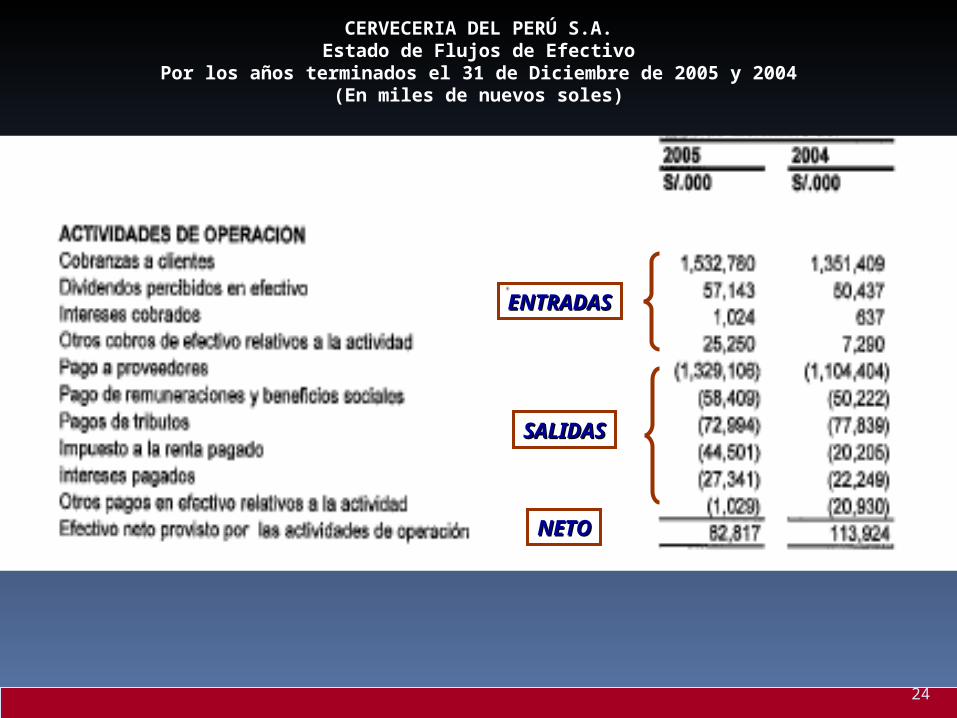

23

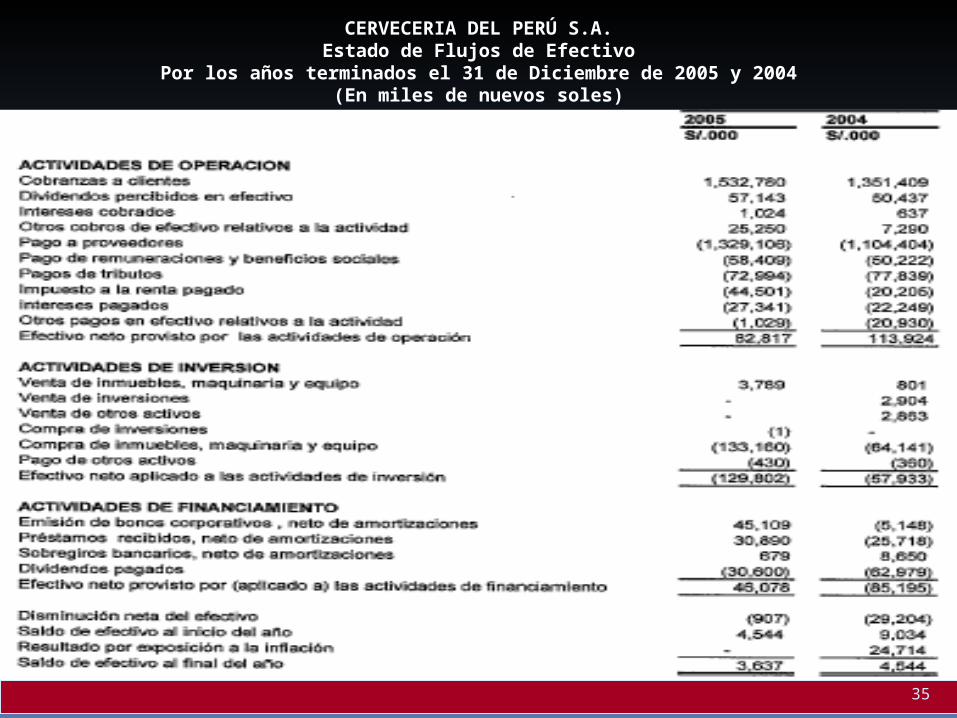

CERVECERIA DEL PERÚ S.A.Estado de Flujos de Efectivo

Por los años terminados el 31 de Diciembre de 2005 y 2004(En miles de nuevos soles)

ENTRADASENTRADAS

SALIDASSALIDAS

NETONETO

24

DEFINICIÓN DE ACTIVIDADES DE INVERSIÓN

• Actividades de inversión:Actividades de inversión: son aquellas relacionadas con:

• las operaciones de adquisición o enajenación de activos a largo plazoactivos a largo plazo.

• así como de otras inversiones no incluidas en el efectivo y los equivalentes al efectivo.

• Ventas de activos fijos.• Recepción de dividendos en

efectivo.• Construcción y venta de

activos productivos.

Formas de entradasFormas de entradas

• Venta de inmuebles, maquinaria y equipo, intangibles y otros activos de largo plazo.

• Venta de acciones o instrumentos de deuda de otras empresas y de participaciones patrimoniales en asociaciones en participación.

• Contratos a futuro, contratos a plazo, contratos de opción, etc.

Formas de salidasFormas de salidas

• Adelantos de efectivo y préstamos dados a terceros.

• Adquisición de activo fijo.• Adquisición de acciones de

otras entidades.

EJEMPLOEJEMPLO

25

CERVECERIA DEL PERÚ S.A.Estado de Flujos de Efectivo

Por los años terminados el 31 de Diciembre de 2005 y 2004(En miles de nuevos soles)

26

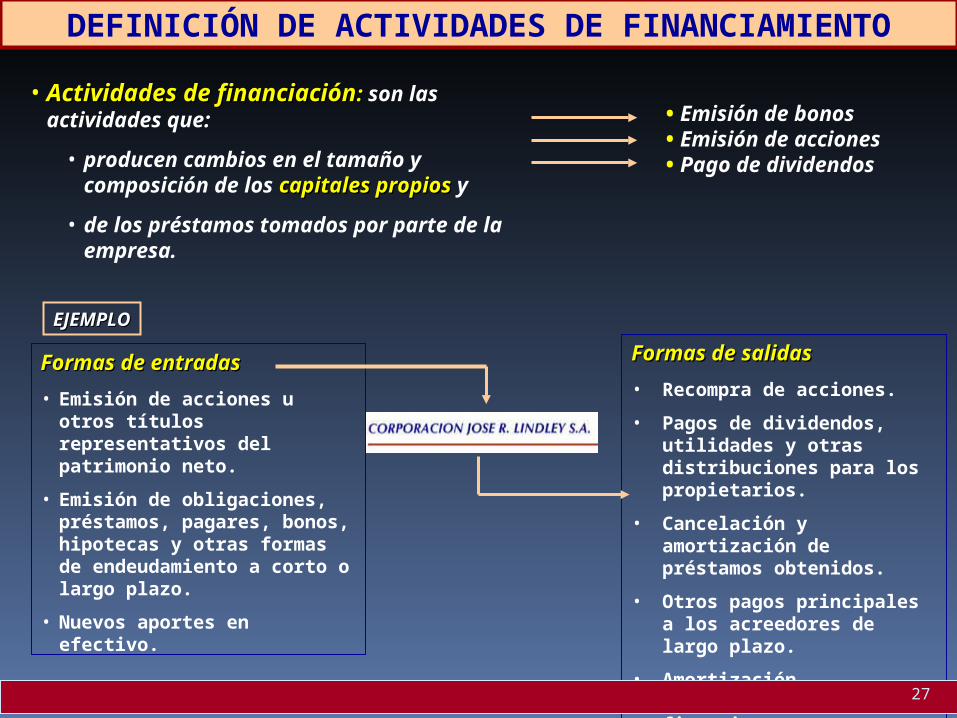

DEFINICIÓN DE ACTIVIDADES DE FINANCIAMIENTO

• Actividades de financiaciónActividades de financiación:: son las actividades que:

• producen cambios en el tamaño y composición de los capitales propioscapitales propios y

• de los préstamos tomados por parte de la empresa.

• Emisión de bonos• Emisión de acciones• Pago de dividendos

EJEMPLOEJEMPLO

Formas de entradasFormas de entradas

• Emisión de acciones u otros títulos representativos del patrimonio neto.

• Emisión de obligaciones, préstamos, pagares, bonos, hipotecas y otras formas de endeudamiento a corto o largo plazo.

• Nuevos aportes en efectivo.

Formas de salidasFormas de salidas

• Recompra de acciones.

• Pagos de dividendos, utilidades y otras distribuciones para los propietarios.

• Cancelación y amortización de préstamos obtenidos.

• Otros pagos principales a los acreedores de largo plazo.

• Amortización arrendamientos financieros.

27

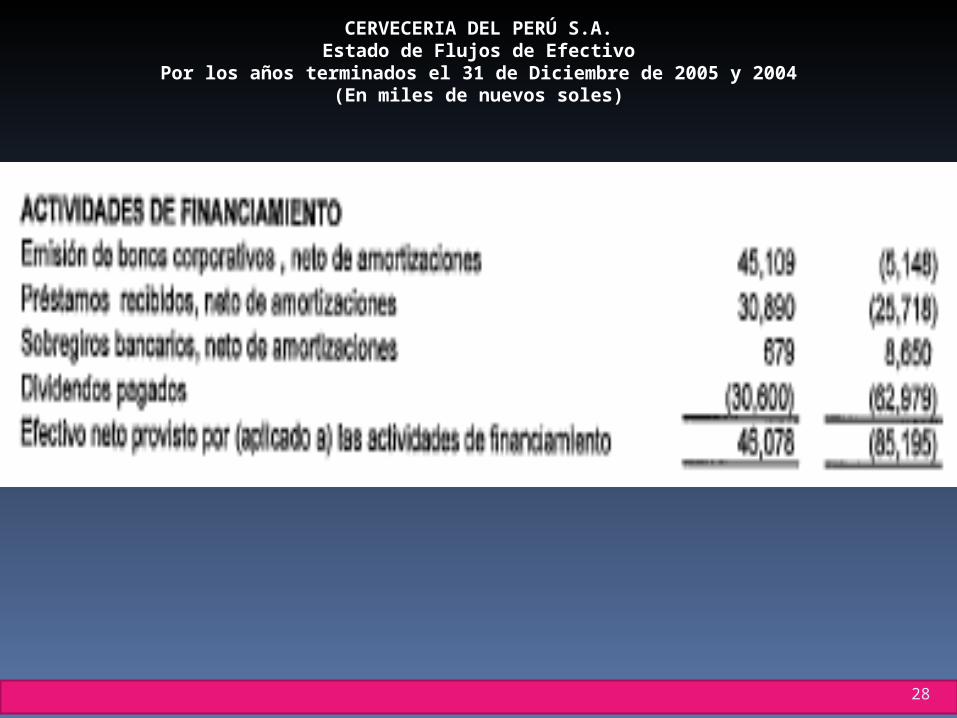

CERVECERIA DEL PERÚ S.A.Estado de Flujos de Efectivo

Por los años terminados el 31 de Diciembre de 2005 y 2004(En miles de nuevos soles)

28

CERVECERIA DEL PERÚ S.A.Estado de Flujos de Efectivo

Por los años terminados el 31 de Diciembre de 2005 y 2004(En miles de nuevos soles)

29

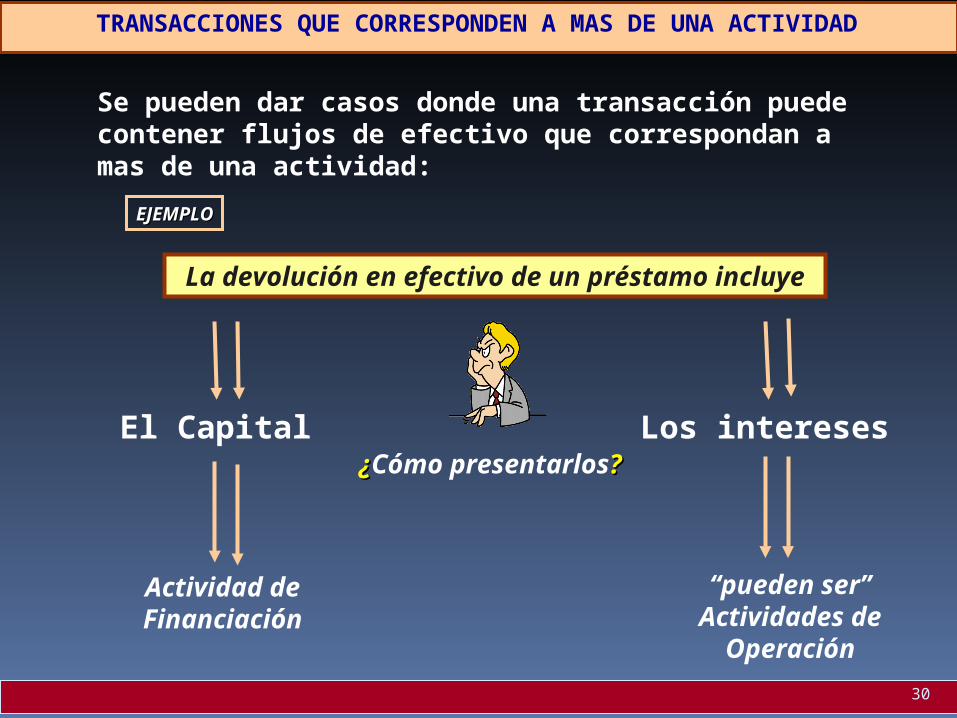

La devolución en efectivo de un préstamo incluye

El Capital Los intereses

TRANSACCIONES QUE CORRESPONDEN A MAS DE UNA ACTIVIDAD

Actividad deFinanciación

“pueden ser”Actividades de

Operación

Se pueden dar casos donde una transacción puede contener flujos de efectivo que correspondan a mas de una actividad:

EJEMPLOEJEMPLO

¿¿Cómo presentarlos??

30

FORMAS DE PRESENTACIÓN DE LOS FLUJOS DE EFECTIVO DE ACTIVIDADES DE

OPERACIÓN

FORMAS DE PRESENTACIÓN DE LOS FLUJOS DE EFECTIVO DE ACTIVIDADES DE

OPERACIÓN

31

FORMAS DE PRESENTACIÓN (Párrafo 18)

ConceptosConceptos 20X220X2 20X120X1

ACTIVIDADES DE OPERACIÓN

Cobranza (entradas) por:

Venta de bienes o servicios e ingresos operacionalesVenta de bienes o servicios e ingresos operacionales 654,776654,776 613,438613,438

Honorarios y comisionesHonorarios y comisiones

Intereses y rendimientos (no incluidos en la actividad Intereses y rendimientos (no incluidos en la actividad de inversión)de inversión)

Dividendos (no incluidos en la actividad de inversión)Dividendos (no incluidos en la actividad de inversión)

RegalíasRegalías

Otros cobros de efectivo relativos a la actividadOtros cobros de efectivo relativos a la actividad

Menos pagos (salidas) por::

Proveedores de bienes y serviciosProveedores de bienes y servicios (412,525)(412,525) (315,785)(315,785)

Remuneraciones y beneficios socialesRemuneraciones y beneficios sociales (115,619)(115,619) (148,769)(148,769)

TributosTributos (101,794)(101,794) (116,499)(116,499)

Intereses y rendimientos (no incluidos en la actividad Intereses y rendimientos (no incluidos en la actividad de financiamientode financiamiento))

RegalíasRegalías

Otros Pagos de efectivo relativos a la actividadOtros Pagos de efectivo relativos a la actividad (33,268)(33,268) 6,9066,906

Aumento (Disminución) del Efectivo y Equivalente de Efectivo Provenientes de Actividades de Operación (8,430)(8,430) 39,29139,291

DIRECTODIRECTO

MÉTODOMÉTODO

según el cual se presentan por separado las principales

categorías de cobros y pagos en términos brutos

32

según el cual se comienza presentando la pérdida o ganancia en términos netos, cifra que se corrige luego por los efectos de las transacciones no monetarias, por todo tipo de partidas de pago diferido y devengados que son la causa de cobros y pagos en el pasado o en el futuro, así como de las partidas de pérdidas o ganancias asociadas con flujos de efectivo de actividades clasificadas como de inversión o financiación.

INDIRECTOINDIRECTO

MÉTODOMÉTODO

CONCILIACIÓN DE LA UTILIDAD NETA CON EL EFECTIVO NETO PROVENIENTE DE ACTIVIDADES DE OPERACIÓN

Utilidad (Pérdida) Neta del Ejercicio

Más :

Ajustes a la Utilidad (Pérdida) del Ejercicio

Estimación de Cuentas de Cobranza Dudosa

Desvalorización de Existencias

33

ESTADO DE FLUJOS DE

EFECTIVO POR EL MÉTODO

DIRECTO

34

CERVECERIA DEL PERÚ S.A.Estado de Flujos de Efectivo

Por los años terminados el 31 de Diciembre de 2005 y 2004(En miles de nuevos soles)

35

ESTADO DE FLUJOS DE

EFECTIVO POR EL MÉTODO

INDIRECTO

36

CERVECERIA DEL PERÚ S.A.Estado de Flujos de Efectivo

Por los años terminados el 31 de Diciembre de 2005 y 2004(En miles de nuevos soles)

37

La Norma aconseja a los emisores de estados financieros que

presenten los flujos de efectivo utilizando el método:

toda vez que este método suministra información que puede ser útil en la

estimación de los flujos de efectivo futuros, la cual no está disponible

utilizando el método indirecto

DIRECTO

MÉTODO QUE RECOMIENDA LA NIC 7(Párrafo 19)

38

INFORMACIÓN SOBRE FLUJOS DE EFECTIVO EN TÉRMINOS NETOS

39

INFORMACIÓN SOBRE FLUJOS DE EFECTIVO EN TÉRMINOS NETOS(párrafos 22 al 24)

•Los flujos de efectivo que proceden de los siguientes tipos de actividades de operación, de inversión y de financiación, pueden presentarse en términos netos:

a) cobros y pagos por cuenta de clientes, siempre y cuando los flujos de efectivo reflejen la actividad del cliente más que la correspondiente a la entidad; y

la aceptación y reembolso de depósitos a la vista por parte de un banco;

los fondos de clientes que posee una entidad dedicada a la inversión

financiera; y

los alquileres cobrados por cuenta de, y pagados a los propietarios de los

inmuebles.

Ejemplos:Ejemplos:

40

INFORMACIÓN SOBRE FLUJOS DE EFECTIVO EN TÉRMINOS NETOS(párrafos 22 al 24)

b) cobros y pagos procedentes de partidas en las que la rotación es elevada, los importes grandes y el vencimiento próximo.

Ejemplos:Ejemplos:

saldos relativos a tarjetas de crédito de clientes saldos relativos a tarjetas de crédito de clientes (la parte que (la parte que

corresponde al principal)corresponde al principal);; compra y venta de inversiones financieras; ycompra y venta de inversiones financieras; y otros préstamos tomados a corto plazo, por ejemplo los otros préstamos tomados a corto plazo, por ejemplo los

convenidos con periodos de vencimiento de tres meses o convenidos con periodos de vencimiento de tres meses o menos.menos.

41

FLUJOS DE EFECTIVO EN

MONEDA EXTRANJERA

42

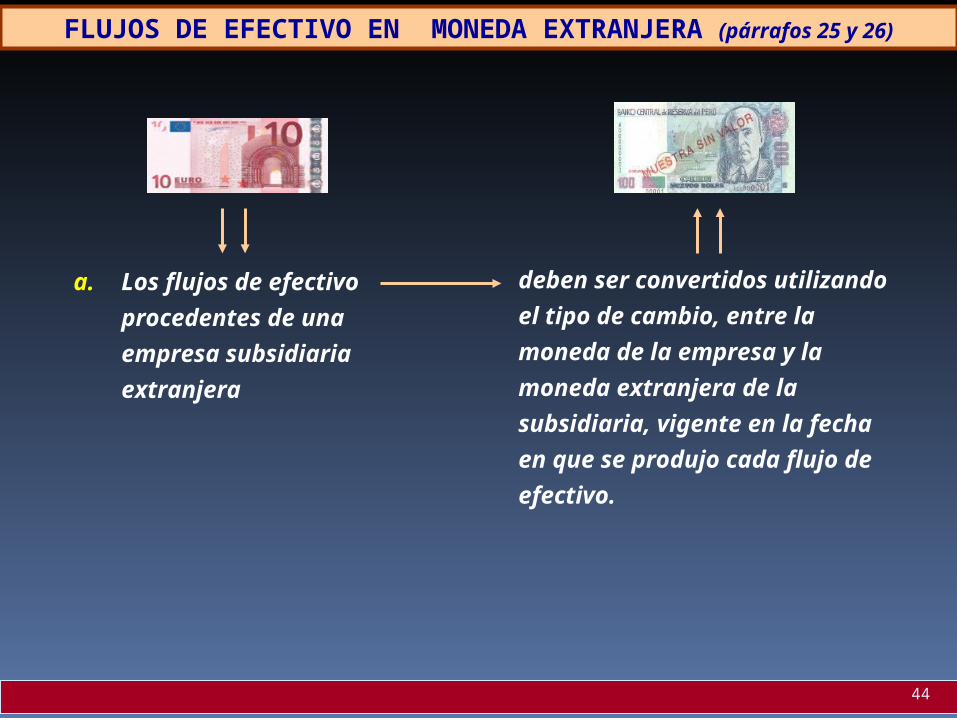

FLUJOS DE EFECTIVO EN MONEDA EXTRANJERA (párrafos 25 y 26)

a. Los flujos de efectivo

procedentes de

transacciones en

moneda extranjera

deben convertirse a la moneda

utilizada por la empresa para

presentar sus estados

financieros, aplicando a la

partida en moneda extranjera el

tipo de cambio entre ambas

monedas vigente en la fecha en

que se produjo cada flujo de

efectivo.

43

FLUJOS DE EFECTIVO EN MONEDA EXTRANJERA (párrafos 25 y 26)

a. Los flujos de efectivo

procedentes de una

empresa subsidiaria

extranjera

deben ser convertidos

utilizando el tipo de cambio,

entre la moneda de la empresa y

la moneda extranjera de la

subsidiaria, vigente en la fecha

en que se produjo cada flujo de

efectivo.

44

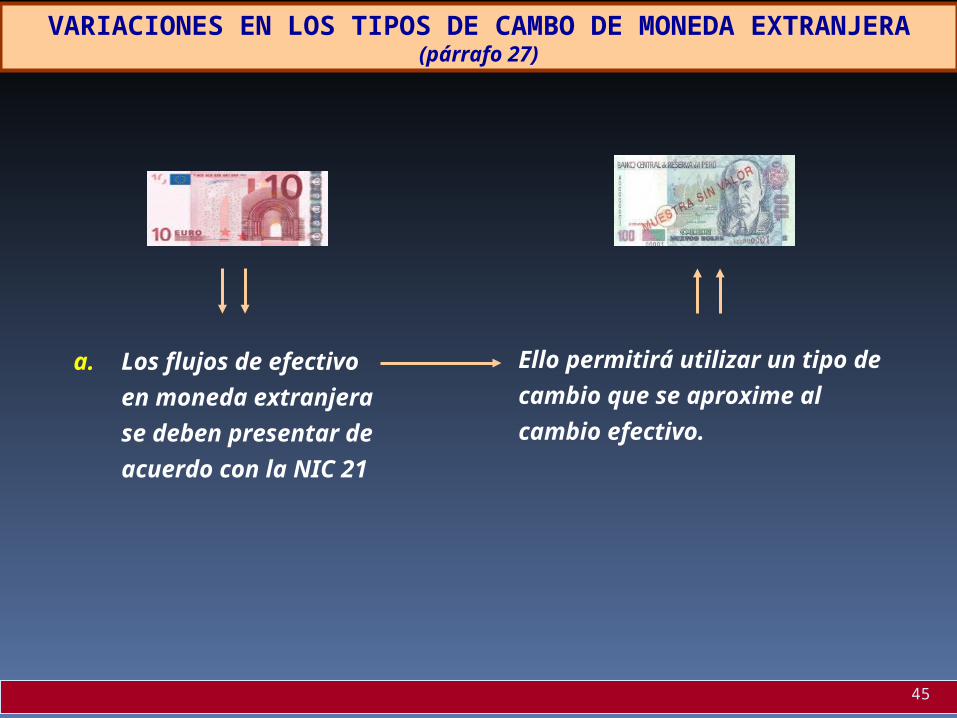

VARIACIONES EN LOS TIPOS DE CAMBO DE MONEDA EXTRANJERA (párrafo 27)

a. Los flujos de efectivo

en moneda extranjera

se deben presentar de

acuerdo con la NIC 21

Ello permitirá utilizar un tipo de

cambio que se aproxime al

cambio efectivo.

45

PÉRDIDAS O GANANCIAS POR DIFERENCIA DE CAMBIO NO REALIZADAS (párrafo 28)

a. Las pérdidas o ganancias

NO REALIZADAS por

diferencias de cambio en

moneda extranjera NO NO

PRODUCEN FLUJOS DE PRODUCEN FLUJOS DE

EFECTIVOEFECTIVO

Sin embargo:Sin embargo:

El efecto que las variaciones

en los tipos de cambio tiene

sobre el efectivo, mantenidos

en M/E, debe ser objeto de

presentación en el estado de

flujos de efectivo para

permitir la conciliación entre

el saldo inicial y final del

efectivo.

Se debe

presentar por

separado de

los flujos de

operación,

inversión y

financiamiento

46

47

INTERESES y DIVIDENDOS

48

INTERESES DIVIDENDOS (párrafos 31 y 32)

• Los flujos de efectivo correspondientes tanto a los intereses recibidos y

pagados, como a los dividendos percibidos y satisfechos, deben ser

revelados por separado.

• Cada una de las anteriores partidas debe ser clasificada de forma

coherente, en cada ejercicio, como perteneciente a actividades de

operación, de inversión o de financiación.

• El importe total de intereses pagados durante el ejercicio se presentará,

en el estado de flujo de efectivo, tanto si ha sido reconocido como gastos

del mismo como si ha sido capitalizado, de acuerdo con la NIC 23 Costos

por Intereses.

49

INTERESES y DIVIDENDOS (párrafo 33)

Los intereses pagados, así

como los intereses y

dividendos percibidos,

En “entidades financieras”

son flujos de efectivo por

actividades de

OPERACIÓNOPERACIÓN

50

INTERESES y DIVIDENDOS (párrafo 33)

No existe consenso para la

clasificación de este tipo de flujos

en el “resto de las empresas” Los intereses pagados, así como los

intereses y dividendos percibidos,

pueden ser clasificados como

procedentes de actividades de

OPERACIÓNOPERACIÓN, porque entran en la

determinación de la pérdida o

ganancia neta.

De forma alternativa, los intereses pagados pueden clasificarse entre las actividades de financiaciónfinanciación, así como los intereses y dividendos percibidos pueden pertenecer a las actividades de inversióninversión, puesto que los primeros son los costos de obtener recursos financieros y los segundos representan el rendimiento de las inversiones financieras.

51

IMPUESTO A LA RENTA

52

IMPUESTO A LA RENTA (párrafo 35)

Los flujos de efectivo procedentes de pagos relacionados con el impuesto a

la RENTA

deben revelarsepor separado, y deben ser clasificados como flujos de

efectivo procedentes de actividades de OPERACIÓNOPERACIÓN

A menos que puedan ser específicamente asociados

con actividades de INVERSIÓN o DE INVERSIÓN o DE FINANCIACIÓNFINANCIACIÓN

53