examen modulo 01 terminado

DESCRIPTION

modulo 01TRANSCRIPT

“AÑO DE LA DIVERSIFICACION PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACION”

PROGRAMA EDUCACION A DISTANCIA I.D.G.

¨INSTITUTO DE DESARROLLO GERENCIAL¨

CONVENIO UNIVERSIDAD NACIONAL DE TRUJILLO

PROGRAMA DE EXTENCION Y PROYECCION SOCIAL

RESOLUCION RECTORAL N° 1126-214/UNT¨

DIPLOMADO DE ADMINISTRACION DE CREDITOS Y COBRANZAS

EXAMEN DEL MODULO N° 01: EL CREDITO EN LOS NEGOCIOS

PARTICIPANTE: CESAR ANGEL KAM SAGASTIZABAL

CODIGO DE MATRICULA: 80405 F

LA MERCED CHANCHAMAYO JUNIN 2015

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 1

1.- ¿QUE ES EL CREDITO?

Etimología

La palabra crédito proviene del latín credititus (sustantivación del verbo credere: creer), que

significa "cosa confiada". Así "crédito" en su origen significa entre otras cosas, confiar o tener

confianza. Entonces diremos que el crédito como producto financiero económico comercial es

una relación basada en la confianza mutua entre los clientes o deudores y los acreedores o

entidades que lo otorgan.

El crédito es un producto financiero, económico y comercial que brinda a quien lo necesita y está calificado o apto de recibirlo, la posibilidad de acceder en el presente a dinero, bienes, servicios o productos que pagaran o devolverán en el futuro, en el tiempo y condiciones previamente pactadas, luego de un análisis cualitativo y cuantitativo del cliente o deudor por parte del acreedor o empresa.

Estos análisis tanto cuantitativos como cualitativos y los requisitos, parámetros y condiciones para el otorgamiento del crédito deben estar en armonía con el marco legal de nuestro país y deben estar contemplados y establecidos dentro de las política de créditos y cobranzas diseñada por la empresa que los otorga de tal forma que contemple y respete los derechos y deberes de los clientes o deudores sin que afecte o vulnere los intereses de la empresa.

Las políticas de crédito a su vez deben servir como guía y herramienta para todos los trabajadores y las respectivas áreas involucradas en cada una de las etapas y procesos del crédito a fin de asegurar el esperado equilibrio entre la satisfacción de los clientes y el logro de los objetivos de la empresa debiendo considerar:

Que no habrá clientes que accedan a un crédito si no existe una empresa que los suministre u otorgue.

Y no podrá existir una empresa que este en capacidad de otorgar un crédito si no existen clientes que lo necesiten, que tengan las facilidades para acceder a ellos en el tiempo oportuno con condiciones reales y justas, y que los paguen puntualmente.

Esto quiere decir que tanto clientes como empresa se necesitan mutuamente

Si lo enfocamos desde este punto de vista podemos decir que en la relación crediticia se desarrolla una simbiosis mutualista.

Simbiosis mutualista

Definición.- El botánico alemán Antón de Bary, quien en 1879 acuñó el término para describir la estrecha relación entre organismos de diferente tipo, definió la simbiosis como «la vida en conjunción de dos organismos disímiles, normalmente en íntima asociación, y por lo general con efectos benéficos para al menos uno de ellos».1 La definición de simbiosis se encuentra sometida a debate, y el término ha sido aplicado a un amplio rango de interacciones

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 2

biológicas. Otras fuentes la definen de forma más estrecha, como aquellas relaciones persistentes en las cuales ambos organismos obtienen beneficios, en cuyo caso sería sinónimo de mutualismo.2

La simbiosis suele ser identificada con las relaciones simbióticas mutualistas, que son

aquellas en las que todos los simbiontes salen beneficiados. Por analogía,

en sociología, simbiosis puede referirse a sociedades y grupos basados en la colectividad y la

solidaridad.

Fuente: http://es.wikipedia.org/wiki/Simbiosis

Para poder realizar un mejor estudio del crédito debemos de establecer la diferencia entre crédito los préstamos

Diferencia entre créditos y préstamos

Aunque habitualmente se considera que préstamos y créditos son sinónimos, en realidad son dos productos diferentes. Un préstamo es la operación financiera en la que una entidad o persona (el prestamista) entrega a otra (el prestatario) una cantidad fija de dinero al comienzo de la operación, con la condición de que el prestatario devuelva esa cantidad junto con los intereses pactados en un plazo determinado. La amortización (devolución) del préstamo normalmente se realiza mediante unas cuotas regulares (mensuales, trimestrales, semestrales…) a lo largo de ese plazo. Por lo tanto, la operación tiene una vida determinada previamente. Los intereses se cobran sobre el total del dinero prestado.

Un crédito es la cantidad de dinero, con un límite fijado, que una entidad pone a disposición de un cliente. Al cliente no se le entrega esa cantidad de golpe al inicio de la operación, sino que podrá utilizarla según las necesidades de cada momento, utilizando una cuenta o una tarjeta de crédito. Es decir, la entidad irá realizando entregas parciales a petición del cliente. Puede ser que el cliente disponga de todo el dinero concedido, o sólo una parte o nada. Sólo paga intereses por el dinero del que efectivamente haya dispuesto, aunque suele cobrarse además una comisión mínima sobre el saldo no dispuesto. A medida que devuelve el dinero podrá seguir disponiendo de más, sin pasarse del límite.Los créditos también se conceden durante un plazo, pero a diferencia de los préstamos, cuando éste se termina se puede renovar o ampliar.Los intereses de los créditos suelen ser más altos que los de un préstamo, pero, como ya hemos dicho, sólo se paga por la cantidad utilizada.

Fuente:http://www.finanzasparatodos.es/es/productosyservicios/productosbancariosfinanciacion/diferenciaprestamoycredito.html

Podemos concluir que anqué el préstamo y el crédito son productos diferentes tienen en común que ambos se basan en la confianza mutua tanto del deudor como del acreedor

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 3

Mucho se dice que el crédito es un derecho pero podemos afirmar que es más bien un privilegio que se da a las personas que tiene una conducta responsable e intachable tanto en el terreno personal como en el cumplimiento de sus obligaciones de carácter financiero

2.-UNA EMPRESA OFRECE EL 1%DE DESCUENTO POR PRONTO PAGO SI ESTE SE EFECTIVISA EN LOS PRIMEROS 10 DIAS DE SU EMISION; EL VENCIMIENTO DE LA FACTURA ESA 30 DIAS Y EL IMPORTE ASCIENDE A s/. 1000.00 N.S. CALCULE LA TASA ANUAL DEL DESCUENTO OTORGADO AL CLIENTE

1000 x 1% = 10

(10 / 990) X 100 = 1.01

1.01 x (365 / 20) = 18.43%

La tasa anual de descuento es de 18.43%

3.- INDIQUE LAS RAZONES POR LAS QUE SE UTILIZA AL CREDITO

EL DEUDOR LA UTILIZA POR LAS SEGUIENTES RAZONES

1.- Por falta de liquidez y la necesidad de satisfacer una demanda ya sea económica de materiales o servicios ejemplo comprar materiales o insumos para concluir un trabajo, financiar un paseo, pagar una cena sea de negocios o familiar, es decir existen un sin número de razones o circunstancias que tienen algo en común la necesidad de disponer de dinero bienes materiales o servicios en el presente.

2.- Por comodidad al contar con una línea de crédito negociada en condiciones ventajosas se puede adquirir servicios o productos sin necesidad de llevar el efectivo para esas transacciones reduciendo tiempos en banco riesgo de ser robado y pagar tranquilamente en una fecha posterior previamente pactada.

3.- Como Capital de trabajo para mejorar, ampliar, o diversificar la línea de producción lo que le dará al cliente la posibilidad de obtener resultados y conseguir objetivos en el momento oportuno y que por falta de dinero simplemente no podría.

4.- Por seguridad al poder realizar sus pagos a crédito no necesita transportar grandes cantidades de efectivo a diferentes lugares con el riesgo que esto implica, canalizando sus pagos a través de medios seguros como pueden ser pagos en cuenta corriente pagos en una entidad bancaria previamente asignada etc.

EL ACREEDOR LO BRINDA POR LAS SEGUIENTES RAZONES

Para aumentar sus ventas

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 4

Para fidelizar a sus clientes y captar nuevos

Por qué puede obtener más ingresos al vender a crédito ya que cobrara un interés adicional más los costos en que se incurran

Para reducir o eliminar sus inventarios eliminando los riesgos por deterioro o perdidas

Mejorar sus ganancias ya que al tener una mayor rotación y salida de sus productos puede aumentar sus volúmenes de producción optimizando el uso de maquinarias y mano de obra y el de los costos fijos.

Para darle al cliente lo que quiere y necesita evitando que otra empresa nos lo quite porque si le brindo el crédito que nosotros le negamos.

4.- ¿POR QUE DEBEMOS OTORGARLE EL CREDITO A LOS CLIENTES DESCRIBA 10 MOTIVOS?

1.- Porque el crédito es una relación de confianza al otorgarle el crédito a los clientes le estamos demostrando lo importante que son para nuestra empresa que confiamos en ellos y esperamos que ellos confíen en nosotros, y que estamos dispuestos a ser parte sus logros y de sus soluciones al igual que ellos forman parte de nuestro crecimiento y logro de nuestros objetivos

2.- Porque es una realidad que cada vez es más difícil la obtención del crédito bancario por las exigencias que plantean

3.- Porque si nuestro cliente no puede pagar al contado porque no tiene dinero pero si tiene productos que terminar y pedidos que entregar quiere decir que tiene asegurado los ingresos para cancelar nuestros productos y lo que hacemos al otorgarle el crédito es adaptarnos a las necesidades de nuestros clientes con lo que aseguramos que el cliente no entre en crisis con el riesgo de quebrar con lo que perderíamos como empresa mucho.

4.- Por comodidad pagar en efectivo es incómodo es más fácil pagar una sola cuenta de las compras realizadas en un mes que pagarlas cada vez que se necesitan los productos, además de los peligros que implica movilizar el dinero.

5.- Para solucionar su falta de liquidez ya que los clientes prefieren comprar o pagar mediante el crédito a posponer la compra.

6.- Para asegurar la venta de nuestros productos ya que si nadie le presta dinero al cliente y nosotros no le facilitamos el crédito nos veríamos afectados al no poder vender.

7.- Para mantener a nuestros clientes cautivos ya que al satisfacer sus necesidades de consumo con todas las variables que implica (de producto, de calidad, emocionales.) generaremos un sentimiento de pertenencia hacia nuestra empresa y una sensación de seguridad en nuestros clientes al saber que cuentan con nuestro respaldo en cuanto a satisfacer sus necesidades crediticias.

8.- Por Expansión. Ya que las empresas en crecimiento constantemente padecen del flujo de efectivo necesario para poder realizar sus operaciones en este caso el crédito que nosotros le

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 5

brindamos seria como un salvavidas que le permitirá terminar sus productos y satisfacer las necesidades o requerimientos de sus clientes.-

9.-Para ampliar nuestro nivel de captación de nuevos clientes, previamente analizaremos el mercado e identificaremos las necesidades insatisfechas relacionadas con el crédito y adaptaremos nuestros productos crediticios de acuerdo a las necesidades y realidad de nuestros potenciales clientes.

10.- Para asegurar que nuestros clientes Logren sus objetivos y amplíen sus metas y sigan necesitando y consumiendo nuestros productos, ya que si pasan dificultades por falta de crédito a la larga nos perjudicaría seriamente.

Si reconocemos que el crédito es una herramienta vital para el funcionamiento y crecimiento económico de nuestros clientes debemos otorgárselo ya que mientras más progresen nuestros clientes mayores serán sus volúmenes de producción y por consiguiente aumentara su necesidad de contar con nuestros productos.

5.- COMPLETAR LAS SIGUIENTES ORACIONES

a) Las instituciones financieras no siempre pueden o podrán otorgar el crédito que los clientes necesitan.

b) Con el crédito se reconoce la importancia de dar a los clientes lo que desean es decir; sirve para que compren nuestros productos.

C. El crédito mejora la empresa con ello se puede incrementar las ventas y obtener mayores utilidades

6.- ¿COMO SE DESARROLLA UN BUEN SISTEMA DE CREDITOS Y COBRANZAS?

Un buen sistema de Créditos y Cobranzas será el que mejor se adapte a las necesidades y realidad tanto de la empresa como de los clientes y el entorno en el que se desenvuelven debe abarcar todos los mecanismos, herramientas técnicas y métodos que aseguren a la empresa la colocación de sus bienes o capital de manera efectiva y segura administrando mediante la política de créditos y estructura organizacional todos los procesos áreas herramientas y personal involucrado en el otorgamiento y recuperación del crédito ( Promoción, estudio evaluación otorgamiento seguimiento y recuperación) Para desarrollar un buen sistema de cc y cc debemos establecer que es lo que queremos conseguir con este sistema y luego analizar y plantear alternativas de cómo vamos a conseguirlo para elegir el sistema que mejor se adapte a nuestra realidad empresarial y al público objetivo que queremos satisfacer para esto es necesario.

Conocer el marco jurídico e institucional en el que se realiza la actividad económica de nuestros potenciales clientes

Las formas en que se efectúa la actividad económica de nuestros potenciales clientes

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 6

El espacio geográfico para determinar nuestro radio de acción y requerimiento tanto de personal infraestructura y maquinaria necesaria para ejercer sus funciones todo esto dependerá del giro del negocio ejemplo una empresa que da crédito a agricultores requerirá de personal que conozca de todo lo referente a los productos financiados, maquinaria como motos para la evaluación y seguimiento, precios de insumos y maquinarias agrícolas etc.

Procedimientos, técnicas métodos, políticas organización cultura empresarial, todo aquello que nos permita conocer el modus operandi tanto de nuestro equipo de trabajo así como el de nuestros clientes y competencia

Factores Psicológicos

Para que el sistema sea bueno no debe ser fijo o estático si no que debe ser evaluado y dotado de capacidad de adaptación para poder afrontar los cambios (crisis, modificación de políticas económicas, riesgo país, Fenómenos climáticos catástrofes naturales) todo aquello que no se consideró a la hora de desarrollar el sistema y que no de ser revisado y cambiado oportunamente pondrá en riesgo los operaciones del Dpto. de créditos y cobranzas y por ende de la empresa

Todo esto contemplado en las políticas de créditos y cobranzas, manual de funciones y procedimientos.

PARA DEARROLLAR UN BUEN SISTEMA DE CREDITOS Y COBRANZAS

Debemos saber que es un sistema.

Un sistema es un conjunto de reglas y principios entrelazados entre sí que dará como resultado que todo funcione correctamente debemos considerar muchos aspectos y factores que intervienen en mayor o menor grado sin que esto signifique que uno sea menos importante que otro

Conjunto coherente de órganos (departamentos jefaturas en el seno de las cuales se ponen en práctica para logar el equilibrio ciertos medios físicos y técnicos organizados con el fin que el área que vamos a estructurar u organizar con un sistema pueda realizar sus funciones de manera óptima haciendo uso de infraestructura herramientas personal máquinas y equipos, reglamento funciones y procedimientos es decir creamos un organismo al que dotaremos de funciones y raciocinio

La Organización Del Crédito Y La Cobranza

Para poner en funcionamiento las operaciones de créditos y cobranzas en la empresa, se requiere implementar un sistema operativo de métodos y procedimientos dentro de la estructura orgánica de la misma. Este funcionamiento deberá tener el interés mayoritario de quienes dirigen la organización y sobre todo, del responsable de la gestión de Créditos y Cobranzas ya que la administración del crédito y de la cobranza es de vital importancia para el logro de los objetivos de la empresa.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 7

DISEÑO DE LA ACCIÓN ESTRUCTURAL DEL DPTO. DE CREDITOS Y COBRANZAS

Independientemente al tamaño de la estructura orgánica de la empresa sea esta mayorista, minorista, distribuidora representante; las primeras acciones que tendrá que realizar el responsable o encargado, será la de implementar un plan de trabajo determinando las siguientes acciones generales:

Establecer políticas generales sobre la coordinación del manejo operativo del crédito y la cobranza.

Diseñar un sistema que sea apropiado a las necesidades de la empresa aun cuando esta no tenga la estructura necesaria.

Confeccionar e imprimir formularios, apropiados a las actividades que piensa desarrollar la empresa para la supervisión y el Control.

Solicitar el personal que se considere necesario para operar y poner en marcha el sistema.

Establecer la interconexión con las demás áreas principales y secundarias con que cuenta la empresa, tales como Ventas, Almacenes, Contabilidad, Registros, Caja, Finanzas etc.

Dentro del criterio administrativo, el crédito y la cobranza deben producir ganancias o beneficios porque permite la interrelación de dos funciones complementarias como son incrementar las ventas y garantizar las utilidades futuras mediante la recuperación de la inversión.

Pero toda función que se complemente en una organización tendrá que tener objetivos que provengan de la finalidad o naturaleza por los cuales puedan materializarse los objetivos.

OBJETIVOS PARA LA CREACIÓN DE LA FUNCION DE CREDITOS Y COBRANZAS

Los objetivos que deben de primar serán necesariamente en función de los Recursos Materiales y Humanos y de las condiciones que disponga la empresa si implementa un sistema de créditos y cobranzas.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 8

Dentro de lo posible se tendrá en cuenta que toda finalidad será incrementar las ventas, mediante los créditos dentro de sus sistemas de venta debe considerar la creación de la función de créditos y cobros.

Su finalidad será incrementar las ventas, mediante el crédito y recuperar el capital mediante la cobranza.

Deberá de ajustarse a la realidad socio-económica y política donde actúa la empresa, para permitir que el crédito fluya como una acción de recompensa comercial y de beneficio económico.

Deberá de contarse con un número de personal necesario, capacitado y además debe tener criterio (no esperar ser programado como robot) para cumplir con las funciones asignadas.

Deberá de implementar un flujo de comunicación entre las funciones de ventas, contabilidad, finanzas, almacenes, y gerencia, por tener responsabilidad y jerarquía en las decisiones de crédito y cobranza y que guardan relación entre sí.

Deberá constituirse un medio integrados entre las demás secciones de la empresa por considerar que el crédito y al cobranza atañe a todo el personal por el importante rol que actualmente tiene en la organización.

Una vez fijado los objetivos, se nos facilitara el diseñar la estructura orgánica para que su operatividad este acorde con las necesidades de la empresa.

Esta estructuración permitirá que los órganos de dirección, tengan una comunicación oportuna eficiente y precisa.

No debemos olvidar que para que la cobranza pueda cumplir con su finalidad, la comunicación deberá ser oportuna para que la información llegue a los medios de decisión cuando esta sea requerida.

También es necesario tomar en cuenta que cuando se reestructure un departamento de créditos y cobros es conveniente recalcar que esta estructura varia de una empresa a otra, de un tipo de negocio a otro, aunque hay ciertas funciones básicas que son comunes a todas.

Por consiguiente no debe cometerse el error de copiar textualmente la estructuración de departamento de créditos y cobros de otra empresa similar, aun cuando esto pueda significarnos menores costos y aparentemente un trabajo mínimo indispensable.

UBICACIÓN DE LA FUNCIÓN DE CREDITOS Y COBROS EN LA ESTRUCTURA EMPRESARIAL

Esto dependerá del interés que ponga el empresario o ejecutivo de la empresa, para ejecutar dicha función.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 9

Indistintamente a ello, se puede decir que su ubicación dentro de la estructura orgánica podrá ser lineal o de apoyo. También puede entenderse que esta decisión dependerá del tamaño de la organización (pequeña o mediana empresa).

Si fuera lineal, entonces su ubicación estará dentro del área financiera, ventas o de control, su dependencia a estas funciones conseguirá la homogenización de las funciones complementarias.

Si fuese de apoyo entonces su ubicación dependerá de la Gerencia, el mismo que ejercerá un control directo y supervisará a las actividades señaladas.

En cualquiera de los casos, siempre se considera una asesoría staff dependiente o independiente por parte de un asesor legal y/o un especialista en la materia.

Seguidamente propondremos algunos modelos de estructura organizacional, jerárquica y ubicación del departamento de Créditos y Cobros dentro de la organización de una empresa de mediana capacidad.

7.- ¿CUANDO DIREMOS QUE ESTAMOS REALIZANDO UNA POLITICA DE CREDITOS Y COBRANZAS ¿QUE AREAS DE LA EMPRESA SE INVOLUCRAN Y DE QUE MANERA?

Cuando reconozcamos que el diseño desarrollo y puesta en práctica de las mismas es producto del trabajo en equipo de todas las áreas relacionadas, ya que las estrategias a seguir generalmente involucran a todas las áreas de la empresa y el futuro de la empresa depende del éxito de la misma. Esto debido a que si la política de créditos no está en sintonía con la misión, de la empresa, y a la vez se adapta a las necesidades y realidades de los clientes sin que signifique un riesgo para la empresa ni se vulnere las leyes del país, a la larga perjudicara la marcha de la misma.

Al plasmar todos estos conceptos y requerimientos en la política de créditos y cobranzas y lograr que se apliquen correctamente en cada una de las áreas de la empresa diremos que estamos realizando una política de créditos y cobranzas obviamente el resultado de las mismas deben ser perceptibles en la marcha de la empresa.

Ejemplo:

Mayor número de créditos atendidos en tiempo real

Menor número de cuentas sin cobrar

Reducción de clientes morosos y el riesgo que esto implica

Trabajadores con menor carga laboral y menos tensión por cobranzas difíciles

Optimización en el uso de los recursos de la empresa

Mejora de la calidad de nuestros clientes ya que al adaptar nuestras política de créditos y cobranzas a las necesidades y realidad del mercado los involucramos en el desarrollo de las mismas.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 10

Armonía el logro de metas y objetivos alcanzados por La empresa y los clientes ya que si las políticas han sido planificadas pensando tanto en los objetivos de la empresa como en la satisfacción del cliente ambos deberían progresar , quiere decir que no podemos solo preocuparnos de la devolución del dinero sino también de que el cliente logre sus objetivos esto se aplica por ejemplo cuando el crédito está dirigido a la agricultura se presta para que el agricultor desarrolle una inversión que será monitoreada por el analista de campo si las políticas han sido diseñadas con el fin de controlar la inversión y ejecución a tiempo de los trabajos planificados no debería haber motivo de que el cliente no pague el crédito y a la vez obtenga un beneficio quiere decir que debemos hacer comprender a nuestros colaboradores que la relación con nuestros clientes no termina con la devolución del crédito si no que se mantendrá a lo largo del tiempo y perdurara en la medida que se satisfagan no solo sus necesidades de dinero o crédito sino también las expectativas que en ellas ha puesto el cliente esto es el logro de sus expectativas o metas (todo esto dependerá del giro del negocio de los y productos que ofertemos)

En conclusión para que la política de créditos y cobranzas sea exitosa no solo debemos hacer que los empleados las apliquen sino también trasmitirlas a los clientes para hacerlos parte de las soluciones que buscamos al diseñarlas, debemos tomar el reto de educar a nuestros clientes en especial a los que representan mayor riesgo transmitiéndoles una cultura de cumplimiento de sus obligaciones y en logro de sus metas en los tiempos previstos explicándoles que si son puntuales en sus pagos y efectivos en el logro de sus objetivos pueden acceder inmediatamente a otro crédito y de acuerdo a su conducta responsable ser atendidos con mayores volúmenes sea de productos o capital de acuerdo a sus requerimientos debidamente sustentados.

- ¿Áreas de la empresa que involucra y de qué manera?

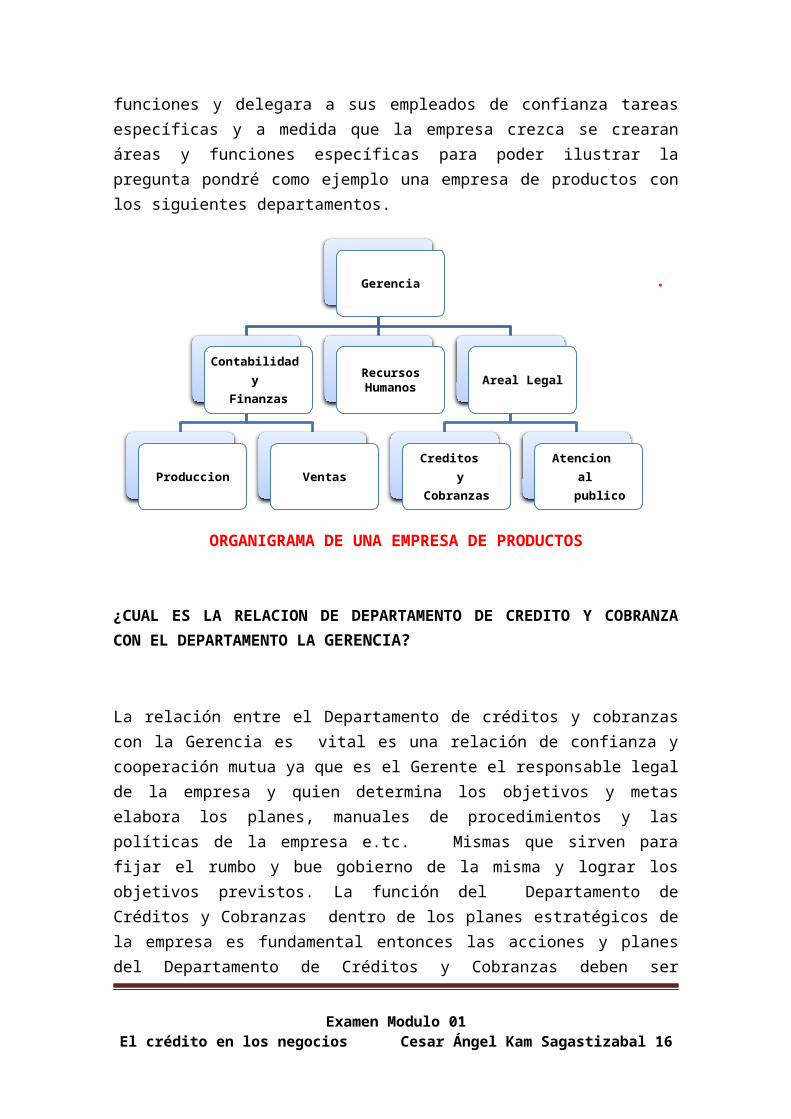

Las áreas o departamentos con que se relaciona el departamento de créditos y cobranzas variaran dependiendo de las dimensiones y del giro de la Empresa así en una pequeña o mediana empresa el gerente asumirá casi todas las funciones y delegara a sus empleados de confianza tareas específicas y a medida que la empresa crezca se crearan áreas y funciones específicas para poder ilustrar la pregunta pondré como ejemplo una empresa de productos con los siguientes departamentos.

.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 11

Gerencia

Contabilidad y

Finanzas

Produccion Ventas

Recursos Humanos Areal Legal

Creditos y

Cobranzas

Atencion al

publico

ORGANIGRAMA DE UNA EMPRESA DE PRODUCTOS

¿CUAL ES LA RELACION DE DEPARTAMENTO DE CREDITO Y COBRANZA CON EL DEPARTAMENTO LA GERENCIA?

La relación entre el Departamento de créditos y cobranzas con la Gerencia es vital es una relación de confianza y cooperación mutua ya que es el Gerente el responsable legal de la empresa y quien determina los objetivos y metas elabora los planes, manuales de procedimientos y las políticas de la empresa e.tc. Mismas que sirven para fijar el rumbo y bue gobierno de la misma y lograr los objetivos previstos. La función del Departamento de Créditos y Cobranzas dentro de los planes estratégicos de la empresa es fundamental entonces las acciones y planes del Departamento de Créditos y Cobranzas deben ser elaborados coordinados y aprobados en estrecha coordinación con la Gerencia ya que es el gerente quien Las aprobara y mediante su autoridad dará las instrucciones necesarias para la aplicación y cumplimiento de las políticas de créditos y cobranzas así mismo facilitara al Departamento de Créditos y Cobranzas de la logística personal asesorías y todos los requerimientos que sean necesarios para su buen y normal funcionamiento.

¿CUAL ES LA RELACION DE DEPARTAMENTO DE CREDITO Y COBRANZA CON EL DEPARTAMENTO DE CONTABILIDAD?

Su relación con el departamento de créditos y cobranzas es de determinar si los créditos están de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas por la dirección y con cualquier otro tipo de exigencias legales o voluntariamente aceptadas. Y el departamento de créditos y cobranzas realizara sus funciones adecuándose a los requerimientos contables y la normatividad vigente el área contable proporcionara los datos en cuanto a intereses moras, cuentas por cobrar vencidas etc.

¿. CUAL ES LA RELACION DE DEPARTAMENTO DE CREDITO Y COBRANZA CON EL DEPARTAMENTO DE FINANZAS? se encarga de que no falte capital en la empresa para que las operaciones de la misma se puedan llevar a cabo sin complicaciones es decir que la empresa cuente con suficiente liquidez para lograr sus objetivos en este sentido el departamento de créditos y cobranzas tendrá una estrecha coordinación con el departamento de finanzas para fijar las necesidades de capital saber si se cuentan con los recursos necesarios para otorgar el crédito y a su vez el departamento de finanzas no solo obtendrá los fondos mediante las ventas al contado y de aportes de capital o créditos externos sino también de las cuentas por cobrar en ese sentido trabajara en estrecha coordinación con Créditos y Cobranzas para la colocación de los créditos y su oportuna recuperación.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 12

¿CUAL ES LA RELACION DE DEPARTAMENTO DE CREDITO Y COBRANZA CON EL DEPARTAMENTO DE RECURSOS HUMANOS?

El departamento de recursos humanos proveerá al departamento de créditos y cobranzas del personal profesional y técnico adecuado y necesario de acuerdo al perfil que el departamento de créditos y cobranzas requiera capacitara a los mismos periódicamente y se encargara que cada área brinde las facilidades y atención adecuada a los clientes.

¿CUAL ES LA RELACION DE DEPARTAMENTO DE CREDITO Y COBRANZA CON EL DEPARTAMENTO LEGAL?

El departamento legal se encarga de asesorar al departamento de créditos y cobranzas acerca de los aspectos legales, elaboración de contratos, notificaciones, cobranzas judiciales y todo lo que involucre la normatividad legal su relación es constante y estrecha a fin de asegurarse que todos los créditos se otorgan cumpliendo los requerimientos legales a fin de no tener problemas en caso se tenga que recurrir a la vía judicial.

¿CUAL ES LA RELACION DEL DEPARTAMENTO DE CREDITO Y COBRANZA CON EL DEPARTAMENTO DE COMPRAS Y PRODUCCION?

Es de coordinación a fin de tener información de los volúmenes de productos en proceso, acabados, la calidad y exigencias requerida por el cliente las dimensiones de un nuevo producto exigencias de acabados tiempos de entrega capacidad de producción, costos punto de equilibrio, es decir todo lo relacionado al producto y la plena satisfacción del cliente.

¿CUAL ES LA RELACION DEL DEPARTAMENTO DE CREDITO Y COBRANZA CON EL DEPARTAMENTO DE VENTAS?

Colaboran estrechamente ya que su objetivo es común aumentar las ventas reduciendo las perdidas por cuentas difíciles de cobrar o incobrables elevando la utilidad de la empresa. Su relación es de coordinación constante y apoyo mutuo ya que el éxito de ambos depende de que tan bien puedan trabajar en equipo, con este objetivo diseñaran sus estrategias teniendo en cuenta sus opiniones, experiencias y necesidades a fin de que las mismas sean aplicables.

¿CUAL ES LA RELACION DE DEPARTAMENTO DE CREDITO Y COBRANZA CON EL DEPARTAMENTO DE ATENCION AL PUBLICO Y PROCESAMIENTO DE DATOS?

Es vital depende de la calidad y efectividad de los encargados de atender a los clientes que los créditos otorgados se den en el tiempo oportuno sin incomodas demoras ni engorrosos

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 13

papeleos de acuerdo a la atención brindada es que nuestros clientes decidirán si siguen contando con nuestros productos y también si nos recomiendan a otros clientes en ese sentido el departamento de créditos y cobranzas coordinara y supervisara que dicho departamento de atención al público cumpla adecuadamente sus funciones informando oportunamente a los responsables sobre los requerimientos de sus clientes y brindándoles la información oportuna y necesaria a fin de evitar molestias al cliente.

En lo relacionado al procesamiento de datos es imprescindible contar con un sistema adecuado de procesamiento de datos a fin de que la información se almacene correctamente y de forma segura con la finalidad de contar con los datos necesarios para la administración de la cuentas por cobrar ejemplo: estados de cuenta estadísticas saldos etc.

Como resumen puedo decir que las áreas o departamentos con los que créditos y cobranzas tendrá relación serán todas o casi todas las que formen parte de la empresa ya que todo aquel que tenga contacto con el cliente puede afectar o beneficiar la opinión que él tenga sobre la empresa y el encargado del departamento de créditos y cobranzas tendrá que relacionarse con cada área ya sea coordinando comunicando, sugiriendo u organizando. Sin que esto signifique que pueda quitarle autoridad a ningún otro jefe de área sino más bien sugiriendo cambios a favor del oportuno otorgamiento del crédito para reducir riesgo optimizar tiempos y lograr la satisfacción tanto del cliente como de la empresa.

8.- ¿QUE CAMBIOS SUSTANCIALES SE DEBEN PRODUCIR EN ELCONTEXTO PARA INICIAR LAS REVISIONES PERIODICAS DE LAS POLITICAS DE CREDITO?

Como una decisión empresarial y dependiendo del giro de la empresa se determinara revisar las políticas de créditos y cobranzas periódicamente puede ser cada 6 meses un año o dos. Y obligatoriamente cuando la coyuntura política económica y social afecte o ponga en riesgo el desempeño de empresa.

Ejemplo:

Si el nivel de desempleo aumenta

Si las condiciones económicas varían negativamente (recesión, inflación)

Si nuestra competencia decide implementar una política de créditos más liberal.

Mejores condiciones de crédito de nuestra competencia

Si el negocio que tenemos está dirigido al agro se revisaran las políticas de créditos y cobranzas ante las siguientes condiciones (plagas sequias cambios climáticos desastres naturales etc.) es decir si se dan condiciones que no estaban previstas y que pondrán en riesgo la recuperación de los créditos otorgados si no establecemos estrategias para reducir el impacto y los riesgos.

En resumen cuando cualquier factor interno o externo pongan en riesgo nuestras operaciones de créditos y cobranzas deben generar como rápida respuesta la inmediata revisión y modificación

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 14

de las políticas de créditos y cobranzas a fin de adecuarla a la coyuntura que enfrentamos para que nuestro equipo de créditos y cobranzas cuente con las herramientas necesarias que le permitan afrontar el nuevo contexto o escenario para poder seguir colocando los créditos y recuperándolos evitando perdidas y reduciendo los riesgos.

9.- ¿COMO PUEDE USTED MEDIR LA EFECTIVIDAD DE SU PROGRAMA DE CREDITOS Y COBRANZAS?

Realizando un análisis comparativo con el comportamiento de mis ventas en el pasado evaluando si estas han aumentado por las ventas al crédito y si es así analizar si esto se refleja en el aumento de los ingresos ya que por lógica a mayor ventas mayores ingresos.

Revisando si los costos que implican las ventas al crédito se compensan con los volúmenes de ventas o generan sobrecostos y si las cuentas difíciles de cobrar o cuentas incobrables han incrementado o disminuido.

En resumen un programa de créditos y cobranzas será efectivo si logra el objetivo de aumentar las ventas controla y reduce los riesgos sin afectar al cliente ni a la empresa.

10.- INDIQUE Y DESCRIBA LOS DOS ASPECTOS ESPECTOS ACONSIDERAR EN LA INFORMACION SOBRE LAS POLITICA DE CREDITO

Los dos aspectos que debemos considerar en la información de las políticas de créditos y cobranzas son:

Informar se efectúa delegando a un responsable que se encargara de que cada empleado que tenga contacto con los clientes tenga una copia de las políticas de créditos y cobranzas, que las haya leído, que las haya comprendido y que las aplique correctamente.

Si logramos que la información y los objetivos plasmados en las políticas de créditos y cobranzas sean perfectamente comprendidas y aplicadas estamos asegurando que los empleados estarán en capacidad de identificar riesgos o problemas y de resolverlos de manera adecuada en el momento oportuno optimizando tiempos y reduciendo costos y riesgos para la empresa y apoyando al cliente respecto a cualquier duda o situación que le dificulte acceder al crédito en tiempo real.

En conclusión este aspecto abarca la trasmisión de los objetivos, planes y estrategias de la empresa que contempla la coyuntura económica política y social que influye en la toma de decisiones favorables para el buen desempeño de la misma y que son transmitidas al personal para que los estudie, analice, entienda y aplique. En cada uno de los procesos que implican el otorgamiento de crédito y la cobranza como un conjunto de herramientas útiles para la prevención, reducción y solución de cualquier problema o eventualidad que pueda poner en riesgo la colocación de los créditos y su posterior recuperación.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 15

La imagen:

Definición.

El concepto de imagen tiene su origen en el latín imāgo y permite describir a la figura, representación, semejanza, aspecto o apariencia de una determinada cosa.

Se conoce como imagen corporativa, por último, al grupo de cualidades que los empleados y consumidores asocian con una determinada compañía o empresa en el sentido de cuan importantes son para la empresa y cuanto significa para esta satisfacer sus necesidades. Podría decirse que la imagen corporativa es aquello que la empresa significa o proyecta hacia la sociedad.

Fuente http://definicion.de/imagen/#ixzz3XLYMRUyi

La imagen en la información de las políticas de créditos y cobranzas consiste en transmitir como siente la empresa la función del departamento de créditos y cobranzas.

Esto se debe a que la motivación y efectividad de este departamento es el reflejo de como los directores de la empresa valoren el desempeño de esta área.

Es decir por un lado les damos las herramientas y por el otro les trasmitimos lo mucho que apreciamos que las apliquen y valoramos el buen resultado de su esfuerzo y dedicación.

Entonces el acto de informar las políticas de créditos y cobranzas debe abarcar los dos campos. Trasmisión y puesta en práctica de las mismas de parte de los empleados hacia los clientes.

Y la imagen que como empresa proyectamos hacia los empleados trasmitiéndoles lo importante que es cada uno de ellos independientemente del puesto que ocupen ya que son un equipo y de lo bien valorado que se sientan por sus superiores dependerá que ellos se identifiquen con la organización poniendo todo su esfuerzo conocimiento y experiencia a favor de la empresa.

Un trabajador que siente que su trabajo no es apreciado en su real dimensión por sus superiores lejos de identificarse con la empresa se sentirá inseguro e

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 16

incómodo en la misma como resultado estará a la defensiva y mezquinara esfuerzos funcionando acertadamente solo cuando se le controla. Ocasionando pérdida de tiempo y recursos. Creando riesgos que se pueden evitar expresando oportuna y acertadamente cuanto valoramos su compromiso con los objetivos de la empresa y todo cuanto ello implica.

La imagen en la información de las políticas de créditos y cobranzas consiste también en trasmitir como empresa en cada una de las acciones y decisiones que tomamos el respeto que le damos a las políticas que hemos impuesto tanto a los empleados como a los clientes y actuamos respetando y aplicando nuestras políticas y normas con la misma rigurosidad que le exigimos tanto a los clientes como a los empleados es decir como empresa predicamos con el ejemplo.

11.- ¿CUANDO UNA ESTRATEGIA DE CREDITO Y COBRANZAS SE CONSIDERA CONSERVADORA Y CUANDO LIBERAL?

Estrategia conservadora: Una estrategia de créditos y cobranzas se considera conservadora cuando los parámetros para las ventas al crédito son bastantes cerrados e inflexibles, no hay lugar a negociación ni excepciones las reglas deben cumplirse al milímetro esto puede ser beneficioso o perjudicial para la empresa dependiendo de la coyuntura política, económica y social, del producto que ofrecemos y del tipo de cliente al que está dirigido nuestro producto. Quiere decir que nuestras políticas pueden ser conservadoras y o liberales en determinas situaciones dependiendo del contexto.

Ejemplo: si nuestra producción es menor a la demanda los filtros para elegir a los clientes potenciales de crédito pueden ser muy conservadores o podemos elegir el no vender a crédito por que nuestros productos no corren riesgo de no venderse, (no se generan sobrecostos por acumulación de existencias, ni riesgos de deterioro o perdidas). Al ser mayor la demanda que la oferta tenemos una gran ventaja sobre el cliente y podemos establecer las condiciones más favorables para la empresa.

Si por el contrario la demanda es menor a la oferta debemos flexibilizar nuestras políticas para asegurar la rotación de nuestros productos con el consiguiente ingreso de dinero.

Quiere decir que debemos adaptarnos a la coyuntura a fin de asegurar que nuestros productos sean vendidos en el momento oportuno.

Si debido a cambios en el contexto político económico y social (alza de la inflación, despidos masivos, depresión, etc.) la recuperación de los créditos será difícil creándose un escenario de gran incertidumbre entonces como respuesta inmediata debemos revisar nuestras políticas de créditos y cobranzas haciéndolas más conservadoras en donde sea necesario y liberales de ser el caso a fin de reducir los riesgos esto no quiere decir que restrinjamos el crédito en su totalidad ya que de hacerlo posiblemente pongamos en riesgo la existencia de la empresa, lo que debemos hacer es exigir al cliente condiciones o requisitos que aseguren el pago de los créditos (firma de pagarés, otorgamiento de garantías) y asumir riesgos controlados.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 17

En conclusión la política de crédito conservadora puede ser necesaria y bien establecida. Si las condiciones del mercado a si lo ameritan y también si nuestros productos tienen ventajas y características que aseguren que nuestra producción será menor a las necesidades del mercado al que está dirigido ya que si podemos vender al contado no tiene sentido que vendamos a crédito y si lo hacemos esto no tiene por qué representar un riesgo que no pueda ser controlado favorablemente.

ESTRATEGIA LIBERAL:

Es liberal cuando se da con el fin de optimizar resultados a corto plazo con el fin de maximizar las ventas, ganar mayor presencia en el mercado, captar nuevos y mayor cantidad de clientes o captar clientes insatisfechos de nuestra competencia cuyas políticas son más conservadoras o inflexibles.

Es decir son liberales cuando las empresas se muestran generosas para otorgar créditos, tanto en el monto máximo para aprobar como en el grado de riesgo que se asume obviamente en este caso podría hablarse de ausencia total o temporal de garantías.

Cuando la empresa apuesta por el futuro y decide crear nuevos productos

Cuando es agresiva en relación a la competencia y confiando en la rápida colocación de sus productos y su pronta recuperación.

Estas políticas pueden beneficiar a la empresa por que puede aprovechar al máximo su capacidad de producción reduciendo costos u optimizando el uso de los costos fijos. Y colocar al crédito el excedente de los productos que vende al contado con un precio mayor al venderlos al crédito. Pero exige un mayor seguimiento y control lo que incrementa sus costos en este punto el jefe de créditos debe ser muy cuidadoso e identificar que clientes demoran más en sus pagos y requieren mayor seguimiento a fin de que al final el sobreprecio que se puede cobrar por las ventas al crédito ya sea por mayor precio o intereses cobrados por los mismos no sean absorbidos o superados por los gastos en seguimiento o gestiones de cobranzas.

Si la empresa produce más de lo que se consume o si existe mucha competencia se verá obligada a analizar las políticas de créditos de la competencia con el fin de flexibilizar la suya con el fin de adecuar sus políticas a las exigencias y necesidades de los clientes, ya que en esta situación es preferible vender a crédito en condiciones favorables para el cliente asumiendo cierto riesgo a no vender creando sobrecostos por acumulación mantenimiento y cuidado de productos con el riesgo de pérdidas por deterioro o vencimiento de los mismos debido a la falta de capacidad de tomar las decisiones que la empresa necesita.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 18

Conclusión las políticas deben adaptarse a las condiciones del mercado, del cliente y de nuestras posibilidades y necesidades empresariales para ello debemos estar alerta en todo momento con el fin de que nuestras decisiones sean oportunas y efectivas.

12.- EXPLIQUE LA FORMULA PARA CALCULAR EL NIVEL OPTIMO DE DEUDAS QUE DEBE OTORGARSE A UN CLIENTE EN UNA EMPRESA

Las condiciones de crédito no son fijas es decir que cada empresa crea sus políticas y fija los límites de endeudamiento y riesgo que puede permitir a sus clientes. Además las condiciones variaran según el público al que está dirigido, si es un crédito personal, de consumo, hipotecario o si está dirigido a una empresa.

Para responder la pregunta pondré como ejemplo el nivel óptimo de deudas que otorgan las empresas de crédito a personas naturales y a empresas debiendo tener en cuenta que las condiciones y exigencias de las empresas son parecidas pero no siempre las mismas para cada cliente, quiere decir que a pesar de que cada crédito se evalúa y somete a las condiciones fijadas en las políticas de créditos no todas las condiciones serán exactamente iguales esto se debe a que la realidad, reputación, solvencia moral, patrimonial y económica es diferente en cada solicitante (es decir así como no existen dos clientes exactamente iguales no existirán 2 créditos con condiciones exactamente iguales) eso si las herramientas y métodos empleados para la evaluación de todos los créditos serán las mismas.

Nivel de endeudamiento para persona natural

En una práctica crediticia sana, el nivel de endeudamiento debe ser menor al 30% del ingreso familiar.

"El Nivel de Endeudamiento" es un concepto utilizado por los bancos y otros otorgantes de crédito (como las tiendas departamentales) para definir la relación de los pagos a las deudas respecto al ingreso mensual. Se obtiene al dividir el total de pagos a las deudas del mes, entre el ingreso y se expresa como un porcentaje:

Nivel de endeudamiento = pagos a deudas del mes / ingreso del mes.

Por ejemplo: Si nuestras deudas del mes equivalen a 1,000 Soles y nuestros ingresos a 10,000, nuestro nivel de endeudamiento es del 10%.

1,000 (pagos a deudas del mes) / 10,000 (ingresos del mes)= 0.1 (o el 10%).

Se considera como una práctica crediticia sana que el nivel de endeudamiento sea menor o hasta llegar al 30% del ingreso familiar. Cuando está por abajo de este porcentaje, la probabilidad de que se presenten situaciones de no pago es menor y también es cuando generalmente se aprueban nuevos créditos.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 19

Por ejemplo, cuando una empresa evalúa la autorización de un crédito para comprar un automóvil nuevo, lo que está evaluando es el nivel de endeudamiento y, si está debajo del criterio de 30% puede ser aprobado. Adicionalmente estudiará el historial crediticio y otros factores, que pueden ser cualitativos y cuantitativos como son:

1. La capacidad de pago o ingreso mensual disponible.2. El nivel de endeudamiento o relación de deuda-ingreso.3. El historial crediticio en las centrales de riesgo.4. Las referencias crediticias de otros establecimientos financieros y comerciales.5. La estructura del gasto familiar.6. Los hábitos de consumo.

¿Cuál es el nivel óptimo de endeudamiento de una empresa?

El nivel óptimo de endeudamiento está dado por el ratio deuda total / capital total. Es

recomendable que no exceda el 70 %, dependiendo del sector de la empresa.

¿Cuánto del patrimonio de una empresa debe estar comprometido en deudas?

Dependiendo del rubro en el que está el negocio, un ratio manejable puede ser que el patrimonio

esté comprometido en un 70% a 80 % en deuda.

Referencia: http://pqs.pe/actualidad/noticias/cuanto-es-lo-maximo-que-puede-endeudarse-

mi-empresa

Otras fórmulas y ratios que se emplean para calcular el endeudamiento óptimo de la empresa

¿Cuál es el nivel óptimo de endeudamiento de la empresa?

No existe un nivel exacto de endeudamiento ya que cada caso es único y cada tipo de actividad demanda un volumen determinado de deuda según sus características.

El control del endeudamiento es primordial a la hora de evaluar un crédito por lo que se precisan herramientas concretas que midan su volumen, calidad, retornabílidad, coste y vencimiento para que la gestión de estos pasivos no pase factura a corto, medio o largo plazo.

E aquí algunas de las herramientas más utilizadas para el análisis del endeudamiento de la empresa:

Herramientas de control de financiación ajena:

1.- Balance de situación expresado en porcentajes:

Es aconsejable disponer de un balance de situación expresado en porcentajes donde poder visualizar la situación de las masas patrimoniales al final de cada periodo analizado. El análisis en porcentajes es una herramienta extremadamente sencilla pero potente que permite analizar las variaciones entre periodos para comprobar que las políticas de financiación de la sociedad se cumplen o no.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 20

Como puede observarse hablamos de “períodos” sin definir si deben de ser mensuales, trimestrales, semanales, interanuales, etc… La política de endeudamiento puede seguirse con la periodicidad que se desee.

2.- EFE:

El estado de flujos de efectivo es una fantástica herramienta para mostrar no sólo los flujos de efectivo de entrada y salida de financiación ajena sino que además muestra el flujo real de la corriente monetaria generada por la adquisición de determinados activos o por la enajenación de determinados pasivos. El análisis de este estado financiero es relativamente complejo y requiere de conocimientos técnicos para su interpretación.

3.- Detalle de endeudamiento por vencimientos:

No deberíamos catalogarlo como una herramienta propiamente dicha pero disponer de detalles de vencimientos de préstamos, de pólizas de créditos y de descuento de efectos con los que generar tablas de vencimientos puede ayudar a la sociedad a solventar tensiones de tesorería generadas por los vencimientos de la deuda. Además, el análisis de los flujos de efectivo a largo plazo puede ayudar a establecer políticas de amortización de deuda, de adquisición de nuevas inversiones, etc…

4.- Ratios:

Aparentemente la manera más sencilla de obtener información relativa a la información financiera de la empresa, aunque el problema de los ratios no radica en su cálculo, sino en la necesidad de comparar los resultados obtenidos con periodos anteriores y proyecciones posteriores. Véase que nuevamente volvemos a hablar de “períodos” y no años.

Los ratios más utilizados para el análisis de la financiación ajena de la empresa son los siguientes:

4.1.- Endeudamiento total: Pasivo/Activo.

Éste ratio muestra el endeudamiento de la empresa en términos absolutos. Aunque la literatura financiera sitúa el endeudamiento óptimo entre el 0,4 y el 0,5 éste depende no sólo del tipo de actividad de la empresa sino de múltiples factores como son la actividad de la sociedad, el sector en el que opera e incluso el entorno económico actual.

No son pocos los que opinan después de esta gran crisis económica que nos afecta que el nivel de endeudamiento de una empresa no debe de ser tan elevado y que un alto grado de autofinanciación protege a la empresa de la disminución significativa de facturación frente a escenarios pesimistas.

Un elevado endeudamiento superior a 0,6 o incluso a 0,7 puede obligar al empresario a vender activos o a recapitalizar la empresa para hacer frente a las deudas.

4.2.- Calidad de la deuda: Pasivo corriente/Pasito total

Otro indicador de suma importancia es el ratio de calidad de la deuda. Dicho ratio nos informa del porcentaje de deuda a corto plazo en relación al total de deuda de la sociedad. Un valor

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 21

elevado puede significar dificultad para atender a los vencimientos a corto plazo y uno mucho menor que toda la deuda tiene un vencimiento más elevado por lo que las tensiones de tesorería deberían ser mucho menores.

¿La regla de oro? El pasivo corriente deberá financiar al activo corriente y el pasivo no corriente deberá financiar al activo no corriente.

4.3.- Capacidad de devolución de la deuda: Flujo de caja/préstamos a corto y largo plazo.

Comparar el flujo de caja generado en un periodo con el volumen de préstamos a corto y largo plazo nos indica la capacidad de devolución de la deuda externa. Cuanto más elevado sea su valor más fácil será amortizar la deuda.

Para mejorar la capacidad de devolución de deuda deberán incrementarse los ingresos, disminuirse los gastos o ampliar los vencimientos de la deuda bancaria en caso que sea imposible hacer frente a la amortización de las mismas.

El ratio de capacidad de devolución de la deuda tiene que mostrar valores elevados o muy elevados.

4.4.- Coste de la deuda: Gastos financieros/Deuda con coste.

Tan importante es obtener un nivel de financiación adecuado como conseguir condiciones de financiación acorde con la sociedad. Mejorar el coste de la deuda ejercicio a ejercicio mejorará no sólo la eficiencia de la financiación sino que permitirá obtener un cash-flow más elevado.

Este ratio es especialmente importante en el caso de disponer de líneas de descuento de efectos y de pólizas de crédito donde los intereses son mucho más elevados y su utilización es mucho más intensiva.

Este ratio tiene que mostrar valores muy reducidos.

4.5.- Coste financiero de las ventas: Gastos financieros/Ventas.

¿Cuál es el coste financiero de las ventas? Con este ratio se podrá analizar qué cantidad de deuda ha sido necesaria para financiar las ventas. Un indicador intuitivo que muestra si el nivel de deuda financiera es o no aceptable para el volumen de ventas que estamos obteniendo.

Referencia: Alejandro García, asesor contable http://www.abanza.es/el-endeudamiento-de-la-empresa/

13.- SEGÚN SU EXPERIENCIA, DEFINA LOS GRUPOS DE RIESGO DE CREDITO EMPRESARIAL

La evaluación, calificación, clasificación y definición de los grupos de riesgo de crédito empresarial varía de empresa a empresa. Se puede decir que la empresa internamente identificara y agrupara a sus clientes de acuerdo al riesgo que estos puedan representar y a las características que puedan tener en común o que los puedan diferenciar entre sí pero oficialmente las empresas que trabajan con créditos usan una clasificación estándar para calificar y clasificar a sus potenciales clientes, esta clasificación y calificación la proporcionan las centrales de riesgo.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 22

En primera instancia explicare la clasificación y calificación que las centrales de riesgo dan a los deudores y luego daré un ejemplo de una clasificación dada por una empresa x a sus clientes de manera interna que le sirve para poder identificar cuantificar y evaluar a sus clientes por su comportamiento Crediticio.

PRIMERO HAY QUE DEFINIR QUE ES UNA CENTRAL DE RIESGO

1- ¿Qué es la Central de Riesgo?

Es un sistema integrado de registro de riesgos financieros, crediticios, comerciales y de seguros, conteniendo información consolidada y clasificada sobre los deudores de las empresas del sistema financiero y de seguros.

2. ¿Qué se registra en la Central de riesgo?

Entre otras situaciones se registran los riesgos por endeudamientos financieros y crediticios en el país y en el exterior, los riesgos comerciales en el país, los riesgos vinculados con el seguro de crédito y otros riesgos de seguro, dentro de los límites que determine la Superintendencia de Banca y Seguros.

3. ¿Qué obligaciones tienen las empresas financieras y de Seguros?

Las empresas de los sistemas financieros y de seguros deben suministrar periódicamente y oportunamente, la información que se requiere para mantener actualizado el registro de la Central de Riesgo. A su vez, toda empresa del sistema financiero antes de otorgar un crédito deberá requerir a la persona natural o jurídica que lo solicite, la información necesaria establecida por la Superintendencia para el otorgamiento de un crédito, en caso contrario no se otorgará el mismo.

4. ¿Puede una persona jurídica constituirse en una Central de Riesgo Privada?

Es libre la constitución de personas jurídicas que tengan por objeto proporcionar al público información sobre los antecedentes crediticios de los deudores de las empresas de los sistemas financieros y de seguros y sobre el uso indebido del cheque. Para dicho efecto la Superintendencia podrá transferir parcial o totalmente la información de la Central de Riesgo a las mencionadas empresas.

5• ¿Cómo se evalúa a un deudor que solicita un crédito?

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 23

La evaluación está determinada por la capacidad de pago del deudor caracterizada fundamentalmente por el flujo de sus fondos y antecedentes crediticios, además que dependiendo del tipo de crédito se considerará su entorno económico, la capacidad de pago en función a los ingresos del deudor, su patrimonio neto, clases de garantías, importe de sus diversas obligaciones otros factores relevantes para determinar la capacidad del servicio y pago del deudor. Lo relevante en toda evaluación crediticia es la capacidad de pago del deudor

6• ¿Cómo se divide y cuál es la finalidad de una cartera de créditos?

La cartera de créditos se divide en: créditos comerciales, créditos a micro empresas (MES), créditos de consumo y créditos hipotecarios para vivienda.

Los créditos comerciales y de micro empresas son otorgados a personas naturales o personas jurídicas.

Mientras que los créditos de consumo y créditos hipotecarios para vivienda son sólo destinados a personas naturales. Por lo demás los créditos comerciales, de micro empresas y de consumo, incluyen los créditos otorgados a través de tarjetas de créditos, operaciones de arrendamiento financiero o cualquier otra forma de financiamiento que tuvieran fines similares a los de estas clases de créditos.

A-Créditos comerciales: Son aquellos que tienen por finalidad financiar la producción y comercialización de bienes y servicios en sus diferentes fases.

B- Créditos a las Micro Empresas ( MES): Son aquellos créditos destinados al financiamiento de actividades de producción, comercio o prestación de servicios siempre que el endeudamiento del cliente en el sistema financiero no exceda de US $ 30,000 o su equivalente en moneda nacional.

Cuando se trate de personas naturales, su principal fuente de ingresos deberá ser la realización de actividades empresariales, por lo que no se considera en ésta categoría a las personas cuya principal fuente de ingresos proviene de rentas de quinta categoría.

C-Créditos de consumo: Son créditos que tienen como propósito atender el pago de bienes, servicios o gastos no relacionados con una actividad empresarial.

D-Créditos hipotecarios para vivienda: Son aquellos créditos destinados a la adquisición, construcción, refacción, remodelación, ampliación, mejoramiento y subdivisión de vivienda propia, siempre que tales créditos se otorguen amparados con hipotecas debidamente inscritas, pudiendo otorgarse los mismos por el sistema convencional de préstamo hipotecario, de letras hipotecarias o por cualquier otro sistema de similares características.

7. ¿Cómo se clasifica a un deudor?

La clasificación del deudor está determinada principalmente por su capacidad de pago, definida por el flujo de fondos y el grado de cumplimiento de sus obligaciones. Si un deudor es responsable de varios tipos de créditos con una misma empresa, la clasificación se basará en la categoría de mayor riesgo, sin considerar aquellos de consumo o MES con saldo menor a S/.20.00.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 24

En caso que la responsabilidad del deudor en dos o más empresas financieras incluya obligaciones que consideradas individualmente resulten con distintas clasificaciones, el deudor será clasificado a la categoría de mayor riesgo que le haya sido asignada por cualquiera de las empresas cuyas acreencias representen un mínimo del 20% en el sistema, considerándose para dicho efecto la última información disponible en la Central de Riesgos.

8. ¿En qué categorías se clasifica a un deudor de la cartera de créditos?

Cada deudor que es responsable de uno o varios tipos de créditos será clasificado de acuerdo a las siguientes categorías:

Categoría Normal (0)

Categoría con problemas Potenciales (1)

Categoría Deficiente (2)

Categoría Dudoso (3)

Categoría Pérdida (4)

9. ¿Qué criterios son asignados en cada una de las categorías al clasificarse al deudor de un crédito comercial?

Para determinarse la clasificación en éste tipo de crédito se considera fundamentalmente el análisis del flujo de fondos del deudor. Adicionalmente la empresa del sistema financiero considerará si el deudor tiene créditos vencidos y/o en cobranza judicial en la empresa y en otras empresas del sistema, así como la situación del sector de la actividad económica al que pertenece el deudor y la competitividad de la misma, lo que en suma determinará las siguientes categorías:

A-Si el deudor es clasificado en categoría Normal (0), significa que presenta una situación financiera líquida, bajo nivel de endeudamiento patrimonial y adecuada estructura del mismo con relación a su capacidad de generar utilidades, cumple puntualmente con el pago de sus obligaciones, entendiéndose que el cliente los cancela sin necesidad de recurrir a nueva financiación directa o indirecta de la empresa.

B-Si la clasificación está en la categoría con Problemas Potenciales (1), esto significa que el deudor presenta una buena situación financiera y de rentabilidad, moderado endeudamiento patrimonial y adecuado flujo de caja para el pago del capital e intereses. Los flujos de fondos del deudor tienden a debilitarse y se presentan incumplimientos ocasionales y reducidos que no exceden los 60 días.

C-Si es clasificado en categoría Deficiente (2), esto quiere decir que el deudor presenta una situación financiera débil y un nivel de flujo de fondos que no le permite atender el pago de la

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 25

totalidad del capital y de los intereses de las deudas, pudiendo cubrir sólo estos últimos y además presenta incumplimientos mayores a 60 días, que no exceden de 120 días.

D-La categoría Dudoso (3), significa que el flujo de caja del deudor es insuficiente, no alcanzando para pagar ni capital ni intereses, presentando una situación financiera crítica y muy alto nivel de endeudamiento, con incumplimientos mayores a 120 días y que no exceden de 365 días.

E-Si la clasificación es considerada en categoría Pérdida (4), esto quiere decir que el flujo de caja no cubre los costos de producción. El deudor ha suspendido sus pagos, siendo posible que incumpla eventuales acuerdos de reestructuración. Además, se encuentra en estado de insolvencia decretada o está obligado a vender activos importantes, presentando incumplimientos mayores a 365 días.

10. ¿Si el deudor tiene un crédito (MES) y/o de la cartera de créditos de consumo, ¿Qué criterios son considerados para la clasificación del deudor en cada una de estas categorías?

Para ambos tipos de créditos según la evaluación efectuada se definen los siguientes criterios en cada categoría:

A-Si el deudor es asignado en la categoría Normal (0), significa que cumple con el pago de sus cuotas de acuerdo con lo convenido con un atraso hasta de 8 días calendarios.

B-Si se ubica en la categoría con Problemas Potenciales (1), éste tipo de deudor registra atrasos en el pago de sus cuotas de 9 días a 30 días calendarios.

C-Si está ubicado en la categoría Deficiente (2), significa que registra atraso en el pago de sus cuotas de 31 días a 60 días calendarios.

D-Un deudor clasificado en categoría Dudoso (3), significa que registra atraso en el pago de sus cuotas de 61 días a 120 días calendarios.

E-Si es clasificado en categoría de Pérdida (4), éste deudor muestra atrasos en el pago de sus cuotas de más de 120 días calendarios.

11• ¿Cuáles son los criterios asignados para clasificar a un deudor de un crédito hipotecario?

A-Un deudor, en la categoría Normal (0), demuestra cumplimiento en sus pagos de sus cuotas de acuerdo a lo convenido con un atraso de hasta 30 días calendarios.

B- Un deudor, en la categoría con problemas potenciales (1), muestra atraso en el pago de 31 días a 90 días calendarios.

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 26

C-Si el deudor es ubicado en la categoría Deficiente (2), significa que muestra atrasos en el pago de 91 días a 120 días calendarios.

D-Un deudor en la categoría Dudoso (3), muestra atraso en el pago de 121 días a 365 días calendarios.

E-Si el deudor es clasificado en categoría Pérdida (4), muestra un atraso en el pago de más de 365 días calendarios.

12• ¿Qué es una operación refinanciada y en que categoría se clasifica a un deudor con créditos refinanciados?

Se considera una Operación Refinanciada al crédito o financiamiento directo, cualquiera sea su modalidad, respecto del cual se producen variaciones de plazo y/o monto del contrato original o novaciones*, que obedecen a dificultades en la capacidad de pago del deudor. Toda operación refinanciada deberá ser sustentada en un reporte de crédito, debidamente documentado y analizada individualmente teniendo en cuenta esencialmente la capacidad de pago del deudor. La clasificación de dudoso o pérdida originalmente otorgada al deudor refinanciado, podrá ser mejorada a deficiente, manteniéndose el resto de las clasificaciones en sus categorías originales, salvo los de categoría normal que deberán ser clasificados como créditos CPP.

La nueva clasificación asignada o aquella que mantuvo su clasificación original, podrá ser mejorada en una categoría siempre que el deudor haya demostrado capacidad de pago con respecto al nuevo cronograma del crédito. Sin embargo, si el deudor registra incumplimientos en el pago de las cuotas pactadas, incumplimientos de las metas acordadas dentro de un trimestre y/o deterioro en su capacidad de pago, la empresa acreedora deberá reclasificarlo. * Por la novación se sustituye una obligación por otra

13• ¿A quién corresponde la revisión de la evaluación y clasificación del deudor?

Es responsabilidad de la Unidad de Auditoría Interna o en su defecto, de una unidad independiente de las áreas de negocios y de riesgos de las empresas financieras supervisadas. La Superintendencia de Banca y Seguros no evalúa ni clasifica la obligación de un deudor.

14• ¿Cuál es la periodicidad y cobertura dispuesta por la Superintendencia de Banca y Seguros a la que están obligadas las empresas del sistema financiero para revisar la clasificación de la cartera de créditos?

Las empresas financieras deben revisar trimestralmente una muestra estadísticamente representativa de los deudores de la cartera de créditos comerciales. La revisión de los deudores MES, consumo e hipotecario para vivienda, se realiza mensualmente respecto al 100% de dichos créditos.

15. ¿Es la Superintendencia de Banca y Seguros quien clasifica la obligación de un deudor?

No, las clasificaciones son establecidas por las propias empresas del sistema financiero de acuerdo con el comportamiento crediticio de los usuarios. Estas clasificaciones deben ser consistentes con los criterios establecidos en la Resolución SBS Nº 572-97 emitida el 20 de

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 27

agosto de 1997 y sus modificaciones: Resolución SBS N°0641-99 del 14-07-99, Resolución SBS N°663-2000 del 27-09-2000, Resolución SBS Nº 1071-99 del 02-12-99 y Resolución SBS N°032-2002 del 11-01-2002.

Referencias: página web SBS

Clasificación dentro de la empresa de los grupos de riesgo de crédito empresarial:

Las empresas con la finalidad de tener un conocimiento real de la situación de sus créditos colocados buscan clasificar a sus clientes (segmentar) con la finalidad de identificarlos y diferenciarlos por aspectos y características que puedan tener en común y que permitan establecer medidas, crear o modificar políticas y tomar decisiones específicas dirigidas a cada segmento y de esta manera obtener resultados más realistas ya que la realidad voluntad y capacidad de pago de cada cliente es diferente.

Dentro de los muchos criterios con que se puede clasificar a los clientes y deudores se pueden mencionar los siguientes: de acuerdo a su actividad económica ubicación, geográfica, magnitud de sus créditos, a su antigüedad, al historial que tiene dentro de la empresas, solvencia moral y económica, voluntad de pago, entre muchas otras formas que nos permitan agruparlos y estudiarlos y la que más nos interesa agrupar y clasificar a los clientes por el riesgo que representan. No solamente por la esquiva voluntad de pago que puedan tener o factores cualitativos sino también por los riesgos propios del giro del negocio,

Por ejemplo una empresa que otorga créditos en para el sector cafetalero específicamente no solo clasificara a sus clientes de acuerdo al reporte que obtenga de la central de riesgos

CLASIFICACION Y CALIFICACION DE CLIENTES POR CENTRAL DE RIESGO

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 28

Si no que además identificara y clasificara (segmentara) a sus clientes de acuerdo al riesgo que puedan tener en común para establecer filtros y tomar medidas preventivas, que permitan reducir y controlar dicho riesgo y en el peor de los casos contar con un plan de contingencia que permitan afrontar cualquier posible crisis, es decir el hecho de poder clasificar a nuestros clientes por el tipo de riesgo que representan nos permite tener un panorama especifico y detallado de las debilidades y deficiencias de ese grupo en particular, lo que nos permitirá orientar nuestras estrategias con soluciones que se aplicaran directamente a ese grupo. Con lo cual optimizaremos recursos y no afectaremos los créditos ni las condiciones de aquellos grupos que no representan riesgo es decir que ante determinado grupo de riesgo debo decidir si aplico políticas más liberales o conservadoras, y este grupo de riesgo las asumirá como parte de una solución planteada por la empresa a su situación especial, pero si no se hubiera identificado y agrupado a los clientes de acuerdo a sus grupos de riesgo y se aplican dichas políticas a todos indiscriminadamente se generara incertidumbre y descontento entre aquellos clientes que no se han visto afectados por ninguna amenaza. Corriendo el riesgo de que si los tratamos como aquellos que representan alto riesgo estos se vayan a otra empresa que les brinde mejores condiciones.

Ejemplo: de clasificación de clientes de crédito en una empresa que brinda créditos al sector cafetalero según el riesgo por la variedad de plantas cultivadas y de ubicación geográfica

En un principio esta empresa daba créditos a los agricultores que como condición general tengan un área mínima de una hectárea de café en producción con capacidad de hipotecar o presentar un aval para respaldar el crédito mediante fianza solidaria

Al principio todo funcionaba bien pero empezaron a darse problemas en los pagos pocos por falta de voluntad o falta de responsabilidad de los clientes y muchos por factores climáticos y de plagas.

La empresa que en un principio solo usaba como criterio para la evaluación y selección y de sus clientes solo los factores cualitativos y cuantitativos tuvo debido a la experiencia profundizar más sus criterios y técnicas de evaluación.

Tuvo que implementar filtros y parámetros para identificar a sus clientes y agruparlos por las características que pudieran tener en común para poder cuantificar el riesgo identificarlo en cada grupo y controlarlo con medidas específicas para cada grupo de riesgo

Ejemplo

Grupos, ubicados en zona media baja entre 800 y 1100 metros sobre el nivel del mar que cultivan variedades como caturra, pache. 45% (riesgo medio permanente)

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 29

Se detectó que a esta altura las probabilidades de ataques de plagas o enfermedades son más frecuentes debido a que las variedades que cultivan son más sensibles a los cambios climáticos y más propensos al ataque de plagas y enfermedades (Roya)

Al definir a este grupo se estableció como medida correctiva y preventiva:Controlar los montos a otorgar, condicionar el otorgamiento del crédito a que el cliente realice controles fitosanitarios preventivos que se puedan comprobar, que controle la sombra del cafetal, que renueve y diversifique de manera planificada y sistemática su cafetal sembrando variedades resistentes, que tenga cultivos alternativos es decir diversifique su producción, que las visitas de parte del analista para el seguimiento y control sean más seguidas a fin de que pueda detectar tempranamente riesgos.

Clientes ubicados en zonas altas de 1200 a 1600 metros sobre el nivel del mar 35% (riesgo alto los primeros 4 años una vez sustituida las plantaciones con variedades resistentes se considerara riego medio)

A esta altura se consideraba que el ataque de plagas era mínima y que en todo caso las plantas convivían con dichas plagas se cultivaba las variedades Caturra, común entre otras que debido a las condiciones climáticas, al suelo y altura daba cafés excelentes pero a finales del 2013 la roya castigo duramente a los cafetaleros dejándolos en una situación extrema ojo también afecto a las partes bajas pero en estas partes ya estaban acostumbrados a la Roya y de alguna manera tomaban las precauciones necesarias. Prácticamente los cultivos de cafe Común Pache y Caturra de las zonas altas quedaron exterminados.

Se clasifico a los clientes que tenían en común cafetales entre 1200 a 1600 metros sobre el nivel del mar y que cultivaban caturra común pache entre otras. Es aquí donde se ve la utilidad de segmentar o clasificar a los clientes por características que pudieran tener en común ya que no todas las plantaciones se perdieron, debido a que los caficultores que tenían parcelas con la variedad catimor no sufrieron mayores pérdidas este detalle permitió crear condiciones específicas para los realmente afectados por la roya por ejemplo refinanciamientos, venta de deudas a Agrobanco, fondos de rescate, se buscó la forma de ayudarlos ya que el capital colocado era muy grande y la conducta de estos agricultores siempre fue intachable y fue por qué perdieron sus plantaciones que ahora enfrentaban problemas para el pago, pero la tierra estaba ahí y era necesario que la empresa se juegue ese riesgo de decir estoy contigo en las buenas y malas porque tú también los estás conmigo (el hecho de conocer que la conducta crediticia de dichos clientes siempre fue intachable nos daba la herramienta necesaria para saber que si se les ayudaba iban a responder positivamente) sumado a estos que fue un factor climatológico el que afecto la capacidad de pago de los agricultores.

Para los nuevos créditos se modificaron los criterios y ahora solo se dan créditos a parcelas que tengan la variedad catimor u otras resistentes a la roya. Y de preferencia tenga cultivos alternativos, manejo de sombras entre otros.

Los entusiastas 10%: Clientes que se encuentran dispersos en diferentes tipos de altura pero que tiene en común que se preocupan por mejorar sus métodos y técnicas de producción, respetando el ecosistema, que siembran diferentes variedades de café considerando que la altura les sea favorable, respetando los requerimientos de espaciamiento, abono, sombra ( no contaminando el suelo utilizando irresponsablemente productos químicos) es decir llevan un

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 30

manejo responsable y sustentable, controlando que el impacto de la explotación que hacen sobre la tierra sea mínimo, a estos clientes no les afecto mayormente la Roya debido a que sus parcelas siempre tuvieron sus cultivos al día, las plantas al ser abonadas periódicamente estaban resistentes a cualquier enfermedad y además identificaron y contrarrestaron la plaga oportunamente ya que conocían de su existencia sabían los síntomas y como combatirla. A estos clientes se les da un trato preferencial, y pueden acceder a otros tipo de créditos con mejores condiciones.

Los conformistas o eternos ahorcados 7 %

Son clientes que siempre pagan a las justas y a último momento tienen ¨mala suerte¨ no progresan mayormente no se aprecian mejoras considerable a lo largo de su vida crediticia con la empresa hacen el esfuerzo justo y necesario y siempre Se quejan de que los intereses son demasiado altos o que la empresa no los apoya o que gracias a ellos la empresa está bien pero ellos no.La empresa los identifica y dentro de sus estrategias está el de capacitarlos en temas de superación personal manejo empresarial de sus unidades productivas etc.

Los caraduras 3%: cumplen más por las exigencias y la presión que por voluntad. Siempre tienen un motivo para no pagar están siempre a la moda y preocupados por cualquier cosa menos por su parcela como resultado paran siempre en problemas financieros aunque al final cumplen pero es un grupo que exige mucho seguimiento y se invierte mucho en su recuperaciónAl identificarlos se les está limitando el crédito tratando de concientizarlos o simplemente excluirlos de la empresa. Esto debido a que son un mal ejemplo para los clientes puntuales y por qué el seguimiento de sus créditos es muy caro.

Ejemplo de Clasificación de la empresa de Créditos Cafecito de los grupos de riesgo de crédito empresarial

Examen Modulo 01El crédito en los negocios Cesar Ángel Kam Sagastizabal 31

45%

35%

10% 7%3%

Clasificacion clientes Creditos Cafecito

CLIENTES ZONA MEDIA CLIENTES ZONA ALTA LOS ENTUSIASTAS LOS CONFORMISTAS O ETERNOS AHORCADOS LOS CARADURAS