evasion tributaria arequipa.doc

TRANSCRIPT

UNIVERSIDAD NACIONAL DE SAN AGUSTIN FACULTAD DE CIENCIAS CONTABLRES Y FINANCIERAS ESCUELA PROFESIONAL DE CONTABILIDAD

TESIS: “INCIDENCIA DE LA CULTURA TRIBUTARIA EN LA EVASION DEL IMPUESTO A LA RENTA DE CONTRIBUYENTES DE CUARTA CATEGORIA EN LA CIUDAD DE AREQUIPA, PERIODO 2010-2011”.

PRESENTADO POR EL BACHILLER: JHONY ANGEL SALAS COHAGUILA PARA OPTAR EL GRADO DE: CONTADOR PÚBLICO ASESOR: Dr. EDMUNDO CARPIO VALENCIA

AREQUIPA-PERU 2012

EPÍGRAFE "Vive de tal manera que, cuando tus hijos piensen en justicia, cariño e integridad, piensen en TI”

(August von Kotzebue)

AGRADECIMIENTO * A mis padres, porque creyeron en mí y porque me sacaron adelante, dándome ejemplos dignos de superación y entrega, porque en gran parte gracias a ustedes, hoy puedo ver alcanzada mi meta, ya que siempre estuvieron impulsándome en los momentos más difíciles de mi carrera, y porque el orgullo que sienten por mí, fue lo que me hizo ir hasta el final.

* Mi profesor Edmundo Carpio, por su orientación para el desarrollo de la presente.

DEDICATORIA Este trabajo es fruto de la ilusión por la investigación. Se sembró como consecuencia de una inquietud y, lo que es más importante, se ha ido regando por el interés y el trabajo de muchas personas. Al madurar ese “agua” se toma agradecimiento hacia todos

aquellos que han hecho posible este trabajo. * “A Dios, por llevarme hasta aquí, por darme la fortaleza necesaria para llevar a cabo este proyecto."

* " A los profesores de la facultad de contabilidad que me instruyeron durante estos años"

ASESOR: Dr. EDMUNDO CARPIO VALENCIA

PRESENTACIÓN SEÑOR DECANO DE LA FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS. SEÑORES MIEMBROS DEL JURADO CALIFICADOR.

Tengo a bien poner a su consideración la Tesis titulada: INCIDENCIA DE LA CULTURA TRIBUTARIA EN LA EVASION DEL IMPUESTO A LA RENTA DE CONTRIBUYENTES DE CUARTA CATEGORIA EN LA CIUDAD DE AREQUIPA, PERIODO 2010-2011.Con el presente trabajo de investigación pretendo optar el grado de contador público.

Actualmente en el país se viene desarrollando la evasión tributaria, que es una figura jurídica consistente en el impago voluntario de tributos establecidos por la ley. Es una actividad ilícita y habitualmente está contemplado como delito como infracción administrativa en la mayoría de los ordenamientos.

La evasión tributaria es un problema que involugra a todos los sectores economicos esta se da en gran parte por la economía irregular, y las actividades ilegales. Esta composición denota que el sector informal también comprende aquellas evasiones de ingresos resultantes de actividades aparentemente formales evasión tributaria pura. El objetivo de la presente investigación consiste en estimar la incidencia de la cultura tributaria en la evacion del impuesto a la renta de cuarta categoria en la ciudad de arequipa. La evacion tributaria esta intimamente ligado a la informalidad teniendo un efecto negativo en los niveles de recaudacion

INTRODUCCIÓN

Con profundo respeto y consideración tengo a bien presentar la tesis denominada: INCIDENCIA DE LA CULTURA TRIBUTARIA EN LA EVASION DEL IMPUESTO A LA RENTA DE CONTRIBUYENTES DE CUARTA CATEGORIA EN LA CIUDAD DE AREQUIPA, PERIODO 2010-2011.La Evasión Fiscal es un fenómeno socio-económico complejo y difícil que ha coexistido desde todos los tiempos, por cuyas circunstancias no solo significa generalmente una pérdida de ingresos fiscales con su efecto consiguiente en la prestación de servicios públicos, sino que implica una distorsión del sistema tributario. Evasión, es eludir, esquivar escapar a un compromiso determinado. Es el incumplimiento de una obligación parcial o total. En término de Impuesto o Tributo la Evasión es, eludir de manera parcial o total el pago total de los impuestos o tributos legalmente establecidos en un país o nación. Un país de grandes evasores, es un país cada día más pobre, pero es importante destacar que un buen manejo de los tributos recaudados es fundamental en el desarrollo económico y social de un país o nación. Ya que el presupuesto nacional de gastos se elabora en base a esas posibles recaudaciones. El caso de la renta de cuarta categoría la mayoría no declara todos sus ingresos, solo declaran parcialmente. Unos por desconocimiento y otros no quieren declarar. Este impuesto es muy poco entendible por la mayoría de los contribuyentes, la legislación es muy compleja, siendo entendida solo por los contadores.

Para el logro del objetivo y otros planteamientos la tesis se ha desarrollado del siguiente modo: El CAPÍTULO I, presenta el planteamiento metodológico de la investigación. El CAPÍTULO II, presenta como ente rector al sistema tributario nacional presenta a los tributos y el impuesto a la renta de cuarta categoría. Está referido a la cultura tributaria de los contribuyentes que generan rentas de cuarta categoría. Presenta la evasión del impuesto a la renta de cuarta categoría en la ciudad Arequipa. El CAPÍTULO III, Está referido a la cultura tributaria de los contribuyentes que generan rentas de cuarta categoría. Presenta la evasión del impuesto a la renta de cuarta categoría en la

ciudad Arequipa. está referido al Trabajo de campo, específicamente se presenta las Entrevistas y Encuestas como base para contrastar y verificar las proposiciones realizadas. El CAPÍTULO IV, Procesamiento y análisis e datos- Presentación de resultados Conclusiones Recomendaciones Bibliografía Anexos

INDICE

GENERALIDADES

Epígrafe Dedicatoria Agradecimiento Presentación Introducción

CAPITULO I

PLANTEAMIENTO DEL PROBLEMA

1. PROBLEMAS DE LA INVESTIGACIÓN 2. FORMULACION DEL PROBLEMA 2.2. PROBLEMA GENERAL 2.3. PROBLEMAS ESPECÍFICOS 3. OBJETIVOS DE LA INVESTIGACIÓN 3.1. OBJETIVO PRINCIPAL 3.2. OBJETIVOS ESPECÍFICOS 4. JUSTIFICACIÓN DE LA INVESTIGACIÓN 4.1. JUSTIFICACIÓN 5. VARIABLES DE LA INVESTIGACIÓN 5.1. VARIABLE INDEPENDIENTE: 5.2. VARIABLE DEPENDIENTE: 6. HIPOTESIS DE LA INVESTIGACIÓN 6.1. HIPÓTESIS PRINCIPAL 6.2. HIPÓTESIS SECUNDARIAS

CAPITULO II

MARCO TEORICO

1. ANTECEDENTES DE LA INVESTIGACION 2. DEFINICION DE TERMINOS CLAVES 3. EL SISTEMA TRIBUTARIO NACIONAL EN EL PERU 3.1. Generalidades. 3.2 Estructura del sistema tributario nacional 3.3 Elementos del sistema tributario nacional 3.4 Principios que orientan la tributación en el Perú 3.5 Características deseables de un sistema tributario 3.6.Ley marco del sistema tributario nacional 4. LOS TRIBUTOS Y EL IMPUESTO A LA RENTA DE CUARTACATEGORIA EN EL PERU 4.1. Generalidades 4.2. Los tributos en el Perú 4.3. El impuesto a la renta 4.4. Impuesto de cuarta categoría 4.4.1. Introducción 4.4.2. Sujetos 4.4.3. Base legal 4.4.4. Declaración y pago 4.6. Libros de contabilidad 4.7. Obligaciones tributarias. 5. ESCASA CULTURA TRIBUTARIA DE LOS CONTRIBUYENTES QUE GENERAN RENTAS DE CUARTA CATEGORIA 5.1. Escasa cultura tributaria de los contribuyentes 5.2.Desconocimiento de los contribuyentes acerca de los fines y objetivos de los tributos. 5.3. Comportamiento de cumplimiento de las normas tributarias 5.4. Valores cívicos orientadores del comportamiento del contribuyente 5.5. Bajo índice de cultura tributaria (ITC) de los contribuyentes 5.6. Inopeancia de la Oficina de Concientización Tributaria de la SUNAT. 6. EVASION DEL IMPUESTO A LA RENTA DE CUARTA CATEGORIA ENLA CIUDAD DE AREQUIPA 6.1. Comportamiento fraudulento de los contribuyentes 6.2.

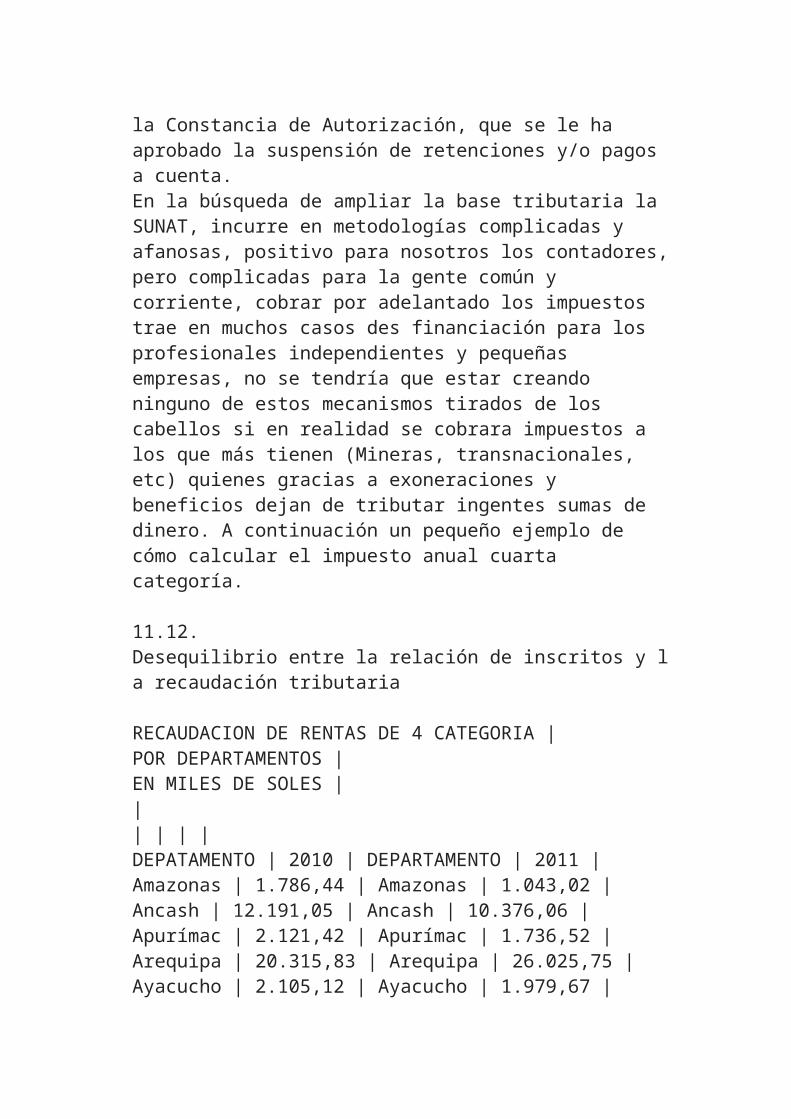

Modalidades y formas de evasión en las rentas de cuarta categoría 6.3. Desequilibrio entre la relación de inscritos y la recaudación tributaria 6.4. Efecto de la evasión sobre los recursos tributarios 6.5. Magnitud de la evasión del impuesto a la renta de cuarta categoría 6.6. Acciones de la SUNAT para combatir la evasión del impuesto a la renta decuarta categoría

CAPITULO III METODOLOGÍA DE LA INVESTIGACIÓN

1. Métodos y metodología 2. Tipo de investigación 3. Nivel de investigación 4. Alcances y Limitaciones 5. Fuentes de Información 6. Técnicas e Instrumentos 6.1 Técnicas 6.2 Instrumentos 7. Universo y Muestra 8. Otros

CAPITULO IV PRESENTACIÓN Y ANÁLISIS DE RESULTADOS. 1. Presentación y análisis de resultados 2. Cuestionario

Conclusiones Recomendaciones Anexos. Bibliografía

CAPÍTULO I: PLANTEAMINETO DEL PROBLEMA 1. PROBLEMAS DE LA INVESTIGACIÓN El elevado nivel de la evasión tributaria es algo que ha venido

preocupando a países desarrollados, como aquellos en vías de desarrollo, dificultando la aplicación de una política fiscal efectiva y coherente, de ahí el interés de reducir dichos niveles. ¿Pero cómo lograr tal propósito? Se vienen haciendo ingentes esfuerzos en procura de encausar a aquellos contribuyentes que no cumplen en debida forma con sus obligaciones fiscales frente al Estado, lo mismo que quienes debiendo tributar nunca lo han hecho. Como la evasión fiscal está ligada de una u otra forma a la economía informal y al contrabando, se presentarán algunas consideraciones en tal sentido, indicando metodologías para calcularla; señalando, además ciertos lineamientos que permitan ubicar a posibles evasores, y finalmente presentar al lector algunas definiciones necesarias para la mejor comprensión de los temas tratados. La Evasión Fiscal es un fenómeno socio-económico complejo y difícil que ha coexistido desde todos los tiempos, por cuyas circunstancias no solo significa generalmente una pérdida de ingresos fiscales con su efecto consiguiente en la prestación de servicios públicos, sino que implica una distorsión del sistema tributario. Evasión, es eludir, esquivar escapar a un compromiso determinado. Es el incumplimiento de una obligación parcial o total. En término de Impuesto o Tributo la Evasión es, eludir de manera parcial o total el pago total de los impuestos o tributos legalmente establecidos en un país o nación. Un país de grandes evasores, es un país cada día más pobre, pero es importante destacar que un buen manejo de los tributos recaudados es fundamental en el desarrollo económico y social de un país o nación. Ya que el presupuesto nacional de gastos se elabora en base a esas posibles recaudaciones. El caso de la renta de cuarta categoría la mayoría no declara todos sus ingresos, solo declaran parcialmente. Unos por desconocimiento y otros no quieren declarar. Este impuesto es muy poco entendible por la mayoría de los contribuyentes, la legislación es muy compleja, siendo entendida solo por los contadores. Para obtener resultados tenemos que responder preguntas: ¿Qué se entiende por sistemas tributarios? Como su palabra lo indica son sistemas dinámicos e integrados con los diferentes Impuestos que cada país adopta.

¿En qué consiste la evasión fiscal o tributaria? Es la disminución de un monto de tributo producido dentro de un país por parte de quienes estando obligados a abonarlo no lo hacen, y en cambio si obtienen beneficios mediante comportamientos fraudulentos. También se puede definir como el incumplimiento total o parcial por parte de los contribuyentes, en la declaración y pago de sus obligaciones tributarias. Hay quienes la definen como el acto de no declarar y pagar un impuesto en contradicción con la ley, mediante la reducción ilegal de los gravámenes por medio de maniobras engañosas. Existen dos formas de evasión tributaria: la evasión legal y la evasión ilegal. Sin embargo, no toda acción tomada para reducir el pago de impuestos constituye evasión. La evasión es un fenómeno social que tiene lugar en todas las actividades económicas y está relacionada con la equidad, la transparencia, la eficiencia, la legalidad del gasto público y con el empleo (absorción de la fuerza laboral). La evasión se presenta tanto en actividades formales (empresas prestadoras de servicios productoras, comercializadora, distribuidoras de bienes, en los procesos de importación o exportación, en mercados de divisas entre otros), como informales. ¿Quiénes evaden impuestos? Los contrabandistas, las personas que trabajan en la economía informal, aquellas personas que ejerciendo una actividad económica jamás se han preocupado por tributar porque el Estado ha sido incapaz de detectarlos, también están quienes tributan pero no lo hacen en debida forma. Aquí también están algunos altos ejecutivos tanto del sector público, como del sector privado quienes se constituyen en grandes evasores porque se amparan en figuras tales como: los impuestos no constitutivos de renta, las deducciones, los gastos, las rentas exentas entre otras que les permiten ocultar sus riquezas. En el hipotético caso que fueran des montados tales privilegios el Estado percibiría mayores recursos para mejorar la calidad de vida de sus habitantes. ¿Qué evaden? El pago de tributos al Estado en contraprestación a una determinada actividad que significa beneficio económico. ¿Qué monto evaden? Valores significativos de dinero por quienes están al margen de la legalidad o están do dentro de ella no cumplen como debiera su

obligación de tributar oportunamente. ¿Por qué evaden? Porque quienes lo hacen consideran que el Estado no es equitativo en la redistribución del ingreso, o porque sencillamente no creen en la buena destinación que se dé a los recursos obtenidos. Claro está que hay quienes piensan que esa es una forma de lograr mayor rentabilidad en la labor que realizan y obtener ventajas sobre quienes tributan correctamente. ¿Cuánto tiempo llevan evadiendo? Desde el mismo momento en que inician una actividad y ven en la evasión una forma interesante de capitalizar. También puede suceder que evadan en cualquier momento de estar ejerciendo una actividad económica motivada por la poca presencia de efectividad de los organismos de control, o alentados por aquellos conocidos que lo vienen haciendo y nunca les ha sucedido nada que afecte sus intereses. ¿Hasta cuándo lo van a hacer? Hasta cuando sientan la presencia del Estado sancionando con rigor a quienes ejercen dicha práctica.

2. FORMULACION DEL PROBLEMA

3.1. PROBLEMA GENERAL

¿Cuál es la incidencia de la cultura tributaria en la evasión del impuesto a la renta de contribuyentes de cuarta categoría en la ciudad de Arequipa, periodo 2010-2011.?

3.2. PROBLEMAS ESPECÍFICOS ¿Cuales son las causas que limitan a los contribuyentes de renta de cuarta categoria carecer de cultura tributaria para no aportar al fisco? ¿La restructuración en el procesos de información y comunicación por parte de la SUNAT puede ser un apoyo para los contribuyentes de renta de cuanta categoría?

3. OBJETIVOS DE LA INVESTIGACIÓN 4.3. OBJETIVO PRINCIPAL

Determinar la comunicación e información de procesos que deberá aplicarse para mejorar la cultura tributaria de modo que

este apoye en la evasión del impuesto a la renta de los contribuyentes de cuarta categoría.

4.4. OBJETIVOS ESPECÍFICOS

Evaluar los procesos de fiscalización existentes y mejorarlos para evitar la evasión tributaria de las contribuyentes de renta de cuarta categoría.

Determinar las causas que limitan la práctica de una cultura tributaria en la evasión de impuestos a los contribuyentes de renta de cuarta categoría.

4. JUSTIFICACIÓN DE LA INVESTIGACIÓN

5.5. JUSTIFICACIÓN

El presente proyecto de investigación se justifica por que la evasión tributaria, es una ventana que incentiva el no cumplir lícitamente las obligaciones fiscales, que sin embargo, afecta las políticas, procesos y procedimientos fiscales. La elusión, es considerada también como un acto de defraudación fiscal, que mediante el empleo de los vacíos legales, tiene el propósito es reducir el pago de los tributos que por norma le corresponden a un deudor tributario. Pueden ser por engaños, errores, u omisiones en las declaraciones o cualquier otro acto del que se tenga un beneficio indebido en perjuicio del fisco.

Aunque lícito, pero el hecho de impedir que se genere el hecho imponible, para que surja la obligación tributaria, evitando el acto previsto en la ley como generador de tributos, origina problemas en la Administración Tributaria y de parte de esta en la pérdida del beneficio de la duda para el deudor por su conducta antijurídica.

El que elude paga menos, por ende menor recaudación y su trascendencia se refleja en la menor inversión, menores servicios sociales, menor presupuesto, etc. De acuerdo con esto, todo lo que haga el deudor tributario para encontrar los vacíos legales para no cumplir el objeto de la obligación fiscal será un problema para el acreedor tributario, para el Estado y por ende para el

país. El problema de investigación es vulnerable, es decir, se puede investigar, el investigador tiene la capacidad suficiente y los recursos para obtener resultados rigurosos.

5. VARIABLES DE LA INVESTIGACIÓN

6.6. VARIABLE INDEPENDIENTE:

INCIDENCIA DE LA CULTURA TRIBUTARIA

6.7.1. INDICADORES:

1. Escasa educación de los contribuyentes en materia tributaria 2. Desconocimiento de los contribuyentes acerca de los fines y objetivos de los tributo 3. Comportamiento de cumplimiento de las normas tributarias 4. Valores cívicos orientadores del comportamiento del contribuyente 5. Bajo índice de conciencia tributaria (ITC) de los contribuyentes 6. Inoperancia de la Oficina de Concientización Tributaria de la SUNAT

6.7. VARIABLE DEPENDIENTE:

Y. EVASION DEL IMPUESTO A LA RENTA DE CONTRIBUYENTES DE CUARTA CATEGORIA

6.8.2. INDICADORES:

1. Comportamiento fraudulento de los contribuyentes 2. Modalidades y formas de evasión en las rentas de cuarta categoría 3. Desequilibrio entre la relación de inscritos y la recaudación tributaria 4. Efecto de la evasión sobre los recursos tributarios 5. Magnitud de la evasión del impuesto a la renta de cuarta categoría 6. Acciones de la SUNAT para combatir la evasión del impuesto a la renta de cuarta categoría

6. HIPOTESIS DE LA INVESTIGACIÓN

7.8. HIPÓTESIS PRINCIPAL

La escasa práctica de la cultura tributaria de los trabajadores independientes y la inadecuada política de fiscalización de la SUNAT, son factores que inciden la evasión del Impuesto a la Renta de contribuyentes de cuarta categoría en la ciudad de Arequipa

7.9. HIPÓTESIS SECUNDARIAS

La falta de cultura tributaria de los contribuyentes de renta de cuarta categoría no facilita una adecuada recaudación de los impuestos.

La aplicación de una metodología de revisión y rediseño de procesos de comunicación aplicados a los contribuyentes de renta de cuarta categoría permitirá la disminución de la evasión tributaria

CAPITULO II LA CULTURA TRIBUTARIA EN LA RENTA DE CONTRIBUYENTES DE CUARTA CATEGORIA

1. ANTECEDENTES DE LA INVESTIGACION Existen cuatro estudios previos que estiman el tamaño del sector informal en el Perú. Todos ellos emplean distintas metodologías. El estudio pionero fue realizado por el Instituto Libertad y Democracia ILD (1989) y cuantificó dicha magnitud para el periodo 1952-1986. Para ello, empleó un enfoque monetario basado en información de cuentas nacionales y halló un tamaño promedio de 55% como porcentaje del PBI oficial para el periodo 1980-1986. Por otro lado, Schneider y Enste (2000) calcularon mediante el método de consumo eléctrico (discrepancia entre la producción y el consumo de electricidad durante un periodo) una tasa equivalente al 44% del PBI oficial para los años 1989 y 1990. } En un estudio más reciente, Loayza (1996) emplea el modelo de

Múltiples Indicadores Múltiples Causas (MIMIC) para obtener una cifra de 57.4% del PBI oficial para el periodo 1990-1993. Asimismo, en un estudio para varios países de América Latina, Schneider (2002) también mediante un modelo MIMIC, encontró que el Perú junto con Bolivia encabezaban la lista de tamaño del sector informal en la región, con un 59.4% del PBI oficial entre el 2000 y 2001 (ver Gráfico 1). Con respecto a la fuerza laboral, uno de los escasos estudios que analiza el grado de informalidad de la PEA en el Perú es el de Saavedra (1998). A través de un análisis de la condición de informalidad en el sector transable y no transable de la economía, según la visión legalista de la OIT, el autor estima el porcentaje de trabajadores informales durante el primer quinquenio de la década del noventa. Así, encuentra que el porcentaje de trabajadores informales para los años 1991, 1994 y 1996 aumentó de 50.8%, a 57.3% y a 58.7%, respectivamente. Aparentemente, esta tendencia “informal” de la fuerza laboral en el Perú ha persistido durante los últimos años, tal y como sostienen los resultados que se presentan en la sección .

2. DEFINICION DE TERMINOS CLAVES

BASE IMPONIBLE: Valor numérico sobre el cual se aplica la alícuota o tasa del tributo. CAPACIDAD CONTRIBUTIVA: Aptitud que tienen una persona natural o jurídica para pagar impuestos y que está de acuerdo a la disponibilidad de recursos con que cuenta. CARGA IMPOSITIVA: Cantidad que un contribuyente debe desembolsar para determinar y liquidar un impuesto. CÓDIGO TRIBUTARIO: Es el conjunto de normas que establecen el ordenamiento jurídico-tributario. CONTRIBUCIÓN ESPECIAL POR MEJORAS: es la establecida para costear la obra pública que produce una plusvalía inmobiliaria y tiene como límite para su recaudación, el gasto total realizado y como límite individual para el contribuyente, el incremento de valor del inmueble beneficiado. CONTRIBUYENTES: Son las personas individuales, prescindiendo de su capacidad legal, según el derecho privado y las personas jurídicas, que realicen o respecto de las cuales se verifica el hecho generador de la obligación tributaria. ELUSIÓN TRIBUTARIA: Consiste en la utilización de medios que

utiliza el deudor tributario para obtener una reducción de la carga tributaria, sin transgredir la ley.

EXENCIÓN DE IMPUESTOS: Liberación legal en el cumplimiento de realizar la prestación tributaria producida por un hecho imponible. IMPUESTO: Es el tributo que tiene como hecho generador, una actividad estatal general no relacionada concretamente con el contribuyente. IMPUESTO SOBRE LA RENTA: Aquel que grava la renta o los ingresos percibidos por las personas y las sociedades o empresas. IMPUESTO DIRECTO: Cuyo efecto e incidencia se verifican en el propio contribuyente, no existiendo la posibilidad de ser trasladado. IMPUESTOS ESPECÍFICOS: Son aquellos que se aplican tomando en cuenta la cantidad del bien sujeto al pago del impuesto. IMPUESTOS INDIRECTOS: Son aquellos que tributos que recaen sobre la producción, transferencias y consumo de bienes o servicios y se caracteriza por ser trasladable. IMPUESTOS PROGRESIVOS: Cuando el porcentaje de ingresos que se destina al pago de los impuestos aumenta en a medida en que aumenta el nivel de ingresos. INFRACCIÓN TRIBUTARIA: Es toda acción u omisión que implique violación de normas tributarias de índole sustancial o formal, constituye infracción que sancionará la Administración Tributaria. LEYES FISCALES: Son aquellas que señalan y determinan a los sujetos, objetos, bases, tasas o tarifas impositivas en cumplimiento con las disposiciones constitucionales de contribución para el gasto público. OBLIGACIÓN TRIBUTARIA: Constituye un vínculo jurídico, de carácter personal, entre la Administración Tributaria y otros entes públicos acreedores del tributo y los sujetos pasivos de ella. PRESIÓN TRIBUTARIA: Es la relación que existe entre la cantidad de tributos que soportan los particulares, un sector económico o toda la nación y su cantidad de riqueza o renta. RENTA BRUTA: Incluye todos los ingresos brutos de cualquier fuente que se originen, ajustados teniendo en cuenta el costo fiscal de los bienes o servicios.

RENTA NETA IMPONIBLE: Es la renta bruta reducida por las deducciones, sobre la cual se aplicará el impuesto. SECTOR INFORMAL: Es el conjunto de unidades económicas dedicadas a la producción mercantil de bienes o servicios, que no cumplen con las reglamentaciones legales (fiscales, laborales, administrativas, comerciales, etc.) que trabajan en pequeña escala con una organización administrativa y de trabajo rudimentario y que no existe una separación precisa entre el capital y el trabajo. SISTEMA TRIBUTARIO: Es la denominación aplicada al sistema impositivo o de recaudación de un país. Consiste en la fijación, cobro y administración de los impuestos y derechos internos y los derivados del comercio exterior que se recaudan en el país, además administra los servicios aduanales y de inspección fiscal. TRIBUTACIÓN: Es el conjunto de obligaciones que deben realizar los ciudadanos sobre sus rentas, propiedades, mercancías p servicios que prestan, en beneficio del Estado, para su sostenimiento y el suministro de servicios, tales como defensa, transportes, comunicaciones, educación, vivienda, etc. TRIBUTO: Son las prestaciones comúnmente en dinero que el Estado exige en ejercicio de su poder tributario, con el objeto de obtener recursos para el cumplimiento de sus fines. Son tributos los impuestos, tasas y contribuciones.

3. EL SISTEMA TRIBUTARIO NACIONAL EN EL PERU

4.1. Generalidades. Se encuentra comprendido por el Código Tributario y los tributos del Gobierno Nacional, Gobiernos Regionales, Gobiernos Locales y los tributos para otros fines. Por otro lado el Código Tributario establece los principios generales, instituciones, procedimientos y normas del ordenamiento jurídico - Tributario. Según Flores (2000), el Sistema Tributario, es la denominación aplicada al sistema impositivo o de recaudación de un país. Consiste en la fijación, cobro y administración de los impuestos y derechos internos y los derivados del comercio exterior que se recaudan en el país, además administra los servicios aduaneros y de inspección fiscal. Partiendo del presupuesto de que toda sociedad se constituye con el objetivo de lograr un fin común, y como consecuencia lógica de esta premisa, se establecen las normas que habrán de regir su funcionamiento conjuntamente

con los organismos que sean necesarios para la realización de este fin colectivo. El desarrollo de esta idea de sociedad, como cualquier otra actividad, genera costos y gastos, los cuales, como resulta obvio, deben ser cubiertos con los recursos propios de esa colectividad, bien porque en su seno se realizan tareas que le produzcan tales ingresos, o bien, y sobre todo, porque ésta percibe los aportes de sus miembros. Según García (2000), coincidente con lo establecido con Tolosa (2007), el sistema tributario procurará la justa distribución de las cargas públicas según la capacidad económica del contribuyente, atendiendo al principio de progresividad, así como la protección de la economía nacional y la elevación del nivel de vida de la población, y se sustentará para ello en un sistema eficiente para la recaudación de los tributos. El sistema tributario - y no un determinado impuesto - establecerá la obligación de contribuir en atención a la capacidad económica del sujeto pasivo; con tal fin, los tributos no pueden ser calculados sobre una base proporcional sino atendiendo al principio de progresividad, mecanismo que debe respetarse para que el Estado pueda cumplir con la obligación de proteger la economía nacional y de lograr un adecuado nivel de vida para el pueblo. La opinión de Ataliba (2000), es congruente con lo establecido por Ciarlo y San Martín (2007), un sistema tributario es un conjunto coherente de tributos. Por tal motivo, cualquier acumulación de tributos no es sistema tributario, aquí hay que hacer hincapié en el hecho de que la coherencia resulta fundamental para que esa acumulación de tributos pueda denominarse sistema. La coherencia supone la acomodación de ese colectivo tributario a unos principios, criterios u objetivos; la finalidad financiadora de los tributos no debería atentar contra su racionalidad. El conjunto de tributos puede estar determinado de acuerdo a un criterio de reparto de la carga pública; es decir, entre quienes deben contribuir para sostener los gastos del estado, esto origina una gran cantidad de preguntas: ¿Han de pagar todos, o algunos deben ser excluidos?. ¿Todos deberían de hacerlo en la misma proposición o algunos más que otros? ¿Habrá que hacerlo según su riqueza, o su capacidad económica o de acuerdo con los beneficios recibidos del ente público? ¿Han de tenerse en cuenta criterios discriminatorios, como nacionalidad y extranjería, la raza, religión, la cultura, los conocimientos, la fidelidad al sistema político, etc.?. Cuando exista un criterio de

distribución personal de la carga, ese conjunto dejará de ser una amalgama inerte, y podrán apreciarse en el los rasgos de un sistema, la coherencia en la selección y ordenación de cada uno de los tributos. El criterio de distribución puede venir dado por consideraciones de otro tipo, económicas, en cuanto a que el tributo se utilice también para frenar la inflación o el de estimular desarrollos sectoriales, o reprimir actividades sectoriales, o conseguir el máximo de eficiencia económica en términos de P. B. I, o el máximo de libertad de los agentes económicos, o la competitividad con otros países. Un ingrediente fundamental en la distribución de la carga resultan las consideraciones políticas de cualquier forma que se expresen, ya sean como redistributivas de rentas, el fomento o represión de la natalidad, la difusión de la cultura, el adoctrinamiento político, entre otros. En la medida en que aparecen uno o varios hilos conductores de la ordenación de los tributos, estamos en presencia de un sistema tributario. Resulta imposible la existencia de un conjunto coherente de tributos sin contradicciones. La contradicción principal surge entre los objetivos o principios inspiradores, la cual puede deberse al reflejo de una realidad social: los distintos grupos sociales compiten en el intento de disminuir la carga que gravita sobre ellos, es una lucha abierta pero no leal, concluyendo la confrontación en compromisos que implican contradicciones.

4. Estructura del sistema tributario nacional

El Estado peruano es el poder político organizado por la Constitución de 1993. El Estado se encuentra organizado en tres niveles de gobierno: nacional, regional y local. Cada uno de estos niveles agrupa diferentes unidades ejecutoras o productoras de bienes y servicios públicos cuyos costos operativos deben ser financiados básicamente con tributos.

El Decreto Legislativo No. 771, vigente desde enero de 1994, es denominado como la “Ley Marco del Sistema Tributario Nacional”. Esta norma regula la estructura del sistema tributario peruano, identificando cuatro grandes sub-conjuntos de tributos en función del destinatario de los montos recaudados.

5.2. Sub-conjunto de tributos que constituyen ingresos del Gobierno Nacional, según el art. 2.II.1 del D. Leg. No.771

Cesare Cosciani señala que en virtud del principio de la contraprestación el usuario de los bienes y servicios que ofrece el Estado debe cumplir con un pago a título de remuneración o retribución. Si un contribuyente utiliza los bienes y servicios estatales, ubicados en diferentes partes del país, debe retribuir a través del pago de impuestos a favor del Gobierno Nacional compuesto fundamentalmente por el Poder Ejecutivo, Poder Legislativo y Poder Judicial. Estos impuestos se encuentran detallados en el D. Leg. No. 771. Se trata del Impuesto a la Renta, Impuesto General a las Ventas, Impuesto Selectivo al Consumo, Derechos Arancelarios y Régimen Unico Simplificado. El Impuesto a la Renta grava los ingresos de las personas naturales y empresas. El Impuesto General a las Ventas grava fundamentalmente la generalidad de las ventas de bienes, los servicios prestados por las empresas y las importaciones de bienes. El Impuesto Selectivo al Consumo afecta solamente unas cuantas operaciones de venta y servicios llevadas a cabo por las empresas. En materia de Derechos Arancelarios se tiene fundamentalmente un impuesto que grava las importaciones de mercancías que se realizan en el Perú. El Régimen Unico Simplificado – RUS consiste en el pago de un solo impuesto, en sustitución del Impuesto a la Renta e Impuesto General a las Ventas. El RUS está dirigido fundamentalmente a las pequeñas empresas. También constituyen recursos del Gobierno Nacional las tasas que cobra por los servicios administrativos que presta. 5.3. Sub-conjunto de tributos que constituyen ingresos de los Gobiernos Regionales De conformidad con el art. 74 de la Constitución los Gobiernos Regionales pueden crear contribuciones y tasas. Se trata de ingresos tributarios para los Gobiernos Regionales que no están contemplados en el D. Leg. No. 771. 5.4. Sub-conjunto de tributos que constituyen ingresos de los Gobiernos Locales, de conformidad con el art. 2.II.2 del D. Leg. No. 771 En la medida que un contribuyente utiliza los bienes y servicios de su localidad, tiene que retribuir a través del pago de impuestos, contribuciones y tasas que son recaudadas por las Municipalidades Distritales y Provinciales. Estos tributos no están detallados en el D. Leg. No. 771. El citado dispositivo señala que la Ley de Tributación Municipal – LTM establece la relación de los

tributos que financian a las 1,832

Municipalidades actualmente existentes.

5.5.1. Impuestos En materia de impuestos los arts. 3.a, 6 y 3.c de la LTM se refieren al Impuesto Predial, Impuesto de Alcabala, Impuesto al Patrimonio Vehicular, Impuesto a las Apuestas, Impuesto a los Juegos, Impuesto a los Espectáculos Públicos No Deportivos, Impuesto de Promoción Municipal, Impuesto al Rodaje e Impuesto a las Embarcaciones de Recreo. Las leyes No. 27153 y No. 27796 regulan el Impuesto a los Juegos Tragamonedas y los Juegos de Casinos que también constituyen ingresos de las Municipalidades. El Impuesto Predial grava la propiedad de predios, el Impuesto de Alcabala afecta a las adquisiciones de propiedad de predios, el Impuesto al Patrimonio Vehicular incide sobre la propiedad de vehículos que –a grandes rasgos- comprende desde los automóviles hasta los camiones y ómnibuses. El Impuesto a las Apuestas grava fundamentalmente los ingresos del Jockey Club del Perú por concepto de apuestas hípicas, el Impuesto a los Juegos afecta los ingresos de las entidades que organizan los juegos de sorteos, rifas, bingos y pimball , así como los premios que obtiene el ganador del juego de la lotería; el Impuesto a los Espectáculos Públicos No Deportivos incide en los consumos (gastos de esparcimiento) que realizan los sujetos cuando por ejemplo asisten al cine o presencian un show musical moderno (show de una banda de rock o una orquesta de salsa). El Impuesto de Promoción Municipal grava básicamente las ventas de bienes y prestaciones de servicios que realizan las empresas, así como las importaciones de bienes. El Impuesto al Rodaje afecta a la importación y venta en el país de combustibles para vehículos. El Impuesto a las Embarcaciones de Recreo incide sobre la propiedad de yates, deslizadores, etc. El Impuesto a los Juegos Tragamonedas grava los ingresos de las entidades organizadoras de juegos mecanizados donde existe la posibilidad de premios para el ganador. El Impuesto a los Juegos de Casino afecta los ingresos de las entidades organizadoras de juegos de mesa donde se utilizan dados, naipes o ruletas. 5.5.2. Contribuciones

Respecto a las contribuciones debemos indicar que los arts. 3.b y 62 de la LTM hacen referencia a la contribución especial de obras públicas. No cabe la contribución por servicios. 5.5.3. Tasas Con relación a las tasas los arts. 3.b y 68 de la LTM contemplan las siguientes modalidades: tasas por servicios públicos o arbitrios, tasas por servicios administrativos o derechos, tasa por la licencia de apertura de establecimiento, tasa por estacionamiento de vehículo, tasa de transporte público, tasas especiales por fiscalización o control municipal. 5.5. Sub-conjunto de contribuciones que constituyen ingresos para otras reparticiones públicas diferentes del Gobierno Nacional y Local, conforme lo dispuesto por el art. 2.3 del D. Leg. No. 771 Se trata de las contribuciones de seguridad social que financian el sistema de salud administrado por ESSALUD y el sistema público de pensiones administrado por la Oficina de Normalización Previsional ONP. La contribución al servicio nacional de adiestramiento técnico industrial SENATI y la contribución al servicio nacional de capacitación para la industria de la construcción SENCICO. La norma también hace referencia a la contribución al fondo nacional de vivienda FONAVI, pero se trata de un tributo ya derogado por la Ley No. 26969 a partir de setiembre de 1998. En sustitución a la contribución al FONAVI la citada Ley No. 26969 estableció el Impuesto Extraordinario de Solidaridad IES el mismo que a grandes rasgos incide en los trabajadores independientes y en los empleadores (de trabajadores dependientes). El IES ha quedado sin efecto a partir de diciembre del 2004 en virtud de la Ley No. 28378 del 10-11-04.

5. Elementos del sistema tributario nacional

En todo sistema tributario se puede distinguir claramente los siguientes elementos.

6.6. Política tributaria Son los lineamientos u objetivos determinados por la Política Económica, de la cual forman parte, y que fundamentan la utilización del sistema tributario como el medio más importante de generar ingresos para el Presupuesto Nacional. En nuestro país, la política tributaria la diseña y propone el Ministerio de Economía

y Finanzas.

6.7. Normas tributarias

Comprende el conjunto de dispositivos legales a través de los cuales se implementa la política tributaria. Las disposiciones legales más genéricas y que se aplican a todo tributo se encuentran en el Código Tributario. En el Perú los tributos se crean por ley a través del Congreso o por normas con rango de ley. Así mismo, la Constitución y el decreto legislativo N° 776 "Ley de Tributación Municipal" han determinado los impuestos que van a constituir ingresos de los gobiernos locales, llamados también municipios, Adicionalmente, cabe indicar que en la competencia municipal los tributos denominados tasas se crean y regulan mediante ordenanzas municipales.

6.8. Administración tributaria

Está compuesta por los órganos del Estado, básicamente encargados de recaudar los tributos previamente establecidos. En nuestro medio la Administración Tributaria es ejercido a dos niveles de gobierno:

A nivel nacional, por la Superintendencia Nacional de Administración Tributaria - SUNAT, cuya competencia es la de administrar, fiscalizar y recaudar los tributos internos y, desde su fusión con Aduanas, los tributos relativos a la importación. También se ocupa del control del ingreso y salida de las personas, mercancías y medios de transporte; sin descuidar el interés fiscal, también verifica que se cumpla las medidas de seguridad de la población y facilita el comercio exterior.

A nivel local, por los consejos municipales, quienes administran, fiscalizan y recaudan los impuestos expresamente destinados a su competencia, también los denominados tasas, contribuciones; arbitrios es el nombre especifico de la tasa que se cobra por los servicios públicos de limpieza, alumbrado público, parques y jardines, etc.

Se encuentra en su fase de desarrollo la determinación de las facultades e ingresos tributarios de las Regiones, de esta manera

se dará cumplimiento a la descentralización dispuesta por la Constitución.

6. Principios que orientan la tributación en el Perú

La Potestad Tributaria es entendida como aquella atribución reconocida en la Constitución y en el resto del ordenamiento jurídico y que faculta al Estado y a los diferentes niveles del Estado para establecer tributos. La Constitución Política del Perú en su artículo 74(1) dispone que el Estado, al ejercer la potestad tributaria, debe respetar los principios constitucionales de reserva de la ley, igualdad, respeto de los derechos fundamentales de la persona y de no confiscatoriedad. Asimismo, reconoce esta potestad tributaria a los Gobiernos Regionales y los Gobiernos Locales para la creación de tasas y contribuciones dentro de su jurisdicción, la misma que debe respetar los límites establecidos en la propia Constitución. Dicho esto, entendemos que la Potestad Tributaria de la que goza el Estado no es ilimitada, sino que la misma debe ejercerse en armonía con los principios tributarios antes mencionados, según exponemos a continuación:

7.9. Principio de Reserva de Ley

El Principio de Reserva de Ley se traduce en la obligación que tiene el Estado de crear tributos sólo por ley o norma con rango de Ley. En igual medida, mediante una norma con tal jerarquía normativa se crearán también los elementos constitutivos de la obligación tributaria, tales como: el acreedor de la obligación tributaria, el deudor tributario, el hecho generador de la obligación tributaria, la base imponible y la tasa del impuesto. Articulo 74.- Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades, salvo los aranceles y tasas, los cuales se regulan mediante decreto supremo. Los Gobiernos Regionales y los Gobiernos Locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción, y con los límites que señala la ley. El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los

derechos fundamentales de la persona. Ningún tributo puede tener carácter confiscatorio. Las leyes de presupuesto y los decretos de urgencia no pueden contener normas sobre materia tributaria. Las leyes relativas a tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación. No surten efecto las normas tributarias dictadas en violación de lo que establece el presente artículo.

7.10. Principio de No Confiscatoriedad Otro de los principios constitucionales a los cuales está sujeta la Potestad Tributaria del Estado es el Principio de No Confiscatoriedad de los tributos. Este principio informa y limita el ejercicio de la Potestad Tributaría del Estado y, como tal, constituye un mecanismo de defensa de ciertos derechos constitucionales, empezando, desde luego, por el derecho de propiedad, ya que evita que la ley tributaría pueda afectar irrazonable y desproporcionadamente la esfera patrimonial de las personas. Este principio es un parámetro de observancia obligatoria que nuestra Constitución impone a los órganos que ejercen la potestad tributaria al momento de fijar la base imponible y la tasa del impuesto. En ese sentido, el cumplimiento del principio de No Confiscatoriedad supone la necesidad de que, al momento de establecerse o crearse un tributo, con su correspondiente tasa, el órgano con capacidad para ejercer dicha potestad respete exigencias mínimas derivadas de los principios de razonabilidad y proporcionalidad. Por lo anterior, podemos inferir que un tributo será confiscatorio en la medida que el mismo absorba una parte importante del capital del contribuyente o de la fuente que genera sus ingresos.

7.11. Principio de Igualdad

El Principio de No Confiscatoriedad se encuentra directamente relacionado con el principio de Igualdad en materia tributaria o, lo que es lo mismo, con el Principio de Capacidad Contributiva. Según el principio de igualdad, el reparto de los tributos ha de realizarse de forma tal que se trate igual a los iguales y desigual a los desiguales, por lo que las cargas tributarias han de recaer, en principio, donde exista manifestación de riqueza que pueda ser

gravada, lo que evidentemente implica que se tenga en consideración la capacidad personal o patrimonial de los contribuyentes. En resumen, según este principio la carga económica soportada por el contribuyente debe guardar relación con la capacidad contributiva del mismo.

7.12. Respeto por los derechos fundamentales de la persona

La Constitución reconoce este derecho como un principio que limita la potestad tributaria, por cuanto dicha potestad debe ser ejercida respetando los derechos fundamentales de la persona. En ningún momento una norma tributaria debe transgredir los derechos de los que goza la persona. Así, por ejemplo la Potestad Tributaría debe ejercerse respetando el derecho a la reserva tributaría, el derecho a la inviolabilidad de las comunicaciones, el derecho de propiedad entre otros derechos inherentes a la persona reconocidos por nuestra Constitución.

7.13. La inmunidad tributaria a las entidades educativas

La inmunidad tributaria es entendida como una exención a nivel doctrinal que consiste en la supresión del poder de gravar una manifestación de riqueza (inafectación) reconocida a través de una norma constitucional. Fon rouge en referencia a la inmunidad tributaria señala que: "cuando la no incidencia (no sujeción) es calificada por disposición constitucional, recibe el nombre de inmunidad. En su esencia jurídica es lo mismo que la no incidencia pura y simple, pero tienen el aditamento de una norma constitucional que la consagra ". Sobre el particular, el artículo 19 de nuestra Constitución regula la inmunidad tributaria únicamente para entidades educativas al señalar expresamente que "Las universidades, institutos superiores y demás centros educativos constituidos conforme a la legislación en la materia gozan de inafectación de todo impuesto directo e indirecto que afecte los bienes, actividades y servicios propios de su finalidad educativa y cultural (. .. )".

FUENTES DEL DERECHO TRIBUTARIO Son fuentes del Derecho Tributario aquellos que rigen la creación

y aplicación de normas jurídicas tributarias. En ese sentido, las fuentes pueden ser de aplicación obligatoria (caso de la constitución, Las leyes, Resoluciones de Observancia Obligatoria emitidas por el Tribunal Fiscal) o pueden servir de referencia para los operadores del Derecho en la práctica Tributaria.(caso de la Doctrina y resoluciones emitidas por el Tribunal fiscal que no constituyen jurisprudencia de Observancia Obligatoria).Nuestro Código Tributario en su Norma III de su Titulo Preliminar dispone que son fuentes del Derecho Tributario: a. Las Disposiciones Constitucionales b. Los Tratados Internacionales aprobados por el Congreso y ratificadosc. Por el Presidente de la Republica. d. Las Leyes Tributarias y las normas de rango equivalente. e. Las leyes Orgánicas o especiales que norman la creación de Tributos f. Regionales o municipales. g. Los Decretos Supremos y las Normas reglamentarias. h. La jurisprudencia i. Las resoluciones de carácter general emitidas por la Administración j. Tributaria y k. La Doctrina Jurídica.

7. Características deseables de un sistema tributario 8.14. La eficiencia económica: viene dada por el nivel de cumplimiento de los márgenes de ingresos y la minimización del gasto público establecido en el presupuesto. Para que exista una eficiencia económica a través de los impuestos se debe establecer una política tributaria que ayude a la recaudación de los mismos. A pesar de que todos los impuestos en mayor o menor medida afectan los beneficios, y pueden alterar el comportamiento de los consumidores, productores o trabajadores, ya que se reduce la eficiencia económica. Un sistema tributario ideal debería minimizar en la medida de lo posible los efectos negativos sobre la eficiencia económica. 8.15. Sencillez administrativa: El sistema tributario debe ser fácil y relativamente barato de administrar. 8.16. Flexibilidad: debe ser capaz de responder fácilmente a los cambios de algunas estructuras impositivas e incluso se puede realizar automáticamente.

8.17. Responsabilidad política: el Estado no tiene que aprovecharse de los ciudadanos desinformados, y en el caso de la tributación, esta postura recomienda que se establezca claramente quien los paga. Se exige transparencia en los impuestos. 8.18. Justicia: debe ser justo en su manera de tratar a los diferentes individuos

8. Ley marco del sistema tributario nacional

9. LOS TRIBUTOS Y EL IMPUESTO A LA RENTA DE CUARTA CATEGORIA EN EL PERU

10.19. Generalidades

El término Tributo alude a la prestación de dar de naturaleza pecuniaria, objeto de una relación cuya fuente es la ley, la cual es de cargo de aquellos sujetos que realizan los supuestos descritos por la norma como generadores de la obligación tributaria, a favor del acreedor (Estado). Es una prestación usualmente en dinero, establecida en virtud de una ley (principio de legalidad) que puede ser exigida coercitivamente por potestad tributaria del Estado ante el incumplimiento de pagos y sirve para cubrir gastos de necesidades públicas. Mediante el Tributo, los integrantes del Estado contribuyen al sostenimiento del gobierno en proporción a su respectiva capacidad económica. Como decía Adan Smith, los gastos del gobierno con respecto a los individuos son como los gastos de un gran campo respecto a sus colonos, que están obligado11a contribuir en la medida de sus intereses en el cultivo del predio.

Por otro lado, según el contenido de la norma II del Titulo Preliminar del Código Tributario Nacional, el término genérico tributo comprende:

9.1.1 IMPUESTO: Es el tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado. La característica de los impuestos es que existe independencia entre la obligación de pagarlo y la actividad que el Estado desarrolla

con su producto. Es el tributo típico, el que representa mejor el género y su naturaleza debe buscarse en la misma necesidad que llevó a la creación del Estado como única forma de lograr orden y cohesión en al comunidad. Una vez creado, era lógico contribuir a su sostenimiento. Tenemos por ejemplo, el Impuesto a la Renta y el Impuesto General a las Ventas (IGV).

9.1.2 CONTRIBUCIÓN: Es el tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. Se caracteriza entonces por la existencia de un beneficio que puede derivar no sólo de la realización de una obra pública sino de especiales actividades del Estado. Tenemos por ejemplo las contribuciones a ESSALUD, ONP, SENCICO y SENATI.

9.1.3. TASA: Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente. No es tasa el pago que se recibe por un servicio de origen contractual. Son prestaciones obligatorias distintas a los precios y a las tarifas. Existe una actividad que el Estado cumple y esta vinculada con el obligado al pago. Las tasas, entre otras pueden ser:

A. Arbitrios: son tasas que se pagan por la prestación o mantenimiento de un servicio público, como el servicio de limpieza y mantenimiento de parques y jardines. B. Derechos: son tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos. Un ejemplo sería el pago por derecho de solicitar partidas en una Municipalidad. C. Licencias: son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización, por ejemplo licencia para abrir una tienda de abarrotes.

9.1. Los tributos en el Perú Son las prestaciones o los pagos generalmente en dinero que los ciudadanos entregan al Estado, según su capacidad contributiva y en virtud de una ley, para el cumplimiento de sus fines; o sea el

financiamiento de las funciones y servicios públicos. Pueden ser ingresos destinados al Gobierno Central, a los Gobiernos Locales o a otras instituciones específicas, por ejemplo el Fondo Nacional de Vivienda FONAVI. Los tributos directamente no son fuente de derecho, pero contribuyen a garantizarlos. Los tributos son expresión de las responsabilidades del ciudadano para con la comunidad política a la que pertenece, es decir, son la dimensión activa de la ciudadanía. Clases de Tributos Impuestos: Tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado. Por ejemplo el Impuesto General a las Ventas (IGV) o el Impuesto a la Renta (IR), entre otros; sirven para financiar el funcionamiento de las escuelas estatales y debe ser pagado por todos. Por ejemplo todos pagamos el IGV cuando compramos bienes y servicios gravados y nos aseguramos que nadie se quede con el dinero que le corresponde al Estado cuando pedimos Boleta o Factura, el IR lo paga todos aquellos que reciben por encima de una cantidad denominada el mínimo exento de manera que los papas de aquellos cuyos hijos asisten a escuelas privadas resultan pagando parte de los gastos de las escuelas estatales, es así que se cumple con el principio de solidaridad que rige la tributación. Tasa: Es el pago de un servicio que se recibe de la actividad estatal, tiene una contraprestación efectiva y directa por parte del Estado en el servicio público individualizado a favor del contribuyente. Ejemplo: Pago por la emisión del Documento de Identidad Nacional DNI, licencia de conducir, emisión de un pasaporte, presentación de demandas en juicios, etc. Contribución: Este tributo se origina como consecuencia de los beneficios que los particulares reciben como resultado de la actividad estatal. Por ejemplo la Contribución de Mejoras, surge cuando mediante la realización de obras públicas adquiere un mayor valor la propiedad de determinados grupos sociales con propiedades favorecidas con las obras realizadas, otro ejemplo lo podemos observar en el pago mensual a ESSALUD que da derecho a usar los servicios de salud de dicha institución sólo a sus contribuyentes ya su familia conceptuada como sus derechohabientes, cuando lo requieran y sólo por el tiempo en que realicen la aportación. Tributos correspondientes al Gobierno Central Impuesto a la renta. Es un tributo que se paga al Estado

por ingresos o ganancias o beneficios que obtiene el contribuyente como consecuencia del cobro de alquileres de bienes de su propiedad, por las utilidades correspondientes a sus inversiones, por los resultados que obtenga como resultado de su actividad empresarial o negocios, por su trabajo independiente o dependiente o la combinación de ambos. Por ejemplo, un empresario paga un porcentaje de las ganancias que obtiene, dando cumplimiento a las disposiciones del impuesto a la renta. Impuesto General a las Ventas. Es el tributo que se paga al Estado cuando compramos bienes o servicios gravados y la misma forma del precio de venta de los mismos. Por ejemplo, al vender un automóvil o al vender pan, el contribuyente debe pagar un impuesto equivalente a un porcentaje del valor de venta, lo recibe el vendedor y este es el responsable de pagar al Estado; obviamente esta es una de las más importantes razones para exigir los comprobantes de pago. Impuesto Selectivo al Consumo Es el tributo que se paga al Estado por el consumo de bienes que en gran parte son considerados prescindibles, suntuarios o de lujo. Por ejemplo, cuando se compra licor o cigarrillos, además del IGV, se paga un porcentaje del valor de venta.

a. Régimen Único Simplificado Es el régimen que simplifica el pago de impuestos sustituyendo al IGV y al Impuesto a la Renta para pequeños contribuyentes.

b. Tributos a la Importación Son los pagos que se realizan por las mercancías extranjeras cuando son solicitadas a consumo para su nacionalización o ingreso legal al país. Por ejemplo, la importación de artefactos eléctricos.

c. Tasa por la Prestación De Servicios Públicos Como los derechos por la tramitación de procedimientos administrativos. Por ejemplo, cuando se inscribe una propiedad en los Registros Públicos. Principales tributos destinados a los gobiernos locales.

d. Impuesto predial Es el impuesto que grava el valor de los predios urbanos o rústicos. Se considera predios a los terrenos, a las edificaciones e

instalaciones fijas y permanentes que constituyan partes integrantes del mismo. Impuesto de alcabala. Es el impuesto que afecta a las transferencias de inmuebles urbanos o rústicos ya sea que el cambio de propiedad se realice pagando (a título oneroso) o sin pagar (gratuito). Por ejemplo, cuando alguien vende un terreno, debe pagar este impuesto a la municipalidad donde el inmueble está ubicado. Impuesto al patrimonio vehicular. Es el impuesto anual a la propiedad de los vehículos automóviles, camionetas y station wagons con una antigüedad no mayor a tresaños. Impuesto a los juegos. Es el impuesto por la realización de actividades relacionadas con los juegos, tales como loterías, bingos y rifas, así como a la obtención de premios en juegos de azar. Impuesto de promoción municipal. Afecta las operaciones gravadas con el IGV con una sobretasa del 2%. De ahí que a la tasa del IGV que es del 16% se le sume el 2% por IPM lo que da como resultado una tasa del 18% que comúnmente conocemos como IGV. e. Contribución a Es salud Es una contribución que permite cubrir a los asegurados y sus derechohabientes contra enfermedad, invalidez, muerte, así como los gastos de maternidad. Contribución al Servicio Nacional de Adiestramiento Industrial (Senati) Contribución que permite apoyar la capacitación del sector técnico industrial. Contribución al Servicio Nacional de Capacitación para la Industria de la Construcción (Sencico) Contribución que permite apoyar la capacitación del personal de la industria de la construcción.

9.2. El impuesto a la renta

El impuesto a la renta se configura como un tributo directo, de carácter natural y subjetivo, que grava la renta de las personas. En otras palabras, se trata de un impuesto que grava la renta o ganancia que se ha producido a partir de una inversión o de la rentabilidad de cierto capital. Se puede tratar también del producto de un trabajo dependiente o independiente. En términos más sencillos, el impuesto a la renta es un tributo que, como ya se ha dicho, grava las rentas o aquellos ingresos que se configuran como utilidades o beneficios. Éstos ingresos provienen de una cosa o actividad, constituyéndose la renta, a partir de todos los beneficios, utilidades e incrementos de patrimonio que

se perciban o devenguen, cualquiera sea su naturaleza, origen o denominación. * Este impuesto encuentra su origen en la Edad Media, a fines del siglo XVIII, bajo la forma de aduanas y sucesiones. Lo anterior surge en Europa, más específicamente en Inglaterra, cuando se estableció el cobro de un impuesto extraordinario que tenía como fin cubrir los costos de necesidades excepcionales. Esta práctica fue luego transmitida y asumida por otros países tales como Alemania, Francia en Europa, y en el nuevo continente, por los Estados Unidos, así como también ciertos países de Latinoamérica, donde no fue asumido como un impuesto de cobro temporal, sino que se implantó como un cobro permanente. * Como se trata de un impuesto sobre la renta, es necesario comprender en forma clara sé qué se trata ésta, la que se constituye como el ingreso gravable neto o la denominada base imponible. Entre los ingresos gravables están aquellos obtenidos de un trabajo de relación dependiente, o bien, aquellos obtenidos de negocios unipersonales o de empresas o sociedades que se hayan constituido. Se considerarán también, dentro de este grupo, a los ingresos obtenidos de los rendimientos financieros que se generan a partir de las inversiones de capital, aquellos que provienen de herencias o premios como las loterías, exportaciones, los derechos de autor o las patentes. Considerando este tipo de ingresos, la base imponible, se constituye como la diferencia entre el ingreso gravable y las deducciones, de esta manera, se obtiene la base imponible que se encontrará sujeta al impuesto que se deberá pagar. * Otro concepto importante, aplicable a muchos países, es el de los tramos impositivos. Este consiste en que el impuesto a la renta no crece de manera lineal con las ganancias, utilidades o sueldo de una persona, sino que el porcentaje a gravar aumenta por "tramos", o sea que permanece fijo hasta llegar a una cierta cantidad estipulada en las leyes correspondientes, para luego aumentar y permanecer fijo en cuanto a su porcentaje hasta que las utilidades alcancen un nuevo valor. Por lo mismo, es que en estos casos es conveniente derivar parte del sueldo a instrumentos como ahorros previsionales voluntarios y otros que permitan rebajar impuestos y optimizar el uso de los recursos para cada persona. Por lo mismo surge la obligación de informarnos para decidir la mejor utilización de nuestro dinero.

9.3. Impuesto de cuarta categoría 9.4.4. Introducción Un trabajador independiente es aquel que presta servicios profesionales o técnicos a un tercero (otra persona o empresa), a cambio de una retribución sin que exista una relación de subordinación ni de dependencia. Los ingresos que recibe este trabajador son considerados Rentas de Cuarta categoría. 9.4.5. Sujetos Son aquellas personas naturales que se dedican de manera individual e independiente a desarrollar su profesión, arte, ciencia u oficio. También están incluidos los regidores de las municipalidades (por las dietas percibidas), los síndicos, director de empresas, mandatarios, gestores de negocios, albacea y actividades similares.

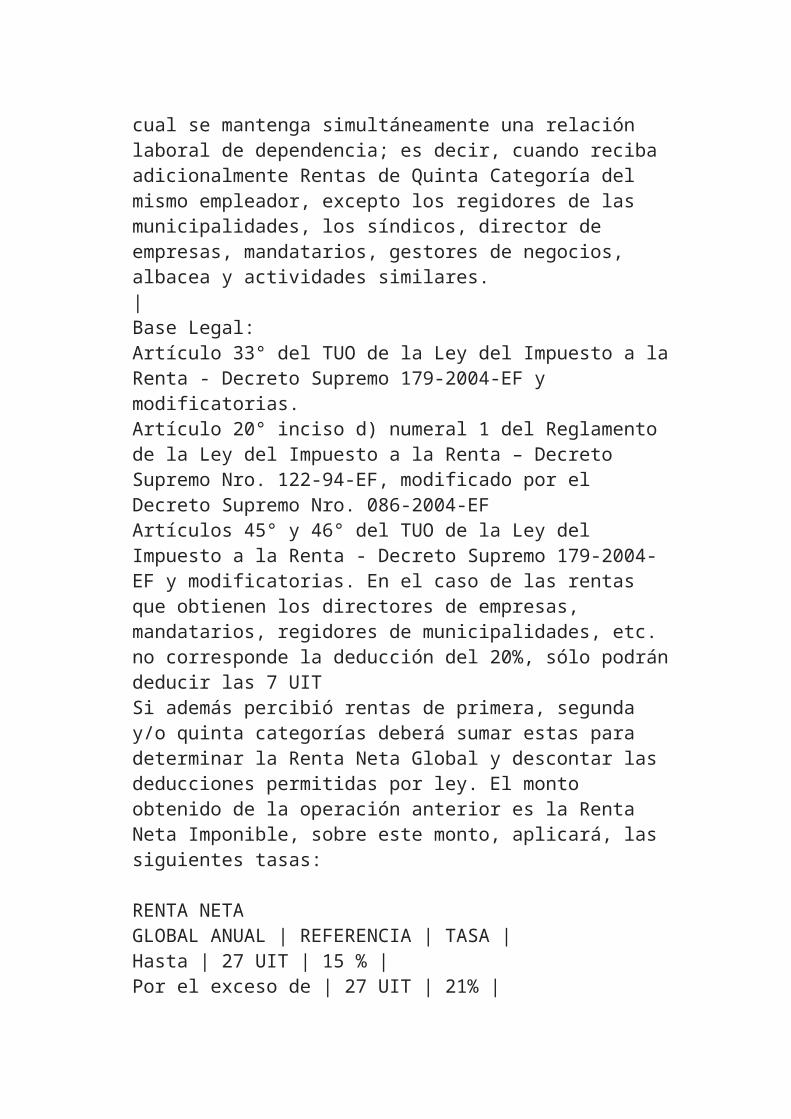

9.4.6. Base legal Está compuesta por las siguientes normas: Base Legal: Artículo 33° del TUO de la Ley del Impuesto a la Renta - Decreto Supremo 179-2004-EF y modificatorias. Los ingresos de las personas naturales por el trabajo prestado en forma independiente con “contrato de locación de servicios” regulado por la legislación civil, cuando el servicio se preste en el lugar y horario designado por el contratante, quien le proporciona los elementos de trabajo y asume los gastos. Los ingresos obtenidos por la prestación de servicios efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia; es decir, cuando reciba adicionalmente Rentas de Quinta Categoría del mismo empleador, excepto los regidores de las municipalidades, los síndicos, director de empresas, mandatarios, gestores de negocios, albacea y actividades similares. | Base Legal: Artículo 33° del TUO de la Ley del Impuesto a la Renta - Decreto Supremo 179-2004-EF y modificatorias. Artículo 20° inciso d) numeral 1 del Reglamento de la Ley del Impuesto a la Renta – Decreto Supremo Nro. 122-94-EF, modificado por el Decreto Supremo Nro. 086-2004-EF Artículos 45° y 46° del TUO de la Ley del Impuesto a la Renta - Decreto Supremo 179-2004-EF y modificatorias. En el caso de las

rentas que obtienen los directores de empresas, mandatarios, regidores de municipalidades, etc. no corresponde la deducción del 20%, sólo podrán deducir las 7 UIT Si además percibió rentas de primera, segunda y/o quinta categorías deberá sumar estas para determinar la Renta Neta Global y descontar las deducciones permitidas por ley. El monto obtenido de la operación anterior es la Renta Neta Imponible, sobre este monto, aplicará, las siguientes tasas:

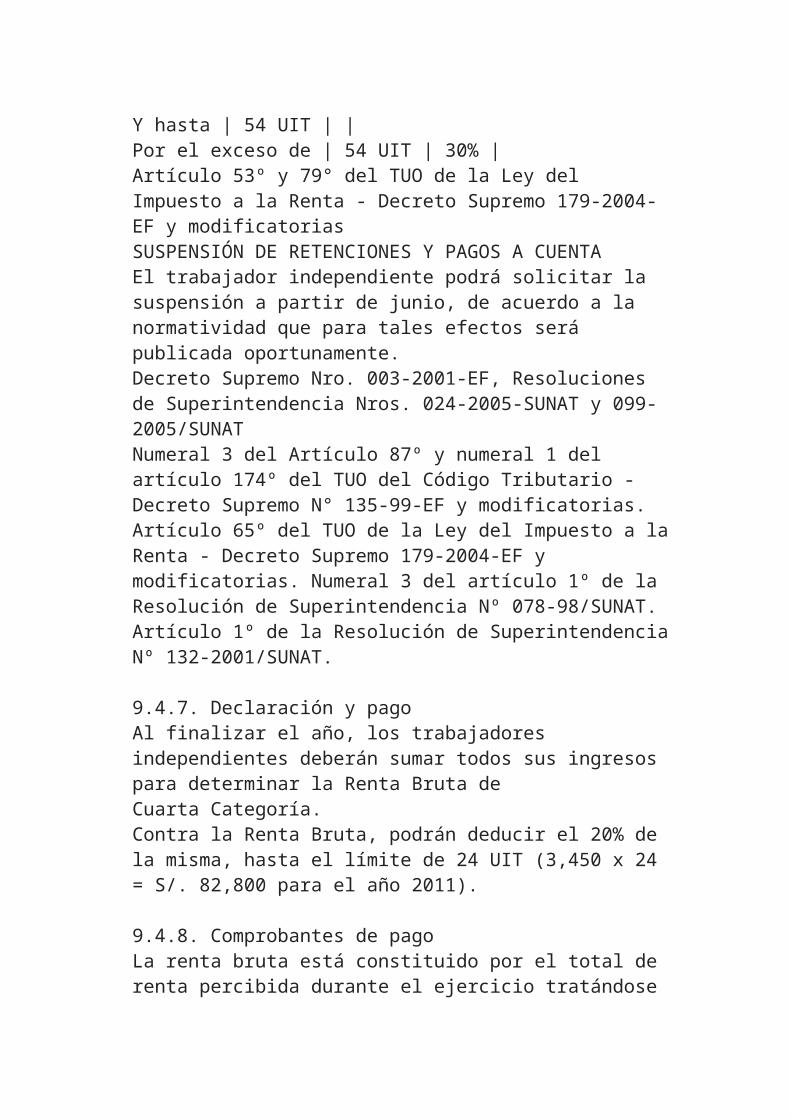

RENTA NETA GLOBAL ANUAL | REFERENCIA | TASA | Hasta | 27 UIT | 15 % | Por el exceso de | 27 UIT | 21% | Y hasta | 54 UIT | | Por el exceso de | 54 UIT | 30% | Artículo 53º y 79° del TUO de la Ley del Impuesto a la Renta - Decreto Supremo 179-2004-EF y modificatorias SUSPENSIÓN DE RETENCIONES Y PAGOS A CUENTA El trabajador independiente podrá solicitar la suspensión a partir de junio, de acuerdo a la normatividad que para tales efectos será publicada oportunamente. Decreto Supremo Nro. 003-2001-EF, Resoluciones de Superintendencia Nros. 024-2005-SUNAT y 099-2005/SUNAT Numeral 3 del Artículo 87º y numeral 1 del artículo 174º del TUO del Código Tributario - Decreto Supremo N° 135-99-EF y modificatorias. Artículo 65º del TUO de la Ley del Impuesto a la Renta - Decreto Supremo 179-2004-EF y modificatorias. Numeral 3 del artículo 1º de la Resolución de Superintendencia Nº 078-98/SUNAT. Artículo 1º de la Resolución de Superintendencia Nº 132-2001/SUNAT.

9.4.7. Declaración y pago Al finalizar el año, los trabajadores independientes deberán sumar todos sus ingresos para determinar la Renta Bruta de Cuarta Categoría. Contra la Renta Bruta, podrán deducir el 20% de la misma, hasta el límite de 24 UIT (3,450 x 24 = S/. 82,800 para el año 2011).

9.4.8. Comprobantes de pago La renta bruta está constituido por el total de renta percibida

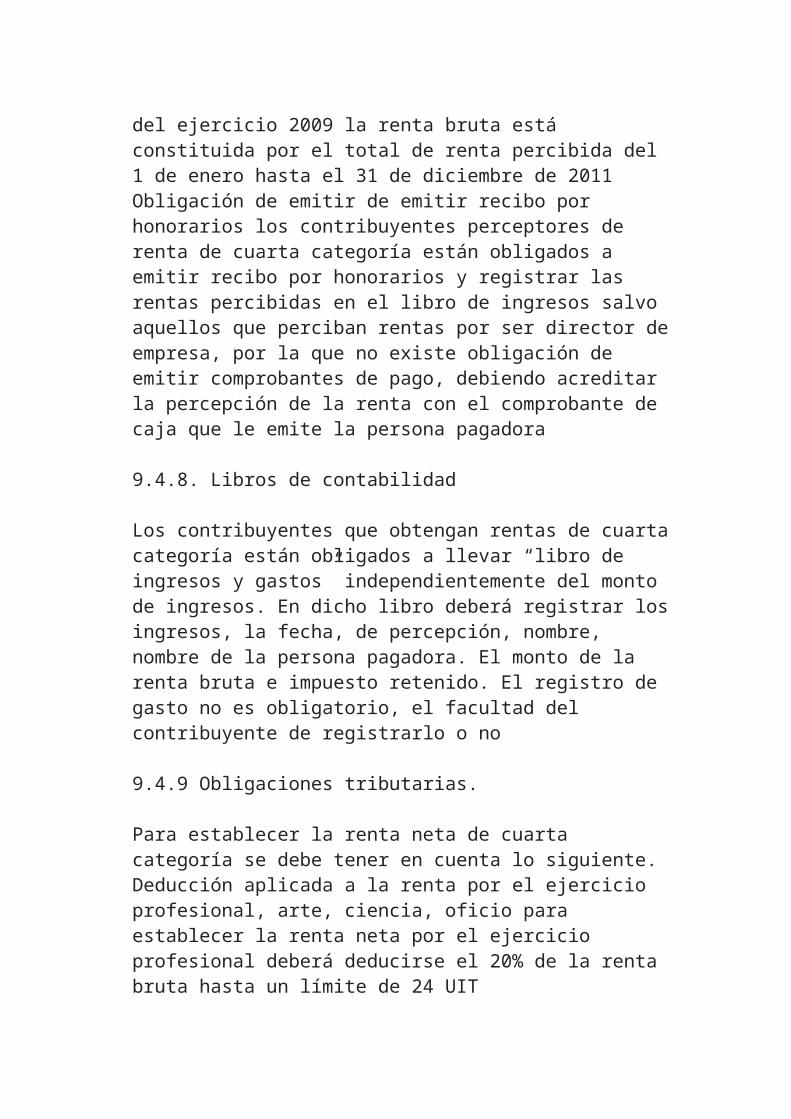

durante el ejercicio tratándose del ejercicio 2009 la renta bruta está constituida por el total de renta percibida del 1 de enero hasta el 31 de diciembre de 2011 Obligación de emitir de emitir recibo por honorarios los contribuyentes perceptores de renta de cuarta categoría están obligados a emitir recibo por honorarios y registrar las rentas percibidas en el libro de ingresos salvo aquellos que perciban rentas por ser director de empresa, por la que no existe obligación de emitir comprobantes de pago, debiendo acreditar la percepción de la renta con el comprobante de caja que le emite la persona pagadora

9.4.8. Libros de contabilidad

Los contribuyentes que obtengan rentas de cuarta categoría están obligados a llevar “libro de ingresos y gastos” independientemente del monto de ingresos. En dicho libro deberá registrar los ingresos, la fecha, de percepción, nombre, nombre de la persona pagadora. El monto de la renta bruta e impuesto retenido. El registro de gasto no es obligatorio, el facultad del contribuyente de registrarlo o no

9.4.9 Obligaciones tributarias.

Para establecer la renta neta de cuarta categoría se debe tener en cuenta lo siguiente. Deducción aplicada a la renta por el ejercicio profesional, arte, ciencia, oficio para establecer la renta neta por el ejercicio profesional deberá deducirse el 20% de la renta bruta hasta un límite de 24 UIT

9. ESCASA CULTURA TRIBUTARIA DE LOS CONTRIBUYENTES QUE GENERAN RENTAS DE CUARTA CATEGORIA

10.4. Escasa cultura tributaria de los contribuyentes La cultura se define como el conjunto de valores, creencias y principios fundamentales, que tienen en común un determinado número de personas y que modelan la forma como ellos perciben, piensan y actúan. Al hablar de cultura tributaria, se alude a la información o desinformación por parte del contribuyente,

cumplimiento voluntario o forzoso de sus obligaciones, evasión o fraude fiscal y, en general, cuando se mencionan las circunstancias personales y sociales de quienes pagan los impuestos. Así las cosas, se puede hablar de países con un elevado grado de Cultura tributaria y de otros con poca o nula existencia de la misma. El planteamiento ético-social y el cultural tributario se encuentran constantemente presentes en materia de impuestos. Y es que el impuesto. es, en sí mismo, un producto cultural. Los valores éticos que sustentan una sociedad son parte de su cultura. Por ende, para hablar de una sólida cultura tributaria es requisito sin que no, la existencia de una conciencia tributaria de cierta solidez por parte de los contribuyentes y la consiguiente aceptación de los deberes tributarios como imperativos de carácter ético, para el funcionamiento de la Sociedad. Desarrollar dicha cultura no es, sin embargo, una tarea fácil, pues requiere la convergencia de políticas de control con políticas de carácter educativo. La cultura tributaria es un mecanismo de doble vía: i) En la una están los contribuyentes, cumpliendo la obligación que tienen para con la sociedad y, ii) En la otra, el Estado haciendo el uso más honrado y claro de los dineros que los contribuyentes aportan en ejercicio noble y desinteresado de su vocación de solidaridad. La cultura tributaria se refiere entonces, al alcance del pago voluntario de los impuestos por parte del contribuyente y en la actualidad, es necesario y fundamental incrementarla. Sin embargo, esta área en Venezuela es sumamente compleja, toda vez que se debe cambiar al ciudadano su actitud. Además, en la medida en que los contribuyentes cumplan, podrán tener el derecho a reclamar los beneficios que el Estado debe otorgarles por obligación, entre ellos, la calidad de servicios públicos tan deseados y necesitados para la sociedad. En general, lo que busca l Administración Tributaria apoyada en las leyes tributarias, es que el cumplimiento voluntario de las obligaciones mejore. Éste es el componente más importante de la cultura tributaria, porque uno de los grandes cometidos de ésta es que el contribuyente pague espontáneamente y no tener que estar fiscalizando y presionando constantemente.

Etimológicamente el término Cultura tiene su origen en el latín. Al principio, significó cultivo, agricultura, instrucción y sus

componentes eran: cultus (cultivado) y ura (resultado de una acción). El Diccionario de la Real Academia Española la define así: “Sacar del estado salvaje a pueblos o personas”. Lo anterior no aporta mucho a las definiciones modernas del concepto en las que, con frecuencia, se expresan las diferentes aristas de la cultura. Según la UNESCO (1994): La cultura es el conjunto de los rasgos definitivos, espirituales y materiales, intelectuales y afectivos que caracterizan a una sociedad o grupo social. Engloba no solo las artes las letras, sino también los modos de vida, los derechos fundamentales del ser humano, los sistemas de valores, las tradiciones y las creencias. En expresión del Informe de la Comisión Mundial de Cultura y Desarrollo de la UNESCO (Nuestra diversidad creativa, 1996), “la cultura es manera de vivir juntos (...) moldea nuestro pensamiento, nuestra imagen y nuestro comportamiento”. Comportamiento responsable ante la necesidad de recursos para beneficio general y para mayor equidad de la ciudad. De esta definición destacan tres (3) indicadores fundamentales los cuales son: 1. Conciencia ciudadana sobre fuentes y usos de los recursos de la ciudad. 2. Disposición tributaria: Actitud más positiva ante la tributación y censura social a la evasión. 3. Confianza tributaria: Confianza en el buen uso de los recursos recaudados. En cuanto a la formación de una cultura tributaria, se tiene que, obtener una profunda y arraigada cultura tributaria que logre cambios en el comportamiento del contribuyente. Esto es cuestión de tiempo. Parello, no se puede hablar de rapidez o de éxitos en el corto plazo. La adquisición de un determinado comportamiento cultural, en los aspectos económico, social y político es lenta. La cultura, a la que se le reconocen virtudes modeladoras, de identidad y arraigo, tiene su propio ritmo. Hoy en día se ha comenzado a tomar conciencia de la importancia de la cultura y a sospechar que detrás de cierto tipo de logros y resultados, (sobre todo los de carácter estable) está siempre presente. En cierto modo, se sabe en qué consiste una determinada cultura, qué funciones puede cumplir, para qué sirve, pero se conoce muy poco sobre el cómo y en cuánto tiempo se forma, en qué situaciones, mediante qué procesos y factores. Se

sabe de la cultura ex post, pero poco de la cultura ex ante. Pero, con todo, y estudiando la cultura ex post, sí hay cosas que ya se conocen, y cuanto más se conocen, más se sabe de su importancia en la configuración de los comportamientos y de las prácticas sociales. Por otra parte, si la cultura o “culturas” forman parte de todo comportamiento o práctica, y toda cultura es creada socialmente por el ser humano, en una sociedad como la venezolana que vive de planear y construir su futuro, mejor será conocer con tiempo la cultura y culturas que hay que construir, en este caso, una cultura tributaria. Hay que destacar que la cultura es una riqueza, un capital social, que tiene su lógica. Si no se cultivó durante años, no se puede improvisar ni suponer. Es un capital que hay que crear y esto lleva su tiempo. Se puede crear, no hay duda, sin embargo, hay que saber cómo hacerlo. Los países que cuentan con esa ventaja, por ejemplo, Dinamarca y países escandinavos, cuando comenzaron a acumularlo fue en conexión con los valores culturales, éticos y morales que en aquel momento, en sus culturas y en sus sociedades, eran matriciales y, por ello, los más importantes: El individuo y su conciencia como categorías supremas, nuevo sentido de responsabilidad, moralización en vez de sacralización de la vida, valoración del trabajo y de la austeridad. La cultura como visión, no se da atemporalmente ni en el vacío, sino en el tiempo y en el corazón de la vida que supone toda sociedad. Es decir, el tipo de cultura modeladora de un comportamiento social aparece siempre estrechamente vinculado con los que han sido en el tiempo los valores matriciales de una sociedad.

i) Que el tipo de culturas modeladoras no se dan fuera de su historia ni en un laboratorio, no se dan fuera de la sociedad como proyecto; ii) Que en la creación de una cultura con pretensiones a ser configuradora, hay que partir del tiempo y valores matriciales propios de la sociedad a construir. Cualquier otra intención de crear cultura es retórica o utopismo, en ambos casos, anacronismo. Lo hasta aquí expuesto lleva entonces al planteamiento realizado por José Armando Robles (2002) en su ponencia en la sede de la Asociación Nacional de Empleados Públicos y Privados, acerca de la interrogante acerca de ¿cuáles

son los valores matriciales de la sociedad moderna?, la deseada, y que servirán como pautas a la hora de concebir, diseñar, planear y crear la cultura tributaria esperada. Hoy por hoy, los valores matriciales más importantes y sobre los cuales hay que crear y acumular la nueva cultura tributaria son: 1.- Pacto social: Las sociedades están llamadas a hacer un nuevo pacto social. La naturaleza pactal o contractual de la sociedad moderna se hace cada día más evidente a los ciudadanos. Las instituciones sociales, Estados, poderes, gobiernos, partidos, sistemas tributarios, que no se mueven en esa dirección, se ven a sí mismas crecientemente aisladas, faltas de credibilidad y legitimidad. Los ciudadanos se resisten a ser meramente ciudadanos administrados pues aspiran ser actores responsables en la nueva sociedad. - La sociedad como proyecto: Un segundo rasgo estructural creciente, estrechamente relacionado con el anterior, es la percepción creciente de la sociedad como proyecto. Se siente la necesidad de hacer un nuevo pacto, porque a la sociedad se le percibe cada vez más como lo que realmente es, un proyecto de todos y entre todos sus miembros. 3.- Dinámica: Percibir la realidad como proyecto implica percibirla como una realidad no ya construida, sino siempre en continua construcción. La dinámica de la información, del control, de la gestión y de la participación no se detendrá, irá en aumento, y esto es lo que va a hacer que la sociedad como proyecto tenga una nueva dinámica. Desde las instituciones desde las cuales la sociedad se dirige y conduce a sí misma, las actitudes y la visión deberán, pues, ser siempre dinámicas. 4.- La información y el conocimiento: Los anteriores rasgos estructurales no se hubiesen dado ni se dan sin un cuarto: la multiplicación de la información y del conocimiento, éste es el fruto de una revolución que apenas está comenzando, la revolución científico-tecnológica y, más concretamente aún, informática. Conocimiento aquí significa información total, transparencia, análisis riguroso, planteamiento de todos los escenarios posibles, valoración crítica de los mismos. Conscientes de la importancia de la información y del conocimiento, los ciudadanos modernos demandan tener más y mejor información y conocimiento. Con ellos, se siente en mejor capacidad de reivindicar y garantizar sus derechos, de controlar en lo que le afecta el proyecto nacional y de participar en él. 5.- Participación: La participación de los ciudadanos en la

concepción, diseño, planeación, y conducción de la sociedad como proyecto, en la definición del modelo de desarrollo humano como país, en la definición y elaboración de las políticas tributarias y en la decisión del sistema tributario que se necesita y conviene. Esta demanda nueva de participación sin duda alguna viene vinculada, en primer lugar, al hecho de percibir la sociedad como proyecto, percibirlo como realidad dinámica, y por ello sentir la necesidad de construir la sociedad como nuevo pacto social. En resumen, éste es el tiempo actual, y éstos, algunos de los valores matriciales de la sociedad contemporánea. Un tiempo de información y de transparencia, de negociación y de pactos, de participación y de procesos. Tiempo y valores captados como los estructuralmente propios de una sociedad que se construye sobre el conocimiento. Pues bien, si éstos son signos y valores estructurales de la actualidad, será de ellos que tendrán que derivarse las pautas para la generación de una cultura tributaria. En cuanto a los principios no hay estrategia que valga, simplemente hay que cumplir con ellos. El sistema tributario y la Administración Tributaria tienen que ser instituciones que encarnen estos principios. No se puede aspirar a que un sistema y una administración no coherentes con estos principios dé los frutos de cultura deseados (Robles, 2002) En este punto cabe hacer referencia a las pautas necesarias para la creación de una cultura tributaria; la sociedad, el Estado y el sistema tributario, deben aparecer y mostrarse como realidades ajustables que son y necesitadas de ajuste. Deben estar completamente vinculados e interrelacionados entre si, respondiendo siempre al carácter más dinámico que aspira tener la sociedad. Y a su vez, demostrar coherencia entre todos para así lograr que las políticas adoptadas gocen de credibilidad y legitimidad. El conjunto debe aparecer como una gran empresa moderna que formada por todos: con objetivos y metas formulados (desarrollo humano sostenible), una entidad gestora (el Estado) y unos recursos necesarios (los provenientes entre otros vía el sistema tributario). Esta relación de secuencia, determinada por todos, entre tipo de proyecto que queremos, Estado y sistema tributario, y repactada a través del tiempo en base a criterios de bienestar y desarrollo, solidaridad creciente y equidad, es esencial para el

alumbramiento de una cultura tributaria (Robles, 2002)

10.5. Desconocimiento de los contribuyentes acerca de los fines y objetivos de los tributos. Objetivos de la Política Fiscal * Plena ocupación (mayor nivel de empleo posible). * Control de la demanda agregada mediante los impuestos y el gasto público. * Controlar un déficit o un superávit.