tesis evasion tributaria calzado porvenir

TRANSCRIPT

UNIVERSIDAD NACIONAL DE TRUJILLO

ESCUELA DE POST GRADO

MAESTRIA EN CIENCIAS ECONOMICAS

MENCION EN TRIBUTACION

“EVASION TRIBUTARIA EN LA INDUSTRIA DE CALZADO EN EL DISTRITO DEL PORVENIR – TRUJILLO: 2006 – 2007”

AUTOR : EBERT MARTIN AZABACHE CASTILLO ASESOR : MG. WINSTON RUIZ CERDAN

TRUJILLO -PERU 2008

I

DEDICATORIA

A mis queridos padres:

PEDRO AZABACHE RAMOS, y

CLEMENCIA CASTILLO LONGA

Mi más sincero y

profundo agradecimiento por su

constante apoyo y sacrificio que

en todo momento me supieron

brindar, fortaleciendo mi

superación profesional.

A mis hermanos:

ROCIO AZABACHE CASTILLO y

LUIS AZABACHE CASTILLO,

Hijo:

MARTIN ALEJANDRO AZABACHE

GONZALES

Quienes me brindaron todo su

apoyo, amor y comprensión incondicional

para alcanzar mis Objetivos

II

AGRADECIMIENTO

� Expreso mi más sincero agradecimiento al profesor

Magíster C.P.C. WINSTON RUIZ CERDAN, que con

su Valioso apoyo desinteresado y permanente

asesoramiento y hizo posible la culminación de mi

trabajo.

� A los empresarios del sector industrial del calzado del

Distrito del Porvenir que me permitieron obtener la

información necesaria para la realización del presente

trabajo de investigación.

III

INDICE

Dedicatoria ................................................................................................................... I

Agradecimiento .......................................................................................................... II

Índice ....................................................................................................................... III

Resumen .....................................................................................................................V

Abstract ..................................................................................................................... VI

I. INTRODUCCIÓN

1.1 Antecedentes y Justificaciones del problema ..................................... 1

1.1.1 Antecedentes ........................................................................... 1

1.1.2 Justificación ........................................................................... 3

1.2 Problema ............................................................................................ 4

Variables ............................................................................................. 4

1.3 Marco Teórico .................................................................................... 5

1.3.1 Elusión Tributaria ..................................................................... 5

1.3.2 Evasión Tributaria ..................................................................... 5

1.3.3 Defraudación Tributaria ............................................................ 5

1.3.4 Economía de Opción ................................................................. 12

1.3.5 Fraude de Ley ........................................................................... 13

1.3.6 Negocios Simulados ................................................................. 14

1.4 Hipótesis .......................................................................................... 15

Objetivos ......................................................................................... 15

II MATERIALES Y METODOS

2.1 Materiales ............................................................................................ 16

2.1.1 Población .................................................................................. 16

2.1.2 Muestra ..................................................................................... 17

2.2 Métodos y Técnicas ............................................................................ 18

2.2.1 Método ..................................................................................... 18

IV

2.2.2 Técnica o Instrumento de

Recolección de datos ............................................................... 19

2.2.3 Procesamiento de Datos ......................................................... 20

2.2.4 Alcances y Limitaciones ......................................................... 20

Alcances ................................................................................. 20

Limitaciones ........................................................................... 21

III RESULTADOS ............................................................................................. 22

IV DISCUSION .................................................................................................. 32

V CONCLUSIONES .......................................................................................... 37

VI RECOMENDACIONES ................................................................................. 38

VII REFERENCIAS BIBLIOGRAFICAS ........................................................... 39

ANEXOS

V

RESUMEN La Evasión Tributaria es un problema tan antiguo como la vida Republicana, sin

embargo es poco investigado.

En nuestro país existe Evasión Tributaria en todos los sectores Económicos, en este

sentido la presente investigación estará enfocada al sector de la Industria de calzado

del Distrito del Porvenir – Trujillo, en la que existe evasión en todos los niveles del

proceso productivo, iniciándose desde la adquisición de insumos para el

procesamiento del cuero y badana hasta la comercialización misma del calzado.

En el presente trabajo se estudia cuales son los factores que motivan a los

contribuyentes del sector Industria del calzado a incurrir en Evasión Tributaria.

La investigación realizada es ofrecida como una contribución a los futuros

maestristas, a la Administración Tributaria, y a los contribuyentes del sector

estudiado, habiéndose utilizado principalmente la técnica de encuestas.

VI

ABSTRACT

The void taxi s a problem as old as the republican life, however scientifically is

little investigated.

In our country void tax exists in all the economic sectors, in this sense, the present

investigation will focus on the Footwear Industry sector of the District of the

Porvenir - Trujillo, where void exists in all the levels of the productive process,

starting at the acquisition of the insumos for the processing of leather and

sheepskin until footwear commercialization.

The present investigation studies the factors that motivate the businessmen of the

footwear industry sector to incur in void tax.

The investigation carried out is offered like a contribution to the future Mistress, to

the tax administration and the businessmen of the sector Studied, having used

mainly the technique of surveys.

1

I. - INTRODUCCION

1.1 ANTECEDENTES Y JUSTIFICACION DEL PROBLEMA

1.1.1. Antecedentes

REALIDAD PROBLEMÁTICA:

En el actual milenio se plantean nuevos retos y mayores competencias a

todas y a cada una de las organizaciones empresariales que deben afrontar

la realidad que plantea la globalización y la tecnología: para ello y el

logro de sus objetivos y metas deben asumirse planes estratégicos que

posibiliten el éxito y vigencia programándose planes de corto, mediano y

largo plazo que en forma armoniosa deben ejecutar cada unidad operativa

o de servicios.

En ese sentido el presente trabajo de investigación, dentro del contexto

económico, social y tecnológico ubica la realidad problemática teniendo

como antecedente al sector industrial en lo que respecta a la producción

de calzado y su manufactura que como actividad productiva en nuestro

país se ha calculado dentro de un rango que varia entre el 40% y 60% del

PBI oficialmente

Registrado, sin embargo el monto de esa cifra dice poco respecto de su

estructura como es la Evasión Tributaria pura, la economía irregular, y las

actividades ilegales. (1).

Esta composición denota que el sector informal también comprende

aquellas evasiones de ingresos resultantes de actividades aparentemente

formales.

En la actualidad el sector calzado en el Distrito del Porvenir tiene la más

alta densidad de estas unidades productivas compartiendo con los

distritos de Florencia de Mora y la Esperanza una concentración del

37,3% de la población provincial de Trujillo.

Todas estas pequeñas y microempresas en su mayoría son de tipo familiar

y técnicamente artesanales añadiéndose a esta una densa red de

(1) JORGE DELA ROCA, MANUEL HERNANDEZ: Evasión Tributaria e Informalidad en el Perú;

SETIEMBRE 2004

2

trabajadores informales sobre todo “A DOMICILIO ”, que producen

piezas añadidas al calzado o ciertos tramos de la manufactura, en

condiciones de pago a destajo. Los fabricantes de calzado del Distrito del

Porvenir ofrecen su producto al menor precio pensado fundamentalmente

en el consumidor popular y sin lugar a duda lograr con creces su

cometido, llegando a constituir, casi sin capitales y con escasos medios

técnicos una industria altamente estimada en el país; logrando de esta

manera al vender en forma directa e informal o sea sin pagar impuestos

por sus productos manufacturados artesanalmente por ellos mismos

produciendo una gran EVASIÓN TRIBUTARIA.

Por lo que podemos decir sin duda alguna que se requiere apoyo de

instituciones especializadas para tecnificarse más y competir a nivel

nacional con una producción de mayor escala, por lo pronto el mejor

apoyo que necesitan es la preferencia del público, sobre todo de aquellos

viajeros que encuentran un atractivo especial en visitarlos y comprarles

los últimos modelos de un calzado “BUENO, BONITO Y BARATO”.

En la actualidad el Gobierno a través del Ministerio de la Producción ha

implementado la ejecución de un proyecto ITALO – PERUANO, en la

casa Municipal del calzado, lo que va a contribuir con el incremento del

nivel de calidad y estandarización de los procesos productivos de las

MYPES de calzado y a fines del distrito del Porvenir.

Por lo que podemos concluir que para producir productos de calidad

debemos contar con una maquinaria sofisticada y tecnología de punta,

además de profesionales altamente capacitados en el país así como

certificaciones que garantiza la calidad de sus productos. (2).

Actualmente en el Distrito de El porvenir la mayoría de Pequeñas y

Microempresas realizan sus actividades económicas de manera empírica.

Sus propietarios, prefieren confiar en sus conocimientos y propia

experiencia y no tienen en cuenta los cambios ocurridos en el mundo de

los negocios y las necesidades de su realidad actual. Muchos prefieren

(2) “De migrantes a creadores de un distrito industrial: El caso de los pequeños productores de calzado en el Porvenir, Trujillo – Perú”

por W. Rosner; en la revista Espacio y Desarrollo, Nº 7, Lima 1995.

3

realizar sus actividades en la informalidad y hasta en la clandestinidad

para evitar los compromisos formales pero no se dan cuenta que esto

repercute negativamente sobre ellos mismos ya que les dificulta el

financiamiento y les impide llegar a nuevos mercados…… (3)

1.1.2. JUSTIFICACION

El presente trabajo de investigación justifica su desarrollo como un

recurso de apoyo para:

� Las Empresas Trujillanas que por desconocimiento de las Leyes

incurrieron en Evasión Tributaria, porque conocerán las causas y

consecuencias de la falta. Ayudando de esta manera a los

Administradores y Directores de Empresas, que han de tomar la mejor

opción en sus decisiones empresariales para evitar el Delito

Tributario.

� Para los profesionales y alumnos del área tributaria- financiera, como

guía en la preparación de otros Proyectos de Investigación

relacionados con el tema.

� En el Área Académica como instrumento de consulta bibliográfica

con relación a cursos relacionados con ésta temática.

� La Administración Tributaria,- se le dará a conocer la evasión

tributaria del sector.

(3) Mg. JAVIER L. ULLOA SICCHA. La Planificación Financiera y su Incidencia en las PYMES del Distrito del Porvenir

4

1.2. PROBLEMA

¿De que manera el conocimiento sobre Evasión Tributaria permite que el

sector de calzado se formalice e integre legalmente en el distrito del

Porvenir – Trujillo: 2006 – 2007?

VARIABLES

Variable Independiente:

Determinación de la Evasión Tributaria en la Industria de

Calzado en el Distrito del Porvenir.

Variable Dependiente

Formalizar e integrar legalmente al sector calzado, mejorando

las fuentes de crédito para su desarrollo sostenido.

5

1.3 MARCO TEÓRICO

1.3.1 Elusión Tributaria

La Elusión Tributaria, es una figura consistente en la que el

contribuyente hace uso de un comportamiento dirigido a impedir el

perfeccionamiento del hecho imponible, sea total o parcialmente,

mediante procedimientos técnicos propios de la autonomía de voluntad y

libertad de contratación; pero señalados por el único propósito de la

finalidad fiscal.

1.3.2 Evasión Tributaria

La Evasión Tributaría, Es aquella en la que el contribuyente atenta

contra las leyes tributarias, dejando de reconocer arbitrariamente sus

obligaciones tributarias, no declarándolas ni mucho menos pagándolas.

1.3.3 Defraudación Tributaria

El artículo primero de la Ley de Defraudación DL. Nº 813, a la letra

dice, “El que en provecho propio o de un tercero, valiéndose de cualquier

artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en

todo o en parte los tributos que establecen las leyes, será reprimido con

pena privativa de libertad no menor de cinco ni mayor de ocho años”.

En primer lugar debe establecerse que el concepto de tributo no se debe

entender como una ley penal en blanco sino sólo como la utilización de

elementos normativos jurídicos que aparecen con claridad en el aspecto

objetivo del tipo penal. Si bien el contenido del tributo debe recogerse de

otras normas como la Constitución o del Código Tributario, en ninguno

de esos casos se extrae el contenido de la prohibición que aparece en el

tipo legal del fraude tributario, esto es, tanto el supuesto de hecho como

la consecuencia Jurídica se encuentran plenamente descritas en la Ley

Penal Tributaria.

6

Existe una relación Tributaria que precede al Derecho Penal cuya sede es

el campo administrativo. Esta relación jurídica tributaria previa, no queda

sólo en la ley sino que se expresa dentro de un amplio margen normativo,

así a nivel constitucional se ha previsto en el artículo 74ª, que el tributo

se crea, modifica, deroga o exonera por ley; también admite otro nivel

tributario cuando reconoce que “los gobiernos locales pueden crear,

modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro

de su jurisdicción y con limites que señala la ley”.

Esta situación no contraviene el tenor del artículo Primero de la Ley

Penal Tributaria, pero deja claro, que en ciertos casos del sujeto pasivo no

será la Administración Tributaria sino los gobiernos locales.

La fuente de la relación Tributaria es la norma Tributaria que puede

encontrarse en la ley o en una disposición del gobierno local, en ambos

casos se crean vínculos jurídicos, tal como lo manda la constitución.

En el caso de la Administración Tributaria, las relaciones quedan

establecidas como sigue: el sujeto activo, representado por la

Superintendencia Nacional de Administración Tributaria que capta la

tributación y un sujeto pasivo que puede ser una persona natural o una

persona jurídica que es quien tributa.

El contenido de la relación viene determinado bajo el criterio de la

obligación tributaria. El artículo primero del Código Tributario indica:

“La obligación tributaria, que es un derecho público, es el vínculo entre el

acreedor y el deudor tributario, establecido por Ley, que tiene por objeto

el cumplimiento de la prestación tributaria, siendo exigible

coactivamente”. La responsabilidad por la obligación tributaria queda

recogida en los artículos séptimo, octavo y noveno del Código Tributario:

Art. 7º Deudor Tributario, es la persona obligada al cumplimiento de la

prestación tributaria como contribuyente o responsable;

Art. 8º Contribuyente, es aquel que realiza, o respecto del cual se produce

el hecho generador de la obligación tributaria;

7

Art. 9º responsable, es aquel que, sin tener la condición de contribuyente,

debe cumplir la obligación atribuida a éste”.

El derecho penal recogerá de las normas tributarias el “vinculo jurídico

previo”, con lo cual no extenderá responsabilidades más allá de lo

declarado por ellas.

En consecuencia, los “sujetos” y el “objeto” de la relación jurídica

tributaria condicionarán la interpretación penal.

� Sujeto Activo.- No existe acuerdo en la doctrina si el delito tributario

es un delito especial o común, lo cual repercute en la determinación

del sujeto activo.

Quienes sostienen que el fraude tributario es un delito común, no le

asignan ninguna importancia especial al sujeto pasivo, lo esencial

radica en la capacidad real y material de defraudar al fisco. En

consecuencia, cualquiera puede ser sujeto activo del delito Tributario.

No es posible fundamentar que el delito tributario sea un delito

común, sobre todo, conociendo que las modalidades omisitivas se

encuentran unidas al cumplimiento de deberes tributarios y no existe

razón aparente para concluir que la modalidad activa es la común y la

omisiva especial.

La segunda posición es aquella que considera que el delito tributario

es un delito especial propio. En la doctrina nacional, profesores como

Bramont y García Cantizano sostienen que es un delito especial

propio, Por la calidad del sujeto activo, quien tiene que ocupar una

posición pasiva en la relación Jurídica Tributaria (4). En el mismo

sentido Raúl Peña afirma: “el circulo de agentes o sujetos activos debe

consiguientemente limitarse al deudor tributario. Precisando, el

deudor tributario es la persona obligada al cumplimiento de la

prestación como Contribuyente o como responsable… El delito

Tributario es un delito especial, en el sentido que solamente puede

perpetrarlo restrictivamente el Sujeto pasivo de la relación jurídica

(4) Bramont- Arias Torres, Luís y Cantizano García, María; Manual de Derecho Penal parte Especial, 3º

ED.; Lima, San Marcos, 1997, Pág. 477.

8

tributaría… No hay duda que es el contribuyente el sujeto activo de

este delito” (5).

El delito tributario es un delito especial propio, el contribuyente o el

responsable es el sujeto activo del delito a quien la ley le impone la

obligación tributaria, con lo cual queda claro que el vínculo que une a

los sujetos es precisamente la “obligación Tributaria”.

Sujeto activo puede ser tanto una persona natural como una persona

jurídica. En los casos de la persona jurídica se aplicará la regla del

artículo 27ª del Código Penal: “El que actúa como órgano de

representación autorizado de una persona jurídica o como socio

representante autorizado de una sociedad y realiza el Tipo legal de un

delito es responsable como autor, aunque los elementos especiales

que fundamentan la penalidad de este tipo no concurran en él, pero si

en la representada”.

La aplicación del artículo 27del Código Penal generará un “ámbito de

inmunidad”, pues sólo se sancionará a quien represente a una persona

jurídica y no así cuando la representación sea de una persona natural”

(6).

Considerando que el delito tributario es un delito especial, una

consecuencia de ello es no acceder a Penalizar a los extraños

(extraneus) que participan en el Delito porque en ellos no concurre la

condición jurídica del autor y no se infringe el deber jurídico que a

ellos se les exige como obligados. Así, bajo tal perspectiva a los

colaboradores del fraude tributario se les beneficia con la impunidad.

Sin embargo, se ha considerado que no existe restricción alguna para

comprenderlos conforme a otros delitos, verbigracia falsedad

documental o estafa. Ciertamente, se asume que conforme a esta

respuesta se quiebra el título de imputación de fraude tributario y se

(5) Peña Cabrera, Raúl, Tratado de Derecho Penal, T. VI. Todo sobre lo ilícito Tributario, 1º ED. Lima, GRULEY,

1996, Págs. 284 – 285. (6) Peña Cabrera, Raúl, Ob. Cit., Pág. 285.

9

les procesa por otros delitos; pero se salva la impunidad en que darían

los partícipes.

De otro lado, quienes consideran que el delito de imputación debe

quedar a salvo no ven motivo alguno por el cual no puede

considerarse a los participes. Para Muñoz Conde si bien el fraude

fiscal es un delito especial, cabe la participación, a título de inductores

o cómplices de las personas (asesores fiscales, testaferros, etc.), que

hayan contribuido al fraude fiscal, pero no como autores o coautores

(7). En tales supuestos, se sigue el criterio que las reglas de

participación del Código Penal no reclaman que los participes en un

delito especial propio presenten la misma condición Jurídica de autor,

de modo que la ley no impide la Punibilidad del extraneus como

participe en el delito propio del intranets. No obstante, en la medida

que el Participe no infringe el deber especifico del autor, puede verse

beneficiado por una atenuación de la pena, por cuanto su conducta

representa una menor ilicitud. En el mismo sentido, se ha aceptado la

“atenuante analógica” por no albergar la condición típica que el

precepto exige para ser autor, con lo cual la penalidad se atenúa en

estos casos (8).

En síntesis: conforme a nuestro Código Penal es posible considerar

que el intraneus es autor directo mientras que el sujeto no calificado

extraneus es un cómplice (9).

� Sujeto Pasivo.- Es el estado en virtud que sólo a él pertenece la

potestad tributaria. El artículo 74 de la Constitución destaca el uso del

JUS IMPERIUM y que el vínculo tributario se determina sólo por

Ley. Sin embargo; no debe olvidarse que el tributo se encuentra en

función de fines, de procesos de distribución y redistribución, por lo

(7) Muñoz Conde, Francisco, Derecho Penal Parte Especial, 11 ED; Valencia, TIRANT LO BLANCH, 1996,

Pág. 895 (8) Cfr. Bacigalupo Zapater, Enrique, Código Penal Doctrina y Jurisprudencia, T- II (Dirección Cándido

Conde – Pumpido Ferreiro), 1era. ED; Madrid, TRIVIUM, 1997, Pág. 305 (9) Morales Prats, Fermín, Comentarios al Nuevo Código Penal, 1º ED; Pamplona, ARANZADI, 1996, Pág.

895

10

que la colectividad también resulta afectada. El agraviado es el

Órgano Administrador del Tributo, esto es, la persona jurídica en la

cual recae la acción defraudadora. En nuestro caso le corresponde

Superintendencia Nacional de Administración Tributaria - SUNAT

Tal como lo indica el artículo séptimo de la Ley Penal Tributaria.

� Engaño.- Se entiende por engaño a la falta de verdad en lo que se

dice o hace, de modo que los demás se formen una representación

incierta de lo que el sujeto realmente pretende. Se trata de un

ocultamiento o disfraz de la realidad, bien disimulado algo que no

existe o no se tiene intención de que llegue a existir, bien ocultando o

disimulando algo que si existe y cuyo conocimiento modificaría la

actitud de la persona a quien el engaño se dirige. Conocer el concepto

de engaño utilizado para explicar el primer elemento de la estafa,

matizado conforme al tipo legal que estudiamos,

Esto es, el fraude tributario, resulta necesario porque también es un

elemento que aparece en el artículo primero de la Ley Penal

Tributaria. (10).

En el tipo legal de defraudación tributaria, el acento queda en el

fraude del cual se dice que es una forma de engaño que causa un

perjuicio patrimonial. Ahora, no todo perjuicio patrimonial causado a

la Hacienda Pública es un engaño o fraude, sino sólo aquellas

realizadas bajo ciertas formas expresamente tipificadas. En este

sentido, se entiende que el no pago o incumplimiento de la deuda

tributaria es decir, la causación de un perjuicio patrimonial, no es

suficiente para apreciar el delito fiscal. E necesario que ocurra una

maniobra que objetivamente ex ante, y considerando las

circunstancias del caso concreto sea susceptible de producir error en

la administración.

(10 )Conde Pumpido Ferreiro, Candido, Estafas, 1º. ED; Valencia, TIRANT LO, BLANCH, 1977. Pág. 45.

11

Así por ejemplo, si la deuda está liquidada correctamente por el

deudor tributario no hay comportamiento delictivo aunque no pague,

sea cual sea el perjuicio patrimonial causado. (11).

Por engaño con fuerza capaz para realizar el tipo penal de estafa ha

sido considerada la mise en scence no materialización externa de un

aparato engañoso. En la estafa aparecen comportamientos previos por

parte del sujeto activo a fin de afectar la percepción de la víctima en

este sentido la mise en scence es un reforzamiento del

comportamiento mendaz a través de medios externos con lo cual se

encubre la realidad y persiste el carácter falso de lo afirmado. Como

señala el profesor Roy Freyre siguiendo a Carrara quien a su vez lo

tomó del alemán Cucumus “no debe consistir en simples palabras

mentirosas, sino que la existencia del delito requiere algo material,

una especie de aparato escénico o aparato teatral de mise en scence,

un hecho externo, o la intervención de una tercera persona que da

crédito a las palabras ya sea que también este engañada o no” (12).

Para la realización del fraude tributario se prescinde de la mise en

scence como elemento integrante del injusto sin que ello signifique

que el sujeto activo del delito lo realice con la finalidad de engañar a

la Administración Tributaria para lograr que incurra en error y luego

en perjuicio patrimonial del Erario Público.

Esta modalidad no es esencial en el injusto del fraude tributario

debido a que el bien jurídico tiene un carácter supra individual que

ofrece una protección marco social vinculado a las funciones del

tributo a diferencia del delito patrimonial que se desenvuelve en el

plano individual.

En síntesis: El contenido del fraude en los delitos tributarios no se

interpreta desde la perspectiva de los delitos patrimoniales, como es el

caso de la estafa del artículo 196º del Código Penal. Por esa razón la

mise en scence no tiene acogida en el delito tributario se establece

(11) Verdugo Gómez De La Torre, Ignacio – Ferre Olive, Juan, Todo sobre Fraude Tributario, 1º ED;

Barcelona, PRAXIS, 1994, Pág. 51. (12) Roy Freyre, Luís, Derecho Penal Peruano, T- II, Parte especial, Delitos Contra el Patrimonio, 1º ED.

Lima, Instituto Peruano de Ciencias Penales, 1983, Pág. 155.

12

sobre la base que el hecho vaya acompañado de una determinada

modalidad específica de conducta que; además de la infracción del

deber o con independencia de ella, implique un engaño o artificio

especialmente disvalioso para acatar el bien jurídico.(13).

1.3.4 Economía de Opción

Consiste en obtener un ahorro tributario, al optar por un tratamiento

tributario alternativo, dispuesto en la ley.

La expresión “Economía de Opción” procede de Larraz (14) quien

ejemplifica tal concepto de la siguiente forma “la persona individual

que necesita realizar bienes en busca de mayor liquidez, sabe que si se

vende títulos o inmuebles adquiridos no ha tres (3) años, la plusvalía

será gravada por renta, cosa que no sucederá si vende bienes

adquiridos ha más de tres (3) años.

En principio, y en primer lugar, parece medianamente claro que la

frecuencia o infrecuencia de un negocio

Jurídico en nada afecta a su validez o invalidez, a su licitud o ilicitud.

En segundo lugar, es preciso tener en cuenta que “el principio de

libertad de contratación que inspira Derecho de obligaciones permite

que al lado de aquellos contratos que la ley hace objeto de

consideración especial y somete a una particular Disciplina jurídica

(contratos puramente típicos o Nominados), puedan existir otros que

carezcan de Regulación específica (contratos innominados ó

Atípicos)”.

Por último, resulta necesario decir aquí que nuestro ordenamiento

incorpora en la actualidad continuamente contratos “atípicos”

(piénsese, p Ej.; en el leasing o en el reinting) a los que en absoluto

son ajenas las ventajas fiscales. Los contratos que continuamente se

(13) Suárez Gonzáles, Carlos, El delito de defraudación Tributaría, en comentarios a la legislación penal, T –

XVIII, Delitos contra la Hacienda Pública y contra la seguridad social, Madrid, Editorial Revista de derecho Privado, 1997, Pág. 110

(14) Larraz J. “Metodología aplicativa del Derecho Tributario” R.D.P. Madrid 1952. Págs. 60 y SS

13

“crean” en los mercados de valores son después y todos los días

ofrecidos al público en todos los diarios sobre la base, precisamente en

muchas ocasiones de sus ventajas “económicos fiscales”.

La conclusión no puede ser otra; mientras los negocios jurídicos

realizados sean válidos, reales y lícitos, ningún reproche puede

merecer el que a través de ellos, y respecto a otras posibilidades de

actuación se consiga un ahorro fiscal. Se realice, cuando por ello se

opta, una “economía de opción” tan real, licita y válida como el acto o

contrato a través del cual se consigue (15)

1.3.5 Fraude de Ley

Es aquel acto realizado por los particulares en ejercicio de su

autonomía privada con el propósito de conseguir un resultado que no

coincide con la finalidad típico de ese acto. Acto que cumple la ley de

ese negocio pero se infringe su espíritu del mismo.

Cuando nos encontramos ante un supuesto de fraude de ley, nos

hallamos en clásica definición de Fernando De Castro “ante uno o

varios actos del particular que conducen a un resultado no esperado

por la ley, cuando estos actos se amparan en una norma que no estaba

concebida para conseguir la finalidad propuesta por el particular”

(16). Por su parte Antonio María López Molina opina: “Lo que

cualifica a los supuestos de fraude de ley es la utilización de una

norma de cobertura que habría sido dictada con una finalidad distinta

pero de la que se hace uso al objeto de conseguir enervar los efectos

típicos de otra norma jurídica, que por este motivo denominamos

norma defraudada. Se da origen así a un resultado contrario a una

norma jurídica amparándose en otra norma que ha sido dictada con

distinta finalidad y de efecto equivalente (17).

(15) José Juan Ferreiro Lapatza, “Técnica Tributaria Nº 52, Enero – Marzo 2001. (16) F. De Castro, “Derecho Civil de España”, 3º ED., Instituto de Estudios Políticos, Madrid, 1995, vol. I

Pág. 607. (17) Antonio María López Molina, Profesor de Derecho Financiero y Tributario, Universidad de Granada,

“Crónica Tributaria”, Num. 85/ 1998

14

Entendemos, en consecuencia que el fraude de ley consiste en la

realización de uno o varios actos que conducen a un resultado no

esperado por la ley cuando éstos se amparan en una norma que no

estaba concebida para conseguir la finalidad propuesta por el

particular.

1.3.6 Negocios Simulados

Tradicionalmente la doctrina científica española ha centrado, al menos

desde una perspectiva teórica, en las siguientes notas los aspectos

distintivos entre el fraude de ley tributaria y los negocios simulados.

De un lado, se ha afirmado que en tanto en la simulación existen dos

negocios jurídicos: el simulado, que servirá para encubrir el

disimulado (la compra – venta que, por ejemplo, se disfraza bajo la

forma jurídica de la donación), por el contrario, en los actos

ejecutados en fraude de ley tributaria existe un solo negocio en el que

se produce una discrepancia entre la causa objetiva y la finalidad

perseguida por las partes

(V. Gr.: en lugar de realizar la compra venta de un bien inmueble se

constituye una sociedad a la que las partes aportan respectivamente el

inmueble y su precio que al ser disuelta son adjudicados en sentido

inverso a su Primitiva aportación). De otro lado, también; se ha hecho

notar que mientras por vía de la simulación se crea una ficción

negocial con la intención de encubrir una realidad, el fraude de ley

tributaria no comporta la ocultación de nada, antes bien todo

transciende a la realidad jurídica por lo que tales actos son reales y

queridos por las partes contratantes que quieren realmente lo que

hacen y se realizan efectivamente, aunque a través de ellos se

persigue un resultado beneficioso burlando la norma de aplicación

imperativa.

Conscientes de que atendiendo a la voluntad contractual de las partes

puede diferenciarse entre la simulación absoluta – cuando el negocio

que se simula es, sencillamente, inexistente para el Derecho, es el

15

supuesto de los negocios ficticios – y la simulación relativa las

partes, a través de ésta, crean una apariencia de realidad, un negocio

jurídico diferente al efectivamente realizado y cuyo comportamiento

muestra la existencia de dos contratos, el aparente o simulado que es

el negocio fingido y el verdadero o disimulado que es el

efectivamente celebrado, ejemplo el de la concertación de una compra

venta, para encubrir una donación.

1.4. HIPOTESIS

Si se tiene un eficaz conocimiento para poder determinar la Evasión

Tributaria en la Industria de Calzado en el Distrito del Porvenir, entonces

esto ayudaría a que este sector se formalice y se integren legalmente;

mejorando las fuentes de crédito para su desarrollo sostenido.

OBJETIVOS

� La Evasión Tributaria en el sector Industrial.

� Formalizar a las pequeñas y Microempresas de calzado ubicadas en el

distrito del Porvenir.

� Analizar la falta de cultura Tributaria, Leyes Antitecnicas y la crisis

económica.

� Presentar en forma clara y comprensible los aspectos más importantes

de la realidad problemática de las empresas del sector calzado

respecto a la Evasión Tributaria.

� Establecer conclusiones y alternativas de solución frente a la Evasión

Tributaria.

� Proponer algunas recomendaciones que ayuden a la optimización del

sector Tributario.

.

16

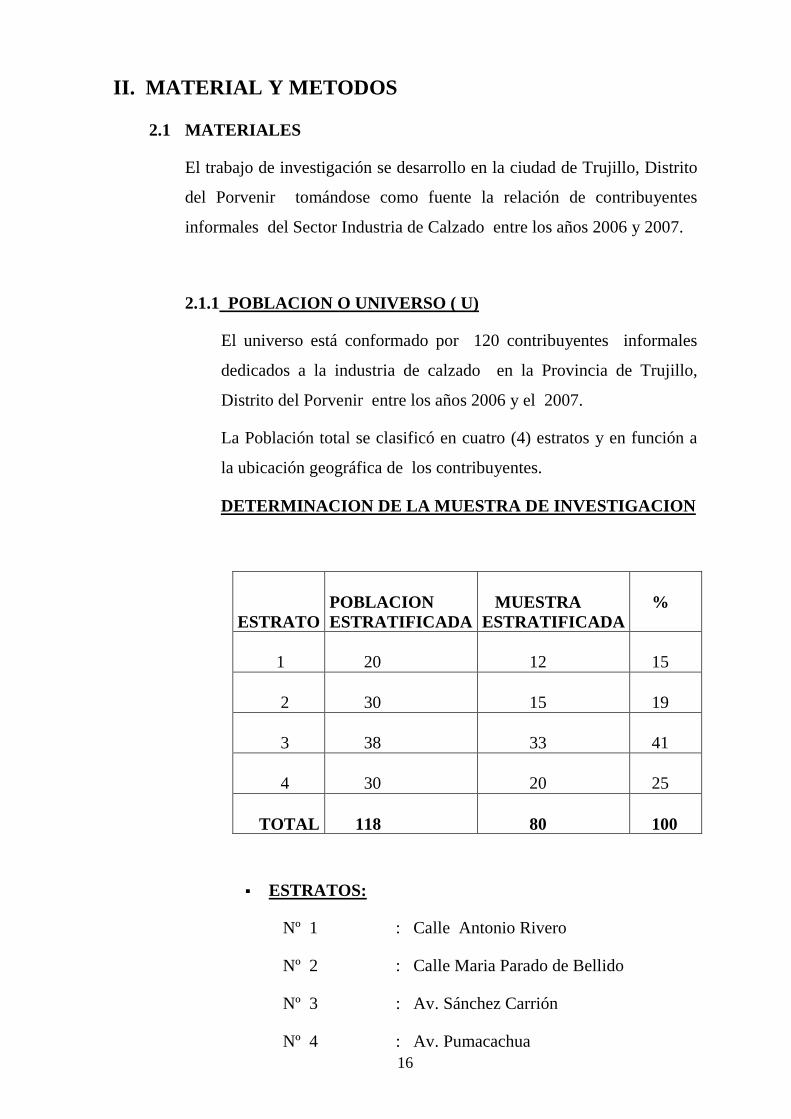

II. MATERIAL Y METODOS

2.1 MATERIALES

El trabajo de investigación se desarrollo en la ciudad de Trujillo, Distrito

del Porvenir tomándose como fuente la relación de contribuyentes

informales del Sector Industria de Calzado entre los años 2006 y 2007.

2.1.1 POBLACION O UNIVERSO ( U)

El universo está conformado por 120 contribuyentes informales

dedicados a la industria de calzado en la Provincia de Trujillo,

Distrito del Porvenir entre los años 2006 y el 2007.

La Población total se clasificó en cuatro (4) estratos y en función a

la ubicación geográfica de los contribuyentes.

DETERMINACION DE LA MUESTRA DE INVESTIGACION

ESTRATO

POBLACION ESTRATIFICADA

MUESTRA ESTRATIFICADA

%

1

20

12

15

2

30

15

19

3

38

33

41

4

30

20

25

TOTAL

118

80

100

� ESTRATOS:

Nº 1 : Calle Antonio Rivero

Nº 2 : Calle Maria Parado de Bellido

Nº 3 : Av. Sánchez Carrión

Nº 4 : Av. Pumacachua

17

2.1.2. MUESTRA:

El tamaño de la muestra fue determinado mediante muestreo

probabilística estratificado de la siguiente manera:

Datos:

Tamaño de la muestra (n) = ¿ ?

Tamaño de la Población = 120

Margen de error (E) = 0.05

Nivel de Confianza = 95%

Error en Distribución Normal (Z) = 1.96

Máxima Probabilidad (P) = 0.80

Probabilidad Restante (Q) = 0.20

Fórmula:

Z2 NPQ

n =-----------------------------

Z2 PQ + NE2

Remplazando datos:

n = _( 1.96)2__(118) ( 0.16)_____________

(1.96)2 (0.16) + 118(0.05)2

Tamaño de la muestra:

n = 79.737868

n = 80

18

Para la determinación de la muestra por estrato, se optó por

efectuar una distribución proporcional, quedando conformado de

la siguiente manera:

ESTRATO

POBLACION

MUESTRA

%

1

20

12

15

2

30

15

19

3

38

33

41

4

30

20

25

TOTAL

118

80

100

2.2. Métodos y Técnicas.

2.2.1 Método:

Analítico - Descriptivo, Puesto que en primer lugar se precisarán

las características objetivas y subjetivas del movimiento

económico de los contribuyentes y la actitud de ellos frente a las

obligaciones tributarias, para que posteriormente precisar los

elementos y factores componentes y las respectivas correlaciones

que llevan a establecer la incorrección de la actitud y práctica

tributaria de los contribuyentes en estudio.

Diseño de Investigación:

Diseño de una casilla, porque el estudio se hará con un solo grupo

de contribuyentes que han incurrido en evasión tributaria,

buscándose los factores que la generan.

19

Diagrama:

M _______________ O

Donde:

M: representa la muestra

O: representa lo que observamos

2.2.2 Técnica o instrumento de recolección de Datos:

La investigación se sustenta principalmente en la aplicación de

encuestas.

En lo referente a las encuestas, éstas se prepararon adecuadamente a

efecto de que su análisis resultara sencillo y se cumpliera con los

objetivos. Dicha encuesta constaba de preguntas básicas, y con las

características señaladas en el cuadro siguiente

PREGUNTA MATERIA ALTERNATIVAS

1 OPINION 2

2 CONOCIMIENTO Y

OPINION

3

3 CONOCIMIENTO 2

4 OPINION 2

5 OPINION 4

6 OPINION 2

7 CONOCIMIENTO 4

8 CONOCIMIENTO 3

9 CONOCIMIENTO 2

20

La Observación como técnica de investigación por excelencia, se

utilizó durante todo el proceso, especialmente a través de

experiencias en la actividad profesional y académica del

investigador.

2.2.3 Procesamiento de Datos

Las Encuestas aplicadas se codificaron y tabularon otorgándole la

misma ponderación a cada pregunta.

El análisis de los datos se efectúo en función a la Hipótesis

planteada y de acuerdo al interés científico del investigador.

2.2.4. ALCANCES Y LIMITACIONES

2.2.4.1. ALCANCES

La actividad de recojo de la información se inicio con la selección

aleatoria de ciento cincuenta (150) contribuyentes del sector que fueron

fiscalizados entre el 2006 al 2007, identificándose el Domicilio Fiscal de

cada uno de ellos a efectos de aplicarles la encuesta de investigación y

cumplir con el estudio de la muestra.

La aplicación de la encuesta en forma individual tuvo una duración entre

diez (10) a veinte (20) minutos, destacando el hecho que en su gran

mayoría son empresas unipersonales y los propietarios colaboraron

temerosos de emitir alguna información que conlleve a una fiscalización

por parte de la Administración Tributaria y otros absolvieron la encuesta

despreocupadamente e incluso manifestando que no le temen a la

SUNAT; esto, no obstante que la encuesta fue anónima, las mismas que

estaban enumeradas, cuya numeración era un identificador para el

Investigador.

Colaboraron con el tesista como encuestadores tres (3) personas,

distribuyéndose 20 para el investigador y 20 para cada encuestador,

sumando un total de 80 personas.

21

2.2.4.2 LIMITACIONES

• La primera limitación que se encontró es el poco apoyo de la

Administración Tributaria - Intendencia la Libertad para proporcionar

la información requerida para la realización de la tesis.

• En la etapa de la aplicación de las encuestas fue encontrar la dirección

de los contribuyentes del Distrito del Porvenir ya que no figuraban

en la puerta de los establecimientos y además los moradores de la

zona se negaban a colaborar.

• Además se puede señalar como otra limitación la escasa literatura de

autores peruanos e incluso se obtuvo información vinculada al tema

en textos de autores extranjeros.

22

III RESULTADOS

Los datos obtenidos se presentan en las formas que a continuación se

describen.

Resultados Generales de la Encuesta que comprende los datos obtenidos,

pregunta por pregunta, conforme se levantó la información, en términos de

cantidades y porcentajes, en cada caso.

Resultado porcentual de la Encuesta según la categoría de respuesta:

Comprende los datos clasificados en función a la hipótesis contrastada.

Sólo resulta de aplicación a las preguntas de conocimiento identificadas con

el Nº 2 – 7 y 8.

23

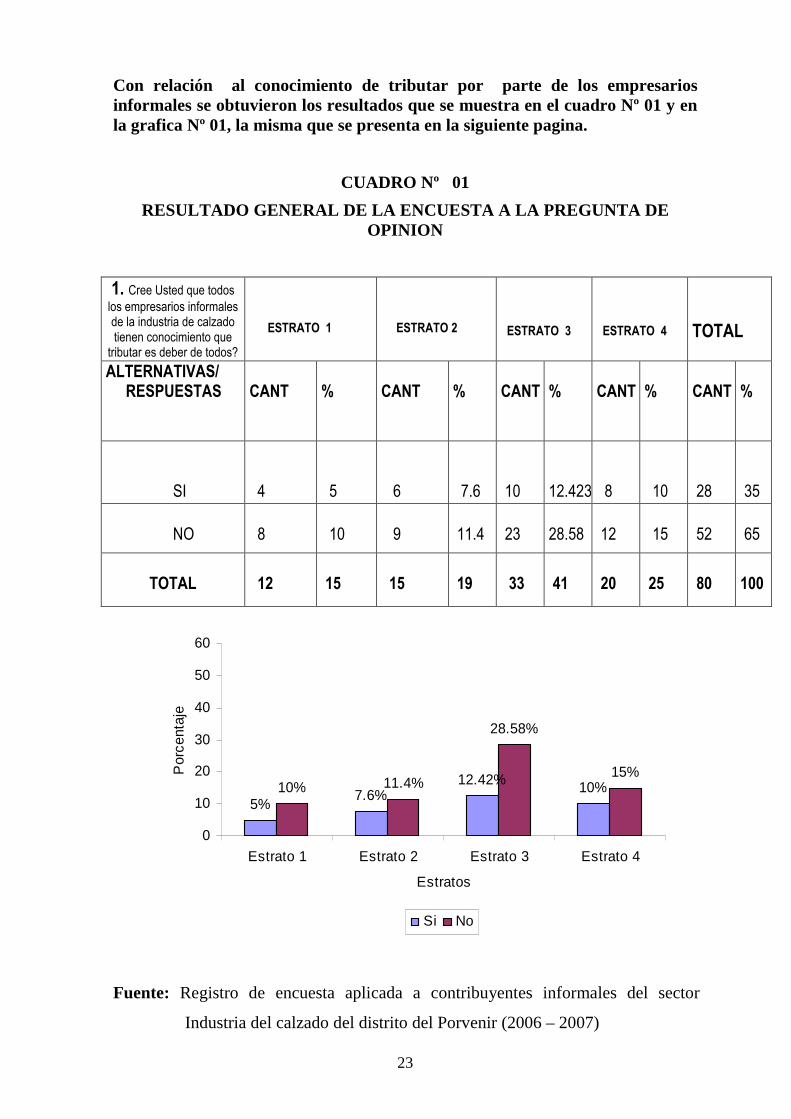

Con relación al conocimiento de tributar por parte de los empresarios informales se obtuvieron los resultados que se muestra en el cuadro Nº 01 y en la grafica Nº 01, la misma que se presenta en la siguiente pagina.

CUADRO Nº 01

RESULTADO GENERAL DE LA ENCUESTA A LA PREGUNTA DE OPINION

1. Cree Usted que todos los empresarios informales de la industria de calzado tienen conocimiento que

tributar es deber de todos?

ESTRATO 1

ESTRATO 2

ESTRATO 3

ESTRATO 4

TOTAL

ALTERNATIVAS/ RESPUESTAS

CANT

%

CANT

%

CANT

%

CANT

%

CANT

%

SI

4

5

6

7.6

10

12.423

8

10

28

35

NO

8

10

9

11.4

23

28.58

12

15

52

65

TOTAL

12

15

15

19

33

41

20

25

80

100

10%12.42%7.6%

5%

15%

28.58%

11.4%10%

0

10

20

30

40

50

60

Estrato 1 Estrato 2 Estrato 3 Estrato 4

Estratos

Por

cent

aje

Si No

Fuente: Registro de encuesta aplicada a contribuyentes informales del sector

Industria del calzado del distrito del Porvenir (2006 – 2007)

24

Con relación a la crisis económica del país, como ha afectado a los Empresarios Informales, se obtuvieron los resultados que se muestra en el cuadro Nº 02 y en la grafica Nº 02, la misma que se presenta en la siguiente pagina.

CUADRO Nº 0 2

RESULTADO GENERAL DE LA ENCUESTA A LA PREGUNTA DE CONOCIMIENTO

2.- La crisis económica

del país a afectado a los Empresarios informales, Cómo?

ESTRATO 1 ESTRATO 2 ESTRATO 3 ESTRATO 4 Total

ALTERNATIVAS/ RESPUESTAS

CANT % CANT % CANT % CANT % CANT %

Disminución de Liquidez

12

15

15

19

33

41

20

25

80

100

Disminución de ventas al contado

12

15

15

19

33

41

20

25

80

100

Incremento de Morosidad

12

15

15

19

33

41

20

25

80

100

No

0

0

0

0

0

0

0

0

0

0

TOTAL

12

15

15

19

33

41

20

25

80

100

25%

41%

19%15% 25%

41%

19%15%

25%

41%

19%15%

0102030405060

Estrato 1 Estrato 2 Estrato 3 Estrato 4

Estratos

Por

cent

aje

Disminución de liquidez Disminución vtas. Contado

Incremento Morosidad

Fuente: Registro de encuesta aplicada a contribuyentes informales del sector

industria de calzado del Distrito del Porvenir (2006 – 2007).

25

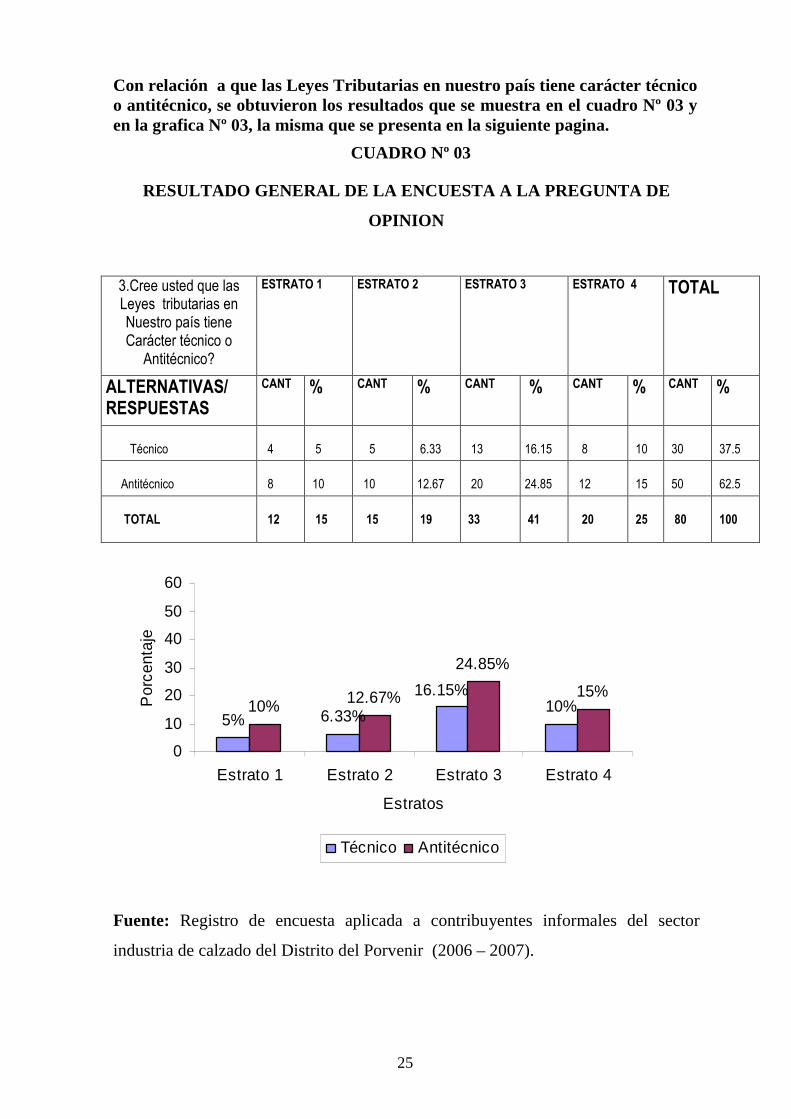

Con relación a que las Leyes Tributarias en nuestro país tiene carácter técnico o antitécnico, se obtuvieron los resultados que se muestra en el cuadro Nº 03 y en la grafica Nº 03, la misma que se presenta en la siguiente pagina.

CUADRO Nº 03

RESULTADO GENERAL DE LA ENCUESTA A LA PREGUNTA DE

OPINION

3.Cree usted que las Leyes tributarias en Nuestro país tiene Carácter técnico o

Antitécnico?

ESTRATO 1 ESTRATO 2 ESTRATO 3 ESTRATO 4 TOTAL

ALTERNATIVAS/ RESPUESTAS

CANT % CANT % CANT % CANT % CANT %

Técnico

4

5

5

6.33

13

16.15

8

10

30

37.5

Antitécnico

8

10

10

12.67

20

24.85

12

15

50

62.5

TOTAL

12

15

15

19

33

41

20

25

80

100

10%16.15%

6.33%5%

15%

24.85%

12.67%10%

0

10

20

30

40

50

60

Estrato 1 Estrato 2 Estrato 3 Estrato 4

Estratos

Por

cent

aje

Técnico Antitécnico

Fuente: Registro de encuesta aplicada a contribuyentes informales del sector

industria de calzado del Distrito del Porvenir (2006 – 2007).

26

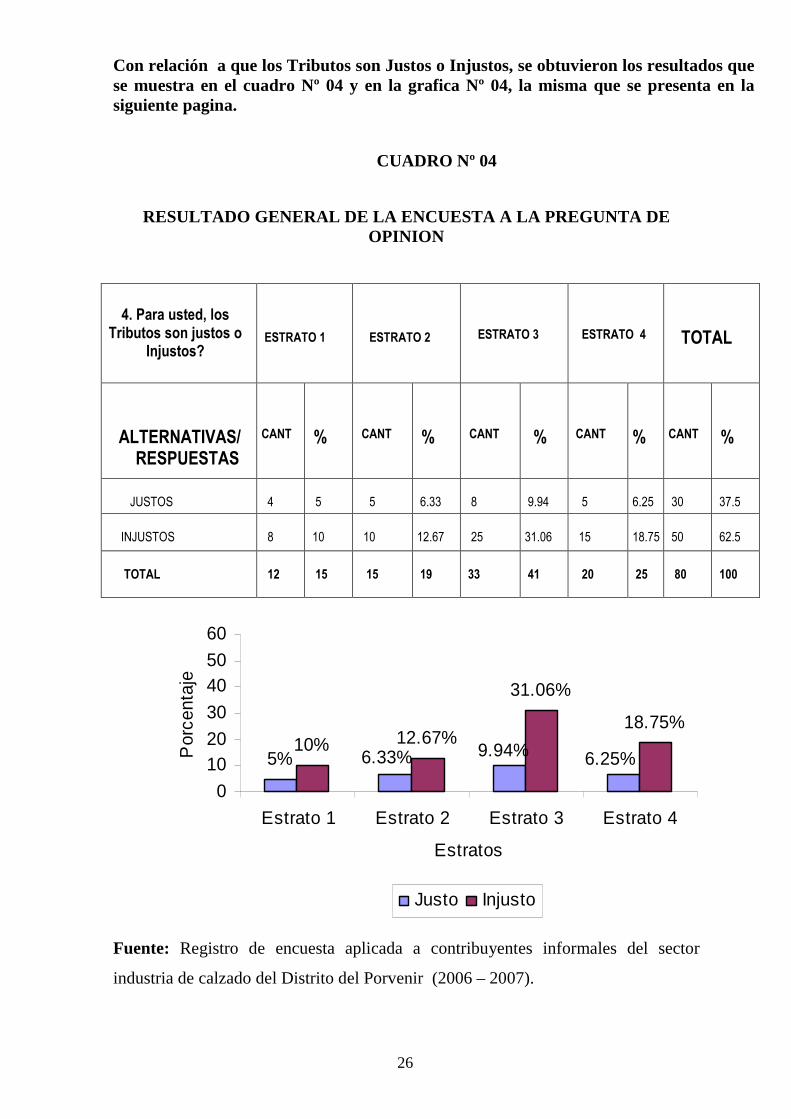

Con relación a que los Tributos son Justos o Injustos, se obtuvieron los resultados que se muestra en el cuadro Nº 04 y en la grafica Nº 04, la misma que se presenta en la siguiente pagina.

CUADRO Nº 04

RESULTADO GENERAL DE LA ENCUESTA A LA PREGUNTA DE OPINION

4. Para usted, los

Tributos son justos o Injustos?

ESTRATO 1

ESTRATO 2

ESTRATO 3

ESTRATO 4

TOTAL

ALTERNATIVAS/ RESPUESTAS

CANT

%

CANT

%

CANT

%

CANT

%

CANT

%

JUSTOS

4

5

5

6.33

8

9.94

5

6.25

30

37.5

INJUSTOS

8

10

10

12.67

25

31.06

15

18.75

50

62.5

TOTAL

12

15

15

19

33

41

20

25

80

100

6.25%9.94%6.33%5%

18.75%

31.06%

12.67%10%

0

1020

30

4050

60

Estrato 1 Estrato 2 Estrato 3 Estrato 4

Estratos

Por

cent

aje

Justo Injusto

Fuente: Registro de encuesta aplicada a contribuyentes informales del sector

industria de calzado del Distrito del Porvenir (2006 – 2007).

27

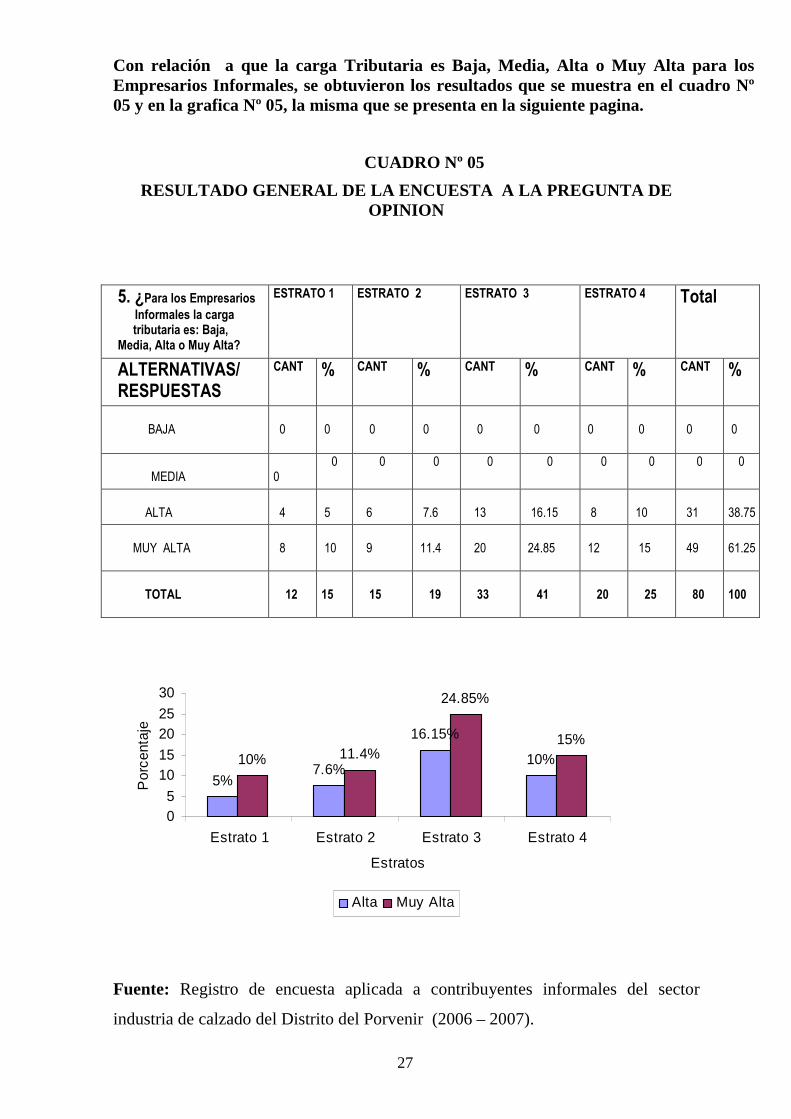

Con relación a que la carga Tributaria es Baja, Media, Alta o Muy Alta para los Empresarios Informales, se obtuvieron los resultados que se muestra en el cuadro Nº 05 y en la grafica Nº 05, la misma que se presenta en la siguiente pagina.

CUADRO Nº 05

RESULTADO GENERAL DE LA ENCUESTA A LA PREGUNTA DE OPINION

5. ¿Para los Empresarios

Informales la carga tributaria es: Baja, Media, Alta o Muy Alta?

ESTRATO 1 ESTRATO 2 ESTRATO 3 ESTRATO 4 Total

ALTERNATIVAS/ RESPUESTAS

CANT % CANT % CANT % CANT % CANT %

BAJA

0

0

0

0

0

0

0

0

0

0

MEDIA 0

0 0 0 0 0 0 0 0 0

ALTA

4

5

6

7.6

13

16.15

8

10

31

38.75

MUY ALTA

8

10

9

11.4

20

24.85

12

15

49

61.25

TOTAL

12

15

15

19

33

41

20

25

80

100

10%

16.15%

5%7.6%

15%

24.85%

11.4%10%

05

1015

2025

30

Estrato 1 Estrato 2 Estrato 3 Estrato 4

Estratos

Por

cent

aje

Alta Muy Alta

Fuente: Registro de encuesta aplicada a contribuyentes informales del sector

industria de calzado del Distrito del Porvenir (2006 – 2007).

28

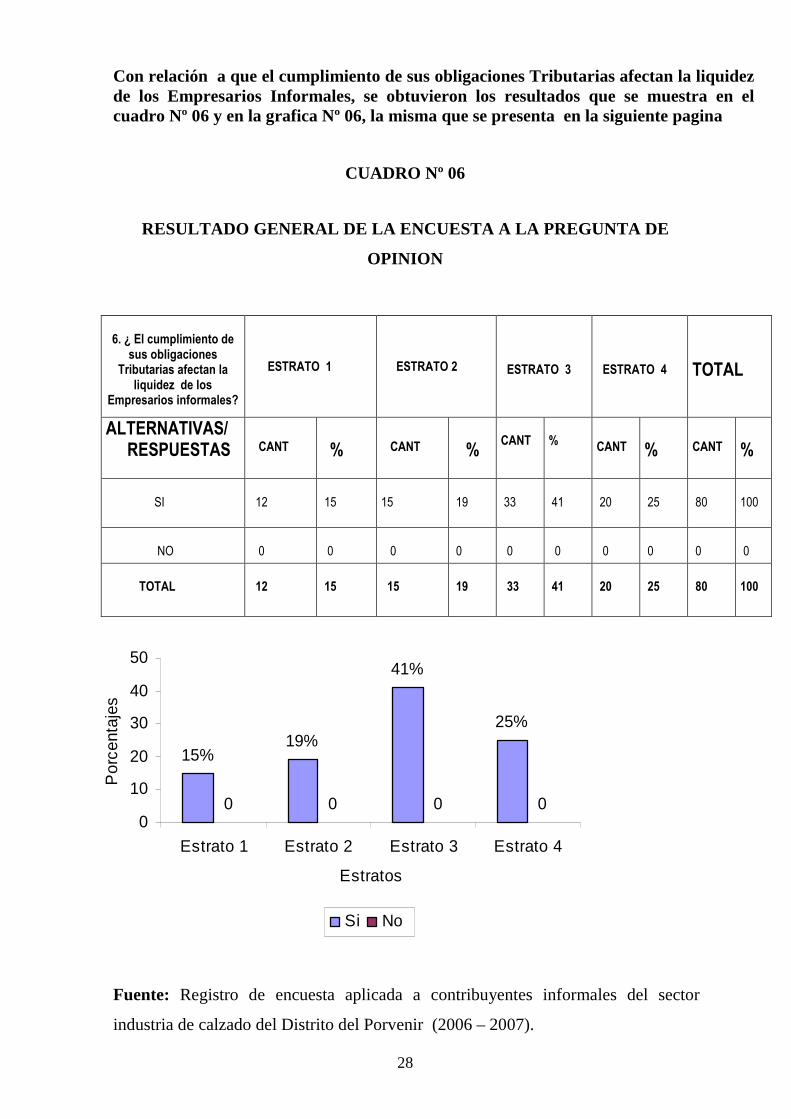

Con relación a que el cumplimiento de sus obligaciones Tributarias afectan la liquidez de los Empresarios Informales, se obtuvieron los resultados que se muestra en el cuadro Nº 06 y en la grafica Nº 06, la misma que se presenta en la siguiente pagina

CUADRO Nº 06

RESULTADO GENERAL DE LA ENCUESTA A LA PREGUNTA DE

OPINION

6. ¿ El cumplimiento de sus obligaciones

Tributarias afectan la liquidez de los

Empresarios informales?

ESTRATO 1

ESTRATO 2

ESTRATO 3

ESTRATO 4

TOTAL

ALTERNATIVAS/ RESPUESTAS

CANT

%

CANT

%

CANT

%

CANT

%

CANT

%

SI

12

15

15

19

33

41

20

25

80

100

NO

0

0

0

0

0

0

0

0

0

0

TOTAL

12

15

15

19

33

41

20

25

80

100

0 0 0 0

25%

41%

19%15%

0

10

20

30

40

50

Estrato 1 Estrato 2 Estrato 3 Estrato 4

Estratos

Por

cent

ajes

Si No

Fuente: Registro de encuesta aplicada a contribuyentes informales del sector

industria de calzado del Distrito del Porvenir (2006 – 2007).

29

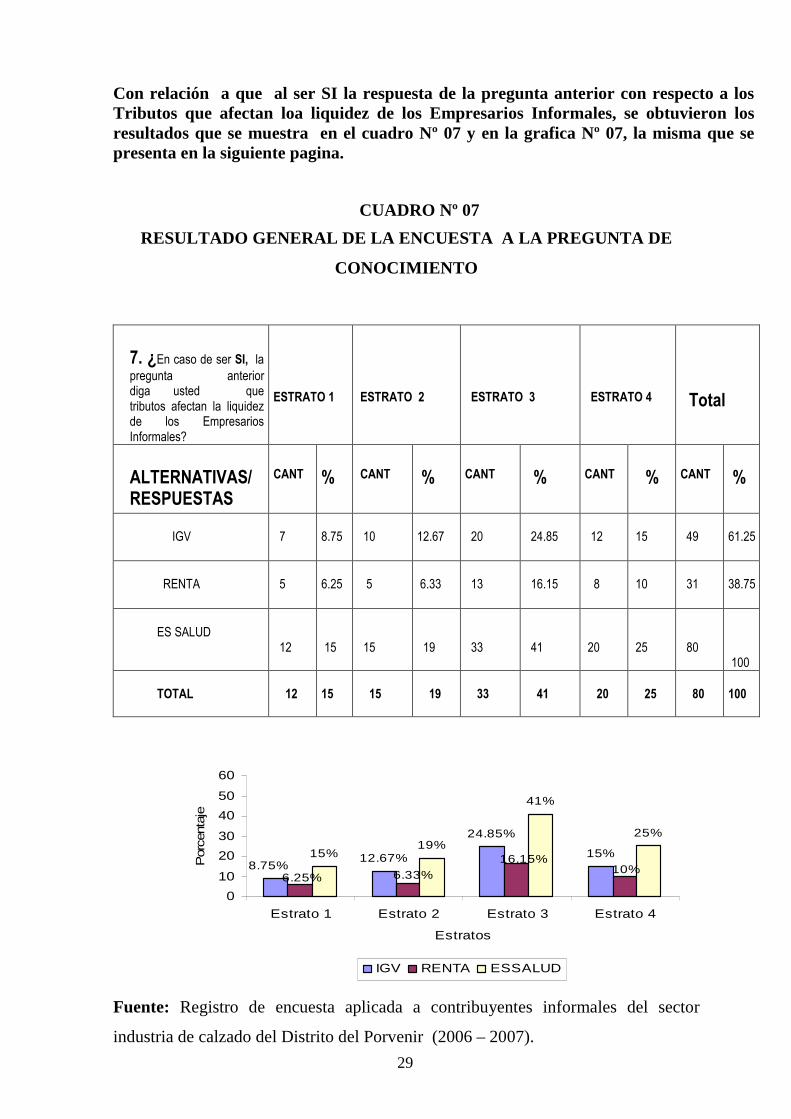

Con relación a que al ser SI la respuesta de la pregunta anterior con respecto a los Tributos que afectan loa liquidez de los Empresarios Informales, se obtuvieron los resultados que se muestra en el cuadro Nº 07 y en la grafica Nº 07, la misma que se presenta en la siguiente pagina.

CUADRO Nº 07

RESULTADO GENERAL DE LA ENCUESTA A LA PREGUNTA DE

CONOCIMIENTO

7. ¿En caso de ser SI, la pregunta anterior diga usted que tributos afectan la liquidez de los Empresarios Informales?

ESTRATO 1

ESTRATO 2

ESTRATO 3

ESTRATO 4

Total

ALTERNATIVAS/ RESPUESTAS

CANT

%

CANT

%

CANT

%

CANT

%

CANT

%

IGV

7

8.75

10

12.67

20

24.85

12

15

49

61.25

RENTA

5

6.25

5

6.33

13

16.15

8

10

31

38.75

ES SALUD

12

15

15

19

33

41

20

25

80

100

TOTAL

12

15

15

19

33

41

20

25

80

100

15%

24.85%

8.75%12.67%

10%16.15%

6.25% 6.33%

25%

41%

19%15%

0

10

20

30

40

50

60

Estrato 1 Estrato 2 Estrato 3 Estrato 4

Estratos

Por

cent

aje

IGV RENTA ESSALUD

Fuente: Registro de encuesta aplicada a contribuyentes informales del sector

industria de calzado del Distrito del Porvenir (2006 – 2007).

30

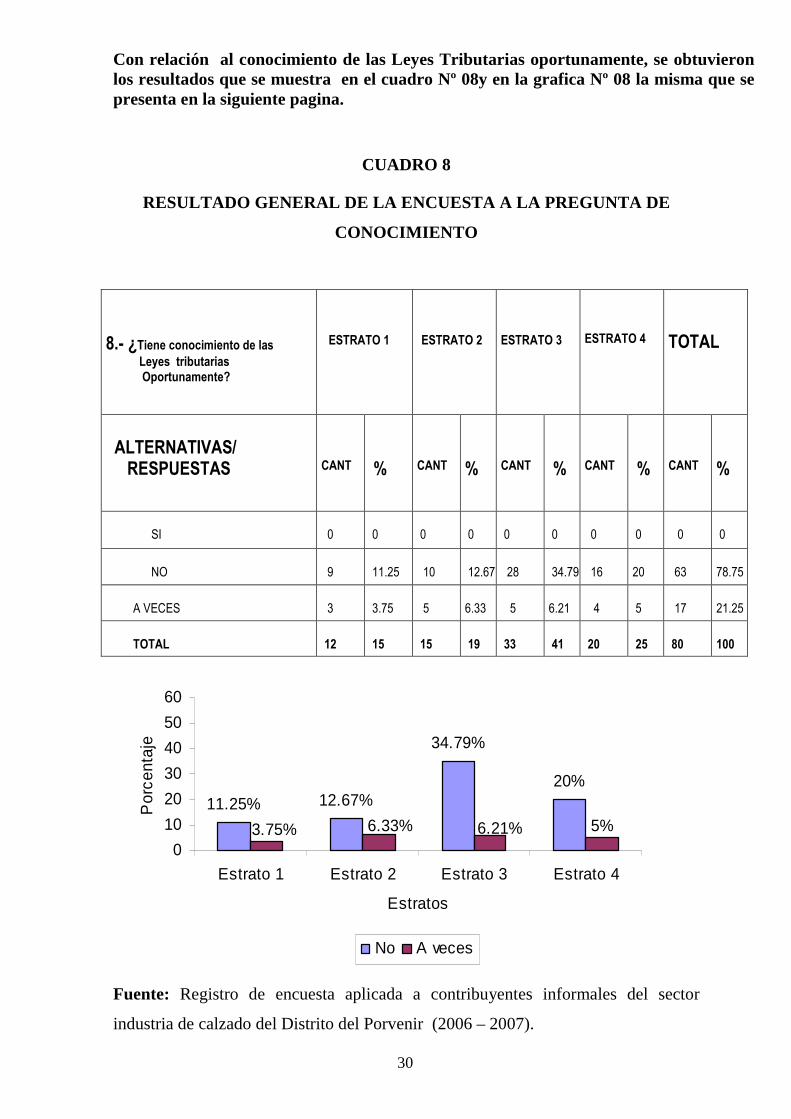

Con relación al conocimiento de las Leyes Tributarias oportunamente, se obtuvieron los resultados que se muestra en el cuadro Nº 08y en la grafica Nº 08 la misma que se presenta en la siguiente pagina.

CUADRO 8

RESULTADO GENERAL DE LA ENCUESTA A LA PREGUNTA DE

CONOCIMIENTO

8.- ¿Tiene conocimiento de las

Leyes tributarias Oportunamente?

ESTRATO 1

ESTRATO 2

ESTRATO 3

ESTRATO 4

TOTAL

ALTERNATIVAS/ RESPUESTAS

CANT

%

CANT

%

CANT

%

CANT

%

CANT

%

SI

0

0

0

0

0

0

0

0

0

0

NO

9

11.25

10

12.67

28

34.79

16

20

63

78.75

A VECES

3

3.75

5

6.33

5

6.21

4

5

17

21.25

TOTAL

12

15

15

19

33

41

20

25

80

100

20%

34.79%

12.67%11.25%5%6.21%6.33%3.75%

0

10

20

30

40

50

60

Estrato 1 Estrato 2 Estrato 3 Estrato 4

Estratos

Por

cent

aje

No A veces

Fuente: Registro de encuesta aplicada a contribuyentes informales del sector

industria de calzado del Distrito del Porvenir (2006 – 2007).

31

Con relación al conocimiento de que la Evasión Tributaria es considerada como delito con pena privativa de la libertad, se obtuvieron los resultados que se muestra en el cuadro Nº 09y en la grafica Nº 09 la misma que se presenta en la siguiente pagina.

CUADRO 9

RESULTADO GENERAL DE LA ENCUESTA A LA PREGUNTA

OPINION

9. ¿ Tiene conocimiento

que la Evasión Tributaria es considerada como

delito con pena privativa de la Libertad?

ESTRATO 1

ESTRATO 2

ESTRATO 3

ESTRATO 4

TOTAL

ALTERNATIVAS/ RESPUESTAS

CANT

%

CANT

%

CANT

%

CANT

%

CANT

%

SI

3

3.75

4

5.07

4

4.97

5

6.25

16

20

NO

9

11.25

11

13.93

29

36.03

15

18.75

64

80

TOTAL

12

15

15

19

33

41

20

25

80

100

4.97% 6.25%5.07%3.75%

18.75%

36.03%

13.93%11.25%

0

10

20

30

40

50

60

Estrato 1 Estrato 2 Estrato 3 Estrato 4

Estratos

Po

rcen

taje

Si No

Fuente: Registro de encuesta aplicada a contribuyentes informales del sector

industria de calzado del Distrito del Porvenir (2006 – 2007).

32

IV. DISCUSION

Las preguntas de la encuesta son las necesarias y suficientes para demostrar

las variables contenidas en nuestra hipótesis?

Los resultados obtenidos en las encuestas se evaluaron analizando pregunta

por pregunta, partiendo de los motivos que originaron su formulación, las

respuestas adecuadas, los resultados esperados y la interpretación a algunos

aspectos propios de la investigación.

A fin de evitar que el resultado de la investigación se distorsione con el nivel

de conocimientos de los encuestados, se optó por plantear preguntas con

respuestas alternativas.

a) Análisis e interpretación al Resultado de la Pregunta Nº 1

Como apreciamos en el cuadro Nº 1, los Contribuyentes informales del

sector Industria del calzado encuestados mayoritariamente opinan que no

es deber de todos tributar. Así lo manifiesta el 65% obtenido, que

representa a 52 encuestados, correspondiendo a: Estrato 1: 8, Estrato 2: 9,

Estrato 3: 23, Estrato 4: 12; lo que significa: 10%, 11.4%, 28.58%, 15%

respectivamente.

El resultado de la Pregunta Nº 1, Nos refleja que los encuestados no

tienen conocimiento sobre la obligación de tributar y que es necesario que

todos ellos lo hagan. Esta pregunta tuvo por finalidad, aparte de conocer

su opinión con relación de dicha necesidad, el hecho de introducir al

encuestado en la temática y darle mayor confianza para el resto de las

preguntas que se formularon y que inciden centralmente en las variables a

demostrar.

33

b) Análisis e interpretación al Resultado de la Pregunta Nº 2

Cuando analizamos las respuestas a la pregunta presentada en el cuadro

Nº 2, queda demostrado que la crisis económica del país afecta a los

contribuyentes. Los cuatro estratos estudiados, en un cien por ciento

manifestaron que dicha crisis se manifestaba a través de la disminución de

su liquidez, disminución de las ventas al contado y el correspondiente

aumento de morosidad.

La profunda y permanente recesión está dando lugar a que los

contribuyentes se vean obligados, en un alto porcentaje, a realizar sus

ventas por la modalidad de crédito a mediano y largo plazo; lo que en

consecuencia aumenta el déficit de liquidez; a esto le sumamos los pagos

a cuenta (IGV y Renta), que se tiene que realizar, por la transacción al

crédito, pues el hecho imponible se configura en ese momento. Estos

últimos aspectos de interpretación los formulamos en base a las

conversaciones que se sostuvieron con los encuestados, ampliando la

problemática relacionada a la pregunta antes indicada.

c) Análisis e interpretación al Resultado de la Pregunta Nº 3

La respuesta de la interrogante tres, nos da un resultado que supera

nuestra expectativa y confirma lo planteado en nuestra hipótesis como

segundo factor que origina la evasión tributaria, pues el 62.5% de los

encuestados manifestaron que las leyes tributarias en nuestro país, tienen

carácter antitécnico. La tendencia mayoritaria a esa respuesta se aprecia

en los cuatro estratos estudiados, como puede apreciarse en el cuadro y

gráfico correspondiente.

Como evidencia del carácter antitécnico de la legislación tributaria que

hemos podido recoger de los encuestados esta los pagos a cuenta del

impuesto a la renta; puesto que la naturaleza de este impuesto es de

periodicidad anual y sobre la base de las utilidades obtenidas en el

ejercicio, y los pagos a cuenta se realizan sobre la base de las ventas

34

brutas mensuales y no de las utilidades del mes; lo que repercute, como es

lógico, en el déficit de la liquidez de la empresa.

Este aspecto de carácter antitécnico de los tributos, nos demuestra una vez

más el concepto de espíritu recaudacionista que maneja el Estado al crear

tributos pensando únicamente en cubrir el déficit fiscal, sin importar las

condiciones reales en que se encuentran los sujetos del impuesto, ni la

situación en que viene desarrollándose la economía empresarial del país.

d) Análisis e interpretación al Resultado de la Pregunta Nº 4

Como un aspecto lógico que deviene de la respuesta a la pregunta

anterior, los encuestados afirman, a la pregunta cuatro, que las leyes

tributarias son además antitécnicas e injustas.

Como fundamento, en esta respuesta se acotó que el impuesto general a

las ventas en la industria de calzado forma parte de los costos de los

productos, esto debido a la competencia de importaciones de calzado con

beneficios tributarios.

50 contribuyentes manifestaron que los tributos son injustos, que significa

un 62.5% de los encuestados. Sólo para el 37.5% de los encuestados, los

tributos son justos.

El resultado de la pregunta cuatro contribuye en la demostración de

nuestra hipótesis en lo referente al segundo y tercer factor que origina la

comisión de la evasión tributaria en el sector investigado.

e) Análisis e interpretación al Resultado de la Pregunta Nº 5

La carga tributaria para los contribuyentes del sector en estudio en un

61% es muy alta y para el 39% restante el alta. Ninguno de los

encuestados contestó las otras alternativas (media o baja). De igual forma

la opinión de la población que podemos escucharla en los mercados, en

los micros, en la administración tributaria y otros lugares es coincidente

con la respuesta señalada.

35

Esta respuesta confirma nuestra hipótesis planteada, pues nos refleja que

los contribuyentes del sector investigado en un 61% señalan que se debe a

la falta de tecnicismo de las leyes tributarias, afirmación resultante de las

conversaciones realizadas con los contribuyentes durante la encuesta. Se

reafirma así, una vez más, el carácter antitécnico de la legislación

tributaria.

f) Análisis e interpretación al Resultado de la Pregunta Nº 6

Indudablemente que los tributos como la crisis económica afectan la

liquidez de los contribuyentes, como ya hemos señalado el cumplimiento

del pago del impuesto general a las ventas, en este sector, afecta a los

costos de los productos , las cargas sociales, producto de las planillas de

remuneraciones del personal dependiente, contenidas en el pago de las

Prestaciones de salud.

Esta percepción corresponde al 100% de los encuestados, en su totalidad

y en cada uno de los estratos.

La respuesta a la interrogante Nº 6, nos confirma nuestra hipótesis en su

tercer factor señalado por el tesista, referente a la crisis económica como

causa que genera la evasión tributaria de los contribuyentes del sector

industria de calzado.

g) Análisis e interpretación al Resultado de la Pregunta Nº 7

La respuesta a la interrogante Nº 7, tiene relación con la pregunta anterior

y nos confirma lo planteado en nuestra hipótesis como segundo y tercer

factor.

Los cuatro estratos encuestados en nuestra investigación nos reportan que

los tributos afectan la liquidez de los contribuyentes en la escala siguiente:

31 encuestados (38.75%), opinan que el pago de la renta afecta su

liquidez. Por otro lado 49 encuestados (61.25%) reflejan que es el pago

del IGV. Además las cargas sociales reflejan un 100% como tributos que

afectan la liquidez de la empresa, lo que quiere decir que el total de

36

nuestra muestra en estudio percibe que estos pagos afectan

considerablemente la liquidez de los contribuyentes.

h) Análisis e interpretación al Resultado de la Pregunta Nº 8

No todos los contribuyentes tienen la oportunidad de contar con el

servicio de INTERNET o estar inscritos en revistas tributarias de

periodicidad quincenal, por tal motivo no se enteran de las leyes y sus

correspondientes modificaciones tributarias.

El 78.75% de los encuestados respondió que no se enteran de las leyes

tributarias y sus modificaciones. Y el 21.25% respondieron que sólo a

veces se enteran cuando las leyes tributarias se emiten promulgándose o

modificándose. Esto nos permite apreciar que el 100% son los que están

desinformados con relación a la legislación tributaria.

Esta realidad encontrada, abona hacia el reforzamiento de nuestra

hipótesis, al confirmarse, una vez más, que uno de los factores de

comisión de delito de evasión tributaria por parte de los contribuyentes

del sector industria de calzado del Distrito del Porvenir, es la poca

conciencia que al respecto se posee, por efecto, entre otras causas, de la

mínima información.

i) Análisis e interpretación al Resultado de la Pregunta Nº 9

El análisis de la respuesta a la pregunta Nº 9 nos pone en evidencia que la

evasión tributaria es considerada como un delito sólo por el 20% de

nuestros encuestados. El 80% restante, si bien es cierto que lo consideran

como un delito, manifestaron que pensaban que la pena privativa no iba

afectar al contribuyente y que lo tomarían en consideración para el futuro.

Los tres factores analizados: Poca conciencia Tributaria, carácter

antitécnico de las leyes tributarias y la crisis económica, no se manifiestan

de manera aislada, sino por el contrario, influenciándose e imbricándose

mutuamente, generando esa interacción una problemática que se presenta

con características estructurales en la endeble economía de nuestro país.

37

V. CONCLUSIONES

1. La evasión Tributaria en los contribuyentes del sector industria de calzado se

cometen por insuficiente conciencia tributaria, carácter antitécnico de las

leyes tributarias y la crisis económica del país.

2. Existe una deficiente conciencia tributaria, lo que motiva a la evasión

tributaria, como lo demuestra el resultado de las interrogantes 1, 8 y 9 de la

encuesta realizada.

3. Para el contribuyente del Sector industria de calzado cumplir con el pago del

Impuesto General a las Ventas es atentar contra su liquidez, debido a que la

competencia desleal originada por las importaciones de calzado a menor

precio, obliga a que la mayoría de ellos a asumir el impuesto como costo del

producto, para poder mantenerse en el mercado.

4. Se concluye que el pago a cuenta del Impuesto a la Renta es Antitécnico pues

el espíritu del impuesto es de periodicidad anual y sobre la base de las

utilidades anuales; más el pago a cuenta se hace sobre la base de los ingresos

netos mensuales, atentando contra la liquidez de los contribuyentes.

5. La política recaudadora del sistema tributario peruano, esta asfixiando al

contribuyente llevando a seguir trabajando en la informalidad.

38

VI. RECOMENDACIONES

1. La administración Tributaria debe hacer conocer más ampliamente a todo los

contribuyentes peruanos la canalización de sus tributos, para que estos

cumplan con pagarlas.

2. El gobierno debe corregir, de manera inmediata, los tributos que devienen en

antitécnicos, pues crean desánimo y malestar en el contribuyente.

3. Deben implementarse políticas que disminuyan las cargas sociales a fin de

incentivar al contribuyente a formalizar a sus trabajadores.

4. El gobierno debe encontrar un mecanismo alternativo para el cobro de los

pagos a cuenta del impuesto a la renta, de tal forma que se recaude lo

necesario sin atormentar al contribuyente, en aras de mantener la fuente

perdurable de riqueza.

5. La Administración Tributaria debe fomentar la Cultura Tributaria de todos

los contribuyentes directos e indirectos, de tal forma que todos

contribuyamos a evitar la Evasión Tributaria.

39

VII. REFERENCIAS BIBLIOGRAFICAS

� BACIGALUPO ZAPATER, Enrique : Código Penal Doctrina y

1997 Jurisprudencia, T. – II (Dirección Cándido Conde -Pumpido Ferreiro), 1era ED; Madrid, TRIVIUM, Pág. 605

� BRAMONT- ARIAS TORRES, LUÍS Y CANTIZANO GARCÍA, MARÍA;

1997 : Manual de Derecho Penal parte Especial, 3º ED.; Lima, San Marcos, 1997, Pág. 477.

� CONDE PUMPIDO FERREIRO, Candido,

1977 : Estafas, 1º. ED; Valencia, TIRANT LO BLANCH, Pág. 45

� DECRETO LEGISLATIVO Nº 813 1996 : Ley de Defraudación Tributaria.

� De castro F. : “Derecho Civil de España “, 3º 1995 ED. Instituto de Estudios

Políticos, Madrid, Vol. I Pág. 607

� DE LA ROCA JORGE, HERNANDEZ Manuel

2004 : Evasión Tributaria e

Informalidad en el Perú;

� FERREIRO LAPATZA, José Juan : Técnica tributaria Nº 52, Enero – Marzo.

1998

� LOPEZ MOLINA, Antonio María : Profesor de Derecho Financiero y Tributario, Universidad de

1998 Granada “Crónica Tributaria”, Num. 85.

� LARRAZ J. : “Metodología aplicativa del 1952 Derecho Tributario” R.D.P. Madrid. Págs. 60 y SS

40

� LEY Nº 27038

1998 : Ampliación de la Ley de

Defraudación Tributaria.

� MORALES PRATS, Fermín, : Comentarios al Nuevo Código Penal, 1era ED. Pamplona

1996 ARANZADI, Pág. 895

� MUÑOZ CONDE, Francisco, : Derecho Penal Parte Especial, 11 ED; Valencia, TIRANT LO

1996 BLANCH, Pág. 895

� PEÑA CABRERA, Raúl : “ Tratado de Derecho Penal T. VI

Sobre lo ilícito tributario 1era ED. 1996 Lima, GRULEY, Pág. 284 - 285

Ob. CIT. Pág. 285.

� ROSNER W. : “De migrantes a creadores de un 1995 Distrito industrial: El caso de Los Pequeños productores de Calzado En El Porvenir, Trujillo – Perú”; En la Revista Espacio y Desarrollo, Nº 7, Lima

� ROY FREYRE, Luís : Derecho Penal Peruano, T- II, Parte Especial, Delitos Contra el 1983 Patrimonio, 1º ED. Lima, Instituto Peruano de Ciencias Penales, Pág. 155.

� SUÁREZ GONZÁLES, Carlos, : El delito de defraudación Tributaría, 1997 En comentarios a la legislación

Penal, T – XVIII, Delitos contra la Hacienda Pública y contra la Seguridad social, Madrid, Editorial Revista de derecho Privado, Pág. 110.

� ULLOA SICCHA, Javier L : La planificación Financiera y su Incidencia en las PYMES del Distrito Del Porvenir.

� VERDUGO GOMEZ DE LA TORRE, Ignacio – FERRE OLIVE, Juan

1994 : Todo sobre Fraude Tributario,

1 ED; Barcelona, PRAXIS,

Pág. 51.

41

ANEXOS

42

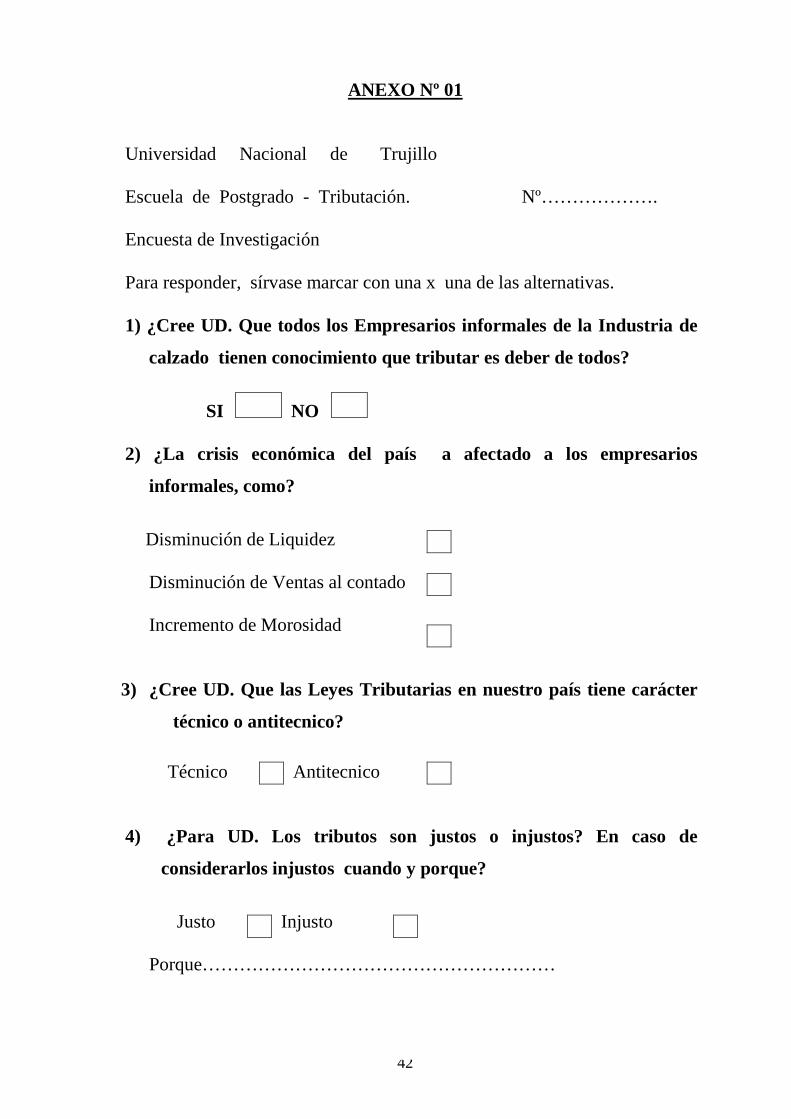

ANEXO Nº 01

Universidad Nacional de Trujillo Escuela de Postgrado - Tributación. Nº………………. Encuesta de Investigación Para responder, sírvase marcar con una x una de las alternativas. 1) ¿Cree UD. Que todos los Empresarios informales de la Industria de

calzado tienen conocimiento que tributar es deber de todos?

SI NO

2) ¿La crisis económica del país a afectado a los empresarios

informales, como?

Disminución de Liquidez

Disminución de Ventas al contado Incremento de Morosidad

3) ¿Cree UD. Que las Leyes Tributarias en nuestro país tiene carácter

técnico o antitecnico?

Técnico Antitecnico

4) ¿Para UD. Los tributos son justos o injustos? En caso de

considerarlos injustos cuando y porque?

Justo Injusto Porque…………………………………………………

43

5) ¿Para los Empresarios Informales la Carga Tributaria es?

Baja Media

Alta Muy Alta

6) ¿ El cumplimiento de sus obligaciones tributarias afectan a la liquidez

De los empresarios informales?

Si NO

7) ¿ En caso de ser SI la pregunta anterior diga usted que tributos afectan

La liquidez de los empresarios informales?

IGV RENTA ES SALUD 8) ¿Tiene conocimiento de las Leyes Tributarias Oportunamente?

SI NO A VECES

9) ¿Tiene conocimiento que la Evasión Tributaria es considerada como

delito con pena privativa de la libertad?

SI NO

44

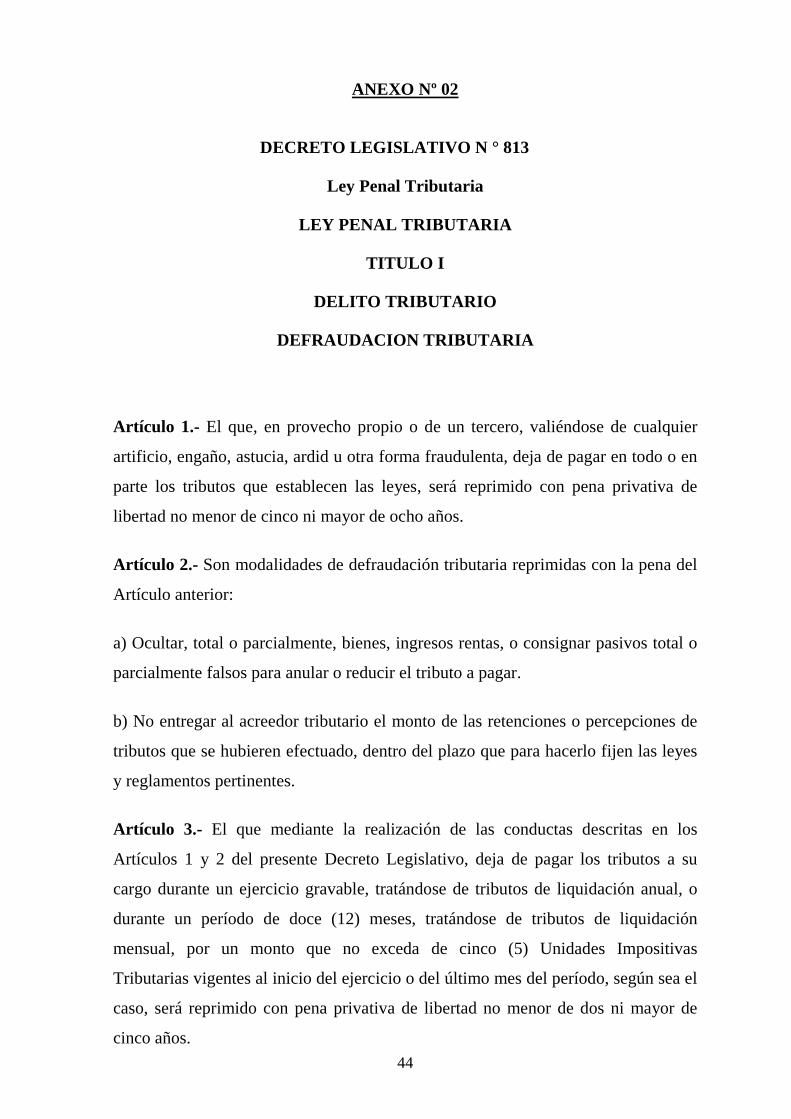

ANEXO Nº 02

DECRETO LEGISLATIVO N ° 813

Ley Penal Tributaria

LEY PENAL TRIBUTARIA

TITULO I

DELITO TRIBUTARIO

DEFRAUDACION TRIBUTARIA

Artículo 1.- El que, en provecho propio o de un tercero, valiéndose de cualquier

artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en

parte los tributos que establecen las leyes, será reprimido con pena privativa de

libertad no menor de cinco ni mayor de ocho años.

Artículo 2.- Son modalidades de defraudación tributaria reprimidas con la pena del

Artículo anterior:

a) Ocultar, total o parcialmente, bienes, ingresos rentas, o consignar pasivos total o

parcialmente falsos para anular o reducir el tributo a pagar.

b) No entregar al acreedor tributario el monto de las retenciones o percepciones de

tributos que se hubieren efectuado, dentro del plazo que para hacerlo fijen las leyes

y reglamentos pertinentes.

Artículo 3.- El que mediante la realización de las conductas descritas en los

Artículos 1 y 2 del presente Decreto Legislativo, deja de pagar los tributos a su

cargo durante un ejercicio gravable, tratándose de tributos de liquidación anual, o

durante un período de doce (12) meses, tratándose de tributos de liquidación

mensual, por un monto que no exceda de cinco (5) Unidades Impositivas

Tributarias vigentes al inicio del ejercicio o del último mes del período, según sea el

caso, será reprimido con pena privativa de libertad no menor de dos ni mayor de

cinco años.

45

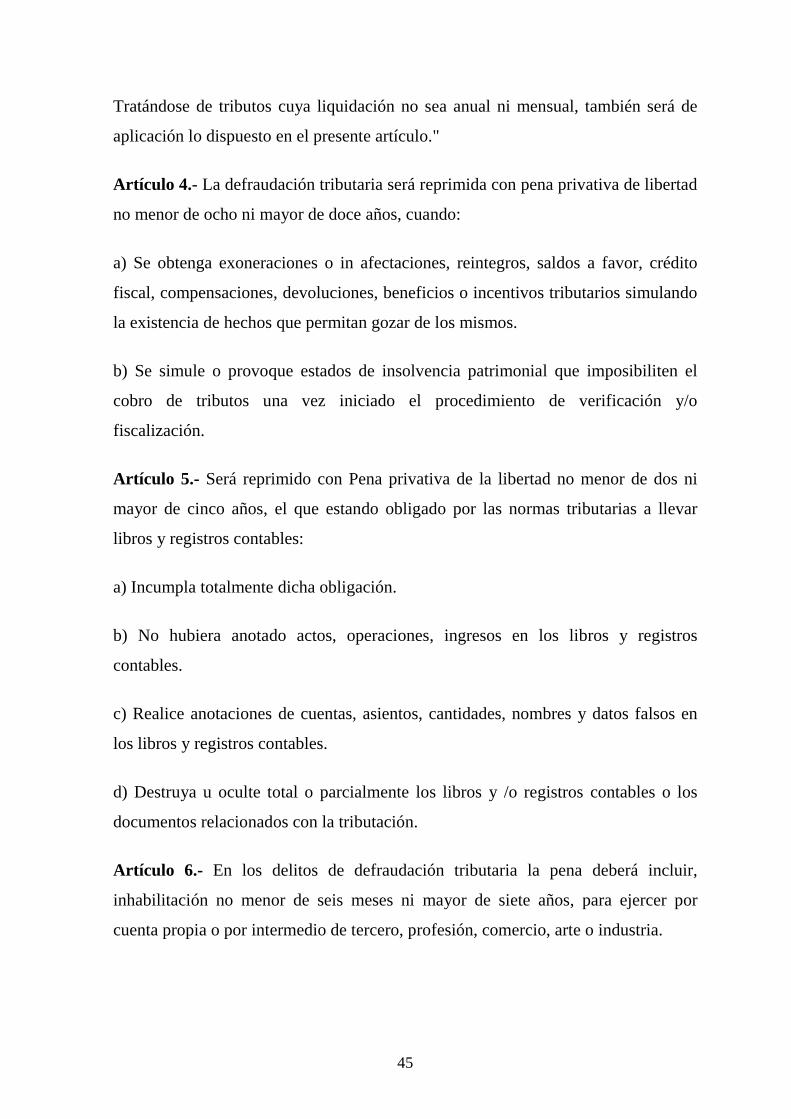

Tratándose de tributos cuya liquidación no sea anual ni mensual, también será de

aplicación lo dispuesto en el presente artículo."

Artículo 4.- La defraudación tributaria será reprimida con pena privativa de libertad

no menor de ocho ni mayor de doce años, cuando:

a) Se obtenga exoneraciones o in afectaciones, reintegros, saldos a favor, crédito

fiscal, compensaciones, devoluciones, beneficios o incentivos tributarios simulando

la existencia de hechos que permitan gozar de los mismos.

b) Se simule o provoque estados de insolvencia patrimonial que imposibiliten el

cobro de tributos una vez iniciado el procedimiento de verificación y/o

fiscalización.

Artículo 5.- Será reprimido con Pena privativa de la libertad no menor de dos ni

mayor de cinco años, el que estando obligado por las normas tributarias a llevar

libros y registros contables:

a) Incumpla totalmente dicha obligación.

b) No hubiera anotado actos, operaciones, ingresos en los libros y registros

contables.

c) Realice anotaciones de cuentas, asientos, cantidades, nombres y datos falsos en

los libros y registros contables.

d) Destruya u oculte total o parcialmente los libros y /o registros contables o los

documentos relacionados con la tributación.

Artículo 6.- En los delitos de defraudación tributaria la pena deberá incluir,

inhabilitación no menor de seis meses ni mayor de siete años, para ejercer por

cuenta propia o por intermedio de tercero, profesión, comercio, arte o industria.

46

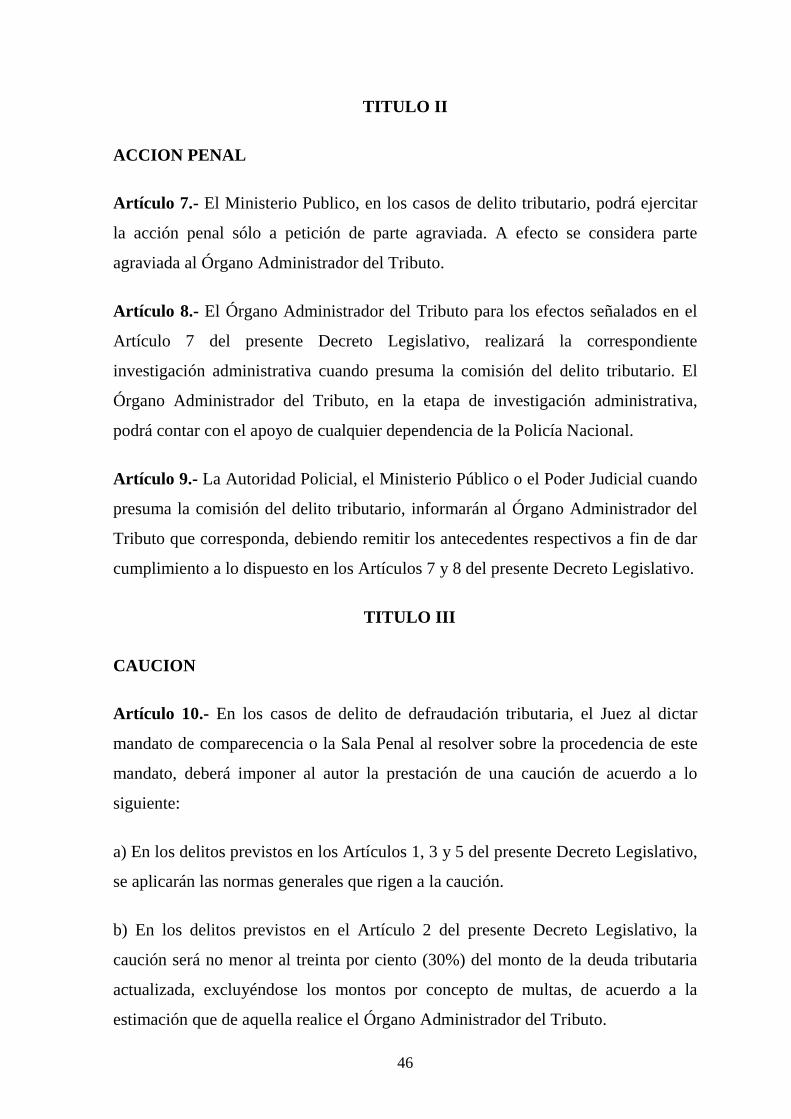

TITULO II

ACCION PENAL

Artículo 7.- El Ministerio Publico, en los casos de delito tributario, podrá ejercitar

la acción penal sólo a petición de parte agraviada. A efecto se considera parte

agraviada al Órgano Administrador del Tributo.

Artículo 8.- El Órgano Administrador del Tributo para los efectos señalados en el

Artículo 7 del presente Decreto Legislativo, realizará la correspondiente

investigación administrativa cuando presuma la comisión del delito tributario. El

Órgano Administrador del Tributo, en la etapa de investigación administrativa,

podrá contar con el apoyo de cualquier dependencia de la Policía Nacional.

Artículo 9.- La Autoridad Policial, el Ministerio Público o el Poder Judicial cuando

presuma la comisión del delito tributario, informarán al Órgano Administrador del

Tributo que corresponda, debiendo remitir los antecedentes respectivos a fin de dar

cumplimiento a lo dispuesto en los Artículos 7 y 8 del presente Decreto Legislativo.

TITULO III

CAUCION

Artículo 10.- En los casos de delito de defraudación tributaria, el Juez al dictar

mandato de comparecencia o la Sala Penal al resolver sobre la procedencia de este

mandato, deberá imponer al autor la prestación de una caución de acuerdo a lo

siguiente:

a) En los delitos previstos en los Artículos 1, 3 y 5 del presente Decreto Legislativo,

se aplicarán las normas generales que rigen a la caución.

b) En los delitos previstos en el Artículo 2 del presente Decreto Legislativo, la

caución será no menor al treinta por ciento (30%) del monto de la deuda tributaria

actualizada, excluyéndose los montos por concepto de multas, de acuerdo a la

estimación que de aquella realice el Órgano Administrador del Tributo.

47

c) En el delito previsto en el inciso a) del Artículo 4 del presente Decreto

Legislativo, la caución será no menor al monto efectivamente dejado de pagar,

reintegrado o devuelto, de acuerdo a la estimación que de este realice el Órgano

Administrador del Tributo.

d) En el delito previsto en el inciso b) del Artículo 4 del presente Decreto

Legislativo, la caución será no menor al cincuenta por ciento (50%) del monto de la

deuda tributaria actualizada, excluyéndose los montos por multas, de acuerdo a la

estimación que de aquella realice el Órgano Administrador del Tributo.

Artículo 11.- En los casos de delito de defraudación tributaria, el Juez o la Sala

Penal, al conceder la libertad provisional, deberá imponer al autor una caución de

acuerdo a las reglas establecidas en el Artículo 10 del presente Decreto Legislativo.

Artículo 12.- En los casos de mandato de comparecencia o libertad provisional, el

monto mínimo por concepto de caución a que se refiere el Artículo 10 del presente

Decreto Legislativo, será el que estime el Órgano Administrador del Tributo a la

fecha de interposición de la denuncia o a la fecha de solicitud de la libertad

provisional respectivamente.

Los recursos administrativos interpuestos por el contribuyente contra la

determinación de la deuda tributaria, estimada por el Órgano Administrador del

Tributo, no impedirán la aplicación de lo dispuesto en el presente Decreto

Legislativo.

Artículo 13.- En los casos que se haya cumplido con el pago de la deuda tributaria

actualizada, el Juez o la Sala Penal, según corresponda, determinará el monto de la

caución de acuerdo a la responsabilidad y gravedad del hecho punible cometido, así

como a las circunstancias de tiempo, lugar, modo y ocasión.

Artículo 14. En el caso que se impute la comisión de varios delitos de defraudación

tributaria, y a fin de cumplir lo dispuesto en el Artículo 10 del presente Decreto

Legislativo, la caución deberá fijarse en base al total de la deuda tributaria que

corresponda.

48

Artículo 15.- En el caso que sean varios los imputados que intervinieron en la

comisión del hecho punible, el Juez o la Sala Penal impondrá al partícipe, un monto