evaluación de impactos – metodología

TRANSCRIPT

Evaluación de Impactos – Metodología

Comisión Reguladora de Energía

Puntos clave

• Discusión sobre la forma en que se puede realizar una evaluación de impacto, limitaciones y retos en datos, análisis costo beneficio, etc.

• La experiencia de México en evaluar y calcular el impacto de las regulaciones

Caso de estudio

• Entender metodologías de demostración y cálculo de impactos, es decir, social, ambiental y económico, directo e indirecto, negativo y positivo.

• Comprender como recolectar diferente tipo de datos para ayudar en el análisis

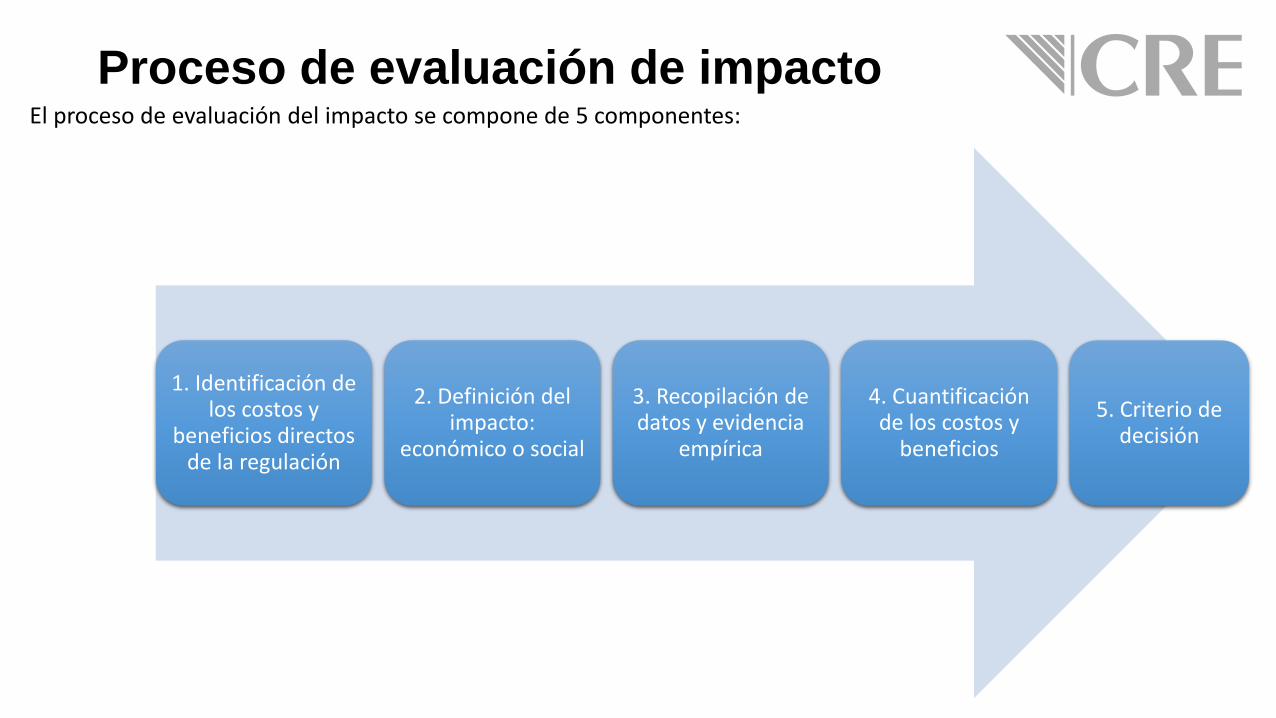

Proceso de evaluación de impacto El proceso de evaluación del impacto se compone de 5 componentes:

1. Identificación de los costos y

beneficios directos de la regulación

2. Definición del impacto:

económico o social

3. Recopilación de datos y evidencia

empírica

4. Cuantificación de los costos y

beneficios

5. Criterio de decisión

1. Identificación de costos y beneficios Los reguladores deben identificar los costos y beneficios de la regulación, considerando aquellos que son directos y los que son indirectos

Directos

• Son los costos y beneficios propios de la acción gubernamental

Indirecto

• Son los costos y beneficios involuntarios y que no son finalidad de la acción gubernamental

1.1 Identificación de los costos directos Los reguladores deben identificar los costos que son directos y los que son indirectos: Sin embargo, los costos indirectos no deben ser incluidos en la evaluación del impacto de la regulación (criterio de racionalidad)

A. Costos financieros Requerimiento directo por parte de una autoridad que conlleva la transferencia de dinero por el pago de derechos, autorizaciones, permisos, etc.

B. Costos estructurales de Largo Plazo — Costos operativos y de mantenimiento que las empresas deberán cubrir para cumplir con la regulación,

— Pérdida de bienestar en la economía, efectos en la distribución del ingreso, etc. (impactos microeconómicos o

C. Costos de cumplimiento Costos financieros o costos administrativos por el cumplimiento de obligaciones

D. Costo de oportunidad — Es la segunda mejor alternativa no seleccionada (beneficio neto)

— El costo en tiempo en que incurren los sujetos regulados en cumplir la regulación

E. Costos de verificación y supervisión Son los costos incrementales en los que incurre el gobierno para la implementación de la norma y hacerla cumplir.

1.2 Identificación de beneficios directos Los beneficios están relacionados con la solución al problema planteado, así como los costos evitados de la aplicación de la acción gubernamental

A. Beneficios directos por la solución de un problema — Aumento del bienestar social — Liberación de recursos en la economía — Disminución de un mal (reducción de accidentes,

contaminación, aumento de la esperanza de vida, etc.) — Aumento de la eficiencia

B. Beneficios por menor carga administrativa — Simplificación de trámites — Eliminación de obligaciones regulatorias

C. Costos evitados — Costos evitados de la situación sin proyecto regulatorio (alternativa de Status Quo) se configuran en beneficios en la situación con proyecto regulatorio

2. Definición del tipo de impacto Determinar el impacto es importante porque frecuentemente la acción gubernamental puede tener impactos sociales y económicos no deseados. La Comisión Europea ofrece una guía de preguntas claves para identificar el tipo de impacto.

Social

Medioambiental

Laboral

Sanitario

Seguridad Social

Económico

Bienestar económico

Cargas administrativas

Alteración de precios

Restricción o promoción de la competencia

European Comission (2009): Impact Assesment Guide, pag. 33-38 “Economic and Social Impacts: http://ec.europa.eu/smart-regulation/impact/commission_guidelines/docs/iag_2009_en.pdf

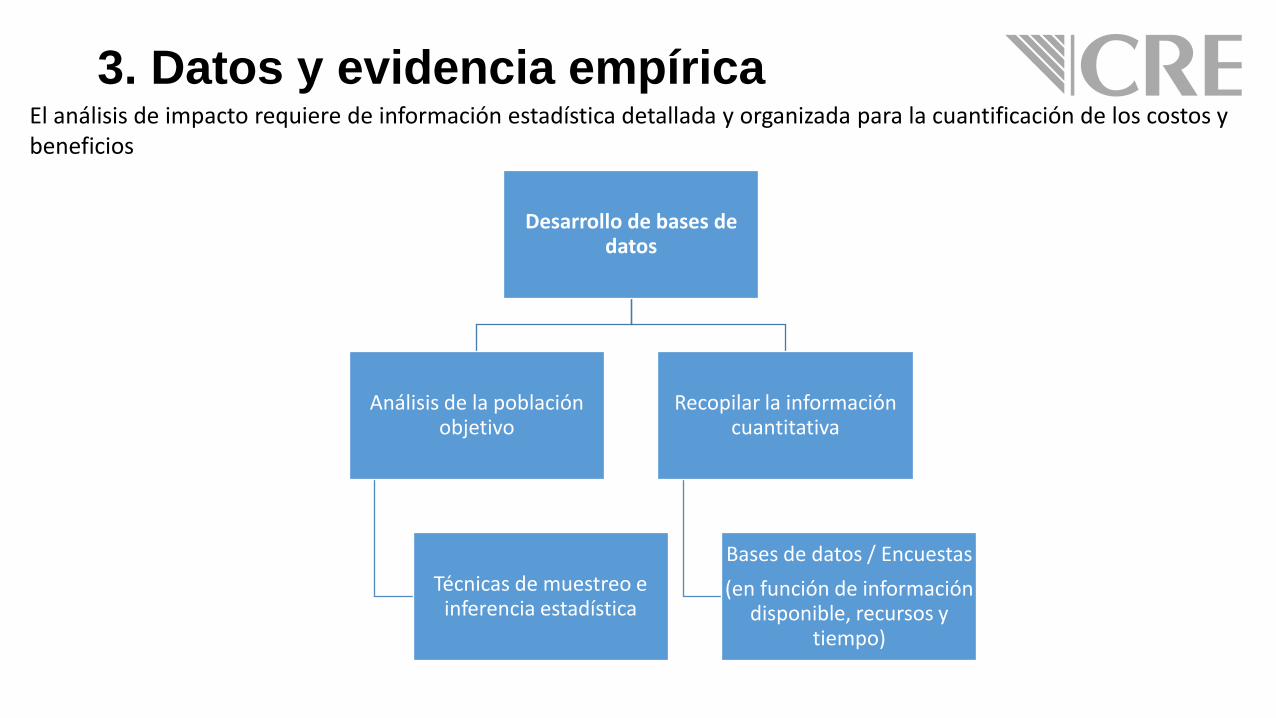

3. Datos y evidencia empírica El análisis de impacto requiere de información estadística detallada y organizada para la cuantificación de los costos y beneficios

Desarrollo de bases de datos

Análisis de la población objetivo

Técnicas de muestreo e inferencia estadística

Recopilar la información cuantitativa

Bases de datos / Encuestas

(en función de información disponible, recursos y

tiempo)

3.1 Supuestos de la evaluación Se recomienda establecer los supuestos de los parámetros que se utilizarán para la evaluación del impacto con el objeto de que posteriormente puedan ser identificados y entendidos por cualquier persona

Parámetro Valor utilizado en México Fuente

Tasa de descuento (r) 12% La SHCP define la tasa de

descuento para una evaluación social de proyectos de inversión

Tasa de crecimiento de la población (g)

2.1 Comisión Nacional de Población

(CONAPO, México)

Tasa de inflación 2.73 Banco de México

Esperanza de vida 77 años Word Bank

Tasa de crecimiento económico 2016

2.5 % SHCP

Horizonte de evaluación 5-10* años Depende del sector y el tipo de

regulación *RIAs Writer Guide de Canadá

3.1.1 Tasa de descuento Los costos y beneficios pueden darse a través en el tiempo, por lo que es importante descontar los flujos futuros y traerlos a valor presente. Resulta indispensable obtener el valor presente neto (VPN) de la propuesta regulatoria. Cuando el horizonte de tiempo no es finito o es muy grande se puede usar una formula de perpetuidad (P)

-300

100 100 100

-350

-300

-250

-200

-150

-100

-50

0

50

100

150

COSTOS BENEF ICIO 1 BENEF ICIO 2 BENEF ICIO 3

T

tt

tt

r

CB

0 1VPN

gr

CB

P

4. Cuantificación. Análisis de impactos Como vimos el análisis de impacto requiere 1) identificar, 2) caracterizar o tipificar y 3) cuantificar los costos y beneficios de la regulación y otras alternativas de política regulatoria.

Precios de mercado

• Estimación monetaria con base en precios de mercado (variación compensatoria, e índices de concentración)

Métodos Directos

• Estimar el valor que le asigna un individuo por preferencia declarada (valoración contingente y disponibilidad a pagar por medio de encuestas)

Métodos Indirectos

• Estimar el valor que le asigna un individuo a partir de su comportamiento (métodos de precios hedónicos) o su nivel de gasto (costo de viaje, daños, enfermedades)

Métodos de cuantificación

Medir el impacto económico implica evaluar el efecto de un cambio en precios en el bienestar o un cambio

en la estructura del mercado

Medir el impacto social conlleva la dificultad de no contar con precios ni con un sistema de mercado, por

lo que se tiene que inferir costos y beneficios

Impacto económico

Impacto social

4. Métodos directos con precios de mercado

Cuando la evaluación del impacto se realice directamente y se cuenten con precios de mercado, bastará con recurrir a los siguientes métodos La elección de alguno de éstos métodos está definido por los recursos y las necesidades de justificar una regulación ante los actores involucrados

4.1 Análisis costo beneficio (ACB)

4.2 Análisis de punto de equilibrio (breakeven analysis)

4.3 Análisis costo-efectividad

4.4. Análisis de decisión Multi-Criterio (ADMC)

4.5 Indicadores de rentabilidad: comparación entre alternativas (complementario)

4.6 Modelo de costeo estándar, análisis de sensibilidad y simulación montecarlo

http://www.oecd.org/gov/regulatory-policy/44789472.pdf

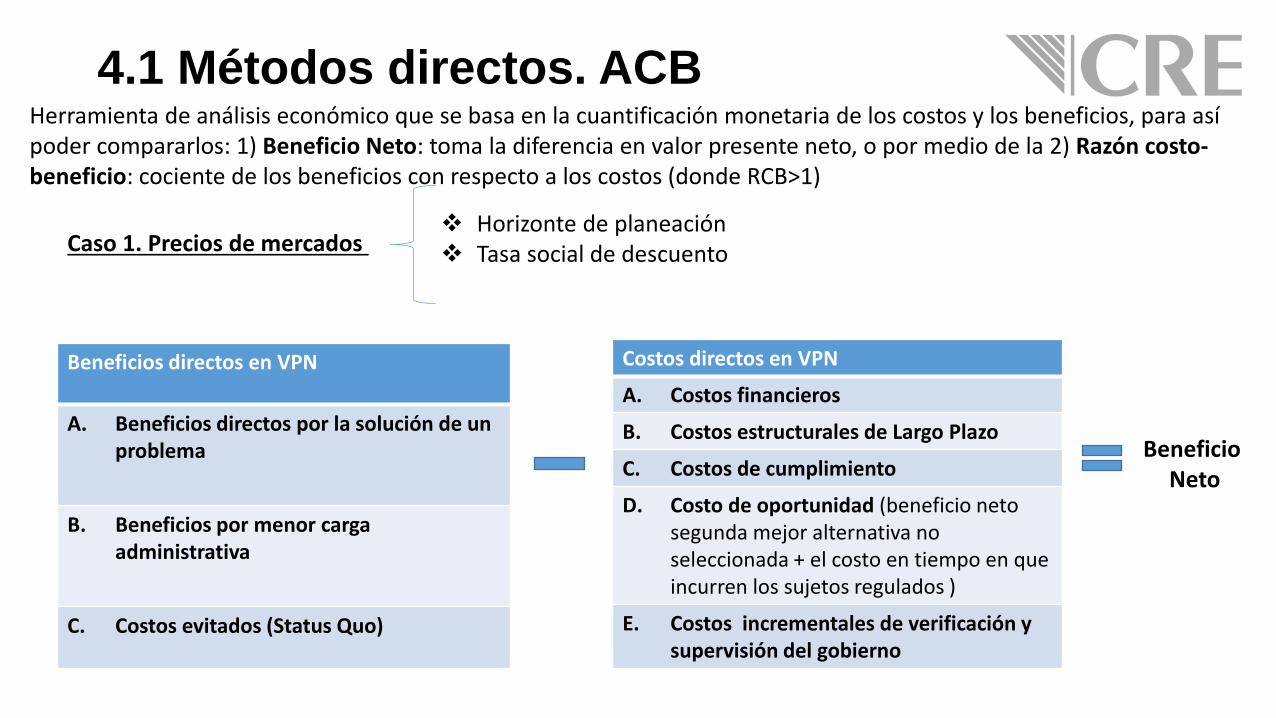

4.1 Métodos directos. ACB Herramienta de análisis económico que se basa en la cuantificación monetaria de los costos y los beneficios, para así poder compararlos: 1) Beneficio Neto: toma la diferencia en valor presente neto, o por medio de la 2) Razón costo-beneficio: cociente de los beneficios con respecto a los costos (donde RCB>1)

Caso 1. Precios de mercados

Beneficios directos en VPN

A. Beneficios directos por la solución de un problema

B. Beneficios por menor carga administrativa

C. Costos evitados (Status Quo)

Beneficio Neto

Costos directos en VPN

A. Costos financieros

B. Costos estructurales de Largo Plazo

C. Costos de cumplimiento

D. Costo de oportunidad (beneficio neto segunda mejor alternativa no seleccionada + el costo en tiempo en que incurren los sujetos regulados )

E. Costos incrementales de verificación y supervisión del gobierno

Horizonte de planeación Tasa social de descuento

4.2 Métodos directos. Break even analysis (análisis de punto de equilibrio)

El análisis de punto de equilibrio nos permite determinar cuál es el valor de beneficios necesarios para igualar los costos de la regulación, es decir por medio de éste análisis podemos encontrar la medida de efectividad.

1. Determinar los costos regulatorios de la implementación

Regulación: Especificaciones técnicas para etiquetado y métodos de prueba para equipos y aparatos que demandan energía en espera

Objetivo: Mejorar la eficiencia de los equipos y aparatos eléctricos reduciendo la demanda de energía en espera

277 313 354 401

454 514

581 658

744 842

0

100

200

300

400

500

600

700

800

900

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Costos regulatorios Costos por etiquetado Costos por certificación Costos por prueba de laboratorio

4.2 Métodos directos. Break even analysis (análisis de punto de equilibrio)

Año Etiqueta (pesos)

Certificación (pesos)

Prueba del laboratorio (pesos)

Número de equipos y aparatos

Costos regulatorios

(MDP)

2012 10.76 0.05 0.10 25,361,084 277

2013 11.32 0.05 0.11 27,293788 313

2014 11.90 0.06 0.11 29,373,778 354

2015 12.51 0.06 0.12 31,612,279 401

2016 13.16 0.06 0.12 34,021,371 454

2017 13.83 0.06 0.13 36,614,053 514

2018 14.55 0.07 0.14 39,404,317 581

2019 15.30 0.07 0.14 42,407,220 658

2020 16.08 0.08 0.15 45,638,967 744

2021 16.91 0.08 0.16 49,116,996 842

1. Determinar el costo regulatorio de la implementación

4.2 Métodos directos. Break even analysis (análisis de punto de equilibrio)

2. Determinar el valor de la medida de efectividad. Para determinar la medida de efectividad se requiere identificar la unidad de beneficio (depende de cada regulación)

Medida de efectividad: kilowatt/hora (kWh) ahorrados

Tarifa doméstica en 2012: 1.22 kWh

Tasa de crecimiento: 3.37%

1.22 1.26 1.31 1.35

1.4 1.44 1.49

1.54 1.59

1.65

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

4.2 Métodos directos. Break even analysis (análisis de punto de equilibrio)

2. Determinar el punto de equilibrio de la regulación. ¿Cuántas unidades de la medida de efectividad deberán generarse para justificar los costos

t

tt

efecividad de medida la de costo

regulación la de totalcostoPointEven Break

Se obtiene el número de unidades de la medida de efectividad donde se justifica el costo de la implementación

4.2 Métodos directos. Break even analysis (análisis de punto de equilibrio)

2. Determinar el punto de equilibrio de la regulación: las Unidades de la medida de efectividad (kWh) necesarias para justificar los costos.

0

100

200

300

400

500

600

700

800

900

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Costo regulatorio Break Even

4.3 Análisis Costo-Efectividad Éste análisis es una herramienta de evaluación económica en la que los costos de la alternativas están en términos monetarios, y se comparan con los beneficios cuando no es posible expresarlos en términos monetarios

I. Cuantificar los costos de cada alternativa regulatoria II. Identificar la medida no monetaria de beneficios de cada alternativa regulatoria III. Cuantificar la efectividad para cada alternativa (RCE: Razón Costo-Efectividad) IV. Elegir la acción regulatoria de menor RCE

Acción regulatoria VPN Costos Totales MMD

Beneficios en años de vida ajustados por discapacidad (AVAD)

RCE= (VPN Costos Totales)/Medida

Incremento al impuesto del tabaco

11,887 4,050,000 2,920

Etiquetas gráficas con advertencias

1,492 2,996,000 498

Campañas masivas para dejar de fumar

147,559 1,873,000 78,780

Prohibiciones para fumar en lugares públicos

213,850 3,736,000 57,240

4.4 Análisis de Decisión Multi-Criterio El ADMC es un método de ponderación y agregación de distintos criterios de evaluación para encontrar la alternativa que mejor cumpla con los objetivos planteados

1. Identificar las distintas alternativas para evaluar con el ADMC

2. Identificar criterios de evaluación

mutuamente excluyentes

3. Identificar las alternativas

de política a ser evaluadas

4. Evaluar el desempeño esperado de cada opción

5. Estandarizar los resultados para hacerlos comparables

(asignando una calificación de

0 100 por ejemplo)

6. Ponderación de criterios

4.4 Análisis de Decisión Multi-Criterio Ejemplo del ADMC en una política de cambio climático. No obstante cada criterio arroja valores en distintas escalas Aquí se desarrollan los puntos 1,2,3 y 4 del ADMC.

1. Alternativas 2. Criterios de evaluación

Incremento de temperatura (°C)

Estrés al Ecosistema

Incremento del nivel del mar

Emisiones de CO2 (Mill Ton/año)

Desperdicio Nuclear (miles ton/año)

Costos anuales (mm USD$/año)

Status Quo 1.35 3229 26.2 159.5 11.7 0

Impuesto a emisiones $75 por Ton/CO2

1.33 3190 25.9 136.8 15.4 37

Impuesto a emisiones $150 por Ton/CO2

1.29 3095 24.2 118.8 19.3 142.7

Impuesto a emisiones $300 por Ton/CO2

1.15 2740 22.4 93.5 26 519.8

Normas de emisión 1.24 2977 24.3 149.9 22.2 62.1

Promoción de la Energía Nuclear

1.25 3002 24.4 189.9 10.9 -3.6

4.4 Análisis de Decisión Multi-Criterio Para llevar a cabo la estandarización y calificación (punto 5) se propone utilizar una escala de 0 a 100, asignando <0> a la opción con el peor desempeño y <100> la opción con el mejor desempeño, y calculando el resto con una regla de tres (Min-X)*100/Min-X). Se repite el proceso para cada criterio de evaluación

1. Alternativas 2. Criterios de evaluación

5. Calificación Resultado

Ejemplo: Incremento de temperatura (°C)

Status Quo 1.35 0 0

Impuesto a emisiones $75 por Ton/CO2

1.33 [(1.35-1.33)*100]/(1.35-1.15) 10

Impuesto a emisiones $150 por Ton/CO2

1.29 [(1.35-1.29)*100]/(1.35-1.15) 30

Impuesto a emisiones $300 por Ton/CO2

1.15 100 100

Normas de emisión de CO2 1.24 [(1.35-1.24)*100]/(1.35-1.15) 55

Promoción de la Energía Nuclear 1.25 [(1.35-1.25)*100]/(1.35-1.15) 50

4.4 Análisis de Decisión Multi-Criterio La ponderación de criterios (punto 6) consiste en asignar pesos con el objeto de reflejar su importancia relativa en la decisión final determinados por asesores, expertos o por el propio regulador. La suma de los ponderadores de criterio debe ser igual a uno

Criterios de evaluación Ponderación

Incrementos en la temperatura 0.09

Estrés en el ecosistema 0.09

Incrementos en el nivel del mar 0.09

Emisiones de CO2 0.20

Generación de desperdicio nuclear 0.20

Costos anuales 0.33

Total 1

Ahora se deben agregar las calificaciones otorgadas por los criterios y así obtener una puntuación final para cada alternativa de política pública, donde wj representa las ponderaciones para cada criterio j y sji es la calificación asignada a la alternativa i

n

j

ijjinniii swswswswS1

2211 ...

4.4 Análisis de Decisión Multi-Criterio Una vez determinadas las ponderaciones para los seis criterios, se obtienen los las siguientes puntuaciones finales

Alternativas Puntuación Ranking

Promoción de la Energía Nuclear

66

1

Status Quo

58

2

Impuesto a emisiones $75 por Ton/CO2

58

3

Impuesto a emisiones $150 por Ton/CO2

57

4

Normas de emisión

56

5

Impuesto a emisiones $300 por Ton/CO2 47 6

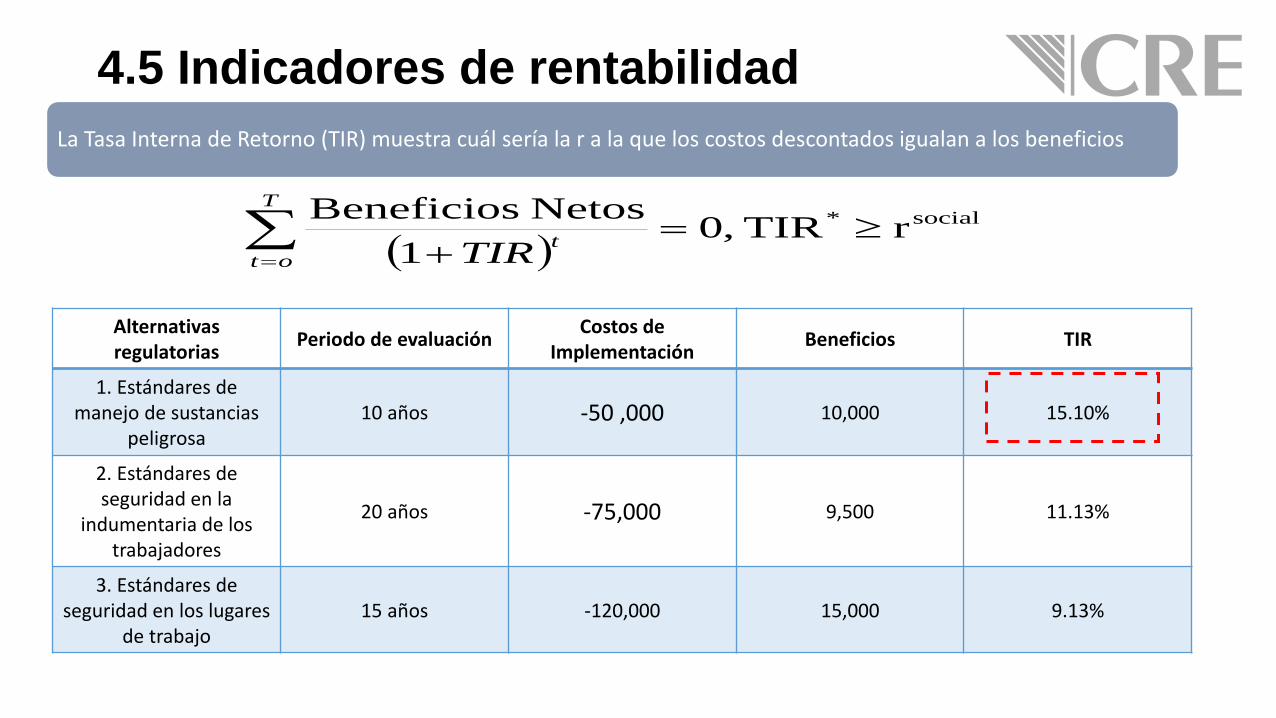

4.5 Indicadores de rentabilidad

VPCostosr

rrCAE

T

T

11

*1

El Costo Anual Equivalente (CAE) es un indicador que nos muestra el costo por año de poseer, operar y mantener un activo durante su vida útil. Se utiliza para comparar alternativas que generan los mismos beneficios, pero que tienen costos y vidas útiles diferentes.

Alternativas para mejorar las

condiciones de un hospital

Costo Inicial /costo de operación

Vida Útil VP Costos CAE

1. Nuevas maquinas para esterilizar material quirúrgico

20,000 /10,000 9 años 77,590.24 13,472.81

2. Remodelar las salas de cirugía

25,000 /8,000 5 años 55,326.29 14,594.94

4.5 Indicadores de rentabilidad

social* rTIR ,0

1

Netos Beneficios

T

ott

TIR

La Tasa Interna de Retorno (TIR) muestra cuál sería la r a la que los costos descontados igualan a los beneficios

Alternativas regulatorias

Periodo de evaluación Costos de

Implementación Beneficios TIR

1. Estándares de manejo de sustancias

peligrosa 10 años -50 ,000 10,000 15.10%

2. Estándares de seguridad en la

indumentaria de los trabajadores

20 años -75,000 9,500 11.13%

3. Estándares de seguridad en los lugares

de trabajo 15 años -120,000 15,000 9.13%

4.5 Indicadores de rentabilidad

t

11t

C

BTRI

tC

La Tasa de Rendimiento Inmediata (TRI) es un indicador que sirve para comparar periodo a periodo el proyecto regulatorio versus la segunda mejor alternativa y a su vez identificar el periodo óptimo de implementación

Periodo Costos Beneficios

0 1,650,000 0

1 200,000 630,000

2 200,000 630,000

3 200,000 630,000

4 200,000 630,000

%261,650,000

430,000TRI

Si la TRI es menor a 12% significa que el momento óptimo para

realizar la inversión aún no ha llegado. Si la TRI supera el 12%,

significa que es el momento óptimo de inversión. En nuestro

caso, la TRI es mayor a 12%, esto es, es el momento óptimo de

la inversión. Aun cuando estamos en el momento óptimo, esto no

significa que sea rentable el proyecto

4.6 Modelo de Costeo Estándar, Análisis de sensibilidad y simulación de Monte Carlo Ya se ha expuesto como analizar los costos y beneficios (ACE, ACB, ADMC). Ahora se verán métodos para incluir la

variable de tiempo como un costo de oportunidad y la incertidumbre a los análisis de evaluación

• Modelo de costeo estándar*: consiste en asignar un valor monetario a cada una de las actividades y requisitos en el proceso de un trámite (carga administrativa)

• Costo agregado del trámite= [(tiempo*salario)x(n)]x[frecuencia]

• Carga Administrativa es la sumatoria de cada uno de los costos agregados de cada trámite que compone la actividad regulatoria

• Costo de Oportunidad= plazo de resolución*costo del capital diario

MCE

• Éste análisis se utiliza para incorporar escenarios de incertidumbre que genera el comportamiento futuro de los parámetros o supuestos en la evaluación de impacto (sensibilidad al cambio de la tasa de interés, la tasa de inflación, ponderación de criterios etc.)

Análisis de sensibilidad

• Simulación de múltiples escenarios en donde las variables importantes cambian de acuerdo a una distribución de probabilidad, por ejemplo que el costo se distribuya aleatoriamente.

Simulación Monte Carlo

*SCM Network, International Standard Cost Model Manual, http://www.oecd.org/gov/regulatory-policy/34227698.pdf

4.7 Métodos directos en ausencia de precios Preferencia Declarada Los métodos de preferencia declarada recurren a encuestas para determinar la disposición a pagar de los agentes

económicos sobre bienes que no son de mercado (salud, vidas humanas, seguridad)

Definir y seleccionar la muestra a la que se aplicará la encuesta

Definir el modo de pago en el escenario hipotético: por ejemplo un pago anual, un pago de entrada

Definir las preguntas de la encuesta y material de apoyo

Determinar la Disposición a pagar a través de un promedio (donde n es

el número de entrevistas y yi

n

i

iAv yn

DAP1

1NDAPBeneficio Av

5 Métodos Indirectos. Preferencia revelada

Los métodos de revelada basan sus resultados en el comportamiento de los individuos para obtener el valor de aquellos bienes en ausencia de un mecanismo de precios

5.1 Método de precios hedónicos

5.2 Metodología de Gasto

5.3 Métodos para cuantificar vidas humanas

5.4 Método de transferencias de beneficios

5.1 Preferencia revelada. Precios Hedónicos

Los métodos de precios hedónicos permiten derivar el precio implícito de un atributo a través de la diferencia en el valor de dos bienes comerciales de características similares.

Características comunes

Ubicación

Metros cuadrados

Servicios

Condómino A Condómino B

2,500,000 2,200,000

Característica no común

Silencio Vs Ruido

La opción B colinda con una avenida muy transitada por camiones

La opción A está hacia dentro del fraccionamiento

Precio del Silencio= Precio A – Precio B= $300,000

5.2 Preferencia revelada. Gasto Los métodos de gastos se basan en obtener la disponibilidad de pagar indirectamente del nivel de gasto que los

agentes económicos asignan a los bienes que no cuentan con sistema de precios definido. De está manera se pueden inferir los beneficios de una regulación en específico.

• Se estima el valor de bienes ambientales como la suma de los costos de viajes (distancia, modos de transporte, condiciones de uso, ingresos no no percibidos) que los visitantes están dispuestos a pagar

• El objetivo es obtener la curva de demanda agregada que establece la relación del cambio en la cantidad de visitas ante cambios en los costos de viaje (regresión múltiple)

Transporte

• Se estima la disponibilidad de pagar de las personas para evitar un daño. El bien vale al menos el monto que las personas está dispuestos a pagar para evitar un daño (compras de bienes médicos, adquisición de seguros ) causado por algún servicio en particular Daños

• Se estima la disponibilidad a pagar de las personas por mejorar su salud de forma indirecta por los costos médicos en los que incurre la persona a fin de evitar, disminuir o enfrenetar la enfermedad. Salud

5.3 Preferencia revelada. Cuantificar la vida humana El método de salarios perdidos o de capital humano permite estimar el valor de la vida humana calculando el valor

presente de los salarios perdidos que deje de recibir una persona a lo largo de su vida como consecuencia de la muerte o una lesión

Determinar las variables de i) esperanza de vida promedio (T); ii) la edad promedio de muerte (t0); iii) determinar los años perdidos por muerte o por discapacidad t= (T- t0); y iv) el salario y v) la tasa de crecimiento del salario (inflación, tasa PIB per cápita)

avge

T

tt

tH muertos

r

wEKVP *

11

5.3 Preferencia revelada. Valor estadístico de la vida (VSL) El valor estadístico de la vida es una metodología utilizada para estimar los beneficios que las personas obtienen ante

la disminución del riesgo de muerte o el costo que genera la pérdida de una vida humana. Se calcula el valor de la vida humana como como la cantidad de dinero máxima que las personas están dispuestas a pagar para disminuir el riesgo o la cantidad mínima a aceptar para aumentar éste riesgo.

1. Identificar el riesgo al que se enfrentan los individuos 2. Obtener la Disposición a Pagar de los individuos para disminuir el riesgo al que se enfrentan (datos) 3. Calcular el Valor Estadístico de la Vida a través de la Disposición a pagar con la siguiente formula:

Cp

VSLDAP *1

Donde p es el valor en el que es posible reducir la probabilidad de muerte, C la cantidad máxima que el individuo está dispuesto a pagar para disminuir la probabilidad de muerte hasta cero, y 1/p es el número de veces que el individuo debe pagar C para eliminar la probabilidad de muerte.

¡Muchas gracias!

Sergio Domínguez Director de Regulación Eléctrica Comisión Reguladora de Energía

[email protected] Ciudad de México