estrategias para la implantación de tecnologías de la...

TRANSCRIPT

SERIE DE DOCUMENTOS DE TRABAJO – CICIA VOL. 5 2011

Estrategias para la Implantación de Tecnologías de la

Informática Efectivas: Marco de Trabajo de Gobierno de TI

Yvonne L. Huertas, CPA, CMA, JD

Universidad de Puerto Rico

Resumen:

Este trabajo Interamericano tiene el propósito de promover las buenas prácticas de tecnología de la informática (TI) entre los contadores de las Américas, entre las cuales se encuentra de forma prominente la integración de una estructura de Gobierno de TI al quehacer empresarial. Tiene, además el propósito de generar curiosidad intelectual entre los contadores profesionales respecto a las oportunidades y los riesgos que son inherentes a la inversión en TI.

La TI representa una oportunidad significativa para que las empresas alcancen competitividad sostenida. HHaayy uunnaa ccrreecciieennttee eexxppeeccttaattiivvaa rreessppeeccttoo aa ssuu ffuunncciioonnaalliiddaadd,, ccaalliiddaadd,, ffaacciilliiddaadd ddee uussoo yy ccoossttooss.. Las empresas que la adoptan generalmente logran ventajas sobre aquellas que no lo hacen en términos de niveles de ventas más elevados al igual que niveles de rentabilidad superiores. La implementación de la TI impacta positivamente la ejecutoria de la empresa al ampliar el valor agregado de la empresa. La TI contribuye a una calidad superior del producto o servicio, acceso 24-7 a la empresa tanto por clientes como proveedores, reducción de costos, aumento en las oportunidades del negocio, logrando así cumplir o superar las metas organizacionales. Organizaciones como el Banco Mundial han realizado estudios que revelan un vínculo positivo entre las métricas de competitividad y rentabilidad y la integración de la TI a la gestión empresarial. Se propone en este trabajo que en las organizaciones, la información y la tecnología son dos de los factores más importantes que contribuyen a la sustentabilidad financiera de la empresa.

Nos encontramos en pleno apogeo de la era de la tecnología. Abundan alternativas en sistemas operacionales, aplicaciones, paquetes de programas a nivel organizacional, proposiciones de tecnología de la informática que prometen llevar a la empresa a niveles óptimos de desempeño incalculables. Este fenómeno de la TI que representa uno de los avances más significativos de la humanidad en el Siglo XX y XXI es ingrediente estratégico y esencial en los procesos de innovación. Es componente prominente en las mejoras a los mismos procesos internos aplicados a los negocios, ayudando de forma dominante en la agilización de los procesos de capturar, medir y analizar la información. En estos tiempos de crisis financiera global es difícil despreciar las posibilidades que representa la TI para la estabilidad económica empresarial.

No obstante dicho lo anterior, no podemos ignorar que la tecnología de la informática representa a la misma vez un riesgo apremiante para la empresa, que requerirá que la empresa haga una inversión importante en el manejo de los nuevos riesgos que se asoman al entorno empresarial. Encuestas realizadas entre 522 empresas norteamericanas por el CSI (Computer Security Institute) y el FBI (Federal Bureau of Investigation) durante el año 2008 revelan que el fraude financiero a través de la computadora ha tenido un impacto severo en un buen número de empresas. Para el año 2008 se estimó que las pérdidas promedio anuales sufridas por empresas con más de 1,500 empleados y con ventas de más de un billón de US dólares ascendieron a US$500,000. Howard Davia, autor de Fraude 101: Técnicas y Estrategias para su Detección, estima que sólo el 20% del fraude total cometido sale a luz pública. Por lo tanto, sobre esta base podemos inferir que el total del fraude financiero a través de la computadora, puede superar fácilmente los 2.5 millones de US$, solamente en Estados Unidos. La Asociación de Examinadores Certificados del Fraude (ACFE) ha calculado el total de las pérdidas causadas por el fraude financiero en 7% de las ventas brutas totales de cada empresa. ¿Impresionante? Indudablemente.

Yvonne L. Huertas es catedrática de la Universidad de Puerto Rico en San Juan y fue la presidenta de la Comisión Técnica de TI y Sistemas de la XXVIII Conferencia Interamericana de Contabilidad.

Este trabajo fue presentado en la XXVIII Conferencia Interamericana de Contabilidad celebrada en Cancún, México (25-28 de octubre de 2009) .

2

Los comentarios planteados en los párrafos anteriores nos llevan a reconocer que: 1. La TI llegó para quedarse. 2. La tecnología de la informática representa oportunidades y a la misma vez riesgos. 3. Las empresas tienen que implantar sistemas de seguridad que las protejan de los riesgos asociados con la tecnología de la informática. En virtud de la importancia que se le atribuye a la TI hoy día, debe existir un mecanismo que vigile y asegure que esa tecnología se emplee

de la mejor forma y que esté alienada a las metas de la empresa. ¿Cómo aseguraremos una inversión en TI bien dirigida? Este trabajo propone que se necesita implantar un Gobierno de TI.

¿A que nos referimos con Gobierno TI? Gobierno TI es marco de referencia de trabajo en el que se integra una estructura organizacional que funciona como parte del gobierno corporativo, la cual, unida a un conjunto de procesos, se encarga de desarrollar y controlar las actividades de TI para que estas estén alineados a los objetivos empresariales, impulsando el logro de los mismos, optimizando el rendimiento de los recursos y mitigando el posible efecto de los riesgos que enfrenta la organización. En esencia, el objetivo principal de Gobierno IT es proveerles a los usuarios de la información financiera y a los interesados en la empresa (stakeholders) transparencia, coherencia en las acciones de la empresa, mayor confianza en la información publicada y rendimiento superior en las inversiones de TI.

Las empresas que han integrado formalmente a su quehacer organizacional la gestión del Gobierno TI se caracterizan por disponer de altos ejecutivos capaces de describir la función del Gobierno TI, ya que se encuentran involucrados en su desarrollo, control y gestión. Además, la calidad de su comunicación empresarial es superior promoviendo así la transparencia. Estas organizaciones tienen objetivos empresariales y objetivos de TI claramente planteados y alineados. Sus estrategias se encuentran bien definidas. A consecuencia de las características antes expresadas, los inversionistas preferirán invertir en estas compañías donde su gobierno es trasparente. Eso significa que el Gobierno TI brinda a las compañías un valor agregado único.

3

Introducción:

LLaa tteeccnnoollooggííaa ddee llaa iinnffoorrmmááttiiccaa nnooss ffaasscciinnaa aa mmuucchhooss ppoorr mmoottiivvooss vvaarriiaaddooss.. PPaarraa aallgguunnooss

ddee nnoossoottrrooss rreepprreesseennttaa uunnaa eessppeecciiee ddee ppuueennttee qquuee nnooss ppeerrmmiittee lllleeggaarr ooppoorrttuunnaammeennttee aall ffuuttuurroo..

NNooss ccaappaacciittaa ppaarraa iinntteeggrraarrnnooss yy sseerr ffuunncciioonnaalleess.. EEssee ffuuttuurroo,, lloo qquuee ttrraaee,, lloo qquuee rreepprreesseennttaa,, eess

ppaarrttee ddee llaa pprreeooccuuppaacciióónn oommnniipprreesseennttee eennttrree llooss sseerreess hhuummaannooss ppoorr eell ccaammbbiioo.. EEssaa ppaallaabbrraa

““CCAAMMBBIIOO”” eenncciieerrrraa uunn mmiisstteerriioo ffaasscciinnaannttee ppaarraa llaa rraazzaa hhuummaannaa.. EEssttaa ffaasscciinnaacciióónn nnooss llaa

ccoonnffiirrmmaann llooss ggrraannddeess ppeennssaaddoorreess aa ttrraavvééss ddee llaa hhiissttoorriiaa ddeell mmuunnddoo.. HHeerráácclliittoo,, ppeennssaaddoorr

pprreessooccrrááttiiccoo,, ddeeccííaa qquuee llaass aagguuaass ddeell rrííoo jjaammááss vvoollvveerráánn.. AAllvviinn TToofffflleerr,, ffuuttuurriissttaa ddeell SSiigglloo XXXX

aaggrreeggaa:: ““EEll ccaammbbiioo eess eell ffeennóómmeennoo ppoorr mmeeddiioo ddeell ccuuaall eell ffuuttuurroo iinnvvaaddee nnuueessttrraass vviiddaass......”” ““…… llaa

aacceelleerraacciióónn ddeell ccaammbbiioo eenn nnuueessttrroo ttiieemmppoo eess,, eenn ssíí mmiissmmaa,, uunnaa ffuueerrzzaa eelleemmeennttaall..""

¡¡LLooss ccoonnttaaddoorreess pprrooffeessiioonnaalleess rreeccoonnoocceemmooss qquuee tteenneemmooss uunn ddeebbeerr ddee lliiddeerraarr eell ccaammbbiioo,,

aassuunnttoo qquuee rreeqquuiieerree tteenneerr VVIISSIIOONN!! LLaa hhiissttoorriiaa eessttáá rreepplleettaa ddee eejjeemmppllooss ddee ppeerrssoonnaajjeess qquuee hhaann

ddeejjaaddoo uunnaa hhuueellllaa iimmbboorrrraabbllee yy ddeessaacceerrttaaddaa ¡¡RReeppaasseemmooss aallgguunnaass ddee eessttaa eexxpprreessiioonneess ppaarraa

aasseegguurraarrnnooss qquuee llaa hhiissttoorriiaa nnoo gguuaarrddaarráá llaass ddee nnuueessttrrooss ccoonnttaaddoorreess ddee llaass AAmméérriiccaass ccoommoo ““cciittaass

nnoo cciittaabblleess””!!

EEnn 11889999 CChhaarrlleess HH.. DDuueellll,, DDiirreeccttoorr ddee llaa OOffiicciinnaa ddee PPaatteenntteess ddee llooss EEssttaaddooss UUnniiddooss ddiijjoo::

““TTooddoo lloo qquuee ssee ppooddííaa iinnvveennttaarr ssee hhaa iinnvveennttaaddoo yyaa..”” EEnn 11994433TThhoommaass WWaattssoonn,, ddiirreeccttoorr eejjeeccuuttiivvoo

ddee IIBBMM ssee eexxpprreessóó:: ““PPiieennssoo qquuee hhaayy uunn mmeerrccaaddoo mmuunnddiiaall,, qquuiizzááss,, ppaarraa 55 ccoommppuuttaaddoorreess..”” EEnn

11997777 KKeenn OOllsseenn,, PPrreessiiddeennttee yy ffuunnddaaddoorr ddee DDiiggiittaall EEqquuiippmmeenntt CCoorrpp.. ddiijjoo:: ““NNoo eexxiissttee rraazzóónn

aallgguunnaa ppoorr llaa qquuee aallgguuiieenn qquuiieerraa tteenneerr uunnaa ccoommppuuttaaddoorraa eenn ssuu ccaassaa..”” HHaassttaa BBiillll GGaatteess,, ffuunnddaaddoorr

ddee MMiiccrroossoofftt ddiijjoo eenn 11998811 qquuee 664400KK ddee mmeemmoorriiaa ddeebbee sseerr ssuuffiicciieennttee ppaarraa ccuuaallqquuiieerr ppeerrssoonnaa.. ¡¡EEss

eevviiddeennttee qquuee aallgguunnooss ddee llooss llííddeerreess mmááss aaddmmiirraaddooss eenn eell mmuunnddoo hhaann tteenniiddoo ssuu mmoommeennttoo ddee

4

ddeessaattiinnooss,, ““faire un faux pas”! El mandato para nuestra profesión de contadores es liderar y

dejar una huella permanente de la que siempre nos sintamos orgullosos.

Este trabajo interamericano tiene el propósito de facilitar el diálogo sobre las

oppoorrttuunniiddaaddeess yy rriieessggooss qquuee rreepprreesseennttaa llaa tteeccnnoollooggííaa ddee llaa iinnffoorrmmááttiiccaa ((TTII)) ppaarraa llaa pprrooffeessiióónn..

HHaarreemmooss uunn rreeccuueennttoo ssuucciinnttoo ssoobbrree aallgguunnaass ddee llaass pprrááccttiiccaass ddee TTII qquuee eenn eessttee mmoommeennttoo hhiissttóórriiccoo

ssoonn ccoonnssiiddeerraaddaass llaass mmeejjoorreess.. EEnn ppaarrttiiccuullaarr aabbuunnddaarreemmooss ssoobbrree eell mmaarrccoo ccoonncceeppttuuaall ddeell ggoobbiieerrnnoo

ddee tteeccnnoollooggííaa ddee llaa iinnffoorrmmááttiiccaa..

Riesgos y Oportunidades:

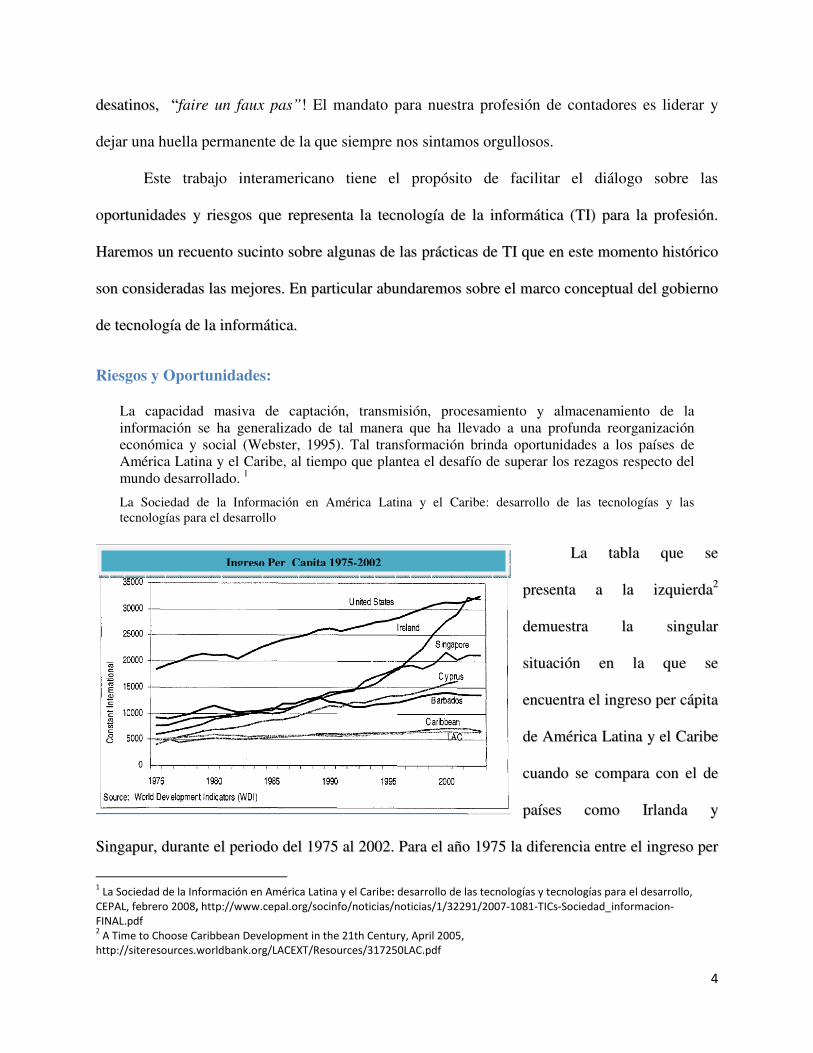

La capacidad masiva de captación, transmisión, procesamiento y almacenamiento de la información se ha generalizado de tal manera que ha llevado a una profunda reorganización económica y social (Webster, 1995). Tal transformación brinda oportunidades a los países de América Latina y el Caribe, al tiempo que plantea el desafío de superar los rezagos respecto del mundo desarrollado. 1

La Sociedad de la Información en América Latina y el Caribe: desarrollo de las tecnologías y las tecnologías para el desarrollo

LLaa ttaabbllaa qquuee ssee

pprreesseennttaa aa llaa iizzqquuiieerrddaa22

ddeemmuueessttrraa llaa ssiinngguullaarr

ssiittuuaacciióónn eenn llaa qquuee ssee

eennccuueennttrraa eell iinnggrreessoo ppeerr ccááppiittaa

ddee AAmméérriiccaa LLaattiinnaa yy eell CCaarriibbee

ccuuaannddoo ssee ccoommppaarraa ccoonn eell ddee

ppaaíísseess ccoommoo IIrrllaannddaa yy

SSiinnggaappuurr,, dduurraannttee eell ppeerriiooddoo ddeell 11997755 aall 22000022.. PPaarraa eell aaññoo 11997755 llaa ddiiffeerreenncciiaa eennttrree eell iinnggrreessoo ppeerr

1 La Sociedad de la Información en América Latina y el Caribe: desarrollo de las tecnologías y tecnologías para el desarrollo,

CEPAL, febrero 2008, http://www.cepal.org/socinfo/noticias/noticias/1/32291/2007-1081-TICs-Sociedad_informacion-

FINAL.pdf 2 A Time to Choose Caribbean Development in the 21th Century, April 2005,

http://siteresources.worldbank.org/LACEXT/Resources/317250LAC.pdf

Ingreso Per Capita 1975-2002

5

ccááppiittaa ddee SSiinnggaappuurr yy AAmméérriiccaa LLaattiinnaa nnoo eerraa ssiiggnniiffiiccaattiivvaa.. DDuurraannttee eessee ppeerriiooddoo eell iinnggrreessoo ppeerr

ccááppiittaa eenn AAmméérriiccaa LLaattiinnaa ssee mmaannttuuvvoo ccaassii ppaarraalliizzaaddoo;; eell ccrreecciimmiieennttoo eenn pprroommeeddiioo ffuuee ddee uunn 22%%

aannuuaall.. EEss iinntteerreessaannttee oobbsseerrvvaarr llaa ttaassaa ddee ccrreecciimmiieennttoo qquuee SSiinnggaappuurr aallccaannzzóó dduurraannttee eessee mmiissmmoo

ppeerriiooddoo.. LLeeee KKuuaann YYeeww,, fue Primer Ministro de Singapur durante ese periodo. Impulsó una

economía capitalista en la joven nación hasta convertirla en uno de los países más competitivos

del mundo con un ingreso per cápita impresionante. Los que conocen la historia de Singapur

saben el rol central que tuvo la TI en su desarrollo.

DDee aaccuueerrddoo aall iinnffoorrmmee rreecciieennttee 22000088--22000099 ddee llaa CCoommiissiióónn EEccoonnóómmiiccaa ppaarraa AAmméérriiccaa

LLaattiinnaa yy eell CCaarriibbee ((CCEEPPAALL)) llaa rreeggiióónn ccoonnttiinnuuaarráá eexxppaannddiiéénnddoossee dduurraannttee eell pprróóxxiimmoo aaññoo yy ppoorr

pprriimmeerraa vveezz eenn uunn ppeerriiooddoo ddee ccuuaarreennttaa aaññooss ccoommpplleettaarráá uunn cciicclloo ddee ssiieettee aaññooss eenn llooss qquuee eell

iinnggrreessoo pprroommeeddiioo ppeerr--ccááppiittaa hhaabbrráá ccrreecciiddoo eenn mmááss ddee 33%%..3 ¿¿QQuuéé ffuuttuurroo eeccoonnóómmiiccoo qquueerreemmooss

ppaarraa AAmméérriiccaa LLaattiinnaa?? EEssttáá eenn llaass mmaannooss ddee llooss CCoonnttaaddoorreess ddee llaass AAmméérriiccaass iinnvveennttaarr uunn ffuuttuurroo

mmááss bbrriillllaannttee ppaarraa AAmméérriiccaa LLaattiinnaa..

SSeeggúúnn AAnnddrreeww MMccAAffeeee ((22000066))44:: ““EEnn llaa eerraa ddee llaa iinnffoorrmmaacciióónn,, llooss mmeejjoorreess ttiieemmppooss ssoonn llooss

ppeeoorreess.. EEll hhaarrddwwaarree ssiigguuee vvoollvviiéénnddoossee mmááss rrááppiiddoo,, mmááss ppoorrttááttiill yy mmááss bbaarraattoo;; llaass nnuueevvaass

tteeccnnoollooggííaass …… ppaarraa nneeggoocciiooss hhaann ccaappttuurraaddoo llaa iimmaaggiinnaacciióónn..”” ¿¿PPoorr qquuéé hhaabbllaa MMccAAffeeee ddee llooss

mmeejjoorreess ttiieemmppooss?? LLaa rreessppuueessttaa eess oobbvviiaa:: aabbuunnddaa ddiivveerrssiiddaadd ddee tteeccnnoollooggííaa aa pprreecciiooss aall aallccaannccee ddee

pprrááccttiiccaammeennttee ttooddooss llooss bboollssiillllooss.. ¿¿PPoorr qquuéé llaa ccoonnttrraaddiicccciióónn ddee qquuee ttaammbbiiéénn vviivviimmooss llooss ppeeoorreess

ttiieemmppooss?? LLaass ddeecciissiioonneess qquuee eennffrreennttaann llaass eemmpprreessaass ssee ccoommpplliiccaann ccoonn ttaannttaass aalltteerrnnaattiivvaass.. ¿¿EEnn

qquuéé iinnvveerrttiirr?? ¿¿CCuuáánnddoo iinnvveerrttiirr?? ¿¿DDóónnddee iinnvveerrttiirr?? ¿¿SSoobbrree qquuéé hhoommbbrrooss ccaaeenn eessttaass ddeecciissiioonneess??

3 Estudio Económico de América Latina y el Caribe 2008-2009, CEPAL, http://www.eclac.org/cgi-

bin/getProd.asp?xml=/publicaciones/xml/4/36464/P36464.xml&xsl=/de/tpl/p9f.xsl&base=/tpl/top-bottom.xslt 4 Andrew McAfee , Dominar los Tres Mundos de las Tecnologías de Información, Harvard Business Review 84(11): 104-113,

noviembre 2006.

6

LLaa ttaabbllaa aa llaa iizzqquuiieerrddaa55

ddeemmuueessttrraa qquuee dduurraannttee llooss aaññooss

11999999--22000055,, AAmméérriiccaa LLaattiinnaa llooggrróó

uunnaa aaddooppcciióónn iimmppoorrttaannttee ddee llaa TTII,,

ppeerroo ppoorr ddeebbaajjoo ddeell rreessttoo ddeell

mmuunnddoo..

La CEPAL realizó un estudio comparativo del uso de la TI entre los países de América

Latina y los países de Asia Oriental por las organizaciones PYMES6. Estos son algunos de las

observaciones más sobresalientes que presenta el estudio en torno a las TI:

Razones para adoptar las TIC

Las tecnologías de la información y las comunicaciones han sido consideradas durante mucho tiempo una herramienta efectiva para superar los obstáculos que enfrentan las pymes y facilitar el comercio internacional. Las principales razones establecidas en los estudios de caso para que las empresas privadas las adopten son, entre otras: 1. mejorar el acceso a la información;

2. mejorar la gestión administrativa interna;

3. mejorar la gestión de productos y el control de calidad;

4. aumentar la productividad por medio del mejoramiento de la gestión interna según

la enumeración precedente;

5. facilitar la colaboración con otras empresas y buscar economías de escala; y

6. lograr nuevas oportunidades comerciales.

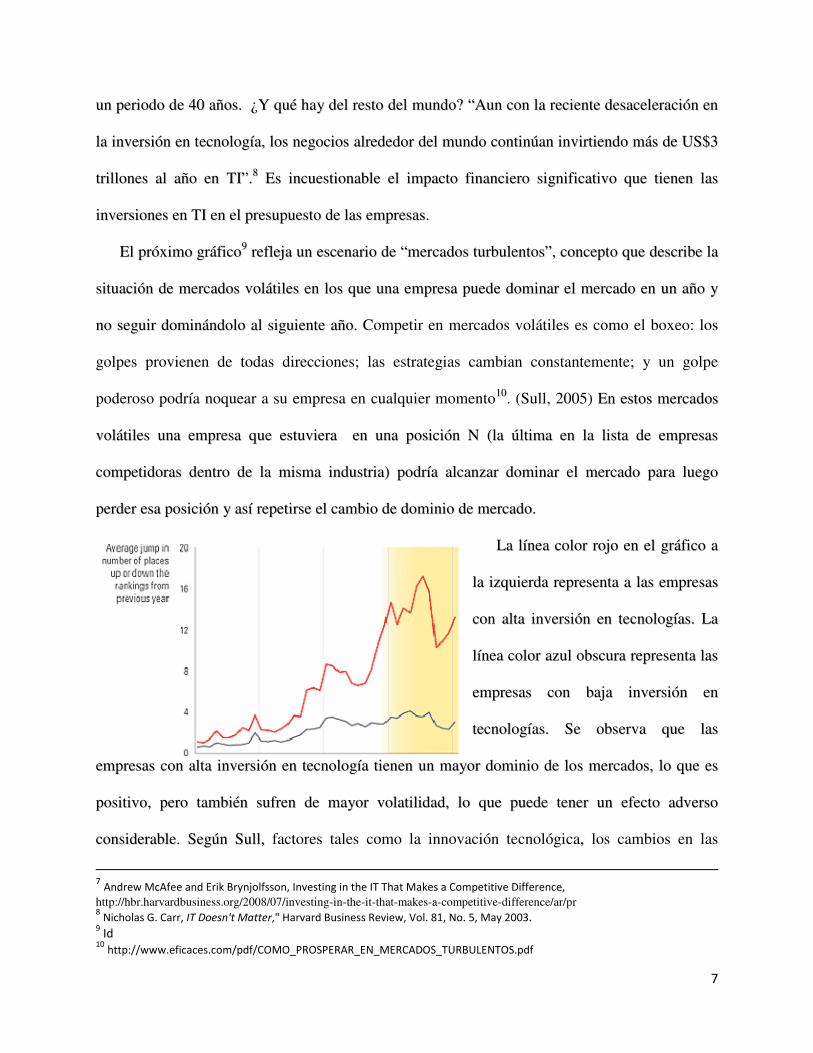

DDuurraannttee eell ppeerriiooddoo ccoommpprreennddiiddoo eennttrree 11996655--22000055,, ssee oobbsseerrvvóó uunn iinnccrreemmeennttoo nnoottaabbllee eenn

iinnvveerrssiióónn eenn tteeccnnoollooggííaa eenn EEssttaaddooss UUnniiddooss77.. LLaa iinnvveerrssiióónn eenn tteeccnnoollooggííaass ssee hhaa ttrriipplliiccaaddoo dduurraannttee

5 La Sociedad de la Información en América Latina y el Caribe: desarrollo de las tecnologías y tecnologías para el desarrollo,

CEPAL , Supra 6 Yasushi Ueki, Masatsugu Tsuji,Rodrigo Cárcamo Olmos, Tecnología de la información y las comunicaciones (TIC) para el

fomento de las pymes exportadoras en América Latina y Asia oriental,

http://www.eclac.cl/publicaciones/xml/9/26929/Serie%20Web%2033.pdf

7

uunn ppeerriiooddoo ddee 4400 aaññooss.. ¿¿YY qquuéé hhaayy ddeell rreessttoo ddeell mmuunnddoo?? ““AAuunn ccoonn llaa rreecciieennttee ddeessaacceelleerraacciióónn eenn

llaa iinnvveerrssiióónn eenn tteeccnnoollooggííaa,, llooss nneeggoocciiooss aallrreeddeeddoorr ddeell mmuunnddoo ccoonnttiinnúúaann iinnvviirrttiieennddoo mmááss ddee UUSS$$33

ttrriilllloonneess aall aaññoo eenn TTII””..88 EEss iinnccuueessttiioonnaabbllee eell iimmppaaccttoo ffiinnaanncciieerroo ssiiggnniiffiiccaattiivvoo qquuee ttiieenneenn llaass

iinnvveerrssiioonneess eenn TTII eenn eell pprreessuuppuueessttoo ddee llaass eemmpprreessaass..

EEll pprróóxxiimmoo ggrrááffiiccoo99 rreefflleejjaa uunn eesscceennaarriioo ddee ““mmeerrccaaddooss ttuurrbbuulleennttooss””,, ccoonncceeppttoo qquuee ddeessccrriibbee llaa

ssiittuuaacciióónn ddee mmeerrccaaddooss vvoollááttiilleess eenn llooss qquuee uunnaa eemmpprreessaa ppuueeddee ddoommiinnaarr eell mmeerrccaaddoo eenn uunn aaññoo yy

nnoo sseegguuiirr ddoommiinnáánnddoolloo aall ssiigguuiieennttee aaññoo.. Competir en mercados volátiles es como el boxeo: los

golpes provienen de todas direcciones; las estrategias cambian constantemente; y un golpe

poderoso podría noquear a su empresa en cualquier momento1100. (Sull, 2005) EEnn eessttooss mmeerrccaaddooss

vvoollááttiilleess uunnaa eemmpprreessaa qquuee eessttuuvviieerraa eenn uunnaa ppoossiicciióónn NN ((llaa úúllttiimmaa eenn llaa lliissttaa ddee eemmpprreessaass

ccoommppeettiiddoorraass ddeennttrroo ddee llaa mmiissmmaa iinndduussttrriiaa)) ppooddrrííaa aallccaannzzaarr ddoommiinnaarr eell mmeerrccaaddoo ppaarraa lluueeggoo

ppeerrddeerr eessaa ppoossiicciióónn yy aassíí rreeppeettiirrssee eell ccaammbbiioo ddee ddoommiinniioo ddee mmeerrccaaddoo..

LLaa llíínneeaa ccoolloorr rroojjoo eenn eell ggrrááffiiccoo aa

llaa iizzqquuiieerrddaa rreepprreesseennttaa aa llaass eemmpprreessaass

ccoonn aallttaa iinnvveerrssiióónn eenn tteeccnnoollooggííaass.. LLaa

llíínneeaa ccoolloorr aazzuull oobbssccuurraa rreepprreesseennttaa llaass

eemmpprreessaass ccoonn bbaajjaa iinnvveerrssiióónn eenn

tteeccnnoollooggííaass.. SSee oobbsseerrvvaa qquuee llaass

eemmpprreessaass ccoonn aallttaa iinnvveerrssiióónn eenn tteeccnnoollooggííaa ttiieenneenn uunn mmaayyoorr ddoommiinniioo ddee llooss mmeerrccaaddooss,, lloo qquuee eess

ppoossiittiivvoo,, ppeerroo ttaammbbiiéénn ssuuffrreenn ddee mmaayyoorr vvoollaattiilliiddaadd,, lloo qquuee ppuueeddee tteenneerr uunn eeffeeccttoo aaddvveerrssoo

ccoonnssiiddeerraabbllee.. SSeeggúúnn SSuullll,, factores tales como la innovación tecnológica, los cambios en las

7 Andrew McAfee and Erik Brynjolfsson, Investing in the IT That Makes a Competitive Difference,

http://hbr.harvardbusiness.org/2008/07/investing-in-the-it-that-makes-a-competitive-difference/ar/pr 8 Nicholas G. Carr, IT Doesn't Matter," Harvard Business Review, Vol. 81, No. 5, May 2003.

9 Id

10 http://www.eficaces.com/pdf/COMO_PROSPERAR_EN_MERCADOS_TURBULENTOS.pdf

8

necesidades y expectativas de los clientes, las políticas gubernamentales, y los cambios en los

mercados de capitales interactúan entre sí para crear resultados inesperados.

NNuueessttrraa pprrooffeessiióónn ssee hhaa mmaanniiffeessttaaddoo aammpplliiaammeennttee rreessppeeccttoo aa llooss bbeenneeffiicciiooss ppootteenncciiaalleess yy llooss

rriieessggooss qquuee aaccoommppaaññaann llaa TTII.. EEll bboorrrraaddoorr ddee IIFFAACC pprrooppuueessttoo ppoorr eell CCoommiittéé ddee TTeeccnnoollooggííaa yy

aapprroobbaaddoo eenn ddiicciieemmbbrree ddee 11999999 eexxpprreessaa qquuee ““ppaarraa pprroovveeeerr ccoonnttrrooll eeffeeccttiivvoo yy aaddeeccuuaaddoo,, llaa aallttaa

ggeerreenncciiaa ddee llaass eemmpprreessaass eexxiittoossaass ddeebbee sseerr ccaappaazz ddee aapprreecciiaarr llooss ppoossiibblleess bbeenneeffiicciiooss yy aaddeemmááss

mmaanneejjaarr aacceerrttaaddaammeennttee llooss rriieessggooss yy llíímmiitteess ddee llaa tteeccnnoollooggííaa ddee llaa iinnffoorrmmááttiiccaa..””1111 NNuueessttrraa

pprrooffeessiióónn ccoonnttaabbllee ssee hhaa ccaarraacctteerriizzaaddoo ppoorr sseerr uunnaa vviissiioonnaarriiaa.. EEnn vviirrttuudd ddee eessttaa ccaappaacciiddaadd ddee

pprreeppaarraarrnnooss ppaarraa eennffrreennttaarr eell ffuuttuurroo ooppoorrttuunnaammeennttee,, IIFFAACC ppuubblliiccóó llaa GGuuííaa IInntteerrnnaacciioonnaall ddee

EEdduuccaacciióónn NN..°° 1111,, TTeeccnnoollooggííaa ddee llaa IInnffoorrmmaacciióónn eenn eell ccuurrrrííccuulluumm ddee CCoonnttaabbiilliiddaadd ((rreevviissaaddaa

11999988,, 22000022)).. LLaa mmiissmmaa rreeccoonnoocciióó tteemmpprraannaammeennttee qquuee llooss ccoonnttaaddoorreess tteenneemmooss eell rreettoo ddee

ccoonnvveerrttiirrnnooss eenn eexxppeerrttooss eenn eell uussoo ddee llaa TTII eenn ffuunncciióónn ddee eejjeerrcceerr vvaarriiooss rroolleess vviinnccuullaaddooss aa llaa

tteeccnnoollooggííaa ddee llaa iinnffoorrmmááttiiccaa::

•• UUssuuaarriioo ddee tteeccnnoollooggííaass ddee llaa iinnffoorrmmaacciióónn

•• AAddmmiinniissttrraaddoorr ddee ssiisstteemmaass ddee iinnffoorrmmaacciióónn

•• DDiisseeññaaddoorr ddee ssiisstteemmaass ddee nneeggoocciiooss

•• EEvvaalluuaaddoorr ddee ssiisstteemmaass ddee iinnffoorrmmaacciióónn

HHooyy ddííaa,, ddee ffoorrmmaa mmááss ccoonntteemmppoorráánneeaa,, IIFFAACC ssee hhaa eexxpprreessaaddoo ddee ffoorrmmaa ccoonncclluuyyeennttee eenn

ttoorrnnoo aa ccuuááll ddeebbee sseerr eell nniivveell ddee pprreeppaarraacciióónn ddeell ccoonnttaaddoorr eenn eell áárreeaa ddee llaa TTII.. EEss mmaannddaattoorriioo qquuee

ttooddooss llooss ccoonnttaaddoorreess pprrooffeessiioonnaalleess tteennggaann aall mmeennooss uunn nniivveell ggeenneerraall ddee ccoonnoocciimmiieennttoo ddee

ccoonncceeppttooss ddee TTII ppaarraa ssiisstteemmaass eemmpprreessaarriiaalleess,, ccoonnttrrooll iinntteerrnnoo eenn ssiisstteemmaass eemmpprreessaarriiaalleess

11

Exposure Draft of the International Federation of Accountants approved for publication in December 1999 by the Information

Technology Committee, http://www.geocities.com/mike_tarrani/InfrastructureMgmt/ITServiceDelivery-Support.pdf

9

iinnffoorrmmaattiizzaaddooss,, eevvaalluuaacciióónn ddee ssiisstteemmaass,, eennttrree oottrrooss..1122 PPoorr ssuu ppaarrttee,, eell IInnssttiittuuttoo ddee CCoonnttaaddoorreess

PPúúbblliiccooss AAuuttoorriizzaaddooss ((AAIICCPPAA)),, nnooss aalleerrttaa eenn ttoorrnnoo aa llaass ffuueerrzzaass ddee llaa TTII qquuee iimmppaaccttaann llaa

pprrooffeessiióónn1133::

•• DDeessppllaazzaammiieennttoo TTeeccnnoollóóggiiccoo ((TTeecchhnnoollooggyy DDiissppllaacceemmeenntt))

•• AAddeellaannttooss TTeeccnnoollóóggiiccooss ((TTeecchhnnoollooggiiccaall AAddvvaanncceess))

•• MMaannddaattoo ddee LLiiddeerraazzggoo ((LLeeaaddeerrsshhiipp IImmppeerraattiivvee))

El AICPA anticipa que la TI continuará retando y reestructurando nuestros patrones de

trabajo, experiencias de trabajo, estilos y técnicas de comunicación; reescribirá las reglas de

hacer negocio. Muchas de las destrezas que colocaban al contador profesional en una posición de

ventaja competitiva han sido reemplazadas por la TI. Los profesionales que no dominen la TI y

que no puedan integrarla efectivamente a su quehacer quedarán rezagados y desplazados

eventualmente. Las empresas están realizando sus actividades en un mundo de negocios

globalizado, tecnológico, instantáneo y crecientemente virtual.14 Vislumbran tener el apoyo y

consejo de contadores profesionales, líderes ágiles, visionarios, poseedores de nuevas destrezas.

EEss eevviiddeennttee qquuee nnooss iinntteerreessaa aa llooss ccoonnttaaddoorreess eenntteennddeerr llaass ccoonnsseeccuueenncciiaass qquuee ttiieennee eenn llaass

oorrggaanniizzaacciioonneess eell NNOO rreeccoonnoocceerr llaa iimmppoorrttaanncciiaa ddee llaass TTII ppaarraa eessttaarr eenn ppoossiicciióónn ddee aaccoonnsseejjaarr aa llooss

cclliieenntteess.. SSeeggúúnn uunnoo ddee llooss ccoonnssuullttoorreess eexxppeerrttooss eenn TTII ddee mmááss rreennoommbbrree eenn EEssttaaddooss UUnniiddooss,,

GGaarrttnneerr CCoonnssuullttiinngg,, llaass TTII ddee iimmppoorrttaanncciiaa ccrrííttiiccaa ppaarraa llaa eemmpprreessaa tteennddrráánn uunn iimmppaaccttoo ppootteenncciiaall

sseerriioo eenn llooss pprróóxxiimmooss 33 aaññooss eenn llaa ffoorrmmaa ddee rruuppttuurraa ddee aaqquueellllaass aaccttiivviiddaaddeess qquuee ssuusstteennttaann eell ééxxiittoo

eemmpprreessaarriiaall,, ppoorr uunnaa iinnvveerrssiióónn ppootteenncciiaall mmoonneettaarriiaa ssiiggnniiffiiccaattiivvaa yy eell rriieessggoo ddee qquuee ssee aaddoopptteenn

ttaarrddííaammeennttee..1155 CCoommoo ccoonnttaaddoorreess pprrooffeessiioonnaalleess ffaacciilliittaaddoorreess ddee llaa ggeessttiióónn eemmpprreessaarriiaall ddeebbeemmooss

12

International Accounting Standards Board IFAC, International Eduaction Practice Statement No. 2, Information Technology

for Professional Accountants, http://www.ifac.org/Members/DownLoads/IEPS_2_IT_for_Professional_Accountants.pdf 13

AICPA Vision Statement, Forces Impact the Profession, http://www.cpavision.org/final_report/page03.htm 14

Id 15

Gartner Identifies the Top 10 Strategic Technologies for 2009, http://www.gartner.com/it/page.jsp?id=777212

10

aasseegguurraarrnnooss ddee aaccoonnsseejjaarr aa llooss cclliieenntteess ddee llaa nneecceessiiddaadd ddee iinnvveerrttiirr eenn llaa TTII ddee ffoorrmmaa ssaabbiiaa yy

pprruuddeennttee,, ssiieemmpprree ccoonn oobbjjeettiivvooss ccllaarraammeennttee ddeeffiinniiddooss ddeell pprrooppóóssiittoo ddee eessaa iinnvveerrssiióónn..

EEll CCoommppuutteerr SSeeccuurriittyy IInnssttiittuuttee eenn uunniióónn aall FFeeddeerraall BBuurreeaauu ooff IInnvveessttiiggaattiioonn ((FFBBII)) rreeaalliizzaa

uunnaa eennccuueessttaa aannuuaall eenn llaa qquuee iinnvveessttiiggaa eell iimmppaaccttoo ddeell ccrriimmeenn ccoommeettiiddoo aa ttrraavvééss ddee llaa

ccoommppuuttaaddoorraa;; llaa mmiissmmaa vvaa ppoorr ssuu 1133rraa eeddiicciióónn.. LLaa eennccuueessttaa mmááss rreecciieennttee ccoonnoocciiddaa aa llaa ffeecchhaa ddee llaa

rreeddaacccciióónn ddee eessttee ttrraabbaajjoo,, eell ““CCoommppuutteerr CCrriimmee aanndd SSeeccuurriittyy SSuurrvveeyy””1166 ssee rreeaalliizzóó eenn eell 22000088..

FFuueerroonn 552222 eejjeeccuuttiivvooss rreellaacciioonnaaddooss aa llaa pprrááccttiiccaa ddee sseegguurriiddaadd eenn llaa TTII qquuiieenneess rreessppoonnddiieerroonn aa llaa

eennccuueessttaa.. EEll 1155%% ddee llaass eemmpprreessaass ssee eennccuueennttrraann eenn llaa iinndduussttrriiaa ddee llaa ccoonnssuullttoorrííaa,, eell 2222%% eenn llooss

sseerrvviicciiooss ffiinnaanncciieerrooss yy uunn 55%% eenn eell sseeccttoorr ddee llaa mmaannuuffaaccttuurraa.. EEll 3333%% ddee llaass eemmpprreessaass qquuee

ccoonntteessttaarroonn llaa eennccuueessttaa ggeenneerraann iinnggrreessooss ddee vveennttaass ddee ssoobbrree uunn bbiillllóónn ddee UUSS$$..

SSoonn rreevveellaaddoorreess llooss rreessuullttaaddooss.. LLaass ppéérrddiiddaass mmááss ssiiggnniiffiiccaattiivvaass ffuueerroonn ooccaassiioonnaaddaass ppoorr ffrraauuddee

ffiinnaanncciieerroo yy eessttaass aasscceennddiieerroonn eenn pprroommeeddiioo aa UUSS$$550000,,000000 ppoorr eemmpprreessaa.. UUnn 4499%% ddee llaass

eemmpprreessaass aaddmmiittiieerroonn hhaabbeerr ssuuffrriiddoo iinncciiddeenntteess ooccaassiioonnaaddooss ppoorr vviirruuss.. LLaass eemmpprreessaass eennccuueessttaaddaass

iinnvviirrttiieerroonn mmiilllloonneess ddee ddóóllaarreess eenn pprreevveenniirr eessttee pprroobblleemmaa.. UUnn 6688%% ddee llaass eemmpprreessaass rreessppoonnddiieerroonn

qquuee ttiieenneenn eessttaabblleecciiddaa oo eessttáánn eenn pprroocceessoo ddee hhaacceerrlloo,, uunnaa ppoollííttiiccaa ffoorrmmaall ppaarraa llaa pprrootteecccciióónn yy

sseegguurriiddaadd ddee llaa iinnffoorrmmaacciióónn oorrggaanniizzaacciioonnaall.. LLaa iinnvveerrssiióónn eenn ssooffttwwaarree aannttii--vviirruuss ffuuee llaa mmááss

ssiiggnniiffiiccaattiivvaa ccoommoo mmeeddiiddaa ccoonnttrraa eell ffrraauuddee tteeccnnoollóóggiiccoo ((9977%%)),, sseegguuiiddaa ppoorr llaa iinnvveerrssiióónn eenn

““ffiirreewwaallllss”” ((software de bloqueo contra piratas) (94%),, ssooffttwwaarree aannttii--eessppííaa ((8800%%)),, eennccrriippttaacciióónn

ddee ddaattooss eenn ttrráánnssiittoo ((7711%%)),, eennttrree oottrrooss.. Es evidente que las empresas que participaron en la

encuesta del CSI reconocen los riesgos que acompañan las oportunidades que representa la TI.

16

2008 CSI Computer Crime & Security Survey, http://i.cmpnet.com/v2.gocsi.com/pdf/CSIsurvey2008.pdf

11

El 2008 Internet Crime Report17 es una compilación de datos desarrollada por The National

White Collar Crime Center (NW3C) que se encuentra en su octava edición. El informe señala

que hubo una incidencia de fraude a través de la internet que reflejó un incremento de un 33% al

compararse con el año 2007. Las modalidades para cometer fraude más popular fueron los

correos electrónicos y páginas de la web. El total de pérdidas informadas por fraude cibernético

en Estados Unidos ascendió a US$264.6 millones. Howard Davia, autor de Fraude 101: Técnicas

y Estrategias para su Detección, explica en su libro que se estima en solamente un 20% el

fraude que sale a la luz pública, a través de las primeras planas de los periódicos. Es preocupante

el nivel de pérdidas que sufren las organizaciones a nivel global, el que se conoce y el que se

desconoce.

Visión hacia el Futuro por Contadores, Pensadores Estratégicos

Para muchas empresas, la información y la tecnología que las soportan

representan sus más valiosos activos, aunque con frecuencia son poco entendidos. Las empresas exitosas reconocen los beneficios de la tecnología de información y la utilizan para impulsar el valor de sus interesados (stakeholders). Estas empresas también entienden y administran los riesgos asociados, tales como el aumento en requerimientos regulatorios, así como la dependencia crítica de muchos procesos de negocio en TI.

CobiT 4.1, Resumen Ejecutivo, IT Governance Institute

En virtud del rol del contador profesional como facilitador de los procesos de toma de

decisiones de las empresas, la profesión contable deberá conocer cuáles son las tendencias

tecnológicas que más impactarán el quehacer de las empresas tempranamente para poder integrar

a sus funciones la TI y optimizar sus beneficios. Por supuesto, será urgente que además conozca

los riesgos asociados a la TI para poder tomar las medidas necesarias para encontrar oportunidad

o enfrentar adecuadamente las amenazas.

17

2008 Internet Crime Report, www.nw3c.org/.../2008_IC3_Annual%20Report_3_27_09_small.pdf -Used with permission.

(c)2009. NW3C, Inc. d/b/a the National White Collar Crime Center. All rights reserved.

12

Según Gartner, Supra, las tendencias de mayor impacto que son de interés para las

organizaciones que desean mantener sus ventaja competitiva son la tecnología “verde”, las

comunicaciones unificadas, la gestión de procesos de negocios y el manejo de redes sociales de

comunicación.

El AICPA también ha desarrollado un listado de las tecnologías que serán de impacto a la

profesión de contadores para el año 2009.18 Curiosamente, este mismo listado de las tecnologías

preparado para el año 2008 tenía prominentemente en primera posición la seguridad de la

información, (lo que se repite en el 2009) y en segunda posición el Gobierno de TI. Para el 2009

el Gobierno de TI desaparece de la lista. El manejo de desastres que en el 2008 ocupaba la

tercera posición es relegado a mención honorífica número 11. Igualmente, se observa en el 2008

que el cumplimiento de estándares y seguridad ocupaba la posición número 7, bajando a la

posición número 12 en el 2009. El manejo de asuntos de privacidad sube 2 posiciones en el

2009 a la posición número 2. Estos son los asuntos de TI que el AICPA considera de alto interés:

11.. SSeegguurriiddaadd ddee llaa iinnffoorrmmaacciióónn ((IInnffoorrmmaattiioonn SSeeccuurriittyy MMaannaaggeemmeenntt))

22.. PPrriivvaacciiddaadd ((PPrriivvaaccyy MMaannaaggeemmeenntt))

33.. AAllmmaacceennaajjee,, ttrraannssmmiissiióónn ee iinntteerrccaammbbiioo ddee iinnffoorrmmaacciióónn sseegguurraa (Secure Data File

Storage, Transmission and Exchange))

44.. MMeejjoorraass aa PPrroocceessooss ddee NNeeggoocciiooss [[BBuussiinneessss PPrroocceessss IImmpprroovveemmeenntt ((BBPPII)),, WWoorrkkffllooww

aanndd PPrroocceessss EExxcceeppttiioonn AAlleerrttss]]

55.. TTeeccnnoollooggííaa IInnaalláámmbbrriiccaa ((MMoobbiillee aanndd RReemmoottee CCoommppuuttiinngg))

66.. AAddiieessttrraammiieennttooss ((TTrraaiinniinngg aanndd CCoommppeetteennccyy))

77.. MMaanneejjoo ddee IIddeennttiiddaadd yy AAcccceessoo ((IIddeennttiittyy aanndd AAcccceessss MMaannaaggeemmeenntt))

88.. Aplicación e Integración Mejorada de (Improved Application and Data Integration)

99.. GGeessttiióónn ddeell CCoonnoocciimmiieennttoo ((DDooccuummeenntt,, FFoorrmmss,, CCoonntteenntt aanndd KKnnoowwlleeddggee MMaannaaggeemmeenntt))

1100.. Almacenaje de información electrónica (Electronic Data Retention Strategy) 18

AICPA Top Technologies 2009,

http://infotech.aicpa.org/Resources/Top+Technology+Initiatives/2009+Top+10+Technology+Initiatives/

2009+Top+Technologies+and+Honorable+Mentions.htm

13

OOttrraass TTeeccnnoollooggííaass yy TTeennddeenncciiaass ddee IImmppaaccttoo sseeggúúnn eell AAIICCPPAA ssoonn::

•• RReeccuuppeerraacciióónn ddee ddeessaassttrreess ((Business Continuity Management and Disaster Recovery

Planning)

•• Cumplimiento de aseguramiento y de estándares (Conforming to Assurance and

Compliance Standards)

El AICPA define el Gobierno de TI como un sub-conjunto del gobierno corporativo.19

Entiende el AICPA que las empresas poseedoras de las siguientes características serán las que

mayor beneficio obtengan de una gestión de Gobierno de TI:

1. La TI es un componente medular del modelo de negocios sobre el que la organización

formula sus estrategias. Sin la TI la organización no puede hacer entrega de su

producto o servicio.

2. La TI es un habilitador principal de la eficiencia y eficacia de los procesos medulares

de la organización.

3. La TI es una fuente primaria de riesgo para la organización. Estos riesgos incluyen la

ruptura provocada por el cambio, el incumplimiento, controles no funcionales, costos

excesivos, entre otros. Mientras mayores sean los usos y la dependencia en la TI,

mayor será el riesgo que representa.

ISACA (Information Systems Audit and Control Association) comisionó una encuesta global

con el propósito de conocer los retos relacionados a las tecnologías de mayor impacto a las

empresas en el presente o que fueran previsible durante los próximos doce a diez y ocho meses.

Se obtuvieron 3,173 respuestas, de las cuales un 48% representaba empresas con sede en Norte

América, 3% en Sur y Centro América, 21% en Asia, y 25% en Europa y África. Los

profesionales que contestaron la encuesta ejercían funciones variadas: 41.3% estaban en

19

Dan Schroeder, IT Governance, http://infotech.aicpa.org/Resources/IT+Governance/IT+Governance.htm

14

auditoría y cumplimiento, 32.7% en administración de TI y el 26% restante, en la administración

de asuntos de seguridad (security management).20

Los siguientes párrafos son una traducción de los hallazgos de la encuesta de ISACA. Fueron

siete (7) los retos relacionados a la tecnología que las empresas indicaron eran de alta prioridad:

1. Cumplimiento de regulaciones: Las organizaciones enfrentan más retos que nunca; tienen que crecer y maximizar las oportunidades de mercado y a la misma vez cumplir con un número creciente de regulaciones y estándares. Mantenerse al tanto de la legislación y los requerimientos de regulaciones es una tarea monumental; el cumplimiento de regulaciones sigue operando en la modalidad de proyecto sin haberse incrustado en los procesos del negocio. TI tiene que diseñar y mantener un sistema de cumplimiento aun en ausencia de un marco de referencia integrado.

2. Administración de TI empresarial y Gobierno de TI: El manejo eficaz y efectivo de los departamentos de TI requiere un gobierno con disciplinas y capacidades que produzcan resultados consistentes y confiables para el negocio. El Gobierno de TI requiere alineación de las operaciones de TI con las metas y objetivos de la empresa. Igualmente, los servicios de TI requieren de unos procesos de TI bien diseñados y coordinados. Todavía no se ha alcanzado el nivel necesario de concienciación de la importancia del Gobierno de TI.

3. Gestión de la seguridad de la información: Luego de muchas y espectaculares violaciones de seguridad y pérdidas cuantiosas y enormes cantidades de inversión en tecnologías de seguridad de “punta” (state-of-the-art), las empresas finalmente han

realizado que la seguridad de la información tiene que ver más con la

administración de personas y procesos y menos con la implantación de

tecnología. De esta forma las empresas pueden “apalancar” (leverage) los estándares internacionales de administración de seguridad de la información, tales como ISO/IEC 27001, que proveen guías y prácticas de uso general, en lugar de tener que reinventar la rueda cada vez. (SO/IEC 27001 es una norma internacional auditable que define los requisitos para un sistema de gestión de la seguridad de la información. La norma se ha concebido para garantizar la selección de controles de seguridad adecuados.)

4. Recuperación de desastres para la continuidad del negocio: TODAS las empresas sufren paralizaciones en sus operaciones causadas por fallas tecnológicas, inundaciones, interrupciones de servicio de energía eléctrica, y terrorismo. Algunas

20

ISACA Top Business/Technology Issues Survey Results,

http://www.isaca.org/Template.cfm?Section=Home&Template=/ContentManagement/ContentDisplay.cfm&ContentID=43977

15

empresas han respondido a este riesgo implantando programas de manejo de continuidad de negocios (BCM business continuity management) lo que mejora sus posibilidades de recuperación en caso de un desastre. Lamentablemente, estas empresas son una minoría por lo que la gestión para la continuidad de los negocios sigue siendo una meta fugaz para la mayoría de las organizaciones.

5. Administración de TI de valor: Los proyectos de TI frecuentemente carecen de alineación con las metas organizacionales y sus objetivos; como resultado no generan beneficios para la empresa. En algunos casos la empresa no se involucra en los proyectos de TI; en otros casos, simplemente ocurre una falla de comunicación entre lo que la empresa ha requerido y lo que la TI ha realizado y entregado. Implementar procesos que ayuden a salvar estas brechas permite que la TI pueda atender las necesidades del negocio y agregar valor.

6. Reto de manejo de riesgos de TI: Las prácticas de manejo de riesgos se entienden deficientemente en el mejor de los casos; por lo tanto no sorprende el hecho de que el manejo de riesgos de TI tampoco se entienda. Desafortunadamente, los riesgos de TI penetran a lo largo y ancho de las empresas; el impacto de un manejo inadecuado de los riesgos de TI puede ser desastroso.

7. Cumplimiento con estándares de informes financieros: Estándares de informes financieros globales tales como la Ley Sarbannes Oxley han estado vigentes desde el año 2004; no obstante, continúan siendo un área de atención en los departamentos de TI. Aunque se han realizado ciertas modificaciones a los estándares que permiten a las organizaciones enfocarse en áreas de más alto riesgo, éstas siguen enfrentando el reto de cumplir de forma costo-efectiva.

Gobierno de TI

Existe un creciente interés en el Gobierno de TI. ¿A qué se debe?

Desde que se produjo el pánico informático del año 2000, los consejos de administración han visto con cada vez mayor nerviosismo el grado de dependencia de las empresas frente a las TI. Desde entonces, las fallas computacionales, los ataques de negación de servicio, las presiones competitivas y la necesidad de automatizar el cumplimiento de las regulaciones gubernamentales han aumentado la sensibilidad de los consejos a los riesgos de TI. Nolan y McFarlan (2005)21

21

Nolan R and McFarlan FW (2005) Information technology and the board of directors. Harvard Business Review 83(10), 96–107

16

Requerimientos de cumplimiento (compliance) que surgen a raíz de la aprobación de leyes

tales como la Sarbannes-Oxley en Estados Unidos y acuerdos como Basilea II22 en Europa

probablemente también son parte del interés creciente en Gobierno de TI. Los escándalos que

han salido a la luz pública dentro de un entorno de desregulación y la globalización de los

servicios, junto con la creciente sofisticación de la TI, han creado una variedad de nuevos

riesgos operacionales para las empresas que son preocupantes. La inversión en tecnología es

sustancial, como se comentó al principio de este trabajo. Es preocupante que las empresas

desconozcan o ignoren el grado de dependencia que tiene la rentabilidad y sustentabilidad a largo

plazo en las TI:

A pesar de que los activos informáticos de las empresas pueden representar más de 50% de los gastos de capital, la mayoría de los consejos cae en la modalidad de aplicar una serie de reglas tácitas o expresas tomadas de las mejores prácticas de otras empresas. Pocos comprenden la total magnitud de su dependencia operacional frente a los sistemas de computación o hasta qué punto las TI juegan un rol en definir las estrategias de su empresa. Nolan y McFarlan (2005)

Se describen en este trabajo casos de empresas en las que los proyectos de TI se han salido

de control, afectando seriamente su desempeño. ¿Cómo podemos proteger o por lo menos

mitigar el impacto de estos riesgos en la empresa? ¿Será el Gobierno de TI la respuesta?

¿Qué es Gobierno de TI?

Mårten Simonsson and Pontus Johnson (2006) establecen en su investigación que no

existe una definición generalizada de lo que es Gobierno de TI. Es su apreciación que las

múltiples definiciones que usan los consultores y los investigadores son imprecisas, demasiado

amplias y, por tanto, difíciles de evaluar. Su planteamiento es que si existiera una definición de

uso común, la misma facilitaría el desarrollo y perfeccionamiento de los marcos de trabajo y

22

El Acuerdo de Basilea II afecta a sus países miembros desde finales de 2006, está basado en tres pilares, diseñados para

garantizar que los bancos controlen con eficacia el riesgo e implementen las suficientes prácticas de gestión de riesgos para

proteger la institución.

17

metodologías de avalúo.23 Estos autores especulan que el desarrollo del concepto de Gobierno de

TI es un legado del término gobierno corporativo. Surge de su trabajo de investigación una

versión de la definición de Gobierno de TI a la luz de todas las definiciones examinadas:

“Gobierno de TI es un proceso preparatorio para hacer e implementar decisiones de TI

relacionadas a metas, procesos, personas y tecnología a nivel táctico o estratégico”.

A continuación se presentan otras definiciones de Gobierno de TI encontradas en diversas

fuentes de referencia:

El Instituto de Gobierno de TI (ITGI) define el Gobierno de TI de la siguiente manera:

Expresado simplemente, el Gobierno de TI y la aplicación eficaz de un marco de Gobierno de TI son responsabilidad de la junta de directores y el equipo ejecutivo gerencial. Gobierno de TI es una parte integral del gobierno empresarial; consiste del liderazgo, las estructuras organizacionales y los procesos que aseguran que la TI de la organización da soporte y disemina las estrategias y los objetivos organizacionales.24

Para Weill and Ross (2004): “Gobierno de TI es el proceso mediante el cual las

empresas alinean las acciones de TI con sus metas de desempeño y asignan el rendimiento de cuentas (accountability) por tales acciones y sus resultados” 25.

Webb, P., Pollard, C. & Ridley, G. (2006)26 lo definen como:

“Gobierno de TI es la alineación estratégica de las TI con el negocio, de tal manera que se alcance el máximo valor del negocio mediante el desarrollo y mantenimiento de control efectivo de TI y responsabilidad, administración de desempeño y gestión de riesgo.”

23

Mårten Simonsson and Pontus Johnson, Assessment of IT Governance- A Prioritization of Cobit -,

http://www.ee.kth.se/php/modules/publications/reports/2006/IR-EE-ICS_2006_007.pdf 24

http://www.itgi.org/template_ITGI.cfm?Section=About_IT_Governance1&Template=/ContentManagement/HTMLDisplay.cfm&

ContentID=19657 25

Weill, Peter and Ross, Jeanne W.,IT Governance on One Page(November 2004). MIT Sloan Working Paper No. 4517-04; CIS

Research Working Paper No. 349. Available at SSRN: http://ssrn.com/abstract=664612,

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=664612, 26

Webb, P., Pollard, C., and Ridley, G. “Attempting to define IT Governance: Wisdom or Folly”

Proceedings of the 39th Hawaii International Conference on system Sciences, 2006, citado por Simonsson y Johnson

18

Según el ITGI, el desarrollo de una

organización de TI eficaz, eficiente,

confiable y que además respete directrices

de confidencialidad, integridad,

disponibilidad, y cumplimiento de los

requerimientos del Negocio, es resultado de

la construcción sólida de cinco pilares alineados con los intereses estratégicos de la compañía

cuya gestión se sostiene sobre la base de un Modelo de Gobierno de TI consistente: alineamiento

y comunicación, procesos, personas, estructura, métricas y evaluación de inversiones.27

Marta Comín, coordinadora de contenidos del e-business Center PwC & IESE, dice:

El Gobierno de TI es parte integral del gobierno corporativo y consiste en el liderazgo, los procesos y las estructuras que aseguran que las tecnologías de la organización apoyen los objetivos y estrategias de la empresa. Su objetivo es asegurar que las tecnologías aportan valor a la empresa y que el riesgo asociado a ellas está bajo control. Para extraer valor de la tecnología, es necesario alinear las TI con la estrategia de negocio. Por su parte, la gestión del riesgo tiene múltiples dimensiones que incluyen aspectos como la seguridad, la recuperación de desastres o la privacidad.

28

CobiT (Control Objectives for Information and related Technology) es un marco de

trabajo que goza de gran aceptación internacional. El mismo se considera una buena práctica

para el control de la información, TI y los riesgos que conllevan. CobiT se utiliza para

implementar el gobierno de IT y mejorar los controles de IT. Contiene objetivos de control,

directivas de aseguramiento, medidas de desempeño y resultados, factores críticos de éxito y

27

Imagina Management & IT, Estilos de Gobierno, http://imaginasa.com.ar/it-governance-

management3.php?PHPSESSID=57983fe41c25b56925b34d00f901c25a 28

Marta Comín, Gobernar las TI: obtener el máximo valor de la tecnología,

www.iese.edu/.../Art_ED_Cabre_Microcommerce_ESP_tcm5-7281.pdf

19

modelos de madurez. El documento CobiT (Control and Objectives for Information and Related

Technology) en una de sus versiones más reciente 4.1, define Gobierno de TI así:

El Gobierno de TI es responsabilidad de los ejecutivos, del consejo de directores y consta de liderazgo, estructuras y procesos organizacionales que garantizan que TI en la empresa sostiene y extiende las estrategias y objetivos organizacionales.29

Queda tácito en las definiciones de Gobierno de TI que la función de TI debe estar

dirigida por líderes que sean capaces de ganar la confianza del consejo directivo de la empresa

al igual que la de los miembros del equipo de trabajo del departamento de TI. Dentro de la lista

de talentos medulares que debe poseer este líder de TI, debe encontrarse la capacidad de

comprender a la organización en términos de negocios, entender que los proyectos de inversiones

en TI no son meras inversiones, son soluciones tecnológicas y la apertura potencial a nuevas

formas de negocio. Alineado a las proposiciones de Simonsson y Johnson (2006), la

implantación de un Gobierno de TI estaría sujeta a los mismo factores que afectan el gobierno

corporativo:

• Ética y cultura de la organización y de la industria.

• Leyes, regulaciones y guías vigentes, tanto internas como externas.

• Misión, visión y valores de la organización.

• La distribución de la organización de sus roles y responsabilidades. • Intenciones estratégicas y tácticas de la organización.

Durante el 2007 el ITGI realizó una mesa redonda con un socio de PwC de Bélgica, un

alto oficial del gobierno de Bélgica y un alto ejecutivo de Unisys, para discutir el estado del

Gobierno de TI.30 A la luz de las discusiones se observó que en Estados Unidos el énfasis de la

definición de Gobierno de TI recae fuertemente sobre la función de cumplimiento, mientras que

en Europa, específicamente en el Reino Unido, la definición se enfoca más en agregar valor a la

29

http://www.isaca.org/Content/NavigationMenu/Members_and_Leaders1/COBIT6/Obtain_COBIT/cobiT4.1spanish.pdf 30

http://www.isaca.org/ContentManagement/ContentDisplay.cfm?ContentID=46083

20

empresa atendiendo el aspecto de desempeño operacional. De nuevo, es evidencia de que no

existe una definición uniforme estándar.

CobiT como marco de trabajo de Gobierno de TI, establece que: “La necesidad del

aseguramiento del valor de TI, la administración de los riesgos asociados a TI, así como el

incremento de requerimientos para controlar la información, se entienden ahora como elementos

clave del Gobierno Corporativo. El valor, el riesgo y el control constituyen la esencia del

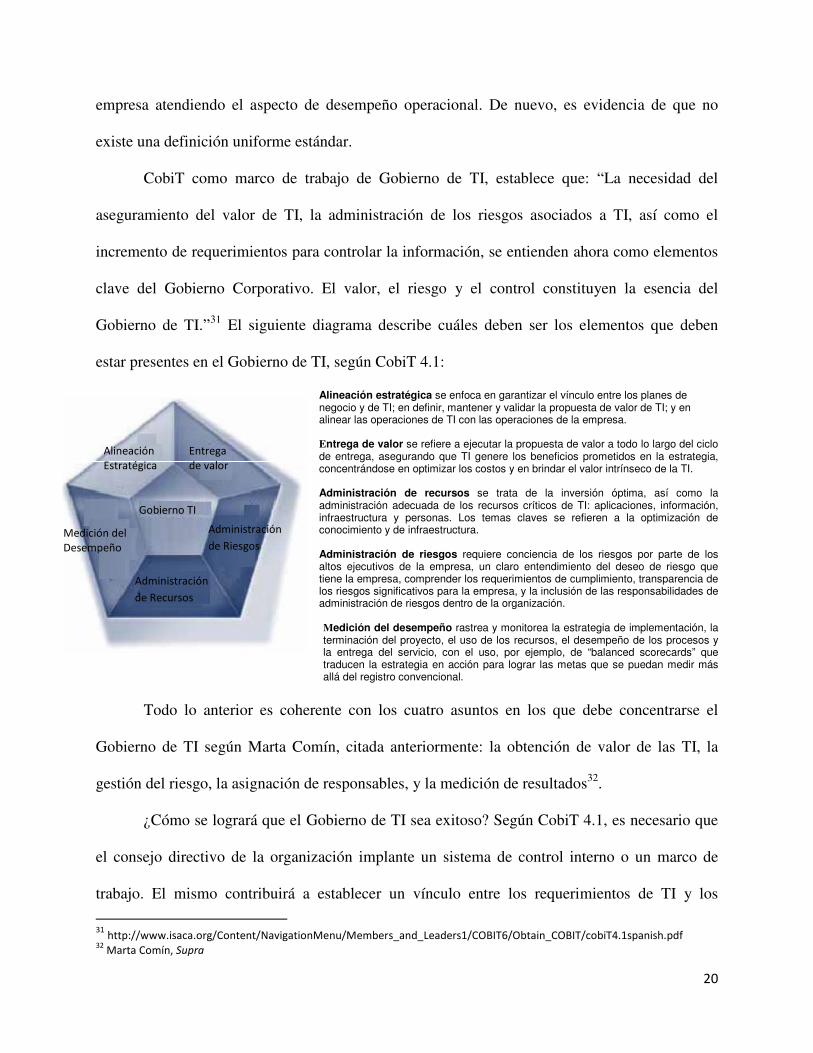

Gobierno de TI.”31 El siguiente diagrama describe cuáles deben ser los elementos que deben

estar presentes en el Gobierno de TI, según CobiT 4.1:

Alineación estratégica se enfoca en garantizar el vínculo entre los planes de negocio y de TI; en definir, mantener y validar la propuesta de valor de TI; y en alinear las operaciones de TI con las operaciones de la empresa. Entrega de valor se refiere a ejecutar la propuesta de valor a todo lo largo del ciclo de entrega, asegurando que TI genere los beneficios prometidos en la estrategia, concentrándose en optimizar los costos y en brindar el valor intrínseco de la TI. Administración de recursos se trata de la inversión óptima, así como la administración adecuada de los recursos críticos de TI: aplicaciones, información, infraestructura y personas. Los temas claves se refieren a la optimización de conocimiento y de infraestructura. Administración de riesgos requiere conciencia de los riesgos por parte de los altos ejecutivos de la empresa, un claro entendimiento del deseo de riesgo que tiene la empresa, comprender los requerimientos de cumplimiento, transparencia de los riesgos significativos para la empresa, y la inclusión de las responsabilidades de administración de riesgos dentro de la organización. Medición del desempeño rastrea y monitorea la estrategia de implementación, la terminación del proyecto, el uso de los recursos, el desempeño de los procesos y la entrega del servicio, con el uso, por ejemplo, de “balanced scorecards” que traducen la estrategia en acción para lograr las metas que se puedan medir más allá del registro convencional.

Todo lo anterior es coherente con los cuatro asuntos en los que debe concentrarse el

Gobierno de TI según Marta Comín, citada anteriormente: la obtención de valor de las TI, la

gestión del riesgo, la asignación de responsables, y la medición de resultados32.

¿Cómo se logrará que el Gobierno de TI sea exitoso? Según CobiT 4.1, es necesario que

el consejo directivo de la organización implante un sistema de control interno o un marco de

trabajo. El mismo contribuirá a establecer un vínculo entre los requerimientos de TI y los

31

http://www.isaca.org/Content/NavigationMenu/Members_and_Leaders1/COBIT6/Obtain_COBIT/cobiT4.1spanish.pdf 32

Marta Comín, Supra

Alineación

Estratégica

Entrega

de valor

Medición del

Desempeño

Gobierno TI

Administración

de Riesgos

Administración

de Recursos

21

requerimientos del negocio. Este marco de trabajo de control organiza las actividades y procesos

de TI en lo que CobiT 4.1 describe como un modelo de procesos generalmente aceptado. Una

de las ventajas de este marco de trabajo es que permite identificar cuáles son los recursos más

importantes de TI que se van a utilizar. Según CobiT, el marco de trabajo incrusta los objetivos

de control gerenciales que son relevantes lo que promueve la cohesión y congruencia de metas.

Es norma de CobiT que su enfoque sea con orientación al negocio. ¿Qué significa esto? “La

orientación al negocio que enfoca COBIT consiste en alinear las metas de negocio con las metas

de TI, brindando métricas y modelos de madurez para medir sus logros, e identificando las

responsabilidades asociadas de los dueños de los procesos de negocio y de TI.”33

¿Cuáles son los elementos más sobresalientes que se encuentran en las definiciones de

Gobierno de TI propuestas? Entre sus componentes más importantes, incluye procesos

organizacionales, personas y estrategias. Tiene como objetivo el control de la información y la

mitigación de riesgos; facilita la priorización de los objetivos de TI. Requiere excelente canales

de comunicación en todas direcciones; ayuda al consejo directivo de la organización y a los

profesionales de TI a trabajar juntos con el propósito de invertir en una TI de forma más

inteligente, que retornen valor real. Su éxito depende de una perfecta alineación entre las metas

organizacionales y las de TI. No sustituye el liderazgo sino que lo inserta como elemento

medular.

De acuerdo a Feld y Stoddard (2004) para que el Gobierno de TI funcione tiene que

existir, al igual que en resto de la organización, líderes que inspiren y dirijan, con una ejecución

ejemplar, empleados motivados y atención superior acompañada por altas expectativas del

33

Id

22

equipo de trabajo directivo. Según éstos, el marco de trabajo de TI deberá estar regido por tres

principios34:

1. Un plan de renovación de TI a largo plazo alineado a la estrategia corporativa.

2. Una plataforma tecnológica corporativa simple y unificadora.

3. Una organización de TI altamente funcional y enfocada al desempeño.

Mejoramiento continuo es el fundamento sobre el que se cimienta el principio número 1

del plan de renovación de TI a largo plazo enumerado anteriormente. Parece sencillo pero no lo

es. Es fácil perder la concentración en el objetivo del presente de la empresa de mantener el nivel

de competitividad y la creación de valor cuando, paralelamente, también se procura cuidar que la

inversión en TI se mantenga actualizada. Se pretende generar un plan de acciones que tenga

como objetivo “rejuvenecer” los sistemas a largo plazo, que cree valor y que a la misma vez

evalúe inversiones que reduzcan costos a corto plazo.

El principio número 2, la creación de una plataforma de TI simple y unificadora tiene

como meta servir a TODA la empresa. Requiere coordinación, alineación de metas,

comunicación efectiva y habitual (rutinaria), todo incrustado en las actividades medulares de la

empresa. Este principio demanda que la arquitectura de TI se comunique entre sí; de esa forma

se evitan las redundancias y la duplicación de costos. Fracasará si opera como una serie de

unidades que funcionan desconectadas como islas. Es una labor difícil, pero no imposible, el

simplificar los sistemas de TI y alinear las TI con los objetivos generales de la empresa.

El tercer principio que propone una cultura de TI de alto desempeño requiere, según Feld

y Stoddard (2004), un cambio de actitud hacia las TI: no son una entidad corporativa separada

con una cultura diferente. “Si se les permite trabajar dentro de sus propias tribus, los empleados

34

TI a la manera correcta, Charlie S. Feld, Donna B. Stoddard, Harvard Business Review, Vol. 82, Nº. 2, 2004 , pags. 64-71

23

de TI se sienten menos relacionados con la empresa que con sus propios proyectos.”35 Este

principio propuesto por Feld y Stoddard (2004) establece que los miembros que se desempeñan

en el área de TI de forma efectiva se caracterizan por sentirse y actuar como parte de la empresa,

usualmente despliegan dotes de liderazgo, operan según los mismos valores corporativos que

gobiernan a la organización y se les mide por los mismos estándares estrictos de desempeño.

Los enfoques tradicionales en la implantación de la administración de TI se han

clasificado en centralizados, descentralizados y de estructuras federadas o distribuidas, etiquetas

que han sido útiles para describir los modelos de Gobierno de TI. (Peppard and Ward, 1999;

Schwarz and Hirschheim, 2003).36 A la luz de estas definiciones, el modelo centralizado de

Gobierno de TI depende de un Comité Timón fuerte, positive, capaz de interactuar con la junta

de directores directamente. Todas las propuestas de infraestructura se originan en este grupo y

todas las propuestas relacionadas a TI necesariamente tienen que ganar el apoyo y aprobación del

Comité Timón. Este comité goza de autoridad sustancial delegada al mismo. El Comité Timón

pudiera ser presidido por el Gerente de Operaciones (CEO), por otro director ejecutivo o por un

alto gerente (“senior”).

El Comité Timón tiene como responsabilidad clave velar por los riesgos de TI, además de

los beneficios y las estrategias. En cada una de las reuniones formales de este comité se preparan

informes para la junta de directores en los que se discuten asuntos sobre los riesgos. Según la

definición de la estructura centralizada de TI, cuestiones relacionados a riesgos categorizados de

urgencia se atenderán de forma predeterminada, por ejemplo, sólo por el presidente y otros dos

miembros. Situaciones de riesgo que estén por encima de cierto nivel crítico, requerirán la

participación del comité en pleno. Cada segmento de la cartera (portfolio) de riesgos será

35

Id 36

SarbanesOxleyFocus.com, IT Governance Models and Approaches, http://www.sarbanesoxleyfocus.com/it-governance-

models-and-approaches/

24

responsabilidad de un individuo, quien a su vez se reportará al Comité Timón. En organizaciones

PYMES un solo individuo podría hacerse cargo de varios de los riesgos. Será de rigor que el

Comité Timón se reúna con la junta de directores de forma regular.

En el modelo descentralizado (fully distributed IT governance model), existe un Comité

Timón para cada división. Cada comité tiene las mismas funciones descritas para el modelo

centralizado con la excepción de que será necesario designar un intermediario que interactúe con

cada uno de los comités timón designados. El intermediario podrá ser uno o varios individuos,

miembros del equipo. Será esencial que los Comités Timón tengan excelentes canales de

comunicación con la junta de directores.

El modelo federado exhibe algún balance entre la autoridad central y las divisiones

subordinadas. Cada división tendrá que delegar el rol del Comité Timón a un individuo, un

pequeño equipo de trabajo o a un comité formal. La autoridad central tendrá un grupo de

Gobierno de TI que tendrá representación de todas las divisiones; tendrá también dominio sobre

aquellas funciones que se administran de forma centralizada. Independientemente de la selección

que se haga del modelo a seguir, será importante mantener canales de comunicación abiertos

desde �� hacia el Comité Timón de forma tal que se promueva comunicación efectiva para

alertar situaciones de riesgos de seguridad, propiciar acciones de mitigación o recuperación

eficaces y oportunas, entre otras acciones.

En el año 2007 el IT Governance Institute (ITGI) comisionó a PricewaterhouseCoopers

(PwC) a realizar la tercera encuesta global sobre Gobierno de TI. La encuesta se realizó en 23

países con un total de 652 empresas participantes. Del total de empresas encuestadas, 190

estaban establecidas en Europa, 129 en América del Norte y 97 en Sur América. Los resultados

25

contenidos en el Informe de Status del Gobierno de TI- 200837 (IT Governance Global Status

Report—2008) revelan los siguientes hallazgos:

1. Aunque la defensa del Gobierno de TI empresarial se origina en las altas esferas de la

administración (C-level or top executives), en la práctica diaria esta corresponde más

bien al nivel del oficial principal encargado de sistemas (CIO, Chief Information

Officer). Curiosamente, los pocos individuos en la muestra que no eran de sistemas

de información tenían una visión mucho más positiva sobre la TI que los

profesionales de sistemas de información.

2. La importancia de la TI sigue aumentando.

3. El auto-avalúo en torno a Gobierno de TI sigue aumentando y resulta ser bastante

positivo.

4. La comunicación entre el departamento de TI y los usuarios ha mejorado lentamente.

5. Todavía existe amplio espacio para mejorar la alineación entre el Gobierno de TI y el

gobierno corporativo al igual que para las estrategias de TI y las estrategias del

negocio.

6. Los problemas relacionados a TI persisten. Aunque el asunto de cumplimiento de

seguridad sigue siendo uno que necesita atención, la gente son el problema más

crítico.

7. Las buenas prácticas de Gobierno de TI se conocen y se aplican, pero no de forma

global.

8. Las organizaciones han identificado a las personas que pueden implantar el Gobierno

de TI, pero la percepción respecto al peritaje y la capacidad de cumplimiento es solo

promedio.

9. Las organizaciones están actuando: está dentro de sus planes implantar actividades de

Gobierno de TI. Se observa un aumento considerable al comparar los resultados del

informe del 2008 con los del 2006.

10. Las organizaciones están utilizando los marcos de referencia y las soluciones que son

bien conocidas.

11. Conocimiento de CobiT excede el 50%; su adopción está en alrededor de un 30%

37

ITGI and PwC, IT Governance Global Status Report—2008,www.pwc.com/.../B27998899F31F5008025742C00476D0C?

26

a. Un 50% de los participantes indicó que CobiT es una de sus fuentes de referencia.

b. Entre 25% a 35% aplican CobiT siguiéndolo al pie de la letra.

c. En general se percibe una apreciación alta por CobiT

12. Más de la mitad de los encuestados aplican o planifican aplicar principios de Val TI,

pero no están familiarizados con la marca como tal.

13. Algunos de los obstáculos principales a la adopción de los principios de Val TI es la

incertidumbre respecto al retorno de la inversión (ROI) y su falta de conocimiento o

peritaje.

Algunas Recomendaciones de los Gurús en TI

¡¡NNoo,, nnoo!! NNoo ssee ppuueeddee ddeelleeggaarr llaa rreessppoonnssaabbiilliiddaadd ssoobbrree ddeecciissiioonneess ddee TTII aall DDeeppaarrttaammeennttoo

ddee TTeeccnnoollooggííaa nnii aa llaa tteerrcceerriizzaacciióónn ((oouuttssoouurrcciinngg)) ppaarraa ddaarr eell sseerrvviicciioo.. SSeeggúúnn RRoossss yy WWeeiillll

((22000022))3388,, eexxiisstteenn sseeiiss ((66)) ddeecciissiioonneess qquuee nnuunnccaa ddeebbeenn ddeejjaarrssee eenn mmaannooss ddeell ppeerrssoonnaall ddee TTII::

11.. ¿¿CCuuáánnttoo ddeebbee sseerr eell pprreessuuppuueessttoo ddee TTII?? 22.. ¿¿AA ccuuáálleess pprroocceessooss ddee nneeggoocciioo ssee lleess aassiiggnnaarráá pprreessuuppuueessttoo ddee TTII?? 33.. ¿¿CCuuáálleess ccaappaacciiddaaddeess ddee TTII ddeebbeenn eessttaarr cceennttrraalliizzaaddaass eenn llaa oorrggaanniizzaacciióónn?? 44.. ¿¿CCuuáánn bbuueennooss ddeebbeenn sseerr nnuueessttrrooss sseerrvviicciiooss ddee TTII?? 55.. ¿¿CCuuáálleess ssoonn llooss rriieessggooss ddee sseegguurriiddaadd yy pprriivvaacciiddaadd qquuee aacceeppttaarreemmooss ooccuurrrraann?? 66.. ¿¿AA qquuiiéénn llee eecchhaammooss llaa ccuullppaa ssii uunnaa iinniicciiaattiivvaa ddee TTII ffaallllaa??

LLaa ffuunncciióónn ddee llooss eejjeeccuuttiivvooss ddee TTII ddeebbee sseerr,, eennttrree oottrraass,, llaa sseelleecccciióónn ddee eessttáánnddaarreess ddee TTII yy

eell ddiisseeññoo ddee cceennttrrooss ddee ooppeerraacciioonneess.. SSeerráánn llooss aallttooss eejjeeccuuttiivvooss ddee llaa eemmpprreessaa llooss qquuee tteennddrráánn llaa

mmiissiióónn ddee aasseegguurraarr qquuee llaass iinnvveerrssiioonneess eenn TTII eessttáánn aalliinneeaaddaass ccoonn llaass eessttrraatteeggiiaass oorrggaanniizzaacciioonnaalleess,,

ssiieennddoo eellllooss llooss qquuee ttoommeenn llaass ttaann ccrruucciiaalleess ddeecciissiioonneess eennuummeerraaddaass aanntteerriioorrmmeennttee.. MMccAAffeeee

((22000066)) explica que los miembros del consejo de administración, primero, deben colaborar en la

selección de aplicaciones de TI que se espera hagan viable que la empresa alcance el potencial

organizacional deseado. Segundo, deben tomar la iniciativa de liderar la adopción de los

complementos derivados de esas tecnologías. Tercero, deben asegurar que se optimiza el

38

Jeanne W. Ross, Peter Weill, Six IT Decisions Your IT People Shouldn’t Make, Harvard Business Review, 80, No. 11, 84-91 November 2002

27

aprovechamiento de las TI garantizando a la misma vez que las tecnologías y sus complementos

permanecerán alineados con las metas y objetivos organizacionales.

EEll ccoonnttaaddoorr ddeebbeerráá,, eenn vviirrttuudd ddee ssuu rrooll ttaann iimmppoorrttaannttee eenn llaass eemmpprreessaass,, iinnvvoolluuccrraarrssee eenn

sseelleecccciioonnaarr llaa tteeccnnoollooggííaa,, ffoommeennttaarr ssuu aaddooppcciióónn,, aasseegguurraarr qquuee ssee llee ssaaccaa eell mmááxxiimmoo pprroovveecchhoo..

DDeebbee rreeccoonnoocceerr llaass ddiiffeerreenntteess ccaatteeggoorrííaass ddee llaass tteeccnnoollooggííaass.. MMccAAffeeee ((22000066)) ccaattaallooggaa llaass

tteeccnnoollooggííaass eenn ttrreess ccllaasseess::

11.. TTII ffuunncciioonnaall

22.. TTII ddee RReeddeess

33.. TTII ddee EEmmpprreessaa

LLaa ssiigguuiieennttee ttaabbllaa eexxpplliiccaa llaass bbaasseess ppaarraa llaa ccllaassiiffiiccaacciióónn::

Dominar los

Tres Mundos

de las

Tecnologías de

Información

por Andrew

McAfee, HBR

América Latina

¿¿CCuuáálleess ssoonn llaass pprreegguunnttaass qquuee ddeebbeemmooss ffoorrmmuullaarr rreessppeeccttoo aa ccaaddaa ccaatteeggoorrííaa ddee TTII?? CCaaddaa

ccaatteeggoorrííaa rreessppoonnddee aa iinntteerreesseess ddiiffeerreenntteess eenn llaa oorrggaanniizzaacciióónn.. PPoorr ttaall mmoottiivvoo llaass pprreegguunnttaass eessttáánn

hheecchhaass aa llaa mmeeddiiddaa ddee llooss oobbjjeettiivvooss qquuee ccaaddaa uunnaa ccuummppllee eenn llaa oorrggaanniizzaacciióónn..

28

CCuuaannddoo ssee ttrraattaa ddee llaa TTII ffuunncciioonnaall ddeebbeemmooss pprreegguunnttaarr::

•• ¿¿EExxiissttee aallggúúnn nnuueevvoo ssooffttwwaarree eenn eell mmeerrccaaddoo ccaappaazz ddee aayyuuddaarr aa nnuueessttrrooss iinnggeenniieerrooss,,

cciieennttííffiiccooss,, aannaalliissttaass yy oottrrooss ttrraabbaajjaaddoorreess aa hhaacceerr mmeejjoorr ssuuss ttrraabbaajjooss??

•• ¿¿EEssttáánn ddeessaaccttuuaalliizzaaddaass nnuueessttrraass tteeccnnoollooggííaass ffuunncciioonnaalleess?? SSii eess aassíí,, ¿¿ppoorr qquuéé?? ¿¿QQuuéé hhaa

ccaammbbiiaaddoo??

EEll ddiiáállooggoo ddee TTII ddee RReeddeess eess ddiiffeerreennttee::

•• ¿¿CCóómmoo ccoollaabboorraa nnuueessttrroo ppeerrssoonnaall?? ¿¿SSaabbeemmooss qquuéé tteeccnnoollooggííaass eessttáánn uussaannddoo??

•• ¿¿TTeenneemmooss aallggúúnn mmeeddiioo qquuee ppeerrmmiittaa qquuee llaa iinnffoorrmmaacciióónn ccuuaalliittaattiivvaa fflluuyyaa eenn ffoorrmmaa

hhoorriizzoonnttaall yy vveerrttiiccaall aall iinntteerriioorr ddee llaa eemmpprreessaa aassíí ccoommoo eenn aammbbooss sseennttiiddooss eennttrree

cclliieenntteess yy pprroovveeeeddoorreess??

•• SSii ddeesseeáárraammooss ccoonnttaarr ccoonn uunnaa aammpplliiaa rreettrrooaalliimmeennttaacciióónn ((ffeeeeddbbaacckk)) ssoobbrree aallggúúnn tteemmaa

iimmppoorrttaannttee,, ¿¿ccóómmoo lloo hhaarrííaammooss??

•• ¿¿CCóómmoo ssaabbeemmooss eenn qquuéé eessttáá ttrraabbaajjaannddoo nnuueessttrroo ppeerrssoonnaall yy ccuuáálleess ccrreeeenn eellllooss ssoonn llooss

tteemmaass ddee ggrraann iimmppoorrttaanncciiaa ppaarraa llaa eemmpprreessaa??

LLaass TTII ddee EEmmpprreessaa ttiieenneenn uunn iimmppaaccttoo aabbaarrccaaddoorr aa nniivveell ddee ttooddaa llaa eemmpprreessaa.. EEss eell ttiippoo ddee

tteeccnnoollooggííaa qquuee rreeqquuiieerree uunnaa ppeerrffeeccttaa ccoooorrddiinnaacciióónn eennttrree ttooddooss llooss nniivveelleess oorrggaanniizzaacciioonnaalleess..

IInncciiddee eenn llaa ccaappaacciiddaadd ddee llaa eemmpprreessaa ddee sseerr ssuusstteennttaabbllee aa ccoorrttoo yy aa llaarrggoo ppllaazzoo.. EEssttaass ssoonn llaass

pprreegguunnttaass qquuee llaa oorrggaanniizzaacciióónn ddeebbee ffoorrmmuullaarr::

•• ¿¿DDee qquuéé ffoorrmmaass nnuueessttrrooss aaccttuuaalleess pprroocceessooss nnoo eessttáánn aappooyyaannddoo llaass nneecceessiiddaaddeess ddeell

nneeggoocciioo?? ¿¿CCuuáálleess nneecceessiittaann sseerr rreeddiisseeññaaddooss?? ¿¿CCuuáálleess ddeebbeerrííaann sseerr eexxtteennddiiddooss aa

nnuueessttrrooss cclliieenntteess yy pprroovveeeeddoorreess??

•• ¿¿EExxiisstteenn mmeejjoorreess pprrááccttiiccaass qquuee ddeebbeerrííaann sseerr iimmppllaannttaaddaass eenn nnuueessttrrooss

eemmpprreennddiimmiieennttooss ddee TTII ddee eemmpprreessaa,, ppaarraa qquuee ppuueeddaann sseerr ddiissttrriibbuuiiddooss ddee mmaanneerraa mmááss

aammpplliiaa?? ¿¿CCuuáánnttoo mmááss aammpplliiaa sseerrííaa llaa ddiissttrriibbuucciióónn?? ¿¿NNeecceessiittaann ddee aallggúúnn aajjuussttee ppaarraa llooss

nnuueevvooss eennttoorrnnooss??

•• ¿¿EExxiisstteenn aaccttiivviiddaaddeess ddee nneeggoocciiooss,, eevveennttooss oo tteennddeenncciiaass iimmppoorrttaanntteess qquuee ddeebbeerrííaammooss

mmoonniittoorreeaarr?? SSii nnoo lloo eessttaammooss hhaacciieennddoo,, ¿¿ppoorr qquuéé?? ¿¿LLooss ddaattooss nnoo eessttáánn ddiissppoonniibblleess??

¿¿EEssttáánn aallmmaacceennaaddooss aa ttrraavvééss ddee ttaannttooss ssiisstteemmaass qquuee eess ddiiffíícciill eennssaammbbllaarrllooss??

29

•• ¿¿CCuuááll eess eell ppeerrííooddoo mmááss rreecciieennttee qquuee ppooddeemmooss aannaalliizzaarr ccoonn ffaacciilliiddaadd?? ¿¿UUnnaa hhoorraa

aattrrááss?? ¿¿AAyyeerr?? ¿¿EEll mmeess ppaassaaddoo?? ¿¿EEll úúllttiimmoo ttrriimmeessttrree??

Visión hacia el Futuro: Un Buen Gobierno de TI

El punto es que muchas organizaciones alrededor del mundo están sacrificando dinero, productividad y ventaja competitiva innecesariamente al no implementar un Gobierno de TI efectivo. Las empresas con un buen gobierno han demostrado que proporcionan un mejor retorno a los inversionistas y lo mismo sucede con el Gobierno de TI. Los ejecutivos necesitan dirigir sus TI para obtener ventajas óptimas, manejar los riesgos relacionados con las TI y medir el valor proporcionado por ellas.39

Lynn Lawton, presidente internacional de ITGI.

No existe una definición uniforme de lo que es Gobierno de TI. No obstante, a la luz de

las expresiones citadas anteriormente de fuentes de renombre, la idea de agregar valor a la

empresa y mitigar los riesgos de TI son componentes esenciales de la definición. Para poder

agregar valor, las inversiones en TI y su implementación necesariamente tienen que estar

alineadas con los objetivos de la empresa. Para poder mitigar los riesgos de TI es importante

tener un sistema de comunicación empresarial que sea efectivo y eficaz, que recorra la empresa a

todos sus niveles y en todas las direcciones. Requiere, sobre todo, de un sistema que permita un

rendimiento de cuentas – accountability – incrustado en las actividades medulares de la empresa.

Los presupuestos de TI se consideran esenciales al éxito de las operaciones medulares e

integrales a los esfuerzos de cambios claves en las organizaciones. Por tal motivo, deben

examinarse y evaluarse de forma rigurosa. La evaluación del mismo debe ser una gestión

compartida entre el director de TI y el consejo de administración de la empresa bajo un programa

de Gobierno de TI funcional.

Nolan y McFarlan (2005) consideran que el impacto de la TI en las empresas se podrá

evaluar a la luz de la dependencia de la organización en sus sistemas de TI:

39

http://isaca.org/Template.cfm?Section=Home&CONTENTID=39704&TEMPLATE=/ContentManagement/ContentDisplay.cfm

30

1. ¿Cuán importante es para la empresa que sus sistemas de TI sean eficientes en

costos, ininterrumpidos, seguros y plenamente operativos?

2. ¿Cuánto depende la empresa de las TI para mantener su ventaja competitiva

mediante sistemas que proporcionan nuevos productos y servicios de valor

agregado o una alta capacidad de respuesta a sus clientes?

Las empresas que despliegan el Gobierno de TI de forma prominente generalmente se

caracterizan por tener líderes activamente involucrados en apoyar todos los aspectos de las

operaciones, las finanzas, la administración de recursos humanos y el cumplimiento. Estas

consideran seriamente el rol de la TI en todo el proceso de planificación estratégica, la gerencia

operacional y la administración dirigida al cumplimiento (compliance). Reconocen que la

organización tiene también un rol de fiducia con sus “stakeholders”, por lo que tienen que

satisfacer unos requisitos rigurosos de cumplimiento y de seguridad de la información. Dice el

AICPA que es un objetivo obligatorio de las organizaciones el sacarle el mayor provecho al

cumplimiento de regulaciones y estándares, a un mínimo de costo.40

Para tener éxito en la implantación de un Gobierno de TI será importante promover un

diálogo continuo con el gobierno corporativo de la organización en las áreas de proyectos de TI,

seguridad y controles internos, elementos esenciales a una buena gestión de Gobierno de TI. Un

elemento clave al éxito será insertar a la gestión de TI la evaluación y observación continua de su

efectividad y eficacia. CobiT 4.1 explica que “el Gobierno de TI integra e institucionaliza las

buenas prácticas para garantizar que laTI en la empresa soporta los objetivos del negocio. De

esta manera, el Gobierno de TI facilita que la empresa aproveche al máximo su información,

maximizando así los beneficios, capitalizando las oportunidades y ganando ventajas

competitivas.”

40

AICPA on IT Governance and Regulatory, http://infotech.aicpa.org/Resources/IT+Governance+and+Regulatory/

31

La gestión de Gobierno de TI está avanzando ampliamente a través del mundo. Según la

Encuesta Global de Gobierno de TI del 2008 mencionada anteriormente, un 27% de las

empresas de América Latina que participaron en la misma tienen implementado o están en

proceso de implementar prácticas de Gobierno de TI. Al comparar este porciento de

implementación con el de las otras regiones - Asia 44%, Europa y Norte América 50% - resulta

más bajo. No obstante, el estudio demostró que América Latina es la región en la que con más

frecuencia se considera “muy importante” la TI.

Algunos estudiosos de la historia de la tecnología alegan que la TI ha atravesado por 4