estrategia uruguay iii siglo - agev.opp.gub.uy · introducción el proyecto estrategia uruguay iii...

TRANSCRIPT

ESTRATEGIA URUGUAY III SIGLO

INFORME DE PROSPECTIVA DEL SECTOR ENERGÉTICO

Diciembre 2010

Equipo de trabajo Dirección:

Gustavo Bittencourt (OPP) Especialistas:

Ventura Croce (ANCAP) Miguel Rabosto (ANCAP) Eliana Melognio (DNETN)

Pablo Mosto (UTE) Oscar Pessano (OPP)

Coordinación: Santiago García

Elaboración del informe: Cecilia Plottier, Carolina Rocha

Los especialistas participaron a título personal del proyecto y no en representación de las instituciones a las que pertenecen. Las opiniones expresadas en este documento son de exclusiva responsabilidad de los autores y pueden no coincidir con las perspectivas o políticas de las organizaciones involucradas.

Índice de contenido

Introducción .................................................................................................................................. 5

1. Análisis de la demanda.......................................................................................................... 7

1.1. Demanda industrial ........................................................................................................... 9

1.2. Demanda agro‐pesca ...................................................................................................... 10

1.3. Demanda residencial....................................................................................................... 11

1.4. Demanda sector comercial ............................................................................................. 14

1.5. Demanda sector transporte ............................................................................................ 14

1.6. Demanda total................................................................................................................. 18

2. Análisis de la oferta ......................................................................................................... 21

2.1. Energía Eléctrica .............................................................................................................. 21

2.2. Derivados de petróleo..................................................................................................... 27

3. Abastecimiento de la demanda .......................................................................................... 29

3.1. Estudio de sensibilidad.................................................................................................... 32

4. Reflexiones finales............................................................................................................... 36

Referencias bibliográficas ........................................................................................................... 39

Índice de tablas Tabla 1 – Producto Interno Bruto y tasa de crecimiento propuestas en los escenarios .............. 7

Tabla 2 –Demanda del sector industrial a 2030 según modelo prospectivo y considerando las pasteras como hitos. ..................................................................................................................... 9

Tabla 3 – Resumen de proyecciones de consumo energético para el 2030 del sector industrial...................................................................................................................................................... 10

Tabla 4 – Demanda del sector industrial para el 2030 por energético. ...................................... 10

Tabla 5 ‐ Proyecciones del modelo prospectivo para el sector agro y pesca.............................. 11

Tabla 6 – Proyecciones del sector agro y pesca con intensidad energética 2006 constante. .... 11

Tabla 7 – Estimaciones de demanda para el 2030 del sector agro‐pesca según energético...... 11

Tabla 8 ‐ Proyecciones del modelo prospectivo para el sector residencial. ............................... 12

Tabla 9 – Consumo per cápita en el sector residencial según las proyecciones del modelo prospectivo.................................................................................................................................. 12

Tabla 10 ‐ Estimaciones de demanda para el 2030 del sector residencial según energético..... 13

Tabla 11 ‐ Proyecciones del modelo prospectivo para el sector comercial. ............................... 14

Informe Prospectiva Energética 2

Tabla 12 ‐ Estimaciones de demanda para el 2030 del sector comercial según energético. ..... 14

Tabla 13 ‐ Proyecciones del modelo prospectivo para el sector transporte. ............................. 14

Tabla 14 ‐ Proyecciones del sector transporte a partir del número de vehículos estimados..... 17

Tabla 15 ‐ Estimaciones de demanda para el 2030 del sector transporte según energético. .... 17

Tabla 16 ‐ Estimaciones de demanda para el 2030 por sector. .................................................. 18

Tabla 17 ‐ Estimaciones de demanda para el 2030 según energético. ....................................... 19

Tabla 18 – Demanda de energía promedio anual al 2030 .......................................................... 22

Tabla 19 – Estimaciones de potencia instalada (MW)/Energías renovables .............................. 23

Tabla 20 ‐ Estimaciones de potencia instalada (MW)/Energías no renovables .......................... 23

Tabla 21 ‐ Estimaciones de energía promedio anual/Energías renovables ................................ 24

Tabla 22 ‐ Estimaciones de energía promedio anual/Energías no renovables ........................... 24

Tabla 23 ‐ Resumen de estimaciones de energía promedio anual ............................................. 25

Tabla 24 ‐ Combustibles para generación de energía eléctrica (Ktep) ...................................... 26

Tabla 25 – Eficiencia promedio de generación nacional............................................................. 26

Tabla 26 – Participación de energía de generación hidráulica y eólica en el total nacional....... 26

Tabla 27 – Demanda en categorías energéticas primarias (abastecimiento) (Ktep) .................. 29

Tabla 28 – Origen de los energéticos (ktep y porcentajes)......................................................... 31

Tabla 29 – Propuesta de consumos energéticos en el sector transporte para sustituir petróleo..................................................................................................................................................... 35

Índice de gráficos Gráfico 1 – Transición de fuentes de energía en los hogares según crecimiento del ingreso 8

Gráfico 2 – Comparación de los usos de energía en el sector residencial en Uruguay y en el promedio de los países industrializados. 13

Gráfico 3 – Cantidad de vehículos livianos cada mil habitantes en función del PBI per cápita en PPP (escala logarítmica) para diferentes países. 15

Gráfico 4 – Evolución parque automotor según escenarios. 16

Gráfico 5 – Parque automotor particular por tipo de combustible 16

Gráfico 6 – Balance de importación/exportación de derivados de petróleo (Caso sin remodelación) 27

Gráfico 7 – Balance de importación/exportación de derivados de petróleo (Caso con remodelación) 28

Gráfico 8 ‐ Abastecimiento de la demanda energética año 2006 29

Gráfico 9 ‐ Abastecimiento de la demanda energética año 2030 – escenario de mínima 30

Gráfico 10 ‐ Abastecimiento de la demanda energética año 2030 – escenario de máxima 30

Informe Prospectiva Energética 3

Gráfico 11 – Abastecimiento de la demanda energética en América Latina año 2006 31

Gráfico 12 – Proyección del abastecimiento para América Latina 2030 (IEA, 2008) 31

Gráfico 13 – Consumo anual de petróleo en países desarrollados 32

Gráfico 14 ‐ Usos de energía según medio de transporte 33

Gráfico 15 – Porcentaje de pasajeros según medio de transporte 34

Informe Prospectiva Energética 4

Introducción

El proyecto Estrategia Uruguay III Siglo constituyó un esfuerzo de análisis prospectivo realizado por el Área Estrategia de Desarrollo y Planificación de la Oficina de Planeamiento y Presupuesto (OPP), para contribuir a la planificación del desarrollo en Uruguay hacia el año 2030, ante el diagnóstico del escaso dinamismo de largo plazo de la economía como problema principal del desarrollo (Bittencourt et al, 2009). En EUIIIS (2009) se proponen y desarrollan escenarios para pensar cómo podría funcionar el país en las próximas décadas, proponiendo la posible estructura productiva, analizando su potencial de crecimiento y planteando una agenda estratégica de cuestiones a resolver para realizar dicho potencial de desarrollo. En dicha instancia, quedaron planteados desafíos de investigaciones complementarias, que permitieran obtener un panorama más completo de cómo podrían ser esas imágenes del Uruguay en 2030, dentro de las cuales quedó pendiente incorporar el marco energético para los escenarios propuestos. Este informe constituye el resultado de un esfuerzo conjunto de un equipo de trabajo conformado por integrantes de la OPP, especialistas en energía de las instituciones más relevantes (UTE, ANCAP, Dirección Nacional de Energía y Tecnología Nuclear (DNETN)) para plantear el marco energético en el cual se podría pensar Uruguay en este futuro de mediano y largo plazo. Esto se entiende pertinente, ya que la política energética es un aspecto clave para el desarrollo, siendo un tema discutido y polémico en sí mismo y que debería funcionar en concordancia con la política de desarrollo. En este sentido, este ejercicio busca analizar desde el planteo de hacia dónde se quiere llegar, según lo propuesto en EUIIIS (2009), cómo el componente energético afecta este horizonte futuro y qué pasos son necesarios para alcanzar los objetivos propuestos. Al igual que en el trabajo realizado durante el proyecto EUIIIS (2009), este informe no formula pronósticos ni previsiones de la demanda u oferta energética, sino que plantea, en base al conocimiento de los especialistas del equipo y los supuestos de los escenarios de mínima y máxima para la economía uruguaya, una visión sobre interrelaciones entre demanda energética e infraestructura de oferta asociada a satisfacer dicha demanda para diversos subsectores energéticos de forma tal que el aspecto energético acompañe el desarrollo de cada escenario considerado el análisis prospectivo. En particular, en la definición de escenarios de largo plazo para realizar comparaciones sobre características del consumo energético se consideran, entre otros, situaciones de países que actualmente tienen niveles de PIB per cápita similares a los que alcanzaría Uruguay en 2030 (por ejemplo, Nueva Zelanda o Portugal). Debe tenerse presente que si bien los escenarios tienen como base el año 2006, el trabajo fue desarrollado entre 2009 y 2010 y en ese período se ha transitado por un

Informe Prospectiva Energética 5

camino de crecimiento más elevado que el propuesto en el ejercicio de prospectiva EUIIIS (2009). De esta forma, si bien algunas de las desviaciones iniciales pudieron ser tomadas en cuenta, las proyecciones hacia el final del período (2030) podrían verse al presente incluso conservadoras. Por otra parte, ante un ejercicio de prospectiva de largo plazo, no puede descartarse la ocurrencia durante el período de alguna situación transitoria de atenuación de desarrollo económico, determinando que las relaciones oferta‐demanda consideradas en el análisis mantengan validez indicativa. El objetivo de esta investigación entonces, es analizar los desafíos energéticos más relevantes incluidos en el escenario de máxima, o escenario normativo estratégico y en el de mínima, proponiendo para esto una estimación prospectiva de la demanda en cada escenario y cuáles serían los requerimientos necesarios en sentido amplio para que la oferta energética no sea un factor limitante de la actividad económica en el escenario de máxima. El análisis se realiza en forma cualitativa mayoritariamente y aporta elementos para pensar la política energética actual y futura con una óptica que involucre el desarrollo de la economía en general y en un marco consistente con lo planteado en los escenarios de EUIIIS (2009). Este informe resume los principales resultados alcanzados por el equipo de trabajo y se estructura de la siguiente forma. En la primera sección se presentan los supuestos y resultados de la estimación de prospectiva de la demanda de energía en los escenarios de mínima y máxima previstos en “Estrategia Uruguay III Siglo” (2009). En la segunda, en base a estos escenarios de demanda, se establecen los requisitos primarios de oferta que permitirían abastecer de energía al Uruguay 2030 considerado. En una tercera sección se plantea un resumen de cómo se conformaría el abastecimiento en los escenarios propuestos y por último se presentan las reflexiones finales de este ejercicio.

Informe Prospectiva Energética 6

1. Análisis de la demanda

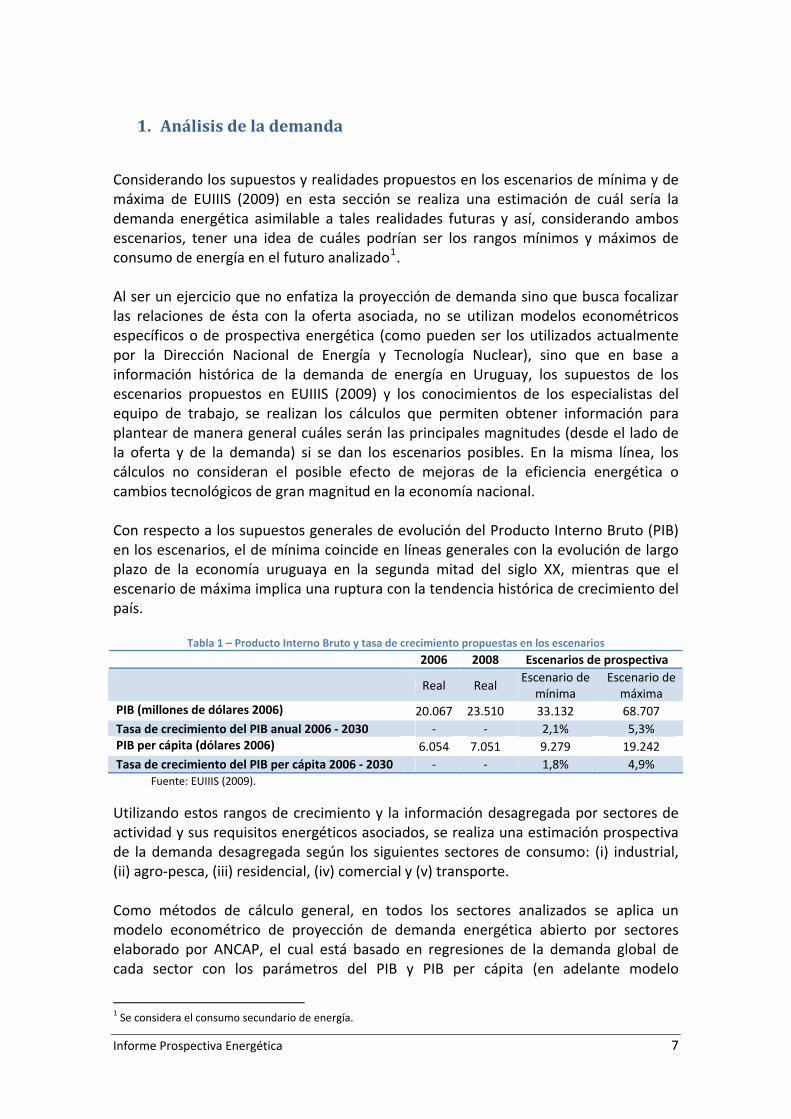

Considerando los supuestos y realidades propuestos en los escenarios de mínima y de máxima de EUIIIS (2009) en esta sección se realiza una estimación de cuál sería la demanda energética asimilable a tales realidades futuras y así, considerando ambos escenarios, tener una idea de cuáles podrían ser los rangos mínimos y máximos de consumo de energía en el futuro analizado1. Al ser un ejercicio que no enfatiza la proyección de demanda sino que busca focalizar las relaciones de ésta con la oferta asociada, no se utilizan modelos econométricos específicos o de prospectiva energética (como pueden ser los utilizados actualmente por la Dirección Nacional de Energía y Tecnología Nuclear), sino que en base a información histórica de la demanda de energía en Uruguay, los supuestos de los escenarios propuestos en EUIIIS (2009) y los conocimientos de los especialistas del equipo de trabajo, se realizan los cálculos que permiten obtener información para plantear de manera general cuáles serán las principales magnitudes (desde el lado de la oferta y de la demanda) si se dan los escenarios posibles. En la misma línea, los cálculos no consideran el posible efecto de mejoras de la eficiencia energética o cambios tecnológicos de gran magnitud en la economía nacional. Con respecto a los supuestos generales de evolución del Producto Interno Bruto (PIB) en los escenarios, el de mínima coincide en líneas generales con la evolución de largo plazo de la economía uruguaya en la segunda mitad del siglo XX, mientras que el escenario de máxima implica una ruptura con la tendencia histórica de crecimiento del país.

Tabla 1 – Producto Interno Bruto y tasa de crecimiento propuestas en los escenarios

2006 2008 Escenarios de prospectiva

Real Real Escenario de

mínima Escenario de máxima

PIB (millones de dólares 2006) 20.067 23.510 33.132 68.707 Tasa de crecimiento del PIB anual 2006 ‐ 2030 ‐ ‐ 2,1% 5,3% PIB per cápita (dólares 2006) 6.054 7.051 9.279 19.242 Tasa de crecimiento del PIB per cápita 2006 ‐ 2030 ‐ ‐ 1,8% 4,9%

Fuente: EUIIIS (2009).

Utilizando estos rangos de crecimiento y la información desagregada por sectores de actividad y sus requisitos energéticos asociados, se realiza una estimación prospectiva de la demanda desagregada según los siguientes sectores de consumo: (i) industrial, (ii) agro‐pesca, (iii) residencial, (iv) comercial y (v) transporte. Como métodos de cálculo general, en todos los sectores analizados se aplica un modelo econométrico de proyección de demanda energética abierto por sectores elaborado por ANCAP, el cual está basado en regresiones de la demanda global de cada sector con los parámetros del PIB y PIB per cápita (en adelante modelo

1 Se considera el consumo secundario de energía.

Informe Prospectiva Energética 7

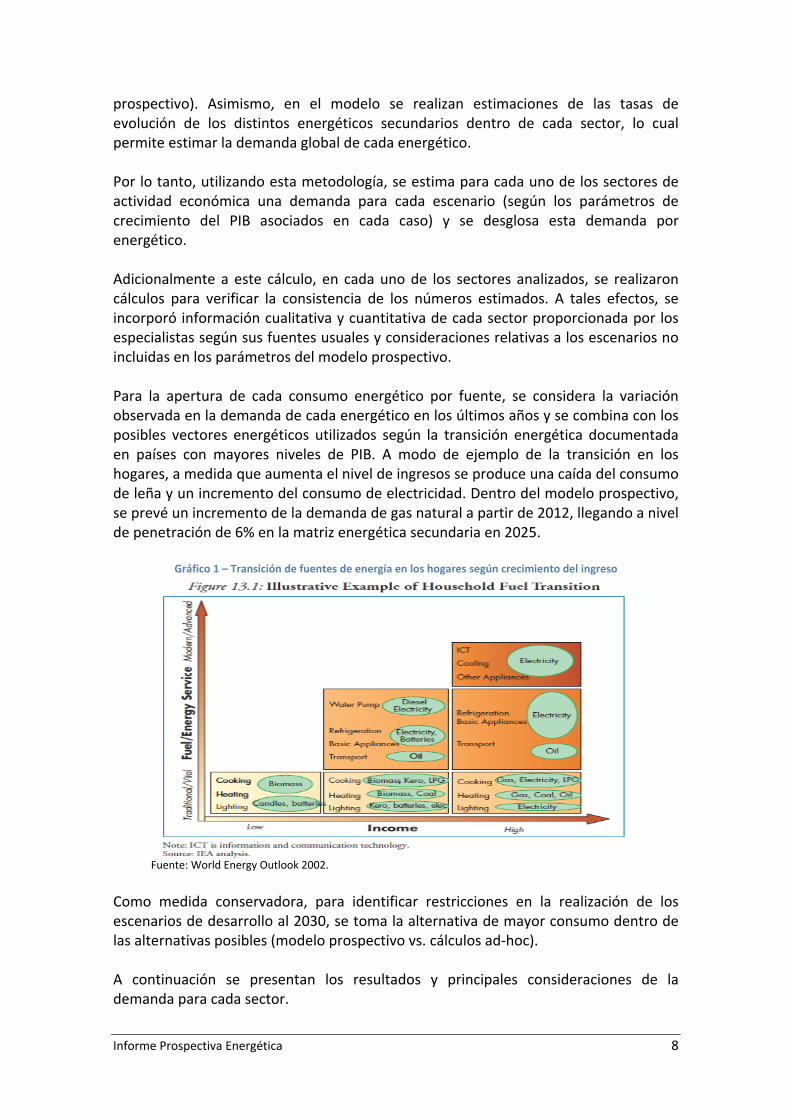

prospectivo). Asimismo, en el modelo se realizan estimaciones de las tasas de evolución de los distintos energéticos secundarios dentro de cada sector, lo cual permite estimar la demanda global de cada energético. Por lo tanto, utilizando esta metodología, se estima para cada uno de los sectores de actividad económica una demanda para cada escenario (según los parámetros de crecimiento del PIB asociados en cada caso) y se desglosa esta demanda por energético. Adicionalmente a este cálculo, en cada uno de los sectores analizados, se realizaron cálculos para verificar la consistencia de los números estimados. A tales efectos, se incorporó información cualitativa y cuantitativa de cada sector proporcionada por los especialistas según sus fuentes usuales y consideraciones relativas a los escenarios no incluidas en los parámetros del modelo prospectivo. Para la apertura de cada consumo energético por fuente, se considera la variación observada en la demanda de cada energético en los últimos años y se combina con los posibles vectores energéticos utilizados según la transición energética documentada en países con mayores niveles de PIB. A modo de ejemplo de la transición en los hogares, a medida que aumenta el nivel de ingresos se produce una caída del consumo de leña y un incremento del consumo de electricidad. Dentro del modelo prospectivo, se prevé un incremento de la demanda de gas natural a partir de 2012, llegando a nivel de penetración de 6% en la matriz energética secundaria en 2025.

Gráfico 1 – Transición de fuentes de energía en los hogares según crecimiento del ingreso

Fuente: World Energy Outlook 2002.

Como medida conservadora, para identificar restricciones en la realización de los escenarios de desarrollo al 2030, se toma la alternativa de mayor consumo dentro de las alternativas posibles (modelo prospectivo vs. cálculos ad‐hoc). A continuación se presentan los resultados y principales consideraciones de la demanda para cada sector.

Informe Prospectiva Energética 8

1.1. Demanda industrial La primera aproximación para establecer cuál sería el consumo de la industria uruguaya en los escenarios de prospectiva al 2030 se realiza utilizando el modelo de proyección prospectivo. Al incorporar los datos del PIB sectorial y PIB per cápita para los escenarios definidos en EUIIIS (2009), se encontró que el consumo energético observado en 20082 supera las proyecciones para 2030, tanto en el escenario de mínima como en el de máxima. Esto se debe a que el modelo tiene incorporados datos sólo hasta 2006 y por lo tanto no considera el consumo energético de la planta de producción de pulpa de celulosa (UPM). Dado que el consumo de esta empresa representa una porción importante del consumo del sector industrial ‐en el primer año de funcionamiento provocó un aumento del 67%3 respecto al año anterior‐, las plantas de producción de pulpa de celulosa que se prevean para el futuro, en cualquiera de los dos escenarios4, deberán ser agregadas como hitos a los resultados de la regresión. En consecuencia, a las proyecciones del modelo prospectivo se le agrega el consumo de las pasteras correspondientes, tomando como referencia el consumo de UPM para su año inicial (460 ktep). Con este enfoque, se estima para el escenario de máxima un consumo industrial de 2.376 ktep para el año 2030. Tabla 2 –Demanda del sector industrial a 2030 según modelo prospectivo y considerando las pasteras como hitos.

Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2008 Consumo 2030 Real Escenario de mínima Escenario de máxima Sector Industrial 1.006 773 996 Sector industrial con pasteras 1.006 1.233 2.376

Fuente: Elaboración propia en base y Balance Energético de DNETN.

Como segundo camino para estimar la demanda industrial se calculan las intensidades energéticas5 de los subsectores para el año 20066 y se supone que éstas se mantendrán constantes. Considerando entonces el PIB proyectado para cada uno de los subsectores industriales7 según EUIIIS (2009), se calcula el consumo para el 2030 en cada uno de los escenarios. La siguiente tabla muestra dichos resultados.

2 Según establece el Balance Energético de 2008 de la DNETN. 3 Según información proporcionado por la DNETN en reuniones de trabajo. 4 EUIIIS (2009) establece que en el escenario de mínima solo existe una pastera (UPM), mientras que en el escenario de máxima se consideran tres. 5 Definida como consumo energético del subsector sobre el PIB de dicho subsector. 6 Para ello se utiliza los datos del “Estudio de Consumo y Usos de la Energía en Uruguay” en el marco del proyecto “Estudios de base para el diseño de estrategias y políticas energéticas: relevamiento de consumos de energía sectoriales en términos de energía útil a nivel nacional” producto de un esfuerzo conjunto entre la DNETN, Fundación Bariloche y El Programa de Estudios e Investigación en Energía de la Universidad de Chile. 7 Se realizaron algunas agrupaciones para que las bases fueran compatibles.

Informe Prospectiva Energética 9

Tabla 3 – Resumen de proyecciones de consumo energético para el 2030 del sector industrial. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2008

Consumo 2030 intensidad energética constante

Consumo 2030 modelo prospectivo con papeleras

Real

Escenario de mínima

Escenario de máxima

Escenario de mínima

Escenario de máxima

Sector Industrial 1.006 1.002 1.994 1.233 2.376

Fuente: Elaboración propia en base a proyecciones y Balance Energético de DNETN. Según se estableció antes, como criterio conservador se optará por la estimación mayor; en este caso las proyecciones en base al modelo prospectivo considerando el consumo energético de las pasteras como hitos. Por último, en base a la variación observada en la demanda de cada energético en los últimos años8 (2006 y 2008), combinando esto con criterios de razonabilidad de tasa global según las matrices energéticas de países que actualmente tienen el PIB propuesto para Uruguay en 2030 y características propias del país9, se calcula la demanda según energético.

Tabla 4 – Demanda del sector industrial para el 2030 por energético.

Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2006

Consumo 2008

Consumo 2030

Real Real

Escenario de mínima

Escenario de máxima

Residuo de biomasa 41 454 454 1.153

Leña 126 137 212 44

Energía eléctrica 155 208 330 687

Fuel oil 85 117 117 218

Gas natural 60 36 85 219

Otros 47 55 35 55

Total 514 1.006 1.233 2.376

Fuente: Elaboración propia en base proyecciones y a Balance Energético de DNETN. Nota: La suma de las categorías puede no coincidir con el total por redondeo de cifras. Esta nota es válida para todos los cuadros del documento.

1.2. Demanda agropesca En el caso de la industria agropecuaria y pesquera, al igual que en casos anteriores, la primera aproximación se hace a través del modelo prospectivo, utilizando las proyecciones de PIB de EUIIIS (2009), obteniendo los resultados que se presentan a continuación.

8 Según Balance Energético de DNETN. 9 La definición de las tasas se realizó por parte de los expertos del equipo de trabajo, utilizando además fuentes específicas para cada caso (esto se repite en el análisis prospectivo del consumo energético de todos los sectores analizados). En particular, el consumo de energía de las pasteras se distribuye según la estructura de consumo de UPM para su primer año en funcionamiento (76% residuo biomasa, 11% fuel oil y 13% electricidad).

Informe Prospectiva Energética 10

Tabla 5 ‐ Proyecciones del modelo prospectivo para el sector agro y pesca. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2008 Consumo 2030

Real Escenario de mínima Escenario de máxima

Sector agro‐pesca 208 330 400

Fuente: Elaboración propia en base a proyecciones y Balance Energético de DNETN. Por otra parte, al igual que en el caso de la demanda industrial, bajo el supuesto de que la intensidad energética del 2006 se mantiene constante en el 2030, se realiza la siguiente estimación.

Tabla 6 – Proyecciones del sector agro y pesca con intensidad energética 2006 constante. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2008 Consumo 2030

Real Escenario de

mínima Escenario de máxima

Sector agro‐pesca 208 294 494

Fuente: Elaboración propia en base a proyecciones y Balance Energético de DNETN. Como se ha establecido previamente, se optará por la proyección del modelo prospectivo en el caso del escenario de mínima y las estimaciones que surgen de mantener la intensidad energética del 2007 constante, para el de máxima. Cabe tener presente, que con esta aproximación no fue posible incorporar cambios de magnitud en las tecnologías utilizadas en el sector agrícola. Por último, de forma análoga a lo realizado para el sector industrial, en base a la tasa de cambio de cada energético en los últimos años10 (2006, 2008) y de acuerdo a criterios de razonabilidad de tasa global se establecen las divisiones según energético.

Tabla 7 – Estimaciones de demanda para el 2030 del sector agro‐pesca según energético. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2006

Consumo 2008

Consumo 2030

Real Real

Escenario de mínima

Escenario de máxima

Gasoil 172 174 220 313

Leña 0 0 48 33

Energía eléctrica 21 24 33 93

Otros 8 10 29 55

Total 201 208 330 494

Fuente: Elaboración propia en base a proyecciones y Balance Energético de DNETN.

1.3. Demanda residencial En el caso del consumo residencial, la estimación de prospectiva se realiza con el modelo prospectivo y se complementa con un análisis cualitativo del consumo energético residencial en países con PBI per cápita similar al propuesto para Uruguay

10 Según Balance Energético de DNETN.

Informe Prospectiva Energética 11

en 2030. En la tabla siguiente se presentan las estimaciones para la demanda residencial a 2030 según el modelo prospectivo.

Tabla 8 ‐ Proyecciones del modelo prospectivo para el sector residencial. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2008 Consumo 2030

Real Escenario de mínima Escenario de máxima Sector residencial 690 919 1.102

Fuente: Elaboración propia en base a proyecciones y Balance Energético de DNETN. Si se compara estos resultados con datos internacionales, se observa que los países desarrollados tienen consumos residenciales per cápita que promediaron 0,65 ktep en 200511. En particular, Nueva Zelanda y Portugal12 tuvieron un consumo residencial per cápita para 2005 de 0,36 y 0,31 ktep13 respectivamente, mientras que en Uruguay el consumo ascendió a 0,19 ktep14, por lo que, a priori, habría espacio para aumentar el consumo, alrededor de un 50%. En la siguiente tabla, se presenta cuál sería el consumo per cápita si se consumiera efectivamente lo proyectado por el modelo prospectivo 15. Puede observarse que los valores encontrados van en línea con lo esperable según esta comparación internacional.

Tabla 9 – Consumo per cápita en el sector residencial según las proyecciones del modelo prospectivo.

Fuente: Elaboración propia en base a proyecciones e INE.

Consumo per cápita 2005 Consumo per cápita 2030

Real

Escenario de mínima

Escenario de máxima

Sector residencial 0,19 0,26 0,31

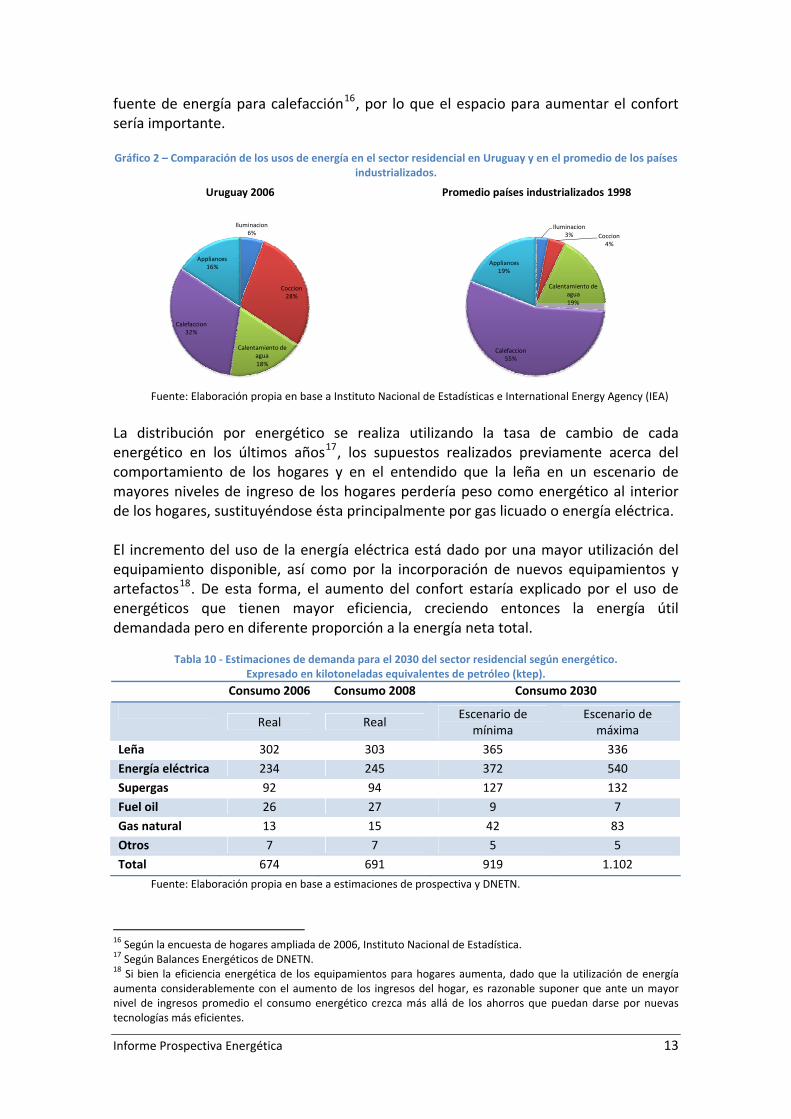

Por otra parte, si se compara cómo se distribuye el consumo residencial promedio en los países desarrollados en relación con lo que sucede en Uruguay, se observa (ver Gráfico 2) que la cantidad de energía utilizada para la cocción y la calefacción están fuera de lo observado en los países industrializados. En especial, en Uruguay la proporción de energía utilizada para cocinar es elevada, mientras que es relativamente pequeño el uso para calefacción. Una hipótesis razonable para la alta incidencia de la cocción pueden ser factores culturales, mientras que la baja utilización de calefacción también puede deberse a un problema de costos y por lo tanto, ante una mejora en el PIB per cápita sería esperable observar una modificación. Debe tenerse presente sin embargo, que en el promedio del consumo de países industrializados (Estados Unidos, Japón, norte de Europa) se incluyen casos donde el clima más frío requiere que la calefacción sea indispensable en ciertas épocas del año, lo que eleva el consumo con este fin. Más allá de esto, en Uruguay casi un quinto de los hogares no cuentan con ninguna

11 Según http://earthtrends.wri.org/searchable_db/index.php?action=select_countries&theme=6&variable_ID=634 12 Países que, según predicciones de UIIIS (2009), en la actualidad tienen un PBI per cápita similar al que tendrá Uruguay en el 2030. 13 Según http://earthtrends.wri.org/searchable_db/index.php?action=select_countries&theme=6&variable_ID=634 14 Ibídem. 15 Para dicho cálculo se utilizó la proyección de la población del Instituto Nacional de Estadística para 2025.

Informe Prospectiva Energética 12

fuente de energía para calefacción16, por lo que el espacio para aumentar el confort sería importante. Gráfico 2 – Comparación de los usos de energía en el sector residencial en Uruguay y en el promedio de los países

industrializados.

Iluminacion 6%

Coccion 28%

Calentamiento de agua 18%

Calefaccion 32%

Appliances 16%

Uruguay 2006

Iluminacion 3% Coccion

4%

Calentamiento de agua 19%

Calefaccion 55%

Appliances 19%

Promedio países industrializados 1998

Fuente: Elaboración propia en base a Instituto Nacional de Estadísticas e International Energy Agency (IEA)

La distribución por energético se realiza utilizando la tasa de cambio de cada energético en los últimos años17, los supuestos realizados previamente acerca del comportamiento de los hogares y en el entendido que la leña en un escenario de mayores niveles de ingreso de los hogares perdería peso como energético al interior de los hogares, sustituyéndose ésta principalmente por gas licuado o energía eléctrica. El incremento del uso de la energía eléctrica está dado por una mayor utilización del equipamiento disponible, así como por la incorporación de nuevos equipamientos y artefactos18. De esta forma, el aumento del confort estaría explicado por el uso de energéticos que tienen mayor eficiencia, creciendo entonces la energía útil demandada pero en diferente proporción a la energía neta total.

Tabla 10 ‐ Estimaciones de demanda para el 2030 del sector residencial según energético.

Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2006 Consumo 2008 Consumo 2030

Real Real

Escenario de mínima

Escenario de máxima

Leña 302 303 365 336

Energía eléctrica 234 245 372 540

Supergas 92 94 127 132

Fuel oil 26 27 9 7

Gas natural 13 15 42 83

Otros 7 7 5 5

Total 674 691 919 1.102

Fuente: Elaboración propia en base a estimaciones de prospectiva y DNETN.

16 Según la encuesta de hogares ampliada de 2006, Instituto Nacional de Estadística. 17 Según Balances Energéticos de DNETN. 18 Si bien la eficiencia energética de los equipamientos para hogares aumenta, dado que la utilización de energía aumenta considerablemente con el aumento de los ingresos del hogar, es razonable suponer que ante un mayor nivel de ingresos promedio el consumo energético crezca más allá de los ahorros que puedan darse por nuevas tecnologías más eficientes.

Informe Prospectiva Energética 13

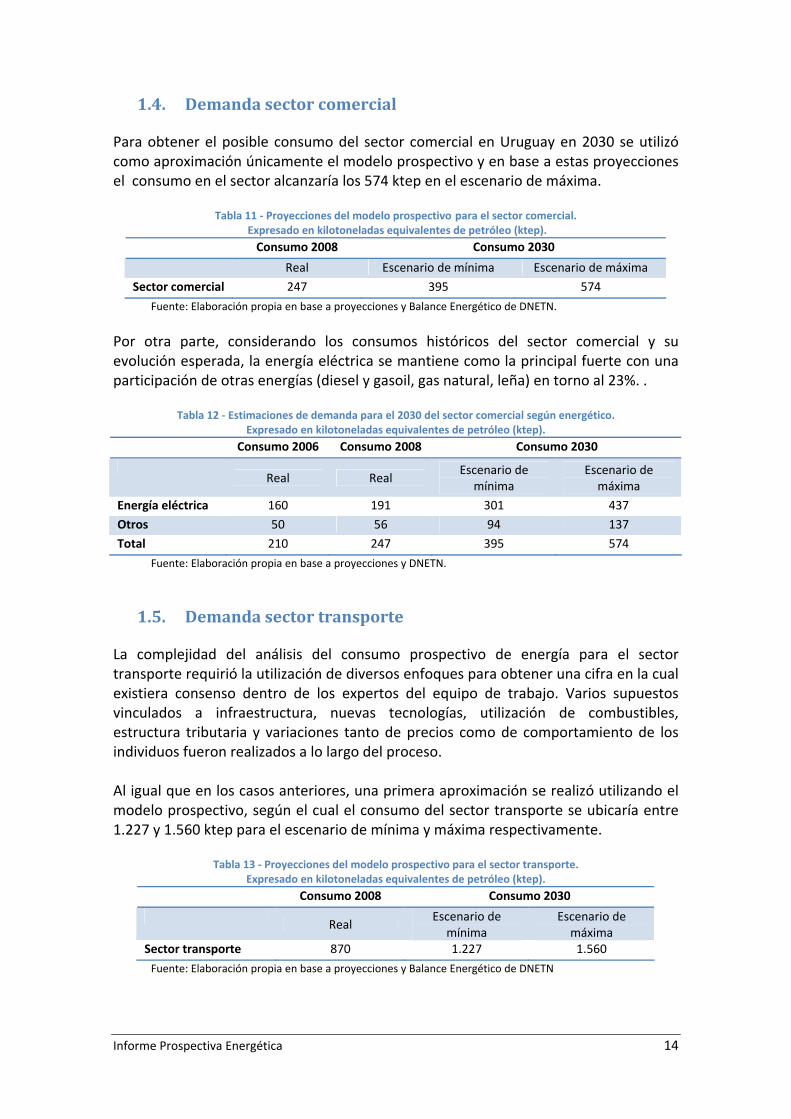

1.4. Demanda sector comercial Para obtener el posible consumo del sector comercial en Uruguay en 2030 se utilizó como aproximación únicamente el modelo prospectivo y en base a estas proyecciones el consumo en el sector alcanzaría los 574 ktep en el escenario de máxima.

Tabla 11 ‐ Proyecciones del modelo prospectivo para el sector comercial. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2008 Consumo 2030

Real Escenario de mínima Escenario de máxima

Sector comercial 247 395 574

Fuente: Elaboración propia en base a proyecciones y Balance Energético de DNETN. Por otra parte, considerando los consumos históricos del sector comercial y su evolución esperada, la energía eléctrica se mantiene como la principal fuerte con una participación de otras energías (diesel y gasoil, gas natural, leña) en torno al 23%. .

Tabla 12 ‐ Estimaciones de demanda para el 2030 del sector comercial según energético. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2006 Consumo 2008 Consumo 2030

Real Real

Escenario de mínima

Escenario de máxima

Energía eléctrica 160 191 301 437

Otros 50 56 94 137

Total 210 247 395 574

Fuente: Elaboración propia en base a proyecciones y DNETN.

1.5. Demanda sector transporte La complejidad del análisis del consumo prospectivo de energía para el sector transporte requirió la utilización de diversos enfoques para obtener una cifra en la cual existiera consenso dentro de los expertos del equipo de trabajo. Varios supuestos vinculados a infraestructura, nuevas tecnologías, utilización de combustibles, estructura tributaria y variaciones tanto de precios como de comportamiento de los individuos fueron realizados a lo largo del proceso. Al igual que en los casos anteriores, una primera aproximación se realizó utilizando el modelo prospectivo, según el cual el consumo del sector transporte se ubicaría entre 1.227 y 1.560 ktep para el escenario de mínima y máxima respectivamente.

Tabla 13 ‐ Proyecciones del modelo prospectivo para el sector transporte. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2008 Consumo 2030

Real

Escenario de mínima

Escenario de máxima

Sector transporte 870 1.227 1.560

Fuente: Elaboración propia en base a proyecciones y Balance Energético de DNETN

Informe Prospectiva Energética 14

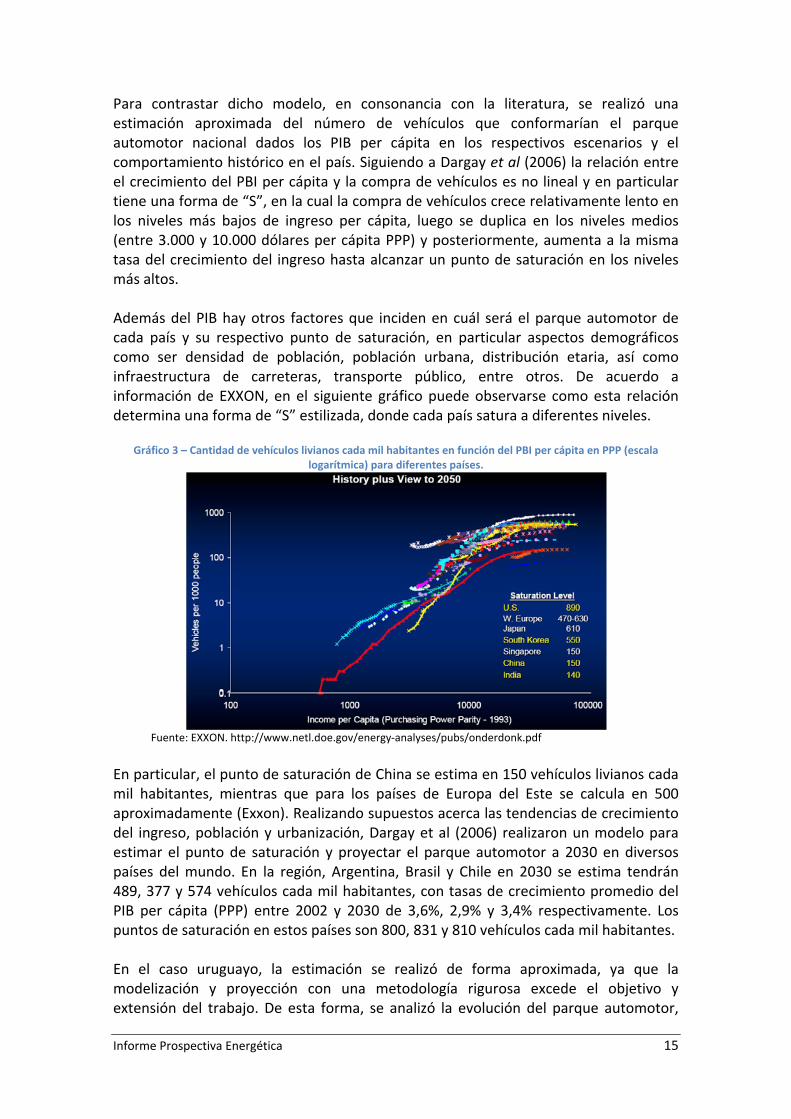

Para contrastar dicho modelo, en consonancia con la literatura, se realizó una estimación aproximada del número de vehículos que conformarían el parque automotor nacional dados los PIB per cápita en los respectivos escenarios y el comportamiento histórico en el país. Siguiendo a Dargay et al (2006) la relación entre el crecimiento del PBI per cápita y la compra de vehículos es no lineal y en particular tiene una forma de “S”, en la cual la compra de vehículos crece relativamente lento en los niveles más bajos de ingreso per cápita, luego se duplica en los niveles medios (entre 3.000 y 10.000 dólares per cápita PPP) y posteriormente, aumenta a la misma tasa del crecimiento del ingreso hasta alcanzar un punto de saturación en los niveles más altos. Además del PIB hay otros factores que inciden en cuál será el parque automotor de cada país y su respectivo punto de saturación, en particular aspectos demográficos como ser densidad de población, población urbana, distribución etaria, así como infraestructura de carreteras, transporte público, entre otros. De acuerdo a información de EXXON, en el siguiente gráfico puede observarse como esta relación determina una forma de “S” estilizada, donde cada país satura a diferentes niveles.

Gráfico 3 – Cantidad de vehículos livianos cada mil habitantes en función del PBI per cápita en PPP (escala logarítmica) para diferentes países.

Fuente: EXXON. http://www.netl.doe.gov/energy‐analyses/pubs/onderdonk.pdf

En particular, el punto de saturación de China se estima en 150 vehículos livianos cada mil habitantes, mientras que para los países de Europa del Este se calcula en 500 aproximadamente (Exxon). Realizando supuestos acerca las tendencias de crecimiento del ingreso, población y urbanización, Dargay et al (2006) realizaron un modelo para estimar el punto de saturación y proyectar el parque automotor a 2030 en diversos países del mundo. En la región, Argentina, Brasil y Chile en 2030 se estima tendrán 489, 377 y 574 vehículos cada mil habitantes, con tasas de crecimiento promedio del PIB per cápita (PPP) entre 2002 y 2030 de 3,6%, 2,9% y 3,4% respectivamente. Los puntos de saturación en estos países son 800, 831 y 810 vehículos cada mil habitantes. En el caso uruguayo, la estimación se realizó de forma aproximada, ya que la modelización y proyección con una metodología rigurosa excede el objetivo y extensión del trabajo. De esta forma, se analizó la evolución del parque automotor,

Informe Prospectiva Energética 15

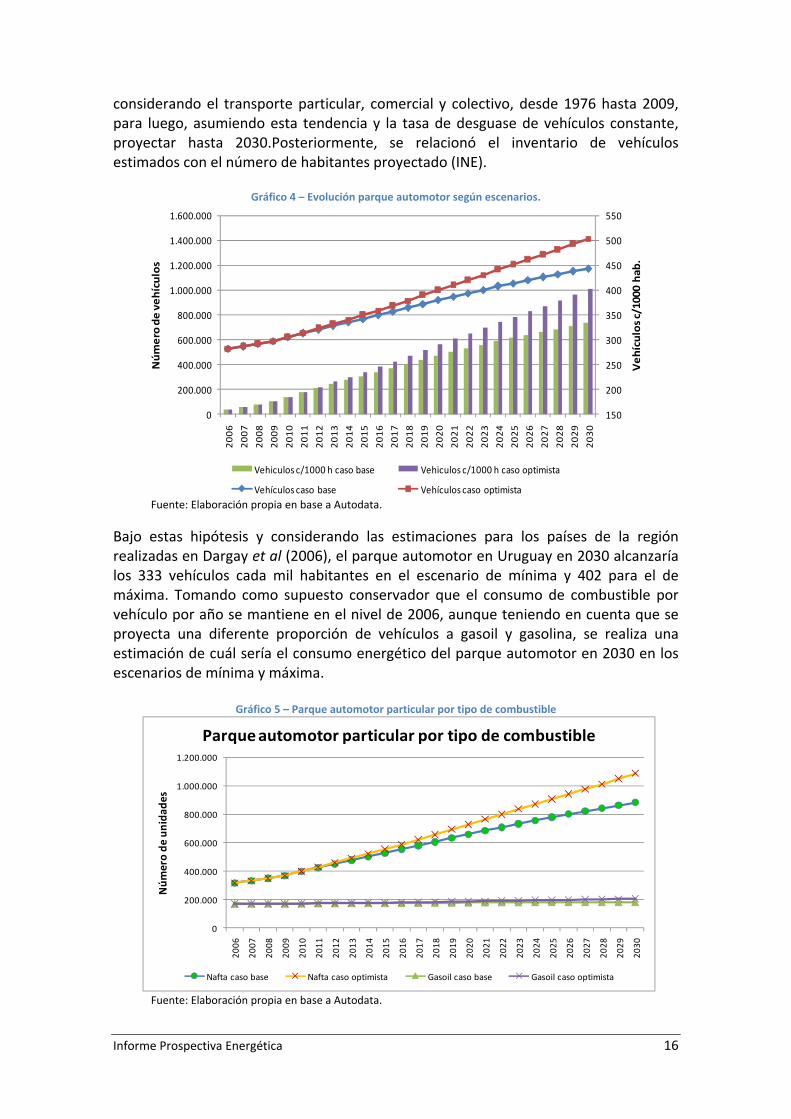

considerando el transporte particular, comercial y colectivo, desde 1976 hasta 2009, para luego, asumiendo esta tendencia y la tasa de desguase de vehículos constante, proyectar hasta 2030.Posteriormente, se relacionó el inventario de vehículos estimados con el número de habitantes proyectado (INE).

Gráfico 4 – Evolución parque automotor según escenarios.

150

200

250

300

350

400

450

500

550

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.0002006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Vehículos c/1000 hab.

Número de vehículos

Vehiculos c/1000 h caso base Vehiculos c/1000 h caso optimista

Vehículos caso base Vehículos caso optimista Fuente: Elaboración propia en base a Autodata.

Bajo estas hipótesis y considerando las estimaciones para los países de la región realizadas en Dargay et al (2006), el parque automotor en Uruguay en 2030 alcanzaría los 333 vehículos cada mil habitantes en el escenario de mínima y 402 para el de máxima. Tomando como supuesto conservador que el consumo de combustible por vehículo por año se mantiene en el nivel de 2006, aunque teniendo en cuenta que se proyecta una diferente proporción de vehículos a gasoil y gasolina, se realiza una estimación de cuál sería el consumo energético del parque automotor en 2030 en los escenarios de mínima y máxima.

Gráfico 5 – Parque automotor particular por tipo de combustible

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Núm

ero de

unida

des

Parque automotor particular por tipo de combustible

Nafta caso base Nafta caso optimista Gasoil caso base Gasoil caso optimista

Fuente: Elaboración propia en base a Autodata.

Informe Prospectiva Energética 16

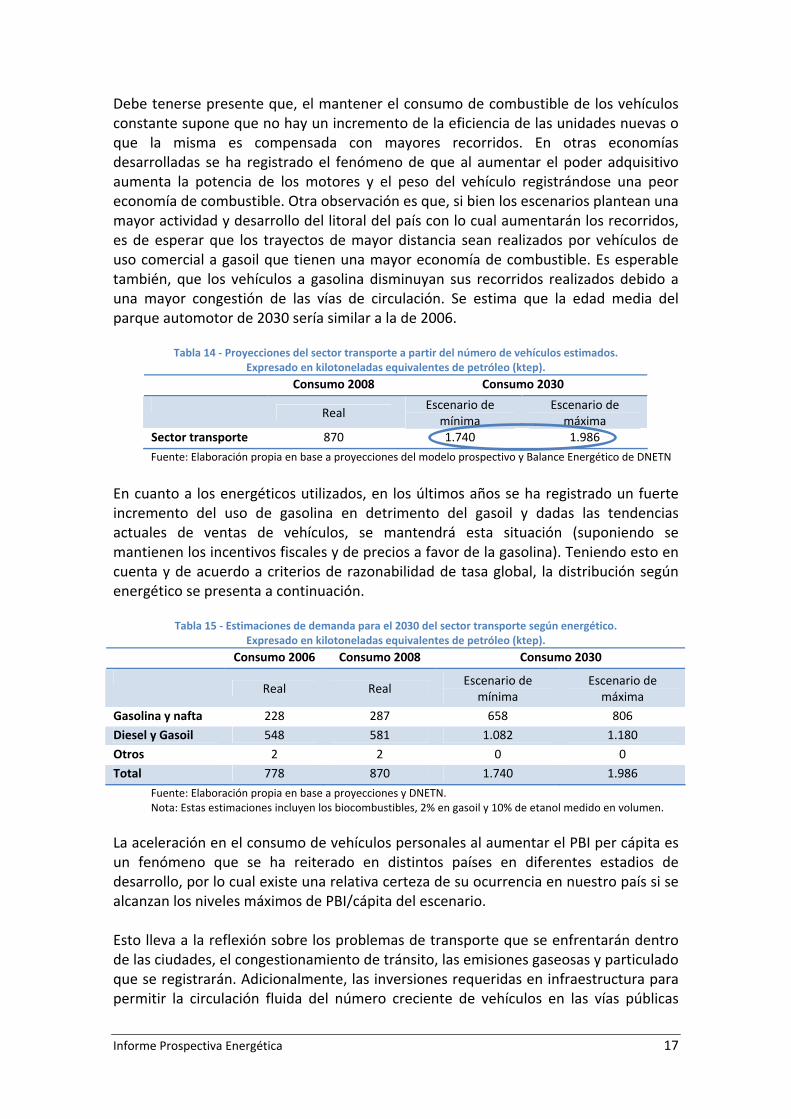

Debe tenerse presente que, el mantener el consumo de combustible de los vehículos constante supone que no hay un incremento de la eficiencia de las unidades nuevas o que la misma es compensada con mayores recorridos. En otras economías desarrolladas se ha registrado el fenómeno de que al aumentar el poder adquisitivo aumenta la potencia de los motores y el peso del vehículo registrándose una peor economía de combustible. Otra observación es que, si bien los escenarios plantean una mayor actividad y desarrollo del litoral del país con lo cual aumentarán los recorridos, es de esperar que los trayectos de mayor distancia sean realizados por vehículos de uso comercial a gasoil que tienen una mayor economía de combustible. Es esperable también, que los vehículos a gasolina disminuyan sus recorridos realizados debido a una mayor congestión de las vías de circulación. Se estima que la edad media del parque automotor de 2030 sería similar a la de 2006.

Tabla 14 ‐ Proyecciones del sector transporte a partir del número de vehículos estimados. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2008 Consumo 2030

Real

Escenario de mínima

Escenario de máxima

Sector transporte 870 1.740 1.986

Fuente: Elaboración propia en base a proyecciones del modelo prospectivo y Balance Energético de DNETN En cuanto a los energéticos utilizados, en los últimos años se ha registrado un fuerte incremento del uso de gasolina en detrimento del gasoil y dadas las tendencias actuales de ventas de vehículos, se mantendrá esta situación (suponiendo se mantienen los incentivos fiscales y de precios a favor de la gasolina). Teniendo esto en cuenta y de acuerdo a criterios de razonabilidad de tasa global, la distribución según energético se presenta a continuación.

Tabla 15 ‐ Estimaciones de demanda para el 2030 del sector transporte según energético. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2006 Consumo 2008 Consumo 2030

Real Real

Escenario de mínima

Escenario de máxima

Gasolina y nafta 228 287 658 806

Diesel y Gasoil 548 581 1.082 1.180

Otros 2 2 0 0

Total 778 870 1.740 1.986

Fuente: Elaboración propia en base a proyecciones y DNETN. Nota: Estas estimaciones incluyen los biocombustibles, 2% en gasoil y 10% de etanol medido en volumen.

La aceleración en el consumo de vehículos personales al aumentar el PBI per cápita es un fenómeno que se ha reiterado en distintos países en diferentes estadios de desarrollo, por lo cual existe una relativa certeza de su ocurrencia en nuestro país si se alcanzan los niveles máximos de PBI/cápita del escenario. Esto lleva a la reflexión sobre los problemas de transporte que se enfrentarán dentro de las ciudades, el congestionamiento de tránsito, las emisiones gaseosas y particulado que se registrarán. Adicionalmente, las inversiones requeridas en infraestructura para permitir la circulación fluida del número creciente de vehículos en las vías públicas

Informe Prospectiva Energética 17

serán también de consideración, de no actuarse mediante políticas específicas al respecto. Los enfoques más usuales para encarar este problema incluyen aumentos de eficiencia en el transporte existente y ampliación del transporte público, generalmente en base a energía eléctrica (trolleybuses, metros, trenes de cercanías, etc.). A los efectos de realizar una evaluación simplificada de medidas a tomar para abatir la creciente demanda de vehículos particulares, en la sección 3.1 se plantea un estudio de sensibilidad del transporte en base al vector electricidad.

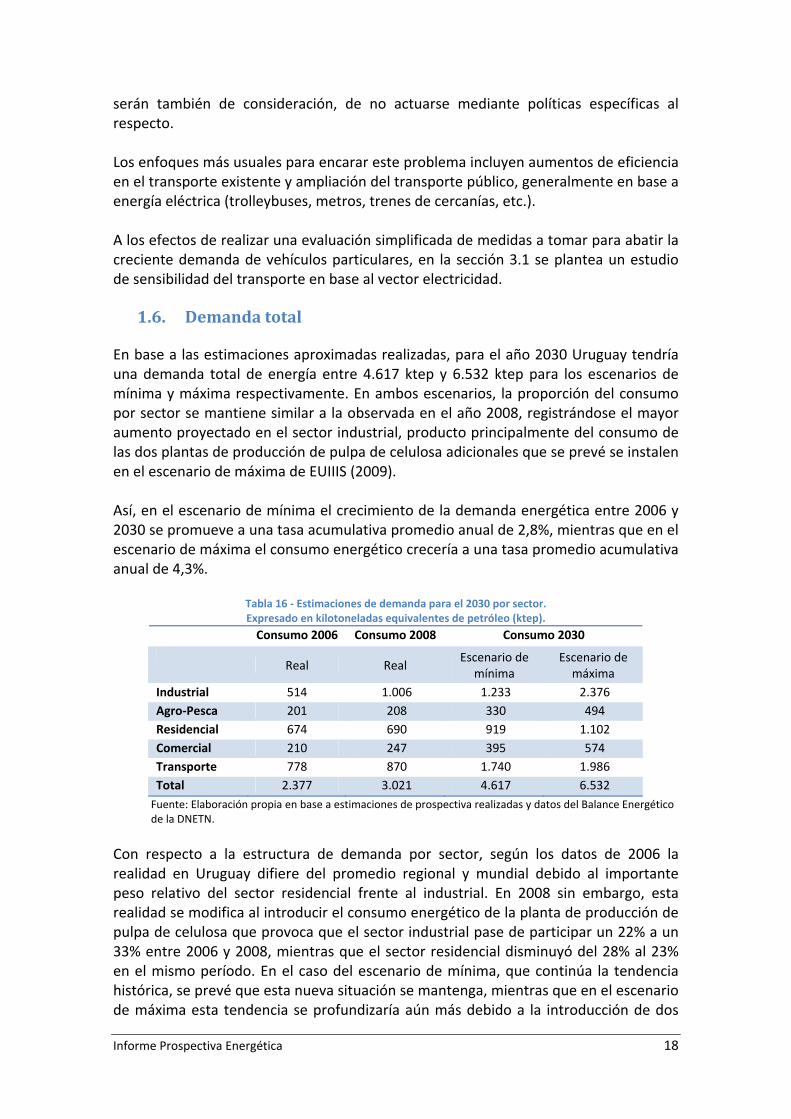

1.6. Demanda total En base a las estimaciones aproximadas realizadas, para el año 2030 Uruguay tendría una demanda total de energía entre 4.617 ktep y 6.532 ktep para los escenarios de mínima y máxima respectivamente. En ambos escenarios, la proporción del consumo por sector se mantiene similar a la observada en el año 2008, registrándose el mayor aumento proyectado en el sector industrial, producto principalmente del consumo de las dos plantas de producción de pulpa de celulosa adicionales que se prevé se instalen en el escenario de máxima de EUIIIS (2009). Así, en el escenario de mínima el crecimiento de la demanda energética entre 2006 y 2030 se promueve a una tasa acumulativa promedio anual de 2,8%, mientras que en el escenario de máxima el consumo energético crecería a una tasa promedio acumulativa anual de 4,3%.

Tabla 16 ‐ Estimaciones de demanda para el 2030 por sector. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2006 Consumo 2008 Consumo 2030

Real Real

Escenario de mínima

Escenario de máxima

Industrial 514 1.006 1.233 2.376 Agro‐Pesca 201 208 330 494 Residencial 674 690 919 1.102 Comercial 210 247 395 574 Transporte 778 870 1.740 1.986 Total 2.377 3.021 4.617 6.532 Fuente: Elaboración propia en base a estimaciones de prospectiva realizadas y datos del Balance Energético de la DNETN.

Con respecto a la estructura de demanda por sector, según los datos de 2006 la realidad en Uruguay difiere del promedio regional y mundial debido al importante peso relativo del sector residencial frente al industrial. En 2008 sin embargo, esta realidad se modifica al introducir el consumo energético de la planta de producción de pulpa de celulosa que provoca que el sector industrial pase de participar un 22% a un 33% entre 2006 y 2008, mientras que el sector residencial disminuyó del 28% al 23% en el mismo período. En el caso del escenario de mínima, que continúa la tendencia histórica, se prevé que esta nueva situación se mantenga, mientras que en el escenario de máxima esta tendencia se profundizaría aún más debido a la introducción de dos

Informe Prospectiva Energética 18

nuevas pasteras. De esta forma se esperaría una “alineación” de la participación de los sectores en el consumo total de acuerdo a tendencias mundiales, con una participación del 36% del consumo energético industrial y 17% del residencial en el escenario de máxima. Con respecto al tipo de energéticos, los supuestos realizados para cada sector determinan que sea una estimación ilustrativa, que aporta para en la segunda sección identificar cuáles pueden ser las mejores opciones de oferta a proyectar para satisfacer este crecimiento de la demanda energética. Como en algunos sectores no se plantearon todas las fuentes energéticas disponibles, el agregado por fuente constituye el mínimo identificable que se obtiene de sumar la demanda de cada energético explicitado en los distintos sectores. Por lo tanto, en la categoría otros se incluyen todas las fuentes que no fueron identificadas en cada sector, pudiendo incluir demandas de fuentes que sí fueron establecidas para otros sectores.

Tabla 17 ‐ Estimaciones de demanda para el 2030 según energético. Expresado en kilotoneladas equivalentes de petróleo (ktep).

Consumo 2006 Consumo 2008 Consumo 2030

Real Real Escenario de

mínima Escenario de máxima

Derivados del petróleo* 1.151 1.280 2.306 2.806 Energía eléctrica 570 668 1.036 1.758 Leña 428 439 624 413 Otros 114 130 21 33 Gas Natural 73 51 174 370 Residuo de biomasa 41 454 454 1.153 Total 2.377 3.021 4.617 6.532

Fuente: Elaboración propia en base a estimaciones de prospectiva realizadas y datos del Balance Energético de la DNETN. *Nota: Los derivados del petróleo incluidos son: Fuel Oil, Gas Oil, Naftas, Diesel y Supergas. Los restantes derivados no explicitados en cada sector quedan incluidos, junto a otras energías, en la categoría otros.

Desde el punto de vista de la demanda propuesta, la estructura con respecto al tipo de energéticos consumidos (consumo secundario) se mantiene en niveles similares a los observados en 2008, tanto en los escenarios de mínima como de máxima. Sin embargo, se observa un crecimiento de la participación de la demanda de gas natural, tanto por que se prevé una mayor utilización en el consumo industrial y residencial y además, los altos precios durante 2008 incidieron en la baja participación de éste dentro de los energéticos consumidos. Por otra parte, la energía eléctrica también incrementa su participación en el escenario de máxima, lo cual es coherente con el desarrollo del consumo energético en los países desarrollados, donde a medida que aumentan los niveles de ingreso crece el consumo de electricidad, tanto por incorporación de nuevos equipamientos como por la sustitución de leña y otros combustibles por energía eléctrica. De hecho, la demanda de energía eléctrica entre 2006 y 2030 crecería a una tasa acumulativa promedio anual de 2,5% y 4,8% en los escenarios de mínima y máxima respectivamente. En general, la tasa de crecimiento de demanda eléctrica es

Informe Prospectiva Energética 19

levemente mayor a la tasa del crecimiento del PBI, con lo cual la relación entre estas tasas de crecimiento para la demanda de energía eléctrica y las tasas de crecimiento del PIB propuestas en EUIIIS (2009) son consistentes, sobre todo en el escenario de mínima (crecimiento del PIB estimado: 2,1% en el de mínima, 5,3% en el de máxima).

Informe Prospectiva Energética 20

2. Análisis de la oferta En base a los resultados obtenidos en la sección previa, en este apartado se analizan las opciones de oferta energética disponibles para satisfacer los posibles requerimientos de la demanda en los escenarios de EUIIIS (2009). Como supuestos generales para orientar el análisis, se planteó un supuesto de independencia energética a nivel país, buscando explotar las capacidades de generación local en el máximo posible y apostando a la diversificación, con el objetivo de aportar a una disminución de los riesgos. Por otra parte, en relación a los combustibles fósiles, se propone disminuir la dependencia del petróleo en el futuro y establecer una mayor utilización del gas natural como fuente energética. Debe tenerse presente que, por limitaciones de tiempo, recursos y metodología, al considerar las diferentes opciones de generación no se analizaron aspectos relativos a los costos, requerimientos financieros, normativos o logísticos de cada iniciativa. Asimismo, en los escenarios se plantean hipótesis de crecimiento e incorporación de fuentes aún no explotadas, asumiendo que no se realizan hallazgos de hidrocarburos en territorio nacional. Para identificar posibles restricciones y aportar en la discusión de escenarios energéticos para el desarrollo, se analiza la oferta de energía eléctrica, en el entendido que es el área en la cual la incidencia de la planificación puede aportar un mayor diferencial. Además, se plantea el balance de importación – exportación de derivados de petróleo.

2.1. Energía Eléctrica La demanda eléctrica calculada en la primera sección representa una estimación de la energía anual; sin embargo al trabajar en este sector de transformación debe tenerse presente que tanto la oferta como la demanda tienen fluctuaciones de potencia a lo largo del día, estacionales y a lo largo de períodos de varios años. Estos análisis de energía, potencia media, potencia máxima, etc. se realizan con modelos específicos que no se utilizaron en el presente estudio. Por lo tanto, en esta sección se realizarán evaluaciones para cumplir con la demanda energética suponiendo una potencia media y un factor fijo de transformación a potencia de 1.4. Actualmente el sector residencial es el que determina el patrón diario y estacional de consumo. Sin embargo, al considerar el cambio estructural previsto en el escenario de máxima donde la industria se configura en el principal demandante de energía eléctrica, es de esperar una curva intradiaria con menos oscilaciones, atenuándose los efectos de valle y pico observados en la actualidad.

Informe Prospectiva Energética 21

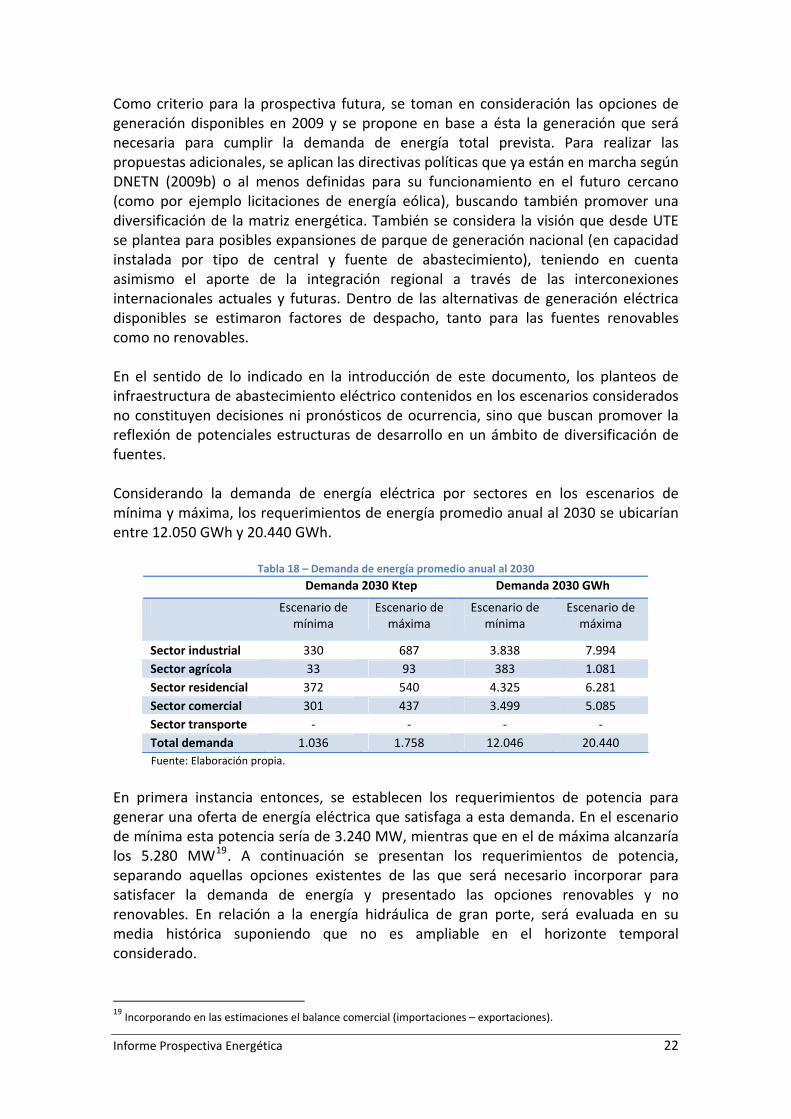

Como criterio para la prospectiva futura, se toman en consideración las opciones de generación disponibles en 2009 y se propone en base a ésta la generación que será necesaria para cumplir la demanda de energía total prevista. Para realizar las propuestas adicionales, se aplican las directivas políticas que ya están en marcha según DNETN (2009b) o al menos definidas para su funcionamiento en el futuro cercano (como por ejemplo licitaciones de energía eólica), buscando también promover una diversificación de la matriz energética. También se considera la visión que desde UTE se plantea para posibles expansiones de parque de generación nacional (en capacidad instalada por tipo de central y fuente de abastecimiento), teniendo en cuenta asimismo el aporte de la integración regional a través de las interconexiones internacionales actuales y futuras. Dentro de las alternativas de generación eléctrica disponibles se estimaron factores de despacho, tanto para las fuentes renovables como no renovables. En el sentido de lo indicado en la introducción de este documento, los planteos de infraestructura de abastecimiento eléctrico contenidos en los escenarios considerados no constituyen decisiones ni pronósticos de ocurrencia, sino que buscan promover la reflexión de potenciales estructuras de desarrollo en un ámbito de diversificación de fuentes. Considerando la demanda de energía eléctrica por sectores en los escenarios de mínima y máxima, los requerimientos de energía promedio anual al 2030 se ubicarían entre 12.050 GWh y 20.440 GWh.

Tabla 18 – Demanda de energía promedio anual al 2030 Demanda 2030 Ktep Demanda 2030 GWh

Escenario de mínima

Escenario de máxima

Escenario de mínima

Escenario de máxima

Sector industrial 330 687 3.838 7.994 Sector agrícola 33 93 383 1.081 Sector residencial 372 540 4.325 6.281 Sector comercial 301 437 3.499 5.085 Sector transporte ‐ ‐ ‐ ‐ Total demanda 1.036 1.758 12.046 20.440 Fuente: Elaboración propia.

En primera instancia entonces, se establecen los requerimientos de potencia para generar una oferta de energía eléctrica que satisfaga a esta demanda. En el escenario de mínima esta potencia sería de 3.240 MW, mientras que en el de máxima alcanzaría los 5.280 MW19. A continuación se presentan los requerimientos de potencia, separando aquellas opciones existentes de las que será necesario incorporar para satisfacer la demanda de energía y presentado las opciones renovables y no renovables. En relación a la energía hidráulica de gran porte, será evaluada en su media histórica suponiendo que no es ampliable en el horizonte temporal considerado.

19 Incorporando en las estimaciones el balance comercial (importaciones – exportaciones).

Informe Prospectiva Energética 22

Si bien se reconoce el importante rol que desempeñarán las interconexiones eléctricas internacionales (2000 MW de capacidad con Argentina y al menos 570 MW con Brasil), a efectos de los escenarios de oferta‐demanda considerados en este estudio se busca evidenciar la infraestructura de producción local, utilizando en este enfoque los intercambios con países vecinos como un promedio anual que completa el balance de la demanda.

Tabla 19 – Estimaciones de potencia instalada (MW)/Energías renovables

Renovables 2006 Escenario de

mínima Escenario de máxima

Existentes ‐ Hidráulica 1.460 1.460 1.460 ‐ Eólica ‐ 20 20 ‐ Centrales autoproducción (biomasa) 2 130 130 ‐ Sub total Renovables Existentes 1.462 1.610 1.610 A incorporar ‐ Micro hidráulica ‐ ‐ 85 ‐ Eólica ‐ 300 1.000 ‐ Centrales autoproducción (biomasa) ‐ 200 440 ‐ Solar (Calentamiento agua y FV) ‐ 5 24 ‐ Sub total Renovables a incorporar ‐ 505 1.549 Subtotal renovables 1.462 2.115 3.159 Fuente: Elaboración propia en base a estimaciones e información de la DNETN y UTE.

Tabla 20 ‐ Estimaciones de potencia instalada (MW)/Energías no renovables

No renovables 2006 Escenario de

mínima Escenario de máxima

Existentes ‐ Sub total No Renovables Existentes 476 506 506 A incorporar ‐ Combinación de ciclo de TG existentes ‐ 660 900 ‐ Central a coque (supercrítica) ‐ ‐ 400 ‐ Sub total No Renovables a incorporar ‐ 660 1.300 Subtotal no renovables 476 1.166 1.806

Fuente: Elaboración propia en base a estimaciones e información de la DNETN y UTE.

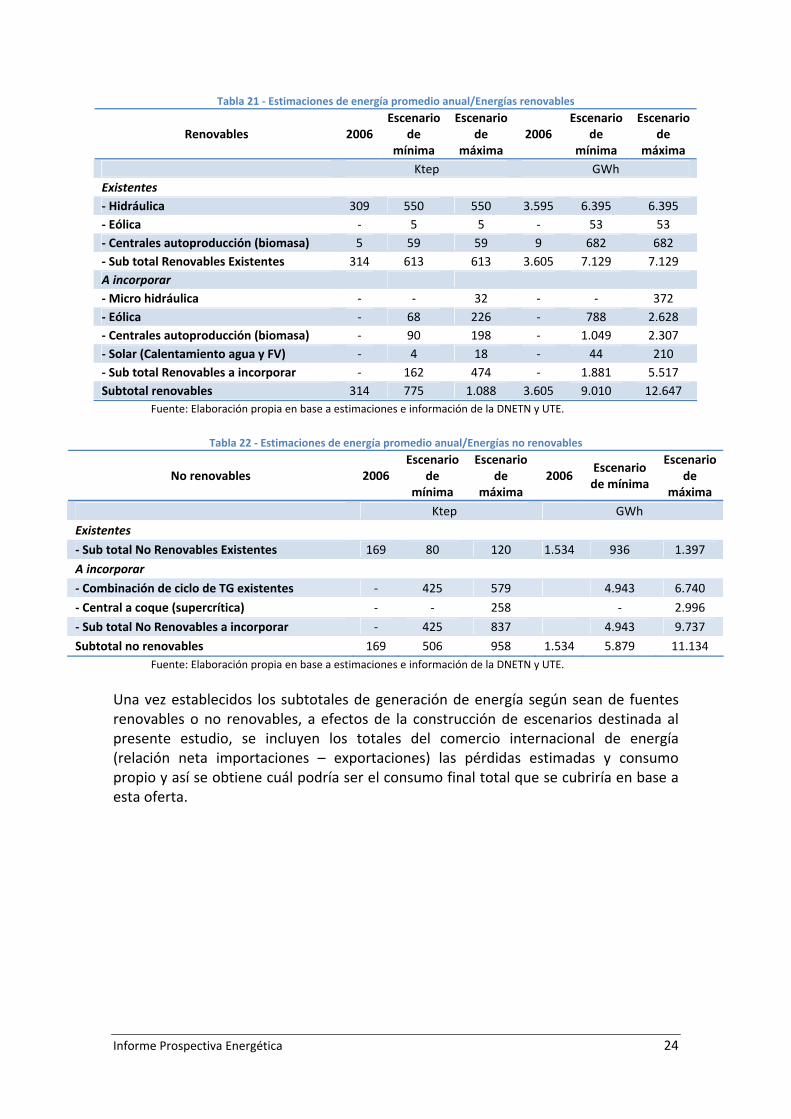

En relación a la oferta de energía bruta esperada para los escenarios previstos, la misma alcanza a 12.015 GWh en el escenario de mínima y 20.830 GWh en el de máxima. A continuación se presentan las estimaciones con el mismo criterio que en el caso de la potencia (existentes, a incorporar, renovables y no renovables).

Informe Prospectiva Energética 23

Tabla 21 ‐ Estimaciones de energía promedio anual/Energías renovables

Renovables 2006 Escenario

de mínima

Escenario de

máxima 2006

Escenario de

mínima

Escenario de

máxima Ktep GWh

Existentes ‐ Hidráulica 309 550 550 3.595 6.395 6.395 ‐ Eólica ‐ 5 5 ‐ 53 53 ‐ Centrales autoproducción (biomasa) 5 59 59 9 682 682 ‐ Sub total Renovables Existentes 314 613 613 3.605 7.129 7.129 A incorporar ‐ Micro hidráulica ‐ ‐ 32 ‐ ‐ 372 ‐ Eólica ‐ 68 226 ‐ 788 2.628 ‐ Centrales autoproducción (biomasa) ‐ 90 198 ‐ 1.049 2.307 ‐ Solar (Calentamiento agua y FV) ‐ 4 18 ‐ 44 210 ‐ Sub total Renovables a incorporar ‐ 162 474 ‐ 1.881 5.517 Subtotal renovables 314 775 1.088 3.605 9.010 12.647

Fuente: Elaboración propia en base a estimaciones e información de la DNETN y UTE.

Tabla 22 ‐ Estimaciones de energía promedio anual/Energías no renovables

No renovables 2006 Escenario

de mínima

Escenario de

máxima 2006

Escenario de mínima

Escenario de

máxima Ktep GWh

Existentes

‐ Sub total No Renovables Existentes 169 80 120 1.534 936 1.397

A incorporar

‐ Combinación de ciclo de TG existentes ‐ 425 579 4.943 6.740

‐ Central a coque (supercrítica) ‐ ‐ 258 ‐ 2.996

‐ Sub total No Renovables a incorporar ‐ 425 837 4.943 9.737

Subtotal no renovables 169 506 958 1.534 5.879 11.134 Fuente: Elaboración propia en base a estimaciones e información de la DNETN y UTE.

Una vez establecidos los subtotales de generación de energía según sean de fuentes renovables o no renovables, a efectos de la construcción de escenarios destinada al presente estudio, se incluyen los totales del comercio internacional de energía (relación neta importaciones – exportaciones) las pérdidas estimadas y consumo propio y así se obtiene cuál podría ser el consumo final total que se cubriría en base a esta oferta.

Informe Prospectiva Energética 24

Tabla 23 ‐ Resumen de estimaciones de energía promedio anual

2006 Escenario

de mínima

Escenario de

máxima 2006

Escenario de

mínima

Escenario de

máxima Ktep GWh Renovables 314 775 1.088 3.605 9.010 12.647 No renovables 169 506 958 1.534 5.879 11.134 Total Producción (generación nacional) 484 1.280 2.045 5.138 14.889 23.781 Importada – Exportada 242 (17) 146 2.819 (200) 1.700 Oferta bruta (incluye ajustes) 729 1.263 2.191 8.474 14.689 25.481 Pérdidas 147 200 350 1.709 2.326 4.070 Consumo neto 582 1.063 1.841 6.765 12.364 21.411 Consumo propio 12 30 50 136 349 581 Consumo final total 570 1.033 1.791 6.629 12.015 20.830

Fuente: Elaboración propia en base a estimaciones e información de la DNETN y UTE.

De esta forma, considerando la oferta bruta de energía y las pérdidas en los escenarios de mínima y máxima se podrían abastecer los requerimientos de los escenarios de desarrollo propuestos en EUIIIS (2009). Analizando la incorporación de los energéticos considerados, se observa que a nivel general, la oferta de energías renovables crece a tasas de 1,8% a 4,1% acumulativo anual en los escenarios estimados. El crecimiento de renovables es sobre todo destacable en las nuevas fuentes (incluyendo eólica y biomasa), dado que se parte de escenarios donde la hidráulica de gran porte no se expande. En las hipótesis de este trabajo y debido al efecto de mantenimiento de la capacidad hidráulica, la proporción de renovables en 2030 respecto a la producción total nacional resulta de un 61% en el escenario de mínima y de 53% en el de máxima. Las variaciones antes mencionadas responden a la estructura de fuentes supuesta a futuro en uno u otro escenario, teniendo en cuenta formas de diversificación que incluyen a la vez nuevas fuentes en la matriz del país. A partir del respaldo requerido para apoyar el desarrollo socioeconómico planteado y complementando las fuentes renovables incorporadas, la proporción de energías no renovables también aumenta, pasando del 30% en el año 2006, a 39% y 47% respecto a la producción total nacional en los escenarios de mínima y de máxima respectivamente. En relación a la composición de fuentes, dada la extensión y alcance del trabajo, más allá de manejarse escenarios factibles, no se incluyen consideraciones explícitas sobre aspectos ambientales que pudieran afectar en uno u otro sentido el crecimiento de algunas de las fuentes propuestas, así como tampoco eventuales limitaciones financieras, de inversión o de cambios de precios relativos, que podrían incidir relativamente en la realización de algunas de las fuentes energéticas propuestas. El hecho de asumir la estabilidad en la generación hidráulica, más allá de incluir espacios para micro hidráulica, lleva a que la participación de esta energía en la generación nacional pase relativamente del 70% en 2006 al 43% en un escenario de mínima y 27% en el de máxima. Por otra parte, se da espacio a un mayor crecimiento de la energía eólica, la cual representaría el 6% de la generación nacional en un escenario de mínima en 2030, mientras que en el de máxima llegaría al 11%.

Informe Prospectiva Energética 25

Las fuentes de combustibles para la generación de energía eléctrica consideradas en este análisis son las siguientes.

Tabla 24 ‐ Combustibles para generación de energía eléctrica (Ktep)

2006 Escenario de

mínima Escenario de máxima

Biomasa 4 361 813 Gas natural 1 765 1.043 Gasoil 124 115 161 Fuel Oil 400 197 305 Coque 0 0 644 Total 528 1.438 2.966

Fuente: Elaboración propia en base a estimaciones e información de la DNETN y UTE.

Se destaca la disminución del fuel oil en los dos escenarios evaluados, así como una proyección de consumo estable de gasoil, logrando que en el sector eléctrico se reduzca en forma notoria el consumo de derivados de petróleo. A su vez, junto al desarrollo de la biomasa como fuente autóctona de producción térmica, se maneja el posible efecto de introducción de dos energéticos en la generación eléctrica: carbón y gas natural (cuya disponibilidad provendría de una planta de regasificación de gas natural licuado). Con respecto a los indicadores de eficiencia promedio del sistema que se manejan en los respectivos escenarios y tomando en cuenta parámetros típicos de rendimiento para cada fuente, se prevé la siguiente evolución.

Tabla 25 – Eficiencia promedio de generación nacional

2006 Escenario de

mínima Escenario de máxima

Eficiencia promedio de generación nacional, % 75% 72% 66% Eficiencia promedio de generación térmica nacional, % 32% 45% 43%

Fuente: Elaboración propia.

Esta eficiencia de transformación del sistema energético nacional disminuye porque la proporción de energía hidráulica producida respecto al total generado se reduce, debido a que no se prevén sustanciales ampliaciones de la capacidad hidráulica instalada. Por otra parte, la eficiencia conjunta de la generación térmica aumenta, por efecto de incorporación progresiva de plantas de mejor rendimiento.

Tabla 26 – Participación de energía de generación hidráulica y eólica en el total nacional

2006 Escenario de

mínima Escenario de máxima

Generación hidráulica, % 70% 43% 28% Generación eólica, % 0% 6% 11% Fuente: Elaboración propia.

En el caso del escenario de máxima, a partir de las importantes inversiones previstas en generación eléctrica de origen eólico, la participación de esta fuente alcanza un 11% del total nacional.

Informe Prospectiva Energética 26

2.2. Derivados de petróleo

En base a los escenarios considerados, en primera instancia se supone que ANCAP no modifica sustancialmente sus instalaciones en la refinería, y por tanto se considera una producción de derivados del petróleo de refinación similar a la del año 2006, obteniéndose el siguiente balance de los principales derivados.

Gráfico 6 – Balance de importación/exportación de derivados de petróleo (Caso sin remodelación)

‐209‐127

‐47

297

504

289

849

391

931

1197

353275

169292

540

1 1 1 1

451

‐400

‐200

0

200

400

600

800

1000

1200

1400

2006 2009 2010 Mín 2030 Máx. 2030

Mil m3 an

uales

Naftas automotoras Gasoil Fuel oil Coque Fuente: Elaboración propia en base a datos ANCAP. Nota: Valores estimados para 2009 y 2010.

Hacia 2030, cualquiera sea el escenario, la posición de balance promedio de importaciones cambiará sustancialmente frente a la actual20. De esta forma, Uruguay se volverá neto importador no sólo de gasoil, como ha sido usual, sino también de gasolinas, producto que en la actualidad tiene colocaciones en el exterior. Estos volúmenes importados se agregarían a las importaciones de crudo para ser procesadas en el país, a los efectos de abastecer la demanda. Comparando los consumos de 2006, 2009 y 2010 se pueden apreciar fuertes variaciones en el consumo de gasoil y fuel oil para compensar la generación hidráulica, en adición a la propia demanda del mercado interno y bunker. Sin embargo, el consumo de gasoil previsto para 2030 (en ambos escenarios), se espera que tenga una menor variabilidad, debido a que la mayor parte de la generación eléctrica se realizará con gas natural y la proporción de energía hidráulica en el total de la generación nacional será menor. Ante esta situación, así como otras consideraciones económicas y de suministro del mercado de crudo, ANCAP está evaluando realizar una inversión en sus instalaciones de la Refinería La Teja21. Éstas le permitirían, sin modificar el caudal de procesamiento de petróleo, convertir el crudo en mayor proporción de gasolinas y gasoil y al mismo 20 Debe tenerse presente que los balances energéticos proyectados son en base promedio anual, por lo tanto no se toman en cuenta las situaciones puntuales que se registran año a año en base a los diferentes aportes hidráulicos. 21 Esta iniciativa de reforma se denomina proyecto de inversión en conversión profunda, haciendo referencia a la conversión del “fondo del barril” o fuel oil en productos livianos de mayor valor comercial como gasolina y gasoil.

Informe Prospectiva Energética 27

tiempo eliminar la producción de fuel oil residual, obteniendo en su lugar coque que se destinaría a la generación eléctrica. En forma simplificada, de aumentarse la producción de naftas automotoras y gasoil en detrimento de fuel oil, el balance anterior cambia sustancialmente.

Gráfico 7 – Balance de importación/exportación de derivados de petróleo (Caso con remodelación)

‐209‐146

100

289

566

832

353 377

591

1 1

361

‐400

‐200

0

200

400

600

800

1000

1200

2006 Mín 2030 Máx. 2030

Mil m3 an

uales

Naftas automotoras Gasoil Fuel oil Coque Fuente: Elaboración propia en base a datos ANCAP.

Al no obtenerse fuel oil residual, éste debe ser importado en su totalidad para la venta de bunker y para el consumo de industria y centrales. El volumen de gasoil importado se reduce sensiblemente en ambos escenarios. Por su parte, en el escenario de mínima se podrían registrar exportaciones de gasolina, mientras que en el de máxima, sería necesario importar gasolinas para cubrir la demanda, pero en menor volumen que en el caso de no realizar inversiones. Si bien la economía de este proyecto no es objeto de evaluación en el presente trabajo, el fuel oil es un producto cuyo valor a futuro se estima será sensiblemente menor que el de gasoil y naftas, por lo tanto, los flujos económicos serán menores en el caso de inversión en conversión profunda. Adicionalmente, el crudo refinado también es de menor calidad que el actual, con lo cual su precio será comparativamente menor. Así, considerando los balances de importación y exportación, tanto para el caso de inversión en conversión profunda como no inversión, se revela la necesidad de aumentar la capacidad de manejo de importaciones de distintos derivados del petróleo para concretar los escenarios de desarrollo propuestos en Uruguay al 2030, inversiones logísticas que están en estudio actualmente por parte de ANCAP.

Informe Prospectiva Energética 28

3. Abastecimiento de la demanda A modo de cierre del análisis presentado previamente, en esta sección se plantea de forma general por tipo de fuente, como se abastecerá la demanda propuesta para cada uno de los escenarios. En relación a los combustibles, se incluye en el análisis el abastecimiento a buques de bandera extranjera (bunkers), que si bien es combustible que no se consume en el país, se incluye por ser de vital importancia para el intercambio comercial. Considerando el abastecimiento según categorías energéticas primarias, la participación de los combustibles fósiles se mantiene similar a la observada en 2006, en torno al 65%. Se observa además un crecimiento de la participación de las energías renovables, que pasan de un 27% en el año 2006, al 35% y 36% en los escenarios de mínima y máxima al 2030 respectivamente. Este aumento es producto del crecimiento del peso de las renovables combustibles.

Tabla 27 – Demanda en categorías energéticas primarias (abastecimiento) (Ktep)

2006 Escenario de mínima

Escenario de máxima

Fósiles 2.113 4.020 5.837 Renovables combustibles 571 1.528 2.495 Renovables no combustibles 309 626 799 Energía eléctrica importada 242 0 146

Fuente: Elaboración propia.

Cabe destacar que si bien la participación de los combustibles fósiles es similar a la observada en el año 2006, al considerar la división dentro de los combustibles fósiles tanto en el escenario de mínima como en el de máxima el petróleo pierde participación, en detrimento principalmente del gas natural y en menor medida del coque.

Gráfico 8 ‐ Abastecimiento de la demanda energética año 2006

Residuo de biomasa, leña y biocomb; 18%

Petróleo (suma de sus productos); 63%

Gas natural; 3%

Coque; 0%

Hidroenergía; 10%

Otras energías renovables no combustibles;

0%

Energía eléctrica importada; 7%

Residuo de biomasa, leña y biocomb

Petróleo (suma de sus productos)

Gas natural

Coque

Hidroenergía

Otras energías renovables no combustibles

Energía eléctrica importada

Fuente: Elaboración propia.

Informe Prospectiva Energética 29

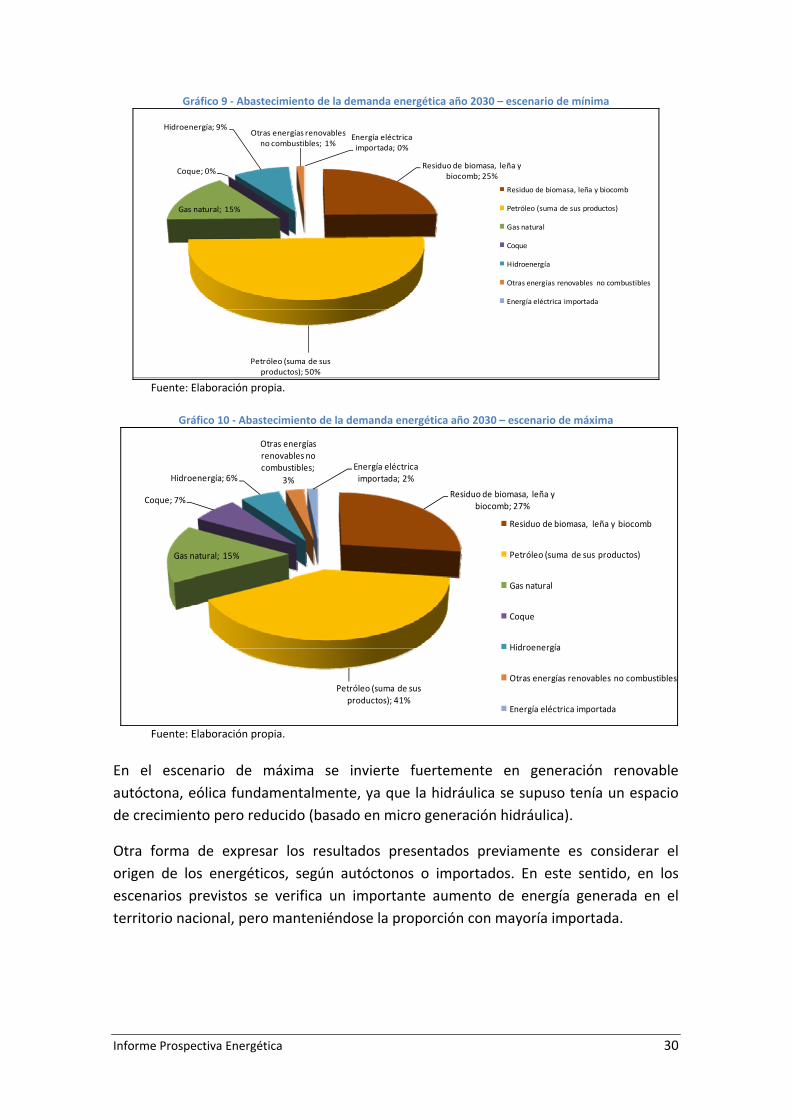

Gráfico 9 ‐ Abastecimiento de la demanda energética año 2030 – escenario de mínima

Residuo de biomasa, leña y biocomb; 25%

Petróleo (suma de sus productos); 50%

Gas natural; 15%

Coque; 0%

Hidroenergía; 9%Otras energías renovables

no combustibles; 1%Energía eléctrica importada; 0%

Residuo de biomasa, leña y biocomb

Petróleo (suma de sus productos)

Gas natural

Coque

Hidroenergía

Otras energías renovables no combustibles

Energía eléctrica importada

Fuente: Elaboración propia.

Gráfico 10 ‐ Abastecimiento de la demanda energética año 2030 – escenario de máxima

Residuo de biomasa, leña y biocomb; 27%

Petróleo (suma de sus productos); 41%

Gas natural; 15%

Coque; 7%

Hidroenergía; 6%

Otras energías renovables no combustibles;

3%Energía eléctrica importada; 2%

Residuo de biomasa, leña y biocomb

Petróleo (suma de sus productos)

Gas natural

Coque

Hidroenergía

Otras energías renovables no combustibles

Energía eléctrica importada

Fuente: Elaboración propia.

En el escenario de máxima se invierte fuertemente en generación renovable autóctona, eólica fundamentalmente, ya que la hidráulica se supuso tenía un espacio de crecimiento pero reducido (basado en micro generación hidráulica).

Otra forma de expresar los resultados presentados previamente es considerar el origen de los energéticos, según autóctonos o importados. En este sentido, en los escenarios previstos se verifica un importante aumento de energía generada en el territorio nacional, pero manteniéndose la proporción con mayoría importada.

Informe Prospectiva Energética 30

Tabla 28 – Origen de los energéticos (ktep y porcentajes)

2006 Escenario

de mínima

Escenario de

máxima 2006

Escenario de

mínima

Escenario de

máxima Autóctonas 880 2.154 3.293 27% 35% 36% Importadas 2.356 4.020 5.983 73% 65% 64%

Fuente: Elaboración propia.

Por último, las tendencias en las matrices de abastecimiento de la demanda prevista para el caso uruguayo, donde se observa una evolución hacia la diversificación de los energéticos, no escapan el contexto regional.

Gráfico 11 – Abastecimiento de la demanda energética en América Latina año 2006

Fuente: Elaboración en base a World Energy Outlook 2008 (IEA, 2008a).

Gráfico 12 – Proyección del abastecimiento para América Latina 2030 (IEA, 2008)

Biomasa; 18%

Petroleo; 38%

Gas natural; 25%

Coque; 6%

Hidroenergía; 10%

Otras energias renovables no combustibles; 2%

Energia electrica importada; 0%

Nuclear; 2%Biomasa

Petroleo

Gas natural

Coque

Hidroenergía

Otras energias renovables no combustibles

Energia electrica importada

Nuclear

Fuente: Elaboración en base a World Energy Outlook 2008 (IEA, 2008a).

Informe Prospectiva Energética 31

A pesar de que la mayoría de los países de América Latina tienen producción propia de petróleo y gas, se desprende de las gráficas anteriores que se prevé una reducción de la participación del petróleo y un crecimiento del gas natural y el coque, al igual que en los escenarios desarrollados para Uruguay. El aumento de participación de estos vectores energéticos en general se debe al aumento del consumo y acceso a la energía eléctrica.

3.1. Estudio de sensibilidad A pesar de las limitaciones en la disponibilidad de modelos y recursos, dado que se considera un tema de interés instalado en la discusión nacional, se presenta un breve análisis de las posibilidades de sustitución de petróleo en la matriz energética por energía eléctrica22. La selección del petróleo como energético primario a sustituir se basa en que, considerando las perspectivas de reservas y producción globales, es consistentemente el más escaso dentro de las energías primarias. Este recurso no renovable ha sido explotado intensivamente desde comienzos del siglo XX y desde hace unos años su producción a nivel mundial se encuentra en una meseta (plateau). De hecho, diversos formadores de opinión mundial e incluso últimamente agencias internacionales dudan que a corto plazo la producción pueda aumentar sustancialmente. En países desarrollados, el consumo de petróleo ha mostrado una tendencia decreciente, incluso antes de la crisis financiera que comenzó a mediados del año 2008.

Gráfico 13 – Consumo anual de petróleo en países desarrollados

0

10000

20000

30000

40000

50000

60000

Mil Bp

d

European Union OECD

Fuente: BP Statistical Review of World Energy 2010 (www.bp.com).

22 No se consideró gas natural debido a que, incluso en países productores de gas que promocionan su uso vehicular, la flota convertida a este energético es del orden del 10%.

Informe Prospectiva Energética 32

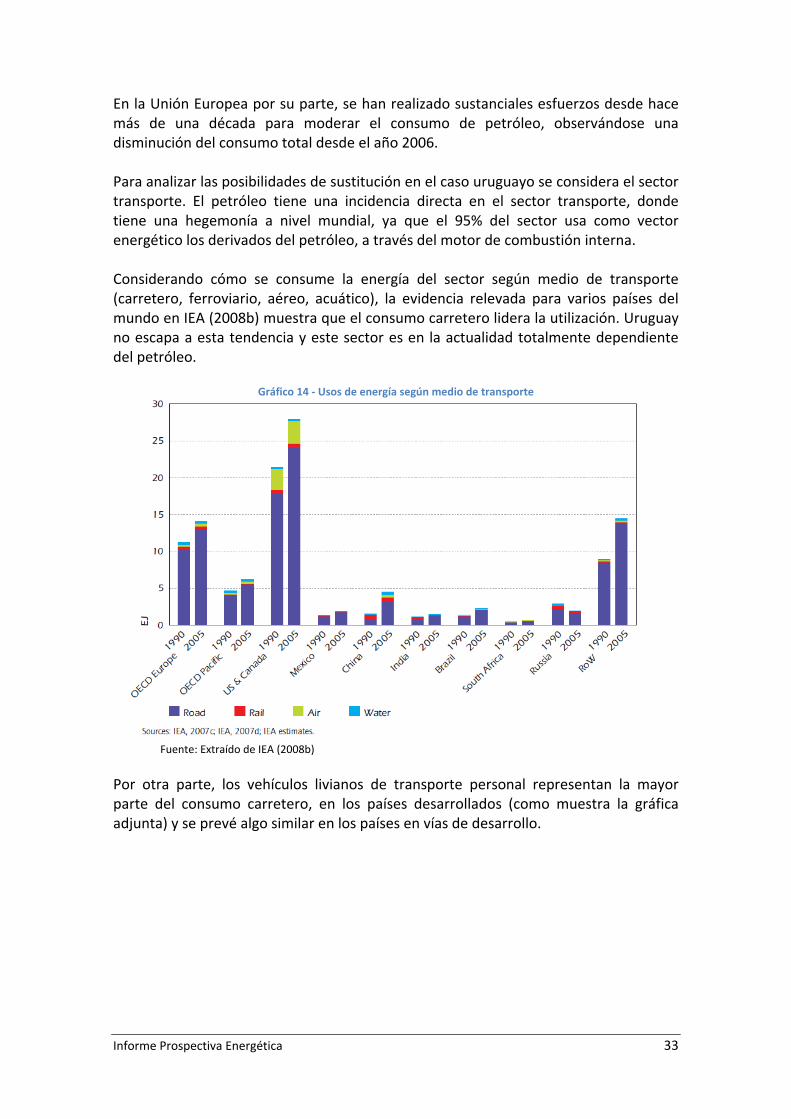

En la Unión Europea por su parte, se han realizado sustanciales esfuerzos desde hace más de una década para moderar el consumo de petróleo, observándose una disminución del consumo total desde el año 2006. Para analizar las posibilidades de sustitución en el caso uruguayo se considera el sector transporte. El petróleo tiene una incidencia directa en el sector transporte, donde tiene una hegemonía a nivel mundial, ya que el 95% del sector usa como vector energético los derivados del petróleo, a través del motor de combustión interna. Considerando cómo se consume la energía del sector según medio de transporte (carretero, ferroviario, aéreo, acuático), la evidencia relevada para varios países del mundo en IEA (2008b) muestra que el consumo carretero lidera la utilización. Uruguay no escapa a esta tendencia y este sector es en la actualidad totalmente dependiente del petróleo.

Gráfico 14 ‐ Usos de energía según medio de transporte

Fuente: Extraído de IEA (2008b)

Por otra parte, los vehículos livianos de transporte personal representan la mayor parte del consumo carretero, en los países desarrollados (como muestra la gráfica adjunta) y se prevé algo similar en los países en vías de desarrollo.

Informe Prospectiva Energética 33

Gráfico 15 – Porcentaje de pasajeros según medio de transporte

Fuente: Extraído de IEA (2008b).

Así, en una primera instancia, se descartó la sustitución del flete carretero de camiones por transporte en base a energía eléctrica. En cambio, este consumo sí puede ser disminuido en base a sustitución por flete ferroviario o de cabotaje, que si bien consumen petróleo lo hacen con una menor intensidad energética (energía / peso‐distancia). Con el objetivo de proponer una posible demanda eléctrica en el sector transporte nacional, se realizaron supuestos simplificadores sobre la posibilidad de sustituir transporte personal de pasajeros por transporte público eléctrico, o por vehículos particulares eléctricos23.

1) 50% de las unidades de transporte público (ómnibus) pasan a ser transporte eléctrico.

2) 20% de los vehículos particulares a gasolina serán eléctricos. de los recorridos realizados en vehículos particulares 3) 20%

trabajo se realizarán en transporte público eléctrico.

desde y hacia el

Los consumos energéticos equivalentes que surgen de los supuestos anteriores son los

siguientes:

23 No se consideraron vehículos híbridos que consumen mayoritariamente derivados del petróleo, aunque con una mayor economía de combustible.

Informe Prospectiva Energética 34

Tabla 29 – Propuesta de consumos energéticos en el sector transporte para sustituir petróleo

Cantidad

Eficiencia Eficiencia

e

Intensidad

transporte

Consumo

combustible

% del c

Consumo Consumo motor actual (1)(2)

motor léctrico

energética del

(3)

actual en base a

ktep

onsumoreducido

eléctrico en ktep

eléctrico en GWh

1,7 111 Ómnibus

7.402 25% 100% 65 sustituidos Autos particueléctricos

lares 217.390 20% 70% 158 100% 45

Autos que reducen recorrido

217.390 20% 1,4 158 35% 40

ral 150 1.748

Total gene(1) Otto/Diese Eficiencia d transformación de combustible en trabajo.

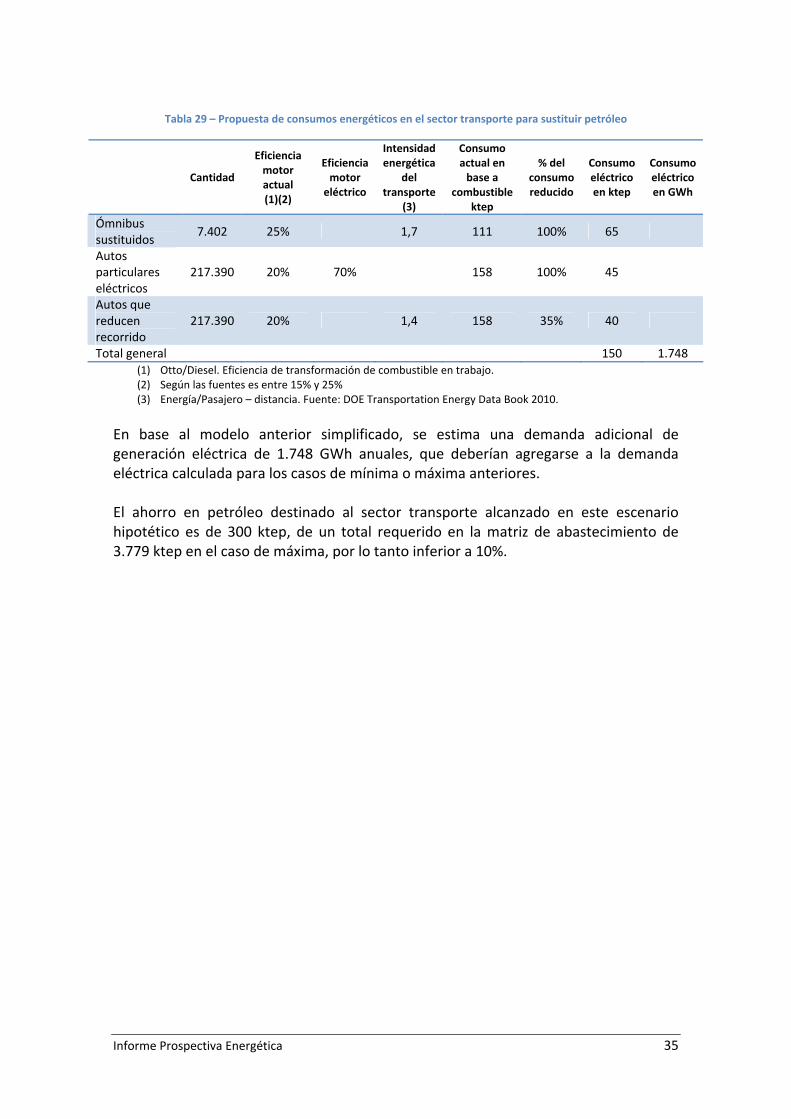

Transportation Energy Data Book 2010. n base al modelo anterior simplificado, se estima una demanda adicional de

l ahorro en petróleo destinado al sector transporte alcanzado en este escenario

l. e (2) Según las fuentes es entre 15% y 25% (3) Energía/Pasajero – distancia. Fuente: DOE

Egeneración eléctrica de 1.748 GWh anuales, que deberían agregarse a la demanda eléctrica calculada para los casos de mínima o máxima anteriores. Ehipotético es de 300 ktep, de un total requerido en la matriz de abastecimiento de 3.779 ktep en el caso de máxima, por lo tanto inferior a 10%.

Informe Prospectiva Energética 35