el sector publico y el estado del bienestar ...el sector público y el estado del bienestar: la...

TRANSCRIPT

Ekonomiaz N.º 5 125

EL SECTOR PUBLICO YEL ESTADO DELBIENESTAR: LASEGURIDAD SOCIAL

J. GURPIDE IBARROLAK. HUALDE MAYOEconomistas

1. EL SURGIMIENTO DELESTADO DELBIENESTAR

La legislación social y los sistemas deprotección social son una característicaintrínseca del siglo XX. Subrayan deforma particular el período 1945-1973,aunque los primeros brotes de segurossoc ia les aparecieron esporádicamenteen la Europa Occidental en el últimocuarto del siglo pasado.

Tras el término de la Segunda GuerraMundial se asientan definitivamente lasideas de Keynes difundidas a través delNew Deal: política vigorosa de consumoy de inversión pública. El Keynesianismose consolidaría en adelante como modelode crecimiento económico y organizaciónpolítica que ambicionaba evitar oamortiguar el estadillo de crisiseconómicas cíclicas y el surgimiento deun desempleo temible y masivo como elque se desató en la crisis de 1929-1932.

La teoría de Keynes era sugestivaporque proponía socializar la demanda através del Gasto Público. El Estado pormedio del Gasto Público suplementaria laatonía de la demanda privada y tendríaademás la virtud de reverberar a travésde la economía. El aumento constantedel consumo estimularía la expansión dela inversión lo que aseguraría uncrecimiento ininterrumpido y el pleno

empleo. Sobre esta base podría gestarseuna sociedad pluralista que superase losantagonismos sociales de clase,cuajando definitivamente la convivenciaentre capitalismo y democracia.

1.1 Papel del Estado Keynesiano.Funciones económicas

El nuevo Estado Keynesiano va acumplir un papel determinante en lareproducción y acumulación de capital enlos procesos de industrialización ymodernización tardíos y de crecimientoen las economías de mercadoavanzadas. Su objetivo es aseguraraquellas condiciones generales de lareproducción que constituyendo unanecesidad para el sistema no surgen delautomatismo económico del mercado.

a) Regulación económica en la esferade la producción garantizando lascondiciones materiales de laproducción y financiandoimportantes costes de capital fijo entransportes, energía, infraestructura,educación etc., que mejoransignificativamente la productividaddel sistema.

b) Regulación económica en la esferade la circulación: imposición dereglas generales del mercado, enespecial de la moneda y el crédito.

Palabras clave: Estado de bienestar, seguridad social, gasto social.Nº de clasificación JEL: D6, H55, I38, R13.

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 126

c) Creación de empresas públicas:— Para socorrer al capital privado,

al que se absorbe o «socializa»,en los casos en que talesempresas aún siendoindispensables para el fun-cionamiento de la economía,porque producen por ejemploinputs fundamentales para otrossectores, no pueden funcionarcon un nivel de beneficiosmínimamente aceptable ogenerarían pérdidas si tuviesenque incorporar a sus costes lasdesutilidades externas creadas.

— En sectores que generalmente,por su novedad, no son todavíarentables para el capital. En estetipo de inversiones el Estadoabsorbe los costes de proyectosde investigación y los riesgos deexploración y experimentación.

d) El Estado proporciona mercadosadicionales en una escala sinprecedentes para la inversiónrentable de capitales excedentes esdecir, con ganancias garantizadas osubsidiadas en la industria dearmamentos, trabajosinfraestructurales, etc.

e) Dada la propensión del sistema aimprevisibles movimientos cíclicosde la actividad económica se hahecho mucho más arriesgada laproducción, basada hoy día enproyectos industriales que exigeninversiones colosales de capital. Poresto, la prevención y la regulaciónde las crisis se han convertido enfunciones vitales del Estado. Desdeel punto de vista económico estaadministración de las crisis incluyetodo el despliegue de las políticasgubernamentales planificadoras yanticíclicas destinadas a evitar lacaída en depresiones graves yperturbaciones intensas de laestabilidad social.

1.2. Papel del Estado Keynesiano en elcampo social

¿Cuales han sido las implicaciones deldesarrollo de las economías de mercadopara la política social?

Un rasgo muy característico deldesarrollo de las economías capitalistas

ha sido la proletarización creciente de lapoblación activa, es decir la proporciónde trabajadores asalariados, desprovistosde medios de producción propios, seeleva sobre el conjunto de la poblaciónactiva. Esto ha agravado los efectos decontingencias tradicionales como la vejezo la enfermedad que dejarán a lasfamilias de la clase obrera sin ningunadefensa, es decir, sin posibilidad derealizar alternativamente alguna actividadproductiva que compense la pérdida delsalario.

Es particularmente significativo que encasi todos los países occidentales elprimer grupo de trabajadores que recibiósubsidios bajo modalidades de seguridadsocial fueron víctimas de los accidentesde trabajo. De esta forma el sistema seaseguraba la continua reconstituciónfísica de la fuerza de trabajo, y siguesiendo la rama de protección másextendida en el mundo. En 1981, existíanprestaciones de algún tipo de accidentesde trabajo y enfermedades profesionalesen 136 países.

a) Como en todas las sociedades hanexistido grupos de la poblaciónproductiva que no trabajan comoniños, inválidos y ancianos, setuvieron que crear mecanismospara transferir parte del productosocial a estos grupos. La familia, lasestructuras de parentesco, lashermandades de socorro,montepíos y mutualidades hanjugado históricamente este papelimportante pero estas funciones desostenimiento y previsión estánsiendo cada vez más suplantadas yreglamentadas por el Estado delbienestar, cuyos sistemas depensiones han devenido el corazónde todo el entramado de suintervención.A tal punto esto es cierto que Barroen su polémica con Feldsteinsostiene que el efecto de unsistema de pensiones públicasfinanciado por el método de repartono ha incrementado la solidaridadintergeneracional. Si antaño, loshijos —generaciones activas—mantenían libre e individualmente asus padres —generacionespasivas—, hoy día es el sistemapúblico de pensiones quien seencarga de hacerlo.

El sector público y el estado del bienestar: La Seguridad Social

Ekonomiaz N.º 5 127

Meramente el Estado hainstitucionalizado y colectivizado elmecanismo de transferencia derenta.

b) Las oscilaciones cíclicas de laactividad económica en laseconomías de mercado, susprofundas reestructuracionesindustriales exigen un fuerte margende flexibilidad en los mecanismos deasignación de recursos (dónde,cómo, cuándo invertir) y producenuevas situaciones de riesgo einfortunio a añadir al catálogo de lasexistentes, como el desempleo,contingencia desconocida en lassociedades precapitalistas.Si los mecanismos de protecciónsocial frente a las adversasconsecuencias de la necesaria«flexibilidad» del sistema sonpercibidos subjetivamente como uncierto grado de aseguramientocontra riesgos como el paro o lajubilación prematura, etc.,objetivamente han desempeñado unpapel clave en la estabilización delsistema, manteniendo la capacidadadquisitiva de las familias y evitandoasí caídas en espiral de la demandaefectiva.

c) El seguro de desempleo proporcionaun ejemplo de mecanismoautomático de estabilización,aumentando cuando la demandaagregada en la economía y losniveles de empleo son bajos y, porel contrario, decreciendo cuandoaquellos son altos. Desde el lado delos ingresos, las cotizaciones tienentambién un comportamientoanticíclico, pues detraen menos omás recursos a tenor de la fase bajao alcista del ciclo.La intervención del Estado delbienestar ha adoptado dosmodalidades:1. La provisión estatal de

prestaciones sociales aindividuos y/o familias sometidosa contingencias adversas o quese encuentran en estados denecesidades determinadas enáreas como sanidad, seguridadsocial, servicios sociales,educación y vivienda.Prestaciones que adoptan dosformas: económica otransferencias corrientes(pensiones, prestaciones

económicas diversas, etc.), o enespecie, cuando el Estadoproduce directamente servicios ocompra los servicios producidosprivadamente que luego ofrece ypueden adquirirse gratis o a unprecio ampliamentesubvencionado.

2. Y la reglamentación deactividades privadas deindividuos, empresas o entesjurídicos que alteren directa oindirectamente las condicionesinmediatas de su vida y actividad.La escolaridad obligatoria, lalegislación sobre higiene yseguridad en el trabajo, lalegislación sobre protección delconsumidor, etc., se inscriben enesta amplia gama deintervenciones estatales denaturaleza social.

d) Entrelazada a las necesidadesmateriales de intervención delEstado hasta aquí estudiados seencuentra la función de legitimaciónpolítica, es decir, «la pretensión deun orden político de ser reconocidocomo correcto y justo».Una economía de mercado que seatécnicamente en la asignación delos recursos reproduce, de formaampliada, las desigualdadesiniciales en el reparto de la riqueza.Los gasto sociales, en el marco deuna política fiscal redistribuidora derentas procuraban corregir estainjusta distribución primaria.Promovían la equidad sin perjudicar.la eficiencia del sistema. Aunque,como han puesto de manifiestodiferentes investigaciones, losgastos sociales más que lograr unaapreciable redistribución vertical derenta y riqueza han constituido unfactor amortiguador de lasdesigualdades más graves ypotencialmente explosivas.Bismarck deslindaba con claridadde entre los cometidos del Estado lafunción de represión de la deintegración de las clasestrabajadoras en su Mensaje Imperialde 1881: «...la superación de losmales sociales no puedecontratarse exclusivamente por elcamino de reprimir los excesossocialdemócratas, sino mediante labúsqueda de fórmulas moderadasque permitan una mejora del

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 128

bienestar de los trabajadores ...Dioshabrá bendecido nuestro Gobiernosi nos fuese posible recordar algúndía el haber dejado a la Patria unanueva y duradera garantía de pazinterior...».Este histórico mensaje servirá depauta en la estrategia desalvaguardar el orden socialimperante mediante concesionessociales al ascenso de la lucha declases emprendida por elmovimiento obrero, evitando asíataques más radicales contra lapropiedad.

2. LA EXPANSIÓN DEL GASTOPUBLICO Y DEL GASTO SOCIAL

El Estado Keynesiano persiguiendo laestabilidad y el consenso asumió buenaparte de los conflictos socialestransformándolos en conflictosredistributivos. La estrategia política deconcertación social basada en el acuerdoa tres bandas entre el Estado, sindicatosy organizaciones empresariales, deamplio arraigo en los países del norte deEuropa y progresiva implantación en losdel sur, configuró unas capas detrabajadores fuertemente sindicados ycon poder de negociación. Susdemandas se desdoblaronprogresivamente, dando lugar a unaespecialización de funciones, endemandas económicas expresión de unsindicalismo contractual y despolitizado yen demandas políticas cuya consecuciónse atribuye a los partidossocialdemócratas en la arena de lasdemocracias parlamentarias.

a) Este reforzamiento estructural de laclase obrera unido a su crecientepeso político institucionalpresionaron al alza los salariosindividuales y socialesincrementando los costes de manode obra por unidad de producto. Laprogresiva extensión de estosbeneficios a las capas menosfavorecidas de industriastípicamente intensivas en el trabajo,como textil y calzado, y alascendente sector terciario, conreducida capacidad paracompensar las alzas víaproductividad, empujaron haciaarriba los costes unitarios totales dela economía. Imbricación deprocesos políticos y económicosque se manifestará con fuerza en

el campo de los servicios sociales.Estos, y particularmente los deasistencia sanitaria, necesitanmucho trabajo intensivo y comoquiera que tienen menos posibilidadde elevar la productividad paracompensar los salarios en auge, loscostes relativos de la provisión deestos servicios se elevan año trasaño por encima del nivel general deprecios. De tal forma que serequiere un nivel de gastos más altocada año únicamente paramantener el nivel de serviciosexistentes.Desde la última guerra mundial entodos los países del mundocapitalista la responsabilidadpública en las áreas de Sanidad,Educación, Vivienda, SeguridadSocial y Servicios sociales se haextendido como mancha de aceite,hasta el punto en que el derecho auna pensión suficiente, laescolaridad obligatoria y gratuita yuna asistencia sanitaria pública yuniversal se han consolidadocomo derechos socialesadquiridos, irrenunciables ypotencialmente ampliables.En los países de la CEE el gasto delas Administraciones públicas en1983 oscilaba en torno a los 50puntos porcentuales del P.I.B. delos que 27 correspondían al gastoen protección social. Pero másimpresionante resulta su escalainexorable. En 20 años los gastossociales en términos reales se handuplicado y tanto en el periodoexpansivo como en el depresivo sucrecimiento relativo ha sido superioral del P.I.B.

b) La evidencia empírica internacionalparece avalar la calificación de lasprestaciones sociales como bienessuperiores. La elasticidad de sudemanda con respecto a la renta essuperior a la unidad. Es decir quelos gastos en sanidad, educación yseguridad social crecen más queproporcionalmente una vezalcanzado un determinado grado dedesarrollo económico. Estaorientación de la demanda nacional,hacia los servicios públicos yprivados, ha producido alteracionesprofundas en la estructuraproductiva y en la distribuciónsectorial de la población

El sector público y el estado del bienestar: La Seguridad Social

Ekonomiaz N.º 5 129

activa. Los gastos socialespugnaron por su crecimientourdiendo complejos sistemas deseguridad social que ofrecían unapeculiar mixtura de ingredientestomados del modelo alemán«seguridad social profesional» o delingles «seguridad social servicios».El sistema alemán, pionero de lossistemas de Seguridad Social, apartir de un grupo de segurossociales, reúne en su estado puroestas características:— Aunque el sistema sea de

Derecho Público, se asientasobre criterios privatistas. Tomalos conceptos e instrumentospropios del seguro privado ybasándose en la idea deprevención de riesgos (remediode infortunio) establece unarelación bilateral entre aseguradoy ente gestor, con obligacionesrecíprocas (cotización yprestación) cuantitativamenteequivalentes.

— Los sujetos beneficiarios secircunscriben a los trabajadorespor cuenta ajena, luego esfundamentalmente laboral y labase de su regulación son lascausas originadoras de lasituación protegida (accidente detrabajo, enfermedad común,enfermedad laboral etc.).

— Es previsor porque atiendebásicamente a remediarinfortunios, repara, o suple todapérdida salarial.

— Es de tipo carencial y subjetivado,es decir, se precisa tener cubiertoun determinado período temporalde cotización, de manera quehasta que no transcurre esetiempo el beneficiario carece dederecho a prestación. Además,tanto en el plano de lasprestaciones como en el de lafinanciación, se utiliza unaestimación subjetiva basada enlas circunstancias personales y enrelación al perjuicio real causado.

En el transcurso de la Segunda GuerraMundial el Gobierno Ingles creó unacomisión presidida por Beveridge paraestablecer un nuevo sistema deseguridad social como servicio públicocuyas características medulares son:

— sistema típico de Derecho Público,sin que la prestación dependadirectamente de la cotización y se nutreprincipalmente de los presupuestospúblicos. Ya no hay primas de seguro,sino impuestos.

— universalista o cívico, pues seextiende a todos los ciudadanos.

— contingencial porque prescinde dela causa desencadenante del infortunio yse fija solamente en la situación concretaproducida.

— distributivo porque pretende no sóloreparar infortunios sino redistribuirriqueza.

— no carencial y en gran parteobjetivado, con cotizaciones desligadasdel salario, y prestaciones asentadas enbases objetivadas y racionales.

En el curso de las pasadas décadas decrecimiento económico, en los sistemasoriginalmente de corte germano fueronincrustándose rasgos típicos de suantitético modelo británico.

La universalización del campo deaplicación de algunas ramas de laSeguridad Social como la sanidad y lasayudas familiares prosperóirresitiblemente. Se avanzó en lastécnicas de las llamadas «rentas socialesmínimas». Se crearon instituciones conla característica de «serviciosnacionales» etc.

En este proceso de desbancamiento delos modos asegurativos por los fiscales,los sistemas financieros de capitalizaciónfueron siendo sustituidos por los dereparto. La naturaleza intrínseca de estesistema en un contexto de augeeconómico será un fuerte acicate de lademanda de derechos sociales. Como essabido, bajo este sistema los pagos de lapoblación activa sirven para financiar encada período las pensiones a lapoblación jubilada. Estas podrán, portanto, crecer en la medida que lo haganlos salarios reales y el número deactivos. Al darse un pacto implícito entregeneraciones, los activos albergan lacreencia de que gozarán de unos nivelesde protección nunca inferiores a los queperciben los actuales pasivos. Creenciaque se sentirá reforzada ante laexpectativa de un permanente auge de latasa de crecimiento de la economía einduce a pensar que las generacionesfuturas serán naturalmente más ricas

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 130

que las actuales y les resultará menoscostoso sostener las pensiones que si lotuviesen que hacer ellas mismas desdeahora capitalizando los fondosnecesarios.

c) De cualquier forma, después de treso cuatro décadas de existencia, lossistemas públicos hicieron germinarun aluvión de pensiones. Esteproceso, que se conoce comomaduración de los sistemas deseguridad social y se cuantifica porel número de años transcurridosdesde la introducción del primerrégimen, es una de las variables quemás ha contribuido al crecimientodel gasto público en el modeloeconométrico de Moav que indagacausas explicativas.

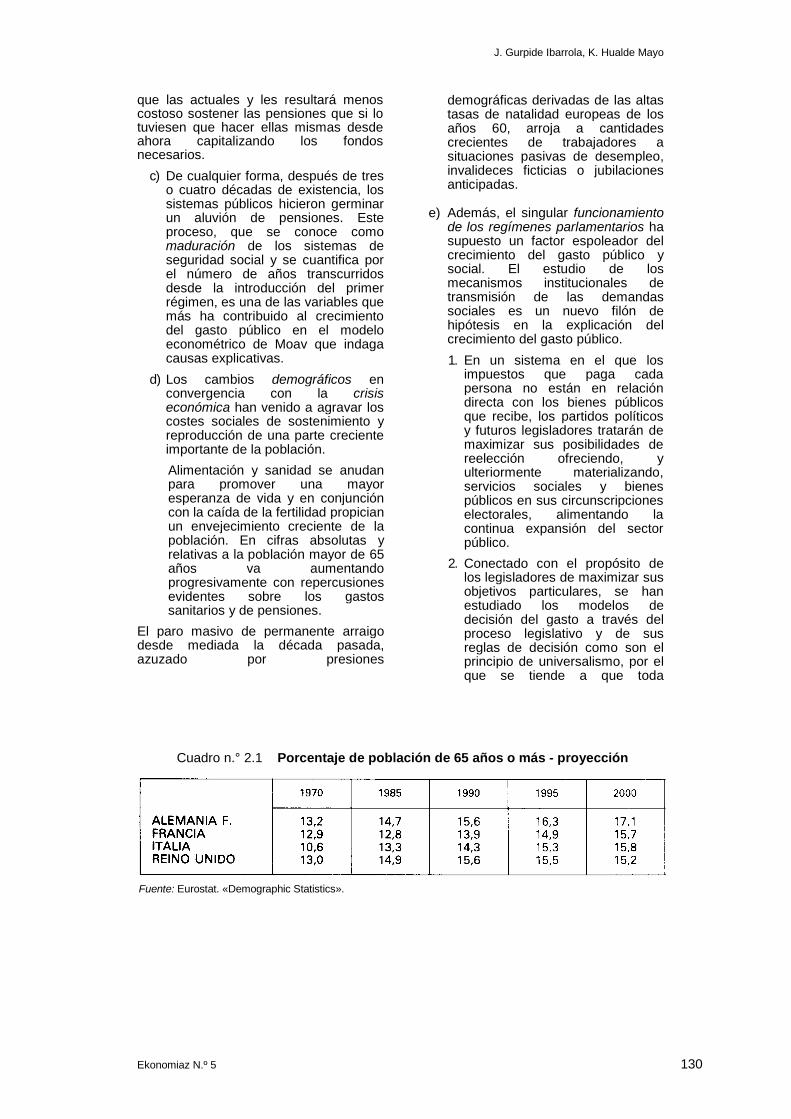

d) Los cambios demográficos enconvergencia con la crisiseconómica han venido a agravar loscostes sociales de sostenimiento yreproducción de una parte crecienteimportante de la población.Alimentación y sanidad se anudanpara promover una mayoresperanza de vida y en conjuncióncon la caída de la fertilidad propicianun envejecimiento creciente de lapoblación. En cifras absolutas yrelativas a la población mayor de 65años va aumentandoprogresivamente con repercusionesevidentes sobre los gastossanitarios y de pensiones.

El paro masivo de permanente arraigodesde mediada la década pasada,azuzado por presiones

demográficas derivadas de las altastasas de natalidad europeas de losaños 60, arroja a cantidadescrecientes de trabajadores asituaciones pasivas de desempleo,invalideces ficticias o jubilacionesanticipadas.

e) Además, el singular funcionamientode los regímenes parlamentarios hasupuesto un factor espoleador delcrecimiento del gasto público ysocial. El estudio de losmecanismos institucionales detransmisión de las demandassociales es un nuevo filón dehipótesis en la explicación delcrecimiento del gasto público.1. En un sistema en el que los

impuestos que paga cadapersona no están en relacióndirecta con los bienes públicosque recibe, los partidos políticosy futuros legisladores tratarán demaximizar sus posibilidades dereelección ofreciendo, yulteriormente materializando,servicios sociales y bienespúblicos en sus circunscripcioneselectorales, alimentando lacontinua expansión del sectorpúblico.

2. Conectado con el propósito delos legisladores de maximizar susobjetivos particulares, se hanestudiado los modelos dedecisión del gasto a través delproceso legislativo y de susreglas de decisión como son elprincipio de universalismo, por elque se tiende a que toda

Cuadro n.° 2.1 Porcentaje de población de 65 años o más - proyección

Fuente: Eurostat. «Demographic Statistics».

El sector público y el estado del bienestar: La Seguridad Social

Ekonomiaz N.º 5 131

.

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 132

Cuadro n.° 2.3 Gasto público respecto al PIB

(Porcentajes)

Fuente: OCDE.

legislación sea aprobada pormayorías amplias con resultadosfavorables a la larga para todos,y el principio de reciprocidad, porel que cuando un partido proponeun proyecto de ley otros debenaprobarlo por omisión si paraellos no encierra una significaciónparticular.

3. La burocratización de losservicios sociales ha creadofuertes clases medias queadministran el presupuestopúblico. En el sector estatal deservicios sociales no hay unmecanismo social que posibiliteel control constante de losgastos. La oferta de bienes y

servicios sociales es unaactividad monopolística de losburócratas que tambiéndetentan en exclusiva lainformación sobre productostan complejos como los queofrecen. Esto les sitúa en unaposición ideal para interpretary configurar, según susintereses, (relación deagencia) la propia demandade estos bienes. Este podermanipulador propiciará unaSeguridad Social de tamañomayor al deseable, pues losfuncionarios persiguiendointereses particulares inflan alpresupuesto para así ganar enprestigio, poder yremuneración.

Cuadro n.º 2.4 Gasto social en términos reales en los países de la OCDE1960-1981

Fuente: O.C.D.E.

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 133

3. LA CRISIS DEL ESTADO DELBIENESTAR. LAS CRITICAS ALOS SISTEMAS DE SEGURIDADSOCIAL

Los fundamentos del viejo consensoKeynesiano, diseñado en un contexto deimportantes y duraderos ritmos decrecimiento de la renta real y elevadosniveles de empleo, se vieronresquebrajados y el aceleradocrecimiento del Estado social se terminóprecipitadamente a mediados de lapasada década, cuando la economíacapitalista mundial se sumió en unahonda depresión con caídas sinprecedentes en los índices decrecimiento del P.N.B., de la producciónindustrial y del comercio mundial. Desdeentonces se han evidenciado lasalteraciones ocurridas en elcomportamiento del ciclo, caracterizadopor fases de recuperación cada vez másbreves, débiles y vacilantesacompañadas a la vez de fenómenospersistentes de altos niveles de inflacióny desempleo.

El Estado de Bienestar se debate en lacontradicción de una creciente necesidadde fondos para hacer frente amultiplicadas demandas de protecciónsocial y la reducción de sus genuinasbases financieras ante la severadestrucción de puestos de trabajo,creciente provisionalidad del empleo ycongelación de las rentas salariales.

Las corrientes reformistas antañoimpulsoras del intervencionismo estatalse encuentran perplejas ante el dilemade que el capitalismo no puede vivir sinel Estado social, pero tampoco puedesoportar que este se siga extendiendo.Tanteando, buscan una nuevaarticulación entre la eficiencia en laasignación de recursos bajo losimperativos del mercado y la equidad osolidaridad social. Dicho en otrostérminos, persiguen restablecer lascondiciones que permitan unaacumulación rentable del capitaltrasvasando recursos de la esfera deprotección social y mantener al mismotiempo un equilibrio de las fuerzas declase.

Pero lo que está verdaderamente enalza es el neoconservadurismo que optapor la defensa de la sociedad industrial,pero que se manifiesta con firmeza suaversión hacia el Estado social queaquella alumbró.

El neoconservadurismo se caracteriza:a) por una política económica

orientada en función de la ofertacuyo objetivo es mejorar lascondiciones de valorización delcapital y poner en marcha un nuevoproceso de acumulación ampliada.

b) por la intención de rebajar loscostes de legitimación del sistemapolítico y acabar con la «inflación deexigencias o pretensiones» y la«ingobernabilidad de lasdemocracias».

c) en el frente cultural fustiga losderechos sociales que «socavan laética del trabajo» y el «espíritu deresponsabilidad individual» yensalza los valores liberales deausteridad y espíritu decompetencia a todos los niveles dela sociedad, minando las viejasaspiraciones de solidaridad social.La embestida contra losfundamentos del Estado social hareavivado la polémica doctrinal yencumbrado a ideólogos einvestigadores detectores de todasuerte de incentivos negativos enlos sistemas de seguridad social:carestía del factor trabajo,desempleo, déficit público,disminución del ahorro global etc.Particularmente enconadas han sidolas críticas dirigidas contra lossistemas públicos de pensiones y sumodo de financiación.

3.1. La escuela de la «elección pública»(K.Browning) ha desvelado las«percepciones deformadas» de larealidad que los sistemas públicos deseguridad social alientan en losindividuos.

En primer lugar, arguyen, hay unainfravaloración de los costos. El crecientedesfase entre el ritmo de crecimiento delos gastos y el de ingresos haengendrado una perniciosa fuente deingreso: la «financiación deficitaria»mediante aumentos de la Deuda Públicao elevaciones de la cantidad de dinero.Esta forma de financiación es inductorade «ilusión fiscal» en el contribuyente.Como este no considerará más que elpago tributario (de cuotas o impuestos)inmediato, el precio percibido seríamenor que el coste efectivo de los bienesy servicios del sector público.

La misma «ilusión fiscal» produce la

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 134

cuota patronal a la seguridad social. Porel mecanismo de la traslación a loscostes son normalmente los trabajadoresquienes la soportan. Sin embargo, estosno son conscientes de su carga, puestoque permanece invisible en la nómina.

En segundo lugar, los individuostienden a sobrevalorar los beneficiosotorgados por el sistema.

El sistema de reparto es unmecanismo para la transferencia de rentaentre generaciones, por el que los pagosde la población activa en un períodosirven para financiar las pensiones a lapoblación jubilada. Este mecanismo llevaimplícita la solidaridad entregeneraciones, porque los beneficioscobrados por las pensionistas no estánen relación con las cuotas que en su díapagaron, sino con el esfuerzo contributivode los jóvenes cotizantes (cuotas másimpuestos) que por su parte crece alcompás de la tasa real de crecimiento dela economía. Este componente desolidaridad intergeneracional no espercibido por el común cotizante.Escasamente dotado para los cálculosactuariales, realiza una toscacomparación entre lo que sus mayorescotizaron y lo que en su vejez reciben. Elventajoso balance de esta comparaciónse proyecta hacia el futuro en forma dealborozadas expectativas.

Infravaloración de los costes ysobrevaloración de los beneficios. Esfácil desprender de estas premisas comoconclusión una escalada de lasdemandas de prestaciones de laSeguridad Social.

3.2. Feldstein desató una fértil polémicacon un argumento, ya clásico, contra elsistema financiero de reparto: el supuestoefecto depresivo sobre el ahorro y la acu-mulación de capital de la economía.

Si de una parte cada generación deactivos necesita ahorrar menosvoluntariamente para afrontar el períodode jubilación, puesto que suscontribuciones son consideradas lagarantía de las pensiones de un mañanairreversiblemente más próspero que elpresente. Por otra parte, cada año, lascotizaciones detraídas por el Estado a lasgeneraciones activas, lejos deacumularse como reservas, sonconsumidas por las generacionespasivas, lo que provoca una caída de la

tasa de ahorro global de la economíaarrastrando en su caída la inversión y elcrecimiento económico.

Por el contrario, en un sistema decapitalización los recursos extraídos secapitalizan transformándose en inversiónproductiva portadora de crecimiento dela producción y de las rentas, basesampliadas para una nueva expansión delas cotizaciones.

R. Barro, en contestación a Feldstein,ha sostenido que un sistema público depensiones no ha hecho otra cosa quesustituir a las anteriores transferenciasvoluntarias intergeneracionalesproducidas en el seno de las familias.Los legados y donaciones transmitidasde padres a hijos compensarían lascargas que para estos últimos habríasupuesto el mantenimiento de losprimeros vía cotizaciones a la SeguridadSocial. Por tanto las herencias recibidasequivaldrían al capital que hubiesenpodido acumular las transferencias derentas —vía cotizaciones sociales—soportada por los hijos.

Las innumerables investigacioneseconométricas no han verificadosuficientemente la hipótesis de Barro,pero son concluyentes en descartar lamagnitud del efecto Feldstein cuyacorrección da al traste con susestimaciones del efecto depresivo de laSeguridad Social sobre el ahorro. Inclusodescubren que, el período de post-guerra, la Seguridad Social en USA tuvoun efecto positivo sobre la tasa de ahorronacional. En otros períodos el efecto esmínimo en cualquiera de los sentidos.

3.3. La máxima tasa real de rendimientode los recursos que financian un sistemade reparto de pensiones de la SeguridadSocial es igual a la tasa de crecimientoreal de la renta. Esta es normalmentemenor que la tasa bruta de rendimientode capital que se podría obtenercapitalizando nuestros pagos a laSeguridad Social. Al no convertir encapital los impuestos o cuotasrecaudados, realizamos según otraaireada crítica, una ineficiente asignaciónde los recursos perdiendo la gananciadiferencial que obtendríamos alinvertirlos para la jubilación a una tasamayor.

El módulo temporal de la SeguridadSocial es el largo plazo. La superioridad

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 135

de un tipo de rendimiento sobre otro sedesvanece cuando las series temporalescomparadas abarcan un largo período detiempo. Los períodos de auge y declivede los ciclos económicos provocanfuertes oscilaciones en las tasas derendimiento del capital. Obligados abuscar refugio frente a los riesgos deruina o bruscas caídas de ganancias losfondos cederán rentabilidad para ganarseguridad.

Por otra parte, una avalancha dedinero procedente de fondos depensiones sobre mercado bursátildispararía la cotización de los valores loque produciría una baja del tipo real derentabilidad. Por esto afirma Keyfitz que«sistemas de pensiones públicasobligatorias financiados en base alreparto convierten a la inversión en uncoto reservado para las clasesacaudaladas que de esta suerte obtienenunos tipos de interés superiores a losque percibirían si tuviesen queenfrentarse a la competencia de losahorros de los trabajadores.»

En economías sometidas a procesosde inflación permanente es difícilsoslayar la posibilidad de pérdida devalor real de los activos que constituyenla cartera de valores de un fondo dereserva.

En última instancia, la garantía de losrecursos futuros bajo un sistema decapitalización es el valor del capitalacumulado y la de uno de reparto lacapacidad del Estado para hacer pagar alas generaciones venideras. Estasegunda se ha mostrado más solventeque la primera por lo que casi todos lospaíses occidentales optaron por lossistemas de reparto para la SeguridadSocial básica, flanqueados con ciertasreservas de capital.3.4. Para completar el abanico deacusaciones contra la Seguridad Socialse deduce efusivamente otro argumento.Al gravarse directa y exclusivamente lautilización del factor trabajo se perjudicasu empleo al favorecer su sustitución porotros factores productivos como el capitaly la energía o bien provoca unretraimiento de las inversiones,desanimando a los acreedores deempleo. Algún redactor españolconsagrado a temas de Seguridad Socialha llegado a establecer una sagazcorrelación estadística entre el tipo decotización empresarial y las tasas de

paro y de ocupación, aunque matiza queel tipo ¡no es el único factor que afecta alempleo! (Sic).

Amparados en esta conjetura, granparte de las posibilidades de fomento deempleo desplegadas en España se hanbasado en una desordenada retahíla deexenciones, bonificaciones y reduccionesde las cargas sociales de la empresa. Niestas ni las sucesivas caídas anuales enlos tipos de cotización empresarial hanservido para otra cosa que para mejorarlos excedentes empresariales, depresumible utilización en laintensificación del factor capital que noen la creación de empleo.

Bajo un punto de vista empresarial, loeconómicamente determinante es elcosto total de la mano de obra integradopor tres componentes estrechamenteenlazados: el salario directo, lascotizaciones sociales y los impuestosque afectan al trabajador retenidos enorigen. Esta presión fiscal conjunta decuotas e impuestos actúa decondicionante en la magnitud que debealcanzar el salario directo.

Los estudios econométricos de Ch. y A.Euzeby, sobre comparacionesinternacionales, son concluyentes:

a) La parte que representan lascotizaciones patronales de laSeguridad Social en el costo totalde la mano de obra, o en elconjunto de gravámenesobligatorios, no puede explicar lasdiferencias de costo de mano deobra observadas entre diversospaíses.

b) Estas diferencias están másvinculadas a las diferencias desalario directo y a la presión fiscalglobal (impuesto sobre la rentasalarial + cotizaciones) que a lasmodalidades de financiación de laSeguridad Social (disparidad en laimportancia de las cotizacionessociales en la financiación delsistema).

c) La proporción de las cotizacionessociales sobre el valor añadido noinfluye significativamente en larentabilidad de los diferentessectores.

Y esto es así porque, cualquiera quesea la incidencia de las cargas sociales,todavía subsiste el problema de latraslación. Una cosa es quien viene

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 136

obligado al pago de un impuesto y otraes sobre quien recae realmente la carga.

De las posibilidades que tiene elempresario de trasladar su carga:

— hacia adelante por la vía de unincremento de los precios,

— hacia atrás repercutiéndolo sobre eltrabajador en forma de menoresretribuciones,

— o absorbiendo el gravamen con elconsiguiente impacto minorativosobre su cuenta de pérdidas yganancias,

la hipótesis abrumadoramenteconfirmada por las reflexiones teóricas ylos estudios empíricos es la segunda.

3.5. Un aspecto del anterior punto es elque el gravamen sobre el trabajoproduce también distorsiones en lacompetencia entre empresas. Discriminaobviamente en favor de empresas ysectores que utilizan intensivamentecapital y en detrimento de aquellos otroscon un valor bajo de su relación capital-trabajo. Además, la existencia de topesmáximos y bases mínimas, la exenciónde elementos susceptibles de gravamen,la desigual aplicación de tipos y basessegún regímenes, etc. etc., permite eludirdel gravamen una parte de las rentassalariales altas, acentuando de estaforma la discriminación contra lasempresas con empleo intensivo de manode obra y peor remunerada.

A este efecto distorsionador de lacompetencia interna se añade elproducido en la externa, por cuanto, adiferencia de los impuestos indirectoscomo el IVA, la regla III del GATT nopermite practicar la devolución de lascotizaciones sociales a la exportación.

Por todo esto, desde el sectorempresarial, se viene solicitando lasustitución, al menos parcial, de lascuotas por ingresos procedentes del IVAque al gravar todos los factoresproductivos evitaría la discriminación delfactor trabajo, la desigual presióncontributiva entre sectores económicos ymejoraría la competitividad de lasempresa exportadoras.

Sin embargo, los estudios con modeloseconométricos de simulación, realizados

en varios países previamente a estasustitución, han dado resultados muycontradictorios, dependiendo de suestructura económica.

El IVA, al repercutirse sobre el preciofinal al consumidor aumentaría lainflación mientras que favorecería lainversión y la exportación cuyos bienesestán exentos y frenaría lasimportaciones, produciendo efectosproteccionistas perjudiciales al comerciointernacional.

En resumen, ni en la C.E.E. ni en USAla sustitución de las cotizaciones socialespor tipos superiores en el IVA ha sidorecomendada.

4. LA PROTECCIÓN SOCIAL Y LASEGURIDAD SOCIAL EN LOSPAÍSES DESARROLLADOS

4.1. Definición de conceptosLa primera dificultad para medir el

alcance del gasto social es definir suconcepto, cercando sus límites.

El gasto social, en los paísesavanzados de Occidente, fue tan prolíficoen desarrollar funciones como enengendrar formas alternativas deorganizarías. Seguridad social, segurossociales, gastos sociales, protecciónsocial, etc., abarcan ámbitos de distinta yardua delimitación.

Esta complejidad en elintervencionismo social del Estado y laambigüedad de sus conceptos se haprestado a la deshonesta utilización deestadísticas para celebrar «conquistassociales» o denostar su expansionismo.

La estructuración institucional esproducto de las vicisitudes históricas decada país. Su diversidad es enorme y lascomparaciones bajo este criterioimposibles. Desde el punto de vistabritánico, por ejemplo, tan insólito debeparecerles que el sistema español deseguridad social englobe la asistenciasanitaria como que desgaje de su senolas prestaciones de desempleo.

El concepto de «PrestacionesSociales» manejado en ContabilidadNacional no se revela útil con finescomparativos, pues incluye solamente

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 137

las transferencias monetarias no así elconsumo público en sanidad y serviciossociales. Aplicar este criterio sería válidoen Francia donde opera el sistema depago por «reembolso» en la prestación dela asistencia sanitaria, mientras no losería en España o Inglaterra donde éstaes un bien público.

Precisaremos el significado de losvocablos más utilizadosinternacionalmente:

1. En España el término más usual esel de «Gasto de la SeguridadSocial» entendido como elrealizado por el «Sistema de laSeguridad Social» y recogido en laliquidación de sus presupuestos.Institucionalmente el ámbito quecomprende es:Entidades Gestoras: INSS,INSALUD, INSERSO, I.S.M.Servicios comunes de la SeguridadSocial: Gerencia de informática dela Seguridad Social, TesoreríaGeneral de la Seguriada SocialMutuas Patronales de accidentesde trabajoQuedan fuera de este ámbitoinstitucional importantes parcelasde la previsión social pública yprivada:• los subsidios de desempleo

gestionados por un organismoautónomo, el INEM

• Mutualidades y Clases Pasivasde los funcionarios

• Montepíos y Mutualidadessustitutorias o alternativas de laSeguridad Social

• Entidades de previsión socialvoluntarias que otorganprestaciones complementarias alas del sistema

En términos de ContabilidadNacional la «Seguridad Social» (S. 63)recoge además del «Sistema deSeguridad Social» (S.631) a lasMutualidades de funcionarios citados.

2. La O.I.T. ha desempeñado unimportante papel en el desarrollo dela Seguridad Social. El Convenion.° 102 sobre la seguridad social(norma mínima) adoptada por laConferencia Internacional deTrabajo el 28 de Junio de 1952,constituyo un hito en la historia de

la seguridad social internacional.Reúne en un mismo documento lasprestaciones que constituyen elnúcleo de la seguridad social, losrequisitos mínimos en cuanto a lacobertura de la población,contenido y nivel de lasprestaciones, etc.El concepto utilizado por la O.I.T.es el de «costo de la SeguridadSocial» e incluye tanto el consumopúblico como las transferenciaseconómicas que sean gestionadaspor un Organismo Público en lasfunciones clásicas de SeguridadSocial que ella establece:Asistencia sanitaria, PrestacionesMonetarias por enfermedad,Prestaciones de desempleo,Prestaciones de vejez,Prestaciones en caso deaccidentes de trabajo oenfermedad profesional.Prestaciones familiares,Prestaciones de maternidad,Prestaciones de invalidez.Prestaciones de sobrevivientes.

3. Las primeras estadísticaspresentadas en este trabajo eranvaloraciones del concepto «Gastossociales» realizados por laO.C.D.E. que comprenden el gastopúblico en las funciones deseguridad social definidas por laO.I.T. y en educación. Por suamplitud este concepto seaproxima a la diversidad de áreasde intervención del Estado delbienestar y lo hace idóneo para lascomparaciones internacionales.

4. Por último, la CEE ha realizado ungran esfuerzo de coordinación yhomogeneización de lasestadísticas de protección socialproducidas por sus paísesmiembros. El resultado final ha sidoel sistema SEEPROS para evaluarlos «Gastos en protección social».Estos «Gastos de protecciónsocial» recogen los realizados porlas Administraciones Públicas o porinstituciones privadas, que cubranlos riesgos de forma colectiva y noindividual, en las prestacionestípicas del convenio 102 de laO.I.T. y en determinadas ayudas ala formación profesional, serviciosde colocación, alquileres, etc.

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 138

El SEEPROS está incorporado al«Sistema europeo de cuentaseconómicas integradas» (SEC) yutilizan ambos criterios ydefiniciones comunes. Estahomogeneidad metodológica locapacita como eficaz instrumentopara el análisis económico.Realizando la contabilización segúnel SEEPROS el sistema español deSeguridad Social gestionaría en1982 el 72 % de la protecciónsocial. La protección del desempleogestionada por el INEM supone un15 % y las clases pasivasatendidas por los presupuestosgenerales del estado alcanzaría el7,5 %. El 5,5 % restante sedistribuye entre diversosorganismos como FOGASA,MUNPAL, SEGURIDAD EHIGIENE EN EL TRABAJO, etc.

4.2. Comparaciones InternacionalesHabitualmente los estudios dedicados

a la Seguridad Social española parten dela presunción de que o es demasiadogrande o sufre un crecimientodesmesurado pero no proporcionan ideaalguna sobre cual debe ser su tamañoideal.

En nuestro afán por asimilarnos aEuropa ¿no nos habremos sobrepasadoen la dedicación de nuestra renta algasto social?

Veamos el cuadro n.° 4.1.

Cualquiera que sea el criterio de gastosocial utilizado, aún modificando laposición relativa de algunos de lospaíses, deja a España inmutable en elúltimo puesto del escalafón y a unaapreciable distancia. Los paísescomunitarios no sólo destinan una mayorporción de su producto a protecciónsocial, también tienen (excepto Irlanda)un producto por habitante superior alespañol. La conjunción de ambos hechosorigina unas diferencias en los niveles degastos por habitante mucho másacusado.

Este adverso lugar en el nivel deprotección es constante en todas lasfunciones de protección social. Noobstante el peso relativo de cada uno deellas en el gasto total sigue la pauta delos países europeos.

El modelo originalmente profesional dela Seguridad Social española fueincorporando en su anárquico procesode generalización nuevos colectivos yriesgos bajo su manto protector. Y en suvocación universalista se extendió asujetos no asalariados ni activos y lesotorgó complementos de pensiones paraasegurar rentas mínimas, asistenciasanitaria, subsidios de desempleo decarácter asistencial y servicios sociales.

En justa correspondencia a esteascenso de la solidaridad a través delgasto ha marchado la solidaridad en lafinanciación. La participación de lospresupuestos del Estado en la

Cuadro n.° 4.1

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 139

Cuadro n.° 4.2 Prestaciones de protección social por habitante a losprecios y paridades de compra de 1975 (En PPS/SPA: unidades standar

de poder de compra)

(1) Período 1970/1981.(2) Fuente: Rodríguez

Cabrero.

financiación de la Seguridad Social haido en ascenso si bien a un ritmo inferioral necesario para cubrir el costo de todaslas prestaciones de naturalezaasistencial o universalista.

Todos los países europeos tienensistemas híbridos de seguridad socialcon predominio o del modelo profesional

o bien del universal lo que se expresatambién en la distinta proporción decuotas y aportaciones estatales en elconjunto de sus recursos.

El proceso de sustitución de cuotas porimpuestos ha sido en España, aunqueacelerado, tardío, por lo que presentauna preponderancia de las cotizacionessi bien en rápido declive.

Cuadro n.° 4.3 Peso relativo en el P.I.B. de las principales funciones deprotección social (Año 1983)

Fuente: Eurostat. España, Anuario de Estadísticas Laborales.

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 140

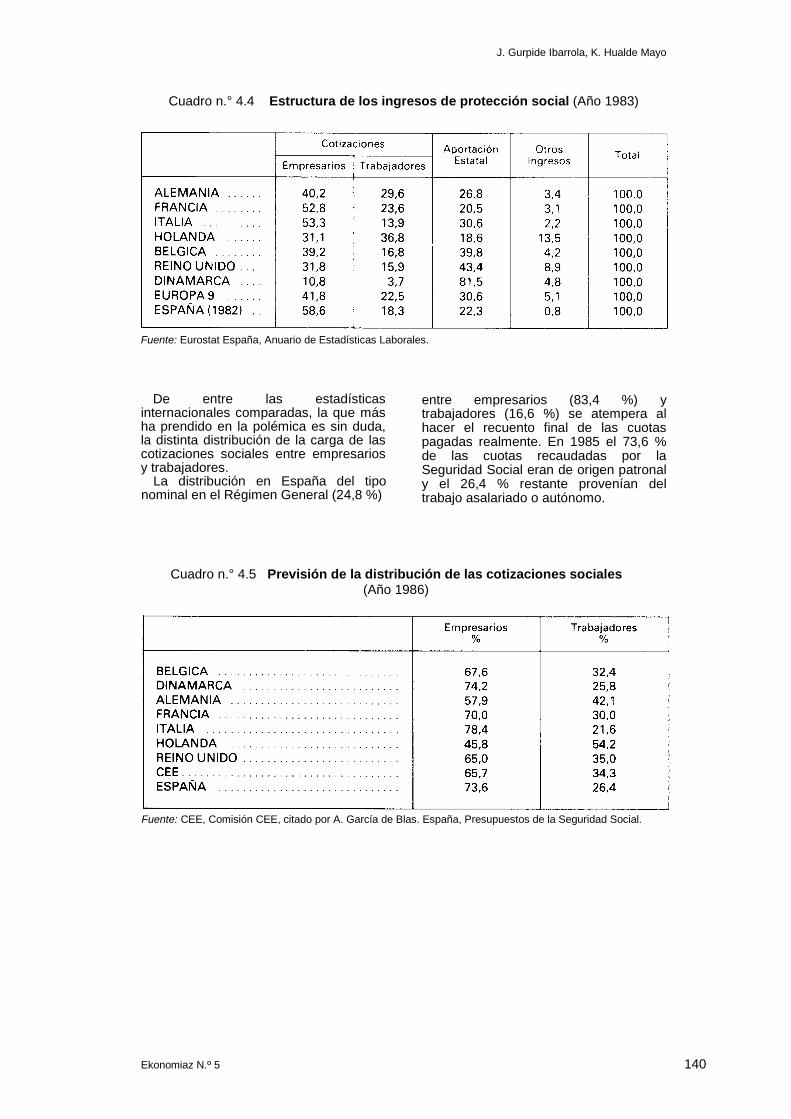

Cuadro n.° 4.4 Estructura de los ingresos de protección social (Año 1983)

Fuente: Eurostat España, Anuario de Estadísticas Laborales.

De entre las estadísticasinternacionales comparadas, la que másha prendido en la polémica es sin duda,la distinta distribución de la carga de lascotizaciones sociales entre empresariosy trabajadores.

La distribución en España del tiponominal en el Régimen General (24,8 %)

entre empresarios (83,4 %) ytrabajadores (16,6 %) se atempera alhacer el recuento final de las cuotaspagadas realmente. En 1985 el 73,6 %de las cuotas recaudadas por laSeguridad Social eran de origen patronaly el 26,4 % restante provenían deltrabajo asalariado o autónomo.

Cuadro n.° 4.5 Previsión de la distribución de las cotizaciones sociales(Año 1986)

Fuente: CEE, Comisión CEE, citado por A. García de Blas. España, Presupuestos de la Seguridad Social.

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 141

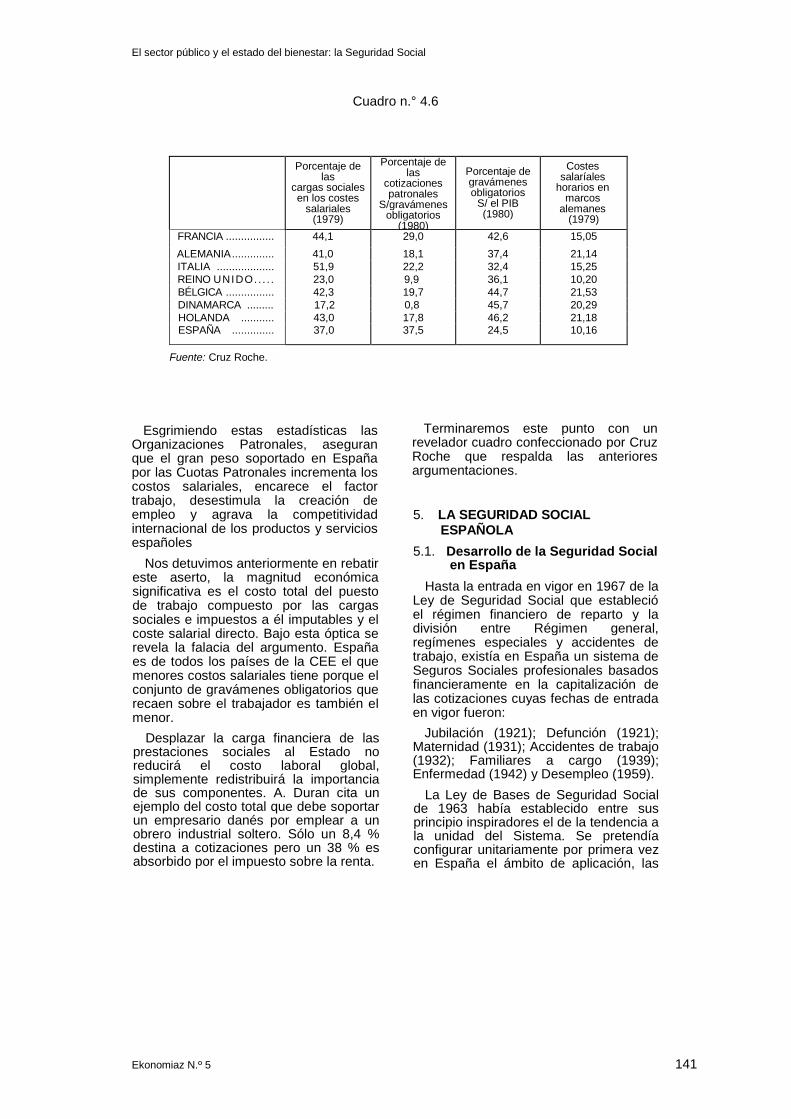

Cuadro n.° 4.6

Porcentaje delas

cargas socialesen los costes

salariales(1979)

Porcentaje delas

cotizacionespatronales

S/gravámenesobligatorios

(1980)

Porcentaje degravámenesobligatorios

S/ el PIB(1980)

Costessalaríales

horarios enmarcos

alemanes(1979)

FRANCIA ................ 44,1 29,0 42,6 15,05ALEMANIA.............. 41,0 18,1 37,4 21,14ITALIA ................... 51,9 22,2 32,4 15,25REINO UNIDO.. . . . 23,0 9,9 36,1 10,20BÉLGICA ................ 42,3 19,7 44,7 21,53DINAMARCA ......... 17,2 0,8 45,7 20,29HOLANDA ........... 43,0 17,8 46,2 21,18ESPAÑA .............. 37,0 37,5 24,5 10,16

Fuente: Cruz Roche.

Esgrimiendo estas estadísticas lasOrganizaciones Patronales, aseguranque el gran peso soportado en Españapor las Cuotas Patronales incrementa loscostos salariales, encarece el factortrabajo, desestimula la creación deempleo y agrava la competitividadinternacional de los productos y serviciosespañoles

Nos detuvimos anteriormente en rebatireste aserto, la magnitud económicasignificativa es el costo total del puestode trabajo compuesto por las cargassociales e impuestos a él imputables y elcoste salarial directo. Bajo esta óptica serevela la falacia del argumento. Españaes de todos los países de la CEE el quemenores costos salariales tiene porque elconjunto de gravámenes obligatorios querecaen sobre el trabajador es también elmenor.

Desplazar la carga financiera de lasprestaciones sociales al Estado noreducirá el costo laboral global,simplemente redistribuirá la importanciade sus componentes. A. Duran cita unejemplo del costo total que debe soportarun empresario danés por emplear a unobrero industrial soltero. Sólo un 8,4 %destina a cotizaciones pero un 38 % esabsorbido por el impuesto sobre la renta.

Terminaremos este punto con unrevelador cuadro confeccionado por CruzRoche que respalda las anterioresargumentaciones.

5. LA SEGURIDAD SOCIALESPAÑOLA

5.1. Desarrollo de la Seguridad Socialen España

Hasta la entrada en vigor en 1967 de laLey de Seguridad Social que establecióel régimen financiero de reparto y ladivisión entre Régimen general,regímenes especiales y accidentes detrabajo, existía en España un sistema deSeguros Sociales profesionales basadosfinancieramente en la capitalización delas cotizaciones cuyas fechas de entradaen vigor fueron:

Jubilación (1921); Defunción (1921);Maternidad (1931); Accidentes de trabajo(1932); Familiares a cargo (1939);Enfermedad (1942) y Desempleo (1959).

La Ley de Bases de Seguridad Socialde 1963 había establecido entre susprincipio inspiradores el de la tendencia ala unidad del Sistema. Se pretendíaconfigurar unitariamente por primera vezen España el ámbito de aplicación, las

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 142

contingencias, las prestaciones, lagestión, la financiación y el régimenprocedimental.

En su camino este principio sufrióimportantes quebrantos. Hasta 1978pervivió la multiplicidad de entidadesgestoras: INP y Mutualidades Laboralesde base nacional por áreas productivas.Estas entidades estaban compuestas deuna serie de servicios, verdaderasunidades de gestión, pues cada una deellas gestionaba sus propios recursos ygastos y eran consideradas comoentidades jurídicas reales con reservas ypatrimonios propios.

Tanto en la etapa de los segurossociales como en la posterior deimplantación del régimen de reparto, laSeguridad Social constituyó un eficazmecanismo de ahorro forzoso canalizadohacia inversiones propiciatorias deexpansión económica.

El misérrimo nivel de protecciónexistente (en 1971 el 42 % de lospensionistas de jubilación recibíanpensiones inferiores al 25 % del salariomínimo interprofesional, más de 300.000pensionistas percibían menos de 1.000pts. mensuales, sólo 80.000 superabanlas 4.000 pts./mes) y la juventud delsistema que aportaba un reducidonúmero de pensionistas permitía a losingresos superávits y acumularimportantes reservas. En 1963 el ahorroalcanza el 22,5 % de los ingresos totalesde la Seguridad Social llegando al puntoálgido en 1967, en dónde llega arepresentar el 1,4 % del P.I.B.

Obligado destino de estas reservas fuela inversión en valores públicos o deempresas públicas (especialmente enobligaciones del INI) y valores privadasgarantizados por el Estado, todos ellosde muy baja rentabilidad económica.

Más grave aún que prestarforzosamente barato era mantenerociosos los excedentes, en cientos decuentas corrientes bancarias deremuneración testimonial queentorpecían el control económico de lagestión e impedían una verdaderacapitalización de los fondos.

Verges evaluó el activo consolidadodel conjunto del sistema para 1970 en173.792 millones de pesetas, de loscuales: 84.278 millones permanecían noinvertidos, 52.811 millones invertidos

en cartera de valores, 13.675 enpréstamos, terrenos, inmuebles yUniversidades laborales, y 23.028 eninversiones internas del Sistema.

La etapa expansiva de la SeguridadSocial española se abre con la Ley deFinanciación y Perfeccionamiento de laAcción Protectora... de 1972. Se quierereformar el sistema de cotizacionesmediante la vinculación de las bases decotización a los salarios reales de lostrabajadores pretendiendo así incre-mentar las cotizaciones y hacerlas másequitativas. Por primera vez se establecelegalmente como fuente regular deingresos de la Seguridad Social lasaportaciones estatales, hasta entoncesde carácter voluntario. También se prevécomo fuente de financiación acudir elpatrimonio que quedó constituido en laépoca de capitalización hasta 1967 y enlos fondos del primer período de reparto1967 1971.

Pero al mismo tiempo, esta Leyintensificará la función de sustitución delsistema (relación entre rentas de activo yde pasivo) al determinarse lasprestaciones económicas en función delas nuevas bases de cotización ligadas alsalario real y flexibilizará el acceso a laspensiones de muerte y supervivencia y ala de invalidez permanente. Secompletaba el cuadro con uncompromiso expreso para revalorizarperiódicamente las pensiones. La lógicaconsecuencia de la entrada en vigor dela optimista ley de 1972 fue la deimpulsar un progresivo aumento de gastoy la génesis y consolidación de enormesderechos futuros que pronto cristalizaránen plena crisis económica.

Según Cruz Roche, hasta 1975 losingresos siguen siendo superiores a losgastos, con lo que se continua unapolítica de superávit y de acumulación.Pero a partir de 1976 se presenta elcambio de tendencia: los ingresos sonsuperados por los gastos para elconjunto del sistema y la capacidad definanciación del sistema se troca ennecesidad de financiación.

5.2 El «Déficit» de la seguridad SocialEspañola

La utilización del déficit como elementolegitimador de la política de menorprotección de la Seguridad Social ya

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 143

era conocida en otros países europeos.En Francia «los planes de 1978 y 1979,preparados por una intensa campaña dedramatización del déficit... han permitidoa la vez aumentar necesariamente lapresión sobre los asalariados y acelerarla contención de los gastos,especialmente el gasto sanitario» (C.Mills citado por C. Roche).

Incorporada con retraso a estacampaña, España aporta el concepto de«déficit autónomo» de la SeguridadSocial logrado al excluir de lafinanciación uno de los recursos racionaly legalmente establecido: la aportaciónestatal.

Este concepto, parece mostrar unanaturaleza extraordinariamente dinámica.La aportación estatal para cubrirlo,supone hoy más de la mitad del déficitpúblico y protecciones económicoactuariales realizados por el Ministerio deTrabajo auguran que en 1993 absorberánada menos que el 6 % del P.I.B.

La triple identidad déficit SeguridadSocial=aportación estatal déficit=públicoha conseguido proyectar a la seguridadSocial al punto de mira de todas lasmedidas de política económicainstrumentada para la reducción deldéficit público, principal desajuste

instalado en la economía española.Es perfectamente gratuito tildar la

aportación estatal como recurso«externo» al sistema. Podrían ensayarsetambién nuevas mutaciones del déficit,por ejemplo reintegrando el INEM alsistema obtendríamos un fulguranteascenso del déficit que resultaría nimioen comparación al que podríaconseguirse de sustituir las cuotaspatronales de la Seguridad Social, comoreclama la CEOE, por aportacionesestatales provenientes del impuestosobre el valor añadido. En sentidocontrario, si la Ley General de Sanidadhubiese hecho realidad el ServicioNacional de Salud, con financiacióníntegramente pública, el déficit de laSeguridad Social súbitamente se hubiesedisipado.

Un examen penetrante del otro pilarfinanciero del sistema, los recursos«propios», revelaría razonessustanciales para poner en entredicho supretendida insuficiencia financiera comoveremos más adelante al analizar las«cargas indebidas» que soporta laSeguridad Social.

De entre las muy numerosas, hemosseleccionado las siguientes seriesestadísticas expresivas de la pautas dedesarrollo seguidas por la SeguridadSocial española.

Cuadro n.° 5.1 Sistema de la seguridad social (Evolución)

(Millones pts.)

1967 1971 1975 1979 1983 1985

Cuotas.......................Aportación EstatalTotal Recursos ....

113.9723.843124.690

204.15812.957248.070

552.10525.714594.174

1.520.377153.2211.726.715

2.284.337486.0222.836.472

2.682.784748.743

3.536.635

Pensiones ...............Total Pres. Econ. ..Total Pres. Sanit. ..Total Gastos ...........

22.77167.02224.094128.313

62.879142.42059.706

262.123

202.437351.350178.410617.773

748.9681.182.692

457.5371.756.086

1.591.0201.868.211(*)

819.1582.843.304

2.119.5602.400.911

977.5463.580.996

(*) A partir de 1980 no contiene las prestaciones de desempleo que fueron 494.642 millones en1983 y 758.546 millones en 1985.

Fuente: «Análisis económico-financiero del Sistema español de Seguridad Social1964-1985». Ministerio de Trabajo y Seguridad Social.

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 144

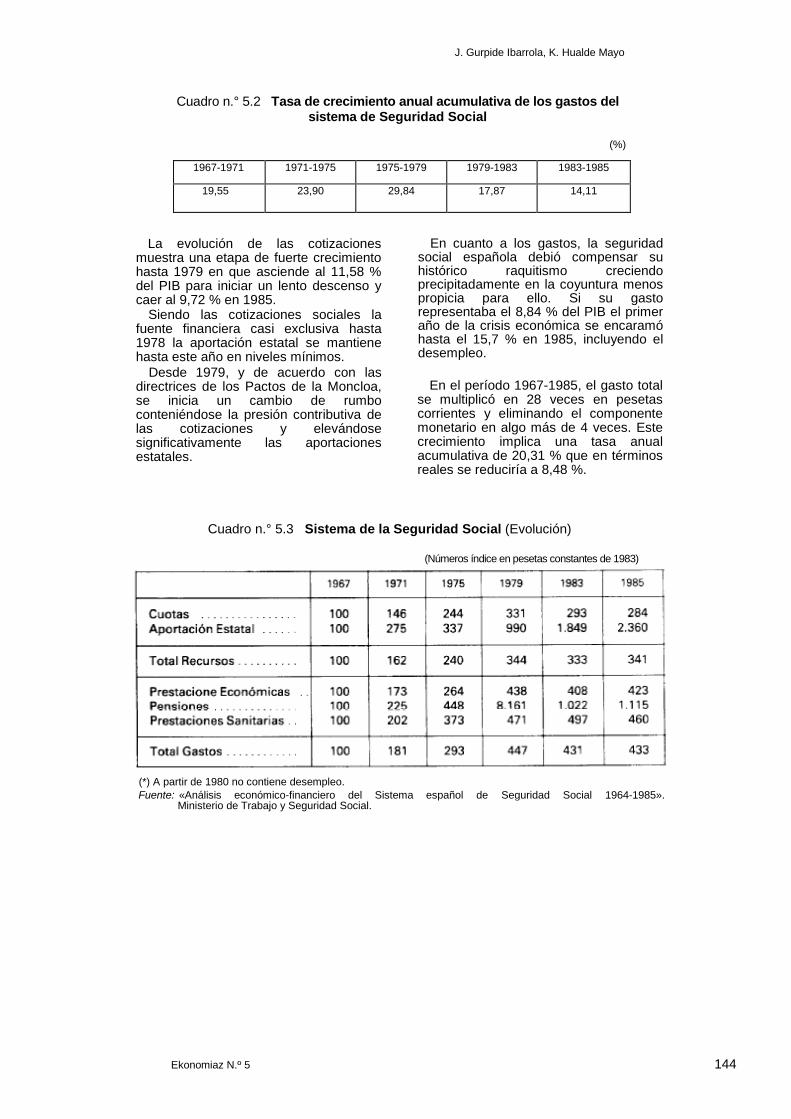

Cuadro n.° 5.2 Tasa de crecimiento anual acumulativa de los gastos delsistema de Seguridad Social

(%)

1967-1971 1971-1975 1975-1979 1979-1983 1983-1985

19,55 23,90 29,84 17,87 14,11

La evolución de las cotizacionesmuestra una etapa de fuerte crecimientohasta 1979 en que asciende al 11,58 %del PIB para iniciar un lento descenso ycaer al 9,72 % en 1985.

Siendo las cotizaciones sociales lafuente financiera casi exclusiva hasta1978 la aportación estatal se mantienehasta este año en niveles mínimos.

Desde 1979, y de acuerdo con lasdirectrices de los Pactos de la Moncloa,se inicia un cambio de rumboconteniéndose la presión contributiva delas cotizaciones y elevándosesignificativamente las aportacionesestatales.

En cuanto a los gastos, la seguridadsocial española debió compensar suhistórico raquitismo creciendoprecipitadamente en la coyuntura menospropicia para ello. Si su gastorepresentaba el 8,84 % del PIB el primeraño de la crisis económica se encaramóhasta el 15,7 % en 1985, incluyendo eldesempleo.

En el período 1967-1985, el gasto totalse multiplicó en 28 veces en pesetascorrientes y eliminando el componentemonetario en algo más de 4 veces. Estecrecimiento implica una tasa anualacumulativa de 20,31 % que en términosreales se reduciría a 8,48 %.

Cuadro n.° 5.3 Sistema de la Seguridad Social (Evolución)

(Números índice en pesetas constantes de 1983)

(*) A partir de 1980 no contiene desempleo.Fuente: «Análisis económico-financiero del Sistema español de Seguridad Social 1964-1985».

Ministerio de Trabajo y Seguridad Social.

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 145

1. El crecimiento lejos de ser uniformea lo largo del período tiene un ritmodesigual: fuerte en el primer trieniode instauración del nuevo sistema,se acelera en el crítico período1971-1979 para relentizarse a partirde 1980 e iniciar una suavedeclinación a partir de 1985.

2. El gasto en pensiones, se multiplicapor 93 en pesetas corrientes y por11,5 en constantes. Es el conceptode mayor expansión de laSeguridad Social y explica la mayorparte del crecimiento del gasto totaldel sistema. Mientras que en 1967se gastaba en pensiones el 1,22 %del PIB., en 1985 se alcanzó el 7,62%.

3. La asistencia sanitaria experimentóun fuerte crecimiento de 1967 a1978 en que se pasa del 1,29 % al3,48 % del P.I.B. para permanecerestable en el período 1979-1983 ydescender en 1985 al 3,33 %.Simultáneamente a esteestancamiento y posterior declivese ha producido una sustancialextensión de la población protegidaacelerando en 1984 con la inclusiónde los jóvenes desempleadosmenores de 26 años.El efecto de tan dispar evolución hasido una disminución del gasto realpor persona protegida.

5.3. Los principales problemas delSistema español de SeguridadSocial. Su especial incidencia enel País Vasco

Entre los múltiples factoresdeterminantes del crecimiento delgasto social, destacaremos tres decarácter estructural cuyo impacto ha

sido fundamental en el exponencialauge de las pensiones en España.

5.3.1. Causas estructurales

1. La evolución demográficaSiendo la población españolarelativamente joven comparada conlas de los países europeos elproceso de envejecimiento esrápido. Las proyeccionesdemográficas para el año 2000pronostican que el tramo depersonas mayores de 65 añoscobrará en España un valor máspróximo al de los países europeosy conllevara repercusionesimportantes para el gasto.Solamente para mantener el nivelde prestaciones individuales senecesitará incrementar el gasto añotras año.

2. Maduración del sistema eincorporación de nuevos colectivosal campo de protección.Los derechos que han idoincubándose en el proceso dedesarrollo del sistema comienza aemerger en la presente décadacomo derechos formados.Conforme madura el sistema,hornadas de pensiones nuevas hanido presentando mejores «carrerasde seguro» y por tanto cuantíasmedias crecientemente superioresa las pensiones que causan baja.Este efecto llamado de«sustitución» arrastra unapermanente alza de la pensiónmedia del sistema.La influencia institucional en lamaduración artificial del sistema ha

Cuadro n.º 5.4 Porcentaje de población de 65 años o más. (Proyección)

1970 1985 1990 1995 2000

España .................C.A. P.V..................

9,6 12,19,5

13,210,5

14,311,8

15,113,1

Fuente: España, Eurostat. C.A. P.V. Dpto. de Trabajo, Sanidad y Seguridad Social y GobiernoVasco.

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 146

compensado completamente larelativa juventud de la poblaciónespañola facilitando el acceso a lapensión propia a numerososindividuos con fugaces períodos decotización al sistema.Se ha comentado que la Ley de1972 fue particularmente flexible enel acceso a las pensiones,especialmente en las de muerte,supervivencia e invalidezpermanente. Además se procedió aincluir a determinados colectivosespeciales como religiosos de laiglesia católica, funcionariosinternacionales, etc. en régimengeneral y a una ampliaciónpersonal de los regímenesespeciales en condicionesfinancieras desatinadas. Porejemplo, los agentes de segurosque tuviesen cumplidos 60 años enel momento de su inclusión en elrégimen de trabajadoresautónomos (1974), y acreditasen10 años de ejercicio profesionalpodían causar derecho a lasprestaciones por vejez, invalidez ymuerte y supervivencia con unperíodo de cotización de 6 meses.

Resumiremos la evolución de lasdos variables definidoras del gastoen pensiones en el período 1973-1985: el número total de pensionesaumentó en un 76 %, pero mientraslas de jubilación crecían en un35,78 %, las de invalidez casi setriplicaron, con un incremento del193,04%, y la pensión media enpesetas constantes creció en un48,6 %.

En la C.A.P.V. el proceso nopresenta un perfil tan agudo. Elprecoz y potente desarrolloindustrial de Euskadi ha gestadouna estructura productiva con unalto índice de trabajadoresindustriales asalariados que explicala preponderancia del RégimenGeneral y su muy superior pesoespecífico respecto al que tiene enel Estado. Como las actividadesindustriales tuvieron la primacía enla protección otorgada por elsistema de seguridad social, ésteha tenido en la C.A.P.V. unamaduración más temprana ypaulatina, cuyo resultado es mayorproporción de pensiones dejubilación con cuantías medias y

tasas de incremento interanual másaltas que en el Estado.

3. La crisis económicaEn el proceso de crecimientoindustrial iniciado en los añossesenta la Seguridad Socialconstituyó un eficaz mecanismo deactuación para flexibilizar elmercado de trabajo. En estostérminos lo reconocía el Decreto deEnero de 1963«...prestaciones devejez, jubilación y retiro, asimismoínfimas que impiden unsaneamiento en la plantillaproductiva de las empresas...».Idéntica función viene desarrolladapor la vía de las jubilacionesanticipadas y de las pensiones deinvalidez en los procesos dereconversión industrial que acudena la economía desde hace unadécada.Mientras que en 1975 las altas dejubilación correspondientes apersonas entre 60 y 64 años era el19,1 % del total, en 1984 llegaron aser la mitad.

Bien por la insuficiente coberturade desempleo o porque endeterminados regímenes lostrabajadores no tienen derecho a lajubilación anticipada las pensionesde invalidez otorgadas con«diagnósticos de complacencia» sehan convertido en el sumidero detodos los expulsados del mercadode trabajo por razones de edad, desalud o por ambas. La crisiseconómica ha acentuado laprofunda trabazón entre vejez ydesempleo dando lugar a unreforzamiento de su interconexión ya su progresiva confusión.

Al término del año 1985, el 37,80 %de los pensionistas de invalidez seconcentraban entre 55 y 64 años.Si en el Régimen General larelación entre nuevas pensiones deinvalidez y jubilación fue en 1985de un 43,8 %,en los regímenesagrario y de desempleo de hogaresta proporción subiórespectivamente al 122,3 % y al108,4 %. Tan altos índices deinvalidez no pueden ser explicadospor la especial peligrosidad eincremento de la siniestralidad enestos ámbitos productivos.

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 147

Cuadro n.º 5.5 Relación cotizantes/pensionistas. (Sistema Seguridad Social)

1973 1976 1980 1982 1984 1985

España .......C.A. P.V ........

3,4__

2,9 __

2,42,8

2,22,5

2,052,5

2,08 __

Fuente: Elaboración propia.

La superior virulencia en Euskadiha provocado una mayor demandade jubilaciones anticipadaslogrando el rejuvenecimiento delcolectivo de pensionistas. Losjubilados e inválidos menores de 64años representaban en Euskadi el28,2 % en el Estado en 1984.Otro dato revelador aunqueindirecto es que en 1985 laC.A.P.V. absorbió el 35 % de lasayudas del programa estatal deapoyo a la jubilación anticipada detrabajadores.La incidencia de estos tresprocesos se advierte en el deteriorode la relación entre cotizantes ypensionistas, cuya evoluciónresulta crucial para un sistema dereparto.

5.3.2. Otras Causasa) Las transferencias forzosas de renta

del régimen general a los regímenesespecialesLos trabajadores asalariados de laindustria y los servicios estáncotizando por encima de lo quereciben para que su superávit seaabsorbido por el resto de losregímenes especiales. Estatransferencia de renta no respondea ninguna ley ineluctable desolidaridad. Separemos el grano dela paja. Los «déficits» sonjustificados en parte por alguno delos regímenes especiales por lafatídica evolución de la relaciónentre activos y pasivos (minería delcarbón, trabajadores ferroviarios) opor su distinto nivel de renta real,pero

Cuadro n.º 5.6 Sistema de Seguridad Social. (Relación cotizantes/pensionistas)

Fuente: Elaboración propia con datos del Informe económico-financiero de los Presupuestos de la SeguridadSocial.

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 148

Cuadro n.° 5.7(1985)

Fuente: «Informe económico-financiero de los Presupuestos de la Seguridad Social».

no en otros regímenes, cuyosdéficits, han sido artificialmentecreados implantando sistemas decotización privilegiados tanto entipos como en bases medias decotización más bajas. El camino a laequiparación de los tipos estátodavía por concluir. De haberseproducido en 1985 al 28,8 %general, el incrementosuplementario de la recaudación decotizaciones habría sido del 6,25 %pero fundamentalmente lasdiferencias en la cotización mediamensual surgen de las existentes enla base media de cotización.

Los regímenes especiales hanestado actuando como mecanismode captación de «clientelaspolíticas» mediante la integración decolectivos sin contrapartidafinanciera provocando con ello y acorto plazo graves desequilibriosfinancieros.

Mientras que en el régimen generalsólo un 3,5 % de sus pensionistashan accedido con menos de 15años de cotización, en el del hogarlo han sido e1 60,4 %, en el agrarioel 19,6 % y en autónomos el 56,6%.

Cuadro n.º 5.8(Año 1985)

Fuente: Informe económico-financiero. Presupuesto de la Seguridad Social. Elaboración propia.

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 149

Por sí sólo el régimen agrario causael 78 % del «déficit autónomo» delsistema de seguridad social.El gráfico de la evolución de suscuotas y prestaciones en el período1973-1985 dibuja una magníficatijera, pues mientras el gasto totalcrecía en pesetas constantes en un72,33 %, los recursos propios lohacían en poco menos del 9 %.Espectacular crecimiento del gastoatribuible más que al aumento delnúmero de pensiones al de lapensión media, profundamentesintonizada con la equiparación de lapensión mínima y en general detodas sus prestaciones con las delrégimen general. Del escasocrecimiento de las cotizacionesagrarias basta señalar que todo elesfuerzo ha recaído en lostrabajadores por cuenta ajena ypropia puesto que la cotizaciónempresarial se ha reducido entérminos reales en dicho período enmás de un 40 %. ¿Es el proceso deenvejecimiento de la poblaciónagraria y la rápida degradación de larelación cotizante pensionista laúnica causa determinante de sufenomenal déficit? ¿Que parte delmismo es achacable a causasdemográficas estructurales y cuálotra a una presión contributivaquerida excepcionalmente baja enrelación a la media del sistema y a lapropia capacidad de pago del sujetogravable?

Las estimaciones realizadas bajodistintos supuestos concluyen queel déficit estructural, por razonesdemográficas susceptible de sersolidariamente soportado, suponeun 54 % del déficit total.Esta perspectiva tiene un especialinterés para el País Vasco donde elrégimen general con una fuertepresión contributiva diferencial tieneun peso específico superior en 14puntos porcentuales al que ocupa enel Estado y el agrario, por elcontrario, una participaciónirrelevante. Por tanto la peculiarconfiguración de la estructura porregímenes de la Seguridad Socialen el País Vasco, determina el saldopositivo de los flujos financieros queaporta la C.A.P.V. a la caja únicacentral del Sistema.

b) Otra de las funciones indebidamenteendosada a la Seguridad Social hasido el pretendido estímulo a lacreación de puestos de trabajo,mediante un arsenal debonificaciones y reducciones en lacotización a la Seguridad Socialadaptados a una exenta gama demodalidades de contratación.Rompiendo con un principiopresupuestario clásico, una buenaparte del costo de esta política de«incentivación» no es contabilizadoni cuantificado. Si el coste de lasbonificaciones es contabilizando

Cuadro n.° 5.9 Estructura por regímenes de la Seguridad Social.(Porcentaje de participación)

(Año 1985)

Fuente: Elaboración propia. Presupuestos de la Seguridad Social.

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 150

como gasto con cargo al INEM el delas reducciones a cuenta de laseguridad Social es recogidoinvisiblemente como una minoraciónde sus ingresos.

c) Como acreedora, la Administraciónde la Seguridad Social, es benigna,poco onerosa y muy consentidora.Las cifras de la morosidad se hanhecho billonarias. El inventario dedocumentos y expedientes sobremorosidad realizado en la primerade 1985 arrojó una deuda próximaal billón y medio de pesetas. A estacantidad habría que añadir losaplazamientos de cuotasconcedidos, que en Mayo de 1985ascendían a 554.000 millones. Unay otra modalidad de deuda, lasalvaje y la reglada, sumaban másde dos billones de pesetas.De lo dejado de percibir por laTesorería General, todavíaquedaría por evaluar el fraude, quese adivina gigante, a través de:ocultación de altas de economíassumergidas, cotización por basesinferiores a las correspondientes opor la no inclusión de conceptosinferiores a las correspondientes opor la no inclusión de conceptosretributivos en las bases decotización.En algunos regímenes en los queopera intensamente elcomplemento para garantizarpensiones mínimas, el esfuerzocontributivo resulta desincentivadoy se alienta un fraude consentido aveces por los trabajadores.

5.4. Propuesta de ReformaFecundos como los antiguos

arbitristas, los reformadores de laSeguridad Social han ampliadoproyectos e ideas de reforma.

Las líneas maestras de las principalespropuestas han sido:

1. Delimitación diáfana de loscampos contributivo y asistencialSe ha propuesto trasladar alEstado las prestaciones familiares,sanitarias y sociales y recuperarpara la seguridad Social laprestación de desempleo.

2. Aquellas prestaciones de consumopúblico, como los serviciosasistenciales y sociales, otorgadasbajo criterios de necesidad, o lasprestaciones económicas básicasprocuradoras de «rentas mínimas»universales, deberán serfinanciadas por los impuestosgenerales del Estado en el marcode una política fiscal progresistaidónea para ensayar laredistribución de la renta. Todavíaquedaría por resolver si el acceso aeste nivel mínimo de prestacionesdeberá ser universal para toda lapoblación o sólo para las rentas deinferior nivel que supere la pruebade medios.

3. Separado nítidamente el contenidode un nivel básico y universal, debeestablecerse un nivel profesional yhomogéneo que cubra lascontingencias básicas dedesempleo, jubilación e invalidez,con financiación de cuotas detrabajadores y empresarios y cuyasprestaciones proporcionales a lascotizaciones realizadas sustituyansuficientemente la renta delindividuo a lo largo de su ciclo vital.No pretende redistribuirverticalmente renta sino transferirrentas de un momento a otro en elque el siniestro ocurra. Para evitarimprevisiones o imprudenciasindividuales la obligación departicipar todos se aseguraríaimprimiendo a este nivel carácterpúblico. De la respuesta que se déal primer nivel, universal o bajoprueba de medios, dependerá queeste segundo sea acumulativo oalternativo.

4. Completa esta famosa trilogía untercer escalón de carácterindividual voluntario y librementeorganizado que recogería lanecesidad de asegurar aquellosriesgos básicos con superiorintensidad a los grupos socialesque detentan niveles altos delrenta. En su favor se alega quereforzaría la flexibilidad del sistemay al capitalizar las cuotasfiscalmente incentivadas,propiciaría el ahorro nacionalEl estado se reservaría la tutela yel control financiero de lasentidades organizadoras

El sector público y el estado del bienestar: la Seguridad Social

Ekonomiaz N.º 5 151

garantizando las condiciones derentabilidad y seguridad de losfondos invertidos.

introducido por sucesivas Leyesde Presupuestos.

5. La débil tasa media de crecimientoeconómico que los próximos añosesbozan, superada previsiblementepor la tasa de rendimiento bruto decapital, aconseja ampliar elescenario de la capitalización dereservas en la financiación delsistema.Tránsito hacia un sistema definanciación mixto, con un pesomayor del ingrediente decapitalización, necesariamenteprolongado para evitar que unaspocas generaciones soporten elabrumador peso de una dobleimposición para sostener lasgeneraciones pasivas y paraconstituir las reservas quegaranticen su futura pensión.

6. Combatir la «ilusión fiscal» en lapercepción de los costes ybeneficios de la Seguridadvinculando explícitamente para loscotizantes las cargas financierassoportadas con las prestaciones aque tienen derecho. Se hapropuesto deshacer la ficción delreparto nominal del tipo entretrabajadores y empresario,aumentando progresivamente lacuota obrera y compensándola conincrementos salariales que dejaraninalterable la renta real.

Mientras se realizan este tipo depropuestas, calladamente el derecho depensiones ha sufrido en los últimos añosmodificaciones importantes mediante ungoteo de disposiciones normativas detodo rango que De la Villa cataloga:

1. La política anual de revalorizaciónde pensiones instrumentada concambiantes en otro sistema hatransfigurado el sistema depensiones legalmente contributivoen otro asistencial, suministradorde auténticos mínimos. En 1982 laspensiones mínimas eran el 75 %del total y el 2 % tenía incluso unimporte inferior.

2. El endurecimiento en ladeterminación de las pensiones,

3. La absorción de las entidadessustitutorias que ha afectado a losderechos adquiridos o en trance.

4. Las reglas para la mejorcalificación de la invalidez y parapropiciar en todo momento deoficio, la revisión del gradoreconocido.

A su vez, dos nuevas leyes hanirrumpido sonoramente en el panoramalegal: la ley de Medidas urgentes para laReforma de las Pensiones de Agosto de1985 y la todavía en ciernes la Ley deFondos de Pensiones.

La primera Ley defraudó a cuantosesperaban reformas globalesencarriladas hacia un nuevo modelo deSeguridad Social, planeadasgradualmente y social y políticamenteconcertadas. Se presenta como unareforma parcial y provisional urgida por elincuestionable propósito del Gobierno demantener constreñido el crecimiento delos gastos del sistema sobre el PIB y almismo tiempo limitado el esfuerzopúblico en la financiación de laSeguridad Social.

Introduce medidas dirigidas a lareducción de los fraudes y abusos máscomunes recrudeciendo las condicionespara causar derecho en prestacionescomo jubilación e invalidez. Encontrapartida no ofrece un aliviaderoasistencial para todos aquellos que,incapaces de presentar una carrera deseguro suficiente en las presentescondiciones de empleo irregular yprecario, sean expulsados de laprotección del sistema. La coberturaasistencial deja inalterados losdraconianos requisitos de acceso y elevaa una cantidad irrisoria la asignaciónmensual.

Por último, el Proyecto de Ley deFondos de Pensiones, vivamentereclamado por los grupos financieros yaseguradores, se presenta con lavocación de imprimir ímpetu al mercadode capitales, estimulando el ahorro delos particulares mediante ventajasfiscales. Su prioridad básica, ser elinstrumento idóneo de previsiónvoluntaria para completar lasprestaciones básicas del sistema públicoobligatorio, se desvanece a lo largo delarticulado.

J. Gurpide Ibarrola, K. Hualde Mayo

Ekonomiaz N.º 5 152

6. LA SEGURIDAD EN EL PAÍSVASCO. LA TRANSFERENCIASEGÚN CRITERIOS DE«CONCIERTO ECONÓMICO»

La Seguridad Social en el País Vasco,aunque parcela de un sistemaunitariamente estructurado, opera sobrebases económicas y socialesespecíficamente y exhibe una particularfisonomía: flujo de pensionistas que seretiran a descansar a tierras costeras delsur de España, saldo desfavorable en elpago de cotizaciones de empresas conestablecimiento en la C.A.V. menorimpacto del fraude en pensiones deinvalidez, mayor control de la morosidad,etc. etc.

Pero por encima de estasparticularidades sobresale una: el aporteopaco de importantes flujos financieros alresto del sistema. El volumen de estosaunque decreciente no es desdeñable nipor su cuantía absoluta ni relativa;representaron el 31 % del total derecursos vascos en 1980 y el 16 % en1985.

Estos excedentes reflejan el mayoresfuerzo contributivo soportado por laC.A.P.V. donde es predominante elrégimen general con tipos y basesmedios de cotización notablemente

superiores a los de los regímenesespeciales con bases estipuladas olibremente escogidas y, desde el puntode vista interterritorial, suponen unatransferencia de renta hacia aquellasprovincias con fuerte implantación delsector agrario.

El efecto redistribuidor es cumplido porel sistema español de Seguridad Socialconjugando una discriminatoria políticade ingresos con un tratamientoequiparador de las prestaciones.

La cotización de la C.A.P.V. suponíaen 1985 el 8 % de la recaudación delconjunto estatal. Esto en cuanto acuotas, porque también la C.A.P.V.participa en la aportación estatal a laSeguridad Social en un 6,24 % delimporte de ésta , a través del cupo.Ponderando una y otra fuente deingresos, la C.A.P.V. contribuye a losrecursos del sistema con un índice del7,7 %. Sin embargo, las prestacionesrecibidas del sistema representaban un6,14 % del total de gastos. La paulatinapérdida de peso específico delcomponente cuotas en la financiaciónglobal y el superior ritmo de crecimientode los gastos respecto a los ingresos haido reduciendo tenuemente el tamaño delexcedente a lo largo de los últimos años.

Cuadro n.° 6.1 La Seguridad Social en el País Vasco. (Entidadesgestoras y servicios comunes)

(Millones de ptas.)

(1) En 1980 no existia la «Ley de Concierto Económico», por lo que la cifra recogida en el epígrafe«Aportación Vía Cupo» es una estimación de los Ingresos Tributarios recaudados en la C.A.P.V. destinados ala Seguridad Social.