el mercado de la tecnología sanitaria en alemania · instrumental médico y quirúrgico,...

TRANSCRIPT

El mercadode la tecnología

sanitariaen Alemania

Octubre 2014

Este estudio ha sido realizado por Eloísa Mediavilla Sobrao, bajo la supervisión de la

Oficina Económica y Comercial de la Embajada de España en Dusseldorf

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

2

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

ÍNDICE

1. RESUMEN EJECUTIVO 3

2. DEFINICIÓN DEL SECTOR 4

3. OFERTA – ANÁLISIS DE COMPETIDORES 8

1. Tamaño del mercado 8

2. Producción nacional 9

3. Comercio internacional 14

4. DEMANDA 21

1. Gasto sanitario 21 1.1. Gasto en equipamiento médico 25

2. Envejecimiento de la población 27

5. PRECIOS 28

Sistema de reembolso 28

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 31

7. CANALES DE DISTRIBUCIÓN 32

1. Cadena de distribución 32

2. Agentes de la cadena de distribución 33

8. ACCESO AL MERCADO-BARRERAS 40

9. PERSPECTIVAS DEL SECTOR 43

10. OPORTUNIDADES 44

11. INFORMACIÓN PRÁCTICA 45

1. Asociaciones 45

2. Ferias 46

3. Publicaciones 47

12. OTROS EPÍGRAFES 48

Direcciones de interés/bibliografía 48

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

3

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

1. RESUMEN EJECUTIVO

El presente estudio pretende dar una visión global del mercado de la tecnología sanitaria, sinóni-mo de equipamiento médico, en Alemania, analizar sus principales características y mostrar las oportunidades que puede ofrecer a las empresas españolas que quieren introducirse en el país.

El sector del equipamiento médico engloba una gran cantidad de productos muy distintos entre sí. Para facilitar su análisis, en este estudio se ha dividido en 5 subsectores: Mobiliario médico, Instrumental médico y quirúrgico, Ortopedia, Material fungible y Electromedicina.

El mercado alemán de equipamiento médico es el tercer mercado más grande del mundo y el primer mercado dentro de la Unión Europea, alcanzando en 2013 los 27 millardos de euro. Ade-más, la demanda de estos productos está en crecimiento debido principalmente al envejecimiento de la población alemana que necesita cada vez mayores cuidados médicos y al incremento del gasto sanitario en los países desarrollados. Debido a este crecimiento generalizado de la deman-da de servicios sanitarios, el Estado alemán ha establecido medidas para reducir el gasto sanita-rio, que afectan también al equipamiento médico.

Este es un mercado muy competitivo, maduro y complejo en el que destacan dos factores princi-pales. Por un lado, la industria presenta una gran capacidad de innovación y una fuerte orienta-ción a la exportación, que supone aproximadamente dos tercios de la producción nacional, es decir, 15,5 millardos de euro sobre 22,8 millardos de euro de producción. El “made in Germany” está asociado a calidad e innovación en todo el mundo.

Por otro lado, El Sistema Sanitario alemán es muy complejo y se articula mediante cajas de salud tanto públicas como privadas. Al igual que en España, el sistema de salud público financia una gran parte del gasto en equipamiento médico, siendo clave estar incluido en él para obtener una cuota de ventas elevada.

España no ocupa un lugar relevante en cuanto al intercambio comercial con Alemania, situándose en el puesto número 22 de países proveedores. El saldo de la balanza comercial es históricamen-te deficitario para España y la imagen país relativa a este sector es inexistente. Aún así, Alemania es el segundo destino de las exportaciones sectoriales españolas, por lo que es un mercado prio-ritario para muchas de ellas.

En cuanto a la distribución de estos productos, destacan las centrales de compra, mediante las cuales, en 2013, se adquirió más del 60 % del equipamiento médico en hospitales. Estas centra-les cada vez están más concentradas y tienen un poder de compra muy fuerte, lo que implica una fuerte presión a la baja de precios con la consiguiente caída de márgenes para los fabricantes.

Por último, en el mercado alemán vemos como subsectores de oportunidad la asistencia en las enfermedades propias de la edad avanzada y en soluciones tecnológicas que permitan a estas personas llevar una vida autónoma en su domicilio. Asimismo, otro subsector en claro crecimiento serán los productos sanitarios que se apoyan en tecnologías de la información y las comunicaciones (TIC).

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

4

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

2. DEFINICIÓN DEL SECTOR

El sector de tecnología sanitaria es heterogéneo y abarca productos muy dispares como sillas de ruedas, marcapasos, monitores de glucosa en sangre, prótesis de cadera, máscaras de oxígeno, pruebas de VIH, hilo dental, escáneres de resonancia magnética, pruebas de embarazo, instru-mentos quirúrgicos, vendas, etc. En la actualidad están disponibles más de 500.000 productos.

Existen varios tipos de clasificación de equipamiento médico atendiendo a diferentes motivos ta-les como el uso del producto o el riesgo para el paciente. En este estudio, con el propósito de ex-traer las estadísticas de exportación entre países de manera más fiable, se va a utilizar la clasifi-cación de sectores ICEX, que incluye los siguientes apartados:

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

5

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

SECTOR ICEX

NOMBRE TARIC

4020701 Mobiliario médico

94021000, 94029000.

4020702 Instrumental médico y quirúrgico

84192000, 90183900, 90184100, 90184910, 90184990, 90185010, 90185090, 90189010, 90189020, 90189030, 90189040, 90189041, 90189049, 90189050, 90189060, 90189070, 90189075, 90189084, 90189085, 90191010, 90191090, 90192000.

4020703 Ortopedia

87131000, 87139000, 87142000, 90211010, 90211090, 90211100, 90211910, 90211990, 90212110, 90212190, 90212900, 90212910, 90212990, 90213010, 90213090, 90213100, 90213910, 90213990, 90214000, 90215000, 90219010, 90219090.

4020704 Material fungible

30051000, 30059010, 30059031, 30059050, 30059051, 30059055, 30059099, 30061010, 30061030, 30061090, 30062000, 30063000, 30064000, 30065000, 30068000, 30069100, 30069200, 40151100, 48189010, 56012110, 56012190, 56012290, 56012291, 56012299, 56012900, 62101092, 63079092, 90183110, 90183190, 90183210, 90183290.

4020705 Electromedicina

90181100, 90181200, 90181300, 90181400, 90181900, 90181910, 90181990, 90182000, 90221200, 90221300, 90221400, 90221900, 90222100, 90222900, 90223000, 90229000, 90229010, 90229090.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

6

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

NOMBRE PRODUCTOS

Mobiliario médico

Instrumental médico y quirúrgico

Ortopedia

Material fungible

Electromedicina

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

7

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Clasificación según el riesgo para el paciente:

Los dispositivos médicos, con excepción de productos sanitarios para diagnóstico in vitro y los productos sanitarios implantables activos, se dividen en cuatro clases (I, IIa, IIb y III) de acuerdo con las directivas europeas según el riesgo para el paciente. Esta clasificación se utiliza princi-palmente por las agencias reguladoras a la hora de evaluar la seguridad de un producto sanitario para los pacientes.

La legislación nacional alemana no atiende a esta clasificación del equipamiento médico sino que realiza una clasificación relacionada con el uso previsto. Este sistema se llama G-DRG “Sistema de grupos de diagnóstico” (Diagnosebezogene Gruppen) y se explicará más adelante en el Apar-tado 5. Precios.

Sistema de clasificación según clase I, IIa, IIb y III

Clase I

Clase II A

Clase II B

Clase III

Más riesgo

Menos riesgo

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

8

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

3. OFERTA – ANÁLISIS DE COMPETIDORES

1. TAMAÑO DEL MERCADO

El mercado alemán de equipamiento médico generó en 2013 un volumen de facturación total de 27.000 millones de euros lo que le sitúa en el tercer mercado más grande del mundo, después de Estados Unidos y Japón. Esto se debe a la capacidad de innovación de la pequeña y mediana empresa, una sólida base de capital y un nivel constante de la demanda dentro del sector del cui-dado de la salud mundial. Alemania tiene, asimismo, uno de los mayores gastos sanitarios per cá-pita del mundo.

Fuente: BvMed Annual Report 2013

Japón; 27.000

Europa; 65.000Estados Unidos;

90.000

Resto de países; 38.000

Mercado mundial de equipamiento médico (millones €)

Alemania; 27.000

Resto de Europa; 38.000

Europa

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

9

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Alemania es el primer mercado de equipamiento médico en Europa, suponiendo más de un tercio del mercado total europeo, que alcanza los 65 millardos. España se sitúa en el quinto puesto, con una participación del 5%.

Fuente: TechMed 2012

2. PRODUCCIÓN NACIONAL

Según la Asociación de la Industria Alemana de Óptica y Tecnología Médica, Spectaris, la pro-ducción nacional ascendió en 2013 a 22.8 millardos de euro, de los cuales aproximadamente dos tercios son exportados.

Fuente: Spectaris

27%

16%

11%10%

5%

4%

4%3%3%3%

14%

Mercado del equipamiento médico en Europa

Alemania

Francia

Reino Unido

Italia

España

Paises Bajos

Suiza

Suecia

Bélgica

Austria

Resto de países

32%

68%

Producción nacional 2013 22,8 millardos €

Venta nacional

Exportación

15,5 MM

7.3 MM

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

10

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

La exportación es especialmente importante para los fabricantes alemanes ya que casi dos ter-cios del total de ventas en 2012 se generaron fuera del país. Se puede apreciar cómo el aumento de la facturación en los 3 últimos años es debido únicamente a la exportación.

Fuente: Spectaris

Una de las principales características de la industria alemana es la alta capacidad de innovación y la rápida transferencia de conocimiento en los grupos de investigación tecnológica. En cuanto al registro de nuevas patentes, Alemania es el segundo país por detrás de Estados Unidos. Además, los productores de tecnología médica alemana generan aproximadamente una tercera parte de su volumen de negocios a partir de productos que llevan menos de tres años en el mercado. Según Spectaris, de media, las empresas dedican el 9% de sus ingresos a I+D. Asimismo, el 15% de los empleados del sector se dedica a la investigación, lo que supone 26.250 puestos de trabajo.

11,3 12,6 11,4 12,8 14,2 15,1 15,5

6,46,6

6,97,2

7,2 7,2 7,3

0

5

10

15

20

25

2007 2008 2009 2010 2011 2012 2013

Evolución de la facturación de los fabricantes de equipamiento médico alemán (millardos €)

Facturación doméstica

Facturación internacional

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

11

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Tejido empresarial

La industria de tecnología sanitaria alemana se caracteriza por una estructura de pequeñas y me-dianas empresas con una fuerte orientación a la exportación. Existen alrededor de 11.000 empre-sas (excluyendo Retail) que dan trabajo a 175.000 personas.

Tan sólo el 12 % de las empresas tienen más de 20 empleados. Estas empresas con más de 20 empleados generaron en 2012 una facturación total de 22,3 millardos de euros, lo que representa un aumento de más del 4 % sobre los resultados del año anterior.

Las grandes empresas con más de 500 empleados representan aproximadamente el 60 % de la facturación total en este sector mientras que las empresas más pequeñas (menos de 50 emplea-dos) representan alrededor del 7%.

Fuente: BvMed Annual Report 2013

Según Eucomed, Alemania es el país de la Unión Europea que más empleados tiene en este sec-tor. España cuenta tan solo con la quinta parte de los empleados de Alemania.

12%

88%

Distribución de empresas

> 20 empleados ≈ 1.250 empresas Total: ≈ 98.900 empleados

< 20 empleados ≈ 10.000 empresas Total: ≈75.000 empleados

3%11%

86%

Empresas de > 20 empleados> 500 empleados

100 ‐499 empleados

< 100 empleados

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

12

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Distribuidos por todo el país se encuentran puntos donde se concentran las empresas de la in-dustria de tecnología sanitaria. Se puede apreciar en el gráfico que la producción se encuentra di-vidida principalmente en cinco regiones, siendo la más relevante la de Baden-Württemberg. Con-cretamente, en esta región se encuentra la ciudad de Tuttlingen, que cuenta con más de 600 em-presas dedicadas a este sector.

Fuente: Bureau van Dijk (Markus database) 2012

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

13

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

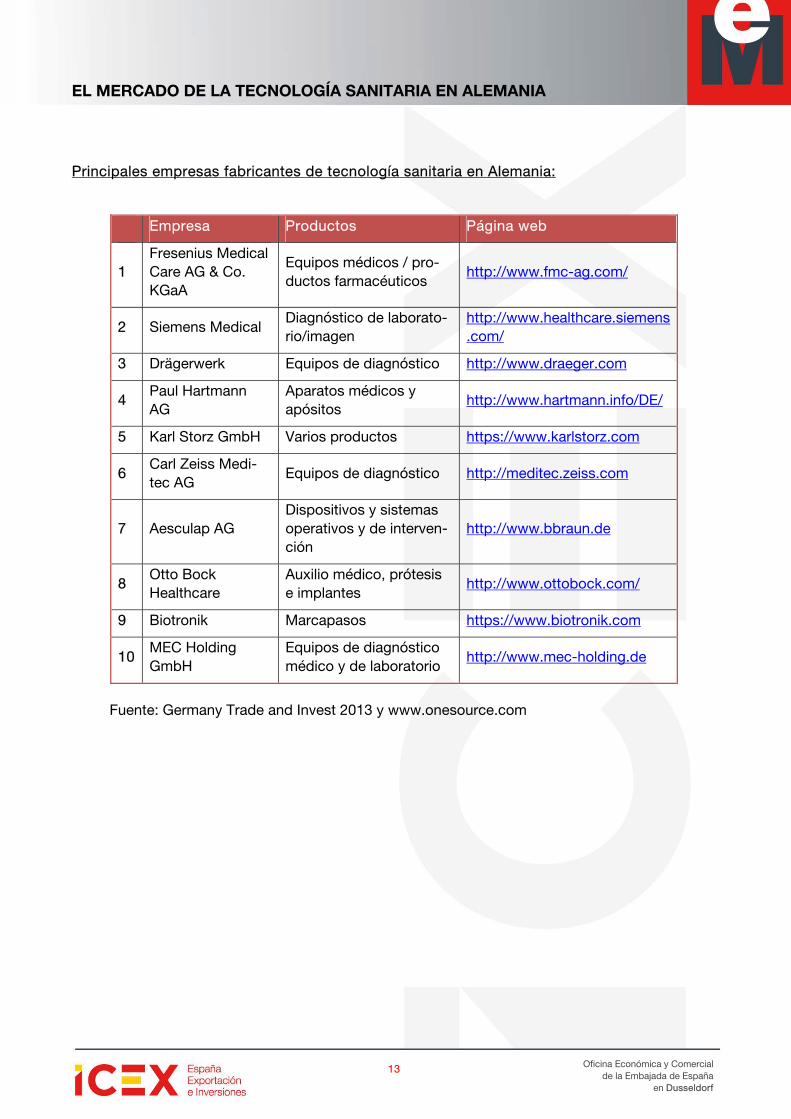

Principales empresas fabricantes de tecnología sanitaria en Alemania:

Empresa Productos Página web

1 Fresenius Medical Care AG & Co. KGaA

Equipos médicos / pro-ductos farmacéuticos

http://www.fmc-ag.com/

2 Siemens Medical Diagnóstico de laborato-rio/imagen

http://www.healthcare.siemens.com/

3 Drägerwerk Equipos de diagnóstico http://www.draeger.com

4 Paul Hartmann AG

Aparatos médicos y apósitos

http://www.hartmann.info/DE/

5 Karl Storz GmbH Varios productos https://www.karlstorz.com

6 Carl Zeiss Medi-tec AG

Equipos de diagnóstico http://meditec.zeiss.com

7 Aesculap AG Dispositivos y sistemas operativos y de interven-ción

http://www.bbraun.de

8 Otto Bock Healthcare

Auxilio médico, prótesis e implantes

http://www.ottobock.com/

9 Biotronik Marcapasos https://www.biotronik.com

10 MEC Holding GmbH

Equipos de diagnóstico médico y de laboratorio

http://www.mec-holding.de

Fuente: Germany Trade and Invest 2013 y www.onesource.com

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

14

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

3. COMERCIO INTERNACIONAL

Alemania siempre ha tenido balanza comercial positiva en el mercado de equipamiento médico. Las exportaciones crecen al mismo ritmo que las importaciones por lo que la balanza comercial es relativamente constante.

Según Eucomed, en 2013 Alemania fue el país europeo con mayor intercambio comercial sectorial y con 7,6 millardos de euro, el que presenta un mayor superávit de su balanza comercial. Por el contrario, España fue el país con la balanza comercial más deficitaria de Europa con -2 millardos de euro.

Fuente: Estacom

0

5000

10000

15000

20000

25000

2006 2007 2008 2009 2010 2011 2012 2013

Evolución del comercio internacional de equipamiento médico en Alemania (millones de €)

Exportaciones Importaciones

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

15

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Importaciones

La importación total de Alemania en 2013 fue superior a 13,6 millardos de euro. Los principales países proveedores son, por volumen de ventas: Estados Unidos, Países Bajos, Suiza, Bélgica y Francia. España ocupa el puesto número 22 dentro del ranking mundial y exporta a Alemania el 1% del volumen total.

Fuente: Estacom

A continuación se muestra el volumen de los 5 principales países proveedores de Alemania junto

con las exportaciones de España a Alemania.

Puesto País (millones €) 2011 2012 2013 Variación %

(2012-2013)

1º Estados Unidos 2.085,52 2.128,12 2.161,93 1,55

2º Países Bajos 1.669,84 1.829,20 1.967,33 7,55

3º Suiza 1.135,31 1.424,40 1.405,98 -1,29

4º Bélgica 1.013,34 1.064,01 1.160,48 9,07

5º Francia 888,31 890,14 933,26 4,84

22º España 90,50 108,79 100,41 -7,70

TOTAL 5 PRIMEROS 6.792,31 7.335,87 7.628,98 3,99

Fuente: Estacom

Estados Unidos; 2.161,93

Países Bajos; 1.967,33

Suiza; 1.405,98

Bélgica; 1.160,48Francia; 933,26

China; 788,92

España; 100,41

Resto de países; 5.136,14

Importaciones 2013 (millones de €)

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

16

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

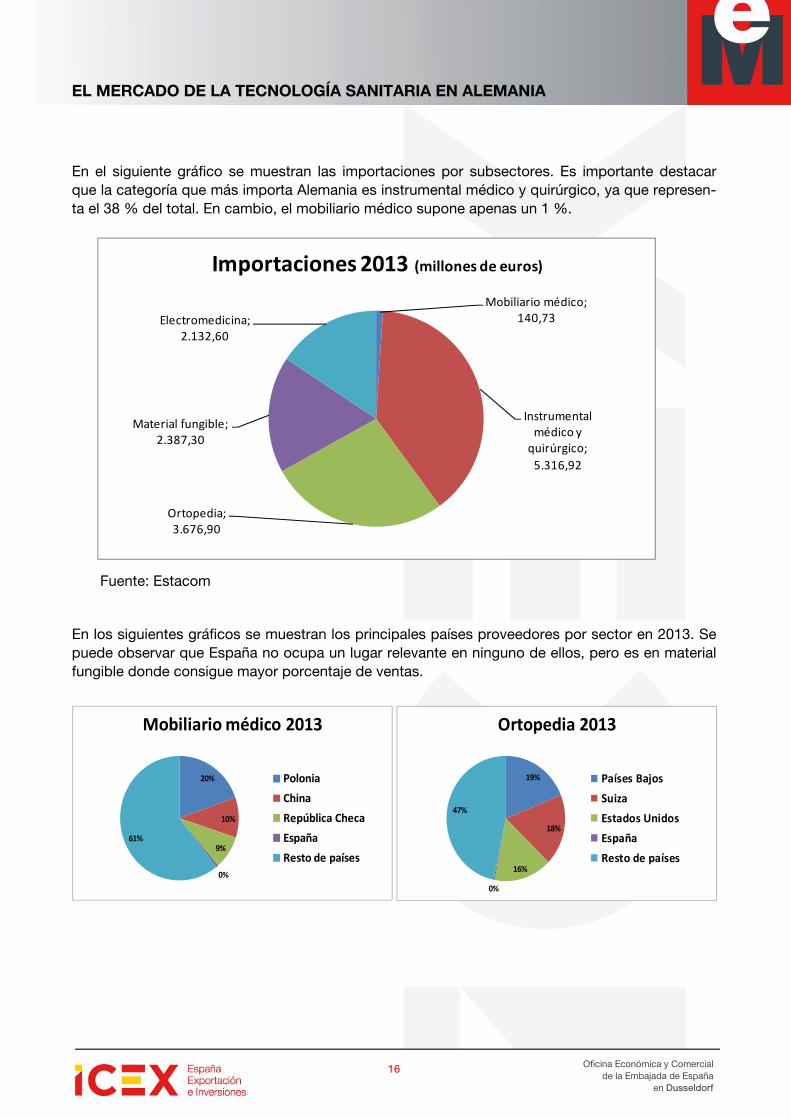

En el siguiente gráfico se muestran las importaciones por subsectores. Es importante destacar que la categoría que más importa Alemania es instrumental médico y quirúrgico, ya que represen-ta el 38 % del total. En cambio, el mobiliario médico supone apenas un 1 %.

Fuente: Estacom

En los siguientes gráficos se muestran los principales países proveedores por sector en 2013. Se puede observar que España no ocupa un lugar relevante en ninguno de ellos, pero es en material fungible donde consigue mayor porcentaje de ventas.

Mobiliario médico; 140,73

Instrumental médico y quirúrgico; 5.316,92

Ortopedia; 3.676,90

Material fungible; 2.387,30

Electromedicina; 2.132,60

Importaciones 2013 (millones de euros)

20%

10%

9%

0%

61%

Mobiliario médico 2013

PoloniaChinaRepública ChecaEspañaResto de países

19%

18%

16%

0%

47%

Ortopedia 2013

Países Bajos

SuizaEstados Unidos

EspañaResto de países

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

17

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Fuente: Estacom

Principales empresas extranjeras en el mercado

Seis de las diez principales empresas extranjeras proceden de Estados Unidos lo cual concuerda con los datos de importación mostrados anteriormente.

Empresa Origen Página web

1 Synthes Inc Estados Unidos www.synthes.com

2 Invacare International Sàrl Suiza http://www.invacare.eu.com/

3 Medtronic Inc Estados Unidos www.medtronic.com

4 Stryker Corp Estados Unidos www.stryker.de

5 Terumo Corp Estados Unidos www.terumomedical.com

6 Smith & Nephew PLC Reino Unido http://global.smith-nephew.com

7 Coloplast A/S Dinamarca www.coloplast.com

8 Getinge AB Suecia www.getinge.de

9 Cochlear Ltd Estados Unidos www.cochlear.de

10 Sonova Holding AG Estados Unidos www.sonova.com

15%

9%

8%

2%66%

Material fungible 2013

BélgicaPaíses Bajos

Estados UnidosEspaña

Resto de países

24%

15%

10%

1%

50%

Electromedicina 2013

Estados UnidosPaíses Bajos

Reino UnidoEspaña

Resto de países

16%

14%

10%

0%

60%

Instrumental médico y quirúrgico 2013

Estados UnidosPaíses BajosBélgicaEspañaResto de países

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

18

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Exportaciones:

Alemania exportó en 2013 alrededor de 21,29 millardos de euro. Los 3 principales clientes son Es-tados Unidos, China y Francia. España ocupa el puesto 12 en el ranking.

Fuente: Estacom

Por otro lado, el subsector con mayor volumen de exportación es el de instrumental médico y qui-rúrgico que representa más de un tercio del total. Le sigue el de electromedicina.

Fuente: Estacom

Mobiliario médico; 445,41

Instrumental médico y quirúrgico; 8266,06

Ortopedia; 3734,46

Material fungible; 3071,67

Electromedicina; 5769,06

Exportaciones 2013 (millones de €)

Estados Unidos; 3.310,55

China; 1.386,88

Francia; 1.366,82

Países Bajos; 1.099,67

Reino Unido; 1.033,5Rusia; 1.013,96

Japón; 903,39Suiza; 867,22

España; 617,734

Resto de países; 9.686,94

Exportaciones 2013 (millones de €)

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

19

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Comercio entre Alemania y España

España exportó en 2013 un total de 1.264,92 millones de euros. Alemania es un país relevante pa-ra las empresas españolas puesto que es el segundo cliente detrás de Portugal, con un 11 % de las ventas.

Fuente: Estacom

Al desglosar las exportaciones, se observa que prácticamente la mitad de ellas corresponde al subgrupo de material fungible.

Fuente: Estacom

18%

11%

10%

8%7%5%

4%3%

34%

Exportaciones españolas de equipamiento médico, 2013

Portugal

Alemania

Bélgica

Francia

Países Bajos

Rusia

Estados Unidos

Italia

Resto de países

1%

22%

9%

46%

22%

Exportaciones españolas a Alemania por subgrupo, 2013

4020701 ‐‐Mobiliario médico

4020702 ‐‐ Instrumental médico y quirúrgico

4020703 ‐‐Ortopedia

4020704 ‐‐Material fungible

4020705 ‐‐ Electromedicina

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

20

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

En cuanto a la evolución del comercio entre España y Alemania, el saldo de la balanza comercial es deficitario para España. Durante los últimos 5 años, el valor de las exportaciones se ha mante-nido relativamente constante aumentando moderadamente mientras que el de las importaciones ha fluctuado. En 2013 el saldo bilateral fue deficitario para España en alrededor de 500 millones de euros.

Fuente: Estacom

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

21

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

4. DEMANDA

Se espera un crecimiento de la demanda en tecnología sanitaria debido a dos factores principa-les: el aumento del gasto sanitario per cápita en las economías desarrolladas y el envejecimiento de la población, especialmente pronunciado en Alemania.

1. GASTO SANITARIO

Los gastos en el cuidado de la salud en Alemania sumaron 299,12 millardos de euro en 2013 se-gún la OCDE, con un incremento del 3,0 % respecto al año anterior. Alemania es el país europeo que más gasta en salud.

Fuente: OCDE 2014. * dato de 2011

Si se compara el gasto sanitario per cápita en 2011 entre España y Alemania, se observa que el gasto de Alemania es más del 50% superior al de España.

o España: 47,2 millones de habitantes 2.097 euros por habitante.

o Alemania: 80,2 millones de habitantes 3.666 euros por habitante.

290,42

226,77

139,35 136,73

96,89*

0

50

100

150

200

250

300

350

Alemania Francia Reino Unido Italia España

Gasto anual en salud en 2012 (MM €)

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

22

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Sistema Sanitario Alemán

Para comprender realmente la demanda en el sector del equipamiento médico en Alemania es necesario conocer las particularidades de su sistema sanitario.

La regulación de los servicios sanitarios en Alemania se distribuye entre el Gobierno Federal, los Länder y los Gobiernos Locales. El Gobierno Federal se encarga de la política general sanitaria y tiene jurisdicción sobre el sistema en su conjunto, mientras que los Länder se responsabilizan de la administración, la supervisión local de las cajas de salud y de las asociaciones de médicos, la gestión de hospitales, su planificación, etc. La coordinación de las actuaciones sanitarias de los Länder se efectúa a través de la Conferencia de Ministros de Salud y la Conferencia de Empleo y de Asuntos Sociales.

La cobertura sanitaria alcanza a prácticamente el 100% de la población. El 87 % está cubierta a través de las cajas de salud públicas que in-tegran el llamado Seguro Estatutario de Salud (GKV, Gesetzliche Krakenkassen) y se encargan de abonar a los proveedores (hospitales, far-macias, etc.) los servicios recibidos por sus miembros. Por otro lado, aproximadamente el 9% está protegida por seguros privados (Privat Krakenkassen), que reembolsan a sus clientes los servicios prestados por hospitales, farma-cias, etc. Fuente: Destatis 2013. BVMED

La población alemana puede elegir libremente a qué caja de salud pública quiere pertenecer. Los autónomos, profesionales liberales y funcionarios públicos pueden elegir libremente entre el sis-tema público y el privado independientemente de su nivel de ingresos.

En cambio, para los asalariados, sólo a partir de cierto nivel de ingresos anuales se puede optar por estar asegurado únicamente por un seguro privado. Para el año 2014, el mínimo de ingresos brutos anuales para que un asalariado pueda elegir un sistema de seguro de salud privado es de 53.500 euros.

Los servicios que entran dentro del seguro público son: servicios sanitarios públicos, farmacéuti-cos, médicos y los proporcionados por hospitales públicos, privados sin ánimo de lucro y los ser-vicios de asistencia a domicilio.

87%

9%4% 0%

Situación de los seguros de salud en Alemania, 2013

Seguro público

Seguro privado

Otro seguro

Nigún seguro

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

23

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Cajas de salud públicas

Existen 146 y las más importantes según el gasto realizado son las siguientes:

Fuente: GKV-Spitzenverband

Cajas de salud privadas

Tienen menor facturación ya que tan solo el 10% de la población cuenta con este seguro. Las más importantes son las siguientes:

Fuente: Asociación de cajas de salud privadas, PKV

8,57,7

5,74,3

3,82,82,72,7

2,41,91,81,81,71,7

1,51,11110,8

0 1 2 3 4 5 6 7 8 9

Barmer GEK

DAK

AOK Baden‐Württenberg

AOK Nordwest

AOK Niedersachsen

KKH‐Allianz

Knappschaft

AOK Hessen

AOK Rheinland‐Pfalz

BKK Mobil oil

Gasto de los principales seguros de salud pública (millones de euro)

2,15

0,9

0,7

0,7

0,6

0,5

0 0,5 1 1,5 2 2,5

Debeka

DKV

Axa

Allianz

Signal iduna

Central

Gasto de los principales seguros de salud privados (millones de euro)

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

24

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Hospitales

En Alemania existe una clara distinción entre la atención hospitalaria y ambulatoria. Tradicional-mente, los hospitales eran instituciones públicas que proporcionaban solamente atención hospita-laria, mientras que la atención ambulatoria era ofrecida por las consultas privadas que se pagaban mediante las cajas de salud públicas y privadas. Cada vez más, los hospitales también están pro-porcionando la atención ambulatoria que está regulada por un Comité de Atención Ambulatoria. Hay una tendencia hacia la fundación de policlínicos (consultas externas o centros de salud) o los llamados Centros de Provisiones Médicas (Medizinisches Versorgungszentrum), tanto en centros privados como en hospitales públicos. Además, hay una tendencia a la privatización de los hospi-tales.

El número total de hospitales en Alemania en 2012 era de 2.017, de los cuales el 33,2 % eran pri-vados (aproximadamente 670), un 30,4 % eran públicos y un 36,5 % eran hospitales sin ánimo de lucro (por ejemplo los pertenecientes a la Iglesia). En total había 501.500 camas según BvMed, lo que supone una media de 250 camas por hospital así como de una cama por cada 160 habitantes aproximadamente.

En Alemania existen grandes cadenas de hospitales. Las más importantes se muestran a conti-nuación, según su facturación. A inicios de 2014 Helios Kliniken se ha fusionado con Rhön-Klinikum, formando el mayor grupo hospitalario de Europa. Esta es una tendencia que probable-mente continúe, de manera que el sector va a estar cada vez más concentrado, principalmente para los hospitales privados. A continuación se muestran las principales cadenas de hospitales de Alemania, junto a su facturación anual. Se puede apreciar que las grandes cadenas son princi-palmente privadas.

Principales cadenas de hospitales, facturación anual (millones €)

2006 2010

Hospitales privados Rhön-Klinikum* 1.933 2.550 Helios Kliniken/Fresenius* 1.673 2.520 Asklepios 2.150 2.305 Sana Kliniken 792 1.485 Schön Kliniken 348 558 Damp Holding 422 487 Medicin 378 487 Ameos 244 377 SRH Kliniken 342 360 Paracelsus Kliniken 284 336 Hospitales que pertenecen al Estado Vivantes 718 837 Hospitales que pertenecen a la Iglesia Agaplesion (Protestante) 329 610 St. Franziskus-Stiftung Münster (Católica) 400 602

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

25

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

1.1. Gasto en tecnología sanitaria

Los agentes de gasto en tecnología sanitaria son los hospitales, el sector ambulatorio, las consul-tas privadas y los propios pacientes que precisan cuidados especiales, siendo el principal merca-do el sector hospitalario. A su vez, las cajas de salud actúan como un gran cliente colectivo de hospitales y centros de salud.

Los últimos datos oficiales disponibles acerca del gasto en tecnología sanitaria son del Instituto Nacional de Estadística alemán, de 2012.

El Instituto Nacional de Estadística alemán hace la siguiente clasificación de equipamiento médi-co:

• Dispositivos de ayuda a la movilidad (Hilfsmittel)

Son los productos que reemplazan elementos deteriorados del cuerpo, o los complemen-tan. Pertenecen a este grupo las prótesis, las ayudas visuales y los audífonos, en definitiva, todas las ayudas ortopédicas.

• Equipamiento médico (Sonstiger medizinische Bedarf)

Este grupo incluye, entre otros, implantes, hemoderivados, productos de un solo uso, ins-trumental quirúrgico, material de anestesia y otros suministros quirúrgicos, productos de laboratorio y de diálisis.

Tras la consulta realizada al Instituto Nacional de Estadística acerca de qué productos están in-cluidos en cada grupo de clasificación, nos han aclarado que el gasto total de equipamiento mé-dico no está incluido en su totalidad en estos dos grupos de productos sino que hay otra partida de gasto llamada “inversión” en el que aparecen los gastos relativos a la construcción de un hos-pital y los equipos que tienen una vida media de más de 3 años. Esta partida no está desglosada y por ello no es posible saber cuál es el gasto total de equipamiento médico. Este sistema está explicado con más detalle en el apartado 5. Precios. De esta forma, las cifras que se muestran a continuación comprenden solo una parte del gasto.

Aunque no se conozcan los datos exactos, el gasto en equipamiento médico es mayor que el de los dispositivos de ayuda a la movilidad, a diferencia de lo que se muestra en la siguiente tabla, ya que falta el gasto de todo el equipamiento con una vida útil de más de 3 años.

A continuación se muestra el gasto realizado por cada agente. Se puede apreciar como las cajas de salud son las que más dinero aportan a los dos grupos de productos. Por otro lado, los parti-culares son los segundos agentes de gasto en dispositivos de ayuda a la movilidad, ya que como se verá en los siguientes apartados, estos productos solo son financiados en parte por las Cajas de salud.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

26

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

2012

(millones €) Total

Otras instituciones

públicas *

Cajas de salud

pública

Cajas de salud

privadas Empresas** Particulares

Dispositivos de ayuda a la movilidad

15.158 74 7.462 958 440 6.223

Equipamiento médico

12.835 93 11.452 734 396 159

Total 27.993 167 18.914 1692 836 6.382

Fuente: Instituto Nacional de Estadística alemán (Destatis)

*: está incluida la ayuda social, los asilos, tratamiento de víctimas de guerra, etc. **: están incluidos los productos que compran las empresas como botiquín y material médico para los empleados.

Dejando de lado el gasto que realizan los hospitales de equipamiento médico de vida útil mayor de 3 años, a continuación se representa el porcentaje de gasto de cada agente:

Fuente: Instituto Nacional de Estadística alemán 2012 (Destatis)

23%

3%

67%

6% 1%

Porcentaje de gasto

Particulares

Empresas

Cajas de salud públicas

Cajas de salud privadas

Otras instituciones públicas

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

27

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

2. ENVEJECIMIENTO DE LA POBLACIÓN

Si se observa la pirámide de población de Alemania, se puede percibir cómo la parte más gruesa ya no se encuentra en la base (población infantil), sino que en 2010 se sitúa en el arco de 40-50 años, claro signo de envejecimiento, y que la previsión para el año 2020 es que el grueso de la población continúe envejeciendo y se sitúe en la horquilla de los 50 a los 60 años, tanto en hom-bres como en mujeres, lo que sin duda elevará el gasto sanitario.

Este aumento de la población mayor de 50 años provocará un incremento en el uso de determi-nados productos, especialmente los llamados “Hilfsmittel”, es decir, productos de ayuda a la mo-vilidad. Algunos de los principales problemas que se asocian a un incremento de la edad media de la población y los productos que por lo tanto más se van a necesitar son:

o Pacientes en cama: camas especiales, pañales de incontinencia.

o Pacientes con movilidad reducida: Sillas de ruedas, andadores, elementos de ayuda en las casas como agarraderos para la ducha.

o Pacientes con disminución de la audición y la vista: audífonos, gafas.

o Pacientes con problemas respiratorios: equipos para terapia respiratoria.

2010 Alemania

2020 Alemania

Miles Miles

Hombres Hombres

Mujeres Mujeres

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

28

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

5. PRECIOS

El precio de la tecnología sanitaria en Alemania es libre, no está regulado. Sin embargo, existen dos factores que presionan a la baja el precio de una gran parte de estos productos.

Por una parte, como veremos más adelante, las centrales de compra –de hospitales o de distri-buidores- aglutinan a una parte muy notable de la demanda. Los grandes volúmenes con los que trabajan hacen que tengan un gran poder de negociación con los proveedores que se ven obliga-dos a reducir sus márgenes.

Por otra parte, al igual que en España, el Sistema de Salud es, en última instancia, quien paga –mediante reembolso- una gran parte de estos productos y tiene diversos mecanismos para con-trolar su precio, lo que resulta en un menor margen para los proveedores.

El Sistema Público de Salud alemán, a través de las cajas de salud públicas, paga alrededor del 67 % de los productos sanitarios utilizados en los hospitales y clínicas, Por ello, es clave que el producto que se quiere introducir en el mercado alemán esté incluido en los catálogos de reem-bolso del Sistema Sanitario, ya que de otra forma su uso quedará reducido al consumidor privado.

Al igual que en España, la contención del gasto sanitario es una preocupación del gobierno, es-pecialmente en los últimos años, debido al incremento gradual del gasto por el envejecimiento de la población y por el uso cada vez mayor de equipamiento médico de alta tecnología. Los meca-nismos de inclusión en el sistema de reembolso están fuertemente regulados para controlar que los productos utilizados sean eficaces y económicos. Este sistema de reembolso es complejo y se va a explicar a continuación en líneas generales.

SISTEMA DE REEMBOLSO

El sistema de reembolso alemán distingue dos casos según el cliente sea el propio paciente o un hospital o clínica y según el caso, el reembolso se realiza de manera distinta.

1) Hospitales y clínicas: uso de productos sanitarios para el diagnóstico o tratamiento de un paciente.

2) Pacientes: persona que acude a un establecimiento para adquirir un producto sanitario.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

29

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

1) Hospitales y clínicas:

En este apartado existen a su vez dos procedimientos distintos, según el paciente esté hospitali-zado o sea ambulatorio. Paciente hospitalizado:

La financiación de los hospitales en Alemania está regulada por la Ley de financiación de los hos-pitales, (Krankenhausfinanzierungsgesetz), que establece un mecanismo dual. Por un lado, cada Estado federado cubre la mayor parte de las inversiones de los hospitales (incluida la construc-ción y mantenimiento) y la adquisición de equipos que tienen una vida útil de más de 3 años. Es-tas inversiones se negocian entre cada Estado federado y cada hospital individualmente.

Por otro lado, el diagnóstico y tratamiento concreto que requiere cada paciente, son abonados al hospital por las cajas de salud, tanto públicas como privadas. El mecanismo por el cual las cajas de salud pagan al hospital se llama G-DRG “Sis-tema de grupos de diagnóstico” (Diagnosebezogene Gruppen). Este sistema dis-tingue entre códigos de clasificación de diagnóstico y de procedimiento y asigna una cantidad de dinero a reembolsar según el tipo. Existen aproximadamente 1.200 procedimientos, y el INeK (Institut für das Entgeltsystem im Krankenhaus) establece las cantidades a reembolsar por las cajas para cada uno de estos procedimientos.

De esta manera, los hospitales reciben una cantidad determinada de dinero para el diagnóstico o tratamiento completo del paciente según el procedimiento realizado, independientemente de los productos sanitarios que se hayan utilizado.

Para que un producto sanitario novedoso pueda formar parte del sistema y que se le asigne un código nuevo existe un procedimiento NUB (Neue Untersuchungs- und Behandlungsmethoden) mediante el cual un hospital puede solicitar utilizar un producto que todavía no está clasificado por el G-DRG.

El INeK evaluará el producto y dará permiso solo a los hospitales que hayan hecho la petición para su uso. Después de un tiempo, si el INeK comprueba que el producto da buenos resultados entonces otorgará un código y el producto podrá ser utilizado por todos los hospitales. INek actualiza cada año la lista de procedimientos. Si el producto sanitario que se quiere introducir en el mercado alemán es análogo a otro ya comercia-lizado se le asignará el mismo código. Es clave demostrar la similitud de aquellos pro-ductos que ya están en el mercado para que se asigne un código con mayor rapidez.

Las empresas fabricantes deben mostrar su producto innovador a médicos y personas influyentes de varios hospitales para que estos realicen la petición. En ocasiones los hospitales no tienen in-terés en la utilización de productos novedosos ya que estos tienen un coste más elevado lo que suele suponer un menor margen de beneficio para el hospital.

Para ampliar la información aportada en este estudio se puede consultar la página web de INeK: http://www.g-drg.de/cms/

Por otro lado, el hospital negociará con el fabricante los precios de los productos sanitarios que utiliza. En los productos que comparten el mismo código, lo que determina las ventas es el precio y la calidad.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

30

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Paciente ambulatorio:

La mayoría de los servicios ambulatorios son provistos por especialistas privados. Estos médicos son pagados por su asociación regional que a su vez recibe un pago de las cajas de salud. Los pagos de las cajas de salud públicas a las asociaciones de médicos se basan generalmente en una cuota "por médico miembro" o "por persona asegurada", mientras que las aseguradoras privadas pagan predominantemente una cuota por servicio. Las asociaciones de médicos se en-cargan de distribuir estos pagos a sus miembros de acuerdo con el catálogo "Escala Uniforme de Valores", (Einheitlicher Bemessungsmassstab, EBM). El sistema EBM constituye una mezcla de los servicios prestados, el número de pacientes atendidos y un importe fijo. Los médicos sólo pueden facturar los servicios que aparecen en la EBM. La EBM es mantenida por el Comité de Atención Ambulatoria, que es una parte de la Comisión Mixta Federal (Gemeinsamer Bundesau-sschuss, G-BA).

Los nuevos productos que aspiran a ser utilizados en el sector ambulatorio tendrán que estar lis-tados en la EBM. Es un proceso que requiere de apoyo médico y pueden implicar una Evaluación de Tecnologías Sanitarias por el Instituto para la Calidad y Eficiencia en la Atención Médica (Insti-tut für Qualität und Wirtschaftlichkeit im Gesundheitswesen, IQWiG). Los nuevos productos deben ser “necesarios, apropiados y económicos” para ser incluidos.

Además de los procedimientos que se enumeran en el EBM y son reembolsados por las cajas de salud, existen los llamados IGel (Individuelle Gesundheitsleistungen; Servicios de Salud individua-les), que son pagados completamente por los pacientes. La atención preventiva o los procedi-mientos diagnósticos con frecuencia deben ser pagados.

En la siguiente página web de “International Society for Pharmacoeconomics and Outcomes re-search” (ISPOR) aparece una explicación detallada en inglés sobre el sistema de reembolso ale-mán: www.ispor.org/htaroadmaps/germanymd.asp#Diagram

2) Pacientes:

Algunos de los productos sanitarios que son adquiridos por los pacientes, principalmente los de ayuda de la movilidad, son reembolsados en parte por las cajas de salud, tanto públicas como privadas. El procedimiento de reembolso en este caso es el siguiente.

Las cajas de salud disponen de unos catálogos donde aparece el importe que se reembolsará se-gún el producto, y el paciente tendrá que pagar la diferencia entre el precio de venta al público y la cantidad subvencionada por la caja de salud.

El establecimiento (farmacia, ortopedia, óptica, etc.) recoge la receta y cobra al paciente esta di-ferencia. Posteriormente, la caja de salud reembolsa al establecimiento la cantidad estipulada en el catálogo. Cada caja de salud tiene sus propios criterios a la hora de establecer la subvención, unas son más generosas que otras y también depende de cada producto.

El médico puede recetar un producto o una marca concreta de un producto si piensa que para el paciente es mejor esa marca. En cualquier caso, la caja de salud reembolsará el dinero estipulado en su catálogo.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

31

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

En Alemania la imagen país juega un papel muy importante en la decisión de compra de produc-tos de alta tecnología médica y en este sentido no existe una imagen país consolidada para los productos sanitarios españoles, por lo que no se puede decir que el hecho de que un producto sea fabricado en España tenga connotaciones positivas o negativas.

La existencia de una industria médica muy potente alemana y la presencia de multinacionales de Suiza, Estados Unidos o Japón implican dificultades para las empresas españolas a la hora de in-troducirse en este mercado. Adicionalmente, en los productos de uso hospitalario, como pueden ser los productos desechables con un componente tecnológico menor es, además, la competen-cia de países asiáticos y de Europa del Este la que hace que los fabricantes españoles encuentren dificultad en competir en el precio.

La falta de imagen país y marcas reconocidas globalmente de origen español conlleva en muchos casos que las empresas españolas se encuentren en una zona indefinida en la que es complicado competir por precio con fabricantes de países asiáticos o competir en marca con multinacionales de prestigio.

A pesar de ello, Alemania es un país muy relevante para las empresas españolas, puesto que es el segundo país al que exporta España, con un 11 % de las ventas. Prácticamente la mitad de éstas son de material fungible.

En cuanto a la evolución del comercio entre España y Alemania, la balanza comercial es negativa para España. Durante los últimos 5 años, el valor de las exportaciones se ha mantenido relativa-mente constante mientras que el de las importaciones ha fluctuado.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

32

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

7. CANALES DE DISTRIBUCIÓN

La longitud y estructura de la cadena de distribución de tecnología sanitaria en Alemania es dife-rente según sean adquirida por los pacientes o por hospitales y clínicas.

1. CADENA DE DISTRIBUCIÓN

Existen dos opciones según el cliente sea un paciente o un hospital o clínica.

1. Hospitales y clínicas

Se trata de un canal corto con pocos intermediarios entre el fabricante y el hospital o clínica. Existen pocos datos disponibles sobre la relevancia de cada canal, sin embargo, según Germany Trade and Invest, en 2013 más del 60 % del material médico demandado en hospitales fue adqui-rido a través de centrales de compra.

Para aquellos productos con una vida útil mayor de tres años, la adquisición de productos por parte del hospital se realiza como una inversión acordada y cofinanciada por las autoridades del Estado Federal en el que se ubique el hospital.

A continuación se presenta un diagrama con las distintas posibilidades que existen:

Fabricante

Distribuidor

Hospital o clínica

Central de compra

LICITACIÓN

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

33

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Los hospitales y clínicas disponen de departamentos de compras relativamente grandes. Se puede tomar como ejemplo el Hospital Universitario de Bonn (enlace) donde aparece la persona de contacto de cada sección del departamento de compras.

2. Pacientes

Los diferentes canales de distribución en este caso pueden ser:

2. AGENTES DE LA CADENA DE DISTRIBUCIÓN

1. Fabricantes

Los fabricantes de tecnología sanitaria según su tamaño y grado de implantación en el país pue-den comercializar sus productos a través de distintos agentes de la cadena de distribución. Por un lado suministran a los distribuidores y centrales de compra y por otro lado pueden contactan directamente con los hospitales o los establecimientos de venta al público.

Estas dos formas de comercialización, directa o a través de intermediarios, pueden convivir en un mismo fabricante dependiendo del producto que quieran suministrar. Lógicamente la comerciali-zación directa pueden afrontarla únicamente aquellas empresas con más implantación y conoci-miento del mercado.

Lo más habitual para empresas de menor tamaño y proveedores no residentes en Alemania es apoyarse en intermediarios que no sólo introduzcan sus productos sino que aporten servicios adi-cionales requeridos por el mercado (almacén y logística, asesoramiento a clientes pre-venta, ser-vicio post-venta etc.).

Fabricante

Distribuidor

Central de compra

Farmacia

Sanitäts‐haus

Ópticas, tiendas de audífonos

Droguerías y super‐mercados

Paciente

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

34

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

2. Distribuidores

En Alemania existen distribuidores de características muy diferentes. Debido a la gran diversidad de productos que agrupa este sector, los distribuidores en muchas ocasiones se especializan en un segmento, que básicamente coincide con cada uno de los 5 subsectores que agrupa este es-tudio. Asimismo, hay distribuidores que llevan 2 o 3 de estos subsectores e incluso alguno que lleva los 5 como Fisher Scientific https://de.fishersci.com/de/ .

De esta manera, se van a nombran ejemplos de cada uno de ellos.

Ortopedia y rehabilitación:

o www.egrohweb.de

o www.russka.de

En estos distribuidores destaca el hecho de que tienen marca propia de los productos, hecho menos común en otros subsectores. Tienen plataforma de compra on-line para el público ge-neral.

Material fungible:

o www.cosan.de

o www.frigotherm.de

Instrumental médico y quirúrgico:

o www.mon-med.de/

o www.stoma.de/

o www.medizintechnik-eilts.com

Mobiliario médico:

o www.krueckels-krankenhausinventar.de/

Electromedicina:

o www.leibinger-medizintechnik.de

o www.arndt-medizintechnik.de

o www.beikert-müller-medizintechnik.de

o www.saegeling-mt.de/

En este grupo hay que destacar que los distribuidores también ofrecen servicios complemen-tarios como montaje de los equipos, reparación, etc., ya que son equipos de alta tecnología y mayor valor.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

35

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Material fungible y electromedicina:

o http://www.diaprax.de

o http://glp-shop.de

Es muy común la agrupación de estos 2 subsectores.

Existe una Asociación que representa a los mayoristas y distribuidores del sector de productos para el cuidado de los enfermos y material de laboratorio: Verband des Groß- und Außenhandels für Krankenpflege und Laborbedarf e.V. (VGKL) www.vgkl.de. Los distribuidores en muchos casos se juntan formando centrales de compra.

3. Centrales de compra

Las centrales de compra pueden ser agrupaciones de distribuidores o de hospitales. Las agrupa-ciones de hospitales son muy comunes, según Germany Trade and Invest, en 2013 más del 60 % del equipamiento médico demandado en hospitales fue adquirido a través de centrales de com-pra.

En el apartado 4 de este estudio se ha explicado la tendencia a la concentración de los hospitales y clínicas, que forman grandes cadenas, siendo la más grande actualmente la de Helios Kliniken. Estas cadenas tienen centrales de compra propias para abastecer todos los centros. Como ejem-plo se puede citar la de Sana Kliniken, que agrupa 49 hospitales (www.sana.de).

Ejemplos de centrales de compra de hospitales que no pertenecen a una cadena son:

o Prospitalia (www.prospitalia.de )

o Clinicpartner: agrupa 155 hospitales (www.clinicpartner-eg.com )

o EK Unico: central de compras de 15 clínicas universitarias (www.ek-unico.de)

Las centrales también ofrecen una amplia gama de servicios como: participación conjunta en lici-taciones alemanas y europeas, datos sectoriales, acceso a bases de datos, participación en cur-sos de formación, talleres, recibo de newsletter, etc.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

36

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

4. Establecimientos de venta al público:

Al igual que para los medicamentos, el médico puede prescribir determinados productos sanita-rios mediante una receta médica, gracias a la cual la caja de salud subvenciona una parte del pre-cio del producto. Esto marca una clara diferencia entre los establecimientos donde se pueden ad-quirir los productos sanitarios, distinguiéndose los que aceptan recetas médicas y los que no.

Los centros especializados que aceptan recetas médicas son las farmacias, ortopedias, ópticas y centros de audición. Por otro lado, los productos sanitarios de bajo riesgo para el paciente se pueden adquirir en centros no especializados como supermercados o droguerías, siendo la dife-rencia principal que estos centros no aceptan recetas por lo que nunca reembolsan la subvención de la caja de salud.

A continuación se incluye una descripción de los principales establecimientos donde se venden productos sanitarios.

Sanitätshaus:

Son un concepto de tienda que en España se asemejaría a una ortopedia pero con ciertas diferencias. Tienen un surtido muy amplio de productos sanitarios y la principal diferencia es que aceptan las recetas médicas como si se tratara de una farmacia. Son el principal establecimiento de venta de los “dispositivos de ayuda a la movilidad” (correspondiente al subsector “Ortopedia”). Entre su cartera de productos se encuentran: zapatos ortopédi-cos, medias de compresión, andadores, bastones, sillas de ruedas, inhaladores, aparatos para tomar la tensión, etc. También toman las medidas para los productos personalizados y realizan los ajustes necesarios. A diferencia de los medicamentos, cada establecimiento es libre de establecer el precio de venta al público que quiera, no estando regulado.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

37

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

La Asociación Nacional de Sanitätshaus es la BVS (Bundesverband des Sanitätsfachhan-dels) (http://www.bv-sanitaetsfachhandel.de/). Según esta existen en Alemania alrededor de 2.000 Sanitätshaus. A modo de ejemplo se pueden consultar las siguientes páginas web:

o www.sanitaetshaus-binn.de/ o www.sanitaetshaus-salgert.de/ o www.ihre-bandage.de/

Es tendencia creciente por parte de este tipo de establecimientos la creación de páginas webs en las que los consumidores finales pueden realizar la compra de productos sanita-rios, mediante un sistema de venta on-line.

Farmacias: Según ABDA (Asociación Nacional de Asociaciones de Farmacia), en 2012 había 20.921 farmacias. Estas no tienen gran variedad de productos sanitarios, la mayoría pertenece al subgrupo de “Material fungible” como por ejemplo jeringuillas, gasas o test de fertilidad. Además, el margen que se llevan es muy pequeño por lo que, en ocasiones, indican a los pacientes que vayan a una Sanitätshaus a comprar el producto porque no les sale rentable venderlo ellos. El margen es de aproximadamente el 5%. En Alemania las farmacias también realizan venta a distancia a través de internet, tanto de medicamentos como de productos sanitarios. Al igual que con los medicamentos, el paciente puede comprar un producto sanitario por internet y recibirlo por correo, incluso si tiene una receta. En ese caso, después de realizar el pedido por internet, puede enviar la receta por correo a la oficina de farmacia y esta le aplicará el descuento en el precio y le enviará un paquete con el producto. A continuación se presentan algunos ejemplos de farmacias que ofrecen venta on-line:

o http://www.apotheke.de/ o http://www.shop-apotheke.com/

Tiendas especializadas en audífonos:

Este caso es similar al de las Sanitätshaus, con la particula-ridad de que la primera vez que el paciente va a adquirir un audífono necesita una receta de un médico para que se lo puedan vender. El establecimiento adquiere estos aparatos directamente del fabricante. Existe un Gremio nacional del cuidado de la audición: http://biha.de/ Hay varias cadenas de venta de audífonos:

o http://www.geers.de: hay 500 tiendas en Alemania. o http://www.kind.com/de: hay más de 500 tiendas en Alemania y está en 14 países.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

38

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Supermercados y droguerías: Tienen productos que se venden como un bien de consumo general como son tiritas, ter-mómetros, preservativos, etc. No realizan ningún tipo de reembolso con receta.

o DM: www.dm.de/ o Rossmann: www.rossmannversand.de/ o Rewe: https://shop.rewe.de/

Licitaciones y concursos

Como se ha explicado en el Apartado 5, la adquisición de los equipos que tengan una vida media de más de 3 años es costeada en gran parte con fondos públicos y se negocia entre el hospital –público o privado- y el Estado federado en el que se ubica el hospital.

Para estos casos, el alcance de las licitaciones o concursos pueden llegar a abarcar no sólo la adquisición de estos equipos, sino la instalación llave en mano, incluyendo en su caso las obras de reforma necesarias en el hospital (construcción por ejemplo de una nueva sala de operacio-nes).

Las más frecuentes son, sin embargo, las licitaciones de productos que no son considerados co-mo inversión.

Por el tipo de entidad contratante, las licitaciones pueden ser:

1. Licitaciones públicas:

Estas son convocadas por organismos públicos como hospitales, centros de investigación médica, pero también por otras instituciones como el Ministerio de Defensa etc. Un gran nú-mero de ellas se pueden encontrar en el siguiente enlace (www.bund.de)

2. Licitaciones privadas:

Los hospitales privados organizan licitaciones ellos mismos o a través de las centrales de compra.

En general se convocan concursos para la compra de:

o Productos de pequeño valor que se consumen en grandes cantidades.

o Equipos de gran valor.

En la siguiente página aparecen publicados concursos de hospitales en toda Alemania, para ac-ceder hay que registrarse previamente.

http://www.ausschreibungsdienste.de/offentliche-ausschreibungen/ausschreibungen-medizinische-gerate-45.html

Los fabricantes habitualmente se presentan a estos concursos mediante su distribuidor, él es quien prepara y presenta la documentación.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

39

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

Consultoras especializadas

Debido a la complejidad del mercado, existen consultoras especializadas en equipamiento médi-co que dan apoyo en temas legales y también de entrada al mercado. En el caso de productos novedosos o con alto componente tecnológico es muy recomendable contar con la experiencia de estas empresas que pueden evitar tiempos de espera debido a problemas de regulación. Al-gunos ejemplos son:

Klaas: http://www.klaasconsulting.com/ Emergogroup: http://www.emergogroup.com/

Agentes

La figura del agente en el sector de la tecnología sanitaria existe si bien no está tan extendida co-mo en otros sectores.

Por una parte existen agentes multimarca que representan a empresas con productos comple-mentarios, ya sea por tipología de producto o por segmento de precio.

Muy habitual es también la figura del agente en exclusiva, que se sustancia con un acuerdo mer-cantil por el que el agente recibe no sólo una comisión por ventas sino en muchos casos se inclu-yen gastos de gestión diaria (kilometraje, hoteles etc.) y un honorario básico mensual.

Ejemplo de oferta de un fabricante alemán:

http://www.heller-medizintechnik.de/Stellenangebote/articles/freiberufliche-aussendienstmitarbeiter-handelsvertreter-mw.html

Por último, la figura del agente adquiere en ocasiones una estructura mixta de agencia y venta mayorista. Esta opción es utilizada principalmente por empresas que no disponen de ningún tipo de estructura en el país. En este caso, el agente no sólo realiza tareas de representación sino que adquiere el producto y dispone de un mínimo almacén con el que poder ofrecer a sus clientes un mayor servicio.

http://www.ecopro-med.de/16601/home.html

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

40

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

8. ACCESO AL MERCADO-BARRERAS

Las principales barreras a la exportación de productos sanitarios en Alemania son:

1. Homologación y certificación

2. Dificultades con agencias reguladoras

3. Limitaciones presupuestarias en los procesos de compras

4. Débil imagen tecnológica española

5. Fortaleza del “Made in Germany”

1. Homologación y certificación

Al igual que en todos los países de la Unión Europea, el marcado CE es necesario para que los productos sanitarios puedan ser comercializados. El coste de la certificación puede variar entre 7.000 y 80.000 euros. Una excepción son los productos que presentan un riesgo mínimo para el paciente, para los que se puede presentar una declaración de conformidad del propio fabricante.

Hay 3 directivas europeas que afectan a los productos sanitarios:

o La Directiva de productos sanitarios se aplica a todos los productos sanitarios generales que no estén cubiertos por la directiva sobre productos sanitarios implantables activos o la Directiva de Diagnóstico In Vitro (93/42/CEE).

o La Directiva de productos sanitarios implantables activos se aplica a todos los dispositivos activos y accesorios destinados a ser implantados de manera permanente en el ser hu-mano (90/385/CEE).

o La Directiva de Diagnóstico In Vitro se aplica a todos los dispositivos y kits usados para hacer un diagnóstico de las condiciones médicas del paciente (98/79/CE).

La norma específica de calidad para productos sanitarios es la ISO 13485. Esta norma está armo-nizada con respecto a las directivas de producto sanitario europeas 93/42/EEC, 90/385/EEC y 98/79/EC.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

41

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

La DAkks es la Entidad Nacional de Acreditación alemana, equivalente a ENAC en España.

Algunos ejemplos de empresas acreditadas como entidad de certificación por la DAkkS para la certificación de sistemas de gestión son:

o El TÜV (Technischer Überwachungs-Verein) son organizaciones certificadoras que realizan inspecciones de control y emiten certificados para instalaciones médicas y de la salud (gestión y control de calidad).

o DEKRA: entidad de certificación de sistemas de gestión de todo tipo de empre-sas.

2. Agencias reguladoras

Los organismos públicos que evalúan la seguridad de los productos sanitarios en Alemania son:

Instituto Federal de Medicamentos y Productos Sanitarios (Bundesinstitut für Arzneimittel und Medizinprodukte, BfArM). Identifica y evalúa los riesgos asociados a los productos sa-nitarios.

Paul-Ehrlich-Institute (PEI): identifica y evalúa los riesgos de los marcadores sanguíneos e infecciosos.

Instituto Alemán de Documentación e Información Médica (Deutsches Institut für Medizi-nische Dokumentation und Information, DIMDI). Publica informes para el Sistema de Salud en nombre del Ministerio de Sanidad. También administra bases de datos de medicamen-tos y productos sanitarios.

Esta evaluación suele ser un proceso largo, principalmente en productos novedosos.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

42

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

3. Limitaciones presupuestarias

Los hospitales alemanes siempre están bajo la presión de contener el gasto y aumentar la eficien-cia.

Además, en Alemania existen grandes cadenas de hospitales que ejercen un gran poder de com-pra, de manera que los precios son muy ajustados. La competencia es muy alta y el hecho decisi-vo de compra es el precio, ya que la calidad es un requisito básico.

4. Débil imagen tecnológica española

España no se asocia a un país tecnológico y a la hora de comercializar este tipo de productos en Alemania es complicado que se asocie una empresa española con un estándar alto de calidad.

5. Fortaleza del made in germany

Las empresas alemanas gozan de un excelente prestigio a nivel inter-nacional. Representan un sello de calidad apreciado en todo el mun-do que es el “Made in Germany”. Son sinónimo de innovación, cali-dad y adelanto tecnológico. Los propios alemanes generalmente va-loran mejor un producto fabricado en Alemania que en cualquier otro país, principalmente los que tienen alto contenido tecnológico.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

43

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

9. PERSPECTIVAS DEL SECTOR

Las perspectivas futuras del sector son de crecimiento sostenido puesto que es un sector cuya demanda se mantiene bastante constante incluso en tiempos de crisis económica. Como se ha comentado anteriormente, las necesidades de este tipo de productos tienden a crecer dada la evolución demográfica que se dará en los próximos años. Los costes de material en los hospita-les, clínicas de rehabilitación y cuidado de ancianos crecen constantemente.

Los productos alemanes son muy apreciados y son líderes en innovación. Las tendencias obser-vadas en el mercado alemán son:

Asistencia domiciliaria: con el aumento de la esperanza de vida cada vez son necesarias más soluciones para que las personas de edad avanzada puedan vivir en su propia casa ayudándose de la tecnología sanitaria.

E-salud: es una opción para ofrecer servicios de soporte remoto a personas mayores para que puedan llevar una vida autónoma en el hogar. La telemedicina además puede ayudar en las zonas rurales proporcionando una mejor atención a un menor costo.

Diagnóstico in vitro: las áreas más innovadoras incluyen tecnología lab-on-a-chip (LOC), diagnóstico molecular, inmunodiagnóstico y la medicina individualizada.

Gestión optimizada de los procesos del hospital: para mejorar la eficiencia y que los depar-tamentos estén cada vez más integrados entre ellos.

Prótesis e implantes: uso de nuevos materiales.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

44

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

10. OPORTUNIDADES

La feria MEDICA es la principal feria del sector médico del mundo y las novedades presentadas en ella son un claro reflejo de cómo se va a desarrollar el mercado en el futuro.

Las novedades presentadas por los expositores de MEDICA 2013 indican claramente una crecien-te penetración del sector IT aplicado al sector de la salud. Ejemplos notables son numerosas so-luciones inalámbricas para el seguimiento en tiempo real de los pacientes y las aplicaciones de te-lemedicina para su uso en clínicas y consultas médicas.

La gama de instrumentos fáciles de usar para la medida de diversos parámetros corporales está creciendo rápidamente. El análisis de los datos se podrá enviar a un smartphone o tableta por medio de aplicaciones de salud.

Otro tema de actualidad es la seguridad de los datos médicos. En este sentido, el "Big Data" es un tema muy discutido, especialmente en términos de la infraestructura telemática alrededor de la tarjeta sanitaria electrónica, implantada recientemente en Alemania.

Por último, Alemania es uno de los países europeos con una población más envejecida. En 2011 había en Alemania 2,5 millones de personas que requerían, en mayor o menor grado, algún tipo de asistencia. El 70% de estas personas optaron por residir en su vivienda o en la de algún fami-liar y un 30% vivía en residencias. Este proceso de envejecimiento se acentuará en los próximos años, por lo que se abren oportunidades para productos sanitarios que faciliten a las personas seguir residiendo en su hogar habitual.

Adicionalmente, en la actualidad y a medio y largo plazo, se incrementarán de forma constante la oferta de camas en residencias para mayores en sus distintas vertientes. Por ello, las previsiones apuntan hacia un incremento constante de la demanda de productos sanitarios dirigidos a este ti-po de instalaciones. Ello conllevará una mayor importancia de los propietarios y gestores de este tipo de instalaciones en la comercialización de estos productos sanitarios. Como ejemplo, cita-mos el grupo Pro Seniore (www.pro-seniore.de) que cuenta en la actualidad con más de 100 resi-dencias para mayores en Alemania.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

45

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

11. INFORMACIÓN PRÁCTICA

1. ASOCIACIONES

Logo Asociación Descripción

European Confederation of Medical Devices Asso-ciations

Asociación europea de equipamiento médico.

Spectaris

Asociación de la Industria Alemana de óptica y tecnología médica.

Bundesverband Medizin-technologie

Asociación de equipamiento médico.

Gesetzlichen Kranken verban, Gkv-spitzenverband

Unión de cajas de salud públicas. Es responsa-ble de determinar los pagos para cada trata-miento médico y los costes de los productos médicos.

Verband der privaten Krankenversicherung, Pkv

Unión de cajas de salud privadas.

European Diagnostic Ma-nufacturers Association

Asociación europea de fabricantes de produc-tos para diagnóstico

Verband der Diagnostica-Industrie

Asociación de la industria alemana de diagnós-tico

Fachverband Elektromedizinische Technik im Zentralverband Elektrotechnik- und Elektronikindustrie

Asociación de electromedicina incluida en la Asociación central de electrotécnia.

Deutscher Apothekerver-band, DAV

Asociación alemana de farmacéuticos, se cen-tra principalmente en sus intereses comerciales.

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

46

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

2. FERIAS

MEDICA

La feria MEDICA es la principal feria del sector médico del mundo. Más de 5.100 expositores de 60 países y alrededor de 132.000 visitantes profesionales se dan cita en ella. En 2013 acudieron 90 expositores españoles, que manifestaron que habían obtenido buenos resultados a nivel inter-nacional.

o Informe de 2013 elaborado por esta Oficina Comercial: informe

o Información general de la feria disponible en el siguiente link: http://www.medica.de/

OT WORLD

También se celebra en Leipzig la feria OT World, en la que se reúnen empresas de ortopedia y rehabilitación. En la última edición de 2014 acudieron 548 expositores y 20.400 visitantes, lo cual, para ser una feria tan especializada, es un número muy elevado. En esta última edición acudieron 14 expositores españoles.

o Informe de 2014 elaborado por esta Oficina Comercial: informe

o Información general de la feria disponible en el siguiente link: http://ot-world.com/

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

47

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

3. PUBLICACIONES

El gobierno alemán ha puesto en marcha una iniciativa “Health - Made in Germany” para ayudar a la empresas alemanas a exportar. En ella se realizan muchas actividades de información y promo-ción que pueden ser útiles a las empresas españolas que quieren exportar a Alemania.

Se encuentra en inglés en la siguiente dirección: www.health-made-in-germany.de/

Además existen numerosas revistas sobre equipamiento médico que informan de las últimas no-vedades del sector. Estas revistas son una buena manera de dar a conocer las novedades entre los profesionales del sector.

A continuación se muestran algunas de las más conocidas.

Publicación sobre tecnología de la salud

http://www.process.vogel.de/

Revista médica sobre méto-dos de diagnóstico y salud

http://www.mhp-verlag.de/

Red para proveedores de tec-nología médica innovadora

http://www.nezumed.de/

Por otro lado, hay dos revistas específicas dirigidas a fabricantes de equipamiento médico que in-forman sobre las tendencias del sector y es interesante conocer, siendo la más importante la De-viceMed:

www.devicemed.de http://www.mt-medizintechnik.de/

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

48

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

12. OTROS EPÍGRAFES

DIRECCIONES DE INTERÉS/BIBLIOGRAFÍA

• www.abda.de/ • www.bfarm.de/ • www.bga.de • www.bme.de • www.bundesaerztekammer.de • www.bundesversicherungsamt.de • www.bvmed.de/ • www.destatis.de • www.devicemed.de • www.dimdi.de • www.din.de/ • www.edma-ivd.be/ • www.eucomed.be/ • www.gesundheitspolitik.net • www.g-drg.de/cms/ • www.gkv-spitzenverband.de • www.health-made-in-germany.com • www.imshealth.com • www.ispor.org/htaroadmaps/germanymd.asp#Diagram • www.medica.de/ • www.mdk.de/ • www.mt-medizintechnik.de/ • www.nezumed.de/

• www.oecd.org/ • ot-world.com/ • www.pei.de/ • www.pkv.de/ • www.process.vogel.de/

EL MERCADO DE LA TECNOLOGÍA SANITARIA EN ALEMANIA

49

Oficina Económica y Comercialde la Embajada de España

en Dusseldorf

• www.spectaris.de • www.tk.de/ • www.tuev-nord.de/de • www.ukb.uni-bonn.de • www.vdgh.de/ • www.zvei.org/ • www.vgkl.de