el mercado de capitales

TRANSCRIPT

INTRODUCCIÓN

La Bolsa de comercio es una institución que propicia el acercamiento de empresas e inversionistas, a través de la negociación de valores.Y es así como este trabajo tiene como objetivo entregar una descripción simple del significado de Bolsa de comercio junto con sus principales características y funciones.También se dará a conocer los antecedentes más relevantes en cuanto a:

Quienes son los que participan en el mercado Que se negocia en la Bolsa de Comercio Como se negocia en la Bolsa de Comercio Como invertir, costo de invertir. Como estas Bolsas de Comercio contribuyen al desarrollo económico. Distintos Instrumentos Financieros que se transan en la Bolsa, etc.

En el desarrollo de este trabajo también incluimos una breve descripción de cada una de las Bolsas de valores que existen en nuestro país.Unidad de OperaciónUnidad de DesarrolloUnidad de ServiciosUnidad de ContabilidadUnidad de CustodiaDirectorio GerenteAsesor legalSeguridadAsesor de relaciones publicasSubgerencia OperacionesSubgerencia InformáticaSubgerencia Administ. y financiasUnidad de Auditoria InternaDepartamento EstudiosDepartamento Estadística

El Mercado de Capitales

Un mercado de capitales es aquel en el que las personas e instituciones que tienen excedentes de dinero, bonos, acciones, entre otros, y los venden o prestan a quienes los necesitan.Estos últimos normalmente los requieren para invertir en empresas o industrias, o para renegociarlos y transarlos en el mismo mercado de capitales. Los primeros son llamados emisores, y los segundos, demandantes.Entre ambos hay intermediarios, y entes reguladores que velan por la transparencia y el correcto cumplimiento de las normas.Una de las razones que justifica la existencia de un mercado específico para los capitales, es que permite que quienes requieran recursos para algún tipo de inversión, tengan un contacto fluido con quienes los ofrecen.También facilita la administración del riesgo al permitir la compra/venta de seguros, y proporciona sistemas de pago y entrega información para la toma de decisiones.La existencia del Mercado de Capitales permite que se acopien grandes cantidades de recursos en fondos comunes, los que de otra manera estarían dispersos y serían de difícil acceso, encareciendo los costos de cualquier inversión, o incluso imposibilitándola.Así mismo transparenta y, dentro de lo posible, aminora riesgos morales que puede haber, como el del principal-agente o el de selección adversa (ver recuadro), lo que está también muy relacionado con las reglamentaciones que exige la autoridad para su funcionamiento.

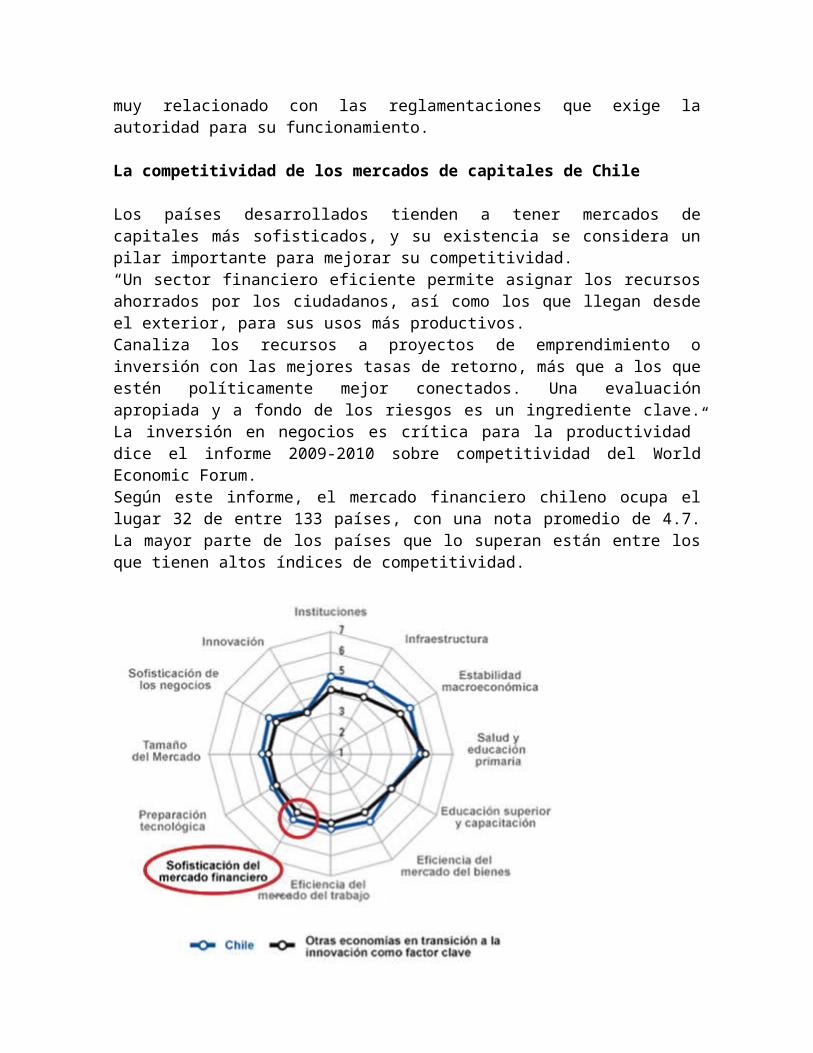

La competitividad de los mercados de capitales de Chile

Los países desarrollados tienden a tener mercados de capitales más sofisticados, y su existencia se considera un pilar importante para mejorar su competitividad. “Un sector financiero eficiente permite asignar los recursos ahorrados por los ciudadanos, así como los que llegan desde el exterior, para sus usos más productivos.Canaliza los recursos a proyectos de emprendimiento o inversión con las mejores tasas de retorno, más que a los que estén políticamente mejor conectados. Una evaluación apropiada y a fondo de los riesgos es un ingrediente clave. La inversión en negocios es crítica para la productividad” dice el informe 2009-2010 sobre competitividad del World Economic Forum.Según este informe, el mercado financiero chileno ocupa el lugar 32 de entre 133 países, con una nota promedio de 4.7. La mayor parte de los países que lo superan están entre los que tienen altos índices de competitividad.

¿Qué es el mercado de capitales chileno?

Muchas veces la gente tiende a entender un mercado como el lugar físico en que se ofrecen, se demandan y se transan ciertos productos. Sin embargo, la definición económica de mercado es más amplia que esto y comprende el conjunto de mecanismos mediante los cuales los compradores y los vendedores de un bien o servicio están en contacto para comerciarlo. El mercado de capitales es aquél en que se coordinan la oferta y la demanda de capital financiero en sus más variadas formas (dinero y valores o activos financieros), surgiendo intermediaros especializados, regulados y controlados. Es decir, es el conjunto de regulaciones, instituciones, prácticas e individuos que forman una infraestructura tal que permite a los oferentes de recursos vender dichos recursos a los demandantes de estos. Para realizar la compra y venta de este dinero o recursos se han ideado distintos mecanismos como la deuda o las acciones, que otorgan derechos y obligaciones diversas a quienes las poseen, y por lo tanto tienen distinto precio de acuerdo a sus características específicas. Por ejemplo, si una empresa necesita dinero para realizar un cierto proyecto de inversión (demandante de recursos) busca a alguien que esté interesado en prestarle dichos recursos a un cierto precio (oferente de recursos). Estos recursos los puede obtener a través de la venta de acciones al oferente (en cuyo caso este último pasa a ser socio capitalista de la empresa) o a través de pedirle un préstamo al oferente (en cuyo caso éste pasa a ser acreedor del primero). Atendiendo a las formas que asume el capital, el mercado de capitales se puede clasificar en mercado financiero y mercado de valores. El mercado financiero es aquel donde existen oferentes y demandantes de dinero. Por su

parte, el mercado de valores es aquél en el que se ofrece y demanda todo tipo de valores mobiliarios. En particular el mercado de capitales chileno se organiza en tres grandes sectores clasificados de acuerdo al regulador encargado de su supervisión:

1. El de las administradoras de fondos de pensiones, quienes reciben recursos de los cotizantes o trabajadores y ofrecen estos recursos al mercado principalmente a través de la compra de bonos, es decir, compra de deuda. Estas instituciones están reguladas por la Superintendencia de Administradoras de Fondos de Pensiones (SAFP).

2. El de los bancos, quienes demandan recursos de los depositantes (captación) y ofrecen recursos al mercado a través de créditos principalmente (colocación). La regulación de este mercado está en manos de la Superintendencia de Bancos e Instituciones Financieras (SBIF).

3. El mercado de los valores y seguros, que agrupa a todas las instituciones que transan valores de oferta pública (documentos que representan alguna obligación de dinero y que se transan en mercados regulados), entre éstas a las administradoras de fondos mutuos y de inversión, las bolsas de valores, los corredores y agentes de valores, los depósitos de valores, etc. y a las compañías de seguros.

La Superintendencia de Valores y Seguros es la entidad encargada de la supervisión de este mercado. Sumado a estos mercados regulados, el mercado de capitales también incluye todas las transacciones de recursos no reguladas por ley, aunque por la naturaleza de las operaciones realizadas y la confianza que se deposita al otorgarse financiamiento a terceros no conocidos, la mayor parte de las transacciones del mercado de capitales se realiza a través de los mercados regulados. Esta es la razón por la cual la regulación de éstos es clave si se pretende facilitar el acceso a financiamiento, y reducir sus costos.

1. Estructura Legal del Mercado de Capitales

Es de suponer que con más de un siglo de experiencia en el mercado de capitales, nuestro país haya sido capaz de desarrollar una compleja estructura de regulación de sus mercados bursátiles. En este particular, el órgano oficial encargado de la supervisión de los participantes se denomina la Superintendencia de Valores y Seguros de Chile, cuya presencia se remonta desde el año 1931.Como su nombre lo indica, el órgano regulador del mercado de valores también tiene bajo su responsabilidad la supervisión del mercado de seguros y su campo de acción no sólo se limita a la fiscalización de las operaciones en el mercado sino que también juega un papel importante en la promoción y desarrollo del mismo.Desde una perspectiva global, la regulación y supervisión del mercado de capitales está constituida por la participación conjunta del Banco Central y tres superintendencias: la Superintendencia de Bancos Intermediarios Financieros SBIF, la Superintendencia de Valores y Seguros SVS y la Superintendencia de Administradores de Fondos de pensión SAFP.Unido a este grupo de instituciones, existe un cuerpo normativo integrado por leyes, Decretos de Ley, Reglamentos y otros Decretos emitidos básicamente por la Secretaría de Hacienda y la Secretaria de Vivienda. En particular, la actual SVS está diseñada en el Decreto de ley N° 3538 de 1908 donde se establece como su función regular y supervisar a las personas que emitan o intermedien valores de

oferta pública; a las bolsas de valores mobiliarios y a las operaciones bursátiles; a las asociaciones de agentes de valores y a las operaciones que éstos realicen; a los fondos mutuos y a las sociedades que los administren; a las sociedades anónimas y a las en comandita por acciones que la ley sujete a su vigilancia; a las empresas dedicadas al comercio de asegurar y reasegurar y cualquiera otra entidad o persona natural o jurídica que la Ley del Mercado de Valores u otras leyes le encomienden.En cuanto a la Ley N°18045 o más conocida como la Ley del Mercado de Valores de Chile, su publicación original se realizó el 22 de octubre de 1981 y ha estado sujeta a varias modificaciones y reformas. Está estructurada en 23 Títulos definidos como sigue: el Título I está referido a los objetivos de la Ley, la fiscalización y definiciones (artículos 1- 4). El Título II se relaciona con el Registro de Valores de la Información (artículos 10-15). El Título IV que contemplaba los artículos del 16 al 22 fue derogado por la Ley N°19301 y sustituido por el nuevo Título XVI que se menciona más adelante. El Título V y su artículo 23 se concentran en las operaciones desarrolladas a través del Mercado Secundario mientras que el Título VI se ocupa de los Corredores de Bolsa y de los Agentes de Valores (artículos 24-37). La Bolsa de Valores están contenidas en el Título VII (artículos 38-51) y las Actividades Prohibidas están definidas en el Título VIII (artículos 52-53). Por su parte, el Título IX se denomina “De la Información en Obtención del Control” (information for Takeover) compuesto únicamente por el artículo 54. Los Títulos X. XI y XIII lidian con las Responsabilidades, Sanciones y Disposiciones Generales respectivamente (artículos 55-70) mientras que el Título XII y su artículo 64 ha sido derogado también, está vez por el Decreto de Ley 3538 de 1980.Luego, el 20 de octubre de 1987 se introduce el Título XIV “De la Clasificación de Riesgo” con sus artículos que van del 71 al 95. También, con la Ley N°18660 se incorporó el Título XV relacionado con los Grupos Empresariales, los Controladores y las Personas Relacionadas (artículos 96-102) y con la Ley N° 19301 se legislaron la Emisión de Títulos de Deuda a Largo Plazo como Título XVI (artículos 103-130), la Emisión de Títulos de Deuda de Corto Plazo como Título XVII (artículo 131), las Sociedades Securitizadoras como Título XVIII (artículos 132-153), la Cámara de Compensación como Título XIX (artículos 154-160), la Responsabilidad de las Sociedades Administradoras de Fondos Fiscalizados por la Superintendencia como Título XX (artículos 161-163), la Información Privilegiada como Título XXI (artículos 164-172) y las Garantías como Título XXII (artículos 173-178) de la Ley de Mercado de Valores. Finalmente, el nuevo Título XXIII se refiere a las Disposiciones Varias (artículos 179-182).Adicionalmente existe la Ley N°18046 de 1981 donde se regula específicamente a las Sociedades Anónimas y cuyo Reglamente a la vez es emitido por el Decreto de la Secretaria de Hacienda N° 587 de 1982. En relación con la Administración de Fondos Mutuos, existe un Decreto de Ley N° 1328 en vigencia desde 1976 y un Reglamento originado a través del Decreto de la Secretaria de Hacienda N° 249 de 1982. En materia de Fondos de Inversión los chilenos han separado aquellos portafolios originados por aportes de extranjeros de los generados por aportes de inversionistas domésticos. El primero de estos casos está normado por la Ley N° 18657 mientras que los segundos está contemplados en la Ley N°18815. Además

según un Decreto de la Secretaría de Hacienda N°862 de 1990 existe un Reglamento sobre Fondos de Inversión.Las funciones de Depósito y Custodia de Títulos Valores también poseen su propio marco regulador. Así la Ley N°18876 y el Reglamento definido en el Decreto de la Secretaría de Hacienda N°734 de 1991 se encargan de estas actividades.Recientemente se han introducido algunas legislaciones tendientes a regular la participación de instrumentos bursátiles representativos de contratos con bienes inmuebles. La Ley N°19281 vigila los Arrendamientos de Viviendas con Promesa de Compraventa, lo que ha generado que en 1995 la SVS emita un Reglamento específico aprobado por el Decreto de la Secretaria de Hacienda N°1334. Asimismo, la Secretaría de Vivienda a través de su Decreto N°120 participa con un Reglamento propio en este mismo campo.Finalmente, dentro del cuerpo de Leyes principales que gobiernan el mercado de capitales en Chile cabe destacar la Ley N°19220 que regula el establecimiento de Bolsas de Productos Agropecuarios, la cual fue publicada el 31 de mayo de 1993.

1.1. La superintendencia de Seguros y Valores de Chile

La SVS se define como una institución autónoma con personalidad jurídica y patrimonio propio y relacionado con el gobierno a través del Ministerio de Hacienda. Es fiscalizada por la contraloría General de la República. Su fuente de ingresos es el Presupuesto Nacional y en la actualidad no cobra por sus servicios a los participantes del mercado de valores y seguros.En 1987 la dotación de funcionarios para la SVS se fijó en 165 empleados distribuidos en una Superintendencia, dos Fiscalías y dos Intendencias. Cada intendencia cuenta la misma organización, es decir una División de Estudios, una División de Control Financiero y una División de Control de Intermediarios.En su totalidad, la SVS fiscaliza a más de 4000 entidades, cantidad que se ha duplicado desde mediados de los años ochenta. Sus funciones en el área del mercado de valores contemplan a las sociedades anónimas, auditores externos, clasificadoras de riesgo, intermediarios (casas y agentes), bolsas de valores, cámaras de compensación, centrales de depósito, fondos mutuos y sus administradoras, fondos de inversión de capital extranjero y sus administradoras, fondos de crédito universitario, fondos de inversión y sus sociedades administradores, sociedades administradores de fondos para la vivienda y sociedades securitizadoras.Unido a lo anterior, la SVS es la encargada de llevar más de 15 Registros Públicos entre los cuales destacan el Registro de Valores, el Registro de Corredores y Agentes de Valores, el Registro de Auditores Externos, el Registro de entidades Clasificadoras de Riesgo, el Registro de Procedimientos de Clasificación de Riesgo, etc.Finalmente la SVS es miembro de la OICV (Organización Internacional de Reguladores de Valores); la IAIS (Asociación Internacional de Supervisores de Seguros); El CORSA (Consejo Interamericano de Auditores Reguladores de Valores). En las dos organizaciones internacionales es miembro de los comités ejecutivos y ha firmado Memorándums de Entendimiento con la Comisión Nacional Bancaria y de Valores de México, la Comisión Nacional Supervisora de Empresas de Valores del Perú, la Comisión Nacional de Valores de Argentina, la Comisión

Nacional de Valores de Costa Rica, la Superintendencia de Valores de Colombia, la U.S. Securities & Exchange Commission de Estados Unidos, la Comisión Nacional de Valores de Paraguay, la Comisión Nacional del Mercado de Valores de España, la Superintendencia de Compañías del Ecuador, Securities & Exchange Commission de Tailandia, la Comissao de Valores Mobiliários del Brasil, la Commission des Valeurs Mobilieres du Québec en Canadá y la Securities and Investment Boar de Inglaterra.

1.2 Organización del Mercado de Valores

La estructura del mercado de Capitales en Chile en términos de sus participantes puede establecerse bajo la conformación de cuatro grandes grupos: los encargados de la regulación, los oferentes de papel comercial o alternativas de inversión, los intermediarios y los demandantes de papel comercial o alternativas de inversión.

1.2.1 Los Reguladores

La regulación se subdivide en dos grandes áreas: los reguladores del Sector Público y los del Sector Privado. En cuanto a los primeros ya se mencionó que existen las Superintendencias de Valores y Seguros, de Bancos e Instituciones Financieras y de Administradoras de Fondos de Pensión. Además existe una participación activa del Banco Central específicamente en todo lo relacionado con los ADRs, en las restricciones a las posiciones netas de los inversionistas institucionales locales en el exterior y en lo relacionado a los flujos de capitales para esas inversiones en el extranjero. El grupo de reguladores del sector privado básicamente está constituido por las empresas Clasificadoras de Riesgo y las firmas de Auditores Externos.En cuanto a las Clasificadoras de Riesgo, su función es clasificar los valores de oferta pública emitidos fundamentalmente por sociedades anónimas y bancos. En Chile los títulos de deuda deben al menos estar calificados por dos clasificadores diferentes mientras que en las acciones su calificación es voluntaria. En la actualidad existen en operación 4 empresas Clasificadoras de Riesgo a saber: Fitch IBCA Chile Clasificadora de Riesgo Ltda., Duff & Phelps Chile Clasificadora de Riesgo Ltda., Feller Rate Clasificadora de Riesgo Ltda. y Clasificadora de Riesgo Humphreys Ltda. Adicionalmente existe la Comisión Clasificadora de Riesgo como institución autónoma constituida por los tres Superintendentes y cuatro representantes de las AFP y encargada de evaluar las alternativas de inversión de los Fondos de Pensiones.Finalmente en lo que a reguladores privados se refiere, existen en Chile 270 firmas de Auditoría Externa Independiente registradas en el Registro de Auditores Externos encargadas de auditar los estados financieros de las sociedades y demás entidades participantes en el mercado de capitales.

1.2.2 Los Emisores u Oferentes

Existen básicamente seis entidades encargadas de proveer el mercado de capitales chileno de título de valores. La principal fuente la constituyen las sociedades anónimas, las cuales para inicios del año 1997 sumaban 481. De

estas un 60% estaban listadas con títulos de capital mientras que menos del 10% participan en la emisión de bonos o instrumentos con vencimientos mayores a un año.También participan aproximadamente 80 Fondos Mutuos a través de sus Títulos de Participación o partícipes unidos a otros 29 Fondos de Inversión diferenciados de los primeros en el sentido de que sus inversiones deben estar clasificados de acuerdo a los siguientes criterios: fondos de inversión mobiliaria, fondos de inversión de desarrollo de empresas, fondos de inversión inmobiliaria, fondos de inversión de créditos securitizados y fondos de inversión internacional.Otros emisores importantes son lógicamente los bancos y las instituciones financieras, los cuales en conjunto se aproximan a 700 unidades distribuidas en 513 Bancos Nacionales, 136 Bancos Extranjeros y el saldo en las demás instituciones financieras. Por su parte, el sector Público participa en la emisión de títulos a través del Banco Central, la Tesorería Nacional y el INP (Instituto de Normalización Provisional). Por último e incorporadas en 1994 al mercado bursátil, existen cuatro sociedades securitizadoras en Chile pero para 1997 sólo existía una emisión colocada en el mercado por un monto de US$9 millones.

1.2.3 Los Intermediarios

Chile cuenta hoy en día con la participación activa de tres Bolsas de Valores: la Bolsa de Comercio de Santiago, la Bolsa Electrónica de Chile y la Bolsa de Corredores de Valparaíso.La Bolsa de Comercio de Santiago es una Sociedad Anónima con una gran diversidad de accionistas y concentra un 90% de las transacciones totales realizadas en el mercado bursátil chileno a través de 41 casas de bolsa. Sin embargo, el 25% de estas Casas de Corredores de Bolsa se encargan de más del 85% de las transacciones globales y consecuentemente de la generación de ingresos para esta bolsa.Por su parte, la Bolsa Electrónica de Chile participa en 9,4% de las operaciones bursátiles totales en este país mediante la intermediación realizada por 19 Casas de Bolsa, de las cuales 5 concentran el 87% de las operaciones. No obstante, a pesar de que las Casas de Corredores son las únicas accionistas de la Bolsa Electrónica de Chile, de las 19 Casas de Bolsa 12 son Casas duales, es decir que también están autorizadas a operar al menos en la Bolsa de Comercio de Santiago. Es interesante resaltar que el fenómeno de la introducción de la Bolsa Electrónica de Chile en 1989 provocó resultados en el mercado chileno muy parecidos a los ocurridos en Costa Rica luego de que la Bolsa Electrónica de Costa Rica inició operaciones a principios de la presente década, específicamente en temas relacionados con la disminución de los costos de intermediación bursátil y con la concentración de operaciones.En lo que respecta a la Bolsa de Corredores de Valparaíso, a pesar de haber sido la primera Bolsa de Comercio que abrió sus operaciones en el mercado de valores de Chile, hoy en día dos transacciones no alcanzan ni el 1% de las operaciones totales y agrupa apenas 13 Casas de Corredores de Bolsa. Sin embargo, paralelo al sistema bursátil formal existe una mercado extrabursátil regulado también por el mismo cuerpo normativo e institucional que regula al mercado formal. Este mecanismo es operado por Agentes de Valores los cuales han venido perdiendo

participación pues para 1986 existían 24 en el Registro de Corredores de Bolsa y Agentes de Valores y para 1997 este número se ha reducido a nueve.

1.2.4 Los Inversionistas o Demandantes

Por la naturaleza existen dos tipos de inversionistas: institucionales y privados. Particular interés existe sobre los primeros, los cuales están representados por cinco tipos. El primer inversionista institucional y el más importante en el mercado de capitales chileno son las Administradoras de fondos de Pensión, sobre las cuales nos referimos con mayor profundidad más adelante en este mismo documento. Sin embargo también, existe una activa participación de las administradoras de Fondos Mutuos y las Administradoras de Fondos de Inversión. En Chile existen en la actualidad 14 de las primeras y 24 de las segundas más nueve Sociedades Administradoras de Fondos de Inversión de Capital Extranjero. Por último, las compañías de Seguros representan los segundos inversionistas institucionales más importantes de Chile en términos de activos totales, con un total de 57 firmas distribuidas en 29 compañías de Seguros de Vida, 23 de Seguros Generales, 3 compañías reaseguradoras de vida y 2 reaseguradoras generales.

1.3 Estructura del Volumen en el Mercado de Capitales Chileno

En Chile existe un mercado bursátil formal y un denominado mercado extrabursátil, ambos regidos bajo la misma SVS. El interés particular de este estudio estará enfocado en el primero de ellos, sin embargo es importante reconocer algunas características generales del segundo.Las operaciones en el mercado extrabursátil son realizadas por Agentes de Valores, figura definida en la Ley de Mercado de Valores y cuya importancia relativa alcanzó sus niveles más altos en la década de los ochenta cuando se registraron 31 oficinas de este tipo de intermediarios. Hoy en día sólo existen 9 oficinas debido a que con la aparición de la Bolsa Electrónica de Valores muchos Agentes se convirtieron en Casas de Corredores de bolsa.Hace 10 años (1987) las operaciones realizadas por los Agentes de Valores eran casi 2,5 veces más grandes que las transacciones bursátiles en ese momento pero ahora tan sólo representan una quinta parte de las negociaciones llevadas a cabo en el mercado bursátil. Básicamente se concentran en operaciones propias de muy corto plazo y son características similares a los denominados reportes de los países centroamericanos.

1.3.1 Las transacciones bursátiles totales

El volumen global de operaciones bursátiles en Chile alcanzó para el año 1997 niveles superiores a los US&526 885 millones según los reportes estadísticos de la SVS. Este volumen transado es casi un 17% más alto que el registrado en 1996 y consolida las operaciones registradas en las tres bolsas de valores del país.Sin embargo, las transacciones globales en un mercado de capitales son generadas por diferentes mercados, razón por la cual la agregación de estas cifras

puede inducir a interpretaciones erróneas debido a las diferentes características de los productos ofrecidos en cada uno de estos centros de negociación.

1.3.2 Las transacciones por tipo de mercado

En Chile las transacciones se dividen en cinco tipos de mercados. El de mayor volumen de operaciones es el Mercado de Intermediación Financiera cuyas características lo asemejan al mercado de dinero existente en los países centroamericanos. Por lo corto de los vencimientos de este tipo de papel comercial (menores a un año), es lógico que su volumen representen un 57% de las transacciones totales. No obstante, existen muchas diferencias entre las operaciones realizadas en este mercado y las efectuadas en los países centroamericanos, principalmente por la participación activa de los agentes de valores en el mercado extrabursátil y por la posibilidad de los operadores de tomar posiciones propias en el mercado.El segundo mercado con mayor participación en las transacciones totales en Chile es el Mercado de Renta Fija, cuyas negociaciones para 1997 cerraron en $163 961 millones. Aquí los instrumentos son a mediano y largo plazo con una importante presencia del sector público a partir de la segunda mitad de la década de los ochenta.El Mercado de Oro y Dólares en Chile participa con poco más del 10% de las transacciones totales. A pesar de haber suspendido sus negociaciones durante el período 1984-1989, este mercado ha venido creciendo en los últimos años a una tasa promedio en dólares del 39% anual, especialmente impulsado por las transacciones de la divisa estadounidense en la Bolsa Electrónica de Valores. Así las cosas, los mercados mencionados anteriormente concentran el 98% de la actividad bursátil en Chile si se toma en cuenta solamente su participación en el volumen total. Sin embargo esta apreciación es errónea en el sentido de que metodológicamente es inadecuado comparar transacciones en mercados diferentes coeficientes de rotación en sus operaciones ya que este 98% está afectado por la presencia de mercados muy líquidos como el mercado de divisa norteamericana y el de papel comercial de corto plazo.Teniendo en mente la anterior consideración, las operaciones en el mercado accionario en 1997 acumularon US$9 963 millones. Debe reconocerse que este mercado ha venido presentando un crecimiento negativo en los últimos dos años. En dólares de 1997, las operaciones con acciones en 1995 ascendieron a los US$14 529 millones y cayeron a US$12 189 millones en 1996, comportamiento que como vemos se repitió en 1997. Debido al interés particular que para los mercados centroamericanos tienen los mercados de acciones y de deuda a mediano y largo plazo, más adelante se profundizará en las principales características de cada uno de ellos en Chile.Finalmente, el último de los cinco mercados que en la actualidad se encuentran activos en el Mercado de Cuotas de Fondos de Inversión, o lo que en algunos países de Centroamérica se ha llamado Participaciones de los Fondos de Inversión. Como se presentará más adelante en el análisis de los principales inversionistas institucionales en Chile, los Títulos representativos de los activos netos de los Fondos de Inversión alcanzan operaciones de aproximadamente US$94 millones para 1997. A pesar de su poco tiempo en el mercado (iniciaron

sus operaciones en 1991), las cuotas de los fondos de inversión alcanzaron en 1995 niveles cercanos a los US$350 millones.Antes de analizar la participación de las bolsas de valores en el mercado chileno es conveniente mencionar el estado del mercado de Futuros y Opciones de este país. En 1991 se registraron las primeras operaciones en el mercado de derivados con un volumen anual de US$33 millones. No obstante, tres años después el volumen apenas alcanzó US$1 millón por lo que se procedió a suspender la negociación de este tipo de instrumentos. En 1998 se reiniciaron las operaciones en el mercado de futuros sobre contratos de Dólar norteamericano y sobre el Indice IPSA y en el mercado de opciones sobre acciones de ENDESA y CTA-A, aún cuando el volumen operado sigue siendo muy bajo.

1.3.3 Las Transacciones por Bolsa de Valores

Como en cualquier mercado de valores donde existan varias Bolsas de Valores operando simultáneamente la comparación entre éstas es una tarea difícil. En particular, esta tarea se dificulta aún más cuando las diferentes bolsas concentran sus operaciones en mercados diferentes, pues como se comentó anteriormente existen diferencias en la rotación de las transacciones que haga difícil establecer cuál es el monto real intermediado en un período determinado. Chile no es la excepción a este caso y así lo demuestran los distintos funcionarios de las dos principales bolsa de valores al definir cuál es su posición relativa en el mercado de valores en este país.En términos generales, las estadísticas de la SVS establecen que dentro de las transacciones totales la Bolsa Electrónica de Valores aporta el 51,3%, la Bolsa de Comercio de Santiago un 48,5% y la Bolsa de Corredores de Valparaíso el restante 0,02%. No obstante, es necesario reconocer la composición del volumen de cada una de las bolsas para determinar si realmente esta es la participación de mercado relevante. En la Bolsa Electrónica de Valores el 71% de las operaciones están concentradas en los mercados de Oro y Dólares e Intermediación Financiera, razón que explica el alto volumen reportado ante la SVS. Por su parte, en la Bolsa de Comercio de Santiago estos mercados representan el 63% de las negociaciones y su mercado accionario es más de tres veces más grande que el de la Bolsa Electrónica. En lo que respecta al Mercado de Renta Fija, la Bolsa de Comercio de Santiago también supera a la Bolsa Electrónica pues un 34% de sus operaciones son realizadas con obligaciones de mediano y largo plazo mientras que en esta última este porcentaje apenas alcanza el 28%. Estudios realizados por la Bolsa de Comercios de Santiago sugieren que durante la década de los noventa (excluyendo las operaciones de los mercados de Oro, Plata y Dólares) la participación relativa de la Bolsa Electrónica en el mercado bursátil formal chileno no supera el 9,5% del total y que la Bolsa de Corredores de Valparaíso no alcanza ni el 1%. A pesar de que la metodología empleada para justificar estos resultados pueda estar sometida a muchas críticas es claro que la comparación del volumen entre bolsas es una tarea compleja.

1.3.4 El Mercado de Acciones y de Deuda en Chile

El Mercado Accionario en Chile ha evolucionado en forma favorable pero lentamente desde principios de los años ochenta. En número de sociedades anónimas inscritas aumentó tan sólo un 25% en el período 1980-1997 aún cuando había más empresas inscritas en 1980 que las reportadas en 1990. Hoy en día existen poco más de 330 acciones listadas en las bolsas de valores y más de 600,000 tenedores de acciones. La capitalización del mercado se ha multiplicado más de 7 veces en la última década y el monto transado en dólares de 1997 ha pasado de US$1 334 millones en 1990 a US$9 516 en 1997. El coeficiente de rotación del mercado accionario ha venido bajando durante los últimos tres años y hoy en día la Bolsa de Comercio de Santiago reporta un coeficiente de 9,9 que es ligeramente superior al reportado una década atrás.Lo que sí parece evidente es que la incorporación de la Bolsa Electrónica de Valores ha dinamizado un poco más el mercado secundario de acciones pues el coeficiente de rotación aumenta a 13,5 cuando se incorpora a esta última bolsa en el análisis. Algunos analistas opinan que el lento crecimiento del mercado accionario se debe a la cada vez más activa participación de las principales empresas chilenas en los mercados internacionales a través de mecanismos como los ADRs. Según reportes de la SVS existen cerca de 30 empresas que han decidido listar sus acciones desde 1990, principalmente en el NYSE y NASDAQ. Dentro de las colocaciones más importantes destacan las realizadas por CTC (US$98 millones al momento de la colocación), Santander Chile (US$112 millones), Soquimich (US$103), Andina (US$126 millones),Edwards A (US$172 millones). Quiñenco (US$213 millones) y D & S (US$183 millones) entre otras. El total en dólares colocados en acciones de empresas chilenas en el exterior hasta noviembre de 1997 ascendía a los US$2 351,7 millones.Con relación a la emisión de deuda a través de Bonos por parte de las empresas chilenas, el número de sociedades con deuda apenas alcanza las 41 empresas privadas y una empresa pública. El stock de deuda vigente a finales de 1997 ascendía a los US$1 774 millones para las empresas privadas y US$134 para la pública. Lo anterior unido a las empresas inscritas en acciones reporta una participación del sector privado en estos dos mercados representada por 371 compañías de las cerca de 500 supervisadas por la SVS. En cuanto a la participación de empresas chilenas en los mercados internacionales de deuda corporativa, a finales de 1997 se habían producido 11 emisiones de las cuales 7 se realizaron a través de los denominados Yankee Bonds. Entre ellos destaca la colocación de US$800 millones de la empresa Enersis S.A. y los US$650 millones de ENDESA. Además de los Yankee Bonds existen dos emisiones de Eurobonds por un total de US$250 millones, de los cuales US$150 millones pertenecen a la compañía Celulosa Arauco y Constitución S.A. US$100 millones a la Compañía Sud Americana de Vapores S.A.La Compañía de Telecomunicaciones de Chile S.A. realizó una emisión de Bonos Convertibles en abril de 1993 por un monto de US$71,85 millones mientras que la Empresa Eléctrica de Santiago emitió y colocó en forma privada bonos por US$112 millones. En total, según la SVS el monto global de bonos colocados internacionalmente asciende a los US$3 103, 85 millones, cifra superior en un 32% a los montos en acciones de empresas chilenas al momento de la colocación.

1.3.5 Los Inversionistas Institucionales

En Chile, para finales de 1997 los activos totales en manos de los inversionistas institucionales alcanzaban los US$47 000 millones. Como es de esperar las Administradoras de Fondos de Pensiones acumulan el 65% de estos recursos y dejan el restante 35% para que sea distribuido entre las Compañías de Seguros, los Fondos de Inversión de Capital Extranjero, los Fondos Mutuos y los demás Fondos de Inversión. Como ya se mencionó, la razón fundamental para realizar parte de Benchmarking en Chile está relacionada con el papel que han jugado las AFPs en el desarrollo de su mercado de capitales, razón por la cual se omite un análisis de este inversionista institucional en esta sección para dedicarle más atención mas adelante.Por su parte, las Compañías de Seguros constituyen el segundo inversionista institucional más importante en Chile en términos de activos financieros. Estos activos administrados por las aseguradoras han crecido a una tasa promedio anual del 16% desde 1980 y para 1997 estaban concentrados en un 38% en títulos estatales, un 23% en Letras Hipotecarias y un 12% en Bonos Corporativos.El restante 27% de los activos ha sido colocado en acciones, depósitos a plazo y otras inversiones (algunas realizadas antes de 1996 en el extranjero) y a partir de 1996 se reglamentó la canalización de una pequeña parte de las inversiones a títulos emitidos en el exterior.En lo referente a los Fondos Mutuos, su comportamiento ha sido un poco menos dinámico. Para 1997 existían 14 Sociedades Administradoras de Fondos Mutuos en Chile, apenas 5 más que las que existían en 1980. Sin embargo, el número promedio de fondos mutuos administrado por cada sociedad si se ha incrementado en los últimos años, pasando de 1,2 en 1980 a 6,6 en 1997. Este aumento ha permitido desarrollar algunas economías de escala en la administración de este tipo de carteras que se ha traducido en una tasa de crecimiento promedio anual del patrimonio en dólares de estos fondos del 11% desde 1990.Para 1997 el número de partícipes o inversionistas en este tipo de instrumentos casi alcanzó 210 000. Sin embargo, el crecimiento desde 1990 ha sido de un 26% anual lo que refleja una mayor aceptación por parte de los chilenos de esta alternativa de inversión. Suss US$4 250 millones en activos están principalmente colocados en Depósitos a Plazo (US$2 250 millones) y Títulos del Estado (US$1 240 millones) y registran una baja participación relativa del mercado accionario aún cuando se contemplan los ADRs emitidos por empresas no chilenas en los mercados internacionales.Todo lo contrario ocurre cuando se analizan las Administradoras de Fondos de Inversión de Capital Extranjero FICE. Por Ley, los inversionistas de este tipo de carteras tienen que realizar sus aportes fuera del país y el capital aportado no puede remesarse hasta después de 5 años desde el momento en que se realizó el aporte original. No así las utilidades generadas por los fondos, las cuales pueden salir en cualquier momento luego de haber sido sujetas a un impuesto del 10%.Entre los más importantes de este tipo de fondos están The Chile Fund Inc. y New GT Chile Growth Fund Ltd., los cuales son los más grandes en términos de aportes de capital. En total, los 22 FICEs que se han inscrito desde 1989 acumulan activos por US$1 390 millones de los cuales más del 92% se encuentran invertidos en acciones de empresas chilenas.

Para finalizar esta sección de los inversionistas institucionales chilenos basta con mencionar algunas características importantes de los Fondos de Inversión. Como se sabe, los Fondos de Inversión que en total administran activos por US$1 275 millones en 1997 contemplan cinco tipos de portafolios: los Fondos para Desarrollo de Empresas (Venture Capital Funds como se conocen en inglés), los Fondos Inmobiliarios, los Fondos Mobiliarios, los Fondos Internacionales y los Fondos de Inversión de Créditos Securitizados, de los cuales no existe mucha información estadística disponible.En cuanto a los primeros, los Venture Capital Funds en Chile nacieron como tales en 1992 con la aparición de dos fondos con activos que apenas ascendían a los US$6 millones. Ya para inicios de 1998 existían 8 carteras de este tipo que acumulaban activos por US$221 millones, es decir cerca de US$28 millones por fondo.Los Fondos Inmobiliarios o Real Estate Funds surgen un año antes de los Venture Capital Funds. Con apenas 9 Fondos Inmobiliarios, hoy en día concentran más de la mitad de los activos totales administrados por los Fondos de Inversión, lo que registra un promedio de activos por fondo de US$75 millones. La situación de los Fondos Mobiliarios es particularmente especial. Por su naturaleza, las inversiones de este tipo de carteras debe estar concentradas en títulos valores que cuenten con una garantía estatal del 100% o en otros activos que específicamente autorice la SVS. Al nacer en 1994 con un solo portafolio que acumuló activos por US$63 millones se abrió la puerta para el surgimiento de cinco fondos más que para 1997 administraban US$319 millones.Por último, el año pasado se registraron las primeras inversiones realizadas por un Fondo de Inversión Internacional. Al finalizar el año dos fondos habían canalizado US$59 millones en títulos emitidos por entidades públicas y privadas en los mercados internacionales con previa autorización de la SVS.

1.4 La Metodología de Valoración y Disponibilidad de Información

Uno de los problemas más comunes en los mercados de valores en Centroamérica está relacionado con la metodología de valoración de los instrumentos de deuda. En Chile, las bolsas de valores emiten diariamente un reporte estadístico de las transacciones realizadas en cada uno de los mercados en el cual se detallan las condiciones sobre las cuales fueron pactadas las negociaciones del día. Por ejemplo, las transacciones del Mercado de Instrumentos de Renta Fija en la Bolsa de Comercio de Santiago se realizan a través de Remate Electrónico. Para cada una de las emisiones se registra el precio mayor, menor y de cierre negociado en un día en particular y se presenta la Tasa Interna de Retorno Promedio para las transacciones realizadas sobre cada emisión.Como puede deducirse de lo anterior, la metodología de interés compuesto es la que se utiliza para traer a valor presente los flujos incorporados en cada una de las emisiones pero el factor de puja es el precio y no la TIR. Para el caso del Mercado de Instrumentos de Intermediación Financiera, es decir el mercado de papel comercial con vencimientos a plazos menores a un año, se registran los plazos máximos, mínimos y promedios y la tasa de interés media para cada tipo de papel. Según se afirma en el artículo 17 del Manual de Operaciones de Instrumentos de Renta Fija e Intermediación Financiera de la Bolsa de Comercio

de Santiago “Para todos los efectos reglamentarios sólo tendrá validez el cálculo de la TIR o Tasa de Interés según corresponda, precio y monto que señale la Bolsa, debiendo los corredores liquidar sus operaciones de acuerdo a estas condiciones”.En particular, según el reglamento los instrumentos de renta fija se cotizan por su precio, siendo este definido como un porcentaje del valor par del título. Para los instrumentos de intermediación financiera su cotización se realiza por su monto en moneda (en este caso pesos chilenos). En el primer caso queda implícita la TIR mientras que en el segundo la Tasa de Interés Nominal válida para descontar los flujos.Es necesario resaltar que para el caso de los Instrumentos de Intermediación Financiera las operaciones en el mercado secundario no se diferencian de las del mercado primario. Asimismo no queda explícitamente indicada la metodología de descuento de los flujos para los instrumentos de corto plazo.Hay que tomar en cuenta que a diferencia de los países centroamericanos, en Chile del Mercado de Renta Fija de mediano y largo plazo es completamente independiente del Mercado de Dinero. El volumen de transacciones en cada uno de ellos es lo suficientemente grande para justificar esta división, no así en el caso de Centroamérica donde a primera vista parecería inconveniente establecer reglas diferentes para instrumentos con vencimientos diferentes. La única alternativa que parece solucionar este problema para las operaciones en el mercado secundario es la metodología de interés compuesto y debido a la ausencia de estandarización en las emisiones todo apunta a que el factor de puja sea la TIR.En materia de información, como ya se mencionó, la Bolsas de Valores publican informativos diarios, mensuales y anuales en los que el inversionista puede encontrar todo lo relevante para la toma de decisiones. Sin embargo, también la SVS tiene una serie de publicaciones divididas en tres áreas: los documentos entregados por suscripción tales como la Revista Valores, la Revista Seguros y el Boletín Mensual, todos con la periodicidad de este último. La segundo área de publicación está referida a los compendios, tales como los de Sociedades Anónimas, Corporaciones, Bolsas e Intermediarios, Fondos Mutuos, Fondos de Inversión de Capital Extranjero y Clasificaciones de Riesgo.También la SVS publica todo lo referente a la Legislación del Mercado de Valores y los Anuarios de Seguros junto con información en diskettes de los estados financieros de las empresas y las corporaciones chilenas listadas.

1.5 Costos de Intermediación

En Chile las comisiones cobradas a los inversionistas por parte de las Casas Corredoras de bolsa por los servicios de intermediación son determinadas libremente por las fuerzas de la oferta y la demanda. Sin embargo, las comisiones o Derechos de Bolsa se fijan independientemente por cada una de las Bolsas de Valores. Es conveniente recordar que los Derechos de Bolsa son los costos en los que debe incurrir un operador bursátil para poder llevar a cabo las transacciones en aquellas bolsas de valores en las que está autorizado.Reconociendo que la Bolsa de Comercio de Santiago es actualmente el principal centro de negociación en Chile, se presente a continuación el esquema de comisiones vigente a finales de 1997.

En primer lugar, el departamento encargado de hacer efectivo el cargo de las comisiones en la Bolsa de Comercio de Santiago es la Subgerencia de Derivados, Custodia y Control de Operaciones. Es ahí donde se realizan las funciones de Cámara de Compensación, Custodia y Contraloría a Corredores. Además aquí se controlan y cobran también las cuotas semestrales a las compañías emisoras y hoy en día custodia aproximadamente el 60% de las acciones listadas, el 20% de los instrumentos de renta fija y el 11% de los instrumentos de intermediación financiera.La Bolsa de Comercio de Santiago aplica un Derecho de 10 Unidades de Fomento mensuales (equivalente a unos US$320) a cada Corredor simplemente por operar en el Mercado de Renta Fija. Sin embargo, en el mercado accionario la estructura es un poco diferente. En primer lugar, las operaciones por cuenta propia de los Corredores están exentas de cualquier comisión o Derecho de Bolsa. Cuando las operaciones son a nombre de terceros se procede a separar las transacciones para inversionistas institucionales y para inversionistas no institucionales. A los primeros se les aplica una cuota fija semestral equivalente a 582 Unidades de Fomento más el Impuesto sobre el Valor Agregado. Esta comisión es equivalente a unos US$18 200 semestrales.Para aquellos inversionistas no institucionales, la Bolsa de Comercio de Santiago ha diseñado un esquema de volúmenes de operación que permite aplicar un Derecho máximo del 0,5% del valor transado, el cual empieza a disminuir gradualmente conforme el volumen de transacciones vaya en aumento. Por último, es importante reconocer que recientemente entrará en operación el Depósito Central de Valores DCV con el que se podrá determinar mejor el costo de la custodia de los títulos del país, ya que bajo el sistema actual el sistema de Derechos de Bolsa mencionado anteriormente no permite reconocer el costo real de este servicio. Adicionalmente, como ya se mencionó en las secciones anteriores de este documento, no existen comisiones por parte de la SVS, pues ésta es financiada principalmente por el Gobierno.

¿Quiénes componen el mercado de capitales?

¿Cuáles son los principales instrumentos que se transan en el mercado de capitales?

Depósitos a Plazo Cuentas de Ahorro Acciones Bonos de empresas Bonos de bancos Cuotas de fondos mutuos Pactos Factoring Leasing Papeles del Banco Central

Y muchos otros, cada uno con diferentes variantes en cuanto a plazos, tasas de interés, variabilidad, nivel de riesgo, etc.

¿Quiénes son los emisores?

Banco Central Sociedades Anónimas Bancos e instituciones financieras Tesorería General de la República Instituto de Normalización Previsional Securitizadoras Fondos Mutuos Fondos de Inversión para capital extranjero Fondos de Inversión para la vivienda Emisores Extranjeros (deben inscribir sus valores en un registro especial)

¿Quiénes son los demandantes?

AFP Compañías de Seguros Administradoras de Fondos Mutuos Administradoras de FICEs de Inversión (FICE: Fondos de Inversión de

Capital Extranjero) Fondos de Vivienda Bancos e Instituciones Financieras Inversionistas privados Inversionistas extranjeros

¿Quiénes hacen de intermediarios?

Corredores de Bolsa Agentes de valores Bancos e instituciones financieras

Además se trabaja con el apoyo de las Cámaras de Compensación para materializar cobros y pagos, y del Depósito Central de Valores.

¿Quiénes regulan el mercado de capitales?

Superintendencia de Valores y Seguros Superintendencia de Administradoras de Fondos de Pensiones Superintendencia de Bancos e Instituciones Financieras Banco Central

Y si bien no regulan específicamente, cumplen un rol de transparentar información las calificadoras de riesgo y auditores externos.

Últimos cambios en las legislaciones chilenas para dinamizar los mercados de capitales

Primera gran reforma al mercado de capitales (MK)

En el año 1994 se ampliaron los límites de inversión, el universo de instrumentos financieros para compañías de seguros, fondos mutuos, fondos de pensiones y de inversión.Se mejoró el sistema de clasificación de riesgo y los mecanismos de control para cumplir contratos de emisión de títulos de deuda.Se perfeccionaron las normas referentes a los conflictos de interés para los intermediarios de valores y de sociedades que administren fondos de terceros.

Ley de OPAs

En el año 1997 se hizo conocido en la opinión pública el “caso Chispas”, un proceso en el que la sociedad española Enersis se hizo del control del grupo Enersis-Chile. Se acusaron irregularidades en un proceso que terminó con una multa para los involucrados, generando además la necesidad de un cambio en la legislación. Así que se dio origen a la ley Nº 19.705 o Ley de Opas, en el año 2000. Parte de los puntos que toca esta ley son:

Más transparencia al mercado. Más protección a los accionistas minoritarios. Perfeccionó los mecanismos de toma de control de sociedades anónimas. Estableció sanciones más estrictas por el uso de información privilegiada.

Ley de Mercado de Capitales I

En el año 2001 se dictó la Ley Nº 19.768, cuyos principales puntos fueron: Liberar de impuesto a la ganancia de capital sobre acciones con presencia

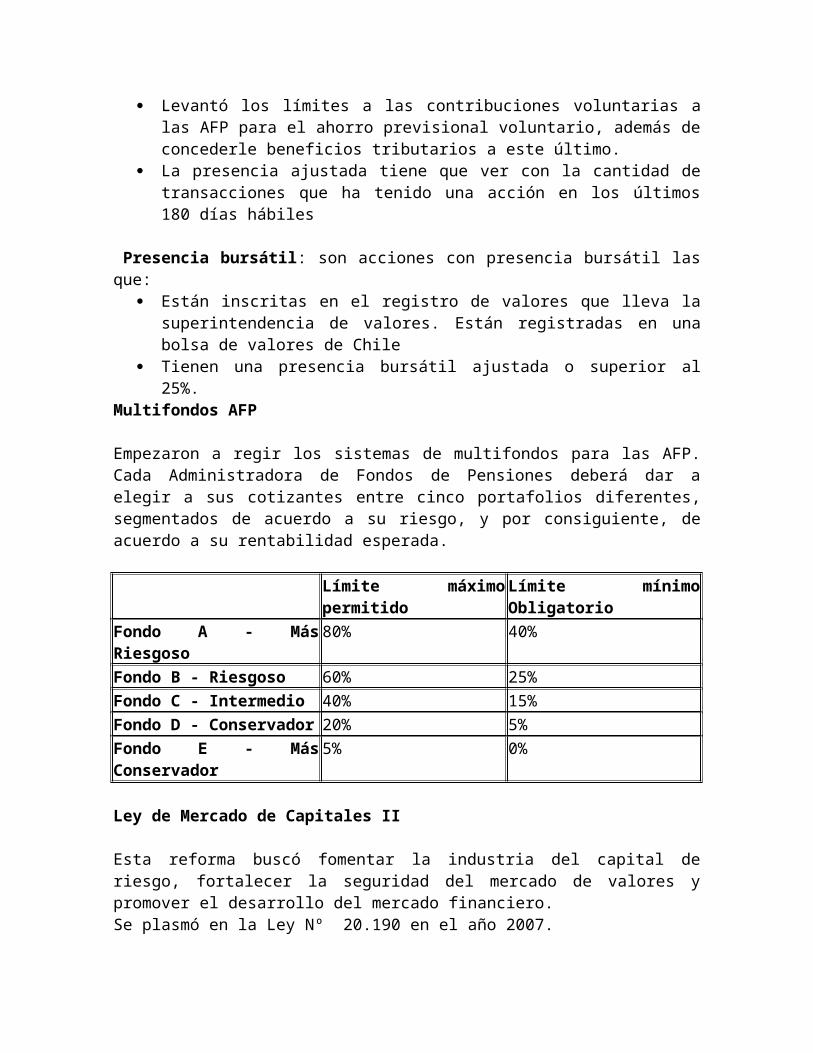

bursátil, tanto en capitalización bursátil como en volumen transado. Flexibilizó los límites de inversión de compañías de seguros Creó las administradoras generales de fondos Potenció el desarrollo de una nueva clase de inversionistas institucionales Levantó los límites a las contribuciones voluntarias a las AFP para el ahorro

previsional voluntario, además de concederle beneficios tributarios a este último.

La presencia ajustada tiene que ver con la cantidad de transacciones que ha tenido una acción en los últimos 180 días hábiles

Presencia bursátil: son acciones con presencia bursátil las que: Están inscritas en el registro de valores que lleva la superintendencia de

valores. Están registradas en una bolsa de valores de Chile Tienen una presencia bursátil ajustada o superior al 25%.

Multifondos AFP

Empezaron a regir los sistemas de multifondos para las AFP. Cada Administradora de Fondos de Pensiones deberá dar a elegir a sus cotizantes entre cinco portafolios diferentes, segmentados de acuerdo a su riesgo, y por consiguiente, de acuerdo a su rentabilidad esperada.

Límite máximo permitido

Límite mínimo Obligatorio

Fondo A - Más Riesgoso 80% 40%Fondo B - Riesgoso 60% 25%Fondo C - Intermedio 40% 15%Fondo D - Conservador 20% 5%Fondo E - Más Conservador

5% 0%

Ley de Mercado de Capitales II

Esta reforma buscó fomentar la industria del capital de riesgo, fortalecer la seguridad del mercado de valores y promover el desarrollo del mercado financiero.Se plasmó en la Ley Nº 20.190 en el año 2007.Estableció una exención tributaria a las ganancias de capital obtenidas al vender acciones de sociedades de capital de riesgo (apunta a “inversionistas” ángeles y “semilla”).Creó el marco legal para las Sociedades por Acciones, un tipo de estructura para empresas que tienen la flexibilidad de las empresas de responsabilidad limitada, pero con una estructura como las de las sociedades anónimas cerradas.Para aumentar la seguridad del sistema financiero, obliga a que los ejecutivos de las corredoras de bolsa acrediten conocimiento.Dio más atribuciones a la Superintendencia de Valores y Seguros para casos de insolvencia o debilidad financiera.También le dio autorización para emitir pólizas de seguros en pesos.Amplió la gama de inversiones representativas de reservas técnicas y patrimonio de riesgo para compañías de seguros. Estas inversiones son las destinadas a respaldar las reservas técnicas y el patrimonio de riesgo de las Aseguradoras y Reaseguradoras, y están afectas a restricciones legales, sobre límites de inversión, según el tipo de instrumentos de inversión y por el emisor del instrumento de inversión.Dio protección legal a superintendentes de bancos, pensiones, valores y seguros para el caso de litigios relacionados con acciones u omisiones hechas en el ejercicio de sus cargos.Aumentó la cantidad de instrumentos custodiados en el Depósito Central de Valores.Dio protección a los dueños de los valores en custodia, al establecer que éstos no pueden ser embargados por deudas del intermediario.Los intermediarios también deberán mantener en cuentas separadas sus bienes de los de terceros.

Permite también la desnaturalización de las bolsas, es decir, que ya no sea obligatorio ser dueño de acciones de una bolsa para ser corredor de la misma. Así se evita el conflicto entre el interés de minimizar el gasto de la corredora y el de maximizar la ganancia para el inversionista.Los valores extranjeros que se ofrezcan en Chile (bolsa “off-shore”) ya no necesitan ser inscritos necesariamente por los emisores, sino también por las corredoras, agentes de valores y por las propias bolsas de valores.

Ley de Mercado de Capitales III

El 27 de julio de 2010 la Cámara de Diputados aprobó el proyecto de ley llamado Mercado de Capitales III, el que pasó a ser Ley el 13 de agosto de 2010.Autoriza la creación de Fondos de Inversión de Capital Extranjero de Riesgo (FICER), mejorando los incentivos para que inviertan en el mercado local de riesgo a través de reducir de tres a cinco años el plazo para remesar el capital de vuelta al exterior.Establece que estos FICER podrán tener pasivos por la emisión de instrumentos de deuda o por contraer créditos en Chile o el extranjero (siempre que lo permita su reglamento interno).Los mismos FICER podrán compartir administradoras cuando inviertan en fondos de inversiones regulados por la Ley Nº 18.815, siempre que la sociedad administradora haya sido autorizada por escrito por su representante legal, y la misma autorización esté incluida en su reglamento interno.También cambia el régimen de para el exceso de endeudamiento, entregando una serie beneficios tributarios, con requisitos relacionados con presencia bursátil, autorización de la Superintendencia de Valores y Seguros, destino de los fondos de inversión, entre otros.Además se estipuló que el nuevo beneficio tributario, para cuotas de fondos mutuos, no operará con efecto retroactivo.

Mercado de Capitales Bicentenario

Actualmente se discute, dentro y fuera del Congreso, una serie de iniciativas que se enmarcan dentro de lo que se llaman reformas Mercado de Capitales Bicentenario.Las ideas declaradas apuntan a integrar el mercado financiero chileno con el del resto del mundo, fomentar la innovación y el emprendimiento, adoptar las mejores prácticas internacionales en cuanto a competencia, supervisión, transparencia. Busca incrementar la productividad, liquidez y acceso a la información del sistema financiero.Sus siete grandes pilares son:

1. Marco tributario: busca desarrollar nuevos productos y mercados financieros, permitiendo la participación de inversionistas institucionales externos. Se tratará de simplificar el marco regulatorio para mercados de renta fija, de derivados y de administración de fondos.

2. Protección al consumidor: se quiere crear la figura de un Sernac Financiero. 3. Solvencia y riesgo del sistema financiero: a raíz de la reciente crisis, se

quiere hacer más procíclica la oferta de dinero de provisiones y generar más seguridad para solvencia y liquidez.

4. Información y transparencia: integrar bolsas de comercio para aumentar la liquidez, mejorar la información de precios en el sistema cambiario, certificar a corredores y traders y prevenir el uso de informaciones sensibles.

5. Mejoras institucionales: fortalecer el gobierno de la SVS en camino a una Comisión de Valores, aumentar la autonomía de la Superintendencia de Bancos e Instituciones Financieras y perfeccionar la Ley de Quiebras

6. Crear condiciones para que el mercado de capitales esté al servicio de la clase media y las Pymes, fomentando la bancarización y el ahorro familiar, disminuyendo los costos de las ofertas públicas de valores e incentivando la innovación y el capital de riesgo.

7. Nuevos mercados y financiamientos más baratos: buscará desarrollar mercados de alto rendimiento, incluir a la minería en el mercado de valores y mejorar acceso a la cobertura cambiaria para las empresas pequeñas. También está en estudio un estatuto jurídico para entidades de microcrédito y para la banca de nicho.

La amplia variedad y el alcance de los objetivos de la reforma de Mercado Bicentenario requerirán una amplia discusión tanto por parte del Congreso como con los otros actores involucrados.

Aspectos generales de la SVS en relación al Mercado de Valores

La SVS fiscaliza el mercado de valores, pero no hace recomendaciones sobre alguna sociedad, intermediario de valores, fondo mutuo o instrumento de inversión.La SVS debe velar porque las personas o instituciones del mercado de valores, desde su iniciación y hasta el término de su liquidación si correspondiera, cumplan con las leyes, reglamentos, estatutos y otras disposiciones que las rijan. Para cumplir estos objetivos está investida de las facultades que la Ley le otorga.Corresponde a la Superintendencia la fiscalización y regulación de un amplio espectro de actividades que se desarrollan en el mercado de valores, aquí su competencia abarca, entre otras, a los emisores de valores y el proceso de emisión, la intermediación de valores, su transacción y la custodia de sus títulos.Por mandato de la Ley de la Superintendencia, mantiene diferentes tipos de registros, en ellos pone a disposición de inversionistas y público en general, información oficial de los actores del mercado de valores, para contribuir así al resguardo de la fe pública y los intereses de los inversionistas.

BOLSA DE COMERCIO

DEFINICIÓN

La Bolsa es el órgano central que regula la circulación de capitales, a ella afluyen las empresas para convertir sus títulos en numerarios, que sale a fomentar las industrias y activar sus negocios.La Bolsa es la imagen del país. Ella no crea la especulación, la facilita y la impulsa, o la detiene, según las impresiones de la situación general. La Bolsa como todos los mercados está sometida a influencias exteriores, a las leyes que la regulan, a perspectivas económicas que reducen o agrandan los horizontes y alimentan el espíritu de la empresa.La Bolsa es un mercado financiero donde se compran y venden (se contratan) activos financieros (acciones, obligaciones, etc.) de todo tipo de compañías, ya sean empresas, bancos, aseguradoras. A la Bolsa acuden personas (los inversores) que quieren comprar y otras que desean vender. El precio se alcanza por acuerdo entre las partes que intervienen en el mercado. En la Bolsa se negocian títulos, valores de empresas previamente analizadas, inscritas en el registro público “bursátil” que lleva la Superintendencia del Sistema Financiero. El público no concurre personalmente a la Bolsa, sino que está representado por medio de los “Agentes” de la Casa de Corredores. Estos son técnicos en materia bursátil, previamente analizados y autorizados por la Bolsa, que se reúnen diariamente en el “Salón de Negociaciones”, de la Bolsa de Valores. Este Salón, que también se llama “Corro”, registra los títulos valores que se negocian y los precios o rendimientos que se ofrecen por ellos.En la Bolsa se pueden realizar operaciones a hoy, al contado, a plazo y opcionales.En las operaciones a hoy, la entrega de los valores negociados y su “liquidación”, o pago, se lleva a cabo, el mismo día.En las operaciones al contado, la entrega de los valores negociados y su “liquidación” o pago, se lleva a cabo, el mismo día.En las operaciones al contado, la entrega de los valores negociados y su “liquidación”, o pago, se lleva a cabo, a más tardar, el día hábil después de realizada la operación.En las operaciones a plazo, la entrega de los valores negociados y su liquidación o pago, se lleva a cabo en el plazo pactado entre el comprador y el vendedor, el cual no puede ser mayor de 180 días hábiles.En las operaciones opcionales de compra o venta, la entrega de los valores negociados y su “liquidación”, o pago, se lleva a cabo en el plazo pactado entre comprador y vendedor, que nos puede ser mayor de 180 días hábiles, pero uno o ambos se reservan el derecho de rescindir el contrato y no llevar a cabo la operación, para lo cual se paga una prima en dinero por el que abandona la operación a favor del otro contratante.

EL FUNCIONAMIENTO DE LA BOLSA

Es un órgano de la economía donde concurren todas las energías y la sabia de la industria nacional a tomar impulso y dirección, a transformarse en esa propiedad múltiple y divisible del título que se convierte a su vez en bancos, vías férreas,

puertos y tantas otras empresas que se inician en toda la república y a las que la Bolsa fomenta directa o indirectamente. Sus latidos son escrupulosamente recogidos diariamente, dentro y fuera del país, por todos los individuos de negocios que necesitan investigar el estado del país.La Bolsa es un intermediario ya que es capaz de canalizar el ahorro, hacia las inversiones de las empresas que acuden al mercado bursátil para conseguir financiación.Permite que los pequeños inversores puedan acceder a la propiedad de las sociedades que cotizan.En la Bolsa, el público invierte bajo su propio riesgo, pero su decisión es tomada con base en la información que publica y proporciona la Bolsa misma, las empresas emisoras y las Casas de Corredores.Se recomienda al público que cuando le ofrezcan posibilidades de inversión, se asegure que su operación se verifique a través de la Bolsa de Valores.

ASPECTOS LEGALES Y REGLAMENTARIOS DE LA BOLSA DE COMERCIOMARCO LEGAL EN EL QUE SE DESENVUELVE LA BOLSA DE COMERCIO

La Bolsa de Comercio se rige, en primera instancia, por la ley del mercado de valores y la ley de sociedades anónimas; a su vez sus operaciones están reglamentadas bajo el estatuto y reglamentación interna de la bolsa.

OBJETIVOS DE LA BOLSA

Según el Art. 38º de la ley de mercado de valores; las bolsas de valores son entidades que tienen por objeto proveer a sus miembros la implementación necesaria para que puedan realizar eficazmente, en el lugar que les proporciona, las transacciones de valores mediante mecanismos continuos de subasta publica y para que puedan efectuar las demás actividades de intermediación de valores que proceden en conformidad a la ley.

REQUISITOS LEGALES PARA FORMAR UNA BOLSA

Según el Art.40º de la ley de mercado de valores, modificado por la ley Nº 18.350, se establece que para constituir una bolsa es necesario que:

Se constituya como sociedad anónima Su duración sea indefinida Se constituya con 10 accionistas a lo menos y con un capital pagado

mínimo equivalente a 30.000 unidades de fomento, dividido en acciones sin valor nominal.

Cada accionista solo podrá ser dueño de una acción de la bolsa Se requiere la autorización previa de la superintendencia de valores y

seguros.

CONDICIONES DE OPERACION QUE LA LEY LES IMPONE A LAS BOLSAS DE VALORES

Toda Bolsa de Valores, para operar deberá acreditar ante el organismo fiscalizador, superintendencia de valores y seguros, que:

Se encuentra organizada y tiene la capacidad necesaria para realizar las funciones de una bolsa de valores de acuerdo a la ley.

Ha adoptado la reglamentación interna exigida por la ley. Tiene la capacidad necesaria para cumplir y hacer cumplir a sus miembros,

las disposiciones de la ley, y demás normas internas. Cuenta con los medios necesarios y con los procedimientos adecuados

tendientes a asegurar un mercado unificado que permita a los inversionistas la mejor ejecución de sus ordenes.

Llevar libros y registros y mantener toda otra información requerida por la superintendencia, los que deberán estar a su disposición.

OBLIGACIONES DE LAS BOLSAS DE VALORES

Establecer instalaciones y sistemas que permitan el encuentro ordenado de las ofertas de compra y venta.

Proporcionar y mantener a disposición del público información sobre los valores cotizados y transados en la bolsa, sus emisores, intermediarios y las operaciones bursátiles.

Velar por el estricto cumplimiento por parte de sus miembros de los principios de ética comercial y de todas las disposiciones legales que les sean aplicables.

Informar y certificar las cotizaciones y transacciones de bolsa y proporcionar diariamente información sobre ellas.

EN LA BOLSA EXISTEN 2 MERCADOS

Mercado Primario Es aquel en que los emisores y compradores participan directamente, o a través de las Casa Corredores, en la compra y venta de los valores, que ofrecen al público por primera vez.Mercado Secundario Es aquel en que los valores son negociados por segunda o más veces. En él los emisores ya no son los oferentes de dichos títulos.

La Bolsa es un tipo de Mercado Secundario pudiéndolo definir como un mercado organizado donde se reúnen profesionales de forma periódica para la negociación de valores públicos y privados.Participan en ella tres tipos de Agentes:

Los Demandantes de Capital (Ej. Las empresas Los Oferentes de Capital (Ej. Economías domésticas, e instituciones

financieras) Los Mediadores ( (Ej. Sociedades y Agencias de Valores)

FORMACION DEL DIRECTIVO DE LA BOLSA

El Directorio de la Bolsa está actualmente compuesto por siete miembros, los que entre sí eligen a un presidente. En este sentido, la ley especifica que a lo menos el directorio debería estar formado por cinco miembros que pueden o no ser accionistas y que deben ser renovados anualmente, pudiendo ser reelegidos.

REQUISITOS PARA SER DIRECTIVO DE LA BOLSA

Para ser Director de la Bolsa se requiere a lo menos: Tener como mínimo 21 años de edad. Haber aprobado cuarto año medio o estudios equivalentes y tener una

experiencia laboral de al menos tres años en actividades del mercado de valores. No será necesario acreditar tal experiencia a los profesionales universitarios de carreras de diez semestres a lo menos.

No haber sido sancionado por la superintendencia con la medida de suspensión o de cancelación de su inscripción en el registro de corredores y agentes de valores o en cualquiera de los otros registros que lleva este organismo.

No haber sido condenado por los delitos establecidos en la ley de mercado de valores, por delito económico y en general por delitos que merezcan pena aflictiva.

No haber sido declarado en quiebra o no haber celebrado convenios judiciales o extrajudiciales con sus acreedores.

CORREDORES DE BOLSA

Son personas naturales o jurídicas que tienen como objeto exclusivo la realización de corretajes de valores. Es decir, son aquellas personas cuya función básica es contactar a quienes desean comprar, con quien desean vender y perfeccionar la operación respectiva, recibiendo por sus servicios una comisión.Los Corredores de Valores no solo pueden realizar operaciones por encargos de terceros (clientes), sino que también pueden hacer compras o ventas por cuenta propia, es decir para su propia Cartera de Inversiones.Además pueden prestar otros servicios, denominados actividades complementarias, como la custodia de valores, la administración de carteras de terceros y la asesoría y comisión por la compra y venta de valores en mercados extranjeros, entre otros.En Chile, las siguientes personas pueden actuar como intermediarios de valores, previa inscripción en los Registros de Corredores de Bolsa y Agentes de Valores que para tal efecto mantiene la SVS.

Corredor de Bolsa Son aquellos que actúan como miembros de una bolsa de valores y pueden intermediar acciones y cualquier otro tipo de valores.

Agente de ValoresSon aquellos que sólo pueden operar fuera de la Bolsa e intermedian Valores distintos de las acciones.

Otras Entidades Son autorizadas para intermediar valores distintos de las acciones, son los bancos e instituciones financieras, las que son supervisadas por la Superintendencia de bancos e instituciones financieras.

REQUISITOS PARA SER CORREDOR DE LA BOLSA

Para ser inscritos en el registro de Corredores de Bolsa los interesados deberán acreditar, a satisfacción de la superintendencia, lo siguiente:

Su mayoría de edad. Haber aprobado el cuarto año medio o acreditar estudios equivalentes Poseer una oficina instalada para desarrollar las actividades de

intermediario de valores. Mantener permanentemente un patrimonio mínimo de 6000 UF para

desempeñar la función de corredor de bolsa o agente de valores. Constituir las garantías en la forma y por los montos que se establecen en

la presente ley. No haber sido cancelada su inscripción en el registro de corredores de

bolsa y agentes de valores. No haber sido condenado por los delitos establecidos en la presente ley,

por delito económico y en general por delitos que merezcan pena aflictiva. No haber sido declarado en quiebra. Cualquier otro requisito que la superintendencia determine por medio de

normas de carácter general.

¿Quiénes Fiscalizan las Actividades de la Bolsa?

Las bolsas de valores se regirán por las normas aplicables a las sociedades anónimas abiertas y quedaran sometidas a la fiscalización de la superintendencia de valores y seguros en conformidad a la ley de mercado de valores.

OPERATORIA BURSÁTIL

LUGARES DE TRANSACCIONES BURSATILES Las Transacciones Bursátiles se materializan en el Salón de Ruedas, o por medios computacionales, en horarios preestablecidos y a través de algún Corredor.

SALON DE RUEDAS Es el lugar físico donde se materializan transacciones, a él acuden los corredores y ofrecen (pregonan) los diferentes instrumentos que compran o venden.

RUEDALa Rueda es el período de tiempo durante el cual los Corredores pueden materializar transacciones.

HORARIO QUE SE LLEVAN A CABO LAS OPERACIONES

La Bolsa funciona todos los días hábiles, excepto feriados bancarios, en horario determinado por el directorio de la institución que generalmente se extiende desde las 10:00 horas hasta las 12:45 horas.

¿Quiénes pueden Participar en el Mercado Bursátil?En el Mercado Bursátil, cualquier persona puede efectuar inversiones, sin consideración de rango social o monto a invertir.

Para efectuar una inversión se requiere ser mayor de edad y tener el derecho de propiedad y transferencia plenamente establecido sobre los títulos a liquidar.

COMO SE PUEDE COMPRAR Y VENDER INSTRUMENTOS EN LA BOLSA DE COMERCIO

Tanto el Comprador como el Vendedor deben concurrir donde algún Corredor de la Bolsa, llenar un formulario especial, especificando que va a comprar o vender y señalar claramente bajo qué condiciones el corredor deberá cumplir la orden. Estas Condiciones pueden ser:

Fijar un Precio para la Transacción. Condicionar la Transacción de acuerdo a la forma de Pago. Estas

condiciones pueden ser: Pagadera Hoy (PH), si se liquida el mismo día de efectuada la Transacción. Pagadera Mañana (PM), si se liquida el día siguiente hábil bursátil de ser

materializada la operación. Contado Normal, si se liquida a los dos días hábiles bursátiles de ser

realizada. Operación a Plazo (OP) que puede ser liquidada entre 3 y 180 días.

El corredor realiza personalmente el mandato del cliente, o bien ordena su operador para que lo haga en su reemplazo.

LOS SISTEMAS DE NEGOCIACIÓN

En Rueda las transacciones se producen a través del Pregón tradicional, del sistema de ofertas a firme o de un sistema de remate. Adicionalmente existe un sistema especial de operaciones fuera de rueda.

EL SISTEMA DE PREGONEn este sistema el Corredor ofrece comprar o vender los títulos a viva voz, y una vez que encuentra una contraparte que haga lo contrario, bajo sus mismas condiciones, se procede a calzar la operación. En caso que este no ocurra, el corredor puede efectuar una “Oferta a Firme”.

OFERTA A FIRMEUna Oferta a Firme consiste en ofrecer o demandar un papel a un cierto precio, ingresando los datos de la oferta al computador, o informándolas por medio de una bolete especial con indicación de lote y condición de pago si procede. Una Oferta Firme condiciona el resto de las transacciones de la siguiente manera: si la oferta es de compra, nadie podrá transar ese papel a un precio inferior al de oferta hasta que esta haya sido tomada, Por el contrario. Si la oferta es de venta, no podrán realizarse operaciones de ese papel a precios superiores al de oferta.

SISTEMA DE REMATEEste sistema está especialmente diseñado para las operaciones en instrumentos de Renta Fija e intermediación financiera. En este caso, los Corredores presentan sus ofertas anticipadamente a través de sus terminales de computación o al adepto. De estadística, el cual procede a escribirlas.

Las ofertas pueden ser de compra o venta; en el primer caso se aceptan solo con fines informativos, en cambio, en el segundo estas ofertas se presentan con el propósito de ser negociadas en el sistema normal de remate.

REALIZACIÓN DE REMATE DE LOS INSTRUMENTOS DE RENTA FIJADependiendo de la rentabilidad que representan, las ofertas son ordenadas y presentadas en remate, el cual es ejecutado por un martillero, quién va adjudicando las operaciones al mejor postor, de acuerdo a las condiciones mínimas exigidas por el vendedor.

LAS ACCIONES PUEDEN SER TRANSADAS EN REMATESEn forma adicional, los días jueves, se realiza un remate de acciones que generalmente corresponde a papeles con escasa cotización en el mercado, o que representan volúmenes importantes de la sociedad. Paralelamente el segundo y cuarto jueves, de cada mes se llevan a cabo, un remate de acciones no inscritas oficialmente en bolsa, o suspendidas de cotización. En casos especiales este remate tiene por objeto dar a estos papeles la posibilidad de obtener un precio real de mercado.

LAS OPERACIONES FUERA DE RUEDAExisten en forma paralela a las operaciones en rueda, un sistema de negociación fuera de rueda para valores de renta fija, intermediación financiera y colocación primaria de acciones. Aquí, el Corredor negocia en forma privada con sus clientes, las condiciones de una transacción.

LAS CONDICIONES DE CIERRE OFICIALAl término de las operaciones, se procesa el “Cierre Oficial Diario”, registro en el cual aparecen todos los papeles e instrumentos cotizados con su respectivo precio y condición de cierre. Esta última puede ser:

COMPRADOR (C) Si al final de las operaciones existe una oferta de compra a firme pendiente.

VENDEDOR (V) Si al final de las operaciones existe una oferta de venta a firme pendiente.

TRANSACCION (T) Si la última operación corresponde a una transacción efectiva.

NOMINAL (N) Si no se efectuó transacción durante el día, y tampoco quedo una oferta vigente al término de las operaciones.

LIQUIDACION DE OPERACIONESFinalizada la operación de la Rueda comienza el proceso de liquidación de operaciones. Básicamente consiste en obtener el pago por parte del comprador y en la entrega física de los valores negociados por parte del vendedor. Este proceso es realizado por los Corredores de la Institución.

PROCEDIMIENTO DE LIQUIDACIÓN EN EL CASO DE LAS ACCIONESTratándose de Títulos Nominativos, como las acciones, el procedimiento de liquidación debe ajustarse a una serie de formalidades.En primer lugar, el cliente vendedor debe entregar firmado uno o más traspasos al corredor que ejecuto la venta, quien los hace llegar al corredor que actuó como

comprador, con el objeto de hacerlos aceptar por el cliente que ordeno la compra. Una vez firmados los traspasos, estos son enviados a la compañía, la cual procede a registrar el nombre del nuevo propietario de los títulos.

LOS COSTOS DE UNA TRANSACCIÓNToda Operación de compra y venta de títulos está sujeta a gastos, tales como:

Comisión del corredor que es variable (libre) Derechos de bolsa, fijados por el directorio de la institución, varían según el

tipo de instrumento objeto de transacción. Impuesto al valor agregado (IVA), sobre la suma de las partidas

precedentes.

INDICADORES BURSÁTILES

INDICADORES O INDICES DE PRECIOS DE ACCIONES QUE SE UTILIZAN EN LA BOLSALa Bolsa de Comercio publica dos tipos de Indices de Precios de Acciones:

El Indice General de Precios de Acciones, denominado IGPA. El Indice de Precios Selectivo de Acciones, denominado IPSA.

EL IGPA MIDEEl Indice General de Precios de Acciones, mide las variaciones de precios de las acciones inscritas en Bolsa. Esta medición se efectúa a través del patrimonio bursátil ( Valor Bolsa ) de las diferentes sociedades componentes, clasificadas en rubros y subrubros, dentro del índice según su actividad.Actualmente la cartera base para el conjunto del IGPA, incluye 144 sociedades. Clasificadas cada una de ellas en 5 rubros básicos ( Bancarias y Financieras, Agropecuarias y Forestales, Mineras, Industriales y Servicios Varios ).Las sociedades se seleccionan de acuerdo a la frecuencia que registran sus operaciones y a los volúmenes transados en Bolsa.

EL IPSA MIDEEl Indice de Precios Selectivo de Acciones, mide las variaciones de precios de cuarenta sociedades con mayor presencia bursátil. La selección de sociedades se efectúa trimestralmente en los meses de Marzo, Junio, Septiembre y Diciembre de cada año.

TASA INTERNA DE RETORNO MEDIA (TIRM)La Tasa Interna de Retorno Media (TIRM) tiene como objeto establecer una tasa promedio de rentabilidad para los instrumentos de renta fija. Esta tasa se calcula para cada tipo de instrumento y dentro de cada tipo de instrumento de acuerdo a los años al vencimiento.Él computo de esta tasa utiliza un criterio de ponderación sobre la base de los montos transados en cada tipo de instrumento de renta fija.En la práctica, la TIRM actúa como un índice de rentabilidad para el mercado de renta fija.

INSTRUMENTOS FINANCIEROS QUE SE TRANSAN EN LA BOLSALos Instrumentos que se transan en la Bolsa son las acciones, opciones de suscripción de acciones, y los llamados instrumentos de renta fija y de intermediación financiera. En otras ocasiones se han transado divisas y oro amonedado.

LAS ACCIONES