ejercicio mercedes bravo contabilidad de costos

TRANSCRIPT

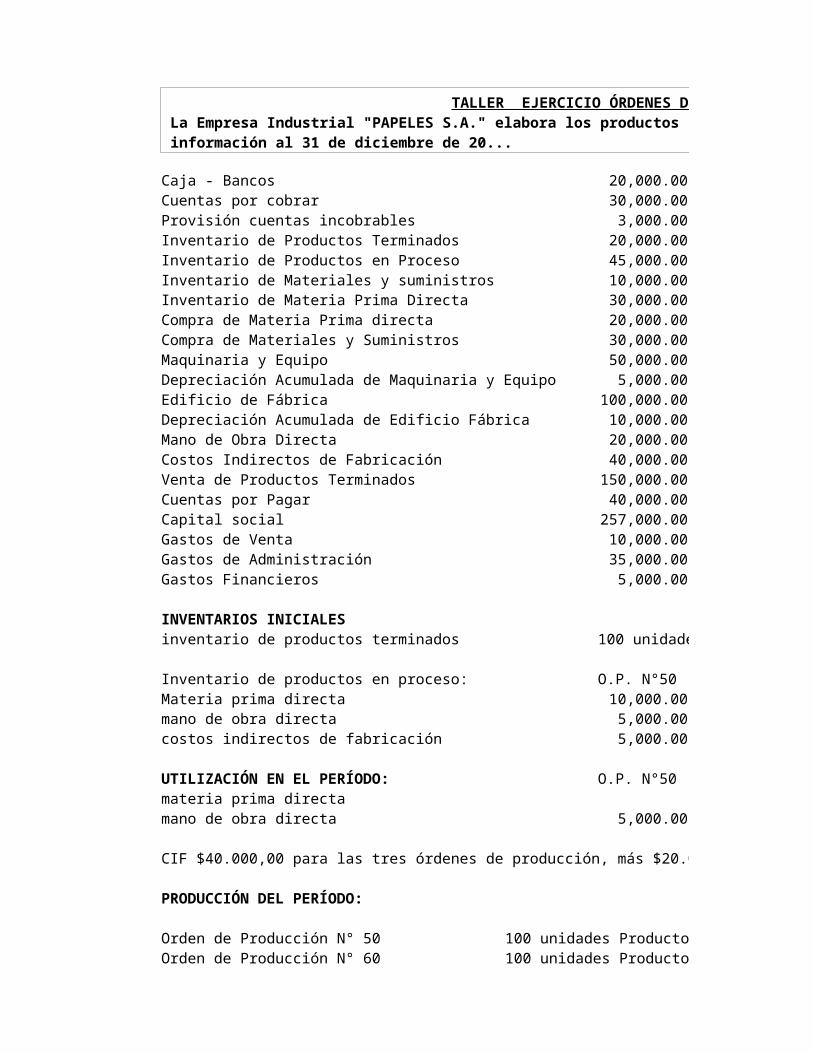

Caja - Bancos 20,000.00Cuentas por cobrar 30,000.00Provisión cuentas incobrables 3,000.00Inventario de Productos Terminados 20,000.00Inventario de Productos en Proceso 45,000.00Inventario de Materiales y suministros 10,000.00Inventario de Materia Prima Directa 30,000.00Compra de Materia Prima directa 20,000.00Compra de Materiales y Suministros 30,000.00Maquinaria y Equipo 50,000.00Depreciación Acumulada de Maquinaria y Equipo 5,000.00Edificio de Fábrica 100,000.00Depreciación Acumulada de Edificio Fábrica 10,000.00Mano de Obra Directa 20,000.00Costos Indirectos de Fabricación 40,000.00Venta de Productos Terminados 150,000.00Cuentas por Pagar 40,000.00Capital social 257,000.00Gastos de Venta 10,000.00Gastos de Administración 35,000.00Gastos Financieros 5,000.00

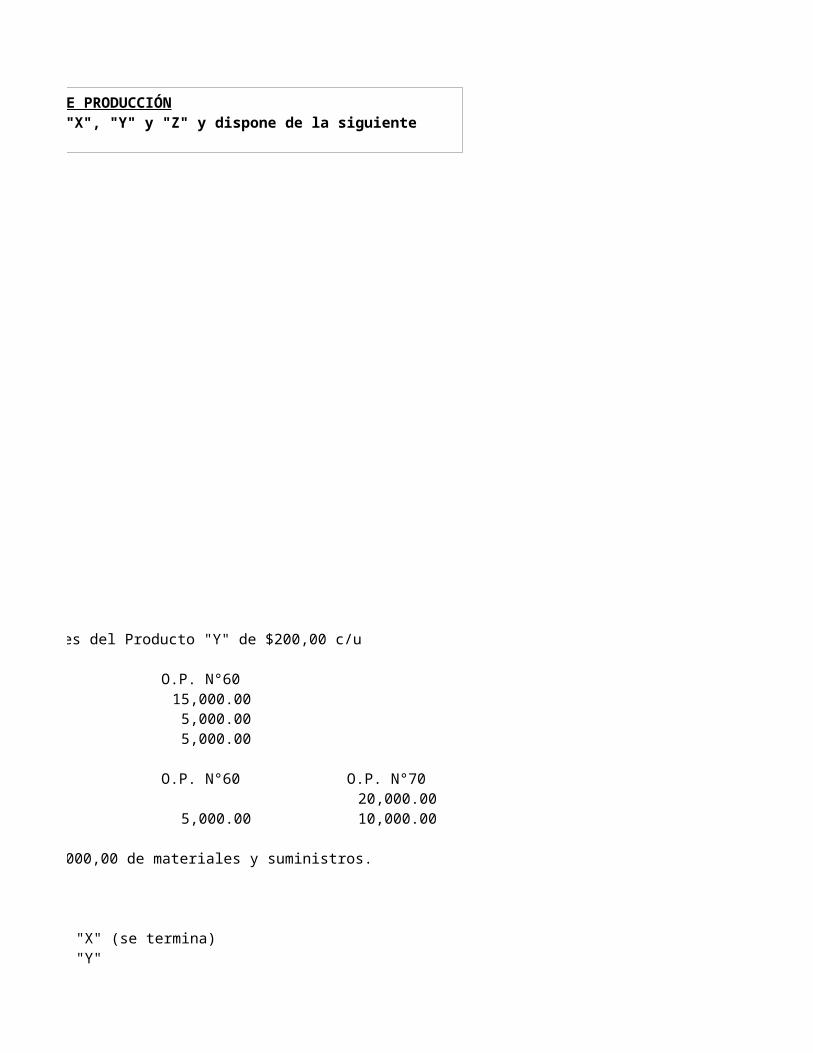

INVENTARIOS INICIALESinventario de productos terminados 100 unidades del Producto "Y" de $200,00 c/u

Inventario de productos en proceso: O.P. N°50Materia prima directa 10,000.00mano de obra directa 5,000.00costos indirectos de fabricación 5,000.00

UTILIZACIÓN EN EL PERÍODO: O.P. N°50materia prima directamano de obra directa 5,000.00

CIF $40.000,00 para las tres órdenes de producción, más $20.000,00 de materiales y suministros.

PRODUCCIÓN DEL PERÍODO:

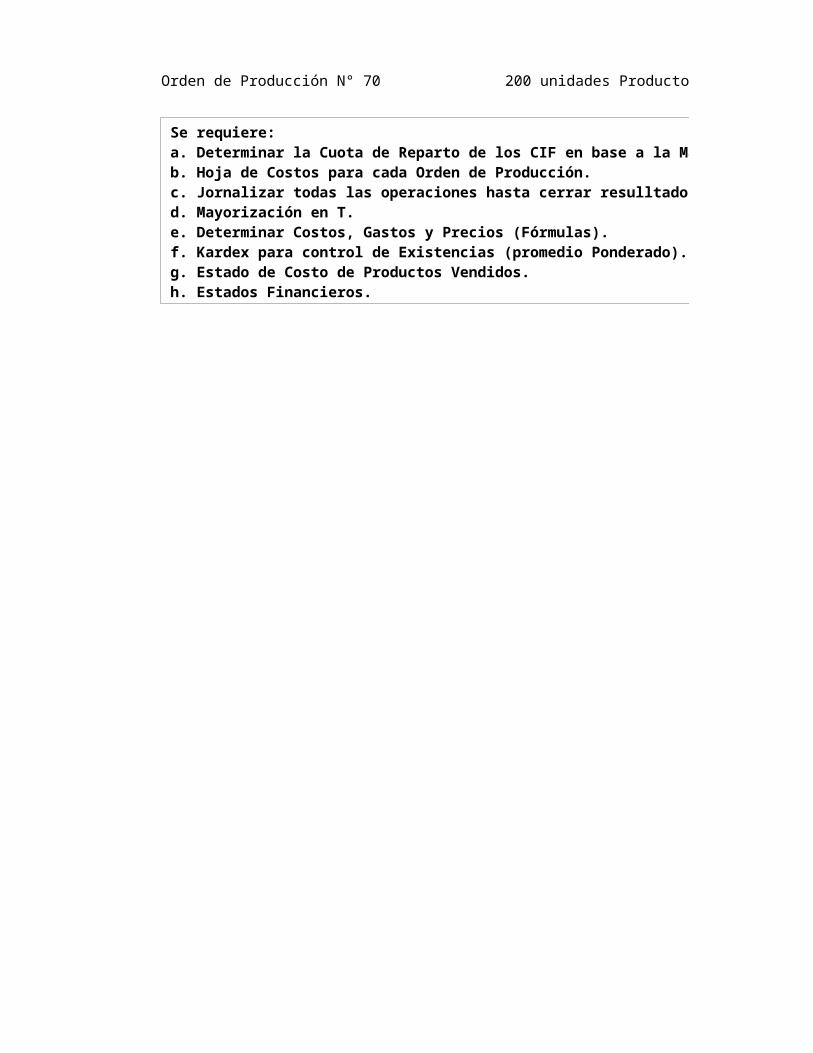

Orden de Producción N° 50 100 unidades Producto "X" (se termina)Orden de Producción N° 60 100 unidades Producto "Y"Orden de Producción N° 70 200 unidades Producto "Z" (se termina)

TALLER EJERCICIO ÓRDENES DE PRODUCCIÓNLa Empresa Industrial "PAPELES S.A." elabora los productos "X", "Y" y "Z" y dispone de la siguiente información al 31 de diciembre de 20...

Se requiere:a. Determinar la Cuota de Reparto de los CIF en base a la Mano de Obra directa.b. Hoja de Costos para cada Orden de Producción.c. Jornalizar todas las operaciones hasta cerrar resulltados.d. Mayorización en T.e. Determinar Costos, Gastos y Precios (Fórmulas).f. Kardex para control de Existencias (promedio Ponderado).g. Estado de Costo de Productos Vendidos.h. Estados Financieros.

Se requiere:a. Determinar la Cuota de Reparto de los CIF en base a la Mano de Obra directa.b. Hoja de Costos para cada Orden de Producción.c. Jornalizar todas las operaciones hasta cerrar resulltados.d. Mayorización en T.e. Determinar Costos, Gastos y Precios (Fórmulas).f. Kardex para control de Existencias (promedio Ponderado).g. Estado de Costo de Productos Vendidos.h. Estados Financieros.

100 unidades del Producto "Y" de $200,00 c/u

O.P. N°6015,000.00

5,000.005,000.00

O.P. N°60 O.P. N°7020,000.00

5,000.00 10,000.00

CIF $40.000,00 para las tres órdenes de producción, más $20.000,00 de materiales y suministros.

100 unidades Producto "X" (se termina)

200 unidades Producto "Z" (se termina)

TALLER EJERCICIO ÓRDENES DE PRODUCCIÓNLa Empresa Industrial "PAPELES S.A." elabora los productos "X", "Y" y "Z" y dispone de la siguiente información al 31 de diciembre de 20...

Se requiere:a. Determinar la Cuota de Reparto de los CIF en base a la Mano de Obra directa.b. Hoja de Costos para cada Orden de Producción.c. Jornalizar todas las operaciones hasta cerrar resulltados.d. Mayorización en T.e. Determinar Costos, Gastos y Precios (Fórmulas).f. Kardex para control de Existencias (promedio Ponderado).g. Estado de Costo de Productos Vendidos.h. Estados Financieros.

Se requiere:a. Determinar la Cuota de Reparto de los CIF en base a la Mano de Obra directa.b. Hoja de Costos para cada Orden de Producción.c. Jornalizar todas las operaciones hasta cerrar resulltados.d. Mayorización en T.e. Determinar Costos, Gastos y Precios (Fórmulas).f. Kardex para control de Existencias (promedio Ponderado).g. Estado de Costo de Productos Vendidos.h. Estados Financieros.

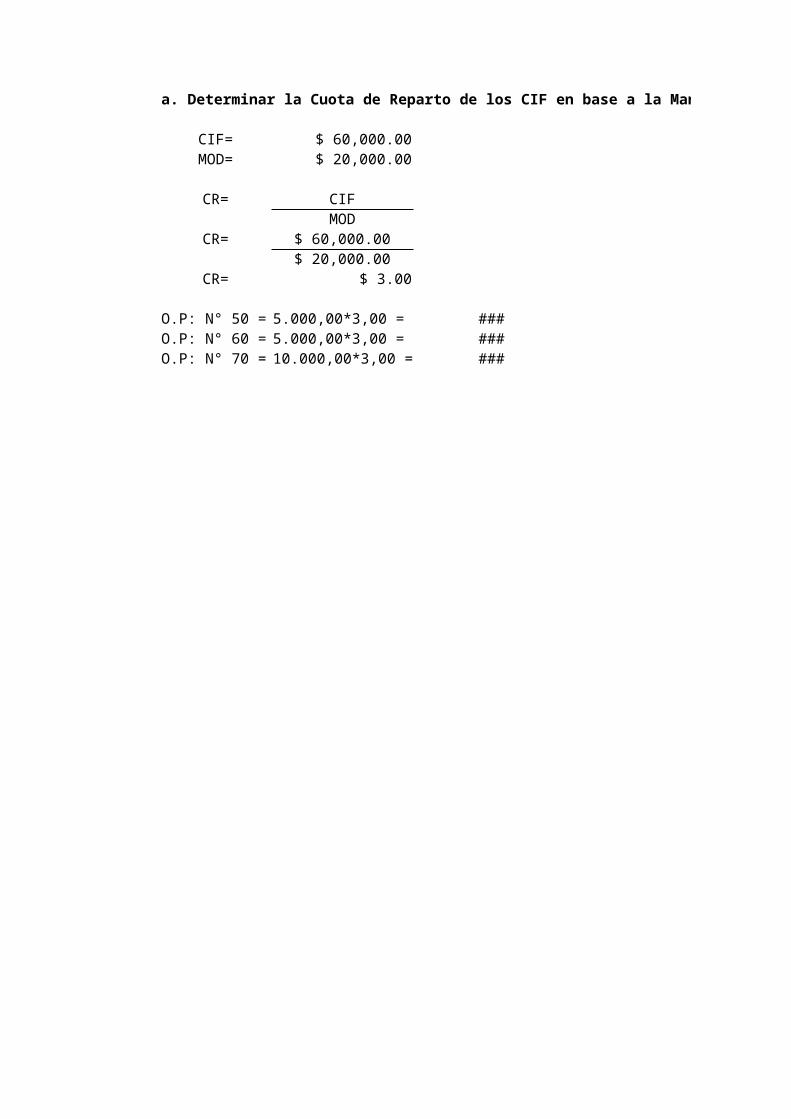

a. Determinar la Cuota de Reparto de los CIF en base a la Mano de Obra directa.

CIF= $ 60,000.00MOD= $ 20,000.00

CR= CIFMOD

CR= $ 60,000.00$ 20,000.00

CR= $ 3.00

O.P: N° 50 = 5.000,00*3,00 = $ 15,000.00O.P: N° 60 = 5.000,00*3,00 = $ 15,000.00O.P: N° 70 = 10.000,00*3,00 = $ 30,000.00

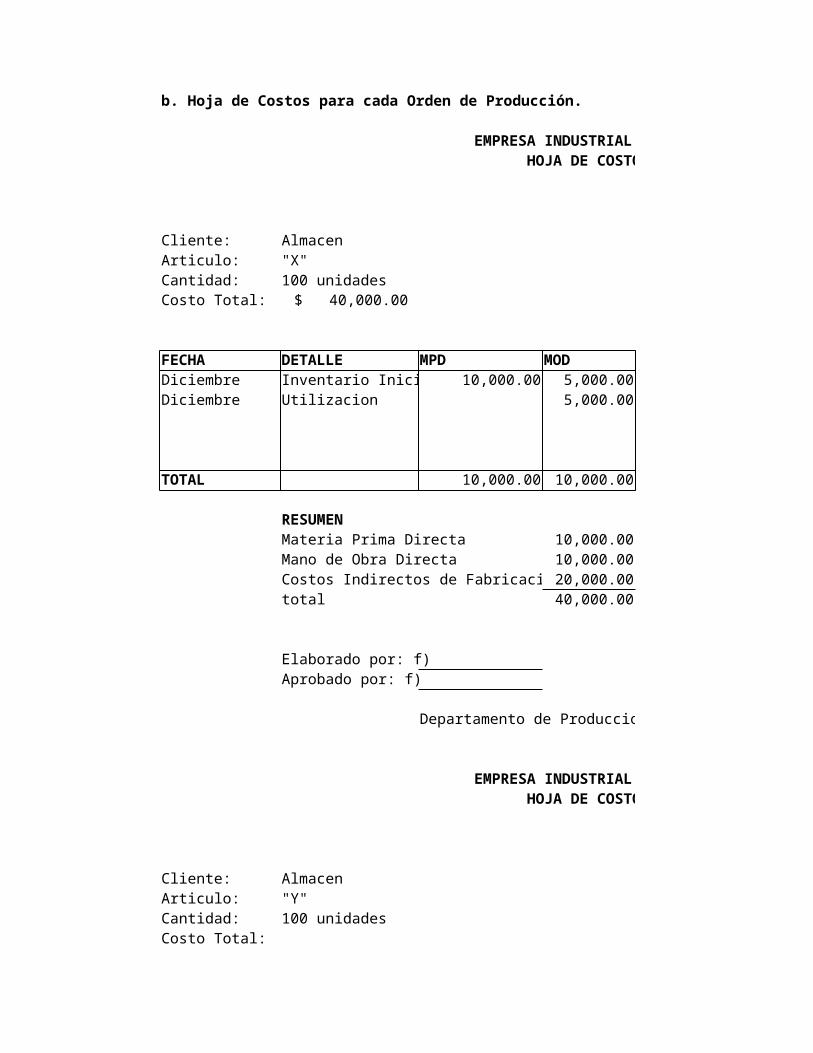

b. Hoja de Costos para cada Orden de Producción.

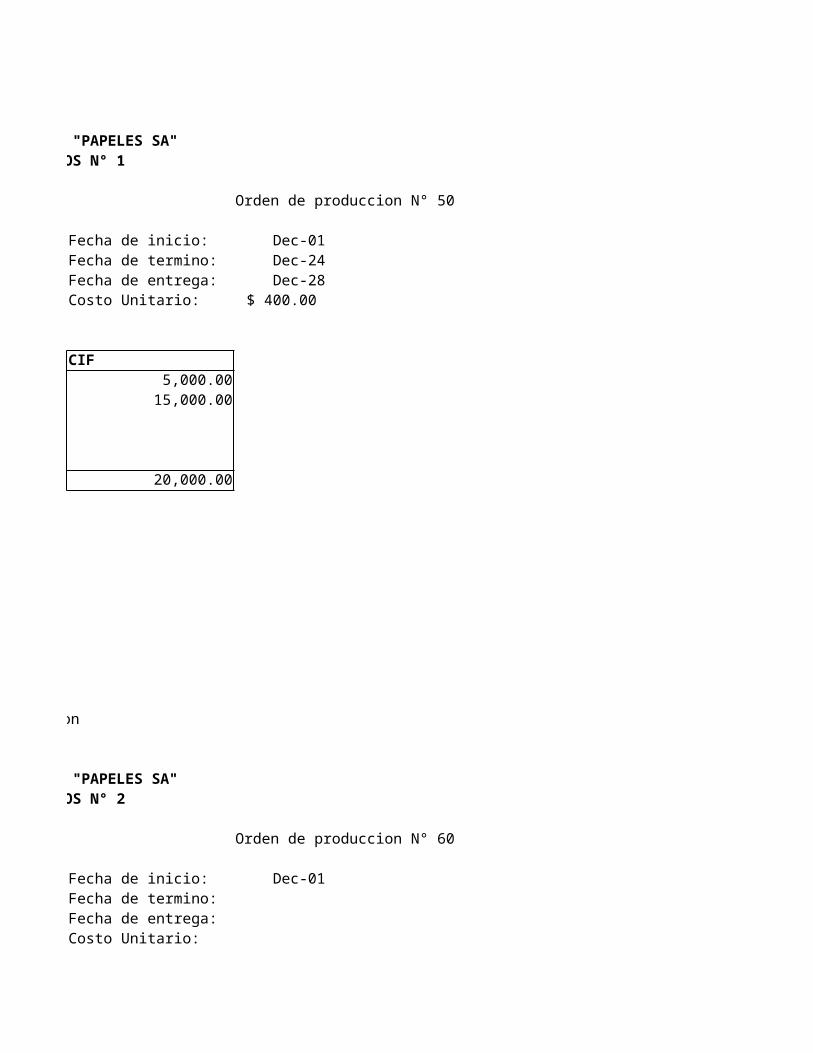

EMPRESA INDUSTRIAL "PAPELES SA"HOJA DE COSTOS N° 1

Cliente: Almacen Fecha de inicio:Articulo: "X" Fecha de termino:Cantidad: 100 unidades Fecha de entrega:Costo Total: $ 40,000.00 Costo Unitario:

FECHA DETALLE MPD MOD CIFDiciembre Inventario Inicial 10,000.00 5,000.00 5,000.00Diciembre Utilizacion 5,000.00 15,000.00

TOTAL 10,000.00 10,000.00 20,000.00

RESUMENMateria Prima Directa 10,000.00Mano de Obra Directa 10,000.00Costos Indirectos de Fabricacion 20,000.00total 40,000.00

Elaborado por: f)Aprobado por: f)

Departamento de Produccion

EMPRESA INDUSTRIAL "PAPELES SA"HOJA DE COSTOS N° 2

Cliente: Almacen Fecha de inicio:Articulo: "Y" Fecha de termino:Cantidad: 100 unidades Fecha de entrega:Costo Total: Costo Unitario:

FECHA DETALLE MPD MOD CIFDiciembre Inventario Inicial 15,000.00 5,000.00 5,000.00

Diciembre Utilizacion 5,000.00 15,000.00

RESUMENMateria Prima DirectaMano de Obra DirectaCostos Indirectos de Fabricaciontotal

Elaborado por: f)Aprobado por: f)

Departamento de Produccion

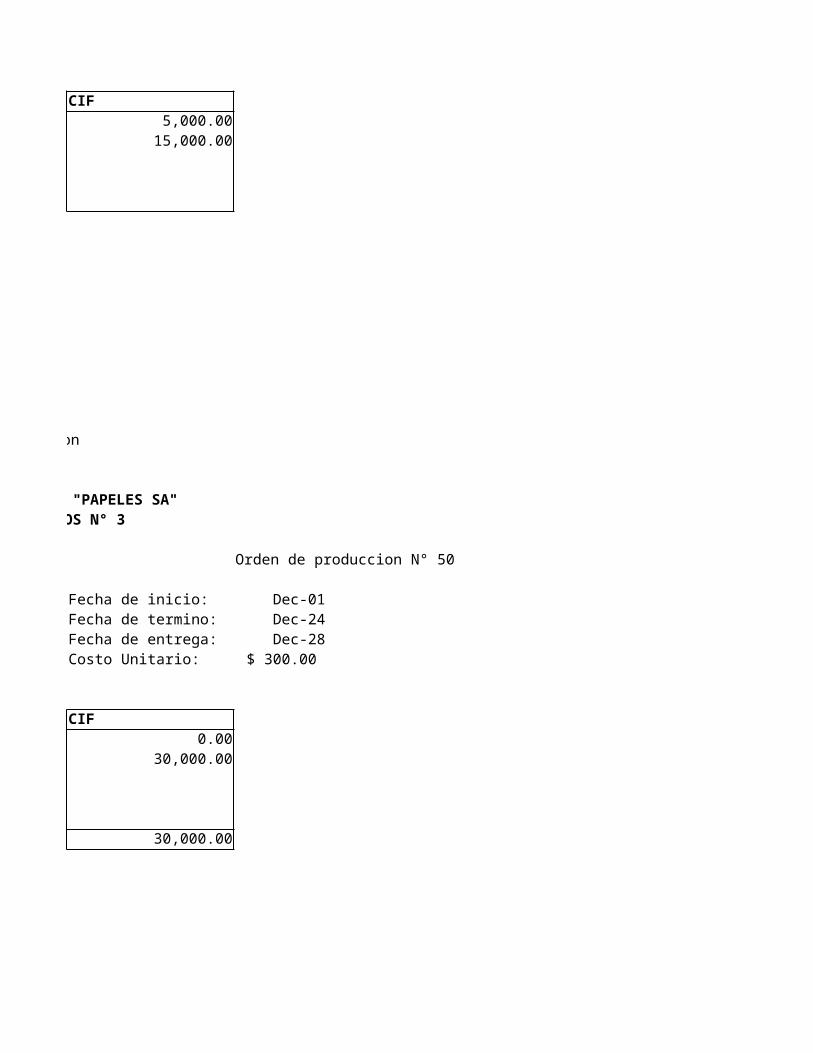

EMPRESA INDUSTRIAL "PAPELES SA"HOJA DE COSTOS N° 3

Cliente: Almacen Fecha de inicio:Articulo: "Z" Fecha de termino:Cantidad: 200 unidades Fecha de entrega:Costo Total: $ 60,000.00 Costo Unitario:

FECHA DETALLE MPD MOD CIFDiciembre Inventario Inicial 0.00 0.00 0.00Diciembre Utilizacion 20,000.00 10,000.00 30,000.00

TOTAL 20,000.00 10,000.00 30,000.00

RESUMENMateria Prima Directa 20,000.00Mano de Obra Directa 10,000.00Costos Indirectos de Fabricacion 30,000.00total 60,000.00

Elaborado por: f)Aprobado por: f)

Departamento de Produccion

Orden de produccion N° 50

Dec-01Dec-24Dec-28

$ 400.00

Orden de produccion N° 60

Dec-01

Orden de produccion N° 50

Dec-01Dec-24Dec-28

$ 300.00

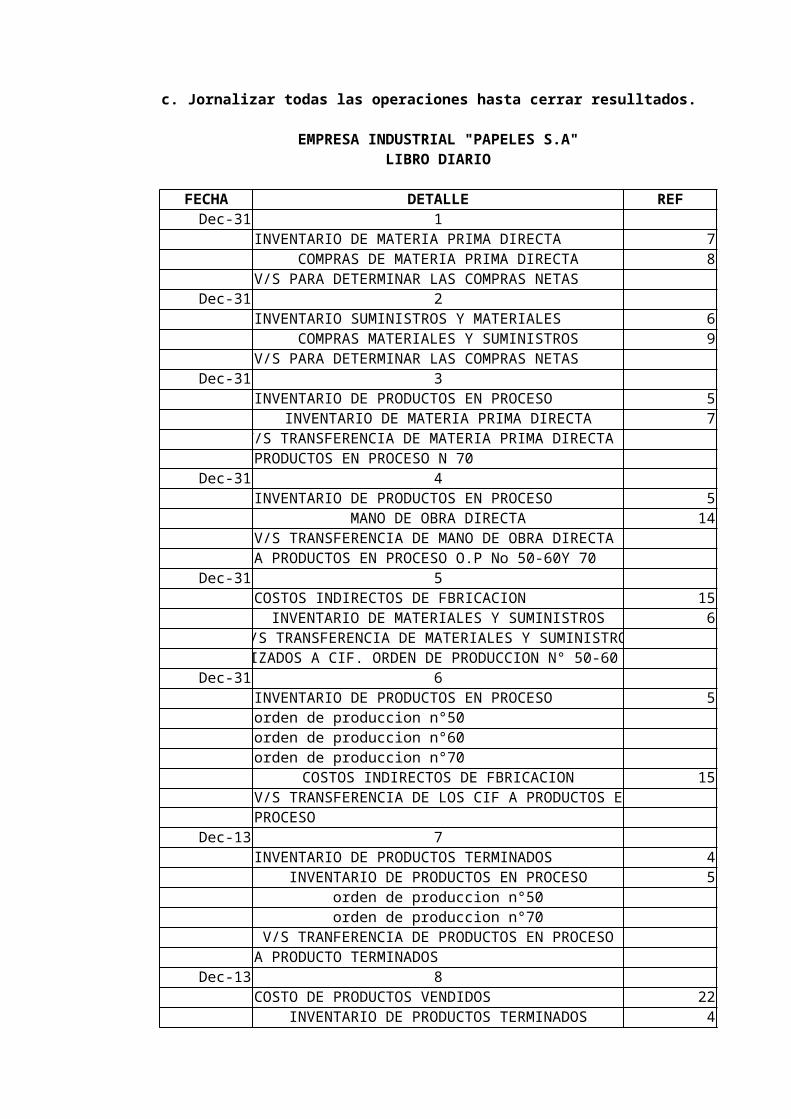

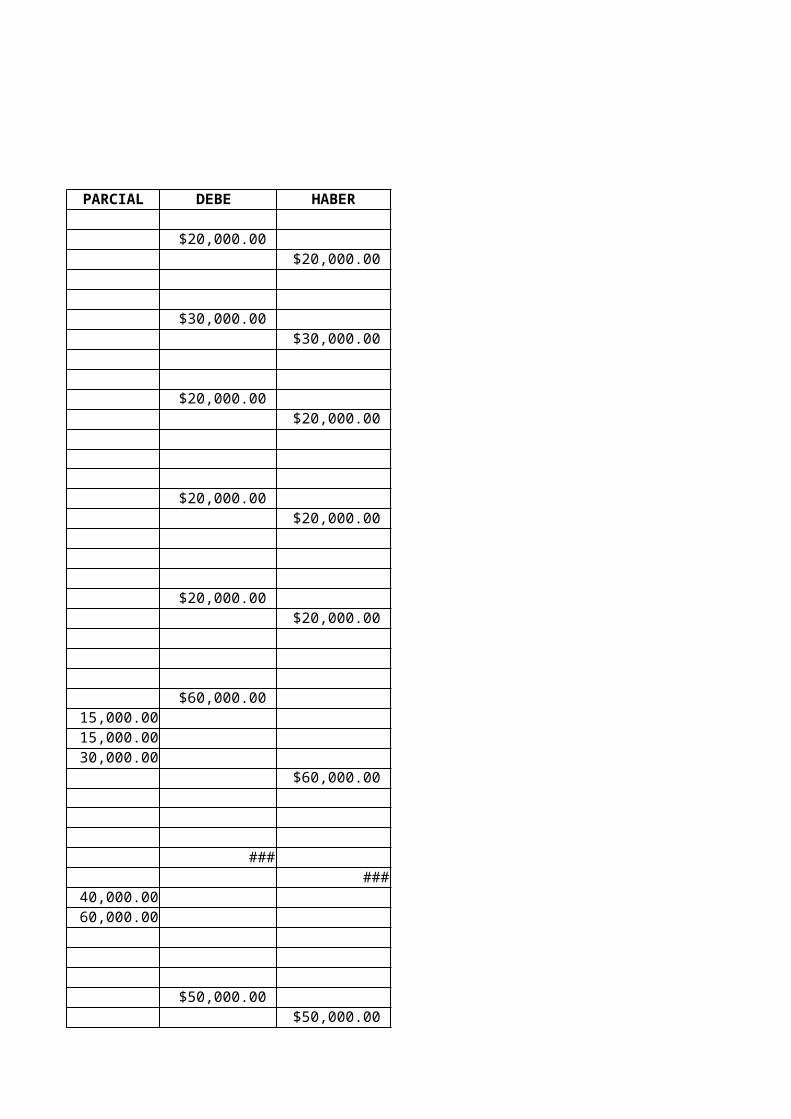

c. Jornalizar todas las operaciones hasta cerrar resulltados.

EMPRESA INDUSTRIAL "PAPELES S.A"LIBRO DIARIO

FECHA DETALLE REF PARCIALDec-31 1

INVENTARIO DE MATERIA PRIMA DIRECTA 7COMPRAS DE MATERIA PRIMA DIRECTA 8

V/S PARA DETERMINAR LAS COMPRAS NETAS Dec-31 2

INVENTARIO SUMINISTROS Y MATERIALES 6COMPRAS MATERIALES Y SUMINISTROS 9

V/S PARA DETERMINAR LAS COMPRAS NETAS Dec-31 3

INVENTARIO DE PRODUCTOS EN PROCESO 5INVENTARIO DE MATERIA PRIMA DIRECTA 7

V/S TRANSFERENCIA DE MATERIA PRIMA DIRECTA APRODUCTOS EN PROCESO N 70

Dec-31 4INVENTARIO DE PRODUCTOS EN PROCESO 5

MANO DE OBRA DIRECTA 14V/S TRANSFERENCIA DE MANO DE OBRA DIRECTA A PRODUCTOS EN PROCESO O.P No 50-60Y 70

Dec-31 5COSTOS INDIRECTOS DE FBRICACION 15

INVENTARIO DE MATERIALES Y SUMINISTROS 6V/S TRANSFERENCIA DE MATERIALES Y SUMINISTROS

UTILIZADOS A CIF. ORDEN DE PRODUCCION N° 50-60 y 70Dec-31 6

INVENTARIO DE PRODUCTOS EN PROCESO 5orden de produccion n°50 15,000.00orden de produccion n°60 15,000.00orden de produccion n°70 30,000.00

COSTOS INDIRECTOS DE FBRICACION 15V/S TRANSFERENCIA DE LOS CIF A PRODUCTOS ENPROCESO

Dec-13 7INVENTARIO DE PRODUCTOS TERMINADOS 4

INVENTARIO DE PRODUCTOS EN PROCESO 5orden de produccion n°50 40,000.00orden de produccion n°70 60,000.00

V/S TRANFERENCIA DE PRODUCTOS EN PROCESOA PRODUCTO TERMINADOS

Dec-13 8COSTO DE PRODUCTOS VENDIDOS 22

INVENTARIO DE PRODUCTOS TERMINADOS 4

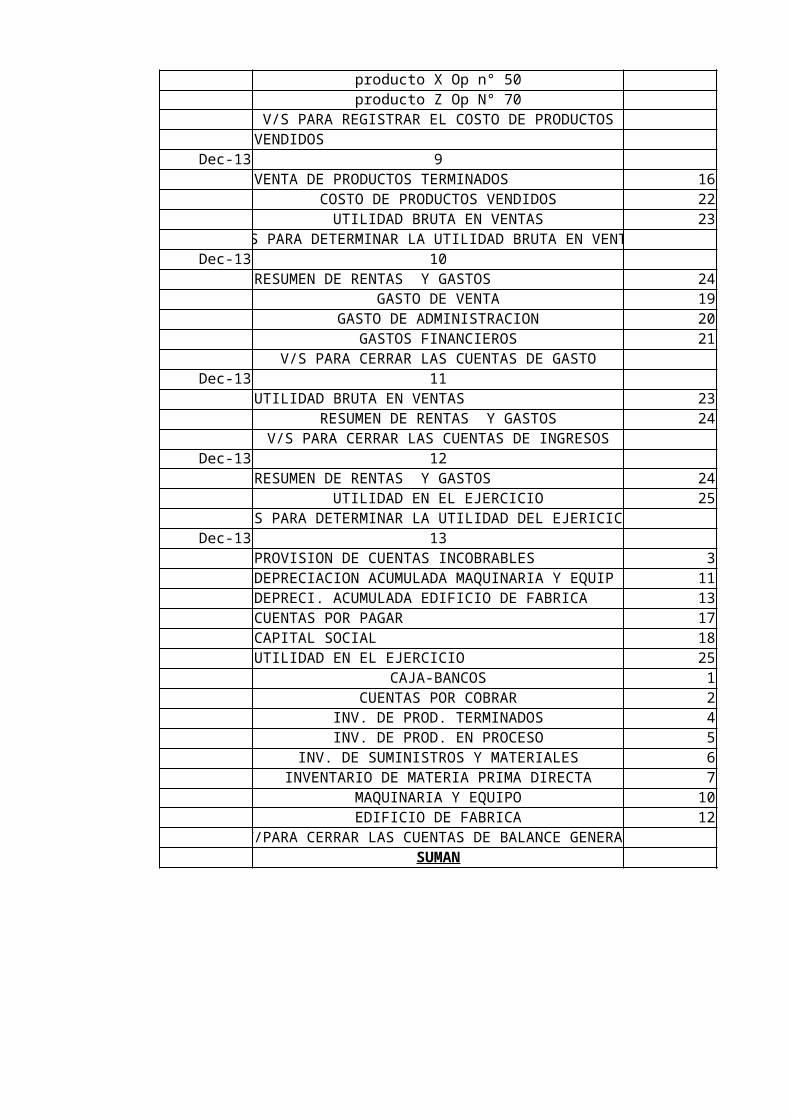

producto X Op n° 50 20,000.00producto Z Op N° 70 30,000.00

V/S PARA REGISTRAR EL COSTO DE PRODUCTOSVENDIDOS

Dec-13 9VENTA DE PRODUCTOS TERMINADOS 16

COSTO DE PRODUCTOS VENDIDOS 22UTILIDAD BRUTA EN VENTAS 23

V/S PARA DETERMINAR LA UTILIDAD BRUTA EN VENTASDec-13 10

RESUMEN DE RENTAS Y GASTOS 24GASTO DE VENTA 19

GASTO DE ADMINISTRACION 20GASTOS FINANCIEROS 21

V/S PARA CERRAR LAS CUENTAS DE GASTODec-13 11

UTILIDAD BRUTA EN VENTAS 23RESUMEN DE RENTAS Y GASTOS 24

V/S PARA CERRAR LAS CUENTAS DE INGRESOSDec-13 12

RESUMEN DE RENTAS Y GASTOS 24UTILIDAD EN EL EJERCICIO 25

V/S PARA DETERMINAR LA UTILIDAD DEL EJERICICIODec-13 13

PROVISION DE CUENTAS INCOBRABLES 3DEPRECIACION ACUMULADA MAQUINARIA Y EQUIP 11DEPRECI. ACUMULADA EDIFICIO DE FABRICA 13CUENTAS POR PAGAR 17CAPITAL SOCIAL 18UTILIDAD EN EL EJERCICIO 25

CAJA-BANCOS 1CUENTAS POR COBRAR 2

INV. DE PROD. TERMINADOS 4INV. DE PROD. EN PROCESO 5

INV. DE SUMINISTROS Y MATERIALES 6INVENTARIO DE MATERIA PRIMA DIRECTA 7

MAQUINARIA Y EQUIPO 10EDIFICIO DE FABRICA 12

V/PARA CERRAR LAS CUENTAS DE BALANCE GENERALSUMAN

DEBE HABER

$ 20,000.00 $ 20,000.00

$ 30,000.00 $ 30,000.00

$ 20,000.00 $ 20,000.00

$ 20,000.00 $ 20,000.00

$ 20,000.00 $ 20,000.00

$ 60,000.00

$ 60,000.00

$ 100,000.00 $ 100,000.00

$ 50,000.00 $ 50,000.00

$ 150,000.00 $ 50,000.00 $ 100,000.00

$ 50,000.00 $ 10,000.00 $ 35,000.00 $ 5,000.00

$ 100,000.00 $ 100,000.00

$ 50,000.00 $ 50,000.00

$ 3,000.00 $ 5,000.00 $ 10,000.00 $ 40,000.00 $ 257,000.00 $ 50,000.00

$ 20,000.00 $ 30,000.00 $ 70,000.00 $ 45,000.00 $ 20,000.00 $ 30,000.00 $ 50,000.00 $ 100,000.00

$ 1,035,000.00 $ 1,035,000.00

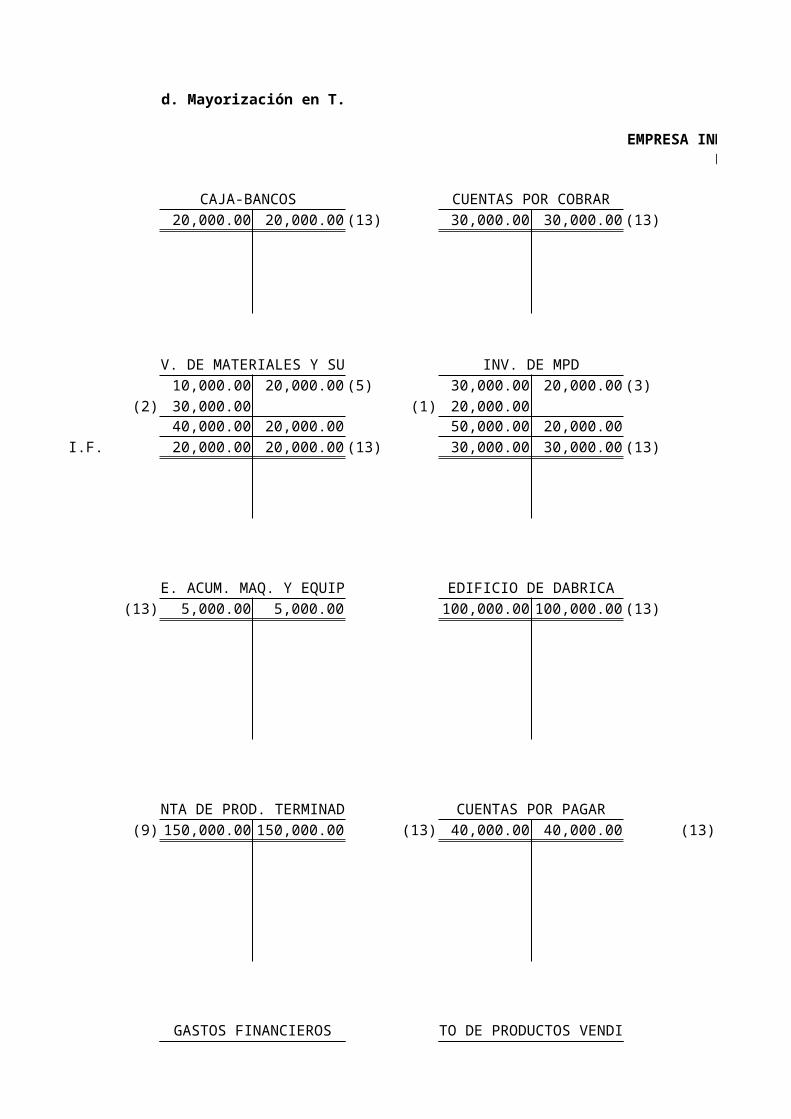

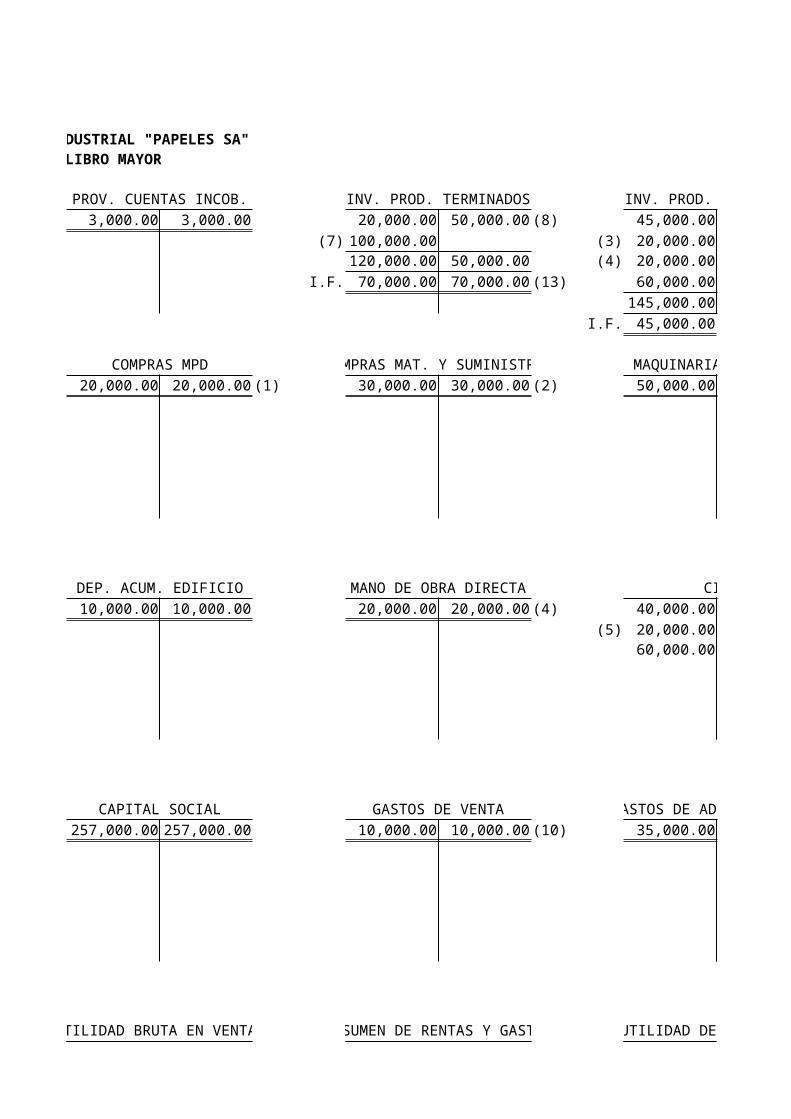

d. Mayorización en T.

EMPRESA INDUSTRIAL "PAPELES SA"LIBRO MAYOR

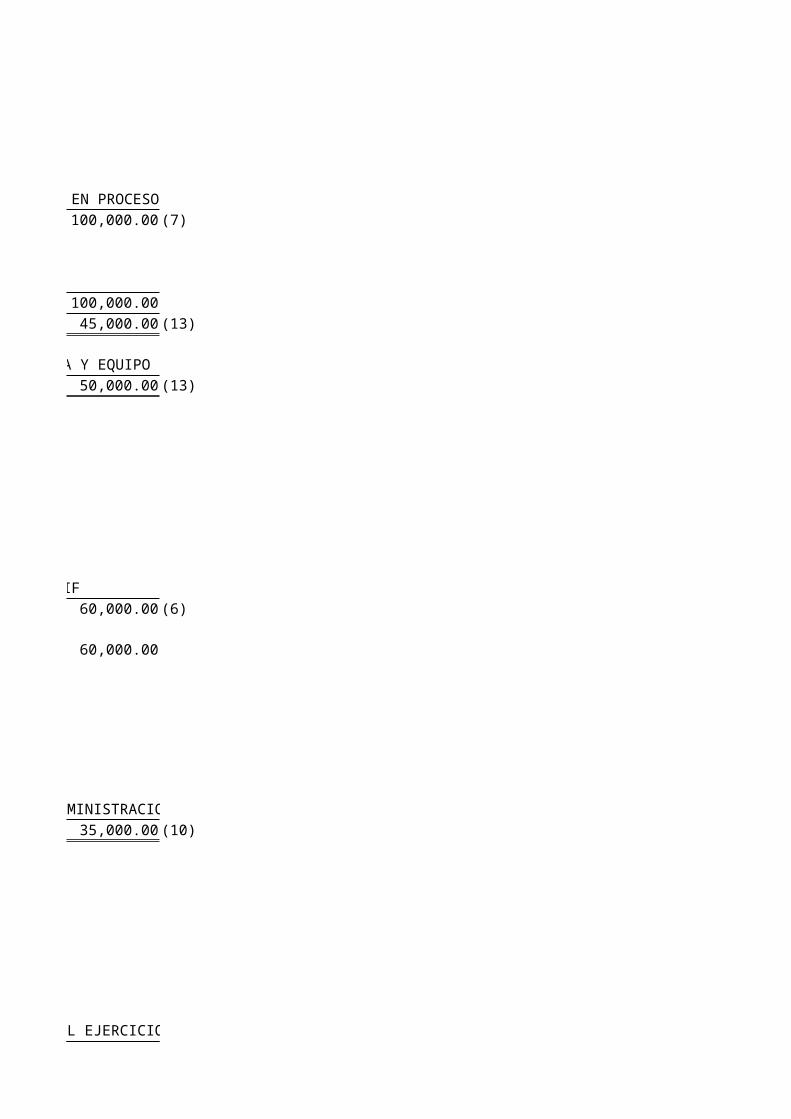

CAJA-BANCOS CUENTAS POR COBRAR PROV. CUENTAS INCOB.20,000.00 20,000.00 (13) 30,000.00 30,000.00 (13) (13) 3,000.00

INV. DE MATERIALES Y SUM. INV. DE MPD COMPRAS MPD10,000.00 20,000.00 (5) 30,000.00 20,000.00 (3) 20,000.00

(2) 30,000.00 (1) 20,000.0040,000.00 20,000.00 50,000.00 20,000.00

I.F. 20,000.00 20,000.00 (13) I.F. 30,000.00 30,000.00 (13)

DE. ACUM. MAQ. Y EQUIPO EDIFICIO DE DABRICA DEP. ACUM. EDIFICIO(13) 5,000.00 5,000.00 100,000.00 100,000.00 (13) (13) 10,000.00

VENTA DE PROD. TERMINADOS CUENTAS POR PAGAR CAPITAL SOCIAL(9) 150,000.00 150,000.00 (13) 40,000.00 40,000.00 (13) 257,000.00

GASTOS FINANCIEROS COSTO DE PRODUCTOS VENDIDOS UTILIDAD BRUTA EN VENTAS

5,000.00 5,000.00 (10) (8) 50,000.00 50,000.00 (9) (11) 100,000.00

EMPRESA INDUSTRIAL "PAPELES SA"LIBRO MAYOR

PROV. CUENTAS INCOB. INV. PROD. TERMINADOS INV. PROD. EN PROCESO3,000.00 20,000.00 50,000.00 (8) 45,000.00 100,000.00 (7)

(7) 100,000.00 (3) 20,000.00120,000.00 50,000.00 (4) 20,000.00

I.F. 70,000.00 70,000.00 (13) (6) 60,000.00145,000.00 100,000.00

I.F. 45,000.00 45,000.00 (13)

COMPRAS MPD COMPRAS MAT. Y SUMINISTROS MAQUINARIA Y EQUIPO20,000.00 (1) 30,000.00 30,000.00 (2) 50,000.00 50,000.00 (13)

DEP. ACUM. EDIFICIO MANO DE OBRA DIRECTA CIF10,000.00 20,000.00 20,000.00 (4) 40,000.00 60,000.00 (6)

(5) 20,000.0060,000.00 60,000.00

CAPITAL SOCIAL GASTOS DE VENTA GASTOS DE ADMINISTRACION257,000.00 10,000.00 10,000.00 (10) 35,000.00 35,000.00 (10)

UTILIDAD BRUTA EN VENTAS RESUMEN DE RENTAS Y GASTOS UTILIDAD DEL EJERCICIO

100,000.00 (9) (10) 50,000.00 100,000.00 (11) (13) 50,000.00 50,000.00 (12)(12) 50,000.00

100000 100000

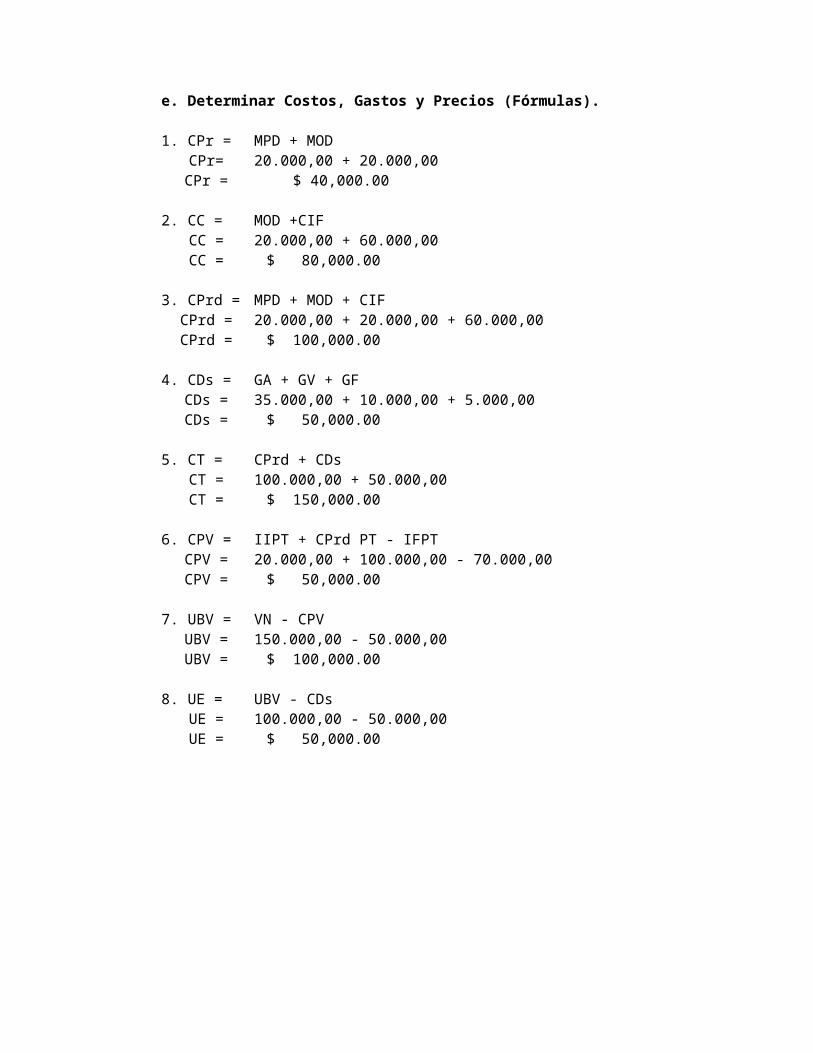

e. Determinar Costos, Gastos y Precios (Fórmulas).

1. CPr = MPD + MODCPr= 20.000,00 + 20.000,00CPr = $ 40,000.00

2. CC = MOD +CIFCC = 20.000,00 + 60.000,00CC = $ 80,000.00

3. CPrd = MPD + MOD + CIFCPrd = 20.000,00 + 20.000,00 + 60.000,00CPrd = $ 100,000.00

4. CDs = GA + GV + GFCDs = 35.000,00 + 10.000,00 + 5.000,00CDs = $ 50,000.00

5. CT = CPrd + CDsCT = 100.000,00 + 50.000,00CT = $ 150,000.00

6. CPV = IIPT + CPrd PT - IFPTCPV = 20.000,00 + 100.000,00 - 70.000,00CPV = $ 50,000.00

7. UBV = VN - CPVUBV = 150.000,00 - 50.000,00UBV = $ 100,000.00

8. UE = UBV - CDsUE = 100.000,00 - 50.000,00UE = $ 50,000.00

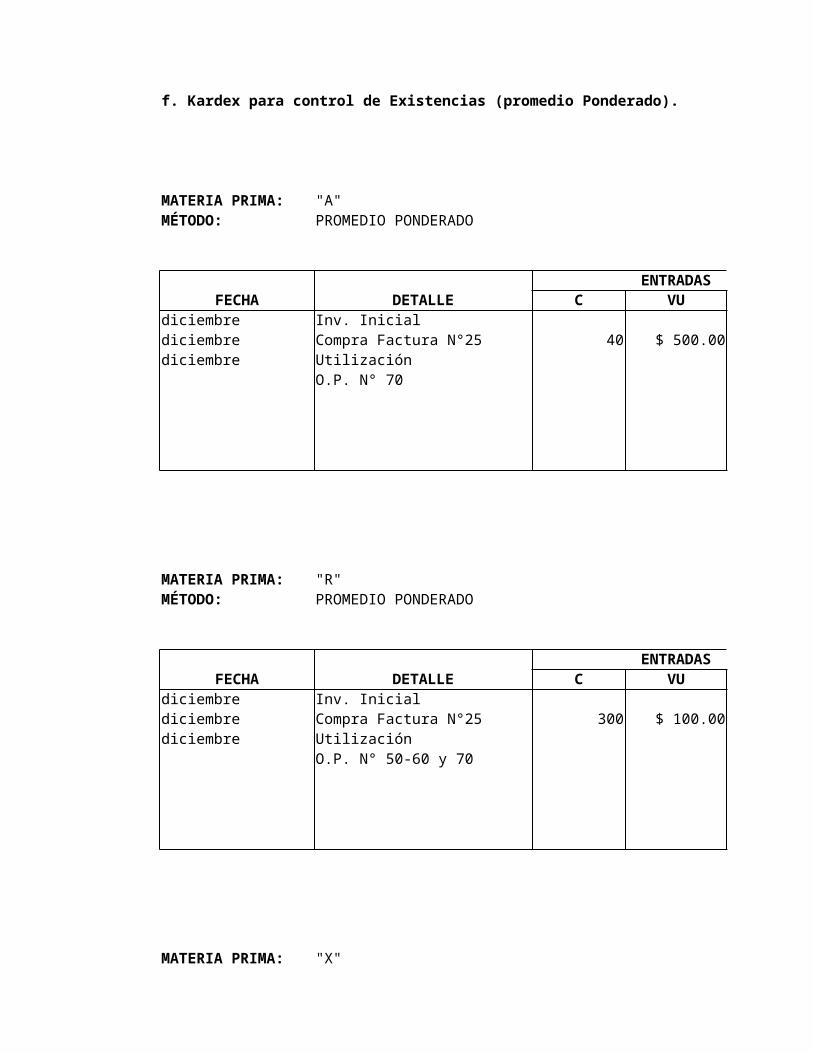

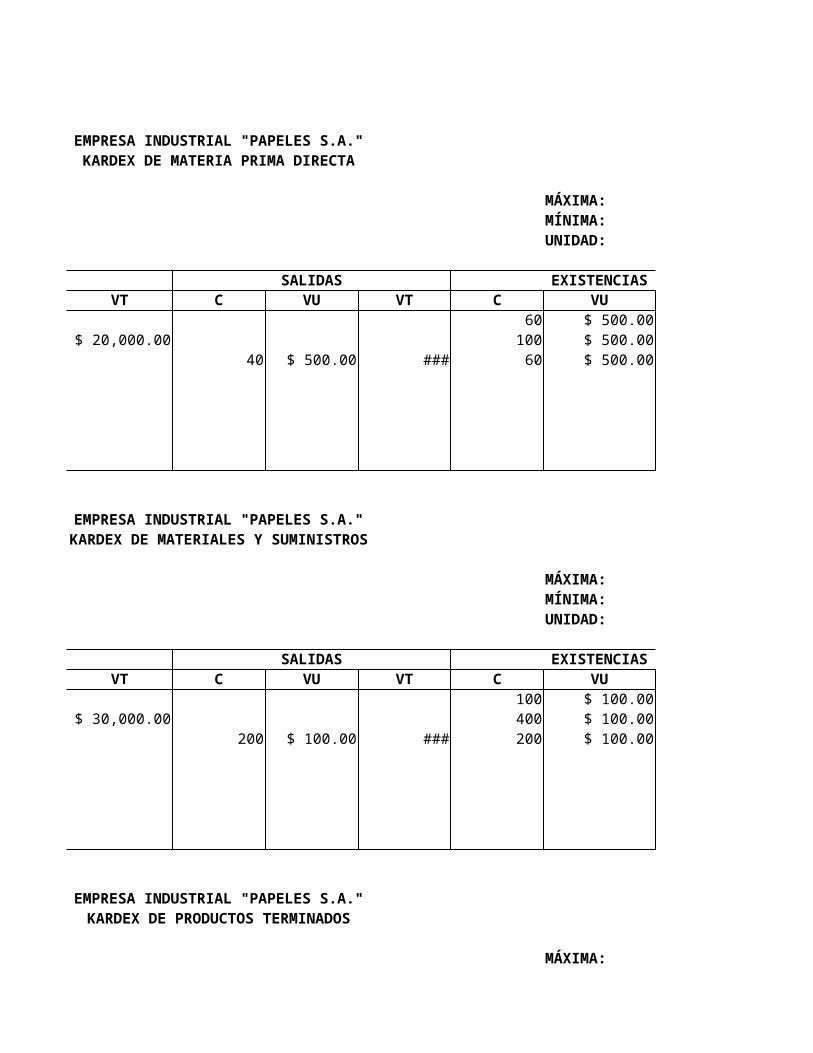

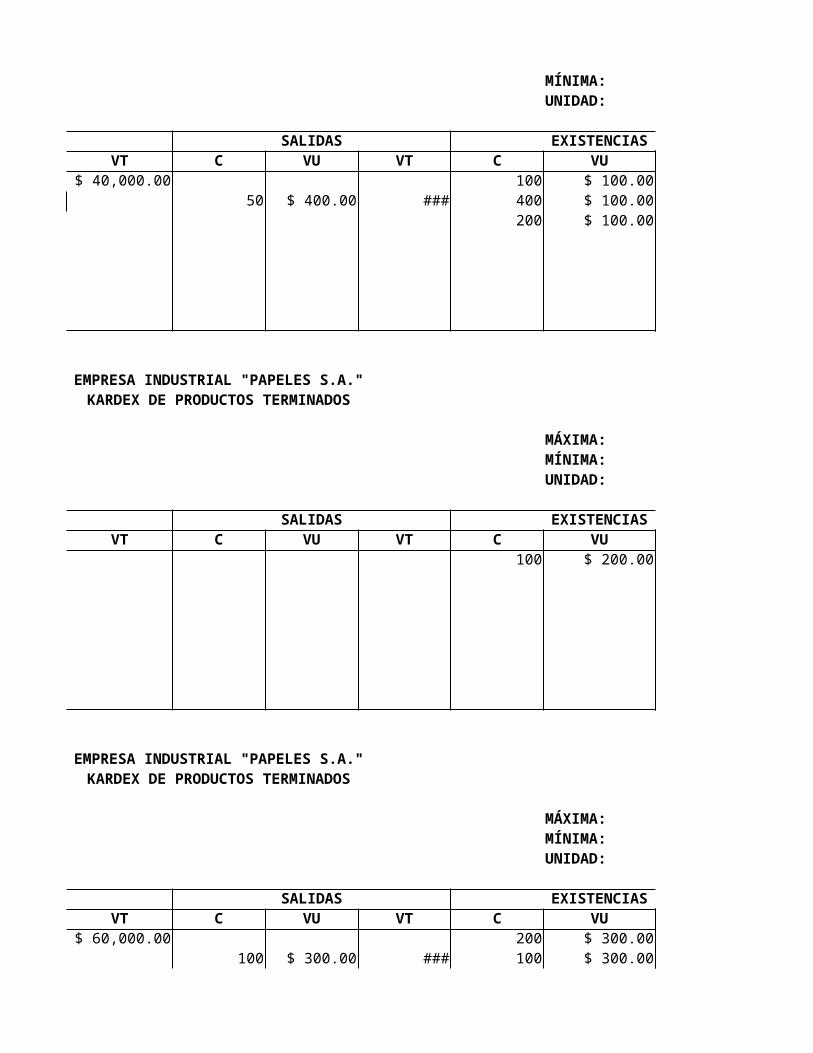

f. Kardex para control de Existencias (promedio Ponderado).

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE MATERIA PRIMA DIRECTA

MATERIA PRIMA: "A"MÉTODO: PROMEDIO PONDERADO

FECHA DETALLEENTRADAS

C VU VTdiciembre Inv. Inicialdiciembre Compra Factura N°25 40 $ 500.00 $ 20,000.00diciembre Utilización

O.P. N° 70

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE MATERIALES Y SUMINISTROS

MATERIA PRIMA: "R"MÉTODO: PROMEDIO PONDERADO

FECHA DETALLEENTRADAS

C VU VTdiciembre Inv. Inicialdiciembre Compra Factura N°25 300 $ 100.00 $ 30,000.00diciembre Utilización

O.P. N° 50-60 y 70

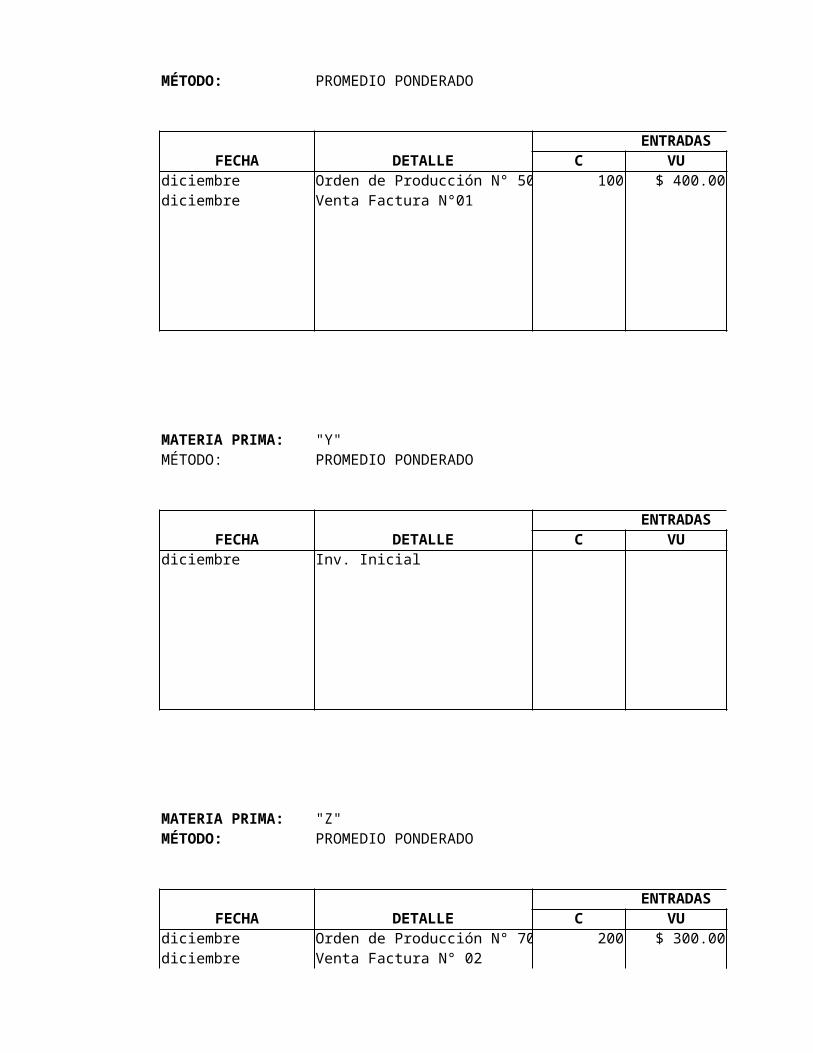

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE PRODUCTOS TERMINADOS

MATERIA PRIMA: "X"MÉTODO: PROMEDIO PONDERADO

FECHA DETALLEENTRADAS

C VU VTdiciembre Orden de Producción N° 50 100 $ 400.00 $ 40,000.00diciembre Venta Factura N°01

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE PRODUCTOS TERMINADOS

MATERIA PRIMA: "Y"MÉTODO: PROMEDIO PONDERADO

FECHA DETALLEENTRADAS

C VU VTdiciembre Inv. Inicial

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE PRODUCTOS TERMINADOS

MATERIA PRIMA: "Z"MÉTODO: PROMEDIO PONDERADO

FECHA DETALLEENTRADAS

C VU VTdiciembre Orden de Producción N° 70 200 $ 300.00 $ 60,000.00diciembre Venta Factura N° 02

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE MATERIA PRIMA DIRECTA

MÁXIMA: 100MÍNIMA: 50UNIDAD: kg

SALIDAS EXISTENCIASC VU VT C VU VT

60 $ 500.00 $ 30,000.00100 $ 500.00 $ 50,000.00

40 $ 500.00 $ 20,000.00 60 $ 500.00 $ 30,000.00

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE MATERIALES Y SUMINISTROS

MÁXIMA: 420MÍNIMA: 180UNIDAD: kg

SALIDAS EXISTENCIASC VU VT C VU VT

100 $ 100.00 $ 10,000.00400 $ 100.00 $ 40,000.00

200 $ 100.00 $ 20,000.00 200 $ 100.00 $ 20,000.00

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE PRODUCTOS TERMINADOS

MÁXIMA: 120MÍNIMA: 30UNIDAD: piezas

SALIDAS EXISTENCIASC VU VT C VU VT

100 $ 100.00 $ 10,000.0050 $ 400.00 $ 20,000.00 400 $ 100.00 $ 40,000.00

200 $ 100.00 $ 20,000.00

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE PRODUCTOS TERMINADOS

MÁXIMA: 450MÍNIMA: 100UNIDAD: piezas

SALIDAS EXISTENCIASC VU VT C VU VT

100 $ 200.00 $ 20,000.00

EMPRESA INDUSTRIAL "PAPELES S.A."KARDEX DE PRODUCTOS TERMINADOS

MÁXIMA: 250MÍNIMA: 50UNIDAD: piezas

SALIDAS EXISTENCIASC VU VT C VU VT

200 $ 300.00 $ 60,000.00100 $ 300.00 $ 30,000.00 100 $ 300.00 $ 30,000.00

g. Estado de Costo de Productos Vendidos.

EMPRESA INDUSTRIAL "PAPELES S.A"ESTADO DE COSTOS DE PRODUCTOS VENDIDOS

DEL 1 AL 31 DE DICIEMBRE DEL 20…

Inventario Inicial de Materia Prima Directa 20,000.00(+) Compras de Materia Prima Directa 30,000.00

Materia Prima Directa Disponible para la producción 50,000.00(-) Inventario Final de Materia Prima Directa -30,000.00

MATERIA PRIMA DIRECTA UTILIZADAMANO DE OBRA DIRECTACostos Indirectos de FabricaciónInventario Inicial de Materiales y Suministros 10,000.00

(+) Compras de Materiales y Suministros 30,000.00Materiales y Suministros disponibles para la producción 40,000.00

(-) Inventario Final de Materiales y Suministros -20,000.00Materiales y Suministros utilizados 20,000.00Mano de Obra Indirecta + Otros Costos Indirectos 40,000.00COSTOS INDIRECTOS DE FABRICACION UTILIZADOSProducción en proceso del período

(+) Inventario Inicial de Productos en ProcesoProducción en Proceso Total

(-) Inventario Final de Productos en ProcesoCOSTOS DE PRODUCCION

(+) Inventario Inicial de Productos TerminadosProductos Terminados Disponibles para la Venta

(-) Inventario Final de Productos terminadosCOSTO DE PRODUCTOS VENDIDOS

EMPRESA INDUSTRIAL "PAPELES S.A"ESTADO DE COSTOS DE PRODUCTOS VENDIDOS

DEL 1 AL 31 DE DICIEMBRE DEL 20…

20,000.0020,000.00

60,000.00100,000.00

45,000.00145,000.00-45,000.00100,000.00

20,000.00120,000.00-70,000.0050,000.00

h. Estados Financieros.

EMPRESA INDUSTRIAL "PAPELES S.A"ESTADO DE SITUACION ECONOMICADEL 1 AL 31 DE DICIEMBRE DEL 20…

VENTAS(-) COSTO DE PRODUCTOS VENDIDOS

UTILIDAD BRUTA EN VENTAS(-) GASTOS DE OPERACIÓN

Gastos de Venta 10,000.00Gastos Administrativos 35,000.00Gastos Financieros 5,000.00Total de gastosUTILIDAD DEL EJERCICIO

EMPRESA INDUSTRIAL "PAPELES S.A"ESTADO DE SITUACION ECONOMICADEL 1 AL 31 DE DICIEMBRE DEL 20…

ACTIVOACTIVO CORRIENTE 20,000.00Caja - Bancos 30,000.00Cuentas por Cobrar -3,000.00

(-) Provisión de Cuentas Incobrables 70,000.00Inventario de productos terminados 45,000.00Inventario de productos en proceso 20,000.00Inventario de materiales y suministros 30,000.00Inventario de materia prima directaTotal de Activo Corriente

ACTIVO FIJOMaquinaria y Equipo

(-) Depreciación Acumulada de Maquinaria y Equipo 50,000.00Edificio de Fábrica -5,000.00

(-) Depreciación Acumulada de Edificio de Fábrica 100,000.00Total de Activo Fijo -10,000.00TOTAL DE ACTIVO

PASIVO

PASIVO CORRIENTECuentas por Pagar 40,000.00TOTAL DE PASIVO

PATRIMONIOCapital Social 257,000.00Utilidad en el ejercicio 50,000.00TOTAL DE PATRIMONIOTOTAL DE PASIVO Y PATRIMONIO

EMPRESA INDUSTRIAL "PAPELES S.A"ESTADO DE SITUACION ECONOMICADEL 1 AL 31 DE DICIEMBRE DEL 20…

150,000.00-50,000.00100,000.00

-50,000.0050,000.00

EMPRESA INDUSTRIAL "PAPELES S.A"ESTADO DE SITUACION ECONOMICADEL 1 AL 31 DE DICIEMBRE DEL 20…

212,000.00

135,000.00347,000.00

40,000.00

307,000.00347,000.00