diseño de un sistema de información de costos poraempresarial.com/servicios/revista/174_5... ·...

TRANSCRIPT

III-1

III

Info

rmes

Esp

ecia

les

Actualidad Empresarial

C o n t e n i d oinformes especiales

aplicación prácTica

pregunTas y respuesTas

Diseño de un Sistema de Información de Costos por Órdenes Específicas para una Empresa Industrial que

Confecciona Prendas de Vestir (Parte I)

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Diseño de un Sistema de Información de Costos por Órdenes Específicas para una Empresa Industrial que Confecciona Prendas de Vestir (Parte I)

Fuente : Actualidad Empresarial, Nº 174 - Primera Quincena de Enero 2009

Ficha Técnica

1. ConceptoEn un sistema de costos por órdenes espe-cíficas aplicado a una empresa dedicada a la confección de prendas de vestir, este sistema permite determinar los costos de producción total y por unidad de los pedidos que el cliente solicita, dichos costos incurridos se acumulan por lote trabajado y sólo se podrá obtener el costo real al terminarse el lote que se está confeccionando.

El sistema de costos que se diseña en este tipo de empresas es para costear cada lote de productos. se fabrica de acuerdo con las especificaciones que indica el cliente. La mano de obra y las inversiones en activos fijos que tiene la empresa le permite cubrir las necesidades de los clientes. Estas empresas para iniciar la actividad productiva requieren emitir una orden de producción específica, la cual deberá contener, entre otras cosas, el número de la orden, La cantidad y características de los productos que deben elaborarse, los costos de materia prima directa, mano de obra directa y los costos indirectos de producción, así como el costo unitario. Las órdenes de

producción son diseñadas de acuerdo con las necesidades de información de costos de cada empresa.

2. Características Generales del Sistema de Costos

1. Se usa cuando la producción es a pedido.

2. Puede adoptarse cuando se puede identificar claramente cada trabajo a lo largo de todo el proceso desde que se emite la orden de producción hasta que concluye el proceso de fabricación.

3. La demanda suele anticipar a la oferta.

4. Enfatiza la acumulación de costos reales por órdenes específicas.

5. La fabricación está planeada para proveer a los clientes de un deter-minado número de unidades, o a un precio de venta acordado.

6. Se conoce el destinatario de los bie-nes o servicios antes de comenzar la producción.

7. La unidad de costeo es el lote de producción.

8. Cada trabajo representa distintas especificaciones de fabricación (período de tiempo para la fabri-cación, recorrido de la producción, máquinas a utilizarse, etc.).

9. El costo del trabajo es una base para hacer una comparación con el precio de venta y sirve como referencia para las futuras cotizaciones de precios en trabajos similares.

10. La producción no tiene un ritmo constante; por lo cual requiere una

planeación que comienza con la re-cepción de un pedido, que suele ser la base para la preparación y emi-sión de la orden de producción.

11. Permite conocer con facilidad el resultado económico de cada tra-bajo.

12. Se puede saber el costo de cada trabajo en cualquier momento. Por lo tanto, se simplifica la tarea de es-tablecer el valor de las existencias.

3. Registro, Acumulación y Cál-culo de Costo en el Sistema de Costeo por Órdenes Espe-cíficas

Estas empresas efectúan sus costos por lotes, controlan sus operaciones de producción a través de órdenes de producción para una cantidad específi-ca o definida de artículos terminados. Estas órdenes están destinadas a surtir de nuevo el almacén o para atender un pedido realizado por un cliente. Para el costeo de las órdenes de fabricación se utiliza una hoja de resumen maestra conocida como HOJA DE COSTO POR ÓRDENES ESPECÍFICAS. En esta hoja hay tres secciones que representan los tres elementos de costo: materia prima directa, mano de obra directa y costos indirectos de fabricación, tal como se ha diseñado en las hojas de costos del caso 2 que se desarrolla más abajo.

Procedimiento de costeo por órdenes específicasEl departamento de costos debe pre-parar las hojas de costos para cada orden de producción indicando en su encabezamiento el número de la orden,

N° 174 Primera Quincena - Enero 2009

Diseño de un Sistema de Información de Costos por Órdenes Específicas para una Empresa Industrial que Confecciona Prendas de Vestir (Parte I) ................................................. III-1

Nueva Norma Internacional de Contabilidad NIC1-Presentación de Estados Financieros (Parte II) ....................................................................................................................................................................................................................... III-4

Situación Financiera y Capital de Trabajo (Parte final) ................................................................................................. III-7

La Cuenta 20 Mercaderías en el Nuevo Plan Contable General para Empresas .............. III-10

................................................................................................................................................................................................................................................................................................. III-12

Instituto Pacífico

Informe Especial

III-2

III

Caso Práctico Nº 1

la descripción del producto, el número o referencia de pedido del cliente, la fecha de terminación, el costo final, el costo por unidad y el precio de venta.

Se solicita materiales al almacén de materiales para lo cual se remite una requisición o solicitud de materiales. En este documento se indica la cantidad de materiales a entregar y la orden de producción en que se va a emplear los materiales, una copia va al departamen-to de contabilidad de costos, en donde se deben acumular todas las solicitudes de materiales correspondientes a cada orden. Luego se deberá totalizar todas las solicitudes de cada orden listándose sus importes, para lo cual se prepara una hoja de trabajo para tal fin con una columna para cada orden de fa-bricación.

Mecánica para costear la materia prima directaLa materia prima directa se aplica según la valorización de las salidas (según los métodos de valuación de inventarios para la contabilidad de costos) y se aplican a cada orden de fabricación por la cantidad de materia prima consumidos según los vales de salida. La materia prima directa se identifica directamente con la orden de fabricación y los materiales indirectos se consideran como costos indirectos de fabricación.

Mecánica para costear la mano de obra directaLa mano de obra directa se aplica a cada orden de producción, según el número de horas empleadas de acuerdo a las partes de trabajo.

Se prepara fichas individuales de trabajo donde se indicará el número de orden de producción que el trabajador ha la-borado, la hora que empezó su trabajo, la hora que terminó o dejó de trabajar en ella, el tiempo empleado, la tarifa de salario por hora y el costo total de mano de obra directa. Esta ficha individual se entrega diariamente al departamento de contabilidad y se totalizan por cada orden de producción hasta terminar la semana.

Tratamiento de los costos indirectos de fabricaciónEs uno de los elementos del costo de pro-ducción que por su variedad no se puede calcular a base de costos reales, sino más bien se estima tomando como referencia una base de distribución para cada uno de los productos que se está trabajando en la planta. Estas bases de distribución pueden ser las unidades producidas, las horas de trabajo, las horas máquina, el costo de la materia prima, el costo de la mano de obra, etc.

4. Procedimientos para Instalar el Sistema de Costos

Para instalar un sistema de costos por órdenes de producción, se sugiere el siguiente procedimiento:

1. Analizar el régimen de producción del proceso de productivo de la empresa.

2. Estudiar y coordinar conjuntamente con los responsables de la empresa aspectos referentes a la cadena de valor.

3. Conocer las líneas de producción.4. Involucrarse en la actividad produc-

tiva de la empresa.5. Estudiar el control de los almacenes

de materia prima.6. Precisar los procesos de producción

de los diferentes productos.7. Determinar los centros de costos.8. Clasificar los desembolsos en costos

y gastos.9. Clasificar los costos en fijos y varia-

bles.10. Establecer los métodos de costeo de

la materia prima.11. Determinar el costo de las remune-

raciones aplicadas a la producción.12. Obtener el costo total de los costos

indirectos de fabricación en concor-dancia con el personal técnico de la empresa.

13. Determinar las bases de distribución de los costos indirectos de fabrica-ción.

14. Coordinar con las unidades admi-nistrativas responsables el tipo de información que se necesita.

15. Establecer la base de datos que sir-van de base para los cálculos de los costos de producción.

El caso práctico que a continuación se analiza corresponde a un mes. La fábrica de confecciones no tiene inventario inicial de productos en proceso. Durante este período se han fabricado tres órdenes de producción que se identifican con los números 001,002 y 003. La primera orden se termina y las siguientes quedan en proceso.

Operaciones1. Se compran 3,000 metros de pope-

lina a S/. 50.00 cada metro.2. Se compra 1,600 metros de pimalina

a S/. 40.00 cada metro.

3. Se compran 2,000 docenas de boto-nes a S/.6.00 cada una y 300 cajas de hilo (de 20 canutos) a S/.30.00 cada una.

4. Se compran 25 galones de aceite petrolube a S/.22.00 cada uno y 60 agujas de máquina de coser a S/.10.00 cada una.

5. Se inicia la producción de la orden de producción Nº 001 por 500 camisas, modelo ejecutivo.

6. Se retira del almacén 750 metros de popelina para la orden de produc-ción Nº 001, según vale de consumo Nº 108, solicitado por el centro de costos I (corte).

7. Se inician las órdenes de producción Nºs. 002 y 003, por 400 camisas mo-delo gerente y 100 camisas modelo junior, respectivamente.

8. Se retira del almacén 600 metros de pimalina para la orden de produc-ción Nº 002, según vale de consumo Nº 115 solicitado por el centro de costos I (corte).

9. Se retira del almacén 25 cajas de hilo para la orden de producción Nº 001, según vale de consumo Nº 118, solicitado por el centro de costos II (confección).

10. Se retira del almacén 20 cajas de hilo para la orden de producción Nº 002, según vale de consumo Nº 120, solicitado por el centro de costos II (confección).

11. Se retira del almacén 250 docenas de botones y 5 cajas de hilo para la orden de producción Nº 001, según vale de consumo Nº 123.

12. Se compran 4000 cajas de cartón a S/.5.00 cada una y 4,000 bolsas plásticas a S/.1.00 cada una.

13. Se retira del almacén 150 metros de popelina para la orden de produc-ción Nº 003, según vale de consumo Nº 124, solicitado por el centro de costos I (corte).

14. Se retira del almacén 500 cajas de cartón y 500 bolsas plásticas para la orden de producción Nº 001, según vale de consumo Nº 125, solicitado por el centro de costos II (confec-ción).

15. Se consume un galón de aceite pe-trolube y dos agujas de coser en el centro de costos II (confección).

16. Se paga la planilla de salarios y de acuerdo al lugar donde se encuentra laborando cada uno de los servido-res, la distribución del costo es el siguiente:

N° 174 Primera Quincena - Enero 2009

Actualidad Empresarial

Área Contabilidad y Costos

III-3

IIICentro de costos I S/. 8,000.00

Centro de costos II 12,000.00

Centro de costos III 11,000.00

No Identificable 4,000.00

17. Se retira del almacén un galón de aceite petrolube, según vale de con-sumo Nº 128, solicitado por el centro de costos III (terminado).

18. Se cancela el transporte del personal de planta, la suma de S/.1, 700.00.

19. Se termina la orden de producción Nº 001 y se entrega al almacén 490 camisas en buenas condiciones, las ca-misas deficientes han sido desechadas y no son recuperables en este caso.

20. Se paga la planilla de sueldos corres-pondiente al período y de acuerdo al lugar donde trabaja cada servidor la distribución es la siguiente:

Administración S/. 10,500.00

Ventas 8,000.00

Producción No identifi-cable

9,500.00

21. La orden de producción Nº 002 al final del período ha terminado el proceso II (confección) queda lista para el proceso III (terminado).

22. La orden de producción Nº 003, al final del período, ha terminado el proceso I (corte) y queda lista para pasar al proceso II (confección).

23. Determinar el monto de la depre-ciación mensual de los activos fijos distribuidos en la forma siguiente:

Maquinaria y Equipo, 10% de de-preciación anual.

En Producción Activo Fijo, S/.

Centro de costos I, corteCentro de costos II, confecciónCentro de costos III, terminadoNo identificableMuebles y enseres, 15% depre-ciación anualAdministraciónVentasProducción no identificable

120,000.00180,000.00240,000.0060,000.00

25,000.0018,000.0012,000.00

24. Determinar la provisión para com-pensación por tiempo de servicio del personal.

Se Pide:Determinar el costo de cada orden de producción, tomando como base las unidades.

Solución

Nº Detalle Total O/P 001

O/P002

O/P003 C.Costo I C.Costo II C.Costo III Indirecto

6 Popelina S/.37,500 37,500 S/. S/. S/. S/. S/. S/.8 Pimalina 24,000 24,0009 Hilo 750 75010 Hilo 600 60011 Botones 1,500 1,50011 Hilo 150 15013 Popelina 7,500 7,50014 Caja cartón 2,500 2,50014 Bolsa plástica 500 50015 Aceite 22 2215 Agujas 20 2016 Salarios 35,000 8,000 12,000 11,000 4,00017 Aceite 2218 Transporte 1,700 1,70020 Sueldos 9,500 9,50023 depreciación 5,150 1,000 1500 2,000 65024 Cts-obrero 2,917 667 1000 917 33324 Cts-emplea 792 792

Total S/.130,123 S/.42,900 S/.24,600 S/.7,500 S/.9,667 S/.14,542 S/.13.939 S/.16,975

Cuadro Nº 01Hoja de Costos

El cuadro Nº 01 resume el costo de producción total incurrido en la fabricación de las tres órdenes de fabricación de las camisas, donde además se podrá observar el costo incurrido por cada centro de costo: I Centro de costos de corte, II Centro de costo de confección y III Centro de costo de terminado. La última columna está registrando los costos indirectos de fabricación, los cuales se tendrán que distribuir entre los centros de costos y las órdenes de producción, tal como se detallan en los cuadros que siguen. Se puede notar que el costo total de fabricación en la producción de las tres órdenes asciende a S/. 130,123.00. Dicho monto se distribuirá entre las tres órdenes que se están trabajando y que a continuación se detalla hasta llegar al cuadro Nº 06, donde se resume el costo de producción de todos los trabajos.

Cuadro Nº 02Distribución de los Costos Indirectos de Fabricación

Centro de Costo Costo % Costo

indirecto Costo total

I. Corte S/.9,667.00 25.34 S/.4,301.00 S/.13,968.00

II: Confección 14,542.00 38.12 6,471.00 21,013.00III: Terminado 13,939.00 36.54 6,203.00 20,142.00

Total S/.38,148.00 100.00 S/.16,975.00 S/.55,123.00

El cuadro Nº 02 detalla la distribución de los costos indirectos de fabricación que asciende a S/. 16,975.00 entre los tres centros de costos del proceso de producción, habiendo tomado como base el 100% del costo de los centros de costos que asciende a S/. 38,148.00.

Orden de Producción

Valor de Base % Costo por distribuir

001 500 50 S/.6,984.00002 400 40 5,587.00003 100 10 1,397.00Total 1000 100 S/.13,968.00

Cuadro Nº 03Distribución de los Costos del Centro I a las Órdenes de Producción

El costo por distribuir de S/. 13,968.00 que proviene del cua-dro Nº 02 se ha distribuido a las órdenes Nº 001, 002 y 003, tomando como base de distribución el número de camisas planeadas a ser confeccionadas. Se debe tener en cuenta que el centro de costos I: Corte, ha prestado servicios a las tres (3) órdenes que se están elaborando.

N° 174 Primera Quincena - Enero 2009

Instituto Pacífico

Informe Especial

III-4

III

Orden de Producción

Valor de Base % Costo

001 500 55.56 11,675.00

002 400 44.44 9,338.00Total 900 100.00 S/. 21,013.00

Orden de Producción

Valor de Base % Costo

001 500 100.00 S/.20,142.00

Total 500 100.00 S/.20,142.00

Cuadro Nº 04Distribución de los Costos del Centro II a las Órdenes de Producción

El costo de S/. 21,013.00 proveniente del cuadro Nº 02 se ha distribuido entre las órdenes Nº 001 y 002, a las cuales el centro de costo II ha prestado servicio, es decir, no se distribuyó a la orden Nº 03 porque el centro de costos II no prestó servicio a dicha orden de producción.

Cuadro Nº 05Distribución de los Costos del Centro III a las Órdenes de Producción

El cuadro Nº 05 muestra el costo de S/. 20,142.00, proveniente del cuadro Nº 02 correspondiente al centro de costos III, se ha

Detalle O/P 001 O/P 002 O/P 003 Costo Total

Importe di-recto S/.42,900.00 S/.24,600.00 S/.7,500.00 S/.75,000.00

Parte Propor-c ional Cen-tro I

6,984.00 5,587.00 1,397.00 13,968.00

Parte Propor-cional Centro II

11,675.00 9,338.00 0.00 21,013.00

Parte Propor-cional Centro III

20,142.00 0.00 0.00 20,142.00

Costo Total S/.81,701.00 S/.39,525.00 S/.8,897.00 S/.130,123.00

Cuadro Nº 06Resumen del Costo de Producción

Finalmente el cuadro Nº 06 resume el costo de producción de cada una de las órdenes de producción. La orden de produc-ción Nº 01 está terminada y las órdenes Nº 002 y 003 están en proceso.

N° 174 Primera Quincena - Enero 2009

Continuará en la siguiente edición...

distribuido el 100% a la orden Nº 01 a la cual le prestó servicio, no así a las demás órdenes de producción.

Nueva Norma Internacional de Contabilidad NIC1-Presentación de Estados Financieros (Parte II)

Autor : C.P.C. Carlos Paredes Reategui

Título : Nueva Norma Internacional de Conta-bilidad NIC 1 - Presentación de Estados Financieros (Parte II)

Fuente : Actualidad Empresarial, Nº 174 - Primera Quincena de Enero 2009

Ficha Técnica

Estados Financieros Finalidad de los Estados Financieros

9. Finalidad de los Estados Finan-cieros

Los estados financieros son una repre-sentación estructurada de la situación financiera y del rendimiento financiero de una entidad.

El objetivo de los estados financieros es suministrar información acerca de:

- la situación financiera,- el rendimiento financiero y- de los flujos de efectivo.De una entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas.

Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que les han sido confiados.

Para cumplir este objetivo, los estados financieros suministrarán la siguiente información acerca de una entidad:

a. activos;b. pasivos; c. patrimonio neto;d. ingresos y gastos, en los que se inclu-

yen las ganancias y pérdidas;e. aportaciones de los propietarios y

las distribuciones a los mismos en su condición de tales; y

f. flujos de efectivo.Esta información, junto con la contenida en las notas, ayudará a los usuarios a predecir los flujos de efectivo futuros de la entidad y, en particular, su distribución temporal y el grado de certidumbre.

Conjunto completo de Estados Fi-nancieros

10.Estados Financieros que consti-tuyen un conjunto completo de Estados Financieros

Un conjunto completo de Estados Finan-cieros comprende:

a) un Estado de Situación Financiera al final del ejercicio;

b) un Estado de Resultado Integral del ejercicio;

c) un Estado de Cambios en el Patrimo-nio Neto del ejercicio;

d) un Estado de Flujos de Efectivo del ejercicio;

e) notas, que incluyen un resumen de las políticas contables más significativas y otra información explicativa; y

f) un estado de situación financiera al principio del ejercicio comparativo más antiguo en el que una entidad aplica una política contable retroac-tivamente o realiza una reexpresión retroactiva de partidas incluidas en sus estados financieros, o cuando reclasifica partidas de dichos estados financieros.

Una entidad puede utilizar, para referirse a los anteriores estados, denominaciones distintas a las utilizadas en esta Norma.

11.Presentación de los Estados Fi-nancieros con el mismo nivel de importancia

Una entidad presentará con el mismo nivel de importancia todos los estados financieros que formen un conjunto completo de estados financieros.

12. Presentación del resultadoTal como permite el párrafo Nº 81, una entidad puede presentar los componen-tes del resultado como parte de un único Estado de Resultado Integral o en una Estado de Ganancias y Pérdidas.

Cuando se presenta una cuenta de re-sultados, forma parte de un conjunto completo de estados financieros y deberá mostrarse inmediatamente antes del Estado de Resultado Integral.

Actualidad Empresarial

Área Contabilidad y Costos

III-5

III

N° 174 Primera Quincena - Enero 2009

13. Información adicional a los Esta-dos Financieros

Muchas entidades presentan, adicional-mente a sus estados financieros, un análi-sis financiero, elaborado por la dirección, que describe y explica las características principales del rendimiento y situación financieras de la entidad, así como las incertidumbres más importantes a las que se enfrenta.

Este informe puede incluir un examen de:

a. los principales factores e influencias que han determinado el rendimiento financiero, incluyendo los cambios en el entorno en que opera la entidad, la respuesta que la entidad ha dado a tales cambios y su efecto, así como la política de inversiones que sigue para mantener y mejorar el mismo, inclu-yendo su política de dividendos;

b. las fuentes de financiación de la en-tidad, así como su objetivo respecto al coeficiente de deudas sobre patri-monio neto; y

c. los recursos de la entidad no reco-nocidos en el estado de situación financiera según las NIIF.

14. Información adicional fuera del alcance de las NIIF

Muchas entidades también presentan, adicionalmente a sus estados financieros, informes y estados tales como informes medioambientales y estados del valor añadido, particularmente en sectores industriales en los que los factores del medioambiente resultan significativos y donde los trabajadores se consideran un importante grupo de usuarios.

Estos informes y estados, presentados adicionalmente a los estados financieros, quedan fuera del alcance de las NIIF.

Características generalesImagen fiel y cumplimiento de las NIIF

15. Obtención de información finan-ciera razonable si se cumplen las NIIF

Los estados financieros reflejarán fielmen-te la situación financiera y el rendimiento financiero, así como los flujos de efectivo de una entidad.

La imagen fiel exige la representación fiel de los efectos de las transacciones, así como de otros eventos y condiciones, de acuerdo con las definiciones y los criterios de reconocimiento de activos, pasivos, ingresos y gastos establecidos en el Marco Conceptual.

Se presumirá que la aplicación de las NIIF, acompañada de información adicional cuando sea preciso, dará lugar a estados financieros que proporcionen una pre-sentación razonable.

16. Revelación en notas acerca del cumplimiento de las NIIF

Una entidad cuyos estados financieros cumplan las NIIF efectuará, en las notas, una declaración, explícita y sin reservas, de dicho cumplimiento.

Prohibición de declarar cumplimiento de NIIF: Una entidad no declarará que sus estados financieros cumplen con las NIIF a menos que satisfagan todos los requerimientos de estas.

17. Presentación de información fi-nanciera razonable si se cumplen las NIIF aplicables a la entidad

Virtualmente en la totalidad de las circunstancias, una entidad logrará una presentación razonable cumpliendo con las NIIF aplicables.

Una presentación razonable también requiere que una entidad:

a. seleccione y aplique las políticas contables de acuerdo con la NIC 8 Políticas Contables, cambios en las es-timaciones contables y errores. La NIC 8 establece una jerarquía normativa, a considerar por la dirección en au-sencia de una NIIF que sea aplicable específicamente a una partida.

b. presente información, incluida la rela-tiva a las políticas contables, de forma que sea relevante, fiable, comparable y comprensible.

c. suministre información adicional, siempre que los requerimientos exigidos por las NIIF resulten insu-ficientes para permitir a los usuarios comprender el impacto de determi-nadas transacciones, de otros eventos o condiciones, sobre la situación financiera y el rendimiento financiero de la entidad.

18. Políticas de contabilidad inapro-piadas no se rectifican mediante revelación en notas

Una entidad no puede rectificar políticas contables inapropiadas mediante la reve-lación de las políticas contables utilizadas, ni mediante la utilización de notas u otro material explicativo.

19. Desviación respecto al cumpli-miento de una norma

En aquella circunstancia extremadamente rara de que la dirección concluyera que cumplir con un requerimiento de una NIIF llevaría:

- a una interpretación errónea, y como tal

- entraría en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual,

La entidad no lo aplicará, según se esta-blece en el párrafo Nº 20, siempre que el marco regulatorio aplicable requiera, o no prohíba, esta falta de aplicación.

20. Revelaciones a cumplir cuando se desvía de una norma

Cuando una entidad no aplique un re-querimiento establecido en una NIIF de acuerdo con el párrafo Nº 19, revelará:

a) que la dirección ha llegado a la conclusión de que los estados finan-cieros presentan razonablemente la situación financiera, el rendimiento financiero y los flujos de efectivo;

b) que se ha cumplido con las NIIF apli-cables, excepto en el caso particular del requerimiento no aplicado para lograr una presentación razonable;

c) el título de la NIIF que la entidad ha dejado de aplicar, la naturaleza de la disensión, incluyendo el tratamiento que la NIIF requeriría, la razón por la que ese tratamiento llevaría a una interpretación errónea tal que entrase en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual, junto con el tratamiento alternativo adoptado; y

d) para cada ejercicio sobre el que se presente información, el impacto financiero que haya supuesto la falta de aplicación descrita sobre cada partida de los Estados Financieros que hubieran sido presentados cumpliendo con el requerimiento mencionado.

21. Desviación del cumplimiento de una norma en un período anterior con efecto en el período corriente

Cuando una entidad haya dejado de aplicar, en algún ejercicio anterior, un requerimiento de una NIIF, y esa falta de aplicación afectase a los importes reconocidos en los estados financieros del ejercicio corriente, se revelará la información establecida en el párrafo Nº 20(c) y (d).

22. Ejemplo de aplicación del párra-fo Nº 21

El párrafo Nº 21 se aplicará, por ejem-plo, cuando una entidad haya dejado de cumplir, en un ejercicio anterior, un requerimiento de una NIIF para la valo-ración de activos o pasivos, y esta falta de aplicación afectase a la valoración de los cambios en activos y pasivos reconocidos en los estados financieros del ejercicio corriente.

23. Reducción de los aspectos de cumplimiento que se perciba como causantes del error

En la circunstancia extremadamente rara de que la dirección concluyera que cumplir con un requerimiento de una NIIF, llevaría a una interpretación errónea tal que entrara en conflicto con el objetivo de los estados financieros es-tablecido en el Marco Conceptual, pero el marco regulatorio prohibiera dejar de

Instituto Pacífico

Informe Especial

III-6

III

N° 174 Primera Quincena - Enero 2009

aplicar este requerimiento; la entidad reducirá en la medida de lo posible los aspectos de cumplimiento que perciba como causantes del error, mediante la revelación de:a) el título de la NIIF en cuestión, la

naturaleza del requerimiento, y la razón por la cual la gerencia ha lle-gado a la conclusión de que el cum-plimiento del mismo llevaría a una interpretación errónea que entraría en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual; y

b) para cada ejercicio presentado, los ajustes a cada partida de los estados financieros que la dirección haya concluido que serían necesarios para lograr una presentación razonable.

24. Una partida entraría en conflicto con el objetivo de los estados financieros cuando no represen-ta de una forma fidedigna las transacciones

Para los fines de los párrafos Nº 19 a 23, una partida entraría en conflicto con el objetivo de los estados financieros cuando no representase de una forma fidedigna las transacciones, así como los otros sucesos y condiciones que debiera representar, o pudiera razonablemente esperarse que representará y, en conse-cuencia, fuera probable que influyera en las decisiones económicas tomadas por los usuarios de los estados financieros. Al evaluar si el cumplimiento de un reque-rimiento específico, establecido en una NIIF, llevaría a una interpretación errónea que entrara en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual, la gerencia considerará:a) por qué no se alcanza el objetivo

de los estados financieros, en esas circunstancias particulares; y

b) la forma en que las circunstancias de la entidad difieren de las que se dan en otras entidades que cumplen con ese requerimiento. Si otras entidades cumplieran con ese requerimiento en circunstancias similares, existirá la presunción iuris tantum de que el cumplimiento del requerimiento, por parte de la entidad, no llevaría a una interpretación errónea, tal que entrara en conflicto con el objetivo de los estados financieros establecido en el Marco Conceptual.

Hipótesis de empresa en funciona-miento

25. Empresa en marcha o en funcio-namiento

Al elaborar los estados financieros, la dirección evaluará la capacidad que tiene una entidad para continuar en funcionamiento.

Una entidad preparará estados finan-cieros bajo la hipótesis de empresa

en funcionamiento, a menos que la dirección:- pretenda liquidar la entidad o cesar

en su actividad, o bien- no exista otra alternativa más rea-

lista que proceder de una de estas formas.

Cuando la dirección, al realizar esta eva-luación, sea consciente de la existencia de incertidumbres importantes, relacionadas con sucesos o condiciones que puedan aportar dudas significativas sobre la capacidad de la entidad para seguir en funcionamiento, revelará esas incertidum-bres. Cuando una entidad no prepare los estados financieros bajo la hipótesis de empresa en funcionamiento, revelará este hecho, junto con las hipótesis sobre las que han sido elaborados, así como las razones por las que la entidad no se considera como una empresa en funcionamiento.

26. Información a considerar para evaluar la condición de empresa en marcha

Al evaluar si la hipótesis de empresa en funcionamiento resulta apropiada, la dirección tendrá en cuenta toda la información disponible sobre el futuro, que deberá cubrir al menos los doce meses siguientes a partir del final del ejercicio sobre el que se informa pero no limitarse a este.El grado de detalle de las consideraciones dependerá de los hechos que se presen-ten en cada caso.Cuando una entidad tenga un historial de operaciones rentables, así como faci-lidades de acceso a recursos financieros, la entidad podrá concluir que utilizar la hipótesis de empresa en funcionamiento es lo apropiado, sin realizar un análisis en profundidad.En otros casos, la dirección, antes de con-vencerse a sí misma de que la hipótesis de continuidad resulta apropiada, habría de ponderar una amplia gama de factores relacionados con la rentabilidad actual y esperada, el calendario de pagos de la deuda y las fuentes potenciales de susti-tución de la financiación existente.

Hipótesis contable de devengo

27. Preparación de Estados Financie-ros sobre la base del devengado

Salvo en lo relacionado con la informa-ción sobre flujos de efectivo, una entidad elaborará sus estados financieros utilizan-do la hipótesis contable de devengo.

28. Reconocimiento de los elemen-tos de los Estados Financieros basado en la hipótesis del de-vengado

Cuando se utiliza la hipótesis contable de devengo, una entidad reconocerá las partidas como activos, pasivos, patrimo-nio neto, ingresos y gastos (los elemen-

tos de los estados financieros), cuando satisfagan las definiciones y los criterios de reconocimiento previstos en el Marco Conceptual para tales elementos.

Materialidad o importancia relativa y agrupación de datos

29. Presentación separada de par-tidas similares que sean impor-tantes

Una entidad presentará de forma sepa-rada cada clase de partidas similares que tenga importancia relativa.

Presentación separada de partidas de naturaleza distinta, salvo que no sean materiales. Una entidad presentará de forma separada las partidas de naturaleza o función distinta, a menos que no sean materiales o no cumplan el requisito de importancia relativa.

30. Agrupación de partidasLos estados financieros son el producto que se obtiene del procesamiento de un gran número de transacciones y otros suce-sos que se agrupan por clases de acuerdo con su naturaleza o función. La etapa final del proceso de agregación y clasificación es la presentación de datos condensados y clasificados, que constituirán el contenido de los estados financieros.

Si una partida concreta no fuese material o no tuviera importancia relativa por sí sola, se agregará con otras partidas, ya sea en los estados financieros o en las notas.

Una partida, que no tenga la suficiente materialidad o importancia relativa como para requerir presentación separada en esos estados financieros, puede requerir presentación separada en las notas.

31. No se requiere información a reve-lar si la partida no es importante

Una entidad no necesita revelar una información específica requerida por una NIIF si esa información carece de importancia relativa.

Compensación

32. No se deben compensar activos con pasivos ni ingresos con gas-tos

Una entidad no compensará activos con pasivos o ingresos con gastos, a menos que así lo requiera o permita una NIIF.

33. Limitaciones que presenta una compensación

Una entidad informará por separado de sus activos y pasivos e ingresos y gastos. La compensación dentro del Estado de Resultado Integral, del Estado de situa-ción Financiera o de la Estado de Ganan-cias y Pérdidas (si se presenta), excepto en el caso de que la compensación sea un reflejo del fondo de la transacción o evento:

Actualidad Empresarial

Área Contabilidad y Costos

III-7

III

N° 174 Primera Quincena - Enero 2009

• limita la capacidad de los usuarios para comprender las transacciones y otros eventos y condiciones que se hayan producido, así como

• limita la capacidad para evaluar los flujos futuros de efectivo de la enti-dad.

No es compensación la medición de acti-vos por su valor neto: La medición por el valor neto en el caso de los activos sujetos a correcciones valorativas –por ejemplo, correcciones por deterioro del valor de existencias por obsolescencia y de cuentas a cobrar por deudas de dudoso cobro– no es una compensación.

34. Ingresos y gastos que sí se com-pensan

Ingresos ordinarios: La NIC18 Ingresos ordinarios define el ingreso ordinario y

requiere valorarlo según el valor razona-ble de la contraprestación, recibida o por recibir, teniendo en cuenta el importe de cualesquiera descuentos comerciales y rebajas por volumen de ventas que sean practicados por la entidad.

Ingresos accesorios: Una entidad llevará a cabo, en el curso de sus actividades ordinarias, otras transacciones que no generan ingresos ordinarios, sino que son accesorias con respecto a las actividades principales que generan estos ingresos. Una entidad presentará los resultados de estas transacciones compensando los ingresos con los gastos relacionados que genere la misma operación, siempre que dicha presentación refleje el fondo de la transacción u otro evento.

Por ejemplo:

a) una entidad presentará las ganancias o pérdidas por la venta o disposición por otra vía de activos no corrientes, incluyendo inversiones y activos no corrientes de la explotación, dedu-ciendo del importe recibido por dicha disposición el importe en libros del activo y los gastos de venta corres-pondientes; y

b) una entidad podrá compensar los desembolsos relativos a las pro-visiones reconocidas de acuerdo con la NIC 37 Provisiones, activos contingentes y pasivos contingentes, que hayan sido reembolsados a la entidad como consecuencia de un acuerdo contractual con terceros (por ejemplo, un acuerdo de garantía de productos cubierto por un proveedor) con los reembolsos relacionados.

Continuará en la siguiente edición...

Situación Financiera y Capital de Trabajo (Parte final)

Autor : C.P.C. Alejandro Ferrer Quea*

Título : Situación Financiera y Capital de Trabajo (Parte final)

Fuente : Actualidad Empresarial, Nº 174 - Primera Quincena de Enero 2009

Ficha Técnica

Apl

icac

ión

Prác

tica

* Miembro del Comité de Asesores del Consejo Normativo de Contabilidad.Maestría en Finanzas. Posgrado en Banca y Finanzas. Expositor del Colegio de Contadores Públicos de Lima-Docente en la Universidad de San Martín de Porres.

7.3 Ajustes en la Hoja de Trabajo En la Hoja de Trabajo inserta, se supuso que no se precisaban ajustes en las va-riaciones de los saldos de las cuentas, y que dichas variaciones se llevaban a las columnas correspondientes del Capital de Trabajo y de Recursos, tal como aparece-rían en los libros. Los ajustes efectuados en la citada Hoja de Trabajo han dado a entender las variaciones netas de los saldos que requieren ajustes cuando no presentan los importes verdaderos de los recursos obtenidos o aplicados.

1) Recursos provenientes de la Utilidad del ejercicio.- La variación de los sal-dos de la cuenta Resultados del ejercicio presenta un incremento de S/.2’717, importe que necesita ser ajustado a fin de mostrar el valor real de la fuente de financiamiento proveniente del resultado del ejercicio del Año 2.

——————— 1 ——————— DEBE HABER

RESULTADO DEL EjERCICIO 15’119 RECURSOS PROVENIENTES DE LA UTILIDAD DEL EjERCICIO 15’119

2) Depreciación del año-activo fijo.- El importe de las depreciaciones apli-cadas en el ejercicio del Año 2 fue de S/. 5’431; sin embargo, la variación neta de la cuenta Depreciación Acu-mulada refleja un incremento de S/. 2’661, por lo que es necesario realizar el siguiente ajuste:

——————— 2 ——————— DEBE HABER

DEPRECIACIÓN ACUMULADA 5’431 RECURSOS PROVENIENTES DE LA UTILIDAD DEL EjERCICIO 5’431

3) Adelantos por tiempo de servicios.- La variación de la cuenta de Compensa-ción por Tiempo de Servicios muestra un incremento, respecto al Año 1, de S/. 2’750; sin embargo, en el estado de ganancias y pérdidas del Año 2, por este concepto, la suma de S/. 2’800 fue aplicada al ejercicio, diferencia que denota el pago de beneficios sociales en dicho período; por lo que es necesario efectuar el siguiente ajuste:

——————— 3 ——————— DEBE HABER

ADELANTO POR TIEMPO DE SERVICIO 50 CTS 50

4) Anulación por capitalización.- si observamos las cuentas Capital social, Comunidad Laboral, Capital Adicional y Excedente de Revaluación, notamos variaciones opuestas, es decir, las dos primeras aumentaron en el Año 2 en S/.11’708 en tanto que las tres últimas en el mismo Año disminuyen en con-junto en igual importe de S/.11’708; por lo que es de deducir que tales va-

——————— 4 ——————— DEBE HABER

CAPITAL SOCIAL 11’500 COMUNIDAD LABORAL 208ANULACIÓN POR CAPITALIz. 11’708 ______ ______

11’708 11’708——————— 4a ———————

ANULACIÓN POR CAPITALIz. 11’708COMUNIDAD LABORAL 7’008CAPITAL ADICIONAL 2’000ExCEDENTE DE REEVALUACIÓN 2’700 ______ ______

11’708 11’708

5) Adquisición del activo fijo.- Al remi-tirnos al balance general, observamos que el rubro Inmuebles, maquinaria y equipo presenta un incremento neto de S/.1’912 deducida la correspondiente depreciación acumulada y de S/. 4’573 sin considerarla; sin embargo, en el Año 2 las adquisiciones de activo fijo alcanzaron a S/.8’973, por lo que es necesario efectuar el ajuste siguiente:

riaciones no significan nuevos recursos a disposición de la empresa, sino más bien se trata de una permutación de saldos entre rubros patrimoniales, por lo tanto, será necesario efectuar los ajustes siguientes:

——————— 5 ——————— DEBE HABER

ADqUISICIÓN DE ACTIVO FIjO 8’973TERRENOS 3’973MAqUINARIA y EqUIPO 3’500UNIDADES DE TRANSPORTE 1’200EqUIPOS DIVERSOS 300 ______ ______

8´973 8´973

Instituto Pacífico

Aplicación Práctica

III-8

III

N° 174 Primera Quincena - Enero 2009

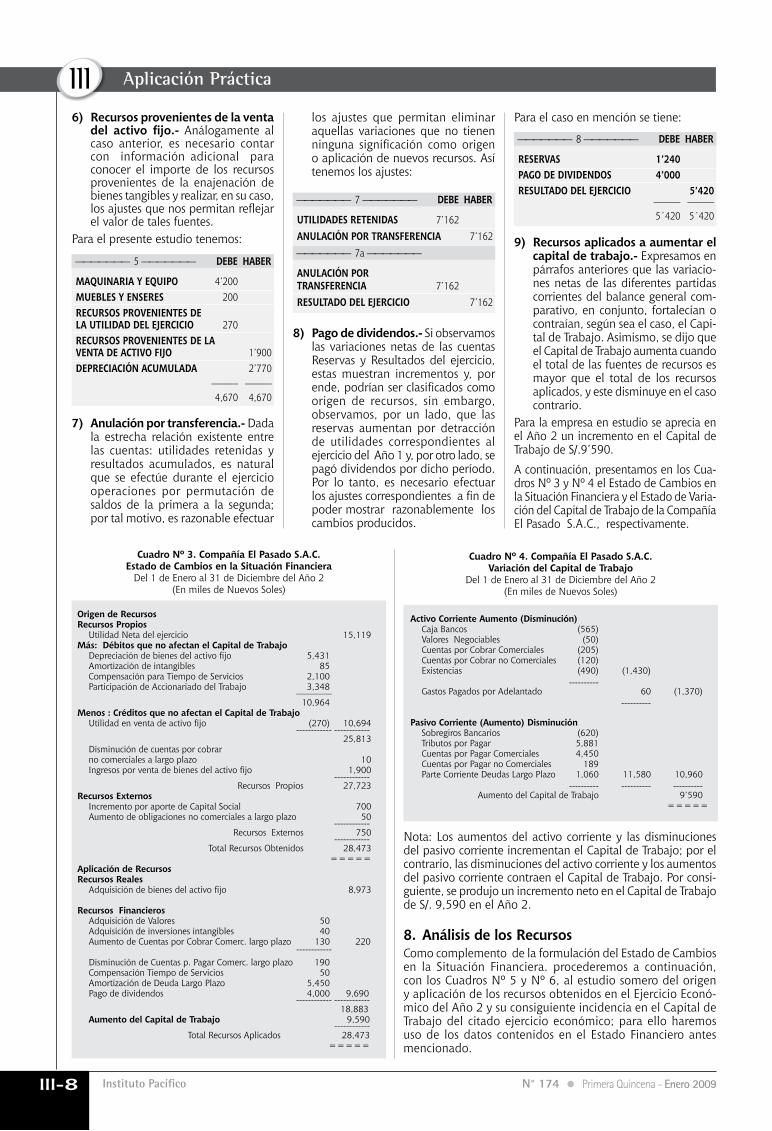

6) Recursos provenientes de la venta del activo fijo.- Análogamente al caso anterior, es necesario contar con información adicional para conocer el importe de los recursos provenientes de la enajenación de bienes tangibles y realizar, en su caso, los ajustes que nos permitan reflejar el valor de tales fuentes.

Para el presente estudio tenemos:

——————— 5 ——————— DEBE HABER

MAqUINARIA y EqUIPO 4’200MUEBLES y ENSERES 200RECURSOS PROVENIENTES DE LA UTILIDAD DEL EjERCICIO 270RECURSOS PROVENIENTES DE LAVENTA DE ACTIVO FIjO 1’900DEPRECIACIÓN ACUMULADA 2’770 ______ ______

4,670 4,670

7) Anulación por transferencia.- dada la estrecha relación existente entre las cuentas: utilidades retenidas y resultados acumulados, es natural que se efectúe durante el ejercicio operaciones por permutación de saldos de la primera a la segunda; por tal motivo, es razonable efectuar

——————— 7 ——————— DEBE HABER

UTILIDADES RETENIDAS 7’162 ANULACIÓN POR TRANSFERENCIA 7’162——————— 7a ———————

ANULACIÓN POR TRANSFERENCIA 7’162 RESULTADO DEL EjERCICIO 7’162

RESERVAS 1’240PAGO DE DIVIDENDOS 4’000RESULTADO DEL EjERCICIO 5’420 ______ ______

5´420 5´420

——————— 8 ——————— DEBE HABER

8) Pago de dividendos.- Si observamos las variaciones netas de las cuentas Reservas y Resultados del ejercicio, estas muestran incrementos y, por ende, podrían ser clasificados como origen de recursos, sin embargo, observamos, por un lado, que las reservas aumentan por detracción de utilidades correspondientes al ejercicio del Año 1 y, por otro lado, se pagó dividendos por dicho período. Por lo tanto, es necesario efectuar los ajustes correspondientes a fin de poder mostrar razonablemente los cambios producidos.

9) Recursos aplicados a aumentar el capital de trabajo.- Expresamos en párrafos anteriores que las variacio-nes netas de las diferentes partidas corrientes del balance general com-parativo, en conjunto, fortalecían o contraían, según sea el caso, el Capi-tal de Trabajo. Asimismo, se dijo que el Capital de Trabajo aumenta cuando el total de las fuentes de recursos es mayor que el total de los recursos aplicados, y este disminuye en el caso contrario.

Para la empresa en estudio se aprecia en el Año 2 un incremento en el Capital de Trabajo de S/.9’590.

A continuación, presentamos en los Cua-dros Nº 3 y Nº 4 el Estado de Cambios en la Situación Financiera y el Estado de Varia-ción del Capital de Trabajo de la Compañía El Pasado S.A.C., respectivamente.

Cuadro Nº 3. Compañía El Pasado S.A.C.Estado de Cambios en la Situación Financiera

Del 1 de Enero al 31 de Diciembre del Año 2(En miles de Nuevos Soles)

Origen de RecursosRecursos Propios Utilidad Neta del ejercicio 15,119Más: Débitos que no afectan el Capital de Trabajo Depreciación de bienes del activo fijo 5,431 Amortización de intangibles 85 Compensación para Tiempo de Servicios 2,100 Participación de Accionariado del Trabajo 3,348 –––––––– 10,964Menos : Créditos que no afectan el Capital de Trabajo Utilidad en venta de activo fijo (270) 10,694 ------------ ------------ 25,813 disminución de cuentas por cobrar no comerciales a largo plazo 10 Ingresos por venta de bienes del activo fijo 1,900 ------------ Recursos Propios 27,723Recursos Externos Incremento por aporte de Capital Social 700 Aumento de obligaciones no comerciales a largo plazo 50 ------------ Recursos Externos 750 ------------ Total Recursos Obtenidos 28,473 =====Aplicación de RecursosRecursos Reales Adquisición de bienes del activo fijo 8,973

Recursos Financieros Adquisición de Valores 50 Adquisición de inversiones intangibles 40 Aumento de Cuentas por Cobrar Comerc. largo plazo 130 220 ------------ Disminución de Cuentas p. Pagar Comerc. largo plazo 190 Compensación Tiempo de Servicios 50 Amortización de Deuda Largo Plazo 5,450 Pago de dividendos 4,000 9,690 ------------ ------------ 18,883 Aumento del Capital de Trabajo 9,590 ------------ Total Recursos Aplicados 28,473 =====

Cuadro Nº 4. Compañía El Pasado S.A.C.Variación del Capital de Trabajo

Del 1 de Enero al 31 de Diciembre del Año 2 (En miles de Nuevos Soles)

Activo Corriente Aumento (Disminución) Caja Bancos (565) Valores Negociables (50) Cuentas por Cobrar Comerciales (205) Cuentas por Cobrar no Comerciales (120) Existencias (490) (1,430) ---------- Gastos Pagados por Adelantado 60 (1,370) ----------

Pasivo Corriente (Aumento) Disminución Sobregiros Bancarios (620) Tributos por Pagar 5,881 Cuentas por Pagar Comerciales 4,450 Cuentas por Pagar no Comerciales 189 Parte Corriente Deudas Largo Plazo 1,060 11,580 10,960 ---------- ---------- ---------- Aumento del Capital de Trabajo 9’590 =====

Nota: Los aumentos del activo corriente y las disminuciones del pasivo corriente incrementan el Capital de Trabajo; por el contrario, las disminuciones del activo corriente y los aumentos del pasivo corriente contraen el Capital de Trabajo. Por consi-guiente, se produjo un incremento neto en el Capital de Trabajo de S/. 9,590 en el Año 2.

8. Análisis de los RecursosComo complemento de la formulación del Estado de Cambios en la Situación Financiera. procederemos a continuación, con los Cuadros Nº 5 y Nº 6, al estudio somero del origen y aplicación de los recursos obtenidos en el Ejercicio Econó-mico del Año 2 y su consiguiente incidencia en el Capital de Trabajo del citado ejercicio económico; para ello haremos uso de los datos contenidos en el Estado Financiero antes mencionado.

Para el caso en mención se tiene:los ajustes que permitan eliminar aquellas variaciones que no tienen ninguna significación como origen o aplicación de nuevos recursos. Así tenemos los ajustes:

Actualidad Empresarial

Área Contabilidad y Costos

III-9

III

N° 174 Primera Quincena - Enero 2009

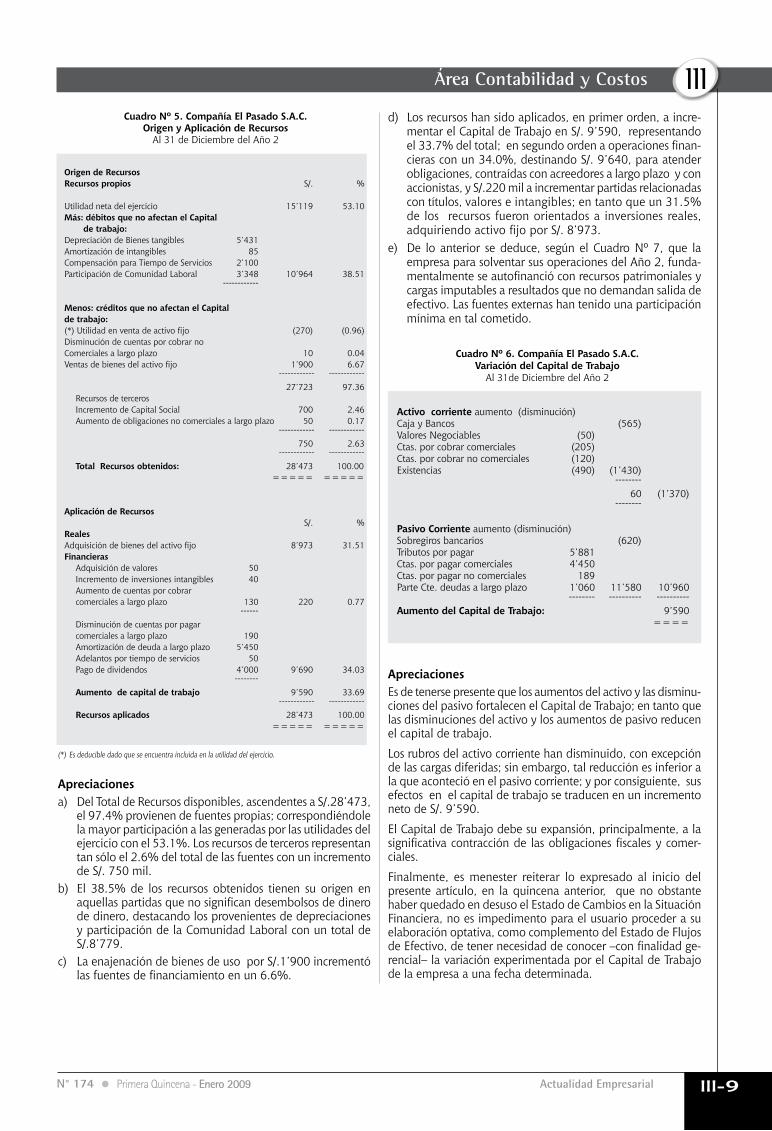

Cuadro Nº 5. Compañía El Pasado S.A.C.Origen y Aplicación de Recursos

Al 31 de Diciembre del Año 2

Origen de RecursosRecursos propios S/. %

Utilidad neta del ejercicio 15’119 53.10Más: débitos que no afectan el Capital de trabajo:Depreciación de Bienes tangibles 5’431Amortización de intangibles 85Compensación para Tiempo de Servicios 2’100Participación de Comunidad Laboral 3’348 10’964 38.51 ------------

Menos: créditos que no afectan el Capitalde trabajo:(*) Utilidad en venta de activo fijo (270) (0.96)disminución de cuentas por cobrar noComerciales a largo plazo 10 0.04Ventas de bienes del activo fijo 1’900 6.67 ------------ ------------ 27’723 97.36 Recursos de terceros Incremento de Capital Social 700 2.46 Aumento de obligaciones no comerciales a largo plazo 50 0.17 ------------ ------------ 750 2.63 ------------ ------------ Total Recursos obtenidos: 28’473 100.00 ===== =====

Aplicación de Recursos S/. %RealesAdquisición de bienes del activo fijo 8’973 31.51Financieras Adquisición de valores 50 Incremento de inversiones intangibles 40 Aumento de cuentas por cobrar comerciales a largo plazo 130 220 0.77 ------ Disminución de cuentas por pagar comerciales a largo plazo 190 Amortización de deuda a largo plazo 5’450 Adelantos por tiempo de servicios 50 Pago de dividendos 4’000 9’690 34.03 -------- Aumento de capital de trabajo 9’590 33.69 ------------ ------------ Recursos aplicados 28’473 100.00 ===== =====

Apreciacionesa) Del Total de Recursos disponibles, ascendentes a S/.28’473,

el 97.4% provienen de fuentes propias; correspondiéndole la mayor participación a las generadas por las utilidades del ejercicio con el 53.1%. Los recursos de terceros representan tan sólo el 2.6% del total de las fuentes con un incremento de S/. 750 mil.

b) El 38.5% de los recursos obtenidos tienen su origen en aquellas partidas que no significan desembolsos de dinero de dinero, destacando los provenientes de depreciaciones y participación de la Comunidad Laboral con un total de S/.8’779.

c) La enajenación de bienes de uso por S/.1’900 incrementó las fuentes de financiamiento en un 6.6%.

d) Los recursos han sido aplicados, en primer orden, a incre-mentar el Capital de Trabajo en S/. 9’590, representando el 33.7% del total; en segundo orden a operaciones finan-cieras con un 34.0%, destinando S/. 9’640, para atender obligaciones, contraídas con acreedores a largo plazo y con accionistas, y S/.220 mil a incrementar partidas relacionadas con títulos, valores e intangibles; en tanto que un 31.5% de los recursos fueron orientados a inversiones reales, adquiriendo activo fijo por S/. 8’973.

e) De lo anterior se deduce, según el Cuadro Nº 7, que la empresa para solventar sus operaciones del Año 2, funda-mentalmente se autofinanció con recursos patrimoniales y cargas imputables a resultados que no demandan salida de efectivo. Las fuentes externas han tenido una participación mínima en tal cometido.

Cuadro Nº 6. Compañía El Pasado S.A.C.Variación del Capital de Trabajo

Al 31de Diciembre del Año 2

Activo corriente aumento (disminución)Caja y Bancos (565)Valores Negociables (50)Ctas. por cobrar comerciales (205)Ctas. por cobrar no comerciales (120)Existencias (490) (1’430) -------- 60 (1’370) --------

Pasivo Corriente aumento (disminución)Sobregiros bancarios (620)Tributos por pagar 5’881Ctas. por pagar comerciales 4’450Ctas. por pagar no comerciales 189Parte Cte. deudas a largo plazo 1’060 11’580 10’960 -------- ---------- ----------Aumento del Capital de Trabajo: 9’590 ====

ApreciacionesEs de tenerse presente que los aumentos del activo y las disminu-ciones del pasivo fortalecen el Capital de Trabajo; en tanto que las disminuciones del activo y los aumentos de pasivo reducen el capital de trabajo.

Los rubros del activo corriente han disminuido, con excepción de las cargas diferidas; sin embargo, tal reducción es inferior a la que aconteció en el pasivo corriente; y por consiguiente, sus efectos en el capital de trabajo se traducen en un incremento neto de S/. 9’590.

El Capital de Trabajo debe su expansión, principalmente, a la significativa contracción de las obligaciones fiscales y comer-ciales.

Finalmente, es menester reiterar lo expresado al inicio del presente artículo, en la quincena anterior, que no obstante haber quedado en desuso el Estado de Cambios en la Situación Financiera, no es impedimento para el usuario proceder a su elaboración optativa, como complemento del Estado de Flujos de Efectivo, de tener necesidad de conocer –con finalidad ge-rencial– la variación experimentada por el Capital de Trabajo de la empresa a una fecha determinada.

(*) Es deducible dado que se encuentra incluida en la utilidad del ejercicio.

Instituto Pacífico

Aplicación Práctica

III-10

III

N° 174 Primera Quincena - Enero 2009

La Cuenta 20 Mercaderías en el Nuevo Plan Contable General para Empresas

Autor : C.P.C. Pascual Ayala Zavala

Título : La Cuenta 20 Mercaderías en el Nuevo Plan Contable General para Empresas

Fuente : Actualidad Empresarial, Nº 174 - Primera Quincena de Enero 2009

Ficha Técnica

En este artículo, tratamos de la cuenta 20 Mercaderias del Nuevo Plan Contable General para Empresas.

Esta cuenta en el Nuevo Plan Contable General para Empresas no se ha modi-ficado en relación con el Plan Contable General Revisado en el código ni en el nombre; sin embargo, tal como se puede comprobar, se han incrementado mayor cantidad de subcuentas, divisionarias y subdivisionarias para tener mayor detalle de su contenido.

ContenidoAgrupa las subcuentas que representan los bienes adquiridos por la empresa para ser destinados a la venta, sin someterlos a proceso de transformación.

Nomenclatura de las subcuentas

NOMENCLATURA DE LAS SUBCUENTAS

201 Mercaderías manufacturadas202 Mercaderías de extracción203 Mercaderías agropecuarias y piscícolas204 Mercaderías inmuebles208 otras mercaderías209 Mercaderías desvalorizadas

201 Mercaderías manufacturados. Productos comprados ya elabora-dos y listos para su venta.

202 Mercaderías de extracción. Pro-ductos originados en recursos natu-rales extraídos, tales como minera-les, petróleo, gas, entre otros, que han sido adquiridos para su venta sin haber sido transformados.

203 Mercaderías agropecuarios y piscícolas. Productos de origen animal y vegetal que se adquieren con el objetivo de venderlos sin transformarlos.

204 Mercaderías Inmuebles. Activos inmobiliarios que se adquieren con el propósito de su venta.

208 Otras Mercaderías. Mercaderías adquiridas para la venta que no se contemplan en las subcuentas anteriores.

209 Mercaderías desvalorizados. Reconocimiento del deterioro de valor de las mercaderías a la fecha de los estados financieros.

Reconocimiento y MediciónLas mercaderías se registrarán a su costo de adquisición, incluyendo todos los costos necesarios para que las merca-derías tengan su condición y ubicación actuales.

Las salidas de existencias de mercaderías se reconocen de acuerdo con las fórmulas de costeo de PEPS, promedio ponderado o costo identificado.

Para los efectos de la medición del cierre del período que se reporte, se aplica la regla de valuación de costo de adquisi-ción o valor neto de realización, el menor. La excepción a esta regla corresponde a los productos agrícolas y forestales en la oportunidad de su cosecha o recolección, y a las materias primas que los interme-dios miden de acuerdo con su cotización razonable.

Las diferencias de cambio originadas en pasivo en moneda extranjera serán apli-cadas a resultados. En el caso de los inte-reses, estos pueden ser activados siempre y cuando se traten de activos calificados, de acuerdo a lo estipulado por la NIC 23 Costos de Financiación.

Dinámica de la cuenta 20

- El costo de las mer-caderías adquiridas con abono a la sub-cuenta 611-Varia-ción de existencias de mercaderias.

- El costo de las mer-caderías devueltas por los clientes, con abono a la subcuen-ta 691 – Costo de ventas.

- La reclasificación entre subcuentas por la desvaloriza-ción, por la recupe-ración de pérdidas por desvalorización reconocidas previa-mente.

- El incremento de valor de las merca-derías que se miden al valor razonable.

- Los sobrantes de mercaderías, deter-minación por refe-rencia a inventarios físicos.

- El costo, de las mer-caderias vendidas, con cargo a la sub-cuenta 691 – Costo de ventas – merca-derías.

- El costo de las mer-caderías devueltas a proveedores con cargo a la subcuenta 611 – Variación de existencias – merca-derías.

- La reclasificación en-tre subcuentas por el reconocimiento de pérdidas por des-valorización.

- La disminución de valor de las merca-derías que se miden al valor razonable.

- Los faltantes de mer-caderías, determina-dos por referencia a inventarios físicos.

Es Debitado por Es Debitado por

ComentariosLas mercaderías remitidas en consigna-ción se deben considerar como existencias para el consignador las que se controlarán en cuentas de orden deudoras.

En el caso de las mercaderías recibidas en consignación, depósitos, demostración o exhibición que pertenecen a terceros, no se deben incluir en ese rubro, debiendo ser registradas en cuentas de orden acreedores.

El castigo de existencias de mercaderías se reconoce eliminado el monto correspon-diente de la subcuenta 209 Mercaderías desvalorizadas, conjuntamente con la cuenta 291 que acumula las estimaciones de la desvalorización.

NIIF e Interpretación referidas:

NIC 2 ExistenciasEl objetivo de esta Norma es prescribir el tratamiento contable de los inventarios. Un tema fundamental en la contabilidad de los inventarios es la cantidad de costo que debe reconocerse como un activo, para que sea diferido hasta que los ingre-sos correspondientes sean reconocidos. Esta Norma suministra una guía práctica para la determinación de ese costo, así como para el subsiguiente reconocimien-to como un gasto del período, incluyendo también cualquier deterioro que rebaje el importe en libros al valor neto realizable. También suministra directrices sobre fór-mulas del costo que se usan para atribuir costos a los inventarios.

NIC 41 AgriculturaEsta Norma se aplica a los productos agrí-colas, que son los productos obtenidos de los activos biológicos en la entidad, pero sólo hasta el punto de su cosecha o recolección. A partir de entonces son de aplicación la NIC 2 Inventario, o las otras Normas Internacionales de Conta-bilidad relacionadas con los productos. De acuerdo con ello, esta Norma no trata del procedimiento de los productos agrícolas tras la cosecha o recolección; por ejemplo, el que tiene lugar con las uvas para su transformación en vino por parte del viticultor que las ha cultivado. Aunque tal procedimiento pueda cons-tituir una extensión lógica y natural de la actividad agrícola, y los eventos que tiene lugar guardan alguna similitud con la transformación biológica, tales procesamientos no están incluidos en la definición de actividad agrícola manejada por esta Norma.

Actualidad Empresarial

Área Contabilidad y Costos

III-11

III

N° 174 Primera Quincena - Enero 2009

La tabla siguiente suministra ejemplos de activos biológicos, productos agrícolas y productos que resultan del procesamiento tras la cosecha o recolección.

Comparación entre las cuentasPLAN CONTABLE GENERAL

REVISADOPLAN CONTABLE GENERAL

PARA EMPRESAS

20 Mercaderías 20 Mercaderías

Agrupa las cuentas divisionarias que representan los bienes adquiridos por la empresa de transformación.

Agrupa las subcuentas que representan los bienes adquiridos por la empresa para ser destinadas a la venta, sin someterlos a proceso de transformaron.

Subcuentas y Divisionarias Subcuentas y Divisionarias

208 Mercaderías, a.c.m.209 Provisión por fluctuación de mercaderías a.c.m.

201 Mercaderías manufacturados 2011 Mercaderías manufacturados 20111 Costo 20112 Valor razonable202 Mercaderías agropecuarios y piscícolas 2031 De origen animal 2032 De origen vegetal204 Mercaderías inmuebles208 otras mercaderías209 Mercaderías desvalorizadas 2091 Mercaderías manufacturados 2092 Recursos extraídos 2093 Productos agropecuarios y piscícolas 2094 Inmuebles 2098 otras mercaderías

ComentarioEsta cuenta en el Nuevo Plan de Cuentas mantiene la misma dinámica del Plan Contable General Revisado. También al igual que las demás cuentas, se han incrementado más subcuentas y

PLAN CONTABLE GENERAL REVISADO

PLAN CONTABLE GENERAL PARA EMPRESAS

------------------------- x ---------------------------20 MERCADERÍAS 8,400 201 Mercaderías - A 61 VARIAC. DE ExISTENCIAS 8,400 611 MercaderíasPor el almacenamiento de las mercaderías compradas

------------------------- x ---------------------------20 MERCADERÍAS 1,750 201 Mercaderías 28 ExISTENC. POR RECIBIR 1,750 281 Mercaderías - APor la recepción de mercaderías importadas por la empresa que se encontraba en tránsito.

------------------------- x ---------------------------69 COSTO DE VENTAS 2,500 691 Mercaderías - A 20 MERCADERÍAS 2,500 201 Mercaderías - APor el costo de ventas de las mercaderías vendidas.

------------------------- x ---------------------------20 MERCADERÍAS 8,400 201 Mercaderías Manufacturados 61 VARIAC. DE ExISTENCIAS 8,400 611 MercaderíasPor el almacenamiento de las mercaderías compradas. ------------------------- x ---------------------------20 MERCADERÍAS 1,750 201 Mercaderías Manufacturados 2011 Mercad. manufact. 28 ExISTENC. POR RECIBIR 1,750 281 Mercaderías Por la recepción de mercaderías importadas por la empresa que se encontraba en tránsito.------------------------- x ---------------------------69 COSTO DE VENTAS 2,500 691 Mercaderías 20 MERCADERÍAS 2,500 201 Mercad. manufacturados 2011 Mercad. manufactPor el costo de ventas de las mercaderías vendidas.

divisionarias, así como también se han eliminado las divisionarias en la que se registraban los ajustes a los estados financieros.

Ejemplos Comparativos

Caso Práctico 1

1. Se compra mercaderías por S/.12,000 más IGV, al contado, según factura Nº 44-98877.

2. Se vende el 50 % de las mercaderías por 8,000 más IGV, al crédito, según factura Nº 555-76778.

3. Se compra nuevas mercaderías por S/. 5,000, se paga además transporte S/. 1,200 y seguros por S/. 850 al crédito más IGV.

4. Se vende todas las mercaderías por S/. 11,500 más IGV al crédito.

Desarrollo

1. Por la compra de las mercaderías

——————— x ——————— DEBE HABER

60 COMPRAS 12,000 601 Mercaderías40 TRIBUTOS y APORTES AL SIST. DE PENSIONES y DE SALUD POR PAGAR 2,280 401 Gobierno Central42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 14,280 421 Facturas, boletas y otros comprobantes por pagar 4211 No emitidasPor la compra de existencias másIGV, según factura.

——————— x ——————— DEBE HABER

69 COSTO DE VENTAS 6,000 691 Mercaderías 6911 Mercaderías manufact.20 MERCADERÍAS 6,000 201 Mercaderías manufacturadasPor el 50 % del costo de las mercaderías vendidas.

——————— x ——————— DEBE HABER

20 MERCADERÍAS 12,000 201 Mercaderías manufacturadas 61 VARIACIÓN DE ExISTENCIAS 12,000 611 Mercaderías 6111 Mercaderías manufact.Asiento por destino de las compras de mercaderías,

——————— x ——————— DEBE HABER

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 9,520 121 Facturas, boletas y otros comprobantes por cobrar70 VENTAS 8,000 701 Mercaderías 7011 Mercaderías manufact.40 TRIBUTOS y APORTES AL SISTEMA DE PENS. y DE SALUD POR PAGAR 1,520 401 Gobierno CentralPor la venta de mercaderías al crédito, según factura.

——————— x ———————

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 14,280 421 Facturas, boletas y otros comprobantes por pagar 4211 No emitidas10 CAjA y BANCOS 14,280 104 Cuentas corrientes en instituciones financieras 1041 Ctas. ctes. operativas Por la cancelación de la compra de mercaderías.

2. Por la venta de las mercaderías

——————— x ——————— DEBE HABER

60 COMPRAS 7,050 601 Mercaderías 5,000 609 Costos vinculados con las compras 6091 Costos vinculados con las compras de mercaderías 60911 Transp. 1,200 60912 Seguros 85040 TRIB. y APORTES AL SIST. DE PENS. y DE SALUD POR PAG. 1,340 401 Gobierno Central42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 8,390 421 Facturas, boletas y otros comprobantes por pagar 4211 No emitidasPor la compra de existencias más IGV, según factura.

3. Por la compra de nuevas mercade-rías

Instituto Pacífico

Preguntas y Respuestas

III-12

III

1. ¿Qué son partidas extraordinarias, según NIC 8?2. ¿Qué son actividades ordinarias, según NIC 8?3. ¿Qué son errores sustanciales, según NIC 8?

Respuesta a las preguntas planteadas en la segunda quincena de diciembre de 2008

Área Contabilidad y CostosPreguntas y Respuestas

Las preguntas planteadas a continuación serán absueltas en la segunda quincena de enero de 2009

1. ¿Cuál es el criterio básico para identificar tipos de segmentos, según la NIC 14?

La Gerencia, con un criterio razonable al definir el tipo de segmento a informar, debe considerar el objetivo que persigue al preparar y presentar información financiera por segmentos, para lo cual es de aplicación las características cualitativas de los estados financieros que señalan en los párrafos Nº 24 y 42 del Marco Conceptual, en que resumen

su comprensibilidad, aplicabilidad, contabi-lidad y comparabilidad entre períodos de la información financiera presentada.

2. ¿qué es un segmento de negocios, según la NIC 14?

Es un componente diferenciable de una empresa que suministra un producto o servicio individual o un grupo de productos o servicios afines y que está sujeto a riesgos y rentabilidad que son diferentes a los otros segmentos de negocios, los factores que deben tomar en consideración para

precisar si determinados productos o servicios son o no son afines.

3. ¿qué es un segmento informable según, la NIC 14?

Es un componente de negocios o un com-ponente geográfico identificado en base a las definiciones precedentes, respecto al cual se requiere que la revelación de la información por segmentos se haga de conformidad con las normas vigentes.

N° 174 Primera Quincena - Enero 2009

——————— x ——————— DEBE HABER

20 MERCADERÍAS 7,050 201 Mercaderías manufact. 61 VARIACIÓN DE ExISTENCIAS 7,050 611 Mercaderías 6111 Mercaderías manufact.Asiento por destino de las compras de mercaderías.

——————— x ——————— DEBE HABER12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 13,685 121 Facturas, boletas y otros comprobantes por cobrar70 VENTAS 11,500 701 Mercaderías 7011 Mercaderías manufact.40 TRIB. y APORTES AL SIST. DE PENS. y DE SALUD POR PAGAR 2,185 401 Gobierno CentralPor la venta de mercaderías al crédito, según factura.

——————— x ——————— DEBE HABER

69 COSTO DE VENTAS 13,050 691 Mercaderías 6911 Mercadería manufacturada20 MERCADERÍAS 13,050 201 Mercaderías manufacturadas Por el 50 % del costo de las mercaderías vendidas.

——————— x ———————

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 8,390 421 Facturas, boletas y otros comprobantes por pagar 4211 No emitidas10 CAjA y BANCOS 8,390 104 Cuentas corrientes en Instituciones Financieras 1041 Ctas. ctes. operativas Por la cancelación de la compra de mercaderías.

4. Por la venta de todas las merca-derías

Valuación de las MercaderíasUno de los principales objetivos de la contabilidad en relación con las exis-tencias es la determinación apropiada de la utilidad por medio del proceso de equilibrar los costos con los ingresos. Al mismo tiempo, la valuación apropiada de los inventarios es de gran importancia desde el punto de vista tanto del balance general como del estado de pérdidas y ganancias.

A menos que las existencias sean valua-dos correctamente, el activo y el capital, así como también la utilidad líquida circulante, aparecerán sobrevaluados o subvaluados.

La valuación excesiva de un inventario da por resultado la subestimación del costo de las mercaderías vendidas, sobresti-mación de la utilidad líquida, capital de trabajo con inflación y, posiblemente, de-claración excesiva de dividendos y pago igualmente excesivo de impuestos.

La subestimación del inventario da por resultado la sobrestimación del costo de las mercancías vendidas, subestimación de la utilidad líquida y del capital de trabajo y posiblemente un impuesto sobre la renta más elevado en fecha posterior, si la tarifa de impuestos au-menta cuando se publiquen los ingresos corregidos.

Los inventarios no deben ser valuados sobre la base del efectivo estimado rea-lizable, valor similar al de las cuentas por cobrar. El hacerlo así violaría el concepto del reconocimiento de los ingresos y nor-malmente resultará en una anticipación de la utilidad.

El ingreso procedente de la venta de mercancías no se realiza hasta que no se ha efectuado una venta bona FIDE. Consecuentemente, no debe reconocerse una utilidad hasta que la venta haya sido consumada.

Los métodos de costo de los artículos vendidos más comúnmente utilizados para determinar el costo residual que debe asignarse al inventario incluyen el de costo y el más bajo de costo o mercado. El costo se refiere a una iden-tificación específica o a una asignación de costo utilizando uno de los métodos siguientes: primero en entrar, primero en salir (Peps); último en entrar, primero en salir (Ueps); promedio; estándar; base de existencias; y para los comerciantes al menudeo.