desafíos de la hacienda públicaclear-la.cide.edu/sites/default/files/pbc- jorge chávez...

TRANSCRIPT

Desafíos de la Hacienda Pública ¿Por qué presupuesto base cero?

11 de mayo de 2015

Jorge A. Chávez Presa

¿Por qué Pb0 para el ajuste fiscal?

Jorge A. Chávez Presa

POR:

La caída de la producción y el precio del petróleo.

Las expectativas de aumento en las tasas de interés.

Por el uso creciente del endeudamiento público.

Porque el incremento en el gasto público no se ha

reflejado en el crecimiento económico ni en la

reducción de la pobreza.

1

2

3

4

Para evitar recortes generalizados al gasto. 5

Jorge A. Chávez Presa

… ¿Por qué el ajuste fiscal?

Los ingresos recurrentes no alcanzan para cubrir el gasto de las

funciones básicas del Estado y los derechos sociales.

Con el incremento en el acervo de la deuda pública (DP), el

coeficiente costo financiero de la deuda pública a PIB ha empezado

a aumentar.

El nivel y el ritmo de crecimiento del gasto público se ha financiado

muy poco con impuestos. El espacio presupuestario lo abrieron: la

disminución del costo financiero de la DP y los incrementos tanto de la

producción como de los precios del petróleo crudo.

Estamos consumiendo el patrimonio en vez de acrecentarlo.

Jorge A. Chávez Presa

¿Pb0 PARA QUÉ?

1 Reorientar el presupuesto público a:

· elevar crecimiento económico con estabilidad

· reducir pobreza y

· lograr mayor equidad.

2 Aplicar técnicas presupuestarias que revelen ineficiencias, dispersión

y alinee los recursos públicos desde los Programas Sectoriales a las

METAS NACIONALES DEL PND.

Jorge A. Chávez Presa

Lograr Superávit Primario = costo financiero

Alcanzar déficit financiero que mantenga constante la relación

deuda-PIB, y que ese déficit sea para sostener un mínimo de inversión

pública.

Otros criterios: deuda sostenible; balance estructural …

AJUSTE FISCAL:

¿DE QUÉ TAMAÑO?

1

2

3

Jorge A. Chávez Presa

¿DE DÓNDE VENIMOS?

¿DÓNDE ESTAMOS?

¿A DÓNDE QUEREMOS LLEGAR?

Jorge A. Chávez Presa

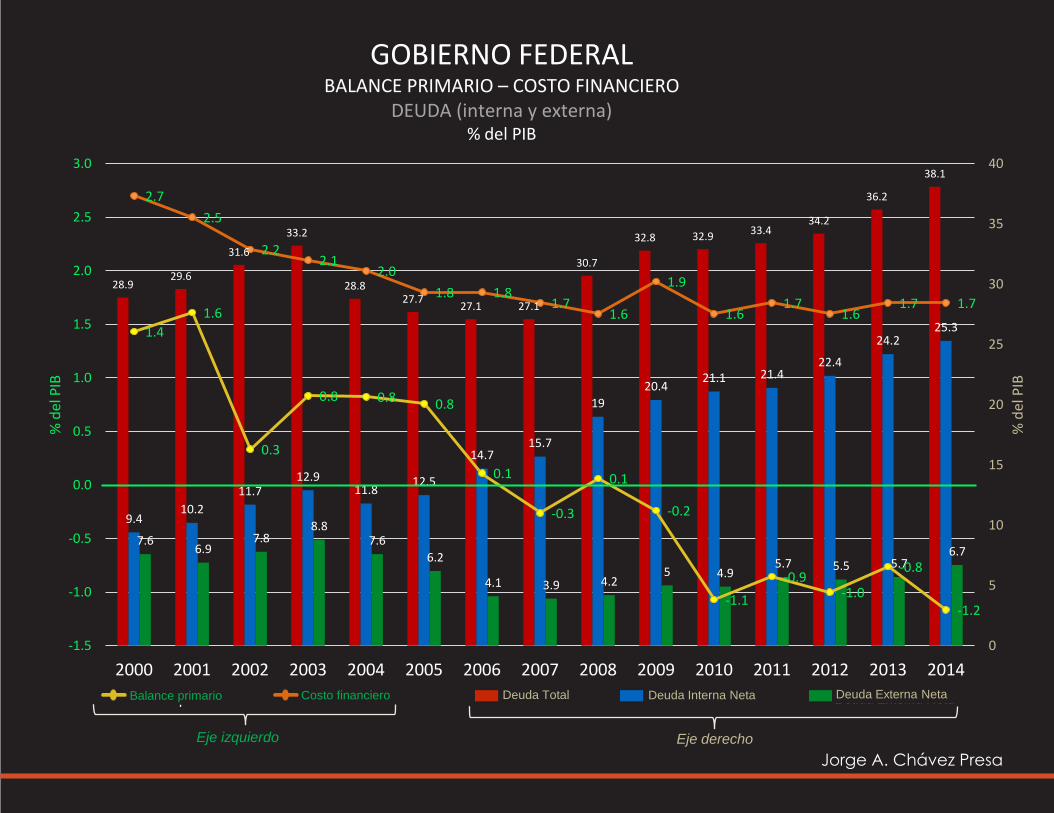

EL BALANCE FISCAL CONSOLIDADO

Jorge A. Chávez Presa

Balance primario Costo financiero Deuda Total Deuda Interna Neta Deuda Externa Neta

Eje derecho Eje izquierdo

GOBIERNO FEDERAL BALANCE PRIMARIO – COSTO FINANCIERO

DEUDA (interna y externa) % del PIB

28.9 29.6

31.6

33.2

28.8 27.7

27.1 27.1

30.7

32.8 32.9 33.4

34.2

36.2

38.1

9.4 10.2

11.7 12.9

11.8 12.5

14.7 15.7

19

20.4 21.1 21.4

22.4

24.2 25.3

7.6 6.9

7.8 8.8

7.6

6.2

4.1 3.9 4.2 5 4.9

5.7 5.5 5.7 6.7

1.4

1.6

0.3

0.8 0.8 0.8

0.1

-0.3

0.1

-0.2

-1.1

-0.9 -1.0

-0.8

-1.2

2.7

2.5

2.2 2.1

2.0

1.8 1.8 1.7

1.6

1.9

1.6 1.7

1.6 1.7 1.7

0

5

10

15

20

25

30

35

40

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

% d

el P

IB

% d

el P

IB

Jorge A. Chávez Presa

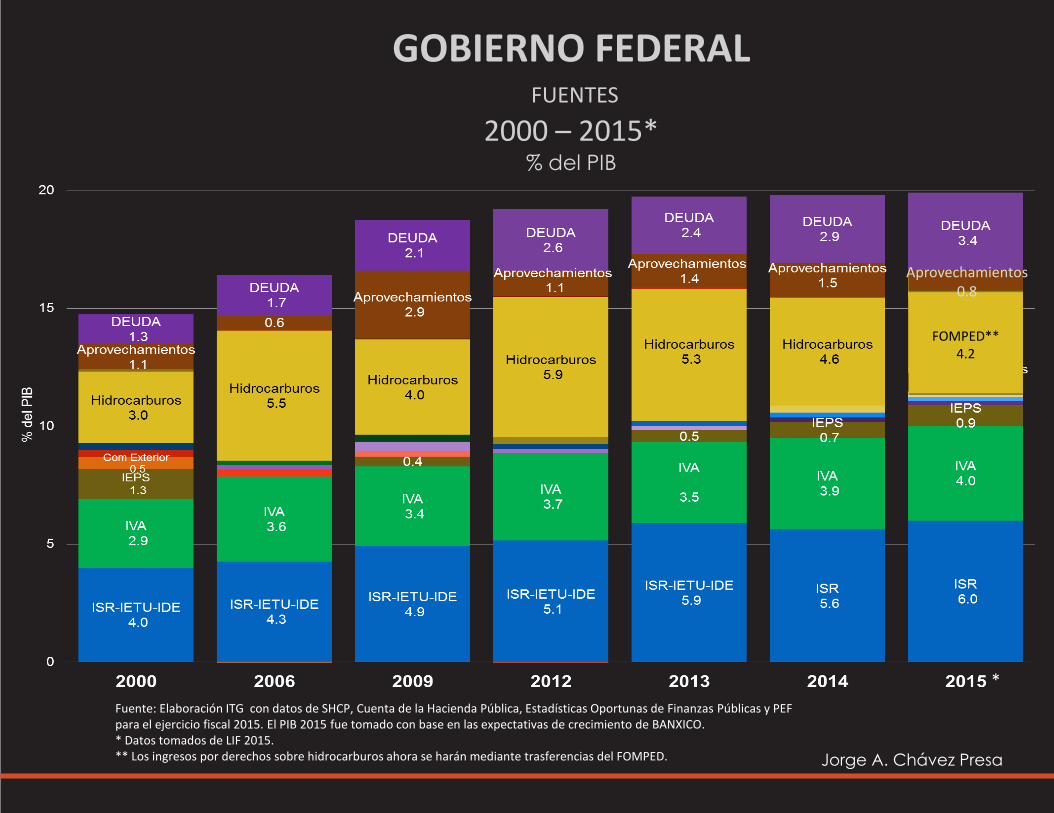

GOBIERNO FEDERAL FUENTES

2000 – 2015* % del PIB

Fuente: Elaboración ITG con datos de SHCP, Cuenta de la Hacienda Pública, Estadísticas Oportunas de Finanzas Públicas y PEF para el ejercicio fiscal 2015. El PIB 2015 fue tomado con base en las expectativas de crecimiento de BANXICO. * Datos tomados de LIF 2015. ** Los ingresos por derechos sobre hidrocarburos ahora se harán mediante trasferencias del FOMPED.

FOMPED** 4.2

Aprovechamientos 0.8

*

Jorge A. Chávez Presa

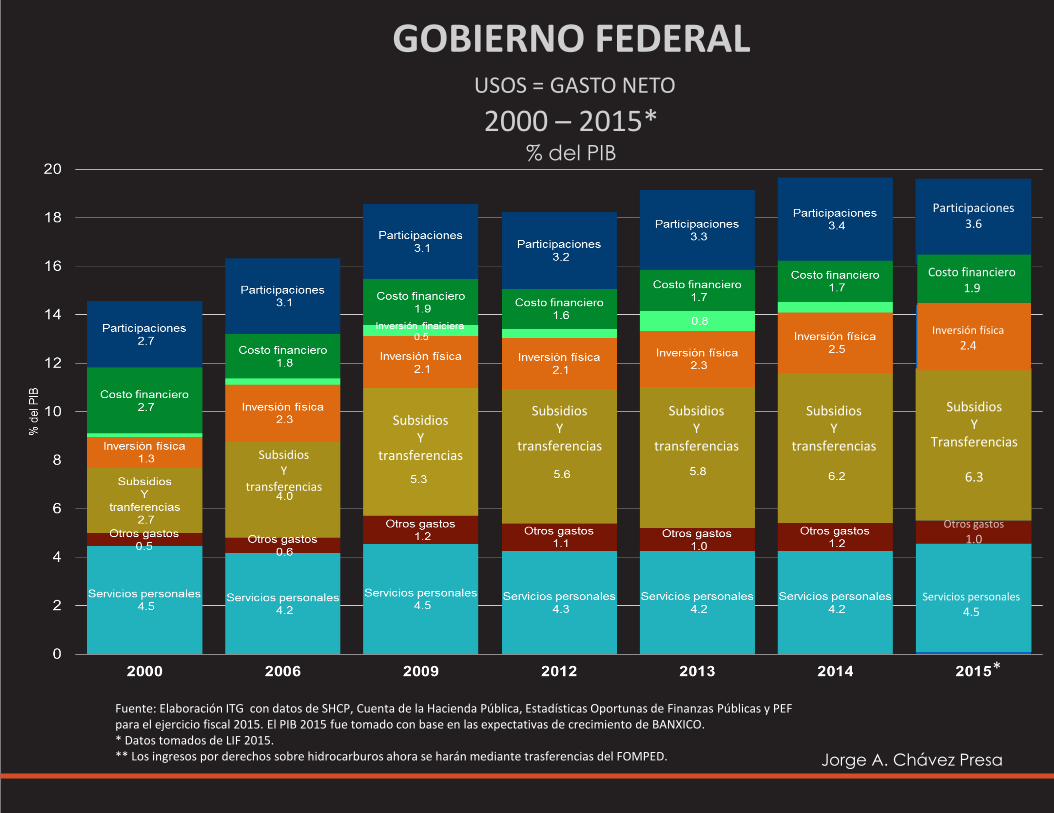

GOBIERNO FEDERAL USOS = GASTO NETO

2000 – 2015* % del PIB

Fuente: Elaboración ITG con datos de SHCP, Cuenta de la Hacienda Pública, Estadísticas Oportunas de Finanzas Públicas y PEF para el ejercicio fiscal 2015. El PIB 2015 fue tomado con base en las expectativas de crecimiento de BANXICO. * Datos tomados de LIF 2015. ** Los ingresos por derechos sobre hidrocarburos ahora se harán mediante trasferencias del FOMPED.

Subsidios Y

transferencias

Subsidios Y

transferencias

Subsidios Y

transferencias

Subsidios Y

transferencias

Subsidios Y

transferencias

Participaciones 3.6

Costo financiero 1.9

*

Subsidios Y

Transferencias

6.3

Servicios personales

4.5

Otros gastos

1.0

Inversión física

2.4

Jorge A. Chávez Presa

2000 2006 2009 2012 2013 2014 2015*

Gasto Primario 12.0 14.7 16.8 16.7 17.5 18.1 18.0

Gasto Programable 9.1 11.4 13.6 13.4 14.2 14.5 14.4

Gasto corriente 7.7 8.8 11.0 11.0 11.0 11.6 11.9

Gasto de capital 1.4 2.6 2.6 2.5 3.1 2.9 2.6

Desarrollo Social 6.4 6.3 9.4 9.7 10.1 11.9 10.5

Salud 0.6 0.9 1.2 1.3 1.3 2.7 1.3

Educación 3.2 3.5 4.0 3.7 3.7 3.7 3.8

Protección Social 1.6 1.6 2.3 3.1 3.3 3.7 3.6

OTROS 1.0 0.3 2.0 1.7 1.9 1.8 1.8

Participaciones 2.7 3.1 3.1 3.2 3.3 3.4 3.4

Adefas y otros 0.1 0.2 0.1 0.1 0.1 0.1 0.1

GOBIERNO FEDERAL ESTRUCTURA DEL GASTO

% DEL PIB

Fuente: Elaboración ITG con datos de SHCP, Cuenta de la Hacienda Pública, Estadísticas Oportunas de Finanzas Públicas y PEF para el ejercicio fiscal 2015. El PIB 2015 fue tomado con base en las expectativas de crecimiento de BANXICO. * Datos tomados de LIF 2015. ** Los ingresos por derechos sobre hidrocarburos ahora se harán mediante trasferencias del FOMPED. Nota: los datos no pueden coincidir debido al redondeo.

Jorge A. Chávez Presa

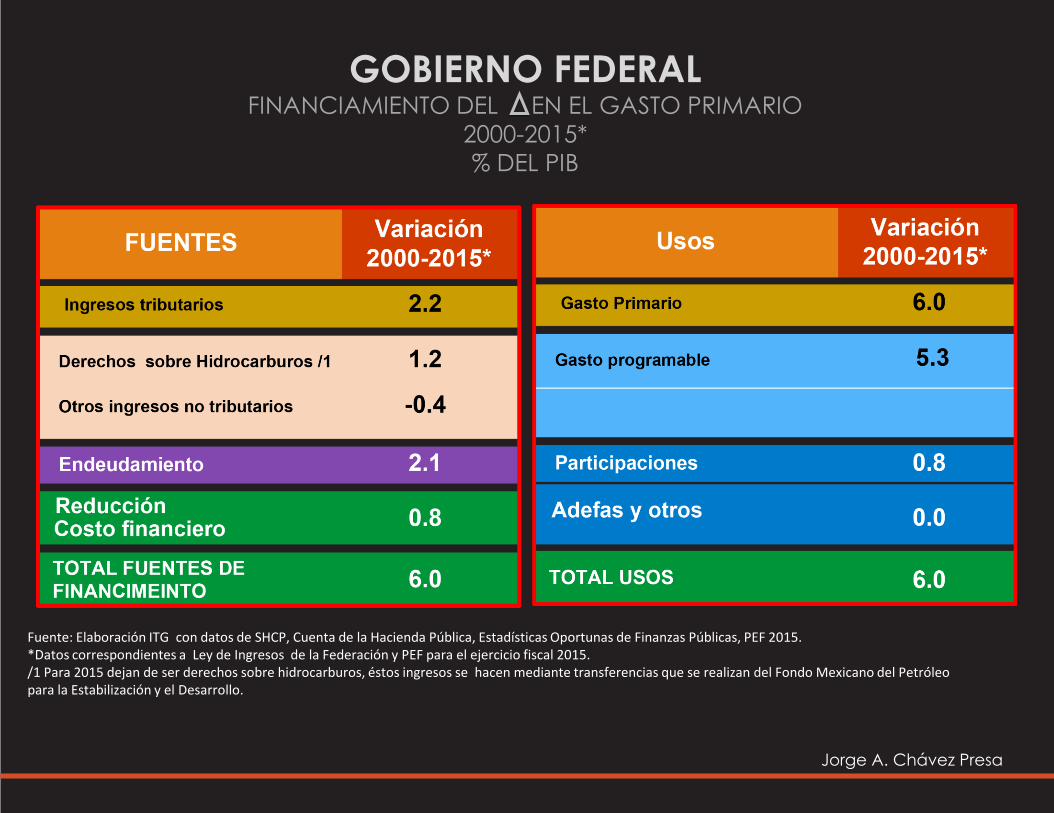

GOBIERNO FEDERAL FINANCIAMIENTO DEL EN EL GASTO PRIMARIO

2000-2015*

% DEL PIB

Fuente: Elaboración ITG con datos de SHCP, Cuenta de la Hacienda Pública, Estadísticas Oportunas de Finanzas Públicas, PEF 2015. *Datos correspondientes a Ley de Ingresos de la Federación y PEF para el ejercicio fiscal 2015. /1 Para 2015 dejan de ser derechos sobre hidrocarburos, éstos ingresos se hacen mediante transferencias que se realizan del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo.

Jorge A. Chávez Presa

GOBIERNO FEDERAL FINANCIAMIENTO DEL EN EL GASTO NETO

2000-2015*

% DEL PIB

Fuente: Elaboración ITG con datos de SHCP, Cuenta de la Hacienda Pública, Estadísticas Oportunas de Finanzas Públicas, PEF 2015. *Datos correspondientes a Ley de Ingresos de la Federación y PEF para el ejercicio fiscal 2015. /1 Para 2015 dejan de ser derechos sobre hidrocarburos, éstos ingresos se hacen mediante transferencias que se realizan del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo.

DESDE CUALQUIER ÁNGULO,

LA COMPOSICIÓN Y ESTRUCTURA DE

LA HACIENDA PÚBLICA

ES SUMAMENTE VULNERABE A

PERTURBACIONES EXTERNAS Y

ES SÓLO SOSTENIBLE CON INGRESOS PETROLEROS

Jorge A. Chávez Presa

Jorge A. Chávez Presa

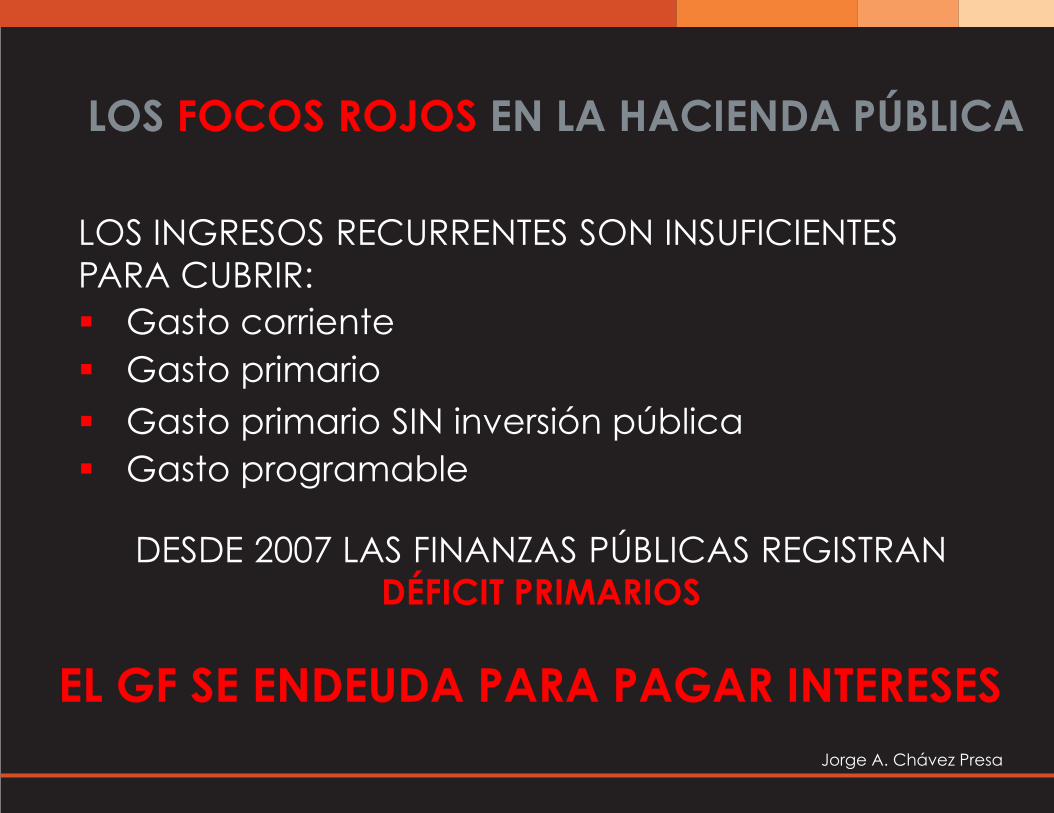

LOS FOCOS ROJOS EN LA HACIENDA PÚBLICA

LOS INGRESOS RECURRENTES SON INSUFICIENTES

PARA CUBRIR:

Gasto corriente

Gasto primario

Gasto primario SIN inversión pública

Gasto programable

DESDE 2007 LAS FINANZAS PÚBLICAS REGISTRAN

DÉFICIT PRIMARIOS

EL GF SE ENDEUDA PARA PAGAR INTERESES

Jorge A. Chávez Presa

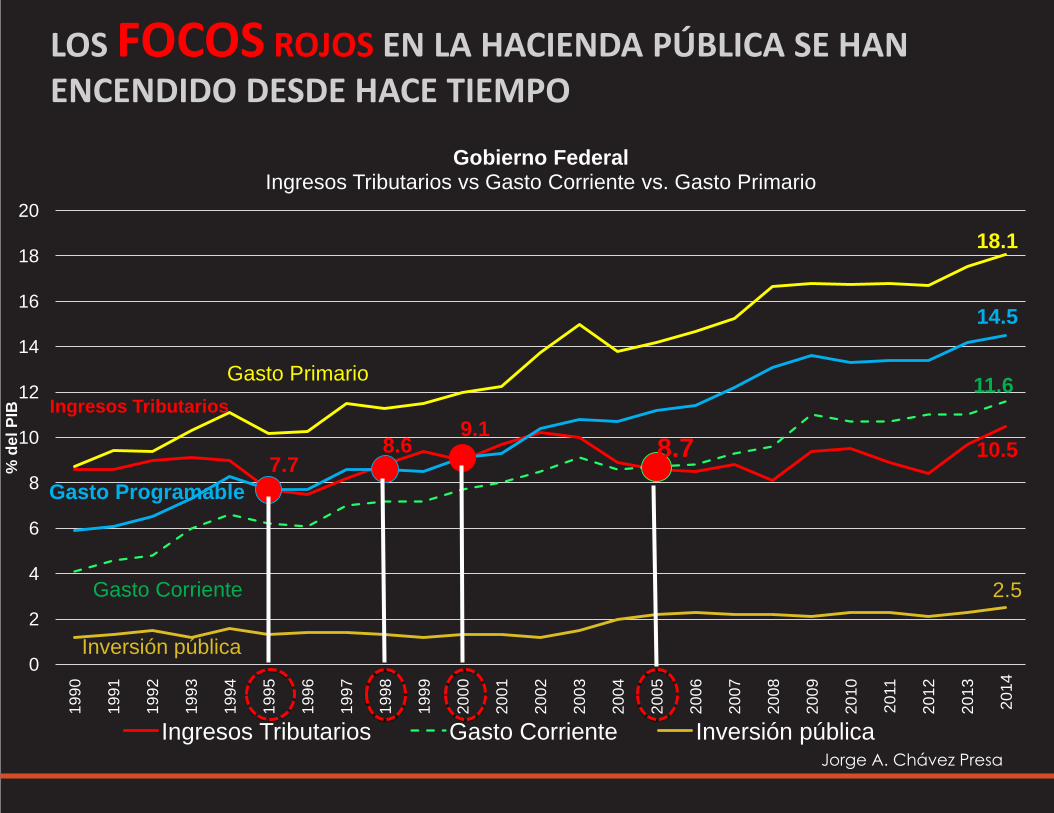

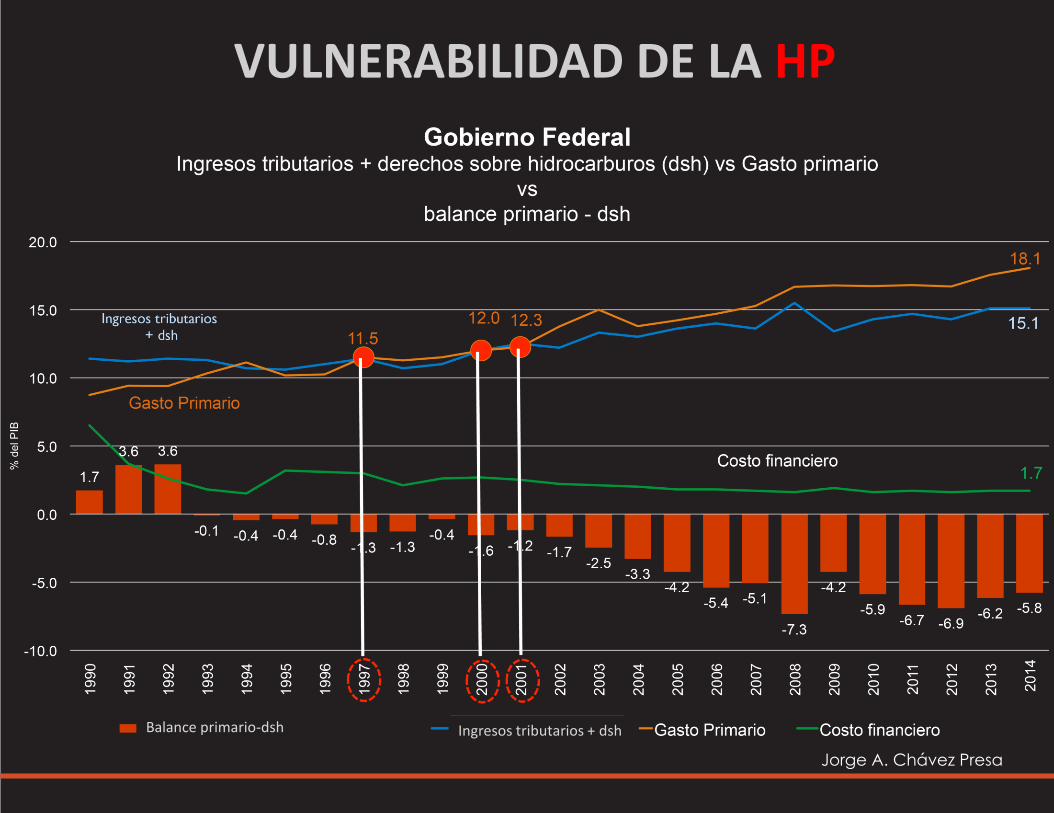

Ingresos Tributarios

10.5

Gasto Corriente

8.7

11.6

Inversión pública

2.5

Gasto Primario

18.1

Gasto Programable

7.7 8.6

9.1

14.5

0

2

4

6

8

10

12

14

16

18

20

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

% d

el P

IB

Gobierno Federal Ingresos Tributarios vs Gasto Corriente vs. Gasto Primario

Ingresos Tributarios Gasto Corriente Inversión pública

LOS FOCOS ROJOS EN LA HACIENDA PÚBLICA SE HAN ENCENDIDO DESDE HACE TIEMPO

Jorge A. Chávez Presa

VULNERABILIDAD DE LA HP

Balance primario-dsh Ingresos tributarios + dsh

Jorge A. Chávez Presa

SE REQUIEREN AJUSTES TANTO POR

EL LADO DEL INGRESO COMO POR EL GASTO

Jorge A. Chávez Presa

MAYOR CRECIMIENTO ECONÓMICO

REDUCCIÓN DE POBREZA

MAYOR EQUIDAD

REORIENTAR LA HACIENDA

PÚBLICA HACIA:

Jorge A. Chávez Presa

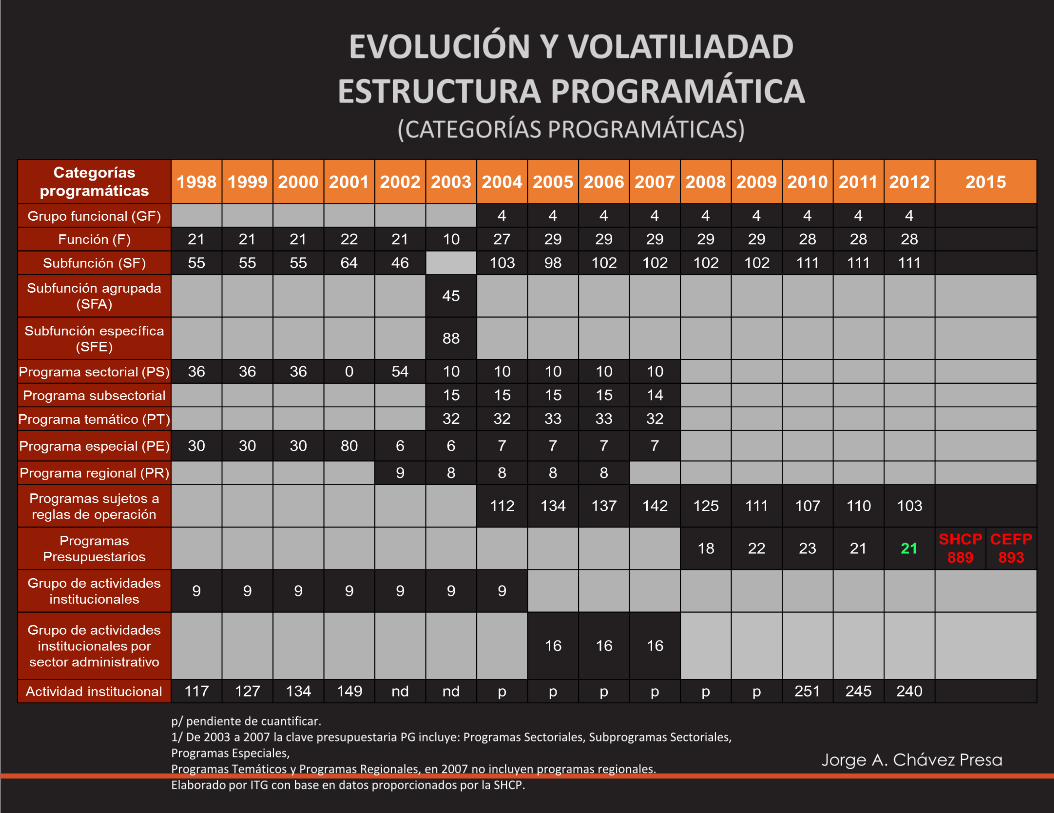

EVOLUCIÓN Y VOLATILIADAD ESTRUCTURA PROGRAMÁTICA

(CATEGORÍAS PROGRAMÁTICAS)

p/ pendiente de cuantificar. 1/ De 2003 a 2007 la clave presupuestaria PG incluye: Programas Sectoriales, Subprogramas Sectoriales, Programas Especiales, Programas Temáticos y Programas Regionales, en 2007 no incluyen programas regionales. Elaborado por ITG con base en datos proporcionados por la SHCP.

Programas Federales

Subsidios: Sectores Social

y Privado

Desempeño de las Funciones

Administrativos y de Apoyo

Compromisos de Gobierno

Federal

Obligaciones de Gobierno Federal

S Sujetos a Reglas de Operación

U Otros Subsidios

E Prestación de Servicios Públ.

B Provisión de Bienes Públicos

P Planeación, seguimiento y evaluación de políticas públicas

F Promoción y fomento

G Regulación y supervisión

R Específicos

K Proyectos de Inversión

A Funciones de las Fuerzas Armadas

M Apoyo al proceso presupuestario y para mejorar la eficienciainstitucional

O Apoyo a la función pública y al mejoramiento de la gestión

L Obligaciones de cumplimiento de resolución jurisdiccional

N Desastres Naturales

J Pensiones y jubilaciones

T Aportaciones a la seguridad social

Y Aportaciones a fondos de estabilización

Z Aportaciones a fondos de inversión y reestructura de pensiones

Programas presupuestarios

REVISAR LA POLÍTICA DE DESARROLLO SOCIAL (PDS)

Jorge A. Chávez Presa

¿POR QUÉ REVISAR LA POLÍTICA DE

DESARROLLO SOCIAL?

HAY EVALUACIONES DE

PROGRAMAS DE DESARROLLO SOCIAL (PDS), pero…

Sólo 47 de 176 programas disponen

de los elementos indispensables para ser evaluados.

Hay un grave problema en: PROGRAMACIÓN y FORMULACIÓN de los PDS.

Jorge A. Chávez Presa

LOS PDS EVALUADOS Y "APROBADOS" POR CONEVAL

DEBEN CUBRIR LAS SIGUIENTES CARACTERÍSTICAS:

Que el diseño y construcción permita:

Medir objetivos

Establecer relevancia

Ser adecuados

Tener claridad

Monitorear los PDS

QUE SEAN MEDIBLES Y DEFINIDOS

5 Jorge A. Chávez Presa

*Este presupuesto ejercido es de 72 programas presupuestales ya que 31 no cuentan con información disponible. Inventario CONEVAL de programas y acciones de desarrollo social 2012- 2013 MUY PROGRESIVO: Seguro Popular (68.3 mMdp); Programa de Desarrollo Humano Oportunidades (64.01 mMdp); Programa 70 y más / Pensión para Adultos Mayores (24.3 mMdp); Programa IMSS-Oportunidades (8.8 mMdp); Programa de Apoyo Alimentario (4.7 mMdp); Programa de Abasto Rural a cargo de Diconsa, S.A. de C.V. (DICONSA) (1.85 mMdp); ; Programa de Empleo Temporal (PET) (1.82 mMdp). PROGRESIVO: Programa de Apoyo al Ingreso Agropecuario: PROCAMPO para Vivir Mejor (15.8 mMdp); ; Programa de Abasto Social de Leche a cargo de Liconsa, S.A. de C.V. (1.08 mMdp) REGRESIVO: Programa de estancias infantiles para apoyar a madres trabajadoras (3.1 mMdp). Fuente: Elaborado por ITG con base en datos del archivo “Valoración de desempeño 2012-2013”, CONEVAL y del Inventario de programas y acciones de desarrollo social 2012-2013.

Jorge A. Chávez Presa

CONCLUSIONES

El ajuste fiscal abre una gran ventana de oportunidad para transformar

la Hacienda Pública y reorientarla al crecimiento económico y a reducir

pobreza.

ASPECTOS FUNDAMENTALES

La Hacienda Pública requiere del crecimiento económico y generación de empleos para darle viabilidad al Estado de bienestar contemplado en nuestra CPEUM.

La guía a seguir está en la CPEUM, especialmente el art. 134

Jorge A. Chávez Presa

CONCLUSIONES

FUNDAMENTAL QUE LA HACIENDA PÚBLICA MEXICANA EVOLUCIONE EN

DOS ASPECTOS:

de patrimonio. Si se destina al gasto de

operación IMPLICA UN DÉFICIT O PÉRDIDA

PATRIMONIAL, aunque ayude a un superávit

de caja.

1 Dejar de analizarse a la FMI para volv-

erse HP de país OCDE.

La reforma energética crea las

Empresas Productivas del Estado(EPE).

Imprescindible dejar de consolidar

finanzas del Gobierno Federal con las

de las EPE.

2 Adoptar balances fiscales que muestren la

venta de activos como reducción del

patrimonio.

E.g. La venta de petróleo equivale a un uso

Jorge A. Chávez Presa

CONCLUSIONES

Cambio en la política de subsidios:

Pasar de subsidios universales a focalizados/dirigidos

Integrar un solo padrón de beneficiarios

Jorge A. Chávez Presa

PROPUESTA

De aplicarse el Pb0, es recomendable que el

PEF se vea y se estructure de manera diferente.

Es la oportunidad para que el PEF refleje explícitamente su alineación al PND.

Programas sectoriales

Programas especiales

Programas regionales

Programas transversales

Jorge A. Chávez Presa

EL TAMAÑO DEL DESAFÍO ES DE TAL

MAGNITUD QUE REQUIERE LA COOPERACIÓN Y COLABORACIÓN ENTRE:

EJECUTIVO FEDERAL (SHCP – SF - CONEVAL)

CÁMARA DE DIPUTADOS y SENADO

AUDITORÍA SUPERIOR DE LA FEDERACIÓN

LA NUEVA REALIDAD DEMANDA UN AJUSTE FISCAL

34 Jorge A. Chávez Presa

PRESUPUESTO BASE CERO es una buena idea si…

Hay la voluntad para ir al fondo de todo aquello

que genera gasto público de bajo valor público.

En el corto plazo su aplicación

es muy limitada por:

OBLIGACIONES JURÍDICAS Y CONTRACTUALES.

Se abre la oportunidad para: 1. Depurar programas

2. Reducir costos de transacción dentro de la administración pública

3. Reorganización de la administración pública

MUCHAS GRACIAS

Jorge A. Chávez Presa

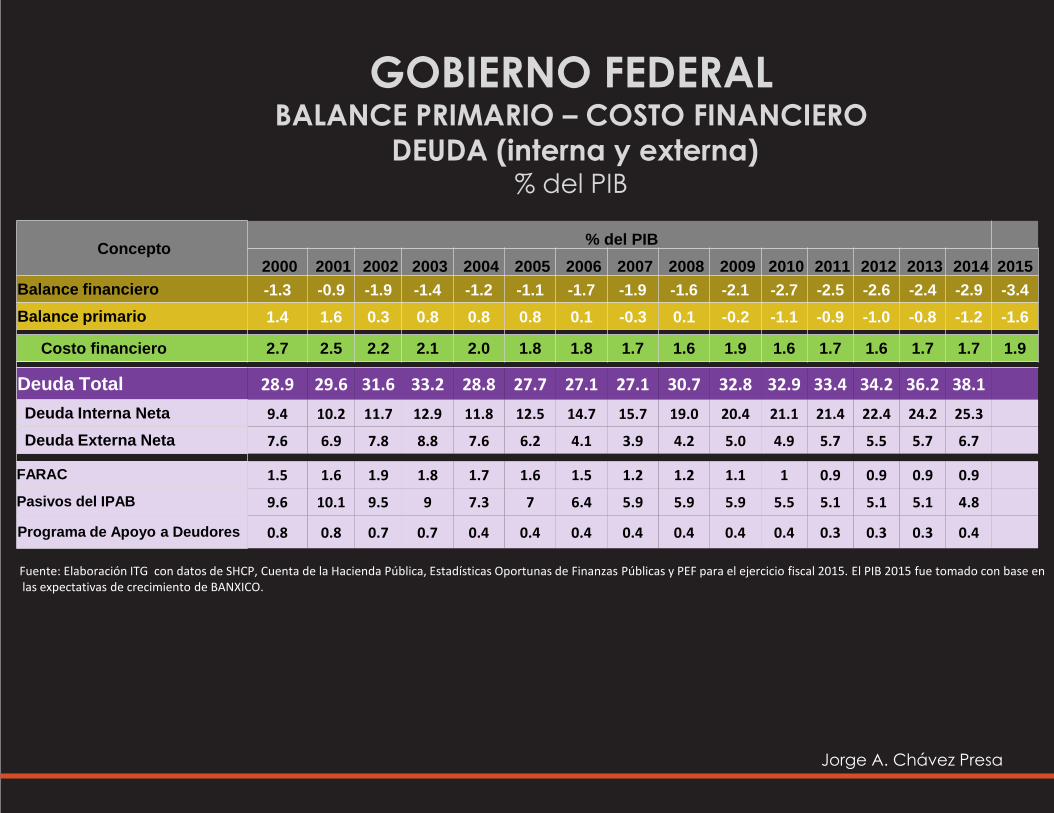

GOBIERNO FEDERAL BALANCE PRIMARIO – COSTO FINANCIERO

DEUDA (interna y externa) % del PIB

Concepto % del PIB

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Balance financiero -1.3 -0.9 -1.9 -1.4 -1.2 -1.1 -1.7 -1.9 -1.6 -2.1 -2.7 -2.5 -2.6 -2.4 -2.9 -3.4

Balance primario 1.4 1.6 0.3 0.8 0.8 0.8 0.1 -0.3 0.1 -0.2 -1.1 -0.9 -1.0 -0.8 -1.2 -1.6

Costo financiero 2.7 2.5 2.2 2.1 2.0 1.8 1.8 1.7 1.6 1.9 1.6 1.7 1.6 1.7 1.7 1.9

Deuda Total 28.9 29.6 31.6 33.2 28.8 27.7 27.1 27.1 30.7 32.8 32.9 33.4 34.2 36.2 38.1

Deuda Interna Neta 9.4 10.2 11.7 12.9 11.8 12.5 14.7 15.7 19.0 20.4 21.1 21.4 22.4 24.2 25.3

Deuda Externa Neta 7.6 6.9 7.8 8.8 7.6 6.2 4.1 3.9 4.2 5.0 4.9 5.7 5.5 5.7 6.7

FARAC 1.5 1.6 1.9 1.8 1.7 1.6 1.5 1.2 1.2 1.1 1 0.9 0.9 0.9 0.9

Pasivos del IPAB 9.6 10.1 9.5 9 7.3 7 6.4 5.9 5.9 5.9 5.5 5.1 5.1 5.1 4.8

Programa de Apoyo a Deudores 0.8 0.8 0.7 0.7 0.4 0.4 0.4 0.4 0.4 0.4 0.4 0.3 0.3 0.3 0.4

Fuente: Elaboración ITG con datos de SHCP, Cuenta de la Hacienda Pública, Estadísticas Oportunas de Finanzas Públicas y PEF para el ejercicio fiscal 2015. El PIB 2015 fue tomado con base en las expectativas de crecimiento de BANXICO.