cuenta 72 produccion de activo inmovilizado

TRANSCRIPT

CUENTA 72 PRODUCCION DE ACTIVO INMOVILIZADO

1. DEFINICIÓN

La cuenta 72 Producción de Activo Inmovilizado registra el costo incurrido por la empresa en la construcción o producción de activos inmovilizados para la obtención de rentas futuras, aumentar el valor de su capital en el tiempo, o para su uso. Dicho costo, previamente registrado según su naturaleza en el Elemento 6, se deberá transferir a través de esta cuenta, a los rubros de activo inmovilizado que corresponda.

IMPORTANTE

La producción de activos inmovilizados constituye ingreso de explotación, y se orienta a balancear las cargas en que se han incurrido para su generación.

2. NOMENCLATURA

La cuenta en análisis comprende las siguientes subcuentas, divisionarias y subdivisionarias:

721 Inversiones inmobiliarias

7211 Edificaciones

722 Inmuebles, maquinaria y equipo

7221 Edificaciones

7222 Maquinarias y otros equipos de explotación

7223 Equipo de transporte

7224 Muebles y enseres

7225 Equipos diversos

723 Intangibles

7231 Programas de computadora (software)

7232 Costos de exploración y desarrollo

7233 Fórmulas, diseños y prototipos

724 Activos biológicos

7241 Activos biológicos en desarrollo de origen animal

7242 Activos biológicos en desarrollo de origen vegetal

725 Costos de financiación capitalizados

7251 Costos de financiación – Inversiones inmobiliarias

72511 Edificaciones

7252 Costos de financiación – Inmuebles, maquinaria y equipo

72521 Edificaciones

72522 Maquinarias y otros equipos de explotación

7253 Costos de financiación – Intangibles

7254 Costos de financiación – Activos biológicos en desarrollo

72541 Activos biológicos de origen animal

72542 Activos biológicos de origen vegetal

3. SUBCUENTAS

El contenido de cada una de las subcuentas que conforman esta cuenta es el siguiente:

SUBCUENTAS DETALLE

721 Inversiones inmobiliarias Comprende el costo incurrido en la construcción de bienes que van a ser destinados a la obtención de rentas, aumentar el valor del capital, o ambas.

722 Inmuebles, maquinaria y equipo Comprende el costo incurrido por la empresa en la construcción o fabricación de bienes para su uso, que forman parte de inmuebles, maquinaria y equipo.

723 Intangibles Comprende el costo incurrido en la producción o desarrollo de bienes intangibles, para su uso.

724 Activos biológicos Incluye el costo incurrido por la entidad en la producción o desarrollo de activos biológicos.

725 Costos de financiación capitalizados

Incluye el costo financiero incurrido en la financiación de activo inmovilizado, que reúne las condiciones para ser considerado como “activo calificado”.

4. A TENER EN CUENTA – SUBCUENTA 722 INMUEBLES, MAQUINARIA Y EQUIPO

Como se ha señalado en el punto anterior, la subcuenta 722 Inmuebles, maquinaria y equipo incluye los costos incurridos por la empresa cuando construya sus propios activos fijos. En ese sentido, y a efectos de utilizar correctamente esta subcuenta, consideramos importante tener en cuenta lo siguiente:

• Costo de un elemento de Inmuebles, Maquinaria y Equipo

El costo de un elemento de Inmuebles, maquinaria y equipo comprende entre otros, todos los costos directamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia.

Referencia:

Párrafo 16 de la NIC 16

• Ejemplos de costos atribuibles directamente

Son ejemplos de costos atribuibles directamente:

a) Los costos de beneficios a los empleados (según se definen en la NIC 19 Beneficios a los Empleados), que procedan directamente de la construcción o adquisición de un elemento de Inmuebles maquinaria y equipo;

b) Los costos de preparación del emplazamiento físico;

c) Los costos de entrega inicial y los de manipulación o transporte posterior;

d) Los costos de instalación y montaje;

e) Los costos de comprobación de que el activo funciona adecuadamente, después de deducir los importes netos de la venta de cualesquiera elementos producidos durante el proceso de instalación y puesta a punto del activo (tales como muestras producidas mientras se probaba el equipo); y,

f) Los honorarios profesionales.

Referencia:

Párrafo 17 de la NIC 16

• Ejemplos de costos que no forman parte del costo de un elemento de Inmuebles, Maquinaria y Equipo

Son ejemplos de costos que no forman parte del costo de un elemento de Inmuebles, maquinaria y equipo, los siguientes:

a) Los costos de apertura de una nueva instalación productiva;

b) Los costos de introducción de un nuevo producto o servicio (incluyendo los costos de actividades publicitarias y promocionales);

c) Los costos de apertura del negocio en una nueva localización o dirigido a un nuevo segmento de clientela (incluyendo los costos de formación del personal); y,

d) Los costos de administración y otros costos indirectos generales.

Referencia:

Párrafo 19 de la NIC 16

• ¿Cuándo termina el reconocimiento del costo de un elemento de Inmuebles, Maquinaria y Equipo?

El reconocimiento de los costos en el importe en libros de un elemento de Inmuebles, maquinaria y equipo terminará cuando el elemento se encuentre en el lugar y condiciones necesarias para operar de la forma prevista por la gerencia. Por ello, los costos incurridos por la utilización o por la reprogramación del uso de un elemento no se incluirán en el importe en libros del elemento correspondiente.

Por ejemplo, los siguientes costos no se incluirán en el importe en libros de un elemento de Inmuebles maquinaria y equipo:

a) Costos incurridos cuando un elemento, capaz de operar de la forma prevista por la gerencia, todavía tiene que ser puesto en marcha o está operando por debajo de su capacidad plena;

b) Pérdidas operativas iniciales, tales como las incurridas mientras se desarrolla la demanda de los productos que se elaboran con el elemento; y,

c) Costos de reubicación o reorganización de parte o de la totalidad de las operaciones de la entidad.

Referencia:

Párrafo 20 de la NIC 16

• Tratamiento contable con el PCGE

A efectos de registrar la construcción o fabricación de activos fijos, se deberá cargar el monto invertido, a la subdivisionaria que corresponda de la cuenta 33 Inmuebles, maquinaria y equipo, abonándose a la respectiva divisionaria de la subcuenta 722 Inmuebles, maquinaria y equipo.

5. A TENER EN CUENTA – SUBCUENTA 725 COSTOS DE FINANCIACIÓN CAPITALIZADOS

Considerando que la subcuenta 725 Costos de financiación capitalizados debe incluir el costo financiero incurrido en la financiación de activos calificados, a continuación mostramos algunos criterios que deberán ser tomados en cuenta para la utilización correcta de esta subcuenta:

• ¿Cuál es el tratamiento de los intereses?

Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo calificado forman parte del costo de dichos activos. Los demás costos por préstamos se reconocen como gastos.

Referencia:

Párrafo 1 de la NIC 23

• ¿Cuáles son los Costos por préstamos susceptibles de capitalización?

Los costos por préstamos que son directamente atribuibles a la adquisición, construcción o producción de un activo calificado, son aquellos costos por préstamos que podrían haberse evitado si no se hubiera efectuado un desembolso en el activo correspondiente. Cuando una entidad toma fondos prestados que destina específicamente a la obtención de un activo apto, los costos por préstamos relacionados con éste pueden ser fácilmente identificados.

Referencia:

Párrafo 10 de la NIC 23

• ¿Qué es un activo calificado?

Un activo calificado, es aquel que requiere, necesariamente, de un periodo sustancial antes de estar listo para el uso al que está destinado o para la venta.

Dependiendo de las circunstancias, cualquiera de los siguientes podrían ser activos aptos:

a) Existencias;

b) Fábricas de manufactura;

c) Instalaciones de producción eléctrica;

d) Activos intangibles;

e) Propiedades de inversión

Referencia:

Párrafo 5 de la NIC 23

• ¿A partir de qué momento se inicia la capitalización?

Una entidad comenzará la capitalización de los costos por préstamos como parte de los costos de un activo calificado en la fecha de inicio. La fecha de inicio para la capitalización es aquella en que la entidad cumple por primera vez todas y cada una de las siguientes condiciones:

a) Incurre en desembolsos en relación con el activo;

b) Incurre en costos por préstamos; y,

c) Lleva a cabo las actividades necesarias para preparar al activo para el uso al que está destinado o para su venta.

Referencia

Párrafo 17 de la NIC 23

• ¿Cuándo se suspende la capitalización?

Una entidad suspenderá la capitalización de los costos por préstamos durante los periodos en los que se haya suspendido el desarrollo de actividades de un activo apto, si estos periodos se extienden en el tiempo.

Referencia:

Párrafo 20 de la NIC 23

• ¿Cuándo finaliza la capitalización?

Una entidad cesará la capitalización de los costos por préstamos cuando se hayan completado todas o prácticamente todas las actividades necesarias para preparar al activo calificado para el uso al que va destinado o para su venta.

Referencia:

Párrafo 22 de la NIC 23

• Tratamiento con el PCGE

Cuando corresponda la capitalización de costos financieros, según lo establece la NIC 23, su transferencia se efectúa a través de la subcuenta

725 la que no afecta la producción del ejercicio (cuenta 81), sino más bien el resultado antes de participaciones e impuestos (cuenta 85).

APLICACIÓN PRÁCTICA

CASO Nº 1: CONSTRUCCIÓN DE NUEVO AMBIENTE

Se ha contratado a la empresa constructora “CONSTRUYE PERÚ” S.A.C. para que construya un baño en el tercer piso. El valor del contrato es de S/. 10,000 más IGV. Nos piden ayuda para efectos de registrar esta operación.

SOLUCIÓN:

CASO Nº 2: AUTOCONSTRUCCIÓN DE INMUEBLES

La empresa “RACER” S.R.L. está construyendo un inmueble para que sea destinado a sus oficinas administrativas. Sobre el particular, nos pide ayuda a efecto de contabilizar los desembolsos efectuados en la construcción de dicho activo, considerando que ha realizado las siguientes operaciones:

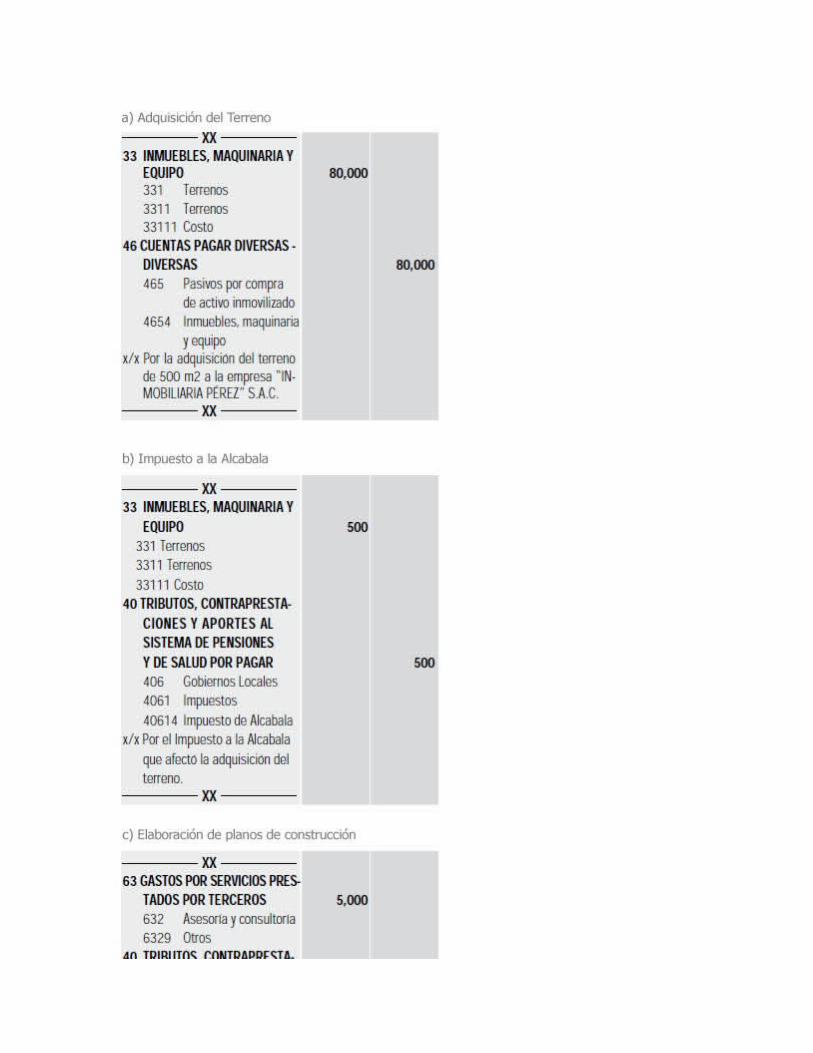

a) Ha adquirido un terreno de 500 m2 a la empresa “INMOBILIARIA PÉREZ” S.A.C. por S/. 80,000.

b) Se pagó S/. 500 por el Impuesto a la Alcabala del terreno adquirido.

c) Ha pagado a la empresa “INGENIEROS CONTRATISTAS” S.A.C. S/. 5,000 más IGV por la elaboración de los planos de construcción.

d) Ha adquirido materiales de construcción por un importe de S/. 60,000 más IGV

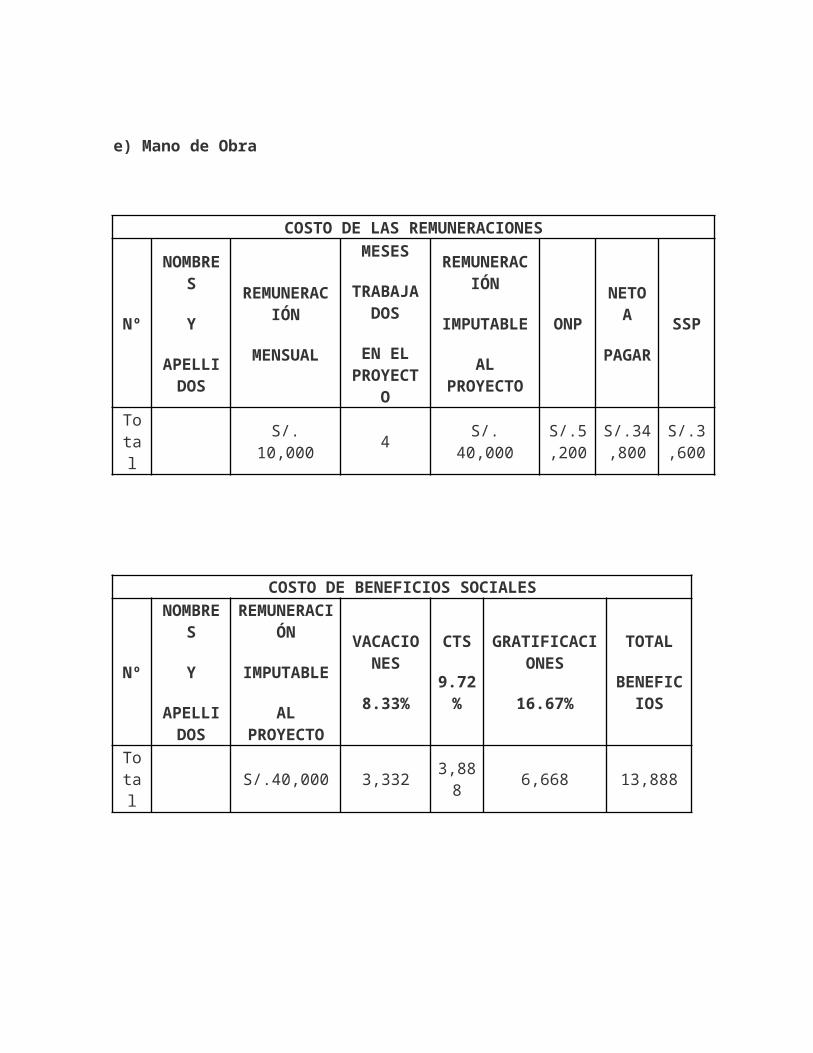

e) Ha contratado los servicios de diez (10) trabajadores a efecto que ejecuten la obra, a quienes se les ha abonado la suma de S/. 10,000 mensuales. Se sabe que dichas personas han trabajado en la obra durante 4 meses.

f) Ha contratado a la empresa “PINTADOS DEL MILENIO” S.R.L. a efecto que realice el pintado del inmueble construido.

a) Por este servicio, se ha pagado S/. 10,000 más IGV

g) Ha contratado a la empresa “CONSTRUCCIONES 2000” S.A.C. para que realice los demás acabados del inmueble. Los servicios contratados suman S/. 20,000 más IGV.

SOLUCIÓN:

Tratándose del caso expuesto por la empresa “RACER” S.R.L. y a efecto de determinar el tratamiento contable que corresponde, es necesario efectuar los siguientes registros contables:

e) Mano de Obra

COSTO DE LAS REMUNERACIONES

Nº

NOMBRES

Y

APELLIDOS

REMUNERACIÓN

MENSUAL

MESES

TRABAJADOS

EN EL PROYEC

TO

REMUNERACIÓN

IMPUTABLE

AL PROYECT

O

ONP

NETO A

PAGAR

SSP

Total

S/. 10,000 4 S/. 40,000S/.5,200

S/.34,800

S/.3,600

COSTO DE BENEFICIOS SOCIALES

Nº

NOMBRES

Y

APELLIDOS

REMUNERACIÓN

IMPUTABLE

AL PROYECT

O

VACACIONES

8.33%

CTS

9.72%

GRATIFICACIONES

16.67%

TOTAL

BENEFICIOS

Total

S/.40,000 3,3323,88

86,668 13,888

h) Transferencia de la edificación a su cuenta patrimonial

Finalmente, una vez terminada la construcción del inmueble, el monto efectivamente invertido en dicha construcción se traslada a su cuenta patrimonial, así:

COSTO DEL TERRENODETALLE IMPORTE

Terreno S/. 80,000Impuesto Alcabala S/. 500Total Costo del terreno S/. 90,500

De ser así, en libros contables, aparecerá un monto por terreno equivalente a S/. 90,500 y un monto equivalente a S/. 152,488 correspondiente a la edificación, monto este último sobre el cual se efectuará la depreciación.

COSTO DEL ACTIVOCUENTA IMPORTE

331 Terreno

3311 Terrenos

33111 Costo S/. 90,500332 Edificaciones

3321 Edificaciones Administrativas

33211 Costo de adquisición o construcción

S/. 152,488

Total Costo del Activo S/. 242,988