crédito 6. formalizaciÓn de los 5. decisiÓn · 1 capitulo 2 : el proceso de otorgamiento de...

TRANSCRIPT

1

CAPITULO 2 :

EL PROCESO DE OTORGAMIENTO DE CREDITO

Recuérdese que en esta primera parte, el banco realiza una serie de

actividades encaminadas a otorgar los créditos de una manera segura.

2.1. DEFINICIÓN DEL MERCADO OBJETIVO Y POLÍTICAS DE

CREDITO

Las instituciones financieras hacen uso de una licencia dada por el

estado para intervenir en la captación de depósitos del público y en la

utilización de los mismos para hacer préstamos. Por consiguiente, si

están usando dinero del público, deben administrarlo con la mayor

prudencia, ya que el dinero que están prestando no les pertenece,

pertenece a los ahorradores. Por tal razón existen una serie de reglas

1. DEFINICIÓN DEL MERCADO

OBJETIVO Y POLITICAS DE CREDITO

2.CONTACTO CON EL CLIENTE

3. ANÁLISIS DE LA

SOLICITUD

5. DECISIÓN

6. FORMALIZACIÓN DE LOS

INSTRUMENTOS DE CREDITO

Y CONSTITUCION DE

GARANTIAS

Fases

del Ciclo de

Crédito

4. DETERMINACIÓN

DEL RIESGO

7. DESEMBOLSO DE LA OPERACIÓN O

CONTABILIZACION DE LA CONTINGENCIA

2

que es necesario analizar en primera instancia, ya que forman parte

obligatoria de las políticas de crédito de la institución.

También es necesario mencionar aquí que las instituciones financieras

están obligadas a señalar el mercado objetivo, como una forma de

prevenir el Lavado de Activos.

¿ A QUIEN PRESTARLE?

Por muchísimas razones lo primero que hacen las instituciones

financieras es establecer su mercado objetivo. Es decir decidir qué tipo

de banco se quieren ser.

En el mercado se pueden identificar bancos que hacen préstamos a los

pequeños ahorradores, y se llaman bancos al menudeo. Se distinguen

por los sitios donde están ubicadas las oficinas, por el tipo de clientes,

por el valor de los préstamos que hacen.

Otros tienen como clientela a grandes empresas y muy seguramente

tendrán pocas oficinas ubicadas en centros financieros, muy

descongestionadas, pero con unos montos de préstamos elevados.

¿CUÁNTO PUEDEN PRESTAR LOS BANCOS?

Los bancos pueden prestar hasta unos límites que están fijados por la

ley. Y esos límites materializan el principio de diversificar, o atomizar la

cartera. En términos coloquiales es como decir: “no colocar todos los

huevos en una sola canasta”.

3

Según las disposiciones vigentes los bancos no le pueden prestar a una

persona más del 10% de su patrimonio técnico, si la única garantía que

ofrece el deudor es su patrimonio. Puede llegar hasta el 25% si la

persona ofrece para respaldar el crédito una garantía calificada como

admisible por la Superintendencia Bancaria.

Finalmente, cuando se trate de operaciones con otra institución

financiera los bancos pueden prestarles hasta el 30% del patrimonio

técnico de la entidad que está haciendo el préstamo.

Para el préstamo a personas naturales la institución financiera debe

sumar las deudas que tenga con la misma entidad, el deudor más las de

su cónyuge o compañero o compañera permanente, más las de sus

parientes dentro del segundo grado de consanguinidad, segundo de

afinidad y único civil. Otro tanto está reglamentado cuando se trata de

personas jurídicas.

De esta manera se busca evitar que las instituciones financieras burlen

las normas sobre concentración de créditos a través de operaciones

concedidas a los parientes o a sus empresas vinculadas para simular

otros clientes.

LIMITES LEGALES FRENTE A CAPACIDAD DE PAGO

No obstante, cuando se habla de límite legal de crédito no se quiere

decir que este es el único parámetro que tienen las instituciones

financieras para hacer sus préstamos. Es decir, no es que cualquier

persona se sienta autorizada para ir a una institución financiera a pedir

que le hagan un préstamo por el valor del límite legal.

4

Las instituciones financieras tienen como parámetro fundamental para

hacer el crédito, la capacidad de pago del deudor. A este respecto la

misma Superintendencia Bancaria ha establecido que los bancos deben

tener como criterios para otorgar sus préstamos:

a) La capacidad de pago del deudor y los flujos de caja de los proyectos

que se van a financiar.

b) La liquidez, cobertura e idoneidad de las garantías y c) la información

que hayan obtenido de las centrales de riesgos.

Como se ve, la capacidad de pago es determinante para saber cuánto se

le puede prestar a un cliente, pero la institución financiera no puede

prestarle más de su límite legal.

Vale decir, que hay dos límites: uno particular de cada cliente, que es su

capacidad de pago; otro que es general, y es una proporción del

patrimonio de la institución. Este límite depende entonces del tamaño

mismo del banco. El primero busca que los bancos no le presten sino a

quien tiene capacidad de pagar y el segundo busca que los bancos no

concentren su cartera en unas pocas manos.

Otra precisión que debe repetirse aquí es que el dinero que prestan los

bancos es el que han depositado los ahorradores. Por tanto deben

otorgar los préstamos con la mayor prudencia para asegurarse de que

los préstamos puedan ser recaudados y el dinero de los ahorradores

pueda ser devuelto al vencimiento de los depósitos.

5

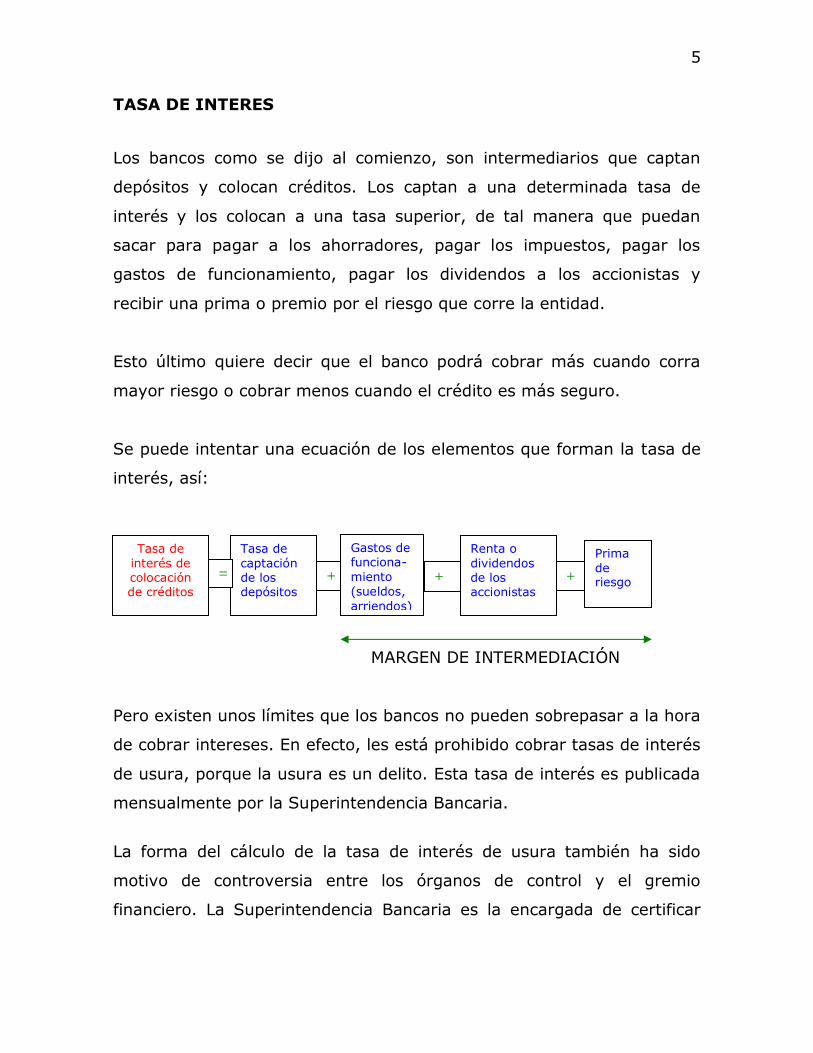

TASA DE INTERES

Los bancos como se dijo al comienzo, son intermediarios que captan

depósitos y colocan créditos. Los captan a una determinada tasa de

interés y los colocan a una tasa superior, de tal manera que puedan

sacar para pagar a los ahorradores, pagar los impuestos, pagar los

gastos de funcionamiento, pagar los dividendos a los accionistas y

recibir una prima o premio por el riesgo que corre la entidad.

Esto último quiere decir que el banco podrá cobrar más cuando corra

mayor riesgo o cobrar menos cuando el crédito es más seguro.

Se puede intentar una ecuación de los elementos que forman la tasa de

interés, así:

MARGEN DE INTERMEDIACIÓN

Pero existen unos límites que los bancos no pueden sobrepasar a la hora

de cobrar intereses. En efecto, les está prohibido cobrar tasas de interés

de usura, porque la usura es un delito. Esta tasa de interés es publicada

mensualmente por la Superintendencia Bancaria.

La forma del cálculo de la tasa de interés de usura también ha sido

motivo de controversia entre los órganos de control y el gremio

financiero. La Superintendencia Bancaria es la encargada de certificar

Tasa de

interés de colocación de créditos

Tasa de

captación de los depósitos

Renta o

dividendos de los accionistas

Prima

de riesgo

= + + +

Gastos de funciona-

miento

(sueldos,

arriendos)

6

cuál es la tasa de interés de referencia, con base en la cual se calcula la

de usura.

Argumenta el gremio financiero que el cálculo de una tasa única

desconoce el hecho de que hay tasas diferenciales de colocación, siendo

más caros los créditos para pequeña y mediana empresa y para

consumo que los créditos comerciales, y que los gastos administrativos

de los créditos de consumo son mayores que los créditos comerciales,

que es mayor el riesgo en los créditos de consumo y por tal razón es

menor el margen real de estos, o dicho de otra forma es menos rentable

para los bancos el crédito de consumo y el de pequeña y mediana

empresa, que los créditos comerciales, de inversión y de tesorería.

PLAZOS

Los plazos de los créditos están determinados por las líneas de crédito.

Aquellos créditos de líneas especiales de redescuento, se harán al

mismo plazo establecido por la entidad de redescuento.

Los créditos de vivienda a plazos largos (15 o 20 años), los créditos

ordinarios a unos plazos tales que estén acordes con los ciclos

operativos de las empresas, los créditos de consumo tales como tarjetas

de crédito, a los plazos regulados por la Junta Directiva del Banco de la

República, los créditos para estudio de acuerdo con los períodos

académicos (semestre, o año, o duración de la carrera, por ejemplo).

Como se ve, no es caprichoso el plazo, sino que debe estar acorde con

la actividad que se va a financiar.

7

GARANTIA

Por garantía se entienden las seguridades adicionales que deben

constituir los clientes para recibir un préstamo del banco. Estas también

deben ser definidas, dentro de las políticas de la institución y están de

acuerdo con las líneas de crédito.

APROBACIÓN DE LOS CREDITOS

Otra reglamentación que debe tener el banco es quién de sus empleados

puede aprobar los créditos. No todas las personas pueden hacerlo y para

ello la institución establece cuánto puede aprobar cada funcionario.

Es lo que se llaman las atribuciones o facultades de crédito. En la base

de la organización se aprueban créditos de menor cuantía y en la cúpula

los de mayor cuantía.

Puede decirse que existen dos formas de facultades de crédito en las

instituciones financieras: las facultades individuales y las facultades

colectivas. Estos dos modelos muchas veces se presentan combinados.

POLÍTICAS DE CREDITO

Las políticas internas de crédito de una institución, son todas las normas

y criterios que emiten sus máximos cuerpos de decisión con el fin de

uniformar los criterios para analizar, otorgar, vigilar y recuperar los

créditos.

Las políticas de crédito son un marco de referencia muy importante para

las personas encargadas de atender a los clientes de las instituciones de

crédito en este tipo de servicio, que constituye una de las principales

8

actividades, si no es que las más importante. Dichas políticas ayudan a

conservar una proporción adecuada entre las operaciones activas y

pasivas.

Principios básicos de política crediticia

El tipo de cliente debe corresponder al mercado objetivo definido por

la institución ya que la evaluación y administración es completamente

distinta.

El mercado objetivo debe al menos definir un grupo de clientes a

operar, el riesgo que está dispuesto a aceptar, la rentabilidad mínima

con que se trabajará, el control y seguimiento que se tendrán.

Salvo excepciones no debe otorgarse crédito a empresas sin fines de

lucro, como cooperativas, clubes, etc.

2.2. ESTABLECIMIENTO DEL CONTACTO CON EL CLIENTE

Ya establecido el tipo de clientes que se quiere abordar para otorgarles

préstamos o el tipo de clientes que se quiere atender de los que se

acerquen espontáneamente a la institución, sabiendo cuáles son las

líneas de crédito de que dispone la entidad, el costo de los fondos y por

consiguiente las tasas de interés que se deben cobrar, las garantías que

se deben exigir y todos los demás parámetros que fueron establecidos

en la política, es pertinente ver cómo se van a abordar los clientes.

Dependerá de la institución la forma como se produzca este contacto. En

efecto, algunas instituciones seleccionan previamente a sus clientes, así

se trate de clientes de tarjeta de crédito, líneas de crédito para

9

consumo, etc. Otras atienden a los clientes que se acerquen a sus

oficinas.

En el primer caso las instituciones utilizan bases de datos suministradas

por entidades especializadas o desarrolladas por ella misma.

Este contacto debe proporcionar los elementos necesarios para

determinar a qué se dedica el cliente, en qué va invertir el dinero

producto del préstamo, cuál es la fuente de sus ingresos, cuál es su

situación financiera, qué garantías tiene, cuál es su historial de crédito

en la institución y en las demás instituciones del sector y qué relaciones

ha tenido con el banco en el pasado.

Se recurre a las guías o formularios que tiene cada establecimiento para

obtener la información. Estas son las solicitudes de crédito en las cuales

normalmente se encuentran listas de chequeo que detallan los anexos

que se deben conseguir del cliente y los datos que debe suministrar.

Ninguna de las informaciones ha sido establecida de manera caprichosa.

Todas buscan obtener alguna información útil.

Entre todas sin embargo sobresale una: Se trata de la autorización que

debe dar el cliente para consultar las centrales de información.

Se Recuerda aquí que la Constitución Política de la República de

Colombia vigente, estableció como uno de los derechos fundamentales

de los ciudadanos, el derecho a la intimidad. Pero al mismo tiempo, los

bancos deben obtener información de sus clientes potenciales.

Para lograr esto, el cliente debe autorizar expresamente al banco para

conseguir información de las centrales de riesgo. Si no se obtiene su

autorización, el banco puede estar incurriendo en la violación de la

intimidad del cliente.

10

Por otro lado, si el cliente no da su autorización no se puede tramitar su

solicitud pues como se vio atrás, uno de los criterios que deben

consultar los bancos para otorgar préstamos es la información de las

centrales de riesgos.

La central de riesgos más importante que existe en el país es la CIFIN,

administrada por la Asociación Bancaria, en la cual se almacena la

información financiera de los clientes de los bancos, sobre cuentas

corrientes, créditos vencidos, cartera castigada y endeudamiento total

del cliente con las instituciones financieras del país.

Además de esta existen otras, como la que tiene la organización de las

tarjetas de crédito, la de los comerciantes, etc. (Estas centrales se

tratarán en un capítulo posterior).

PLANEACION DE LA VISITA

La preparación de la visita al cliente es lo que marcará la diferencia

entre una entrevista productiva y una entrevista con poco valor

agregado para la actividad del funcionario de crédito. Si no es así el

banquero se parecerá al médico que receta a ojo sin someter a su

paciente a un examen.

Antes de realizar la visita tenemos que establecer un objetivo, pues no

todas las visitas se hacen con el mismo fin. ¿Se trata de otorgar un

crédito nuevo, o de ampliar los cupos de crédito establecidos?

Si se sabe el propósito será más fácil preparar la visita, y seleccionar los

datos que se necesitarán del cliente, al tiempo que se evitará la pérdida

11

de tiempo por nuevos contactos que sean necesarios para datos que no

se obtuvieron en la visita inicial.

La información necesaria podría ser agrupada en cuatro categorías, a

saber:

1. ¿Cuál es la historia de la empresa?

El banco debe conservar la historia de la empresa, resaltando los puntos

más sobresalientes y que afecten nuestra relación o que la afectaron en

el pasado. Debes saberse, la fecha de fundación, los cambios

significativos en la producción y composición de sus actividades,

cambios en la composición accionaria, fusiones, adquisiciones,

dificultades financieras en el pasado, dificultades laborales.

2. ¿Qué es lo que hace la empresa?

a) Línea de productos. Esta información debe ser tan específica como

sea posible, con una subdivisión en las ventas por cada línea.

También deberíamos saber qué cambios en la relación entre

productos ha ocurrido recientemente o son contemplados en el

futuro.

Cada línea de producción tiene una dinámica de ventas, en la medida

que cada producto tiene su curva de demanda así se trate de la

misma línea. Si se habla de productos de oficina, por ejemplo, las

formas continuas entraron en desuso en muchas empresas, cuando

las empresas de computadores introdujeron unas nuevas impresoras.

12

b) La competencia. Muchos factores externos afectan el desempeño de

las empresas. El principal es la competencia. Adicionalmente es

importante conocer la evolución del sector en su conjunto. Y esa

información se debe tener antes de ir a visitar al cliente.

Esto incluye las tendencias tecnológicas, los alianzas estratégicas que

hayan establecido las empresas del sector para la producción de

algunos de sus insumos o la prestación de algunos de sus servicios,

ya sea con empresas nacionales o extranjeras.

¿Cuál se la posición de la empresa dentro de su industria? ¿Es el líder

del mercado? ¿Es una empresa que apenas está entrando? ¿Está

integrada con algunas otras empresas de su mismo conglomerado?

¿Cuál es la reputación de sus productos? ¿Cuáles son los mayores

competidores locales y extranjeros? ¿Tiene competencia por la vía del

contrabando?

c) Proveedores. Las fuentes de materias primas y las condiciones de

venta son importantes. ¿La empresa tiene dependencia de productos

importados? ¿Los proveedores son independientes de las empresa o

son afiliados? ¿Los proveedores son unos solos o tiene variedad de

proveedores?

d) Planta productora. ¿Dónde está ubicada? ¿Cuál es el estado de la

misma y del equipo? ¿Es propia o arrendada? ¿El arrendador es

independiente o es un asociado? ¿La planta está próxima a los

puertos marítimos o aéreos?

13

3. ¿Quiénes son los directores de la empresa y sus propietarios?

a) Funcionarios responsables. En nuestros archivos debemos tener

toda la información de los directores generales, edades, cargos, y de

los demás responsables de la parte financiera que tienen ingerencia

en la tomas de decisiones y con quienes se va a mantener la relación.

Y adicionalmente, debe tenerse claro cuál es el papel que desempeña

cada uno más allá de los nombres de los cargos.

Esta información también facilita que la visita se enfoque a quién está

al tanto de las finanzas de la empresa, pero también de los planes

futuros y que decide o influye en las decisiones. Debe buscarse el

contacto adecuado y al nivel adecuado.

b) Directores. Debemos saber los nombres de los directores y sus

contactos externos. Ellos son personas que influyen en las decisiones

no solo de dirección de la empresa sino también de las relaciones

bancarias.

c) Propietarios. Debe saberse si la empresa es privada o pública, si la

propiedad de la empresa está distribuida entre muchos dueños o

pertenece a un conglomerado. ¿Los propietarios son nacionales o

extranjeros?

4. ¿Cuáles son los datos financieros actualizados?

No siempre el banco tiene detalles suficientes de sus clientes. Es preciso

determinar cuál es la información disponible en los archivos y cuál

información es necesaria.

14

Los datos financieros además deben proporcionar información sobre el

tipo de productos que la empresa ha demandado del banco

anteriormente, y cuáles puede demandar en el futuro. La información

financiera debe proporcionar información de los servicios que está

demandando de otros intermediarios financieros, tasas de interés, y

condiciones.

Mercado de dinero.

El funcionario bancario debe conocer las condiciones del mercado, no

solo el doméstico, sino el que ofrecen los demás actores del mercado a

través de sus oficinas de representación.

Conclusión.

Con esta información debe confeccionarse un plan de visita de tal

manera que ampliemos el conocimiento del cliente y despejemos las

dudas que se presenten al observar algunos de los antecedentes.

2.3. ANÁLISIS DE LA SOLICITUD DE CREDITO

Todo crédito debe pasar por una etapa de evaluación previa por

simple y rápida que esta sea.

Todo crédito por fácil y bueno y bien garantizado que parezca tiene

riesgo.

El análisis de crédito no pretende acabar con el 100% de la

incertidumbre del futuro, sino que disminuya.

15

Es necesario e importante contar con buen criterio y sentido común.

Aspectos necesarios en la evaluación de un crédito

En el proceso de evaluación de un crédito para una empresa se debe

contemplar una evaluación profunda tanto de sus aspectos

cualitativos como cualitativos

La decisión crediticia se la debe tomar con base en antecedentes

históricos o presentes.

Es necesario considerar el comportamiento pasado del cliente tanto

como cliente de la misma institución como de las demás

instituciones

Es necesario considerar en los análisis de crédito diferentes

consideraciones que se pueden dar con el fin de anticipar los

problemas.

Después de haber realizado un análisis concienzudo del crédito es

necesario tomar una decisión por lo que se recomienda escoger 4 o 5

variables de las tantas que se dieron para su elaboración.

En lo que se refiere a casos de garantía, debe tratarse en la mejor

forma posible tener la mejor garantía y que tenga una relación con el

préstamo de 2 a 1 esto con el fin de poder cubrir ampliamente el

crédito.

16

Operatoria del crédito

Debe existir una solicitud de intenciones en la que se especifique

claramente los requerimientos del cliente (plazo, tipo de

amortizaciones, periodos de gracia, valores residuales, tasa de

interés, destino fondos y forma de pago).

Una vez aprobado el crédito es necesario elaborar el contrato

correspondiente donde se establecerá claramente las obligaciones del

prestatario como del ente financiero.

Se deberá establecer el calendario de pago de las amortizaciones.

Es necesario estar en completo seguimiento del crédito ya que la

economía del cliente es bastante cambiante y requerimos tener

permanente información que nos corrobore con el crédito.

Aspectos necesarios en el análisis

Seriedad

Simulación de capacidad de pago

Situación patrimonial

Garantías

ANÁLISIS DE CREDITO A EMPRESAS GRANDES Y MEDIANAS

Antecedentes generales del crédito

Es necesario bajo todo concepto conocer el destino de los fondos que

otorga la institución financiera ya que esto puede ayudar a la

institución a:

17

Comprobar la coherencia con las políticas de crédito de la

institución

Poder evaluar correctamente el crédito

Poder fijar condiciones acordes a las necesidades

Poder ejercer control sobre el deudor

Causas más comunes para una solicitud de crédito

Aumento de Activo Circulante

Aumento de Activos Fijos

Gastos

Disminución de pasivos

Primera entrevista de crédito

Monto y propósito del crédito

Fuentes primarias de pago

Fuentes secundarias

Proveedores

Datos financieros

Seguros

Planta y equipos

Historia del negocio

Naturaleza del negocio

Ambiente comercial

Personal

Principales cabezas en el negocio y experiencia en el mismo

Relación banca negocio

18

Disponibilidad de información para evaluar un crédito

Información de otros clientes del mismo sector

Información de proveedores

Información de consumidores

Información de acreedores

Bases de datos de los bancos

Normalmente una solicitud de crédito se divide al llegar a la

institución, así:

Una parte que es la información básica del cliente, va al área de

información comercial para obtener o verificar referencias bancarias,

comerciales y personales, obtener los reportes de la CIFIN, el

Certificado de Cámara de Comercio, el Certificado de Tradición y

Libertad de los inmuebles que van a ser dados en garantía, vigencia

de los seguros de las personas naturales y de los seguros que

amparan las garantías.

Otra que son las escrituras de la sociedad y de los bienes que van a

ser dados en garantía, va al área jurídica para que allí se realice en

relación con las sociedades un análisis de la vigencia de la sociedad y

de las facultades que tienen quienes van a firmar en nombre de la

misma, también nos dará el área jurídica un concepto sobre la

suficiencia jurídica de las garantías.

Una tercera que son los balances, al área de análisis de crédito, para

determinar la situación financiera del deudor, su liquidez, las

perspectivas financieras a través de flujos de caja, los niveles de

endeudamiento, la rentabilidad, etc.

19

Cada una aporta su información para que quien tiene que tomar la

decisión lo haga con suficientes bases. Si se compara con los criterios

que se deben tener en cuenta para el otorgamiento de créditos, se

encuentra que cada una de estas partes aportan estos elementos.

ANÁLISIS DEL CREDITO (Cuantitativa y Cualitativa)

Consideraciones de Importancia.

Se debe considerar las variables macroeconómicas que afectan aun

país, tales como políticas de incentivo a importaciones o

exportaciones, políticas tributarias, costo del dinero, movimiento de

capital de Entes Capitalistas, política monetaria, precios

internacionales, conflictos internacionales, inflación, crecimiento

económico mediterraneidad de un país, pobreza y subdesarrollo,

dependencia de otros países, desarrollo social de un país, huelgas

sindicales o problemas sociales, etc.

Otra de las variables de mucha importancia es el análisis del sector

de las empresas, variables como vulnerabilidad del sector, desarrollo,

F.O.D.A., dependencia de otros sectores, estancamiento por

diferentes razones, poco incentivo del gobierno, poco interés por

parte de inversionista, fuerte inversión inicial, etc.

De preferencia se debe analizar Declaraciones de Renta de los tres

últimos años.

Balance de Prueba con antigüedad no mayor a 6 meses.

Calificación de la auditoria, hay que tener en cuenta que no todos los

auditores califican.

20

Los comentarios deben ser de fondo y no de forma, deben

permitirnos identificar las causas y dar respuestas sobre el rubro.

Los comentarios del balance deben responder a los ¿por qué?

Deben analizarse los balances consolidados en caso de Grupos

Económicos manteniendo cuidado de consolidar cada una de las

cuentas.

Depuración y análisis de las cuentas del balance

Antes de analizar un balance es necesario tomar en cuenta los

siguientes aspectos:

Depuración de datos, Ej. Cuentas por cobrar incobrables se deben

eliminar contra el patrimonio, lo mismo si existe un activo

sobrevaluado, cuentas corrientes socios debe eliminarse contra

patrimonio, etc.

Sector al que pertenece la empresa

Descripción y detalle de cada una de las partidas del balance

Forma de contabilización de las cuentas

Valorización

Política de administración

Evolución tendencias, etc. (mientras mayor sea el monto mayor será

la importancia de análisis)

Solicitar preferentemente balance auditado por una auditoria

confiable

Cerciorarse de que el balance que se está analizando tenga la firma

de la persona responsable del balance.

21

Análisis de las cuentas comerciales por cobrar

Formas de documentación de las cuentas por cobrar o deudores por

venta, que proporción y cuál es el respaldo de cada una de ellas en

caso de no poder cobrarlas.

Utilización de Factoring en la cobranza para tener liquidez inmediata

Principales deudores

Grado de concentración que existe en cada uno de ellos

Comportamiento pasado de esas cuentas

Porcentaje de incobrabilidad de los últimos meses

Comparación de la cartera de clientes con otras empresas del mismo

sector

Política de administración de las cuentas por cobrar, Beneficios de

mantener cuentas por cobrar, intereses vs. sus costos por la

administración

Se debe tener en cuenta que el volumen de las cuentas por cobrar

depende del porcentaje de ventas a crédito, volumen de ventas y

plazo promedio de ventas.

Políticas de crédito: se refiere a la forma de seleccionar a sus

clientes, criterio de evaluación.

Condiciones de crédito: porcentaje de ventas a crédito, plazo, formas

de reajustes de tasas de interés, formas o tipos de documentación,

tipos de descuentos por pronto pago, garantías en caso de pedir.

Políticas de cobranza: de tipo prejudicial, qué trato les dan a los

clientes con retraso de 30 días o más, que tipo de acciones se toman,

22

forma de cobranza, vía fax, cartas, etc., cobranza judicial, tipos de

procedimientos, embargos, etc.

Evolución y tendencia de las cuentas por cobrar.

Análisis del inventario

Necesario realizar análisis de las partidas que componen el

inventario. Materia prima productos en proceso, productos

terminados, suministros, repuestos, materias primas en tránsito. Se

deberá analizar cada uno de ellos

En caso de materia prima, esta es importada o nacional, si es local

existen problemas de abastecimiento, si es importada el tiempo de

aprovisionamiento.

Obsolescencia de los inventarios, tanto por nueva tecnología como

por desgaste

Tiempo de rotación

Tienen seguro contra incontinencias

Deberá realizarse la inspección visual de dicha mercadería.

Se debe saber la forma de contabilización de los inventarios

Correcta valorización y la moneda empleada para su contabilización

Se debe conocer la política de administración de los inventarios: con

quienes se abastecen, que tan seguro es, preocupación por tener

bajos precios y mejor calidad; cuantos meses de ventas mantienen

en materia prima, productos en proceso y productos terminados; cual

es la rotación de los inventarios fijada o determinada; estokeamiento

en épocas del año.

23

Áreas involucradas en la administración ya sea el Gerente de

Producción, de Marketing, de Ventas o Finanzas, etc.

Conocer cómo se realiza el control de los inventarios en forma

manual o computarizada.

Tecnología empleada

Naturaleza y liquidez de los inventarios.

Características y naturaleza del producto

Características del mercado

Canales de distribución

Analizar la evolución y tendencia

Análisis del activo fijo

Descripción de los activos fijos uno por uno para tener conocimiento del

tipo de activos fijos que dispone la empresa y si corresponde a su

actividad o rubro. El análisis de esta cuenta está ligado:

Existencia de la propiedad

Forma de contabilización de los activos fijos

Valorización, revalorización, depreciación, desgaste físico y moral

Política de administración de los activos fijos

Tecnología y modernización

Antigüedad de cada uno de los activos

Mantenimiento periódico que se realizan a cada uno de ellos

Políticas utilizadas para el buen manejo del activo de la empresa

Cual la proporción de los activos productivos e improductivos que no

generan recursos a la empresa

24

Es necesario separar los activos pertenecientes a los socios de la

empresa y de la empresa esto para poder tener un análisis más

objetivos

Su evolución y tendencia en las gestiones

Obligaciones Bancarias

Análisis de la composición de las obligaciones bancarias, de largo y

corto plazo. Considerando la concentración correcta de obligaciones

tanto en el pasivo circulante como en pasivo no circulante

Análisis de las garantías que respaldan dichos créditos y cual la

proporción de garantías ofrecidas versus créditos solicitados

Análisis de las formas de amortización ya que de esto dependerá

como pueda cumplir el cliente ya que no todas las actividades tienen

el mismo ciclo operativo ( agrícola, comercio, construcción, servicios,

etc.)

Administración de las obligaciones ( manual, computarizadas, si

existen reportes)

Tasas de intereses y plazos a los que está pactado cada crédito

Objetos concretos de cada uno de los pasivos bancarios solicitados y

cual el efecto que ha tenido en la empresa

Análisis del impacto en el balance de la obligación solicitada a banco.

Esto es importante porque determinará el endeudamiento de la

empresa y cual su estructura de pasivos bancarios

25

¿Quiénes son los entes financiadores? ¿Instituciones privadas? ; ¿de

incentivo? ; ¿de desarrollo?, etc.

Obligaciones Comerciales

Cuál es la política de otorgamiento de crédito por parte de los

proveedores hacia la empresa

Formas de pago, tasas de interés, comisiones, descuentos (cual la

modalidad de pago; letras, avales,

Indicadores Financieros

Razón de liquidez

Test ácido

Rotación de cuentas por cobrar

Rotación de inventarios

Ciclo operacional

Rotación de cuentas por pagar

Leverage: Deuda total/Ventas Total

Rentabilidad sobre activos

Rentabilidad sobre patrimonio

Ventas/Activo total

Ventas/Activo fijo

Resultado bruto/ventas

Resultado operacional/ventas

Utilidad neta/ventas

26

Limitaciones de las Razones Financieras

Estáticos e históricos no productivos

Requieren de información complementaria para mejor interpretación

Calidad y oportunidad

Contabilidad manipulada

Métodos contables cambiantes

Pasivos no reconocidos

Aspectos Cualitativos del Análisis

Análisis del negocio

Historia de la empresa

Dueños

Administración

Calidad empresarial

Organización

Organigrama

Sistemas gerenciales (técnicas de administración)

Sistemas de información

Canales de comunicación(verticales /horizontales)

Objetivos y metas

Políticas y procedimientos para cumplir las metas

Recursos humanos

Abastecimiento

Producción

Análisis sectorial

Proyecciones

27

2.4. DETERMINACIÓN DEL RIESGO CREDITICIO

La Superintendencia Bancaria dice que en sentido general, el riesgo

crediticio es la posibilidad de que una entidad incurra en pérdidas y se

disminuya el valor de sus activos, como consecuencia de que sus

deudores fallen en el cumplimiento oportuno o cumplan

imperfectamente los términos acordados en los respectivos contratos.

Toda la cartera de créditos está expuesta a este riesgo, en mayor o

menor medida.

Departamentos de Riesgos Crediticios

Este departamento debe perseguir los siguientes objetivos: que los

riesgos de la institución financiera se mantengan en niveles razonables

que permitan buena rentabilidad a la misma; formación del personal en

análisis de crédito permite dar solidez al momento de emitir un criterio.

La principal función de los departamentos y/o áreas de riesgos crediticio

es determinar el riesgo que significará para la institución otorgar un

determinado crédito y para ello es necesario conocer a través de un

análisis cuidadoso los estados financieros del cliente, análisis de los

diversos puntos tanto cualitativos como cuantitativos que en conjunto

permitirá tener una mejor visión sobre el cliente y la capacidad para

poder pagar dicho crédito.

Objetivos y funciones del área o departamento de riesgos

Mantener niveles relativamente bajos de un riesgo crediticio, además

que permitan tener una buena rentabilidad y permanencia del

mismo.

28

Es muy importante mantener al personal con capacitación constante

sobre las tendencias de las economías en el país y tener constante

capacitación en el tema de finanzas y decisiones financieras

Es importante que los departamentos de tener a mano estudios de

mercado y estudios sectoriales.

Crear sistemas estándares de evaluación de créditos

Realizar estudios de segmento

Detectar aquellos créditos con riesgos superior a lo normal para

hacerles seguimiento más minucioso

Preparar un sin número de análisis para futuros ejecutivos de cuentas

Realizar estudios sectoriales

Contar con información bibliográfica al alcance para posibles

consultas, además de estar al tanto y al día de las publicaciones de la

prensa en lo que se refiere al movimiento macroeconómico y las

tendencias políticas y monetarias

Sin embargo es necesario recalcar que el análisis deberá

realizarse de acuerdo a cada caso específicamente,

Principios básicos de política crediticia

El tipo de cliente debe corresponder al mercado objetivo definido por

la institución ya que la evaluación y administración son

completamente diferentes

El mercado objetivo debe al menos definir un mercado objetivo de

clientes a operar, el riego que está dispuesto a aceptar, la

rentabilidad mínima con que se trabajará, el control y seguimiento

que se tendrán

29

Salvo excepciones no debe otorgarse crédito a empresas sin fines de

lucro, como cooperativas, clubes, etc.

Para el análisis de crédito se han agrupado los riesgos de la siguiente

forma:

Riesgos de entorno.

En primer lugar, la entidad es un agente económico que actúa en un

medio sometido a diversas fuerzas, tales como:

Política económica. Las entidades financieras no escapan a los

efectos que producen las políticas gubernamentales en relación con el

ámbito económico, laboral, de impuestos, de carácter ecológico, de

comercio exterior, etc.

Regulación. Para desarrollar lo anterior, algunas entidades del

estado dictan normas que también afectan a los bancos. Estas son

las disposiciones de la Superintendencia Bancaria, de la

Superintendencia de Sociedades, de la Dirección de Impuestos y

Aduanas, etc.

Social. También se ven afectados por problemas de carácter social

como huelgas, paros, etc.

Inseguridad. No es necesario reseñar que también los bancos se

ven afectados por la inseguridad, pues es de todos conocido que son

muchos los atentados que sufren por parte de las organizaciones al

margen de la ley y también los que son cometidos por los llamados

criminales de cuello blanco.

30

Riesgos de tecnología y operativos

También las entidades financieras tienen altos riesgo en relación con sus

sistemas operativos y con las tecnologías que aplican, tales como:

Obsolescencia. Por ser un sector de tan avanzada tecnología corre

el riesgo de que sus equipos y sistemas se vean reemplazados por

otros nuevos más avanzados.

Jurídicos. De igual manera pueden sufrir demandas por la manera

como están redactados sus contratos que pueden quedar atrás de los

adelantos de la tecnología o simplemente no proteger

suficientemente los intereses del banco.

De liquidación y entrega. Un deudor espera de la entidad

financiera información verás en relación con los montos que recibe y

espera que le entreguen su dinero de manera oportuna.

Precisión. Se refiere a los valores de las cuotas que debe pagar, de

los descuentos que se le hacen o se le deben hacer y de las tasas de

interés que se le deben aplicar.

Riesgos de mercado

En cuanto al mercado, por ser un agente económico sometido a todas

sus fuerzas tiene también riesgos muy conocidos que son:

Tasas de interés. La entidad financiera tiene que pagar intereses a

sus depositantes y cobra intereses a sus clientes. Una mala

asignación de tasas de interés de uno u otro lado lo afecta. Si son

31

tasas de captación, las fuerzas del mercado pueden hacerlas subir y

la entidad tiene que reaccionar para que no le retiren los depósitos

sus ahorradores. Pero también puede suceder que si la entidad

mantiene unas tasas más elevadas que la competencia, se llene de

depósitos muy caros que después no pueda colocar precisamente por

caros, o los tengan que colocar a pérdida. Las tasas de colocación

también pueden superiores a las máximas que están permitidas por

la ley.

La tasa de cambio. por su parte también afectan a la entidad

cuando está haciendo operaciones de comercio exterior y cuando los

deudores tienen problemas con los precios de los insumos

importados.

Liquidez. Uno de los mayores riesgos que tiene una entidad

financiera es la de quedarse ilíquida. Recordemos aquí que un rumor

en la calle que diga que una entidad financiera no tiene con que

pagar los depósitos del público hace que todo el mundo se vuelque

hacia esa entidad a retirar sus fondos, pues nadie quiere perder su

dinero. Aquí volvemos a recordar que uno de los mayores bienes que

tiene una entidad es su reputación. Y la principal reputación es la de

saber que honra los compromisos adquiridos con sus clientes de

pasivo.

Precio de los productos. Los deudores pueden verse afectados por

fluctuaciones de los precios de los productos y tener dificultades para

pagarle al banco.

32

Riesgos de la Entidad

Dentro de la entidad misma pueden existir riesgos que debe afrontar,

tales como:

Recurso humano. Los funcionarios de las entidades financieras

manejan procesos complejos para los cuales deben tener una

adecuada preparación. Empezando por la atención de la clientela, la

cual nos ha dejado sus ahorros y espera que sea tratada con

consideración y con mucho profesionalismo. Por tal razón el banco

debe tener unos colaboradores muy bien preparados, técnicamente y

en el trato con el público.

Infidelidad. Esto se refiere a que no siempre las personas obran con

delicadeza frente a la entidad y pueden llegar a aprovecharse de la

información que conocen de una manera privilegiada. Información de

la entidad misma y de los clientes. Pero también puede presentarse

el caso de obrar en forma deliberada contra la entidad o contra los

clientes.

Sistemas de información. En la medida en que la entidad

financiera mantenga sistemas de información confiables puede tener

satisfechos a sus clientes y produciendo los resultados esperados.

Pero también en la medida en que sus sistemas de información

fallen, la entidad se verá abocada a pérdidas por malas liquidaciones

de comisiones o de intereses, por no descuento de impuestos o por el

no pago de los mismos, por liquidaciones erradas de las deudas de

sus clientes, etc.

33

Sistemas operativos. De la misma manera, si la institución no

mantiene sus sistemas operativos analizados y actualizados puede

verse enfrentado a pérdidas en sus negocios.

Recursos / Liquidez. Así como las fuerzas del mercado pueden

producir situaciones de iliquidez, también una mala planeación puede

llegar a producirla.

Riesgos de crédito o contraparte

Finalmente, las entidades financieras tienen grandes riesgos en

desarrollo de su actividad principal, el otorgamiento de crédito. El riesgo

de crédito es la posibilidad de sufrir pérdidas si los clientes no cumplen

sus obligaciones. Esto se puede dar de diversas maneras:

Calidad de la cartera. Se refiere a que la entidad puede otorgar

créditos con base en análisis superficiales y luego no pueda recuperar

la cartera, porque el deudor no tenía la capacidad para pagar, porque

los deudores encuentre dificultades no previstas y se vean

imposibilitados para pagar los préstamos, o que el crédito haya sido

concedido sin suficientes garantías o que las garantías hayan perdido

su valor.

País o sector de la economía. Los países, las regiones, los sectores

de la economía pueden afrontar circunstancias adversas, unas por

desastres naturales, otras por lo que podríamos llamar desastres

económicos. Así toda la cartera colocada en ese país, esa región o

ese sector de la economía puede verse en problemas para su

recaudo.

34

Concentración. Recordemos que uno de los conceptos que están

regulados es el de los límites de crédito, precisamente para evitar

este riesgo de concentración. La explicación es que si le prestamos a

unos pocos clientes y estos entran en dificultades, también el banco

entra en dificultades.

Conglomerado. Una cosa muy parecida es la concentración de

créditos en unos conglomerados de industrias, que también pueden

producir el efecto anterior.

Fraude. Finalmente, los bancos también pueden ser engañados por

los clientes de mala fe con la presentación de estados financieros

falsos, escrituras falsas, o por clientes que pueden suplantar a otros.

Dentro de este marco se debe determinar cuál es el riesgo que tiene el

crédito que ha sido sometido a nuestro análisis.

No obstante se debe precisar que los bancos son entidades que

desarrollan su negocio asumiendo riesgos. La actividad de otorgar

crédito es la de asumir riesgos, pero la obligación del funcionario

bancario es la de tomar los mejores. Así suene redundante, su deber es

el de tomar los riesgos más seguros.

2.5. DECISIÓN DE PRESTAR

Las instituciones financieras deben tener una muy bien definida escala

de atribuciones de para tomar las decisiones de prestar dinero a los

clientes. Podemos encontrar varias formas de asignar atribuciones:

Atribuciones individuales, que a su turno se dividen en:

Atribuciones a los cargos. Quiere decir que el organigrama de la

entidad define los cargos y las atribuciones de crédito que tiene el

35

cargo, independiente de quien lo ocupe. Por ejemplo puede decirse:

Los gerentes de categoría A tienen facultades para otorgar préstamos

hasta por tal cantidad de dinero a tales plazos y con estas garantías;

los gerentes de categoría B tiene facultades para otorgar préstamos

hasta por tal cantidad de dinero a tales plazos y con estas garantías.

Y así sucesivamente.

Atribuciones a las personas. En este esquema se le dan

atribuciones a cada persona de acuerdo con su experiencia o con

alguna otra escala de valores que debe tener establecida la entidad.

Atribuciones colegiadas.

Es un esquema según el cual nadie individualmente tiene poder para

otorgar un crédito. Para tomar las decisiones debe haber un número

plural de funcionarios que toman la determinación.

2.6. FORMALIZACION DE LOS INSTRUMENTOS DE CREDITO Y

CONSTITUCIÓN DE LAS GARANTIAS

Para entregarle dinero a un cliente debemos recibir de él una promesa

formal de que nos lo devolverá junto con unos intereses estipulados

antemano.

Coloquialmente se dice que nuestros abuelos empeñaban su palabra y

cumplían lo prometido así no estuviera escrito en ninguna parte.

Lamentablemente el dinero que como funcionario del banco le estoy

entregando a un cliente no me pertenece, y ni siquiera le pertenece al

banco.

Ese dinero dado en préstamo es de los ahorradores y nosotros debemos

responder por una colocación segura del mismo y para eso debemos

36

contar con documentos que demuestren que el cliente nos debe y con

los cuales pueda realizar el cobro por las vías legales, además de que

sirva de instrumento para dar en garantía, ceder o vender esa cartera,

si es necesario.

OPERATORIA DEL CREDITO

Debe existir una solicitud de intenciones en las que se especifique

claramente los requerimientos del cliente ( plazo, tipo de

amortizaciones, periodos de gracia, valores residuales, tasa de

interés, fondos, objeto, y la forma de pago)

Una vez aprobado el crédito es necesario elaborar el contrato

correspondiente donde se establecerá claramente las obligaciones del

prestatario como del ente financiero

Se deberá establecer el calendario de pago de las amortizaciones

Es necesario estar en completo seguimiento del crédito ya que la

economía de los clientes es bastante cambiante y tenemos que tener

permanentemente información que nos corroboren con el crédito.

Para efectos del análisis el crédito se divide en dos clases, dependiendo

de si hay desembolso de dinero por parte del banco o no, así:

Créditos activos y

Créditos contingentes o de firma.

Los primeros son aquellos en los cuales hay desembolso de dinero,

generan intereses y se contabilizan en el activo del balance del banco.

37

Los segundos son aquellos en los cuales no hay un desembolso de

dinero, generan comisiones y se contabilizan en las cuentas de orden

fuera del balance del banco, excepción hecha de las aceptaciones

bancarias.

En los segundos a pesar de que el banco no le entregó plata al cliente, si

se comprometió a hacer un desembolso si se dan unas circunstancias

establecidas. Es decir, un crédito de firma o contingente puede volverse

un crédito activo. Son créditos de firma las cartas de crédito, los cupos

de tarjeta de crédito, etc.

CLASIFICACION DE LOS CRECITOS SEGÚN SUPERFINANCIERA

La Superintendencia Financiera agrupa la cartera de los bancos así:

Vivienda

Consumo

Microcrédito

Cartera de Crédito de los Bancos Ordinaria

Comercial Preferencial

De Tesorería

Para propósitos de información, evaluación del riesgo crediticio,

aplicación de normas contables y constitución de provisiones, entre

otras, la cartera de créditos se clasifica en las siguientes cuatro

modalidades: Vivienda, Consumo, Microcrédito y Comercial (que

comprende los créditos ordinarios, preferencial y de tesorería). Esto sin

perjuicio que dentro de las metodologías internas las anteriores

modalidades se puedan subdividir:

38

Créditos de vivienda

Son créditos de vivienda, independientemente del monto, aquellos

otorgados a personas naturales destinados a la adquisición de vivienda

nueva o usada, o a la constitución de vivienda individual.

De acuerdo con la Ley 546 de 1999, estos créditos deben tener las

siguientes características:

Estar denominados en UVR o en moneda legal.

Estar amparados con garantía hipotecaria en primer grado,

constituida sobre la vivienda financiada.

El plazo de amortización debe estar comprendido entre cinco (5) años

como mínimo y treinta (30) como máximo.

Tener una tasa de interés remuneratoria, la cual se aplica sobre el

saldo de la deuda denominada en UVR o en pesos, según si el crédito

está denominada en UVR o en moneda legal, respectivamente.

La tasa de interés remuneratoria será fija durante toda la vigencia del

crédito, a menos que las partes acuerden una reducción de la misma

y deberá expresarse únicamente en términos de tasa anual efectiva.

Los intereses se deben cobrar en forma vencida y no pueden

capitalizarse.

El monto del crédito podrá ser hasta del setenta por ciento (70%) del

valor del inmueble. Dicho valor será el precio de compra o el de un

avalúo técnicamente practicado dentro de los seis (6) meses

anteriores al otorgamiento del crédito. En los créditos destinados a

financiar vivienda de interés social, el monto del préstamo podrá ser

hasta el ochenta por ciento (80%) del valor del inmueble.

39

La primera cuota del crédito no podrá representar más del treinta por

ciento (30%) de los ingresos familiares, los cuales están constituidos

por los recursos que puedan acreditar los solicitantes del crédito,

siempre que exista entre ellos relación de parentesco o se trate de

cónyuge o compañeros permanentes. Tratándose de parientes

deberán serlo hasta el segundo grado de consanguinidad, primero de

afinidad y único civil.

Los créditos podrán prepagarse total o parcialmente en cualquier

momento sin penalidad alguna. En caso de prepagos parciales, el

deudor tendrá derecho a elegir si el monto abonado disminuye el

valor de la cuota o el plazo de la obligación.

Los inmuebles financiados deben estar asegurados contra los riesgo

de incendio y terremoto.

Créditos de consumo

Se entiende por créditos de consumo los créditos otorgados a personas

naturales cuyo objeto sea financiar la adquisición de bienes de consumo

o el pago de servicios para fines no comerciales o empresariales,

independientemente de su monto.

Microcrédito

Cada entidad vigilada deberá clasificar como microcrédito el conjunto de

operaciones activas de crédito otorgadas a microempresas cuyo saldo de

endeudamiento con la respectiva entidad no supere veinticinco (25)

salarios mínimos legales mensuales vigentes.

40

Por microempresa se entiende toda unidad de explotación económica,

realizada por persona natural o jurídica, en actividades empresariales,

agropecuarias, industriales, comerciales o de servicios, rural o urbana,

cuya planta de personal no supere diez (10) trabajadores y sus activos

totales sean inferiores a quinientos uno (501) salarios mínimos legales

vigentes.

Créditos comerciales

Se definen como créditos comerciales todos los créditos distintos a los

de vivienda, de consumo y microcrédito. Se deben clasificar en la

modalidad que corresponda a cada uno de los créditos, las comisiones y

cuentas por cobrar originadas en cada tipo de operación.

INSTRUMENTOS DE CREDITO

Por instrumentos de crédito, se entienden los títulos que van a

representar la cartera.

Como mínimo, el cliente debe firmar un pagaré. Si se trata de un crédito

activo, será un pagaré lleno donde dice: cuánto debe el cliente, a qué

plazo se hizo la operación, a qué tasa de interés, cuáles son las cuotas

establecidas, quién es el obligado a pagar, dónde debe pagar el cliente,

etc.

Puede presentarse el caso de que por decisión del banco o por

ofrecimiento del cliente, firme alguna persona adicional.

En este evento se tiene un codeudor, o alguien que está adquiriendo la

misma obligación, puesto que firma con la misma responsabilidad y

41

puede darse el caso de que termine pagando la deuda. También puede

haber más de un codeudor.

Cuando se trata de créditos de firma el cliente firma un pagaré en

blanco. En los pagarés en blanco no está estipulado el valor, porque no

se sabe, ni la fecha de vencimiento.

Sin embargo, estos pagarés en blanco si deben estar acompañados por

una carta de instrucciones, en donde el cliente autoriza al banco para

llenar el pagaré cuando se cumplan unas determinadas condiciones.

Estos pagarés deben tener un tratamiento igual al que tienen los

pagarés que ya están llenos, pues también representan la seguridad del

banco o el respaldo que tienen para poder cobrar.

GARANTIAS

Hasta aquí solamente se tienen las firmas de las personas que firmaron

como deudores o como codeudores, pero no se tiene ningún respaldo

adicional.

Ese respaldo o seguridad adicionales son las garantías, que son medios

jurídicos que aseguran al Banco el cumplimiento de las obligaciones

crediticias contraídas por sus clientes, en caso de que estos incumplan.

Las garantías constituyen el complemento de la base de la concesión de

los préstamos y limitan por su índole el plazo y por su valor el monto de

los préstamos.

Las garantías se dividen Personales y Reales o en Admisibles y Otras

como se ve a continuación. En las personales las personas naturales y

jurídicas comprometen todo su patrimonio para pagar una obligación. En

42

tanto que en las reales el cliente señala de entre sus bienes, uno que

quiere dar en garantía.

Por eso las garantías reales también se llaman garantías específicas. El

cliente puede tener en su balance una casa, un carro, una finca, un lote,

unas acciones, unos CDT, etc. De estos puede escoger uno para darlo en

garantía.

El efecto es que ese bien, dado en garantía queda con un gravamen y

no se puede levantar ese gravamen hasta que no se pague la obligación

o hasta que el banco no autorice levantarlo.

GARANTIA REAL O ADMISIBLE

Es la garantía en la que el deudor principal (cliente) y/o un tercero

previa aceptación, entregan un bien específicamente determinado al

cumplimiento de la obligación para con el banco, el cual tiene por ésta

razón un derecho real sobre el bien. Dicho bien debe tener libertad total.

Para considerar una garantía como admisible se deben cumplir las

siguientes condiciones:

Que la garantía o seguridad constituida tenga un valor, con base en

criterios técnicos y objetivos que sean suficientes para cubrir el

monto de la obligación.

Que la garantía o seguridad ofrezca un respaldo jurídicamente eficaz

al pago de la obligación garantizada al otorgar al acreedor una

preferencia o mejor derecho para obtener el pago de la obligación.

43

Las Clases de garantías que cumplan con las anteriores características,

se consideran como admisibles. Las más importantes son.

Contratos de hipotecas.

Contratos de prenda, con o sin tenencia, y los bonos de prenda.

Pignoración de rentas de la Nación, sus entidades territoriales de

todos los órdenes y sus entidades descentralizadas.

Contratos irrevocables de fiducia mercantil de garantía, inclusive

aquellos que versen sobre rentas derivadas de contratos de

concesión.

Aportes a cooperativas en los términos del artículo 49 de la Ley 79 de

1988.

La garantía personal de personas jurídicas que tengan en circulación

en el mercado de valores papeles no avalados calificados como de

primera clase por empresas calificadoras de valores debidamente

inscritas en la Superintendencia de Valores. Sin embargo, con esta

garantía no se podrá respaldar obligaciones que representen más del

quince por ciento (15%) del patrimonio técnico de la institución

acreedora.

Los contratos de garantía que versen sobre rentas derivadas de

contratos de arrendamiento financiero o leasing, o sobre acciones de

sociedades inscritas en bolsa. Cuando la garantía consista en

acciones de sociedades no inscritas en bolsa o participaciones en

sociedades distintas de las anónimas, el valor de la garantía no podrá

establecerse sino con base en estados financieros de la empresa que

hayan sido auditados previamente por firmas de auditoría

independientes, cuya capacidad e idoneidad sea suficiente a juicio de

la Superintendencia Bancaria.

44

Las Garantías o Seguridades No Admisibles son:

Prenda sobre activo circulante del deudor.

Entrega de títulos valores excepto los títulos valores emitidos,

aceptados o garantizados por instituciones financieras o entidades

emisoras de valores en el mercado público.

Acciones, títulos valores, CDT o cualquier otro documento emitido por

la entidad financiera que hace el préstamo, por su oficina matriz o

subordinadas, con excepción de los Certificados de Depósito

expedidos por Almacenes Generales de Depósito.

GARANTIA HIPOTECARIA

Es aquella por la cual se afecta un bien inmueble para garantizar el pago

de una o varias obligaciones a cargo del deudor (Cliente) y a favor del

acreedor (Banco).

Si bien la definición sólo se refiere a bienes inmuebles, la ley también

permite constituir una garantía hipotecaria sobre naves y aeronaves.

La hipoteca debe constituirla el propietario del bien, para garantizar

obligaciones propias o de un tercero, o unas y otras, que existan o

puedan llegar a existir a favor del banco.

Clases de Hipoteca

Abierta: Es aquella que se constituye para garantizar tanto las

obligaciones adquiridas con el banco, antes o al momento de la

45

constitución de la hipoteca así como otras que el cliente (deudor)

pueda llegar a adquirir en el futuro, por diversas operaciones

derivadas de sus relaciones con el banco.

Cerrada: Es aquella que garantiza una o varias obligaciones

determinadas, las cuales quedan expresamente identificadas al

momento de constituirse la garantía.

GARANTIA PRENDARIA

Es el gravamen que se constituye sobre un bien mueble, para garantizar

el cumplimiento de una o varias obligaciones, contraídas por una

persona natural o jurídica llamada deudor y que le permitirá al banco,

hacerse pagar el importe de los créditos garantizados, con el bien dado

en prenda o garantía.

Clases de Prenda

Prenda con Tenencia: Es un acuerdo de voluntades en virtud del

cual el deudor de una obligación apreciada en dinero, se obliga frente

al banco (acreedor) a entregarle un bien mueble determinado como

seguridad de su crédito, autorizando para exigir su remate o

adjudicación en el caso que no cancele el crédito una vez sea

exigible. Se pueden dar en prenda con tenencia toda clase de bienes

muebles, sin embargo no es de uso corriente este tipo de prenda con

tenencia, debido a que se priva al propietario del uso económico del

bien.

Prenda sin Tenencia: Es una garantía en virtud de la cual también

se gravan bienes muebles como en el evento anterior, pero con la

diferencia, que el deudor continúa con la tenencia material de ellos.

46

Esta prenda permite al deudor seguir utilizando el bien gravado para

el fin económico a que lo tiene destinado.

Se pueden dar en prenda sin tenencia toda clase de bienes muebles

necesarios para una explotación económica y destinada a ella o que

sean resultado de la misma explotación. Procede también la prenda

sin tenencia sobre los establecimientos de comercio que puede

simultáneamente incluir los activos circulantes del mismo, si así lo

indican en forma expresa.

Prenda sobre Muebles reputados como Inmuebles: Para la

constitución de prenda sobre bienes muebles reputados como

inmuebles por el Código del Comercio, en caso de existir hipoteca

sobre el bien a que están incorporados, se requiere el consentimiento

del acreedor hipotecario.

Se consideran como bienes inmuebles a pesar de que por su

naturaleza sean muebles los que distingue el Código Civil, por

ejemplo: Las cosas que están permanentemente destinadas al uso,

cultivo y beneficio de un inmueble, sin embargo de que puedan

separarse sin detrimento. El caso típico es el de las prensas,

calderas, máquinas y otras que forman parte de un establecimiento

industrial adherente al suelo y pertenecen al dueño de este.

Modalidades de Prenda

Abierta: Es aquella que constituye el cliente para garantizar tanto

las obligaciones adquiridas con el banco antes o al momento de la

constitución de la prenda, así como aquellas otras que pueda llegar a

47

adquirir en el futuro, por diversas operaciones derivadas de sus

relaciones con el banco.

Cerrada: Es aquella que garantiza una o varias obligaciones

determinadas, la cual queda expresamente identificada al momento

de constituirse la garantía.

Tipos Comunes de Prenda

Prenda sobre maquinaria, equipo y automotores: Mediante este

contrato se da al banco el derecho de pedir en caso de mora del

deudor que se venda la maquinaria, equipo o automotor en pública

subasta, para que con el producido se le pague la totalidad de la

deuda, facultad propia de la pignoración de toda clase de bienes.

Prenda sobre acciones: El gravamen se constituye sobre un título

que puede ser con tenencia o sin ella, expedido por las Sociedades

Anónimas y en Comandita por Acciones que representan una parte

del capital en que está dividida la sociedad y que conceden a su

titular una serie de derechos y obligaciones. Este gravamen se

perfecciona con el registro en el libro de acciones de la sociedad

emisora.

Prenda sobre títulos valores: Se constituye esta forma de

gravamen mediante endoso en garantía que se inserta en el título

valor y se entrega al banco, por quien sea su tenedor legítimo, a

efecto de garantizar la obligación de crédito que hubiere adquirido

con él.

48

El título valor endosado en garantía deberá cumplir con todos los

requisitos generales impuestos por el Código de Comercio para los

títulos valores, así como cada uno de los requisitos particulares para

cada especie de título valor.

Quien aparezca como librador o girador del título que se pretende dar

en garantía, debe ser persona distinta de quien es el beneficiario del

crédito, sin perjuicio de que este los avale para mayor seguridad del

banco. Se debe observar que se negocien en debida forma y que,

quien endosa en garantía lo haga en calidad de representante o

mandatario, y que acredite tal calidad.

El título valor debe estar firmado por su creador y debe especificar el

lugar en donde se emitió, donde se debe cobrar, la fecha de emisión

y la mención del derecho incorporado en él.

Títulos valores sobre los que se puede constituir prenda: Cheque,

Pagaré, Letra de Cambio, Factura Cambiaria y el CDT emitido por

entidad financiera legalmente facultada para ello, diferente del banco

acreedor.

Prenda sobre mercancía depositada en almacenes generales

de depósito:

Depósito con retención a favor de terceros: Se utiliza cuando

antes de la celebración del contrato de depósito, se haya pactado

derecho de retención sobre la mercancía en los términos que

establece el Código Civil. La mercancía no puede ser retirada del

almacén hasta no ser liberada de dicha retención. Esta liberación

puede ser parcial o total, siempre y cuando la persona con la que

49

se celebró el derecho de retención autorice a la institución a la

liberación de la mercancía. Es una modalidad que ofrece más

dominio sobre las mercancías depositadas, a las entidades que

prestan con garantía prendaria, además otorga un derecho real de

prenda sobre las mercancías amparadas por el certificado de

depósito.

Depósito con certificados y bonos de prenda: Se realiza por

solicitud de los interesados. En este caso, el certificado de

depósito sirve para incorporar los derechos del depositante sobre

las mercancías y da a su tenedor la facultad de disponer de ellas.

Los certificados son verdaderos títulos valores y sirven para

agilizar el cambio de dueño de las mercancías, al circular el valor

de un tenedor a otro. Sobre la base del Certificado de depósito,

los almacenes pueden expedir uno o más bonos de prenda, que es

un título valor del contenido crediticio o susceptible de descuento

por su tenedor.

FIDUCIA EN GARANTIA

Se entiende por fiducia en garantía aquel negocio en virtud del cual una

persona transfiere, generalmente de manera irrevocable, la propiedad

de uno o varios bienes a una entidad fiduciaria, para garantizar con ello

y/o con su producto, el cumplimiento de ciertas obligaciones a su cargo

o a cargo de terceros, designando como beneficiario al acreedor de

estas, quien puede solicitar a la entidad fiduciaria la realización o venta

de los bienes fideicomitidos para que con su producto se pague el valor

de la obligación o el saldo insoluto de ella, de acuerdo con las

instrucciones previstas en el contrato.

50

Las obligaciones así garantizadas, gozan, para efectos de la calificación

de cartera que corresponde efectuar a las instituciones financieras, de

asimilación a garantía real.

PIGNORACIÓN

Es la reserva de derecho sobre un ingreso o renta futura, que se

concede a favor de una entidad bancaria durante el tiempo de duración

del préstamo y con la cual se respalda dicho compromiso financiero.

Clases de Pignoración

Contratos de arrendamiento de leasing: Se constituye prenda

sobre los derechos de crédito existentes en favor de la sociedad

leasing por razón de la celebración del contrato de arrendamiento

financiero, observando los requisitos propios para tal efecto.

Cabe anotar en esta forma de garantía, que su eficiencia está

fundamentalmente atada a la solvencia y capacidad de pago del

arrendatario.

La celebración de contratos de leasing genera el nacimiento de

obligaciones de pago de sumas periódicas de dinero de una de las

partes para con la otra.

Sobre estas sumas de dinero a que tiene derecho el Banco en el

contrato que periódicamente deben cancelar los deudores de la

Sociedad leasing, es viable la prenda también llamada “Pignoración

de Rentas”.

51

Contratos de empréstitos: Se da únicamente para entidad del

sector oficial. Esta es una modalidad especial, en virtud de la cual las

entidades del orden Nacional, Departamental, Municipal o sus

organismos descentralizados, celebran junto con los contratos de

empréstitos, pignoraciones de rentas presupuestadas a favor de la

entidad por razón de pago de impuestos de los contribuyentes

(Predial, Industria y Comercio y Licores, entre otros), o de rentas que

deban recaudar.

Libranza

Contratos de Obra Civil

GARANTÍA PERSONAL U OTRAS GARANTÍAS

Es la garantía en la que el banco tiene respaldado el cumplimiento de la

obligación a su favor, por el patrimonio de otra persona que se obliga

con esta a pagarle en lugar del deudor principal si este no lo hiciere. De

ahí que en estos casos sea esencial que el banco cuente con un

conocimiento preciso de los bienes que integran el patrimonio del

garante.

Aval

Acto unilateral por el cual un tercero, quien no tiene la calidad del

principal obligado, mediante su firma impuesta en un título valor, en

hoja adherida a él o por escrito separado en que se identifique

plenamente el título, garantiza el pago total o parcial de las obligaciones

que en el título valor constan a cargo del avalado o deudor.

52

Aspectos Generales:

El aval debe recaer exclusivamente sobre títulos valores. Debe constar

en el cuerpo mismo del título valor, es decir el avalista debe firmar el

título valor insertándose la mención de que se firma “Por Aval”, siendo

esta la forma más conveniente.

Sin embargo, por excepción el avalista puede firmar en hoja que debe

adherirse al título, en la cual se mencione que la firma se otorga “Por

Aval”, fórmula que se usa cuando ya no existen espacios libres en el

título para firmar. En esta hoja, se requiere además de la mención de

que se firma “Por Aval”, que se identifique perfectamente el título valor

en el que constan las obligaciones a avalarse, los nombres de los

obligados principales, el valor de la obligación y la fecha de su

vencimiento, por lo menos.

Seguido de la firma del avalista en el título o en la hoja que se adhiere o

en el cuerpo del documento en que conste el aval, debe indicarse

claramente a la persona que se avala, ya que de lo contrario quedarán

garantizadas las obligaciones de todas las personas naturales o

jurídicas, que firman el título valor. Debe indicarse también la cantidad

por la que se avala, de lo contrario se avalará la totalidad de la

obligación.

Si en un título valor no se le puede atribuir otra significación a una

firma, se tendrá como avalista.

Fianza

53

Acto unilateral mediante el cual una o más personas, se obligan a

responder de una obligación ajena, comprometiéndose con el banco a

cumplirla, en todo o en parte, si no es cumplida por el deudor.

Clases de Fianza:

Pura: Garantía personal otorgada para respaldar la obligación, pero

sólo si los fiados (Obligados principales u otros fiadores a los cuales

se extienda la fianza), no cumplen con ella.

Es entendido que el acreedor sólo puede cobrar la deuda al fiador,

siempre y cuando haya exigido el cumplimiento de la obligación a los

obligados principales y estos sean insolventes, y sólo en la parte del

valor de la deuda que equitativamente le corresponda en relación con

los demás fiadores.

Solidaria: Garantía personal otorgada para respaldar la obligación

de manera mancomunada con los demás obligados, con el fin de que

el acreedor puede exigir el cumplimiento o pago de la obligación al

fiador, sin que esté obligado a recurrir primero a los obligados

principales u otros fiadores y por el valor a que este se haya obligado

en la fianza.

En los casos excepcionales en los que el banco decida aceptar la

constitución de una fianza, debe ser una fianza solidaria.

CODEUDOR O DEUDOR SOLIDARIO

La figura de codeudor aunque no es garantía personal, es equiparable a

esta.

54

Es el acto mediante el cual una o más personas se obligan en el mismo

nivel o grado que el deudor usufructuario de la prestación, frente al

banco a satisfacer la obligación en su calidad de deudores principales.

Si se trata de obligaciones insertas en títulos valores, el codeudor

responderá solidariamente por la deuda.

CARTA DE CREDITO STAND BY

Aceptación de pago emitida por entidad bancaria, para respaldar

obligaciones de crédito adquiridas por personas naturales o jurídicas,

nacionales o extranjeras, a favor de entidades financieras, con cargo a

reintegrar el importe de tales obligaciones si el garantizado (cliente)

incumpliere.

La aceptación de pago en garantía emitida por el Banco extranjero, no

puede estar condicionada a eventualidad alguna respecto al negocio

comercial garantizado. Debe constituir un incondicional compromiso

para el pago al banco, ante el incumplimiento del garantizado en el pago

del Crédito.

Los nombres de las personas naturales o las denominaciones de las

personas jurídicas garantizadas, deben aparecer claramente

identificadas en el texto del mensaje telegráfico, de manera que no haya

equívoco de que se trate de los clientes del banco, para lo cual los

nombres y apellidos completos así como la denominación social, deben

ser idénticos a los que aparecen en los pagarés que contienen las

obligaciones de crédito garantizadas.

Únicamente se recibirán cartas de crédito Stand By, con cláusula de

irrevocabilidad.

55

Se debe establecer un monto máximo a garantizar, los conceptos

(Capital, intereses, otros) en el contenido, preferiblemente en dólares; y

el término durante el cual permanecerá vigente el Stand By.

FUENTE DE PAGO

La fuente de pago es una seguridad en virtud de la cual, el deudor

suministra al acreedor un mecanismo que soporta el pago de la

obligación, mediante la entrega por ejemplo, de títulos representativos

de dinero o la cesión de derechos de crédito derivados de contratos.

AVALÚOS

Consiste en determinar el valor comercial de un bien, expresado en

dinero, entendiéndose por valor comercial aquel que un comprador y un

vendedor estarían dispuestos a pagar y recibir de contado por dicho

bien, teniendo en cuenta factores tales como localización, explotación

económica, características generales, perspectivas de valorización, vida

útil y cualquier otro factor que incida en dicho valor.

2.7. DESEMBOLSO DE LA OPERACIÓN O CONTABILIZACION DE

LA CONTINGENCIA

Sin lugar a dudas este es el momento de la verdad en el proceso de

crédito. Aquí es cuando el crédito deja de ser un prospecto, una

expectativa, para volverse algo real.

En este momento el cliente recibe su dinero y el banco se queda con un

papel, con un pagaré. Los bancos acostumbran establecer controles muy

precisos para que el desembolso se haga luego de cumplidos todos los

56

pasos anteriores. Estos controles deben responder preguntas tales

como:

¿El crédito fue aprobado por un funcionario o funcionarios con

atribuciones?

¿Está firmado el pagaré?

¿Están debidamente constituidas las garantías?

¿Están registradas las garantías?

¿Están pagados todos los tributos?

Muchos bancos tienen figuras como control de riesgos, control de

operaciones, que son funcionarios o dependencias encargadas de

verificar que todos los pasos anteriores se cumplieron, y en

consecuencia se puede desembolsar. Estos funcionarios, tiene una lista

de chequeo para comprobar que todo esté en regla antes del

desembolso.

Se debe recordar que después que el cliente se va con su dinero es muy

difícil convencerlo para que vuelva al banco a firmar unos papeles. Se

debe insistir en que esto es previo.

La Superintendencia Bancaria estableció adicionalmente unas normas

que deben observar los bancos para disminuir los riesgos, mediante una

información al deudor antes de otorgar un crédito.

INFORMACIÓN PREVIA AL OTORGAMIENTO DE UN CREDITO

Las entidades vigiladas deben velar por el cabal entendimiento por parte

del deudor potencial de los términos y condiciones del contrato de

crédito.

57