costos y productividad de los recursos en los … · incremento de cobertura y eficiencia de los...

TRANSCRIPT

Documento de TrabajoEconomía de los Medicamentos002-2003

COSTOS Y PRODUCTIVIDAD DE LOS RECURSOS EN LOS

DEPARTAMENTOS DE ODONTOLOGÍA: COMPARACIÓN ENTREDOS CLÍNICAS METOPOLITANAS

Marianela Aguilar Rodríguez

Centro Centroamericano - Fundación MERCK

de Población

SAN JOSÉ, COSTA RICA; 2003

Página 2

COSTOS Y PRODUCTIVIDAD DE LOS RECURSOS EN LOS DEPARTAMENTOS DE ODONTOLOGÍA:COMPARACIÓN ENTRE DOS CLÍNICAS METROPOLITANAS

Editor: Maikol Elizondo Lara

Este trabajo fue preparado por la señora Marianela Aguilar Rodríguez, con el objetivo de optar

por el grado de Magíster en Economía de la Salud y Políticas Sociales de la Universidad de

Costa Rica. Los resultados, interpretaciones y conclusiones expresados en este estudio son

enteramente responsabilidad de la autora, y pueden no coincidir con las de la Organización. La

investigación contó con el apoyo parcial sin condiciones de Merck Company Foundation,

brazo filantrópico de Merck & Co. Inc., Whitehouse Station, New Jerseyy, USA.

Centro Centroamericano de Población - Fundación MERCK

Documento de Trabajo MESM–002–2003 3

RESUMEN

El proceso de modernización se podrá lograr sólo mediante un cambio profundo en materia

de los procedimientos tradicionales de financiamiento de la institución y la cultura

organizacional de la Caja Costarricense del Seguro Social (C.C.S.S). Actualmente existe una

tendencia acelerada a la ineficiencia y al aumento de costos, lo cual redundará en un

deterioro progresivo de los servicios y habrá menos equidad en la atención de la salud

El objetivo del presente trabajo es determinar, mediante la comparación de dos Clínicas del

Área Metropolitana de similares características (datos de 1999), cuáles son los costos

asociados a la consulta de Odontología en la C.C.S.S, relacionados mediante una función de

producción. De esta manera se podrá, dependiendo de la productividad de cada centro,

asignársele un presupuesto más acorde a la realidad de su gasto. Esta propuesta representa

una posibilidad viable para establecer, en cada uno de los Departamentos de Odontología con

que cuenta la Institución, la relación existente entre los costos y productividad, lo cual

derivará en la posibilidad de efectuar una mejor distribución de los recursos.

1. INTRODUCCIÓN

En salud existe la posibilidad de realizar inversiones que podrían llamarse productivas y, por el

contrario, situaciones que podrían llamarse de gasto improductivo. Estas dos posibilidades

conforman las dos caras de la moneda que relacionan la Economía y la Salud. De esta manera se

establecen dos círculos virtuosos en esta relación:

Inversión productiva en salud: Gasto improductivo en salud:

♠KH: Capital Humano

Fuente: Módulo 1. “Elemento del sistema Nacional de Salud y su proceso de Modernización”, CCSS, UCR,

CENDEISSS, 1998.

La primer cara de la moneda, correspondiente a la Inversión productiva en salud, se da en

aquellos servicios de salud equitativos, eficientes y de buena calidad. Tiene un efecto positivo

sobre toda la actividad económica. Esta inversión incrementa la calidad del capital humano,

mejora la productividad y la competitividad, genera empleo, alienta la investigación científica y

estimula la innovación tecnológica. Además, la buena salud es una condición indispensable para

que exista una auténtica igualdad de oportunidades. En esta forma, la atención a la salud

representa una de las piezas fundamentales para disminuir la pobreza. En segundo lugar, el Gasto

improductivo en salud, se presenta en aquellos casos de inversiones escasamente costo efectivas

que producen efectos negativos sobre la economía. El gasto agrava la inflación, reduce la

productividad y la competitividad, genera la desigualdad y desvía recursos destinados al bienestar.

En conclusión, a todos nos conviene que se promueva el círculo virtuoso y no el vicioso entre

economía y salud. Para lograrlo, es indispensable asegurar que los recursos aplicados a la

Servicios de saludequitativos,

eficientes y debuena calidad

Inflación

Mayordesarrolloeconómico

Mayorigualdad de

oportunidades

Mejores niveles desalud

Mayor product.y competitiv.

Mejor KH♠

Reducciónde pobreza

Serv de Saludinequitativos,

ineficientes y demala calidad

Niveles deSalud

inadecuados

Explosión de costos

Desigualdad deoportunidades

Mayorpobreza

Menor product.y

competitividad

Desarrollosubóptimo del KH♠

Documento de Trabajo MESM–002–2003 5

atención de la salud se aprovechen de la mejor manera posible en intervenciones con alto costo-

efectividad1.( Ayala, N. y colaboradores, 1998)

El exponer las relaciones existentes entre salud- economía y la forma de financiarse el

sistema, ha tenido como propósito establecer las bases para hablar de la necesidad de efectuar una

adecuada distribución de los recursos y la importancia de la utilización de los mismos de la forma

más productiva posible por cada una de las entidades que conforman nuestro sistema de salud.

Desde 1996, la Caja Costarricense de Seguro Social está en el proceso de implantar un nuevo

modelo de asignación de recursos. Este nuevo modelo busca superar las ineficiencias del modelo

tradicional, el cual se basó en el comportamiento histórico de los gastos, determinado básicamente

por una asignación inicial de recursos –no necesariamente realizada en función de las necesidades

de la población- y ajustes históricos para compensar la inflación y el aumento de la demanda de

servicios (por incremento de la población u otras causas), según lo permitieran los ingresos del

Seguro de Salud.2

Se pueden identificar dos fuentes de diferencias en los costos entre los centros de salud.

La primera es la diferencia en los precios de los recursos, pues por un recurso relativamente

homogéneo se deben pagar precios muy distintos, lo cual es posible que no solamente se dé en lo

que se refiere a recurso humano, sino también en materia de construcciones y equipo. La segunda,

se refiere a la productividad de los recursos. Es posible que haya diferencias significativas de

productividad de los recursos, humanos y materiales, entre diferentes centros de salud. Por lo

anterior, es posible comprender por qué, para un mismo “producto”, por ejemplo una consulta

odontológica, en centros de igual nivel u en una misma región, se manejan precios muy distintos

entre sí y respecto al promedio.

1 Evaluado mediante Análisis Coste- efectividad (ACE) que es una forma de evaluación económicacompleta en la que se examinan tanto los costes como las consecuencias de los programas o tratamientos delárea de salud (Drummond, M; G, Storddart y J, Torrance, 1991)2 Según la apreciación de la autora de esta propuesta de investigación “…la dinámica presupuestaria sobreun nuevo esquema considera que realmente la presupuestación no es histórica sino hecha tomando comoprecedente la priorización realizada del recurso disponible para el gasto social a nivel nacional, manejadopolíticamente y según el criterio del responsable de cada región de ¿Cuánto de esa parte del presupuestoquiera asignarle?.Dicha priorización de asignación de recursos al sector público se hace tomando el valor monetario total delos bienes y servicios generados por un país en un período dado, PIB, evaluando en función de cincoaspectos: *Grado de endeudamiento, *Aumento del PIB, *Carga tributaria, *prioridad del sector, y *lainflación.Entonces, se debería hacer una nueva forma o esquema de rebalanceo, priorizando dentro de los niveles ycontrolando que efectivamente se estén usando los recursos de manera eficiente...”Lo anterior es para recalcar que no es solo el aspecto microeconómico de la situación el que debe serconsiderado a la hora de hablar de un presupuesto y su forma de asignación, sino el entornomacroeconómico que da pie a toda la estructura.

Página 6

La Caja dispone actualmente de sistemas de costos hospitalarios, basados en gasto. Estos

sistemas no resultan apropiados para la asignación de recursos, pues no evalúan la eficiencia del

gasto y, como ya se mencionó, premian a las unidades con mayor costo por unidad de producción.

Los estudios de costos no tienen un valor en sí mismos, sino dentro de una política amplia de

incremento de cobertura y eficiencia de los servicios, para lo cual la estimación de los costos se

convierte en instrumento esencial para la evaluación y mejoramiento de los servicios del sector

salud. (Molina, R, 1994)

Actualmente la C.C.S.S está comprando, mediante los Compromisos de Gestión, alrededor

de quince productos a diferentes servicios (Cuadro 1) a veintinueve diferentes hospitales, todos

con costos desiguales. Por tal razón y como única forma de avanzar hacia la consolidación del

nuevo modelo de asignación de recursos, se hace necesario estudiar los costos de dichos

productos. El mencionado modelo tiene como meta el establecimiento de una tarifa única por

Unidad de Producción Hospitalaria, UPH,3 según el nivel se complejidad.

La pregunta que se busca contestar con tales estudios es, entonces, si las diferencias en

costos entre “productos de salud”relativamente homogéneos se debe a ineficiencias en el manejo

de los recursos materiales y/o humanos o si, por el contrario, se debe a las ineficiencias heredadas

del modelo histórico4, reflejadas en precios heterogéneos de los recursos productivos o en

rigideces de las cantidades contratadas.5

La hipótesis es que las diferencias en los costos unitarios de los diferentes productos

hospitalarios se deben a la baja productividad de los recursos, pero también a precios de los

factores productivos, desligados de su productividad.

El objetivo de los estudios es poder identificar si el origen de las ineficiencias está en los

precios o en la productividad de los recursos, para diseñar los incentivos que correspondan para la

corrección de las mismas. No se trata de determinar costos mínimos o nivel eficiente de costos,

como determinantes para la asignación de recursos, pues se reconoce que muchos de los elevados

costos no es posible reducirlos en un plazo relativamente largo, debido a problemas estructurales

3 Una UPH es la unidad homogénea utilizada para mediar la producción hospitalaria; su equivalente es unaestancia hospitalaria. Para traducir los diferentes productos a UPH se han creado los estándares deproducción, los cuales se estimaron mediante una comparación aproximada de los costos de los diferentesproductos. Así por ejemplo, una urgencia en un hospital nacional equivale a 0.33 UPH mientras en unhospital regional equivale a 0.18, un egreso de cirugía de un hospital nacional equivale a 12.5 UPH y en unperiférico a 6.75, etc.4 La CCSS ha utilizado el gasto histórico como medio para la asignación de los recursos económicos entrelas diferentes dependencias. A una unidad prestadora de servicios se le asigna un presupuesto determinadoen función de los que se le asignó el año anterior, sin tomar en cuenta las necesidades de salud de lapoblación, la efectividad de las intervenciones o los cambios sufridos en la población.5 Estas rigideces se pueden originar en los trámites burocráticos para deshacerse de un equipo. Por ejemplo,algunos servicios mantienen un número de camas muy por encima del requerido, pese a su elevado costo,por temor a enfrentar un incremento en la demanda y no tener capacidad de atenderlo, pues saben que unincremento en la capacidad debe pasar toda una serie de trámites que pueden tardar más de un año. De igualforma puede ser aplicado a otras unidades o departamentos.

Documento de Trabajo MESM–002–2003 7

difíciles de superar. Por el contrario, lo que se busca es identificar recursos, precios y procesos,

para asignar los recursos a las unidades tomando en cuenta las diferencias estructurales en sus

costos.

2. REVISIÓN DE LITERATURA

El proceso de reforma que ha envuelto la mayor parte del quehacer nacional, incluyendo el sector

salud a través de la figura de la C.C.S.S y el Ministerio de Salud en su función de ente Rector,

empezó por la toma de conciencia de los involucrados respecto a la necesidad de variar la forma

de asignación presupuestaria, para obtener de esta manera una asignación más adecuada de los

recursos públicos.

Como recalcan varios autores, se requiere la elaboración de estudios que formulen un

conjunto integrado, coherente y fundamentado de propuestas de líneas de acción y medidas

específicas para lograr la modernización referente a formas de asignación de recursos y de compra

de servicios para la atención en la salud y las prestaciones de los niveles secundario y terciario. La

teoría de los servicios de salud define claramente cuatro grandes funciones que deben estar

presentes en un sistema de salud, a saber: disponibilidad de recursos, forma de asignación,

organización de la prestación y la evaluación de la calidad. Dependiendo de la evolución histórica

del sistema de cada país éstas funciones las cumplen diferentes sectores o instituciones y en

algunos casos se combinan dentro de una misma institución u organización como lo es el caso

costarricense ( Barquero, H, 1999)

Acorde con el proceso de reforma del sector salud, se crea el componente para dicho

efecto denominado: Modelo General de Asignación de Recursos y de Compra de Servicios de

Salud y Evaluación de Alternativas de Gestión y Atención a la Salud. Este surge ante la necesidad

de redefinir la forma de asignar los recursos a las áreas de salud independientemente de sí estas

están organizadas como servicios públicos, administrados por la CCSS o si han sido contratados a

cooperativas u otro tipo de empresas a considerar en el futuro. Por ejemplo en cuanto a la división

del país en áreas de salud, puede decirse que ello responde básicamente a criterios de

accesibilidad, dispersión de la población y a la división político-administrativa. Mediante

mecanismos de asignación de recursos de acuerdo con una población determinada a un área

geográfica y partiendo de un conjunto de prestaciones, se pretende poder contar con recursos para

que entes públicos o privados puedan ofrecer prestaciones.6 (Barquero, H, 1999, p.2)

6 La población que cubre cada área oscila entre 11 mil hab. (0.3% de la población total) y más de 100 milhab. (3%). Las áreas de salud más pobladas son Pérez Zeledón y Cartago, con más de ciento seis mil hab.,seguidas por Alajuela Norte, Tibás-Merced-Uruca y Pavas con aproximadamente ochenta y dos mil hab.cada una (2.3% de la población total). Las áreas menos pobladas son Zarcero, Guatuso, y Bagaces conmenos de doce mil habitantes (0.3 de la población total) cada una. De lo anterior se tiene que la poblaciónes un factor de peso para determinar el gasto total por área de salud y por lo tanto, antes de realizar la

Página 8

Es aceptado frecuentemente que el uso de los recursos, principalmente en las instituciones

públicas, no esta hecho siguiendo un esquema de eficiencia y eficacia, con el cual se obtendrían

niveles de aprovechamiento más adecuados de los recursos asignados. La práctica convencional

de presupuestación ha sido reacia a efectuar cambios hacia las nuevas tendencias. Los mecanismos

tradicionales privilegian el exceso de trámites en el control del gasto público y una administración

fiscal que podría denominarse como cortoplacista.

3. MÉTODOS Y PROCEDIMIENTOS

Este trabajo requiere de gran cantidad de información que se encuentra “dispersa” dentro de las

diferentes instancias que conforman las instituciones en estudio. Dicha información, posee la

particularidad de no encontrarse sistematizada ( en su mayoría), por lo que su utilidad hasta ahora

ha sido desconocida.

La CCSS cuenta con un amplio sistema de información (como bien lo comprobé a raíz de

las múltiples visitas de campo). Sin embargo, no se ha articulado de manera adecuada por lo que

en muchos casos se genera datos incompletos, contradictorios (según departamento así es la

información que manejan para la misma variable), o faltos de coherencia.

Los datos se obtuvieron tanto en Oficinas Centrales de la CCSS, como en la Oficina Central de la

Región Central Sur, y en las Oficinas de Recursos Humanos de las Clínicas Moreno Cañas y Solón

Núñez.7

Los datos de las Oficinas Centrales fueron proporcionados principalmente por el S.I.G, y

entrevistas con informantes clave. Los mismos corresponden a la producción de cada una de las

Clínicas, así como los recursos que se usan en ellas para la producción de las consultas ,tanto en

forma directa, como por concepto de los servicios de apoyo. Estos últimos servicios están

adjudicados de manera independiente por el sistema, ya que al ser compartidos por varios

departamentos como por ejemplo: lo correspondiente al aseo, secretarias, y gastos como agua, luz

entre otros, deben ser prorrateados8 entre los diferentes servicios que se ven involucrados en su

uso.

asignación de los recursos financieros, se debe conocer claramente cuál es la población real de cada área.Otro aspecto no menos importante es el que obedece al comportamiento del gasto total por área de saluddesglosado por servicio, donde se evidencia una gran desigualdad en la distribución de los recursosfinancieros.( Montero, R y León, M, 1999)

7 Al inicio, se pensó en trabajar con mayor número de centros de salud (Clínicas del área Metropolitana desimilares características a las dos mencionadas), no obstante, eso no pasó de ser más que una iniciativa. No.llegó a concretarse debido a los problemas de información al interior de estas unidades, donde los reportesestaban incompletos o carentes de confiabilidad. Las únicas que se encontraban completas fueron entonceslas elegidas para realizar la investigación.8 Al investigar la manera correcta de efectuar el “prorrateo”en los servicios hospitalarios, es indispensablereferirse a lo expuesto en el libro <<Métodos para la evaluación económica de los programas de atención de

Documento de Trabajo MESM–002–2003 9

Finalmente se recopilaron datos referentes al presupuesto destinado a la región en general,

y dentro de ella cuanto corresponde a los departamentos de odontología de las clínicas en cuestión.

En primera instancia el estudio comprende una gran parte de estadística descriptiva con los datos

recopilados, en donde el interés se limita exclusivamente al conjunto de datos que se analizan

siendo la preocupación principal lograr la descripción o caracterización apropiada de ellos, de

manera que las características y relaciones de ese conjunto sean fácilmente comprensibles

(Gómez, M., 1999).

Los fines del estudio primordialmente se concentrarán en dos aspectos básicos: conocer el

fenómeno en estudio de manera que pueda ser explicado, y en segundo lugar, sugerir acciones que

puedan ser puestas en práctica.

En resumen, el estudio podría caracterizarse cono un estudio o evaluación Costos-

resultados, en los que se analiza para un único programa o servicio, ambos conceptos. Es en gran

parte una descripción tanto de los costos como de los resultados, ya que la evaluación requiere

comparación.

4. DEFINICIÓN DE LA RELACIÓN INSUMO PRODUCTO

Producción

Definición del producto

Se escogió como producto la consulta de odontología9. El trabajo se desarrolla en el caso

específico de las consultas de odontología de la Clínica Moreno Cañas y Clínica Solón Núñez,

durante el año 1999. Se seleccionó este producto por que reúne las siguientes características:

• Es cuantificable

• Existen estadísticas del producto y de los recursos utilizados para su elaboración10

• Los recursos, en su mayoría son utilizados exclusivamente en la elaboración de este producto.

A excepción de cierto recurso humano de apoyo, pero es fácilmente diferenciable.

la Salud>> de Drummond, M; G, Storddart y J, Torrance, donde se plantea:...”El punto fundamental a teneren cuenta es que no existe una forma correcta (que no sea ambigua) para prorreatear dichos costes, (...),Existen métodos en lo cuales los costos generales (pj, mantenimiento o aseo) se asignan por departamentosen base a alguna medida, denominada base de asignación, que se considera está relacionada con lautilización del servicio general, (...), cuánto más importante es el elemento del coste para el análisis, másesfuerzos se deben hacer para valorarlo con exactitud...”9 Se eligió como producto la consulta odontológica para simplificar y agrupar la gran variedad deprocedimientos que pueden efectuarse.10 Estas estadísticas serán mayoritariamente aportadas por el SIG, no obstante hay que recalcar que se tratade conglomerados anuales, y no de informes mes a mes

Página 10

Recursos utilizados

El recurso humano relevante necesario para generar el producto es el siguiente:

Profesional en odontología

Personal Técnico calificado: asistente dental

Personal de apoyo:

Secretarias

Personal de aseo (personal de apoyo indispensable)

El recurso no humano necesario para generar el producto es el siguiente11:

11 Resulta necesario destacar que, debido al tipo de estudio, se eligieron los más representativos eindispensables. La unidad de odontología es mucho más compleja que esto, y como muestra simple de ellose remite al Anexo 1, que presenta parte de la lista de instrumental y material empleado diariamente ennuestro departamento, tanto en Clínicas como en Hospitales Nacionales y Regionales.

1. Equipo

1.a Silla odontológica

1.b Lámpara de fotocurado

1.c Amalgamador

1.d Autoclave

1.e Equipo de Rayos X

1.f Pieza de mano de alta velocidad

1.g Micromotor de aire

1.h Escarificador

2. Material y suministros

2.a Instrumentos médicos y de laboratorio

2.b Juegos completos de:

Operatoria

Periodoncia

Endodoncia

Cirugía

Exodoncia

2.c Guantes

2.d Cubrebocas

2.e Rollos de Algodón

2.f Gasa (estéril y no estéril)

2.g Eyectores de saliva

2.h Carpules de Anestesia (2% y 3%)

2.i Material de base

2.j Amalgama

2.k Mercurio

2.l Kit de resinas

2.m Material de obturación temporal

3. Servicios de apoyo

3.a Registros Médicos

3.b Farmacia

3.c Laboratorio Clínico

3.d Aseo (metros cuadrados

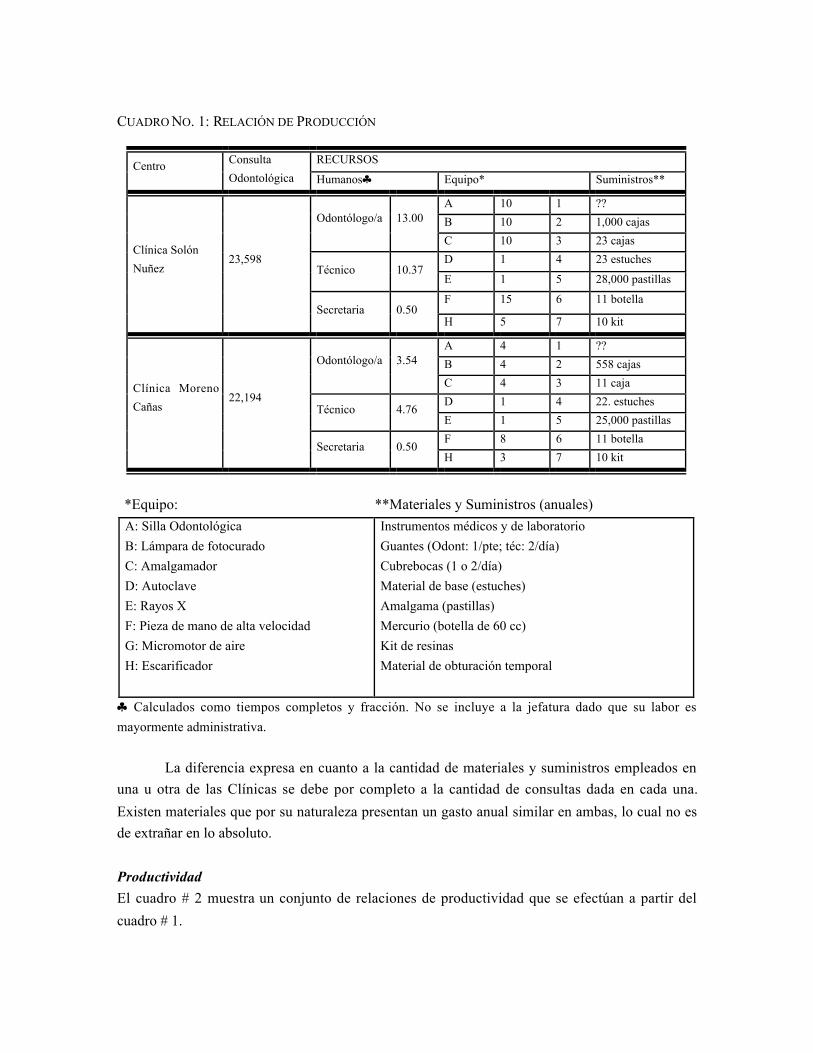

CUADRO NO. 1: RELACIÓN DE PRODUCCIÓN

RECURSOSCentro Consulta

Odontológica Humanos♣ Equipo* Suministros**

A 10 1 ??

B 10 2 1,000 cajasOdontólogo/a 13.00

C 10 3 23 cajas

D 1 4 23 estuchesTécnico 10.37

E 1 5 28,000 pastillas

F 15 6 11 botella

Clínica Solón

Nuñez23,598

Secretaria 0.50H 5 7 10 kit

A 4 1 ??

B 4 2 558 cajasOdontólogo/a 3.54

C 4 3 11 caja

D 1 4 22. estuchesTécnico 4.76

E 1 5 25,000 pastillas

F 8 6 11 botella

Clínica Moreno

Cañas22,194

Secretaria 0.50H 3 7 10 kit

*Equipo: **Materiales y Suministros (anuales)

A: Silla Odontológica

B: Lámpara de fotocurado

C: Amalgamador

D: Autoclave

E: Rayos X

F: Pieza de mano de alta velocidad

G: Micromotor de aire

H: Escarificador

Instrumentos médicos y de laboratorio

Guantes (Odont: 1/pte; téc: 2/día)

Cubrebocas (1 o 2/día)

Material de base (estuches)

Amalgama (pastillas)

Mercurio (botella de 60 cc)

Kit de resinas

Material de obturación temporal

♣ Calculados como tiempos completos y fracción. No se incluye a la jefatura dado que su labor es

mayormente administrativa.

La diferencia expresa en cuanto a la cantidad de materiales y suministros empleados en

una u otra de las Clínicas se debe por completo a la cantidad de consultas dada en cada una.

Existen materiales que por su naturaleza presentan un gasto anual similar en ambas, lo cual no es

de extrañar en lo absoluto.

Productividad

El cuadro # 2 muestra un conjunto de relaciones de productividad que se efectúan a partir del

cuadro # 1.

Página 12

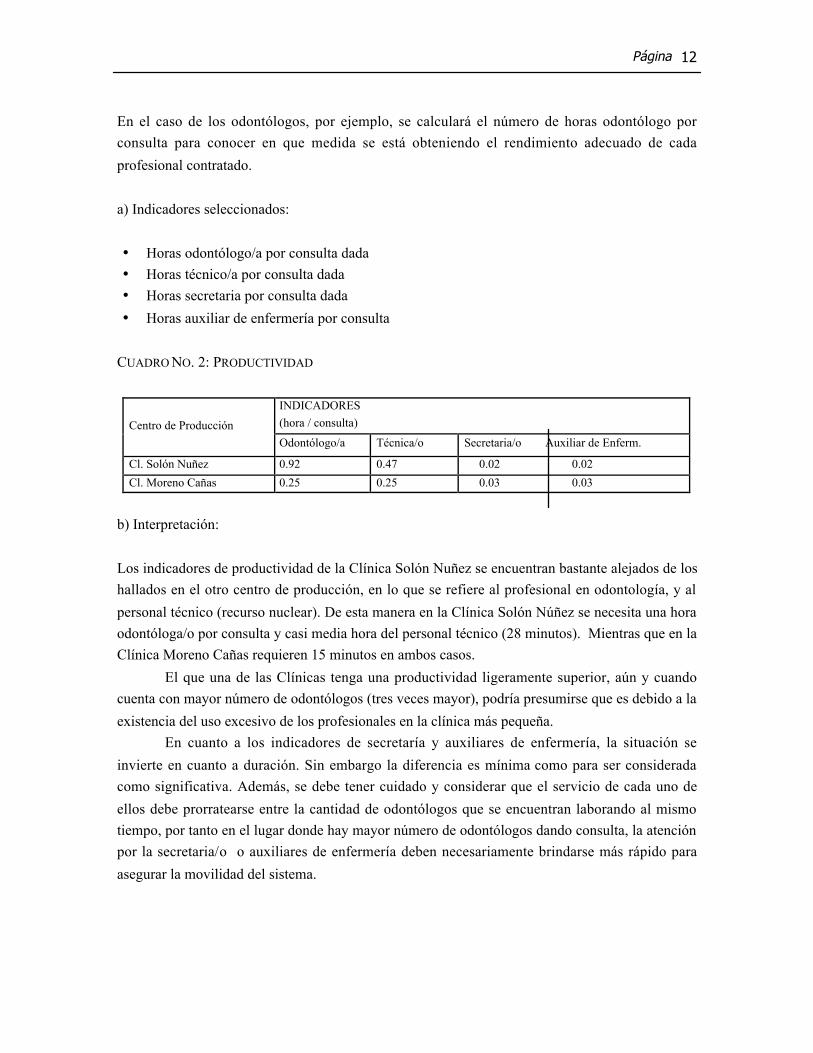

En el caso de los odontólogos, por ejemplo, se calculará el número de horas odontólogo por

consulta para conocer en que medida se está obteniendo el rendimiento adecuado de cada

profesional contratado.

a) Indicadores seleccionados:

• Horas odontólogo/a por consulta dada

• Horas técnico/a por consulta dada

• Horas secretaria por consulta dada

• Horas auxiliar de enfermería por consulta

CUADRO NO. 2: PRODUCTIVIDAD

INDICADORES

(hora / consulta)Centro de Producción

Odontólogo/a Técnica/o Secretaria/o Auxiliar de Enferm.

Cl. Solón Nuñez 0.92 0.47 0.02 0.02

Cl. Moreno Cañas 0.25 0.25 0.03 0.03

b) Interpretación:

Los indicadores de productividad de la Clínica Solón Nuñez se encuentran bastante alejados de los

hallados en el otro centro de producción, en lo que se refiere al profesional en odontología, y al

personal técnico (recurso nuclear). De esta manera en la Clínica Solón Núñez se necesita una hora

odontóloga/o por consulta y casi media hora del personal técnico (28 minutos). Mientras que en la

Clínica Moreno Cañas requieren 15 minutos en ambos casos.

El que una de las Clínicas tenga una productividad ligeramente superior, aún y cuando

cuenta con mayor número de odontólogos (tres veces mayor), podría presumirse que es debido a la

existencia del uso excesivo de los profesionales en la clínica más pequeña.

En cuanto a los indicadores de secretaría y auxiliares de enfermería, la situación se

invierte en cuanto a duración. Sin embargo la diferencia es mínima como para ser considerada

como significativa. Además, se debe tener cuidado y considerar que el servicio de cada uno de

ellos debe prorratearse entre la cantidad de odontólogos que se encuentran laborando al mismo

tiempo, por tanto en el lugar donde hay mayor número de odontólogos dando consulta, la atención

por la secretaria/o o auxiliares de enfermería deben necesariamente brindarse más rápido para

asegurar la movilidad del sistema.

Documento de Trabajo MESM–002–2003 13

Si se realiza un análisis de comportamiento similar al que se está presentando de la

productividad12 en una cantidad importante de Clínicas o Centros de Salud, a lo largo de algún

tiempo considerable podría generarse una Norma de Rendimiento13

c) Normas de rendimiento vigentes actualmente:

Para el área de odontología, la CCSS tienen una norma establecida para el profesional: 5 pacientes

por hora, aproximadamente 12 minutos por paciente. Como se observa en el Cuadro 2, ninguno de

los centros de producción cumple cabalmente la norma. Recomendación: revisión de la norma

utilizando el criterio de los expertos.

En cuanto al personal técnico, la CCSS no tienen criterio establecido, pero por consenso

algunos expertos en el área refieren que el técnico acompaña al profesional prácticamente todo el

tiempo, así es que se debería utilizar el mismo criterio.

Tampoco existen criterios definidos para el personal que realiza labores de secretariado, o

el personal auxiliar. La sugerencia viable, sería el utilizar un promedio de los centros a nivel

nacional que muestren una productividad mayor.14

d) Acciones ante desviaciones:

Tomando en cuenta que el actor principal en este caso es el profesional en odontología y que la

actividad del resto de los funcionarios depende de él, ante las desviaciones respecto a las normas

de rendimiento correspondería lo siguiente:

• Verificar si efectivamente ese es el número de odontólogos/as asignadas al centro de

producción (relativamente difícil de hacer, considerando la cantidad de nombramientos

interinos que presenta la institución, donde el profesional puede estar vinculado a

determinada unidad por lapsos cortos de tiempo)

• Verificar si se están registrando todas las consultas realizadas

• Investigar si es producto de algún factor externo, como por ejemplo: fallas en la proveeduría,

desperfecto de equipo, remodelación, durante algún período del año

12 Los servicios de salud tienen fluctuaciones estacionales en la producción; y los períodos de máximaproducción atraen costos extra. (Nurat, J, 1998, p. 383)

13 Norma de rendimiento: Valor del indicador que se considera apropiado para lograr el aprovechamientoóptimo del recurso. También se puede recurrir a los valores producidos en otros países para ajustar lospromedios generados en el país. Para ello debe intervenir el criterio de expertos para asesorar alestablecimiento de las normas de rendimiento de acuerdo al país en estudio.14 En la literatura revisada para tal efecto no se especifica una norma para tal efecto.

Página 14

• Analizar la posibilidad de que parte del personal esté dedicado exclusivamente a actividades

de prevención a nivel escolar y comunitario, y que por ende la producción de consultas no se

encuentre acorde a lo que se espera.

• En caso de verificar que todo es correcto, se propondría intervenir el servicio y en casos

extremos aplicar sanciones.

Relación de Apoyo

La relación de producción compuesta como se expresó anteriormente, de manera regular se

complementa con las acciones desarrolladas en otros departamentos. Ejemplo de ello lo

constituyen la producción de servicios tales como la administración, la coordinación, la

planificación y la supervisión del proceso productivo.

El trabajo de apoyo es indirectamente productivo en el tanto que se trata de acciones que

no se refieren directamente al proceso de producción propiamente dicho, sino, que generan

resultados necesarios para el buen desarrollo de la producción sustantiva.

En este sentido, el personal de apoyo lo que hace es producir servicios de utilidad para el

personal de trabajo directo como lo es el Odontólogo y el Técnico. De esta manera se beneficia a

la población que recibe el producto principal de la actividad. Así pues, esas acciones pueden ser la

producción de un servicio de apoyo, la administración del personal, la administración de los

recursos financieros y otras labores similares.

Para el análisis de la relación de apoyo, los que absorben la mayor parte del costo son

Dirección y Administración y Registros Médicos. Se utilizó el de Registros Médicos, Farmacia,

Aseo y Laboratorio, ya que en estos se encontró la información necesaria, y son los más relevantes

desde el punto de vista del costo. No se utilizó Dirección y Administración (mayor costo) ya que

no se logró identificar claramente el producto15.

Los indicadores seleccionados son:

• Número de recetas por consulta por consulta dada.

• Número de expedientes movidos por consulta dada.

• Número de pruebas de laboratorio indicadas por consulta dada.

• Aseo por metro cuadrado por consulta dada.

Estos indicadores nos muestran la intensidad con que se usa cada uno de estos recursos

para apoyar las acciones de los profesionales en la materia.

15 No se puede considerar el “papeleo”como un producto cuantificable.

Documento de Trabajo MESM–002–2003 15

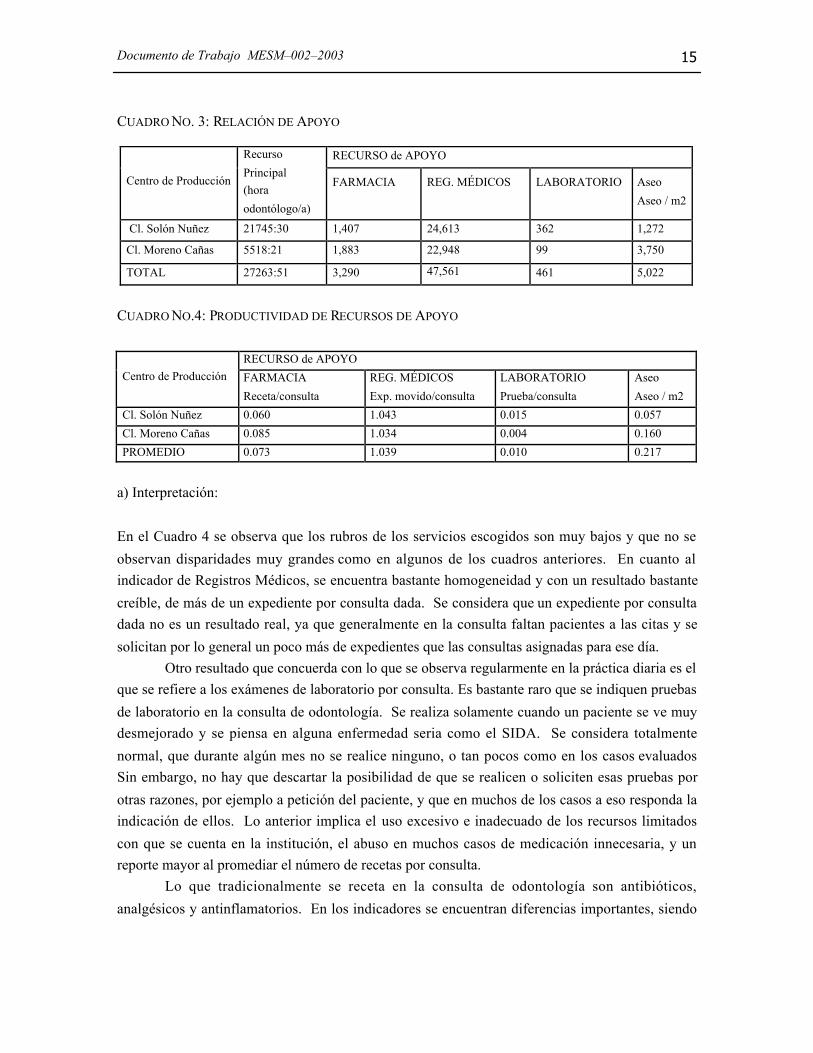

CUADRO NO. 3: RELACIÓN DE APOYO

RECURSO de APOYO

Centro de Producción

Recurso

Principal

(hora

odontólogo/a)

FARMACIA REG. MÉDICOS LABORATORIO Aseo

Aseo / m2

Cl. Solón Nuñez 21745:30 1,407 24,613 362 1,272

Cl. Moreno Cañas 5518:21 1,883 22,948 99 3,750

TOTAL 27263:51 3,290 47,561 461 5,022

CUADRO NO.4: PRODUCTIVIDAD DE RECURSOS DE APOYO

RECURSO de APOYO

Centro de Producción FARMACIA

Receta/consulta

REG. MÉDICOS

Exp. movido/consulta

LABORATORIO

Prueba/consulta

Aseo

Aseo / m2

Cl. Solón Nuñez 0.060 1.043 0.015 0.057

Cl. Moreno Cañas 0.085 1.034 0.004 0.160

PROMEDIO 0.073 1.039 0.010 0.217

a) Interpretación:

En el Cuadro 4 se observa que los rubros de los servicios escogidos son muy bajos y que no se

observan disparidades muy grandes como en algunos de los cuadros anteriores. En cuanto al

indicador de Registros Médicos, se encuentra bastante homogeneidad y con un resultado bastante

creíble, de más de un expediente por consulta dada. Se considera que un expediente por consulta

dada no es un resultado real, ya que generalmente en la consulta faltan pacientes a las citas y se

solicitan por lo general un poco más de expedientes que las consultas asignadas para ese día.

Otro resultado que concuerda con lo que se observa regularmente en la práctica diaria es el

que se refiere a los exámenes de laboratorio por consulta. Es bastante raro que se indiquen pruebas

de laboratorio en la consulta de odontología. Se realiza solamente cuando un paciente se ve muy

desmejorado y se piensa en alguna enfermedad seria como el SIDA. Se considera totalmente

normal, que durante algún mes no se realice ninguno, o tan pocos como en los casos evaluados

Sin embargo, no hay que descartar la posibilidad de que se realicen o soliciten esas pruebas por

otras razones, por ejemplo a petición del paciente, y que en muchos de los casos a eso responda la

indicación de ellos. Lo anterior implica el uso excesivo e inadecuado de los recursos limitados

con que se cuenta en la institución, el abuso en muchos casos de medicación innecesaria, y un

reporte mayor al promediar el número de recetas por consulta.

Lo que tradicionalmente se receta en la consulta de odontología son antibióticos,

analgésicos y antinflamatorios. En los indicadores se encuentran diferencias importantes, siendo

Página 16

bajo en la Clínica Solón Núñez con relación al otro centro de producción. Con base en la práctica

clínica, se considera que el resultado obtenido por la Clínica Solón Núñez es sumamente bajo. No

existe una norma nacional ni protocolos de atención elaborados para odontología respecto a cuanto

es normal de recetas por consulta.

b) Normas de rendimiento vigentes actualmente:

Para plantear una norma de rendimiento adecuada se requiere un mayor criterio técnico y

estadísticas durante un tiempo más prolongado y un mayor número de centros. También se

debería contar con protocolos de atención y el perfil epidemiológico de la población consultante y

contar con los diagnósticos más frecuentes de consulta.

Analizando el comportamiento de más centros de producción durante un año y con ayuda

de los expertos en el área, en forma práctica y rápida, un indicador que se acercaría más a lo

deseable sería el promedio de los centros de producción que presentaran un comportamiento con

distribución normal. Obviamente se necesitarían series históricas de la productividad.

c) Acciones ante desviaciones:

Dependiendo de las desviaciones encontradas, sería importante realizar las siguientes acciones:

• Corroborar que los registros sean correctos

• Elaborar, con la participación de los expertos, protocolos de atención (equiparándolos con los

Internacionales si es posible)

• Sensibilizar a los funcionarios, sobre la importancia de que en las consultas de odontología se

generen solamente las actividades correspondientes al área de atención

• Promover un mayor conocimiento y análisis de los datos epidemiológicos y causas de

consulta más frecuentes de los diferentes centros de producción, que sirvan de orientación

para la elaboración de los protocolos de atención y la generación de normas de rendimiento

más útiles para la evaluación y la toma de decisiones.

4.2 Costos

El análisis de costos se puede realizar de diferentes maneras de acuerdo a los objetivos del estudio.

Estudios básicos realizan una estimación de costos en función de su división en fijos y variables,

por departamento, en costos unitarios, etc.

Documento de Trabajo MESM–002–2003 17

Estudios de costos más complejos se pueden dividir en tres categorías como son:

• Estudios econométricos.

• Estudios por centros de costos dentro de un centro médico, y

• Estudios específicos.

Para alguno programas o actividades específicas los estudios de costo beneficio, costo

utilidad o costo efectividad son alternativas de una gran utilidad. Desgraciadamente para su

implementación se requiere una adecuación de los sistemas de información con el fin de obtener

una asignación adecuada de los costos a los diferentes centros y departamentos de atención o a la

enfermedad de estudio específica.

Los estudios de costos no tienen un valor en sí mismos, sino dentro de una política amplia

de incremento de cobertura y eficiencia de los servicios, para lo cual la estimación de los costos

será un instrumento esencial para la evaluación y mejoramiento de los servicios del sector salud.

(Molina, R, 1994)

En este caso, conocer los recursos que intervienen directamente, así como los recursos de

apoyo, permite calcular los costos de producción del servicio. Cada uno de los costos del recurso

se calculará de la siguiente manera:

Costo del recurso = Precio x Cantidad

Los costos totales son importantes para tener una primer idea del comportamiento de los costos de

cada actividad, pero no es posible analizar el efecto del rendimiento de los recursos. Para lograr

esto se necesita calcular el costo promedio de las actividades que se analizan.

Los costos promedio (o unitario) se calculan de la siguiente forma:

Costos promedio = Costo total / Cantidad de producto

Las desigualdades de costo unitario se explican por las diferencias del aprovechamiento de los

recursos, es decir, por las cantidades de los recursos utilizados para generar los productos de estas

actividades.

El servicio de odontología gastó según los reportes oficiales para el año de 1999 la suma

de 1,377.6 millones de colones, de los cuales el 79% fueron costos directos y 21% costos

indirectos. Con esos recursos se produjo un total de 569,581 consultas a un costo promedio de

2,419.00 colones lo que significó una disminución del costo de un 0.3% respecto al año anterior.

Las tres principales zonas de prestación de estos servicios son en su orden: Región Central Sur

con 169,722 consultas a un costo promedio de1,850.00 colones, la Central Norte con 142,754

Página 18

consultas a un costo promedio de 2,204.00 colones y finalmente los Hospitales Desconcentrados

con 100,687 consultas a un costo promedio de 3,739.00 colones. ( CCSS, Anuario Estadístico

1999)16

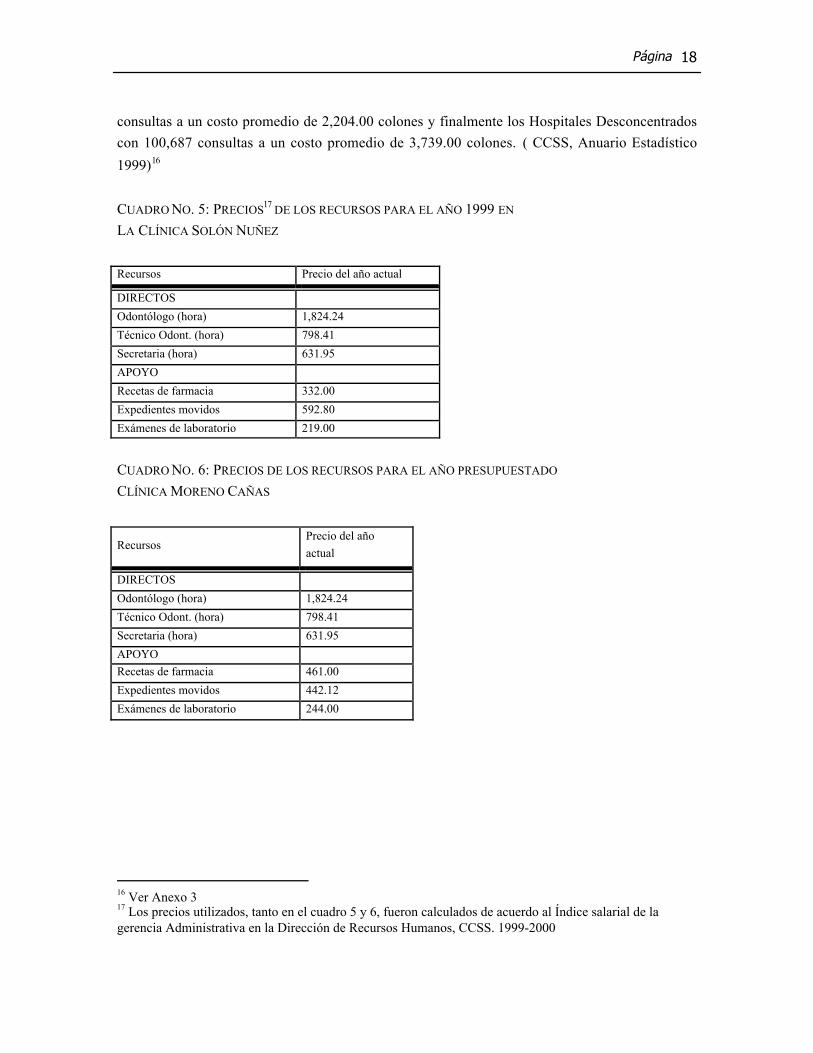

CUADRO NO. 5: PRECIOS17 DE LOS RECURSOS PARA EL AÑO 1999 EN

LA CLÍNICA SOLÓN NUÑEZ

Recursos Precio del año actual

DIRECTOS

Odontólogo (hora) 1,824.24

Técnico Odont. (hora) 798.41

Secretaria (hora) 631.95

APOYO

Recetas de farmacia 332.00

Expedientes movidos 592.80

Exámenes de laboratorio 219.00

CUADRO NO. 6: PRECIOS DE LOS RECURSOS PARA EL AÑO PRESUPUESTADO

CLÍNICA MORENO CAÑAS

RecursosPrecio del año

actual

DIRECTOS

Odontólogo (hora) 1,824.24

Técnico Odont. (hora) 798.41

Secretaria (hora) 631.95

APOYO

Recetas de farmacia 461.00

Expedientes movidos 442.12

Exámenes de laboratorio 244.00

16 Ver Anexo 317 Los precios utilizados, tanto en el cuadro 5 y 6, fueron calculados de acuerdo al Índice salarial de lagerencia Administrativa en la Dirección de Recursos Humanos, CCSS. 1999-2000

Documento de Trabajo MESM–002–2003 19

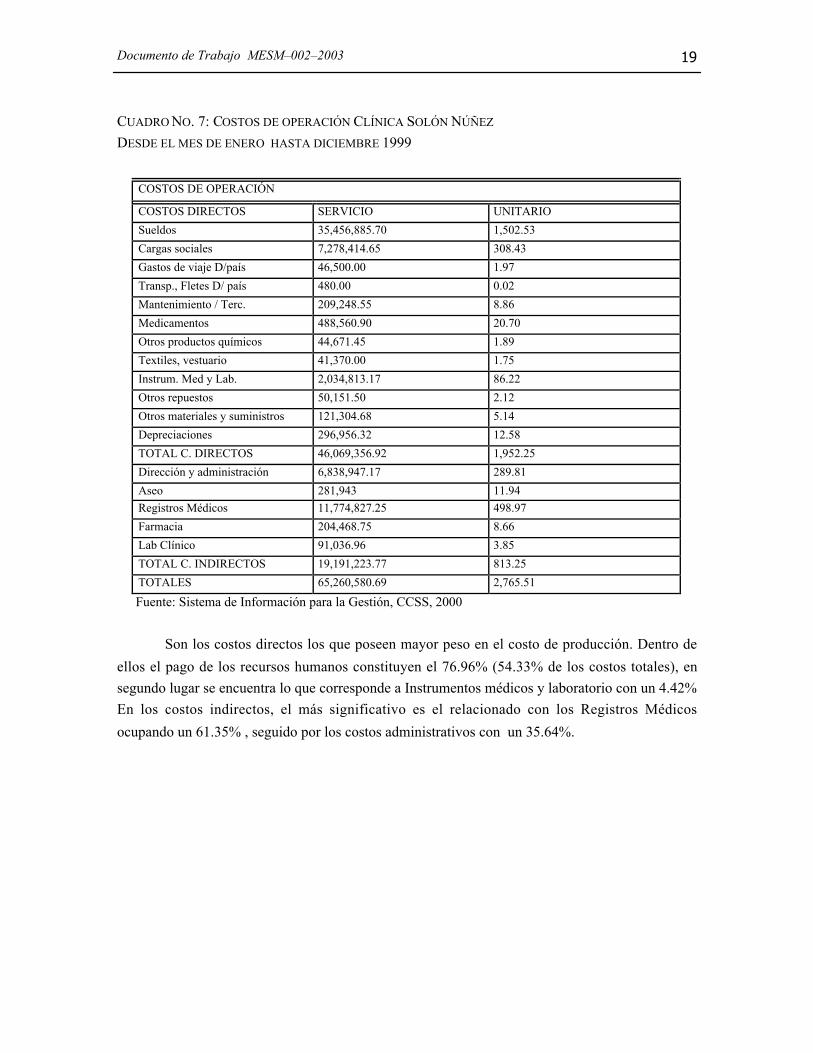

CUADRO NO. 7: COSTOS DE OPERACIÓN CLÍNICA SOLÓN NÚÑEZ

DESDE EL MES DE ENERO HASTA DICIEMBRE 1999

COSTOS DE OPERACIÓN

COSTOS DIRECTOS SERVICIO UNITARIO

Sueldos 35,456,885.70 1,502.53

Cargas sociales 7,278,414.65 308.43

Gastos de viaje D/país 46,500.00 1.97

Transp., Fletes D/ país 480.00 0.02

Mantenimiento / Terc. 209,248.55 8.86

Medicamentos 488,560.90 20.70

Otros productos químicos 44,671.45 1.89

Textiles, vestuario 41,370.00 1.75

Instrum. Med y Lab. 2,034,813.17 86.22

Otros repuestos 50,151.50 2.12

Otros materiales y suministros 121,304.68 5.14

Depreciaciones 296,956.32 12.58

TOTAL C. DIRECTOS 46,069,356.92 1,952.25

Dirección y administración 6,838,947.17 289.81

Aseo 281,943 11.94

Registros Médicos 11,774,827.25 498.97

Farmacia 204,468.75 8.66

Lab Clínico 91,036.96 3.85

TOTAL C. INDIRECTOS 19,191,223.77 813.25

TOTALES 65,260,580.69 2,765.51

Fuente: Sistema de Información para la Gestión, CCSS, 2000

Son los costos directos los que poseen mayor peso en el costo de producción. Dentro de

ellos el pago de los recursos humanos constituyen el 76.96% (54.33% de los costos totales), en

segundo lugar se encuentra lo que corresponde a Instrumentos médicos y laboratorio con un 4.42%

En los costos indirectos, el más significativo es el relacionado con los Registros Médicos

ocupando un 61.35% , seguido por los costos administrativos con un 35.64%.

Página 20

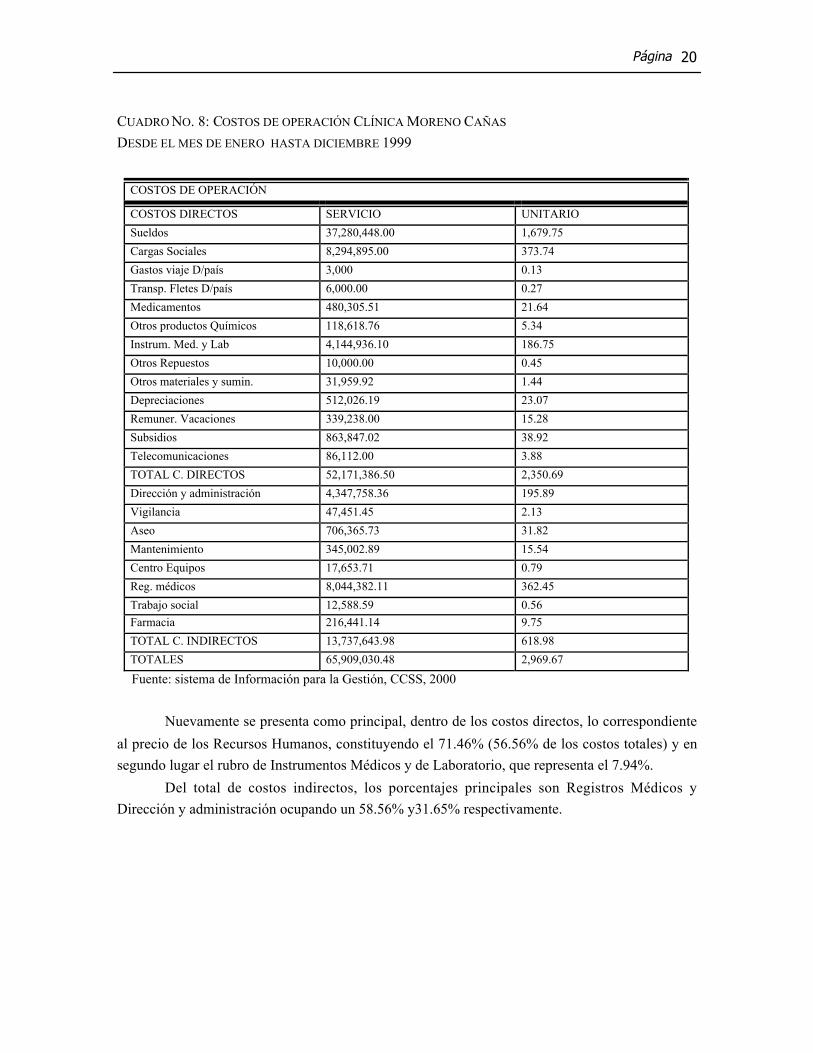

CUADRO NO. 8: COSTOS DE OPERACIÓN CLÍNICA MORENO CAÑAS

DESDE EL MES DE ENERO HASTA DICIEMBRE 1999

COSTOS DE OPERACIÓN

COSTOS DIRECTOS SERVICIO UNITARIO

Sueldos 37,280,448.00 1,679.75

Cargas Sociales 8,294,895.00 373.74

Gastos viaje D/país 3,000 0.13

Transp. Fletes D/país 6,000.00 0.27

Medicamentos 480,305.51 21.64

Otros productos Químicos 118,618.76 5.34

Instrum. Med. y Lab 4,144,936.10 186.75

Otros Repuestos 10,000.00 0.45

Otros materiales y sumin. 31,959.92 1.44

Depreciaciones 512,026.19 23.07

Remuner. Vacaciones 339,238.00 15.28

Subsidios 863,847.02 38.92

Telecomunicaciones 86,112.00 3.88

TOTAL C. DIRECTOS 52,171,386.50 2,350.69

Dirección y administración 4,347,758.36 195.89

Vigilancia 47,451.45 2.13

Aseo 706,365.73 31.82

Mantenimiento 345,002.89 15.54

Centro Equipos 17,653.71 0.79

Reg. médicos 8,044,382.11 362.45

Trabajo social 12,588.59 0.56

Farmacia 216,441.14 9.75

TOTAL C. INDIRECTOS 13,737,643.98 618.98

TOTALES 65,909,030.48 2,969.67

Fuente: sistema de Información para la Gestión, CCSS, 2000

Nuevamente se presenta como principal, dentro de los costos directos, lo correspondiente

al precio de los Recursos Humanos, constituyendo el 71.46% (56.56% de los costos totales) y en

segundo lugar el rubro de Instrumentos Médicos y de Laboratorio, que representa el 7.94%.

Del total de costos indirectos, los porcentajes principales son Registros Médicos y

Dirección y administración ocupando un 58.56% y31.65% respectivamente.

Documento de Trabajo MESM–002–2003 21

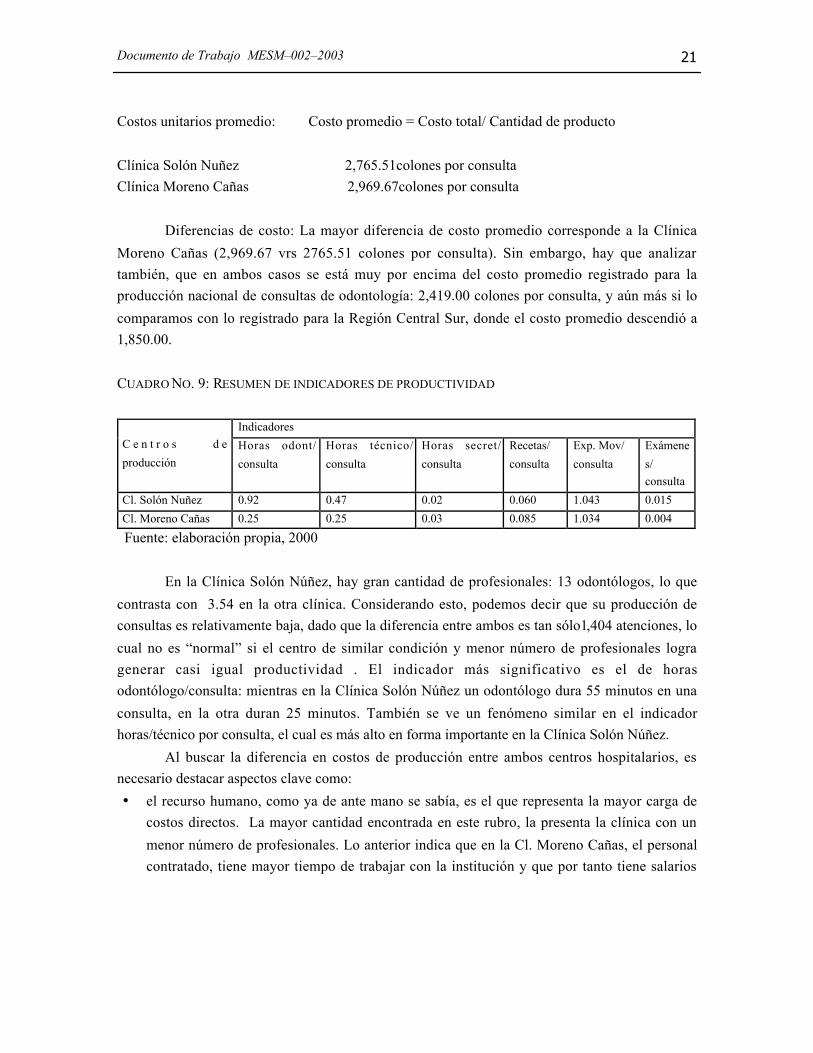

Costos unitarios promedio: Costo promedio = Costo total/ Cantidad de producto

Clínica Solón Nuñez 2,765.51colones por consulta

Clínica Moreno Cañas 2,969.67colones por consulta

Diferencias de costo: La mayor diferencia de costo promedio corresponde a la Clínica

Moreno Cañas (2,969.67 vrs 2765.51 colones por consulta). Sin embargo, hay que analizar

también, que en ambos casos se está muy por encima del costo promedio registrado para la

producción nacional de consultas de odontología: 2,419.00 colones por consulta, y aún más si lo

comparamos con lo registrado para la Región Central Sur, donde el costo promedio descendió a

1,850.00.

CUADRO NO. 9: RESUMEN DE INDICADORES DE PRODUCTIVIDAD

Indicadores

C e n t r o s d e

producción

Horas odont/

consulta

Horas técnico/

consulta

Horas secret/

consulta

Recetas/

consulta

Exp. Mov/

consulta

Exámene

s/

consulta

Cl. Solón Nuñez 0.92 0.47 0.02 0.060 1.043 0.015

Cl. Moreno Cañas 0.25 0.25 0.03 0.085 1.034 0.004

Fuente: elaboración propia, 2000

En la Clínica Solón Núñez, hay gran cantidad de profesionales: 13 odontólogos, lo que

contrasta con 3.54 en la otra clínica. Considerando esto, podemos decir que su producción de

consultas es relativamente baja, dado que la diferencia entre ambos es tan sólo1,404 atenciones, lo

cual no es “normal” si el centro de similar condición y menor número de profesionales logra

generar casi igual productividad . El indicador más significativo es el de horas

odontólogo/consulta: mientras en la Clínica Solón Núñez un odontólogo dura 55 minutos en una

consulta, en la otra duran 25 minutos. También se ve un fenómeno similar en el indicador

horas/técnico por consulta, el cual es más alto en forma importante en la Clínica Solón Núñez.

Al buscar la diferencia en costos de producción entre ambos centros hospitalarios, es

necesario destacar aspectos clave como:

• el recurso humano, como ya de ante mano se sabía, es el que representa la mayor carga de

costos directos. La mayor cantidad encontrada en este rubro, la presenta la clínica con un

menor número de profesionales. Lo anterior indica que en la Cl. Moreno Cañas, el personal

contratado, tiene mayor tiempo de trabajar con la institución y que por tanto tiene salarios

Página 22

más altos. Ese componente representa el rubro más importante de diferenciación de costos .(

ver cuadros 7 y 8)18

• Lo que se refiere al monto de medicamentos es muy similar (488,560.90 vs

480,305.51colones), El monto mayor, corresponde a la unidad programática que atiende

mayor cantidad de consultas como era de esperar. No se puede decir que es el precio de los

medicamentos lo que marca la diferencia en los costos. Al realizar la recolección de datos se

demostró en la práctica la razón de ello. Los productos en bodega, entran todos al almacén

central en grandes cantidades y son dispensados a todos los centros hospitalarios al mismo

costo

• El rubro de costos indirectos no marca diferencia en cuanto a los costos unitarios de la

consulta. La clínica Solón Núñez, que tiene los costos totales indirectos más elevados

(19,191,223.77 colones), es el que presenta los costos por consulta menores (2,765.51).

• Se presenta una gran diferencia entre los montos que en cada centro médico se registra para el

rubro Instrumentos Médicos y laboratorio (casi el doble en la Moreno Cañas, con

4,144,936.10 colones). Dicho rubro corresponde al tercero en importancia de los

denominados Costos Directos, por lo cual es muy factible que guarde una relación de

causalidad con el aumento de los costos por consulta resultantes.

4.3 El Financiamiento

Los programas de salud tienen un proceso de financiamiento complejo, e involucra diversos

campos. El punto de partida de la asignación de recursos es el tamaño de la economía en término

de su producción anual. En Costa Rica, al igual que en el resto de los países, este tamaño está

indicado por el PIB que correspondió en 1999 (según lo reportado en la página de Internet del

Banco Central de Costa Rica), a precios de mercado, a 4,343,922.2 millones de colones. y un PIB

per cápita de $ 3943.1.

Hay que tener claro, que de presentarse un crecimiento del PIB, no se garantiza la

dotación mayor de recursos al presupuesto público, ya que ello es parte de lo que se expuso en la

revisión bibliográfica como priorización e intereses políticos.

Una vez asignado el presupuesto al sector público, se hace necesario dentro del país priorizar

cuanto del gasto público se le va a dar a salud . En términos presupuestarios la prioridad se mide

como la proporción del total de recursos que se le asignan a las actividades dedicadas a salud.

Para poder comprender mejor cual fue la cantidad del presupuesto destinado a salud en las

Clínicas Mayores y dentro de ello la cantidad que se le asignó a cada una de las Clínicas en

18 El reconocimiento de la antigüedad del personal básicamente funciona para aumentar el salario a travésde los años que van transcurriendo.

Documento de Trabajo MESM–002–2003 23

cuestión elaboré los siguientes cuadros con la información organizada de manera tal que facilite su

comprensión.

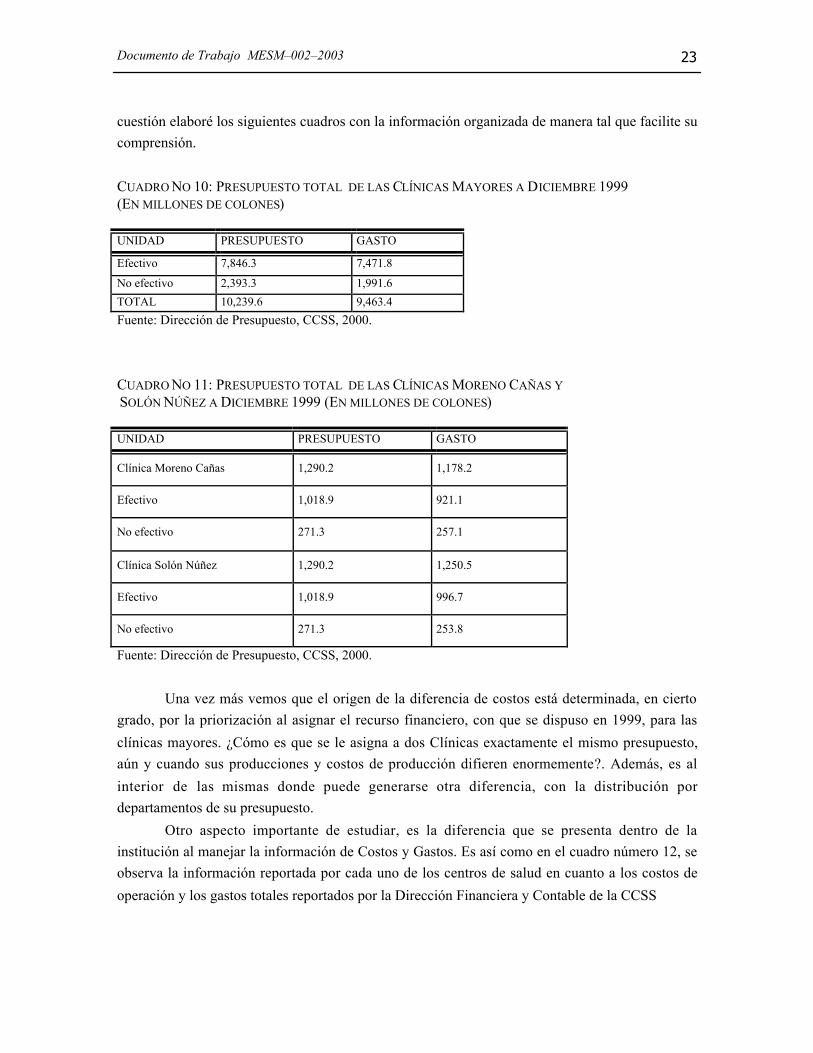

CUADRO NO 10: PRESUPUESTO TOTAL DE LAS CLÍNICAS MAYORES A DICIEMBRE 1999(EN MILLONES DE COLONES)

UNIDAD PRESUPUESTO GASTO

Efectivo 7,846.3 7,471.8

No efectivo 2,393.3 1,991.6

TOTAL 10,239.6 9,463.4

Fuente: Dirección de Presupuesto, CCSS, 2000.

CUADRO NO 11: PRESUPUESTO TOTAL DE LAS CLÍNICAS MORENO CAÑAS Y

SOLÓN NÚÑEZ A DICIEMBRE 1999 (EN MILLONES DE COLONES)

UNIDAD PRESUPUESTO GASTO

Clínica Moreno Cañas 1,290.2 1,178.2

Efectivo 1,018.9 921.1

No efectivo 271.3 257.1

Clínica Solón Núñez 1,290.2 1,250.5

Efectivo 1,018.9 996.7

No efectivo 271.3 253.8

Fuente: Dirección de Presupuesto, CCSS, 2000.

Una vez más vemos que el origen de la diferencia de costos está determinada, en cierto

grado, por la priorización al asignar el recurso financiero, con que se dispuso en 1999, para las

clínicas mayores. ¿Cómo es que se le asigna a dos Clínicas exactamente el mismo presupuesto,

aún y cuando sus producciones y costos de producción difieren enormemente?. Además, es al

interior de las mismas donde puede generarse otra diferencia, con la distribución por

departamentos de su presupuesto.

Otro aspecto importante de estudiar, es la diferencia que se presenta dentro de la

institución al manejar la información de Costos y Gastos. Es así como en el cuadro número 12, se

observa la información reportada por cada uno de los centros de salud en cuanto a los costos de

operación y los gastos totales reportados por la Dirección Financiera y Contable de la CCSS

Página 24

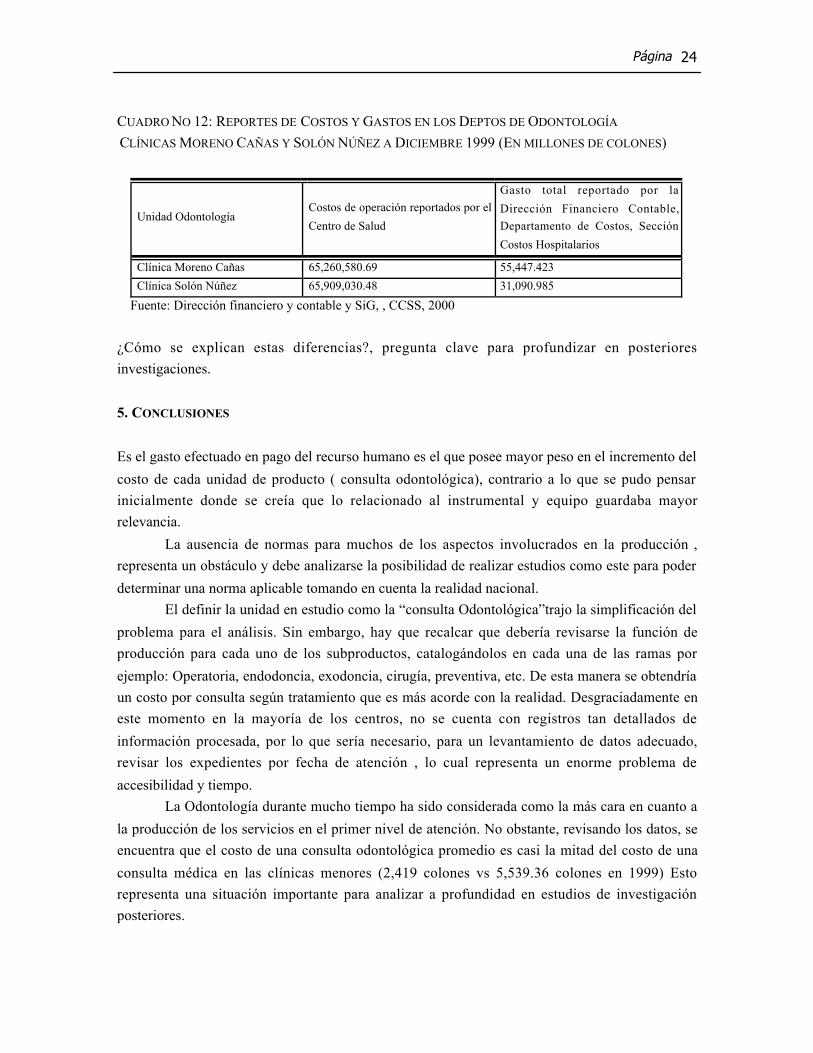

CUADRO NO 12: REPORTES DE COSTOS Y GASTOS EN LOS DEPTOS DE ODONTOLOGÍA

CLÍNICAS MORENO CAÑAS Y SOLÓN NÚÑEZ A DICIEMBRE 1999 (EN MILLONES DE COLONES)

Unidad OdontologíaCostos de operación reportados por el

Centro de Salud

Gasto total reportado por la

Dirección Financiero Contable,

Departamento de Costos, Sección

Costos Hospitalarios

Clínica Moreno Cañas 65,260,580.69 55,447.423

Clínica Solón Núñez 65,909,030.48 31,090.985

Fuente: Dirección financiero y contable y SiG, , CCSS, 2000

¿Cómo se explican estas diferencias?, pregunta clave para profundizar en posteriores

investigaciones.

5. CONCLUSIONES

Es el gasto efectuado en pago del recurso humano es el que posee mayor peso en el incremento del

costo de cada unidad de producto ( consulta odontológica), contrario a lo que se pudo pensar

inicialmente donde se creía que lo relacionado al instrumental y equipo guardaba mayor

relevancia.

La ausencia de normas para muchos de los aspectos involucrados en la producción ,

representa un obstáculo y debe analizarse la posibilidad de realizar estudios como este para poder

determinar una norma aplicable tomando en cuenta la realidad nacional.

El definir la unidad en estudio como la “consulta Odontológica”trajo la simplificación del

problema para el análisis. Sin embargo, hay que recalcar que debería revisarse la función de

producción para cada uno de los subproductos, catalogándolos en cada una de las ramas por

ejemplo: Operatoria, endodoncia, exodoncia, cirugía, preventiva, etc. De esta manera se obtendría

un costo por consulta según tratamiento que es más acorde con la realidad. Desgraciadamente en

este momento en la mayoría de los centros, no se cuenta con registros tan detallados de

información procesada, por lo que sería necesario, para un levantamiento de datos adecuado,

revisar los expedientes por fecha de atención , lo cual representa un enorme problema de

accesibilidad y tiempo.

La Odontología durante mucho tiempo ha sido considerada como la más cara en cuanto a

la producción de los servicios en el primer nivel de atención. No obstante, revisando los datos, se

encuentra que el costo de una consulta odontológica promedio es casi la mitad del costo de una

consulta médica en las clínicas menores (2,419 colones vs 5,539.36 colones en 1999) Esto

representa una situación importante para analizar a profundidad en estudios de investigación

posteriores.

Documento de Trabajo MESM–002–2003 25

Aún y cuando esta investigación tiene un carácter descriptivo en origen, es el punto de

partida para lograr analizar y aprovechar toda la información existente dentro de la Institución, que

rara vez se utiliza.

Es necesario mejorar los sistemas de recolección de datos y concienciar a los responsables

de los mismos la necesidad de contar con datos confiables. Es a partir de ellos que se pueden

presentar proyectos y tomar decisiones importantes.

Para obtener resultados, fruto de este trabajo de investigación, es necesario elaborar una

recolección de datos en un mayor número de centros. Nuevamente se destaca de esa manera a

necesidad de contar con información veraz y uniforme que denoten la problemática (si es que la

hubiera) o la realidad en que cada uno de ellos se desenvuelve.

REFERENCIAS

Ayala, N., X. Carvajal, J. Cercone, y C. Arce. 1998. Elementos del sistema Nacional de Salud y suproceso de Modernización. CCSS, San José, Costa Rica. mimeografía.

Caja Costarricense de Seguro Social. 2000. Índice Salarial Segundo Semestre2000. Gerencia dedivisión Administrativa, Dirección de Recursos Humanos, Subárea Clasificación y valoración depuestos. San José, Costa Rica.

Caja Costarricense de Seguro Social. 2000. Anuario 1999.Dirección Financiero Contable,Departamento de Costos, Sección Costos Hospitalarios. San José, Costa Rica.

Caja Costarricense de Seguro Social. 2000.Modelo Tarifario del II Semestre del 2000. DirecciónFinanciero Contable, Departamento de Costos, Sección Costos Hospitalarios. San José, CostaRica.

Drummond, M., G. Storddart, y J. Torrance.1991. Métodos para la Evaluación Económica de losProgramas de Atención de la Salud. Ediciones Díaz de Santos, S.A. Madrid, España.

Esquivel, F. 2000. “Apuntes de Clase”, Universidad de Costa Rica, Curso Organización, Gestión yFinanciamiento de los sistemas de Salud. San José, Costa Rica. mimeografía.

Esquivel, F. 2000. Asignación de recursos a la salud, en el contexto de la modernización de laGestión pública. Universidad de Costa Rica, Maestría en Economía de la Salud. San José, CostaRica.mimeografía

Gómez, M. 1999. Elementos de Estadística Descriptiva. EUNED, San José, Costa Rica.

Herazo, B. 2000. Costos en Odontología. http.//www.encolombia.com/admoni_base 9. htm

Herrera, A. 1999 a. Componente modelo general de asignación de recursos y de compra deservicios de salud y evaluación de alternativas de gestión y atención a la salud. CCSS, San José,Costa Rica

Página 26

Herrera, A. 1999 b. Sistema de asignación de Recursos Financieros. CCSS, Gerencia DivisiónAdministrativa, Dirección de Compra Servicios de Salud. San José, Costa Rica.

Molina, R. 1994. Costos Hospitalarios, una propuesta metodológica. Revista del Hospital EscuelaN.H.C.G Vol. 2, No 1, Mayo. Centro de Estudio del Pacífico U. de G.

Moya, L. 1998. Sistemas de información en Salud. CCSS, San José, Costa Rica. mimeografía.

Nurat, J. 1998. Planificación y costos de Hospital. Documento fotocopiado, facilitado por E.Rodríguez. CCSS, San José, Costa Rica.( traducción de Nurat, J. 1974. Planning and HospitalCost. En: Kenneth Los, Economics and Health Planning. Londres )

Sánchez, R. y M. León. 1999. Equidad, eficiencia, cobertura y calidad de los servicios de salud enel modelo tradicional de asignación de recursos financieros, comparado con un nuevo modelo,Costa Rica 1995-1997. CCSS, San José, Costa Rica.

SIG. 2000. “Bases de datos”. . CCSS, San José, Costa Rica.

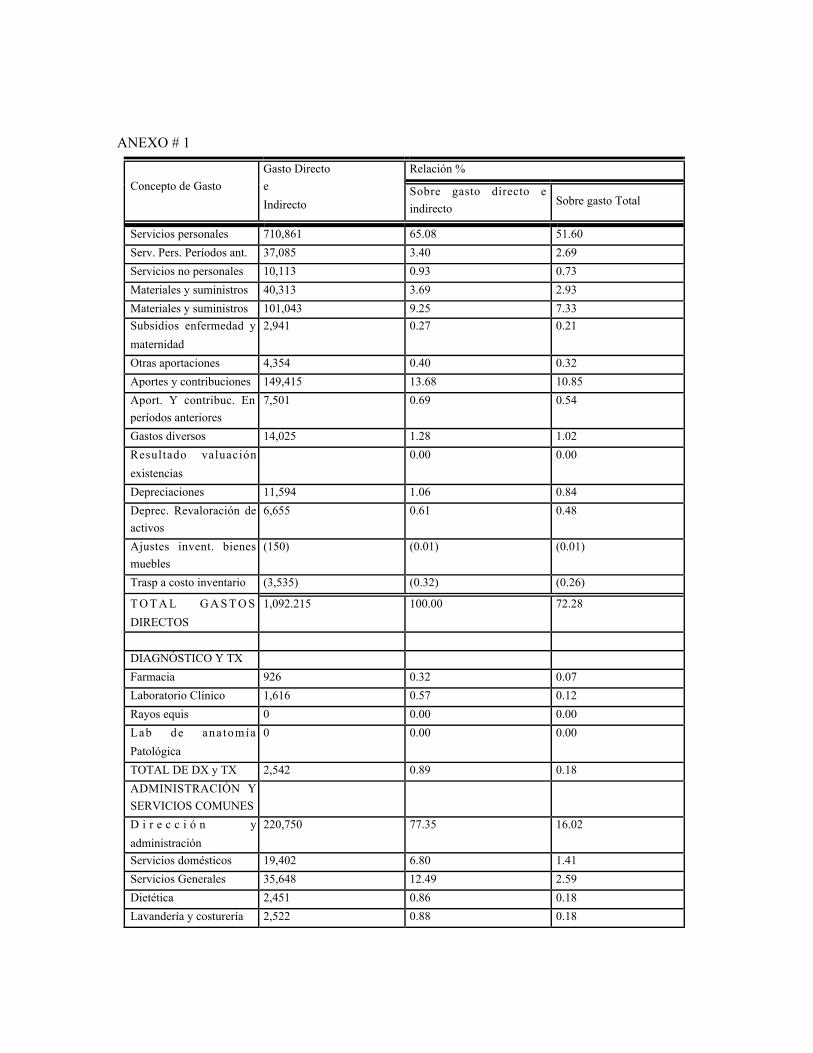

ANEXO # 1

Relación %

Concepto de Gasto

Gasto Directo

e

IndirectoSobre gasto directo e

indirectoSobre gasto Total

Servicios personales 710,861 65.08 51.60

Serv. Pers. Períodos ant. 37,085 3.40 2.69

Servicios no personales 10,113 0.93 0.73

Materiales y suministros 40,313 3.69 2.93

Materiales y suministros 101,043 9.25 7.33

Subsidios enfermedad y

maternidad

2,941 0.27 0.21

Otras aportaciones 4,354 0.40 0.32

Aportes y contribuciones 149,415 13.68 10.85

Aport. Y contribuc. En

períodos anteriores

7,501 0.69 0.54

Gastos diversos 14,025 1.28 1.02

Resultado valuación

existencias

0.00 0.00

Depreciaciones 11,594 1.06 0.84

Deprec. Revaloración de

activos

6,655 0.61 0.48

Ajustes invent. bienes

muebles

(150) (0.01) (0.01)

Trasp a costo inventario (3,535) (0.32) (0.26)

T O T A L G A S T O S

DIRECTOS

1,092.215 100.00 72.28

DIAGNÓSTICO Y TX

Farmacia 926 0.32 0.07

Laboratorio Clínico 1,616 0.57 0.12

Rayos equis 0 0.00 0.00

Lab de ana tomía

Patológica

0 0.00 0.00

TOTAL DE DX y TX 2,542 0.89 0.18

ADMINISTRACIÓN Y

SERVICIOS COMUNES

D i r e c c i ó n y

administración

220,750 77.35 16.02

Servicios domésticos 19,402 6.80 1.41

Servicios Generales 35,648 12.49 2.59

Dietética 2,451 0.86 0.18

Lavandería y costurería 2,522 0.88 0.18

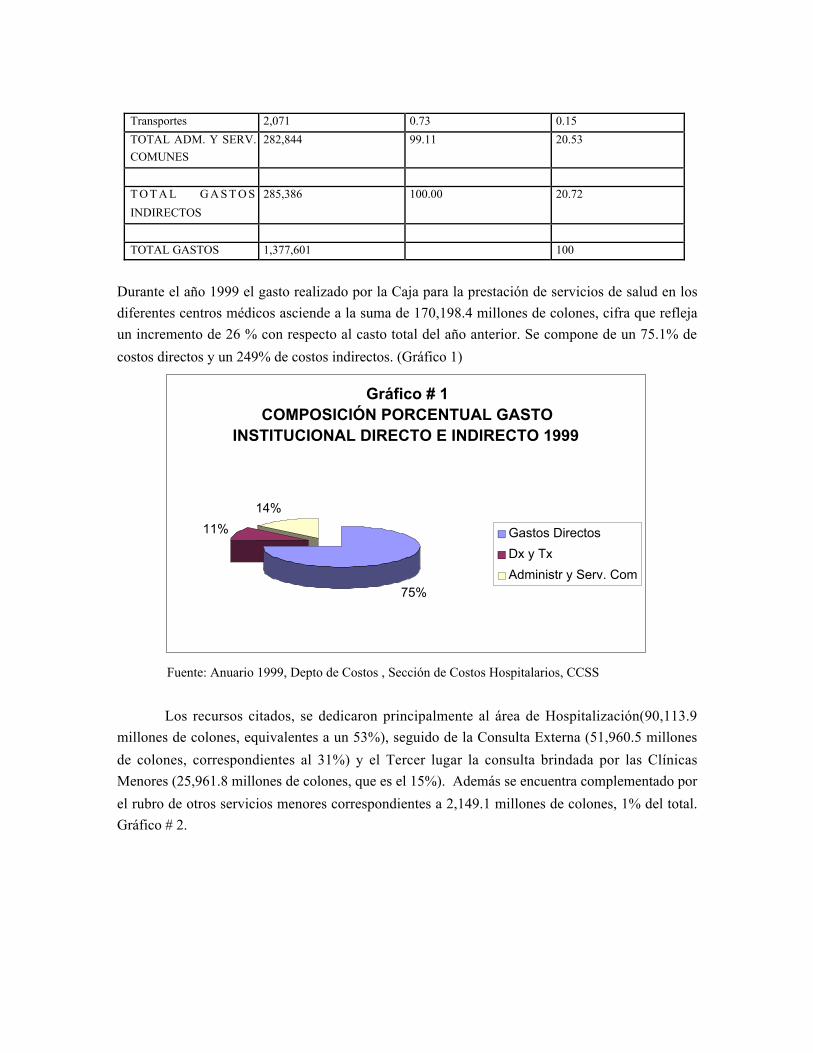

Transportes 2,071 0.73 0.15

TOTAL ADM. Y SERV.

COMUNES

282,844 99.11 20.53

T O T A L G A S T O S

INDIRECTOS

285,386 100.00 20.72

TOTAL GASTOS 1,377,601 100

Durante el año 1999 el gasto realizado por la Caja para la prestación de servicios de salud en los

diferentes centros médicos asciende a la suma de 170,198.4 millones de colones, cifra que refleja

un incremento de 26 % con respecto al casto total del año anterior. Se compone de un 75.1% de

costos directos y un 249% de costos indirectos. (Gráfico 1)

Gráfico # 1COMPOSICIÓN PORCENTUAL GASTO

INSTITUCIONAL DIRECTO E INDIRECTO 1999

75%

11%

14%

Gastos Directos

Dx y Tx

Administr y Serv. Com

Fuente: Anuario 1999, Depto de Costos , Sección de Costos Hospitalarios, CCSS

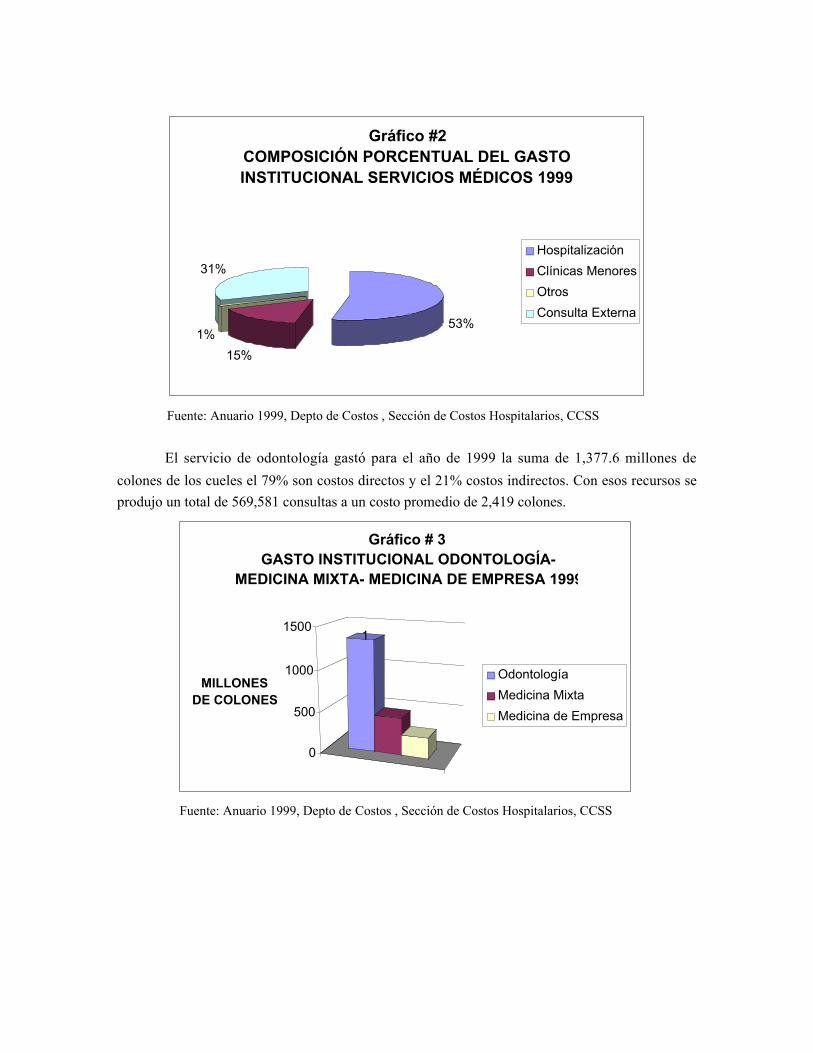

Los recursos citados, se dedicaron principalmente al área de Hospitalización(90,113.9

millones de colones, equivalentes a un 53%), seguido de la Consulta Externa (51,960.5 millones

de colones, correspondientes al 31%) y el Tercer lugar la consulta brindada por las Clínicas

Menores (25,961.8 millones de colones, que es el 15%). Además se encuentra complementado por

el rubro de otros servicios menores correspondientes a 2,149.1 millones de colones, 1% del total.

Gráfico # 2.

Gráfico #2 COMPOSICIÓN PORCENTUAL DEL GASTO INSTITUCIONAL SERVICIOS MÉDICOS 1999

53%

15%

1%

31%

Hospitalización

Clínicas Menores

Otros

Consulta Externa

Fuente: Anuario 1999, Depto de Costos , Sección de Costos Hospitalarios, CCSS

El servicio de odontología gastó para el año de 1999 la suma de 1,377.6 millones de

colones de los cueles el 79% son costos directos y el 21% costos indirectos. Con esos recursos se

produjo un total de 569,581 consultas a un costo promedio de 2,419 colones.

1

0

500

1000

1500

MILLONES DE COLONES

Gráfico # 3 GASTO INSTITUCIONAL ODONTOLOGÍA-

MEDICINA MIXTA- MEDICINA DE EMPRESA 1999

Odontología

Medicina Mixta

Medicina de Empresa

Fuente: Anuario 1999, Depto de Costos , Sección de Costos Hospitalarios, CCSS