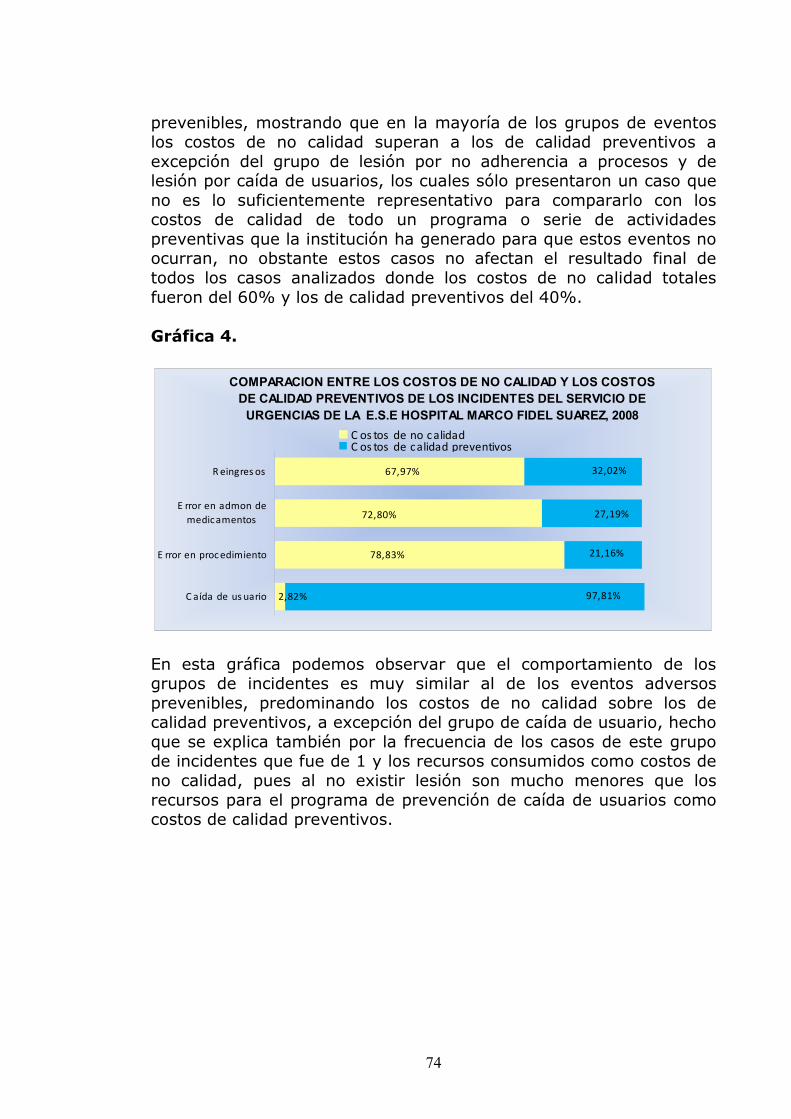

comparacion entre los costos de no calidad y los costos de...

TRANSCRIPT

COMPARACION ENTRE LOS COSTOS DE NO CALIDAD Y LOS COSTOS DE CALIDAD DE LOS EVENTOS ADVERSOS EN LA ATENCION EN EL SERVICIO DE URGENCIAS DE LA ESE HOSPITAL MARCO FIDEL SUAREZ DE BELLO-ANTIOQUIA

SARA CARDONA AGUDELO

C.C # 43.982.869 CATALINA MARIA VASQUEZ

C.C # 43.871.195 JAVIER ALEJANDRO BEDOYA

C.C # 15.385.575

PROPUESTA DE MONOGRAFIA PARA OPTAR POR EL TITULO DE ESPECIALISTA EN GERENCIA DE INSTITUCIONES

PRESTADORAS DE SERVICIOS DE SALUD

UNIVERSIDAD CES

FACULTAD DE MEDICINA POSTGRADO EN GERENCIA DE IPS GRUPO 14

MEDELLÍN - ANTIOQUIA AÑO 2009

2

Lista de tablas…………………………………………………………………………………… 4 Lista de figuras…………………………………………………………………………………. 6 Lista de gráficos……………………………………………………………………………….. 7 Glosario…………………………………………………………………………………………….. 8

1. INTRODUCCIÓN……………………………………………………………………… 12

2. PLANTEAMIENTO DEL PROBLEMA…………………………………………. 13

3. JUSTIFICACION……………………………………………………………………… 14

4. OBJETIVOS…………………………………………………………………………….. 17 4.1. Objetivo general………………………………………………………….. 17 4.2. Objetivos específicos……………………………………………………. 17

5. MARCO CONCEPTUAL……………………………………………………………. 18

5.1. Marco legal………………………………………………………………….. 18 5.2. Contexto histórico………………………………………………………. 22

5.2.1. Contexto geográfico del Municipio de Bello…….. 22 5.2.2. E.S.E Hospital Fidel Suárez………………………………. 22 5.2.2.1. Reseña Histórica…………………………………………….. 22 5.2.2.2. Plataforma estratégica…………………………………… 24 5.2.2.3. Política de calidad………………………………………….. 24 5.2.2.4. Objetivos estratégicos de la E.S.E relacionados con el trabajo…………………………………………………. 25 5.2.2.5. Portafolio de servicios…………………………………… 25

5.3. Generalidades sobre costos…………………………………………. 26 5.4. Sistema de costos en salud…………………………………………. 29 5.5. Costos de calidad y no calidad……………………………………. 30 5.5.1. Costos de calidad…………………………………………………. 31 5.5.2. Costos de no calidad……………………………………………. 32 5.6. Modelo de costos de la E.S.E Hospital Marco Fidel Suárez………………………………………………………………………….. 33 5.7. Política Nacional de Seguridad del Paciente……………… 37

6. ANTECEDENTES……………………………………………………………………. 40

7. CONSIDERACIONES ETICAS………………………………………………… 43

8. METODOLOGÍA……………………………………………………………………… 44

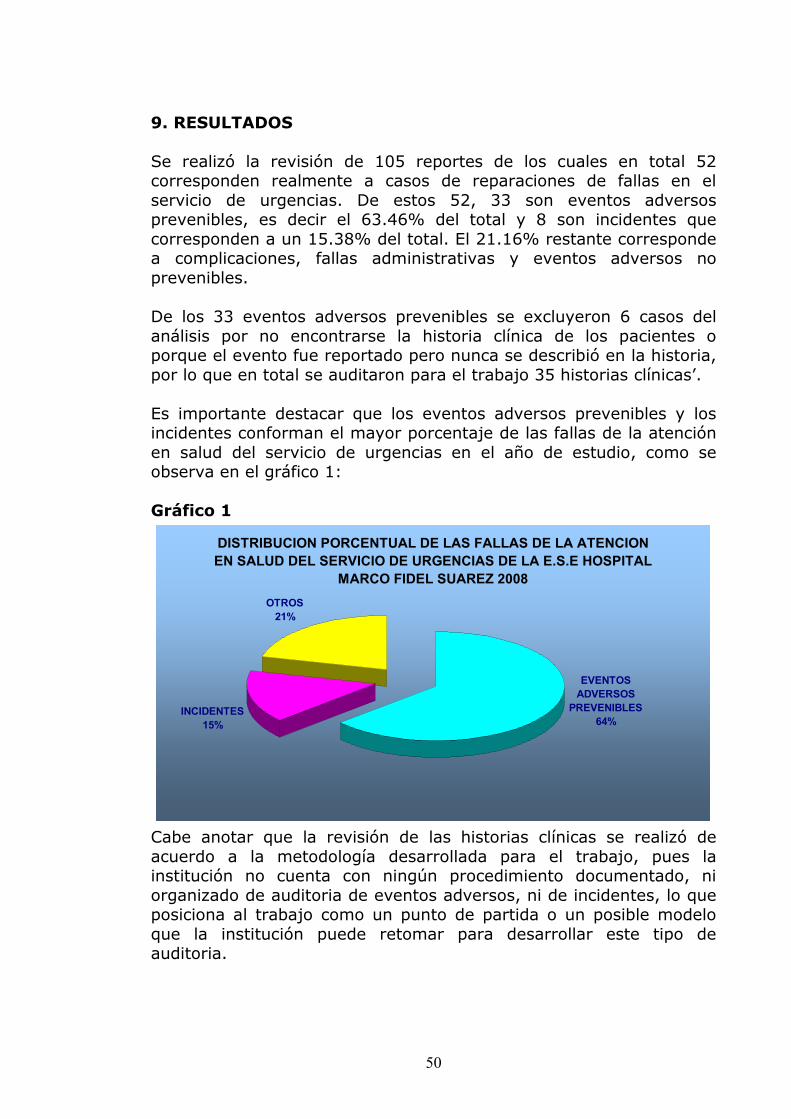

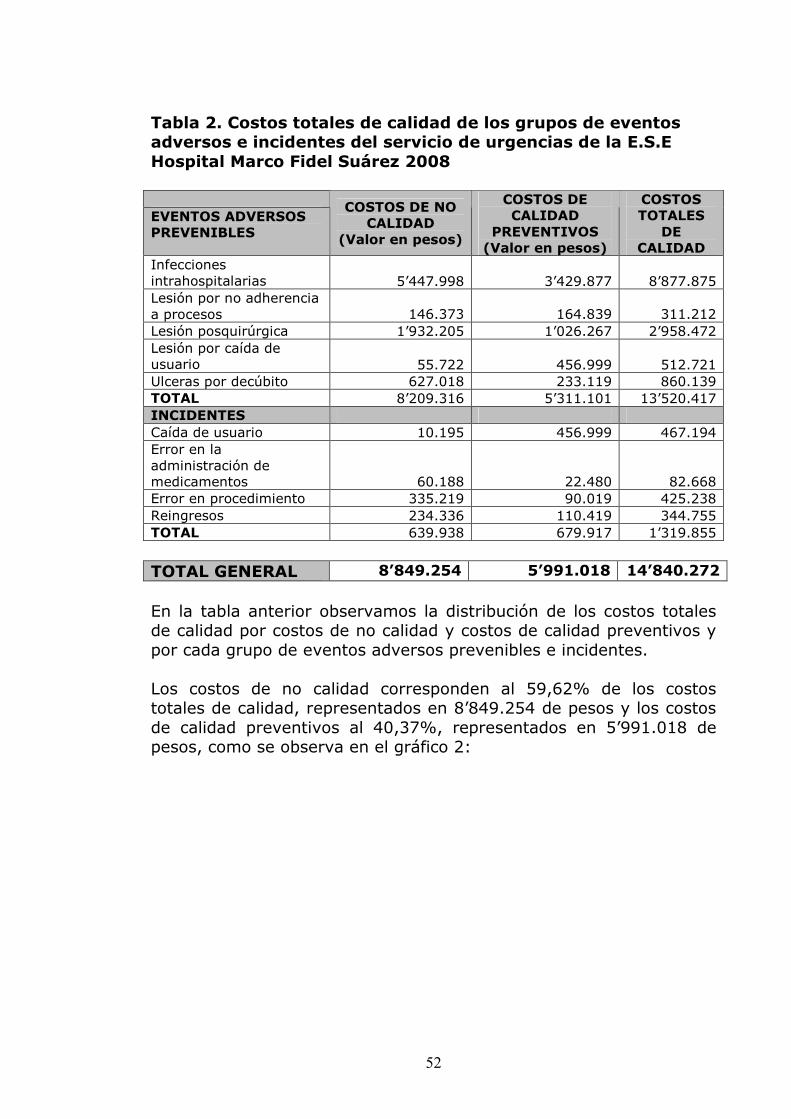

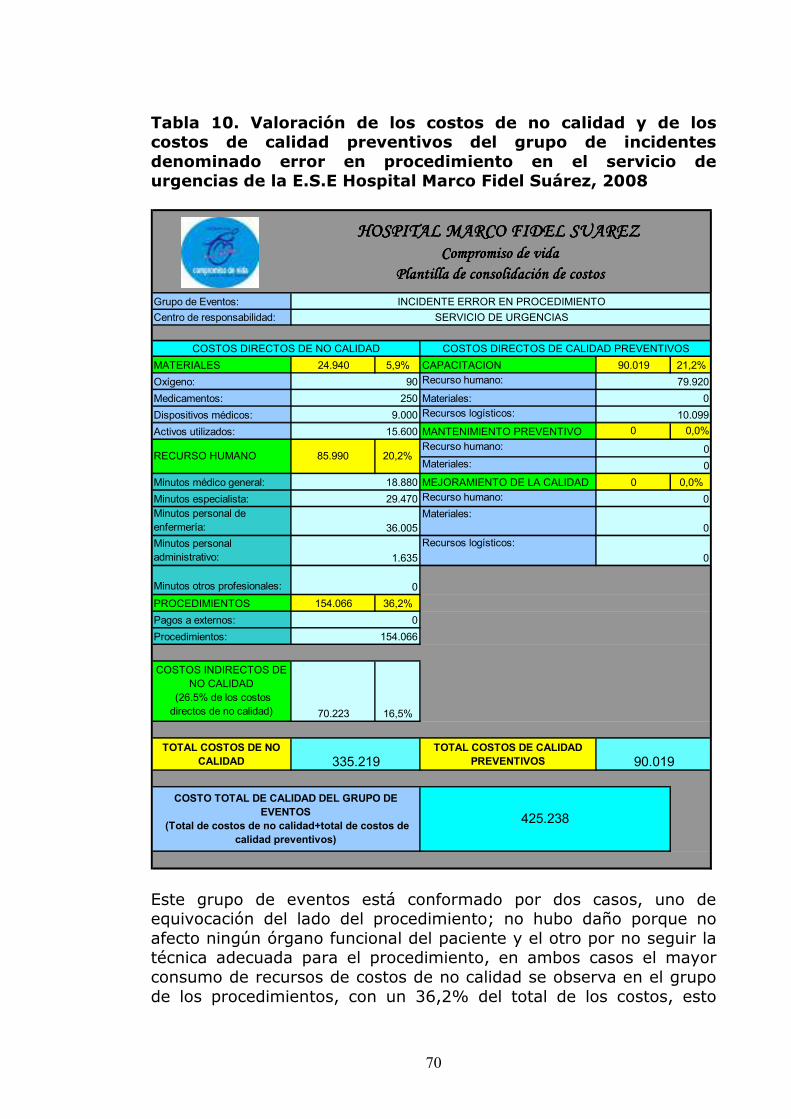

9. RESULTADOS………………………………………………………………………… 50

3

BIBLIOGRAFÍA………………………………………………………………………………… 77 CONCLUSIONES……………………………………………………………………………… 80 RECOMENDACIONES……………………………………………………………………… 82

4

LISTA DE TABLAS Tabla 1. Resumen de incidencia de eventos adversos en servicios de salud de diferentes países………………………………………………………… Pág. 41 Tabla 2. Costos totales de calidad de los grupos de eventos adversos e incidentes del servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez 2008……………………………………………………………………………… Pág. 52 Tabla 3. Valoración de los costos de no calidad y de los costos de calidad preventivos del grupo de eventos adversos denominado infecciones intrahospitalarias en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008………………………………………… Pág. 55 Tabla 4. Valoración de los costos de no calidad y de los costos de calidad preventivos del grupo de eventos adversos denominado lesión por no adherencia a procesos en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008………………………………………… Pág. 57 Tabla 5. Valoración de los costos de no calidad y de los costos de calidad preventivos del grupo de eventos adversos denominado lesión pos quirúrgica en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008………………………………………………………………… Pág. 59 Tabla 6. Valoración de los costos de no calidad y de los costos de calidad preventivos del grupo de eventos adversos denominado lesión por caída de usuarios en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008……………………………………………………… Pág. 61 Tabla 7. Valoración de los costos de no calidad y de los costos de calidad preventivos del grupo de eventos adversos denominado úlceras por decúbito en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008……………………………………………………. Pág. 63 Tabla 8. Valoración de los costos de no calidad y de los costos de calidad preventivos del grupo de incidentes denominado caída de usuarios en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008…………………………………………………………………………. Pág. 65 Tabla 9. Valoración de los costos de no calidad y de los costos de calidad preventivos del grupo de incidentes denominado error en la administración de medicamentos en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008……………………………. Pág. 67 Tabla 10. Valoración de los costos de no calidad y de los costos de calidad preventivos del grupo de incidentes denominado error en

5

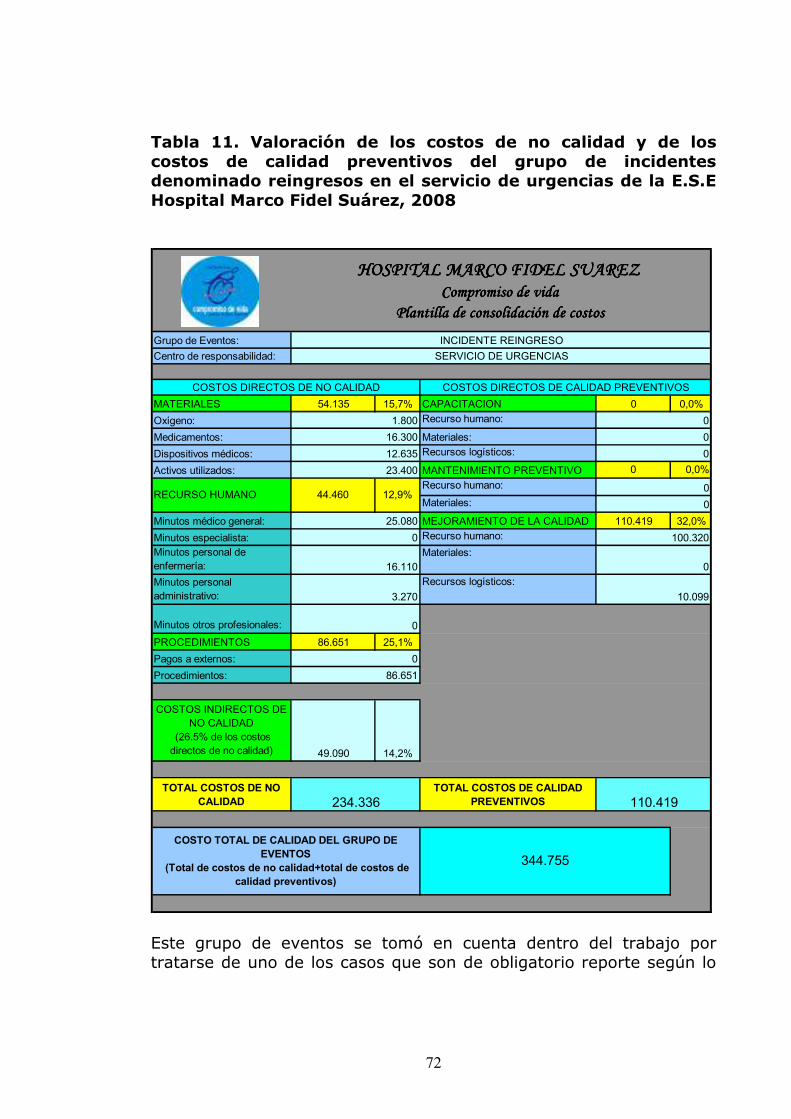

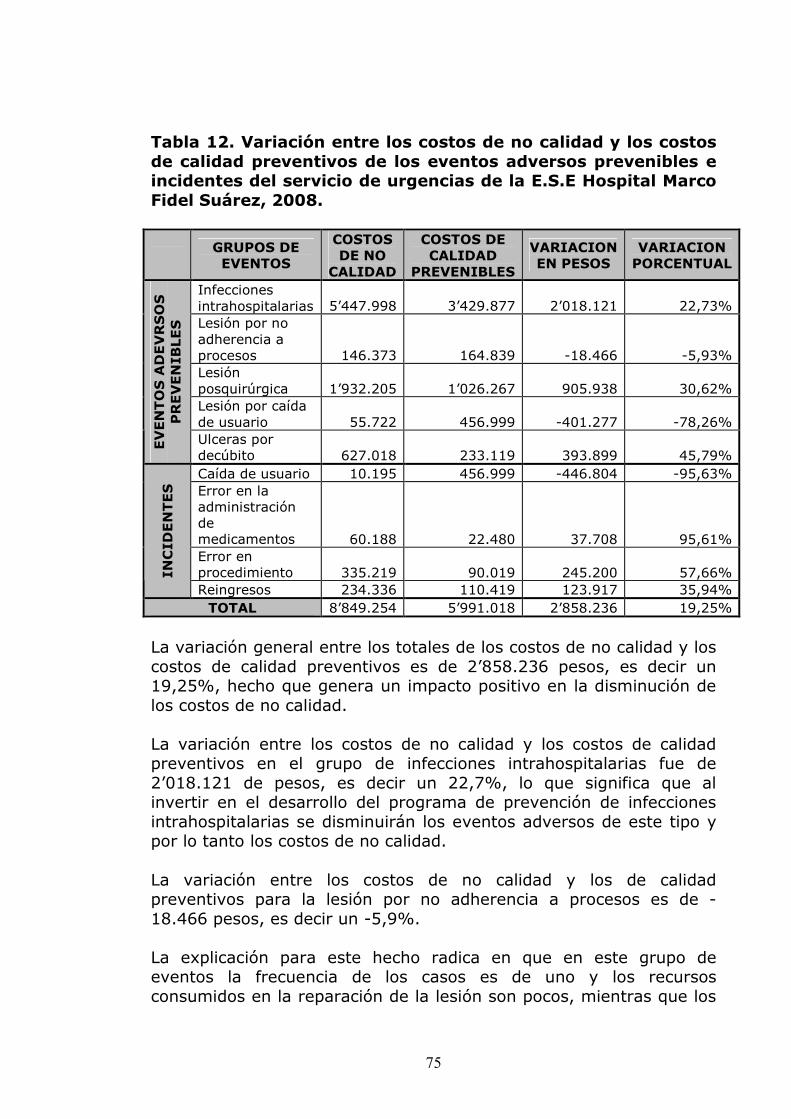

procedimiento en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008………………………………………………………………….. Pág. 69 Tabla 11. Valoración de los costos de no calidad y de los costos de calidad preventivos del grupo de incidentes denominado reingresos en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008……………………………………………………………………………………….. Pág. 71 Tabla 12. Variación entre los costos de no calidad y los costos de calidad preventivos de los eventos adversos prevenibles e incidentes del servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008……………………………………………………………………………………….. Pág. 74

6

LISTA DE FIGURAS

Página

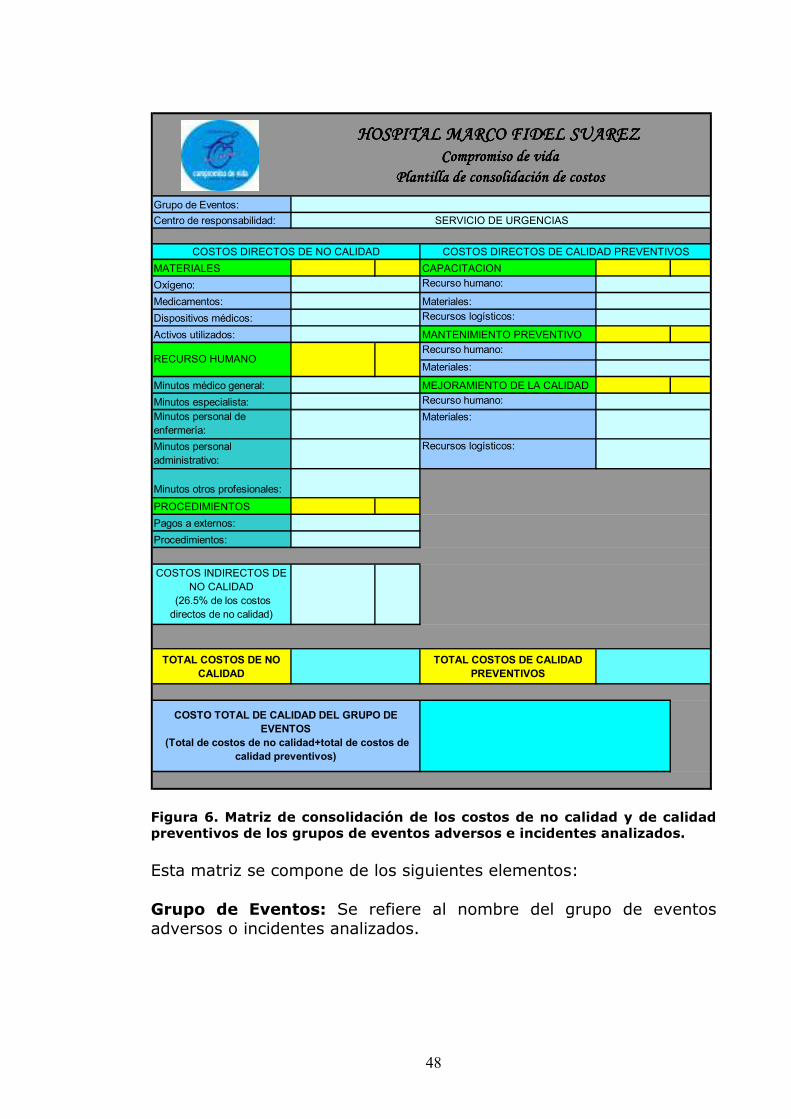

Figura 1. Costos de calidad y de no calidad…………………………………. 33 Figura 2. Factores claves para el éxito de una empresa……………… 34 Figura 3. Cadena de valor del modelo de costos institucional…….. 36 Figura 4. Ejemplo de costeo de un procedimiento en la E.S.E Marco Fidel Suárez……………………………………………………………………………………. 37 Figura 5. Modelo conceptual de seguridad del paciente……………. 39 Figura 6. Matriz de consolidación de los costos de no calidad y de calidad preventivos de los grupos de eventos adversos e incidentes analizados………………………………………………………………………………………. 48

7

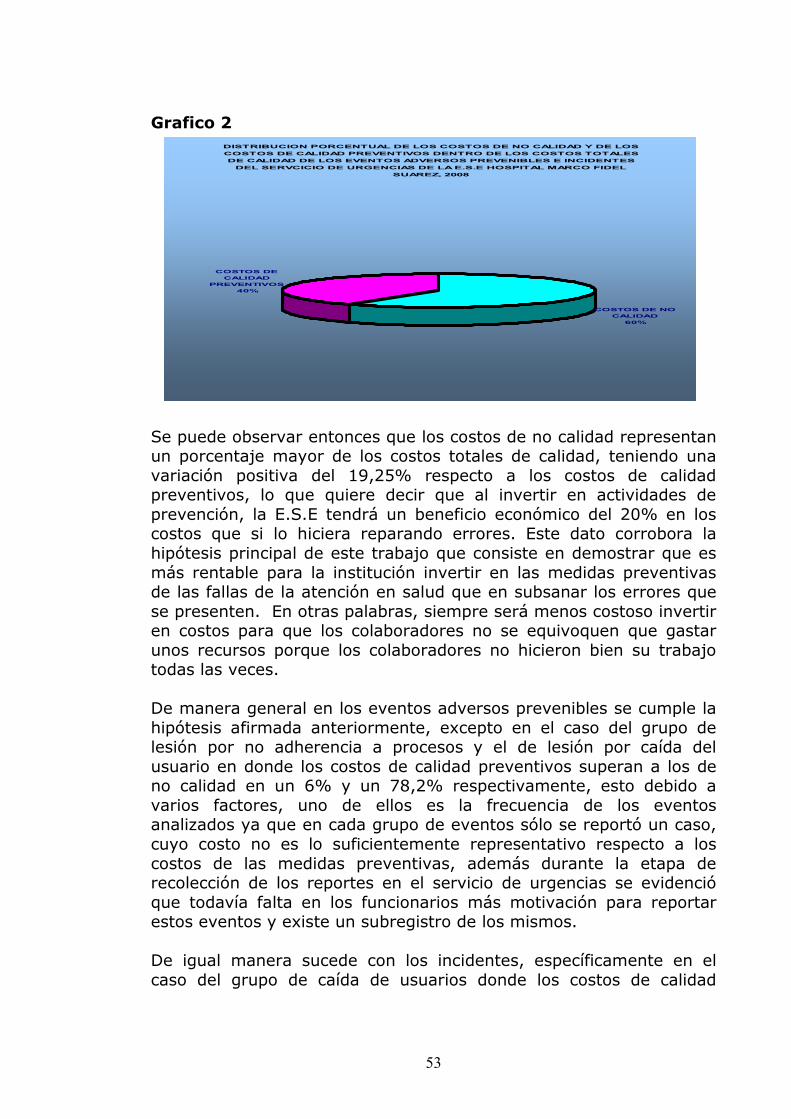

LISTA DE GRAFICOS Gráfico 1. Distribución porcentual de las fallas de la atención en salud del servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez 2008…………………………………………………………………………………………. Pág. 50 Grafico 2. Distribución porcentual de los costos de no calidad y de los costos de calidad preventivos dentro de los costos totales de calidad de los eventos adversos prevenibles e incidentes del servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008……… Pág. 53 Gráfico 3. Comparación entre los costos de no calidad y los costos de calidad preventivos de los eventos adversos prevenibles del servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008…. Pág. 72 Gráfico 4. Comparación entre los costos de no calidad y los costos de calidad preventivos de los incidentes del servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez, 2008………………………………… Pág. 73

8

GLOSARIO Acciones de reducción de riesgo: Son todas aquellas intervenciones que se hacen en estructuras o en procesos de atención en salud para minimizar la probabilidad de ocurrencia de un incidente o evento adverso. Tales acciones pueden ser proactivas o reactivas, proactivas como el análisis de modo y falla y el análisis probabilístico del riesgo mientras que las acciones reactivas son aquellas derivadas del aprendizaje obtenido luego de la presentación del incidente o evento adverso, como por ejemplo el análisis de ruta causal. Atención en salud: Servicios recibidos por los individuos o las poblaciones para promover, mantener, monitorizar o restaurar la salud. Barrera de seguridad: Una acción o circunstancia que reduce la probabilidad de presentación del incidente o evento adverso. Calidad: La Calidad es una propiedad inherente de cualquier cosa que permite que esta sea comparada con cualquier otra de su misma especie. Es un conjunto de propiedades inherentes a un objeto que le confieren capacidad para satisfacer necesidades implícitas o explícitas. La calidad de un producto o servicio es la percepción que el cliente tiene del mismo, es una fijación mental del consumidor que asume conformidad con dicho producto o servicio y la capacidad del mismo para satisfacer sus necesidades. Calidad en salud: Es el conjunto de características administrativas, técnicas, científicas, humanas y de servicio, que debe tener la atención en salud para alcanzar los efectos deseados en términos de la satisfacción de las necesidades y expectativas del usuario interno y externo y de los proveedores. Complicación: Es el daño o resultado clínico no esperado no atribuible a la atención en salud sino a la enfermedad o a las condiciones propias del paciente. Costos: Sumatoria de los elementos utilizados en la producción de bienes o servicios y se mide en términos monetarios. Costos directos: Los que se relacionan o imputan, independientemente del volumen de actividad, a un producto o departamento determinado (por ejemplo, la materia prima).

9

Costos fijos: Los que no se ven afectados por variaciones en el volumen de producción y permanecen sensiblemente fijos durante un período de tiempo (por ejemplo, el importe del alquiler de las instalaciones es independiente del número de unidades que se fabriquen). Costos indirectos: Factores o recursos de producción que, por afectar a un proceso en su conjunto, no se pueden imputar a los productos (por ejemplo, el importe de los gastos originados en el departamento de administración de una empresa que fabrica varios productos). Costos variables: Este forma parte del costo total, se determina en función del volumen de producción (por ejemplo, mano de obra que no está en plantilla, energía, etcétera). Costos controlables de prevención: son costos de actividades que tratan de evitar la no calidad de los productos o servicios. Costos controlables de evaluación: son costos que se originan para garantizar que los servicios no conformes con las normas de calidad sean identificados antes de su entrega al cliente. Costos tangibles: son los que se pueden calcular con criterios convencionales de costos, de acuerdo con los principios de contabilidad generalmente aceptados. Costos intangibles: son costos que no suelen registrarse y se calculan con criterios esencialmente subjetivos y con la ayuda de hipótesis. Evento adverso: Se entiende como eventos adversos las lesiones o complicaciones involuntarias que ocurren durante la atención en salud, los cuales son mas atribuibles a esta que a la enfermedad subyacente y que pueden conducir a la muerte, la incapacidad o al deterioro en el estado de salud del paciente, a la demora del alta, a la prolongación del tiempo de estancia hospitalizado y al incremento de los costos de no-calidad. Por extensión también se aplica este concepto a situaciones relacionadas con procesos no asistenciales que potencialmente pueden incidir en la ocurrencia de las situaciones arriba mencionadas. Evento adverso prevenible: Resultado no deseado, no intencional, que se habría evitado mediante el cumplimiento de los estándares del cuidado asistencial disponibles en un momento determinado.

10

Evento adverso no prevenible: Resultado no deseado, no intencional, que se presenta a pesar del cumplimiento de los estándares del cuidado asistencial. Fallas administrativas: aquellas fallas relacionadas con actividades administrativas que tienen influencia directa o indirecta en la atención al usuario y que pueden ser causa de eventos adversos. Falla de la atención en salud: Una deficiencia para realizar una acción prevista según lo programado o la utilización de un plan incorrecto, lo cual se puede manifestar mediante la ejecución de procesos incorrectos (falla de acción) o mediante la no ejecución de los procesos correctos (falla de omisión), en las fases de planeación o de ejecución. Las fallas son por definición no intencionales. Gestión de la calidad: Actividades coordinadas para dirigir y controlar una organización en lo relativo a la calidad, estas actividades incluyen el establecimiento de la política de calidad, los objetivos de calidad, la planificación de la calidad, el control, aseguramiento y mejora de la calidad. Incidente: Es un evento o circunstancia que sucede en la atención clínica de un paciente que no le genera daño, pero que en su ocurrencia se incorporan fallas en los procesos de atención. Indicio de atención insegura: Un acontecimiento o una circunstancia que pueden alertar acerca del incremento del riesgo de ocurrencia de un incidente o evento adverso. Mejoramiento continuo: Es el proceso sostenido de mejoras, aplicadas a las diferentes dependencias de una empresa, buscando su mejor productividad y competitividad. Proceso: Se define como un conjunto de operaciones (actividades, tareas, procedimientos) ejecutadas de manera paralela y/o secuencial (de manera lógica que tengan un sentido frente al resultado), con el objetivo de obtener un resultado (logro, meta, nivel desempeño, estándar). Reproceso: Acción tomada sobre un producto no conforme para que cumpla con los requisitos. Riesgo: Es la probabilidad que un incidente o evento adverso ocurra.

11

Seguridad del paciente: Es el conjunto de elementos estructurales, procesos, instrumentos y metodologías basadas en evidencias científicamente probadas que propenden por minimizar el riesgo de sufrir un evento adverso en el proceso de atención de salud o de mitigar sus consecuencias. Sistema de gestión del evento adverso: Se define como el conjunto de herramientas, procedimientos y acciones utilizadas para identificar y analizar la progresión de una falla a la producción de daño al paciente, con el propósito de prevenir o mitigar sus consecuencias. Sistema obligatorio de garantía de la calidad: Es el conjunto de instituciones, normas, requisitos y procedimientos indispensables que deben cumplir los integrantes del sistema general de seguridad social en salud para garantizar a los usuarios de los servicios el mayor beneficio, a un costo razonable y con el mínimo riesgo posible. Servicios de salud: Es el conjunto de recursos humanos, tecnológicos, materiales y financieros, organizados para la realización de actividades y procedimientos relacionados con la promoción de la salud y la prevención de la enfermedad, el diagnóstico, tratamiento y rehabilitación de la enfermedad. Violación de la seguridad de la atención en salud: Las violaciones de la seguridad de la atención en salud son intencionales e implican la desviación deliberada de un procedimiento, de un estándar o de una norma de funcionamiento.

12

1. INTRODUCCION Desde los escritos de Hipócrates, el ejercicio de la Medicina se ha soportado en la premisa de “primero no hacer daño”, por ello, las intervenciones de atención en salud se realizan siempre con el propósito de producir beneficio a los pacientes, sin causar daño, sin embargo, este se presenta con frecuencia. La atención en salud involucra un proceso complejo donde interaccionan seres humanos con características diferentes en un entorno organizacional y una cultura específica, esta interacción le abre las puertas a la posibilidad de que se presenten fallas en la atención la mayoría de ellas con consecuencias graves para los pacientes que pudieron prevenirse. No menos afectada, la institución de salud se ve enfrentada entonces a procesos legales, pérdida de imagen institucional y resarcimiento de los daños a los pacientes, consecuencias que tienen un gran impacto en la estabilidad financiera de la organización. Es así como los directivos de las instituciones prestadoras de servicios de salud se vienen preocupando cada vez más por conocer más a fondo y en términos financieros toda la información relacionada con uno de los aspectos más importantes de la calidad en la atención en salud, la seguridad, y de esta manera contar con los insumos suficientes para planear desde los procesos de atención y presupuestalmente la implementación de los mecanismos que garanticen una atención segura en la institución. Este trabajo pretende entonces presentar ante los directivos de la ESE Hospital Marco Fidel Suárez; los resultados de los eventos adversos relacionados con la seguridad de la atención en el proceso de atención de urgencias definido como prioritario para la institución; con el fin de que puedan tomar decisiones con información tangible y puedan definir las medidas y el presupuesto para la implementación de una atención segura cuyo resultado final es la satisfacción de los pacientes y la reducción de los costos para la institución.

13

2. PLANTEAMIENTO DEL PROBLEMA Desde hace aproximadamente dos años la ESE Hospital Marco Fidel Suárez viene implementando una serie de actividades para la detección y análisis de los eventos adversos y las fallas en la atención, fruto de las cuales se han generado en su mayoría acciones correctivas como reacción ante la ocurrencia de estos sucesos, pero a las cuales no se les ha hecho el seguimiento adecuado para evaluar su impacto en los procesos y estados financieros de la institución. Por lo tanto no se ha realizado un análisis de estos eventos adversos para identificar claramente cuáles son los costos de los mismos para la institución y en qué forma se ven representados en consecuencias administrativas como por ejemplo las estancias prolongadas, los procesos legales, pérdida de imagen institucional, resarcimiento de daños, etc. De la misma manera tampoco se ha realizado un análisis con base en los eventos adversos ocurridos, que permita de manera retrospectiva para identificar las medidas que la institución necesita implementar para evitar la ocurrencia de los mismos y la medición de sus costos para que puedan ser incluidas en el presupuesto institucional. Se escoge el servicio de urgencias porque es el servicio con mayor volumen de actividades en la institución, es decir el que más número de atenciones de salud genera oscilando entre 8.000 a 9.000 mensuales en promedio, es el de más alto costo y es el que presenta más riesgos para los pacientes, este último tema siendo muy débil en el proceso de atención de urgencias debido a que no existe una metodología documentada en la institución que establezca cómo identificar las medidas preventivas en seguridad y cómo realizar una adecuada identificación y gestión de los eventos adversos. La institución se ha orientado a medir la incidencia de eventos adversos (todavía con deficiencias conceptuales en el tema de seguridad) y a aplicar medidas reactivas que traten de mitigar el impacto de los mismos. Es así como el problema motivo de este trabajo radica en que no existen datos claros que evidencien ante los directivos de la institución la necesidad y la importancia de realizar la planeación presupuestal de las actividades encaminadas a prevenir la aparición de sucesos que se reflejan en costos de no calidad los cuales son mucho más costosos para la institución que la inversión en los costos de calidad generados de estas actividades preventivas.

14

3. JUSTIFICACION El tema de la seguridad en la atención viene siendo una de las grandes preocupaciones de las instituciones prestadoras de servicios de salud a nivel mundial. La Organización Mundial de la Salud (OMS) lanzó recientemente la “Alianza mundial para la seguridad del paciente” buscando estandarizar en los hospitales y en los sistemas de salud prácticas que brinden mayor seguridad y menores errores. La literatura publicada en referencia a la Seguridad del Paciente muestra un problema de tal magnitud que ha llevado a algunos autores a considerarlo como la nueva epidemia del siglo XXI y obliga a todas las instituciones de salud a trabajar en pro de la seguridad de la atención y en contar con los recursos necesarios para garantizarla (1). El estudio de mala práctica médica de la Universidad de Harvard reportó en 1991 que aproximadamente 100.000 pacientes mueren cada año como producto de este fenómeno. Otras investigaciones en Australia, Nueva Zelanda, y el Reino Unido e Irlanda del Norte han corroborado la magnitud del problema (2 y 3). El informe “To err is human: building a safer health system” del Instituto de Medicina de los Estados Unidos de América, puso el problema en la agenda de los políticos de ese país y del resto del mundo. Hoy, otros países, como Canadá, Dinamarca, los Países Bajos, Suecia, España y México entre otros, estudian seriamente el problema (4). Sin embargo además de la alarma a nivel mundial sobre el aumento de los eventos adversos en salud, en cada una de las instituciones también se han encendido las alertas respecto a los altos costos de estos eventos, razón por la cual las instituciones de salud están interesadas en realizar el análisis de sus costos de calidad y no calidad, para definir si vale la pena de verdad invertir en las medidas preventivas para los eventos adversos o seguir incurriendo en los costos de no calidad. Respecto a la medición de los costos de las fallas y eventos adversos en salud existen pocos estudios que se refieran a este tema, pues la mayoría se han realizado midiendo los costos de no calidad en empresas manufactureras o que prestan otro tipo de servicios diferentes a los de salud. Philip Crosby uno de los pensadores más destacados sobre calidad en su publicación “Quality is free”, revela que los costos de no calidad ascienden al 35% del valor facturado en

15

una empresa de servicios, mientras que en una manufacturera se pueden encontrar alrededor del 20% de las ventas (5). H. J. Harrington en su libro “Costos de no calidad”, estima que estos no deben superar el 1 a 2% en una empresa de servicios (6). En salud cabe mencionar el estudio de Berwick y Roessner “Reducing adverse drug events” donde estiman que los costos de no calidad pueden aproximarse entre el 40 y 50% del valor facturado por la institución (7). En Colombia no se conocen aún datos claros sobre los costos de no calidad en salud. Existe una referencia de un estudio realizado por la Universidad EAFIT en la clínica las Américas en Medellín donde se midieron los costos de no calidad en el servicio de urgencias revelando que equivalen a un 67% de lo facturado en el servicio. Sin embargo articulados con las políticas internacionales sobre la atención segura de los pacientes, el Ministerio de la Protección Social lanzó el año pasado la “Estrategia de seguridad del paciente”, la cual invita a nuestras instituciones de salud y a nuestros profesionales a ser más proactivos en este tema de modo que se genere una cultura que propenda por hacer más seguros los procesos de atención, impactar en la mejora de la calidad, proteger al paciente de riesgos evitables que se derivan de la atención en salud y así mismo proteger a la institución de incurrir en gastos que se pueden evitar. Es por eso que este trabajo pretende ilustrar con datos reales a los directivos de la ESE Hospital Marco Fidel Suarez en la necesidad de invertir en las medidas preventivas para la atención segura de los usuarios, tomando como referencia la comparación entre los costos de calidad y no calidad generados en el último año, en el servicio de urgencias por ser uno de los servicios prioritarios de la institución debido a los altos costos que genera, al alto volumen de atenciones que maneja y a la alta exposición a riesgos de los usuarios que puede terminar en eventos adversos. Se convierte entonces este análisis comparativo en la evidencia tangible para que la alta dirección de la institución pueda tomar decisiones informadas respecto a las ventajas económicas de invertir en las medidas preventivas de seguridad en la atención, especialmente en aquellos procesos asistenciales prioritarios, ya que estas resultan menos costosas que las medidas reactivas y los procesos legales derivados de un evento adverso. Además este análisis también se convierte en una de las herramientas para el soporte del proyecto de implementación del sistema obligatorio de

16

garantía de la calidad en su línea de trabajo Hospital seguro, que hace parte del Plan de Desarrollo institucional 2007-2011. Adicionalmente el trabajo se convierte en una fuente de datos que puede servir como referencia para que otras instituciones de salud en el país evidencien cifras reales sobre los costos relacionados con la seguridad del paciente, frente a las cuales se puedan comparar y poder generar así sus acciones de mejora.

17

4. OBJETIVOS 4.1. OBJETIVO GENERAL Determinar los costos de la no calidad generados por eventos adversos, comparados con los de calidad preventiva, en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez en el año 2008. 4.2. OBJETIVOS ESPECÍFICOS

• Analizar los costos de no calidad tangibles (internos) de los eventos adversos prevenibles y de los incidentes ocurridos en el servicio de urgencias durante el 2008.

• Comparar los costos de no calidad tangibles con los costos

controlables de prevención y realizar un análisis que evidencie el impacto financiero de estos en la institución.

• Calcular el costo total de los eventos adversos y el costo de las

acciones preventivas de calidad de la atención de los pacientes en el servicio de urgencias y determinar su impacto financiero en este centro de costos y en la institución a nivel general.

18

5. MARCO CONCEPTUAL 5.1. Marco legal No existe todavía en el país una norma que regule de manera específica el manejo del sistema de costos en las instituciones de salud, este se infiere que es obligatorio por la mención que se hace del mismo en la normatividad que rige a la contabilidad y por su expresión tácita en las normas en salud. (8) Constitución Política de Colombia de 1991: Artículo 338: “En tiempo de paz, solamente el Congreso, las asambleas Departamentales y los Concejos distritales y municipales podrán imponer contribuciones fiscales y parafiscales. La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos. La ley, las ordenanzas y los acuerdos pueden permitir que las autoridades fijen la tarifa de las tasas y contribuciones que cobren a los contribuyentes, como recuperación de los costos de los servicios que les presten o participación en los beneficios que les proporcionen: pero el sistema y el método para definir tales costos y beneficios, y la forma de hacer su reparto, deben ser fijados por la ley, las ordenanzas y los acuerdos” Artículo 367: “La ley fijará las competencias y responsabilidades relativas a la prestación de los servicios públicos domiciliarios, su cobertura, calidad y financiación, y el régimen tarifario que tendrá en cuenta además de los criterios de costos, los de solidaridad y redistribución de ingresos” Ley 100 de 1993: Establece en su artículo 8º la competencia de la Dirección Nacional del Sistema de Salud para formular las políticas y dictar todas las normas científico-administrativas de obligatorio cumplimiento por parte de las entidades que integran el sistema. De este artículo es pertinente resaltar lo siguiente: “…b) Normas administrativas: las relativas a asignación y gestión de los recursos humanos, materiales, tecnológicos y financieros. Con base en las normas técnicas y administrativas se regularán regímenes tales como información, planeación, presupuestación, personal, inversiones, desarrollo tecnológico, suministros, financiación, tarifas,

19

contabilidad de costos, control de gestión, participación de la comunidad y referencia y contrarreferencia” La Ley 100 de 1993 especifica aún mas los requerimientos en materia de costos, planteando la necesidad de que las entidades cuenten con un sistema de costos y registren los costos en el sistema contable, de manera que se pueda establecer el costo de cada servicio, como se describe en los siguientes artículos: Artículo 185, Parágrafo: “Toda institución prestadora de servicios de salud contará con un sistema contable que permita registrar los costos de los servicios ofrecidos. Es condición para la aplicación del régimen único de tarifas de que trata el artículo 241 de la presente ley, adoptar dicho sistema contable…” Artículo 225: “Información requerida. Las Entidades Promotoras de Salud, cualesquiera sea su naturaleza, deberán establecer sistemas de costos, facturación y publicidad. Los sistemas de costos deberán tener como fundamento un presupuesto independiente, que garantice una separación entre ingresos y egresos para cada uno de los servicios prestados, utilizando para el efecto métodos sistematizados…” Sistema de costos hospitalarios, Manual de implementación, 1ª. Edición, 1999, Programa de Mejoramiento Ministerio de salud: “El ministerio de Salud, a través del Programa de Mejoramiento de los Servicios de Salud, diseñó una nueva metodología para el cálculo de costos hospitalarios en donde se mezclaron elementos de costos de absorción con metodología ABC, buscando entregar a las instituciones hospitalarias una herramienta de fácil aplicación en cualquier nivel de atención y que cumpla integralmente con los requerimientos de información exigidos por los organismos de control, pero que fundamentalmente llene las expectativas de la alta gerencia y gerencia media, en relación con la información de costos de los servicios de salud que se prestan”. Instrucciones para el tratamiento contable de los costos de producción de las Instituciones Prestadoras de Servicios de Salud, IPS-públicos 2003 de la Superintendencia Nacional de Salud: Define el área de costos de la siguiente manera:

20

“Esta área está soportada con la Ley 100 de 1993 que obliga a las Instituciones Prestadoras de Servicios de Salud a llevar una contabilidad de costos, así como la Resolución 400 de diciembre 01/00 de la Contaduría General de la Nación. Para efecto de la definición de los centros de costos a manejar en cada institución se debe expedir una resolución por parte de la gerencia. Se debe obtener el estudio de costos a través de una metodología de reconocido valor técnico. El funcionario encargado de este proceso debe realizar una vez al mes, con contabilidad, una conciliación del resultado del estudio de costos del mes respectivo; en el entendido de que se trabaja simultáneamente y por tanto corresponden al mismo periodo, informe final de costos” Decreto 3730 de 2003: Este decreto contempla entre otros aspectos lo siguiente: “Que el artículo 94 de la ley 617/2000 estableció que los Contadores Generales de los Departamentos, además de las funciones propias de su cargo, deberán cumplir las funciones relacionadas con los procesos de consolidación, asesoría y asistencia técnica, capacitación y divulgación y demás actividades que el Contador General de la Nación considere necesarias para el desarrollo del Sistema Nacional de Contabilidad Pública en las entidades departamentales y municipales, en sus sectores central y descentralizado... y describe en su artículo tercero como funciones del Contador General del departamento, además de las funciones propias de su cargo, una serie de actividades dentro de las cuales se destaca la siguiente 8. Propender por la implementación de sistemas de costos, en el sector central del departamento y en las entidades u organismos descentralizados territorialmente o por servicios, que lo integran”. Decreto 1011 de 2006 (9) En su artículo 3º este Decreto cita a la seguridad como una de las características del Sistema Obligatorio de Garantía de la Calidad en Salud en su punto 3:”Seguridad. Es el conjunto de elementos estructurales, procesos, instrumentos y metodologías basadas en evidencias científicamente probadas que propenden por minimizar el riesgo de sufrir un evento adverso en el proceso de atención de salud o de mitigar sus consecuencias” En su título III, Capítulo 1, Artículo 6º, define el Sistema único de Habilitación: “Es el conjunto de normas, requisitos y procedimientos

21

mediante los cuales se establece, registra, verifica y controla el cumplimiento de las condiciones básicas de capacidad tecnológica y científica, de suficiencia patrimonial y financiera y de capacidad técnico administrativa, indispensables para la entrada y permanencia en el Sistema, los cuales buscan dar seguridad a los usuarios frente a los potenciales riesgos asociados a la prestación de servicios y son de obligatorio cumplimiento por parte de los Prestadores de Servicios de Salud y las EAPB”. La Resolución 1043 de 2006, es la que reglamenta el Sistema Único de Habilitación y en su Artículo 4º establece los estándares de habilitación a través del anexo técnico 1 “Manual Único de Estándares y Verificación”, el cual establece todo un grupo de estándares al seguimiento a riesgos y los define como “la existencia de procesos de control y seguimiento a los principales riesgos en la prestación de servicios” En el Título V, el Decreto 1011 define el Sistema único de Acreditación: “Es el conjunto de entidades, estándares, actividades de apoyo y procedimientos de autoevaluación, mejoramiento y evaluación externa, destinados a demostrar, evaluar y comprobar el cumplimiento de niveles superiores de calidad por parte de las Instituciones Prestadoras de Servicios de Salud, las EAPB y las Direcciones Departamentales, Distritales y Municipales que voluntariamente decidan acogerse a este proceso”. La Resolución 1445 de 2006 que reglamenta el Sistema Único de acreditación establece en su Artículo 2º los estándares de acreditación entre ellos “la evidencia de acciones de mejoramiento derivadas de la vigilancia de los eventos adversos en la institución” Resolución 1446 de 2006, “Por la cual se define el Sistema de Información para la Calidad y se adoptan los indicadores de monitoria del Sistema Obligatorio de Garantía de Calidad de la Atención en Salud” Esta resolución establece los lineamientos para la vigilancia de eventos adversos trazadores y define los eventos adversos de obligatorio reporte para los diferentes actores del sistema entre ellos las instituciones prestadoras de servicios de salud.

22

5.2. Contexto histórico 5.2.1. Contexto geográfico del municipio de Bello: Al norte del Área Metropolitana de Medellín, está ubicada la ciudad de Bello, segunda del Departamento de Antioquia y décima primera de la República de Colombia, de un total de mil veinticuatro municipios que conforman la división política del país. Con trescientos setenta y nueve mil ochocientos sesenta y siete habitantes (379.867) habitantes, una temperatura media de 23°C, una extensión de 142.36 kilómetros cuadrados y una altura sobre el nivel del mar de 1.450 metros, Bello es hoy la ciudad del Área Metropolitana de Medellín con mayores posibilidades de desarrollo. Este punto de convergencia entre norte y sur, oriente y occidente del Departamento de Antioquia y Colombia, por sus conexiones terrestres con las autopistas que comunican el occidente del país con el Océano Atlántico y con la capital de la República, Santa fe de Bogotá, es el ideal para desarrollar allí grandes proyectos con visión de futuro, especialmente en el área de la salud ya que por su ubicación estratégica se convierte en uno de los puntos principales donde el Departamento tiene puestos sus ojos para fortalecer la red pública de servicios de salud. Aquí se ubica la E.S.E Hospital Marco Fidel Suárez de segundo nivel de atención y mediana complejidad, centro de referencia del Norte Antioqueño (10). 5.2.2. E.S.E Hospital Marco Fidel Suarez: 5.2.2.1. Reseña histórica: Las instalaciones del hospital se comenzaron a construir en 1946, en esa fecha abrió el servicio de maternidad con 20 camas y atención de urgencias 24 horas. En 1960 el Concejo Municipal creó por Acuerdo número 18 del 30 de noviembre, el hospital Municipal con el nombre de PIO XII. En 1963, la entidad es cerrada por problemas de diversa índole. En 1965, el Departamento decide abrir la institución con el nombre de Luis Arango Agudelo. Por ordenanza 63 del 30 de noviembre de 1978 se inicia la construcción del actual hospital y el Departamento le otorga el nombre de Unidad David Velázquez Toro. En julio de 1982 es inaugurada oficialmente. La Ordenanza 14 de 1985 cambia el nombre por el de Hospital Marco Fidel Suárez. La Ordenanza 44 de

23

diciembre 16 de 1994 transforma el hospital en Empresa Social del Estado. La empresa de gran arraigo en la comunidad bellanita, presentó en la década pasada grandes transformaciones como producto del ajuste a las reformas del sector salud implementadas por la ley 10/90 y la ley 100/93. Es así como pasó de una dependencia económica y administrativa de la D.S.S.A. a una autonomía plena con todas las dificultades de procesos que ello acarrea y que aún hoy en día, por diferentes circunstancias, no ha podido consolidar. En la prestación de servicios, pasó de ser una institución que ofertaba los servicios de salud de primer nivel y las especialidades básicas a la población de Bello y su área de influencia, a una empresa que se ha consolidado como prestataria de servicios de salud de segundo nivel de complejidad básicamente. Debido al desequilibrio financiero y las deficiencias en la calidad de la prestación de servicios de salud de la ESE Rafael Uribe Uribe, se inicia su proceso de liquidación, mediante el decreto 405 de febrero de 2007 expedido por el presidente de la República Álvaro Uribe Vélez, por lo cual el Hospital Marco Fidel Suárez asume la administración de la Clínica Víctor Cárdenas Jaramillo propiedad de la ESE en liquidación. Para el uso y goce del espacio físico de las instalaciones de la unidad hospitalaria se realizó el contrato número 004 de 2007 y a título de comodato, durante los primeros seis meses, todos los bienes muebles mediante el contrato número 003 de 2007 suscrito entre la gerencia del Hospital Marco Fidel Suárez y la Fiduprevisora S.A, la firma liquidadora. Tras la compra de la clínica por parte de la Gobernación de Antioquia, en el mes de diciembre, se suscribe la firma del contrato de comodato 2007CD166001 de 2007, entre el Departamento de Antioquia – Dirección Seccional de Salud y la Empresa Social del Estado Hospital Marco Fidel Suárez de Bello; por una duración de cinco años. Tiempo en el cual la institución que recibe el inmueble no podrá variar los espacios físicos, la destinación y uso de los bienes sin la autorización previa y escrita del dueño. Este hecho trascendental parte en dos la historia del ESE Marco Fidel Suárez: El traslado a esta nueva sede le permite aumentar su capacidad de atención y ampliar su portafolio de servicios. Sin embargo estos cambios también determinan el nuevo rumbo de la empresa donde básicamente debe consolidar su autonomía

24

administrativa, económica y financiera a través de una reingeniería de sus procesos y de un cambio cultural al interior de la empresa en el modelo de prestación de servicios, centrado en la calidad, para garantizar la satisfacción de las necesidades y expectativas de la comunidad, con seguridad, oportunidad, eficacia y eficiencia y así de esta manera ser reconocidos por la excelencia en la prestación de los servicios de salud y poder acceder a segmentos del mercado en donde la institución no está posesionada (11). 5.2.2.2. Plataforma estratégica: Misión: Somos servidores públicos de amplia trayectoria y experiencia en la prestación de servicios de salud de mediana complejidad, ubicados estratégicamente en el norte del valle de aburra, siendo el principal centro de referencia para la población del norte de Antioquia. Garantizamos la satisfacción de nuestros usuarios con una atención humana y segura, espacios confortables y con tecnología apropiada. Gerenciamos adecuadamente nuestros recursos, comprometidos con el fortalecimiento y crecimiento institucional, la rentabilidad social y financiera que nos permite ser una institución pública competitiva. Visión: En el 2012, la E.S.E. Hospital Marco Fidel Suarez será una institución líder en el Norte de Antioquia en la prestación de servicios de salud de mediana y alta complejidad. Será una institución moderna, segura, de gran desarrollo tecnológico, talento humano calificado y una cultura orientada hacia el servicio. Principios y valores: Calidez, Igualdad, Compromiso y Respeto 5.2.2.3. Política de Calidad: En el Hospital Marco Fidel Suárez, Institución de II nivel de complejidad estamos comprometidos con el mejoramiento continuo de los servicios que prestamos. La satisfacción de los usuarios es el objetivo central de todas nuestros propósitos, y para alcanzarlo nos esforzamos en brindar la mejor calidad de atención, centrada en el respeto, el compromiso y la ética profesional; valores que se han venido convirtiendo en nuestra cultura de servicio.

25

Para garantizarlo, estamos permanentemente evaluando y mejorando todos los procesos y procedimientos de la Institución, que nos permitan alcanzar el objetivo propuesto; responder a todas las expectativas de nuestros usuarios.

5.2.2.4. Objetivos Estratégicos de la E.S.E relacionados con el

trabajo:

Objetivo del área científica

• Prestar servicios de salud oportunos, SEGUROS, humanizados, enmarcados en unos estándares óptimos de calidad técnico científicos, fundamentados en la mejor evidencia disponible

Objetivo del área de calidad

• Implementar un sistema de gestión por calidad como requisito de competitividad y diferenciación, para ello contaremos con la participación de todas las áreas de la Organización en un programa de mejoramiento continuo con base en auditorías de calidad y con indicadores en cada área funcional.

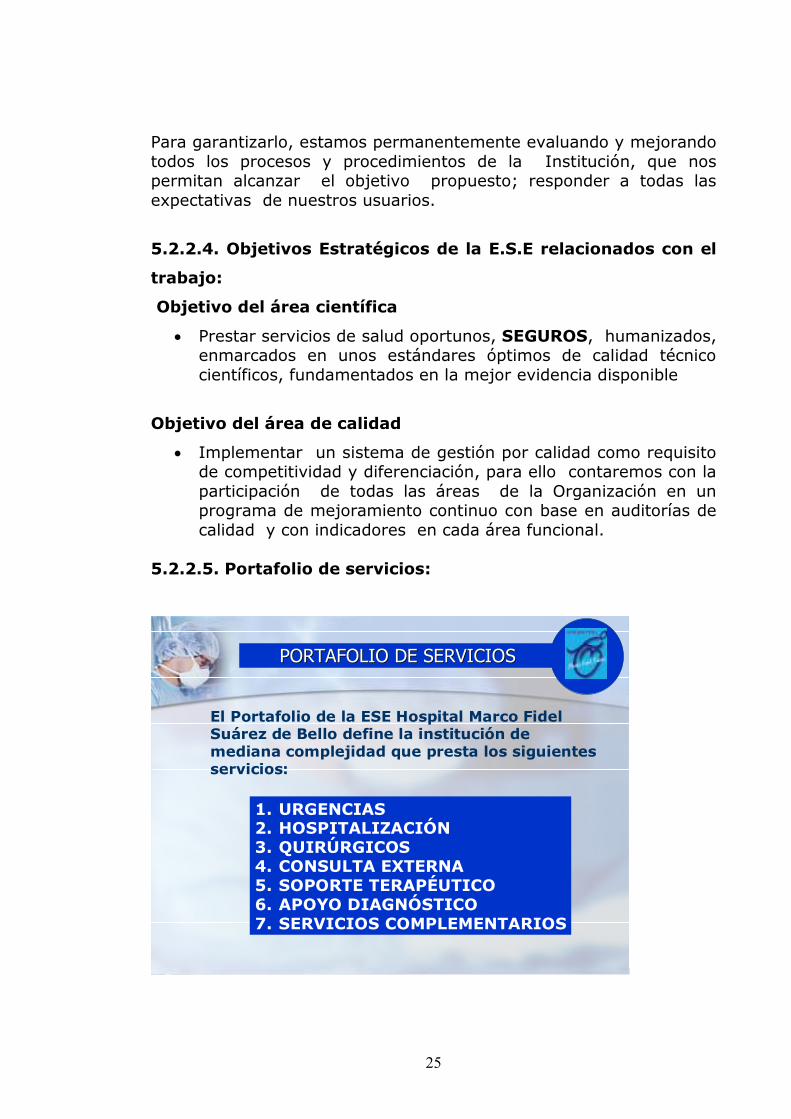

5.2.2.5. Portafolio de servicios:

PORTAFOLIO DE SERVICIOSPORTAFOLIO DE SERVICIOS

El Portafolio de la ESE Hospital Marco Fidel Suárez de Bello define la institución de mediana complejidad que presta los siguientes servicios:

1. URGENCIAS2. HOSPITALIZACIÓN3. QUIRÚRGICOS4. CONSULTA EXTERNA5. SOPORTE TERAPÉUTICO6. APOYO DIAGNÓSTICO7. SERVICIOS COMPLEMENTARIOS

26

5.3. Generalidades sobre costos (12) Definición de costos: Sumatoria de los elementos utilizados en la producción de bienes o servicios y se mide en términos monetarios. “Se considera costo de un producto o un servicio las erogaciones y reconocimientos que se efectúen, las cuales se capitalizan o adicionan al valor del producto y su recuperación se realiza a través de la venta” (12) Componentes del costo: El costo de un producto está determinado por tres elementos básicos: Materiales directos: Son los que de manera principal conforman el producto, o se identifican claramente con la prestación del servicio, esto es, los que son fácilmente identificables y cuantificables. Mano de obra directa: Es el pago al factor humano que de manera directa está involucrado en el proceso de fabricación del producto, o de prestación del servicio. En este reconocimiento es necesario involucrar el pago por sueldos así como las prestaciones sociales correspondientes y aportes patronales. Costos indirectos de fabricación: Está compuesto por la mano de obra indirecta, los materiales indirectos y todos aquellos costos o reconocimientos necesarios en el desarrollo de un proceso productivo, tales como seguros, impuestos, vigilancia, mantenimiento, depreciaciones, servicios públicos, etc. Objetivos de un sistema de costos:

• Generar informes para medir la utilidad proporcionando el costo de ventas correcto.

• Proporcionar reportes para ayudar a ejercer el control

administrativo.

• Ofrecer información para la toma de decisiones.

• Generar información para ayudar a la administración a fundamentar la estrategia competitiva.

27

• Ayudar a la administración en el mejoramiento continuo, eliminando las actividades o procesos que no generan valor.

Producción: El concepto de la producción se define en el desarrollo del objeto social de la empresa (en el caso de salud, prestación de servicios de salud) dentro de unos procesos específicos y los servicios o bienes originados de este proceso son los que se definen como producto. Producto: Se define como producto el resultado tangible de un proceso específico pudiendo ser un bien o un servicio que ocasiona un costo específico de producción y genera un beneficio tangible social y/o económico. Ejemplos de productos en las empresas de salud pueden ser servicios como consulta externa o bienes como las raciones alimentarias. No se consideran como productos las actividades que son parte del proceso para generarlo, por ejemplo la toma de muestras para el producto prueba de laboratorio. En conclusión son características de un producto:

• Servicio o bien final de un proceso identificado. • Genera unos costos específicos en su producción. • Genera un beneficio hacia la institución.

Producto operativo: Es aquel obtenido al final de todo el proceso de producción del bien o servicio y se da por hecho en el momento en que el receptor del servicio (cliente o paciente) lo recibe. Los productos operativos están delimitados por aquellos originados por el objeto real y claro de la empresa y que en términos generales son los que se venden al público en general y serán los objetos de recuperación de la inversión. Productos administrativos y logísticos: Son los generados por las unidades administrativas de la empresa y que se requieren para el normal funcionamiento de la misma, ejemplos de estos son los productos de las unidades de recursos

28

humanos (contrataciones o pagos de nómina) de recursos físicos (adquisiciones o despachos) entre otros. Productos de apoyo logístico son aquellos que no hacen parte del objeto de la empresa pero que sirven de apoyo generalmente logístico dentro de la generación de otro producto pudiéndose calcular de manera independiente su costo. Por ejemplo en la atención de un paciente hospitalizado se proveen unas raciones alimentarias (producto de la unidad de alimentos), o se utilizan sábanas limpias para las camas (productos de la unidad de lavandería). Unidad de medida: La unidad de medida es el elemento por medio del cual se cuantifican los productos, se puede decir que se constituye en la manera como se identifica el producto. Por ejemplo una consulta médica general consiste en una serie de actividades de difícil explicación que se originan dentro de una relación básica médico-paciente y cuya medición o registro es casi imposible, sin embargo si definimos como unidad de medida de la misma el número de consultas médicas refiriéndonos a que cada acto de esos se considera una unidad será posible cuantificar las consultas médicas con ese número. Todos los productos, bienes o servicios objeto del costeo deben poseer una unidad de medida. Esta unidad de medida es la que se constituye en el elemento que se registra en el proceso de producción y por eso debe estar definida dentro de ella misma, no debe dar origen a subjetividad e idealmente debe poder expresarse en números absolutos. Centro de costos: Para poder establecer un sistema de costos es necesario identificar unas unidades básicas de producción que se denominan centros de costos. Es decir el centro de costos consiste en la agrupación física y/o funcional de los procesos de producción donde podemos asignar de manera independiente y claramente definida los insumos requeridos para la generación de un producto o grupo de productos similares. El centro de costos dentro de su estructura lleva inmersa una relación funcional clara y el producto o productos originados dentro del mismo son objeto de procesos similares. Es decir dentro de cada centro de costos encontramos ubicados un producto o productos lo más homogéneos entre si y los más heterogéneos con los demás. El principal sentido del centro de costos es su capacidad de administración.

29

Son características de un centro de costos las siguientes:

• Es administrable, da origen a políticas, planes y programas.

• Es independiente de otro centro de costos.

• Posee recursos físicos, tecnológicos y de personal que constituyen el costo directo de dicho centro.

• Produce bienes o servicios diferentes de los otros centros de

costos.

• Tiene la posibilidad clara de registrar el producto que lo constituye.

Para efectos de este trabajo el centro de costos se denomina en la metodología institucional de la E.S.E Hospital Marco Fidel Suárez como centro de responsabilidad.

5.4. Sistema de costos en salud La implementación de un sistema de costos en las empresas de salud proporciona perspectivas al gerente y a todo el personal para proyectar su capacidad de inversión, elaborar presupuestos y apoyar los planes de desarrollo, lo cual es necesario para saber cuánto y qué capacidad de endeudamiento se tiene para la ejecución de estrategias. Los gerentes de las empresas de salud se deben volver clientes internos asiduos de los costos, porque esto permite que en el futuro puedan adecuar su propio sistema, dependiendo de las necesidades de cada institución, ya que en los momentos actuales todos los profesionales de la salud están muy conscientes de la importancia de la calidad y oportunidad de los productos y servicios que se venden a los clientes externos. La prestación de servicios de salud reúne factores bien claros para efecto de la determinación de los costos. Como principal componente se puede identificar la remuneración al factor humano, es decir, visto desde el punto de vista del costeo la mano de obra directa conformada por los honorarios o sueldos devengados por los profesionales de la salud y el personal que apoya de manera directa la actividad de prestación de estos servicios. Como segundo factor del costo se puede establecer el relacionado con los medicamentos, elementos quirúrgicos, reactivos de laboratorio,

30

etc, consumidos en la atención a los usuarios de los servicios de salud. Este grupo está constituido por los elementos que de manera directa se consumen en la atención de un paciente determinado, es decir se puede imputar directamente su valor como costo en la prestación del servicio. Los costos de los demás elementos consumidos que no se pueden identificar plenamente con la prestación de un servicio determinado constituyen los costos indirectos en la prestación de servicios por ejemplo: algodón, alcohol, esparadrapo, así como los relacionados con depreciación de los equipos médicos, mantenimiento, etc. La identificación de los componentes del costo en la prestación de los servicios de salud debe conducir a un óptimo conocimiento de los distintos factores y elementos que en su oportunidad deban facturarse para generar una correcta recepción de los ingresos (12). 5.5. Costos de calidad y no calidad La calidad persigue esencialmente producir al menor coste posible productos o servicios que satisfacen las necesidades de los clientes y simultáneamente, la máxima motivación y satisfacción de los empleados. Un sistema de costos es una de las herramientas de la gestión de la calidad, pero no es una herramienta financiera más, su gran objetivo es hallar oportunidades que faciliten los esfuerzos de mejora de la calidad y que conduzcan a una reducción de los costos operativos. El sistema de costos de calidad en las instituciones de salud no resuelve en si mismo los problemas; para que sea realmente de utilidad debe ir acompañado de un proceso de mejora eficaz. Se destacan a continuación las principales utilidades de este sistema:

• Proporciona una visión única y comprensible de la calidad, poniéndola en un término común y tangible: el dinero, que entiende la alta dirección, los profesionales y cualquier empleado de la institución.

• Llama la atención de la dirección sobre la importancia de la

calidad y facilita que le otorgue la prioridad correcta y haga algo al respecto.

31

• Cambia la forma en que los profesionales piensan sobre los errores, al conocer el costo de los mismos, actuando como motivador para su reducción.

• Permite identificar las áreas problemáticas y el potencial de

mejora de la calidad y de reducción de costos.

• Proporciona una herramienta sistemática para priorizar los problemas y el establecimiento de objetivos de los programas de calidad.

• Permite evaluar los programas de mejora de la calidad y medir

la eficacia de las acciones tomadas.

• Permite justificar desde el punto de vista económico las acciones de mejora de la calidad.

5.5.1. Costos de calidad: Los costos de calidad “son aquellos que se originan como consecuencia de las actividades de prevención y de evaluación1 que la empresa debe acometer en un plan de calidad”. Así las actividades de prevención tratan de evitar que se produzcan fallos, mientras que las de evaluación pretenden detectar los fallos cuanto antes y sobre todo antes de que los productos o servicios lleguen a los clientes (6). En salud ejemplos de los costos de calidad de las actividades de prevención son: costos de mantenimiento preventivo de equipos biomédicos, capacitación y formación, elaboración de manuales, guías, protocolos, campañas de motivación en calidad y seguridad de la atención, etc. Ejemplos de los costos de las actividades de evaluación son: costos de auditorias e inspecciones de calidad, de control de stocks, controles de calidad en laboratorio, etc. Los costos de calidad son controlables, ya que cualquier empresa puede decidir el nivel que está dispuesta a soportar en relación a este concepto. Una institución puede decidir que estos costos sean muy reducidos, en cuyo caso no efectúa ningún tipo de tarea de prevención, ni evaluación o por el contrario puede elevarlos tanto como quiera.

1 Consultar definiciones en el glosario.

32

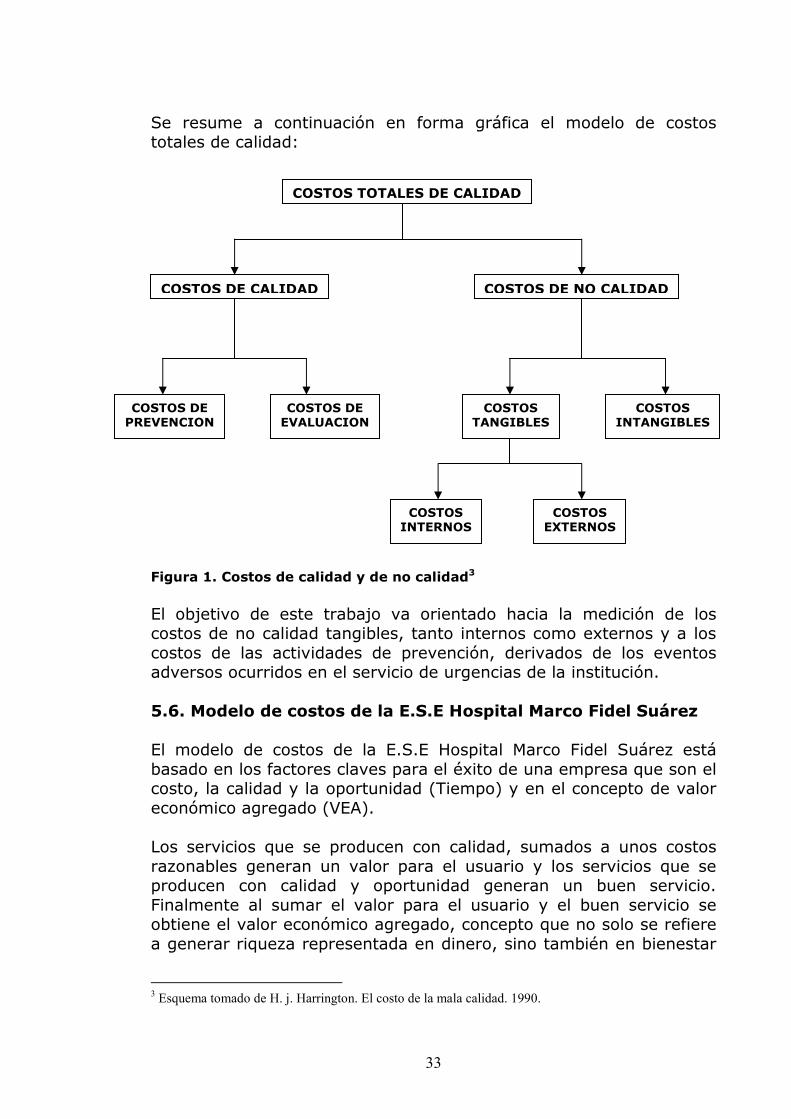

Generalmente cuando una institución implanta un programa de calidad total los costos derivados del mismo suelen ser elevados al principio. Ello es debido a que en la fase inicial debe destinar recursos cuantiosos en el diseño del programa y en la formación de los empleados. Sin embargo, los costos de sostenimiento suelen ser reducidos; tanto porque la formación y el diseño se han realizado previamente, como porque las fallas empiezan a reducirse como consecuencia de los efectos beneficiosos aportados por el programa de calidad. 5.5.2. Costos de no calidad: Los costos de no calidad en cualquier tipo de empresa son definidos como “Los costos incurridos derivados de las fallas cometidas”, estos costos se pueden dividir en tangibles e intangibles.2 Los costos tangibles se dividen en internos y externos, los internos son los que se detectan antes de la entrega de un producto o servicio al cliente y los externos son aquellos que se detectan cuando ya se le ha entregado el producto o servicio al cliente. (6) En salud podemos ejemplificar estos costos de la siguiente manera: los costos internos se pueden ver representados por ejemplo en las estancias prolongadas, en reintervenciones quirúrgicas, en remisiones no planeadas desde el ingreso del paciente, etc. Los costos de no calidad externos se pueden ver representados en las demandas, en indemnizaciones o resarcimiento de daños, etc. Los costos intangibles en salud se ven representados en por ejemplo la insatisfacción de los usuarios y en la pérdida de imagen institucional.

2 Consultar definiciones en glosario.

33

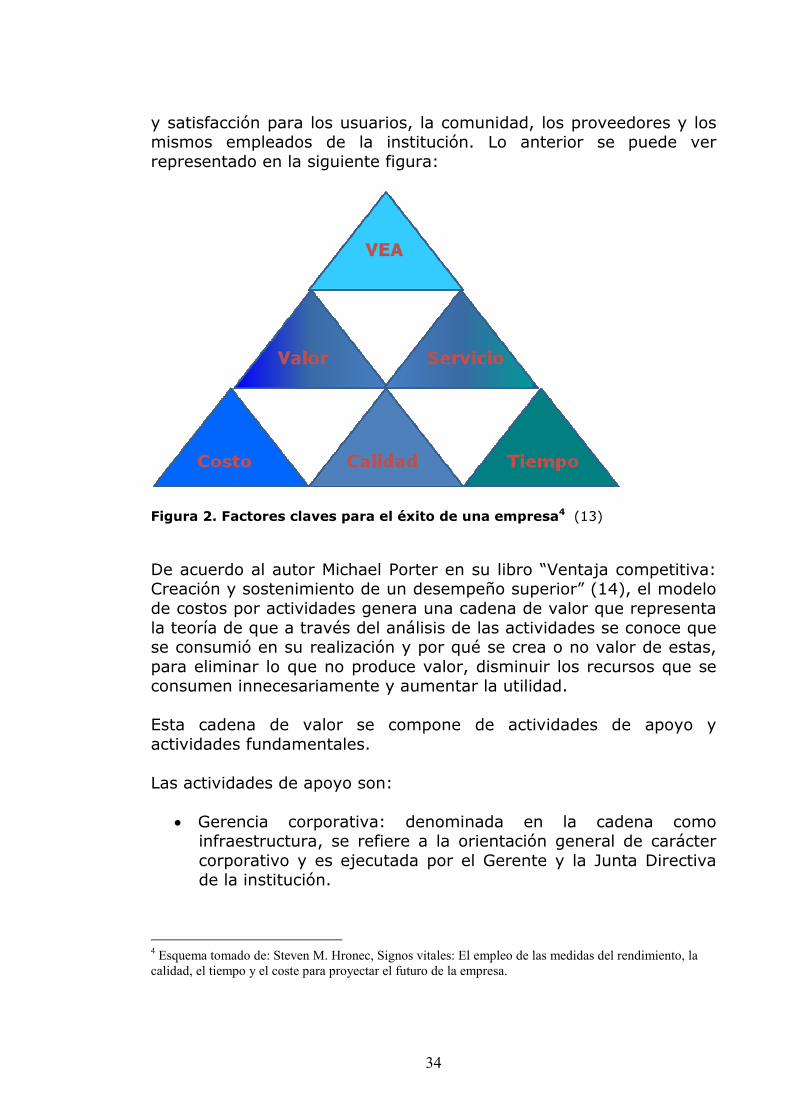

Se resume a continuación en forma gráfica el modelo de costos totales de calidad: Figura 1. Costos de calidad y de no calidad3 El objetivo de este trabajo va orientado hacia la medición de los costos de no calidad tangibles, tanto internos como externos y a los costos de las actividades de prevención, derivados de los eventos adversos ocurridos en el servicio de urgencias de la institución. 5.6. Modelo de costos de la E.S.E Hospital Marco Fidel Suárez El modelo de costos de la E.S.E Hospital Marco Fidel Suárez está basado en los factores claves para el éxito de una empresa que son el costo, la calidad y la oportunidad (Tiempo) y en el concepto de valor económico agregado (VEA). Los servicios que se producen con calidad, sumados a unos costos razonables generan un valor para el usuario y los servicios que se producen con calidad y oportunidad generan un buen servicio. Finalmente al sumar el valor para el usuario y el buen servicio se obtiene el valor económico agregado, concepto que no solo se refiere a generar riqueza representada en dinero, sino también en bienestar

3 Esquema tomado de H. j. Harrington. El costo de la mala calidad. 1990.

COSTOS TOTALES DE CALIDAD

COSTOS DE CALIDAD COSTOS DE NO CALIDAD

COSTOS DE PREVENCION

COSTOS INTANGIBLES

COSTOS TANGIBLES

COSTOS DE EVALUACION

COSTOS INTERNOS

COSTOS EXTERNOS

34

y satisfacción para los usuarios, la comunidad, los proveedores y los mismos empleados de la institución. Lo anterior se puede ver representado en la siguiente figura:

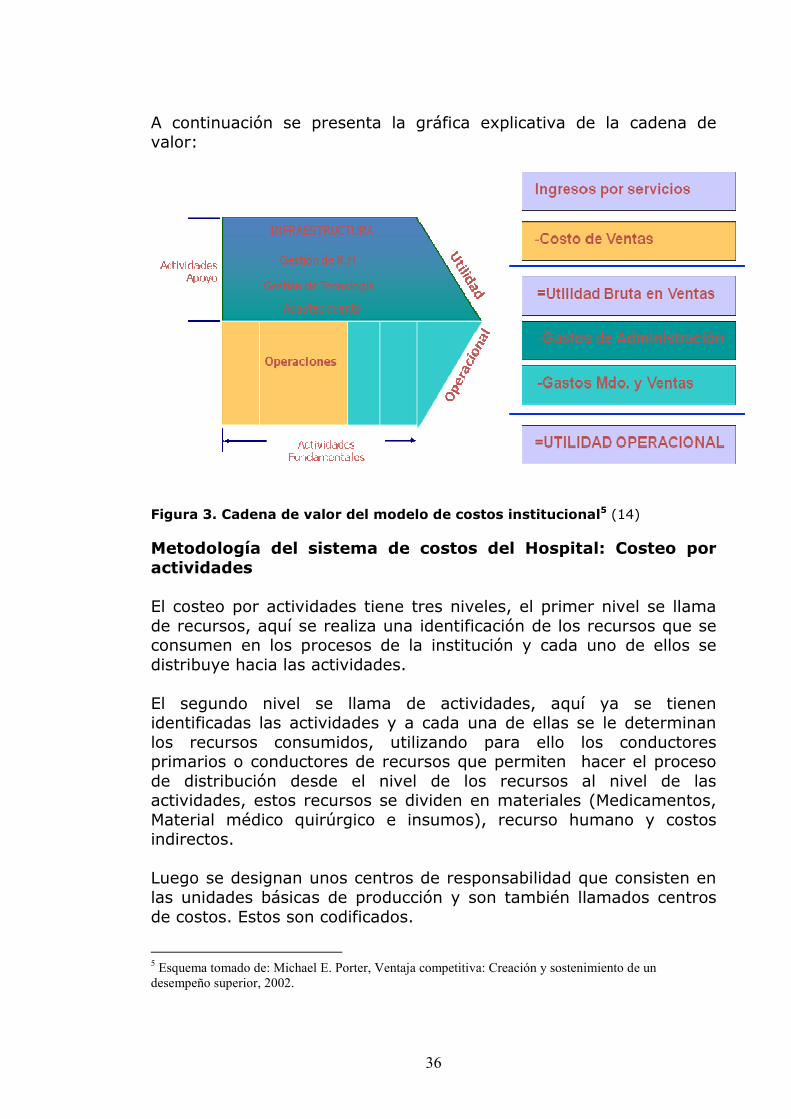

Figura 2. Factores claves para el éxito de una empresa4 (13) De acuerdo al autor Michael Porter en su libro “Ventaja competitiva: Creación y sostenimiento de un desempeño superior” (14), el modelo de costos por actividades genera una cadena de valor que representa la teoría de que a través del análisis de las actividades se conoce que se consumió en su realización y por qué se crea o no valor de estas, para eliminar lo que no produce valor, disminuir los recursos que se consumen innecesariamente y aumentar la utilidad. Esta cadena de valor se compone de actividades de apoyo y actividades fundamentales. Las actividades de apoyo son:

• Gerencia corporativa: denominada en la cadena como infraestructura, se refiere a la orientación general de carácter corporativo y es ejecutada por el Gerente y la Junta Directiva de la institución.

4 Esquema tomado de: Steven M. Hronec, Signos vitales: El empleo de las medidas del rendimiento, la

calidad, el tiempo y el coste para proyectar el futuro de la empresa.

35

• Gestión de recurso humano: se refiere a todas las actividades relacionadas con el recurso humano desde su planeación hasta su desvinculación.

• Gestión de tecnología: se refiere a todo lo relacionado con el

capital, el conocimiento y la información.

• Abastecimiento: se refiere a todo lo relacionado con el aprovisionamiento de la institución.

Las actividades fundamentales son:

• Logística interna: (L.I.) se refiere a las actividades relacionadas con la gestión de medicamentos y dispositivos médicos, es decir todo lo de farmacia y además lo del almacén.

• Operaciones: se refiere a las actividades misionales, es decir

cirugías, hospitalización, urgencias, etc.

• Logística externa: (L.E.) se refiere a todo lo que hace la organización para brindarle al usuario lo que necesita para su atención, ejemplo: salas de espera, adecuaciones en el edificio, señalización, etc.

• Mercadeo: se refiere a todo lo que hace la organización para

convencer al usuario de que la institución es la mejor alternativa para resolver su necesidad de salud.

• Servicio posventa: (S.P.V.) se refiere a todo lo que la institución

hace para retener o fidelizar a sus usuarios. Al disminuir los costos y los gastos de las actividades de apoyo y las fundamentales se obtiene la utilidad operacional, que se traduce no solo en disminuir los consumos porque se deja de hacer lo que hay que hacer, sino porque hay eficiencia, es decir lograr hacer todas las actividades de tal manera que consuman los recursos estrictamente necesarios.

36

A continuación se presenta la gráfica explicativa de la cadena de valor:

Figura 3. Cadena de valor del modelo de costos institucional5 (14) Metodología del sistema de costos del Hospital: Costeo por actividades El costeo por actividades tiene tres niveles, el primer nivel se llama de recursos, aquí se realiza una identificación de los recursos que se consumen en los procesos de la institución y cada uno de ellos se distribuye hacia las actividades. El segundo nivel se llama de actividades, aquí ya se tienen identificadas las actividades y a cada una de ellas se le determinan los recursos consumidos, utilizando para ello los conductores primarios o conductores de recursos que permiten hacer el proceso de distribución desde el nivel de los recursos al nivel de las actividades, estos recursos se dividen en materiales (Medicamentos, Material médico quirúrgico e insumos), recurso humano y costos indirectos. Luego se designan unos centros de responsabilidad que consisten en las unidades básicas de producción y son también llamados centros de costos. Estos son codificados.

5 Esquema tomado de: Michael E. Porter, Ventaja competitiva: Creación y sostenimiento de un

desempeño superior, 2002.

37

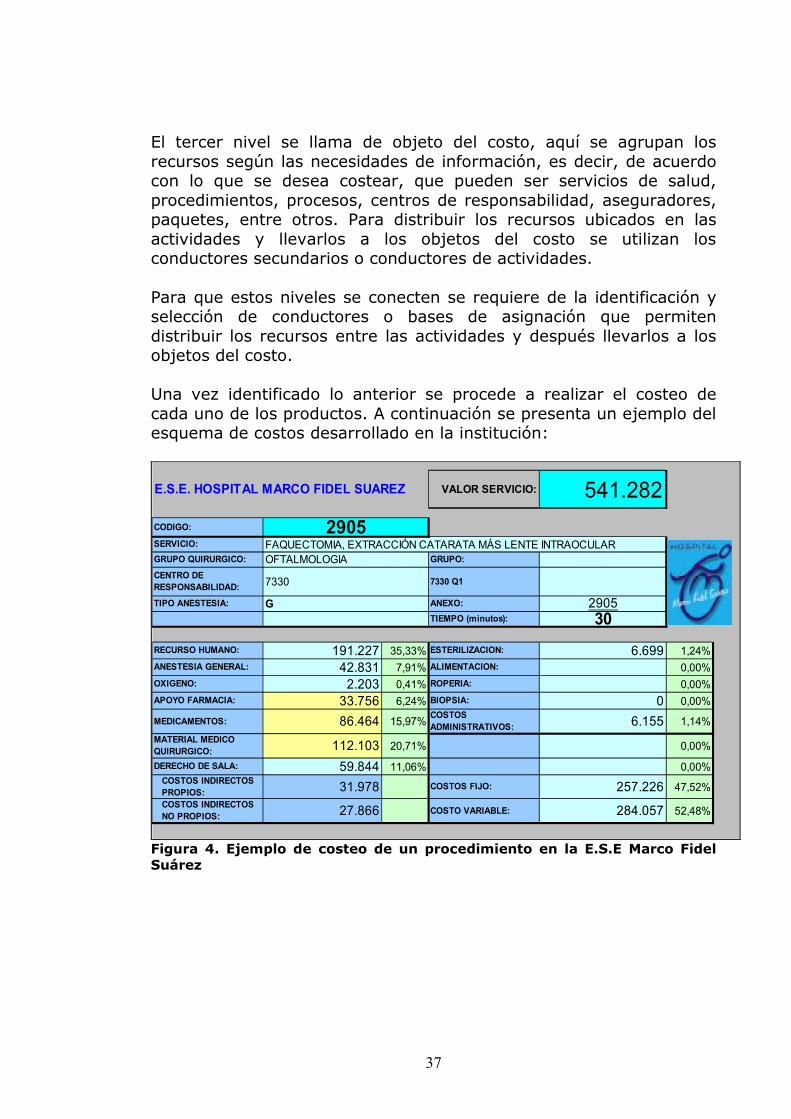

El tercer nivel se llama de objeto del costo, aquí se agrupan los recursos según las necesidades de información, es decir, de acuerdo con lo que se desea costear, que pueden ser servicios de salud, procedimientos, procesos, centros de responsabilidad, aseguradores, paquetes, entre otros. Para distribuir los recursos ubicados en las actividades y llevarlos a los objetos del costo se utilizan los conductores secundarios o conductores de actividades. Para que estos niveles se conecten se requiere de la identificación y selección de conductores o bases de asignación que permiten distribuir los recursos entre las actividades y después llevarlos a los objetos del costo. Una vez identificado lo anterior se procede a realizar el costeo de cada uno de los productos. A continuación se presenta un ejemplo del esquema de costos desarrollado en la institución:

VALOR SERVICIO: 541.282

CODIGO:

SERVICIO:

GRUPO QUIRURGICO: GRUPO:

CENTRO DE

RESPONSABILIDAD:7330 Q1

TIPO ANESTESIA: ANEXO: 2905TIEMPO (minutos): 30

RECURSO HUMANO: 191.227 35,33% ESTERILIZACION: 6.699 1,24%ANESTESIA GENERAL: 42.831 7,91% ALIMENTACION: 0,00%OXIGENO: 2.203 0,41% ROPERIA: 0,00%APOYO FARMACIA: 33.756 6,24% BIOPSIA: 0 0,00%

MEDICAMENTOS: 86.464 15,97%COSTOS

ADMINISTRATIVOS:6.155 1,14%

MATERIAL MEDICO

QUIRURGICO:112.103 20,71% 0,00%

DERECHO DE SALA: 59.844 11,06% 0,00%COSTOS INDIRECTOS

PROPIOS:31.978 COSTOS FIJO: 257.226 47,52%

COSTOS INDIRECTOS

NO PROPIOS:27.866 COSTO VARIABLE: 284.057 52,48%

E.S.E. HOSPITAL MARCO FIDEL SUAREZ

G

FAQUECTOMIA, EXTRACCIÓN CATARATA MÁS LENTE INTRAOCULAR2905

OFTALMOLOGIA

7330

Figura 4. Ejemplo de costeo de un procedimiento en la E.S.E Marco Fidel Suárez

38

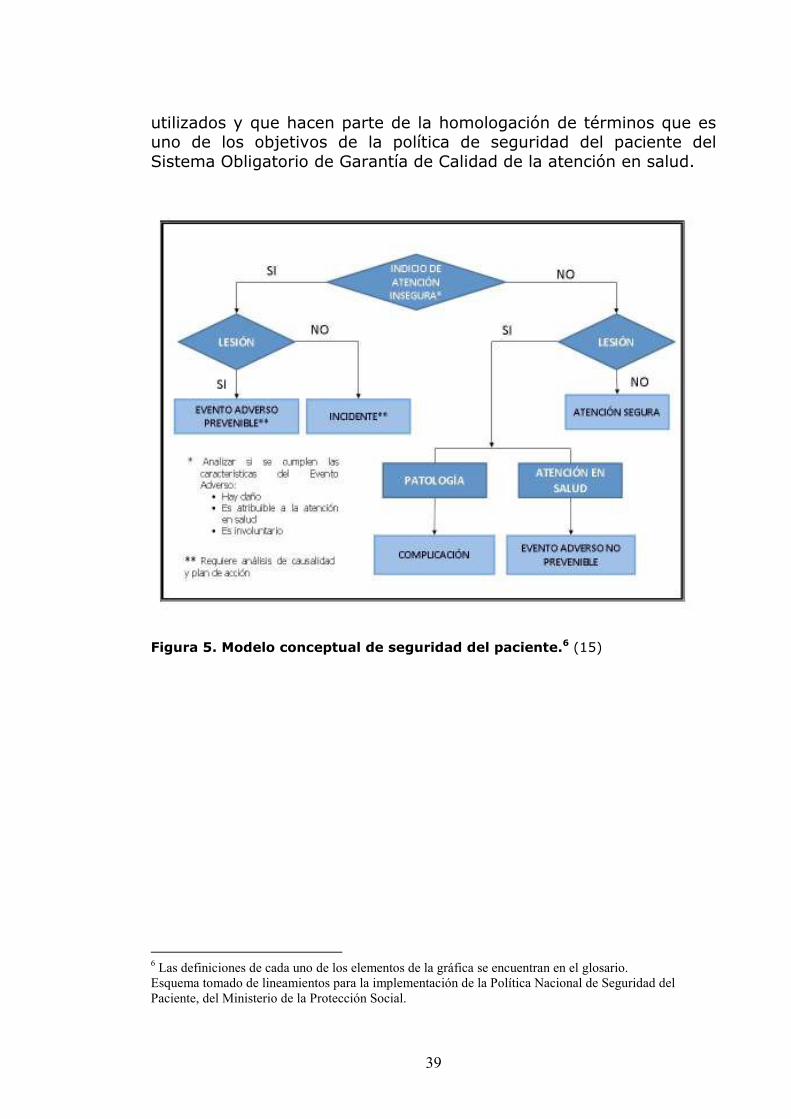

5.7. POLITICA NACIONAL DE SEGURIDAD DEL PACIENTE (15) Colombia impulsa una Política de Seguridad del Paciente, liderada por el Sistema Obligatorio de Garantía de Calidad de la Atención en Salud, cuyo objetivo es prevenir la ocurrencia de situaciones que afecten la seguridad del paciente, reducir y de ser posible eliminar la ocurrencia de Eventos adversos para contar con instituciones seguras y competitivas internacionalmente. La Seguridad del Paciente implica la evaluación permanente y proactiva de los riesgos asociados a la atención en salud para diseñar e implantar de manera constante las barreras de seguridad necesarias, esto implica además tener conocimiento específico del costo que generan los eventos adversos para que sean planeadas las medidas preventivas que servirán como barrera de seguridad y además sean costeadas y tenidas en cuenta dentro del presupuesto de la institución. Objetivos de la Política de Seguridad del Paciente: 1. Direccionar las políticas institucionales y el diseño de los procesos de atención en salud hacia la promoción de una atención en salud segura. 2. Disminuir el riesgo en la atención en salud brindada a los pacientes. 3. Prevenir la ocurrencia de eventos adversos en los procesos de atención en salud mediante el despliegue de metodologías científicamente probadas y la adopción de herramientas prácticas que mejoren las barreras de seguridad y establezcan un entorno seguro de la atención en salud. 4. Coordinar los diferentes actores del sistema hacia mejoras en la calidad de la atención, que se evidencien en la obtención de resultados tangibles y medibles. 5. Homologar la terminología a utilizar en el país. Modelo conceptual y definiciones básicas de la política de Seguridad del paciente adoptado para el desarrollo del trabajo: El siguiente gráfico muestra el modelo conceptual en el cual se basa la terminología utilizada en este trabajo, y a continuación se incluyen las definiciones relacionadas con los diferentes ítems planteados y

39

utilizados y que hacen parte de la homologación de términos que es uno de los objetivos de la política de seguridad del paciente del Sistema Obligatorio de Garantía de Calidad de la atención en salud.

Figura 5. Modelo conceptual de seguridad del paciente.6 (15) 6 Las definiciones de cada uno de los elementos de la gráfica se encuentran en el glosario.

Esquema tomado de lineamientos para la implementación de la Política Nacional de Seguridad del

Paciente, del Ministerio de la Protección Social.

40

6. ANTECEDENTES Estudios sobre costos de eventos adversos y fallas de calidad en salud “Los avances científicos de la medicina también pueden acompañarse de riesgos sin que necesariamente eso signifique que haya habido una intención de hacer daño por parte de los trabajadores de la salud, más bien hay desconocimiento de los factores que generan las situaciones mórbidas.” (16) La ocurrencia de eventos adversos ha sido documentada en todos los sistemas de prestación de salud del mundo. Existe suficiente evidencia a nivel internacional para hablar de una pandemia universal, algunos países lo consideran incluso un problema de salud pública y por esta razón se han concentrado esfuerzos en determinar sus costos para evidenciar de manera más tangible el impacto de este problema a nivel mundial. La preocupación por la seguridad del paciente en los servicios de salud no es un tema nuevo, ya que los primeros estudios datan de 1950, pero lo cierto es que en los últimos cinco años, desde que el Instituto de Medicina de los Estados Unidos publicó el libro “To err is Human: building a safer health system” en 1999, el problema ha adquirido una dimensión mundial y se ha incorporado a las agendas políticas y al debate público. Uno de los primeros estudios realizados en la década de los noventa fue el del “Harvard Medical Practice Study” en 1991 que reportó que un 4% de los pacientes sufre algún tipo de daño en el hospital; el 70% de los eventos adversos producen incapacidad temporal y el 14% de los incidentes son mortales (17). El informe del Instituto de Medicina de USA (To err is human: building a safer health system) estimó que los errores médicos causan entre 44.000 y 98.000 defunciones cada año en los hospitales de los Estados Unidos de América, más que los accidentes de automóvil, el cáncer de mama o el SIDA (4).

Un resumen de los datos de incidencia de eventos adversos en servicios sanitarios en diversos países puede verse en la siguiente tabla:

41

Tabla 1. Resumen de incidencia de eventos adversos en servicios de salud de diferentes países ESTUDIO

N° DE INGRESOS EN EL HOSPITAL

N° DE EVENTOS ADVERSOS

% DE EVENTOS ADVERSOS

USA Harvard Medical Practice Study (17)

30.195 1.133 3.8

Australia (Quality in Australian Health Care Study) QAHCS8

14.179 2.353 16.6

Nueva Zelanda (18) 6.579 849 12.9

Canadá (19) 3.720 279 7.5 EEUU (Utah-Colorado Study) UTCOS (20)

14.565 475 3.2

Reino Unido (21) 1.014 119 11.7 Dinamarca (22) 1.097 176 9.0 Los países latinoamericanos han optado por la metodología de evaluación de prevalencia, ya que es la que se ha encontrado como más factible en las condiciones específicas de nuestras instituciones. No obstante en el caso de la prevalencia aun hay un camino por recorrer para encontrar los valores de referencia adecuados a nuestras condiciones, proceso que se está avanzando a través de los desarrollos del proyecto iberoamericano IBEAS, cuyos resultados están pendientes por publicar y en el cual Colombia está participando actualmente. Lo estudios relacionados con costos de calidad y no calidad a nivel mundial han sido orientados principalmente hacia la industria manufacturera, sin embargo se han hecho algunas observaciones para las empresas de servicios, como lo refiere Philip Crosby en su publicación “Quality is free”, donde revela que los costos de no calidad ascienden al 35% del valor facturado en una empresa de servicios, mientras que en una manufacturera se pueden encontrar alrededor del 20% de las ventas (5). En salud cabe mencionar el estudio de Berwick y Roessner “Reducing adverse drug events” donde estiman que los costos de no calidad pueden aproximarse entre el 40 y 50% del valor facturado por la institución.

42

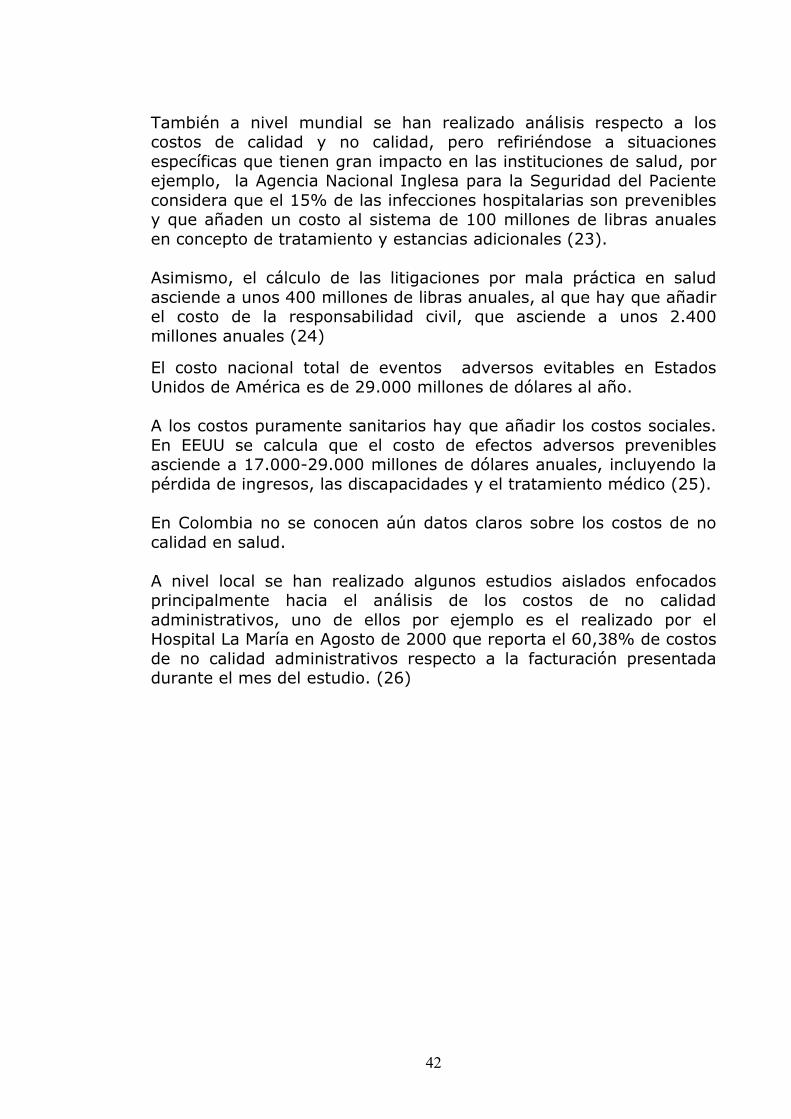

También a nivel mundial se han realizado análisis respecto a los costos de calidad y no calidad, pero refiriéndose a situaciones específicas que tienen gran impacto en las instituciones de salud, por ejemplo, la Agencia Nacional Inglesa para la Seguridad del Paciente considera que el 15% de las infecciones hospitalarias son prevenibles y que añaden un costo al sistema de 100 millones de libras anuales en concepto de tratamiento y estancias adicionales (23). Asimismo, el cálculo de las litigaciones por mala práctica en salud asciende a unos 400 millones de libras anuales, al que hay que añadir el costo de la responsabilidad civil, que asciende a unos 2.400 millones anuales (24)

El costo nacional total de eventos adversos evitables en Estados Unidos de América es de 29.000 millones de dólares al año. A los costos puramente sanitarios hay que añadir los costos sociales. En EEUU se calcula que el costo de efectos adversos prevenibles asciende a 17.000-29.000 millones de dólares anuales, incluyendo la pérdida de ingresos, las discapacidades y el tratamiento médico (25). En Colombia no se conocen aún datos claros sobre los costos de no calidad en salud. A nivel local se han realizado algunos estudios aislados enfocados principalmente hacia el análisis de los costos de no calidad administrativos, uno de ellos por ejemplo es el realizado por el Hospital La María en Agosto de 2000 que reporta el 60,38% de costos de no calidad administrativos respecto a la facturación presentada durante el mes del estudio. (26)

43

7. CONSIDERACIONES ETICAS Este trabajo se realizó con la aprobación de la Gerencia de la E.S.E Hospital Marco Fidel Suárez y con la colaboración de un grupo interdisciplinario de la institución de las áreas de costos, financiera y calidad, respetando cabalmente sus principios y valores y garantizando que la publicidad que se dé a los resultados del mismo y al nombre del Hospital sólo será usada con fines académicos. Se garantiza que la información consignada en el trabajo es veraz, no fue manipulada y no será usada en detrimento de la imagen de la institución, sino como una autoevaluación que permitirá la generación de acciones de mejora. La auditoria de las historias clínicas se realizó conservando el principio de confidencialidad, por lo que los nombres de los pacientes no son revelados en el trabajo, además acatando las disposiciones de la Resolución 1995 de 1999 en su Artículo 14º y del Modelo de atención de la E.S.E Hospital Marco Fidel Suárez el acceso a la historia clínica fue permitido por considerar al auditor un miembro del Equipo de Salud.

44

8. METODOLOGIA Tipo de trabajo: Se realizó un trabajo de tipo descriptivo, retrospectivo y de corte transversal. Es descriptivo porque se identifican unos hechos que suceden dentro de la institución que nunca antes se habían analizado, se describen para un mayor conocimiento de los mismos. Es retrospectivo porque se realizó la revisión de una información que ya existía en la institución y es transversal porque la información recolectada se toma en un espacio de tiempo, en este caso en el período transcurrido entre Enero y Diciembre de 2008. Universo y unidad de análisis: Para efectos del trabajo se tomó como universo todos los sucesos catalogados como fallas de la atención en salud ocurridas en el servicio de urgencias de la E.S.E Hospital Marco Fidel Suárez en el año 2008 y como unidad de análisis los sucesos que fueron clasificados como eventos adversos prevenibles e incidentes. Técnicas y procedimientos: La realización del trabajo contó con el apoyo de un grupo interdisciplinario de funcionarios del área financiera y de calidad del Hospital quienes orientaron la definición de las variables y su costeo de acuerdo al modelo que actualmente se sigue en la institución para que de esta manera los resultados fueran presentados y analizados en el lenguaje definido por la organización. Se realizó una recopilación de los eventos reportados como fallas de la atención del servicio de urgencias de la E.S.E en el período comprendido entre Enero y Diciembre de 2008, haciendo una revisión de cada caso según el hecho descrito y reclasificándolos según el modelo de conceptos definido en la Política Nacional de Seguridad del Paciente (Carpeta ANEXO 1). Cabe anotar que al realizar la reclasificación se encontró que los eventos adversos clasificados en el grupo de infecciones intrahospitalarias y lesiones posquirúrgicas y los incidentes del grupo de reingresos, tuvieron su origen en otro servicio, sin embargo fueron captados en el servicio de urgencias y consumieron recursos allí para la reparación de la lesión, estos recursos componen los costos de no calidad.

45

Una vez reclasificados los eventos y por consenso del grupo de trabajo institucional según los conceptos revisados, se seleccionaron los eventos adversos prevenibles y los incidentes como las unidades de análisis del trabajo, lo anterior fundamentado en la Política Nacional de Seguridad del Paciente, pues estos eventos se caracterizan en general por la responsabilidad que tiene la institución en la ocurrencia de los mismos. Los eventos adversos prevenibles se dividieron en 5 grupos de acuerdo a su causa principal, en infecciones intrahospitalarias, lesiones por no adherencia a procesos, lesiones posquirúrgicas, lesiones por caída de usuarios en el servicio y úlceras por decúbito (úlceras por la presión que ejerce el cuerpo del paciente sobre la piel cuando esta acostado). Los incidentes se dividieron en 4 grupos: caída de usuarios, error en la administración de medicamentos, error en un procedimiento y reingresos. Se realizó una revisión de cada uno de los eventos adversos e incidentes reportados cotejándolos con la historia clínica, de donde se obtuvieron los datos específicos de los recursos consumidos en cada caso para reparar la falla y así realizar su valoración para determinar los costos de no calidad (Lo anterior se puede evidenciar en la carpeta denominada ANEXO 2 que acompaña este trabajo) Los recursos consumidos se dividieron en costos directos y costos indirectos. Los costos directos a su vez se dividieron en tres grandes grupos: recurso humano, materiales y procedimientos. Recurso humano: este grupo está conformado por el tiempo en minutos que el médico general, el médico especialista, la enfermera jefe, la auxiliar de enfermería, el personal administrativo, en este caso el facturador y otros profesionales de la salud como bacteriólogo, químico farmacéutico, etc, consumieron en la ejecución de cada una de las acciones registradas en la historia clínica durante la atención del paciente en el servicio de urgencias. Materiales: este grupo está conformado por los medicamentos, dispositivos médicos, oxígeno (consumido en litros por minuto) y activos utilizados (horas de observación en urgencias) consumidos en cada uno de los casos. Procedimientos: este grupo está conformado por los procedimientos realizados al paciente en el servicio de urgencias para la reparación de la falla (estos procedimientos incluyen exámenes de laboratorio,

46

ayudas diagnósticas de imagenología, electrodiagnóstico y procedimientos de enfermería como curaciones, etc). Los costos indirectos (materiales o insumos que se requieran para reparar o resarcir el evento ocurrido) se tomaron de la información suministrada por la oficina de costos de la E.S.E y consisten en un 26,5% de los costos directos del servicio de urgencias. Una vez establecidos los recursos consumidos en la reparación de los eventos adversos e incidentes, se procedió a valorarlos de acuerdo a las cifras ya definidas por el modelo institucional de costos. Cada uno de los casos tiene un valor total de costo por cada grupo de recursos consumidos. A su vez a cada uno de los grupos de eventos adversos y de incidentes se les determinaron los costos directos de calidad preventivos que surgen de 3 grupos grandes de estrategias con un conjunto de actividades propuestas por el área de calidad y planeación del hospital para que estas fallas no vuelvan a ocurrir. Estos grupos de estrategias son: Capacitación: este grupo se compone de las actividades de capacitación que el recurso humano implicado en la ocurrencia del evento adverso o incidente requiere para evitar que vuelva a suceder. A cada una de las actividades se le determinaron unos recursos que se dividieron en:

• Recurso humano: se refiere al costo del tiempo en minutos requerido, de cada uno de los funcionarios para la capacitación y el número de ellos que la van a recibir.

• Materiales: se refiere al costo de materiales empleados en la

capacitación como papelería, marcadores, cartillas, volantes, etc.

• Recursos logísticos: se refiere al costo de recursos como el

espacio para la reunión, refrigerios, uso de equipos de proyección, etc.

Mantenimiento preventivo: este grupo se compone de los procedimientos de mantenimiento preventivo de equipos biomédicos, necesarios para prevenir la ocurrencia del evento adverso o incidente. A cada uno de los procedimientos se le determinaron los recursos a consumir y se dividieron en:

47

• Recurso humano: se refiere al costo del tiempo en horas que el

técnico y el coordinador de mantenimiento consumen en la realización de un procedimiento de mantenimiento preventivo de un equipo biomédico.

• Materiales: se refiere al costo de materiales empleados en el procedimiento de mantenimiento preventivo, como por ejemplo químicos, equipos de chequeo, partes reemplazadas, etc

Costos ligados a la mejora de la calidad: este grupo se compone de los costos de las actividades de revisión y mejoramiento de procesos (asesorias y espacios que requiere el personal para identificar los eventos adversos) y costos ligados al mejoramiento de la cultura organizacional que se convierten en costos controlables frente a la seguridad del paciente, por ejemplo implementación de programas institucionales, reentrenamiento de funcionarios, reuniones de comités, revisión y actualización de procesos, etc. A este grupo también se le determinaron los recursos a consumir y se dividieron en:

• Recurso humano: se refiere al costo del tiempo en minutos que se requiere de cada uno de los funcionarios implicados en el desarrollo de la actividad de mejoramiento y al número de ellos que se necesitan para esto.

• Materiales: se refiere al costo de materiales requeridos para la actividad como papelería, marcadores, cartillas, volantes, etc.

• Recursos logísticos: se refiere al costo de activos requeridos

para la actividad como el espacio para la reunión, refrigerios, uso de equipos de proyección, etc.

Ver ANEXO 3 Ya definidos los costos de no calidad y los costos de calidad preventivos de los grupos de eventos adversos y de incidentes, estos resultados son trasladados a una matriz que fue adaptada del modelo de costos institucional para la consolidación de la información. La matriz se presenta a continuación en la figura 6.

48