control interno del efectivo en las empresas …

TRANSCRIPT

UNIVERSIDAD DE LOS ANDES

NÚCLEO “RAFAEL RANGEL”

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

TRUJILLO, ESTADO TRUJILLO

CONTROL INTERNO DEL EFECTIVO EN LAS EMPRESAS

VENDEDORAS DE REPUESTOS DE CARROS DEL MUNICIPIO VALERA

ESTADO TRUJILLO

Autora: Br. Frías L. Astrid C.

C.I 17.094.154

Noviembre, 2010

UNIVERSIDAD DE LOS ANDES

NÚCLEO “RAFAEL RANGEL”

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

TRUJILLO, ESTADO TRUJILLO

CONTROL INTERNO DEL EFECTIVO EN LAS EMPRESAS

VENDEDORAS DE REPUESTOS DE CARROS DEL MUNICIPIO VALERA

ESTADO TRUJILLO

Trabajo Especial de Grado presentado ante la ilustre universidad de los andes como requisito parcial para optar por el título de licenciada en Contaduría Pública

Autora: Br. Frías L. Astrid C.

C.I 17.094.154

Tutora: Profa. Mary Carrero

Noviembre, 2010

ii

AGRADECIMIENTO

A mi Dios y la Virgen, por darme la oportunidad de vivir cada día; con una

nueva esperanza por cada momento que me da y por ayudarme a cumplir mis

metas.

A mis padres por su apoyo, por su amor y comprensión.

A la ilustre Universidad de Los Andes, Núcleo Rafael Rangel; por permitir mi

formación en sus aulas y lograr mi carrera profesional.

A mi tutora, Profesora Mary Carrero, dios te colme de muchas bendiciones,

por haber dedicado parte de su tiempo para el logro de esta meta. Dios te

bendiga.

A mis primas, Maryeni y Ninoska por su cariño y apoyo cuando más lo

necesite. Las quiero mucho.

A la Sra. Lisbet por brindarme su apoyo, cariño y comprensión; por

permitirme aprender de sus conocimientos y experiencia, lo cual me ha ayudado

en el logro de esta meta. Dios la bendiga y muchas gracias.

A Luis Vásquez por toda su dedicación y aprendizajes en los momentos que

lo necesite, eres un excelente preparador. Que dios te bendiga.

A todas y cada una de esas personas que de una u otra manera estuvieron

presentes a lo largo de mi carrera ofreciéndome su apoyo y su cariño.

A todos gracias.

iii

DEDICATORIA

A Dios Todopoderoso, por darme el don de la vida y por haberme permitido

culminar una parte de mis metas guiándome los pasos y siempre bendiciéndome.

Tu tiempo es perfecto.

A mis madres:

A mi madre, Carolina Lujano: Gracias por haberme permitido ser parte de tu

vida; por todo tu cariño apoyo y comprensión. Te quiero mucho.

A mi madre adoptiva Cruz Manzaneda, no tengo palabras para expresar todo

el amor y el cariño que te tengo por haber sido la madre que fuiste, eres y serás

desde que dios me puso en tu camino. Gracias por tus buenos consejos, por ese

inmenso amor, por toda esa dedicación hacia nosotras, por siempre darnos lo

mejor y por guiarnos en los caminos correctos, eres la persona más importante de

mi vida, contigo he aprendido a crecer como persona, a ser humilde. Muchas

gracias tira, estas palabras se quedan cortas de lo agradecida que estoy contigo,

este triunfo te lo dedico. TE AMO.

A mi tía María Manzaneda (chepa) mi segunda madre adoptiva; infinitas

gracias por tu amor, cariño, comprensión y apoyo incondicional en todos los

momentos de mi vida, estas son solo algunas palabras para expresarte mi amor y

cariño. Que dios te bendiga. Te quiero mucho. Siempre te llevo en mi corazón.

A mi tía María Manzaneda (chiche) mi tercera madre adoptiva; muchas

gracias por estar en cada paso que doy, por tus buenos consejos, por enseñarme

a ser mejor persona cada día, por tu apoyo incondicional y todo el cariño y por el

hecho de estar siempre en mi vida. Te quiero mucho.

A mis padres:

A mi padre, Oscar Frías: Gracias viejo por ser mi padre y por los momentos

que hemos vivido.

A mi padre adoptivo Edgar León, dios te bendiga tío por regalarme todo tu

amor y cariño y sobre todo por todo tu apoyo en todos los momentos que más te

he necesitado; eres un ejemplo a seguir, te admiro y te respeto. Te quiero mucho.

iv

A mi padre adoptivo Argenis Villarreal, gracias por ser como eres y por estar

siempre presente eres todo un ejemplo a seguir como padre como amigo y como

tío. Te quiero mucho.

A mis hermanos Rafael, Sharon y Duilio porque son lo más hermoso que dios

me ha regalado, este triunfo también es de ustedes y espero que sea un ejemplo a

seguir porque si se puede con amor y dedicación todo se puede. Los quiero.

A mi hija, Ana Victoria, es el regalo más hermoso que dios y la virgen me han

regalado durante mi carrera, es mi motivo de lucha por el día a día, cada sonrisa,

cada aprendizaje tuyo me hacen la madre más feliz del mundo; eres mi tesoro

más amado. TE AMO MI REINA BELLA.

A mi sobrino, Sebastian Alejandro porque ha llegado a nuestras vidas para

llenarla de mucha alegría y felicidad y espero sigas el ejemplo de tu tía. Te quiero

mucho mi bebe.

A Euro Alexander, por todo su amor, apoyo incondicional y sobre todo por

sus consejos, gracias mi amor por estar siempre presente, formas parte

importante de mi vida. Te amo.

A mi abuela Carlina, que aun en la distancia siempre me da su apoyo, amor y

consejos. Te quiero mucho abue.

A mi bisabuela Esperanza Oliveros de Manzaneda, se me hace un nudo en la

garganta vieja de no poder decirte cuanto te quiero y la inmensa falta que me

haces, pero yo estoy segura que tú desde allá arriba nos cuidas, nos proteges y

me has guiado en todos mis pasos; este logro también te lo dedico con todo mi

amor. Te extraño mucho viejita. Te quise, te quiero y te querré por siempre.

A todos mis familiares por sus consejos y cariño dios los bendiga los quiero

mucho.

A mis compañeros de la universidad en especial Andreina porque

compartimos mayor parte de la carrera y fuimos de apoyo mutuo, te deseos miles

de éxitos.

v

ÍNDICE GENERAL Pág.

VEREDICTO .................................................................................................... i

AGRADECIMIENTO ....................................................................................... ii

DEDICATORIA ............................................................................................... iii

ÍNDICE GENERAL ...................................................................................... ….v

ÍNDICE DE CUADROS .................................................................................. vii

ÍNDICE DE TABLAS ..................................................................................... viii

ÍNDICE DE GRÁFICOS ................................................................................. ix

RESUMEN ...................................................................................................... x INTRODUCCIÓN ............................................................................................ 1

CAPÍTULO I. EL PROBLEMA Planteamiento del Problema ................................................................... 5

Formulación del Problema .................................................................... 12

Sistematización del Problema ............................................................... 12

Objetivos de la Investigación ................................................................. 13

Objetivo General .............................................................................. 13

Objetivo Específicos ........................................................................ 13

Justificación de la Investigación ............................................................ 14

Delimitación de la Investigación ............................................................ 15

CAPÍTULO II. MARCO TEÓRICO Antecedentes de la Investigación .......................................................... 16

Bases Teóricas ...................................................................................... 20

Definición de Términos Básicos ............................................................ 57

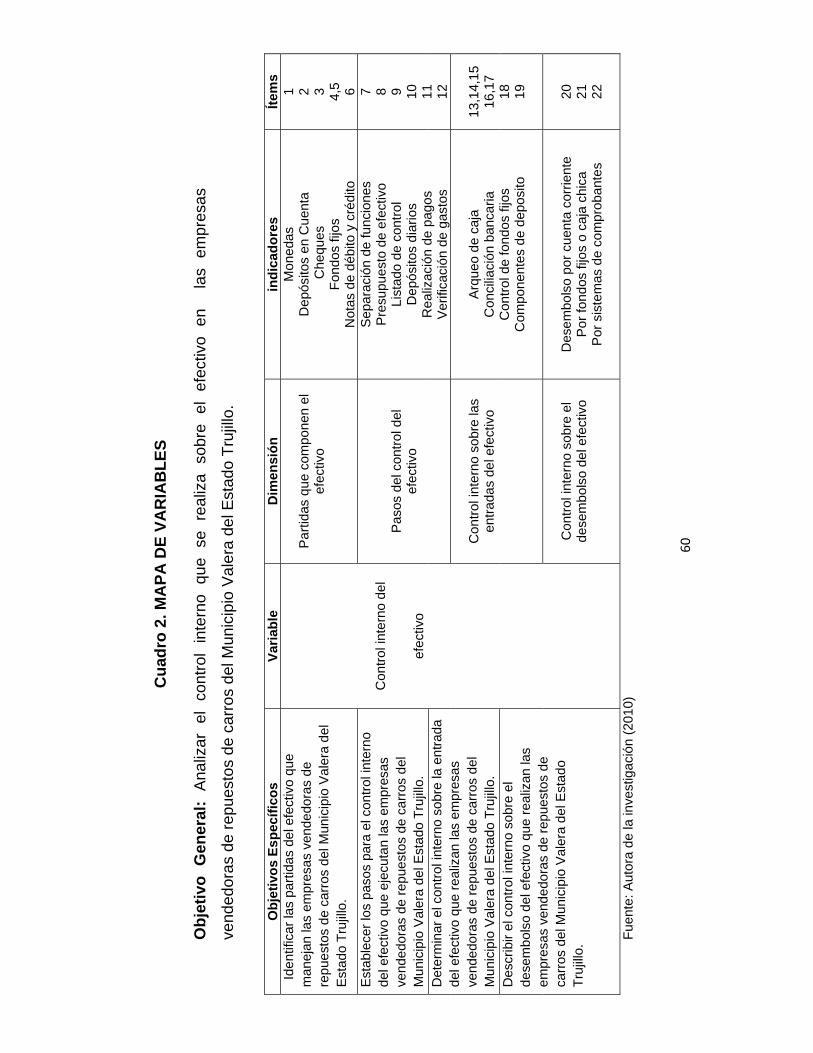

Mapa de Variables ................................................................................ 60

vi

CAPÍTULO III: MARCO METODOLÓGICO Tipo de Investigación ............................................................................ 61

Diseño de la Investigación .................................................................... 61

Población y Muestra .............................................................................. 62

Técnicas de Recolección de Información .............................................. 63

Instrumento de Recolección de Información ......................................... 63

Validez del Instrumento ......................................................................... 64

Técnicas de Procesamiento y Análisis de Datos ................................... 65

CAPÍTULO IV: ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS Análisis e Interpretación de los Resultados .......................................... 66

CAPÍTULO V: CONCLUSIONES Y RECOMENDACIONES Conclusiones ........................................................................................... 89

Recomendaciones ................................................................................... 91

BIBLIOGRAFÍA ............................................................................................ 92

ANEXOS Anexo I. Instrumento de recolección de datos

Anexo II. Validaciones

vii

ÍNDICE DE CUADROS

Cuadros. Pág. 1 Esquema comparativo de las clases de control interno ................... 34 2 Mapa de variables………………………………………………………..57

viii

ÍNDICE DE TABLAS

Tablas. Pág. 1 Recursos más utilizados dentro de la organización 64 2 Depósitos en cuenta más utilizados en la organización 65 3 Los cheques en el manejo de las operaciones 66 4 Uso de la cuente de fondos fijos 67 5 Ejecutor de los desembolsos en la organización 68 6 Control del efectivo con notas de debito y crédito 69 7 Acceso a los registros contables y otras operaciones 70 8 Elaboración de presupuestos de efectivo 71 9 Listado de control de los ingresos de efectivo 72

10 Depósitos diarios del efectivo en cuentas bancarias 73 11 Realización de los pagos 74 12 Comprobación de la validez y el valor de cada gasto 75 13 Realización de arqueo de caja 76 14 Tipo de arqueo de caja 77 15 Responsable encargado del conteo realizado 78 16 Realización de conciliación bancaria 79 17 Frecuencia para realizar la conciliación bancaria 80 18 Mantenimiento de fondos fijos o caja chica necesarios 81 19 Características de los componentes de depósito 82 20 Aspectos que consideran para los desembolsos por cuenta

corriente 83

21 Los fondos fijos o caja chica evitan pérdidas o robos del manejo del efectivo

84

22 Sistemas de comprobantes como una hoja de autorización 85

ix

ÍNDICE DE GRÁFICOS

Gráficos Pág. 1 Recursos más utilizados dentro de la organización 65 2 Depósitos en cuenta más utilizados en la organización 66 3 Los cheques en el manejo de las operaciones 67 4 Uso de la cuente de fondos fijos 68 5 Ejecutor de los desembolsos en la organización 69 6 Control del efectivo con notas de debito y crédito 70 7 Acceso a los registros contables y otras operaciones 71 8 Elaboración de presupuestos de efectivo 72 9 Listado de control de los ingresos de efectivo 73

10 Depósitos diarios del efectivo en cuentas bancarias 74 11 Realización de los pagos 75 12 Comprobación de la validez y el valor de cada gasto 76 13 Realización de arqueo de caja 77 14 Tipo de arqueo de caja 78 15 Responsable encargado del conteo realizado 79 16 Realización de conciliación bancaria 80 17 Frecuencia para realizar la conciliación bancaria 81 18 Mantenimiento de fondos fijos o caja chica necesarios 82 19 Características de los componentes de depósito 83 20 Aspectos que consideran para los desembolsos por cuenta

corriente 84

21 Los fondos fijos o caja chica evitan pérdidas o robos del manejo del efectivo

85

22 Sistemas de comprobantes como una hoja de autorización 86

x

UNIVERSIDAD DE LOS ANDES. NÚCLEO “RAFAEL RANGEL”.

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

TRUJILLO

Control Interno del Efectivo en las empresas vendedoras de repuestos de

carros del Municipio Valera del Estado Trujillo

Autora: Br. Frías Astrid Tutor: Prof. Mary Carrero

Año: 2010

RESUMEN La investigación tuvo por objetivo analizar el control interno del efectivo en

las empresas vendedoras de repuestos de carros del municipio Valera del estado Trujillo. Para ello, se acudió a una metodología de tipo descriptiva con diseño de campo no experimental. La información se obtuvo en el mismo sitio de los hechos y se trabajó con una población conformada por el departamento de administración de las empresas vendedoras de repuestos de carros del municipio Valera del estado Trujillo, integrada por seis (06) empleados que manejan las partidas de efectivo, se empleó como técnica la encuesta y como instrumento un cuestionario contentivo de veintidós (22) ítems, aplicado a los administradores y validado por el juicio de expertos. Se concluyó que las empresas vendedoras de repuestos de carros del municipio Valera del estado Trujillo, presentan fallas en cuanto al manejo del efectivo, ya que se dispone de otras partidas para el uso de esta sin estar autorizados por sus supervisores, recomendándoles el estimar un fondo de caja chica con previa autorización, debido a que están limitados para el manejo del dinero en efectivo; así como también mantener una adecuada segregación de funciones en cuanto a las normas y procedimientos contables y descripción de cargos.

Palabras clave: Control Interno. Efectivo y Control Interno del Efectivo.

1

INTRODUCCION

Las organizaciones, como sistemas abiertos no escapan a los

cambios vertiginosos que se dan en el entorno empresarial, por lo que

siempre están en la búsqueda de mecanismos que contribuyan a mejorar

la efectividad y eficiencia de sus operaciones, y al mismo tiempo les permita

ejercer el control en cada una de las áreas funcionales que las integran.

En este sentido, el control como función del proceso administrativo es

fundamental para el funcionamiento de las organizaciones, pues es evidente

la importancia que tiene para la misma corregir su propia actuación,

aprovechando su experiencia y utilizando la información que genera.

De allí, la importancia de tener un buen sistema de control interno en

las organizaciones, debido a lo práctico que resulta medir la eficiencia y la

productividad, en especial si se centra en las actividades básicas que ellas

realizan, pues de ello dependen para mantenerse en el mercado.

Y una de las actividades básicas de toda organización,

indiferentemente de su naturaleza y tamaño, es la generación del efectivo; el

activo circulante de mayor liquidez con el que cuenta una organización para

cubrir sus inmediatas obligaciones y el más expuesto a la tentación para la

malversación de fondos o hurtos.

Es por eso, que el control interno en la empresa ha sido diseñado,

aplicado y considerado como la herramienta más importante para el logro de

2

los objetivos, la utilización eficiente de los recursos y para obtener la

productividad, además de prevenir fraudes, detectar errores e irregularidades

a principios y normas contables, fiscales y tributarias.

Con respecto a las irregularidades, el sistema de control interno debe

estar preparado para descubrir o evitar cualquier irregularidad que se

relacione con falsificación o fraude. De igual modo, la aplicación de controles

internos en sus operaciones, conducirá a conocer la situación real de las

mismas, es por eso, la importancia de tener una planificación que sea capaz

de verificar que los controles se cumplan para darle una mejor visión sobre la

gestión empresarial.

Por consiguiente, el control interno comprende el plan de organización

en todos los procedimientos coordinados de manera coherente a las

necesidades de la empresa, para proteger y resguardar sus activos, verificar

su exactitud y confiabilidad de los datos contables, así como también llevar la

eficiencia, productividad y custodia en las operaciones para estimular la

adhesión a las exigencias ordenadas por la gerencia De lo anterior se

desprende que los controles internos deben brindar una confianza razonable

de que los informes financieros y administrativos han sido elaborados bajo un

esquema de controles que disminuyan la probabilidad de tener errores

sustanciales en los mismos.

Por otra parte, un tipo de control interno es el control interno del

efectivo, siendo éste vital para las organizaciones pues constituyen una

serie de procedimientos o técnicas, con la intención de chequear todas

aquellas actividades que puedan afectar el manejo adecuado del efectivo.

3

Estos procedimientos tienen por objetivo salvaguardar el efectivo y los

activos, garantizando la confiabilidad de los registros contables.

Desde esta perspectiva se centra la presente investigación, cuyo

objetivo general es analizar el control interno que se realiza sobre el efectivo

en las empresas vendedoras de repuestos de carros del Municipio Valera

del Estado Trujillo.

Por consiguiente, el desarrollo metodológico de la investigación está

estructurado en los siguientes capítulos: El Capítulo I, se refiere al

planteamiento del problema para analizar el control del efectivo, junto con la

formulación de los objetivos de la investigación; General y específicos, la

justificación de la investigación y su delimitación.

En el Capítulo II; Relacionado al Marco Teórico, donde se exponen los

antecedentes que se relacionan sobre el tema, las bases teóricas que

fundamentan la variable objeto de estudio, con su respectivo mapa de

variables y la definición de términos básicos. El Capítulo III; Marco

metodológico, explica cómo se va a desarrollar la investigación,

especificando el tipo y diseño de investigación, la población y muestra,

técnica e instrumento de recolección de información y la validez y

confiabilidad del mismo.

El Capítulo IV; Análisis e interpretación de resultado, comprende la

presentación y análisis de los mismos, especificados mediantes

distribuciones de frecuencia estadísticas representadas a través de cuadros

y gráficos.

4

Y el Capítulo V, reseña las conclusiones y recomendaciones,

derivadas de la investigación realizada.

Finalmente se incluyen la bibliografía y los anexos respectivos.

5

CAPITULO I

EL PROBLEMA

Planteamiento del Problema

El desarrollo económico ha permitido el establecimiento de grandes

empresas y el resultado ha sido una complejidad tanto en la administración

como en la organización de las mismas. Por otro lado, el crecimiento

acelerado de los negocios acompañado en gran parte por las utilidades,

hicieron que las empresas u organizaciones se fueran expandiendo sin tomar

en cuenta la eficiencia en sus operaciones internas.

Por ello, hoy en día debido a la competencia tanto nacional como

internacional, la administración de las empresas es de gran importancia,

pues su rentabilidad depende que ésta se realice de manera eficiente.

No obstante, las organizaciones a través del tiempo se han visto

sometidas a influencias de diversos factores económicos, políticos y sociales,

que indudablemente conllevan a un cambio apresurado y según Rodríguez J

(2000:5) “a medida que crecen, mayores son los problemas de control, por lo

que diariamente se requieren de mejores sistemas de planeación y control,

que se apliquen a la gran diversidad de situaciones operativas de las

empresas”.

En tal sentido, la administración de las organizaciones del siglo XXI,

sin importar su tamaño, debe saber conjugar las funciones de planeación,

6

organización, dirección y control para alcanzar la razón de ser de las

mismas.

De hecho, el proceso de negocios, que se lleva a cabo dentro de las

unidades y funciones de las organizaciones o entre las mismas, se coordinan

en función de los procesos de gestión básico de planificación, dirección y

control, siendo éste último fundamental para el funcionamiento de las

empresas, como lo señala Rodríguez J. (2000:22) “el control es

responsabilidad de todos los miembros de la organización, porque cada uno

debe hacer su parte para minimizar el despilfarro y la ineficiencia”.

Por lo tanto, dentro del proceso administrativo la gerencia lleva a cabo

una serie de acciones encaminadas a la consecución de los objetivos

previstos, por lo cual desempeña las funciones de planificación,

organización, dirección y control, y precisamente por ese grupo de acciones

es pertinente la tendencia de un eficiente sistema de control interno, el cual

permite describir todas las medidas adoptadas por la gerencia para dirigir y

controlar las operaciones de la organización bajo su responsabilidad.

En efecto, Mantilla M. (2000:4) expresa que el control interno “es un

proceso realizado por la junta directiva, administradores y otro personal de

una entidad, diseñado para proporcionar seguridad razonable”. Por otra

parte, Rodríguez J. (2000:49) considera que el control interno: “Es un

elemento del control que se basa en procedimientos y métodos, adoptados

por una organización de manera coordinada a fin de proteger sus recursos

contra pérdida, fraude o ineficiencia de ésta, y medir la eficiencia de

operación en todas las áreas funcionales de la organización.”

7

De esta manera, el control interno son sistemas utilizados por las

empresas y establecidos por la dirección o gerencia, para que los negocios

puedan realizar sus procesos administrativos de forma secuencial y

ordenada, sirviendo a su vez de marco de referencia o patrón de

comportamiento para que las operaciones y actividades en los diferentes

departamentos de la organización fluyan con mayor facilidad.

Así mismo, debe señalarse que el control interno se divide en dos

grupos; administrativos y contables. El control administrativo, es el plan de

organización y todos los métodos que facilitan la planificación y control de la

empresa (planes y presupuestos); mientras que el control contable,

comprende métodos y procedimientos relacionados con las transacciones, tal

es el caso de los registros financieros y contables.

Sin duda, el control interno va a servir como base o instrumento de

control administrativo dirigido a custodiar los activos y proporcionar la

confiabilidad de los registros contables.

Partiendo de esta premisa, la Federación de Colegio de Contadores

Públicos de Venezuela (1994:310) define al control interno como; “El plan de

organización, de todos los métodos y medidas coordinadas adaptadas al

negocio, para proteger y salvaguardar sus activos, verificar la exactitud y

confiabilidad de los datos contables y sus operaciones, promover la eficiencia

y la productividad en las operaciones y estimular la adhesión a las practicas

ordenadas de cada empresa.”

Por lo tanto, el control interno está orientado con el fin de prevenir o

detectar errores e irregularidades, corregir las desviaciones presentadas y

8

brindar una confianza razonable de los estados financieros de la

organización.

Con respecto al control interno contable, Cepeda G. (1997:29) lo

define como aquel que comprende tanto las “normas y procedimientos

contables establecidos, como todos los métodos y procedimientos que tienen

que ver o están relacionados directamente con la protección de los bienes y

fondos y la contabilidad de los registros contables, presupuestales y

financieros de las organizaciones”. Es decir, el control interno contable es

una herramienta que canaliza las transacciones operativas contables de la

empresa.

Por consiguiente, los controles internos deben ser incorporados a la

infraestructura de una empresa, no deben ser añadidos, de manera de no

entorpecer, sino favorecer la consecución de los objetivos de la misma, pues

se pueden identificar desviaciones en costos, en actividades operativas

básicas y además agilizar el tiempo de repuesta para solucionar

desviaciones y costos innecesarios.

Ahora bien, dentro del sistema del control interno está el control del

efectivo, referente al manejo del mismo, que es el caso que ocupa esta

investigación, debido que es un medio adaptado para la adquisición de

bienes o servicios, pues la mayoría de las transacciones que ejecuta una

empresa afectan o afectaran en un futuro tanto el rubro como el manejo del

efectivo y por ende, el proceso requiere para su disposición de la

implementación de controles adecuados para evitar fraudes o instrucciones

no autorizadas.

9

La generación de efectivo es uno de los principales objetivos de los

negocios. La mayoría de sus actividades van encaminadas a provocar de

una manera directa o indirecta, un flujo adecuado de dinero que permita,

entre otras cosas, financiar la operación, invertir para sostener el crecimiento

de la empresa, pagar, en su caso, los pasivos a su vencimiento, y en

general, a retribuir a los dueños un rendimiento satisfactorio.

De este modo, Guajardo G. (2002:28) expresa que una empresa debe

enfocar gran parte de sus esfuerzos hacia la administración eficiente del

efectivo, ya que representa el primordial elemento del capital de trabajo

requerido para cumplir con la gran mayoría de los compromisos contraídos, y

financiar las operaciones y actividades administrativa de la empresa.

El efectivo es el dinero que mantiene toda empresa en su cuenta de

caja o en forma de depósito en un banco comercial, valores en moneda de

curso legal o su equivalente contenido por efectivo en caja, cuentas

bancarias. Por eso, la administración del efectivo es de gran importancia en

cualquier negocio, porque es el medio para obtener mercancías y servicios.

Se requiere una cuidadosa contabilización de las operaciones con efectivo

debido a que éste rubro puede ser rápidamente invertido. La administración

es responsable del control interno, es decir, de la protección de todos los

activos de la empresa.

La administración del efectivo generalmente se centra alrededor de

dos áreas: el presupuesto de efectivo y el control interno de contabilidad. El

control de contabilidad es necesario para dar una base a la función de

planeación y además con el fin de asegurarse que el efectivo se utiliza para

10

propósitos propios de la empresa y no desperdiciados, mal invertidos o

hurtados.

Evidentemente, el efectivo es el activo más líquido de una empresa,

por ello, se necesita de un sistema de control interno adecuado para prevenir

robos y evitar que los empleados utilicen el dinero de la compañía para uso

personal.

De allí pues que, cada empresa u organización debe tener un sistema

eficaz de control interno del efectivo, lo cual constituye una serie de

procedimientos bien establecidos, con el propósito de monitorear todas las

actividades de la empresa, que puedan afectar el manejo del efectivo. Estos

procedimientos tienen por objetivo salvaguardar los activos, garantizando la

exactitud y confiabilidad de los registros contables.

Por lo tanto, el control interno del efectivo tiene como objetivo principal

cuidar todo el dinero que entra o entrará en la organización, igualmente de

programar todas las salidas de dinero, actuales o futuras, de manera que

jamás quede en la empresa dinero ocioso, de no pagar demás y que nunca

se tengan castigos o se paguen comisiones por falta de pago.

Este sistema debe controlar o influir en todas las formas del dinero de

la empresa, ya sea en las cuentas por cobrar, como en las inversiones y

cuentas por pagar, además debe procurar la mayor visión hacia el futuro de

cuentas por cobrar y pagar, de manera que pueda vislumbrar la posibilidad

de problemas de liquidez o de tendencias de posibles pérdidas, por

reducción del margen de utilidad.

11

Dicho de otro modo, es conveniente ejercer medidas de control interno

del efectivo para prevenir los fraudes y establecer un método adecuado para

reflejar el efectivo en los registros de contabilidad. Asimismo, las razones

para establecer cualquier tipo de control permiten asegurar la precisión

exacta de los datos contables, prevenir, descubrir y corregir errores, y para

disminuir el robo o malversación de fondos, así como también preservar la

existencia de las organizaciones y su desarrollo.

Ahora bien, las pequeñas y medianas empresas no se encuentran

aisladas a esta realidad, pues según Rodríguez J. (2000:77), “en las

pequeñas empresas generalmente no existen adecuados controles internos”

y por ende, las auditorías internas no se realizan, aunado a ello, en la

actualidad aun existen empresarios que consideran que los controles

internos no son importantes, delegando dicho procedimiento a empleados

de confianza, pensando que con esto cubrirán los riesgos de todas clases de

fraudes, siendo éstos algunas veces ocasionados por empleados

considerados dignos de confianza, en consecuencia esta es una de las

razones de importancia para afinar el valor que posee el control interno del

efectivo, activo muy preciado, pues prácticamente es el que mantiene y

mueve el funcionamiento de la empresa.

Con relación a lo antes expuesto, se hace necesario indagar el

sistema de control interno del efectivo en las empresas dedicadas a la venta

de repuestos de carros, ubicadas en el municipio Valera del Estado Trujillo,

pues en visitas realizadas a algunas de ellas, se pudo observar que al

finalizar la jornada laboral el encargado de administrar la caja, no realiza una

contabilización adecuada para asegurar que cantidad de efectivo ingreso por

12

concepto de las ventas del día, aunque tienen el proceso de control interno

para el manejo del efectivo, el mismo es aplicado de manera irregular al

postergar esta medida tan importante, repercutiendo en la desactualización

de los registros de ingresos y en la demora para los depósitos bancarios,

siendo de alguna forma uno de los medios para incurrir en fraudes, puesto

que, se puede operar con el dinero de la empresa al hacer transacciones

personales, por otro lado, el inventario de la mercancía se realiza a largo

plazo, originando fallas graves, pues no se controlan dichos insumos al no

llevar un registro adecuado de la cantidad de existencia en el almacén, por

lo cual ocasiona pérdidas de recursos, tanto materiales como económicos.

Por consiguiente, de la situación observada en la empresa dedicada a

la venta de repuestos para carros, surge la siguiente interrogante:

Formulación del problema.

¿Cómo es el sistema de control interno del efectivo en las empresas

vendedoras de repuestos de carros del Municipio Valera del Estado Trujillo?

Sistematización del problema.

¿Cuáles son las partidas del efectivo que manejan las empresas vendedoras

de repuestos de carros del Municipio Valera del Estado Trujillo?

¿Cómo se efectúa el control interno del efectivo en las empresas

vendedoras de repuestos de carros del Municipio Valera del Estado Trujillo?

13

¿Cómo es el control interno sobre las entradas del efectivo que realizan las

empresas vendedoras de repuestos de carros del Municipio Valera del

Estado Trujillo?

¿Cómo es el control interno sobre el desembolso del efectivo que realizan

las empresas vendedoras de repuestos de carros del Municipio Valera del

Estado Trujillo?

Objetivos de la Investigación.

Objetivo General

Analizar el control interno que se realiza sobre el efectivo en las

empresas vendedoras de repuestos de carros del Municipio Valera del

Estado Trujillo.

Objetivos Específicos

Identificar las partidas del efectivo que manejan las empresas

vendedoras de repuestos de carros del Municipio Valera del Estado Trujillo.

Establecer los pasos para el control interno del efectivo que ejecutan

las empresas vendedoras de repuestos de carros del Municipio Valera del

Estado Trujillo.

Determinar el control interno sobre la entrada del efectivo que realizan

las empresas vendedoras de repuestos de carros del Municipio Valera del

Estado Trujillo.

14

Describir el control interno sobre el desembolso del efectivo que

realizan las empresas vendedoras de repuestos de carros del Municipio

Valera del Estado Trujillo.

Justificación de la Investigación

La investigación propuesta tiene como finalidad aportar ideas que

conduzcan a una mejorar calidad y eficiencia de la administración de las

organizaciones, específicamente en el control como fase del proceso

administrativo, pues va a contribuir en el logro de los objetivos planeados a

través de controles internos; procedimientos y métodos que a nivel

organizacional son realizados por los miembros de la organización.

En tal sentido, dicha investigación pretende analizar el control interno

del efectivo que realizan las empresas dedicadas a la venta de repuestos de

carros del municipio Valera del Estado Trujillo, con el propósito de conocer

los procedimientos que se aplican para el manejo adecuado del efectivo.

Es así, que desde el punto de vista teórico la presente investigación es

relevante, pues le ofrecen a las empresas objeto de estudio, enfocar el

manejo del efectivo a través del sistema del control interno como un proceso

para reducir de manera significativa la posibilidad de incurrir en fraudes o

robos, aplicando para ello los conceptos básicos de control interno del

efectivo, control contable, técnicas para proteger las entradas y desembolsos

del efectivo, entre otros.

En el aspecto metodológico, la investigación presentará un

cuestionario valido y confiable, como instrumento construido en función de

los objetivos específicos, el cual permitirá estudiar todo lo relacionado al

15

manejo del efectivo en las empresas. Igualmente podrá ser utilizado por otros

investigadores que se interesen en estudiar la variable, sirviendo de base

para recoger la información pertinente acerca del tema.

De igual modo, desde el punto de vista práctico permitirá cumplir con

el objetivo propuesto, aportando a las empresas valiosa información para su

desenvolvimiento administrativo y financiero, debido a que las empresas ya

sean comerciales, industriales o de servicio es importante contar con un

eficiente control interno del efectivo, para generar confiabilidad con respecto

a cifras, informes financieros, administrativos y resguardar los bienes, valores

y activos de la organización como el efectivo en banco y caja, mercancía,

maquinaria de fraudes, malversación o robos; además de garantizar la

eficiencia y efectividad de sus operaciones.

Delimitación de la Investigación:

Conceptual: Esta investigación conceptualmente se delimita en los

conceptos de Control Interno del Efectivo. La investigación está dentro de la

Línea de Investigación de Contabilidad, adscrita al Departamento de

Ciencias Económicas, Administrativas y Contables del NURR Trujillo.

Espacial: La Investigación se realiza en la Unidad de Administración y

Contabilidad de las empresas vendedoras de repuestos de carros del

Municipio Valera Estado Trujillo.

Temporal: El trabajo de investigación se inicia en el mes de Marzo del

año 2010 y finaliza en el mes de Octubre del mismo año.

16

CAPITULO II

MARCO TEORICO

Este capítulo comprende una serie de estudios relacionados en el área

de interés de la presente investigación, se pretende con ello presentar

algunos puntos de relación y coincidencia entre los elementos ya estudiados

que permitan visualizar y comprender mejor el objeto de estudio, los cuales

van a constituir los antecedentes para esta investigación. Así mismo, se

realizara una revisión bibliográfica de la variable, para estudiar todo lo

relacionado al control interno y manejo del efectivo, conformando así las

bases teóricas previas que soporten y sustenten la estructura del presente

trabajo.

Antecedentes de la Investigación

El control interno ha sido fuente de reflexión para estudios de la

disciplina de la contaduría pública desde distintos puntos de vista, a

continuación se presentan algunos estudios realizados que dan fundamento

a la presente investigación.

Yacnelys Molina, en el año 2008 realizó una investigación titulada

Sistema de Control Interno Contable en el Departamento de Administración del IPASME Valera, para optar al título de Licenciada en

Contaduría Pública en la Universidad de los Andes Núcleo Universitario

“Rafael Rangel”. El Objetivo General de la presente investigación fue

“Analizar el Sistema de Control Interno Contable en el Departamento de

Administración del IPASME Valera”. El Tipo de Investigación utilizada fue de

17

forma descriptiva y el Diseño usado fue de campo. La Población estuvo

integrada por cuatro (04) personas adscritos al departamento objeto de

estudio. Entre las principales conclusiones que arrojó la presente

investigación se tiene; que presentan fortalezas en sus procedimientos

contables, pues cuentan con guías preestablecidas para el registro de la

información, sin embargo sus debilidades más palpables se encuentra en

que la demanda de información ha aumentado y por tanto requieren del

rediseño de algunos procedimientos para hacer que los registros sean más

efectivos.

En el estudio de Yacnelys se evidencia q cuando los organismos no

poseen un adecuado Sistema de Control Interno, es más propensa a los

riesgos de desviaciones en sus transacciones financiero-contables. De allí

que la conexión concreta con la investigación actual queda establecida al

constatar que el control interno es de vital importancia para el manejo

eficiente de las transacciones y que el diseño de políticas y procedimientos

son parte esencial del mismo.

Chrismar Ponce, en el año 2008 presentó una investigación titulada El Control Interno del Efectivo en la empresa Cemento Andino, S.A, para

optar al título de Licenciada en Contaduría Pública en la Universidad de los

Andes Núcleo Universitario “Rafael Rangel”. El Objetivo General de la

presente investigación fue “Analizar la situación del sistema de control

interno del efectivo en la empresa Cemento Andino, S.A”. El Tipo de

Investigación utilizada fue de forma descriptiva y el Diseño usado fue de

campo, no experimental. La Población estuvo integrada por los gerentes y/o

encargados de los departamentos de Tesorería, Contabilidad y Auditoría.

18

Entre las principales conclusiones que arrojó la presente investigación se

tiene; que existen fortalezas y debilidades bien definidas en el contexto

organizacional estudiado y que se requiere además del establecimiento de

nuevos controles, la instauración de centros de responsabilidad para el

manejo del efectivo y de los controles relacionados con el mismo.

Existe una relación notable entre la presente investigación y el arriba

indicado antecedente, puesto que el estudio pretende analizar El Control

interno y el manejo del efectivo como variables fundamentales para la

administración de las empresas.

Elizabeth Andara, en el año 2007 realizó una investigación titulada

Control Interno del Efectivo en los establecimientos de alojamiento tipo posada del Municipio Boconó del Estado Trujillo, para optar al título de

Licenciada en Contaduría Pública en la Universidad de los Andes Núcleo

Universitario “Rafael Rangel”. El Objetivo General de la presente

investigación fue “Analizar los mecanismos de control interno aplicados al

manejo del efectivo en los establecimientos de alojamiento tipo posada del

Municipio Boconó del Estado Trujillo”, El Tipo de Investigación utilizada fue

de forma descriptiva y el Diseño usado fue de campo. La Población estuvo

integrada por 17 establecimientos de alojamiento tipo posadas. Entre las

principales conclusiones que arrojó la presente investigación se tiene; que

los mecanismos de control interno aplicados al manejo del efectivo en los

establecimientos de alojamiento tipo posada del Municipio Boconó del

Estado Trujillo, son deficientes; recomendándose aplicar separación de

funciones; crear un fondo fijo de caja chica; formalizar el diseño de

formularios y formalizar los registros contables.

19

El aporte de la investigación se centra en que para el estudio del

Control Interno es fundamental partir de los procedimientos y políticas que

tiene el organismo, pues ello genera la información necesaria para

determinar si es efectivo o no el control, lo cual es uno de los puntos a

desarrollar en este estudio.

Graterol Hugo Alfredo, en el año 2007 realizó un estudio titulado

Sistema de Control Interno Contable utilizado en la Alcaldía del Municipio Boconó Estado Trujillo, para optar al título de Licenciado en

Contaduría Pública en la Universidad de los Andes Núcleo Universitario

“Rafael Rangel”. El Objetivo General de la presente investigación fue

“Determinar las características que presenta el sistema de control interno

contable utilizado en la alcaldía del Municipio Boconó del estado Trujillo”, El

Tipo de Investigación utilizada fue de forma descriptiva y el Diseño usado fue

de campo. La Población estuvo integrada por diez (10) funcionarios de la

alcaldía de Boconó Estado Trujillo. Entre las principales conclusiones que

arrojó la presente investigación se tiene; que se requiere de estrategias de

orientación en los componentes que presentan fallas en cuanto a la debilidad

en la comunicación para emanar instrucciones, participación de los miembros

en actos deshonestos e ilegales en las operaciones contables y la falta de

auditorías periódicas.

Su relación con el tema objeto de estudio corresponde a la importancia

de la optimización de información contable a través del uso de los sistemas

de contabilidad como herramienta para la toma de decisiones. Allí el Control

Interno como parte de un Sistema integrado coadyuva en la aplicación y

debida supervisión de las actividades contables. Sin la aplicación de este

20

concepto cualquier organismo carecería de soporte y guía para un eficiente y

sano funcionamiento.

Bases Teóricas

Control

Las personas que conducen una organización, llámense

administradores, directores o propietarios, siempre han encontrado

conveniente comprobar lo que se está haciendo para asegurar que las

actividades de las mismas se lleven a cabo conforme a la planeación. De

acuerdo a Cepeda G (1997:3) el control en “una de sus acepciones

gramaticales, quiere decir comprobación, intervención o inspección”.

Sin embargo, su naturaleza va más allá, implica un proceso necesario

en toda actividad humana, dentro de una organización y hacia la sociedad en

general, por tanto, el control como actividad organizacional existe en todos

los niveles de una organización y forma parte del proceso administrativo, por

lo que, Santillana J (2003:3) lo define como:

Fase del proceso administrativo que tiene como propósito coadyuvar al

logro de los objetivos de las otras fases que lo componen: planeación,

organización y dirección, estas se armonizan de tal manera que todas

participan en el logro de la misión y objetivos de la entidad.

Estructura del Proceso de Control

Según Cepeda G (1997:9) el control como proceso se estructura por las

siguientes condiciones:

21

− Un término de comparación: Puede ser un presupuesto, un

programa, una norma, un estándar o un objetivo.

− Un hecho real: El cual se compara con la condición o término de

referencia de la primera condición.

− Una desviación: Surge como resultado de la comparación de las

condiciones antes mencionadas.

− Un análisis de causa: Las cuales han dado origen a las

deviaciones entre el hecho real y la condición ideal o término de

referencia.

− Toma de acciones correctivas: Son las decisiones que se han de

tomar y las acciones para corregir la desviación.

Por otro lado, Rodríguez J (2000:27) reseña el proceso de control por

varias etapas básicas, para poner en práctica el mismo. Dichas etapas son:

− Establecer normas: Comprende el establecimiento de normas

para todo tipo de funciones operacionales y actividades,

determinan la base sobre la cual se mide el desempeño real o

esperado.

− Medir el desempeño: Se refiere a “mostrar lo que se ha logrado”

y proporciona la información objetiva que posteriormente se

compara con la norma establecida.

− Comparar lo realizado con las normas: Es la etapa más difícil,

pues una vez que se ha obtenido la información sobre el

funcionamiento, se debe comparar este con la norma o estándar

(se evalúa el funcionamiento), en consecuencia, el

22

funcionamiento a cargo del control debe analizar, evaluar y

juzgar los resultados como parte del proceso.

− Tomar medidas correctivas: Consiste en ejecutar las medidas

correctivas pertinentes para acomodar las variaciones

presentadas. Puede considerarse como el hecho de hacer

cumplir o de ver que las operaciones sean ajustadas de acuerdo

a lo planificado.

Características de un Buen Control

Para que el control sea óptimo, debe reunir ciertas características,

siendo estas definidas por Rodríguez J (2000:29)

− Ser oportuno; un control es oportuno cuando se dispone del

momento apropiado. Los registros contables son relativamente

precisos e históricos por naturaleza, ya que son preparados

después de que el periodo se ha cerrado. Con frecuencia, estos

informes son de gran utilidad para la planeación, pero, por lo

común, son inadecuados como informes de control porque no

son oportunos. La manera óptima de información para el control

debería pronosticar desviaciones a las normas o bases antes de

que estas ocurran. En la práctica, rara vez se logra tal

pronóstico, pero debe hacerse todo esfuerzo para informar sobre

desviaciones de las normas mientras los eventos en cuestión

están aún en proceso.

− Seguir una estructura orgánica; la función del control no puede

sustituir una estructura orgánica. Los buenos controles están

23

bien relacionados con la estructura orgánica y muestran su

eficiencia, así como la de sus procedimientos en cuanto a su

diseño y función. El enviar la información al gerente o jefe de

área es una forma efectiva de hacer factible la práctica del

control al más bajo nivel posible de la empresa.

− Tener una ubicación estratégica; no es posible fijar controles

para cada aspecto de un organismo, aún cuando este sea de

pequeña o mediana magnitud. Por tanto, es necesario establecer

controles en ciertas actividades de la operación siguiendo un

criterio estratégico.

− Ser económico; se refiere al aspecto de que cuando hay un

control excesivo, puede ser gravoso y provocar un efecto

sofocante en el personal.

− El control nunca puede ser completo; las variaciones en las

expectativas son inevitables, la función de control debe

enfocarse al mantenimiento de un equilibrio dinámico dentro de

los límites permitidos del plan. Es evidente que la función de

control consuma recursos. Por tanto, debe prestarse especial

atención al análisis costo beneficio de los sistemas de control.

− Revelar tendencias y situaciones; los controles que exponen la

situación actual de una fase específica de una actividad son

relativamente fáciles de preparar, ya que solo son necesarios los

controles que muestren periódicamente la actividad por controlar.

Aunque tales mediciones muestran una visión de la situación

presente, no revelan necesariamente la tendencia de la

ejecución, por ejemplo, el informe de producción mensual no

24

expone si la producción está aumentando o decreciendo. Esta

limitación de los informes periódicos se pudiera cuando un

método grafico de presentación que demuestre sucesivas

mediciones, forma una línea de tendencias de unas funciones

orgánicas, no siempre suministran suficiente información de

control. Se requiere incluir información de apoyo que este bien

relacionada con la función o actividad bajo observación. La

interpretación de las tendencias en el desarrollo de la

información de control para llevar a cabo una medición.

− Resaltar la excepción; existen dos razones del porque un

sistema de control efectivo acentúa la excepción. La primera es

la cantidad de información producida, aún en pequeños

organismos, es tan extensa que hace difícil, si no imposible,

determinar la importancia de toda la información. Realizar una

revisión de cada acción de los subordinados o consultores antes

de accionar, consume tiempo y esfuerzo del administrador. La

segunda, cuando la información resalta la excepción es

presentada al administrador, su atención se centra en aquellos

aspectos que requieren una acción correctiva, cada una de las

características anteriores son de vital importancia para el control

de las operaciones.

Procedimiento para Mantener un Buen Control

Cepeda G (1997:14) señala algunos ejemplos de procedimientos

generalmente aceptados para llevar un adecuado sistema de control, entre

los más importantes están:

25

− Delimitar las responsabilidades.

− Dividir el procesamiento de cada transacción.

− Seleccionar funcionarios hábiles y capaces.

− Crear procedimientos que aseguren la exactitud de la

información.

− Dar instrucciones por escrito.

− Utilizar cuentas de control.

− Evaluar los sistemas computarizados.

− Usar documentos prenumerados.

− Hacer depósitos inmediatos e intactos de fondos.

− Identificar los puntos claros de control en cada proceso.

− Mantener orden y aseo.

Por consiguiente, el control es indispensable en toda organización, pues

su propósito es, preservar su existencia apoyando su desarrollo, procurando

que sus planes y objetivos se cumplan y distribuyendo adecuada y

económicamente la utilización de sus recursos organizacionales.

Control Interno

Hoy día, las organizaciones requieren establecer medidas adecuadas

para implementar y mantener un apropiado sistema de control interno que

permita el acceso a la información punto determinante para el proceso de

toma de decisiones. Dicha información facilita a la gerencia dirigir y controlar

a la organización en cuanto a su posición administrativa y financiera. De allí,

que el control interno es una función primordial que opera indistintamente

26

dentro de la administración de cualquier organización, bien sea pública o

privada, sin importar su tamaño o razón social.

De esta manera citado por Rodríguez J (2000:49) lo define “como los

métodos y prácticas, por medio de los cuales se coordinan y operan registros

y los procedimientos que afectan su uso de manera que la administración

obtiene información, protección y control”.

Así mismo, a la organización se le tiene que mirar con una visión

holística, con toda su complejidad para así poder palpar e integrar los

diversos elementos que la componen, de tal forma que alcance sus objetivos

de desempeño y rentabilidad, además de prevenir la perdida de recursos de

cualquier índole. En tal: sentido, Cepeda G (1997:4) se refiere al control

interno como:

El conjunto de planes, métodos y procedimientos adoptados por una

organización, con el fin de asegurar que los activos están debidamente

protegidos, que los registros contables son fidedignos y que las

actividades de la entidad se desarrollan eficazmente de acuerdo con las

políticas trazadas por la gerencia, en atención con las metas y objetivos

previstos.

Es por ello, que el control interno le proporciona a la organización el

conocimiento real de la misma, la base sobre la cual descansa la

confiabilidad del sistema contable y el grado de fortaleza determinará si

existe una seguridad razonable de las operaciones reflejadas en los estados

financieros, en su defecto, una debilidad representa un aspecto negativo

dentro del sistema contable.

27

De este modo, una organización que no aplique controles internos

adecuados, corre el riesgo de presentar desvíos en sus operaciones y por

ende las decisiones tomadas no serian las más apropiadas para su gestión.

En lo esencial, el control interno tiene como propósito ayudar en la

consecución de los objetivos organizacionales y al mismo tiempo a las metas

específicas planteadas, que sin duda alguna mejorará la conducción de la

organización, con el fin de optimizar la gestión administrativa.

Componentes del Control Interno

Para Mantilla S (2000:5) el control interno lo forman cinco componentes

interrelacionados e integrados a la administración de la organización. Estos

son:

− Ambiente de control: Definen el conjunto de circunstancias que

engloban las acciones de una empresa desde la perspectiva del

control interno y es determinante sobre las conductas y

procedimientos organizacionales. Los factores del ambiente de control

incluyen la integridad, los valores éticos y la competencia de los

miembros de la organización, así como también la forma como la

administración asigna autoridad y responsabilidad a su gente.

− Valoración de riesgos: Se refiere a la diversidad de riesgos que

enfrenta la organización, tanto externas como internas, por lo cual se

deben identificar y analizar para así determinar cómo se debe

administrar los riesgos.

− Actividades de control: Son las políticas y los procedimientos que

ayudan asegurar que las directivas administrativas se lleven a cabo.

28

Así mismo, sirven para tomar las acciones necesarias para orientar los

riesgos hacia la consecución de los objetivos. Se dan en todos los

niveles y funciones e incluyen un rango de distintas actividades tales

como; autorizaciones, verificaciones, conciliaciones, seguridad de

activos, segregación de funciones, entre otros.

− Información y comunicación: Se refiere a la identificación de la

comunicación e información pertinente en un tiempo determinado, que

se permita a los miembros de la organización cumplir con sus

responsabilidades. Los sistemas de información generan reportes,

contienen información operacional y financiera que hace posible

operar y controlar el negocio.

− Monitoreo: El control interno debe monitorearse para valorar la calidad

del desempeño del mismo, es decir, verificar que el control interno

utilizado este contribuyendo con la organización a cumplir sus metas

de desempeño y rentabilidad, previniendo así fraudes y pérdidas de

recursos.

Fines del Control Interno

Al respecto, Rodríguez J (2000:51) expresa que el control interno aparte de

ser una herramienta para prevenir fraudes o descubrir errores en el proceso

contable, constituye un medio indispensable para realizar una eficiente y

eficaz administración. Por ello, el control interno persigue las siguientes

finalidades:

29

− Proteger sus recursos contra pérdidas, fraudes o ineficiencias.

− Promover la exactitud y confiabilidad de los informes contables y

administrativos.

− Apoyar y medir el cumplimiento de la organización.

− Juzgar la eficiencia de operaciones en todas las áreas funcionales de

la organización.

Clases de Control Interno

El control interno según Cepeda G (1997:3) se clasifica en:

− Control Interno Administrativo: Es el que se relaciona con normas y

procedimientos a la eficiencia operativa, es decir, es el plan de

organización y todos los métodos que facilitan la planeación y control

de la organización.

− Control Interno Contable: Comprende tanto las normas, métodos y

procedimientos contables establecidos, que tienen que ver o están

relacionados directamente con la protección de los bienes y fondos y

la contabilidad de los registros contables, presupuestales y financieros

de la organización.

Al respecto, Grisanti (2002: s/p) se refiere al control interno contable como él:

El plan de organización, los procedimientos y registros. En

consecuencia, el control interno contable está diseñado para

proporcionar una razonable seguridad con respecto a las transacciones;

para que se efectúen de acuerdo a la autorización general o especifica

de la dirección o administración, se registren y permitan la preparación

30

de estados financieros según los principios de contabilidad

generalmente aceptados para mantener el control de los activos y

comparar los activos contabilizados con los existentes a intervalo de

tiempo razonable, para así adoptar las medidas correspondientes en

caso de que existan diferencias.

Objetivos del Control Interno Contable, según Cepeda G (1997:29):

− La integridad de la información: que todas las operaciones efectuadas

queden incluidas en los registros contables.

− La validez de la información: que todas las operaciones registradas

representen acontecimientos económicos que en verdad ocurrieron y

fueron debidamente autorizados.

− La exactitud de la información: que las operaciones se registren por su

importe correcto, en la cuenta correspondiente y oportunamente.

− El mantenimiento de la información: que los registros contables, una

vez acentuadas todas las operaciones, siguen reflejando los

resultados y la situación financiera del negocio.

− La seguridad física: que el acceso a los activos y a los documentos

que controlan su movimiento esté restringido al personal autorizado.

En cuanto a los Elementos del Control Interno Contable son:

− Definición de autoridad y responsabilidad: las organizaciones deben

contar con definiciones y descripciones de los deberes relacionados

con las funciones contables, de recaudo, contratación, pago, alta y

31

baja de bienes y presupuesto, ajustadas a las normas que le sean

aplicables.

− Segregación de deberes:

• Las funciones de operación, registro, y custodia deben estar

separadas, de tal manera que ningún funcionario ejerza

simultáneamente tanto el control físico como el control contable y

presupuestal sobre cualquier activo, pasivo y patrimonio.

• Las organizaciones deben establecer unidades de operaciones o de

servicios y de contabilidad, separadas y autónomas.

• Ningún funcionario debe tener completa autoridad sobre una parte

importante de cualquier transacción para efectos contables y de

operación.

− Establecimiento de comprobaciones internas y pruebas

independientes: la parte de comprobación interna consiste en la

disposición de los controles de las transacciones para que aseguren

una organización y un funcionamiento eficiente y para que ofrezcan

protección contra fraudes. En el establecimiento de métodos y

procedimientos de comprobación interna se tendrá en cuenta lo

siguiente:

• La comprobación se basa en la revisión o el control cruzado de las

transacciones a través del trabajo normal de otro funcionario o grupo.

• Los métodos y procedimientos deben incluir los procesos de

comprobaciones rutinarias, manuales o sistematizadas y la obtención

32

independiente de informaciones de control, contra la cual pueden

comprobarse las transacciones detalladas.

• Los mecanismos de la comprobación interna son independientes e la

función de asistencia y asesoramiento a través de la evaluación

permanente del control interno por parte de la auditoría interna.

− Uso de procedimientos de auditoría interna: representan una

verificación posterior y selectiva de la razonabilidad y lo apropiado de

las transacciones registradas o de los datos contables o de operación.

En el establecimiento de los respectivos métodos y procedimientos se

debe tener en cuenta:

• Dichos métodos y procedimientos deben incluir en forma detallada las

pruebas de auditoría, según la estrategia de auditoría que se defina

con la gerencia general o comité de auditoría. Estas pruebas podrán

ser, entre otras: revisiones analíticas, revisiones detalladas de saldo,

de operaciones mensuales, recálculos y pruebas de exactitud

matemática, revisión de formas y documentos esenciales,

circularizaciones, observaciones físicas, pruebas de corte de

documentos, conciliaciones de cuentas de control, prácticas de

auditoría enfocadas a las aéreas de alto riesgo en cada entidad para

prevenir o reducir los errores o irregularidades.

• Los programas de trabajo deben incluir pruebas de exactitud

matemática de la acumulación de datos contables y presupuestales,

revisión de las normas y prácticas autorizadas de contabilidad,

prácticas operativas y de la concordancia de métodos y registros con

las políticas establecidas.

33

• Los programas deben incluir procedimientos tales como la

observación e inspección física de los activos y la conformación

selectiva con terceros de las cuentas, compromisos y contingencias

sobre una base selectiva.

34

Cuadro 1. Esquema Comparativo de las Clases de Control Interno

Control interno financiero o contable Control interno administrativo

PASOS GENERALES PASOS GENERALES

Planeación Planeación Valoración Control Ejecución Supervisión Monitoreo Promoción Ejemplo de área Ejemplo de área

1,PLAN DE ORGANIZACIÓN 1,PLAN DE ORGANIZACIÓN 1. Método y procedimientos relacionales 1, Método y procedimientos relacionales

1,1, Protección de activos 1,1, Con eficiencia de operación 1,2, Confiabilidad de los registros contables 1,2, Adhesión a políticas

2, Controles 2, Controles 2,1, Sistemas de autorización 2,1, Análisis estadísticos 2,2, Sistemas de aprobación 2,2, Estudio de tiempos y movimientos 2,3, Segregación de tareas 2,3, Informes de actuación 2,4, Controles físicos 2,4, Programas de selección 2,5, Programas de adiestramiento 2,6, Programas de capacitación 2,7, Control de calidad

3, Aseguran 3, Aseguran 3,1 Todas las transacciones de acuerdo a la autorización específica

3,1, Eficiencia, Eficacia y Efectividad de operaciones

3,2, Registro de transacciones 3,3, Estados financieros con PCGA 3,4, Acceso activos con autorización

Fuente: Frías, A. (2010)

35

Por esto el control interno es importante, dado que no se limita

solamente a la confiabilidad en la manifestación de las cifras que son

reflejadas en los estados financieros, sino también evalúan el nivel de

eficiencia operacional en procesos contables y administrativos.

El Efectivo

Desde siempre, las organizaciones han necesitado contar con

efectivo suficiente para mantener su solvencia, además de mantener su

funcionamiento pues, sus actividades generan directa o indirectamente un

flujo apropiado de dinero que les permiten financiar sus operaciones, hacer

inversiones para su crecimiento, pagar los pasivos contraídos y deudas con

proveedores, pago de nomina y en general para incrementar su rentabilidad.

Visto de esta forma, el efectivo es un activo circulante, y según

Redondo (1996:93) “son las cuentas que representan el efectivo u otros

activos y recursos que razonablemente se consideran susceptibles de

convertirse en efectivo”, representa el activo de mayor movilidad y mayor

liquidez con el que cuenta una organización para cubrir sus inmediatas

obligaciones.

De igual modo, para Catacora F. (1998:121), el efectivo “está

representado por el dinero disponible en los bancos, el segregado para fines

específicos, como por ejemplo un fondo fijo para gastos menores u otras

partidas que se puedan considerar equivalentes de efectivo” y de acuerdo a

la definición más coloquial, Rodríguez L. (1998:16) lo define como “el dinero

que tenemos disponible para gastarlo en un momento determinado, tal como;

monedas, billetes, cheques”

36

En cuanto al aspecto contable, Guajardo G. (2002:77) considera al

efectivo como primera partida que se presenta en la sección de activos

circulantes, ya que es la más liquida. Así el autor afirma que “dicha partida

deberá mostrarse bajo un solo rubro en el cuerpo del balance general, y se

supone disponible para uso inmediato sin restricciones”. Sin duda, el efectivo

representa un recurso propiedad de la empresa al que puede dársele uso

para cualquier fin, por lo cual tiene un gran valor para la misma.

Principios Aplicables al Efectivo.

El efectivo al igual que las demás cuentas contables, también está

sujeto a la aplicación de los principios de contabilidad que regulan la

presentación de los diversos rubros que lo conforman, con el fin de

comprobar el efectivo con parámetros estándares como los Principios de

Contabilidad Generalmente Aceptados (PCGA). Al respecto, Catacora F.

(1998:134) los enuncia de la siguiente manera:

− El efectivo o sus equivalentes debe ser la primera partida que se

muestra en el balance general.

− Cuando existan restricciones acerca de la disponibilidad en ciertas

partidas, éstas deben ser presentadas en un renglón fuera del

circulante según sea el caso que estén destinadas a la adquisición de

un activo fijo, por ejemplo o por requerimientos de efectivo a ser

aplicado a deudas de largo plazo.

− Las partidas definidas como equivalentes de efectivo, deben ser

claramente segregadas dentro del efectivo, sin embargo, para efectos

de presentación deben estar englobadas en este renglón. Por lo

37

general se consideran equivalentes de efectivo aquellas colocaciones

que tengan un vencimiento a 90 días a partir a la fecha de

presentación del balance general o que se encuentren a la vista.

− Cuando se tenga una restricción a partidas del efectivo o sus

equivalentes, se debe hacer mención y explicación de ello en las

notas a los estados financieros.

− Las partidas denominadas en moneda extranjera, deben ser

convertidas a la tasa de cambio que se encuentre vigente a la fecha

de cierre en la fecha de presentación del balance general. Deberá

tomarse la cotización de compra de la moneda extranjera y en algunos

casos podrá aplicarse el promedio simple entre las tasa de compra y

venta.

− Cualquier cheque que haya sido emitido hasta la fecha del balance

general y que no se encuentre entregado a su beneficiario, deberá ser

incluido en el rubro efectivo en la cuenta que corresponda. Al mismo

tiempo que se incluye en el rubro de efectivo, la operación nombrada

también deberá ser registrada en el pasivo relacionado que

corresponda.

− Cuando se tenga un sobregiro contable en libros, es decir, en cuentas

corrientes, éste únicamente podrá ser compensado con otros saldos

disponibles, que tengan la misma naturaleza y sobre los cuales se

tenga la disponibilidad inmediata. Cualquier saldo acreedor que

pudiera todavía prevalecer se presentara como un sobregiro bancario.

38

Partidas que Componen el Efectivo

De acuerdo Ijiri Y (2005:8) las partidas que conforman el efectivo son

las siguientes:

− Dinero en moneda nacional, es decir de curso legal o de obligatoria

observación en el país con las limitaciones que la Ley impone, de

acuerdo a lo especificado en la Ley del Banco Central y la General de

Bancos y Otras Instituciones financieras.

− Divisa o moneda extranjera de libre cotización en la banca nacional, la

cual debe ser valorada al tipo de cambio vigente, establecido por el

Banco Central de Venezuela.

− Giros Bancarios (transferencias).

− Recibos de ventas mediante tarjetas de crédito y debito.

− Depósitos en cuentas a la vista (cuentas corrientes) y en cuentas de

ahorro; ambas sin restricciones en cuanto a su utilización.

− Oro amonedado o en barra.

− Cheques de gerencia.

− Cheques de viajeros.

− Cheques devueltos por errores de forma: falta de firma, error en firma,

falta de endoso, error en fecha, disparidad de cantidades.

− Cheques corrientes pendientes por entregar a los beneficiarios.

− Todos los cheques corrientes sin restricción para su cobro.

Según Catacora F. (1998:121) las partidas denominadas caja, fondos

fijos, bancos, depósitos a plazo fijo y otros equivalentes de efectivo,

representan al efectivo en las transacciones contables.

39

− Caja: Está conformada por el efectivo que se recibe o desembolsa con

fines específicos y predeterminados. Se constituye para darle rapidez

a ciertas operaciones, tales como; ingreso de dinero por cobranza de

clientes menores, por ventas, para efectuar pagos hasta un límite

establecido, entregar dinero a empleados por anticipo o recibir

reembolsos permanentes autorizados. Básicamente, se compone del

dinero en existencia y el que se encuentra pendiente por depositar en

banco, por ello, el movimiento del efectivo en caja puede estar

constituido por; monedas de circulación oficial emitidos por el Banco

Central de Venezuela, cheques de gerencia, de personas naturales y

de empresas, recibos conformados de tarjetas de debito o crédito y

vales de cesta ticket que se hayan recibido de clientes (son

equivalentes de efectivo).

Es importante señalar, que los cheques posfechados y devueltos no

se deben considerar como efectivo en la cuenta caja.

− Fondos Fijos: la cuenta de fondos fijos o caja chica como también se

le conoce, están constituidos por la disponibilidad de dinero que se

encuentra segregado o asignado para desembolsos específicos y

recurrentes que se tengan por diversas necesidades de la empresa, el

cual debe estar sujeto a ciertas normas y controles mínimos para

garantizar el manejo adecuado del efectivo, además de no desviar el

propósito de su constitución. Igualmente la responsabilidad de su

custodia debe recaer en una sola persona, la cual no puede efectuar

los registros contables que se deriven de la operación de fondo. Se

diferencia con la cuenta caja por poseer un monto fijo para pagos

menores.

40

− Banco: Este tipo de partida se refiere al monto disponible (manejo del

efectivo) en las cuentas corrientes de la empresa u otras modalidades

de depósitos en una entidad financiera, que detallan los movimientos

que se realizan a través de diferentes tipos de operaciones y

conceptos, los movimientos más convenientes son; cheques recibidos

y emitidos, depósitos efectuados y recibidos, notas de debito y de

crédito.

− Depósitos a Plazo Fijo: Están representados por dinero que ha sido

colocado para devengar u obtener algún ingreso por interés, por lo

general este tipo de depósito deben tener un vencimiento menor a

noventas días a partir de la fecha de presentación del balance

general, en caso contrario, no califica como efectivo.

− Equivalentes de Efectivo: Están relacionados con inversiones a corto

plazo, por lo general con un vencimiento menor a noventas días, que

sean altamente líquidos o convertibles a efectivo en dicho plazo de

tiempo. Algunas partidas que pueden ser equivalentes de efectivo son;

bonos cero cupón, títulos de estabilización monetaria, papeles

comerciales, colocaciones en mesa de dinero, bonos de deuda pública

nacional, depósitos a plazo fijo.

Estas partidas, obligatoriamente deben cumplir con ciertas condiciones,

tales como; ser fácilmente convertibles en efectivo y el vencimiento de la

inversión debe ser en menor tiempo para no correr el riesgo de su conversión

a efectivo.

41

Informes del Efectivo

De acuerdo a Ijiri Y (2005:7) Son formatos para resumir e informar

sobre los saldos y transacciones de efectivo. Este tipo de informe contiene

las siguientes especificaciones:

− Periodos: los datos del efectivo deben formalizarse sobre una basa

diaria, semanal, mensual, trimestral o anual, mostrando no solo los

datos correspondientes al periodo corriente, sino también los datos de

uno o más periodos pasados, con el fin de hacer resaltar partidas o

tendencias anormales. En caso que abarque más de un periodo, la

dimensión también a menudo se distribuye en columnas, destinando

lo del extremo derecho al periodo corriente, a continuación de las

correspondientes a los periodos pasados, o bien, usando la columna

extrema izquierda, seguida de los periodos pasados en orden

cronológico invertido.

− Comparación del presupuesto con lo real: consiste en comparar la

cantidad presupuestada con la cantidad real de un tipo dado de saldo

o de transacción de efectivo. En esta dimensión se incluye también la

variación del importe real respecto al presupuesto.

− Unidades controladoras: las cuenteas de efectivo pueden ser

controladas por las oficinas centrales, las sucursales, las fábricas y

otras sub unidades de la compañía. Un informe del efectivo puede

suministrar detalles del saldo y transacciones de efectivo clasificados

por tales unidades controladoras.

− Tipos de cuenta: Una empresa maneja diversas cuentas para controlar

el efectivo, tales como efectivo en caja, incluyendo fondos fijos de caja

42

chica o de trabajo, cuentas de cheques, cuentas de ahorro, depósitos

a plazo fijo, entre otros.

− Quienes pagan y quienes reciben dinero: Consiste en reflejar la

cantidad global recibida de, o pagada a, una entidad dada (una

persona física, una compañía, una entidad gubernamental, o unidades

internas de la empresa), sin importar los tipos de transacciones de que

se trate.

− Naturaleza de los ingresos y desembolsos del efectivo: Las

transacciones de efectivo se clasifican normalmente, primero en

ingresos y desembolsos y, después, de cada categoría según la

naturaleza de los respectivos movimientos. Normalmente se evita el

presentar en forma compensada, por su importe neto, los ingresos y

los desembolsos de efectivo, si bien pueden observarse excepciones

tratándose, por ejemplo, de un ingreso o desembolso para cancelar un

ingreso o un desembolso anterior equivocado. La naturaleza de los

ingresos y los desembolso puede presentarse por la contra cuenta en

el asiento de diario que contabilice la transacción pero a menudo se

da una descripción, más detallada de la naturaleza de las

transacciones.

Errores y Fraudes más comunes del Efectivo

Según Holmes a. y Overmyer W (citados por Santillana J: 2003) “una de

las finalidades de un sistema de control interno, es el prevenir los errores y

fraudes”. Pues estos se pueden hacer ya sea bien o mal intencionados, el

cual provocara la elaboración de estados financieros incorrectos dificultando

la toma decisiones y quizás llegar a problemas en la empresa, inclusive

43

puede ocasionar la quiebra, por ello es importante reseñar algunos de los

métodos más utilizados para el robo del efectivo, que involucran la

manipulación de los registros, tales como:

− El dinero proveniente de las ventas a contado, podrá robarse

inmediatamente se efectué la venta, ya que por lo general, la venta no

es registrada en el mismo momento en que se efectúa.

− El dinero proveniente de las cuentas por cobras, pues por la

naturaleza de la transacción al momento de efectuarse solo se registra

un porcentaje de la misma

− Es posible que los descuentos sobre ventas que se otorguen a los

aumentados estén aumentados en relación en relación a los

descuentos realmente aprovechados.

− Es posible que el efectivo recibido de un cliente cargue a una cuenta

de gastos.

− Cuando se efectúa una venta a crédito se podrá cargar a un cliente

ficticio.