contexto internacional, economÍa y banca …€¦ · · 2017-03-20estamos conscientes de que hoy...

TRANSCRIPT

1

EDITORIAL

“ASBANC cumple 49 años” Oscar Rivera Presidente de ASBANC

Nº 76, Año 7 | Julio 2016

CONTEXTO INTERNACIONAL, ECONOMÍA Y BANCA PERUANA

Estimados lectores: ASBANC cumple 49 años esforzándose por promover el fortalecimiento del sistema financiero privado y para mí es un gran honor tener hoy la responsabilidad de su presidencia. Han sido años de intenso trabajo, algunos con resultados alentadores y otros no tanto. Sin embargo, la industria bancaria, representada por ASBANC, siempre ha estado lista para acompañar y apoyar el desarrollo del Perú, pues si al país le va bien, a la

banca también le irá bien. En estos 49 años hemos transitado un largo camino de cambios, luchas y mejoras. No podemos dejar de hacer un reconocimiento a todos aquellos ilustres personajes que me antecedieron, que se esforzaron por darle vida a nuestra asociación y que en ese esfuerzo lograron construir un imborrable legado de compromiso con el país. Nuestro gremio está hoy unido y cohesionado; guía su accionar a través de las coordinaciones internas entre todos sus agremiados, siempre marcado por un alto sentido ético en la gestión de sus directivos, asociados y trabajadores. Estamos para servir y no servirnos, y debemos permanecer consecuentes con los objetivos de desarrollo de nuestro país. Estamos conscientes que somos un actor protagónico, poderoso y activo impulsor y conductor de crecimiento y desarrollo. Nos esforzamos permanentemente por estar a la altura de este encargo. Hoy, ad portas de llegar a los 50 años de vida institucional, nuestro gran objetivo apunta al fortalecimiento del gremio bancario, revitalizar su liderazgo y proyección en la ciudadanía con un impacto social sostenido en el tiempo, fortaleciendo nuestro frente interno y nuestro posicionamiento en la sociedad peruana como un actor importante y valioso para lograr el desarrollo. Estoy convencido que los gremios están en proceso de transición hacia un nuevo rol, que guarda diferencias sustanciales con la vieja concepción, y en ASBANC estamos realizando esfuerzos para cumplir sobresalientemente con ese objetivo. Para ello, estamos en una constante evolución, respondiendo a los desafíos tecnológicos, logrando así construir un gremio sólido y ejemplar. Actualmente, los compromisos con la sociedad peruana involucran aspectos económicos, políticos y sociales en igualdad de importancia, lo cual nos orienta a involucrarnos profundamente en algunas áreas que antes considerábamos ajenas a nuestros temas sectoriales. Un ejemplo reciente es nuestra apuesta por promover el uso del Dinero Electrónico

Departamento de Estudios Económicos

2

en el Perú, a través de la creación de una plataforma interoperable, única en el mundo. Este esfuerzo solo es posible hoy gracias al desprendimiento de cada uno de nuestros asociados, en beneficio del país. Por lo tanto, no solamente nos estamos especializando en más temas, sino nos esforzamos por mejorar la relación con nuestro entorno. La fuerza de nuestra asociación no reside en la capacidad de presión sino que se respalda en la capacidad de propuesta y lo venimos demostrando. Estamos conscientes de que hoy la sociedad civil en su conjunto tiene expectativas no cumplidas. Además, debemos convivir con organizaciones con poca visión o perspectiva de futuro, lo cual pone trabas a nuestro accionar de cara al país, pero estamos listos para hacerles frente. Tenemos un presente y un futuro que dependerá del éxito de nuestros proyectos y de la fuerza de nuestra asociación. Estamos juntos construyendo ese camino. ASBANC crece, dejando constancia de su manifiesto compromiso de un trabajo eficiente y honesto por el desarrollo de la industria bancaria. Renovemos hoy, que cumplimos 49 años, nuestro compromiso de servicio por el país.

3

CONTEXTO INTERNACIONAL

En el mes de junio la atención de los mercados estuvo centrada en dos eventos de importancia mundial. El primero fue la reunión del Comité de Política Monetaria de la FED, que tuvo lugar los días 15 y 16, cuando la FED decidió finalmente mantener estables sus tasas, en parte debido a que prefería esperar para conocer el desenlace del segundo evento: el referéndum en el Reino Unido (RU) acerca de su salida de la Unión Europea (UE). Como se sabe, el RU votó finalmente a favor del “Brexit”, generando volatilidad debido a la incertidumbre que surge alrededor de su proceso de salida, así como la relacionada a la cohesión en la UE e incluso dentro del mismo RU.

A raíz de ello, algunos de los principales bancos centrales del mundo ofrecieron respaldo financiero para calmar la caída de los mercados. Con los recuerdos de la crisis financiera de 2007-09 aún frescos, el Banco de Inglaterra, el BCE, la FED estadounidense, el Banco Popular de China, entre otros organismos monetarios, se mostraron preocupados de que la liquidez del mercado pueda agotarse pronto, privando a la economía real del acceso al capital y a instrumentos financieros. Por su parte, la Organización para la Cooperación y el Desarrollo Económico (OCDE) señaló que la economía mundial crecería en el 2016 a su ritmo más lento desde la crisis financiera por segundo año consecutivo, uniéndose al Fondo Monetario Internacional (FMI) en los pedidos para que los gobiernos impulsen el gasto. La OCDE estimó que, con unas empresas reticentes para invertir y los consumidores cautelosos sobre el gasto, la economía mundial crecerá solo 3% este año, y agregó que los gobiernos no deberían dudar en destinar dinero a iniciativas que impulsen el crecimiento, como educación e infraestructura, financiando un mayor gasto sacando provecho de las bajas tasas de interés en muchos países. Unión Europea / Zona Euro En junio, la agencia de calificación Standard & Poor’s bajó la calificación de largo plazo para la UE a AA desde AA+, luego de conocida la decisión a favor del “Brexit”. La agencia calificadora comunicó que, tras la decisión del electorado del RU de dejar la UE, procedieron a

0

5

10

15

20

25

30

35

40

45

05-jul-12 05-ene-13 05-jul-13 05-ene-14 05-jul-14 05-ene-15 05-jul-15 05-ene-16 05-jul-16

Indice VIX (volat. mdo. de opciones de Chicago): Jul'12 - Jul'16

Fuente: Reuters EIKON

4

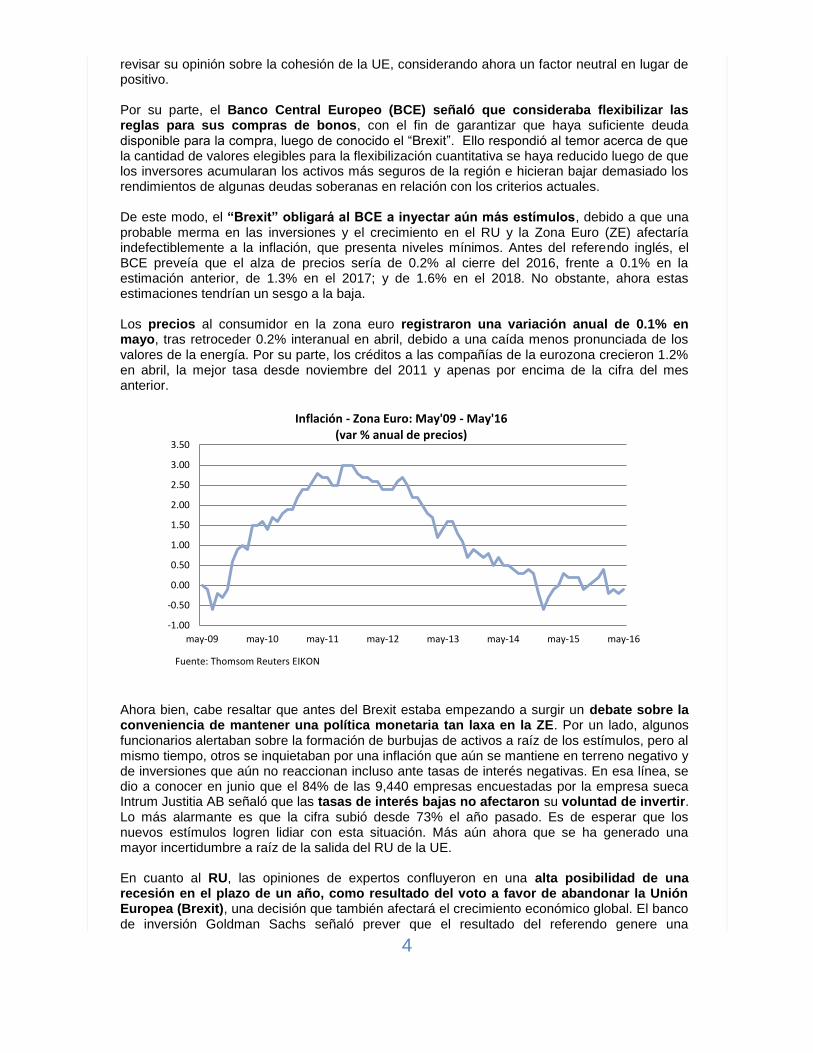

revisar su opinión sobre la cohesión de la UE, considerando ahora un factor neutral en lugar de positivo. Por su parte, el Banco Central Europeo (BCE) señaló que consideraba flexibilizar las reglas para sus compras de bonos, con el fin de garantizar que haya suficiente deuda disponible para la compra, luego de conocido el “Brexit”. Ello respondió al temor acerca de que la cantidad de valores elegibles para la flexibilización cuantitativa se haya reducido luego de que los inversores acumularan los activos más seguros de la región e hicieran bajar demasiado los rendimientos de algunas deudas soberanas en relación con los criterios actuales. De este modo, el “Brexit” obligará al BCE a inyectar aún más estímulos, debido a que una probable merma en las inversiones y el crecimiento en el RU y la Zona Euro (ZE) afectaría indefectiblemente a la inflación, que presenta niveles mínimos. Antes del referendo inglés, el BCE preveía que el alza de precios sería de 0.2% al cierre del 2016, frente a 0.1% en la estimación anterior, de 1.3% en el 2017; y de 1.6% en el 2018. No obstante, ahora estas estimaciones tendrían un sesgo a la baja. Los precios al consumidor en la zona euro registraron una variación anual de 0.1% en mayo, tras retroceder 0.2% interanual en abril, debido a una caída menos pronunciada de los valores de la energía. Por su parte, los créditos a las compañías de la eurozona crecieron 1.2% en abril, la mejor tasa desde noviembre del 2011 y apenas por encima de la cifra del mes anterior.

Ahora bien, cabe resaltar que antes del Brexit estaba empezando a surgir un debate sobre la conveniencia de mantener una política monetaria tan laxa en la ZE. Por un lado, algunos funcionarios alertaban sobre la formación de burbujas de activos a raíz de los estímulos, pero al mismo tiempo, otros se inquietaban por una inflación que aún se mantiene en terreno negativo y de inversiones que aún no reaccionan incluso ante tasas de interés negativas. En esa línea, se dio a conocer en junio que el 84% de las 9,440 empresas encuestadas por la empresa sueca Intrum Justitia AB señaló que las tasas de interés bajas no afectaron su voluntad de invertir. Lo más alarmante es que la cifra subió desde 73% el año pasado. Es de esperar que los nuevos estímulos logren lidiar con esta situación. Más aún ahora que se ha generado una mayor incertidumbre a raíz de la salida del RU de la UE. En cuanto al RU, las opiniones de expertos confluyeron en una alta posibilidad de una recesión en el plazo de un año, como resultado del voto a favor de abandonar la Unión Europea (Brexit), una decisión que también afectará el crecimiento económico global. El banco de inversión Goldman Sachs señaló prever que el resultado del referendo genere una

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

may-09 may-10 may-11 may-12 may-13 may-14 may-15 may-16

Inflación - Zona Euro: May'09 - May'16 (var % anual de precios)

Fuente: Thomsom Reuters EIKON

5

contracción acumulada de 2.75% en el valor del PBI británico en los próximos 18 meses, mientras que el efecto sobre el PBI de la Zona Euro (ZE) haría que éste crezca en sólo 1.25% en los próximos dos años, ligeramente menor que el 1.5% proyectado antes del “Brexit”. En junio destacó también que el FMI pidió la creación de un presupuesto para ayudar a financiar reformas estructurales en la ZE. Así, la directora gerente del organismo, Christine Lagarde, precisó que el capital para beneficio de la zona euro sólo debiera estar disponible para países que respeten las normas de presupuesto del bloque establecidas en el Pacto de Estabilidad y Crecimiento (PEC), y afirmó que las reformas estructurales son clave para impulsar las tasas de crecimiento de la zona euro y volver a sus economías más resistentes a perturbaciones. Finalmente, en cuanto al proceso de negociaciones con Grecia y el Eurogrupo, en junio el BCE se mostró inclinado a no dar a Grecia el acceso a sus facilidades de crédito y argumentó que debía esperar hasta que Atenas haya concretado mayores avances sobre su acuerdo con los prestamistas internacionales. El presidente del BCE, Mario Draghi, informó que la institución había discutido el tema de retomar una exención que le permite aceptar deuda gubernamental griega como garantía del efectivo del banco central, incluso si no tiene una calificación crediticia de grado de inversión. Tal exención es ahora posible porque Grecia está bajo un nuevo acuerdo de rescate. No obstante, Draghi señaló que su institución aún no estaba listo para actuar. Asia China China sigue concentrando la atención de los mercados. Al ser la segunda economía del globo, su desempeño influye directamente en las perspectivas de crecimiento mundial. Como se sabe, China apunta a reducir su exceso de capacidad industrial y alienta el uso de políticas fiscales y de crédito para fortalecer la demanda del consumidor como parte de su transición económica. En esa línea, las autoridades han dado claras señales de que harán lo necesario para evitar que su economía se desacelere más de lo previsto. El problema es que ha empezado a surgir el temor de que los continuos esfuerzos de las autoridades por evitar una desaceleración mayor puedan estar generando otras distorsiones en la economía china. El primer ministro, Li Keqiang, señaló en junio que China es capaz de mantener un crecimiento económico estable este año y en el largo plazo, y reiteró que Pekín tiene las herramientas para hacer frente a los retos y puede intensificar el apoyo de su política fiscal para la economía. En otras declaraciones, Keqiang indicó que el país logrará un crecimiento razonable del crédito, agregando que reducirá los costos de financiamiento para las pequeñas empresas y bajará los ratios de apalancamiento de las firmas no financieras. Este último factor es justamente una de las fuentes de creciente preocupación. David Lipton, primer subdirector gerente del FMI, indicó en junio que China debe tomar rápidamente medidas para atender una creciente deuda corporativa, advirtiendo que el endeudamiento de las empresas es una falla clave en la economía del gigante asiático, lo que podría desencadenar un problema sistémico. Lipton precisó que la deuda empresarial en China equivale a 145% del PBI. En relación con ello, se conoció que los bancos chinos ofrecieron 985,500 millones de yuanes (US$ 149,560 millones) en nuevos préstamos en mayo, superando las expectativas de los analistas y los niveles del mes anterior, luego de que el banco central mantuvo su política monetaria expansiva para apoyar a la economía. El mercado esperaba que los nuevos préstamos ascendieran a 750,000 millones de yuanes, frente al mínimo en seis meses que anotaron en abril de 556,000 millones de yuanes. En tanto, los préstamos en yuanes

6

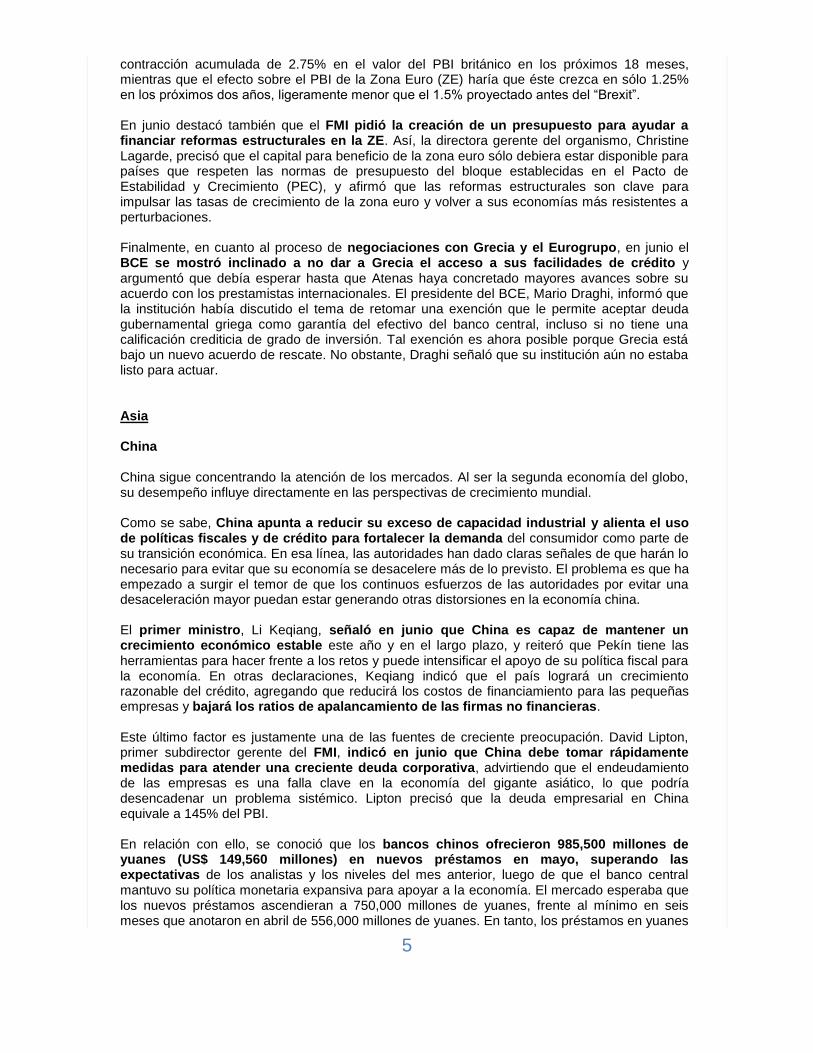

pendientes de pago aumentaron 14.4% a fines de mes sobre una base anual, frente a un esperado de 14.2%. Un dato positivo fue que la actividad del sector de servicios de China se aceleró a un máximo de 11 meses en junio, distanciándose de la debilidad de las empresas manufactureras, una tendencia que de mantenerse indicaría que Pekín está logrando avances en las reformas a la economía. El PMI del sector de servicios de China para junio elaborado por Caixin/Markit subió a 52.7 desde 51.2 en mayo, según datos ajustados por estacionalidad. Los nuevos negocios crecieron a su mayor ritmo desde julio del 2015, llevando a las firmas de servicios a contratar más trabajadores por tercer mes consecutivo.

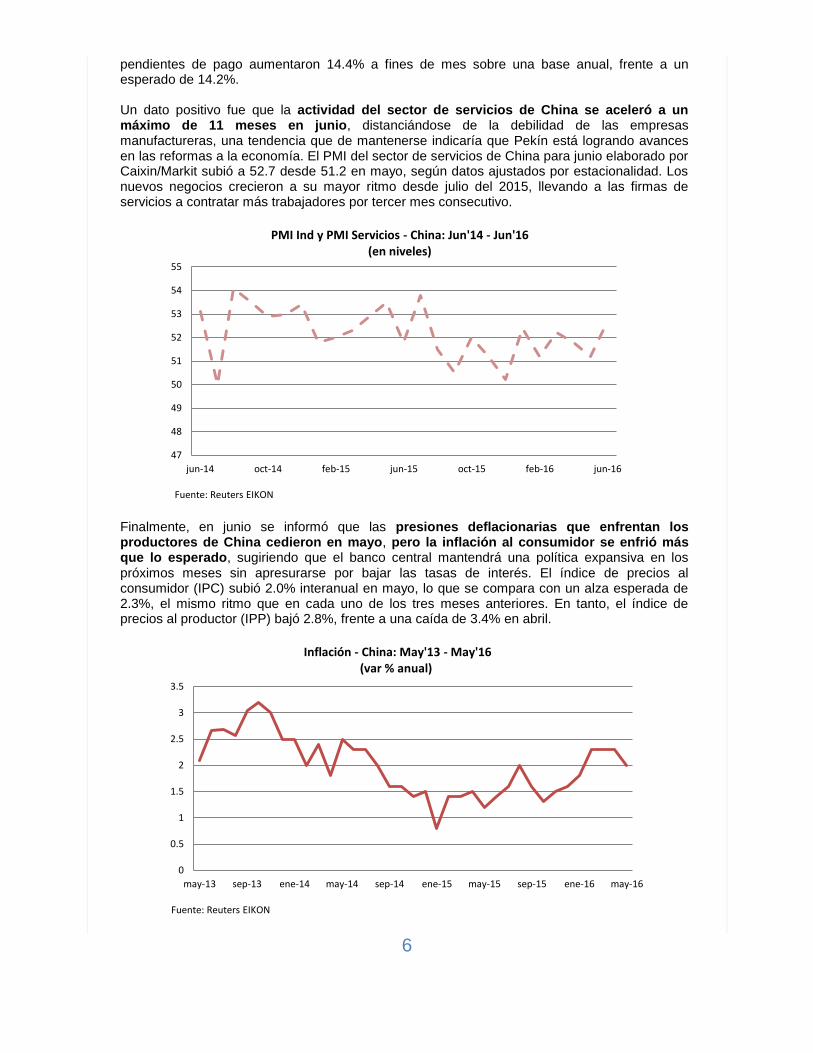

Finalmente, en junio se informó que las presiones deflacionarias que enfrentan los productores de China cedieron en mayo, pero la inflación al consumidor se enfrió más que lo esperado, sugiriendo que el banco central mantendrá una política expansiva en los próximos meses sin apresurarse por bajar las tasas de interés. El índice de precios al consumidor (IPC) subió 2.0% interanual en mayo, lo que se compara con un alza esperada de 2.3%, el mismo ritmo que en cada uno de los tres meses anteriores. En tanto, el índice de precios al productor (IPP) bajó 2.8%, frente a una caída de 3.4% en abril.

47

48

49

50

51

52

53

54

55

jun-14 oct-14 feb-15 jun-15 oct-15 feb-16 jun-16

PMI Ind y PMI Servicios - China: Jun'14 - Jun'16 (en niveles)

Fuente: Reuters EIKON

0

0.5

1

1.5

2

2.5

3

3.5

may-13 sep-13 ene-14 may-14 sep-14 ene-15 may-15 sep-15 ene-16 may-16

Inflación - China: May'13 - May'16 (var % anual)

Fuente: Reuters EIKON

7

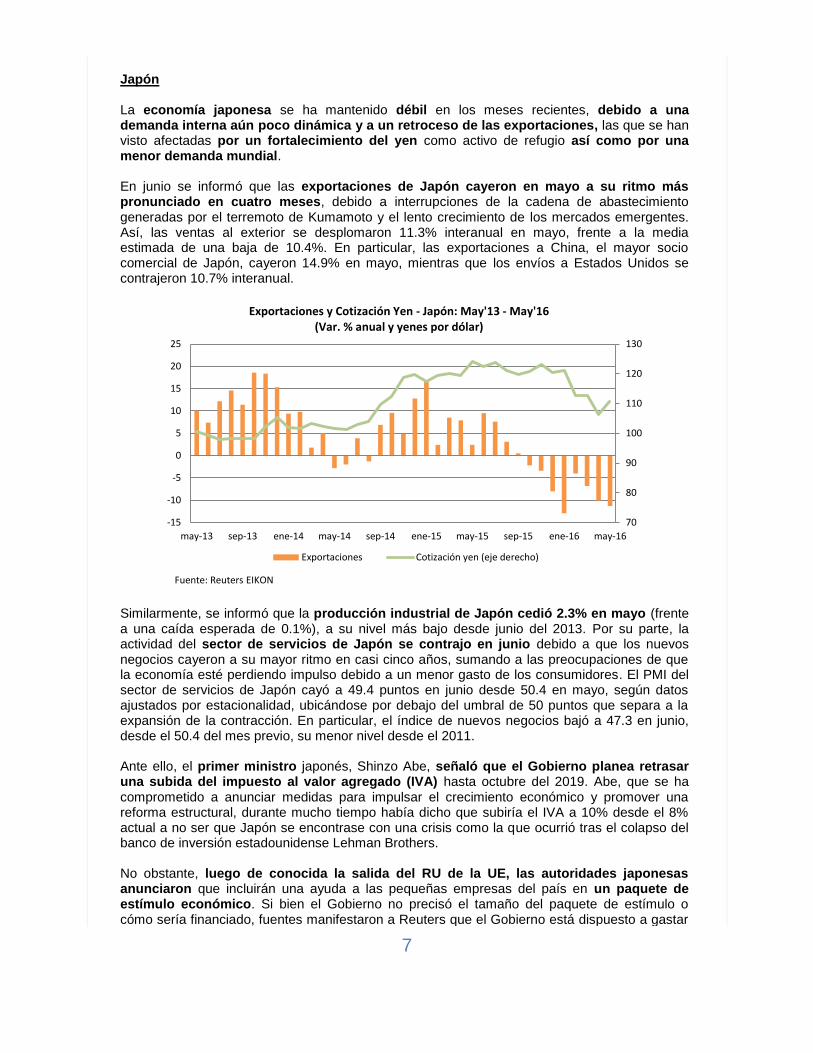

Japón La economía japonesa se ha mantenido débil en los meses recientes, debido a una demanda interna aún poco dinámica y a un retroceso de las exportaciones, las que se han visto afectadas por un fortalecimiento del yen como activo de refugio así como por una menor demanda mundial. En junio se informó que las exportaciones de Japón cayeron en mayo a su ritmo más pronunciado en cuatro meses, debido a interrupciones de la cadena de abastecimiento generadas por el terremoto de Kumamoto y el lento crecimiento de los mercados emergentes. Así, las ventas al exterior se desplomaron 11.3% interanual en mayo, frente a la media estimada de una baja de 10.4%. En particular, las exportaciones a China, el mayor socio comercial de Japón, cayeron 14.9% en mayo, mientras que los envíos a Estados Unidos se contrajeron 10.7% interanual.

Similarmente, se informó que la producción industrial de Japón cedió 2.3% en mayo (frente a una caída esperada de 0.1%), a su nivel más bajo desde junio del 2013. Por su parte, la actividad del sector de servicios de Japón se contrajo en junio debido a que los nuevos negocios cayeron a su mayor ritmo en casi cinco años, sumando a las preocupaciones de que la economía esté perdiendo impulso debido a un menor gasto de los consumidores. El PMI del sector de servicios de Japón cayó a 49.4 puntos en junio desde 50.4 en mayo, según datos ajustados por estacionalidad, ubicándose por debajo del umbral de 50 puntos que separa a la expansión de la contracción. En particular, el índice de nuevos negocios bajó a 47.3 en junio, desde el 50.4 del mes previo, su menor nivel desde el 2011. Ante ello, el primer ministro japonés, Shinzo Abe, señaló que el Gobierno planea retrasar una subida del impuesto al valor agregado (IVA) hasta octubre del 2019. Abe, que se ha comprometido a anunciar medidas para impulsar el crecimiento económico y promover una reforma estructural, durante mucho tiempo había dicho que subiría el IVA a 10% desde el 8% actual a no ser que Japón se encontrase con una crisis como la que ocurrió tras el colapso del banco de inversión estadounidense Lehman Brothers. No obstante, luego de conocida la salida del RU de la UE, las autoridades japonesas anunciaron que incluirán una ayuda a las pequeñas empresas del país en un paquete de estímulo económico. Si bien el Gobierno no precisó el tamaño del paquete de estímulo o cómo sería financiado, fuentes manifestaron a Reuters que el Gobierno está dispuesto a gastar

70

80

90

100

110

120

130

-15

-10

-5

0

5

10

15

20

25

may-13 sep-13 ene-14 may-14 sep-14 ene-15 may-15 sep-15 ene-16 may-16

Exportaciones y Cotización Yen - Japón: May'13 - May'16 (Var. % anual y yenes por dólar)

Exportaciones Cotización yen (eje derecho)

Fuente: Reuters EIKON

8

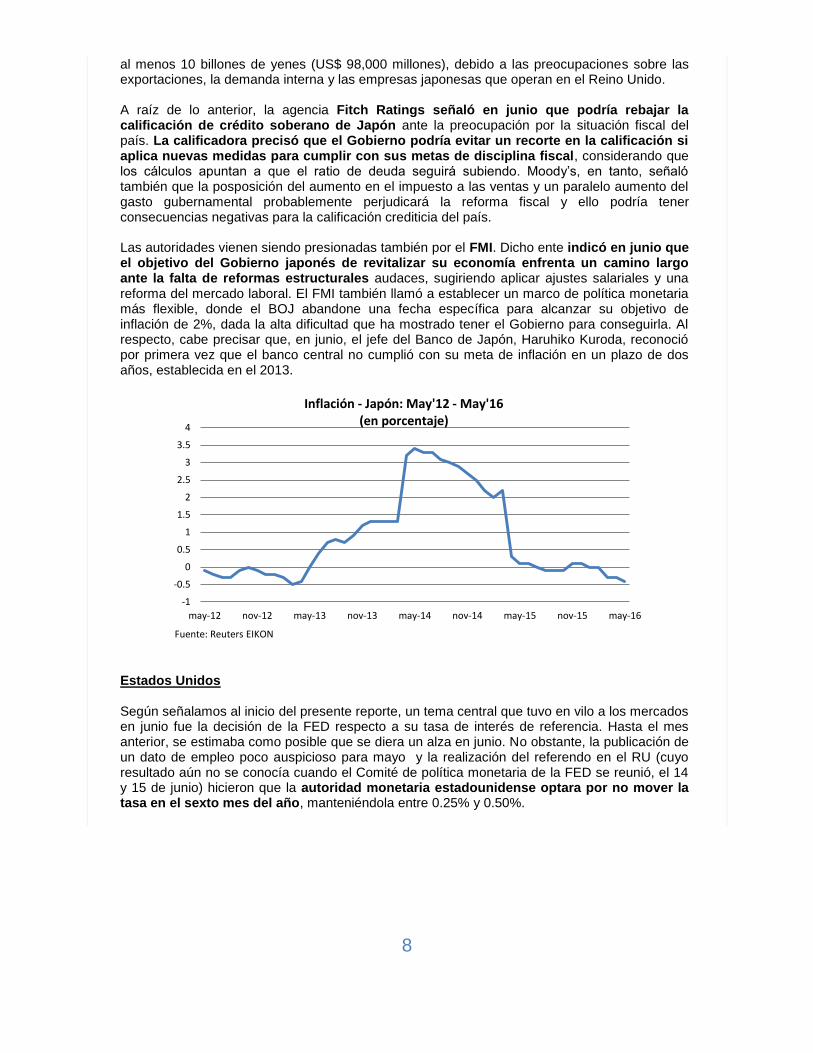

al menos 10 billones de yenes (US$ 98,000 millones), debido a las preocupaciones sobre las exportaciones, la demanda interna y las empresas japonesas que operan en el Reino Unido. A raíz de lo anterior, la agencia Fitch Ratings señaló en junio que podría rebajar la calificación de crédito soberano de Japón ante la preocupación por la situación fiscal del país. La calificadora precisó que el Gobierno podría evitar un recorte en la calificación si aplica nuevas medidas para cumplir con sus metas de disciplina fiscal, considerando que los cálculos apuntan a que el ratio de deuda seguirá subiendo. Moody’s, en tanto, señaló también que la posposición del aumento en el impuesto a las ventas y un paralelo aumento del gasto gubernamental probablemente perjudicará la reforma fiscal y ello podría tener consecuencias negativas para la calificación crediticia del país. Las autoridades vienen siendo presionadas también por el FMI. Dicho ente indicó en junio que el objetivo del Gobierno japonés de revitalizar su economía enfrenta un camino largo ante la falta de reformas estructurales audaces, sugiriendo aplicar ajustes salariales y una reforma del mercado laboral. El FMI también llamó a establecer un marco de política monetaria más flexible, donde el BOJ abandone una fecha específica para alcanzar su objetivo de inflación de 2%, dada la alta dificultad que ha mostrado tener el Gobierno para conseguirla. Al respecto, cabe precisar que, en junio, el jefe del Banco de Japón, Haruhiko Kuroda, reconoció por primera vez que el banco central no cumplió con su meta de inflación en un plazo de dos años, establecida en el 2013.

Estados Unidos Según señalamos al inicio del presente reporte, un tema central que tuvo en vilo a los mercados en junio fue la decisión de la FED respecto a su tasa de interés de referencia. Hasta el mes anterior, se estimaba como posible que se diera un alza en junio. No obstante, la publicación de un dato de empleo poco auspicioso para mayo y la realización del referendo en el RU (cuyo resultado aún no se conocía cuando el Comité de política monetaria de la FED se reunió, el 14 y 15 de junio) hicieron que la autoridad monetaria estadounidense optara por no mover la tasa en el sexto mes del año, manteniéndola entre 0.25% y 0.50%.

-1

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

may-12 nov-12 may-13 nov-13 may-14 nov-14 may-15 nov-15 may-16

Inflación - Japón: May'12 - May'16 (en porcentaje)

Fuente: Reuters EIKON

9

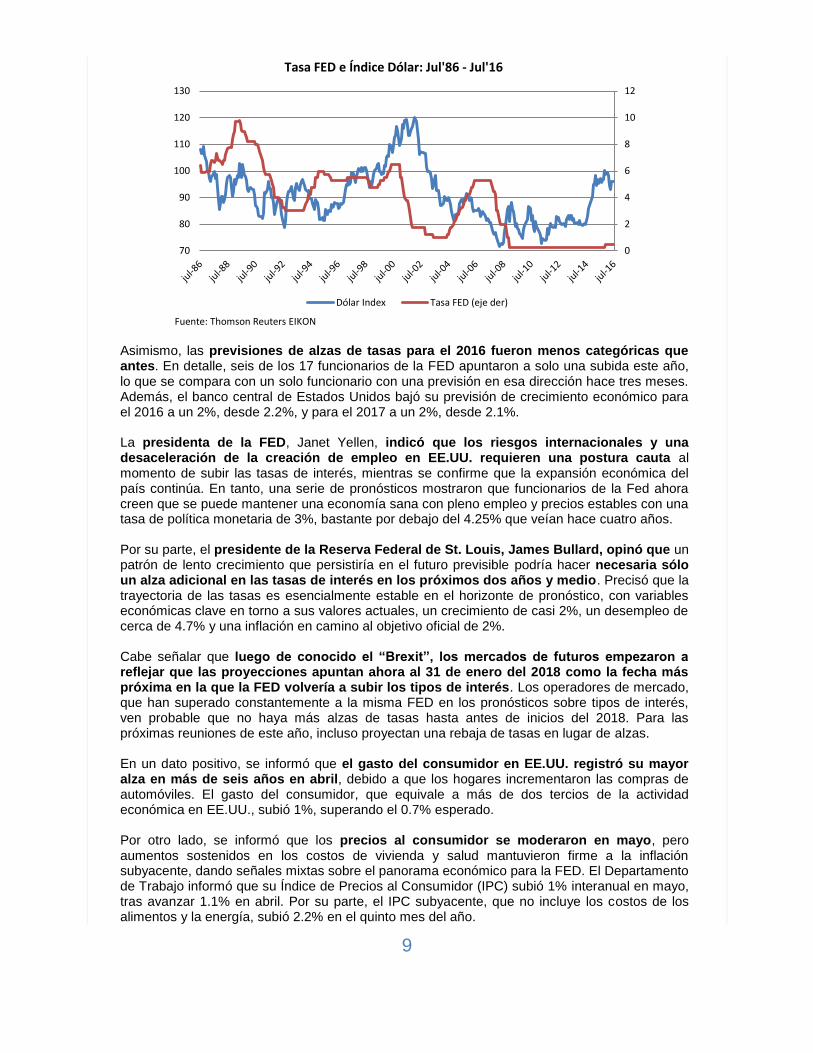

Asimismo, las previsiones de alzas de tasas para el 2016 fueron menos categóricas que antes. En detalle, seis de los 17 funcionarios de la FED apuntaron a solo una subida este año, lo que se compara con un solo funcionario con una previsión en esa dirección hace tres meses. Además, el banco central de Estados Unidos bajó su previsión de crecimiento económico para el 2016 a un 2%, desde 2.2%, y para el 2017 a un 2%, desde 2.1%. La presidenta de la FED, Janet Yellen, indicó que los riesgos internacionales y una desaceleración de la creación de empleo en EE.UU. requieren una postura cauta al momento de subir las tasas de interés, mientras se confirme que la expansión económica del país continúa. En tanto, una serie de pronósticos mostraron que funcionarios de la Fed ahora creen que se puede mantener una economía sana con pleno empleo y precios estables con una tasa de política monetaria de 3%, bastante por debajo del 4.25% que veían hace cuatro años. Por su parte, el presidente de la Reserva Federal de St. Louis, James Bullard, opinó que un patrón de lento crecimiento que persistiría en el futuro previsible podría hacer necesaria sólo un alza adicional en las tasas de interés en los próximos dos años y medio. Precisó que la trayectoria de las tasas es esencialmente estable en el horizonte de pronóstico, con variables económicas clave en torno a sus valores actuales, un crecimiento de casi 2%, un desempleo de cerca de 4.7% y una inflación en camino al objetivo oficial de 2%. Cabe señalar que luego de conocido el “Brexit”, los mercados de futuros empezaron a reflejar que las proyecciones apuntan ahora al 31 de enero del 2018 como la fecha más próxima en la que la FED volvería a subir los tipos de interés. Los operadores de mercado, que han superado constantemente a la misma FED en los pronósticos sobre tipos de interés, ven probable que no haya más alzas de tasas hasta antes de inicios del 2018. Para las próximas reuniones de este año, incluso proyectan una rebaja de tasas en lugar de alzas. En un dato positivo, se informó que el gasto del consumidor en EE.UU. registró su mayor alza en más de seis años en abril, debido a que los hogares incrementaron las compras de automóviles. El gasto del consumidor, que equivale a más de dos tercios de la actividad económica en EE.UU., subió 1%, superando el 0.7% esperado. Por otro lado, se informó que los precios al consumidor se moderaron en mayo, pero aumentos sostenidos en los costos de vivienda y salud mantuvieron firme a la inflación subyacente, dando señales mixtas sobre el panorama económico para la FED. El Departamento de Trabajo informó que su Índice de Precios al Consumidor (IPC) subió 1% interanual en mayo, tras avanzar 1.1% en abril. Por su parte, el IPC subyacente, que no incluye los costos de los alimentos y la energía, subió 2.2% en el quinto mes del año.

0

2

4

6

8

10

12

70

80

90

100

110

120

130

Tasa FED e Índice Dólar: Jul'86 - Jul'16

Dólar Index Tasa FED (eje der)

Fuente: Thomson Reuters EIKON

10

En julio la Reserva Federal de Nueva York señaló que la economía de EE.UU. sigue rumbo a expandirse por encima de 2% en los próximos meses, ya que recientes datos sugirieron una expansión moderada en los gastos del consumidor y un repunte en la actividad fabril. El banco central regional informó que según sus estimaciones, el PBI probablemente creció a una tasa anualizada de 2.08% en el segundo trimestre, en comparación con la estimación previa de 2.11%, y crecería 2.21% en el tercer trimestre, frente al 2.14% calculado anteriormente. Finalmente, en junio la FED informó que los 33 bancos estadounidenses que se sometieron a pruebas de tensión este año pueden soportar condiciones económicas y de mercado graves, así como mantener más capital que el mínimo requerido. Así, precisó que en total, los grandes bancos sufrirían pérdidas por créditos de US$ 385,000 millones en nueve trimestres bajo el escenario más severo.

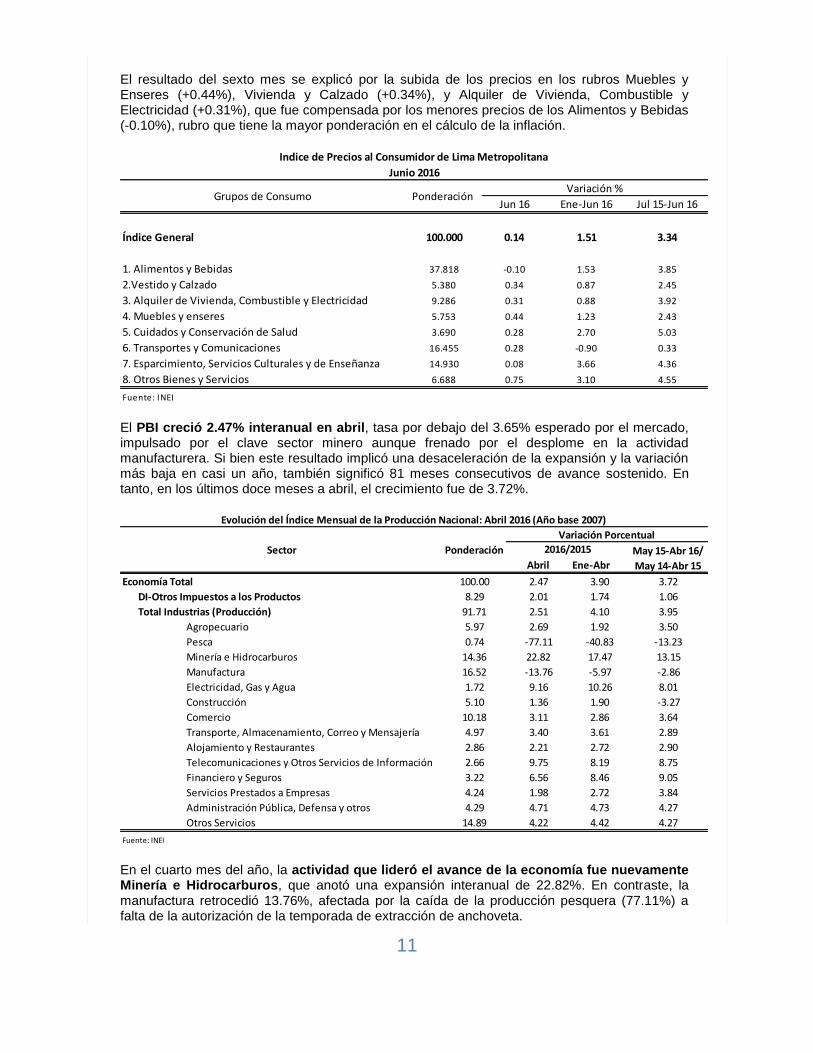

El Índice de Precios al Consumidor de Lima Metropolitana se incrementó 0.14% en junio, registrando una variación acumulada de 1.51% en lo que va del año y de 3.34% en los últimos doce meses. De esta manera, la inflación anualizada se ralentizó por quinto mes consecutivo para acercarse al rango meta del Banco Central, de entre 1%y 3%.

-3

-2

-1

0

1

2

3

4

5

may-09 may-10 may-11 may-12 may-13 may-14 may-15 may-16

Inflación - EE:UU.: May'09 - May'16 (Var % interanual)

Inflación Inflación subyacente

Fuente: Reuters EIKON

0.00

1.00

2.00

3.00

4.00

5.00

jun-10 jun-11 jun-12 jun-13 jun-14 jun-15 jun-16

Inflación en Lima Metropolitana: Jun'10 - Jun'16 (variación porcentual anualizada del IPC)

Inflación Lima Metrop. Inflación subyacente Tasa de referencia

Fuente: INEI y BCRP * Las líneas paralelas representan los límites del rango meta del BCRP

ECONOMÍA PERUANA

11

El resultado del sexto mes se explicó por la subida de los precios en los rubros Muebles y Enseres (+0.44%), Vivienda y Calzado (+0.34%), y Alquiler de Vivienda, Combustible y Electricidad (+0.31%), que fue compensada por los menores precios de los Alimentos y Bebidas (-0.10%), rubro que tiene la mayor ponderación en el cálculo de la inflación.

El PBI creció 2.47% interanual en abril, tasa por debajo del 3.65% esperado por el mercado, impulsado por el clave sector minero aunque frenado por el desplome en la actividad manufacturera. Si bien este resultado implicó una desaceleración de la expansión y la variación más baja en casi un año, también significó 81 meses consecutivos de avance sostenido. En tanto, en los últimos doce meses a abril, el crecimiento fue de 3.72%.

En el cuarto mes del año, la actividad que lideró el avance de la economía fue nuevamente Minería e Hidrocarburos, que anotó una expansión interanual de 22.82%. En contraste, la manufactura retrocedió 13.76%, afectada por la caída de la producción pesquera (77.11%) a falta de la autorización de la temporada de extracción de anchoveta.

Jun 16 Ene-Jun 16 Jul 15-Jun 16

Índice General 100.000 0.14 1.51 3.34

1. Alimentos y Bebidas 37.818 -0.10 1.53 3.85

2.Vestido y Calzado 5.380 0.34 0.87 2.45

3. Alquiler de Vivienda, Combustible y Electricidad 9.286 0.31 0.88 3.92

4. Muebles y enseres 5.753 0.44 1.23 2.43

5. Cuidados y Conservación de Salud 3.690 0.28 2.70 5.03

6. Transportes y Comunicaciones 16.455 0.28 -0.90 0.33

7. Esparcimiento, Servicios Culturales y de Enseñanza 14.930 0.08 3.66 4.36

8. Otros Bienes y Servicios 6.688 0.75 3.10 4.55

Fuente: INEI

Indice de Precios al Consumidor de Lima Metropolitana

Junio 2016

Ponderación Grupos de ConsumoVariación %

Abril Ene-Abr

Economía Total 100.00 2.47 3.90 3.72

DI-Otros Impuestos a los Productos 8.29 2.01 1.74 1.06

Total Industrias (Producción) 91.71 2.51 4.10 3.95

Agropecuario 5.97 2.69 1.92 3.50

Pesca 0.74 -77.11 -40.83 -13.23

Minería e Hidrocarburos 14.36 22.82 17.47 13.15

Manufactura 16.52 -13.76 -5.97 -2.86

Electricidad, Gas y Agua 1.72 9.16 10.26 8.01

Construcción 5.10 1.36 1.90 -3.27

Comercio 10.18 3.11 2.86 3.64

Transporte, Almacenamiento, Correo y Mensajería 4.97 3.40 3.61 2.89

Alojamiento y Restaurantes 2.86 2.21 2.72 2.90

Telecomunicaciones y Otros Servicios de Información 2.66 9.75 8.19 8.75

Financiero y Seguros 3.22 6.56 8.46 9.05

Servicios Prestados a Empresas 4.24 1.98 2.72 3.84

Administración Pública, Defensa y otros 4.29 4.71 4.73 4.27

Otros Servicios 14.89 4.22 4.42 4.27

Fuente: INEI

Evolución del Índice Mensual de la Producción Nacional: Abril 2016 (Año base 2007)

Sector Ponderación

Variación Porcentual

2016/2015 May 15-Abr 16/

May 14-Abr 15

12

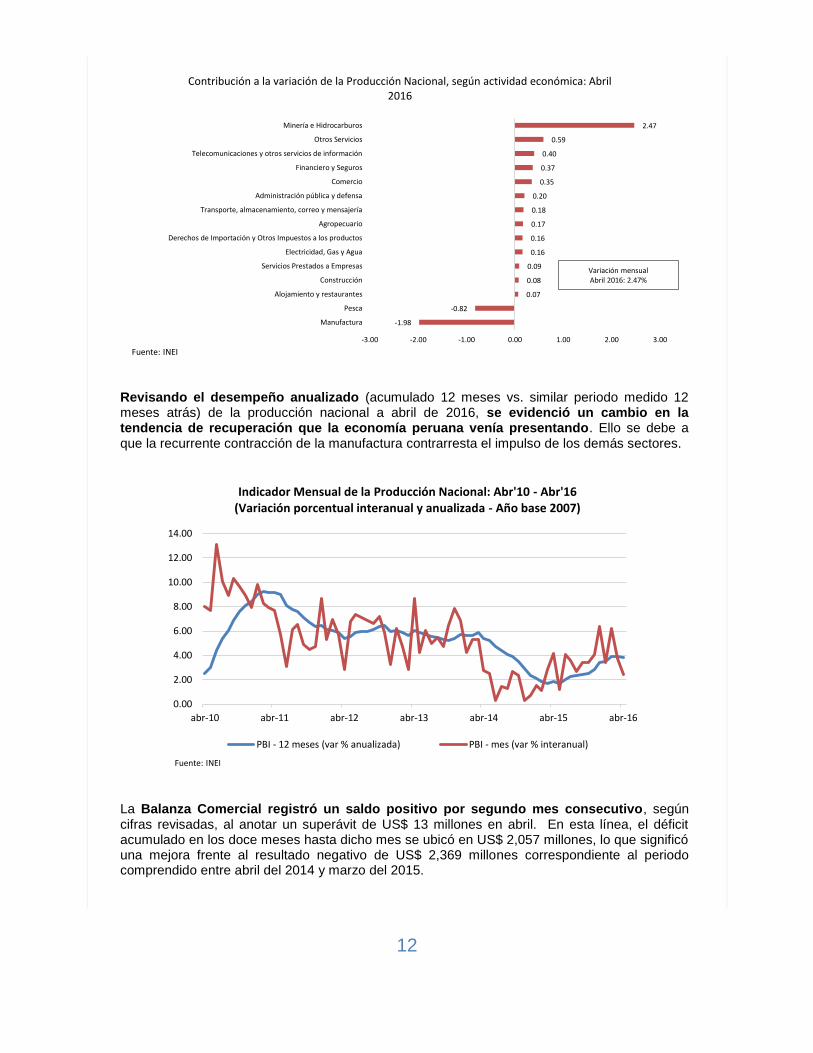

Revisando el desempeño anualizado (acumulado 12 meses vs. similar periodo medido 12 meses atrás) de la producción nacional a abril de 2016, se evidenció un cambio en la tendencia de recuperación que la economía peruana venía presentando. Ello se debe a que la recurrente contracción de la manufactura contrarresta el impulso de los demás sectores.

La Balanza Comercial registró un saldo positivo por segundo mes consecutivo, según cifras revisadas, al anotar un superávit de US$ 13 millones en abril. En esta línea, el déficit acumulado en los doce meses hasta dicho mes se ubicó en US$ 2,057 millones, lo que significó una mejora frente al resultado negativo de US$ 2,369 millones correspondiente al periodo comprendido entre abril del 2014 y marzo del 2015.

-1.98

-0.82

0.07

0.08

0.09

0.16

0.16

0.17

0.18

0.20

0.35

0.37

0.40

0.59

2.47

-3.00 -2.00 -1.00 0.00 1.00 2.00 3.00

Manufactura

Pesca

Alojamiento y restaurantes

Construcción

Servicios Prestados a Empresas

Electricidad, Gas y Agua

Derechos de Importación y Otros Impuestos a los productos

Agropecuario

Transporte, almacenamiento, correo y mensajería

Administración pública y defensa

Comercio

Financiero y Seguros

Telecomunicaciones y otros servicios de información

Otros Servicios

Minería e Hidrocarburos

Contribución a la variación de la Producción Nacional, según actividad económica: Abril 2016

Fuente: INEI

Variación mensual Abril 2016: 2.47%

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

abr-10 abr-11 abr-12 abr-13 abr-14 abr-15 abr-16

Indicador Mensual de la Producción Nacional: Abr'10 - Abr'16 (Variación porcentual interanual y anualizada - Año base 2007)

PBI - 12 meses (var % anualizada) PBI - mes (var % interanual)

Fuente: INEI

13

El déficit comercial de los últimos doce meses se explicó por importaciones que superaron recurrentemente a las exportaciones, aún a pesar de un mayor retroceso de las primeras frente a las segundas en dicho plazo. Las exportaciones sumaron US$ 34,121 millones en los últimos doce meses a abril de 2016, reportando un retroceso de 8.3% interanual (explicado principalmente envíos tradicionales menores en 8.6%), mientras que las importaciones ascendieron a US$ 39,574 millones, cayendo en 8.6% en el periodo de análisis (principalmente por compras de insumos menores en 15.2%).

El Tipo de Cambio cerró junio en S/ 3.286, con un retroceso intermensual de 2.71% y un comportamiento errático. A inicios del sexto mes, la cotización del dólar respecto al sol cayó fuertemente al reducirse las expectativas de un alza inminente de la tasa de interés en Estados Unidos, tras declaraciones más cautas de la presidenta de la Reserva Federal, Janet Yellen, frente a un débil reporte de empleo en mayo. Posteriormente, el comportamiento del dólar, también considerado como valor de refugio, fluctuó al alza como respuesta a la incertidumbre respecto al referendo que finalmente decidió la salida del RU de la UE.

-10,000

0

10,000

20,000

30,000

40,000

50,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Exportaciones, Importaciones y Bal. Comercial: 2006 - 2016 (en US$ millones)

Exportaciones Importaciones Balanza Comercial

Fuente: BCRP *acumulado 12 meses a abril

Ene'15-Abr'15 Ene'16-Abr'16 Var. Abs. May'14-Abr'15 May'15-Abr'16 Var. Abs.

Exportaciones 10,579 10,464 115 - 1.1 - 37,204 34,121 3,084 - 8.3 -

Tradicionales 7,064 7,207 143 2.0 25,633 23,435 -2,199 8.6 -

No tradicionales 3,487 3,230 -258 7.4 - 11,450 10,599 -851 7.4 -

Otros 27 27 0 0.3 - 121 87 -34 28.0 -

Importaciones 12,287 11,080 1,207 - 9.8 - 39,574 36,178 3,396 - 8.6 -

Bienes de consumo 2,778 2,660 -118 4.3 - 8,827 8,673 -153 1.7 -

Insumos 5,335 4,573 -762 14.3 - 17,870 15,161 -2,709 15.2 -

Bienes de capital 3,960 3,716 -243 6.1 - 12,497 11,763 -734 5.9 -

Otros 214 131 -83 38.9 - 381 581 200 52.5

Balanza Comercial -1,709 -616 1,092 63.9 - -2,369 -2,057 312 13.2 -

Fuente: BCRP

COMERCIO EXTERIOR

Crecimiento acumulado en el añoVar. %

Crecimiento últimos 12 mesesVar. %

14

SISTEMA BANCARIO PERUANO

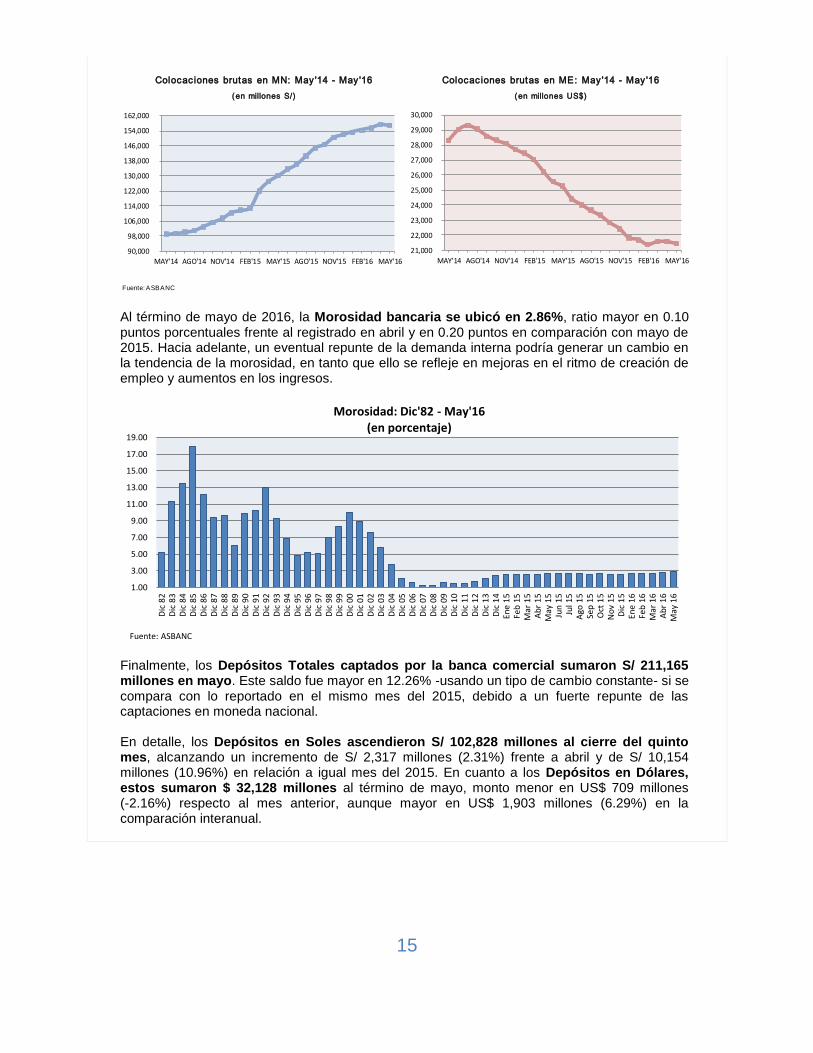

Las Colocaciones Totales de la banca comercial sumaron S/ 229,231 millones al cierre de mayo de 2016, monto que significó un crecimiento interanual de 6.51%, utilizando un tipo de cambio constante para dicho cálculo. Pese al aumento en el financiamiento bancario, la tasa de expansión de los créditos mostró una desaceleración, que respondió básicamente a que la actividad económica no primaria continúa sin dinamizarse. Cabe agregar que dicho sector de nuestra economía, que determina de manera importante la demanda crediticia, no avanza al mismo ritmo que el sector minero, el más importante del país.

Por tipo de moneda, los Créditos en Moneda Nacional sumaron S/ 156,863 millones al término de mayo, cifra inferior en S/ 520 millones (-0.33%) respecto a abril, aunque superior en S/ 26,843 millones (20.65%) en la comparación interanual. En tanto, los Créditos en Moneda Extranjera alcanzaron los US$ 21,461 millones en el quinto mes del año, lo que significó una caída de US$ 109 millones (-0.51%) frente al mes previo y de US$ 3,807 millones (-15.07%) en relación a mayo de 2015.

3.000

3.075

3.150

3.225

3.300

3.375

3.450

3.525

3.600

01Jun15 18Ago15 02Nov15 18Ene16 30Mar16 13Jun16

Tipo de cambio: Jun'15 - Jun'16 (S/ por US$)

Fuente: BCRP

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

ene-

14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

ene-

15

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

ago

-15

sep

-15

oct

-15

no

v-1

5

dic

-15

ene-

16

feb

-16

mar

-16

abr-

16

may

-16

CRÉDITO TOTAL: Ene 14 - May 16 (Variacion porcentual anual según moneda)

MN ME Tasa de Crecimiento AnualFuente: ASBANC

15

Al término de mayo de 2016, la Morosidad bancaria se ubicó en 2.86%, ratio mayor en 0.10 puntos porcentuales frente al registrado en abril y en 0.20 puntos en comparación con mayo de 2015. Hacia adelante, un eventual repunte de la demanda interna podría generar un cambio en la tendencia de la morosidad, en tanto que ello se refleje en mejoras en el ritmo de creación de empleo y aumentos en los ingresos.

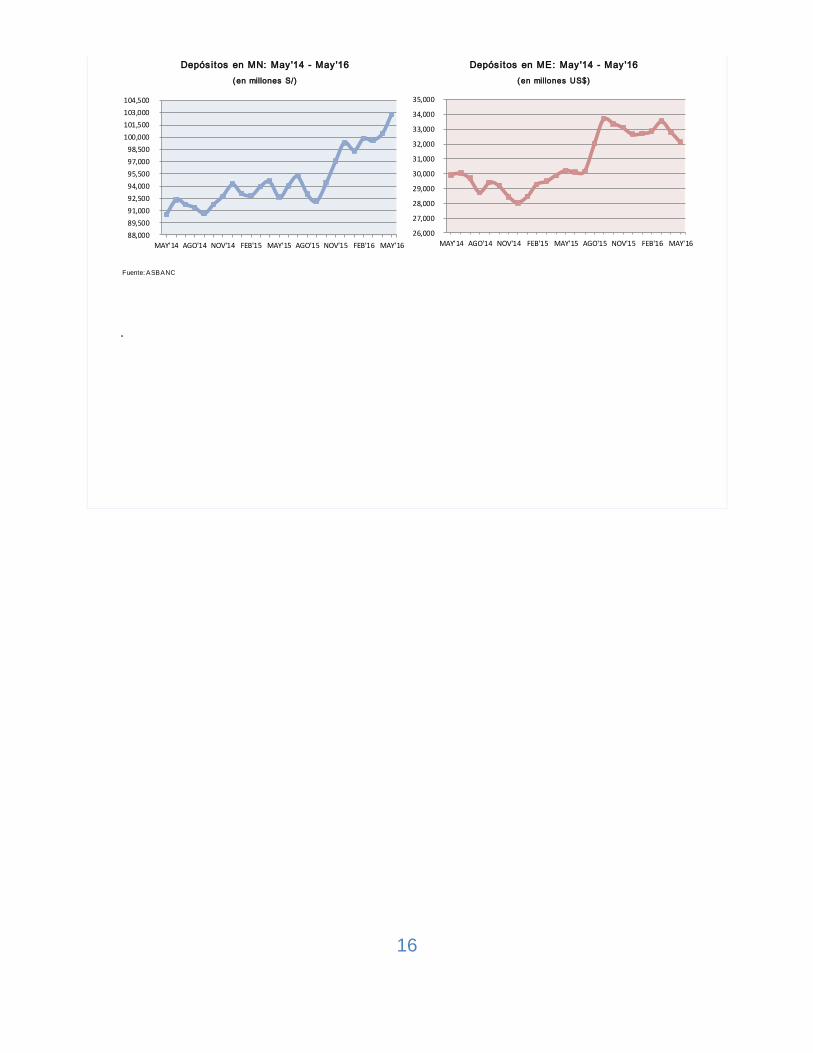

Finalmente, los Depósitos Totales captados por la banca comercial sumaron S/ 211,165 millones en mayo. Este saldo fue mayor en 12.26% -usando un tipo de cambio constante- si se compara con lo reportado en el mismo mes del 2015, debido a un fuerte repunte de las captaciones en moneda nacional. En detalle, los Depósitos en Soles ascendieron S/ 102,828 millones al cierre del quinto mes, alcanzando un incremento de S/ 2,317 millones (2.31%) frente a abril y de S/ 10,154 millones (10.96%) en relación a igual mes del 2015. En cuanto a los Depósitos en Dólares, estos sumaron $ 32,128 millones al término de mayo, monto menor en US$ 709 millones (-2.16%) respecto al mes anterior, aunque mayor en US$ 1,903 millones (6.29%) en la comparación interanual.

Fuente: ASBANC

Colocac iones brutas en MN: May '14 - May '16 Colocac iones brutas en ME: May '14 - May '16

(en millones S/) (en millones US$)

90,000

98,000

106,000

114,000

122,000

130,000

138,000

146,000

154,000

162,000

MAY'14 AGO'14 NOV'14 FEB'15 MAY'15 AGO'15 NOV'15 FEB'16 MAY'16

21,000

22,000

23,000

24,000

25,000

26,000

27,000

28,000

29,000

30,000

MAY'14 AGO'14 NOV'14 FEB'15 MAY'15 AGO'15 NOV'15 FEB'16 MAY'16

1.00

3.00

5.00

7.00

9.00

11.00

13.00

15.00

17.00

19.00

Dic

82

Dic

83

Dic

84

Dic

85

Dic

86

Dic

87

Dic

88

Dic

89

Dic

90

Dic

91

Dic

92

Dic

93

Dic

94

Dic

95

Dic

96

Dic

97

Dic

98

Dic

99

Dic

00

Dic

01

Dic

02

Dic

03

Dic

04

Dic

05

Dic

06

Dic

07

Dic

08

Dic

09

Dic

10

Dic

11

Dic

12

Dic

13

Dic

14

Ene

15

Feb

15

Mar

15

Ab

r 1

5M

ay 1

5Ju

n 1

5Ju

l 15

Ago

15

Sep

15

Oct

15

No

v 1

5D

ic 1

5En

e 1

6Fe

b 1

6M

ar 1

6A

br

16

May

16

Morosidad: Dic'82 - May'16 (en porcentaje)

Fuente: ASBANC

16

.

Fuente: ASBANC

Depósitos en MN: May '14 - May '16 Depósitos en ME: May '14 - May '16

(en millones S/) (en millones US$)

88,000

89,500

91,000

92,500

94,000

95,500

97,000

98,500

100,000

101,500

103,000

104,500

MAY'14 AGO'14 NOV'14 FEB'15 MAY'15 AGO'15 NOV'15 FEB'16 MAY'16

26,000

27,000

28,000

29,000

30,000

31,000

32,000

33,000

34,000

35,000

MAY'14 AGO'14 NOV'14 FEB'15 MAY'15 AGO'15 NOV'15 FEB'16 MAY'16

17

CUENTAS DE ESTADOS FINANCIEROS (US$ Mills.) DIC 06 DIC 07 DIC 08 DIC 09 DIC 10 DIC 11 DIC 12 DIC 13 DIC 14 MAY 15 DIC 15 MAY 16

Activo Total 25,840 36,164 47,036 49,905 63,951 71,608 87,905 93,494 96,947 100,399 105,195 105,675

Colocaciones Brutas 15,751 22,306 29,261 31,971 39,061 47,618 56,535 60,664 64,678 66,035 66,429 67,981

Créditos Refinanciados y Reestructurados 386 314 265 367 425 475 564 557 664 683 703 746

Cartera Atrasada /1 256 281 371 498 582 702 991 1,298 1,596 1,761 1,687 1,946

Provisiones para Colocaciones 644 783 961 1,205 1,429 1,762 2,216 2,441 2,633 2,828 2,810 3,001

Pasivo Total 23,366 32,987 43,154 44,811 57,848 64,387 79,152 84,408 87,127 90,680 95,023 95,290

Depósitos Totales 18,902 25,035 31,565 35,111 41,564 46,762 55,029 60,937 59,604 59,581 61,790 62,623

Adeudos y Obligaciones Financieras con Empresas del Exterior 822 3,328 4,206 3,446 7,833 7,102 10,496 8,234 8,152 7,632 7,340 6,834

Patrimonio Neto 2,474 3,177 3,883 5,094 6,103 7,221 8,753 9,087 9,820 9,719 10,172 10,385

Utilidad Neta 524 761 1,128 1,081 1,332 1,574 1,754 1,825 1,871 960 2,199 860

INDICADORES FINANCIEROS (%)

Morosidad /2 1.63 1.26 1.27 1.56 1.49 1.47 1.75 2.14 2.47 2.67 2.54 2.86

Cartera Deteriorada /3 4.07 2.67 2.17 2.71 2.58 2.47 2.75 3.06 3.49 3.70 3.60 3.96

Provisiones Constituidas / Provisiones Requeridas 111.87 117.70 110.95 131.50 115.84 114.85 115.73 113.95 128.55 122.00 122.73 121.46

ROE = Utilidad Neta / Patrimonio Neto /4 21.66 24.98 27.22 22.07 21.95 22.25 20.70 19.56 18.17 23.26 20.29 20.00

Apalancamiento /5 (Nº de Veces) 8.01 8.54 8.44 7.42 7.34 7.48 7.08 7.30 7.07 6.95 7.06 6.68

Ratio de Capital Global /6 -.- -.- -.- 13.47 13.63 13.38 14.13 13.69 14.15 14.38 14.17 14.97

Ratio Liquidez MN /7 43.08 57.32 26.25 38.78 54.61 39.23 46.29 30.83 24.17 24.38 26.52 26.20

Ratio Liquidez ME /7 44.99 36.95 52.96 41.68 41.11 45.02 46.24 56.08 54.14 48.74 46.62 43.73

Dolarización de Colocaciones Brutas /8 65.47 61.79 57.51 52.44 52.35 51.01 49.69 45.90 42.87 38.02 32.89 31.57

Dolarización de Depósitos Totales /9 62.72 59.35 58.01 55.82 47.84 47.32 41.64 47.36 47.04 50.73 52.87 51.30

INFORMACIÓN GENERAL

Número de Bancos 12 13 16 15 15 15 16 16 17 17 17 17

Número de Oficinas 937 1,116 1,451 1,497 1,528 1,603 1,771 1,828 1,910 2,180 2,185 2,183**

Número de Personal 26,968 32,179 42,594 40,208 41,416 47,074 54,190 55,992 56,696 63,142 62,351 61,820**

Número de Cajeros Automáticos 2,036 2,578 3,278 3,648 4,181 5,042 6,451 7,029 7,431 7,483 7,642 7,575*

Número de Cajeros Corresponsales /10 1,658 2,623 4,300 5,690 8,543 10,800 14,806 19,404 28,796 30,482*** 45,466 46,181**

* Cifra a abril del 2016; ** Cifra a marzo del 2016; *** Cifra a marzo del 2015

1/: Créditos Vencidos + Créditos en Cobranza Judicial.

2/: Cartera Atrasada / Colocaciones Brutas.

3/: (Créditos Refinanciados + Créditos Reestructurados + Cartera Atrasada) / Colocaciones Brutas.

4/: Anualizada (Indicador / Nº Meses) * 12. El cálculo es realizado con cifras ex presadas en miles de nuev os soles.

5/: ((Total Activ os y Créditos Contingentes Ponderados por Riesgo Crediticio + (11 * Requerimiento Patrimonial Mínimo por Riesgos de Mercado)) / Patrimonio Efectiv o Total.

6/: Patrimonio Efectiv o Total /((Requerimiento de patrimonio efectiv o por riesgo crediticio + Requerimiento de patrimonio efectiv o por riesgo de mercado + Requerimiento de patrimonio efectiv o por riesgo operacional)/9.5%)

7/: Activ os Líquidos / Pasiv os de Corto Plazo. Requerimientos Mínimos de Liquidez: MN>=8.00% y ME>=20.00%

8/: Colocaciones Brutas ME/ Total Colocaciones Brutas.

9/: Depósitos ME / Total Depósitos.

10/: Se refiere al número de establecimientos en distintas direcciones donde operan los cajeros corresponsales.

FUENTE: ASBANC.

ELABORACIÓN: ASBANC.

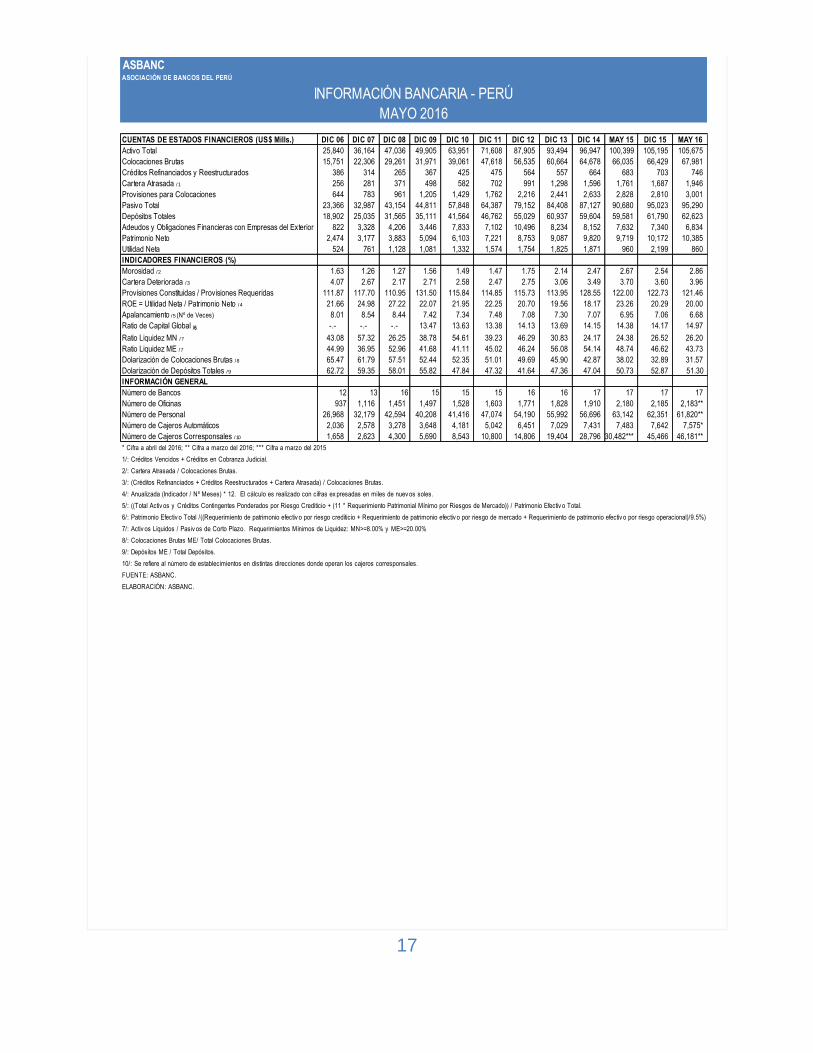

MAYO 2016

ASBANCASOCIACIÓN DE BANCOS DEL PERÚ

INFORMACIÓN BANCARIA - PERÚ

18

AÑO 2006 AÑO 2007 AÑO 2008 AÑO 2009 AÑO 2010 AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014 ABR 15 AÑO 2015 ABR 16

PBI (Var. %) /1 7.74 8.86 9.84 0.91 8.79 6.91 6.28 5.02 2.38 4.16 3.26 2.47

Demanda Interna (Var. %) /1 10.10 11.65 12.30 (2.86) 12.83 7.19 7.22 5.72 2.14 5.03 2.92 (2.77)

Inflación (%) /2 1.14 3.93 6.65 0.25 2.08 4.74 2.65 2.86 3.22 0.39 4.40 0.01

Tipo de Cambio /3 3.274 3.128 2.925 3.012 2.825 2.754 2.638 2.702 2.838 3.120 3.184 3.302

Exportaciones (Mills US$) 23,800 27,956 31,529 26,962 35,565 46,268 46,228 41,826 39,533 2,415 34,236 2,713

Importaciones (Mills. US$) 14,866 19,599 28,439 21,011 28,815 36,967 41,113 42,191 40,809 3,031 37,385 2,700

RIN (Mills. US$) 17,275 27,689 31,196 33,135 44,105 48,816 63,991 65,663 62,308 61,627 61,485 61,273

1/. PBI (Var. %) y Demanda Interna (Var. %)

-Del año 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014 y 2015: v ariación porcentual anual.

-De abr15 y abr16: v ariación frente a igual mes del año anterior.

2/. Inflación (%) (Indice de Precios al Consumidor a Niv el de Lima Metropolitana)

-Del año 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014 y 2015: v ariación porcentual acumulada.

-De abr15 y abr16: v ariación frente al mes anterior.

3/: Tipo de cambio bancario promedio del periodo.

FUENTE: INEI y BCRP.

ELABORACIÓN: ASBANC.

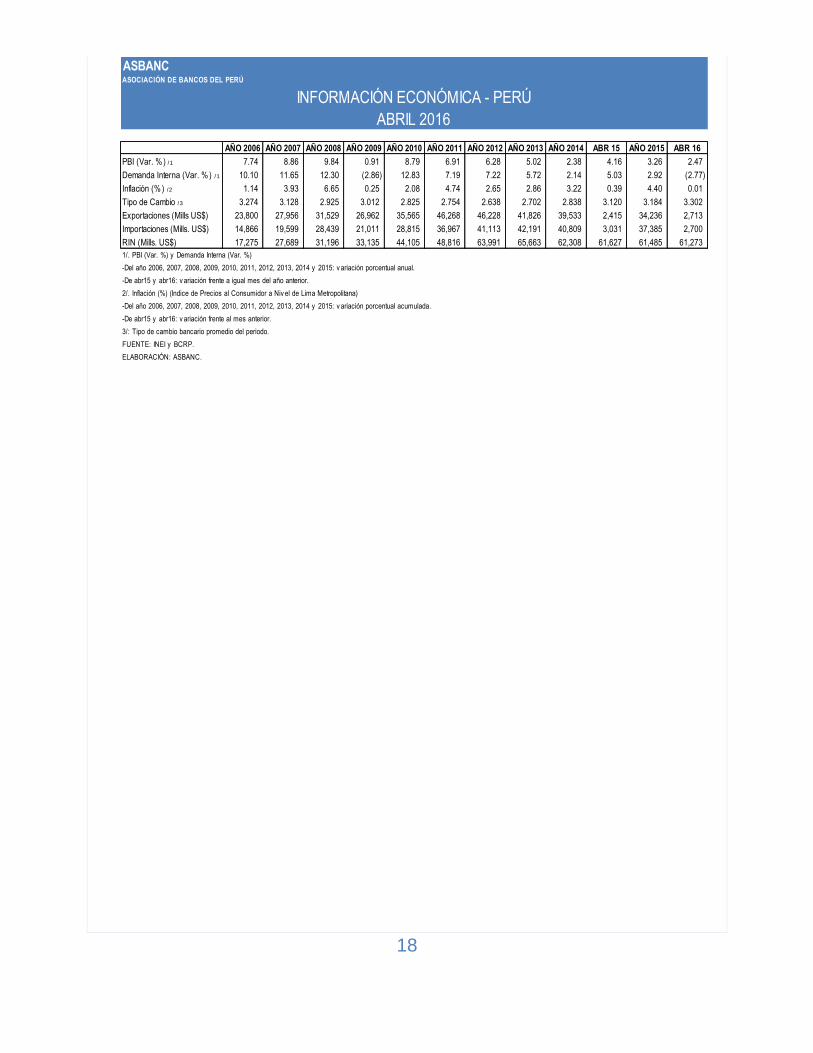

INFORMACIÓN ECONÓMICA - PERÚ

ABRIL 2016

ASBANCASOCIACIÓN DE BANCOS DEL PERÚ

19

Esta es una publicación de la Asociación de Bancos del Perú - ASBANC. De hacer referencia a esta información, agradeceremos se sirva consignar como fuente ASBANC.

Para mayor información, consulte la página web de ASBANC: www.asbanc.com.pe

Gerencia de Estudios Económicos

Alberto Morisaki Gerente

Estudios Económicos Estadísticas

Sergio Urday Jefe Maura Rivera Analista

Arturo Hidalgo Analista Lourdes Cruz Analista

Victor Bohorquez Practicante Marianella Zúñiga Practicante

Rocío Crespo Asistente 612-3322 [email protected]