conferencia precios de …anacafe.org/glifos/images/7/73/presentación_pt_anacafé_2015_v2... ·...

TRANSCRIPT

Conferencia precios de transferencia Anacafé 2015 Octubre 2015

www.pwc.com/interamericas

PwC

GUATEMALA HONDURAS

NICARAGUA

COSTA RICA

PANAMA

REP. DOM

EL SALVADOR

Nuestra identidad

GUATEMALA HONDURAS

NICARAGUA

COSTA RICA

PANAMA

REP. DOM

EL SALVADOR

Más de 1,000

colaboradores

9 oficinas

7 países

2

PwC

Nuestra identidad

PwC es reconocida por su calidad y excelencia. Es la primera firma que incorpora dentro de sus políticas internas el concepto de servicio al cliente. Entre las muchas garantías que proporcionamos a nuestros clientes, se incluyen la atención personalizada, la excelencia profesional y la ventaja competitiva

Servimos a 415 empresas de las Fortune 500

Más de 184,000 personas en 157 países en las firmas de PwC a través de nuestra red comparten sus ideas, experiencia y soluciones para desarrollar perspectivas frescas y asesorías prácticas.

3

PwC

Global Tax Monitor ha reconocido a PwC, por su reputación, como el asesor líder en el mundo para impuestos y precios de transferencia, con una muy fuerte ventaja sobre la competencia.

Hemos sido nombrados como el asesor de precios de transferencia No.1 a nivel mundial.*

* PwC es el líder a nivel mundial por su reputación en los siguientes servicios de impuestos:

• Transfer pricing

• Indirect taxes / VAT

• International assignment planning & compliance

• International tax compliance

• International corporate tax planning

• Mergers & acquisitions tax

• Sustainability and climate change tax

• Tax accounting

• Tax controversy and dispute resolution

• Tax function effectiveness • Tax technology

• Compensation & benefits

4

PwC

Expositores

5

Edgar Mendoza

Es Socio de Impuestos y Servicios Legales (TLS) de PwC Guatemala. Tiene más de treinta años de experiencia en el área Fiscal y Legal; Edgar Mendoza es Doctor en Derecho Tributario por la Universidad Hispanoamericana Justo Sierra de México, es Contador Público y Auditor desde 1986 y Abogado y Notario desde 1992.

Posee una Maestría en Derecho Tributario y dos Post-Grados en Derecho Tributario Internacional de la Universidad de Castilla-la Mancha de España. Su tesis fue nominada al Premio Gálvez de la Universidad de San Carlos de Guatemala. Fue nominado también como representante de los estudiantes de la Universidad de San Carlos de Guatemala en el día de la Autonomía Universitaria ante el Congreso de la República de Guatemala. En el 2008 fue nombrado personaje del año por parte de la Cámara de Comercio Guatemalteco Americana (Amcham). En el campo profesional el Dr. Mendoza ha diseñado e implementado sistemas estratégicos fiscales y la realización de numerosas asesorías, auditorías, consultorías profesionales y estrategias fiscales para empresas locales y extranjeras.

Roberto Ozaeta

Roberto, es Abogado y Notario en la República de Guatemala, actualmente es Gerente Senior de La línea de servicios de Impuestos y Legal, cuenta con mas de 10 años de experiencia profesional en el área legal y fiscal; se ha especializado en asesorías jurídico-tributarias a compañías nacionales e internacionales, posee una Maestría en Derecho Mercantil. Dentro de los principales funciones en la firma se encuentra asesoría en materia de negociación mercantil típica y atípica, solicitudes de opiniones ante la Administración Tributaria, servicios notariales para documentar negociaciones de carácter civil y mercantil, emisión de dictámenes jurídicos, asesoría y servicios notariales para la constitución, modificación, fusión, disolución de sociedades mercantiles, preparación y presentación de recursos administrativos ante la Administración Tributaria, preparación, dirección y procuración de Procesos Contenciosos Administrativos y Tributarios, Acciones de Inconstitucionalidad y Recursos Extraordinarios de Casación.

PwC

Agenda

Palabras de bienvenida e introducción

• ¿Qué implicaciones representa precios de transferencia para mi negocio? • ¿Quiénes pueden considerarse mis partes relacionadas? • ¿Qué es un estudio de precios de transferencia, qué incluye y cuándo debo

realizarlo? • ¿En qué multas o consecuencias puedo incurrir si no cumplo con tener el

estudio? • ¿Cómo puedo planificar ante la SAT, una política de precios de transferencia? • ¿Qué métodos de precios de transferencia reconoce la ley en Guatemala y cómo

se aplican? • ¿Triangulación de operaciones y precios de transferencia? • ¿Qué delitos son susceptibles de cometerse al evadir la designación de partes

relacionadas y qué consecuencias tienen estos para la compañía sujeta a revisión?

• ¿Cuál es la experiencia de PwC asesorando a clientes en el cumplimiento de la legislación de precios de transferencia?

Temas a tratar

Panel de preguntas y respuestas

6

¿Qué representa precios de transferencia para mi negocio?

www.pwc.com/interamericas

7

PwC

Definición de la OCDE

“Precio de transferencia es aquel precio que se pacta y realiza entre sociedades vinculadas de un grupo empresarial multinacional, por transacciones de bienes (físicos o intangibles) y servicios que pueden ser diferentes a los que se hubieran pactado entre sociedades independientes.”

Definición del Decreto 10-2012

Artículo 54

Se entiende para efectos tributarios, por principio de libre competencia, el precio o monto para una operación determinada que partes independientes habrían acordado en condiciones de libre competencia en operaciones comparables a las realizadas.

8

PwC

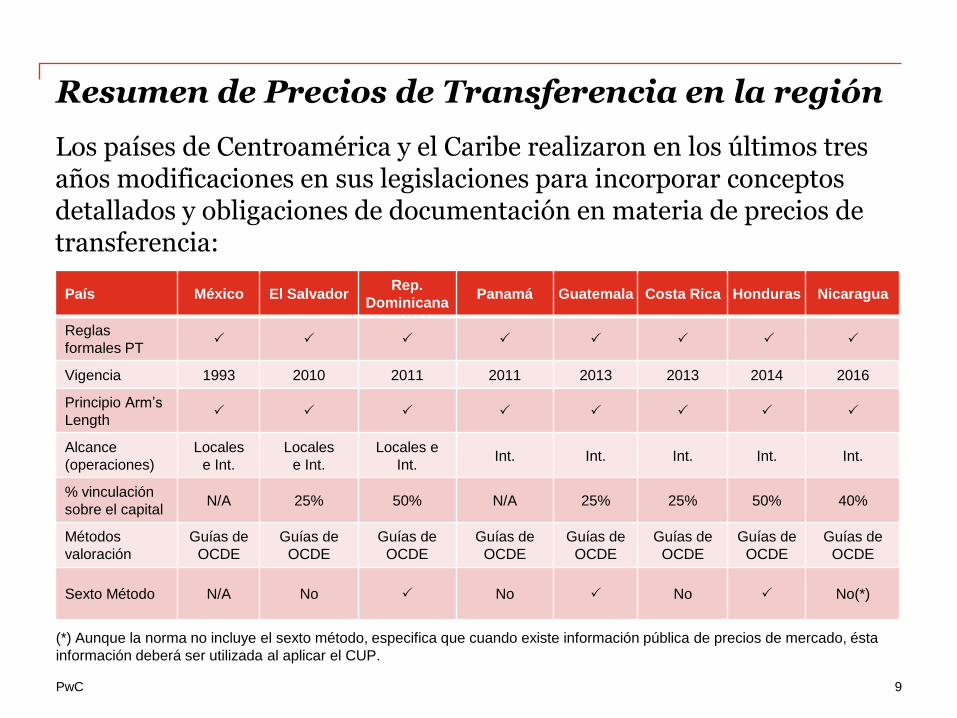

Resumen de Precios de Transferencia en la región

(*) Aunque la norma no incluye el sexto método, especifica que cuando existe información pública de precios de mercado, ésta

información deberá ser utilizada al aplicar el CUP.

País México El Salvador Rep.

Dominicana Panamá Guatemala Costa Rica Honduras Nicaragua

Reglas

formales PT

Vigencia 1993 2010 2011 2011 2013 2013 2014 2016

Principio Arm’s

Length

Alcance

(operaciones)

Locales

e Int.

Locales

e Int.

Locales e

Int. Int. Int. Int. Int. Int.

% vinculación

sobre el capital N/A 25% 50% N/A 25% 25% 50% 40%

Métodos

valoración

Guías de

OCDE

Guías de

OCDE

Guías de

OCDE

Guías de

OCDE

Guías de

OCDE

Guías de

OCDE

Guías de

OCDE

Guías de

OCDE

Sexto Método N/A No No No No(*)

9

Los países de Centroamérica y el Caribe realizaron en los últimos tres años modificaciones en sus legislaciones para incorporar conceptos detallados y obligaciones de documentación en materia de precios de transferencia:

PwC

País México El Salvador Rep.

Dominicana Panamá Guatemala Costa Rica Honduras Nicaragua

Otros métodos No No No No No N/A No No

Declaración

Informativa Anexo* No No

Fecha límite

3 meses

después

cierre

3 meses

después cierre

6 meses

después

cierre

6 meses

después

cierre

Junto a la

declaración

de renta

Por definir N/A N/A

Dictamen fiscal No No No No No No

APA No No

Régimen

Protección

(Safe Harbor)

Sí,

Maquilas

No No No No No No

Eliminación

Doble

Tributación

No No No No N/A No

Comprobación

Simultánea No N/A

Resumen de Precios de Transferencia en la región

10

* La Administración Tributaria aún no ha hecho público un formulario físico o electrónico ad hoc.

PwC

Las transacciones que se llevan a cabo entre partes relacionadas deben efectuarse -para fines fiscales- en los mismos términos, condiciones y precios que aquellas que se llevan a cabo entre terceros independientes.

Lo anterior, siempre y cuando los riesgos, las funciones y los activos asumidos por las partes sean similares y/o comparables.

11

¿Quienes pueden considerarse mis partes relacionadas?

www.pwc.com/interamericas

12

PwC

Conceptos básicos de partes relacionadas

13

EP residente/casa matriz extranjero

Capital

Residente/EP en el extranjero

Distribuidor o Agente exclusivo/ un residente en el

extranjero

Persona residente/distribuidor

o agente exclusivo

Partes relacionadas

Dirección

Control

PwC

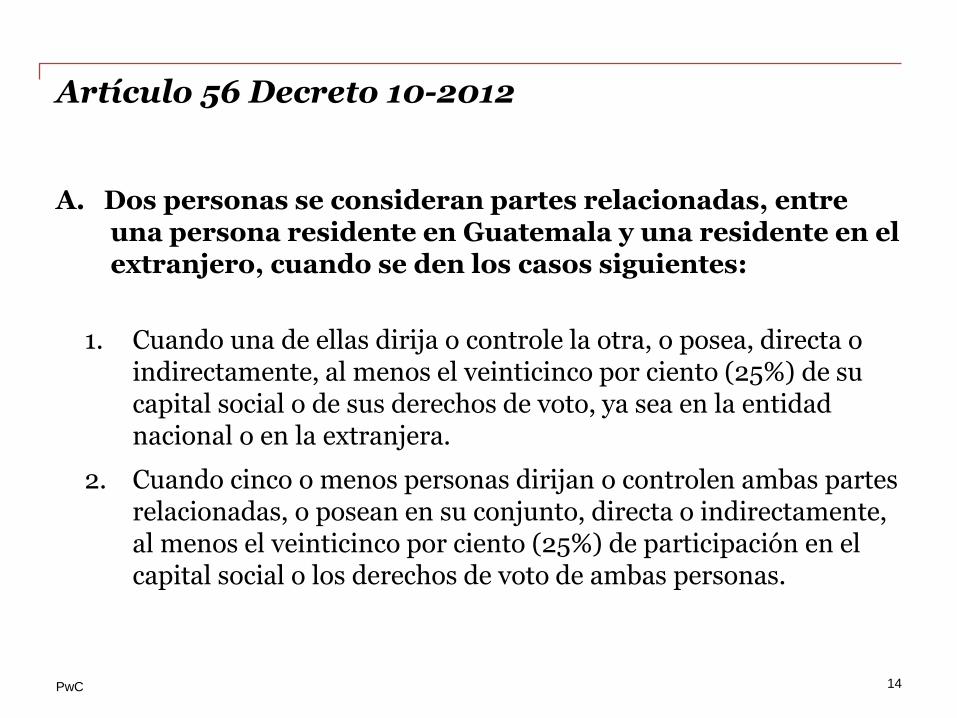

Artículo 56 Decreto 10-2012

A. Dos personas se consideran partes relacionadas, entre una persona residente en Guatemala y una residente en el extranjero, cuando se den los casos siguientes:

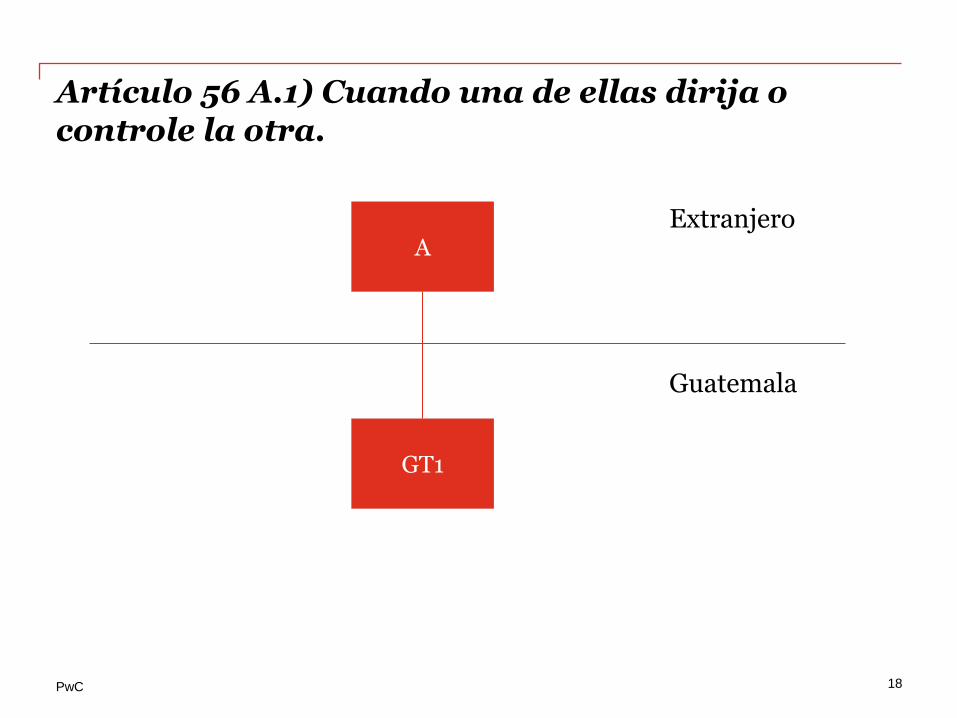

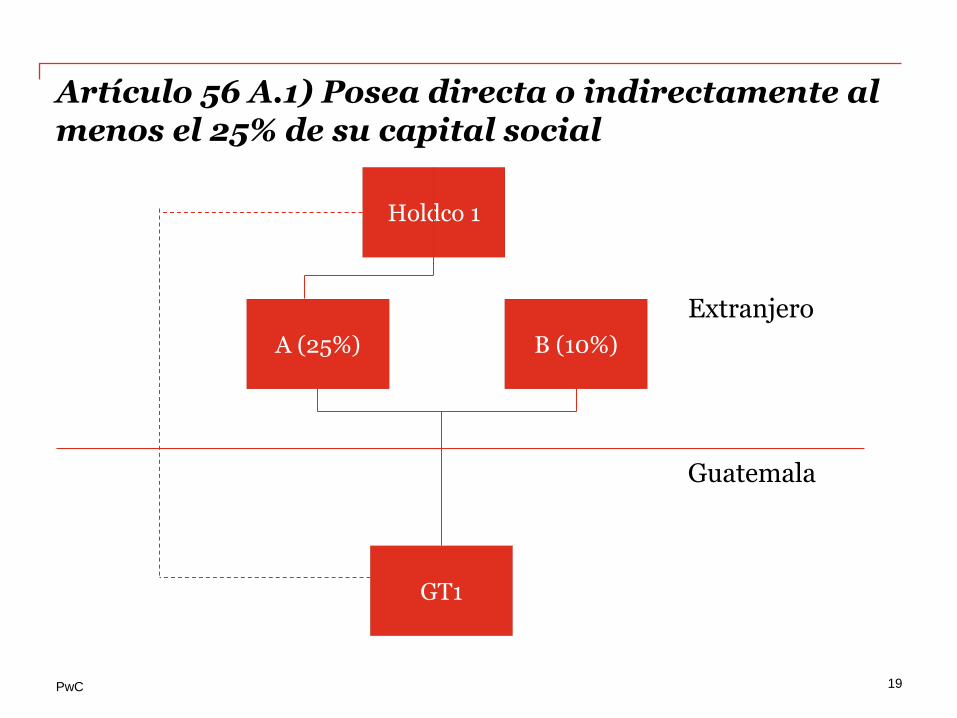

1. Cuando una de ellas dirija o controle la otra, o posea, directa o indirectamente, al menos el veinticinco por ciento (25%) de su capital social o de sus derechos de voto, ya sea en la entidad nacional o en la extranjera.

2. Cuando cinco o menos personas dirijan o controlen ambas partes relacionadas, o posean en su conjunto, directa o indirectamente, al menos el veinticinco por ciento (25%) de participación en el capital social o los derechos de voto de ambas personas.

14

PwC

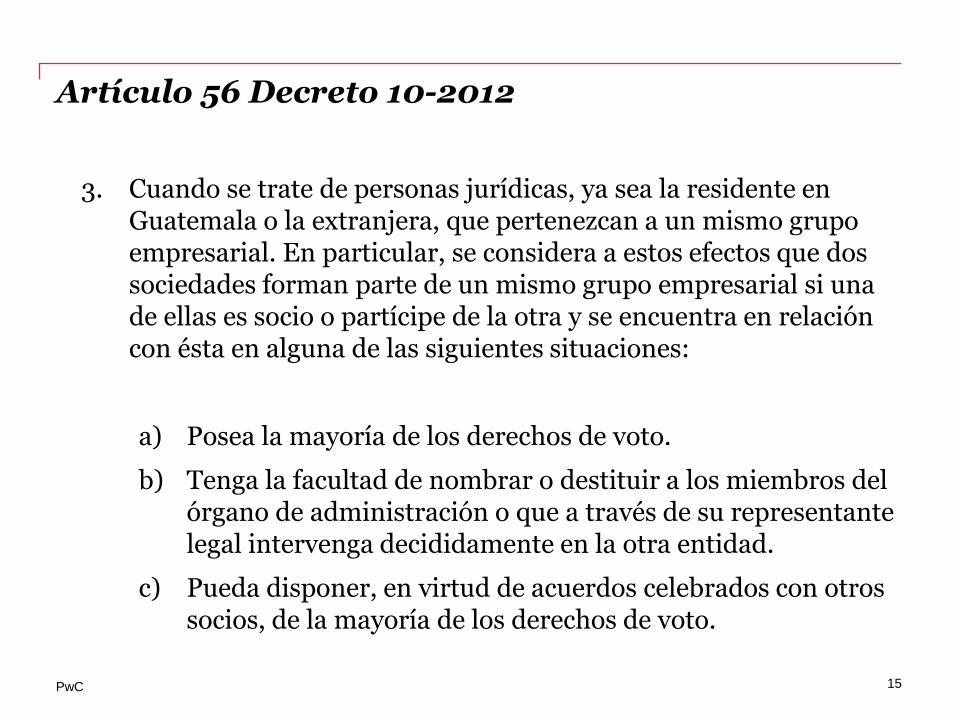

Artículo 56 Decreto 10-2012

3. Cuando se trate de personas jurídicas, ya sea la residente en Guatemala o la extranjera, que pertenezcan a un mismo grupo empresarial. En particular, se considera a estos efectos que dos sociedades forman parte de un mismo grupo empresarial si una de ellas es socio o partícipe de la otra y se encuentra en relación con ésta en alguna de las siguientes situaciones:

a) Posea la mayoría de los derechos de voto.

b) Tenga la facultad de nombrar o destituir a los miembros del órgano de administración o que a través de su representante legal intervenga decididamente en la otra entidad.

c) Pueda disponer, en virtud de acuerdos celebrados con otros socios, de la mayoría de los derechos de voto.

15

PwC

Artículo 56 Decreto 10-2012

d) Haya designado exclusivamente con sus votos a la mayoría de los miembros del órgano de administración.

e) La mayoría de los miembros del órgano de administración de la persona jurídica dominada, sean personeros, gerentes o miembros del órgano de administración de la sociedad dominante o de otra dominada por ésta.

4. Cuando dos sociedades formen parte cada una de ellas de un grupo

empresarial respecto de una tercera sociedad de acuerdo con lo

dispuesto en este numeral, todas estas sociedades integran un

grupo empresarial.

16

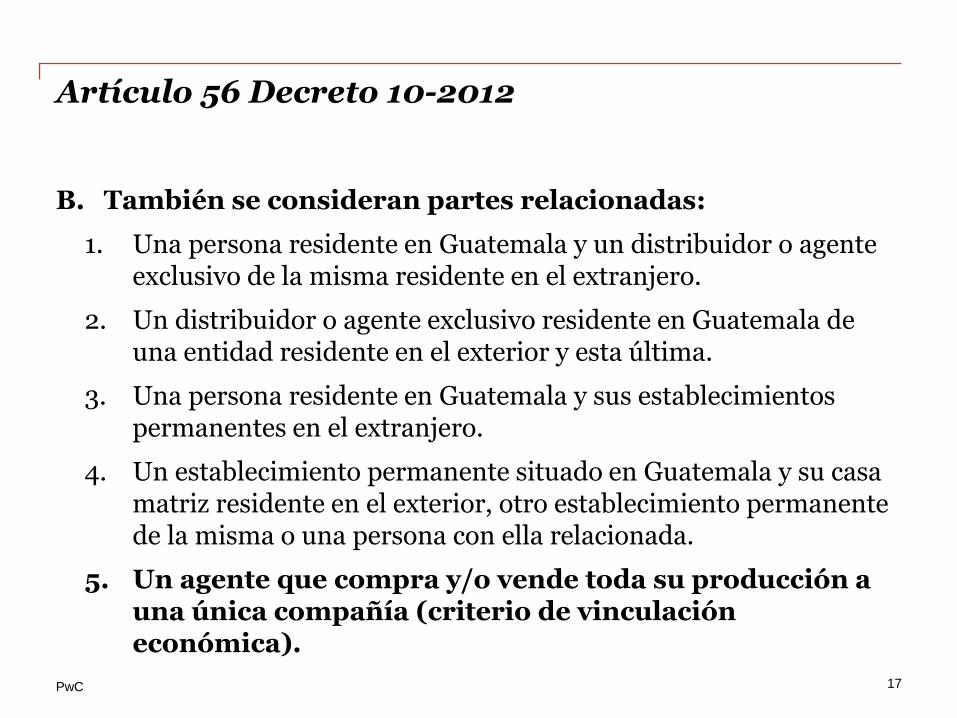

PwC

Artículo 56 Decreto 10-2012

B. También se consideran partes relacionadas:

1. Una persona residente en Guatemala y un distribuidor o agente exclusivo de la misma residente en el extranjero.

2. Un distribuidor o agente exclusivo residente en Guatemala de una entidad residente en el exterior y esta última.

3. Una persona residente en Guatemala y sus establecimientos permanentes en el extranjero.

4. Un establecimiento permanente situado en Guatemala y su casa matriz residente en el exterior, otro establecimiento permanente de la misma o una persona con ella relacionada.

5. Un agente que compra y/o vende toda su producción a una única compañía (criterio de vinculación económica).

17

PwC

Artículo 56 A.1) Cuando una de ellas dirija o controle la otra.

18

GT1

A

Guatemala

Extranjero

PwC

Artículo 56 A.1) Posea directa o indirectamente al menos el 25% de su capital social

GT1

A (25%)

Guatemala

Extranjero

B (10%)

19

Holdco 1

PwC

Artículo 56 A.2) Cuando 5 o menos personas dirijan o controlen ambas partes relacionadas

GT1

A (25%)

Guatemala

Extranjero

B (75%)

Inc.

33% 33% 34%

20

PwC

Artículo 56 A.2) o posean en su conjunto directa o indirectamente al menos el 25% de participación

GT1

A (25%)

Guatemala

Extranjero

B (75%)

Inc.

15% 5% 5%

21

PwC

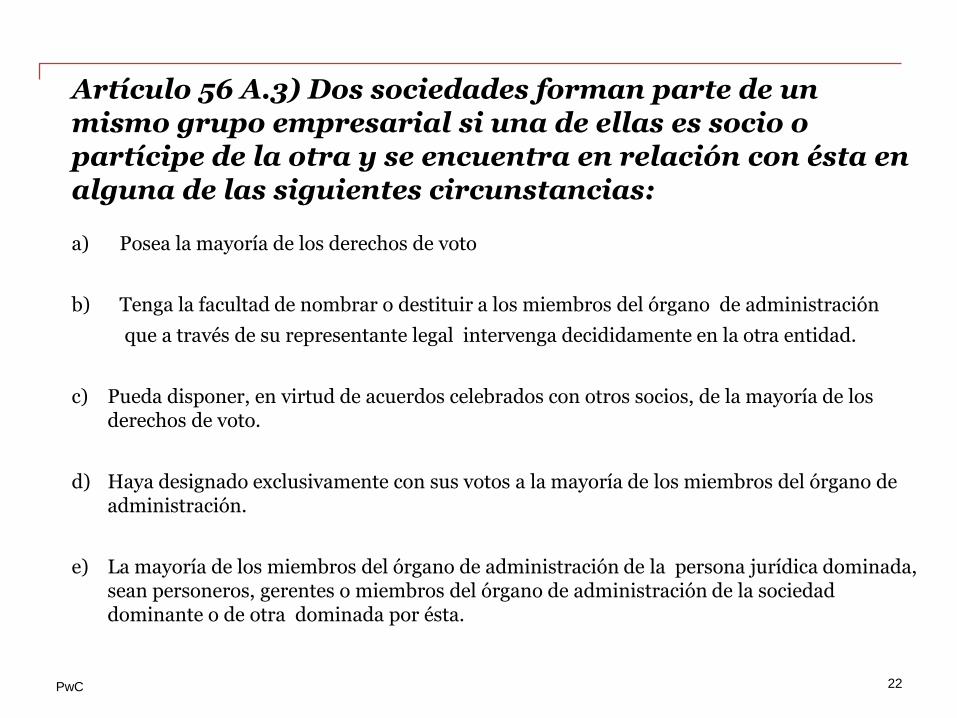

Artículo 56 A.3) Dos sociedades forman parte de un mismo grupo empresarial si una de ellas es socio o partícipe de la otra y se encuentra en relación con ésta en alguna de las siguientes circunstancias: a) Posea la mayoría de los derechos de voto

b) Tenga la facultad de nombrar o destituir a los miembros del órgano de administración

que a través de su representante legal intervenga decididamente en la otra entidad.

c) Pueda disponer, en virtud de acuerdos celebrados con otros socios, de la mayoría de los derechos de voto.

d) Haya designado exclusivamente con sus votos a la mayoría de los miembros del órgano de administración.

e) La mayoría de los miembros del órgano de administración de la persona jurídica dominada, sean personeros, gerentes o miembros del órgano de administración de la sociedad dominante o de otra dominada por ésta.

22

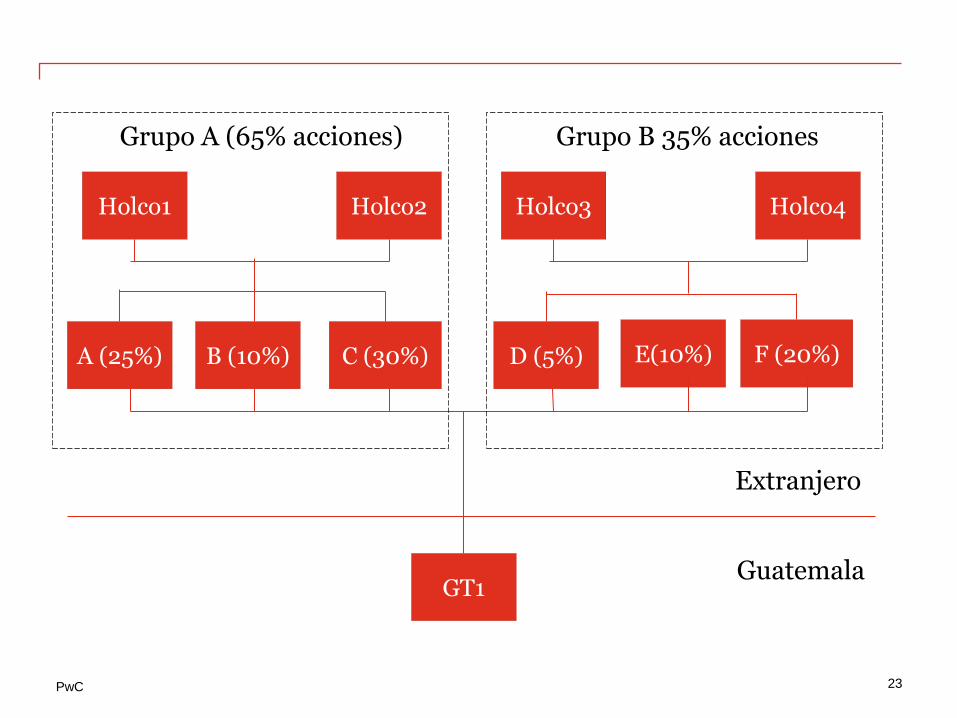

PwC

GT1 Guatemala

Extranjero

C (30%) B (10%) A (25%) D (5%) E(10%) F (20%)

Holco1 Holco2 Holco3 Holco4

Grupo A (65% acciones) Grupo B 35% acciones

23

PwC

Artículo 56 A.3) Cuando 2 sociedades formen parte c/u de ellas de un grupo empresarial respecto de una tercera sociedad, se entiende que todas estas integran un grupo empresarial

GT1

Guatemala

Extranjero

C (30%) B (10%) A (25%) D (5%) E(10%) F (20%)

Holdco1

Holdco2

Holdco3

Holdco4

Grupo A Grupo B

Sub/EP

24

¿Qué es un estudio de precios de transferencia, qué incluye y cuándo debo realizarlo?

www.pwc.com/interamericas

25

PwC

Documentación/Requerimientos:

• Partes relacionadas

– Nombre, denominación o razón social

– Domicilio y residencia

• Operaciones Intercompañía

– Descripción y monto por tipo de operación

• Análisis Funcional

– Funciones, activos utilizados y riesgos asumidos

• Análisis Económico

– Descripción del método aplicado y razones para su aplicación

26 PwC

PwC

Integración y elaboración del estudio de precios de transferencia Documentación/Proceso:

Determinación del propósito del estudio

-Cumplimiento Legal, Planeación Fiscal, Re-estructuración, etc.

Identificación de

-Partes relacionadas, operaciones/transacciones intercompañía

Análisis Funcional

-Evaluación de funciones, activos y riesgos

Análisis Económico

-Identificación de comparables, ajustes de capital, determinación de rangos

Actualizaciones periódicas 27

PwC

Vigencia de un estudio de precios de transferencia

Un estudio de precios de transferencia, debe realizarse durante cada ejercicio fiscal.

Así mismo, es importante mencionar que la normativa en ésta materia es retroactiva, lo cual quiere decir que: la Administración Tributaria se encuentra en plena capacidad para solicitar un estudio de precios de transferencia, correspondiente hasta cuatro (4) años atrás. En otro orden de palabras, la SAT puede requerir el estudio perteneciente al ejercicio fiscal 2013, hasta el año 2017.

28

Multas o consecuencias por incumplir con la presentación del estudio

www.pwc.com/interamericas

29

PwC

De acuerdo con artículo 94 del código tributario: Infracciones a los deberes formales. Constituye infracción a los deberes formales la acción u omisión del contribuyente o responsable que implique incumplimiento de los previstos en el mencionado código y en otras leyes tributarias.

En función de lo anterior, el numeral 13 del artículo citado establece que: La no presentación ante la Administración Tributaria de los informes establecidos en las leyes tributarias, se traduce en la siguiente sanción:

Una multa de cinco mil Quetzales (Q.5,000.00) la primera vez; de diez mil Quetzales (Q.10,000.00) la segunda vez y en caso de incumplir más de dos veces se aplicará multa de diez mil Quetzales (Q.10,000.00) más el equivalente al uno por ciento (1%) de los ingresos brutos obtenidos por el contribuyente, durante el último mes en el cual declaró ingresos. Esta sanción será aplicada, por cada vez que incumpla con su obligación.

30

Planificación de políticas de precios de transferencia ante la SAT

www.pwc.com/interamericas

31

PwC

Acuerdos anticipados de PT (APAs)

Aspectos a Considerar en un APAs en Guatemala

1. Experiencia.

2. Clase y requisitos de Contrato o Convenio

3. Plazo

4. Efecto Retroactivo.

5. Período de prescripción diferente a otros países

6. APAS Unilaterales, Bilaterales y Multilaterales.

7. Requerimientos mínimos y plazo para su firma.

8. Honorarios por firma, rescisión, nulidad y ampliación

9. Rescisión y nulidad del APA. Vía administrativa y judicial.

32

PwC

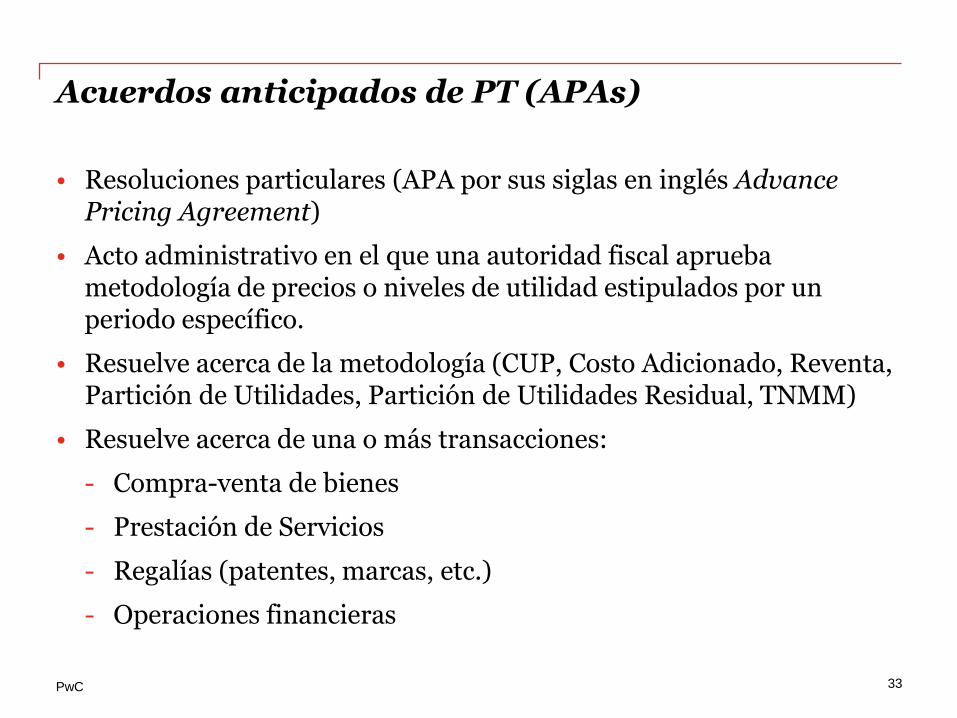

Acuerdos anticipados de PT (APAs)

• Resoluciones particulares (APA por sus siglas en inglés Advance Pricing Agreement)

• Acto administrativo en el que una autoridad fiscal aprueba metodología de precios o niveles de utilidad estipulados por un periodo específico.

• Resuelve acerca de la metodología (CUP, Costo Adicionado, Reventa, Partición de Utilidades, Partición de Utilidades Residual, TNMM)

• Resuelve acerca de una o más transacciones:

- Compra-venta de bienes

- Prestación de Servicios

- Regalías (patentes, marcas, etc.)

- Operaciones financieras

33

PwC

Acuerdos anticipados de PT (APAs)

• Dependiendo la legislación de cada país, los APAs surten sus efectos en el ejercicio en que se solicitan, en el ejercicio inmediato anterior y hasta por los tres ejercicios siguientes. La vigencia podrá ser mayor cuando deriven de un procedimiento de acuerdo mutuo (MAP) en los términos de un tratado internacional (Caso México).

• En el caso de Guatemala, la vigencia del APA considera en año en que solicite la resolución y no puede exceder de cuatro ejercicios posteriores al de la fecha en que se apruebe.

• Recomendable para empresas con operaciones transaccionales complejas y con riesgo de auditoría fiscal

34

PwC

Acuerdos anticipados de PT (APAs)

Pueden ser:

· Unilaterales

· Bilaterales

Contribuyente Autoridad fiscal

Autoridad fiscal Autoridad Extranjera

Contribuyente Contribuyente Extranjero

35

PwC

Acuerdos anticipados de PT (APAs)

• Otorgan seguridad jurídica en las transacciones internacionales.

• Los APAs bilaterales y multilaterales eliminan o reducen substancialmente la doble tributación jurídica o económica.

• Puede evitarle a los contribuyentes y a las administraciones fiscales, auditorías costosas y que requieren mucho tiempo.

• La legislación de Guatemala no especifica que los APAs puedan ser bilaterales o multilaterales, situación que podría generar doble imposición tributaria internacional;

36

PwC

Acuerdos anticipados de PT (APAs)

• Información que normalmente debe presentarse a la autoridad competente

- Período solicitado de la resolución

- Datos de identificación del contribuyente

- Datos de identificación de las partes relacionadas locales y en el extranjero

- Copia de los estados de posición financiera y de resultados, incluyendo una relación de costos y gastos de la empresa solicitante.

- Contratos relevantes entre partes relacionadas.

- Moneda funcional.

- Métodología propuesta

37

PwC

Acuerdos anticipados de PT (APAs)

• Información que normalmente debe presentarse a la autoridad competente (continua…)

- Características de los bienes y servicios

- Análisis funcional

- Estrategias de penetración de mercado.

- Comparables utilizados

38

PwC

¿A que se le conoce como doble tributación internacional y cómo puede evitarse?

La doble tributación internacional se define como: "la aplicación de impuestos comparables en dos estados (países) sobre el mismo contribuyente, con respecto a la misma materia imponible y por iguales períodos".

La doble imposición internacional desalienta las inversiones de compañías residentes en un país hacia otros países, pues genera una carga tributaria que no es sostenible, o por el contrario, propicia formas operativas que estructuralmente no son lo más favorable o recomendable.

En conclusión y con el propósito de evitar la doble tributación internacional, pueden aplicarse APAs bilaterales (mencionados en diapositivas anteriores).

39

PwC

Ejemplo (doble tributación internacional)

Una compañía farmacéutica con un producto inventado en Irlanda, producido en Túnez y consumido en Alemania, cuyos titulares efectivos residen en Bermuda, genera varias preguntas:

• ¿Quién debería gravar ? (renta, regalías, dividendos, productos), donde (jurisdicción) y cuando (temporalidad)?

• ¿Substancia (donde es creado el valor agregado) sobre la forma (acuerdos firmados)?

• ¿Cómo pueden las empresas o los Estados influenciar en las interpretaciones finales de estos criterios?

Principios claves

Territorialidad, renta mundial, precios de transferencia, medidas anti elusión, tasa efectiva.

40

Métodos de Precios de Transferencia

www.pwc.com/interamericas

41

PwC

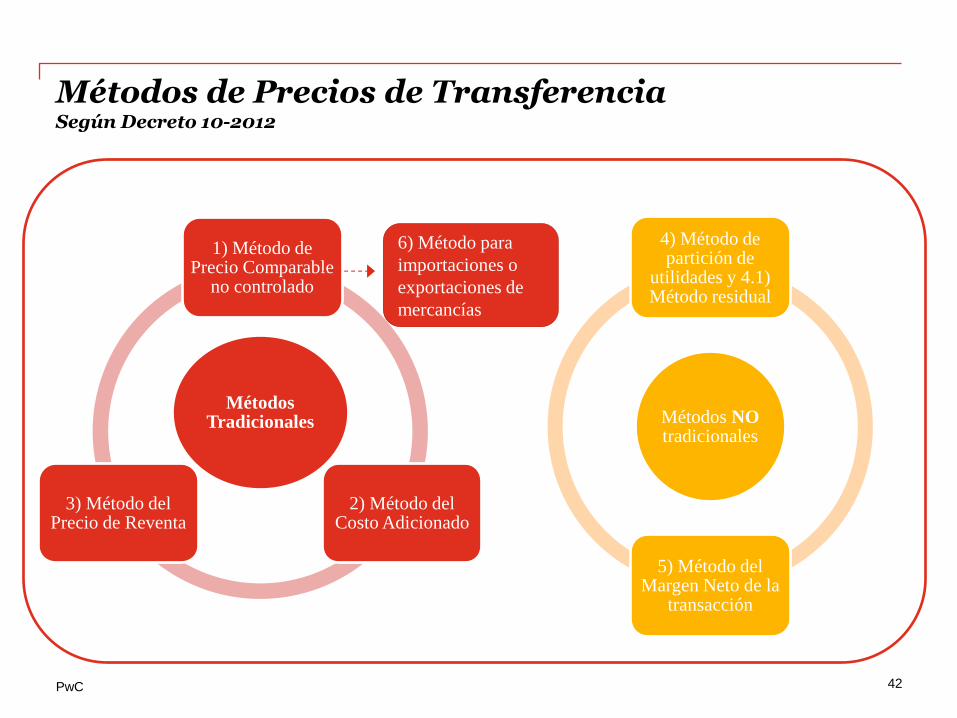

Métodos de Precios de Transferencia Según Decreto 10-2012

Métodos Tradicionales

1) Método de Precio Comparable

no controlado

2) Método del Costo Adicionado

3) Método del Precio de Reventa

6) Método para

importaciones o

exportaciones de

mercancías

Métodos NO tradicionales

4) Método de partición de

utilidades y 4.1) Método residual

5) Método del Margen Neto de la

transacción

42

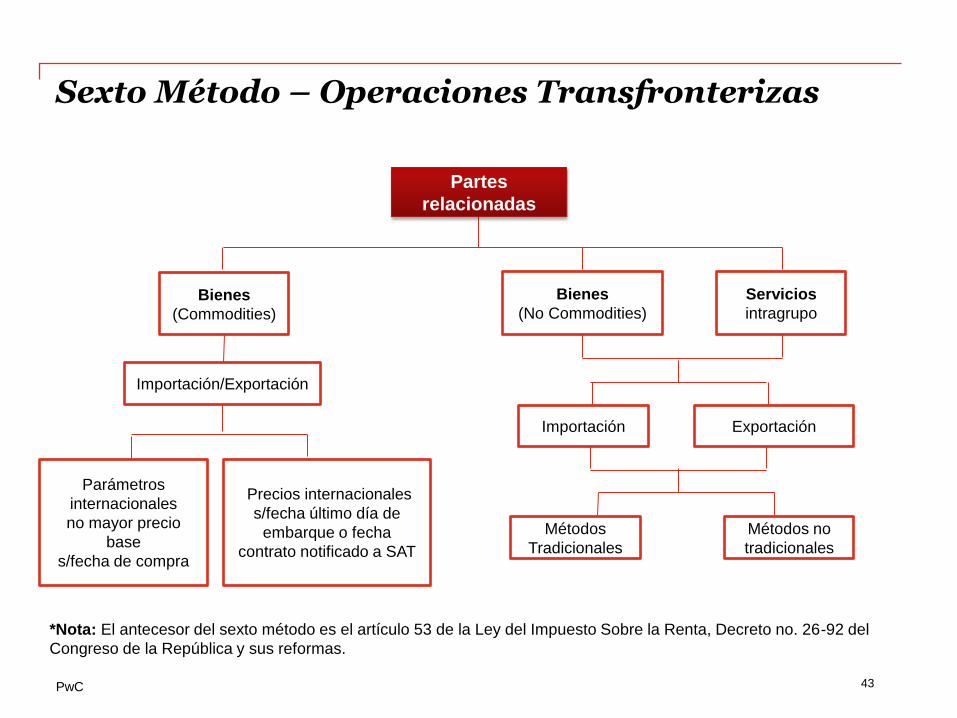

PwC

Importación/Exportación

Parámetros

internacionales

no mayor precio

base

s/fecha de compra

Precios internacionales

s/fecha último día de

embarque o fecha

contrato notificado a SAT

Partes

relacionadas

Bienes

(Commodities)

Sexto Método – Operaciones Transfronterizas

Bienes

(No Commodities)

Servicios

intragrupo

Métodos

Tradicionales

Métodos no

tradicionales

Exportación Importación

*Nota: El antecesor del sexto método es el artículo 53 de la Ley del Impuesto Sobre la Renta, Decreto no. 26-92 del

Congreso de la República y sus reformas.

43

Triangulación de operaciones y precios de transferencia

www.pwc.com/interamericas

44

PwC

La triangulación de operaciones en materia de precios de transferencia, se refiere al fenómeno mediante el cual una compañía local exporta sus productos haciendo uso de un broker y/o intermediario, que posteriormente vende dichos productos al cliente final.

El propósito de triangular una operación, radica en pagar menos ISR localmente, sobretodo si dicho intermediario radica en un paraíso fiscal. Lo anterior no es bien visto por las administraciones tributarias y por ello, existe un riesgo en efectuar operaciones de venta al extranjero, haciendo uso de intermediarios, a los cuales se trata de designar como no relacionados.

Por otro lado, si se determina que el broker es relacionado existe la obligación de realizar un estudio de precios de transferencia.

45

PwC

Delitos susceptibles a cometerse en materia de precios de transferencia

46

Experiencia de PwC respecto al cumplimiento de la legislación de precios de transferencia

www.pwc.com/interamericas

47

PwC

Siendo reconocida como una de las firmas de servicios profesionales más grandes a nivel mundial, nuestra experiencia es vasta en la materia.

Localmente hemos tenido la oportunidad de trabajar y asesorar a una gran variedad de industrias, las cuales van desde productores de alimentos, distribuidores de vehículos, distribuidores de combustibles, prestadores de servicios, exportadores de commodities, etc.

48

Muchas gracias!

www.pwc.com/interamericas

Helping you to create value

This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon

the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to

the accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, PricewaterhouseCoopers Guatemala its

members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or

refraining to act, in reliance on the information contained in this publication or for any decision based on it. © 2015 Pricewaterhousecoopers. All rights

reserved. In this document, “PwC” refers to PricewaterhouseCoopers Guatemala which is a member firm of PricewaterhouseCoopers International Limited,

each member firm of which is a separate legal entity.

www.pwc.com/interamericas