cartilla financiera - mindefensa.gov.co€¦ · objetivos de la cartilla ... en el inicio de la...

TRANSCRIPT

FinancieraFinanciera

C a r t i l l a

Ministerio de Defensa Nacional

Viceministerio de Gestión Institucional

Dirección de Finanzas

Coordinación General

CN. Jaime Jefferson Peña PinzónDirector Financiero Ministerio de Defensa Nacional

Redacción

PE. Martha Lucía Ramirez G.PU. Harry Norberto Palacios A.Estudiante. Francisco José Lloreda Blanco.Dirección de Finanzas

Diseño

Adriana Marcela Ruiz G.Comunicación Corporativa - MDN

Impresión

Imprenta Nacional.

Bogotá D.C. 2005

3

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Tabla de contenido

PRESENTACIÓN .......................................................................... 5

INTRODUCCIÓN ........................................................................ 7

ALCANCE .................................................................................... 8

OBJETIVOS DE LA CARTILLA ..................................................... 8Objetivo General ........................................................................ 8Objetivos Específicos .................................................................. 8

I. MARCO LEGAL ................................................................... 9

II. RESEÑA HISTÓRICA ........................................................... 111. Evolución del Presupuesto Público ...................................... 112. Sistema Fiscal Colombiano................................................. 11

III. CICLO PRESUPUESTAL...................................................... 13

IV. CRONOGRAMA DE PRESENTACIÓN, ESTUDIO,REPETICIÓN Y LIQUIDACIÓN DEL PRESUPUESTO......... 14

V. PRESUPUESTO DE INGRESOS .......................................... 15

VI. PRESUPUESTO DE GASTOS .............................................. 16

VII. ASPECTOS PRESUPUESTALES ........................................... 17

VIII.ASPECTOS DE TESORERÍA ................................................ 33

IX. ASPECTOS CONTABLES .................................................... 45

X. SISTEMAS FINANCIEROS .................................................. 59

XI. CONTROL FINANCIERO ................................................... 63

XII. ASPECTOS RELEVANTES QUE DEBENTENERSE EN CUENTA ....................................................... 65

XIII. ABC FINANCIERO ............................................................. 66

SOLUCIONES A CRUCIGRAMAS, SOPA DE LETRASY CUÁNTO SABE ...................................................................... 71

ESLOGAN ................................................................................. 74

5

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Presentación

omo Ministro de Defensa Nacional, me es muy grato dejaren sus manos esta «Cartilla Financiera», la cual fue elabora-da con el propósito de señalar de una manera pedagógica los

principales aspectos que deben ser tenidos en cuenta para el de-sarrollo del proceso financiero.

Con la cartilla se pretende, en primer lugar, ampliar los conoci-mientos de todos los funcionarios que laboran en el área financie-ra de las Unidades Ejecutoras del Ministerio de Defensa Nacionaly, en segunda instancia, suministrar herramientas pertinentes alos funcionarios interesados en conocer acerca de los conceptosy principales aspectos relacionados con la normatividad y proce-dimientos de esta área tan importante.

Como lo señala el eslogan de la cartilla «nuestro compromiso esprocurar la eficiente y eficaz ejecución de los recursos del Minis-terio de Defensa Nacional». Nada más cierto y necesario en esteproceso de transparencia y buen manejo de los bienes públicosque adelanta el Gobierno nacional.

Cordialmente,

Camilo Ospina BernalMinistro de Defensa Nacional

C

7

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Introducción

eniendo en cuenta las diferentes normas sobre las cuales sedebe centrar la gestión financiera pública, se ha estructura-do la «Cartilla Financiera»; la cual en términos generales seesquematiza en cuanto al marco legal, la reseña histórica

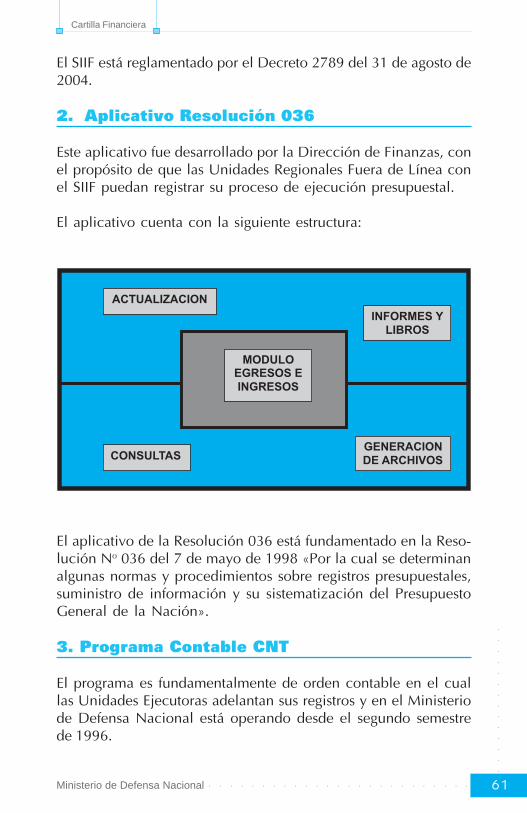

del presupuesto público Colombiano, aspectos de ordenpresupuestal, de tesorería, contables, de los sistemas financierosdel Ministerio de Defensa Nacional (Sistema SIIF, Aplicativo Re-solución 036 y Programa Contable CNT), sin dejar de lado el con-trol interno, que lógicamente debe existir en toda actuación ygestión y con más razón en la parte financiera.

Su finalidad es que en forma didáctica se adquiera el conocimientoy se pueda, en términos generales, tener una visualización delmanejo del Presupuesto General de la Nación.

Esta Cartilla es una iniciativa más de la Dirección de Finanzas,encaminada a brindar conocimiento y difusión de la gestión fi-nanciera del Ministerio de Defensa Nacional.

T

Cartilla Financiera

8

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

Objetivos específicos

� Suministrar un documento didáctico y de fácil comprensión parael personal del Ministerio de Defensa Nacional a fin de ade-lantar la gestión financiera.

� Socializar y difundir a nivel nacional la conceptualización fi-nanciera.

Objetivo General

Estructurar una cartilla financiera para dar una mayor claridad dela conceptualización utilizada, teniendo en cuenta las diferentesáreas que la componen para garantizar el proceso financiero.

Alcance

a cartilla está dirigida a todo el personal que labora en elárea financiera de las Unidades Ejecutoras del Ministerio deDefensa Nacional e inclusive a quienes sin pertenecer a ésta

desean conocer sobre los conceptos y principales aspectos quese deben adelantar para lograr una óptima gestión de esta áreatan importante en cualquier organización.

L

Objetivos de la cartilla

9

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

� Constitución Política de Colombia.

� Ley de Presupuesto General de laNación.

� Ley 87 del 29 de noviembre de1993. «Por la cual se establecennormas para el ejercicio del control interno en las entidades yorganismos del Estado y se dictan otras disposiciones».

� Ley 598 del 18 de julio de 2000. «Por la cual se crean el Siste-ma de Información para la Vigilancia de la contratación Esta-tal, SICE, el Catálogo Único de Bienes y Servicios, CUBS, y elRegistro Único de Precios de Referencia, RUPR, de los bienesy servicios de uso común en la Administración Pública y sedictan otras disposiciones».

� Ley 734 del 5 de febrero de 2002. «Por la cual se expide elCódigo Disciplinario Único».

� Ley 819 del 9 de julio de 2003. «Por la cual se dictan normasorgánicas en materia de presupuesto, responsabilidad y trans-parencia fiscal y se dictan otras disposiciones».

� Decreto 111 del 15 de enero de 1996. «Por el cual se compi-lan las leyes 38 de 1989, 179 de 1994 y 225 de 1995, queconforman el Estatuto Orgánico del Presupuesto».

� Decreto 568 del 21 de marzo de 1996. «Por el cual se regla-mentan las leyes 38 de 1989, 179 de 1994 y 225 de 1995,Orgánicas del Presupuesto General de la Nación».

I. Marco Legal

Cartilla Financiera

10

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

� Decreto 2789 del 31 de agosto de 2004. «Por el cual se regla-menta el Sistema Integrado de Información Financiera SIIFNación».

� Decreto de Liquidación del Presupuesto General de la Na-ción.

� Resolución 036 del 7 de mayo de 1998. «Por la cual se deter-minan algunas normas y procedimientos sobre registrospresupuestales, suministro de información y su sistematizacióndel Presupuesto General de la Nación».

� Plan General de Contabilidad Pública.

11

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

1. Evolución delpresupuesto público

Aunque de forma muy rudimen-taria, las operaciones financierasaparecen desde épocas remotas.En la antigüedad ni siquiera fue-ron sistematizados por los gober-nantes, debido a que las propie-dades del soberano se confundíancon el Patrimonio Público; en eseentonces, la mayor parte de los ingre-sos provenían de botines de guerra y la imposi-ción de contribuciones a los pueblos sometidos.

En la Edad Media, la gran producción en conceptos filosóficos,dejó atrás el desarrollo de conceptos económicos y financieros;citando cuestionamientos sobre diversas actividades como el detildar de inmoral la utilización del crédito para financiar los gas-tos del Gobierno, que contribuyeron al estancamiento de las fi-nanzas públicas. Sin embargo, este concepto fue evolucionandopaulatinamente con ideas de politólogos y economistas que vie-ron la necesidad del monarca que podía hacer uso del créditocon limitaciones y criterios de racionalidad que no fuera lesivopara el patrimonio y economía del Estado.

2. Sistema fiscal colombiano

En Colombia, el sistema fiscal necesariamente se origina en elImperio Español. En la Colonia se podría señalar algunos de lostributos de esta época, como la encomienda, la contribución deBarlovento, la renta de oficios públicos, el diezmo, el almojarifazgoy la alcabala. En el inicio de la vida Republicana son pocos los

II. Reseña Histórica

Cartilla Financiera

12

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

cambios sucedidos y es sólo hasta laConstitución de 1886 cuando se produ-jeron modificaciones sustanciales enla Hacienda Pública y se establecie-ron normas que regularon los ingre-sos y gastos públicos.

Desde el año 1887, el SistemaPresupuestal Colombiano se ha venidomodernizando con la expedición de nor-mas sobre la materia, pero es mediante elDecreto 164 de 1950 donde se establecencriterios como son los principiospresupuestales de Periodicidad, Universali-dad, Unidad y Equilibrio, interrelacionadoscon el Plan Financiero, algunos de los cua-les hoy día están vigentes.

En las reformas posteriores se incluye-ron principios y elementos que dinamizaron el presupuesto comola planeación y los planes de desarrollo, el presupuesto se convir-tió en un indicador de la gestión gubernamental, promoviendouna administración eficiente y económica.

La expedición del Decreto 294/73 permitió la actualización delSistema Presupuestal Colombiano con las reformas constitucio-nales del año 1968, en lo que tiene que ver con principios gene-rales, ordenación de gastos, preparación del proyecto de presu-puesto, ejecución y disposiciones generales.

Luego se expidieron la Ley 38 de 1989, la Ley 179 de 1994 y laLey 225 de 1995 que permitieron una mayor elasticidad en elrecaudo y aplicación de fondos, a la vez que conjugó en un sólopresupuesto el del Sector Central y el del Sector Descentraliza-do, consolidándose en lo que se denominó Presupuesto Generalde la Nación.

Actualmente, la norma vigente es el Decreto 111 del 15 de Enerode 1996, que en resumidas cuentas es una compilación de todaslas normas anteriores y que conforman el Estatuto Orgánico delPresupuesto.

13

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

III. Ciclo presupuestal

Discusión y Estudio

Formulación y Preparacióndel Proyecto

Aprobación

Ejecución

Contabilización

Evaluación de Resultados

Informes de Gestión

Ministerio de Hacienda yDepartamento Nacional de

Planeación.

DebatesCongreso

Senado Cámara

Ley de Presupuesto

Gobierno Decreto

Programa AnualMensualizado de Caja

PAC

Departamento Nacional dePlaneación

Indicadores

En cada una de las etapas del ciclo presupuestal se debeefectuar Autocontrol y Autoevaluación.

Ord

enac

ión

del

Gas

to

Organismos y entidades

Liquidación

Cartilla Financiera

14

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

ACTIVIDADES

PRESENTACIÓN

Presentación del anteproyecto del Presupuesto Anualde Rentas y Gastos del Gobierno Nacional ante lascomisiones económicas de Senado y Cámara.

(El Senado y la Cámara oirán el concepto del Bancode la República para ver el impacto macroeconómicoy sectorial del déficit y del nivel de gastos propuesto).

Presentación del proyecto de presupuesto anual derentas y gastos en forma definitiva al Congreso.

ESTUDIO

Comisiones de Senado y Cámara analizarán elproyecto de presupuesto, y en el caso que éste no seajuste a la ley orgánica de presupuesto, lo devuelvenal Ministerio de Hacienda y Crédito Público.

El Ministerio de Hacienda y Crédito Público presentanuevamente al Congreso con las enmiendascorrespondientes.

Comisiones de Cámara y Senado decidirán sobre elmonto definitivo del Presupuesto de Gastos.

Aprobación del proyecto por parte de las comisiones.

Plenarias inician discusión.

Si el Congreso no expide el presupuesto General dela Nación, regirá el proyecto presentado por elGobierno Nacional.

REPETICIÓN

Si el proyecto de Presupuesto no fue presentadodentro de los primeros 10 días de sesiones ordinariaso no fue aprobado por el Congreso, el Gobiernoexpedirá decreto de repetición.

LIQUIDACIÓN

Gobierno dicta Decreto de liquidación delPresupuesto

IV.Cronograma de presentación, estudio,

repetición y liquidación del presupuesto

1ra. semana de Abril

20 Julio

Antes del 15 Agosto

Antes del 30 Agosto

Antes del 15 de Septiembre

Antes del 25 de Septiembre

1 de Octubre

Antes de media noche del20 de Octubre

Antes del 10 de Diciembre

FECHA

15

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

V. Presupuesto de ingresos

Impuestos Directos

Impuestos IndirectosTributarios

Corrientes

No tributarios

Tasas

Multas

Contribuciones Parafiscales

Recursos del Balance

Recursos delCrédito

Interno

Externo

Vencimientomayor a 1 año

Rendimientos por OperacionesFinancieras

Diferencial cambiario

Donaciones

Excedentes Financieros de losEstablecimientos Públicos y Utilidades delas Empresas Industriales y Comercialesdel Estado

Ingresos ocasionales

De capital

EstablecimientosPúblicos

Rentas Propias

Operaciones comerciales

Recursos de capital

Interno

Externo

INGRESOS

Cartilla Financiera

16

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

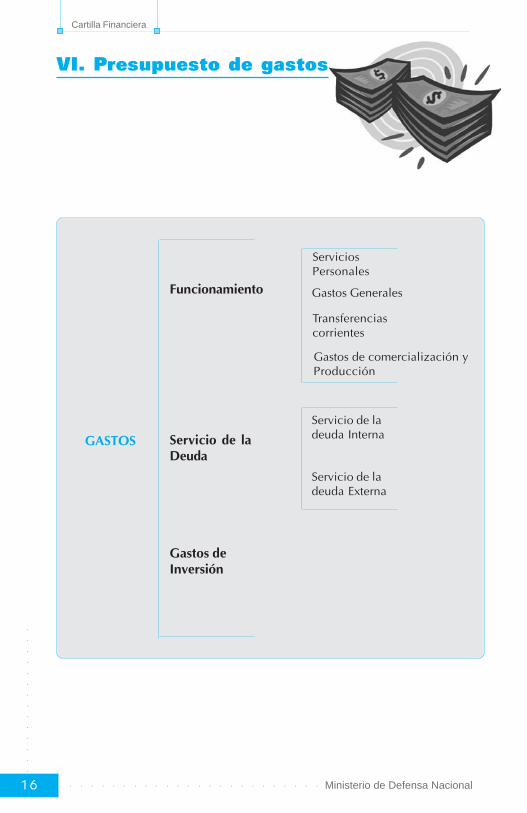

VI. Presupuesto de gastos

GASTOS

Funcionamiento

Servicio de laDeuda

Gastos deInversión

ServiciosPersonales

Gastos Generales

Transferenciascorrientes

Gastos de comercialización yProducción

Servicio de ladeuda Interna

Servicio de ladeuda Externa

17

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

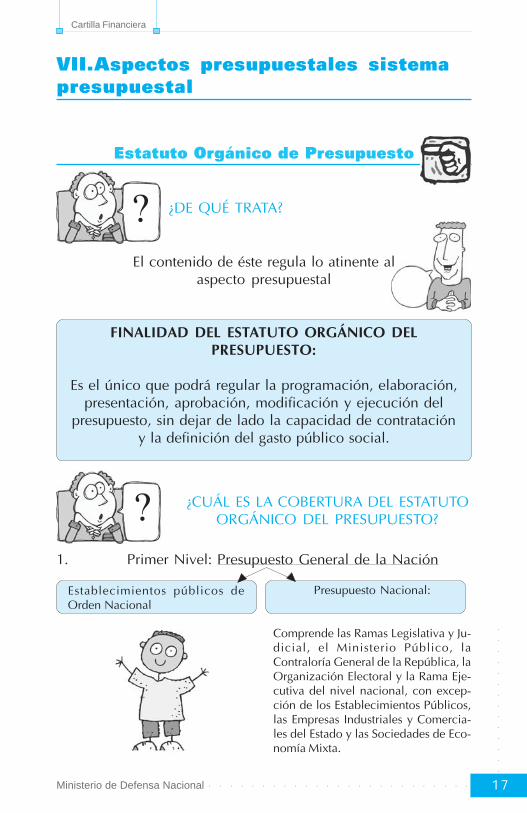

VII.Aspectos presupuestales sistema

presupuestal

Estatuto Orgánico de Presupuesto

¿DE QUÉ TRATA?

El contenido de éste regula lo atinente alaspecto presupuestal

FINALIDAD DEL ESTATUTO ORGÁNICO DELPRESUPUESTO:

Es el único que podrá regular la programación, elaboración,presentación, aprobación, modificación y ejecución del

presupuesto, sin dejar de lado la capacidad de contratacióny la definición del gasto público social.

¿CUÁL ES LA COBERTURA DEL ESTATUTOORGÁNICO DEL PRESUPUESTO?

1. Primer Nivel: Presupuesto General de la Nación

Establecimientos públicos deOrden Nacional

Presupuesto Nacional:

Comprende las Ramas Legislativa y Ju-dicial, el Ministerio Público, laContraloría General de la República, laOrganización Electoral y la Rama Eje-cutiva del nivel nacional, con excep-ción de los Establecimientos Públicos,las Empresas Industriales y Comercia-les del Estado y las Sociedades de Eco-nomía Mixta.

?

?

Cartilla Financiera

18

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

2. Segundo Nivel: Incluye la fijación de metas financieras a todoel sector público y la distribución de los excedentes financie-ros de las Empresas Industriales y Comerciales del Estado, y delas Sociedades de Economía Mixta con el régimen de aquellas.

¿CUÁL ES EL INSTRUMENTO PARA ELCUMPLIMIENTO DE LOS PLANES YPROGRAMAS DE DESARROLLOECONÓMICO Y SOCIAL?

La Ley anual sobre el Presupuesto General de la Nación

Se compone de:

Presupuesto deRentas

Presupuesto de Gastoso

Ley de Apropiaciones

DisposicionesGenerales

Recuerde que...

En el presupuesto de gastos sólo se podrá incluirapropiaciones de:

Créditosjudicialmentereconocidos

Gastosdecretados

conforme a la Ley

Leyes organizadaspor distintos

órganos del Estado

Gastos destinados al cumplimiento de planes y programas dedesarrollo económico y social aprobados por el Congreso

Nacional

?

19

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

CONFIS: Consejo Superior de Política Fiscal

Ministro de Hacienda y Crédito Público.

- Director del DepartamentoAdministrativo de PlaneaciónNacional.

- Consejero Económico del Presidentede la República.

- Viceministros de Hacienda- Directores Generales del Presupuesto

Nacional y Crédito Público y delTesoro Nacional.

- Director de Impuestos y Aduanas.

1. Aprobar, modificar y evaluar el plan financiero delSector Público, previa presentación al CONPES y or-denar las medidas para su estricto cumplimiento.

2. Analizar y conceptuar sobre las implicaciones fisca-les del Plan Operativo Anual de Inversiones, previapresentación al CONPES.

3. Determinar las metas financieras para la elaboracióndel Programa Anual Mensualizado de Caja del SectorPúblico.

4. Aprobar y modificar, mediante resolución, los presu-puestos de ingresos y gastos de las Empresas Indus-triales y Comerciales del Estado y Sociedades de Eco-nomía Mixta con el régimen de aquellas dedicadas aactividades no financieras, previas consultas con elMinisterio respectivo.

5. Las demás que establezca la Ley Orgánica del Presu-puesto, sus reglamentos o las Leyes Anuales de Presu-puesto.

Integrado por:

Funciones:

Cartilla Financiera

20

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

CONSEJO NACIONAL DE POLÍTICAECONÓMICA Y SOCIAL (CONPES)

CONPES

Organismo asesor principal delGobierno Nacional en lorelacionado con el desarrolloeconómico y social del País.

¿QUIÉNES LO INTEGRAN?

· Presidente de la República· Ministro de Relaciones Exteriores· Ministro de Hacienda y Crédito Público· Ministro de Desarrollo Económico· Ministro de Agricultura y Desarrollo Rural· Ministro de la Protección Social· Ministro de Transporte· Ministro del Medio Ambiente· Ministro de Comercio, Industria y Turismo· Ministro de Cultura· Director General Departamento Nacional de Planeación· Gerente del Banco de la República· Gerente de la Federación Nacional de Cafeteros· Director Comunidades Negras del Ministerio del Interior· Consejero Presidencial de Equidad para las Mujeres· Directores o Gerentes de Organismos Descentralizados y demás funcionarios

públicos invitados por el Presidente.

¿CUÁLES SON SUS FUNCIONES?

1. Determinar la cuantía que hará parte de los recursos de capital del PresupuestoNacional. Fijar la fecha de su consignación en la Dirección General de CréditoPúblico y del Tesoro Nacional y asignar por lo menos el 20% de la empresa quehaya generado dicho excedente.

2. Impartir las instrucciones a los representantes de la Nación y sus entidades en lasjuntas de socios o asambleas de accionistas sobre las utilidades que se capitalizaráno reservarán y las que se repartirán a los accionistas como dividendos.

3. Aprobar la meta de Superávit Primario para el sector Público no financiero quedetermine el Gobierno Nacional.

4. Coordinador de los distintos organismos especializados de la Dirección Económicay Social.

5. Recomendar la Política Económica y Social que adopte el Gobierno en laelaboración de planes y programas de desarrollo.

6. Evaluar los planes y programas sectoriales, regionales y urbanos.7. Estudiar y definir las bases de los programas de inversión y los de gastos públicos.8. Aprobar o no el otorgamiento de garantías por parte de la Nación en Préstamos

Externos.

21

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

¿Preguntas?

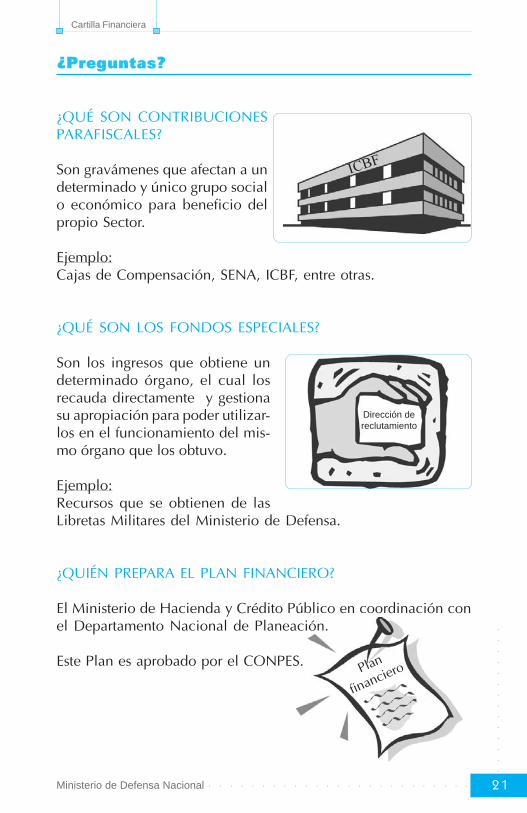

¿QUÉ SON CONTRIBUCIONESPARAFISCALES?

Son gravámenes que afectan a undeterminado y único grupo socialo económico para beneficio delpropio Sector.

Ejemplo:Cajas de Compensación, SENA, ICBF, entre otras.

¿QUÉ SON LOS FONDOS ESPECIALES?

Son los ingresos que obtiene undeterminado órgano, el cual losrecauda directamente y gestionasu apropiación para poder utilizar-los en el funcionamiento del mis-mo órgano que los obtuvo.

Ejemplo:Recursos que se obtienen de lasLibretas Militares del Ministerio de Defensa.

¿QUIÉN PREPARA EL PLAN FINANCIERO?

El Ministerio de Hacienda y Crédito Público en coordinación conel Departamento Nacional de Planeación.

Este Plan es aprobado por el CONPES.

ICBF

Dirección dereclutamiento

Plan

financiero

Cartilla Financiera

22

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

IMPORTANTE:

El CONFIS para aprobar, modificar y evaluar el Plan Financieroy conceptuar sobre las implicaciones del Plan Operativo Anualde Inversiones requiere previamente presentar éstos al ConsejoNacional de Política Económica y Social (CONPES).

PRESTE ATENCIÓN:

Dentro de los presupuestos de gastos de Fun-cionamiento e Inversión no se podrán incluirgastos con destino al servicio de la DeudaPública.

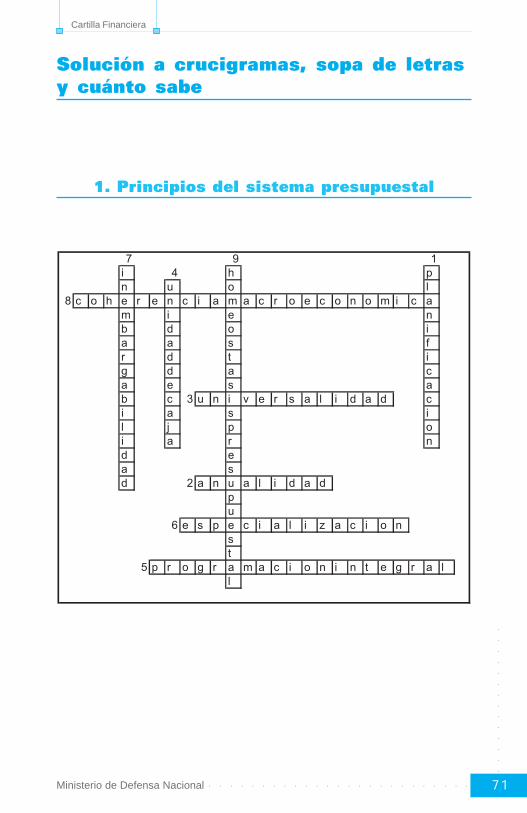

Principios del sistema presupuestal

Ubique el nombre de los principios del Sistema Presupuestal dentrodel crucigrama, de acuerdo a la definición de cada uno de éstos.

DEFINICIONES:

1. El Presupuesto General de la Nación deberá ser concordantecon el Plan Nacional de Desarrollo, el Plan Nacional de Inver-sión, el Plan Financiero y el Plan Operativo Anual de Inversio-nes.

2. El año fiscal empieza el 1o

de enero y termina el 31 de diciem-

bre, si el presupuesto de ese año no se compromete antes delcierre de la vigencia Fiscal éste fenecerá.

3. El presupuesto contendrá todos los gastos públicos que se es-peran realizar en el año respectivo. No se pueden hacer gas-tos adicionales que no estén en el presupuesto.

4. Los recursos que se recauden deben dirigirse al pago de lasapropiaciones autorizadas en el Presupuesto General de laNación.

5. Todo programa presupuestal deberá incluir gastos de inversióny funcionamiento necesarios para su ejecución y operación.

23

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

6. Cada órgano de la administración sólo se deberá enfocar a suobjeto, función y ejecución de los recursos para los cuales fue-ron programados.

7. Las rentas del Presupuesto General de la Nación soninembargables.

8. El presupuesto debe ser consistente con las metasmacroeconómicas que se ha fijado el gobierno.

9. El crecimiento del presupuesto debe ir paralelamente con elcrecimiento de la economía para no generar desequilibriomacroeconómico.

7 9 1

4

8

3

2

6

5

Crucigrama

CURIOSIDAD¿Sabía que el Gobierno

sólo podrá apropiarse derentas que no causen

desequilibriomacroeconómico y que

permitan la normal evolu-ción de la economía?

Cartilla Financiera

24

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

DNP

Ejecución del

presupuesto

Para ejecutar un programa oproyecto que haga parte delPresupuesto General de la Na-ción, tiene obligatoriamenteque ser evaluado por el órganocompetente y registrado en elBanco Nacional de Programasy Proyectos.

Conversando

Hijo: Mami, ¿qué haces?Mamá: Efectúo la lista del Mercado.Hijo: ¿Mami y si se trata de los recursos

de la Nación, también se llama lista de Mercado?Mamá: No hijo, el nombre correcto es «Plan de Compras»

Sabía qué...

Los requisitos mínimos que debe contenerel Plan de Compras son:

· Nombre de la Entidad o Unidad· NIT de la Entidad o Unidad· Tipo de contrato· Funcionario(s) responsable(s) de la elaboración del Plan de

Compras· Ordenador u Ordenadores del Gasto· Código del Catálogo Único de Bienes y Servicios «CUBS»

genérico u específico, según el caso, para cada bien o servi-cio incluido en el Plan de Compras de los bienes y/o serviciosque se encuentran codificados en dicho catálogo de acuerdocon las normas legales vigentes.

Plan de compras

25

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

· Número de bienes a adquirir· Precio de los bienes y servicios que se pretenden contratar· Modalidad de Pago· Fecha proyectada de pago o Plan de Pagos· Valor total del Plan de Compras

Rubro presupuestal

Código numérico que identifica el concepto del Gasto y el cuales definido en el Decreto de Liquidación.

¿Cómo se estructura el rubro presupuestal?

En el caso de Gastos Generales se tiene:

CTA SUBC OBJG ORD SUB CONCEPTO2 0 1 Adquisición de bienes2 0 1 50 Compra de equipo2 0 1 50 1 Vehículos2 0 1 50 2 Equipos de comunicación2 0 1 50 3 Satélites y antenas2 0 1 50 4 Equipos de sistemas

Recuerde que...

Para ejecutar los recursos apropiados a las diferentes Unidadesdel Ministerio de Defensa Nacional y en general de las Entidadesdel Estado se debe cumplir la Cadena Presupuestal, la cual sedebe dar en estricto orden, así:

ApropiaciónCertificado deDisponibilidadPresupuestal.

Registro deBienes yServicios

Obligación Entrada a satisfaccióndel Bien y/o Servicio

Compromiso(RegistroPresupuestal)

Pago(beneficiario final)

Cartilla Financiera

26

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

Porque en cada actividad se debe exigir una serie de requisitosprevios para poder realizarla y dar así cumplimiento a las normaslegales vigentes toda vez, que el proceso presupuestal está di-señado de forma que exista una secuencia lógica y coherenteque interrelaciona una actividad con la otra; es como un carro,si no tiene una llanta no puede avanzar, de esta misma forma esla Cadena Presupuestal requiere que se lleven a cabo los dife-rentes pasos para poder cumplirla ycomo ya se indicó, no se puede alte-rar el orden.

Además, la secuencia es indispensa-ble en atención a que se trata de re-cursos de la Nación y es necesaria latransparencia en su ejecución.

Sabía que...

El «SICE» es el Sistema de Información yVigilancia de la Contratación Estatal, queestá compuesto por dos grandes elemen-tos que son el Catálogo Único de Bienes yServicios (CUBS) y el Registro Único dePrecios de Referencia (RUPR).

SICE

CUBS RUPR

?¿Y para qué tanta vuelta, por qué no se hacedirecto de Apropiación a Pago?

27

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Adivina Adivinador

Martha: ¿Sabe que significa CUBS?Harry: Claro que sí, «Centro Universi-

tario Bolívar Soy»Martha: NO, CUBS significa Catálogo

Único de Bienes y ServiciosHarry: ¿Y para qué sirve?Martha: Para codificar los Bienes y Servicios que demanda el

Estado con el fin de cumplir sus metas a través delos diferentes sectores como son: Salud, Educación yDefensa entre otros, con el propósito que exista uncódigo único para identificarlos teniendo en cuentasus especificaciones técnicas, físicas, químicas y deuso.

Aprendamos

Juan: ¿Qué es el RUPR?Pedro: Es el Registro Único Presupuestal.

Juan: NOJuan: El RUPR es el «Registro Único de Precios de Referen-cia», el cual contiene la información de los precios de losBienes y Servicios que registran los proveedores con el fin deofrecerlos a las Entidades del Estado.

Relación SIIF - CUBS

Recuerde que corresponde a la funcionalidad que establece vín-culo entre la Gestión Administrativa de Contratos y Recepción deBienes y Servicios con la Gestión Financiera de las Entidades.

¿Sabe qué funcionalidad tiene la caja menor?

Tener la disponibilidad del monto máximo autoriza-do en efectivo anualmente por la Dirección Gene-ral del Presupuesto Público del Ministerio de Hacien-da y Crédito Público, con el fin de adquirir Bienes yServicios que sean de carácter urgente y que esténcontemplados dentro de los rubros del Presupuesto.

Cartilla Financiera

28

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

¡Preste atención!

Con los recursos de Cajas Menores está prohibido:

� Fraccionar compras de un mismo elemento.� Realizar desembolsos con destino a órganos diferentes de

su propia organización.� Efectuar pagos de contratos cuando de conformidad con el

artículo 39 de la Ley 80/93 deben constar por escrito.� Reconocer y pagar gastos por concepto de servicios perso-

nales, y las contribuciones que establece la Ley sobre lanómina, cesantías y pensiones.

� Cambiar cheques o efectuar préstamos.

Sabía que...

� Las apropiaciones son autorizaciones para ser comprometi-das durante la vigencia fiscal respectiva, después del 31 dediciembre estas autorizaciones expiran y no podrán com-prometerse, adicionarse, transferirse ni contracreditarse.

� Al cierre de la vigencia fiscal cada órgano constituirá lasreservas presupuestales con los compromisos pactados al31 de diciembre. Las reservas sólo podrán utilizarse paracancelar los compromisos que les dieron origen.

Crucigrama

Diligencie el siguiente crucigrama de acuerdo a las indicacionesdadas así:

HORIZONTALES

a. Concepto del Gasto al cual se puede imputar la telefoníacelular.

b. Número promedio de días en que pueden permanecer losrecursos del Presupuesto General de la Nación en bancos.

29

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

c. En ellas se pueden consignar únicamente recursos del Pre-supuesto General de la Nación.

d. Sigla que identifica el sistema rector de la AdministraciónFinanciera Pública.

e. Corresponde a uno de los perfiles que tiene el sistema rectorde la Administración Financiera Pública.

f. Principio del Sistema Presupuestal Colombiano que inicia el1o. de enero y termina el 31 de diciembre.

g. Sigla que identifica a la entidad rectora del PresupuestoGeneral de la Nación.

h. Abreviatura que identifica el documento con el cual se per-feccionan presupuestalmente los contratos o compromisosadquiridos por las Unidades.

i. Son indispensables para poder efectuar el pago de los Bie-nes y/o Servicios que se adquieren.

j. Corresponden a los recursos administrados por las Unidades.

VERTICALES

1. Se utiliza para pasar recursos de un rubro presupuestal oconcepto del gasto a otro.

2. Sigla que identifica el Catálogo Único de Bienes y Servi-cios.

3. Abreviatura que identifica el documento que se expide enforma previa para afectar las apropiaciones.

4. Figura que permite reservar cupo del Presupuesto de los si-guientes años para atender un compromiso o contrato.

5. Abreviatura que identifica las obligaciones que están pen-dientes de pagar.

6. Modalidad de contratación utilizada Gobierno a Gobierno.7. Principio presupuestal encaminado a que el presupuesto se

ejecute de acuerdo con la razón de ser de las UnidadesEjecutoras o Entidades.

8. A través de este concepto del gasto se pueden adquirir Bie-nes y/o Servicios.

9. Reflejan la situación financiera, económica y social de lasEntidades.

10. Conforma los diferentes pasos o actividades que se debensurtir para poder ejecutar los recursos del Presupuesto Ge-neral de la Nación.

Cartilla Financiera

30

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

10 5

7 b

8

2

g

9 1

6

a

4

h

d

f

c

3

e

i

j

Sopa de letras

Encuentra las siguientes palabras:

- APROPIACIÓN - NÓMINA- OBLIGACIÓN - INVERSIÓN- PRESUPUESTO - FUNCIONAMIENTO- REINTEGRO - ACTIVO- DÓLARES - PATRIMONIO- CONTRATO - INMUEBLES- BIENES - PAGO- SERVICIOS

31

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Gasto público social:

Su objetivo es la solución de lasnecesidades básicas insatisfe-chas de salud, educación, sa-neamiento ambiental, agua po-table, vivienda y factores queestén relacionados con el bienestar familiar y mejoramiento de lacalidad de vida de la población.

El presupuesto de inversión y el gasto público social nose podrán disminuir con respecto al del año anterior.

Empresas industriales y comerciales del

Estado

Todos debemos saber que:

� Las Empresas Industriales y Comerciales del Estado se rigenpor la Ley Orgánica del Presupuesto con excepción del prin-cipio de inembargabilidad.

Cartilla Financiera

32

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

� El Ministro de Hacienda y CréditoPúblico establecerá las directrices ycontroles de estas empresas dedica-das a actividades financieras, quedeben cumplir con la elaboración,aprobación, conformación y ejecu-ción de sus presupuestos.

� Los excedentes financieros de estasempresas son propiedad de la Na-ción; el CONPES determinará elvalor de los excedentes financieros que regresarán a la Di-rección General de Crédito Público y del Tesoro Nacional,esta cuantía debe ser por lo menos del 20% de dicho exce-dente.

33

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

VIII. Aspectos de tesorería

¿Qué instrumento se utiliza para ejecutar el

presupuesto general de la nación?

El Programa Anual Mensualizado de Caja, en pocas palabras elPAC, que define el monto máximo mensual de fondos disponiblesen la Cuenta Única Nacional, el cual es aprobado por el CONFIS.

Pero recuerde, el único ente que podrá hacer modificaciones enel PAC es la Dirección General de Crédito Público y del TesoroNacional, que depende del Ministerio de Hacienda y CréditoPúblico.

Forma esquemática del PAC

PAC VIGENCIA + PAC REZAGO AÑO SIGUIENTE = APROPIACIÓNPRESUPUESTAL

PAC

Cartilla Financiera

34

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

Importante saber que:

El PAC aprobado en la vigencia fiscal tendrácomo límite máximo el valor del presupuestodel mismo periodo.

El PAC para la vigencia será aprobado por elConsejo Superior de Política Fiscal, CONFIS,teniendo en cuenta las metas máximas de pagodel periodo, establecidas en el Plan Financiero.

El PAC y sus modificaciones financiadas con recursos de la Na-ción, siempre y cuando no modifiquen los montos globales apro-bados por el CONFIS, serán aprobados por la Dirección Generalde Crédito Público y del Tesoro Nacional; en cuanto a los recur-sos propios de los Establecimientos Públicos serán aprobados porlas Juntas y/o Consejos Directivos con base en las metas globalesestablecidas por el CONFIS.

El PAC se compromete desde el momento que se establece unplan de pagos en el registro presupuestal. Sin embargo, sólo seejecuta hasta que se efectúa el pago; por ello, la responsabilidadde una buena ejecución del PAC reposa en las áreas de presu-puesto y tesorería.

Clasificación del PAC

Por tipo de presupuesto al nivel de cuenta:FuncionamientoServicio de la DeudaInversión

Por Vigencia:Vigencia ActualRezago Año Siguiente

Por Recursos PAC:Recurso EspecíficoRecurso Ordinario

Por Situación de Fondos:Con Situación de FondosSin Situación de Fondos

35

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Programación, modificaciones y controles PAC

Los órganos que conforman el Presupuesto General de la Nacióndeben presentar ante la Dirección General de Crédito Público ydel Tesoro Nacional la propuesta de PAC para la vigencia fiscalsiguiente, a más tardar el 10 de diciembre del año anterior de lavigencia por programar.

Las áreas financieras de las Unidades Ejecutoras deben hacerllegar a la Dirección de Finanzas del Ministerio de Defensa lapropuesta de la mensualización del PAC para la vigencia siguien-te antes del 1 de diciembre del año anterior.

Modificaciones

Debido a que el PAC mensual aprobado la mayoría de veces nose ajusta a las necesidades reales de la Entidad, se tiene la opciónde modificarlo mensualmente previa autorización de la Direc-ción General de Crédito Público y del Tesoro Nacional, dentro delos primeros cuatro días calendario de cada mes.

¿Sabe cuáles son las modificaciones?

ADICIONES

REDUCCIONES ANTICIPOS

APLAZAMIENTOS

Controles y reportes

El Ministerio de Hacienda y Crédito Público asigna el PAC para elMinisterio de Defensa de manera global; es decir, no se hacendistribuciones por Unidades Ejecutoras, de tal forma que al inte-rior del Sistema SIIF no hay controles de PAC por Unidad Ejecutora.

Por lo anterior, es indispensable que cada Fuerza lleve sus pro-pios controles de disponibilidad de PAC.

Cartilla Financiera

36

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

No olvide

CUENTAS AUTORIZADAS:

Corresponden a las que la Dirección General de Crédito Públicoy del Tesoro Nacional gira recursos para que la Entidad o Unida-des Ejecutoras paguen por los Bienes y/o Servicios recibidos.

CUENTAS REGISTRADAS:

Son todas aquellas cuentas a las cuales se les puede girar recur-sos de la Nación, por ejemplo, en el caso delMinisterio de Defensa las cuentas de las CajasMenores.

Sabía que...

La Dirección General de Crédito Público y delTesoro Nacional es la encargada del manejo delas Cuentas Corrientes y tiene el derecho de:

� Negar la autorización de cuentas corrientes.� Formular la terminación de una cuenta corriente Registrada y

Autorizada.

Aprendamos a

diferenciar

RECURSOS CON SITUACIÓN DEFONDOS (CSF):

Son aquellos administrados por laDirección General de Crédito Pú-blico y del Tesoro Nacional.

RECURSOS SIN SITUACIÓN DE FONDOS (SSF):

Son los recursos administrados directamente por las Unidades oEntidades. En el caso del Ministerio de Defensa se tiene, por ejem-plo, los Fondos Internos.

37

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

� La sustitución de cuentas corrientes autorizadas.� Mantener los recursos girados en los Bancos máximo por 5

días.� Establecer procedimientos respecto al manejo de las cuentas

corrientes.

Recuerde que...

«Las únicas personas autorizadas, para celebrar contratosde cuenta corriente bancaria a nombre de las entidadespúblicas, son el representante legal o jefe de la entidad res-pectiva».

Transacciones financieras

«Son transacciones de la Dirección General deCrédito Público y del Tesoro Nacional las que sehacen con cargo a los recursos del PresupuestoNacional».

Las transacciones son las realizadas por los ór-ganos del orden nacional de la administraciónpública a través de las siguientes cuentas:

� Cuentas Corrientes Autorizadas: En las cuales los órganosejecutores manejan recursos del Presupuesto Nacional.

� Cuentas de Cajas Menores: Siempre y cuando a través deellas se ejecuten recursos del Presupuesto Nacional.

� Recursos del Presupuesto Nacional recaudados y ejecutadossin situación de fondos.

� Recursos del Presupuesto Nacional en virtud de encargos fi-duciarios.

Las transacciones que se hacen con cargo a los recursos delPresupuesto Nacional o de los Presupuestos Territoriales seencuentran exentas del pago del impuesto sobre las tran-sacciones, independiente de que dicha transacción sea rea-lizada por cualquier Entidad Pública del orden nacional oterritorial.

Cartilla Financiera

38

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

Presupuesto de ingresos

Son aquellos recursos generados por la venta deBienes y/o Servicios a particulares y los cuales en-trar a formar parte en el Ministerio de Defensa Na-cional del Fondo de Defensa Nacional, los FondosInternos y Fondo de Salud de las Fuerzas Militares,según corresponda.

Recuerde las fuentes de financiación

Corresponde a los diferentes recursos a través de los cuales seatienden las erogaciones contempladas en el Presupuesto Gene-ral de la Nación para una vigencia Fiscal. Entre los recursos utili-zados en el Ministerio de Defensa Nacional se tienen, entre otros:10,11,12,13,16 y 18.

Reintegros

Existen dos tipos de reintegros: en efectivo y de apropiación.

Los reintegros en efectivo se presentan por:

* Diferencial cambiario* Mayores valores provisionados a las Unidades Fuera de Línea* Mayores valores pagados en nómina

Los reintegros de apropiación se presentan por saldos no compro-metidos a 31 de diciembre, generando un saldo no utilizado deapropiación.

¡Preste atención!

Pedro: ¿Qué se debe hacer con losrecursos que recibe una enti-dad o Unidad y no los utiliza?

39

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Juan: Los recursos si fueron recibidos de la Dirección Gene-ral de Crédito Público y del Tesoro Nacional se debenreintegrar a ésta y si corresponden a recursos que re-caudan y administran directamente las Unidades comoes el caso de los Batallones o sus equivalentes, se debenconsignar en sus correspondientes cuentas de FondosInternos o Fondos de Defensa, segúncorresponda.

Términos claves:

Orden de Pago Presupuestal: Es la transacciónque realiza el nivel central (Unidad en Líneacon el Sistema SIIF), para ordenar el pago a unbeneficiario final, la cual se asocia en formadirecta a la cadena presupuestal y aplica tantopara recursos Con Situación de Fondos o Sin Situación de Fondos.

Operación Auxiliar de Tesorería (OAT): Es una transacción queefectúa la Unidad Ejecutora del nivel central, para proveer fon-dos a las sub-unidades (Unidades Fuera de Línea). Se asocia a unconcepto del gasto y también aplica para conceptos Con o SinSituación de Fondos.

Provisión de Fondos: Es la situación de los recursos por parte dela Dirección General de Crédito Público y del Tesoro Nacional alas sub-unidades (Unidades Fuera de Línea con el Sistema SIIF), através de las Operaciones Auxiliares de Tesorería «OAT» y aplicapara recursos Con y Sin Situación de Fondos.

Inversiones del Tesoro Nacional

La Dirección General de Crédito Público y del Tesoro Nacional delMinisterio de Hacienda y Crédito Público, que maneja la CuentaÚnica Nacional podrá hacer las siguientes operaciones financieras:

Cartilla Financiera

40

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

A. Operaciones en el exterior sobre:- Títulos Valores de deuda pública.- Títulos Valores emitidos por otros gobiernos o tesorerías, en-

tidades bancarias o entidades financieras.

B. Operaciones en el país sobre:Títulos Valores emitidos por el Banco de la República y otrasinstituciones financieras sometidas al control y vigilancia dela Superintendencia Bancaria.

C. Operaciones de crédito de tesorería, emitir y colocar en elpaís o en el exterior títulos valores de deuda pública interna.

D. Liquidar anticipadamente sus inversiones, vender y endosaractivos financieros que figuren en su portafolio dentro delmercado primario o secundario.

E. Endosar a su favor Títulos Valores de deuda Pública de laNación.

F. Los demás que establezca el Gobierno.

Cuentas por pagar

Las Cuentas por Pagar serán constituidaspor los empleados de manejo de las paga-durías o tesorerías con la aprobación delordenador del gasto.

Las Cuentas por Pagar financiadas con re-cursos de la Nación se enviarán a la Di-rección General de Crédito Público y delTesoro Nacional antes del 20 de enero decada año.

Las Cuentas por Pagar constituidas por los órganos que confor-man el Presupuesto General de la Nación, que no se ejecutendurante el año de su vigencia fenecerán.

41

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Si durante el año de la vigencia la Cuenta por Pagar desaparecela obligación que las originó, el ordenador del gasto y el jefe depresupuesto elaborarán un acta, la cual será enviada a la Direc-ción General de Crédito Público y del Tesoro para los ajustes res-pectivos.

Constituidas las Cuentas por Pagar, los dineros sobrantes seránreintegrados a la Dirección del Tesoro Nacional a más tardar el25 de enero, cuando se trate de recursos de la Nación. El reinte-gro será refrendado por el ordenador del gasto y el funcionario demanejo respectivo.

Fondo Defensa Nacional

Se destinará al desarrollo de los objetivos y funciones de la Fuer-za Pública en cumplimiento de su misión constitucional.

Estos recursos se presupuestan Sin Situación de Fondos y se in-corporan al Presupuesto General de la Nación

Hacen parte del Fondo de Defensa:

Los recursos a que hace referencia el Artículo 22 de la Ley 48 de1993 y los recaudos por conceptos de mora, multa y sancionespecuniarias liquidadas en función de los mismos continuarán per-teneciendo al Fondo de Defensa Nacional. También pertenecerána este Fondo los recursos provenientes de la venta de activos depropiedad del Ministerio de Defensa Nacional y de las donacionesque se realicen al mismo. Con los recursos provenientes de la ven-ta de activos no se podrán financiar gastos recurrentes.

Estos recursos serán recaudados directamente por el Ministeriode Defensa Nacional - Fondo de Defensa Nacional, se presu-puestarán sin situación de fondos y se destinarán al desarrollo delos objetivos y funciones de la fuerza pública en cumplimiento desu misión constitucional.

En todos los casos para la ejecución de la apropiación del Fondode Defensa, se requiere aprobación previa del PAC por parte dela Dirección General de Crédito Público y del Tesoro Nacional,

Cartilla Financiera

42

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

por los conceptos de Gastos Generales e Inversión Ordinaria sinsituación de fondos, según corresponda.

Corresponde al Departamento Financiero en cada UnidadEjecutora y la Dirección General de la Policía Nacional, contro-lar mensualmente la ejecución de la apropiación del Fondo deDefensa Nacional, verificando a través de los informes que rin-den los Ordenadores del Gasto a los cuales se les asignó presu-puesto por este concepto.

Donaciones

La Nación puede percibir donaciones a sunombre o ayudas para la comunidad de pro-cedencia nacional o extranjera, las que sue-len tener varias finalidades, tales como cola-borar en la atención de damnificados por calami-dades públicas, contribuir a elevar el nivel de vida de las clasespopulares, vincularse a la represión de delitos contra la humanidado a la conservación del orden público.

Cuando las donaciones son en dinero y como tales se entregan alEstado, entran a su patrimonio; por lo tanto, se consideran ingre-sos ocasionales que deben formar parte del presupuesto público.Además, pueden tener destinación específica cuando se refierana la Inversión Social.

Si las donaciones a la Nación son en especie (bicicletas, máqui-nas de coser, etc.) y se entregan al Gobierno para que éste poste-riormente las distribuya entre la comunidad, no es procedente quese incorporen al Presupuesto Nacional; en este caso, bastará elregistro del ingreso a los inventarios de la entidad que los recibe.

Recuerde que...

Pertenecen a la Nación los rendimientos obtenidos en la CuentaÚnica Nacional, como también los de los órganos públicos y pri-vados con excepción de los de previsión.

43

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Los Establecimientos Públicos invierten sus excedentes de liqui-dez en títulos emitidos por la Dirección General de Crédito Públi-co y del Tesoro Nacional del Ministerio de Hacienda y CréditoPúblico.

Los órganos del orden nacional de la administración pública sólopodrán depositar sus recursos en la Cuenta Única Nacional.

Rendición de cuentas manejo de divisas

Mensualmente, los Departamentos de Control y Presupuesto oquien hace sus veces en cada Unidad Ejecutora deben enviar ala Dirección de Finanzas en los dos primeros días hábiles del mesel informe que contiene la participación diaria en el mercadocambiario, el cual es consolidado y remitido dentro de los cincoprimeros días hábiles de cada mes a la Dirección General deCrédito Público y del Tesoro Nacional, quien en coordinacióncon el Banco de la República hace el seguimiento a la informa-ción reportada.

Indicadores de ejecución

Los indicadores de ejecución fue-ron diseñados como un mecanismode eficiencia en la ejecución de losrecursos del Presupuesto Nacional.Ejemplos de éstos son:

Indicadores:

� Porcentaje de ejecución de acuerdo con la información su-ministrada por la entidad: Determina en qué proporción laentidad cumplió con sus compromisos teniendo en cuenta losrecursos del Presupuesto Nacional girado por la DirecciónGeneral de Crédito Público y del Tesoro Nacional a cada unade las cuentas corrientes autorizadas, según lo que las entida-des reportan en movimiento del libro de bancos a la Direc-ción General de Crédito Público y del Tesoro Nacional dentrode los 7 primeros días, mensualmente, según calendario.

Cartilla Financiera

44

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

� Porcentaje de ejecución de acuerdo con la información debancos: Establece en qué proporción la entidad cumplió consus compromisos teniendo en cuenta los recursos del Presu-puesto Nacional girado por la Dirección General de CréditoPúblico y del Tesoro Nacional a cada una de las cuentas co-rrientes autorizadas, según el reporte de los bancos, del movi-miento de cada una de las cuentas corrientes autorizadas dentrode los 5 primeros días de cada mes.

� Días promedio de permanencia de los recursos en los ban-cos: Permanencia máxima de los recursos en los bancos de 5días promedio.

Para saber

Los recursos de la Nación provenientesde saldos de vigencias anteriores que nose encuentren amparando ReservasPresupuestales o Cuentas por Pagar, de-ben reintegrarse a la Dirección General deCrédito Público y del Tesoro Nacional.

Los dineros sobrantes recibidos de la Nación por todos los órga-nos que conforman el Presupuesto General de la Nación seránreintegrados a la Dirección General de Crédito Público y del Te-soro Nacional a más tardar el 25 de enero de cada año. El reinte-gro será refrendado por el ordenador del gasto y el funcionario demanejo respectivo.

Las reservas correspondientes al año fiscal que no hubieren sidoejecutadas a 31 de diciembre expirarán sin excepción. En conse-cuencia, los funcionarios de manejo de los respectivos órganosreintegrarán los dineros de la Nación a la Dirección General deCrédito Público del Tesoro Nacional, antes del 15 de enero.

Es responsabilidad de cada Unidad Ejecutora efectuar la aplica-ción de los reintegros correspondientes a Órdenes de PagoPresupuestales, provisiones de fondos realizados a Sub-unidadesFuera de Línea y por concepto de Caja Menor, tanto para recur-sos Con Situación de Fondos como Sin Situación de Fondos.

45

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

9

7

32

IX. Aspectos contables

Sistema Nacional de contabilidad Pública

SNCP

El Sistema Nacional de Contabilidad Pública determina algunoselementos fundamentales en su conformación, como el ente con-table público, las operaciones o hechos, la escala de medición ounidad con la cual se cuantifican los mismos y el período en elque se deben reportar.

Atributos:

� La información que produce la Contabilidad Pública es racio-nal, universal, medible y comparable.

� Si la información Contable Pública es objetiva, consistente,revelante, verificable y comprensible, esto refleja el hecho deque el proceso de aplicación de principios, normas y procedi-mientos ha sido coherente.

Postulados de la contabilidad pública:

� Postulado de Confiabilidad: La información contable públicabusca revelar con racionabilidad los hechos financieros, eco-nómicos y sociales de los entes públicos, garantizando queésta no privilegie a usuarios específicos.

� El postulado de utilidad social: La información contable pre-tende que, mediante su adecuada utilización, se empleen enforma transparente los recursos públicos en procura del bene-ficio colectivo.

Cartilla Financiera

46

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

Objetivos de la contabilidad pública:

1. De Gestión: Permitir la adopción de políticas para el manejoeficiente del gasto público, orientado al cumplimiento de losfines y objetivos del Estado.

2. De Control: Facilitar el seguimiento de comportamientos agre-gados, como entrada principal de otros sistemas estadísticos,con el fin de evaluar el resultado de las políticasmacroeconómicas.

3. De Cultura Ciudadana: Conocer por parte de la sociedad, losresultados de la gestión pública, con el fin de generar concien-cia ciudadana y sentido de pertenencia en el manejo de losrecursos públicos.

4. De Análisis y Divulgación: Posibilitar el desarrollo de estudiose investigaciones conforme a los requerimientos de los usua-rios.

Minisopa de letras

Encuentre las siguientes palabras: Racional, Universal, Compa-rable y Medible, que corresponden a las características de la in-formación Pública Contable.

F L A S R E V I N U

E R A N C I S C O L

B L A D E R O L L A

L A B N C O D C T N

E A R A M U H B G O

D F F G R P A T R I

I C I A E A L S A C

O G O C N A P L B A

M E L B I D E M E R

B G T G V R E D O Z

G J K L A Z X E R C

47

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

¿Qué requisitos debe tener la

información contable pública?

Que sea Oportuna, Objetiva, Consistente, Relevante, Verificable,Confiable y Comprensible.

Crucigrama

Encuentre los Principios de Contabilidad Pública según la defini-ción que se da a continuación y ubique la respuesta correcta enel crucigrama.

1. Los hechos financieros, económicos y sociales se reconocenen función de los eventos y transacciones que lo generan,empleando técnicas cualitativas o cuantitativas.

2. Los hechos financieros, económicos y sociales deben regis-trarse en el momento en que sucedan, independientementedel instante en que se produzca la corriente de efectivo quese deriva de éstos.

3. Los hechos deben registrarse mediante procedimientos técni-cos adecuados a la organización de la entidad, observandolas etapas del proceso contable relativas a la identificación yclasificación, con sujeción a las técnicas de valuación quepermitan el debido reconocimiento, garantizando laconfiabilidad y utilidad social de la información.

4. Los estados contables deben tener la discriminación básica yadicional que sea necesaria para una adecuada interpreta-ción cuantitativa y cualitativa de los hechos; permitir a losusuarios construir indicadores de seguimiento y evaluaciónde acuerdo con sus necesidades, e informar sobre el grado deavance de planes, programas y proyectos del ente público.

5. En relación con los ingresos, deben contabilizarse únicamen-te los realizados durante el periodo contable y no los poten-ciales o sometidos a condición alguna. Los gastos deben con-tabilizarse no sólo los realizados, sino también aquellos po-tenciales, desde cuando se tenga conocimiento.

?

Cartilla Financiera

48

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

6. En ningún caso se deben compensar las partidas de activos ypasivos, ni las de gastos e ingresos, ni los gastos e ingresoscorrespondientes a la programación y ejecución presupuestal.

7. Los flujos monetarios que representen Ingresos, Costos o Gastosdeben estar adecuadamente asociados en el período contable.

8. Las informaciones conocidas con posterioridad a la fecha decierre y antes de la emisión de los estados contables, que porsu importancia suministren evidencia adicional sobre condi-ciones existentes antes de dicha fecha, deben registrarse enel mismo período.

9. Corresponde al tiempo máximo en que regularmente el entepúblico debe medir los resultados de sus operaciones finan-cieras, económicas y sociales, de ejecución presupuestal, yel cumplimiento de las metas de su programación de activida-des, efectuando los ajustes y el cierre.

Recuerde que:

La cuantificación de los hechos financieros, económicos y socia-les se debe hacer utilizando como unidad de medida el peso,moneda nacional de curso forzoso y poder liberatorio. Para efec-tos de valuación se aplica, como regla general, el costo histórico.

49

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

1. Costo Histórico

2. Costo Reexpresado

3. Precio de Mercado

4. Valor Presente

5. Costo de Reposición

6. Método Residual

Es el que busca establecer el valor comercial del bien, normal-mente para el terreno, a partir de estimar el monto total de lasventas de un proyecto de construcción.

Está constituido por el costo histórico actualizado a valor corriente,mediante el reconocimiento de cambios de valor, ocasionados porla exposición a fenómenos económicos exógenos.

Está constituido por el precio de adquisición o importe original,adicionado con todos los costos y gastos en que ha incurrido elente para la prestación de servicios, en la forma y colocación de losbienes en condiciones de utilización o enajenación.

Corresponde al valor que resulta de descontar la totalidad de losflujos futuros generados por un activo o pasivo, empleando para elefecto una tasa de descuento.

Representa el precio que se debe pagar para adquirir un activosimilar al que se tiene, o el costo actual estimado de reemplazo delos bienes en condiciones normales.

Es el valor que resulta de la interacción de las fuerzas de oferta ydemanda en el mercado.

No Definiciones

Recuerde las siguientes normas técnicas

relativas a los activos:

Inversiones: Recursos aplicados en la creación y fortalecimientode los entes públicos, así como en la adquisición de títulos valo-res, destinados al cumplimiento de políticas sociales, económi-cas y financieras del Estado.

Recursos Naturales y del Medio Ambiente: Son bienes tangiblese intangibles, que por sus propiedades, especie, género o clase,se encuentran en la naturaleza o el medio ambiente.

¿Cuánto sabe:?

Pruebe sus conocimientos contables relacionando el número delprimer cuadro con el espacio en blanco del seguido de acuerdo alas definiciones dadas.

Cartilla Financiera

50

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

Bienes de beneficio y uso pú-blico e históricos y culturales:Comprenden los bienes destina-dos para uso y goce de todos loshabitantes del territorio nacio-nal, que son de dominio del entepúblico y pueden o no, ser ad-ministrados por éste. Estánorientados a generar bienestarsocial o a exaltar los valoresculturales y preservar el origende los pueblos y su evolución.

Otros Activos: Comprenden losderechos y bienes tangibles eintangibles que son complemen-tarios para el cumplimiento delcometido estatal o están asocia-dos a su administración y man-tenimiento, en función de situa-ciones tales como posesión,titularización, tránsito o moda-lidad especial de adquisición.

Inventarios: Comprenden losbienes corporales adquiridos acualquier título o producidos endesarrollo de la actividad fun-damental del ente público oactividades conexas a la mis-ma, con la intención de ser co-mercializados, transformados oconsumidos en la producciónde bienes o prestación de ser-vicios o para suministrarlos enforma gratuita a la comunidad.

Rentas por Cobrar: Ingresos tri-butarios, anticipos y retencio-nes pendientes de recaudo, exi-gidos sin contraprestación di-

recta que recaen sobre la rentao la riqueza, en función de lacapacidad económica del suje-to pasivo o gravando la produc-ción, actividad o consumo.Lasrentas por cobrar se deben re-velar según su antigüedad en:vigencia actual, vigencia ante-rior y difícil recaudo, y segúnla naturaleza del impuesto.

Deudores: Comprenden los de-rechos de cobro originados enel desarrollo de las actividadesfinancieras, económicas y so-ciales del ente público, que seproducen como resultado de laventa de bienes o servicios, asícomo los conceptos conexos ala liquidación de rentas por co-brar, como los interesesmoratorios, sanciones y multaspor extemporaneidad y demásderechos originados en desarro-llo del cometido estatal, poroperaciones diferentes a los in-gresos tributarios.

Propiedades Planta y Equipo:Comprende los bienes tangiblesadquiridos, construidos o que seencuentran en tránsito, en cons-trucción, en mantenimiento o enmontaje y que se utilizan paraatender necesidades sociales,mediante la producción de bie-nes, la prestación de servicios, opara la utilización en la adminis-tración o usufructo del ente pú-blico, y por tanto no están desti-nados para la venta en desarro-

51

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Normas técnicas relativas a los pasivos

Orientadas a definir criterios para el reconocimiento y revela-ción de los hechos relacionados con las obligaciones ciertas oestimadas, contraídas por el ente público y derivadas del desa-

rrollo de su función administrativa o cometido estatal

Corresponden a:

Operaciones de CréditoPúblico

Cuentas por Pagar

Obligaciones Financieras Pasivos Estimados

Otros Pasivos Otros Bonos y Títulos Emitidos

Obligaciones Laborales y deSeguridad Social Integral

Sabía que...

El Patrimonio público comprende el valor de los re-cursos públicos representados en bienes y derechos,deducidas sus obligaciones necesarias para cumplir losfines estipulados en la Constitución y la Ley.

El Patrimonio Público lo comprenden:· Superávit Pagado.· Superávit Operacional.· Superávit de Valuación.· Superávit Donado.· Superávit Incorporado.

llo de actividades comerciales, siempre que su vida útil probable, encondiciones normales, exceda de un año, entendiendo éste, como eltiempo o los factores necesarios para estimar la operatividad del bien.

Cartilla Financiera

52

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

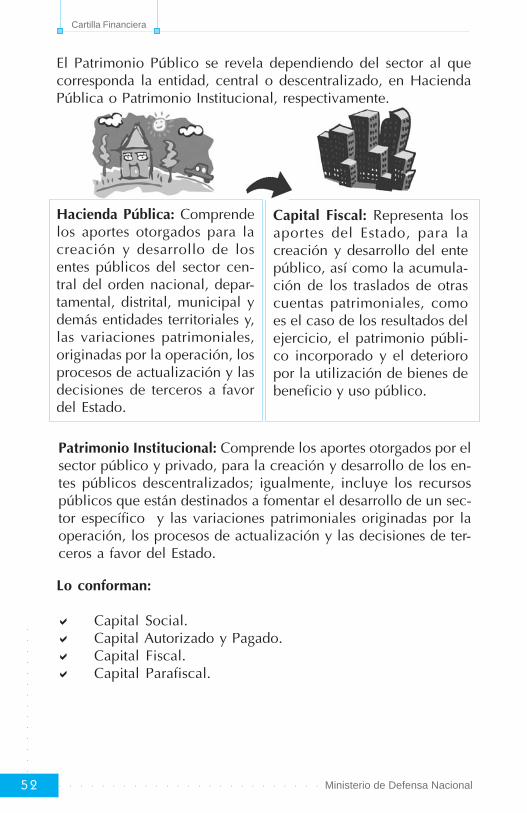

El Patrimonio Público se revela dependiendo del sector al quecorresponda la entidad, central o descentralizado, en HaciendaPública o Patrimonio Institucional, respectivamente.

Hacienda Pública: Comprendelos aportes otorgados para lacreación y desarrollo de losentes públicos del sector cen-tral del orden nacional, depar-tamental, distrital, municipal ydemás entidades territoriales y,las variaciones patrimoniales,originadas por la operación, losprocesos de actualización y lasdecisiones de terceros a favordel Estado.

Capital Fiscal: Representa losaportes del Estado, para lacreación y desarrollo del entepúblico, así como la acumula-ción de los traslados de otrascuentas patrimoniales, comoes el caso de los resultados delejercicio, el patrimonio públi-co incorporado y el deterioropor la utilización de bienes debeneficio y uso público.

Patrimonio Institucional: Comprende los aportes otorgados por elsector público y privado, para la creación y desarrollo de los en-tes públicos descentralizados; igualmente, incluye los recursospúblicos que están destinados a fomentar el desarrollo de un sec-tor específico y las variaciones patrimoniales originadas por laoperación, los procesos de actualización y las decisiones de ter-ceros a favor del Estado.

Lo conforman:

� Capital Social.� Capital Autorizado y Pagado.� Capital Fiscal.� Capital Parafiscal.

53

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Normas técnicas relativas a las cuentas de

actividad financiera, económica y social

Las cuentas de actividad financiera, económica y social compren-den los ingresos, gastos y costos, y reflejan el resultado de la ges-tión en cumplimiento del cometido estatal del ente público.

Expresión monetaria de los flu-jos percibidos por el ente públi-co en el período contable, querefleja la obtención de recursosoriginados en el desarrollo de laactividad financiera, económi-ca y social, básica o comple-mentaria, susceptibles de incre-mentar el Patrimonio Público.

Corresponden a los importesmonetarios no recuperables enque incurren los entes públicosen el período contable, necesa-rios para la obtención de losbienes y servicios requeridos enel normal desarrollo de las ac-tividades básicas y comple-mentarias adelantadas en elcumplimiento de la gestión so-cial, operacional y administra-tiva, susceptibles a reducir elPatrimonio Público.

1.Ingresos 2. Gastos

Lo componen:

� Los Gastos de Administración.� Los Gastos de Operación.� Los Gastos Estimados.� El Gasto Público Social.� Los Gastos de Inversión Social.� Las Transferencias.� Las Operaciones Institucionales.� Otros Gastos.

Cartilla Financiera

54

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

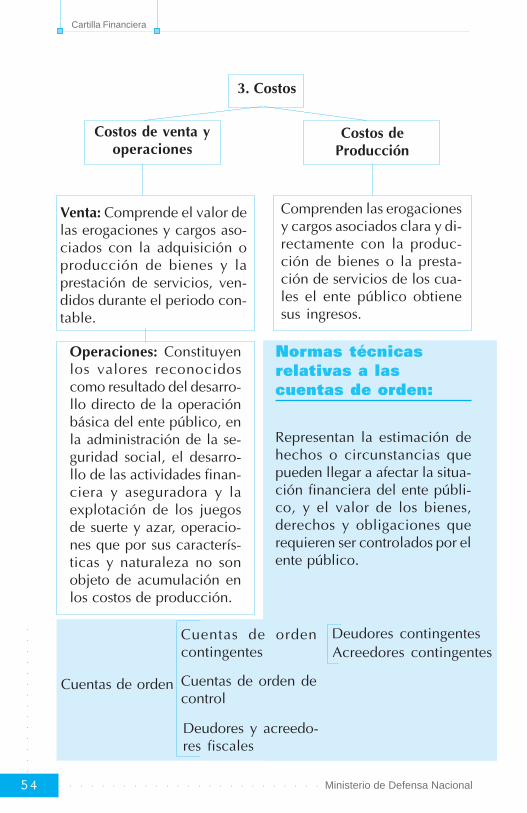

3. Costos

Costos de venta yoperaciones

Costos deProducción

Venta: Comprende el valor delas erogaciones y cargos aso-ciados con la adquisición oproducción de bienes y laprestación de servicios, ven-didos durante el periodo con-table.

Comprenden las erogacionesy cargos asociados clara y di-rectamente con la produc-ción de bienes o la presta-ción de servicios de los cua-les el ente público obtienesus ingresos.

Operaciones: Constituyenlos valores reconocidoscomo resultado del desarro-llo directo de la operaciónbásica del ente público, enla administración de la se-guridad social, el desarro-llo de las actividades finan-ciera y aseguradora y laexplotación de los juegosde suerte y azar, operacio-nes que por sus caracterís-ticas y naturaleza no sonobjeto de acumulación enlos costos de producción.

Normas técnicas

relativas a las

cuentas de orden:

Representan la estimación dehechos o circunstancias quepueden llegar a afectar la situa-ción financiera del ente públi-co, y el valor de los bienes,derechos y obligaciones querequieren ser controlados por elente público.

Cuentas de orden

Cuentas de ordencontingentes

Cuentas de orden decontrol

Deudores y acreedo-res fiscales

Deudores contingentesAcreedores contingentes

55

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Normas técnicas relativas a las cuentas de

planeación y presupuesto:

Están orientadas a definir criterios para armonizar, integrar y con-ciliar los hechos que enmarcan la actividad de los entes públicos,registrados desde la perspectiva financiera, social y económica,con la ejecución de los planes de desarrollo y presupuesto. Cons-tituyendo una herramienta de apoyo a los procesos de seguimien-to, control, evaluación de la gestión de los entes públicos y tomade decisiones.

Representan los valores aproba-dos y ejecutados de los diferen-tes programas, subprogramas yproyectos de la inversión públi-ca, del plan plurianual de inver-siones, contenido en los planesde desarrollo de las entidadesnacionales y territoriales, que seejecutan a través del presupues-to de gastos de inversión de cadaente a cargo de los proyectos.

Comprende un sistema de cuen-tas que constituyen la expresióncontable de las diferentes eta-pas del proceso presupuestal ensus componentes de ingresos ygastos, desde la aprobación,hasta la ejecución, facilitandoel seguimiento y control decada una de sus etapas y asípermitiendo conocer en cual-quier momento el resultado dela ejecución.

Libros de contabilidad:

Los entes públicos deben llevar libros de con-tabilidad para el registro de sus operaciones,los cuales forman parte integral de la conta-bilidad pública y pueden ser diligenciados deforma manual o sistemática.

Cuentas deplaneación

Cuentas depresupuesto

Cartilla Financiera

56

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Ministerio de Defensa Nacional

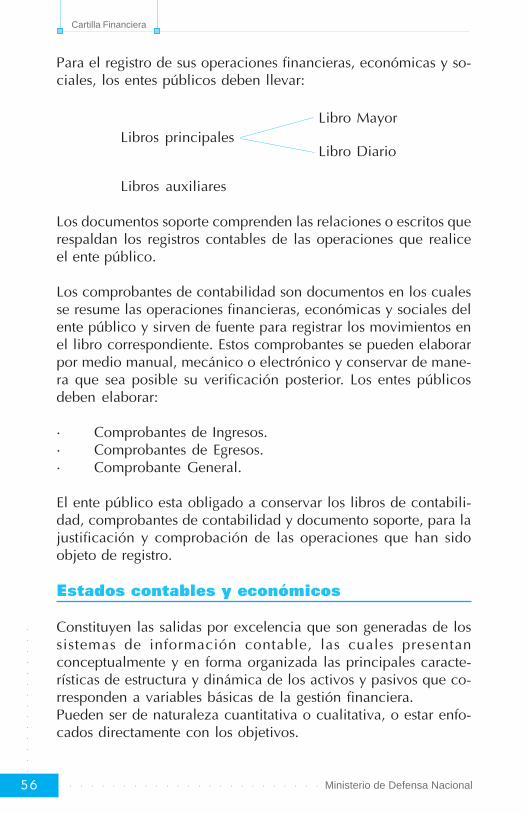

Para el registro de sus operaciones financieras, económicas y so-ciales, los entes públicos deben llevar:

Libros principales

Libros auxiliares

Libro Mayor

Libro Diario

Los documentos soporte comprenden las relaciones o escritos querespaldan los registros contables de las operaciones que realiceel ente público.

Los comprobantes de contabilidad son documentos en los cualesse resume las operaciones financieras, económicas y sociales delente público y sirven de fuente para registrar los movimientos enel libro correspondiente. Estos comprobantes se pueden elaborarpor medio manual, mecánico o electrónico y conservar de mane-ra que sea posible su verificación posterior. Los entes públicosdeben elaborar:

· Comprobantes de Ingresos.· Comprobantes de Egresos.· Comprobante General.

El ente público esta obligado a conservar los libros de contabili-dad, comprobantes de contabilidad y documento soporte, para lajustificación y comprobación de las operaciones que han sidoobjeto de registro.

Estados contables y económicos

Constituyen las salidas por excelencia que son generadas de lossistemas de información contable, las cuales presentanconceptualmente y en forma organizada las principales caracte-rísticas de estructura y dinámica de los activos y pasivos que co-rresponden a variables básicas de la gestión financiera.Pueden ser de naturaleza cuantitativa o cualitativa, o estar enfo-cados directamente con los objetivos.

57

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○Ministerio de Defensa Nacional

Cartilla Financiera

Balance General: Presenta en forma clasificada, resumida y con-sistente, la situación financiera, económica y social de un entepúblico, expresada en unidades monetarias, a una fecha determi-nada y revela la totalidad de sus bienes, derechos, obligaciones yla situación del patrimonio.

E S T A D O

D D D S D D D D

E E E F E E E E

A C F I O A C P

C A L S P H U R

T M U C E O E O

I B J A R R N D

V I O L A R T U

I O D E C O A C

D S E S I I S C

A E E O N E I

D N F N V C O

F E E E E O N

I L C S R N O

N P T E S O V

A A I F I M A

N T V E O I L

C R O C N C O

I I T Y A R

E M I F S A G R E G A D O

R O V I

A N A N

E I S A N C I A M I E N T O

C O D

O E C A J A

N