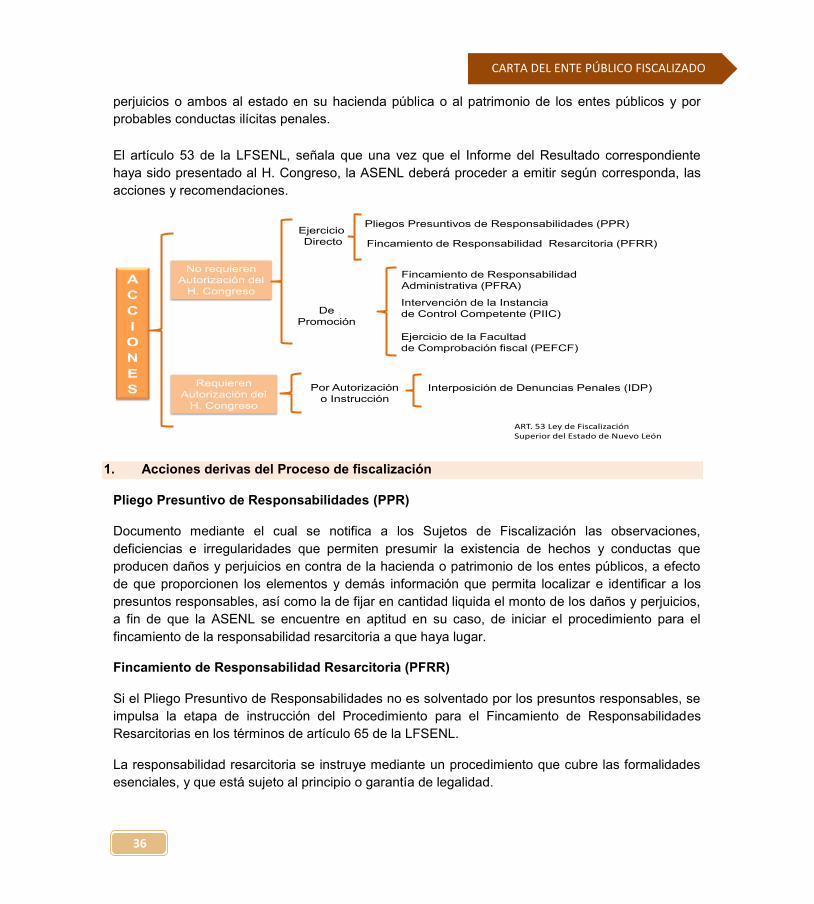

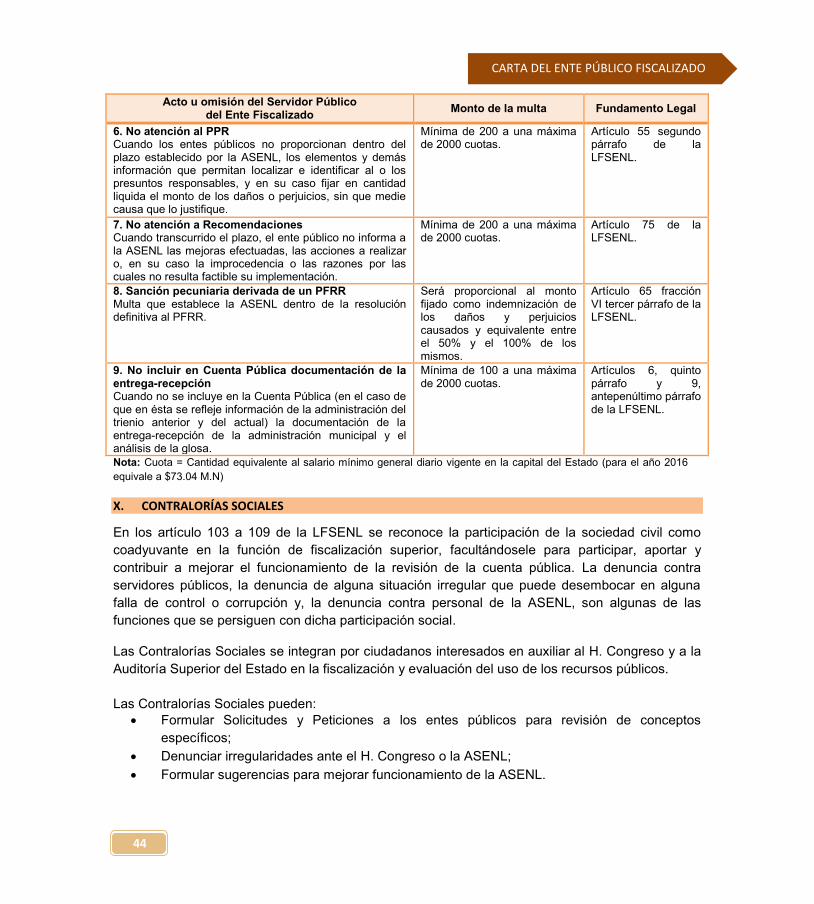

carta del ente pÚblico fiscalizado - nuevo león · se constituyen como criterios fundamentales...

TRANSCRIPT

CARTA DEL ENTE PÚBLICO FISCALIZADO

En el Proceso de Fiscalización de las Cuentas Públicas

ASENL

Auditoría Superior del Estado de Nuevo León

CARTA DEL ENTE PÚBLICO FISCALIZADO

En el Proceso de Fiscalización de las Cuentas Públicas

ÍNDICE Página

PRESENTACIÓN I. BASES CONSTITUCIONALES DE LA FISCALIZACIÓN……………………… 1 1. Consideraciones generales…………………………………………………… 1

2. La Auditoría Superior del Estado de Nuevo León………………………… 2

3. Principios Rectores de la Fiscalización ……………………………………. 2

4. Excepciones de los Principios Rectores de la Fiscalización…………… 3

5. Revisión de Situaciones Excepcionales……………………………………. 4

II. LA FISCALIZACIÓN SUPERIOR………………………………………………….. 7

1. El Objeto de la Fiscalización…………………………………………............ 8

2. Los Sujetos de Fiscalización…………………………………………………. 9

III. LA CUENTA PÚBLICA……………………………………………………………... 10 1. Cuenta Pública del Estado…………………………………………………..... 11

2. Cuenta Pública de los Municipios………………………………………..…. 13

IV. AUDITORÍA GUBERNAMENTAL…………………………………………………. 14 1. Auditoría Financiera………………………………………………………..….. 16

2. Auditoría Técnica a la Obra Pública…………………………………...……. 19

2.1 Laboratorio de Obra Pública……………………………………………. 20

3. Auditoría sobre el Desempeño………………………………………..……... 20

4. Auditoría en Desarrollo Urbano……………………………………...………. 21

4.1 Objeto en las Auditorías en Desarrollo Urbano……………………... 21

4.2 Examen y evaluación del control interno en la

integración de los expedientes urbanísticos………………………... 22

V. EL PROCESO DE FISCALIZACIÓN……………………………………………… 22 1. Procedimientos para la fiscalización………………………………..… 23

2. Técnicas de auditoría…………………………………………………….. 25

3. Otras técnicas de auditoría……………………………………………… 28

VI. OBSERVACIONES PRELIMINARES…………………………………………….. 34 VII. EL INFORME DEL RESULTADO…………………………………………………. 34 VIII. ACCIONES Y RECOMENDACIONES DERIVADAS DE LA FISCALIZACIÓN 35 IX. MULTAS Y SANCIONES…………………………………………………………… 42 X. CONTRALORÍAS SOCIALES……………………………………………………... 44 XI. MEDIOS DE DEFENSA…………………………………………………………….. 46 XII. QUEJAS Y DENUNCIAS…………………………………………………………… 46

PRESENTACIÓN La principal actividad de la Auditoría Superior del Estado de Nuevo León es la fiscalización de las Cuentas Públicas, mecanismo con el cual se fortalece la rendición de cuentas y transparencia, por lo que en este Órgano Fiscalizador, estamos convencidos que la herramienta más importante que se puede brindar como apoyo a los Entes Públicos que son objeto del proceso de fiscalización, es precisamente la orientación técnica sobre la práctica y desarrollo de dicho proceso. Lo anterior cobra relevancia considerando que las administraciones públicas estatal y municipales, se encuentran en su primer año de gestión, y tendrán por primera vez durante la presente anualidad que atender al personal de esta Auditoría Superior del Estado que se autorice para la fiscalización de sus cuentas públicas, y si bien las mismas abarcarán principalmente información de las administraciones anteriores, ello no es óbice para no atender con la diligencia debida los actos de fiscalización que implemente esta Entidad Fiscalizadora, pues como entes encargados de administrar, manejar, recaudar y aplicar recursos públicos, se encuentran obligados a atender los actos de verificación y comprobación que ordene en el ejercicio de sus facultades, la Auditoría Superior del Estado. Es así que resulta importante que los entes públicos conozcan los diversos actos que podrá implementar la Auditoría Superior del Estado durante el proceso de fiscalización, las formalidades bajo las cuales se desenvolverán éstos, las acciones o recomendaciones que pueden derivar del citado proceso, los medios de defensa con los que cuenta para combatir los actos del Órgano Fiscalizador, las multas o sanciones que se podrán imponer por la no atención de las solicitudes, requerimientos, promociones, recomendaciones u obstaculización de los actos de revisión. Con el objeto de satisfacer la preocupación expuesta en el párrafo anterior, es que se emite la presente “Carta del Ente Público Fiscalizado”, la cual será entregada a los entes públicos en el acto que se dé a conocer el inicio de las facultades de revisión de la Cuenta Pública por parte de la Auditoría Superior del Estado de Nuevo León, es decir, con la orden de visita domiciliaria o auditoría. Por otro lado y como complemento de este documento, se entregará a los sujetos fiscalizados, en los términos expuestos previamente, el “Manual del Ente Público”, en el que se resumen los derechos con los que cuentan y obligaciones que se le imponen durante la fiscalización a los entes públicos, así como los compromisos que asume la Auditoría Superior del Estado en el citado proceso. Por último, se reitera el compromiso de la Auditoría Superior del Estado de Nuevo León, de actuar de manera honesta, profesional y eficiente dentro del marco legal que rige los procesos de rendición de cuentas y fiscalización, a efecto de llevar una fiscalización superior, que permita entregar resultados confiables y oportunos.

C.P.C. JORGE GUADALUPE GALVÁN GONZÁLEZ AUDITOR GENERAL DEL ESTADO DE NUEVO LEÓN

CARTA DEL ENTE PÚBLICO FISCALIZADO

1

I. BASES CONSTITUCIONALES DE LA FISCALIZACIÓN De conformidad con el artículo 116, fracción II, párrafo sexto de la Constitución Política de los Estados Unidos Mexicanos, la fiscalización se establece como una facultad a cargo de las Legislaturas de los Estados. En armonía con dicha disposición de la Ley Fundamental, la Constitución Política del Estado Libre y Soberano de Nuevo León en su artículo 63, fracción XIII, cuyo contenido literal se muestra a continuación, establece como una atribución originaria a cargo del H. Congreso Local, la fiscalización, vigilancia, evaluación, aprobación o rechazo de las cuentas públicas:

“Artículo 63.- Corresponde al Congreso: I a XII.-… XIII.- Fiscalizar, revisar, vigilar, evaluar, aprobar o rechazar en su caso con el apoyo de la Auditoría Superior del Estado las Cuentas Públicas que presenten los Poderes del Estado, los Organismos Autónomos, los organismos descentralizados y desconcentrados y fideicomisos públicos de la administración pública del Estado, los Municipios y sus organismos descentralizados y desconcentrados, con el objeto de evaluar los resultados de la gestión financiera, comprobar si se ajustaron a los criterios señalados en los presupuestos respectivos y verificar el cumplimiento de los objetivos contenidos en los programas, así como fiscalizar a las personas físicas o morales de derecho privado que hayan recibido recursos públicos. ...”

1. Consideraciones Generales

La fiscalización es un concepto genérico que comprende la prevención, inspección, revisión, vigilancia, seguimiento de auditoría, supervisión, control y cualquier otra manera de evaluación de la gestión financiera y operativa en la aplicación de los recursos públicos, de conformidad con las disposiciones normativas. Los actos de fiscalización de conformidad con el numeral 18 primer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León (LFSENL), comprenden la revisión de los ingresos, los egresos, que incluyen, entre otras cosas, subsidios, transferencias, donativos, fondos, los gastos fiscales y los pagos y amortización de la deuda pública; así como de la demás información financiera, contable, patrimonial, presupuestaria y programática que los Entes Públicos deban incluir en dicho documento; conforme a las disposiciones aplicables. Asimismo incluyen el manejo, la custodia y la aplicación de dichos ingresos y egresos, y de los recursos transferidos.

CARTA DEL ENTE PÚBLICO FISCALIZADO

2

De igual manera continúa señalando el referido artículo en su segundo párrafo, que el objeto de la fiscalización de una Cuenta Pública, es el de evaluar los resultados de la gestión de los Entes Públicos; comprobar si se observó lo dispuesto en los presupuestos, la Ley de Ingresos del Estado, Ley de Ingresos de los Municipios, y demás disposiciones legales aplicables, así como la práctica de auditorías sobre el desempeño para verificar el cumplimiento de los objetivos y las metas de los planes de desarrollo estatal o municipales, conforme a las normas y principios constitucionales rectores de la fiscalización de la Cuenta Pública.

2. La Auditoría Superior del Estado de Nuevo León

Asimismo, en el trasunto precepto constitucional se determina la calidad de la Auditoría Superior del Estado de Nuevo León (ASENL), de órgano auxiliar del H. Congreso del Estado en el proceso de fiscalización, vigilancia y aprobación de la Cuentas Públicas; estableciéndose en concordancia en favor de aquella en los artículos 136 primer párrafo y 137 segundo párrafo de la mencionada Constitución Estatal, facultades para fiscalizar las Cuentas Públicas de los sujetos de fiscalización, otorgándole para ello un plazo no mayor de 130 días hábiles siguientes a los de su presentación, de conformidad con las bases y atribuciones establecidas en la misma Constitución Local y la LFSENL. Este último ordenamiento, regula las actuaciones de la ASENL. Sobre la naturaleza de dicho órgano auxiliar del H. Congreso, dispone el segundo párrafo del artículo 136 de la Constitución del Estado, que éste cuenta con personalidad jurídica, patrimonio propio y autonomía técnica y de gestión, para decidir su organización interna, funcionamiento, resoluciones y manejo de los recursos presupuestales que le son asignados. Es así que la justificación de la génesis de la ASENL, tiene su apoyo en su carácter predominantemente técnico, encargada de fiscalizar, de manera externa, el uso de los recursos públicos aplicados, recaudados, manejados, ejercidos, administrados, custodiados por las personas físicas o morales de derecho público o privado, en auxilio del H. Congreso del Estado en el desempeño de sus obligaciones constitucionales relacionadas con la revisión de la Cuenta Pública de los entes estatales y municipales, con el objeto de conocer y evaluar los resultados de la gestión financiera, comprobar si ésta se ajustó a los lineamientos señalados por el presupuesto y constatar la consecución de los objetivos y las metas contenidas en los programas de gobierno.

3. Principios Rectores de la Fiscalización Los principios que regulan el proceso de fiscalización se encuentran previstos en el artículo 136, tercer párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, los cuales se constituyen como criterios fundamentales que rigen el desarrollo de las actuaciones

CARTA DEL ENTE PÚBLICO FISCALIZADO

3

fiscalizadoras, mismos que debe seguir la ASENL en el desempeño de sus funciones de revisión y evaluación. Los principios a que hace referencia la disposición constitucional antes citada son:

POSTERIORIDAD

La facultad de fiscalización se ejercerá una vez que ha transcurrido el ejercicio fiscal correlativo de la Cuenta Pública que será materia de revisión y solo se podrá realizar si la Cuenta Pública fue entregada al H. Congreso del Estado y este la remitió a la ASENL.

ANUALIDAD La fiscalización versará únicamente sobre la gestión pública efectuada por el Ente Fiscalizado durante un año, que corresponde al del ejercicio fiscal de la Cuenta Pública presentada ante el H. Congreso Local.

LEGALIDAD Las actuaciones de la ASENL deben estar sujetas a un estricto cumplimiento de

las disposiciones legales aplicables, es decir, que la función de fiscalización se realizará bajo las prescripciones de los ordenamientos jurídicos que regulan el procedimiento.

DEFINITIVIDAD La función fiscalizadora deberá ser completa, eficiente y exhaustiva a fin de que

sus determinaciones sean suficientes para adquirir el carácter de resoluciones definitivas, sin que con ello obstruya la determinación de las responsabilidades que corresponda imponer, así como las indemnizaciones y sanciones que sea procedente fincar.

IMPARCIALIDAD Constituye un eje rector de la actividad fiscalizadora, el cual establece que ésta debe conducirse con objetividad e independencia, libre de presiones externas y prejuicios.

UNIVERSALIDAD

La totalidad de los entes públicos y privados serán objeto de fiscalización por parte de la ASENL.

CONFIABILIDAD Implica que la ASENL ajuste su actuación a la técnica, metodología, procedimientos y operaciones de comprobación, sin ánimo de persecución política alguna, brindando certeza a los entes fiscalizables y a la sociedad del profesionalismo de sus actuaciones, pues dicho principio se encontrará íntimamente vinculado además con la materia de transparencia y acceso a la información.

4. Excepciones a los Principios Rectores de la Fiscalización

Si bien la función de fiscalización se rige bajo los principios constitucionales enunciados con antelación, existen excepciones relacionadas con los principios de anualidad y posterioridad, las cuales se establecen en el artículo 136 párrafos cuarto y quinto de la Constitución Política del Estado Libre y Soberano de Nuevo León.

CARTA DEL ENTE PÚBLICO FISCALIZADO

4

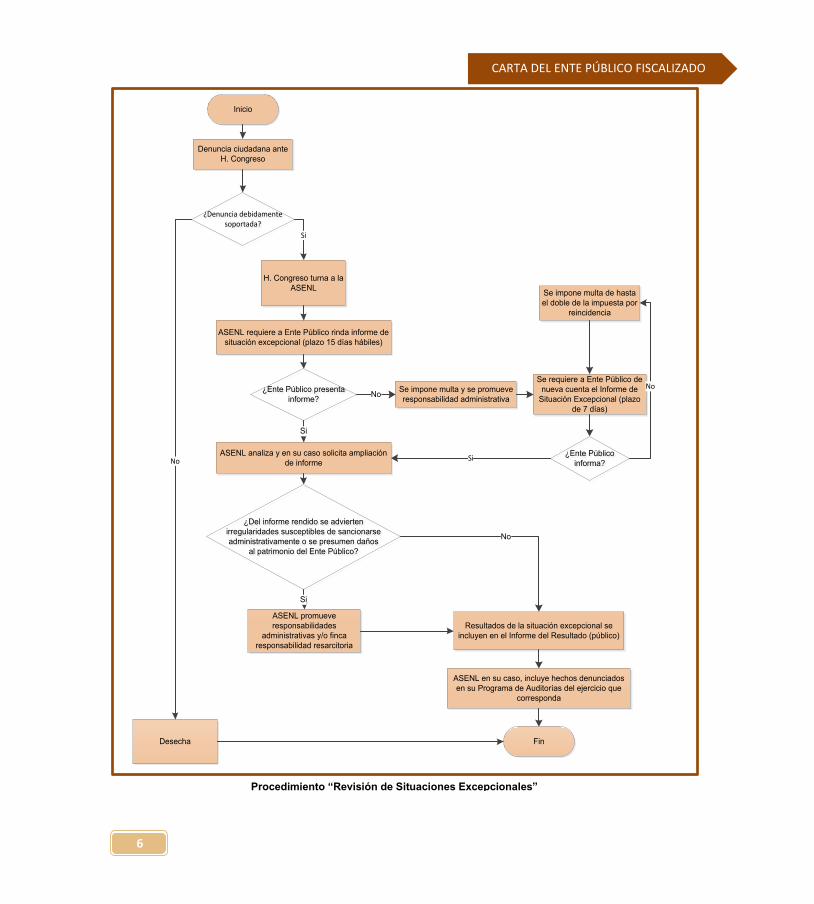

En el cuarto párrafo del precepto constitucional invocado se prevé que sin afectar el principio de anualidad, la ASENL podrá solicitar y revisar, de manera casuística y concreta, información de ejercicios anteriores al de la Cuenta Pública en revisión, sin que por este motivo se entienda para todos los efectos legales, abierta nuevamente la Cuenta Pública del ejercicio al que pertenece la información solicitada, exclusivamente cuando el programa, proyecto o a la erogación, contenidos en el presupuesto en revisión abarque para su ejecución y pago, diversos ejercicios fiscales o se trate de revisiones sobre el cumplimiento de los objetivos de los programas. Las observaciones y recomendaciones que, respectivamente, la ASENL emita, sólo podrán referirse al ejercicio de los recursos públicos de la Cuenta Pública en revisión. Asimismo en el quinto párrafo del citado numeral, se establece que en las situaciones excepcionales que determine la Ley, derivado de denuncias, la ASENL podrá requerir a los sujetos fiscalizados que procedan a la revisión, durante el ejercicio fiscal en curso, de los conceptos denunciados y le rindan un informe, sin que tal requerimiento se considere una transgresión al principio de posterioridad; además, sigue señalando el mencionado parágrafo, que si estos requerimientos no fueren atendidos en los plazos y formas señalados por la Ley, se impondrán las sanciones previstas en la misma. La ASENL rendirá un informe específico al H. Congreso y, en su caso, fincará las responsabilidades correspondientes o promoverá otras responsabilidades ante las autoridades competentes. 5. Revisión de Situaciones Excepcionales Con arreglo en la invocada disposición constitucional, el legislador estableció en la Ley de Fiscalización Superior del Estado de Nuevo León, un Capítulo Sexto denominado “De la Revisión de Situaciones Excepcionales”, en el cual determinó los casos de excepción al principio de posterioridad, y reguló el procedimiento a seguir por la ASENL para la atención de las denuncias remitidas por el H. Congreso en relación con hechos que permitan presumir la actualización de alguno de los supuestos contenidos en los casos de excepción. Es así, que en el artículo 39 de la LFSENL incluido en el indicado capítulo, se enuncian las circunstancias que deben presumirse en las denuncias que se presenten ante el H. Congreso, para considerar que se está frente a un caso de situación excepcional, a saber:

Un daño patrimonial que afecte a la Hacienda Pública de los Poderes del Estado, o en su caso, al Patrimonio de los Entes Públicos estatales, o de sus Organismos Descentralizados o empresas, de participación estatal mayoritaria o fideicomisos públicos del Estado, de los organismos constitucionalmente autónomos, por un monto que resulte superior a cien mil cuotas;

CARTA DEL ENTE PÚBLICO FISCALIZADO

5

Un daño patrimonial que afecte a la Hacienda Pública de los Municipios o, en su caso, al Patrimonio de los Entes Públicos Municipales, o de sus organismos descentralizados o desconcentrados o fideicomisos públicos municipales por un monto que resulte superior a cincuenta mil cuotas;

Posibles actos de corrupción; La afectación de áreas estratégicas o prioritarias de la economía del Estado o de los

Municipios; El riesgo de que se paralice la prestación de servicios públicos esenciales para la

comunidad; La comisión de un delito; y El uso o desvío de recursos financieros para fines distintos a los autorizados.

Y en el artículo 38 de la invocada Ley, se regula el procedimiento al que debe sujetarse la ASENL para atender los casos de situación excepcional, conforme a lo siguiente:

Una vez recibida en la ASENL una denuncia de situación excepcional por remisión del H. Congreso, ésta solicitará al Ente Público le rinda dentro de un plazo de quince días hábiles, un informe de situación excepcional en el que describa la procedencia o improcedencia de la denuncia, así como sus actuaciones y, en su caso, de las sanciones que se hubieren impuesto a los servidores públicos involucrados o de los procedimientos sancionatorios iniciados.

Con base en dicho informe de situación excepcional, la ASENL podrá en su caso, fincar las responsabilidades resarcitorias que procedan, promover las responsabilidades administrativas ante las autoridades competentes, o solicitar que la instancia de control competente profundice en la investigación de la denuncia formulada e informe de los resultados obtenidos a la ASENL.

Sin perjuicio de lo anterior, la ASENL podrá fiscalizar directamente la situación excepcional una vez concluido el ejercicio fiscal y, en su caso, fincará las responsabilidades que procedan.

Los resultados del informe de situación excepcional, y en su caso de las sanciones impuestas o promovidas se incluirán en el respectivo Informe del Resultado que se envíe al H. Congreso.

En el siguiente diagrama se expone con mayor detalle el citado procedimiento de atención a las denuncias por situación excepcional:

CARTA DEL ENTE PÚBLICO FISCALIZADO

6

Inicio

Denuncia ciudadana ante H. Congreso

Desecha

H. Congreso turna a la ASENL

ASENL requiere a Ente Público rinda informe de situación excepcional (plazo 15 días hábiles)

¿Ente Público presenta informe?

¿Ente Público presenta informe?

Se impone multa y se promueve responsabilidad administrativaNo

ASENL analiza y en su caso solicita ampliación de informe

Si

ASENL en su caso, incluye hechos denunciados en su Programa de Auditorías del ejercicio que

corresponda

ASENL promueve responsabilidades

administrativas y/o finca responsabilidad resarcitoria

Resultados de la situación excepcional se incluyen en el Informe del Resultado (público)

Fin

¿Del informe rendido se advierten irregularidades susceptibles de sancionarse administrativamente o se presumen daños

al patrimonio del Ente Público?

¿Del informe rendido se advierten irregularidades susceptibles de sancionarse administrativamente o se presumen daños

al patrimonio del Ente Público?

Si

No

¿Denuncia debidamente soportada?

¿Denuncia debidamente soportada?

Si

No

Se requiere a Ente Público de nueva cuenta el Informe de

Situación Excepcional (plazo de 7 días)

¿Ente Público informa?

¿Ente Público informa?Si

Se impone multa de hasta el doble de la impuesta por

reincidencia

No

Procedimiento “Revisión de Situaciones Excepcionales”

CARTA DEL ENTE PÚBLICO FISCALIZADO

7

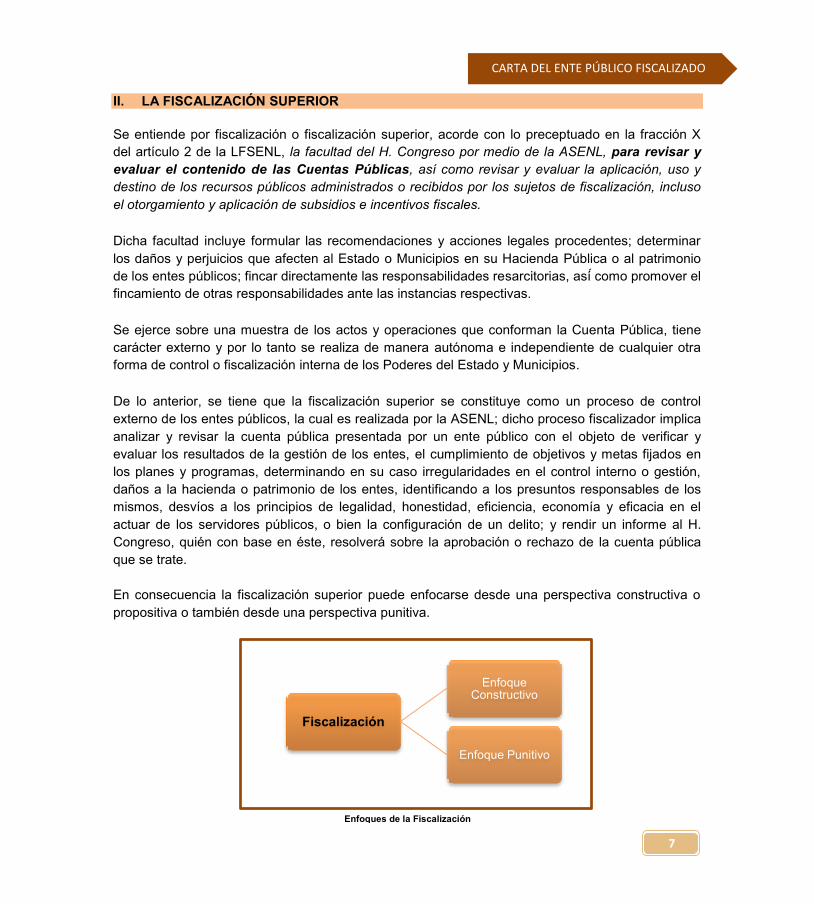

II. LA FISCALIZACIÓN SUPERIOR Se entiende por fiscalización o fiscalización superior, acorde con lo preceptuado en la fracción X del artículo 2 de la LFSENL, la facultad del H. Congreso por medio de la ASENL, para revisar y evaluar el contenido de las Cuentas Públicas, así como revisar y evaluar la aplicación, uso y destino de los recursos públicos administrados o recibidos por los sujetos de fiscalización, incluso el otorgamiento y aplicación de subsidios e incentivos fiscales.

Dicha facultad incluye formular las recomendaciones y acciones legales procedentes; determinar los daños y perjuicios que afecten al Estado o Municipios en su Hacienda Pública o al patrimonio de los entes públicos; fincar directamente las responsabilidades resarcitorias, así ́como promover el fincamiento de otras responsabilidades ante las instancias respectivas.

Se ejerce sobre una muestra de los actos y operaciones que conforman la Cuenta Pública, tiene carácter externo y por lo tanto se realiza de manera autónoma e independiente de cualquier otra forma de control o fiscalización interna de los Poderes del Estado y Municipios.

De lo anterior, se tiene que la fiscalización superior se constituye como un proceso de control externo de los entes públicos, la cual es realizada por la ASENL; dicho proceso fiscalizador implica analizar y revisar la cuenta pública presentada por un ente público con el objeto de verificar y evaluar los resultados de la gestión de los entes, el cumplimiento de objetivos y metas fijados en los planes y programas, determinando en su caso irregularidades en el control interno o gestión, daños a la hacienda o patrimonio de los entes, identificando a los presuntos responsables de los mismos, desvíos a los principios de legalidad, honestidad, eficiencia, economía y eficacia en el actuar de los servidores públicos, o bien la configuración de un delito; y rendir un informe al H. Congreso, quién con base en éste, resolverá sobre la aprobación o rechazo de la cuenta pública que se trate. En consecuencia la fiscalización superior puede enfocarse desde una perspectiva constructiva o propositiva o también desde una perspectiva punitiva.

Enfoques de la Fiscalización

Fiscalización

Enfoque Constructivo

Enfoque Punitivo

CARTA DEL ENTE PÚBLICO FISCALIZADO

8

Bajo el enfoque constructivo, la idea es que la fiscalización coadyuve con su trabajo a perfeccionar la actividad gubernamental, a facilitar la implementación de las políticas públicas y la estructuración de los programas públicos, a promover la eficiencia en el uso de los recursos públicos y a evaluar los resultados y el desempeño de los entes fiscalizados. El enfoque punitivo por otro lado, trata de identificar principalmente desviaciones en el ejercicio de los recursos públicos, detectar irregularidades susceptibles de infracción administrativa, o bien determinar daños en contra del patrimonio o la hacienda de los entes públicos, identificar a los responsables, y en su caso advertir hechos u omisiones que puedan constituir un delito. 1. El objeto de la Fiscalización El objeto que se persigue con la fiscalización de las cuentas públicas se establece en el artículo 19 de la LFSENL, mismo que dispone lo siguiente:

Objeto de la Fiscalización

Evaluar los Resultados de la Gestión Financiera, para lo cual se verificará: a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público. b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

Comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos Presupuestos se han ajustado a los criterios señalados en los mismos, para lo cual se verificará: a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas. b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el presupuesto; y c) Si los recursos provenientes de financiamiento se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

Verificar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales;

Verificar el cumplimiento de los objetivos contenidos en los programas mediante: a) La realización de Auditorías del desempeño de los programas, verificando conforme a los indicadores establecidos la eficiencia, la eficacia y la economía de los mismos y su efecto o la consecuencia en las condiciones sociales, económicas y en su caso, regionales del Estado y de los Municipios, según corresponda, durante el periodo que se evalúe; y b) El cumplimiento de las metas de los indicadores aprobado en el respectivo presupuesto, en los planes de desarrollo y en los programas.

CARTA DEL ENTE PÚBLICO FISCALIZADO

9

Emitir observaciones preliminares correspondientes, las solicitudes de aclaración, y los pliegos de observaciones;

Determinar las responsabilidades a que haya lugar y la imposición de multas y sanciones resarcitorias correspondientes en los términos de las Ley de Fiscalización Superior del Estado de Nuevo León;

Promover en su caso: a) la intervención de la instancia de control competente; y b) el ejercicio de la facultad de comprobación fiscal;

Promover la responsabilidad administrativa sancionatoria cuando proceda;

Presentar en su caso, las denuncias de hechos y querellas a que haya lugar conforme al procedimiento previsto en la Ley de Fiscalización Superior del Estado de Nuevo León.

Del transcrito objeto de la fiscalización, resulta que en la revisión de una Cuenta Pública, se verifica entre otro aspectos, la Gestión Financiera, entendiéndose por esta a “la actividad de los Entes Públicos respecto de la administración, manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos que éstos utilicen para la ejecución de los objetivos contenidos en sus programas en el periodo que corresponda a una Cuenta Pública” (artículo 2, fracción XI de la LFSENL). 2. Los Sujetos de Fiscalización En el anterior apartado se tocó lo referente al sujeto activo del proceso de fiscalización, la ASENL, que como ya se comentó es el órgano responsable en auxilio del H. Congreso del Estado, de implementar el proceso de fiscalización, por lo que ahora trataremos al sujeto pasivo de la relación fiscalizadora, o sujeto de fiscalización. Sobre el particular la fracción XXIX del artículo 2, de la LFSENL dispone que son sujetos de fiscalización, los entes públicos y privados que define la propia Ley, y en general, cualquier persona física o moral, pública o privada que haya recaudado, administrado, manejado, ejercido o sido destinataria de recursos públicos del Estado. De manera esquemática es posible representar a los sujetos de fiscalización en la forma siguiente:

SUJETOS DE FISCALIZACIÓN

Entes Públicos

Entes Privados Otros1

1 Otros. Se refiere a las Personas físicas o morales, públicas o privadas que hayan recaudado, administrado, manejado, ejercido o sido destinatarias de recursos públicos del Estado.

CARTA DEL ENTE PÚBLICO FISCALIZADO

10

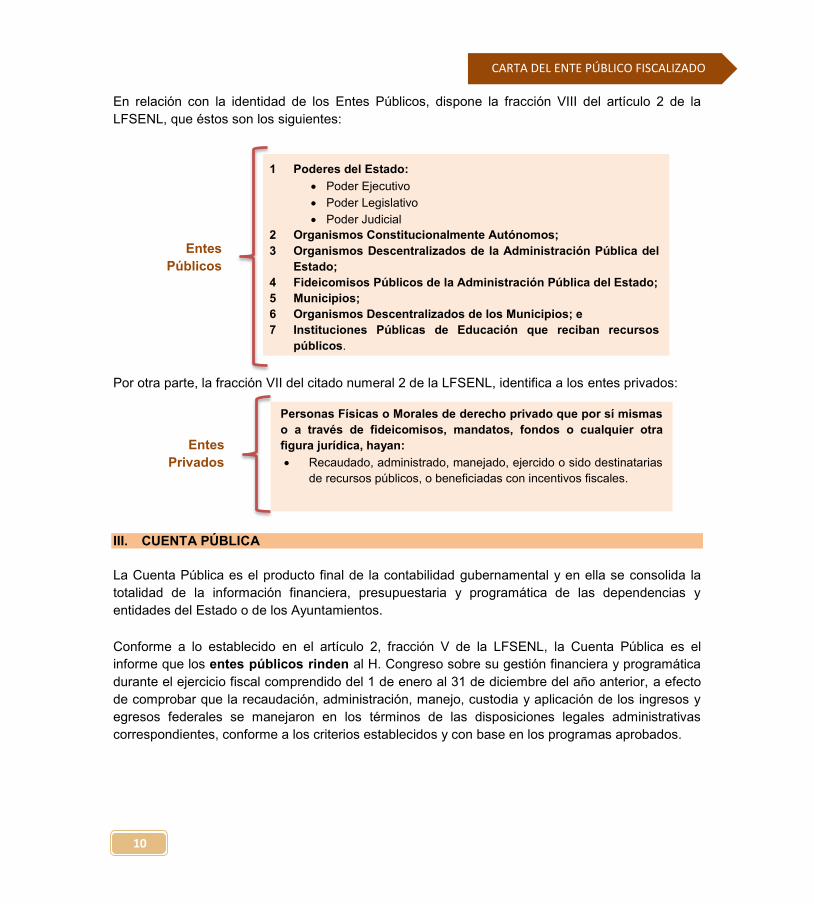

En relación con la identidad de los Entes Públicos, dispone la fracción VIII del artículo 2 de la LFSENL, que éstos son los siguientes: Por otra parte, la fracción VII del citado numeral 2 de la LFSENL, identifica a los entes privados: III. CUENTA PÚBLICA

La Cuenta Pública es el producto final de la contabilidad gubernamental y en ella se consolida la totalidad de la información financiera, presupuestaria y programática de las dependencias y entidades del Estado o de los Ayuntamientos.

Conforme a lo establecido en el artículo 2, fracción V de la LFSENL, la Cuenta Pública es el informe que los entes públicos rinden al H. Congreso sobre su gestión financiera y programática durante el ejercicio fiscal comprendido del 1 de enero al 31 de diciembre del año anterior, a efecto de comprobar que la recaudación, administración, manejo, custodia y aplicación de los ingresos y egresos federales se manejaron en los términos de las disposiciones legales administrativas correspondientes, conforme a los criterios establecidos y con base en los programas aprobados.

Entes Públicos

1 Poderes del Estado: Poder Ejecutivo Poder Legislativo Poder Judicial

2 Organismos Constitucionalmente Autónomos; 3 Organismos Descentralizados de la Administración Pública del

Estado; 4 Fideicomisos Públicos de la Administración Pública del Estado; 5 Municipios; 6 Organismos Descentralizados de los Municipios; e 7 Instituciones Públicas de Educación que reciban recursos

públicos.

Entes Privados

Personas Físicas o Morales de derecho privado que por sí mismas o a través de fideicomisos, mandatos, fondos o cualquier otra figura jurídica, hayan: Recaudado, administrado, manejado, ejercido o sido destinatarias

de recursos públicos, o beneficiadas con incentivos fiscales.

CARTA DEL ENTE PÚBLICO FISCALIZADO

11

La revisión de la Cuenta Pública como se indicó en apartados precedentes, está a cargo del H. Congreso del Estado, quien se apoya para la ejecución de dicha tarea, en la ASENL. La Cuenta Pública que presenten el Estado y los Ayuntamientos deberá integrarse con los requisitos mínimos que se enuncian en los artículos 8 y 9 de la LFSENL, 46, 48, 52, 53, 54 y 55 de la Ley General de Contabilidad Gubernamental, así como los determinados en los acuerdos, lineamientos, manuales y demás documentos emitidos por el Consejo Nacional de Armonización Contable (CONAC), en especial en el acuerdo por el que se armoniza la estructura de las cuentas públicas, publicado en el Diario Oficial de la Federación de fecha 30 de diciembre de 2013, y la Norma en materia de consolidación de estados financieros publicada en el referido medio de difusión el 6 de octubre de 2014. La integración y presentación de la Cuenta Pública conforme a lo previsto en los mencionados ordenamientos legales y documentos de la CONAC, deberá llevarse en los términos siguientes: 1. Cuenta Pública del Estado La Cuenta Pública anual del Gobierno del Estado, se estructurará de la siguiente manera atendiendo lo dispuesto en el artículo 53 de la Ley General de Contabilidad Gubernamental, por los estados financieros y demás información presupuestaria, programática y contable que presentan los Poderes Ejecutivo, Legislativo y Judicial, y los Órganos Autónomos del Estado:

i. Tomo del Poder Ejecutivo: Se integra a su vez por las dependencias y órganos administrativos desconcentrados del Poder Ejecutivo y la Procuraduría General de Justicia del Estado.

ii. Tomo del Poder Legislativo: Se integra a su vez por los estados financieros y demás información presupuestaria, programática y contable de la Legislatura de la Entidad Federativa, en su caso, por los estados financieros y demás información presupuestaria, programática y contable de las Entidades de Fiscalización Superior del Estado, y la de otros entes públicos del Poder Legislativo.

iii. Tomo del Poder Judicial: Se integra a su vez por los estados financieros y demás información presupuestaria, programática y contable de los tribunales que establezcan las Legislaciones locales, en su caso como cualquier otro ente público del Poder Judicial.

iv. Tomo de los Órganos Autónomos: Se integra a su vez por los estados financieros y demás información presupuestaria, programática y contable de los Órganos que la Legislación local les concedió autonomía.

v. Información Adicional: La información del Sector Paraestatal cuando cuenten con este tipo de entes públicos, se desagrega conforme a la Clasificación Administrativa

CARTA DEL ENTE PÚBLICO FISCALIZADO

12

publicada en el Diario Oficial de la Federación el 7 de julio de 2011 y se estructurará por ente público en los siguientes términos:

a. Información contable, incluyendo el Estado de Actividades y el de Flujo de Efectivo. b. Información presupuestaria. c. Información programática. d. Anexos, que incluirán todos los establecidos en diferentes ordenamientos que

señalan la obligación de incorporar reportes específicos en la integración de la Cuenta Pública, así como los que el ente público considere convenientes.

La Cuenta Pública deberá ser formulada e integrada por la Secretaría de Finanzas del Estado, por lo que los Poderes del Estado, Órganos Autónomos y Organismos Descentralizados Estatales, remitirían la información en los términos y por los conductos que la Secretaría de Finanzas o su equivalente les solicite1.

Consolidación. La consolidación es el método para presentar la información financiera de varios entes públicos como si fuera un sector institucional. Este método consiste en la eliminación de las transacciones y/o saldos entre las unidades institucionales a consolidar, lo que permite conocer el cambio en el patrimonio, la posición financiera y/o las actividades de un sector institucional con el resto de la economía.

El Estado debe consolidar los estados financieros del Poder Ejecutivo, Legislativo y Judicial, y los Órganos Autónomos; los estados financieros a consolidar son los siguientes2:

1 Estado de situación financiera; 2 Estado de actividades; 3 Estado de variación de la hacienda pública; 4 Estado de cambios en la situación financiera, y 5 Estado de flujos de efectivo.

Asimismo respecto del sector paraestatal, se deberá presentar la consolidación en concordancia con lo establecido en la citada Norma en materia de consolidación de Estados Financieros y demás información contable.

1 Apartado 3 “Integración de la Cuenta Pública” inciso b, del Acuerdo por el que se armoniza la estructura de las cuentas públicas, emitido por la CONAC y publicado en el Diario Oficial de la Federación de fecha 30 de diciembre de 2013. 2 Norma en materia de consolidación de Estados Financieros y demás información contable, emitida por la CONAC y publicada en el Diario Oficial de la Federación del 6 de octubre de 2014.

CARTA DEL ENTE PÚBLICO FISCALIZADO

13

2. Cuenta Pública de los Municipios A la Cuenta Pública anual que de acuerdo con la Clasificación Administrativa se refiere al Gobierno Municipal, y que se integra a su vez por las dependencias y organismos desconcentrados del Municipio. Para estos efectos se considera incluidos al Presidente Municipal, Regidores y Síndicos. La Cuenta Pública de los Ayuntamientos de los Municipios se estructurará de la siguiente manera atendiendo a lo dispuesto en el artículo 55 de la Ley General de Contabilidad Gubernamental.

i. Información contable, incluyendo el Estado de Actividades y el de Flujo de Efectivo. ii. Información presupuestaria. iii. Anexos, que incluirán todos los establecidos en diferentes ordenamientos que señalan

la obligación de incorporar reportes específicos en la integración de la Cuenta Pública, así como los que el ente público considere convenientes. En el caso de los municipios con menos de veinticinco mil habitantes que cuenten con régimen simplificado, integrarán la Cuenta Pública en los términos del acuerdo por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los municipios con menos de cinco mil habitantes, y el acuerdo por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado General (SSG) para los Municipios con población de entre cinco mil a veinticinco mil habitantes, ambos publicados en el Diario Oficial de la Federación el 8 de agosto de 2013.

iv. Información Adicional: El Tomo de los entes públicos del Sector Paraestatal de los Municipios, se estructurará por ente público en los siguientes términos.

a. Información contable, incluyendo el Estado de Actividades y el de Flujo de Efectivo. b. Información presupuestaria. c. Anexos, que incluirán todos los establecidos en diferentes ordenamientos que

señalan la obligación de incorporar reportes específicos en la integración de la Cuenta Pública, así como los que el ente público considere convenientes.

La Cuenta Pública del Ayuntamiento del Municipio, se recomienda sea formulada e integrada por la Tesorería Municipal, Secretaría de Finanzas Municipal o su equivalente, por lo que los organismos descentralizados del Ayuntamiento del Municipio remitirían la información en los términos y por los conductos que la Secretaría de Finanzas o su equivalente les solicite3. 3 Apartado 3 “Integración de la Cuenta Pública” inciso c, del Acuerdo por el que se armoniza la estructura de las cuentas públicas, publicado en el Diario Oficial de la Federación de fecha 30 de diciembre de 2013.

CARTA DEL ENTE PÚBLICO FISCALIZADO

14

Consolidación. Los Ayuntamientos de los Municipios deben consolidar la información de las dependencias y organismos desconcentrados; para estos efectos se consideran incluidos al Presidente Municipal, Regidores y Síndicos, los estados financieros a consolidar son los siguientes:

1 Estado de situación financiera4: 2 Estado de actividades; 3 Estado de variación de la hacienda pública; 4 Estado de cambios en la situación financiera, y 5 Estado de flujos de efectivo.

Respecto de los organismos descentralizados o sector paraestatal, se deberá presentar la consolidación en concordancia con lo establecido en la Norma en materia de consolidación de Estados Financieros y demás información contable, emitida por la CONAC. IV. AUDITORÍA GUBERNAMENTAL La auditoría gubernamental, conocida también como auditoría pública, se considera como la principal técnica que se emplea para realizar la función de fiscalización que la ley encomienda a los entes fiscalizadores. Esta se efectúa a través de una serie de procedimientos que permiten tener una certeza razonable sobre las cifras que los entes fiscalizables informan en su Cuenta Pública.

En dicho concepto debe incluirse la revisión de los programas de gobierno, estratégicos, prioritarios, especiales o sectoriales, el manejo de los recursos, la realización de las funciones principales en los procesos generales y específicos, y la revisión de la gestión de todas aquellas unidades administrativas donde se adviertan riesgos o debilidades en su control interno.

La auditoría gubernamental será especializada de acuerdo con las características del ente público a revisar, así como de la magnitud de sus operaciones, de sus aspectos legales, de sus prácticas contables, entre otros.

Marco General de la Auditoría Gubernamental

Cubrir las operaciones de la gestión financiera y administrativa

Se revisarán las operaciones financieras o administrativas, así como la inversión de obra pública realizada con los recursos federales, estatales y municipales.

Oportuna Bajo el principio de posterioridad, debe examinar la ejecución de las operaciones, en los tiempos legales establecidos.

Comparativa Se evaluarán las operaciones en forma comparativa con las políticas, estrategias, planes, objetivos y metas, así como con los principios y las mejores prácticas en el área de estudio.

4 Norma en materia de consolidación de Estados Financieros y demás información contable, emitida por la CONAC y publicada en el Diario Oficial de la Federación del 6 de octubre de 2014.

CARTA DEL ENTE PÚBLICO FISCALIZADO

15

Concluir con un Informe Deberán presentarse los resultados del examen realizado por el auditor, sus comentarios sobre los hallazgos encontrados durante la revisión, así como también podrá incluir las recomendaciones para mejorar la Gestión Financiera.

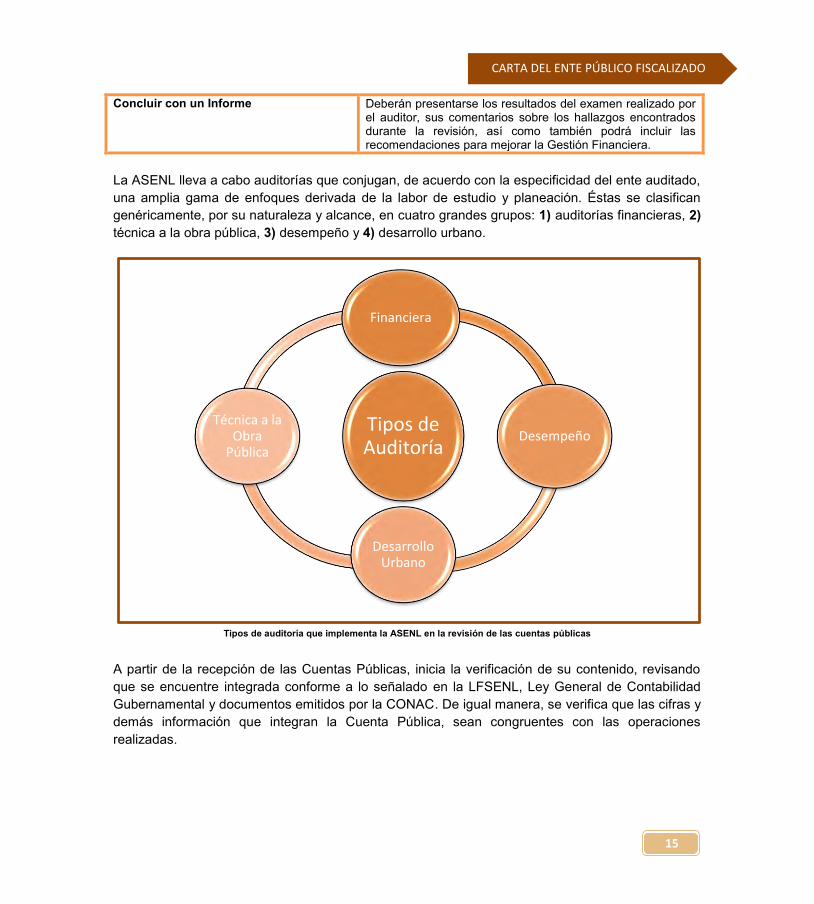

La ASENL lleva a cabo auditorías que conjugan, de acuerdo con la especificidad del ente auditado, una amplia gama de enfoques derivada de la labor de estudio y planeación. Éstas se clasifican genéricamente, por su naturaleza y alcance, en cuatro grandes grupos: 1) auditorías financieras, 2) técnica a la obra pública, 3) desempeño y 4) desarrollo urbano.

A partir de la recepción de las Cuentas Públicas, inicia la verificación de su contenido, revisando que se encuentre integrada conforme a lo señalado en la LFSENL, Ley General de Contabilidad Gubernamental y documentos emitidos por la CONAC. De igual manera, se verifica que las cifras y demás información que integran la Cuenta Pública, sean congruentes con las operaciones realizadas.

Tipos de Auditoría

Financiera

Desempeño

Desarrollo Urbano

Técnica a la Obra

Pública

Tipos de auditoría que implementa la ASENL en la revisión de las cuentas públicas

CARTA DEL ENTE PÚBLICO FISCALIZADO

16

1. Auditoría Financiera

Las auditorías financieras están orientadas fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en la Ley de Ingresos, y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable. En materia de ingresos, se verificará que éstos se hayan causado, captado, custodiado, manejado, administrado, ejercido, aplicado y registrado contablemente de conformidad con lo establecido en la Ley de Ingresos, Ley General de Contabilidad Gubernamental. Acuerdos emitidos por el Consejo Nacional de Armonización Contable y demás normatividad aplicable. Asimismo, se comprobará que los ingresos propios de las entidades del Sector Paraestatal correspondan a los bienes vendidos o a los servicios prestados; que las transferencias coincidan con las reportadas en la Cuenta Pública y se hayan destinado a los fines para los que se otorgaron; y que los financiamientos se hayan obtenido, registrado y aplicado conforme a la legislación y normatividad vigentes en la materia.

Ingresos

Por cuanto hace a los ingresos, su objetivo es constatar la forma y términos en que fueron recaudados, obtenidos, captados, registrados y administrados, así como verificar el cumplimiento de las disposiciones normativas aplicables y la forma en que fueron presentados en la Cuenta Pública.

Comprende la revisión de los impuestos, derechos, productos, aprovechamientos y aportaciones de seguridad social, al igual que sus accesorios denominados recargos, sanciones, gastos de ejecución e indemnización. Asimismo, se verifica que los recursos obtenidos mediante financiamientos se contrataron, captaron y registraron de acuerdo con la legislación y normativa aplicables.

De resultar procedente, se verifica que los ingresos propios correspondieron a los valores y volúmenes vendidos o a los servicios prestados, y que las transferencias recibidas se registraron adecuadamente y se utilizaron para los fines autorizados.

En relación con el gasto, se verificará que en la adquisición de bienes y en la contratación de servicios se hayan aplicado los procedimientos que establecen la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, la Ley de Obras Públicas para el Estado y Municipios de Nuevo León y demás ordenamientos reglamentarios vigentes en el ejercicio fiscal correspondiente a la Cuenta Pública sujeta a revisión. Además, se constatará que los bienes y servicios se hayan adquirido oportunamente, a precios razonables, en la cantidad y con la calidad pactada y en las condiciones estipuladas en los contratos; que las erogaciones se hayan ajustado a las presupuestadas, que los recursos se hayan destinado a los programas para los que fueron aprobados y, en su caso, que las modificaciones presupuestales se hayan

CARTA DEL ENTE PÚBLICO FISCALIZADO

17

autorizado conforme a la normatividad aplicable; y que las operaciones se hayan registrado en la contabilidad de acuerdo con la naturaleza del gasto y respaldado con la documentación justificativa y comprobatoria correspondiente. Gasto

En materia de egresos, el propósito de estas auditorías es examinar que los recursos presupuestarios asignados a las entidades fiscalizadas: se aplicaron conforme al Presupuesto de Egreso en operaciones efectivamente realizadas; fueron utilizados para el cumplimiento de las funciones y atribuciones que la ley les confiere; se ejercieron conforme a las disposiciones normativas vigentes; y se registraron con base en los Postulados Básicos de Contabilidad Gubernamental, las Normas de Información Financiera (NIF) y el Clasificador por Objeto del Gasto.

Asimismo, se verifica que las modificaciones presupuestarias hayan sido autorizadas y que el gasto se ajustó a las medidas de austeridad, racionalidad y disciplina presupuestal, además de examinar que las adquisiciones y contrataciones de bienes y servicios se efectuaron con arreglo a la legislación en la materia.

También se revisa que las operaciones fueron registradas con base en los manuales de contabilidad autorizados y que están soportadas en la documentación justificativa y comprobatoria correspondiente, la cual debe satisfacer los requisitos legales y normativos.

Tanto en materia de ingresos como de gasto, se comprobará que la Cuenta Pública contenga información veraz, y se constatará que los sistemas de control interno implantados sean confiables.

Con objeto de comprobar la existencia de los activos, se realizan, en su caso, inspecciones físicas de los bienes adquiridos y los inventarios en almacén, así como de su distribución y utilización; se constata documentalmente que los servicios fueron recibidos; y, cuando es necesario, se efectúan compulsas con los proveedores o prestadores de servicios para confirmar que las operaciones correspondieron a las reportadas.

Respecto de los pasivos, se revisa que los estados financieros reflejen las obligaciones exigibles o contingentes a cargo de las entidades fiscalizadas.

Por lo que se refiere a la fiscalización de los recursos federales transferidos al Estado o municipios de Nuevo León, el propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y administrativos o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

CARTA DEL ENTE PÚBLICO FISCALIZADO

18

Las revisiones son practicadas por la Auditoría Superior de la Federación o por la ASENL, con base en lo dispuesto por la Ley de Coordinación Fiscal, otros ordenamientos jurídicos aplicables y los convenios de colaboración celebrados. Por su tipo, pueden ser auditorías financieras, de obra pública o con enfoque de desempeño.

Recursos Federales La ASENL con base en las atribuciones que le otorga la LFSENL, suscribió un convenio de colaboración con la Auditoría Superior de la Federación5, por el cual ambas entidades coordinan acciones para fiscalizar el ejercicio de los recursos federales transferidos al Estado y Municipios de Nuevo León, previstos de manera directa o indirecta en el Presupuesto de Egresos de la Federación. En el convenio la ASENL y la Auditoría Superior de la Federación acordaron coordinar las actividades necesarias para la revisión y fiscalización, de los recursos públicos federales transferidos al Estado Nuevo León, sus municipios y, en general, a cualquier entidad, persona física o moral, pública o privada, que haya recibido, administrado, manejado, aplicado o ejercido recursos públicos federales; ello con el propósito de colaborar en el desempeño de las atribuciones de fiscalización que tienen conferidas en sus respectivos marcos jurídicos. Dentro del marco jurídico federal y estatal se prevén diversos mecanismos para la transparencia y rendición de cuentas de los recursos federales recibidos por las entidades federativas y Municipios, es así que, aunado a la inclusión de la información relativa a su ejercicio en las correspondientes cuentas públicas, deben presentar información al inicio, durante y al final del ejercicio a las autoridades locales y federales competentes; su cumplimiento será verificado en el ejercicio de la facultad fiscalizadora a cargo de la Auditoría Superior de la Federación o de la ASENL.

5 Convenio de Coordinación y Colaboración para la Fiscalización Superior de los Recursos Federales Transferidos al Gobierno del Estado de Nuevo León, sus Municipios y en general a cualquier entidad, persona física o moral, pública o privada, celebrado el 19 de noviembre de 2014 entre la ASENL y la Auditoría Superior de la Federación en el marco del Sistema Nacional de Fiscalización, mismo que fue publicado el 10 de diciembre de 2014 en el Diario Oficial de la Federación, y el 29 de abril de 2015 en el Periódico Oficial del Estado de Nuevo León.

CARTA DEL ENTE PÚBLICO FISCALIZADO

19

Vertientes de inversión de Recursos Federales para Estados y Municipios C

once

pto Participaciones

Federales (Ramo 28)

Aportaciones Federales (Ramo 33)

Programas Federales

Convenios de reasignación de

recursos

Excedentes de Ingresos Federales

Dis

trib

ució

n

Fondos distribuidos por

fórmulas y criterios

establecidos en la Ley de

Coordinación Fiscal Federal y en las leyes de

coordinación fiscal de los estados.

Fondos distribuidos por

fórmulas y criterios

establecidos en la Ley de

Coordinación Fiscal Federal

Recursos asignados de acuerdo a las

fórmulas, políticas,

programas y estrategias de

cada dependencia y entidad federal

Recursos asignados de acuerdo a lo

establecido en los propios convenios

Recursos distribuidos de acuerdo a lo

establecido en la Ley de

Presupuesto y Responsabilidad

Hacendaria

Etiq

ueta

s

Los recursos no tienen etiquetas

de gasto

Los recursos cuentan con

etiquetas de gasto establecidas en la

Ley de Coordinación

Fiscal

Los recursos cuentan con

etiquetas de gasto establecidas en

las reglas de operación y

lineamientos de los propios programas

Los recursos cuentan con

etiquetas de gasto establecidas en

los propios convenios

Los recursos cuentan con

etiquetas de gasto parciales en la

Ley de Presupuesto y

Responsabilidad Hacendaria

2. Auditoría Técnica a la Obra Pública

La Auditoría Técnica a la Obra Pública consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras públicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.

En los entes públicos que hayan ejercido gasto de inversión en obras públicas, se revisarán los contratos correspondientes o una muestra representativa de ellos, principalmente con objeto de verificar que en su adjudicación, ejecución y entrega-recepción, se hayan observado las disposiciones de la Ley de Obras Públicas para el Estado y Municipios de Nuevo León, Ley para la Construcción y Rehabilitación de Pavimentos del Estado de Nuevo León y su Reglamento, o bien las de la Ley de Obras Públicas y Servicios Relacionados con las Mismas en el caso de obras

CARTA DEL ENTE PÚBLICO FISCALIZADO

20

ejecutadas con cargo a recursos federales, así como la demás legislación aplicable; que se hayan realizado todos los estudios previos necesarios para la ejecución de los trabajos; que las obras se hayan ejecutado de conformidad con los programas y proyectos respectivos y de acuerdo con las normas generales y específicas de construcción del ente; que las erogaciones correspondan a las presupuestadas y a los volúmenes de obra ejecutados; que los precios unitarios coincidan con los estipulados en los contratos y, en su caso, que los precios unitarios extraordinarios y los ajustes de costos se hayan calculado y aplicado correctamente; y que las obras se hayan supervisado debidamente para garantizar su calidad. 2.1 Laboratorio de Obra Pública Para la verificación de la obra pública, la ASENL cuenta con un laboratorio dedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos. Dicho laboratorio mediante inspecciones físicas que realiza a los inmuebles en los que se ejecutó la obra pública recaba muestras de materiales a efecto de practicar los ensayes o pruebas necesarias para verificar si la calidad de éstos se encuentra conforme a las especificaciones pactadas. 3. Auditoría Sobre el Desempeño

La auditoría de desempeño se define “...como una revisión sistemática, interdisciplinaria, organizada, objetiva, propositiva, independiente y comparativa del impacto social de la gestión pública, tanto de las actividades gubernamentales enfocadas en la ejecución de una política general, sectorial o regional, como de aquellas inherentes al funcionamiento de los entes públicos6”. La auditoría de desempeño busca brindar información, análisis o perspectivas, y cuando corresponda, recomendaciones de mejora. El objetivo principal de la auditoría de desempeño es promover una gestión gubernamental económica, eficaz y eficiente, también contribuye a la rendición de cuentas al asistir a los responsables de la gestión de los recursos públicos y de las tareas de supervisión para mejorar el desempeño. Lo logra evaluando si las decisiones de los entes públicos son preparadas e implementadas eficientemente y eficazmente y si los ciudadanos han recibido el justo valor por sus contribuciones, se enfoca en áreas en donde pueda añadir valor a los ciudadanos, y en las cuales tenga el mayor potencial para la mejora. Proporciona incentivos para que las partes responsables tomen las medidas apropiadas. 6 Auditoría Superior de la Federación. Marco Operativo de la Auditoría Especial de Desempeño 2011

CARTA DEL ENTE PÚBLICO FISCALIZADO

21

La ASENL realiza la revisión de la gestión pública a través de la Auditoría Especial de Evaluación al Desempeño, con base en tres vertientes:

La eficacia mide el logro de los objetivos y metas programadas con los recursos disponibles en un tiempo determinado.

La eficiencia mide y califica el recorrido entre medios y fines, así como la capacidad de alcanzar los objetivos y metas programadas con el mínimo de recursos disponibles y tiempo, logrando su optimización.

La economía mide el costo de la política o programa público comparado contra los resultados obtenidos.

Además, comprueba el impacto de los resultados en la población objetivo utilizando indicadores de calidad y de satisfacción del ciudadano; por otra parte, analiza la competencia de los actores o servidores públicos.

4. Auditoría Sobre Desarrollo Urbano

La auditoría en materia de desarrollo urbano tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso de suelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, etc., se hayan autorizado por los municipios cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, usos de suelo, zonificación, y demás disposiciones aplicables, así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en la Ley de Hacienda para los Municipios. 4.1 Objeto en las Auditorías en Desarrollo Urbano Verificar si los sistemas de operación, registro, control e información, inherentes a la

resolución de licencias urbanísticas funcionan adecuadamente. Verificar que existan expedientes técnicos que permitan el análisis y evaluación de las

acciones desarrolladas o por desarrollar, asimismo que se encuentren debidamente requisitados y en su caso, resueltos.

Revisar la situación que guardan los expedientes técnicos y su congruencia de ser el caso en la resolución con las normas aplicables.

Revisar que el pago de los derechos correspondientes o sanciones inherentes a las licencias urbanísticas, haya sido el estipulado en la Ley de Hacienda para los Municipios del Estado de Nuevo León, Ley de Ordenamiento Territorial de los Asentamientos Humanos y de Desarrollo Urbano del Estado y/o en los Reglamentos que expidan los Municipios.

CARTA DEL ENTE PÚBLICO FISCALIZADO

22

4.2 Examen y evaluación del control interno en la integración de los expedientes urbanísticos La realización de una auditoría en desarrollo urbano en las Entidades Fiscalizadas implica que como parte de su metodología de trabajo el auditor efectúe una evaluación del sistema de control interno instrumentado por la dependencia a auditar para que su operación, análisis y evaluación sirvan de base para determinar la naturaleza, alcance y oportunidad que se dará a los procedimientos a emplearse en la revisión respectiva. El examen y evaluación del sistema de control permite al auditor establecer con mayor efectividad y precisión los objetivos específicos de la auditoría, la naturaleza, alcance y oportunidad de sus pruebas, permitiéndole asimismo obtener elementos que le ayuden a soportar sus observaciones, conclusiones y recomendaciones, ya que como se sabe, toda función, actividad o procedimiento está sujeta a “riesgos” (desvíos, conductas inapropiadas, errores o irregularidades) que puedan afectar el alcance de las metas que se persiguen de ahí que sea necesaria la existencia de un sistema de control interno que contribuya de la mejor manera a reducir la aparición de riesgos. Por consiguiente se requiere que al examinar el sistema de control interno establecido se consideren los siguientes puntos generales:

La existencia de lineamientos específicos para la recepción de la documentación inherente a los trámites urbanísticos.

La existencia de lineamientos específicos para el manejo de la documentación, incluyendo dispositivos adecuados de custodia y resguardo que eviten su pérdida, deterioro o utilización inadecuada, procurando que la documentación sea manejada en expedientes por cada una de las solicitudes.

La existencia de oficios, actas, formatos o cédulas de registro, y en general de cualquier evidencia documental donde queden consignadas las actuaciones del personal que interviene en la función.

La conformación de expedientes con la documentación que se genere con motivo de la solicitud en materia urbanística, debiendo éstos tener un adecuado manejo y archivo.

V. EL PROCESO DE FISCALIZACIÓN El procedimiento de fiscalización conforme se dispone en los artículos 7 primer párrafo y 18 tercer párrafo de la LFSENL, puede iniciar hasta que los entes públicos presenten al H. Congreso del Estado sus Cuentas Públicas, y este a su vez, las turne a la ASENL. Dicho procedimiento se regula principalmente en la LFSENL, en lo no previsto en la legislación supletoria a saber: Código Fiscal del Estado, Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Nuevo León y la Ley de Justicia Administrativa del Estado.

CARTA DEL ENTE PÚBLICO FISCALIZADO

23

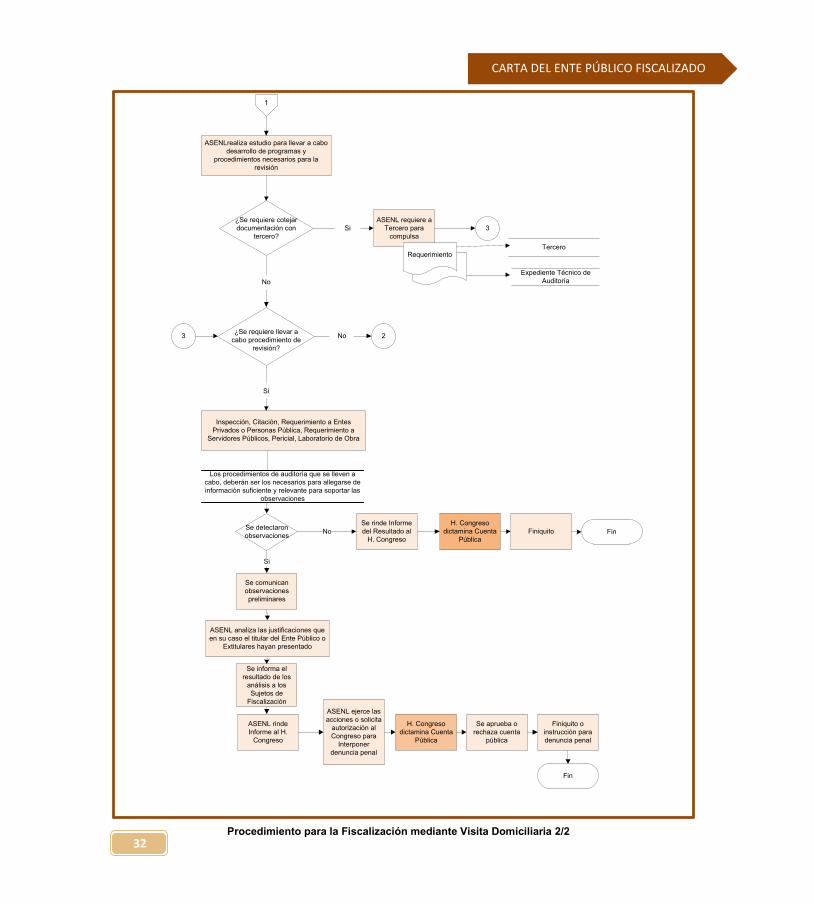

1. Procedimientos para la Fiscalización De conformidad con lo dispuesto en el artículo 20 fracciones I y XVI de la LFSENL, la ASENL efectúa la fiscalización a través de los procedimientos de auditoría (revisión de gabinete) y visita domiciliaria; por sí o por conducto de despachos externos, de manera conjunta, indistinta o sucesiva. Auditorías7. Método de revisión de las Cuentas Públicas, en virtud del cual la ASENL, puede desde sus oficinas, proceder a la revisión, solicitando a los entes públicos, información y documentación a partir de la recepción de las cuentas públicas.

La Auditoría comienza con la solicitud de documentación al Ente Público Fiscalizado y la posterior entrega de la información a la ASENL.

Dicho procedimiento solo podrá realizarlo personal comisionado o habilitado por la ASENL. En caso que el Ente Público Fiscalizado se niegue a aportar la documentación, requerida

se hará acreedor a la multa que establezca la Ley.

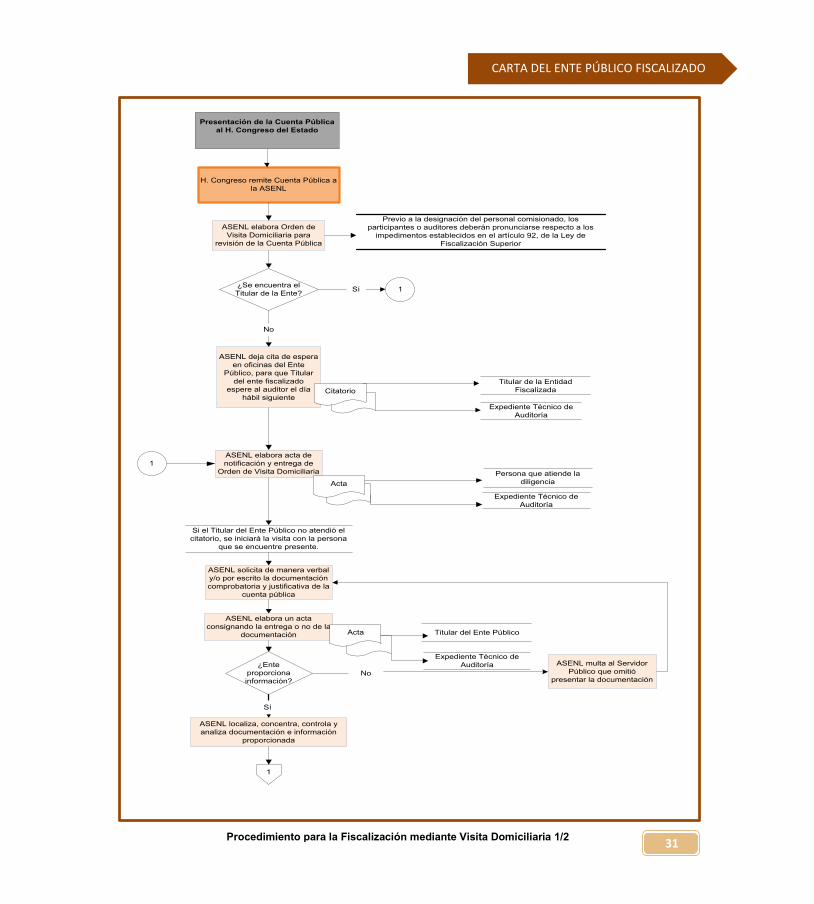

Visita Domiciliaria8. En la visita domiciliaria la ASENL por sí o por conducto de despachos externos habilitados se constituirá en el domicilio legal del Ente Público Fiscalizado o, en su caso, en el lugar en donde se encuentren sus archivos, con la finalidad de llevar a cabo el ejercicio de sus facultades de Fiscalización Superior. Cuando el personal comisionado por la ASENL se constituya en el domicilio legal del Ente Público, deberán acreditarse con su identificación vigente, oficio de comisión y la orden de visita, y con ello deberá permitirse a los auditores el acceso a dicho lugar o lugares objeto de la Visita Domiciliaria, así como poner a su disposición los libros, registros, sistemas y demás documentos que contengan información sobre el ejercicio de los recursos públicos asignados.

Las visitas tienen el objeto verificar la adecuada aplicación de recursos públicos mediante el ingreso a los domicilios, oficinas, locales, bodegas, almacenes y recintos oficiales de las dependencias que integren a los Entes Públicos Fiscalizados.

7 Artículo 20, fracción I de la LFSENL 8 Artículo 20, fracción XVI primer párrafo de la LFSENL

CARTA DEL ENTE PÚBLICO FISCALIZADO

24

Procedimiento:

I. Inicia con la notificación de la orden de visita en el lugar que en la misma se señale. II. El personal auditor comisionado deberá de identificarse ante la persona que atiende,

mediante la presentación del oficio de comisión y de la Credencial emitida por el Auditor General del Estado.

III. Interrogar a la persona que atiende sobre su nombre e identificación; IV. En caso de no ser la persona a la que va dirigida la orden de inicio de visita, se requerirá

sobre su presencia y de no encontrase presente, así se hará constar en el citatorio, debiendo dejar un ejemplar original de éste y conservar otro con su acuse de recibo, para que espere a una hora fija del día hábil siguiente con el fin de que reciba la orden respectiva. Para el caso de encontrase presente la persona a la quien se dirige la orden de inicio, se procederá a realizar lo que se indica en el punto VI;

V. Una vez entregada la cita de espera, el personal comisionado de la ASENL regresará el día y hora señalado, y volverá a realizar los pasos II y III y en caso de que el citado no comparezca, la diligencia de notificación se entenderá con quien se encuentre en el lugar.

VI. Se requerirá a la persona que entiende la diligencia para que designe dos testigos; si éstos no son designados o los designados no aceptan servir como tales, los visitadores los designarán, haciendo constar esta situación en el acta que levanten, sin que esta circunstancia invalide los resultados de la visita.

VII. Una vez efectuado lo anterior se harán constar pormenorizadamente todos los hechos u omisiones que ocurran desde la existencia de la cita de espera (si la hubo), la entrega de la orden de inicio de visita (un ejemplar original con firma autógrafa), agregándose al acta acuse de recibo del mismo en un tanto original y hasta el cierre de la referida acta, debiéndose recabar el nombre y la firma de la persona con quien se entienda la diligencia. Si ésta se niega, se hará constar en dicha acta. Asimismo, deberá obtenerse las firmas de las personas que funjan como testigos.

VIII. Los auditores podrán solicitar y obtener copia certificada de los documentos que revisen. Esta certificación podrá ser realizada a través del Servidor Público facultado para ello, o bien por la autoridad que resulte competente o a través de Fedatario Público.

Asimismo, para la comprobación o verificación de los hallazgos detectados en las auditorías de gabinete o visitas domiciliarias, la ASENL podrá implementar las técnicas de auditoría que le faculta la LFSENL.

CARTA DEL ENTE PÚBLICO FISCALIZADO

25

2. Técnicas de auditoría Son los métodos prácticos de investigación y prueba que el auditor utiliza con objeto de obtener la información y comprobación necesarias para respaldar los resultados de su revisión. A continuación se describen algunas de las técnicas de auditoría que se emplean comúnmente y que los auditores de la ASENL aplican a fin de obtener la evidencia suficiente y competente que se requiere para sustentar debidamente sus resultados y recomendaciones. Inspección La inspección es el examen físico de bienes materiales, muebles o inmuebles con el propósito de verificar la existencia de un activo, las condiciones de los trabajos realizados y su calidad. Para la realización de inspecciones bastará con que se dé aviso con tres días hábiles de anticipación al titular del ente público, de la fecha, lugar y hora que se verificará, pudiendo asistir personalmente o por conducto del personal que designe para tal efecto9.

9 Artículo 28 tercer párrafo de la LFSENL

CARTA DEL ENTE PÚBLICO FISCALIZADO

26

Inspección en Materia de Obra Pública

Servidor Público competente de la ASENL emite aviso dirigido al Titular del Ente Público Fiscalizado, en el cual informa sobre la práctica de

una Inspección de obra pública

Personal auditor se constituye en el lugar, en la fecha y hora señalados en el Aviso

Una vez en el lugar de la inspección se interroga a la persona que atiende sobre su nombre e identificación, si no acude persona alguna en representación del Ente Público, la inspección como quiera debe realizarse, pues tal ausencia no afecta la validez de los resultados

que se obtengan

FINFIN

En caso de no ser la persona a la que va dirigido el Aviso (Titular del Ente Público), se le requiere sobre su presencia, y de no encontrarse

presente, así se hace constar en el acta de inspección

Se requiere a la persona que atiende la diligencia que designe dos testigos, apercibiéndole qué si éstos no son designados, el personal

auditor los designará

Hecho constar lo anterior, se procede a realizar los trabajos objeto de la inspección, haciéndose constar sucintamente los hechos u

omisiones que ocurran durante su desahogo, anexando como parte de la misma, los croquis que en su caso se elaboren.

El aviso deberá de notificarse al Titular del Ente Público, con al menos tres días hábiles de anticipación a la realización de la inspección respectiva

Se recaban las firmas de las personas que intervinieron en la diligencia, se proporciona copia a la persona que atendió la

diligencia y se conserva un tanto original para integrar el expediente técnico de auditoría.

Diagrama “Inspección Física a la Obra Pública”

CARTA DEL ENTE PÚBLICO FISCALIZADO

27

Comprobación de la calidad de la obra Esta verificación se realiza mediante la práctica de pruebas o ensayes de muestras de materiales en el laboratorio de obra de la ASENL, a efecto de verificar que la calidad de estos se encuentre conforme a las especificaciones contratadas o de proyecto.

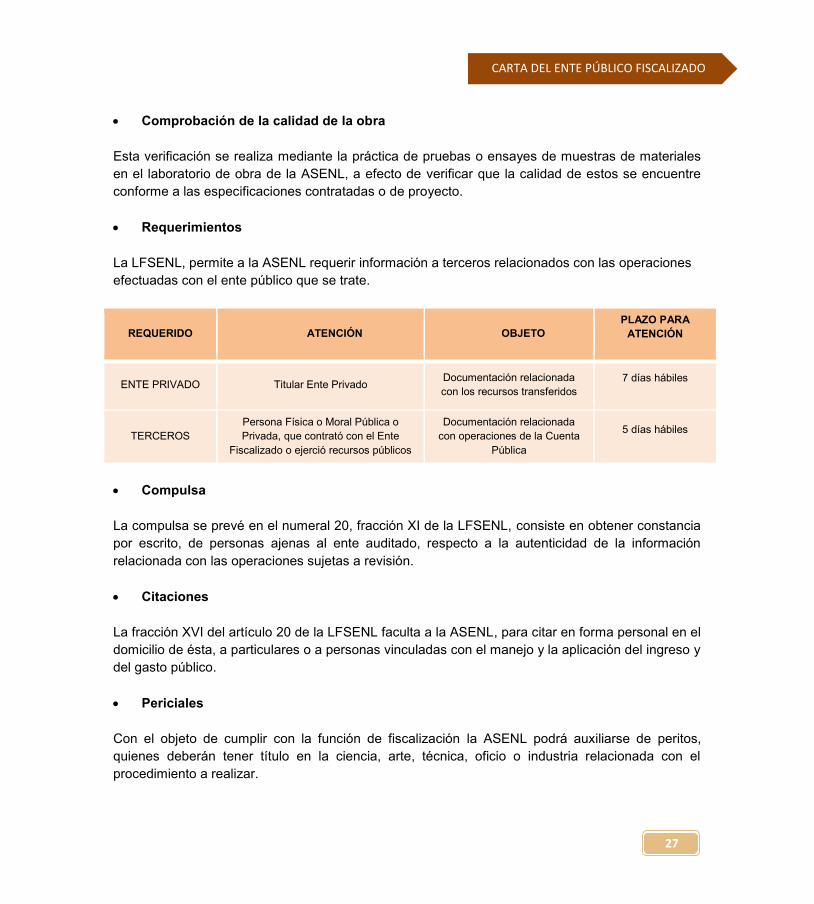

Requerimientos

La LFSENL, permite a la ASENL requerir información a terceros relacionados con las operaciones efectuadas con el ente público que se trate.

REQUERIDO ATENCIÓN OBJETO PLAZO PARA

ATENCIÓN

ENTE PRIVADO Titular Ente Privado Documentación relacionada con los recursos transferidos

7 días hábiles

TERCEROS Persona Física o Moral Pública o Privada, que contrató con el Ente

Fiscalizado o ejerció recursos públicos

Documentación relacionada con operaciones de la Cuenta

Pública

5 días hábiles

Compulsa La compulsa se prevé en el numeral 20, fracción XI de la LFSENL, consiste en obtener constancia por escrito, de personas ajenas al ente auditado, respecto a la autenticidad de la información relacionada con las operaciones sujetas a revisión. Citaciones La fracción XVI del artículo 20 de la LFSENL faculta a la ASENL, para citar en forma personal en el domicilio de ésta, a particulares o a personas vinculadas con el manejo y la aplicación del ingreso y del gasto público.

Periciales

Con el objeto de cumplir con la función de fiscalización la ASENL podrá auxiliarse de peritos, quienes deberán tener título en la ciencia, arte, técnica, oficio o industria relacionada con el procedimiento a realizar.

CARTA DEL ENTE PÚBLICO FISCALIZADO

28

3. Otras técnicas de auditoría Estudio General El estudio general es el proceso por el cual el auditor obtendrá y examinará la información necesaria para formarse una idea general del ente, área o materia por revisar. Este proceso es el punto de partida de la auditoría y está orientado fundamentalmente a determinar tanto las áreas o materias por auditar como las técnicas de auditoría que habrán de aplicarse para cumplir los objetivos de la revisión. Según el tipo de auditoría, el estudio general comprenderá, entre otros, los siguientes aspectos:

a) Estructura orgánica y funciones del ente o unidad administrativa susceptible de auditoría. b) Legislación y demás normatividad aplicables a las operaciones por auditar. c) Objetivos, metas y resultados de los programas correspondientes. d) Sistema de control interno. e) Grado de atención de las recomendaciones formuladas por la ASENL con motivo de

revisiones anteriores. Análisis El análisis se define como el examen de los distintos componentes de la información o de sus interrelaciones, con objeto de arribar a conclusiones respecto de las materias sujetas a revisión. El análisis se orientará principalmente al examen de indicadores, tendencias, variaciones y relaciones que sean inconsistentes con otra información pertinente o con las previsiones respectivas. Los procedimientos analíticos comprenderán desde simples comparaciones hasta análisis complejos que requieran técnicas avanzadas de estadística y de procesamiento electrónico de datos. Investigación La investigación implica recurrir al personal del ente auditado, con objeto de obtener información de éste; mediante dicha técnica, el auditor podrá formarse un juicio respecto a ciertas operaciones del ente; sin embargo, deberá asegurarse de que la información obtenida por este medio sea veraz e importante para el cumplimiento de los objetivos de la auditoría.

CARTA DEL ENTE PÚBLICO FISCALIZADO

29

Declaración La declaración permite respaldar las investigaciones realizadas con el personal del ente auditado mediante documentación avalada con su firma de conformidad. No obstante, la validez de la declaración estará limitada por el hecho de que generalmente los informantes habrán participado en las operaciones sujetas a revisión o en la elaboración de los informes correspondientes. Certificación La certificación consiste en confirmar un hecho en un documento, que por lo general se legaliza con la firma de una autoridad. Observación La observación implica presenciar el desarrollo de las operaciones o procedimientos a cargo del personal del ente auditado, a fin de constatar la forma en que se realizan. Cálculo El cálculo tiene por objeto verificar la exactitud aritmética de la información relacionada con las operaciones sujetas a revisión. Como el cálculo sólo permite comprobar la exactitud de las cifras, será preciso emplear técnicas adicionales para determinar la validez de éstas.

Los auditores deben realizar procedimientos de auditoría que proporcionen evidencia de auditoría suficiente y apropiada para sustentar el informe de auditoría. ….La selección de procedimientos dependerá de la evaluación del riesgo o del análisis del problema. La evidencia de auditoría consiste en cualquier información utilizada por el auditor para determinar si la materia/asunto en cuestión cumple con los criterios aplicables. La evidencia puede tomar diversas formas, tales como registros de operaciones en papel y en forma electrónica, comunicaciones por escrito y en forma electrónica con gente externa, observaciones hechas por el auditor y testimonios orales o escritos hechos por la entidad auditada. Los métodos para obtener la evidencia de auditoría pueden incluir la inspección, observación, indagación, confirmación, recálculo, repetición, procedimientos analíticos y/u otras técnicas de investigación. La evidencia debe ser tanto suficiente (en cantidad) para persuadir a una persona conocedora de que los resultados son razonables, como apropiada (en calidad) – es decir, relevante, válida y confiable…10

10 INTOSAI Norma ISSAI 100 “Principios Fundamentales de Auditoría del Sector Público” 49

CARTA DEL ENTE PÚBLICO FISCALIZADO

30

Inicio

Presentación de IAGF al H. Congreso del Estado

Programa Anual de Auditorías (PAA)

Presentación de las Cuentas Públicas

IAGF y Cuentas Públicas se presentan ante la ASENL

Evaluación y revisión

Resultados de la Evaluación y Revisión

Justificaciones y Aclaraciones

Comunicación del resultado del análisis de las Justificaciones y Aclaraciones

Presentación del Informe del Resultado al H. Congreso del Estado

Acciones y recomendaciones derivadas de la fiscalización

Aprobación o rechazo de las Cuentas Públicas

FIN

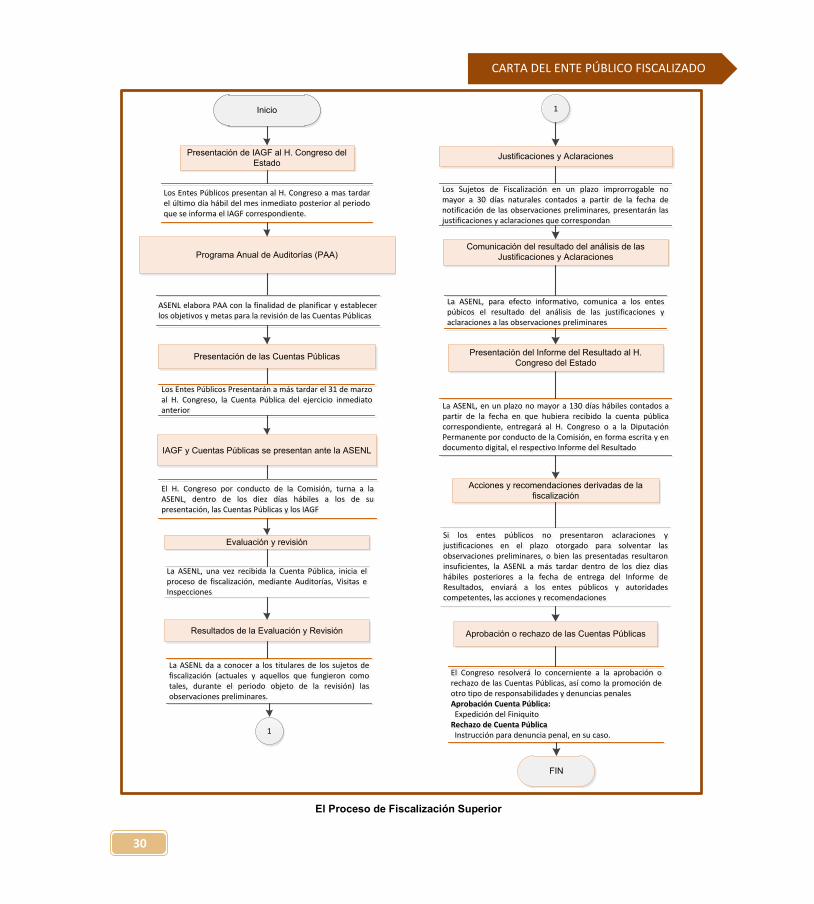

Los Entes Públicos presentan al H. Congreso a mas tardar el último día hábil del mes inmediato posterior al periodo que se informa el IAGF correspondiente.

Los Entes Públicos presentan al H. Congreso a mas tardar el último día hábil del mes inmediato posterior al periodo que se informa el IAGF correspondiente.

ASENL elabora PAA con la finalidad de planificar y establecer los objetivos y metas para la revisión de las Cuentas Públicas

ASENL elabora PAA con la finalidad de planificar y establecer los objetivos y metas para la revisión de las Cuentas Públicas

Los Entes Públicos Presentarán a más tardar el 31 de marzo al H. Congreso, la Cuenta Pública del ejercicio inmediato anterior

Los Entes Públicos Presentarán a más tardar el 31 de marzo al H. Congreso, la Cuenta Pública del ejercicio inmediato anterior

El H. Congreso por conducto de la Comisión, turna a la ASENL, dentro de los diez días hábiles a los de su presentación, las Cuentas Públicas y los IAGF

El H. Congreso por conducto de la Comisión, turna a la ASENL, dentro de los diez días hábiles a los de su presentación, las Cuentas Públicas y los IAGF

La ASENL, una vez recibida la Cuenta Pública, inicia el proceso de fiscalización, mediante Auditorías, Visitas e Inspecciones

La ASENL, una vez recibida la Cuenta Pública, inicia el proceso de fiscalización, mediante Auditorías, Visitas e Inspecciones

La ASENL da a conocer a los titulares de los sujetos de fiscalización (actuales y aquellos que fungieron como tales, durante el periodo objeto de la revisión) las observaciones preliminares.

La ASENL da a conocer a los titulares de los sujetos de fiscalización (actuales y aquellos que fungieron como tales, durante el periodo objeto de la revisión) las observaciones preliminares.

1

Los Sujetos de Fiscalización en un plazo improrrogable no mayor a 30 días naturales contados a partir de la fecha de notificación de las observaciones preliminares, presentarán las justificaciones y aclaraciones que correspondan

Los Sujetos de Fiscalización en un plazo improrrogable no mayor a 30 días naturales contados a partir de la fecha de notificación de las observaciones preliminares, presentarán las justificaciones y aclaraciones que correspondan

1

El Congreso resolverá lo concerniente a la aprobación o rechazo de las Cuentas Públicas, así como la promoción de otro tipo de responsabilidades y denuncias penalesAprobación Cuenta Pública: Expedición del FiniquitoRechazo de Cuenta Pública Instrucción para denuncia penal, en su caso.

El Congreso resolverá lo concerniente a la aprobación o rechazo de las Cuentas Públicas, así como la promoción de otro tipo de responsabilidades y denuncias penalesAprobación Cuenta Pública: Expedición del FiniquitoRechazo de Cuenta Pública Instrucción para denuncia penal, en su caso.

La ASENL, para efecto informativo, comunica a los entes púbicos el resultado del análisis de las justificaciones y aclaraciones a las observaciones preliminares

La ASENL, para efecto informativo, comunica a los entes púbicos el resultado del análisis de las justificaciones y aclaraciones a las observaciones preliminares

La ASENL, en un plazo no mayor a 130 días hábiles contados a partir de la fecha en que hubiera recibido la cuenta pública correspondiente, entregará al H. Congreso o a la Diputación Permanente por conducto de la Comisión, en forma escrita y en documento digital, el respectivo Informe del Resultado

La ASENL, en un plazo no mayor a 130 días hábiles contados a partir de la fecha en que hubiera recibido la cuenta pública correspondiente, entregará al H. Congreso o a la Diputación Permanente por conducto de la Comisión, en forma escrita y en documento digital, el respectivo Informe del Resultado

Si los entes públicos no presentaron aclaraciones y justificaciones en el plazo otorgado para solventar las observaciones preliminares, o bien las presentadas resultaron insuficientes, la ASENL a más tardar dentro de los diez días hábiles posteriores a la fecha de entrega del Informe de Resultados, enviará a los entes públicos y autoridades competentes, las acciones y recomendaciones

Si los entes públicos no presentaron aclaraciones y justificaciones en el plazo otorgado para solventar las observaciones preliminares, o bien las presentadas resultaron insuficientes, la ASENL a más tardar dentro de los diez días hábiles posteriores a la fecha de entrega del Informe de Resultados, enviará a los entes públicos y autoridades competentes, las acciones y recomendaciones

El Proceso de Fiscalización Superior

CARTA DEL ENTE PÚBLICO FISCALIZADO

31

H. Congreso remite Cuenta Pública a la ASENL

ASENL elabora Orden de Visita Domiciliaria para

revisión de la Cuenta Pública

¿Se encuentra el Titular de la Ente? 1

No

ASENL deja cita de espera en oficinas del Ente

Público, para que Titular del ente fiscalizado

espere al auditor el día hábil siguiente

CitatorioTitular de la Entidad

Fiscalizada

Expediente Técnico de Auditoría

ASENL elabora acta de notificación y entrega de

Orden de Visita Domiciliaria

ActaPersona que atiende la

diligencia