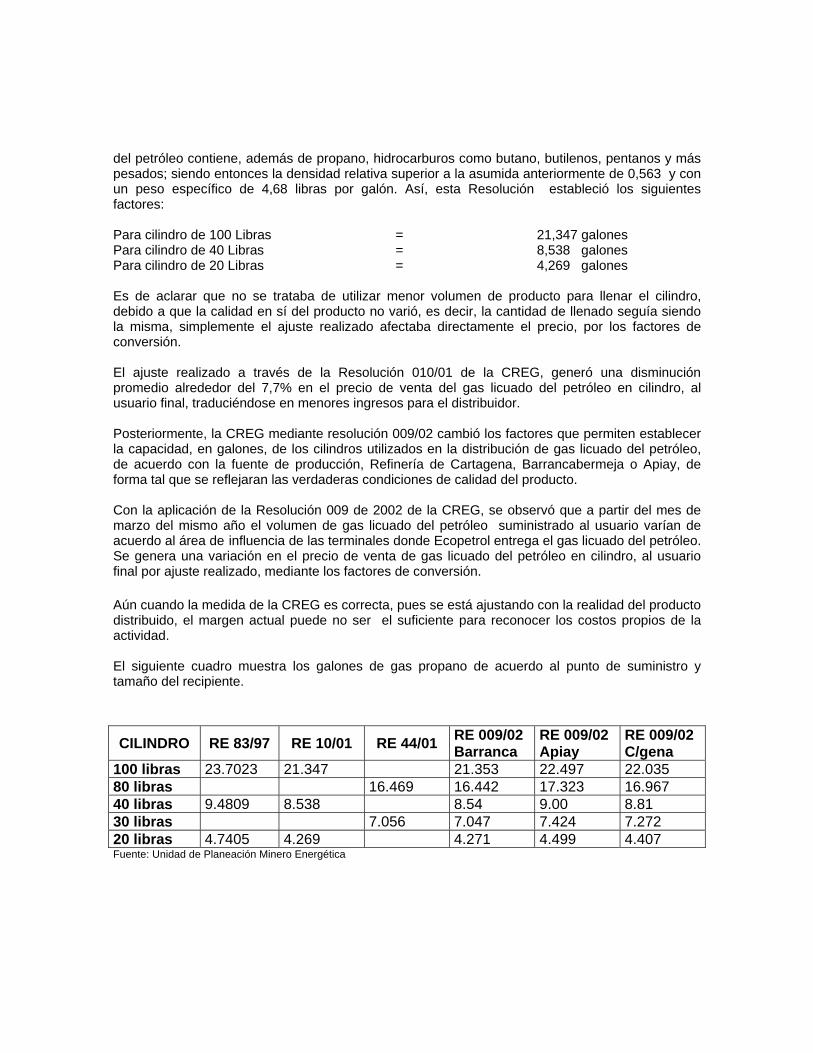

caracterizacion gas

TRANSCRIPT

ESTUDIO DE CARACTERIZACIÓN OCUPACIONAL DEL SECTOR

GAS

YOLANDA MONSALVE OCHOA Asesora Subdirección de Planeación

Sena- Regional Antioquia Dirección del Estudio

ARMANDO GÓMEZ CARDONA

Jefe Centro Nacional de la Madera Revisión del Documento

JACKELINE CONTRERAS PÉREZ Presidenta Mesa Sectorial Del Gas

Asesoría y validación Técnica del Estudio

JOSÉ IGNACIO OCAMPO DUQUE Asesoría Metodológica

CIMES LTDA

Coordinación, ejecución y tabulación de Encuestas

MESA SECTORIAL DEL GAS

Medellín, octubre de 2003

CARACTERIZACIÓN OCUPACIONAL DEL SECTOR DEL GAS

DARÍO MONTOYA MEJÍA Director General, SENA

JUAN BAYONA FERREIRA

Director Sistema Nacional de Formación Para el trabajo

JAIR OSPINA PACHECO Jefe División Aprendizaje

Y Reconocimiento

TIBERIO ALZATE VARGAS Director Regional Antioquia

MARIA ADIELA LÓPEZ CORTÉS

Jefe Centro Nacional de la Construcción Secretaría Técnica Regional Antioquia

ARMANDO GÓMEZ CARDONA

Jefe Centro Nacional de la Madera Regional Antioquia

MARIÁM ZGAIB ABURAD

Asesora Dirección Aprendizaje Y reconocimiento

JOSÉ IGNACIO OCAMPO DUQUE

Asesor Metodológico Mesa Sectorial

MESA SECTORIAL DEL GAS Medellín, Octubre de 2003

CONFORMACIÓN DE LA MESA SECTORIAL DEL GAS

Presidente Jackeline Contreras Pérez

Ingeniera Civil Departamento Administrativo del Medio Ambiente

Gobernación de Antioquia

INTEGRANTES:

Mario Alberto Naranjo Ingeniero

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P.

Claudia Cetina TAE Calidad

GAS NATURAL E.S.P. (Bogotá)

Juvenal Espitia Coordinador Sector Gas

ICONTEC (Bogotá)

Manuel Vives Jefe Depto. Ingeniería

GASES DEL CARIBE (Barranquilla)

Grettel Moreno R. Dirección Administrativa

GNC (Barranquilla)

José Ignacio Mazeneth D. Auxiliar Operaciones

SURTIGAS S.A. E.S.P. (Cartagena)

Manuel Guarnizo Jefe

LLANOGAS (Villavicencio)

Guillermo León Bolívar Director MCA

INSTITUTO TECNOLÓGICO PASCUAL BRAVO (Medellín)

Alex Pitli Gerente

CONVERAUTO (Medellín)

Gustavo A. Díaz E. Junta Directiva

SOTECC (Medellín)

Paula Andrea Bechara Trabajadora Social

FUNDACIÓN LA VISITACIÓN (Medellín)

Juan Carlos Alvarado Ingeniero

INSTITUTO TECNOLÓGICO METROPOLITANO (Medellín)

Jorge Torres Navarrete Coordinador Académico

SENA, Centro Nacional de la Construcción (Medellín)

Jorge Polo Vela Gerente

CONFEDEGAS (Bogotá)

Luis Fernando Villegas Director Mantenimiento

TERPEL ANTIOQUIA (Medellín)

John Fredy Polo Interventor

GASES DE OCCIDENTE S.A. (Cali)

Ovidio Sánchez Técnico

MUNDOGAS (Barranquilla)

Ana Victoria Granados Gerente Operativa

NORGAS S.A. E.S.P. (Cúcuta)

María Adelaida Pradilla Ingeniera

AGRENGAS (Bogotá)

Fernando Díaz Ingeniero

PLEXA (Bogotá)

CONTENIDO

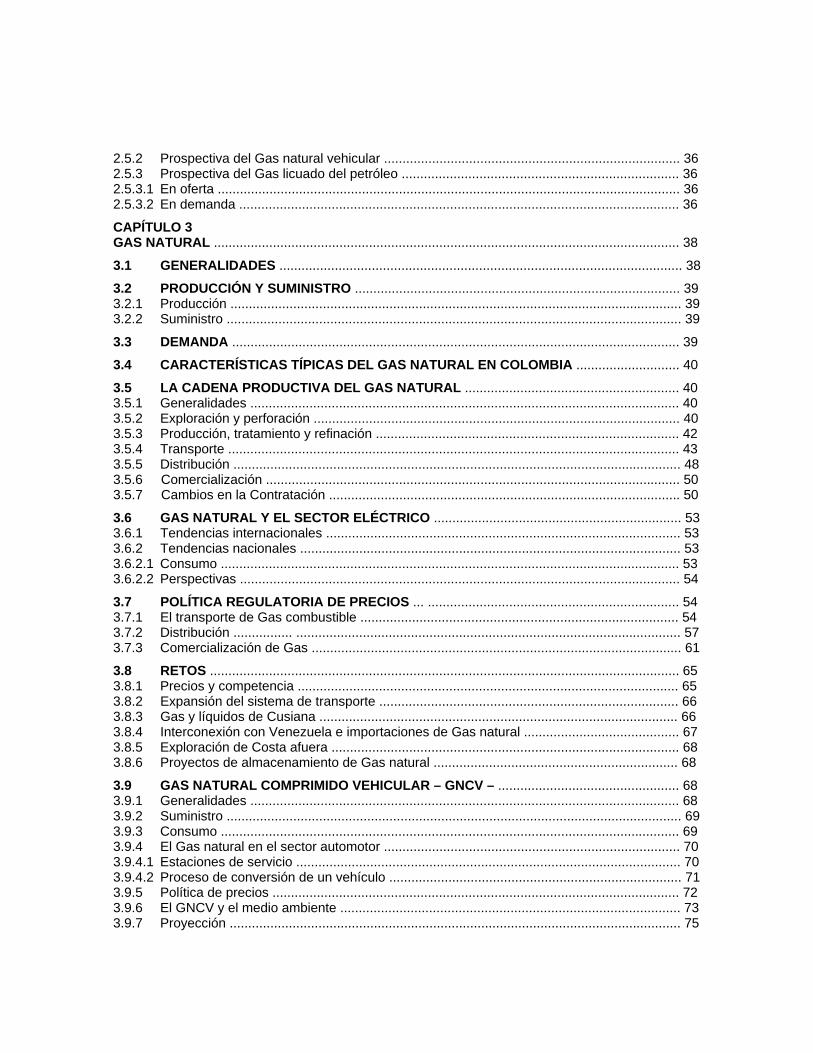

LISTA DE TABLAS ........................................................................................................................... 9

LISTA DE FIGURAS ....................................................................................................................... 10

LISTA DE ANEXOS ........................................................................................................................ 11

GLOSARIO DE TÉRMINOS Y SIGLAS .......................................................................................... 12

PRESENTACIÓN ........................................................................................................................... 14

CAPÍTULO 1 PRELIMINARES DEL ESTUDIO .................................................................................................... 15

1.1 OBJETIVOS ......................................................................................................................... 15 1.1.1 Objetivo General .......................................................................................................... 15 1.1.2 Objetivos Específicos .................................................................................................. 15

1.2 POBLACIÓN Y METODOLOGÍA ......................................................................................... 15 1.2.1 Recolección y Análisis de Información Primaria ......................................................16 1.2.2 Recolección y Análisis de Información Secundaria ............................................... 17

CAPÍTULO 2 ENTORNO ECONÓMICO ............................................................................................................... 18

2.1 PLAN NACIONAL DE MASIFICACIÓN DEL GAS .............................................................18 2.1.1 Plan Nacional de desarrollo 1999 – 2002 “Cambio para construir la paz” .......................... 19 2.1.2 El CONPES define estrategias a seguir para impulsar el Plan de Masificación del Gas .... 20

2.2 ENTORNO ECONÓMICO INTERNACIONAL .................................................................... 21 2.2.1 Consumo de energía ........................................................................................................... 21 2.2.2 Reservas y producción del Gas en el mundo ..................................................................... 23 2.2.2.1 Reservas mundiales ........................................................................................................... 23 2.2.2.2 Producción mundial ............................................................................................................ 24

2.3 EL GAS NATURAL EN LATINOAMÉRICA ....................................................................... 25

2.4 ENTORNO ECONÓMICO NACIONAL .............................................................................. 26 2.4.1 Exploración ......................................................................................................................... 26 2.4.2 Reservas ............................................................................................................................. 26 2.4.3 Producción .......................................................................................................................... 27 2.4.4 Suministro ........................................................................................................................... 28 2.4.5 Demanda ............................................................................................................................ 28 2.4.6 Comportamiento energético 2001 ...................................................................................... 30 2.4.6.1 Abastecimiento de energía ................................................................................................. 30 2.4.6.2 Consumo final de energía ................................................................................................... 31 2.4.7 Temas de coyuntura ........................................................................................................... 32

2.5 PROSPECTIVA DEL SUBSECTOR GAS ......................................................................... 33 2.5.1 Prospectiva del Gas natural ............................................................................................... 33 2.5.1.1 En oferta ............................................................................................................................. 33 2.5.1.2 En demanda ....................................................................................................................... 33 2.5.1.3 En transporte ...................................................................................................................... 34 2.5.1.4 En generación eléctrica ...................................................................................................... 35

2.5.2 Prospectiva del Gas natural vehicular ................................................................................ 36 2.5.3 Prospectiva del Gas licuado del petróleo ........................................................................... 36 2.5.3.1 En oferta ............................................................................................................................. 36 2.5.3.2 En demanda ....................................................................................................................... 36

CAPÍTULO 3 GAS NATURAL .............................................................................................................................. 38

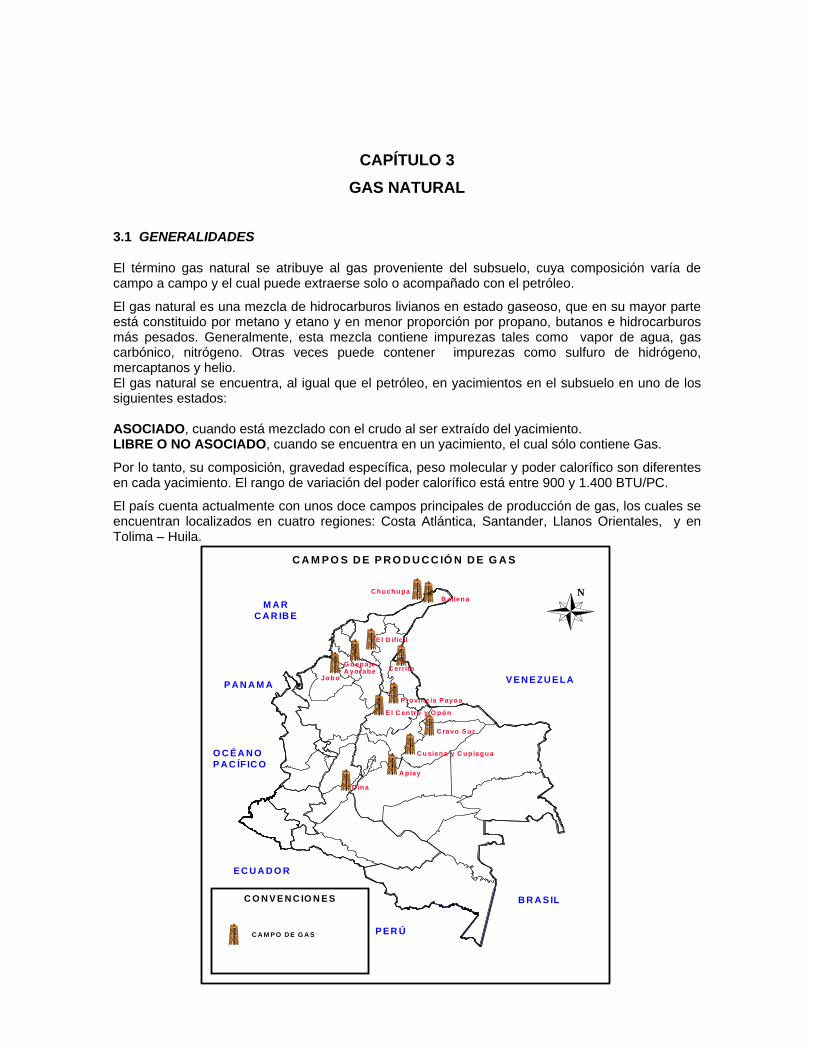

3.1 GENERALIDADES ............................................................................................................. 38

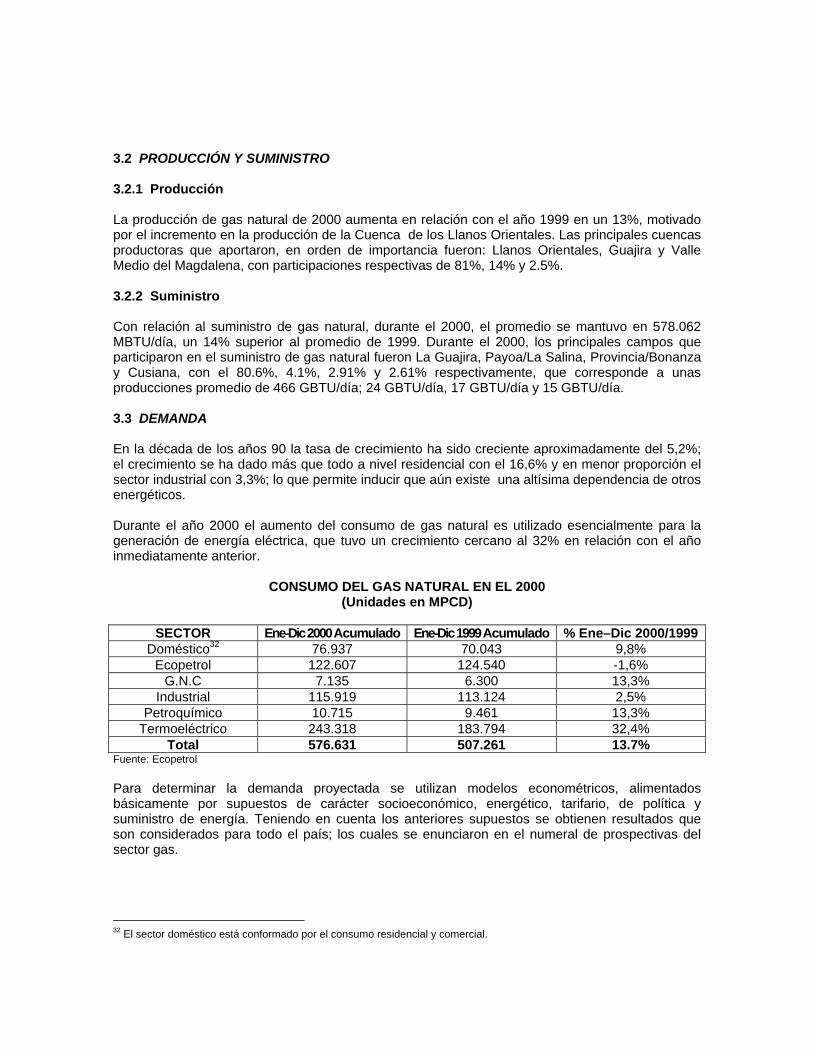

3.2 PRODUCCIÓN Y SUMINISTRO ........................................................................................ 39 3.2.1 Producción .......................................................................................................................... 39 3.2.2 Suministro ........................................................................................................................... 39

3.3 DEMANDA ......................................................................................................................... 39

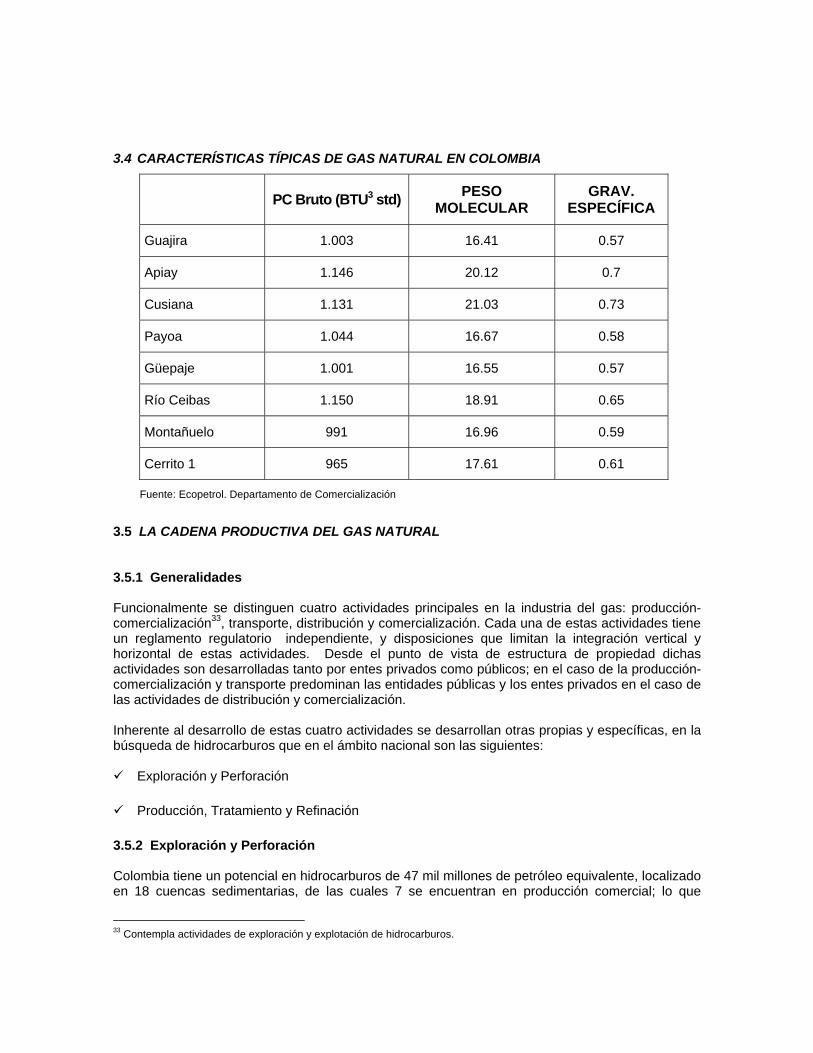

3.4 CARACTERÍSTICAS TÍPICAS DEL GAS NATURAL EN COLOMBIA ............................ 40

3.5 LA CADENA PRODUCTIVA DEL GAS NATURAL .......................................................... 40 3.5.1 Generalidades .................................................................................................................... 40 3.5.2 Exploración y perforación ................................................................................................... 40 3.5.3 Producción, tratamiento y refinación .................................................................................. 42 3.5.4 Transporte .......................................................................................................................... 43 3.5.5 Distribución ......................................................................................................................... 48 3.5.6 Comercialización ................................................................................................................ 50 3.5.7 Cambios en la Contratación ............................................................................................... 50

3.6 GAS NATURAL Y EL SECTOR ELÉCTRICO ................................................................... 53 3.6.1 Tendencias internacionales ................................................................................................ 53 3.6.2 Tendencias nacionales ....................................................................................................... 53 3.6.2.1 Consumo ............................................................................................................................ 53 3.6.2.2 Perspectivas ....................................................................................................................... 54

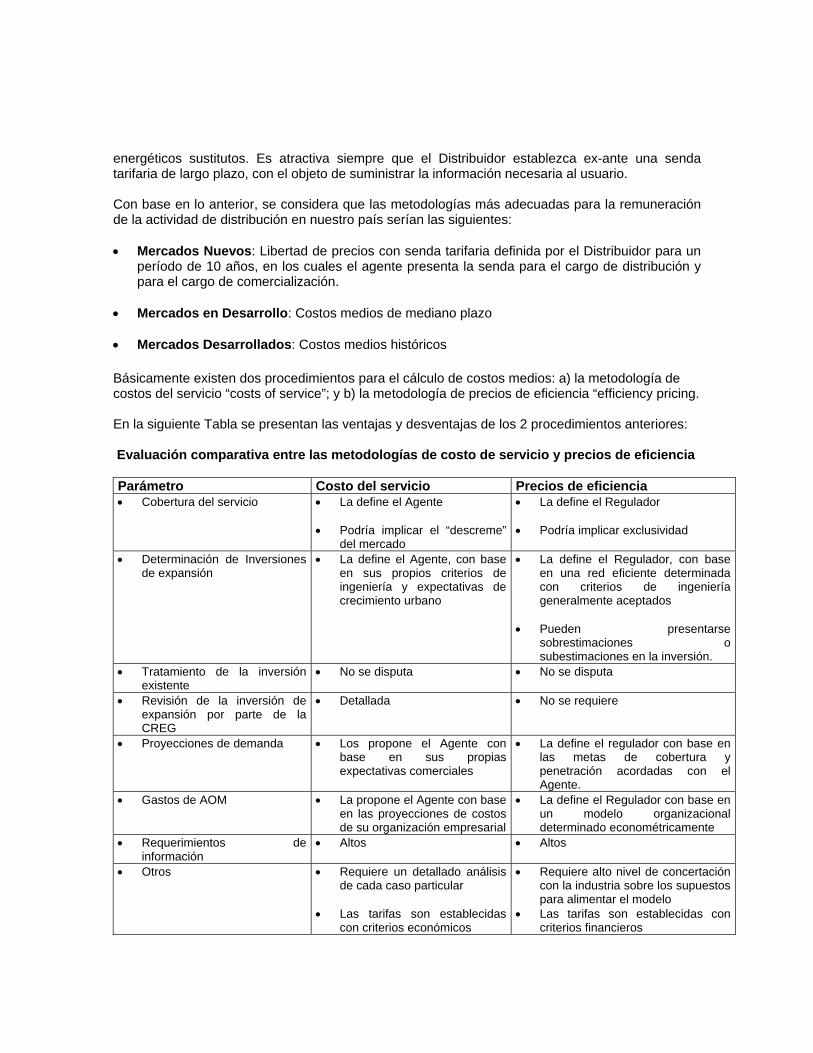

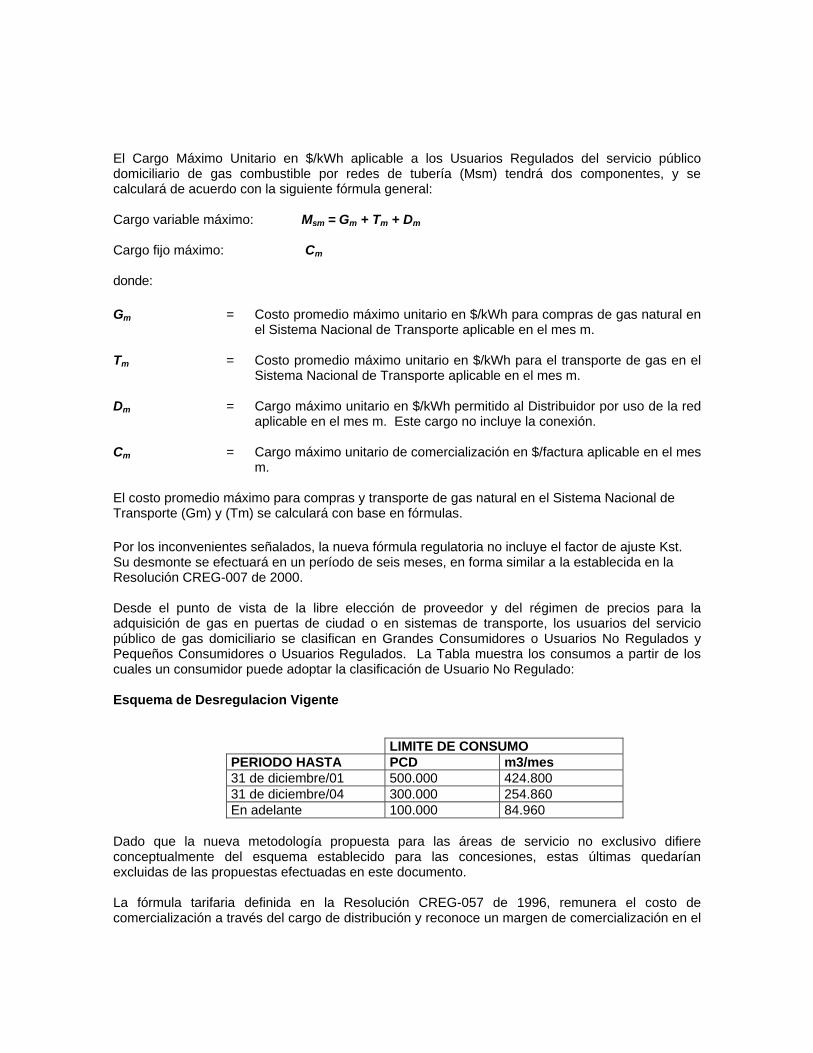

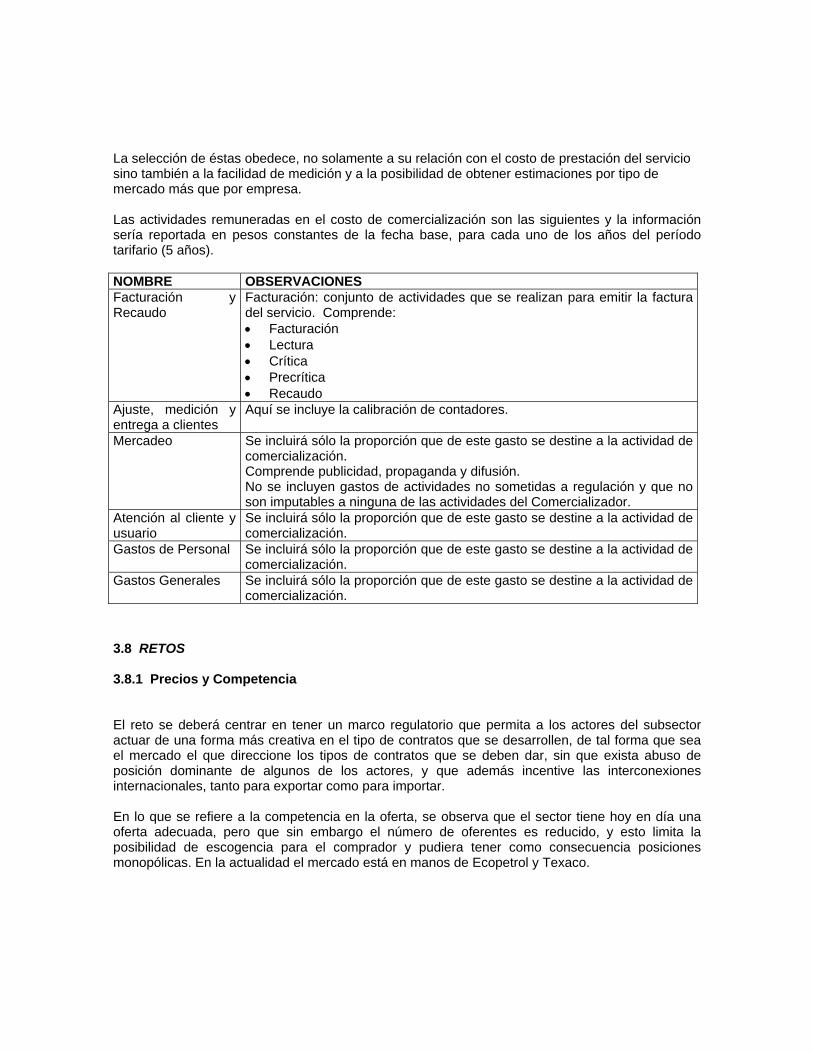

3.7 POLÍTICA REGULATORIA DE PRECIOS ... .................................................................... 54 3.7.1 El transporte de Gas combustible ...................................................................................... 54 3.7.2 Distribución ................ ........................................................................................................ 57 3.7.3 Comercialización de Gas .................................................................................................... 61

3.8 RETOS ............................................................................................................................... 65 3.8.1 Precios y competencia ....................................................................................................... 65 3.8.2 Expansión del sistema de transporte ................................................................................. 66 3.8.3 Gas y líquidos de Cusiana ................................................................................................. 66 3.8.4 Interconexión con Venezuela e importaciones de Gas natural .......................................... 67 3.8.5 Exploración de Costa afuera .............................................................................................. 68 3.8.6 Proyectos de almacenamiento de Gas natural .................................................................. 68

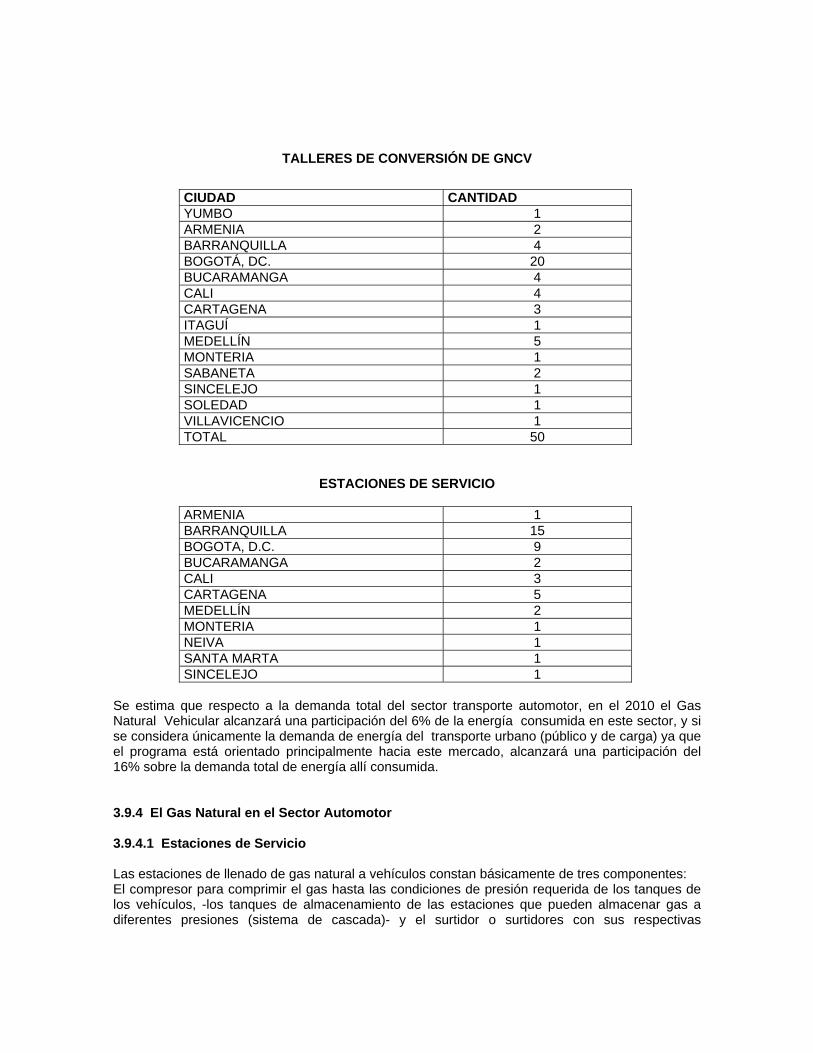

3.9 GAS NATURAL COMPRIMIDO VEHICULAR – GNCV – ................................................. 68 3.9.1 Generalidades .................................................................................................................... 68 3.9.2 Suministro ........................................................................................................................... 69 3.9.3 Consumo ............................................................................................................................ 69 3.9.4 El Gas natural en el sector automotor ................................................................................ 70 3.9.4.1 Estaciones de servicio ........................................................................................................ 70 3.9.4.2 Proceso de conversión de un vehículo ............................................................................... 71 3.9.5 Política de precios .............................................................................................................. 72 3.9.6 El GNCV y el medio ambiente ............................................................................................ 73 3.9.7 Proyección .......................................................................................................................... 75

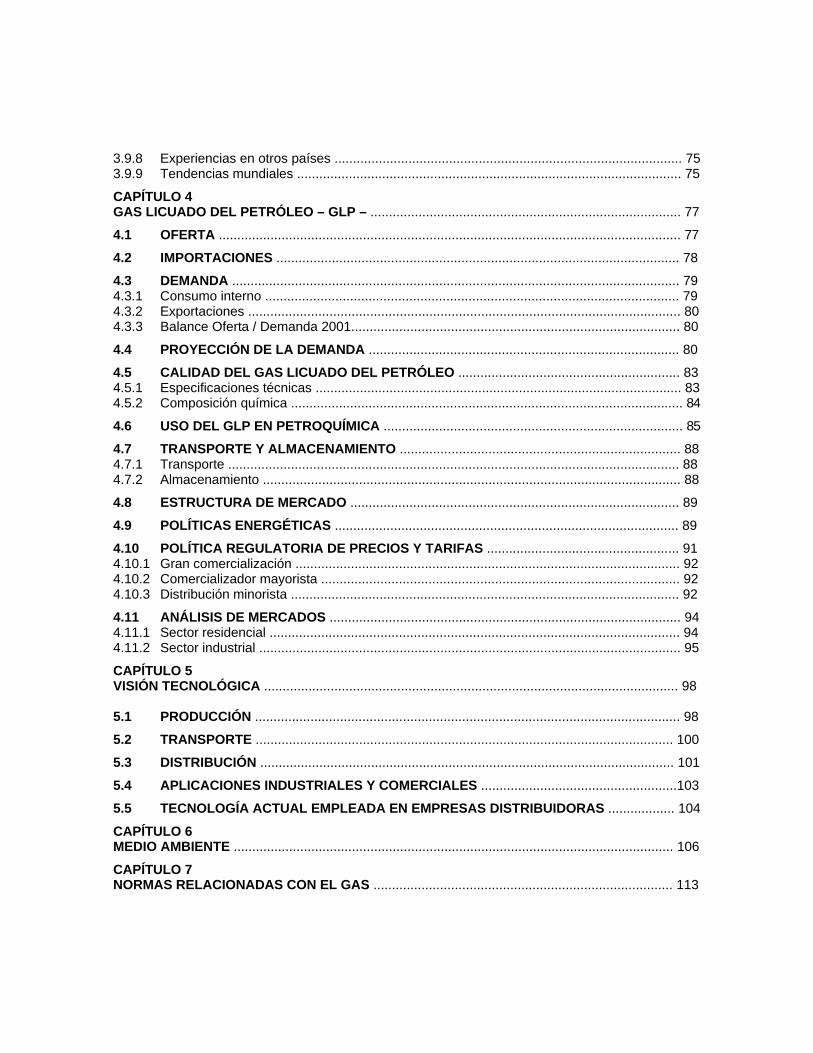

3.9.8 Experiencias en otros países .............................................................................................. 75 3.9.9 Tendencias mundiales ........................................................................................................ 75

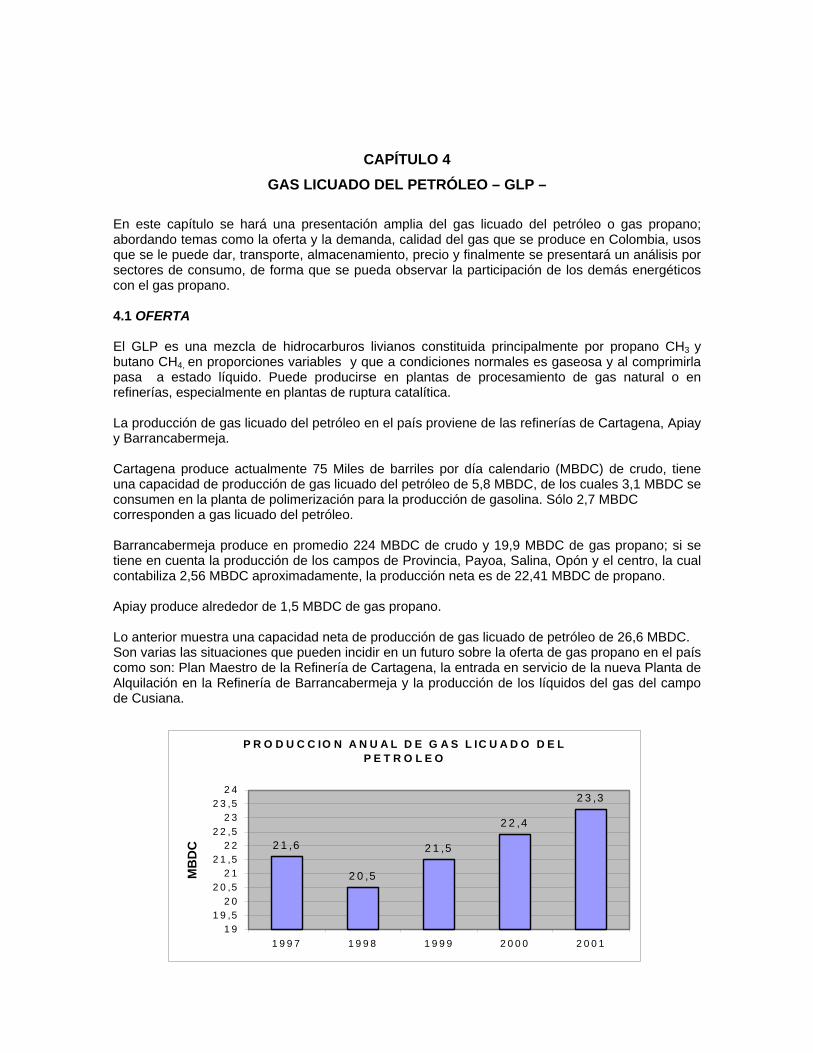

CAPÍTULO 4 GAS LICUADO DEL PETRÓLEO – GLP – .................................................................................... 77

4.1 OFERTA ............................................................................................................................. 77

4.2 IMPORTACIONES ............................................................................................................. 78

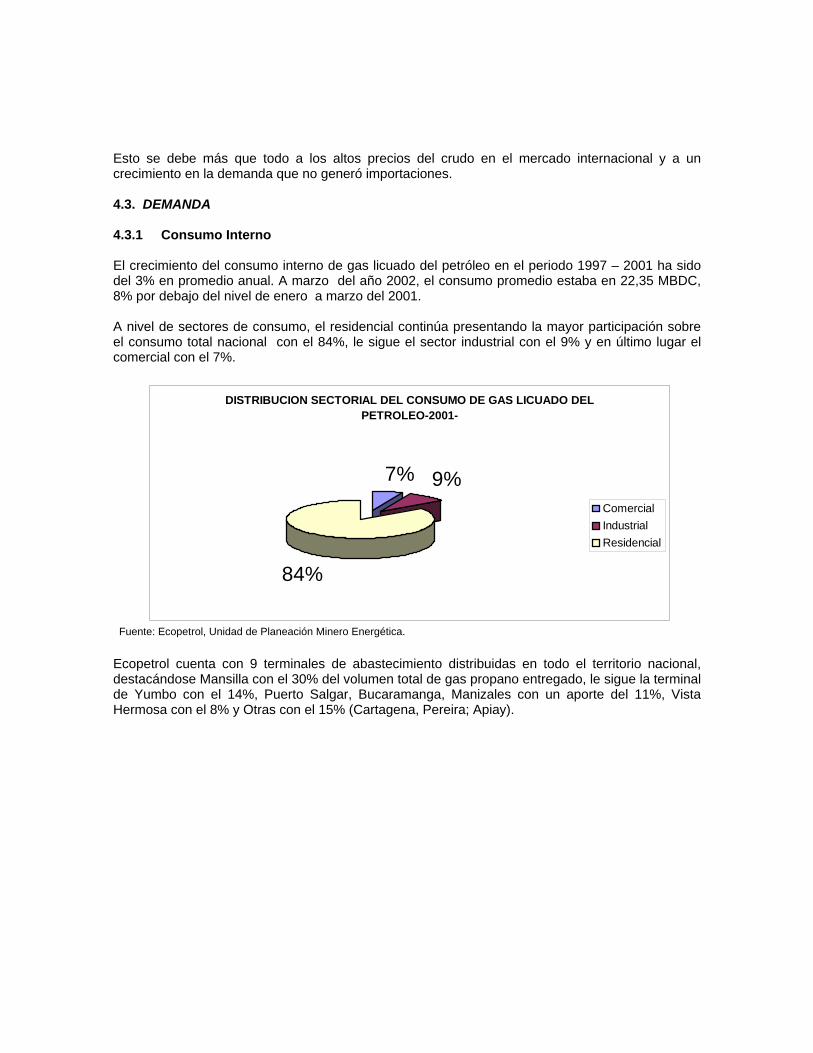

4.3 DEMANDA ......................................................................................................................... 79 4.3.1 Consumo interno ................................................................................................................ 79 4.3.2 Exportaciones ..................................................................................................................... 80 4.3.3 Balance Oferta / Demanda 2001......................................................................................... 80

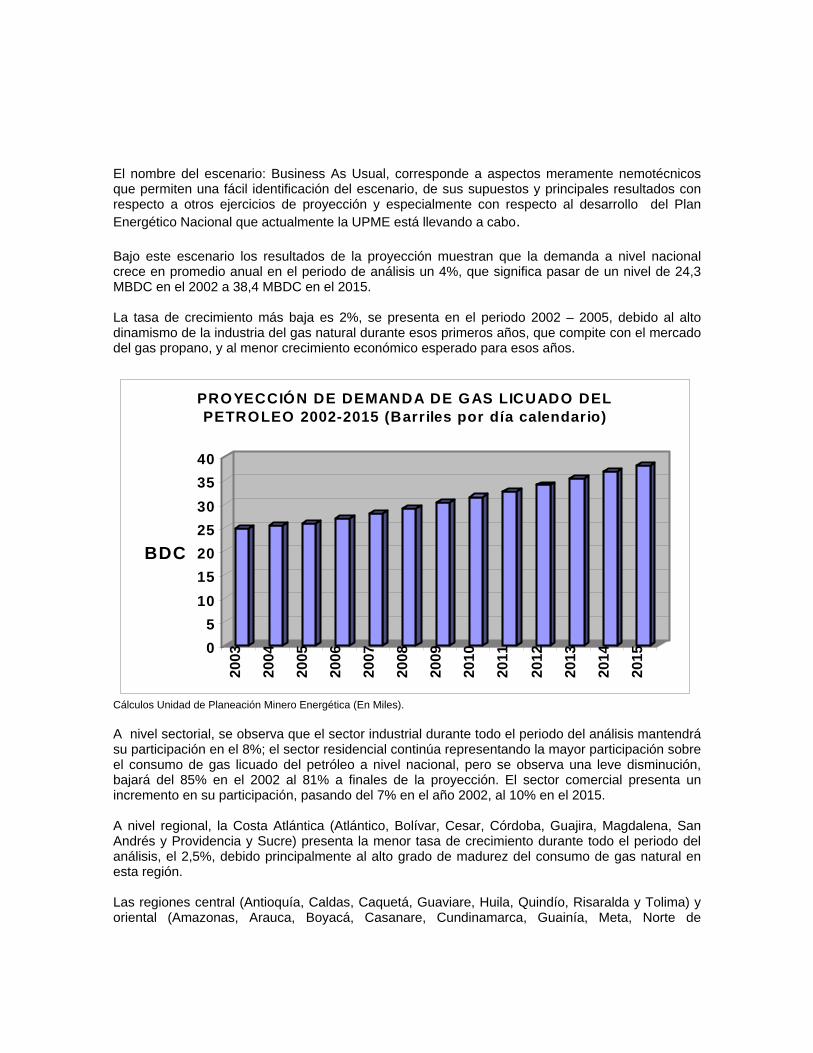

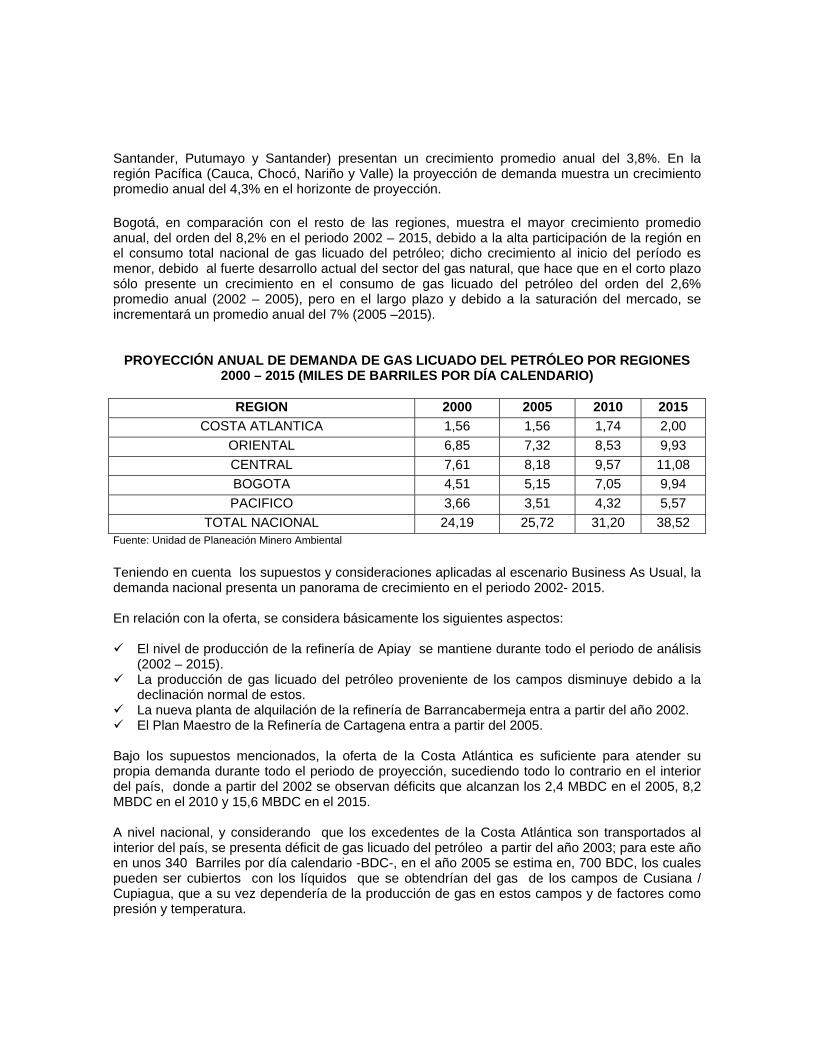

4.4 PROYECCIÓN DE LA DEMANDA .................................................................................... 80

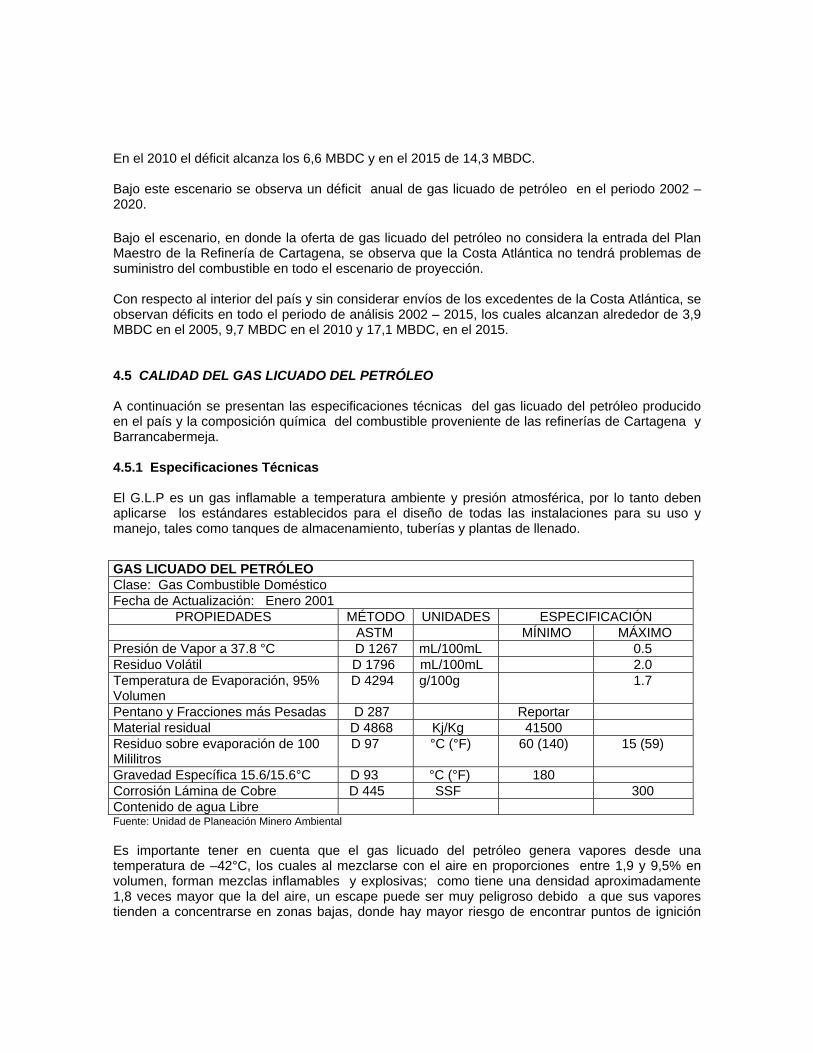

4.5 CALIDAD DEL GAS LICUADO DEL PETRÓLEO ............................................................ 83 4.5.1 Especificaciones técnicas ................................................................................................... 83 4.5.2 Composición química .......................................................................................................... 84

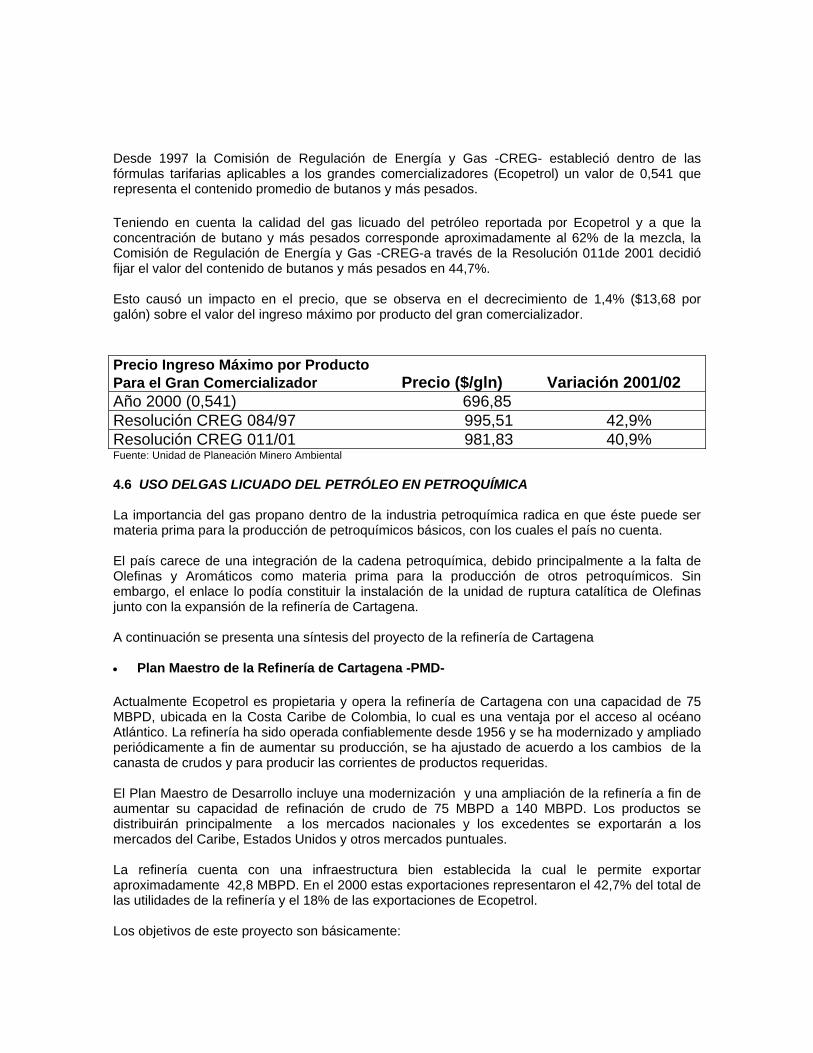

4.6 USO DEL GLP EN PETROQUÍMICA ................................................................................. 85

4.7 TRANSPORTE Y ALMACENAMIENTO ............................................................................ 88 4.7.1 Transporte .......................................................................................................................... 88 4.7.2 Almacenamiento ................................................................................................................. 88

4.8 ESTRUCTURA DE MERCADO ......................................................................................... 89

4.9 POLÍTICAS ENERGÉTICAS ............................................................................................. 89

4.10 POLÍTICA REGULATORIA DE PRECIOS Y TARIFAS .................................................... 91 4.10.1 Gran comercialización ........................................................................................................ 92 4.10.2 Comercializador mayorista ................................................................................................. 92 4.10.3 Distribución minorista ......................................................................................................... 92

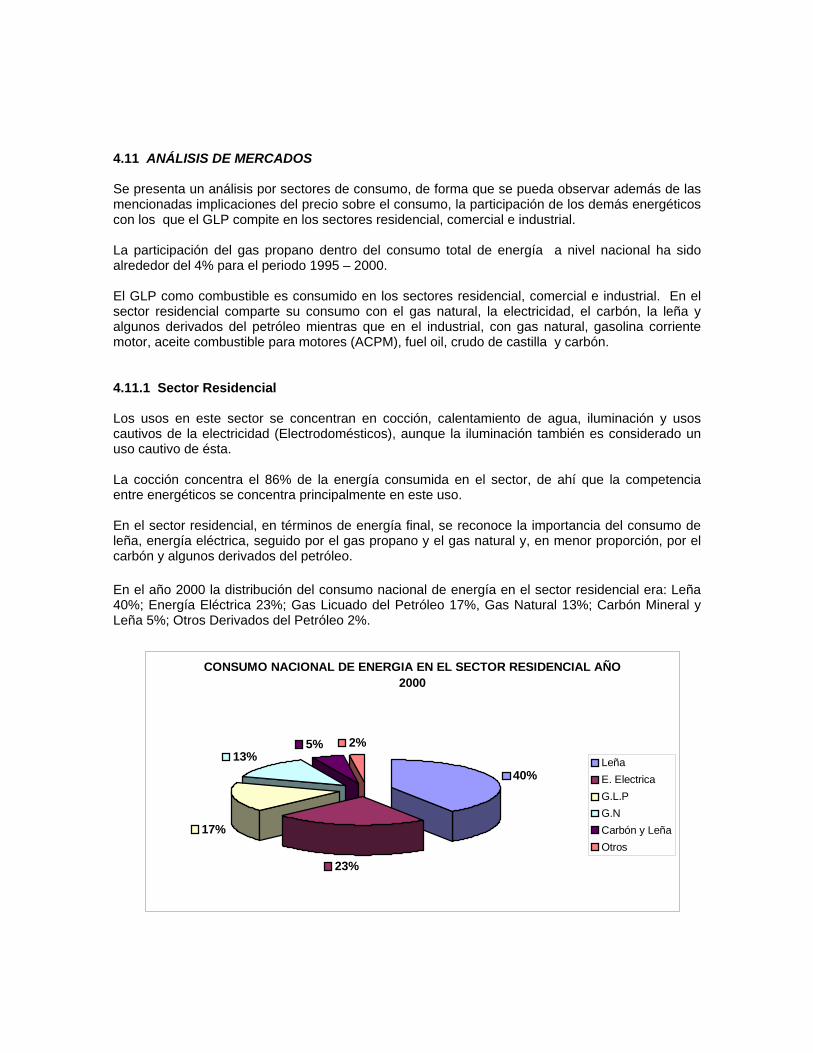

4.11 ANÁLISIS DE MERCADOS ............................................................................................... 94 4.11.1 Sector residencial ............................................................................................................... 94 4.11.2 Sector industrial .................................................................................................................. 95

CAPÍTULO 5 VISIÓN TECNOLÓGICA ................................................................................................................ 98 5.1 PRODUCCIÓN ................................................................................................................... 98

5.2 TRANSPORTE ................................................................................................................. 100

5.3 DISTRIBUCIÓN ................................................................................................................ 101

5.4 APLICACIONES INDUSTRIALES Y COMERCIALES .....................................................103 5.5 TECNOLOGÍA ACTUAL EMPLEADA EN EMPRESAS DISTRIBUIDORAS .................. 104

CAPÍTULO 6 MEDIO AMBIENTE ....................................................................................................................... 106

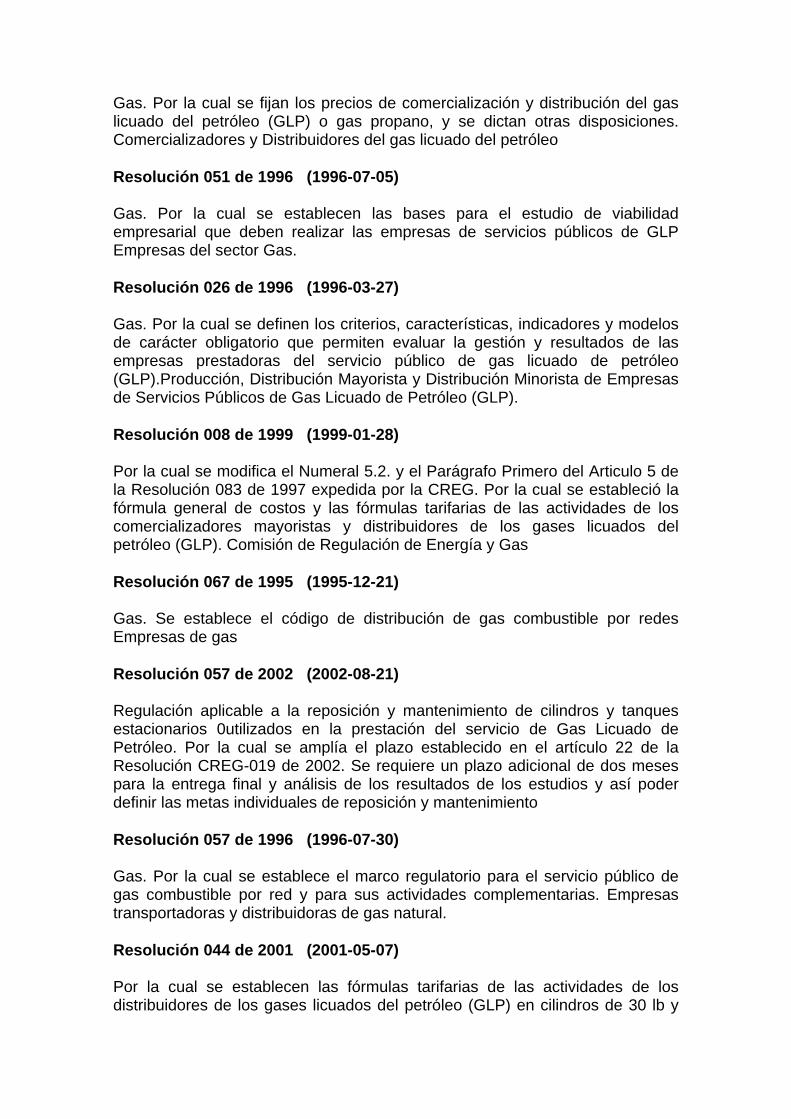

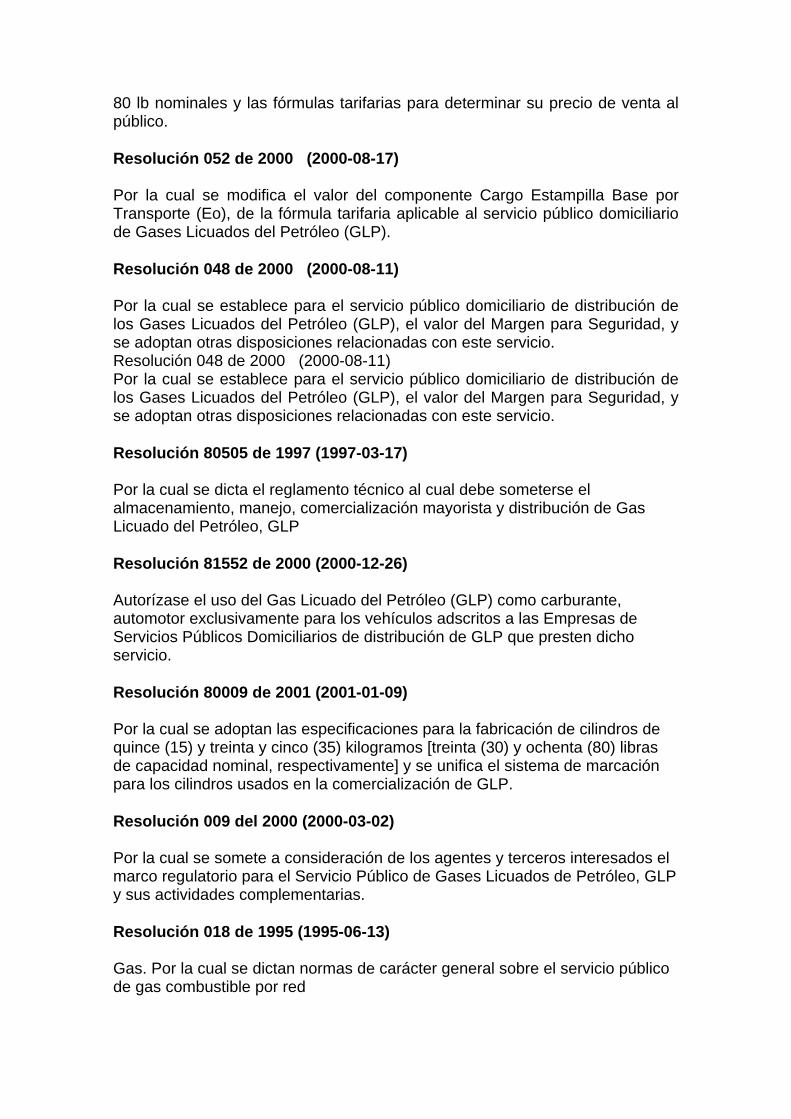

CAPÍTULO 7 NORMAS RELACIONADAS CON EL GAS ................................................................................. 113

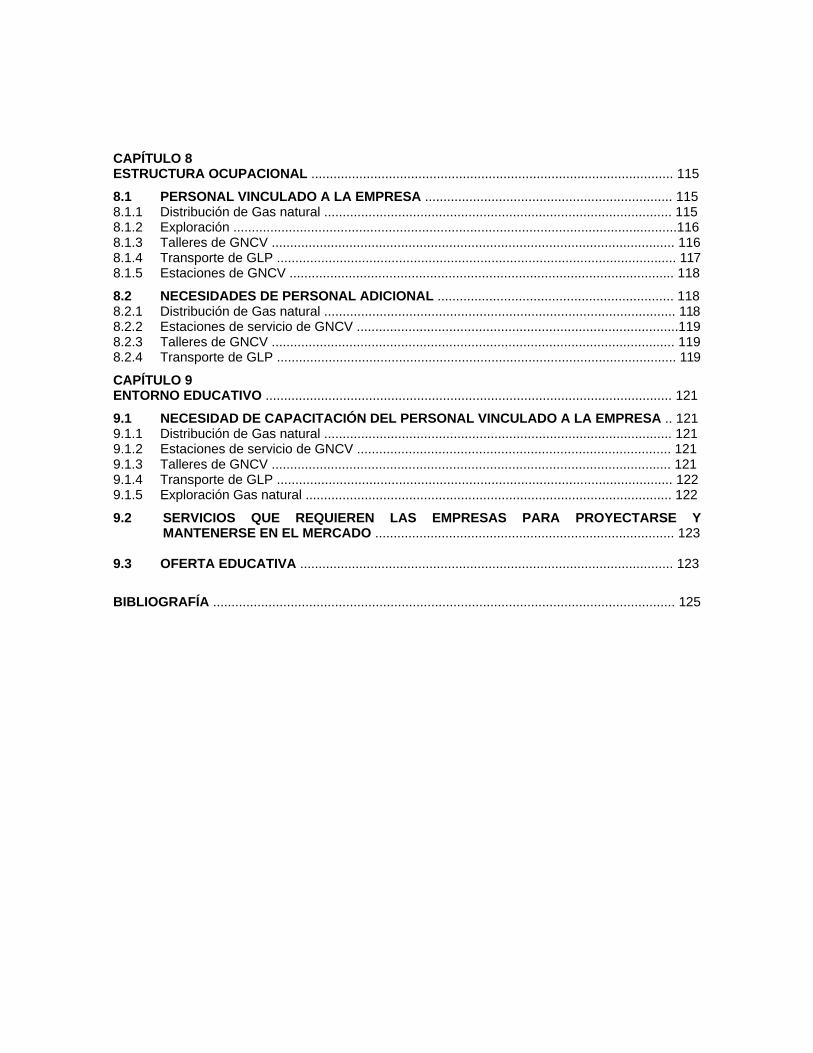

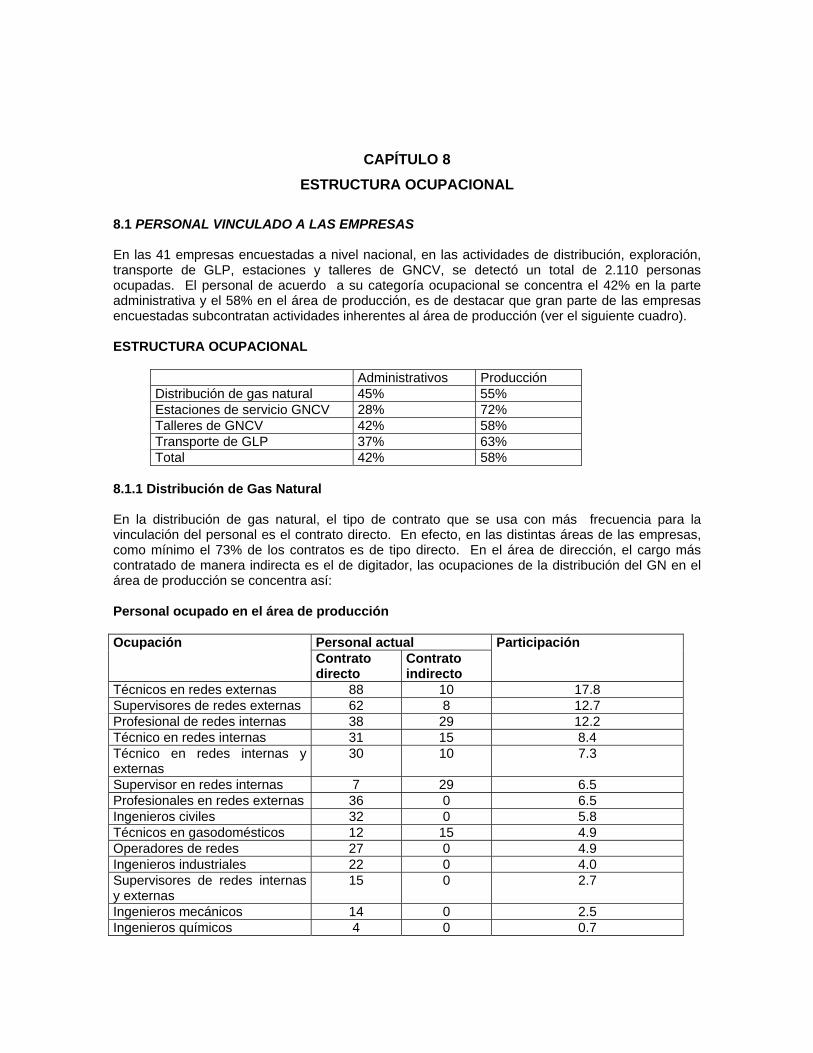

CAPÍTULO 8 ESTRUCTURA OCUPACIONAL .................................................................................................. 115

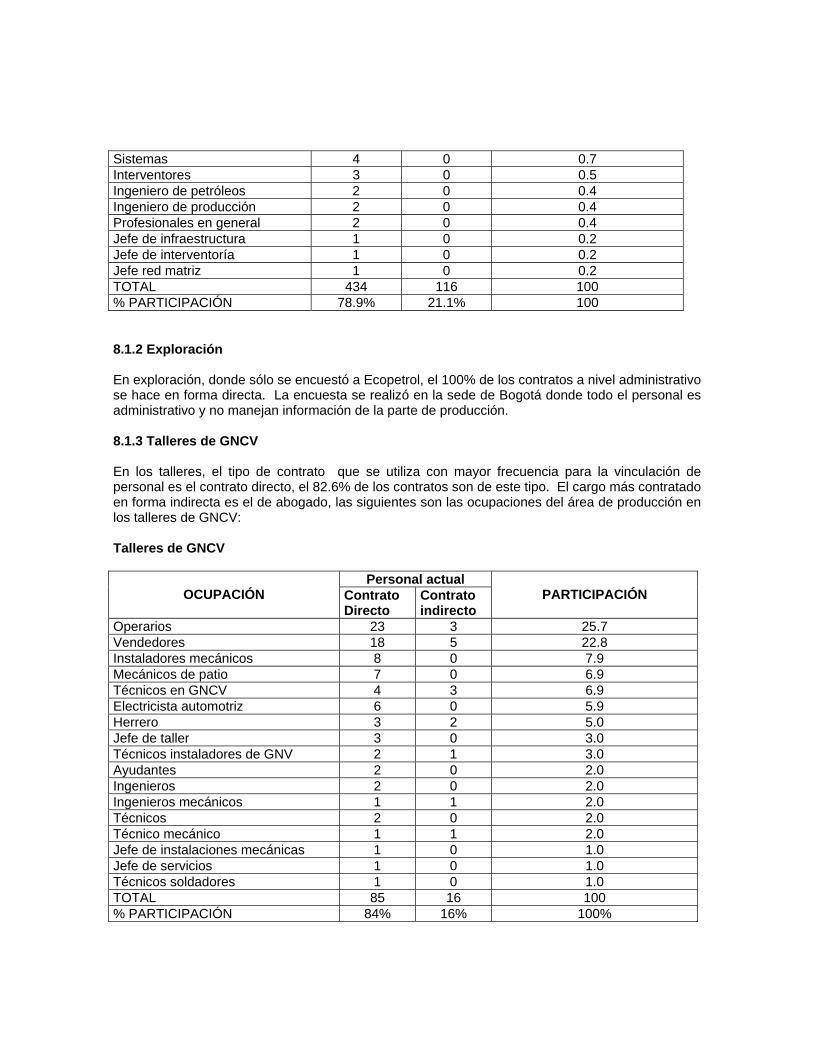

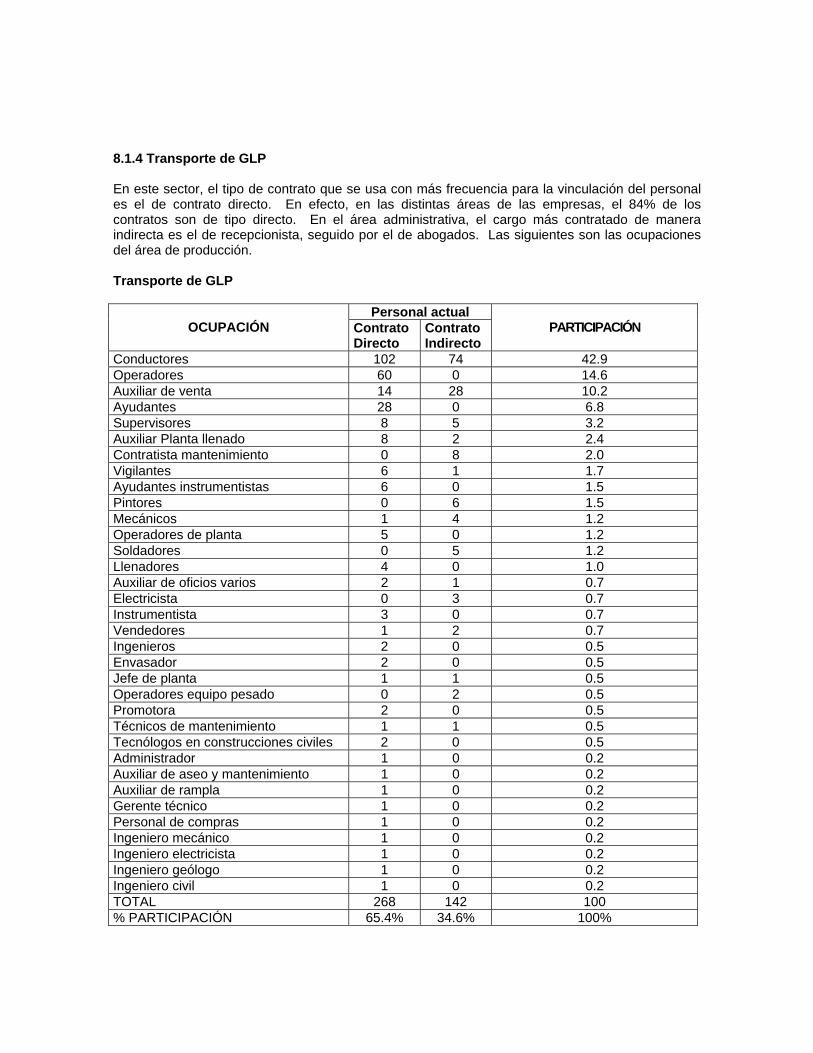

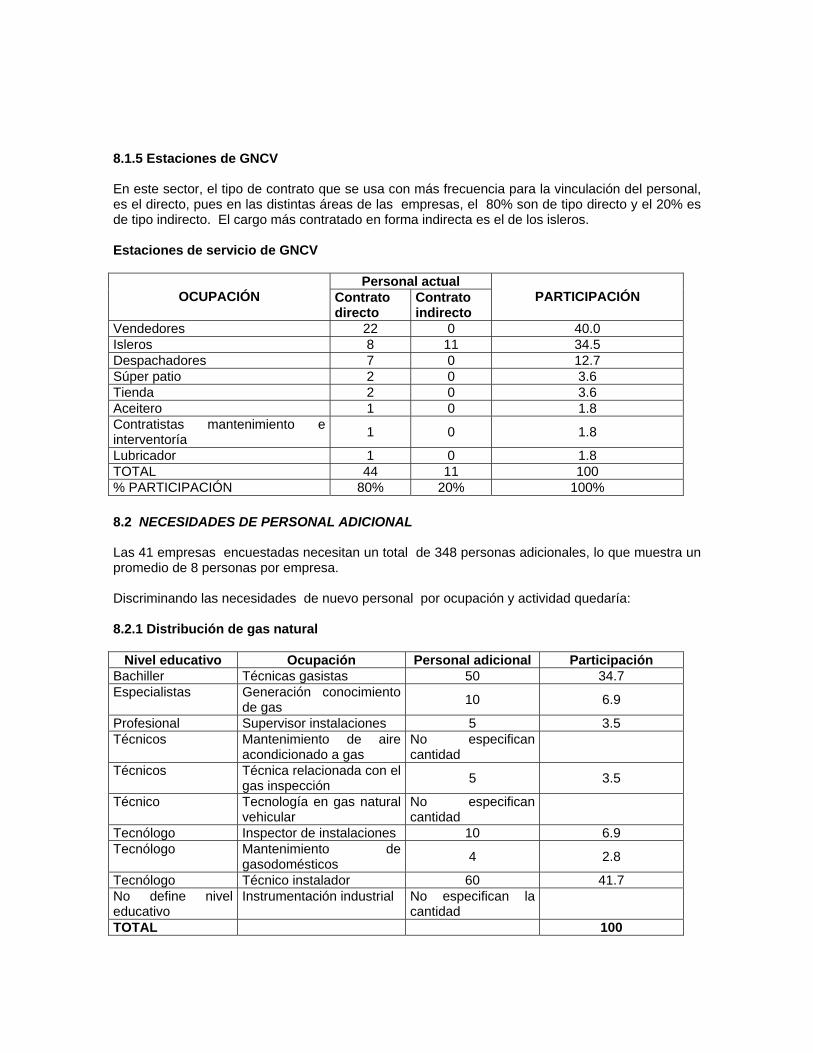

8.1 PERSONAL VINCULADO A LA EMPRESA ................................................................... 115 8.1.1 Distribución de Gas natural .............................................................................................. 115 8.1.2 Exploración ........................................................................................................................116 8.1.3 Talleres de GNCV ............................................................................................................. 116 8.1.4 Transporte de GLP ............................................................................................................ 117 8.1.5 Estaciones de GNCV ........................................................................................................ 118

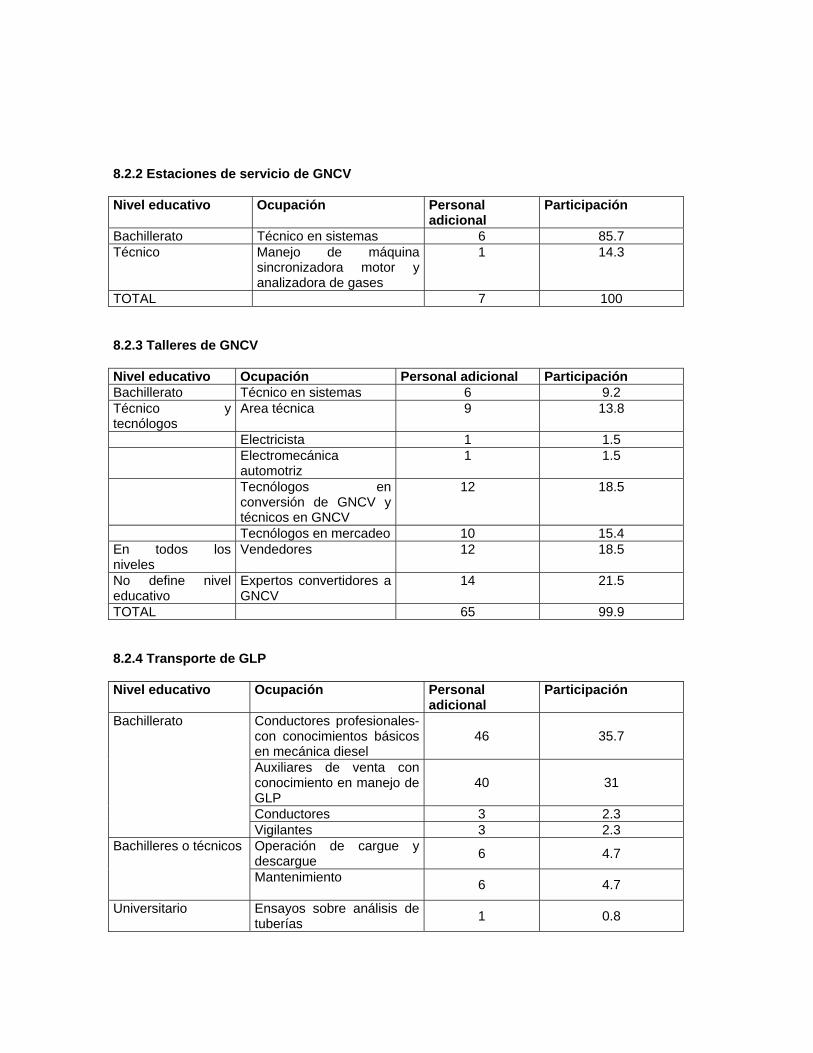

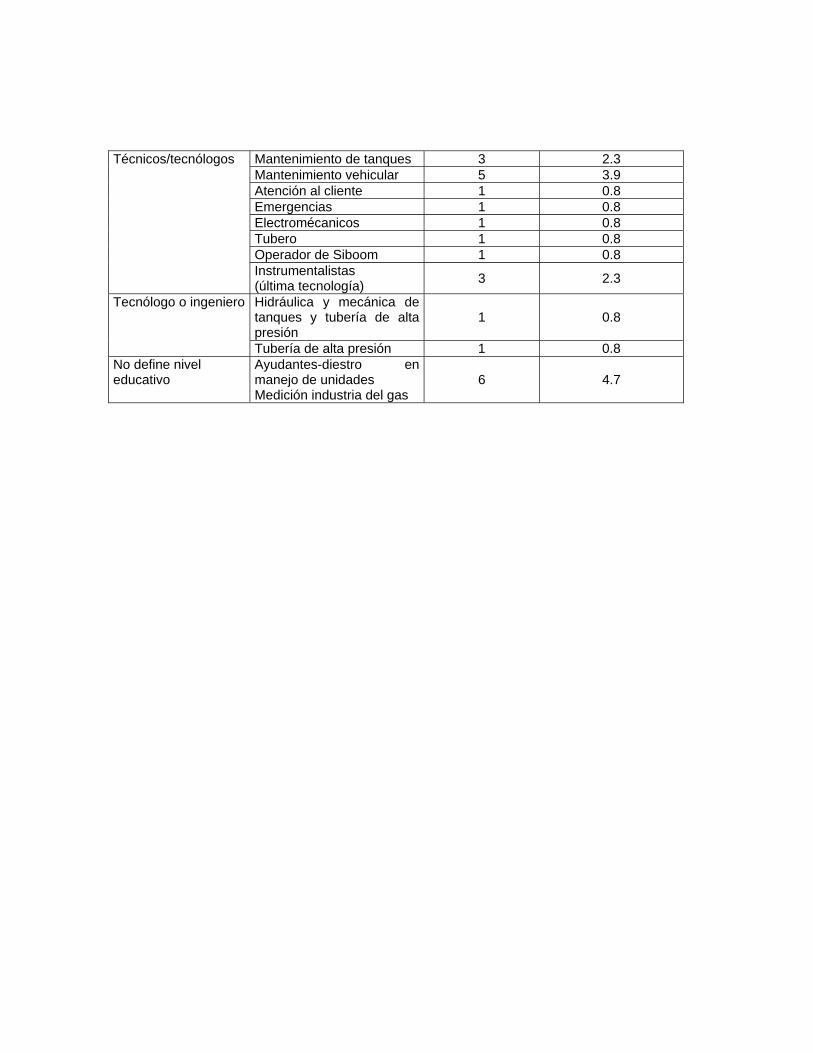

8.2 NECESIDADES DE PERSONAL ADICIONAL ................................................................ 118 8.2.1 Distribución de Gas natural ............................................................................................... 118 8.2.2 Estaciones de servicio de GNCV .......................................................................................119 8.2.3 Talleres de GNCV ............................................................................................................. 119 8.2.4 Transporte de GLP ............................................................................................................ 119

CAPÍTULO 9 ENTORNO EDUCATIVO .............................................................................................................. 121

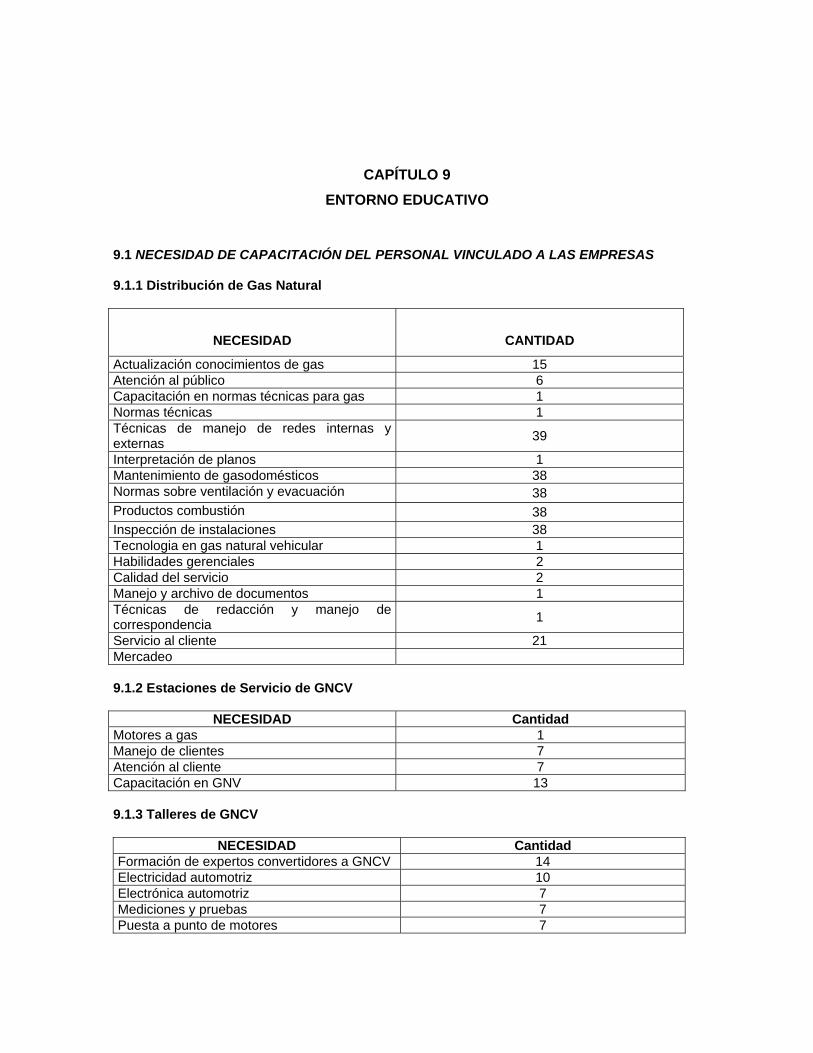

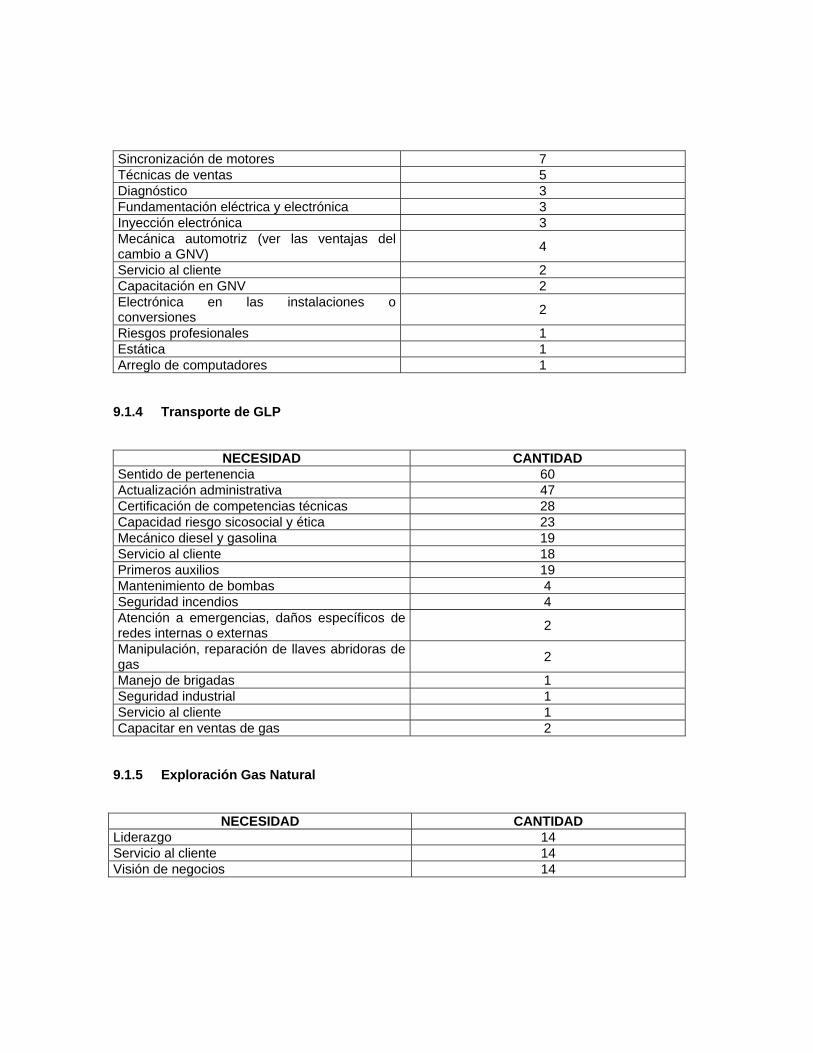

9.1 NECESIDAD DE CAPACITACIÓN DEL PERSONAL VINCULADO A LA EMPRESA .. 121 9.1.1 Distribución de Gas natural .............................................................................................. 121 9.1.2 Estaciones de servicio de GNCV ..................................................................................... 121 9.1.3 Talleres de GNCV ............................................................................................................ 121 9.1.4 Transporte de GLP ........................................................................................................... 122 9.1.5 Exploración Gas natural ................................................................................................... 122

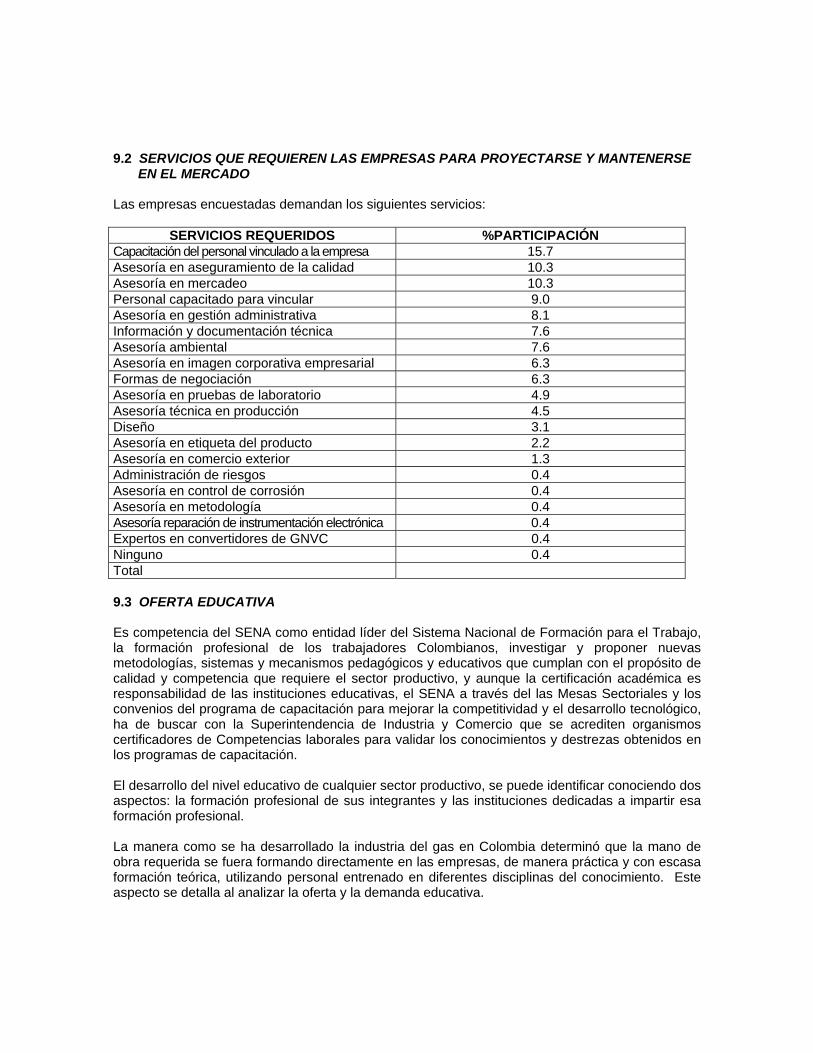

9.2 SERVICIOS QUE REQUIEREN LAS EMPRESAS PARA PROYECTARSE Y MANTENERSE EN EL MERCADO ................................................................................. 123

9.3 OFERTA EDUCATIVA ..................................................................................................... 123 BIBLIOGRAFÍA ............................................................................................................................. 125

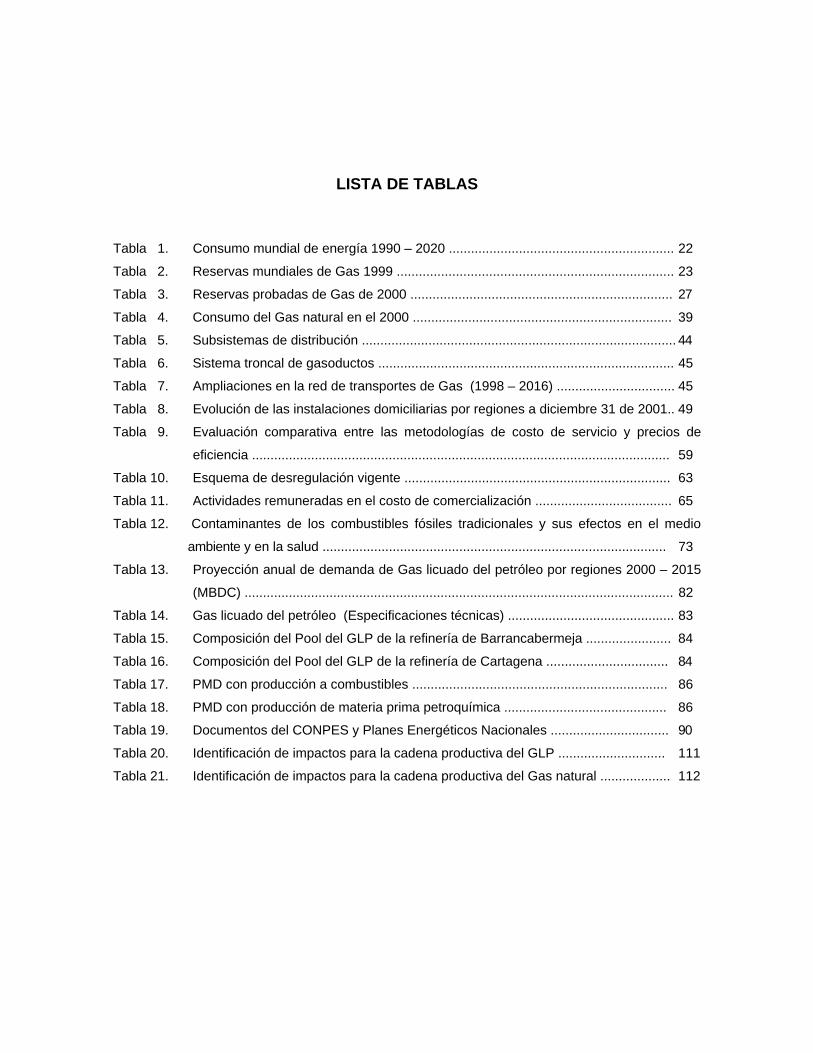

LISTA DE TABLAS

Tabla 1. Consumo mundial de energía 1990 – 2020 ............................................................. 22

Tabla 2. Reservas mundiales de Gas 1999 ........................................................................... 23

Tabla 3. Reservas probadas de Gas de 2000 ....................................................................... 27

Tabla 4. Consumo del Gas natural en el 2000 ...................................................................... 39

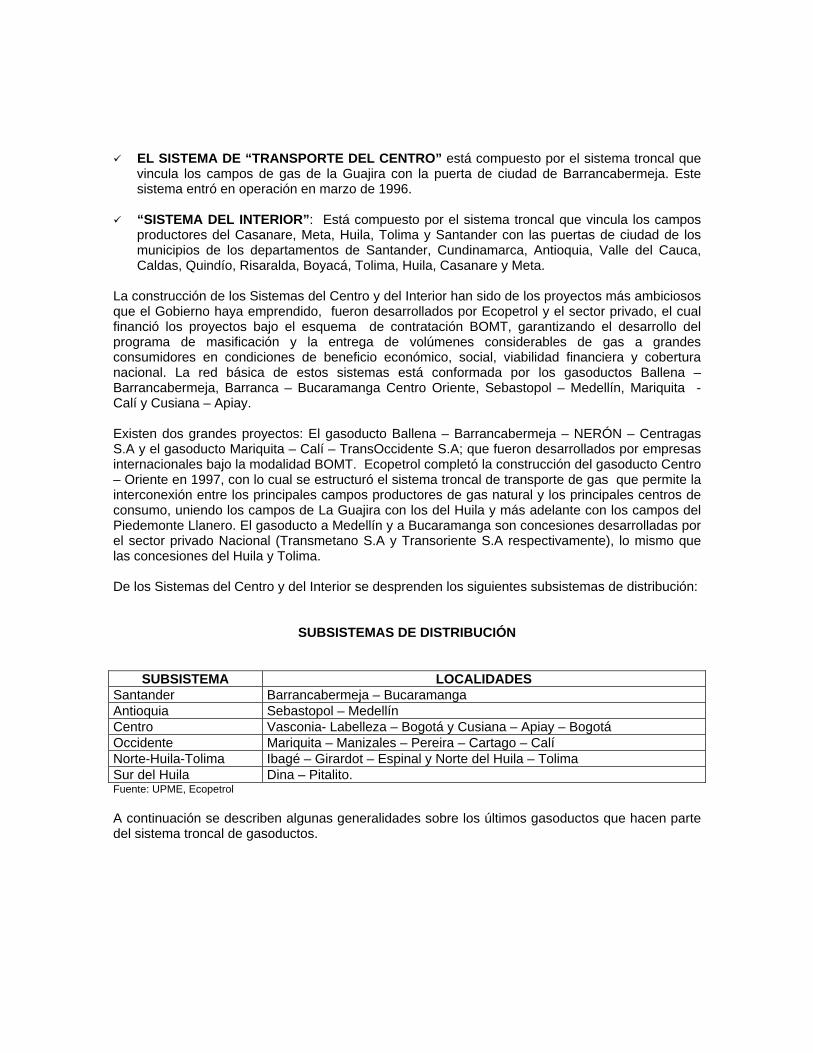

Tabla 5. Subsistemas de distribución ..................................................................................... 44

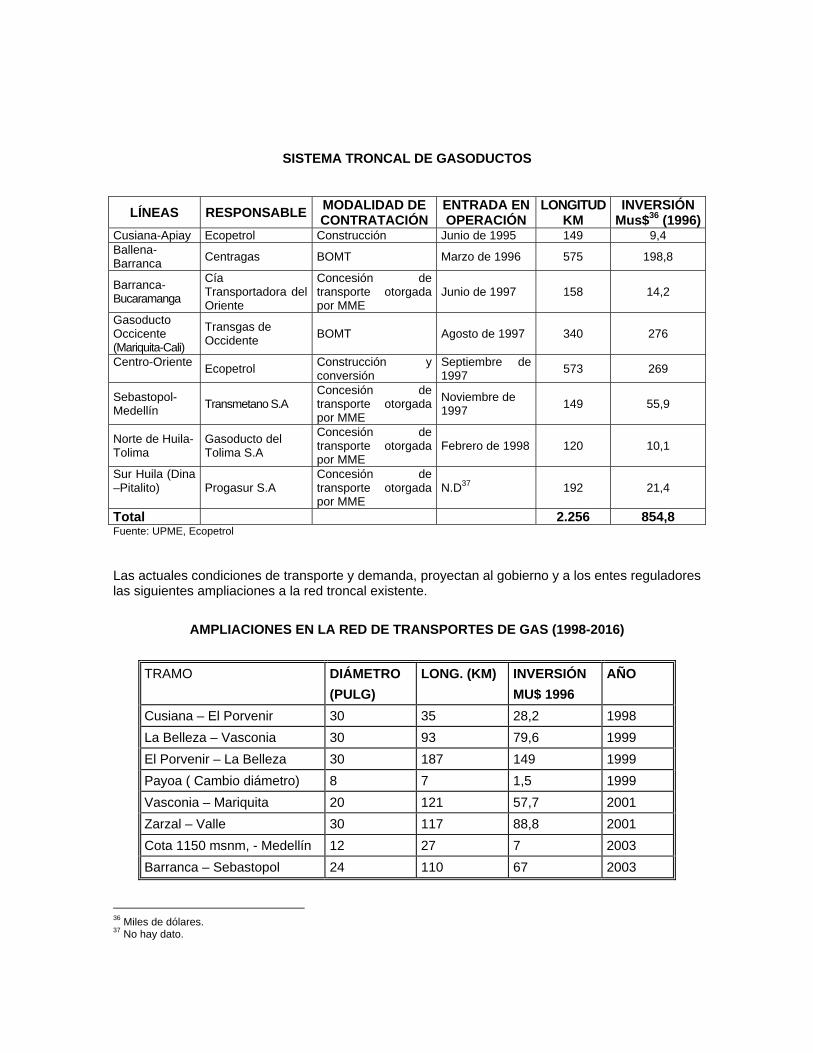

Tabla 6. Sistema troncal de gasoductos ................................................................................ 45

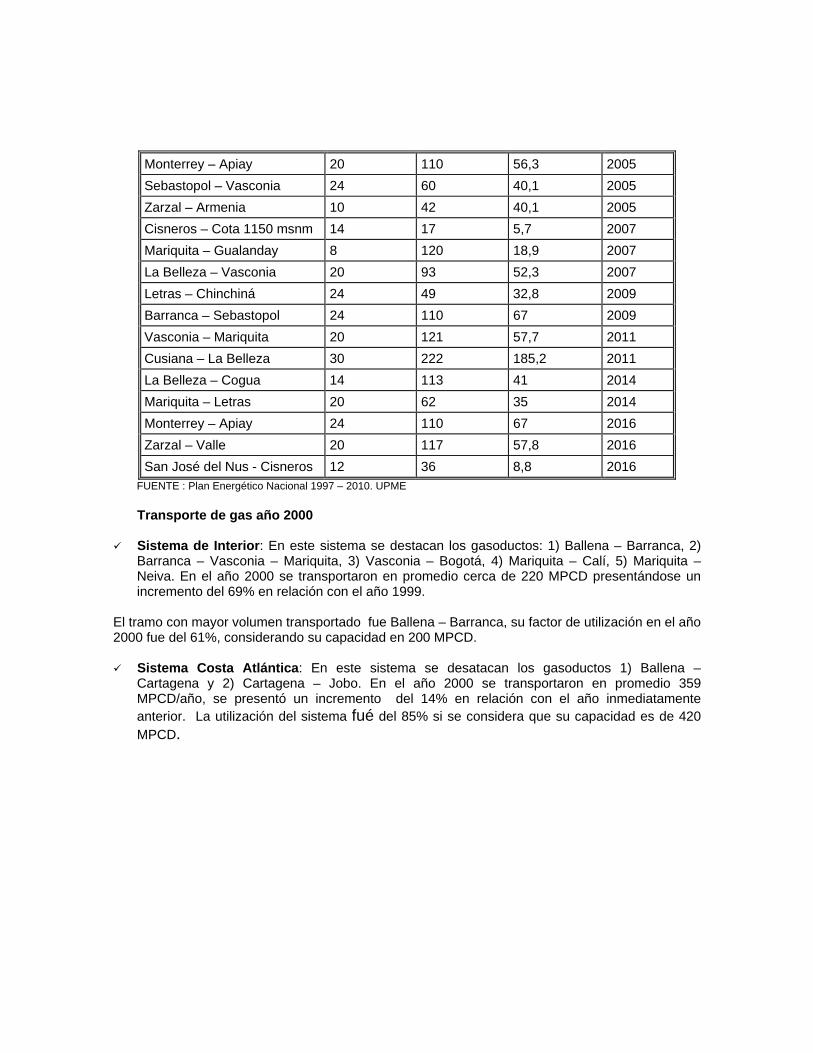

Tabla 7. Ampliaciones en la red de transportes de Gas (1998 – 2016) ................................ 45

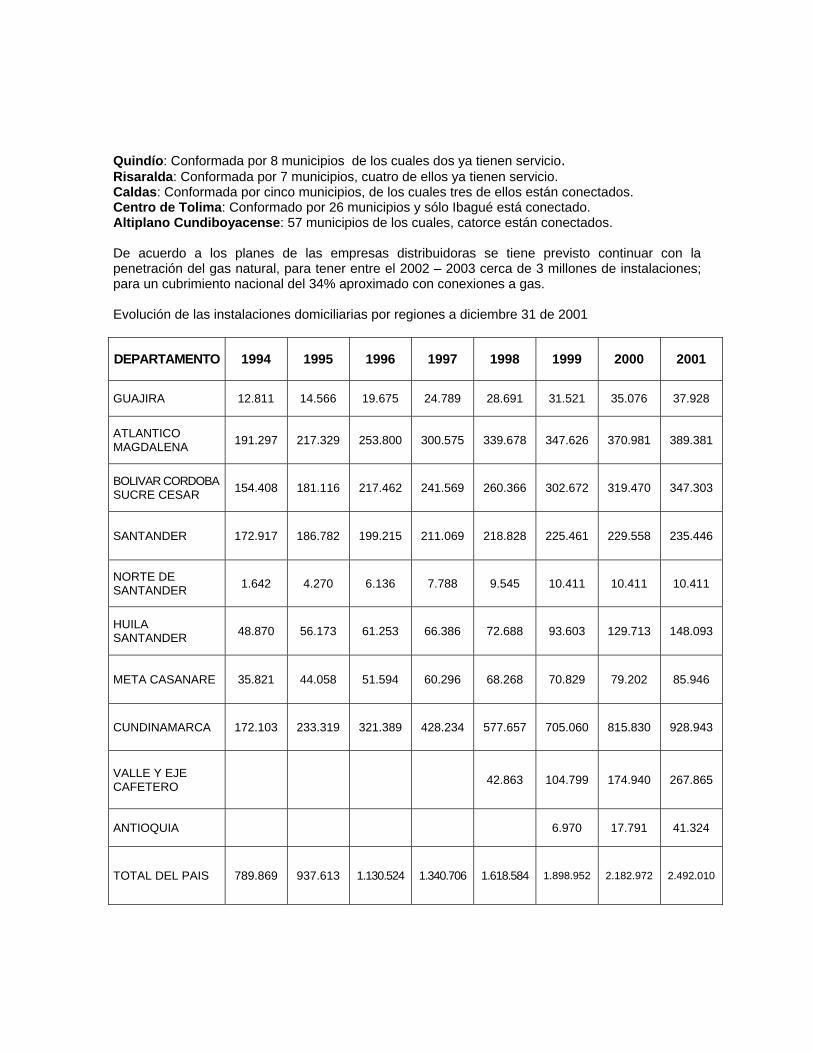

Tabla 8. Evolución de las instalaciones domiciliarias por regiones a diciembre 31 de 2001.. 49

Tabla 9. Evaluación comparativa entre las metodologías de costo de servicio y precios de

eficiencia ................................................................................................................. 59

Tabla 10. Esquema de desregulación vigente ........................................................................ 63

Tabla 11. Actividades remuneradas en el costo de comercialización ..................................... 65

Tabla 12. Contaminantes de los combustibles fósiles tradicionales y sus efectos en el medio

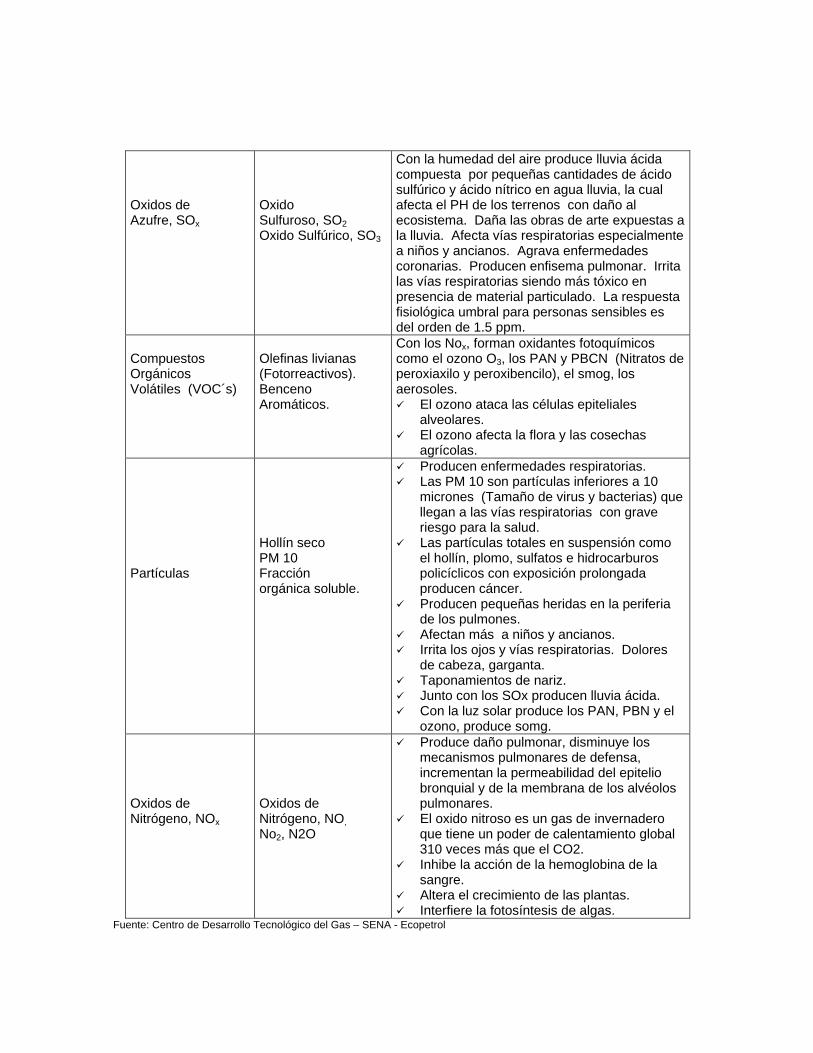

ambiente y en la salud ............................................................................................. 73

Tabla 13. Proyección anual de demanda de Gas licuado del petróleo por regiones 2000 – 2015

(MBDC) .................................................................................................................... 82

Tabla 14. Gas licuado del petróleo (Especificaciones técnicas) ............................................. 83

Tabla 15. Composición del Pool del GLP de la refinería de Barrancabermeja ....................... 84

Tabla 16. Composición del Pool del GLP de la refinería de Cartagena ................................. 84

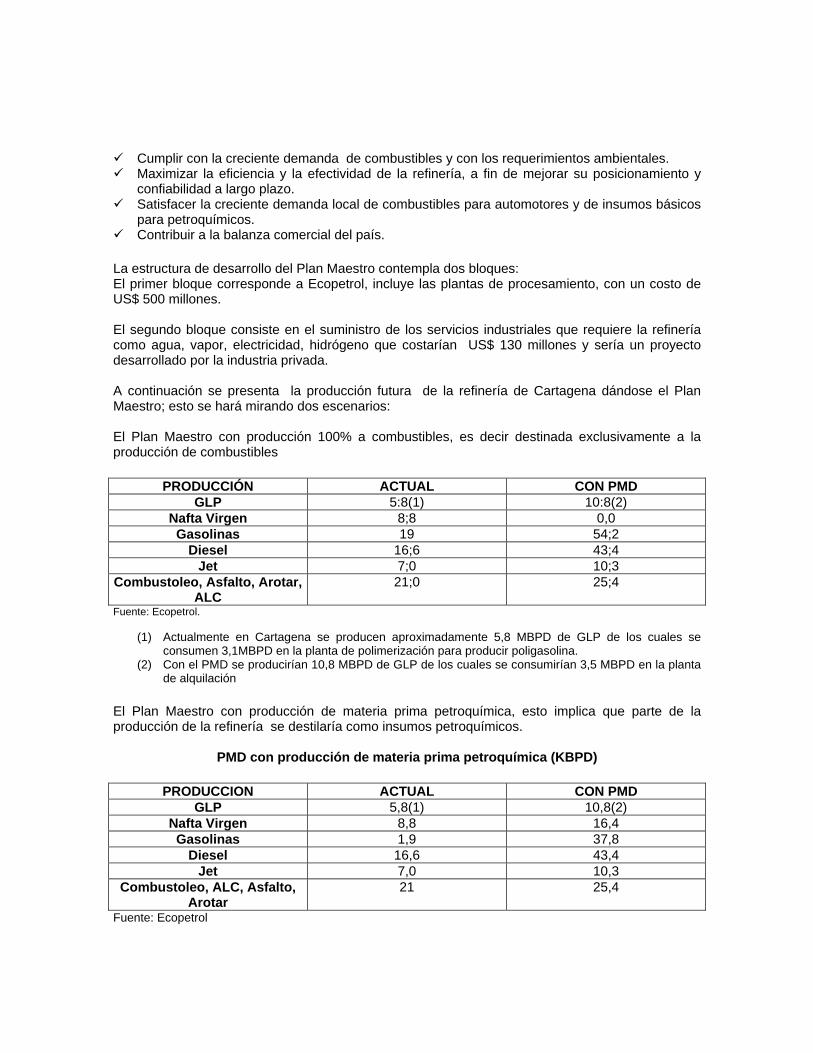

Tabla 17. PMD con producción a combustibles ..................................................................... 86

Tabla 18. PMD con producción de materia prima petroquímica ............................................ 86

Tabla 19. Documentos del CONPES y Planes Energéticos Nacionales ................................ 90

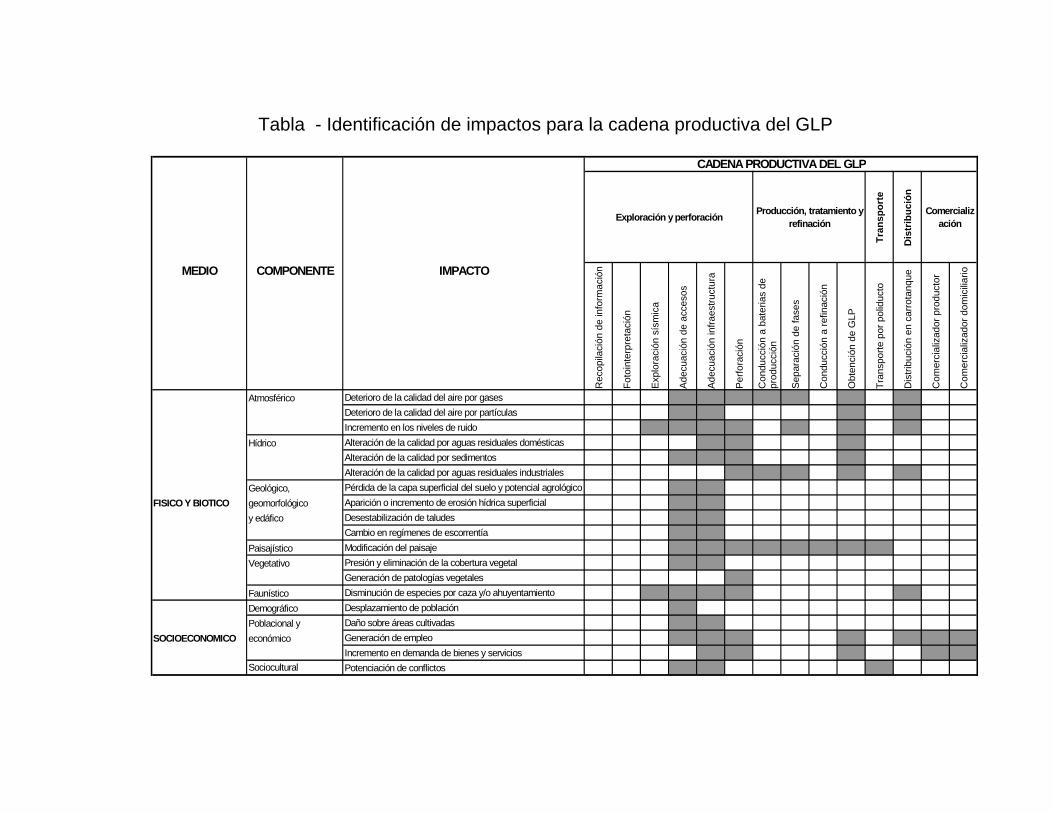

Tabla 20. Identificación de impactos para la cadena productiva del GLP ............................. 111

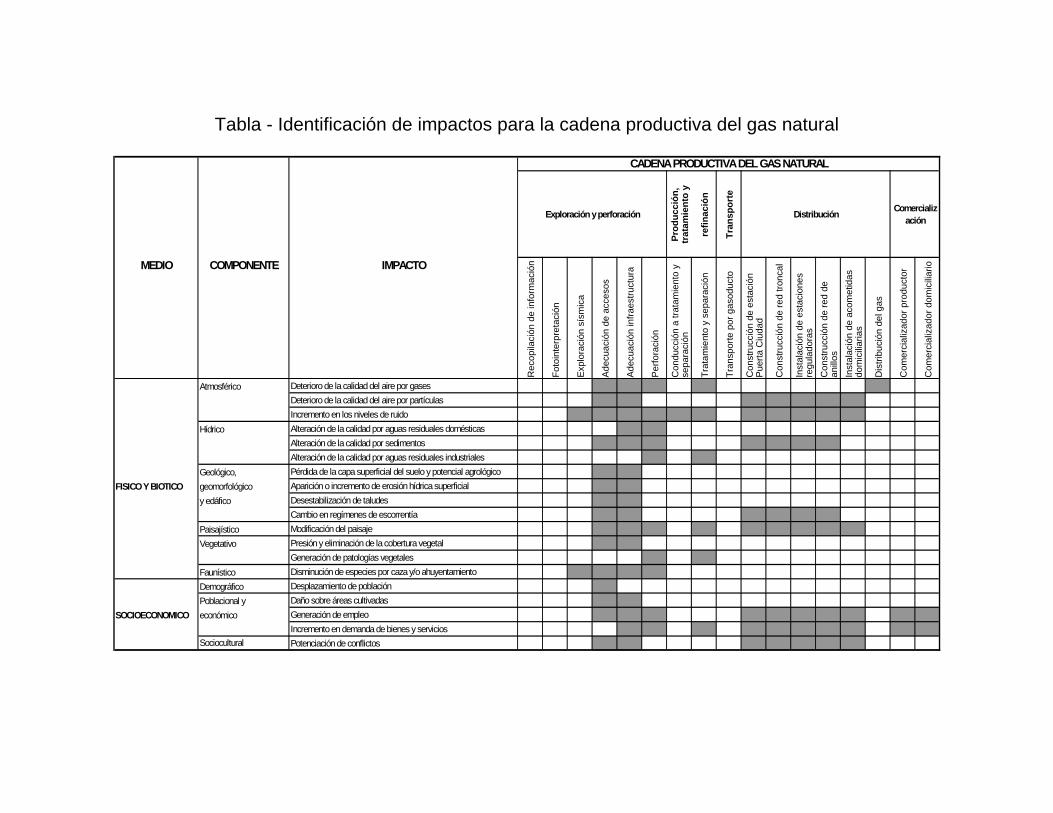

Tabla 21. Identificación de impactos para la cadena productiva del Gas natural ................... 112

LISTA DE FIGURAS

Figura 1. Participación por país en las reservas probadas mundiales de Gas, Dic.1999 ..... 23

Figura 2. Producción fiscalizada de Gas natural participación por cuenca, año 2000 .......... 28

Figura 3. Suministro de Gas natural 2000 por campo .......................................................... 28

Figura 4. Consumo de Gas natural por sectores en el interior del país ................................ 29

Figura 5. Consumo de Gas natural por sectores en la Costa Atlántica ............................... 29

Figura 6. Campos de producción de Gas ............................................................................ 38

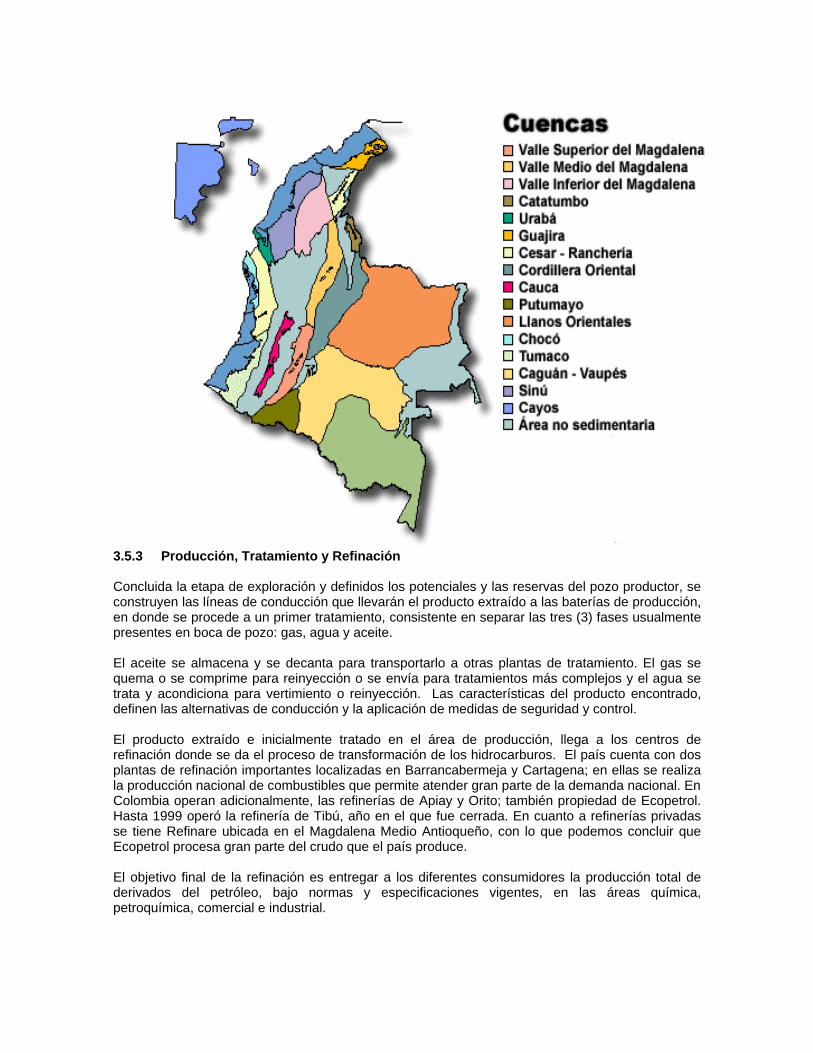

Figura 7. Cuencas ................................................................................................................ 42

Figura 8. Sistema nacional de transporte de Gas natural ..................................................... 47

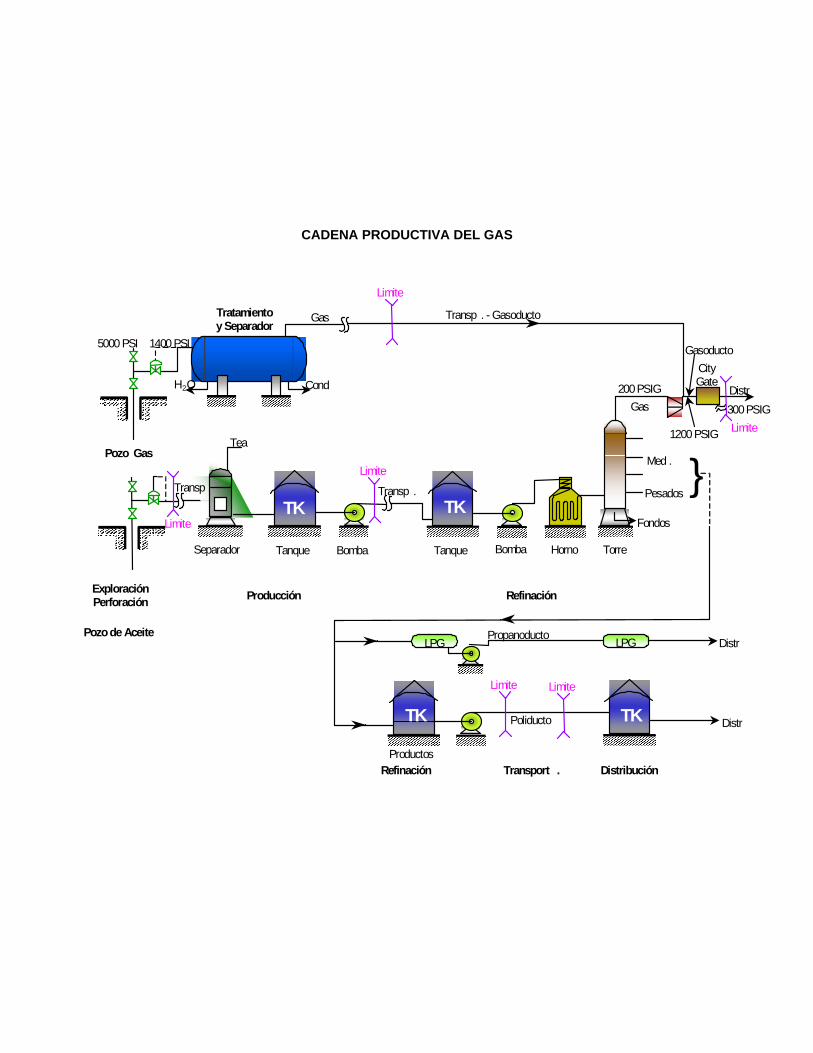

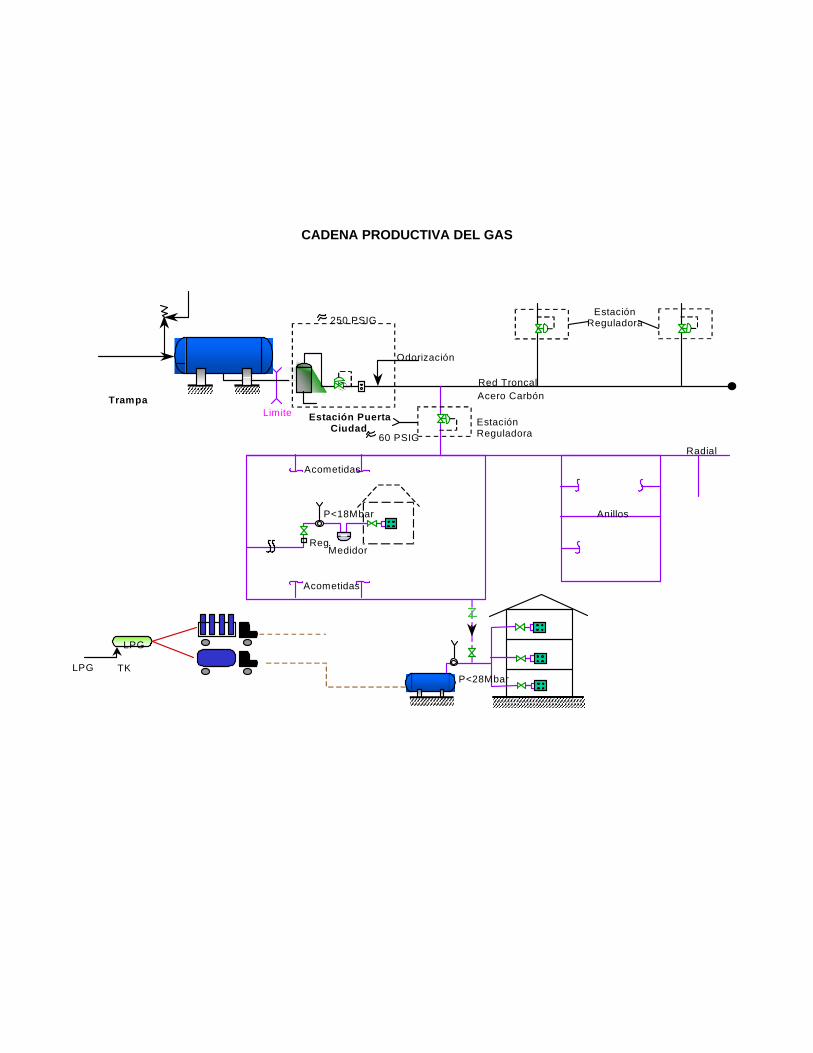

Figura 9. Cadena productiva del Gas .................................................................................. 51

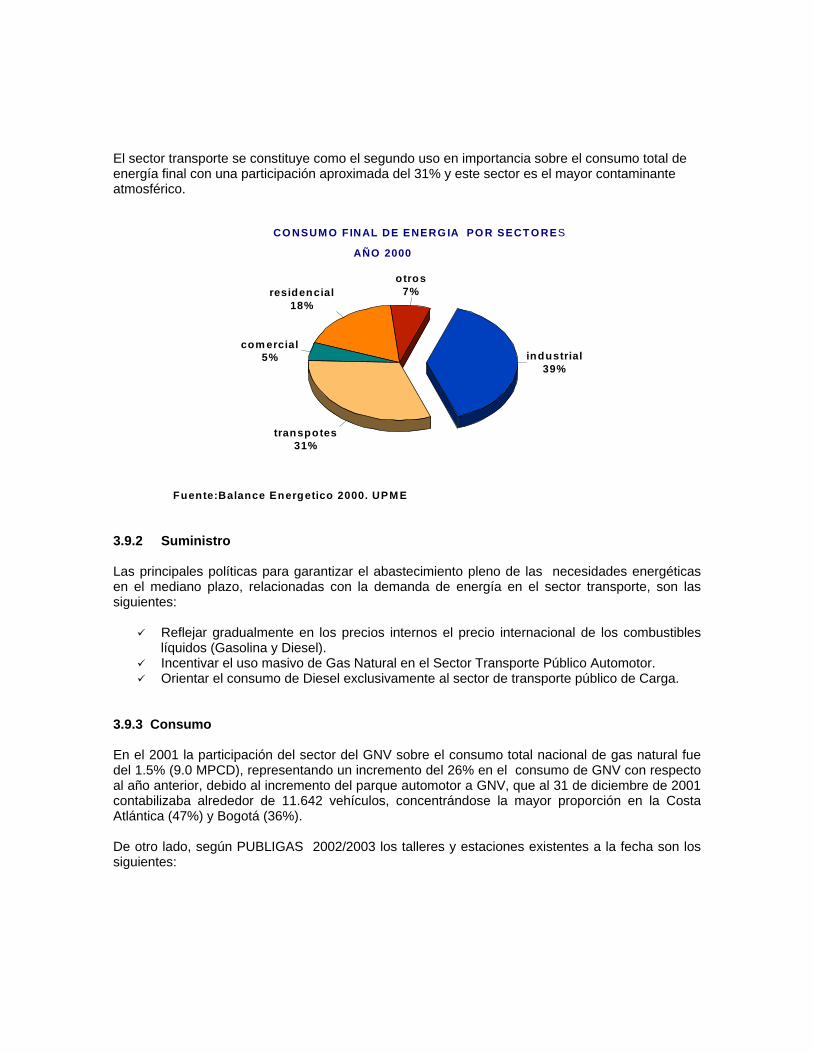

Figura 10. Consumo final de energía por sectores año 2000 ............................................... 69

Figura 11. Producción anual de Gas licuado del petróleo ..................................................... 77

Figura 12. Distribución sectorial del consumo de Gas licuado del petróleo 2001 ................. 79

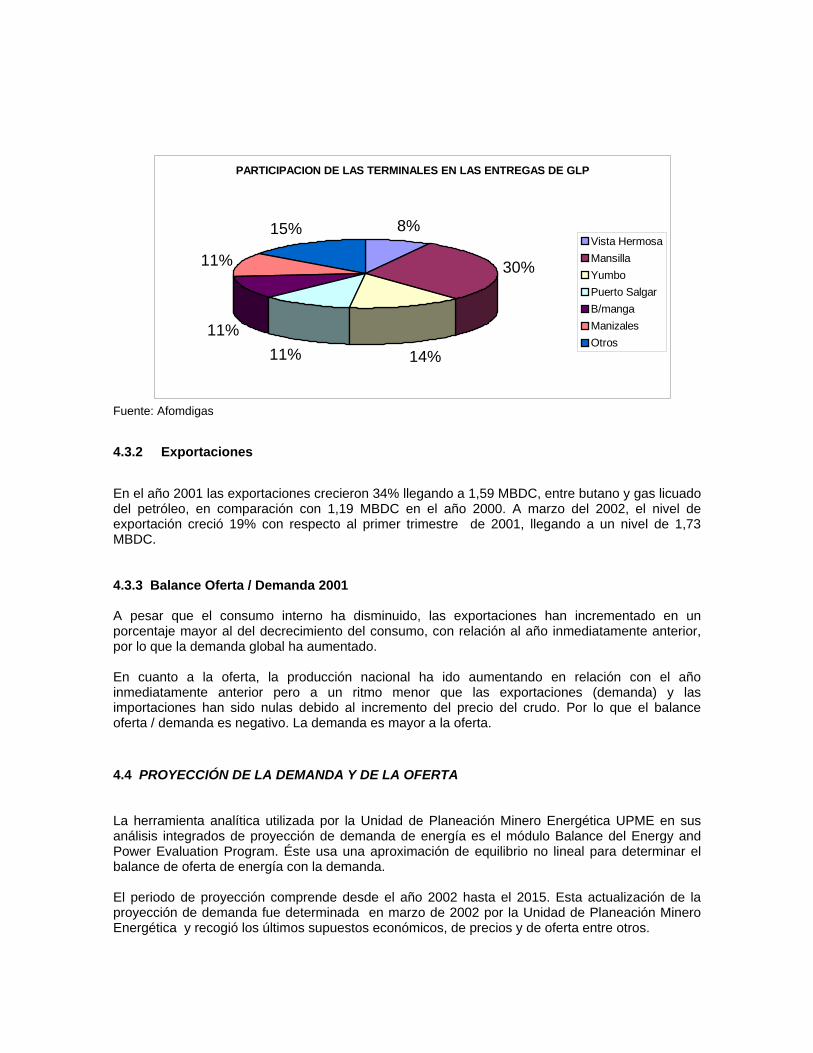

Figura 13. Participación de las terminales en las entregas de GLP ...................................... 80

Figura 14. Proyección de demanda de Gas licuado del petróleo 2002 – 2015 .................... 81

Figura 15. Consumo nacional de energía en el sector residencial año 2000 ........................ 94

Figura 16. Consumo nacional de energía en el sector industrial año 2000 ........................... 96

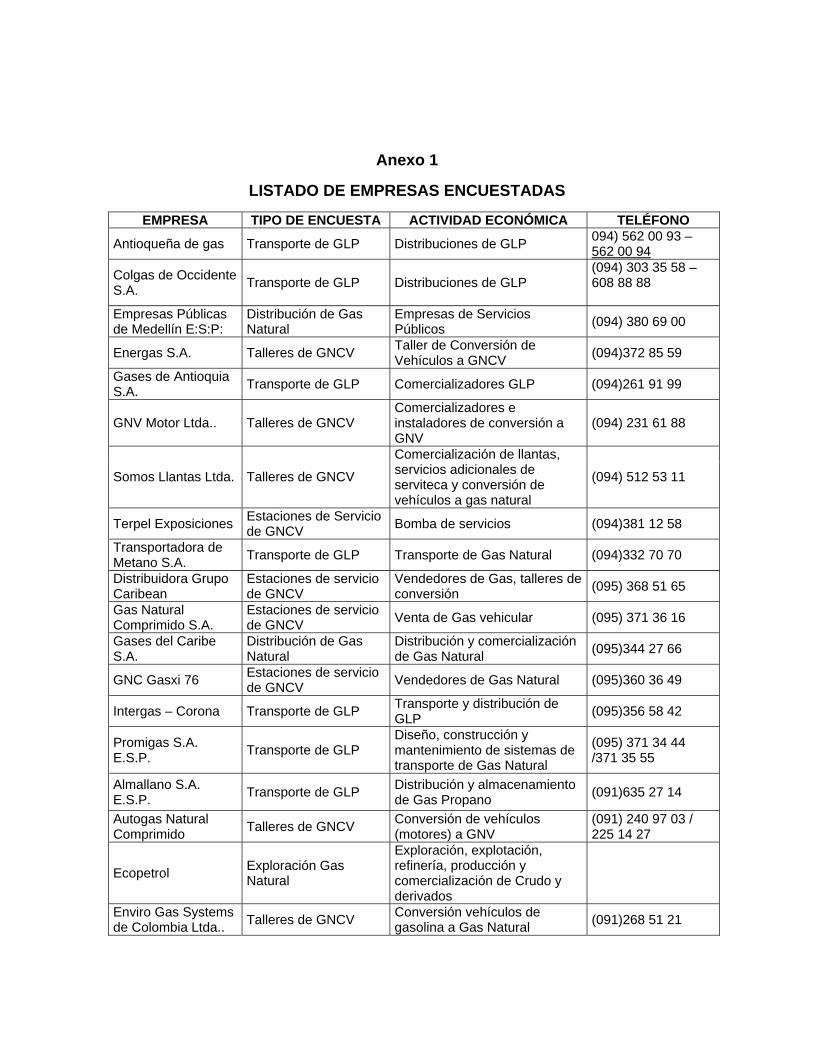

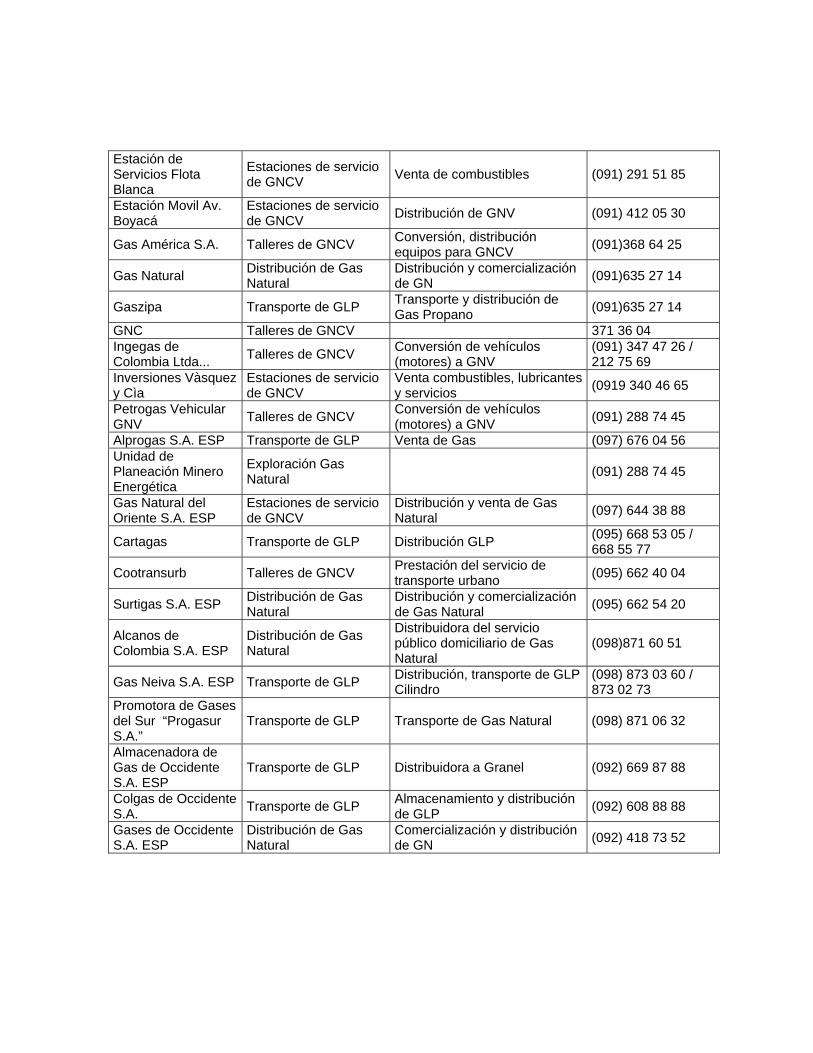

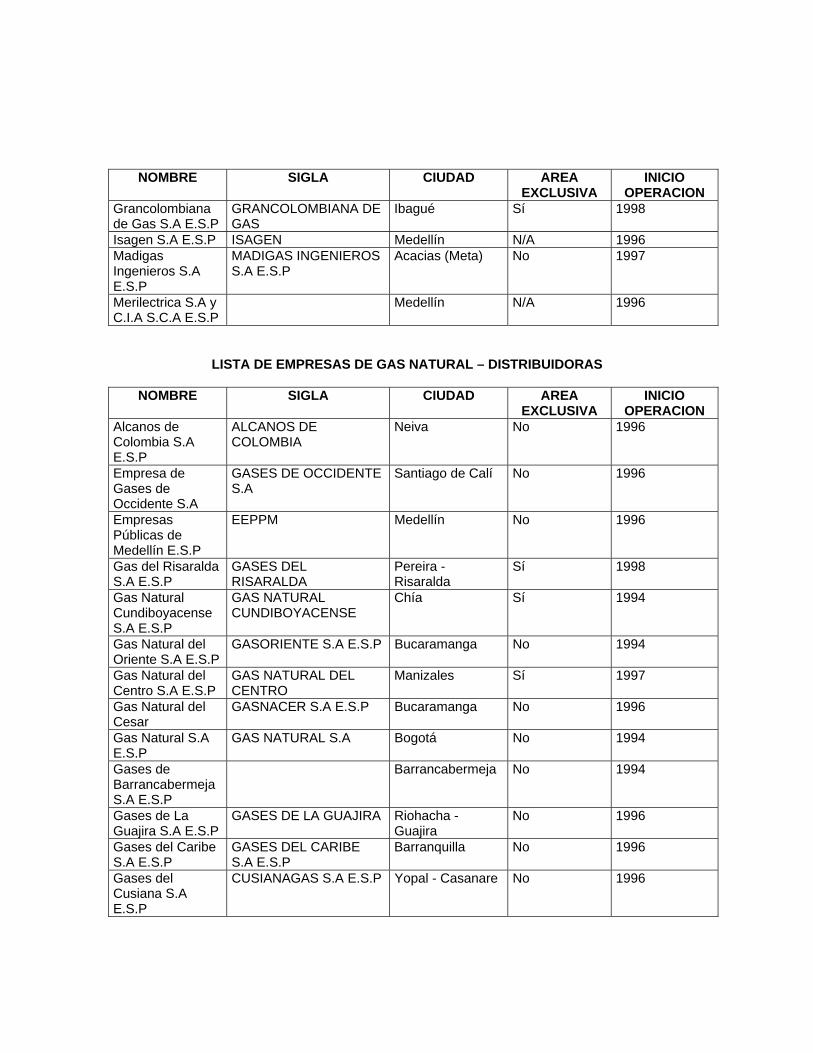

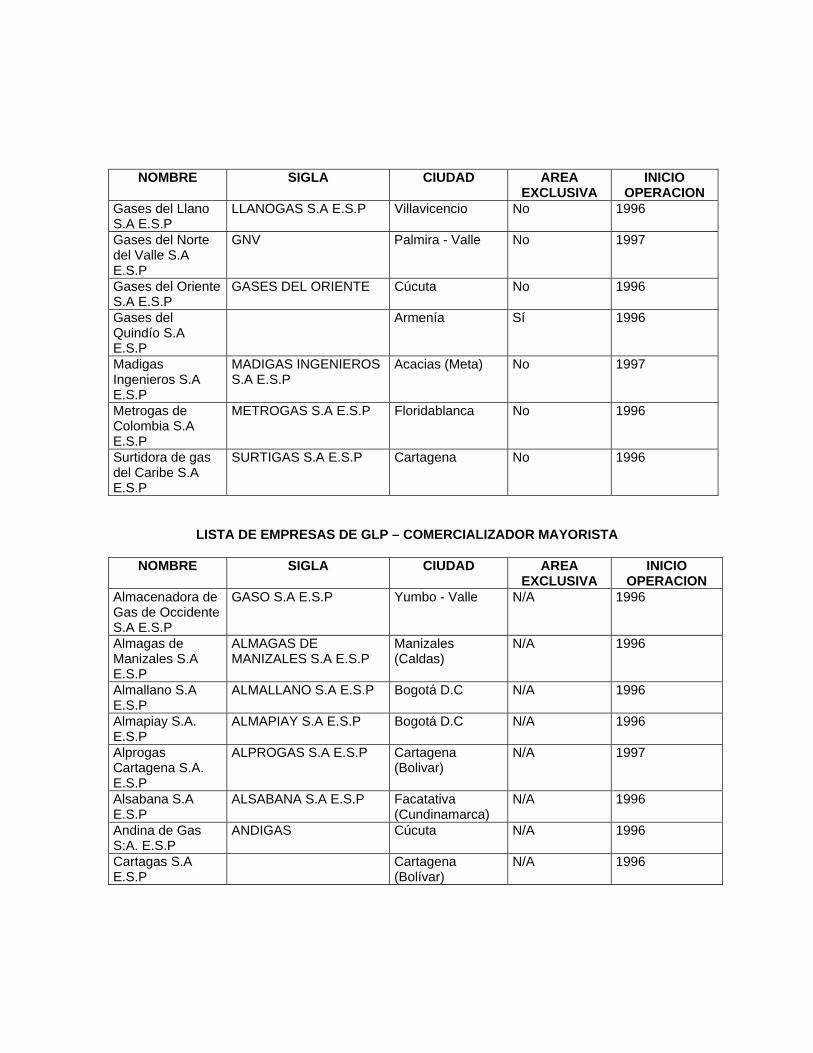

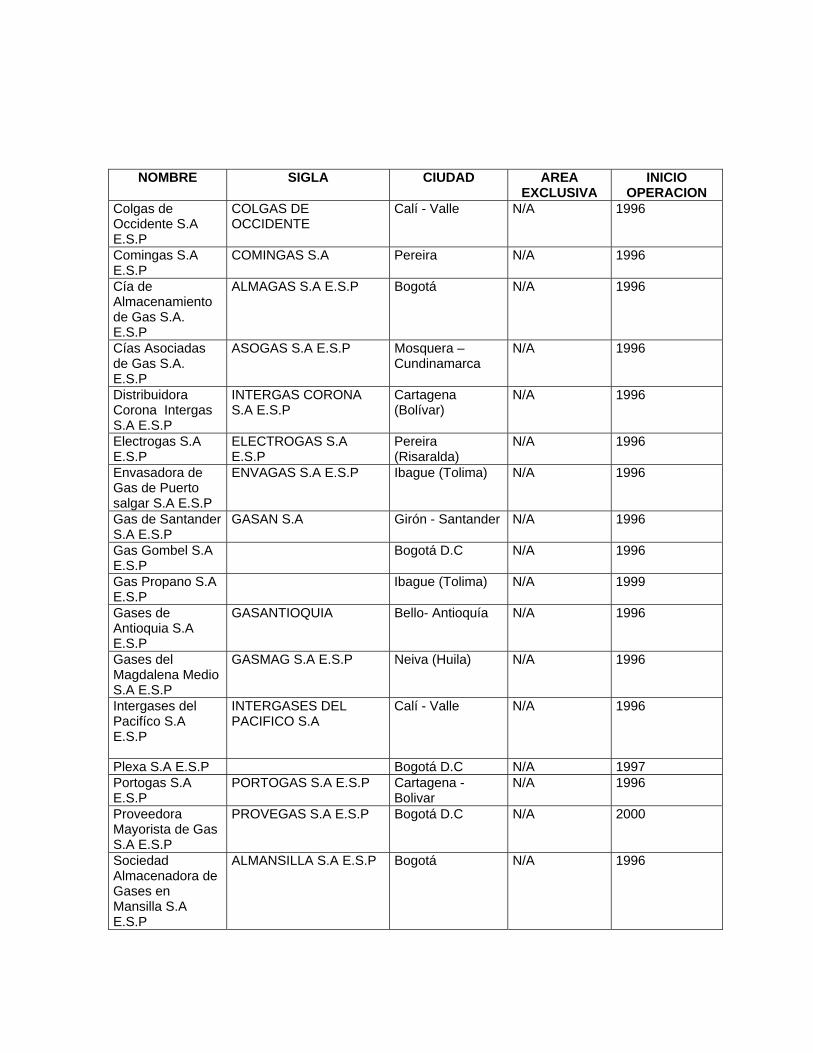

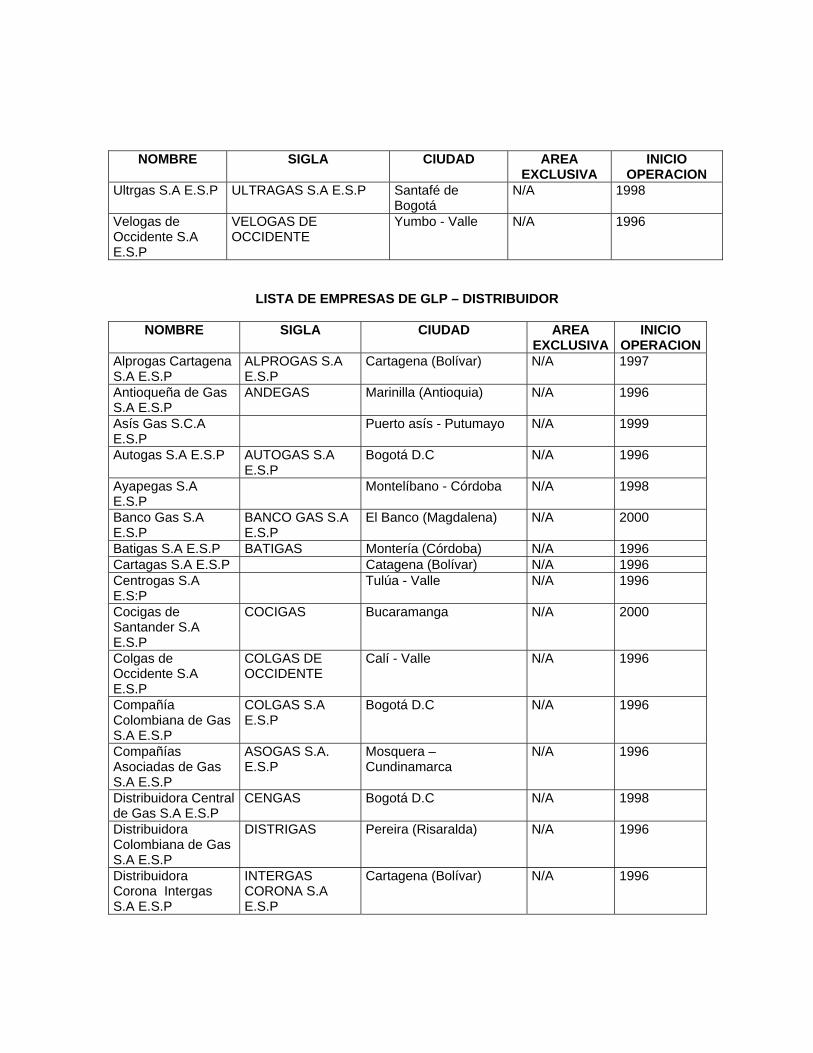

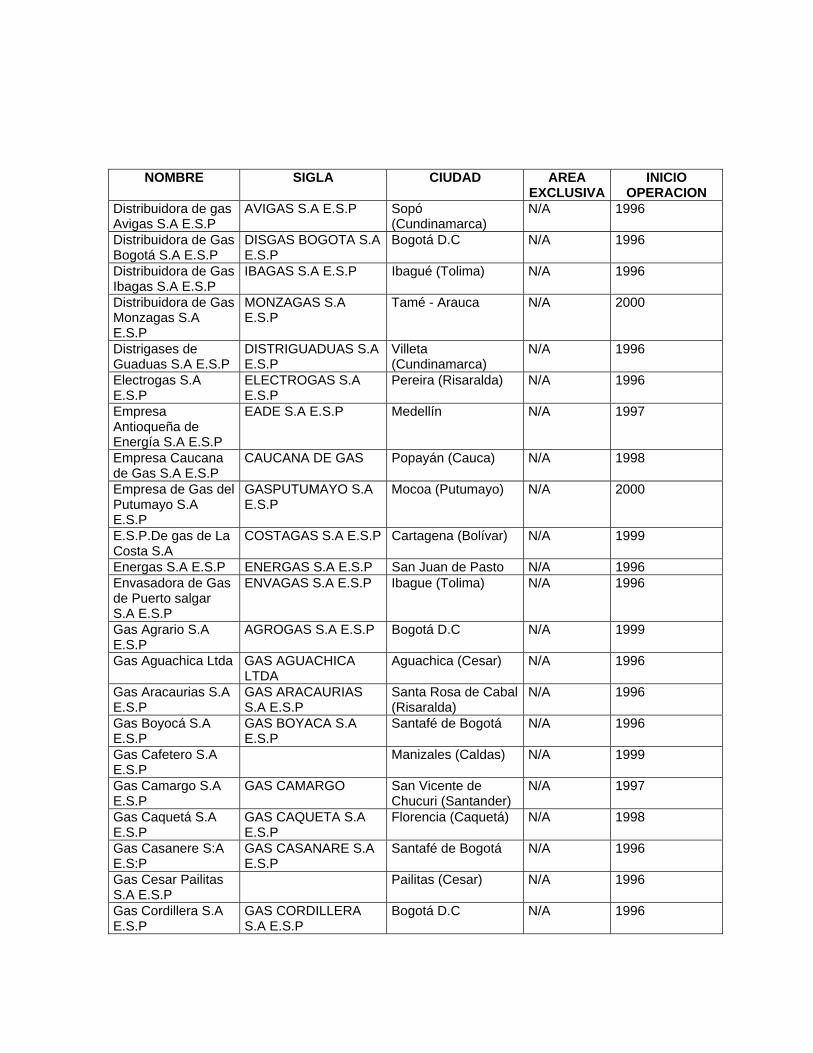

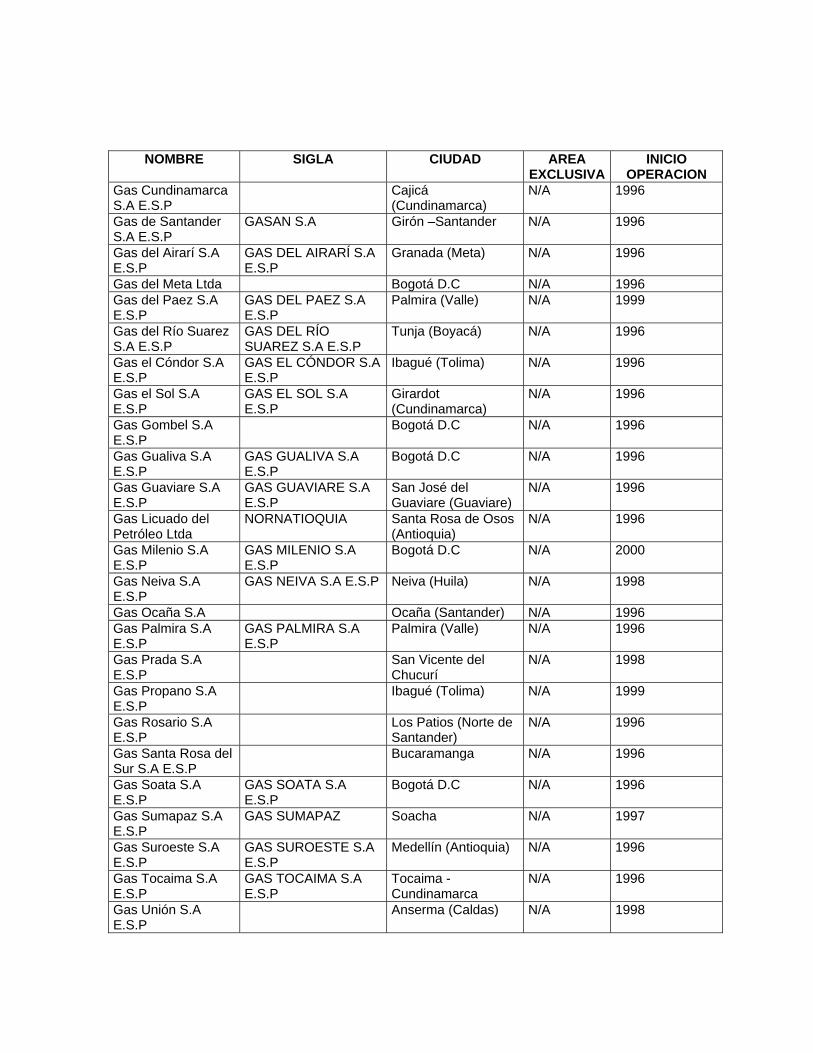

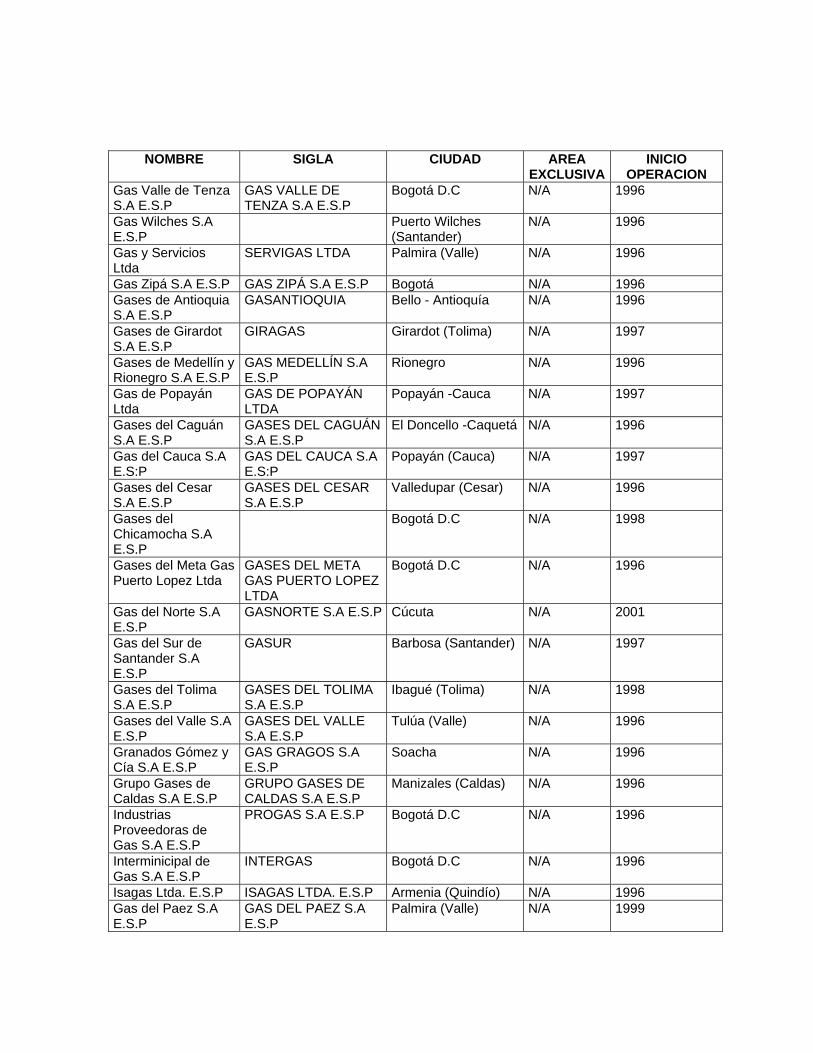

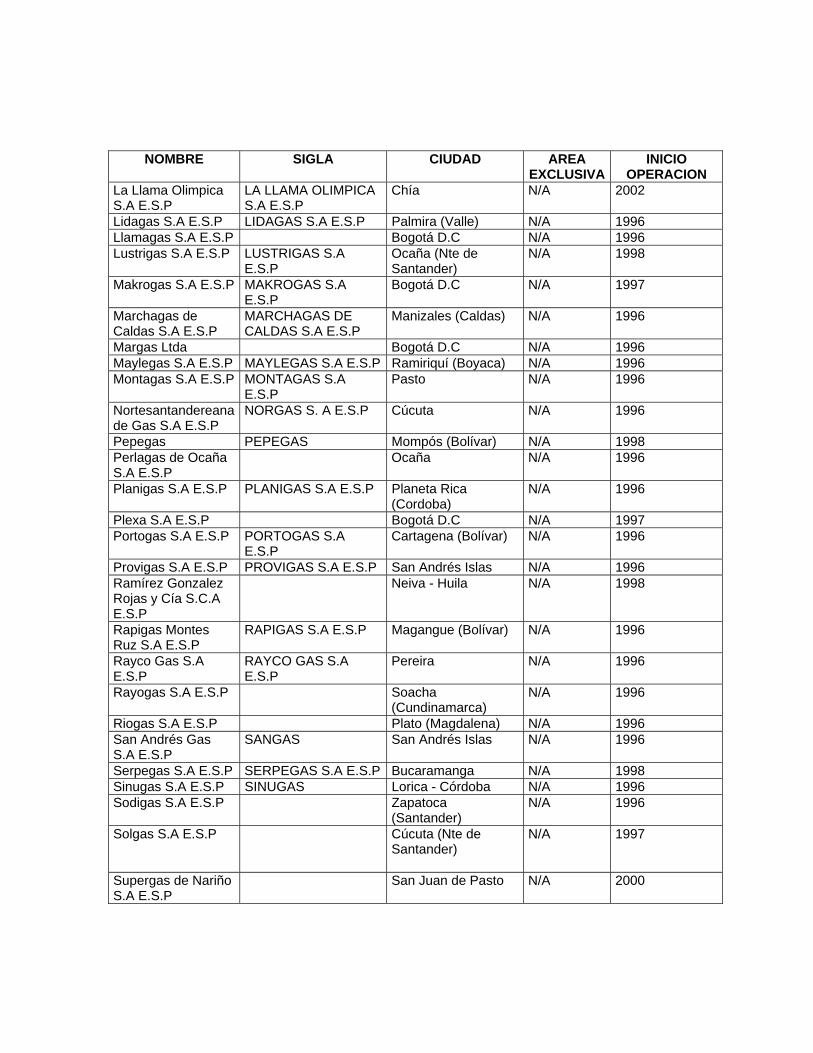

LISTA DE ANEXOS Anexo 1. Listado de Empresas participantes en la Caracterización ....................................... 126

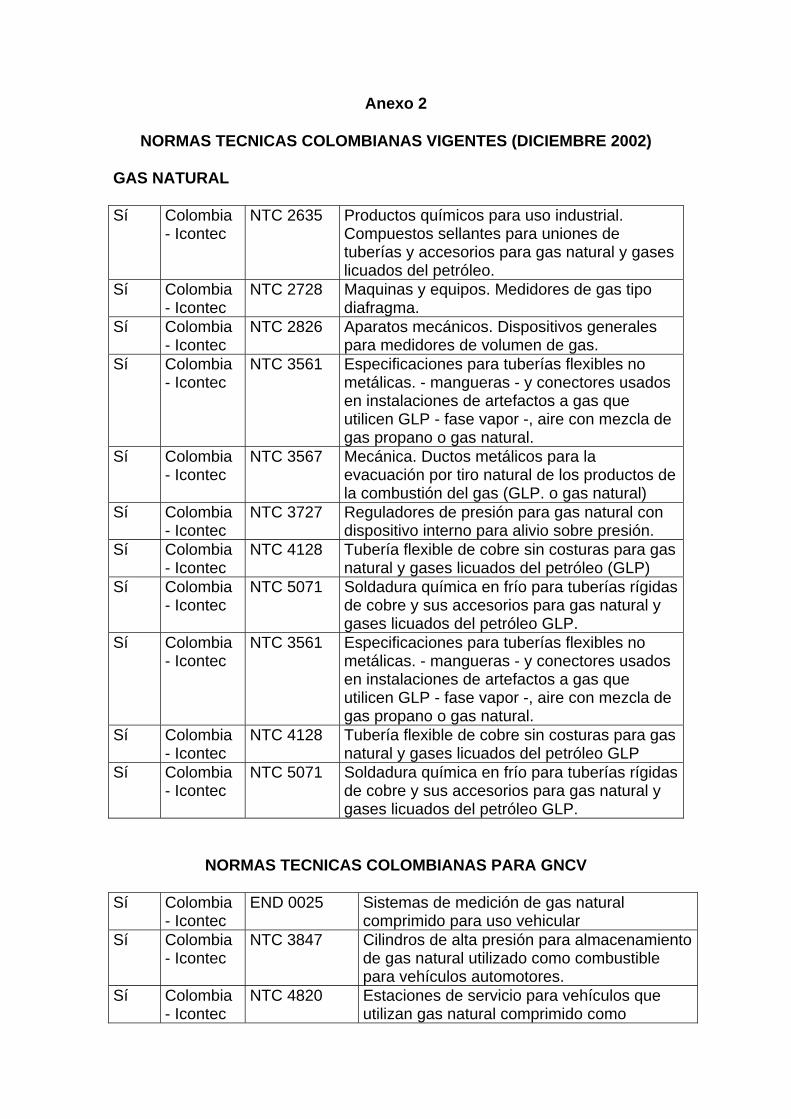

Anexo 2. Normas Técnicas Colombianas Vigentes (Diciembre 2002) .................................... 128

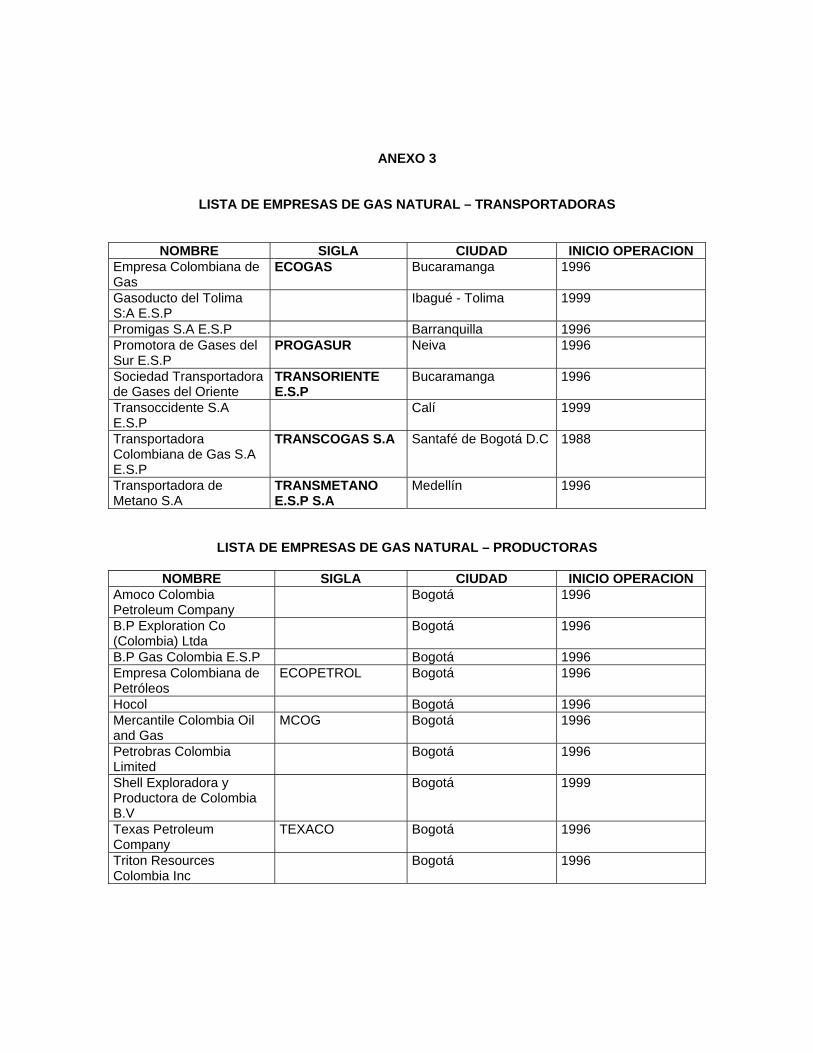

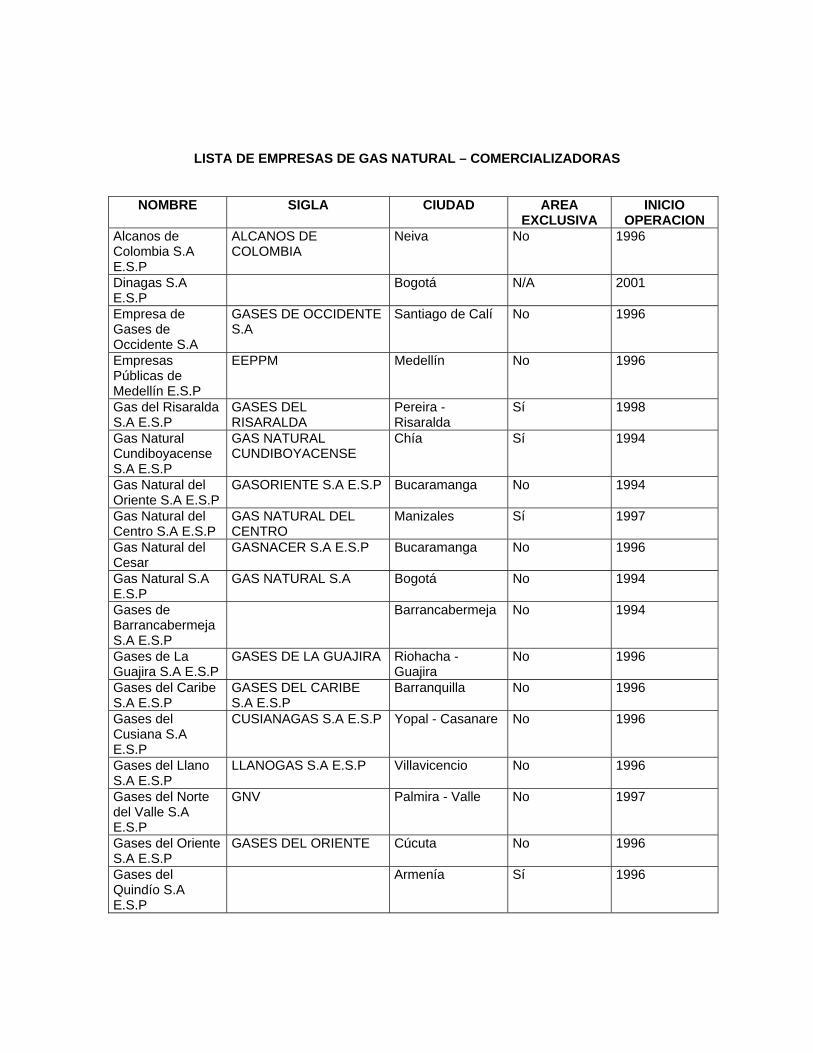

Anexo 3. Listado de Empresas del Gas .................................................................................... 144

GLOSARIO DE TÉRMINOS Y SIGLAS

ACPM: Aceite Crudo Para Motores

BDC: Barriles Día Calendario

BOMT: Build Operate Maintain and Transfer

BTU: Unidad de Poder Calorífico

CCS: Consejo Colombiano de Seguridad

CONPES: Consejo Nacional de Política Económica y Social

CREG: Comisión de Regulación de Energía y Gas

DEA: Data Envelopment Analysis

ECOGAS: Empresa Colombiana de Gas

FSU: Former Soviet Union

GAC: Gas Asociado al Carbón

GLP: Gas Licuado del Petróleo

GNC: Gas Natural Comprimido

GNCV: Gas Natural Comprimido Vehicular

GPCD: Giga Pies Cúbico Día

GPS: Global Positioning System

ICONTEC: Instituto Colombiano de Normalización Técnica

MBDC: Miles de Barriles Día Calendario

MINMINAS: Ministerio de Minas y Energía

MPCD: Miles de Pies Cúbicos Día

MUS$: Miles de Dólares

NTC: Norma Técnica Colombiana

OMC: Organización Mundial del Comercio

OPEP: Organización de Países Exportadores de Petróleo

PMD: Plan Maestro de Desarrollo

SENA: Servicio Nacional de Aprendizaje

SSPD: Superintendencia de Servicios Públicos Domiciliarios

TPC: Tera Pie Cúbico

UPME: Unidad de Planeación Minero Energética

City Gate: Puerta de entrada a la ciudad

Sociedad Off–Shore: Toda empresa situada fuera de las fronteras del país de

residencia de su propietario.

Joint Venture: Alianza estratégica temporal entre dos o más empresas

donde se comparten los riesgos de la inversión.

Mont Belvieu: Mercado internacional donde se cotiza o se establece el

precio internacional para el gas propano y butano.

Ectec SR – 5: Equipo para la detección, cuantificación y localización de

fugas de Gas subterráneas.

PRESENTACIÓN En el marco de la globalización asistimos a un mercado internacional cada vez más competitivo, lo que conlleva a generar a las empresas mayores exigencias, entre ellas, a incorporar innovaciones científicas y tecnológicas que requieren un talento humano con mayor competencia para su desempeño que deben estar en permanente actualización. Por eso las empresas deben desarrollar programas que conlleven al mejoramiento del desempeño de los trabajadores de tal manera que respondan a esas nuevas exigencias. Frente a esta realidad el SENA ha venido liderando un proceso que busca unir esfuerzos y voluntades del sector productivo y educativo para hacer frente a las nuevas condiciones que se están presentando en la actividad empresarial y específicamente en el desempeño laboral. es así como el sena, a través de la dirección del sistema nacional de formación, viene liderando una estrategia de mesas sectoriales, concebidas como un espacio de concertación de los esfuerzos y voluntades de los sectores ya referidos (productivos y educativo), con el fin de buscar acuerdos que permitan mejorar el nivel de competencia del talento humano. Por medio de las mesas sectoriales se define los estándares de competencia que deben alcanzar las personas en sus distintos niveles de desempeño y áreas ocupacionales, que permitan desarrollar programas nacionales de formación, evaluación y certificación de la calidad de los trabajadores. Es así, como el Centro Nacional de la Construcción ha venido liderando la convocatoria de la Mesa Sectorial del Gas, incluyendo el Gas licuado del petróleo y el Gas Natural, cuya secretaría técnica ejerce y su producción se ha iniciado realizando el Estudio de Caracterización Sectorial de éste energético y dentro del Plan Operativo 2003 se había contemplado su actualización, la cual nos permitimos presentar al sector productivo y académico con el fin de avanzar en el propósito de la mesa. Dicha caracterización ofrece una visión actual del sector de Gas en general sobre aspectos de organización, mercado, oferta educativa y desarrollo tecnológico y económico el cual recibió aportes de empresas del medio externo y de algunos miembros de la Mesa Sectorial. Este es un nuevo resultado del esfuerzo de un trabajo de concertación con los actores propuestos.

CAPÍTULO 1 PRELIMINARES DEL ESTUDIO

La Caracterización Ocupacional permite identificar, describir y analizar los límites, naturaleza, características y tendencias del área objeto de análisis (Subsector Gas) y, por lo tanto, es un insumo fundamental para el análisis funcional y la elaboración de unidades de competencia laboral y titulaciones. 1.1 OBJETIVOS 1.1.1 Objetivo general Identificar la situación actual y tendencias de desarrollo del sector Gas, enfatizando en los aspectos ocupacionales y educativos, como base para definir las prioridades de mejoramiento de los trabajadores.

1.1.2 Objetivos específicos

• Analizar la situación actual y tendencia económica y tecnológica del sector.

• Identificar la estructura organizacional, los sistemas de gestión y administración empresarial.

• Identificar la estructura ocupacional y laboral del área • Analizar la oferta de formación y capacitación para el sector del Gas.

1.2 POBLACIÓN Y METODOLOGÍA

Para realizar el estudio de la Caracterización Ocupacional del Subsector Gas se identificaron cuatro tipos de poblaciones para las cuales se recogió la información primaria y secundaria, éstas son: las empresas distribuidoras de Gas Natural, Empresas distribuidoras de GLP, las empresas que trabajan con el GNCV y los que trabajan con la Conversión y mantenimiento de Vehículos a GNCV. Igualmente se identificaron las instituciones de formación y capacitación en Gas. Para la población se eligió un universo y un método de recolección y análisis de información, así:

• Empresas de Gas: Se hizo una clasificación por actividad, dividiéndolas en cuatro categorías: transportadoras, distribuidoras, talleres y estaciones tanto en el Gas Natural, GLP y GNCV. La unidad de análisis es la empresa y la forma de recolección de la información primaria se realizó mediante una encuesta, utilizando un cuestionario estructurado que respondieron los jefes de las áreas de Gestión de Talento Humano, Recursos Humanos o Relaciones Laborales de las empresas respectivas. Dicha información fue cruzada con la obtenida de fuentes secundarias suministrada por las diferentes entidades públicas que cooperan o regulan el subsector Gas.

• Entidades cooperantes del sector: Organismos estatales, tales como: el Departamento Nacional de Planeación -DNP-, el Ministerio de Minas y Energía – Unidad de Planeación Minero Energética (UPME), la Comisión de Regulación del Gas -CREG-, la Superintendencia de Servicios Públicos Domiciliarios -SSPD-, la Superintendencia de Industria y Comercio -SIC-, , etc.

• Instituciones de formación y capacitación: Se considero la educación superior, de

acuerdo a la modalidad educativa: universitarios, especialización tecnológica, tecnología, especialización técnica profesional, y técnica profesional . Igualmente se tuvo en cuenta la oferta que en el país tiene el Sena.

La recolección de información para éstas dos últimas poblaciones fue la selección y análisis de fuentes secundarias.

1.2.1 Recolección y análisis de información primaria

A partir de las bases de datos generales del subsector se seleccionó una muestra de empresas representativas, a las cuales se les aplicó una encuesta directa para determinar los aspectos relacionados con el tamaño, el tipo de servicios que soportan, el tipo y cantidad de profesionales que poseen, así como los elementos necesarios para realizar la caracterización ocupacional (conocimientos, actitudes, habilidades, destrezas y funciones laborales, capacitación y actualización, etc.). El diseño del instrumento de investigación (encuesta) se puso a consideración de algunos expertos de empresas del gas en el país con el fin de validarlo y así aplicarlo con mayor seguridad. Tamaño de la muestra de las empresas: Se eligió una muestra selectiva a partir de los siguientes criterios: 1. Que hubiera representación de empresas de distribución y transporte de GN. 2. Empresas distribuidoras y transportadoras de GLP. 3. Talleres y estaciones de GNCV Las empresas elegidas quedaron distribuidas en las siguientes ciudades: Bogotá, Medellín, Cali, Barranquilla, Cartagena, Bucaramanga y Neiva (anexo1). La cantidad de empresas-muestra ascendió a 40 discriminadas por servicios, tal como se muestra en el anexo. Instrumento de recolección de información primaria: La aplicación de la encuesta para recoger la información primaria en las empresas del Subsector Gas se realizó por parte de la empresa CIMES Ltda y la asesoría de la Dra Yolanda Monsalve y del Centro Nacional de la Construcción del SENA Regional Antioquia.

Método de recolección de la información primaria: Para la recolección de la información primaria en las empresas, Cimes Ltda, se encargo de alistar el personal que haría las encuestas, contactar las empresas y establecer citas para la aplicación de las encuestas. Luego realizó el procesamiento de la información y entregó resultados.

1.2.2 Recolección y análisis de información secundaria

Para la elaboración de los capítulos relacionados con los entornos económico, tecnológico, organizacional y regulatorio se recurrió a diferentes fuentes secundarias, tales como: bases de datos y documentos del Ministerio de Minas y Energía, Departamento Nacional de Planeación –DNP-, Superintendencia de Servicios Públicos Domiciliarios -SSPD, al igual que estudios sectoriales e informes realizados por la CREG , el Instituto Colombiano de Normalización Técnica – Icontec- y un primer intento de caracterización realizado en años anteriores. Método de recolección de la información para el entorno educativo: Para la estructuración, análisis y elaboración del capítulo sobre el entorno educativo se hizo uso de la información secundaria publicada en las bases de datos y páginas de internet del Ministerio de Educación, el Instituto Colombiano para el Fomento de la Educación Superior -ICFES-, Colciencias y de las diferentes instituciones técnicas y universitarias que poseen programas relacionados con el sector Gas.

CAPÍTULO 2 ENTORNO ECONÓMICO

El desarrollo de este capitulo se hará a partir del conocimiento del Plan Nacional de Masificación, sus bondades, limitaciones y nuevas directrices que permitan su desarrollo tal y como se concibió. Teniendo este Plan como referencia, se presenta un entorno económico internacional y nacional, con el fin de conocer el consumo de energía, producción, demanda, reservas a nivel internacional, nacional y las tendencias del gas en la dinámica del país. 2.1 PLAN NACIONAL DE MASIFICACIÓN DE GAS Ante la necesidad del país de cambiar su política energética, dependiente en un 85% de la generación hidroeléctrica, el gobierno desde 1986 estableció el primer Plan Nacional de uso general de gas natural, llamado “Programa de Gas Para el Cambio”. El bajo volumen de reservas de esa época y la coyuntura de tener energéticos subsidiados, limitaron el desarrollo de este plan. En 1990 con el documento “Lineamientos para el Cambio”, se da pie para que se adelantaran varios estudios, los cuales dieron garantía y confiabilidad del recurso como para comprometer a la nación en la construcción de la infraestructura necesaria que permitiera llegar con el energético a diferentes ciudades del país y confirmar los beneficios de implementar este energético. En 1991 a través del documento DNP 2571 el CONPES aprobó el programa “Plan de Masificación del Gas”, cuyo objetivo principal fue promover una matriz de energía más eficiente y conveniente para el país, mediante la sustitución de recursos energéticos de alto costo, inicialmente por Gas Licuado del Petróleo – G.L.P – y más adelante por gas natural. En ese entonces se consideró la existencia de reservas importantes de este energético. En 1993 mediante el Decreto 408, el CONPES aprobó las estrategias para el desarrollo del Plan del Gas, donde se contempla un sistema de transporte de gas natural; se garantiza la oferta de combustible mediante actividades de exploración y explotación; la ampliación del sistema de transporte; conformación de un mercado en los sectores residencial, industrial y termoeléctrico; implantación del programa de GLP y Gas Natural Comprimido Vehicular –GNCV- en el transporte, así como programas para fomentar el uso del GLP en el sector residencial rural. Uno de los aspectos positivos con que cuenta el Plan de Masificación es la sustitución de energéticos de uso actual en el sector industrial como el Carbón, Crudo de Castilla, Fuel-Oil, ACPM, Queroseno e incluso el Gas Propano por el Gas Natural; lo cual favorece positivamente el medio ambiente, contribuye con una canasta energética más amplia que favorece el uso racional de la energía. En 1991 la oferta de gas natural era para 31 municipios ubicados en la Costa Atlántica, Huila, Santander; con un cubrimiento a 400.000 usuarios y solo 1.810 Km de gasoductos. En el año 2000 se tenía un cubrimiento de 1.900.000 usuarios, en más de 100 municipios y 5.632 Km de gasoductos. La inversión para desarrollar la infraestructura en 1997 ascendió a US$ 1.087 millones

de dólares, de los cuales Ecopetrol aportó el 28% y el sector privado el 72% bajo el esquema de concesión y BOMT1. (Datos tomados del Plan Nacional de Masificación) Con el Plan Gas, hacia el año 1998, se incrementó la producción de gas natural, como resultado de la entrada en operación de la nueva plataforma de la Guajira, pero la capacidad de transporte instalada limitaba el desarrollo del programa. La producción de gas en ese entonces era de 812 MPCD2 y la capacidad de transporte, de 650 MPCD. ( Datos tomados del documento de Planeación Nacional, El Sector Gas en Colombia, mayo 2000) Es importante mencionar que la cuenca de los Llanos, a pesar de que cuenta con un alto porcentaje de las reservas estimadas del país, no ha hecho un aporte importante a la producción nacional de gas natural, debido principalmente al comportamiento hidrodinámico del yacimiento en el campo de Cusiana que obliga a la reinyección del gas producido para mantener la presión del mismo y garantizar la máxima recuperación del petróleo dentro de él y no ocasionar su agotamiento temprano3. De la totalidad de reservas de gas de Cusiana sólo se podrá disponer aproximadamente después del año 2005. 2.1.1 Plan Nacional de Desarrollo 1999 – 2002 “Cambio para Construir la Paz” Por sus bondades económicas, energéticas y ambientales, el gas natural continuará incrementando su participación en la oferta de energéticos del país. No obstante, el dinámico crecimiento de este subsector4 impone grandes retos al Estado y a la industria para llevar a cabo una planeación integrada que permita el uso racional de las reservas naturales. El crecimiento de la demanda del energético en el sector industrial dependerá de la competitividad de los precios del gas natural frente a otros energéticos sustitutos y de la reglamentación ambiental. Los esfuerzos del Gobierno Nacional están orientados a consolidar el marco regulatorio existente, de tal forma que se presenten las condiciones económicas y financieras para que el energético tenga una mayor dinámica de penetración en los sectores residencial e industrial. Adicionalmente, se viene promoviendo el uso del gas vehicular, dentro de una política de sustitución de combustibles más costosos y de mayor impacto negativo sobre el medio ambiente. • Plan de Masificación de Gas Natural La diversificación de la canasta energética, lograda mediante el Programa de Masificación de Gas, ha traído ventajas económicas para el país, ya que su uso en la satisfacción de las necesidades energéticas de la población y de los agentes económicos del país es más eficiente, desde el punto de vista de la cadena energética, que otras fuentes que venían siendo empleadas en el pasado. La continuación del programa de Masificación de gas, permitirá crecimientos en el uso de este combustible del orden del 8,1% en el sector residencial; 7,3% en el sector industrial; 9% en el

1 Esquema de contratación que encarga la construcción, operación y mantenimiento de un proyecto a una empresa privada: El contratante paga los derechos por usar el bien construido y tiene una opción de compra. (Transferencia). 2 Miles de Pies Cúbicos Día. 3 Actualmente los campos de Cusiana-Cupiagua producen el 41,47% del total de la producción del país, pero sólo el 7,19% es aportado al sistema comercial, lo restante es reinyectado. 4 Cuando en el documento hacemos referencia al sector estamos hablando del Energético y el subsector es el gas natural.

sector comercial y del 34% en el sector transporte; para el periodo 1999-20105. Lo anterior significa un crecimiento promedio en el ámbito nacional de 7,9%. Es importante mencionar que la penetración del gas natural en los diferentes sectores de consumo, dependerá de unas señales apropiadas de precios de los energéticos que reflejen los costos de oportunidad y/o prestación del servicio, de tal forma que se incentive la exploración y producción, y no se generen sobrecostos e ineficiencias. • Marco Regulatorio Es tarea del Gobierno Nacional definir las condiciones normativas y de política, propicias al desarrollo de las actividades de masificación y comercialización de gas. La contratación del suministro y transporte de gas en el país se ha caracterizado por su excesiva rigidez en precios, modalidades contractuales, plazos, puntos de entrega y recibo, así como por largos períodos de negociación, dominio de la negociación por parte del transportador o del productor y asimilación o integración, en algunos casos, de la contratación del transporte con la del suministro. Adicionalmente, los esquemas regulatorios hasta ahora adoptados han limitado la participación de los agentes en la administración del riesgo en sus operaciones comerciales. Por esta razón, las últimas administraciones del orden nacional con el concurso de la CREG (Comisión de Regulación de Energía y Gas), considera que es fundamental una revisión comprensiva de las políticas generales y de la regulación, vigentes en el sector de gas natural. 2.1.2 El CONPES define estrategias a seguir para impulsar el Plan de Masificación del Gas En la década de los 90’s el despegue y desarrollo del “Programa para la Masificación del Consumo de Gas”, se logró gracias al esfuerzo del Estado y fundamentalmente del sector privado en cumplimiento de las directrices de política adoptadas por el Consejo Nacional de Política Económica y Social enunciadas en los documentos CONPES 2571 DE 1991 Y 2646 DE 1993. A partir del año 2000, el sector del gas natural se observa más consolidado, presenta una importante prospectiva de crecimiento pero requiere de nuevas inversiones del sector privado para soportar los desarrollos y ampliaciones futuras. Para solucionar la problemática actual en cuanto a precios relativos de los energéticos, complejidad institucional y regulatoria y la sostenibilidad misma del sistema nacional de transporte de gas, el CONPES ha establecido nuevas directrices de política que, de ejecutarse plenamente, permitirán al sector privado la ejecución de nuevos proyectos y un mayor fortalecimiento del servicio de distribución del gas. Este nuevo panorama del sector queda consignado en el documento CONPES 3190 de 2002 “Balance y estrategias a seguir para impulsar el “Plan de Masificación del Gas” y del cual presentamos a continuación un resumen: Como resultado de la política de masificación y del nuevo marco legal6, al finalizar el año 2000 y a comienzos del 2001, el servicio se presta a más de 2 millones de usuarios en el país en más de 200 municipios; se construyeron en los últimos 10 años más de 3.600 Km de red de gasoducto, para completar la infraestructura de transporte necesaria y conectar los grandes centros urbanos

5 Demanda de Gas Natural y balance 1999 – 2010 UPME, agosto de 1999. 6 La Ley 142/94 la cual apunta a la separación de las actividades de comercialización y transporte y la Ley 401/97 crea a Ecogas

del interior con los campos productores. Además, en los 10 años siguientes al “Plan de Masificación” se constituyeron 13 empresas de distribución de gas, de las cuales 9 distribuyen en el interior del país, como lo muestra el siguiente cuadro comparativo.

1991 2001 Municipios Atendidos 31 210 Usuarios 400.000 2.492.010 Km de gasoductos 1.810 5.632 Empresas de distribución 7 20 Empresas de transporte 1 8 Si bien se logró, en corto tiempo la construcción de la infraestructura básica para transporte y distribución, requisitos primarios para cumplir con el “Plan de Masificación de Gas”, los costos asociados a la infraestructura y los compromisos financieros adquiridos por Ecopetrol y Ecogas, terminaron reflejados en precios elevados para el usuario final, no competitivos con los precios de los sustitutos más cercanos que buscó reemplazar como el Diesel, Fuel Oil, Carbón, siendo aún competitivos con el gas propano y la energía eléctrica. 2.2 ENTORNO ECONÓMICO INTERNACIONAL En este numeral se presenta el consumo mundial de energía y la participación del gas natural con respecto a otros energéticos como el crudo y el carbón, entre otros. Además, presenta las reservas y producción de gas en el mundo, junto con algunas perspectivas para Latinoamérica. 2.2.1 Consumo de Energía De acuerdo a las cifras presentadas por la Energy Information Agency, el consumo mundial de energía durante 1998 fue de 378 cuatrillones7 de BTU8, presentando una disminución de 0,8% con respecto al año inmediatamente anterior. Según las proyecciones realizadas por la Energy Information Agency, en su International Energy Outlook 2000 - IEO2000 - el consumo mundial de energía se incrementará un 60% en un periodo de proyección de 23 años (1997 - 2020) desde 380 cuatrillones de BTU en 1997 hasta 608 cuatrillones de BTU en el 2020. Las proyecciones realizadas reflejan varios de los acontecimientos presentados durante 1999 como por ejemplo, los cambios a corto plazo en los mercados petroleros mundiales, el inicio de la fuerte recuperación de las economías del Sudeste de Asia, y la restauración económica más rápida de lo esperada en la Comunidad de Estados Independientes (FSU)9. Todos estos acontecimientos han influenciado la proyección a mediano plazo de los mercados energéticos mundiales.

7 Cuatrillón: Unidad seguida de 15 ceros (Miles de billones). 8 BTU: Unidad de Energía y se define como la cantidad de calor necesaria para elevar en un grado Fahrenheit la temperatura de una libra de agua. 9 FSU: Former Soviet Union

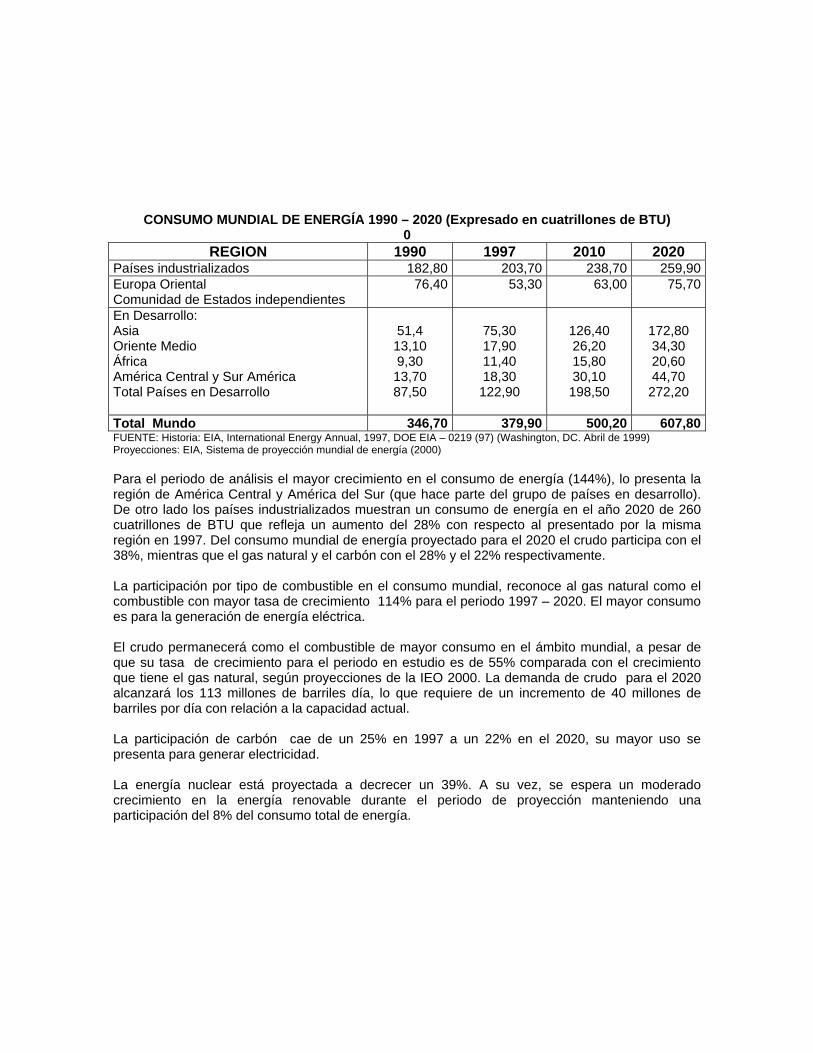

CONSUMO MUNDIAL DE ENERGÍA 1990 – 2020 (Expresado en cuatrillones de BTU) 0

REGION 1990 1997 2010 2020 Países industrializados 182,80 203,70 238,70 259,90Europa Oriental Comunidad de Estados independientes

76,40 53,30 63,00 75,70

En Desarrollo: Asia Oriente Medio África América Central y Sur América Total Países en Desarrollo

51,4 13,10 9,30 13,70 87,50

75,30 17,90 11,40 18,30 122,90

126,40 26,20 15,80 30,10 198,50

172,80 34,30 20,60 44,70 272,20

Total Mundo 346,70 379,90 500,20 607,80FUENTE: Historia: EIA, International Energy Annual, 1997, DOE EIA – 0219 (97) (Washington, DC. Abril de 1999) Proyecciones: EIA, Sistema de proyección mundial de energía (2000) Para el periodo de análisis el mayor crecimiento en el consumo de energía (144%), lo presenta la región de América Central y América del Sur (que hace parte del grupo de países en desarrollo). De otro lado los países industrializados muestran un consumo de energía en el año 2020 de 260 cuatrillones de BTU que refleja un aumento del 28% con respecto al presentado por la misma región en 1997. Del consumo mundial de energía proyectado para el 2020 el crudo participa con el 38%, mientras que el gas natural y el carbón con el 28% y el 22% respectivamente. La participación por tipo de combustible en el consumo mundial, reconoce al gas natural como el combustible con mayor tasa de crecimiento 114% para el periodo 1997 – 2020. El mayor consumo es para la generación de energía eléctrica. El crudo permanecerá como el combustible de mayor consumo en el ámbito mundial, a pesar de que su tasa de crecimiento para el periodo en estudio es de 55% comparada con el crecimiento que tiene el gas natural, según proyecciones de la IEO 2000. La demanda de crudo para el 2020 alcanzará los 113 millones de barriles día, lo que requiere de un incremento de 40 millones de barriles por día con relación a la capacidad actual. La participación de carbón cae de un 25% en 1997 a un 22% en el 2020, su mayor uso se presenta para generar electricidad. La energía nuclear está proyectada a decrecer un 39%. A su vez, se espera un moderado crecimiento en la energía renovable durante el periodo de proyección manteniendo una participación del 8% del consumo total de energía.

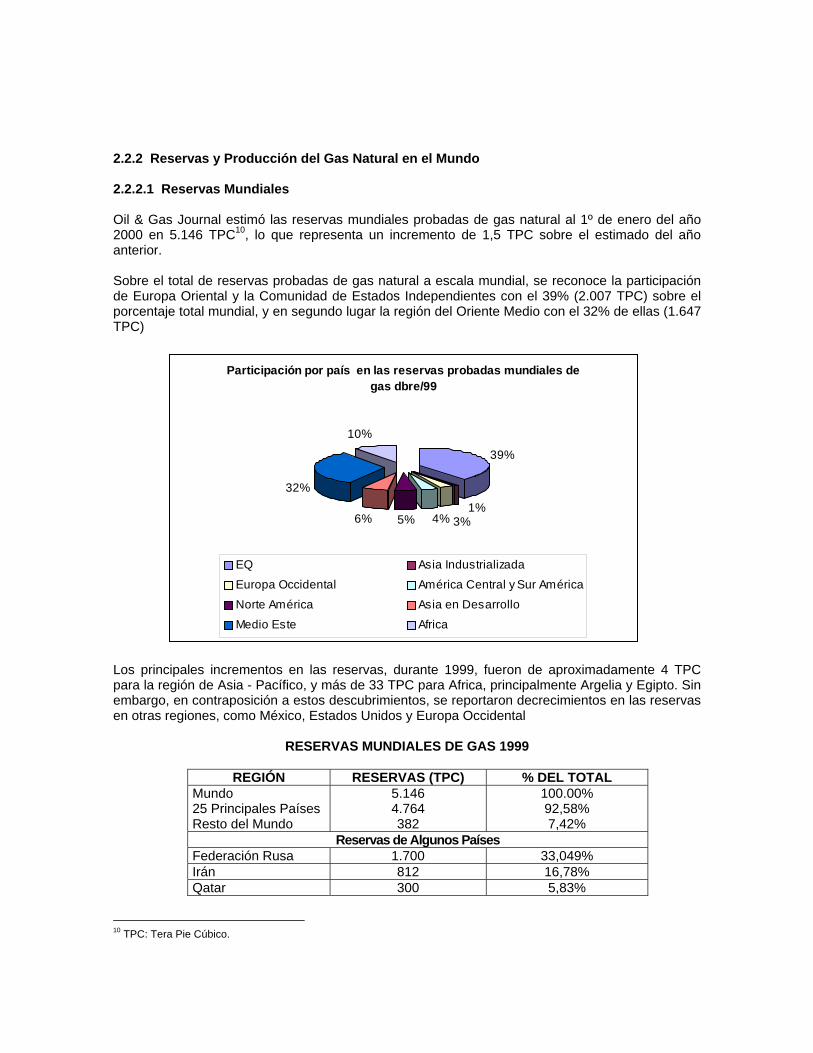

2.2.2 Reservas y Producción del Gas Natural en el Mundo 2.2.2.1 Reservas Mundiales Oil & Gas Journal estimó las reservas mundiales probadas de gas natural al 1º de enero del año 2000 en 5.146 TPC10, lo que representa un incremento de 1,5 TPC sobre el estimado del año anterior. Sobre el total de reservas probadas de gas natural a escala mundial, se reconoce la participación de Europa Oriental y la Comunidad de Estados Independientes con el 39% (2.007 TPC) sobre el porcentaje total mundial, y en segundo lugar la región del Oriente Medio con el 32% de ellas (1.647 TPC)

Participación por país en las reservas probadas mundiales de gas dbre/99

39%

4%5%6%

32%

10%

1%3%

EQ Asia Industrializada

Europa Occidental América Central y Sur América

Norte América Asia en Desarrollo

Medio Este Africa

Los principales incrementos en las reservas, durante 1999, fueron de aproximadamente 4 TPC para la región de Asia - Pacífico, y más de 33 TPC para Africa, principalmente Argelia y Egipto. Sin embargo, en contraposición a estos descubrimientos, se reportaron decrecimientos en las reservas en otras regiones, como México, Estados Unidos y Europa Occidental

RESERVAS MUNDIALES DE GAS 1999

REGIÓN RESERVAS (TPC) % DEL TOTAL Mundo 25 Principales Países Resto del Mundo

5.146 4.764 382

100.00% 92,58% 7,42%

Reservas de Algunos Países Federación Rusa 1.700 33,049% Irán 812 16,78% Qatar 300 5,83%

10 TPC: Tera Pie Cúbico.

Emiratos Árabes Unidos 212 4,12% Arabia Saudita 204 3,96% Estados Unidos 164 3,19% Algería 160 3,11% Venezuela 143 2,78% Nigería 124 2,41% Iraq 110 2,14% TurK 101 1,96% Malasia 82 1,59% Indonesia 72 1,40% Uzbekistan 66 1,28% Kazakistan 65 1,26% Canadá 64 1,24% Holanda 63 1,22% Kuwait 52 1,01% China 48 0,93% Libia 46 0,89% Australia 45 0,87% Noruega 41 0,80% Egipto 32 0,62% México 30 0,58% Oman 28 0,54% TOTAL 4.764 92,58%

La relación reservas / producción excede 100 años en el Oriente Medio y Africa, la Comunidad de Estados Independientes11 con 83,4 años, América Central y América del Sur tiene una relación de 71,5 años, pero en Norte América y Europa la relación es relativamente baja 11,4 y 18,3 años respectivamente. 2.2.2.2 Producción Mundial La producción acumulada durante el año de 1999 estuvo alrededor de los 98TPC que corresponden a un promedio de 270 GPCD12. El hemisferio Occidental formado por Norte América, América Central y Sur América (Excepto Venezuela que hace parte de la OPEP) participa con 5.270GPC de gas natural, es decir, 29% de la producción mundial; Europa Oriental y la Comunidad de Estados Independientes y la Región de Europa Occidental13 con unas participaciones del 26% (4.629GPC) y el 13% (2.370GPC) respectivamente sobre la producción mundial; el 9% corresponde a la OPEP14; el 8% a la región del Mar del Norte15; el 15% denominado “otros países”16 y un 4,2% para Israel, Jordán, Omán, Siria y Yemen.

11 Europa Oriental y Comunidad de Estados Independientes: Albania, Bulgaria, República Checa, Hungría, Rumania, Azerbaijan, Turkmenistan, Ucrania, Uzbekistan. 12 Giga pies cúbico día. 13 Europa Occidental: Austria, Croacia, Francia, Alemania, Grecia, Irlanda, Italia, España, Turquía, Slovenia, Serbia. 14 Organización de países exportadores de petróleo, hacen parte de la organización Arabia Saudita, Iran, Venezuela, Emiratos Arabes Unidos, Kuwait, Nigeria, Libia, Indonesia, Argelia Katar, Irak. 15 Mar del Norte: Noruega, Reino Unido, Bélgica, Holanda, Dinamarca. 16 Regiones de Africa, Medio Oriente, Asia – Pacífico.

2.3 EL GAS NATURAL EN LATINOAMÉRICA Las reservas probadas de gas natural en Latinoamérica están localizadas principalmente en Venezuela, México, Argentina, Trinidad y Tobago y Bolivia, que representan el 88% de las reservas totales de la región. La ausencia de interconexiones regionales, excepto en el área del Cono Sur, y la inexistencia de terminales de Gas Natural Líquido – GNL –, salvo en el Caribe, hacen que la demanda se concentre en los países productores, es decir, Argentina, Venezuela y México, en los que la participación del gas natural representa el 55%, 47% y 25% del consumo de energía primaria, respectivamente. En el caso de Argentina este porcentaje la sitúa como el 8º país en el ranking mundial de penetración del gas natural. El escaso desarrollo del gas natural en Brasil, representa solamente el 6,5% del consumo de energía primaria, hace que la penetración de esta materia prima en la matriz energética de la región sea similar a la media mundial. Como consideración general, merece la pena destacarse las ventajas comparativas que los gasoductos presentan sobre las líneas de interconexión eléctrica. En primer lugar, los gasoductos permiten la introducción de una nueva fuente de energía primaria, lo que contribuye tanto a la diversificación y a la mejora en la seguridad del suministro como a la introducción de competencia entre fuentes energéticas. En segundo lugar, a partir de determinados volúmenes de energía, el menor costo de los gasoductos por unidad energética transportada frente a las líneas de alta tensión proporciona a los primeros una clara ventaja desde el punto de vista económico. El comercio regional de gas natural se concentra básicamente en el Cono Sur: desde Argentina a Chile, Brasil y Uruguay, y desde Bolivia a Brasil. La única planta de licuación existente, ubicada en Trinidad y Tobago, exporta a Estados Unidos y a España. En el año 2000 se han comercializado entre países de la zona, todos ellos en el Cono Sur, únicamente al 5% del consumo total de la región. Para la realización de este comercio, se encuentran en operación ocho gasoductos regionales: cinco entre Argentina y Chile, uno entre Argentina y Uruguay, uno entre Bolivia y Brasil, y uno entre Bolivia y Argentina. En Chile, el acceso seguro y abundante a la oferta de gas natural argentino ha permitido mejorar la calidad ambiental en zonas críticas como Santiago, ampliar y equilibrar la oferta de energía eléctrica en el norte a través de la puesta en marcha de nuevas generadoras térmicas, y expandir la producción de químicos en el sur del país. Para Argentina, el mercado chileno de gas natural ha permitido no solamente llevar adelante los grandes proyectos de inversión en transporte, sino también un flujo constante de mayor producción y exportaciones en las tres cuencas productivas más importantes (Austral, Neuquina y Noroeste), con el consecuente impacto en divisas, empleo e impuestos que reciben las respectivas provincias. El país latinoamericano con mayor potencial de crecimiento del consumo de gas natural es Brasil, dada la baja participación actual de este combustible, su alto consumo energético y el posible incremento de la producción de electricidad a partir de centrales de ciclo combinado. La región Sur/Sureste de Brasil concentra el 60% de la población y el 70% del PIB, y es abastecida en la actualidad principalmente desde las cuencas brasileñas de Campos y Santos. El Ministerio de Energía y Minas de Brasil ha previsto un fuerte incremento del consumo de gas natural. Dadas las limitadas reservas de gas de este país y su localización, los suministros de gas natural deberán proceder en gran medida de los países limítrofes ya mencionados. Ello explica la importancia de los proyectos en construcción, tales como los gasoductos de Argentina a Uruguay y

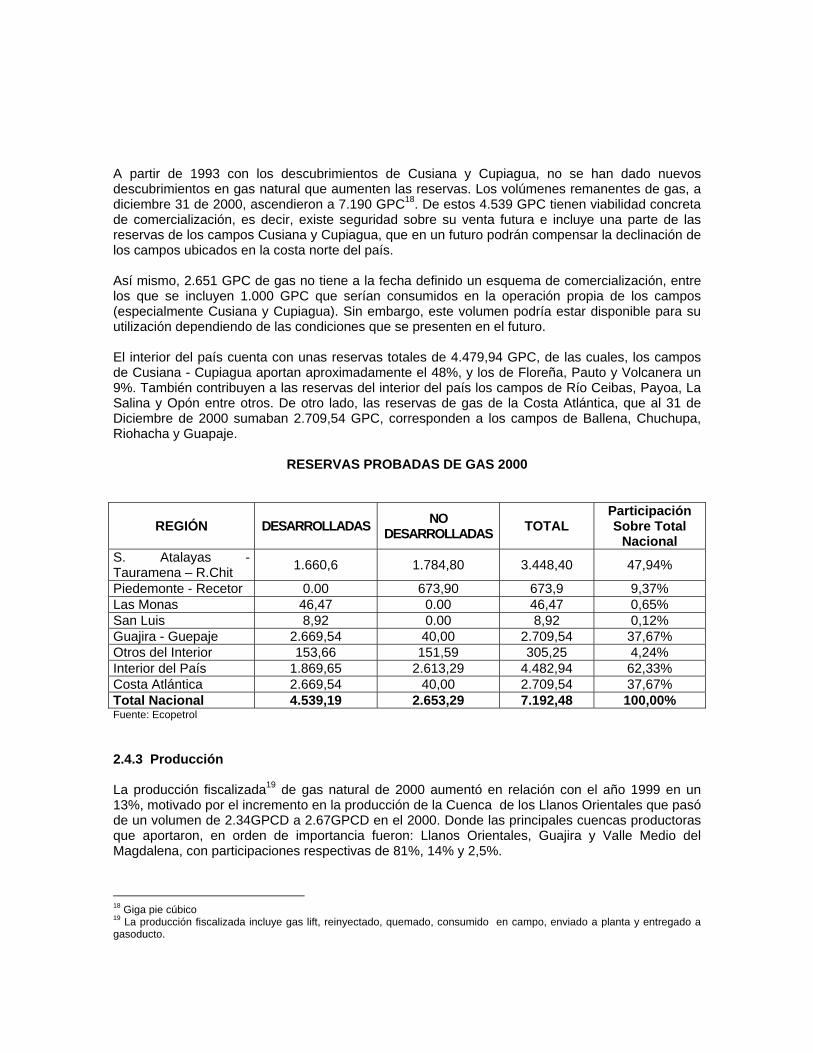

al sur de Brasil, o los que se encuentran en estudio de Argentina y Perú a Brasil, así como la ampliación de la capacidad de transporte del gasoducto ya existente desde Bolivia hasta la frontera, o la construcción de uno nuevo y la expansión subsecuente del que conecta el límite de Bolivia y Brasil con los mercados de este último país. La volatilidad de los precios del mercado norteamericano ha propiciado que México estudie nuevas fuentes de aprovisionamiento desde el Caribe o Bolivia. Existen, por otra parte, diversos proyectos de construcción de terminales de regasificación de GNL, tanto en la costa atlántica como en la pacífica, que permitirán la importación de gas desde Trinidad y Tobago, Venezuela o Bolivia. La integración energética del continente redundará en la transparencia y seguridad de los mercados, introducirá dosis adicionales de competitividad a las economías de la región y ofrecerá múltiples oportunidades de inversión a la iniciativa privada En Latinoamérica parte del área aún esta sin explorar y la reciente actividad exploratoria ha estado acompañada de descubrimientos, con lo cual, se espera que a partir del año 2005, se inicie un crecimiento importante en el consumo que puede llegar en el 2020 a cerca de 15TPC; según proyecciones hechas por la EIA. 2.4 ENTORNO ECONÓMICO NACIONAL Se hará una breve descripción de la actividad de exploración, reservas, producción y suministro de gas en el país, con fecha al año 2000. Posteriormente se mirará el comportamiento energético de Colombia en el año 2001. 2.4.1 Exploración En 1999 el gobierno Colombiano inició la denominada “Ronda 2000” que consistió en la presentación a inversionistas del sector del petróleo, de 12 proyectos de exploración y 15 de producción incremental para que las diferentes compañías presenten sus propuestas. Esto permitió llegar a una cifra récord de 25 contratos firmados en el 2000, estos resultados muestran el éxito que tuvo la ronda 2000, gracias a los cambios en la política petrolera en un marco de competitividad a nivel internacional, la apertura de los negocios, la alta prospectividad y el acceso a la información técnica del país. En lo que respecta al tema del gas se destacan los contratos firmados por Ecopetrol con las compañías Mera Petroleum - Milennium y Geo Met Inc., el primero firmado el 24 de enero del 2000 para la exploración de 131.521 hectáreas en la cuenca de la Guajira, y el segundo firmado el 25 de septiembre de 2000 que tiene la particularidad de permitir explorar y explotar gas metano asociado al carbón de Colombia. 2.4.2 Reservas El potencial de hidrocarburos de las cuencas sedimentarias contabiliza 37.000 millones de barriles equivalentes de petróleo, de los cuales 96TPC corresponden al potencial de gas, distribuidos el 56% en cuencas con producción17 y el 44% cuencas que actualmente no presentan producción. 17 Cuencas en producción: Tienen mayor cantidad de información de superficie y subterránea, además una mejor infraestructura para la producción de hidrocarburos, transporte, refinación y mercadeo que las cuencas que actualmente no producen.

A partir de 1993 con los descubrimientos de Cusiana y Cupiagua, no se han dado nuevos descubrimientos en gas natural que aumenten las reservas. Los volúmenes remanentes de gas, a diciembre 31 de 2000, ascendieron a 7.190 GPC18. De estos 4.539 GPC tienen viabilidad concreta de comercialización, es decir, existe seguridad sobre su venta futura e incluye una parte de las reservas de los campos Cusiana y Cupiagua, que en un futuro podrán compensar la declinación de los campos ubicados en la costa norte del país. Así mismo, 2.651 GPC de gas no tiene a la fecha definido un esquema de comercialización, entre los que se incluyen 1.000 GPC que serían consumidos en la operación propia de los campos (especialmente Cusiana y Cupiagua). Sin embargo, este volumen podría estar disponible para su utilización dependiendo de las condiciones que se presenten en el futuro. El interior del país cuenta con unas reservas totales de 4.479,94 GPC, de las cuales, los campos de Cusiana - Cupiagua aportan aproximadamente el 48%, y los de Floreña, Pauto y Volcanera un 9%. También contribuyen a las reservas del interior del país los campos de Río Ceibas, Payoa, La Salina y Opón entre otros. De otro lado, las reservas de gas de la Costa Atlántica, que al 31 de Diciembre de 2000 sumaban 2.709,54 GPC, corresponden a los campos de Ballena, Chuchupa, Riohacha y Guapaje.

RESERVAS PROBADAS DE GAS 2000

REGIÓN DESARROLLADAS NO DESARROLLADAS TOTAL

Participación Sobre Total

Nacional S. Atalayas -Tauramena – R.Chit 1.660,6 1.784,80 3.448,40 47,94%

Piedemonte - Recetor 0.00 673,90 673,9 9,37% Las Monas 46,47 0.00 46,47 0,65% San Luis 8,92 0.00 8,92 0,12% Guajira - Guepaje 2.669,54 40,00 2.709,54 37,67% Otros del Interior 153,66 151,59 305,25 4,24% Interior del País 1.869,65 2.613,29 4.482,94 62,33% Costa Atlántica 2.669,54 40,00 2.709,54 37,67% Total Nacional 4.539,19 2.653,29 7.192,48 100,00% Fuente: Ecopetrol 2.4.3 Producción La producción fiscalizada19 de gas natural de 2000 aumentó en relación con el año 1999 en un 13%, motivado por el incremento en la producción de la Cuenca de los Llanos Orientales que pasó de un volumen de 2.34GPCD a 2.67GPCD en el 2000. Donde las principales cuencas productoras que aportaron, en orden de importancia fueron: Llanos Orientales, Guajira y Valle Medio del Magdalena, con participaciones respectivas de 81%, 14% y 2,5%.

18 Giga pie cúbico 19 La producción fiscalizada incluye gas lift, reinyectado, quemado, consumido en campo, enviado a planta y entregado a gasoducto.

PRODUCCION FISCALIZADA DE GAS NATURAL PARTICIPACION POR CUENCA AÑO -2000-

82%

14% 3% 1%

Llanos Orientales Guajira VMM VSM

En los Llanos Orientales se destaca la producción de los campos de Cusiana -Cupiagua; en la cuenca de la Guajira, los campos de Ballena, Chuchupa y Riohacha; y en el Valle Medio del Magdalena los de Opón y Payoa. 2.4.4 Suministro Con relación al suministro de gas natural, durante el 2000, el promedio se mantuvo en 578.062MBTU/Día, un 14% superior al promedio de 1999. Durante el 2000, los principales campos que participaron en el suministro de gas natural, fueron Guajira, Payoa/La Salina, Provincia/Bonanza y Cusiana, con el 80,6%, 4,1%, 2,91% y 2,61% respectivamente, que corresponde a unas producciones promedio de 466 GBTU/Día; 24 GBTU/Día, 17 GBTU/Día y 15 GBTU/Día.

Suministro de Gas Natural 2000 Por Campo

81%

1%

9%

2%3% 4%

Guajira Otros El CentroProvincia/Bonanza Payoa/Salina Guepaje

2.4.5 Demanda Desde que se inició en 1993 el Plan de Masificación de Gas, la tasa de crecimiento ha sido ascendente aproximadamente del 5,2%. El crecimiento se ha dado más que todo a nivel residencial con el 16,6% y en menor proporción el sector industrial con 3,3%; lo que permite inducir que aún existe una altísima dependencia del consumo de otros energéticos.

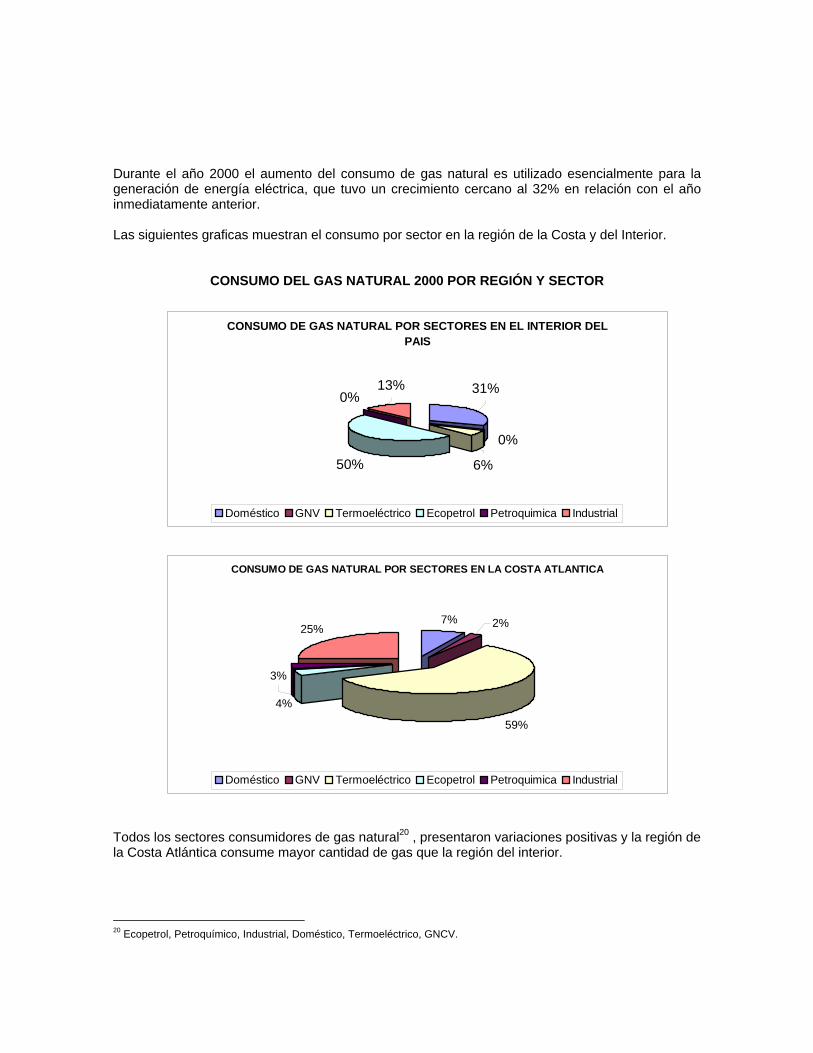

Durante el año 2000 el aumento del consumo de gas natural es utilizado esencialmente para la generación de energía eléctrica, que tuvo un crecimiento cercano al 32% en relación con el año inmediatamente anterior. Las siguientes graficas muestran el consumo por sector en la región de la Costa y del Interior.

CONSUMO DEL GAS NATURAL 2000 POR REGIÓN Y SECTOR

CONSUMO DE GAS NATURAL POR SECTORES EN EL INTERIOR DEL PAIS

50%

0%13% 31%

6%

0%

Doméstico GNV Termoeléctrico Ecopetrol Petroquimica Industrial

CONSUMO DE GAS NATURAL POR SECTORES EN LA COSTA ATLANTICA

7%

59%

4%

25% 2%

3%

Doméstico GNV Termoeléctrico Ecopetrol Petroquimica Industrial

Todos los sectores consumidores de gas natural20 , presentaron variaciones positivas y la región de la Costa Atlántica consume mayor cantidad de gas que la región del interior. 20 Ecopetrol, Petroquímico, Industrial, Doméstico, Termoeléctrico, GNCV.

2.4.6 Comportamiento Energético 2001 A comienzos del año 2001, el gobierno Colombiano estima un crecimiento de la economía del orden del 3,8%, mientras que entidades como Fedesarrollo la suponen alrededor del 3%. Sin embargo, el comportamiento de la industria, el comercio y una demanda deprimida del sector doméstico, asociado a la alta tasa de desempleo, determinaron un crecimiento en el PIB del 1,5% para el año de interés. Los primeros 6 meses del año fueron de desaceleración económica con tasas entre 0 y 1%, sobre todo en el sector industrial. Para el segundo semestre y en especial el último trimestre los indicadores de consumo de electricidad, ventas de finca raíz, venta vehículos y consumo con tarjetas de crédito reflejaron una recuperación de la economía Colombiana. La recuperación estuvo asociada a la disminución de las inversiones en otros países, y a una situación cambiaria estable, la cual motivó el retorno de capitales Colombianos. Para el 2002 las expectativas del gobierno eran: Un crecimiento del 2.5% en el PIB, inflación y devaluación del 6%. El hecho de que el gobierno haya prefinanciado gran parte del gasto del 2002 durante el 2001, le permitieron generar un ambiente adecuado para mantener los recursos que retornaron al país, siempre y cuando se generara estabilidad cambiaria. 2.4.6.1 Abastecimiento de Energía • Petróleo año 2001 La producción de petróleo promedio fue 604,4MBDC21, un 12% menor a la reportada en el 2000. Las exportaciones de crudo reportaron los 238,5MBDC, lo cual representa el 39,5% de la producción nacional. La producción de combustibles fue de 290,4MBDC, siendo las gasolinas extra, regular, bencina y cocinol los combustibles que más se produjeron, con una participación del 41%; los destilados medios diesel, queroseno, JPA con el 31,5%; el combustóleo sobre la producción nacional fue del 19,5%; mientras que el avigas y el propano del 8%. • Gas Natural año 2001 A julio de 2001 la producción fiscalizada de gas natural alcanzó lo 3,5GPCD, Casanare fue el departamento que más participó en la producción con el 81%. Sin embargo, este gas no es entregado a gasoducto; se reinyecta. El suministro promedio de gas al año estuvo alrededor de los 597,1MPCD, un 3,2% superior al promedio del año 2000. El principal campo que participó en el suministro de gas natural fue el de La Guajira, con el 82% (486,8MPC) sobre el suministro nacional. • Gas Licuado del Petróleo año 2001 La producción de GLP en el país proviene de las refinerías de Cartagena, Apiay y Barrancabermeja. Cartagena produce 2,7 MBDC de gas licuado del petróleo, Barranca tiene una producción de 22,41 MBDC de propano, Apiay produce alrededor de 1,5 MBDC. Lo anterior muestra una producción neta de gas licuado del petróleo de 26,6 MBDC, aproximadamente un 4% superior al nivel del año 2000 y no se realizaron importaciones de este combustible.

21 Miles de barriles día calendario

2.4.6.2 Consumo Final de Energía • Derivados del Petróleo. Se presentó un decrecimiento de las ventas de los derivados del petróleo del 7,5% con respecto al año anterior. Esto se explica en las reducciones de gasolina corriente (10%) y crudo de castilla (98%). Los crecimientos en los consumo de diesel oil, turbosina y fuel oil amortiguaron la caída en el consumo total de derivados, la cual fue conducida básicamente por la gasolina motor. Los aspectos que explican esta reducción son:

La situación de orden público en el país, la cual ha venido originando menor tráfico vehicular interurbano.

El contrabando de gasolina.

Una mayor demanda por los combustibles sustitutos de la gasolina corriente. Durante el 2001,

el consumo de gas natural vehicular se incrementó en 2 MPCD, representando un ahorro de 500 BDC22 de gasolina.

Desestimulación del uso de la gasolina por efecto del bajo precio del diesel.

Una relativa estabilización del precio de la gasolina extra motivó el mismo efecto en la

demanda de este tipo de combustible. El consumo de diesel oil, conformado por ACPM y el diesel marino, siguió presentando al igual que en el año 2000 tendencias crecientes como respuesta a un menor precio del combustible en comparación con los precios de la gasolina motor. Este repunte en el consumo se viene registrando específicamente en el ACPM, competidor de la gasolina motor en el sector transporte por carretera. Durante el año 2001, sale el crudo de castilla como combustible para hornos y calderas conforme lo establece la legislación ambiental vigente. • Gas Natural año 2001 El consumo de gas natural ha crecido en el sector doméstico e industrial un 14,2% durante el 2001 como respuesta a la penetración de este energético en el interior del país, cifra nada despreciable sabiendo que el crecimiento económico del país fue de alrededor 1,6%. El sector transporte presentó una evolución muy favorable, paso de consumir 7,2 MPCD de gas natural vehicular en el 2000 a 9,1MPCD en el 2001, 25% de incremento en el consumo. El principal desarrollo lo tuvo la ciudad de Bogotá. Para la generación de electricidad el gas natural presenta niveles importantes de consumo debido a los atentados contra la infraestructura eléctrica. El consumo total de gas natural en el país para este sector llegó en el 2001 a 223 MPCD. El consumo de gas natural por parte de Ecopetrol presenta una reducción del 16% con respecto al 2000. Pasó de consumir 122 MPCD a 102 MPCD en el 2001. Esto se debió básicamente a las restricciones en el transporte desde la Costa Atlántica por efectos de los atentados en la infraestructura y en Cartagena a los mantenimientos del complejo industrial.

22 Barriles día calendario.

No obstante la reducción en el consumo de gas natural por parte de Ecopetrol, la favorable evolución de los sectores doméstico e industrial permitió que el consumo total de gas natural creciera 3% en el año 2001. • Gas Licuado del Petróleo año 2001 El crecimiento del consumo interno del gas propano en el periodo 1997 – 2001 ha sido del 3% en promedio anual; en el 2001 se consumieron 24.141 MBDC. No se reportaron importaciones de gas propano, esto se debe a los altos precios del crudo en el mercado internacional y a un crecimiento en la demanda que no generó importaciones. 2.4.7 Temas de Coyuntura En este numeral se plantean algunos temas de interés que deberán ser desarrollados por el gobierno nacional con miras a tener un desarrollo del subsector gas más planificado, el cual apunte al cumplimiento de las estrategias planteadas en los Plan Energético Nacional. El dinámico crecimiento de este subsector del gas, impone grandes retos al Estado y la industria para llevar a cabo una planeación integrada que permita el uso racional de las reservas naturales. En este sentido, los esfuerzos del gobierno estarán orientados a revisar el marco regulatorio existente, el cual debe enfocarse en:

Definir la estructura de precios del gas en boca de pozo, que permita la recuperación de los costos de exploración y explotación del recurso y que igualmente involucre el costo de oportunidad de utilización del mismo.

Definir un esquema tarifario en transporte de gas que incentive la expansión del sistema, sin necesidad de aportes del estado.

Revisar los contratos de suministro y transporte de gas para mejorar la competitividad del sector y no dar señales equivocas de mercado en generación eléctrica.

Crear un mecanismo de información único para todos los agentes del sector. Reglamentar esquemas de almacenamiento que permitan optimizar el desarrollo de las

actividades de almacenamiento diario y estacional de gas, para garantizar la seguridad del suministro.

Las acciones anteriores irán acompañadas de una reestructuración institucional que permita un manejo independiente de las actividades de expansión, despacho y liquidación de los intercambios comerciales del mercado mayorista de gas. Para el logro de este propósito será necesario adecuar las funciones y estructura de Ecogas23, incluyendo si es indispensable, el desarrollo de un instrumento legislativo especifico para el subsector. Por otro lado, el Gobierno Nacional apoyará las iniciativas que desarrollen las autoridades municipales y distritales para el uso de gas natural en transporte vehicular. La conveniencia del uso del Gas Natural Comprimido –GNC- o gas licuado del petróleo –GLP- (hasta la fecha sigue vigente la resolución que prohibe el uso de GLP en vehículos) como combustible automotor dependerá de los beneficios ambientales, de seguridad y de la disponibilidad. Así mismo se promoverá el desarrollo de GNC para la atención de aquellos municipios que por su tamaño y localización con respecto a la red de transporte de gas lo haga aconsejable.

23 Empresa Colombiana de gas.

El desarrollo de la industria de gas natural irá acompañado también de un desarrollo paralelo de la industria del GLP. Para lograr este propósito, se estudiarán los aspectos regulatorios y de infraestructura que hagan viable la importación y transporte de este producto con miras a la conformación de un mercado de GLP sin intervención regulatoria en su comercialización. En el tema del gas propano se han realizado estudios independientes y puntuales que reflejan la voluntad del estado por tener una canasta energética diversificada en el territorio nacional con la cual pueda sustituir energéticos de alto costo. Entre estos estudios están:

Abastecimiento de gas licuado del petróleo a la región insular: San Andrés y Providencia. Abastecimiento de gas licuado del petróleo a la región Sur-Occidental: Tolima, Huila, Caquetá

y Putumayo Propuesta para la liberación del margen de distribución en Bogotá D.C y Soacha. Distribución del gas licuado del petróleo por red. Abastecimiento de gas combustible para Cúcuta.

Es una realidad el uso de combustibles sustitutos en nuestros días. Por esta razón, el gobierno debería profundizar en los posibles combustibles sustitutos para nuestro país y tener estructurada una adecuada política de precios. 2.5 PROSPECTIVA DEL SUBSECTOR DEL GAS 2.5.1 Prospectiva Gas Natural 2.5.1.1 En Oferta Se tiene el desarrollo de producción en Cusiana y producción incremental en La Guajira. En lo que respecta al primer caso lo que se conoce hasta ahora es que a finales del 2003 e inicio del 2004 se instalará. una planta de tratamiento para 100 MPCD. En el caso de Guajira, se viene evaluando la producción incremental con el denominado proyecto Catalina que podría entrar en el 2004. En lo que tiene que ver con áreas que están en proceso de estudio y exploración, la que más posibilidad parece tener es el caso de aguas profundas “off shore”24 en la Costa Atlántica. 2.5.1.2 En Demanda Para determinar la demanda proyectada o requerimientos futuros de energía se utilizan modelos econométricos, sin considerar la fuente que satisfaga tales necesidades y, a través de modelos analíticos, se pueden modelar las competencias entre los diferentes energéticos, programas de uso racional de energía y nuevas tecnologías. Los escenarios de proyección de demanda son determinados básicamente por supuestos de variables de carácter socioeconómico, energético, tarifario, de política y suministro de energía. Teniendo en cuenta los anteriores supuestos se obtienen unos resultados que son considerados en todo el país.

24 El concepto de off-shore hace referencia, usualmente, a las actividades de explotación de hidrocarburos que se realizan en la plataforma continental y en aguas internacionales.

Como conclusiones generales se tiene: • La expansión del gas se da con mayor fuerza en la década 2000 – 2010, en la siguiente

década existe un crecimiento vegetativo. • La generación eléctrica es el sector de mayor participación en la demanda de gas en la década

del 2000, disminuyendo un poco para el 2004 y volviendo a tomar una alta participación a partir del 2010.

• Lo anterior plantea un gran reto al sector gas, donde hacia el futuro debe tener una oferta ampliada, así como precios competitivos, en actividades de tipo industrial.

2.5.1.3 En Transporte La conformación de la matriz de origen – destino, constituye el punto de partida para la evaluación del Plan Indicativo de Transporte. Los elementos constitutivos de la matriz son la demanda y la oferta. El Plan Indicativo de transporte está orientado a garantizar la infraestructura que permita los flujos de gas natural de manera económica. Con la matriz se establecen las necesidades de transporte en los dos principales sistemas que tiene el país, el del interior y la Costa Atlántica y se establecen horizontes de análisis a corto plazo (2001-2005) y largo plazo (2005-2010). • SISTEMA DEL INTERIOR: Mercado atendido principalmente por Ecogás, sin embargo hay

otras empresas como Transmetano (Medellín), Transoriente (Bucaramanga), Transcogas (Bogotá), Transoccidente (Calí), Progasur (Neiva).