capitulo 10 contabilidad de costos analisis toma de decisiones

TRANSCRIPT

CAPITULO 10

Costeo por actividades como herramienta de reasignación de costos

Objetivo general

Conocer las ventajas del costeo por actividades y su implementación para generar reportes para valuar inventarios y tomar decisiones administrativas.

Objetivos específicos

Al terminar este capítulo, el alumno será capaz de:

10.1 evaluar las situaciones en las que es necesario utilizar costeo por actividades.

10.2. Identificar los pasos para repartir el costo con base en actividades.

10.3. Saber en qué consiste el análisis de actividades

10.4. Definir e identificar los centros de actividades.

10.5. Calcular tasas con base en las actividades.

10.6. Elegir conductores de recurso y conductores de actividad.

10.7. Generar reportes para evaluar objetos de costos.

10.8. Establecer el concepto de administración de actividades.

En este capítulo se analizará el costeo por actividades como una herramienta para la asignación de costos indirectos de fabricación (CI). Vale la pena recordar que los costos indirectos no son identificables con los productos y requieren criterios de asignación para el cálculo correcto de los costos de productos y servicios. El costo indirecto ha ganado importancia en las últimas décadas debido a la complejidad que han adquirido los sistemas administrativos y de producción, así como los productos y servicios asociados a la venta de un bien, que en conjunto forman el paquete que recibe el cliente y que genera utilidades.

El problema der la inadecuada asignación se presenta por la falta de atención en los sistemas contables. Cada vez que hay una alteración en los sistemas productivos, de distribución y de ventas se da un cambio asociado en el consumo de recursos. Estos pueden ser favorables o desfavorables y, por tanto, se contabilizan para evaluar su efecto en las utilidades. Los sistemas contables aprendidos y utilizados se crearon cuando la mayoría de cálculos eran manuales o se usaban herramientas de cálculo muy rudimentarias. De este modo, su diseño les permite evitar hasta cierto grado la mayor cantidad de cálculos numéricos. Como ejemplo esta la asignación de costos conjuntos, en donde a los coproductos que generen poco ingreso se le denomina subproductos y se les da un tratamiento contable distinto a partir del principio de importancia relativa.

Otro ejemplo es el tratamiento de la sub o sobre aplicación de costos indirectos para ajustarse a los inventarios y al costo de ventas. El tratamiento contable de esta partida debería ajustar siempre el error en la aplicación del costo indirecto a los inventarios y al costo de ventas, y no solo al costo de ventas como se permite en la práctica. Esto se justifica porque el resultado final que se presentara por hacerlo de una u otra manera no afecta mucho el juicio que el lector de la información pudiera hacer. Al haber herramientas que permiten generan información oportuna y económica, se pueden hacer a un lado los criterios que minimizan el cálculo numérico.

La asignación del costo indirecto a los productos con base en horas o costo de la mano de obra obedece a esta misma lógica, pues cuando los sistemas de costos se llevaron a la práctica, la mayoría de los procesos se basaba sobre todo en el uso de la mano de obra. Así, los productos que estuvieran más tiempo en los departamentos de producción recibían más mano de obra y utilizaban mas recurso de la planta, por lo que la relación de consumo de costos indirectos era clara y sencilla. En caso de que la asignación con base en mano de obra fue incorrecta, había otra consideración: el total del costo indirecto en relación con los costos indirectos era pequeño, por lo que el error podía tener poca importancia. En cambio, se tenía un sistema de asignación sencillo y fácil de aplicar; una sola tasa que requería poco cálculo numérico.

Muchas veces, para amplificar o distinguir las bondades del costeo por actividades se compara el sistema de asignación basado en una sola tasa de asignación de costo indirecto con el costeo por actividades. Esto hace pensar que el error en la asignación es demasiado obvio y que los negocios utilizan una sola tasa. En el capitulo anterior se analizaron formas de asignar el costo indirecto con base en tasas departamentales y la asignación de costo de departamentos de servicio a productivos para luego asignarlos a los productos. En algunos casos se dice que el costeo por actividades es una extensión

de la asignación departamental. Esto es cierto y falso a la vez, pues es cierto que el costeo por actividades es el paso adicional en complejidad, pero es incorrecto dado que no se respeta las divisiones departamentales para la asignación de costos. Es decir, no se considera la relación departamental de recursos para asignar el costo.

Consideraciones respecto al costeo por actividades

Factores que generan costos

El consumo de recursos se liga sobre todo a dos factores: volumen de producción y complejidad. Resulta fácil entender que ha mayor nivel de producción mayor será el consumo de recursos, por lo menos en los que son variables. Pero, ¿Cuál es el papel que desempeña la complejidad en el consumo de recursos? Una variable se asocia a la cantidad de recursos fijos o de infraestructura que se necesitan, por ejemplo, tecnología; la otra se relaciona con la complejidad en el sistema de trabajo.

Ejemplo

Suponga que existen dos empresas que producen refrescos. Bebidas Uno sólo produce gaseosas sabor naranja; no obstante, su competidor, Multisabores, tiene 15 sabores diferentes. Asuma que Bebidas Uno tiene una sola presentación de su producto, mientras que Multisabores dispone de tres tamaños en cada sabor con empaques retornable y no retornable. Esto hará una combinación de 15 por 3 por 2 igual a 90 productos diferentes. El sabor naranja de Multisabores representa el 80% de sus ventas totales.

Recurso Actividad Objeto de costoIlustración 10.1 Flujo del costeo por actividades

El método de costeo por actividades puede ser resumido en los siguientes pasos:

Análisis de actividades

Este análisis busca detectar las actividades más relevantes en los procesos de producción o de generación de servicios. Este proceso puede visualizarse en dos fases:

1. El proceso empieza por efectuar un análisis de las actividades realizadas en el negocio. De ellas se separan las que se requieren para la elaboración de los productos o servicios. En el resto hay actividades que no aportan valor agregado y dentro de éstas existen las que no pueden evitarse. Actividades sin valor agregado que pueden evitarse son eliminadas.

2. Algunas actividades candidatas a eliminarse son:a) Almacenamiento. Almacenar materiales o productos semiterminados tiene

un costo asociado; sin embargo, no siempre genera un valor agregado a la producción.

Ejemplo (continuación)

Ilustración 10.2 Conductores de actividad para las cinco actividades

Actividad Base de aplicaciónCompra de materiales Cantidad de partes de cada tarjetaPreparación de maquinas Cantidad de arranques de maquina( cantidad

de veces que se inicia un lote de producción)Ensamble de componentes Cantidad de inserciones por tarjetaSoldadura Cantidad de tarjetas soldadasPrueba de calidad Cantidad de horas de prueba por tarjetaCon estas bases de aplicación se estimó el nivel de actividad requerido en el año

Ilustración 10.3 Nivel de actividad requerido

Base de aplicación Nivel estimado de actividad

Cantidad de partes de cada tarjeta 300000 partesCantidad de arranques de maquina( cantidad de veces que se inicia un lote de producción)

60 arranques

Cantidad de inserciones por tarjeta 270000 insercionesCantidad de tarjetas soldadas 6000 tarjetasCantidad de horas de prueba por tarjeta 1800 horas5. una vez calculado el costo de las actividades y su nivel estimado, se procede a calcular sus tasas de costo indirecto.

Ilustración 10.4 Tasa de costo indirecto de las actividades

Actividad Costo estimado de actividad

Nivel estimado de actividad

Tasa de actividad

Compra de materiales 30000 300000 partes $0.1/piezaArranque de maquina fijos 18000 60 arranques $300/arranqueArranque de máquina variable 36000 60 arranques $600/arranqueEnsamblar los componentes 540000 270000 ensambles $2/ensambleSoldar 300000 6000 tarjetas $50/tarjetaPrueba de calidad fijo 9000 1800 horas $5/pruebaPrueba de calidad variable 27000 1800horas $15/pruebaAl utilizar esta metodología deberán conocerse los requerimientos de actividad de cada producto: En el caso de esta tarjeta los requerimientos de actividad son los siguientes:

Ilustración 10.5 Requerimientos de actividad

Actividad Requerimiento de actividadCompra de materiales 50 partes por tarjetaPreparación de maquinas 100 piezas/loteEnsamble de componentes 45 ensamblesSoldadura 1 piezaPrueba de calidad 0.30 hora

6. al multiplicar los requerimientos de actividad por la tasa de actividad se obtiene el costo total asignado por unidad con base en actividades:

Ilustración 10.6 Costo total asignado por unidad

Actividad Requerimientos por unidad

Tasa Costo asignado

Compra de materiales 50 piezas $ 0.10 $5Arranque de maquina fijos 1/100 tarjeta $300 $3Arranque de máquina variable 1/100 tarjeta $600 $6Ensamblar los componentes 45 ensambles $2.0 $90Soldar 1 tarjeta $50 $50Prueba de calidad fijo 0.3 hora $5 $1.5Prueba de calidad variable 0.3 hora $5 $4.5Costo indirecto total por unidad $160Costo de materia prima $45Costo unitario total $205Al terminar la aplicación del costeo basado en actividades se llego a la conclusión de que el costo de la tarjeta OR7es de 205 pesos, de los cuales 160 pesos corresponden a costo indirecto y mano de obra en comparación con los 102 pesos ((150 pesos/hora máquina)*(40min/60min))+2 pesos de mano de obra que recibía la utilizar la tasa de costo indirecto con base en horas-maquina. En este caso existe una diferencia en costo de 58.00 pesos que se aproxima a 57% del costo asignado de manera tr4adicional.

Este aumento en costo no implica que la empresa haya tenido un aumento en el consumo de recursos debido a la utilización del sistema de costeo por actividades. Al contabilizar el resto de los productos que se fabrican en este negocio se observarían disminuciones en el costo de otros artículos.

Direct oreo

A continuación se muestra como se hizo la asignación de coto basada en actividades de un negocio que se dedica al procesamiento y empaque de verdura congeladas. Direct Oreo es un negocio que en los últimos años ha tenido poca utilidad. El estado de resultados para el año precedente se muestra a continuación.

Ilustración 10.7 Estado de resultados para el año precedente

Direct OreoEstado de resultados

Para el año terminado en diciembre 31 de 20xxLechuga Brócoli Zanahoria Total

Ventas $497352 $1297440 $2090320 $3885112Costo de ventas $461520 $965440 $1757200 $3184160Utilidad bruta $35832 $332000 $333120 $700952Gastos administrativos $94000Gastos de venta $34000Utilidad de operación $572952

Para evaluar la rentabilidad de los productos de Direct Oreo se presentan los siguientes datos relacionados con precios y costos.

Ilustración 10.8 Precios y costos

Lechuga Brócoli ZanahoriaProducción (bolsas) 207230.00 432480 261290Kilogramos 110080.00 440320 550400Precio de ventas $2.40 $3.00 $8.00Materiales $2.12 $2.04 $6.32Mano de obra $0.02 $0.04 $0.09Costo indirecto $0.08 $0.15 $0.32Costo unitario (bolsa) $2.23 $2.23 $6.73Margen por unidad $0.17 $0.77 $1.27Los administradores de Direct Oreo estiman que la utilidad de operación a ventas debe ser superior a 20%; sin embargo, en el último año esta razón financiera solo alcanzo el 14.75%. Direct Oreo utiliza un sistema de costeo tradicional que reparte el costo indirecto y la mano de obra con base en kilogramos procesados. Los administradores de Direct Oreo desean un sistema de información que les proporcione más y mejor información para optimizar su gestión y aumentar la rentabilidad del negocio, por lo que se decidió aumentar un sistema de costeo por actividades.

Después de un análisis de actividades se detectaron seis grupos de recursos, cinco actividades relevantes y cinco objetos de costo, tres de ellos y dos de sus más importantes clientes. Los recursos a repartir son depreciación de edificio y depreciación de equipo, sueldos de supervisores, operarios y asistentes, electricidad y combustible. Las actividades relevantes son: humedecer, cortar, empacar, transportar y transacciones administrativas. A continuación se muestra una relación del total de recursos consumidos el año anterior:

RecursosDepreciaciones:Edificio Equipo Sueldos:SupervisoresOperarios y asistentesElectricidadCombustible y refaccionesTotal de recursosLas actividades relevantes. Al analizar las actividades se desecharon algunas que no daban valor agregado al negocio. Es decir, podían omitirse sin afectar en forma negativa los procesos de operación, la calidad de los productos o el servicio recibido por los clientes y proveedores. Se determinó que las siguientes actividades son relevantes para aplicar control sobre ellas y como consecuencia asignar los costos.

Actividades

Humedecer Cortar Empacar Transportar Transacciones administrativas

La actividad de humedecer consiste en seleccionar la verdura y someter a un proceso de humidificación para pasar al corte. Una vez cortada al empaque para llevarla a los clientes. Todo esto se liga a una serie de procesos administrativo que va desde realizar las compras recoger la verdura con los proveedores, procesar las facturas a los clientes y realizar la cobranza.Los objetos de costo. Los objetos de costo se refieren a lo que se quiere contabilizar o evaluar. En este negocio se considero relevante definir como objetos de costo tres productos y dos de los principales clientes.

Objetos de costo

Lechuga Brócoli Zanahoria Cliente 1 Cliente 2

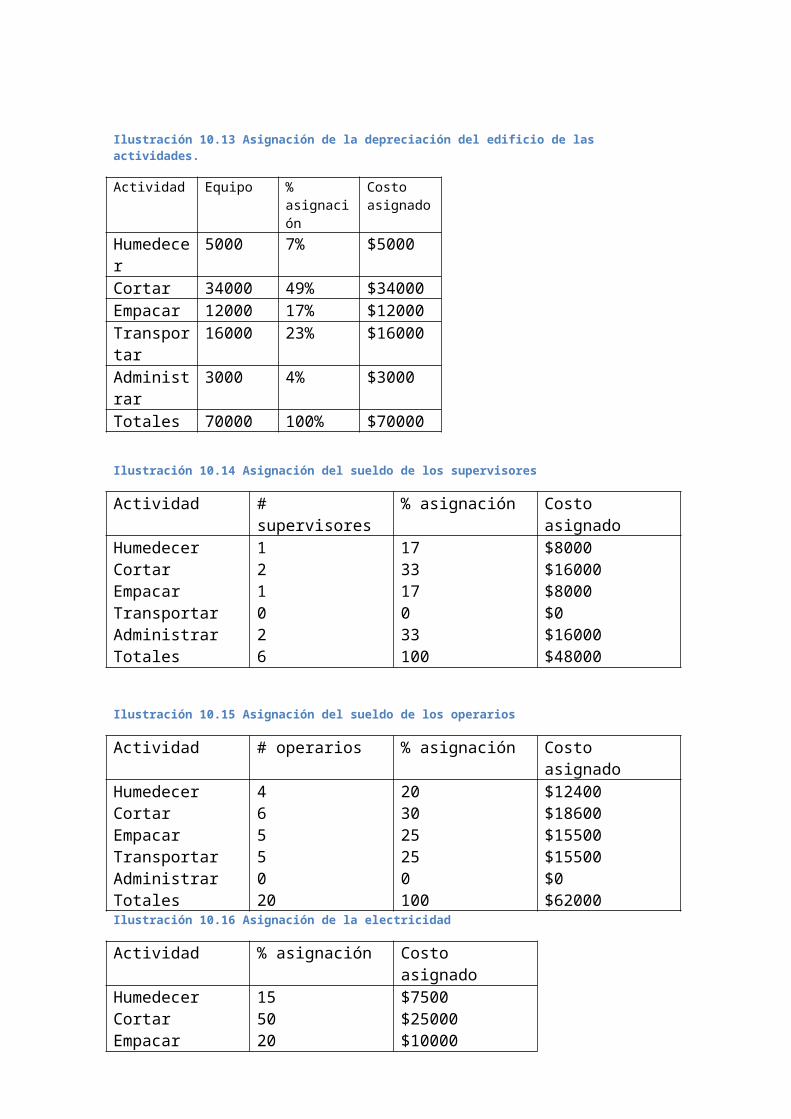

Una vez definido los recursos, las actividades y los objetos de costo hay que determinar los conductores de recursos; es decir el criterio para asignar los recursos a las actividades. De esa forma quedara definidos los centros de actividades. La depreciación del edificio se repartió entre las actividades de acuerdo con los metros cuadrados del edificio que se ocupan en cada actividad. Los suelos se asignaron a las actividades de manera similar que a la maquinaria y el equipo; para cada una se determinó cuántos y que tipos de empleados colaboran en la realización de la actividad. En el caso de la electricidad se estimo el consumo de energía para cada actividad. El combustible asignado de manera directa a la actividad de transporte, que es donde se genera su consumo, por lo que todo el costo de este recurso corresponde al transporte.

Ilustración 10.10 Definición de los conductores de recursos

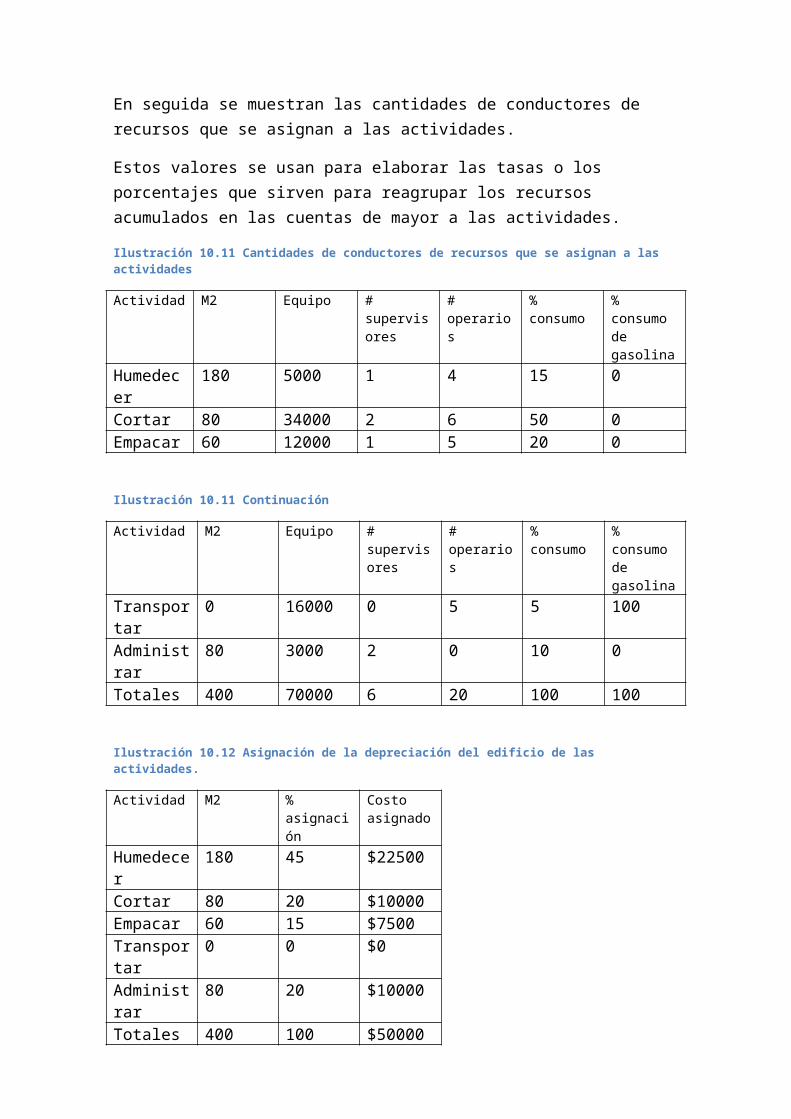

Recursos Conductor de recursosDepreciación de edificio Metros cuadrados de ocupaciónDepreciación de equipo Identificación especifica de maquinariaSueldo de supervisores Cantidad de supervisoresSueldos de operarios Cantidad de operarios Electricidad Porcentaje estimado de utilizaciónCombustible Porcentaje estimado de utilizaciónEn seguida se muestran las cantidades de conductores de recursos que se asignan a las actividades.

Estos valores se usan para elaborar las tasas o los porcentajes que sirven para reagrupar los recursos acumulados en las cuentas de mayor a las actividades.

Ilustración 10.11 Cantidades de conductores de recursos que se asignan a las actividades

Actividad M2 Equipo # supervisores

# operarios % consumo % consumo de gasolina

Humedecer 180 5000 1 4 15 0Cortar 80 34000 2 6 50 0Empacar 60 12000 1 5 20 0

Ilustración 10.11 Continuación

Actividad M2 Equipo # supervisores

# operarios % consumo % consumo de gasolina

Transportar 0 16000 0 5 5 100Administrar 80 3000 2 0 10 0Totales 400 70000 6 20 100 100

Ilustración 10.12 Asignación de la depreciación del edificio de las actividades.

Actividad M2 % asignación

Costo asignado

Humedecer 180 45 $22500Cortar 80 20 $10000Empacar 60 15 $7500Transportar 0 0 $0Administrar 80 20 $10000Totales 400 100 $50000

Ilustración 10.13 Asignación de la depreciación del edificio de las actividades.

Actividad Equipo % asignación

Costo asignado

Humedecer 5000 7% $5000Cortar 34000 49% $34000Empacar 12000 17% $12000Transportar 16000 23% $16000Administrar 3000 4% $3000Totales 70000 100% $70000

Ilustración 10.14 Asignación del sueldo de los supervisores

Actividad # supervisores % asignación Costo asignadoHumedecerCortarEmpacarTransportar Administrar Totales

121026

173317033100

$8000$16000$8000$0$16000$48000

Ilustración 10.15 Asignación del sueldo de los operarios

Actividad # operarios % asignación Costo asignadoHumedecerCortarEmpacarTransportar Administrar Totales

4655020

203025250100

$12400$18600$15500$15500$0$62000

Ilustración 10.16 Asignación de la electricidad

Actividad % asignación Costo asignado

HumedecerCortarEmpacarTransportar Administrar Totales

155020510100

$7500$25000$10000$2500$5000$50000

Ilustración 10.17 Asignación del combustible

Actividad % asignación Costo asignadoHumedecerCortarEmpacarTransportar Administrar Totales

0001000100

$0$0$0$60000$0$60000

La grafica siguiente muestra la asignación de los recursos a las actividades.

Ilustración 10.18 Asignación de los recursos a las actividades

Ilustración 10.19 Desglose de acumulación de recursos por actividad.

Costo asignado

Actividad Depreciación del edificio

Depreciación del equipo

Sueldo de supervisore

s

Sueldo de operarios Electricidad Combustibl

e Totales

Humedecer $ 22.500 $ 5.000 $ 8.000 $ 12.400 $ 7.500 $ 0 $ 55.400

Cortar $ 10.000 $ 34.000 $ 16.000 $ 18.600 $ 25.000 $ 0$

103.600Empacar $ 7.500 $ 12.000 $ 8.000 $ 15.500 $ 10.000 $ 0 $ 53.000Transportar $ 0 $ 16.000 $ 0 $ 15.500 $ 2.500 $ 60.000 $ 94.000Administrar $ 10.000 $ 3.000 $ 16.000 $ 0 $ 5.000 $ 0 $ 34.000

Totales $ 50.000 $ 70.000 $ 48.000 $ 62.000 $ 50.000 $ 60.000$

340.000Una vez asignados los recursos a las actividades, el siguiente paso es repartir el costo de las actividades a los objetos de costo. Para las cinco actividades en este negocio se seleccionan los siguientes conductores de actividad:

Ilustración 10.20 Conductores de actividad.

Actividad Conductor de actividadHumedecerCortarEmpacarTransportar Totales

Kilogramos en procesoHoras empleada en la cortadaUnidades empacadasCantidad de viajesCantidad de transacciones

La siguiente tabla muestra las cantidades de conductores de actividad que se asignan a los objetos de costos. Estos valores se usan para elaborar tasas o porcentajes utilizados para reagrupar los recursos acumulados en las actividades en los objetos de costo.

Ilustración 10.21 Cantidades de Conductores de actividad.

Humedecer Cortar Empacar Transportar Administrar Objeto de

costoKg Horas Unidades # viajes #

transaccionesLechugaBrócoli zanahoria

110080440320550400

100002000070000

207230432480261290

376235329

408054403808

Ilustración 10.21 (Continuación)

Humedecer Cortar Empacar Transportar Administrar Objeto de

costoKg Horas Unidades # viajes #

transaccionesLechugaBrócoli zanahoria

110080440320550400

100002000070000

207230432480261290

376235329

408054403808

Los costos de las actividades se asignan a los objetos de costo con base en los conductores de actividad.

Las siguientes tablas muestran la acumulación de costos en los objetos de costo por la utilización de cada actividad.

Ilustración 10.22 Asignación de la actividad de humedecer los objetos del costo

Objeto de costo Kg % asignación Costo asignadoLechuga 110080 10 $5540Brócoli 440320 40 $22160Zanahoria 550400 50 $27700Cliente 1 0 0 $0Cliente 2 0 0 $0Totales 1100800 100 $55400La actividad de humedecer la verdura implica lavarla y dejarla reposar en un ambiente húmedo. Los operadores inspeccionan la verdura y la cargan en la maquina de lavado.

La tasa utilizada para repartir el recurso de esta actividad entre los productos es de 0.05 pesos / kg (55400/1100800).

Ilustración 10.23 Asignación de la actividad de corte a los objetos de costo.

Objeto de costo

Horas % asignación Costo asignado

LechugaBrócoli ZanahoriaCliente 1Cliente2Totales

10000200007000000100000

10207000100

$10360$20720$72520$0$0$103600

Ilustración 10.24 Asignación de la actividad de empacar los productos.

Objeto de costo

Unidades % asignación

Costo asignado

LechugaBrócoli ZanahoriaCliente 1Cliente2Totales

20723043248026129000901000

23482900100

$12190$25440$15370--$53000

Ilustración 10.25 Asignación del transporte a los objetos del costo.

Objeto de costo

# viajes % asignación

Costo asignado

LechugaBrócoli ZanahoriaCliente 1Cliente2Totales

3762353297996112350

1610143426100

$15040$9400$13160$31960$24440$94000

La actividad de transporte consiste en traer insumos a la planta, así como hacer entregas de producto terminado a los clientes. Para repartir el costo de esta actividad se estimaron los viajes necesarios para traer insumos y entregar a los clientes de acuerdo con el nivel de actividad observado. La tasa utilizada para repartir el recurso de esta actividad a los objetos de costo es de 40 pesos/viaje (94000/2350).

Ilustración 10.26 Asignación de las transacciones administrativas a los objetos de costo

Objeto de costo

# transacciones

% asignación

Costo asignado

LechugaBrócoli ZanahoriaCliente 1Cliente2Totales

4080544038088160571227200

1520143021100

$5100$6800$4760$10200$7140$34000

Las transacciones administrativas son sobre todo órdenes de compra, generación de cheques a proveedores, facturas a clientes,

Ilustración 10.28 Costeo Total