caos en el mercado de commodities - scielo colombia · y corazza y malliaris (2002) en cinco...

TRANSCRIPT

CAOS EN EL MERCADO DE COMMODITIES

Christian Espinosa Méndez1

En 2006 y 2007 el mercado de commodities experimentó uno de los creci-mientos más vertiginosos de las últimas décadas. Los precios del petróleo,cobre y oro, sólo por nombrar algunos productos, llegaron a niveles in-sospechados. Con respecto a esto, los argumentos del alza en el nivel deprecios de estos commodities se atribuyeron a factores de demanda (princi-palmente de China, India y Rusia), a factores de oferta (restricciones en losniveles de inventarios) y a otros que de algún modo hacen que la producciónno satisfaga la demanda creciente (alza en los costos de producción, reza-gos en la inversión para exploración de nuevos yacimientos, debilitamientodel dólar, factores climatológicos y de estabilidad geopolítica, son los máshabituales). A lo anterior, debe sumarse que muchas inversiones se con-centraron en estos mercados, buscando aprovechar las alzas en los precios,lo cual ha aumentado la volatilidad y el atractivo para que especuladores yarbitrajistas ingresen a estos mercados.

Si bien son ciertos los análisis precedentes, también lo es el hecho queexplican sólo en parte el alza en los precios de los commodities y, por con-siguiente, las proyecciones de largo plazo habitualmente no son correctas.

1Doctor en Finanzas, se desempeña actualmente como Director Académico del Magísteren Finanzas de la Facultad de Economía y Empresa, de la Universidad Diego Portales(Santiago de Chile, Chile). Dirección de correspondencia: Manuel Rodríguez 253,Facultad de Economía y Empresa, Universidad Diego Portales (Santiago de Chile,Chile). E-mail: [email protected] artículo fue recibido el 10 de julio de 2009, la versión ajustada fue recibida el15 de marzo de 2010 y su publicación aprobada el 15 de agosto de 2010.

155

156 Cuadernos de Economía, 29(53), 2010

Dado esto, es importante identificar cuál es la dinámica que sigue el com-portamiento de estos activos; de esta manera, modelar su evolución y cono-cer a muy corto plazo cuál será su estado futuro.

Ahora, si se observa un commodity como un activo financiero deseablepara invertir se requiere saber por qué motivo cambia de precio. En elsiglo XX, se distinguen tres corrientes de pensamiento que han tratado dedar una explicación al cambio de los precios de activos financieros. Es-tas son; el análisis fundamental2, el análisis técnico3 y la llamada “teoríafinanciera moderna”4. Mucho se ha escrito a favor y en contra de cadauna de estas posturas; sin embargo, ninguna dice certeramente cuál es elproceso subyacente que explica el cambio en los precios de estos activos.A los enfoques mencionados hay que agregar nuevos hallazgos, tales co-mo: mercados fractales, dependencias de largo plazo y la existencia de uncomportamiento caótico que presentan las series financieras.

En particular, la contrastación de comportamiento caótico en economía seinició en la década de 1980, aplicada a variables macroeconómicas comoel PIB y los agregados monetarios (Le Barón, 1994); desde entonces se hanrealizado diversos estudios en la búsqueda de comportamiento caótico enseries financieras y económicas (Los, 2000; y Los y Yu, 2008), entre otros).

En este contexto, lo habitual es encontrar investigaciones que utilizan téc-nicas y herramientas tales como el coeficiente de Hurst, exponente de Lya-punov y la dimensión de correlación para la contrastación de comportamien-to caótico en dichas series. Por ejemplo, Kyaw, Los y Zong (2004), uti-lizando wavelet multiresolution analysis (MRA) para las series diarias delos índices bursátiles y tasas de cambio latinoamericanos, encontraron uncoeficiente de Hurst igual o mayor a 0,5 en todos los países, excepto enColombia, lo que corrobora la existencia de dependencias de largo pla-zo que contienen estas series. Similares resultados encontraron Los y Yu

2Este tipo de análisis manifiesta que el precio de las acciones tiene un valor intrínsecoque depende de las condiciones presentes y futuras de la empresa. Así, puede ser repre-sentado por el valor presente de todos los beneficios futuros de la compañía.

3Plantea que lo más importante es analizar los movimientos de todos los inversionistas,los cuales están reflejados en la evolución histórica de los precios. Lo anterior es posiblemediante la aplicación de osciladores técnicos o bien, a través de la observación de lasgráficas (chartistas).

4La teoría financiera moderna surge con la tesis doctoral de Louis Bachelier (1900) lla-mada “La teoría de la especulación”. En ella se utilizó el concepto de movimientobrowniano para describir el comportamiento de los precios en los mercados y se ob-tuvo la primera formulación teórica de las caminatas aleatorias (Mansilla, 2003). Lossupuestos básicos de dicha tesis incluían que los cambios en los precios eran indepen-dientes y que éstos podían ser bien representados por una distribución Gaussiana.

Caos en el mercado de commodities C. Espinosa 157

(2008) para el mercado accionario de China; Sadique y Silvapulle (2001)en los retornos accionarios de Korea, Malasia, Singapur y Nueva Zelandia;y Corazza y Malliaris (2002) en cinco mercados monetarios.

Por su parte, Rajaratnam y Weston (2004) encontraron un exponente deLyapunov de 0,132 para la serie del tipo de cambio entre Nueva Zelanday Estados Unidos, para el período comprendido entre 1985 y 2004, lo quecomprueba la existencia de un comportamiento caótico.

En un trabajo reciente Parisi, Espinosa, y Parisi (2007) encuentran un com-portamiento caótico en las Bolsas de Comercio de Argentina, Brasil, Cana-dá, Chile, Estados Unidos, Perú y México. Aplicando distintas técnicas ymétodos como análisis gráfico, análisis de recurrencia, entropía de espaciotemporal, coeficiente de Hurst, exponente de Lyapunov y dimensión de cor-relación, encuentran resultados que sugieren que los mercados bursátilesamericanos se comportan de forma caótica, en contra de la hipótesis demercados eficientes o de aleatoriedad.

Tomando este trabajo como referencia, la presente investigación corroborala existencia de un comportamiento caótico en ocho series de commodities(cobre, oro, petróleo, plata, zinc, aluminio, plomo y níquel). La implicaciónde contrastar un comportamiento caótico en estos mercados consiste en que,a diferencia de la hipótesis de mercados eficientes, la información (o nuevainformación) que se agrega a la serie de precios de commodities (cambiosen la oferta y demanda del commodity, anuncio de aumento o disminu-ción de inventarios, modificación en la estructura de costos de producción,etcétera), no es externa sino que endógena. Esto indicaría que el desafíoya no consiste en dar una explicación estadística, o de otro tipo, a variablesestocásticas para que ayuden a mejorar el pronóstico de la evolución futurade dichas series, sino que se centraría en descubrir la dinámica subyacentede cada uno de estos mercados. Desde el punto de vista práctico, justifica labúsqueda de técnicas predictivas que incorporen los nuevos hallazgos a lahora de invertir en estos mercados, al menos a muy corto plazo. En síntesis,el principal aporte de la teoría de caos es que otorga una explicación teóri-ca de la existencia de sistemas dinámicos con comportamientos irregulares,sin la necesidad de recurrir a variables estocásticas.

El determinar si hay alguna dinámica caótica en la evolución de los preciosde commodities es el objetivo de este trabajo, para ello se ha estructuradoen cuatro secciones. En el primer apartado se especifican los datos y secorrobora no-normalidad. En la segunda parte se desarrollan siete pruebaspara verificar la existencia de un comportamiento caótico en las series en

158 Cuadernos de Economía, 29(53), 2010

estudio. En el tercer segmento se aplican test estadísticos para contrastarno-aleatoriedad y no-linealidad. Finalmente, se formulan las principalesconclusiones.

DATOS Y NO NORMALIDAD

Los datos corresponden al precio de cierre diario de los commoditiesCOBRE, ORO, PETROLEO, PLATA, ZINC, ALUMINIO, PLOMO yNIQUEL. La elección del número de datos se ajustó a los requerimien-tos de los diversos cálculos estimados y a la disponibilidad de los mismos.Las fuentes de información fueron Economática para los precios del alu-minio, zinc, plomo y níquel; Cochilco para precios del cobre, oro y plata; yel Banco Central de Chile para precios del petróleo WTI.

El Cuadro 1 presenta los cuatro primeros momentos de la distribución delos retornos diarios de los precios de commodities en estudio.

Se observa que el retorno promedio diario del níquel es el más alto parael período de la muestra con un 0, 118%, lo que implica un retorno anua-lizado de 28, 32%. A su vez, la desviación estándar promedio diaria al-canza 2, 32%, por lo que la tasa anualizada representa 35, 99%. Según lateoría financiera moderna retornos más altos presentarán riesgos, medidoscomo la desviación estándar, mayores. Así se debiera esperar desviacionesmenores para el resto de los commodities. No obstante, para el petróleola desviación estándar promedio diaria alcanza 2, 77%, por lo que la tasaanualizada representa un 42, 93%, con un retorno promedio diario asociadodel 0, 031%, es decir, un retorno anualizado de 7, 44%. En otras plabras,mayores retornos no implican, necesariamente, mayores riesgos.

Ahora, si se considera el cobre se observa que el retorno medio diario es elmenor de la muestra con 0, 023%, lo que implica un retorno anualizado de5, 52%, y la desviación estándar promedio diaria alcanza a 1, 578%, por loque la tasa anualizada representa un 24, 45%. El oro, por su parte, presentaun retorno medio diario de 0, 042%, lo que implica un retorno anualizadode 10, 08%, y una desviación estándar promedio diaria de 0, 920%, por loque la tasa anualizada es 14, 25%5.

5Esta evidencia también es encontrada para cada commodity al observar su retorno ydesviación histórica.

Caos en el mercado de commodities C. Espinosa 159

CU

AD

RO

1D

ATO

SY

MO

MEN

TO

SD

ELO

SR

ETO

RN

OS

DE

CO

MM

OD

ITIE

SEN

EST

UD

IO

CO

BR

EO

RO

PETRO

LEO

PLATA

ZIN

CA

LU

MIN

IOPL

OM

ON

IQU

EL

N28

0410

0225

9296

213

8013

8013

8013

80F.

Inic

io02

/01/

1996

02/0

1/20

0102

/01/

1997

02/0

1/20

0113

/06/

2001

13/0

6/20

0113

/06/

2001

13/0

6/20

01F.

Tér

min

o06

/02/

2007

08/0

2/20

0531

/01/

2007

08/0

2/20

0519

/12/

2006

14/1

2/20

0614

/12/

2006

19/1

2/20

06M

ax.

15,6

7%

6,47

%28

,24

%13

,65

%7,

71%

9,04

%7,

83%

10,6

5%

Min

.-1

0,30

%-3

,48

%-3

1,77

%-1

1,30

%-8

,63

%-8

,84

%-1

0,21

%-1

7,78

%M

edia

0,02

2%

0,04

1%

0,03

1%

0,03

7%

0,11

5%

0,04

8%

0,09

7%

0,11

8%

Des

.St

.1,

57%

0,92

%2,

77%

1,54

%1,

63%

1,32

%1,

84%

2,32

%Sk

ewne

ss0,

040,

17-0

,23

-0,3

9-0

,52

-0,3

0-0

,41

-0,4

5K

urto

sis

9,52

7,32

19,7

415

,36

7,03

8,65

5,85

7,40

JB49

61,9

778

3,07

3028

9,06

6148

,30

994,

7018

53,7

450

4,13

1159

,25

Fuen

te:el

abor

ació

npr

opia

apa

rtir

delo

sda

tosde

Eco

nom

átic

a,C

ochi

lco

yB

anco

Cen

tral

deC

hile

.

160 Cuadernos de Economía, 29(53), 2010

El coeficiente skewness acepta la hipótesis nula de que el coeficiente deasimetría tiene un valor de 0. Por su parte, el coeficiente de kurtosis generaun estadístico z mayor a 1, 96, en valor absoluto, para todos los retornosde commodities, lo que rechaza la hipótesis nula de que el coeficiente dekurtosis tenga un valor de 3. Esta característica es observada habitualmenteen retornos de activos financieros (leptokurtosis).

Por último, los resultados del test de Jarque-Bera muestran, claramente,que la probabilidad de que los retornos de commodities provengan de unadistribución normal es casi nula. Así, la no normalidad y la elevada kurtosissuelen ser indicios de que la serie ha sido generada por un proceso no lineal.

DETECCIÓN DE COMPORTAMIENTO CAÓTICO

A continuación se aplica una serie de herramientas proporcionadas por lateoría de caos, para entender la dinámica de la evolución de los rendimien-tos de commodities y corroborar la existencia de un comportamiento caóti-co en dichas series.

Análisis gráfico

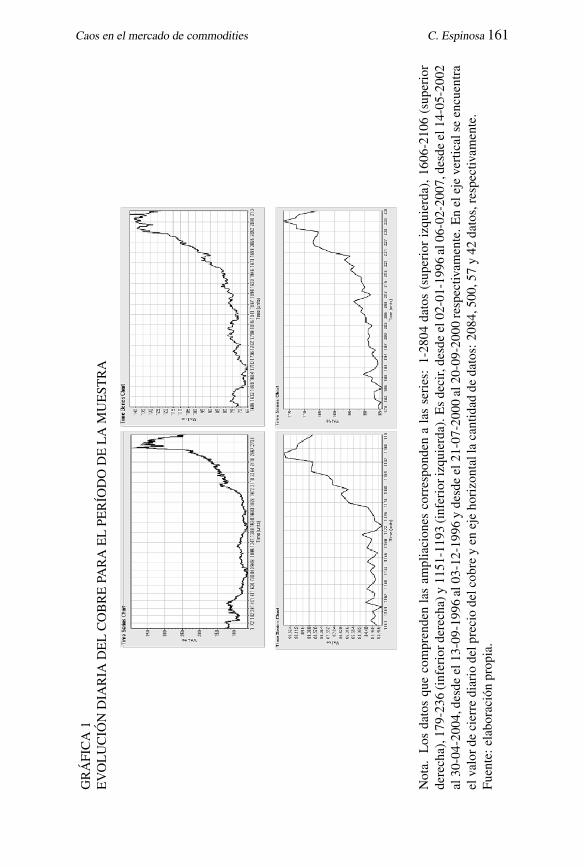

Siguiendo a Peters (1994) se buscan indicios de una serie con compor-tamiento caótico mediante el análisis gráfico. En la Gráfica 1 se observala evolución diaria del precio del cobre en cuatro horizontes de tiempo. Noresultan diferencias importantes entre éstas.

El hecho de que estas series tengan la misma apariencia en distintas escalasde tiempo es un indicio de que se está ante un fractal; sin embargo, noes garantía definitiva de que sea un proceso caótico. Similar evidencia seencuentra para el resto de las series en estudio.

Gráfico de recurrencia

Otra manera de analizar series temporales desde una perspectiva gráfica esconstruir Gráficos de recurrencia. En este contexto, una señal de determi-nismo se evidencia entre más estructurado sea el gráfico de recurrencia yuna señal de aleatoriedad se presenta cuando sea más uniforme y no tengaun patrón identificable6.

6Véase Espinosa (2007) para más detalles.

Caos en el mercado de commodities C. Espinosa 161

GR

ÁFI

CA

1EV

OLU

CIÓ

ND

IAR

IAD

EL

CO

BR

EPA

RA

EL

PER

ÍOD

OD

ELA

MU

EST

RA

Not

a.Los

dato

squ

eco

mpr

ende

nla

sam

plia

cion

esco

rres

pond

ena

las

series

:1-

2804

dato

s(s

uper

ioriz

quie

rda)

,16

06-2

106

(sup

erio

rde

rech

a),1

79-2

36(inf

erio

rder

echa

)y11

51-1

193

(inf

erio

rizq

uier

da).

Esde

cir,

desd

eel

02-0

1-19

96al

06-0

2-20

07,d

esde

el14

-05-

2002

al30

-04-

2004

,des

deel

13-0

9-19

96al

03-1

2-19

96y

desd

eel

21-0

7-20

00al

20-0

9-20

00re

spec

tivam

ente

.En

elej

eve

rtic

alse

encu

entra

elva

lorde

cier

redi

ario

delp

reci

ode

lcob

rey

enej

eho

rizo

ntal

laca

ntid

adde

dato

s:20

84,5

00,5

7y

42da

tos,

resp

ectiv

amen

te.

Fuen

te:el

abor

ació

npr

opia

.

162 Cuadernos de Economía, 29(53), 2010

En la Gráfica 2 se muestran los gráficos de recurrencia para una serie aleato-ria generada en una planilla Excel que toma valores entre 1 y 5.000 y elgráfico de recurrencia para el atractor extraño de Lorenz –una con compor-tamiento caótico y la otra no–, para establecer la diferencia gráfica.

En el gráfico de recurrencia correspondiente al atractor de Lorenz (másestructurado) se observa una señal de determinismo en contraste con la seriealeatoria (más uniforme). Así mismo, en el primero, se detectan líneashorizontales que denotan la existencia de órbitas periódicas inestables, locual también es consistente con series que presentan un comportamientocaótico.

GRÁFICA 2GRÁFICOS DE RECURRENCIA

Nota. Gráficos de recurrencia para una serie aleatoria generada en una planillaExcel que toma valores entre 1 y 5000 (izquierda) y para el atractor extraño deLorenz (derecha).Los ejes corresponden a los datos utilizados con los cuales se calculan las distan-cias euclidianas entre los vectores construidos a partir de la técnica InformaciónMutua (AMI) para determinar el tiempo de retardo y el método de Falsos VecinosCercanos (FNN) para la dimensión de inmersión.Fuente: elaboración empleando el programa Visual Recurrence Analysis (VRA).

Para la construcción de los gráficos de recurrencia se utilizó el programa Vi-sual Recurrence Analysis (VRA)7 que utiliza la técnica Información Mutua(AMI) para determinar el tiempo de retardo y el método de Falsos Vecinos

7VRA es un programa elaborado por Eugene Kononov basándose en la definición degráfico de recurrencia de Eckmann, Kamphorst y Ruelle (1987) y en el RQA de Zbiluty Webber (1992).

Caos en el mercado de commodities C. Espinosa 163

Cercanos (FNN) para la dimensión de inmersión8. Los resultados de loscálculos de AMI y FNN se muestran en el Cuadro 2.

CUADRO 2VALORES ÓPTIMOS PARA EL TIEMPO DE RETARDO (FUNCIÓN DEINFORMACIÓN MUTUA, AMI) Y DIMENSIÓN DE INMERSIÓN (FALSOSVECINOS CERCANOS, FNN) PARA LAS SERIES ORIGINALES Y DERETORNOS EN ESTUDIO

COMMODITIES SERIE AMI FNN

COBREOriginal 50 9Retornos 2 9

PETROLEOOriginal 41 9Retornos 3 8

PLATAOriginal 22 10Retornos 2 2

OROOriginal 19 9Retornos 2 2

PLOMOOriginal 14 10Retornos 5 5

ZINCOriginal 10 10Retornos 1 8

NIQUELOriginal 22 9Retornos 1 10

ALUMINIOOriginal 26 10Retornos 3 8

PROMEDIOOriginal 26 10Retornos 2 7

Fuente: elaboración propia.

Los gráficos de recurrencia de las series originales de los commodities enestudio se asemejan a los de una serie aleatoria que no tiene un patróndefinido, a diferencia de los gráficos de recurrencias aplicados a los re-tornos que se asemejan más a datos con comportamiento caótico como eldel atractor de Lorenz. Véase la Gráfica 3 para un ejemplo de los gráficosde recurrencia de los commodities petróleo y níquel.

8Para una descripción de estas técnicas véase Kennel, Brown y Abarbanel (1992).

164 Cuadernos de Economía, 29(53), 2010

GRÁFICA 3GRÁFICOS DE RECURRENCIA PARA LA SERIE DEL PETROLEO Y NIQUEL

Fuente: elaboración empleando el programa Visual Recurrence Analysis (VRA).

Entropía de espacio temporal

Siguiendo la búsqueda de comportamiento caótico se aplicó la herramien-ta Entropía de Espacio Temporal (STE). La STE compara la distribuciónde colores sobre un gráfico completo de recurrencia con la distribución decolores sobre cada línea diagonal del gráfico.

En síntesis, se comparan las distancias entre todos los pares de vectoresen el espacio reconstruido con las distancias entre las diversas órbitas quese desarrollan durante el tiempo. El resultado se normaliza y se presentacomo porcentaje. Así, porcentajes cercanos a 100 indicarán aleatoriedaden la serie, cercanos a 0 representarán series periódicas y entre 0 y 100indicarán series con comportamiento caótico. Los resultados se muestranen el Cuadro 3.

De acuerdo con el Cuadro 3, se puede identificar un comportamiento caóti-co en las series de commodities, 81% para las series de retornos y 10%para las series originales. Los resultados de las series de retornos es unindicio claro, pero no definitorio, de estar en presencia de series con com-portamiento caótico.

Caos en el mercado de commodities C. Espinosa 165

CUADRO 3ENTROPÍA DE ESPACIO TEMPORAL PARA LAS SERIES ORIGINALES YDE RENDIMIENTOS

COMMODITIES SERIE STE

COBREOriginal 26 %Retornos 77 %

PETROLEOOriginal 3 %Retornos 82 %

PLATAOriginal 17 %Retornos 86 %

OROOriginal 0 %Retornos 85 %

PLOMOOriginal 0 %Retornos 81 %

ZINCOriginal 28 %Retornos 79 %

NIQUELOriginal 0 %Retornos 78 %

ALUMINIOOriginal 2 %Retornos 79 %

PROMEDIOOriginal 10 %Retornos 81 %

Fuente: elaboración empleando el programa Visual Recurrence Analysis (VRA).

Dependencias de largo plazo

El análisis del rango reescalado o análisis R/S, propuesto por Hurst (1951)y posteriormente afinados por Mandelbrot y Wallis (1969) y Mandelbrot(1972) es utilizado para contrastar la dependencia a largo plazo en una se-rie temporal. En síntesis, el estadístico R/S mide el rango de las desvia-ciones de las sumas parciales de una serie temporal con respecto a su me-dia, reescalado por la desviación típica de la serie. Una consecuencia im-portante del análisis del rango reescalado es que permite determinar el ex-ponente de Hurst.

Mandelbrot y Wallis (1969) afirman que el rango reescalado de las sub-series está asintóticamente relacionado con su longitud y plantean formal-mente:

R/S → (a ∗N)H (1)

En el que a es una constante, N es el número de observaciones, H esel exponente o coeficiente de Hurst, R/S es el estadístico R/S(N) que

166 Cuadernos de Economía, 29(53), 2010

depende del tamaño de la serie y que se define como el rango de variaciónde la serie partido por su desviación típica.

Así, cuando R/S(N) es observado sobre varios valores de N y aplicandouna regresión de mínimos cuadrados ordinarios, se obtiene:

logR/S = loga+HlogN (2)

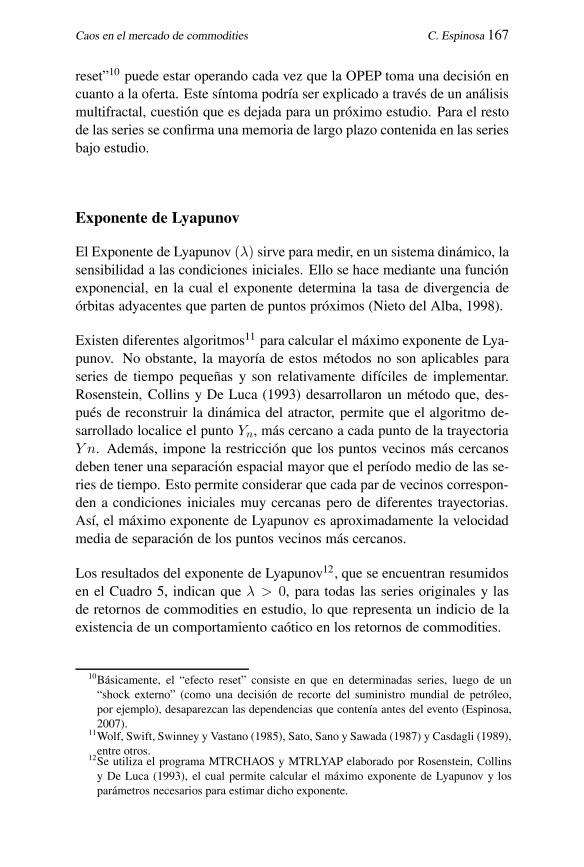

Siendo H el coeficiente de Hurst. Mandelbrot (1972) demuestra que Hpuede variar entre 0 y 1. Así, si se encuentra entre 0, 5 y 1 indicaría persis-tencia en la serie, si se encuentra entre 0 y 0, 5 indica no-persistencia y unvalor igual a 0, 5 indicaría que el comportamiento de la serie es completa-mente aleatorio9.

Los resultados que se resumen en el Cuadro 4 muestran un coeficiente deHurst mayor a 0, 5 en todas las series, excepto para el petróleo, lo que es unapoyo robusto a la existencia de dependencias de largo plazo en las seriesde commodities.

CUADRO 4COEFICIENTE DE HURST DE ACUERDO A LA REGRESIÓN PORMÍNIMOS CUADRADOS ORDINARIOS

COMMODITIES HURST Estadístico t R2

COBRE 0,60 62,424569 0,994132PETROLEO 0,50 80,536941 0,996467PLATA 0,55 93,270095 0,997363ORO 0,52 29,282388 0,973877PLOMO 0,55 47,674065 0,989982ZINC 0,58 65,121572 0,994606NIQUEL 0,57 63,997348 0,994416ALUMINIO 0,54 93,270095 0,997363PROMEDIO 0,55

Fuente: elaboración propia.

Las acciones de la Organización de Países Exportadores de Petróleo (OPEP)puede ocasionar que la serie de petróleo pierda memoria. Así, un “efecto

9Cabe señalar que Lo (1991) plantea que, si bien es cierto que el análisis R/S puededetectar dependencia de largo plazo en series temporales, dicho análisis presenta sen-sibilidad a la dependencia de corto plazo. Para soslayar esta deficiencia plantea unamodificación al rango reescalado que denomina rango reescalado modificado (RRM).Sin embargo, se ha encontrado evidencia que el análisis de Lo (1991) sobrerrechaza lahipótesis de memoria larga (Teverovsky, Taqqu y Willinger, 1999).

Caos en el mercado de commodities C. Espinosa 167

reset”10 puede estar operando cada vez que la OPEP toma una decisión encuanto a la oferta. Este síntoma podría ser explicado a través de un análisismultifractal, cuestión que es dejada para un próximo estudio. Para el restode las series se confirma una memoria de largo plazo contenida en las seriesbajo estudio.

Exponente de Lyapunov

El Exponente de Lyapunov (λ) sirve para medir, en un sistema dinámico, lasensibilidad a las condiciones iniciales. Ello se hace mediante una funciónexponencial, en la cual el exponente determina la tasa de divergencia deórbitas adyacentes que parten de puntos próximos (Nieto del Alba, 1998).

Existen diferentes algoritmos11 para calcular el máximo exponente de Lya-punov. No obstante, la mayoría de estos métodos no son aplicables paraseries de tiempo pequeñas y son relativamente difíciles de implementar.Rosenstein, Collins y De Luca (1993) desarrollaron un método que, des-pués de reconstruir la dinámica del atractor, permite que el algoritmo de-sarrollado localice el punto Yn, más cercano a cada punto de la trayectoriaY n. Además, impone la restricción que los puntos vecinos más cercanosdeben tener una separación espacial mayor que el período medio de las se-ries de tiempo. Esto permite considerar que cada par de vecinos correspon-den a condiciones iniciales muy cercanas pero de diferentes trayectorias.Así, el máximo exponente de Lyapunov es aproximadamente la velocidadmedia de separación de los puntos vecinos más cercanos.

Los resultados del exponente de Lyapunov12, que se encuentran resumidosen el Cuadro 5, indican que λ > 0, para todas las series originales y lasde retornos de commodities en estudio, lo que representa un indicio de laexistencia de un comportamiento caótico en los retornos de commodities.

10Básicamente, el “efecto reset” consiste en que en determinadas series, luego de un“shock externo” (como una decisión de recorte del suministro mundial de petróleo,por ejemplo), desaparezcan las dependencias que contenía antes del evento (Espinosa,2007).

11Wolf, Swift, Swinney y Vastano (1985), Sato, Sano y Sawada (1987) y Casdagli (1989),entre otros.

12Se utiliza el programa MTRCHAOS y MTRLYAP elaborado por Rosenstein, Collinsy De Luca (1993), el cual permite calcular el máximo exponente de Lyapunov y losparámetros necesarios para estimar dicho exponente.

168 Cuadernos de Economía, 29(53), 2010

CUADRO 5EXPONENTE DE LYAPUNOV PARA LAS SERIES EN ESTUDIO UTILIZANDO ELPROGRAMA MTRCHAOS Y MTRLYAP

COMMODITIESMAX. EXPONENTE DE LYA-PUNOV

MAX. EXPONENTE DE LYA-PUNOV

SERIE ORIGINAL SERIE DE RETORNOSCOBRE 0,018190 0,06597PETROLEO 0,003808 0,05978PLATA 0,035430 0,05793ORO 0,011380 0,04578PLOMO 0,008178 0,13990ZINC 0,023780 0,06834NIQUEL 0,029070 0,07440ALUMINIO 0,023480 0,07508PROMEDIO 0,019165 0,073398

Fuente: elaboración propia empleando el programa MTRCHAOS y MTRLYAP elaborado

por Rosenstein, Collins y De Luca (1993).

Dimensión de correlación

La dimensión de correlación (Dc) de un sistema dinámico es una medidade su complejidad y permite discriminar entre un sistema determinista yuno aleatorio (Grassberger y Procaccia, 1983). Así, si (Dc) es igual a unoindicará una serie con comportamiento de oscilaciones periódicas; si (Dc)es igual a dos una con oscilaciones cuasi periódicas; y si (Dc) es mayor ados una serie con comportamiento caótico. Al igual que para el cálculo delexponente de Lyapunov se utiliza el programa MTRCHAOS y MTRLYAPelaborado por Rosenstein, Collins y De Luca (1993) para el cómputo de ladimensión de correlación. El Cuadro 6 muestra los resultados.

CUADRO 6DIMENSIÓN DE CORRELACIÓN PARA LAS SERIES

COMMODITIES DIMENSION DE CORRELACIONCOBRE 2,177PETROLEO 2,036PLATA 2,084ORO 2,226PLOMO 2,279ZINC 2,201NIQUEL 2,168ALUMINIO 2,113PROMEDIO 2,161

Fuente: elaboración propia empleando el programa MTRCHAOS y MTRLYAP elaborado

por Rosenstein, Collins y De Luca (1993).

Caos en el mercado de commodities C. Espinosa 169

Se encuentra una dimensión de correlación promedio de 2, 161 y mayora dos en todas las series de retornos analizadas. Lo anterior, es un indi-cio más sobre la existencia de un comportamiento caótico en las series decommodities.

TEST ESTADÍSTICOS

Los resultados de las herramientas descritas en el apartado anterior apoyanla hipótesis de fractal contra la de aleatoriedad. Sin embargo, es necesarioaplicar test estadísticos que confirmen estos hallazgos. En particular, seaplica el test de Rachas para carácter aleatorio (o test de Wald-Wolfowitz)y el test BDS propuesto por Brock, Dechert y Scheinkmann (1987).

El test no paramétrico de Wald-Wolfowitz plantea en su hipótesis nula quela serie es aleatoria. Los resultados que se muestran en el Cuadro 7 confir-man que las series de retornos de commodities en estudio no son aleatoriasy el tipo de esquema resultante indica que la dinámica del sistema subya-cente a la serie temporal es de carácter cíclico.

CUADRO 7TEST DE WALD-WOLFOWITZ (O TEST DE RACHAS) PARA LAS SERIESDE RETORNOS DE COMMODITIES

COMMODITIES Z CALCULADO HIP. NULA TIPO DE ESQUEMACOBRE 18,54 Rechaza CíclicoPETROLEO 16,88 Rechaza CíclicoPLATA 10,88 Rechaza CíclicoORO 10,41 Rechaza CíclicoPLOMO 12,42 Rechaza CíclicoZINC 12,37 Rechaza CíclicoNIQUEL 11,72 Rechaza CíclicoALUMINIO 12,92 Rechaza Cíclico

Nota. Nivel de significancia de 5%.Fuente: elaboración propia.

La hipótesis nula del test BDS (H0) es que la serie es independiente eidénticamente distribuida (i.i.d.). Por lo tanto, si eventualmente existiesealgún tipo de dependencia entre las observaciones debería ser producida poralgún mecanismo no lineal de generación de datos. Los autores demuestranque el estadístico del test se distribuye asintóticamente como una NormalEstándar (con media cero y varianza unitaria).

170 Cuadernos de Economía, 29(53), 2010

Para la realización del test se construyen m-historias en función de los datosexistentes Xm

t ≡ {Xt,Xt−τ ,Xt−2τ , . . . ,Xt−(m−1)τ

}, siendo m la dimen-

sión de inmersión y τ el tiempo de retardo. Luego, se escoge una distanciaε > 0 y se determina si dos m-historias están cercanas (con una distanciainferior a ε)13.

Si la serie es i.i.d., entonces la probabilidad de que la distancia sea menoro igual a ε será constante. Esta probabilidad se logra utilizando la medidade integral de correlación desarrollada por Grassberger y Procaccia (1983),que corresponde al límite de la fracción de pares de historias que estáncercanas cuando aumenta el tamaño de la muestra.

Es importante señalar que la eficiencia del test BDS al aplicarlo en mues-tras pequeñas es mejor para dimensiones menores (m), no obstante, losresultados mejorarán al ampliar el tamaño muestral independiente de la di-mensión y la distancia consideradas. Además el test tiene potencia paradetectar dependencia no lineal determinista y estocástica (Hsieh, 1991).

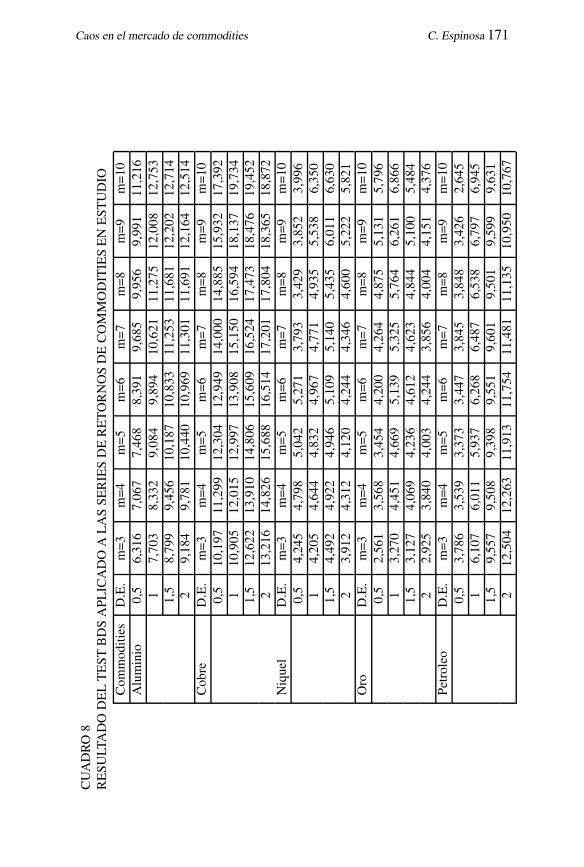

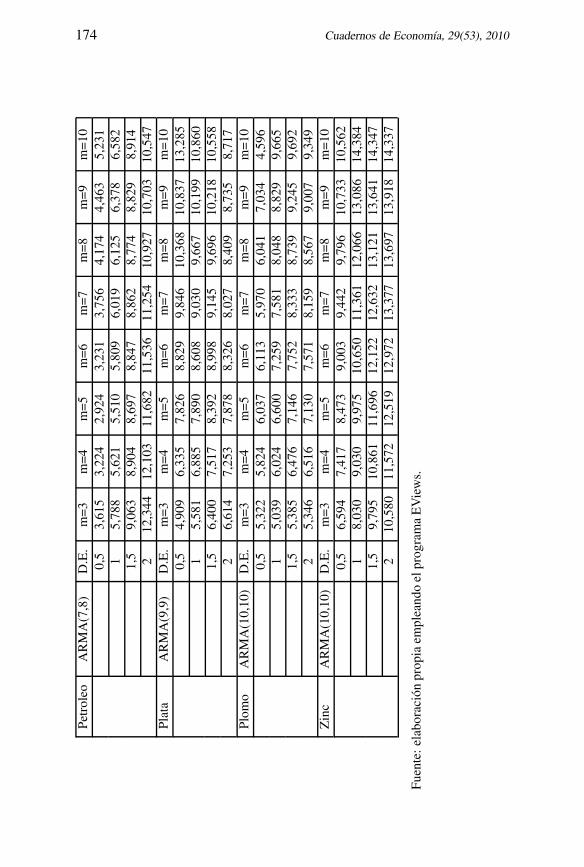

Con el objetivo de obtener consistencia en los resultados, en este trabajose consideraron 8 dimensiones (3 ≤ m ≤ 10) y 4 distancias (ε) diferen-tes (0, 5σ, 1σ, 1, 5σ, 2σ). Los resultados del test BDS, que se muestran enel Cuadro 8, permiten identificar estructuras no lineales en la series de re-tornos de commodities bajo estudio, para todas las dimensiones y distanciasutilizadas.

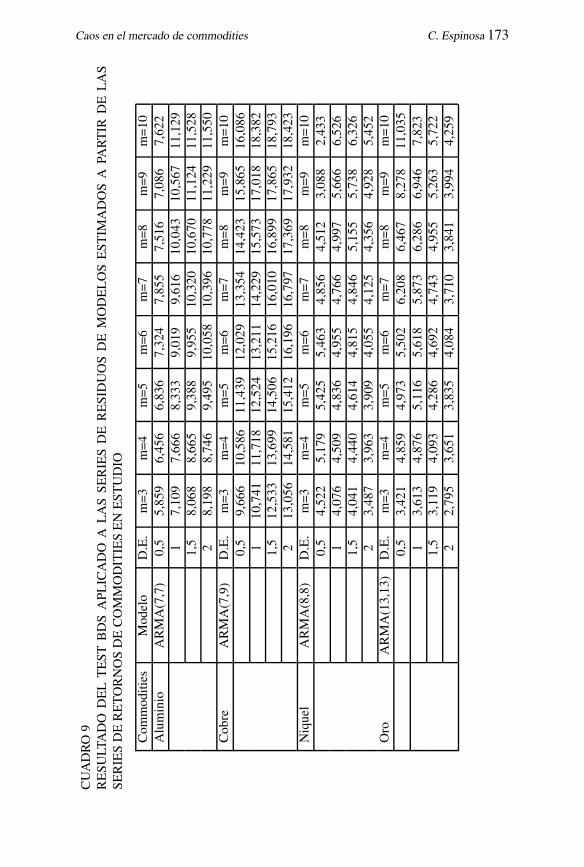

Paralelamente, y de acuerdo con el método propuesto por Brock (1986), seaplicó el test BDS a las series de residuos de modelos estimados a partirde las series de retornos de commodities, ajustados con el mejor retardode un proceso autorregresivo. Dichos resultados (Cuadro 9), respaldan losobtenidos sobre las series de retornos originales.

En síntesis, se evidencia un comportamiento no-aleatorio y no-lineal en lasseries de retornos de commodities, así como en las series de residuos de losmodelos estimados.

13Dos m-historias son cercanas si la mayor diferencia, en valor absoluto, entre los ele-mentos que las componen es inferior a ε.

Caos en el mercado de commodities C. Espinosa 171

CU

AD

RO

8R

ESU

LTA

DO

DEL

TEST

BD

SA

PLIC

AD

OA

LA

SSE

RIE

SD

ER

ETO

RN

OS

DE

CO

MM

OD

ITIE

SEN

EST

UD

IO

Com

mod

ities

D.E

.m

=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

Alu

min

io0,

56,

316

7,06

77,

468

8,39

19,

685

9,95

69,

991

11,2

161

7,70

38,

332

9,08

49,

894

10,6

2111

,275

12,0

0812

,753

1,5

8,79

99,

456

10,1

8710

,833

11,2

5311

,681

12,2

0212

,714

29,

184

9,78

110

,440

10,9

6911

,301

11,6

9112

,164

12,5

14C

obre

D.E

.m

=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

10,1

9711

,299

12,3

0412

,949

14,0

0014

,885

15,9

3217

,392

110

,905

12,0

1512

,997

13,9

0815

,150

16,5

9418

,137

19,7

341,

512

,622

13,9

1014

,806

15,6

0916

,524

17,4

7318

,476

19,4

522

13,2

1614

,826

15,6

8816

,514

17,2

0117

,804

18,3

6518

,872

Niq

uel

D.E

.m

=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

4,24

54,

798

5,04

25,

271

3,79

33,

429

3,85

23,

996

14,

205

4,64

44,

832

4,96

74,

771

4,93

55,

538

6,35

01,

54,

492

4,92

24,

946

5,10

95,

140

5,43

56,

011

6,63

02

3,91

24,

312

4,12

04,

244

4,34

64,

600

5,22

25,

821

Oro

D.E

.m

=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

2,56

13,

568

3,45

44,

200

4,26

44,

875

5,13

15,

796

13,

270

4,45

14,

669

5,13

95,

325

5,76

46,

261

6,86

61,

53,

127

4,06

94,

236

4,61

24,

623

4,84

45,

100

5,48

42

2,92

53,

840

4,00

34,

244

3,85

64,

004

4,15

14,

376

Petrol

eoD

.E.

m=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

3,78

63,

539

3,37

33,

447

3,84

53,

848

3,42

62,

645

16,

107

6,01

15,

937

6,26

86,

487

6,53

86,

797

6,94

51,

59,

557

9,50

89,

398

9,55

19,

601

9,50

19,

599

9,63

12

12,5

0412

,263

11,9

1311

,754

11,4

8111

,135

10,9

5010

,767

172 Cuadernos de Economía, 29(53), 2010

Plat

aD

.E.

m=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

4,92

96,

272

7,51

08,

471

9,06

59,

651

9,57

610

,753

15,

409

6,79

07,

838

8,65

79,

127

9,79

410

,373

10,9

441,

56,

008

7,20

48,

160

8,88

19,

096

9,68

910

,223

10,5

612

6,28

16,

911

7,58

88,

078

7,80

08,

221

8,57

68,

629

Plom

oD

.E.

m=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

6,36

56,

797

6,92

47,

479

8,13

88,

499

9,87

110

,494

16,

412

7,43

18,

002

8,64

48,

975

9,41

110

,161

10,8

501,

56,

342

7,54

18,

177

8,80

99,

354

9,78

810

,337

10,7

772

5,91

17,

229

7,86

78,

305

8,85

19,

237

9,63

79,

918

Zin

cD

.E.

m=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

6,88

17,

552

8,34

98,

832

8,86

28,

936

10,6

8213

,515

18,

646

9,47

310

,296

10,8

8411

,434

11,9

7112

,778

13,8

051,

510

,084

11,1

0711

,894

12,3

4512

,831

13,3

0813

,797

14,4

592

10,9

8211

,980

12,9

6013

,484

13,9

2414

,253

14,4

3014

,817

Fuen

te:el

abor

ació

npr

opia

empl

eand

oel

prog

ram

aEV

iew

s.

Caos en el mercado de commodities C. Espinosa 173

CU

AD

RO

9R

ESU

LTA

DO

DEL

TEST

BD

SA

PLIC

AD

OA

LA

SSE

RIE

SD

ER

ESI

DU

OS

DE

MO

DELO

SEST

IMA

DO

SA

PARTIR

DE

LA

SSE

RIE

SD

ER

ETO

RN

OS

DE

CO

MM

OD

ITIE

SEN

EST

UD

IO

Com

mod

ities

Mod

elo

D.E

.m

=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

Alu

min

ioA

RM

A(7

,7)

0,5

5,85

96,

456

6,83

67,

324

7,85

57,

516

7,08

67,

622

17,

109

7,66

68,

333

9,01

99,

616

10,0

4310

,567

11,1

291,

58,

068

8,66

59,

388

9,95

510

,320

10,6

7011

,124

11,5

282

8,19

88,

746

9,49

510

,058

10,3

9610

,778

11,2

2911

,550

Cob

reA

RM

A(7

,9)

D.E

.m

=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

9,66

610

,586

11,4

3912

,029

13,3

5414

,423

15,8

6516

,086

110

,741

11,7

1812

,524

13,2

1114

,229

15,5

7317

,018

18,3

821,

512

,533

13,6

9914

,506

15,2

1616

,010

16,8

9917

,865

18,7

932

13,0

5614

,581

15,4

1216

,196

16,7

9717

,369

17,9

3218

,423

Niq

uel

AR

MA

(8,8

)D

.E.

m=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

4,52

25,

179

5,42

55,

463

4,85

64,

512

3,08

82,

433

14,

076

4,50

94,

836

4,95

54,

766

4,99

75,

666

6,52

61,

54,

041

4,44

04,

614

4,81

54,

846

5,15

55,

738

6,32

62

3,48

73,

963

3,90

94,

055

4,12

54,

356

4,92

85,

452

Oro

AR

MA

(13,

13)

D.E

.m

=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

3,42

14,

859

4,97

35,

502

6,20

86,

467

8,27

811

,035

13,

613

4,87

65,

116

5,61

85,

873

6,28

66,

946

7,82

31,

53,

119

4,09

34,

286

4,69

24,

743

4,95

55,

263

5,72

22

2,79

53,

651

3,83

54,

084

3,71

03,

841

3,99

44,

259

174 Cuadernos de Economía, 29(53), 2010

Petrol

eoA

RM

A(7

,8)

D.E

.m

=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

3,61

53,

224

2,92

43,

231

3,75

64,

174

4,46

35,

231

15,

788

5,62

15,

510

5,80

96,

019

6,12

56,

378

6,58

21,

59,

063

8,90

48,

697

8,84

78,

862

8,77

48,

829

8,91

42

12,3

4412

,103

11,6

8211

,536

11,2

5410

,927

10,7

0310

,547

Plat

aA

RM

A(9

,9)

D.E

.m

=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

4,90

96,

335

7,82

68,

829

9,84

610

,368

10,8

3713

,285

15,

581

6,88

57,

890

8,60

89,

030

9,66

710

,199

10,8

601,

56,

400

7,51

78,

392

8,99

89,

145

9,69

610

,218

10,5

582

6,61

47,

253

7,87

88,

326

8,02

78,

409

8,73

58,

717

Plom

oA

RM

A(1

0,10

)D

.E.

m=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

5,32

25,

824

6,03

76,

113

5,97

06,

041

7,03

44,

596

15,

039

6,02

46,

600

7,25

97,

581

8,04

88,

829

9,66

51,

55,

385

6,47

67,

146

7,75

28,

333

8,73

99,

245

9,69

22

5,34

66,

516

7,13

07,

571

8,15

98,

567

9,00

79,

349

Zin

cA

RM

A(1

0,10

)D

.E.

m=3

m=4

m=5

m=6

m=7

m=8

m=9

m=10

0,5

6,59

47,

417

8,47

39,

003

9,44

29,

796

10,7

3310

,562

18,

030

9,03

09,

975

10,6

5011

,361

12,0

6613

,086

14,3

841,

59,

795

10,8

6111

,696

12,1

2212

,632

13,1

2113

,641

14,3

472

10,5

8011

,572

12,5

1912

,972

13,3

7713

,697

13,9

1814

,337

Fuen

te:el

abor

ació

npr

opia

empl

eand

oel

prog

ram

aEV

iew

s.

Caos en el mercado de commodities C. Espinosa 175

CONCLUSIONES

Empleando análisis gráfico, gráfico de recurrencia, entropía de espacio tem-poral, coeficiente de Hurst, exponente de Lyapunov y dimensión de co-rrelación sobre las series de retornos del cobre, oro, petróleo, plata, zinc,aluminio, plomo y níquel se corrobora la existencia de un comportamientocaótico en el mercado de commodities y se contrasta no-normalidad, no-aleatoriedad y no-linealidad.

Los hallazgos de esta investigación se suman a los ya encontrados en di-versos mercados y activos financieros y avalan la hipótesis de caoticidad enseries financieras en contra de la hipótesis de aleatoriedad.

En particular se comprueba que los retornos de commodities no son bienrepresentados por una distribución normal, no son lineales, exhiben depen-dencias de largo plazo y presentan un comportamiento caótico. Lo anterior,contradice algunos de los supuestos básicos de la teoría financiera modernay aboga por la necesidad de buscar nuevos modelos que incorporen estascualidades y que representen más fielmente la evolución de los precios dedichos activos.

La implicación teórica de estos hallazgos radica en el hecho que, a dife-rencia de la hipótesis de mercados eficientes, la información (o nueva in-formación) que se agrega a la serie de precios de commodities (cambiosen la oferta y demanda del commodity, anuncio de aumento o disminu-ción de inventarios, modificación en la estructura de costos de producción,entre otros) no es externa sino que endógena. Por lo tanto, el desafío yano consiste en dar una explicación estadística, o de otro tipo, a variablesestocástica que ayudan a mejorar el pronóstico de la evolución futura dedichas series, sino que radica en descubrir la dinámica de cada uno de estosmercados. Desde el punto de vista práctico, justifica la búsqueda de técni-cas predictivas a la hora de invertir en commodities, al menos en el cortoplazo.

REFERENCIAS BIBLIOGRÁFICAS

[1] Bachelier, L. (1900). Théorie de la spéculation. Annales Scientifiques del’Ecole Normale Supérieure, tomo 17, 21-86.

[2] Brock, W.A. (1986). Distinguishing random and deterministic systems: Abridgedversion. Journal of Economic Theory, 40, 168-195.

[3] Brock, W., W. Dechert y J. Scheinkman (1987). A Test for Independence Basedon the Correlation Dimension. Wisconsin: University of Wisconsin at Madison,Department of Economics.

176 Cuadernos de Economía, 29(53), 2010

[4] Corazza, M. y Malliaris, A.G. (2002). Multi-Fractality in Foreign CurrencyMarkets. Multinational Finance Journal, 6(2), 65-98.

[5] Eckmann, J.P., S.O. Kamphorst y D. Ruelle (1987). Recurrence Plots of Dy-namical Systems. Europhysics Letters, 4(9), 973-977.

[6] Espinosa, C. (2007). Comportamiento caótico en los mercados bursátiles lati-noamericanos utilizando Visual Recurrence Análisis. Revista Análisis Económico,55, 159-183.

[7] Espinosa, C. (2007). Memoria de largo plazo y Efecto Reset en retornos ac-cionarios latinoamericanos. Estudios de Administración, 14(1), 47-70.[8] Grassberger, P. & Procaccia I. (1983). Measuring the Strangeness of StrangeAttractors. Physica, 9, 189-208.

[9] Hsieh, D. A. (1991). Chaos and nonlinear dynamics: Application to financialmarkets. Journal of Finance, 46, 1839-1877.

[10] Hurst, H.E. (1951). Long-term Storage Capacity of Reservoirs. Transactionsof the American Society of Civil Engineers, 116, 770-799.

[11] Kennel, M.B., Brown, R. y Abarbanel, H.D.I. (1992). Determining embed-ding dimension for phase space reconstruction using a geometrical construction.Physica, 45, 403-3411.

[12] Kyaw, N.A., Los, C.A. y Zong, S. (2004). Persistence characteristics ofLatin American financial markets. Journal of Multinational Financial Manage-ment, 16(3), 269-290.

[13] Le Barón, B. (1994). Chaos and nonlinear forecastability in Economics andFinance. Philosophical Transactions of Royal Society of London, 348, 397-404.

[14] Lo, A.W. (1991). Long-term memory in stock market prices. Econometrica.59, 1279-1313.

[15] Los, C. (2000). Visualization of Chaos for Finance Majors. Adelaide: Ade-laide University.

[16] Los, C. y Yu, B. (2008). Persistence Characteristics of the Chinese StockMarkets. International Review of Financial Analysis, 17(1), 64-82.

[17] Mandelbrot, B. (1972). A statistical methodology for non-periodic cycles:From the covariance to R/S analysis. Annals of Economic and Social Measure-ment, 1, 259-290.

[18] Mandelbrot, B. y Wallis, J.R. (1969), Robustness of the rescaled range R/S inthe measurement of noncyclic long-run statistical dependence. Water ResourcesResearch, 5, 967-988.

[19] Mansilla R. (2003). Introducción a la Econofísica. Madrid: Equipo SiriusS.A.[20] Nieto del Alba, U. (1998). Historia del tiempo en economía. Madrid: Edito-rial McGraw Hill.

[21] Parisi, F., Espinosa, C. y Parisi, A. (2007). Pruebas de ComportamientoCaóti-co en Índices Bursátiles Americanos. El Trimestre Económico, 74(4), 901-27.

Caos en el mercado de commodities C. Espinosa 177

[22] Peters, E. (1994). Fractal Market analysis: Applying chaos theory to invest-ment and economics. San Francisco: John Wiley & Sons Inc.[23] Rajaratnam, P. y Weston, R. (2004). A Chaotic analysis of the New Zelandexchange rate. Wellington: New Zealand Association of Economists (Inc.).

[24] Rosenstein M.T., Collins J.J. y De Luca C.J. (1993). A practical method forcalculating largest Lyapunov exponents from small data sets. Physica, 65, 117-134.

[25] Sadique, S. y Silvapulle, P. (2001). Long-term memory in stock market re-turns: international evidence. International Journal of Finance & Economics 6(1),59-67.

[26] Sato S., Sano M., y Sawada Y. (1987). Practical methods of measuring thegeneralized dimension and the largest Lyapunov exponent in high dimensionalchaotic systems. Progress of Theoretical Physics, 77(1), 1-5.

[27] Teverovsky V., Taqqu M. y Willinger W. (1999). A critical look at Lo’s mod-ified R/S statistic. Journal of statistic planning and inference, 80, 211-227.

[28] Wolf A., Swift J.B., Swinney H.L y Vastano J.A. (1985). Determining Lya-punov exponents from a time series. Physica, 16, 285-317.

[29] Zbilut, J.P. y C.L. Webber Jr. (1992). Embeddings and delays as derived fromquantification of recurrence plots. Physics Letters A, 171, 199-203.