boletín de asesoría quincenal con consejos prácticos para...

TRANSCRIPT

Su boletín de asesoría on-lineEncuentre rápidamente los consejos, imprímalos y aplíquelos.

apuntesyconsejos-impuestos.es

apuntesyconsejos-impuestos.es

Boletín de asesoría quincenal con consejos prácticos para economizar impuestos

IRPF ■

Cambios en los alquileresEl año próximo cambiará la fiscalidad del arrenda-miento de viviendas. Y en algunos casos conviene alquilar antes de final de año...Menos incentivos. A partir de 2015 van a introducirse cambios en el IRPF aplicable a los alquileres de viviendas, cambios que afectan tanto a propietarios como a inquilinos:

Para los propietarios, desaparecerá la reducción del 100% aplicable •a los rendimientos cuando los inquilinos son jóvenes menores de 30 años. ¡Atención! A partir de 2015 la reducción será siempre del 60%, independientemente de la edad del inquilino.Y para los inquilinos, se eliminará la deducción de hasta el 10,05% •de los alquileres satisfechos que se les aplica cuando tienen una base imponible en el IRPF inferior a 24.107,20 euros.

Deducción. No obstante, la forma en la que desaparecen ambos incen-tivos es diferente. Mientras que el fin de la reducción del 100% para arrendadores afecta a todos los contratos de alquiler, sea cual sea su fecha de inicio, la desaparición de la deducción para inquilinos sólo afecta a los contratos iniciados a partir de 1 de enero de 2015. ¡Atención! Es decir, los inquilinos que hayan iniciado su contrato antes de 2015 y que hayan podido disfrutar de la deducción antes de dicho año podrán seguir apli-cándola hasta el fin del contrato.

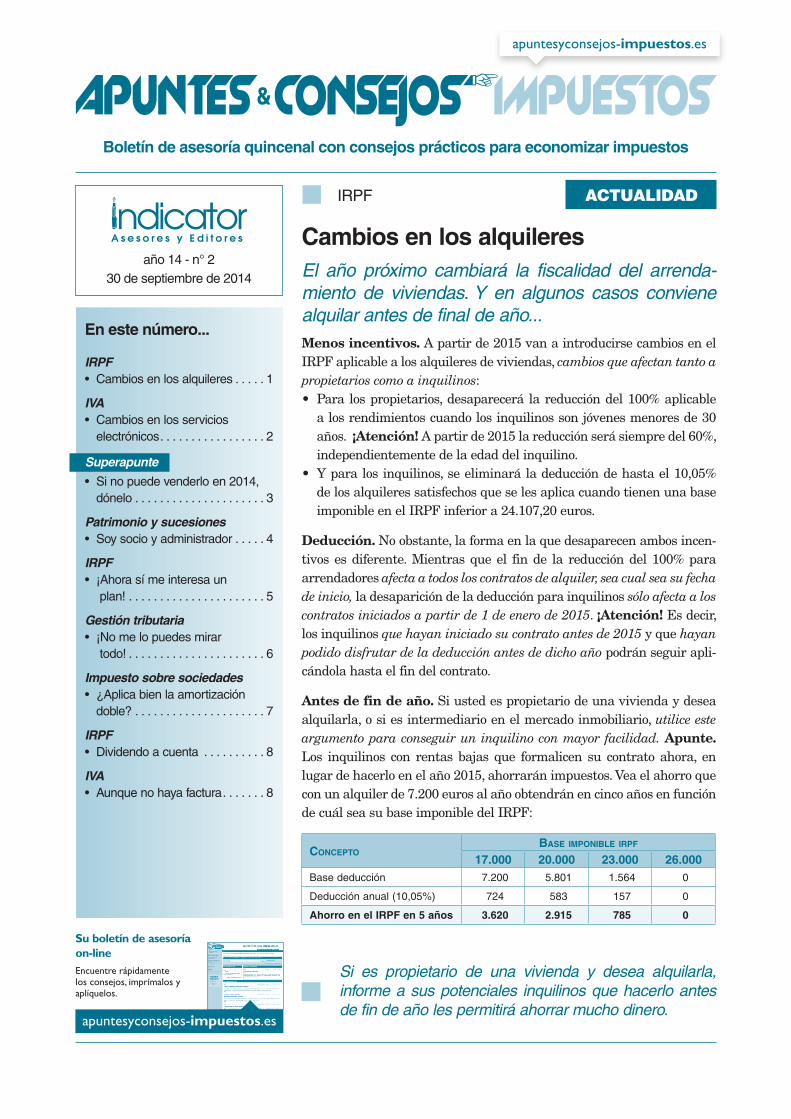

Antes de fin de año. Si usted es propietario de una vivienda y desea alquilarla, o si es intermediario en el mercado inmobiliario, utilice este argumento para conseguir un inquilino con mayor facilidad. Apunte.Los inquilinos con rentas bajas que formalicen su contrato ahora, en lugar de hacerlo en el año 2015, ahorrarán impuestos. Vea el ahorro que con un alquiler de 7.200 euros al año obtendrán en cinco años en función de cuál sea su base imponible del IRPF:

ConCeptoBase imponiBle irpf

17.000 20.000 23.000 26.000Base deducción 7.200 5.801 1.564 0

Deducción anual (10,05%) 724 583 157 0

Ahorro en el IRPF en 5 años 3.620 2.915 785 0

Si es propietario de una vivienda y desea alquilarla, informe a sus potenciales inquilinos que hacerlo antes de fin de año les permitirá ahorrar mucho dinero.

En este número...

IRPFCambios en los alquileres• . . . . . 1

IVACambios en los servicios •electrónicos . . . . . . . . . . . . . . . . . 2

Superapunte

Si no puede venderlo en 2014, •dónelo . . . . . . . . . . . . . . . . . . . . . 3

Patrimonio y sucesionesSoy socio y administrador• . . . . . 4

IRPF¡Ahora sí me interesa un • plan! . . . . . . . . . . . . . . . . . . . . . . 5

Gestión tributaria¡No me lo puedes mirar • todo! . . . . . . . . . . . . . . . . . . . . . . 6

Impuesto sobre sociedades¿Aplica bien la amortización •doble? . . . . . . . . . . . . . . . . . . . . . 7

IRPFDividendo a cuenta• . . . . . . . . . . 8

IVAAunque no haya factura• . . . . . . . 8

ACTUALIDAD

año 14 - n° 230 de septiembre de 2014

30.09.2014 - 2

ACTUALIDAD

IVA ■

Cambios en los servicios electrónicosSu empresa presta servicios a través de Internet. ¿Sabe que no todos los servi-cios se consideran “servicios electrónicos” a efectos del IVA? Vea qué servicios tienen tal consideración y prepárese para los cambios que se avecinan.

Servicio electrónico

Requisitos. Muchas empresas piensan que cuan-do prestan servicios a través de Internet ya están realizando servicios electrónicos. Pero esto no siempre es así. ¡Atención! Para que exista servi-cio electrónico deben darse unos requisitos:

Los servicios deben prestarse por Internet o por •algún otro tipo de red electrónica.Por su naturaleza, deben estar básicamen-•te automatizados y requerir una intervención humana mínima.Y también es necesario que • no puedan prestarse por ninguna otra vía diferente (como por teléfo-no o en persona, por ejemplo).

Ejemplo. Vea algunos ejemplos respecto a qué se entiende por servicios electrónicos:

Tiene tal consideración el mantenimiento de •una página web o la descarga de archivos infor-máticos (música, e-books, software...).No la tienen, por ejemplo, la asesoría por Inter-•net (como una web a través de la cual un asesor responde consultas) o la venta de libros en papel o CD’s físicos a través de una web.

Tipo de IVA

Repercuta el 21%. Identificar correctamente cuándo se está ante un servicio electrónico es muy importante, ya que en estos casos siempre es de aplicación el tipo general del IVA del 21%. ¡Aten-ción! Si se confunde, podría repercutir un IVA incorrecto. Por ejemplo, si su empresa vende libros por Internet, y lo hace tanto en papel como en formato electrónico, en el primer caso deberá repercutir un IVA del 4%, por tratarse de una entrega de bienes. En cambio, en el segundo caso (la descarga del mismo libro desde Internet) debe-

rá aplicar un IVA del 21%, por tratarse de un ser-vicio electrónico.

Servicios intracomunitarios en 2015

Cambio de reglas. Asimismo, sepa que la reglas que regulan la prestación de servicios electrónicos a otros países de la Unión Europea van a cambiar a partir del año próximo:

Hasta el fin de 2014 • se aplican las reglas gene-rales: si el servicio se presta a un particular deberá repercutirle IVA español (el 21%). Y si el destinatario es empresario, no deberá reper-cutirle IVA (será él quien se autorrepercutirá el IVA de su país). A partir de 2015• , cuando el destinatario sea un empresario la regla no cambia. ¡Atención! No obstante, en caso de particulares (consumidores finales) deberá repercutir el tipo de IVA que sea aplicable en cada territorio. (Su empresa debe-rá informarse sobre el tipo de IVA aplicable en cada país de la UE al que efectúe ventas.)

Declarará en España. Sin embargo, no se alar-me. ¡No será necesario que su empresa se dé de alta en todas las administraciones tributarias de los países a los que preste servicios electrónicos! Apunte. Sepa que el IVA que repercuta por dichos servicios podrá declararlo e ingresarlo a través de la Hacienda española y que ésta se encargará de transferir a cada territorio el impuesto que le corresponda. (Está previsto que en los próximos meses Hacienda apruebe el modelo que deberá emplearse en estos casos.)

El siguiente paso

En � http://apuntesyconsejos-impuestos.es/descarga, referencia IM DA 14.02.02, encontrará un listado de servicios considerados “electrónicos” y un detalle de los tipos de IVA aplicables en la UE.

Son servicios electrónicos los que se prestan por Intenet, con intervención humana mínima y que no pueden prestarse por otra vía. A partir de 2015, si presta servicios de este tipo a particulares de la UE, deberá repercutirles el IVA de su país.

3 - 30.09.2014

SUPERAPUNTE

IRPF ■

Si no puede venderlo en 2014, dóneloUsted ha leído que a partir de 2015 las ventas de inmuebles tributarán más y que es recomendable vender antes de fin de año. Si usted prefiere esperar o no puede vender en 2014, ¿tiene alguna alternativa para reducir su IRPF?

Actualice el valor

Inmueble antiguo. Usted quiere vender un inmueble adquirido en 1983, pero prefiere esperar antes que rebajar más el precio, ya que confía que en el futuro los precios volverán a subir. ¡Aten-ción! No obstante, ha leído que la ley va a cambiar y que, en caso de inmuebles adquiridos con muchos años de antelación –como el suyo–, es mejor ven-der antes de fin de año. Esto es debido a que a partir de 2015 desaparecen ciertos coeficientes reductores que permiten reducir la tributación por IRPF de la ganancia obtenida.

Alternativa. Pues bien, sepa que dispone de una opción que le permitirá vender el inmueble a par-tir de 2015 y, a la vez, aplicar dichos coeficientes correctores: done el inmueble a alguno de sus hijos antes de 31 de diciembre de 2014 y, más adelante, cuando le paguen lo que usted desea por el inmue-ble, que su hijo proceda a su venta.

Impuestos aplicables

IRPF. Aunque al donar el inmueble usted no reci-be nada a cambio, a efectos del IRPF deberá tribu-tar como si se tratase de una venta. En este senti-do, deberá computar una ganancia por la diferen-cia entre el valor asignado al inmueble en el Impuesto de Donaciones y su valor de adquisición. Apunte. No obstante:

Al declarar la ganancia en el IRPF de 2014, •también podrá aplicar los coeficientes reducto-res indicados, de forma que su tributación por IRPF será más baja.Y el valor del inmueble habrá quedado actuali-•zado a efectos de futuras ventas. Es decir, cuan-do su hijo lo venda podrá computar como valor de adquisición el valor asignado en el Impuesto

sobre Donaciones (ISD), por lo que la ganancia que obtendrá será pequeña o inexistente y el coste por IRPF muy bajo.

Donaciones. Es cierto que la donación realizada deberá tributar por el Impuesto sobre Donaciones (ISD). Apunte. No obstante, el ahorro que obten-drá en el IRPF puede compensar de sobras el coste de dicho impuesto (recuerde que algunas comuni-dades autónomas como Madrid, Valencia o Casti-lla la Mancha han establecido importantes bonifi-caciones en el ISD aplicable a las donaciones de padres a hijos o a cónyuges).

Ejemplo

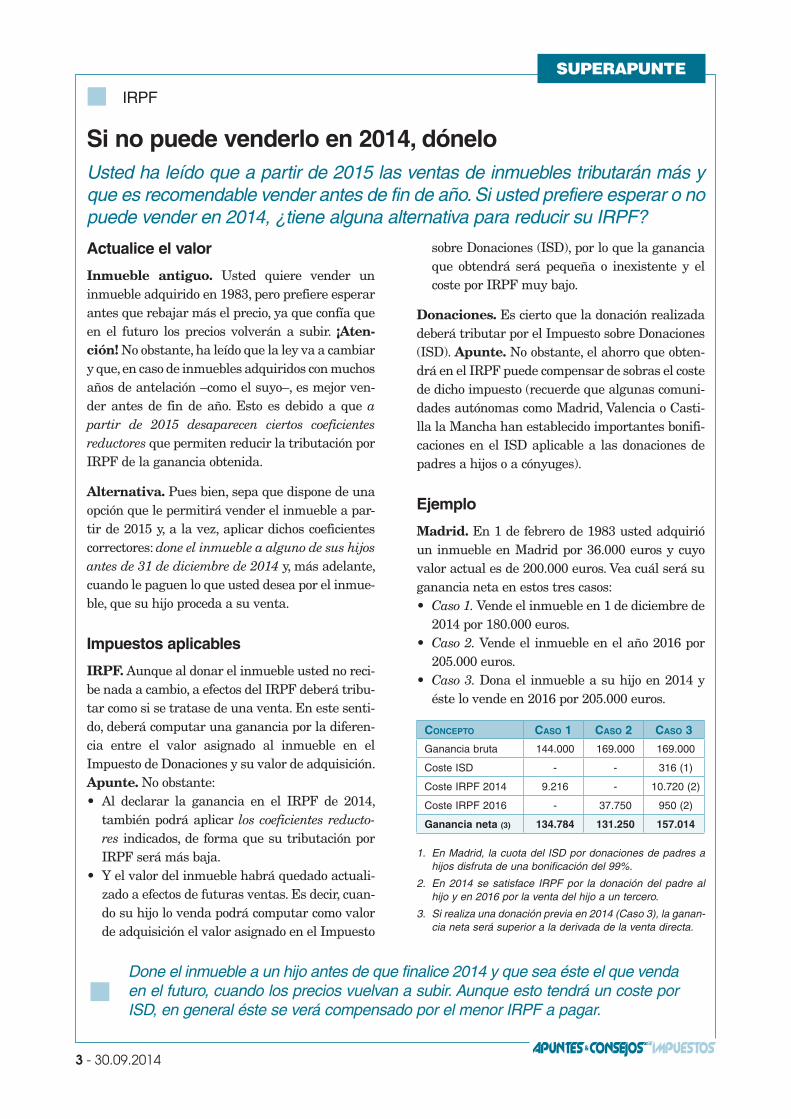

Madrid. En 1 de febrero de 1983 usted adquirió un inmueble en Madrid por 36.000 euros y cuyo valor actual es de 200.000 euros. Vea cuál será su ganancia neta en estos tres casos:

Caso 1. • Vende el inmueble en 1 de diciembre de 2014 por 180.000 euros.Caso 2. • Vende el inmueble en el año 2016 por 205.000 euros.Caso 3. • Dona el inmueble a su hijo en 2014 y éste lo vende en 2016 por 205.000 euros.

ConCepto Caso 1 Caso 2 Caso 3

Ganancia bruta 144.000 169.000 169.000

Coste ISD - - 316 (1)

Coste IRPF 2014 9.216 - 10.720 (2)

Coste IRPF 2016 - 37.750 950 (2)

Ganancia neta (3) 134.784 131.250 157.014

1. En Madrid, la cuota del ISD por donaciones de padres a hijos disfruta de una bonificación del 99%.

2. En 2014 se satisface IRPF por la donación del padre al hijo y en 2016 por la venta del hijo a un tercero.

3. Si realiza una donación previa en 2014 (Caso 3), la ganan-cia neta será superior a la derivada de la venta directa.

Done el inmueble a un hijo antes de que finalice 2014 y que sea éste el que venda en el futuro, cuando los precios vuelvan a subir. Aunque esto tendrá un coste por ISD, en general éste se verá compensado por el menor IRPF a pagar.

30.09.2014 - 4

DE ESPECIAL INTERÉS

PATRIMONIO Y SUCESIONES ■

Soy socio y administradorUsted es socio y administrador único de su empresa, y además trabaja en ella. Dado que Hacienda le obliga, en algunos casos, a soportar una retención del 42%, ¿cómo debe actuar para no perder incentivos fiscales?

Alternativa para retener menos

Criterio polémico. Según Hacienda, las funciones directivas quedan englobadas dentro de las funcio-nes de administrador. De este modo, si percibe remuneraciones como administrador y también como directivo, ambas retribuciones quedan someti-das a una retención del 42%. Apunte. Las retribu-ciones que perciba por sus funciones que no sean de dirección (en el taller, atendiendo a clientes, tareas administrativas, etc.) siguen sometidas al tipo de retención general (según el salario anual previsto).

Alternativa. Debido a ello, y para evitar esta retención tan alta del 42%, un conocido le ha reco-mendado que opte por una alternativa que están aplicando muchas empresas:

Establecer en los estatutos una retribución •como administrador y directivo muy baja, de forma que la parte de sus retribuciones someti-da a la retención del 42% sea mínima. Imputar el resto del sueldo (la mayor parte de •la retribución total) a su trabajo ordinario en la empresa, aplicando el tipo de retención general (que será inferior al 42%).

¡Cuidado con los incentivos!

Incentivos. Pues bien, sea cauteloso. Podría per-der los incentivos de su empresa en el Impuesto sobre el Patrimonio (en el que las participaciones en empresas familiares están exentas) y en el Impuesto sobre Sucesiones y Donaciones (en el que se establecen bonificaciones del 95% en la transmi-sión de las participaciones). Apunte. Para que estos incentivos sean aplicables es preciso que la retribución que perciba como administrador y directivo suponga más del 50% de sus rendimientos totales del trabajo y de actividades económicas.

Cautela. Por tanto, conviene que respete este límite. Por ejemplo, si sus retribuciones totales son de 70.000 euros y no obtiene otros rendimientos del trabajo o de actividades económicas, asígnese 36.000 euros como administrador directivo, y los restantes 34.000 euros como trabajador. Así redu-cirá la parte de su salario sometido a la retención del 42% y al mismo tiempo conservará el derecho a disfrutar de los incentivos indicados.

Recuerde que tiene argumentos

Discutible. En cualquier caso, el criterio de Hacienda es muy discutible, y existen argumentos para defender que las funciones de administrador son independientes de las funciones de dirección. Apunte. Por tanto, también puede plantearse oponerse a esta postura de Hacienda y aplicar el tipo fijo del 42% sólo sobre lo que perciba como administrador.

El siguiente paso

Para más información sobre dichos argumentos � vea el artículo “Soy administrador y gerente” en http://apuntesyconsejos-impuestos.es/descarga, referencia IM DA 14.02.04.

Con incentivos. Por último, cabe otra alternativa que le permitirá soportar una retención del 42% sobre una cantidad muy baja y, a la vez, mantener los incentivos en el Impuesto sobre Sucesiones y en el de Patrimonio. Apunte. Diferencie su salario en tres partes (lo que cobra como administrador, como directivo y como trabajador), y asegúrese de que la suma de los dos primeros conceptos supera lo que cobra como trabajador: cumplirá con el lími-te del 50% para disfrutar de los incentivos en patrimonio y sucesiones y al mismo tiempo sólo soportará la retención del 42% sobre la cantidad mínima asignada como administrador.

Si diferencia en los estatutos de su empresa lo que cobra como administrador y directivo de lo que percibe por su trabajo ordinario, hágalo de forma que no pierda incentivos fiscales en el Impuesto sobre Sucesiones y en el de Patrimonio.

5 - 30.09.2014

ACTUALIDAD

IRPF ■

¡Ahora sí me interesa un plan!Hasta ahora usted no ha creído conveniente constituir un plan de pensiones, ya que aún le quedan bastantes años para jubilarse. Sin embargo, ante los cam-bios legales previstos, tal vez cambie de idea...

Planes de pensiones

Ventajas. En la actualidad, efectuar aportaciones a un plan de pensiones tiene importantes ventajas fiscales:

Las aportaciones realizadas reducen la base •imponible del IRPF. Si, por ejemplo, usted apor-ta 10.000 euros a un plan de pensiones y tributa en el IRPF a un tipo marginal del 47%, reducirá su pago en 4.700 euros. Es cierto que esa misma cantidad (más los •intereses que haya generado) tributará en su IRPF cuando la recupere (en general, cuando se jubile). Sin embargo, si en dicho momento tribu-ta a un tipo marginal más bajo –normalmente será así, ya que con la jubilación se reducen los ingresos-–, el pago será inferior al ahorro obte-nido en el momento de la aportación.

Inconvenientes. No obstante, los planes de pen-siones tienen un importante inconveniente: las cantidades aportadas no se pueden retirar hasta el momento de la jubilación (salvo que se den algu-nas circunstancias excepcionales, como incapaci-dad o paro de larga duración). Apunte. Pues bien, está previsto que a partir de 2015 las aportaciones a planes de pensiones puedan retirarse una vez transcurridos diez años, sin tener que esperar hasta la jubilación.

Cambios previstos

Diez años. Este cambio legal afectará tanto a las aportaciones que se efectúen a partir de 1 de enero de 2015 como a las que se hayan realizado con anterioridad:

Los derechos consolidados (es decir, las apor-•taciones realizadas más los rendimientos correspondientes) derivados de aportaciones

efectuadas a partir de 2015 podrán retirarse transcurridos diez años desde la fecha de la aportación.Los derechos consolidados derivados de las •aportaciones realizadas hasta 2014 podrán reti-rarse a partir del 1 de enero de 2025, indepen-dientemente de la fecha en que se haya realiza-do la aportación.

Antes de fin de año. Por tanto, si aporta dinero a un plan de pensiones en 2014 también podrá disfrutar de este régimen, y podrá retirar su dine-ro a partir de 2025 si así lo precisa. Apunte. Tenga en cuenta, además:

Que en 2015 se reducen las aportaciones anua-•les máximas que pueden efectuarse a los planes de pensiones, que pasarán de 10.000 euros (12.500 en caso de mayores de 50 años) a 8.000 euros. Por tanto, si apura al máximo la aporta-ción, en 2014 la reducción de la base imponible será entre 2.000 y 4.500 euros superior a la que conseguirá en 2015. Y también está prevista una reducción en los •tipos impositivos aplicables (recuerde que hubo un aumento transitorio vigente para 2012, 2013 y 2014). Por tanto, el ahorro derivado de aportar cantidades a un plan de pensiones será mayor en 2014 que en 2015.

Aportaciones a favor del cónyuge. A partir de 2015 también se modifica el límite de las aporta-ciones realizadas a favor de cónyuges que no obtengan rendimientos del trabajo o de activida-des económicas, o que los obtengan por cuantía inferior a 8.000 euros (aportaciones que también dan derecho a reducir la base imponible del apor-tante). Apunte. Así, dicho límite anual pasará de los 2.000 euros actuales a 2.500 euros.

A partir de 2015 será posible retirar las cantidades acumuladas en los planes de pensiones una vez transcurridos diez años desde la aportación. Las aportaciones efectuadas hasta 2014 podrán retirarse a partir del 1 de enero de 2025.

30.09.2014 - 6

GESTIÓN TRIBUTARIA ■

¡No me lo puedes mirar todo!Si usted o su empresa son objeto de un procedimiento de verificación de datos, esté alerta. En ese procedimiento Hacienda tiene muy limitadas sus facultades, por lo que, si se extralimita, podrá recurrir las liquidaciones que le imponga...

Verificación de datos. Si usted o su empresa son objeto de una verificación de datos relativa a una de sus declaraciones, sepa que en este tipo de pro-cedimientos Hacienda tiene muy limitadas sus facultades, y que sólo puede comprobar aspectos simples o discrepancias evidentes. Apunte. A estos efectos, vea cuándo puede llevarse a cabo una verificación de datos.

Supuesto 1: discrepancias

En la declaración. Hacienda puede iniciar una verificación de datos cuando, a partir de los datos consignados en la declaración (y sin revisar nada más), detecta errores formales o aritméticos, o apre-cia una aplicación indebida de la ley. Apunte. De este modo, si en el Impuesto sobre Sociedades su empresa se acoge a la libertad de amortización pero, por error, declara que no tiene ningún inmo-vilizado en su activo, Hacienda podría iniciar una verificación de datos para comprobar si realmente existen inmovilizados en su empresa.

Respecto otras declaraciones. La verificación de datos también puede tener lugar si Hacienda detecta que los datos declarados no coinciden con los de otras declaraciones del propio contribuyente o de terceros. Apunte. Por ejemplo, si usted decla-ra unas rentas del trabajo inferiores a las que su empresa ha declarado en el modelo 190, Hacienda podría requerirle para que justificase sus salarios aportando el certificado de retenciones emitido por su empresa.

Sin profundizar. Lo que no puede hacer Hacien-da en estos casos es profundizar más en su com-probación y, por ejemplo, analizar si la cuantía del ajuste por libertad de amortización es la correcta, o revisar si los rendimientos del trabajo percibidos

tenían derecho a una determinada reducción o exención. ¡Atención! Eso sólo es posible en una comprobación limitada o en una inspección.

Supuesto 2: justificación de datos

Mero examen. Hacienda también puede iniciar un procedimiento de este tipo para solicitar que se justifique o se aclaren datos declarados. ¡Aten-ción! No obstante, sólo podrá hacerlo si la compro-bación puede realizarse mediante el mero examen de los documentos y sin entrar en otras comproba-ciones adicionales. Por ejemplo:

Si usted declara en su IRPF que tiene una dis-•capacidad del 33% que le permite disfrutar de una reducción, Hacienda puede requerirle para que aporte el certificado de discapacidad.Por contra, si ha vendido su vivienda habitual y •ha adquirido una nueva acogiéndose a la exen-ción por reinversión, no podrá requerirle para que acredite que ha cumplido los requisitos que exige dicho incentivo, dada la mayor compleji-dad que ello representa.

Actividades económicas no. Por último, tenga en cuenta que Hacienda no puede utilizar el pro-cedimiento de verificación de datos para solicitar que se justifiquen o aclaren datos relativos a acti-vidades económicas (pero sí podrá hacerlo en caso de rendimientos del trabajo, del capital inmobilia-rio, etc.).

Se extralimitó

Recurso. Si recibe una notificación de Hacienda conforme se inicia una verificación de datos, esté atento. Si le giran una liquidación y el funcionario se ha extralimitado, recúrrala y solicite su anula-ción por defectos en el procedimiento.

Hacienda no puede utilizar este procedimiento para solicitarle que justifique algún dato relacionado con una actividad económica. Si lo hace y le giran una liquidación adicional, usted podrá recurrirla con éxito.

7 - 30.09.2014

IMPUESTO SOBRE SOCIEDADES ■

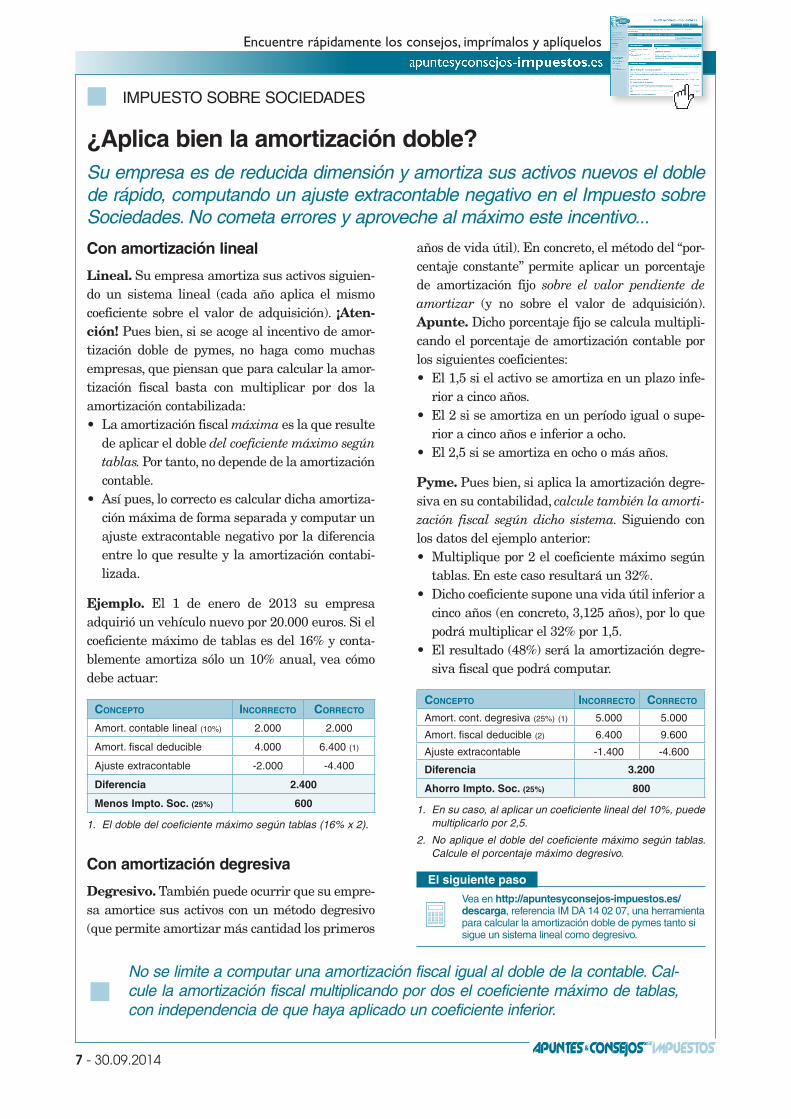

¿Aplica bien la amortización doble?Su empresa es de reducida dimensión y amortiza sus activos nuevos el doble de rápido, computando un ajuste extracontable negativo en el Impuesto sobre Sociedades. No cometa errores y aproveche al máximo este incentivo...

Con amortización lineal

Lineal. Su empresa amortiza sus activos siguien-do un sistema lineal (cada año aplica el mismo coeficiente sobre el valor de adquisición). ¡Aten-ción! Pues bien, si se acoge al incentivo de amor-tización doble de pymes, no haga como muchas empresas, que piensan que para calcular la amor-tización fiscal basta con multiplicar por dos la amortización contabilizada:

La amortización fiscal • máxima es la que resulte de aplicar el doble del coeficiente máximo según tablas. Por tanto, no depende de la amortización contable. Así pues, lo correcto es calcular dicha amortiza-•ción máxima de forma separada y computar un ajuste extracontable negativo por la diferencia entre lo que resulte y la amortización contabi-lizada.

Ejemplo. El 1 de enero de 2013 su empresa adquirió un vehículo nuevo por 20.000 euros. Si el coeficiente máximo de tablas es del 16% y conta-blemente amortiza sólo un 10% anual, vea cómo debe actuar:

ConCepto inCorreCto CorreCto

Amort. contable lineal (10%) 2.000 2.000

Amort. fiscal deducible 4.000 6.400 (1)

Ajuste extracontable -2.000 -4.400

Diferencia 2.400

Menos Impto. Soc. (25%) 600

1. El doble del coeficiente máximo según tablas (16% x 2).

Con amortización degresiva

Degresivo. También puede ocurrir que su empre-sa amortice sus activos con un método degresivo (que permite amortizar más cantidad los primeros

años de vida útil). En concreto, el método del “por-centaje constante” permite aplicar un porcentaje de amortización fijo sobre el valor pendiente de amortizar (y no sobre el valor de adquisición). Apunte. Dicho porcentaje fijo se calcula multipli-cando el porcentaje de amortización contable por los siguientes coeficientes:

El 1,5 si el activo se amortiza en un plazo infe-•rior a cinco años. El 2 si se amortiza en un período igual o supe-•rior a cinco años e inferior a ocho.El 2,5 si se amortiza en ocho o más años. •

Pyme. Pues bien, si aplica la amortización degre-siva en su contabilidad, calcule también la amorti-zación fiscal según dicho sistema. Siguiendo con los datos del ejemplo anterior:

Multiplique por 2 el coeficiente máximo según •tablas. En este caso resultará un 32%.Dicho coeficiente supone una vida útil inferior a •cinco años (en concreto, 3,125 años), por lo que podrá multiplicar el 32% por 1,5.El resultado (48%) será la amortización degre-•siva fiscal que podrá computar.

ConCepto inCorreCto CorreCto

Amort. cont. degresiva (25%) (1) 5.000 5.000

Amort. fiscal deducible (2) 6.400 9.600

Ajuste extracontable -1.400 -4.600

Diferencia 3.200

Ahorro Impto. Soc. (25%) 800

1. En su caso, al aplicar un coeficiente lineal del 10%, puede multiplicarlo por 2,5.

2. No aplique el doble del coeficiente máximo según tablas. Calcule el porcentaje máximo degresivo.

El siguiente paso

Vea en � http://apuntesyconsejos-impuestos.es/descarga, referencia IM DA 14 02 07, una herramienta para calcular la amortización doble de pymes tanto si sigue un sistema lineal como degresivo.

No se limite a computar una amortización fiscal igual al doble de la contable. Cal-cule la amortización fiscal multiplicando por dos el coeficiente máximo de tablas, con independencia de que haya aplicado un coeficiente inferior.

Encuentre rápidamente los consejos, imprímalos y aplíquelosapuntesyconsejos-impuestos.es

No está permitida la reproducción de esta revista ni su transmisión en forma o medio alguno, sea electrónico, mecánico, fotocopia, registro o de cualquier otro tipo, sin el permiso previo y por escrito de la editorial. Indicator no comparte necesariamente las opiniones vertidas por sus colaboradores en los artículos publicados.

IRPF ■

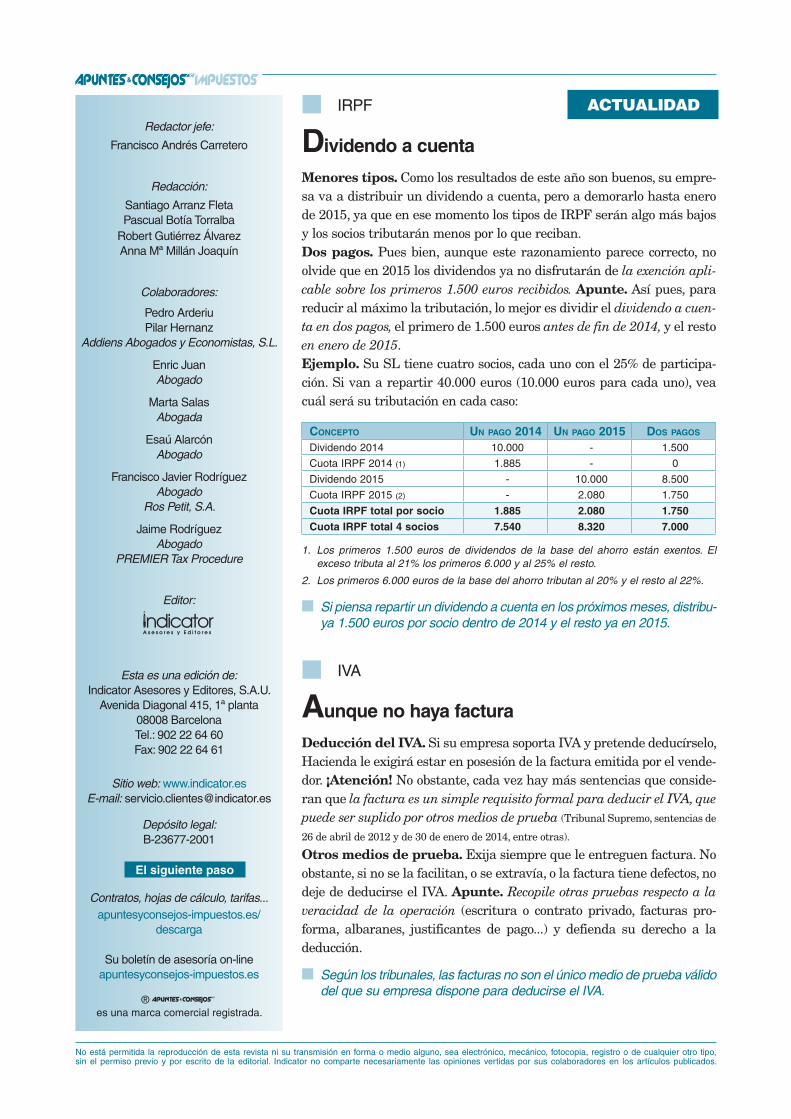

Dividendo a cuenta

Menores tipos. Como los resultados de este año son buenos, su empre-sa va a distribuir un dividendo a cuenta, pero a demorarlo hasta enero de 2015, ya que en ese momento los tipos de IRPF serán algo más bajos y los socios tributarán menos por lo que reciban. Dos pagos. Pues bien, aunque este razonamiento parece correcto, no olvide que en 2015 los dividendos ya no disfrutarán de la exención apli-cable sobre los primeros 1.500 euros recibidos. Apunte. Así pues, para reducir al máximo la tributación, lo mejor es dividir el dividendo a cuen-ta en dos pagos, el primero de 1.500 euros antes de fin de 2014, y el resto en enero de 2015.Ejemplo. Su SL tiene cuatro socios, cada uno con el 25% de participa-ción. Si van a repartir 40.000 euros (10.000 euros para cada uno), vea cuál será su tributación en cada caso:

ConCepto Un pago 2014 Un pago 2015 Dos pagos

Dividendo 2014 10.000 - 1.500

Cuota IRPF 2014 (1) 1.885 - 0

Dividendo 2015 - 10.000 8.500

Cuota IRPF 2015 (2) - 2.080 1.750

Cuota IRPF total por socio 1.885 2.080 1.750

Cuota IRPF total 4 socios 7.540 8.320 7.000

1. Los primeros 1.500 euros de dividendos de la base del ahorro están exentos. El exceso tributa al 21% los primeros 6.000 y al 25% el resto.

2. Los primeros 6.000 euros de la base del ahorro tributan al 20% y el resto al 22%.

Si piensa repartir un dividendo a cuenta en los próximos meses, distribu- ■ya 1.500 euros por socio dentro de 2014 y el resto ya en 2015.

IVA ■

Aunque no haya factura

Deducción del IVA. Si su empresa soporta IVA y pretende deducírselo, Hacienda le exigirá estar en posesión de la factura emitida por el vende-dor. ¡Atención! No obstante, cada vez hay más sentencias que conside-ran que la factura es un simple requisito formal para deducir el IVA, que puede ser suplido por otros medios de prueba (Tribunal Supremo, sentencias de

26 de abril de 2012 y de 30 de enero de 2014, entre otras).

Otros medios de prueba. Exija siempre que le entreguen factura. No obstante, si no se la facilitan, o se extravía, o la factura tiene defectos, no deje de deducirse el IVA. Apunte. Recopile otras pruebas respecto a la veracidad de la operación (escritura o contrato privado, facturas pro-forma, albaranes, justificantes de pago...) y defienda su derecho a la deducción.

Según los tribunales, las facturas no son el único medio de prueba válido ■del que su empresa dispone para deducirse el IVA.

ACTUALIDADRedactor jefe:

Francisco Andrés Carretero

Redacción:

Santiago Arranz Fleta Pascual Botía Torralba

Robert Gutiérrez Álvarez Anna Mª Millán Joaquín

Colaboradores:

Pedro Arderiu Pilar Hernanz

Addiens Abogados y Economistas, S.L.

Enric Juan Abogado

Marta Salas Abogada

Esaú Alarcón Abogado

Francisco Javier Rodríguez Abogado

Ros Petit, S.A.

Jaime Rodríguez Abogado

PREMIER Tax Procedure

Editor:

Esta es una edición de:Indicator Asesores y Editores, S.A.U.

Avenida Diagonal 415, 1ª planta08008 BarcelonaTel.: 902 22 64 60Fax: 902 22 64 61

Sitio web: www.indicator.esE-mail: [email protected]

Depósito legal: B-23677-2001

El siguiente paso

Contratos, hojas de cálculo, tarifas...apuntesyconsejos-impuestos.es/

descarga

Su boletín de asesoría on-lineapuntesyconsejos-impuestos.es

® es una marca comercial registrada.

SÍ, aprovecho esta oferta especial, rellenaré mis datos y lo enviaré todo por e-mail o por fax:

INDICATOR Asesores y Editores, S.A.U. • Avenida Diagonal 415, 1ª planta • 08008 Barcelona • TEL: 902 22 64 60 • [email protected] • www.indicator.es

IM14.01LE - 37656

Los datos proceden de Infotel Información y Telecomunicaciones, S.A. Para ejercer su derecho de acceso, rectifi cación y/o cancelación de sus datos póngase en contacto con el proveedor a través del 902-10-10-33 o [email protected]. Según lo dispuesto en la Ley orgánica 15/1999, de 13 de diciembre, le informamos de que sus datos personales serán incluidos en nuestra base de datos interna, con el fi n de remitirle información sobre nuestras futuras novedades editoriales. Asimismo, salvo que usted nos indique lo contrario, podremos comunicar sus datos a otras empresas del grupo, dedicadas a la elaboración de documentación jurídica y servicios de formación, con la fi nalidad de ofrecerle otros productos de su interés. Usted tiene derecho a acceder a la información que le concierne, rectifi carla o cancelarla, así como oponerse a su tratamiento. Para ello puede dirigirse a Indicator Asesores y Editores, S.A.U., Avenida Diagonal 415, 1ª planta, 08008 Barcelona.

Código promocional: 37656

SÍ, aprovecho esta oferta especial, rellenaré mis datos y lo enviaré todo por e-mail o por fax:

LO QUE RECIBO PRECIO REAL PAGO

Durante ocho meses, cada quince días, el boletín Apuntes & Consejos Impuestos 129 € 98 €

Una carpeta archivadora Incluido

Acceso al sitio web de Apuntes & Consejos Impuestos, donde podrá descargar todos los modelos y documentos ofrecidos Incluido

Como regalos de bienvenida:

1. Una tablet de 7 pulgadas GRATUITO

2. La nueva edición del dossier Documente y valore correctamente sus operaciones vinculadas GRATUITO

Enviar por e-mail a [email protected] o por fax al 902 22 64 61 E n c o l a b o r a c i ó n c o n

I N D I C ATO RA s e s o r e s y E d i t o r e s

Boletín de asesoría quincenal con consejos prácticos para economizar impuestos

8 MESES POR SÓLO 98 €OFERTA EXCEPCIONAL

Nombre: Número de cliente: Encontrará su número de cliente en la carta adjunta. Si no dispone del número de cliente, rellene los siguientes campos indicando en todo caso el NIF/CIF.

Dirección: CP: Población: Provincia: NIF/CIF:Tel:

E-mail personal:

Fecha: / / Firma:

FORMA DE PAGO Cheque o transferencia (espere a recibir la factura para proceder al pago) Domiciliación bancaria: les ruego carguen, hasta nuevo aviso, los recibos que Indicator presente a mi nombre, en la siguiente cuenta

Titular . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

IBAN:

Swift BIC: . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

TABLET GRATUITA

Enviar por fax al902 22 64 61

También puede enviar un e-mail con sus datos y el código

promocional [email protected]

SI NO LE SATISFACE, LE DEVOLVEMOS SU DINERO

En el caso de que no esté satisfecho, puede cancelar su

suscripción. Le reembolsaremos el dinero correspondiente a los

ejemplares no enviados, de forma inmediata y sin preguntas

por nuestra parte.

2 El dossier Documente y valore correctamente sus operaciones vinculadasSu empresa debe valorar correctamente las operaciones con personas y entidades vinculadas, y en muchos casos debe cumplir unas obligaciones de documentación de dichas operaciones. Este dossier le ayudará en esa tarea:• Le explica en qué supuestos hay vinculación y cuáles son las

reglas para valorar las operaciones vinculadas. • Le da ejemplos prácticos de cómo valorar y documentar

las operaciones vinculadas más frecuentes: sueldos de los administradores, préstamos recibidos de los socios u otorgados a éstos, alquiler de locales de sociedades relacionadas...

• Además, le facilitamos un complemento en PDF con un caso práctico de documentación de operaciones vinculadas, y una plantilla en Word para que usted pueda utilizarla a la hora de cumplimentar sus obligaciones de documentación.

Con ejemplos prácticos para que usted sepa lo que debe hacer, sin perderse en explicaciones teóricas que no le sirven para tomar decisiones en su caso concreto.

Prepare sus operaciones vinculadas con total seguridad.

GRATUITO

GRATUITO

Enviar por e-mail a [email protected] o por fax al 902 22 64 61

1 Una tablet Android de 7 pulgadasSuscríbase ahora y reciba de regalo una tablet Android con pantalla de 7 pulgadas, 512 MB de memoria y 4 GB de almacenamiento.

Documente y valore correctamente sus operaciones vinculadas

DOSSIERDOSSIER PRÁCTICO

Plantillas y ejemplos prácticos para documentar sus operaciones vinculadas

Plantillas y ejemplos prácticos para documentar sus operaciones vinculadas

Santiago Arranz Fleta, Redactor

Francisco Andrés Carretero, Redactor jefe

8 MESES POR SÓLO 98 €OFERTA EXCEPCIONALREGALOS DE BIENVENIDA

E n c o l a b o r a c i ó n c o n

I N D I C ATO RA s e s o r e s y E d i t o r e s

Valorado en 72 €NUEVA EDICIÓN