auditoria regular de gestiÓn proceso de ......específica llamada manual operativo presupuestal del...

TRANSCRIPT

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 1 de 24

VIGENTE DESDE 13/11/2014

AUDITORIA REGULAR DE GESTIÓN – PROCESO DE

GESTIÓN FINANCIERA

SUBPROCESO PRESUPUESTO

OFICINA DE CONTROL INTERNO

BOGOTÁ, ENERO 2017

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 2 de 24

VIGENTE DESDE 13/11/2014

Tabla de contenido

1. INTRODUCCION .............................................................................................................................. 1

2. CRITERIOS DE AUDITORIA ......................................................................................................... 2

3. OBJETIVOS ....................................................................................................................................... 3

4. ALCANCE ......................................................................................................................................... 5

5. EQUIPO DE TRABAJO ................................................................................................................... 5

6. METODOLOGIA APLICADA ......................................................................................................... 5

7. CONTEXTO DEL PROCESO, PROYECTO, PROCEDIMIENTO, ACTIVIDAD O REQUISITO

A AUDITAR ......................................................................................................................................... 6

8. ESTADO DE LOS HALLAZGOS VIGENTES .............................................................................. 6

9. DESARROLLO DE LA AUDITORIA .............................................................................................. 6

9.1 PRESUPUESTO IDIPRON VIGENCIA 2016 ................................................................................ 6

9.2 EJECUCION DEL PRESUPUESTO .............................................................................................. 6

9.2.1 EJECUCION DEL PRESUPUESTO DE DE RENTAS E INGRESOS DEL IDIPRON

VIGENCIA 2016 O EJECUCION ACTIVA .......................................................................................... 7

9.2.2 EJECUCION DE PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO Y DE

INVERSION DEL IDIPRON VIGENCIA 2016 ..................................................................................... 9

9.2.2.1 DESGLOSE DE CONCEPTOS DE GASTOS DE FUNCIONAMIENTO ............................. 10

9.2.2.2 DESGLOSE DE CONCEPTOS DE GASTOS DE INVERSION ............................................ 11

9.3 RESERVAS PRESUPUESTALES ............................................................................................... 14

9.4 PASIVOS EXIGIBLES ................................................................................................................... 16

10. SISTEMA INTEGRADO DE GESTION ...................................................................................... 19

10.1 PLAN DE ACCION ...................................................................................................................... 19

10.2 PROCEDIMIENTOS .................................................................................................................... 20

10.3 INDICADORES DE GESTION .................................................................................................. 21

10.4 CODIGO DE ETICA ................................................................................................................... 21

10.5 MAPAS DE RIESGOS ................................................................................................................ 22

11. OBSERVACIONES ...................................................................................................................... 22

12. NO CONFORMIDADES ............................................................................................................... 23

13. RECOMENDACIONES ................................................................................................................. 23

14. CONCLUSIONES ........................................................................................................................ 24

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 3 de 24

VIGENTE DESDE 13/11/2014

1. INTRODUCCIÓN

El Instituto Distrital para la Protección de la Niñez y la Juventud, por ser una Entidad de naturaleza

pública descentralizada, con personería jurídica y autonomía administrativa perteneciente al Sector de

Integración Social, se sujeta al presupuesto de las entidades públicas y lo previsto en el Estatuto

Orgánico de Presupuesto artículo 12 del Decreto 111 de 1996, el cual establece que los principios del

sistema presupuestal son: la planificación, la anualidad, la universalidad, la unidad de caja, la

programación integral, la especialización, inembargabilidad, la coherencia macro económica y la

homeóstasis (Ley 38/89, artículo 8o. Ley 179/94, artículo 4o.) ”. A nivel distrito existe una directriz

específica llamada Manual Operativo Presupuestal del Distrito Capital, la cual se aplica como soporte

en el proceso de evaluación de la presente auditoria con el propósito conocer la conformidad de la

ejecución presupuestal en el IDIPRON durante la vigencia 2016.

La actividad presupuestaria del Estado en todos sus órdenes y niveles se expresa como una asignación

de recursos para el cumplimiento de una actividad concreta, dentro de un periodo de tiempo

determinado, a fin de obtener resultados concretos, expresados en bienes y servicios para la satisfacción

de las necesidades de la población en general, pues el Presupuesto, más que una herramienta jurídico

contable es un instrumento de planificación y un componente importante de la política económica.

La presente auditoria hará evaluación al ejercicio presupuestal de la Entidad de la vigencia 2016,

ejecución de las reservas presupuestales y pasivos exigibles, mediante análisis de la información

recolectada a fin de sugerir acciones de mejora al subproceso.

2. CRITERIOS DE LA AUDITORIA

- Constitución Política de Colombia 1991.

- MECI 1000:2005

- Decreto 4485 de 2009 "Por medio de la cual se adopta la actualización de la Norma Técnica de

Calidad en la Gestión Pública".

- Sistema Integrado de Gestión para las Entidades y Organismos Distritales - NTD:SIG 001:2011 "

- Norma Técnica Distrital NTD-SIG 1:2011.

- Decreto 714 DE 1996 Compila el Acuerdo 24/95 y Acuerdo. 20/96 que conforman el Estatuto

Orgánico del Presupuesto Distrital.

- Decreto 652 del 28 de diciembre de 2011 “"Por medio del cual se adopta la Norma Técnica Distrital

del Decreto No. 943 de 2014, por el cual se actualiza el modelo estándar de control interno para el

estado Colombiano.

- Ley 38 de 1989 Estatuto orgánico del Presupuesto

- Resolución No. 248 de 2007 de la Contaduría General de la Nación, por la cual se establecen los

plazos, requisitos y otras obligaciones relacionadas con la presentación de la información financiera,

económica y social a la Contaduría General de la Nación.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 4 de 24

VIGENTE DESDE 13/11/2014

- Resolución 1602 DE 2001 Se adopta el Manual de Programación, Ejecución y Cierre Presupuestal de

las entidades que conforman el Presupuesto Anual del Distrito Capital

- Ley 819 de 2003, por la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y

transparencia fiscal.

- Procedimientos y Políticas establecidas por el Instituto

3. OBJETIVOS:

Evaluar la conformidad de la planeación, ejecución y seguimiento presupuestal a los lineamientos y

disposiciones de las instancias competentes y el marco normativo que lo regula durante la vigencia

2016 en el IDIPRON.

4. ALCANCE

Evaluar el ejercicio presupuestal de la entidad en relación con las etapas de planeación, ejecución y

seguimiento del mismo, comprobando el cumplimiento de los protocolos establecidos, procedimientos

y el marco normativo aplicable y el Sistema Integrado de Gestión durante la vigencia 2016.

5. EQUIPO DE TRABAJO

ROLES EN LA

AUDITORIA NOMBRES COMPETENCIAS

AUDITOR

LIDER

Angélica Pérez Martínez

Revisión del sistema presupuestal del IDIPRON: Planeación y ejecución,

seguimiento de las reservas presupuestales y pasivos exigibles.

AUDITORES

DE APOYO Ethy Jennifer Álvarez

Revisión del Sistema Integrado de Gestión del IDIPRON.

6. METODOLOGIA APLICADA:

La metodología se soporta en la verificación de información y análisis de documentos recolectados a

través del área de Presupuesto en relación a la vigencia 2016, aplicando pruebas selectivas y entrevistas

a los funcionarios públicos pertenecientes al Subproceso.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 5 de 24

VIGENTE DESDE 13/11/2014

7. CONTEXTO DEL PROCESO, PROYECTO, PROCEDIMIENTO, ACTIVIDAD O

REQUISITO A AUDITAR

El área de Presupuesto se constituye como un subproceso contenido en el proceso de Gestión financiera

y apunta al objetivo de participar e intervenir en la planeación, gestión y control los recursos

financieros del IDIPRON. El marco normativo propio del área auditada se fundamenta en el Estatuto

orgánico del presupuesto y el Manual Operativo Presupuestal del Distrito Capital, que respaldan y

apuntan el ejercicio presupuestal de las entidades estatales.

8. ESTADO DE LOS HALLAZGOS VIGENTES

No se encuentran hallazgos abiertos producto de auditorías internas aplicables al área de presupuestos

de la Entidad.

9. DESARROLLO DE LA AUDITORIA

9.1 SEGUIMIENTO A LA EJECUCIÓN PRESUPUESTAL DEL IDIPRON VIGENCIA 2016

El presupuesto de rentas y ley de apropiaciones se elabora, presenta y aprueba dentro de un marco de

sostenibilidad fiscal y debe corresponder al Plan Nacional de Desarrollo en términos anuales ( principio

de anualidad: año fiscal comienza el 1o. de enero y termina el 31 de diciembre de cada año, sin que se

arrojen saldos históricos acumulativos). El Decreto No. 517 de 11 de diciembre de 2015, en lo que se

refiere al IDIPRON líquido y aprobó un Presupuesto total de rentas e ingresos y de gastos e Inversión

por valor de $ 124.244.969.000, tal como se observa a continuación:

Los recursos llamados administrados o propios de la Entidad equivalen a la suma de $ 22.478.462.000,

ver cuadro anterior, equivalente al 18.1% del presupuesto total a obtenerse por medio de los rubros que

a continuación se relaciona:

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 6 de 24

VIGENTE DESDE 13/11/2014

Las entidades distritales deben ejecutar la totalidad del presupuesto, bajo el contexto de la entrega real

de bienes y servicios, lo cual conlleva lograr un alto nivel de giros. Desde este punto de vista, cabe

reiterar lo dispuesto por la Procuraduría General de la Nación mediante Circulares 026 y 031 de 2011 y

en especial ésta última, que establece: “(…) De acuerdo con el artículo 8 de la Ley 819 de 2003, de

manera general, las entidades territoriales sólo pueden incorporar dentro de sus presupuestos

aquellos gastos que se van a ejecutar en la respectiva vigencia fiscal, por lo cual, los contratos que así

se suscriban deben ejecutarse en la correspondiente anualidad. (…).

9.1.1. SEGUIMIENTO A LA EJECUCIÓN PRESUPUESTAL: RENTAS E INGRESOS DEL

IDIPRON VIGENCIA 2016 Ó EJECUCIÓN ACTIVA

Los ingresos son aquellos recursos que tienen por objeto atender las necesidades de la Entidad para

cumplir a cabalidad con las funciones asignadas por orden Distrital. A nivel del Instituto están

constituidos por: Ingresos corrientes, recursos de administración central y recursos de capital, los cuales

se proyectaron en forma definitiva para el 2016 en $ 119.254.562.580 y su comportamiento del

recaudo, se ilustra en el siguiente cuadro:

PRESUPUESTO DE RENTAS E INGRESOS DEL

IDIPRON SEGUIMIENTO Y E V A L U A C I Ó N 2 0 1 6

RUBROS

Presupuesto Inicial

Reducción

presupuestal

Presupuesto

Definitivo

Cifra Recaudada

% Recaudo

% No

recaudado

INGRESOS

CORRIENTES

Rentas contractuales

Otros ingresos no

tributarios

21.652.462.000

20.000.000.000

1.652.462.000

4.868.000.000

4.718.000.000

150.000.000

16.784.462.000

15.282.000.000

1.502.462.000

14.306.294.198

12.843.060.820

1.463.233.378

85.24%

84.04%

97.39%

14.76%

15.96%

2.61%

ADMINISTRACIÓN

CENTRAL

Aportes ordinario

Vigencia

Pasivos exigibles

101.766.507.000

101.765.507.000

133.426.420

122.406.420

( 11.020.000)

101.633.080.580

101.644.100.580

63.747.974.253

63.747.974.253

62.72%

62.72%

37.28%

37.28%

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 7 de 24

VIGENTE DESDE 13/11/2014

RECURSOS DE

CAPITAL

Recursos del balance

Rendimiento de

operaciones financieras

826.000.000

756.000.000

70.000.000

826.000.000

756.000.000

70.000.000

972.635.107

750.353.334

204.181.745

117.75%

99.25%

291.69%

0.75%

TOTAL INGRESOS

$ 124.244.969.000

4.990.406.420

119.254.562.580

79.026.903.558

66.27%

33.73%

Tal como se ilustra anteriormente, el presupuesto de Rentas e ingresos fue recaudado en un índice igual

al 66.27% que corresponde en pesos a $ 79.026.903.558 de un total presupuestado de $

119.254.562.580. Por su parte, en la vigencia anterior (año 2015) el Instituto tuvo un nivel de recaudo

del presupuesto de Rentas e ingresos de 67.07%, lo que da lugar a afirmar que la ejecución de ingresos

en la Entidad ha tenido un comportamiento similar y constante durante dos vigencias continuas, sin

embargo el Manual Operativo Presupuestal del Distrito Capital contempla que las entidades distritales

deben ejecutar la totalidad del presupuesto, bajo el contexto de la entrega real de bienes y servicios y

conllevar a lograr un alto nivel de giros.

De manera individual el comportamiento de los rubros contenidos en el presupuesto de Rentas e

ingresos es el siguiente:

Ingresos corrientes: fue reducido en $ 4.990.406.420 mediante el Decreto 588 del 20 diciembre 2016

que estimaba que el recaudo de las rentas contractuales y/o la comercialización de los servicios del

Instituto iba a disminuir a causa de la no celebración de nuevos convenios con Entidades del Orden

Distrital y/o Nacional.

Administración Central: Este rubro dejó de percibir o recaudar la suma de $ 37.885.106.327 millones

equivalente al 37.28% de lo programado, generando reservas presupuestales al final de la vigencia

Recursos del Capital: los recursos del balance se recaudaron el 99.25% y rendimientos por operaciones

financieras el 117.75%, lo cual traduce buena gestión en la colocación de recursos financieros de la

Entidad.

Traslados para cubrir el pago de pasivos exigibles

Como se ilustró anteriormente en el cuadro informativo de Presupuesto de Rentas e ingresos, la

creación de pasivos exigibles en la Entidad tuvo reflejo en el presupuesto de ingresos en la entidad, el

cual requirió traslado de recursos a nivel interno por valor de $ 11.020.000, realizado conforme a las

disposiciones del Manual operativo presupuestal del Distrito Capital.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 8 de 24

VIGENTE DESDE 13/11/2014

Seguimiento Mensual a la Ejecución de Ingresos por parte del subproceso de Presupuesto

El manual Operativo presupuestal del Distrito capital dispone la obligatoriedad de seguimientos de

ejecución del presupuesto de rentas e ingresos de la Entidad y reservas, mediante los formatos definidos

a través del sistema de Presupuesto Distrital – PREDIS de la Secretaria de hacienda – Dirección

Distrital de Presupuesto, los cuales se verificó que fueron realizados y remitidos mensualmente por el

área de presupuesto en los plazos exigidos, debidamente aprobados y firmados por el ordenador del

gastos y el responsable de Presupuesto de la Entidad.

9.1.2. SEGUIMIENTO A LA EJECUCION DEL PRESUPUESTO: GASTOS DE

FUNCIONAMIENTO Y DE INVERSION DEL IDIPRON VIGENCIA 2016

Los gastos de funcionamiento se definen como las apropiaciones necesarias para atender las

necesidades de la entidad y para cumplir a cabalidad con las funciones asignadas y con el desarrollo de

las actividades administrativas, técnicas y operativas. En la Entidad los gastos de funcionamiento se

compone de los conceptos: Servicios personales asociados a la nómina, servicios personales

indirectos, aportes patronales al sector público y privado, gastos generales y los gastos de Inversión se

compone de los proyectos de inversión Directa. A continuación se ilustra el comportamiento del

presupuesto de gastos de la Entidad durante la vigencia 2016:

RUBRO

PRESUPUESTO INICIAL 2016

Modificaciones

PRESUPUESTO

FINAL

Valor ejecutado

%

Ejecutado

Valor no

ejecutado

% No

ejecut

ado

Recursos

administrados

Recursos

Distrito

GASTOS DE

FUNCIONAMI

ENTO

12.240.642.000

- 122.406.420

12.118.235.580

11.843.955.490

97.74%

274.280.090

2.26%

INVERSIÓN

22.478.462.000

89.525.865.000

-

4.868.000.00

0

107.125.307.000

93.119.180.041

86.93%

14.006.126.959

13.07

%

Total

124.244.969.000

- 4.990.406.420

119.254.562.580

104.974.155.531

88%

14.280.407.049

12%

El presupuesto definitivo de Gastos fue de $ 119.254.562.580 para la vigencia 2016, del cual la

Entidad ejecutó el 88%, cifra que puede considerarse de manera general como una buena ejecución de

gastos, sin embargo es de resaltar que el rubro inversión no ejecutó el 13.07% correspondiente a un

valor significativo de $ 14.006.126.959 de recursos financieros disponibles que pueden convertirse en

un impacto negativo para el alcance de las metas proyectadas.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 9 de 24

VIGENTE DESDE 13/11/2014

Seguimiento Mensual a la Ejecución de Ingresos por parte del subproceso de Presupuesto

El manual Operativo presupuestal del Distrito capital dispone la obligatoriedad de seguimientos de

ejecución del gastos e inversión de la Entidad y reservas, mediante los formatos definidos a través del

Sistema de Presupuesto Distrital – PREDIS de la Secretaria de hacienda – Dirección Distrital de

Presupuesto, los cuales se verificó que fueron realizados y remitidos mensualmente por el área de

presupuesto en los plazos exigidos, debidamente aprobados y firmados por el ordenador del gastos y el

responsable de Presupuesto de la Entidad.

9.1.2.1 DESGLOSE DE CONCEPTOS DE GASTOS DE FUNCIONAMIENTO

El presupuesto definitivo de gastos de funcionamiento correspondió a $12.118.235.580 sobre el cual la

Entidad ejecutó recursos por $ 11.843.955.490 que corresponden al 97.74%, lo que refleja un alto nivel

de ejecución. Sin embargo es de anotar que algunos de sus conceptos presentaron un comportamiento

de baja ejecución, tal es el caso del concepto seguros que no ejecutó el 45.96% de su presupuesto en el

2016 y que durante ésta misma vigencia no ejecutó reservas constituidas a 31 diciembre de 2015 por

valor de $ 1.835.298. Otros rubros de gastos de funcionamiento a subrayar son los conceptos laborales

de la Entidad que fueron modificados hasta tres veces en el desarrollo de la vigencia 2016 por causas

entre las cuales se encuentra la proyección de la planta temporal y la modificaciones en los rubros

aportes patronales por parte de la Secretaria de Hacienda.

Comportamiento de los conceptos de gastos de funcionamiento con menor ejecución

RUBROS DE GASTOS DE

FUNCIONAMIENTO Presupuesto

Inicial 2016

Modificación

1

Apropiación

vigente 2016

Cifra

Ejecutado

2016

%

ejecutado

Cifra No

ejecutada

2016

% No

ejecutado

2016

Remuneración Servicios

técnicos 45.320.000 45.320.000 21.870.000 48.26

23.450.000

51.74%

Seguros 460.298.000 (-

100.000.000) 360.298.000 194.717.115 54.04

165.580.885

45.96%

Adquisición de servicios

sin seguros 1.095.627.000

(-

109.206.420) 986.420.580 763.284.423 77.38

223.136.157

22.62%

Comportamiento de los conceptos laborales a razón de las modificaciones aplicadas

Rubros de gastos de

funcionamiento

Presupuesto Inicial

2016

Modificación

1

Modificación

2

Modificación

3 Apropiación

vigente 2016 Ejecutado 2016

%

Ejecutad

2016

Aportes patronales

sector privado 1.389.738.000 (-81.189.000) 32.957.500 19.652.411 1.361.158.911 1.348.589.334 99.08

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 10 de 24

VIGENTE DESDE 13/11/2014

Riesgos

profesionales sector

privado

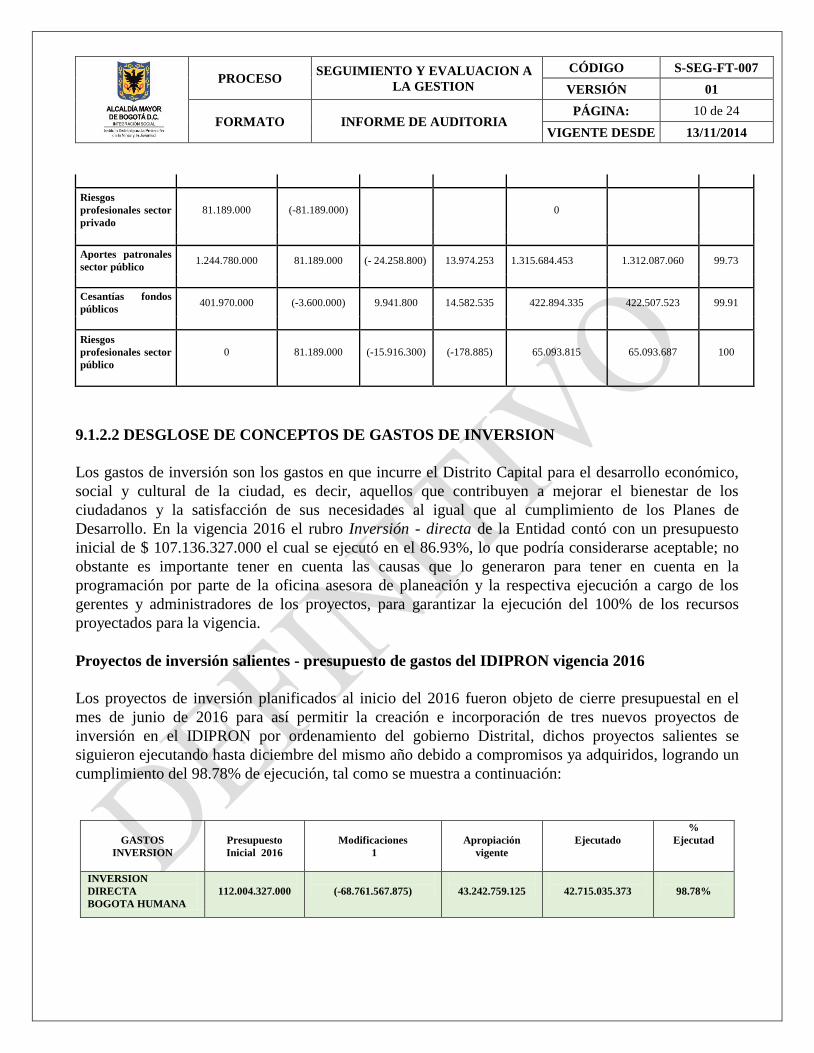

81.189.000 (-81.189.000)

0

Aportes patronales

sector público 1.244.780.000 81.189.000 (- 24.258.800) 13.974.253 1.315.684.453 1.312.087.060 99.73

Cesantías fondos

públicos 401.970.000 (-3.600.000) 9.941.800 14.582.535 422.894.335 422.507.523 99.91

Riesgos

profesionales sector

público

0 81.189.000 (-15.916.300) (-178.885) 65.093.815 65.093.687 100

9.1.2.2 DESGLOSE DE CONCEPTOS DE GASTOS DE INVERSION

Los gastos de inversión son los gastos en que incurre el Distrito Capital para el desarrollo económico,

social y cultural de la ciudad, es decir, aquellos que contribuyen a mejorar el bienestar de los

ciudadanos y la satisfacción de sus necesidades al igual que al cumplimiento de los Planes de

Desarrollo. En la vigencia 2016 el rubro Inversión - directa de la Entidad contó con un presupuesto

inicial de $ 107.136.327.000 el cual se ejecutó en el 86.93%, lo que podría considerarse aceptable; no

obstante es importante tener en cuenta las causas que lo generaron para tener en cuenta en la

programación por parte de la oficina asesora de planeación y la respectiva ejecución a cargo de los

gerentes y administradores de los proyectos, para garantizar la ejecución del 100% de los recursos

proyectados para la vigencia.

Proyectos de inversión salientes - presupuesto de gastos del IDIPRON vigencia 2016

Los proyectos de inversión planificados al inicio del 2016 fueron objeto de cierre presupuestal en el

mes de junio de 2016 para así permitir la creación e incorporación de tres nuevos proyectos de

inversión en el IDIPRON por ordenamiento del gobierno Distrital, dichos proyectos salientes se

siguieron ejecutando hasta diciembre del mismo año debido a compromisos ya adquiridos, logrando un

cumplimiento del 98.78% de ejecución, tal como se muestra a continuación:

GASTOS

INVERSION

Presupuesto

Inicial 2016

Modificaciones

1

Apropiación

vigente

Ejecutado

%

Ejecutad

INVERSION

DIRECTA

BOGOTA HUMANA

112.004.327.000

(-68.761.567.875)

43.242.759.125

42.715.035.373

98.78%

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 11 de 24

VIGENTE DESDE 13/11/2014

Modernización y

fortalecimiento de las

tecnologías de

información y

comunicaciones TIC

1.350.000.000

(-781.546.875)

568.453.125H

554.813.045

97.60%

Protección, prevención, y

atención integral a niños,

niñas, adolescentes y

jóvenes en situación de

vida de calle y

pandilleros en condición

de fragilidad social.

20.938.935.000

(-12.193.910.674)

8.745.024.326

8.476.374.897

96.93%

Fortalecimiento

institucional y de la

infraestructura de

Unidades de protección

integral y dependencias

18.850.000.000

(-11.726.423.581)

7.123.576.419

7.023.812.567

98.60%

Protección integral a

Niñez y juventud en

situación de vulneración

de derechos

4.277.080.000

(-3.637.383.371)

639.696.629

628.105.347

98.19%

Atención integral y

preventiva a adolescentes

en conflictos con la ley

2.396.000.000

(-2.175.774.160)

220.225.840

202.319.833

91.87%

Generación de ingresos y

Oportunidades Misión

Bogotá Humana.

64.192.312.000

38.246.529.214

25.945.782.786

25.829.609.684

99.55%

Proyectos de Inversión entrantes- Presupuesto de Gastos de Inversión IDIPRON vigencia 2016

Para el segundo semestre y teniendo en cuenta la existencia libre y suficiente de recursos

presupuestales, la Entidad creó presupuestalmente y de conformidad con los lineamientos de la

Secretaria de Hacienda los proyectos de inversión de Calles alternativas, Distrito joven y Espacios de

integración social; los siguientes cuadros reflejan su comportamiento durante la vigencia 2016:

Calles alternativas: proyecto que tiene como finalidad fortalecer los satisfactores de necesidades

fundamentales y de oportunidades para el desarrollo de capacidades a niños, niñas, adolescentes y

jóvenes en situación de calle, en riesgo de habitabilidad en calle y en condiciones de fragilidad social en

Bogotá, que les permita vivir con dignidad.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 12 de 24

VIGENTE DESDE 13/11/2014

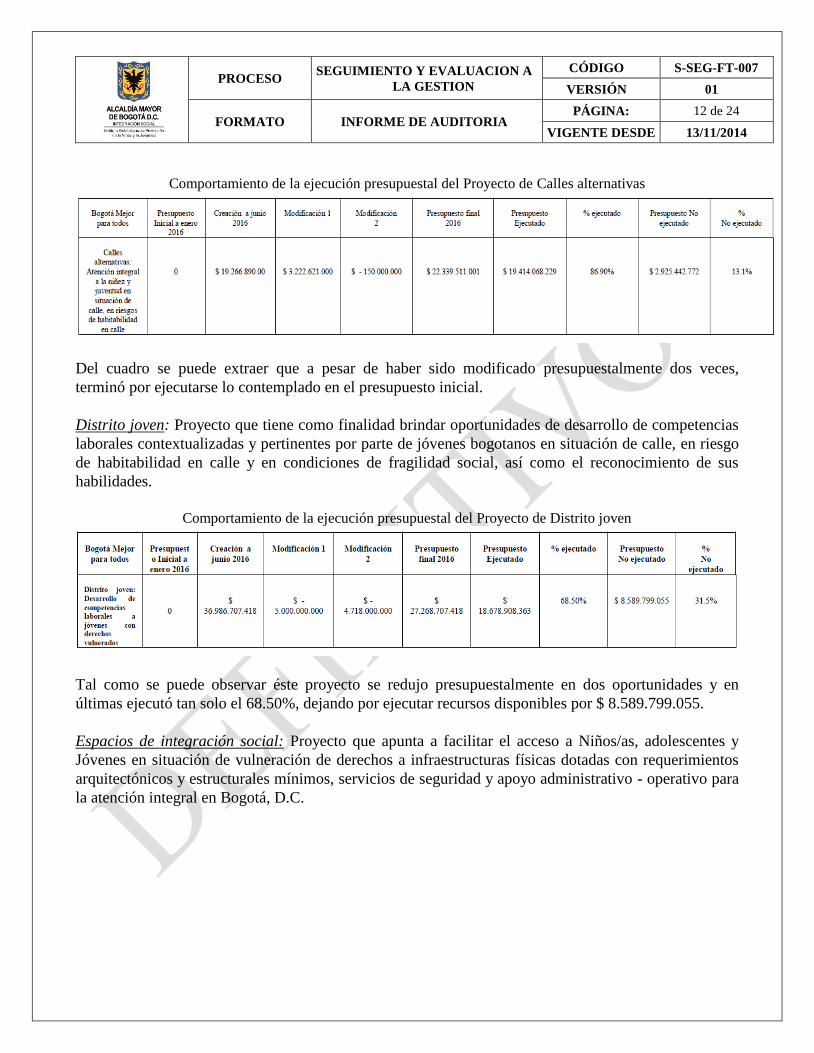

Comportamiento de la ejecución presupuestal del Proyecto de Calles alternativas

Del cuadro se puede extraer que a pesar de haber sido modificado presupuestalmente dos veces,

terminó por ejecutarse lo contemplado en el presupuesto inicial.

Distrito joven: Proyecto que tiene como finalidad brindar oportunidades de desarrollo de competencias

laborales contextualizadas y pertinentes por parte de jóvenes bogotanos en situación de calle, en riesgo

de habitabilidad en calle y en condiciones de fragilidad social, así como el reconocimiento de sus

habilidades.

Comportamiento de la ejecución presupuestal del Proyecto de Distrito joven

Tal como se puede observar éste proyecto se redujo presupuestalmente en dos oportunidades y en

últimas ejecutó tan solo el 68.50%, dejando por ejecutar recursos disponibles por $ 8.589.799.055.

Espacios de integración social: Proyecto que apunta a facilitar el acceso a Niños/as, adolescentes y

Jóvenes en situación de vulneración de derechos a infraestructuras físicas dotadas con requerimientos

arquitectónicos y estructurales mínimos, servicios de seguridad y apoyo administrativo - operativo para

la atención integral en Bogotá, D.C.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 13 de 24

VIGENTE DESDE 13/11/2014

Comportamiento de la ejecución presupuestal del Proyecto Espacios de integración social

Igualmente, éste proyecto tiene un comportamiento similar a los proyectos anteriores, tuvo dos

modificaciones pero terminó por ejecutar el 86.25%, dejando por ejecutar $ 1.963.161.380 recursos

disponibles.

Revisados los tres proyectos se puede concluir que existió debilidad en la programación y ejecución de

los recursos por parte de la Oficina Asesora de Planeación y en los gerentes de proyectos

respectivamente, exponiendo al Instituto al riesgo de no cumplir con los objetivos programados.

9.2. RESERVAS PRESUPUESTALES

Según el Manual Operativo presupuestal del Distrito Capital, la Entidad debe ejecutar la totalidad del

presupuesto, bajo el contexto de la entrega real de bienes y servicios en términos anuales, sin embargo

cuando hay compromisos que al 31 de diciembre no se cumplen por razones exclusivamente

imprevistas y excepcionales, pueden pagarse en la vigencia siguiente, con cargo al presupuesto de la

vigencia anterior.

Reservas constituidas en el IDIPRON

A 31 diciembre de 2016 el Instituto constituyó reservas presupuestales por una suma igual a $

24.620.123.016, correspondiéndole al rubro de gastos de funcionamiento $ 446.765.541 y en lo que

respecta al rubro inversión el valor de $ 24.173.357.475, es importante mencionar que las reservar se

generan por la no ejecución de los proyectos durante la vigencia y que están bajo la responsabilidad de

los gerentes y administradores de los proyectos.

En relación a las reservas constituidas al cierre de la vigencia 2015, el Instituto canceló o giró el

98.03% durante el desarrollo del año 2016 correspondiente a $ 10.357.897.272, quedando pendiente

reservas sin ejecutar por $ 207.744.363, lo que pone en evidencia el bajo nivel de efectividad en el

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 14 de 24

VIGENTE DESDE 13/11/2014

ejercicio del control y seguimiento de las reservas presupuestales a cargo de los gerentes y

administradores de proyectos, siendo permisibles con la creación de los pasivos exigibles en la Entidad.

Así mismo al cierre de la vigencia 2014, el Instituto también creó reservas para gastos de inversión por

valor de $ 15.235.755.068.

Ante tal panorama se evidencia que la Entidad hace uso de éste instrumento presupuestal de manera

recurrente lo cual va en contravía de los lineamientos normativos que existen al respecto, exponiendo al

Instituto a riesgos potenciales ante posibles hallazgos administrativos por parte de Entes externos.

A manera de contexto, se relaciona el siguiente cuadro que muestra el comportamiento de los giros de

las reservas constituidas al cierre de la vigencia 2015 y ejecutadas en el año 2016:

RUBROS RESERVAS

RESERVAS

DEFINITIVAS A

31 DICIEMBRE

2015

GIROS O

EJECUCIÓN

DURANTE EL

2016

%

EJECUCIÓN

DE LAS

RESERVAS

RESERVAS

SIN

EJECUTAR

GASTOS DE FUNCIONAMIENTO Y

DE INVERSION

10.565.641.635

10.357.897.272

98.03%

$ 207.744.363

GASTOS DE FUNCIONAMIENTO

$ 95.698.177

$ 93.787.367

98%

$ 1.910.810

Servicios personales indirectos

$ 16.501.667

$ 16.501667

100%

0

Adquisición de bienes

$ 6.223.550

$ 6.183.078

99.35%

$ 40.472

Adquisición de servicios

$ 72.972.960

$ 71.102.622

97.44%

$ 1.870.338

GASTOS DE INVERSIÓN

$ 10.469.943.458

$ 10.264.109.905

98.03%

$ 205.833.553

Proyecto: Lucha contra distintos tipos de

discriminación y violencias por

condición, situación, identidad,

diferencia, diversidad o etapa del ciclo

vital

$ 3.521.235.854

$ 3.521.235.854

99.79

$ 7.546.471

Proyecto: Modernización y

fortalecimiento de las tecnologías de

información y comunicaciones TIC

$ 34.215.051

$ 34.215.051

100%

0

Proyecto: Protección, prevención, y

atención integral a niños, niñas,

adolescentes y jóvenes en situación de

vida de calle y pandilleros en condición

de fragilidad social.

$ 686.865.821

$ 684.684.351

99.68

$ 2.181.470

Proyecto: Fortalecimiento institucional y

de la infraestructura de Unidades de

protección integral y dependencias

$ 2.118.402.545

$ 2.114.893.020

99.83

$ 3.509.525

Protección integral a Niñez y juventud en

situación de vulneración de derechos

$ 681.752.437

$ 679.896.961

99.73

$ 1.855.476

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 15 de 24

VIGENTE DESDE 13/11/2014

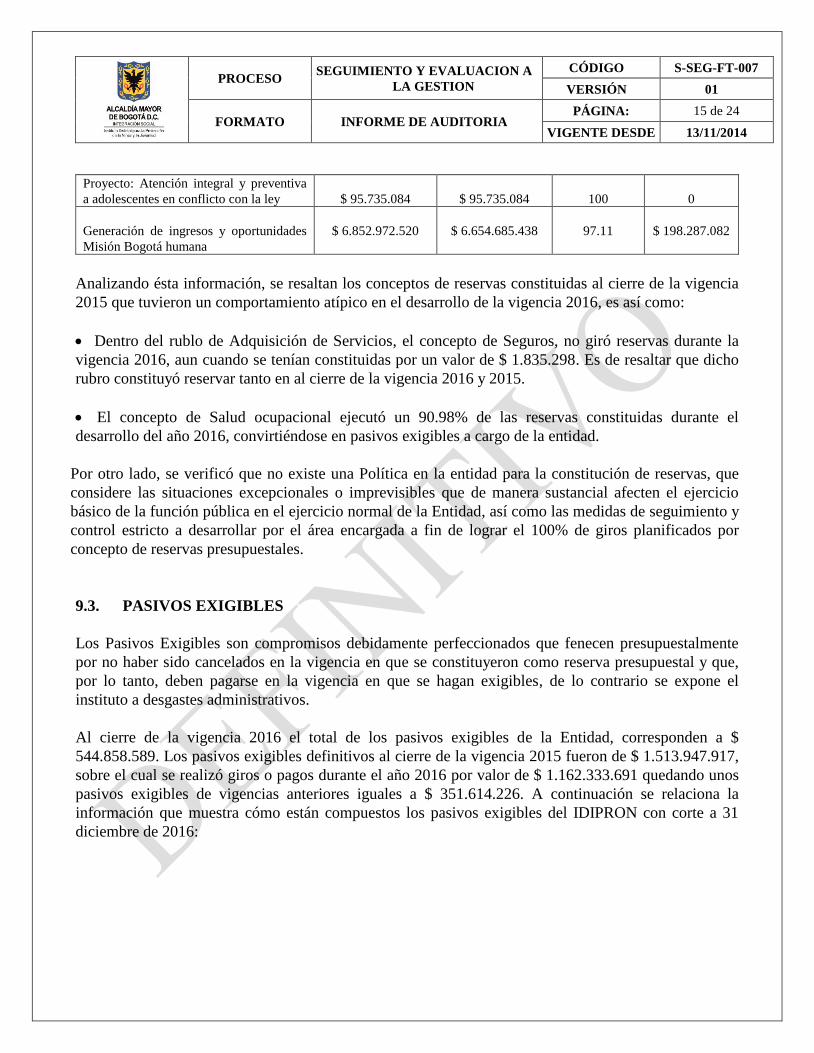

Proyecto: Atención integral y preventiva

a adolescentes en conflicto con la ley

$ 95.735.084

$ 95.735.084

100

0

Generación de ingresos y oportunidades

Misión Bogotá humana

$ 6.852.972.520

$ 6.654.685.438

97.11

$ 198.287.082

Analizando ésta información, se resaltan los conceptos de reservas constituidas al cierre de la vigencia

2015 que tuvieron un comportamiento atípico en el desarrollo de la vigencia 2016, es así como:

Dentro del rublo de Adquisición de Servicios, el concepto de Seguros, no giró reservas durante la

vigencia 2016, aun cuando se tenían constituidas por un valor de $ 1.835.298. Es de resaltar que dicho

rubro constituyó reservar tanto en al cierre de la vigencia 2016 y 2015.

El concepto de Salud ocupacional ejecutó un 90.98% de las reservas constituidas durante el

desarrollo del año 2016, convirtiéndose en pasivos exigibles a cargo de la entidad.

Por otro lado, se verificó que no existe una Política en la entidad para la constitución de reservas, que

considere las situaciones excepcionales o imprevisibles que de manera sustancial afecten el ejercicio

básico de la función pública en el ejercicio normal de la Entidad, así como las medidas de seguimiento y

control estricto a desarrollar por el área encargada a fin de lograr el 100% de giros planificados por

concepto de reservas presupuestales.

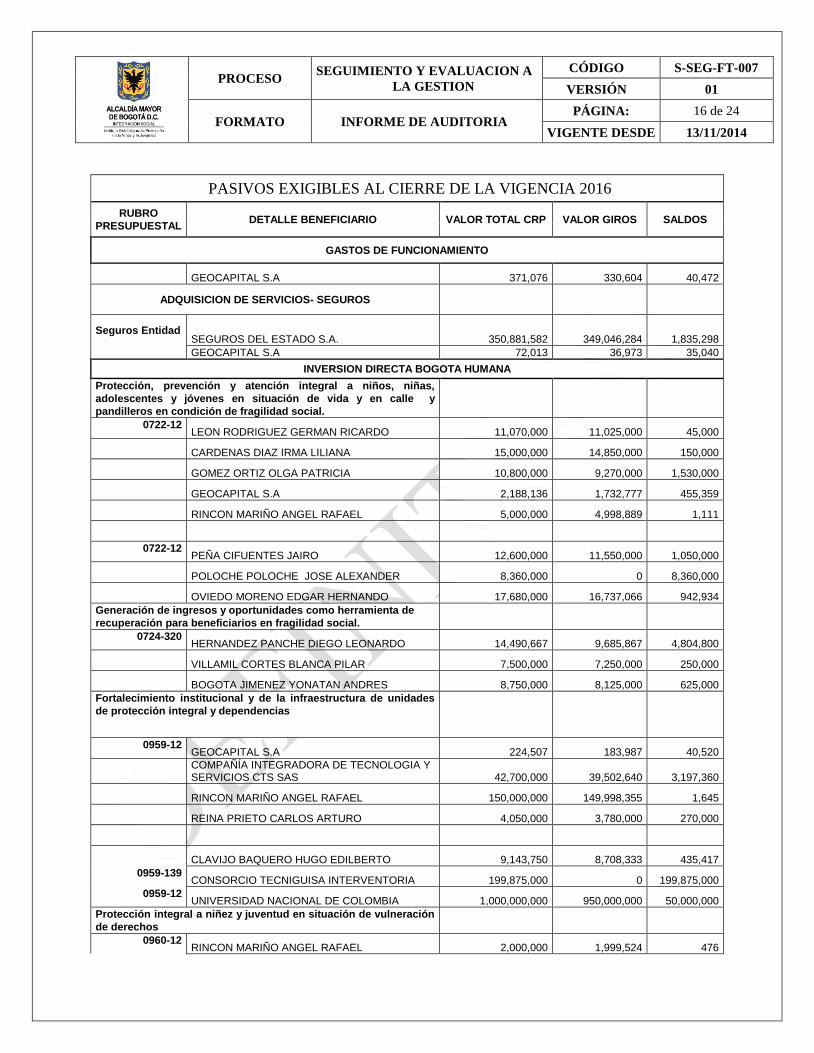

9.3. PASIVOS EXIGIBLES

Los Pasivos Exigibles son compromisos debidamente perfeccionados que fenecen presupuestalmente

por no haber sido cancelados en la vigencia en que se constituyeron como reserva presupuestal y que,

por lo tanto, deben pagarse en la vigencia en que se hagan exigibles, de lo contrario se expone el

instituto a desgastes administrativos.

Al cierre de la vigencia 2016 el total de los pasivos exigibles de la Entidad, corresponden a $

544.858.589. Los pasivos exigibles definitivos al cierre de la vigencia 2015 fueron de $ 1.513.947.917,

sobre el cual se realizó giros o pagos durante el año 2016 por valor de $ 1.162.333.691 quedando unos

pasivos exigibles de vigencias anteriores iguales a $ 351.614.226. A continuación se relaciona la

información que muestra cómo están compuestos los pasivos exigibles del IDIPRON con corte a 31

diciembre de 2016:

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 16 de 24

VIGENTE DESDE 13/11/2014

PASIVOS EXIGIBLES AL CIERRE DE LA VIGENCIA 2016

RUBRO

PRESUPUESTAL DETALLE BENEFICIARIO VALOR TOTAL CRP VALOR GIROS SALDOS

GASTOS DE FUNCIONAMIENTO

GEOCAPITAL S.A 371,076 330,604 40,472

ADQUISICION DE SERVICIOS- SEGUROS

Seguros Entidad SEGUROS DEL ESTADO S.A. 350,881,582 349,046,284 1,835,298

GEOCAPITAL S.A 72,013 36,973 35,040

INVERSION DIRECTA BOGOTA HUMANA

Protección, prevención y atención integral a niños, niñas,

adolescentes y jóvenes en situación de vida y en calle y

pandilleros en condición de fragilidad social.

0722-12 LEON RODRIGUEZ GERMAN RICARDO 11,070,000 11,025,000 45,000

CARDENAS DIAZ IRMA LILIANA 15,000,000 14,850,000 150,000

GOMEZ ORTIZ OLGA PATRICIA 10,800,000 9,270,000 1,530,000

GEOCAPITAL S.A 2,188,136 1,732,777 455,359

RINCON MARIÑO ANGEL RAFAEL 5,000,000 4,998,889 1,111

0722-12 PEÑA CIFUENTES JAIRO 12,600,000 11,550,000 1,050,000

POLOCHE POLOCHE JOSE ALEXANDER 8,360,000 0 8,360,000

OVIEDO MORENO EDGAR HERNANDO 17,680,000 16,737,066 942,934

Generación de ingresos y oportunidades como herramienta de

recuperación para beneficiarios en fragilidad social.

0724-320 HERNANDEZ PANCHE DIEGO LEONARDO 14,490,667 9,685,867 4,804,800

VILLAMIL CORTES BLANCA PILAR 7,500,000 7,250,000 250,000

BOGOTA JIMENEZ YONATAN ANDRES 8,750,000 8,125,000 625,000

Fortalecimiento institucional y de la infraestructura de unidades

de protección integral y dependencias

0959-12 GEOCAPITAL S.A 224,507 183,987 40,520

COMPAÑÍA INTEGRADORA DE TECNOLOGIA Y SERVICIOS CTS SAS 42,700,000 39,502,640 3,197,360

RINCON MARIÑO ANGEL RAFAEL 150,000,000 149,998,355 1,645

REINA PRIETO CARLOS ARTURO 4,050,000 3,780,000 270,000

CLAVIJO BAQUERO HUGO EDILBERTO 9,143,750 8,708,333 435,417

0959-139 CONSORCIO TECNIGUISA INTERVENTORIA 199,875,000 0 199,875,000

0959-12 UNIVERSIDAD NACIONAL DE COLOMBIA 1,000,000,000 950,000,000 50,000,000

Protección integral a niñez y juventud en situación de vulneración

de derechos

0960-12 RINCON MARIÑO ANGEL RAFAEL 2,000,000 1,999,524 476

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 17 de 24

VIGENTE DESDE 13/11/2014

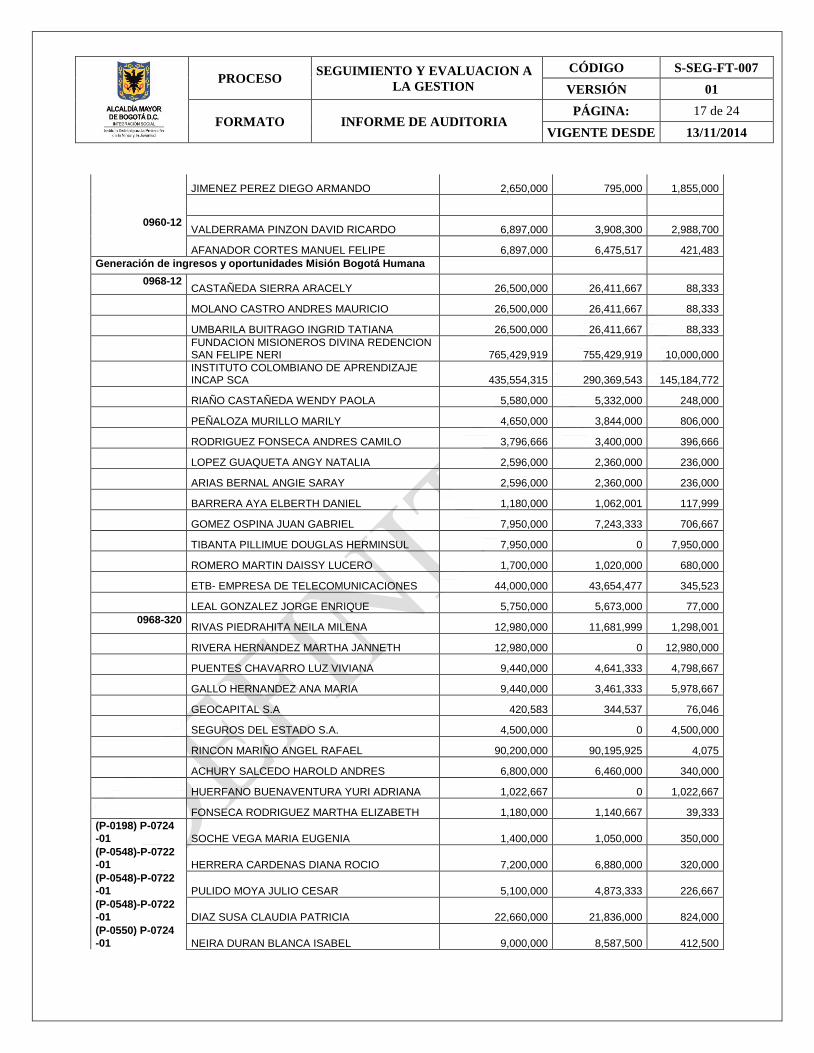

JIMENEZ PEREZ DIEGO ARMANDO 2,650,000 795,000 1,855,000

0960-12 VALDERRAMA PINZON DAVID RICARDO 6,897,000 3,908,300 2,988,700

AFANADOR CORTES MANUEL FELIPE 6,897,000 6,475,517 421,483

Generación de ingresos y oportunidades Misión Bogotá Humana

0968-12 CASTAÑEDA SIERRA ARACELY 26,500,000 26,411,667 88,333

MOLANO CASTRO ANDRES MAURICIO 26,500,000 26,411,667 88,333

UMBARILA BUITRAGO INGRID TATIANA 26,500,000 26,411,667 88,333

FUNDACION MISIONEROS DIVINA REDENCION SAN FELIPE NERI 765,429,919 755,429,919 10,000,000

INSTITUTO COLOMBIANO DE APRENDIZAJE INCAP SCA 435,554,315 290,369,543 145,184,772

RIAÑO CASTAÑEDA WENDY PAOLA 5,580,000 5,332,000 248,000

PEÑALOZA MURILLO MARILY 4,650,000 3,844,000 806,000

RODRIGUEZ FONSECA ANDRES CAMILO 3,796,666 3,400,000 396,666

LOPEZ GUAQUETA ANGY NATALIA 2,596,000 2,360,000 236,000

ARIAS BERNAL ANGIE SARAY 2,596,000 2,360,000 236,000

BARRERA AYA ELBERTH DANIEL 1,180,000 1,062,001 117,999

GOMEZ OSPINA JUAN GABRIEL 7,950,000 7,243,333 706,667

TIBANTA PILLIMUE DOUGLAS HERMINSUL 7,950,000 0 7,950,000

ROMERO MARTIN DAISSY LUCERO 1,700,000 1,020,000 680,000

ETB- EMPRESA DE TELECOMUNICACIONES 44,000,000 43,654,477 345,523

LEAL GONZALEZ JORGE ENRIQUE 5,750,000 5,673,000 77,000

0968-320 RIVAS PIEDRAHITA NEILA MILENA 12,980,000 11,681,999 1,298,001

RIVERA HERNANDEZ MARTHA JANNETH 12,980,000 0 12,980,000

PUENTES CHAVARRO LUZ VIVIANA 9,440,000 4,641,333 4,798,667

GALLO HERNANDEZ ANA MARIA 9,440,000 3,461,333 5,978,667

GEOCAPITAL S.A 420,583 344,537 76,046

SEGUROS DEL ESTADO S.A. 4,500,000 0 4,500,000

RINCON MARIÑO ANGEL RAFAEL 90,200,000 90,195,925 4,075

ACHURY SALCEDO HAROLD ANDRES 6,800,000 6,460,000 340,000

HUERFANO BUENAVENTURA YURI ADRIANA 1,022,667 0 1,022,667

FONSECA RODRIGUEZ MARTHA ELIZABETH 1,180,000 1,140,667 39,333

(P-0198) P-0724

-01 SOCHE VEGA MARIA EUGENIA 1,400,000 1,050,000 350,000

(P-0548)-P-0722

-01 HERRERA CARDENAS DIANA ROCIO 7,200,000 6,880,000 320,000

(P-0548)-P-0722

-01 PULIDO MOYA JULIO CESAR 5,100,000 4,873,333 226,667

(P-0548)-P-0722

-01 DIAZ SUSA CLAUDIA PATRICIA 22,660,000 21,836,000 824,000

(P-0550) P-0724

-01 NEIRA DURAN BLANCA ISABEL 9,000,000 8,587,500 412,500

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 18 de 24

VIGENTE DESDE 13/11/2014

P-0722

-01 LOPEZ CUARTAS HARRISON 12,000,000 11,440,000 560,000

P-0722

-01 MURILLO GUERRERO OSCAR MAURICIO 10,140,000 9,745,667 394,333

(P-0547)-P-0722

-01 GARZON CORTES ANDREA CAROLINA 18,128,000 17,901,408 226,592

(P-0548)KFW-

contrapartida-P-

0722 -01 CASTILLO PALMA JHON EDINSON 3,152,500 1,312,500 1,840,000

(P-0550) P-0724

-03 DISTRIBUIDORA COMERCIAL PATRIA LTDA. 7,488,000 5,260,800 2,227,200

(P-4006) P-0959

-01 INCTEC INGENIEROS CIVILES ARQUITECTOS LTDA. 99,966,000 39,986,400 59,979,600

TOTAL 3,602,631,381 3,057,772,792 544,858,589

Como análisis de la información recolectada, se puede evidenciar que los gastos de inversión

propiciaron la conformación de los pasivos exigibles en la entidad desde el año 2010 al 2016. Por su

parte los gastos de funcionamiento solo a partir del año 2015, originaron pasivos exigibles en la

Entidad, debido a las reservas constituidas en sus conceptos de gastos sin aplicar.

Además puede observarse que INCTEC Ingenieros civiles arquitectos, Universidad Nacional de

Colombia, Instituto colombiano de aprendizaje INCAP SCA y consorcio tecniguisa interventoría

poseen los saldos más elevados de pasivos a cargo del IDIPRON a corte de diciembre de 2016.

10. SISTEMA INTEGRADO DE GESTION (SIG)

10.1 PLAN DE ACCIÓN

Como herramienta de planeación y control necesarias para el logro de los objetivos y metas del área de

presupuesto se formuló para la vigencia 2016 un plan de acción en el que se fija como meta apoyar en

un 98% la implementación del aplicativo SI CAPITAL módulos PREDIS y Terceros; para tal fin

formula tres actividades que se relacionan a continuación:

RESULTADOS DE EJECUCION DE PLAN DE ACCION VIGENCIA 2016 - SUBPROCESO DE PRESUPUESTO

No. COMO PLANEADO /EJECUTADO

PLANEADO EJECUTADO

1

Registrar la información en paralelo Sysman, Predis (SDH) y Si Capital (Predis), efectuando los

registros, pruebas, revisiones y los ajustes requeridos para el debido funcionamiento del módulo.

(Enero-dic. 65%)

65% 41%

2

Realizar la actualización de informes y la creación de nuevos, para el manejo de la información

presupuestal requerida tanto a nivel interno como la de reportar a los entes externos que lo

soliciten. (Enero-nov. 15)

15% 10%

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 19 de 24

VIGENTE DESDE 13/11/2014

3

Continuar con las actualizaciones a las bases de Terceros (de Hacienda, Sysman y Si Capital),

revisiones, ajustes, generación de informes y otros que se requieran para el debido

Funcionamiento del módulo de Terceros de SICAPITAL. (Enero-nov. 20%)

20% 17%

Este plan busca dar un aporte al manejo integrado de la información financiera, a partir del registro

paralelo de la información en los sistemas Sysman (software financiero contratado por la entidad para

el registro y manejo de la información) Predis-SDH (Es el sistema de presupuesto Distrital de la

Secretaria de Hacienda en el cual se digita la información de la ejecución presupuestal) y Si Capital (Es

una herramienta informática creada por la Secretaría Distrital de Hacienda (SDH) para satisfacer las

necesidades de administración de la información en entidades del sector público, de los niveles

nacional, territorial y distrital. Está integrada por componentes administrativos, financieros, tributarios

y pensionales). No obstante, si bien es cierto la meta establecida en la plan de acción responde a una

meta estratégica de la entidad, no refleja la correlación con su quehacer misional del área, teniendo en

cuenta que las funciones principales del área tal como se señala la resolución 254 del 2001 en su

artículo segundo, entre otras, consisten en elaborar el anteproyecto y proyecto de presupuesto, realizar

el control y seguimiento de la ejecución del presupuesto del Instituto, programar el PAC de gastos de la

vigencia y efectuar su respectivo control y seguimiento, preparar el cierre presupuestal de la vigencia

de acuerdo a las normas que lo regulan y elaborar anualmente el inventario de obligaciones y

compromisos pendientes de pago a 31 de diciembre, así como no permite reflejar los respectivos

requerimientos de recursos humanos y financieros para garantizar la consecución de los resultados

esperados durante la vigencia.

10.2 PROCEDIMIENTOS

El subproceso de Presupuesto cuenta con cinco procedimientos, que cumplen con un rol orientador para

el cumplimiento de sus funciones y responsabilidades.

Expedición Certificado de Disponibilidad Presupuestal (A-GFI-PR-001): Con el que se busca

orientar la Expedición de los certificados de disponibilidad presupuestal (CDP) con los cuales se

procede a afectar de manera preliminar un rubro presupuestal, para respaldar los actos administrativos

con los cuales se hace uso de la apropiación presupuestal a solicitud del funcionario autorizado.

Durante la revisión de las evidencias, se encuentra pleno cumplimiento de las acciones estipuladas por

el documento.

Expedición de Registros Presupuestales (A-GFI-PR-002): Su objetivo es efectuar el registro

presupuestal con el cual se perfecciona el compromiso y se afecta de forma definitiva la apropiación,

garantizando que esta no será desviada a ningún otro fin, dando cumplimiento a las disposiciones

presupuestales vigentes.

Cierre Presupuestal (A-GFI-PR-003): Es el detalle de las actividades básicas relacionadas con el

cierre de operaciones presupuestales al final de la vigencia fiscal.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 20 de 24

VIGENTE DESDE 13/11/2014

Creación y Actualización de Terceros (A-GFI-PR-018): Procedimiento en el que se establecen las

directrices y los controles para la creación y actualización de terceros tanto al interior del instituto como

en las bases de datos de la Secretaria Distrital de Hacienda. Frente al desarrollo de estos

procedimientos se observa cumplimiento de las actividades y directrices señaladas por el mismo.

Informe de Ejecución Presupuestal de Ingresos y Gastos (A-GFI-PR-004): Es la información básica

detallada rubro por rubro en valores absolutos y relativos del comportamiento presupuestal

(Apropiación Inicial, Modificaciones, Apropiación Definitiva, Suspensión, Apropiación Disponible,

Compromisos, % Ejecución, Autorizaciones De Giro, % De Ejecución). Para tal fin, se implementa el

Procedimiento (A-GFI-PR-004) con el que se busca generar y presentar los informes de ejecución del

presupuesto de Ingresos y Gastos a las dependencias e instancias externas que así lo requieran. En la

revisión de las actividades propias del procedimiento se encuentra que en la número 25 relacionada con

“incorporar la información en el aplicativo (Sistema de Vigilancia y Control Fiscal de la Contraloría

de Bogotá) SIVICOF” está cargada al área de presupuesto, sin embargo, esta acción está siendo

realizada por la oficina de control interno como estrategia de centralización de la información, que

permite precisar que no existe correlación de lo que se hace y lo que formalmente está establecido.

10.3 INDICADORES DE GESTIÓN

Lo que permite un indicador de gestión es determinar si el área o subproceso está cumpliendo con sus

objetivos establecidos así como medir el desempeño y resultados, en tal sentido, el área de Presupuesto

planteó como indicadores en su plan de acción para la vigencia 2016, los que a continuación se

relacionan:

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 21 de 24

VIGENTE DESDE 13/11/2014

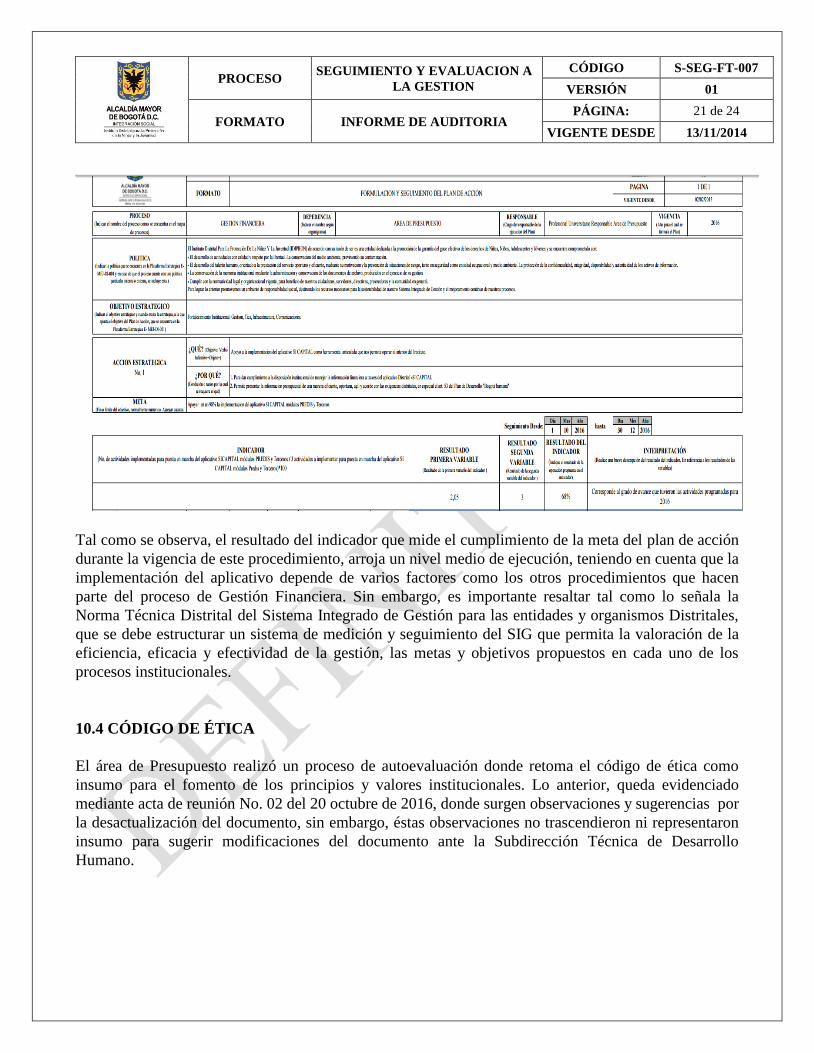

Tal como se observa, el resultado del indicador que mide el cumplimiento de la meta del plan de acción

durante la vigencia de este procedimiento, arroja un nivel medio de ejecución, teniendo en cuenta que la

implementación del aplicativo depende de varios factores como los otros procedimientos que hacen

parte del proceso de Gestión Financiera. Sin embargo, es importante resaltar tal como lo señala la

Norma Técnica Distrital del Sistema Integrado de Gestión para las entidades y organismos Distritales,

que se debe estructurar un sistema de medición y seguimiento del SIG que permita la valoración de la

eficiencia, eficacia y efectividad de la gestión, las metas y objetivos propuestos en cada uno de los

procesos institucionales.

10.4 CÓDIGO DE ÉTICA

El área de Presupuesto realizó un proceso de autoevaluación donde retoma el código de ética como

insumo para el fomento de los principios y valores institucionales. Lo anterior, queda evidenciado

mediante acta de reunión No. 02 del 20 octubre de 2016, donde surgen observaciones y sugerencias por

la desactualización del documento, sin embargo, éstas observaciones no trascendieron ni representaron

insumo para sugerir modificaciones del documento ante la Subdirección Técnica de Desarrollo

Humano.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 22 de 24

VIGENTE DESDE 13/11/2014

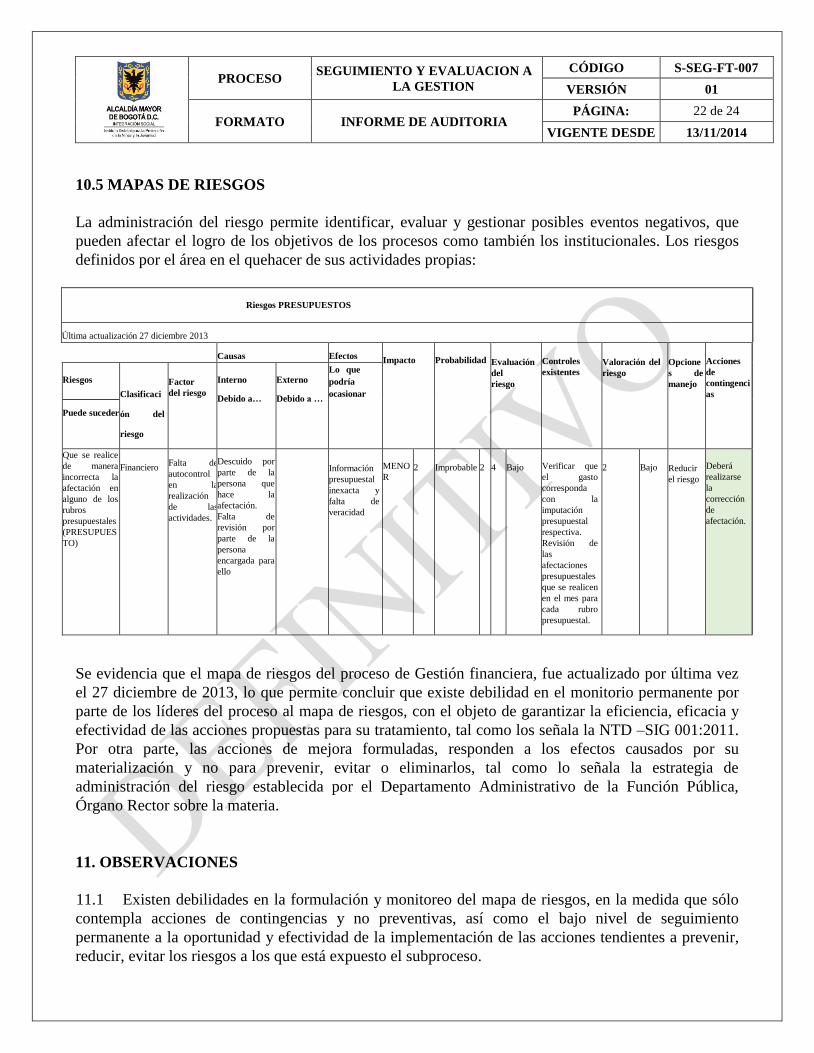

10.5 MAPAS DE RIESGOS

La administración del riesgo permite identificar, evaluar y gestionar posibles eventos negativos, que

pueden afectar el logro de los objetivos de los procesos como también los institucionales. Los riesgos

definidos por el área en el quehacer de sus actividades propias:

Riesgos PRESUPUESTOS

Última actualización 27 diciembre 2013

Causas

Efectos

Impacto

Probabilidad

Evaluación

del

riesgo

Controles

existentes

Valoración del

riesgo

Opcione

s de

manejo

Acciones

de

contingenci

as

Riesgos

Clasificaci

ón del

riesgo

Factor

del riesgo

Interno Debido a…

Externo Debido a …

Lo que

podría

ocasionar Puede suceder

Que se realice

de manera

incorrecta la

afectación en

alguno de los

rubros

presupuestales

(PRESUPUES

TO)

Financiero

Falta de

autocontrol

en la

realización

de las

actividades.

Descuido por

parte de la

persona que

hace la

afectación.

Falta de

revisión por

parte de la

persona

encargada para

ello

Información

presupuestal

inexacta y

falta de

veracidad

MENO

R

2

Improbable

2

4

Bajo

Verificar que

el gasto

corresponda

con la

imputación

presupuestal

respectiva.

Revisión de

las

afectaciones

presupuestales

que se realicen

en el mes para

cada rubro

presupuestal.

2

Bajo

Reducir

el riesgo

Deberá

realizarse

la

corrección

de

afectación.

Se evidencia que el mapa de riesgos del proceso de Gestión financiera, fue actualizado por última vez

el 27 diciembre de 2013, lo que permite concluir que existe debilidad en el monitorio permanente por

parte de los líderes del proceso al mapa de riesgos, con el objeto de garantizar la eficiencia, eficacia y

efectividad de las acciones propuestas para su tratamiento, tal como los señala la NTD –SIG 001:2011.

Por otra parte, las acciones de mejora formuladas, responden a los efectos causados por su

materialización y no para prevenir, evitar o eliminarlos, tal como lo señala la estrategia de

administración del riesgo establecida por el Departamento Administrativo de la Función Pública,

Órgano Rector sobre la materia.

11. OBSERVACIONES

11.1 Existen debilidades en la formulación y monitoreo del mapa de riesgos, en la medida que sólo

contempla acciones de contingencias y no preventivas, así como el bajo nivel de seguimiento

permanente a la oportunidad y efectividad de la implementación de las acciones tendientes a prevenir,

reducir, evitar los riesgos a los que está expuesto el subproceso.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 23 de 24

VIGENTE DESDE 13/11/2014

11.2 Se pudo verificar que la Entidad en la vigencia 2016 no ejecutó la totalidad del presupuesto

proyectado en ingresos y gastos bajo el contexto de la entrega real de bienes y servicios en términos

anuales, generando riesgos que afecten el cumplimiento de las metas proyectadas para la vigencia y la

oferta de prestación de servicios del Instituto. El presupuesto de Rentas e ingresos para la vigencia 2016

fue recaudado en un índice igual al 66.27% y el presupuesto definitivo de Gastos incluyendo rubros de

funcionamiento e Inversión se ejecutó en el 88%.

11.3 El plan de acción del área auditada no contribuye al cumplimiento de las funciones principales

otorgadas formalmente a través de la Resolución 254 de 2001, lo que no permite evidenciar el

cumplimiento de su gestión en el marco de su carta de navegación

12. NO CONFORMIDADES

12.1 La Entidad constituyó reservas presupuestales por un valor de $ 10.881.797.131 y $

24.620.123.016 durante los años 2015 y 2016 respectivamente, sin contar con lineamientos que

establezcan los parámetros y criterios a tener en cuenta a la hora de su constitución, lo que expone a la

entidad al riesgo del uso recurrente de este herramienta presupuestal demostrando así además

debilidades en la planeación y ejecución de los recursos.

12.2 La cancelación de las reservas presupuestales constituidas durante la vigencia 2015 no se

cancelaron en su totalidad quedando pendiente 207.744.363, evidenciando incumpliendo de la directriz

establecida en el Estatuto Orgánico de Presupuesto en cuanto a que las reservas deben estar canceladas

en la vigencia siguiente, es decir en el 2016, generando pasivos exigibles a cargo de la entidad debido a

los valores que fenecen de dichas reservas

13. RECOMENDACIONES

13.1 Potencializar las actividades de planeación, control y seguimiento presupuestal sobre los ingresos

y gastos de la Entidad, especialmente sobre el concepto seguro y el proyecto Distrito joven debido a sus

bajos niveles de cumplimiento presupuestal en la vigencia 2016, a cargo de la instancias competentes

tales como Oficina Asesora de Planeación, área de presupuesto y Gerentes y Administradores de

Proyectos que garanticen la ejecución de los recursos programados.

13.2 Formular e implementar una política de constitución de reservas en la entidad que de

lineamientos sobre la utilización de dicha herramienta presupuestal en el Instituto.

13.3 El área debe ajustar y realizar permanentemente el seguimiento a la implementación de acciones

de mejora formuladas en el mapa de riesgos del área en coordinación con la oficina asesora de

planeación y el acompañamiento de la Oficina de control interno.

PROCESO SEGUIMIENTO Y EVALUACION A

LA GESTION

CÓDIGO S-SEG-FT-007

VERSIÓN 01

FORMATO INFORME DE AUDITORIA PÁGINA: 24 de 24

VIGENTE DESDE 13/11/2014

13.4 Formular el plan de acción que contenga los objetivos y metas que respondan con su quehacer

misional y su contribución en la consecución de los objetivos estratégicos de la entidad.

13.5 Revisar y ajustar el procedimiento Informe de Ejecución Presupuestal de Ingresos y Gastos (A-

GFI-PR-004) con el fin que existe correlación de lo que se hace y lo que formalmente está establecido.

14 CONCLUSIONES

Si bien es cierto el proceso presupuestal del Instituto responde los métodos y procedimientos

presupuestales establecidos en el Estatuto Orgánico del Presupuesto y a las directrices del Manual

Operativo Presupuestal del Distrito, existen deficiencias en la programación y en el control y

seguimiento de la ejecución presupuestal, bajo la responsabilidad de los gerentes y administradores de

proyectos, así como las áreas de planeación y presupuesto; teniendo en cuenta, que para la vigencia

2016 la ejecución de rentas e ingreso fue recaudado en 66.27% y el presupuesto de gastos de

funcionamiento y de inversión en un 88%, lo que no garantiza los resultados esperados.

Por otra parte, para una mejor eficiencia, eficacia y efectividad en la gestión y como oportunidad de

mejora se debe realizar seguimiento a la gestión del área, mediante la aplicación de indicadores e

instrumentos de control diseñados en el procedimiento que permitan evaluar y monitorear su

desempeño; identificar los riesgos que pueden impedir el logro de los objetivos y minimizar su

materialización a través de acciones preventivas o correctivas (en el caso de que el riesgo se haya

materializado), que apunten a la sostenibilidad del Sistema Integrado de Gestión y al cumplimiento de

los objetivos y resultados esperados.

Vº Bº Auditor (a) Líder

FIRMA: (FIRMADO EN ORIGINAL)

NOMBRE: ANGÉLICA PÉREZ MARTÍNEZ

Vº Bº Equipo Auditor

FIRMA: (FIRMADO EN ORIGINAL)

NOMBRE: JENNIFER ÁLVAREZ PULIDO

Aprobación Jefe Oficina de Control Interno

FIRMA: (FIRMADO EN ORIGINAL)

NOMBRE: GUSTAVO OLAYA FERRREIRA