aplicaciones practicas en normas internacionales de contabilidad 5

TRANSCRIPT

Organiza: Apoya:

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

(NIIF – IFRS)

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

• Proceso de convergencia y obligatoriedad

• Efectos tributarios• Marco Internacional (NIIF)• Fundamentos contables• Presentación estados financieros• Balance 1 de enero de 2014

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

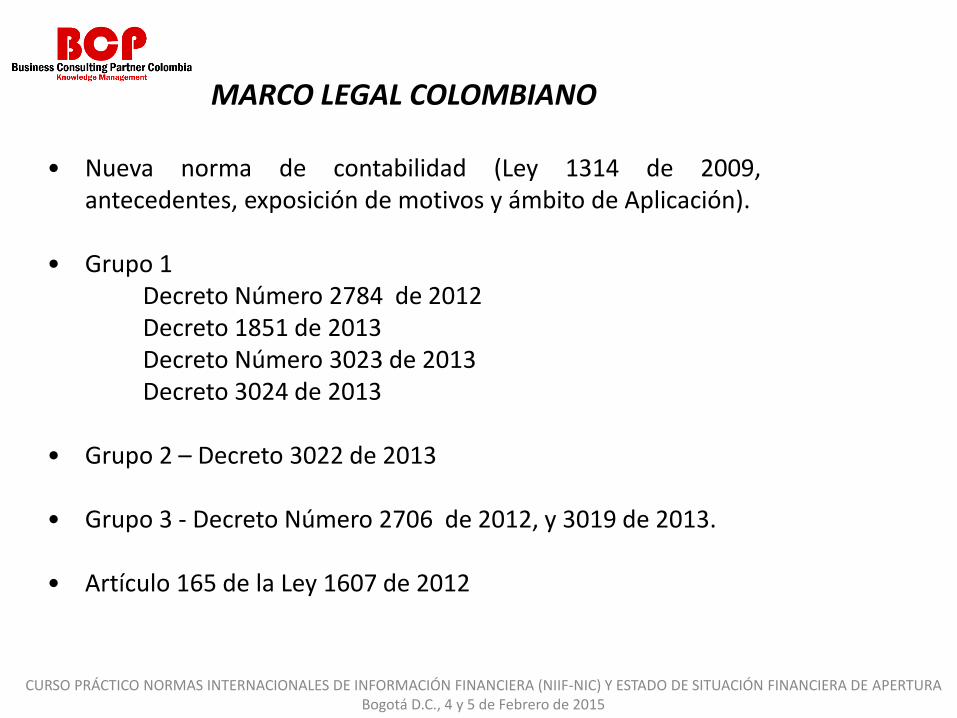

MARCO LEGAL COLOMBIANO

• Nueva norma de contabilidad (Ley 1314 de 2009,antecedentes, exposición de motivos y ámbito de Aplicación).

• Grupo 1Decreto Número 2784 de 2012Decreto 1851 de 2013Decreto Número 3023 de 2013Decreto 3024 de 2013

• Grupo 2 – Decreto 3022 de 2013

• Grupo 3 - Decreto Número 2706 de 2012, y 3019 de 2013.

• Artículo 165 de la Ley 1607 de 2012

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

LEY 1607 de 2012

Articulo 165°. Normas contables. Únicamente para efectos tributarios,

las remisiones contenidas en las normas tributarias a las normas contables,

continuarán vigentes durante los cuatro (4) años siguientes a la entrada

en vigencia de las Normas Internacionales de Información Financiera-

NIIF-, con el fin de que durante ese periodo se puedan medir los impactos

tributarios y proponer la adopción de las disposiciones legislativas que

correspondan.

En consecuencia durante el tiempo citado, las bases fiscales de las

partidas que se incluyan en las declaraciones tributarias continuarán

inalteradas.

Asimismo, las exigencias de tratamientos contables para el

reconocimiento de situaciones fiscales especiales perderán vigencia a

partir de la fecha de aplicación del nuevo marco regulatorio contable.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Carlos Mauricio Reyes Amaya

DECRETO 302427 DE DICIEMBRE DEL 2013

DECRETO 302427 DE DICIEMBRE DEL 2013

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

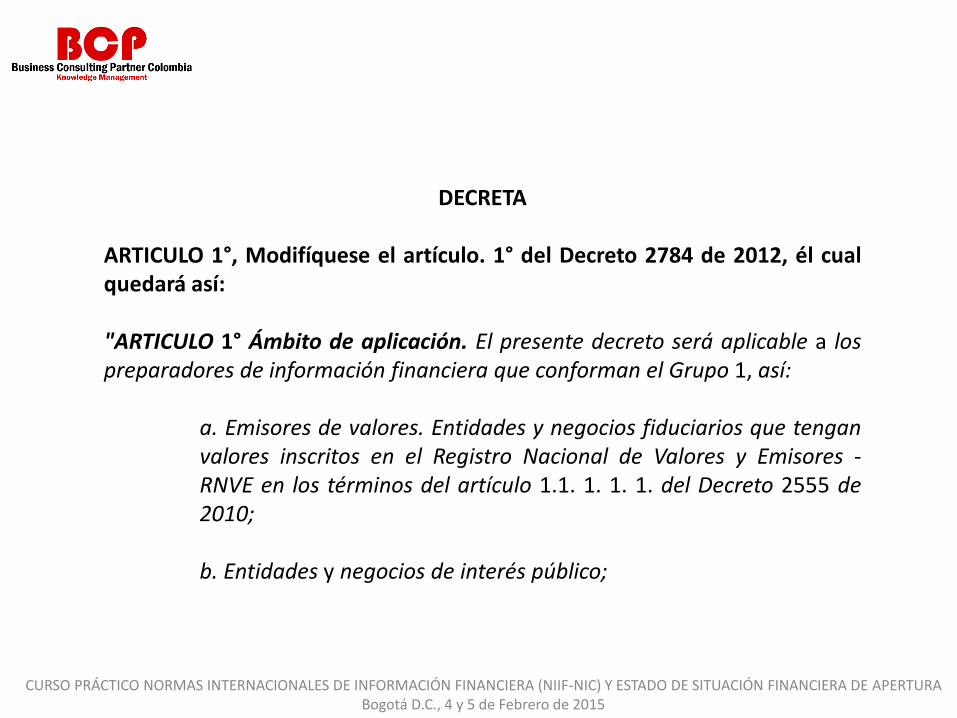

DECRETA

ARTICULO 1°, Modifíquese el artículo. 1° del Decreto 2784 de 2012, él cualquedará así:

"ARTICULO 1° Ámbito de aplicación. El presente decreto será aplicable a lospreparadores de información financiera que conforman el Grupo 1, así:

a. Emisores de valores. Entidades y negocios fiduciarios que tenganvalores inscritos en el Registro Nacional de Valores y Emisores -RNVE en los términos del artículo 1.1. 1. 1. 1. del Decreto 2555 de2010;

b. Entidades y negocios de interés público;

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

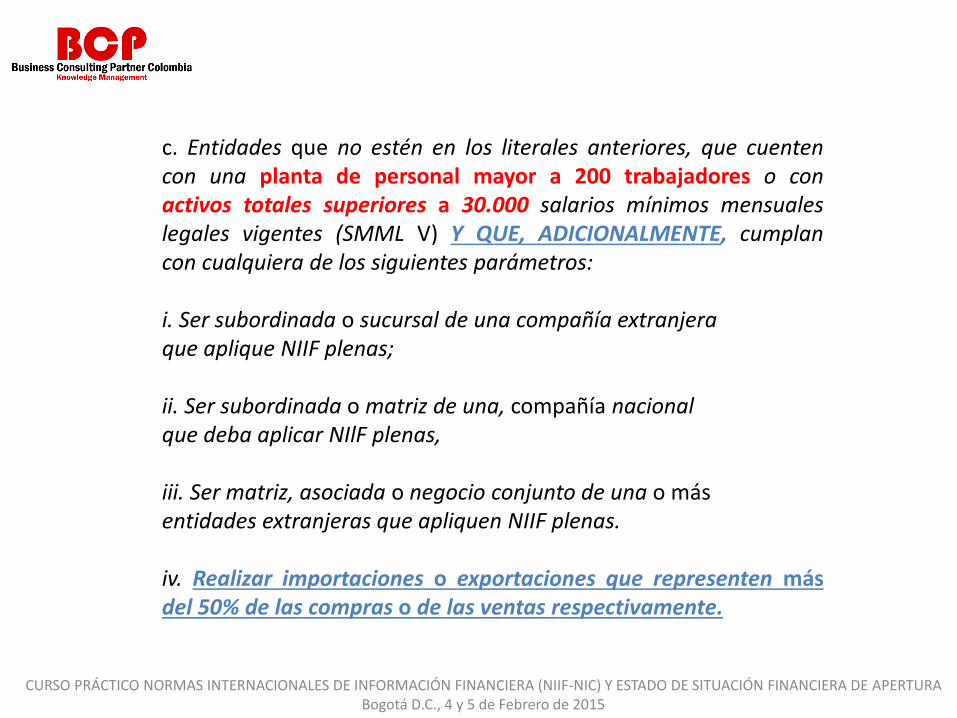

c. Entidades que no estén en los literales anteriores, que cuentencon una planta de personal mayor a 200 trabajadores o conactivos totales superiores a 30.000 salarios mínimos mensualeslegales vigentes (SMML V) Y QUE, ADICIONALMENTE, cumplancon cualquiera de los siguientes parámetros:

i. Ser subordinada o sucursal de una compañía extranjeraque aplique NIIF plenas;

ii. Ser subordinada o matriz de una, compañía nacionalque deba aplicar NIlF plenas,

iii. Ser matriz, asociada o negocio conjunto de una o másentidades extranjeras que apliquen NIIF plenas.

iv. Realizar importaciones o exportaciones que representen másdel 50% de las compras o de las ventas respectivamente.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

En el caso de entidades cuya actividad comprenda LA PRESTACIÓN DESERVICIOS, el porcentaje de las importaciones se medirá por los costos ygastos al exterior y el de exportaciones por los ingresos.

CUANDO IMPORTEN MATERIALES para el desarrollo de su objeto social, elporcentaje de compras se establecerá sumando los costos y gastos causadosen el exterior más el valor de las materias primas importadas.

LAS ADQUISICIONES Y VENTAS DE ACTIVOS FIJOS NO SE INCLUIRÁN EN

ESTÉ CÁLCULO.

El cálculo del NÚMERO DE TRABAJADORES y de los activos totales, a quealude el presente literal se hará con base en el promedio de doce (12) mesescorrespondiente al año anterior al periodo de preparación obligatoriadefinido en el cronograma establecido en el artículo 3 del Decreto 2784, o alaño inmediatamente anterior al periodo en el cual se determine la obligaciónde aplicar el Marco Técnico Normativo de que trata esté Decreto, en periodosposteriores al periodo de preparación obligatoria aludido;

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

El cumplimiento de las condiciones definidas en los literales a); b), y c) i, c) íi,y c) iii, SE EVALUARÁ CON BASE EN LA INFORMACIÓN EXISTENTE AL CIERREDEL AÑO ANTERIOR AL PERIODO DE PREPARACIÓN OBLIGATORIA definidoen el cronograma establecido en el artículo 3 del Decreto 2784, o al añoinmediatamente anterior al periodo en el cual se determine la obligación deaplicar el Marco Técnico Normativo de que trata este Decreto, en periodosposteriores al periodo de preparación obligatoria aludido.

Para efectos del CÁLCULO DEL NÚMERO DE TRABAJADORES de qué trata elinciso primero del literal c), se considerarán como tales aquellas personasque presten de manera personal y directa servicios a la entidad a cambio deuna remuneración, independientemente de la naturaleza jurídica delcontrato. Se excluyen de esta consideración las personas que prestenservicios de consultoría y asesoría externa.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

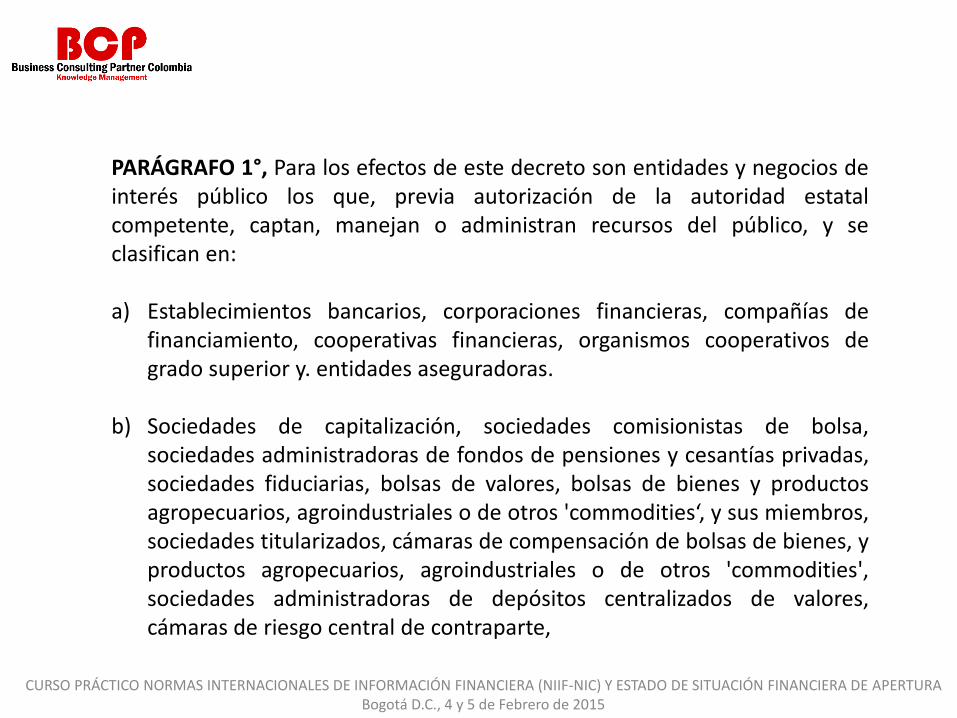

PARÁGRAFO 1°, Para los efectos de este decreto son entidades y negocios deinterés público los que, previa autorización de la autoridad estatalcompetente, captan, manejan o administran recursos del público, y seclasifican en:

a) Establecimientos bancarios, corporaciones financieras, compañías definanciamiento, cooperativas financieras, organismos cooperativos degrado superior y. entidades aseguradoras.

b) Sociedades de capitalización, sociedades comisionistas de bolsa,sociedades administradoras de fondos de pensiones y cesantías privadas,sociedades fiduciarias, bolsas de valores, bolsas de bienes y productosagropecuarios, agroindustriales o de otros 'commodities‘, y sus miembros,sociedades titularizados, cámaras de compensación de bolsas de bienes, yproductos agropecuarios, agroindustriales o de otros 'commodities',sociedades administradoras de depósitos centralizados de valores,cámaras de riesgo central de contraparte,

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

sociedades administradoras de inversión, sociedades de Intermediacióncambiaría y servicios financieros especiales (SICA y SFE), los fondos depensiones voluntarios y obligatorios, los fondos de cesantías, los fondos

PARÁGRAFO 2°. Los portafolios de terceros administrados por las sociedadescomisionistas de bolsa de valores, los negocios fiduciarios y cualquier otrovehículo de propósito especial, administrados por entidades vigiladas por laSuperintendencia Financiera de Colombia, deberán establecercontractualmente si aplican o no el marco técnico normativo establecido enel Anexo del Decreto 2784 de 2012.

ARTICULO 2°. Modifíquese el numeral 8° de! articulo 3° del Decreto 2784 de 2012, el cual quedará así:

8. Fecha de reporte: Es aquella en la que se presentarán los primeros estados financieros , de acuerdo con el nuevo marco técnico normativo.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

En el caso de la aplicación del nuevo marco técnico normativo será el 31 dediciembre de 2015.

Los primeros estados financieros elaborados de conformidad con el nuevomarco técnico normativo contenido en el anexo del presente decretodeberán presentarse con corte al 31 de diciembre de 2015. Los emisores devalores deben presentar al público, durante el año 2015, estados financierosde períodos intermedios de propósito general, según lo establecido por elartículo 5.2.4.1.3 del Decreto 2555 de 2010.

Los preparadores de información financiera pertenecientes al Grupo 1 queutilicen las NIIF con anterioridad a la fecha de transición, y entreguen estadosfinancieros a un usuario externo en los que se incluya una declaraciónexplícita y sin reservas de cumplimiento de las NIIF, con corte al cierre delejercicio inmediatamente anterior a la fecha de la primera aplicación enColombia, no requerían volver a preparar el estado de situación financiera deapertura.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

En este caso, el estado de situación financiera utilizado para iniciar el procesode aplicación de las NIIF en Colombia corresponderá al inicio del periodo detransición, es decir, al 1° de enero de 2014 de acuerdo con el cronogramaincluido en este decreto, sobre la información financiera presentada ausuarios externos de acuerdo con las NIIF. Los ajustes que pudieran, resultaral iniciar el proceso de conversión a NIIF en Colombia, deberán ceñirse a loestablecido en las NIIF, en cuanto al cambio de políticas contables ycorrección de errores de acuerdo con el anexo técnico normativo de esteDecreto. En consecuencia, en la fecha de reporte deberán de todas maneraspresentar tres estados de situación financiera, además de estados financieroscomparativos de Resultado Integral, Flujos de Efectivo y Cambios en elPatrimonio.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Adicionalmente, las entidades que se acojan a lo dispuesto en el incisoanterior deberán presentar una conciliación patrimonial con corte a la fechade transición y a la fecha de la primera aplicación y de resultados con corte ala fecha de la primera aplicación.

En la circunstancia mencionada en el presente numeral, la exención depreparar un nuevo estado de situación financiera de apertura, no implica quepara los efectos legales pueda llevarse contabilidad de acuerdo con las NIIFantes de las fechas previstas en el cronograma incluida en el artículo 3° delpresente decreto. En consecuencia, en la fecha de transición prevista enColombia para el Grupo 1, a cambio de preparar el estado de situaciónfinanciera de apertura, las entidades que se acojan a lo dispuesto en elpresente numeral deberán efectuar un traslado de saldos por las cifras quearrojen sus activos, pasivos y patrimonio de acuerdo con las NIIF a esa fecha,y aplicar lo dispuesto en el numeral 4 del artículo 3° del presente Decreto.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

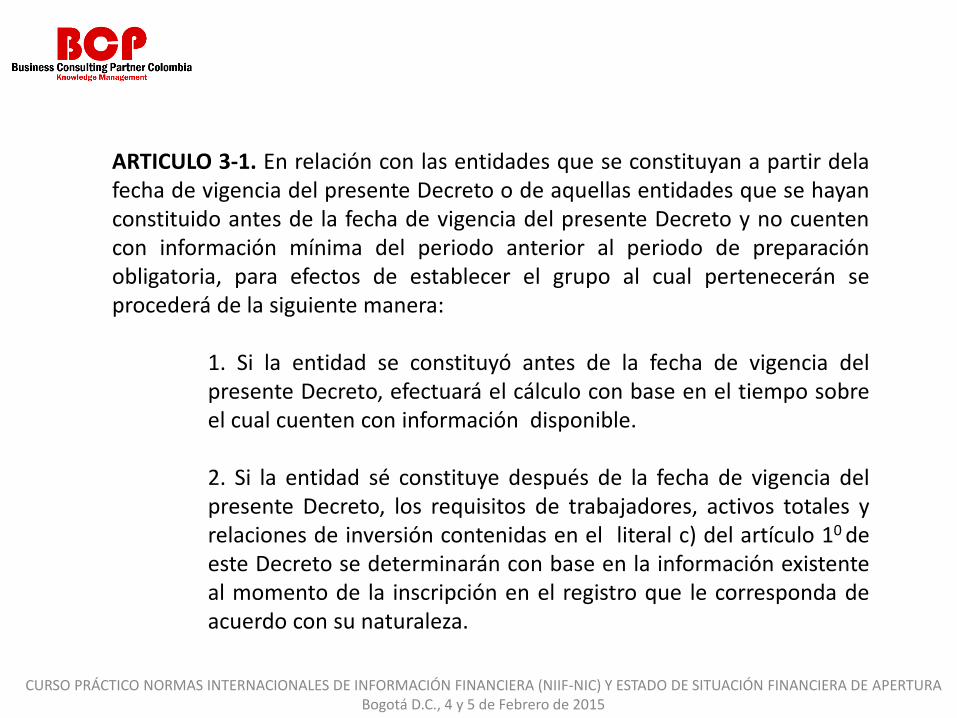

ARTICULO 3-1. En relación con las entidades que se constituyan a partir delafecha de vigencia del presente Decreto o de aquellas entidades que se hayanconstituido antes de la fecha de vigencia del presente Decreto y no cuentencon información mínima del periodo anterior al periodo de preparaciónobligatoria, para efectos de establecer el grupo al cual pertenecerán seprocederá de la siguiente manera:

1. Si la entidad se constituyó antes de la fecha de vigencia delpresente Decreto, efectuará el cálculo con base en el tiempo sobreel cual cuenten con información disponible.

2. Si la entidad sé constituye después de la fecha de vigencia delpresente Decreto, los requisitos de trabajadores, activos totales yrelaciones de inversión contenidas en el literal c) del artículo 10 deeste Decreto se determinarán con base en la información existenteal momento de la inscripción en el registro que le corresponda deacuerdo con su naturaleza.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

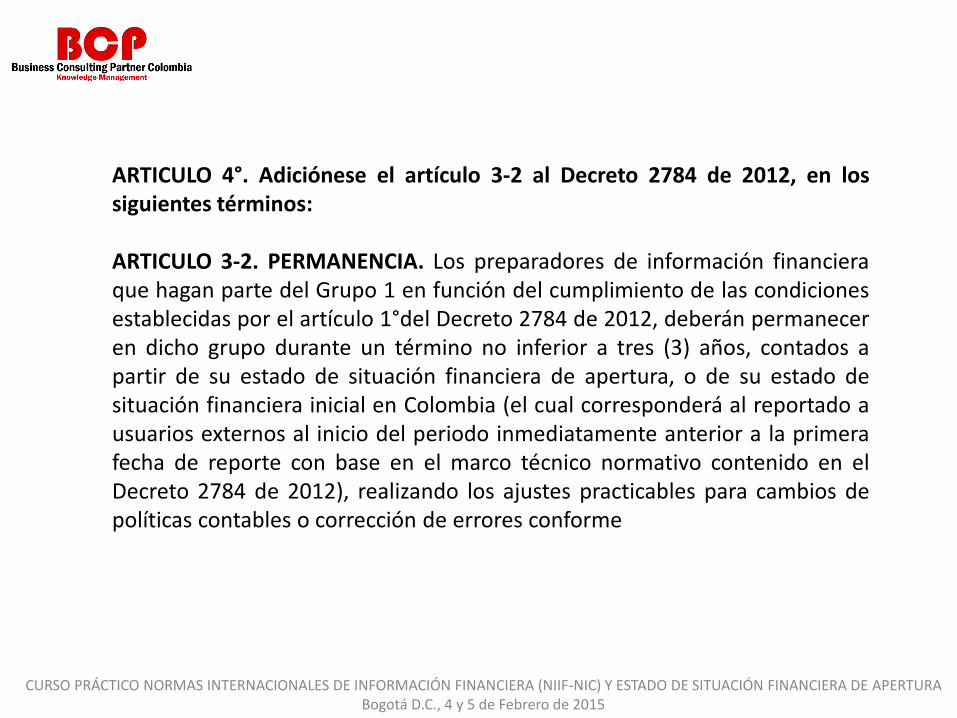

ARTICULO 4°. Adiciónese el artículo 3-2 al Decreto 2784 de 2012, en lossiguientes términos:

ARTICULO 3-2. PERMANENCIA. Los preparadores de información financieraque hagan parte del Grupo 1 en función del cumplimiento de las condicionesestablecidas por el artículo 1°del Decreto 2784 de 2012, deberán permaneceren dicho grupo durante un término no inferior a tres (3) años, contados apartir de su estado de situación financiera de apertura, o de su estado desituación financiera inicial en Colombia (el cual corresponderá al reportado ausuarios externos al inicio del periodo inmediatamente anterior a la primerafecha de reporte con base en el marco técnico normativo contenido en elDecreto 2784 de 2012), realizando los ajustes practicables para cambios depolíticas contables o corrección de errores conforme

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

lo dispone el anexo de este Decreto independientemente de si en esetérmino dejan de cumplir las condiciones para pertenecer a dicho grupo. Loanterior implica que presentarán por lo menos dos periodos de estadosfinancieros comparativos de acuerdo con el marco normativo anexo alDecreto 2784 de 2012. Cumplido este término evaluarán si deben pertenecera otro grupo o continuar en el grupo seleccionado.

Las entidades que decidan permanecer en el Grupo 1, deberán informar deello al organismo que ejerza control y vigilancia, o dejando la evidenciapertinente para ser exhibida antelas autoridades facultadas para solicitarinformación, si no se encuentran vigiladas o controladas; directamente porningún organismo.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

ARTICULO 5°. Adiciónese el artículo 3-3 al Decreto 2784 de 2012, en lossiguientes, términos:

ARTICULO 3-3. Aplicación para entidades provenientes de los Grupos 2 y 3.las entidades qué pertenezcan a los Grupos 2 y 3 Y luego cumplan losrequisito para pertenecer al Grupo 1, deberán ceñirse a los procedimientosestablecidos en este Decreto para la aplicación por primera vez de estemarco técnico normativo. En estas circunstancias, deberán preparar su estadode situación financiera de apertura al inicio del Periodo siguiente al cual sedecida o sea obligatorio el cambio, con base en la evaluación de lascondiciones para pertenecer al Grupo 1, efectuada con referencia a lainformación correspondiente al periodo anterior a aquel en el que se tome ladecisión ó se genere la obligatoriedad de cambio de grupo Posteriormente,deberán permanecer mínimo durante tres (3) años en el Grupo 1, debiendopresentar por lo menos dos periodos de estados financieros comparativos.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

ARTICULO 6°. Modifíquese el parágrafo 3° del artículo 3° del Decreto 2784 de 2012, el cual quedará así:

Parágrafo 3°. Las entidades que no pertenezcan al Grupo 1 podránvoluntariamente aplicar el marco regulatorio dispuesto en el anexo de esteDecretó En este caso:

a) Deberán cumplir con todas las obligaciones que de dichadecisión se derivarán. En consecuencia, para efectos delcronograma señalado en el artículo 3° de este decreto, seutilizarán los mismos conceptos indicados en el citado artículo,adaptándolos alas fechas que corresponda.

b) Se ceñirán al procedimiento dispuesto en el articulo 3-2 de este decreto.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Decreto 2784 de 2012NIIF Completa

Grupo 1

Decreto 2784 de 2012NIIF Completa

Grupo 1

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

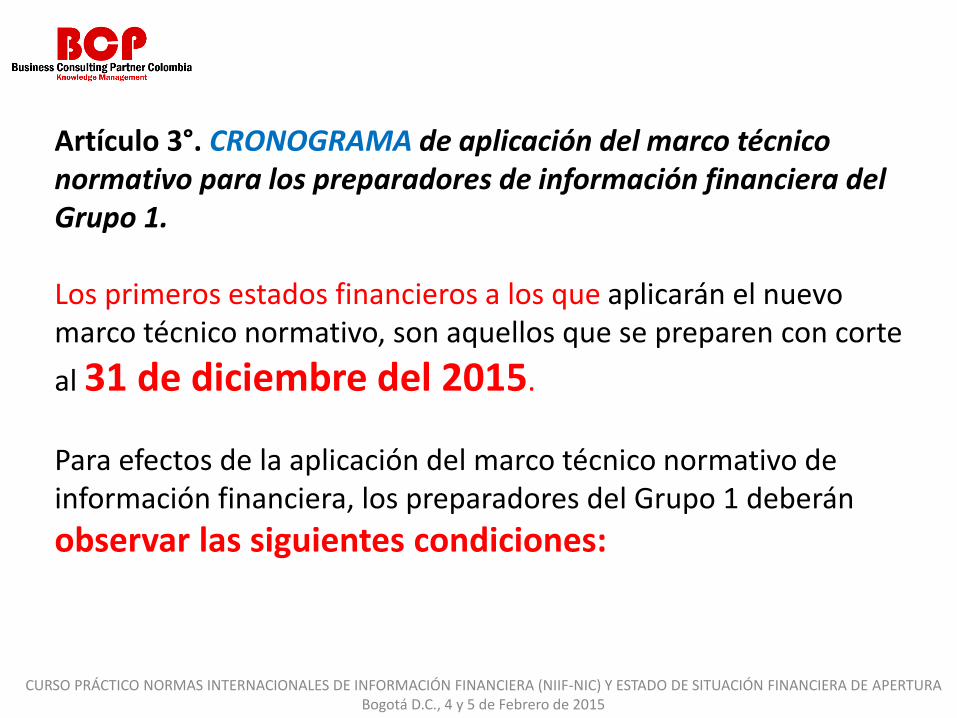

Artículo 3°. CRONOGRAMA de aplicación del marco técnico normativo para los preparadores de información financiera del Grupo 1.

Los primeros estados financieros a los que aplicarán el nuevo marco técnico normativo, son aquellos que se preparen con corte

al 31 de diciembre del 2015.

Para efectos de la aplicación del marco técnico normativo de información financiera, los preparadores del Grupo 1 deberán

observar las siguientes condiciones:

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

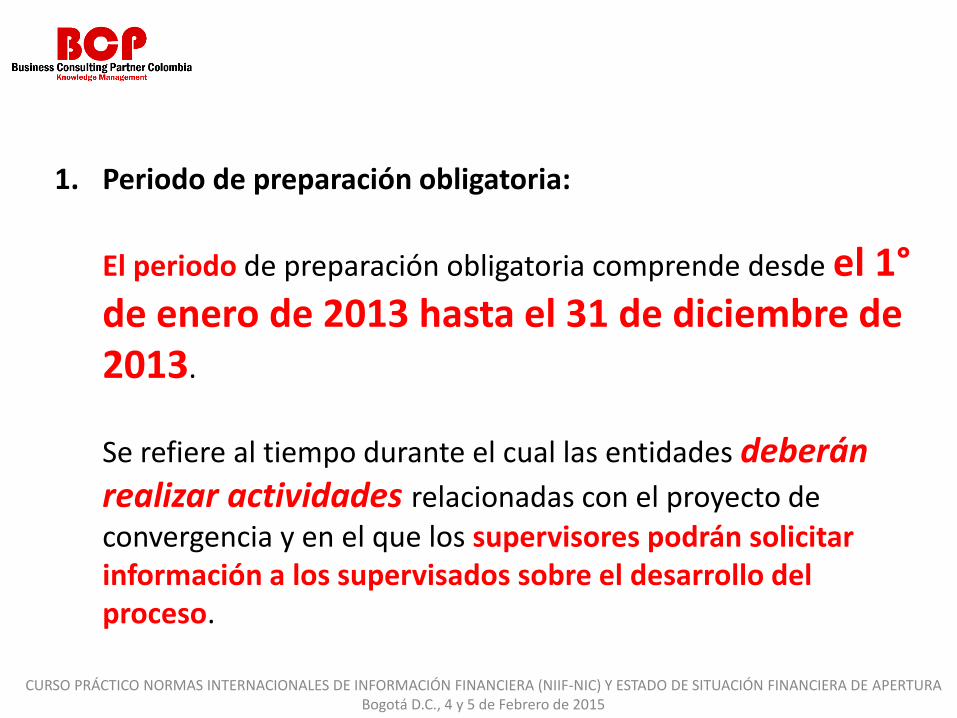

1. Periodo de preparación obligatoria:

El periodo de preparación obligatoria comprende desde el 1°de enero de 2013 hasta el 31 de diciembre de 2013.

Se refiere al tiempo durante el cual las entidades deberán realizar actividades relacionadas con el proyecto de convergencia y en el que los supervisores podrán solicitar información a los supervisados sobre el desarrollo del proceso.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

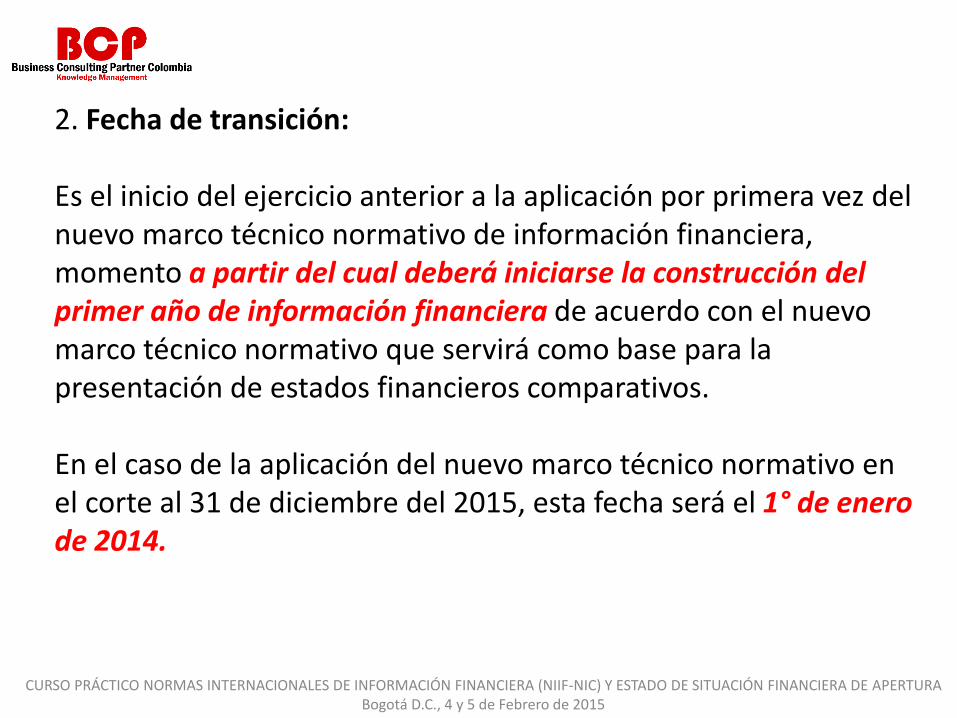

2. Fecha de transición:

Es el inicio del ejercicio anterior a la aplicación por primera vez del nuevo marco técnico normativo de información financiera, momento a partir del cual deberá iniciarse la construcción del primer año de información financiera de acuerdo con el nuevo marco técnico normativo que servirá como base para la presentación de estados financieros comparativos.

En el caso de la aplicación del nuevo marco técnico normativo en el corte al 31 de diciembre del 2015, esta fecha será el 1° de enero de 2014.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

3. Estado de situación financiera de apertura:

Es el estado en el que por primera vez se medirán de acuerdo con el nuevo marco técnico normativo los activos, pasivos y patrimonio de las entidades que apliquen este decreto.

Su fecha de corte es la fecha de transición. El estado de situación financiera de apertura no será puesto en conocimiento del público ni tendrá efectos legales en dicho momento.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

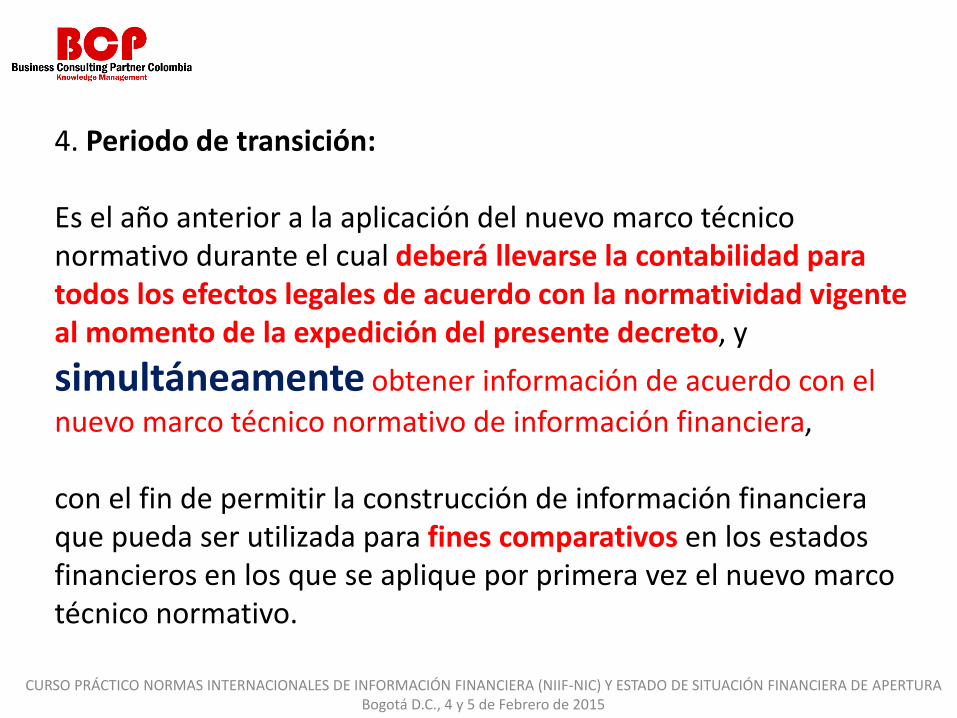

4. Periodo de transición:

Es el año anterior a la aplicación del nuevo marco técnico normativo durante el cual deberá llevarse la contabilidad para todos los efectos legales de acuerdo con la normatividad vigente al momento de la expedición del presente decreto, y

simultáneamente obtener información de acuerdo con el

nuevo marco técnico normativo de información financiera,

con el fin de permitir la construcción de información financiera que pueda ser utilizada para fines comparativos en los estados financieros en los que se aplique por primera vez el nuevo marco técnico normativo.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

5. Últimos estados financieros conforme a los Decretos número 2649 y 2650 de 1993 y normatividad vigente:

Se refiere a los estados financieros preparados con corte al 31 de diciembre del año inmediatamente anterior a la fecha de aplicación.

Para todos los efectos legales, esta preparación se hará de acuerdo con los Decretos números 2649 y 2650 de 1993 y las normas que los modifiquen o adicionen y la demás normatividad contable vigente sobre la materia para ese entonces.

En el caso de la aplicación del nuevo marco técnico normativo en el corte al 31 de diciembre del 2015 esta fecha será el 31 de diciembre de 2014.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

7. Primer periodo de aplicación:

Es aquel durante el cual, por primera vez, la contabilidad se llevará, para todos los efectos, de acuerdo con el nuevo marco técnico normativo.

En el caso de la aplicación del nuevo marco técnico normativo, este periodo está comprendido entre el 1° de enero de 2015 y el 31 de diciembre de 2015.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

8. Fecha de reporte: Es aquella en la que se presentarán los primeros estados financieros de acuerdo con el nuevo marco técnico normativo, con la siguiente información comparativa:

1. Estado de situación financiera: comparativo con dos períodos;2. Estado de resultados del ejercicio y otro resultado integral, 3. Estado de cambios en el patrimonio4. Estado de flujo de efectivo: comparativo con un período.

En el caso de la aplicación del nuevo marco técnico normativo será el 31 de diciembre de 2015.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

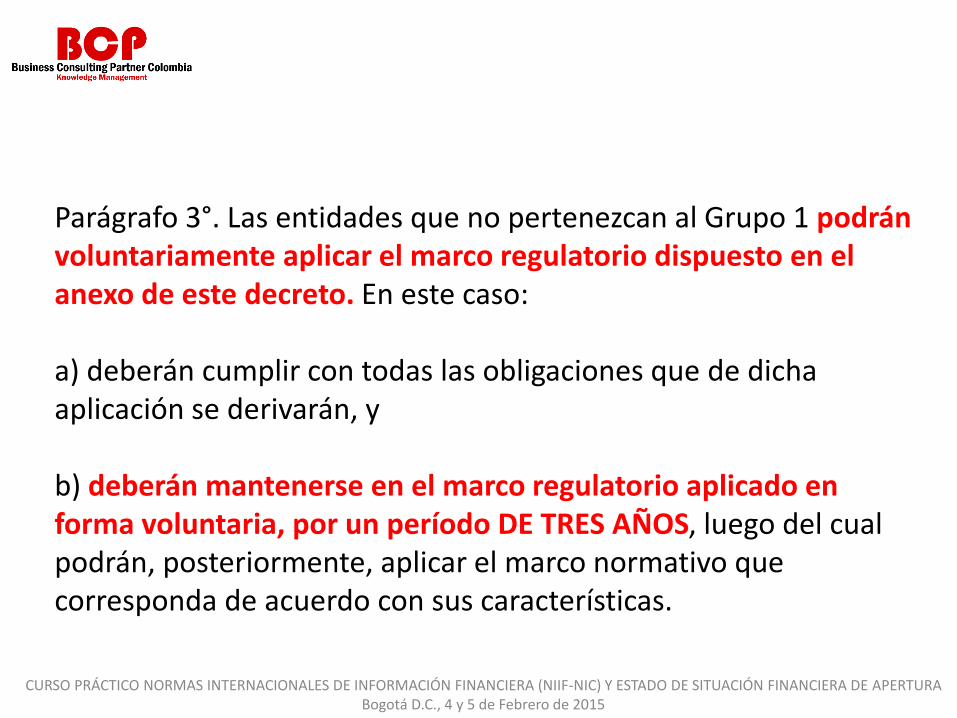

Parágrafo 3°. Las entidades que no pertenezcan al Grupo 1 podrán voluntariamente aplicar el marco regulatorio dispuesto en el anexo de este decreto. En este caso:

a) deberán cumplir con todas las obligaciones que de dicha aplicación se derivarán, y

b) deberán mantenerse en el marco regulatorio aplicado en forma voluntaria, por un período DE TRES AÑOS, luego del cual podrán, posteriormente, aplicar el marco normativo que corresponda de acuerdo con sus características.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Decreto 1851 de 2013

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Artículo 1°. Ámbito de aplicación. El presente decreto seráaplicable a los preparadores de información financiera que seclasifican dentro del literal a) del parágrafo del artículo 1° delDecreto número 2784 de 2012, esto es: establecimientosbancarios, corporaciones financieras, compañías definanciamiento, cooperativas financieras, organismoscooperativos de grado superior y entidades aseguradoras.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Artículo 2°. …Se establece un régimen normativo para lospreparadores de información financiera detallados en el artículo1° del presente decreto, en los siguientes términos:

• Para la preparación de los estados financieros consolidados: Aplicarán el marco técnico normativo dispuesto en el Anexo del Decreto número 2784 de 2012.

• Para la preparación de los estados financieros individuales y separados: Aplicarán el marco técnico normativo dispuesto en el Anexo del Decreto número 2784 de 2012, SALVO EN LOS SIGUIENTES ASPECTOS:

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

1. La NIC 39 y la NIIF 9 únicamente respecto del tratamiento de la cartera de crédito y su deterioro (Normas instrumentos financieros).

2. La NIIF 4 únicamente respecto del tratamiento de las reservas técnicas catastróficas para el ramo de terremoto y la reserva de desviación de siniestralidad para el ramo de seguros de riesgos laborales (Norma de seguros).

La Superintendencia Financiera de Colombia definirá las normas técnicas especiales, interpretaciones y guías enmateria de contabilidad y de información financiera, en relación con las salvedades señaladas en el presenteartículo, así como el procedimiento a seguir y las revelaciones...

Parágrafo. Se consideran Estados Financieros Individuales, aquellos Estados Financieros que cumplen con losrequerimientos de la NIC 1 o la NIC 34, y que sean de obligatoria aplicación en Colombia, que son presentados poruna entidad que no tiene inversiones en la cual tenga la condición de asociada, negocio conjunto o controlador.

Artículo 3°. Cronograma de aplicación. Para la aplicación del marco técnico normativo establecido en el artículoanterior, los preparadores de información financiera detallados en el artículo 1° del presente decreto, deberánatender el cronograma determinado en el artículo 3° del Decreto número 2784 de 2012.

Artículo 4°. Vigencia. El presente decreto rige a partir de la fecha de su publicación y respecto de los destinatariosdefinidos en este decreto, a partir de la fecha de aplicación establecida en el numeral 6 del artículo 3° del Decretonúmero 2784 de 2012, no les será aplicable lo dispuesto en los Decretos número 2649 y 2650 de 1993 y lasnormas que los modifiquen o adicionen y la demás normatividad contable vigente sobre la materia para eseentonces.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

MicroempresasDecreto 2706 /12

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Descripción de las microempresas

1.2 Se considera una microempresa si:

(a) Cuenta con una planta de personal no superior a diez (10) trabajadores, o

(b) Posee activos totales por valor inferior a quinientos (500) salarios mínimos mensuales legales vigentes (294, 7 millones).

De acuerdo con lo establecido en el artículo 2° de la Ley 1314, esta norma será aplicable a todas las entidades obligadas a llevar contabilidad que cumplan los parámetros de los anteriores literales, independientemente de si tienen o no ánimo de lucro.

Para la clasificación de aquellas microempresas que presenten combinación de parámetros de planta de personal y activos totales diferentes a los indicados, el factor determinante para dicho efecto será el de los activos totales.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Descripción de las microempresas

1.3 Las microempresas que pertenecen al régimen simplificado, son aquellas que cumplen con la totalidad de los requisitos establecidos en el artículo 499 del Estatuto Tributario (o las normas que la modifiquen o adicionen), el cual establece:

1) Que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad, inferiores a cuatro mil (4,000) UVT. – 107 millones

2) Que tengan máximo un establecimiento de comercio, oficina, sede, local o negocio donde ejercen su actividad. .

3) Que en el establecimiento de comercio, oficina, sede, local o negocio NO se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles.

Que no sean usuarios aduaneros.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Descripción de las microempresas

Que no hayan celebrado en el año inmediatamente anterior ni en el año en curso contratos de venta de bienes o prestación de servicios gravados por valor individual y superior a 3:300 UVT. $88 millones

Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no supere la suma de 4.500 UVT. $120,7 millones

1.4 Si una microempresa que no cumple con los requisitos mencionados anteriormente decide utilizar esta norma, sus estados financieros no se entenderán como en conformidad con la norma para las microempresas, debiendo ajustar su información con base en su marco regulatorio correspondiente.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Antecedentes de las normas de contabilidad

NIC (IAS), NIIF (IFRS)

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Antecedentes

Las NIC (Normas Internacionales de Contabilidad) o IAS, y las y NIIF

(Normas Internacionales de Información Financiera) o IFRS, fueron

emitidas entre 1973 y 2001 por IASC (International Accounting

Standards Committee), organismo precedente del actual IASB

(International Accounting Standards Board ).

Desde abril 2001, año de constitución del IASB, este organismo adoptó

todas las NIC y continuó su desarrollo, denominando a los nuevos

estándares "Normas Internacionales de Información Financiera" (NIIF o

IFRS, por su sigla en inglés).

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Antecedentes

Las CINIF (Standards Interpretations Committee)

son emitidas por el Comité de Interpretaciones de

las Normas Internacionales de Información

Financiera, predecesor del Standards Interpretations

Committee (SIC)

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Conceptos y principios generales / Marco conceptual

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Características cualitativas de la información en los estados financieros

Materialidad o importancia relativa

La información es material―y por ello es relevante―, si su (i)

omisión o su (ii) presentación errónea pueden influir en lasdecisiones económicas que los usuarios tomen a partir de los

estados financieros.

La materialidad (importancia relativa) depende de la (i) cuantía de lapartida o del (ii) error juzgados en las circunstancias particulares de laomisión o de la presentación errónea.

Sin embargo, no es adecuado cometer, o dejar sin corregir,desviaciones no significativas de la NIIF, con el fin de conseguir unapresentación particular de la situación financiera, del rendimientofinanciero o de los flujos de efectivo de una entidad.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Características cualitativas de la información en los estados financieros

La esencia sobre la forma

Las transacciones y demás sucesos y condiciones debencontabilizarse y presentarse de acuerdo con su esencia y nosolamente en consideración a su forma legal. Esto mejora lafiabilidad de los estados financieros.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Características cualitativas de la información en los estados financieros

Prudencia

Las incertidumbres que inevitablemente rodean muchos sucesos y circunstancias sereconocen mediante la revelación de información acerca de su naturaleza yextensión, así como por el ejercicio de prudencia en la preparación de los estadosfinancieros.

Prudencia es la inclusión de un cierto grado de precaución al realizar los juiciosnecesarios para efectuar las estimaciones requeridas bajo condiciones deincertidumbre, de forma que los activos o los ingresos no se expresen en exceso y quelos pasivos o los gastos no se expresen en defecto. Sin embargo, el ejercicio de laprudencia no permite la infravaloración deliberada de activos o ingresos, o lasobrevaloración deliberada de pasivos o gastos. En síntesis, la prudencia no permiteel sesgo.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Características cualitativas de la información en los estados financieros

Comparabilidad

Los usuarios deben ser capaces de comparar los estados financieros de una entidad alo largo del tiempo,

para identificar las tendencias de su situación financiera y su rendimiento financiero.

Los usuarios también deben ser capaces de comparar los estados financieros deentidades diferentes, para evaluar su situación financiera, rendimiento y flujos deefectivo relativos.

La presentación de los efectos financieros deben ser llevadas a cabo de una formaUNIFORME.

Además, los usuarios deben estar informados de las políticas contables empleadasen la preparación de los estados financieros, de cualquier cambio habido en dichaspolíticas y de los EFECTOS DE ESTOS CAMBIOS.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Características cualitativas de la información en los estados financieros

Equilibrio entre costo y beneficio

Los beneficios derivados de la información deben exceder a los costos de suministrarla.La evaluación de beneficios y costos es, sustancialmente, un proceso de juicio. Además, loscostos no son soportados necesariamente por quienes disfrutan de los beneficios y confrecuencia disfrutan de los beneficios de la información una amplia gama de usuarios externos.

La información financiera ayuda a los suministradores de capital a tomar mejores decisiones, loque deriva en un funcionamiento más eficiente de los mercados de capitales y un costo inferiordel capital para la economía en su conjunto. Las entidades individuales también disfrutan debeneficios, entre los que se incluyen un mejor acceso a los mercados de capitales, un efectofavorable sobre las relaciones públicas y posiblemente un costo inferior del capital.

Entre los beneficios también pueden incluirse mejores decisiones de la gerencia porque lainformación financiera que se usa de forma interna a menudo se basa, por lo menos en parte,en la información financiera preparada con propósito de información general.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Situación financiera

La situación financiera de una entidad es la relación entre los activos, lospasivos y el patrimonio en una fecha concreta, tal como se presenta en elESTADO DE SITUACIÓN FINANCIERA.

Estos se definen como sigue:

(a) Un activo es un RECURSO CONTROLADO por la entidad como resultadode SUCESOS PASADOS, del que la entidad espera obtener, en el FUTURO,BENEFICIOS ECONÓMICOS.

(b) Un pasivo es una OBLIGACIÓN PRESENTE de la entidad, surgida a raíz deSUCESOS PASADOS, al vencimiento de la cual, espera DESPRENDERSE DERECURSOS que incorporan beneficios económicos.

(c) Patrimonio es la parte residual de los activos de la entidad, una vezdeducidos todos sus pasivos.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Rendimiento

Rendimiento es la relación entre los ingresos y los gastos de una entidad durante unperíodo sobre el que se informa.

Esta NIIF permite a las entidades presentar el rendimiento en un únicoestado financiero (un estado del resultado integral) o en dos estadosfinancieros (un estado de resultados y un estado del resultado integral).

El resultado integral total y el resultado se usan a menudo como medidas derendimiento, o como la base de otras medidas, tales como el retorno de la inversióno las ganancias por acción. Los ingresos y los gastos se definen como sigue:

(a) Ingresos son los incrementos en los beneficios económicos, producidos a lo

largo del período sobre el que se informa, en forma de entradas o INCREMENTOSde valor de los activos, o bien como DECREMENTOS de las obligaciones, que dan

como resultado aumentos del patrimonio, distintas de las relacionadas con lasaportaciones de inversores de patrimonio.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Rendimiento

(b) Gastos son los decrementos en los beneficios económicos, producidos a lo largo delperíodo sobre el que se informa, en forma de salidas o disminuciones del valor de losactivos, o bien por la generación o aumento de los pasivos, que dan como resultado

decrementos en el patrimonio, distintos de los relacionados con las

distribuciones realizadas a los inversores de patrimonio.

El reconocimiento de los ingresos y los gastos sederiva directamente del reconocimiento y lamedición de activos y pasivos.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Reconocimiento de activos, pasivos, ingresos y gastos

Reconocimiento es el proceso de incorporación en los estados financieros de una partida que cumple la definición de un activo, pasivo, ingreso o gasto

y que satisface los siguientes criterios:

a) es probable que cualquier beneficio económico futuro asociado con la partida llegue a, o salga de la entidad; y

b) la partida tiene un costo o valor que pueda ser medido con fiabilidad.

La falta de reconocimiento de una partida que satisface esos criterios no se rectifica mediante la revelación de las políticas contables seguidas, ni tampoco a través de notas u otro material explicativo.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

MEDICIÓN de activos, pasivos, ingresos y gastos

Medición es el proceso de determinación de los importes monetarios en los que una entidadmide los activos, pasivos, ingresos y gastos en sus estados financieros. La medición involucra laselección de una base de medición.

Dos bases de medición habituales son el COSTO HISTÓRICO Y EL VALOR RAZONABLE.

(a) Para los activos, el costo histórico es el importe de efectivo o equivalentes al efectivopagado, o el valor razonable de la contraprestación entregada para adquirir el activo en elmomento de su adquisición.

Para los pasivos, el costo histórico es el importe de lo recibido en efectivo o equivalentes alefectivo o el valor razonable de los activos no monetarios recibidos a cambio de laobligación en el momento en que se incurre en ella, o en algunas circunstancias (porejemplo, impuestos a las ganancias), los importes de efectivo o equivalentes al efectivo quese espera pagar para liquidar el pasivo en el curso normal de los negocios

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Medición de activos, pasivos, ingresos y gastos

El costo histórico amortizado es el costo histórico de un activo o pasivo más o menos laparte de su costo histórico reconocido anteriormente como gasto o ingreso.

(b) Valor razonable es el importe por el cual puede ser intercambiado un activo, ocancelado un pasivo, entre un comprador y un vendedor interesado y debidamente

informado, que realizan una transacción en condiciones de independenciamutua.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

NORMA INTERNACIONAL DE CONTABILIDAD 16

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Componentes del costo

16) El costo de los elementos de propiedades, planta y equipo comprende:

a) SU PRECIO DE ADQUISICIÓN, incluidos los aranceles de importación ylos impuestos indirectos no recuperables que recaigan sobre la

adquisición, después de deducir cualquier descuento o rebajadel precio.

b) Todos los costos directamente atribuibles a la UBICACIÓN del activo en el lugary en las condiciones necesarias para que pueda operar de la FORMA PREVISTAPOR LA GERENCIA.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

c) La estimación inicial de los COSTOS DE DESMANTELAMIENTO Y RETIRO

DEL ELEMENTO, así como la REHABILITACIÓN DEL LUGAR sobre el que

se asienta, la obligación en que incurre una entidad cuando adquiere el

elemento o como consecuencia de haber utilizado dicho elemento durante un

determinado periodo, con propósitos distintos al de producción de inventarios

durante tal periodo.

17) Son ejemplos de costos atribuibles directamente:

a) los costos de beneficios a los empleados (según se definen en la NIC 19

Beneficios a los Empleados), que procedan directamente de la

construcción o adquisición de un elemento de propiedades, planta y

equipo;

b) los costos de preparación del emplazamiento físico;

c) los costos de entrega inicial y los de manipulación o transporte posterior;

d) los costos de instalación y montaje;

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

e) los costos de comprobación de que el activo funciona adecuadamente,después de deducir los importes netos de la venta de cualesquieraelementos producidos durante el proceso de instalación y puesta a puntodel activo (tales como muestras producidas mientras se probaba elequipo); y

f) los honorarios profesionales.

18) La entidad aplicará la NIC 2 Inventarios para contabilizar los costosderivados de las obligaciones por desmantelamiento, retiro yrehabilitación del lugar sobre el que se asienta el elemento, en los quese haya incurrido durante un determinado periodo como consecuenciade haber utilizado dicho elemento para producir inventarios. Lasobligaciones por los costos contabilizados de acuerdo con la NIC 2 o laNIC 16 se reconocerán y medirán de acuerdo con la NIC 37 Provisiones,Pasivos Contingentes y Activos Contingentes.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

19) Ejemplos de costos que NO FORMAN parte del costo de un elemento depropiedades, planta y equipo son los siguientes:

a) costos de apertura de una nueva instalación productiva;

b) los costos de introducción de un nuevo producto o servicio (incluyendo los costos de actividades publicitarias y promocionales);

c) los costos de apertura del negocio en una nueva localización o dirigirlo a un nuevo segmento de clientela (incluyendo los costos de formación del personal); y

d) los costos de administración y otros costos indirectos generales.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

NIC 23 Costos por Préstamos

Principio básico

1. LOS COSTOS POR PRÉSTAMOS que sean directamente atribuibles a laadquisición, construcción o producción de un ACTIVO APTO forman parte delcosto de dichos activos.

5 ………. UN ACTIVO APTO, ES AQUEL EL QUE REQUIERE,NECESARIAMENTE, DE UN PERIODO SUSTANCIAL ANTES DE ESTARLISTO PARA EL USO AL QUE ESTÁ DESTINADO O PARA LA VENTA.

6 Los costos por préstamos pueden incluir:

a) el gasto por intereses calculado utilizando el método de la tasa deinterés efectiva de la forma descrita en la NIC 39 InstrumentosFinancieros: Reconocimiento y Medición;

b) las cargas financieras relativas a los arrendamientos financierosreconocidos de acuerdo con la NIC 17 Arrendamientos; y

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

e) las diferencias de cambio procedentes de préstamos en monedaextranjera en la medida en que se consideren como ajustes de loscostos por intereses.

7 Dependiendo de las circunstancias, cualquiera de los siguientes podríanser activos aptos:

a) INVENTARIOS;b) FÁBRICAS DE MANUFACTURA;c) INSTALACIONES DE PRODUCCIÓN ELÉCTRICA;d) ACTIVOS INTANGIBLES;e) PROPIEDADES DE INVERSIÓN.

LOS ACTIVOS FINANCIEROS, Y LOS INVENTARIOS QUE SONMANUFACTURADOS, O PRODUCIDOS DE CUALQUIER OTRAFORMA EN PERIODOS CORTOS. LOS ACTIVOS QUE YA ESTÁNLISTOS PARA EL USO AL QUE SE LES DESTINA O PARA SU VENTANO SON ACTIVOS APTOS.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Suspensión de la capitalización

20 Una entidad suspenderá la capitalización de los costos por préstamos durantelos periodos en los que se haya suspendido el desarrollo de actividades de unactivo apto, si estos periodos se extienden en el tiempo.

Fin de la capitalización

22 Una entidad cesará la capitalización de los costos por préstamos cuandose hayan completado todas o prácticamente todas las actividadesnecesarias para preparar al activo apto para el uso al que va destinado opara su venta.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

62) Pueden utilizarse diversos métodos de depreciación para distribuir elimporte depreciable de un activo de forma sistemática a lo largo de su

vida útil. Entre los mismos se incluyen el método lineal, el

método de depreciación decreciente y el método delas unidades de producción. La depreciación lineal dará lugar

a un cargo constante a lo largo de la vida útil del activo, siempre que suvalor residual no cambie. El método de depreciación decreciente enfunción del saldo del elemento dará lugar a un cargo que irádisminuyendo a lo largo de su vida útil. El método de las unidades deproducción dará lugar a un cargo basado en la utilización o producciónesperada. La entidad elegirá el método que más fielmente refleje elpatrón esperado de consumo de los beneficios económicos futurosincorporados al activo. Dicho método se aplicará uniformemente entodos los periodos, a menos que se haya producido un cambio en elpatrón esperado de consumo de dichos beneficios económicos futuros.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Norma Internacional de Contabilidad 38

Activos Intangibles

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Requisitos de activo intangible:

• IDENTIFICABILIDAD• CONTROL SOBRE EL RECURSO EN CUESTIÓN• EXISTENCIA DE BENEFICIOS ECONÓMICOS FUTUROS.

SI NO CUMPLIESE LA DEFINICIÓN DE ACTIVO INTANGIBLE, SERECONOCERÁ COMO UN GASTO DEL PERIODO EN EL QUE SE HAYAINCURRIDO.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

59 Son ejemplos de actividades de desarrollo:

(a) el diseño, construcción y prueba, anterior a la produccióno utilización, de modelos y prototipos;

(b) el diseño de herramientas, troqueles, moldes y plantillasque IMPLIQUEN TECNOLOGÍA NUEVA;

(c) el diseño, construcción y operación de una planta pilotoque no tenga una escala económicamente rentable para laproducción comercial; y

(d) el diseño, construcción y prueba de una alternativaelegida para materiales, dispositivos, productos, procesos,sistemas o servicios que sean nuevos o se hayan mejorado.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

63 No se reconocerán como activos intangibles las marcas, lascabeceras de periódicos o revistas, los sellos odenominaciones editoriales, las listas de clientes u otraspartidas similares QUE SE HAYAN GENERADOINTERNAMENTE.

64 Los desembolsos incurridos para la generación interna demarcas, cabeceras de periódicos, sellos o denominacioneseditoriales, listas de clientes u otras partidas similares, NOPUEDEN DISTINGUIRSE DEL COSTO DE DESARROLLAR LAACTIVIDAD EMPRESARIAL EN SU CONJUNTO. Por lo tanto,estas partidas no se reconocerán como activos intangibles.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

NIC 2INVENTARIOS

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

MEDICIÓN DE LOS INVENTARIOS

9. Los inventarios se medirán AL COSTO o AL VALOR NETO REALIZABLE,según cual sea menor.

Costo de los inventarios

10. EL COSTO de los inventarios comprenderá todos los costos derivados desu adquisición y transformación, así como otros costos en los que sehaya incurrido PARA DARLES SU CONDICIÓN Y UBICACIÓN ACTUALES.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Costos excluidos

15. Son ejemplos de COSTOS EXCLUIDOS del costo de los inventarios, y portanto reconocidos como gastos del periodo en el que se incurren, lossiguientes:

a) las cantidades anormales de desperdicio de materiales, mano deobra u otros costos de producción;

b) los costos de almacenamiento, a menos que sean necesarios en elproceso productivo, previos a un proceso de elaboración ulterior;

c) los costos indirectos de administración que no hayan contribuidoa dar a los inventarios su condición y ubicación actuales; y

d) los costos de venta.e) Costos financieros y diferencia en cambio

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Nic 18 Venta de bienes

14. Los ingresos de actividades ordinarias procedentes de la venta de bienesdeben ser reconocidos y registrados en los estados financieros cuando secumplen todas y cada una de las siguientes condiciones:

(a) la entidad ha transferido al comprador los (I) riesgos y (II) ventajas, detipo significativo, derivados de la propiedad de los bienes;

(b) la entidad no conserva para sí (I) ninguna implicación en la gestióncorriente de los bienes vendidos, en el grado usualmente asociado con lapropiedad, ni retiene el (II) control efectivo sobre los mismos;

(c) el importe de los ingresos de actividades ordinarias pueda medirse confiabilidad;

(d) sea probable que la entidad reciba los beneficios económicos asociadoscon la transacción; y

(e) los COSTOS INCURRIDOS, o por incurrir, en relación con la transacciónpueden ser medidos con fiabilidad.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

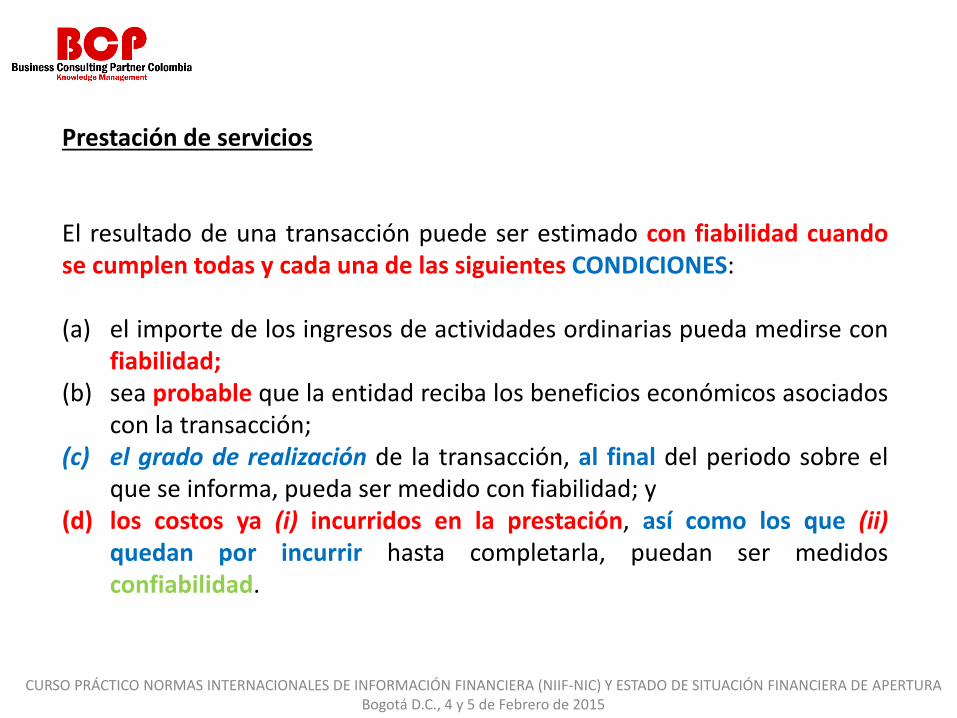

Prestación de servicios

El resultado de una transacción puede ser estimado con fiabilidad cuandose cumplen todas y cada una de las siguientes CONDICIONES:

(a) el importe de los ingresos de actividades ordinarias pueda medirse confiabilidad;

(b) sea probable que la entidad reciba los beneficios económicos asociadoscon la transacción;

(c) el grado de realización de la transacción, al final del periodo sobre elque se informa, pueda ser medido con fiabilidad; y

(d) los costos ya (i) incurridos en la prestación, así como los que (ii)quedan por incurrir hasta completarla, puedan ser medidosconfiabilidad.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

21. El reconocimiento de los ingresos de actividades ordinarias porreferencia al grado de realización de una transacción se denominahabitualmente con el nombre de MÉTODO DEL PORCENTAJE DEREALIZACIÓN.

Bajo este método,

los ingresos de actividades ordinarias se reconocen en los periodoscontables en los cuales tiene lugar la prestación del servicio.

La NIC 11, exige también la utilización de esta base de reconocimientode los ingresos de actividades ordinarias.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

NIC 36Deterioro del Valor de los

Activos

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

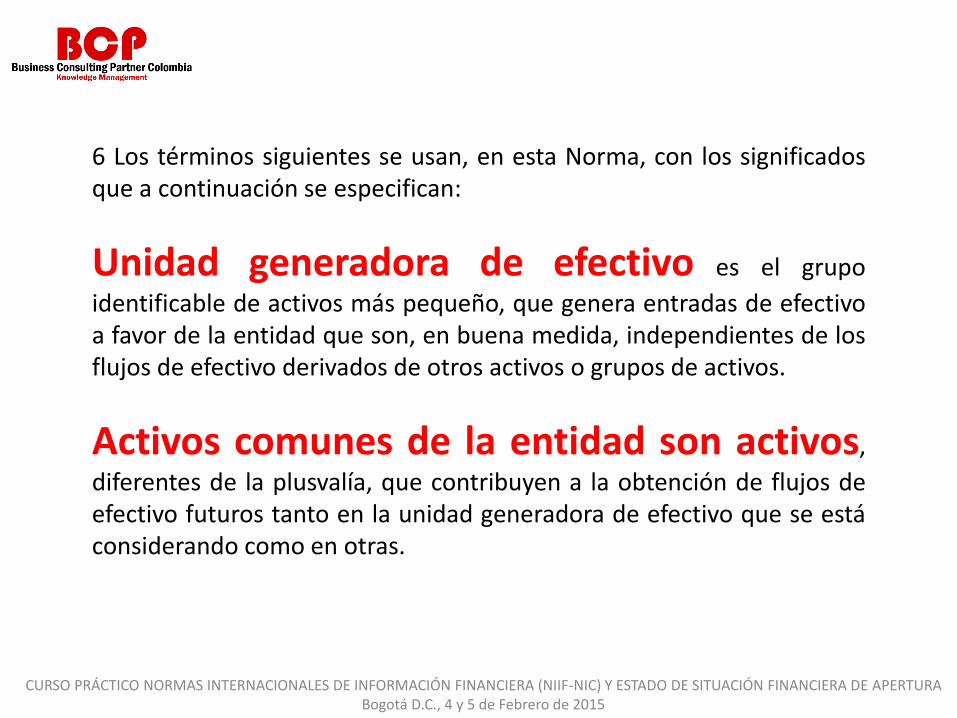

6 Los términos siguientes se usan, en esta Norma, con los significadosque a continuación se especifican:

Unidad generadora de efectivo es el grupo

identificable de activos más pequeño, que genera entradas de efectivoa favor de la entidad que son, en buena medida, independientes de losflujos de efectivo derivados de otros activos o grupos de activos.

Activos comunes de la entidad son activos,

diferentes de la plusvalía, que contribuyen a la obtención de flujos deefectivo futuros tanto en la unidad generadora de efectivo que se estáconsiderando como en otras.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Pérdida por deterioro del valor es la cantidad en que

excede el importe en libros de un activo o unidad generadora deefectivo a su importe recuperable.

Importe recuperable de un activo o de una unidad

generadora de efectivo es el mayor entre su valor razonable menos loscostos de disposición y su valor en uso.

Valor en uso es el valor presente de los flujos futuros de

efectivo estimados que se espera obtener de un activo o unidadgeneradora de efectivo.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

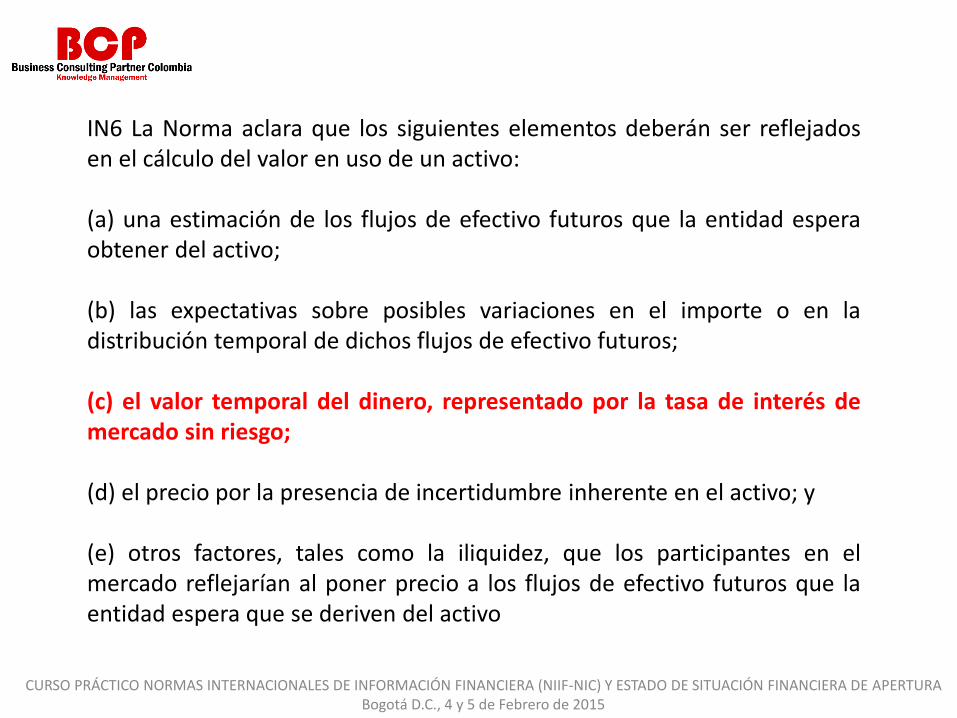

IN6 La Norma aclara que los siguientes elementos deberán ser reflejadosen el cálculo del valor en uso de un activo:

(a) una estimación de los flujos de efectivo futuros que la entidad esperaobtener del activo;

(b) las expectativas sobre posibles variaciones en el importe o en ladistribución temporal de dichos flujos de efectivo futuros;

(c) el valor temporal del dinero, representado por la tasa de interés demercado sin riesgo;

(d) el precio por la presencia de incertidumbre inherente en el activo; y

(e) otros factores, tales como la iliquidez, que los participantes en elmercado reflejarían al poner precio a los flujos de efectivo futuros que laentidad espera que se deriven del activo

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

A17 Como punto de partida al hacer tal estimación, la entidad podría tener en cuenta las siguientes tasas:

(a) el costo promedio ponderado del capital, determinado empleando técnicas tales como el Modelo de Precios de los Activos Financieros;

(b) la tasa de interés incremental de los préstamos tomados por la entidad; y

(c) otras tasas de interés de mercado para los préstamos.

A18 No obstante, esas tasas deben ser ajustadas:

(a) para reflejar el modo en que el mercado evalúa los riesgos específicosasociados a los flujos de efectivo estimados de los activos; y

(b) para excluir los riesgos que no tengan relevancia en los flujos de efectivoestimados de los activos, o para los cuales los flujos de efectivo estimados yahan sido ajustados.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

NIC 32, 39 y NIIF 9Instrumentos Financieros

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Ejemplos de instrumentos financieros:

(a) Efectivo.

(a) Un instrumento de deuda (como una cuenta, pagaré o préstamo por cobrar o pagar)

(a) Una inversión en acciones preferentes no convertibles y acciones preferentes u ordinarias sin opción de venta.

(b) Cuentas de origen comercial y pagarés por cobrar y pagar y préstamos de bancos o terceros.

(c) Cuentas por pagar en una moneda extranjera.

(d) Préstamos a, o de, subsidiarias o asociadas que se deben pagar cuando son reclamados.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Medición Inicial

Al reconocer inicialmente un activo financiero o un pasivo financiero, unaentidad lo medirá al precio de la transacción (incluyendo los costos detransacción excepto en la medición inicial de los activos y pasivosfinancieros que se miden al valor razonable con cambios en resultados)EXCEPTO SI EL ACUERDO CONSTITUYE, EN EFECTO, UNA TRANSACCIÓN DEFINANCIACIÓN.

Una transacción de financiación puede tener lugar en relación a la ventade bienes o servicios, por ejemplo, si el pago se aplaza más allá de lostérminos comerciales normales o se financia a una tasa de interés que noes una tasa de mercado.

SI EL ACUERDO CONSTITUYE UNA TRANSACCIÓN DE FINANCIACIÓN, LAENTIDAD MEDIRÁ EL ACTIVO FINANCIERO O PASIVO FINANCIERO AL VALORPRESENTE DE LOS PAGOS FUTUROS DESCONTADOS A UNA TASA DEINTERÉS DE MERCADO PARA UN INSTRUMENTO DE DEUDA SIMILAR.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Medición posterior

Al final de cada periodo sobre el que se informa, una entidad medirálos instrumentos financieros de la siguiente forma, sin deducir loscostos de transacción en que pudiera incurrir en la venta u otro tipo dedisposición:

(a) Los instrumentos de deuda que cumplan las condiciones del párrafo11.8 (b) se medirán al costo amortizado utilizando el método delinterés efectivo.

Si el acuerdo constituye una transacción de financiación, la entidadmedirá el instrumento de deuda AL VALOR PRESENTE DE LOS PAGOSFUTUROS DESCONTADOS A UNA TASA DE INTERÉS DE MERCADO paraun instrumento de deuda similar.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

NIIF 1

Adopción Por Primera Vez

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

B1 Una entidad aplicará las siguientes excepciones:

(a). la baja en cuentas de activos financieros y pasivos financieros (párrafo B2 y B3);(b). contabilidad de coberturas (párrafos B4 a B6);(c). participaciones no controladoras (párrafo B7);(d). clasificación y medición de activos financieros (párrafo B8); y(e). derivados implícitos (párrafo B9).

Apéndice B

Excepciones a la aplicación retroactiva de otras NIIF

Este Apéndice forma parte integrante de la NIIF.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

Medición posterior

Al final de cada periodo sobre el que se informa, una entidad medirálos instrumentos financieros de la siguiente forma, sin deducir loscostos de transacción en que pudiera incurrir en la venta u otro tipo dedisposición:

(a) Los instrumentos de deuda que cumplan las condiciones del párrafo11.8 (b) se medirán al costo amortizado utilizando el método delinterés efectivo.

Si el acuerdo constituye una transacción de financiación, la entidadmedirá el instrumento de deuda al valor presente de los pagos futurosdescontados a una tasa de interés de mercado para un instrumento dedeuda similar.

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015

¡Hasta una próxima vez!

CURSO PRÁCTICO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-NIC) Y ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Bogotá D.C., 4 y 5 de Febrero de 2015