anÁlisis de la vulnerabilidad en el control fiscal del

TRANSCRIPT

ANÁLISIS DE LA VULNERABILIDAD EN EL CONTROL FISCAL DEL

RÉGIMEN TRIBUTARIO ESPECIAL COMO FOCO DE LA EVASIÓN

TRIBUTARIA.

SANDRA MARCELA RUIZ PLAZA

Contador Público

ARTÍCULO DE REFLEXIÓN CON FINES DE GRADO

UNIVERSIDAD DE SAN BUENAVENTURA CARTAGENA

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

CARTAGENA, 2015.

RESUMEN

Este artículo busca resaltar los principales aspectos que hacen de las entidades sin ánimo de

lucro en Colombia vulnerables ante los evasores de impuestos. El análisis es realizado

desde el ámbito legal, su vigilancia, control y los beneficios tributarios que a estas son

atribuidas. El trabajo es de tipo teórico-reflexivo, basándose en un tipo de investigación

documental y descriptiva. Finalmente se concluye que es indispensable que el Estado

designe la función de control y vigilancia a una entidad especializada, y se resalta la

importancia de que la Dirección de Impuesto ejerza mayor fiscalización sobre las

actividades realizadas y la destinación de sus dineros para evitar que las entidades sin

ánimo de lucro se sigan convirtiendo en el “negocio ideal” para los evasores de impuestos.

PALABRAS CLAVES: Evasión tributaria, Régimen especial, Entidades sin ánimo de

lucro.

ABSTRACT

This article aims to highlight the main aspects that make non-profit entities in Colombia

vulnerable to tax evaders. The analysis is done from the legal scope, supervision, control

and tax benefits that are attributed to these. This is a theoretical and reflective work, based

on a type of documentary and descriptive research. Finally, it is concluded that it is

essential that the state designate the function of control and surveillance to a specialized

entity, and it is highlighted the importance of the Tax Direction, which needs to exert more

control on the activities and destination of their money in order to prevent non-profit

entities continue becoming the "ideal business" for tax evaders.

WORDS KEYS: Tax Evasion, Special Tax Regime, Non-Profit Associations

INTRODUCCION

Durante mucho tiempo la evasión tributaria ha sido una problemática que ha preocupado al

gobierno de países alrededor del mundo; estas prácticas frustran la aplicación de políticas

fiscales eficientes y los planes de inversión del Estado, generan déficit fiscal que finalmente

origina la creación de nuevos tributos o el aumento de las tasas existentes para cubrir la

carencia de recursos, aumentando a su vez la carga tributaria de los buenos contribuyentes.

Según el Banco Interamericano de Desarrollo (BID) a pesar de los altos impuestos en los

países latinoamericanos, los ingresos tributarios representan tan sólo el 17 por ciento del

PIB, mientras en EE.UU. llegan a 27 y a 36 por ciento, lo que demuestra que el problema

real está enfocado en la „‟gran fuga‟‟ de ingresos a causa de la evasión y la elusión de los

impuestos.

Según el escalafón realizado por la red que lucha contra la evasión fiscal: Tax Justice

Network (2015); solo en Colombia se calcula que la evasión tributaria supera los 40

billones de pesos anuales de los cuales es protagonista la evasión del IVA, el comercio

informal, las personas naturales y las entidades sin ánimo de lucro. Para controlar esta

problemática la Ley 223 de 1995, en su artículo 147 estableció que anualmente la Dirección

de Impuestos y Aduanas Nacionales debe presentar para la aprobación del Ministro de

Hacienda y Crédito Público un plan antievasión que comprenda la fiscalización tributaria y

aduanera.

“Los planes antievasión puestos en ejecución por el Gobierno han permitido reducir la tasa

de evasión del impuesto al valor agregado (IVA) de 36% a niveles cercanos al 21%, y del

impuesto de renta se redujo de 35% a 27%” Comunicó el ministro de hacienda Mauricio

Cárdenas (2013) durante la firma del acuerdo nacional en contra de las prácticas

comerciales ilegales.

Sin embargo en los últimos años este plan ha estado concentrado en acciones contra

quienes no facturan o no declaran, y contra quienes lo hacen incorrectamente enfocándose

en la evasión del IVA en todas sus formas detectadas y en acciones para el control del

contrabando dejando de lado la fiscalización a las entidades sin ánimo de lucro, entes que

con el desarrollo de su objeto y la lucha de sus acciones sociales son importantes

cooperadoras del Estado pero que por sus beneficios fiscales reducen los ingresos fiscales y

la eficiencia de la inversión, facilitan la captura de rentas y promueven la evasión fiscal.

Casos como el de la Fundación Universitaria San Martin, la cual, aprovechándose de los

beneficios de su naturaleza fiscal, llevaba años evadiendo obligaciones y omitiendo

ingresos son ejemplo claro de lo costoso que puede llegar a ser para Estado el descuido

hacia este sector, que está propenso a ser convertido en medio de evasión y de acciones

delictivas como el lavado de activos.

Si bien es difícil calcular el nivel de evasión de las fundaciones y asociaciones en Colombia

no solo porque bien o mal administradas la gran mayoría no pagan impuesto a la renta,

tampoco existe un organismo de control y vigilancia que apoye a la Dirección de Impuestos

en esta labor. Entonces ¿Cuáles son los puntos de vulnerabilidad del régimen tributario

especial que lo convierten en foco de la evasión tributaria?

En las próximas líneas se revisarán los aspectos tributarios y reglamentarios de las

entidades sin ánimo de lucro pertenecientes al régimen tributario especial detectando las

fallas del sistema actual de control, seguimiento, vigilancia y sanción.

III. DISCUSIÓN Y DESARROLLO

A. CREACION Y CONTROL DE LAS ENTIDADES SIN ANIMO DE LUCRO

Legalmente no se necesitan muchos requisitos especiales para la creación de una entidad

sin ánimo de lucro de derecho privado, las también conocidas como ESALES son personas

jurídicas1 que se constituyen por la voluntad de asociación o creación de otras personas

1 El Artículo 633 del Código Civil Colombiano define el concepto de persona Jurídica así: “Se llama persona

jurídica, una persona ficticia, capaz de ejercer derechos y contraer obligaciones civiles, y de ser representada

(naturales o jurídicas) para realizar actividades en beneficio de los asociados, de terceras

personas o de la comunidad en general y no persiguen el reparto de utilidades entre sus

miembros, por lo que todos los excedentes resultantes de sus operaciones engrandecerán su

propio patrimonio para el cumplimiento de su objeto social.

Estas entidades de naturaleza solidaria deben constituirse por escritura pública o documento

privado, el cual deberá ser suscrito por todos los asociados fundadores y contener

constancia acerca de la aprobación de los estatutos de la empresa asociativa.

De conformidad con lo establecido en el artículo 633 del Código Civil, y de acuerdo a su

origen y características pueden clasificarse en dos grupos: corporaciones y asociaciones por

un lado y las fundaciones de beneficencia pública.

Por una parte las corporaciones y asociaciones nacen por voluntad colectiva para el

desarrollo de un objeto que beneficie a un grupo en específico sin perseguir alguna

rentabilidad del objeto que desarrollen, las personas que pertenecen a la asociación o la

corporación ostentan una característica en común , ejemplo de estas son las asociaciones de

empleados.

Por otro lado están las fundaciones que nacen por vocación meramente altruista, sus

fundadores aportan inicialmente de sus patrimonios para la creación de la persona jurídica,

sin recibir de manera directa ni indirecta ninguna retribución por la donación entregada. En

la fundación no existen miembros ni asociados, los fundadores no conforman la entidad,

ésta tiene vida propia e independiente.

En cuanto a los requisitos para su registro según del artículo 40 del decreto 2150 de 1995

solo debe aportar ante la cámara de comercio el acta de constitución especificando

generalidades como el nombre, objeto social, identificación de los fundadores, patrimonio y

aportes, entre otros.

judicial y extrajudicialmente. Las personas jurídicas son de dos especies: corporaciones y fundaciones de beneficencia pública. Hay personas jurídicas que participan de uno y otro carácter”

Además estas están obligadas a llevar contabilidad por lo que deben inscribir los libros de

contabilidad ante la cámara la de comercio y solicitar el RUT ante la Dirección de

impuestos.

No obstante y a pesar de que el código civil divide a las entidades sin ánimo de lucro en dos

grandes grupos, en realidad son 21 tipos de entidades que se incluyen dentro del gran

universo de las ESALES, desde iglesias y hospitales, hasta asociaciones de vecinos.

Es por esto que no sorprende que sean distintas las autoridades que ejercen vigilancia sobre

ellas dependiendo de su objeto por lo que no existe una centralización del control sobre las

entidades sin ánimo de lucro.

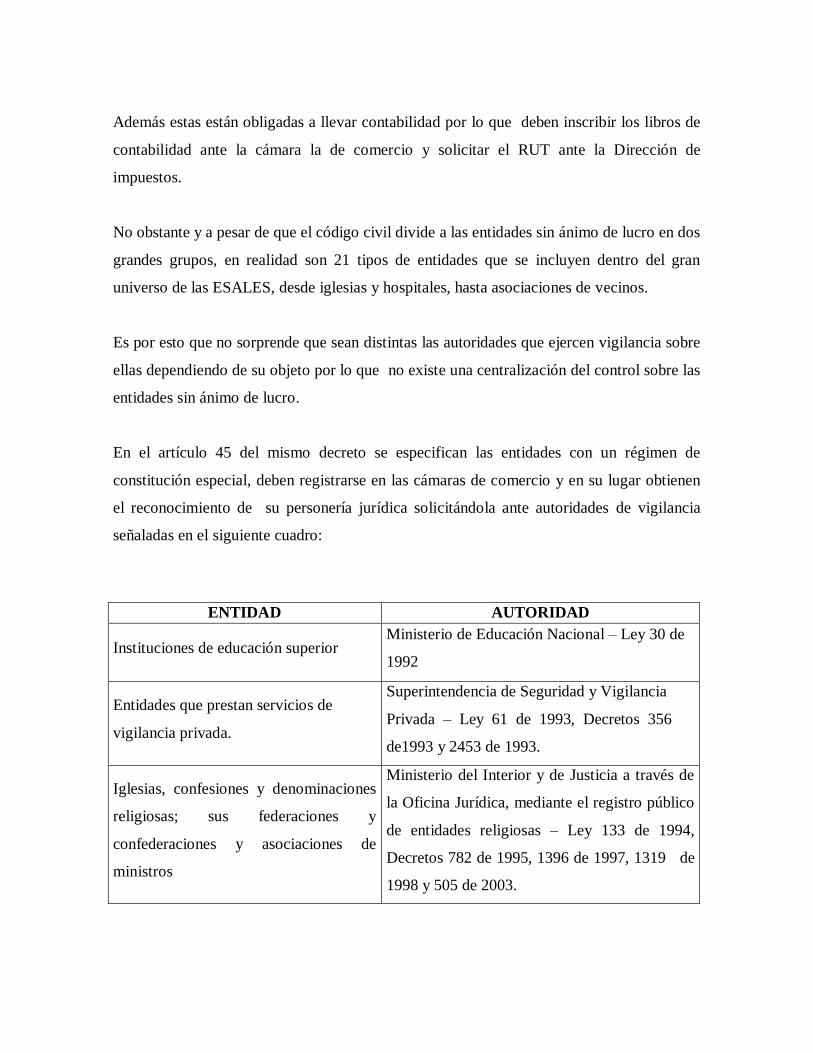

En el artículo 45 del mismo decreto se especifican las entidades con un régimen de

constitución especial, deben registrarse en las cámaras de comercio y en su lugar obtienen

el reconocimiento de su personería jurídica solicitándola ante autoridades de vigilancia

señaladas en el siguiente cuadro:

ENTIDAD AUTORIDAD

Instituciones de educación superior Ministerio de Educación Nacional – Ley 30 de

1992

Entidades que prestan servicios de

vigilancia privada.

Superintendencia de Seguridad y Vigilancia

Privada – Ley 61 de 1993, Decretos 356

de1993 y 2453 de 1993.

Iglesias, confesiones y denominaciones

religiosas; sus federaciones y

confederaciones y asociaciones de

ministros

Ministerio del Interior y de Justicia a través de

la Oficina Jurídica, mediante el registro público

de entidades religiosas – Ley 133 de 1994,

Decretos 782 de 1995, 1396 de 1997, 1319 de

1998 y 505 de 2003.

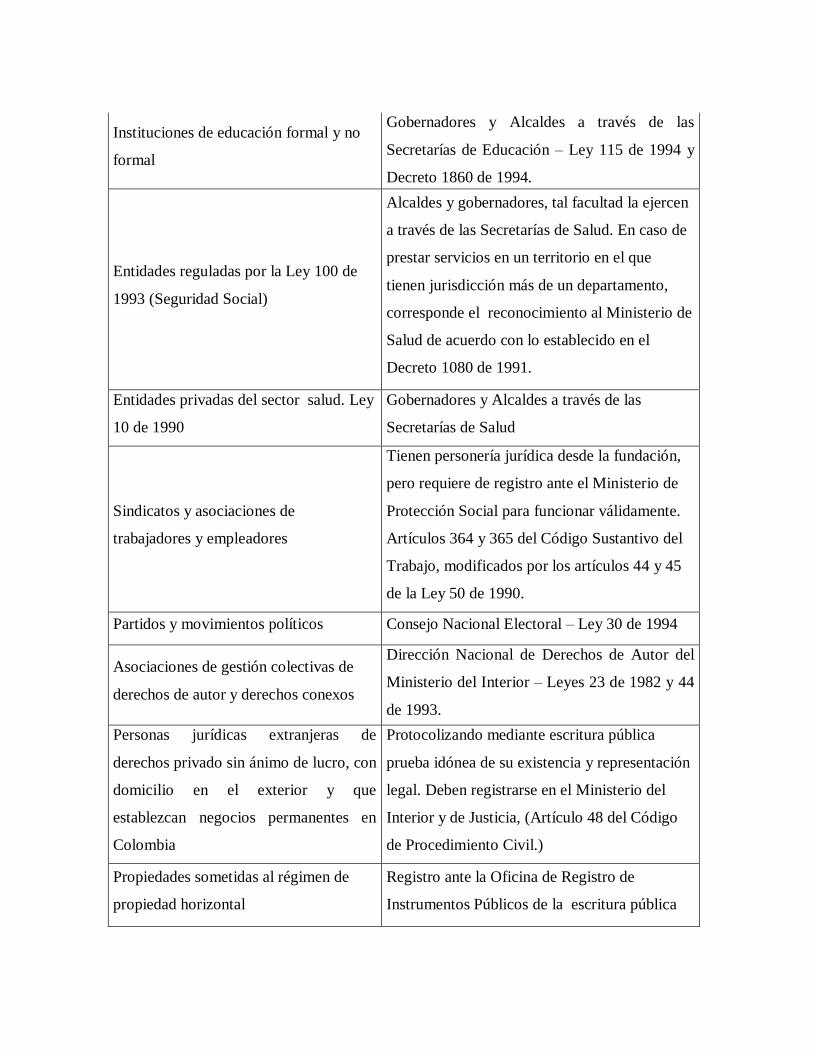

Instituciones de educación formal y no

formal

Gobernadores y Alcaldes a través de las

Secretarías de Educación – Ley 115 de 1994 y

Decreto 1860 de 1994.

Entidades reguladas por la Ley 100 de

1993 (Seguridad Social)

Alcaldes y gobernadores, tal facultad la ejercen

a través de las Secretarías de Salud. En caso de

prestar servicios en un territorio en el que

tienen jurisdicción más de un departamento,

corresponde el reconocimiento al Ministerio de

Salud de acuerdo con lo establecido en el

Decreto 1080 de 1991.

Entidades privadas del sector salud. Ley

10 de 1990

Gobernadores y Alcaldes a través de las

Secretarías de Salud

Sindicatos y asociaciones de

trabajadores y empleadores

Tienen personería jurídica desde la fundación,

pero requiere de registro ante el Ministerio de

Protección Social para funcionar válidamente.

Artículos 364 y 365 del Código Sustantivo del

Trabajo, modificados por los artículos 44 y 45

de la Ley 50 de 1990.

Partidos y movimientos políticos Consejo Nacional Electoral – Ley 30 de 1994

Asociaciones de gestión colectivas de

derechos de autor y derechos conexos

Dirección Nacional de Derechos de Autor del

Ministerio del Interior – Leyes 23 de 1982 y 44

de 1993.

Personas jurídicas extranjeras de

derechos privado sin ánimo de lucro, con

domicilio en el exterior y que

establezcan negocios permanentes en

Colombia

Protocolizando mediante escritura pública

prueba idónea de su existencia y representación

legal. Deben registrarse en el Ministerio del

Interior y de Justicia, (Artículo 48 del Código

de Procedimiento Civil.)

Propiedades sometidas al régimen de

propiedad horizontal

Registro ante la Oficina de Registro de

Instrumentos Públicos de la escritura pública

que lo somete al régimen de propiedad

horizontal – Ley 675 de 2001.

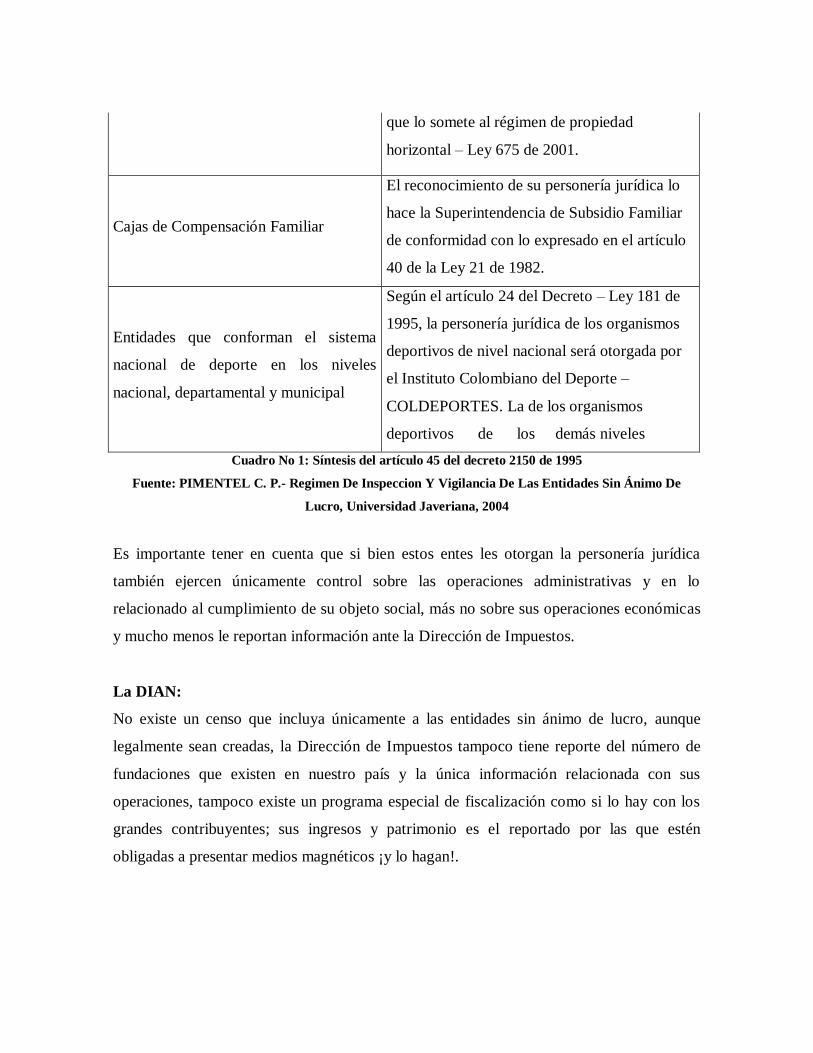

Cajas de Compensación Familiar

El reconocimiento de su personería jurídica lo

hace la Superintendencia de Subsidio Familiar

de conformidad con lo expresado en el artículo

40 de la Ley 21 de 1982.

Entidades que conforman el sistema

nacional de deporte en los niveles

nacional, departamental y municipal

Según el artículo 24 del Decreto – Ley 181 de

1995, la personería jurídica de los organismos

deportivos de nivel nacional será otorgada por

el Instituto Colombiano del Deporte –

COLDEPORTES. La de los organismos

deportivos de los demás niveles

Cuadro No 1: Síntesis del artículo 45 del decreto 2150 de 1995

Fuente: PIMENTEL C. P.- Regimen De Inspeccion Y Vigilancia De Las Entidades Sin Ánimo De

Lucro, Universidad Javeriana, 2004

Es importante tener en cuenta que si bien estos entes les otorgan la personería jurídica

también ejercen únicamente control sobre las operaciones administrativas y en lo

relacionado al cumplimiento de su objeto social, más no sobre sus operaciones económicas

y mucho menos le reportan información ante la Dirección de Impuestos.

La DIAN:

No existe un censo que incluya únicamente a las entidades sin ánimo de lucro, aunque

legalmente sean creadas, la Dirección de Impuestos tampoco tiene reporte del número de

fundaciones que existen en nuestro país y la única información relacionada con sus

operaciones, tampoco existe un programa especial de fiscalización como si lo hay con los

grandes contribuyentes; sus ingresos y patrimonio es el reportado por las que estén

obligadas a presentar medios magnéticos ¡y lo hagan!.

"Artículo 631 ET. Para estudios y cruces de información. Sin perjuicio de lo

dispuesto en el artículo 684 y demás normas que regulan las facultades de la

Administración de Impuestos, el Director de Impuestos Nacionales podrá solicitar a

las personas o entidades, contribuyentes y no contribuyentes, una o varias de las

siguientes informaciones, con el fin de efectuar los estudios y cruces de información

necesarios para el debido control de los tributos‟‟

La obligatoriedad de algunas fundaciones de reportar información exógena sería entonces

la única información que recibe la Dirección de Impuestos sobre los ingresos percibidos por

las entidades sin ánimo de lucro, siempre y cuando los ingresos de estas superen los topes

establecidos que para el 2014 rondaban en los $100.0000.000 anuales2. Por lo que además

de limitar el campo de revisión no resuelve el problema de control.

La Superintendencia Solidaria:

Actualmente están sometidas a la inspección, vigilancia y control de esta Superintendencia

las organizaciones del sector solidario las cuales según su base de datos son 11.364 de las

cuales reciben reportes de información financiera, sin embargo este grupo solo representa

el 5,2% de total de entidades pertenecientes al sector solidario, esto se deba a que la

Supersolidaria enfoca su labor solo las formas solidarias de las precooperativas,

asociaciones mutuales, fondos de empleados y administraciones públicas cooperativas,

dejando una vez más de lado a las fundaciones y asociaciones sin fines de lucro.

2 Art 4 resolución 219 de 31 de octubre de 2014 inciso b) Las personas jurídicas, sociedades y asimiladas y

demás entidades públicas y privadas obligadas a presentar declaración del Impuesto sobre la Renta y complementarios o de ingresos y patrimonio, que en el año gravable 2013 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000).

B. LAS ENTIDADES SIN ANIMO DE LUCRO EN LA ECONOMÍA

COLOMBIANA Y EL GASTO FISCAL.

En marco de la III Cumbre Cooperativa de las Américas celebrada en noviembre del año

pasado se evidenció el crecimiento del sector solidario.

“Actualmente en Colombia existen 215.299 entidades dentro del sector solidario

distribuidas en asociaciones agropecuarias y campesinas: 8.962; asociaciones

mutuales: 3.033; corporaciones: 72.591; entidades de naturaleza cooperativa:

25.934; fondos de empleados: 2026; fundaciones: 20318; instituciones auxiliares

del cooperativismo: 144; otras organizaciones de carácter solidario: 82.291 que

han convertido al sector a un gigante económico” (Restrepo, 2014).

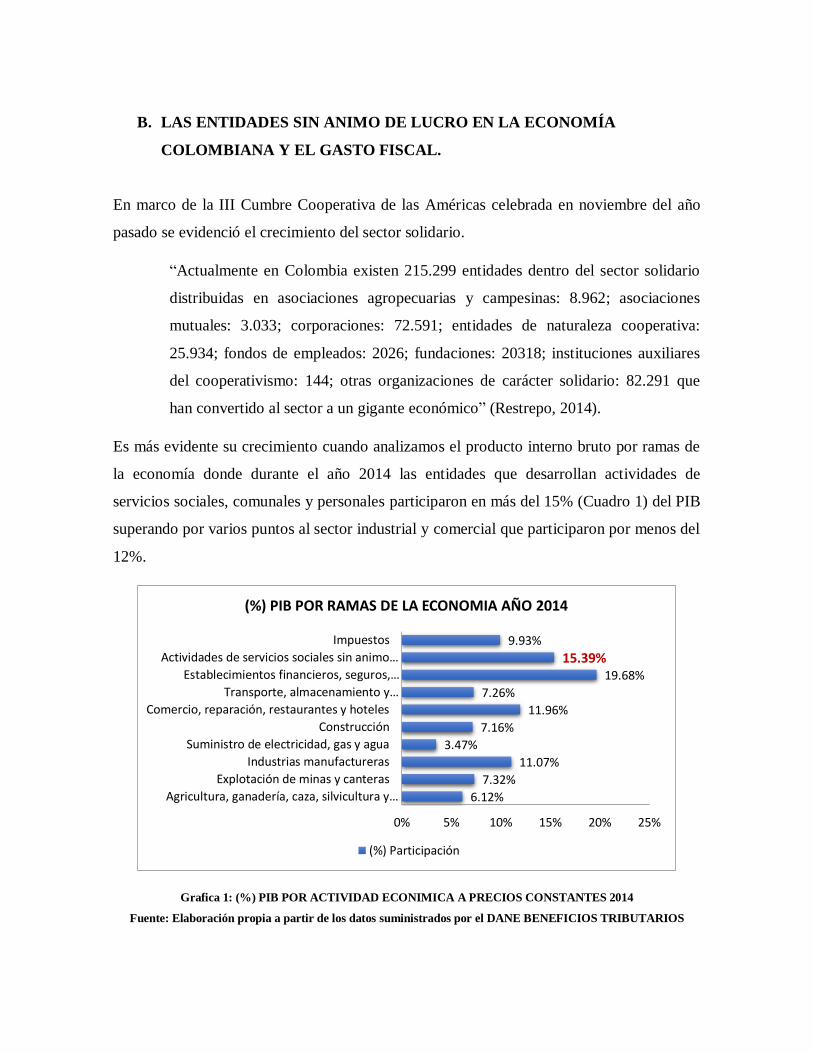

Es más evidente su crecimiento cuando analizamos el producto interno bruto por ramas de

la economía donde durante el año 2014 las entidades que desarrollan actividades de

servicios sociales, comunales y personales participaron en más del 15% (Cuadro 1) del PIB

superando por varios puntos al sector industrial y comercial que participaron por menos del

12%.

Grafica 1: (%) PIB POR ACTIVIDAD ECONIMICA A PRECIOS CONSTANTES 2014

Fuente: Elaboración propia a partir de los datos suministrados por el DANE BENEFICIOS TRIBUTARIOS

6.12%

7.32%

11.07%

3.47%

7.16%

11.96%

7.26%

19.68%

15.39% 9.93%

Agricultura, ganadería, caza, silvicultura y…

Explotación de minas y canteras

Industrias manufactureras

Suministro de electricidad, gas y agua

Construcción

Comercio, reparación, restaurantes y hoteles

Transporte, almacenamiento y…

Establecimientos financieros, seguros,…

Actividades de servicios sociales sin animo…

Impuestos

0% 5% 10% 15% 20% 25%

(%) PIB POR RAMAS DE LA ECONOMIA AÑO 2014

(%) Participación

No obstante y a pesar de ser un sector bastante activo es poco lo que estos entes aportan en

materia de impuestos al Estado, esto es debido a los beneficios otorgados por la norma

tributaria y que responden al apoyo brindado para el cumplimiento de los objetivos,

teniendo en cuenta que las fundaciones y asociaciones llegan a las zonas y tratan a la

población en la que el Estado no tiene la capacidad financiera y operativa.

Es importante resaltar que esta significativa participación se traduce en que las entidades

sin ánimo de lucro estuvieron recibiendo en el año alrededor de 30 billones de pesos en

ingresos, 30 billones que en teoría fueron invertidos en acciones sociales y benéficas.

“Aquí viene lo difícil, no creo que nadie crea que el cooperativismo, el altruismo y

las fundaciones dediquen $30 billones a la construcción de un mejor país, porque no

se ven. Una suma como $30 billones es más que todo el gasto en seguridad y Policía

Nacional, que sí se ve y que lo agradecemos todos los colombianos”, afirma Juan

Ricardo Ortega, exdirector de la DIAN (Informe especial revista Dinero)

Entonces, respondiendo a su cooperación y bajo el supuesto de que no debe existir

rentabilidad o excedente sobre su ejercicio que pueda ser gravado por el impuesto sobre la

renta. Es por esto que en el artículo 39 del ET excepciona del pago del impuesto de renta

bajo el Régimen Especial el cual incluye todas las organizaciones de la economía solidaria

siempre que cumplan los requisitos del Decreto 4400 de 20043.

La norma tributaria también incluye los siguientes beneficios:

Solo liquidarían el impuesto de renta y no liquidarían el impuesto de ganancias

ocasionales, pues todos sus ingresos (ordinarios y extraordinarios) solo se

involucran en la sección de “Rentas ordinarias”

3 por el cual se reglamenta el artículo 19 y el Título VI, Libro I del Estatuto Tributario referente al Régimen

Tributario Especial y se dictan otras disposiciones

No están obligadas al cálculo de la Renta Presuntiva.4 Por tanto, aunque posean

patrimonios líquidos altos, su impuesto de renta, si les correspondiera, siempre lo

liquidarían sobre el excedente.

La posibilidad de solicitar el saldo a favor resultante de las retenciones en la fuente

que le fueron practicadas sobre sus ingresos provenientes de intereses o de

actividades industriales y de mercado.

Adicionalmente las corporaciones, fundaciones y asociaciones sin ánimo de lucro no son

sujetos pasivos del impuesto a la riqueza según el artículo 293-2 del ET el cual fue traído

de vuelta con la reforma tributaria más reciente, la ley 1739 de 2014, constituyéndose en un

beneficio adicional para aquellas que poseen patrimonios millonarios.

La exención del CREE o impuesto a la equidad también fue evidente desde que en la ley

1607 de 2012 especificó que los sujetos pasivos del impuesto son aquellos contribuyentes

de renta bajo el régimen ordinario, sin embargo aún poseen la obligación de pagar

parafiscales.

Sorprendentemente según el informe del Banco Mundial publicado en el año 2012, los

beneficios otorgados al régimen especial no se contemplan como gasto fiscal, lo que

reafirma lo ciega que puede estar la administración respecto a la posible fuga de ingresos

que se está generando por esta vía.

Es muy valiosa y admirable la labor que realizan las entidades que realmente cumplen con

su objeto altruista, pero evidentemente un sector que tiene muchos beneficios tributarios

atractivos, requisitos que no van más allá de formalidades y sin un ente de fiscalización

determinado, es vulnerable a ser víctima de aquellos que solo buscan aprovecharse de los

“huecos” de la norma para desarrollar actos delictivos y evadir impuestos.

Por fortuna la Dirección de Impuestos ya ha empezado a percatarse de esta problemática

por lo que ya se ha anunciado que estas entidades serán protagonistas de la reforma

tributaria estructural requerida por la OECD. Hace tan solo unos meses Rojas, Santiago

(2015), director de la Dian, reveló ante el periódico El País un adelanto de lo que está

4Artículo 19 del decreto 4400 de 2004

estudiando la comisión de expertos para la reforma tributaria en materia de control de estas

entidades.

“Esa será una de las prioridades de la comisión de expertos que estudiará la reforma

tributaria estructural. La razón es porque el año pasado esas entidades tuvieron

ingresos por alrededor de $129 billones, pero solo le tributaron $200.000 millones

al Estado con base en los beneficios fiscales que reciben. Muchas de esas

organizaciones (fundaciones, ONG's, etc.), están cumpliendo con su objeto social y

el país las necesita, pero hay unas que se crean con el propósito de no pagar

impuestos. Y ahí el desafío es cómo controlar ese tipo de entidades para saber si

atienden sus objetivos” (Rojas, 2015).

Sin embargo la preocupación no es un tema nuevo; desde hace ya 10 años se ha evaluado el

tema de los beneficios tributarios de las entidades sin ánimo de lucro y lo débil del control

que se ejerce sobre sus actividades,

Desde que se hicieron permanentes los problemas de déficit fiscal en el país y tras las

continuas reformas tributarias de los últimos años, diversas voces se han sumado a la

petición de depurar el listado de las entidades del régimen tributario especial, que pagan

una tarifa excepcional de impuesto de renta del 20%. A criterio de algunos expertos, estos

decretos podrían ser el comienzo de una estrategia de la Administración de Impuestos

encaminada a decantar ese grupo de más de 16.000 entidades sin ánimo de lucro que operan

en el país.

C. SANCIONES

A pesar de que la evasión de impuestos es una problemática conocida y evidente para todos

en el país sin perjuicio de quien evade sea o no sea una entidad con fines de lucro, estas

acciones no se consideran un delito y por lo tanto no es castigado con cárcel. Hasta el

momento solo existen sanciones administrativas y onerosas sobre la diferencia entre el

menor valor pagado en impuesto resultante de la omisión de ingresos o la inclusión de

costos o deducciones inexistentes.

La sanción por inexactitud es de las más rigurosas y costosas del régimen sancionatorio,

está es equivalente al 160% de la diferencia entre el saldo a pagar o saldo a favor5 y la

liquidación oficial según el caso, a esta se le suma el cobro de sanción por extemporaneidad

sobre la diferencia que no fue declarada e intereses moratorios, sin embargo en

comparación con otros países esto solo significaría una sanción mínima para los evasores.

“En el planeta hay 180 países que tienen cárcel para evasores”, expresó Juan Ricardo

Ortega quien desde 2008 ha apoyado la iniciativa de aplicar sanción penal sobre los

evasores. Y es que si bien es cierto que países vecinos como Brasil, México o Chile y otros

industrializados como España o Estados Unidos, la evasión es considerada un delito que

debe castigarse con cárcel.

En México por ejemplo el artículo 108 del Código fiscal de la federación establece penas

desde tres meses hasta nueve (9) años dependiendo el monto de la omisión parcial o total de

la contribución.

En cuanto a Argentina, Lobo (2011) explica para la revista de tributación que en este país la

evasión es penalizada dependiendo el monto y el tiempo que se lleva delinquiendo, no

obstante la misma norma fiscal establece como monto límite de evasión de $100.000 pesos

argentinos (34,8 millones de pesos colombianos) para que considere como delito

encarcelable, excedido ese tope las penas van entre dos (2) a nueve (9) años de prisión y

cumpliendo además con el pago de la sanción administrativa correspondiente.

5 Art. 647 del ET. Sanción por inexactitud. Constituye inexactitud sancionable en las declaraciones

tributarias, la omisión de ingresos, de impuestos generados por las operaciones gravadas, de bienes o actuaciones susceptibles de gravamen, así como la inclusión de costos, deducciones, descuentos, exenciones, pasivos, impuestos descontables, retenciones o anticipos, inexistentes, y, en general, la utilización en las declaraciones tributarias, o en los informes suministrados a las Oficinas de Impuestos, de datos o factores falsos, equivocados, incompletos o desfigurados, de los cuales se derive un menor impuesto o saldo a pagar, o un mayor saldo a favor para el contribuyente o responsable.

VI. CONCLUSIONES

Hemos evidenciado a lo largo de esta investigación que las entidades sin ánimo de lucro se

han convertido en foco de los evasores de impuestos del debido a la falta de control tanto

fiscal como administrativo que existe sobre este sector.

Al representar una cifra importante dentro de los ingresos de la economía nacional es más

que necesario que sean implementadas directrices de control para que su valiosa labor no se

vea empeñada por delincuentes y oportunistas.

La DIAN por su parte como ente recaudador y fiscalizador deberá darle importancia a este

sector enfatizando la inspección y los cruces de información respecto a los ingresos

reportados por estas entidades revisando de fondo que los requisitos para acceder a los

beneficios fiscales a las cuales tienen derecho se cumplan cabalmente. Sin embargo el

control sobre esta debe iniciar desde el momento de su constitución, la proveniencia de sus

ingresos y la justificación de sus gastos.

Si bien la evasión ha nacido de la desconfianza del contribuyente hacia la destinación que

el Estado le da a sus tributos, es un robo indirecto a la nación que frustra los planes de

inversión y de mejoramiento del gobierno, la evasión se convierte en mayor carga tributaria

para los contribuyentes ya que de uno u otro modo el Estado debe recuperar los ingresos

que no recibe. En Colombia se habla de una evasión tributaria superior a los 40 billones de

pesos por lo que es ilógico que no sea considerado como delito, quizás su penalización

pueda ser la clave para que las tasas de evasión se reduzcan especialmente en sectores tan

descuidados (fiscalmente) como el de las entidades de régimen especial.

No se trata de persecución al sector solidario, es una manera de proteger la labor altruista

de los buenos contribuyentes del régimen especial para que su labor se vea reflejada en sus

acciones y no en los ingresos supernumerarios que no se ven.

La evasión no excluye clases sociales y puede observarse desde pequeños restaurantes hasta

grandes fundaciones, es el peor enemigo del desarrollo económico de un país y es por esto

que compete a todos los contribuyentes.

BIBLIOGRAFÍA

Banco Interamericano De Desarrollo. (2010) “Sistemas tributarios complejos y alta evasión

fiscal erosionan crecimiento económico en América Latina y el Caribe” Recuperado de: http://www.iadb.org/es/noticias/articulos/2010-03-04/sistemas-tributarios-complejos-y-alta-

evasion-fiscal-erosionan-crecimiento-economico-en-america-latina-y-el-caribe-

bid,6619.html

Banco Mundial (2012) Informe: “El gasto tributario en Colombia’. Publicación numero

65879, Recuperado de:

http://www.wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2012/07/12/000333038_20120712010823/Rendered/PDF/658790REPLACEM0UBLIC00final0version.

Circular Única de la Superintendencia de Industria y Comercio

Decreto 624 De 1989, “Estatuto Tributario De Impuestos Administrados Por La Dirección

Nacional De Impuestos”

Decretos 2150 de 1995.

Decreto 427 de 1996.

Decreto 4400 De 2004 De Colombia.

Gaitan S. O (2014) “Guía Práctica de las Entidades sin Ánimo de Lucro y del Sector

Solidario” – Cámara de Comercio de Bogotá

“Fundaciones y otras entidades sin ánimo de lucro: bajo la lupa del gobierno” Recuperado

en septiembre de 2015. http://www.dinero.com/edicion-impresa/informe-especial/articulo/entidades-animo-lucro-estan-bajo-lupa-del-gobierno/208049 Informe

especial Revista Dinero (2015)

¿La evasión de impuestos es castigada con pena privativa de la libertad?” Recuperado en

septiembre de 2015 http://www.gerencie.com/la-evasion-de-impuestos-es-castigada-con-

pena-privativa-de-la-libertad.html

Lobo, M,S, (2011) REVISTA TRIBUTACION ARGENTINA (2011) “¿En que casos se

puede ir preso por Evasión Fiscal en Argentina? Revista de Tributación Argentina. Recuperado en septiembre de 2015 de:

http://tributacionargentina.blogspot.com.co/2011/01/en-que-casos-se-puede-ir-preso-

por.html

Morales, Johan (2015) “"Hay 170.000 investigaciones por evadir el IVA": Director de la

Dian – Entrevista a Santiago Rojas, director de la Dian. Periódico el País.

Ortega, J.R (2014) Detrás de la corrupción casi siempre hay una fundación, Revista

Semana.

Pabon, P.R (2009), Análisis de la política fiscal en el sector solidario Colombiano. Informe

DANSOCIAL.

Pimentel C. P. (2004) “Régimen de Inspección y Vigilancia de las Entidades sin Ánimo de

Lucro”, Facultad de Ciencias Jurídicas, Tesis de Pregrado. Universidad Javeriana, Bogotá –

Colombia.

Restrepo, J. C (2014) El sector solidario: gran personaje. Periódico La Nación.

Rojas, Javier (2005) “Se ajusta el cinturón fiscal para las entidades sin ánimo de lucro”

Revista de Impuesto Legis No 128

Superintendencia Solidaria (2015), Listado de entidades del sector solidario.

UAE. - Subdirección de Gestión de Análisis Operacional (2015) “Plan Táctico DIAN 2015-

2018”.

Unidad Administrativa Especial de Organizaciones Solidarias. (2013), El ABC del Sector

Solidario Recuperado de:

http://datateca.unad.edu.co/contenidos/102953/2.3_ABC_DEL_SECTOR_SOLIDARIO_E

NTIDADES_DE_APOYO_DEL_SECTOR.pdf

Zuluaga M. J (2013) “Guía Básica para Entidades Sin Ánimo de Lucro – ESAL” Bogotá.